apresentação do powerpoint · orçamento funções do orçamento público função alocativa:...

TRANSCRIPT

Orçamento

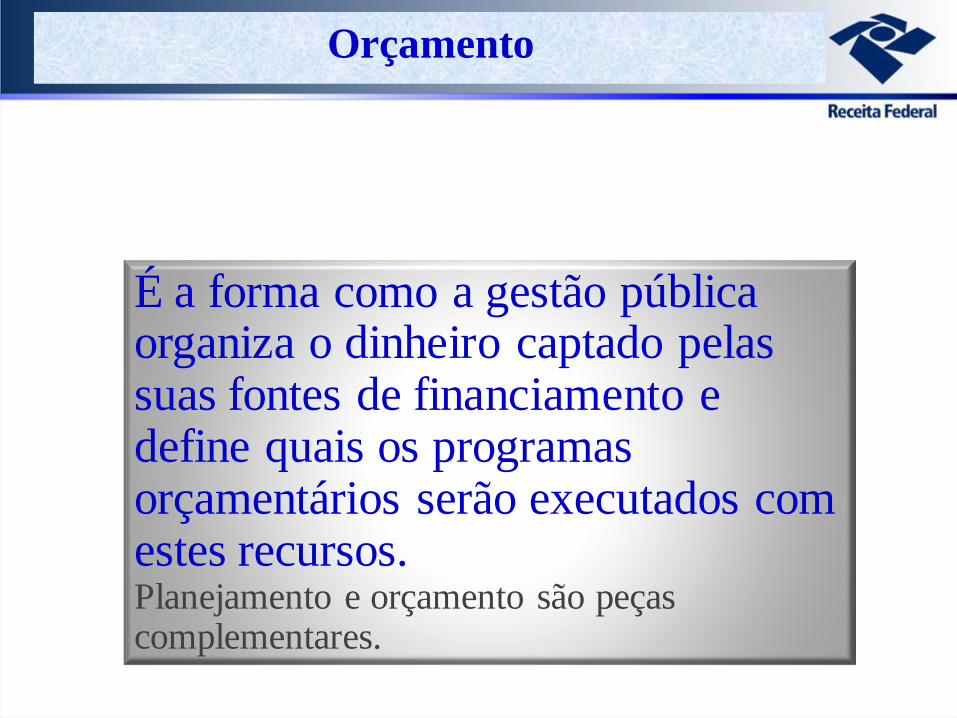

É a forma como a gestão pública organiza o dinheiro captado pelas suas fontes de financiamento e define quais os programas orçamentários serão executados com estes recursos.Planejamento e orçamento são peças complementares.

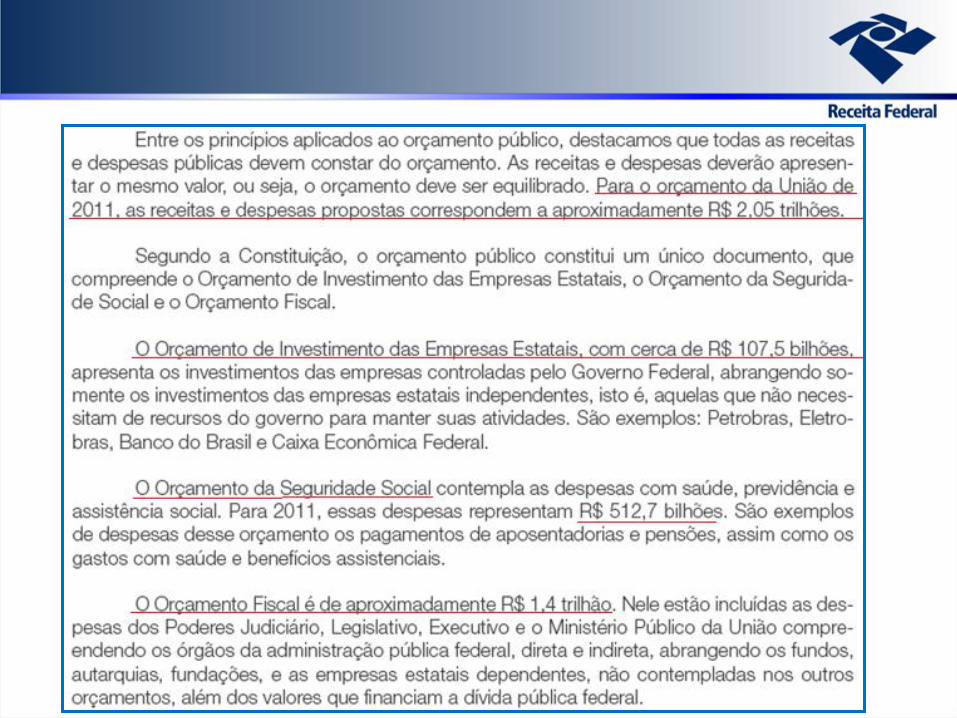

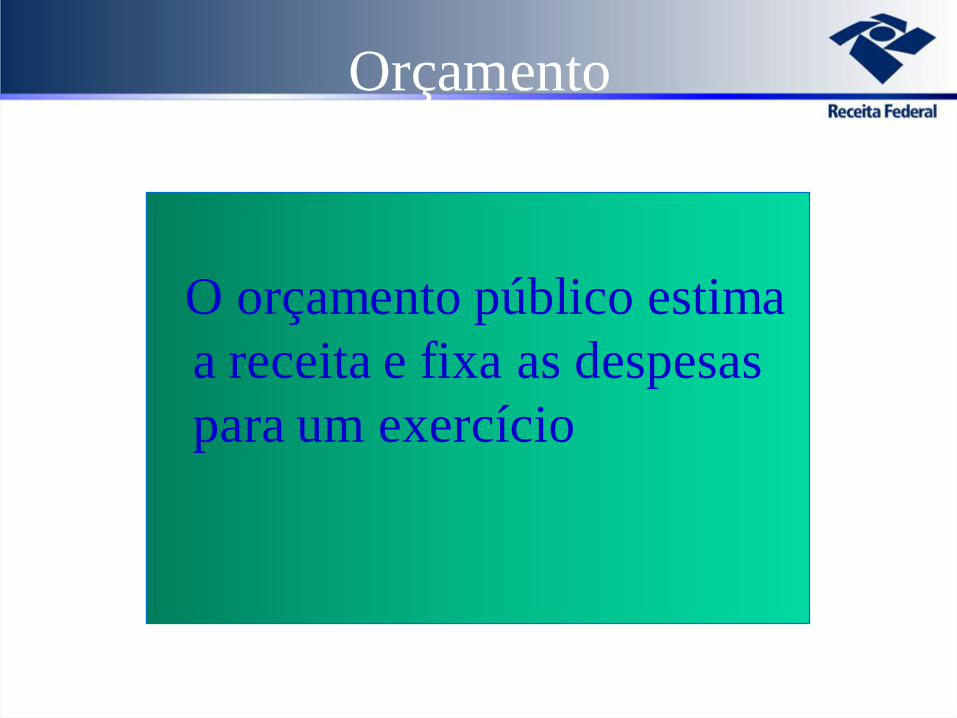

O orçamento público estima

a receita e fixa as despesas

para um exercício

Orçamento

Orçamento

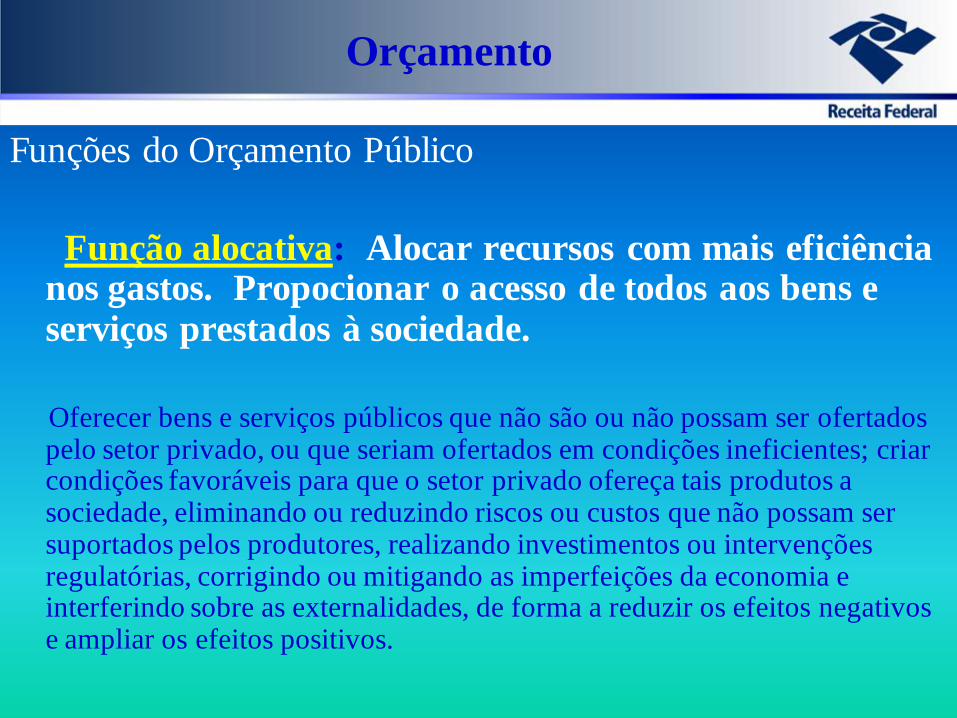

Funções do Orçamento Público

Função alocativa: Alocar recursos com mais eficiência nos gastos. Propocionar o acesso de todos aos bens e serviços prestados à sociedade.

Oferecer bens e serviços públicos que não são ou não possam ser ofertados pelo setor privado, ou que seriam ofertados em condições ineficientes; criar condições favoráveis para que o setor privado ofereça tais produtos a sociedade, eliminando ou reduzindo riscos ou custos que não possam ser suportados pelos produtores, realizando investimentos ou intervenções regulatórias, corrigindo ou mitigando as imperfeições da economia e interferindo sobre as externalidades, de forma a reduzir os efeitos negativos e ampliar os efeitos positivos.

Orçamento

Funções do Orçamento Público

Função distributiva: Melhorar a distribuição de renda . Promover intervenções na economia com objetivo de regular o mercado e coibir abusos, visando reduzir as desigualdades sociais e regionais.

. Tornar a sociedade menos desigual em todos os seus aspectos, tanto em relação ao

acesso à renda quanto no que diz respeito ao acesso a bens e serviços públicos e aos

benefícios gerais da vida em sociedade.

Orçamento

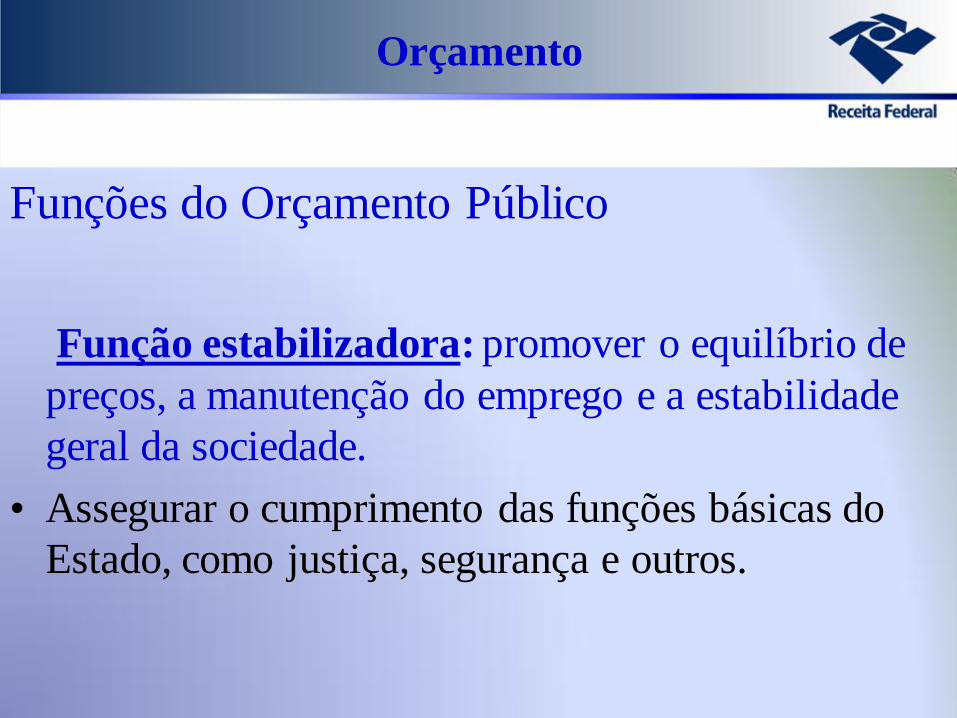

Funções do Orçamento Público

Função estabilizadora: promover o equilíbrio de

preços, a manutenção do emprego e a estabilidade

geral da sociedade.

• Assegurar o cumprimento das funções básicas do

Estado, como justiça, segurança e outros.

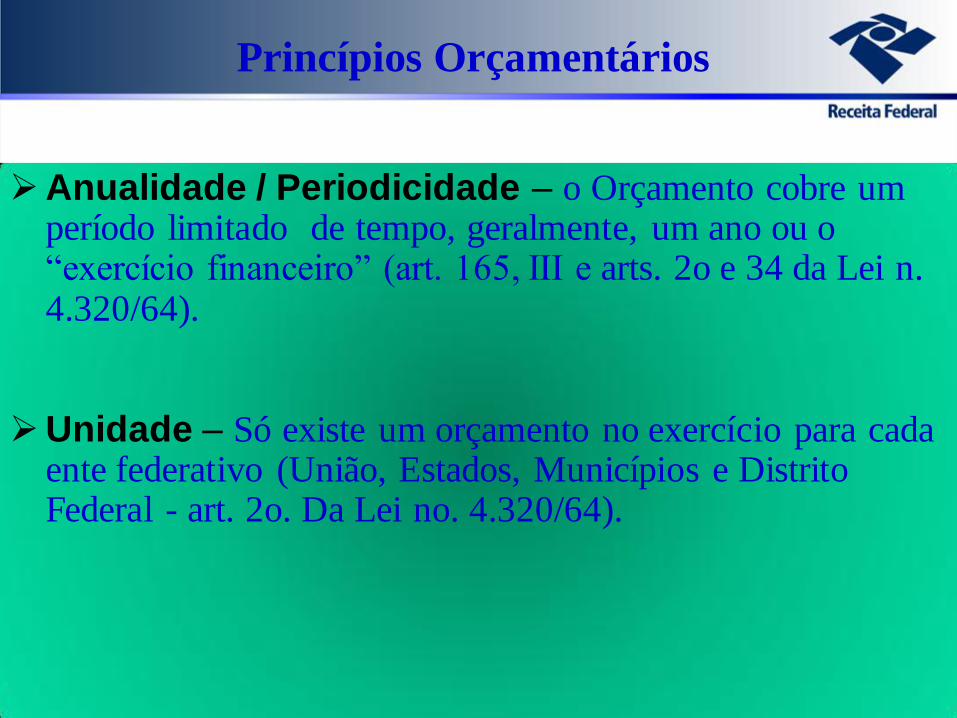

Princípios Orçamentários

Anualidade / Periodicidade – o Orçamento cobre um período limitado de tempo, geralmente, um ano ou o “exercício financeiro” (art. 165, III e arts. 2o e 34 da Lei n. 4.320/64).

Unidade – Só existe um orçamento no exercício para cada ente federativo (União, Estados, Municípios e Distrito Federal - art. 2o. Da Lei no. 4.320/64).

Princípios Orçamentários

Legalidade – O Orçamento é uma peça legal estabelecido pela CF/88 art. 165 a 169; lei 4.320/64, LC 101/2000 – resp fisc

Universalidade – O orçamento deve conter todas as receitas e despesas referentes aos Poderes que integram as esferas do governo, inclusive seus fundos, órgãos e entidades da administração direta e indireta.

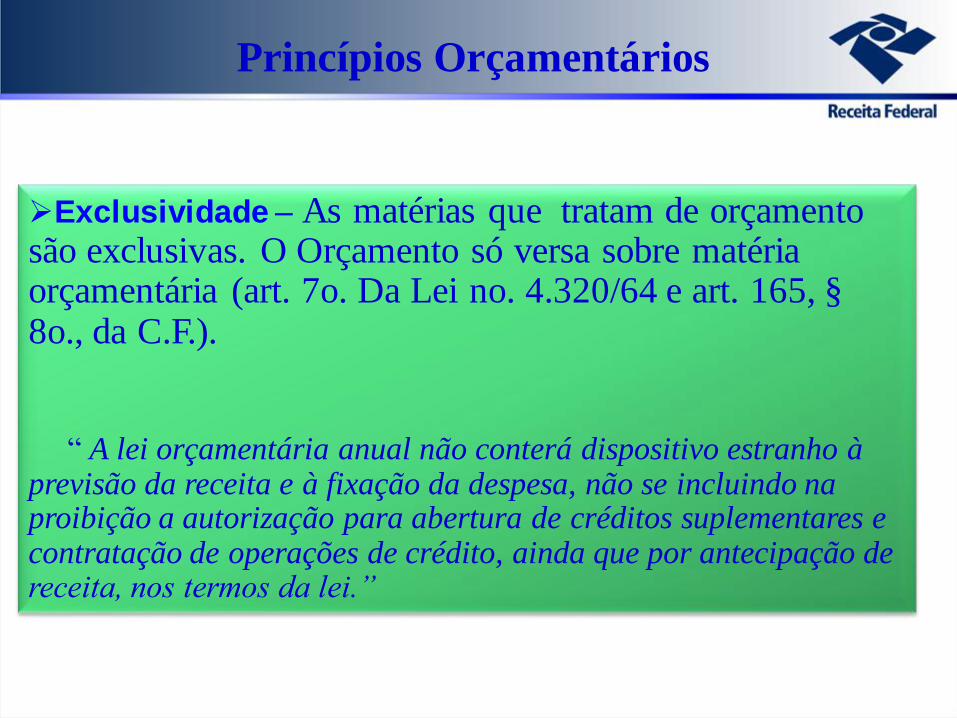

Princípios Orçamentários

Exclusividade – As matérias que tratam de orçamento são exclusivas. O Orçamento só versa sobre matéria orçamentária (art. 7o. Da Lei no. 4.320/64 e art. 165, §8o., da C.F.).

“ A lei orçamentária anual não conterá dispositivo estranho à previsão da receita e à fixação da despesa, não se incluindo na proibição a autorização para abertura de créditos suplementares e contratação de operações de crédito, ainda que por antecipação de receita, nos termos da lei.”

Princípios Orçamentários

Especificação– São vedadas autorizações globais no Orçamento, ou seja, as despesas devem ser classificadas com um nível de desagregação tal que facilite a análise por parte de pessoas, de tal forma que se possa saber, de forma detalhada, a origem dos recursos e sua aplicação (arts. 5o. e 15 da Lei no. 4.320/64).

Publicidade – O Orçamento deve ser divulgado por meio dos veículos oficiais de comunicação/divulgação para conhecimento público .

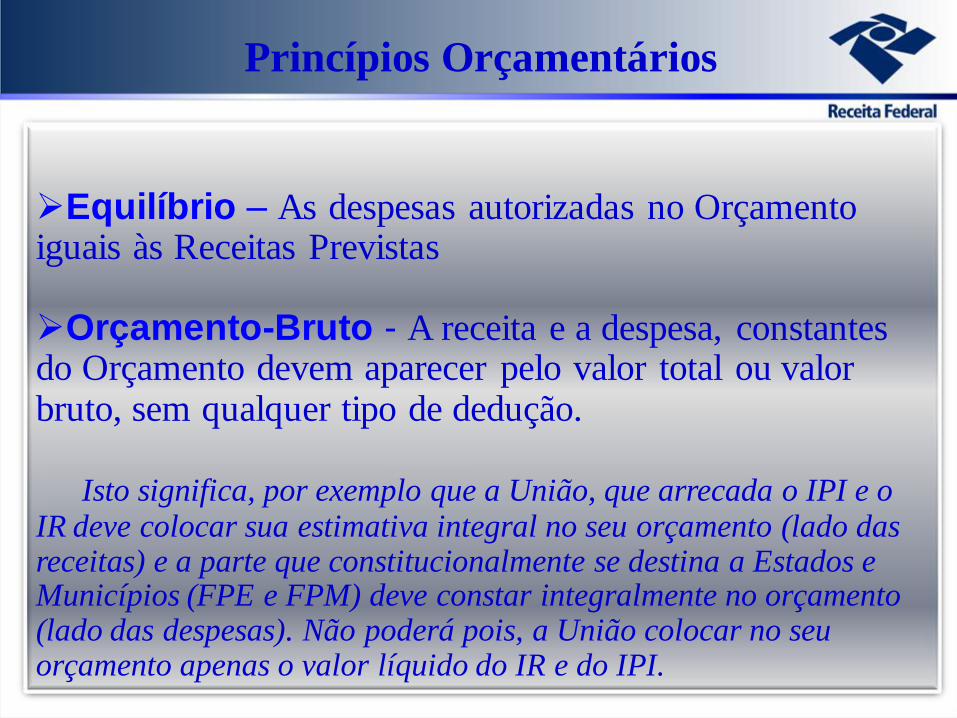

Princípios Orçamentários

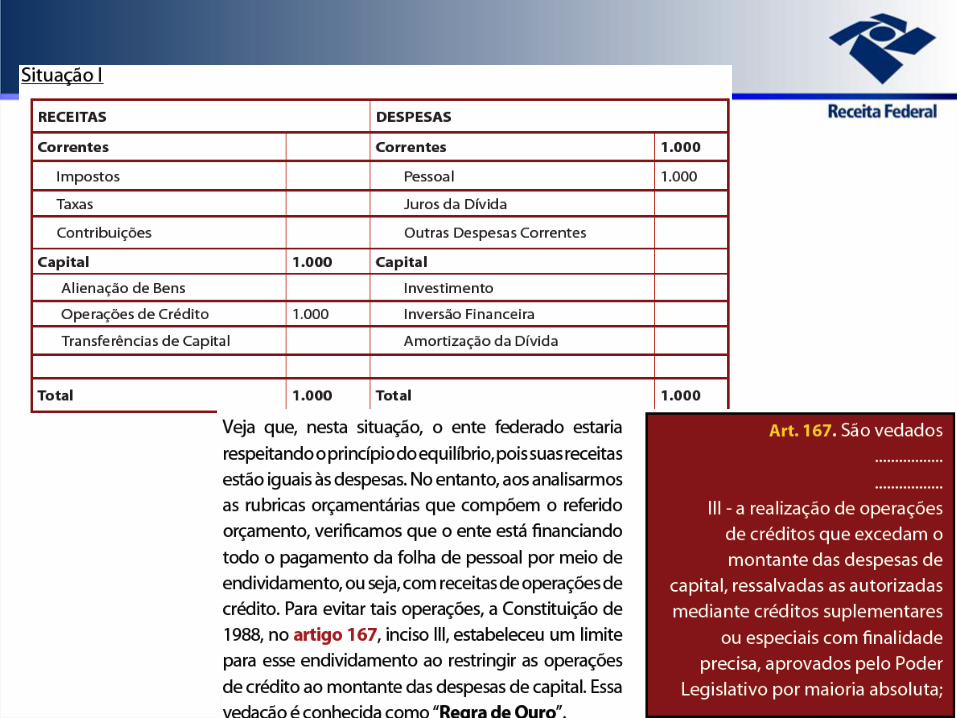

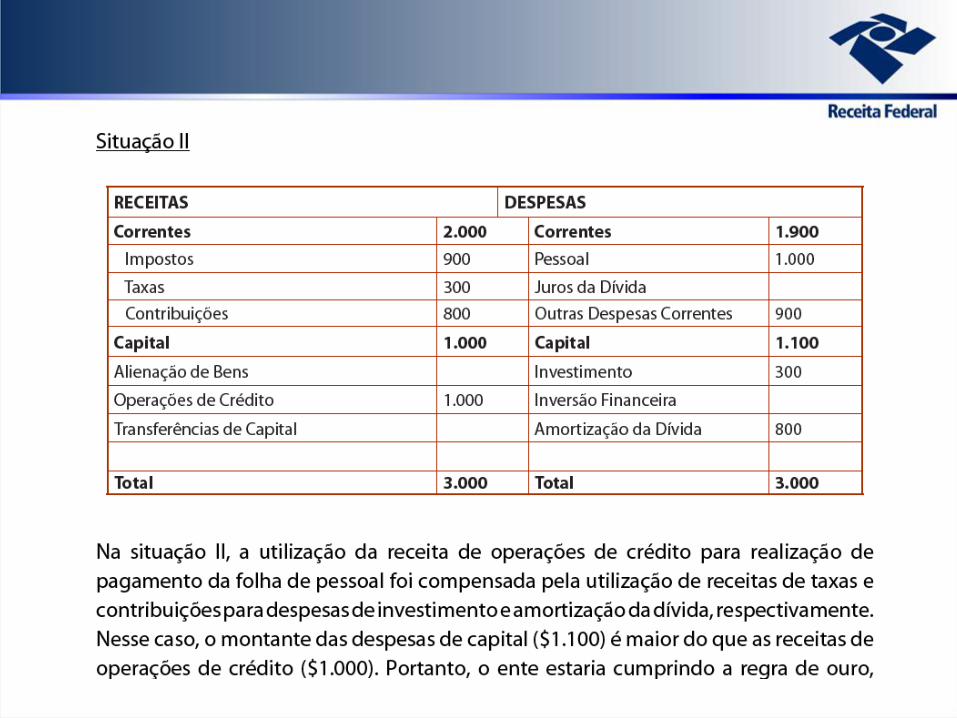

Equilíbrio – As despesas autorizadas no Orçamento iguais às Receitas Previstas

Orçamento-Bruto - A receita e a despesa, constantes do Orçamento devem aparecer pelo valor total ou valor bruto, sem qualquer tipo de dedução.

Isto significa, por exemplo que a União, que arrecada o IPI e o IR deve colocar sua estimativa integral no seu orçamento (lado das receitas) e a parte que constitucionalmente se destina a Estados e Municípios (FPE e FPM) deve constar integralmente no orçamento (lado das despesas). Não poderá pois, a União colocar no seu orçamento apenas o valor líquido do IR e do IPI.

Princípios Orçamentários

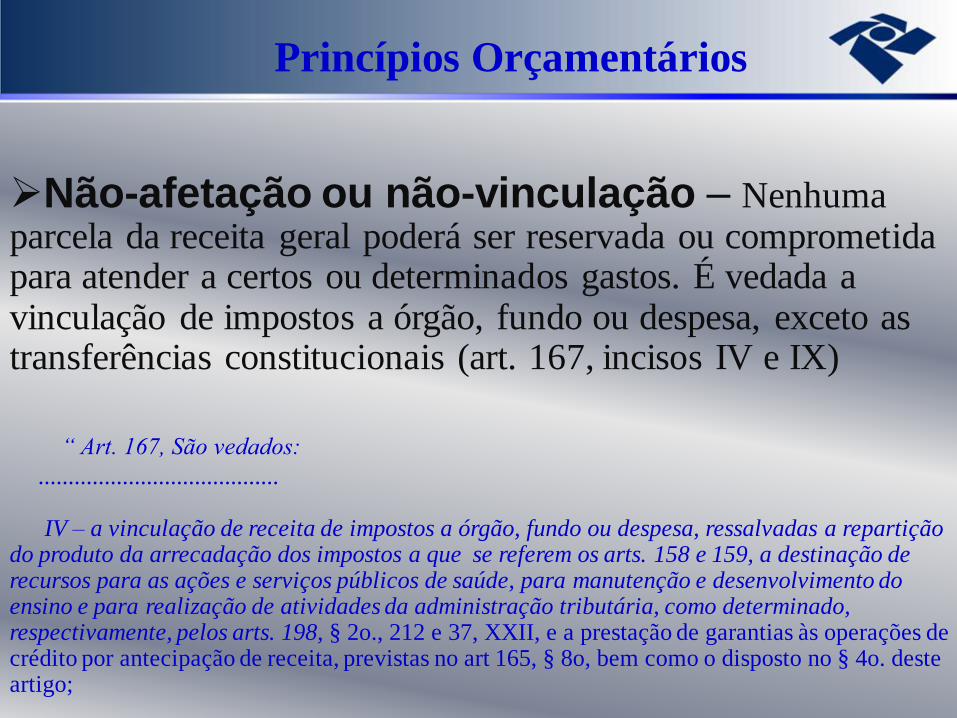

Não-afetação ou não-vinculação – Nenhuma parcela da receita geral poderá ser reservada ou comprometida para atender a certos ou determinados gastos. É vedada a vinculação de impostos a órgão, fundo ou despesa, exceto as transferências constitucionais (art. 167, incisos IV e IX)

“ Art. 167, São vedados:

........................................

IV – a vinculação de receita de impostos a órgão, fundo ou despesa, ressalvadas a repartição do produto da arrecadação dos impostos a que se referem os arts. 158 e 159, a destinação de recursos para as ações e serviços públicos de saúde, para manutenção e desenvolvimento do ensino e para realização de atividades da administração tributária, como determinado, respectivamente, pelos arts. 198, § 2o., 212 e 37, XXII, e a prestação de garantias às operações de crédito por antecipação de receita, previstas no art 165, § 8o, bem como o disposto no § 4o. deste artigo;

Princípios Orçamentários

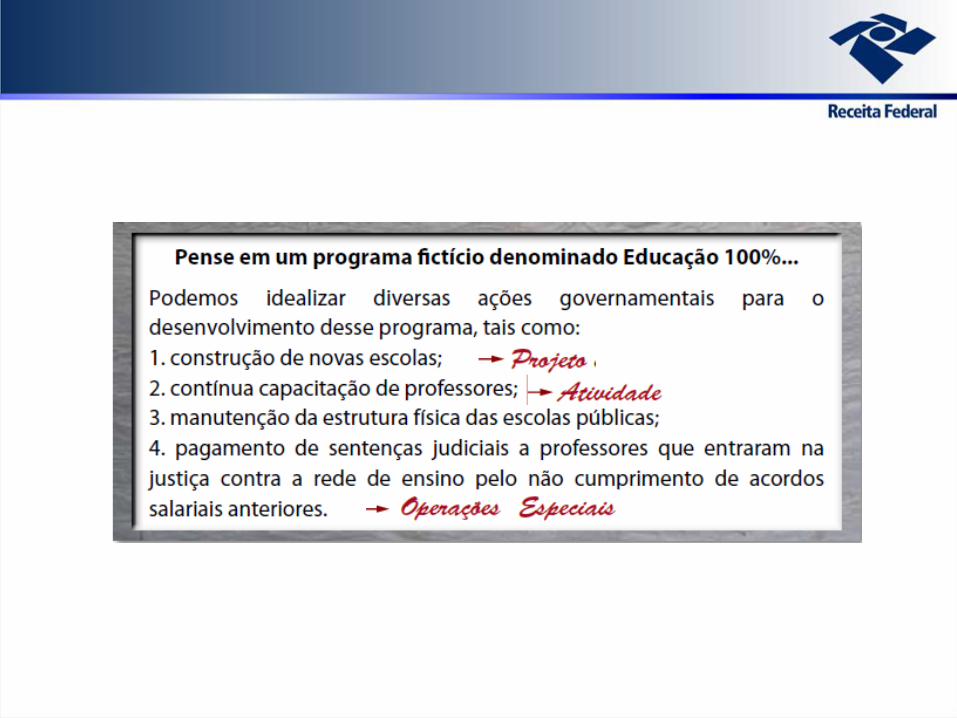

Programação: O orçamento deve relacionar os programas de trabalho do governo enfatizando as metas e os objetivos a serem alcançados.

Precedência: A aprovação do orçamento deve ocorrer antes do exercício financeiro a que se refere.

Proibição de estornos de verbas: Este princípio está assinado na CF/88. São vedadas a transposição, transferência ou remanejamento de recursos de uma categoria para outra, ou de um órgão para outro, sem prévia autorização legislativa, bem como a utilização, sem autorização legislativa dos recursos do orçamento fiscal e da seguridade social para suprir necessidades ou cobrir déficit de empresas, fundações ou fundos.

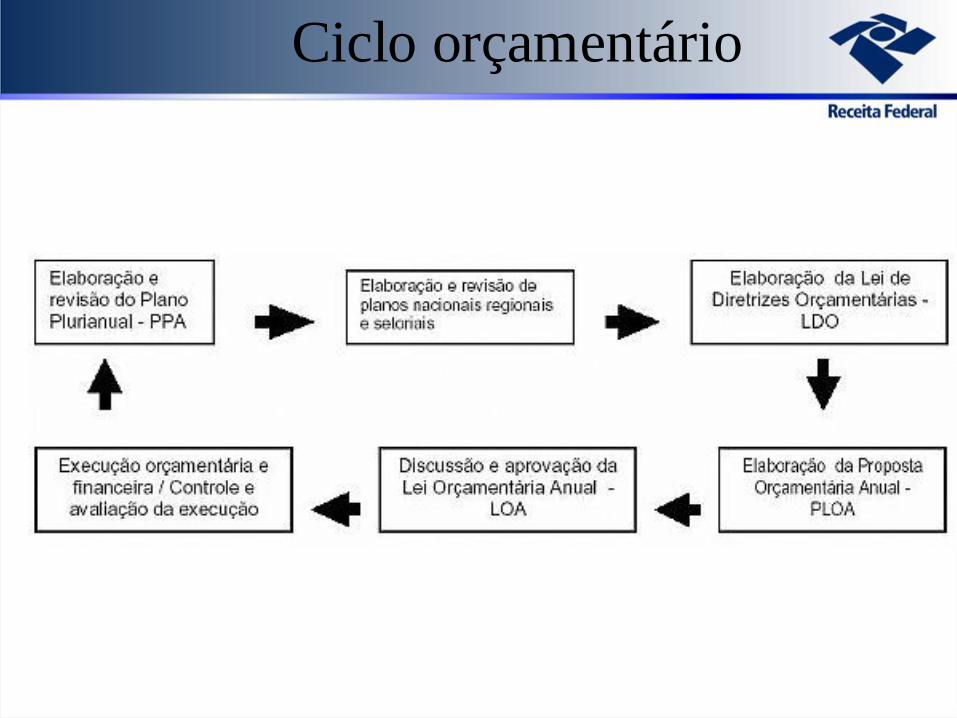

Ciclo Orçamentário

Ciclo Orçamentário

Elaboração: Nesta fase, são realizados estudos

preliminares em que são estabelecidas as metas e as

prioridades, a definição de obras, de programas e de

estimativa de receitas, incluindo-se ainda nesta fase,

as discussões com a população (orçamento

participativo).

Os Poderes Legislativo e Judiciário, o Ministério Público e o Tribunal de Contas,

elaboram suas propostas parciais em relação às suas despesas, as quais deverão ser

encaminhadas ao Poder Executivo, a quem compete constitucionalmente o envio da

proposta consolidada ao Poder Legislativo.

Ciclo Orçamentário

• Apreciação e votação: Compete ao Poder

Legislativo a apreciação e votação do projeto de lei,

podendo emendá-las, segundo certo critérios e, em

situações extremas, rejeitá-las.

• Mesmo depois de iniciada a execução do orçamento,

poderá ser solicitada abertura de créditos adicionais,

mediante projeto de lei.

Ciclo Orçamentário

Execução: Encerrado o processo legislativo com a

publicação da lei orçamentária, o Poder Executivo terá

até 30 dias para estabelecer através de Decreto, a

programação financeira e o cronograma de execução

mensal de desembolso. Nessa fase são efetivadas a

arrecadação da receita pública e o processamento da

despesa pública.

Ciclo Orçamentário

Ciclo orçamentário

Prazos Orçamentários

Os prazos orçamentários são definidos:

Na CF/88 – União;

nas Constituições estaduais – Estados e DF;

nas Leis orgânicas - Municípios.

O Plano Plurianual - PPA

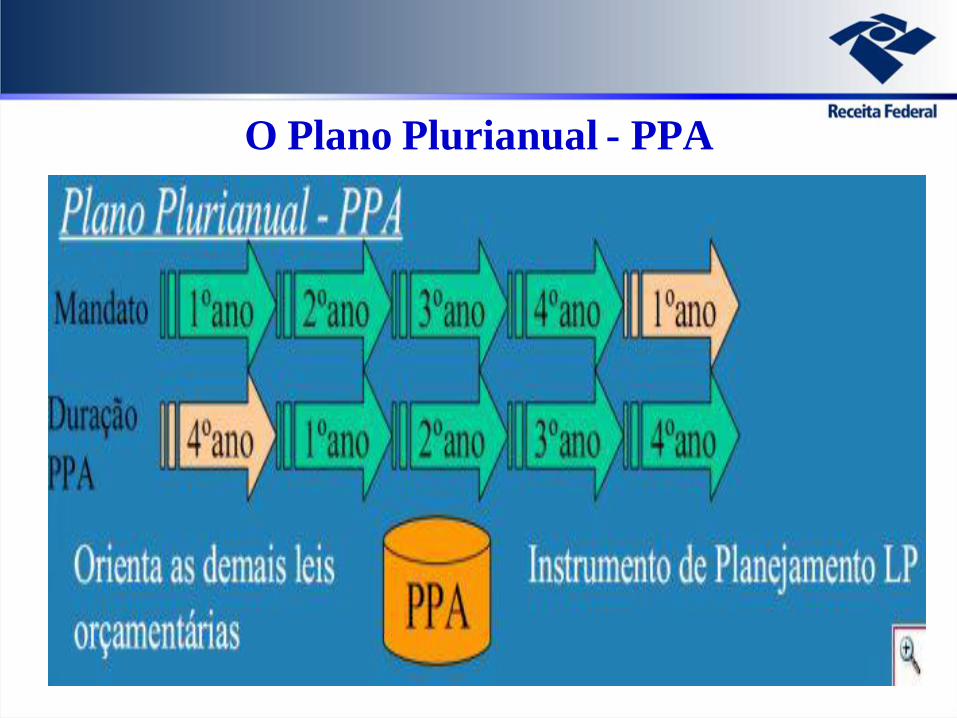

O Plano Plurianual - previsto no artigo 165 da Constituição Federal, e regulamentado pelo Decreto 2.829, de 29 de outubro de 1998.

O PPA é o instrumento de planejamento de médio prazo (4 anos) do Governo Federal que estabelece, de forma regionalizada, as diretrizes, objetivos e metas da Administração Pública Federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada.

Tem vigência do segundo ano de um mandato presidencial até o final do primeiro ano do mandato seguinte.

O PPA estabelece a ligação entre as prioridades de longo prazo e a Lei Orçamentária Anual.

O Plano Plurianual - PPA

O Plano Plurianual - PPA

Os princípios básicos que norteiam o PPA são:

• Identificação clara dos objetivos e das prioridades do Governo;

• Integração do planejamento e do orçamento;

• Promoção da gestão empreendedora;

• Garantia da transparência;

• Estímulo às parcerias;

• Gestão orientada para resultados; e

• Organização das ações de Governo em programas.

O Plano Plurianual - PPA

• Últimos PPA’s:

• 1996-1999: Plano Brasil em Ação

• 2000-2003: Plano Avança Brasil

• 2004-2007: Plano Brasil Um País de Todos

• 2008-2011: Plano Desenvolvimento com Inclusão Social e Educação

de Qualidade

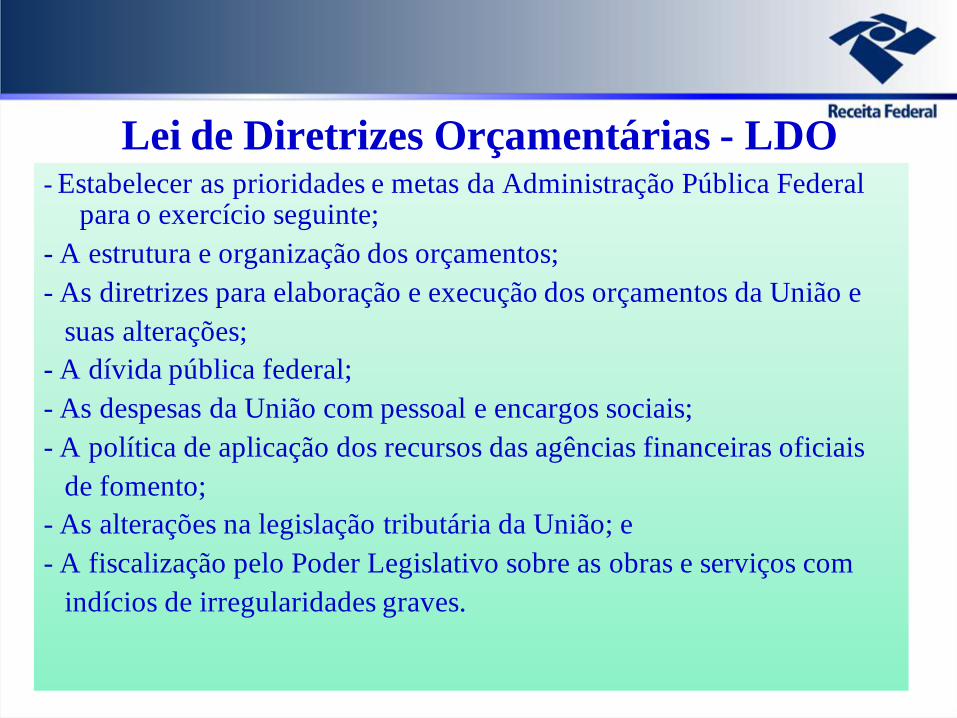

Lei de Diretrizes Orçamentárias - LDO- Estabelecer as prioridades e metas da Administração Pública Federal

para o exercício seguinte;

- A estrutura e organização dos orçamentos;

- As diretrizes para elaboração e execução dos orçamentos da União e

suas alterações;

- A dívida pública federal;

- As despesas da União com pessoal e encargos sociais;

- A política de aplicação dos recursos das agências financeiras oficiais

de fomento;

- As alterações na legislação tributária da União; e

- A fiscalização pelo Poder Legislativo sobre as obras e serviços com

indícios de irregularidades graves.

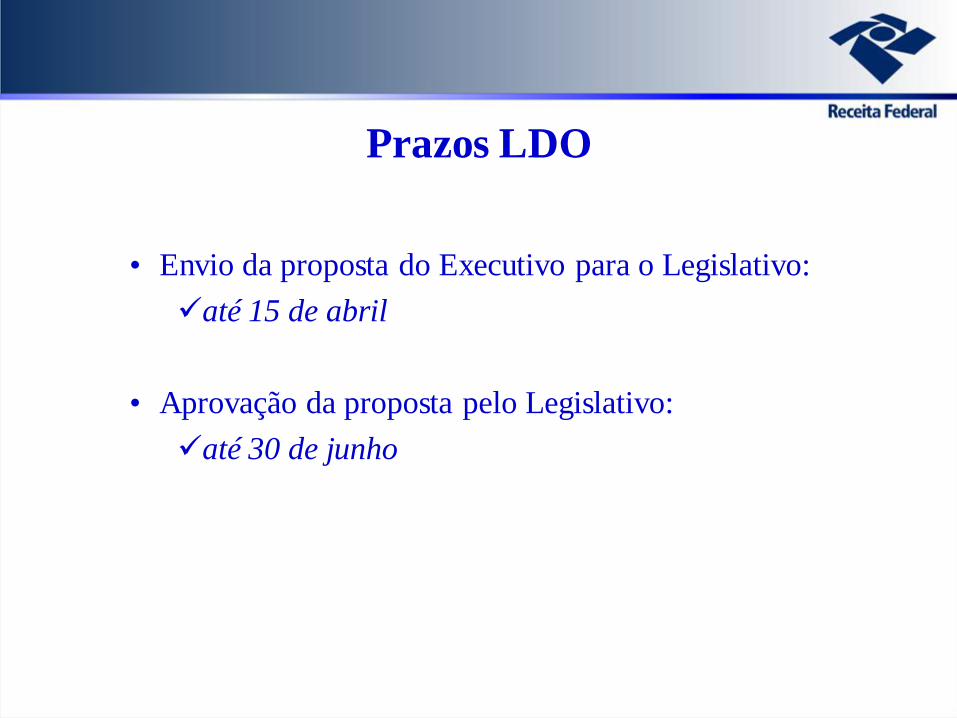

Prazos LDO

• Envio da proposta do Executivo para o Legislativo:

até 15 de abril

• Aprovação da proposta pelo Legislativo:

até 30 de junho

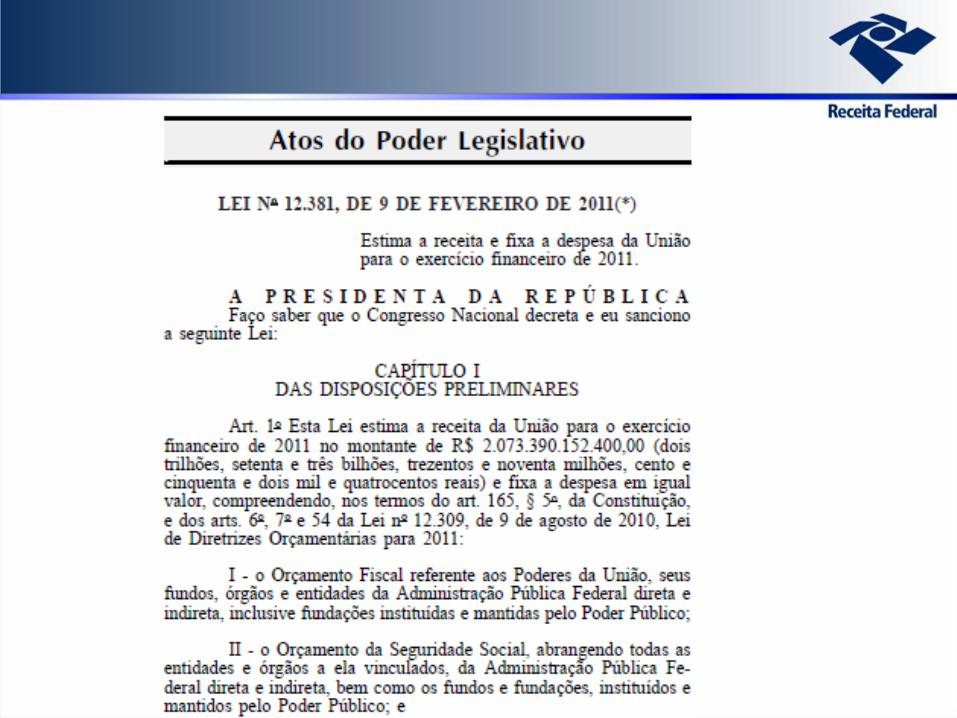

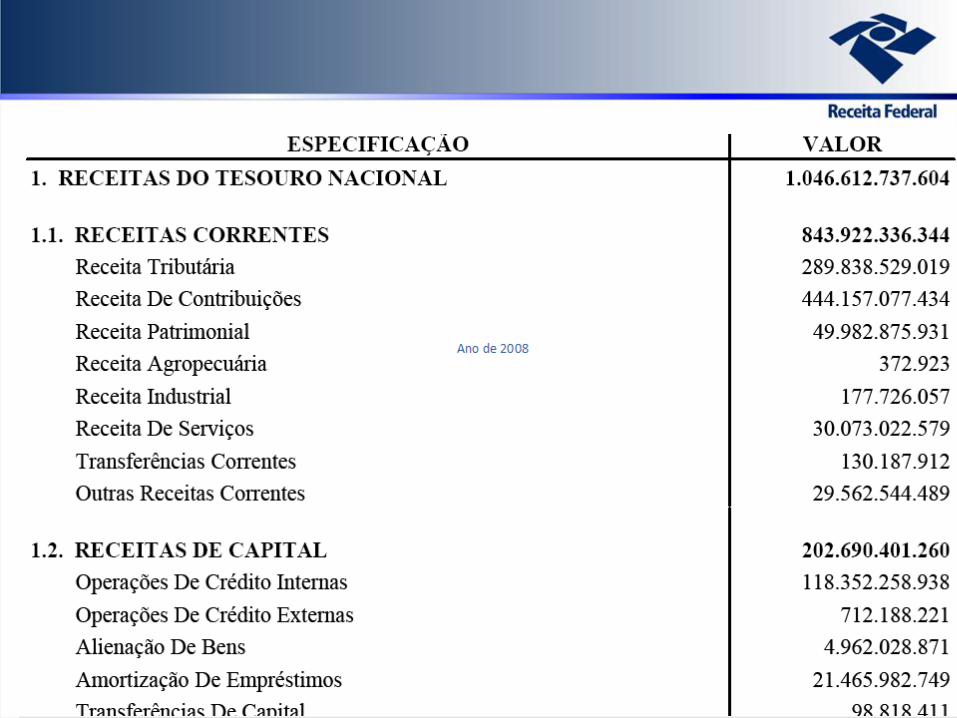

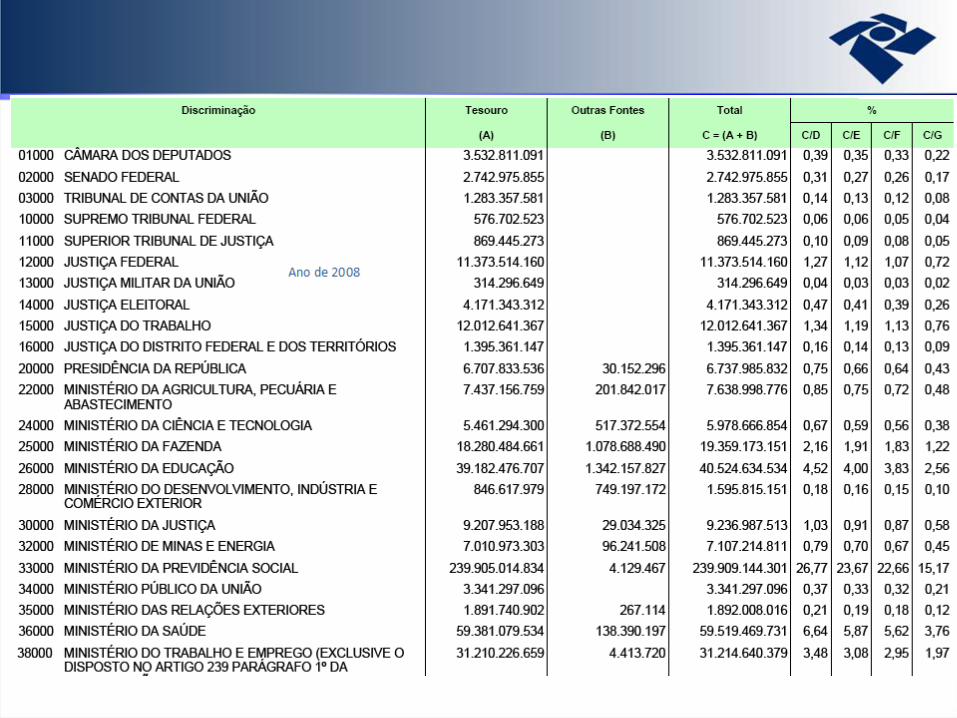

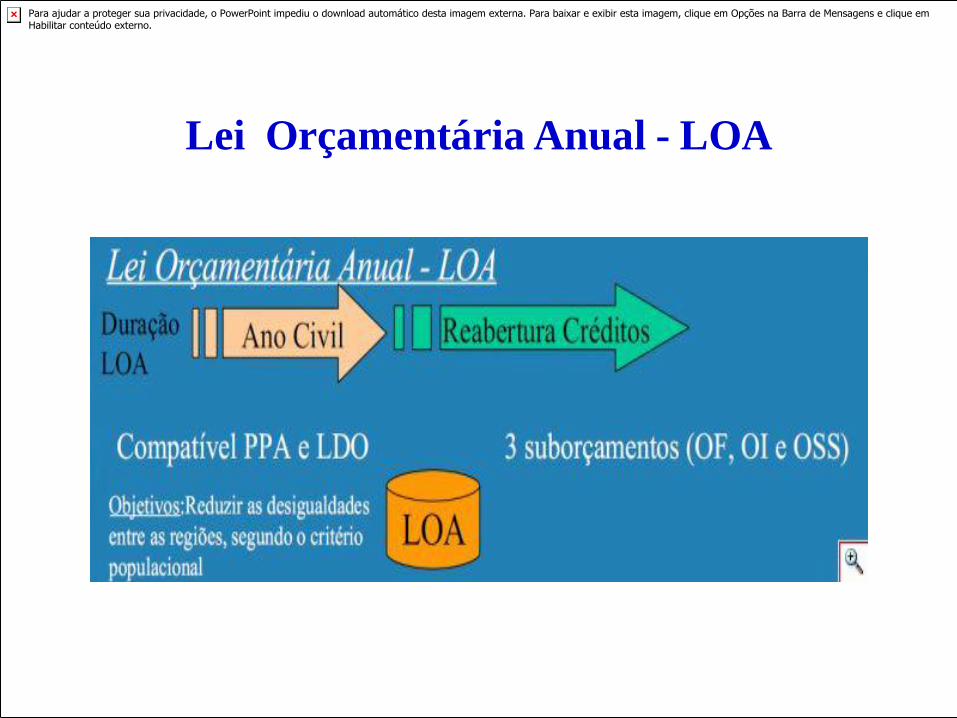

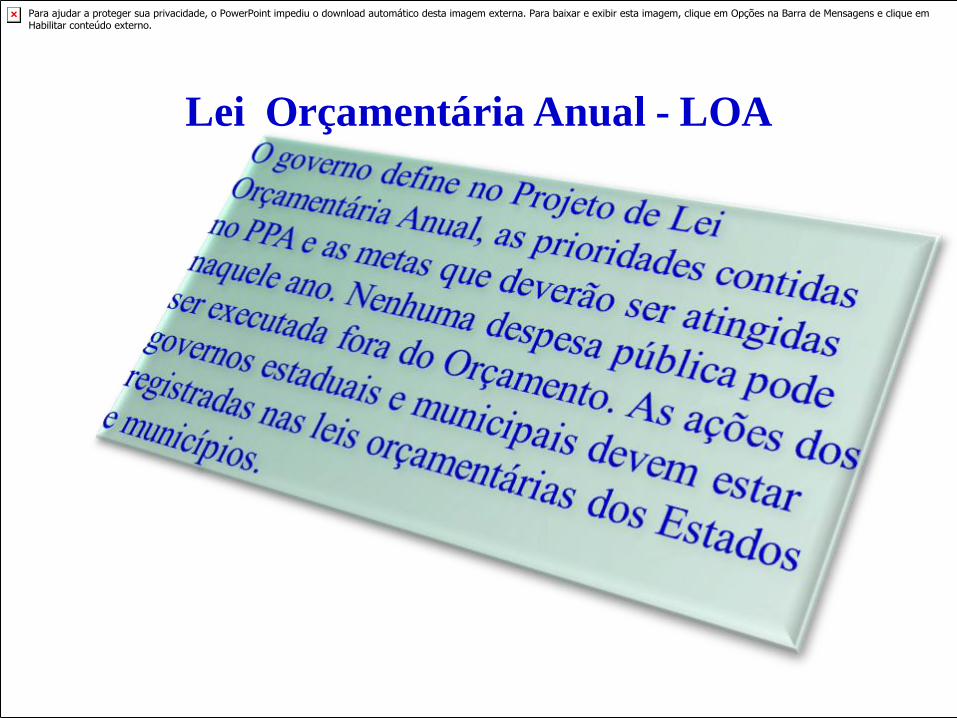

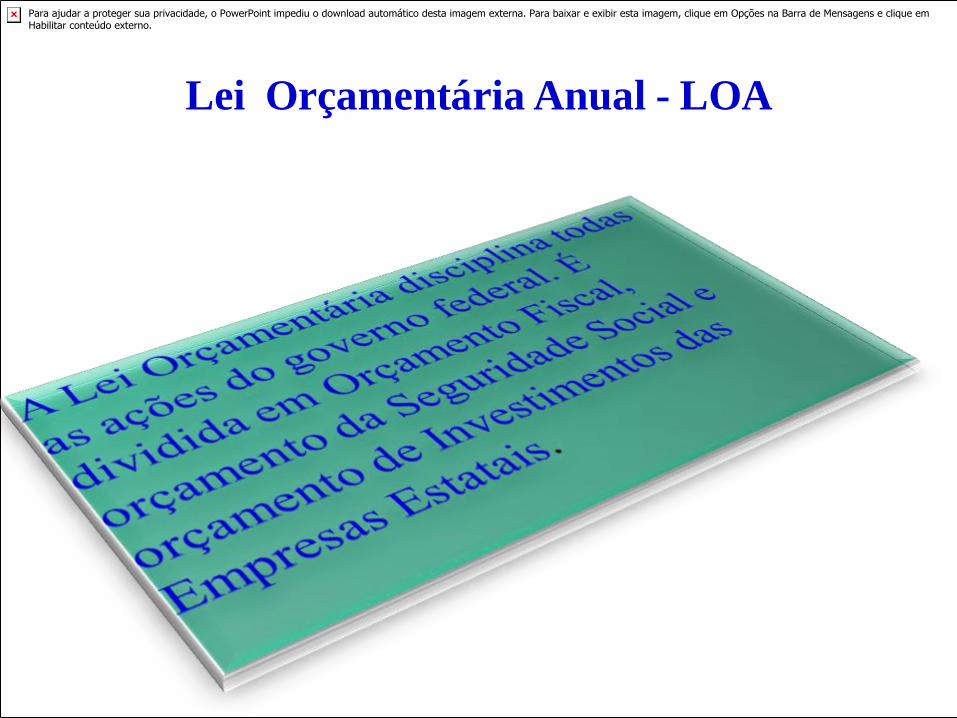

Lei Orçamentária Anual - LOA

É a Lei que discriminará os créditos

orçamentários para se atingir as metas e

prioridades estabelecidas na LDO.

Execução orçamentária e financeira ocorrem concomitantemente. Havendo orçamento e não existindo o financeiro, não poderá ocorrer a despesa.

Por outro lado, pode haver recurso financeiro, mas não se poderá gastá-lo, se não houver a disponibilidade orçamentária.