apresentação da teleconferência sobre os resultados do 3t12

TRANSCRIPT

Resultados

3T12 e 9M123T12 e 9M12

Relações com Investidores

Rossi Mais Santos | Santos – SP

Nós fazemos declarações sobre eventos futuros que estão sujeitas a riscos e incertezas.Tais declarações têm como base e suposições de nossa Administração e informações aque a Companhia atualmente têm acesso. Declarações sobre eventos futuros inclueminformações sobre nossas intenções, crenças ou expectativas atuais, assim comoaquelas dos membros do Conselho de Administração e Diretores da Companhia.

As ressalvas com relação a declarações e informações acerca do futuro tambémincluem informações sobre resultados operacionais possíveis ou presumidos, bem comodeclarações que são precedidas, seguidas ou que incluem as palavras “acredita”,

Aviso Importante

2

declarações que são precedidas, seguidas ou que incluem as palavras “acredita”,“poderá”, “irá”, “continua”, “espera”, “prevê”, “pretende”, “planeja”, “estima” ouexpressões semelhantes.

As declarações e informações sobre o futuro não são garantias de desempenho. Elasenvolvem riscos, incertezas e suposições porque se referem a eventos futuros,dependendo, portanto, de circunstâncias que poderão ocorrer ou não. Os resultadosfuturos e a criação de valor para os acionistas poderão diferir de maneira significativadaqueles expressos ou sugeridos pelas declarações com relação ao futuro. Muitos dosfatores que irão determinar estes resultados e valores estão além da nossa capacidadede controle ou previsão.

Leonardo Diniz

CEO

Comentários Iniciais

Rodrigo Martins

Diretor Comercial

Desempenho Operacional

Agenda

Cássio Audi

CFO e DRIDesempenho Financeiro

3

Desempenho

Operacional

44

Operacional

Rossi Ideal Flores da Cidade| Manaus – AM

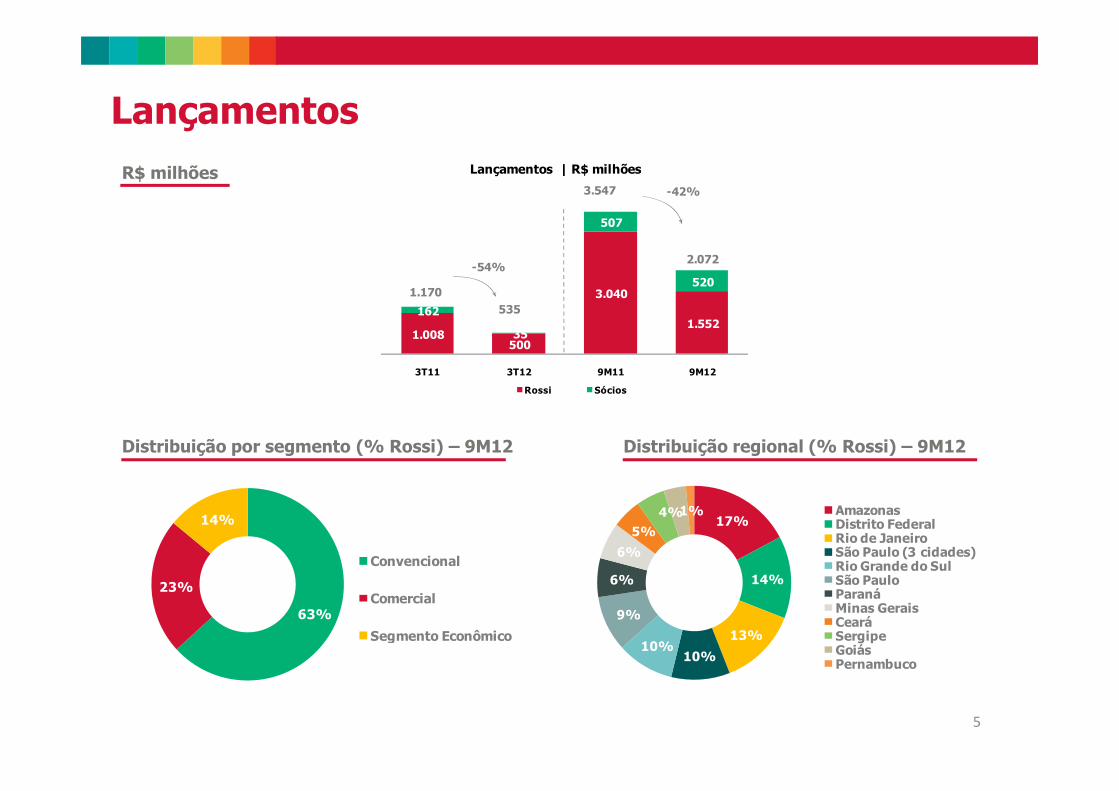

R$ milhões

Lançamentos

1.008 500

3.040

1.552 162

35

507

520

3T11 3T12 9M11 9M12

Lançamentos | R$ milhões

Rossi Sócios

1.170

-54%

535

3.547

2.072

-42%

5

Distribuição por segmento (% Rossi) – 9M12 Distribuição regional (% Rossi) – 9M12

63%

23%

14%

Convencional

Comercial

Segmento Econômico

17%

14%

13%

10%10%

9%

6%

6%

5%

4%1% AmazonasDistrito FederalRio de JaneiroSão Paulo (3 cidades)Rio Grande do SulSão PauloParanáMinas GeraisCearáSergipeGoiásPernambuco

1,073 616

3,002 2,392 353

157

912

728

3T11 3T12 9M11 9M12

Vendas Contratadas | R$ milhões

Rossi Sócios

1.426

-46%

774

3.914

3.120

-20%

R$ milhões

Vendas Contratadas

Rossi Sócios

16%

13%

11%

9%7%7%

7%

7%

5%

4%

3%1%São Paulo (17 cidades)Rio de JaneiroRio Grande do SulSão Paulo (RMSP)AmazonasParanáDistrito FederalSergipeCearáMinas GeraisEspírito SantoGoiásMato Grosso do SulBahiaSanta Catarina

Distribuição por segmento (% Rossi) – 9M12

6RMSP – Região Metropolitana de São Paulo

Distribuição regional (% Rossi) – 9M12

49%

43%

8%

Segmento Econômico

Convencional

Comercial

2.319

2.687 2.823

3.128 3.003

2.569

3.088

29% 29% 29%26%

22%

30%

20%

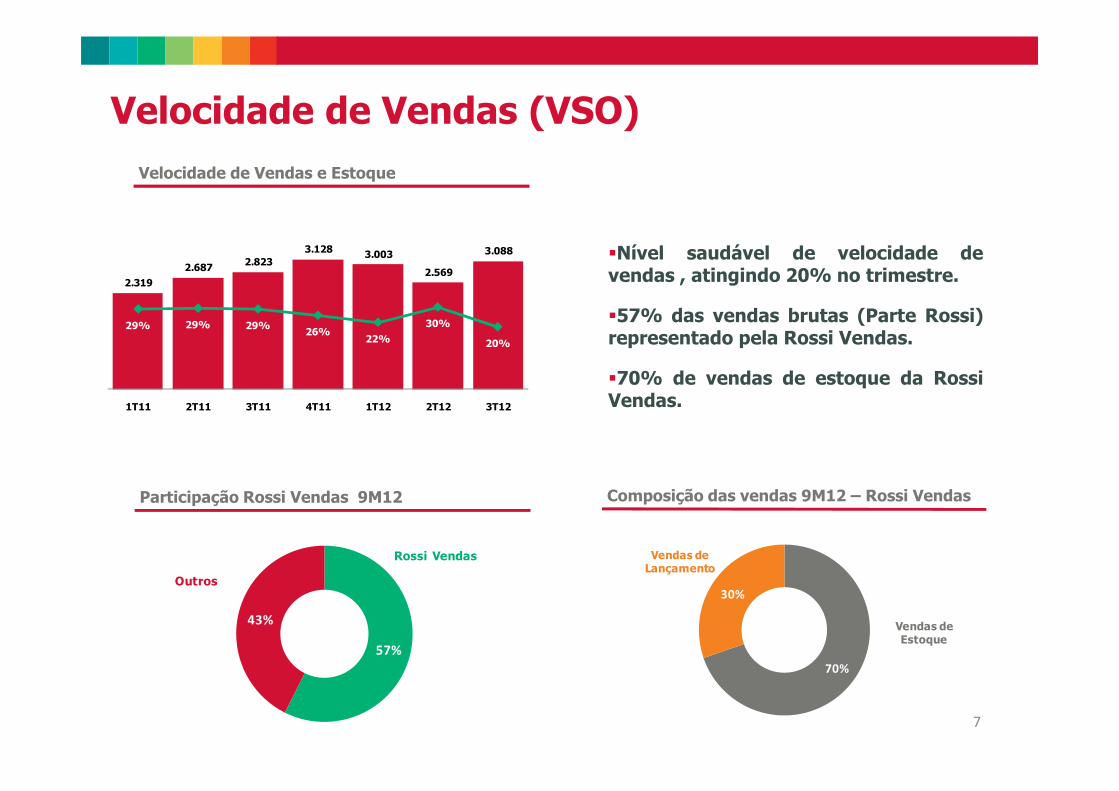

Velocidade de Vendas (VSO)

Velocidade de Vendas e Estoque

�Nível saudável de velocidade devendas , atingindo 20% no trimestre.

�57% das vendas brutas (Parte Rossi)representado pela Rossi Vendas.

�70% de vendas de estoque da RossiVendas.1T11 2T11 3T11 4T11 1T12 2T12 3T12

70%

30%

Vendas de Estoque

Vendas de Lançamento

57%

43%

Rossi Vendas

Outros

7

Participação Rossi Vendas 9M12 Composição das vendas 9M12 – Rossi Vendas

Vendas.

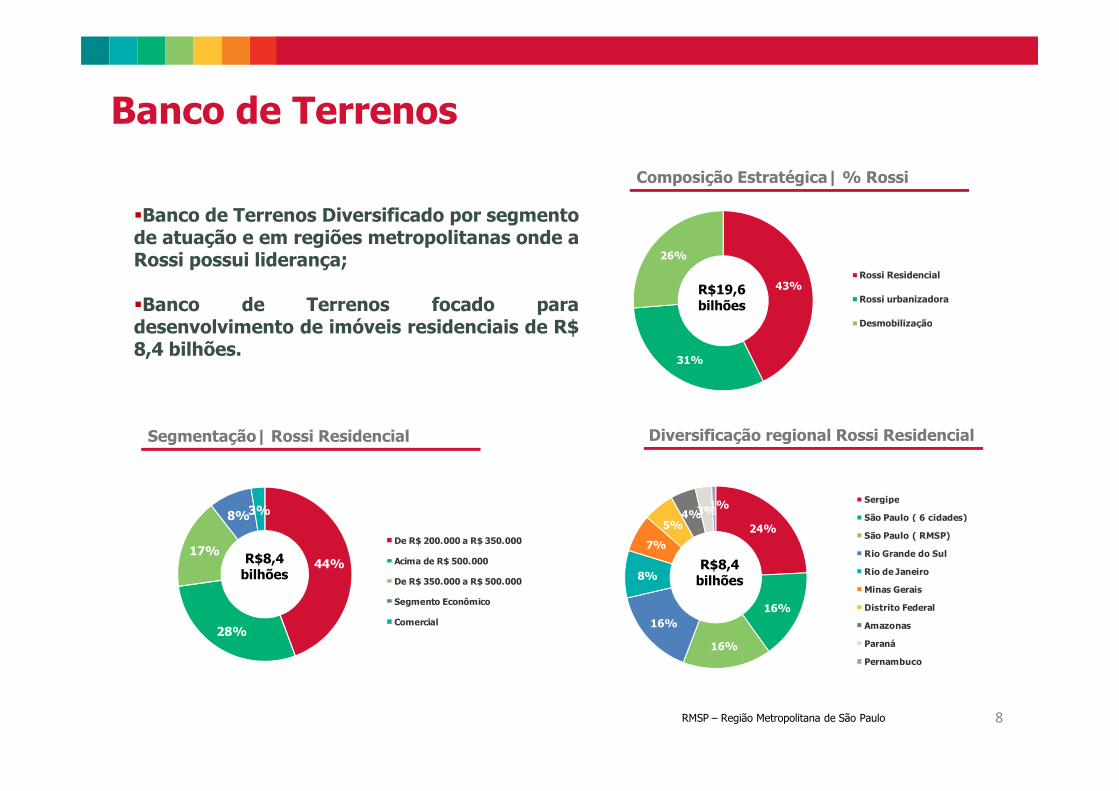

Banco de Terrenos

Composição Estratégica| % Rossi

R$19,6bilhões

�Banco de Terrenos Diversificado por segmentode atuação e em regiões metropolitanas onde aRossi possui liderança;

�Banco de Terrenos focado paradesenvolvimento de imóveis residenciais de R$8,4 bilhões.

43%

31%

26%

Rossi Residencial

Rossi urbanizadora

Desmobilização

44%

28%

17%

8%3%

De R$ 200.000 a R$ 350.000

Acima de R$ 500.000

De R$ 350.000 a R$ 500.000

Segmento Econômico

Comercial

24%

16%

16%

16%

8%

7%

5%4%3%

1%Sergipe

São Paulo ( 6 cidades)

São Paulo ( RMSP)

Rio Grande do Sul

Rio de Janeiro

Minas Gerais

Distrito Federal

Amazonas

Paraná

Pernambuco

8RMSP – Região Metropolitana de São Paulo

Diversificação regional Rossi Residencial Segmentação| Rossi Residencial

R$8,4bilhões

R$8,4bilhões

Desempenho

Financeiro

999

Financeiro

Rossi Multi Business| Rio de Janeiro - RJ

186162

536

650

27%

-13%

21%

25%22%

28%

739 721

2.012

2.347

17%

-2%

Receita Líquida (R$ milhões) Lucro Bruto (R$ milhões) e Margem Bruta (%)

Destaques Financeiros

102 115

273

482

3T11 3T12 9M11 9M12

13%

76%

21%14%

20%14%

3T11 3T12 9M11 9M12

25%22%

3T11 3T12 9M11 9M12

32 19

86

133

3T11 3T12 9M11 9M12

-42%

55%

4% 6%

3%4%

EBITDA (R$ milhões) e Margem EBITDA (%) Lucro Líquido (R$ milhões) e Margem Líquida (%)

10

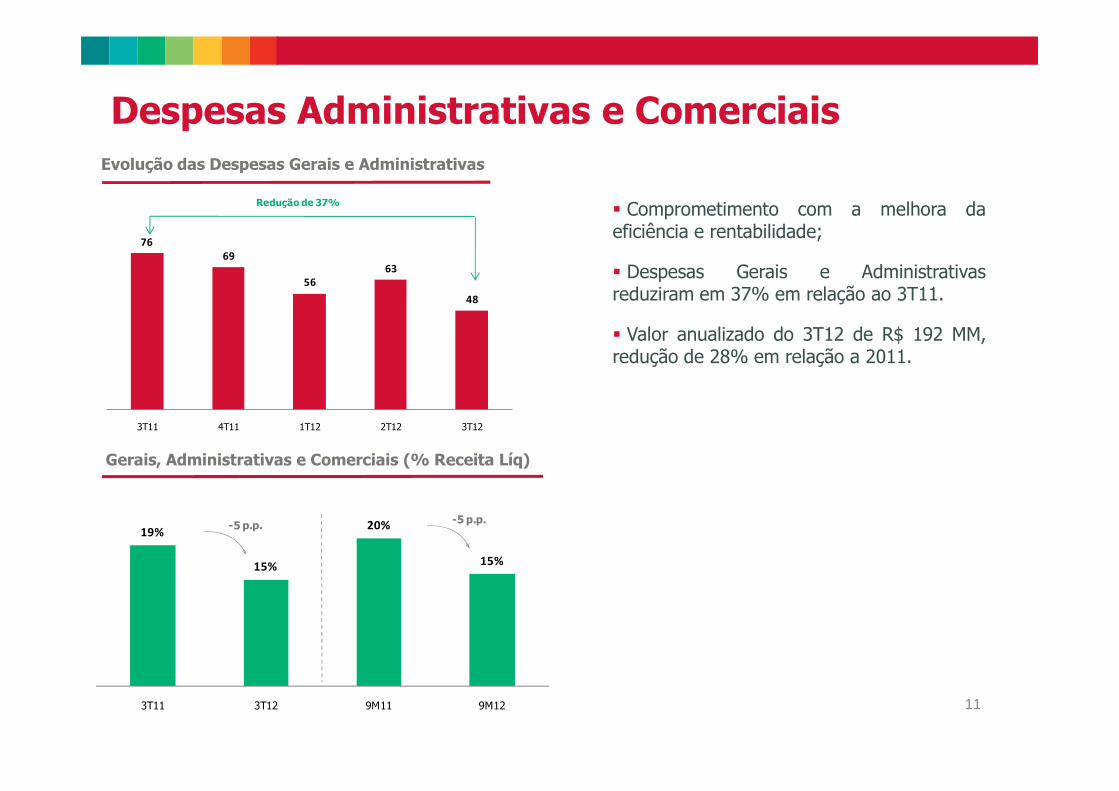

Despesas Administrativas e Comerciais

� Comprometimento com a melhora daeficiência e rentabilidade;

� Despesas Gerais e Administrativasreduziram em 37% em relação ao 3T11.

� Valor anualizado do 3T12 de R$ 192 MM,redução de 28% em relação a 2011.

Evolução das Despesas Gerais e Administrativas

76

69

56

63

48

Redução de 37%

Gerais, Administrativas e Comerciais (% Receita Líq)

11

3T11 4T11 1T12 2T12 3T12

19%

15%

20%

15%

3T11 3T12 9M11 9M12

-5 p.p.-5 p.p.

Endividamento

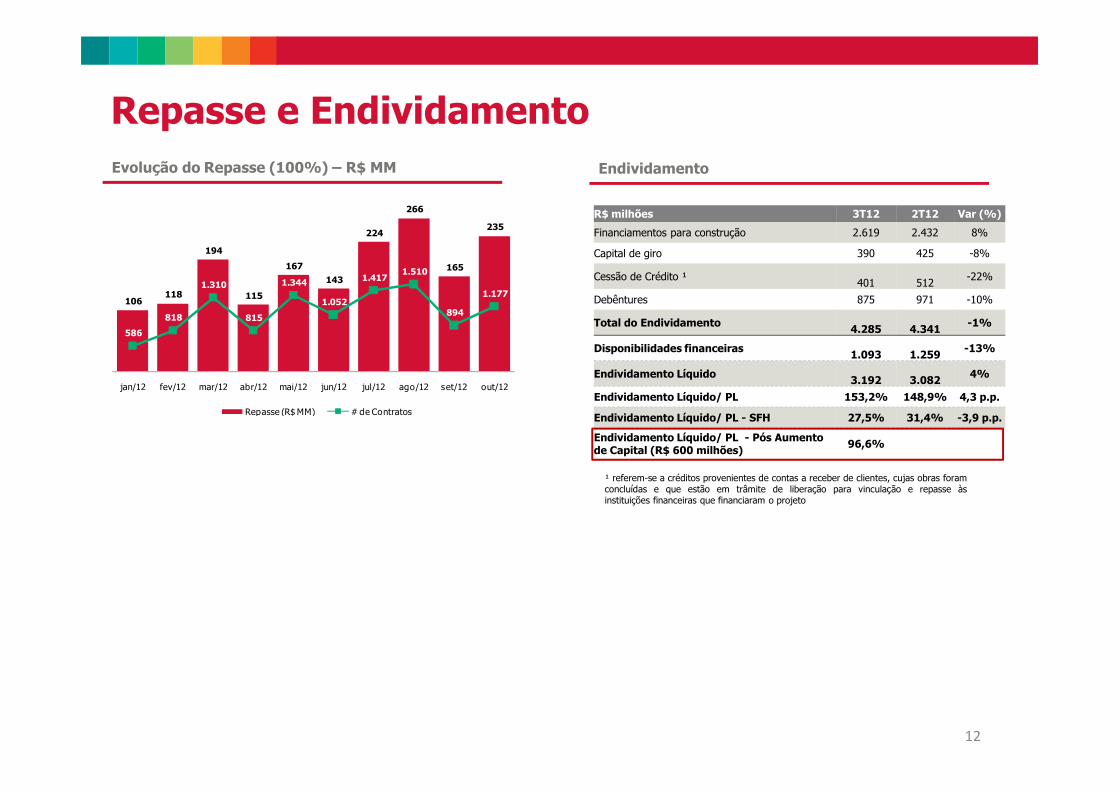

Repasse e Endividamento

R$ milhões 3T12 2T12 Var (%)

Financiamentos para construção 2.619 2.432 8%

Capital de giro 390 425 -8%

Cessão de Crédito ¹401 512

-22%

Debêntures 875 971 -10%

Total do Endividamento4.285 4.341

-1%

Disponibilidades financeiras1.093 1.259

-13%

Endividamento Líquido3.192 3.082

4%

Endividamento Líquido/ PL 153,2% 148,9% 4,3 p.p.

106 118

194

115

167

143

224

266

165

235

586

818

1.310

815

1.344

1.052

1.417 1.510

894

1.177

jan/12 fev/12 mar/12 abr/12 mai/12 jun/12 jul/12 ago/12 set/12 out/12

Evolução do Repasse (100%) – R$ MM

¹ referem-se a créditos provenientes de contas a receber de clientes, cujas obras foramconcluídas e que estão em trâmite de liberação para vinculação e repasse àsinstituições financeiras que financiaram o projeto

12

Endividamento Líquido/ PL 153,2% 148,9% 4,3 p.p.

Endividamento Líquido/ PL - SFH 27,5% 31,4% -3,9 p.p.

Endividamento Líquido/ PL - Pós Aumento de Capital (R$ 600 milhões)

96,6%

Repasse (R$ MM) # de Contratos

Equipe de RI

Obrigado!

Equipe de RITel. (55 11) 4058-2502

13

Tel. (55 11) 4058-2502

Perguntas e

Respostas

141414

Respostas