apresentação da gerência de orçamento e finanças

DESCRIPTION

Prestação de contas para os Novos GestoresTRANSCRIPT

Orientações Gerais

Data: 18/09/2014

Local: Auditório Sedu Central

Horário: 09:00h às 12:00h

SECRETARIA DE ESTADO DA EDUCAÇÃO

GERÊNCIA DE ORÇAMENTO E FINANÇAS Gerente: Lourdes Constancia Dornellas

SUBGERÊNCIA DE PRESTAÇÃO DE CONTAS Subgerente: Vera Lucia Viggiano de O. Neves

Analistas do Executivo/Contadoras Mirella Carla Mendes Christ Elayne Felberg Pereira Simone Sampaio do Nascimento

O Conselho de Escola é uma entidade de direito privado que gerencia recursos públicos.

E por ser entidade de direito privado, surge a obrigatoriedade de atender à legislação tributária.

Conselho de Escola

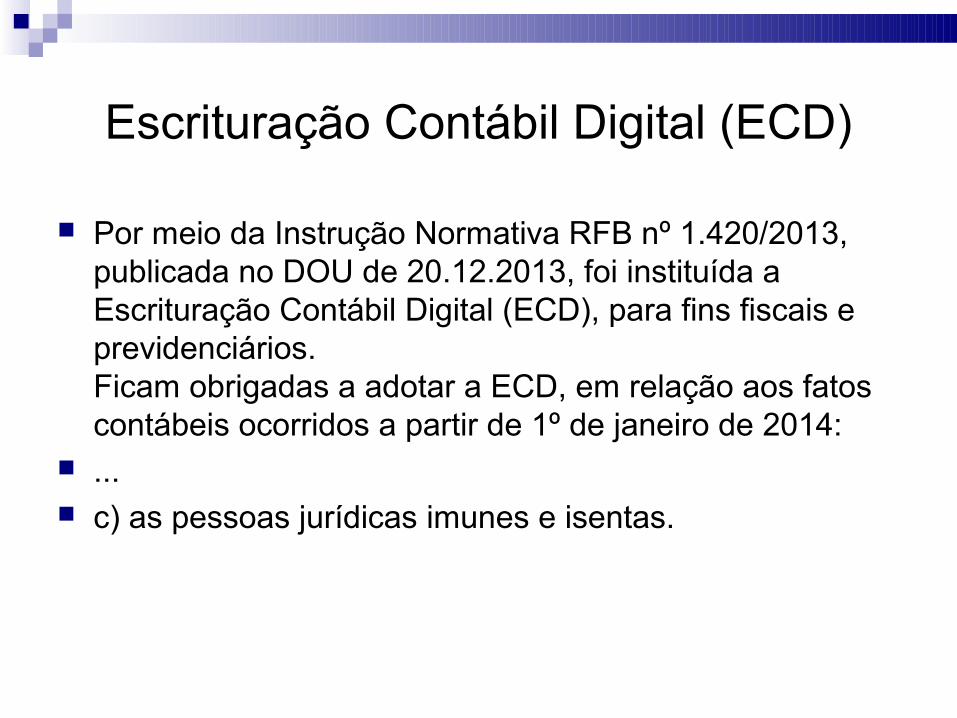

Escrituração Contábil Digital (ECD)

A partir do dia 01 de Janeiro de 2014 todas as pessoas jurídicas imunes e isentas como é o caso do Conselho, deverão entregar a Escrituração Contábil Digital (ECD) conforme determina a Instrução Normativa RFB nº 1.420/2013, publicada no DOU de 20.12.2013 (na íntegra abaixo) ou seja, o Conselho terá que fazer Contabilidade Regular Mensal para que possa atender a nova exigência.

Escrituração Contábil Digital (ECD)

Por meio da Instrução Normativa RFB nº 1.420/2013, publicada no DOU de 20.12.2013, foi instituída a Escrituração Contábil Digital (ECD), para fins fiscais e previdenciários.Ficam obrigadas a adotar a ECD, em relação aos fatos contábeis ocorridos a partir de 1º de janeiro de 2014:

... c) as pessoas jurídicas imunes e isentas.

Obrigações do Contratado

Obrigações do Contratado

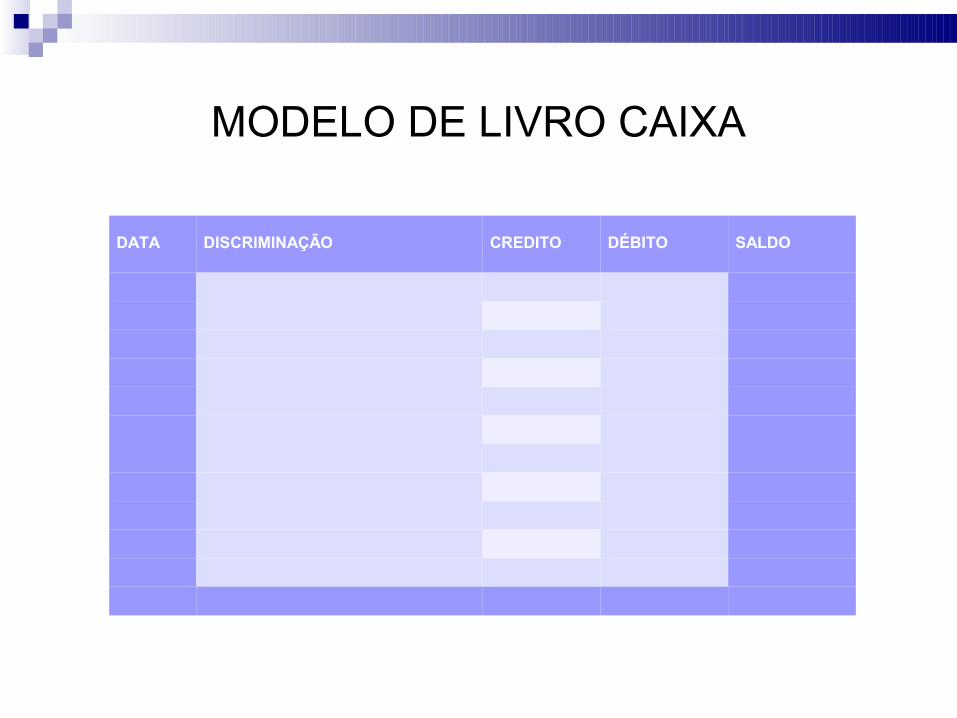

MODELO DE LIVRO CAIXA

DATA

DISCRIMINAÇÃO

CREDITO

DÉBITO

SALDO

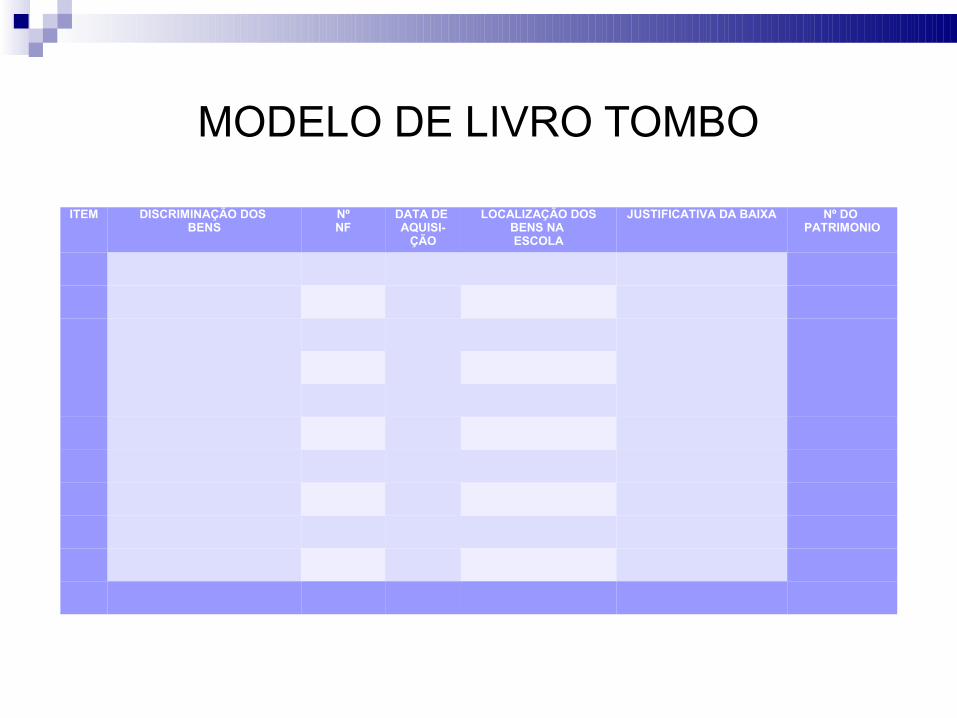

MODELO DE LIVRO TOMBO

ITEM DISCRIMINAÇÃO DOS BENS

NºNF

DATA DE AQUISI-ÇÃO

LOCALIZAÇÃO DOS BENS NA ESCOLA

JUSTIFICATIVA DA BAIXA Nº DO PATRIMONIO

Tipo Obrigatória Quando Prazo Observações

RAIS Sim Anual Até 15/03 Apresentar RAIS Negativa

DIPJ Sim Anual Até 30/06Apresentar como Imunes ou

Isentas

DIRF Depende Anual Até 28/02Deverá ser apresentada se houve retenção de IRRF no

exercício anterior.

DCTF SimMensal

ou Anual

Até 20º dia útil do 2º mês subsequente

Mensal se houver débitos a declarar. Anual indicando os

meses que não teve débitos a declarar.

DACON Não AnualAté 20º dia

útil do 2º mês subsequente

Obrigatória se houver débitos a declarar acima de R$

10.000,00.

SEFIP Depende MensalAté dia 07

do mês seguinte

Se houve contratação de PF.

Resumo das Declarações

Tipo Obrigatória Quando Prazo Observações

CNPJ Sim - -Para fazer alterações

cadastrais.

Certificado Digital

Sim - -Para apresentação das

declarações a RFB.

Conectividade Social

Sim - -Para transmissão da

SEFIP.

Resumo das Demais Obrigações

Pular para Slide 47

Obrigada!Contatos na Gerência de Orçamento e Finanças:

Lourdes - [email protected] – [email protected] - [email protected] - [email protected] - [email protected]

Telefone: (27) 3636-7777

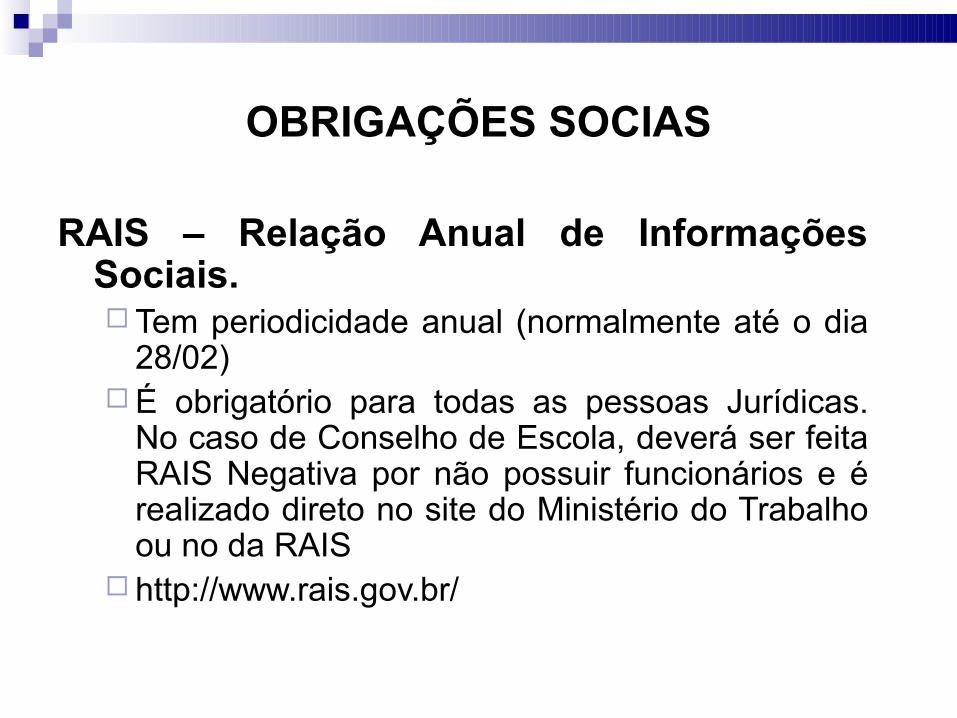

OBRIGAÇÕES SOCIAS

RAIS – Relação Anual de Informações Sociais. Tem periodicidade anual (normalmente até o dia

28/02) É obrigatório para todas as pessoas Jurídicas.

No caso de Conselho de Escola, deverá ser feita RAIS Negativa por não possuir funcionários e é realizado direto no site do Ministério do Trabalho ou no da RAIS

http://www.rais.gov.br/

OBRIGAÇÕES FISCAIS

DIPJ - Declaração de Imposto de Renda de Pessoa Jurídica

Tem periodicidade anual (normalmente até 30/06).

É obrigatório a todas as pessoas jurídicas. Para os Conselhos de Escola observar os prazo para entidades imunes e isentas.

DIRF - Declarações de Imposto de Renda Retido na Fonte –

Tem periodicidade anual (normalmente até 28/02).

Será transmitido se o Conselho de Escola teve no exercício anterior retenção de Imposto de Renda na Fonte.

DCTF - Declaração de Débitos e Créditos Tributários Federais

Com periodicidade mensal (até 20° dia útil do 2° mês subseqüente). O Conselho de Escola pode ser dispensado de apresentar mensalmente, porém estará obrigado no final do ano, conforme IN 974 de 27/11/2009:

“Art. 3º Estão dispensadas de apresentação da DCTF:(...)V - as pessoas jurídicas que não tenham débito a declarar.(...)§ 2º Não estão dispensadas de apresentação da DCTF, as pessoas

jurídicas: (...)III - de que trata o inciso V do caput, em relação à DCTF referente ao mês

de dezembro de cada ano-calendário, na qual deverá indicar os meses em que não teve débitos a declarar.”

DACON - Demonstrativo de Apuração de Contribuições Sociais

Periodicidade mensal (até o 20° dia útil do 2° mês subseqüente). Os Conselhos de Escola estão dispensados da apresentação conforme IN 1015 no art 3° inc. II:

“Art. 3º Estão dispensados de apresentação do Dacon:

II- as pessoas jurídicas imunes e isentas do IRPJ, cuja soma dos valores mensais da Contribuição para o PIS/Pasep e da Cofins apuradas seja igual ou inferior a R$ 10.000,00 (dez mil reais), observado o disposto no § 5º;

SEFIP - Sistema Empresa de Recolhimento do FGTS e Informações à Previdência Social

A GFIP – Guia de FGTS e Informações à Previdência é utilizada, para efetuar todos os recolhimentos ao FGTS, referentes a qualquer competência e, a partir da competência de janeiro de 1999, para prestar informações à Previdência Social, devendo ser apresentada mensalmente, independentemente do efetivo recolhimento ao FGTS ou das contribuições previdenciárias, desde que esteja executando serviços de reparos e pequenas reformas na unidade escolar por pessoa física.

Devem apresentar GFIP com código de recolhimento 906, os Conselhos de Escola que, em janeiro de 1999, estavam com suas atividades paralisadas.

GFIP deve ser entregue até o dia 07 (sete) de cada mês seguinte àquele em que a remuneração foi paga. Caso o dia 07 seja final de semana ou feriado, deve-se antecipar sua apresentação.

Observações sobre a GFIP:

Demais Obrigações Fiscais

CNPJ - Cadastro Nacional da Pessoa Jurídica

Desde 02/04/2001, os pedidos de inscrição de matriz ou de filial, alteração de dados cadastrais, e eventos especiais devem ser efetuados por meio da Internet (Receitanet). Os Conselho de Escola deverão atualizar o cadastro do CNPJ, sempre que houver alterações, tais como, razão social, responsável, endereço, etc.

DEMAIS OBRIGAÇÕES

CERTIFICADO DIGITAL

É o documento eletrônico de identidade emitido por Autoridade Certificadora credenciada pela Autoridade Certificadora Raiz da ICP-Brasil – AC Raiz e habilitada pela Autoridade Certificadora da RFB (AC-RFB), que certifica a autenticidade dos emissores e destinatários dos documentos e dados que trafegam numa rede de comunicação, bem assim assegura a privacidade e a inviolabilidade destes.

É obrigatória a assinatura digital efetivada mediante utilização de certificado digital válido, para apresentação de declarações à RFB, por todas as pessoas jurídicas, exceto as optantes pelo Simples Nacional, das declarações e demonstrativos constantes nas instruções normativas RFB nº 995 e 996/2010, alterando a IN RFB nº 969/2009.

Todos os programas das Declarações e o transmissor (Receitanet), estão disponíveis no site da Receita Federal do Brasil :

http://www.receita.fazenda.gov.br/Download/ProgramasPJ.htm

CONECTIVIDADE SOCIAL

Conectividade Social é um canal eletrônico de relacionamento que permite a transmissão do arquivo do Sistema Empresa de Recolhimento do FGTS e Informações à Previdência Social (SEFIP), bem como a operação de toda a sistemática CAIXA PIS/Empresa. É possível, ainda, visualizar e imprimir o relatório de Informação de Saldo (IS), por meio do Visualizador de Relatórios.

O uso do canal Conectividade Social é obrigatório para transmissão do arquivo SEFIP e requer a certificação digital da empresa que o utiliza.

Os programas da SEFIP e do Conectividade Social estão disponíveis no site da Caixa Econômica Federal: www.cef.gov.br, na aba Empresa, opção FGTS, arquivos para download. Nesta opção encontra-se também os manuais.