apresentação carlos hamilton_relatório de inflação_23_12_2014

TRANSCRIPT

Perspectivas

para a Inflação Carlos Hamilton Araújo

Dezembro de 2014

2 2

I. Introdução

II. Ambiente Internacional

III. Condições Financeiras

IV. Atividade

V. Evolução da Inflação

Índice

3

I. Introdução

4

• Assegurar a estabilidade do poder de

compra da moeda e um sistema financeiro

sólido e eficiente

Missão do Banco Central

5

Importância da Estabilidade da Moeda

• A experiência internacional e a teoria econômica

apontam inflação baixa e estável como precondição

para o crescimento sustentável

• Isso porque inflação elevada:

• Eleva prêmios de risco e taxas de juros; diminui

confiança e encurta horizonte de planejamento;

deprime os investimentos e o crescimento

econômico

• Reduz emprego e, portanto, renda e consumo

• Aumenta a concentração de renda e diminui o

bem-estar da sociedade como um todo

Introdução

6

Var. Real PIB Inflação

1980-1985 2,6 147,1

1986-1994 2,3 842,5

1995-2003 2,2 9,1

2004-2013 3,7 5,5

Média Anual (%) Período

Fonte: IBGE

A Experiência Brasileira Introdução

7

Retrospectiva - Exterior

Desde a divulgação do último Relatório:

• Os riscos para a estabilidade financeira global permaneceram

elevados (volatilidade e aversão ao risco aumentaram) • Nos EUA, o Federal Reserve (Fed) encerrou o programa de compras de ativos

• Mantiveram-se perspectivas de atividade global ganhando

intensidade ao longo do horizonte relevante para a política

monetária

• Nos mercados internacionais, houve recuo nos preços de

commodities, em especial, no segmento de energéticas • A cotação do barril do petróleo tipo Brent diminuiu 36%

• De modo geral, política monetária permaneceu acomodatícia, nas

economias emergentes e maduras • No Japão e na Área do Euro, os bancos centrais ampliaram o afrouxamento da política

monetária

8

Retrospectiva - Brasil

Desde a divulgação do último Relatório:

• As Contas Nacionais referentes ao terceiro trimestre indicaram

moderada recuperação da atividade econômica • Com crescimento da indústria e dos investimentos

• Nos mercados de fatores: UCI em ligeiro declínio e mercado de

trabalho com estreita margem de ociosidade

• Os preços nos mercados atacadistas pressionados • Em particular, no segmento agrícola

• Dois importantes processos de correção de preços relativos (D/E e

A/L) avançaram; a inflação ao consumidor aumentou

• A taxa Selic foi elevada para 11,75%

9

Perspectivas – Exterior 2014-2016

• Riscos para a estabilidade financeira global tendem a

permanecer elevados: • Destaque para os oriundos de mudanças na inclinação da curva de juros em

importantes economias maduras

• Ao longo do horizonte relevante para a política monetária,

perspectivas de ritmo de atividade global mais intenso • Destaque para a heterogeneidade da distribuição entre os principais blocos

• É provável que se observem novas rodadas de tensão e de

volatilidade nos mercados de moedas

• Redução dos preços do petróleo sugere inflação contida no

curto prazo, mas com tendência de elevação no médio prazo,

especialmente em 2016

10

Perspectivas – Brasil 2014-2016

• Ritmo de expansão da atividade tende a ser menos intenso este

ano, em comparação ao de 2013 • A atividade entra em trajetória de recuperação no segundo semestre do próximo ano

• No horizonte relevante para a política monetária, antecipam-se

mudanças na composição da demanda e da oferta agregadas: • Composição do crescimento de médio prazo mais favorável ao crescimento de longo

prazo (crescimento potencial)

• Deficit nas transações correntes tende a continuar sendo

financiado, essencialmente, com fluxos de IED • Maior crescimento global, depreciação do real e ampliação da produção interna de

petróleo contribuirão para reverter o deficit na balança comercial

• Expansão moderada do crédito • Crédito ao consumo crescendo em ritmo condizente com aumento da renda disponível

das famílias; probabilidade alta de que ações sejam tomadas no sentido de reduzir

concessões de subsídios por intermédio de operações de crédito

11

Perspectivas – Brasil 2014-2016

• A inflação tende a se elevar no curto prazo e a permanecer

elevada em 2015

• Realinhamentos de preços - domésticos versus externos e administrados versus

livres; estímulos fiscais; custos salariais; e expectativas de inflação elevadas

• Em 2015, a inflação adquire uma composição sustentável e entra

em longo período de declínio

• Força preponderante: efeitos da elevação da taxa Selic

• Força complementar: política fiscal mais contida e moderação nas concessões de

subsídios por intermédio de operações de crédito

• Além disso:

• Processos de realinhamento dos preços tendem à exaustão ao longo do horizonte de

projeção

• Expectativas de inflação mais favoráveis no final do horizonte de projeção

• Moderação salarial

12

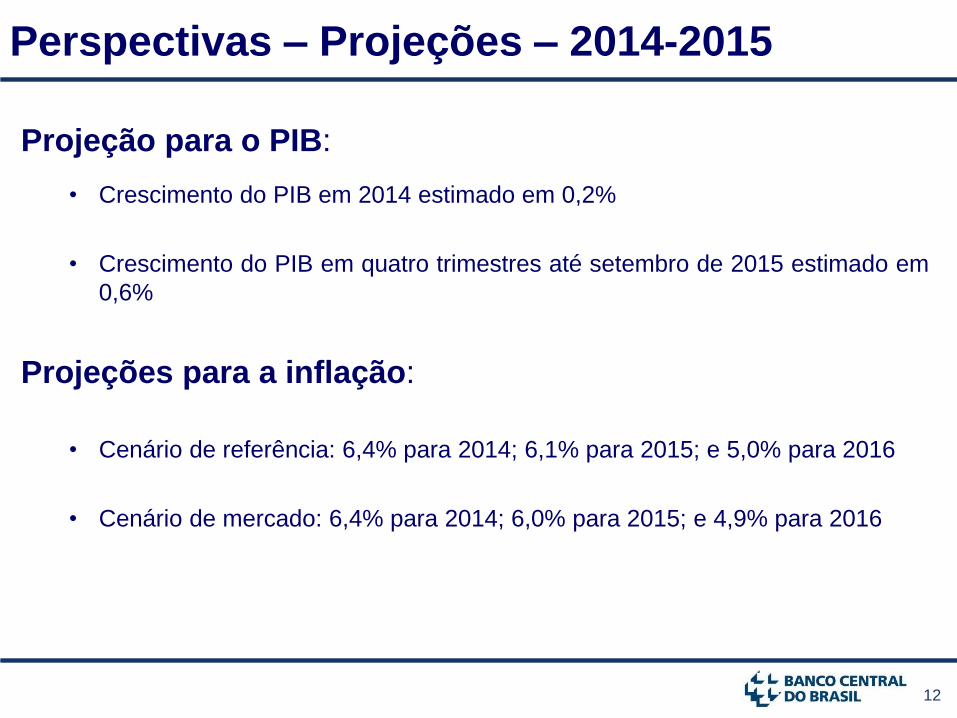

Perspectivas – Projeções – 2014-2015

Projeção para o PIB:

• Crescimento do PIB em 2014 estimado em 0,2%

• Crescimento do PIB em quatro trimestres até setembro de 2015 estimado em

0,6%

Projeções para a inflação:

• Cenário de referência: 6,4% para 2014; 6,1% para 2015; e 5,0% para 2016

• Cenário de mercado: 6,4% para 2014; 6,0% para 2015; e 4,9% para 2016

13

Cenário Prospectivo – Política Monetária

• O Copom destaca que, em momentos como o atual, a

política monetária deve se manter especialmente

vigilante, de modo a minimizar riscos de que níveis

elevados de inflação, como o observado nos últimos doze

meses, persistam no horizonte relevante para a política

monetária. Nesse sentido, o Comitê irá fazer o que for

necessário para que no próximo ano a inflação entre em

longo período de declínio, que a levará à meta de 4,5%

em 2016

14

II. Ambiente Internacional

15

Atividade – Expectativas

Fonte: Bloomberg (dez: 19/12)

% d

e c

rescim

ento

real do

PIB

2,8

3,1

3,2

2,4

2,8

3,0

2,4

2,5

2,6

2,7

2,8

2,9

3,0

3,1

3,2

3,3

20

14

20

15

20

16

2,1 1,9

-0,4

5,6

2,3 2,4 2,3

0,8

5,2

1,4

2,8 3,0

1,1

5,1

2,2 3,0 2,8

1,5

5,4

3,0

-2

0

2

4

6

8

Mu

ndo

EU

A

Euro

BR

ICS

Lata

m (

IT)

2013 2014 2015 2016

5,5

5,7

6,1

5,2

5,1

5,4

5,1

5,2

5,3

5,4

5,5

5,6

5,7

5,8

5,9

6,0

6,1

20

14

20

15

20

16

2,7

3,0 3,0

2,3

3,0

2,8

2,2

2,3

2,4

2,5

2,6

2,7

2,8

2,9

3,0

3,1

20

14

20

15

20

16

1,1

1,5

1,5

0,8

1,1

1,5

0,7

0,8

0,9

1,0

1,1

1,2

1,3

1,4

1,5

1,6

20

14

20

15

20

16

mardez

2,8

3,2

3,7

1,4

2,2

3,0

1,3

1,5

1,7

1,9

2,1

2,3

2,5

2,7

2,9

3,1

3,3

3,5

3,7

20

14

20

15

20

16

16

Inflação – Expectativas

Fonte: Bloomberg (dez: 19/12)

%

2,5

1,5 1,4

4,8 4,7

2,3

1,7

0,5

3,6

5,1

2,4

1,5

0,6

4,1

4,9

2,7 2,2

1,3

3,8

4,6

0

1

2

3

4

5

6

Mu

ndo

EU

A

Euro

BR

ICS

Lata

m (

IT)

2013 2014 2015 2016

2,7 2,8

2,6

2,3

2,4

2,7

2,2

2,3

2,4

2,5

2,6

2,7

2,8

20

14

20

15

20

16

4,4 4,4

4,2

3,6

4,1

3,8

3,5

3,6

3,7

3,8

3,9

4,0

4,1

4,2

4,3

4,4

4,5

20

14

20

15

20

16

1,7

2,0

2,2

1,7

1,5

2,2

1,5

1,6

1,7

1,8

1,9

2,0

2,1

2,2

20

14

20

15

20

16

1,0

1,4

1,8

0,5

0,6

1,3

0,4

0,6

0,8

1,0

1,2

1,4

1,6

1,8

20

14

20

15

20

16

mar

dez

4,8

4,6

4,4

5,1

4,9

4,6

4,3

4,4

4,5

4,6

4,7

4,8

4,9

5,0

5,1

20

14

20

15

20

16

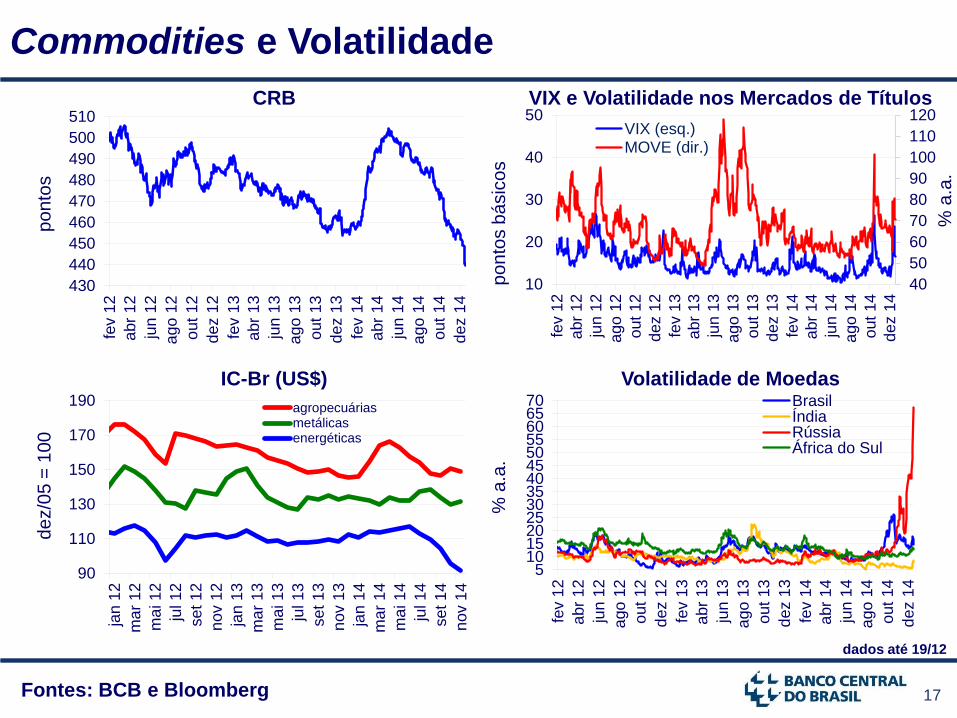

17 Fontes: BCB e Bloomberg

Commodities e Volatilidade

% a

.a.

VIX e Volatilidade nos Mercados de Títulos

Volatilidade de Moedas

CRB

po

nto

s

dados até 19/12

40

50

60

70

80

90

100

110

120

10

20

30

40

50

fev 1

2

abr

12

jun 1

2

ago

12

out

12

dez 1

2

fev 1

3

abr

13

jun 1

3

ago

13

out

13

dez 1

3

fev 1

4

abr

14

jun 1

4

ago

14

out

14

dez 1

4

VIX (esq.)MOVE (dir.)

430

440

450

460

470

480

490

500

510fe

v 1

2

abr

12

jun 1

2

ago

12

out

12

dez 1

2

fev 1

3

abr

13

jun 1

3

ago

13

out

13

dez 1

3

fev 1

4

abr

14

jun 1

4

ago

14

out

14

dez 1

4

510152025303540455055606570

fev 1

2

abr

12

jun 1

2

ago

12

out

12

dez 1

2

fev 1

3

abr

13

jun 1

3

ago

13

out

13

dez 1

3

fev 1

4

abr

14

jun 1

4

ago

14

out

14

dez 1

4

BrasilÍndiaRússiaÁfrica do Sul

po

nto

s b

ásic

os

% a

.a.

de

z/0

5 =

10

0

IC-Br (US$)

90

110

130

150

170

190

jan 1

2

ma

r 12

ma

i 1

2

jul 12

se

t 1

2

nov 1

2

jan 1

3

ma

r 13

ma

i 1

3

jul 13

se

t 1

3

nov 1

3

jan 1

4

ma

r 14

ma

i 1

4

jul 14

se

t 1

4

nov 1

4

agropecuáriasmetálicasenergéticas

18 Fontes: BCB e Bloomberg

Taxa de Juros e Prêmio de Risco

EMBI+ CDS

po

nto

s b

ásic

os

Brasil - Taxa de Juros de 10 Anos

po

nto

s b

ásic

os

dados até 19/12

100150200250300350400450500550600

fev 1

2

abr

12

jun 1

2

ago

12

out

12

dez 1

2

fev 1

3

abr

13

jun 1

3

ago

13

out

13

dez 1

3

fev 1

4

abr

14

jun 1

4

ago

14

out

14

dez 1

4

BrasilRússiaÁfrica do Sul

2

3

4

5

6

fev 1

2

abr

12

jun 1

2

ago

12

out

12

dez 1

2

fev 1

3

abr

13

jun 1

3

ago

13

out

13

dez 1

3

fev 1

4

abr

14

jun 1

4

ago

14

out

14

dez 1

4

100150200250300350400450500550600

fev 1

2

abr

12

jun 1

2

ago

12

out

12

dez 1

2

fev 1

3

abr

13

jun 1

3

ago

13

out

13

dez 1

3

fev 1

4

abr

14

jun 1

4

ago

14

out

14

dez 1

4

BrasilRússiaÁfrica do Sul

Ratings

% a

.a.

Moody’s S&P Fitch

Brasil Baa2 (-) BBB- (=) BBB (=)

Rússia Baa2 (-) BBB- (-) BBB (-)

Índia Baa3 (=) BBB- (=) BBB- (=)

África do Sul Baa2 (=) BBB- (=) BBB (-)

= estável; - negativa; r revisão

19

Boxe: Projeções para o Balanço de Pagamentos

Revisão para 2014:

• Estimativa de deficit em conta corrente passou de US$80 bilhões para

US$86,2 bilhões (3,9% do PIB)

• Para a balança comercial, estima-se deficit de US$2,5 bilhões

• Estimativa de ingressos de IED permanece em US$63 bilhões

(aproximadamente, 70% do deficit em conta corrente)

Projeção para 2015:

• Estimativa de deficit em conta corrente de US$83,5 bilhões (3,8% do PIB)

• Para a balança comercial, estima-se superavit de US$6 bilhões

• Estimativa de ingressos de IED em US$65 bilhões (aproximadamente,

80% do deficit em conta corrente)

20

III. Condições Financeiras

21 Fontes: CVM e BCB

Emissões Primárias

Operações de Mercado de Capitais Domésticas R

$ b

ilhões e

m 1

2 m

eses

*12 meses até out/14

0

50

100

150

200

250

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4*

ações debêntures outros

média 2000-04

média 2010-14

média 2005-09

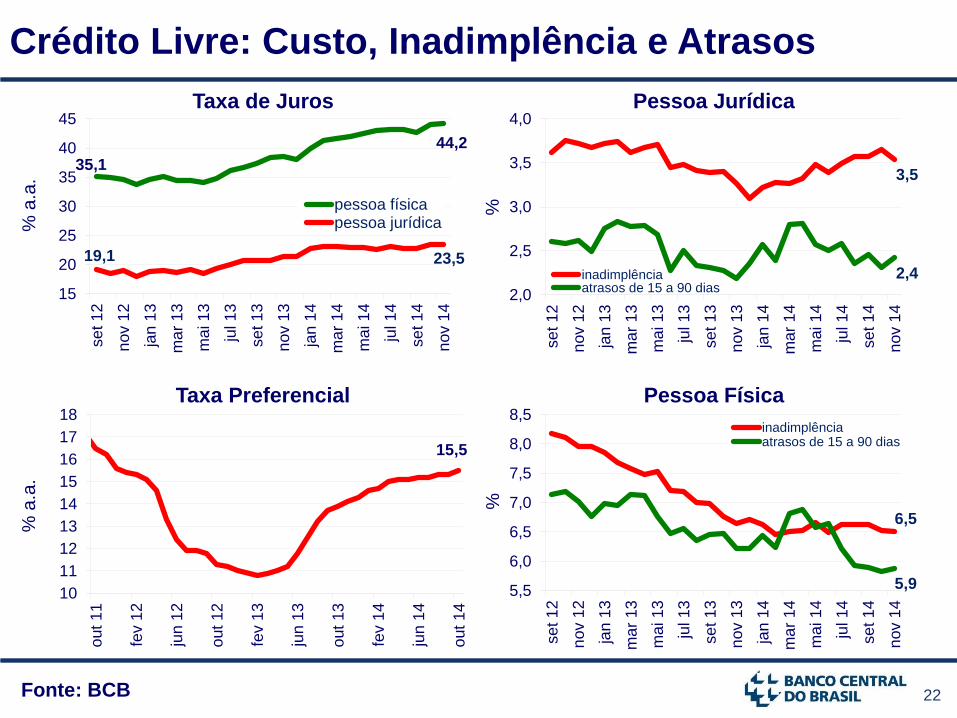

22 Fonte: BCB

Crédito Livre: Custo, Inadimplência e Atrasos %

a.a

.

Pessoa Jurídica

Pessoa Física

%

%

Taxa de Juros

6,5

5,9 5,5

6,0

6,5

7,0

7,5

8,0

8,5

se

t 1

2

nov 1

2

jan 1

3

ma

r 13

ma

i 1

3

jul 13

se

t 1

3

nov 1

3

jan 1

4

ma

r 14

ma

i 1

4

jul 14

se

t 1

4

nov 1

4

inadimplênciaatrasos de 15 a 90 dias

3,5

2,4

2,0

2,5

3,0

3,5

4,0

se

t 1

2

nov 1

2

jan 1

3

ma

r 13

ma

i 1

3

jul 13

se

t 1

3

nov 1

3

jan 1

4

ma

r 14

ma

i 1

4

jul 14

se

t 1

4

nov 1

4

inadimplênciaatrasos de 15 a 90 dias

35,1

44,2

19,1 23,5

15

20

25

30

35

40

45

se

t 1

2

nov 1

2

jan 1

3

ma

r 13

ma

i 1

3

jul 13

se

t 1

3

nov 1

3

jan 1

4

ma

r 14

ma

i 1

4

jul 14

se

t 1

4

nov 1

4

pessoa físicapessoa jurídica

% a

.a.

Taxa Preferencial

15,5

10

11

12

13

14

15

16

17

18

out

11

fev 1

2

jun 1

2

out

12

fev 1

3

jun 1

3

out

13

fev 1

4

jun 1

4

out

14

23 Fonte: BCB

Endividamento das Famílias e Provisões do Sistema %

%

46,1

21,8

15

20

25

30

35

40

45

50o

ut

11

fev 1

2

jun

12

out

12

fev 1

3

jun

13

out

13

fev 1

4

jun

14

out

14

Endividamento

Comprometimento da Renda, com ajuste sazonal

5,3

3,0

2

3

4

5

6

7

se

t 1

1

jan

12

ma

i 1

2

se

t 1

2

jan

13

ma

i 1

3

se

t 1

3

jan

14

ma

i 1

4

se

t 1

4

Provisões constituídas há 12mCréditos baixados para prejuízo até 12m

21,8

22,0

21

22

23

24

out

11

fev 1

2

jun 1

2

out

12

fev 1

3

jun 1

3

out

13

fev 1

4

jun 1

4

out

14

CR CR 3m

28,4

19,8 16

20

24

28

32

out

11

fev 1

2

jun 1

2

out

12

fev 1

3

jun 1

3

out

13

fev 1

4

jun 1

4

out

14

Endividamento sem habitacionalCR sem habitacional, com ajuste sazonal

%

%

Endividamento e Comprometimento da Renda Endividamento e Comprometimento da Renda

Comprometimento da Renda Provisões

24

IV. Atividade

25

-2,6 -3

-2

-1

0

1

2

3

4

5ju

n 1

1

out

11

fev 1

2

jun 1

2

out

12

fev 1

3

jun 1

3

out

13

fev 1

4

jun 1

4

out

14

Fontes: IBGE e Funcex

Oferta %

12

m/1

2m

ant

Produção Industrial

Safra Agrícola Quantum de Importações

% a

/a-1

2014-15: estimativas IBGE em nov/14

% 1

2m

/12

m a

nt

16,3

3,3 3,9

-10

-5

0

5

10

15

20

25

30

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

-2,2

-5

0

5

10

15

20

25

jul 11

nov 1

1

ma

r 12

jul 12

nov 1

2

ma

r 13

jul 13

nov 1

3

ma

r 14

jul 14

nov 1

4

Receita Nominal de Serviços

% m

/m-1

2, m

m3

m

5,4

4

5

6

7

8

9

10

11

12

abr

12

jun 1

2

ago

12

out

12

dez 1

2

fev 1

3

abr

13

jun 1

3

ago

13

out

13

dez 1

3

fev 1

4

abr

14

jun 1

4

ago

14

out

14

média 2013

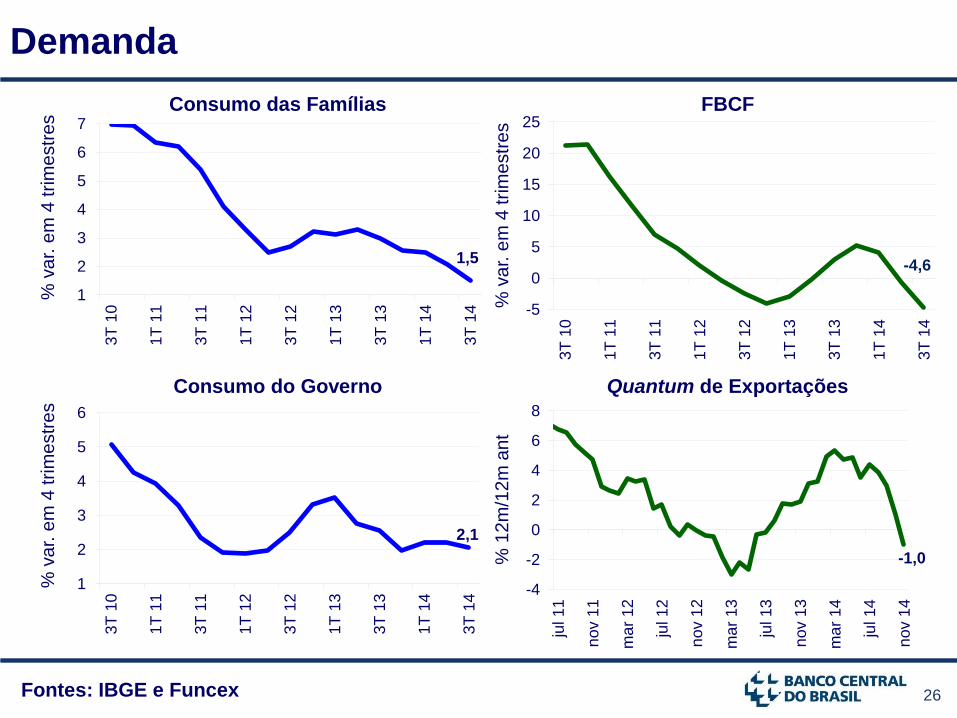

26 Fontes: IBGE e Funcex

Demanda

1,5

1

2

3

4

5

6

73

T 1

0

1T

11

3T

11

1T

12

3T

12

1T

13

3T

13

1T

14

3T

14

% v

ar.

em

4 trim

estr

es Consumo das Famílias

Quantum de Exportações

% 1

2m

/12

m a

nt

-1,0

-4

-2

0

2

4

6

8

jul 11

nov 1

1

ma

r 12

jul 12

nov 1

2

ma

r 13

jul 13

nov 1

3

ma

r 14

jul 14

nov 1

4

FBCF

Consumo do Governo

% v

ar.

em

4 trim

estr

es

-4,6

-5

0

5

10

15

20

25

3T

10

1T

11

3T

11

1T

12

3T

12

1T

13

3T

13

1T

14

3T

14

% v

ar.

em

4 trim

estr

es

2,1

1

2

3

4

5

6

3T

10

1T

11

3T

11

1T

12

3T

12

1T

13

3T

13

1T

14

3T

14

27 Fonte: FGV

Confiança

Obs.: Proporção de respostas favoráveis – proporção de respostas desfavoráveis + 100 (100=neutro)

Confiança

Expectativas

mé

dia

últim

os 4

an

os=

10

0, d

essa

z., M

M3

m

mé

dia

últim

os 4

an

os=

10

0, d

essa

z., M

M3

m

Confiança

Expectativas

82,3

84,8

80

85

90

95

100

105

110

115

nov 1

0

ma

r 11

jul 11

nov 1

1

ma

r 12

jul 12

nov 1

2

ma

r 13

jul 13

nov 1

3

ma

r 14

jul 14

nov 1

4

89,7

85,1 80

85

90

95

100

105

110

115

nov 1

0

ma

r 11

jul 11

nov 1

1

ma

r 12

jul 12

nov 1

2

ma

r 13

jul 13

nov 1

3

ma

r 14

jul 14

nov 1

4

Serviços

Construção

Comércio

Construção

Comércio Serviços

Indústria

Indústria

81,0

90,1

80

85

90

95

100

105

110

115

nov 1

0

ma

r 11

jul 11

nov 1

1

ma

r 12

jul 12

nov 1

2

ma

r 13

jul 13

nov 1

3

ma

r 14

jul 14

nov 1

4

80,9

88,7

80

85

90

95

100

105

110

115

120

nov 1

0

ma

r 11

jul 11

nov 1

1

ma

r 12

jul 12

nov 1

2

ma

r 13

jul 13

nov 1

3

ma

r 14

jul 14

nov 1

4

28

Boxe

PME e Outros Indicadores do Mercado de Trabalho

• Explora as diferenças metodológicas e compatibiliza indicadores como Caged, PME,

PNAD e PNAD-C

• Apresenta evidências de boa aderência desses indicadores, após ajustes

• Especificamente sobre taxa de desemprego, as tendências identificadas são

semelhantes

29

Boxe: Projeções para o PIB

Revisão da taxa de crescimento em 2014, de 0,7% para 0,2%

(demanda interna, 0,0 p.p.; e exportações líquidas, 0,2 p.p.):com

contribuição

• Oferta:

• Agropecuária: 1,4% (1,1% no III/2014)

• Indústria: -1,4% (-0,5% no III/2014)

• Serviços: 0,7% (1,2% no III/2014)

• Demanda:

• Investimentos: -7,1% (-4,6% no III/2014)

• Consumo das Famílias: 1,0% (1,5% no III/2014)

• Consumo do Governo: 1,8% (2,1% no III/2014)

Crescimento de 0,6% nos quatro trimestres encerrados em

setembro de 2015

30 Fonte: BCB

Cenário de Referência*

Projeção de PIB %

* juros constantes de 11,75% a.a.

-4

-2

0

2

4

6

3T

13

4T

13

1T

14

2T

14

3T

14

4T

14

1T

15

2T

15

3T

15

31

V. Evolução da Inflação

32

Evolução da Inflação

Fontes: IBGE, Fipe e FGV

Índices de Preços

Variação em 12 meses (%)

nov/13 nov/14

IPCA 5,77 6,56 ▲

Livres 7,31 6,76 ▼

Administrados 0,95 5,83 ▲

Comercializáveis 6,20 6,02 ▼

Não-Comercializáveis 8,29 7,45 ▼

INPC 5,58 6,33 ▲

IPC-C1 5,18 6,15 ▲

IGP-DI 5,49 4,10 ▼

IPA-DI 5,02 2,65 ▼

Agrícola -0,90 4,05 ▲

Industrial 7,44 2,12 ▼

IPC-DI 5,59 6,81 ▲

INCC-DI 8,16 6,97 ▼

33

% e

m 1

2 m

ese

s

Preços

Fontes: BCB, IBGE e FGV

Inflação (IPCA) Preços ao Produtor e IGP

Inflação de Serviços

% e

m 1

2 m

ese

s

% e

m 1

2 m

ese

s

0

2

4

6

8

10

ma

r 12

jun 1

2

se

t 1

2

dez 1

2

ma

r 13

jun 1

3

se

t 1

3

dez 1

3

ma

r 14

jun 1

4

se

t 1

4

dez 1

4

IPP

IPA

IGP

3,88%

IGP-10

dez 2014

4,04%

IPP

out 2014

8,3

7,5

7,7

7,9

8,1

8,3

8,5

8,7

8,9

9,1

9,3

fev 1

2

ma

i 1

2

ago

12

nov 1

2

fev 1

3

ma

i 1

3

ago

13

nov 1

3

fev 1

4

ma

i 1

4

ago

14

nov 1

4

7,4

6,0

2

4

6

8

10

fev 1

2

ma

i 1

2

ago

12

nov 1

2

fev 1

3

ma

i 1

3

ago

13

nov 1

3

fev 1

4

ma

i 1

4

ago

14

nov 1

4

não-comercializáveis

comercializáveis

2,51%

IPA-10

dez 2014

% e

m 1

2 m

ese

s

Livres e Administrados

6,8

5,8

0

2

4

6

8

10

fev 1

2

ma

i 1

2

ago

12

nov 1

2

fev 1

3

ma

i 1

3

ago

13

nov 1

3

fev 1

4

ma

i 1

4

ago

14

nov 1

4

livres

administrados

34 Fontes: IBGE e MTE

Salários a

um

en

to a

nu

al m

éd

io %

% e

m 1

2 m

ese

s

PME x IPCA Rendimento Real

*12m até nov; ** Custo Unitário do Trabalho na Indústria de Transformação: Folha de Pagamento Nominal/Produção física

4,0

3,2 3,4 3,2

3,8

2,7

4,1

1,8

2,8

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,52

00

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4*

9,4

6,6

2

4

6

8

10

12

14

out

05

out

06

out

07

out

08

out

09

out

10

out

11

out

12

out

13

out

14

Rendimento PME (t/t-4) IPCA

ou

t 0

5=

10

0

PME x IPCA

% e

m 1

2 m

ese

s

CUT**

8,8

-6

-2

2

6

10

14

out

10

abr

11

out

11

abr

12

out

12

abr

13

out

13

abr

14

out

14

216

160

100

120

140

160

180

200

220

out

05

out

06

out

07

out

08

out

09

out

10

out

11

out

12

out

13

out

14

Rendimento PME

IPCA

35

Boxes

Dinâmica Recente dos Salários e da Inflação no Setor de Serviços

• Explora a relação entre salário de admissão e inflação de serviços intensivos em

trabalho

• Evidências apoiam a visão de que os elevados índices de inflação de serviços

observados nos últimos anos, em parte, decorrem de repasse de custos de mão de

obra

Decompondo a “Inflação Implícita”

• Decompõe a diferença entre as taxas de juros nominal e real em expectativas de

inflação, prêmio de risco associado à trajetória da inflação e prêmio de liquidez

• Os exercícios sugerem ser possível extrair informação relevante sobre o nível futuro

de preços, a partir da diferença entre as taxas de juros nominal e real

36 Fonte: BCB

Cenário de Referência* e Cenário de Mercado

Projeções do Banco Central para a Inflação

* juros constantes de 11,75% a.a.

Período Referência Mercado

2014 4 6,4 6,4

2015 1 6,4 6,4

2015 2 6,1 6,2

2015 3 6,1 6,1

2015 4 6,1 6,0

2016 1 5,5 5,5

2016 2 5,2 5,2

2016 3 5,1 5,0

2016 4 5,0 4,9

Obs.: inflação acumulada em 12 meses (%)

37 Fonte: BCB

% e

m 1

2 m

eses

Cenário de Referência

(juros constantes de 11,75% a.a.) Cenário de Mercado

Projeções do Banco Central para a Inflação

0

2

4

6

8

10

4T

13

1T

14

2T

14

3T

14

4T

14

1T

15

2T

15

3T

15

4T

15

1T

16

2T

16

3T

16

4T

16

0

2

4

6

8

10

4T

13

1T

14

2T

14

3T

14

4T

14

1T

15

2T

15

3T

15

4T

15

1T

16

2T

16

3T

16

4T

16

38

Visão do Mercado – Quadro Resumo

Fonte: BCB

2014 2015 2016

30/9/14 19/12/14 30/9/14 19/12/14 30/9/14 19/12/14

IPCA 6,31 ▲ 6,38 6,30 ▲ 6,54 5,50 ▲ 5,70

Preços Administrados 5,20 ▲ 5,42 7,00 ▲ 7,60 5,80 ▲ 6,00

Preços Livres 6,79 ▲ 6,80 5,99 ▲ 6,08 5,37 ▲ 5,57

IGP-M 3,50 ▲ 3,76 5,50 ▲ 5,72 5,50 = 5,50

IPA-DI 2,22 ▲ 2,41 5,00 ▲ 6,30 5,15 ▲ 5,20

Selic (fim) 11,00 - 11,50 ▲ 12,50 11,00 ▲ 11,38

Câmbio (fim) 2,40 ▲ 2,65 2,50 ▲ 2,75 2,56 ▲ 2,75

PIB 0,26 ▼ 0,13 1,00 ▼ 0,55 2,32 ▼ 1,90

Produção Industrial -1,94 ▼ -2,50 1,50 ▼ 1,02 2,68 ▼ 2,50

Balança Comercial 2,40 ▼ -1,86 8,00 ▼ 4,83 12,12 ▲ 13,50

IED 60,00 = 60,00 57,00 ▲ 60,00 60,00 = 60,00

Resultado Primário 1,10 ▼ 0,10 1,80 ▼ 1,00 2,00 ▼ 1,80

Perspectivas

para a Inflação Carlos Hamilton Araújo

Dezembro de 2014