apresentação à missão brasileira - invest & export brasil · estrutura da apresentação...

TRANSCRIPT

Apresentação à Missão Brasileira • Março de 2015

Tomas Matola • Banco Nacional de Investimento • 2

Estrutura da Apresentação

• O BNI, Visão, Missão, Valores, Objectivos e Capital

• Fontes de Financiamento do BNI

• BNI como Banco de Desenvolvimento

• Resumo de Produtos e Serviços

• BNI como Banco de Investimento

• Enquadramento Macroeconómico

• Oportunidades de Investimento em Moçambique

• Desempenho económico-financeiro do BNI

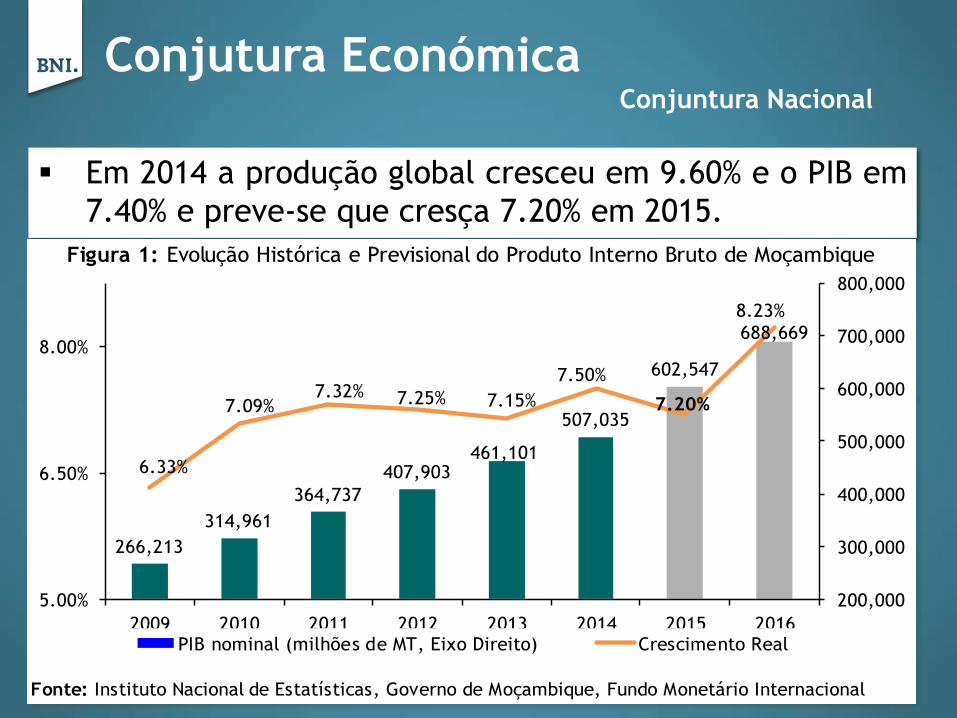

Conjutura Económica Conjuntura Nacional

Em 2014 a produção global cresceu em 9.60% e o PIB em

7.40% e preve-se que cresça 7.20% em 2015. .

Fonte: Instituto Nacional de Estatísticas, Governo de Moçambique, Fundo Monetário Internacional

Figura 1: Evolução Histórica e Previsional do Produto Interno Bruto de Moçambique

266,213

314,961

364,737

407,903461,101

507,035

602,547

688,669

6.33%

7.09%7.32% 7.25% 7.15%

7.50%

7.20%

8.23%

200,000

300,000

400,000

500,000

600,000

700,000

800,000

5.00%

6.50%

8.00%

2009 2010 2011 2012 2013 2014 2015 2016PIB nominal (milhões de MT, Eixo Direito) Crescimento Real

Conjutura Económica Conjuntura Nacional

Conjutura Económica (Cont.) Conjuntura Nacional (Cont.)

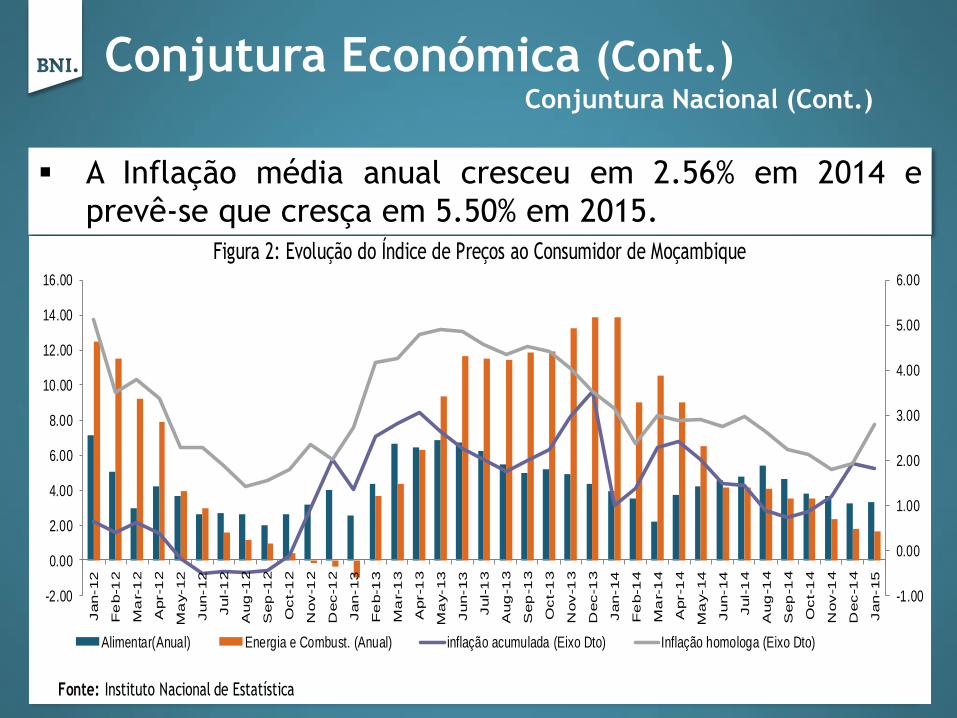

A Inflação média anual cresceu em 2.56% em 2014 e

prevê-se que cresça em 5.50% em 2015. Figura 2: Evolução do Índice de Preços ao Consumidor de Moçambique

Fonte: Instituto Nacional de Estatística

-1.00

0.00

1.00

2.00

3.00

4.00

5.00

6.00

-2.00

0.00

2.00

4.00

6.00

8.00

10.00

12.00

14.00

16.00

Jan-12

Fe

b-1

2

Ma

r-1

2

Apr-1

2

Ma

y-12

Jun-12

Jul-1

2

Aug

-12

Sep

-12

Oct-

12

Nov-1

2

Dec-1

2

Jan-13

Fe

b-1

3

Ma

r-1

3

Apr-1

3

Ma

y-13

Jun-13

Jul-1

3

Aug

-13

Sep

-13

Oct-

13

Nov-1

3

Dec-1

3

Jan-14

Fe

b-1

4

Ma

r-1

4

Apr-1

4

Ma

y-14

Jun-14

Jul-1

4

Aug

-14

Sep

-14

Oct-

14

Nov-1

4

Dec-1

4

Jan-15

Alimentar(Anual) Energia e Combust. (Anual) inflação acumulada (Eixo Dto) Inflação homologa (Eixo Dto)

Mercado Financeiro Nacional Mercado Monetário

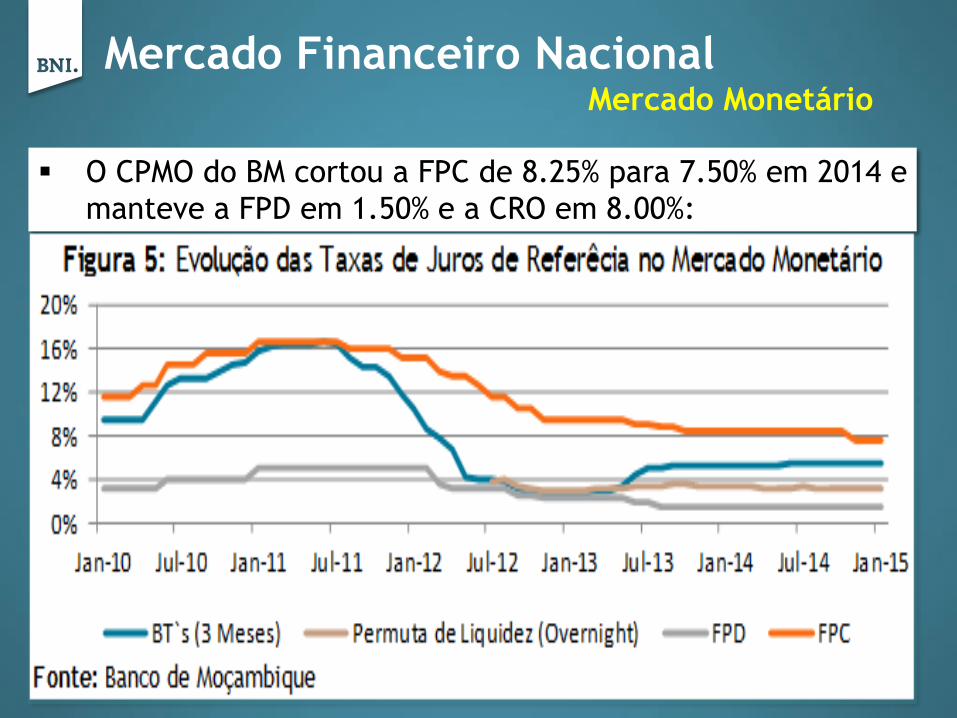

O CPMO do BM cortou a FPC de 8.25% para 7.50% em 2014 e

manteve a FPD em 1.50% e a CRO em 8.00%:

Mercado Financeiro Nacional (Cont.) Mercado Monetário (Cont.)

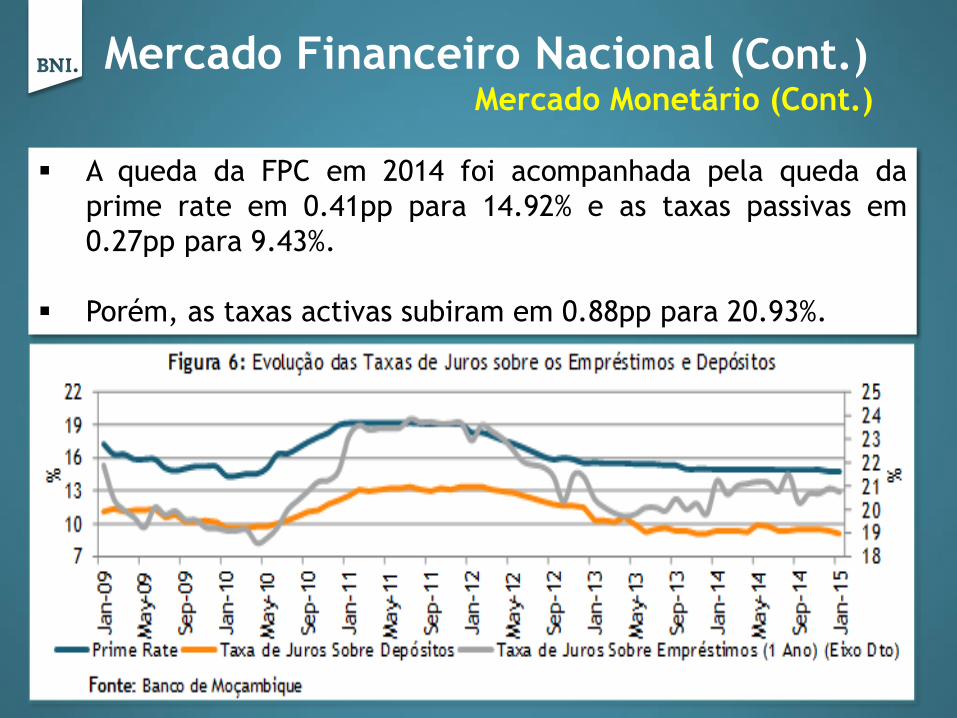

A queda da FPC em 2014 foi acompanhada pela queda da

prime rate em 0.41pp para 14.92% e as taxas passivas em

0.27pp para 9.43%.

Porém, as taxas activas subiram em 0.88pp para 20.93%.

Mercado Financeiro Nacional (Cont.) Mercado Cambial

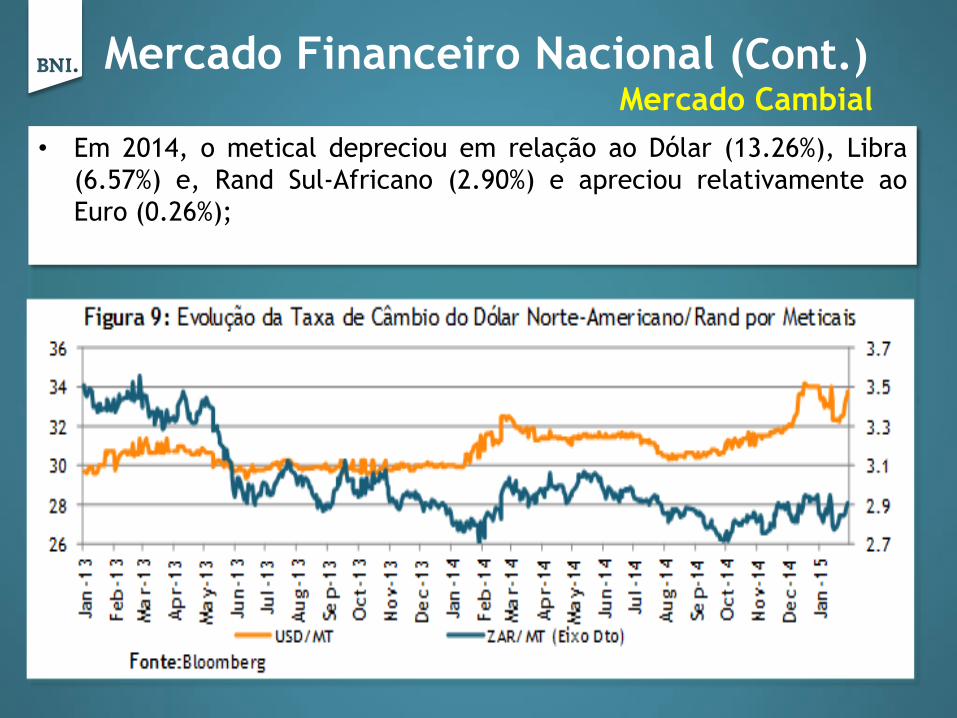

• Em 2014, o metical depreciou em relação ao Dólar (13.26%), Libra

(6.57%) e, Rand Sul-Africano (2.90%) e apreciou relativamente ao

Euro (0.26%);

O BNI

O BNI É UM BANCO DE DESENVOLVIMENTO

O BNI É UM BANCO DE INVESTIMENTO

Resultado de uma iniciativa do Governo visando:

• Financiar o desenvolvimento do País

• Reforçar a capacidade das empresas nacionais

• Assessorar empresas e projectos de impacto

• Dinamizar o mercado de capitais como alternativa

de financiamento às empresas nacionais

Assim, o BNI é:

• O principal Instrumento do governo para o financiamento do

Desenvolvimento;

• Repassador de fundos de desenvolvimento à economia;

• Implementador da política de desenvolvimento do Estado;

• Instrumento chave para implementação da Política Industrial, de

Infraestrutura e de Comércio Externo

Tomas Matola • Banco Nacional de Investimento • 10

Banco Nacional de Investimento

Tomas Matola • Banco Nacional de Investimento • 11

• Visão

Ser o banco de

Desenvolvimento

e de Investimento

de referência no

mercado

moçambicano

• Missão

Financiar e

aconselhar

projectos e

empresas com

impacto

económico e

social relevantes

em Moçambique

• Valores

Rigor

Integridade

Transparência

Competência

Ambição

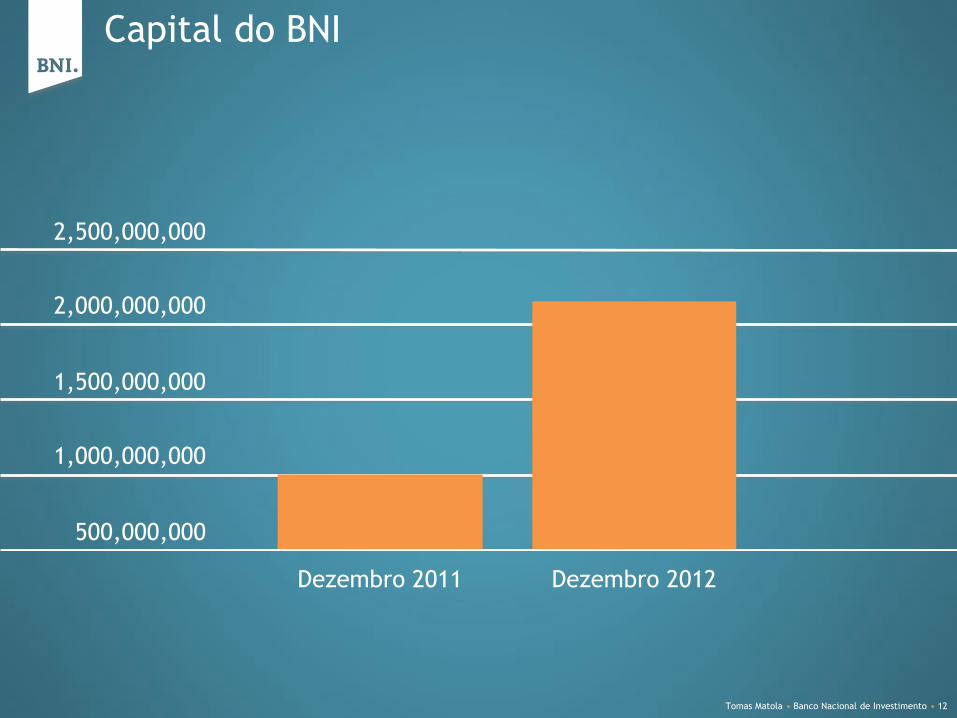

2,500,000,000

2,000,000,000

1,500,000,000

1,000,000,000

500,000,000

Capital do BNI

Dezembro 2011 Dezembro 2012

Tomas Matola • Banco Nacional de Investimento • 12

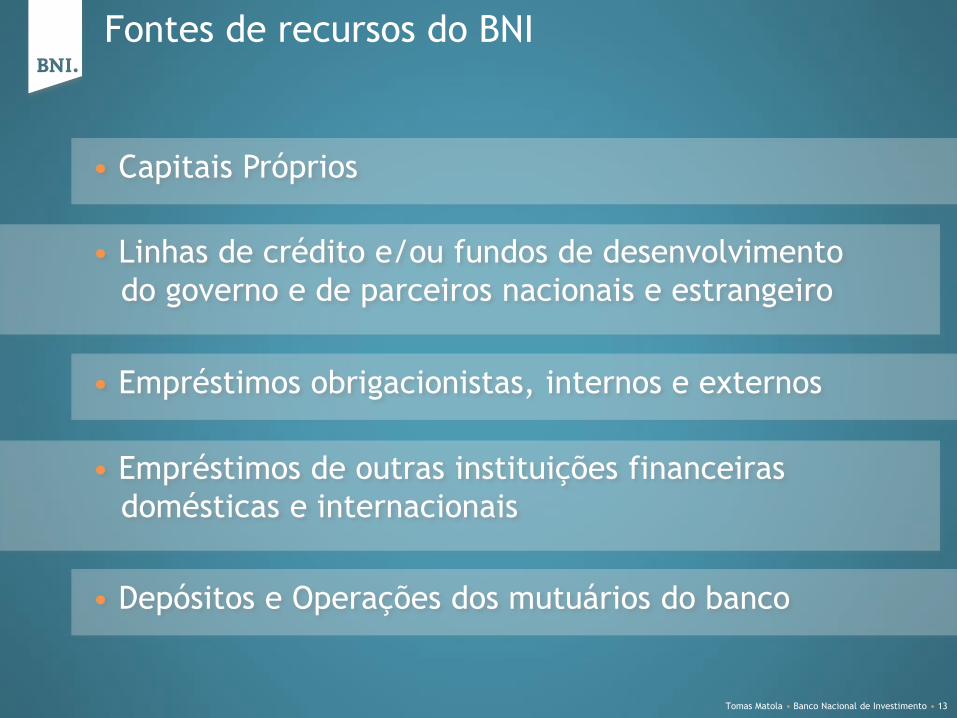

Fontes de recursos do BNI

• Capitais Próprios

• Linhas de crédito e/ou fundos de desenvolvimento

do governo e de parceiros nacionais e estrangeiro

• Empréstimos obrigacionistas, internos e externos

• Empréstimos de outras instituições financeiras

domésticas e internacionais

• Depósitos e Operações dos mutuários do banco

Tomas Matola • Banco Nacional de Investimento • 13

Estrutura das Áreas de Negócio

Tomas Matola • Banco Nacional de Investimento • 14

DCO

Direcção de Crédito e Operações

Unidade de Crédito ao Desenvolvimento

UCD

Unidade da Sala de Mercados e de Pesquisa

USM

Unidade de Operações e Relações com o

Exterior

UOE

DAE

Direcção de Assessoria e Estruturação

Unidade de Assessoria e Estruturação Financeira UAE

Unidade de Mercado de Capitais

UMC

BANCO DE DESENVOLVIMENTO BANCO DE INVESTIMENTO

PRODUTOS DE

CRÉDITO:

Fontes Tradicionais de

Financiamento

Tomas Matola • Banco Nacional de Investimento • 15

O que o BNI pode oferecer?

como Banco de Desenvolvimento

Infra-estruturas

com ligações

inter-sectoriais

O BNI como Banco de Desenvolvimento

Financiamento de Infra-estruturas

ESTRADAS E

PONTES

TRANSPORTES E

COMUNICAÇÕES

AGRICULTURA

LOGÍSTICA E

DISTRIBUIÇÃO

ENERGIA

MINAS

Tomas Matola • Banco Nacional de Investimento • 16

LINHAS FÉRREAS

AGRO-INDÚSTRIA

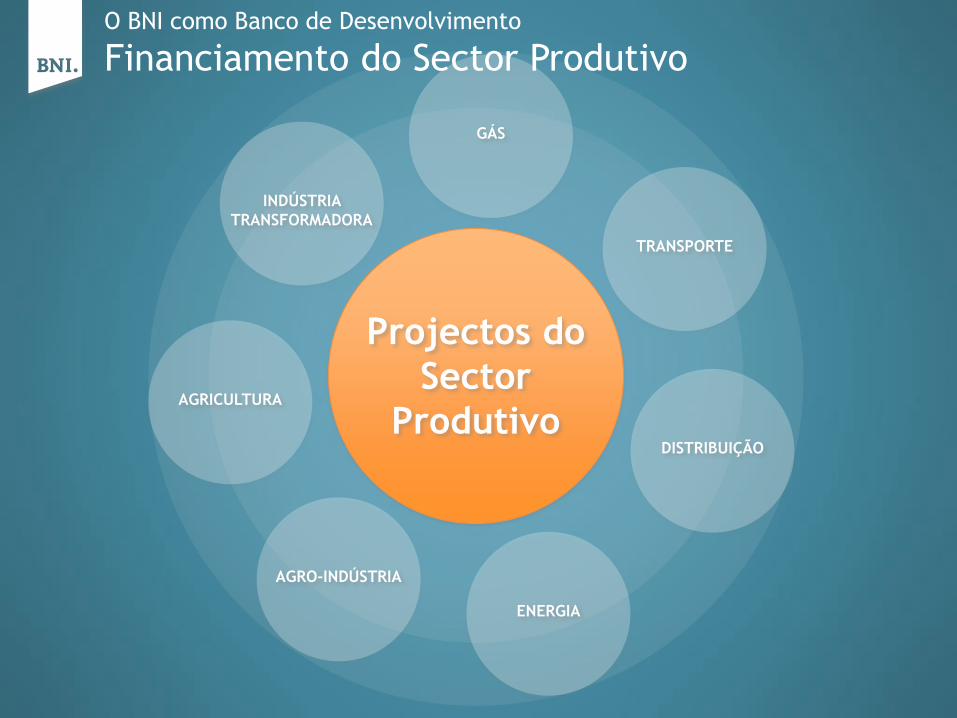

Projectos do

Sector

Produtivo

GÁS

AGRICULTURA

AGRO-INDÚSTRIA

TRANSPORTE

DISTRIBUIÇÃO

ENERGIA

Tomas Matola • Banco Nacional de Investimento • 17

INDÚSTRIA

TRANSFORMADORA

O BNI como Banco de Desenvolvimento

Financiamento do Sector Produtivo

Gestão de activos clientes públicos e privados

Montagem e gestão de carteiras de activos

financeiros próprios e de terceiros, estruturando

soluções adaptadas ao seu perfil de risco

Definição e execução de estratégias de gestão de

risco no contexto de globalização dos mercados

financeiros

Tomas Matola • Banco Nacional de Investimento • 18

O BNI como Banco de Desenvolvimento

Gestão de Activos Financeiros

SERVIÇOS DE ASSESSORIA

VISANDO: Fortalecimento da Capacidade

de gestão empresarial

Tomas Matola • Banco Nacional de Investimento • 19

O que o BNI pode oferecer?

como Banco de Investimento

Assessoria

Financeira

O BNI como Banco de Investimento

Assessoria financeira para o fortalecimento da

capacidade de gestão empresarial

Reestruturações

Financeiras

Acordos de

Parceria

Fairness

Opinions

Fusões e

Aquisições

Avaliações

Ecomómico

Financeiras

LBO’s/ MBO’s

Análise de

Sinergias

Reorganizações

Empresariais

Tomas Matola • Banco Nacional de Investimento • 20

Apoio às empresas no acesso às

FONTES ALTERNATIVAS DE

FINANCIAMENTO

Tomas Matola • Banco Nacional de Investimento • 21

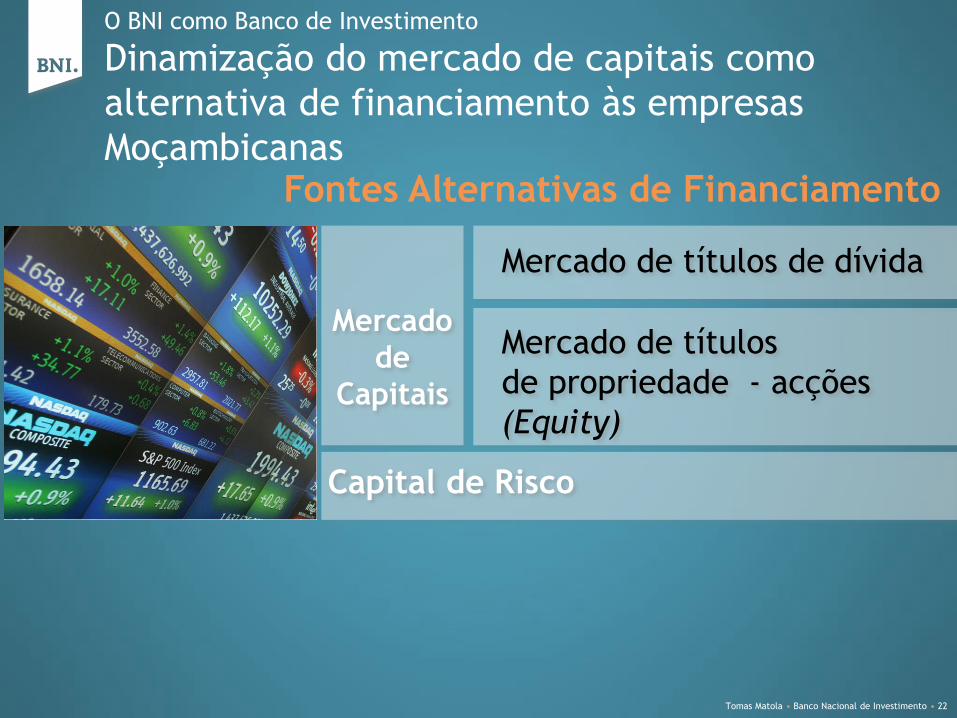

Fontes Alternativas de Financiamento

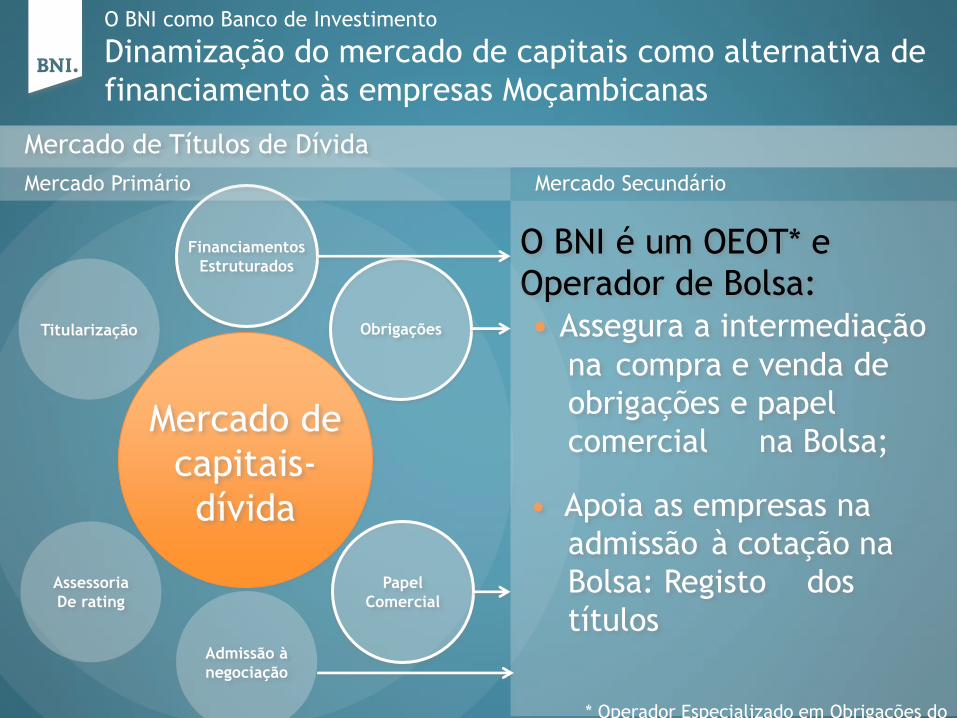

O BNI como Banco de Investimento

O BNI como Banco de Investimento

Dinamização do mercado de capitais como

alternativa de financiamento às empresas

Moçambicanas

Mercado

de

Capitais

Mercado de títulos de dívida

Mercado de títulos

de propriedade - acções

(Equity)

Tomas Matola • Banco Nacional de Investimento • 22

Capital de Risco

Fontes Alternativas de Financiamento

O BNI é um OEOT* e

Operador de Bolsa:

• Assegura a intermediação

na compra e venda de

obrigações e papel

comercial na Bolsa;

• Apoia as empresas na

admissão à cotação na

Bolsa: Registo dos

títulos

Mercado de

capitais-

dívida

Titularização

Financiamentos

Estruturados

Obrigações

Assessoria

De rating

Admissão à

negociação

Papel

Comercial

Mercado de Títulos de Dívida

Mercado Primário Mercado Secundário

* Operador Especializado em Obrigações do

Tesouro • 23

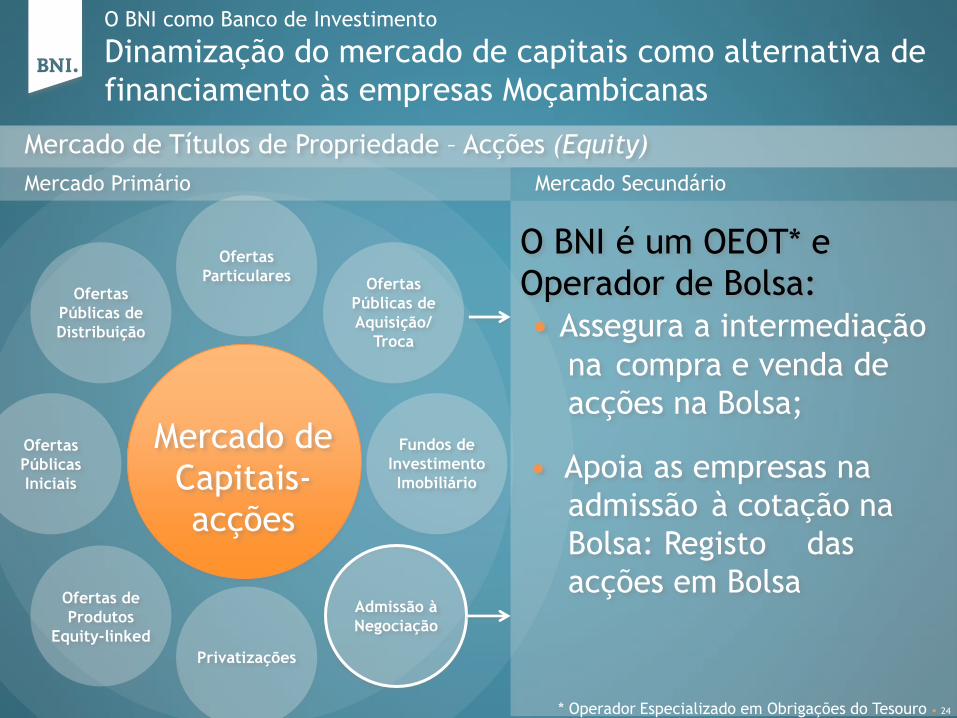

O BNI como Banco de Investimento

Dinamização do mercado de capitais como alternativa de

financiamento às empresas Moçambicanas

Mercado de

Capitais-

acções

Ofertas

Públicas de

Distribuição

Ofertas

Particulares Ofertas

Públicas de

Aquisição/

Troca

Ofertas de

Produtos

Equity-linked

Privatizações

Admissão à

Negociação

Mercado de Títulos de Propriedade – Acções (Equity)

Mercado Primário Mercado Secundário

Fundos de

Investimento

Imobiliário

Ofertas

Públicas

Iniciais

* Operador Especializado em Obrigações do Tesouro • 24

O BNI é um OEOT* e

Operador de Bolsa:

• Assegura a intermediação

na compra e venda de

acções na Bolsa;

• Apoia as empresas na

admissão à cotação na

Bolsa: Registo das

acções em Bolsa

O BNI como Banco de Investimento

Dinamização do mercado de capitais como alternativa de

financiamento às empresas Moçambicanas

BNI Capital Sociedade de Capital de Risco

ESTRADAS

LOGÍSTICA

ENERGIA

MINAS

Tomas Matola • Banco Nacional de Investimento • 25

O BNI como Banco de Desenvolvimento e de Investimento

Capitalização de empresas Moçambicanas

Capital de Risco

DISTRIBUIÇÃO TRANSPORTE

AGRO-INDÚSTRIA GÁS

Empréstimos de

Médio

e Longo Prazo

Resumo de produtos e serviços Banco Nacional de Investimento

Serviços Bancários (Associados a

empréstimos e operações

em curso)

Empréstimos de

Curto Prazo

Assessoria

Financeira

Organização e

Montagem de

Operações do Mercado

de Capitais

Capital de Risco

Tradicionais Alternativos

Tomas Matola • Banco Nacional de Investimento • 26

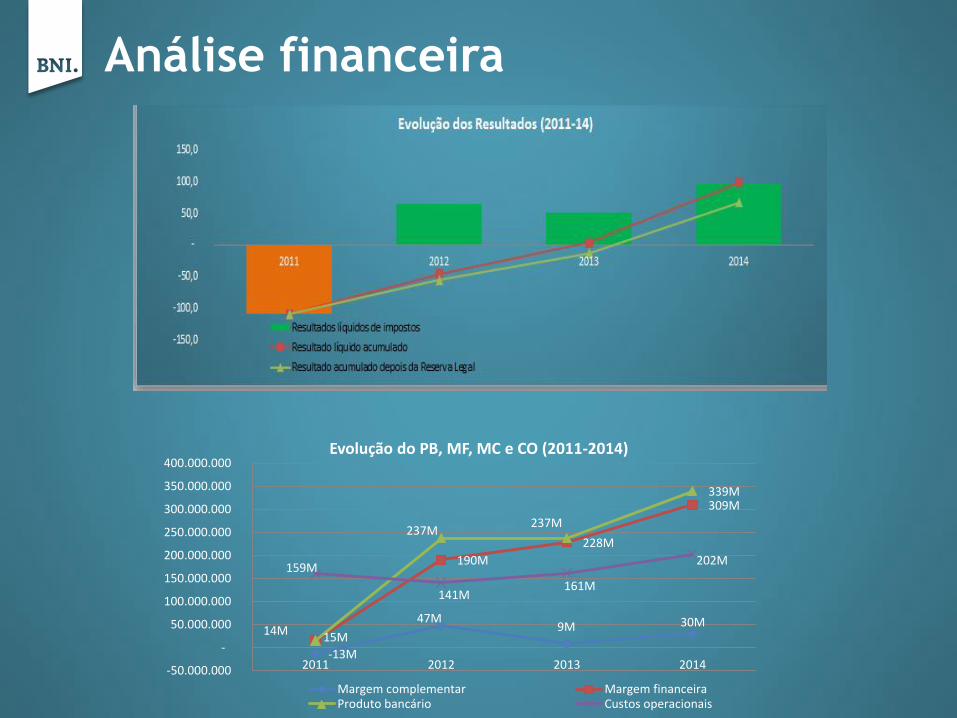

Análise financeira

-13M

47M 9M 30M

15M

190M

228M

309M

14M

237M 237M

339M

159M

141M 161M

202M

-50.000.000

-

50.000.000

100.000.000

150.000.000

200.000.000

250.000.000

300.000.000

350.000.000

400.000.000

2011 2012 2013 2014

Evolução do PB, MF, MC e CO (2011-2014)

Margem complementar Margem financeiraProduto bancário Custos operacionais

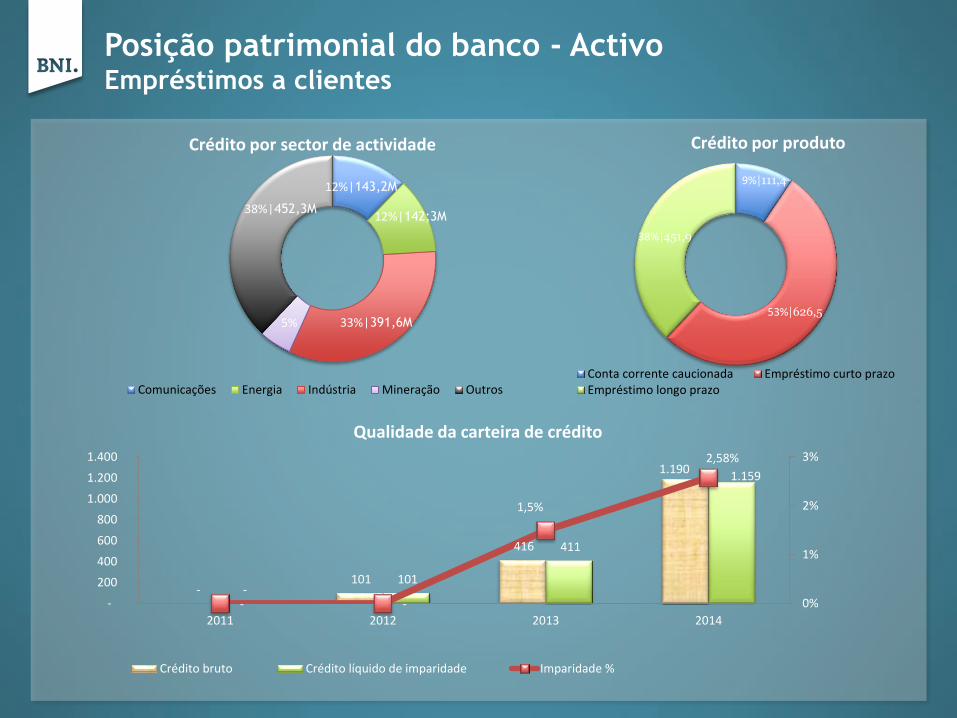

Posição patrimonial do banco - Activo Empréstimos a clientes

9%|111,4

53%|626,5

38%|451,9

Crédito por produto

Conta corrente caucionada Empréstimo curto prazoEmpréstimo longo prazo

- 101

416

1.190

- 101

411

1.159

- -

1,5%

2,58%

0%

1%

2%

3%

-

200

400

600

800

1.000

1.200

1.400

2011 2012 2013 2014

Qualidade da carteira de crédito

Crédito bruto Crédito líquido de imparidade Imparidade %

12%|143,2M

12%|142;3M

33%|391,6M 5%

38%|452,3M

Crédito por sector de actividade

Comunicações Energia Indústria Mineração Outros

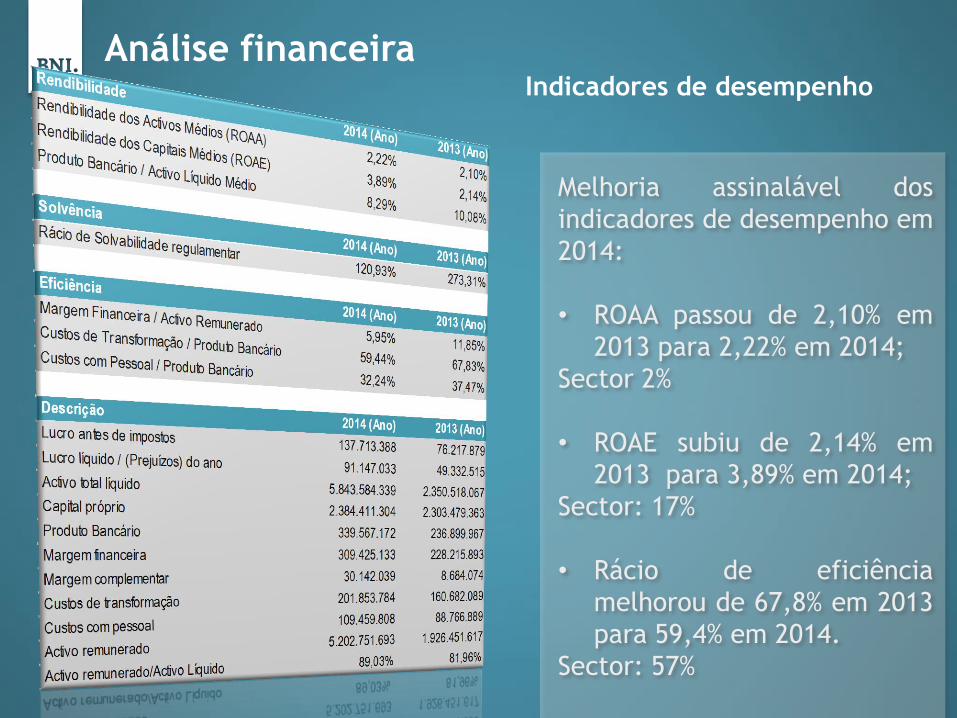

Análise financeira Indicadores de desempenho

Melhoria assinalável dos

indicadores de desempenho em

2014:

• ROAA passou de 2,10% em

2013 para 2,22% em 2014;

Sector 2%

• ROAE subiu de 2,14% em

2013 para 3,89% em 2014;

Sector: 17%

• Rácio de eficiência

melhorou de 67,8% em 2013

para 59,4% em 2014.

Sector: 57%

OPORTUNIDADES DE

INVESTIMENTO EM

MOÇAMBIQUE

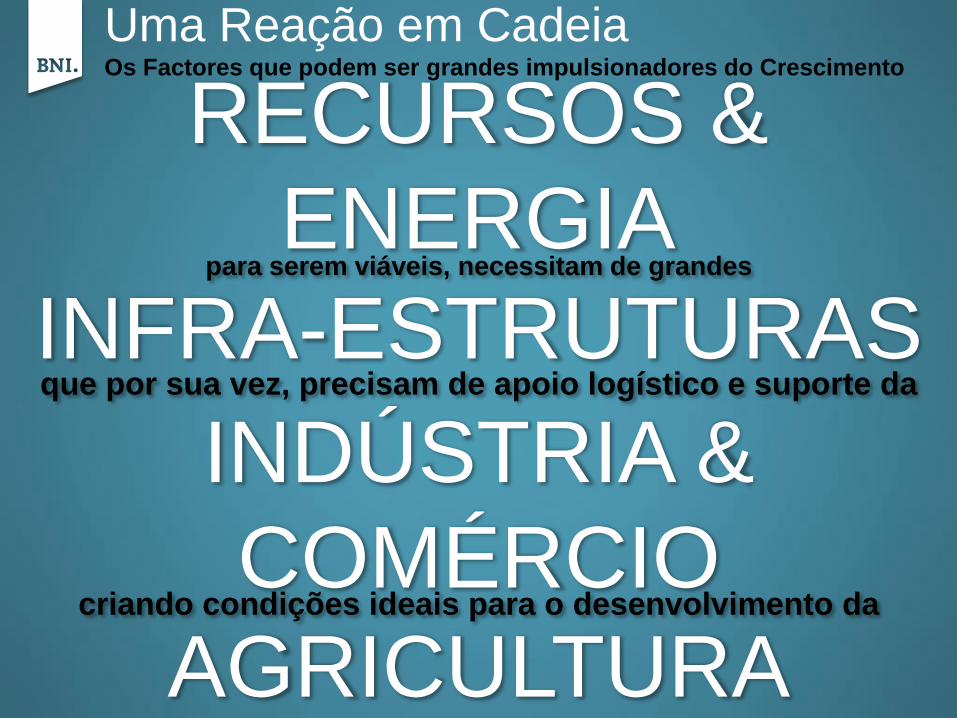

Uma Reação em Cadeia Os Factores que podem ser grandes impulsionadores do Crescimento

INFRA-ESTRUTURAS

INDÚSTRIA &

COMÉRCIO

RECURSOS &

ENERGIA

AGRICULTURA

para serem viáveis, necessitam de grandes

que por sua vez, precisam de apoio logístico e suporte da

criando condições ideais para o desenvolvimento da

MINERAÇÃO

Projectos Mineiros Actuais Recursos & Energia

3 - TETE CARVÃO FERRO/TITÃNIO

VALE JINDAL BAOBAB

RIO TINTO BEACON HILL

NCONDEZI MINAS ROVUBOÉ

ENRC MOZAMBICOAL

ETA STAR COAL INDIA

ESSAR

2 - CHANGARA METAIS BÁSICOS/ MANGANÊS

BAOBAB

4 - SANAGOE & SENGA

SENGA METAIS PRECIOSOS & BÁSICOS

BAOBAB

1 - SONGO CARVÃO

RIO TINTO MOZAMBICOAL

ENRC

8 - MOMA &

MONAPO AREIAS PESADAS FOSFATOS

KENMORE VALE

6 -

ZAMBEZIA TANTALUM

NOVENTA

9 - CHIBUTO AREIAS PESADAS

RIO TINTO CHIBUTO

5 - MANICA OURO

AUROCH

7 - BALAMA GRAFITE

SYRAH RESOURCES

TRITON MINERALS

5

9

3

1

2

4

8

6

7

MOATIZE

2.4B tons de Carvão

RESERVAS ESTIMADAS

BENGA

1.3B tons de Carvão

RESERVAS ESTIMADAS

TETE

1.2B tons de Carvão

RESERVAS ESTIMADAS

MARROPINO

11.4M tons de Tantalum

RESERVAS ESTIMADAS

MANICA

2.9M ounças de Ouro

RESERVAS ESTIMADAS

MOMA

180M tons de Ilmenite

RESERVAS ESTIMADAS ALÉM DE

12 Milhões de Toneladass de ZIRCONIA

e 4 Mlhões de Toneladas de RUTILE

Exemplos de Projectos Mineiros Recursos & Energia

HIDROCARBONETOS

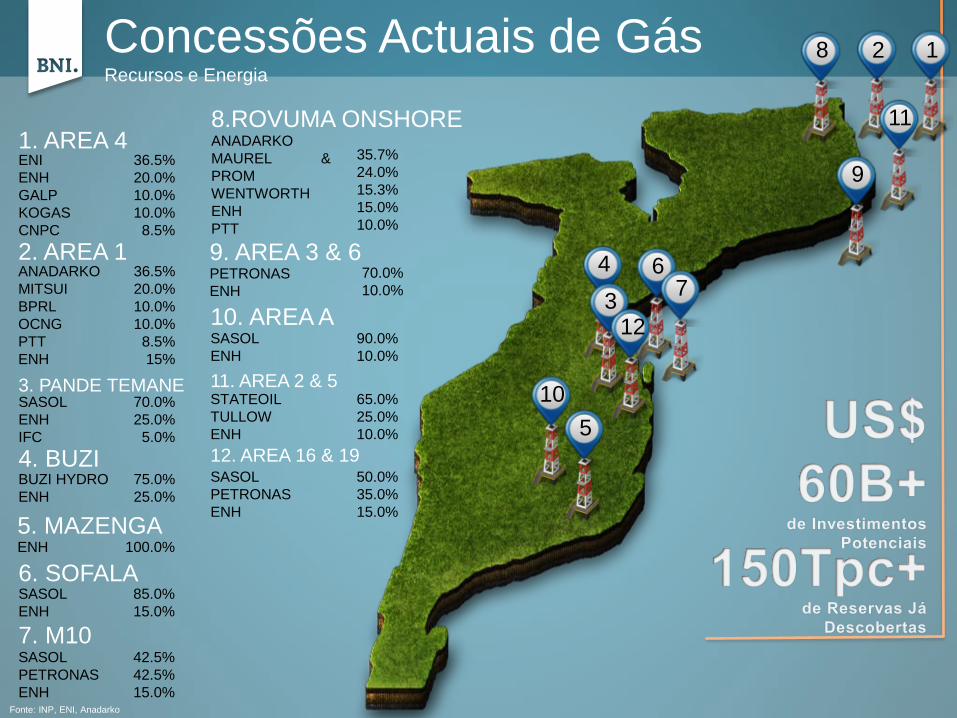

Concessões Actuais de Gás Recursos e Energia

2. AREA 1 36.5%

20.0%

10.0%

10.0%

8.5%

15%

ANADARKO

MITSUI

BPRL

OCNG

PTT

ENH

1. AREA 4 36.5%

20.0%

10.0%

10.0%

8.5%

ENI

ENH

GALP

KOGAS

CNPC

11. AREA 2 & 5 65.0%

25.0%

10.0%

STATEOIL

TULLOW

ENH

4. BUZI 75.0%

25.0%

BUZI HYDRO

ENH

5. MAZENGA 100.0% ENH

10. AREA A 90.0%

10.0%

SASOL

ENH

6. SOFALA 85.0%

15.0%

SASOL

ENH

3. PANDE TEMANE 70.0%

25.0%

5.0%

SASOL

ENH

IFC

7. M10 42.5%

42.5%

15.0%

SASOL

PETRONAS

ENH

9. AREA 3 & 6 70.0%

10.0% PETRONAS

ENH

12. AREA 16 & 19 50.0%

35.0%

15.0%

SASOL

PETRONAS

ENH

8.ROVUMA ONSHORE

35.7%

24.0%

15.3%

15.0%

10.0%

ANADARKO

MAUREL &

PROM

WENTWORTH

ENH

PTT

10

5

4 6

3

2

12

8

7

1

11

9

Fonte: INP, ENI, Anadarko

PANDE & TEMANE PROVÍNCIA DE INHAMBANE

US$2.1B INVESTMENTO REALIZADO

865KM DE GÁSODUTO

PARA RSA

8 MILHÕES DE

GIGAJOULES/ ANO

SASOL COMPRA 100% DA

PRODUÇÃO

108M GJ EXPORTADOS EM 2010

SASOL 70.0%

ENH 25.0%

IFC 5.0%

Exemplos de Projectos de

Gás Recursos e Energia

ÁREA 4 BACIA DO ROVUMA

US$50B INVESTMENTO ESTIMADO

17 POÇOS PROFUNDOS

4 GRANDES

DESCOBERTAS

2 NÁVIOS SONDA EM

OPERAÇÃO

PRODUÇÃO PREVISTA:

2018

75 TPC RESERVA ESTIMADA DE GÁS

ENI 70%

ENH 10%

GALP 10%

KOGAS 10%

CNPC 8.5%

ÁREA 1 BACIA DO ROVUMA

US$30B INVESTMENTO ESTIMADO

17 POÇOS PROFUNDOS

6 GRANDES

DESCOBERTAS

2 NÁVIOS SONDA EM

OPERAÇÃO

PRODUÇÃO PREVISTA:

2018

100 TPC RESERVA ESTIMADA DE GÁS

ANADARKO 36.5%

MITSUI 20.0%

ENH 15.0%

BHARAT 10.0%

VIDEOCON 10.0%

PTT 8.5%

Fonte: ENI, Anadarko, Sasol

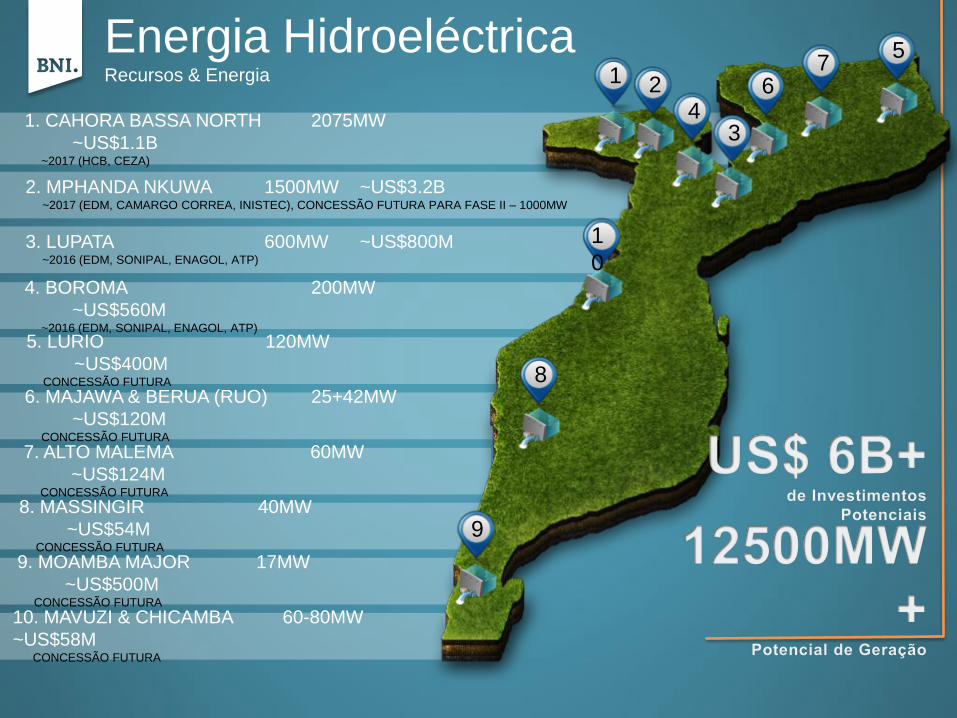

ENERGIA

1. CAHORA BASSA NORTH 2075MW

~US$1.1B ~2017 (HCB, CEZA)

2. MPHANDA NKUWA 1500MW ~US$3.2B ~2017 (EDM, CAMARGO CORREA, INISTEC), CONCESSÃO FUTURA PARA FASE II – 1000MW

3. LUPATA 600MW ~US$800M ~2016 (EDM, SONIPAL, ENAGOL, ATP)

4. BOROMA 200MW

~US$560M ~2016 (EDM, SONIPAL, ENAGOL, ATP)

5. LURIO 120MW

~US$400M CONCESSÃO FUTURA

6. MAJAWA & BERUA (RUO) 25+42MW

~US$120M CONCESSÃO FUTURA

7. ALTO MALEMA 60MW

~US$124M CONCESSÃO FUTURA

8. MASSINGIR 40MW

~US$54M CONCESSÃO FUTURA

9. MOAMBA MAJOR 17MW

~US$500M CONCESSÃO FUTURA

10. MAVUZI & CHICAMBA 60-80MW

~US$58M CONCESSÃO FUTURA

Energia Hidroeléctrica Recursos & Energia

8

9

1

4 6

3

7 2

5

1

0

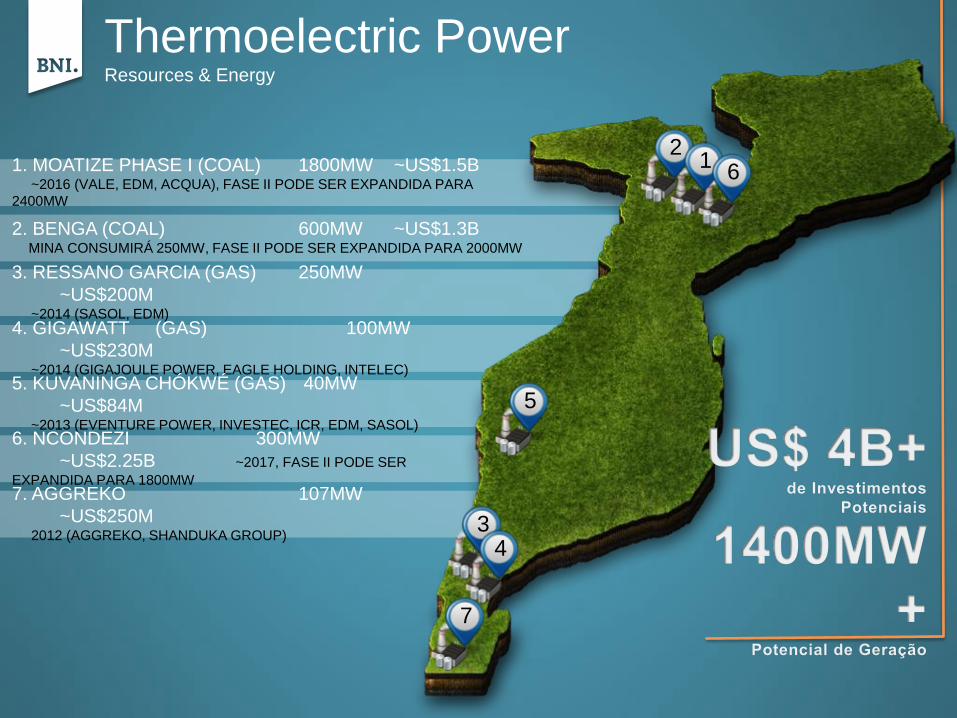

1. MOATIZE PHASE I (COAL) 1800MW ~US$1.5B ~2016 (VALE, EDM, ACQUA), FASE II PODE SER EXPANDIDA PARA

2400MW

2. BENGA (COAL) 600MW ~US$1.3B MINA CONSUMIRÁ 250MW, FASE II PODE SER EXPANDIDA PARA 2000MW

3. RESSANO GARCIA (GAS) 250MW

~US$200M ~2014 (SASOL, EDM) 4. GIGAWATT (GAS) 100MW

~US$230M ~2014 (GIGAJOULE POWER, EAGLE HOLDING, INTELEC) 5. KUVANINGA CHÓKWÉ (GAS) 40MW

~US$84M ~2013 (EVENTURE POWER, INVESTEC, ICR, EDM, SASOL) 6. NCONDEZI 300MW

~US$2.25B ~2017, FASE II PODE SER

EXPANDIDA PARA 1800MW 7. AGGREKO 107MW

~US$250M 2012 (AGGREKO, SHANDUKA GROUP)

Thermoelectric Power Resources & Energy

2 1

6

5

3 4

7

INFRA-ESTRUTURAS

Linha de Transmissão STE 5300MW Infra-estruturas

FASE 1

1325MW +

1325MW (Servindo HMNK+HCB North)

• Linha 400 kV (AC)

• Sistema Bi-polar 500 kV (DC)

(de Cataxa até Maputo)

FASE 2

2650MW

• Sistema Bi-polar HDVC 500 Kv

Proponentes/ Accionistas

EDM (MZ)

Eskom (RSA)

REN (PT)

Eletrobrás (BR)

EDF (FR)

51.0%

25.0%

14.0%

5.0%

5.0%

3

1

2

4

Rede de Transporte Infra-estruturas

1. NACALA RECUPERAÇÃO DO PORTO 25M T/A ~US$295M ~2015 (CDN)

NOVO PORTO ~US$950M ~2015 (CNO, GOVERNO MZ)

AEROPORTO ~US$124M ~2015 (CNO, GOVERNO MZ)

2. BEIRA RECUPERAÇÃO DO PORTO ~US$300M CONCESSÃO FUTURA (CFM)

TERMINAL DE CARVÃO TCC8 6M T/A ~US$140M 2012 (CFM, VALE)

TERMINAL DE CARVÃO 20M T/A ~US$400M ~2013 (ESSAR)

3. TETE PONTE ~US$190M ~2014 (ASCENDI)

4. MAPUTO PONTE E ESTRADAS DO CATEMBE ~US$750M ~2016 (MAPUTO SUL)

ANEL RODOVIÁRIO ~US$315M CONCESSÃO FUTURA (MAPUTO SUL)

SISTEMA DE TRANSPORTE URBANO ~US$300M CONCESSÃO FUTURA (CIDADE DE MAPUTO)

Rede de Transporte Infra-estruturas

PORTOS EM ESTUDOS DE

VIABILIDADE

A. PALMA

B. PEMBA

C. QUELIMANE

D.TECHOBANINE

A

B

C

2

5

D

SISTEMA FERROVIÁRIO

TECHOBANINE

SUB-CORREDOR DE MASSANGENA

LINHA EXISTENTE

REABILITAÇÃO DO LINHA DO SENA (570KM

8M T/A)

SUB-CORREDOR DE MUTURARA-

QUELIMANE

SUB-CORREDOR DE MUTURARA-NACALA

CORREDOR DE NACALA (24M T/A)

CORREDOR DE MUEDA

INDÚSTRIA &

COMÉRCIO

Zonas Económicas

Especiais Indústria & Comércio

1 - NACALA 500 km em linha directa até a Tanzânia

620 km até o Malawi

1800 km até a África do Sul

3o maior porto de águas profundas do leste da

África Localizada ao final do corredor de Nacalar

2 – MANGA MUNGASSA Cerca de 20 km até o porto da Beira

700 HA a desenvolver como plataforma logística

Grande foco de interesse de diversas indústrias

(Cimento, Tratores, veicúlos auto-motores, etc)

3 – BELULUANE 700HA de processamento pra Exportação

Localizada a 16 km de Maputo

75 km até a África do Sul

Moçambique oferece

isenções fiscais para a

criação de empresas.

3

1

2

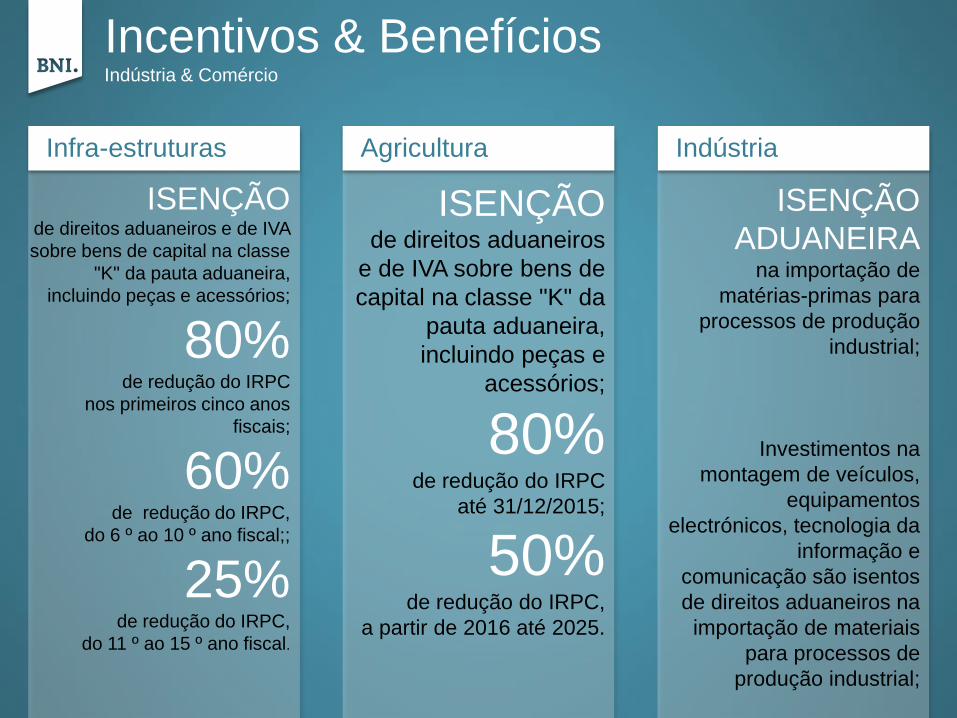

Indústria

ISENÇÃO

ADUANEIRA na importação de

matérias-primas para

processos de produção

industrial;

Investimentos na

montagem de veículos,

equipamentos

electrónicos, tecnologia da

informação e

comunicação são isentos

de direitos aduaneiros na

importação de materiais

para processos de

produção industrial;

Incentivos & Benefícios Indústria & Comércio

ISENÇÃO de direitos aduaneiros e de IVA

sobre bens de capital na classe

"K" da pauta aduaneira,

incluindo peças e acessórios;

80% de redução do IRPC

nos primeiros cinco anos

fiscais;

60% de redução do IRPC,

do 6 º ao 10 º ano fiscal;;

25% de redução do IRPC,

do 11 º ao 15 º ano fiscal.

Infra-estruturas Agricultura

ISENÇÃO de direitos aduaneiros

e de IVA sobre bens de

capital na classe "K" da

pauta aduaneira,

incluindo peças e

acessórios;

80% de redução do IRPC

até 31/12/2015;

50% de redução do IRPC,

a partir de 2016 até 2025.

AGRICULTURA

Agro-ecological regions Agriculture

1

2

3

5 4

5

6 7

8

10

9

1 – INTERIOR DE MAPUTO E SUL DE GAZA MILHO, FEIJÃO-CAUPI, AMENDOIM, MANDIOCA, BATATA DOCE, BANANA

2 – CENTRO E NORTE DE GAZA, OESTE DE INHAMBANE BOVINOS, CAPRINOS, ARROZ

3 – REGIÃO COSTEIRA AO SUL DO RIO SABI (SAVE) AÇÚCAR,MILHO,FEIJÃO-CAUPI,BATATA-DOCE,AMENDOIM,MANDIOCA,ARROZ

4 – SOFALA E ZAMBÉZIA (BAIXAS ALTITUDES)

ARROZ, ALGODÃO, CASTANHA DE CAJU, SOJA

5 – ZAMBÉZIA, NIASSA E MANICA (ALTITUDES ELEVADAS)

SOJA, MILHO, FEIJÃO, BATATA, ARROZ

6 – REGIÃO SEMI-ÁRIDA (VALE DO ZAMBEZE E SUL DE TETE)

SORGO, MILHO, ARROZ, AÇÚCAR

7 – ALTITUDES MÉDIAS DO CENTRO DE MAPUTO MILHO, SORGO, MANDIOCA, FEIJÃO-CAUPI, SOJA

8 – ZAMBÉZIA, NAMPULA, TETE, NIASSA E CABO DELGADO ALTITUDES MÉDIAS)

MILHO, SOJA, SORGO, MANDIOCA, FEIJÃO-CAUPI,

AMENDOIM, ARROZ, GERGELIM

9 – INTERIOR NORTE DE CABO DELGADO MILHO, SORGO, FEIJÃO-CAUPI, MANDIOCA, GERGELIM

10 – LITORAL DE ZAMBÉZIA, NIASSA E MANICA BANANA, MANDIOCA, MILHO, ARROZ, CAJU

Fonte: Ministério da agricultura , Banco Mundial, IFAD

OLAM

MOÇAMBIQUE MAPUTO, BEIRA, NAMPULA

AMENDOIN,

CASTANHA,

SESAME,

ALGODÃO,

ALIMENTOS

EMBALADOS,

ÓLEO

COMESTÍVEL,

ARROZ

12 LOCALIDADES

580 COLABORADORES

3000 TRABALHADORES

SASONAIS

90% MULHERES

MATANUSKA NACALA

3000 HECTARES

DE BANANAS

1 LOCALIDADE

2600 TRABALHADORES

SASONAIS

EXPECTATIVA DE

EXPORTAR 150

CONTENTORES/ SEMANA

EM 2014

PROJECTO

SANGA LURIO & LICHINGA

MAIS DE

50000

HECTARES

DE MADEIRA,

POLPA E

ENERGIA

2 LOCALIDADES NO

NORTE

12000

COLABORADORES

PREVISTOS

INÍCIO DA OPERAÇÃO

AO FINAL DE 2013

Exemplos de Projectos Agrícolas Agricultura

Fonte: OLAM, Norfund, Green Resources

Tomas Matola • Banco Nacional de Investimento • 51

POR UM MOÇAMBIQUE

MAIOR E MELHOR

PARA TODOS

Tomas Matola • Banco Nacional de Investimento • 52

Obrigado

www.bni.co.mz