apresentação 3t09

TRANSCRIPT

Disclaimer

Todas as informações financeiras aqui apresentadas são consolidadas, abrangendo asdemonstrações financeiras do Banco, suas controladas, o Fundo de Investimento em DireitosCreditórios Paraná Banco I, o Fundo de Investimento em Direitos Creditórios Paraná Banco II(FIDCs), a JMalucelli Seguradora, a JMalucelli Seguradora de Crédito (aguardando ahomologação da SUSEP), a JMalucelli Re., JMalucelli Agenciamento e Paraná Administradora deConsórcio. As informações, exceto quando indicado de forma diferente, são expressas em moedacorrente nacional (em reais) e foram elaboradas com base nas práticas contábeis emanadas dacorrente nacional (em reais) e foram elaboradas com base nas práticas contábeis emanadas dalegislação societária brasileira, associadas às normas e instruções do Conselho MonetárioNacional (CMN), do Banco Central do Brasil (BACEN), da Comissão de Valores Mobiliários (CVM),do Conselho Nacional de Seguros Privados (CNSP), da Superintendência de Seguros Privados( ) ( )(SUSEP) e do Comitê de Pronunciamentos Contábeis (CPC), quando aplicável.

As informações contidas neste material sobre eventos futuros estão expostas a riscos e incertezase sujeitas a alterações, decorrentes, entre outros fatores: do comportamento do mercado, dae sujeitas a alterações, decorrentes, entre outros fatores: do comportamento do mercado, dasituação econômica e política do Brasil e de modificações legislativas e regulamentares. Asinformações aqui apresentadas são inteiramente baseadas nas expectativas da Administração doBanco quanto ao seu desempenho futuro, não constituindo qualquer garantia de resultados.

2

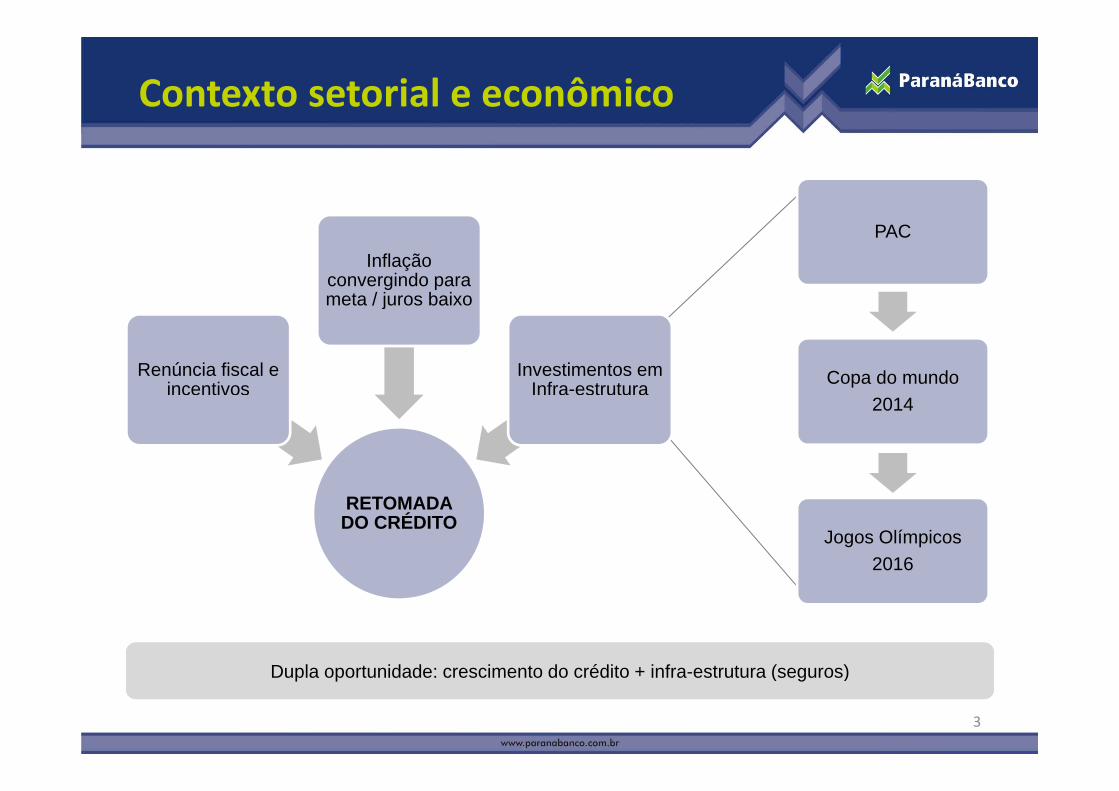

Contexto setorial e econômico

Inflação convergindo para meta / juros baixo

PAC

Renúncia fiscal e incentivos

j

Investimentos em Infra-estrutura Copa do mundo

2014

RETOMADA DO CRÉDITO

Jogos Olímpicos2016

D l t id d i t d édit i f t t ( )D l t id d i t d édit i f t t ( )

3

Dupla oportunidade: crescimento do crédito + infra-estrutura (seguros)Dupla oportunidade: crescimento do crédito + infra-estrutura (seguros)

Principais destaques

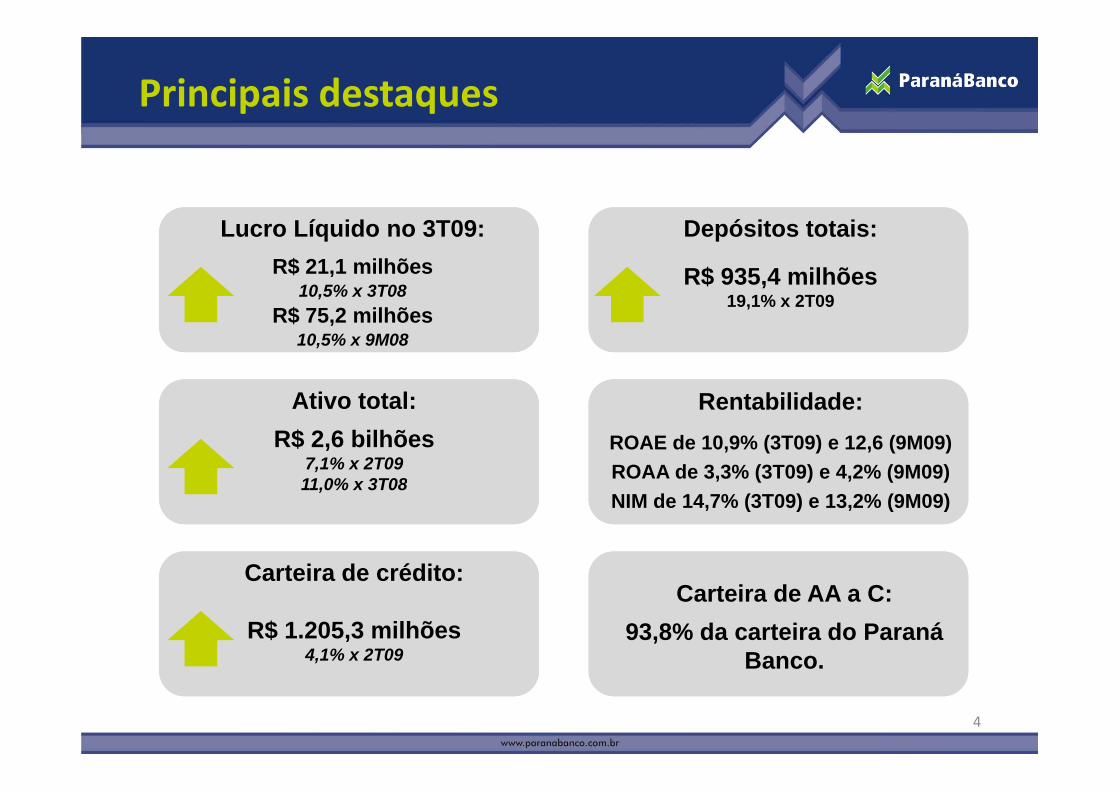

Lucro Líquido no 3T09:R$ 21,1 milhões

10,5% x 3T08

Depósitos totais:

R$ 935,4 milhões 19,1% x 2T09

R$ 75,2 milhões 10,5% x 9M08

R t bilid d

19,1% x 2T09

Ati t t l Rentabilidade:ROAE de 10,9% (3T09) e 12,6 (9M09)ROAA de 3,3% (3T09) e 4,2% (9M09)

Ativo total:R$ 2,6 bilhões

7,1% x 2T0911 0% x 3T08

NIM de 14,7% (3T09) e 13,2% (9M09)11,0% x 3T08

Carteira de crédito:Carteira de crédito:

R$ 1.205,3 milhões4,1% x 2T09

Carteira de AA a C:93,8% da carteira do Paraná

Banco

4

Banco.

Principais destaques (Seguros)

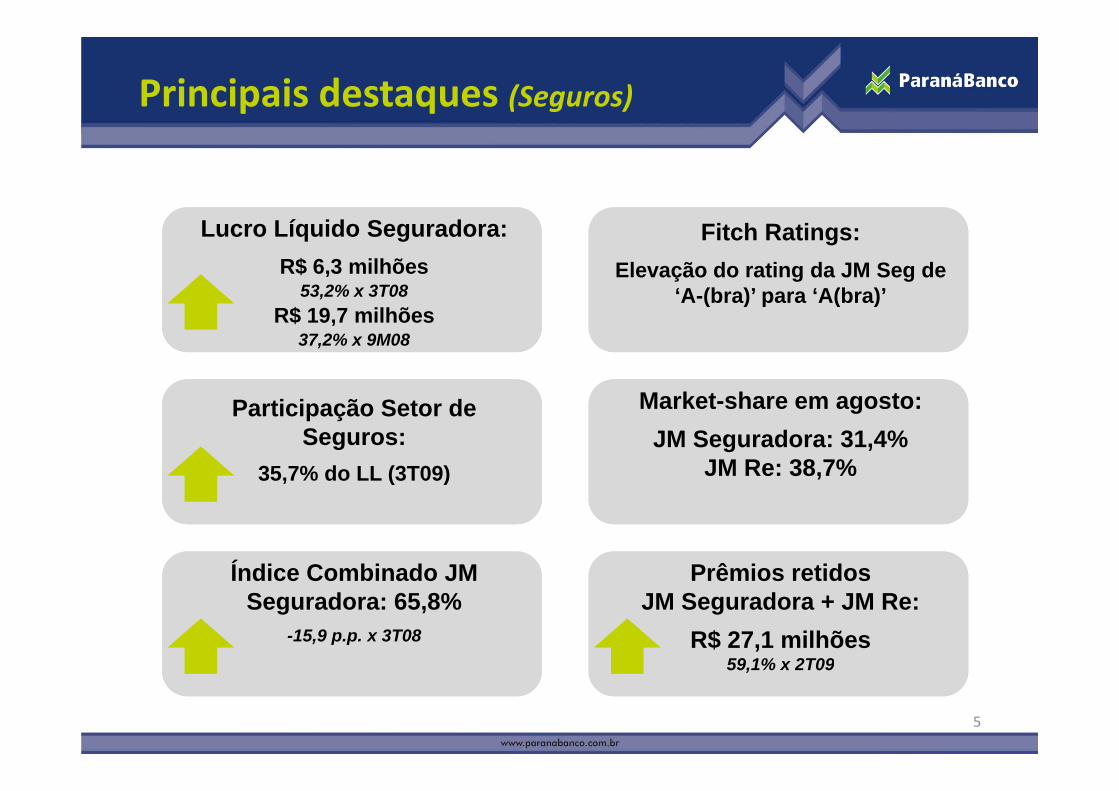

Lucro Líquido Seguradora: R$ 6,3 milhões

53,2% x 3T08

Fitch Ratings:Elevação do rating da JM Seg de

‘A-(bra)’ para ‘A(bra)’R$ 19,7 milhões

37,2% x 9M08

( ) p ( )

M k t h tMarket-share em agosto:JM Seguradora: 31,4%

JM Re: 38,7%

Participação Setor de Seguros:

35,7% do LL (3T09)

Índice Combinado JM Prêmios retidosÍndice Combinado JM Seguradora: 65,8%

-15,9 p.p. x 3T08

Prêmios retidos JM Seguradora + JM Re:

R$ 27,1 milhões59 1% x 2T09

5

59,1% x 2T09

Desempenho Financeiro

9M09 9M089M09 x

9M083T09 x

3T08R$ mil 3T09 2T093T09 x

2T09 3T08

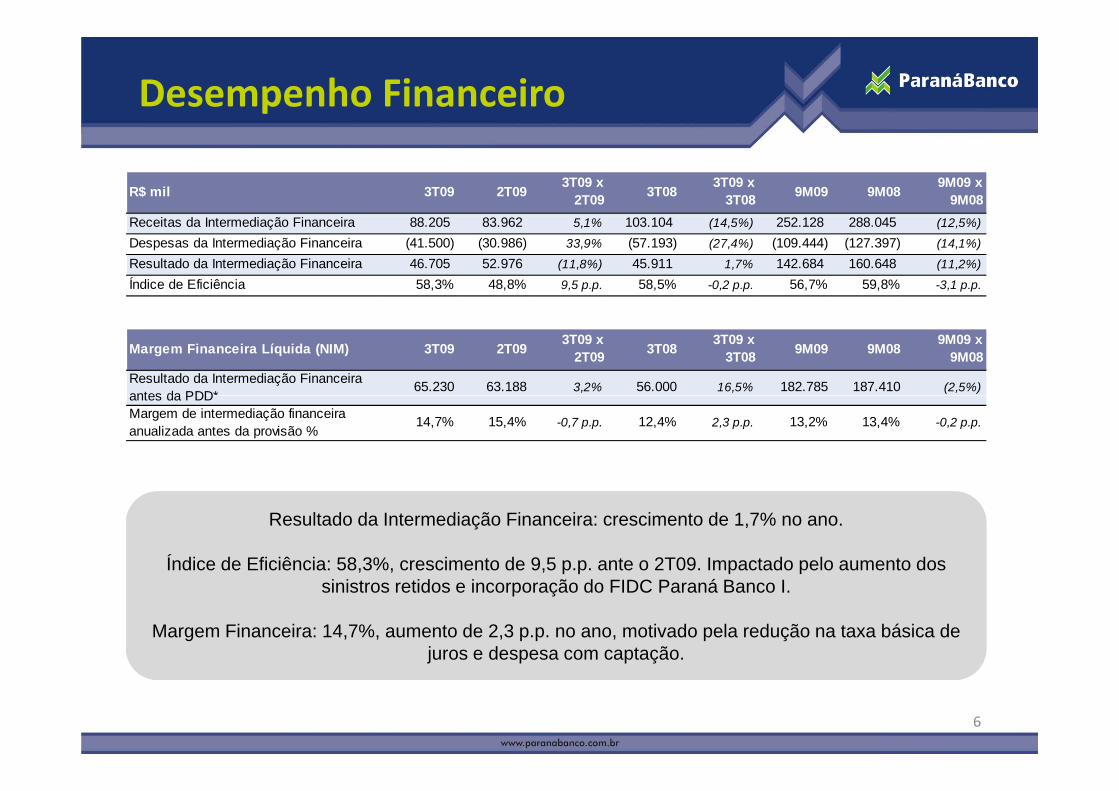

Receitas da Intermediação Financeira 88.205 83.962 5,1% 103.104 (14,5%) 252.128 288.045 (12,5%)Despesas da Intermediação Financeira (41.500) (30.986) 33,9% (57.193) (27,4%) (109.444) (127.397) (14,1%)Resultado da Intermediação Financeira 46.705 52.976 (11,8%) 45.911 1,7% 142.684 160.648 (11,2%)

Índice de Eficiência 58,3% 48,8% 9,5 p.p. 58,5% -0,2 p.p. 56,7% 59,8% -3,1 p.p.

Resultado da Intermediação Financeira antes da PDD*

65.230 63.188 3,2% 56.000 16,5% 182.785 187.410 (2,5%)

9M089M09 x

9M08Margem Financeira Líquida (NIM) 3T09 2T093T09 x

2T09 3T083T09 x

3T08 9M09

antes da PDDMargem de intermediação financeira anualizada antes da provisão %

14,7% 15,4% -0,7 p.p. 12,4% 2,3 p.p. 13,2% 13,4% -0,2 p.p.

Resultado da Intermediação Financeira: crescimento de 1,7% no ano.

Índice de Eficiência: 58,3%, crescimento de 9,5 p.p. ante o 2T09. Impactado pelo aumento dos

Resultado da Intermediação Financeira: crescimento de 1,7% no ano.

Índice de Eficiência: 58,3%, crescimento de 9,5 p.p. ante o 2T09. Impactado pelo aumento dos sinistros retidos e incorporação do FIDC Paraná Banco I.

Margem Financeira: 14,7%, aumento de 2,3 p.p. no ano, motivado pela redução na taxa básica de juros e despesa com captação.

sinistros retidos e incorporação do FIDC Paraná Banco I.

Margem Financeira: 14,7%, aumento de 2,3 p.p. no ano, motivado pela redução na taxa básica de juros e despesa com captação.

6

Desempenho Financeiro

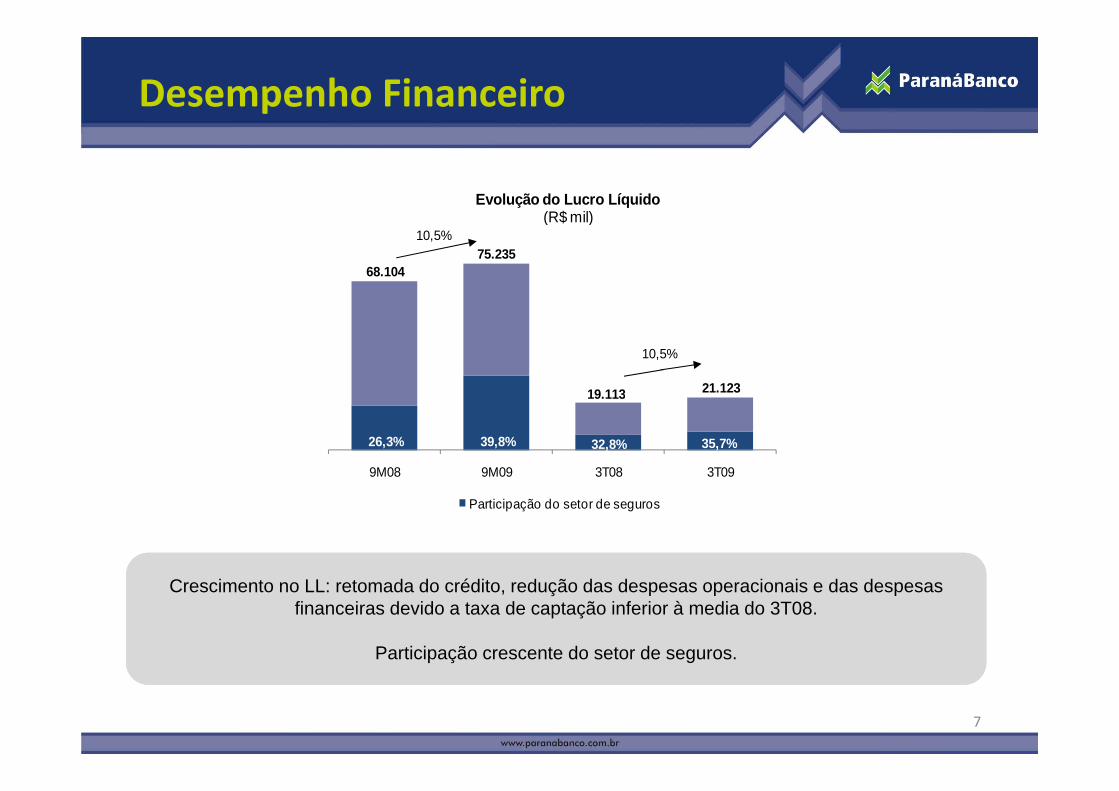

Evolução do Lucro Líquido(R$ mil)(R$ mil)

10,5%

68.10475.235

19 113 21.123

10,5%

26,3% 39,8% 32,8% 35,7%

9M08 9M09 3T08 3T09

19.113

Participação do setor de seguros

Crescimento no LL: retomada do crédito, redução das despesas operacionais e das despesas financeiras devido a taxa de captação inferior à media do 3T08.

Participação crescente do setor de seguros.

Crescimento no LL: retomada do crédito, redução das despesas operacionais e das despesas financeiras devido a taxa de captação inferior à media do 3T08.

Participação crescente do setor de seguros.

7

Desempenho Operacional

3T09 x 3T083T09 2T09

3T09 x 2T09 3T08

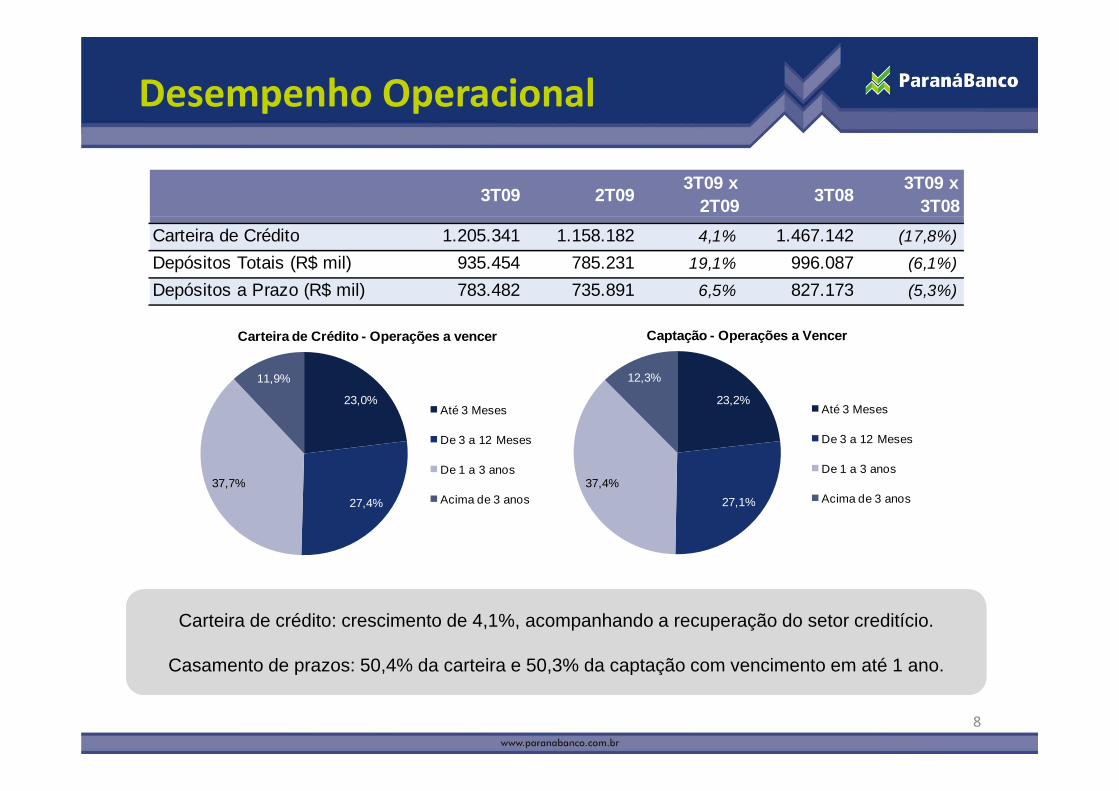

Carteira de Crédito 1.205.341 1.158.182 4,1% 1.467.142 (17,8%)

Depósitos Totais (R$ mil) 935.454 785.231 19,1% 996.087 (6,1%)

Depósitos a Prazo (R$ mil) 783.482 735.891 6,5% 827.173 (5,3%)

%

11,9%

Carteira de Crédito - Operações a vencer

%

12,3%

Captação - Operações a Vencer

23,0%

37 7%

Até 3 Meses

De 3 a 12 Meses

De 1 a 3 anos

23,2%

37 4%

Até 3 Meses

De 3 a 12 Meses

De 1 a 3 anos

27,4%

37,7%Acima de 3 anos 27,1%

37,4%Acima de 3 anos

Carteira de crédito: crescimento de 4,1%, acompanhando a recuperação do setor creditício.

Casamento de prazos: 50 4% da carteira e 50 3% da captação com vencimento em até 1 ano

Carteira de crédito: crescimento de 4,1%, acompanhando a recuperação do setor creditício.

Casamento de prazos: 50 4% da carteira e 50 3% da captação com vencimento em até 1 ano

8

Casamento de prazos: 50,4% da carteira e 50,3% da captação com vencimento em até 1 ano.Casamento de prazos: 50,4% da carteira e 50,3% da captação com vencimento em até 1 ano.

Qualidade da Carteira de Crédito

R$ 3T09 2T09 3T09 x 2T09 3T08 3T09 x

3T08

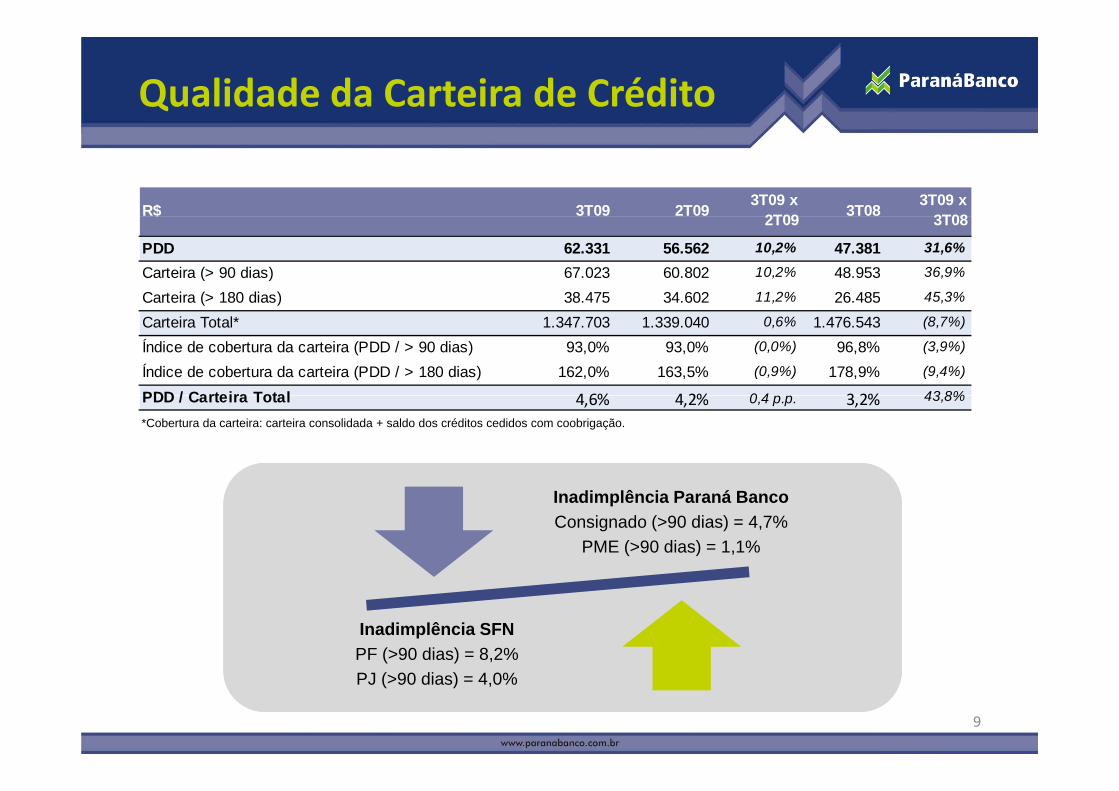

PDD 62.331 56.562 10,2% 47.381 31,6%

Carteira (> 90 dias) 67.023 60.802 10,2% 48.953 36,9%

Carteira (> 180 dias) 38.475 34.602 11,2% 26.485 45,3%

$ 2T09 3T08

( )Carteira Total* 1.347.703 1.339.040 0,6% 1.476.543 (8,7%)

Índice de cobertura da carteira (PDD / > 90 dias) 93,0% 93,0% (0,0%) 96,8% (3,9%)

Índice de cobertura da carteira (PDD / > 180 dias) 162,0% 163,5% (0,9%) 178,9% (9,4%)

PDD / Carteira Total 4 6% 4 2% 0 4 3 2% 43 8%

*Cobertura da carteira: carteira consolidada + saldo dos créditos cedidos com coobrigação.

PDD / Carteira Total 4,6% 4,2% 0,4 p.p. 3,2% 43,8%

Inadimplência Paraná BancoConsignado (>90 dias) = 4,7%

PME (>90 dias) = 1,1%

Inadimplência SFNPF (>90 dias) = 8,2%

9

PJ (>90 dias) = 4,0%

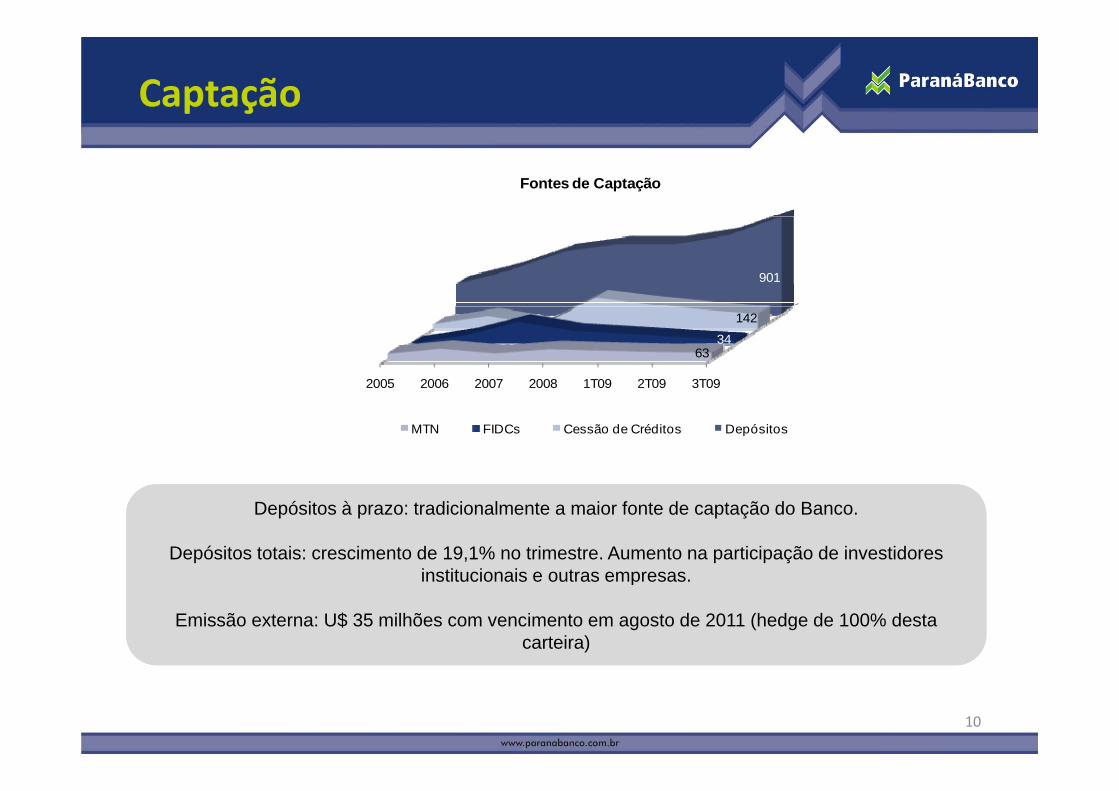

Captação

Fontes de Captação

901

2005 2006 2007 2008 1T09 2T09 3T09

6334

142

MTN FIDCs Cessão de Créditos Depósitos

Depósitos à prazo: tradicionalmente a maior fonte de captação do Banco.

Depósitos totais: crescimento de 19,1% no trimestre. Aumento na participação de investidores institucionais e outras empresas

Depósitos à prazo: tradicionalmente a maior fonte de captação do Banco.

Depósitos totais: crescimento de 19,1% no trimestre. Aumento na participação de investidores institucionais e outras empresasinstitucionais e outras empresas.

Emissão externa: U$ 35 milhões com vencimento em agosto de 2011 (hedge de 100% desta carteira)

institucionais e outras empresas.

Emissão externa: U$ 35 milhões com vencimento em agosto de 2011 (hedge de 100% desta carteira)

10

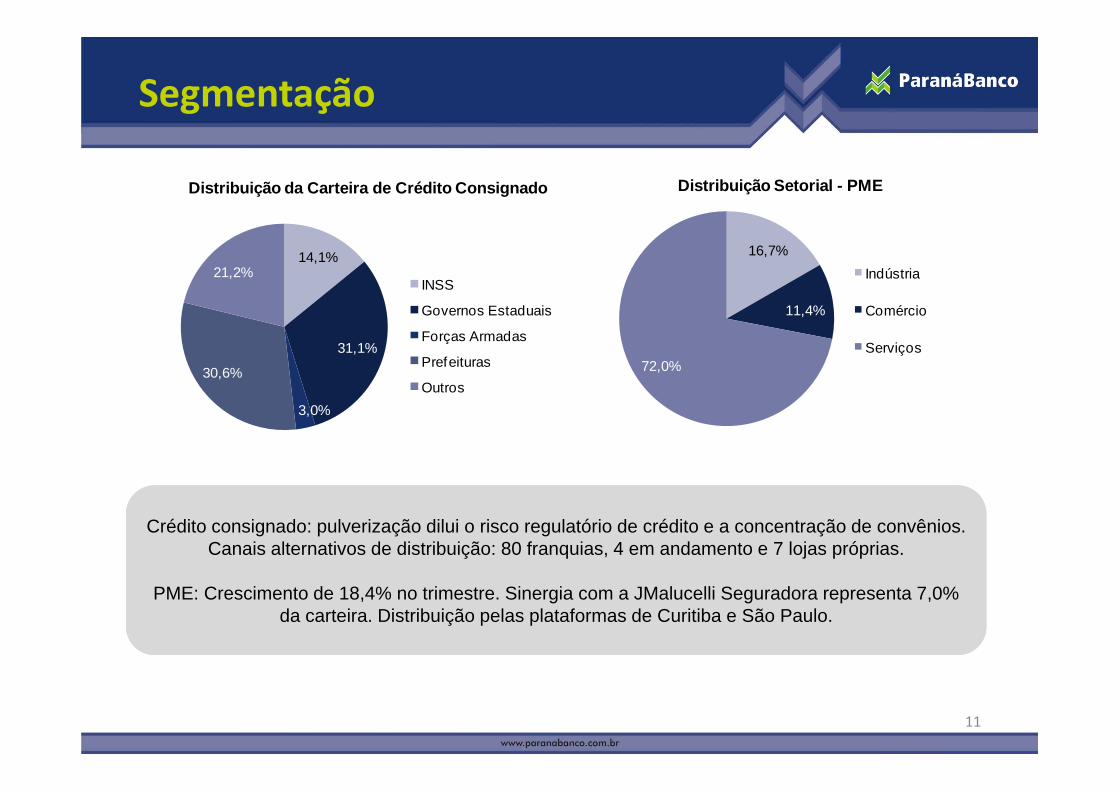

Segmentação

Distribuição da Carteira de Crédito Consignado Distribuição Setorial - PME

14,1%21,2%

INSS

G E t d i

16,7%

11 4%

Indústria

C é i

31,1%

30,6%

Governos Estaduais

Forças Armadas

Prefeituras

Outros

11,4%

72,0%

Comércio

Serviços

3,0%

Crédito consignado: pulverização dilui o risco regulatório de crédito e a concentração de convênios. Canais alternativos de distribuição: 80 franquias, 4 em andamento e 7 lojas próprias.

Crédito consignado: pulverização dilui o risco regulatório de crédito e a concentração de convênios. Canais alternativos de distribuição: 80 franquias, 4 em andamento e 7 lojas próprias.

PME: Crescimento de 18,4% no trimestre. Sinergia com a JMalucelli Seguradora representa 7,0% da carteira. Distribuição pelas plataformas de Curitiba e São Paulo.

PME: Crescimento de 18,4% no trimestre. Sinergia com a JMalucelli Seguradora representa 7,0% da carteira. Distribuição pelas plataformas de Curitiba e São Paulo.

11

Originação

Originação de crédito consignado(R$ milhões)

283.455

337.789

7,0%

8,0%

9,0%

300.000

350.000

400.000 (R$ milhões)

226.901

131.139 161.179

182.819

4,0%

5,0%

6,0%

150.000

200.000

250.000

72.819

1,0%

2,0%

3,0%

-

50.000

100.000

1T08 2T08 3T08 4T08 1T09 2T09 3T09

Originação Comissão /Originação

Originação do crédito consignado: crescimento de 13,4% no trimestre.Originação do crédito consignado: crescimento de 13,4% no trimestre.

12

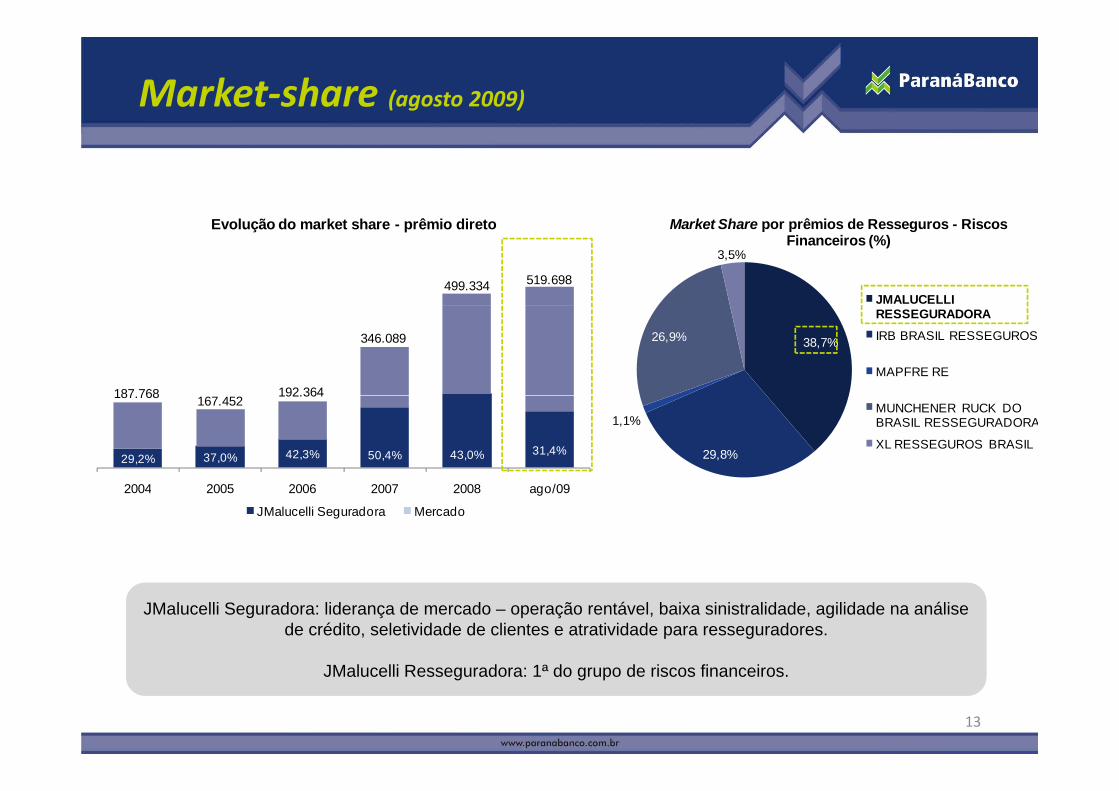

Market‐share (agosto 2009)

499.334 519.698

Evolução do market share - prêmio direto

3,5%

Market Share por prêmios de Resseguros - Riscos Financeiros (%)

JMALUCELLI

187 768 192.364

346.089 38,7%26,9%

RESSEGURADORAIRB BRASIL RESSEGUROS

MAPFRE RE

29,2% 37,0% 42,3% 50,4% 43,0% 31,4%

187.768 167.452192.364

2004 2005 2006 2007 2008 /09

29,8%

1,1%MUNCHENER RUCK DO BRASIL RESSEGURADORA

XL RESSEGUROS BRASIL

2004 2005 2006 2007 2008 ago/09

JMalucelli Seguradora Mercado

JMalucelli Seguradora: liderança de mercado – operação rentável, baixa sinistralidade, agilidade na análise de crédito, seletividade de clientes e atratividade para resseguradores.

JM l lli R d 1ª d d i fi i

JMalucelli Seguradora: liderança de mercado – operação rentável, baixa sinistralidade, agilidade na análise de crédito, seletividade de clientes e atratividade para resseguradores.

JM l lli R d 1ª d d i fi i

13

JMalucelli Resseguradora: 1ª do grupo de riscos financeiros.JMalucelli Resseguradora: 1ª do grupo de riscos financeiros.

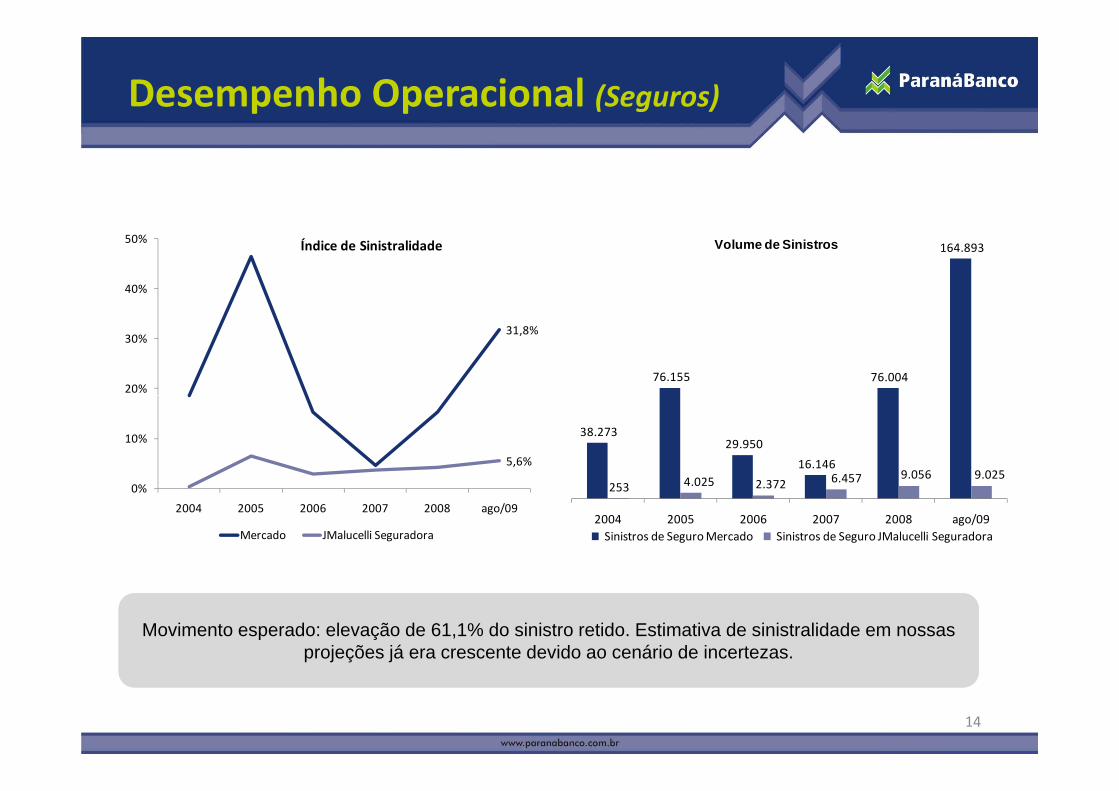

Desempenho Operacional (Seguros)

164.893 Volume de Sinistros

40%

50% Índice de Sinistralidade

76.155 76.004

31,8%

20%

30%

38.273 29.950

16.146

253 4.025 2 372 6.457 9.056 9.025 5,6%

0%

10%

253 4.025 2.372

2004 2005 2006 2007 2008 ago/09Sinistros de Seguro Mercado Sinistros de Seguro JMalucelli Seguradora

0%

2004 2005 2006 2007 2008 ago/09

Mercado JMalucelli Seguradora

Movimento esperado: elevação de 61,1% do sinistro retido. Estimativa de sinistralidade em nossas projeções já era crescente devido ao cenário de incertezas.

Movimento esperado: elevação de 61,1% do sinistro retido. Estimativa de sinistralidade em nossas projeções já era crescente devido ao cenário de incertezas.

14

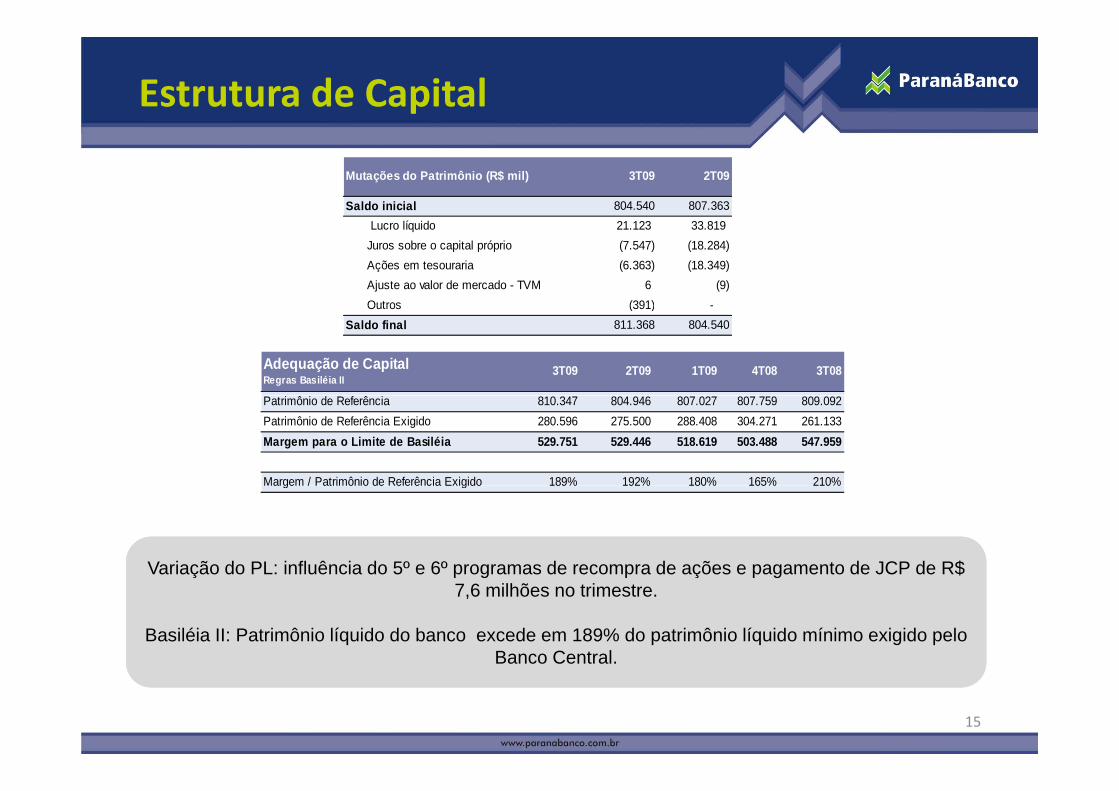

Estrutura de Capital

Saldo inicial 804.540 807.363

Mutações do Patrimônio (R$ mil) 3T09 2T09

Lucro líquido 21.123 33.819 Juros sobre o capital próprio (7.547) (18.284)

Ações em tesouraria (6.363) (18.349) Ajuste ao valor de mercado - TVM 6 (9) Outros (391) -Outros (391) -

Saldo final 811.368 804.540

3T08Adequação de Capital Regras Basiléia II

3T09 2T09 1T09 4T08

Patrimônio de Referência 810.347 804.946 807.027 807.759 809.092Patrimônio de Referência Exigido 280.596 275.500 288.408 304.271 261.133Margem para o Limite de Basiléia 529.751 529.446 518.619 503.488 547.959

Margem / Patrimônio de Referência Exigido 189% 192% 180% 165% 210%

Variação do PL: influência do 5º e 6º programas de recompra de ações e pagamento de JCP de R$ Variação do PL: influência do 5º e 6º programas de recompra de ações e pagamento de JCP de R$

Margem / Patrimônio de Referência Exigido 189% 192% 180% 165% 210%

ç p g p ç p g $7,6 milhões no trimestre.

Basiléia II: Patrimônio líquido do banco excede em 189% do patrimônio líquido mínimo exigido pelo Banco Central.

ç p g p ç p g $7,6 milhões no trimestre.

Basiléia II: Patrimônio líquido do banco excede em 189% do patrimônio líquido mínimo exigido pelo Banco Central.

15

Governança Corporativa

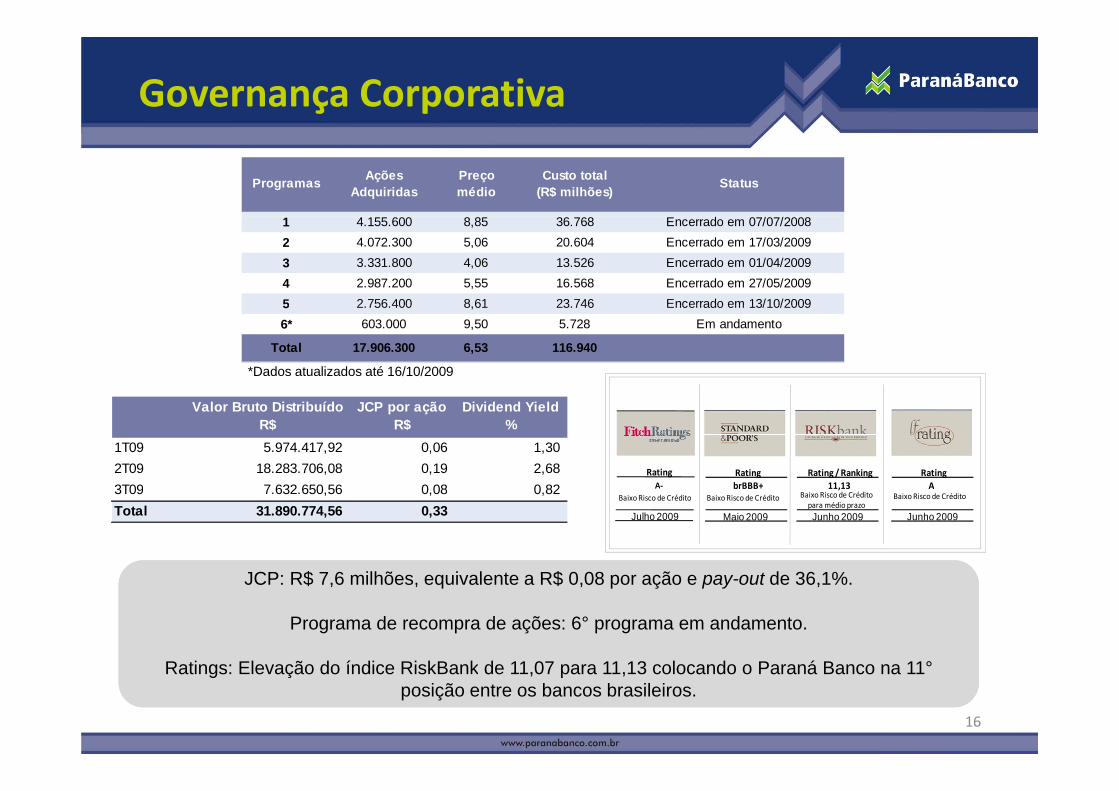

Custo total (R$ milhões)

StatusAções Adquiridas

Preço médio

Programas

1 4.155.600 8,85 36.768 Encerrado em 07/07/20082 4.072.300 5,06 20.604 Encerrado em 17/03/20093 3.331.800 4,06 13.526 Encerrado em 01/04/20094 2.987.200 5,55 16.568 Encerrado em 27/05/20095 2 756 400 8 61 23 746 Encerrado em 13/10/20095 2.756.400 8,61 23.746 Encerrado em 13/10/20096* 603.000 9,50 5.728 Em andamento

Total 17.906.300 6,53 116.940

*Dados atualizados até 16/10/2009

1T09 5.974.417,92 0,06 1,302T09 18.283.706,08 0,19 2,683T09 7 632 650 56 0 08 0 82

Valor Bruto Distribuído R$

JCP por ação R$

Dividend Yield %

RatingA

Rating Rating / Ranking RatingbrBBB+ 11 13 A

JCP: R$ 7 6 milhões equivalente a R$ 0 08 por ação e pay out de 36 1%JCP: R$ 7 6 milhões equivalente a R$ 0 08 por ação e pay out de 36 1%

3T09 7.632.650,56 0,08 0,82Total 31.890.774,56 0,33 Junho 2009 Junho 2009Julho 2009

Baixo Risco de CréditoA- brBBB+ 11,13 A

Baixo Risco de Crédito Baixo Risco de Crédito para médio prazo

Maio 2009

Baixo Risco de Crédito

JCP: R$ 7,6 milhões, equivalente a R$ 0,08 por ação e pay-out de 36,1%.

Programa de recompra de ações: 6° programa em andamento.

Ratings: Elevação do índice RiskBank de 11 07 para 11 13 colocando o Paraná Banco na 11°

JCP: R$ 7,6 milhões, equivalente a R$ 0,08 por ação e pay-out de 36,1%.

Programa de recompra de ações: 6° programa em andamento.

Ratings: Elevação do índice RiskBank de 11 07 para 11 13 colocando o Paraná Banco na 11°

16

Ratings: Elevação do índice RiskBank de 11,07 para 11,13 colocando o Paraná Banco na 11°posição entre os bancos brasileiros.

Ratings: Elevação do índice RiskBank de 11,07 para 11,13 colocando o Paraná Banco na 11°posição entre os bancos brasileiros.

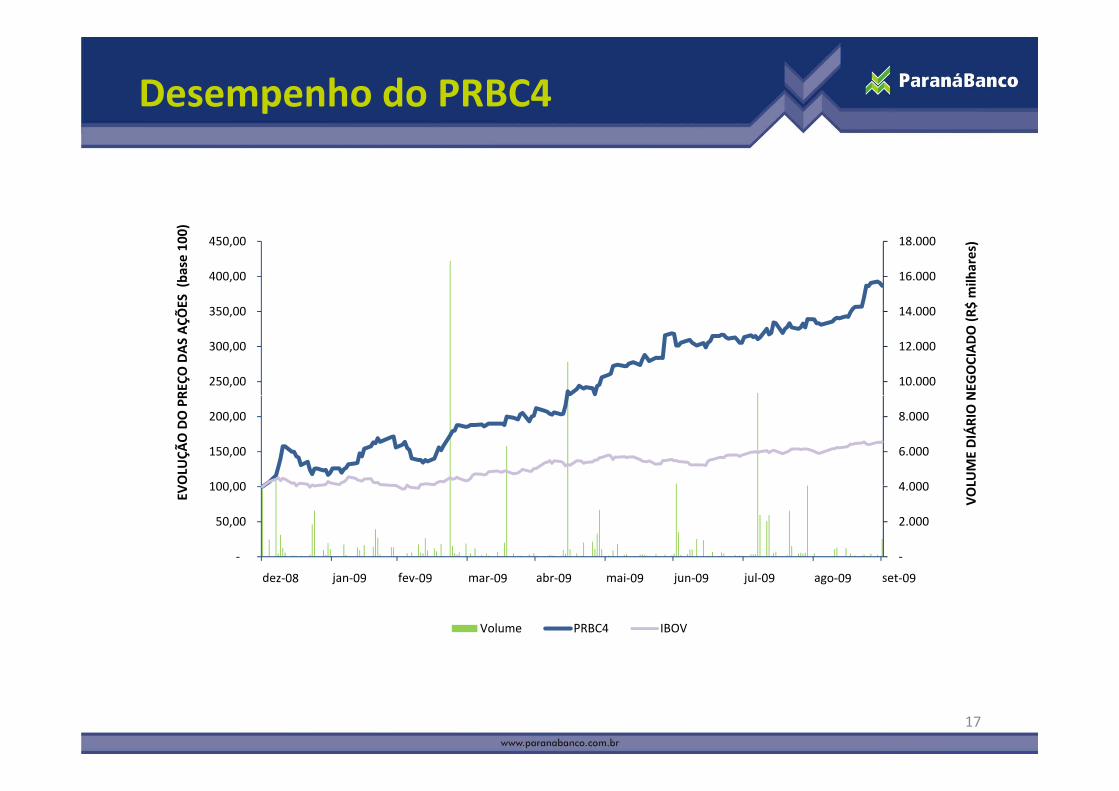

Desempenho do PRBC4

16.000

18.000

400,00

450,00

$ milh

ares)

ES (ba

se 100

)

10.000

12.000

14.000

250,00

300,00

350,00

NEG

OCIADO (R

$

REÇO

DAS AÇÕ

E

4 000

6.000

8.000

100 00

150,00

200,00

LUME DIÁRIO N

VOLU

ÇÃO DO PR

‐

2.000

4.000

‐

50,00

100,00

VOL

EV

Volume PRBC4 IBOV

17

Relações com Investidores

Mauricio N. G. Fanganiello S per isor de RI

Cristiano Malucelli Diretor de RI Supervisor de RI

Tel: (41) 3351-9765

Diretor de RI

Tel: (41) 3351-9950

Marianne C. BaggioAnalista de RIe-mail: [email protected]

IR Website: www paranabanco com br/riTel: (41) 3351-9645

IR Website: www.paranabanco.com.br/ri

Este material pode incluir estimativas e declarações futuras. Essas estimativas e declarações futuras têm por embasamento, em grande parte, expectativas atuais eprojeções sobre eventos futuros e tendências financeiras que afetam ou podem afetar os nossos negócios. Muitos fatores importantes podem afetar adversamente osresultados do Banco Paraná Banco tais como previstos em nossas estimativas e declarações futuras. Tais fatores incluem, entre outros, os seguintes: conjunturaeconômica nacional e internacional, políticas fiscal, cambial e monetária, aumento da concorrência no setor de crédito consignado, habilidade do Banco Paraná Banco emobter funding para suas operações e alterações nas normas do Banco Central. As palavras “acredita”, “pode”, “poderá”,“visa”, “estima”, “continua”,“antecipa”,“pretende”,“espera” e outras palavras similares têm por objetivo identificar estimativas e projeções. As considerações sobre estimativas e declarações futurasincluem informações atinentes a resultados e projeções, estratégia, posição concorrência, ambiente do setor, oportunidades de crescimento, os efeitos de regulamentaçãofutura e os efeitos da concorrência.

Tais estimativas e projeções referem-se apenas à data em que foram expressas, sendo que não assumimos a obrigação de atualizar publicamente ou revisar quaisquerdessas estimativas em razão da ocorrência de nova informação, eventos futuros ou de quaisquer outros fatores. Em vista dos riscos e incertezas aqui descritos, asestimativas e declarações futuras constantes deste material podem não vir a se concretizar. Tendo em vista estas limitações, os acionistas e investidores não devem tomarquaisquer decisões com base nas estimativas, projeções e declarações futuras contidas neste material.

18