apostila principios da administração financeira

TRANSCRIPT

Princípios de Administração Financeira

Marcelo Cerqueira Silva

É com satisfação que a Unisa Digital oferece a você, aluno(a), esta apostila de Princípios de Administração Financeira, parte integrante de um conjunto de materiais de pesquisa voltado ao aprendizado dinâmico e au-tônomo que a educação a distância exige. O principal objetivo desta apostila é propiciar aos(às) alunos(as) uma apresentação do conteúdo básico da disciplina.

A Unisa Digital oferece outras formas de solidificar seu aprendizado, por meio de recursos multidis-ciplinares, como chats, fóruns, aulas web, material de apoio e e-mail.

Para enriquecer o seu aprendizado, você ainda pode contar com a Biblioteca Virtual: www.unisa.br, a Biblioteca Central da Unisa, juntamente às bibliotecas setoriais, que fornecem acervo digital e impresso, bem como acesso a redes de informação e documentação.

Nesse contexto, os recursos disponíveis e necessários para apoiá-lo(a) no seu estudo são o suple-mento que a Unisa Digital oferece, tornando seu aprendizado eficiente e prazeroso, concorrendo para uma formação completa, na qual o conteúdo aprendido influencia sua vida profissional e pessoal.

A Unisa Digital é assim para você: Universidade a qualquer hora e em qualquer lugar!

Unisa Digital

ApreSentAção

SUMÁrIo

IntroDUção ............................................................................................................................................... 5

1 pApeL e AtIVIDADe De FInAnçAS ........................................................................................... 71.1 A Importância da Administração Financeira ........................................................................................................81.2 A Relação entre a Administração Financeira e as demais Ciências ...........................................................101.3 Resumo do Capítulo ....................................................................................................................................................131.4 Atividades Propostas ...................................................................................................................................................13

2 o pApeL Do ADMInIStrADor FInAnCeIro nAS eMpreSAS .......................... 152.1 Funções do Administrador Financeiro .................................................................................................................152.2 Meta do Administrador Financeiro ........................................................................................................................172.3 Resumo do Capítulo ...................................................................................................................................................182.4 Atividades Propostas ...................................................................................................................................................19

3 tIpoS De eMpreSAS ......................................................................................................................... 213.1 Modalidades de Organização de Empresas .......................................................................................................213.2 Fusões de Empresas ....................................................................................................................................................233.3 Resumo do Capítulo ....................................................................................................................................................253.4 Atividades Propostas ...................................................................................................................................................25

4 noçÕeS De rISCo e retorno ................................................................................................ 274.1 Rentabilidade, Liquidez e Risco...............................................................................................................................284.2 Gestão de Riscos ..........................................................................................................................................................294.3 Resumo do Capítulo ....................................................................................................................................................314.4 Atividades Propostas ...................................................................................................................................................31

5 SISteMA FInAnCeIro nACIonAL .......................................................................................... 335.1 Participantes do SFN ...................................................................................................................................................335.2 Mercados Financeiros .................................................................................................................................................355.3 Introdução ao Mercado de Capitais ......................................................................................................................385.4 Resumo do Capítulo ....................................................................................................................................................405.5 Atividades Propostas ...................................................................................................................................................40

6 DeMonStrAçÕeS FInAnCeIrAS ........................................................................................... 416.1 Resumo do Capítulo ....................................................................................................................................................466.2 Atividades Propostas ...................................................................................................................................................47

7 AnÁLISe DAS DeMonStrAçÕeS FInAnCeIrAS ......................................................... 497.1 Índices Financeiros e Econômicos .........................................................................................................................517.2 Resumo do Capítulo ...................................................................................................................................................557.3 Atividades Propostas ...................................................................................................................................................55

8 FLUXo De CAIXA.................................................................................................................................. 57

8.1 Resumo do Capítulo ....................................................................................................................................................628.2 Atividades Propostas ...................................................................................................................................................63

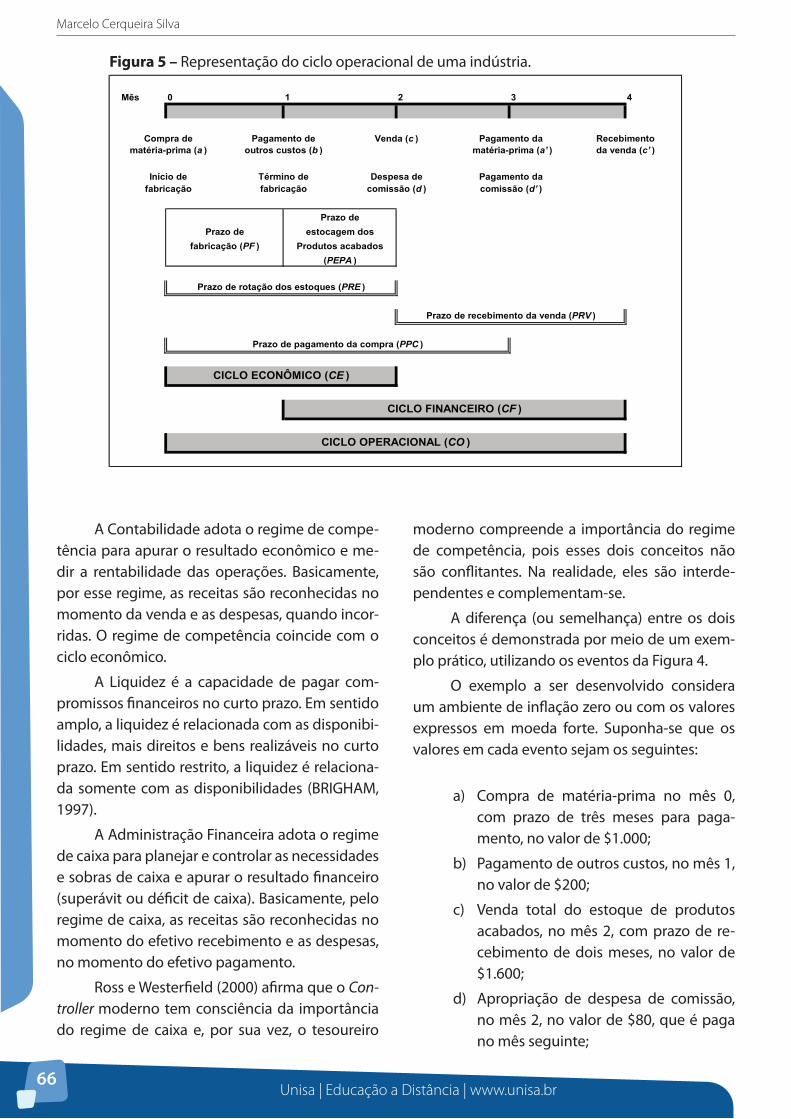

9 proJeçÕeS FInAnCeIrAS ............................................................................................................ 659.1 Regime de Competência e de Caixa......................................................................................................................699.2 Resumo do Capítulo ....................................................................................................................................................699.3 Atividades Propostas ...................................................................................................................................................70

10 AnÁLISe De InVeStIMento .................................................................................................... 7110.1 Operações Financeiras com Juros Simples e Compostos ...........................................................................7110.2 Métodos de Avaliação de Investimentos ..........................................................................................................7510.3 Resumo do Capítulo .................................................................................................................................................7810.4 Atividades Propostas ................................................................................................................................................79

reSpoStAS CoMentADAS DAS AtIVIDADeS propoStAS ..................................... 81

reFerÊnCIAS ............................................................................................................................................. 87

Unisa | Educação a Distância | www.unisa.br5

IntroDUção

Caro(a) aluno(a),

O objetivo geral do curso é oferecer-lhe subsídios para um estudo sobre o funcionamento da Ad-ministração Financeira nas Empresas, analisando os principais participantes do Sistema Financeiro Na-cional, entre eles, o Banco Central do Brasil (BACEN), a Superintendência de Seguros Privados (SUSEP), a Comissão de Valores Mobiliários (CVM), o Conselho Monetário Nacional (CMN) e as Bolsas de Valores. Esta apostila e a disciplina, como um todo, buscam apresentar a definição e a aplicação dos conceitos fundamentais presentes na administração financeira nacional e internacional. Além disso, apresentamos informações sobre os principais tipos de riscos.

Dentro dessa perspectiva, o conteúdo está organizado de forma a promover sempre o seu apren-dizado, através da fundamentação de conceitos com os mais renomados autores. Dessa forma, analisare-mos a importância da administração financeira para as empresas, as principais demonstrações financei-ras e os principais índices financeiros para verificação das condições financeiras das empresas.

Posteriormente, discutiremos o conceito e o valor do dinheiro no tempo; as diferentes formas de cálculo de juros, simples e compostos; a dinâmica de um fluxo de caixa; e a integração dos conceitos contábeis e financeiros. Finalizando, buscamos a avaliação do seu aprendizado, propondo a resolução de alguns exercícios. Será um prazer acompanhá-lo(la) ao longo deste trajeto.

Marcelo Cerqueira Silva

Unisa | Educação a Distância | www.unisa.br7

pApeL e AtIVIDADe De FInAnçAS1

Caro(a) aluno(a),

Neste capítulo, discutiremos a importância da administração financeira para a Economia, as razões para se estudar administração financeira e as três principais áreas da administração financei-ra. Trataremos ainda dos avanços da administra-ção financeira a partir dos anos 1990 e do proces-so de globalização das empresas. Vamos iniciar a discussão?

O(A) aluno(a) típico(a) não terá cursado anteriormente matérias de Finanças e, presumi-damente, não terá o conhecimento prévio do as-sunto. Contudo, este material é parte de um pro-grama introdutório da Administração Financeira, que se destina a alunos de Finanças e de outras áreas de formação.

O Dicionário Aurélio define o termo “Finan-ças” como a “ciência e a profissão do manejo do dinheiro, particularmente do dinheiro do Estado.” De forma mais ampla, dizemos que ele trata do processo, instituições, mercados e instrumentos envolvidos na transferência de fundos entre pes-soas, empresas e governos. Praticamente todos os indivíduos e organizações obtêm receitas ou levantam fundos, gastam ou investem.

Analisando o conceito, parece ser algu-ma coisa um pouco distante do nosso dia a dia, mas diariamente temos envolvimento com as fi-nanças. Tomamos decisões financeiras a todo o momento, na escolha pelo produto mais caro ou

mais barato, na matrícula em um curso, no parce-lamento de alguma dívida, na negociação salarial, na escolha de um fundo de aposentadoria mais adequado e assim por diante. Assim, precisamos entender de assuntos financeiros e tomar as deci-sões financeiras corretas.

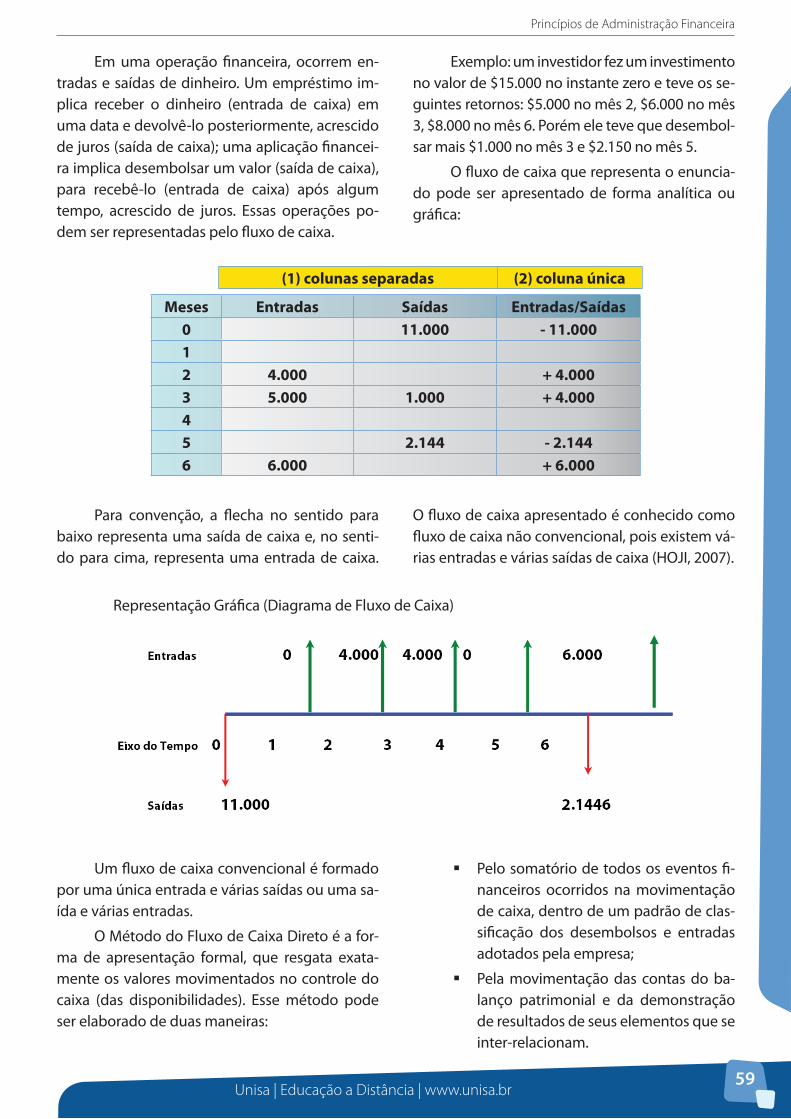

Figura 1 – Principais relações entre as finanças e os diversos agentes da sociedade.

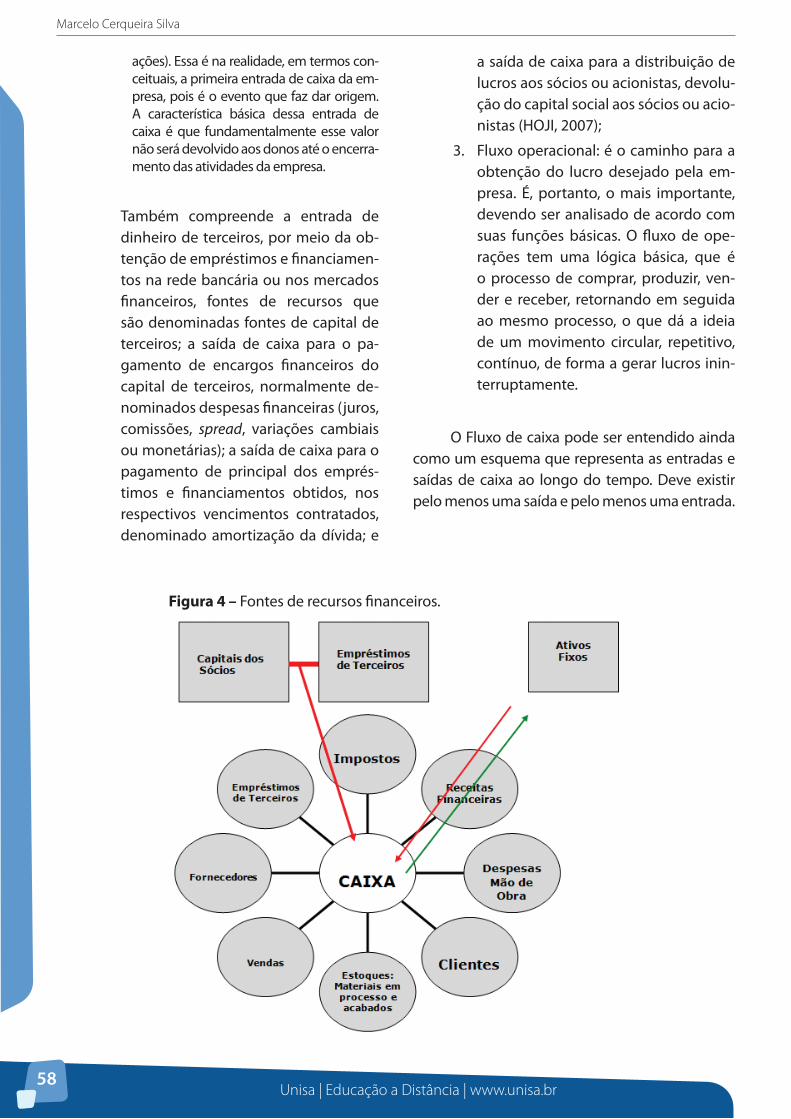

Na Figura 1, temos uma demonstração da interação constante entre os diversos agentes da sociedade, com os quais as empresas se relacio-nam. Entre eles, estão as relações com os consu-midores, que adquirem os produtos ou a realiza-ção da prestação de serviços; os funcionários, que trabalham na produção ou na execução da pres-tação de serviços; os investidores, que acreditam na prosperidade do negócio para obtenção futura de lucro; os financiadores, que disponibilizam re-cursos para a aquisição dos bens de capital; e o governo, que concede licenças para abertura do negócio e arrecada impostos com a sua existência.

AtençãoAtenção

Em última análise, as Finanças são a arte e a ciência de administrar fundos (GITMAN, 1997).

Marcelo Cerqueira Silva

Unisa | Educação a Distância | www.unisa.br8

As Finanças consistem em três áreas inter--relacionadas: (1) mercados monetários e de capi-tais, que trabalham com os mercados de títulos e as instituições financeiras; (2) investimentos, que focalizam as decisões tomadas, tanto pelos inves-tidores individuais quanto pelos institucionais, à medida que escolhem títulos para suas carteiras de investimento; (3) administração financeira ou “finanças de empresas”, que envolve decisões dentro das empresas. As oportunidades de car-reira dentro de cada uma dessas áreas são muitas e variadas, porém os administradores financeiros devem ter o conhecimento das três áreas, caso queiram ser bem-sucedidos em seu trabalho.

A administração financeira

A administração financeira é a mais ampla das três áreas e a que contém o maior número de oportunidades de trabalho. Essa área é importan-te para os tipos de negócios, inclusive para ban-cos e outras instituições financeiras, assim como para empresas industriais e comerciais. A área financeira também é importante para operações governamentais de escolas, hospitais e até depar-tamentos de rodovias.

Os administradores financeiros têm tam-bém a responsabilidade de determinar os termos de crédito sob os quais os clientes poderão fazer suas compras, o montante de estoque que a em-presa deve manter, quanto de caixa manter dis-ponível, se deve ou não comprar outras empresas (análise de fusões) e a quantidade de lucros que a empresa deve reinvestir versus a quantidade que deve ser distribuída na forma de dividendos (GIT-MAN, 1997).

Suponha, porém, que você não tenha inten-ção de formar-se em Finanças. O assunto ainda é importante para você? Com certeza; por duas ra-zões: (1) você precisa de conhecimento em finan-ças para tomar muitas decisões pessoais, desde investir para sua aposentadoria até a decisão de

alugar ou comprar um carro; (2) virtualmente, to-das as decisões importantes de um negócio têm implicações financeiras e, por isso, elas, em geral, são tomadas por equipes dos departamentos de contabilidade, finanças, jurídico, marketing, recur-sos humanos e produção. Portanto, se você quer ter sucesso na arena dos negócios, deve ser alta-mente competente em sua própria área, digamos, em marketing, mas deve ter também familiarida-de com as outras disciplinas de Administração, incluindo Finanças.

Uma vez que há implicações financeiras vir-tualmente em todas as decisões de negócios, os executivos não financeiros simplesmente devem conhecer o suficiente de finanças a fim de traba-lhar essas implicações em suas próprias análises especializadas. “Por essa razão, todo estudante de administração, independentemente de sua área de especialização, deve preocupar-se com a administração financeira.” (ROSS; WESTERFIELD, 2000, p. 321).

Quando a Administração Financeira surgiu como um campo de estudo separado, no início de 1900, a ênfase era sobre os aspectos legais de fusões, a formação de novas empresas e os vários tipos de títulos que as empresas poderiam emi-tir para levantar capital. Durante a depressão dos anos 1930, a ênfase voltou-se para concordatas e reorganização, liquidez das empresas e para a re-gulamentação dos mercados de títulos.

Durante as décadas de 1940 e 1950, as Fi-nanças continuaram a ser ensinadas como uma matéria descritiva e institucional, entendida mais do ponto de vista de alguém de fora do que do ponto de vista de um gestor. No entanto, um mo-vimento em direção à análise teórica iniciou-se no final da década de 1950 e o foco mudou para decisões administrativas em relação à escolha de ativos e passivos, com o objetivo de maximizar o valor da empresa.

O enfoque sobre a maximização de valor tem recebido ênfase cada vez maior durante a

1.1 A Importância da Administração Financeira

Princípios de Administração Financeira

Unisa | Educação a Distância | www.unisa.br9

década de 1990, à medida que mais empresas es-tão implementando planos de remuneração que ligam bônus dos gestores e empregados à gera-ção de valor. O ativismo dos acionistas também cresceu, à medida que “os gestores de carteiras de fundos de pensão e fundos mútuos estão com-prando grandes quantidades de ações de em-presas e pressionando-as a tomar medidas que beneficiem os acionistas.” (GITMAN, 1997, p. 223).

Além do foco na maximização do valor para o acionista, duas outras tendências têm-se tornado crescentemente importantes nos anos recentes: (1) a globalização das empresas; e (2) o crescente uso de tecnologia da informação. Essas tendências certamente continuarão nos próxi-mos anos.

Atualmente, muitas empresas dependem amplamente de operações em outros países. Quatro fatores têm levado à crescente globaliza-ção das empresas:

1. Melhorias nos transportes e comuni-cações, o que diminuiu os custos da remessa de mercadorias e tornou o co-mércio internacional mais viável;

2. O aumento do poder político dos con-sumidores, que desejam produtos de baixo custo e de alta qualidade, tem ajudado a reduzir as barreiras comer-ciais designadas para proteger produ-tores domésticos que têm altos custos e são ineficientes;

3. À medida que a tecnologia avança, o custo de desenvolvimento de novos produtos tem aumentado. Esse au-mento de custos tem levado a acor-dos comerciais entre companhias, como a General Motors e a Toyota, e a operações globais para muitas empresas, à medida que elas procu-ram expandir seus mercados e ratear o custo do desenvolvimento por um maior volume de vendas;

4. Em um mundo povoado por empresas multinacionais capazes de deslocar a produção para onde os custos forem mais baixos, uma empresa cujas opera-ções industriais estejam restritas a um país não pode competir, a menos que os custos em seu país de origem sejam bem baixos, condição que não existe necessariamente para muitas empre-sas norte-americanas.

Como resultado desses quatro fatores, a sobrevivência requer que a maior parte das in-dústrias produza e venda globalmente. Portanto, ao menos um pouco de conhecimento sobre as condições econômicas globais é necessário para praticamente todo mundo e não apenas para aqueles envolvidos com negócios que operam internacionalmente.

O século 21 verá avanços contínuos nos computadores e na tecnologia de comunicações e isso continuará a revolucionar a maneira pela qual as decisões financeiras são tomadas. As com-panhias estão ligando suas redes de computado-res pessoais umas às outras, aos computadores centrais da companhia, à internet, ao World Wide Web e aos computadores de seus clientes e forne-cedores.

Conforme Hoji (2007), os administradores financeiros são capazes de compartilhar informa-ções e ter “reuniões” com colegas do outro lado do mundo por meio de videoconferências. A ha-bilidade de acessar e analisar informações em tempo real também significa que a análise quan-titativa está tornando-se mais importante e a “in-tuitividade” não é mais suficiente para a tomada de decisões de negócios. Como resultado, a pró-xima geração de gestores financeiros necessitará de maior habilidade quantitativa e com computa-dores do que a que era exigida no passado.

Marcelo Cerqueira Silva

Unisa | Educação a Distância | www.unisa.br10

Quem precisa conhecer finanças? Em uma só palavra: você. De fato, existem muitas razões pelas quais você precisa ter conhecimento de fi-nanças, mesmo que não planeje seguir carreira nessa área. Seja qual for a área na qual você esteja se especializando – Gestão da Qualidade, Gestão Ambiental, Logística, Gestão de Pessoas, Gestão Pública, entre outras –, haverá a necessidade de possuir tais conhecimentos, para que torne seus projetos ou decisões viáveis.

Talvez a razão mais importante para conhe-cer finanças é a de que você terá que tomar deci-sões financeiras que serão muito importantes em termos pessoais. Hoje, por exemplo, quando você for trabalhar, em praticamente qualquer tipo de empresa, será questionado sobre como prefere que seu fundo de pensão privado seja investido. Seu sonho é começar seu próprio negócio? Preci-sará contar com boa sorte e, caso não tenha co-nhecimentos básicos de finanças, você acabará aprendendo pelo caminho mais árduo. Quer sa-ber qual será o tamanho de seu crédito educativo antes de sua dívida assumir? Talvez não, mas mos-traremos como calculá-lo de qualquer maneira.

Essas são apenas algumas maneiras pelas quais as finanças lhe afetarão pessoal e profissio-nalmente. Queira ou não, você terá que examinar e entender assuntos financeiros e precisará tomar decisões financeiras. A partir de agora, explorare-mos outras áreas que justificam o seu aprendiza-do em nossa disciplina.

Se você estiver interessado em marketing, precisará conhecer finanças, porque, por exem-plo, profissionais de marketing constantemente trabalham com orçamentos e precisam entender como obter o maior benefício das despesas e dos programas de marketing. Analisar custos e benefí-cios de diversos tipos de projetos é um dos aspec-tos mais importantes em finanças, assim como as ferramentas que você aprende em finanças são vitais em pesquisas de mercado, projetos de mer-cado e canais de distribuição, precificação de pro-dutos, apenas para citar algumas poucas áreas.

Os analistas financeiros apoiam-se bastante nos analistas de mercado e, geralmente, os dois trabalham juntos para avaliar a lucratividade de projetos e produtos propostos. As projeções de vendas são dados essenciais para praticamente todos os tipos de análise de novos produtos e tais projeções normalmente são desenvolvidas con-juntamente por marketing e finanças.

Além disso, a indústria financeira emprega profissionais de marketing para auxiliar a venda de produtos financeiros, tais como contas ban-cárias, apólices de seguros e fundos mútuos. O marketing de serviços financeiros é um dos seg-mentos de marketing que vem crescendo mais rapidamente e profissionais de marketing espe-cializados em serviços financeiros são muito bem recompensados. Para trabalhar nessa área, você, obviamente, precisa conhecer produtos financei-ros.

Uma das áreas mais importantes da admi-nistração é a estratégia. Pensar sobre a estratégia empresarial sem pensar, ao mesmo tempo, sobre estratégia financeira é receita excelente para o desastre. Consequentemente, os estrategistas precisam ter clara compreensão das implicações financeiras de seus planos estratégicos.

Em termos gerais, espera-se que todos os tipos de administradores tenham grande enten-dimento de como seus negócios afetam a lucra-tividade e que sejam capazes de aumentar a lu-cratividade de suas áreas. Isso é precisamente o que o estudo de finanças lhe ensina: quais são as características das atividades que criam valor?

A Administração Financeira está estreita-mente ligada à Economia e Contabilidade. A Administração Financeira pode ser vista como uma forma de economia aplicada, que se baseia amplamente em conceitos econômicos. A Ad-ministração Financeira também aproveita certos dados da Contabilidade, outra área da Economia aplicada. Nesta seção, discutiremos a relação en-tre a Administração Financeira e a Economia, bem

1.2 A Relação entre a Administração Financeira e as demais Ciências

Princípios de Administração Financeira

Unisa | Educação a Distância | www.unisa.br11

como entre a primeira e a Contabilidade. Embora essas disciplinas estejam relacionadas, há diferen-ças marcantes entre elas.

A importância da Economia para o desen-volvimento do ambiente financeiro e da teoria financeira pode ser melhor descrita em função de suas duas área mais amplas: Macroeconomia e Microeconomia. De acordo com Brigham (2001), a macroeconomia estuda o ambiente global, ins-titucional e internacional em que a empresa pre-cisa operar. Estuda ainda a estrutura institucional do sistema bancário, intermediários financeiros, o Tesouro Nacional e as políticas econômicas de que o Governo Federal dispõe para controlar sa-tisfatoriamente o nível de atividade econômica dentro da economia.

Deve ficar claro, de acordo com Pinheiro (2007), que a teoria e a política macroeconômi-cas não conhecem limites geográficos; antes, elas visam a estabelecer uma estrutura internacional, segundo a qual os recursos fluam livremente en-tre instituições e nações, a atividade econômica seja estabilizada e o desemprego possa ser con-trolado. Uma vez que a empresa deve operar no âmbito macroeconômico, é importante que o Administrador Financeiro esteja ciente de sua estrutura institucional. Precisa também estar alerta para as consequências de diferentes níveis de atividade econômica e mudanças na política econômica que afetam seu próprio ambiente de decisão. Sem compreender o funcionamento do amplo ambiente econômico, o Administrador Fi-nanceiro não pode esperar obter sucesso finan-ceiro para a empresa.

Deve, ainda, perceber as consequências de uma política monetária mais restritiva sobre a capacidade de a empresa obter recursos e gerar receitas, além de conhecer as várias instituições financeiras e saber como estas operam, para po-der avaliar os canais potenciais de investimento e financiamento.

A Microeconomia trata da determinação de estratégias operacionais ótimas para empresas e indivíduos. As teorias microeconômicas forne-cem a base para a operação eficiente da empresa e visam a definir as ações que permitirão à em-presa obter sucesso. Os conceitos envolvidos nas relações de oferta e demanda e as estratégias de maximização do lucro são extraídos da teoria Mi-croeconômica.

Questões relativas à composição de fato-res produtivos, níveis “ótimos” de vendas e estra-tégias e determinação de preço do produto são todas afetadas por teorias do nível Microeconô-mico. A mensuração de preferências, através dos conceitos de utilidade, risco e determinação de valor, está fundamentada na teoria Microeconô-mica.

As razões para depreciar ativos também derivam desta área da Economia. A aná-lise marginal é o princípio básico que se aplica em Administração Financeira; a predominância desse princípio suge-re que apenas se deve tomar decisões e adotar medidas quando as receitas mar-ginais excederem os custos marginais. Quando se verificar essa condição, é de se esperar que uma dada decisão ou ação resulte num aumento nos lucros da em-presa. (GITMAN, 1997).

A importância da análise marginal na to-mada de decisões financeiras se tornará evidente nos capítulos subsequentes. Muitos consideram a função financeira e a contábil dentro de uma em-presa virtualmente a mesma. Embora haja uma relação íntima entre essas funções, exatamente como há um vínculo estreito entre a Administra-ção Financeira e a Economia, a função contábil é mais bem visualizada como um insumo necessá-rio à função financeira, isto é, como uma subfun-ção da Administração Financeira. Essa visão está de acordo com “a organização tradicional das atividades de uma empresa em três áreas básicas – produção, finanças e mercadologia.” (GITMAN, 1997).

Em geral, considera-se que a função con-tábil deve ser controlada pelo vice-presidente fi-nanceiro. Contudo, há duas diferenças básicas de

DicionárioDicionário

Economia: é a ciência que estuda a forma como as sociedades utilizam os recursos escassos para pro-duzir bens com valor e como os distribuem entre os vários indivíduos (SAMUELSON, 1967).

Marcelo Cerqueira Silva

Unisa | Educação a Distância | www.unisa.br12

perspectiva entre a Administração Financeira e a Contabilidade: uma se refere ao tratamento de fundos e a outra, à tomada de decisão.

O Contador, cuja função básica é desenvol-ver e fornecer dados para avaliar o desempenho da empresa, apurar sua situação financeira e pa-gar impostos, difere do Administrador Financeiro pela maneira como vê os fundos da empresa. O Contador, usando certos princípios padronizados e geralmente aceitos, prepara as demonstrações financeiras com base na premissa de que as re-ceitas devem ser reconhecidas por ocasião das vendas e as despesas, quando incorridas. Esse método contábil é geralmente chamado Regime de Competência dos exercícios contábeis.

A receita oriunda da venda de mercadorias a crédito, pela qual não se tenha recebido ainda o pagamento efetivo de caixa, aparece nas de-monstrações financeiras da empresa como con-tas a receber, um ativo temporário. As despesas são tratadas de modo semelhante, isto é, “certos passivos são criados para representar bens ou serviços que foram recebidos, mas ainda devem ser pagos. Esses itens são normalmente listados no Balanço como contas a pagar.” (HOJI, 2007).

O Administrador financeiro está, segundo Brigham (2001), mais preocupado em manter a solvência da empresa, proporcionando os fluxos de caixa necessários para honrar as suas obriga-ções e adquirir e financiar os ativos circulantes e fixos, necessários para atingir as metas da empre-sa. Ao invés de reconhecer receitas no ponto de venda e despesas quando incorridas, reconhece receitas e despesas somente com respeito às en-tradas e saídas de caixa.

Uma analogia simples ajudará a esclarecer as diferenças básicas de perspectiva entre o Con-tador e o Administrador Financeiro. Se conside-rássemos o corpo humano uma empresa e cada pulsação do coração representasse uma nova venda, o Contador iria ocupar-se de cada uma dessas pulsações e daria entrada nessas vendas como receitas.

De acordo com Ross e Westerfield (2000), o Administrador Financeiro iria verificar se o flu-xo resultante de sangue através das artérias teria

atingido as células certas, conservando os vários órgãos do corpo em funcionamento. É possível que o coração seja forte e, no entanto, pare de funcionar, devido ao desenvolvimento de obstru-ções e coágulos no sistema circulatório. Da mes-ma forma, uma empresa pode conservar os níveis de vendas crescentes, mas falir por causa de en-tradas insuficientes de caixa para saldar suas obri-gações no vencimento.

O Administrador Financeiro usa esses da-dos, seja em sua forma bruta, seja depois de fazer certos ajustes e análises, como um importante insumo ao processo de tomada de decisão financeira. Obvia-mente, isto não quer dizer que os Con-tadores jamais tomem decisões e que os Administradores Financeiros jamais cole-tem dados; a ênfase básica da Contabili-dade e Administração Financeira é sobre as funções que indicamos. (HOJI, 2000, p. 127).

No caso das empresas brasileiras, a primei-ra constatação que se faz é de que a cultura dos empresários dificulta a transparência das infor-mações e o tratamento adequado aos acionistas minoritários (governança corporativa).

A Contabilidade existe desde os primórdios da civilização. Ela surgiu da preocupação do Homem com suas posses (animais, peles etc.). A contabi-lidade do Homem primitivo era a contabilidade empírica, praticada de forma rudimentar, utilizan-do desenhos e gravações em pedras. No passado, os sumérios e os babilônicos, assim como os assí-rios, faziam seus registros em peças de argila, de diferentes formatos, combinado o figurativo com o numérico. Na argila, era gravada a figura do ani-mal e a quantidade era de acordo com o formato da pedra. Em relação ao formato, a forma de disco representava a quantidade 100, o quadrado, 20. As peças eram guardadas em uma urna que, pos-teriormente, era lacrada(http://www.exatagestaocontabil.com.br/).

CuriosidadeCuriosidade

Princípios de Administração Financeira

Unisa | Educação a Distância | www.unisa.br13

Os deveres do executivo financeiro diferem dos do Contador, pois este se dedica, basicamente, à coleta e apresentação de dados financeiros. O exe-cutivo financeiro avalia as demonstrações do Con-tador, desenvolve dados adicionais e toma decisões

com base em análises subsequentes. O papel do Contador é prover dados que sejam desenvolvidos e interpretados com facilidade, sobre operações passadas, presentes e futuras da empresa.

Caro(a) aluno(a),

Neste capítulo, estudamos que é necessário possuir conhecimentos em Administração Financeira e que essa ciência está subdividida em três grandes áreas, acompanhamos a ordem cronológica de desen-volvimento da Administração financeira até os dias atuais e verificamos a relação entre a Administração Financeira e outras áreas de conhecimento, tais como Marketing, Contabilidade, Administração e Econo-mia.

Para se entender o ambiente financeiro e as teorias de decisão que constituem a base da Admi-nistração Financeira contemporânea, faz-se necessário possuir também conhecimentos em Economia. A Economia possui duas grandes áreas de destaque, que são a Macroeconomia e a Microeconomia. A Macroeconomia fornece ao Administrador Financeiro uma visão clara das políticas do Governo e institui-ções privadas, através das quais a atividade econômica é controlada. Operando no “campo econômico” criado por tais instituições, o Administrador Financeiro vale-se das teorias Microeconômicas de operação da firma e maximização do lucro para desenvolver um plano que seja bem-sucedido. Precisa enfrentar não só outros concorrentes em seu setor, mas também as condições econômicas vigentes.

Espero que tenha compreendido. Vamos, agora, avaliar a sua aprendizagem.

1.3 Resumo do Capítulo

1.4 Atividades Propostas

1. Cite e explique as três principais áreas das finanças.

2. Explique a relação entre a administração financeira e a economia?

3. Explique a diferença entre o Contador e o Administrador Financeiro.

Unisa | Educação a Distância | www.unisa.br15

Caro(a) aluno(a),

Neste capítulo, trataremos das três princi-pais funções do administrador financeiro, de suas principais metas e dos processos de maximização do lucro e de maximização da riqueza. Vamos ini-ciar a discussão?

Nossa discussão inicia-se ressaltando que a extensão e a importância da função financeira dependem, em grande parte, do tamanho da em-presa. Em empresas pequenas, a função financei-ra é geralmente realizada pelo departamento de Contabilidade.

Pinheiro (2007) menciona que, à medida que a empresa cresce, a importância da função financeira leva à criação de um Departamento Financeiro separado – uma unidade organizacio-nal autônoma, ligada diretamente ao Presidente da companhia, através de um Vice-Presidente de Finanças. A Figura 2 mostra um organograma, destacando a estrutura da atividade financeira dentro da empresa.

o pApeL Do ADMInIStrADor FInAnCeIro nAS eMpreSAS2

AtençãoAtenção

A classificação do porte de empresas por faturamento, segundo o Banco Nacional de Desenvolvimento Econômico e Social (BNDES), é a seguinte:•Microempresa: menor ou igual a R$ 2,4 milhões;•Pequena empresa: maior que R$ 2,4 milhões e menor ou igual a R$ 16 milhões;•Média empresa: maior que R$ 16 milhões e menor ou igual a R$ 90 milhões;•Média-grande empresa: maior que R$ 90 milhões e menor ou igual a R$ 300 milhões;•Grande empresa: maior que R$ 300 milhões (http://www.bndes.gov.br).

De acordo com o estudo realizado por Git-man (1997), as funções do Administrador Finan-ceiro dentro da empresa podem ser avaliadas em relação às demonstrações financeiras básicas da

empresa. Suas três funções primordiais são: (1) análise e planejamento financeiro; (2) administra-ção da estrutura de ativo da empresa; e (3) admi-nistração de sua estrutura financeira.

2.1 Funções do Administrador Financeiro

Marcelo Cerqueira Silva

Unisa | Educação a Distância | www.unisa.br16

Figura 2 – Estrutura do departamento financeiro nas empresas.

�� Análise e planejamento financeiro: esta função envolve a transformação dos dados financeiros em uma forma que possa ser usada para orientar a posição financeira da empresa, avaliar a neces-sidade de aumento da capacidade pro-dutiva e determinar que tipo de finan-ciamento adicional deve ser feito;

�� Administração da estrutura de ativo da empresa: o Administrador Financeiro determina a composição e os tipos de ativos encontrados no balanço da em-presa. A composição refere-se ao valor dos ativos circulantes e fixos. Depois que a composição estiver fixada, o Ad-ministrador Financeiro precisa determi-nar certos níveis “ótimos” de cada tipo de ativo circulante e tentar mantê-los. Deve também detectar quais são os me-lhores ativos fixos a serem adquiridos e saber quando os ativos fixos existentes se tornarão obsoletos e precisarão ser modificados ou substituídos. A deter-minação da melhor estrutura de ativo para a empresa não é um processo sim-ples; requer o conhecimento das opera-ções passadas e futuras da empresa e a compreensão dos objetivos que deve-rão ser alcançados em longo prazo;

�� Administração da Estrutura Financeira da Empresa: trata-se de um processo amplamente complexo, que requer o conhecimento das operações passa-das e futuras da empresa e a compre-ensão dos objetivos que deverão ser alcançados em longo prazo. Esta fun-ção é relacionada com o lado direito do balanço da empresa. Em primeiro lugar, a composição mais adequada de financiamento em curto e longo prazo precisa ser determinada. Esta é uma decisão importante, pois afeta tanto a lucratividade da empresa quanto sua liquidez global. Um segundo problema igualmente importante é saber quais as melhores fontes de financiamento em curto ou longo prazo para a empre-sa, num dado momento. Muitas dessas decisões são impostas por necessidade, mas algumas exigem uma análise pro-funda das alternativas disponíveis, de seus custos e de suas implicações em longo prazo.

As três funções do Administrador Financei-ro descritas são claramente refletidas no balanço, que mostra a posição financeira da empresa num dado instante. A avaliação dos dados do balanço pelo Administrador Financeiro reflete a posição financeira global da empresa. Ao fazer tal avalia-ção, ele precisa inspecionar as operações da em-presa, procurando áreas que mostrem problemas e áreas que podem ser melhoradas.

Saiba maisSaiba mais

Ao administrar a estrutura de ativo da empresa, na realidade, ele está determinando a formação do lado esquerdo de seu Balanço. Ao administrar sua estrutura financeira, está elaborando o lado direito do Balanço da empresa (GITMAN, 1997).

Princípios de Administração Financeira

Unisa | Educação a Distância | www.unisa.br17

Ao administrar sua estrutura financeira, está elaborando o lado direito do Balanço da empresa. O Administrador Financeiro deve visar a atingir os objetivos dos proprietários da empresa. No caso de sociedades anônimas, os proprietários da em-presa normalmente não são os administradores.

A função destes não é realizar seus próprios objetivos (que podem incluir o aumento de seus ordenados, a obtenção de prestígio ou a manu-tenção de sua posição). De acordo com Gitman (1997), antes, é maximizar a satisfação dos pro-prietários (acionistas). Presumivelmente, se forem bem-sucedidos nessa tarefa, também atingirão seus objetivos pessoais. Alguns acreditam que o objetivo dos proprietários é sempre a maximiza-ção do lucro; outros creem que é a maximização da riqueza. A maximização da riqueza é a aborda-gem preferida, por cinco razões básicas:

1. Retorno realizável do proprietário: o proprietário de uma ação possivel-mente espera receber seu retorno sob a forma de pagamentos periódicos de dividendos ou através de valorizações no preço da ação ou ambos. O preço de mercado de uma ação reflete um valor de dividendos futuros esperados, bem como de dividendos correntes; a riqueza do acionista (proprietário) na empresa, em qualquer instante, é me-dida pelo preço de mercado de suas ações. Se um acionista numa empre-sa desejar liquidar sua participação, irá vender a ação ao preço vigente no mercado ou bem próximo a este. Uma vez que o preço de mercado da ação, e não os lucros, é que reflete a riqueza do proprietário numa empresa, num dado momento, a meta do Administra-dor Financeiro deve ser maximizar essa riqueza;

2. Uma perspectiva de longo prazo: a maximização do lucro é uma aborda-gem de curto prazo; a maximização da riqueza considera o longo prazo. Do exemplo anterior, deve-se depreender que o maior preço da ação da Compa-nhia alfa resultou do fato de que suas decisões de curto prazo relacionadas com o desenvolvimento de novo pro-duto, embora baixando os lucros em curto prazo, produzem maiores retor-nos futuros. Uma empresa que deseja maximizar lucros poderia comprar ma-quinaria de baixa qualidade e usar ma-teriais de baixa qualidade, ao mesmo tempo que faria um tremendo esforço de venda para vender seus produtos por um preço que rendesse um eleva-do lucro por unidade;

3. Época de ocorrência dos retornos: a abordagem de maximização do lucro não consegue refletir diferenças na época de ocorrência de retornos, ao passo que a maximização da riqueza tende a considerar tais diferenças. O objetivo de maximização do lucro dá maior importância a um investimento que ofereça os maiores retornos totais, enquanto a abordagem da maximiza-ção da riqueza considera explicitamen-te a época de ocorrência dos retornos e seu impacto no preço da ação;

4. Análise dos riscos: a maximização do lucro desconsidera não apenas o fluxo de caixa, mas também o risco – a pos-sibilidade de que os resultados reali-zados possam ser diferentes daqueles esperados. Uma premissa básica em Administração financeira é que há um confronto entre o retorno (fluxo de caixa) e o risco. De maneira geral, os acionistas têm aversão ao risco, ou seja, querem evitá-lo;

2.2 Meta do Administrador Financeiro

Marcelo Cerqueira Silva

Unisa | Educação a Distância | www.unisa.br18

5. Distribuição dos retornos: o objetivo de maximização do lucro dá maior impor-tância a um investimento que ofereça os maiores retornos totais, enquanto a abordagem da maximização da rique-za considera explicitamente a época de ocorrência dos retornos e seu impacto no preço da ação.

O uso do objetivo da maximização do lucro, conforme Brigham (2001), não permite conside-rar que os acionistas possam desejar receber uma parte dos retornos da empresa sob a forma de dividendos periódicos. Na ausência de qualquer preferência por dividendos, a empresa poderia maximizar lucros de um período a outro, reinves-tindo todos os lucros e usando-os para adquirir novos ativos, que elevarão os lucros futuros.

A estratégia da maximização da riqueza leva em conta o fato de que muitos proprietários apre-ciam receber o dividendo regular, independente do seu montante. Os Administradores financeiros devem reconhecer que a política de dividendos da empresa afeta a atratividade de sua ação para tipos particulares de investidores. Porém, segun-do Hoji (2007), os acionistas certamente preferi-riam um aumento na sua riqueza, em longo pra-zo, do que a geração de um fluxo crescente de lucros, sem se preocupar com o valor de mercado de suas ações.

Muitas vezes, os dois objetivos podem ser perseguidos simultaneamente, porém não se deve nunca permitir que a maximização dos lucros obs-cureça o objetivo mais amplo da maximização da riqueza.

Assista ao filme Wall Street – Poder e Cobiça. O filme aborda uma série de situações presentes no mercado de ações, que ajudará no seu aprendizado. A história se passa em Nova Iorque, em 1985, onde Bud Fox é um jovem e ambicioso corretor que trabalha no mercado de ações. O personagem Gordon Gekko é um inescrupuloso bilionário proprietário de uma corretora de valores, que não mede esforços para obter informações privilegiadas, que lhe propor-cionam vantagem na tomada de decisão sobre a compra e venda de ações. Atores: Daryl Hannah, Michael Douglas, Charlie Sheen. Ano de lançamento: 1987.

MultimídiaMultimídia

Caro(a) aluno(a),

Neste capítulo, estudamos as principais funções do administrador financeiro, análise e planejamen-to financeiro, administração da estrutura de ativo da empresa e administração da estrutura financeira da empresa, função que está relacionada com o lado direito do balanço da empresa. Entendemos ainda sobre a importância de saber quais as melhores fontes de financiamento em curto ou longo prazo para a empresa, num dado momento, e também que muitas dessas decisões são impostas por necessidade, mas algumas exigem uma análise profunda das alternativas disponíveis, de seus custos e de suas impli-cações em longo prazo.

Espero que tenha compreendido. Vamos, agora, avaliar a sua aprendizagem.

2.3 Resumo do Capítulo

Princípios de Administração Financeira

Unisa | Educação a Distância | www.unisa.br19

1. Cite e explique as principais metas do administrador financeiro.

2. Explique a diferença entre maximização do lucro e maximização da riqueza.

3. Explique o seu entendimento sobre retorno realizável ao proprietário e análise dos riscos.

2.4 Atividades Propostas

Unisa | Educação a Distância | www.unisa.br21

Caro(a) aluno(a),

Neste capítulo, apresentaremos os prin-cipais tipos de empresas, com destaque para a firma individual, as sociedades por cotas e socie-dades anônimas. Observaremos ainda as princi-pais responsabilidades dos sócios, as vantagens e desvantagens de cada um dos tipos de empresas apresentados. Por fim, entenderemos o conceito de fusão, holding e cisão de empresas. Vamos ini-ciar a discussão?

Van Horne (1993, p. 3) inicia seu trabalho de forma objetiva, quando diz: “O objetivo de uma companhia deve ser a criação de valor para seus acionistas.” O valor é representado pelo preço de mercado da ação ordinária da companhia, o qual, por outro lado, é uma função das decisões de in-vestimento, financiamento e dividendos da em-presa.

A maioria dos livros sobre finanças tem origem nos Estados Unidos, onde as sociedades anônimas de capital aberto são extremamente representativas, razão por que o foco de finanças tem sido os acionistas. A realidade brasileira é di-ferente, pois a quantidade e o valor patrimonial das sociedades anônimas não têm a mesma re-presentatividade e a maior parte das empresas brasileiras com fins lucrativos constitui-se socie-tariamente como limitada. Nesse caso, a figura é o sócio, dono das cotas.

De qualquer forma, a palavra “acionista” deve representar, além destes, os sócios e os do-nos das empresas individuais. Em outras palavras, o objetivo maior de finanças é criar valor para seus proprietários, sejam eles quais forem. O objetivo de uma empresa deve ser a criação de valor para seus acionistas ou proprietários (PINHEIRO, 2007).

As finanças das entidades sem fins lucrati-vos devem interpretar o objetivo de criação de valor de forma similar. Assim, a geração ou criação de um resultado econômico e financeiro positivo, que permita o desenvolvimento normal de suas operações e as necessidades gerais de investi-mentos, de modo a garantir sua continuidade e cumprir a missão a que se destinam, representa a mesma coisa que o conceito de criação de va-lor. Nesse caso, de acordo com Ross e Westerfield (2000), a criação de valor é para a entidade e não para os proprietários, uma vez que essas entida-des não se caracterizam como propriedades de alguém.

Como a palavra “valor” se presta a muitas interpretações, convém ressaltar que o conceito a que se refere o objetivo de finanças é valor eco-nômico, ou seja, a representação do valor da em-presa medido em unidades monetárias. Portanto, criação de valor, em finanças, é um conceito obje-tivo, mensurável em moeda.

tIpoS De eMpreSAS3

3.1 Modalidades de Organização de Empresas

Nos Estados Unidos, as grandes empresas, como, por exemplo, IBM e Exxon, quase sempre são sociedades por ações, assim como, no Brasil,

temos a Sadia, o Pão de Açúcar, a Votorantin, entre outras. Examinaremos as três diferentes modali-dades legais de organização de empresas – firma

Marcelo Cerqueira Silva

Unisa | Educação a Distância | www.unisa.br22

individual, sociedade por cotas e sociedade por ações –, para que se entenda por que isso aconte-ce (GITMAN, 1997).

A Firma individual é a empresa que perten-ce a uma única pessoa. É a maneira mais simples de se começar uma empresa e é a menos regula-mentada das modalidades de empresas. Por essa razão, há mais firmas individuais do que qualquer outra modalidade de empresa e muitos negócios que, posteriormente, se transformam em grandes sociedades por ações começam como firmas in-dividuais.

O proprietário de firma individual tem di-reito a todo o lucro da empresa. Essa é a notícia boa. A notícia ruim é que o proprietário tem res-ponsabilidade ilimitada pelas dívidas da empresa. Isso significa que os credores podem recorrer aos bens pessoais do proprietário para pagamento de seus direitos. De maneira análoga, não há distin-ção entre rendimentos da pessoa física e da pes-soa jurídica e, portanto, todo o lucro da empresa é tributado como rendimento de pessoa física.

A vida da firma individual é limitada à vida do proprietário e, o que é mais importante, o montante do patrimônio líquido que pode ser obtido está limitado à riqueza pessoal do pro-prietário. Essa limitação geralmente significa que a empresa é incapaz de explorar novas oportuni-dades, em vista da insuficiência de capital. É difícil transferir a propriedade de uma firma individual, pois isso implica a venda de toda a empresa a novo dono (PADOVEZE, 2005).

Uma sociedade por cotas é semelhante a uma firma individual, exceto pelo fato de que existem dois ou mais donos (sócios). Numa socie-dade geral, todos os sócios dividem lucros e pre-juízos e possuem responsabilidade ilimitada por todas as dívidas da empresa, não apenas por uma proporção delas. A maneira pela qual lucros (e prejuízos) são divididos é descrita no contrato da sociedade. Esse contrato pode ser um acordo ver-bal informal, como em “vamos montar um negó-cio para cortar grama?”, ou um longo documento formal, por escrito.

Numa sociedade limitada, um ou mais só-cios gerais serão responsáveis pela gestão da

empresa e terão responsabilidade ilimitada, e outros não terão participação ativa no negócio. A responsabilidade de um sócio limitado por dívi-das da empresa é restrita ao montante que tenha contribuído para o capital da sociedade. Essa for-ma de organização é comum em empreendimen-tos imobiliários, por exemplo.

As vantagens e desvantagens da socieda-de por cotas, de acordo com Brigham e Weston (2000), são basicamente as mesmas de uma firma individual. As sociedades com base em contratos relativamente informais podem ser constituídas facilmente e a baixo custo. Sócios gerais pos-suem responsabilidade ilimitada nas dívidas da empresa e a sociedade acaba quando um sócio geral mostra o desejo de vender ou morre. Todo o lucro é tributado como rendimento da pessoa física dos sócios e o montante do patrimônio líquido que pode ser obtido é limitado à riqueza agregada dos sócios.

Brigham e Weston (2000) menciona ainda que a participação de um sócio geral não pode ser transferida com facilidade, pois é necessário que se forme uma nova sociedade. A participação de um sócio com responsabilidade limitada pode ser vendida sem que a sociedade seja desfeita, mas encontrar um comprador pode ser difícil.

Como um sócio de uma sociedade geral pode ser responsável por todas as dívidas da em-presa, a existência de um contrato por escrito é muito importante. Se os direitos e as obrigações dos sócios não forem explicitados, frequente-mente ocorrerão desentendimentos futuros. Além disso, se você for um sócio com responsa-bilidade limitada, não se envolverá muito com as decisões da empresa, a menos que pretenda as-sumir as obrigações de um sócio geral. O motivo é que, se as coisas forem mal, você poderá ser tra-tado como um sócio geral, mesmo que diga que é um sócio com responsabilidade limitada.

Com base na proposta de Padoveze (2005), as principais desvantagens da firma individual e da sociedade de cotas como modalidades de organi-zação de empresas são: (1) responsabilidade ilimi-tada dos proprietários em relação às dívidas da em-presa; (2) vida limitada da empresa; e (3) dificuldade de transferência de propriedade. Essas três desvan-tagens resumem-se a um único problema crucial: a capacidade de crescimento de tais empresas pode

Princípios de Administração Financeira

Unisa | Educação a Distância | www.unisa.br23

ficar seriamente prejudicada pela impossibilidade de levantar recursos para investimento.

A Sociedade por Ações é a modalidade mais importante (em termos de tamanho) de organi-zação das empresas em geral. A sociedade por ações consiste em uma entidade legal separada e distinta de seus proprietários e possui muitos dos direitos, obrigações e privilégios de uma pessoa de verdade. Sociedades por ações podem tomar dinheiro emprestado e possuir imóveis, podem processar e ser processadas e podem firmar con-tratos. A sociedade por ações pode até mesmo ser um sócio geral ou sócio com responsabilida-de limitada em outra sociedade e pode possuir ações de outras sociedades por ações.

Não é surpreendente o fato de que come-çar uma sociedade por ações é muito mais com-plicado do que começar outras modalidades de organização de empresas. A formação de uma sociedade por ações envolve a preparação de um documento de incorporação e um estatuto. O do-cumento de incorporação precisa conter diversos itens, entre eles, o nome da sociedade, sua dura-ção (que pode ser indeterminada), sua finalidade e o número de ações que podem ser emitidas. Geralmente, essas informações precisam ser for-necidas ao Estado no qual a empresa será incor-porada. Para a maior parte dos objetivos legais, a sociedade por ações é “residente” desse Estado.

O estatuto consiste em regras que descre-vem como a empresa norteia sua existência. Por exemplo, o estatuto descreve como a diretoria será eleita. O estatuto pode ser emendado ou ampliado de tempos em tempos pelos acionistas.

Em grandes sociedades por ações, os acionis-tas e administradores geralmente são grupos distin-tos. Os acionistas elegem o conselho de administra-ção, que, por sua vez, seleciona os administradores.

A administração é responsável pela conduta das atividades, de acordo com os interesses dos acionis-tas. Em princípio, os acionistas controlam a empresa, pois são eles que elegem o conselho de administra-ção.

Como consequência da separação entre propriedade e administração, a sociedade por ações é uma modalidade que traz diversas vanta-gens. A propriedade (representada pelas ações da companhia) pode ser prontamente transferida e a vida da empresa, portanto, é ilimitada. A socieda-de por ações toma dinheiro emprestado em seu próprio nome. Consequentemente, os acionistas da empresa têm responsabilidade limitada pelas dívidas da empresa. O máximo que podem per-der está limitado a seu investimento.

A facilidade relativa de transferência da pro-priedade, a responsabilidade limitada pelas dívi-das da empresa e a vida ilimitada da empresa são as razões pelas quais a modalidade de sociedade por ações é uma alternativa superior às demais no que se refere a levantar capital. Se a empre-sa necessitar aumentar o capital próprio, poderá vender novas ações, atraindo novos investidores. O número de donos pode ser enorme; as maio-res sociedades por ações possuem milhares e, até mesmo, milhões de acionistas.

Essa modalidade possui uma desvantagem significativa. Como a sociedade por ações é uma entidade legal, precisa recolher impostos. Além disso, o dinheiro pago aos acionistas sob a for-ma de dividendos é tributado novamente como rendimento desses acionistas. Isso é dupla tribu-tação, significando que os lucros da empresa são tributados duplamente: na pessoa jurídica, ao ser gerado lucro, e na pessoa física, quando esse lu-cro é distribuído.

3.2 Fusões de Empresas

Muitas razões têm sido apresentadas pelos administradores financeiros e teóricos para justi-ficar o grande nível de atividades de fusão de em-presas. O conceito e os principais motivos por trás das fusões você acompanha neste capítulo.

Atividades envolvendo expansão ou con-tração das operações de uma empresa ou, ainda, mudança em seus ativos ou estrutura financeira (dívida em curto e longo prazo e patrimônio). De acordo com Hoji (2007), a fusão é a operação pela

Marcelo Cerqueira Silva

Unisa | Educação a Distância | www.unisa.br24

qual se unem duas ou mais sociedades para for-mar sociedade nova, que lhes sucederá em todos os direitos e obrigações (Lei das S.A. – Lei nº 6.404, de 1976, art. 228; Código Civil – Lei nº 10.406, de 2002, art. 1119). Com a fusão, desaparecem todas as sociedades anteriores, para dar lugar a uma só, na qual todas elas se fundem, extinguindo-se to-das as pessoas jurídicas existentes e surgindo ou-tra em seus lugares.

A sociedade que surge assumirá todas as obrigações ativas e passivas das sociedades fusio-nadas. Na combinação de duas ou mais empre-sas, a empresa resultante mantém a identidade de uma das empresas, geralmente a maior.

Uma holding ou sociedade gestora de par-ticipações sociais é uma forma de oligopólio, na qual é criada uma empresa para administrar um grupo delas (conglomerado) que se uniu com o intuito de promover o domínio de determinada oferta de produtos e/ou serviços. Na holding, essa empresa criada para administrar possui a maioria das ações ou cotas das empresas componentes de determinado grupo. Essa forma de adminis-tração é “muito praticada pelas grandes corpora-ções. Em outras palavras é monopólio em blinda-gem.” (HOJI, 2007, p. 234).

Essa forma de sociedade é muito utilizada por médias e grandes corporações e, normal-mente, visa a melhorar a estrutura de capital da empresa ou como parte de alguma parceria com outras empresas.

Um exemplo prático de como uma holding pode ser utilizada: a empresa Acme fabrica e ven-de sapatos no Brasil. Ela acha que pode ganhar dinheiro se vender tênis também, mas não tem nenhuma experiência na fabricação de tênis. A empresa alemã Beta faz ótimos tênis e gostaria de vender seus produtos no Brasil, mas não tem uma rede de varejistas para distribuí-los. Acme e

Beta então fecham uma parceria para distribuir seus produtos no país. Uma maneira de formali-zar o acordo seria a criação da AB Importadora e Distribuidora Ltda. Acme criaria a Acme Holding, que seria dona de 100% do capital da antiga em-presa Acme Sapatos e de 51% do capital da AB. Beta seria dona dos outros 49% do capital da AB (HOJI, 2007).

A cisão é a operação pela qual a sociedade transfere todo ou somente uma parcela do seu patrimônio para uma ou mais sociedades, cons-tituídas para esse fim ou já existentes, extinguin-do-se a sociedade cindida – se houver versão de todo o seu patrimônio – ou dividindo-se o seu capital – se parcial a versão (Lei das S.A. – Lei nº 6.404, de 1976, art. 229, com as alterações da Lei nº 9.457, de 1997).

Efetivada a cisão com extinção da empresa cindida, caberá aos administradores das socieda-des que tiverem absorvido parcelas do seu patri-mônio promover o arquivamento e publicação dos atos da operação (HOJI, 2007).

Na cisão com versão parcial do patrimô-nio, essa obrigação caberá aos administradores da companhia cindida e da que absorver parcela do seu patrimônio (Lei das S.A. – Lei nº 6.404, de 1976, art. 229, § 4º).

AtençãoAtenção

A Fusão é resultante da combinação de duas ou mais empresas para formar uma sociedade anônima completamente nova (PINHEIRO, 2007).

Existem duas modalidades de Holding: (1) a pura, quando no seu objetivo social consta somente a participação no capital de outras sociedades; e (2) a mista, quando, além da participação, ela serve à exploração de alguma atividade empresarial (HOJI, 2007).

CuriosidadeCuriosidade

Princípios de Administração Financeira

Unisa | Educação a Distância | www.unisa.br25

Caro(a) aluno(a),

Neste capítulo, estudamos que, nos Estados Unidos e no Brasil, as grandes empresas quase sempre são sociedades por ações. Observamos, ainda, que uma Firma individual é a maneira mais simples de se começar uma empresa; que uma sociedade por cotas é semelhante a uma firma individual, exceto pelo fato de que existem dois ou mais donos (sócios); que as vantagens e desvantagens da sociedade por cotas são basicamente as mesmas de uma firma individual; que a participação de um sócio com respon-sabilidade limitada pode ser vendida sem que a sociedade seja desfeita, mas encontrar um comprador pode ser difícil; e que a Sociedade por Ações é a modalidade mais importante de organização das em-presas em geral.

Espero que tenha compreendido. Vamos, agora, avaliar a sua aprendizagem.

3.3 Resumo do Capítulo

3.4 Atividades Propostas

1. O que você entende por sociedade por ações?

2. Quais são as vantagens e desvantagens de uma sociedade por cotas?

3. O que você entende por fusão e holding?

Unisa | Educação a Distância | www.unisa.br27

Caro(a) aluno(a),

Neste capítulo, discutiremos a relação entre risco, retorno e liquidez. Veremos, ainda, o con-ceito de risco e os principais tipos de risco, com destaque para os riscos operacionais, de crédito e mercado, e apresentaremos a atuação do admi-nistrador na função de minimizador da intensida-de do risco existente nas empresas. Vamos iniciar a discussão?

Gitman (1997) afirma que a função admi-nistrativa que tem como objetivo a adequação das fontes e das aplicações dos recursos de uma empresa objetivando o lucro é chamada Gestão

Financeira. A maximização do lucro como medida de eficiência na gestão financeira da empresa é baseada na crença de que a busca do maior lucro que possa ser proporcionado por um ativo con-duz a uma eficiente alocação dos recursos.

A política de maximização de lucros, de acordo com Hoji (2007), poderá trazer consequ-ências graves, se a busca de um resultado de cur-to prazo sacrificar a segurança de retorno do capi-tal investido, podendo até inviabilizar a empresa no longo prazo. Por outro lado, cautela excessiva e segurança em demasia na alocação dos ativos podem reduzir a rentabilidade, porque ativos seguros tendem a oferecer menor remuneração, por não necessitarem compensar o risco.

noçÕeS De rISCo e retorno4

As opções existentes para qualquer tipo de investimento devem ser decompostas nos seus três fatores fundamentais: rentabilidade, liquidez e risco. Esse tripé sustenta os investimentos e de-vem ser sempre avaliados. Em condições normais, percebe-se que, quanto maior a rentabilidade, menor a liquidez; quanto maior a liquidez, maior o risco; quanto maior o risco, maior a rentabilida-de e assim por diante.

Investimento

Risco

$

LiquidezRisco

Rentabilidade

Figura 3 – Tripé da análise de risco e retorno.

AtençãoAtenção

Risco é um conceito “multidimensional”, que co-bre quatro grandes grupos: risco de mercado, risco operacional, risco de crédito e risco legal (MARKOWITZ, 1959).

Marcelo Cerqueira Silva

Unisa | Educação a Distância | www.unisa.br28

Entendemos como rentabilidade o aumen-to da capacidade de consumo pelo seu adiamen-to, ou seja, é o grau de rendimento proporciona-do por um investimento.

A Liquidez é a capacidade de consumir o mais rápido possível, ou seja, é a capacidade de transformar um investimento em dinheiro. Segu-rança é a certeza de poder consumir no futuro o retorno que se espera daquele investimento, ou seja, é a certeza de retorno do dinheiro aplicado. O aumento da capacidade de consumo, que é a rentabilidade, se dá “pela apreciação do capital ao longo do tempo, ou seja, ao final do horizonte de investimento.” (ROSS; WESTERFIELD, 2000, p. 67).

Existem dois momentos distintos no cálculo da rentabilidade. A rentabilidade calculada antes de realizado o investimento é a que o investidor espera que ocorra. A outra é a calculada depois de realizado o investimento e é a que realmente aconteceu ou está acontecendo.

A rentabilidade calculada antes também é conhecida como rentabilidade esperada ou re-torno esperado do investimento. A rentabilidade calculada depois do vencimento da aplicação ou da realização do ativo é conhecida como rentabi-lidade observada. Se a rentabilidade anterior fos-se sempre igual à posterior, o mundo financeiro seria muito simples, porém, em geral, a esperada é diferente da observada. Segurança é justamen-te o quão próxima está a rentabilidade posterior da anterior. De acordo com Padoveze (2005), a melhor forma de entender a segurança é através da análise do seu contrário, que é o risco.

Atravessar a rua pode ter como resultado um acidente. Tudo o que fazemos ou dizemos pode gerar uma consequência diferente daquela que imaginamos.

Embora lidemos diariamente com as mais variadas formas de risco, sua conceitua-ção não é fácil. Isto pode estar relaciona-do com a dificuldade de estabelecermos a aversão ao risco, pois a atitude frente ao risco é diferente para cada pessoa. Situ-ações de alto risco para um pode ser de risco aceitável para outros. As diferentes perspectivas, geradas por diferentes con-juntos de informações, é que estabelece-rão o nível de risco para um evento. (BRI-GHAM, 2001, p. 274).

Explica-se, assim, o fato de uma pessoa apli-car suas economias em bolsas de valores, enquan-to outra prefere a segurança de uma caderneta de poupança. A variedade de posturas individuais em relação ao risco é que permite, muitas vezes, a realização de um grande volume de negócios.

A atuação do Administrador Financeiro deve procurar eliminar sempre a incerteza, ou seja, estimar a probabilidade de ocorrência do evento, saindo do conceito de incerteza e chegan-do ao conceito de risco. Como não há possibilida-de de extinção do risco, cabe ao profissional de finanças aprender como administrá-lo. Em toda e qualquer atividade em que a empresa atue, exis-te um componente de risco, que será maior ou menor dependendo de duas variáveis: primeiro, o impacto quantitativo que pode causar sobre os resultados ou receitas da empresa, e, segundo, a probabilidade estatística de que esse fato ou im-pacto aconteça (PINHEIRO, 2007).

4.1 Rentabilidade, Liquidez e Risco

DicionárioDicionário

Risco: está sempre presente na atividade humana. Quando os médicos realizam cirurgias ou diagnós-ticos, engenheiros projetam novas construções, pessoas iniciam negócios, o risco é um parceiro inevitável.

Saiba maisSaiba mais

Existe uma distinção entre os conceitos de risco e incerteza, não podendo ser confundidos. Em Fi-nanças, podemos dizer que o Risco existe quando o tomador da decisão pode embasar-se em proba-bilidade para estimar diferentes resultados e que há ocorrência da incerteza quando o tomador não dispõe de dados históricos acerca de um fato, o que exigirá a tomada de decisão apenas pela intuição (GITMAN, 1997).

Princípios de Administração Financeira

Unisa | Educação a Distância | www.unisa.br29

É tomar providências hoje, para garantir a sobrevivência do empreendimento no futuro, caso ocorra um cenário improvável, porém possí-vel. Para saber qual providência deve ser tomada, é necessário mensurar o risco.

De um modo geral, o risco total de um ativo é subdividido em uma parcela causada por even-tos controláveis pela empresa e uma parcela cau-sada por eventos não controláveis pela empresa, denominados riscos sistemáticos ou sistêmicos e riscos próprios (ROSS; WESTERFIELD, 2000).

Os riscos estão divididos em categorias. Sendo assim, temos os chamados riscos sistemá-ticos, que são provenientes de mudanças no ce-nário macroeconômico, ou seja, aqueles que os sistemas econômico, político e social impõem em geral a todos os ativos e, naturalmente, à sua taxa de retorno. Nessa categoria, estão aqueles riscos que nenhum administrador ou investidor pode controlar ou evitar.

Temos ainda os riscos chamados não siste-máticos, que consistem em riscos intrínsecos ao ativo e são gerados por fatores que atingem di-retamente o ativo em estudo ou, no máximo, um pequeno número de ativos, não atingindo os de-mais. Esse tipo de risco é evitável, uma vez que a determinante é a escolha ou não dessa classe de investimento (HOJI, 2007).

Incertezas sobre condições econômicas gerais, como Produto Interno Bruto (PIB), taxa de juros ou inflação, são exemplos de riscos sistêmi-cos, pois afetam praticamente todas as empresas em algum nível. O anúncio da descoberta de um novo remédio para determinada doença por uma empresa afetará principalmente aquela empresa e seus competidores, não envolvendo outras; é, portanto, um evento não sistêmico.

Temos ainda outras classificações de riscos. Entre elas, destacam-se os riscos de crédito, que estão relacionados a possíveis perdas quando um dos contratantes não honra seus compromissos.

As perdas aqui estão relacionadas aos re-cursos que não mais serão recebidos ou aos seus recebimentos fora do prazo ou das condições pactuadas. De maneira geral, o mercado tende a associar tamanho da instituição com sua capa-cidade de pagamento. Risco de crédito pode ser dividido em três grupos: o Risco da Falta de Pa-gamento ou de Inadimplência, decorrente da im-possibilidade de uma das partes em um contrato honrar seus compromissos assumidos; o Risco de Concentração de Crédito, proveniente da possibi-lidade de perdas em função da não diversificação do crédito concedido a clientes; e o Risco Sobera-no ou Risco do País, proveniente da existência de restrições ao fluxo livre de capitais entre países, as quais podem ser originárias de golpes militares, novas políticas econômicas, resultados de novas eleições etc. ou como no caso das moratórias de países latino-americanos (HOJI, 2007).

4.2 Gestão de Riscos

Assista ao filme Um Bom Ano. Tópicos explorados: mercados de capitais e análise técnica. A passa-gem inicial do filme retra-ta a associação entre os movimentos dos agentes no mercado financeiro e o comportamento dos pre-ços dos ativos financeiros. Aos 11 anos, Max Skinner

é cuidadosamente educado na arte de saborear vinhos por seu tio Henry. Adulto, Max torna-se um bem-sucedido homem de negócios e a tra-ma segue. Ator principal: Russell Crowe. Ano de lançamento: 2006.

MultimídiaMultimídia

Marcelo Cerqueira Silva

Unisa | Educação a Distância | www.unisa.br30

Outra modalidade de risco importante para ser compreendida é a do Risco de mercado. Esse tipo de risco depende do comportamento do preço do ativo diante das condições de mercado. Para entender e medir possíveis perdas devido às flutuações do mercado, é importante identificar e quantificar o mais corretamente possível as vola-tilidades e correlações dos fatores que impactam a dinâmica do preço do ativo.

O risco de mercado pode ser dividido em quatro grandes áreas: risco do mercado acionário, decorrente da possibilidade de perdas decorren-tes de mudanças adversas nos preços de ações ou em seus derivativos; o risco do mercado de câm-bio, proveniente da possibilidade de perdas de-vido a mudanças adversas na taxa de câmbio ou em seus derivativos; o risco do mercado de juros, proveniente da possibilidade de perdas, no valor de mercado de uma carteira, decorrentes de mu-danças adversas nas taxas de juros ou seus deri-vativos; e o risco do mercado de commodities, re-ferente à possibilidade de perdas decorrentes de mudanças adversas nos preços de commodities e/ou em seus derivativos (HOJI, 2007).

O risco operacional está relacionado a pos-síveis perdas como resultado de sistemas e/ou controles inadequados, falhas de processos in-ternos, gerenciamento e erros humanos. O risco operacional pode ser dividido em três grandes áreas: o Risco Organizacional, que está relaciona-do com uma organização ineficiente, administra-ção inconsistente e sem objetivos de longo prazo bem definidos, fluxo de informações internas e externas deficiente, responsabilidades mal defi-nidas e acesso a informações internas por parte de concorrentes; o Risco de Operações, que pode ser relacionado com problemas tecnológicos, equipamentos (telefonia, elétrico, computacional etc.), processamento e armazenamento de dados e fluxo operacional inadequado; e o Risco de Pes-soal, que pode estar relacionado com falhas hu-manas, como empregados não qualificados, por exemplo, ou fraudes, do tipo adulteração de do-cumentos, vazamento de informações privilegia-das, desvio de valores, entre outros (PADOVEZE, 2005).

Por fim, temos o chamado Risco Legal, que pode estar associado a perdas oriundas de falta da definição técnica legal ou organização jurídi-ca em alguma operação realizada; pode ser com respeito à ausência de técnica jurídica na elabora-ção de contratos, expondo a organização exces-sivamente a uma contraparte ou levando ao fe-chamento de contratos sem garantias suficientes de execução; ou pode estar relacionado ainda à inexistência de verificação sobre a legitimidade de contrapartes ou autenticidade de documen-tos apresentados; e o Risco de Imagem, que está relacionado a perdas decorrentes de causas ima-teriais, gerando a possibilidade de perdas decor-rentes de desgastes com a imagem da instituição junto ao mercado ou autoridades, em razão de publicidade negativa, de ações particulares ile-gais ou irresponsáveis, que podem ser verdadei-ras ou não (HOJI, 2007).

Existem diversas metodologias de avaliação de risco, porém não existe muita uniformidade no cálculo do risco de instituições financeiras e de empresas. Em comum, as metodologias para es-timação do risco requerem conhecimentos sobre a mecânica dos mercados de interesse, alguma sofisticação matemática e sistemas computacio-nais e de informações confiáveis. No caso de ris-co operacional e risco legal, o problema de medir risco deve ser tratado em uma abordagem caso por caso.

Em outros estudos realizados por Brigham (1997), para o risco de mercado e para o risco de crédito, algumas metodologias já se encontram em uso; podem ser medidos das seguintes for-mas: Risco de Mercado Relativo, que é uma me-dida do “descolamento” dos rendimentos de uma carteira de investimentos em relação a um índice utilizado como benchmark (desvio padrão); e Ris-co de Mercado Absoluto, que mede as perdas de uma carteira de investimentos sem qualquer rela-ção a índices de mercado.

São utilizadas outras medidas estatísticas de avaliação do risco, como: Medida de posição (média, mediana, moda); Medida de dispersão (Desvio padrão, variância, amplitude total, disper-são absoluta); probabilidade (Estudo do risco); Re-gressão Linear Simples, Linear Múltipla, Logística e Análise Discriminante. As técnicas não lineares mais utilizadas são as Redes Neurais e Algoritmos Genéticos (GITMAN, 1997).

Princípios de Administração Financeira

Unisa | Educação a Distância | www.unisa.br31

Caro(a) aluno(a),

Neste capítulo, estudamos o conceito de risco, retorno e liquidez. Observamos que, de um modo geral, o risco total de um ativo é subdividido em duas parcelas, denominadas riscos sistemáticos ou sis-têmicos e riscos próprios. Os riscos estão divididos em categorias. Temos ainda outras classificações de riscos. Entre elas, destacam-se os riscos de crédito, ocasionados pela falta de pagamento; concentração de crédito, proveniente da possibilidade de perdas em função da não diversificação do crédito concedi-do a clientes; e o risco país, decorrente da existência de restrições ao fluxo livre de capitais entre países, que podem ser originárias de golpes militares, novas políticas econômicas, resultados de novas eleições etc. Por fim, estudamos algumas formas de realizar a gestão de riscos.

Espero que tenha compreendido. Vamos, agora, avaliar a sua aprendizagem.

4.3 Resumo do Capítulo

4.4 Atividades Propostas

1. Explique o seu entendimento sobre risco sistemático e não sistemático.

2. Explique o seu entendimento sobre risco operacional.

3. O que você entende por gestão de riscos? Exemplifique.

Unisa | Educação a Distância | www.unisa.br33

Caro(a) aluno(a),

Neste capítulo, trataremos do processo de abertura de capital de uma empresa. Vamos ini-ciar a discussão?

O Sistema Financeiro Nacional (SFN) é for-mado por instituições que têm como finalidade intermediar o fluxo de recursos entre poupado-res, investidores e os tomadores de recursos, em condições satisfatórias do mercado.

O CMN é o órgão mais importante do SFN. É um órgão normativo sem funções executivas, res-ponsável pela fixação de diretrizes das políticas monetária, creditícia e cambial. É presidido pelo Ministro da Fazenda (HOJI, 2007).

Instituições financeiras e mercados são im-portantes elementos do ambiente operacional de uma empresa. Por que o administrador financeiro deve interagir com instituições financeiras, forne-cedores e clientes? Como você pensa em fazê-lo? Antes de prosseguir a leitura, reflita alguns instan-tes sobre essas questões.

Empresas que necessitam de fundos de fontes externas podem obtê-los através de duas formas principais. Uma é através de instituições financeiras que captam poupanças e as transfe-rem para aqueles que precisam de fundos. Outra é através de mercados financeiros organizados, em que fornecedores e tomadores de vários tipos de fundos podem realizar transações.

SISteMA FInAnCeIro nACIonAL5

AtençãoAtenção

O Mercado Financeiro é regulamentado e fiscali-zado principalmente pelo Banco Central do Brasil (BCB ou BACEN) e pela Comissão de Valores Mo-biliários (CVM), que estão subordinados ao Con-selho Monetário Nacional (CMN) (BRITO, 2005).

Saiba maisSaiba mais

O principal papel da autoridade monetária é o de regular e fiscalizar o mercado. As características das principais autoridades monetárias são comentadas a seguir (HOJI, 2007).

O BACEN é o órgão executivo central do SFN, responsável pela fiscalização e cumprimen-to das disposições que regulam o funcionamento do SFN, de acordo com as normas expedidas pelo CMN. A missão institucional é a de zelar pela es-tabilidade do poder de compra da moeda e pela solidez do sistema financeiro (BRITO, 2005).

De acordo com Pinheiro (2007), as principais atribuições do BACEN são: emitir normas; autori-zar o funcionamento das instituições financeiras; fiscalizar e fazer intervenções; receber depósitos compulsórios e voluntários; fazer operações de re-desconto; emitir, comprar e vender títulos públicos federais; emitir papel-moeda; controlar e sanear o meio circulante; administrar a dívida pública inter-na e externa; e gerir as reservas internacionais.

5.1 Participantes do SFn

Marcelo Cerqueira Silva

Unisa | Educação a Distância | www.unisa.br34