apostila modulo i correspondente bancário veic

TRANSCRIPT

infi – Instituto FEBRABAN de Educação

FORMAÇÃO DE CORRESPONDENTES

MÓDULO I

SISTEMA FINANCEIRO NACIONAL

2

SUMÁRIO

Sistema Financeiro Nacional

Meios de Pagamento ............................................................................

5

Organograma do SFN .......................................................................... 6

Fiscalização e Regulamentação............................................................ 7

Conselho Monetário Nacional (CMN) ................................................... 7

Comissão de Valores Mobiliários (CVM) .............................................. 7

CMN – Composição ............................................................................. 8

Moeda e Meio Circulante ...................................................................... 9

Banco Central do Brasil (Bacen ou BCB) ............................................. 10

Leis do SFN e Mercado de Capitais ..................................................... 12

Legislação Evolvida .............................................................................. 13

Mercado de Crédito .............................................................................. 16

Atuação dos Agentes do SFN .............................................................. 18

Relacionamento Bancário .................................................................... 20

Legislação Envolvida ............................................................................ 21

Correspondentes

Canais de Atendimento Físico .............................................................. 23

Correspondente .................................................................................... 24

Transações do Correspondente ........................................................... 25

Serviços Prestados ............................................................................... 26

Restrições ............................................................................................. 27

Desafios ................................................................................................ 28

Benefícios ............................................................................................. 29

Resoluções ........................................................................................... 30

Tarifas, Impostos e Serviços de Correspondentes

Restrições ............................................................................................. 34

Serviços Disponíveis ............................................................................ 35

Liquidação Antecipada ......................................................................... 35

CET - Custo Efetivo Total .................................................................... 36

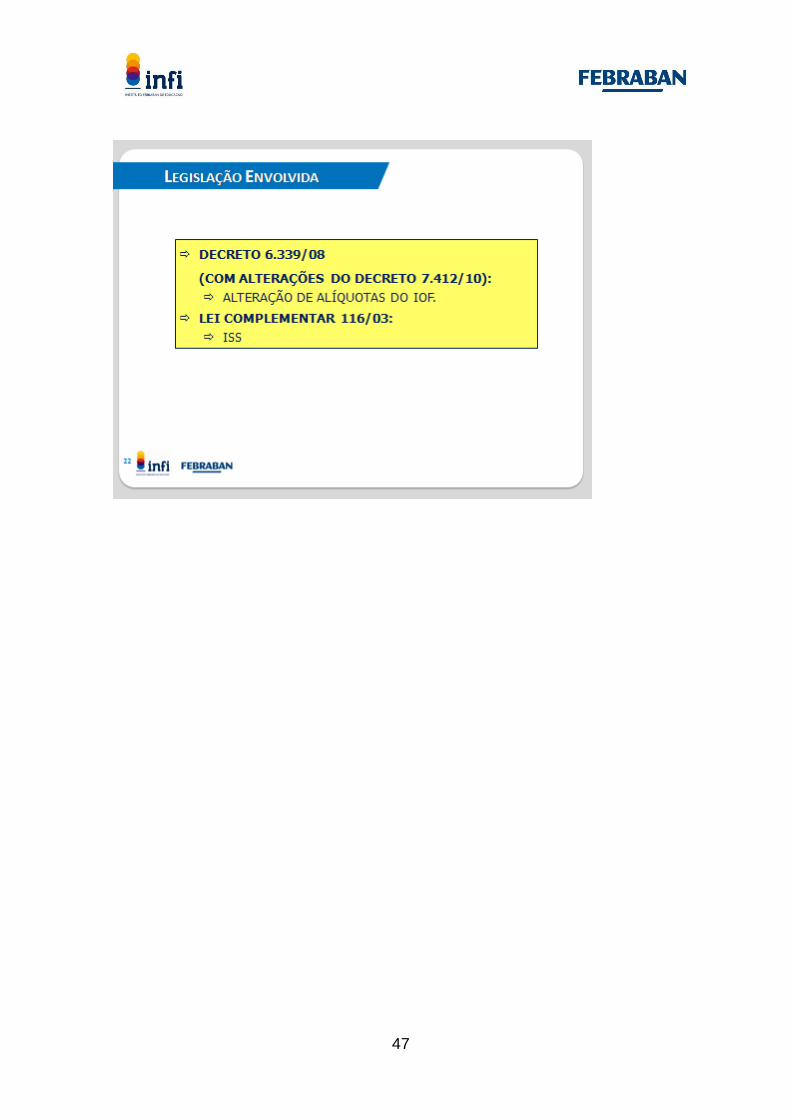

IOF - Imposto sobre Operações Financeiras ....................................... 40

ISS - Imposto sobre Serviços ............................................................... 43

Legislação Envolvida ............................................................................ 45

Controle e Acompanhamento

Regulamentação do SFN ..................................................................... 49

Autorregulação Bancária ...................................................................... 50

Sigilo das Informações ......................................................................... 53

Auditoria Interna ................................................................................... 54

Princípios da Auditoria Interna ............................................................. 55

Classificação de Riscos da Carteira ..................................................... 56

3

A Visão do Compliance ........................................................................ 57

Liquidez e Solidez do SFN ................................................................... 58

Legislação Envolvida ............................................................................ 60

Controles Internos e Compliance

Conceito Geral ...................................................................................... 62

Pontos Primordiais da Resolução 2.554 .............................................. 62

Poderes do Banco Central ................................................................... 64

Resolução 2.554 do Bacen .................................................................. 65

Controles Princípios de Controles Internos do Comitê da Basiléia....... 69

Apresentação dos Treze Princípios da Basiléia ................................... 71

Procedimentos de Controle Interno ...................................................... 86

Segregação de Funções ...................................................................... 87

Controles e Segurança da Informação ................................................. 88

Relatórios da Revisão Interna de Operações de Crédito ..................... 89

Relatórios de Gestão de Riscos ........................................................... 90

Relatórios de Desempenho Financeiro ................................................ 90

Sistemas de Informação Gerencial ...................................................... 91

Limitações do Controle Interno ............................................................. 92

Identificação de Desfalques por Ausência de Controles ...................... 95

Prevenção à Lavagem de Dinheiro

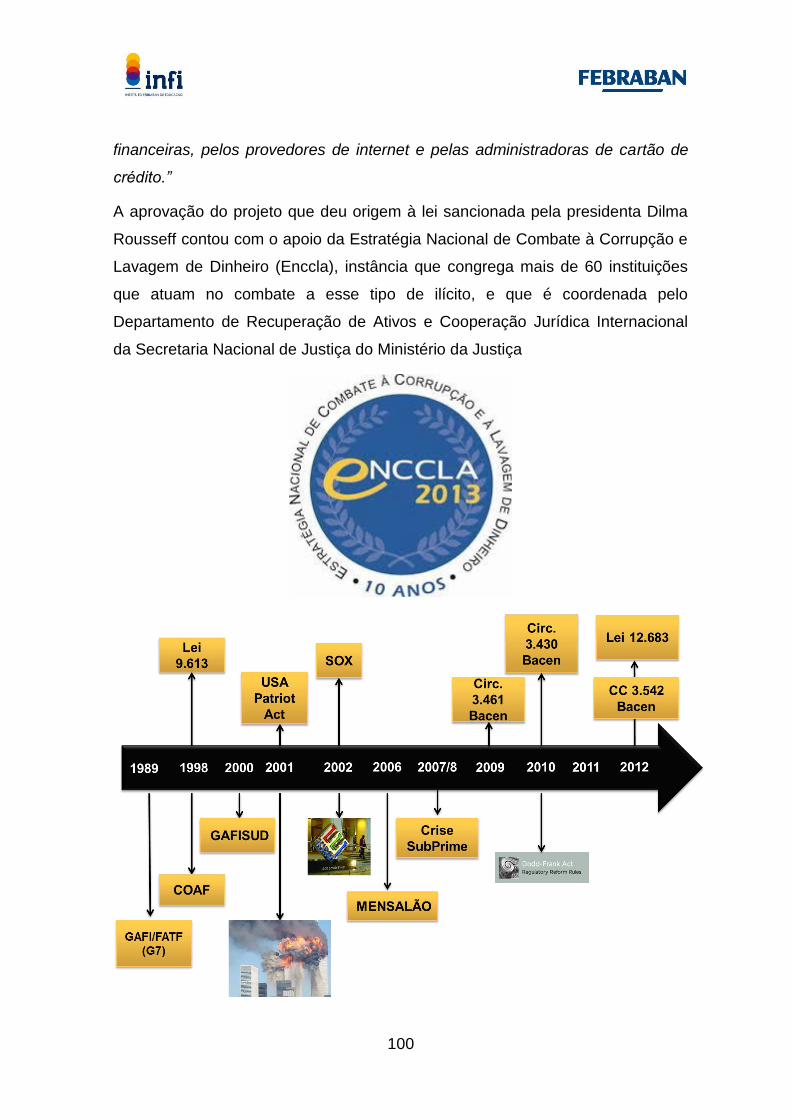

Lei 12.683/12 ........................................................................................ 98

Evolução Histórica de Lavagem de Dinheiro, Governança e Compliance .... 101

Setores mais Visados

- Instituições Financeiras ...................................................................... 102 - Paraísos fiscais e Centros de Off-shore ............................................. 103 - Bolsas de Valores ............................................................................... 103 - Companhias Seguradoras .................................................................. 104 - Mercado Imobiliário ............................................................................ 105 - Jogos e Sorteios ................................................................................. 105

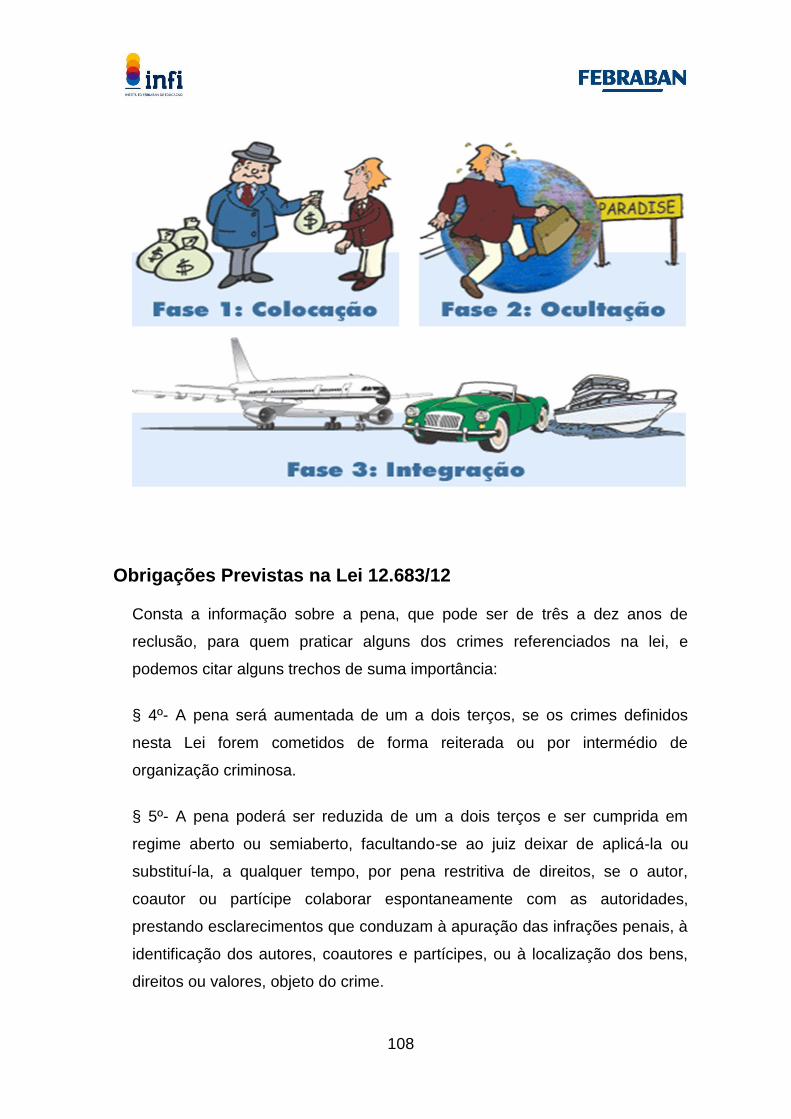

Processos de Lavagem de Dinheiro ..................................................... 106

Obrigações Previstas na lei 12.683/12 ................................................. 108

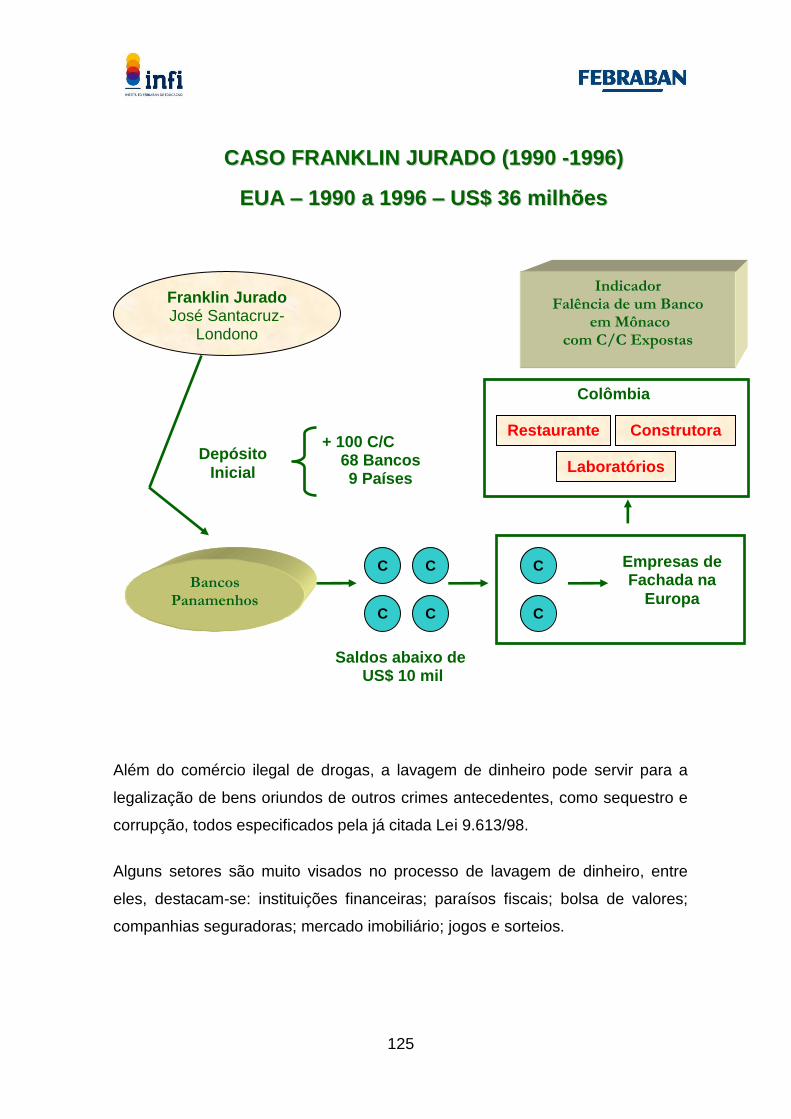

O Caso Franklin Jurado (EUA - 1990/1996) ........................................ 124

Legislação sobre Prevenção e Combate à Lavagem de Dinheiro ....... 126

Noções de Matemática Financeira

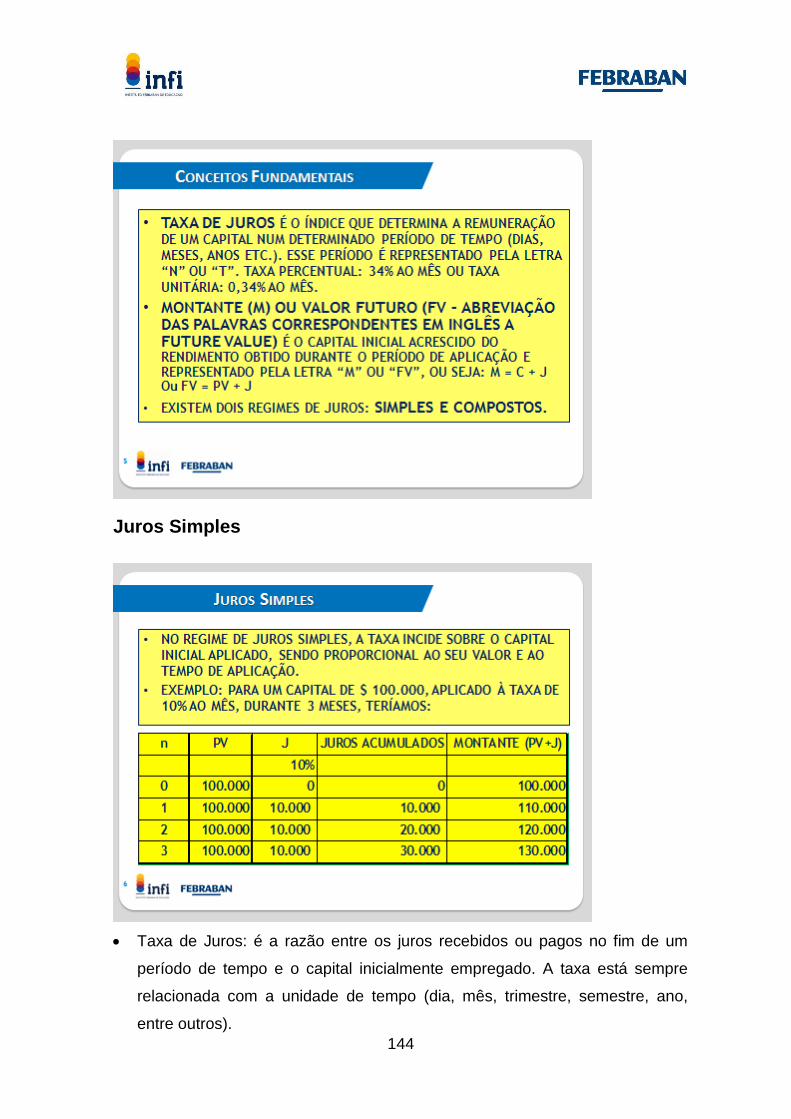

Conceitos Fundamentais ...................................................................... 143

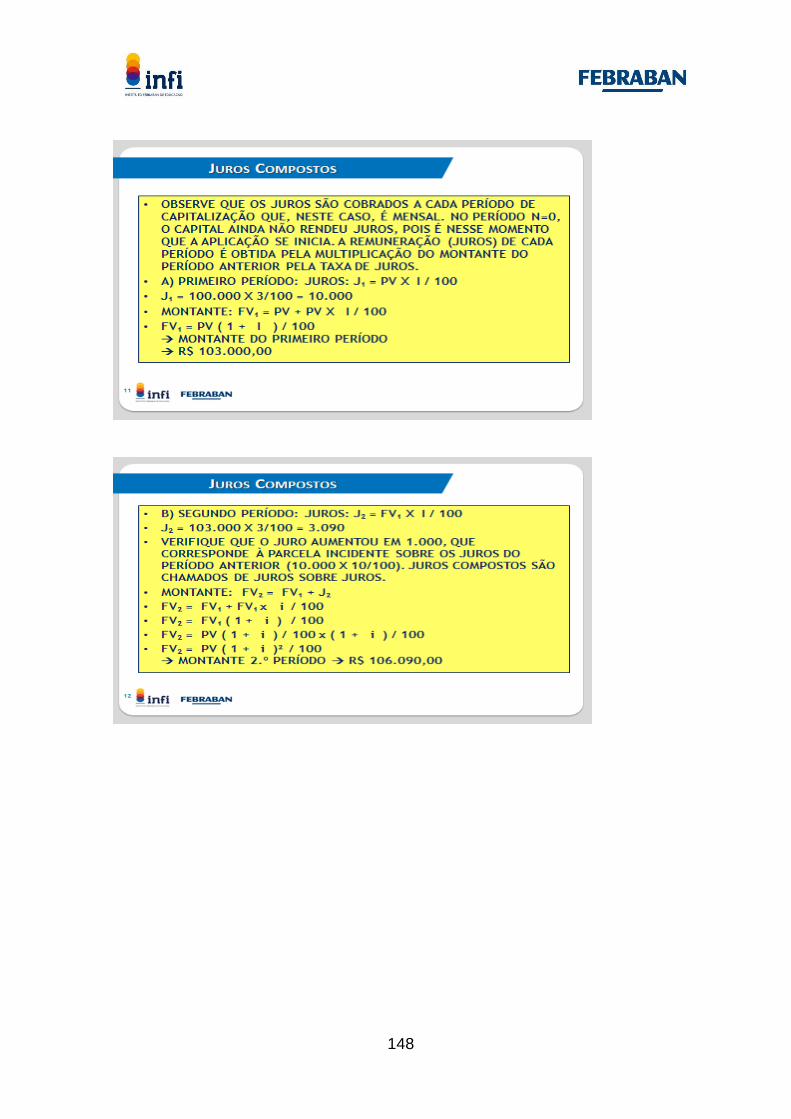

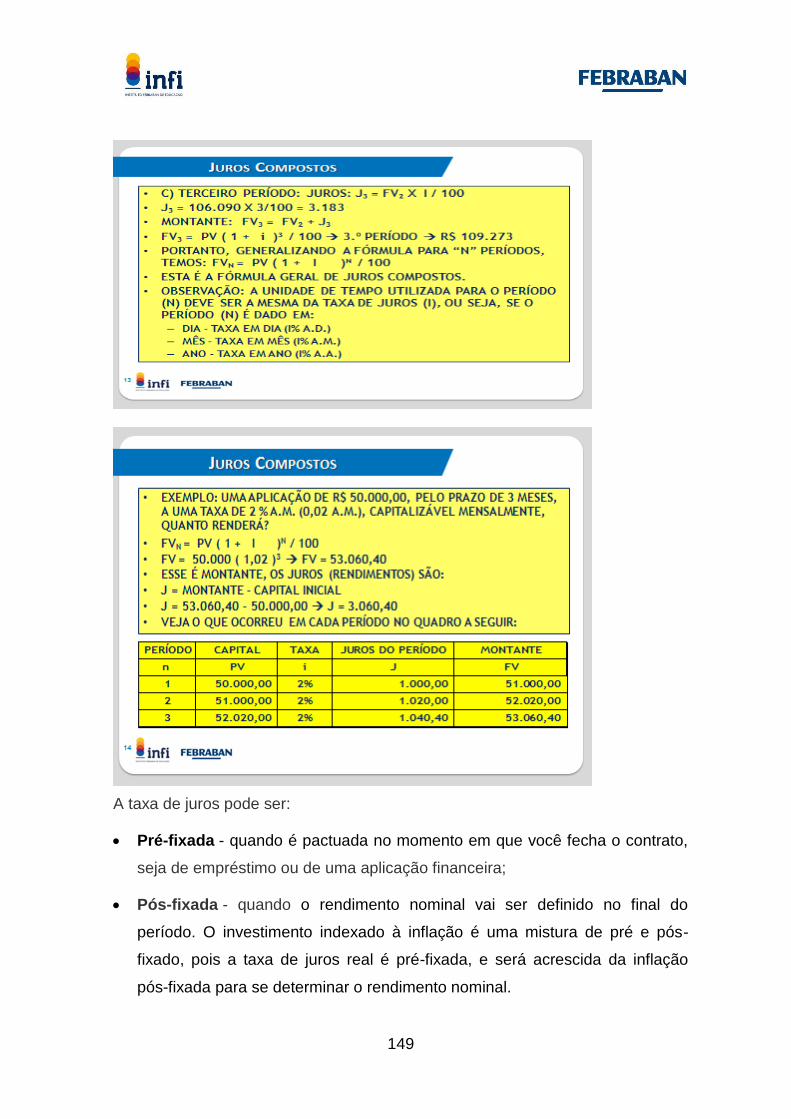

Juros Simples ....................................................................................... 144

Juros Compostos .................................................................................. 147

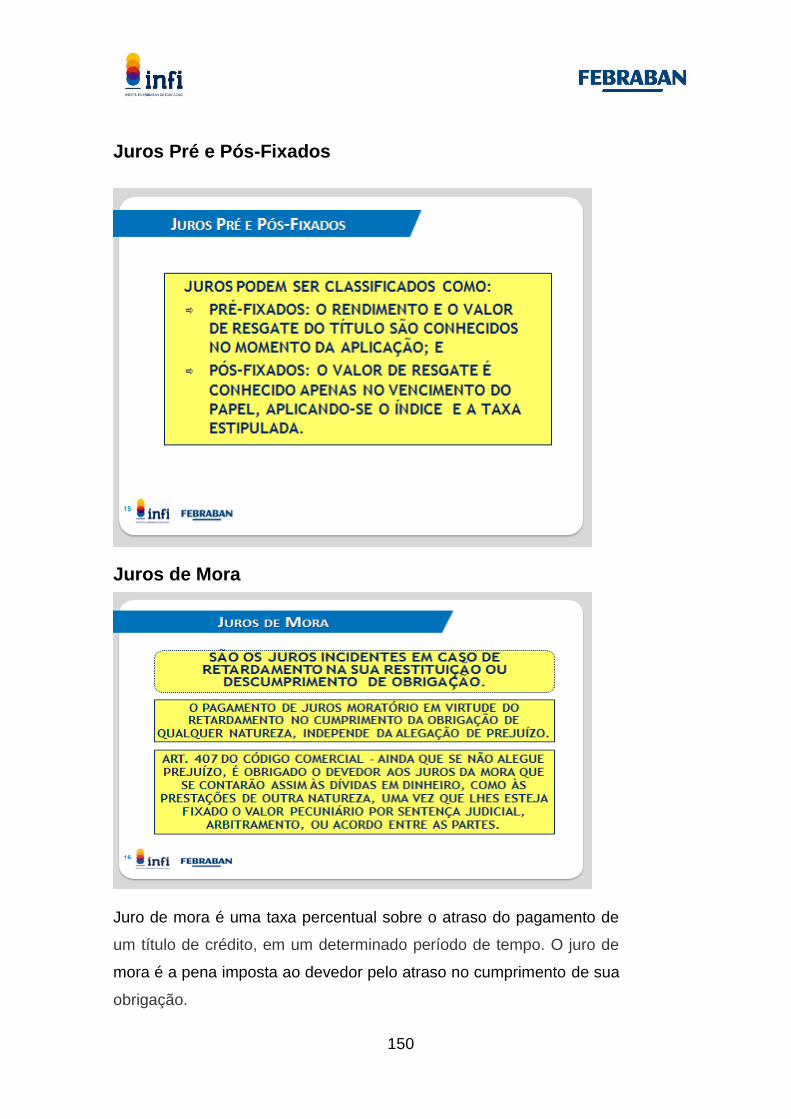

Juros Pré e Pós-fixados ....................................................................... 150

Juros de Mora ....................................................................................... 150

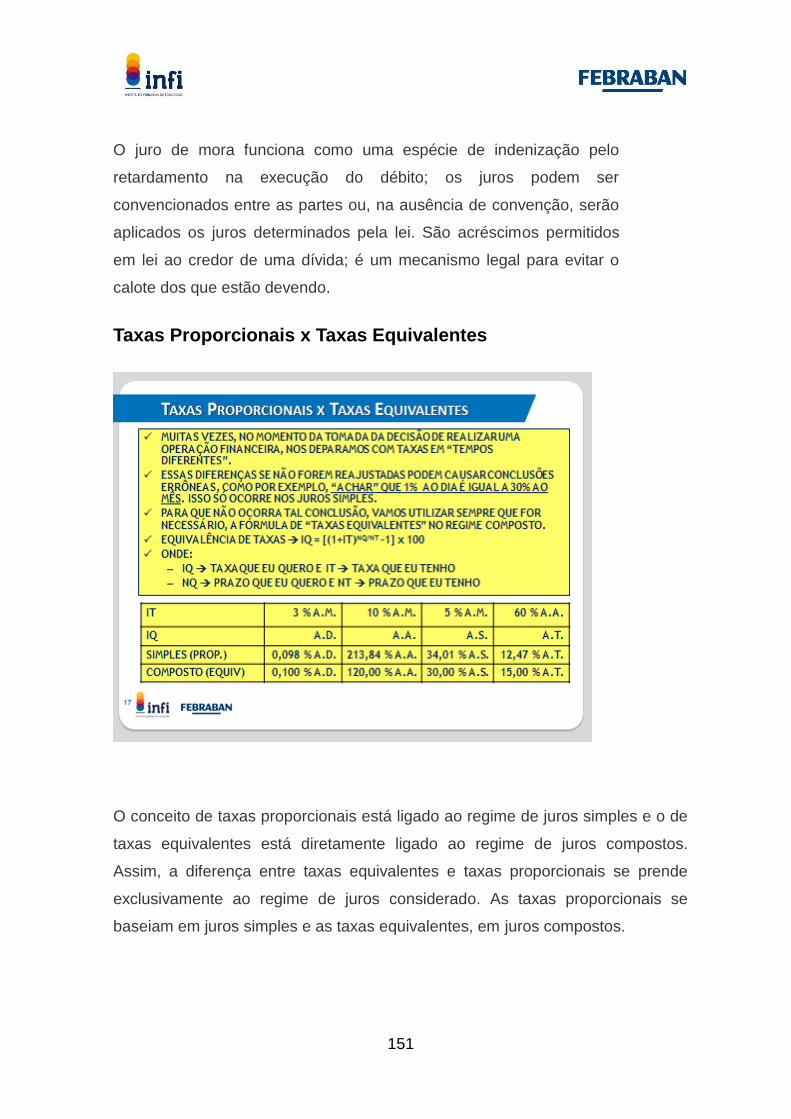

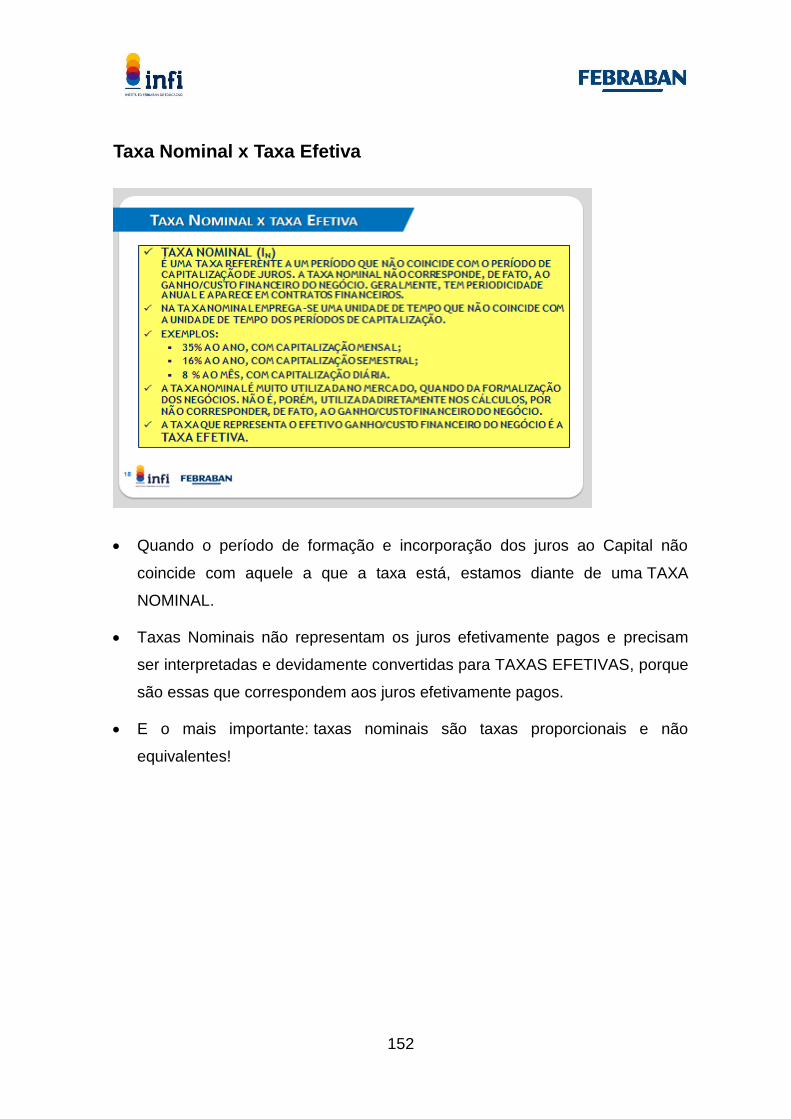

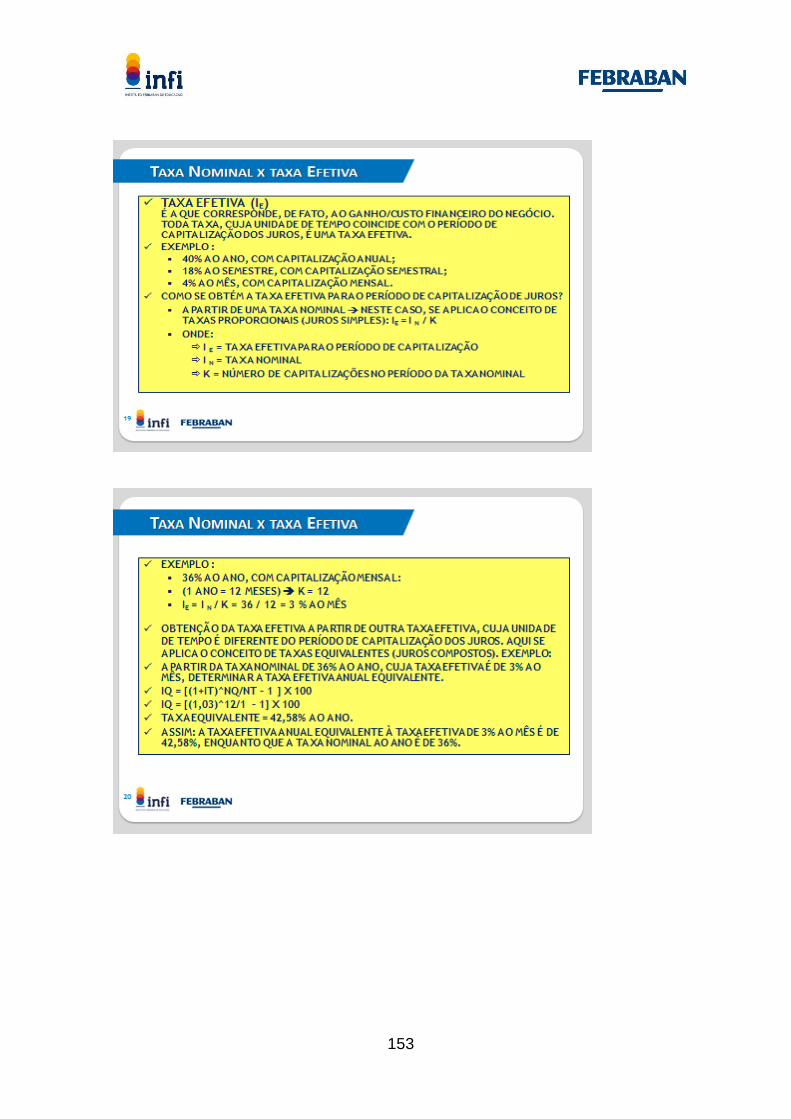

Taxas Proporcionais x Taxa Efetiva ..................................................... 151

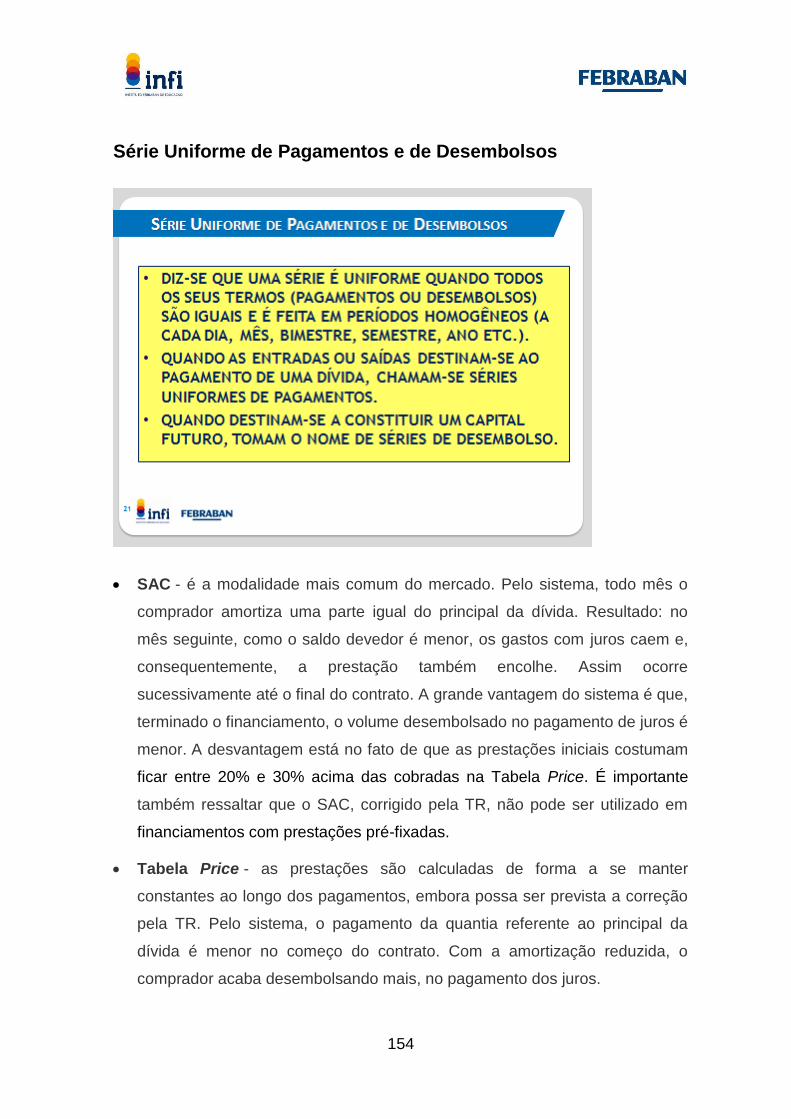

Série Uniforme de Pagamentos e de Desembolsos

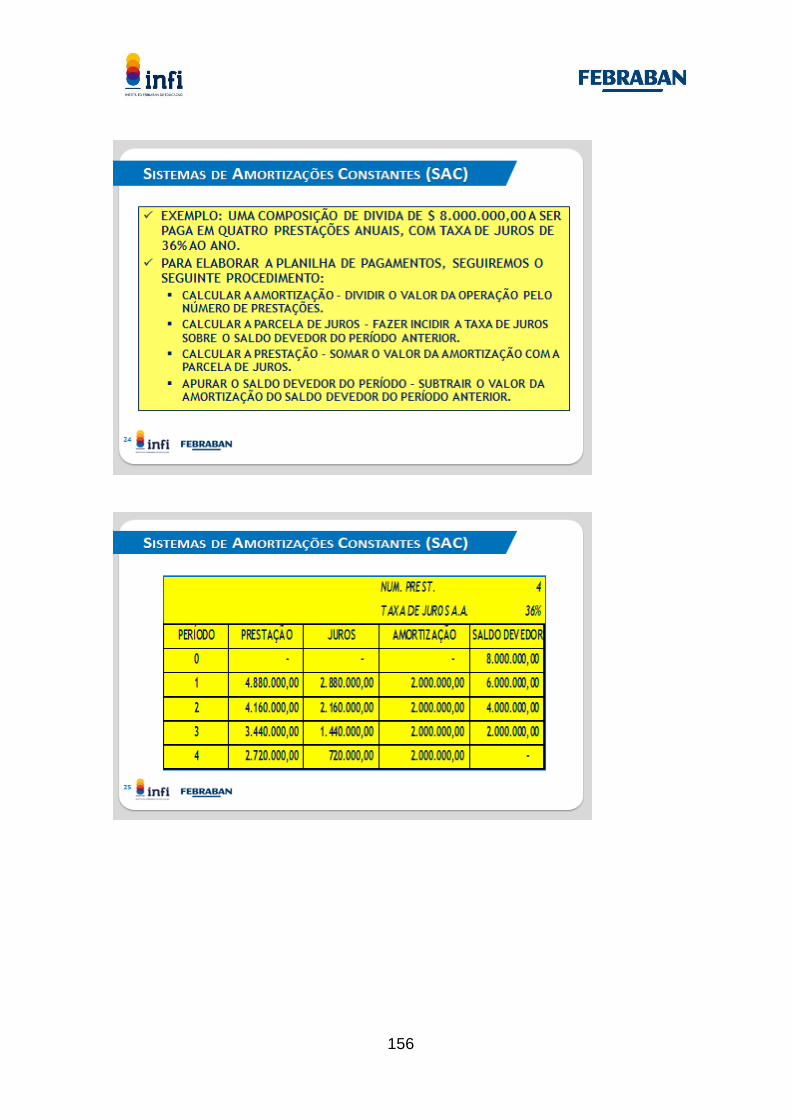

- SAC .................................................................................................. 154 - Tabela Price ................................................................................... 154

4

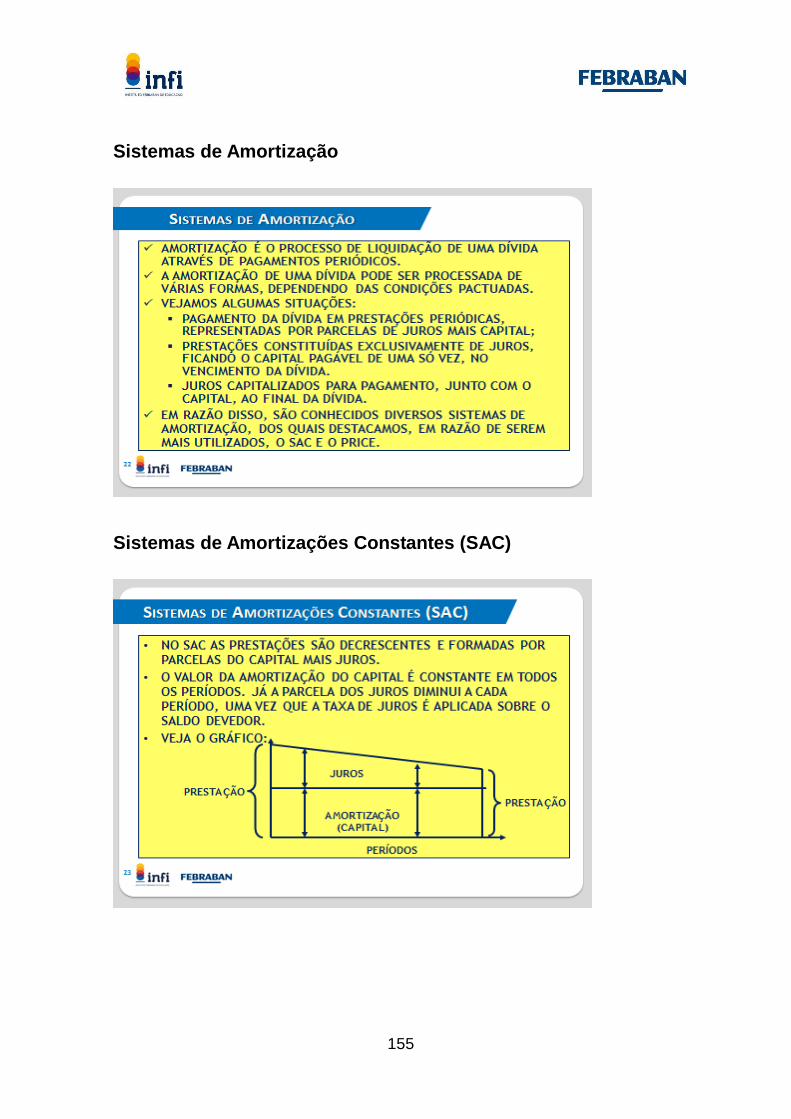

Sistemas de Amortização .................................................................... 155

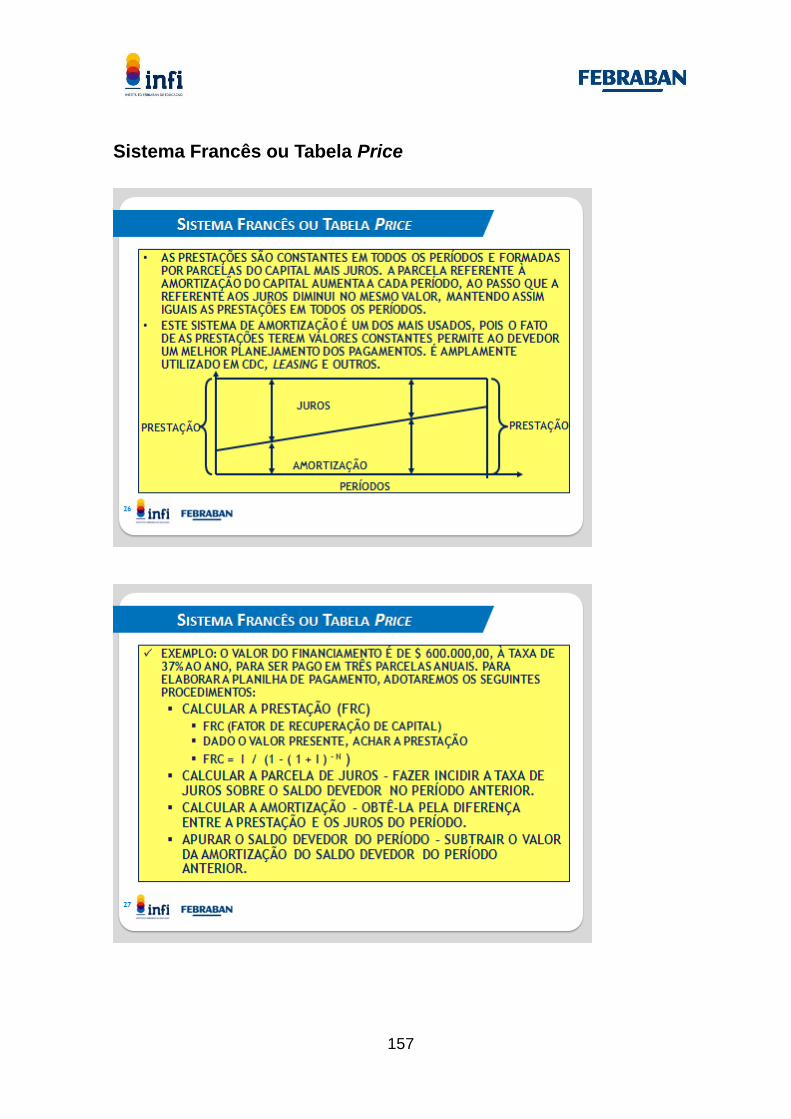

Sistema Francês ou Tabela Price ........................................................ 157

Cálculos com a HP12C ........................................................................ 158

Noções de Crédito

Intermediação Financeira ..................................................................... 161

Conceito de Crédito .............................................................................. 162

Classificação do Crédito ....................................................................... 163

Modalidades de Crédito ........................................................................ 163

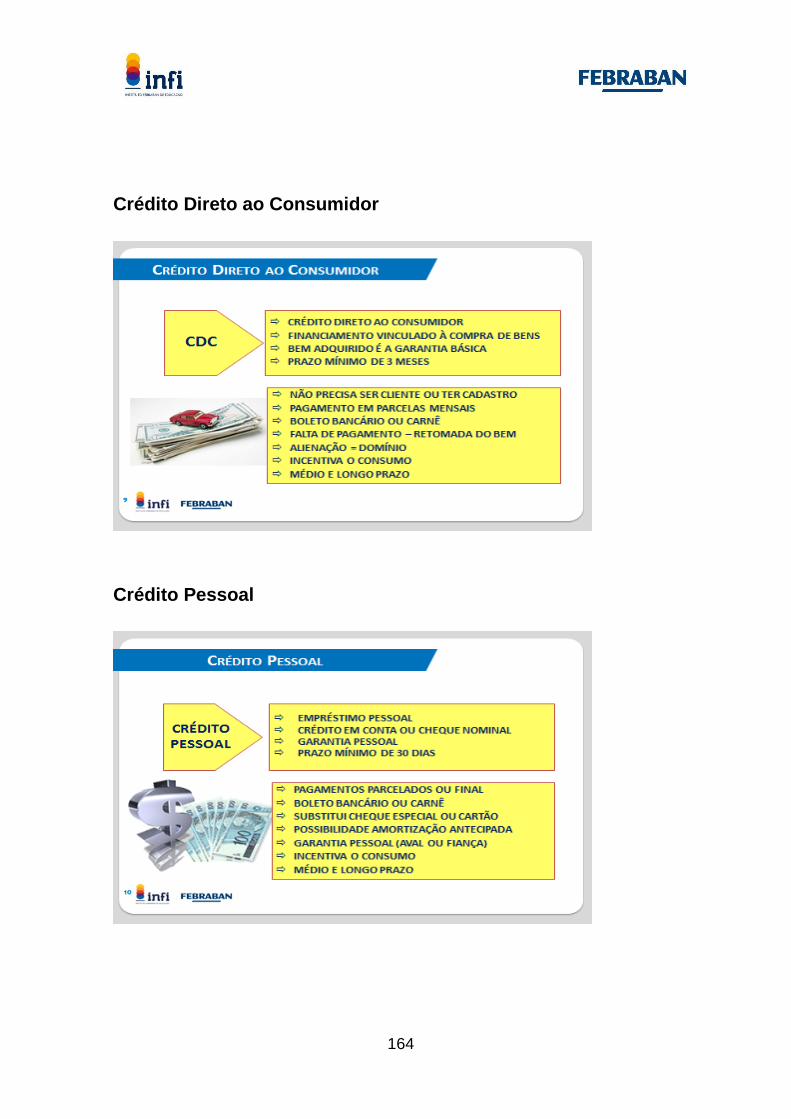

Crédito Direto ao Consumidor .............................................................. 164

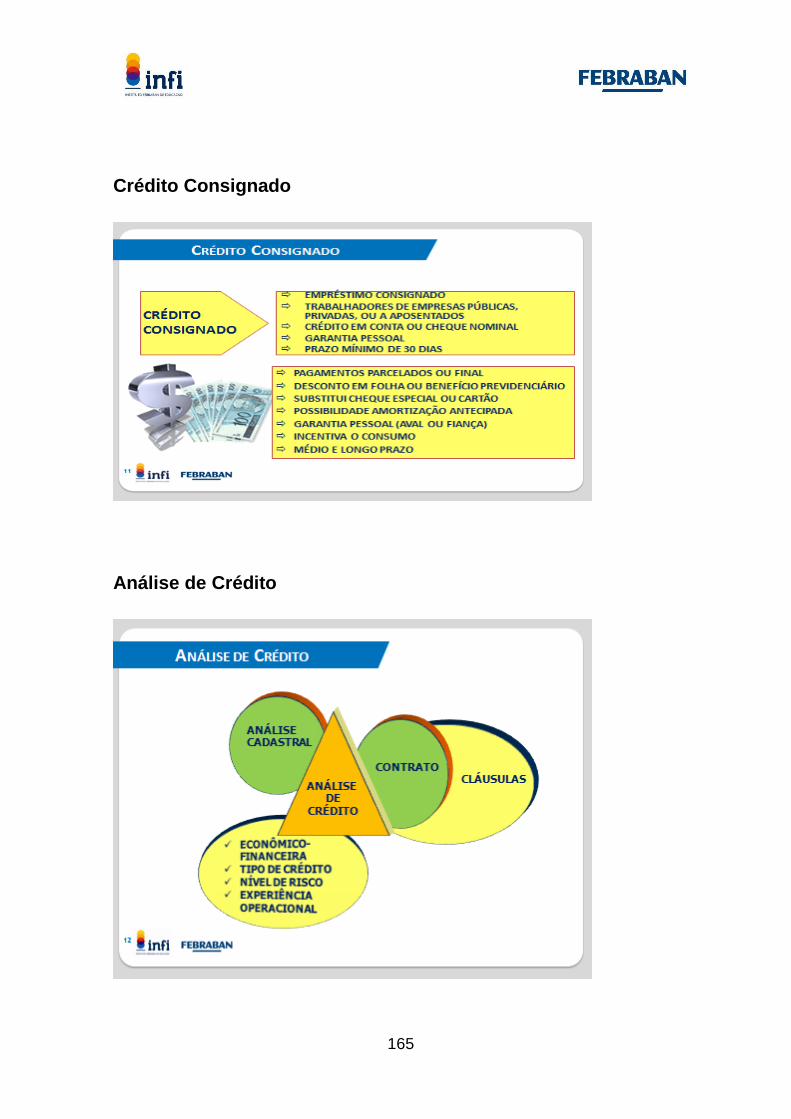

Crédito Pessoal .................................................................................... 164

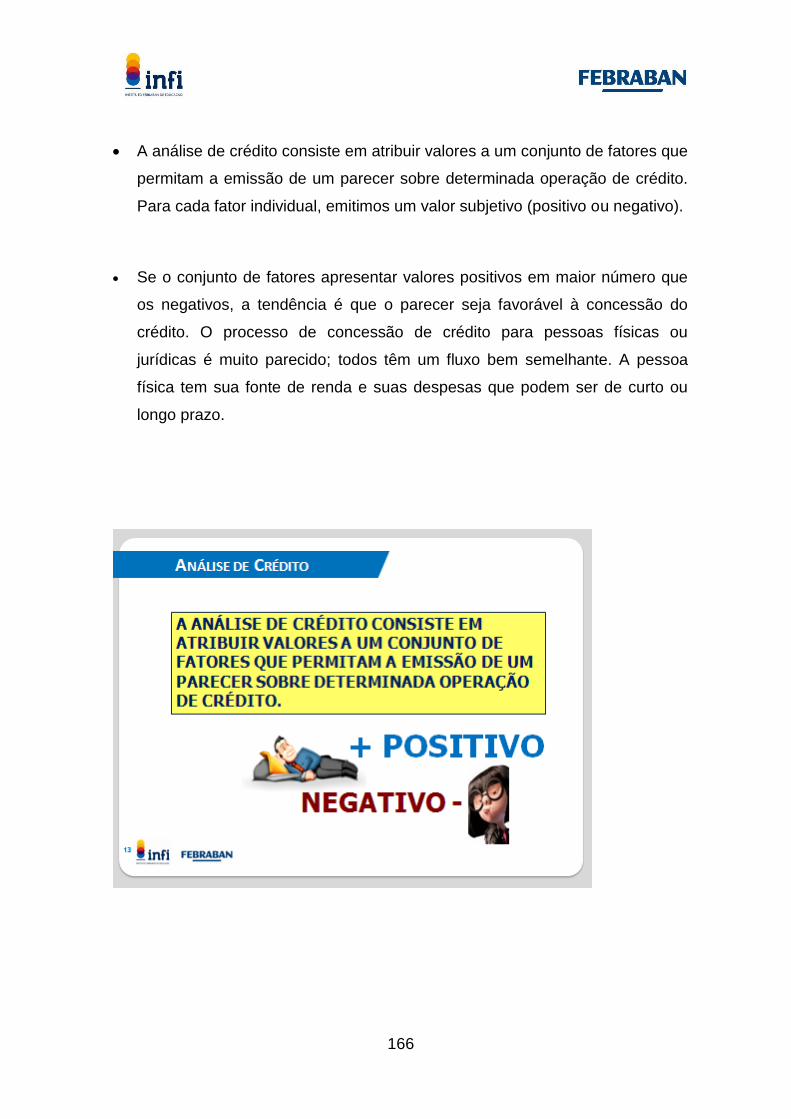

Crédito Consignado .............................................................................. 165

Análise de Crédito ................................................................................ 165

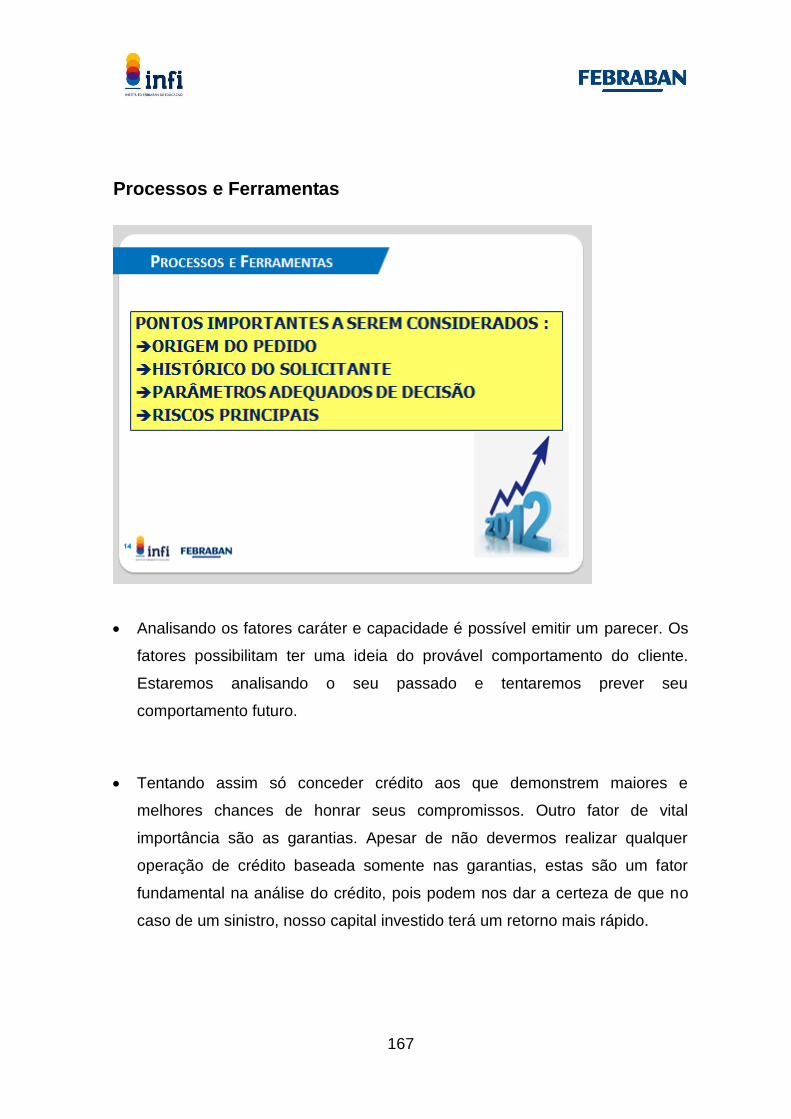

Processos e Ferramentas .................................................................... 167

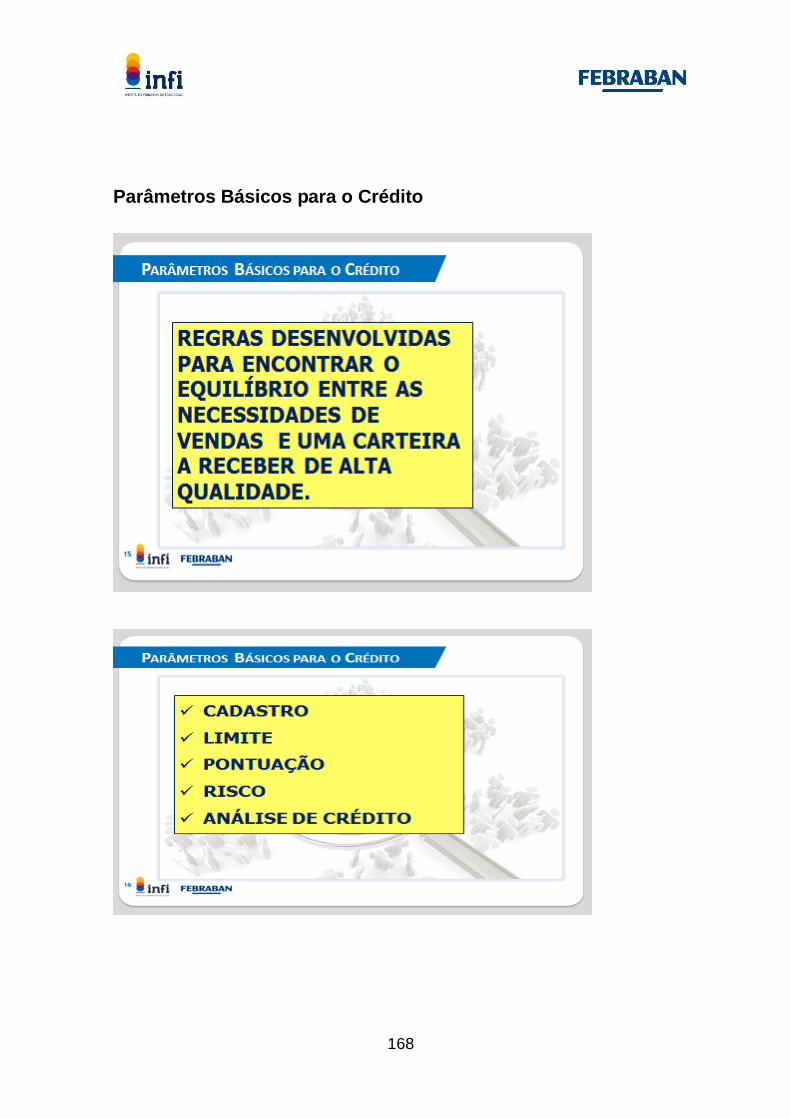

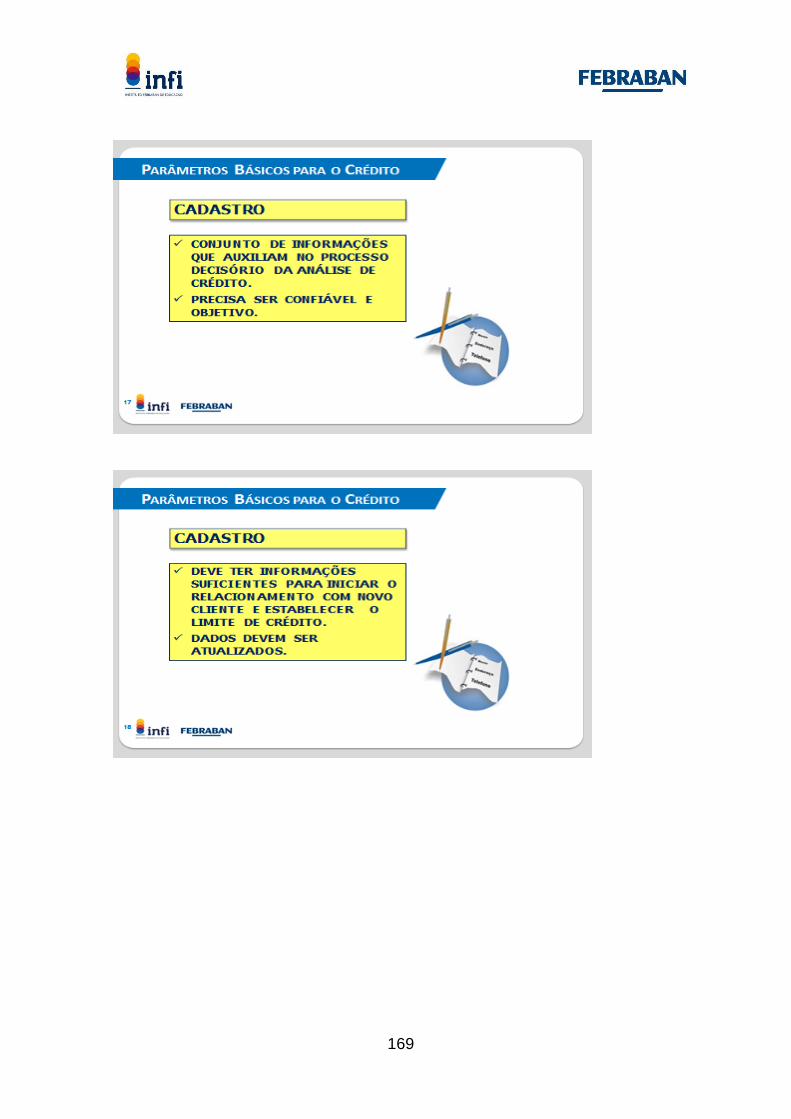

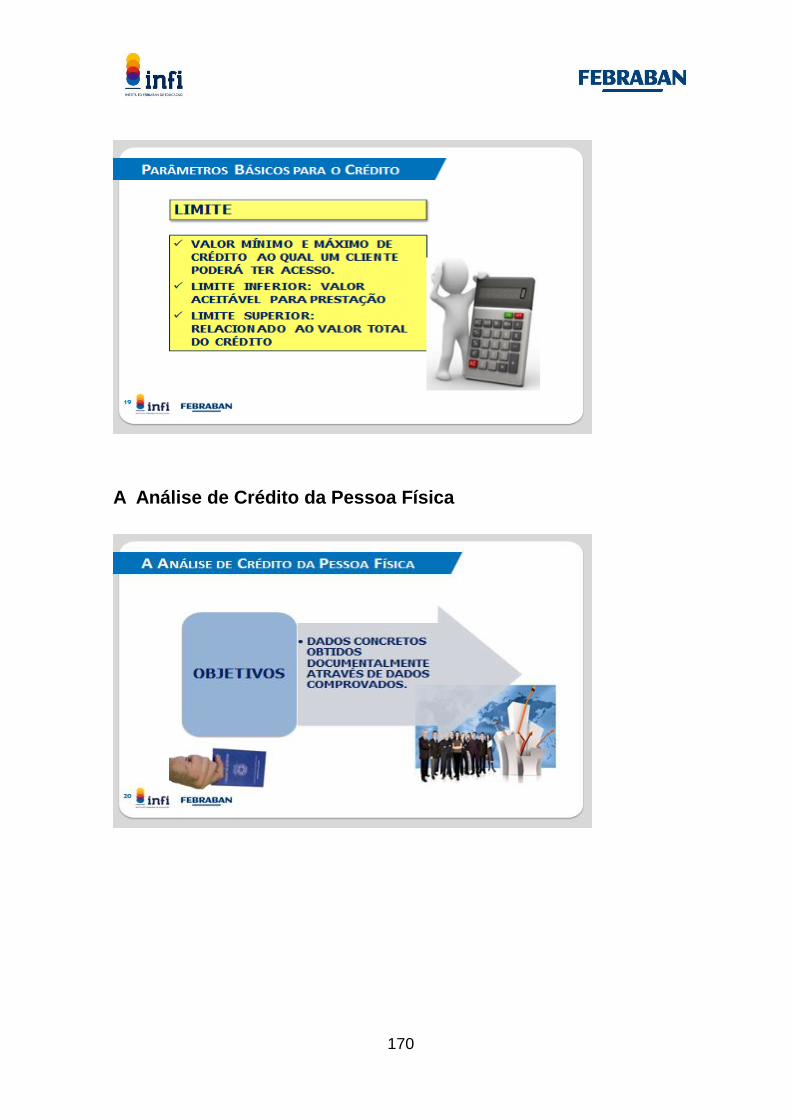

Parâmetros Básicos para o Crédito ...................................................... 168

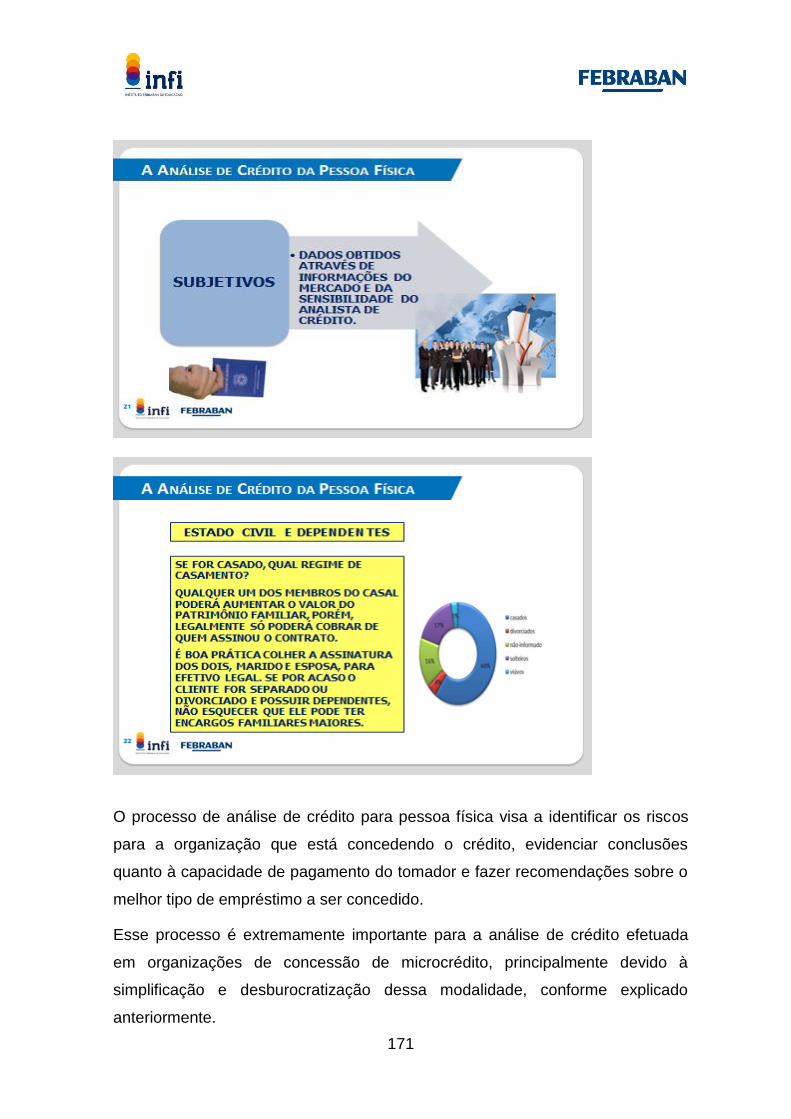

A Análise de Crédito da Pessoa Física ................................................ 170

Exemplo de Modelo de Credit Scoring ................................................. 174

5

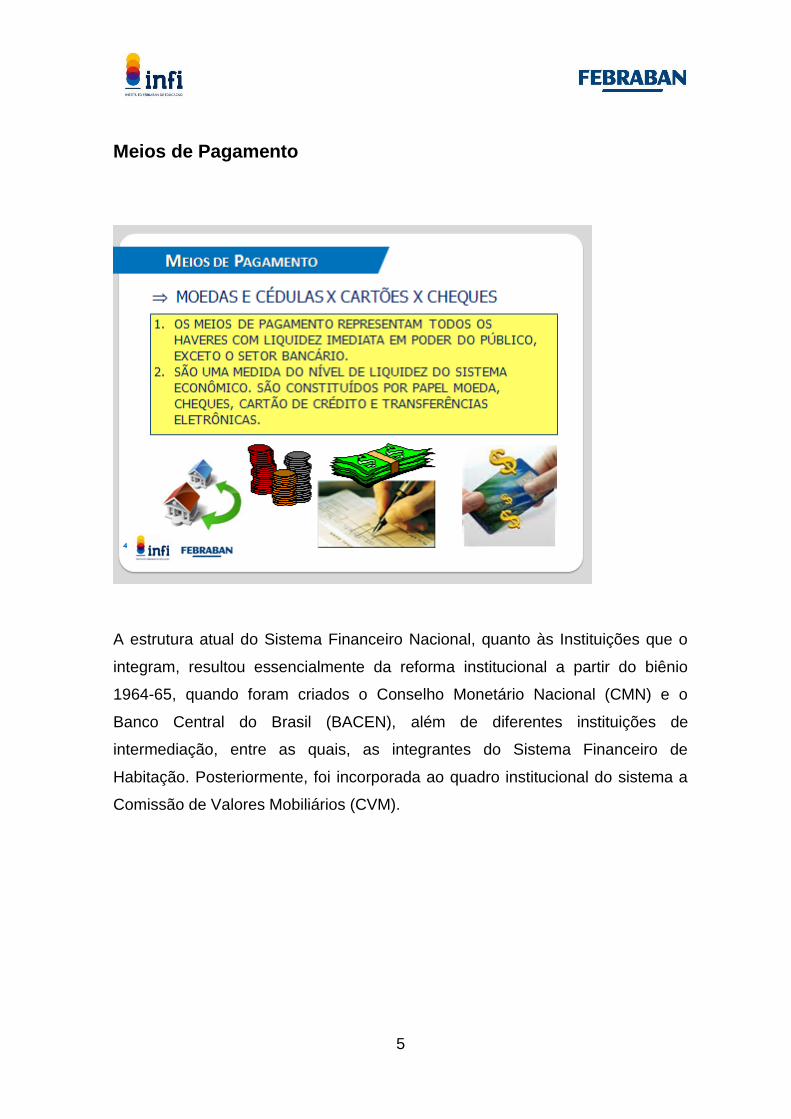

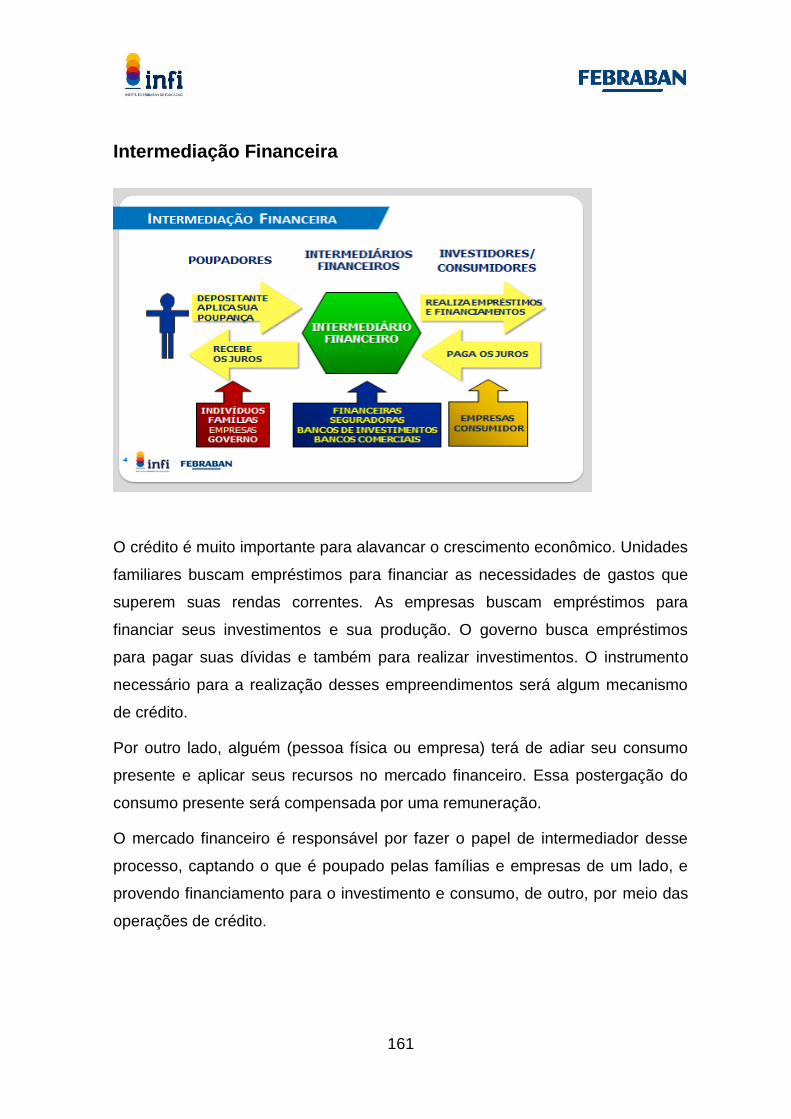

Meios de Pagamento

A estrutura atual do Sistema Financeiro Nacional, quanto às Instituições que o

integram, resultou essencialmente da reforma institucional a partir do biênio

1964-65, quando foram criados o Conselho Monetário Nacional (CMN) e o

Banco Central do Brasil (BACEN), além de diferentes instituições de

intermediação, entre as quais, as integrantes do Sistema Financeiro de

Habitação. Posteriormente, foi incorporada ao quadro institucional do sistema a

Comissão de Valores Mobiliários (CVM).

6

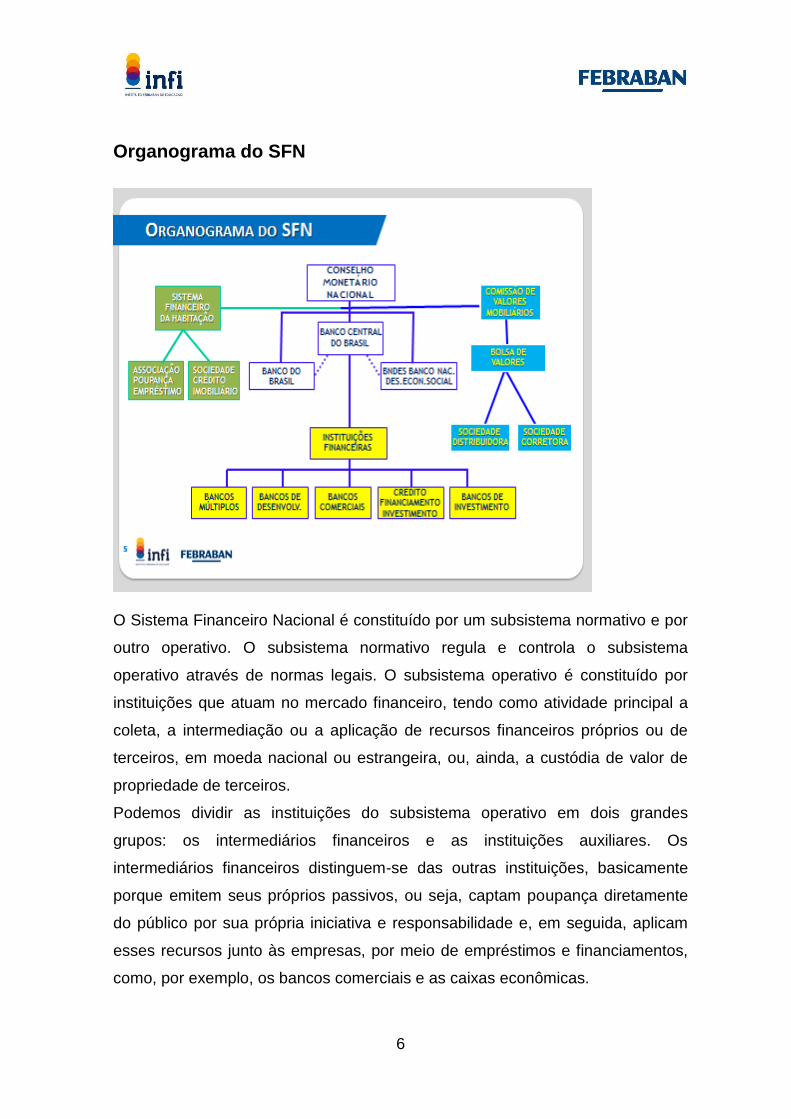

Organograma do SFN

O Sistema Financeiro Nacional é constituído por um subsistema normativo e por

outro operativo. O subsistema normativo regula e controla o subsistema

operativo através de normas legais. O subsistema operativo é constituído por

instituições que atuam no mercado financeiro, tendo como atividade principal a

coleta, a intermediação ou a aplicação de recursos financeiros próprios ou de

terceiros, em moeda nacional ou estrangeira, ou, ainda, a custódia de valor de

propriedade de terceiros.

Podemos dividir as instituições do subsistema operativo em dois grandes

grupos: os intermediários financeiros e as instituições auxiliares. Os

intermediários financeiros distinguem-se das outras instituições, basicamente

porque emitem seus próprios passivos, ou seja, captam poupança diretamente

do público por sua própria iniciativa e responsabilidade e, em seguida, aplicam

esses recursos junto às empresas, por meio de empréstimos e financiamentos,

como, por exemplo, os bancos comerciais e as caixas econômicas.

7

São as instituições que integram o mercado monetário e o mercado de crédito.

Já as instituições auxiliares propõem-se a colocar em contato os poupadores

com os investidores, facilitando os negócios entre eles, como é o caso da bolsa

de valores, das sociedades corretoras e das distribuidoras. São as instituições

que integram os mercados de capital e de câmbio.

Fiscalização e Regulamentação

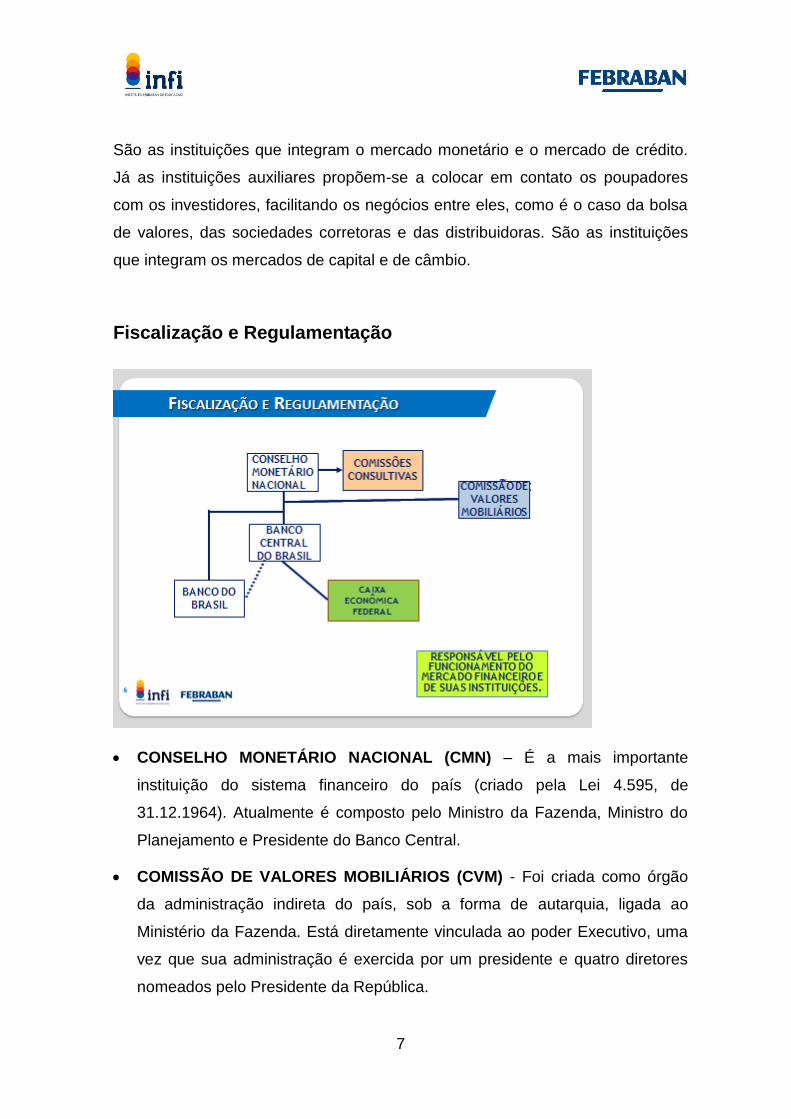

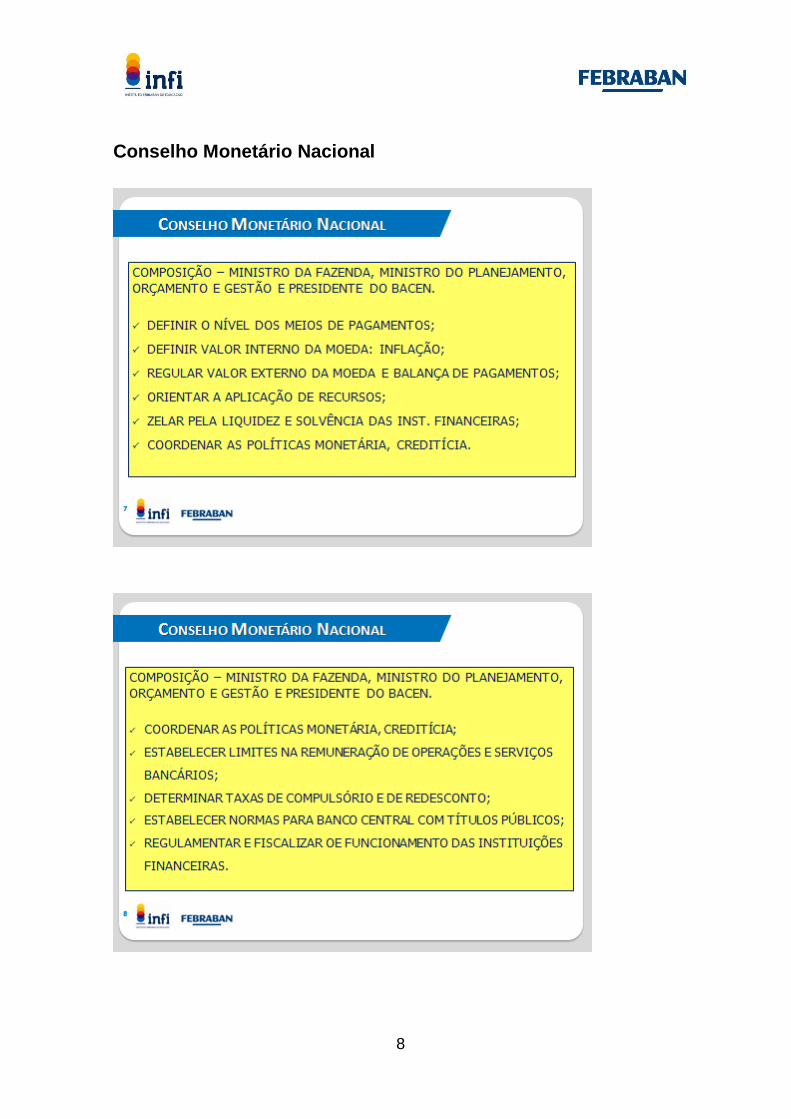

CONSELHO MONETÁRIO NACIONAL (CMN) – É a mais importante

instituição do sistema financeiro do país (criado pela Lei 4.595, de

31.12.1964). Atualmente é composto pelo Ministro da Fazenda, Ministro do

Planejamento e Presidente do Banco Central.

COMISSÃO DE VALORES MOBILIÁRIOS (CVM) - Foi criada como órgão

da administração indireta do país, sob a forma de autarquia, ligada ao

Ministério da Fazenda. Está diretamente vinculada ao poder Executivo, uma

vez que sua administração é exercida por um presidente e quatro diretores

nomeados pelo Presidente da República.

8

Conselho Monetário Nacional

9

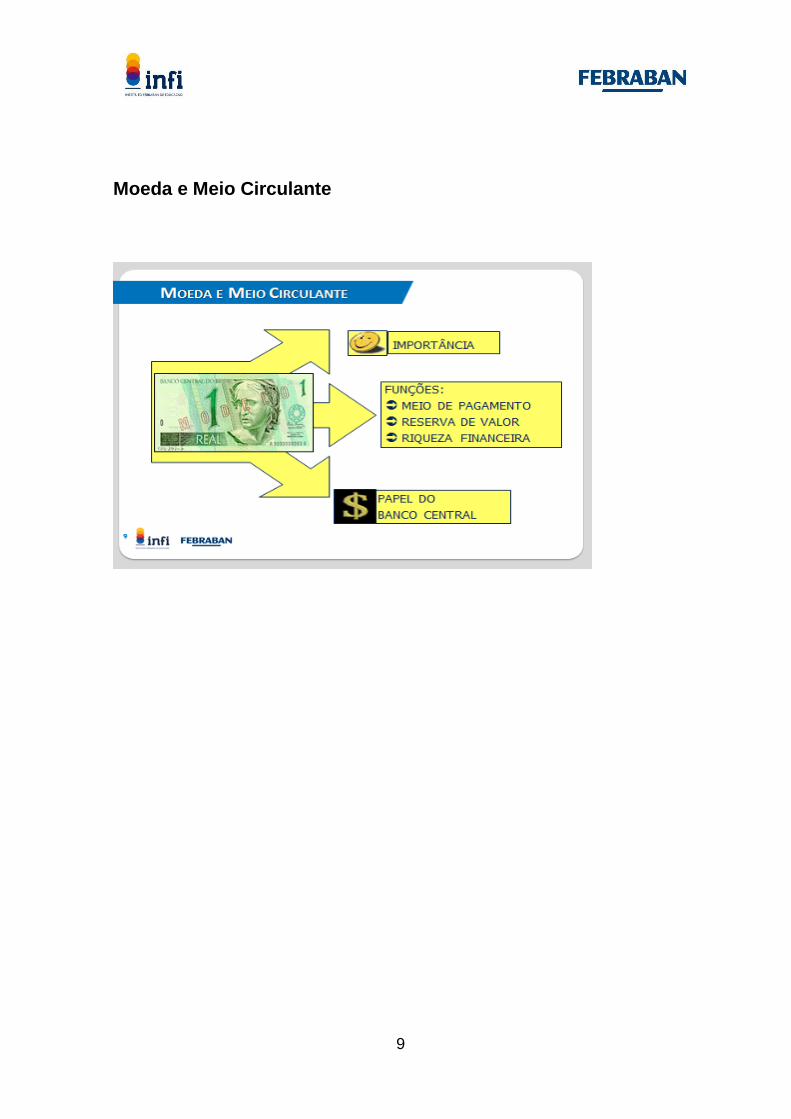

Moeda e Meio Circulante

10

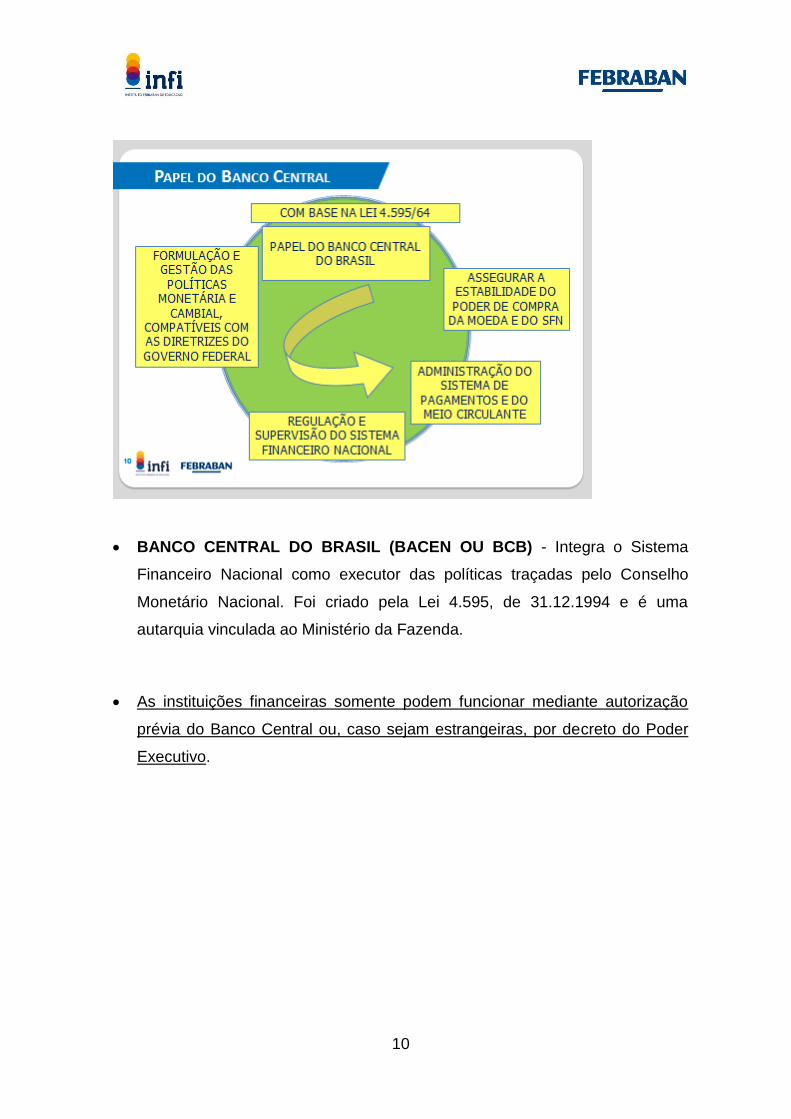

BANCO CENTRAL DO BRASIL (BACEN OU BCB) - Integra o Sistema

Financeiro Nacional como executor das políticas traçadas pelo Conselho

Monetário Nacional. Foi criado pela Lei 4.595, de 31.12.1994 e é uma

autarquia vinculada ao Ministério da Fazenda.

As instituições financeiras somente podem funcionar mediante autorização

prévia do Banco Central ou, caso sejam estrangeiras, por decreto do Poder

Executivo.

11

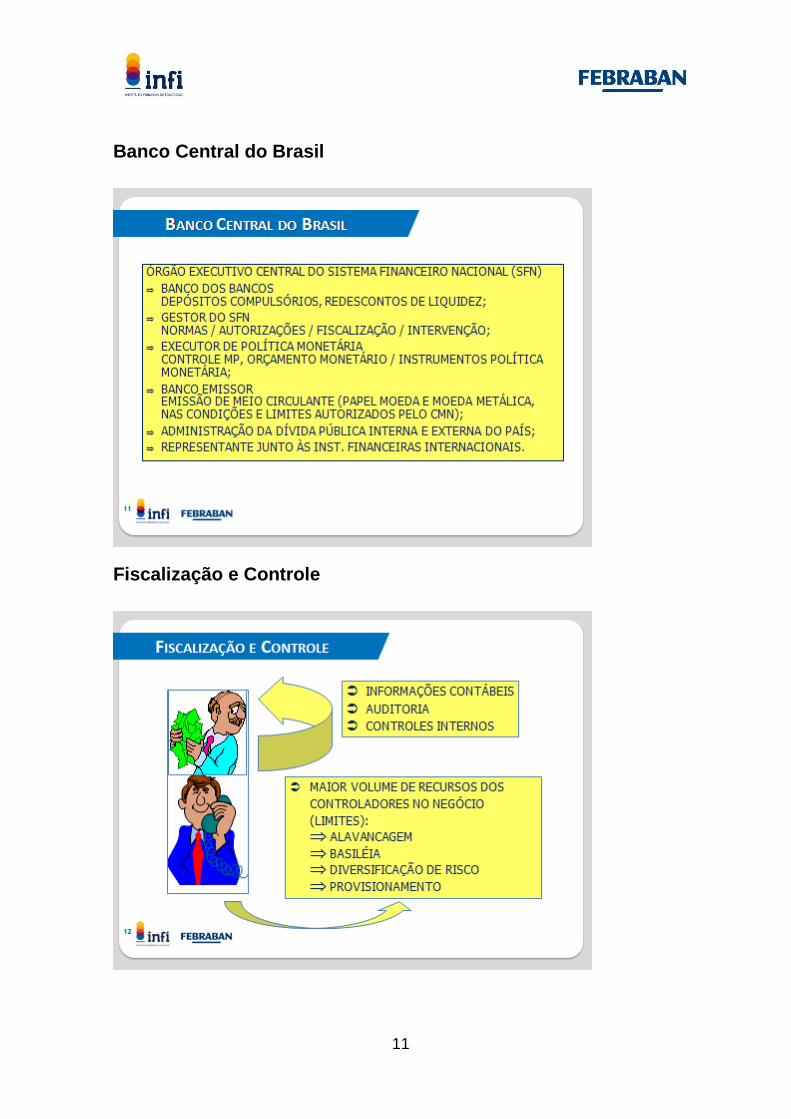

Banco Central do Brasil

Fiscalização e Controle

12

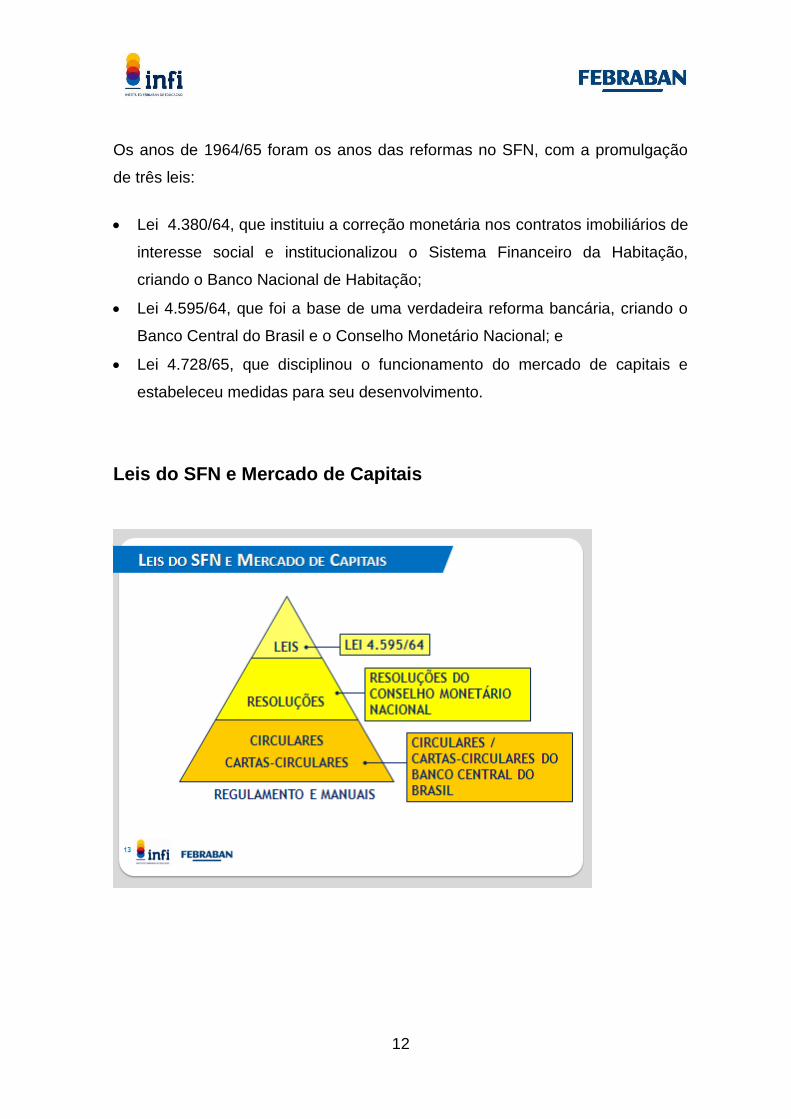

Os anos de 1964/65 foram os anos das reformas no SFN, com a promulgação

de três leis:

Lei 4.380/64, que instituiu a correção monetária nos contratos imobiliários de

interesse social e institucionalizou o Sistema Financeiro da Habitação,

criando o Banco Nacional de Habitação;

Lei 4.595/64, que foi a base de uma verdadeira reforma bancária, criando o

Banco Central do Brasil e o Conselho Monetário Nacional; e

Lei 4.728/65, que disciplinou o funcionamento do mercado de capitais e

estabeleceu medidas para seu desenvolvimento.

Leis do SFN e Mercado de Capitais

13

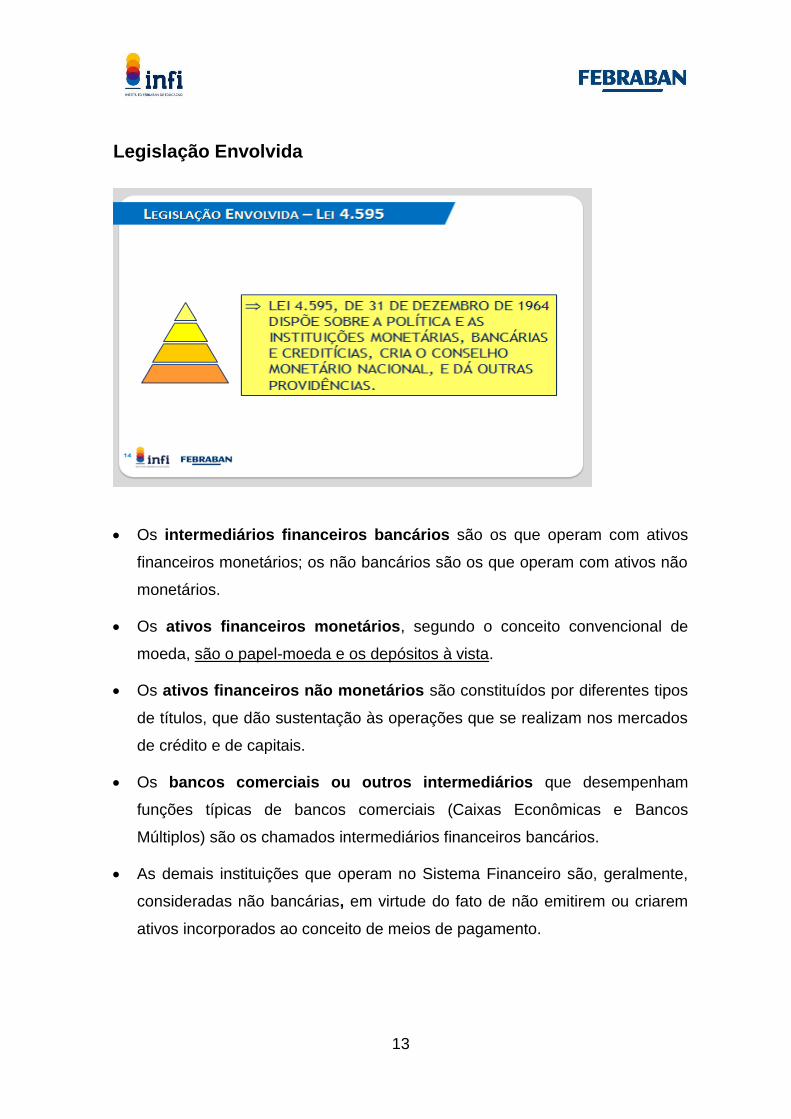

Legislação Envolvida

Os intermediários financeiros bancários são os que operam com ativos

financeiros monetários; os não bancários são os que operam com ativos não

monetários.

Os ativos financeiros monetários, segundo o conceito convencional de

moeda, são o papel-moeda e os depósitos à vista.

Os ativos financeiros não monetários são constituídos por diferentes tipos

de títulos, que dão sustentação às operações que se realizam nos mercados

de crédito e de capitais.

Os bancos comerciais ou outros intermediários que desempenham

funções típicas de bancos comerciais (Caixas Econômicas e Bancos

Múltiplos) são os chamados intermediários financeiros bancários.

As demais instituições que operam no Sistema Financeiro são, geralmente,

consideradas não bancárias, em virtude do fato de não emitirem ou criarem

ativos incorporados ao conceito de meios de pagamento.

14

Segmentação do SFN

15

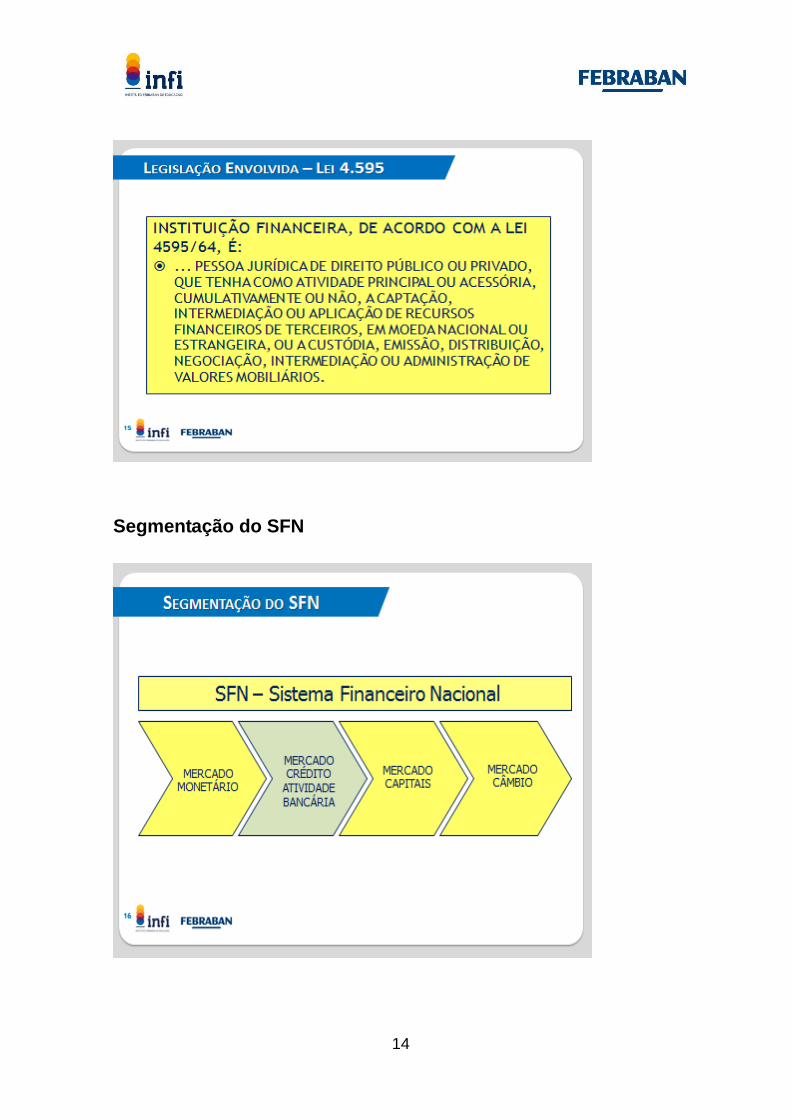

Podemos dividir o Sistema Financeiro Nacional nos seguintes mercados

operacionais:

MERCADO MONETÁRIO - segmento em que se realizam operações de

curto e de curtíssimo prazo. É por meio deste mercado que os agentes

econômicos e os próprios intermediários financeiros suprem suas

necessidades momentâneas de caixa. A liquidez desse segmento de

mercado é regulada via colocação, recompra e resgate de títulos da

dívida pública de curto prazo;

MERCADO DE CRÉDITO - segmento que atende os agentes

econômicos, quanto às suas necessidades de crédito de curto e médio

prazo. Particularmente, são atendidas solicitações de crédito para

financiamento de aquisição de bens duráveis pelos consumidores e do

capital de giro das empresas. A maior parte do suprimento desse tipo de

crédito é feita por intermediários bancários. Complementarmente, podem

ocorrer suprimentos via intermediários financeiros não bancários;

MERCADO DE CAPITAIS - segmento que atende os agentes

econômicos produtivos, em suas necessidades de financiamento de

médio e longo prazo, essencialmente, relacionados com investimentos em

capital fixo. A maior parte dos recursos financeiros de longo prazo é

suprida por intermediários financeiros não bancários. As operações das

Bolsas de Valores são parte integrante desse mercado; e

MERCADO DE CÂMBIO - segmento em que se realizam operações de

compra e venda de moedas estrangeiras conversíveis. Podem ocorrer

operações a prazo, para suprimento de necessidades momentâneas de

moeda estrangeira; por exemplo, para fechamento de câmbio de

importações. Inversamente, podem ser adquiridas divisas por

antecipação, por exemplo, de exportadores que trocam por moeda

corrente do país, as divisas estrangeiras que receberão. As operações

nesse segmento de mercado são feitas sob a intermediação de

instituições financeiras autorizadas, bancárias e não bancárias.

16

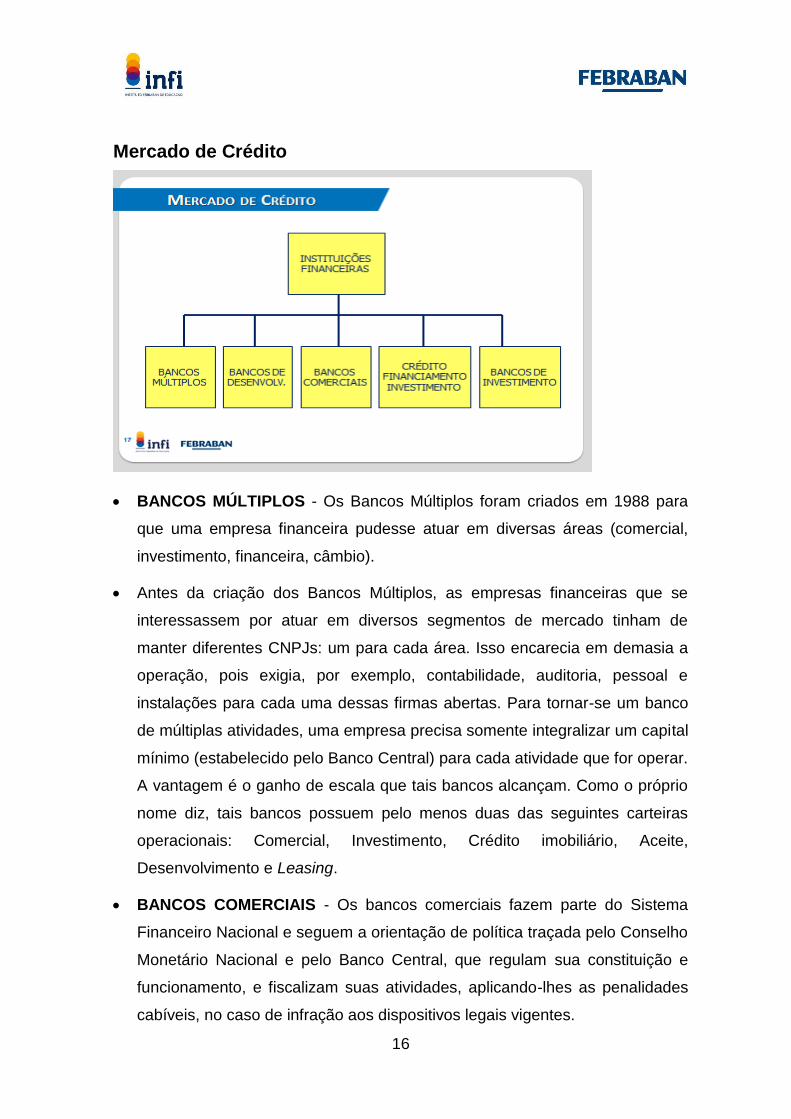

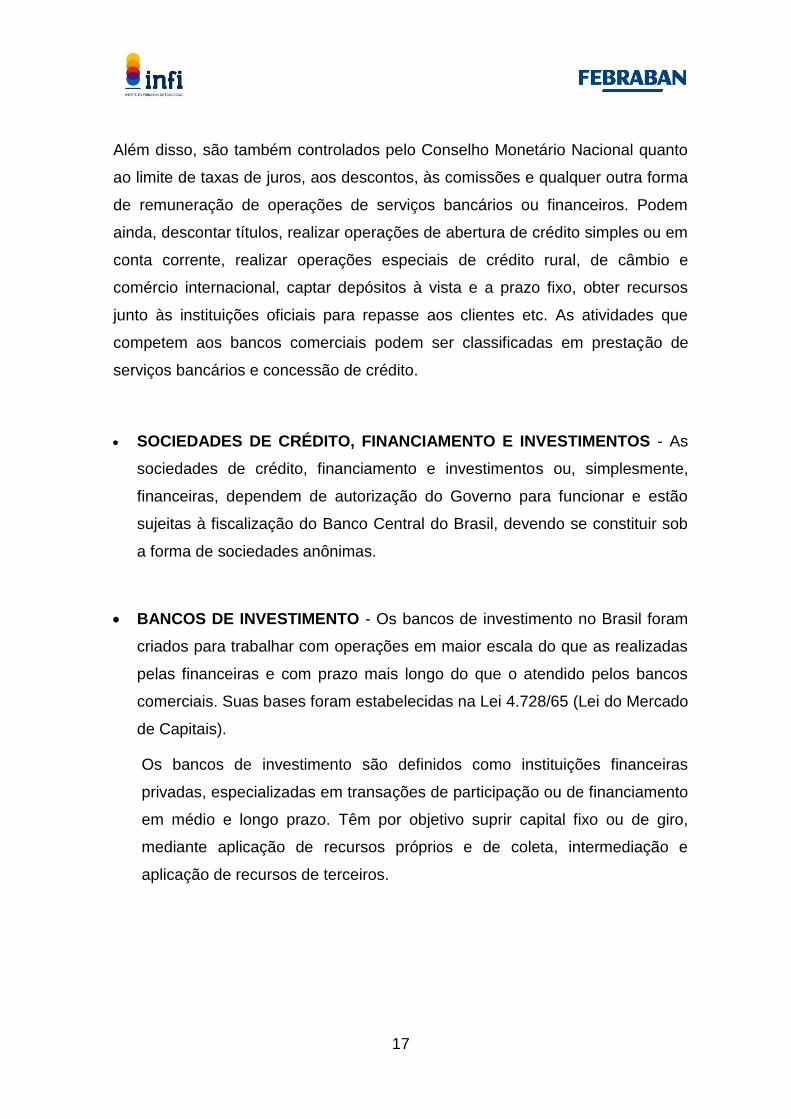

Mercado de Crédito

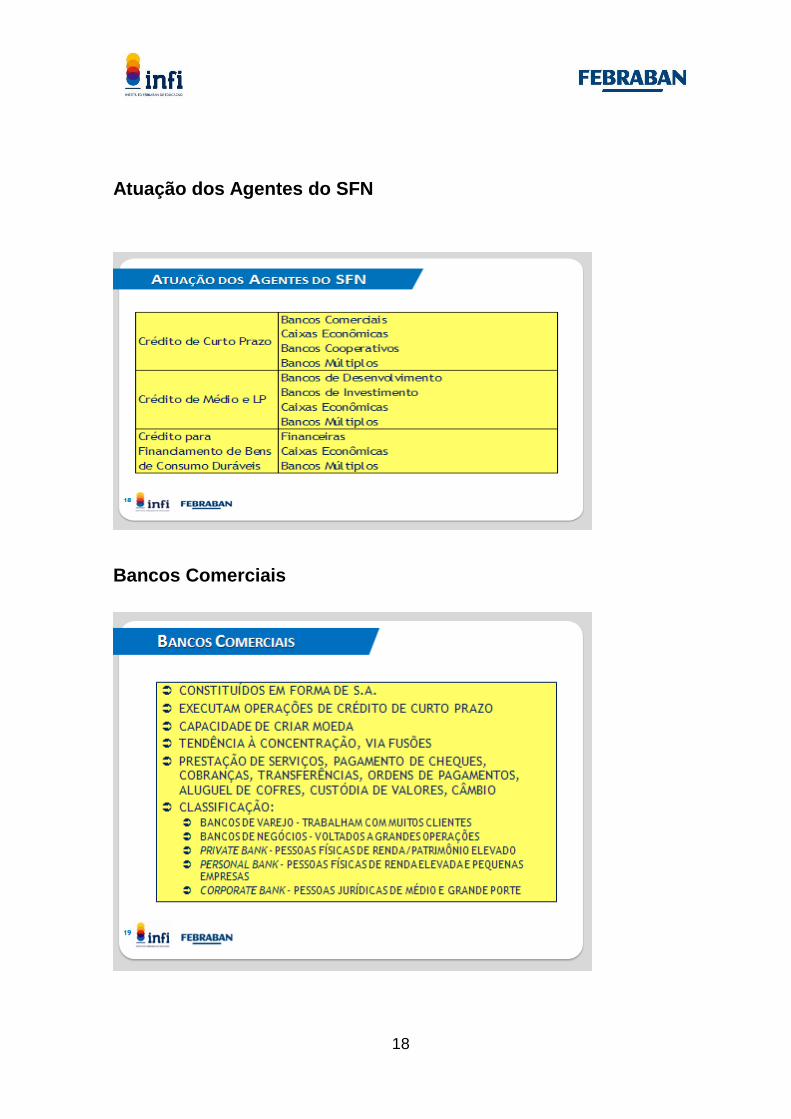

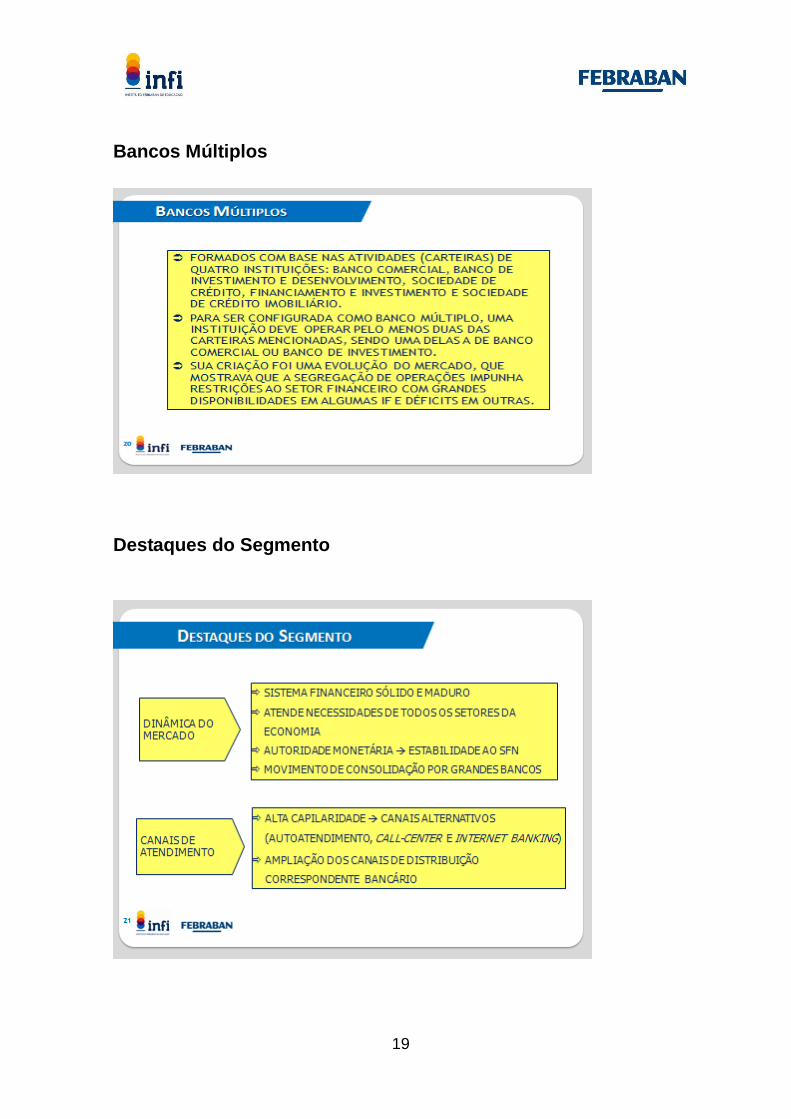

BANCOS MÚLTIPLOS - Os Bancos Múltiplos foram criados em 1988 para

que uma empresa financeira pudesse atuar em diversas áreas (comercial,

investimento, financeira, câmbio).

Antes da criação dos Bancos Múltiplos, as empresas financeiras que se

interessassem por atuar em diversos segmentos de mercado tinham de

manter diferentes CNPJs: um para cada área. Isso encarecia em demasia a

operação, pois exigia, por exemplo, contabilidade, auditoria, pessoal e

instalações para cada uma dessas firmas abertas. Para tornar-se um banco

de múltiplas atividades, uma empresa precisa somente integralizar um capital

mínimo (estabelecido pelo Banco Central) para cada atividade que for operar.

A vantagem é o ganho de escala que tais bancos alcançam. Como o próprio

nome diz, tais bancos possuem pelo menos duas das seguintes carteiras

operacionais: Comercial, Investimento, Crédito imobiliário, Aceite,

Desenvolvimento e Leasing.

BANCOS COMERCIAIS - Os bancos comerciais fazem parte do Sistema

Financeiro Nacional e seguem a orientação de política traçada pelo Conselho

Monetário Nacional e pelo Banco Central, que regulam sua constituição e

funcionamento, e fiscalizam suas atividades, aplicando-lhes as penalidades

cabíveis, no caso de infração aos dispositivos legais vigentes.

17

Além disso, são também controlados pelo Conselho Monetário Nacional quanto

ao limite de taxas de juros, aos descontos, às comissões e qualquer outra forma

de remuneração de operações de serviços bancários ou financeiros. Podem

ainda, descontar títulos, realizar operações de abertura de crédito simples ou em

conta corrente, realizar operações especiais de crédito rural, de câmbio e

comércio internacional, captar depósitos à vista e a prazo fixo, obter recursos

junto às instituições oficiais para repasse aos clientes etc. As atividades que

competem aos bancos comerciais podem ser classificadas em prestação de

serviços bancários e concessão de crédito.

SOCIEDADES DE CRÉDITO, FINANCIAMENTO E INVESTIMENTOS - As

sociedades de crédito, financiamento e investimentos ou, simplesmente,

financeiras, dependem de autorização do Governo para funcionar e estão

sujeitas à fiscalização do Banco Central do Brasil, devendo se constituir sob

a forma de sociedades anônimas.

BANCOS DE INVESTIMENTO - Os bancos de investimento no Brasil foram

criados para trabalhar com operações em maior escala do que as realizadas

pelas financeiras e com prazo mais longo do que o atendido pelos bancos

comerciais. Suas bases foram estabelecidas na Lei 4.728/65 (Lei do Mercado

de Capitais).

Os bancos de investimento são definidos como instituições financeiras

privadas, especializadas em transações de participação ou de financiamento

em médio e longo prazo. Têm por objetivo suprir capital fixo ou de giro,

mediante aplicação de recursos próprios e de coleta, intermediação e

aplicação de recursos de terceiros.

18

Atuação dos Agentes do SFN

Bancos Comerciais

19

Bancos Múltiplos

Destaques do Segmento

20

Relacionamento Bancário

21

Legislação Envolvida

22

FORMAÇÃO DE CORRESPONDENTES

MÓDULO I

SISTEMA FINANCEIRO NACIONAL

CORRESPONDENTES

23

Canais de Atendimento Físico

Os Canais Alternativos de Atendimento são meios onde podemos realizar

nossas operações bancárias com comodidade e segurança, facilitando o dia a

dia. São milhares de caixas eletrônicos, internet banking, telefone e

correspondentes à disposição de pessoas físicas ou empresas.

Alguns estabelecimentos não bancários, chamados de “Correspondentes”, como

casas lotéricas, supermercados e postos dos Correios realizam algumas

operações bancárias. Poderão ser realizados nos “Correspondentes”

pagamentos de contas e tributos, saques de conta corrente e poupança com

cartão magnético, além do recebimento de programas de benefícios sociais,

INSS, seguro desemprego e PIS, e FGTS com o Cartão Cidadão.

A população tem à disposição uma série de canais para realizar suas operações

bancárias, tais como caixas eletrônicos (179 mil em todo o País), Internet

Banking, Mobile Banking, operações por telefone e mais de 165 mil

correspondentes não bancários – tais como casas lotéricas, agências dos

correios, redes de supermercados e estabelecimentos comerciais credenciados.

24

Correspondente

55

CORRESPONDENTE

CORRESPONDENTE É O ESTABELECIMENTO COMERCIAL QUE PRESTA SERVIÇOS EM NOME DE UMA INSTITUIÇÃO FINANCEIRA.

REGULAMENTADO PELA RESOLUÇÃO 3.954/11 DO CMN.

Papel do Correspondente

25

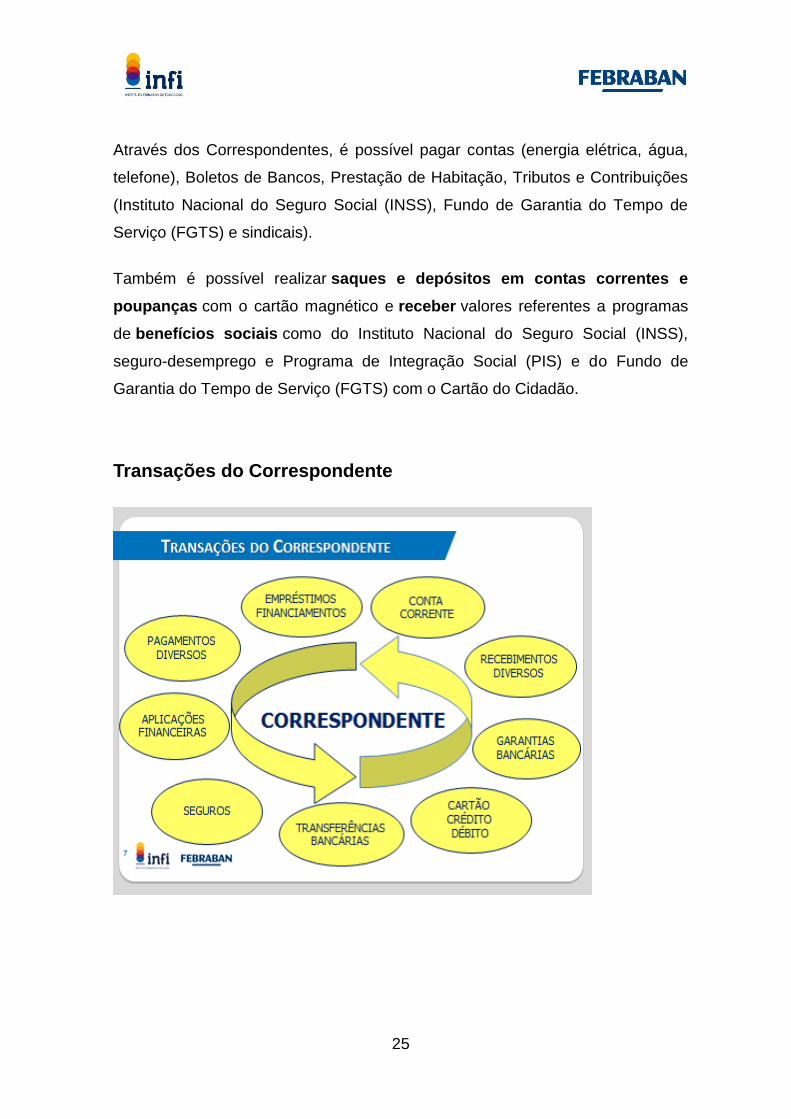

Através dos Correspondentes, é possível pagar contas (energia elétrica, água,

telefone), Boletos de Bancos, Prestação de Habitação, Tributos e Contribuições

(Instituto Nacional do Seguro Social (INSS), Fundo de Garantia do Tempo de

Serviço (FGTS) e sindicais).

Também é possível realizar saques e depósitos em contas correntes e

poupanças com o cartão magnético e receber valores referentes a programas

de benefícios sociais como do Instituto Nacional do Seguro Social (INSS),

seguro-desemprego e Programa de Integração Social (PIS) e do Fundo de

Garantia do Tempo de Serviço (FGTS) com o Cartão do Cidadão.

Transações do Correspondente

26

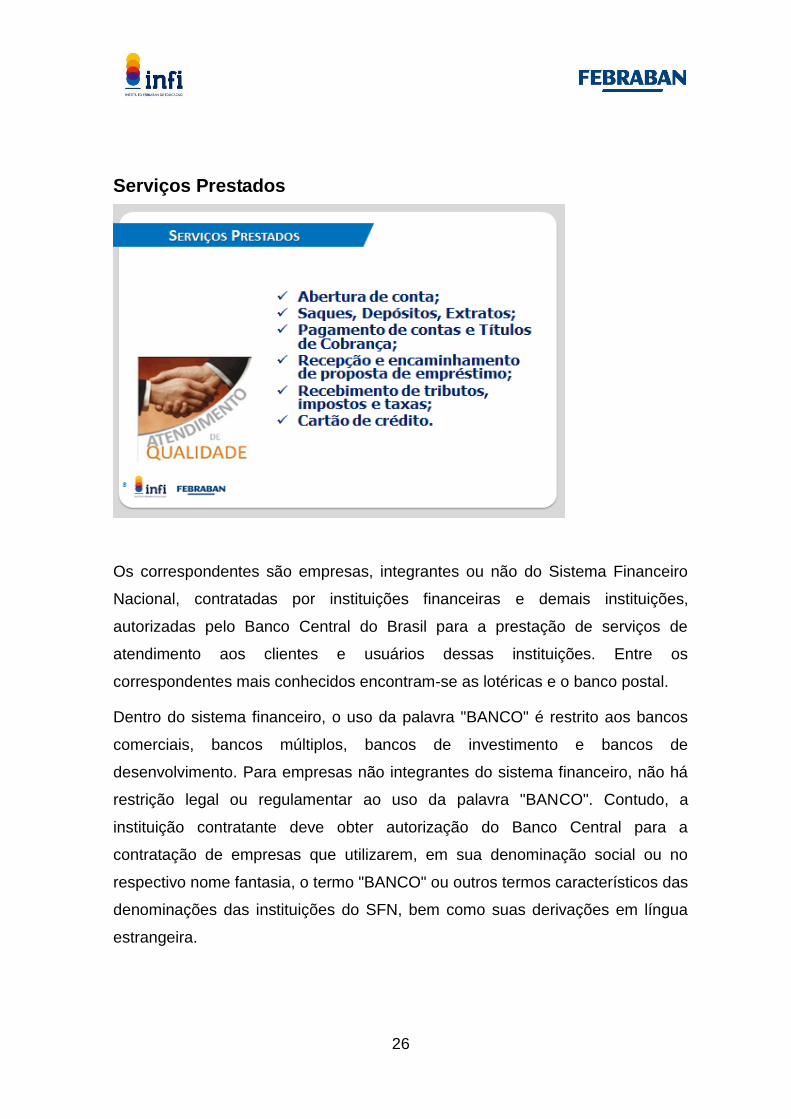

Serviços Prestados

Os correspondentes são empresas, integrantes ou não do Sistema Financeiro

Nacional, contratadas por instituições financeiras e demais instituições,

autorizadas pelo Banco Central do Brasil para a prestação de serviços de

atendimento aos clientes e usuários dessas instituições. Entre os

correspondentes mais conhecidos encontram-se as lotéricas e o banco postal.

Dentro do sistema financeiro, o uso da palavra "BANCO" é restrito aos bancos

comerciais, bancos múltiplos, bancos de investimento e bancos de

desenvolvimento. Para empresas não integrantes do sistema financeiro, não há

restrição legal ou regulamentar ao uso da palavra "BANCO". Contudo, a

instituição contratante deve obter autorização do Banco Central para a

contratação de empresas que utilizarem, em sua denominação social ou no

respectivo nome fantasia, o termo "BANCO" ou outros termos característicos das

denominações das instituições do SFN, bem como suas derivações em língua

estrangeira.

27

Restrições

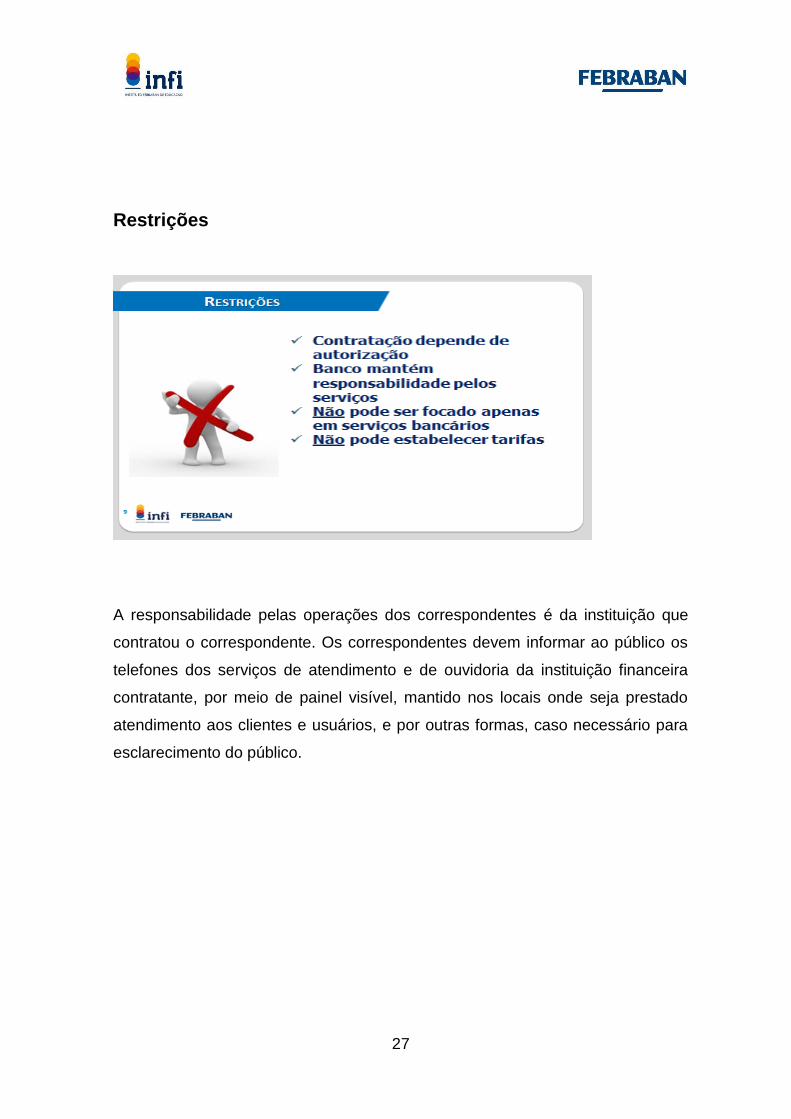

A responsabilidade pelas operações dos correspondentes é da instituição que

contratou o correspondente. Os correspondentes devem informar ao público os

telefones dos serviços de atendimento e de ouvidoria da instituição financeira

contratante, por meio de painel visível, mantido nos locais onde seja prestado

atendimento aos clientes e usuários, e por outras formas, caso necessário para

esclarecimento do público.

28

Desafios

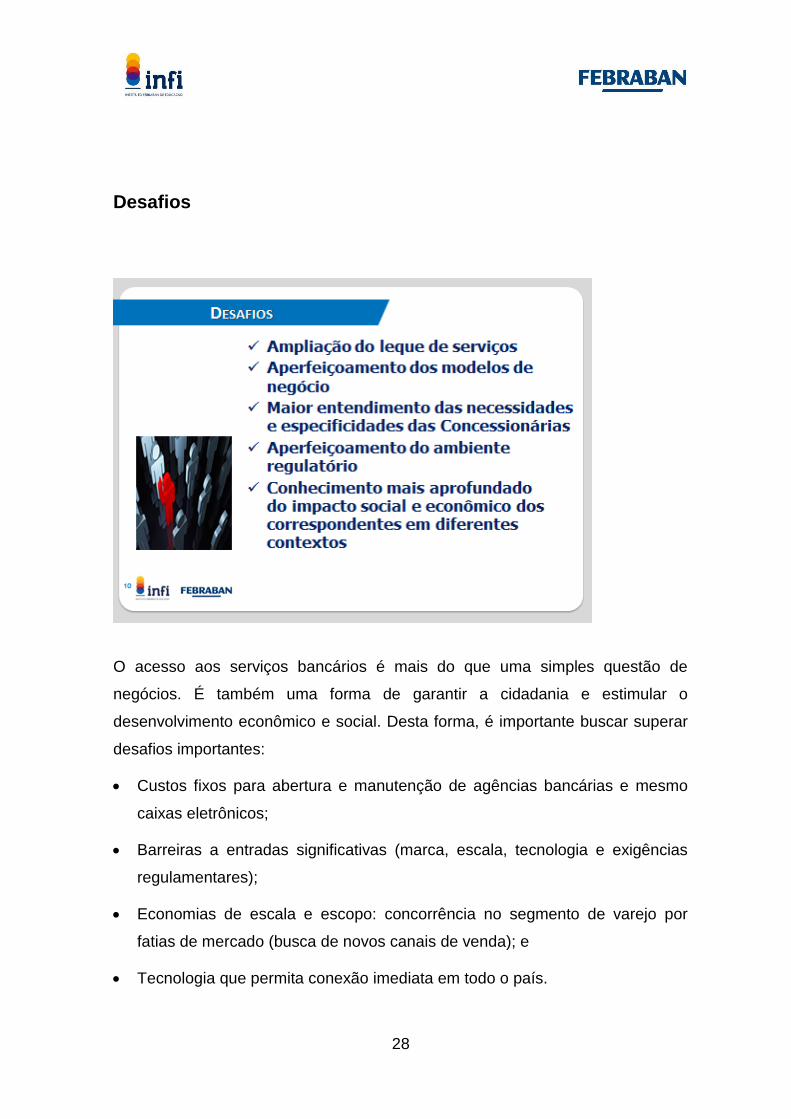

O acesso aos serviços bancários é mais do que uma simples questão de

negócios. É também uma forma de garantir a cidadania e estimular o

desenvolvimento econômico e social. Desta forma, é importante buscar superar

desafios importantes:

Custos fixos para abertura e manutenção de agências bancárias e mesmo

caixas eletrônicos;

Barreiras a entradas significativas (marca, escala, tecnologia e exigências

regulamentares);

Economias de escala e escopo: concorrência no segmento de varejo por

fatias de mercado (busca de novos canais de venda); e

Tecnologia que permita conexão imediata em todo o país.

29

Benefícios

30

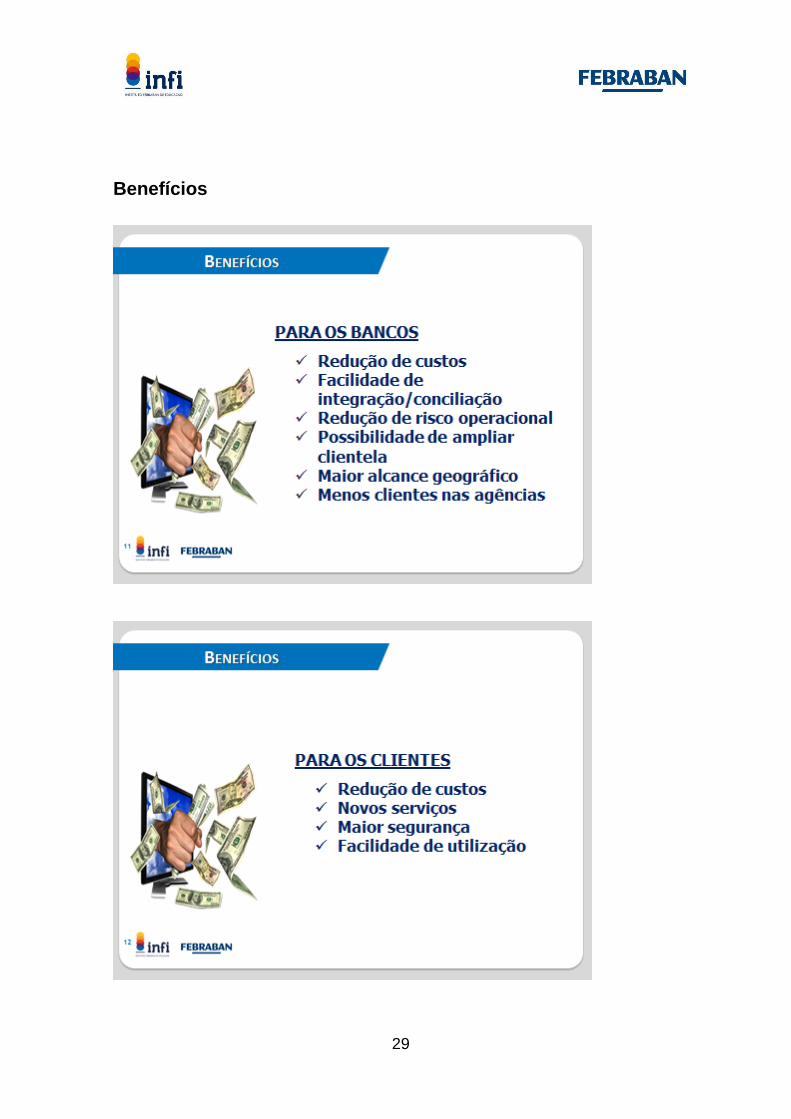

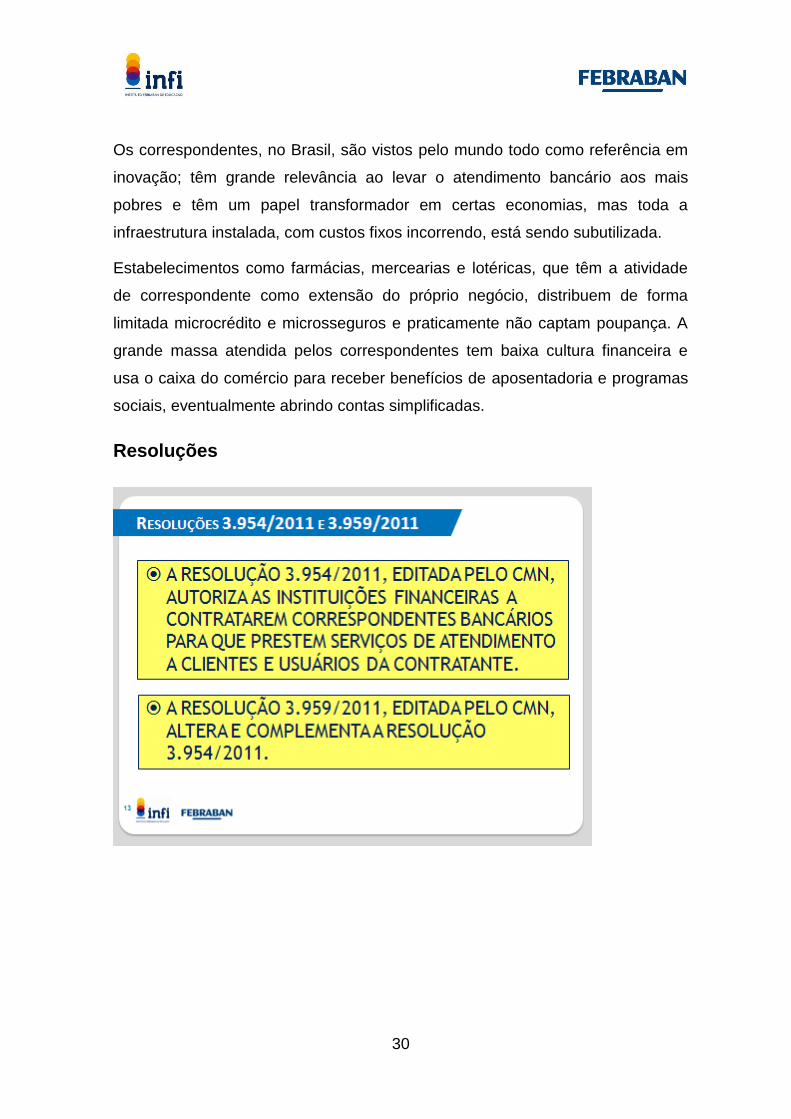

Os correspondentes, no Brasil, são vistos pelo mundo todo como referência em

inovação; têm grande relevância ao levar o atendimento bancário aos mais

pobres e têm um papel transformador em certas economias, mas toda a

infraestrutura instalada, com custos fixos incorrendo, está sendo subutilizada.

Estabelecimentos como farmácias, mercearias e lotéricas, que têm a atividade

de correspondente como extensão do próprio negócio, distribuem de forma

limitada microcrédito e microsseguros e praticamente não captam poupança. A

grande massa atendida pelos correspondentes tem baixa cultura financeira e

usa o caixa do comércio para receber benefícios de aposentadoria e programas

sociais, eventualmente abrindo contas simplificadas.

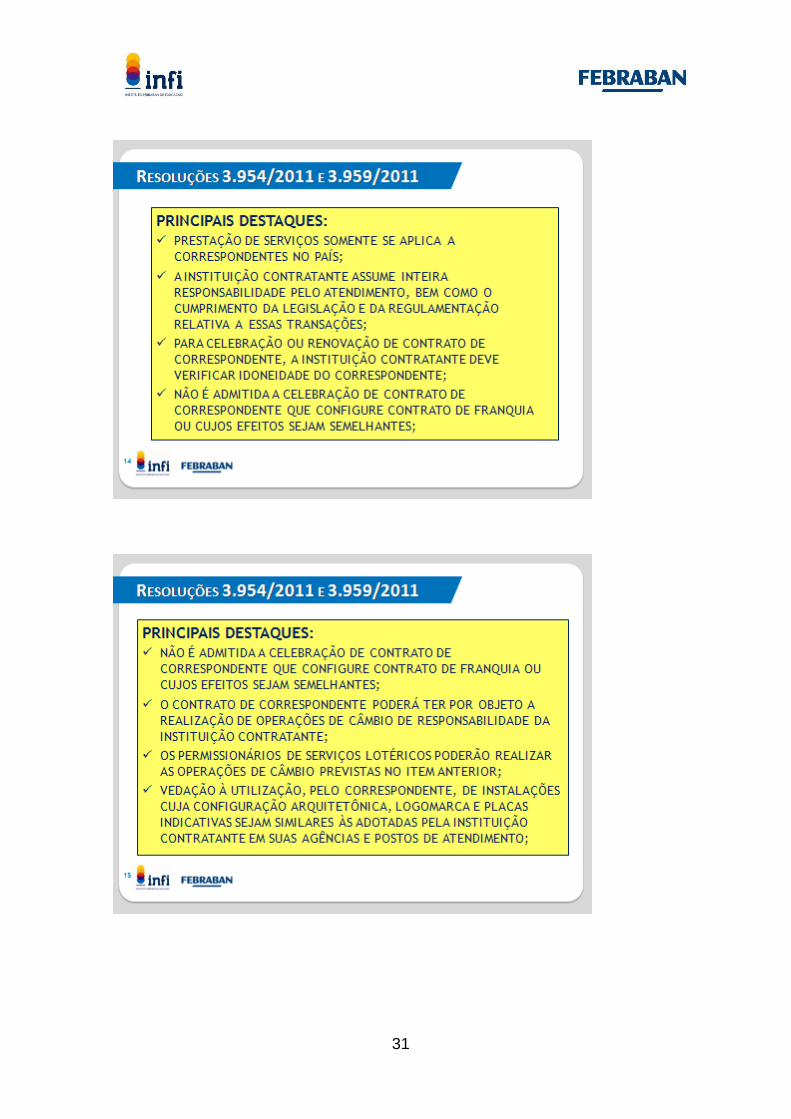

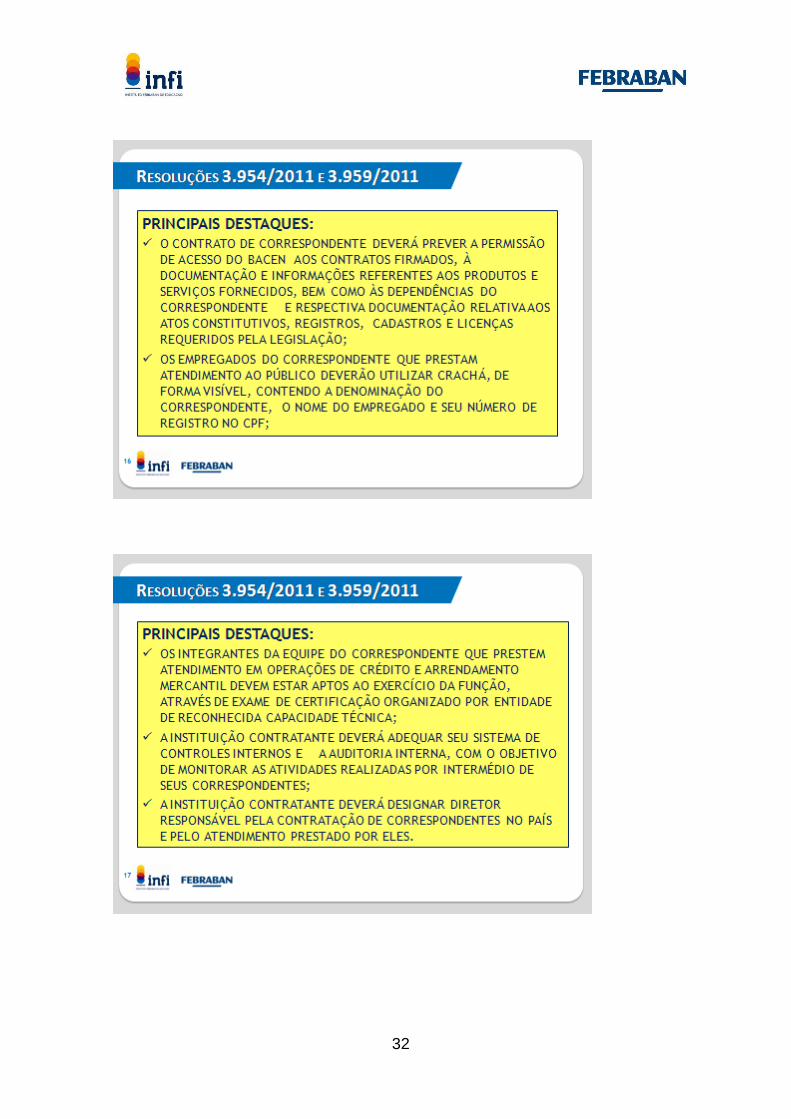

Resoluções

31

32

33

FORMAÇÃO DE CORRESPONDENTES

MÓDULO I

SISTEMA FINANCEIRO NACIONAL

TARIFAS, IMPOSTOS E SERVIÇOS DE CORRESPONDENTES

34

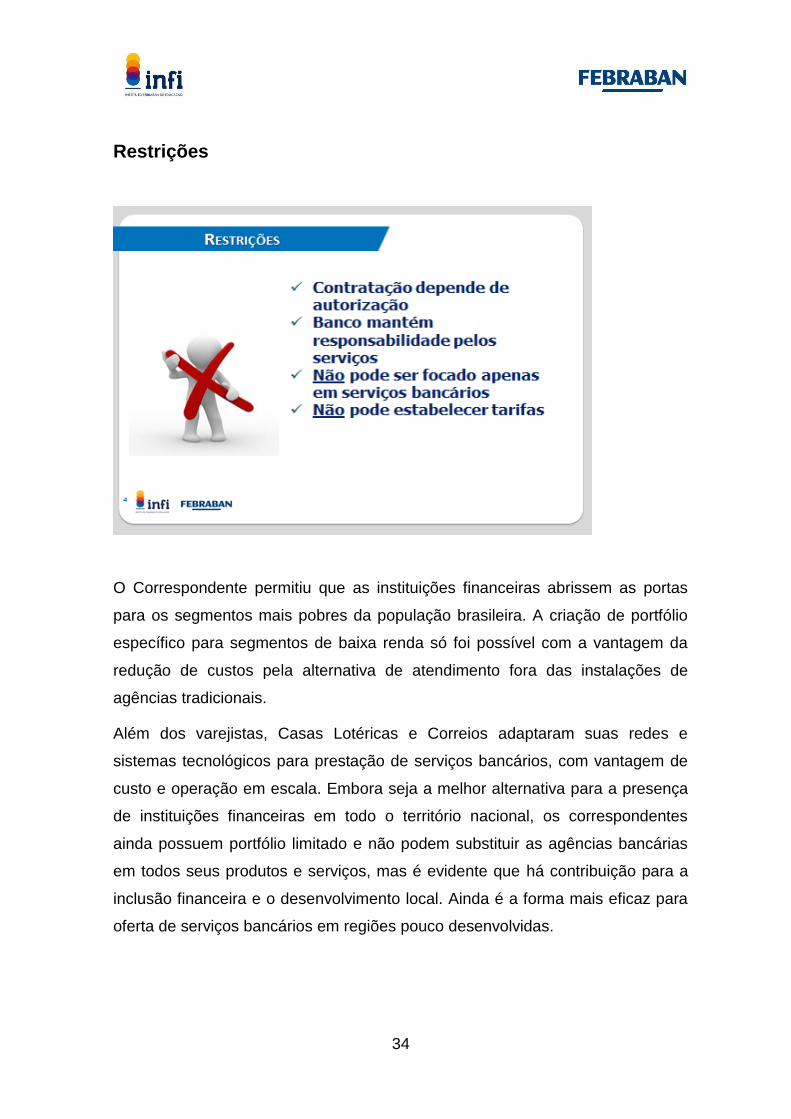

Restrições

O Correspondente permitiu que as instituições financeiras abrissem as portas

para os segmentos mais pobres da população brasileira. A criação de portfólio

específico para segmentos de baixa renda só foi possível com a vantagem da

redução de custos pela alternativa de atendimento fora das instalações de

agências tradicionais.

Além dos varejistas, Casas Lotéricas e Correios adaptaram suas redes e

sistemas tecnológicos para prestação de serviços bancários, com vantagem de

custo e operação em escala. Embora seja a melhor alternativa para a presença

de instituições financeiras em todo o território nacional, os correspondentes

ainda possuem portfólio limitado e não podem substituir as agências bancárias

em todos seus produtos e serviços, mas é evidente que há contribuição para a

inclusão financeira e o desenvolvimento local. Ainda é a forma mais eficaz para

oferta de serviços bancários em regiões pouco desenvolvidas.

35

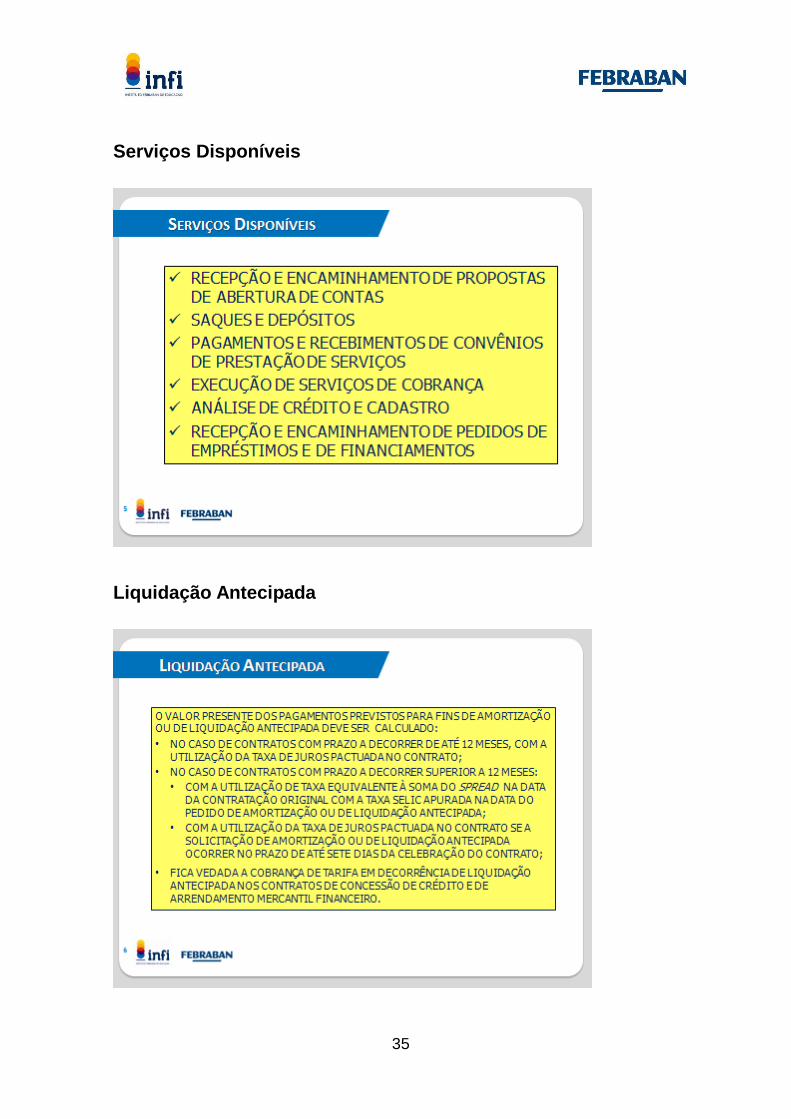

Serviços Disponíveis

Liquidação Antecipada

36

Clientes que tenham tomado empréstimos de bancos podem solicitar a

liquidação antecipada do débito, total ou parcialmente, com redução proporcional

dos juros. O banco deve conceder desconto pela antecipação do pagamento, de

acordo com o prazo de antecipação das parcelas.

Podem ser liquidadas antecipadamente, com redução proporcional do saldo

devedor, dívidas caracterizadas como operações de crédito ou de arrendamento

mercantil contratadas com bancos, cooperativas de crédito, outras instituições

financeiras e demais instituições autorizadas a funcionar pelo Banco Central,

exceto administradoras de consórcios.

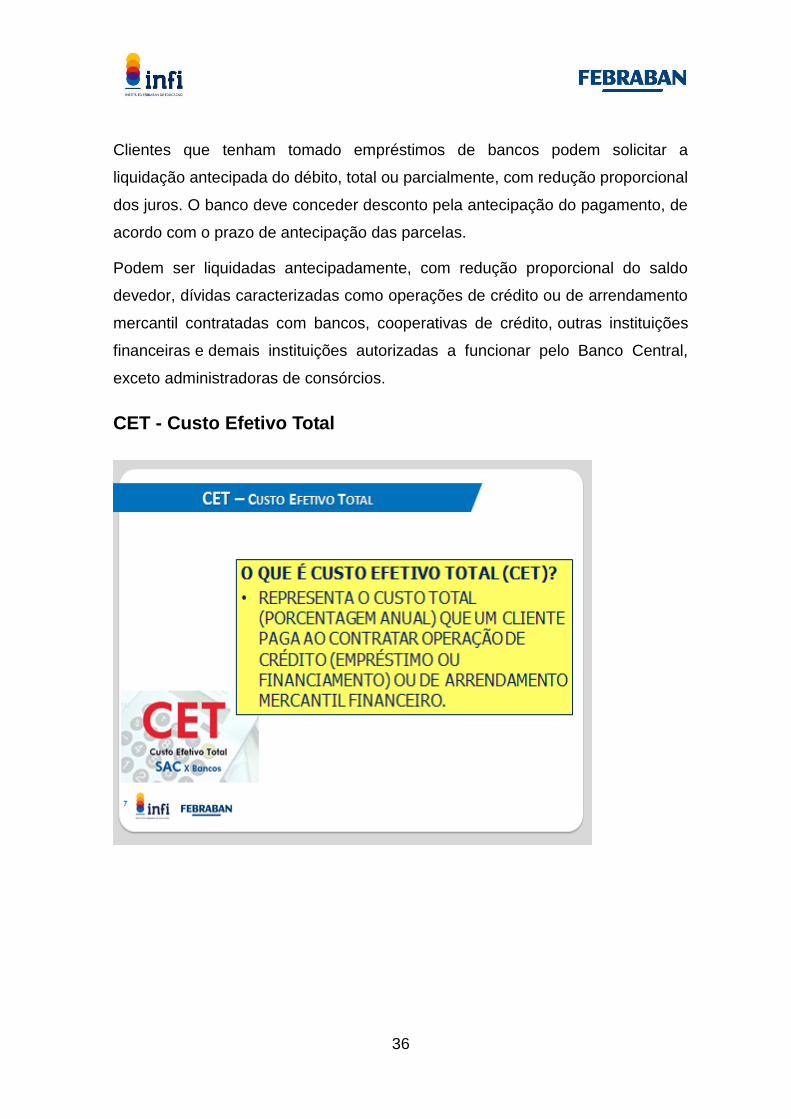

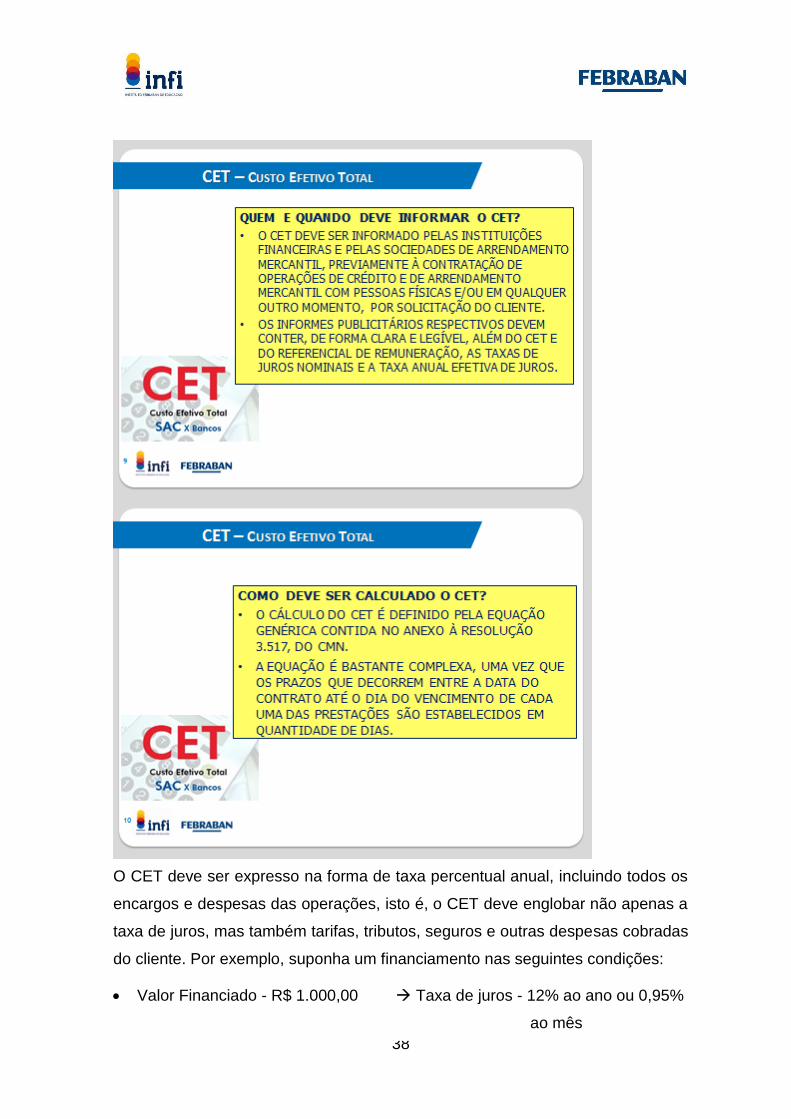

CET - Custo Efetivo Total

37

Custo Efetivo Total (CET) corresponde a todos os encargos e despesas

incidentes nas operações de crédito e de arrendamento mercantil financeiro,

contratadas ou ofertadas a pessoas físicas, microempresas ou empresas de

pequeno porte. As instituições financeiras e as sociedades de arrendamento

mercantil devem informar o CET previamente à contratação de operações de

crédito e de arrendamento mercantil financeiro.

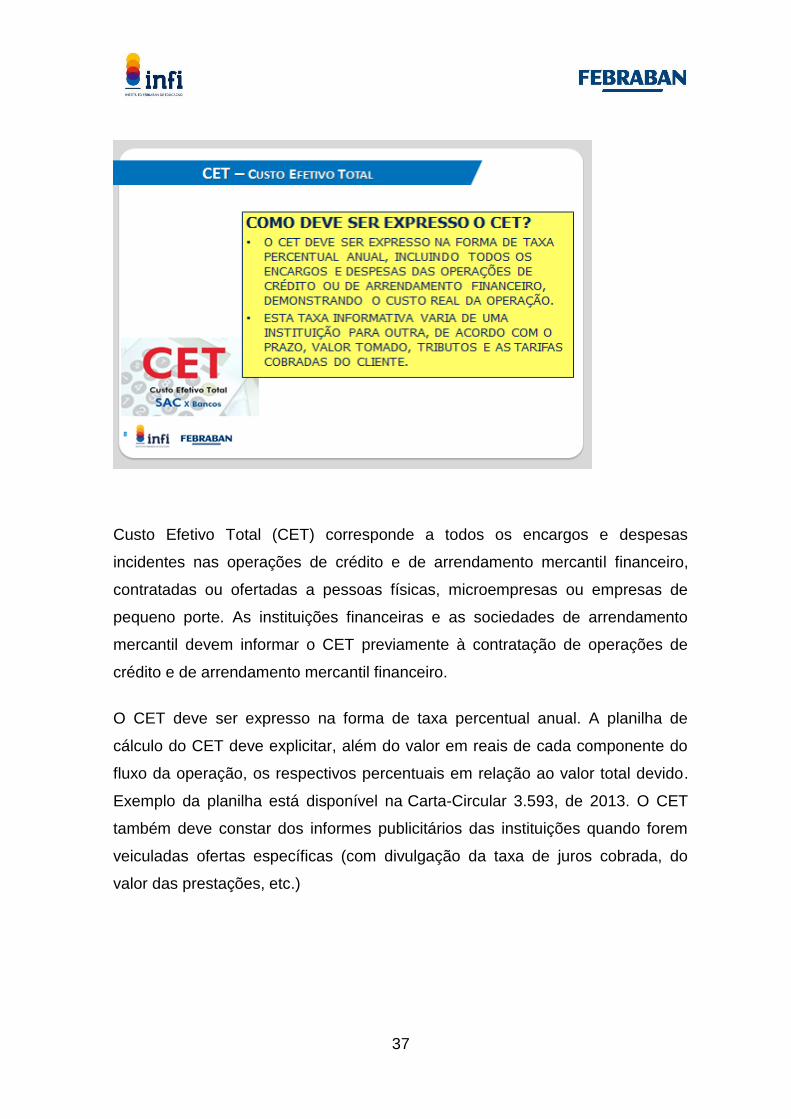

O CET deve ser expresso na forma de taxa percentual anual. A planilha de

cálculo do CET deve explicitar, além do valor em reais de cada componente do

fluxo da operação, os respectivos percentuais em relação ao valor total devido.

Exemplo da planilha está disponível na Carta-Circular 3.593, de 2013. O CET

também deve constar dos informes publicitários das instituições quando forem

veiculadas ofertas específicas (com divulgação da taxa de juros cobrada, do

valor das prestações, etc.)

38

O CET deve ser expresso na forma de taxa percentual anual, incluindo todos os

encargos e despesas das operações, isto é, o CET deve englobar não apenas a

taxa de juros, mas também tarifas, tributos, seguros e outras despesas cobradas

do cliente. Por exemplo, suponha um financiamento nas seguintes condições:

Valor Financiado - R$ 1.000,00 Taxa de juros - 12% ao ano ou 0,95%

ao mês

39

Prazo da operação - 5 meses Prestação mensal - R$ 205,73

Além desses dados, considere também a hipótese de pagamento à vista (sem

inclusão no valor financiado), da Tarifa de cadastro para início de

relacionamento (R$ 50,00) e do IOF (R$ 10,00).

De acordo com a fórmula da Resolução CMN 3.517, de 2007, o FCo (valor do

crédito concedido) e o FCj (valores cobrados pela instituição), seriam R$ 940,00

e R$ 205,73, respectivamente.

40

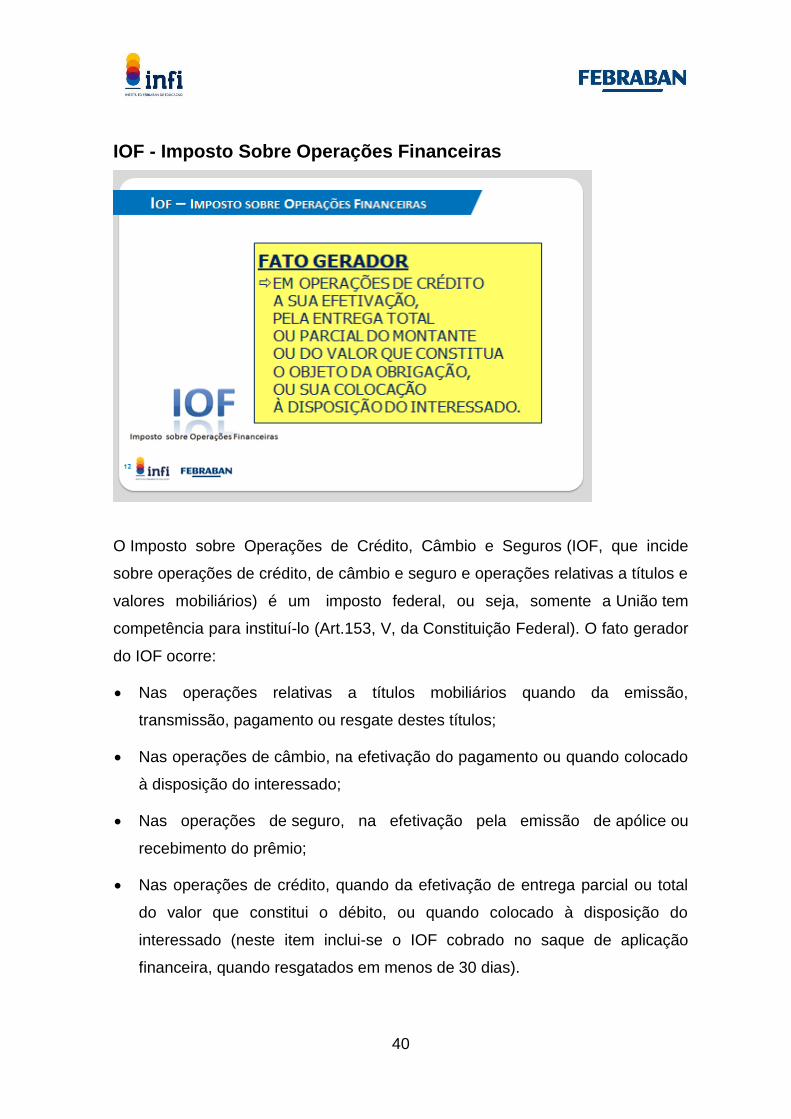

IOF - Imposto Sobre Operações Financeiras

O Imposto sobre Operações de Crédito, Câmbio e Seguros (IOF, que incide

sobre operações de crédito, de câmbio e seguro e operações relativas a títulos e

valores mobiliários) é um imposto federal, ou seja, somente a União tem

competência para instituí-lo (Art.153, V, da Constituição Federal). O fato gerador

do IOF ocorre:

Nas operações relativas a títulos mobiliários quando da emissão,

transmissão, pagamento ou resgate destes títulos;

Nas operações de câmbio, na efetivação do pagamento ou quando colocado

à disposição do interessado;

Nas operações de seguro, na efetivação pela emissão de apólice ou

recebimento do prêmio;

Nas operações de crédito, quando da efetivação de entrega parcial ou total

do valor que constitui o débito, ou quando colocado à disposição do

interessado (neste item inclui-se o IOF cobrado no saque de aplicação

financeira, quando resgatados em menos de 30 dias).

41

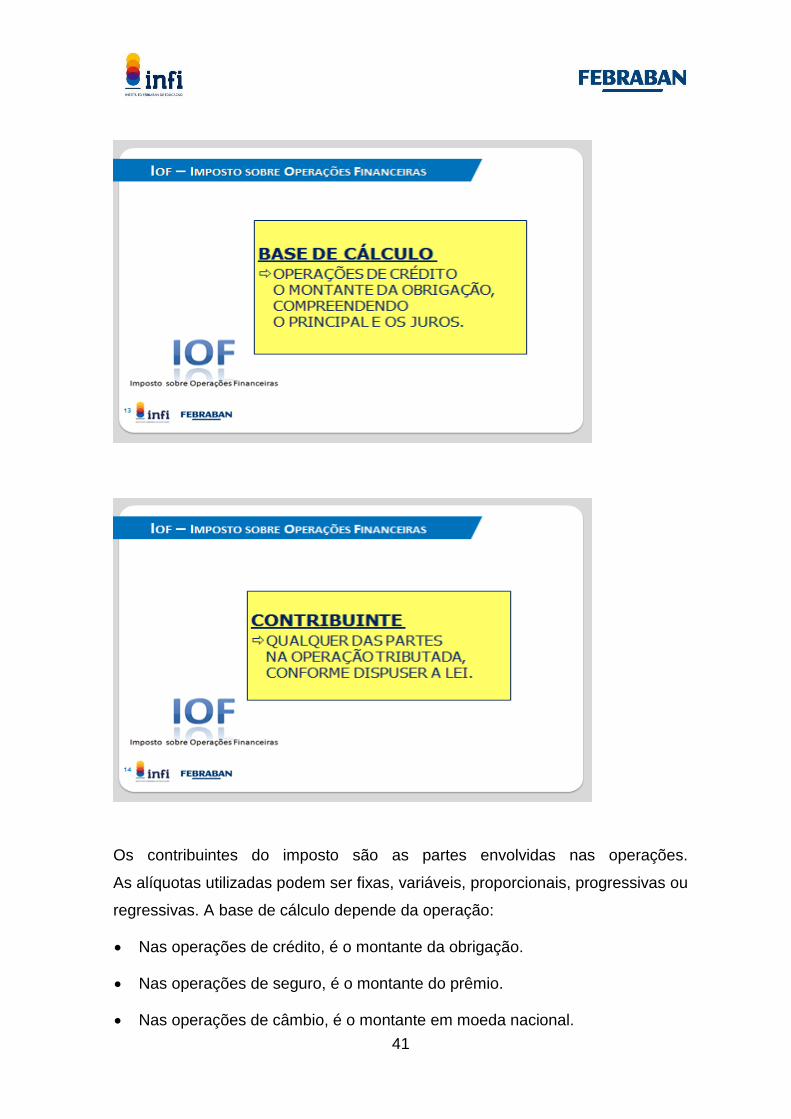

Os contribuintes do imposto são as partes envolvidas nas operações.

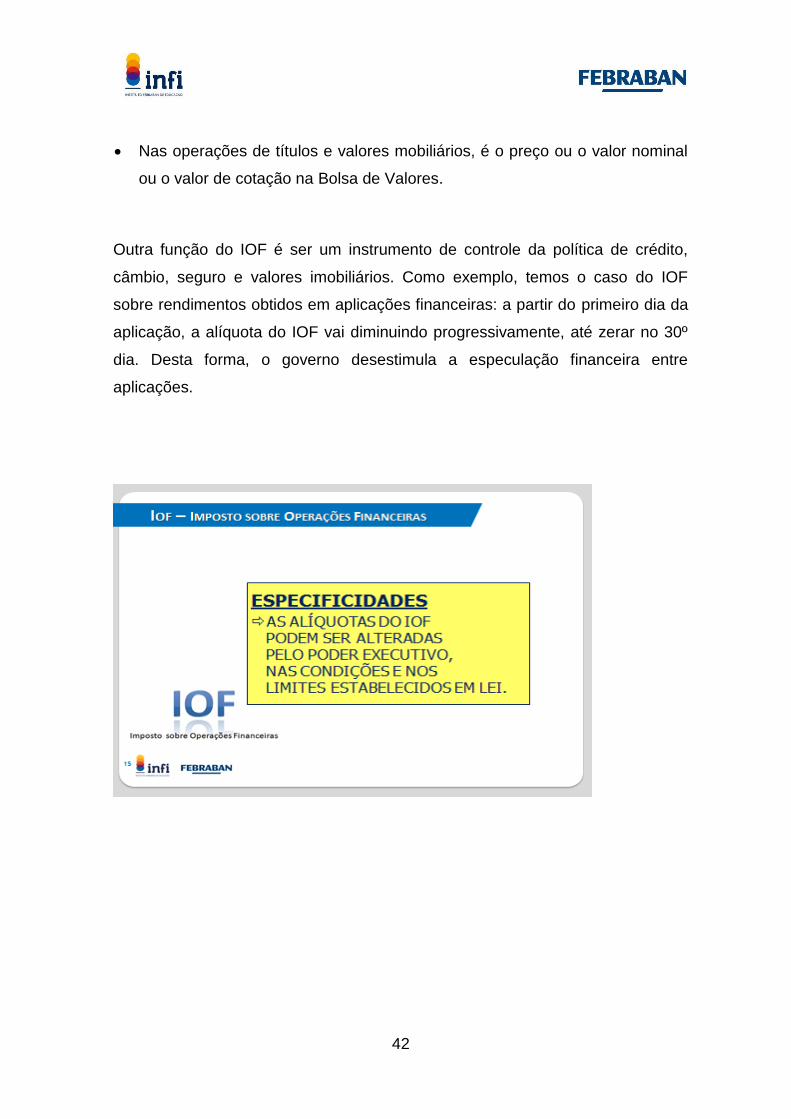

As alíquotas utilizadas podem ser fixas, variáveis, proporcionais, progressivas ou

regressivas. A base de cálculo depende da operação:

Nas operações de crédito, é o montante da obrigação.

Nas operações de seguro, é o montante do prêmio.

Nas operações de câmbio, é o montante em moeda nacional.

42

Nas operações de títulos e valores mobiliários, é o preço ou o valor nominal

ou o valor de cotação na Bolsa de Valores.

Outra função do IOF é ser um instrumento de controle da política de crédito,

câmbio, seguro e valores imobiliários. Como exemplo, temos o caso do IOF

sobre rendimentos obtidos em aplicações financeiras: a partir do primeiro dia da

aplicação, a alíquota do IOF vai diminuindo progressivamente, até zerar no 30º

dia. Desta forma, o governo desestimula a especulação financeira entre

aplicações.

43

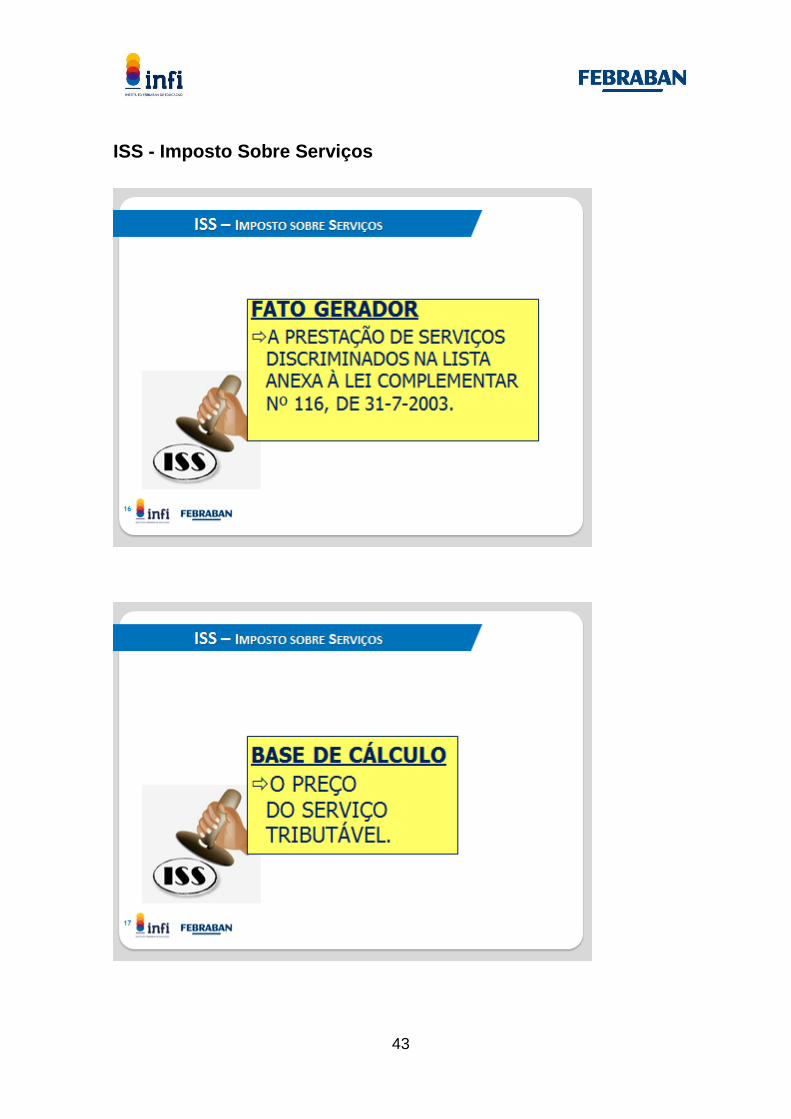

ISS - Imposto Sobre Serviços

44

O Imposto sobre Serviços de Qualquer Natureza (ISSQN ou ISS) é um imposto

municipal, ou seja, somente os municípios têm competência para instituí-lo

(Art.156, III, da Constituição Federal). A única exceção é o Distrito Federal,

unidade da federação que tem as mesmas atribuições dos estados e dos

municípios. O ISSQN tem como fato gerador a prestação de serviço

(por empresa ou profissional autônomo) de serviços descritos na lista de

serviços da Lei Complementar 116, de 31/07/2003.

Como regra geral, o ISSQN é recolhido ao município em que se encontra o

estabelecimento do prestador. O recolhimento somente é feito ao município no

qual o serviço foi prestado, no caso de serviços caracterizados por sua

realização no estabelecimento do cliente (tomador), por exemplo: limpeza de

imóveis, segurança, construção civil, fornecimento de mão de obra.

45

Legislação Envolvida

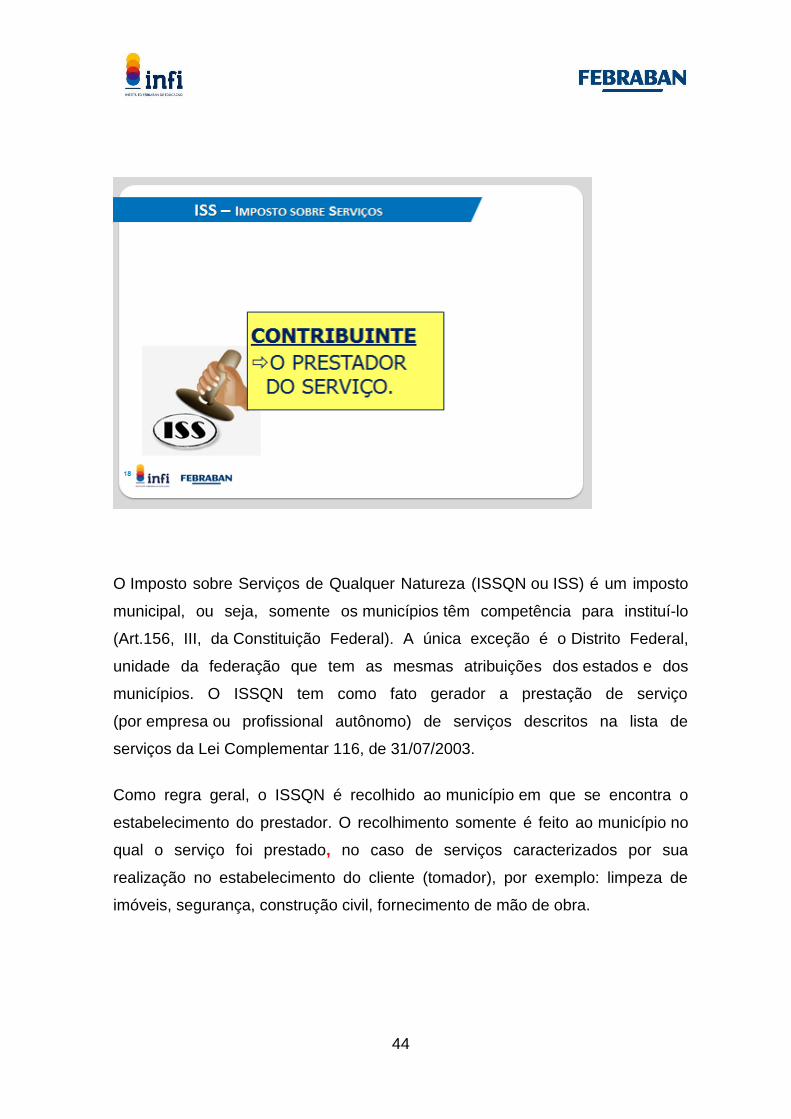

Os contribuintes do imposto são as empresas ou profissionais autônomos que

prestam o serviço tributável, mas os municípios e o Distrito Federal podem

atribuir às empresas ou indivíduos que tomam os serviços à responsabilidade

pelo recolhimento do imposto.

46

A alíquota utilizada é variável de um município para outro. A União, através da

lei complementar citada, fixou alíquota máxima de 5% (cinco por cento) para

todos os serviços. A alíquota mínima é de 2% (dois por cento), conforme o artigo

88, do Ato das Disposições Constitucionais Transitórias, da Constituição

Federal.

A base de cálculo é o preço do serviço prestado. A função do ISS é

predominantemente fiscal. Mesmo não tendo alíquota uniforme, não podemos

afirmar que se trata de um imposto seletivo.

47

48

FORMAÇÃO DE CORRESPONDENTES

MÓDULO I

SISTEMA FINANCEIRO NACIONAL

CONTROLE E ACOMPANHAMENTO

49

Regulamentação do SFN

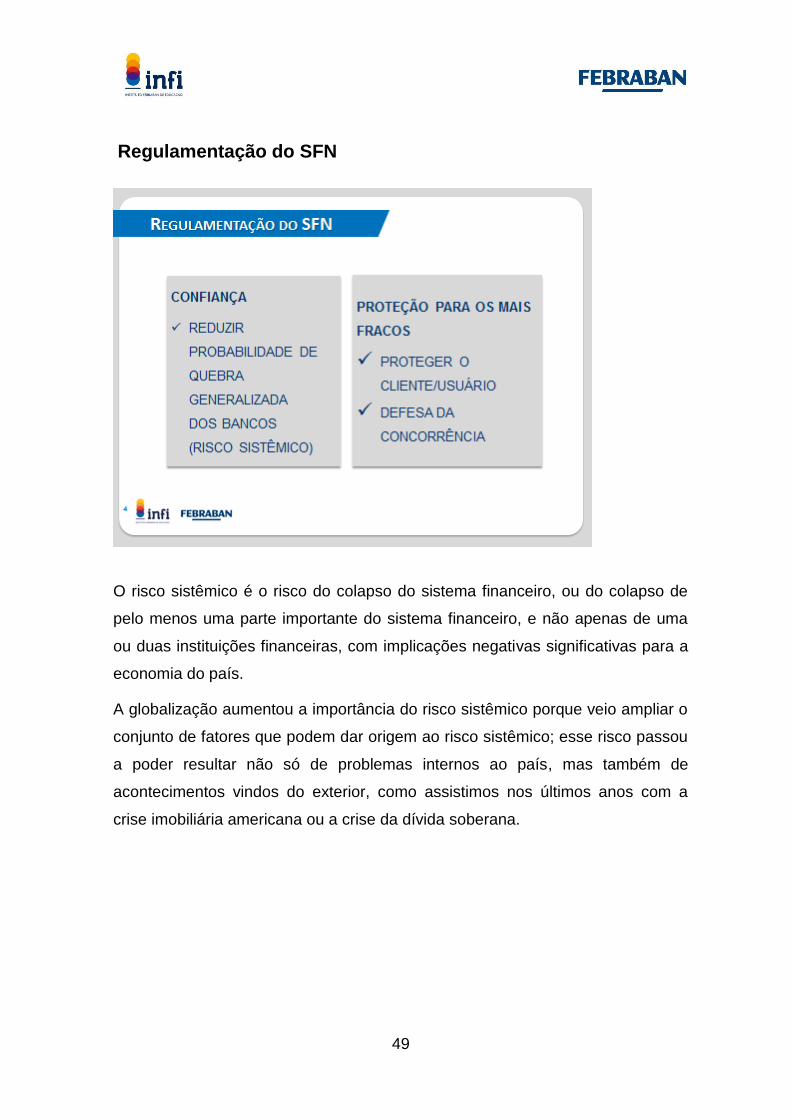

O risco sistêmico é o risco do colapso do sistema financeiro, ou do colapso de

pelo menos uma parte importante do sistema financeiro, e não apenas de uma

ou duas instituições financeiras, com implicações negativas significativas para a

economia do país.

A globalização aumentou a importância do risco sistêmico porque veio ampliar o

conjunto de fatores que podem dar origem ao risco sistêmico; esse risco passou

a poder resultar não só de problemas internos ao país, mas também de

acontecimentos vindos do exterior, como assistimos nos últimos anos com a

crise imobiliária americana ou a crise da dívida soberana.

50

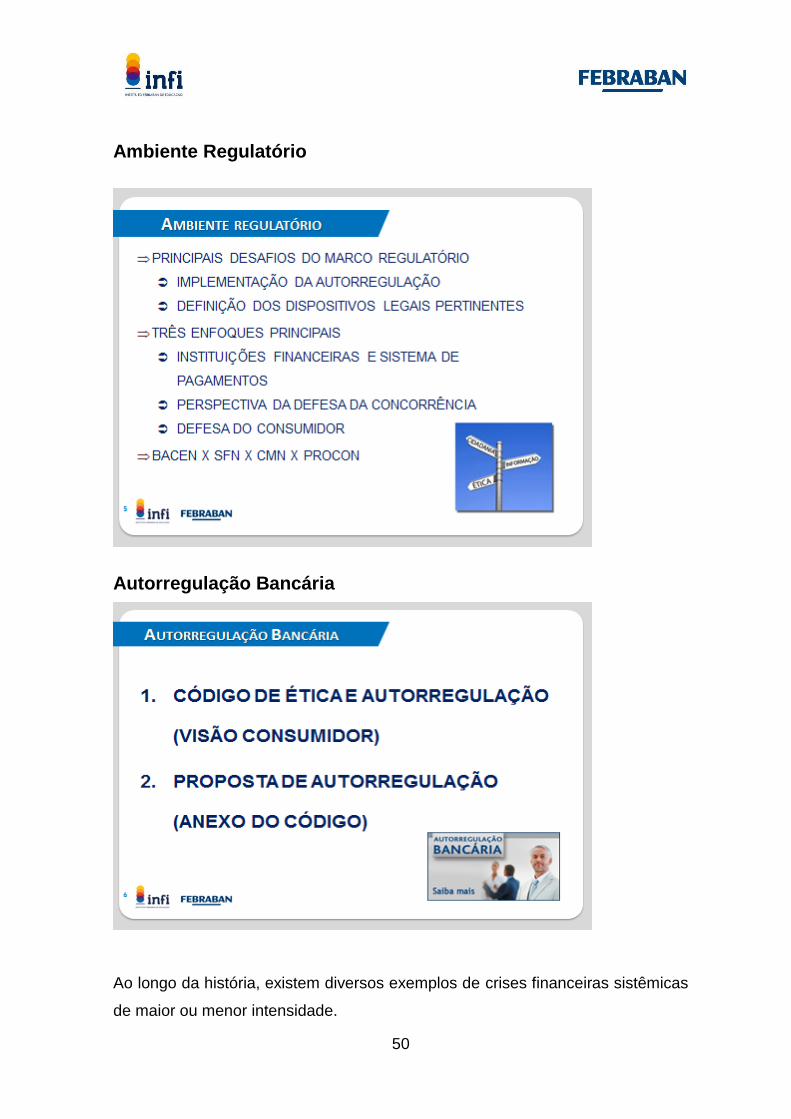

Ambiente Regulatório

Autorregulação Bancária

Ao longo da história, existem diversos exemplos de crises financeiras sistêmicas

de maior ou menor intensidade.

51

Nos últimos anos, entretanto, o medo de ocorrência destes eventos cresceu

significativamente, em decorrência do avanço tecnológico, da maior integração

dos mercados financeiros e do extraordinário aumento do volume de recursos

movimentados pelo sistema.

Existe, ainda, o temor de que a atual liberdade no fluxo de capitais venha a

tornar as crises sistêmicas mais frequentes, aumentando a velocidade de

propagação e de contágio. Para reduzir o risco de ocorrência destes eventos,

formou-se certo consenso na comunidade financeira internacional sobre as

vantagens da desregulamentação e da necessidade de reforçar a autodisciplina

do mercado, com regras prescritivas e genéricas que incentivem a adoção de

comportamento prudencial pelas instituições. Uma excessiva intervenção e

regulamentação do setor público afetam a eficiência de longo prazo da

economia, gerando o risco de perigo moral.

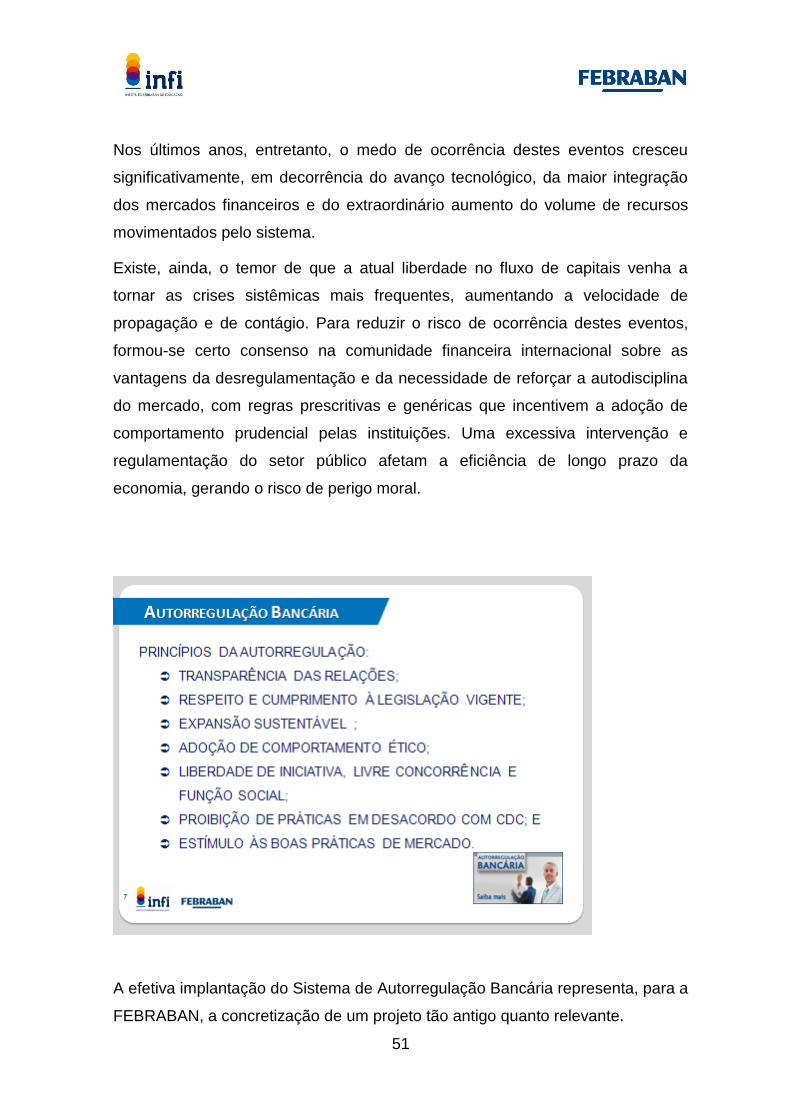

A efetiva implantação do Sistema de Autorregulação Bancária representa, para a

FEBRABAN, a concretização de um projeto tão antigo quanto relevante.

52

A construção do Sistema começou a ganhar vida, de fato, em 2007, a partir da

definição, pela Diretoria da FEBRABAN, daquele que deveria ser o primeiro foco

temático a ser trabalhado: o relacionamento entre os bancos e seus

consumidores.

Com base nas contribuições recebidas, os textos finais foram aprovados e

sancionados na primeira reunião do Conselho de Autorregulação, realizada na

sede da FEBRABAN, em 2008, determinando-se o início de sua vigência para o

dia 02.01.2009. Desde então, o Sistema vem crescendo e diversificando as

áreas temáticas tratadas em seus Normativos (além do Código, já são 6

Normativos vigentes, todos eles disponíveis, na íntegra, neste portal) e, ao

mesmo tempo, vêm sendo criadas as estruturas operacionais necessárias à

garantia de seu correto funcionamento, no âmbito da Diretoria de Autorregulação

da FEBRABAN.

O Código de Autorregulação Bancária traduz o entendimento de que os bancos

fazem parte do dia a dia das pessoas e que um sistema bancário saudável, ético

e eficiente é essencial para o desenvolvimento econômico e social do Brasil. O

Código se baseia em princípios de ética e legalidade, respeito ao consumidor,

comunicação eficiente e melhoria contínua. Ao envolver os consumidores e a

sociedade, promove um sistema bancário ainda mais saudável, ético, eficiente e

confiável.

53

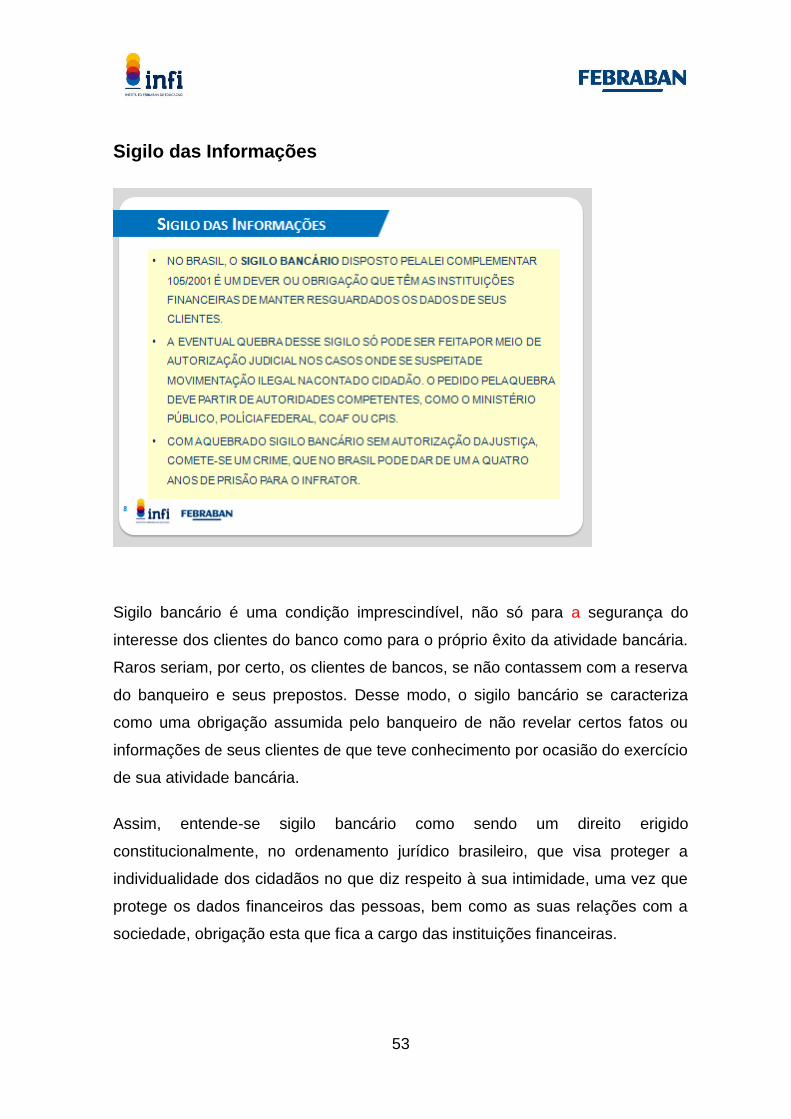

Sigilo das Informações

Sigilo bancário é uma condição imprescindível, não só para a segurança do

interesse dos clientes do banco como para o próprio êxito da atividade bancária.

Raros seriam, por certo, os clientes de bancos, se não contassem com a reserva

do banqueiro e seus prepostos. Desse modo, o sigilo bancário se caracteriza

como uma obrigação assumida pelo banqueiro de não revelar certos fatos ou

informações de seus clientes de que teve conhecimento por ocasião do exercício

de sua atividade bancária.

Assim, entende-se sigilo bancário como sendo um direito erigido

constitucionalmente, no ordenamento jurídico brasileiro, que visa proteger a

individualidade dos cidadãos no que diz respeito à sua intimidade, uma vez que

protege os dados financeiros das pessoas, bem como as suas relações com a

sociedade, obrigação esta que fica a cargo das instituições financeiras.

54

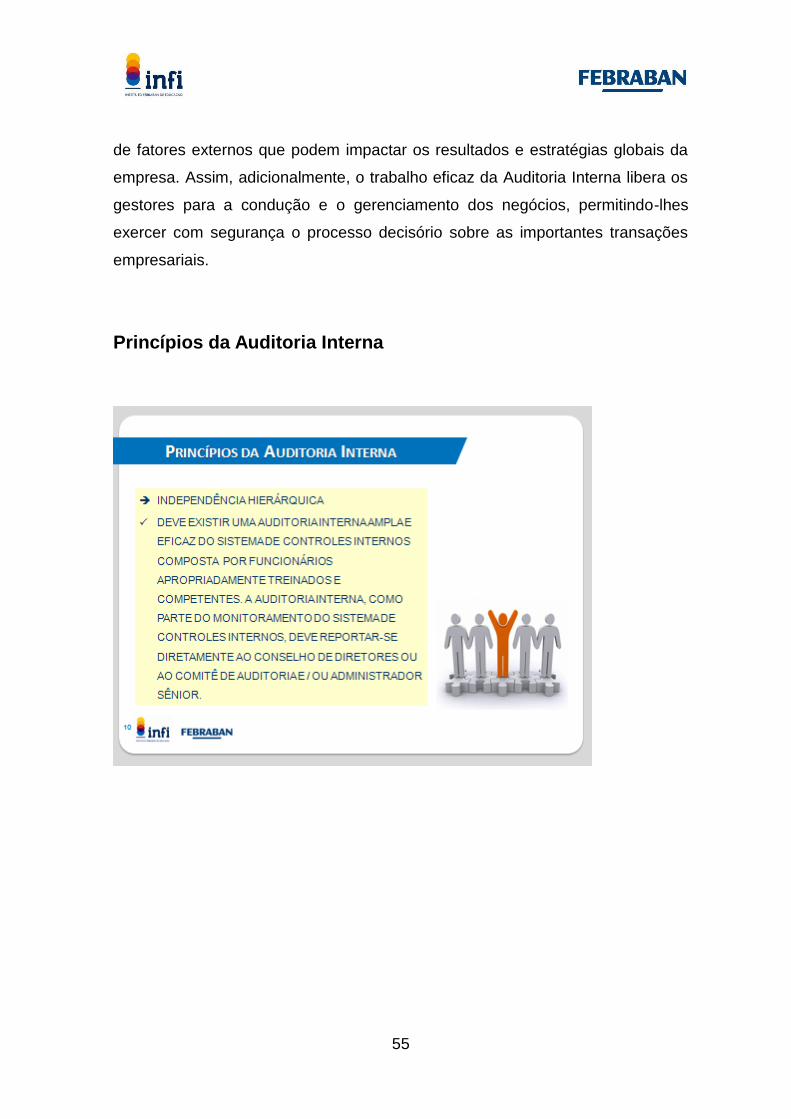

Auditoria Interna

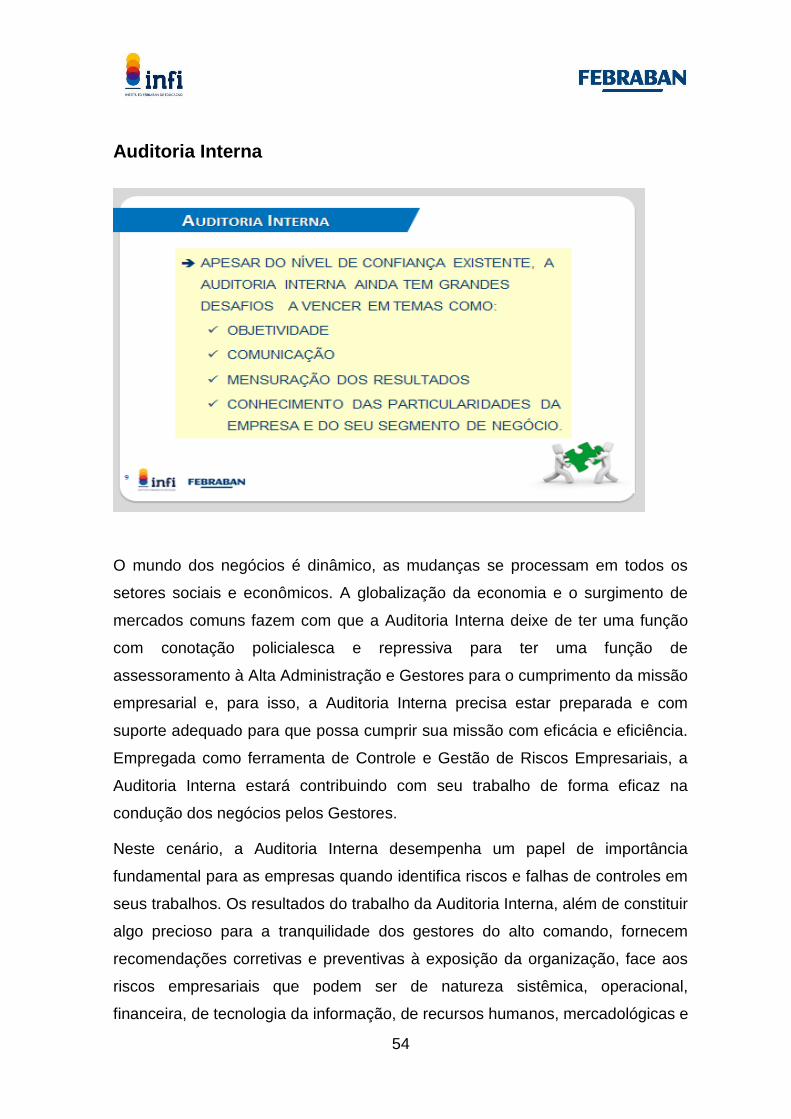

O mundo dos negócios é dinâmico, as mudanças se processam em todos os

setores sociais e econômicos. A globalização da economia e o surgimento de

mercados comuns fazem com que a Auditoria Interna deixe de ter uma função

com conotação policialesca e repressiva para ter uma função de

assessoramento à Alta Administração e Gestores para o cumprimento da missão

empresarial e, para isso, a Auditoria Interna precisa estar preparada e com

suporte adequado para que possa cumprir sua missão com eficácia e eficiência.

Empregada como ferramenta de Controle e Gestão de Riscos Empresariais, a

Auditoria Interna estará contribuindo com seu trabalho de forma eficaz na

condução dos negócios pelos Gestores.

Neste cenário, a Auditoria Interna desempenha um papel de importância

fundamental para as empresas quando identifica riscos e falhas de controles em

seus trabalhos. Os resultados do trabalho da Auditoria Interna, além de constituir

algo precioso para a tranquilidade dos gestores do alto comando, fornecem

recomendações corretivas e preventivas à exposição da organização, face aos

riscos empresariais que podem ser de natureza sistêmica, operacional,

financeira, de tecnologia da informação, de recursos humanos, mercadológicas e

55

de fatores externos que podem impactar os resultados e estratégias globais da

empresa. Assim, adicionalmente, o trabalho eficaz da Auditoria Interna libera os

gestores para a condução e o gerenciamento dos negócios, permitindo-lhes

exercer com segurança o processo decisório sobre as importantes transações

empresariais.

Princípios da Auditoria Interna

56

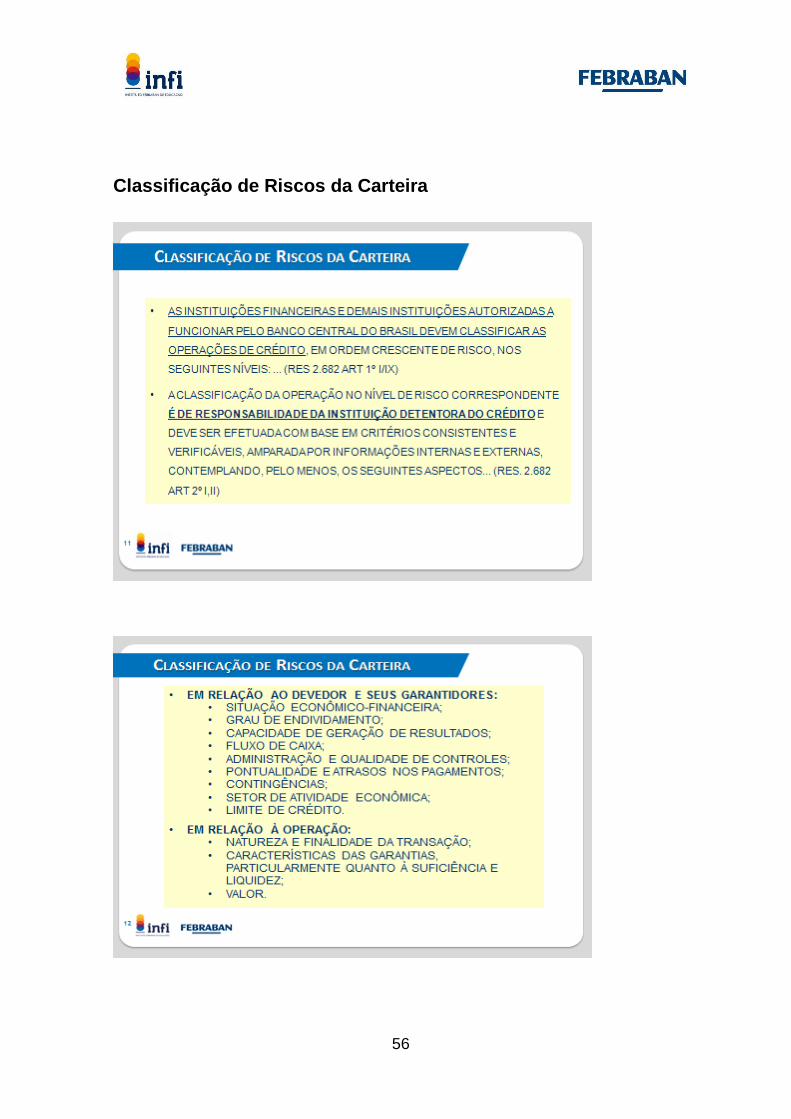

Classificação de Riscos da Carteira

57

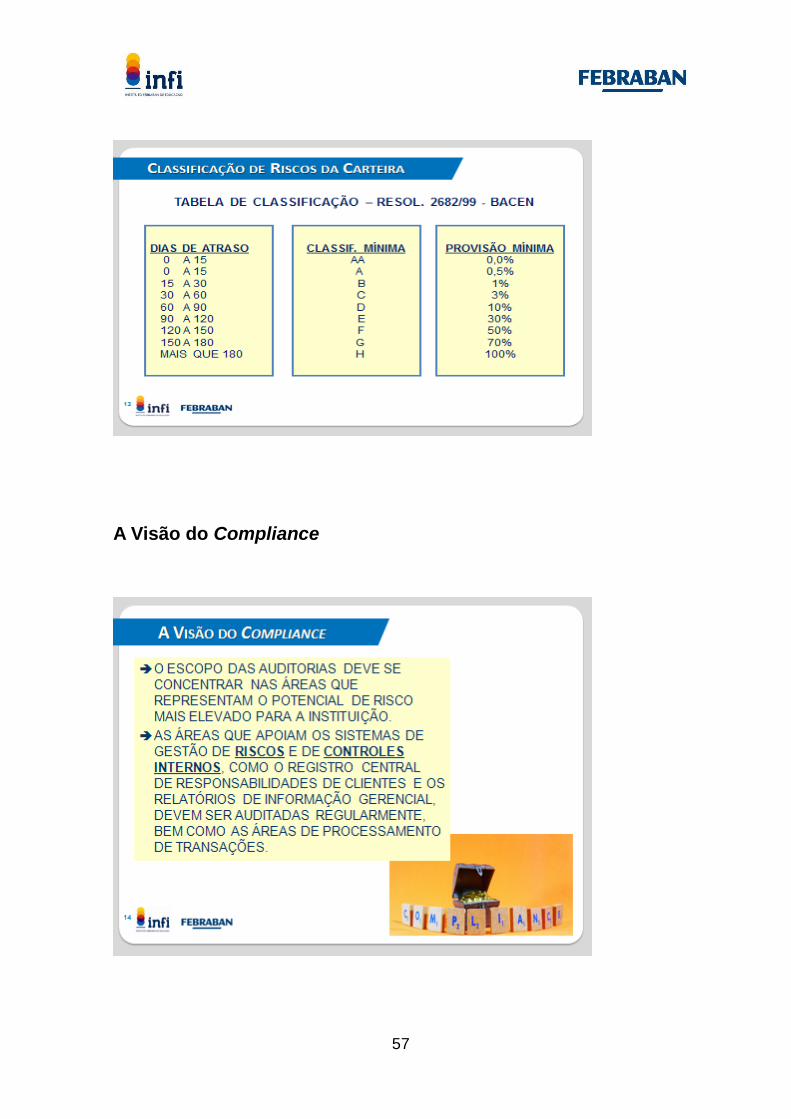

A Visão do Compliance

58

“Conformidade” ou “Compliance” extrapola a prática de controle de proteção e

guarda dos registros financeiros. Pode parecer estranho, mas são o movimento

e a necessidade do mercado que dizem quando órgãos reguladores ou padrões

devem ser estabelecidos.

As exigências vêm da necessidade de controle destes mercados ou de padrões

estabelecidos para atender a essa necessidade. “Conformidade” oferece uma

visão mais ampla, como o uso e a integração de diversos sistemas de gestão e

monitoramento em uma única metodologia.

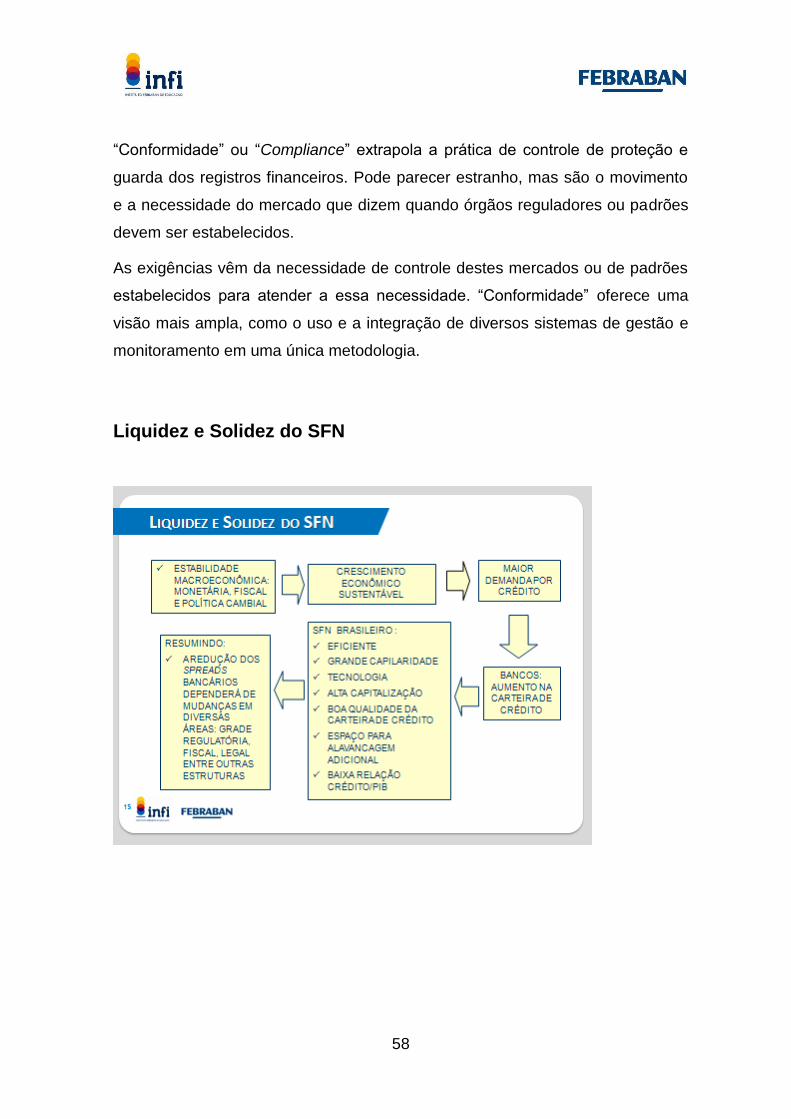

Liquidez e Solidez do SFN

59

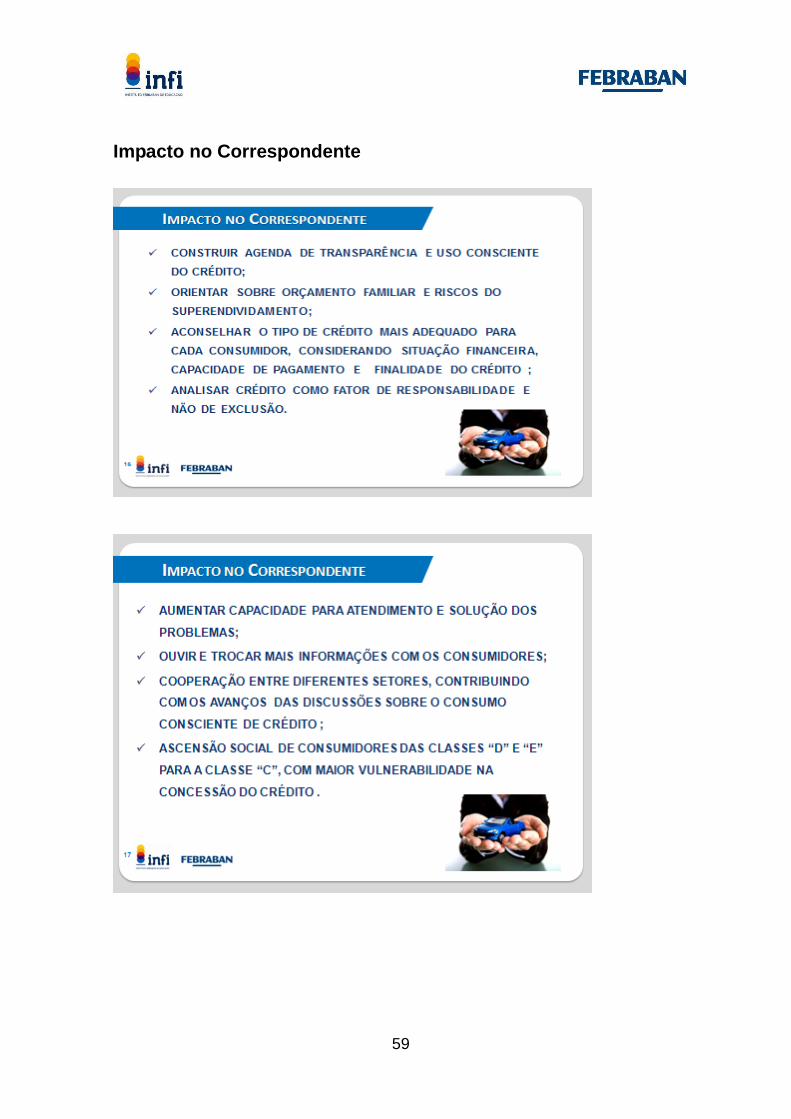

Impacto no Correspondente

60

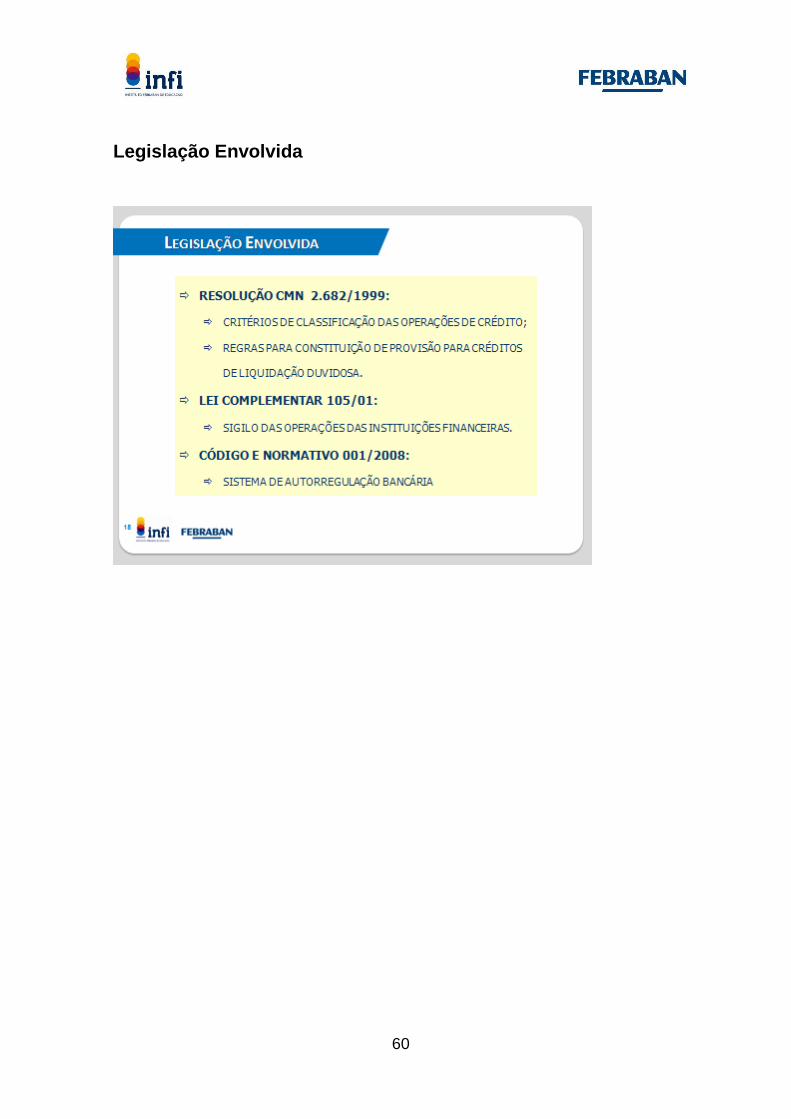

Legislação Envolvida

61

FORMAÇÃO DE CORRESPONDENTES

MÓDULO I

SISTEMA FINANCEIRO NACIONAL

CONTROLES INTERNOS E COMPLIANCE

62

Conceito Geral

Atender à Resolução 2.554/98 do Banco Central do Brasil (Bacen) nada mais é

que enquadrar a instituição em todos os regulamentos internos e externos e

formalizar os controles internos de processos, produtos e pessoas.

A Resolução dispõe sobre a implantação e implementação de sistema de

controles internos voltados para as atividades desenvolvidas pelas instituições,

como sistemas de informações financeiras, operacionais e gerenciais, e para o

cumprimento das normas legais e regulamentares a elas aplicáveis.

Para facilitar o entendimento da Resolução 2.554, apresentamos a seguir, de

forma resumida, alguns pontos primordiais que serão abordados na íntegra

nesta obra, afinal, o assunto refere a controles internos.

Pontos Primordiais da Resolução 2.554

• Quanto aos meios de divulgação

As disposições do normativo devem ser acessíveis a todos os

colaboradores da instituição de forma a assegurar que sejam conhecidas a

respectiva função no processo e as responsabilidades atribuídas aos

diversos níveis da organização. Os Controles Internos devem prever:

- definição de processos;

- definição de responsabilidades;

- segregação das atividades;

- meios de identificar e avaliar fatores internos e externos que possam

afetar adversamente.

63

Os meios de divulgação estão focados na existência de canais de comunicação

que assegurem aos colaboradores, segundo o correspondente nível de atuação,

o acesso a confiáveis, tempestivas e compreensíveis informações, consideradas

relevantes para suas tarefas e responsabilidades.

É importante estabelecer procedimentos para o acompanhamento sistemático

das atividades desenvolvidas, os testes periódicos de segurança para os

sistemas de informações; a atenção ao meio eletrônico, os limites estabelecidos

e verificar se as leis e regulamentos aplicáveis estão sendo cumpridos,

assegurando que quaisquer desvios possam ser prontamente corrigidos.

A atualização deve ser contínua e convém avaliar os diversos riscos associados

às atividades da instituição. Os controles internos devem ser periodicamente

revisados e atualizados.

• Quanto à formalização

O acompanhamento sistemático das atividades relacionadas com o sistema

de controles internos deve ser objeto de relatórios, no mínimo semestrais,

contendo:

- as conclusões dos exames efetuados;

- as recomendações a respeito de eventuais deficiências, com o

estabelecimento de seu cronograma de saneamento, quando for o caso;

- a manifestação dos responsáveis pelas correspondentes áreas.

64

• Quanto ao procedimento

As conclusões, recomendações e manifestações referidas devem ser

submetidas ao conselho de administração ou, na falta deste, à alta

administração ou à auditoria externa da instituição. Esses documentos

devem permanecer à disposição do Banco Central do Brasil, pelo prazo

de cinco anos.

• Quanto à cultura organizacional

Além das responsabilidades enumeradas, incumbe-se à alta

administração da instituição a promoção de elevados padrões éticos e de

integridade da cultura organizacional, que demonstre e enfatize a todos

os colaboradores a importância dos controles internos e o papel de cada

um no processo.

Poderes do Banco Central

• Determinar a adoção de controles adicionais.

• Imputar limites operacionais mais restritivos.

• Baixar normas.

• Adotar medidas julgadas necessárias à execução do disposto na

Resolução 2.554.

65

Apresentamos a seguir a Resolução 2.554/98, na íntegra, conforme publicado

pelo Bacen.

Resolução 2.554 do Bacen

Dispõe sobre a implantação e implementação de sistema de controles internos.

O BANCO CENTRAL DO BRASIL, na forma do art. 9o da Lei 4.595, de 31.12.64, torna

público que o CONSELHO MONETÁRIO NACIONAL, em sessão realizada em

24.09.98, tendo em vista o disposto no art. 4o, inciso VIII, da referida Lei, nos

arts. 9o e 10 da Lei 4.728, de 14.07.65, e na Lei 6.099, de 12.09.74, com as

alterações introduzidas pela Lei 7.132, de 26.10.83, RESOLVEU:

Art. 1o Determinar as instituições financeiras e demais instituições autorizadas a

funcionar pelo Banco Central do Brasil a implantação e a implementação de

controles internos voltados para as atividades por elas desenvolvidas, seus

sistemas de informações financeiras, operacionais e gerenciais e o cumprimento

das normas legais e regulamentares a elas aplicáveis.

Parágrafo 1o Os controles internos, independentemente do porte da instituição,

devem ser efetivos e consistentes com a natureza, complexidade e risco das

operações por ela realizadas.

Parágrafo 2o São de responsabilidade da Alta Administração da instituição:

I. a implantação e a implementação de uma estrutura de controles internos

efetiva mediante a definição de atividades de controle para todos os níveis de

negócios da instituição;

II. o estabelecimento dos objetivos e procedimentos pertinentes aos mesmos;

III. a verificação sistemática da adoção e do cumprimento dos procedimentos

definidos em função do disposto no inciso II.

66

Art. 2o Os controles internos, cujas disposições devem ser acessíveis a todos os

colaboradores da instituição de forma a assegurar sejam conhecidas a

respectiva função no processo e as responsabilidades atribuídas aos diversos

níveis da organização, devem prever:

I. a definição de responsabilidades dentro da instituição;

II. a segregação das atividades atribuídas aos integrantes da instituição de forma

a que seja evitado o conflito de interesses, bem como meios de minimizar e

monitorar adequadamente áreas identificadas como de potencial conflito da

espécie;

III. meios de identificar e avaliar fatores internos e externos que possam afetar

adversamente a realização dos objetivos da instituição;

IV. a existência de canais de comunicação que assegurem aos colaboradores,

segundo o correspondente nível de atuação, o acesso a confiáveis, tempestivas

e compreensíveis informações consideradas relevantes para suas tarefas e

responsabilidades;

V. a contínua avaliação dos diversos riscos associados às atividades da

instituição;

VI. o acompanhamento sistemático das atividades desenvolvidas, de forma a

que se possa avaliar se os objetivos da instituição estão sendo alcançados, se

os limites estabelecidos e as leis e regulamentos aplicáveis estão sendo

cumpridos, bem como a assegurar que quaisquer desvios possam ser

prontamente corrigidos;

VII. a existência de testes periódicos de segurança para os sistemas de

informações, em especial para os mantidos em meio eletrônico.

Parágrafo 1o Os controles internos devem ser periodicamente revisados e

atualizados, de forma a que sejam a eles incorporadas medidas relacionadas a

riscos novos ou anteriormente não abordadas.

67

Parágrafo 2o A atividade de auditoria interna deve fazer parte do sistema de

controles internos.

Parágrafo 3o A atividade de que trata o parágrafo 2, quando não executada por

unidade especifica da própria instituição ou de instituição integrante do mesmo

conglomerado financeiro, poderá ser exercida:

I. por auditor independente devidamente registrado na Comissão de Valores

Mobiliários – CVM, desde que não aquele responsável pela auditoria das

demonstrações financeiras;

II. pela auditoria da entidade ou associação de classe ou de órgão central a

que é filiada a instituição;

III. por auditoria de entidade ou associação de classe de outras instituições

autorizadas a funcionar pelo Banco Central, mediante convênio, previamente

aprovado por este, firmado entre a entidade a que está filiada a instituição e a

entidade prestadora do serviço.

Parágrafo 4º No caso de a atividade de auditoria interna ser exercida por

unidade própria, deverá essa estar diretamente subordinada ao conselho de

administração ou, na falta deste, a Alta Administração da instituição.

Parágrafo 5º No caso de a atividade de auditoria interna ser exercida segundo

uma das faculdades estabelecidas no parágrafo 3º, deverá o responsável por

sua execução reportar-se diretamente ao conselho de administração ou, na falta

deste, à Alta Administração da instituição.

Parágrafo 6º As faculdades estabelecidas no parágrafo 3º, incisos II e III,

somente poderão ser exercidas por cooperativas de crédito e por sociedades

corretoras de títulos e valores mobiliários, sociedades corretoras de câmbio e

sociedades distribuidoras de títulos e valores mobiliários não integrantes de

conglomerados financeiros.

68

Art. 3o O acompanhamento sistemático das atividades relacionadas com o

sistema de controles internos deve ser objeto de relatórios, no mínimo

semestrais, contendo:

I. as conclusões dos exames efetuados;

II. as recomendações a respeito de eventuais deficiências, com o

estabelecimento de cronograma de saneamento das mesmas, quando for o

caso;

III. a manifestação dos responsáveis pelas correspondentes áreas a respeito das

deficiências encontradas em verificações anteriores e das medidas efetivamente

adotadas para saná-las.

Parágrafo único. As conclusões, recomendações e manifestação referidas nos

incisos I, II e III deste artigo:

I. devem ser submetidas ao conselho de administração ou, na falta desse, à Alta

Administração, bem como à auditoria externa da instituição;

II. devem permanecer à disposição do Banco Central do Brasil pelo prazo de 5

(cinco) anos.

Art. 4o Incumbe à Alta Administração da instituição, além das responsabilidades

enumeradas no art. 1º, parágrafo 2º, a promoção de elevados padrões éticos e

de integridade e de uma cultura organizacional que demonstre e enfatize, a

todos os colaboradores, a importância dos controles internos e o papel de cada

um no processo.

Art. 5o O sistema de controles internos deverá estar implementado até 31.12.99,

com a observância do seguinte cronograma:

I. definição das estruturas internas que tornarão efetivos a implantação e o

acompanhamento correspondentes - até 31.01.99;

II. definição e disponibilização dos procedimentos pertinentes – até 30.06.99.

69

Parágrafo único. A auditoria externa da instituição deve fazer menção

específica, em seus pareceres, à observância do cronograma estabelecido neste

artigo.

Art. 6o Fica o Banco Central do Brasil autorizado a:

I. determinar a adoção de controles adicionais nos casos em que é constatada

inadequação dos controles implementados pela instituição;

II. imputar limites operacionais mais restritivos à instituição que deixe de

observar determinação nos termos do inciso I, no prazo para tanto estabelecido;

III. baixar as normas e adotar as medidas julgadas necessárias à execução do

disposto nesta Resolução, incluindo a alteração do cronograma referido no art.

5º .

Art. 7o Esta resolução entra em vigor na data de sua publicação.

Brasília, 24 de setembro de 1998.

Gustavo H. B. Franco - Presidente

Princípios de Controles Internos do Comitê da Basiléia

Supervisão pela Administração

As causas dos grandes prejuízos recentes em instituições financeiras e em

outras organizações relacionam-se aos elementos de controle e ao seu

funcionamento efetivo. Portanto, os controles internos são essenciais para que

as organizações ou instituições atinjam os objetivos de desempenho, informação

e conformidade.

Com as atenções voltadas à estruturação dos Controles Internos, o Comitê da

Basiléia apresentou os princípios dos Sistemas de Controles Internos e os

entendimentos de sua aplicação para possibilitar sua absorção pelos gestores.

70

Aproveitamos a oportunidade para relacionar esses princípios aos elementos do

processo de controles internos mencionados na Resolução n. 2.554/98 e expor

como algumas informações adicionais se inter-relacionam, conforme os oito

elementos a seguir:

1. Supervisão pela administração

2. Cultura de controle

3. Identificação e avaliação de riscos

4. Procedimentos de controle e segregação de funções

5. Informação e comunicação

6. Monitoramento

7. Auditoria interna

8. Avaliação do sistema de Controles Internos pelas autoridades

Um fator que levou várias instituições a ter prejuízos, segundo os estudos do

Comitê da Basiléia, foi a falha da administração ao assegurar que a estrutura

organizacional e as linhas de subordinação estavam bem definidas. Como

exemplo, a alta administração deixou de exigir supervisão adequada e em tempo

hábil das pessoas que tinham alçada para decisões, assim como a elaboração

dos relatórios sobre a condução das atividades de seus negócios.

Algumas instituições com problema de controles tinham estruturas

organizacionais em que as linhas de subordinação não eram claramente

definidas. Resultado disso é que havia setores que não se reportavam

diretamente à alta administração.

Isso significa que nenhum gestor de primeiro escalão monitorava o desempenho

daquelas atividades bem de perto, o suficiente para notar as atividades,

financeiras ou outras, incomuns. Além disso, ninguém da alta administração

tinha conhecimento abrangente das atividades e de como os lucros eram

gerados.

71

Se a administração conhecesse as atividades daquela área, poderia ter

reconhecido indícios de necessidade de maior atenção, investigado as

operações e tomado providências para reduzir as perdas prováveis.

Além disso, esses problemas poderiam ter sido evitados se os gestores de

negócio tivessem efetuado revisões das operações, atentado para relatórios de

informação gerencial e mantido discussões com o pessoal adequado sobre a

natureza das operações realizadas.

Comportamentos como esses dão aos gestores de negócio uma visão objetiva

de como as decisões estão sendo tomadas e asseguram que as pessoas-chave

estejam operando dentro dos parâmetros estabelecidos pela organização e

dentro das políticas de controle interno.

Apresentação dos Treze Princípios da Basiléia

Dois princípios tratam do comportamento dos gestores e se enquadram no

primeiro elemento do processo de controles internos – supervisão pela

administração – o primeiro deles aborda as funções da alta administração no

processo:

Responsabilidades da Alta Administração

Princípio 1

A Alta Administração deve:

• ter a responsabilidade pela aprovação e revisão periódica das estratégias

globais de negócios e das políticas relevantes para o banco;

• compreender os principais riscos incorridos pelo banco;

• determinar os níveis aceitáveis para esses riscos;

• assegurar que o nível gerencial superior tome as medidas necessárias para

identificar, medir, monitorar e controlar esses riscos;

72

• aprovar a estrutura organizacional;

• assegurar que o nível gerencial superior esteja monitorando a efetividade dos

sistemas de controles internos e que um sistema de controles internos

adequados e efetivos seja estabelecido e mantido.

Consta no Art. 1o, § 2o da Resolução 2.554 a seguinte informação:

São de responsabilidade da Alta Administração da instituição:

I. a implantação e a implementação de uma estrutura de controles internos

efetiva, mediante a definição de atividades de controle para todos os níveis de

negócios da instituição;

II. o estabelecimento dos objetivos e procedimentos pertinentes aos mesmos;

III. a verificação sistemática da adoção e do cumprimento dos procedimentos

definidos em função do disposto no inciso II.

A Alta Administração deve fornecer as diretrizes e orientações à gerência de

nível superior e supervisioná-las. Uma alta administração forte e ativa constitui

um mecanismo importante para assegurar a correção de problemas, que podem

diminuir a eficácia dos sistemas de controles internos. Ela deve incluir em suas

atividades:

• discussões periódicas com a gerência sobre a eficiência do sistema de

controles internos;

• avaliações dos controles internos feitas pelas gerências, auditores internos e

auditores externos;

• esforços periódicos para assegurar que a gerência tenha acompanhado com

prontidão recomendações e preocupações manifestadas por auditores e

autoridades supervisoras com relação a deficiências de controles internos;

73

• revisão periódica da adequação da estratégia e dos limites de risco da

instituição;

Para melhor esclarecimento das atribuições da alta administração, mencionamos

a seguir uma relação de procedimentos para auxiliar nas diretrizes:

• estabelecer as políticas globais da organização e as de cada área em

particular;

• aprovar os procedimentos, incluindo os de controle, estabelecidos pela

gerência de nível superior;

• dar exemplos de assuntos que devem compor as políticas a serem adotadas

(todos relativos à área de crédito; as outras áreas devem seguir o mesmo

padrão);

• expor as diretrizes gerais para o volume total de empréstimos em relação aos

ativos e ao capital da instituição;

• definir os limites para a exposição total a riscos com diferentes tipos de

atividades ou tomadores;

• criar um processo de aprovação de crédito, incluindo os casos que constituam

exceções, e critérios para a concessão de empréstimos, exigência de garantias,

padrões de documentação e condições de pagamento (podemos chamar esta

atividade de Comitê de crédito);

• atribuir autoridade, responsabilidades, alçadas e limites de aprovação de

operação a cada administrador da área;

• estabelecer limites por segmento (geográficos, legais e de exposição por país);

• elaborar tipos de empréstimo e linhas gerais a serem seguidas ao contratar

empréstimos;

• determinar condições de pagamento e vencimentos máximos;

74

• definir cotação de preços para os empréstimos;

• atribuir razão máxima entre o valor do empréstimo e o valor da garantia;

• divulgar informações financeiras a serem exigidas;

• ter limitação de agregado de empréstimo “em ser”;

• estabelecer concentração de crédito;

• definir características da política de crédito, que devem ser amplas e não

excessivamente restritivas;

• promover uma filosofia consistente de negócios, independentemente de

eventuais mudanças na gerência;

• elaborar uma política de crédito clara, minimizando confusões geradas por

interpretações das regras estabelecidas;

• considerar o plano operacional da instituição e os recursos financeiros e

humanos disponíveis;

• identificar tipos de operações aceitáveis e inaceitáveis.

Princípio 2

O nível gerencial superior deve ter responsabilidade:

• pela implementação das estratégias e políticas aprovadas pela alta

administração;

• pelo desenvolvimento de processos que identifiquem, meçam, monitorem e

controlem os riscos incorridos pelo banco;

• pela manutenção de uma estrutura organizacional que defina claramente

responsabilidades, autoridade e relações de subordinação;

• pela fixação das medidas apropriadas para os controles internos;

75

• pelo monitoramento da adequação e da efetividade do sistema de controles internos.

Consta no Art. 2o da Resolução 2.554 a seguinte definição:

Art. 2o Os controles Internos ....... devem prever:

I. a definição de responsabilidades dentro da instituição.

Os membros da alta gerência delegam responsabilidade pelo estabelecimento

de políticas e procedimentos mais específicos para controles internos aos

responsáveis de cada área ou unidade.

A delegação é uma parte essencial do gerenciamento, mas é importante que os

gestores sejam supervisionados pela gerência superior, para assegurar que eles

desenvolvam e façam funcionar as políticas e os procedimentos implantados

pela organização.

Para que um sistema de controles internos seja efetivamente cumprido, depende

muito de uma estrutura organizacional bem documentada e principalmente

divulgada, que demonstre claramente a subordinação hierárquica e os níveis de

autoridade e que assegure comunicação efetiva dentro da organização.

As obrigações e responsabilidades, quando bem atribuídas, devem garantir que

não existam lacunas entre as linhas de subordinação e que sejam implantados

níveis efetivos de controle gerencial com extensão para todos os níveis da

instituição e suas várias atividades.

A gerência superior deve adotar medidas que assegurem que as atividades

sejam conduzidas por pessoal qualificado, com a experiência necessária e

capacitação técnica.

76

Cultura de controle

Princípio 3

O conselho de diretores e a administração sênior são responsáveis:

• pela promoção de elevados padrões éticos e de integridade;

• pelo estabelecimento de uma cultura dentro da organização que enfatize e

demonstre a todos os níveis do pessoal a importância dos controles internos.

Todos os colaboradores de uma organização bancária necessitam compreender

seu papel no processo de controles internos e estar completamente engajados

no processo.

Consta no Art. 4o da Resolução 2.554 o seguinte:

Incumbe à Alta Administração da instituição, além das responsabilidades

enumeradas no artigo 1o, § 2o, a promoção de elevados padrões éticos e de

integridade e de uma cultura organizacional que demonstre e enfatize a todos os

colaboradores a importância dos controles internos e o papel de cada um no

processo.

A estrutura de controle tem em seu contexto o ambiente de controle, que é o

efeito coletivo de vários fatores sobre o estabelecimento, o aperfeiçoamento ou a

diminuição da eficácia de políticas e procedimentos específicos.

Entre esses fatores, estão a supervisão pela administração (ver os princípios 1 e

2) e a cultura de controle. Cultura esta composta de alguns fatores que exercem

influência sobre o ambiente de controle, como:

• a filosofia e o estilo operacional da gerência;

• a estrutura organizacional;

• o funcionamento dos comitês;

77

• métodos de delegação de autoridade e responsabilidade;

• métodos de controle da gerência para monitorar e acompanhar o desempenho.

A cultura de controle depende e muito do engajamento de todos os

administradores e colaboradores no processo. Para que esse efeito apareça, é

necessário que a alta administração em todas as suas estâncias demonstre, por

meio de seus exemplos, as atitudes que servirão para todos os colaboradores da

organização, pois, ao menor deslize no exercício do sistema de controles

internos, todos se acharão no direito de efetuar desvios nos processos.

É verdade que em graus variados, o controle interno é responsabilidade de cada

um na organização. Para que o sistema de controles internos seja eficaz, é

essencial que todos os empregados reconheçam a importância de exercer suas

atribuições com eficiência e informem à administração quaisquer problemas que

tenham conhecimento, casos de descumprimento de normas internas ou

externas etc.

Os controles internos também podem incentivar ou provocar tentações para a

prática de atividades inadequadas, por exemplo, ao darmos ênfase excessiva a

metas de desempenho ou de resultados, a esquemas de premiação que

dependam excessivamente do desempenho no curto prazo e à segregação de

funções ineficientes.

Identificação e Avaliação de Riscos

Princípio 4

Um sistema de controle interno efetivo requer que os riscos materiais que

poderiam afetar adversamente a realização dos objetivos do banco sejam

reconhecidos e continuamente avaliados.

Essa avaliação deve cobrir os vários tipos de risco enfrentados pelo banco e por

seu conglomerado (por exemplo, o risco de crédito, de país e de transferência,

de mercado, de taxa de juros, de liquidez, operacional, legal e de reputação).

78

Os controles internos podem necessitar de revisão para levar adequadamente

em consideração quaisquer riscos novos e não controlados previamente. A esse

respeito, dispõe a Resolução 2.554:

Art. 2o Os controles Internos... devem prever:

III. meios de identificar e avaliar fatores internos e externos que possam afetar

adversamente a realização dos objetivos da instituição;

IV. a contínua avaliação dos diversos riscos associados às atividades da

instituição.

§ 1o. Os controles internos devem ser periodicamente revisados e atualizados,

de forma a que sejam a eles incorporadas medidas relacionadas a riscos novos

e anteriormente não abordadas.

Procedimentos de Controle e Segregação de Funções

Princípio 5

Os procedimentos de controle devem ser parte integrante das atividades diárias

de um banco. Um sistema efetivo de controles internos requer uma estrutura

apropriada de controle, com atividades de controles definidas para cada nível de

negócio. As atividades devem incluir:

• revisão pelos altos escalões;

• controles apropriados das atividades dos diferentes departamentos ou divisões;

• controles físicos;

• verificação de conformidade com os limites de exposição e acompanhamento

da não conformidade;

• sistema de aprovações e autorizações, e sistema de verificação e conciliação.

Essas disposições estão em diversos artigos da Resolução 2.554:

79

Art. 1o, § 2o:

I. a implantação e a implementação de uma estrutura de controles internos

efetiva mediante a definição de atividades de controle para todos os níveis de

negócios da instituição;

II. o estabelecimento dos objetivos e procedimentos pertinentes aos

mesmos;

Art. 2o Os controles internos... devem prever:

VI. o acompanhamento sistemático das atividades envolvidas, de forma a que se

possa avaliar se os objetivos da instituição estão sendo alcançados, se os limites

estabelecidos e as leis e regulamentos aplicáveis estão sendo cumpridos, bem

como assegurar que quaisquer desvios possam ser prontamente corrigidos.

Estão envolvidas aqui a função de compliance e a de auditoria interna.

Os procedimentos de controle se destinam a cuidar dos riscos que a instituição

tenha identificado por meio do processo de gestão de riscos. Compõem-se de

duas etapas:

• Criação e implantação de políticas e procedimentos de controle;

• Verificação do cumprimento das políticas e dos procedimentos.

Princípio 6

Um sistema efetivo de controles internos requer:

• segregação apropriada de funções;

• não atribuição de responsabilidades conflitantes aos colaboradores.

Áreas de potencial conflito de interesses devem ser identificadas, minimizadas e

sujeitas a monitoramento cuidadoso e independente. Esse princípio está

transcrito na Resolução 2.554:

80

Art. 2o Os controles internos ...devem prever:

II. Os controles internos devem prever a segregação das atividades atribuídas

aos integrantes da instituição de forma a evitar o conflito de interesses, bem

como os meios de minimizar e monitorar adequadamente as áreas identificadas

como potencial conflito da espécie.

Informação e Comunicação

Princípio 7

Um sistema efetivo de controles internos requer:

• dados financeiros, operacionais e de conformidade internos, adequados e

abrangentes;

• informações externas de mercado sobre eventos e condições relevantes à

tomada de decisões. A informação deve ser confiável, oportuna, acessível e

disponibilizada em formato consistente.

O que diz, a respeito, a Resolução 2.554:

Art. 2o Os controles internos... devem prever:

III. meios de identificar e avaliar fatores internos e externos que possam

afetar adversamente a realização dos objetivos da instituição.

IV. A existência de canais de comunicação que assegurem aos colaboradores,

segundo o correspondente nível de atuação, o acesso a confiáveis, tempestivas

e compreensíveis informações consideradas relevantes para suas tarefas e

responsabilidades.

Princípio 8

Um sistema efetivo de controles internos requer a existência de sistemas de

informações confiáveis, que cubram todas as atividades importantes do banco.

81

Esses sistemas, incluindo aqueles que registrem e utilizem dados na forma

eletrônica, devem ser seguros, monitorados e resguardados por planos de

contingência adequados. A Resolução 2.554 trata desse assunto de forma

difusa, apenas fazendo referência:

Art. 2o, VII. A existência de testes periódicos de segurança para os sistemas de

informações, em especial para os mantidos em meio eletrônico.

Princípio 9

Um sistema efetivo de controles internos requer canais de comunicação efetivos

para assegurar que os colaboradores compreendam plenamente as políticas e

os procedimentos e se engajem neles. Eles devem ter responsabilidade e

cumprir seus deveres. É fundamental que as informações relevantes alcancem o

pessoal apropriado. É também tema da Resolução 2.554:

Art. 2o. Caput e inciso IV. Os controles internos, cujas disposições devem ser

acessíveis a todos os colaboradores da instituição de forma a assegurar que

sejam conhecidas as respectivas funções no processo e as responsabilidades

atribuídas aos diversos níveis da organização, devem prever... a existência de

canais de comunicação que assegurem aos colaboradores, segundo o

correspondente nível de atuação, o acesso a confiáveis, tempestivas e

compreensíveis informações consideradas relevantes para suas tarefas e

responsabilidades.

Monitoramento

Princípio 10

A efetividade global dos controles internos do banco deve ser continuamente

monitorada. O monitoramento os principais riscos deve ser parte das atividades

diárias de um banco, d bem como as avaliações periódicas realizadas pelas

linhas de negócios e pela auditoria interna. A Resolução 2.554, diz:

82

Art. 2o, § 1o. Os controles internos devem ser periodicamente revisados e

atualizados, de forma a que sejam a eles incorporadas medidas relacionadas a

riscos novos ou anteriormente não abordados.

Art. 3o O acompanhamento sistemático das atividades relacionadas com o

sistema de controles internos deve ser objeto de relatórios, no mínimo,

semestrais, contendo:

I. as conclusões dos exames efetuados;

II. as recomendações a respeito de eventuais deficiências, com o

estabelecimento de cronograma de saneamento das mesmas, quando for o

caso;

III. a manifestação dos responsáveis pelas correspondentes áreas a

respeito das deficiências encontradas em verificações anteriores e das

medidas efetivamente adotadas para saná-las.

O monitoramento pode ser feito por diversas áreas, inclusive pela própria área

de negócios, de controle financeiro, de compliance e de auditoria interna.

Para evitar que haja instrumentos de controle sem nenhum monitoramento, é

importante que a gerência superior deixe claro quem é responsável pelas

funções de monitoramento, devendo fazer parte das atividades diárias da

instituição. Além disso, a gerência deve fazer avaliações periódicas do processo

como um todo.

A periodicidade de monitoramento de cada atividade da instituição será

determinada em função dos riscos envolvidos e da frequência e natureza das

mudanças que ocorrem em cada área específica.

Princípio 11

As deficiências identificadas nos controles internos das linhas de negócios,

auditoria interna ou de outras áreas de controle devem ser relatadas de forma

83

tempestiva à administração sênior e ao conselho de diretores. A esse respeito

diz a Resolução 2.554:

Art. 3o O acompanhamento sistemático das atividades relacionadas com o

sistema de controles internos deve ser objeto de relatórios, no mínimo,

semestrais, contendo:

Parágrafo único. As conclusões, recomendadas e manifestações referidas nos

incisos I, II e II deste artigo: (destaque para os dois primeiros)

I. devem ser submetidas ao conselho de administração ou, na falta deste, à Alta

Administração, bem como à auditoria externa da instituição;

II. devem permanecer à disposição do Banco Central do Brasil pelo prazo de 5

anos.

Deficiências de controles internos ou riscos ineficientemente controlados devem

ser objeto de relatórios dirigidos às pessoas adequadas assim que são

identificados, sendo que matérias de muita gravidade não podem deixar de

serem relatadas à gerência superior e à alta administração. Uma vez relatados,

é importante que a gerência corrija prontamente as deficiências.

Os auditores internos devem efetuar revisões de acompanhamento ou outras

formas de monitoramento e imediatamente informar à gerência superior e à alta

administração quaisquer deficiências não corrigidas. É importante que sejam

implantados sistemas que acompanhem as falhas de controle e as medidas para

retificá-las.

Auditoria Interna

Princípio 12

Deve existir uma auditoria interna efetiva e abrangente dos sistemas de

controles internos, executada por pessoal adequadamente treinado, competente

e operacionalmente independente.

84

A função da auditoria interna, como a parte do monitoramento do sistema de

controles internos, deve reportar-se diretamente ao conselho de diretores, ou ao

comitê de auditoria, e à administração sênior. A Resolução 2.554 apresenta:

Art. 2o, § 2o. A atividade de auditoria interna deve fazer parte do sistema de

controles internos.

Art. 2o, § 4o. No caso de a atividade de auditoria interna ser exercida por

unidade própria, deverá essa estar diretamente subordinada ao conselho de

administração ou, na falta desse, à Alta Administração da instituição.

Art. 2o, § 7o. Em qualquer das situações previstas neste artigo, a instituição deve

manter a disposição e garantir acesso irrestrito do Banco Central do Brasil aos

papéis de trabalho, relatórios e quaisquer outros documentos elaborados pela

auditoria interna da instituição.

É fundamental salientar que a independência dos auditores pode ser

determinada pelas linhas de subordinação dentro da organização e a quem ou a

que nível os relatórios são feitos. O Auditor deve ser credenciado pela matriz e a

ela se reportar.

As responsabilidades do auditor devem estar explicitadas numa descrição de

funções, com a linha de subordinação definida na política de pessoal. O auditor

deverá ter livre acesso a todos os arquivos e documentos necessários ao

desempenho de suas tarefas. Os relatórios podem receber colaborações, mas

nenhuma influência de gerências de áreas auditadas.

Os auditores deverão ter credenciais acadêmicas comparáveis às dos

administradores responsáveis pela organização, compromisso com um

programa de formação contínua e desenvolvimento profissional, experiência em

auditoria e habilidades organizacionais, técnicas compatíveis com a

responsabilidade assumida e habilidade de comunicação oral e escrita.

Todo o pessoal deve receber treinamento técnico e ter a proficiência necessária

para conduzir suas auditorias de acordo com os padrões da organização.

85

A medida final da competência do auditor é a qualidade de seu trabalho, a

capacidade de comunicar seus resultados e de efetuar acompanhamento das

deficiências notadas durante a auditoria.

Para que o trabalho seja eficaz, após informar as conclusões a cada

administrador responsável, é importante que as respostas sejam realizadas com

efetividade pela gerência, no que tange às recomendações do auditor.

Avaliação do Sistema de Controles Internos pelas Autoridades

Princípio 13

Os supervisores devem exigir que todos os bancos, independentemente de

tamanho, tenham um sistema efetivo de controles internos, que seja consistente

com a natureza, a complexidade e o risco inerente às suas atividades –

registradas ou não nos balanços – e que responda às mudanças, de acordo com

a condição e o ambiente do banco. A Resolução 2.554 é resposta do Bacen a

esse princípio, mas no artigo abaixo:

Art. 6o. Fica o Banco Central do Brasil autorizado a:

I. determinar a adoção de controles adicionais, nos casos em que constatada

inadequação dos controles implementados pela instituição;

II. imputar limites operacionais mais restritivos à instituição que deixe de

observar determinação nos termos do inciso I, no prazo para tanto estabelecido.

Embora a alta administração e a gerência superior tenham a responsabilidade

final pelo sistema efetivo de controles internos, os supervisores devem avaliar o

sistema de controles internos implantado em cada instituição como parte de

suas atividades rotineiras.

Os supervisores devem verificar se a gerência de cada instituição dá a devida

atenção a quaisquer problemas que sejam detectados no processo de controles

internos. A supervisão deve exigir das instituições financeiras culturas de

86

controle muito fortes e tomar uma posição voltada para riscos em suas

atividades. Isso inclui um exame de adequação dos controles internos.

É importante que os supervisores avaliem não somente a efetividade do sistema

global de controles internos, mas também os controles das áreas de alto risco

(por exemplo, áreas com rentabilidade incomum, crescimento rápido, novos

produtos).

Convém que os supervisores dediquem mais atenção a atividades ou situações

que historicamente tenham sido associadas a falhas de controle com

consequentes prejuízos substanciais.