apostila consulta cb completa 2013 ajustada

TRANSCRIPT

PREPARATÓRIO PARA PREPARATÓRIO PARA CORRESPONDENTECORRESPONDENTE

VEÍCULOSVEÍCULOS

PREPARATÓRIO PARA PREPARATÓRIO PARA CORRESPONDENTECORRESPONDENTE

VEÍCULOSVEÍCULOSVEÍCULOSVEÍCULOSVEÍCULOSVEÍCULOSProf. Luiz Jovany CassalesProf. Luiz Jovany Cassales

ee--mail: mail: [email protected]@rimuner.com.br

O QUE VAMOS CONSTRUIR?

Aplicar o conteúdo para a Prova de CERTIFICAÇÃO ANEPS DE

PROMOTORES DE CORRESPON-

DENTE, visando

cumprir legislação do Bacen,

com vigência a partir de

24/02/2014. Disciplinas:

• 1. SFN

• 2. MERCADO FINANCEIRO

• 3. PRODUTOS E SERVIÇOS

• 4. ÉTICA NOS NEGÓCIOS

O QUE É A CERTIFICAÇÃO ?

• A certificação foi criada para atender à resolução do Banco Central que

exige a capacitação e certificação de todos os promotores responsáveis

pela operacionalização e divulgação de linhas de crédito no país,

atendendo à cláusula do CAPÍTULO IV ART. Ítem II da Resolução

3954/2011.

• No caso específico de Concessionárias de Veículos, a Resolução obriga a

Certificação de pelo menos um profissional por ponto de atendimento

(Loja). A boa prática é que cada Concessionária certifique pelo menos 2

profissionais de sua equipe, para compensar eventuais folgas, plantões

e/ou férias.

BENEFICIOS DA CERTIFICAÇÃO PARA O PROFISSIONAL

• Para continuar a atuar neste ramo, o profissional deverá

OBRIGATORIAMENTE ser certificado;

• Após o prazo final para certificação, as Instituições Financeiras e empresas

que atuam como correspondentes (no caso, Concessionárias de Veículos)

somente poderão encaminhar propostas para Instituições Financeiras por meio

de profissionais certificados para atividades de oferta de crédito;de profissionais certificados para atividades de oferta de crédito;

• A certificação será um diferencial no currículo do profissional para futuras

contratações;

• A capacitação oferecida no programa de estudo para a certificação, torna-se

um investimento pessoal na carreira do profissional da área.

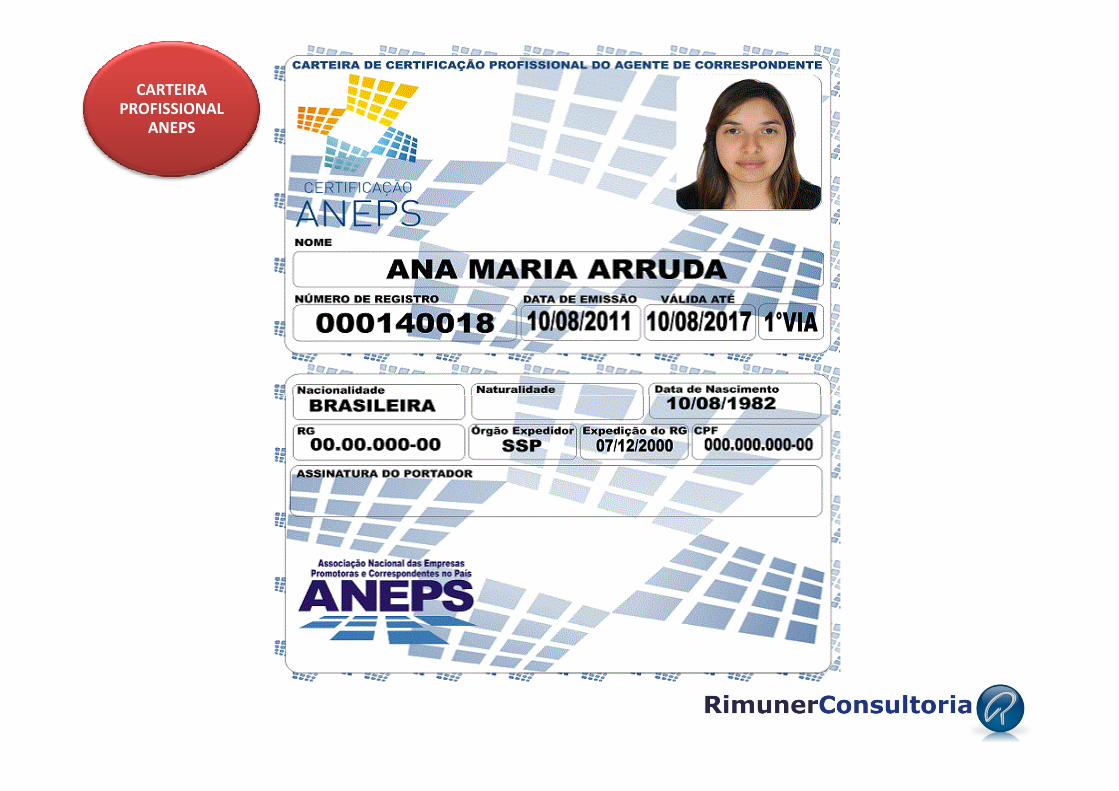

CARTEIRA PROFISSIONAL

ANEPS

BENEFICIOS DA CERTIFICAÇÃO PARA A REVENDA

A Certificação é benéfica não só para os profissionais que atuam com a divulgação

e venda de produtos de crédito, como também é de extrema importância para as

Concessionárias de Veículos (empresas correspondentes):

• Garante a capacitação dos seus profissionais,

•Minimiza o índice de processos trabalhistas,

•Minimiza casos de lavagem de dinheiro e fraudes,

• Traz maior credibilidade e segurança ao público atendido.

Cada operação a partir da Certificação será garantida pelo número de CPF de um

promotor de venda ou equipe de retaguarda da Concessionária, permitindo ao

sistema financeiro rastrear os dados da operação

PROVA DA ANEPS CONTEÚDO DO EXAME DE CERTIFICAÇÃO

1. Sistema Financeiro Nacional: regulamentação aplicável, instituições

do sistema financeiro

2. Mercado Financeiro: elementos básicos de matemática financeira,

*compliance, prevenção à lavagem de dinheiro.

3. Produtos e Serviços: aspectos técnicos das operações, regulação 3. Produtos e Serviços: aspectos técnicos das operações, regulação

bancária, riscos da atividade, prods financeiros (CDC e leasing).

4. Ética nos Negócios: Código de Defesa do Consumidor, Ética e

Conduta da ANEPS, postura frente ao cliente, uso consciente do

crédito, atend. bancário e finanças pessoais.

1. SISTEMA FINANCEIRO NACIONAL

- Funções básicas

- Estrutura

1.1. Instituições Financeiras

SFN

• Conselho Monetário Nacional

• Banco Central do Brasil

• Banco do Brasil S. A.

• Demais instituições financeiras públicas e privadas

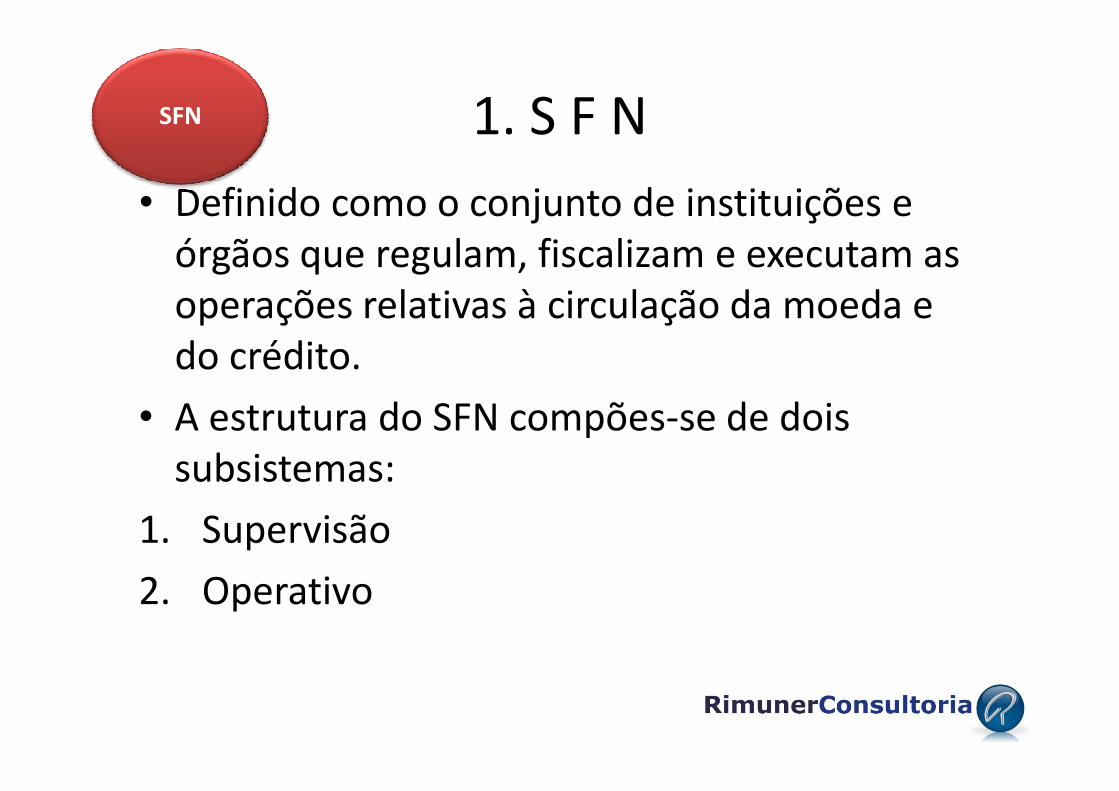

1. S F N

• Definido como o conjunto de instituições e órgãos que regulam, fiscalizam e executam as operações relativas à circulação da moeda e do crédito.

• A estrutura do SFN compões-se de dois

SFN

• A estrutura do SFN compões-se de dois subsistemas:

1. Supervisão

2. Operativo

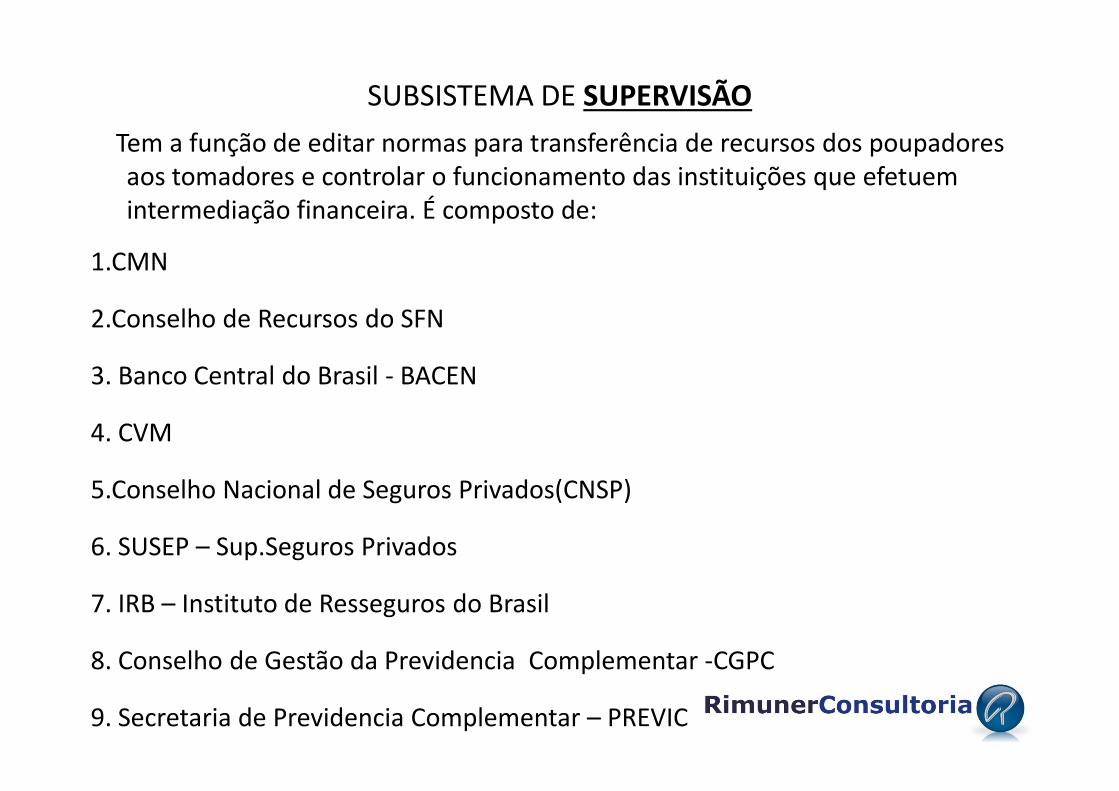

SUBSISTEMA DE SUPERVISÃO

Tem a função de editar normas para transferência de recursos dos poupadores aos tomadores e controlar o funcionamento das instituições que efetuem intermediação financeira. É composto de:

1.CMN

2.Conselho de Recursos do SFN

3. Banco Central do Brasil - BACEN

4. CVM

5.Conselho Nacional de Seguros Privados(CNSP)

6. SUSEP – Sup.Seguros Privados

7. IRB – Instituto de Resseguros do Brasil

8. Conselho de Gestão da Previdencia Complementar -CGPC

9. Secretaria de Previdencia Complementar – PREVIC

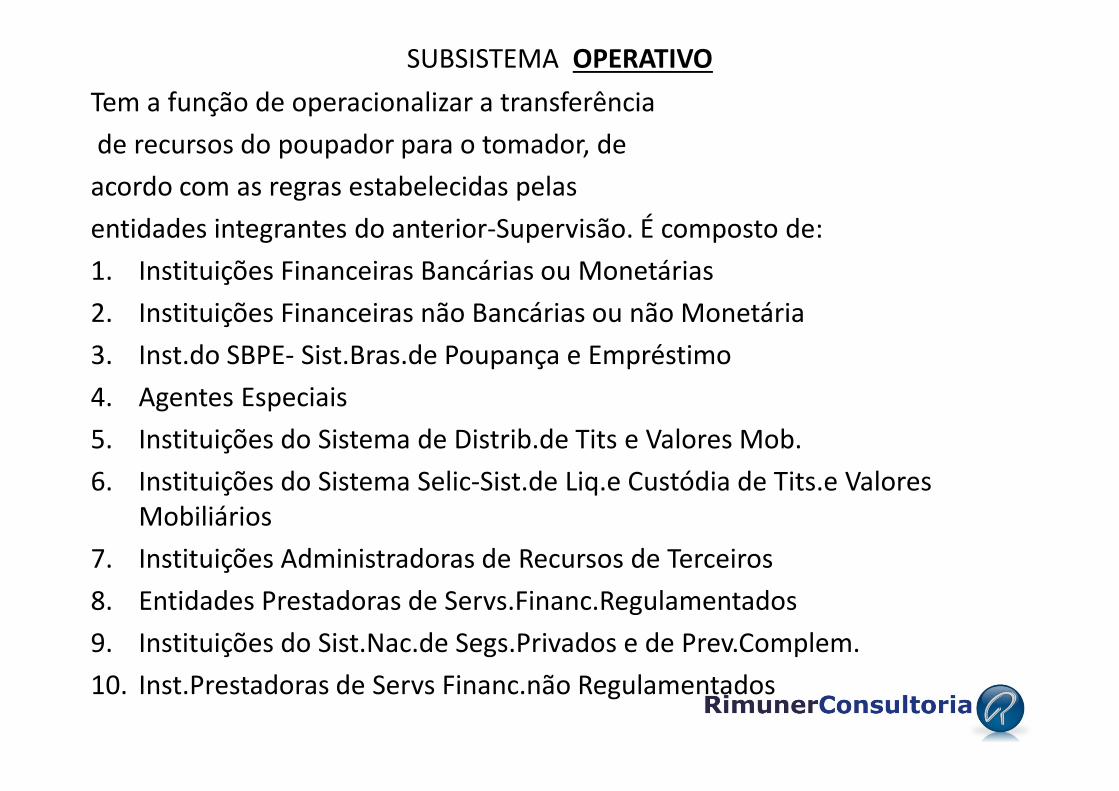

SUBSISTEMA OPERATIVO

Tem a função de operacionalizar a transferência

de recursos do poupador para o tomador, de

acordo com as regras estabelecidas pelas

entidades integrantes do anterior-Supervisão. É composto de:

1. Instituições Financeiras Bancárias ou Monetárias

2. Instituições Financeiras não Bancárias ou não Monetária

3. Inst.do SBPE- Sist.Bras.de Poupança e Empréstimo

4. Agentes Especiais4. Agentes Especiais

5. Instituições do Sistema de Distrib.de Tits e Valores Mob.

6. Instituições do Sistema Selic-Sist.de Liq.e Custódia de Tits.e Valores Mobiliários

7. Instituições Administradoras de Recursos de Terceiros

8. Entidades Prestadoras de Servs.Financ.Regulamentados

9. Instituições do Sist.Nac.de Segs.Privados e de Prev.Complem.

10. Inst.Prestadoras de Servs Financ.não Regulamentados

OPERATIVO

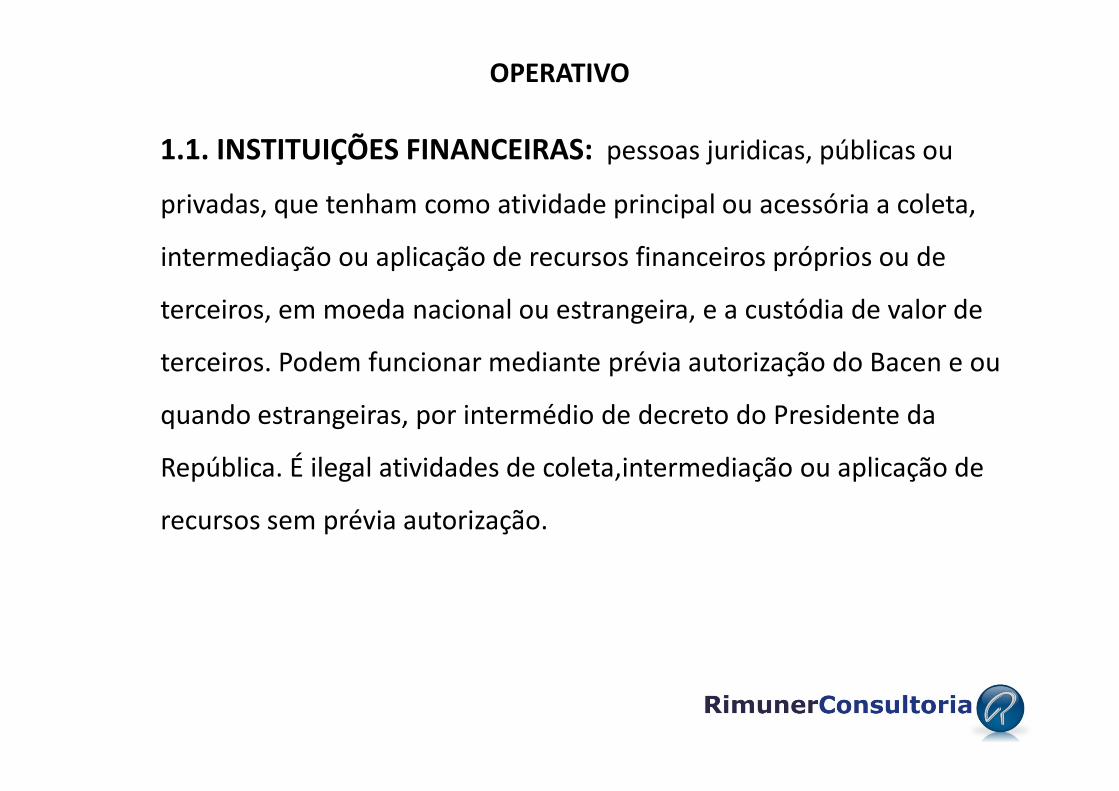

1.1. INSTITUIÇÕES FINANCEIRAS: pessoas juridicas, públicas ou

privadas, que tenham como atividade principal ou acessória a coleta,

intermediação ou aplicação de recursos financeiros próprios ou de

terceiros, em moeda nacional ou estrangeira, e a custódia de valor de

terceiros. Podem funcionar mediante prévia autorização do Bacen e ou

quando estrangeiras, por intermédio de decreto do Presidente da

República. É ilegal atividades de coleta,intermediação ou aplicação de

recursos sem prévia autorização.

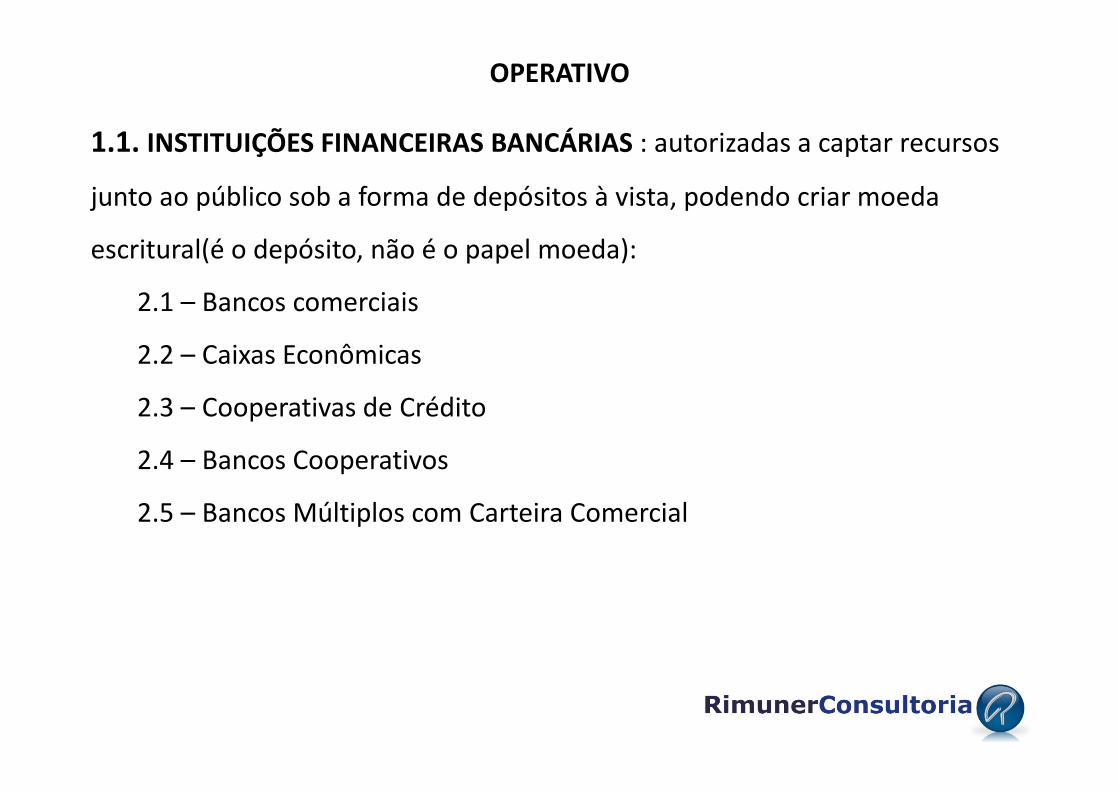

1.1. INSTITUIÇÕES FINANCEIRAS BANCÁRIAS : autorizadas a captar recursos

junto ao público sob a forma de depósitos à vista, podendo criar moeda

escritural(é o depósito, não é o papel moeda):

2.1 – Bancos comerciais

2.2 – Caixas Econômicas

2.3 – Cooperativas de Crédito

OPERATIVO

2.3 – Cooperativas de Crédito

2.4 – Bancos Cooperativos

2.5 – Bancos Múltiplos com Carteira Comercial

DIFERENÇA ENTRE BANCOS MÚLTIPLOS E BANCOS COMERCIAIS

Banco Múltiplo: É instituição financeira privada ou pública que realiza as operações ativas, passivas e acessórias das diversas instituições financeiras, por intermédio das seguintes carteiras: comercial, de investimento e/ou de desenvolvimento, de crédito imobiliário, de arrendamento mercantil e de crédito, financiamento e investimento. Essas operações estão sujeitas às mesmas normas legais e regulamentares aplicáveis às instituições singulares regulamentares aplicáveis às instituições singulares correspondentes às suas carteiras. A carteira de desenvolvimento somente poderá ser operada por banco público. O banco múltiplo deve ser constituído com, no mínimo, duas carteiras, sendo uma delas, obrigatoriamente, comercial ou de investimento, e ser organizado sob a forma de sociedade anônima. Na sua denominação social deve constar a expressão “Banco” (ver a Resolução 2099/94). Seu capital mínimo é o correspondente à soma de suas carteiras.

DIFERENÇA ENTRE BANCOS MÚLTIPLOS E BANCOS COMERCIAIS

Banco Comercial: É instituição financeira privada ou pública. Tem como objetivo principal proporcionar o suprimento oportuno e adequado dos recursos necessários para financiar, a curto e médio prazos, o comércio, a indústria, as empresas prestadoras de serviços, as pessoas físicas e prestadoras de serviços, as pessoas físicas e terceiros em geral. A captação de depósitos à vista, livremente movimentáveis, é atividade típica do banco comercial. Deve ser constituído sob a forma de sociedade anônima e na sua denominação social constar a expressão “Banco”. Exigem capital mínimo .

OPERATIVO

1.2. INSTITUIÇÕES FINANCEIRAS NÃO BANCÁRIAS OU NÃO

MONETÁRIAS não são autorizadas a captar recursos sob a

forma de depósito a vista:

3.1- Bancos de investimentos

3.2- Bancos Estaduais de Desenvolvimento(BRDE e outros)3.2- Bancos Estaduais de Desenvolvimento(BRDE e outros)

3.3- Sociedades de Arrendamento Mercantil - Leasing

3.4- Sociedades de Crédito, Financiamento e Investimento

3.5- Companhias Hipotecárias

3.6- Bancos Múltiplos sem carteira comercial

1.SFN

1.1-INST.FINANC.

1.1.2- CMN

1.1.3- BACEN

1.1.4- BB

1.1.5- DEMAIS INSTITUIÇÕES

1.1.2- CMN

O Conselho Monetário Nacional é um órgão exclusivamente normativo com a finalidade

principal de formular as políticas monetária,

cambial e de crédito. O CMN não desempenha funções executivas. Define mas não executa:executivas. Define mas não executa:

a- regula a constituição e funcionamento das instituições financeiras

b- estabelece medidas de prevenção ou correção de desequilíbrios econômicos

c- disciplina todos os tipos de crédito

1.1.4- BBÉ autoridade de apoio ao SFN junto com a CEF, CVM e BNDES.

• Constitui-se na maior instituição financeira do país, tendo como fim precípuo

funcionar como agente financeiro do Tesouro Nacional, tendo destacada atuação

no mercado externo.

• Sua natureza jurídica é o de uma sociedade de economia mista, na forma de

sociedade anônima, com personalidade e patrimônio próprios. Nos últimos sociedade anônima, com personalidade e patrimônio próprios. Nos últimos

tempos, o Banco do Brasil tem tido intensa atuação na economia nacional, como

agente de equilíbrio do nível monetário circulante, na medida em que procede à

compensação de cheque e outros papéis, recebendo os depósitos feitos

originariamente em outras instituições financeiras, públicas ou particulares, além

de efetuar as operações de câmbio, outro importante regulador do nível de

entradas e saídas de divisas do país.

1.1.4- BB

Podemos relacionar dentre as atividades principais do Banco do Brasil:

a) realizar operações cambiais, por conta própria ou por conta do Banco Central;

b) financiar a aquisição e a instalação da pequena e média propriedade rural;

c) financiar atividades tidas como fundamentais pela execução do orçamento

monetário;

d) executar o serviço da dívida pública consolidada;

e) executar o serviço de compensação de cheques e outros papéis;

f) propiciar mecanismos monetários para a execução da política de comércio

exterior;

g) realizar pagamentos e suprimentos necessários à execução do orçamento geral

da União.

1.1.5- DEMAIS INSTITUIÇÕES Públicas e Privadas

3. Instituições do SBPE,

4. Agentes Especiais,

5.Instituições de Distribuição,

6. Instituições do SELIC,

7. Instituições Administradoras de Recursos de Terceiros,7. Instituições Administradoras de Recursos de Terceiros,

8. Entidades Prestadoras de Servs Financeiros Regulamentados,

9.Instituições do Sistema Nacional de Segs Privados e Previdencia Complementar,

10. Inst.Prestadoras de Servs Financ.não Regulamentados: não são instituições

financeiras, apesar de desenvolverem atividades tipicamente financeiras:

10.1. Sociedades administradoras de Cartões de Crédito

10. 2. Sociedades de Fomento Mercantil -FACTORINGs

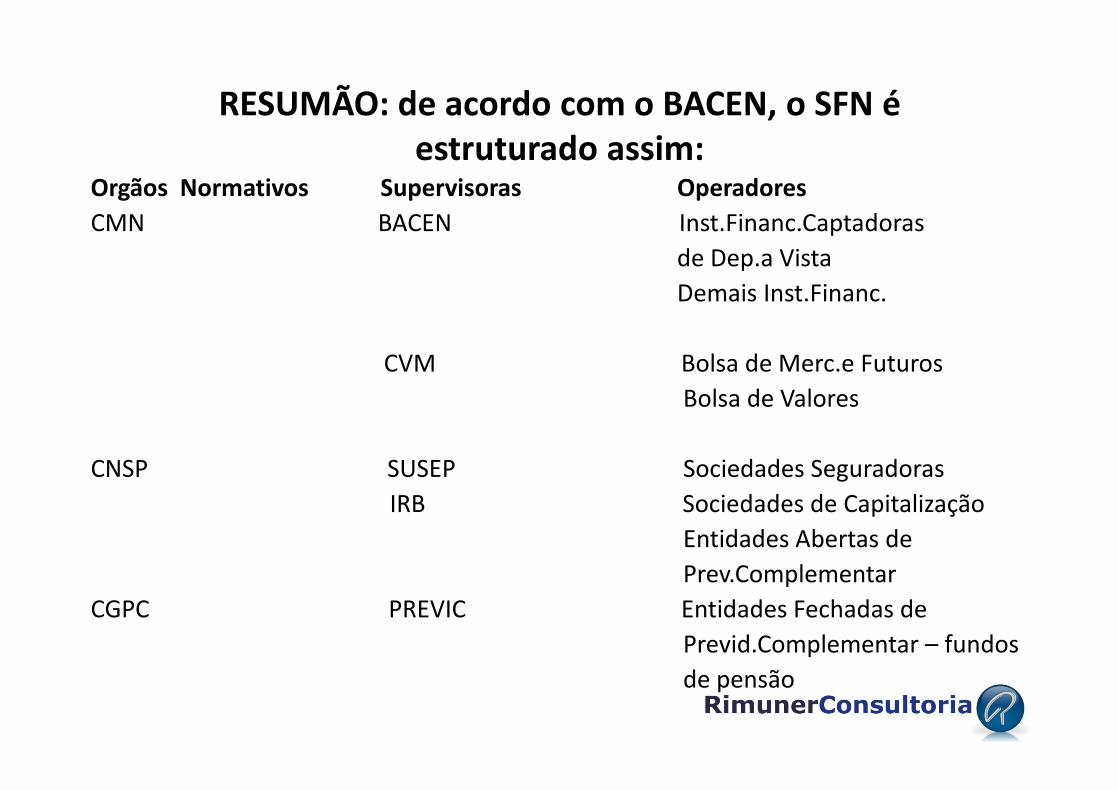

RESUMÃO: de acordo com o BACEN, o SFN é estruturado assim:

Orgãos Normativos Supervisoras Operadores

CMN BACEN Inst.Financ.Captadoras

de Dep.a Vista

Demais Inst.Financ.

CVM Bolsa de Merc.e Futuros

Bolsa de ValoresBolsa de Valores

CNSP SUSEP Sociedades Seguradoras

IRB Sociedades de Capitalização

Entidades Abertas de

Prev.Complementar

CGPC PREVIC Entidades Fechadas de

Previd.Complementar – fundos

de pensão

1.2.1 - BACEN

BACEN

1.2.1 BANCO CENTRAL1.2.2. Atribuições

1.2.3. Reclamações1.2.4. SAC e Ouvidoria

1.2.2 - ATRIBUIÇÕES: entidade autárquica vinculada ao Ministério da Fazenda, é o

“banco dos bancos”. Executa as normas exigidas pelo CMN: funções executivas

quando implementa as resoluções do CMN , funções de controle ou fiscalização:

quando direta ou indiretamente controla os dispositivos regulamentares e funções

próprias determinadas por Lei. Dentre as principais funções do BACEN estão: próprias determinadas por Lei. Dentre as principais funções do BACEN estão:

emitir papel-moeda, executar serviços do meio-circulante,receber depósitos das

instituições financeiras, realizar empréstimos aos bancos, controle de capitais

estrangeiros, ser depositários das reservas de ouro e moeda estrangeira do país.

Conceder autorização aos bancos e financeiras pra funcionar no país, praticar

operações de câmbio, venda de títulos da dívida pública federal, prorrogar os

prazos de funcionamentos dos bancos e financeiras.

l.2.3- RECLAMAÇÕES no Bacen contra instituições financeiras e administradoras de consórcio

O Banco Central do Brasil (BC) tem como missão “assegurar a estabilidade do poder de

compra da moeda e um sistema financeiro sólido e eficiente”. Nesse contexto, compete

ao Banco Central exercer a regulação e a fiscalização das atividades das instituições que

integram o SFN e das administradoras de consórcio.

Reclamações quanto aos serviços e produtos oferecidos por essas instituições podem ser

registradas por qualquer cidadão junto ao Banco Central. Tais reclamações constituem registradas por qualquer cidadão junto ao Banco Central. Tais reclamações constituem

importante subsídio ao processo de regulação e fiscalização do SFN, pois podem indicar

descumprimento de leis e normas aplicáveis a essas instituições.

Com o objetivo de orientar adequadamente os clientes e usuários das instituições

financeiras e das administradoras de consórcio, recomenda-se que qualquer

reclamação seja primeiramente efetuada nos locais onde o atendimento foi realizado

ou no Serviço de Atendimento ao Consumidor (SAC) da própria instituição.

l.2.3- RECLAMAÇÕES no Bacen contra instituições financeiras e administradoras de consórcio

O cidadão poderá ainda recorrer à Ouvidoria da instituição, que terá o prazo máximo

de 15 dias para manifestar-se de forma conclusiva. As Ouvidorias foram criadas

pela Resolução nº 3.849, do Conselho Monetário Nacional (CMN) e pela Circular nº

3.501, do Banco Central, ambas de 2010, para mediar os conflitos entre aquelas

instituições e os seus clientes e usuários de produtos e serviços.

As questões inerentes às relações de consumo entre clientes e usuários das

instituições financeiras e das administradoras de consórcio estão sujeitas ao Código

de Defesa do Consumidor, cabendo aos órgãos integrantes do Sistema Nacional de

Defesa do Consumidor (SNDC) fazer a mediação dessas questões. É também direito

do cidadão recorrer ao Poder Judiciário para solução das questões que não tenham

sido resolvidas satisfatoriamente por essas instituições.

1.3. CORRESPONDENTE

• Atividades que os Correspondentes podem

executarexecutar

• Atividades que os Correspondentes não

podem executar

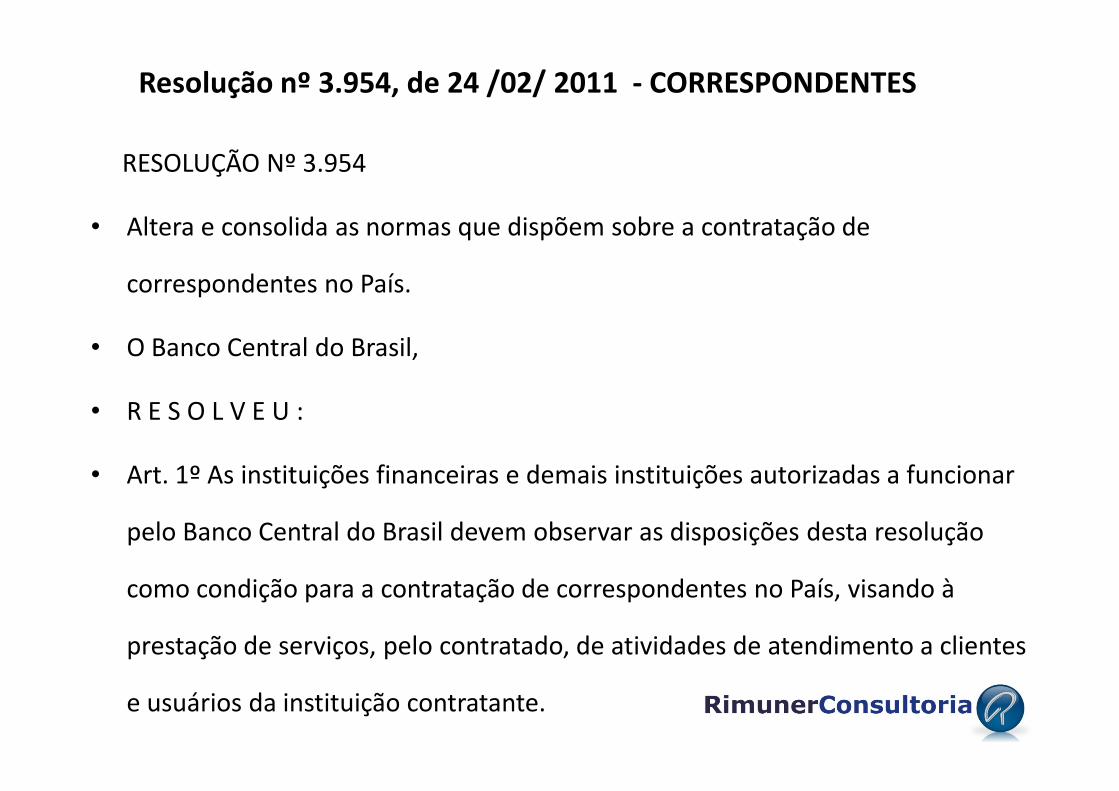

Resolução nº 3.954, de 24 /02/ 2011 - CORRESPONDENTES

RESOLUÇÃO Nº 3.954

• Altera e consolida as normas que dispõem sobre a contratação de

correspondentes no País.

• O Banco Central do Brasil,

• R E S O L V E U : • R E S O L V E U :

• Art. 1º As instituições financeiras e demais instituições autorizadas a funcionar

pelo Banco Central do Brasil devem observar as disposições desta resolução

como condição para a contratação de correspondentes no País, visando à

prestação de serviços, pelo contratado, de atividades de atendimento a clientes

e usuários da instituição contratante.

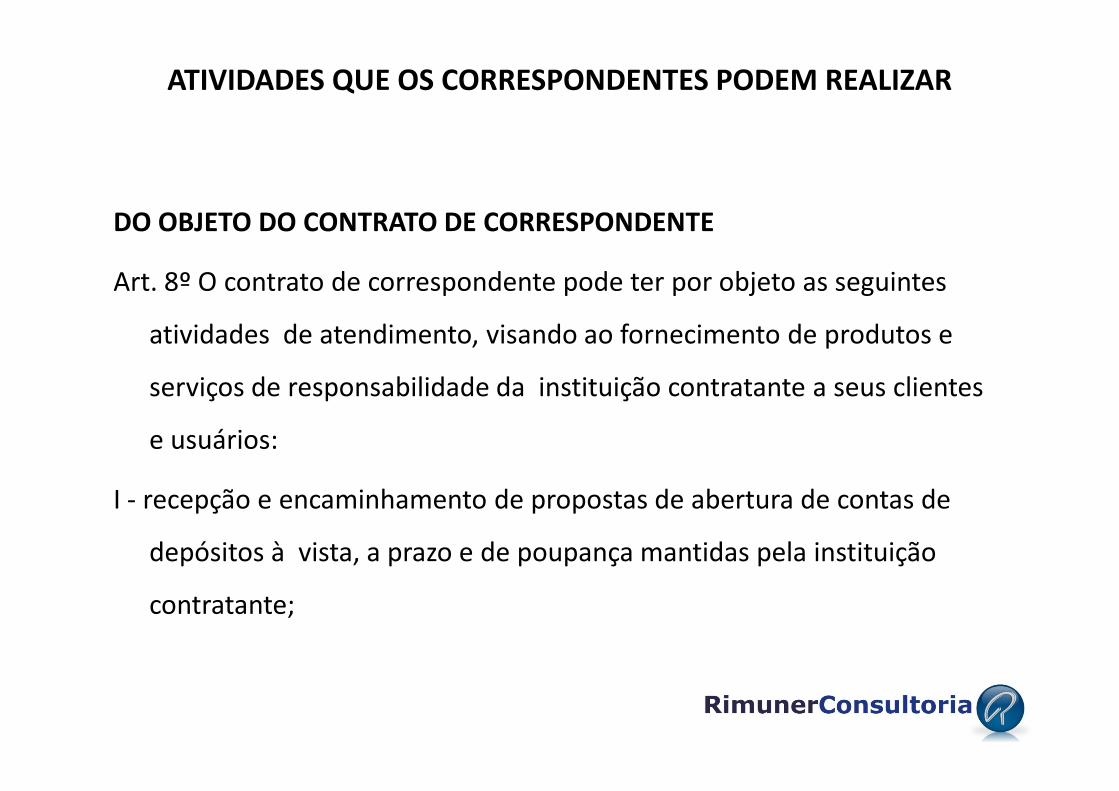

ATIVIDADES QUE OS CORRESPONDENTES PODEM REALIZAR

DO OBJETO DO CONTRATO DE CORRESPONDENTE

Art. 8º O contrato de correspondente pode ter por objeto as seguintes

atividades de atendimento, visando ao fornecimento de produtos e

serviços de responsabilidade da instituição contratante a seus clientes serviços de responsabilidade da instituição contratante a seus clientes

e usuários:

I - recepção e encaminhamento de propostas de abertura de contas de

depósitos à vista, a prazo e de poupança mantidas pela instituição

contratante;

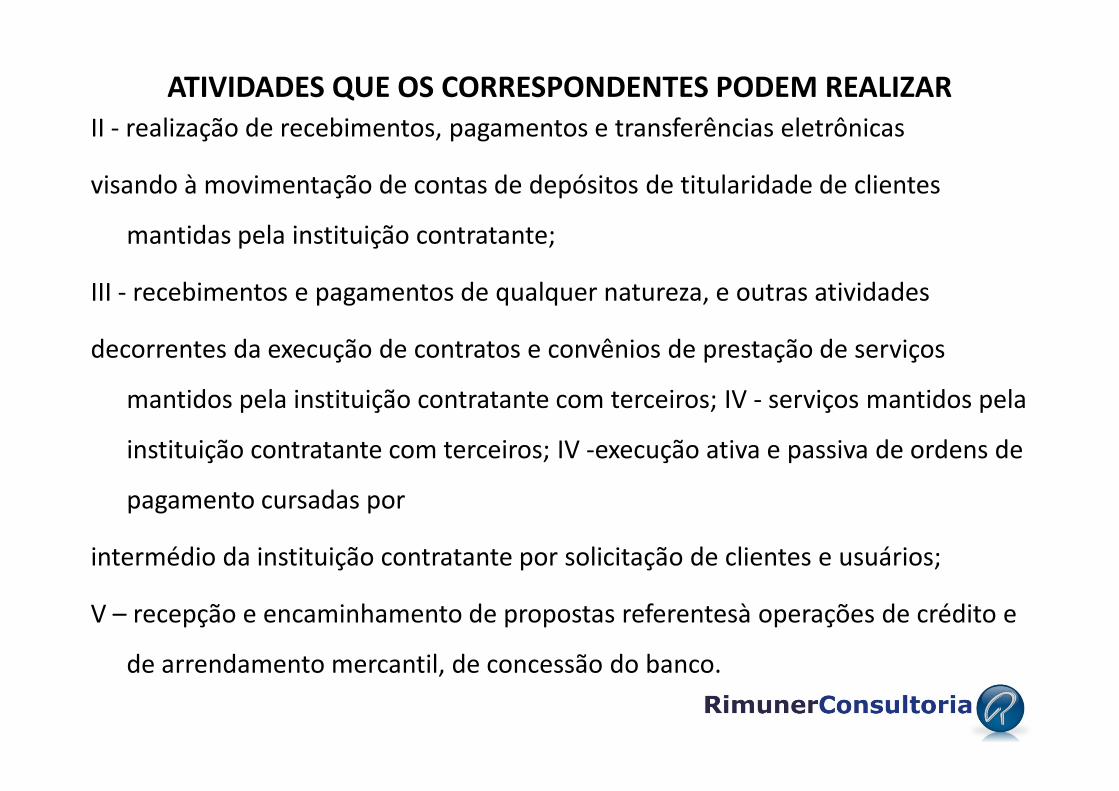

ATIVIDADES QUE OS CORRESPONDENTES PODEM REALIZARII - realização de recebimentos, pagamentos e transferências eletrônicas

visando à movimentação de contas de depósitos de titularidade de clientes

mantidas pela instituição contratante;

III - recebimentos e pagamentos de qualquer natureza, e outras atividades

decorrentes da execução de contratos e convênios de prestação de serviços

mantidos pela instituição contratante com terceiros; IV - serviços mantidos pela mantidos pela instituição contratante com terceiros; IV - serviços mantidos pela

instituição contratante com terceiros; IV -execução ativa e passiva de ordens de

pagamento cursadas por

intermédio da instituição contratante por solicitação de clientes e usuários;

V – recepção e encaminhamento de propostas referentesà operações de crédito e

de arrendamento mercantil, de concessão do banco.

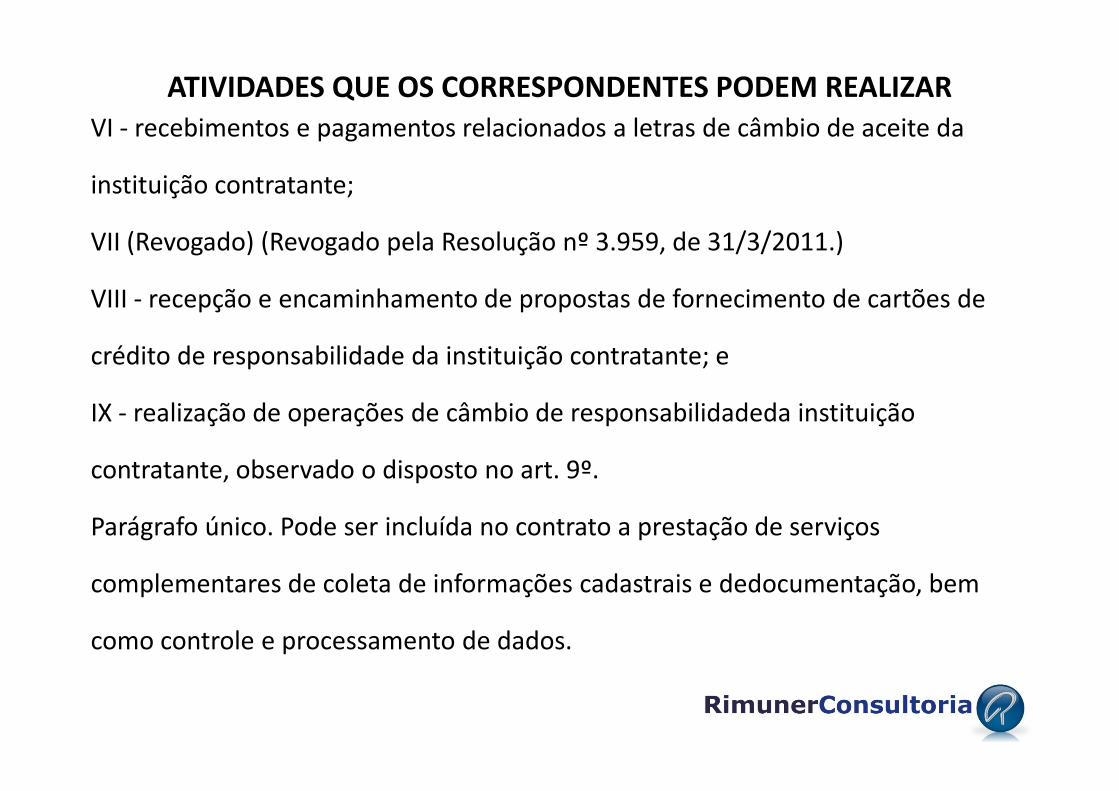

ATIVIDADES QUE OS CORRESPONDENTES PODEM REALIZARVI - recebimentos e pagamentos relacionados a letras de câmbio de aceite da

instituição contratante;

VII (Revogado) (Revogado pela Resolução nº 3.959, de 31/3/2011.)

VIII - recepção e encaminhamento de propostas de fornecimento de cartões de

crédito de responsabilidade da instituição contratante; e

IX - realização de operações de câmbio de responsabilidadeda instituição IX - realização de operações de câmbio de responsabilidadeda instituição

contratante, observado o disposto no art. 9º.

Parágrafo único. Pode ser incluída no contrato a prestação de serviços

complementares de coleta de informações cadastrais e dedocumentação, bem

como controle e processamento de dados.

ATIVIDADES QUE OS CORRESPONDENTES PODEM REALIZAR

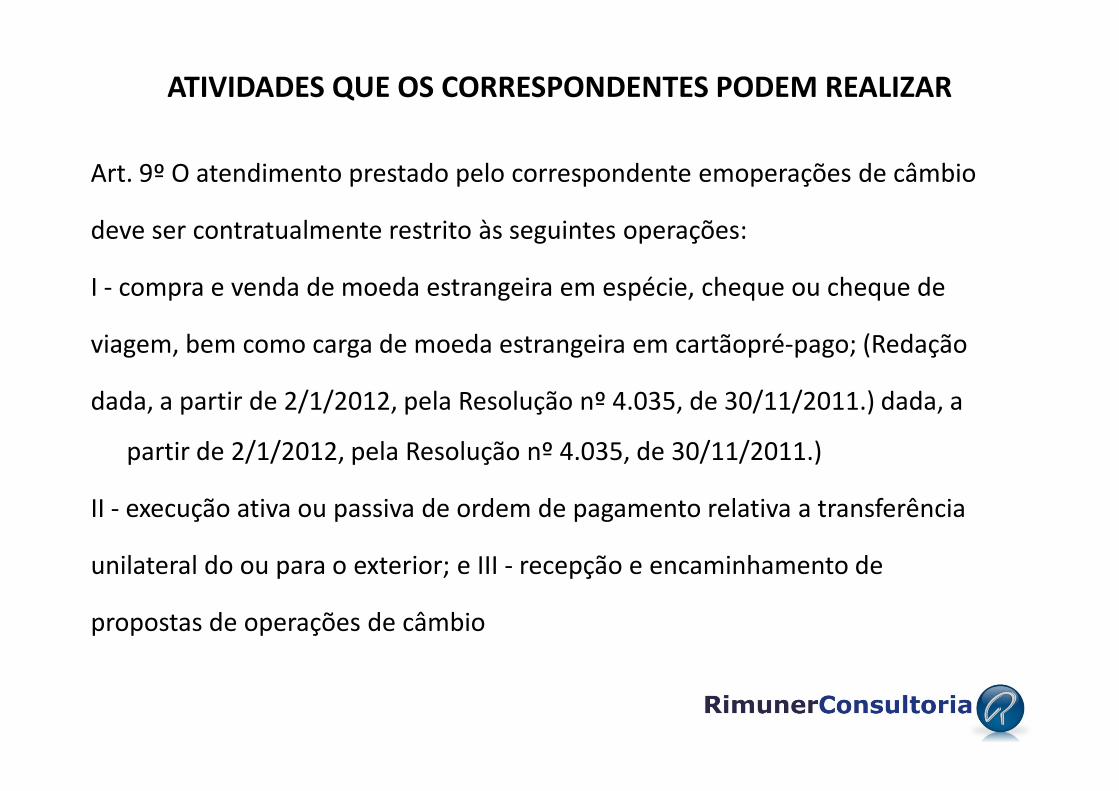

Art. 9º O atendimento prestado pelo correspondente emoperações de câmbio

deve ser contratualmente restrito às seguintes operações:

I - compra e venda de moeda estrangeira em espécie, cheque ou cheque de

viagem, bem como carga de moeda estrangeira em cartãopré-pago; (Redação

dada, a partir de 2/1/2012, pela Resolução nº 4.035, de 30/11/2011.) dada, a dada, a partir de 2/1/2012, pela Resolução nº 4.035, de 30/11/2011.) dada, a

partir de 2/1/2012, pela Resolução nº 4.035, de 30/11/2011.)

II - execução ativa ou passiva de ordem de pagamento relativa a transferência

unilateral do ou para o exterior; e III - recepção e encaminhamento de

propostas de operações de câmbio

ATIVIDADES QUE OS CORRESPONDENTES PODEM REALIZAR

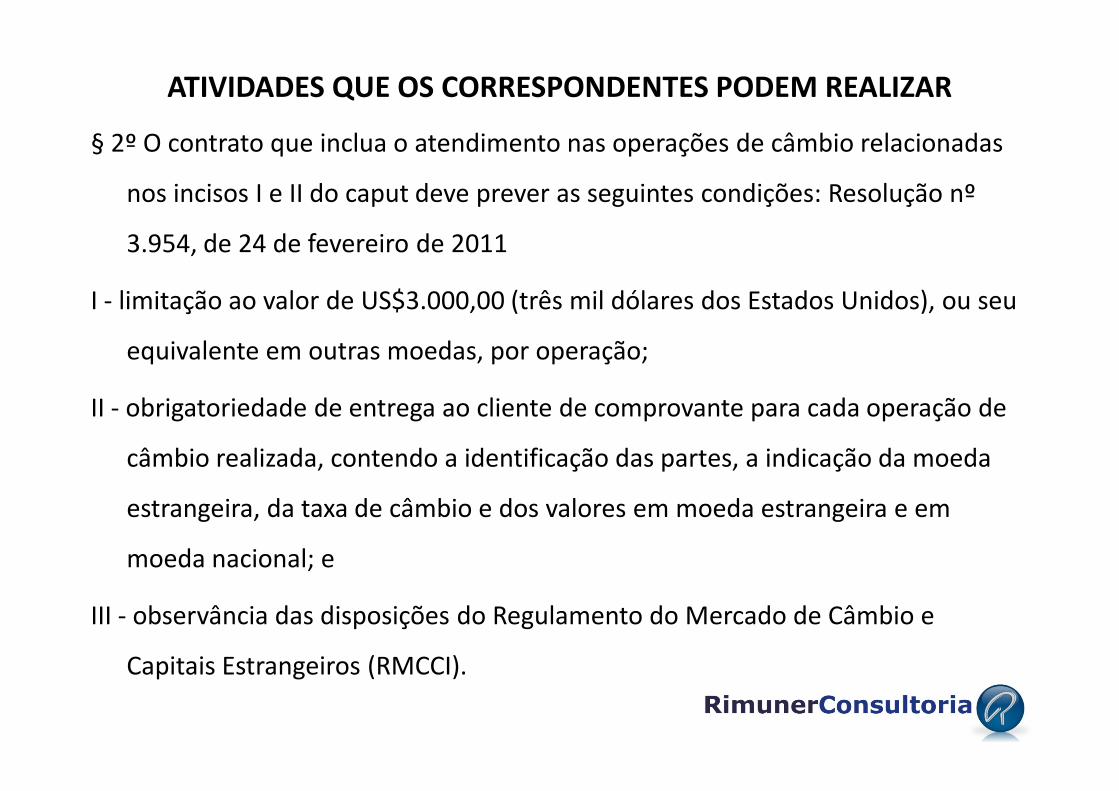

§ 2º O contrato que inclua o atendimento nas operações de câmbio relacionadas

nos incisos I e II do caput deve prever as seguintes condições: Resolução nº

3.954, de 24 de fevereiro de 2011

I - limitação ao valor de US$3.000,00 (três mil dólares dos Estados Unidos), ou seu

equivalente em outras moedas, por operação;

II - obrigatoriedade de entrega ao cliente de comprovante para cada operação de II - obrigatoriedade de entrega ao cliente de comprovante para cada operação de

câmbio realizada, contendo a identificação das partes, a indicação da moeda

estrangeira, da taxa de câmbio e dos valores em moeda estrangeira e em

moeda nacional; e

III - observância das disposições do Regulamento do Mercado de Câmbio e

Capitais Estrangeiros (RMCCI).

ATIVIDADES QUE OS CORRESPONDENTES NÃO PODEM REALIZAR

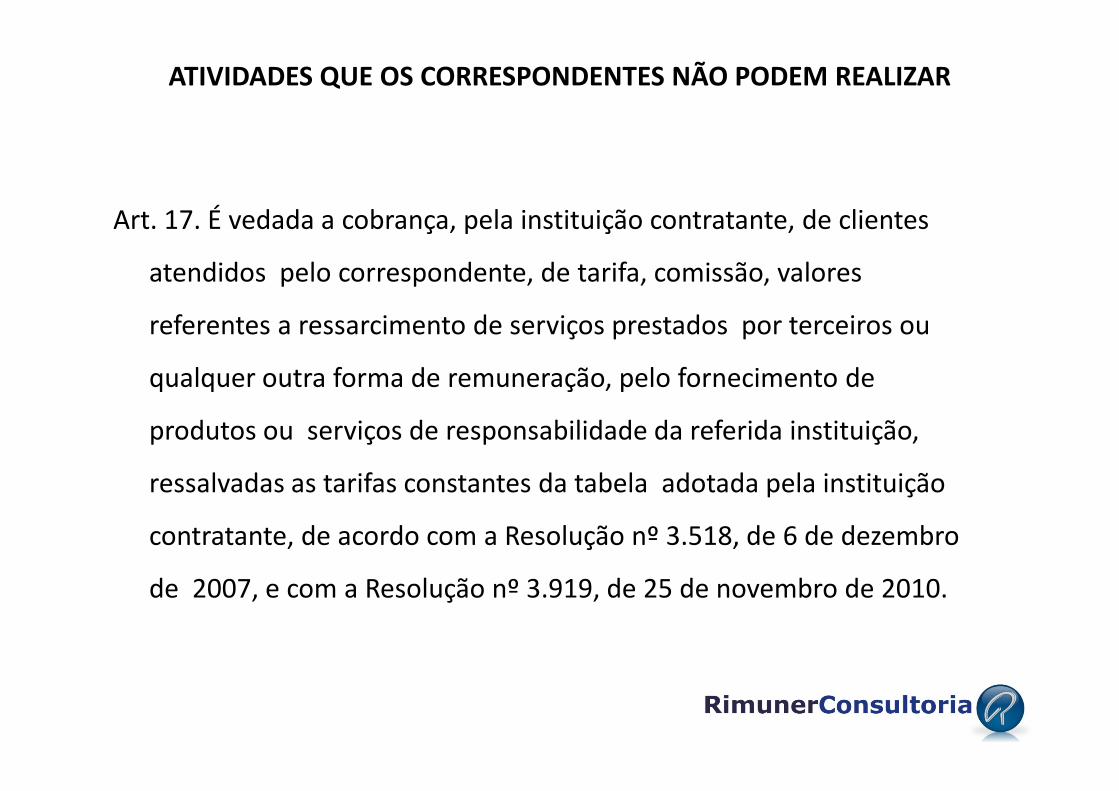

Art. 17. É vedada a cobrança, pela instituição contratante, de clientes

atendidos pelo correspondente, de tarifa, comissão, valores

referentes a ressarcimento de serviços prestados por terceiros ou

qualquer outra forma de remuneração, pelo fornecimento de

produtos ou serviços de responsabilidade da referida instituição,

ressalvadas as tarifas constantes da tabela adotada pela instituição

contratante, de acordo com a Resolução nº 3.518, de 6 de dezembro

de 2007, e com a Resolução nº 3.919, de 25 de novembro de 2010.

ATIVIDADES QUE OS CORRESPONDENTES NÃO PODEM REALIZAR

Art. 17-A. É vedada a prestação de serviços por correspondente no

recinto de dependências da instituição financeira contratante.

(Incluído, a partir de 2/1/2012, pela Resolução nº 4.035, de

30/11/2011.)

Parágrafo único. A vedação mencionada no caput aplica-se a partir de 1º

de março de 2013. (Redação dada pela Resolução nº 4.145, de

27/9/2012.)

1.SFN1.4.1- JUROS

1.4.2 – PRESTAÇÕESA- CUSTO DE EMPRESTIMO

B- CÁLCULO DAS PRESTAÇÕESC- RISCO LEGAL SOBRE O CRÉDITO

A- CUSTO DO EMPRÉSTIMO

B- CÁLCULO DAS PRESTAÇÕES

SFN

C- RISCO LEGAL: pode ser definido como a possibilidade de perdas

decorrentes de multas, penalidades ou indenizações resultantes

de ações de órgãos de supervisão e controle, bem como perdas

decorrentes de decisão desfavorável em processos judiciais ou

administrativos.

SFN1.5. Sistemas de Informações

de Crédito• Registros

• Acessos

• Informações

O que é o SCR ( ou SISBACEN)

O Sistema de Informações de Crédito do Banco Central – SCR é um instrumento de O Sistema de Informações de Crédito do Banco Central – SCR é um instrumento de

registro e consulta de informações sobre as operações de crédito, avais e fianças

prestados e limites de crédito concedidos por instituições financeiras a pessoas físicas

e jurídicas no país. Foi criado pelo Conselho Monetário Nacional e é administrado pelo

Banco Central do Brasil, a quem cumpre armazenar as informações encaminhadas e

também disciplinar o processo de correção e atualização da base de dados pelas

instituições financeiras participantes.

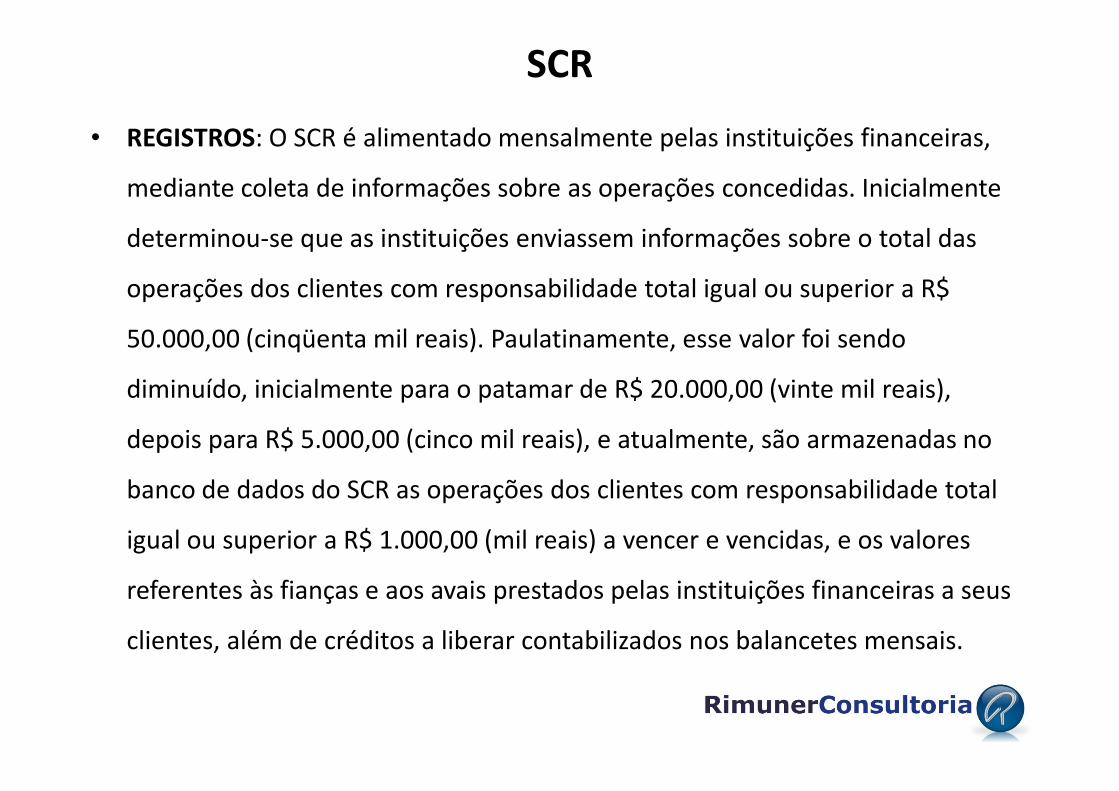

SCR

• REGISTROS: O SCR é alimentado mensalmente pelas instituições financeiras,

mediante coleta de informações sobre as operações concedidas. Inicialmente

determinou-se que as instituições enviassem informações sobre o total das

operações dos clientes com responsabilidade total igual ou superior a R$

50.000,00 (cinqüenta mil reais). Paulatinamente, esse valor foi sendo

diminuído, inicialmente para o patamar de R$ 20.000,00 (vinte mil reais), diminuído, inicialmente para o patamar de R$ 20.000,00 (vinte mil reais),

depois para R$ 5.000,00 (cinco mil reais), e atualmente, são armazenadas no

banco de dados do SCR as operações dos clientes com responsabilidade total

igual ou superior a R$ 1.000,00 (mil reais) a vencer e vencidas, e os valores

referentes às fianças e aos avais prestados pelas instituições financeiras a seus

clientes, além de créditos a liberar contabilizados nos balancetes mensais.

SCR

• ACESSOS: As instituições financeiras são responsáveis pelo

encaminhamento sistemático de dados sobre as operações de

crédito. Cumpre a elas também corrigir ou excluir as

informações imprecisas. Eventuais questionamentos judiciais

devem ser encaminhados diretamente à

instituição financeira que informou os dados sobre a operação

• INFORMAÇÕES:

As instituições financeiras são responsáveis pelo encaminhamento

sistemático de dados sobre as operações de crédito. Cumpre a elas

também corrigir ou excluir as informações imprecisas. Eventuais

SCR

também corrigir ou excluir as informações imprecisas. Eventuais

questionamentos judiciais devem ser encaminhados diretamente à

instituição financeira que informou os dados sobre a operação.

• A base legal para o sistema coletar e compartilhar

informações entre as instituições participantes do Sistema

Financeiro Nacional e o respeito à privacidade do cliente

SCR

quanto ao sigilo e à divulgação de informações obedecem às

condições previstas na Lei Complementar 105/01 e na

Resolução 3.658 de 17/12/2008.

• A qualidade das informações coletadas é essencial

para garantir que se atinja os objetivos que

nortearam a implantação do SCR. Para assegurar a

SCR

confiabilidade do sistema, os arquivos recebidos são

submetidos a um rigoroso processo de verificação,

mediante a realização de diversos testes de

consistência.

MERCADO FINANCEIRO

2.1. Conceito de Risco

2.2. Risco de Crédito

2.3. Risco de Mercado

2.4. Risco Operacional

2. MERCADO FINANCEIRO

2.5. Risco de Reputação

• Definição• Tipo de Risco• Avaliação do Risco de Crédito

• Conceito de Risco

• Risco Financeiro

• De acordo com as Normas Internacionais de Contabilidade, o risco financeiro designa o risco de uma possível alteração futura numa ou mais

2.MERCADO FINANCEIROMERCADO FINANCEIRO

de uma possível alteração futura numa ou mais taxas de juro, preços de instrumentos financeiros, preços de mercadorias, taxas de câmbio, índices de preços ou taxas, notações de crédito ou índices de crédito ou outra variável especificada, desde que, no caso de uma variável não financeira, a variável não seja específica de uma parte do contrato.

Risco de Crédito: definido como a possibilidade de perda resultante da incerteza quanto ao recebimento de valores pactuados com tomadores de empréstimos, contrapartes de contratos ou emissões de títulos.

MERCADO FINANCEIROMERCADO FINANCEIRO

contratos ou emissões de títulos.

Risco de Mercado: decorre da possibilidade de perdas que podem ser ocasionadas por mudanças no comportamento das taxas de juros, do câmbio, dos preços das ações e dos preços de commodities.

• Risco Operacional: é definido como a possibilidade de ocorrência de perdas resultantes de falha, deficiência ou inadequação de processos internos, pessoas e sistemas, ou de eventos externos. Este conceito inclui o risco legal.

MERCADO FINANCEIROMERCADO FINANCEIRO

eventos externos. Este conceito inclui o risco legal.

• Risco de Imagem ou de Reputação: possibilidade de perdas decorrentes de a instituição ter seu nome desgastado junto ao mercado ou às autoridades, em razão de publicidade negativa, verdadeira ou não.

2.6 - COMBATE AO CRIME DE LAVAGEM DE DINHEIRO

CIRCULAR Nº 3461/2009 DO BACEN

É considerado como lavagem de dinheiro ocultar ou dissimular a natureza, origem,

localização, disposição, movimentação ou propriedade de bens, direitos ou

valores proveniente, direta ou indiretamente, de crimes antecedentes,

conforme abaixo: A caracterização do crime ocorre por meio dos seguintes

crimes antecedentes(slides seguintes).crimes antecedentes(slides seguintes).

Art. 1º As instituições financeiras e demais instituições autorizadas a funcionar

pelo Banco Central do Brasil devem implementar políticas, procedimentos e

controles internos, de forma compatível com seu porte e volume de operações,

destinados a prevenir sua utilização na prática dos crimes de que trata a Lei nº

9.613, de 3 de março de 1998. (Redação dada pela Circular nº 3.654, de

27/3/2013.)

2.6 COMBATE AO CRIME DE LAVAGEM DE DINHEIRO

DEFINIÇÃO: Ação do Estado (Governo Federal) e papel do Banco Central

• Nos anos 80, a prevenção da lavagem de dinheiro passou a ser considerada

como uma estratégia prioritária para o combate ao crime organizado e, em

especial, ao narcotráfico. Países e organismos internacionais passaram a

incentivar a adoção de medidas para inibir a proliferação desses crimes,

firmando diversos acordos internacionais, notadamente após a Convenção de firmando diversos acordos internacionais, notadamente após a Convenção de

Viena, no âmbito das Nações Unidas, em 1988. Essa Convenção, ratificada

pelo Brasil por meio do Decreto 154/1991, teve como objetivo promover a

cooperação internacional no trato das questões relacionadas ao tráfico de

entorpecentes.

Em 1989, foi criado o Grupo de Ação Financeira sobre

Lavagem de Dinheiro (GAFI/FATF), no âmbito da

Organização para a Cooperação e o Desenvolvimento

Econômico (OCDE), com a finalidade de examinar

2.6 - COMBATE AO CRIME DE LAVAGEM DE DINHEIRO

Econômico (OCDE), com a finalidade de examinar

medidas, desenvolver e promover políticas de combate à

lavagem de dinheiro. O Brasil passou a integrar o

GAFI/FATF em 1999, como observador, tornando-se

membro efetivo em 2000.

2.6 -COMBATE AO CRIME DE LAVAGEM DE DINHEIRO

• FRAUDES: DOS CRIMES CONTRA O SISTEMA FINANCEIRO NACIONAL

É considerado como lavagem de dinheiro ocultar ou dissimular a natureza, origem, localização, disposição, movimentação ou propriedade de bens, direitos ou valores proveniente, direta ou indiretamente, de crimes antecedentes. A caracterização do crime ocorre por meio dos seguintes crimes antecedentes:

· Tráfico de drogas;

· Terrorismo e seu financiamento;

· Contrabando ou tráfico de armas;

· Extorsão mediante seqüestro;· Extorsão mediante seqüestro;

· Contra a administração pública;

· Contra o Sistema Financeiro Nacional;

· Praticado por organização criminosa;

· Praticado por particular contra a administração pública estrangeira

. Toda conversão de capital ilícito em capital aparentemente lícito ou ainda dinheiro originário do ilícito e que passa a integrar a economia formal, como dinheiro lícito também é considerado como lavagem de dinheiro.

2.6 - COMBATE AO CRIME DE LAVAGEM DE DINHEIRO

• PREVENÇÃO: Como uma das autoridades administrativas encarregadas de

promover a aplicação da Lei 9.613/1998, o Banco Central editou normas

estabelecendo que as instituições financeiras e demais instituições sob sua

regulamentação devem manter atualizados os cadastros dos clientes;

manter controles internos para verificar, além da adequada identificação do

cliente, a compatibilidade entre as correspondentes movimentações de cliente, a compatibilidade entre as correspondentes movimentações de

recursos, atividade econômica e capacidade financeira dos usuários do

sistema financeiro nacional; manter registros de operações; comunicar

operações ou situações suspeitas ao Banco Central; promover treinamento

para seus empregados e; implementar procedimentos internos de controle

para detecção de operações suspeitas.

2.6 COMBATE AO CRIME DE LAVAGEM DE DINHEIRO

• Nesse quadro, a atuação o Banco Central, por sua Diretoria de

Fiscalização, busca avaliar os controles internos das instituições

supervisionadas voltados para a prevenção de ilícitos financeiros, da

lavagem de dinheiro e do financiamento do terrorismo, com o

objetivo de verificar a adequação e a qualidade dos procedimentos

implementados com vistas a coibir a utilização do sistema financeiro implementados com vistas a coibir a utilização do sistema financeiro

para a prática desses ilícitos, bem como de assegurar a observância

das leis e regulamentos pelas instituições na execução de suas

atividades.

• Nos slides logo a seguir do item 4.4 –Temos mais conteudo sobre o

Combate a Lavagem de Dinheiro

COMPLIANCE

2.7COMPLIANCE : Definição – Fraudes – Prevenção

Controles Internos: Resolução CMN 2.554/98,

Artigo I: Abordaremos a seguir os artigos da resolução

acima citada no programa da ANBIMA. Muitos destes

conceitos já foram abordados nos módulos anteriores ou conceitos já foram abordados nos módulos anteriores ou

em outros treinamentos da organização. Portanto, fique

atento aos conceitos apresentados e nas possíveis

questões que poderão ser formuladas sobre estes assuntos.

COMPLIANCE

2.7 - COMPLIANCE

DEFINIÇÃO: Art. 1º Determinar às instituições financeiras e

demais instituições autorizadas a funcionar pelo Banco

Central do Brasil a implantação e a implementação de

controles internos voltados para as atividades por elas controles internos voltados para as atividades por elas

desenvolvidas, seus sistemas de informações

financeiras, operacionais e gerenciais e o cumprimento

as normas legais e regulamentares a elas aplicáveis.

COMPLIANCE

Resolução CMN 2.554/98, Artigo I

Abordaremos a seguir os artigos da resolução acima

citada no programa da ANBIMA. Muitos destes

conceitos já foram abordados nos módulos anteriores

2.8 CONTROLES INTERNOS: Objetivo

conceitos já foram abordados nos módulos anteriores

ou em outros treinamentos da organização.

Portanto, fique atento aos conceitos apresentados e nas

possíveis questões que poderão ser formuladas sobre

estes assuntos.

COMPLIANCE

Art. 1º Determinar às instituições financeiras e demais instituições autorizadas

a funcionar pelo Banco Central do Brasil a implantação e a implementação

de controles internos voltados para as atividades por elas desenvolvidas,

seus sistemas de informações financeiras, operacionais e gerenciais e o

2.8 CONTROLES INTERNOS: Objetivo

seus sistemas de informações financeiras, operacionais e gerenciais e o

cumprimento as normas legais e regulamentares a elas aplicáveis.

- Parágrafo 1º Os controles internos, independentemente do porte da

instituição, devem ser efetivos e consistentes com a natureza, complexidade

e risco das operações por ela realizadas.

2.9 FRAUDES DETECÇÃO E PREVENÇÃO

VER SLIDES ANTERIORES Nº S 45 E 46

2.6 COMBATE AO CRIME DE LAVAGEM DE DINHEIRO NO ÍTEM

FRAUDES E PREVENÇÃO

Matemática Financeira 2.10. Elementos básicos da

MATEMÁTICA FINANCEIRA

• Capital

• Juros• Juros

• Taxas

• Descontos

Matemática Financeira

• Capital: quantidade de dinheiro (ou PV) que está disponivel numa data para ser

aplicado uma operação financeira

• Juros: custo do capital durante determinado tempo

• Taxas de juros (poderá ter outras txs aqui,tac.iof): unidade de medida dos juros

que corresponde à remuneração paga pelo uso do capital num certo tempo,

indica a periodicidade dos juros.

• Montante: capital aplicado mais o vlr acumulado dos jrs

• Descontos: é o abatimento que se faz sobre um vlr ou título de crédito quando

este é resgatado(ou pago) antes do vencimento. Todo título te um valor

nominal ou valor de face, que é aquele da data do vencto.

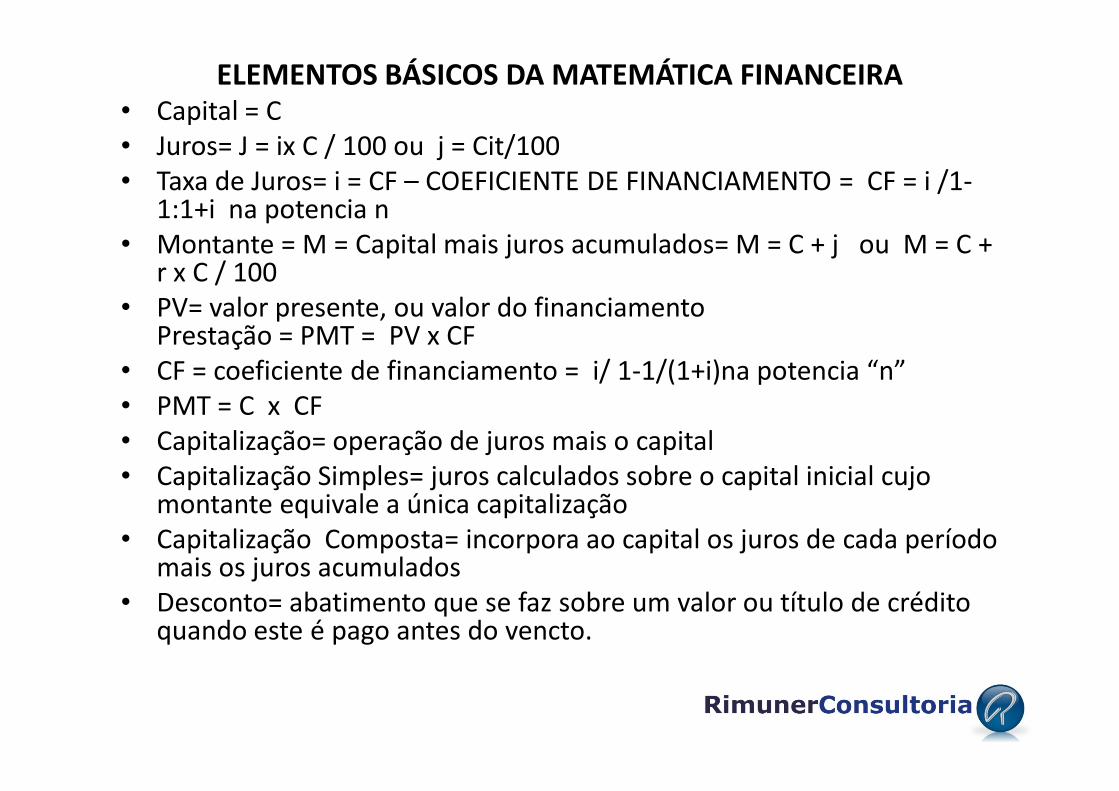

ELEMENTOS BÁSICOS DA MATEMÁTICA FINANCEIRA• Capital = C• Juros= J = ix C / 100 ou j = Cit/100• Taxa de Juros= i = CF – COEFICIENTE DE FINANCIAMENTO = CF = i /1-

1:1+i na potencia n • Montante = M = Capital mais juros acumulados= M = C + j ou M = C +

r x C / 100• PV= valor presente, ou valor do financiamento

Prestação = PMT = PV x CF• CF = coeficiente de financiamento = i/ 1-1/(1+i)na potencia “n”• PMT = C x CF• PMT = C x CF• Capitalização= operação de juros mais o capital• Capitalização Simples= juros calculados sobre o capital inicial cujo

montante equivale a única capitalização• Capitalização Composta= incorpora ao capital os juros de cada período

mais os juros acumulados• Desconto= abatimento que se faz sobre um valor ou título de crédito

quando este é pago antes do vencto.

• 1.4.1. Juros = j

• Custo do capital durante um tempo determinado.

• J = C x i

100

• 1.4.2. Prestações = pmt - acerto mensal,contribuição,cota de um

ELEMENTOS BÁSICOS DA MATEMÁTICA FINANCEIRA

empréstimo,prestamista, quota PMT = PV x CF

• Custo de Empréstimo = taxa = i = CF

• Cálculo das Prestações = PMT = CF x C

• CF = __________i_____________

• 1 - 1/1+i na potencia “n”

• O coeficiente de financiamento é um fator que ao ser multiplicado pelo valor a

ser financiado, irá nos fornecer o valor de cada prestação.

• O cálculo do coeficiente de financiamento tem como variáveis tanto a taxa de

juros, quanto o número de períodos da operação. Ele é calculado através da

fórmula no slide anterior:

• A variável CF representa o próprio coeficiente de financiamento, já as

variáveis i e n representam respectivamente a taxa de juros cobrada pelo

ELEMENTOS BÁSICOS DA MATEMÁTICA FINANCEIRA

variáveis i e n representam respectivamente a taxa de juros cobrada pelo

financiamento e o período ou número de parcelas mensais, já que quase

invariavelmente as prestações são mensais.

• Assim como nos cálculos envolvendo juros simples e juros compostos, no caso

do cálculo de prestações tanto a taxa de financiamento, quanto o período,

devem estar na mesma unidade de tempo. Como geralmente as prestações são

mensais, a taxa de juros também deverá ser expressa ao mês.

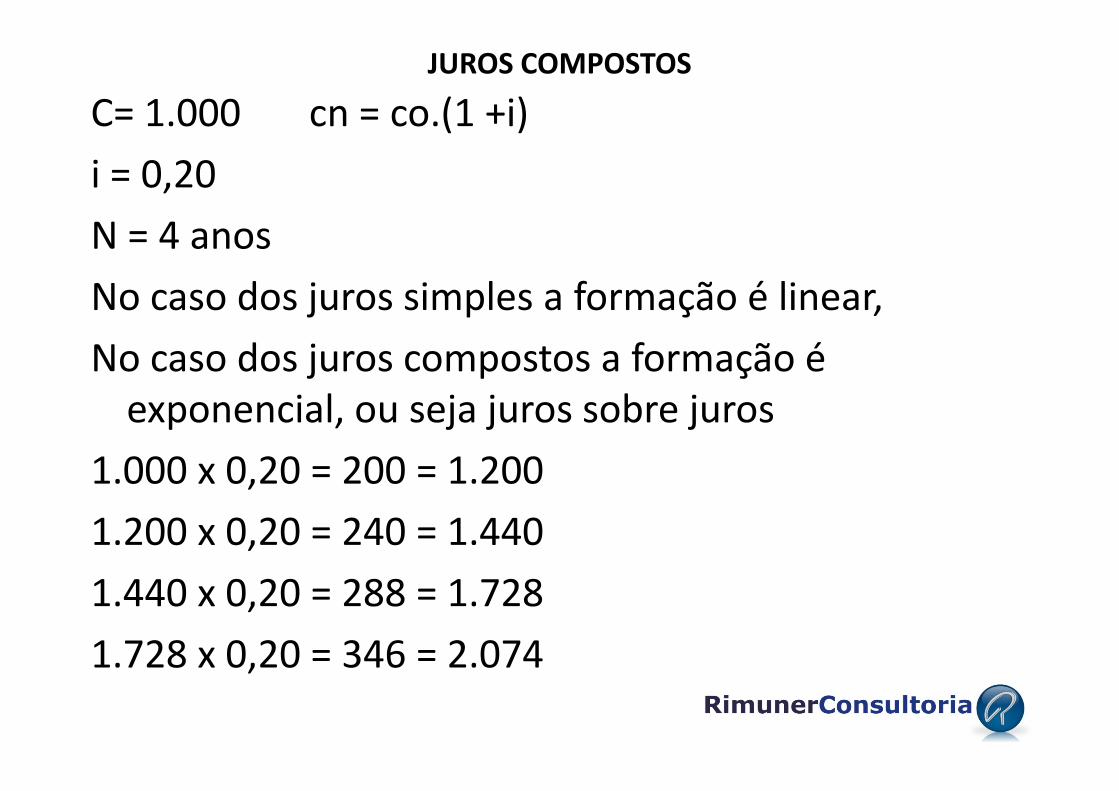

JUROS COMPOSTOS

C= 1.000 cn = co.(1 +i)

i = 0,20

N = 4 anos

No caso dos juros simples a formação é linear,

No caso dos juros compostos a formação é exponencial, ou seja juros sobre jurosexponencial, ou seja juros sobre juros

1.000 x 0,20 = 200 = 1.200

1.200 x 0,20 = 240 = 1.440

1.440 x 0,20 = 288 = 1.728

1.728 x 0,20 = 346 = 2.074

• Como e quando usar o crédito a seu favor

• Sabendo usar com responsabilidade, não faltam boas opções

• O acesso ao crédito aumentou e milhões de pessoas conseguem

transformar seus sonhos em realidade

3. PRODUTOS E SERVIÇOS - FINANCIAMENTOS

3.1 – PRODUTOS DE FINANCIAMENTO: DEFINIÇÕES E TIPOS DE FINANCIAMENTO

O crédito é útil em várias situações. Ele pode ser usado para adquirir bens, resolver

Imprevistos, aprimorar os estudos e realizar grandes sonhos. O mercado oferece

diferentes soluções para as mais variadas necessidades. Veja algumas soluções de

crédito:

• Compra de eletrodomésticos, roupas, calçados, computadores, ferramentas, equipamentos e itens de supermercado

Compra de carro, moto ou casa• Compra de carro, moto ou casa

• Serviços como a manutenção do carro, a reforma da casa e a compra de eletrodomésticos

• Refinanciamento de dívidas pessoais

• Pagamento da faculdade, do material, cursos de pós-graduação e de idiomas

• Viagens de férias e intercâmbio

• Cartão de crédito para o financiamento de compras no curto e médio prazo

• Cheque especial para imprevistos

3.1 – PRODUTOS DE FINANCIAMENTO: DEFINIÇÕES E TIPOS DE FINANCIAMENTO

O acesso ao crédito aumentou e milhões de pessoas conseguem transformar seus

sonhos em realidade O controle está em suas mãos!

O importante é você ter objetivos claros, um orçamento sob controle e uma noção

realista sobre a própria capacidade de pagar as dívidas.

Uma opção é reservar antecipadamente o que você precisa para adquirir o bem e

só então decidir: pagar à vista ou aplicar suas reservas e, enquanto o

seu dinheiro rende, você adquire o bem parcelado. Pode ser uma ideia interessante

para quando o preço à vista pode ser parcelado sem juros.

Pense em uma necessidade e certamente encontrará no mercado a solução de

crédito que você busca e os profissionais preparados para ajudá-lo a encontrar a

alternativa mais adequada ao seu perfil. O gerente do seu banco é uma boa fonte.

Com ajuda profissional, planejar é o segredo para conquistar seus objetivos de uma

forma eficiente.

3.2- CONSIGNADO

3.2.1 – EMPRESTIMOS PESSOAL CONSIGNADO

3.2.2 – Empréstimo Pessoal Consignado- CARTÃO

Definição/Emprestimo Pessoal Consignado,Cartão

Consignado,Papel do Bacen,Aposentados e

Pensionistas,Cuidados na contratação

3.2- CONSIGNADOO INSS não oferece crédito diretamente, nem indica instituições. Por

isso, a melhor maneira de obter esse crédito é procurar a instituição financeira de sua preferência e analisar as taxas e condições oferecidas.

• Como funciona?As regras para o empréstimo consignado são estabelecidas pelo

Conselho Nacional de Previdência Social:Nunca contrate um empréstimo para outra pessoa em seu nome.

A parcela mensal não pode comprometer mais que 30% do valor da aposentadoria ou pensão do beneficiário

A parcela mensal não pode comprometer mais que 30% do valor da aposentadoria ou pensão do beneficiário

O parcelamento máximo é de 60 mesesO teto de juros é definido pelo Conselho Nacional de Previdência Social• Como contratarProcure conhecer as diversas modalidades de crédito disponíveis no

mercado e analise sempre as condições oferecidasPesquise as diferentes opções até encontrar a mais adequada à sua

necessidade. Informe-se, questione profissionais da área, pondere prós e contras.

3.2- CONSIGNADO• ContratoAntes de assinar o contrato, leia com atenção e elimine todas as

dúvidas, por mais simples que pareçamAo contratar empréstimos pela internet, não tenha pressa para decidir.

Estude, analise, pesquise e confirme a idoneidade da empresa com a qual está negociando

• Orçamento com empréstimoQuando você está pagando um empréstimo, é importante rever o seu

orçamento e ajustar as despesas. Como a parcela devida já vem descontada da folha de pagamento, o valor que você terá descontada da folha de pagamento, o valor que você terá disponível todo mês será menor

Para calcular, deduza do seu salário líquido a parcela do empréstimo. Essa será a sua renda durante o período de pagamento do empréstimo

Para saber mais e conhecer as taxas praticadas:http://www.previdenciasocial.gov.br/conteudoDinamico.php?id=342

•

CRÉDITO CONSIGNADO INSS

• Exemplo do Bradesco: 01-Pessoa Física• Você não precisa apresentar garantias, nem

comprovar a finalidade. As parcelas são descontadas diretamente do seu salário*.

• Características• Parcelas a partir de R$ 20,00• Prazo e taxa de juros variam de acordo com as

condições negociadas com cada empresa ou • Prazo e taxa de juros variam de acordo com as

condições negociadas com cada empresa ou órgão público

• Contratação de até 4 salários brutos• IOF financiado e acrescido no valor das parcelas• Disponível para funcionários de empresas públicas

ou privadas conveniadas com o Bradesco, com idade mínima de 18 anos

CRÉDITO CONSIGNADO INSS

• 02- Aposentado

• Crédito* para você realizar tudo que sempre sonhou com débito automático das parcelas na sua conta benefício (INSS). E você ainda conta com o seguro** gratuito.conta com o seguro** gratuito.

CRÉDITO CONSIGNADO INSS

• Características• Você não precisa ser correntista do Bradesco para contratar o

crédito consignado, basta ser aposentado do INSS.• Parcelas a partir de R$ 20,00• Até 60 meses para pagar• Limite de empréstimo calculado de acordo com a capacidade

de pagamentode pagamento• IOF financiado e adicionado no valor das parcelas• Parcelas de até 30% do valor do benefício ou 20% para

clientes com Cartão de Crédito INSS• Taxa de juros:

– 1 a 6 meses: 0,88% ao mês / 11,09% ao ano– 7 a 12 meses: 1,90% ao mês / 25,34% ao ano– 13 a 60 meses: 2,14% ao mês / 28,93% ao ano

CDC E LEASING

3.3 CDC & ARREND.MERCANTIL ( LEASING)

Crédito Direto ao Consumidor (CDC)

DEFINIÇÃO/CARACTERÍSTICAS/IMPOSTOS/CUIDADOS AO CONTRATAR

• O que é

Trata-se de uma operação de crédito concedida a pessoas físicas ou

jurídicas, para a aquisição de bens e serviços. O consumidor que jurídicas, para a aquisição de bens e serviços. O consumidor que

contrata esse tipo de crédito passa a desfrutar imediatamente de um

bem que será pago com sua renda futura. Os cartões de crédito também

podem conceder crédito direto ao consumidor para aquisição de bens.

• Onde obter

Em bancos ou financeiras, ou por intermédio de lojas de departamento.

CDC E LEASING

3.3 CDC & LEASING

PrazoAté 60 meses

Juros e encargos

As taxas de juros variam conforme a instituição financeira, o prazo de

pagamento e o valor do empréstimo. Mas podem ser consultadas pagamento e o valor do empréstimo. Mas podem ser consultadas

individualmente, por instituição, nosite do Banco Central. Além da taxa, há a

cobrança do Imposto sobre Operações Financeiras (IOF).

Garantias

Quase sempre o bem financiado constitui a garantia da operação. Em outros

casos, a instituição financeira pode exigir a garantia de um avalista pessoa física

ou jurídica.

CDC E LEASING

3.3 - CDC e LEASING

CDC – Crédito Direto ao Consumidor

• CDC Veículos

• Condições especiais para você comprar seu veículo

• O CDC Veículos* é a melhor escolha para quem deseja comprar o

primeiro carro, a primeira moto ou trocar um veículo usado.

• Você pode negociar o pagamento à vista com o vendedor e solicitar

o crédito para pagar em até 60 meses.

CDC E LEASING 3.3 - CDC – Crédito Direto ao Consumidor

Características

• Parcelas a partir de R$ 20,00

• Até 60 meses para pagar com débito automático em conta-corrente

• De 15 a 59 dias para pagar a primeira parcela• De 15 a 59 dias para pagar a primeira parcela

• Taxa de juros de acordo com o veículo e a entrada escolhidos

• IOF financiado e acrescido ao valor das parcelas

• Cobertura opcional do Seguro Proteção Financeira**

• Disponível para correntistas com idade mínima de 18 anos

CDC E LEASING

3.3 – ARRENDAMENTO MERCANTIL- LEASING

O que é uma operação de leasing?

O leasing é um contrato denominado na legislação brasileira como

“arrendamento mercantil”. As partes desse contrato são denominadas

“arrendador” e “arrendatário”, conforme sejam, de um lado, um banco ou

sociedade de arrendamento mercantil e, de outro, o cliente. O objeto do

contrato é a aquisição, por parte do arrendador, de bem escolhido pelo contrato é a aquisição, por parte do arrendador, de bem escolhido pelo

arrendatário para sua utilização. O arrendador é, portanto, o proprietário

do bem, sendo que a posse e o usufruto, durante a vigência do contrato,

são do arrendatário. O contrato de arrendamento mercantil pode prever ou

não a opção de compra, pelo arrendatário, do bem de propriedade do

arrendador.

CDC E LEASING

LEASING

O leasing é uma operação de financiamento? NÃO.

O leasing é uma operação com características legais próprias, não

se constituindo operação de financiamento. Nas operações de se constituindo operação de financiamento. Nas operações de

financiamento, o bem é de propriedade do mutuário, ainda

que alienado, já no ato da compra.

CDC E LEASING

LEASING

Existe limitação de prazo no contrato de leasing?

Sim. O prazo mínimo de arrendamento é de dois anos para bens com vida útil de até cinco anos e de três anos para os demais.

Por exemplo: para veículos, o prazo mínimo é de 24 meses e para outros equipamentos e imóveis, o prazo mínimo é de 36 meses (bens com vida útil superior a cinco anos). Existe, também, modalidade de operação, denominada leasing operacional, em que o prazo mínimo é de 90 dias.denominada leasing operacional, em que o prazo mínimo é de 90 dias.

É possível quitar o leasing antes do prazo definido no contrato?

Sim. Caso a quitação seja realizada após os prazos mínimos previstos na legislação e na regulamentação (artigo 8º do Regulamento anexo à Resolução CMN 2.309, de 1996), o contrato não perde as características de arrendamento mercantil.

Entretanto, caso realizada antes dos prazos mínimos estipulados, o contrato perde sua caracterização legal de arrendamento mercantil e a operação passa a ser classificada como de compra e venda a prazo (artigo 10 do citado Regulamento). Nesse caso, as partes devem arcar com as consequências legais e contratuais que essa descaracterização pode acarretar.

CDC E LEASING

LEASING

Pessoa física pode contratar uma operação de leasing?

Sim. As pessoas físicas e empresas podem contratar leasing.

Incide IOF no arrendamento mercantil?Incide IOF no arrendamento mercantil?

Não. O IOF não incide nas operações de leasing.

CDC E LEASING

LEASING

RESOLUÇÃO Nº 2309 DO BACEN

Disciplina e consolida as normas relativas às operações de

arrendamento mercantil.

O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei nº. 4.595,

de de

31.12.64, torna público que o CONSELHO MONETÁRIO NACIONAL,

em sessão realizada em 28.08.96, com base no disposto na Lei nº.

6.099, de 12.09.74, com as alterações introduzidas pela Lei nº.

7.132, de 26.10.83,

CDC E LEASING

LEASING

RESOLUÇÃO Nº 2309 DO BACEN

R E S O L V E U:

Art. 1º Aprovar o Regulamento anexo, que disciplina a modalidade de

arrendamento mercantil operacional, autoriza a prática de operações de

arrendamento mercantil com pessoas físicas em geral e consolida arrendamento mercantil com pessoas físicas em geral e consolida

normas a respeito de arrendamento mercantil financeiro.

Art. 2º Fica o Banco Central do Brasil autorizado a adotar as medidas e

baixar as normas julgadas necessárias à execução do disposto nesta

Resolução.

3.4- CRÉDITO IMOBILIÁRIO

3.4.1 – Conceitos Gerais

3.4.2 – Modalidades de contratação

Definição/Caracteristicas/Impostos/Cuidados na

Contratação.

3.4- CRÉDITO IMOBILIÁRIO – CONCEITO -

• O que é o Crédito Imobiliário?

• O crédito imobiliário é um empréstimo feito e avaliado para quem deseja alugar ou comprar um imóvel para fins residenciais ou comerciais. Na maioria dos casos é preciso que você seja cliente do banco em questão, e passar por um cadastro que deve ser aprovado pela instituição provando que você terá necessidades de pagar o empréstimo e suas que você terá necessidades de pagar o empréstimo e suas parcelas.

• Para solicitar o programa de crédito imobiliário, a idade mínima é de 18 anos e o imóvel desejado deve estar de acordo com a linha de crédito que você solicita, assim como:

• Não estar movendo nenhuma ação judicial contra o banco,

• Não estar inadimplente com o banco,

• Não possuir restrições cadastrais,

3.4- CRÉDITO IMOBILIÁRIO – CONCEITO -

• Estar enquadrado nas regras do FGTS, no caso de utilização de recursos do Fundo de Garantia.

• O crédito imobiliário pode ainda ser solicitado para ajuda no término de uma construção ou para a compra de materiais necessários para a mesma. Muitas são as facilidades que as instituições bancárias e o próprio governo estão apresentando ultimamente para as governo estão apresentando ultimamente para as pessoas que sonham com a casa própria, e mais detalhes sobre estes projetos e diferentes modalidades de crédito imobiliário nós veremos na próxima matéria.

• Veja mais: http://noticias.vivareal.com.br/credito-imobiliario-o-que-e-e-quais-sao-os-requisitos-basicos/#sthash.6DjBfN0P.dpuf

3.4- CRÉDITO IMOBILIÁRIO - MODALIDADES

• Modalidades disponíveis:- Compra de imóvel pronto;- Construção da casa própria;- Compra do terreno e construção da casa própria.

• Veja as características:- Exclusivo para pessoa física;- Imóveis não podem ter valor superior a R$ 500 mil;- Imóveis não podem ter valor superior a R$ 500 mil;- Financiamento de até R$ 450 mil;- Taxa de juros competitiva de acordo com o perfil do imóvel;- Renda máxima a ser comprometida de até 30%;- Prazo para quitação da dívida de até 30 anos (360 meses);- Financiamento feito em qualquer banco público ou privado;- A base dos recursos vem da Caderneta de Poupança e do

Fundo de Garantia por Tempo de Serviço (FGTS).

3.4- CRÉDITO IMOBILIÁRIO

Como é o imóvel que você deseja financiar?• Residencial até R$ 500 mil• Residencial de R$ 500 mil até R$ 5 milhões• Comercial• Linha de crédito: Sistema Financeiro de Habitação (SFH)• Você pode financiar até R$ 400 mil• Financiamento de até 80% do valor do imóvel• Financiamento de até 80% do valor do imóvel• Parcelas a partir de R$ 200,00• Até 30 anos para pagar• O imóvel pode ser novo ou usado• Permitido o uso do FGTS• É possível comprometer no máximo 30% da renda

3.4- CRÉDITO IMOBILIÁRIO

Você tem a liberdade de escolher entre dois sistemas de

amortização para seu financiamento: Sistema de

Amortização Constante SAC ou TP (tabela Price)

Há um tipo de prestação: Prestação Atualizada

Escolha a melhor condição para você:

• Imóveis de até R$ 170 mil: 8,90% ao ano

• Imóveis de R$ 170 mil até R$ 500 mil: 10,00% ao ano

3.4- CRÉDITO IMOBILIÁRIO

Tarifas do processo de contratação

• Tarifa de Avaliação, Reavaliação e Substituição de Bens

Recebidos em Garantia - R$ 1.190,00, debitada em conta-

corrente

Entrada do Seguro Habitacional, que varia de acordo com a • Entrada do Seguro Habitacional, que varia de acordo com a

faixa etária do contratante e com o valor do imóvel

• Pagamento do ITBI, calculado pela prefeitura

• Taxa de registro do contrato no Cartório de Registro de

Imóveis

3.4- CRÉDITO IMOBILIÁRIO

• Exemplo do Bradesco:

• Crédito Imobiliário Aquisição de Imóveis

• A melhor solução de crédito para investir ou comprar um novo imóvel. E ainda você pode contar com o apoio de especialistas para contar com o apoio de especialistas para auxiliar em sua decisão.

• Financiamento de até 80% do valor para imóveis residenciais e de até 70% para imóveis comerciais

• Compre imóvel novo ou usado

• Qual é a modalidade? Imóveis com valor até R$ 170 mil. Prestação

corrigida por TR

• Imóveis com valor acima de R$ 170 mil até R$ 5 milhões. Prestação

corrigida por TR.

• O Bradesco oferece a seus clientes duas alternativas de

financiamento a Tabela SAC e a Tabela Price. Cada alternativa tem financiamento a Tabela SAC e a Tabela Price. Cada alternativa tem

características próprias e, para sua melhor análise e decisão, o

Bradesco oferece gráficos com a simulação do comportamento das

prestações e do saldo devedor ao longo do prazo do contrato, além

de uma planilha simulada, com todas as prestações e a evolução do

saldo da operação.

4. ÉTICA NOS NEGÓCIOS

4.1 Código de Defesa do Consumidor

4.1.1 – Dos Direitos Básicos do Consumidor

Art. 6º São direitos básicos do consumidor:

I - a proteção da vida, saúde e segurança contra os riscos provocados por

práticas no fornecimento de produtos e serviços considerados perigosos ou

nocivos;nocivos;

II - a educação e divulgação sobre o consumo adequado dos produtos e

serviços, asseguradas a liberdade de escolha e a igualdade nas contratações;

III - a informação adequada e clara sobre os diferentes produtos e serviços,

com especificação correta de quantidade, características, composição,

qualidade e preço, bem como sobre os riscos que apresentem;

4.1 - CÓDIGO DE DEFESA DO CONSUMIDOR

IV - a proteção contra a publicidade enganosa e abusiva, métodos comerciais

coercitivos ou desleais, bem como contra práticas e cláusulas abusivas ou impostas

no fornecimento de produtos e serviços;

V - a modificação das cláusulas contratuais que estabeleçam prestações

desproporcionais ou sua revisão em razão de fatos supervenientes que as tornem

excessivamente onerosas;excessivamente onerosas;

VI - a efetiva prevenção e reparação de danos patrimoniais e morais, individuais,

coletivos e difusos;

VII - o acesso aos órgãos judiciários e administrativos com vistas à prevenção ou

reparação de danos patrimoniais e morais, individuais, coletivos ou difusos,

assegurada a proteção Jurídica, administrativa e técnica aos necessitados;

4.1- CÓDIGO DE DEFESA DO CONSUMIDOR

VIII - a facilitação da defesa de seus direitos, inclusive com a inversão do ônus da prova, a

seu favor, no processo civil, quando, a critério do juiz, for verossímil a alegação ou

quando for ele hipossuficiente, segundo as regras ordinárias de experiências;

IX - (Vetado);

X - a adequada e eficaz prestação dos serviços públicos em geral.

Art. 7° Os direitos previstos neste código não excluem outros decorrentes de tratados ou Art. 7° Os direitos previstos neste código não excluem outros decorrentes de tratados ou

convenções internacionais de que o Brasil seja signatário, da legislação interna

ordinária, de regulamentos expedidos pelas autoridades administrativas competentes,

bem como dos que derivem dos princípios gerais do direito, analogia, costumes e

eqüidade.

Parágrafo único: Tendo mais de um autor a ofensa, todos responderão solidariamente pela

reparação dos danos previstos nas normas de consumo.

4.1 CÓDIGO DE DEFESA DO CONSUMIDOR

LEI Nº 8.078, DE 11 DE SETEMBRO DE 1990.

Dispõe sobre a proteção do consumidor e dá outras providências.

O PRESIDENTE DA REPÚBLICA, faço saber que o Congresso Nacional decreta e eu sanciono

a seguinte lei:

TÍTULO I

Dos Direitos do Consumidor

CAPÍTULO ICAPÍTULO I

Disposições Gerais

Art. 1° O presente código estabelece normas de proteção e defesa do consumidor, de

ordem pública e interesse social, nos termos dos arts. 5°, inciso XXXII, 170, inciso V, da

Constituição Federal e art. 48 de suas Disposições Transitórias.

Art. 2° Consumidor é toda pessoa física ou jurídica que adquire ou utiliza produto ou

serviço como destinatário final.

4.1 - CÓDIGO DE DEFESA DO CONSUMIDOR

Parágrafo único. Equipara-se a consumidor a coletividade de

pessoas, ainda que indetermináveis, que haja intervindo nas

relações de consumo.

Art. 3° Fornecedor é toda pessoa física ou jurídica, pública ou

privada, nacional ou estrangeira, bem como os entes privada, nacional ou estrangeira, bem como os entes

despersonalizados, que desenvolvem atividade de produção,

montagem, criação, construção, transformação, importação,

exportação, distribuição ou comercialização de produtos ou

prestação de serviços.

4.1 - CÓDIGO DE DEFESA DO CONSUMIDOR

§ 1° Produto é qualquer bem, móvel ou imóvel,

material ou imaterial.

§ 2° Serviço é qualquer atividade fornecida no

mercado de consumo, mediante remuneração, inclusive

as de natureza bancária, financeira, de crédito e

securitária, salvo as as decorrentes das relações de

caráter trabalhista.

4.2 – CÓDIGO DE ÉTICA E CONDUTA - ANEPS PRINCÍPIOS É SÓ O QUE CAI NA PROVA ITEM 3

1. Código de Ética e Conduta

1.1. O Código de Ética e Conduta ANEPS, referente aos promotores de

correspondente, tem como objetivo estabelecer parâmetros e

práticas dos participantes dos processos do mercado de crédito.práticas dos participantes dos processos do mercado de crédito.

1.2. Sua aplicabilidade e abrangência, neste escopo, limitam-se à

atuação dos promotores de correspondente.

1.3. Seu conteúdo e aprovação são de responsabilidade da Comissão de

Certificação ANEPS.

2. Objetivos

2.1 Este Código tem como objetivo fazer cumprir os princípios éticos e de disciplina pelos

promotores de Correspondente certificados pela ANEPS.

2.2. Dentre seus princípios norteadores e que devem ser levados em conta na interpretação de

sua aplicabilidade, podem ser citados:

2.2.1. Assegurar a transparência e confiança nas relações entre cada um dos participantes da

cadeia de negócios envolvendo crédito (correspondentes e instituições financeiras);

4.2 – CÓDIGO DE ÉTICA E CONDUTA - ANEPS -

cadeia de negócios envolvendo crédito (correspondentes e instituições financeiras);

respeitando valores e diversidades;

2.2.2. Manter os mais elevados padrões éticos e de credibilidade do Sistema Financeiro

Nacional, zelando pelo benefício da coletividade;

2.2.3. Respeitar e cumprir a legislação vigente, agindo com decoro, responsabilidade, lealdade,

dignidade e boa-fé nas relações com clientes, correspondentes e instituições financeiras e

demais parceiros participantes da cadeia de negócios envolvendo crédito;

4.2 – CÓDIGO DE ÉTICA E CONDUTA - ANEPS -

2.2.4. Propiciar condições para a expansão sustentável do mercado de crédito

brasileiro;

2.2.5. Estimular as boas práticas de mercado, evitando práticas que possam

prejudicar a imagem dos correspondentes e das instituições financeiras;

2.3. A aplicação das normas estabelecidas neste Código visa permitir o julgamento

de denúncia formal, por escrito, de qualquer pessoa física ou jurídica, ou por

iniciativa da própria ANEPS - quando envolva questão de ordem relevante, iniciativa da própria ANEPS - quando envolva questão de ordem relevante,

quanto à conduta de um promotor de correspondente certificado pela

Certificação ANEPS de Promotores de Correspondente.

2.4 . O descumprimento dos princípios constantes neste Código pode interferir no

processo de certificação inicial e renovação da certificação de um promotor de

correspondente certificado, e a decisão é tomada pela Comissão de Ética.

4.2 – CÓDIGO DE ÉTICA E CONDUTA - ANEPS

2.5. No caso de omissão ou lacuna neste Código, o assunto será

submetido à deliberação da Comissão de Certificação.

3. PRINCÍPIOS a serem seguidos pelo Promotor de Correspondente

Certificado ANEPSCertificado ANEPS

3.1. Seguir sempre padrões éticos na condução de suas atividades,

incluindo suas relações com clientes e demais participantes do

mercado financeiro;

3.2. Empenhar-se para o aprimoramento contínuo da competência e

do prestígio da profissão de promotor de correspondente,

conhecendo e observando todas as resoluções, guias, normas, leis e

regulamentos aplicáveis ao exercício de suas atividades, buscando a

minimização dos riscos;

4.2 – CÓDIGO DE ÉTICA E CONDUTA - ANEPS

minimização dos riscos;

3.3. Negar participação em negócios ilícitos;

3.4. Não contribuir para a divulgação de notícias ou de informações

inverídicas ou imprecisas sobre o mercado financeiro;

3.5. Manter-se constantemente atualizado em relação a notícias e

normas relacionadas com a sua atividade no mercado financeiro;

4.2 – CÓDIGO DE ÉTICA E CONDUTA - ANEPS

3.6. Divulgar dados de sua Certificação ANEPS de maneira a

demonstrar sua importância e seriedade;

3.7. Recusar participação em qualquer negócio que envolva

fraude, simulação, manipulação ou distorção de preços,

declarações falsas ou lesão aos direitos dos clientes;

3.8. Manter sigilo em relação a informações confidenciais a que

tenha acesso em razão de sua atividade profissional,

excetuadas as hipóteses em que a sua divulgação seja exigida

por lei ou tenha sido expressamente autorizada;

4.2 – CÓDIGO DE ÉTICA E CONDUTA - ANEPS

3.9. Não fornecer dados imprecisos a respeito dos serviços que é

capaz de prestar, bem como com relação às suas qualificações,

aos seus títulos acadêmicos e à experiência profissional;

3.10. Recusar participação em atividades independentes que 3.10. Recusar participação em atividades independentes que

concorram direta ou indiretamente com o Correspondente com

o qual possui vínculo, a não ser que obtenha autorização

expressa para tanto, evitando ao máximo interesses

conflitantes ou competitivos;

4.2 – CÓDIGO DE ÉTICA E CONDUTA - ANEPS

3.11. Informar ao Correspondente com o qual possui vínculo

quaisquer valores ou benefícios adicionais que receba em sua

atividade profissional;

3.12. Estar sempre atento às restrições impostas pelo

Correspondente com o qual possui vínculo em relação a

situações de conflito de interesses;

3.13. Manter permanente diálogo com o Correspondente com o

qual possui vínculo, evitando comportamentos errôneos;

3.14. Declarar para o Correspondente com o qual possui vínculo

quaisquer relacionamentos que possam influenciar em suas

decisões e na qualidade do serviço prestado como promotor de

4.2 – CÓDIGO DE ÉTICA E CONDUTA - ANEPS

decisões e na qualidade do serviço prestado como promotor de

correspondente;

3.15. Jamais manifestar opinião que possa denegrir ou prejudicar

a imagem do Correspondente com o qual possui vínculo;

3.16. Jamais manifestar opinião que possa denegrir ou prejudicar

a imagem de qualquer instituição que atue no mercado financeiro;

4.2 – CÓDIGO DE ÉTICA E CONDUTA - ANEPS

3.17. Evitar fornecer informações ou fazer pronunciamentos a respeito de negócios

sob a responsabilidade de outros profissionais certificados, a menos que esteja

obrigado a fazê-lo no cumprimento de suas responsabilidades profissionais;

3.18. Manter sigilo com relação às informações confidenciais, privilegiadas e

relevantes para a atividade do Correspondente com o qual possui vínculo a que

tenha acesso em razão de sua função, exceto nos casos em que a divulgação seja

exigida por lei ou tenha sido expressamente autorizada;

3.19. Utilizar-se de especial diligência na identificação e respeito aos deveres

envolvidos em sua atividade profissional, priorizando os interesses dos clientes em

relação aos seus próprios;

3.20. Não comunicar intencionalmente informação falsa ou enganosa que possa

comprometer a integridade do processo de recomendação de crédito;

4.2 – CÓDIGO DE ÉTICA E CONDUTA - ANEPS

3.17. Evitar fornecer informações ou fazer pronunciamentos a respeito de negócios sob a

3.21. Manter independência e objetividade no aconselhamento de produtos e serviços;

3.22. Utilizar diligência e cuidado na recomendação de produtos e serviços, a qual deve ser

respaldada em estudos, pesquisas e materiais adequados arquivados para futura

referência;

3.23. Não cobrar qualquer incentivo, comissão, presente ou qualquer compensação 3.23. Não cobrar qualquer incentivo, comissão, presente ou qualquer compensação

financeira de seus clientes, que possam interferir no fechamento do negócio;

3.24. Sempre considerar e observar a situação particular de cada cliente, com relação ao

patrimônio, objetivos, prazos e experiência, quando da recomendação de determinada

modalidade de produto ou serviço;

4.2 – CÓDIGO DE ÉTICA E CONDUTA - ANEPS

3.26. Agir profissionalmente, de forma íntegra, junto a instituições do

mercado financeiro, Correspondente com o qual possui vínculo e

junto aos seus clientes de forma geral;

3.27. Prestar total cooperação com investigações na eventual violação

deste Código;deste Código;

3.28. Cessar imediatamente o uso do Registro ANEPS em caso de

cancelamento da certificação;

3.29. Consultar periodicamente o site www.aneps.org.br para

checagem de alterações nos requisitos da Certificação.

• O controle está em suas mãos!

O importante é você ter objetivos claros, um orçamento sob controle e uma noção realista sobre a própria capacidade de pagar as dívidas.

• Uma opção é reservar antecipadamente o que você precisa para adquirir o bem e só então decidir: pagar à vista ou aplicar suas reservas e, enquanto o seu dinheiro rende, você adquire o bem parcelado. Pode ser uma ideiainteressante para quando o preço à vista pode ser parcelado sem juros.

4.3 USO CONSCIENTE DO CRÉDITO

interessante para quando o preço à vista pode ser parcelado sem juros.

Pense em uma necessidade e certamente encontrará no mercado a solução de crédito que você busca e os profissionais preparados para ajudá-lo a encontrar a alternativa mais adequada ao seu perfil. O gerente do seu banco é uma boa fonte. Converse com ele para escolher a melhor opção de crédito para você.

Com ajuda profissional, planejar é o segredo para conquistar seus objetivos de uma forma eficiente.

O crédito é útil em várias situações. Ele pode ser usado para adquirir

bens, resolver imprevistos, aprimorar os estudos e realizar grandes

sonhos. O mercado oferece diferentes soluções para as mais variadas

necessidades.

Veja algumas soluções de crédito:Compra de eletrodomésticos, roupas,

4.3. Uso consciente do crédito

Veja algumas soluções de crédito:Compra de eletrodomésticos, roupas,

calçados, computadores, ferramentas, equipamentos e itens de

supermercado;

Compra de carro, moto ou casa.

•Serviços como a manutenção do carro, a reforma da casa e a compra de

eletrodomésticos;

•Refinanciamento de dívidas pessoais;

•O acesso ao crédito aumentou e milhões de pessoas conseguem

transformar seus sonhos em realidade;

4.3. Uso consciente do crédito

•Pagamento da faculdade, do material, cursos de pós-graduação e de

idiomas;

•Viagens de férias e intercâmbio;

•Cartão de crédito para o financiamento de compras no curto e médio

prazo;

•Cheque especial para imprevistos.

É CRIME 4.4- COMBATE AO CRIME DE LAVAGEM DE DINHEIRO

CIRCULAR Nº 3461/2009 DO BACEN

É considerado como lavagem de dinheiro ocultar ou dissimular a

natureza, origem, localização, disposição, movimentação ou natureza, origem, localização, disposição, movimentação ou

propriedade de bens, direitos ou valores proveniente, direta

ou indiretamente, de crimes antecedentes, conforme abaixo:

A caracterização do crime ocorre por meio dos seguintes

crimes antecedentes(slides seguintes).

É CRIME 4.4- COMBATE AO CRIME DE LAVAGEM DE DINHEIRO

CIRCULAR Nº 3461/2009 DO BACEN

Art. 1º As instituições financeiras e demais instituições

autorizadas a funcionar pelo Banco Central do Brasil devem

implementar políticas, procedimentos e controles internos, de implementar políticas, procedimentos e controles internos, de

forma compatível com seu porte e volume de operações,

destinados a prevenir sua utilização na prática dos crimes de

que trata a Lei nº 9.613, de 3 de março de 1998. (Redação

dada pela Circular nº 3.654, de 27/3/2013.)

LEI Nº 9.613, DE 3 DE MARÇO DE 1998.

Vide Decreto nº 2.799, de 1998Dispõe sobre os crimes de "lavagem" ou ocultação de

bens, direitos e valores; a prevenção da utilização do sistema financeiro para os

ilícitos previstos nesta Lei; cria o Conselho de Controle de Atividades Financeiras -

COAF, e dá outras providências.

O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e

4.4 - COMBATE AO CRIME DE LAVAGEM – ETAPAS - FASES DO PROCESSO

O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e

eu sanciono a seguinte Lei:

CAPÍTULO I

Dos Crimes de "Lavagem" ou Ocultação de Bens, Direitos e Valores

Art. 1o Ocultar ou dissimular a natureza, origem, localização, disposição,

movimentação ou propriedade de bens, direitos ou valores provenientes, direta ou

indiretamente, de infração penal.

LEI COMPLEMENTAR Nº 105, DE 10 DE JANEIRO DE 2001.

Dispõe sobre o sigilo das operações de instituições financeiras e dá outras providências.

O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono

a seguinte Lei Complementar:

Art. 1o As instituições financeiras conservarão sigilo em suas operações ativas e passivas e

serviços prestados.

§ 1o São consideradas instituições financeiras, para os efeitos desta Lei Complementar:

4.4 - COMBATE AO CRIME DE LAVAGEM – ETAPAS - FASES DO PROCESSO

§ 1o São consideradas instituições financeiras, para os efeitos desta Lei Complementar:

I – os bancos de qualquer espécie;

II – distribuidoras de valores mobiliários;

III – corretoras de câmbio e de valores mobiliários;

IV – sociedades de crédito, financiamento e investimentos;

V – sociedades de crédito imobiliário;

LEI COMPLEMENTAR Nº 105, DE 10 DE JANEIRO DE 2001.

VI – administradoras de cartões de crédito;

VII – sociedades de arrendamento mercantil;

VIII – administradoras de mercado de balcão organizado;

IX – cooperativas de crédito;

X – associações de poupança e empréstimo;

4.4 COMBATE AO CRIME DE LAVAGEM – ETAPAS - FASES DO PROCESSO

X – associações de poupança e empréstimo;

XI – bolsas de valores e de mercadorias e futuros;

XII – entidades de liquidação e compensação;

XIII – outras sociedades que, em razão da natureza de suas operações, assim venham a

ser consideradas pelo Conselho Monetário Nacional.

§ 2o As empresas de fomento comercial ou factoring, para os efeitos desta Lei

Complementar, obedecerão às normas aplicáveis às instituições financeiras previstas no

§ 1o.

A maneira em que são executadas as etapas básicas descritas

anteriormente depende sobretudo da disponibilidade de

mecanismos e canais de lavagem e de brechas legais mas

4.4 - COMBATE AO CRIME DE LAVAGEM – ETAPAS - FASES DO PROCESSO

mecanismos e canais de lavagem e de brechas legais mas

também depende das necessidades específicas das

organizações criminais.

Esta tabela fornece alguns exemplos típicos.

1.Etapa da Colocação

2.Etapa da Camuflagem

3.Etapa da Integração

4.4 - COMBATE AO CRIME DE LAVAGEM – ETAPAS - FASES DO PROCESSO

1. ETAPA DA COLOCAÇÃO

Dinheiro depositado em banco (ás vezes com a cumplicidade de funcionários

ou misturado a dinheiro lícito).

Dinheiro exportado

Dinheiro usado para comprar bens de alto valor, propriedades ou

participações em negócios.

4.4 - COMBATE AO CRIME DE LAVAGEM – ETAPAS - FASES DO PROCESSO

2. ETAPA DA CAMUFLAGEM

transferência Eletrônica no exterior (freqüentemente usando

companhias escudo ou fundos mascarados como se fossem

de origem lícita

Dinheiro depositado no sistema bancário no exterior.

Revenda dos bens/patrimônios.

3. ETAPA DA INTEGRAÇÃO

Devolução de um falso empréstimo ou notas forjadas usadas para encobrir dinheiro lavado.

Teia complexa de transferências (nacionais e internacionais) fazem com que rastrear a origem dos fundos seja

4.4 - COMBATE AO CRIME DE LAVAGEM – ETAPAS - FASES DO PROCESSO

fazem com que rastrear a origem dos fundos seja virtualmente impossível.

Entrada pela venda de imóveis, propriedades ou negócios legítimos aparece "limpa".

Esta é uma pequena seleção de sistemas usados para "limpar" o dinheiro

sujo. Seria possível escrever sobre vários outros sistemas mas se deve levar

em conta que todos os esquemas sobre os quais se escreve, por definição, já

foram descobertos e por isso estão, ou logo estarão, em baixa entre os

criminosos.

4.4 - COMBATE AO CRIME DE LAVAGEM

Com certeza muitos novos sistemas estão sendo usados agora sem ainda

terem sidos desmascarados. Porém, estes esquemas "antigos", ou variantes

inovadoras dos mesmos, ainda estão sendo usados em negócios dos quais

ninguém desconfia e, embora as autoridades conheçam estes sistemas,

poucas pessoas comuns os conhecem ou até mesmo tem acesso a este tipo

de informação.

SIGILO

4.5 – SIGILO BANCÁRIO DEFINIÇÃO/QUEBRA DE SIGILO/PENALIDADES

• SIGILO BANCÁRIO disposto pela Lei Complementar 105/2001 é um

dever ou obrigação que tem as instituições financeiras de manter

resguardados os dados de seus clientes. A eventual quebra desse

sigilo só pode ser feita através de autorização judicial nos casos onde

se suspeita de movimentação ilegal na conta do cidadão. O pedido

pela quebra deve partir de autoridades competentes, como

o Ministério Público, Polícia Federal, COAF ou CPIs.

• Com a quebra do sigilo bancário sem autorização da justiça, comete-

se um crime, que no Brasil pode dar de um a quatro anos

de prisão para o infrator.

FINANÇAS PESSOAIS 4.6. FINANÇAS PESSOAIS

Orçamento Pessoal / Controle de Gastos

Se você chega ao fim do mês e não sabe ao certo quanto gastou, uma dica é documentar suas receitas e despesas, o que te ajuda a ter mais disciplina e uma visão geral de como seu salário é distribuído.

É importante também documentar seus investimentos, principalmente se você tem um objetivo definido.

Por isso, elaboramos essa planilha para que você controle seus gastos e investimentos, de uma forma simples, rápida e eficaz.

Baixe agora a sua planilha de orçamento pessoal

http://www.bmfbovespa.com.br/pt-br/educacional/orcamento-

pessoal.aspx?idioma=pt-br

FONTES DE PESQUISA PARA ESTUDO

• O site www.simuladobrasilconcurso.com.br, conhecido por concurseiros de todo o país, pois

disponibiliza vários simulados de avaliações no segmento de concursos públicos, ajudará você a se

preparar melhor para a prova do Banco do Brasil. Isso porque disciplinas exigidas nos testes aplicados

pela equipe organizadora do recrutamento, por meio do concurso, estão presentes no portal.

• Não fazer os anteriores a 2011, pois poderá o gabarito estar desatualizado .

• Curso da FGV, mas na apostila BB do Edgar de Abreu/Casa do Concurseiro, tem produtos financeiros e

risco. http://www1.folha.uol.com.br/mercado/2013/06/1267504-veja-opcoes-de-cursos- gratuitos-e-risco. http://www1.folha.uol.com.br/mercado/2013/06/1267504-veja-opcoes-de-cursos- gratuitos-e-

pagos-para-organizar-suas-financas.shtml

Todos os produtos com linguagem simples/popular

http://www.bradesco.com.br/html/classic/educacao-financeira/produtos-financeiros/index.shtm

• Tipos Risco: http://www.bb.com.br/portalbb/page3,136,2545,0,0,1,8.bb

• Tem artigos com orientações úteis e segue a cartilha. http://www.abef.org/arquivo.html

• Apostilas em PDF

• Arquivos em PDF

• Leis e Resoluções de acordo com o Edital