apostila análise de investimentos

DESCRIPTION

Apostila para estudo sobre análise de investimentosTRANSCRIPT

Apostila

Análise de Investimentos Elaborado por: José Rodarte

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

1

SUMÁRIO

1 FUNDAMENTOS DA ADMINISTRAÇÃO DOS ATIVOS PERMANENTES ...................... 2 2 FUNDAMENTOS DE INVESTIMENTO DE CAPITAL ....................................................... 3

2.1 Conceito de Investimento ........................................................................................... 3 2.2 Diferenciação entre investimento financeiro e investimento de capital ...................... 3 2.3 Tipos de Investimentos ............................................................................................... 3 2.4 Modalidades de Investimentos ................................................................................... 4 2.5 Relacionamento entre projetos ................................................................................... 7

3 DECISÕES DE INVESTIMENTOS EM SITUAÇÃO DE RESTRIÇÃO DE CAPITAL ........ 8 4 CRITÉRIOS DE AVALIAÇÃO ECONÔMICA DE INVESTIMENTOS ................................ 9

4.1 Principais Conceitos ................................................................................................... 9 4.2 Assistente de função do EXCEL ............................................................................... 15 4.3 Abordagens qualitativas em decisões de investimentos de capital .......................... 18 4.4 Abordagens quantitativas em decisões de investimentos de capital ....................... 19

4.4.1 Período de Recuperação do Capital - Payback .................................................. 20

4.4.2 Valor Presente Líquido (VPL) .............................................................................. 28

4.4.3 Índice de Lucratividade (IL) ................................................................................. 32

4.4.4 Taxa Interna de Retorno (TIR) ............................................................................ 36

4.4.5 Taxa Interna de Retorno Modificada (TIRM) ....................................................... 40

5 DILEMA VPL X TIR ......................................................................................................... 43 6 ELABORAÇÃO E ANÁLISE DE FLUXOS DE CAIXA DE INVESTIMENTO ................... 47 7 DETERMINAÇÃO (CÁLCULO) DO CUSTO DAS FONTES DE CAPITAL ..................... 59

7.1 Conceito de Custo de Oportunidade ........................................................................ 59 7.2 Custo de Oportunidade e Retorno Requerido de Capital ......................................... 59 7.3 Cálculo do Custo de Capital ..................................................................................... 60

7.3.1 Determinação do Custo de Capital de Terceiros (Kd) ......................................... 61

7.3.2 Custo do Capital Próprio (Ke) ............................................................................. 62

8 – AVALIAÇÃO DO RISCO EM PROJETOS ................................................................... 65 9 – ANÁLISE DE FONTES DE FINANCIAMENTO ............................................................ 66

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

2

1 FUNDAMENTOS DA ADMINISTRAÇÃO DOS ATIVOS PERMANENTES Os Ativos Permanentes, em geral, constituem a parte mais significativa dos recursos aplicados pelas empresas, particularmente aquelas voltadas para a atividade industrial. Tais ativos englobam os itens como terrenos, edificações, máquinas, equipamentos, ferramentas, veículos, dentre outros, que são utilizados pela empresa por vários anos (vida útil longa) como meio de consecução de seus objetivos. A administração dos ativos permanentes engloba decisões de aquisição (investimento) e, também, a previsão de venda ou disponibilização desses ativos (desinvestimento), que pode ocorrer por motivos diversos, tais como troca ou renovação tecnológica, mudança na linha de produtos, dentre outros. Envolve, ainda, decisões relacionadas à obtenção do capital a ser empregado para a realização dos investimentos desejados, conforme detalhado a seguir:

Decisões de investimento:

§ Envolve todo o processo de identificação, avaliação e seleção das alternativas de aplicações na expectativa de benefícios econômicos futuros;

§ São avaliadas pela relação risco-retorno; § São atraentes quando o retorno esperado da alternativa supera o retorno exigido

pelos proprietários de capital.

Decisões de financiamento:

§ Escolha das melhores ofertas de recursos § Descrevem as taxas de retorno exigidas pelos detentores de capital (credores e

acionistas) § Devem adequar o passivo às características de rentabilidade e liquidez das

aplicações de recursos

Decisões de investimento Aplicação de recursos

Decisões de financiamento Captação de recursos

Decisões de dividendos Financiamento das atividades

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

3

2 FUNDAMENTOS DE INVESTIMENTO DE CAPITAL 2.1 Conceito de Investimento Fazer um investimento consiste, para uma empresa, em comprometer capital, sob diversas formas, de modo durável, na expectativa de manter ou melhorar sua situação econômica. Portanto, um investimento pode ser caracterizado genericamente como um sacrifício atual em prol da obtenção de uma série de benefícios futuros. 2.2 Diferenciação entre investimento financeiro e investimento de capital Investimentos financeiros: aquisição de títulos e valores mobiliários (alta liquidez). Investimentos de capital: gastos corporativos mais vultosos, como a aquisição de uma nova máquina, a reforma de uma planta industrial, etc. A perspectiva de investimento de capital costuma ser denominada projeto de investimento. 2.3 Tipos de Investimentos 2.3.1 Quanto ao impacto potencial do investimento na empresa

§ Solicitação de gastos: projetos das áreas de apoio da empresa. São de fácil cálculo das despesas / custos, mas de difícil projeção das receitas. Ex: aquisição de computadores, aparelhos de ar condicionado, etc.

§ Recorrentes: investimentos em substituição, modernização e expansão, relacionados aos produtos atuais da empresa e para atender a obrigações legais como segurança, legislação do trabalho, legislação ambiental, etc.

§ Estratégicos: investimentos em novas tecnologias e/ou que alteram o caráter

básico da empresa. Impactam os resultados e a própria sobrevivência da empresa.

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

4

2.3.2 Quanto ao objetivo do investimento

§ Substituição ou reposição: o objetivo principal é a substituição de um equipamento usado ou obsoleto por equipamento novo de mesmas características do antigo.

§ Modernização: o objetivo principal é a racionalização do modo atual de produção, pela adoção de um novo processo de produção, pela introdução de novos equipamentos e outras melhorias visando maior produtividade, melhoria da qualidade dos produtos, entre outros.

§ Expansão de capacidade: projetos que ampliam as atividades da empresa, tanto

em termos de produtos atuais, como do lançamento de uma nova linha de produtos, sejam eles do mesmo setor de atividade da empresa ou não. Esses investimentos permitem à empresa fazer frente ao futuro crescimento da demanda.

2.3.3 Quanto à forma física do investimento

§ Investimentos materiais: aquisição de máquinas e equipamentos, construção de edificações, etc.

§ Investimentos imateriais: dispêndios de longo prazo, não relativos à aquisição de ativos fixos, que a empresa realiza com a intenção de manter ou melhorar seus resultados. Ex: investimentos em pesquisa e desenvolvimento, formação e treinamento de pessoal, informação, estrutura de gestão, pesquisa e relacionamento com mercados, imagem da empresa, entre outros.

2.4 Modalidades de Investimentos

§ Reposição (Ex: substituição de um equipamento usado (desgastado ou danificado) por outro novo, de mesmas características, visando à manutenção das operações da empresa e/ou redução de custos).

§ Atualização tecnológica (Ex: substituição de um equipamento obsoleto por outro de melhor desempenho técnico ou econômico).

§ Expansão da capacidade: investimentos em máquinas, equipamentos,

instalações e outros ativos visando aumento da capacidade de produção ou comercialização dos produtos da empresa. Ex: construção de uma nova fábrica.

§ Expansão para novos produtos ou mercados: investimentos para a produção de um novo produto (diversificação de carteira de produtos) ou para a expansão em

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

5

uma área geográfica que não está sendo atendida (diversificação geográfica).

§ Pesquisa e desenvolvimento: Investimentos em pesquisa e desenvolvimento de novos produtos e/ou processos, constituindo-se na maior e mais importante modalidade de investimentos de capital de muitas empresas, tais quais: indústria farmacêutica, química, biotecnologia, microeletrônica, informática e outras.

§ Projetos de segurança e/ou ambientais: investimentos obrigatórios para atender a imposições legais de fornecimento de condições de segurança no trabalho e tratamento de resíduos advindos do processo de produção.

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

6

Exercício 1: classifique os investimentos abaixo de acordo com os tipos: - Impacto Potencial (IP): . Solicitação de gastos (SG) . Recorrentes (R) . Estratégicos (E)

- Objetivo (O): . Substituição ou Reposição (S/R) . Modernização (M) . Expansão da Capacidade (EC)

- Forma Física (FF): . Materiais (M) . Imateriais (I)

Investimento IP O FF Aquisição de uma nova máquina de empacotamento para ampliação da capacidade de produção

Renovação da frota de ônibus de uma empresa de transporte coletivo de passageiros

Construção e implantação de uma nova fábrica em outro país

Aquisição de equipamentos de informática para a Diretoria

Construção de um alto-forno

Reforma de um alto-forno

Desenvolvimento de campanha publicitária para lançamento de novo produto

Aquisição de patente de produto

Aquisição, por uma faculdade, de equipamentos para laboratório de informática

Implantação de um sistema de informações corporativas

Aquisição de equipamentos de segurança do trabalho

Aquisição, por parte de uma indústria, de uma fábrica de sua concorrente

Reforma das instalações utilizadas pela administração

Investimentos em um fundo de ações

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

7

2.5 Relacionamento entre projetos

§ Independentes: um programa de investimentos é constituído por projetos independentes quando a rentabilidade de um projeto não é afetada de forma sensível pela realização ou não dos outros projetos do programa. Logo, como não competem entre si, havendo disponibilidade de recursos para investir, todos os projetos independentes que satisfizerem o critério mínimo para investimento poderão ser implementados. Ex: substituição de máquina usada e aquisição de novos veículos de carga.

§ Contingentes ou Dependentes: a realização de um projeto pressupõe a

realização prévia ou simultânea de outro. Ex: implantação de unidade de produção para um produto novo e campanha publicitária para divulgar o lançamento deste novo produto.

§ Mutuamente excludentes: são aqueles que possuem a mesma função, sendo

suficiente, para os objetivos da empresa, a aceitação de somente um deles. Logo, a realização de um projeto elimina a possibilidade de realização dos outros. Ex: aquisição da máquina A ou da máquina B.

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

8

3 DECISÕES DE INVESTIMENTOS EM SITUAÇÃO DE RESTRIÇÃO DE CAPITAL A implementação das propostas de investimentos depende da disponibilidade de recursos suficientes para financiá-las. Quando a empresa dispõe de fundos ilimitados para investimentos, torna-se bastante simples tomar decisões sobre o investimento de capital. Nesta situação, todos os investimentos independentes que fornecem retornos superiores aos exigidos poderão ser realizados. Por outro lado, quando uma empresa dispõe de recursos limitados para investir (racionamento de capital), inúmeros projetos poderão disputar essa quantia limitada. O racionamento de capital, pela própria empresa e/ou pelo mercado de crédito, ocorre quando as possibilidades de investimentos são maiores do que a capacidade financeira da empresa. Logo, havendo duas ou mais propostas de investimentos, apesar de serem independentes, há restrições orçamentárias para implementá-las concomitantemente. Assim, a empresa precisará racioná-los, apropriando fundos aos projetos que possam maximizar os retornos a longo prazo.

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

9

4 CRITÉRIOS DE AVALIAÇÃO ECONÔMICA DE INVESTIMENTOS

4.1 Principais Conceitos

• Valor do Dinheiro no Tempo

Intuitivamente, sabemos que R$ 4.000,00 hoje "valem" mais que esses mesmos R$ 4.000,00 daqui a um ano, por exemplo. A princípio, isso nos parece muito simples, porém, poucas pessoas conseguem explicar porque isso ocorre.

É aí que entram os juros. Os R$ 4.000,00, hoje, valem mais do que os R$ 4.000,00 daqui a um ano porque esse capital poderia ficar aplicado em um banco, por exemplo, e me render juros que seriam somados aos R$ 4.000,00, resultando numa quantia, obviamente, maior que esse capital.

Por exemplo: suponha que um banco me pague R$ 400,00 de juros ao ano caso eu aplique esses R$ 4.000,00 hoje. Isso quer dizer que, daqui a um ano, quando esse capital for resgatado, o valor recebido será de R$ 4.400,00, e não somente os R$ 4.000,00 iniciais.

Isso mostra que receber os R$ 4.000,00 hoje seria equivalente a receber R$ 4.400,00 daqui a um ano, e não os mesmos R$ 4.000,00, já que esses, daqui a um ano, já terão perdido parte de seu valor. Os juros de R$ 400,00 referentes ao prazo de um ano funcionariam como uma recompensa por termos de esperar todo esse tempo para ter o dinheiro em vez de tê-lo hoje.

É esse o valor do dinheiro no tempo. Os juros fazem com que uma determinada quantia, hoje, seja equivalente a outra no futuro. Apesar de diferentes nos números, os valores R$ 4.000,00 hoje e R$ 4.400,00 daqui a um ano seriam equivalentes para juros de R$ 400,00.

Um capital de R$ 4.000,00 só será equivalente a R$ 4.000,00 daqui a um ano na hipótese absurda de a taxa de juros ser considerada igual a 0.

A Matemática Financeira, portanto, está diretamente ligada ao valor do dinheiro no tempo, que por sua vez está ligado à existência da taxa de juros.

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

10

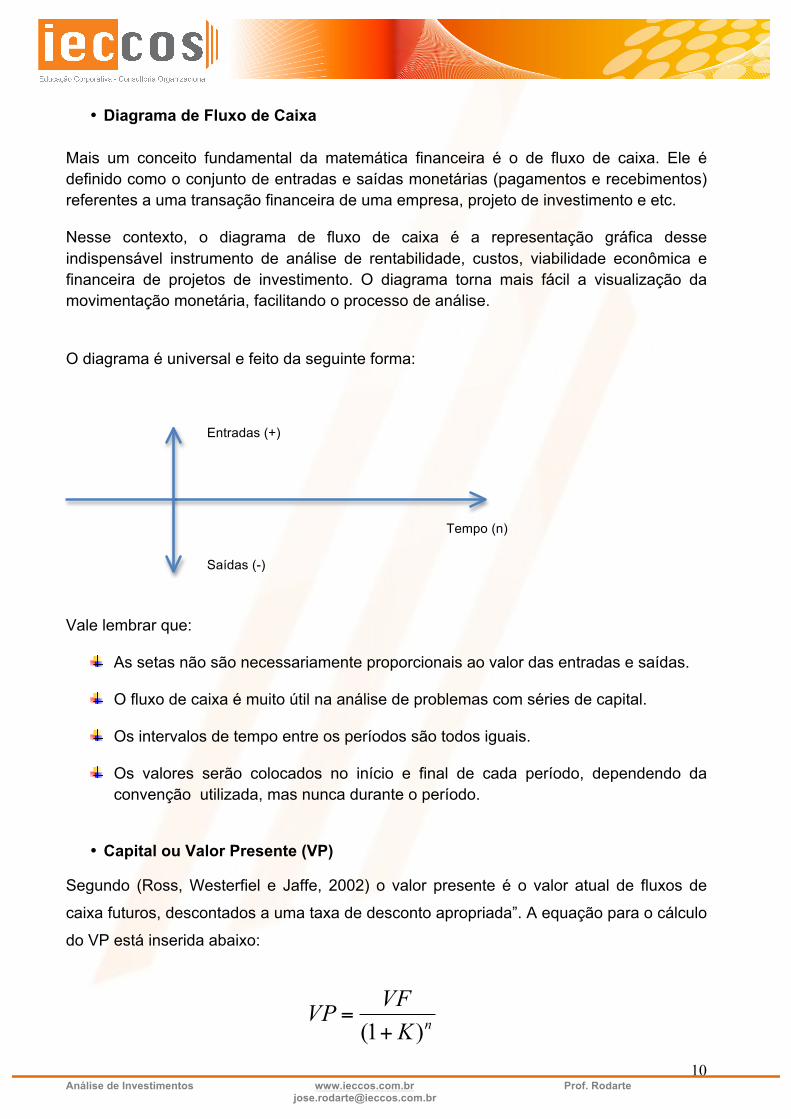

• Diagrama de Fluxo de Caixa Mais um conceito fundamental da matemática financeira é o de fluxo de caixa. Ele é definido como o conjunto de entradas e saídas monetárias (pagamentos e recebimentos) referentes a uma transação financeira de uma empresa, projeto de investimento e etc.

Nesse contexto, o diagrama de fluxo de caixa é a representação gráfica desse indispensável instrumento de análise de rentabilidade, custos, viabilidade econômica e financeira de projetos de investimento. O diagrama torna mais fácil a visualização da movimentação monetária, facilitando o processo de análise.

O diagrama é universal e feito da seguinte forma:

Vale lembrar que:

As setas não são necessariamente proporcionais ao valor das entradas e saídas.

O fluxo de caixa é muito útil na análise de problemas com séries de capital.

Os intervalos de tempo entre os períodos são todos iguais.

Os valores serão colocados no início e final de cada período, dependendo da convenção utilizada, mas nunca durante o período.

• Capital ou Valor Presente (VP)

Segundo (Ross, Westerfiel e Jaffe, 2002) o valor presente é o valor atual de fluxos de

caixa futuros, descontados a uma taxa de desconto apropriada”. A equação para o cálculo

do VP está inserida abaixo:

Saídas (-)

Tempo (n)

Entradas (+)

nKVFVP)1( +

=

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

11

Capital ou Valor Presente (VP) é o Capital Inicial (Principal) em uma transação financeira, referenciado, geralmente, na escala horizontal do tempo, na data inicial (n=0). É, ainda, o valor a vista quando nos referimos, nos termos comerciais, àquele valor "com desconto" dado como opção às compras a prazo.

É considerado também como o investimento inicial feito em um projeto de investimento

No EXCEL, é indicado pela sigla VP (Valor Presente).

Na HP 12C pela tecla PV (Present Value).

Na HP12c este cálculo fica muito mais simples, conforme os passos abaixo:

OPERAÇÃO NA HP 12C

VALOR ENTER/CHS

FV

TAXA I

PERÍODO N

VALOR PRESENTE PV

Graficamente pode ser assim representado (taxa de 6% por período):

943,40

890,00

839,62

792,09

747,26

4.212,37

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

12

• Juros (J)

Os juros (J) representam a remuneração pela utilização de capitais de terceiros, ou por prazos concedidos. Podem ser, também, a remuneração por capital aplicado nas instituições financeiras. São considerados rendimento se você os recebe, e são considerados despesa se você os paga.

• Taxa de Juros (i)

Taxa de juros (i) é o valor do juro em determinado tempo, expresso como porcentagem do capital inicial. Pode ser expresso da forma unitária ou percentual (0,15 ou 15%, respectivamente). Veja:

Se um banco me paga R$ 400,00 de juros sobre um capital de R$ 4.000,00 aplicado durante um ano, a taxa de juros nada mais é do que:

Isso significa que esse banco está pagando uma taxa de juros de 10% ao ano

• Prazo ou Períodos (n)

As transações financeiras são feitas tendo-se como referência uma unidade de tempo (como um dia, um mês, um semestre e etc.) e a taxa de juros cobrada nesse determinado tempo.

O período de uma transação é o tempo de aplicação de cada modalidade financeira. Pode ser unitário ou fracionário.

R$400,00 = 0,1 ou 10% R$4.000,00

Para tratar de taxa de juros, o EXCEL utiliza a terminologia “taxa”.

A HP 12C usa a tecla “i “ ( de “Interest” = juro).

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

13

Por exemplo, uma aplicação em CDB de 33 dias. O prazo dessa aplicação é unitário se o banco utilizar uma taxa específica para 33 dias. Isso quer dizer que n=1 (1 período), pois 33 dias foi o período considerado para a taxa de juros como sendo uma unidade de tempo.

O banco pode, ainda, considerar para essa aplicação uma taxa que corresponda a um período de um ano, por exemplo.

Já nessa situação, o prazo da aplicação (n) será de 33/360, o que significa a proporção de tempo em relação a um ano, que foi considerado como unidade de tempo (tendo em vista que a taxa de juros é anual). Daí temos um período fracionário, pois n=33/360. Então, o prazo ou período considerado só pode ser definido se levarmos em consideração a taxa de juros, que pode ser definida para qualquer período.

No caso de sequência de capitais ou série de pagamentos, o “n” expressa o número de pagamentos ou recebimentos efetuados do começo ao fim da operação. Todos nós, obviamente, já nos deparamos com uma situação como, por exemplo, comprar um televisor em cinco prestações mensais. Essas 5 prestações representam o "n", ou seja, o número de pagamentos que serão efetuados durante toda a operação.

No EXCEL, o número de períodos é dado por “nper”

Na HP 12C é indicado pela tecla “n”.

• Montante ou Valor Futuro (VF)

Segundo (Ross, Westerfiel e Jaffe, 2002) o valor futuro representa o montante de dinheiro que um investimento se transformará ao longo de determinado período, dada uma taxa de juros”. A equação que expressa o VF pode assim ser descrita: Montante ou Valor Futuro (VF) é o valor obtido no final da transação, somando-se ao capital

nKVPVF )1( +=

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

14

n

inicial os juros incorridos no período de aplicação.

No EXCEL é indicado como “VF”.

Na HP12C como “FV” (de “Future Value”).

Na HP12c este cálculo fica muito mais simples, conforme os passos abaixo: OPERAÇÃO NA HP 12C

VALOR ENTER/CHS

PV

TAXA I

PERÍODO N

VALOR FUTURO FV

VALOR DA PARCELA PMT

Graficamente pode ser assim representado (taxa de 10% por período):

2.000,00

2.200,00

2.420,00

2.662,00

2.928,20

12.210,20

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

15

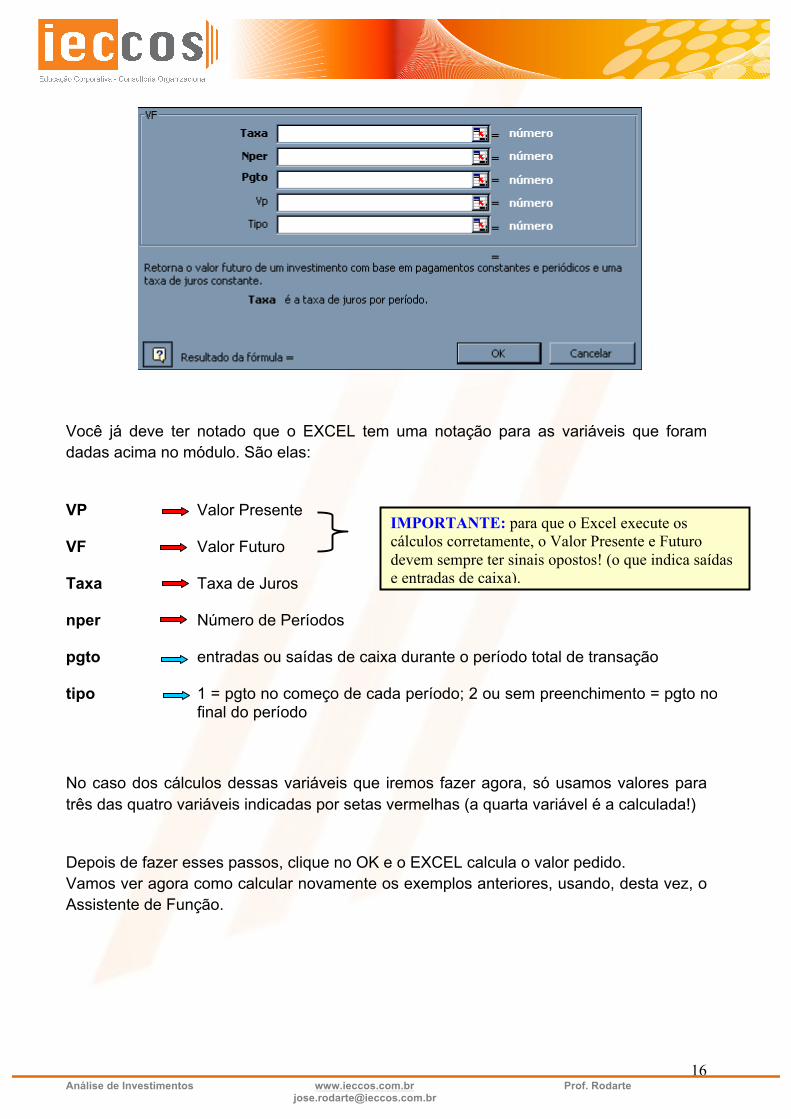

4.2 Assistente de função do EXCEL Como alternativa ao método de cálculo financeiros com o uso de calculadoras financeiras, o EXCEL oferece essas fórmulas prontas para uso. Utilizando o Assistente de Função do EXCEL você consegue fazer todos os cálculos demonstrados com muito mais facilidade, sem precisar inserir as fórmulas em cada um dos casos. O menu Assistente de Função pode ser ativado pela barra de ferramentas, clicando com o mouse no botão fx. Esse botão abrirá a caixa de diálogo "Colar Função", conforme a da figura abaixo, onde se deve escolher a categoria da função que será utilizada.

Nesse caso, escolheremos as funções na categoria financeira, que agregam todas as funções da matemática financeira. Se estivermos calculando o valor futuro, por exemplo, escolheremos VF no nome da função e clicamos em OK. A próxima caixa de diálogo será onde você deverá inserir os dados das outras variáveis, clicando no espaço destinado ao número e no respectivo valor na própria planilha (repare que nesse caso você verá que nos espaços reservados para os valores constarão as referências correspondentes).

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

16

Você já deve ter notado que o EXCEL tem uma notação para as variáveis que foram dadas acima no módulo. São elas:

VP Valor Presente

VF Valor Futuro Taxa Taxa de Juros nper Número de Períodos pgto entradas ou saídas de caixa durante o período total de transação

tipo 1 = pgto no começo de cada período; 2 ou sem preenchimento = pgto no final do período

No caso dos cálculos dessas variáveis que iremos fazer agora, só usamos valores para três das quatro variáveis indicadas por setas vermelhas (a quarta variável é a calculada!)

Depois de fazer esses passos, clique no OK e o EXCEL calcula o valor pedido. Vamos ver agora como calcular novamente os exemplos anteriores, usando, desta vez, o Assistente de Função.

IMPORTANTE: para que o Excel execute os cálculos corretamente, o Valor Presente e Futuro devem sempre ter sinais opostos! (o que indica saídas e entradas de caixa).

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

17

Suponhamos que você tenha uma aplicação de R$ 120.000,00, que rende, a juros compostos, 15% a.t. Quanto esperaria ter no final do ano, se aplicou seu dinheiro no primeiro dia do ano?

No EXCEL, o cálculo, usando o assistente de função, seria: A B C 1 Dados Valores Lembrete 2 Valor Presente ( C ) R$120.000,00 inserir em VP 3 Taxa de Juros (a.t.) 15% inserir em taxa 4 Período Aplicado 4,00 inserir em nper 5 Valor Futuro (VF) -R$209.880,75 nome de função: VF Um empréstimo deve ser pago em 60 dias. O valor a ser pago é de R$ 15.000,00. Os juros (compostos) do empréstimo são de 12% a.m. Qual o valor desse empréstimo se ele fosse pago hoje.

No EXCEL, o cálculo, usando o assistente de função, seria: A B C 1 Dados Valores Lembrete 2 Valor Futuro (VF) R$15.000,00 inserir em VF 3 Taxa de Juros (a.t.) 12% inserir em taxa 4 Período Aplicado 2,00 inserir em nper 5 Valor Presente (VP) -R$11.957,91 nome da função: VP VP: = VP(B3;B4;;B2)

No caso de usar o Assistente, não é necessário inserir nenhuma fórmula nas células. Porém, se colocar o cursor na célula de resultado da função verá uma fórmula editada. Essa é a fórmula do EXCEL, =VF(i ; n ; pgto ; PV), pela qual ele próprio calcula o valor da variável desejada. Se seguir o procedimento citado acima, aparecerá na sua célula de resultado do VF o seguinte: =VF(B3;B4;;B2)

Os valores absolutos de VF e VP têm sempre

sinais trocados!!!

Não se esqueça Esqueça!!esqueça!!!

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

18

Qual a taxa de juros compostos que está embutida em um produto que tem preço à vista de R$ 1.400,00 e a prazo, para pagamento daqui a 90 dias, de R$ 1.550,00?

No EXCEL, o cálculo, usando o assistente de função, seria: A B C 1 Dados Valores Lembrete 2 Valor Futuro (VF) R$ 1.550,00 inserir em VF 3 Valor Presente (VP) -R$ 1.400,00 inserir em VP 4 Período Aplicado 3,00 inserir em nper 5 Taxa de Juros ( i ) 3,45 % Nome da função: taxa =TAXA(B4;;B3;B2) Veja agora quanto tempo você precisaria para duplicar um capital de R$ 4.000,00 à taxa de juros compostos de 10% a.m. No EXCEL, o cálculo, usando o assistente de função, seria: A B C 1 Dados Valores Memória de Cálculo 2 Valor Futuro (VF) R$ 8.000,00 insira em VF 3 Valor Presente (VP) -R$ 4.000,00 insira em VP 4 Taxa de Juros ( i ) 10 % insira em taxa 5 Prazo de Aplicação 7,27 nome da função: Nper 6 Prazo (dias) 218,18 i diário = i * 30 Vejamos agora a fórmula: B5= NPER(B4;;B3;B2) B6=B5*30 4.3 Abordagens qualitativas em decisões de investimentos de capital As decisões de investimentos de capital podem ser tomadas de acordo com as seguintes abordagens: “aceitar / rejeitar” e classificação. A abordagem “aceitar / rejeitar” envolve a avaliação de propostas de dispêndios de capital para se determinar se são aceitáveis. É uma abordagem simples, que exige apenas a aplicação de critérios predeterminados a uma proposta e a comparação do retorno

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

19

resultante com o retorno mínimo aceitável pela empresa. A abordagem de classificação, por sua vez, envolve a classificação dos projetos com base em algum critério predeterminado, como uma taxa de retorno. O projeto com o retorno mais elevado seria classificado em primeiro lugar, e, por último, o projeto com o retorno mais baixo. Exercício 2: uma empresa com recursos ilimitados deseja analisar oito projetos (de A até H). Os projetos A, B e C são mutuamente excludentes entre si; os projetos G e H também são mutuamente excludentes entre si; e os projetos D, E e F são independentes de cada um dos demais projetos. Abaixo são listados os projetos com seus respectivos retornos:

Projeto Situação Retorno anual A Mutuamente excludente 16% B Mutuamente excludente 19% C Mutuamente excludente 11% D Independente 15% E Independente 13% F Independente 21% G Mutuamente excludente 20% H Mutuamente excludente 17%

Classifique estes projetos considerando seu retorno anual e o relacionamento entre eles (mutuamente excludente ou independentes).

Classificação Projeto Retorno 1º 2º 3º 4º 5º

4.4 Abordagens quantitativas em decisões de investimentos de capital Na existência de projetos mutuamente excludentes ou em situação de restrição orçamentária, deverão ser utilizados os seguintes critérios quantitativos para análise e escolha do(s) projeto(s) a ser(em) implantado(s):

• Período de Recuperação do Capital (Payback);

• Valor Presente Líquido (VPL);

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

20

• Índice de Lucratividade (IL);

• Taxa Interna de Retorno (TIR) e

• Taxa Interna de Retorno Modificada (TIRM);

4.4.1 Período de Recuperação do Capital - Payback O Payback indica em quanto tempo ocorrerá a recuperação do investimento. O emprego deste método corresponde a uma ideia bastante simples: um investimento é tanto mais interessante quanto suas entradas líquidas de caixa anuais permitirem mais rapidamente recuperar o capital investido. De forma geral, quanto mais alongado o prazo de recuperação do capital investido, menos interessante ele se torna para o investidor. O Payback representa uma medida de risco do projeto. Quanto maior for o Payback de um investimento, mais tempo será necessário para se obter o capital investido de volta. Por outro lado, projetos de Payback pequenos são menos arriscados, visto que se projeta um período menor de recuperação do capital investido. O Payback é utilizado como referência para julgar a atratividade das opções de investimento. Deve ser encarado apenas como um indicador, não servindo, isoladamente, como critério para seleção entre alternativas de investimentos. Payback Simples Denomina-se Payback Simples o método que estima o prazo necessário para se recuperar o investimento realizado sem considerar o custo de capital do investimento. Para se obter o Payback Simples de um projeto de investimento, basta verificar o tempo necessário para que o saldo acumulado do fluxo de caixa do investimento seja igual a zero. Como o Payback Simples não considera o custo do capital, basta somar os fluxos de caixa futuros do projeto considerando seus valores nominais. Por este método, os critérios de aceitação de um projeto de investimento serão:

§ Se o Payback Simples for menor ou igual ao prazo máximo de recuperação do capital investido, o projeto deverá ser aceito;

§ Se o Payback Simples for maior que o prazo máximo de recuperação do capital investido, o projeto deverá ser rejeitado.

Pontos fracos do PayBack Simples: - Não considera o valor do dinheiro no tempo (supõe custo de capital igual a zero). - Não considera os fluxos de caixa após a recuperação do capital. - Não mede a rentabilidade do investimento.

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

21

Exemplo: A Italianinha Indústria de Produtos Alimentícios estuda a possibilidade de adquirir uma nova máquina de embalagem. Os valores previstos para aquisição do equipamento, incluindo frete e instalação, foram estimados em $ 500.000. Com essa aquisição, a empresa estima um incremento em seus fluxos de caixa da ordem de $ 200.000 por ano, ao longo de um período de 5 anos. A empresa somente realizará o projeto se o prazo de recuperação do investimento for igual ou inferior a 4 anos. Solução: Construir o Fluxo de Caixa, Anual e Acumulado, dos desembolsos e entradas de caixa proporcionados pelo investimento (em R$ mil):

Ano Fluxo de Caixa Anual Fluxo de Caixa Acumulado 0 (500) (500) 1 200 (300) 2 200 (100) 3 200 100 4 200 300 5 200 500

De acordo com o Fluxo de Caixa projetado para o investimento, verifica-se que a recuperação de todo o capital investido (R$ 500.000) ocorre entre o 2º. e o 3º. ano. Ao final do 2º. ano o projeto ainda apresenta déficit de $ 100, que somente será recuperado no período seguinte. Ou seja, serão precisos dois anos inteiros e mais uma parte do 3º ano. Para determinar o prazo exato de recuperação do capital (Payback), devemos proceder o seguinte cálculo: Payback Simples = 2 anos + uma parte do 3º. ano necessária para recuperar $100 (saldo deficitário ao final do 2º. ano). Como o 3º. ano gera $ 200 de fluxo, matematicamente temos: Payback Simples = 2 + 100 = 2,5 anos 200 Portanto, como o critério da empresa consistia em somente realizar o investimento caso o mesmo fosse recuperado em até 4 anos, ela deverá implantar o projeto visto que o mesmo apresenta Payback de 2,5 anos. Observação: neste caso, estamos considerando que os fluxos são homogeneamente distribuídos ao longo ao 3º. ano.

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

22

Exercício 3: A Indústria de Ceras Brilho Fácil Ltda. planeja investir na expansão de sua linha de ceras automotivas. A empresa levantou quatro alternativas de investimento, cujos valores de desembolso e entradas de caixa variam em função do tipo de equipamento a ser adquirido e dos resultados esperados, conforme os fluxos de caixa representados abaixo. Se o único critério de decisão for o payback, qual alternativa deverá ser implantada?

Ano Projeto 1 Projeto 2 Projeto 3 Projeto 4 0 (280.000) (672.000) (1.120.000) (420.000) 1 140.000 392.000 420.000 168.000 2 140.000 336.000 560.000 196.000 3 84.000 392.000 560.000 84.000 4 56.000 280.000 420.000 56.000 5 28.000 224.000 280.000 28.000

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

23

Folha de trabalho:

Projeto 1 Projeto 2

Ano Fluxo Anual Fluxo Acumulado

Ano Fluxo Anual Fluxo Acumulado

0 (280.000) 0 (672.000) 1 140.000 1 392.000 2 140.000 2 336.000 3 84.000 3 392.000 4 56.000 4 280.000 5 28.000 5 224.000

Payback Simples =

Payback Simples =

Projeto 3 Projeto 4

Ano Fluxo Anual Fluxo Acumulado

Ano Fluxo Anual Fluxo Acumulado

0 (1.120.000) 0 (420.000) 1 420.000 1 168.000 2 560.000 2 196.000 3 560.000 3 84.000 4 420.000 4 56.000 5 280.000 5 28.000

Payback Simples =

Payback Simples =

Projeto Payback Simples (em anos)

1 2 3 4

Projeto Escolhido:

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

24

Payback Descontado Quando o custo de capital é considerado na análise, o método é denominado Payback Descontado. Os procedimentos para cálculo são similares aos empregados no Payback Simples, bastando trazer os fluxos de caixa a valor presente, descontados pelo custo de capital. Apesar de considerar o valor do dinheiro no tempo, o Payback Descontado também não considera os fluxos de caixa previstos após a recuperação do capital. Exemplo: Considere que, para a situação apresentada no exemplo anterior, a taxa de desconto do projeto seja se 12% ao ano. Verifique se o projeto deverá ser aceito na condição estipulada pela empresa (Payback descontado igual ou inferior a 4 anos). Solução:

1) Construir o Fluxo de Caixa do Investimento. 2) Calcular o Valor Presente do Fluxo de Caixa de cada ano. 3) Calcular o Fluxo de Caixa Acumulado.

Ano Fluxo de Caixa Anual

Fluxo de Caixa Anual Descontado

Fluxo de Caixa Descontado Acumulado

0 (500) (500,00) (500,00) 1 200 178,57 (321,43) 2 200 159,44 (161,99) 3 200 142,36 (19,63) 4 200 127,10 107,47 5 200 113,49 220,96

Para calcular o Valor Presente (PV) de cada Fluxo de Caixa Futuro (FV), utiliza-se a seguinte fórmula de matemática financeira:

ni

FVPV)1( +

=

Assim, por exemplo, para se trazer o fluxo de caixa do 3º. ano ($ 200,00) a valor presente (data 0), temos:

36,1424049,100,200

3)12,01(

00,200

)1(==

+=

+= ni

FVPV

Na HP-12C, a sequência de procedimentos utilizados para o cálculo do Valor Presente

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

25

(PV) do fluxo de caixa do 3º. ano ($ 200,00), neste exemplo, é a seguinte:

Passo Teclas Descrição

1 200 [CHS] FV Abastece o valor (futuro) do fluxo de caixa 2 3 [n] Informa o número de períodos 3 12 [i] Informa a taxa de desconto 4 [PV] Solicita o cálculo do Valor Presente

Visor 142,36 Resultado: o Valor Presente (na Data 0) dos $ 200,00 previstos para o 3º. Ano é $ 142,36.

De acordo com o Fluxo de Caixa projetado para o investimento, verifica-se que a recuperação de todo o capital investido (R$ 500.000) ocorre entre o 3º. e o 4º. ano. Ao final do 3º. ano o projeto ainda apresenta déficit de $ 19,63 mil, que somente será recuperado no período seguinte. Ou seja, serão precisos três anos inteiros e mais uma parte do 4º ano. Para determinar o prazo exato de recuperação do capital (Payback Descontado), devemos proceder o seguinte cálculo: Payback Descontado = 3 anos + uma parte do 4º. ano necessária para recuperar $19,63 mil (saldo deficitário ao final do 3º. ano). Como o 4º. ano gera $ 127,10 mil de fluxo (em valores de hoje), matematicamente temos: Payback Descontado = 3 + 19,63 = 3,15 anos 127,10 ou Payback Descontado = 3 anos + 0,15 anos X 360 dias = 3 anos e 56 dias ano Portanto, como o critério da empresa consistia em somente realizar o investimento caso o mesmo fosse recuperado em até 4 anos, ela deverá implantar o projeto visto que, mesmo adotando o critério do Payback Descontado, o capital investido será recuperado em 3,15 anos, prazo inferior ao critério máximo estabelecido. Observação: também neste caso, estamos considerando que os fluxos são homogeneamente distribuídos ao longo ao 4º. ano.

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

26

Exercício 4: A rede de pizzarias Massas da Itália estuda a possibilidade de implantar duas novas unidades, uma em Pouso Alegre e outra em Poços de Caldas. Os valores de desembolsos e entradas de caixa esperados para cada unidade estão representados abaixo. Considerando que a empresa não tem recursos para implantar as duas unidades ao mesmo tempo (restrição de capital) e que o custo de capital da empresa é de 20% ao ano, qual alternativa deverá ser escolhida se o único critério de decisão for o payback descontado?

Ano Alfa Beta 0 (55.000) (70.000) 1 20.000 25.000 2 25.000 30.000 3 30.000 35.000 4 35.000 40.000 5 15.000 55.000

Folha de trabalho:

Projeto Alfa Ano Fluxo Anual Fluxos Descontados Saldo a Valor Presente

0 (55.000) 1 20.000 2 25.000 3 30.000 4 35.000 5 15.000

Payback Descontado = Projeto Beta

Ano Fluxo Anual Fluxos Descontados Saldo a Valor Presente 0 (70.000) 1 25.000 2 30.000 3 35.000 4 40.000 5 55.000

Payback Descontado =

Projeto Payback Descontado (anos) Alfa

Beta

Projeto Escolhido:

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

27

Exercício de Fixação: Viabilidade de projeto de instalação de equipamento de energia solar.

§ Custo total (equip. e instal.): R$5.600,00 § Custo do financiamento: 1.65% a.m. § Inflação: 4,5% a.a. § Prazo: 36 meses § Entrada: R$1.500,00 § Durabilidade: 12 anos (sucata sem valor comercial) § Manutenção: R$850,00 no 4o ano e R$920,00 no 9o

ano

§ Economia de energia: R$126,00/mês no 1o ano. Anos

seguintes deve-se aplicar correção com base na inflação.

O projeto se paga? Com quanto tempo?

Sugestão de planilha:

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

28

4.4.2 Valor Presente Líquido (VPL) O Valor Presente Líquido (VPL) de um projeto de investimento (também denominado Valor Atual Líquido - VAL por alguns autores) é igual ao valor presente de suas entradas de caixa menos o valor presente de suas saídas de caixa. Para cálculo do valor presente das entradas e saídas de caixa é utilizada a Taxa Mínima de Atratividade (TMA) como taxa de desconto. O critério do Valor Presente Líquido (VPL) fornece a indicação a respeito do potencial de criação de valor de um investimento. Se o Valor Presente Líquido for maior que zero, significa que o investimento deverá fornecer um valor adicional ao investidor, após devolver e remunerar todos os agentes financiadores do investimento (o próprio investidor e os credores). Portanto, o projeto deverá ser aceito. Se o VPL for menor que zero, significa que o investidor deverá perder valor com o investimento. Uma empresa que decide implementar um projeto de VPL menor que zero estará reduzindo seu valor de mercado na mesma proporção.

Se VPL > 0 -> Aceita-se o projeto. Se VPL < = 0 -> Rejeita-se o projeto.

O VPL compreende a soma de uma série de fluxos de caixa, desde a data zero até a data final da série. Os fluxos de caixa são todos referidos à data zero (data focal), já que não se pode somar valores que serão auferidos em datas diferentes.

ninFC

i

FC

i

FC

i

FCFCVPL)1(

....3)1(3

2)1(2

1)1(10

+++

++

++

++=

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

29

Exemplo: Cálculo do VPL de um projeto Os acionistas de uma empresa estão interessados em um investimento no setor metalúrgico, cujos fluxos de caixa esperados são os seguintes:

Anos Fluxos de Caixa (R$ milhões) 0 -100 1 50 2 50 3 70

A taxa de desconto dos fluxos de caixa é de 10% ao ano. O VPL desse projeto é calculado da seguinte maneira: VPL = -100 + 50 + 50 + 70 . (1+0,10) (1+0,10) 2 (1+0,10)3

VPL = -100 + 45,45 + 41,32 + 52,59 = $ 39,36 milhões. Ou seja, esse projeto, além recuperar o capital investido (R$ 100 milhões), o remunera à taxa de 10% ao ano e ainda gera R$ 36,36 milhões de valor extra para os acionistas. Portanto, o projeto é economicamente viável e deverá ser aceito. Caso a taxa de desconto dos fluxos de caixa fosse de 15% ao ano, ao invés de 10% ao ano, teríamos: VPL = -100 + 50 + 50 + 70 . (1+0,15) (1+0,15) 2 (1+0,15)3

VPL = -100 + 43,48 + 37,81 + 46,03 = $ 27,32 milhões. Ou seja, à taxa de 15% ao ano, o projeto continua viável, porém gera um VPL bem inferior àquele calculado à taxa de 10% ao ano.

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

30

VPL e Taxa de Desconto Como se pode averiguar pelo exemplo acima, o Valor Presente Líquido de um projeto é bastante sensível às variações na taxa de desconto. Quanto maior for essa taxa, menos valem os fluxos de caixa do projeto e menor será o VPL resultante. A taxa de desconto dos fluxos de caixa é frequentemente chamada de Taxa Mínima de Atratividade (TMA). Ela representa o retorno esperado pelos financiadores do projeto. Daí a necessidade de se descontar os fluxos a essa taxa. Cálculo do VPL na HP-12C A calculadora HP-12C possui funções financeiras específicas para análise de fluxos de caixa não uniformes, empregadas em processos de avaliação de investimentos. Para cálculo do VPL utilizamos as seguintes funções:

Função Descrição [g] [CF0] Do inglês Cash Flow 0, armazena o fluxo de caixa na data zero. [g] [CFj] Do inglês Cash Flow j, armazena o fluxo de caixa na data j ( entre 1 e 20) [g] [Nj] Armazena o número de fluxos de caixa com valores repetidos. [f] [NPV] Do inglês Net Presente Value, calcula o Valor Presente Líquido (VPL) de

um fluxo de caixa. No caso do exemplo anterior:

Anos Fluxos de Caixa (R$ milhões) 0 -100 1 50 2 50 3 70

Para cálculo do VPL, à taxa de 10% ao ano, utilizaremos a seguinte sequência de teclas:

Sequência Teclas Descrição 1 [ON] Liga a calculadora 2 [f] [REG] Limpa os registradores da calculadora 3 100 [CHS] [g] [CF0] Informa o valor do Fluxo de Caixa na data zero 4 50 [g] [CFj] Informa o valor do Fluxo de Caixa na data j (j=1) 5 2 [g] [Nj] Informa que o valor do Fluxo de Caixa na data j

se repete por duas vezes (CFj = 50 para j=1 e j=2) 6 70 [g] [CFj] Informa o valor do Fluxo de Caixa na data j (j=3) 7 10 [i] Informa a taxa de desconto do Fluxo de Caixa 8 [f] [NPV] Solicita o valor do VPL

Visor 39,36 Valor do VPL

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

31

Exercício 5: Você foi contratado pela Cia. XYX para analisar duas propostas de investimento, os projetos Alfa e Beta. Cada projeto prevê um investimento inicial de $ 10.000,00. A taxa de juros requerida para cada projeto é de 12% ao ano. Os fluxos líquidos de caixa esperados são os seguintes:

ANO Projeto ALFA Projeto BETA 0 (10.000,00) (10.000,00) 1 6.500,00 3.500,00 2 3.000,00 3.500,00 3 3.000,00 3.500,00 4 1.000,00 3.500,00

Calcule, para cada projeto:

Indicador Projeto ALFA Projeto BETA a) Payback Simples b) Payback Descontado c) Valor Presente Líquido (VPL);

a) Qual(is) projeto(s) deve(m) ser aceito(s) se Alfa e Beta forem independentes? Justifique.

b) Qual(is) projeto(s) deve(m) ser aceito(s) se A e B forem mutuamente excludentes?

Justifique.

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

32

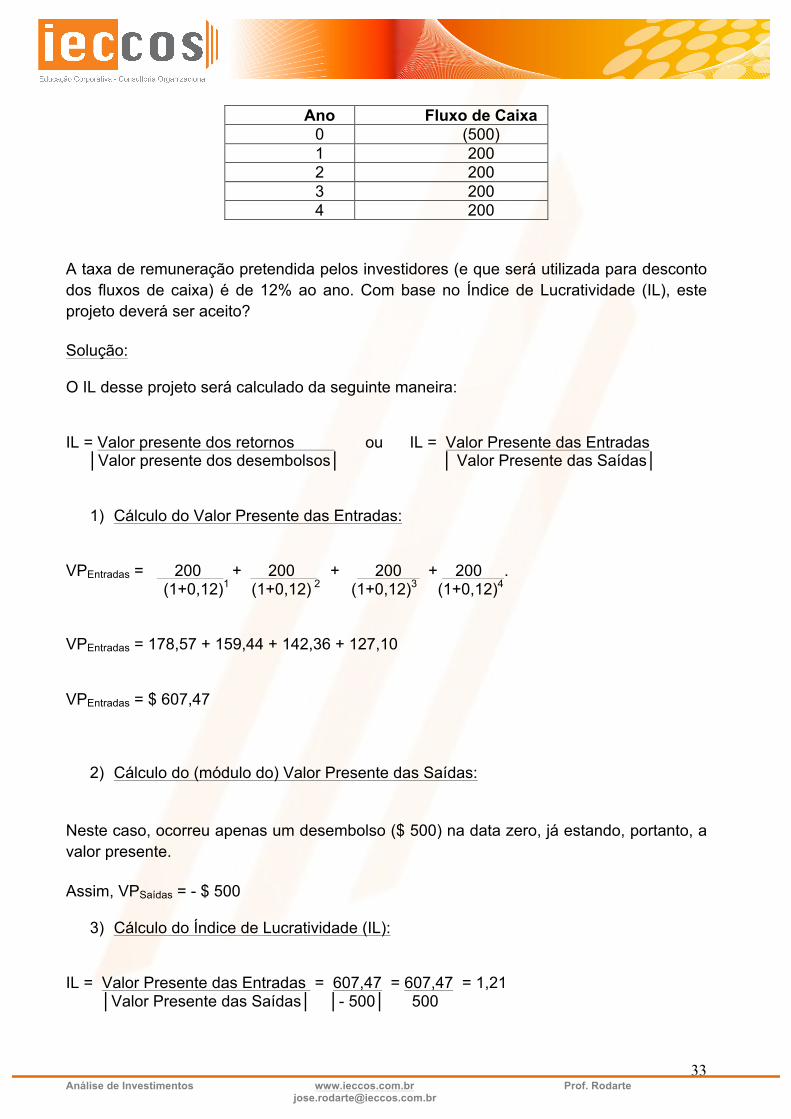

4.4.3 Índice de Lucratividade (IL) Este critério consiste em estabelecer a razão entre o valor presente das entradas líquidas de caixa do projeto e o (módulo do valor do) investimento total. De modo geral, o Índice de Lucratividade indica quanto será obtido a valor presente, por meio dos fluxos de caixa futuros, para cada $ 1,00 investido no projeto. Por exemplo, um Índice de Lucratividade (IL) igual a 1,50 indica que para cada $ 1,00 investido será possível gerar $ 1,50 a valor. Em outras palavras, um IL = 1,50 indica que, para cada $ 1,00 investido, o projeto recupera o investimento de $ 1,00 e gera $ 0,50 de retorno (ganho) para os investidores. Com esse critério, o investimento será rentável e deverá ser realizado sempre que o valor presente das entradas líquidas de caixa (retornos) do projeto for superior às saídas de caixa (desembolsos), ou seja, sempre que seu Índice de Lucratividade for superior a 1. A expressão de cálculo do IL pode ser assim expressa:

IL = Valor presente dos retornos │Valor presente dos desembolsos│

O critério do método do IL estabelece que o projeto deve ser aceito sempre que o Valor Presente dos Retornos for maior que o Valor Presente dos Desembolsos, ou seja: IL > 1 => O projeto deverá ser aceito; IL = 1 => É indiferente aceitar ou não o projeto IL < 1 => O projeto Não deverá ser aceito.

Em resumo, um Índice de Lucratividade superior a 1 indica que o investimento:

§ será recuperado;

§ será remunerado à taxa de juros que mede o custo de capital do projeto;

§ gerará um valor adicional, igual ao VPL.

Exemplo: Cálculo do IL de um projeto Um grupo de investidores está interessado na construção de um hotel na cidade de Cataguases, cujos fluxos de caixa esperados são os seguintes:

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

33

Ano Fluxo de Caixa 0 (500) 1 200 2 200 3 200 4 200

A taxa de remuneração pretendida pelos investidores (e que será utilizada para desconto dos fluxos de caixa) é de 12% ao ano. Com base no Índice de Lucratividade (IL), este projeto deverá ser aceito? Solução: O IL desse projeto será calculado da seguinte maneira: IL = Valor presente dos retornos ou IL = Valor Presente das Entradas │Valor presente dos desembolsos│ │ Valor Presente das Saídas│

1) Cálculo do Valor Presente das Entradas: VPEntradas = 200 + 200 + 200 + 200 . (1+0,12)1 (1+0,12) 2 (1+0,12)3 (1+0,12)4 VPEntradas = 178,57 + 159,44 + 142,36 + 127,10 VPEntradas = $ 607,47

2) Cálculo do (módulo do) Valor Presente das Saídas:

Neste caso, ocorreu apenas um desembolso ($ 500) na data zero, já estando, portanto, a valor presente. Assim, VPSaídas = - $ 500

3) Cálculo do Índice de Lucratividade (IL):

IL = Valor Presente das Entradas = 607,47 = 607,47 = 1,21 │Valor Presente das Saídas│ │- 500│ 500

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

34

Logo, este projeto deverá ser implantado pois, para cada $ 1,00 desembolsado, este valor será recuperado, remunerado à taxa de 12% ao ano e ainda gerará $ 0,21 por $ 1,00 de investimento. Exercício 6: Considere os seguintes fluxos de caixa dos projetos X e Y.

Anos Projeto X Projeto Y

0 (125) (165)

1 45 60

2 60 75

3 75 90

4 90 110

VPL

IL 1) Calcule o VPL e o IL para cada projeto à taxa de 12% a.a.. 2) Considerando a taxa requerida de 12% ao ano, responda:

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

35

a) Se os projetos A e B forem independentes, qual(is) deverá (ao) ser aceito(s)? Justifique.

b) Se os projetos A e B forem mutuamente excludentes, qual(is) deverá (ao) ser

aceito(s)? Justifique

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

36

4.4.4 Taxa Interna de Retorno (TIR) A Taxa Interna de Retorno (TIR) é o percentual de retorno obtido sobre o saldo investido e ainda não recuperado em um projeto de investimento. Matematicamente, a Taxa Interna de Retorno é a taxa de juros que torna o valor presente das entradas líquidas de caixa igual ao valor ao presente das saídas de caixa do projeto de investimento, ou seja, torna o VPL do projeto igual a zero. A Taxa Interna de Retorno de um investimento pode ser:

§ Maior do que a Taxa Mínima de Atratividade: significa que o investimento é economicamente atrativo.

§ Igual à Taxa Mínima de Atratividade: o investimento está economicamente numa situação de indiferença.

§ Menor do que a Taxa Mínima de Atratividade: o investimento não é economicamente atrativo pois seu retorno é superado pelo retorno de um investimento sem risco.

Entre vários investimentos, o melhor será aquele que tiver a maior Taxa Interna de Retorno.

A expressão de cálculo da TIR pode ser assim expressa:

VPL = 0 = FC0 + FC1 + FC2 + ...+ FCn . (1+TIR) (1+TIR)2 (1+TIR)n

Uma das etapas preliminares à aplicação do método da TIR consiste na verificação da estrutura do fluxo de caixa que, genericamente, pode ser classificada de duas formas:

Ø Projeto de investimento simples: quando os capitais do fluxo de caixa apresentam apenas uma mudança de sinal;

Ø Projeto de investimento não simples: quando os capitais do fluxo de caixa

apresentam mais de uma mudança de sinal.

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

37

Problemas da TIR:

o TIR Múltiplas: o maior problema no uso da TIR consiste na avaliação de projetos de investimento não simples, quando existe a inversão de sinais do fluxo de caixa mais de uma vez. Sempre que houver trocas de sinal entre os fluxos de caixa, a equação da TIR terá tantas raízes (TIR) quantas forem as trocas de sinal.

o O método da TIR pressupõe que os fluxos de caixa podem ser reinvestidos à

própria TIR, o que frequentemente não acontece. Exemplo: Cálculo da TIR de um projeto Utilizando os dados do Exemplo 3, em que os acionistas de uma empresa estavam interessados em um investimento no setor metalúrgico, temos os seguintes fluxos de caixa esperados:

Anos Fluxo de Caixa (R$ milhões) 0 -100 1 50 2 50 3 70

Cálculo da TIR na HP-12C A calculadora HP-12C possui funções financeiras específicas para análise de fluxos de caixa não uniformes, empregadas em processos de avaliação de investimentos. Para cálculo da TIR utilizamos as seguintes funções:

Função Descrição [g] [CF0] Do inglês Cash Flow 0, armazena o fluxo de caixa na data zero. [g] [CFj] Do inglês Cash Flow j, armazena o fluxo de caixa na data j ( entre 1 e 20) [g] [Nj] Armazena o número de fluxos de caixa com valores repetidos. [f] [IRR] Do inglês Internal Rate of Return, calcula a Taxa Interna de Retorno (TIR)

de um fluxo de caixa. Neste exemplo, para cálculo da TIR, utilizaremos a seguinte sequência de teclas:

Sequência Teclas Descrição 1 [ON] Liga a calculadora 2 [f] [REG] Limpa os registradores da calculadora 3 100 [CHS] [g] [CF0] Informa o valor do Fluxo de Caixa na data zero

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

38

4 50 [g] [CFj] Informa o valor do Fluxo de Caixa na data j (j=1) 5 2 [g] [Nj] Informa que o valor do Fluxo de Caixa na data j

se repete por duas vezes (CFj = 50 para j=1 e j=2) 6 70 [g] [CFj] Informa o valor do Fluxo de Caixa na data j (j=3) 7 [f] [IRR] Solicita o valor da TIR

Visor 29,94 Valor da TIR (em % ao ano) Exercício 7: A rede de eletrodomésticos Casas Ceará estuda a possibilidade de substituir sua frota de caminhões por outros mais novos, o que permitirá reduzir seus custos de entrega. Estima-se em $ 1.800.000,00 o investimento para aquisição dos veículos. As receitas líquidas esperadas para os próximos quatro anos estão relacionadas na tabela abaixo:

Anos Fluxos de Caixa 0 (1.800.000) 1 300.000 2 525.000 3 600.000 4 900.000

Com base na Taxa Interna de Retorno (TIR), verifique se o projeto deverá ser aceito ou recusado. Justifique.

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

39

Exercício 8: A empresa de mineração Ouro Firme estuda um projeto para a exploração de uma nova mina. Suas projeções estimam um investimento inicial de $ 4.000.000,00, uma receita livre de impostos de $ 25.000.000,00 no Ano 1 e a necessidade de novos investimentos para recuperação da área degradada, no valor de $ 25.000.000,00 ao final do Ano 2, conforme tabela abaixo:

Ano Fluxo de Caixa 0 (4.000.000,00) 1 25.000.000,00 2 (25.000.000,00)

Considere a taxa de juros requerida para o projeto de 45% ao ano e calcule:

a) Valor Presente Líquido (VPL)

b) Índice de Lucratividade (IL) c) Taxa Interna de Retorno (TIR) d) Este projeto deverá ser aceito ou recusado. Justifique.

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

40

4.4.5 Taxa Interna de Retorno Modificada (TIRM) Visando solucionar os dois problemas do método da TIR, foi criada a TIRM – Taxa Interna de Retorno Modificada. Sua apuração é simples: basta aplicar todos os fluxos de caixa de ingresso ao custo de capital (taxa de aplicação) e todos os fluxos de desembolso também pelo seu custo de capital (taxa de captação). Exemplo: Cálculo da TIRM de um projeto

Ano Fluxo de Caixa 0 (3.000) 1 7.650 2 (4.830)

O cálculo da TIR deste projeto resultará em dois valores possíveis, conforme abaixo: Sequência Teclas Descrição

1 [f] [REG] Limpa os registradores da calculadora 2 3.000 [CHS] [g] [CF0] Informa o valor do Fluxo de Caixa na data zero 3 7.650 [g] [CFj] Informa o valor do Fluxo de Caixa na data j (j=1) 4 4.830 [CHS] [g] [CFj] Informa o valor do Fluxo de Caixa na data j (j=3) 5 [f] [IRR] Solicita o valor da TIR

Visor Error 3 Indica que não há uma única solução possível, ou seja, existem mais de uma TIR

6 20 [RCL] [g] [R/S] Como há mais de uma TIR possível, devemos informar à HP-12C uma previsão para a TIR. Neste caso, 20 (%) é a 1a. estimativa para a TIR

Visor 15,00 Representa o resultado mais próximo para a TIR, dada a estimativa anterior de 20 (%). Ou seja, 15% é uma das TIR´s possíveis para esse fluxo.

7 60 [RCL] [g] [R/S] Informa-se à calculadora uma segunda previsão para o valor da TIR. Neste caso, 60 (60%) é a 2a. estimativa para a TIR

Visor 40,00 Representa o resultado mais próximo para a TIR, dada a estimativa anterior de 60 (%). Ou seja, 40% é a outra TIR possível para esse fluxo.

Este exemplo retrata o problema das TIR´s múltiplas, que ocorre sempre que houver a inversão de sinais do fluxo de caixa mais de uma vez. Nesses casos, a equação da TIR terá tantas raízes (TIR) quantas forem as trocas de sinal. Para solucionar este problema, calculamos a Taxa Interna de Retorno Modificada (TIRM), utilizando o seguinte procedimento:

(i) Trazer para a Data 0 todos os fluxos de saídas de caixa (desembolsos), à taxa

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

41

de captação.

(ii) Levar para a Data Final todos os fluxos de caixa de entrada (retornos), à taxa de aplicação.

Assim, no Exemplo 6, temos o seguinte Fluxo de Caixa:

Ano Fluxo de Caixa 0 (3.000) 1 7.650 2 (4.830)

Agora, trazendo para a Data 0 todos os Fluxos de Desembolsos, descapitalizados à taxa de 15% ao ano e, levando para a Data Final (Ano 2) todos os Fluxos de Entradas de Caixa, capitalizados também à taxa de 15% ao ano, teremos:

Ano Fluxo de Caixa Ano Fluxo de Caixa 0 (3.000) 0 -3.000 + (-4.830)

(1+0,15)2 1 7.650 1 0 2 (4.830) 2 + 7.650 *(1+0,15)1

O que resultará no Fluxo de Caixa abaixo, que, à taxa de 15% a.a., é semelhante ao Fluxo de Caixa original:

Ano Fluxo de Caixa 0 (6.652,17) 1 0 2 8797,50

Para provarmos a identidade entre os dois Fluxos de Caixa, podemos calcular o VPL de ambos, que, necessariamente, deverão ser iguais, conforme segue: VPL (Fluxo Original) = - 3.000,00 + 7.650,00 – 4.830,00 (1+0,15)1 (1+0,15)2 VPL (Fluxo Original) =-3.000,00 + 6.652,17 – 3.652,17 = 0 O VPL do Fluxo de Caixa transformado será: VPL (Fluxo Transformado) = -6652,17 + 0 + 8.797,50 = 0 (1+0,15)2 Agora, temos um Fluxo de Caixa do tipo “Projeto de Investimento Simples”, ou seja, com

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

42

apenas uma mudança de sinal e, podemos, portanto, calcular a Taxa Interna de Retorno deste fluxo modificado, a TIRM. Cálculo da TIRM (Taxa Interna de Retorno do Fluxo de Caixa Modificado):

Sequência Teclas Descrição 1 [ON] Liga a calculadora 2 [f] [REG] Limpa os registradores da calculadora 3 6.652,17 [CHS] [g] [CF0] Informa o valor do Fluxo de Caixa na data zero 4 0 [g] [CFj] Informa o valor do Fluxo de Caixa na data j (j=1) 5 8.797,50 [CHS] [g] [CFj] Informa o valor do Fluxo de Caixa na data j (j=2) 6 [f] [IRR] Solicita o valor da TIR

Visor 15,00 Indica o valor da TIR (Modificada) A TIRM de 15% a.a. já era esperada, pois, ao calcularmos o Valor Presente Líquido do Fluxo de Caixa Modificado, descontado à taxa de 15% ao ano, obtivemos VPL = 0.

Pela sua própria definição, a TIR é a taxa de juros que torna o valor presente das entradas líquidas de caixa igual ao valor ao presente das saídas de caixa do projeto de investimento, ou seja, torna o VPL do projeto igual a zero.

Relembrando, a expressão de cálculo da TIR, válida também para a TIRM, pode ser assim expressa:

VPL = 0 = FC0 + FC1 + FC2 + ... + FCn . (1+TIR) (1+TIR)2 (1+TIR)n

Ou

VPL = 0 = FC0 + FC1 + FC2 + ... + FCn . (1+TIRM) (1+TIRM)2 (1+TIRM)n

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

43

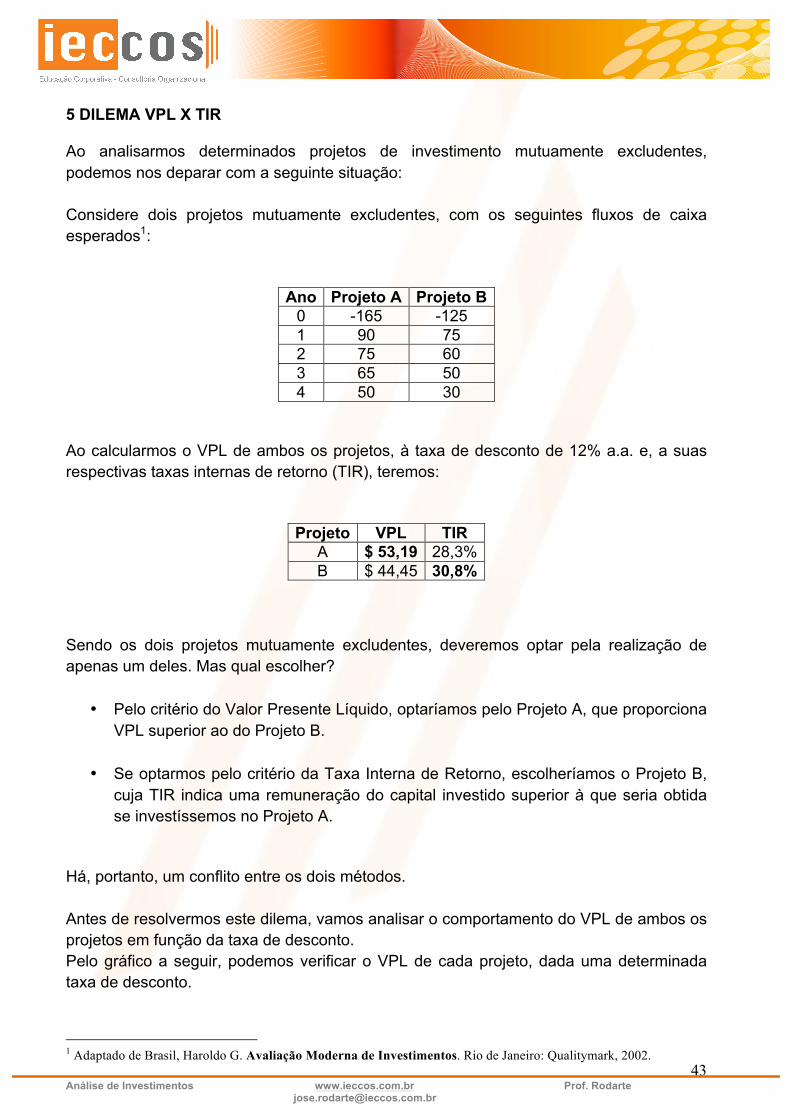

5 DILEMA VPL X TIR Ao analisarmos determinados projetos de investimento mutuamente excludentes, podemos nos deparar com a seguinte situação: Considere dois projetos mutuamente excludentes, com os seguintes fluxos de caixa esperados1:

Ano Projeto A Projeto B 0 -165 -125 1 90 75 2 75 60 3 65 50 4 50 30

Ao calcularmos o VPL de ambos os projetos, à taxa de desconto de 12% a.a. e, a suas respectivas taxas internas de retorno (TIR), teremos:

Projeto VPL TIR A $ 53,19 28,3% B $ 44,45 30,8%

Sendo os dois projetos mutuamente excludentes, deveremos optar pela realização de apenas um deles. Mas qual escolher?

• Pelo critério do Valor Presente Líquido, optaríamos pelo Projeto A, que proporciona VPL superior ao do Projeto B.

• Se optarmos pelo critério da Taxa Interna de Retorno, escolheríamos o Projeto B,

cuja TIR indica uma remuneração do capital investido superior à que seria obtida se investíssemos no Projeto A.

Há, portanto, um conflito entre os dois métodos. Antes de resolvermos este dilema, vamos analisar o comportamento do VPL de ambos os projetos em função da taxa de desconto. Pelo gráfico a seguir, podemos verificar o VPL de cada projeto, dada uma determinada taxa de desconto.

1 Adaptado de Brasil, Haroldo G. Avaliação Moderna de Investimentos. Rio de Janeiro: Qualitymark, 2002.

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

44

Taxa de Desconto versus VPL

-$ 20

$ 0

$ 20

$ 40

$ 60

$ 80

$ 100

$ 120

$ 140

0% 4% 8% 12% 16% 20% 24% 28% 32%

Taxa de Desconto

VPL

Projeto A

Projeto B

Observe que, à medida que a Taxa de Desconto cresce, o VPL de ambos os projetos decresce de forma exponencial. O VPL dos projetos será nulo (zero) na interseção com o eixo horizontal. O Projeto A terá VPL zero no ponto de interseção em que a taxa de desconto é de 28,3% ao ano, ou seja, quando a taxa de desconto é igual à própria TIR do projeto. Como vimos, a definição da TIR é a taxa que torna o VPL nulo. No caso do Projeto B, essa interseção ocorre quando a taxa de desconto é igual a 30,8%, que também é a sua TIR. Pelo gráfico, Podemos verificar que o VPL do Projeto A decresce mais rapidamente do que o VPL do Projeto B, à medida que a aumenta a Taxa de Desconto, demonstrando o Projeto A é mais sensível à variação dessa taxa. Também podemos observar a existência de um ponto no gráfico no qual as duas curvas se cruzam, o que ocorre quando a Taxa de Desconto é de 21,56% ao ano. Neste ponto, os dois projetos apresentam o mesmo VPL ($ 18,88). À esta Taxa de Desconto, para o investidor, é indiferente optar pela realização do Projeto A ou do Projeto B, pois ambos apresentam a mesma expectativa de VPL. O investidor, portanto, deverá basear sua decisão em função de suas expectativas em

Interseção de Fischer Taxa de Equilíbrio 21,56%

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

45

relação à tendência de comportamento futuro da Taxa de Desconto. Assim, caso o investidor acredite em uma tendência de baixa dessa taxa, ele deverá optar pelo Projeto A. Caso contrário, optará pelo Projeto B, que fornece maior VPL quando a Taxa de Desconto supera 21,56% ao ano. VPL ou TIR? A questão chave para solucionarmos esse dilema encontra-se nas próprias definições dos métodos. O VPL parte do princípio que a taxa pela qual os fluxos de caixa podem ser reinvestidos é o custo de capital, ou seja, a própria Taxa de Desconto utilizada em seu cálculo. A TIR, por sua vez, pressupõe que todos os fluxos serão reinvestidos à própria TIR, hipótese esta que frequentemente não acontece. No mercado financeiro, as alternativas de aplicação desses fluxos oferecem remunerações muito mais próximas da Taxa de Desconto do que da TIR, o que torna virtuais os valores da TIR na maioria dos projetos, visto que a empresa não conseguirá reinvestir os fluxos à essa taxa. A Taxa de Desconto, por sua própria natureza, está muito mais próxima dos retornos oferecidos pelo mercado financeiro, sendo, portanto, mais factível de a empresa conseguir reaplicar seus fluxos à essa taxa. Assim, dado que os fluxos futuros deverão ser reaplicados à uma taxa muito mais próxima da Taxa de Desconto do que da TIR, deveremos preferir o método do VPL. Portanto, no nosso exemplo, deveremos optar pela realização do Projeto A, que apresenta maior Valor Presente Líquido (VPL). Cálculo da Interseção de Fischer Escolha um projeto e calcule o caixa incremental.

A interseção (ponto de equilíbrio) ocorre na taxa de desconto de 21,56%. Análise do Ponto de Equilíbrio utilizando a ferramenta Atingir Meta do Excel

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

46

Exemplo:

Para atingir o Pe, o VPL tem igualar a R$0,00. Sendo assim a receita precisará aumentar para R$172,72. Mas a ferramenta poderá ser utilizada para simular outras metas de VPL, indicando se a alteração será na receita, custos ou em ambas variáveis.

Qual a receita para um NPV R$0,00?

Qual o nível de custos para um NPV R$0,00?

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

47

6 ELABORAÇÃO E ANÁLISE DE FLUXOS DE CAIXA DE INVESTIMENTO O Fluxo de Caixa do Projeto O fluxo de caixa consiste no resultado do confronto das entradas e saídas esperadas de

recursos de determinado investimento. Todos os seus componentes são expectacionais.

O investimento ainda não existe. Só existe seu projeto. Trata-se, portanto, de fluxos de

caixa esperados, ou, fluxos de caixa projetados.

Quando um investimento está em fase de execução, os fluxos de caixa passam a ser

reais e são levantados enquanto as diversas decisões estratégicas e operacionais são

tomadas durante a sua vida útil.

O fluxo de caixa de um projeto de investimento possui os seguintes componentes:

Componentes do Fluxo de Caixa

(+) Receita Bruta Operacional (-) Deduções (=) Receita Líquida Operacional (-) Custos e Despesas Operacionais (antes da depreciação e amortização do diferido) (=) EBITDA (Earning Before Interest, Taxes, Depreciation and Amortization) (-) Depreciação (=) EBIT Earning Before Interest, Taxes ( Lucro Bruto Operacional - LBO) (-) Impostos sobre EBIT (BIT) (=) NOPAT (Net Operating Profit After Taxes) (+) Depreciação (-) Investimento Bruto (CAPEX = Capital Expenditures) (-) Variações na Necessidade de Capital de Giro (Δ NCG) (+) Valor Residual

(=) Fluxo de Caixa Disponível do Projeto

Inicialmente, devemos considerar duas observações cruciais. A primeira delas é que esse fluxo de caixa deve ser estimado numa base incremental. Não devemos incorporar custos e receitas existentes, que não deverão ser geradas exclusivamente pelo projeto. Eis um

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

48

exemplo: uma empresa possui uma área ociosa dentro de sua fábrica e não pode aliená-la por motivos legais. Um projeto de expansão prevê a utilização desse terreno. Se considerarmos o valor da área ociosa como investimento bruto, o projeto produz VPL menor do que zero. Se não considerarmos o valor da área ociosa, seu VPL passa a ser extremamente alto. Você aceitaria esse projeto? Obviamente que sim, uma vez que a empresa já possui o terreno e não pode vendê-lo. Esse é um exemplo clássico de sunk cost (custo incorrido ou custo irrecuperável). Os fluxos de caixa incrementais consideram apenas aqueles itens de receita e de custo/despesa realmente gerados pelo projeto. Gastos já ocorridos com consultorias e prospecções em momentos anteriores também não podem ser incluídos no fluxo de caixa do projeto. A aceitação ou não do projeto de investimento em nada altera o fato de que a empresa já incorreu em gastos anteriores. Outro alerta importante é que não devemos esquecer os efeitos derivados que um

investimento provoca. É comum que um novo projeto reduza os custos fixos da empresa

como um todo. É usual, também, a ocorrência de aumento de vendas de outros produtos

da empresa, em função da implementação do novo investimento. Esses efeitos devem ser

incorporados ao fluxo do projeto.

Receita Bruta Operacional: Compreende a linha mais importante do fluxo de caixa, pois é

ela que atua no sentido de fazer crescer o valor do investimento. Além do mais, a

incerteza inerente ao futuro é quase toda “descarregada” nesta linha. Aqui devem ser

incluídas todas as entradas de caixa provenientes da venda de serviços e produtos,

oriundos do investimento. Se o investimento representar a criação de uma fábrica de

macarrão, as receitas com vendas desse macarrão são apropriadas nessa linha.

Deduções: Aqui são computados todos os tributos incidentes sobre a receita bruta, tais como o PIS/PASEP, COFINS, ISSQN, ICMS e IPI. As alíquotas devem ser levantadas de maneira precisa. A forma de incidência desses impostos também é fator importante. Se houver perspectivas de alteração das alíquotas e das formas de incidência, o analista deve fazer as devidas simulações.

Receita Líquida Operacional: resulta da diferença entre a receita bruta operacional e as

deduções.

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

49

Custos e Despesas Operacionais: incluem todos os itens de desembolso necessários

para levar adiante o projeto. Aqui estão incluídos os custos com operação (matérias-

primas, transformação, manutenção etc.) e as despesas com vendas e marketing,

despesas de administração e outras despesas gerais. Uma classificação interessante

desses custos envolve a separação dos itens em variáveis e fixos. Os custos e despesas

fixos são aqueles que ocorrem, independentemente do nível de produção e vendas.

Como exemplo, temos o valor da demanda contratada de energia elétrica, contratos de

aluguel, quadro fixo de pessoal, etc. As despesas variáveis são afetadas pelo nível de

produção. Incluem os custos de matérias-primas, energia elétrica (consumo além do nível

contratado), consumo de água, telefone, etc.

EBITDA: Earning Before Interests, Taxes, Depreciation and Amortization ou, em

português, “Lucro Antes dos Juros, Impostos, Depreciação e Amortização”, (LAJIDA). O

EBITDA representa a geração operacional de caixa da companhia, ou seja, o quanto a

empresa gera de recursos apenas através de suas atividades operacionais, sem levar em

consideração os efeitos financeiros e de impostos. Por isso, alguns profissionais chamam

o EBITDA de fluxo de caixa operacional.

Depreciação: não é um item de fluxo de caixa, pois não representa um desembolso

efetivo. Ela está incluída na “cascata” do fluxo devido ao fato de que ela reduz o valor do

lucro, promovendo um benefício fiscal para o projeto. Esse benefício é efetivamente uma

entrada de caixa relevante. Daí sua inclusão como despesa antes da apuração do lucro e

sua devolução após feito o cálculo do imposto. A depreciação é a redução do valor do

bem no tempo. O valor que interessa ao analista é aquele estabelecido em termos

contábeis, uma vez que o benefício fiscal é calculado com base nessa referência. Em

geral, a depreciação ocorre de forma linear, ou seja, os ativos são depreciados

contabilmente de maneira uniforme no tempo. A tabela que se segue apresenta os

valores de vida útil contábil de alguns ativos.

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

50

Ativo Vida Útil

(anos)

Taxa de Depreciação

Anual

Edificações e Construções Pré-fabricadas 25 4% Máquinas, Equipamentos, Instrumentos e Aparelhos de Medição

10 10%

Móveis e Utensílios 10 10%

Instalações 10 10% Veículos de Carga 4 25%

Automóveis de Passageiros 5 20% Computadores 2 50%

EBIT ou Lucro Bruto Operacional (LBO): representa o resultado operacional do

investimento. Representa a primeira linha de resultado do fluxo de caixa. Projetos que

geram grandes montantes de LBO em relação ao capital investido, tendem a ter maiores

VPL e menores períodos de recuperação (payback).

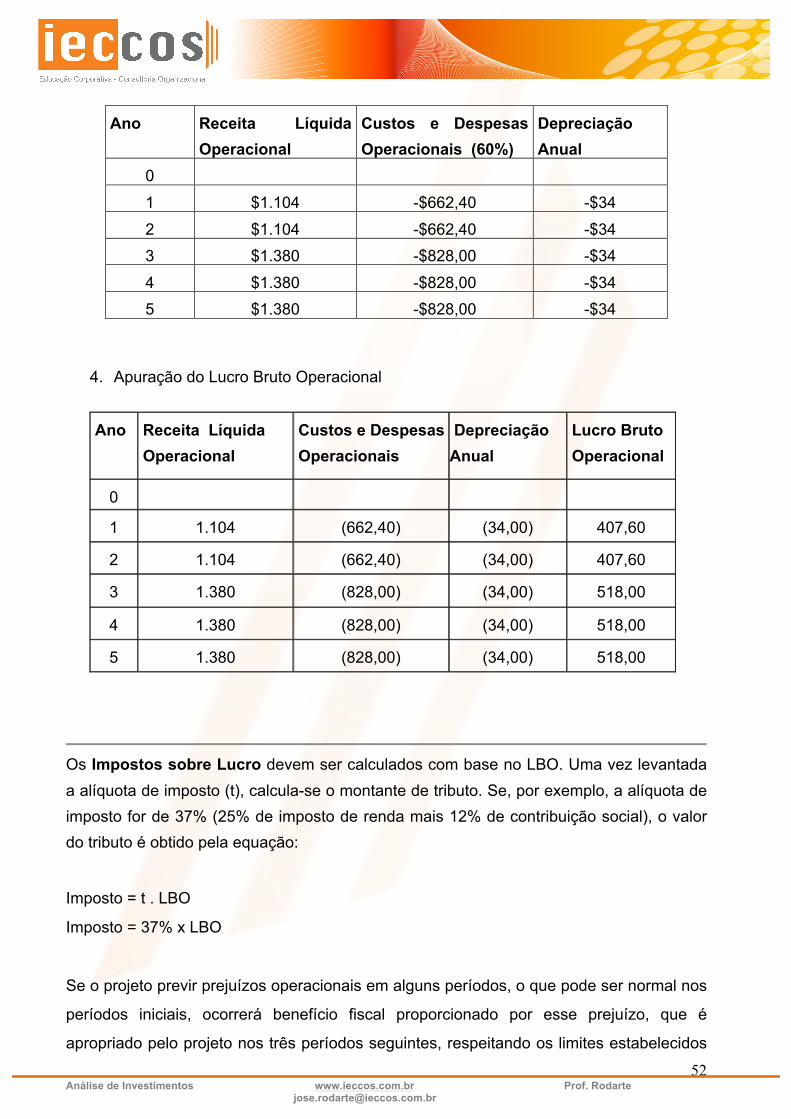

Exemplo: Apurando o LBO de um Projeto

Suponha um projeto de aquisição de frota de automóveis de passageiros, cujas projeções

de receita bruta operacional são conforme mostrado na tabela seguinte:

Ano Receita Bruta Operacional ($ Mil) 0

1 $1.200 2 $1.200

3 $1.500 4 $1.500

5 $1.500 Sobre a receita bruta operacional incidem 8% de imposto, a título de PIS/PASEP e

COFINS. O investimento deverá ser feito no ano inicial (ano 0) e seu valor é de $170 mil.

A vida útil dos ativos é de 5 anos e a depreciação é calculada linearmente. Os custos e

despesas operacionais representam 60% do valor da receita líquida operacional. Apurar

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

51

os valores anuais de lucro bruto operacional (LBO).

Solução:

1. Cálculo da Receita Líquida Operacional

Ano Receita Bruta Operacional )

Deduções (8%) Receita Líquida Operacional

0

1 $1.200 -$96 $1.104 2 $1.200 -$96 $1.104

3 $1.500 -$120 $1.380 4 $1.500 -$120 $1.380

5 $1.500 -$120 $1.380

2. Cálculo dos Custos e Despesas Operacionais

Ano Receita Líquida Operacional

Custos e Despesas Operacionais (60% x RLO)

0 1 $1.104 -$662,40

2 $1.104 -$662,40 3 $1.380 -$828,00

4 $1.380 -$828,00 5 $1.380 -$828,00

3. Cálculo da Depreciação Valor do Investimento: $170 mil Vida Útil: 5 anos Depreciação Anual: $170/5 = $34 mi

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

52

Ano Receita Líquida Operacional

Custos e Despesas Operacionais (60%)

Depreciação Anual

0

1 $1.104 -$662,40 -$34

2 $1.104 -$662,40 -$34 3 $1.380 -$828,00 -$34

4 $1.380 -$828,00 -$34 5 $1.380 -$828,00 -$34

4. Apuração do Lucro Bruto Operacional

Ano Receita Líquida Operacional

Custos e Despesas Operacionais

Depreciação Anual

Lucro Bruto Operacional

0

1 1.104 (662,40) (34,00) 407,60

2 1.104 (662,40) (34,00) 407,60

3 1.380 (828,00) (34,00) 518,00

4 1.380 (828,00) (34,00) 518,00

5 1.380 (828,00) (34,00) 518,00

Os Impostos sobre Lucro devem ser calculados com base no LBO. Uma vez levantada a alíquota de imposto (t), calcula-se o montante de tributo. Se, por exemplo, a alíquota de imposto for de 37% (25% de imposto de renda mais 12% de contribuição social), o valor do tributo é obtido pela equação:

Imposto = t . LBO

Imposto = 37% x LBO

Se o projeto previr prejuízos operacionais em alguns períodos, o que pode ser normal nos

períodos iniciais, ocorrerá benefício fiscal proporcionado por esse prejuízo, que é

apropriado pelo projeto nos três períodos seguintes, respeitando os limites estabelecidos

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

53

legalmente.

Investimentos Brutos: (CAPEX) compreendem os desembolsos na compra e instalação de

equipamentos e outros ativos fixos que deverão ser adquiridos no projeto. Estão também

incluídos nesta linha os custos com frete, seguro e treinamento.

Caso o projeto envolva a venda de ativos velhos, o valor da venda e dos impostos

incidentes sobre essa venda devem ser incluídos, no sentido da redução do valor do

investimento bruto.

(+) Valor dos Ativos Fixos (+) Despesas com Frete (+) Despesas com Seguro (+) Despesas com Treinamento (-) Alienação de Ativos já existentes (-) Impostos com venda de ativos já existentes

Necessidade de Capital de Giro: é um componente peculiar do fluxo de caixa. Pode ser

estimada a partir das contas do balanço projetado do projeto. A Necessidade de Capital

de Giro consiste na diferença entre as contas operacionais do ativo (muito bem

representadas pelas Contas a Receber de Clientes e pelos Estoques) e aquelas do

passivo (Contas a Pagar a Fornecedores, Salários e Contribuições a Pagar, Impostos

Sobre Operações a Pagar, Fretes a Pagar etc.).

NCG = Contas Operacionais do Ativo - Contas Operacionais do Passivo

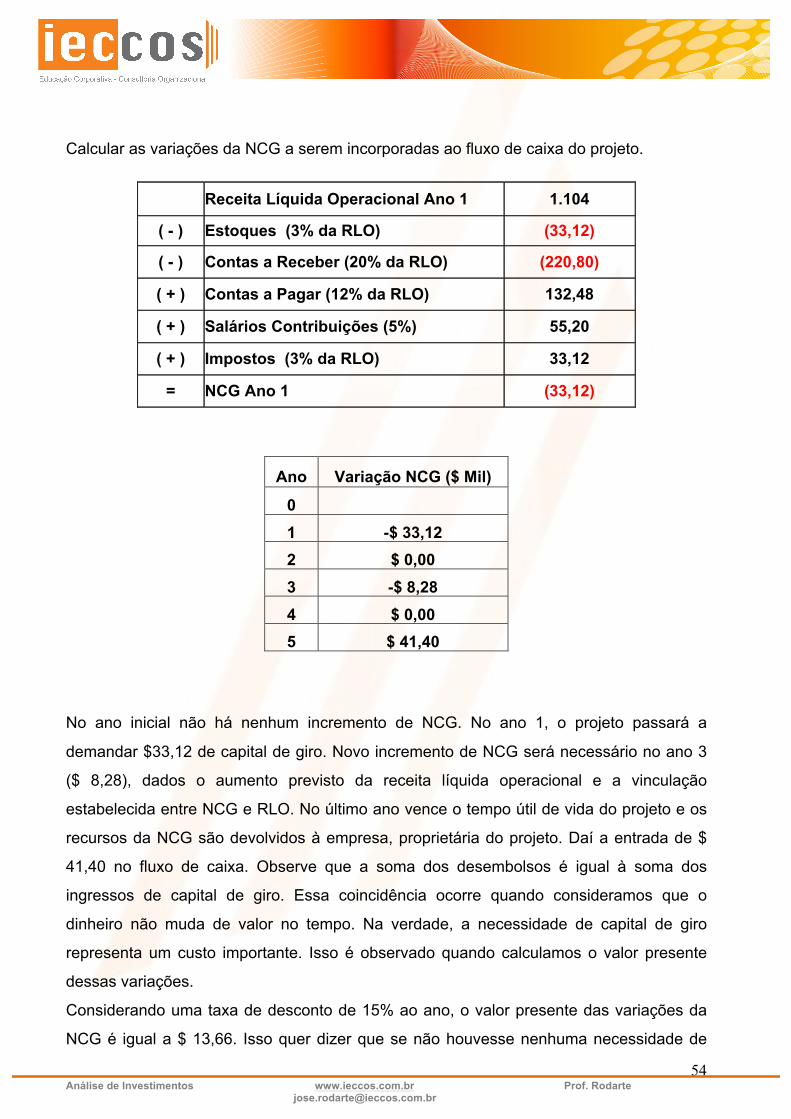

Exemplo: Cálculo das Variações da NCG Para o projeto de aquisição do exemplo anterior estão previstas as seguintes contas operacionais: Estoques: 3% da Receita Líquida Operacional (RLO) Contas a Receber de Clientes: 20% da RLO Contas a Pagar a Fornecedores: 12% da RLO Salários e Contribuições: 5% da RLO Impostos sobre Operações: 3% da RLO

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

54

Calcular as variações da NCG a serem incorporadas ao fluxo de caixa do projeto.

Receita Líquida Operacional Ano 1 1.104

( - ) Estoques (3% da RLO) (33,12)

( - ) Contas a Receber (20% da RLO) (220,80)

( + ) Contas a Pagar (12% da RLO) 132,48

( + ) Salários Contribuições (5%) 55,20

( + ) Impostos (3% da RLO) 33,12

= NCG Ano 1 (33,12)

Ano Variação NCG ($ Mil)

0 1 -$ 33,12 2 $ 0,00 3 -$ 8,28 4 $ 0,00 5 $ 41,40

No ano inicial não há nenhum incremento de NCG. No ano 1, o projeto passará a

demandar $33,12 de capital de giro. Novo incremento de NCG será necessário no ano 3

($ 8,28), dados o aumento previsto da receita líquida operacional e a vinculação

estabelecida entre NCG e RLO. No último ano vence o tempo útil de vida do projeto e os

recursos da NCG são devolvidos à empresa, proprietária do projeto. Daí a entrada de $

41,40 no fluxo de caixa. Observe que a soma dos desembolsos é igual à soma dos

ingressos de capital de giro. Essa coincidência ocorre quando consideramos que o

dinheiro não muda de valor no tempo. Na verdade, a necessidade de capital de giro

representa um custo importante. Isso é observado quando calculamos o valor presente

dessas variações.

Considerando uma taxa de desconto de 15% ao ano, o valor presente das variações da

NCG é igual a $ 13,66. Isso quer dizer que se não houvesse nenhuma necessidade de

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

55

capital de giro para se implementar o projeto, seu VPL seria $13,66 maior. Este número

representa exatamente o custo de oportunidade imposto pela NCG.

Valor Residual: compreende a diferença entre o valor contábil do projeto no último e o valor de mercado do empreendimento. Em geral, um projeto possui valor de mercado superior ao seu valor contábil. Essa diferença é de propriedade dos agentes financiadores do investimento (credores e acionistas). Essa diferença entre valor de mercado e contábil é tributada, utilizando-se a alíquota estabelecida para desconto do Lucro Bruto Operacional.

(+) Valor da Venda dos Ativos (-) Valor Contábil dos Ativos (-) Despesas de Vendas dos Ativos (=) Ganho de Capital (-) Impostos Sobre Ganho de Capital (=) Valor Residual

Exemplo: Valor do Projeto e Valor Residual

Para o projeto discutido nos exemplos anteriormente, calcule seu Valor Presente Líquido - VPL, considerando que a empresa consiga vender a frota de automóveis no último ano por 25% do valor de aquisição, tendo, entretanto, que incorrer em despesas de vendas equivalentes a 2% do valor de aquisição. Considere uma taxa de desconto dos fluxos de caixa de 15% ao ano.

1. Cálculo do Valor Residual

Apuração do Valor Residual $ Mil Valor do Investimento $ 170,00 Valor da Venda dos Ativos $ 42,50 (-) Valor Contábil dos Ativos $ 0,00 (-) Despesas de Vendas dos Ativos -$ 3,40 = Ganho de Capital $ 39,10 (-) Impostos Sobre Ganho de Capital (37%) -$ 14,47 = Valor Residual $ 24,63

Análise de Investimentos www.ieccos.com.br Prof. Rodarte [email protected]

56

2. Construção do Fluxo de Caixa do Projeto (Valores em $ Mil)

Ano Invest. LBO Imp. Depr. Var. NCG Vlr Res. FC Projeto

0 (170,00) (170,00)

1 407,60 (150,81) 34,00 ( 33,12) 257,69

2 407,60 (150,81) 34,00 0,00 290,79

3 518,00 (190,66) 34,00 ( 8,28) 352,06

4 518,00 (190,66) 34,00 0,00 360,34

5 518,00 (190,66) 34,00 41,40 24,63 426,37

VPL (15%) = $ 923 mil Trata-se de um projeto altamente interessante. O valor a ser criado por ele é muito superior ao investimento inicial.

Exercício 9: A Fábrica de Chocolates Sonho de Sabor Ltda iniciou estudos sobre a possibilidade de lançar um novo produto no mercado: a caixa de bombons Gabriela. Os investimentos previstos para execução do projeto incluem:

• . Aquisição de uma nova máquina: $ 200.000,00; • . Campanha publicitária para lançamento do novo produto: $ 50.000,00; • . Investimento em capital de giro para bancar o aumento da produção: $ 50.000,00.

A empresa prevê que, durante os próximos 5 anos, os resultados do novo empreendimento deverão gerar:

• Receitas de Vendas do novo produto: $ 400.000; • Custos de produção: 60% das Receitas de Vendas; • Despesas Operacionais: $ 60.000,00 por ano; • Depreciação: 20% ao ano, linear; • Alíquota Imposto de Renda: 33%; • Valor Residual da máquina ao final do 5º ano: $ 40.000,00 • Imposto de Renda sobre Ganho de Capital: 20%