apostila “4” de tÍtulos de crÉdito tema :...

TRANSCRIPT

APOSTILA “4” DE

TÍTULOS DE CRÉDITO

Tema : CHEQUE

Material de apoio para a disciplina “Direito de Empresa” Elaborado por : Denis Domingues Hermida

OBSERVAÇÃO: A redação dessa apostila é feita com base nas obras de Fabio Ulhoa Coelho (“Curso de Direito Comercial – volume 1”), de Gladston Mamede (“Títulos de Crédito”), de Amador Paes de Almeida (“Teoria e Prática dos Títulos de Crédito”), de Waldirio Bulgarelli (“Títulos de Crédito”) e de Fran Martins (“Títulos de Crédito – Letra de Câmbio e Nota Promissória”), além de apontamentos pessoais do seu elaborador

CAPÍTULO I

INTRODUÇÃO Na apostila “1” estudamos a “Teoria Geral dos Títulos de Crédito”, objetivando absorver os grandes conceitos inerentes ao regime cambiário, como os conceitos de título de crédito, de endosso, de aval e de protesto, bem como as classificações dos títulos de créditos e os princípios a eles inerentes. Formamos, assim, com a abordagem feita na “Teoria Geral dos Títulos de Crédito” a estrutura cognitiva necessária para passarmos a analisar o regime jurídico específico de cada título de crédito. Estudamos na apostila “2” a normatização específica da “letra de câmbio”, sempre aproveitando para relembrar temas já estudados na teoria geral e aplica-los com especialidade à letra de câmbio. Na apostila “3”, apreciamos conhecimentos a respeito da “nota promissória”. Nesta apostila “4”, o “cheque” será a espécie de título de crédito estudada.

CAPÍTULO II

CONCEITO DE “CHEQUE” Sabemos de antemão que o “cheque” é uma espécie de título de crédito, isto é, enquadra-se no conceito de título de crédito que, como já estudamos, é “documento que possui como características a “cartularidade”, a “literalidade”, a “autonomia” e a “legalidade”, tem natureza jurídica de título executivo extrajudicial (na forma do artigo 585, I, do CPC) e possui “negociabilidade””. Analisemos tais características mais a fundo: - é um documento. Valendo esclarecer que “documento é todo objeto do qual se extraem fatos em virtude da existência de símbolos, ou sinais gráficos, mecânicos, eletromagnéticos etc. É documento, portanto uma pedra sobre a qual estejam impressos caracteres, símbolos ou letras; é documento a fita magnética para reprodução por meio do aparelho próprio, o filme fotográfico etc”1 - o direito subjetivo do credor de receber o seu crédito está diretamente relacionado à apresentação do documento (cartularidade) - é formal, isto é, precisa conter forma determinada pela lei, sendo que a afronta à forma imposta por lei é capaz de levar à invalidade do título - tem rol taxativo determinado por lei. Conforme o princípio da legalidade ou tipicidade, aplicado aos títulos de crédito, o artigo 887 do Código Civil, impossibilita a emissão de títulos de crédito que não estejam previamente definidos e disciplinados por lei. Não há, assim, como se cogitar da invenção de título de crédito não previsto legalmente. - é literal, isto é, valem exatamente a medida neles declarada. Fran Martins, citado por Amador Paes de Almeida2, afirma que “por literalidade entende-se o fato de só valer no título o que nele está escrito. Nem mais nem menos do mencionado no título constitui direito a ser exigido pelo portador”. - tem natureza jurídica de título executivo extrajudicial, conforme artigo 585, I, do CPC, dando ao credor o direito de promover a execução judicial do seu direito - referem-se unicamente a relações creditícias. Não se documenta num título de crédito nenhuma outra obrigação, de dar, fazer ou não fazer, à exceção dos títulos executivos impróprios (warrant e conhecimento de transporte)

1 GRECCO FILHO, Vicente. Direito Processual Civil Brasileiro. Volume 2. São Paulo: Saraiva, 6a edição, atualizada, 1993 2 Ob. Cit. p.4

- o título de crédito ostenta o atributo da negociabilidade, ou seja, está sujeito a certa disciplina jurídica, que torna mais fácil a circulação do crédito, a negociação do direito nele mencionado. - possui autonomia em relação ao negócio jurídico que lhe deu origem. A Autonomia é requisito fundamental para a circulação dos títulos de crédito. Por ele, o seu adquirente passa a ser titular de direito autônomo, independente da relação anterior entre os possuidores. Verdadeiro é, entretanto, que a simples afirmação de que o cheque é um título de crédito não realiza toda a sua conceituação, isto é, não nos possibilita distingui-la dos demais títulos de crédito para que possamos individualizá-la. Precisamos acrescentar ao conceito de “cheque” mais algumas características que lhe são próprias a fim de gerar a sua individualização conceitual. Fabio Ulhoa Coelho afirma que cheque é ordem de pagamento à vista, emitida contra um banco, em razão de provisão que o emitente possui junto ao sacado, proveniente essa de contrato de depósito bancário ou de abertura de crédito3. Gladston Mamede, a seu turno, entende que o cheque é uma ordem de pagamento emanada de uma pessoa (emitente ou sacador) que mantém contrato com uma instituição bancária (sacado) para que esta pague, imediatamente (à vista), determinada importância ao beneficiário4. Para Amador Paes de Almeida, o cheque é o título revestido de determinadas formalidades legais contendo uma ordem de pagamento à vista, passada em favor próprio ou de terceiro5. Dos textos doutrinários acima transcritos, extraímos mais algumas características relevantes para a conceituação da letra de câmbio, quais sejam: - é uma “ordem de pagamento”: o cheque corporifica relação jurídica que envolve 3(três) sujeitos (ou, como é mais correto tecnicamente, três situações jurídicas): o sacador (que mandar que determinada pessoa pague a outra determinado valor constante do título), o sacado (a quem é dada a ordem de pagar determinado valor a certa pessoa) e a do beneficiário (a quem é determinado pelo sacador o pagamento pelo sacado de determinado valor constante do título). Não é, assim, conforme classificação dos títulos de crédito quanto à estrutura, uma “promessa de pagamento”;

3 COELHO, Fabio Ulhoa. Curso de Direito comercial. Volume 1. 8ª edição revista e atualizada. São Paulo: Saraiva, 2004, p. 433 4 MAMEDE, Gladston. Títulos de crédito: de acordo com o novo código civil, Lei 10.406, de 10-01-2002. São Paulo: Atlas, 2003, p. 237 5 ALMEIDA, Amador Paes. Teoria e Prática dos Títulos de Crédito. São Paulo:Saraiva, 24a edição, 2005, p. 111

- envolve 3(três) situações jurídicas: a do emitente(ou sacador), do sacado e do tomador (ou beneficiário). - o sacado do cheque é sempre um banco ou uma instituição financeira, conforme impõe o artigo 3º da Lei 7.357/85 - o cheque é um título vinculado a um padrão, sendo que o formulário é fornecido pelo sacado (banco) - é um título abstrato, vez que, na sua emissão, é dispensável a enunciação da causa, isto é, a anotação/marcação da relação jurídica que lhe deu origem Reunindo as informações acima apontadas chegamos ao seguinte conceito de “cheque”, que entendemos satisfatório: - Cheque é a espécie de título de crédito, classificado quanto à sua estrutura como “ordem de pagamento” e quanto à relação fundamental como “abstrato”, que se consubstancia numa declaração unilateral de vontade, através de formulário padronizado e produzido pelo Banco-Sacado, do Sacador (emitente) que manda que o Sacado (necessariamente banco ou instituição financeira) pagar, pura e simplesmente, ao Tomador determinado valor constante do documento que o corporifica.

III – CARACTERÍSTICAS DO CHEQUE

1) Normatização: a) Histórico da normatização No Brasil, a legislação era confusa até a promulgação do Decreto no. 2.591, de 7 de agosto de 1912, que vigeu até ser substituída pela Lei 7.357, de 2 de setembro de 1985. Esta lei absorveu parte da legislação esparsa antes vigente, como, por exemplo, o Decreto no. 22.924, de 12-7-1933, que alterou os prazos de apresentação dos cheques para trinta das, para a mesma praça, e cento e vinte dias para outras praças. Manteve, contudo, em vigor as disposições especiais vigentes sobre os vales ou cheques postais, os cheques de poupança ou assemelhados, e os cheques de viagem (art. 66 da Lei 7.357/85) e ainda a legislação criminal referente a cheques sem fundo, falsidade, falsificação etc, basicamente representada pelo art. 171 do Código Penal. Temos que permaneceram em vigor, após a vigência da Lei 7.357/85: o Decreto no. 24.777, de 14-7-1934, que permitiu a emissão de cheques contra a própria caixa; o Decreto no. 22.393, de 25-1-1933, dispondo que somente o mês deve ser escrito por extenso; a Lei no. 4.728, de 14-7-1965, sobre o mercado de capitais, a Lei no. 4.595, de 31-12-1964, sobre a reforma bancária, além do grande número de circulares e portarias do Conselho Monetário Nacional. Vale mencionar que a Lei 7.357, de 2-9-1985 foi resultado de um Projeto oriundo do Executivo – mais precisamente do Banco Central do Brasil -, dando tratamento unitário à disciplina do cheque, por meio da integração das disposições da Lei Uniforme aceitas pelo Governo brasileiro, às normas que já vigiam entre nós, como as do Decreto no. 2.591/1912, do Decreto no. 22.924, de 12-7-1933, além de outras inovações introduzidas.

Certamente a promulgação da Lei 7.357/85 representa um grande avanço, evitando a duplicidade antes existente, o que não era de molde a oferecer certeza e segurança em matéria jurídica tal relevante como a do cheque. A Lei 7.357/85 contém 71 artigos, sendo que foram vetados os artigos 5º e 436. Ensina Amador Paes de Almeida que a adesão do Brasil à Lei

Uniforme sobre cheques (através do Decreto no. 57.595, de 07 de janeiro de 1966) estabeleceu controvérsia entre a aplicação dos dispositivos da Convenção de Genebra (Lei Uniforme) e a aplicação da legislação interna à época vigente, que era o Decreto 2.591, de 7-8-1912. De forma que a Lei 7.357, de 2 de setembro de 1985, resolveu tal controvérsia, harmonizando-se com a Lei Uniforme. 6 BULGARELLI, Waldirio. Títulos de crédito. São Paulo: Atlas, 1995, 11a edição atualizada, pp. 277/278

b) A normatização na atualidade Em razão da Lei 7.357/85 ter absorvido as regras contidas na Lei Uniforme sobre Cheques, hoje ela (Lei 7.357/85) é a principal fonte de normas jurídicas aplicáveis aos cheques. Junto com a Lei 7.357/85, também denominada “Lei do Cheque”, temos as Resoluções do Banco Central do Brasil, tomadas por deliberação do Conselho Monetário Nacional, e as Circulares do Banco Central do Brasil, como permitido pelo artigo 69 da Lei do Cheque:

Lei 7.357/85. Artigo 69. “Fica ressalvada a competência do Conselho Monetário Nacional, nos termos e nos limites da legislação específica, para expedir normas relativas à matéria bancária relacionada com o cheque.”

Ressalte-se que as deliberações(decisões) do Conselho Monetário Nacional são veiculadas através de Resoluções do Banco Central do Brasil. Dentre as normas deliberadas pelo Conselho Monetário Nacional em relação ao regime jurídico do “cheque”, destacam-se: Resoluções 1.528/89, 1.631/89, 1.682/89, 2.025/93, 2.303/96, 2.537/98, 2.747/00 e Circulares 1.994/91, 2.655/96, 2.854/98 e 2.989/00 do BACEN. Também, o Código Civil traça normas gerais sobre títulos de crédito que, conforme artigo 903 do mesmo Código Civil, somente prevalecem na hipótese de inexistência de conflito com normas que especificamente tratem da letra de câmbio (Lei 7.357/85 e Normas do Conselho Monetário Nacional). c) Requisitos do cheque O artigo 1º da Lei do Cheque (Lei 7.357/85) impõe os seguintes requisitos essenciais ao Cheque: - a denominação “cheque” inscrita no contexto do título e expressa na língua em que este é redigido - a ordem incondicional de pagar quantia determinada; - o nome do banco ou da instituição financeira que deve pagar (sacado) - a indicação do lugar de pagamento; - a indicação da data e do lugar de emissão - a assinatura do emitente (sacador), ou de seu mandatário com poderes especiais

Acrescente-se que, para o atendimento completo das formalidades exigidas em lei, deve o sacado da letra de câmbio estar identificado pelo número da Cédula de Identidade, inscrição no Cadastro de Pessoa Física (CPF), do Título de Eleitor ou da Carteira Profissional (Lei no. 6.268/75, art. 3º) Quanto a tais requisitos, apresentemos alguns comentários: - Requisito de inserção da palavra “cheque”: neste ponto não há muito o que se acrescentar. Normalmente consta do cheque a expressão “Pague por este

cheque a quantia de..(estipulação da quantia)..... a ..(nome do beneficiário).... ou à sua

ordem”. - Requisito de ser uma ordem incondicional de pagar quantia determinada: é importante salientar que o cheque não se caracteriza na hipótese de ordem condicional de pagamento. O cumprimento da obrigação materializada no cheque não pode ficar sujeito, pelo saque, ao implemento de condição, suspensiva ou mesmo resolutiva. Não é cheque, portanto, um documento redigido da seguinte forma: “Pague por este cheque, desde que lhe sejam entregues as mercadorias

solicitadas, a quantia de ......”.

- Requisito de constar o nome da pessoa que deve pagar (sacado): a pessoa a quem a ordem é endereçada deve ser identificada no texto do título. O sacado do cheque é necessariamente um Banco ou uma Instituição Financeira, como determina o artigo 3º da Lei 7.357/85, in verbis: “O cheque é emitido contra banco, ou instituição financeira que lhe seja equiparada, sob pena de não valer como cheque”.

- Requisito de assinatura do sacador: trata-se da exigência da assinatura do sacador (emitente). Dessa assinatura decorre a constituição do crédito cambiário, porque o sacador torna-se, com o saque, co-devedor da letra.

- O requisito de “data” e “local” da emissão: ao final da cártula, tem-se espaço a ser preenchido pelo sacador (emitente), indicando o lugar no qual emite a cártula e a data que o faz, atendendo à exigência do art. 1º, V, da Lei 7.357/85. Esclarece o artigo 2º, II, que não indicado o lugar de emissão, considera-se emitido o cheque no lugar indicado junto ao nome do emitente. A data e o local da emissão são informações importantes especialmente para a verificação do prazo de apresentação.

- O requisito de “indicação do lugar de pagamento”: a folha de cheque deve indicar o lugar do pagamento, ou seja, a sede da instituição financeira sacada, da agência ou do posto de atendimento bancário no qual o legítimo portador poderá apresentar o cheque e obter o pagamento ali ordenado. No plano legal, estabelece o art. 2º, I, que, na falta de indicação especial, é considerado lugar de pagamento o designado junto ao nome do sacado e, se designados vários lugares, o cheque é pagável no primeiro deles e, não existindo qualquer indicação, o cheque é pagável no local de sua emissão. d) Conseqüência da falta de qualquer dos requisitos essenciais O artigo 2º da Lei do Cheque (Lei 7.357/85) impõe que “o título a que falte qualquer dos requisitos enumerados no artigo 1º não vale como cheque...”, salvo alguns casos, constantes dos incisos I e II do próprio artigo 2º, quais sejam: - na falta de indicação específica, é considerado lugar do pagamento o lugar designado junto ao nome do sacado (Banco); se designados vários lugares, o cheque é pagável no primeiro deles; não existindo qualquer indicação, o cheque é pagável no lugar de sua emissão; - não indicando o cheque o lugar de emissão, considera-se emitido o cheque no lugar indicado junto ao nome do emitente;

III – SITUAÇÕES JURÍDICAS ADVINDAS DA EMISSÃO DO CHEQUE

A emissão de um cheque dá origem a 3(três) situações jurídicas, quais sejam: a do emitente (sacador), a do sacado e a do beneficiário (tomador). a) O emitente - O emitente também é denominado sacador. É aquele que emite o cheque, manifestando a declaração unilateral de ordem incondicional de pagamento pelo Sacado(Banco) da quantia determinada no cheque ao seu Beneficiário. b) O Sacado

- O sacado é aquele a quem é dirigida a ordem incondicional de pagamento declarada pelo emitente. É o sacado quem deverá pagar o beneficiário. - O artigo 3º da Lei 7.357/85 exige que o sacado seja sempre um “Banco” ou “Instituição Financeira que lhe seja equiparada” c) O beneficiário

- O beneficiário é aquele a favor de quem é dada a ordem de pagamento, e que poderá ser o próprio emitente (sacador) ou terceiro. Note-se que o beneficiário pode ou não ser designado, e nesse caso o cheque é:

• Nominativo com cláusula à ordem: o cheque é nominal quando emitido(sacado) em favor de determinada pessoa, física ou jurídica. Contendo a cláusula “à ordem”, permite ao beneficiário transferi-lo a terceiro mediante endosso. O artigo 17 da Lei 7.357/85 consta de presunção de que o cheque é à ordem, presumindo como tal o cheque a que faltar a cláusula.

• Nominativo sem cláusula à ordem: trata-se do cheque emitido em favor de

determinada pessoa, constando expressamente o nome do beneficiário. Mesmo que não contenha expressamente a cláusula à ordem, presume-se a sua condição de ser à ordem, presunção essa afastada somente se houver cláusula “não à ordem”.

• Nominativo com cláusula não à ordem: trata-se de cheque onde consta

expressamente o nome do beneficiário, no entanto consta de “cláusula não

à ordem”, o que afasta a possibilidade de transferência de titularidade do cheque por via de endosso, sendo que a transferência somente poderá ser realizada através de cessão civil de crédito;

• Ao portador: é aquele que não designa o nome do beneficiário e é pagável

a quem o apresentar ao banco sacado. Ademais, tal cheque é transmissível pela simples tradição, e sua posse, salvo se ilícita, legitima a sua propriedade7.

7 ALMEIDA, Amador Paes de. Op. cit. p. 124

III – PRESSUPOSTOS DE EMISSÃO DO CHEQUE Consta da obra de Waldirio Bulgarelli8 que, entendido como uma ordem de pagamento a vista, sacada em favor próprio ou de terceiro, sobre que tenha fundos disponíveis, delineiam-se dois pressupostos do cheque, quais sejam: a) o saque contra o banco b) a provisão de fundos Quanto ao “saque contra o banco”, o artigo 3º da Lei 7.357/85 é taxativo ao impor que somente banco ou instituição financeira pode sacado do cheque. É exatamente nesse “saque” que se origina a “ordem incondicional de pagamento de determinada quantia”. O segundo pressuposto é a necessidade de existência de provisão de fundos. Deve, portanto, o emitente (sacador) ter fundos disponíveis em poder do banqueiro, no momento da apresentação do cheque para pagamento, como determina o artigo 4º, da Lei 7.357/85, abaixo transcrito:

Lei 7.357/85. Art. 4º. “O emitente deve ter fundos disponíveis em poder do sacado e estar autorizado a sobre eles emitir cheque, em virtude de contrato expresso ou tácito. A infração desses preceitos não prejudica a validade do título como cheque. §1º. A existência de fundos disponíveis é verificada no momento da apresentação do cheque para pagamento (...)”

Consideram-se, para esse fim, “fundos disponíveis” como: - os créditos constantes de conta corrente bancária não subordinados a termo; - o saldo exigível de conta corrente contratual - a soma proveniente de abertura de crédito (conforme art. 4, §2º, Lei 7.357/85) A conta corrente bancária de que trata o artigo 4º, §2º, da Lei do Cheque trata-se de conta de depósito, mantida pelos clientes dos bancos e que refletem a posição do saldo disponível, por meio de extratos do movimento

8 Op. cit. p. 281

levantados e remetidos periodicamente aos clientes. Nada impede, contudo, que a conta corrente bancária seja também a chamada conta corrente contratual, às quais alude a alínea b do §2º do artigo 4º da Lei 7.357/85, que é aquela que se alimenta de partidas a débito e a crédito e que periodicamente acusa o saldo. O contrato de abertura de crédito gera a obrigação ao banco de fornecer recursos ao cliente. Sobre a conta bancária e a condição do sacado, vale citar o magistério de Gladston Mamede9 no sentido de que, para que haja regular emissão do cheque, é requisito indispensável a existência de um contrato entre a instituição financeira sacada e o emitente, uma vez que o saque se faz sobre os depósitos havidos ou sobre o crédito disponível no âmbito do sacado. A especificidade do cheque, assim, fica clara mesmo consideradas as circunstâncias indispensáveis para sua criação. Observe-se, por exemplo, que nas letras de câmbio não há que falar em condição pessoal para ser sacado, excetuada a necessidade de capacidade civil (um dos requisitos de qualquer negócio jurídico). Na letra, há uma posição jurídica de sacado, não mais. No cheque, pelo contrário, o sacado não apenas ocupa a posição correspondente, como também manifesta uma qualidade pessoal específica, o que inclui autorização para o funcionamento (não negociável e instransferível), que deve permitir-lhe a participação em de determinadas atividades, sendo vedado atuar naquelas que não estejam previstas na autorização. Como se não bastasse a estrita autorização, deve-se destacar a necessária submissão da Instituição Financeira a um controle específico do Conselho Monetário Nacional e do Banco Central do Brasil. Especificamente sobre a “provisão de fundos”, o mesmo Gladston Mamede10 afirma que não se emite um cheque para criar um crédito com vencimento futuro, mas para determinar um pagamento imediato (a vista), razão pela qual constitui pressuposto legal da emissão o fato de o emitente(sacador) ter fundos disponíveis em poder do sacado e estar autorizado a sobre eles emitir cheque, em virtude de contrato expresso ou tácito, como estipulado pelo art. 4º da Lei 7.357/85. A existência de tais fundos disponíveis que bastem ao pagamento é verificada no momento da apresentação do título para pagamento, por força do artigo 4º, §1º, da Lei do Cheque, que deverá se concretizar no prazo estipulado em lei.

9 Op. cit. pp. 238/239 10 Ibidem, pp. 241/242

IV – DAS ESPÉCIES DE CHEQUE

Da leitura da Lei do Cheque (Lei 7.357/85) extrai-se a existência de várias espécies de cheque, das quais destacamos as seguintes: cheque ao portador, cheque nominal, cheque à ordem, cheque não à ordem, cheque por conta de terceiro, cheque administrativo, cheque visado e cheque cruzado. Analisemos cada uma dessas espécies: a) Cheque ao portador Se no ato de criação o sacador preenche o espaço destinado ao beneficiário com a expressão ao portador, ou equivalente, ou simplesmente deixa em branco o espaço, abrindo mão do direito de indicar que é o beneficiário da emissão, tem-se um título ao portador, de acordo com a previsão anotada no artigo 8º, III, e parágrafo único, da Lei 7.357/85, o que implica circulação por mera tradição11. Que se ressalte que, dentre os requisito do cheque constantes do artigo 1º da Lei do Cheque, não há a exigência da indicação do nome do beneficiário, de forma que esse não é um requisito imposto pela Lei 7.357/85. Aliás, o artigo 8º, III, da Lei do Cheque prevê a possibilidade do cheque ao portador:

Lei 7.357/85. Art. 8º. Pode-se estipular no cheque que seu pagamento seja feito: (...) III- ao portador.

No entanto, essa possibilidade de emissão de cheque ao portador sofre limitação em virtude da Lei 8.021/90, conforme consta de seus artigos 1º e 2o, abaixo transcritos:

Art. 1° A partir da vigência desta lei, fica vedado o pagamento ou resgate de qualquer título ou aplicação, bem como dos seus rendimentos ou ganhos, a beneficiário não identificado.

Parágrafo único. O descumprimento do disposto neste artigo sujeitará o responsável pelo pagamento ou resgate a multa igual ao valor da operação, corrigido monetariamente a partir da data da operação até o dia do seu efetivo pagamento.

11 MAMEDE, Gladston. Op. cit., p. 253

Art. 2° A partir da data de publicação desta lei fica vedada:

I - a emissão de quotas ao portador ou nominativas-endossáveis, pelos fundos em condomínio;

II - a emissão de títulos e a captação de depósitos ou aplicações ao portador ou nominativos-endossáveis;

Parágrafo único. Os cheques emitidos em desacordo com o estabelecido no inciso III deste artigo não serão compensáveis por meio do Serviço de Compensação de Cheques e Outros Papéis.

A Lei 9.069/95 alterou essa absoluta impossibilidade de saque de cheque ao portador imposta pela Lei 8.021/90. Em realidade, a Lei 9.069/95 impõe a proibição, tanto da emissão, quanto do pagamento, quanto de compensação, de cheque ao portador se superior a R$ 100,00 (cem reais), conforme dispõe o seu artigo 69, in verbis:

Lei 9.069/95. Art. 69. “Art. 69. A partir de 1º de julho de 1994, fica vedada

a emissão, pagamento e compensação de cheque de valor superior a R$ 100,00 (cem REAIS), sem identificação do beneficiário.

Parágrafo único. O Conselho Monetário Nacional regulamentará o disposto neste artigo.”

b) Cheque nominal

Cheque nominal, também chamado de cheque nominativo, é aquele que consigna expressamente o nome do beneficiário ou tomador, só a este podendo ser pago12.

c) Cheque à ordem

Também é possível emitir-se um título à ordem, ou seja, sacar o título explicitando seu beneficiário, com ou sem cláusula expressa à

ordem, de acordo com o artigo 8º, I, da Lei 7.357/85, e, assim, submetido ao regime jurídico dos títulos à ordem13.

Lei 7.357/85. Art. 8º. “Pode-se estipular no cheque que seu pagamento seja feito:

I – a pessoa nomeada, com ou sem cláusula expressa “à ordem” (...)”

Como se constata da própria leitura do artigo acima transcrito, não é necessário que a cártula contenha a cláusula à ordem, pressupondo-a na

12 ALMEIDA, Amador Paes. Op. cit. p. 135 13 MAMEDE, Gladston. Op. cit. pp. 254-255

ausência de cláusula à ordem. Tem-se, portanto, a presunção relativa de que todo cheque em que é explicitado o seu beneficiário é transmissível através de endosso (isto é, o cheque é, via de regra, um título à ordem), sendo que tal presunção somente é afastada caso conste do título cláusula “não à ordem”.

d) Cheque “não à ordem”

O cheque pode, em lugar da cláusula à ordem, conter a cláusula não à ordem. Nessa hipótese, ao contrário do que sucede com o cheque à ordem, não poderá o título ser transferido via endosso, só podendo ocorrer a cessão civil prevista no artigo 286 do Código Civil14

f) Cheque por conta de terceiro

O artigo 9º, II, da Lei do Cheque, aceita a possibilidade do sacador emitir a ordem de pagamento por conta de um terceiro, isto é, determinando que o pagamento seja feito utilizando-se os fundos disponíveis na conta de um terceiro; expressa-se pela fórmula pague por este cheque, por conta de Fulano de

Tal, a quantia de tantos reais, ou expressão equivalente15.

Lei 7.357/85. Art. 9º. “O cheque pode ser emitido:

(...)

II- por conta de terceiro; (...)”

No saque por conta de terceiro, não estando o sacado autorizado a faze-lo, tem-se um ilícito civil, pelo qual responderá apenas aquele que, sem poderes para tanto, ordenou o pagamento sobre conta alheia, havendo, também, em tese, ilícito penal, na forma do artigo 171 do Código Penal (crime de estelionato).

A autorização para saque por terceiro sobre a própria conta bancária não caracteriza, juridicamente, aceite. Tem natureza jurídica mais próxima à da representação, devendo a instituição bancária entregar ao terceiro autorizado talonário da conta do autorizante, somando-se à ficha de assinaturas a assinatura do terceiro autorizado à emissão.

14 ALMEIDA, Amador Paes de. Op. cit. p.136-136 15 MAMEDE, Gladston. Op. cit. pp. 255-256

g) Cheque administrativo

O cheque administrativo é o emitido pelo banco sacado, para liquidação por uma de suas agências. Nele, emitente e sacado são a mesma pessoa, conforme artigo 9º, III, da Lei do Cheque. Ou seja, a instituição financeira ocupa, simultaneamente, a situação jurídica de quem dá ordem de pagamento e a de seu destinatário16.

O cheque administrativo é também chamado de cheque bancário, cheque comprado, cheque de caixa e cheque de direção.

É pressuposto do cheque administrativo a nominatividade, isto é, o cheque administrativo deve necessariamente constar da explicitação do nome do seu beneficiário. É o que consta do artigo 9º, III, da Lei do Cheque:

LEI 7.357/85. Artigo 9º. “O cheque pode ser emitido:

(...)

III- contra o próprio banco sacador, desde que não ao portador;”

h) Cheque visado

Conceito: O cheque visado é aquele em que o banco sacado, a pedido do emitente ou do portador legítimo, lança e assinada, no verso, declaração confirmando a existência de fundos suficientes para a liquidação do título.

O cheque visado é tratado pelo artigo 7º da Lei do Cheque:

LEI 7.357/85. Artigo 7º. “Pode o sacado, a pedido do emitente ou do portador legitimado, lançar e assinar, no verso do cheque não ao portador, e ainda não endossado, visto, certificação ou outra declaração equivalente, datada e por quantia igual à indicada no título.

§1º. A aposição de visto, certificação ou outra declaração equivalente obriga o sacado a debitar à conta do emitente a quantia indicada no cheque e reservá-la em benefício do portador legitimado, durante o prazo de apresentação, sem que fiquem exonerados o emitente, endossantes e demais coobrigados.

16 COELHO, Fabio Ulhoa. Op. cit. pp. 256-257

§2º. O sacado creditará à conta do emitente a quantia reservada, uma vez vencido o prazo de apresentação; e, antes disso, se o cheque lhe for entregue para inutilização.”

Características:

- deve sempre constar o nome do beneficiário, isto é, não pode ser ao portador;

- visar significa lançar e declarar no verso do cheque declaração confirmando a existência de fundos suficientes para a liquidação do cheque’

- no momento de “visar”, o cheque não pode se encontrar endossado;

- o ato do Banco-Sacado de “visar” pode ser requerido tanto pelo emitente quanto pelo legítimo portador do título;

- no momento em que “visa” o cheque, o Banco-Sacado deve debitar a quantia da conta do emitente e reserva-la em benefício do legítimo portador do título;

- a garantia acima indicada somente ocorre durante o prazo para a apresentação do cheque. Uma vez expirado tal prazo, o valor retorna para a conta do emitente, podendo o cheque ser descontado como qualquer outro, mas sem a garantia de um cheque visado.

f) Cheque cruzado

- Conceito: o cheque cruzado é aquele em que se cria uma situação específica para o cumprimento da ordem de pagar a quantia certa, essa situação específica é a obrigação do cheque apresentado somente poder ser pago pelo sacado a um banco ou a um cliente do sacado, mediante crédito em conta. Isto é, o portador do cheque cruzado não poderá apresenta-lo no caixa do banco e exigir a entrega de papel-moeda em valor correspondente à quantia sacada17.

- Previsão legal: essa espécie de cheque é tratada pelos artigos 44 e 45 da Lei do Cheque, que abaixo transcrevemos:

LEI 7.357/85. Artigo 44. O emitente ou o portador podem cruzar o cheque, mediante a aposição de dois traços paralelos no anverso do título.

- Forma material do cruzamento: através da aposição de dois traços paralelos no anverso (frente) do cheque.

17 MAMEDE, Gladston. Op. cit. p. 258-259

- Espécies: A Lei do Cheque prevê 2(duas) espécies de “cruzamento”: o cruzamento geral e o cruzamento especial:

• Cruzamento geral: O cheque com cruzamento geral somente pode ser pago a um banco. Desse modo, se o tomador concordou em receber cheque cruzado, ou ele próprio o cruzou, deverá encaminhá-lo ao banco no qual mantém conta de depósito18. Está previsto no §1º do artigo 44 da Lei do cheque;

• Cruzamento especial: O cruzamento especial é feito através da menção, no interior das linhas paralelas de cruzamento, de um banco, de forma que o beneficiário do cheque deverá procurar exatamente a instituição financeira designada no cruzamento e contratar dela os serviços de recebimento do valor. Está previsto na parte final do §1º do artigo 44 da Lei do Cheque

• Observação: Conforme artigo 44, §2º, da Lei do cheque, o cruzamento geral pode ser convertido em especial, mas o cruzamento especial não pode ser convertido em geral.

18 COELHO, Fabio Ulhoa. Op. cit. p. 439

V – A APRESENTAÇÃO DO CHEQUE

a) Conceito de “apresentação” do cheque

Temos que o cheque se consubstancia numa ordem incondicional e à vista de pagamento de quantia determinada contra um Banco (ou instituição financeira a ele equiparada). Assim, para que seja entregue ao beneficiário o valor a que se refere o cheque deve ocorrer a sua apresentação ao Banco-Sacado para a sua liquidação (pagamento pelo Sacado).

Impõe-se a citação do artigo 34 da Lei 7.357/85, onde consta: “ a apresentação do cheque à câmara de compensação equivale à apresentação a pagamento”.

b) Prazo para apresentação

Como assevera Amador Paes de Almeida, a apresentação do cheque é sumamente importante, de forma que, se tardia (feita após o prazo legal) faz com que o cheque perca sua eficácia executiva contra os endossantes e seus avalistas19.

A Lei do Cheque (Lei 7.357/85) normatiza o prazo para apresentação do cheque no seu artigo 33, in verbis:

Lei 7.357/85. “Art. 33. O cheque deve ser apresentado para pagamento, a contar do dia da emissão, no prazo de 30(trinta) dias, quando emitido no lugar onde houver de ser pago; e de 60(sessenta) dias, quando emitido em outro lugar do País ou no exterior.”

O cheque deve ser apresentado, pelo credor, ao banco sacado, para liquidação, dentro do prazo assinalado pela lei. Conforme a sistemática legal, para os cheques “da mesma praça”, o prazo é de 30 dias; para os “de praças diferentes”, o prazo é de 60 dias, sempre a contados da data do saque.

A definição de uma ou outra categoria de cheque (da mesma praça e de praças diferentes) é feita pela comparação entre o município que consta como local de emissão e o da agência pagadora. Se coincidentes, o cheque é considerado “da mesma praça”, caso contrário, de “praças diferentes”20.

19 ALMEIDA, Amador Paes. Op. cit. pp. 167-168 20 COELHO, Fabio Ulhoa. Op. cit. pp. 440-441

Para fim de definição do prazo de apresentação do cheque, é irrelevante se os municípios – do local do saque e do estabelecimento bancário pagador – integram a mesma câmara de compensação, conforme artigo 11 da Resolução 1.682/90 do Banco Central do Brasil.

c) Conseqüências da falta de apresentação tempestiva do cheque

Como explica Ulhoa Coelho21, a inobservância do prazo de apresentação acarreta a perda do direito de executar os endossantes do cheque, e seus avalistas, se o título é devolvido por insuficiência de fundos, conforme inciso II do artigo 47 da Lei do Cheque:

Lei 7.357/85. “Art. 47. Pode o portador promover a execução do cheque:

I- contra o emitente e seu avalista;

II- contra os endossantes e seus avalistas, se o cheque apresentado em tempo hábil e a recusa de pagamento é comprovada pelo protesto ou por declaração do sacado, escrita e datada sobre o cheque, com a indicação do dia de apresentação, ou, ainda, por declaração escrita e datada por câmara de compensação (...)”

Isto é, a não apresentação do cheque fora do prazo legal:

- não afasta a possibilidade de execução contra o emitente e seu avalista (Art. 47, II, LC);

- impossibilita a execução contra os endossantes e seus avalistas.

d) A comprovação de recusa de pagamento

A comprovação da recusa de pagamento pelo Banco-Sacado é feita pelo protestou ou pela declaração do Banco-Sacado, escrita e datada sobre o cheque, com indicação do dia de apresentação, ou, ainda, por declaração escrita e datada por câmara de compensação, conforme artigo 47, II, da Lei do Cheque.

21 Op. cit. p. 440

VI- SUSTAÇÃO DO CHEQUE

a) Conceito de sustação

O significado denotativo de sustação é “ato de sustar” e sustar é “fazer parar, suspender, interromper”22. Aplicando tal significado ao regime jurídico do cheque, temos sustação como o ato do emitente ou do legítimo portador do título de impedir a liquidação do cheque, através de suspensão da ordem de pagar.

Importante que se destaque que alguns Autores conceituam “sustação” como sinônimo de oposição que, segundo a nossa visão, é uma espécie do gênero “sustação”.

b) Espécies de sustação

O pagamento do cheque pode ser “sustado” pelo emitente em duas hipóteses(espécies): a) revogação, também chamada contra-ordem (artigo 35 da Lei do Cheque) e b) oposição (LC, art. 36)23.

Em ambas as espécies, o objetivo é impedir a liquidação do cheque, pelo banco sacado, pressupondo que a liquidação ainda não tenha ocorrido a liquidação do cheque pelo banco sacado.

Transcrevamos os artigos 35 e 36 da Lei do Cheque para posterior comparação entre essas duas espécies:

Lei do Cheque. “Art. 35. O emitente do cheque pagável no Brasil pode revoga-lo, mercê de contra-ordem dada por aviso epistolar, ou por via judicial ou extrajudicial, com as razões motivadoras do ato.

Parágrafo único. A revogação ou contra-ordem só produz efeito depois de expirado o prazo de apresentação e, não sendo promovida, pode o sacado pagar o cheque até que decorra o prazo de prescrição, nos termos do art. 59 desta lei.”

22 Dicionário Houaiss da Língua Portuguesa. Versão digitalizada obtida no site <www.uol.com.br>. Acesso em 17.out.2005 23 COELHO, Fabio Ulhoa. Op. cit. pp. 444-445

Lei do Cheque. “Art. 36. Mesmo durante o prazo de apresentação, o emitente e o portador legitimado podem fazer sustar o pagamento, manifestando ao sacado, por escrito, oposição fundada em relevante razão de direito(...)”

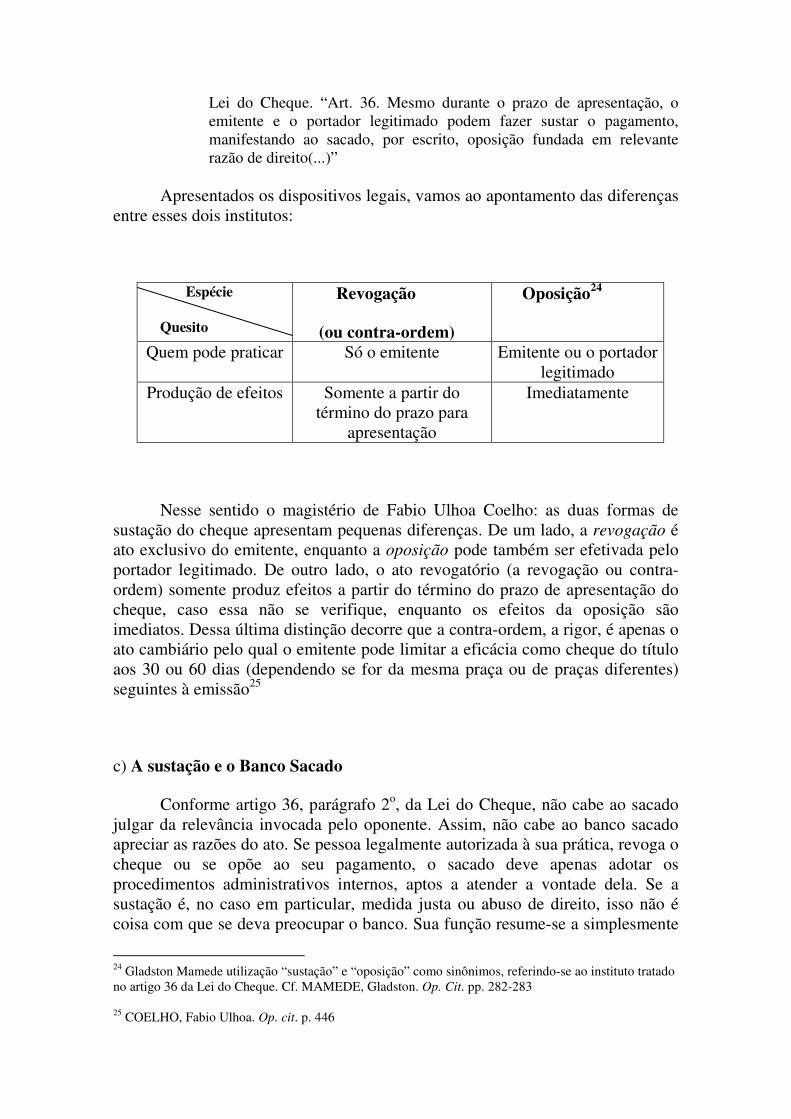

Apresentados os dispositivos legais, vamos ao apontamento das diferenças entre esses dois institutos:

Espécie

Quesito

Revogação

(ou contra-ordem)

Oposição24

Quem pode praticar Só o emitente Emitente ou o portador legitimado

Produção de efeitos Somente a partir do término do prazo para

apresentação

Imediatamente

Nesse sentido o magistério de Fabio Ulhoa Coelho: as duas formas de sustação do cheque apresentam pequenas diferenças. De um lado, a revogação é ato exclusivo do emitente, enquanto a oposição pode também ser efetivada pelo portador legitimado. De outro lado, o ato revogatório (a revogação ou contra-ordem) somente produz efeitos a partir do término do prazo de apresentação do cheque, caso essa não se verifique, enquanto os efeitos da oposição são imediatos. Dessa última distinção decorre que a contra-ordem, a rigor, é apenas o ato cambiário pelo qual o emitente pode limitar a eficácia como cheque do título aos 30 ou 60 dias (dependendo se for da mesma praça ou de praças diferentes) seguintes à emissão25

c) A sustação e o Banco Sacado

Conforme artigo 36, parágrafo 2o, da Lei do Cheque, não cabe ao sacado julgar da relevância invocada pelo oponente. Assim, não cabe ao banco sacado apreciar as razões do ato. Se pessoa legalmente autorizada à sua prática, revoga o cheque ou se opõe ao seu pagamento, o sacado deve apenas adotar os procedimentos administrativos internos, aptos a atender a vontade dela. Se a sustação é, no caso em particular, medida justa ou abuso de direito, isso não é coisa com que se deva preocupar o banco. Sua função resume-se a simplesmente

24 Gladston Mamede utilização “sustação” e “oposição” como sinônimos, referindo-se ao instituto tratado no artigo 36 da Lei do Cheque. Cf. MAMEDE, Gladston. Op. Cit. pp. 282-283 25 COELHO, Fabio Ulhoa. Op. cit. p. 446

garantir a eficácia ao ato unilateral do emitente. A validade ou invalidade da sustação somente pode ser determinada pelo juiz, cabendo ao prejudicado demandar o emitente e provar o abuso no exercício do direito.

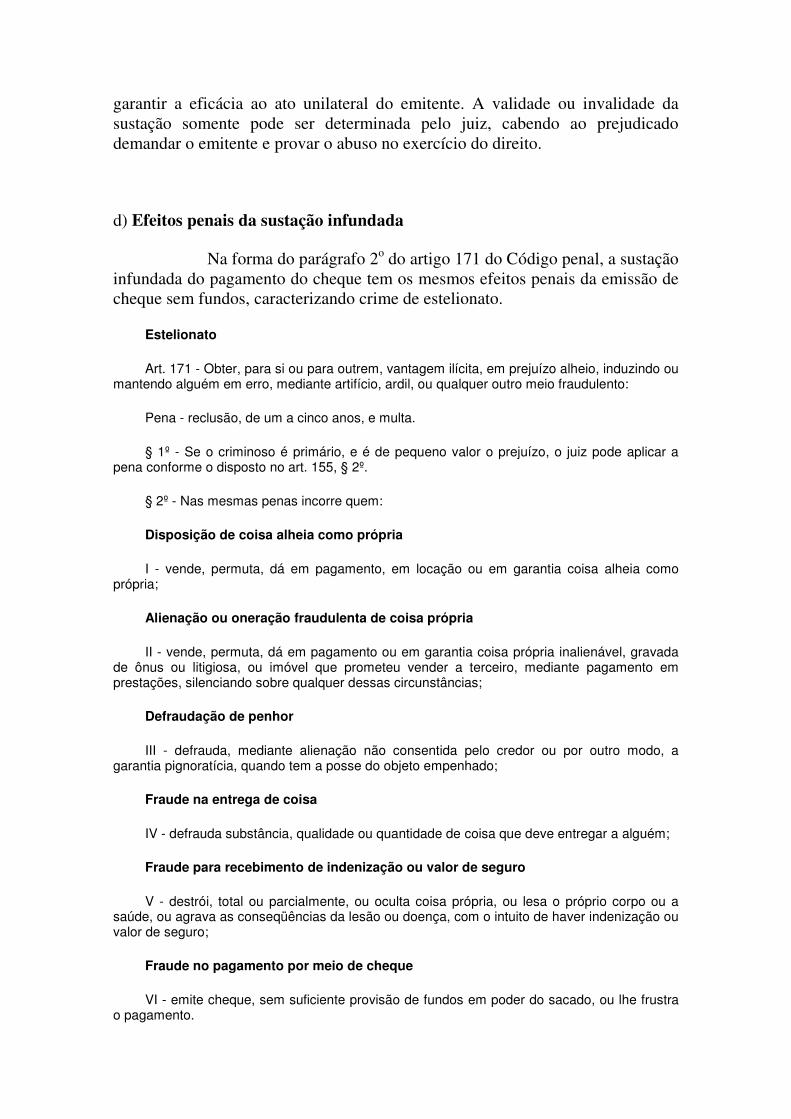

d) Efeitos penais da sustação infundada

Na forma do parágrafo 2o do artigo 171 do Código penal, a sustação infundada do pagamento do cheque tem os mesmos efeitos penais da emissão de cheque sem fundos, caracterizando crime de estelionato.

Estelionato

Art. 171 - Obter, para si ou para outrem, vantagem ilícita, em prejuízo alheio, induzindo ou mantendo alguém em erro, mediante artifício, ardil, ou qualquer outro meio fraudulento:

Pena - reclusão, de um a cinco anos, e multa.

§ 1º - Se o criminoso é primário, e é de pequeno valor o prejuízo, o juiz pode aplicar a pena conforme o disposto no art. 155, § 2º.

§ 2º - Nas mesmas penas incorre quem:

Disposição de coisa alheia como própria

I - vende, permuta, dá em pagamento, em locação ou em garantia coisa alheia como própria;

Alienação ou oneração fraudulenta de coisa própria

II - vende, permuta, dá em pagamento ou em garantia coisa própria inalienável, gravada de ônus ou litigiosa, ou imóvel que prometeu vender a terceiro, mediante pagamento em prestações, silenciando sobre qualquer dessas circunstâncias;

Defraudação de penhor

III - defrauda, mediante alienação não consentida pelo credor ou por outro modo, a garantia pignoratícia, quando tem a posse do objeto empenhado;

Fraude na entrega de coisa

IV - defrauda substância, qualidade ou quantidade de coisa que deve entregar a alguém;

Fraude para recebimento de indenização ou valor de seguro

V - destrói, total ou parcialmente, ou oculta coisa própria, ou lesa o próprio corpo ou a saúde, ou agrava as conseqüências da lesão ou doença, com o intuito de haver indenização ou valor de seguro;

Fraude no pagamento por meio de cheque

VI - emite cheque, sem suficiente provisão de fundos em poder do sacado, ou lhe frustra o pagamento.

VI- O CHEQUE SEM FUNDOS E SUAS CONSEQÜÊNCIAS

a) Conceito de “cheque sem fundos”

Verificando o Banco Sacado, no procedimento de liquidação do cheque, não possuir o emitente fundos suficientes em sua conta de depósito, deve restituir o título a quem lhe apresentou, com a declaração correspondente (de não pagamento por insuficiência de fundos)26

b) Efeitos penais do “cheque sem fundos”

A emissão de cheque sobre conta que não possui adequada provisão de fundos para fazer frente à ordem de pagar e, assim como a indevida frustração do pagamento de um cheque (oposição indevida), considerada crime de estelionato, de acordo com o artigo 171, §2º, do Código Penal.

A norma pressupõe dolo específico: a intenção de obter, para si ou para outrem, vantagem ilícita, em prejuízo alheio, utilizando-se do cheque, ardilosamente, fraudando sua função creditícia e, assim, induzindo a erro aquele que, ao recebe-lo, supõe estar recebendo uma representação do pagamento (se a entrega se faz pro solvendo) ou o pagamento em si (se a entrega é feita pro

soluto). A caracterização do crime exige a aferição dessa intenção específica. Ao examinar o Recurso em Habeas Corpus 2.285/SP, a 5ª Turma do STJ, sob a relatoria do Min. Edson Vidigal, deixou claro que “o cheque pré-datado, emitido como garantia de dívida, não constitui ordem de pagamento à vista”. O emitente, por isso, não é obrigado a resgatá-lo antes da data aprazada27.

c) Efeitos cambiários do “cheque sem fundo”

O artigo 15 da Lei do Cheque determina que o “emitente” garante o pagamento considerando-se não escrita a declaração pela qual se exima dessa garantia.

E mais, o artigo 47 da Lei do Cheque permite ao portador promover a execução do cheque:

- contra o emitente e seu avalista;

- contra os endossantes e seus avalistas 26 COELHO, Fabio Ulhoa. Op. cit. p. 446 27 MAMEDE, Gladston. Op. cit. p.243

É disposto pelo §3º do artigo 47 da Lei do Cheque que o portador que não apresentar o cheque em tempo hábil, ou não comprovar a recusa de pagamento, se este tinha fundos disponíveis durante o prazo de apresentação e os deixou de ter, em razão de fato que não lhe seja imputável.

Assim, frente a um cheque sem fundos, temos que:

- se o cheque é apresentado no prazo legal (30 ou 60 dias): há o direito do portador do cheque de execução contra o emitente e seu avalista e contra os endossantes e seus avalistas (art. 47, I, LC);

- se o cheque é apresentado fora do prazo legal: o portador perde o direito de execução contra os endossantes e seus avalistas (art. 47, II, LC). E, caso o emitente tinha, no prazo de apresentação fundos disponíveis, e os deixou de ter, em razão de fato que não lhe seja imputável, então o portador perde o direito de execução contra o emitente (art. 47, §3º, LC).

Também, no âmbito administrativo, cabe ao Banco Central disciplinar a repressão ao uso do cheque sem fundos. A sistemática vigente prevê 2(duas) sanções: a inscrição no CCF (Cadastro de Emitentes de Cheques sem Fundos) e o pagamento de taxa do Serviço de Compensação de Cheques e Outros. A inscrição no CCF é aplicável na segunda devolução do mesmo cheque, e dela decorre a rescisão do contrato de depósito bancário e a proibição para novos contratos desse gênero, com qualquer banco (exceto se a conta se destina ao recebimento de salário, a ser movimentada unicamente por cheques avulsos). O pagamento de taxa é aplicada a cada devolução do cheque sem fundos28.

28 COELHO, Fabio Ulhoa. Op. cit. pp. 450-451

VII – O PROTESTO DO CHEQUE

O protesto, no cheque, para fins de execução não é obrigatório, vez que o artigo 47, §1º, da Lei do Cheque impõe que a “declaração do sacado, escrita e datada sobre o cheque, com a indicação do dia de apresentação”, ou, ainda, “a declaração escrita e datada por câmara de compensação” produz os mesmos efeitos do protesto (para fins de execução).

Art . 47 Pode o portador promover a execução do cheque:

I - contra o emitente e seu avalista;

II - contra os endossantes e seus avalistas, se o cheque apresentado em tempo hábil e a recusa de pagamento é comprovada pelo protesto ou por declaração do sacado, escrita e datada sobre o cheque, com indicação do dia de apresentação, ou, ainda, por declaração escrita e datada por câmara de compensação.

§ 1º Qualquer das declarações previstas neste artigo dispensa o protesto e produz os efeitos deste.

§ 2º Os signatários respondem pelos danos causados por declarações inexatas.

§ 3º O portador que não apresentar o cheque em tempo hábil, ou não comprovar a recusa de pagamento pela forma indicada neste artigo, perde o direito de execução contra o emitente, se este tinha fundos disponíveis durante o prazo de apresentação e os deixou de ter, em razão de fato que não lhe seja imputável.

§ 4º A execução independe do protesto e das declarações previstas neste artigo, se a apresentação ou o pagamento do cheque são obstados pelo fato de o sacado ter sido submetido a intervenção, liquidação extrajudicial ou falência.

Chamamos a atenção para o fato de que a dispensa de protesto, na forma do §1º do artigo 47 da LC, é aplicável somente para fins de execução, não gerando efeitos, por exemplo, para fins de instrução do pedido de falência com base na impontualidade injustificada do devedor empresário (conforme artigo 94, I, da Lei 11.101/05).

O emitente de cheque sem fundos é devedor do valor do cheque, acrescido de juros, desde a data da apresentação ao banco sacado (e não do protesto), correção monetária e reembolso de despesas em que incorreu o credor (LC, art. 52). Desse modo, as taxas que o portador do cheque eventualmente pagou para o seu banco, pelo frustrado serviço de compensação, as custas desembolsadas no cartório de protesto, além das judiciais, são cobráveis do emitente29.

29 COELHO, Fabio Ulhoa. Op. cit. pp. 449

VIII – A ORDEM DE PREFERÊNCIA

O artigo 40 a Lei do Cheque impõe que o pagamento dos cheques se fará à medida em que forem apresentados os cheques e se dois ou mais forem apresentados simultaneamente, sem que os fundos disponíveis bastem para o pagamento de todos, terão preferência os de emissão mais antiga e, se da mesma data, os de número inferior.

IX- AS AÇÕES CAMBIAIS

A ação cambial é aquela em que o demandado não pode argüir, em sua defesa, matérias estranhas à sua relação com o demandante, em razão do princípio da inoponibilidade das exceções pessoais aos terceiros de boa-fé. A generalidade dos títulos de crédito comporta uma única ação cambial, que é a cobrança por meio de execução. Em relação ao cheque, o legislador prevê duas: a execução e a ação de enriquecimento ilícito conforme artigos 59 a 61 da Lei do Cheque30, in verbis:

Art . 59 Prescrevem em 6 (seis) meses, contados da expiração do prazo de apresentação, a ação que o art. 47 desta Lei assegura ao portador.

Parágrafo único - A ação de regresso de um obrigado ao pagamento do cheque contra outro prescreve em 6 (seis) meses, contados do dia em que o obrigado pagou o cheque ou do dia em que foi demandado.

Art . 60 A interrupção da prescrição produz efeito somente contra o obrigado em relação ao qual foi promovido o ato interruptivo.

Art . 61 A ação de enriquecimento contra o emitente ou outros obrigados, que se locupletaram injustamente com o não-pagamento do cheque, prescreve em 2 (dois) anos, contados do dia em que se consumar a prescrição prevista no art. 59 e seu parágrafo desta Lei.

Art . 62 Salvo prova de novação, a emissão ou a transferência do cheque não exclui a ação fundada na relação causal, feita a prova do não-pagamento.

A execução do cheque prescreve em 6(seis) meses, a contar do término do prazo de apresentação. É, em princípio, irrelevante a data em que o cheque foi apresentado ao banco sacado, e a de sua devolução. O termo inicial do prazo de prescrição será considerado o fim do prazo de apresentação, inclusive se a apresentação e devolução ocorrem fora desse prazo. Por exemplo, cheque de mesma praça emitido em 2 de março prescreve em 1º de outubro do mesmo ano. 30 COELHO, Fabio Ulhoa. Op. cit. pp. 447-449

Assim é, se o cheque foi apresentado ao sacado em 5 de março (dentro do prazo de apresentação, portanto) ou em 5 de abril (além do prazo) e independentemente das datas em que o banco restituiu o documento ao credor31.

Lembre-se, a propósito, que, para fins cambiais, os dias se contam pelos dias (Lei Uniforme, art. 36). Não é correto, portanto, considerar prescrito o cheque de mesma praça em 7 meses e o de praças diferentes em 8 meses. A exata aplicação da lei impõe a contagem dos 30 ou 60 dias correspondentes ao prazo de apresentação, dia a dia, e, em seguida, a soma de 6 meses ao mês do término do prazo. Em outros termos não se podem contar meses por dias, nem esses por aqueles32.

A regra de contagem do prazo prescricional a partir do término do de apresentação comporta exceção unicamente no caso de cheque pós-datado, se apresentado à liquidação antes da data de emissão nele escrita. A aplicação da regra geral nesse caso, de fato importaria benefício ao credor que descumpriu a obrigação de não-fazer assumida perante o emitente – isto é, a de não liquidar o cheque antes da data acertada de comum acordo entre eles. Os 6 meses prescricionais, na hipótese de apresentação precipitada de cheque pós-datado, contam-se como se o saque tivesse sido realizado na data da primeira apresentação ao sacado. Desse modo, se cheque de mesma praça, que ostenta o dia 2 de abril como data de emissão, é apresentado ao sacado em 15 de março, deve-se reputar prescrita a execução em 14 de outubro do mesmo ano, último dia em que o credor ainda pode ajuizar a execução.

Prescrita a execução, o portador do cheque sem fundos poderá, nos 2 anos seguintes, promover a ação de enriquecimento indevido contra o emitente, endossantes e avalistas (artigo 61 da LC). O portador do cheque, através e processo de conhecimento, pede a condenação judicial de qualquer devedor cambiário no pagamento do valor do título, sob o fundamento e que se operou o enriquecimento indevido. De fato, se o cheque está sem fundos, o demandado locupletou-se sem causa lícita, em prejuízo do demandante, e é essa, em princípio, a matéria de discussão na ação33.

Como a ação de enriquecimento indevido é cambial, se o demandante é o endossatário do cheque e o demandado é o emitente, não poderá esse último, na contestação, suscitar matérias pertinentes ao negócio originário do título, matérias que, perante terceiros de boa-fé, não são oponíveis, no regime de direito cambiário. Frise-se, entretanto, que se a demanda é promovida pelo tomador contra o emitente, será lícito ao réu contestar o pleito discutindo a relação jurídica originária do título. Exemplo: se Antonio tomou dinheiro emprestado de Benedito – agiota que cobra juros usurários -, e procedeu ao pagamento do devido por cheques, que foram regularmente endossados a Carlos, terceiro de

31 Idem 32 Ibidem, pp. 447-448 33 Ibidem, pp. 448-449

boa-fé, na ação de enriquecimento indevido que o último promover contra aquele não será cabível contestar a pretensão, discutindo a limitação legal dos juros. Mas se o cheque não circulou, na ação de enriquecimento indevido que Benedito aforar contra Antonio, será perfeitamente discutível o excesso de juros34.

Após a prescrição das ações cambiais, será ainda possível ao portador do cheque sem fundos promover a ação causal (LC, art. 62, a seguir transcrito), para fins de discutir as obrigações decorrentes da relação originária:

Art . 63 Os conflitos de leis em matéria de cheques serão resolvidos de acordo com as normas constantes das Convenções aprovadas, promulgadas e mandadas aplicar no Brasil, na forma prevista pela Constituição Federal.

Claro que a admissão é condicionada à existência de relação extracambial entre os litigantes, que é o objeto da lide. No exemplo acima, entre Carlos e Antonio não existe nenhuma outra relação jurídica, a não ser o próprio cheque; por essa razão, o primeiro, depois de prescritas as ações cambiais, não é mais titular de qualquer direito contra o segundo. Poderá apenas intentar algum processo contra Benedito, para discutir a relação jurídica que havia justificado a transferência do título de crédito (mútuo, responsabilidade civil etc)35.

34 Idem 35 Idem

X – AUTONOMIA E INDEPENDÊNCIA NO CHEQUE

Também no que diz respeito ao cheque, as obrigações assumidas pelos diversos partícipes da relação, entre sacador, avalista, sacado, endossatário, são autônomas e independentes, conforme artigo 13 da Lei do Cheque36, in

verbis:

Art . 13 As obrigações contraídas no cheque são autônomas e independentes.

Parágrafo único - A assinatura de pessoa capaz cria obrigações para o signatário, mesmo que o cheque contenha assinatura de pessoas incapazes de se obrigar por cheque, ou assinaturas falsas, ou assinaturas de pessoas fictícias, ou assinaturas que, por qualquer outra razão, não poderiam obrigar as pessoas que assinaram o cheque, ou em nome das quais ele foi assinado.

Repete-se, assim, por expressa disposição normativa, os princípios já estudados na parte geral e que caracterizam o Direito Cambiário. A esses, como já visto, soma-se o princípio da abstração, permitindo-se afirmar que o cheque é declaração unilateral de um crédito que independe do negócio de base, isto é, que não comporta investigação sobre a causa debendi

37.

A aplicação dos princípios da autonomia e da independência leva à afirmação de uma regra que se encontra escrita no artigo 13, parágrafo único, da Lei do cheque, prevendo que a assinatura de pessoa capaz cria obrigações para o signatário, mesmo que o cheque contenha assinatura de pessoas incapazes de se obrigar por cheque, ou assinaturas falsas, ou assinaturas de pessoas fictícias, ou assinaturas que, por qualquer outra razão, não poderiam obrigar as pessoas que assinaram o cheque, ou em nome das quais ele foi assinado38.

36 MAMEDE, Gladston. Op. cit. pp. 261-263 37 Idem 38 Idem