apontamentos economia monetária - parte iii

DESCRIPTION

BomTRANSCRIPT

PARTE IIIA ECONOMIA MONETÁRIA

INTERNACIONAL

1

ÍNDICE

Capítulo 8 – O mercado cambial 4

8.1. O mercado cambial e as taxas de câmbio 5

8.1.1. Definição e funções do mercado cambial 5

8.1.2. A taxa de câmbio 6

8.1.2.1. Cotação ao incerto e cotação ao certo 6

8.1.2.2. Taxa de câmbio à vista e taxa de câmbio a prazo 7

8.1.2.3. Taxa de câmbio nominal, real e efectiva 8

8.1.2.4. Taxa de câmbio bid e taxa de câmbio ask 9

8.1.3. Regimes cambiais e determinação da taxa de câmbio à vista 10

8.1.3.1. Regime de câmbios flexíveis 10

8.1.3.2. Regime de câmbios fixos 11

8.1.3.3. Outros regimes cambiais 11

8.1.4. Arbitragem das taxas de câmbio, risco cambial e especulação 12

8.1.4.1. A arbitragem em dois pontos (ou espacial) e a unicidade

das taxas de câmbio 12

8.1.4.2. A arbitragem em três pontos (ou triangular) e a consistência

das taxas de câmbio 13

8.1.4.3. Risco cambial 14

8.1.4.4. A cobertura comercial 15

8.1.4.5. A arbitragem das taxas de juro com cobertura do risco

de câmbio: a condição de paridade dos juros coberta 17

8.1.4.6. Especulação 19

8.2. Teorias explicativas do valor da taxa de câmbio 21

8.2.1. Paridade dos poderes de compra e lei do preço único 21

8.2.2. Versão absoluta e versão relativa da paridade dos poderes de compra 22

8.2.2.1. Versão absoluta 22

8.2.2.2. Versão relativa 22

8.2.3. Versão generalizada da paridade dos poderes de compra 23

Anexos do Capítulo 8 25

Anexo 8.1: Taxas de câmbio de referência diárias 26

Anexo 8.2: Evolução de algumas taxas de câmbio bilaterais 27

Anexo 8.3: Taxas de câmbio nominais, reais e efectivas 29

2

Anexo 8.4: Taxas de câmbio bid e ask 30

Capítulo 9 – A Balança de Pagamentos 31

9.1. Caracterização da Balança de Pagamentos 32

9.1.1. Definições e convenções acerca da Balança de Pagamentos 32

9.1.2. Princípio do registo contabilístico 33

9.1.3. Componentes da Balança de Pagamentos e identidades fundamentais 34

9.1.3.1. Balança de Transacções Correntes 34

9.1.3.2. Balança de Capitais 34

9.1.3.3. Balança Básica 35

9.1.3.4. Balança de Operações Não Monetárias 35

9.1.3.5. Balança de Operações Monetárias 35

9.1.4. Excepções ao critério de residência 36

9.1.5. O financiamento do défice da BTC 37

9.1.6. Os aspectos monetários da Balança de Pagamentos 38

9.2. A abordagem monetária da Balança de Pagamentos 39

9.2.1. O conceito de desequilíbrio da Balança de Pagamentos 39

9.2.2. O modelo monetário 40

9.2.2.1. Hipóteses e equações do modelo 40

9.2.2.2. A equação monetária para a determinação da taxa de câmbio 43

9.2.3. Efeitos de uma desvalorização 44

9.2.4. Críticas à abordagem monetária 45

Anexos do Capítulo 9 47

Anexo 9.1: Dados sobre a Balança de Pagamentos Portuguesa 48

Capítulo 10 – A integração monetária 49

10.1. As teorias sobre as zonas monetárias óptimas 50

10.2. Os custos e os benefícios da integração monetária 52

10.2.1. Os custos da integração monetária 52

10.2.2. Os benefícios da integração monetária 54

10.2.3. A relação entre os custos/benefícios da moeda única e o grau de

abertura dos países 55

Exercícios sobre o Capítulo 10 57

Bibliografia e sítios utilizados/recomendados 58

3

4

CAPÍTULO 8

O mercado cambial

5

Capítulo 8 – O mercado cambial

Existe uma diferença entre as transacções económicas efectuadas entre cidadãos

residentes num determinado país e aquelas que envolvem agentes económicos

estrangeiros. Ao contrário das primeiras, as últimas requerem, geralmente, a troca de

moeda estrangeira por moeda nacional (ou vice-versa) no mercado cambial.

Neste capítulo iremos caracterizar o funcionamento do mercado cambial.

Analisaremos a forma de determinação das taxas de câmbio, os diferentes regimes

cambiais, a explicação do comportamento de alguns agentes económicos que recorrem

ao mercado de câmbios, os processos de arbitragem das taxas de câmbio e das taxas de

juro, de cobertura do risco cambial e de especulação. Na última parte deste capítulo,

iremos fazer uma breve referência às teorias de determinação da taxa de câmbio,

nomeadamente às três versões da teoria da paridade dos poderes de compra.

8.1. O mercado cambial e as taxas de câmbio

8.1.1. Definição e funções do mercado cambial

O mercado cambial traduz o “local” onde se troca uma moeda (ou divisa) de um

determinado país, por outra. A sua existência encontra-se necessariamente ligada à

existência de transacções internacionais, na medida em que para que se realize uma

transacção internacional poderá haver a necessidade da conversão de uma moeda

noutra. Dados dois países, N e J, respectivamente com moedas n e j, a oferta da primeira

divisa (n) pode ser garantida por importadores de N, turistas de N em J, imigrantes em

N, etc.; e a procura de n por importadores de J, turistas de J em N, imigrantes em J, etc..

O mercado cambial não pode ser, portanto, considerado como sendo um espaço

singular, uma vez que funciona em vários locais (ou praças) permanentemente.

Inclusivamente, poderemos acrescentar que o mercado cambial é caracterizado por

diversos espaços imateriais, constituídos por redes telefónicas, de computadores,

telegráficas e de telex, onde os agentes económicos realizam as suas operações de

compra e venda de moeda a preços livremente estabelecidos pela concorrência entre os

agentes1.

Além disso, o mercado cambial trata-se de um mercado em contínuo,

funcionando 24 sobre 24 horas por dia. De facto, se analisarmos o mapa-mundo, em

1 Nas salas de câmbios, os cambistas estão ligados entre si por dois sistemas de tratamento de informações: o Reuter (inglês) e o Telerate (americano) e podem obter, de forma rápida, as diversas cotações de que precisam.

Apontamentos de Economia Monetária 6

Capítulo 8 – O mercado cambial

qualquer momento do dia existe sempre pelo menos uma praça a nível mundial que se

encontra em funcionamento2.

Em suma, o mercado cambial tem como função a troca de moedas e traduz o

resultado da actividade dos agentes económicos que compram e vendem divisas ao

pretenderem satisfazer as suas necessidades expressas em moeda externa. Para o efeito,

confrontam a oferta e a procura de cada uma das moedas e durante a respectiva

transacção especificam igualmente as condições inerentes, incluindo os preços ou as

cotações e as datas de entrega ou realização das operações estabelecidas.

8.1.2. A taxa de câmbio

A taxa de câmbio é uma relação de troca entre duas moedas, ou seja, traduz o

preço de uma moeda expresso noutra. Se:

t: momento de tempo;

n: moeda do país N;

j: a moeda do país J;

então Sn,j (t) designará a taxa de câmbio que relaciona as duas divisas referidas.

8.1.2.1. Cotação ao incerto e cotação ao certo

Podem-se utilizar duas formas diferentes para cotar a moeda nacional. A moeda

nacional tem uma cotação ao incerto se a taxa de câmbio nos indica directamente o

número de unidades de moeda nacional necessário para se obter uma unidade de moeda

estrangeira. Sempre que a taxa de câmbio nos indica directamente o número de unidades

de moeda estrangeira necessário para obter uma unidade da moeda nacional, diz-se que

a moeda nacional apresenta uma cotação ao certo.

Generalizando e utilizando a notação atrás definida pode dizer-se que3:

Quando se utiliza Sn,j (t), a moeda n está cotada ao incerto e a moeda j está

cotada ao certo;

2 Olhando o mapa-mundo e tomando como referência o Tempo do Meridiano de Greenwich, se partirmos do Extremo Oriente verificamos que os mercados abrem em Wellington, na Nova Zelândia (12 horas de desfasamento), e em Melborne, na Austrália. Depois, começam a abrir Hong-Kong, Singapura, Tóquio, Bahrein. Vemos assim, que entre as 24 horas e as 10 horas, o mercado é predominantemente asiático e que está aberto, aproximadamente, 10 horas. Quando estes começam a fechar, é entretanto manhã na Europa e abre o mercado europeu: Frankfurt, Zurique, Paris, Londres, .... Sendo manhã na Europa, é noite na Ásia e madrugada na América. À medida que as horas passam, começam a abrir os mercados americanos. Às 13 horas, começam a aparecer nos ecrãs dos bancos europeus as cotações dos mercados americanos: primeiro Nova Iorque, depois Toronto, Chicago, Los Angeles e São Francisco. Sensivelmente até às 17 horas, temos as moedas a serem cotadas quer na Europa, quer no continente americano. Segue-se, depois, um período em que apenas funciona o mercado americano. Com o mercado americano a fechar, abre o mercado na Nova Zelândia e na Austrália e o “percurso” repete-se novamente…3 Vejam-se, neste contexto, o Anexo 8.1: Taxas de câmbio de referência diárias e o Anexo 8.2: Evolução de algumas taxas de câmbio bilaterais.

Apontamentos de Economia Monetária 7

Capítulo 8 – O mercado cambial

Quando se utiliza Sj,n (t), a moeda j está cotada ao incerto e a moeda n está

cotada ao certo.

De acordo com estas definições podemos concluir que:

Exemplo 1:

Admita-se que, num determinado dia: 1 euro = 1,2621 dólares americanos, isto

é, 1 EUR = 1,2621 USD4. Considerando o euro como moeda nacional (n) e o

dólar americano como moeda estrangeira (j), temos:

Cotação ao certo para o euro (e ao incerto para o dólar): SUSD,EUR (t) = 1,2621

(USD). Este valor significa que, naquele dia, um euro valia 1,2621 dólares

americanos (note-se que, de acordo com esta forma de cotação, a moeda que se

encontra a variar é o dólar – o euro apresenta sempre um valor de uma unidade

monetária).

Logo, a cotação ao incerto para o euro (e ao certo para o dólar):

. Este valor

significa, por sua vez, que um dólar americano valia naquele dia 0,7923 euros

(note-se que, de acordo com esta forma de cotação, a moeda que se encontra a

variar é agora o euro – o dólar americano apresenta sempre um valor de uma

unidade monetária).

Confirmando, temos: .

8.1.2.2. Taxa de câmbio à vista e taxa de câmbio a prazo

A taxa de câmbio atrás descrita, Sn,j (t), é designada por taxa de câmbio à vista

para o momento t, porque se regista e se aplica às transacções efectuadas no momento

referido. É também possível definir uma taxa de câmbio no momento t para operações a

realizar no momento t+h. Esta taxa de câmbio denomina-se de taxa de câmbio a prazo

para o momento t+h e é designada por Fn,j (t+h).

Exemplo 2:

4 De acordo com a norma ISO (International Standard Organization), a denominação das moedas é composta por 3 siglas, em que as duas primeiras dizem respeito ao país e a última refere-se à moeda.

Apontamentos de Economia Monetária 8

Capítulo 8 – O mercado cambial

Se FUSD,EUR (t) = 1,2621 (USD) isso significa que, no momento presente (t), o

acordo de qualquer transacção que envolva as moedas USD e EUR a realizar no

momento t+h utilizará a seguinte relação de troca: 1 EUR = 1,2621 USD.

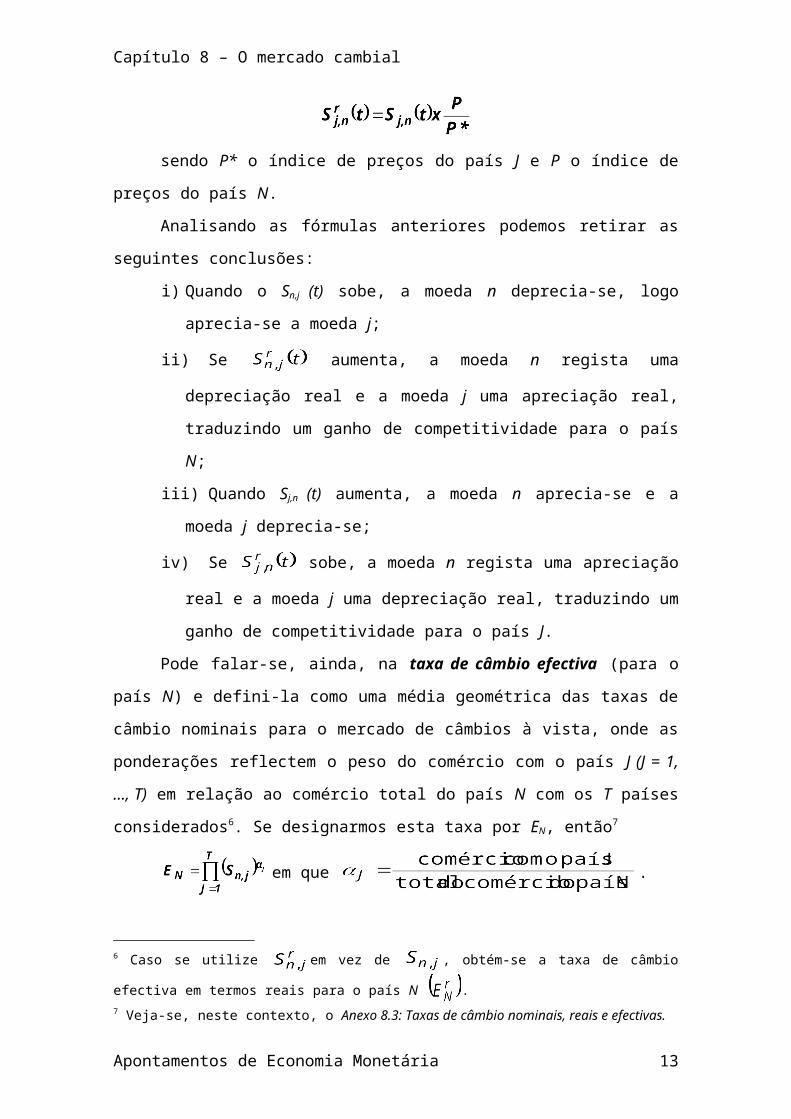

8.1.2.3. Taxa de câmbio nominal, real e efectiva

As taxas de câmbio à vista podem ainda ser nominais ou reais. Relativamente às

taxas de câmbio nominais, não se consideram os níveis de preços dos países cujas

moedas estão relacionadas pela taxa de câmbio (é o que acontece com Sn,j (t)). Nas taxas

de câmbio reais5 já se tem em conta essa informação acerca dos preços praticados em

ambos os países.

ou

sendo P* o índice de preços do país J e P o índice de preços do país N.

Analisando as fórmulas anteriores podemos retirar as seguintes conclusões:

i) Quando o Sn,j (t) sobe, a moeda n deprecia-se, logo aprecia-se a moeda j;

ii) Se aumenta, a moeda n regista uma depreciação real e a moeda j uma

apreciação real, traduzindo um ganho de competitividade para o país N;

iii) Quando Sj,n (t) aumenta, a moeda n aprecia-se e a moeda j deprecia-se;

iv) Se sobe, a moeda n regista uma apreciação real e a moeda j uma

depreciação real, traduzindo um ganho de competitividade para o país J.

Pode falar-se, ainda, na taxa de câmbio efectiva (para o país N) e defini-la como

uma média geométrica das taxas de câmbio nominais para o mercado de câmbios à

vista, onde as ponderações reflectem o peso do comércio com o país J (J = 1, …, T) em

relação ao comércio total do país N com os T países considerados6. Se designarmos esta

taxa por EN, então7

em que .

5 As taxas de câmbio reais são frequentemente utilizadas como indicadores da competitividade de uma economia.6 Caso se utilize em vez de , obtém-se a taxa de câmbio efectiva em termos reais para o país N

.7 Veja-se, neste contexto, o Anexo 8.3: Taxas de câmbio nominais, reais e efectivas.

Apontamentos de Economia Monetária 9

Capítulo 8 – O mercado cambial

8.1.2.4. Taxa de câmbio bid e taxa de câmbio ask

Finalmente, ainda sobre as taxas de câmbio, convém fazer uma breve referência

às taxas bid e ask. De facto, se estivermos situados perante duas moedas, verificamos

que o conceito de taxa de câmbio pode dar origem a alguma confusão, quando

queremos falar de compra e de venda. Com efeito, se tivermos euros e quisermos

comprar dólares americanos, dizemos que estamos a comprar dólares mas, se

estivermos do lado do banco, se estamos a comprar dólares (a vender euros) o banco,

por seu lado, está a vender dólares (que nos fornece) e a comprar euros (que nós lhe

vendemos). Se tivermos dólares e quisermos euros, fazemos exactamente o raciocínio

oposto: compramos euros e vendemos dólares, enquanto que esta mesma operação, vista

pelo banco, significa que este compra dólares e vende euros.

Basta olharmos para um quadro de cotações de moedas de um banco para

verificarmos que temos duas cotações para a mesma moeda – a de compra e a de

venda8. Trata-se da compra e venda do próprio banco, já que este agente económico

(que representa o mercado) compra sempre pelo valor mais baixo e vende pelo valor

mais alto, ou seja, um indivíduo vende sempre pelo valor mais baixo e compra pelo

valor mais alto9. Em linguagem do mercado cambial, à taxa de compra de uma divisa,

ou seja, à taxa a que o banco a compra dá-se o nome de taxa bid; à taxa de venda de

uma divisa, isto é, à taxa a que o banco vende a divisa dá-se o nome de taxa ask10.

Exemplo 3:

USD/EUR = 1,27362 (Bid) 1,23598 (ask)11

Taxa de câmbio Operador cambial Cliente

USD/EUR = 1,27362

A esta taxa, o banco compra dólares americanos e vende euros. É a taxa de compra ou taxa bid da divisa dólar americano.

A esta taxa o cliente vende dólares americanos e compra euros. Como é evidente, as operações são simétricas.

USD/UER = 1,23598 A esta taxa o banco vende dólares americanos e compra euros. Esta é a taxa de venda da divisa dólar americano ou taxa

A esta taxa o cliente compra dólares americanos e vende euros.

8 Veja-se, neste contexto, o Anexo 8.4: Taxas de câmbio bid e ask.9 Naturalmente que este “indivíduo” pode ser, igualmente, um banco face a outro banco a quem pede cotação, representando este último o mercado.10 Diz-se que estamos perante uma cotação central quando a taxa de câmbio apresentada é a média entre a taxa de compra e a taxa de venda.11 Note-se que as cotações se encontram ao certo para o euro e ao incerto para o dólar americano.

Apontamentos de Economia Monetária 10

Capítulo 8 – O mercado cambial

ask

8.1.3. Regimes cambiais e determinação da taxa de câmbio à vista

O modelo ou a teoria tradicional que apresentaremos nesta secção relaciona a

procura e oferta de moeda com as exportações e importações de bens e serviços. Neste

contexto, as variações de Sn,j (t) designam-se por apreciações ou depreciações se

ocorrem num regime de câmbios flexíveis e por revalorizações ou desvalorizações se

ocorrem num regime de câmbios fixos.

Se utilizarmos a cotação ao incerto para a moeda nacional (n), estamos perante

uma apreciação (revalorização) de n se o seu preço aumentou relativamente a j, isto é,

se Sn,j (t) diminui. Nas mesmas circunstâncias, uma depreciação (desvalorização) da

moeda nacional reflecte um aumento do preço da moeda j em termos da moeda n, ou

seja, uma subida de Sn,j (t).

8.1.3.1. Regime de câmbios flexíveis

Comecemos então pelo regime de câmbios flexíveis. Num regime de câmbios

flexíveis, a taxa de câmbio de equilíbrio é determinada, no mercado cambial, pela lei da

oferta e da procura, como o preço de um qualquer bem. Utilizando como referência a

cotação ao certo de j em relação a n, o equilíbrio para as transacções que ocorrem no

mercado cambial entre estas moedas pode ser representado pelo ponto E do gráfico

seguinte:

Gráfico 8.1: O regime de câmbios flexíveis e a taxa de câmbio

Como se observa, sempre que a taxa de câmbio se encontra acima do seu valor

de equilíbrio, o mercado regista excesso de oferta de moeda j (js). Para valores da taxa

de câmbio inferiores ao nível de equilíbrio existe excesso de procura da divisa j (jd). Em

ambos os casos, por que se admite ser a taxa de câmbio perfeitamente flexível, o

mercado converge para o ponto E.

8.1.3.2. Regime de câmbios fixos

Apontamentos de Economia Monetária 11

Depreciação da moeda n

Apreciação da moeda n

Qej Qj0

E

jd

js

jd > js

ns > nd

Sen,j (t)

Sn,j (t0)

Sn,j (t1)

jd < js

ns < nd

Sn,j (t)

Capítulo 8 – O mercado cambial

Quando o regime é de câmbios fixos, o nível da taxa de câmbio é decidido pelo

banco central que intervém no mercado cambial, comprando ou vendendo a moeda

estrangeira de forma a manter fixa uma determinada cotação.

Gráfico 8.2: O regime de câmbios fixos e a taxa de câmbio

No gráfico anterior considera-se, alternativamente, três valores distintos para a

taxa de câmbio neste regime:

Quando o nível é fixado em , existe excesso de procura de n (excesso de

oferta de j). Para que o banco central de N mantenha esta cotação terá de

vender a sua moeda e comprar a divisa j, registando um aumento das suas

reservas;

Quando o nível é fixado em , existe excesso de oferta de n (excesso de

procura de j). Para que o banco central de N mantenha esta cotação terá de

comprar a sua moeda e vender a divisa j, registando uma diminuição das suas

reservas;

Quando o nível é fixado em , o mercado está em equilíbrio e o banco central

de N não necessita de efectuar qualquer intervenção para manter fixa a cotação

da sua moeda.

8.1.3.3. Outros regimes cambiais

Atendendo ao grau de intervenção do banco central no mercado cambial, podem

ainda identificar-se outros regimes cambiais, dos quais se podem destacar:

Regime de câmbios ajustáveis, implícito nos acordos de Bretton Woods que

fixava a taxa de câmbio e um intervalo para a sua variação, podendo a mesma

ser ajustada em caso de desequilíbrio fundamental da balança de pagamentos;

Regime de câmbios deslizantes ou crawling peg caracterizado por uma alteração

permanente e gradual da cotação de uma moeda em relação a outra ou a um

cabaz de divisas;

Apontamentos de Economia Monetária 12

Aumento das reservas cambiais do país N (compra de j)

Diminuição das reservas cambiais do país N (venda de j)

Qej Qj0

jd

jsSn,j (t)

Capítulo 8 – O mercado cambial

Regime de flutuação gerida onde as taxas de câmbio são, basicamente,

determinadas pelo mercado mas as autoridades monetárias intervêm no mercado

para “amortecer” as flutuações de curto prazo não alterando o equilíbrio de

longo prazo.

8.1.4. Arbitragem das taxas de câmbio, risco cambial e especulação

A arbitragem das taxas de câmbio consiste na compra e venda simultânea de

moeda de forma a obter um ganho. Os agentes económicos estabelecem processos de

arbitragem das taxas de câmbio sempre que:

A mesma taxa de câmbio apresenta valores diferentes em duas praças

financeiras e/ou

As taxas de câmbio são inconsistentes, o que acontece quando a taxa de

câmbio directa difere da taxa de câmbio indirecta.

Em cada uma destas situações os processos de arbitragem que se estabelecem

envolvem a intervenção em diferentes praças financeiras. No primeiro caso, os

arbitragistas recorrem a duas praças (ou pontos); no segundo caso, em três praças (ou

pontos). Comecemos pela primeira situação.

8.1.4.1. A arbitragem em dois pontos (ou espacial) e a unicidade das taxas de

câmbio

Exemplo 4:

Admita-se que:

SUSD,EUR = 1,2621 (USD), em Lisboa;

SUSD,EUR = 1,2521 (USD), em Nova Iorque.

Neste caso, qualquer arbitragista que compre euros em Nova Iorque e os venda

em Lisboa obtém um ganho de 0,01 dólares por cada euro transaccionado.

Consequentemente, deverá registar-se:

Um aumento da procura de euros (oferta de dólares americanos) em Nova

Iorque, apreciando o euro relativamente ao dólar americano nesta praça;

Um aumento da oferta de euros (procura de dólares americanos) em Lisboa,

depreciando o euro relativamente ao dólar americano nesta praça.

É importante notar que os procedimentos atrás descritos só cessarão quando a

taxa de câmbio bilateral do euro relativamente ao dólar americano for igual nas duas

praças, podendo concluir-se que a actividade destes agentes conduz a este resultado.

Generalizando, podemos dizer que os processos de arbitragem espacial garantem

que:

Apontamentos de Economia Monetária 13

Capítulo 8 – O mercado cambial

representando , a taxa de câmbio à vista para o momento t na praça i.

8.1.4.2. A arbitragem em três pontos (ou triangular) e a consistência das taxas

de câmbio

Além da arbitragem em dois pontos (ou arbitragem espacial) atrás referida, pode

também suceder a arbitragem em três pontos (ou arbitragem triangular). De facto,

apesar de se verificar a unicidade das taxas de câmbio em todas as praças financeiras, a

taxa de câmbio directa pode ter um valor diferente da taxa de câmbio indirecta, como

acontece no exemplo que se segue.

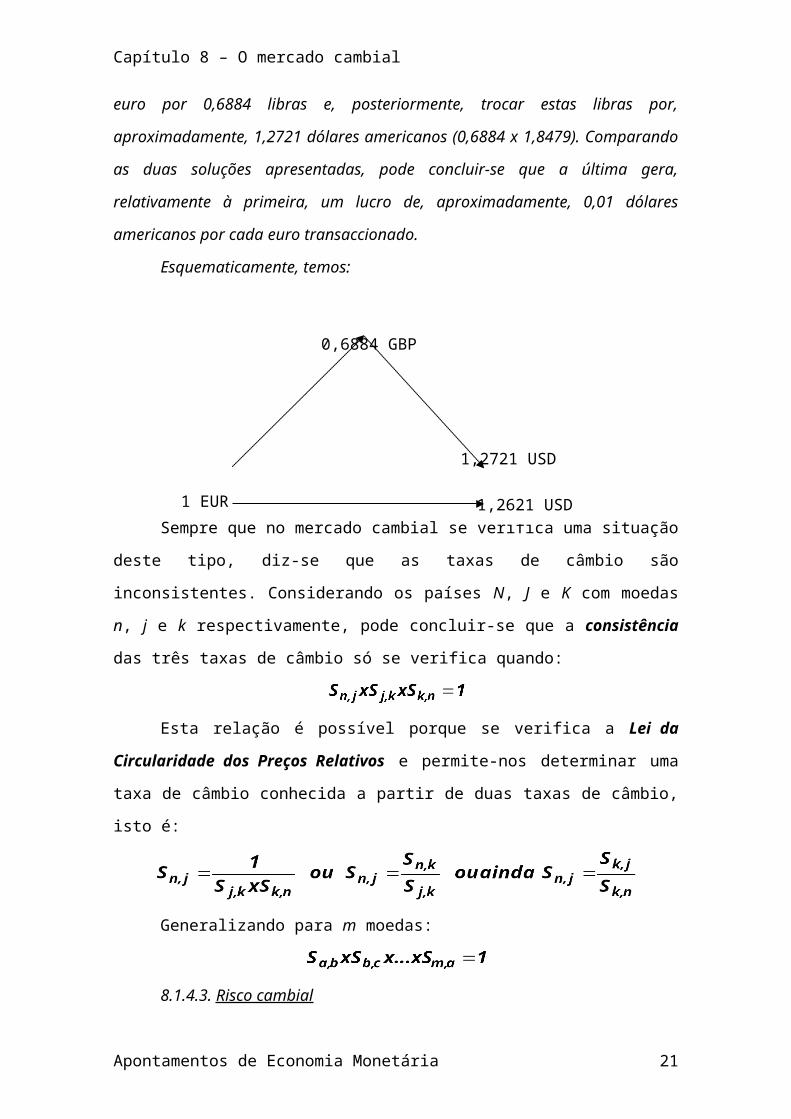

Exemplo 5:

SUSD,EUR = 1,2621 (USD)

SGBP,EUR = 0,6884 (GBP)

SUSD,GBP = 1,8479 (USD)

Neste caso, é possível trocar directamente 1 euro por 1,2621 dólares

americanos. Alternativamente, e de forma indirecta, poder-se-á trocar o mesmo euro

por 0,6884 libras e, posteriormente, trocar estas libras por, aproximadamente, 1,2721

dólares americanos (0,6884 x 1,8479). Comparando as duas soluções apresentadas,

pode concluir-se que a última gera, relativamente à primeira, um lucro de,

aproximadamente, 0,01 dólares americanos por cada euro transaccionado.

Esquematicamente, temos:

Sempre que no mercado cambial se verifica uma situação deste tipo, diz-se que

as taxas de câmbio são inconsistentes. Considerando os países N, J e K com moedas n, j

e k respectivamente, pode concluir-se que a consistência das três taxas de câmbio só se

verifica quando:

Apontamentos de Economia Monetária 14

1,2721 USD

0,6884 GBP

1 EUR 1,2621 USD

Capítulo 8 – O mercado cambial

Esta relação é possível porque se verifica a Lei da Circularidade dos Preços

Relativos e permite-nos determinar uma taxa de câmbio conhecida a partir de duas taxas

de câmbio, isto é:

Generalizando para m moedas:

8.1.4.3. Risco cambial

Qualquer agente económico que tenha de efectuar uma transacção em moeda

estrangeira no futuro, não consegue saber antes o valor que essa divisa apresenta no

mercado cambial à vista no momento em que a operação se concretiza. Deste modo, é-

lhe impossível avaliar se deve comprar (ou vender) a moeda estrangeira antes ou no

momento em que a transacção se realiza e corre o risco de adoptar a pior opção. A este

risco dá-se o nome de risco cambial.

A cobertura do risco cambial consiste num conjunto de procedimentos que

permitem evitar o risco cambial, isto é, trata-se de uma acção deliberada para contornar

os efeitos que resultam da incerteza da evolução cambial. Sempre que se assume o risco

cambial, no fundo está a especular-se. O agente económico que procede desta forma

designa-se por especulador.

Diz-se que a moeda j tem um prémio ou está a prémio e que a moeda n está a

desconto (no mercado de câmbios a prazo) se se verificar a relação:

ou

ou

isto é, se a sua cotação no mercado de câmbios a prazo for superior à sua cotação no

mercado de câmbios à vista.

O desconto de uma moeda implica sempre o prémio de outra. Considerando as

moedas n e j, pode dizer-se que o prémio da moeda j é aproximadamente igual ao

desconto da moeda n.

Apontamentos de Economia Monetária 15

Capítulo 8 – O mercado cambial

Exemplo 6:

FUSD/EUR (1 ano) = 1,2721 > SUSD/EUR = 1,2621

Assim, conclui-se que o euro tem um prémio ou está a prémio, logo, o dólar

americano tem um desconto ou está a desconto.

O prémio do euro é dado por:

O desconto do dólar americano é dado por:

8.1.4.4. A cobertura comercial

Uma vez analisado o risco cambial, vejamos alguns exemplos de cobertura a este

tipo de risco, nomeadamente a cobertura comercial, quer no caso do importador, quer no

caso do exportador. Comecemos pelo caso do importador.

Admita-se que um importador português tem de pagar m libras daqui a h

períodos. Para evitar o risco cambial, este agente económico dispõe de duas alternativas:

a cobertura a prazo e a cobertura à vista12.

i) Cobertura no mercado de câmbios a prazo

Neste caso o agente económico deverá comprar as m libras (vender euros) a

prazo. A sua despesa em euros será:

ii) Cobertura no mercado de câmbios à vista

Nesta situação o importador deve:

Comprar m’ < m: libras, em que iRU é a taxa de juro que

remunera os depósitos em libras para o período considerado, isto é,

comprar ;

Solicitar ao banco um empréstimo de xSEUR/GBP euros;

12 Nos exemplos apresentados neste e no parágrafo seguintes, admite-se que, dentro de cada país, não é possível efectuar depósitos ou solicitar créditos em moeda estrangeira.

Apontamentos de Economia Monetária 16

Capítulo 8 – O mercado cambial

Depositar as libras até ao momento do pagamento. O custo total em

euros será em que iP é a taxa de juro que o

banco português cobra pelos empréstimos para o período considerado.

iii) Decisão

Depois de comparada a despesa das duas alternativas, o importador opta pelo

mercado onde esta é menor. Neste contexto pode concluir-se que:

Se , o importador recorre ao mercado

de câmbios à vista;

Se , o importador recorre ao mercado

ao mercado de câmbios a prazo;

Se , o importador recorre,

indiferentemente, a qualquer dos dois mercados.

Vejamos agora o caso do exportador. Admita-se agora que um exportador

português tem de receber m libras daqui a h períodos. Para anular o risco cambial, o

exportador pode, também, recorrer ao mercado de câmbios à vista ou ao mercado de

câmbios a prazo.

i) Cobertura no mercado de câmbios a prazo

Nesta situação o agente económico deverá vender as m libras (comprar euros) a

prazo. A sua receita em euros será:

ii) Cobertura no mercado de câmbios à vista

Neste caso o exportador deve:

Pedir um empréstimo de m’ < m: libras, que liquidará com o

pagamento do seu cliente;

Vender m’ libras à vista (compra euros) e obter xSEUR/GBP euros;

Apontamentos de Economia Monetária 17

Capítulo 8 – O mercado cambial

Depositar os euros por h períodos. A sua receita será

.

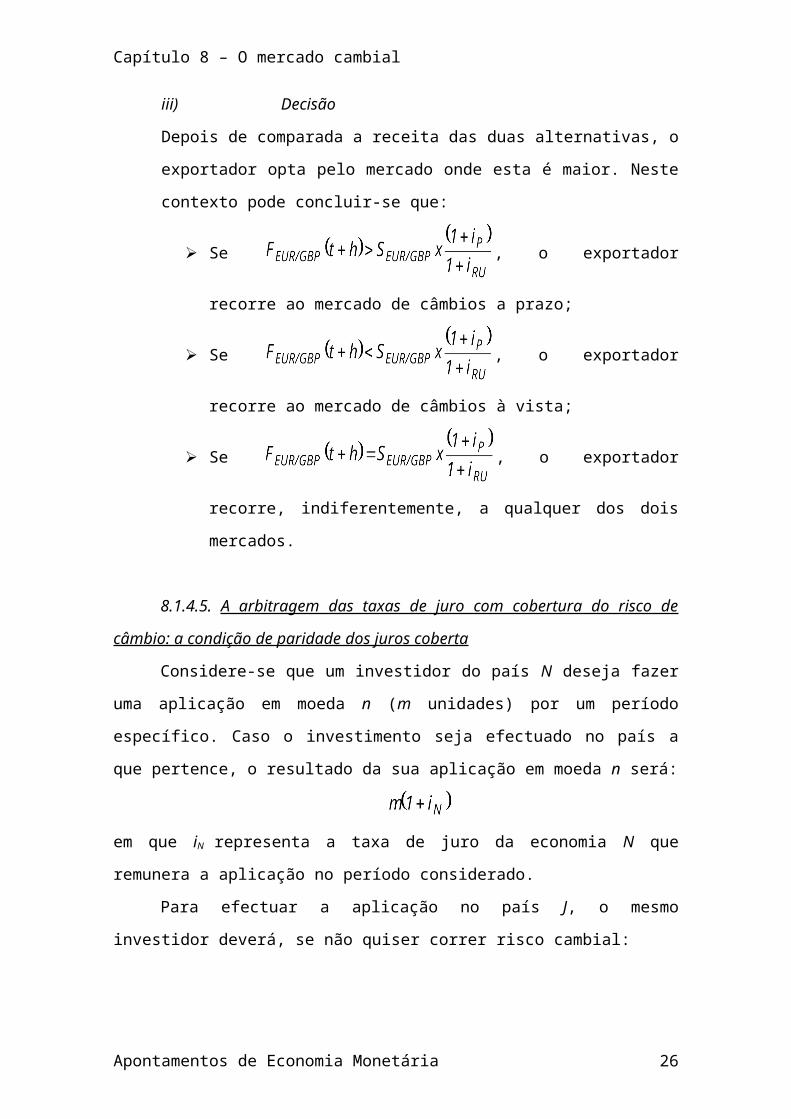

iii) Decisão

Depois de comparada a receita das duas alternativas, o exportador opta pelo

mercado onde esta é maior. Neste contexto pode concluir-se que:

Se , o exportador recorre ao mercado

de câmbios a prazo;

Se , o exportador recorre ao mercado

de câmbios à vista;

Se , o exportador recorre,

indiferentemente, a qualquer dos dois mercados.

8.1.4.5. A arbitragem das taxas de juro com cobertura do risco de câmbio: a

condição de paridade dos juros coberta

Considere-se que um investidor do país N deseja fazer uma aplicação em moeda

n (m unidades) por um período específico. Caso o investimento seja efectuado no país a

que pertence, o resultado da sua aplicação em moeda n será:

em que iN representa a taxa de juro da economia N que remunera a aplicação no período

considerado.

Para efectuar a aplicação no país J, o mesmo investidor deverá, se não quiser

correr risco cambial:

Comprar j (vender n) à vista, isto é, trocar m unidades de n por unidades

de j;

Aplicar a moeda j no país J durante o período considerado;

Liquidar a aplicação no final do período que terá um valor igual a

unidades de moeda j, e

Apontamentos de Economia Monetária 18

Capítulo 8 – O mercado cambial

Combinar, no momento presente, a venda a prazo da moeda j (compra de n) para

o final do prazo da aplicação. O resultado da aplicação será igual a

unidades de n.

Comparando o resultado das duas alternativas, o investidor optará pela solução

que lhe proporcionar o maior rendimento.

Pode comprovar-se que, em qualquer solução, as atitudes que o investidor

assume tendem a igualar os dois resultados. Com efeito, quando a aplicação privilegia o

país N – caso em que – a taxa de juro que a remunera (iN) tende a

diminuir. Na situação contrária, , as atitudes tomadas tendem a

baixar a taxa de juro que remunera as aplicações em J (iJ), a fazer diminuir a cotação de

j a prazo relativamente a n (Fn,j) e a fazer aumentar a cotação de j relativamente a n à

vista (Sn,j).

Neste exemplo, o tipo de actividade desempenhado pelo agente económico

considerado designa-se por arbitragem das taxas de juro com cobertura do risco

cambial. Pelo que ficou dito, pode concluir-se que a existência de processos desta

natureza garante que:

ou seja, que

Considerando ainda que

obtém-se

A condição acima é designada por condição de paridade das taxas de juro com

cobertura do risco cambial (ou condição de paridade dos juros coberta). Na sua forma

aproximada (admitindo que fn,j . iJ ≈ 0) reduz-se a:

Apontamentos de Economia Monetária 19

Capítulo 8 – O mercado cambial

Pela sua análise podemos concluir que a um desconto da moeda nacional (n) no

mercado a prazo deve corresponder uma taxa de juro nacional superior à estrangeira e

que a um prémio da moeda nacional deve corresponder uma taxa de juro nacional

inferior à estrangeira.

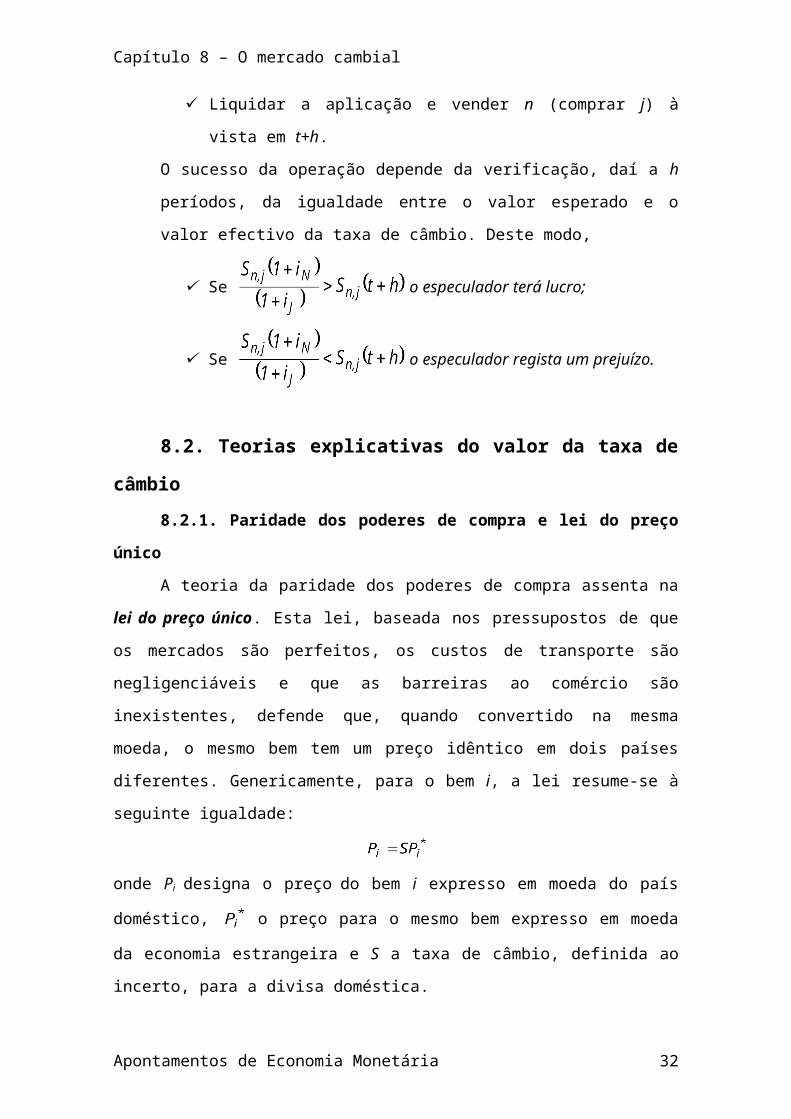

8.1.4.6. Especulação

Para terminarmos esta secção sobre o mercado cambial e as taxas de câmbio,

vejamos agora o comportamento do especulador. Vimos anteriormente, que o

arbitragista age com conhecimento da taxa de juro e da taxa de câmbio objectivando a

realização de um lucro. O especulador, por sua vez, prossegue o mesmo objectivo mas

actua com base em preços conhecidos e na sua expectativa para a taxa de câmbio à vista

no período t+h, que designaremos de agora em diante por .

Tal como os agentes económicos que se cobrem do risco cambial, o especulador,

que incorre deliberadamente nesse risco, pode conduzir as suas actividades para o

mercado de câmbios à vista ou para o mercado de câmbios a prazo. Comecemos pela

especulação a prazo.

Diz-se que a especulação é a prazo quando o especulador recorre ao mercado de

câmbios a prazo. Atendendo à relação entre a taxa de câmbio a prazo para t+h e a

expectativa formulada para a taxa de câmbio à vista para o mesmo período, podem

distinguir-se duas situações:

i) Primeira situação:

Neste caso, o especulador considera que a moeda j vale mais no mercado de

câmbios a prazo para t+h do que espera que venha a valer no mercado de

câmbios à vista em t+h.

Objectivando a realização de uma mais-valia, este agente económico deverá,

então, vender j a prazo (comprar n a prazo) e comprar j à vista daqui a h

períodos (vender n à vista daqui a h períodos).

O sucesso da operação depende da verificação, daí a h períodos, da igualdade

entre o valor esperado e o valor efectivo da taxa de câmbio. Deste modo,

Se o especulador terá lucro;

Se o especulador terá prejuízo.

ii) Segunda situação:

Apontamentos de Economia Monetária 20

Capítulo 8 – O mercado cambial

Quando a condição acima se verifica, o especulador considera que a moeda n

vale mais no mercado de câmbios a prazo para t+h do que espera que venha a

valer no mercado de câmbios à vista em t+h.

Objectivando a realização de uma mais-valia, este agente económico deverá,

então, vender n a prazo (comprar j a prazo) e comprar n à vista daqui a h

períodos (vender j à vista daqui a h períodos).

O sucesso da operação depende da verificação, daí a h períodos, da igualdade

entre o valor esperado e o valor efectivo da taxa de câmbio. Deste modo,

Se o especulador terá prejuízo;

Se o especulador terá lucro.

Vejamos agora a especulação à vista. Quando privilegia o mercado de câmbios

à vista, o especulador compara a sua expectativa para a taxa de câmbio à vista para o

momento t+h com o resultado duma aplicação no momento presente até t+h. Devem,

igualmente, considerar-se duas situações.

i) Primeira situação:

Tal como acontecia na especulação a prazo, o especulador, seguindo a sua

expectativa, vai querer deter moeda j no período t+h para a vender no mercado

de câmbios à vista. Recorrendo apenas ao mercado de câmbios à vista, o

especulador deve:

Pedir um empréstimo em moeda n;

Comprar j (vender n) à vista no momento presente;

Aplicar a moeda j por h períodos, e

Liquidar a aplicação e vender j (comprar n) à vista em

t+h.

O sucesso da operação depende da verificação, daí a h períodos, da igualdade

entre o valor esperado e o valor efectivo da taxa de câmbio. Deste modo,

Se o especulador terá lucro;

Se o especulador regista um prejuízo.

Apontamentos de Economia Monetária 21

Capítulo 8 – O mercado cambial

ii) Segunda situação:

Quando a condição acima referida se verifica, o especulador, seguindo a sua

expectativa, vai querer deter moeda n no período t+h para a vender no mercado

de câmbios à vista. Recorrendo apenas ao mercado de câmbios à vista, o

especulador deve:

Pedir um empréstimo em moeda j;

Comprar n (vender j) à vista no momento presente;

Aplicar a moeda n por h períodos, e

Liquidar a aplicação e vender n (comprar j) à vista em t+h.

O sucesso da operação depende da verificação, daí a h períodos, da igualdade

entre o valor esperado e o valor efectivo da taxa de câmbio. Deste modo,

Se o especulador terá lucro;

Se o especulador regista um prejuízo.

8.2. Teorias explicativas do valor da taxa de câmbio

8.2.1. Paridade dos poderes de compra e lei do preço único

A teoria da paridade dos poderes de compra assenta na lei do preço único. Esta

lei, baseada nos pressupostos de que os mercados são perfeitos, os custos de transporte

são negligenciáveis e que as barreiras ao comércio são inexistentes, defende que,

quando convertido na mesma moeda, o mesmo bem tem um preço idêntico em dois

países diferentes. Genericamente, para o bem i, a lei resume-se à seguinte igualdade:

onde Pi designa o preço do bem i expresso em moeda do país doméstico, o preço para

o mesmo bem expresso em moeda da economia estrangeira e S a taxa de câmbio,

definida ao incerto, para a divisa doméstica.

8.2.2. Versão absoluta e versão relativa da paridade dos poderes de compra

8.2.2.1. Versão absoluta

A versão absoluta da paridade dos poderes de compra (PPP) aplica a lei do

preço único a um cabaz de bens particular que serve de base ao cálculo do índice de

preços nos dois países considerados. Desta forma, considera-se que

Apontamentos de Economia Monetária 22

Capítulo 8 – O mercado cambial

ou

onde P e P* designam o índice de preços, respectivamente na economia doméstica e

estrangeira.

A última expressão revela-nos a versão absoluta da PPP e assegura-nos que o

mesmo cabaz de bens e serviços em dois países diferentes, quando convertido na mesma

moeda, apresenta um índice de preços idêntico. Em conclusão, a teoria da PPP na sua

versão absoluta diz-nos que, em câmbios flexíveis, a taxa de câmbio é determinada pela

evolução dos índices de preços relativos dos dois países.

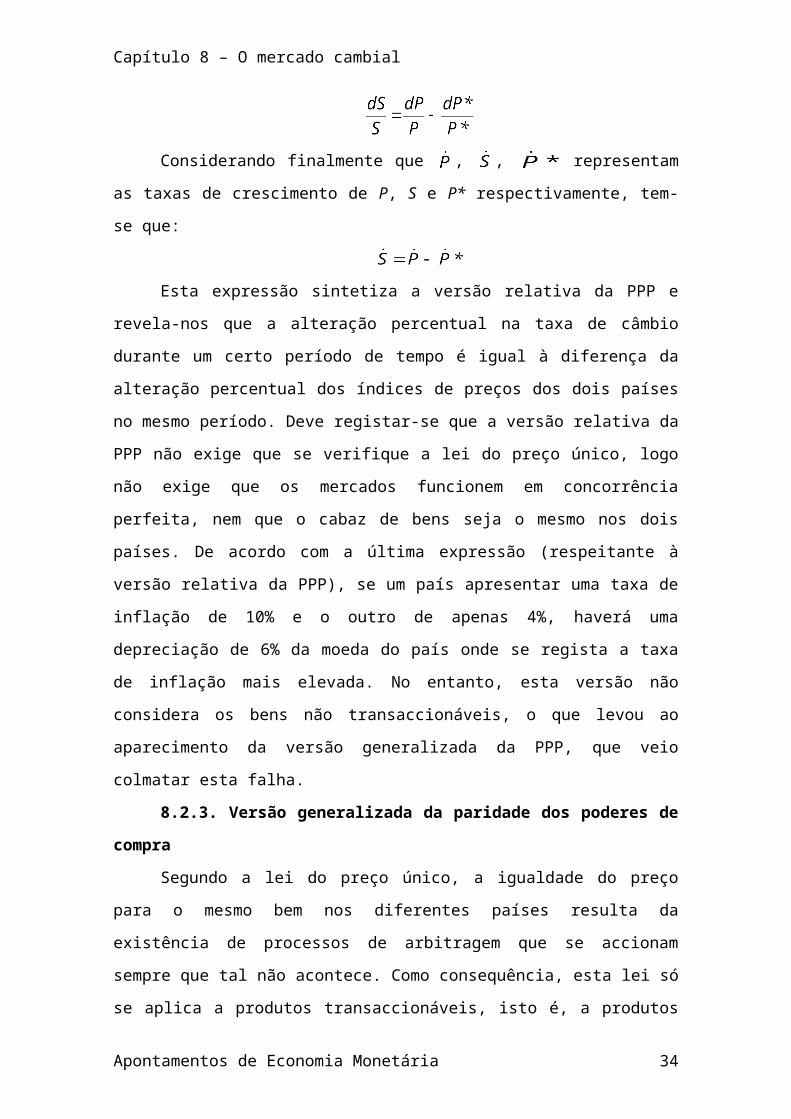

8.2.2.2. Versão relativa

A versão relativa da PPP assegura-nos que a taxa de câmbio se ajusta em função

do diferencial das taxas de inflação entre duas economias.

Em termos analíticos obtemos, através da logaritmização da igualdade que

traduz a versão absoluta da PPP, a seguinte expressão:

A sua derivação permite chegar a:

Considerando finalmente que , , representam as taxas de crescimento

de P, S e P* respectivamente, tem-se que:

Esta expressão sintetiza a versão relativa da PPP e revela-nos que a alteração

percentual na taxa de câmbio durante um certo período de tempo é igual à diferença da

alteração percentual dos índices de preços dos dois países no mesmo período. Deve

registar-se que a versão relativa da PPP não exige que se verifique a lei do preço único,

logo não exige que os mercados funcionem em concorrência perfeita, nem que o cabaz

de bens seja o mesmo nos dois países. De acordo com a última expressão (respeitante à

versão relativa da PPP), se um país apresentar uma taxa de inflação de 10% e o outro de

apenas 4%, haverá uma depreciação de 6% da moeda do país onde se regista a taxa de

inflação mais elevada. No entanto, esta versão não considera os bens não

transaccionáveis, o que levou ao aparecimento da versão generalizada da PPP, que veio

colmatar esta falha.

Apontamentos de Economia Monetária 23

Capítulo 8 – O mercado cambial

8.2.3. Versão generalizada da paridade dos poderes de compra

Segundo a lei do preço único, a igualdade do preço para o mesmo bem nos

diferentes países resulta da existência de processos de arbitragem que se accionam

sempre que tal não acontece. Como consequência, esta lei só se aplica a produtos

transaccionáveis, isto é, a produtos (bens) que possam ser transaccionados no mercado

internacional.

Porém, o cabaz que serve de base ao cálculo do índice de preços, e que é

considerado nas duas versões da PPP apresentadas anteriormente, é também composto

por bens que não podem ser transaccionados no mercado internacional e em relação aos

quais não se pode aplicar a lei do preço único. Neste contexto, as versões referidas

apresentam uma limitação evidente que foi superada por uma terceira versão da PPP – a

versão generalizada – ao incluir os bens não transaccionáveis.

Esta versão da PPP considera os bens transaccionáveis – susceptíveis de

concorrência no mercado internacional – que não são transaccionados no mercado

internacional. Deste modo, o índice de preços agregado (PI) para cada país resulta da

média ponderada dos preços dos dois tipos de bens (PT – preço dos bens

transaccionáveis; PN – preço dos bens não transaccionáveis);

onde é o peso dos bens transaccionáveis e (1–) o peso dos bens não transaccionáveis

no cabaz do qual se construiu o índice de preços do país doméstico.

Do mesmo modo, para o país estrangeiro o índice de preços será:

onde é o peso dos bens transaccionáveis e (1–) o peso dos bens não transaccionáveis

no índice de preços do país estrangeiro.

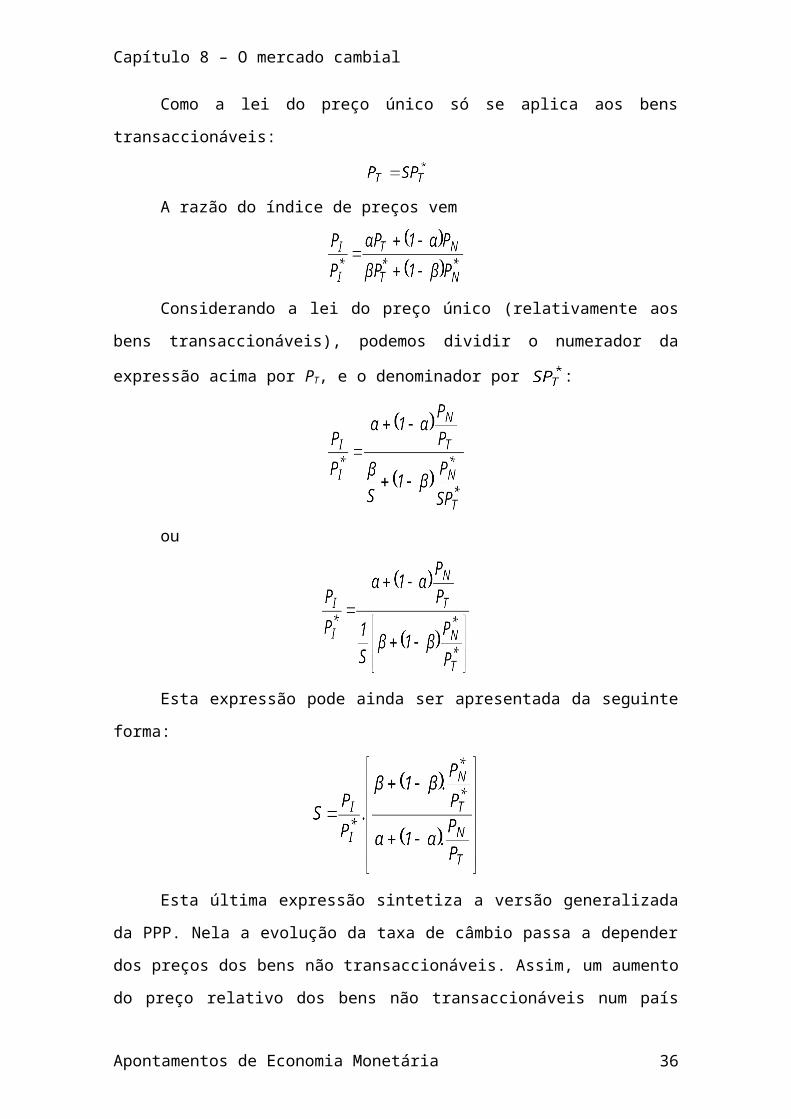

Como a lei do preço único só se aplica aos bens transaccionáveis:

A razão do índice de preços vem

Considerando a lei do preço único (relativamente aos bens transaccionáveis),

podemos dividir o numerador da expressão acima por PT, e o denominador por :

Apontamentos de Economia Monetária 24

Capítulo 8 – O mercado cambial

ou

Esta expressão pode ainda ser apresentada da seguinte forma:

Esta última expressão sintetiza a versão generalizada da PPP. Nela a evolução da

taxa de câmbio passa a depender dos preços dos bens não transaccionáveis. Assim, um

aumento do preço relativo dos bens não transaccionáveis num país levará à apreciação

da sua moeda, considerando tudo o resto constante. Ou seja, as alterações da taxa de

câmbio, devido a alterações no preço relativo entre os bens transaccionáveis e não

transaccionáveis, traduzem-se em alterações na taxa de câmbio real.

Apontamentos de Economia Monetária 25

ANEXOS DO CAPÍTULO

8

O mercado cambial

26

Capítulo 8 – O mercado cambial

Anexo 8.1: Taxas de câmbio de referência diárias

Apontamentos de Economia Monetária 27

Capítulo 8 – O mercado cambial

Fonte: www.bportugal.pt

Anexo 8.2: Evolução de algumas taxas de câmbio bilaterais

Fonte: Boletim Mensal do Banco Central Europeu – Dezembro de 2005.

Apontamentos de Economia Monetária 28

Capítulo 8 – O mercado cambial

Fonte: Boletim Mensal do Banco Central Europeu – Dezembro de 2005.

Apontamentos de Economia Monetária 29

Capítulo 8 – O mercado cambial

Anexo 8.3: Taxas de câmbio nominais, reais e efectivas

Fonte: Relatório Mensal do Banco Central Europeu – Dezembro de 2005.

Apontamentos de Economia Monetária 30

Capítulo 8 – O mercado cambial

Fonte: Relatório Mensal do Banco Central Europeu – Dezembro de 2005.

Anexo 8.4: Taxas de câmbio bid e ask

Fonte: www.bancobpi.pt

Apontamentos de Economia Monetária 31

CAPÍTULO 9

A Balança de Pagamentos

Capítulo 9 – A Balança de Pagamentos

Neste capítulo iremos caracterizar a Balança de Pagamentos e abordaremos

alguns assuntos com ela relacionados. Inicialmente, iremos apontar as principais

definições e convenções normalmente utilizadas quando se fala da Balança de

Pagamentos, iremos de seguida caracterizar sucintamente o princípio do registo

contabilístico, definir as suas principais componentes e identidades fundamentais,

estudar a problemática do financiamento do défice da Balança de Transacções Correntes

e abordar os principais aspectos monetários da Balança de Pagamentos. Finalmente,

iremos caracterizar, com algum pormenor, a abordagem monetária da Balança de

Pagamentos.

9.1. Caracterização da Balança de Pagamentos

9.1.1. Definições e convenções acerca da Balança de Pagamentos

A Balança de Pagamentos consiste num documento contabilístico onde se

registam as transacções económicas efectuadas entre agentes económicos residentes e os

não residentes (do país em questão), num dado período de tempo (regra geral, um ano).

Antes de mais, interessa clarificarmos o critério de residência. Neste contexto,

considera-se um agente económico como residente desde que este exerça a sua

actividade no país com carácter de permanência (mais de um ano) e esteja sujeito às leis

nacionais. Assim, em Portugal, são agentes económicos residentes:

As filiais das empresas transnacionais a operarem em Portugal;

Os cidadãos portugueses que realizam temporariamente (durante menos de um

ano) trabalho no estrangeiro;

Os turistas portugueses no estrangeiro; e

As embaixadas que o nosso país mantém no exterior.

Por sua vez, são considerados como não residentes:

As filiais de empresas portuguesas a operarem no exterior;

Os cidadãos estrangeiros que realizam temporariamente (durante menos de um

ano) trabalho em Portugal;

Os emigrantes possuidores de contrato de trabalho de duração superior a um

ano;

Os turistas estrangeiros em Portugal; e

As embaixadas estrangeiras em território nacional.

Apontamentos de Economia Monetária 33

Capítulo 9 – A Balança de Pagamentos

As transacções económicas que são alvo de registo na Balança de Pagamentos

dividem-se em dois grandes grupos: as transacções económicas com contrapartida e as

transacções económicas sem contrapartida. Nas transacções económicas com

contrapartida incluem-se a compra e venda de bens e serviços contra activos

monetários e/ou financeiros; a troca directa de bens e serviços e a troca de uns activos

monetários e/ou financeiros por outros. O fornecimento de bens e serviços sem

contrapartida e o fornecimento de activos monetários e/ou financeiros sem contrapartida

constituem o grupo das transacções económicas sem contrapartida.

9.1.2. Princípio do registo contabilístico

Nos registos da Balança de Pagamentos utiliza-se o método das partidas

dobradas, ou seja, qualquer conta debitada tem por contrapartida a movimentação de

uma ou mais contas a crédito de igual valor. Desta forma, contabilisticamente a Balança

de Pagamentos está sempre equilibrada.

Os princípios gerais de lançamento diferem segundo o tipo de operações

envolvidas. As operações não monetárias devem ser lançadas a crédito quando dão

origem a uma entrada de fundos do resto do mundo, e devem ser lançadas a débito

sempre que estejam associadas a uma saída de fundos para o resto do mundo.

As operações monetárias são operações que se referem a pagamentos e/ou

recebimentos efectuados e são lançadas de forma a equilibrar as operações não

monetárias que lhes deram origem. O seu registo deve ser efectuado a crédito sempre

que representam pagamentos efectuados e a débito os recebimentos efectivados.

Esquematicamente, temos:

Débito (–) Crédito (+)Operações não monetárias Se dão origem a

pagamentos ao exteriorSe dão origem a recebimentos do exterior

Operações monetárias Se são recebimentos do exterior

Se são pagamentos ao exterior

Constituem exemplos de operações lançadas a crédito na Balança de

Pagamentos a exportação de mercadorias, o investimento directo estrangeiro em

Portugal e a prestação de serviços a turistas em Portugal. A sua contrapartida monetária

deverá ser registada a débito pelo aumento das disponibilidades líquidas sobre o

exterior. Facilmente se conclui que a importação de mercadorias, o investimento directo

de Portugal no exterior e a prestação de serviços a turistas portugueses no estrangeiro

Apontamentos de Economia Monetária 34

Capítulo 9 – A Balança de Pagamentos

devem ser registados a débito; a sua contrapartida monetária regista-se a crédito pela

diminuição das disponibilidades líquidas sobre o exterior13.

9.1.3. Componentes da Balança de Pagamentos e identidades fundamentais

A Balança de Pagamentos é constituída por diferentes balanças. Vejamos, com

algum pormenor, cada uma delas.

9.1.3.1. Balança de Transacções Correntes

A Balança de Transacções Correntes (BTC) tem como principal componente a

Balança Comercial (ou Balança de Mercadorias). A Balança Comercial exprime a

diferença entre o valor das exportações (FOB14) e o valor das importações (FOB) de

bens que cruzam a fronteira nacional. O valor das exportações é registado a crédito e o

valor das importações é registado a débito, na Balança de Pagamentos15.

Se à Balança Comercial somarmos as Balanças de Serviços, de Rendimentos dos

Factores e de Transferências Unilaterais obter-se-á a Balança de Transacções

Correntes. A Balança de Serviços reflecte a diferença entre as receitas provenientes das

exportações de serviços e as despesas que respeitam a importações de serviços como

por exemplo transportes, turismo, seguros, serviços bancários, etc.. Na Balança de

Rendimentos dos Factores registam-se as receitas e os pagamentos dos factores

trabalho e capital, respectivamente, dos residentes em países estrangeiros e dos

residentes em território nacional. A Balança de Transferências Unilaterais integra as

transferências públicas efectuadas entre o nosso país e o estrangeiro. Tratam-se de

fluxos que não têm qualquer contrapartida. Relativamente ao caso português, destacam-

se as remessas dos emigrantes e os fundos da União Europeia.

A Balança de Transacções Correntes assume, assim, uma grande importância,

na medida em que expressa, de certa forma, a estrutura produtiva do país.

9.1.3.2. Balança de Capitais

A Balança de Capitais (BC) divide-se em duas balanças: a Balança de Capitais

de Médio e Longo Prazo (BCLP) e a Balança de Capitais de Curto Prazo (BCCP). A

BCLP concentra as operações que respeitam a saídas ou entradas por um período de

pelo menos um ano. A BCCP exprime fluxos de capitais entre o país e o estrangeiro que

13 Neste contexto, deve-se então destacar que: falar em desequilíbrios da Balança de Pagamentos só faz sentido quando se consideram saldos parciais da mesma; um aumento das reservas é lançado a débito (sinal “–“) e uma diminuição das reservas é lançada a crédito (sinal”+”). Além disso, nas operações sem contrapartida, como o envio de remessas por emigrantes, de forma a respeitar o princípio das partidas dobradas, movimenta-se a rubrica de transferências unilaterais. 14 FOB: Free on Board.15 Sempre que a Balança Comercial apresenta um saldo positivo, isso significa que o país ganhou mais com as suas exportações do que pagou pelas suas importações.

Apontamentos de Economia Monetária 35

Capítulo 9 – A Balança de Pagamentos

entram ou saem por um período inferior a um ano, e inclui fundamentalmente créditos

comerciais privados e bancários.

9.1.3.3. Balança Básica

A Balança Básica (BB) resulta da soma da Balança de Transacções Correntes

com a Balança de Capitais de Médio e Longo Prazo, isto é:

BB = BTC + BCLP

A Balança Básica assume-se de elevada importância já que indica a situação

estrutural do país16.

9.1.3.4. Balança de Operações Não Monetárias

A Balança de Operações Não Monetárias (BONM) resulta do somatório da

Balança Básica com a Balança de Capitais de Curto Prazo mais os atrasos e

ajustamentos estatísticos17 e as operações em fase de classificação, isto é,

BONM = BB + BCCP + Atrasos e ajustamentos + Operações em fase de

classificação

Portanto, a Balança de Operações Não Monetárias mostra a quantia de divisas

que um país vai somar às suas reservas ou, pelo contrário, aquela que terá de ser coberta

pelas suas reservas, consoante o seu saldo seja positivo ou negativo.

9.1.3.5. Balança de Operações Monetárias

A Balança de Operações Monetárias (BOM) é formada pela variação das

disponibilidades líquidas sobre o exterior do banco central (DLXBC) e pela variação

das disponibilidades líquidas sobre o exterior em posse de outras instituições monetárias

(∆DLXOIM). O saldo da BOM indica-nos se as reservas de um país aumentaram ou

diminuíram (respectivamente, sinal “–“ e “+”).

Exemplo 1:

Considere-se uma exportação de mercadorias no valor de 1.000 u.m.. O registo

contabilístico desta operação será:

(–) Exportações (+) (–) Divisas (+)1.000 1.000

16 A partir de 1996 o seu cálculo deixou de ser feito no Relatório do Banco de Portugal por já não se fazer a distinção entre capitais de curto e de médio e longo prazo.17 Os atrasos e ajustamentos estatísticos decorrem dos problemas que as autoridades enfrentam na elaboração da Balança de Pagamentos. A impossibilidade de obter informação sobre a totalidade das transacções entre nacionais e estrangeiros pode estar relacionada com múltiplos factores, dos quais se destacam o tratamento das encomendas postais, a fuga ao fisco através de declarações alfandegárias não verdadeiras, etc.. Normalmente, este problema é ultrapassado através da elaboração de estimativas.

Apontamentos de Economia Monetária 36

Capítulo 9 – A Balança de Pagamentos

Como se observa no Exemplo 1, na rubrica das divisas, o sinal negativo está

associado a um aumento das reservas. Repare-se que só assim é possível cumprir o

princípio contabilístico subjacente que assegura que a Balança de Pagamentos está

sempre equilibrada.

A Balança de Pagamentos é o resultado do somatório da BONM e da BOM18.

Como, por definição, o saldo da Balança de Pagamentos é nulo, podemos concluir que:

BONM = BOM

Atendendo ainda a que na BOM se registam apenas variações das

disponibilidades líquidas sobre o exterior (∆DLX), estejam elas na posse do banco

central (∆DLXBC), ou de outras instituições monetárias (∆DLXOIM), pode concluir-se

que:

∆DLX + BB + BCCP = 0

9.1.4. Excepções ao critério de residência

Depois de analisados os princípios de registo das operações da Balança de

Pagamentos, analisemos novamente o critério de residência que apresentámos no início

deste capítulo. De facto, existem algumas excepções ao critério de residência, que

analisaremos melhor com os exemplos seguintes.

i) Compra de ouro por parte do Banco de Portugal a uma empresa mineira

portuguesa

Trata-se de uma operação que é registada como se de uma exportação se tratasse,

ou seja:

Exportações (+)

Reservas oficiais líquidas (–)

(ouro monetário)

Esquematicamente, temos:

(–) Divisas (+) (–) Balança Comercial (+)Aumento das

reservas oficiais líquidas

Exportações

ii) Venda de divisas ao Banco de Portugal por parte das OIM

18 Veja-se, neste contexto, o Anexo 9.1: Dados sobre a Balança de Pagamentos portuguesa.

Apontamentos de Economia Monetária 37

Capítulo 9 – A Balança de Pagamentos

(–) Divisas (+)Aumento das disponibilidades líquidas externas

do Banco de PortugalDiminuição das disponibilidades externas das OIM

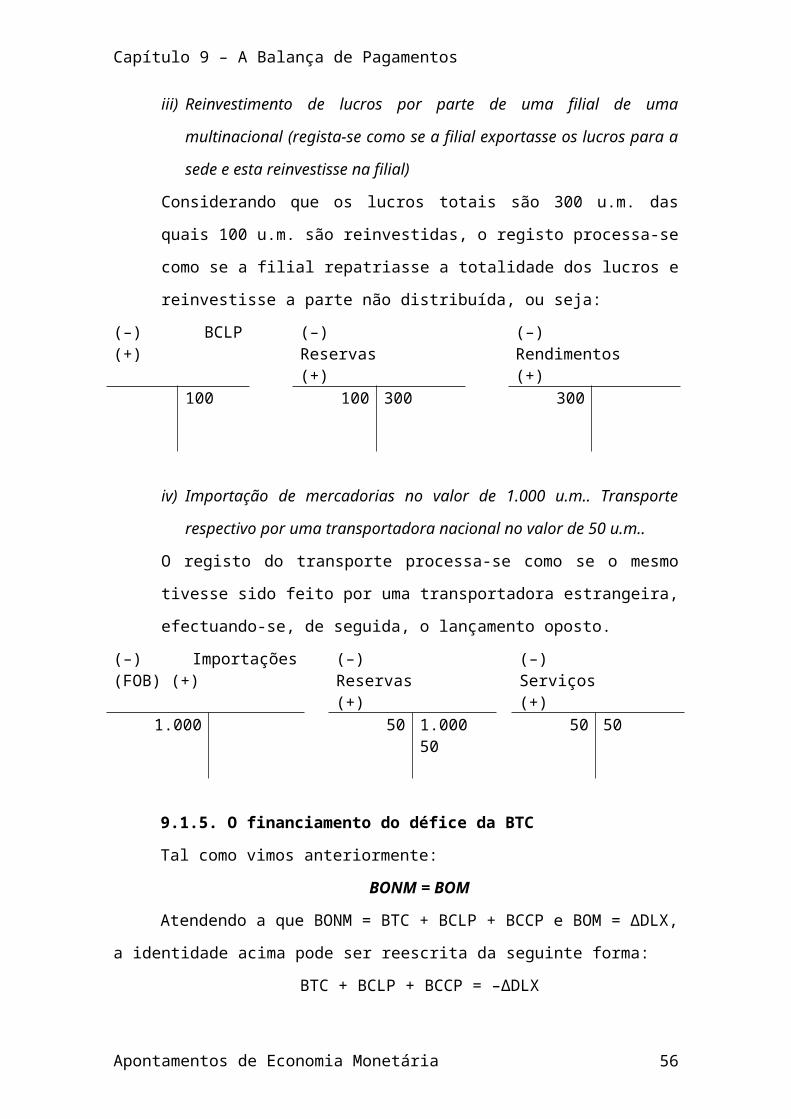

iii) Reinvestimento de lucros por parte de uma filial de uma multinacional

(regista-se como se a filial exportasse os lucros para a sede e esta

reinvestisse na filial)

Considerando que os lucros totais são 300 u.m. das quais 100 u.m. são

reinvestidas, o registo processa-se como se a filial repatriasse a totalidade dos

lucros e reinvestisse a parte não distribuída, ou seja:

(–) BCLP (+) (–) Reservas (+) (–) Rendimentos (+)100 100 300 300

iv) Importação de mercadorias no valor de 1.000 u.m.. Transporte respectivo

por uma transportadora nacional no valor de 50 u.m..

O registo do transporte processa-se como se o mesmo tivesse sido feito por uma

transportadora estrangeira, efectuando-se, de seguida, o lançamento oposto.

(–) Importações (FOB) (+) (–) Reservas (+) (–) Serviços (+)1.000 50 1.000 50 50

50

9.1.5. O financiamento do défice da BTC

Tal como vimos anteriormente:

BONM = BOM

Atendendo a que BONM = BTC + BCLP + BCCP e BOM = ∆DLX, a

identidade acima pode ser reescrita da seguinte forma:

BTC + BCLP + BCCP = –∆DLX

ou ainda

–BTC = ∆DLX + BCLP + BCCP

A análise desta última igualdade permite-nos retirar algumas conclusões sobre a

relação que existe entre o saldo da BTC e as componentes que figuram no segundo

membro da identidade. De facto:

Um défice da BTC tem como contrapartida uma redução das disponibilidades

líquidas sobre o exterior (∆DLX>0) e/ou uma aquisição de activos financeiros

Apontamentos de Economia Monetária 38

Capítulo 9 – A Balança de Pagamentos

nacionais por não residentes, ou Investimento Directo Estrangeiro (IDE) em

Portugal (BC>0);

Um excedente da BTC tem como contrapartida um aumento das

disponibilidades líquidas sobre o exterior (∆DLX<0) e/ou uma aquisição de

activos financeiros externos por residentes, ou IDE de Portugal no exterior

(BC<0).

9.1.6. Os aspectos monetários da Balança de Pagamentos

De acordo com a análise que temos vindo a fazer em relação à Balança de

Pagamentos, com certeza que já pudemos constatar que existe uma relação entre a

Balança de Pagamentos e a massa monetária. Essa relação resulta do facto de um das

componentes da BP, as DLX (ou reservas), constituírem um factor de criação

monetária.

Esquematicamente19, o Balanço Consolidado do Sistema Bancário (ou Síntese

Monetária) pode ser apresentado da seguinte forma:

Activo PassivoDLX M2CI

em que:

DLX: disponibilidades líquidas sobre o exterior;

CI: crédito interno.

Em termos de variações, poderá então dizer-se que:

∆DLX + ∆CI = ∆M2

Neste sentido, podemos então afirmar que ∆DLX e ∆CI constituem factores de

criação monetária. Assim, uma variação das disponibilidades líquidas sobre o exterior

pode fazer variar a massa monetária. Tal só não acontece se as autoridades monetárias

esterilizarem os efeitos da Balança de Pagamentos na massa monetária, isto é, se:

∆CI = –∆DLX

Porém, deve notar-se que, no Balanço Consolidado, as DLX apresentam um

sinal contrário ao que registam na Balança de Pagamentos (por exemplo, um aumento

das DLX é registado com sinal negativo na BP e com sinal “+” no Balanço Consolidado

do Sistema Bancário). Se se proceder à correcção devida, a equação anterior apresentará

a seguinte forma:

19 Reveja-se, neste contexto, a secção 3.1. A Base Monetária: componentes e contrapartidas.

Apontamentos de Economia Monetária 39

Capítulo 9 – A Balança de Pagamentos

–∆DLX + ∆CI = ∆M2

ou, e utilizando a relação já definida atrás:

BTC + BCLP + BCCP + ∆CI = ∆M2

o que permite concluir que:

∆CI = 0 e se BTC < 0 e então ∆M2 < 0

9.2. A abordagem monetária da Balança de Pagamentos

A principal proposição da abordagem monetária à Balança de Pagamentos (BP)

é que esta é, essencialmente, embora não exclusivamente, um fenómeno monetário.

A abordagem monetária é uma análise de longo prazo: no curto prazo (ou

curtíssimo prazo) os factores não monetários são importantes para explicarem a

evolução da BP.

Assim, em termos de longo prazo, um défice na BP é o resultado de um excesso

de oferta de moeda (Ms > Md) resultante, por exemplo, de uma excessiva criação de

crédito. Da mesma forma, um superávite na BP estará associado a um excesso de

procura de moeda (Md > Ms). Deste modo, um aumento da procura nominal de moeda,

ceteris paribus, levará a um superávite na BP e a um consequente aumento da oferta de

moeda para restabelecer o equilíbrio no mercado monetário. Da mesma forma, um

aumento da oferta de moeda resultante de um aumento do crédito interno, ceteris

paribus, (logo Ms – Md > 0) levará a um défice da BP e a uma consequente redução da

oferta de moeda para restabelecer o equilíbrio no mercado monetário.

A ilação fundamental para a política económica que se retira desta proposição da

abordagem monetária é a seguinte: sendo o desequilíbrio da BP (desequilíbrio de

fluxos) motivado pelo desequilíbrio entre a procura e a oferta de moeda (desequilíbrio

de stocks) então deve “atacar-se a distorção na sua fonte”, ou seja, devem utilizar-se os

instrumentos de política monetária no combate ao desequilíbrio externo.

9.2.1. O conceito de desequilíbrio da Balança de Pagamentos

Tal como vimos anteriormente,

BP = BTC + BC + ∆DLX BTC + BC = –∆DLX, com ∆R = ∆DLX.

Para os monetaristas, a variação das reservas (∆R) é o reflexo do desequilíbrio

no mercado monetário. O que é determinante para os desequilíbrios da BP é saber se o

stock de moeda que os agentes económicos estão a deter é igual à oferta de moeda.

Quando a oferta de moeda é diferente da procura de moeda, há um desequilíbrio ao

Apontamentos de Economia Monetária 40

Capítulo 9 – A Balança de Pagamentos

nível dos stocks, justificando assim o desequilíbrio ao nível dos fluxos dos bens. Assim,

há défice na BP quando Ms > Md, e há superávite na BP quando Md > Ms.

Em câmbios flexíveis, a BP é automaticamente equilibrada através das

alterações da taxa de câmbio porque BTC + BC = –∆R e ∆R = 0. Assim, um défice na

BP reflecte que Ms > Md, e a moeda deprecia-se, o que leva a que Md aumente até que

Md = Ms. Por outro lado, um superávite na BP reflecte Md > Ms, havendo uma

apreciação da moeda, que faz com que Md diminua até que Md = Ms.

Em câmbios fixos, o banco central intervém no mercado monetário para manter

a taxa de câmbio fixa. Se houver um défice na BP (Ms > Md) o banco central intervém

no mercado cambial comprando moeda nacional e vendendo moeda estrangeira, logo há

diminuição de reservas e diminuição de Ms até que Ms = Md. Na equação que nos dá o

equilíbrio da BP temos ∆DLX > 0 e BONM < 0.

Se houver um superávite na BP (Md > Ms), o banco central intervém no mercado

cambial comprando moeda estrangeira e vendendo moeda nacional, logo há um

aumento das reservas e um aumento de Ms até que Ms = Md. Na equação que nos dá o

equilíbrio da BP tem-se ∆DLX < 0 e BONM > 0. Assim BTC + BC + ∆DLX = 0

quando a BP está equilibrada.

9.2.2. O modelo monetário

Neste modelo vamos considerar que:

Existem 2 países apenas, o país doméstico e o país estrangeiro, cujas

variáveis são identificadas com “*”;

S designa a taxa de câmbio definida ao incerto para a moeda do país

doméstico;

P* é o nível de preços no país estrangeiro (geralmente, considera-se P* =

1);

R representa as reservas: divisas e ouro em posse do banco central.

9.2.2.1. Hipóteses e equações do modelo

As hipóteses subjacentes à construção deste modelo são:

Hipótese 1: A função de procura de moeda, Md, é estável, definida com base na

teoria quantitativa da moeda, e pode ser traduzida pela equação:

Md = k.PY, k > 0, k =

logo,

Apontamentos de Economia Monetária 41

Capítulo 9 – A Balança de Pagamentos

em que Md é a procura nominal de moeda, k mede a sensibilidade da procura

nominal às variações nominais do rendimento, P é o índice de preços domésticos, Y é o

rendimento real doméstico, V é a velocidade de circulação da moeda e é a procura

de moeda em termos reais.

A partir desta função podemos dizer que:

Se o rendimento real variar (∆Y), a procura de moeda (Md) varia no

mesmo sentido;

Se o nível de preços domésticos (P) variar, a procura nominal de moeda

varia no mesmo sentido;

A função de procura agregada (AD) do modelo vai ser:

Quando os preços aumentam, o rendimento real diminui e vice-versa.

A representação geométrica da AD pode obter-se considerando k fixo, e

definindo P = f(Y) a partir da equação de equilíbrio , ou seja,

Ms = k.PY. Assim, a curva é convexa em relação à origem e desloca-se

para a direita, por exemplo, por um aumento da oferta de moeda,

conforme a figura seguinte:

Hipótese 2: O modelo admite pleno emprego, o que implica que a curva da

oferta agregada é vertical.

Graficamente:

Apontamentos de Economia Monetária 42

AS2AS1P

AD2

AD1

Y

P Gráfico 9.1: O efeito de um aumento da oferta de moeda na curva de procura

agregada

Gráfico 9.2: O efeito de um aumento da produtividade (devido ao progresso técnico) na curva de oferta agregada

Capítulo 9 – A Balança de Pagamentos

A AS1 desloca-se para AS2 por um aumento da produtividade devido ao

progresso técnico e, assim, o pleno emprego fica associado a um nível mais elevado de

rendimento real, Y2.

Hipótese 3: A evolução da taxa de câmbio é explicada pela teoria da paridade

dos poderes de compra (PPP), ou seja, . A PPP significa que um cabaz de

bens tem o mesmo preço nos dois países quando esse preço é expresso na mesma

moeda. Ou, ainda, que a taxa de câmbio é determinada pelos índices de preços relativos

dos bens transaccionáveis.

Graficamente:

A inclinação da PPP é dada por P*. Assim, a recta desloca-se para cima quando

P* aumenta e desloca-se para baixo quando P* diminui.

No ponto A verifica-se a condição de PPP: SP* = P. Considerando que P* se

mantém constante, no ponto B o nível de preços interno é o mesmo que em A, mas SP*

> P, o que significa que o preço dos bens é menor na economia doméstica, ou seja, a

economia doméstica tem um ganho de competitividade. Sendo assim, aumenta a

procura de moeda nacional, pelo que essa moeda tende a apreciar-se, ou seja, S tende a

diminuir até que a taxa de câmbio volte a atingir S1.

Apontamentos de Economia Monetária 43

S2S1S3

BAC

P = SP*

S

P

Y2Y1 Y

Gráfico 9.3: A evolução da taxa de câmbio e o nível de preços

Capítulo 9 – A Balança de Pagamentos

Em C temos que: P > S3P*, o que significa que o preço dos bens é menor na

economia estrangeira, ou seja, perda de competitividade para a economia doméstica.

Logo diminui a procura de moeda nacional e S aumenta até voltar a S1.

Hipótese 4: A função de oferta de moeda é dada por: Ms = CI + R. A ideia

subjacente a esta equação é a seguinte: para aumentar a oferta de moeda o banco central

ou cede crédito interno (CI) ou compra divisas (R).

Graficamente:

Variações de R provocam deslocações na curva Ms, e variações de CI provocam

deslocações da mesma curva.

Apresentadas as várias hipóteses e equações, a ilustração geométrica do modelo

em equilíbrio é a seguinte:

9.2.2.2. A equação monetária para a determinação da taxa de câmbio

Considerando que:

i) A procura de moeda no país doméstico é definida por:

Md = k.PY

ii) A procura de moeda do país estrangeiro é definida por:

Apontamentos de Economia Monetária 44

RR1

Md

Ms

Ms, Md

CI1

M1

AD

AS

YS

P = SP*

Y1

P1

S1

P1

PP

RR1

CI1

M1 Md

Ms

Ms, Md Gráfico 9.4: A procura de moeda, a oferta de moeda e as reservas

Gráfico 9.5: O modelo monetário em equilíbrio

Capítulo 9 – A Balança de Pagamentos

Md* = k*.P*.Y*

iii) A taxa de câmbio é determinada pela PPP:

iv) Em equilíbrio, a procura de moeda é igual à oferta de moeda em cada país:

Md = Ms, Md* = Ms*

v) A função de oferta relativa de moeda é:

vi) Resolvendo a última expressão em ordem à taxa de câmbio, vem:

em que a moeda do país doméstico está cotada ao incerto.

Esta última equação diz-nos que a taxa de câmbio é determinada pela procura e

oferta relativa de moeda nos dois países. Assim, o aumento da oferta de moeda

nacional, ceteris paribus, levará à sua depreciação enquanto o aumento do rendimento

doméstico relativamente ao rendimento estrangeiro leva à apreciação da moeda

nacional. A razão é que o aumento no rendimento leva ao aumento da procura de moeda

doméstica para transacções, que implica uma apreciação em câmbios flexíveis.

O aumento de Ms implica, deste modo, a depreciação da moeda, considerando

que tudo o resto permanece constante20.

9.2.3. Efeitos de uma desvalorização

De acordo com a abordagem monetária, a desvalorização só tem efeitos na BP

porque provoca antes o desequilíbrio no mercado monetário.

Considerando que tudo o resto permanece constante, este aumento de Md levará

ao superávite da BP e a um consequente aumento da oferta nominal de moeda (Ms) para

manter o equilíbrio no mercado monetário. Esse aumento de Ms tem como contrapartida

um aumento das reservas.

Como uma das hipóteses da abordagem monetária é a verificação da PPP se o

nível de preços internacionais, P*, se mantiver, então a desvalorização da moeda

nacional (aumento de S) tem como consequência no longo prazo um aumento do índice

de preços (aumento de P).

20 Nesta forma de apresentar o modelo monetário e a equação monetária foi seguida a abordagem de K. Pilbeam (1992).

Apontamentos de Economia Monetária 45

Capítulo 9 – A Balança de Pagamentos

Em termos geométricos, e seguindo a metodologia de Pilbeam21, temos:

A desvalorização da moeda nacional (aumento de S1 para S2) teve como

consequência um ganho de competitividade no curto ou curtíssimo prazo (ponto A).

Este ganho de competitividade levou a um aumento das exportações com consequente

aumento da procura nominal de moeda por parte dos importadores estrangeiros.

Regista-se um desequilíbrio no mercado monetário: Md > Ms. No pressuposto de

estarmos em câmbios fixos, para evitar a revalorização da moeda nacional, o banco

central intervém no mercado cambial oferecendo a moeda nacional (aumento de Ms) e

comprando a moeda estrangeira (aumento de R). Começa, assim, o processo de

ajustamento que restabelecerá o equilíbrio no mercado monetário: o aumento de Ms leva

ao aumento da procura agregada de bens (deslocamento da AD1 para AD2) com o

consequente aumento do nível de preços (aumento de P1 para P2); o aumento do nível

de preços restabelece o equilíbrio no mercado monetário

encontrando-se novamente a economia sobre a PPP.

Em síntese, a vantagem competitiva da desvalorização – vantagem de curto ou

curtíssimo prazo – que se traduziu por um aumento das reservas, teve como

contrapartida o custo do aumento da inflação, no longo prazo.

9.2.4. Críticas à abordagem monetária

Alguns monetaristas argumentam que num sistema de câmbios fixos o aumento

da oferta de moeda pode não se reflectir numa equivalente redução das reservas.

Suponhamos que o aumento inicial da oferta de moeda se deveu a um aumento

do crédito interno (∆CI). Então, para que a oferta de moeda se mantenha constante é

necessário haver redução equivalente nas reservas, isto é, ∆CI = –∆R. Esta análise pode

21 Pilbeam, Keith (1992), “International Finance”, London, McMillan.

Apontamentos de Economia Monetária 46

M1d

M2d

Ms

RR2R1

CI1

M1

M2

Ms, MdAS

AD2

AD1

YY1

P1

P2

P

A

P = SP*

SS1 S2

P1

P2

P

Gráfico 9.6: O efeito da desvalorização no modelo monetário

Capítulo 9 – A Balança de Pagamentos

ser confirmada, também, a partir da equação da determinação da taxa de câmbio no

modelo monetário:

Para que a taxa de câmbio se mantenha fixa, Ms tem de se manter constante

(considerando que todas as outras variáveis se mantêm constantes).

A argumentação defende que . Tal resulta da hipótese da curva da

oferta agregada, AS, não ser vertical, ou melhor, ter um ramo ascendente o que traduz a

hipótese de, no curto prazo ou curtíssimo prazo, haver desemprego. Neste caso, o

aumento de Ms pode levar ao aumento do produto real (Y), ao aumento da procura de

moeda (Md = k.PY), diminuindo as pressões para a desvalorização da moeda nacional.

Neste caso, as reservas não terão de diminuir na mesma proporção do aumento da oferta

de moeda.

Por outro lado, a abordagem monetária assenta na hipótese de uma função de

procura de moeda estável e na hipótese da taxa de câmbio ser determinada pela

evolução dos índices de preços relativos dos bens transaccionáveis. Estas duas hipóteses

são pouco realistas no curto prazo e têm sido postas em causa pelos dados estatísticos.

Finalmente, critica-se também o facto da abordagem monetária não proceder à

análise da composição do défice da Balança de Pagamentos, nomeadamente a distinção

entre a Balança de Transacções Correntes e a Balança de Capitais. Para os monetaristas,

o desequilíbrio na BP deve-se ao desequilíbrio no mercado monetário, logo não devem

ser tomadas medidas de política económica, nomeadamente políticas de carácter

orçamental, para corrigir um défice na BP, por exemplo. Concretamente, se há um

excesso de oferta de moeda – devido, por exemplo, à diminuição da procura de moeda –

que, segundo a abordagem monetária, conduz à diminuição das exportações e ao défice

da BP, então a solução preconizada pelos monetaristas é a redução da oferta de moeda

através da redução do crédito interno, ou seja, uma medida de política económica

contraccionista. Quando aos efeitos de curto prazo em termos de desemprego, essa não

é uma preocupação da abordagem monetária.

Apontamentos de Economia Monetária 47

ANEXOS DO CAPÍTULO

9

A Balança de Pagamentos

48

Anexo 9.1: Dados sobre a Balança de Pagamentos portuguesa

Fonte: Relatório Anual do Banco de Portugal (2004).

49

CAPÍTULO 10

A integração monetária

50

Capítulo 10 – A integração monetária

A União Económica e Monetária (UEM) constitui o exemplo mais recente da

criação de uma zona de integração monetária. Num contexto de integração monetária é

particularmente relevante identificar as condições que possibilitam a criação de uma

zona monetária óptima, isto é, identificar os factores que minimizam os custos e

maximizam os benefícios que estão associados à criação de uma União Monetária

(UM).

As uniões monetárias podem ser completas ou incompletas. Uma união

monetária é completa quando os países abdicam das suas moedas nacionais e se cria

uma moeda única. A união monetária é incompleta quando os países decidem manter as

taxas de câmbio fixas mas não abdicam das suas moedas nacionais.

A análise tradicional das zonas monetárias só considera os custos que decorrem

da constituição de uma união monetária. O pioneiro desta análise é Mundell (1961) que

se preocupou com a minimização dos custos para que a UM pudesse ser considerada

óptima. A análise moderna considera também os seus benefícios.

10.1. As teorias sobre as zonas monetárias óptimas

O problema de se saber qual a dimensão óptima que deve ter um espaço

monetário é uma questão cujas respostas, na teoria económica, são dadas

essencialmente pelos seguintes critérios:

- o critério da mobilidade de factores;

- o critério do grau de abertura das economias.

Tendo em conta o critério da mobilidade de factores, de Mundell22, dois países

têm interesse em constituir uma união monetária, se a mobilidade de factores entre eles

for mais acentuada do que entre eles e países terceiros. No caso contrário, os dois países

deverão, de acordo com este critério, adoptar, entre si, o regime de câmbios flexíveis.

Suponhamos que se verifica, por razões não monetárias, uma deslocação da

procura de produtos do País A para o País B. Esta deslocação da procura cria uma

tendência para que surja um défice da Balança de Pagamentos e para o aumento do

desemprego no País A, e simultaneamente, tensões inflacionistas e um excedente da

Balança de Pagamentos do País B. Em regime de câmbios flexíveis, a depreciação da

moeda A e a subida do valor da moeda B, permitiria corrigir desequilíbrios nos dois

países.

22 Mundell, R. (1961), “A Theory of Optimal Currency Areas”, American Economic Review, 51.

Apontamentos de Economia Monetária 51

Capítulo 10 – A integração monetária

Se a mobilidade de factores entre os dois países for elevada, este desequilíbrio

pode também ser corrigido mediante as deslocações de mão-de-obra, capital, e de outros

factores de produção, do País A para o País B, sem alteração da taxa de câmbio. Essa

deslocação de factores de produção permite eliminar, no País A, o défice da Balança de

Pagamentos e a tendência para o aumento do desemprego, e no País B, eliminar as

tensões inflacionistas e impedir o excedente da Balança de Pagamentos. Nestas

circunstâncias, a união monetária entre dois países seria preferível à modificação das

taxas de câmbio.

Gráfico 10.1: Choque assimétrico na procura agregada em dois países

O critério de abertura das economias de Mckinnon23 baseia-se no peso das

transacções internacionais do país, em relação ao PIB. De acordo com este critério,

quando este indicador apresenta valores bastante elevados, torna-se conveniente para o

país escolher um regime de câmbios fixos relativamente aos seus principais parceiros

comerciais. Isto porque uma variação dos preços dos produtos transaccionados com o

exterior (tanto exportados como importados) exerce, neste caso, uma influência muito

acentuada sobre a repartição entre procura interna e externa. Por exemplo, uma

depreciação da moeda, para corrigir um défice da Balança de Pagamentos, tem como

resultado um aumento muito significativo das transferências de recursos para o exterior

(exportações) e uma diminuição também acentuada da utilização de recursos externos

(importações). Neste caso seria mais conveniente, de acordo com este critério, escolher

o regime de câmbios fixos ou a união monetária com os principais parceiros comerciais.

Se, pelo contrário, o grau de abertura do país ao exterior é reduzido, as variações da taxa

de câmbio apenas afectam os preços de um número reduzido de produtos, pelo que o

regime de câmbios flexíveis se torna preferível.

23 Mckinnon, R. (1963), “Optimum Currency Areas”, American Economic Review, 53.

Apontamentos de Economia Monetária 52

D’B

D’A

SBSA

DBDA

YB

PB