aplicaÇÃo da calculadora hp12c no cotidiano · 1 aplicaÇÃo da calculadora hp12c no cotidiano...

TRANSCRIPT

1

APLICAÇÃO DA CALCULADORA HP12C NO COTIDIANO

Prezado (a) Aluno (a),

Seja bem vindo ao aprendizado da utilização e aplicação da HP 12C, onde

esse aprendizado será empregado em vários cursos superiores e no nosso dia-

a-dia. É importante salientar que quando há diálogo entre professor e aluno

(vice-versa), o ensino-aprendizado flui tranquilamente, então, em decorrência

disso, sempre que precisar entre em contato com o seu professor.

O conteúdo desse guia além de facilitar o aprendizado de disciplinas que

necessitam da sua utilização, ajuda a resolver problemas do nosso cotidiano,

sendo constituído pelos seguintes tópicos:

1) Ligar e desligar a calculadora, 2) Funções amarelas e azuis, 3) Pilhas de

registradores, 4) Tecla ENTER, 5) Casas decimais, 6) Ponto ou vírgula,

7) Notação científica, 8) Lógica RPN (Reverse Polish Notation), 9) Operações

com funções algébricas, 10- Funções Percentuais, 11- Aplicação da Hp 12c em

Matemática Financeira e 12- Cálculos Estatísticos.

É relevante observar que durante o aprendizado são sugeridos ao alunado,

exercícios de aprendizagem objetivando um conhecimento mais tranquilo.

Sabendo da importância do uso da calculadora HP 12C no nosso dia-a-

dia, espera-se que este estudo seja um instrumento a mais para o seu

crescimento na área educacional.

Anicio Bechara Arero

INTRODUÇÃO

As calculadoras financeiras avançadas surgiram no período de 1981 a

1985, numa série de calculadora 10C, constituída pelas máquinas HP10C,

11C, 12C, 15C E 16C. Apresentam, entre as características principais, o fato

de proporcionar mais de 120 funções específicas que facilitam resolver vários

tipos de problemas, entre eles, os de matemática financeira.

2

Já existem novos modelos mais avançados que a HP12C, como a HP

17BII (segundo o fabricante 15 vezes mais rápida que HP12C e com

capacidade de armazenamento e processamento quatro vezes superior),

contudo, apesar de ser a mais antiga entre todos os modelos, a HP12C é a

mais vendida em todo mundo (http:www.hpmuseum.org).

De modo geral, a HP12c apresenta como características principais, a sua

durabilidade quando bem cuidada e sua facilidade de utilização.

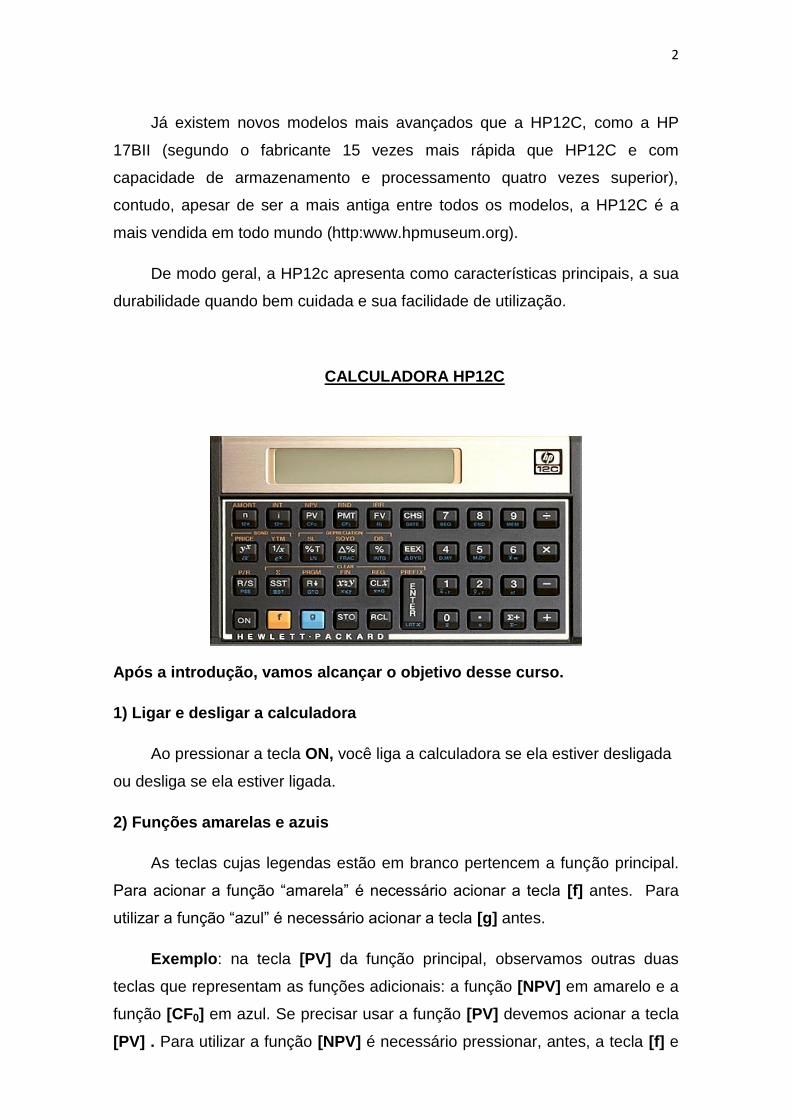

CALCULADORA HP12C

Após a introdução, vamos alcançar o objetivo desse curso.

1) Ligar e desligar a calculadora

Ao pressionar a tecla ON, você liga a calculadora se ela estiver desligada

ou desliga se ela estiver ligada.

2) Funções amarelas e azuis

As teclas cujas legendas estão em branco pertencem a função principal.

Para acionar a função “amarela” é necessário acionar a tecla [f] antes. Para

utilizar a função “azul” é necessário acionar a tecla [g] antes.

Exemplo: na tecla [PV] da função principal, observamos outras duas

teclas que representam as funções adicionais: a função [NPV] em amarelo e a

função [CF0] em azul. Se precisar usar a função [PV] devemos acionar a tecla

[PV] . Para utilizar a função [NPV] é necessário pressionar, antes, a tecla [f] e

3

depois a tecla [NPV]. Em relação a função [CF0], devemos pressionar, antes, a

tecla [g] e depois a tecla [CF0].

* Limpar a calculadora

Para limpar apenas o visor, pressione a tecla CLX, porém, se desejar

limpar todos os quatro registradores (X, Y, Z, T) que são usados para

armazenar números durante as operações, as memórias fixas e as memórias

financeiras, pressione f e REG (CLX).

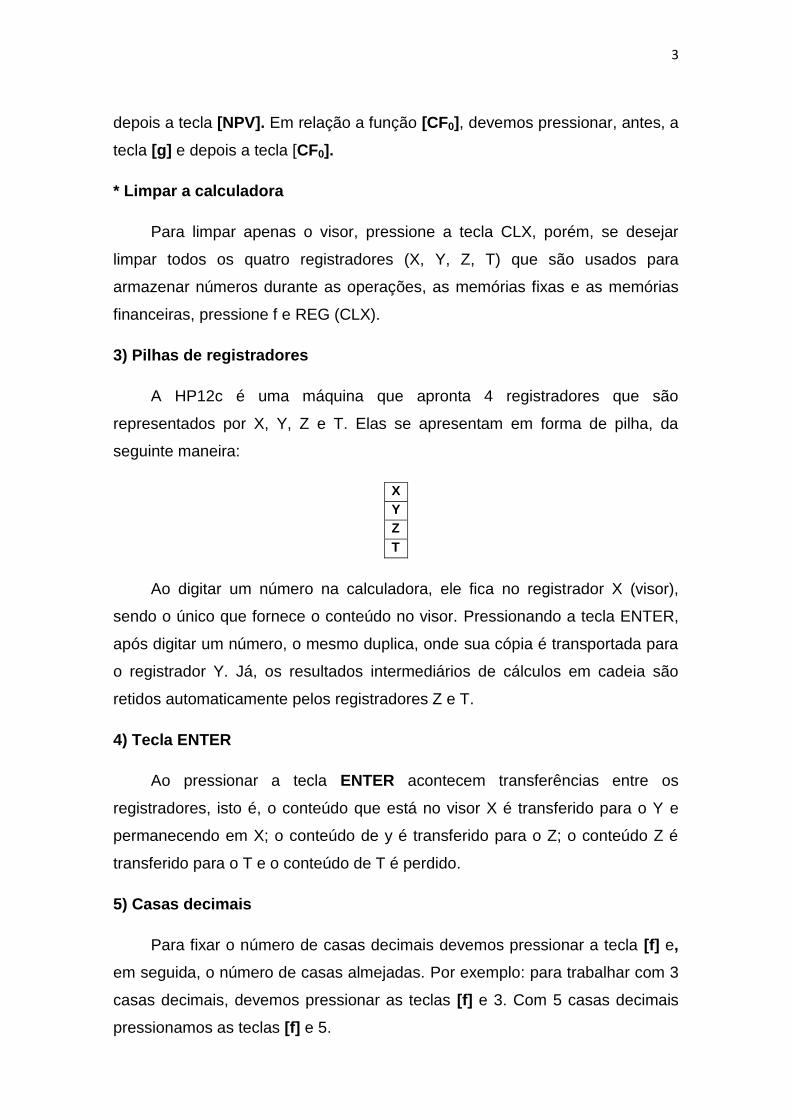

3) Pilhas de registradores

A HP12c é uma máquina que apronta 4 registradores que são

representados por X, Y, Z e T. Elas se apresentam em forma de pilha, da

seguinte maneira:

X

Y

Z

T

Ao digitar um número na calculadora, ele fica no registrador X (visor),

sendo o único que fornece o conteúdo no visor. Pressionando a tecla ENTER,

após digitar um número, o mesmo duplica, onde sua cópia é transportada para

o registrador Y. Já, os resultados intermediários de cálculos em cadeia são

retidos automaticamente pelos registradores Z e T.

4) Tecla ENTER

Ao pressionar a tecla ENTER acontecem transferências entre os

registradores, isto é, o conteúdo que está no visor X é transferido para o Y e

permanecendo em X; o conteúdo de y é transferido para o Z; o conteúdo Z é

transferido para o T e o conteúdo de T é perdido.

5) Casas decimais

Para fixar o número de casas decimais devemos pressionar a tecla [f] e,

em seguida, o número de casas almejadas. Por exemplo: para trabalhar com 3

casas decimais, devemos pressionar as teclas [f] e 3. Com 5 casas decimais

pressionamos as teclas [f] e 5.

4

6) Ponto ou vírgula

Para separar as casas decimais, a HP 12C permite o uso de ponto ou de

vírgula. Para fazer a troca de ponto para vírgula (vice-versa), devemos desligar

a calculadora e, em seguida, pressionar a tecla [.] e ligar a calculadora. A

calculadora alterará o separador de casas decimais.

7) Notação científica

O visor da HP 12C permite a exibição de números que apresentam até 10

algarismos. Se houver necessidade de utilizar mais de 10 algarismos, a HP

apresentará como resposta a mantissa multiplicada pelo expoente de 10. Por

exemplo: 320.000 x 2.000.000 = [6,400000 11] = 6,400000x1011, onde

6,400000 é a mantissa e 11 o expoente de 10.

8) LÓGICA RPN (Reverse Polish Notation)

As calculadoras convencionais apresentam a tecla de igualdade que é

utilizada nas operações algébricas. Já, a HP 12C, por trabalhar com a lógica

RPN, não utiliza essa tecla. Outro fato é que as calculadores algébricas

convencionais utilizam os operandos intercalados por operadores, enquanto a

HP 12C, utiliza a lógica RPN (Notação Polonesa Inversa), ou seja, os

operandos devem ser colocados primeiramente e, depois, devem ser

acrescentados os operadores. Observe os exemplos:

Operação Notação convencional

Notação Polonesa

Notação Polonesa Inversa

a+b + a b a b +

(a+b)/c / + a b c a b + c /

((a*b)-(c*d))/(e*f) / - * a b * c d * e f a b * c d * - e f * /

5

9) Operações com funções algébricas

A calculadora HP 12C permite realizar operações com funções algébricas,

tais como adição, subtração, multiplicação, divisão, potenciação, radiciação e

logaritmo. Portanto, a partir desse momento, vamos resolver algumas

expressões envolvam essas funções utilizando a HP 12C.

9.1- Adição, subtração, multiplicação e divisão.

a) 2 + 5 = 7 HP 12 C 2 ENTER 5 +

b) 8 + 5 + 32 + 14 = 59 HP 12 C 8 ENTER 5 + 32 + 14 +

c) 24 – 15 = 9 HP 12 C 24 ENTER 15

d) 45 – 12 + 28 = 61 HP 12 C 45 ENTER 12 - 28 +

e) 32 x 4 = 128 HP 12 C 32 ENTER 4 x

f) 48 6 = 8 HP 12 C 48 ENTER 6

g) (60 – 28)(56 7) = 4 HP 12 C 60ENTER 28- 56 ENTER 7

h) (12 4) x7 = 21 HP 12 C 12 ENTER 4 7x

i) [(363)-2]{[(6x5)-5]5}=2 HP 12 C 36ENTER 32-6 ENTER5X5-5

J) {60 - [ 8 x (81 9)]} = -12 HP 12 C 81 ENTER 9 8 x CHS 60 +

l) -3 – 5 = - 8 HP 12 C 3 CHS ENTER 5 CHS +

Obs.: CHS (Change Sian), significa mudança de sinal. Por exemplo: para

colocar -32 no visor da HP 12C, devemos colocar o número 32 e trocar o sinal

através da tecla CHS.

9.2- Potenciação, radiciação e logaritmo.

a) 24 = 16 HP 12 C 2 ENTER 4 yx

b) 68 = 1.679.616 HP 12 C 6 ENTER 8 yx

c) 2-4 = 0,0625 HP 12 C 2 ENTER 4CHS yx

6

d) 3814

HP 12 C 81 ENTER 4 x

1e yx

e) 201,15,25 HP 12 C 2,5 ENTER 5 x

1e yx

Obs.: a HP12C não apresenta a função logaritmo decimal (base 10). Ela

apresenta, na função azul g, logaritmo neperiano Ln (base e = 2,718...). Para

calcular Log 5 (base 10), devemos aplicar a propriedade dos logaritmos

denominada mudança de base, isto é, troca-se a base 10 pela base neperiana

e.

gLNgLNCHP

Ln

Ln

Log

LogLog

e

e

10,512

699,0303,2

609,1

10

5

10

55

10

f) Log 52 = 1,716 HP 12C 52 g Ln, 10 g Ln

g) Log 15 1,176 HP 12C 15 g Ln, 10 g Ln

h) 53 – 2-3 = 124,875 HP 12C 5 ENTER 3 yx 2 ENTER 3 CHS yx -

i) 34533

Log -61,813 HP 12C 5 ENTER 3 x

1 e yx 4 ENTER 3

yx – 3 g Ln ENTER 10 g ENTER Ln +

j) 3x 25 - 4xLog 7 = 11,62 HP 12C 25 g X , 7 g Ln, 10 g Ln 4x-

l) 1496,725456255

Log HP 12C 45625 ENTER 5 1/x yxCHS, g

Ln 25, gLn 10 +

m)

5

25527

12328

xx = 0,9672 HP 12C 32 ENTER 12- 52 ENTER 25 –

7 x 8 x 5 1/x yx ou

HP 12C 32 ENTER 12- 7 ENTER 52

ENTER 25 – x 8 x 5 1/x yx

7

Exercício:

- Resolva as expressões utilizando a HP 12C:

a) 46 = 4096 b) 5-2 = 0,04 c) (2/3)-3 = 3,375

d) 8 = 2,828 e) 53 = 1,246 f) 30 45,2 = 1,03

g) 54 + 58 = 626,516 h) 251/4 – 2x 7

15 = -0,709 i) 5x 36 - 7xLog 6=-10,395

j) 5-3 + 3x 632 - 7xLog 452 = -13,233 l)

39451253 x -8,6868

m) 3

)67(5

)1025(9

xx = 3

Observações:

1a) EEX (Enter Expoent), significa introduza o expoente.

Exemplos:

a) 2.000.000 - HP 12 C 2 EEX 6

b) 0,00000005 - HP 12 C 5 EEX CHS 7

c) 12 x 10-6 + 6 x 10-5 = 0,0000072 - HP 12 C 12 EEX CHS 6 ENTER

6 EEX CHS 5 +

2a) g n! Calcula o fatorial de um número.

Exemplos:

a) 5! 5 g n! No visor aparecerá 120.

b) 4! 3! 4 g n!, 3 g n! No visor aparecerá 4.

c) 9! – 5 x 6! = 359.280 HP 12 C 9 g n! 6 g n! 5 x -

3a) R leva a uma permuta nos conteúdos de todos os registradores.

Acionando quatro vezes consecutivas a tecla R, além de conhecermos o

conteúdo dos registradores (x, y, z, t), devolve para sua posição inicial. Por

8

exemplo: entre com as teclas f REG 1 ENTER 2 ENTER 3 ENTER 4

ENTER, em seguida utilize a tecla R.

4a) STO (STORE armazene). Armazena num registrador valores e RCL

(RECALL recupere). Recupera valores retidos na função STO.

Exemplos:

1) O resultado de Ln 7 = 1,9459 pode ser armazenado no registrador 1, da

seguinte maneira: 1,9459 STO 1. Após limpar o visor através da tecla CLX,

esse valor pode ser recuperado utilizando a tecla RCL 1.

1,9459 STO 1 CLX RCL 1 = 1,9459

2) Tenho em conta em determinado banco a importância de R$ 8.680,00. Emitir

três cheques: o primeiro de R$ 350,00, o segundo de R$ 1.250,00 e o

terceiro de R$ 2.700,00. Após essas operações depositei R$ 1.450,00. Qual

o valor do meu saldo?

Solução:

Digita-se R$ 8.680,00 e armazena-se em STO 1. Acrescenta-se 350 CHS

STO 1+, 1250 CHS STO 1+, 2700 CHS STO 1+ Em seguida, digita-se 1450

STO 1+, obtendo um saldo de R$ 5.830,00.

Outra maneira:

8680 STO 1 350 CHS STO + 1, 1250 CHS STO + 1, 2700 CHS STO + 1, 1450

STO + 1, RCL 1 = 5.830

3) Dada a expressão 20 + 130 – 45 = 105. Resolva utilizando as teclas STO e

RCL.

Solução:

20 STO 130 STO 1 + 45 CHS STO 1 + = 105 ou

20 STO 130 STO + 1 45 CHS STO + 1 = 105

9

5a) X

Y troca-se o número que está no registrador X pelo número que está

no registrador Y (vice-versa). Por exemplo:

Resolva: 40 10 = 4 HP 12 C 10 ENTER 40 X

Y = 4

Exercício:

Resolva as expressões utilizando a HP 12C:

a) 54 + 13 = 67 b) 75 – 32 = 43

c) 2 + 5 + 7 = 14 d) 25 – 12 + 7 = 20

e) (4 + 8) – 3 = 9 f) 3 x 5 = 15

g) 40 8 = 5 h) (45 9) x 2 + 5 = 15

i) [(302) + 3] {[(3x7)-9] - 6} = 3 j) {45 - [ 6 x (72 8)]} = -9

l) 6! – 34 + Ln 5 = 640,609 m) 4x8! – 7! 5! = 161.238

n) 4 x 10-7 + 5 x 10-4 = 0,005004

10- FUNÇÕES PERCENTUAIS

Para resolver problemas que envolvam cálculos percentuais, a HP 12C

apresenta as seguintes funções:

1a) () determina a percentagem no registrador X em cima do registrador Y.

Exemplos:

a) Calcule 25% de 340.

b) Encontre 1,5% de 1460.

c) Determine o resultado da expressão 458 – 20% de 458.

d) Ao vender um produto obtive um lucro de R$ 890,00. Gastei 42%.

d.1) Quanto gastei?

d.2) Quanto sobrou?

10

Solução:

a) 25% de 340 = 85 HP 12C: 340 ENTER 25%

b) 1,5% de 1460 = 21,9 HP 12C: 1460 ENTER 1,5%

c) 458 – 20% de 458 = 366,4 HP 12C: 458 ENTER 20% -

d) d.1) 890 ENTER 42% = R$ 373,80

d.2) 890 ENTER 42% - = R$ 516,20

2a) (T) encontra quantos por cento do registrador X o registrador Y vale.

Exemplos:

1) Um empresário obteve, nos quatro primeiros meses do ano, os seguintes

lucros: R$ 250.000,00; R$ 280.000,00; R$ 320.000,00 e R$ 350.000,00.

Encontre o crescimento percentual dos lucros, tendo como base o lucro do

primeiro mês.

Solução:

a) HP 12 C 250000 ENTER 280000 T = 112%

b) HP 12 C 250000 ENTER 320000 T = 128%

c) HP 12 C 250000 ENTER 350000 T = 140%

2) Encontre quantos por cento R$ 150,00 representa em relação a R$ 500,00.

Solução:

HP 12 C 500 ENTER 150 T = 30%

3a) calcula a variação percentual existente entre os registradores Y e X,

nesta ordem.

Exemplos:

1) Duas famílias A e B paraenses gastaram no almoço do Círio de Nossa

Senhora de Nazaré em 2011, as seguintes importâncias: R$ 360,00 e R$

11

400,00. Em 2012, utilizando os mesmos alimentos, gastaram R$ 410,00 e R$

465,00, respectivamente. Pergunta-se:

a) Qual a variação percentual de gasto da família A?

b) Qual a variação percentual de gasto da família B?

c) Qual foi a família que apresentou maior percentual de gasto?

Solução:

a) HP12 C360 ENTER 410 = 13,89% (410 é 13,89% maior que 360)

b) HP 12 C400 ENTER 465 = 16,25%.(465 é 16,25% maior que 400)

c) Família B.

2) Um Euro que valia R$ 2,45 passou a valer R$ 2,58. Encontre sua

valorização.

Solução:

HP 12 C 2,45 ENTER 2,58 = 5,31% (a valorização foi de 5,31%)

3) Um imóvel cujo preço de mercado era de R$ 380.000,00, foi vendido por R$

325.000,00. Determine sua desvalorização.

Solução:

HP 12 C 380000 ENTER 325000 = -14,47% (a desvalorização foi

de 14,47%)

12

11- Aplicação da Hp 12c em Matemática Financeira

A partir desse momento aplicaremos a HP 12C em alguns problemas

que envolvam capitalização composta, para isso, temos que reconhecer os

registradores de séries uniformes cujas variáveis são representadas pelas

seguintes teclas: n (tempo), i (taxa de juro), PV (capital inicial, valor atual ou

valor presente), PMT (termo de uma série prestação), FV (montante ou valor

futuro) e CHS (troca o sinal). Veremos a utilização dessas teclas através dos

exemplos abaixo:

1) Encontre o valor futuro (montante) de uma aplicação de R$ 52.600,00, após

3 anos, à taxa composta de 18% ao ano, com capitalização anual.

Solução:

- Inicialmente, devemos arrumar os dados da seguinte maneira:

..%18

3

00,600.52

?

aai

an

PV

FV

Nota: A taxa e o tempo coincidem com o período de capitalização (anual), logo,

podemos introduzir na HP 12C os dados do problema e requerer a

variável solicitada.

Solução:

HP 12C 52000 CHS PV, 3 n, 18 i, FV = 85.437,66.

13

Atenção:

1a) A unidade de alusão do período deve ser a mesma da taxa de juros.

2a) A taxa é utilizada na forma percentual.

3a) Pressiona-se CHS para obedecer a conversão de sinais do fluxo de

caixa.

4a) O procedimento do exemplo 1 deve ser seguido para calcular qualquer

um dos outros parâmetros (n, i ou PV).

5a) Se o período é fracionário, é imprescindível que a HP 12C apresente

no visor a letra C (usa as teclas STO e EEX para colocar ou para

retirar).

6a) Para utilizar a conversão exponencial bam

iiFV 1.1 , utiliza-se

C e, para utilizar a conversão linear

i

b

aiFV

m

.1.1 , retira-se C.

2) Encontre o montante de uma aplicação R$ 60.000,00, durante 4 anos, a taxa

composta de 30% ao ano, com capitalização mensal

..%5,21230..%30

481244

00,000.60

?

aagaai

mxgn

PV

FV

Nota: A taxa e o tempo não coincidem com o período de capitalização

(mensal), logo, antes de introduzir na HP 12C os dados do problema e

requerer a variável solicitada, devemos transformar as unidades do

tempo e da taxa para o período de capitalização (mensal) da seguinte

maneira: introduz o número de anos e acione g 12(x) e introduz o valor

da taxa e acione g 12().

Solução:

HP 12C 60000 CHS PV, 4 g 12(x),30 g 12(), FV = 196.289,37

14

3) Um corretor de imóvel recebeu pelas venda de uma casa R$ 12.000,00.

Aplicou 30% desse valor em uma instituição financeira, em regime de juros

compostos, à taxa 0,8% ao mês, durante 2 anos. Sabendo que a

capitalização é mensal, determine o montante dessa operação.

..%8,0

241222

400012000%30

?

mai

mxgan

dePV

FV

Solução:

HP 12C 12000 ENTER 30% CHS PV, 2g 12x n, 0,8 i, VF = 4358,68

4) Um apostador ganhou, em determinado sorteio, a importância de R$

340.000,00. Resolveu aplicar 75% dessa quantia, em regime composto, em

um banco, durante 2 a e 4 m, a taxa de 12% ao ano, com capitalização

trimestral. Encontre o montante dessa operação.

..%3..,%12

..%333,93

1942

255000340000%75

?

taaai

tattmean

dePV

FV

* Como o tempo é fracionário (28/3), temos duas soluções possíveis:

1a) Conversão exponencial: Devemos acrescentar o indicador C no visor

(STO e EEX).

Solução:

STO e EEX 340000 ENTER 75% CHS PV, 9,333 n, 3 i, FV = 336.008,29.

2a) Conversão linear: Devemos eliminar o indicador C no visor. STO e EEX

Solução:

STO e EEX 340000 ENTER 75% CHS PV, 9,333 n, 3 i, FV = 336.041,01

15

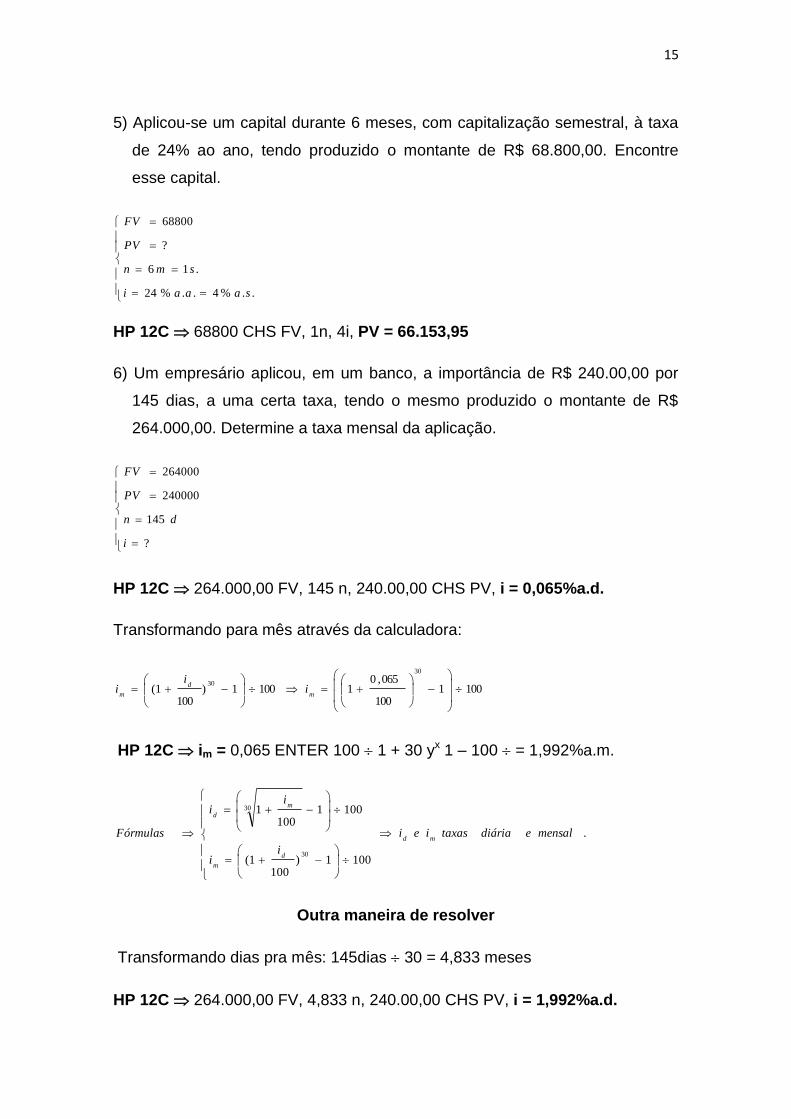

5) Aplicou-se um capital durante 6 meses, com capitalização semestral, à taxa

de 24% ao ano, tendo produzido o montante de R$ 68.800,00. Encontre

esse capital.

..%4..%24

.16

?

68800

saaai

smn

PV

FV

HP 12C 68800 CHS FV, 1n, 4i, PV = 66.153,95

6) Um empresário aplicou, em um banco, a importância de R$ 240.00,00 por

145 dias, a uma certa taxa, tendo o mesmo produzido o montante de R$

264.000,00. Determine a taxa mensal da aplicação.

?

145

240000

264000

i

dn

PV

FV

HP 12C 264.000,00 FV, 145 n, 240.00,00 CHS PV, i = 0,065%a.d.

Transformando para mês através da calculadora:

1001100

065,011001)

1001(

30

30

m

d

mi

ii

HP 12C im = 0,065 ENTER 100 1 + 30 yx 1 – 100 = 1,992%a.m.

.

1001)100

1(

1001100

1

30

30

mensalediáriataxasiei

ii

ii

Fórmulasmd

d

m

m

d

Outra maneira de resolver

Transformando dias pra mês: 145dias 30 = 4,833 meses

HP 12C 264.000,00 FV, 4,833 n, 240.00,00 CHS PV, i = 1,992%a.d.

16

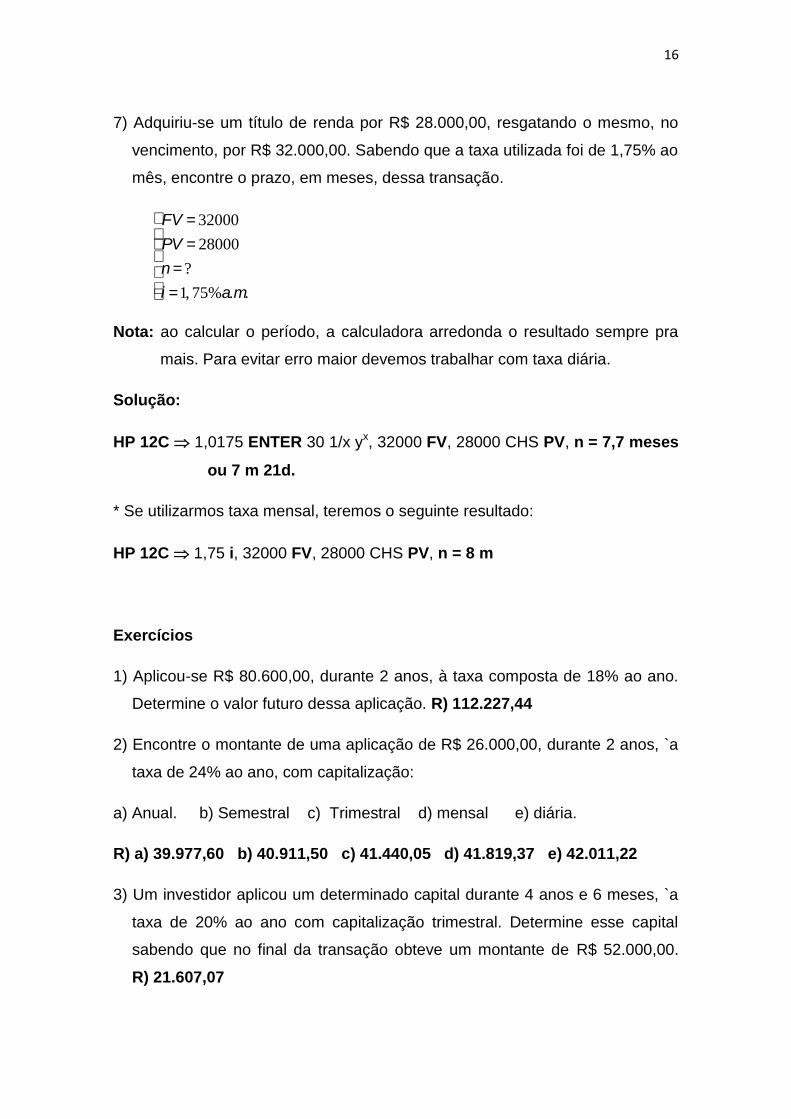

7) Adquiriu-se um título de renda por R$ 28.000,00, resgatando o mesmo, no

vencimento, por R$ 32.000,00. Sabendo que a taxa utilizada foi de 1,75% ao

mês, encontre o prazo, em meses, dessa transação.

FV = 32000

PV = 28000

n = ?

i =1, 75%a.m.

ì

í

ïï

î

ïï

Nota: ao calcular o período, a calculadora arredonda o resultado sempre pra

mais. Para evitar erro maior devemos trabalhar com taxa diária.

Solução:

HP 12C 1,0175 ENTER 30 1/x yx, 32000 FV, 28000 CHS PV, n = 7,7 meses

ou 7 m 21d.

* Se utilizarmos taxa mensal, teremos o seguinte resultado:

HP 12C 1,75 i, 32000 FV, 28000 CHS PV, n = 8 m

Exercícios

1) Aplicou-se R$ 80.600,00, durante 2 anos, à taxa composta de 18% ao ano.

Determine o valor futuro dessa aplicação. R) 112.227,44

2) Encontre o montante de uma aplicação de R$ 26.000,00, durante 2 anos, `a

taxa de 24% ao ano, com capitalização:

a) Anual. b) Semestral c) Trimestral d) mensal e) diária.

R) a) 39.977,60 b) 40.911,50 c) 41.440,05 d) 41.819,37 e) 42.011,22

3) Um investidor aplicou um determinado capital durante 4 anos e 6 meses, `a

taxa de 20% ao ano com capitalização trimestral. Determine esse capital

sabendo que no final da transação obteve um montante de R$ 52.000,00.

R) 21.607,07

17

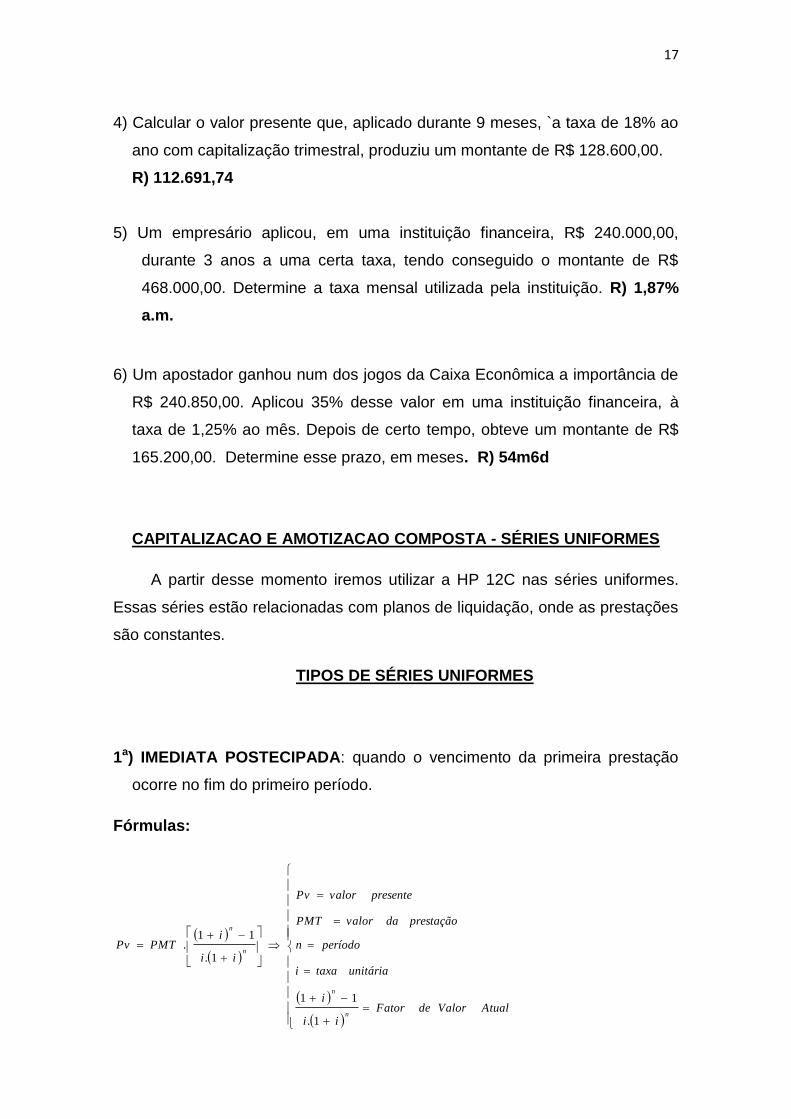

4) Calcular o valor presente que, aplicado durante 9 meses, `a taxa de 18% ao

ano com capitalização trimestral, produziu um montante de R$ 128.600,00.

R) 112.691,74

5) Um empresário aplicou, em uma instituição financeira, R$ 240.000,00,

durante 3 anos a uma certa taxa, tendo conseguido o montante de R$

468.000,00. Determine a taxa mensal utilizada pela instituição. R) 1,87%

a.m.

6) Um apostador ganhou num dos jogos da Caixa Econômica a importância de

R$ 240.850,00. Aplicou 35% desse valor em uma instituição financeira, à

taxa de 1,25% ao mês. Depois de certo tempo, obteve um montante de R$

165.200,00. Determine esse prazo, em meses. R) 54m6d

CAPITALIZACAO E AMOTIZACAO COMPOSTA - SÉRIES UNIFORMES

A partir desse momento iremos utilizar a HP 12C nas séries uniformes.

Essas séries estão relacionadas com planos de liquidação, onde as prestações

são constantes.

TIPOS DE SÉRIES UNIFORMES

1a) IMEDIATA POSTECIPADA: quando o vencimento da primeira prestação

ocorre no fim do primeiro período.

Fórmulas:

n

n

ii

iPMTPv

1.

11.

AtualValordeFatorii

i

unitáriataxai

períodon

prestaçãodavalorPMT

presentevalorPv

n

n

1.

11

18

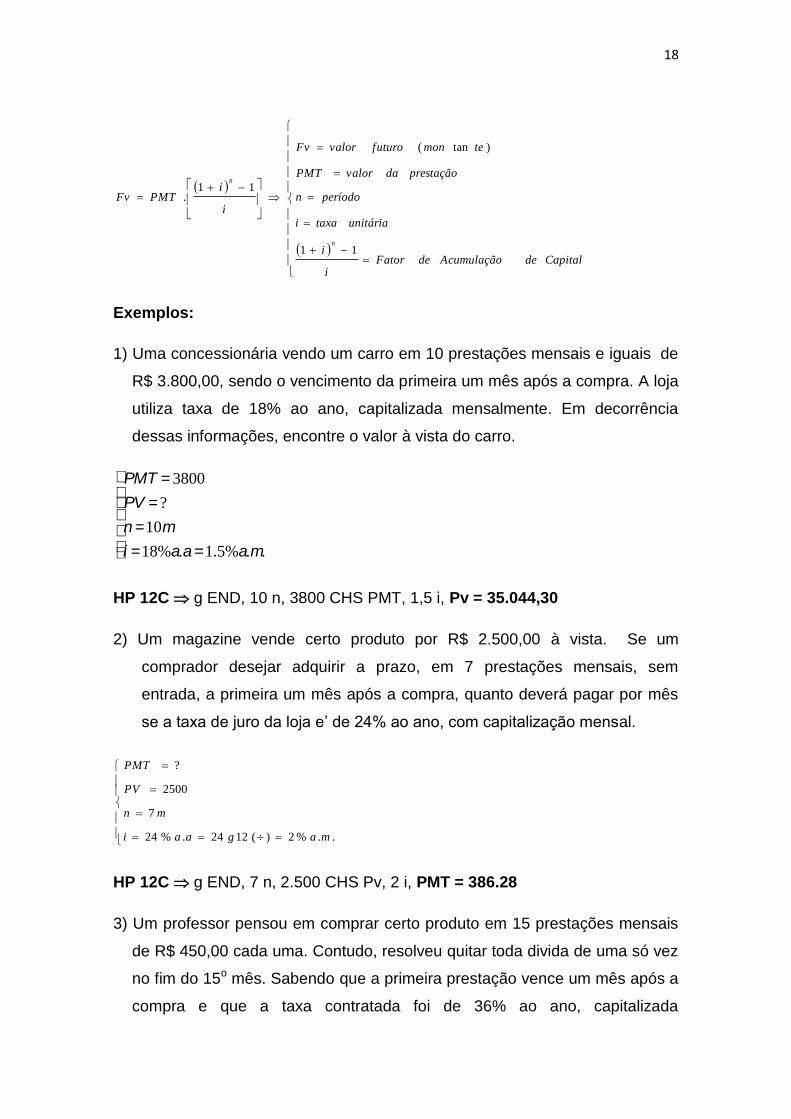

i

iPMTFv

n

11.

CapitaldeAcumulaçãodeFatori

i

unitáriataxai

períodon

prestaçãodavalorPMT

temonfuturovalorFv

n

11

)tan(

Exemplos:

1) Uma concessionária vendo um carro em 10 prestações mensais e iguais de

R$ 3.800,00, sendo o vencimento da primeira um mês após a compra. A loja

utiliza taxa de 18% ao ano, capitalizada mensalmente. Em decorrência

dessas informações, encontre o valor à vista do carro.

PMT = 3800

PV = ?

n =10m

i =18%a.a =1.5%a.m.

ì

í

ïï

î

ïï

HP 12C g END, 10 n, 3800 CHS PMT, 1,5 i, Pv = 35.044,30

2) Um magazine vende certo produto por R$ 2.500,00 à vista. Se um

comprador desejar adquirir a prazo, em 7 prestações mensais, sem

entrada, a primeira um mês após a compra, quanto deverá pagar por mês

se a taxa de juro da loja e’ de 24% ao ano, com capitalização mensal.

..%2)(1224.%24

7

2500

?

magaai

mn

PV

PMT

HP 12C g END, 7 n, 2.500 CHS Pv, 2 i, PMT = 386.28

3) Um professor pensou em comprar certo produto em 15 prestações mensais

de R$ 450,00 cada uma. Contudo, resolveu quitar toda divida de uma só vez

no fim do 15o mês. Sabendo que a primeira prestação vence um mês após a

compra e que a taxa contratada foi de 36% ao ano, capitalizada

19

mensalmente, encontre o valor da dívida a ser paga no final do prazo pelo

professor.

PMT = 450

FV = ?

n =15m

i = 36%a.a¸12 = 3%a.m.

ì

í

ïï

î

ïï

HP 12C g END, 15 n, 450 CHS PMT, 3 i, Fv = 8.369,51

4) Um celular foi adquirido em 10 prestações mensais de R$ 120,00 cada.

Sabendo que a loja utilizou a taxa de 4% ao mês, calcule o valor à vista do

celular, sabendo que a primeira prestação ocorreu 12 dias após a aquisição.

Solução:

1) Calcula-se o valor presente utilizando a série imediata (postecipada).

..%4

10

?

120

mai

mn

PV

PMT

HP 12C g END, 10 n, 120 CHS PMT, 4 i, PV = R$ 973,31

2) Acumulam-se juros de 18 dias.

..%4

6,030/18

31,973

?

mai

mdn

PV

FV

HP 12C f FIN, STO EEX, CHS PV, 0,6 n, 4 i, FV = R$ 996,67.

Nesse caso, o valor futuro encontrado representa o valor presente final (PV =

R$ 996,67).

5) Uma motocicleta foi adquirido por R$ 12.600,00, sendo 9 prestações

mensais a uma taxa de 2% ao mês. Calcule o valor da prestação, sabendo

que a primeira prestação ocorreu 39 dias após a aquisição.

20

1) Calcula-se os juros de 9 dias.

..%2

3,030/99

12.600

?

mai

mdiasn

PV

FV

HP 12C STO EEX, 12600 CHS PV, 0,3 n, 2 i, FV = R$ 12.675,60.

2) O valor 12.675,60 passa ser o valor presente (PV), sendo aplicado no

modelo de uma série uniforme postecipada.

(continuação) HP 12C f FIN, g END, CHS PV, 2i, 9 n, PMT = R$ 1.552,96.

6) Saulo depositou R$ 2.600,00 hoje, em um banco e mais R$ 1.200,00 no fim

de cada mês a contar de hoje, durante 8 meses. Se o banco paga 1.5% ao

mês, quanto terá Saulo no fim do prazo.

..%5,1

8

2.600

200.1

mai

mn

PV

PMT

HP 1200C 1200 CHS PV, 2600 CHS PMT, 8 n, 1,5 i, g END FV= R$

23.277,17.

Exercícios

1) Um veículo pode ser comercializado em 36 prestações mensais de R$

1.980,00 cada uma. Sabendo que a loja usa taxa de 1,45% ao mês,

encontre o valor a vista do veículo, sendo a primeira prestação paga um

mês após a compra. R) R$ 55.226,86

2) Um apartamento foi financiado em 360 prestações mensais iguais de R$

2.500,00. Sabendo que a instituição financeira responsável pelo

financiamento utiliza taxa de 1,3% ao mês, encontre o valor a vista do

apartamento, sendo a primeira prestação paga 18 dias após a compra. R)

R$ 191.455,23

21

3) Comprou-se um produto utilizando o seguinte plano: R$ 20.000,00 de

entrada e o restante em 15 prestações mensais de R$ 550,00 cada, a

primeira vencível de hoje a um mês. Sendo a taxa utilizada na transação de

3% ao mês, encontre o valor atual do produto. R) R$ 26.565,86.

Nota: para encontrar o valor presente devemos aplicar a série imediata

(postecipada) e, em seguida, somar com o valor da entrada.

4) O valor de um apartamento, hoje, é de R$ 680.000,00. Um comprador

solicitou um prazo de 48 meses para a compra. Sabendo que a taxa

utilizada é de 2% ao mês, pergunta-se: qual o valor da prestação? R) R$

22.169,25.

5) Uma turma de Engenharia Civil, visando sua formatura, depositou R$

10.000,00 hoje, numa instituição financeira e mais R$ 5.400,00 no fim de

cada mês a contar de hoje, durante 12 meses. Se a instituição financeira

paga juro de 1,5% ao mês, quanto terá a turma no fim do contrato. R) R$

82.378,72

2a) IMEDIATA ANTECIPADA: quando o vencimento da primeira prestação

ocorre no inicio do primeiro período.

Fórmulas:

i

ii

iPMTPv

n

n

1.

1.

11.

AtualValordeFatorii

i

unitáriataxai

períodon

prestaçãodavalorPMT

atualvalorpresentevalorPv

n

n

1.

11

)(

22

i

i

iPMTFv

n

1.

11.

CapitaldeAcumulaçãodeFatori

i

unitáriataxai

períodon

prestaçãodavalorPMT

temonfuturovalorFv

n

11

)tan(

Exemplos:

1) Uma concessionária vendo um carro em 10 prestações mensais e iguais de

R$ 3.800,00, sendo o vencimento da primeira no ato da compra. A loja utiliza

taxa de 18% ao ano, capitalizada mensalmente. Em decorrência dessas

informações, encontre o valor à vista do carro.

PMT = 3800

PV = ?

n =10m

i =18%a.a =1.5%a.m.

ì

í

ïï

î

ïï

- Prepara-se a calculadora no modo BEGIN (g BEG)

HP 12C g BEG, 10 n, 3800 CHS PMT, 1,5 i, Pv = R$ 35.569,97

2) Um magazine vende certo produto por R$ 2.500,00 à vista. Se um

comprador desejar adquirir a prazo, em 7 prestações mensais, sem

entrada, a primeira no ato da compra, quanto deverá pagar por mês se a

taxa de juro da loja e’ de 24% ao ano, com capitalização mensal.

..%2)(1224.%24

7

2500

?

magaai

mn

PV

PMT

HP 12C g BEG, 7 n, 2.500 CHS Pv, 2 i, PMT = R$ 378,71

3) Um professor pensou em comprar certo produto em 15 prestações mensais

de R$ 450,00 cada uma. Contudo, resolveu quitar toda divida de uma só vez

no fim do 15o mês. Sabendo que a primeira prestação deve ser paga no ato

23

da compra e que a taxa contratada foi de 36% ao ano, capitalizada

mensalmente, encontre o valor da dívida a ser paga no final do prazo pelo

professor.

PMT = 450

FV = ?

n =15m

i = 36%a.a¸12 = 3%a.m.

ì

í

ïï

î

ïï

HP 12C g BEG, 15 n, 450 CHS PMT, 3 i, Fv = R$ 8.620,60

4) Um celular foi adquirido em 10 prestações mensais de R$ 120,00 cada.

Sabendo que a loja utilizou a taxa de 4% ao mês, calcule o valor à vista do

celular, sabendo que a primeira prestação vence hoje.

Solução:

..%4

10

?

120

mai

mn

PV

PMT

HP 12C g BEG, 10 n, 120 CHS PMT, 4 i, PV = R$ 1.012,24

5) Uma motocicleta foi adquirido por R$ 12.600,00, sendo 9 prestações

mensais a uma taxa de 2% ao mês. Calcule o valor da prestação, sabendo

que a primeira prestação foi paga no ato da compra.

..%2

9

12.600

?

mai

mn

PV

PMT

HP 12C g BEG, 12600 CHS PV, 9 n, 2 i, FV = R$ 1.513,43.

6) Saulo depositou R$ 2.600,00 hoje, em um banco e mais R$ 1.200,00 no

inicio de cada mês a contar de hoje, durante 8 meses. Se o banco paga 1.5%

ao mês, quanto terá Saulo no fim do prazo.

24

..%5,1

8

2.600

200.1

mai

mn

PV

PMT

HP 12C g BEG 1200 CHS PV, 2600 CHS PMT, 8 n, 1,5 i, FV= 23.606,05.

Exercícios

1) Um veículo pode ser comercializado em 36 prestações mensais de R$

1.980,00 cada uma. Sabendo que a loja usa taxa de 1,45% ao mês,

encontre o valor a vista do veículo, sendo dada como entrada a primeira

prestação. R) R$ 56.027,65

2) Um apartamento foi financiado em 360 prestações mensais iguais de R$

2.500,00. Sabendo que a instituição financeira responsável pelo

financiamento utiliza taxa de 1,3% ao mês, encontre o valor a vista do

apartamento, sendo a primeira prestação paga no ato da compra. R) R$

192.944,72

3) Comprou-se um produto utilizando o seguinte plano: R$ 20.000,00 de

entrada e o restante em 15 prestações mensais de R$ 550,00 cada, a

primeira vencível no ato da compra. Sendo a taxa utilizada na transação de

3% ao mês, encontre o valor atual do produto. R) R$ 26.762,84.

Nota: para encontrar o valor presente devemos aplicar a série imediata

antecipada e, em seguida, somar com o valor da entrada.

4) O valor de um apartamento, hoje, é de R$ 680.000,00. Um comprador

solicitou um prazo de 48 meses para a compra. Sabendo que a taxa

utilizada é de 2% ao mês, pergunta-se: qual o valor da prestação? R) R$

21.734,56.

5) Uma turma de Engenharia Civil, visando sua formatura, depositou R$

10.000,00 hoje, numa instituição financeira e mais R$ 5.400,00 no inicio de

cada mês a contar de hoje, durante 12 meses. Se a instituição financeira

paga juro de 1,5% ao mês, quanto terá a turma no fim do contrato. R) R$

81.478,88

25

3a) DIFERIDA: quando o vencimento da primeira prestação ocorre além do

primeiro período.

mn

n

ii

iPMTPv

1.

11.

odiferimentm

unitáriataxai

períodon

prestaçãodavalorPMT

presentevalorPv

i

iPMTFv

n

11.

unitáriataxai

períodon

prestaçãodavalorPMT

temonfuturovalorFv )tan(

Obs: o prazo de diferimento não influencia no cálculo do montante.

Exemplos:

1) Um professor comprou um computador em uma loja especializada em 10

prestações mensais de R$ 100,00 cada uma, sendo a primeira prestação

paga 4 meses após a compra. Por ser compra a prazo, a loja cobra taxa de

36% ao ano capitalizada mensalmente. Encontre o valor à vista do

computador.

0

1 2 3 4 5 ..... 10

m 100 100 100

)(314

..%312/36..%36

10

?

100

odiferimentm

maaai

mn

PV

PMT

Solução:

1) Inicialmente, calcula-se o valor presente de uma renda imediata

postecipada.

HP 12C g END 100 CHS PMT, 10 n, 3 i, VP = R$ 853,02.

26

2) Agora, utiliza-se o diferimento (m = 3 meses), sendo que o valor presente

encontrado passa a ser o valor futuro, onde o período é o valor do

diferimento.

HP 12C f FIN CHS FV, 3 I, 3 n, PV = 780,63

2) O gerente de um banco liberou um empréstimo para um cliente no valor de

R$ 58.000,00 para ser quitado da seguinte maneira: 15 prestações mensais,

sendo a primeira vencível de hoje a 3 meses. Sabendo que a taxa de juro

cobrada pelo banco é de 2% ao mês, encontre o valor da prestação.

)(213

..%2

15

58000

?

odiferimentm

mai

mn

PV

PMT

0

1 2 3 4 5 ..... 15

m PMT PMT PMT PMT

1) Inicialmente, utiliza-se o diferimento (m = 2 meses), para encontrar o valor

futuro.

HP 12C g END 58000 CHS PV, 2 n, 2 i, FV = R$ 60.343,20.

2) O valor futuro encontrado (60.343,20) passa ser o valor presente de uma

renda imediata.

HP 12C f FIN CHS PV, 2 i, 15 n, PMT = R$ 4.696,24

3) Um empresário deve os seguintes títulos: R$ 20.000,00 com vencimento

hoje, R$ 32.000,00 com vencimento para 35 dias, R$ 28.000,00 com

vencimento para 52 dias e R$ 38.000,00 com vencimento para 75 dias.

Resolveu liquidar a dívida de uma só vez hoje. Sabendo que a taxa utilizada foi

de 3% ao mês, encontre o valor da dívida.

Solução:

27

Como esse problema não está relacionado às séries uniformes, devemos

recorrer as seguintes teclas:

g CF0 registra o valor vencível hoje.

g CFj registra os valores vencíveis em época futuras.

g CFj registra o número de vezes que um valor se repete periodicamente.

20000 g CF0, (0) g CFj, 34 g Nj (registra 0, que se repete 34 dias 1 até 35)

32000 g CFj, (0) g CFj, 16 g Nj (registra 0, que se repete 16 dias35 até 51)

28000 g CFj, (0) g CFj, 21 g Nj (registra 0, que se repete 21 dias53 até 74)

38000 g CFj (registra o valor na época 75)

Calcula-se a taxa diária equivalente a 3% ao mês.

1,03 ENTER 30 1/x yx 1 – 100 x, i, f NPV (valor presente líquido)

= R$ 112.844,78

UTILIZAÇÃO DE DATAS

- Para utilizar datas devemos empregar as seguintes teclas:

1) g (D.MY) Leva a HP 12C a trabalhar em dia. MêsAno (adotada no Brasil).

2) g (M.DY) Leva a HP 12C a trabalhar em Mês.DiaAno.

3) g (ADYS) Leva a HP 12C a calcular o número de dias entre duas datas.

4) g (DATE) Leva a HP 12C a somar ou subtrair um no de dias a uma data.

Obs.: O calendário que a HP 12C fornece atua entre 15/10/1952 a 25/11/4046.

Exemplo:

1) Colocar na HP 12C a data 5 de abril de 1952.

Solução:

a) Utilize 6 casas decimais.

28

b) Pressiona g (D.MY).

c) Pressione o número de dias com 2 dígitos. Por exemplo: 05 dias.

d) Pressione a tecla . . e) Pressione o mês (2 dígitos) seguido do ano (4 dígitos).

HP 12C g (D.MY) 5 . 041952

2) Encontre o número de dias entre 20/06/1980 e 10/10/1988.

HP 12C g (D.MY) 05 . 041952 ENTER g DYS (3.034 d)

3) Uma pessoa nasceu em 12/08/1958. Quantos dias de vida ela possui hoje?

HP 12C g (D.MY) 12 . 081958 ENTER 20/01/2013 g DYS (19.885 d)

3) Adicionar 15 dias à data 22 de abril de 2010.

HP 12C g (D.MY) 22 . 042010 ENTER 15 g DATE (07/05/2010 [5]

sexta)

4) Um empresário deveria ter pago uma promissória em 12/06/2012.

Entretanto, por algum motivo, resolveu pagar com atraso em 25/08/2012.

Quantos dias de atraso ele quitou o documento?

HP 12C g (D.MY) 12 . 062012 ENTER 25 . 082012 g DYS (74 d.)

5) Paulo nasceu em 05/04/1952. Encontre o dia da semana que ele nasceu.

HP 12C 05 . 041952 ENTER [0] g DATE (05.04.1952 [6] sábado)

6) Saulo fez uma dívida em 25/05/2010, cujo vencimento está previsto para

daqui a 84 dias. Quando será o resgate dessa dívida?

HP 12C 25 . 052010 ENTER [84] g DATE (17/08/2010 [2] terça)

7) Uma operação financeira aconteceu no período de 02/07/2012 a 30/11/2012.

Encontre o prazo, em dias corridos, dessa operação.

HP 12C g (D.MY) 02 . 072012 ENTER 30 . 112012 g DYS (151 d.)

8) Uma dívida feita em 18/01/2012 teve prazo de 72 dias corridos. Encontre a

data de seu vencimento.

HP 12C 18 . 012012 ENTER [72] g DATE (30/03/2012 [5] sexta)

29

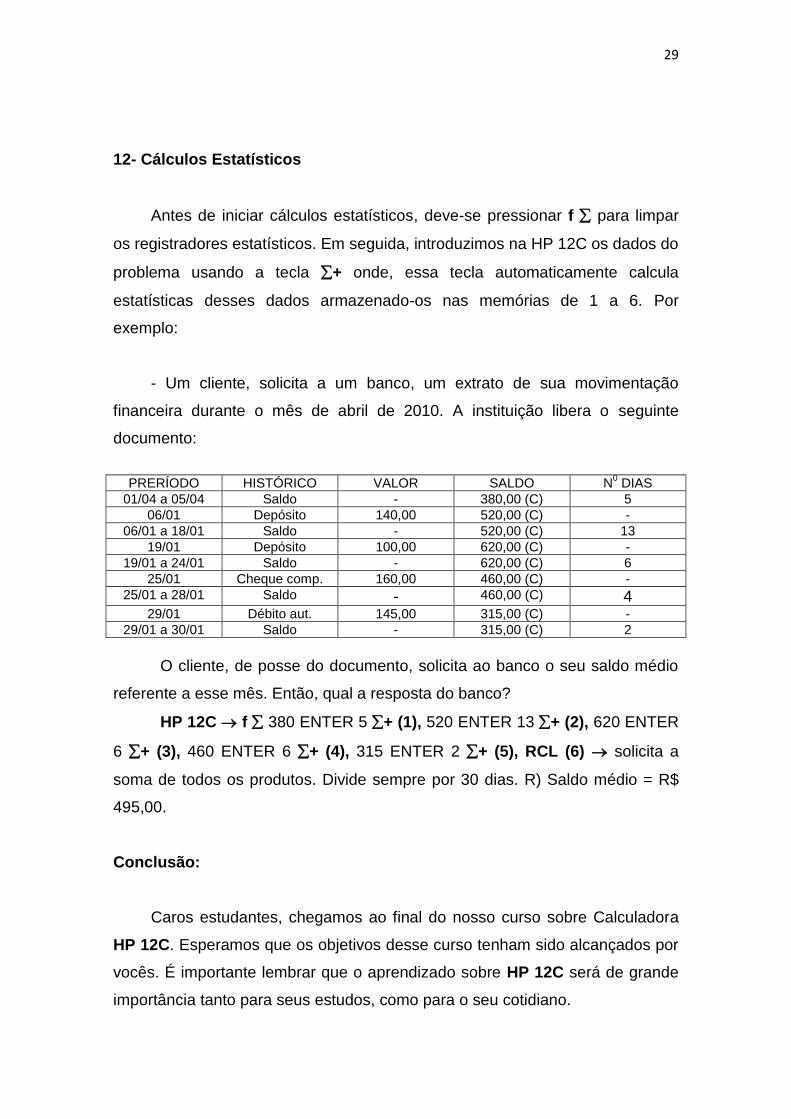

12- Cálculos Estatísticos

Antes de iniciar cálculos estatísticos, deve-se pressionar f para limpar

os registradores estatísticos. Em seguida, introduzimos na HP 12C os dados do

problema usando a tecla + onde, essa tecla automaticamente calcula

estatísticas desses dados armazenado-os nas memórias de 1 a 6. Por

exemplo:

- Um cliente, solicita a um banco, um extrato de sua movimentação

financeira durante o mês de abril de 2010. A instituição libera o seguinte

documento:

PRERÍODO HISTÓRICO VALOR SALDO N

0 DIAS

01/04 a 05/04 Saldo - 380,00 (C) 5

06/01 Depósito 140,00 520,00 (C) -

06/01 a 18/01 Saldo - 520,00 (C) 13

19/01 Depósito 100,00 620,00 (C) -

19/01 a 24/01 Saldo - 620,00 (C) 6

25/01 Cheque comp. 160,00 460,00 (C) -

25/01 a 28/01 Saldo - 460,00 (C) 4 29/01 Débito aut. 145,00 315,00 (C) -

29/01 a 30/01 Saldo - 315,00 (C) 2

O cliente, de posse do documento, solicita ao banco o seu saldo médio

referente a esse mês. Então, qual a resposta do banco?

HP 12C f 380 ENTER 5 + (1), 520 ENTER 13 + (2), 620 ENTER

6 + (3), 460 ENTER 6 + (4), 315 ENTER 2 + (5), RCL (6) solicita a

soma de todos os produtos. Divide sempre por 30 dias. R) Saldo médio = R$

495,00.

Conclusão:

Caros estudantes, chegamos ao final do nosso curso sobre Calculadora

HP 12C. Esperamos que os objetivos desse curso tenham sido alcançados por

vocês. É importante lembrar que o aprendizado sobre HP 12C será de grande

importância tanto para seus estudos, como para o seu cotidiano.

30

Queremos, nesse momento, agradecer o esforço de todos para que o

aprendizado sobre HP 12C fluísse normalmente.

Caríssimos discentes, apesar do término do curso, estaremos sempre à

disposição de vocês. Desejamos muito sucesso na continuidade acadêmica.

Anicio Bechara Arero.

BIBLIOGRAFIA CONSULTADA

- ASSAF NETO, Alexandre. Matemática Financeira e suas aplicações. 7. ed.

São Paulo: Atlas, 2002.

- Ayres, Jr., Frank. Matemática Financeira. McGraw-Hill do Brasil Ltda, 1972,

Brasil

- Crespo, Antonio Arnot. Matemática Comercial Financeira Fácil. Ed. Saraiva,

2002. http://www.infinitaweb.com.br

- J MATHIAS, Washington F. GOMES, José M. Matemática Financeira. 2ª ed.

São Paulo: Atlas, 1996.

- PUCCINI, Abelardo de Lima. Matemática Financeira Objetiva e Aplicada. 7ª

Ed. São Paulo: Saraiva, 2006 osé Dutra. Matemática Financeira. 7ª ed. São

Paulo: Atlas, 2006.