aplicabilidade da anÁlise de valor agregado aos … · 2 painel 14/053 análise de risco, valor e...

TRANSCRIPT

Centro de Convenções Ulysses Guimarães Brasília/DF – 16, 17 e 18 de abril de 2013

APLICABILIDADE DA ANÁLISE DE VALOR AGREGADO AOS PROJETOS ESTRATÉGICOS

DE MINAS GERAIS

Mila Magalhães Ribeiro

2

Painel 14/053 Análise de risco, valor e processos estratégicos no governo de MG

APLICABILIDADE DA ANÁLISE DE VALOR AGREGADO AOS PROJETOS ESTRATÉGICOS DE MINAS GERAIS

Mila Magalhães Ribeiro

RESUMO Uma das iniciativas para promover o desenvolvimento sustentável do Estado de Minas Gerais durante as reformas administrativas denominadas Choque de Gestão, foi a criação de uma carteira de projetos prioritários no repasse de recursos e no monitoramento intensivo – os Projetos Estruturadores. Esses projetos, hoje chamados Projetos Estratégicos, até a presente data são monitorados pelo escritório de projetos do Governo de Minas Gerais, o Núcleo Central de Gestão Estratégica de Projetos e do Desempenho Institucional – NCGERAES. O objetivo deste trabalho é analisar a aplicabilidade da metodologia da análise de Valor Agregado – EVM a um projeto da carteira de Estratégicos do Estado de Minas Gerais, com o intuito de melhorar o monitoramento realizado pelo NCGERAES. A grande vantagem do EVM em relação às ferramentas de controle de custos em projetos é o fato de o EVM permitir a projeção dos indicadores de tempo e custo do projeto, atrelado ao cumprimento do escopo inicialmente planejado. Essa característica da ferramenta EVM a torna importante no gerenciamento de projetos, pois a análise do progresso do projeto é feita a partir da correlação entre os parâmetros custo, prazo e escopo. Palavras-chave: EVM. Gestão estratégica. Projetos estratégicos. Gerenciamento de projetos.

3

1 INTRODUÇÃO

Desde os anos 80, tem surgido no contexto global um movimento de

reformas do setor público, no sentido de resolver problemas de equilíbrio fiscal e

baixa capacidade gerencial e conferir maior eficiência e menores custos pelos

serviços prestados pelo Estado. Essa transição da administração burocrática para a

gerencial, segundo Dunleavy e Hood (1994) apud Ferlieet al. (1999, p.25) significa

"uma importante ruptura nos padrões de administração do setor público".

O estado de Minas Gerais, seguindo a tendência mundial, adotou, em

2003, um conjunto de políticas orientadas para o desenvolvimento do Estado,

denominado Choque de Gestão. Nesse primeiro momento, as políticas primaram

pelo alcance do ajuste fiscal, por meio da redução dos gastos estatais, melhor

planejamento do orçamento e aumento da arrecadação de receita. O Plano Mineiro

de Desenvolvimento Integrado – PMDI foi reformulado e nele instituída a visão de

futuro "Tornar Minas o melhor estado para se viver". Foram tomadas iniciativas para

promover o desenvolvimento sustentável do Estado, dentre elas a criação de uma

carteira de projetos prioritários, no repasse de recursos do orçamento e no

monitoramento intensivo, denominados Projetos Estruturadores. Além disso, deu-se

inicio à contratualização de resultados com os órgãos da Administração Direta e

Indireta, por meio do Acordo de Resultados (SILVA; NEVES, 2007).

De acordo com Pacheco (2006), a adoção de projetos inovadores, que

possuíam a capacidade de transformar o contexto público, teve como objetivo

conferir melhor qualidade na sua atuação e nas suas entregas. Esses projetos foram

denominados Projetos Estruturadores (hoje chamados Projetos Estratégicos) e até a

presente data são monitorados pelo escritório de projetos do Governo de Minas

Gerais, o Núcleo Central de Gestão Estratégica de Projetos e do Desempenho

Institucional – NCGERAES.

Em razão do sucesso do primeiro ciclo de reformas do Choque de

Gestão, foi iniciada a sua segunda geração, em 2006. Nesse segundo momento, o

foco das políticas passara a ser o alcance de resultados em forma da prestação

adequada de serviços para os destinatários da ação governamental.

4

Nesse sentido, os instrumentos utilizados na primeira geração foram

também aprimorados, para que a integração das agendas social, econômica e fiscal

se tornasse uma realidade (SILVA; NEVES, 2007).

Nessa nova tendência de governar em rede, Minas Gerais seguiu dando

continuidade ao movimento de reformas implementadas na busca por uma gestão

mais efetiva e, iniciou sua terceira geração do Choque de Gestão,– a Gestão para a

Cidadania.

O gerenciamento de projetos realizado pelo NCGERAES na atual carteira

de projetos prioritários utiliza uma metodologia baseada na gestão de projetos, a

Metodologia Estruturada de Planejamento e Controle de Projetos (MEPCP)

(PRADO, 2004). Essa metodologia tem o objetivo de tornar a gestão de projetos

mais efetiva, entretanto, observa-se que há espaço para implantação de melhorias.

Portanto, neste trabalho foi proposta a utilização da análise de Valor Agregado como

uma ferramenta para a melhoria da gestão de projetos no setor público mineiro.

O objetivo desse trabalho é apresentar a ferramenta Análise de Valor

Agregado – aqui tratada como EVM, ou EarnedValue Management, em uma análise

situacional e de tendências futuras. A ferramenta foi utilizada no Projeto Educação

em Tempo Integral para avaliar sua aplicabilidade e a possibilidade de inovação nos

processos de gerenciamento empregados pelo NCGERAES.

2 GERENCIAMENTO DE PROJETOS

De acordo com o PMBOK (2008), os projetos são esforços

necessariamente temporários, com início e término definidos, sendo que o término

de um projeto ocorre quando seus objetivos propostos são atingidos, ou quando é

percebido que esses objetivos não poderão ser alcançados e é feito seu

encerramento. Cada projeto possui um resultado único.

Nesse sentido, gerenciar projetos consiste em aplicar conhecimentos,

habilidades, técnicas e ferramentas às atividades dos cinco grupos de processo

elencados pelo PMBOK – iniciação, planejamento, execução, monitoramento e

controle e encerramento – com o intuito de atender os objetivos a que o projeto se

propôs (PMBOK, 2008). Segundo Prado (2004), a utilização do gerenciamento de

projetos permite que a execução não difira do que foi planejado.

5

Oliveira (2003) apresenta a abrangência do gerenciamento de projetos

nas nove áreas de conhecimento, também elencadas pelo PMBOK (2008), quais

sejam, integração, escopo, tempo, custos, qualidade, recursos humanos,

comunicação, riscos e, finalmente, suprimentos. Atualmente, o sucesso no

gerenciamento de projetos diz respeito ao gerenciamento das nove áreas de

conhecimento abrangidas pelo PMBOK e anteriormente citadas. O foco deste

trabalho, entretanto, abordou, principalmente o gerenciamento de custos, por meio

de uma das principais ferramentas de monitoramento e controle de custos – o EVM.

2.1 Análise de Valor Agregado

A análise de valor agregado (EarnedValueAnalysis) é, de acordo com

Vargas (2002), uma ferramenta, principalmente de controle de custos em projetos,

mas que integra também os aspectos prazo e progresso físico, numa avaliação dos

resultados obtidos pelo projeto (valor agregado), em relação ao que se planejava

gastar e o que foi efetivamente gasto e a uma linha de base de tempo previamente

estabelecida. O termo EVA foi substituído por EarnedValue Management – EVM

pelo Project Management Institute – PMI para que não fosse confundido com o

termo EconomicValue-Added das ciências econômicas, portanto, utilizaremos nesse

trabalho apenas a sigla EVM para nos referirmos à análise de valor agregado.

O EVM surgiu quando o Departamento de Defesa americano e a NASA

criaram uma técnica que integrava as variáveis tempo e custo, com o intuito de

enfrentar o estouro de orçamento, comumente ocorrido nos projetos dessas

instituições e semelhantes (PRADO, 2004). A ferramenta passou a ser conhecida

como PERT/Custo e constava no manual DoDand NASA Guide: PERT COST

System Design. Para aperfeiçoar o modelo anterior, a Força Aérea americana criou

um modelo adaptado para controle de custos e prazo, denominado C/SCSC

(Cost/Schedule Control Systems Criteria). Nele consta o conceito de valor agregado,

utilizado até hoje de forma obrigatória em alguns setores do governo norte-

americano (PRADO, 2004).

6

Para Arigony (2009), a grande vantagem do EVM em relação às

ferramentas de controle de custos em projetos, é o fato de o EVM permitir a projeção

dos indicadores de tempo e custo do projeto, atrelado ao cumprimento do escopo

inicialmente planejado. De acordo com Oliveira (2003), o que se encontra nas

organizações é apenas uma comparação entre o que se planejava gastar e o que foi

realmente gasto, sem levar em conta as entregas efetivamente realizadas. Para

projetos simples e de pequena duração, ou quando os processos e atividades que o

compõe estão consolidados, essa análise mais simplista pode se mostrar suficiente.

Entretanto, quando se trata de projetos complexos, é necessário um maior controle e

se torna essencial avaliar o efetivo valor gerado sobre a produção. Essa

característica da ferramenta EVM a torna importante no gerenciamento de projetos.

Dessa forma, a importância do EVM se dá pelo fato de poder oferecer

diagnósticos precisos desde o início do projeto e, com isso, traçar projeções quanto

aos prazos e custos futuros.

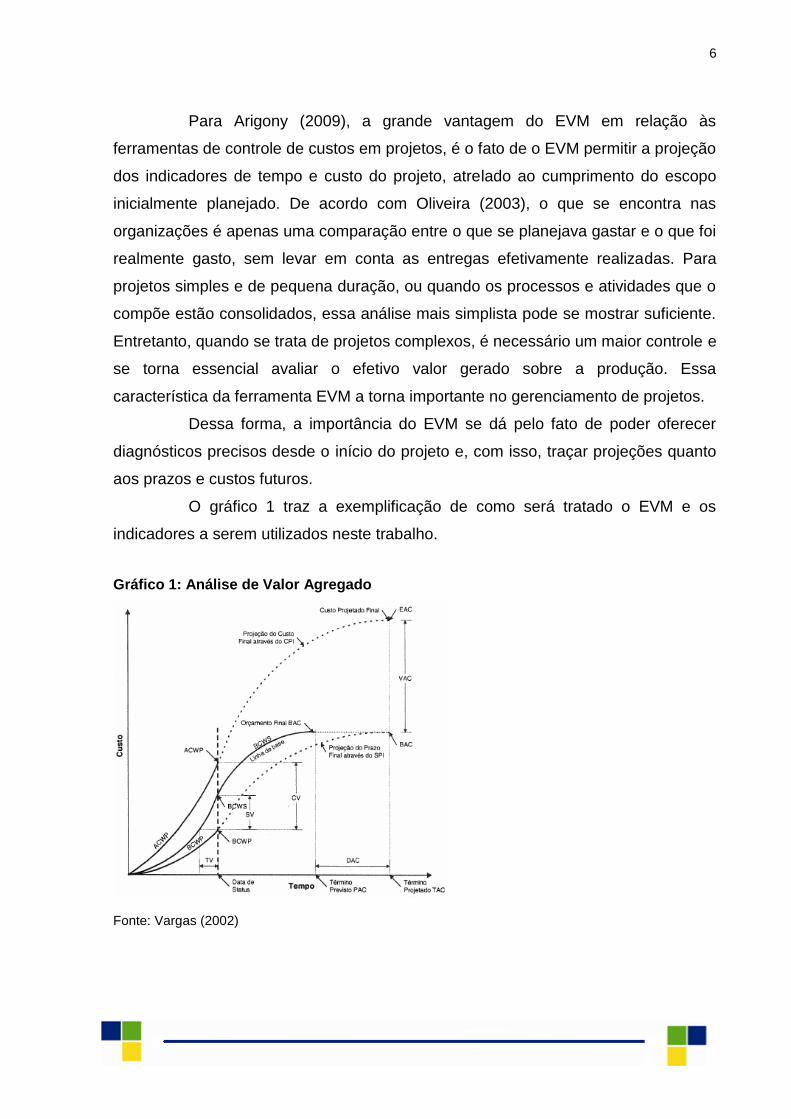

O gráfico 1 traz a exemplificação de como será tratado o EVM e os

indicadores a serem utilizados neste trabalho.

Gráfico 1: Análise de Valor Agregado

Fonte: Vargas (2002)

7

A curva S (BCWS) representa o custo planejado acumulado ao longo do

tempo do projeto. Essa é a linha de base do projeto e é em relação a ela que o

desempenho será mensurado. Seu ponto final é o valor planejado projetado até o

fim do projeto e seu valor máximo, alcançado na data final do projeto, corresponde

ao orçamento total planejado, ou orçamento no término (BAC).

Acima dessa curva, temos a curva de custos reais (ACWP),

representando os custos incorridos e acumulados ao longo do projeto. E abaixo, a

curva de valor agregado (BCWP), foco desse trabalho, demonstrando a evolução

das entregas do projeto em relação ao que estava planejado.

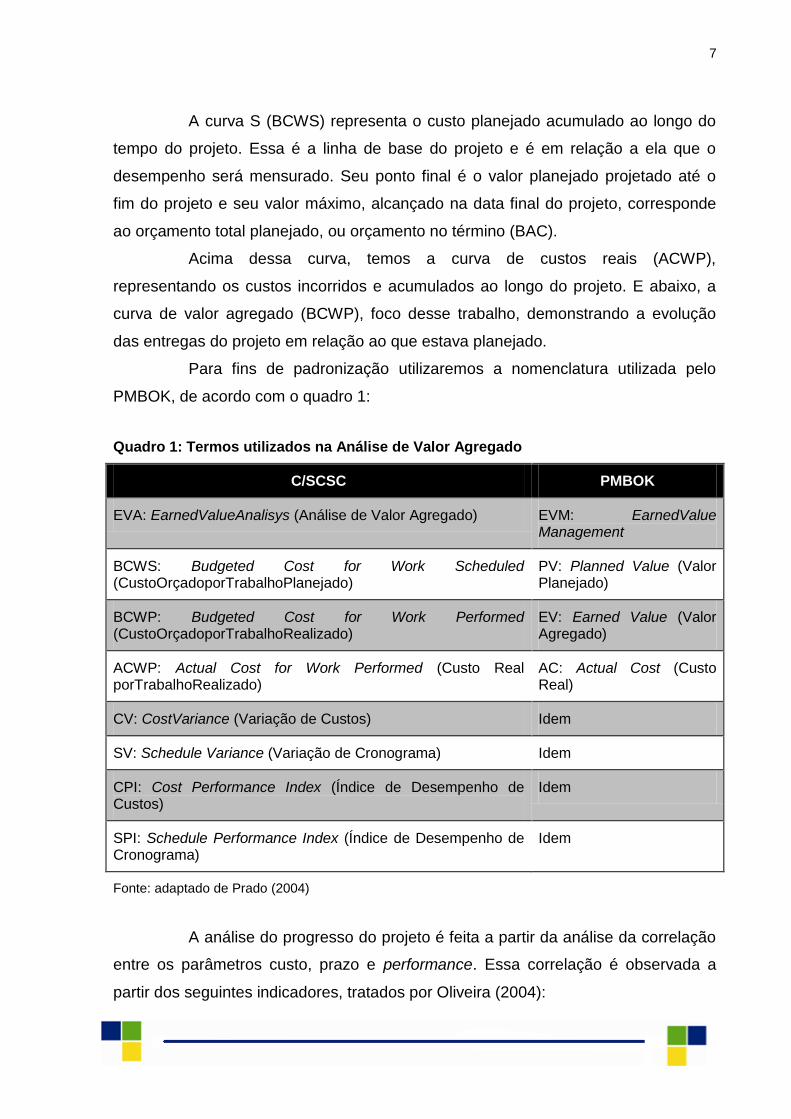

Para fins de padronização utilizaremos a nomenclatura utilizada pelo

PMBOK, de acordo com o quadro 1:

Quadro 1: Termos utilizados na Análise de Valor Agregado

C/SCSC PMBOK

EVA: EarnedValueAnalisys (Análise de Valor Agregado) EVM: EarnedValue Management

BCWS: Budgeted Cost for Work Scheduled (CustoOrçadoporTrabalhoPlanejado)

PV: Planned Value (Valor Planejado)

BCWP: Budgeted Cost for Work Performed (CustoOrçadoporTrabalhoRealizado)

EV: Earned Value (Valor Agregado)

ACWP: Actual Cost for Work Performed (Custo Real porTrabalhoRealizado)

AC: Actual Cost (Custo Real)

CV: CostVariance (Variação de Custos) Idem

SV: Schedule Variance (Variação de Cronograma) Idem

CPI: Cost Performance Index (Índice de Desempenho de Custos)

Idem

SPI: Schedule Performance Index (Índice de Desempenho de Cronograma)

Idem

Fonte: adaptado de Prado (2004)

A análise do progresso do projeto é feita a partir da análise da correlação

entre os parâmetros custo, prazo e performance. Essa correlação é observada a

partir dos seguintes indicadores, tratados por Oliveira (2004):

8

EV: o valor agregado. Pode ser chamado também de valor do trabalho

feito e representa o produto do percentual do trabalho feito (PTF) pelo custo

planejado (PV). Sua comparação com o custo real permite concluir se a tarefa está

sendo executada a um custo inferior, igual ou superior ao planejado.

EV=PTFxPV

SPI – Schedule Performance Index: o índice de performance de

cronograma é a relação entre o valor agregado (EV) e o valor planejado (PV). Essa

relação mostra a taxa de conversão do valor previsto e do valor agregado, ou seja,

se SPI=0,80 significa que apenas 80% do tempo previsto no orçamento foi

convertido em trabalho e que 20% do tempo foi perdido. Dessa forma, se SPI for

maior que 1, o projeto está adiantado, se for menor que 1, está atrasado e se for

igual a 1, está dentro da data prevista.

SPI=EV/PV

CPI – Cost Performance Index: o índice de performance de custo é a

relação entre o valor agregado (EV) e o custo real do projeto (AC). Esse índice

mostra a taxa entre os valores reais gastos e os valores agregados no mesmo

período. Significa dizer que se CPI=0,80 apenas $0,80 estão sendo convertidos em

produto e $0,20 estão sendo perdidos a cada $1,00. Da mesma forma que SPI, CPI

igual a 1 mostra que o valor gasto no projeto foi integralmente convertido em

produto. Se CPI é maior que 1, o projeto está gastando menos que o previsto e se

for maior que 1, está gastando além do previsto.

CPI=EV/AC

TAC – Time atcompletion: a duração projetada para o projeto é utilizado

para estimativa de prazos futuros, considerando o desempenho das atividades até o

momento do cálculo.

TAC=PAC/SPI

Sendo que, PAC (PlanatCompletion) = Duração prevista para o projeto

EAC: da mesma forma que o TAC, o EAC é um indicador de estimativa, que tem

como objetivo demonstrar a tendência de evolução dos custos do projeto.

EAC=AC+(BAC–EV)/PI

9

Onde BAC–EV representa o trabalho restante do projeto; e PI

(Performance Index) representa um índice de desempenho que pode ser substituído

pelos seguintes índices:

CPI

SPI

SCI (Schedule Cost Index ou Índice composto de Custo e Prazo)=SPIxCPI

Os indicadores supracitados foram utilizados para avaliar o desempenho

do Projeto Educação em Tempo Integral, do Governo de Minas Gerais, bem como

sua tendência futura para as variáveis de tempo, custo e escopo, partindo da

premissa de que o desempenho futuro, até dezembro de 2012, das atividades tende

a ser o mesmo observado no projeto até outubro.

2.2 Gerenciamento de Projetos no Contexto Governamental

O gerenciamento de projetos no contexto governamental é diferenciado

do contexto privado, pois, os projetos governamentais possuem especificidades que

devem ser consideradas no gerenciamento, que, segundo o PMBOK,

(GovernmentExtensiontothe PMBOK) podem ser listadas como: a) amarras legais; b)

accountability para a sociedade; e c) utilização de recursos públicos.

Ainda segundo o PMBOK (GovernmentExtensiontothe PMBOK), devido

às particularidades dos projetos governamentais, o gerenciamento dessa carteira

deve ser guiado por julgamentos profissionais, mas aliados ao interesse público,

sendo que os determinantes dos projetos e órgãos reguladores tem a

responsabilidade de garantir que os recursos públicos sejam utilizados de maneira

eficiente e eficaz. Ademais, deve-se considerar que programas governamentais

podem ter apenas interdependências implícitas, diferentemente do setor privado, no

qual um mesmo programa abriga projetos coordenados e alinhados à estratégia da

organização. Há que se considerar, também, o contexto político em que se inserem,

pois isso pode afetar de forma dramática os rumos do projeto.

10

3 A EXPERIÊNCIA DE MINAS GERAIS NO GERENCIAMENTO DE PROJETOS

3.1 Reforma Gerencial e o Contexto de Implementação e Consolidação do Gerenciamento de Projetos em Minas Gerais

Segundo Silva e Neves (2007), as iniciativas de reforma dos governos ao

redor do mundo foram uma tentativa de resposta aos problemas de eficiência,

efetividade e eficácia da máquina estatal na implementação de suas políticas

públicas, pois o modelo burocrático vigente não permitia respostas rápidas face às

novas demandas da sociedade e aos novos desafios postos por esta. Pereira (1996)

reforça esse tipo de raciocínio, argumentando que "a administração burocrática é

lenta, cara, auto-referida, pouco ou nada orientada para o atendimento das

demandas dos cidadãos" (PEREIRA, 1996, p.5).

Nesse sentido, dos anos 1980 em diante, inicia-se um movimento de

reformas nos países centrais em direção a uma administração pública pautada em

princípios gerenciais. Segundo Marini e Martins (2010) a reforma fiscal foi o primeiro

passo dos Estados em busca de uma nova forma de governar. Com o equilíbrio das

contas públicas foi possível dar início ao segundo passo, qual seja, orientar a

Administração Pública na busca por resultados, ao invés de processos, e focar nos

destinatários das políticas públicas – os cidadãos. Essa forma de governar, que

sucedeu a Administração Pública Burocrática (pautada em procedimentos rígidos,

fortemente hierárquica e impessoal nas relações intra e extra governamentais), ficou

conhecida como Administração Pública Gerencial e, segundo Brasil (1995, apud

ALMEIDA, 2008), veio em resposta à expansão das funções estatais e à

globalização da economia mundial, que deixou à mostra os entraves estruturais

deixados pelo modelo anterior. A eficiência e qualidade na prestação dos serviços

públicos tornam-se então essenciais. O governo de Minas Gerais aderiu

formalmente às reformas gerenciais e implementou, em 2003, políticas orientadas

para o desenvolvimento e eficiência estatais. Segundo Silva e Neves (2007, p.2):

[...] a reforma gerencial da Administração Pública mineira, denominada Choque de Gestão, foi implementada em 2003. O Choque de Gestão foi sinteticamente definido como "o conjunto integrado de políticas de gestão públicas orientadas para o desenvolvimento" (VILHENA, 2003).

11

O Choque de Gestão de primeira geração, seguindo os passos das

primeiras reformas gerenciais ao redor do mundo, primou pelo alcance do

equilíbrio fiscal e, segundo Silva e Neves (2007), teve como base três pilares: o

alcance do equilíbrio das contas estatais, vetando concessões de orçamento que

não possuíssem uma fonte relativa de receita para cobrir tais gastos; um amplo

esforço para aumentar a arrecadação de receita; e a redução dos gastos estatais,

aliada ao planejamento mais efetivo do orçamento, com o intuito de melhorar a

qualidade da gestão.

No sentido de obter os resultados pretendidos, de acordo com Guimarães

(2006), era necessário adotar uma forma de planejamento para os horizontes

temporais de curto, médio e longo prazo e, adotou-se, portanto, o Duplo

Planejamento, com o intuito de integrar os instrumentos de planejamento de que o

Estado dispunha, quais sejam: a Lei de Diretrizes Orçamentárias (LDO) e Lei

Orçamentária Anual (LOA) de curto prazo, refletidas no Plano Plurianual de Ação

Governamental (PPAG), com vigência de quatro anos, e todos os anteriores

direcionados pelo Plano Mineiro de Desenvolvimento Integrado (PMDI). Nesse

sentido, o instrumento de planejamento de longo prazo, PMDI, foi reformulado em

2003, colocando como visão de futuro "Tornar Minas o Melhor Estado para se Viver".

Para tanto, era imprescindível recuperar a capacidade de investimento do governo,

de forma a contribuir efetivamente para a promoção do desenvolvimento do estado

(VILHENA et al, 2006).

Dentre as principais iniciativas para o desenvolvimento sustentável e para

a consolidação do Duplo Planejamento adotado pelo Estado, podemos destacar a

criação da carteira de Projetos Estruturadores, denominada Gestão Estratégica de

Recursos e Ações do Estado – GERAES. Tal carteira continha 31 projetos

prioritários no repasse de recursos previstos no orçamento, bem como um

gerenciamento intensivo por parte da Secretaria de Estado de Planejamento e

Gestão – SEPLAG, permitindo uma "avaliação da aderência dos recursos à

estratégia e agilidade e tempestividade na adoção de medidas corretivas

necessárias" (SILVA; NEVES, 2007, p.3).

12

De acordo com Vilhena et al (2006), a definição da carteira de Projetos

Estruturadores se deu pela análise de visibilidade, produção de rápidos resultados e

relevância para acelerar o desenvolvimento do estado. Ademais, esses Projetos

teriam prioridade na alocação de recursos, bem como garantias orçamentárias, a fim

de que a estratégia governamental tivesse continuidade, mesmo em contextos de

crise fiscal. Para o gerenciamento intensivo dessa carteira prioritária, criou-se a

Superintendência Central de Gestão Estratégica de Recursos e Ações do Estado – a

SCGERAES.

Essa unidade foi criada nos moldes de um escritório de projetos (ou

Project Management Office РPMO), que de acordo com o PMBOK (2004, p.17), ӎ

uma unidade organizacional que centraliza e coordena o gerenciamento de projetos

sob seu domínio”. As principais atribuições dessa unidade eram: uniformizar as

ferramentas de gerenciamento de projetos; apoiar os gerentes no planejamento,

monitoramento e execução dos projetos; acompanhar o andamento dos projetos,

produzindo os relatórios denominados status report; gerir as cotas orçamentárias e

financeiras; e auxiliar os gerentes em demandas gerais (GUIMARÃES, 2006).

Para o exercício das atividades da SCGERAES adotou-se uma

metodologia de gestão de projetos desenvolvida por Darci Prado e denominada

Metodologia Estruturada de Planejamento e Controle de Projetos (MEPCP).

Segundo Prado (2004), a MEPCP foi inspirada no ciclo PDCA (ciclo Plan-Do-Check-

Act), e conjugada ao modelo de gestão de projetos do PMBOK.

Vencida a etapa de promover o equilíbrio fiscal, novos desafios foram

postos e tornou-se necessário consolidar e institucionalizar esse processo de

transformação, com o intuito de torná-lo. O objetivo pretendido nesse momento foi o

alcance de resultados e a prestação de contas à sociedade, sem perder de vista o

equilíbrio das contas estatais. Nesse sentido, para dar continuidade ao processo de

reforma do estado, deu-se início à segunda geração do Choque de Gestão – o

Estado para Resultados.

A segunda geração do Choque de Gestão foi concebida nos moldes da

Gestão por Resultados – GpR que, segundo Serra (2008), a GpR é uma estratégia

que permite gerir as organizações por meio de instrumentos de gestão que tem foco

nos resultados, possibilitando o monitoramento de suas ações e, consequentemente,

seu aperfeiçoamento. Para o setor público, essa estratégia permite o aumento da

13

responsabilização dos servidores e o acompanhamento de seu desempenho,

alinhando suas ações à estratégia definida para o Governo, possibilitando a

prestação adequada de serviços.

Conforme Tavares et al (2007 apud CAMPOS, 2008) a idéia de se criar

um Estado focado nos resultados partiu da necessidade de promover a integração

das agendas social, econômica e fiscal do governo. Para que isso se tornasse

possível, as metas de equilíbrio fiscal foram estendidas para além do não

endividamento estatal e do superávit, buscando alcançar resultados efetivos para as

políticas públicas, tanto de desenvolvimento econômico, quanto social.

Findada a segunda geração do Choque de Gestão, em 2011, oficializou-

se a adoção do modelo transversal de gestão governamental e o início da terceira

geração do Choque de Gestão – o Estado em Rede. Essa nova onda de

transformações elencou a redução das desigualdades regionais e a melhoria dos

indicadores sociais para o estado de Minas Gerais como foco principal da atuação

estatal e tomou como diretrizes a colaboração institucional e a intersetorialidadeintra

e extragovernamental; transparência administrativa e participação social; qualidade

dos gastos públicos, eficiência e compartilhamento na gestão estatal; e melhoria dos

indicadores institucionais, administrativos, econômicos, sociais e humanos, com

ênfase nas prioridades elencadas no PMDI e no PPAG (Lei Delegada, no. 180, de

20 de janeiro de 2011, artigos 1º e 2º).

A referida Lei Delegada instituiu, ainda, dentre diversas outras

modificações, a nova estrutura da Administração Pública do Poder Executivo, em

que foi criada a Subsecretaria de Gestão da Estratégia Governamental – SUGES,

dentro da estrutura organizacional da SEPLAG. A Subsecretaria de Gestão da

Estratégia Governamental foi criada, dentre outras finalidades, para eliminar a

sobreposição de papéis e responsabilidades entre as estruturas que geriam a

carteira de Projetos Estruturadores (Superintendência Central de Gestão Estratégica

de Recursos e Ações do Estado – SCGERAES) e a equipe que monitorava e

executava o Acordo de Resultados (Diretoria Central de Modernização da Gestão –

DCMG), ambas pertencentes à estrutura organizacional da SEPLAG. A visão do

Estado de Minas Gerais que vinha desde 2003 se manteve e a carteira de Projetos

monitorada pelo NCGERAES foi novamente revista, com o intuito de alinhá-la aos

14

objetivos estratégicos e resultados finalísticos. Nesse momento de revisão foi

também reformulada a estrutura do PPAG, transformando suas unidades básicas de

Projetos para Programas, como "elementos integradores do planejamento, do

orçamento e da gestão" (Manual de Elaboração do Plano Plurianual de Ação

Governamental, 2011, p.21).

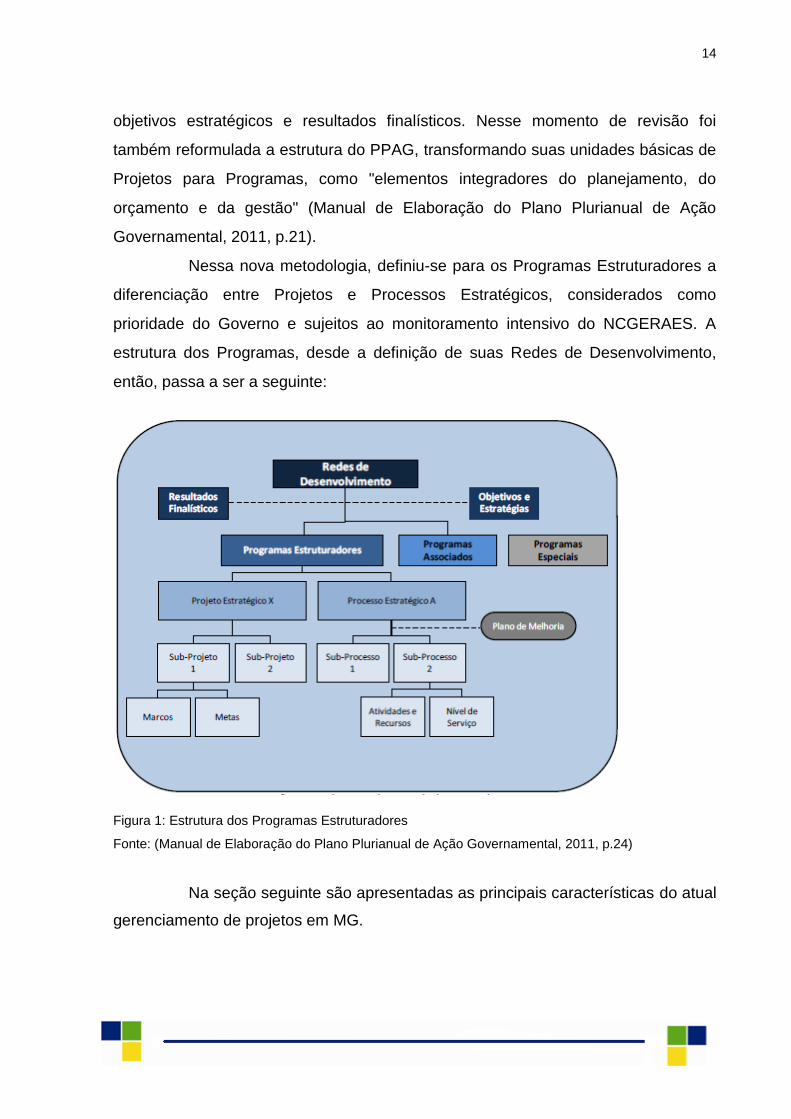

Nessa nova metodologia, definiu-se para os Programas Estruturadores a

diferenciação entre Projetos e Processos Estratégicos, considerados como

prioridade do Governo e sujeitos ao monitoramento intensivo do NCGERAES. A

estrutura dos Programas, desde a definição de suas Redes de Desenvolvimento,

então, passa a ser a seguinte:

Figura 1: Estrutura dos Programas Estruturadores

Fonte: (Manual de Elaboração do Plano Plurianual de Ação Governamental, 2011, p.24)

Na seção seguinte são apresentadas as principais características do atual

gerenciamento de projetos em MG.

15

3.2 Gerenciamento da Carteira de Projetos de 2012

O gerenciamento da Carteira de Projetos Estratégicos em Minas Gerais

atualmente se dá pelo acompanhamento mensal dos Projetos, realizado por meio

das Assessorias de Gestão Estratégica e Inovação – AGEIs1 e o NCGERAES. Com

essa divisão de estruturas e responsabilidades, cabe às AGEIs realizar as reuniões

de Pré-Status, com os Gerentes de cada Projeto e Processo, em que são recolhidas

informações a respeito da execução desses Projetos/Processos, os cronogramas

são atualizados com o que já foi concluído e as novas tendências de término, são

relatados os problemas de execução, são verificados os status dos riscos elencados

no momento do planejamento, é feito o levantamento da necessidade de orçamento

e é feita a atualização física e financeira dos mesmos. As reuniões de Pré-Status

são de realização mensal obrigatória, com as informações de execução do mês

anterior. O NCGERAES tem participação discricionária nessas reuniões.

Ao GERAES, cabe realizar as reuniões de Status Report, que são feitas a

partir das informações levantadas nas reuniões de Pré-Status, entretanto, seu foco é

demonstrar o andamento dos Projetos/Processos ao Gerente de Programa e incitar

a solução de possíveis entraves de execução e a integração entre os Projetos e

Processos que compõe o Programa. Essas reuniões também são de realização

mensal obrigatória. Para auxiliar os gerentes de projetos, sua equipe, Assessorias

de Gestão Estratégica e Inovação – AGEIs e o NCGERAES foi criado o Sistema de

Monitoramento e Gestão da Estratégia Governamental, onde são inseridas todas as

informações relativas aos Projetos, como declaração de escopo, cronograma,

execução física e financeira, planejamento de riscos, indicadores de qualidade,

planejamento de comunicações, planejamento de aquisições, entre outros. As

informações relativas ao andamento dos Projetos são inseridas por seus gerentes

ou assessores e monitoradas mensalmente pela equipe do NCGERAES e

apresentadas aos Gerentes de Programa.

1 Unidades setoriais de gestão da estratégia governamental, instituídas pela Lei Delegada nº. 180 de

2012, subordinadas tecnicamente à Subsecretaria de Gestão da Estratégia da Secretaria de Planejamento e Gestão. Essas equipes são responsáveis nos órgãos, entre outros, pelo monitoramento dos Projetos Estratégicos, junto ao NCGERAES.

16

O Sistema também calcula as taxas de execução dos Projetos,

considerando o desempenho dos projetos nos marcos, metas e financeiro, em que

cada um desses componentes tem um determinado peso dentro da taxa. Os

componentes da taxa são calculados isoladamente da seguinte forma:

Marco

A nota do marco é dada pela média de dias de atraso nos marcos do

cronograma do projeto, definidos previamente durante seu planejamento. Dessa

forma, compõe a taxa de execução o atraso nas principais etapas do projeto no ano,

o que traz uma visão estratégica para a taxa de execução.

Meta

As metas também são definidas no momento de planejamento do projeto,

sendo elencadas as principais entregas do Projeto, tanto físicas quanto financeiras.

As metas são distribuídas mensalmente para possibilitar um melhor

acompanhamento.

Financeiro

A nota do componente financeiro leva em consideração a relação entre

despesa empenhada e crédito inicial. Dessa forma, verifica-se o valor da despesa

empenhada para o projeto até o dia anterior em que a taxa é calculada e depois o

divide pela despesa programada no projeto para cada atividade.

Isso posto, percebe-se que o monitoramento dos custos dos Projetos

Estratégicos ainda é bastante superficial, havendo a necessidade de ser aprimorado,

principalmente para contextos em que há restrições orçamentárias. Dessa forma,

utilizaremos o EVM no capítulo seguinte para averiguar sua efetividade no controle

de custos para os Projetos Estratégicos de Minas Gerais e a viabilidade de

incorporá-lo como critério financeiro a compor a taxa de execução dos Projetos.

4 APLICAÇÃO DO EVM EM UM DOS PROJETOS DA CARTEIRA DE ESTRUTURADORES DE MINAS GERAIS

Essa seção tem como objetivo aplicar o EVM em um Projeto Estruturador

da carteira de 2012 para identificar sua aplicabilidade e efetividade no controle de

custos dos Projetos, bem como sua capacidade de previsão para possíveis atrasos

de cronograma e estouros de orçamento.

17

4.1 Projeto Educação em Tempo Integral

O Projeto Educação em Tempo Integral é um Projeto Estratégico, contido

no Programa Educação para Crescer, da Secretaria de Estado de Educação e

pertencente à Rede de Educação e Desenvolvimento do Capital Humano. O Projeto

foi escolhido para o trabalho em função dos seguintes fatores: sua abrangência, pois

tem como público alvo alunos do Ensino Fundamental e Médio da rede estadual; seu

impacto direto na consolidação da rede pública de ensino como um sistema de alto

desempenho e na redução das desigualdades educacionais; e em função de sua

complexidade, por possuir um orçamento de mais de R$ 40 milhões e uma meta de

atender 110 mil crianças e jovens da rede estadual de ensino, bem como uma

parceria com a Prefeitura de Belo Horizonte, para atender 5 mil alunos da rede

municipal.

O Projeto tem como objetivo "Ampliar as oportunidades educacionais dos

alunos visando à formação de novas habilidades e conhecimentos, pela expansão

do período de permanência diária nas atividades promovidas pela escola, inclusive

por meio de parcerias" e, por meio do Projeto, busca-se ampliar a oferta de

educação em tempo integral para a rede pública de ensino, visando à formação

cidadã e a melhoria dos indicadores educacionais, como o Índice de Desempenho

da Educação Básica – IDEB (Sistema de Monitoramento e Gestão da Estratégia

Governamental).

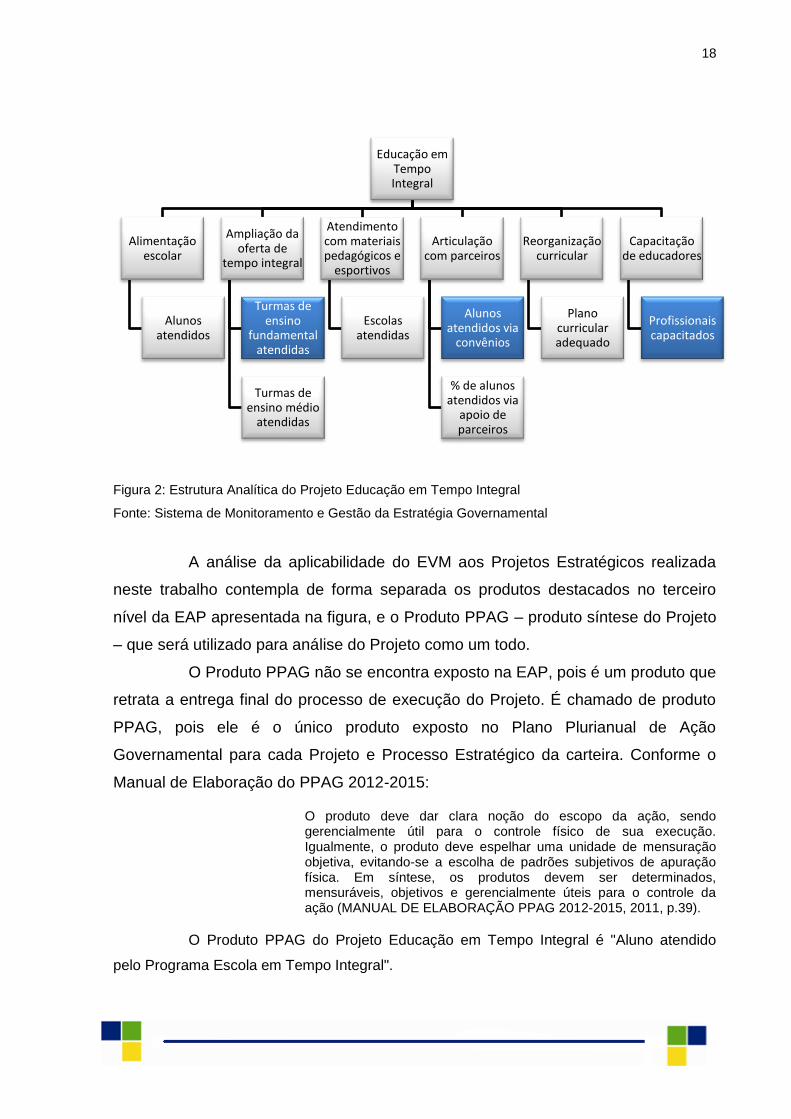

A figura 2 apresenta a Estrutura Analítica do Projeto, com o intuito de

facilitar a visualização das diversas frentes atuação do Projeto. O primeiro nível

representa o Projeto Educação em Tempo Integral, o segundo representa seus

subprojetos, ou suas frentes de atuação e o terceiro nível representa as principais

entregas do Projeto – seus produtos.

18

Figura 2: Estrutura Analítica do Projeto Educação em Tempo Integral

Fonte: Sistema de Monitoramento e Gestão da Estratégia Governamental

A análise da aplicabilidade do EVM aos Projetos Estratégicos realizada

neste trabalho contempla de forma separada os produtos destacados no terceiro

nível da EAP apresentada na figura, e o Produto PPAG – produto síntese do Projeto

– que será utilizado para análise do Projeto como um todo.

O Produto PPAG não se encontra exposto na EAP, pois é um produto que

retrata a entrega final do processo de execução do Projeto. É chamado de produto

PPAG, pois ele é o único produto exposto no Plano Plurianual de Ação

Governamental para cada Projeto e Processo Estratégico da carteira. Conforme o

Manual de Elaboração do PPAG 2012-2015:

O produto deve dar clara noção do escopo da ação, sendo gerencialmente útil para o controle físico de sua execução. Igualmente, o produto deve espelhar uma unidade de mensuração objetiva, evitando-se a escolha de padrões subjetivos de apuração física. Em síntese, os produtos devem ser determinados, mensuráveis, objetivos e gerencialmente úteis para o controle da ação (MANUAL DE ELABORAÇÃO PPAG 2012-2015, 2011, p.39).

O Produto PPAG do Projeto Educação em Tempo Integral é "Aluno atendido

pelo Programa Escola em Tempo Integral".

Educação em Tempo Integral

Alimentação escolar

Alunos atendidos

Ampliação da oferta de

tempo integral

Turmas de ensino

fundamental atendidas

Turmas de ensino médio

atendidas

Atendimento com materiais pedagógicos e

esportivos

Escolas atendidas

Articulação com parceiros

Alunos atendidos via

convênios

% de alunos atendidos via

apoio de parceiros

Reorganização curricular

Plano curricular adequado

Capacitação de educadores

Profissionais capacitados

19

4.2 Aplicação do EVM

As informações utilizadas na análise foram retiradas do Sistema de

Monitoramento e Gestão da Estratégia Governamental, ferramenta empregada pelo

NCGERAES para monitorar o desempenho dos Projetos Estratégicos, e dele foram

retiradas também as informações de execução física e financeira do Projeto

Estratégico Educação em Tempo Integral, bem como sua programação inicial, que

foi considerada neste trabalho como a linha de base do projeto.

Para a aplicação do EVM foram utilizados os seguintes parâmetros:

As macro-fases e principais grupos de atividade do projeto foram

identificadas e analisadas em separado;

As curvas de desempenho gerais e individuais do projeto foram

levantadas e analisadas, com informações adicionais sobre os eventos

físicos mais relevantes; e

Os índices de desempenho do projeto e suas respectivas projeções

foram levantados para as entregas individuais e globais e foram

comparados.

Neste trabalho, apesar de os Projetos Estratégicos possuírem um ciclo de

vida de quatro anos, coincidindo com o PPAG, as metas físicas e financeiras desses

projetos são distribuídas, para acompanhamento mensal, apenas para o horizonte

de um ano. Além disso, o PPAG passa por uma revisão anual, prevista em Lei, e

normalmente há uma revisão significativa das metas, tanto físicas, quanto

financeiras, que prejudicam a análise para todo o ciclo de vida do Projeto.

Assim sendo, as fórmulas foram aplicadas considerando esse horizonte

de um ano (de Janeiro a Dezembro/12) e considerando, também, as metas mensais

estabelecidas, tanto físicas, quanto financeiras, para aplicação dos indicadores de

valor agregado (EV), desempenho de custos (CPI) e cronograma (SPI) e projeção

de custos (EAC) e de duração (TAC).

A execução levada em consideração no presente trabalho foi a de

outubro/12 para que fosse possível traçar projeções para o fim do ciclo, em

dezembro.

20

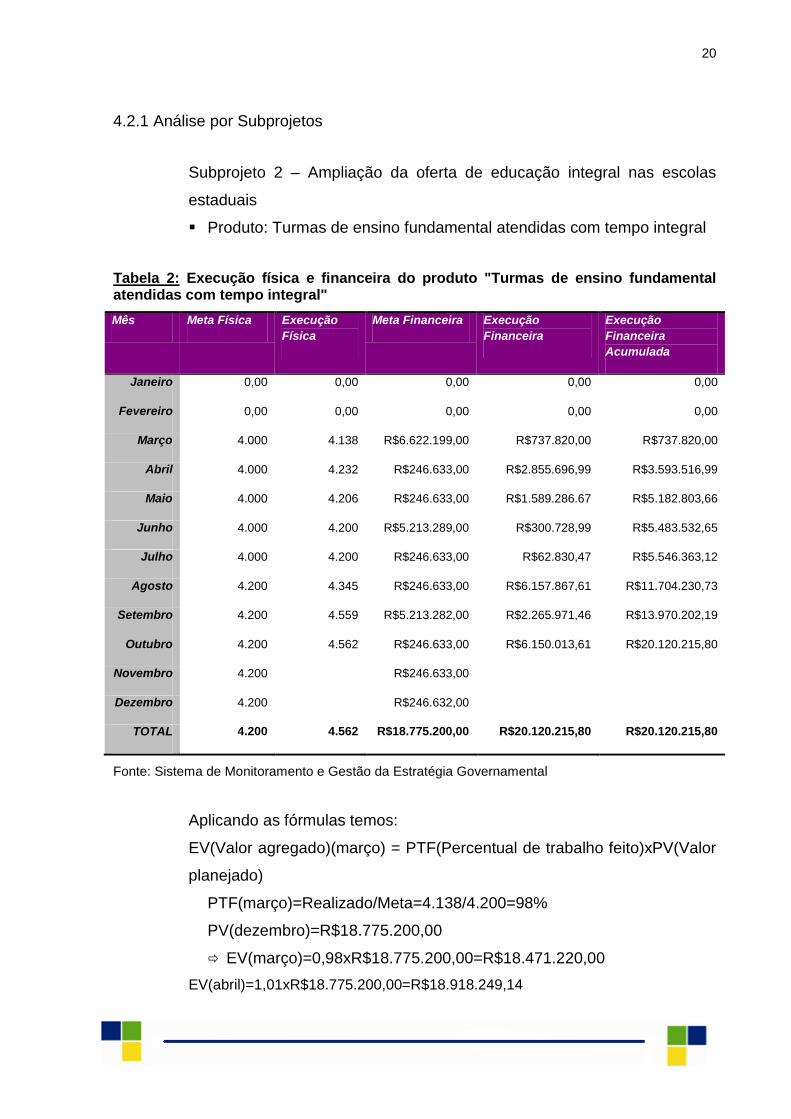

4.2.1 Análise por Subprojetos

Subprojeto 2 – Ampliação da oferta de educação integral nas escolas

estaduais

Produto: Turmas de ensino fundamental atendidas com tempo integral

Tabela 2: Execução física e financeira do produto "Turmas de ensino fundamental atendidas com tempo integral"

Mês Meta Física Execução

Física

Meta Financeira Execução

Financeira

Execução

Financeira

Acumulada

Janeiro 0,00 0,00 0,00 0,00 0,00

Fevereiro 0,00 0,00 0,00 0,00 0,00

Março 4.000 4.138 R$6.622.199,00 R$737.820,00 R$737.820,00

Abril 4.000 4.232 R$246.633,00 R$2.855.696,99 R$3.593.516,99

Maio 4.000 4.206 R$246.633,00 R$1.589.286.67 R$5.182.803,66

Junho 4.000 4.200 R$5.213.289,00 R$300.728,99 R$5.483.532,65

Julho 4.000 4.200 R$246.633,00 R$62.830,47 R$5.546.363,12

Agosto 4.200 4.345 R$246.633,00 R$6.157.867,61 R$11.704.230,73

Setembro 4.200 4.559 R$5.213.282,00 R$2.265.971,46 R$13.970.202,19

Outubro 4.200 4.562 R$246.633,00 R$6.150.013,61 R$20.120.215,80

Novembro 4.200 R$246.633,00

Dezembro 4.200 R$246.632,00

TOTAL 4.200 4.562 R$18.775.200,00 R$20.120.215,80 R$20.120.215,80

Fonte: Sistema de Monitoramento e Gestão da Estratégia Governamental

Aplicando as fórmulas temos:

EV(Valor agregado)(março) = PTF(Percentual de trabalho feito)xPV(Valor

planejado)

PTF(março)=Realizado/Meta=4.138/4.200=98%

PV(dezembro)=R$18.775.200,00

EV(março)=0,98xR$18.775.200,00=R$18.471.220,00

EV(abril)=1,01xR$18.775.200,00=R$18.918.249,14

21

EV(maio)=1,00xR$18.775.200,00=R$18.802.021,71

EV(junho)=1,00xR$18.775.200,00=R$18.775.200,00

EV(julho)=1,00xR$18.775.200,00=R$18.775.200,00

EV(agosto)=1,03xR$18.775.200,00=R$19.423.391,43

EV(setembro)=1,09xR$18.775.200,00=R$20.380.032,57

EV(outubro)=1,09xR$18.775.200,00=R$20.393.443,43

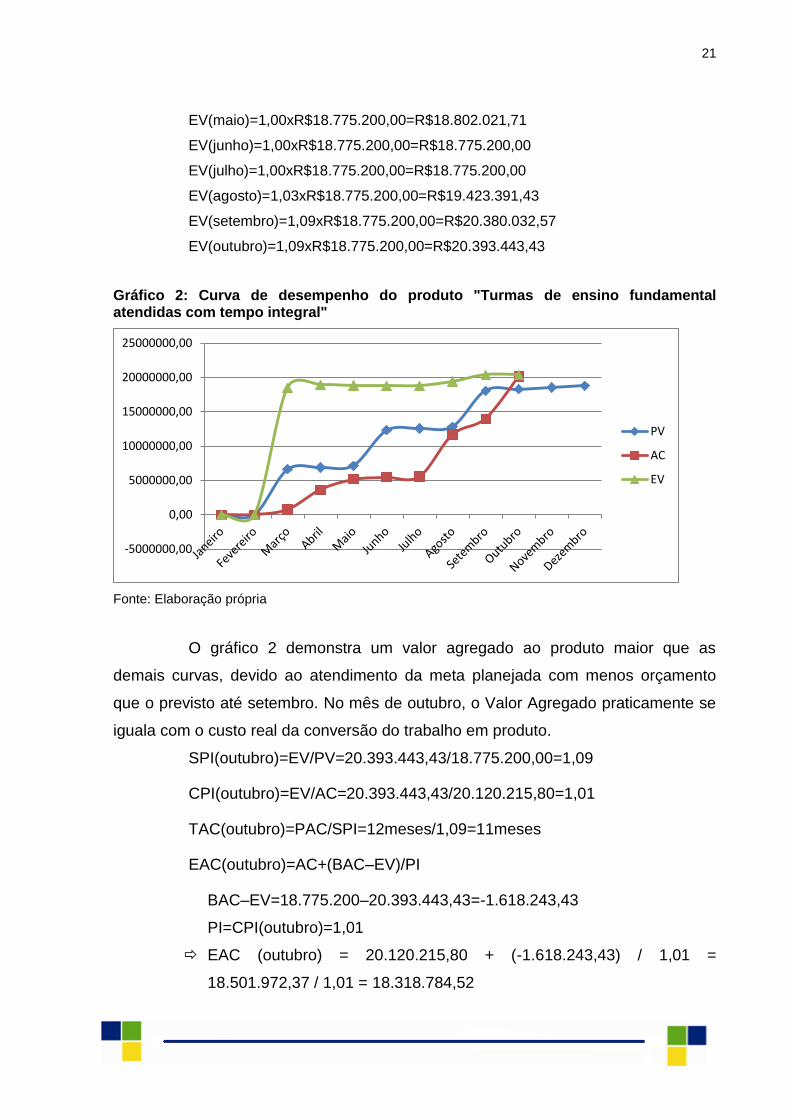

Gráfico 2: Curva de desempenho do produto "Turmas de ensino fundamental atendidas com tempo integral"

Fonte: Elaboração própria

O gráfico 2 demonstra um valor agregado ao produto maior que as

demais curvas, devido ao atendimento da meta planejada com menos orçamento

que o previsto até setembro. No mês de outubro, o Valor Agregado praticamente se

iguala com o custo real da conversão do trabalho em produto.

SPI(outubro)=EV/PV=20.393.443,43/18.775.200,00=1,09

CPI(outubro)=EV/AC=20.393.443,43/20.120.215,80=1,01

TAC(outubro)=PAC/SPI=12meses/1,09=11meses

EAC(outubro)=AC+(BAC–EV)/PI

BAC–EV=18.775.200–20.393.443,43=-1.618.243,43

PI=CPI(outubro)=1,01

EAC (outubro) = 20.120.215,80 + (-1.618.243,43) / 1,01 =

18.501.972,37 / 1,01 = 18.318.784,52

-5000000,00

0,00

5000000,00

10000000,00

15000000,00

20000000,00

25000000,00

PV

AC

EV

22

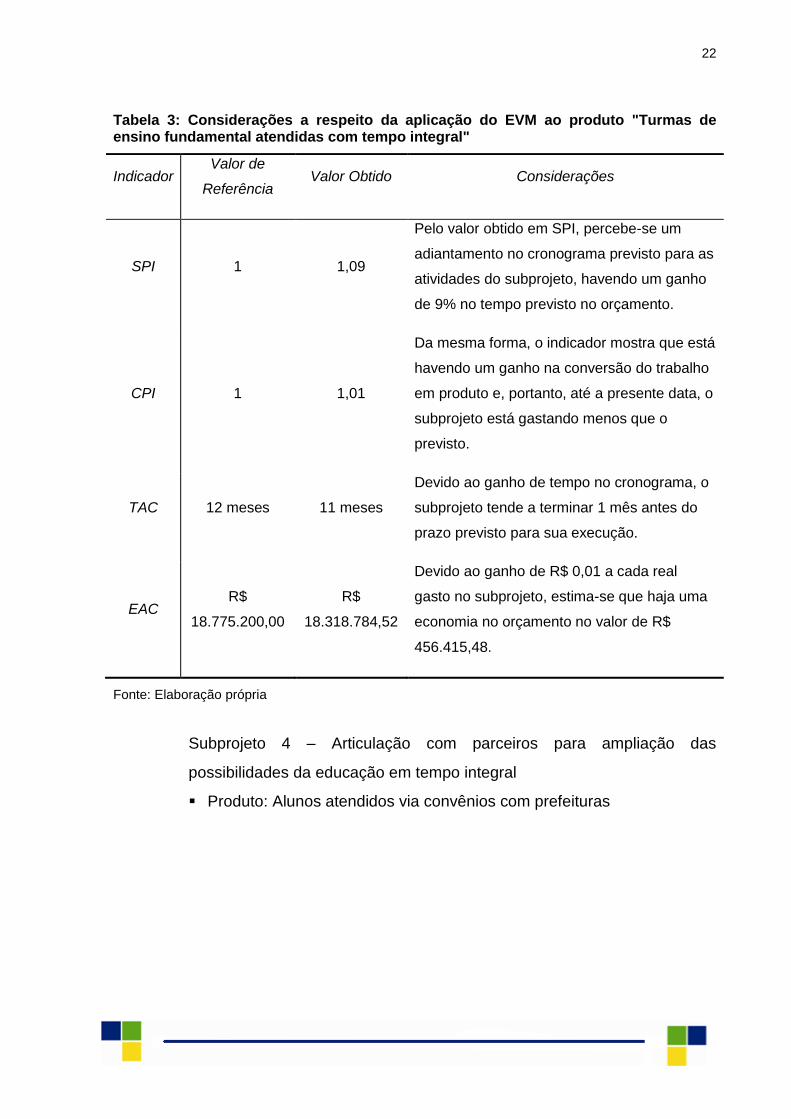

Tabela 3: Considerações a respeito da aplicação do EVM ao produto "Turmas de ensino fundamental atendidas com tempo integral"

Indicador Valor de

Referência Valor Obtido Considerações

SPI 1 1,09

Pelo valor obtido em SPI, percebe-se um

adiantamento no cronograma previsto para as

atividades do subprojeto, havendo um ganho

de 9% no tempo previsto no orçamento.

CPI 1 1,01

Da mesma forma, o indicador mostra que está

havendo um ganho na conversão do trabalho

em produto e, portanto, até a presente data, o

subprojeto está gastando menos que o

previsto.

TAC 12 meses 11 meses

Devido ao ganho de tempo no cronograma, o

subprojeto tende a terminar 1 mês antes do

prazo previsto para sua execução.

EAC R$

18.775.200,00

R$

18.318.784,52

Devido ao ganho de R$ 0,01 a cada real

gasto no subprojeto, estima-se que haja uma

economia no orçamento no valor de R$

456.415,48.

Fonte: Elaboração própria

Subprojeto 4 – Articulação com parceiros para ampliação das

possibilidades da educação em tempo integral

Produto: Alunos atendidos via convênios com prefeituras

23

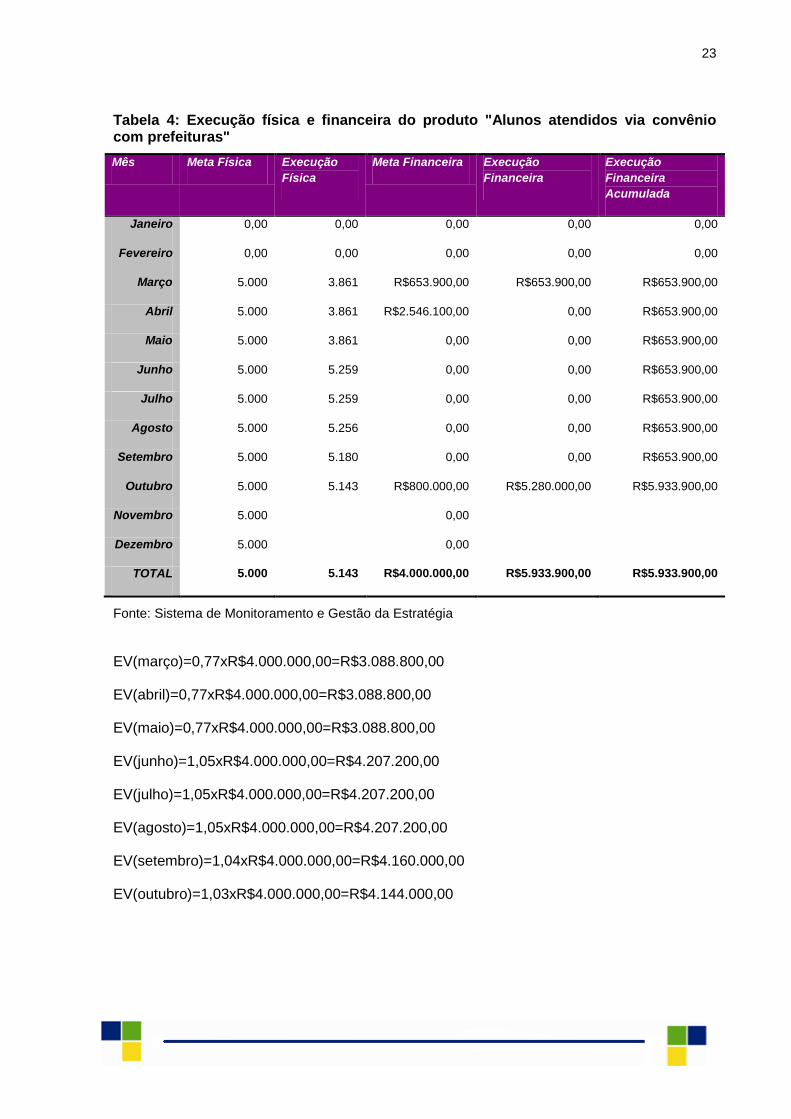

Tabela 4: Execução física e financeira do produto "Alunos atendidos via convênio com prefeituras"

Mês Meta Física Execução

Física

Meta Financeira Execução

Financeira

Execução

Financeira

Acumulada

Janeiro 0,00 0,00 0,00 0,00 0,00

Fevereiro 0,00 0,00 0,00 0,00 0,00

Março 5.000 3.861 R$653.900,00 R$653.900,00 R$653.900,00

Abril 5.000 3.861 R$2.546.100,00 0,00 R$653.900,00

Maio 5.000 3.861 0,00 0,00 R$653.900,00

Junho 5.000 5.259 0,00 0,00 R$653.900,00

Julho 5.000 5.259 0,00 0,00 R$653.900,00

Agosto 5.000 5.256 0,00 0,00 R$653.900,00

Setembro 5.000 5.180 0,00 0,00 R$653.900,00

Outubro 5.000 5.143 R$800.000,00 R$5.280.000,00 R$5.933.900,00

Novembro 5.000 0,00

Dezembro 5.000 0,00

TOTAL 5.000 5.143 R$4.000.000,00 R$5.933.900,00 R$5.933.900,00

Fonte: Sistema de Monitoramento e Gestão da Estratégia

EV(março)=0,77xR$4.000.000,00=R$3.088.800,00

EV(abril)=0,77xR$4.000.000,00=R$3.088.800,00

EV(maio)=0,77xR$4.000.000,00=R$3.088.800,00

EV(junho)=1,05xR$4.000.000,00=R$4.207.200,00

EV(julho)=1,05xR$4.000.000,00=R$4.207.200,00

EV(agosto)=1,05xR$4.000.000,00=R$4.207.200,00

EV(setembro)=1,04xR$4.000.000,00=R$4.160.000,00

EV(outubro)=1,03xR$4.000.000,00=R$4.144.000,00

24

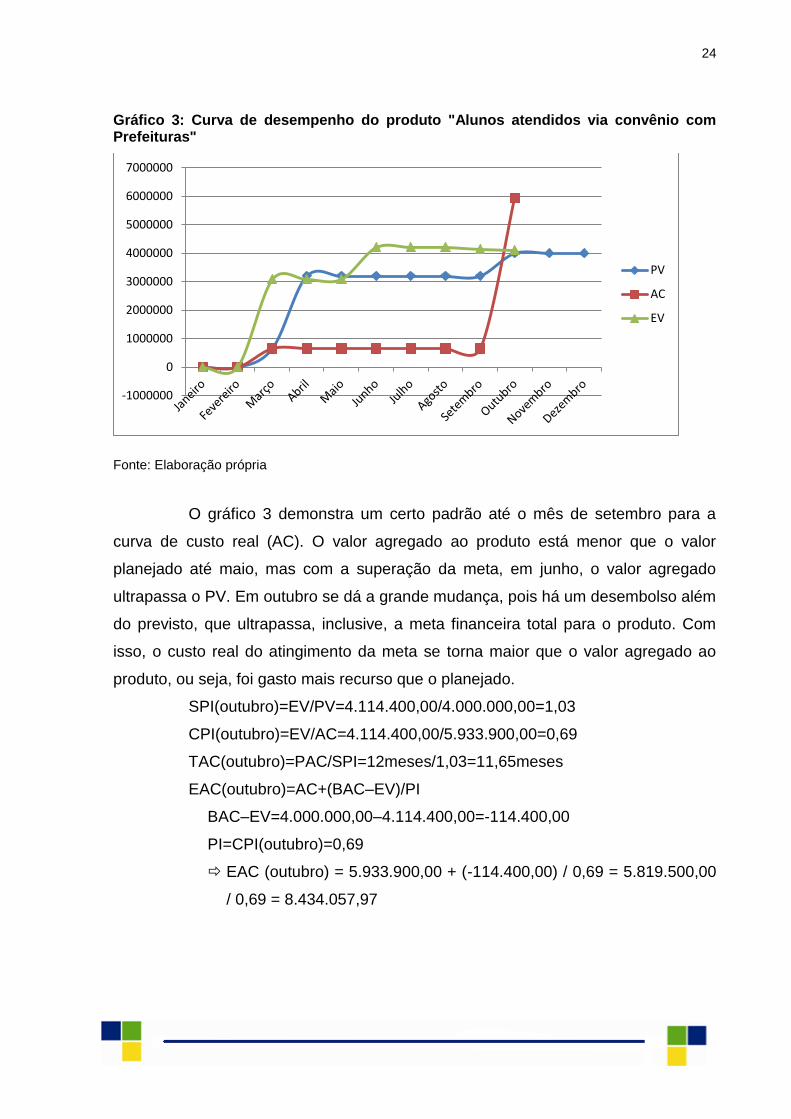

Gráfico 3: Curva de desempenho do produto "Alunos atendidos via convênio com Prefeituras"

Fonte: Elaboração própria

O gráfico 3 demonstra um certo padrão até o mês de setembro para a

curva de custo real (AC). O valor agregado ao produto está menor que o valor

planejado até maio, mas com a superação da meta, em junho, o valor agregado

ultrapassa o PV. Em outubro se dá a grande mudança, pois há um desembolso além

do previsto, que ultrapassa, inclusive, a meta financeira total para o produto. Com

isso, o custo real do atingimento da meta se torna maior que o valor agregado ao

produto, ou seja, foi gasto mais recurso que o planejado.

SPI(outubro)=EV/PV=4.114.400,00/4.000.000,00=1,03

CPI(outubro)=EV/AC=4.114.400,00/5.933.900,00=0,69

TAC(outubro)=PAC/SPI=12meses/1,03=11,65meses

EAC(outubro)=AC+(BAC–EV)/PI

BAC–EV=4.000.000,00–4.114.400,00=-114.400,00

PI=CPI(outubro)=0,69

EAC (outubro) = 5.933.900,00 + (-114.400,00) / 0,69 = 5.819.500,00

/ 0,69 = 8.434.057,97

-1000000

0

1000000

2000000

3000000

4000000

5000000

6000000

7000000

PV

AC

EV

25

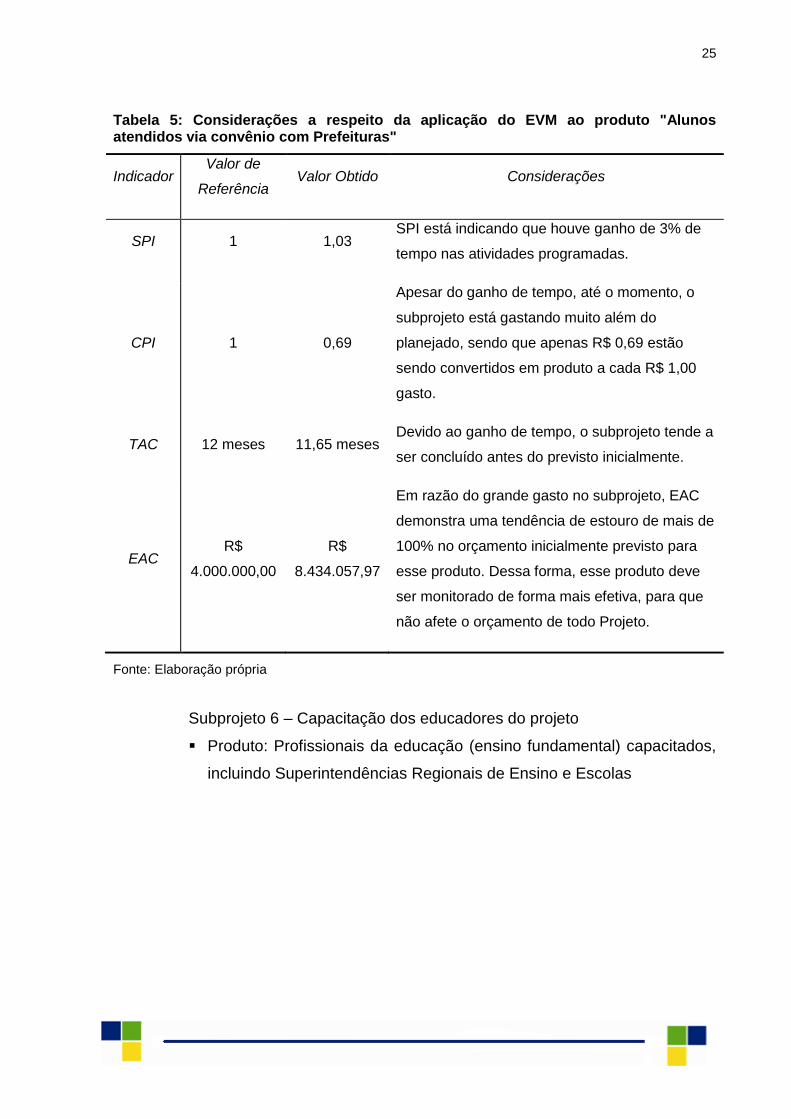

Tabela 5: Considerações a respeito da aplicação do EVM ao produto "Alunos atendidos via convênio com Prefeituras"

Indicador Valor de

Referência Valor Obtido Considerações

SPI 1 1,03 SPI está indicando que houve ganho de 3% de

tempo nas atividades programadas.

CPI 1 0,69

Apesar do ganho de tempo, até o momento, o

subprojeto está gastando muito além do

planejado, sendo que apenas R$ 0,69 estão

sendo convertidos em produto a cada R$ 1,00

gasto.

TAC 12 meses 11,65 meses Devido ao ganho de tempo, o subprojeto tende a

ser concluído antes do previsto inicialmente.

EAC R$

4.000.000,00

R$

8.434.057,97

Em razão do grande gasto no subprojeto, EAC

demonstra uma tendência de estouro de mais de

100% no orçamento inicialmente previsto para

esse produto. Dessa forma, esse produto deve

ser monitorado de forma mais efetiva, para que

não afete o orçamento de todo Projeto.

Fonte: Elaboração própria

Subprojeto 6 – Capacitação dos educadores do projeto

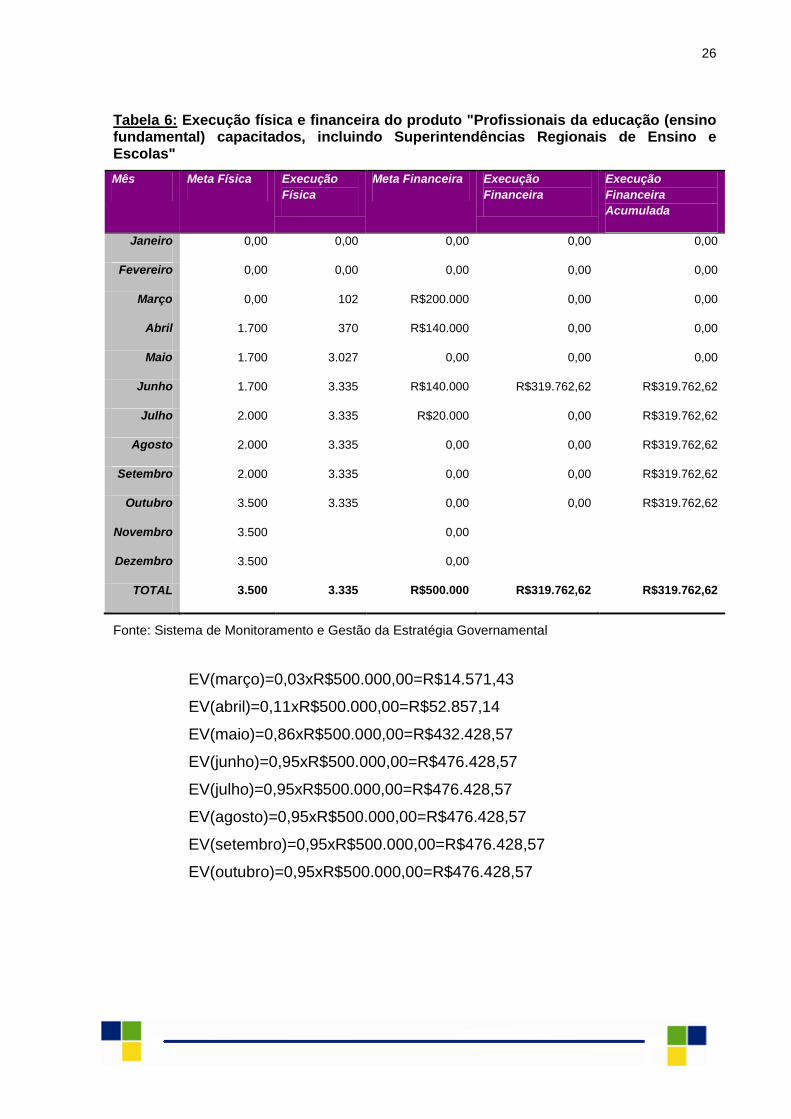

Produto: Profissionais da educação (ensino fundamental) capacitados,

incluindo Superintendências Regionais de Ensino e Escolas

26

Tabela 6: Execução física e financeira do produto "Profissionais da educação (ensino fundamental) capacitados, incluindo Superintendências Regionais de Ensino e Escolas"

Mês Meta Física Execução

Física

Meta Financeira Execução

Financeira

Execução

Financeira

Acumulada

Janeiro 0,00 0,00 0,00 0,00 0,00

Fevereiro 0,00 0,00 0,00 0,00 0,00

Março 0,00 102 R$200.000 0,00 0,00

Abril 1.700 370 R$140.000 0,00 0,00

Maio 1.700 3.027 0,00 0,00 0,00

Junho 1.700 3.335 R$140.000 R$319.762,62 R$319.762,62

Julho 2.000 3.335 R$20.000 0,00 R$319.762,62

Agosto 2.000 3.335 0,00 0,00 R$319.762,62

Setembro 2.000 3.335 0,00 0,00 R$319.762,62

Outubro 3.500 3.335 0,00 0,00 R$319.762,62

Novembro 3.500 0,00

Dezembro 3.500 0,00

TOTAL 3.500 3.335 R$500.000 R$319.762,62 R$319.762,62

Fonte: Sistema de Monitoramento e Gestão da Estratégia Governamental

EV(março)=0,03xR$500.000,00=R$14.571,43

EV(abril)=0,11xR$500.000,00=R$52.857,14

EV(maio)=0,86xR$500.000,00=R$432.428,57

EV(junho)=0,95xR$500.000,00=R$476.428,57

EV(julho)=0,95xR$500.000,00=R$476.428,57

EV(agosto)=0,95xR$500.000,00=R$476.428,57

EV(setembro)=0,95xR$500.000,00=R$476.428,57

EV(outubro)=0,95xR$500.000,00=R$476.428,57

27

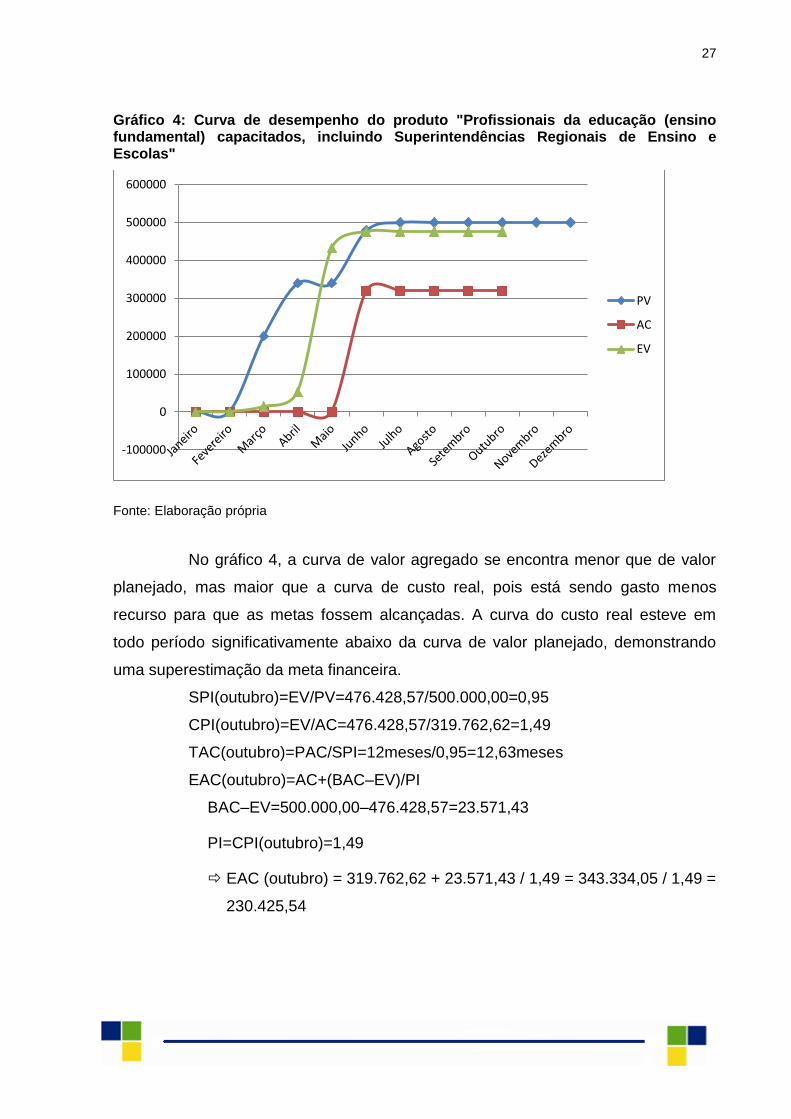

Gráfico 4: Curva de desempenho do produto "Profissionais da educação (ensino fundamental) capacitados, incluindo Superintendências Regionais de Ensino e Escolas"

Fonte: Elaboração própria

No gráfico 4, a curva de valor agregado se encontra menor que de valor

planejado, mas maior que a curva de custo real, pois está sendo gasto menos

recurso para que as metas fossem alcançadas. A curva do custo real esteve em

todo período significativamente abaixo da curva de valor planejado, demonstrando

uma superestimação da meta financeira.

SPI(outubro)=EV/PV=476.428,57/500.000,00=0,95

CPI(outubro)=EV/AC=476.428,57/319.762,62=1,49

TAC(outubro)=PAC/SPI=12meses/0,95=12,63meses

EAC(outubro)=AC+(BAC–EV)/PI

BAC–EV=500.000,00–476.428,57=23.571,43

PI=CPI(outubro)=1,49

EAC (outubro) = 319.762,62 + 23.571,43 / 1,49 = 343.334,05 / 1,49 =

230.425,54

-100000

0

100000

200000

300000

400000

500000

600000

PV

AC

EV

28

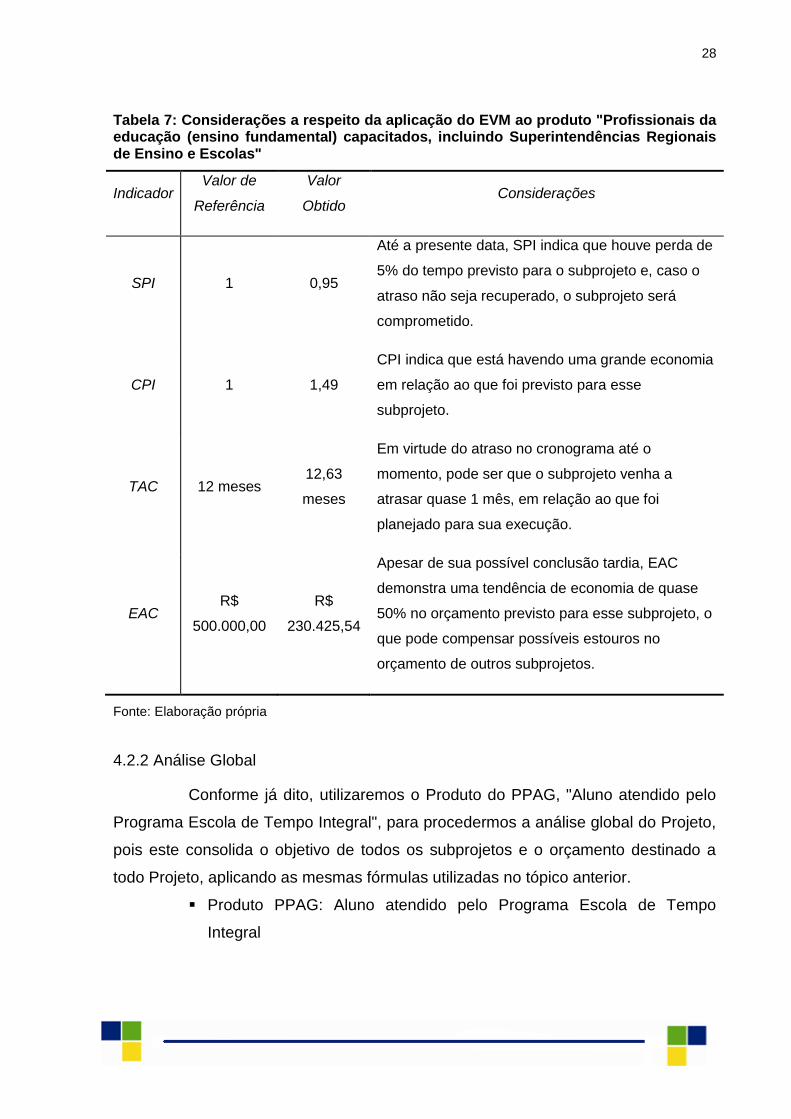

Tabela 7: Considerações a respeito da aplicação do EVM ao produto "Profissionais da educação (ensino fundamental) capacitados, incluindo Superintendências Regionais de Ensino e Escolas"

Indicador Valor de

Referência

Valor

Obtido Considerações

SPI 1 0,95

Até a presente data, SPI indica que houve perda de

5% do tempo previsto para o subprojeto e, caso o

atraso não seja recuperado, o subprojeto será

comprometido.

CPI 1 1,49

CPI indica que está havendo uma grande economia

em relação ao que foi previsto para esse

subprojeto.

TAC 12 meses 12,63

meses

Em virtude do atraso no cronograma até o

momento, pode ser que o subprojeto venha a

atrasar quase 1 mês, em relação ao que foi

planejado para sua execução.

EAC R$

500.000,00

R$

230.425,54

Apesar de sua possível conclusão tardia, EAC

demonstra uma tendência de economia de quase

50% no orçamento previsto para esse subprojeto, o

que pode compensar possíveis estouros no

orçamento de outros subprojetos.

Fonte: Elaboração própria

4.2.2 Análise Global

Conforme já dito, utilizaremos o Produto do PPAG, "Aluno atendido pelo

Programa Escola de Tempo Integral", para procedermos a análise global do Projeto,

pois este consolida o objetivo de todos os subprojetos e o orçamento destinado a

todo Projeto, aplicando as mesmas fórmulas utilizadas no tópico anterior.

Produto PPAG: Aluno atendido pelo Programa Escola de Tempo

Integral

29

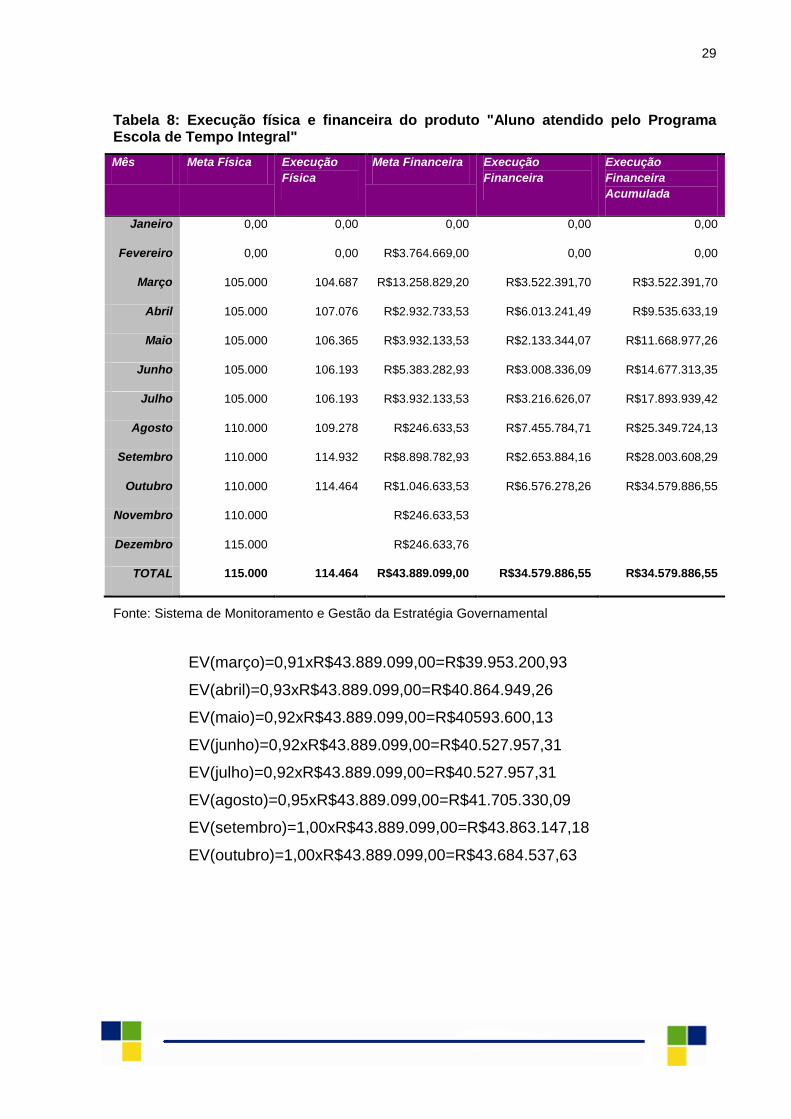

Tabela 8: Execução física e financeira do produto "Aluno atendido pelo Programa Escola de Tempo Integral"

Mês Meta Física Execução

Física

Meta Financeira Execução

Financeira

Execução

Financeira

Acumulada

Janeiro 0,00 0,00 0,00 0,00 0,00

Fevereiro 0,00 0,00 R$3.764.669,00 0,00 0,00

Março 105.000 104.687 R$13.258.829,20 R$3.522.391,70 R$3.522.391,70

Abril 105.000 107.076 R$2.932.733,53 R$6.013.241,49 R$9.535.633,19

Maio 105.000 106.365 R$3.932.133,53 R$2.133.344,07 R$11.668.977,26

Junho 105.000 106.193 R$5.383.282,93 R$3.008.336,09 R$14.677.313,35

Julho 105.000 106.193 R$3.932.133,53 R$3.216.626,07 R$17.893.939,42

Agosto 110.000 109.278 R$246.633,53 R$7.455.784,71 R$25.349.724,13

Setembro 110.000 114.932 R$8.898.782,93 R$2.653.884,16 R$28.003.608,29

Outubro 110.000 114.464 R$1.046.633,53 R$6.576.278,26 R$34.579.886,55

Novembro 110.000 R$246.633,53

Dezembro 115.000 R$246.633,76

TOTAL 115.000 114.464 R$43.889.099,00 R$34.579.886,55 R$34.579.886,55

Fonte: Sistema de Monitoramento e Gestão da Estratégia Governamental

EV(março)=0,91xR$43.889.099,00=R$39.953.200,93

EV(abril)=0,93xR$43.889.099,00=R$40.864.949,26

EV(maio)=0,92xR$43.889.099,00=R$40593.600,13

EV(junho)=0,92xR$43.889.099,00=R$40.527.957,31

EV(julho)=0,92xR$43.889.099,00=R$40.527.957,31

EV(agosto)=0,95xR$43.889.099,00=R$41.705.330,09

EV(setembro)=1,00xR$43.889.099,00=R$43.863.147,18

EV(outubro)=1,00xR$43.889.099,00=R$43.684.537,63

30

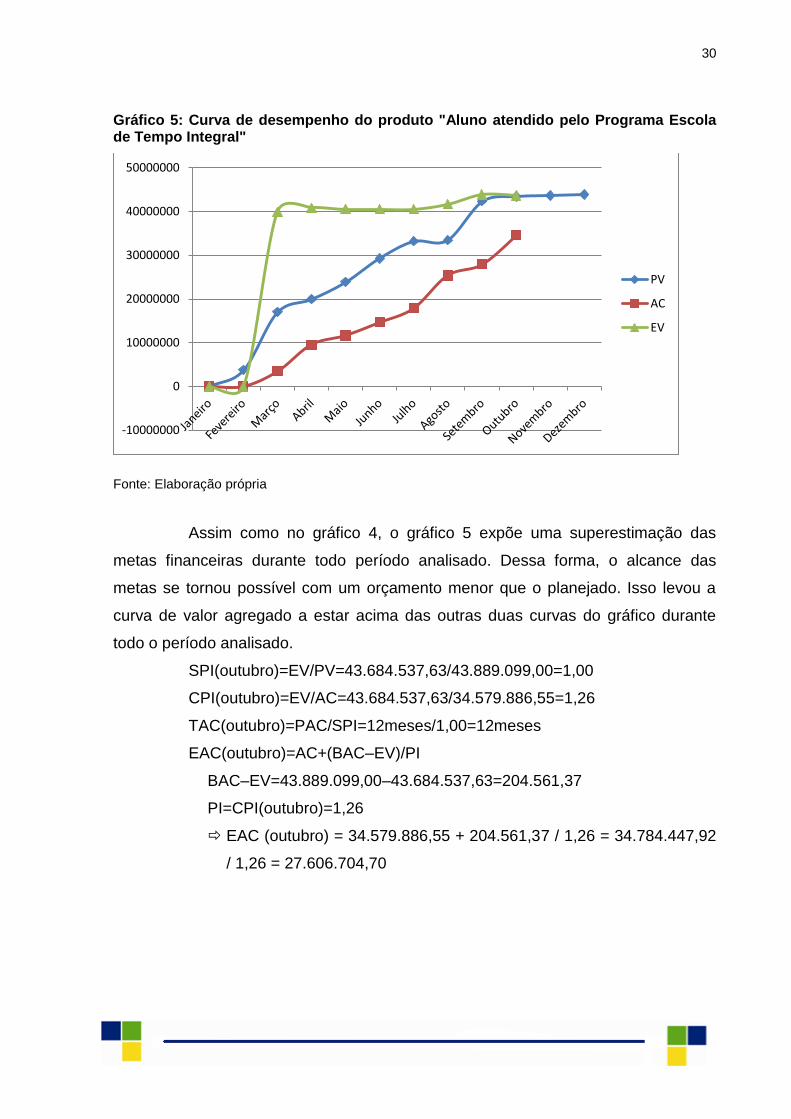

Gráfico 5: Curva de desempenho do produto "Aluno atendido pelo Programa Escola de Tempo Integral"

Fonte: Elaboração própria

Assim como no gráfico 4, o gráfico 5 expõe uma superestimação das

metas financeiras durante todo período analisado. Dessa forma, o alcance das

metas se tornou possível com um orçamento menor que o planejado. Isso levou a

curva de valor agregado a estar acima das outras duas curvas do gráfico durante

todo o período analisado.

SPI(outubro)=EV/PV=43.684.537,63/43.889.099,00=1,00

CPI(outubro)=EV/AC=43.684.537,63/34.579.886,55=1,26

TAC(outubro)=PAC/SPI=12meses/1,00=12meses

EAC(outubro)=AC+(BAC–EV)/PI

BAC–EV=43.889.099,00–43.684.537,63=204.561,37

PI=CPI(outubro)=1,26

EAC (outubro) = 34.579.886,55 + 204.561,37 / 1,26 = 34.784.447,92

/ 1,26 = 27.606.704,70

-10000000

0

10000000

20000000

30000000

40000000

50000000

PV

AC

EV

31

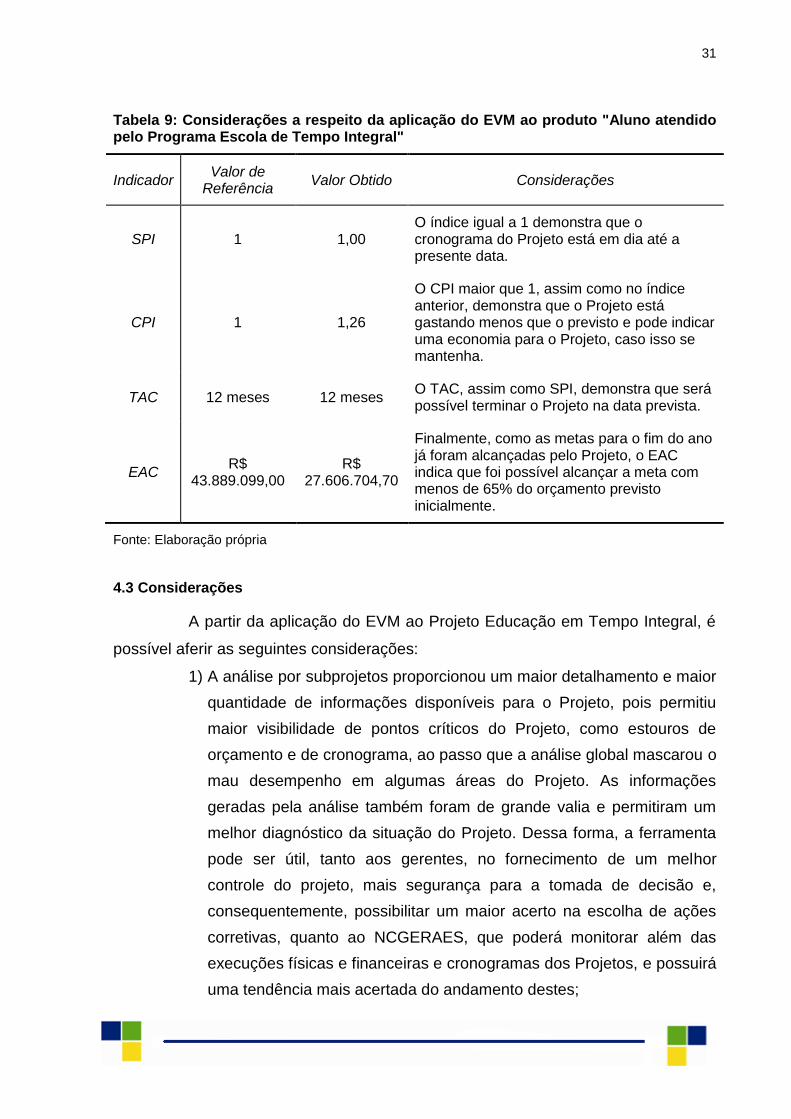

Tabela 9: Considerações a respeito da aplicação do EVM ao produto "Aluno atendido pelo Programa Escola de Tempo Integral"

Indicador Valor de

Referência Valor Obtido Considerações

SPI 1 1,00 O índice igual a 1 demonstra que o cronograma do Projeto está em dia até a presente data.

CPI 1 1,26

O CPI maior que 1, assim como no índice anterior, demonstra que o Projeto está gastando menos que o previsto e pode indicar uma economia para o Projeto, caso isso se mantenha.

TAC 12 meses 12 meses O TAC, assim como SPI, demonstra que será possível terminar o Projeto na data prevista.

EAC R$

43.889.099,00 R$

27.606.704,70

Finalmente, como as metas para o fim do ano já foram alcançadas pelo Projeto, o EAC indica que foi possível alcançar a meta com menos de 65% do orçamento previsto inicialmente.

Fonte: Elaboração própria

4.3 Considerações

A partir da aplicação do EVM ao Projeto Educação em Tempo Integral, é

possível aferir as seguintes considerações:

1) A análise por subprojetos proporcionou um maior detalhamento e maior

quantidade de informações disponíveis para o Projeto, pois permitiu

maior visibilidade de pontos críticos do Projeto, como estouros de

orçamento e de cronograma, ao passo que a análise global mascarou o

mau desempenho em algumas áreas do Projeto. As informações

geradas pela análise também foram de grande valia e permitiram um

melhor diagnóstico da situação do Projeto. Dessa forma, a ferramenta

pode ser útil, tanto aos gerentes, no fornecimento de um melhor

controle do projeto, mais segurança para a tomada de decisão e,

consequentemente, possibilitar um maior acerto na escolha de ações

corretivas, quanto ao NCGERAES, que poderá monitorar além das

execuções físicas e financeiras e cronogramas dos Projetos, e possuirá

uma tendência mais acertada do andamento destes;

32

2) O EVM se mostrou efetivo em seus diagnósticos e previsões,

entretanto, percebe-se que para a utilização da ferramenta é

necessário um controle de custos bem feito e realista, pois, caso

contrário, a ferramenta pode deixar de ter um papel relevante. A

exemplo do produto "Atendimento às escolas participantes com

materiais pedagógicos e esportivos", não utilizado na análise, pois

possuía metas financeiras apenas para o fim do ano, ao invés de uma

distribuição mensal. Nesse caso, tornou-se inviável a utilização do

EVM. Assim sendo, caso seja implantada como uma ferramenta para

ser aplicada aos Projetos Estratégicos, os gerentes deverão pensar as

metas de forma que reflitam a verdadeira tendência do Projeto e, não

apenas como uma distribuição aleatória de valores;

3) Pela aplicação da ferramenta, fica claro também, que as metas

definidas para os Projetos estão, muitas vezes, subestimadas, sendo

alcançadas logo no início de sua execução, o que prejudica a entrega

de resultados pelo Projeto, além de passar uma falsa imagem de que,

como o valor agregado ao produto está alto, o projeto está cumprindo

as metas gastando menos que o planejado e gerando uma economia

para o Estado, enquanto as metas estão apenas subestimadas;.

4) No caso dos Projetos Estratégicos, sua taxa de execução é calculada

de acordo com o desempenho do Projeto nos marcos estabelecidos no

cronograma, metas pactuadas e financeiro, cada um com um

determinado peso dentro da taxa. A partir da análise, podemos

considerar que o EVM, por si só, poderia simplificar o cálculo das taxas

de execução dos Projetos, o que não é desejado, mas aliado à taxa de

execução já existente, poderia ser uma ferramenta bastante eficaz para

ser utilizada em paralelo ao cálculo da taxa de execução, ou mesmo

substituindo o parâmetro financeiro já existente, pois este é bastante

simplificado e demonstra apenas o crédito empenhado em relação ao

crédito inicial destinado ao Projeto, sem contemplar possíveis

modificações no orçamento realmente disponível e a execução

financeira frente ao que foi planejado como entrega. Ademais, não

haveria um acréscimo relevante de esforço para emprego do EVM, pois

poderiam ser utilizadas as informações já alimentadas no Sistema de

Monitoramento e Gestão da Estratégia.

33

5) Como limitação para o uso do EVM nos Projetos Estratégicos,

podemos destacar a impossibilidade de se utilizar o ciclo de vida do

Projeto, pois em virtude das revisões anuais do PPAG, já previstas em

Lei, seu planejamento é substancialmente alterado e, para que seja

mantido um patamar realista para os índices e previsões, é possível

utilizar o EVM apenas para o horizonte de um ano, de janeiro a

dezembro.

5 CONCLUSÃO

O presente trabalho buscou analisar a viabilidade de utilização da

ferramenta de análise de Valor Agregado (EVM) para os Projetos Estratégicos de

Minas Gerais, bem como avaliar os pontos positivos e limitações do seu emprego

nessa carteira de projetos.

A gestão de projetos no setor público mineiro vem se aperfeiçoando desde

2003, quando foi criado seu escritório de gerenciamento – o NCGERAES, mas

percebe-se que alguns pontos ainda podem ser aperfeiçoados. Como um desses

pontos, destaca-se o monitoramento financeiro dos projetos, que ainda é superficial e

não leva em consideração o que de fato foi entregue com o orçamento utilizado, em

relação a seu planejamento. Num contexto público onde os recursos utilizados são

provenientes de impostos e taxas pagos por todos os cidadãos, os entes

governamentais tem o dever de primar pela qualidade dos gastos, para que esses

recursos sejam utilizados para prover melhores serviços para os cidadãos. Portanto,

se faz necessário um melhor controle orçamentário e financeiro desses projetos.

A utilização obrigatória dessa ferramenta nos contratos do governo norte

americano demonstra sua legitimidade e utilidade no contexto governamental, sendo

apenas necessária sua transposição para os projetos do setor público de Minas

Gerais. Ademais, a quantidade de informações geradas pelo EVM seria bastante útil,

principalmente num contexto de crise fiscal, pois poderia auxiliar na previsão de

estouros de orçamento.

34

Dessa forma, percebe-se que a utilização do EVM, apesar de possuir

algumas limitações, como não ser aplicável a todo ciclo de vida dos Projetos

Estratégicos, e demandar um melhor planejamento de metas, no sentido de não

subestimá-las e manter metas que reflitam a real tendência dos projetos, seria de

grande valor para o Estado de Minas Gerais, vez que aumenta consideravelmente a

quantidade de informações disponíveis para os projetos, além de possuir previsões

bastante acertadas em relação às tendências de necessidade de mais orçamento e

mais prazo, além de não demandar grande esforço adicional na sua utilização.

Assim, conclui-se que a ferramenta do EVM não só seria aplicável aos

Projetos Estratégicos de Minas Gerais, como sua utilização seria recomendada para

aperfeiçoar o controle orçamentário e financeiro desses projetos.

6 REFERÊNCIAS BIBLIOGRÁFICAS

ALMEIDA, Marcos Inácio Severo de. Relação entre administração e política na administração pública de MG: o acordo de resultados em foco. Orientador: Afonso Augusto Teixeira de Freitas de Carvalho Lima. 2008. Dissertação em Administração para obtenção do título de Magister Scientiae. Viçosa: Universidade Federal, 2008.

ARIGONY, José Mariano Vargas. Earned Schedule: Uma extensão à Análise de Valor Agregado. Orientador: Carlos Eduardo Pereira. 2009. Projeto de diplomação em Engenharia Elétrica para graduação. Porto Alegre: Universidade Federal do Rio Grande do Sul. 2009.

CAMPOS, Eder Sá Alves. Gestão por resultados em Minas Gerais: análise critica do modelo em construção à luz da experiência internacional. In: Encontro Nacional dos Estudantes de Administração Pública, 7. 2008. Belo Horizonte: Fundação João Pinheiro / Escola de Governo Professor Paulo Neves de Carvalho, 2008.

FERLIE, Ewan et al. A nova administração pública em ação. Brasilia: Editora Universidade de Brasilia: ENAP, 1999, p.13-52.

GUIMARÃES, T. B; ALMEIDA, B. T. Da Estratégia aos resultados concretos: a experiência do governo de Minas (2003-2005). In. CADERNOS BDMG. N1(mar)1968: Belo Horizonte: BDMG, 2006.

MARTINS, Humberto Falcão; MARINI, Caio. Um guia de governança para resultados na administração pública. Brasilia: Publix, 2010.

MINAS GERAIS, Lei Delegada 180, de 20 de janeiro de 2011. Dispõe sobre a estrutura orgânica da Administração Pública do Poder Executivo do estado de Minas Gerais e dá outras providências. Assembléia Legislativa

35

MINAS GERAIS. Manual de elaboração Plano Plurianual de Ação Governamental 2012-2015 e Proposta Orçamentária 2012, 2011. Disponível em: <http://www.planejamento.mg.gov.br/governo/planejamento/ppag/> Acesso em: 18 de setembro de 2012.

OLIVEIRA, Rodrigo César Franceschini de. Gerenciamento de projetos e a aplicação da Análise de Valor Agregado em grandes projetos. Orientador: Oscar Brito Augusto. 2003. Dissertação em Engenharia para obtenção do título de Magister Scientiae. São Paulo. Universidade de São Paulo. 2003.

PACHECO, Regina Silvia. Brasil: Avanços da contratualização de resultados no setor público. In: CONGRESO INTERNACIONAL DEL CLAD SOBRE LA REFORMA DEL ESTADO Y DE LA ADMINISTRACIÓN PÚBLICA. 11. Anales... Ciudad de Guatemala, nov. 2006. Disponível em: <www.clad.org.ve/fulltext/0055867.pdf>. Acesso em: 11 ago. 2012.

PEREIRA, Luiz Carlos Bresser. Da administração publica burocrática à gerencial. 1996. Revista do Serviço Público, Brasília, 47 (1) jan.-abr., 1996.

PRADO, Darci Santos do. PERT/CPM. Série Gerência de Projetos – Volume 4. Belo Horizonte: INDG Tecnologia e Serviços Ltda., 2004.

PRADO, Darci. Planejamento e controle de projetos. Belo Horizonte: INDG, 2004.

PROJECT MANAGEMENT INSTITUTE – PMI. Government Extension to the PMBOK. Newton Square: Project Management Institute – PMI, 2006

PROJECT MANAGEMENT INSTITUTE – PMI. Um guia do conjunto de conhecimentos em gerenciamento de projetos: Guia PMBOK. Newton Square: Project Management Institute – PMI, 2004.

PROJECT MANAGEMENT INSTITUTE – PMI. Um guia do conjunto de conhecimentos em gerenciamento de projetos: Guia PMBOK. Newton Square: Project Management Institute – PMI, 2008.

SILVA, Frederico César; NEVES, Fernanda Siqueira. O estado para resultados em minas gerais: inovações no modelo de gestão. In: CONGRESSO INTERNACIONAL DO CLAD SOBRE A REFORMA DEL ESTADO Y DE LA ADMINISTRACION PÚBLICA, XII. 2007. República Dominicana. Anais... Santo Domingo, República Dominicana: CLAD, 2007.

VARGAS, Ricardo Viana. Análise de valor agregado em projetos. Rio de Janeiro: Editora Brasport, 2002.

VILHENA, Renata. et al (Org.). O Choque de Gestão em Minas Gerais: políticas de gestão pública para o desenvolvimento. Belo Horizonte: Editora UFMG, 2006.

36

___________________________________________________________________

AUTORIA

Mila Magalhães Ribeiro – Especialista em Políticas Públicas e Gestão Governamental, formada na Escola de Governo da Fundação João Pinheiro, Pós Graduada em Gestão Estratégica pela Fundação João Pinheiro, trabalhando no Núcleo Central de Gestão Estratégica de Projetos e do Desempenho Institucional da Secretaria de Estado de Planejamento e Gestão de Minas Gerais.

Endereço Eletrônico: [email protected]