anuario fruticultura 2012

TRANSCRIPT

ISSN

180

8-49

31

tuF rl

r i u tc u a1 202

brazilian Fruit yearbook

anuário brasileiro da

1

Tratamento de Resíduos Animais: aproveita os dejetos de suínos e de outras espécies para a produção de energia (gás) e de composto orgânico.

Programa Agricultura de Baixo Carbono.Seis maneiras de você aumentara sua produtividade, benefi ciar o meio ambientee crescer ainda mais com o Brasil.

AGRICULTURA DE BAIXA EMISSÃO DE CARBONO. MAS PODE CHAMAR TAMBÉM DEINVESTIMENTO COM RETORNO GARANTIDO.

Recuperação de Áreas Degradadas: reintroduz as terras, antes subutilizadas,no processo produtivo.

Plantio de Florestas: protege os animais, solo e pode ser explorada economicamente, evitando o desmatamento.

Sistema de Plantio Direto:protege o solo da erosão, aumentandosua capacidade produtiva, com baixo custo de produção.

Integração Lavoura-Pecuária-Floresta: introduz estes 3 tipos de atividades em uma mesma propriedade, variando a produção.

Programa Agricultura de Baixo Carbono.Seis maneiras de você aumentara sua produtividade, benefi ciar o meio ambientee crescer ainda mais com o Brasil.

Programa Agricultura de Baixa Emissão de Carbono – ABC. Seis maneiras de você aumentar a sua produtividade, benefi ciar o meio ambiente e crescer ainda mais com o Brasil.A agricultura brasileira está entrando em uma nova era com o Programa ABC – Agricultura de Baixa Emissão de Carbono. Um projeto já adotado em diversos países, com as seis principais medidas sustentáveis para aumentar ainda mais a produção no campo, diminuindo as emissões de gases de efeito estufa. E para que todo produtor possa fazer essa mudança, o Governo Federal está investindo recursos em crédito e orientação para a implantação de técnicas agrícolas sustentáveis.

Para mais informações, acesse: www.agricultura.gov.br/abc.

Fixação Biológica de Nitrogênio: evita a contaminação da água e do solo e contribui para uma menor emissão de gases de efeito estufa.

2 3

ExpedienteANUÁRIO BRASILEIRO DA FRUTICULTURA 2012

Editor: Romar Rudolfo BelingEditora assistente: Angela Zamberlan Vencato

Textos: Benno Bernardo Kist, Angela Zamberlan Vencato, Cleiton Santos, Cleonice de Carvalho, Erna Regina Reetz, Heloísa Poll e Romar Rudolfo Beling

Supervisão: Romeu Inacio NeumannTradução: Guido Jungblut

Fotografia: Sílvio Ávila, Inor Assmann (Agência Assmann), Robispierre Giuliani e divulgação de empresas e entidades

Projeto gráfico e diagramação: Márcio Oliveira MachadoArte de capa: Márcio Oliveira Machado, sobre fotografias de Sílvio Ávila

Edição de fotografia e arte-final: Márcio Oliveira Machado e Henrique SchererMarketing: Maira Trojan Bugs, Tainara Bugs, Danielle de Almeida e Rafaela Jungblut

Supervisão gráfica: Márcio Oliveira MachadoDistribuição: Simone de Moraes

Impressão: Gráfica Serafinense, Serafina Corrêa (RS)

EDITORA GAZETA SANTA CRUZ LTDA.CNPJ 04.439.157/0001-79

Diretor-presidente: André Luís JungblutDiretor de Conteúdo: Romeu Inacio Neumann

Diretor Comercial: Raul José DreyerDiretor-administrativo: Jones Alei da Silva

Diretor Industrial: Paulo Roberto Treib

Rua Ramiro Barcelos, 1.224, CEP: 96.810-900, Santa Cruz do Sul, RS

Telefone: 0 55 (xx) 51 3715 7940 Fax: 0 55 (xx) 51 3715 7944

E-mail: [email protected]@editoragazeta.com.brSite: www.editoragazeta.com.br

Ficha

A636 Anuário brasileiro da fruticultura 2012 / Benno Bernardo Kist ... [et al.]. – Santa Cruz do Sul: Editora Gazeta Santa Cruz, 2012. 128 p. : il.

ISSN 1808-4931

1. Frutas - Cultivo - Brasil. I. Kist, Benno Bernardo.

CDD : 634.0981 CDU : 634.1(81)

Catalogação: Edi Focking CRB-10/1197

Expediente . Publishers and editors

É permitida a reprodução de informações desta revista, desde que citada a fonte.

Reproduction of any part of this magazine is allowed, provided the source is cited.

ISSN 1808-4931

tu

Fr

lr

iu

tc

ua

Sílv

io Á

vila

4

ApresentaçãoIntroduction

06

CenárioScenario

08

Principais frutasMain fruit

30

AçõesActions

66

PesquisaResearch

92

Especial Special106

PainelPanel

124

SumárioSumário . Summary

Eventos Events126

Sílv

io Á

vila

6

Dithane* NT é o fungicida que acompanha a velocidade das mudanças!

Tradicionalmente inovador é usado por gerações no controle preventivode diversas doenças da cultura da Batata, Maçã, Tomate e Uva.

Dithane* NT tem maior aderência – resiste à lavagem pelaságuas da chuva.

Dithane* NT é proteção também para mais de 30 culturas.

ecco

mai

s.co

m[ *

] –

Mar

cas

Reg

istr

adas

de

Dow

Agr

oSci

ence

s.

TRADICIONALMENTEINOVADOR O único com Tecnologia NT

www.dowagro.com/br | 0800 772 2492

C

M

Y

CM

MY

CY

CMY

K

Anúncio Anuário Fruticultura - Multiculturas - Final - 12.031.12.ai 1 12/03/12 14:23

A quem se familiarizaA quem se familiariza com a produção de frutas no Brasil chama a atenção a diversidade de espécies que o País oferece a sua população e ao mercado internacional. Das regiões temperadas aos trópicos e à linha do Equador, poucas são as variedades que não se adaptam ao clima e ao solo nacionais. Por isso, costuma-se dizer que os brasileiros são privilegiados quando está em questão o seu abastecimento.

Com a estruturação dos canais de distribuição e de conserva-ção dessas frutas, o consumidor doméstico pode encontrar o ano inteiro as espécies de sua preferência e, mais recentemente, tem tido a oportunidade inclusive de selecionar o produto a partir de diversos sistemas de cultivo.

No entanto, se o cenário da fruticultura brasileira já é por si só promissor, em dezenas de polos de cultivo com forte identidade regional, é de crer que os próximos anos são particularmente promissores. O Brasil talvez esteja testemunhando, neste início de século XXI, uma revolução absoluta na realidade da produção

de frutas, e o faz com suas próprias cabeças pensantes. Não seria exagero dizer que essa vanguarda de pesquisa e tec-

nologia é muito similar à da adaptação da soja, cultura originária de regiões temperadas, ao clima e ao solo dos trópicos, o que abriu à oleaginosa as amplas extensões dos cerrados, alterando para sempre, por arte também de pesquisadores brasileiros, o mapa da agricultura global.

E que odisseia protagonizam as frutas? Tendo à frente a Em-presa Brasileira de Pesquisa Agropecuária (Embrapa), diante do entusiasmo visionário de alguns de seus especialistas, e com apoio de instituições e empresas, espécies antes só vistas ou cultiváveis em regiões temperadas, de clima mais ameno, começaram a ser colhidas no Nordeste, em áreas de forte insolação e de calor intenso.

O Ceará acaba de saborear a primeira safra de maçãs retiradas de pomares experimentais instalados em seu território. E, por sinal, gostou muito do que provou. Em outras localidades do

ApresentaçãoApresentação . Introduction

Revolução no pomar

Inor

Ag.

Ass

man

n

Nordeste, uvas, ameixas, nêsperas, caquis, pêssegos e figos vêm sendo testados, com desempenho muito promissor. Tendo em vista que os resultados já alcançados são alvissareiros, é evidente que o Brasil não faz revolução localizada. A aposta nacional po-derá estender benefícios e efeitos positivos para outras realidades globais, com efeitos sociais de inclusão facilmente calculáveis.

Caso se acrescente a esse panorama de eficiência e de com-petência técnica e gerencial ainda a ampla gama de alternativas sugeridas pelas espécies de frutas da região Norte, em realidade de Amazônia (que, aliás, merecem um capítulo especial no Anuário Brasileiro da Fruticultura 2012), tem-se um cenário de perspec-tivas para a fruticultura que são quase ilimitadas.

Das frutas in natura aos produtos industrializados, o Brasil está, e cada vez mais estará, vendendo saúde. Faz bem à autoes-tima, faz bem à economia e faz bem, especialmente, ao coração, diante da melhor qualidade de vida da população, que tem à disposição alimento bom, saboroso e nutritivo.

Orchard revolution

What captures the attentionWhat captures the attention of those who are familiar with the production of fruits in Brazil is the diversity of species the Country offers its people and the foreign markets. From the temperate regions to the tropics and to the Equator Line, only few varieties do not find their ideal climate and soil conditions across the Country. It is common knowledge that Brazilian people are privileged when it comes to the question of supply. With structuring of the distribution channels and conservation of these fruits, domestic consumers have year round access to the types of fruit they prefer and, more recently, have even had the chance to select their product according to different production systems.

Nonetheless, if the Brazilian fruit scenario is promising by itself, in tens of production hubs strongly identified with their regions, common sense has it that the coming years will be particularly promising. Maybe in the early years of the 21st cen-tury Brazil is witnessing a radical revolution in fruit production operations, masterminded by the growers themselves.

It would be no exaggeration to say that this avant-garde research work and technology runs parallel with the adaptation of the soybean crop, which comes from temperate zones, to tropical climate and soil conditions, and has spread to the vast cerrado regions, altering forever, also by virtue of the Brazilian researchers, the map of global agriculture.

And what an odyssey triggered by the fruits? Led by Brazilian Agricultural Research Corporation (Embrapa), driven by the visionary enthusiasm of some of its specialists, and relying on support from institutions and corporations, species only seen or grown in temperate zones, where mild climates prevail, are now harvested in the Northeast, in areas of intense sunshine and very warm temperatures.

The State of Ceará has just celebrated the first apple crop from trial orchards established in its territory. And, by the way, they have proved delicious. In other localities throughout the Northeast, grapes, plums, loquats, persimmons, peaches and figs are being tested, and their performance is very promising. Seeing that the results obtained so far are rewarding, it becomes evident that Brazil is not engaged in regional revolutions. The national bet could extend benefits and positive results to other global realities, with social inclusion effects easily detected.

Should this panorama of technical and managerial effectiveness be enriched with a vast array of alternatives suggested by the fruit species of the North, as a matter of fact, from the Amazon region (which, by the way, are given a special chapter in the Brazilian Fruit Yearbook 2012), the result would be a scenario of almost unlimited perspectives for Brazil’s fruit-growing business.

From fresh fruit to industrialized products, Brazil is, and will always be, the picture of health. It boosts self esteem, it drives the economy and is particularly good for the heart, in light of the better quality of life of the people, who can take advantage of healthy, delicious and nutritious food.

8 9

Em

Cenário

manutenção

Cenário . Scenario

Inor

Ag.

Ass

man

n

AA fruticultura brasileira teve um ano de manutenção do desempenho geral e quando as estatísticas oficiais estive-rem finalizadas deverão indicar que 2011 apresentou volumes praticamente iguais às 42,101 milhões de toneladas obtidas anteriormente. A soma inclui 20 espécies produzidas no País. “Os resultados prévios apontam que o setor deverá registrar cresci-mento da produção de frutas importantes, como laranja e uva”, sinaliza Moacyr Saraiva Fernandes, presidente do Instituto Brasilei-ro de Frutas (Ibraf). Também o Instituto Brasileiro de Geografia e Estatística (IBGE) divulgou projeções nessa direção em janeiro de 2012.

Na estimativa do IBGE, cujos dados referem-se a seis frutas, o Brasil colheu 19,655 milhões de t de laranja em 2011, superando as 18,101 milhões de t da safra anterior. Da mesma forma, a produção de banana estava prevista em 7,023 milhões de t, sobrepondo-se às 6,962 milhões de

t de 2010. As colheitas de uva e maçã es-tavam projetadas em 1,463 milhão de t e 1,364 milhão de t, respectivamente. Juntas, essas quatro espécies podem responder por 29,507 milhões de t em 2011, ou seja, cerca de 75% da produção total. Em relação à safra 2012, os números do IBGE preveem queda para as quatro culturas em compa-ração a 2011. Dessa forma, as reduções devem ser de 8,27% para laranja, 0,62% para banana, 5,17% para uva e 11,45% para maçã.

Na fruticultura, a produção se mantém instável porque a atividade se divide em três segmentos – culturas perenes, semiperenes e anuais. Fernandes explica que alterações de área e de produção são mais comuns em cultivos anuais, como morango, melancia e melão, que em um período de seis meses já têm frutos à disposição do consumo. Nos outros dois segmentos é necessário, em alguns casos, esperar até três anos para fazer as primeiras colheitas. O setor

também é muito suscetível aos efeitos das intempéries. Em 2011, por exemplo, os pomares de maçã sofreram perdas de até 25% em determinadas regiões em função da ocorrência de granizo e geada. Em com-pensação, o clima foi favorável para manga, banana e citros.

Conforme o dirigente do Ibraf, a área plantada tem se mantido a mesma. Em 2010, a área colhida foi de 2,240 milhões de hectares. No entanto, a produtividade aumentou sem ocupar extensão maior. Nesse sentido, os produtores dos polos estão buscando soluções para elevar a rentabilidade, investindo em variedades mais produtivas. “A fruta de exportação está precisando se tecnificar mais para ficar competitiva e atender aos brasileiros que são mais intolerantes aos defeitos”, opina. Além disso, uma maior oferta será necessária para suprir o mercado interno, que deverá crescer ainda mais nos próxi-mos anos.

PRODUçãO BRASILEIRA DE FRUTAS FRESCAS SE MANTEVE ESTÁVEL EM 2011, MAS PROJEçõES PARA 2012 INDICAM qUEDA NAS qUATRO PRINCIPAIS CULTURAS

São Paulo respondeu por 32,9% da safra de 2010

Pequenas porçõesPEQUENAS PORÇÕES A atividade envolve mais de 5 milhões de pessoas no País, de acordo com o presidente do Ibraf, Moacyr Saraiva Fernandes. Em média, os plantios são feitos em pequenas propriedades de até 10 hectares e proporcionam renda para que as famílias produtoras possam viver com qualidade. Salienta que é o setor que mais emprega por hectare, entretanto, tem enfrentado o problema da falta de trabalhadores. “Antes era possível atuar com o sistema de meeiro, mas hoje a legislação trabalhista não permite”, relata. O Brasil continua na posição de terceiro maior produtor mundial de frutas, perdendo para China e Índia. No que diz respeito às espécies de clima tropical, o País ocupa o primeiro lugar.

As principais regiões produtoras no Brasil são Sudeste, Nordeste e Sul. Em 2010, o Estado de São Paulo respondeu por 32,9% da oferta nacional de frutas frescas, conforme a pesquisa de Produção Agrícola Municipal (PAM) do IBGE. Na sequência estão Bahia, com participação de 15,1%, Rio Grande do Sul (7,9%), Minas Gerais (7,1%), Pernambuco (5,2%) e demais estados (31,8%). Um grupo de 20 municípios brasileiros respondeu por 17,2% da colheita, com destaque para Petrolina (PE), Juazeiro (BA), Pinheiros (ES), Mogi Guaçu (SP) e São Joaquim (SC).

Sílv

io Á

vila

1110

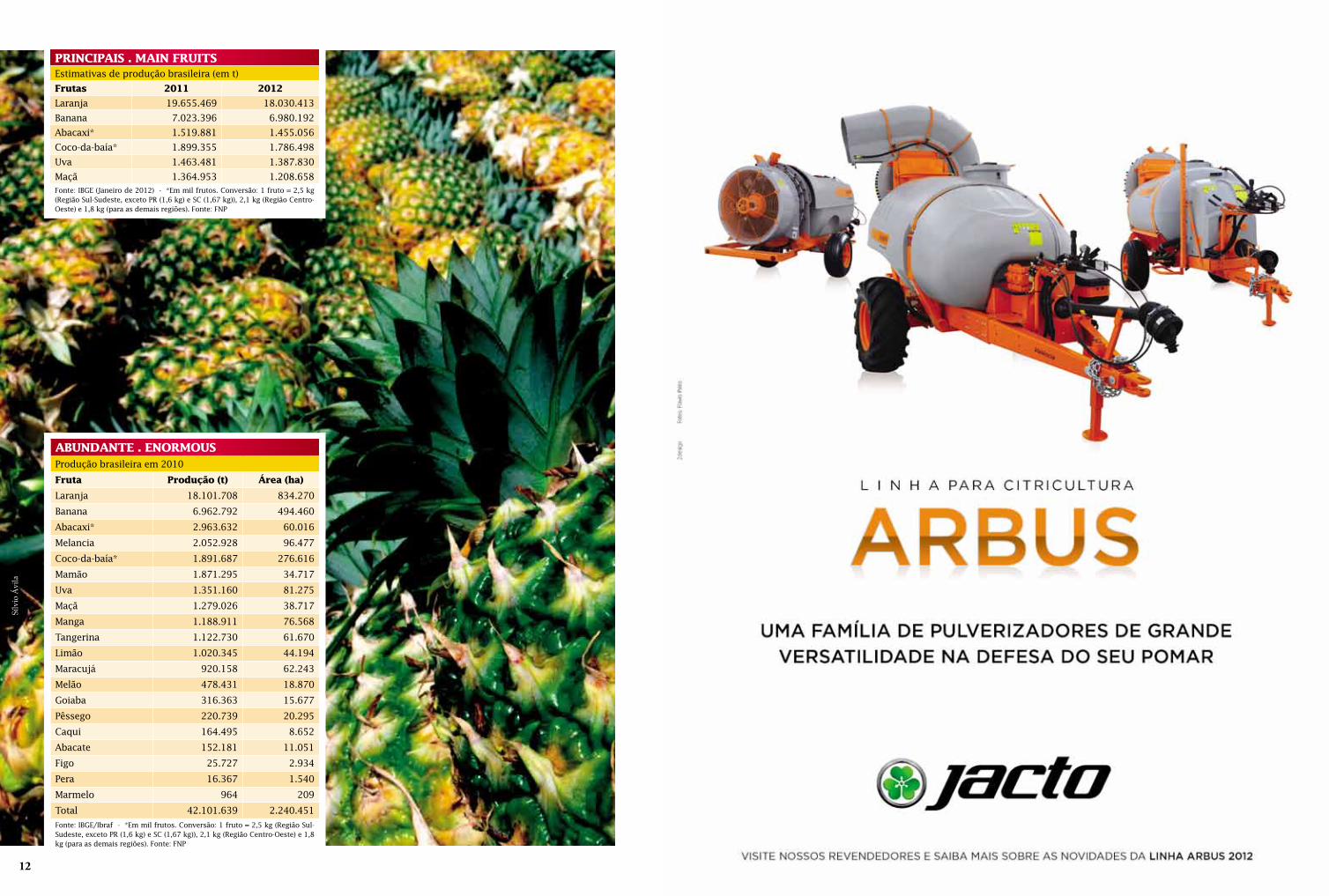

ABUNDANTE . ENORMOUSProdução brasileira em 2010

Fruta Produção (t) Área (ha)

Laranja 18.101.708 834.270

Banana 6.962.792 494.460

Abacaxi* 2.963.632 60.016

Melancia 2.052.928 96.477

Coco-da-baía* 1.891.687 276.616

Mamão 1.871.295 34.717

Uva 1.351.160 81.275

Maçã 1.279.026 38.717

Manga 1.188.911 76.568

Tangerina 1.122.730 61.670

Limão 1.020.345 44.194

Maracujá 920.158 62.243

Melão 478.431 18.870

Goiaba 316.363 15.677

Pêssego 220.739 20.295

Caqui 164.495 8.652

Abacate 152.181 11.051

Figo 25.727 2.934

Pera 16.367 1.540

Marmelo 964 209

Total 42.101.639 2.240.451Fonte: IBGE/Ibraf - *Em mil frutos. Conversão: 1 fruto = 2,5 kg (Região Sul-Sudeste, exceto PR (1,6 kg) e SC (1,67 kg)), 2,1 kg (Região Centro-Oeste) e 1,8 kg (para as demais regiões). Fonte: FNP

PRINCIPAIS . MAIN FRUITSEstimativas de produção brasileira (em t)

Frutas 2011 2012

Laranja 19.655.469 18.030.413

Banana 7.023.396 6.980.192

Abacaxi* 1.519.881 1.455.056

Coco-da-baía* 1.899.355 1.786.498

Uva 1.463.481 1.387.830

Maçã 1.364.953 1.208.658Fonte: IBGE (Janeiro de 2012) - *Em mil frutos. Conversão: 1 fruto = 2,5 kg (Região Sul-Sudeste, exceto PR (1,6 kg) e SC (1,67 kg)), 2,1 kg (Região Centro-Oeste) e 1,8 kg (para as demais regiões). Fonte: FNP

Sílv

io Á

vila

12

Brazil’s fruit farming business maintained its general performance over the year, and once official figures have been concluded, they will show that 2011 was not different in volume from the 42.101 million tons produced the previous year. The total includes 20 species produced in the Country. “Preliminary results point to soaring production volumes of such im-portant fruits as oranges and grapes”, says Moacyr Saraiva Fernandes, president of the Brazilian Fruit Institute (Ibraf). In January 2012, the Brazilian Institute of Geography and Statistics (IBGE) also pointed towards that direction.

According to estimates released by the IBGE, whose data cover six fruit species, Brazil harvested 19.655 million tons of oranges in 2011, outstripping the 18.101 million tons the year before. Likewise, the production of bananas had been projected at 7.023 million tons, slightly above the

6.962 million tons in 2010. The grape and apple crops had been projected at 1.463 million t and 1.364 million t, respectively. Together, these four species could account for 29.507 million tons in 2011, that is to say, about 75% of the total. With regard to the 2012 crop year, the IBGE numbers foretell a decline in the four crops, compared with 2011. The reductions are supposed to amount to 8.27% for oranges, 0.62% for bananas, 5.17% for grapes and 11.45% for apples.

In fruit farming, production keeps unstable because the activity is split into three segments – perennial, semi-perennial and annual crops. Fernandes explains that area and production alterations are more common in annual crops, like squash, wa-termelon and melon, which in a period of six months reach the market for consumption. In other segments, it sometimes takes up to three years for the first harvest. The sector is

also very susceptible to bad weather condi-tions. In 2011, for example, apple orchards suffered losses of up to 25% in certain regions because of hailstorm incidences and frost conditions. On the other hand, climate conditions were favorable to such fruit as mangoes, bananas and citrus. According to the Ibraf official, the planted area remained unchanged. In 2010, it was 2.240 million hectares. Nonetheless, yields improved without any increase in area.

Within this context, the growers in the different hubs are seeking solutions to boost their profits, investing in more productive varieties. “Export-oriented fruit need more technology to make them more competi-tive and please Brazilian consumers, very intolerant to any flaws”, he comments. Furthermore, bigger production volumes are needed to supply the domestic market, which is poised to expand even further over the coming years.

São Paulo accounted for 32.9% of the 2010 crop

Small portionsSMALL PORTIONS The activity involves upwards of 5 million people throughout the Country, says Ibraf president Moacyr Saraiva Fernandes. In general, fruit-growing is carried out on holdings of up to 10 hectares and provide enough income for the families to live a life of quality. He mentions that it is the sector that employs the biggest number of people per hectare, however, labor shortages have been a problem. “In the past it was possible to resort to the sharecropping system, but labor legislation in force now does not allow the system any more”, he explains. Brazil still ranks as third biggest global fruit producer, coming only after China and India. With regard to tropical climate species, the Country ranks first.

The major fruit producing regions in Brazil are as follows: Southeast, Northeast and the South. In 2010, the State of São Paulo accounted for 32.9% of the entire national fruit production business, according to the Municipal Agricultural Survey (PAM), conducted by IBGE. Then come Bahia, with a share of 15.1%, Rio Grande do Sul (7.9%), Minas Gerais (7.1%), Pernambuco (5.2%) and other states (31.8%). A group of 20 Brazilian municipalities accounted for 17.2% of the total harvest, where the highlights are Petrolina (PE), Juazeiro (BA), Pinheiros (ES), Mogi Guaçu (SP) and São Joaquim (SC).

Under maintenanceFRESH FRUIT PRODUCTION IN BRAZIL REMAINED STABLE IN 2011, BUT

PROJECTIONS FOR 2012 PREDICT A DECLINE IN THE FOUR MAJOR CROPS

Sílv

io Á

vila

14

ajinomotofertilizantes.com.br

AJINOMOTO FERTILIZANTES. INDISPENSÁVEL NO DIA A DIA DO PRODUTOR.

e\w

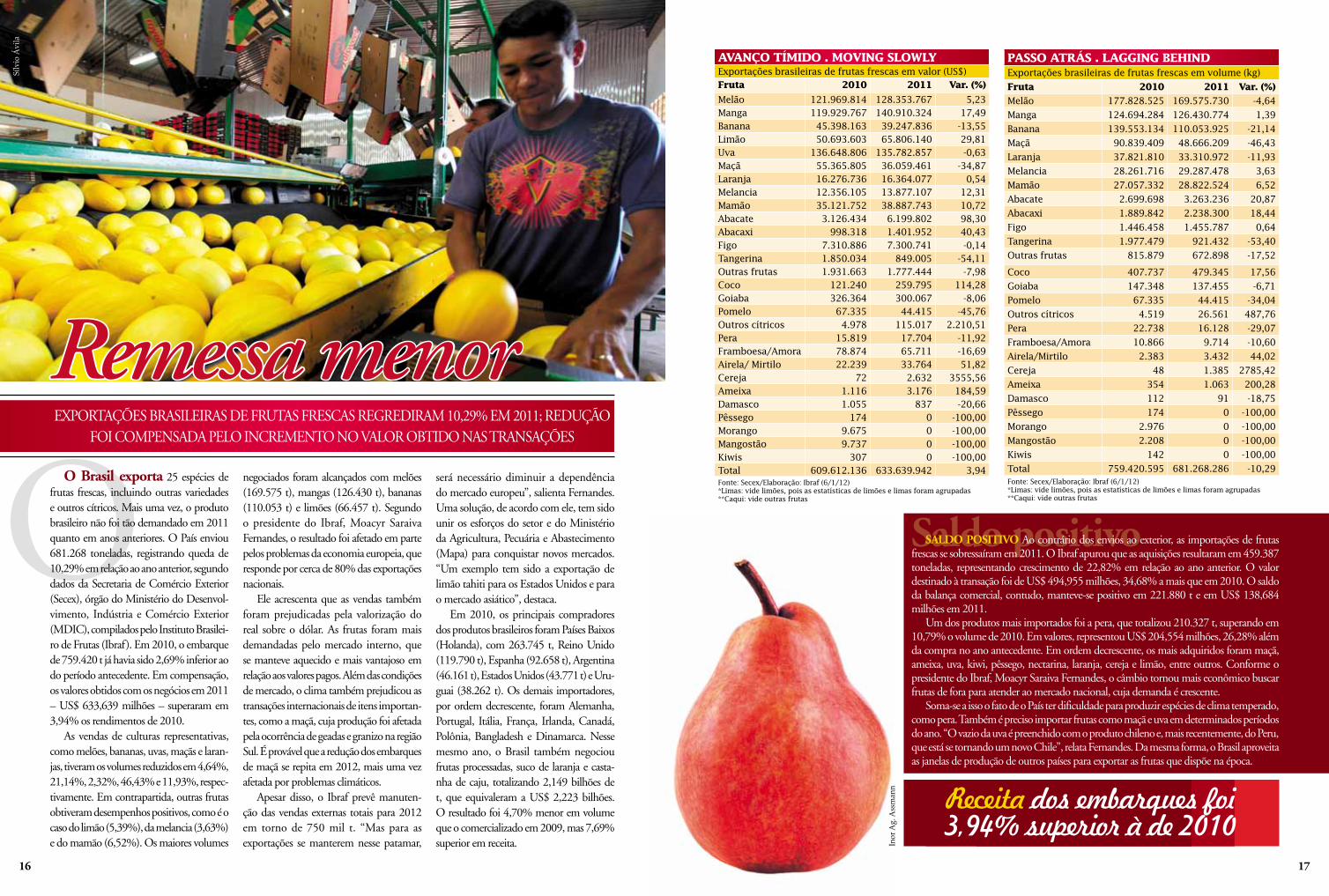

OO Brasil exporta 25 espécies de frutas frescas, incluindo outras variedades e outros cítricos. Mais uma vez, o produto brasileiro não foi tão demandado em 2011 quanto em anos anteriores. O País enviou 681.268 toneladas, registrando queda de 10,29% em relação ao ano anterior, segundo dados da Secretaria de Comércio Exterior (Secex), órgão do Ministério do Desenvol-vimento, Indústria e Comércio Exterior (MDIC), compilados pelo Instituto Brasilei-ro de Frutas (Ibraf). Em 2010, o embarque de 759.420 t já havia sido 2,69% inferior ao do período antecedente. Em compensação, os valores obtidos com os negócios em 2011 – US$ 633,639 milhões – superaram em 3,94% os rendimentos de 2010.

As vendas de culturas representativas, como melões, bananas, uvas, maçãs e laran-jas, tiveram os volumes reduzidos em 4,64%, 21,14%, 2,32%, 46,43% e 11,93%, respec-tivamente. Em contrapartida, outras frutas obtiveram desempenhos positivos, como é o caso do limão (5,39%), da melancia (3,63%) e do mamão (6,52%). Os maiores volumes

negociados foram alcançados com melões (169.575 t), mangas (126.430 t), bananas (110.053 t) e limões (66.457 t). Segundo o presidente do Ibraf, Moacyr Saraiva Fernandes, o resultado foi afetado em parte pelos problemas da economia europeia, que responde por cerca de 80% das exportações nacionais.

Ele acrescenta que as vendas também foram prejudicadas pela valorização do real sobre o dólar. As frutas foram mais demandadas pelo mercado interno, que se manteve aquecido e mais vantajoso em relação aos valores pagos. Além das condições de mercado, o clima também prejudicou as transações internacionais de itens importan-tes, como a maçã, cuja produção foi afetada pela ocorrência de geadas e granizo na região Sul. É provável que a redução dos embarques de maçã se repita em 2012, mais uma vez afetada por problemas climáticos.

Apesar disso, o Ibraf prevê manuten-ção das vendas externas totais para 2012 em torno de 750 mil t. “Mas para as exportações se manterem nesse patamar,

será necessário diminuir a dependência do mercado europeu”, salienta Fernandes. Uma solução, de acordo com ele, tem sido unir os esforços do setor e do Ministério da Agricultura, Pecuária e Abastecimento (Mapa) para conquistar novos mercados. “Um exemplo tem sido a exportação de limão tahiti para os Estados Unidos e para o mercado asiático”, destaca.

Em 2010, os principais compradores dos produtos brasileiros foram Países Baixos (Holanda), com 263.745 t, Reino Unido (119.790 t), Espanha (92.658 t), Argentina (46.161 t), Estados Unidos (43.771 t) e Uru-guai (38.262 t). Os demais importadores, por ordem decrescente, foram Alemanha, Portugal, Itália, França, Irlanda, Canadá, Polônia, Bangladesh e Dinamarca. Nesse mesmo ano, o Brasil também negociou frutas processadas, suco de laranja e casta-nha de caju, totalizando 2,149 bilhões de t, que equivaleram a US$ 2,223 bilhões. O resultado foi 4,70% menor em volume que o comercializado em 2009, mas 7,69% superior em receita.

Remessa menorEXPORTAçõES BRASILEIRAS DE FRUTAS FRESCAS REGREDIRAM 10,29% EM 2011; REDUçãO

FOI COMPENSADA PELO INCREMENTO NO VALOR OBTIDO NAS TRANSAçõES

Sílv

io Á

vila

PASSO ATRÁS . LAGGING BEHINDExportações brasileiras de frutas frescas em volume (kg)

Fruta 2010 2011 Var. (%)

Melão 177.828.525 169.575.730 -4,64

Manga 124.694.284 126.430.774 1,39

Banana 139.553.134 110.053.925 -21,14

Maçã 90.839.409 48.666.209 -46,43

Laranja 37.821.810 33.310.972 -11,93

Melancia 28.261.716 29.287.478 3,63

Mamão 27.057.332 28.822.524 6,52

Abacate 2.699.698 3.263.236 20,87

Abacaxi 1.889.842 2.238.300 18,44

Figo 1.446.458 1.455.787 0,64

Tangerina 1.977.479 921.432 -53,40

Outras frutas 815.879 672.898 -17,52

Coco 407.737 479.345 17,56

Goiaba 147.348 137.455 -6,71

Pomelo 67.335 44.415 -34,04

Outros cítricos 4.519 26.561 487,76

Pera 22.738 16.128 -29,07

Framboesa/Amora 10.866 9.714 -10,60

Airela/Mirtilo 2.383 3.432 44,02

Cereja 48 1.385 2785,42

Ameixa 354 1.063 200,28

Damasco 112 91 -18,75

Pêssego 174 0 -100,00

Morango 2.976 0 -100,00

Mangostão 2.208 0 -100,00

Kiwis 142 0 -100,00

Total 759.420.595 681.268.286 -10,29Fonte: Secex/Elaboração: Ibraf (6/1/12)*Limas: vide limões, pois as estatísticas de limões e limas foram agrupadas**Caqui: vide outras frutas

Saldo positivo

AVANÇO TÍMIDO . MOVING SLOWLYExportações brasileiras de frutas frescas em valor (US$)Fruta 2010 2011 Var. (%)

Melão 121.969.814 128.353.767 5,23Manga 119.929.767 140.910.324 17,49Banana 45.398.163 39.247.836 -13,55Limão 50.693.603 65.806.140 29,81Uva 136.648.806 135.782.857 -0,63Maçã 55.365.805 36.059.461 -34,87Laranja 16.276.736 16.364.077 0,54Melancia 12.356.105 13.877.107 12,31Mamão 35.121.752 38.887.743 10,72Abacate 3.126.434 6.199.802 98,30Abacaxi 998.318 1.401.952 40,43Figo 7.310.886 7.300.741 -0,14Tangerina 1.850.034 849.005 -54,11Outras frutas 1.931.663 1.777.444 -7,98Coco 121.240 259.795 114,28Goiaba 326.364 300.067 -8,06Pomelo 67.335 44.415 -45,76Outros cítricos 4.978 115.017 2.210,51Pera 15.819 17.704 -11,92Framboesa/Amora 78.874 65.711 -16,69Airela/ Mirtilo 22.239 33.764 51,82Cereja 72 2.632 3555,56Ameixa 1.116 3.176 184,59Damasco 1.055 837 -20,66Pêssego 174 0 -100,00Morango 9.675 0 -100,00Mangostão 9.737 0 -100,00Kiwis 307 0 -100,00Total 609.612.136 633.639.942 3,94Fonte: Secex/Elaboração: Ibraf (6/1/12)*Limas: vide limões, pois as estatísticas de limões e limas foram agrupadas**Caqui: vide outras frutas

Receita dos embarques foi 3,94% superior à de 2010

SALDO POSITIVO Ao contrário dos envios ao exterior, as importações de frutas frescas se sobressaíram em 2011. O Ibraf apurou que as aquisições resultaram em 459.387 toneladas, representando crescimento de 22,82% em relação ao ano anterior. O valor destinado à transação foi de US$ 494,955 milhões, 34,68% a mais que em 2010. O saldo da balança comercial, contudo, manteve-se positivo em 221.880 t e em US$ 138,684 milhões em 2011.

Um dos produtos mais importados foi a pera, que totalizou 210.327 t, superando em 10,79% o volume de 2010. Em valores, representou US$ 204,554 milhões, 26,28% além da compra no ano antecedente. Em ordem decrescente, os mais adquiridos foram maçã, ameixa, uva, kiwi, pêssego, nectarina, laranja, cereja e limão, entre outros. Conforme o presidente do Ibraf, Moacyr Saraiva Fernandes, o câmbio tornou mais econômico buscar frutas de fora para atender ao mercado nacional, cuja demanda é crescente.

Soma-se a isso o fato de o País ter dificuldade para produzir espécies de clima temperado, como pera. Também é preciso importar frutas como maçã e uva em determinados períodos do ano. “O vazio da uva é preenchido com o produto chileno e, mais recentemente, do Peru, que está se tornando um novo Chile”, relata Fernandes. Da mesma forma, o Brasil aproveita as janelas de produção de outros países para exportar as frutas que dispõe na época.

Inor

Ag.

Ass

man

n

16 17

Brazil exports 25 fresh fruit spe-cies, including other varieties and citrus fruit. Once again, demand for Brazilian fruit receded in 2011, compared to previ-ous years. The Country shipped abroad 681,268 tons, down 10.29% from the previous year, according to data released by the Brazilian Secretariat of Foreign Trade (Secex), an organ of the Ministry of Development, Industry and Foreign Trade (MDIC), compiled by the Brazilian Fruit Institute (Ibraf). In 2010, the shipment of 759,420 t had been down 2.69% from the previous period. The compensation came in the form of better values fetched by the businesses in 2011 – US$ 633.639 million – up 3.94% from 2010.

The sales of representative crops, like melons, bananas, grapes, apples and orang-es had their volumes reduced by 4.64%, 21.14%, 2.32%, 46.43% and 11.93%, respectively. On the other hand, other fruits celebrated positive performances, and this is the case of limes (5.39%), wa-termelons (3.63%) and papaya (6.52%).

The biggest volumes negotiated were achieved with melons (169,575 t), man-goes (126,430 t), bananas (110,053 t) and limes (66,457 t).

Ibraf president Moacyr Saraiva Fer-nandes says the result was partly affected by the economic problems in Europe, the destination for approximately 80% of our national exports. He adds that our foreign sales also suffered an impact from the high value of the real against the dol-lar. The fruit were really in great demand in the domestic market, now on a rising trend and paying higher prices. Besides the market conditions, the climate also affected the international transactions of a lot of important items, including apples, which suffered huge losses from frost conditions and hailstorm occurrences in the South. The smaller shipments of apples are likely to hold throughout 2012, as again climate problems interfered with the crop.

Despite all these hurdles, Ibraf officials foretell the maintenance of the total foreign sales in 2012 at about 750 thousand tons.

“However, for our exports to remain at this level, our dependence on the European market should be reduced”, Fernandes argues. A solution, in his view, could be achieved by joint efforts of the sector and of the Ministry of Agriculture, Livestock and Food Supply (MAPA) for the conquest of new markets. “An example was set by Tahiti lime exports to the United States and to the Asian markets”, he recalls.

In 2010, the major buyers of the Brazilian fruit were the Netherlands (Holland), with 263,745 t, the United Kingdom (119,790 t), Spain (92,658 t), Argentina (46,161 t), the United States (43,771 t) and Uruguay (38,262 t). The other buyers, in descending order, were as follows: Germany, Portugal, Italy, France, Ireland, Canada, Poland, Bangladesh and Denmark. In the meantime, Brazil also negotiated processed fruit, Orange juice and cashew nut, totaling 2.149 billion de t, equivalent to US$ 2.223 billion. The result was down 4.70% in volume from 2009, but up 7.69% in revenue.

Smaller shipmentsBRAZILIAN FRESH FRUIT EXPORTS RECEDED 10.29% IN 2011; REDUCTION WAS

COMPENSATED BY HIGHER VALUES FETCHED IN THESE TRANSACTIONS

Positive balancePOSITIVE BALANCE Contrary to the shipments abroad, imports of fresh fruit as-sumed a prominent position in 2011. Ibraf officials ascertained that acquisition amounted to 459,387 tons, up 22.82% from the previous year. The value destined for the transactions reached US$ 494.955 million, up 34.68% from 2010. The trade balance, nevertheless, remained positive by 221,880 t and by US$ 138.684 million in 2011.

Pears were the most imported fruit, with a total of 210,327 t, up 10.79% from 2010. In revenue, it represented US$ 204.554 million, up 26.28% from the purchases in the previous year. In descending order, the most purchased fruit were apples, plums, grapes, peaches, nectarines, cherry and lime, among others. According to the president of Ibraf, Moacyr Saraiva Fernandes, the exchange rate made it rather cheap to bring in fruit from abroad to meet the ever-increasing need of the domestic market.

What has to be considered is the fact that it is difficult for the Country to produce temperate climate fruit, like pears. Fruit like apples and grapes also need to be imported in some periods of the year. “The grape gap is fulfilled by Chilean fruit and, more recently, by grapes imported from Peru, now turning into a new Chile”, says Fernandes. Brazil does the same and takes advantage of off-season times in other countries to ship its seasonal fruits.

Revenue was up 3.94% from 2010

Inor

Ag.

Ass

man

n

18

É assim que a gente garante a melhor fatia.This is how we assure the best slice.

Através de mais de 16 anos de constante investimento em pesquisa e tecnologia, a Agrícola Famosa produz frutas de acordo com os padrões dos mais exigentes mercados do mundo. Mas não são só esses os bons frutos da Agrícola Famosa. Seus investimentos também estão voltados para o crescimento da região onde atua, através de ações de educação e de preservação ambiental. Tudo isso para conquistar a fatia mais importante do mercado: a preferência do consumidor.

In its 16 years of existence, through continuous investment in R&D, Agricola Famosa produces fruits in accordance with the standards of the most demanding markets worldwide. But these are not the only good fruits of Agricola Famosa. Its investments are also turned to the growth of the region where the company operates, through educational activities and environmental preservation. All of this to attract the most important market share: the consumer’s preference.

Frutos de uma vida melhor.

Fruits of a better life.www.agr icolafamosa.com.br • Fone/Phone: 55 84 3324 5038 • sac@agr famosa.com.br

C

M

Y

CM

MY

CY

CMY

K

anuncio_famosa_20x27.pdf 1 19/03/2012 09:43:38

OO projeto de Promoção das Ex-portações de Frutas Brasileiras e Derivados, denominado Brazilian Fruit, tem rendido bons resultados desde que foi instituído em 1998 pelo Instituto Brasileiro de Frutas (Ibraf), em parceria com a Agência Brasileira de Promoção de Exportações e Investimen-tos (Apex-Brasil). Segundo o Ibraf, na época, a balança comercial de frutas era deficitária em US$ 106 milhões, a partir de 1999 o saldo começa a ficar positivo até chegar ao superávit de US$ 138,684 milhões em 2011. No início, eram promovidas quatro frutas: maçã, melão, mamão e uva. Hoje mais de 20 produtos fazem parte da iniciativa. Atualmente, as vendas externas são extrema-mente dependentes da demanda de países da União Europeia, que respondem por 80% da remessa anual.

O presidente do Ibraf, Moacyr Saraiva

Fernandes, explica que no final de 2010 foi elaborado um planejamento estratégico com metas até 2015. O objetivo é manter os clientes já consolidados e buscar novos espaços. Estão no foco países da região do Golfo Pérsico, do Leste Europeu e a China. Conforme o presidente do Ibraf, é necessário não só ampliar os destinos, mas diversificar os itens exportados. Ele cita como potenciais fontes de interesse ao público estrangeiro as espécies amazônicas e as chamadas superfru-tas, como açaí, guaraná e goiaba vermelha.

O Braziliam Fruit intermediou a presen-ça de um grupo de empresas nacionais pela décima vez consecutiva na Feira Internacio-nal para o Mercado de Frutas e Verduras (Fruit Logística), em Berlim, na Alemanha, entre os dias 8 e 10 de fevereiro de 2012. O estande do projeto reuniu 10 empresas, a Central Exportaminas, de Minas Gerais,

e a Associação Instituto de Tecnologia de Pernambuco (Itep). As empresas expositoras fecharam negócios superiores a US$ 8,75 milhões. Para os próximos meses, estão previstas negociações que poderão render mais de US$ 20,15 milhões.

Em fevereiro de 2011, a presença na GulFood, maior feira de alimentos e be-bidas do mundo arábe, rendeu negócios na ordem de US$ 2,3 milhões com países como Egito, Senegal, Turquia, Romênia, Síria, Jordânia e Algéria. O evento é a principal porta de entrada para os merca-dos do Oriente Médio e Norte da África. Na ocasião, devido aos inúmeros contatos realizados, as empresas estimavam negociar mais de US$ 7 milhões no decorrer do ano. Em 2012, a feira ocorreu em Dubai, nos Emirados Árabes Unidos, entre os dias 19 e 22 de fevereiro.

Retorno garantidoPROJETO BRAZILIAN FRUIT FACILITA PROJEçãO DAS FRUTAS NACIONAIS NO

MERCADO INTERNACIONAL, BUSCANDO AMPLIAR A CARTA DE CLIENTES

Balança comercial deficitária passou para superávit de US$ 138 milhões

Robi

spie

rre G

iulia

ni

From trade deficit to a positive balance of trade of US$ 138 million

The project that aims to Pro-mote the Exportation of Brazilian Fruit and Fruit Based Products, known as Brazilian Fruit, has yielded good results since it was created in 1998 by the Brazilian Fruit Institute (Ibraf), jointly with the Brazilian Trade and Investment Promotion Agency (Apex-Brasil). According to Ibraf sources, back then, the Brazilian fruit balance was running a shortfall of US$ 106 million, but as of 1999, things began to change, and now there is a positive balance of trade of US$ 138.684 million in 2011. At the beginning the promotional work included four types of fruit: apples, melons, papaya and grapes. Now more than 20 products are included in the initiative. Currently, our foreign sales depend greatly on European Union countries, which account for 80% of all annual shipments abroad.

The president of Ibraf, Moacyr Saraiva Fernandes, explains that in late 2010 a strategic plan was devised setting targets until 2015. The target is to keep the loyal clients and seek new markets. Countries to be conquered include the Persian Gulf, Eastern Europe and China. The president of Ibraf maintains that it is necessary not just widening the destinations, but a di-versification of the export items is needed. In his view, Amazonian fruit species and the so-called superfruit, like açaí, guaraná and red guava, might arouse the interest of foreign consumers.

The ‘Brazilian Fruit’, for the tenth consecutive time, managed to include a group of national companies in the Fruit Logistica Trade Show, in Berlin, Germany, 8 – 10 February 2012. The exhibition display stand comprised 10 companies,

Central Exportaminas, from Minas Gerais, and the Technology Institute Association of Pernambuco (Itep). The exhibiting compa-nies closed business deals worth US$ 8.75 million. Negotiations scheduled for the coming months could amount to upwards of US$ 20.15 million.

In February 2011, the presence at the GulFood, largest food and beverage fair in the Arab world, brought in some US$ 2.3 million from business deals with Egypt, Senegal, Turkey, Rumania, Syria, Jordan and Algeria. The event is the major entrance gate to the markets of the Middle East and North Africa. On that occasion, based on numerous contacts, the companies estimated businesses over the year to reach another US$ 7 million. In 2012, the fair took place in Dubai, in the United Arab Emirates, 19 – 22 February.

Guaranteed return

BRAZILIAN FRUIT PROJECT LEADS OUR NATIONAL FRUIT INTO THE INTERNATIONAL SCENARIO, INCREASING THE NUMBER OF CUSTOMERS

Sílv

io Á

vila

20 21

OOs fruticultores e os demais

segmentos que envolvem a cadeia pro-dutiva estão otimistas em relação ao in-cremento do consumo de frutas frescas e de outros derivados nos próximos anos. “Vamos ter um crescimento de demanda no curto e no médio prazo”, projeta Moacyr Saraiva Fernandes, presidente do Instituto Brasileiro de Frutas (Ibraf ). Para 2012, segundo ele, a tendência é continuar aumentando como ocorreu em 2011 devido à estabilização da economia. “Há um maior consumo de sucos e néctares, inclusive superior ao de frutas in natura”, destaca.

Fernandes salienta que o setor precisa estar atento a essa nova dinâmica, na qual os brasileiros estão mais conscientes sobre a importância desses produtos para garantir uma alimentação saudável e, por outro lado, contam com melhores con-

dições financeiras para adquiri-los. Con-forme ele, em respeito ao consumidor, a cadeia produtiva deve primar pelos “5S”, denominados de saudabilidade, simplici-dade, segurança, sabor e sustentabilidade. Destaca que o País produz uma grande variedade de sabores e aromas, que vai das frutas de clima temperado até as de clima equatorial na Amazônia.

O dirigente do Ibraf ressalta que os consumidores estão cada vez mais exigentes quanto à qualidade e ao pre-ço. Em relação ao custo dos produtos comercializados, avalia que talvez fosse possível reduzir os valores, caso o setor não tivesse tantas perdas. “O desperdício está muito alto, com perdas de 34% da produção de abacates, 44% de banana e 28% na manga”, aponta. A estimativa é de que entre 5 e 6 milhões de toneladas de frutas deixem de ser consumidas ao

ano. Uma pesquisa concluiu que 80% do desperdício ocorre no percurso que vai do manuseio no campo até as centrais de abastecimento. “Se fossem reduzidas pela metade, a produção total poderia ficar uns dois anos sem aumen-tar o volume”, compara.

Em 2011, o mercado interno foi fun-damental para dar conta dos volumes que não foram demandados externamente. quanto à diminuição nos embarques no período, Fernandes explica que entre os cinco grandes produtores de frutas – China, Índia, Brasil, Estados Unidos e Espanha –, o último é o que mais destina produção para a exportação, enquanto os demais estão mais preocupados em abas-tecer a própria população. A atenção dos negócios externos é desviada pelo Chile e pela Costa Rica, cujas colheitas são mais orientadas à exportação.

Consuma

moderaçãoSETOR FRUTÍCOLA PROJETA ELEVAçãO NA DEMANDA INTERNA DE FRUTAS FRESCAS, SUCOS E NÉCTARES, O qUE EXIGE INOVAçõES PARA SATISFAZER OS CONSUMIDORES

semBoa imagemBOA IMAGEM Interessada em descobrir a preferência dos brasileiros por frutas, legumes e ver-duras nas refeições diárias, a Confederação da Agricultura e Pecuária do Brasil (CNA) realizou uma pesquisa, entre fevereiro e abril de 2011, para avaliar os hábitos alimentares da população. A partir dos dados levantados, a entidade concluiu que seria necessário promover ações de marketing para ampliar o consumo de frutas entre as crianças, além de outras iniciativas.

A pesquisa apurou que em relação aos benefícios do consumo de frutas e hortaliças, 37% dos entrevistados consideraram esses alimentos saudáveis e 26% avaliaram que previnem doenças. De todos eles, 17% admitiram que não estavam contentes com a qualidade da própria alimentação e 32% reconheceram a necessidade de melhorar os hábitos, ingerindo maior quantidade de frutas, verduras e legumes. Foram ouvidas 1.420 pessoas responsáveis pela alimentação de suas famílias, com diferentes níveis de escolaridade, de todas as classes sociais e regiões do Brasil.

O estudo mostrou que a ingestão de frutas no País está abaixo do recomendado pela Organização Mundial da Saúde (OMS). Na véspera da pesquisa, 63% dos consultados disseram que não haviam consumido frutas, apenas 8% haviam comido no café da manhã, 16% entre o café da manhã e o almoço e 2% no almoço. Os dados mostraram que apenas 34% das pessoas ouvidas comem frutas pelo menos seis vezes na semana. De acordo com o Ministério da Saúde, somente 18,2% dos brasileiros ingerem 400 gramas por dia, conforme recomenda a OMS.

Os entrevistados disseram que o aumento da preferência por esses alimentos dependeria de preço acessível, mudança de hábitos alimentares, maior facilidade de acesso ao ponto de venda e indicação de profissionais da saúde. O trabalho apontou que os brasileiros gastam, em média, 6,2% da renda com a compra desses itens. Entre os mais adquiridos estão banana (90%), maçã (74%) e laranja (73%).

Apenas 18,2% dos brasileiros ingerema quantia de frutas recomendadaRo

bisp

ierr

e Giu

liani

22

The fruit growers and other segments of the production chain are op-timistic with regard to the rising demand for fresh fruit and byproducts over the next years. “We are going to experience an up-trend in demand in the short and medium run”, projects Moacyr Saraiva Fernandes, president of the Brazilian Fruit Institute (Ibraf). For 2012, according to him, the trend is for a repeat of what occurred in 2011 due to our stabilized economy. “Consumption of juices and nectars has soared considerably, even outstripping the consumption of fresh fruit”, he stresses.

Fernandes warns that the sector needs to remain focused on this new dynamics, where the Brazilian people show great awareness of the importance of these prod-ucts for healthy meals and, on the other hand, the purchasing power allows them

to buy more fruit. He has it that, showing respect for the consumers, the production chain should excel in the “5S”, which, in Portuguese, stand for healthiness, simplic-ity, safety, taste and sustainability. He men-tions that the Country produces a variety of tastes and aromas, ranging from temperate climate fruit to equatorial climate species in the heart of the Amazon.

The Ibraf official also points out that the consumers are getting more and more discerning with regard to quality and price. Regarding the cost of the industrialized products, he understands that it might be possible to bring them down, should the sector not incur so many losses. “Waste is running high, with 34-percent losses in the production of avocados, 44% in bananas and 28% in mangoes”, he comments. It is estimated that 5 to 6 million tons of fruit

get lost every year. A survey of the problem concluded that 80% of all wastes occur on the way from the fields to the supply cen-ters. “If these losses were reduced by half, our total production could remain stable for two years, with no need to increase the volumes”, he exemplifies.

In 2011, the domestic market played a fundamental role in the consumption of the fruit that failed to be shipped abroad. As to the reduction in shipments over the period, Fernandes explains that among the five leading fruit producers – China, India Brazil, the United States and Spain – the last one is the leader in exports, while the other four countries are more concerned about supplying their own population. Chile and Costa Rica capture the attention in terms of foreign sales, as their production volumes are mostly destined for abroad.

No moderation please

Good imageGOOD IMAGE Interested in finding out what Brazilians prefer in terms of fruits and vegetables in their daily meals, the Brazilian Agriculture and Livestock Confederation (CNA) conducted a survey between February and April 2011, to evaluate the eating habits of the population. From the surveyed data, the entity drew the conclusion that marketing actions and other initiatives are needed if the consumption of fruit by children is to be expanded. The research ascertained that, regarding the benefits from consuming fruit and vegetables, 37% of the surveyees consider these foods healthy and 26% believed they warded off diseases. A total of 17% of them admitted they were not satisfied with the quality of their meals and 32% acknowledged the need to change their habits, boosting their fruit, legume and salad intake. A number of 1,420 people were surveyed, all of them responsible for the food of their families, of different schooling levels, from all walks of life and different regions in Brazil.

The study showed that fruit consumption in Brazil does not match the recommendations by the World Health Organization (WHO). Asked about the day before the interview, 63% of the people admitted they had not consumed any fruit, only 8% had had fruit at morning breakfast, 16% between breakfast and lunch and 2%, at lunch. The survey showed that only 34% of the people eat fruit at least six times a week. According to the Ministry of Health, only 18.2% of the Brazilians eat 400 grams a day, in line with the WHO recommendations.

The surveyees said that a bigger interest of this type of food had to do with a more accessible price, change of habits, easier access to sales outlets and recommendations by professional health practitioners. The survey concluded that, on average, the Brazilian people spend 6.2% of their income on these items. The preferred fruits are bananas (90%), apples (74%) and oranges (73%).

Only 18.2% of Brazilian people consume the recommended amount of fruit

FRUIT SECTOR IS PROJECTING SOARING DOMESTIC DEMAND FOR FRESH FRUIT, JUICES AND NECTARS, A FACT THAT REqUIRES INNOVATIONS TO SATISFY DISCERNING CONSUMERS

24Fone: +55 91 4006.1260 - fl [email protected] - www.sagri.pa.gov.brFone/Fax: +55 85 3246.8126 - [email protected] - www.frutal.org.br

7 a 10 de junho/20122 0 1 2

Frutal Amazônia - Anúncio.indd 1 06/02/2012 09:07:40

Aliada decisiva

Certificação é pré-requisito para exportar

PRODUçãO INTEGRADA DE FRUTAS ESTÁ CONSOLIDADA COM NORMAS PARA A CERTIFICAçãO DE CERCA DE 20 ESPÉCIES, ABRANGêNCIA qUE SERÁ AMPLIADA

A cadeia produtiva da maçã foi pioneira em utilizar o sistema de Produ-ção Integrada de Frutas (PIF), optando pelo modelo para se adequar ao mercado inter-nacional, que exigia produtos de qualidade, sem resíduos e com impacto reduzido sobre o meio ambiente. A adoção do sistema de Produção Integrada (PI) evoluiu rápido nos países com tradição em cultivo de frutas. Na América do Sul, a Argentina foi o primeiro país a implantá-lo, em 1997, seguida de Uruguai e Chile.

No Brasil, segundo o Ministério da Agri-cultura, Pecuária e Abastecimento (Mapa), atividades semelhantes iniciaram-se entre 1998 e 1999. A institucionalização ocorreu em setembro de 2001. Foram instituídas as logomarcas PIF Brasil e PIF Maçã e seus respectivos selos de conformidade. Atualmente, de acordo com a engenheira agrônoma e chefe da divisão de Produção Integrada de Frutas do Mapa, Rosilene Ferreira Souto, o sistema está consolidado no setor, com a publicação de 16 Normas Técnicas Específicas de frutas. Elas possi-bilitam a certificação de aproximadamente 20 espécies, com a perspectiva de aumentar o número nos próximos anos. Contam com o selo de PI-Brasil abacaxi, banana, caju, caqui, citros, coco, figo, goiaba, maçã, mamão, manga, maracujá, melão, morango, pêssego e uva.

Além disso, outras cadeias estão fina-lizando as normas específicas. “Com a ampliação do programa para outras culturas, por meio da PI-Brasil, incluindo também a área animal, será possível fortalecer ainda

mais essa ação de fomento no Brasil, por intermédio do Mapa e de todos os parceiros que trabalham empenhados em produzir alimentos de qualidade, rastreáveis, certifi-cados e com segurança alimentar”, destaca Rosilene. A PI-Brasil foi ampliada com a publicação da Instrução Normativa Nº 27, publicada no Diário Oficial da União, no dia 31 de agosto de 2010.

A medida disponibilizou um instru-mento importante para ser utilizado pelos beneficiários desse sistema, com o objetivo de unificar os procedimentos e apoiar o agronegócio brasileiro por meio de um conjunto de diretrizes e normas técnicas definidas em parceria com os integrantes das respectivas cadeias produtivas. “A produção integrada constitui-se numa evolução dos regulamentos públicos tradicionais em direção à normalização e certificação de processos produtivos.”

Rosilene enfatiza que, com a exigência cada vez maior dos mercados internacionais, sem a certificação não há como exportar frutas e outros produtos da agropecuária. “A Produção Integrada foi decisiva e funda-mental na qualificação dos produtores que adotam não só esse sistema, mas todos os outros protocolos não oficiais de certificação exigidos pelos compradores internacionais”, avalia. Aponta que foram treinadas mais de 30 mil pessoas nesses anos de implementa-ção dos projetos. “A melhora de qualidade é importante para atingir esses mercados, com alimentos seguros e profissionalismo, aumentando assim os retornos econômicos em toda a cadeia produtiva”, observa.

Nos próximos quatro anos, a previsão do Mapa é implantar 100 unidades compara-tivas entre PI-Brasil e cultivo convencional e treinar mais de 40 mil profissionais, entre produtores, responsáveis técnicos, traba-lhadores rurais, agentes de extensão rural e auditores. Hoje o grande desafio é ter os produtos reconhecidos e valorizados pelo mercado brasileiro. Tanto que o Mapa, segundo a engenheira agrônoma, pretende lançar uma campanha de marketing da PI-Brasil para produtores e consumidores, com o objetivo de dar notoriedade aos produtos pelos seus valores sociais e ambientais in-trínsecos. “Consideramos que a divulgação será fundamental para aumentar a adesão de produtores, elevar o consumo e ampliar a oferta nos supermercados”, destaca.

A adesão ao sistema é voluntária, mas o produtor que optar por esse modelo terá que cumprir as orientações estabelecidas em normas técnicas específicas. Ao aderir, o agricultor é auditado periodicamente por uma certificadora, acreditada pelo Instituto Nacional de Metrologia, Normalização e qualidade Industrial (Inmetro), seguindo as diretrizes da Portaria n.º 443, de 23 de novembro de 2011, que aprova a revisão dos Requisitos de Avaliação da Conformidade. Não tendo inconformidades, o agricultor poderá comercializar a produção com o selo PI-Brasil. As normas técnicas contemplam, principalmente, capacitação periódica de trabalhadores e produtores rurais, manejo e conservação ambiental, e segurança dos alimentos e do trabalho, possibilitando a rastreabilidade da produção.

Sílv

io Á

vila

26 27

The apple production chain was the first to resort to the Integrated Fruit-Growing System (PIF in portuguese), an option that was triggered by the need to adjust to the international market, which required quality fruit, without chemical residue and with hardly any impact on the environment. The Integrated Production System (PI in portuguese) worked its way rapidly into the traditional fruit producing countries. In South America, Argentina was the first country to introduce it, in 1997, followed by Uruguay and Chile.

In Brazil, from sources of the Ministry of Agriculture, Livestock and Food Supply (MAPA), similar activities started in 1998 and 1999. Institutionalization took place in September 2001. Two logos were created: PIF Brazil and PIF Apple and their respective conformity labels. Currently, according to agronomic engineer and head of Mapa’s Integrated Fruit Production Division, Rosilene Ferreira Souto, the system has been consolidated in the sector, with the publication of 16 Technical Standards specific to fruit. They lead to the certification of approximately 20 fruit species, with the perspective to expand this number over the coming years. The fruit that bear the PI-Brazil label are as follows: pineapples, bananas, cashew nuts, persimmons, citrus, coconuts, figs, guavas, apples, papaya, mangoes, passion fruit, melons, strawberries, peaches and grapes.

Furthermore, other production chains are now devising their specific standards. “With the expansion of the program to other crops, through PI-Brazil, equally including the livestock area, it will be possible to strengthen even further this promotional initiative in Brazil, through the Mapa and all partners that work hard to produce quality fruit, traceable, certified and safe to eat”, Rosilene comments. PI-Brazil was expanded with the publication of Normative Instruction Nº 27, published in the Government Gazette, on 31st August 2010.

The Instruction provided for an important tool to be utilized by the beneficiaries of the system, with the aim to unify the procedures and lend support to Brazilian agribusiness through a set of directives and technical standards defined jointly with the members of the respective production chains. “Integrated production turned into

Determined ally

INTEGRATED FRUIT PRODUCTION IS ON THE RIGHT TRACK AND IN LINE WITH STANDARDS FOR THE CERTIFICATION OF 20 SPECIES, A LIST SOON TO BE EXTENDED EVEN FURTHER

an evolution of traditional public standards that gradually moved towards standardization and certification of production processes”.

Rosilene stresses that, with international markets getting increas-ingly discerning, without certification there is no way exporting fruit or other agribusiness produce. “Integrated production played a decisive role in the qualification of the producers who do not only resort to this system, but to all other non-official certification protocols required by the international buyers”, she argues. She refers to the training of more than 30 thousand people during the years the projects were implemented. “quality improvement is critical, if discerning markets are to be achieved, with safe food and professionally oriented, thus boosting the economic returns of the entire production chain”, she observes.

Over the next four years, the Ministry of Agriculture is work-ing with the perspective of implementing 100 comparative units to detect the difference between PI-Brazil and conventional

Certification is a prerequisite for shipments abroad

cultivations, while training more than 40 thousand professionals, including producers, technicians, rural workers, rural extension agents and auditors. The present challenge consists in having our products recognized and appreciated by the Brazilian market. To this end, says the agronomic engineer, the ministry of agriculture intends to launch a PI-Brazil marketing campaign for producers and consumers, with the objective to showcase the products and their intrinsic social and environmental side. “We take it that publicity plays a fundamental role in creating awareness among the producers, boosting consumption and expanding supplies in supermarkets”, she says.

Adhesion to the system is on a volunteer basis, but the growers

who happen to opt for this model will have to comply with the guidelines and specific technical standards. After adhering, the growers are periodically audited by a certifying company, accredited by the National Institute of Metrology, Standardization and Indus-trial quality (Inmetro), in line with the directives of Government Act n.º 443, of 23rd November 2011, which gives the approval to the revision of the Conformity Assessment Requisites. In the case of no non-conformities, the growers are allowed to use the PI-Brazil label. The technical standards specifically include periodical qualification of the rural workers and producers, environmental management and conservation, food and workplace safety, and crop traceability.

Sílv

io Á

vila

28 29

Menosespinhoso

Abac

axi .

Pine

appl

e

Principais frutasPrincipais frutas . Main fruitIn

or A

g. A

ssm

ann

AA produção de abacaxi, cultura na qual o Brasil ocupa a liderança mundial, já passou de 1,7 bilhão de frutos nos anos 2007 e 2008, caiu para menos de 1,5 bilhão de unidades nos dois anos seguintes, mas pode ter passado novamente desse patamar na última safra. Esse é o prognóstico do Ins-tituto Brasileiro de Geografia e Estatística (IBGE), em seu Levantamento Sistemático da Produção Agrícola (LSPA), no qual es-tima volume de 1,519 bilhão de abacaxis colhidos no País em 2011.

No ano anterior, de acordo com a Pro-dução Agrícola Municipal (PAM) levantada pelo instituto, a quantidade obtida foi de 1,470 bilhão de unidades, ou 2,9 milhões de toneladas, nível semelhante à temporada antecedente. O valor alcançado, porém, avançou 12,43%, para R$ 1,21 bilhão.

A recuperação deu-se pelo aumento no nível médio de preços pagos ao produtor em 2010 e por melhorias nas tecnologias de controle de pragas e doenças, aliadas a leve aumento no rendimento médio por área, analisa a economista Aurea Fabiana Apolinario de Albuquerque, pesquisadora da Embrapa Mandioca e Fruticultura, de Cruz das Almas (BA).

Na exportação também foi registrada retomada, depois da queda brusca ocorrida em 2010, devido aos problemas cambiais e ao encerramento da produção de uma empresa cearense. Em 2011, o volume em-barcado atingiu a 2,2 mil t, ou seja, 18,44% a mais que no ano anterior, enquanto em 2009 havia chegado a 19,8 mil t. Em termos de valor, a reação teve índice mais expressivo: 40,43%, alcançando a US$

1,4 milhão. “A retomada ficou aquém dos valores do quinquênio 2005-2009, mas o preço médio por tonelada excedeu os dos últimos sete anos, estimulando a produção e o comércio”, constata Aurea Fabiana.

Os dados referem-se à venda externa da fruta fresca ou seca, mas também se verificou incremento em “outros sucos de abacaxi”. No primeiro, observa a analista, as impor-tações argentinas foram preponderantes na retomada. Com relação ao outro item, na sua avaliação, o aumento deve-se, sobretudo, às compras de Argentina e Chile, na América do Sul, e Países Baixos e Bélgica, na União Europeia. Comenta que a variedade Pérola, a mais cultivada em território brasileiro, não é bem aceita pelo mercado externo devido à presença de espinhos na coroa e à coloração externa (verde).

CULTURA DO ABACAXI RECUPERA FôLEGO NA PRODUçãO E NA EXPORTAçãO, A PARTIR DE MELHORIAS NA REMUNERAçãO E NA TECNOLOGIA

Maior produtor oferta, em média,1,5 bilhão de frutos ao ano

Pé por péPÉ POR PÉ A pesquisadora da Embrapa Aurea Fabiana Apolinario de Albuquerque verifica participação crescente das regiões Norte e Centro-Oeste do País no cultivo de abacaxi. Ressalta a importância da adoção do Sistema de Produção Integrada, que tem possibilitado a redução no uso de defensivos agrícolas (37% em inseticida, 20% em fungicida e 47% de herbicida, por exemplo, no Tocantins). Acresce ainda a evolução no manejo sustentável do manto (roçagens, cobertura morta, cultura de cobertura e cultivo mínimo), além do controle integrado de pragas e doenças.

A cultura mostra-se relevante no Nordeste brasileiro, onde está o maior produtor, o Estado da Paraíba, com 273 milhões de frutos colhidos em 2010 e estimativa de 277 milhões em 2011, seguido de perto pelo nortista Pará, que em 2011 teria ultrapassado a 270 milhões de unidades. Em termos de exportação, destaca-se Minas Gerais, atual terceiro maior produtor mas que já foi o líder, tendo vendido 599 toneladas ao exterior no ano passado.

Em relação à Paraíba, é destacada a participação da cultura na economia com a injeção de R$ 229 milhões e a geração de 18 mil empregos diretos em 2010. Em toda a região nordestina, conforme boletim do Escritório Técnico de Estudos Econômicos (Etene), vinculado ao Banco do Nordeste, dispõe-se de excelentes condições edafoclimáticas para a produção da fruta e tecnologias específicas que podem facilitar o manejo da cultura e seu posicionamento no mercado.

Entre as recomendações do escritório estão apoio a pesquisas para aproveitamento dos restos da cultura, a exemplo do caule, visando à produção de etanol; geração de tecnologias para ampliar o tempo de vida útil pós-colheita, facilitando sua colocação em mercados mais distantes dos campos de produção; e desenvolvimento de ações para expandir o consumo interno da fruta, tanto de produtos in natura como de industrializados. O consumo no Brasil é considerado baixo: 11 quilos por habitante ao ano.

Sílv

io Á

vila

3332

PINEAPPLE CROP IS PICKING UP STEAM IN TERMS OF PRODUCTION AND EXPORTS, AND THE CREDIT GOES TO BETTER PRICES AND IMPROVED TECHNOLOGY

Less thorny

Brazil ranks as global leader in the production of pineapples, reaching a total volume of 1.7 billion fruit in 2007 and 2008, then receded to less than 1.5 billion units in the two subsequent years, but may have outstripped these numbers again in the past season. This is the prognosis released by the Brazilian Institute of Geography and Statistics (IBGE), at its Systematic Agricul-tural Production Survey (SAPS), suggesting a volume of 1.519 pineapples harvested in the Country in 2011.

In the previous year, according to a survey known as Municipal Agricultural Production (MAP), also conducted by

the institute, 1.470 billion pineapples were harvested, or 2.9 million tons, on a par with the previous season. Revenue from sales, however, went up by 12.43%, totaling R$ 1.21 billion. The higher prices paid to the growers in 2010 are credited with the recovery, along with the new pest and disease control technologies, with slightly higher average yields per areas, says economist Aurea Fabiana Apolinario de Albuquerque, researcher with Embrapa Cassava and Fruit Growing, based in Cruz das Almas (BA).

Exports have also made a comeback, after a steep decline in 2010, due to

exchange rate problems and because a company of the sector in Ceará got out of the business. In 2011, volumes shipped abroad reached 2.2 thousand tons, up 18.44% from the previous year, while in 2009, shipments amounted to 19.8 thousand tons. In terms of revenue, the reaction proved very expressive: 40.43%, reaching US$ 1.4 million. The recovery remained behind the values over the 2005-2009 period, but average prices per ton were higher than in the past seven years, encouraging production and trade”, says Aurea Fabiana.

These numbers refer to foreign sales

Sílv

io Á

vila

O TAMANHO . SIZEProdução brasileira de abacaxi

Ano Área plantada (ha) Área colhida (ha) Volume (mil frutos) Valor (mil R$)

2009 61.990 60.176 1.470.995 1.076.305

2010 60.016 58.807 1.470.391 1.210.137

Fonte: IBGE/PAM

One after the other ONE AFTER THE OTHER Embrapa researcher Aurea Fabiana Apolinario de Albuquerque ascertains the ever-increasing pineapple cultivations in the region of the North and Center-West of the Country. She stresses the importance in joining the Integrated Production System, which has led to a reduction in the use of agrochemi-cals (37% in insecticides, 20% in fungicides and 47% in herbicides, for example, in the State of Tocantins). She also refers to the evolution in sustainable management of the vegetation cover (bush cutting, mulch, cover crop and minimum tillage), besides integrated pest and disease management practices.

The crop is very relevant in the Brazilian Northeast, which is home to the leading producer, the State of Paraíba, with 273 million fruit harvested in 2010 and projec-tions for 277 million in 2011, followed closely by the northern State of Pará, which is believed to have surpassed the number of 270 million units in 2011. In terms of exports, Minas Gerais stands out as the leader, currently ranking as third biggest producer, but in the past it was the number one producer, last year the state shipped abroad 599 tons.

With regard to Paraíba, the share of the crop in the economy amounts to R$ 229 million and the generation of 18 thousand direct jobs in 2010. In the entire north-eastern region, according to a bulletin released by the Technical Office on Economic Studies (Etene), linked with the Bank of the Northeast, there are excellent edaphocli-matic conditions for the production of the fruit and specific technologies that could facilitate management practices, whilst inserting the crop into the market.

The recommendations of the Office include support to research geared towards taking advantage of the crop remains, like the stem for making ethanol; the generation of technologies intended to prolong the post-harvest shelf life of the fruit, thus taking it to markets far away from the production fields; and initiatives towards increasing domestic consumption of the fruit, both of fresh and industrialized pineapples. Con-sumption in Brazil is viewed as low: 11 kilos per person a year.

Leading producer supplies 1.5 billion fruit a year, on average

of fresh or dried pineapples, and an in-crease was also ascertained in “pineapple Juice”. In the former, the analyst observes, imports from Argentina played a decisive role in the resumption. With regard to the other item, in her evaluation, the increase is mainly due to the purchases by Argentina and Chile, in South America, and the Netherlands and Belgium, in the European Union. She comments that the Pérola variety, the most cultivated in Brazilian territory, is not well accepted in the foreign market due to the presence of thorns in the crown and because of the external color (green).

QUANTO VAI . IN NUMBERSExportações brasileiras de abacaxi

Ano Volume (kg) Valor (US$)

2010 1.889.842 998.318

2011 2.238.300 1.401.952

Fonte: Secex/Ibraf

Inor

Ag.

Ass

man

n

34 35

D

Ban

ana

. Ban

ana

Constante

De um ano para outro, a produção brasileira de banana não tem apresentado diferenças significativas. A previsão é de que a safra seja de 6,980 milhões de toneladas em 2012, o que significará recuo de 0,62% em relação à colheita de 7,023 milhões de t obtidas em 2011. Os números são estimados pelo Instituto Brasileiro de Geografia e Estatística (IBGE) e foram divulgados em janeiro de 2012. A produção foi de 6,962 milhões de t em 2010. “O País tem possibilidade de produzir mais frutos. A difusão de tecnologia, em especial associada a sistemas de produção mais eficientes, poderá in-crementar a produtividade média por unidade de área”, avalia Edson Perito Amorim, pesquisador da Embrapa Mandioca e Fruticultura, de Cruz das Almas (BA).

Segundo o IBGE, a produtividade média deverá ser de 14.385 qui-los por hectare em 2012, significando queda de 1,07% em comparação ao ano anterior. “O desempenho nacional continua estável, no entanto, ainda há discrepância em relação à produtividade, uma vez que existem grandes diferenças entre os sistemas de produção adotados”, ressalta o pesquisador. Ele aponta como áreas mais tecnificadas os perímetros irrigados do Nordeste, como Bom Jesus da Lapa (BA), e o Vale do Ribeira (SP) e como locais de produção tradicionais, o Norte do Brasil

e algumas regiões do Nordeste.O IBGE estima que a área colhida será de 485.250 hectares em

2012, representando avanço de 0,46% sobre a temporada anterior. O plantio deverá ocupar 510.654 ha, extensão 0,30% menor. Os melhores desempenhos em 2011 estão no Nordeste e no Sudeste com produções de 2,702 milhões de t e 2,251 milhões de t, respectivamente. Os estados que responderam pelos maiores volumes foram São Paulo (1,225 milhão de t) e Bahia (1,145 milhão de t).

O pesquisador da Embrapa observa que houve pequena redução na área plantada com a cultivar Prata Anã no Norte de Minas Gerais e Vale do Ribeira, devido ao aumento da suscetibilidade ao mal do Panamá. “Essa doença deverá causar sérios problemas à bananicultura nacional”, alerta Amorim. Defende que as ações de pesquisa sejam imediatamente iniciadas visando a mitigar o problema. O programa de melhoramento genético da Embrapa tem trabalhado nesse foco e lança em 2012 uma nova cultivar do tipo Prata resistente ao mal do Panamá, chamada BRS Platina. Além dessa doença, o setor enfrenta perdas de até 40% no pós-colheita, em especial com o transporte de forma inadequada dos frutos.

O consumo, de acordo com Amorim, permanece estável. “É

COLHEITA NACIONAL DE BANANAS SE MANTÉM ESTÁVEL, ASSIM COMO O CONSUMO, qUE PRECISA SER INCENTIVADO

Inor

Ag.

Ass

man

n

Exemplo mineiro

PANORAMA . PANORAMAProdução brasileira de banana

Descrição 2011 2012 Var. (%)

Brasil (t) 7.023.396 6.980.192 -0,62

Área plantada (ha) 512.186 510.654 -0,30

Área colhida (ha) 483.046 485.250 0,46

Produtividade (kg/ha) 14.540 14.385 -1,07

Região geográfica (t) 2011 2012

Nordeste 2.702.683 2.618.261

Sudeste 2.251.151 2.306.493

Sul 991.998 1.005.671

Norte 828.489 808.936

Centro-Oeste 249.075 240.831

Principais produtores (t) 2011

São Paulo 1.225.062

Bahia 1.145.044

Santa Catarina 665.697

Minas Gerais 654.566

Pará 537.723

Fonte: IBGE (Janeiro/2012)

EXEMPLO MINEIRO Minas Gerais é o quarto maior produtor de bananas do País, com safra estimada pelo IBGE em 654.566 toneladas para 2011. O principal polo de produção, situado ao Norte do Estado, ocupou com o plantio e colheu banana Prata de uma área de 11.245 ha em 2011, de acordo com a Associação Central dos Fruticultores do Norte de Minas (Abanorte). A variedade Nanica ocupou 1.200 ha. Os produtores obtiveram preço médio de R$ 15,30 pela caixa de 20 quilos da Prata e de R$ 9,24 pela mesma quantidade de Nanica.

Dependendo do pacote tecnológico, a produtividade varia de 25.000 a 30.000 quilos de bananas Prata por hectare e de 35.000 a 40.000 de Nanica. Segundo a Abanorte, a produção de Prata gerou R$ 154,218 bilhões em 2011 na região e a variedade Nanica, R$ 19,013 bilhões. O maior mercado é o Estado do Rio de Janeiro, que concentra 43,96% das vendas, seguido por São Paulo (28,4%), Minas Gerais (20,87%) e Distrito Federal (2,85%). A atividade é responsável pela geração de 60 mil empregos diretos e indiretos e é a mais importante do agronegócio regional.

A comercialização da fruta é o “calcanhar de Aquiles” para os produtores, na avaliação da assistente administrativa da Abanorte Marta Conceição de Jesus. “Existe uma con-centração de grandes varejistas que, normalmente, ditam as regras e impõem condições, nem sempre favoráveis para aqueles que produzem”, relata. Acrescenta que existem desafios técnicos, mas distribuir melhor o valor da produção dentro da cadeia tem sido um grande embate que somente será vencido com muita organização, profissionalismo e visão estratégica do setor produtivo. Conforme Marta Conceição, a Prata ainda não é exportada, contando apenas com alguns embarques experimentais. “O mercado internacional é uma necessidade para o Brasil como um todo e, principalmente, para o Norte de Minas, que concentra muito suas negociações em poucos estados e acaba com pouco poder de negociação”, opina.

Exportação cai 21,14% em volumee 13,55% em receita em 2011

necessário um maior esforço do agronegócio da banana no Brasil visando a popularizar mais o seu uso e apresentar novas ações nesse sentido, uma vez que existem vários tipos de banana e o País se restringe à oferta de Prata Anã e Grande Naine (nanica)”, explica. A Embrapa tem investido no aproveitamento da fruta para outros fins, entre os quais produtos processados, como geleias e farinhas. Trabalha igual-mente no aproveitamento de resíduos, principalmente com o engaço e o pseudocaule (tronco da bananeira), para a produção de biocom-bustíveis – o etanol de segunda geração. Conforme o pesquisador, os resultados são promissores.

O Brasil contabilizou perdas representativas com a exportação de bananas em 2011. O volume embarcado teve queda de 21,14%, ficando em 110.053 t, contra as 139.553 t de 2010. Em valores, a soma de 2011 – US$ 39,247 milhões – foi 13,55% inferior a de 2010, que ficou em US$ 45,398 milhões, segundo o Instituto Brasileiro de Frutas (Ibraf). O País era o quinto maior produtor em 2009, respondendo por 7% do volume mundial, de acordo com dados da Organização das Nações Unidas para Agricultura e Alimentação (FAO). A primeira colocação era da Índia, contribuindo com 27,7% do total, seguida por Filipinas (9,3%), China (9,2%) e Equador (7,8%). Naquele ano, a pro-dução mundial foi de 97,378 milhões de t, em área de 4,923 milhões de ha. No entanto, o Brasil, em se tratando da extensão cultivada, só perdia em abrangência, 486.991 ha, para a Índia, com 844.000 ha.

Sílv

io Á

vila

36 37

From one year to the next, the size of the Brazilian banana crop has not changed significantly. The crop is estimated at 6.980 million tons in 2012, down 0.62% from the 7.023 million in 2011. The figures come from the Brazilian Institute of Geogra-phy and Statistics (IBGE) and were disclosed in January 2012. The crop amounted to 6.962 million tons in 2010. “The Country is in a position to produce bigger crops. New technologies, especially the ones associated with more efficient production systems, could boost average productivity rates per area unit”, says Edson Perito Amorim, researcher with Embrapa Cassava and Fruit-Growing, in Cruz das Almas (BA).

According to IBGE sources, average productivity rates are estimated at 14,385 kilos per hectare in 2012, down 1.07% from the previous year. “National performance continues stable, though there is discrepancy with regard to productivity, as there are great differences between the production systems in place”, the researcher points out. In his view, the most technical-oriented areas are the irrigated farms in the Northeast, like Bom Jesus da Lapa (BA), Vale do Ribeira (SP) and, as traditional production areas, he cites the North of Brazil and some regions in the Northeast.

The IBGE estimates the area to be harvested at 485,250 hectares in 2012, rep-resenting an increase of 0.46% from the pre-vious period. The planted area is supposed to occupy 510,654 ha, down 0.30% from last year. The Northeast and the Southeast were responsible for the best performances, with production volumes of 2.702 million tons and 2.251 million tons, respectively. The states that produced the biggest volumes were São Paulo (1.225 million tons) and Bahia (1.145 million tons).

The Embrapa researcher notes that a small reduction in planted area occurred with the Dwarf Silver variety in the North of Minas Gerais and Vale do Ribeira, due to its soaring susceptibility to the Panama

StableNATIONAL BANANA HARVEST KEEPS STABLE, JUST LIKE CONSUMPTION, WHICH NEEDS TO BE ENCOURAGED

disease. “This disease is poised to cause seri-ous damage to our national banana farming business”, Amorim warns. He maintains that research works should start immediately if the problem is to be mitigated. Embrapa’s genetic enhancement program has geared ev-ery effort towards this end and has scheduled the launch of a new Silver variety, resistant to the Panama disease, called BRS Platina, in 2012. Besides this disease, the sector faces up to 40% post-harvest losses, especially because of inadequate crop transport.

Consumption, in Amorim’s view, con-tinues stable. “There is need for bigger efforts by Brazil’s banana agribusiness with the aim to make the consumption of this fruit more popular, whilst enacting initiatives towards this end, as there are several types of bananas but supply is restricted to two varieties only: Dwarf Silver and Grande Naine (nanica)”, he explains. Embrapa has invested in other uses of the fruit, which include processed products, like jellies and flours. The institution is also trying to find a more useful destination for