antónio gomes mota - ediÇÕes sÍlabo, lda. publicamos ... · a elaboração de um livro de casos...

TRANSCRIPT

António Gomes Mota

Clementina Dâmaso Barroso

João Pedro Nunes

Luís Oliveira

Miguel Almeida Ferreira

Pedro Leite Inácio

Fin

an

ças

da

Em

pre

sa

Teo

ria

ePrá

tica

EDIÇÕES SÍLABO

Teo

ria

ePrá

tica

Fin

an

ças

da

Em

pre

sa

O propósito deste livro foi o de organizar

e divulgar o contínuo trabalho criativo que

ano após ano se realiza numa disciplina

em que a dimensão prática é relevante,

como é o caso das Finanças da Empresa

leccionada nas licenciaturas da Escola

de Gestão do ISCTE-IUL. Este livro engloba

fundamentalmente os casos práticos e

respectivas resoluções como forma de

apresentar os conceitos mais relevantes

e as técnicas mais utilizadas na gestão

financeira das empresas. No entanto, o

livro não se esgota nos casos práticos,

pois estes são precedidos de um con-

junto de notas teóricas que procuram

contribuir para uma melhor formaliza-

ção e explicitação de conceitos. Assim,

procuramos abordar e analisar todas as

principais decisões financeiras da empresa:

análise de projectos de investimento,

selecção de fontes de financiamento de

longo prazo, escolha do óptimo de

dívida e capital próprio e política de dis-

tribuição de resultados. Abordam-se ainda

outras temáticas, tais como o planea-

mento financeiro, a avaliação de empre-

sas e a gestão de tesouraria

mix

EdiçãoRevista e Aumentada5

ª

A remuneração dos autores resultantes

das vendas deste livro reverte a favor

da Liga Portuguesa Contra o Cancro.

Fin

an

ça

s d

a E

mp

re

sa

Te

oria

e P

rá

tic

a

789726 1882479

ISBN 978-972-618-824-7

157

ANTÓNIO GOMES MOTA

CLEMENTINA DÂMASO BARROSO

JOÃO PEDRO NUNES

MIGUEL ALMEIDA FERREIRA

LUÍS OLIVEIRA

PEDRO LEITE INÁCIO

é Professor Catedrático na ISCTE Business School –

Instituto Universitário de Lisboa. No âmbito da sua atividade universitária

criou e dirigiu diversos programas de pós graduação e tem lecionado temas

nas áreas das finanças empresariais, investimentos e gestão de riscos. Foi

Diretor da ISCTE Business School e Presidente do INDEG/ISCTE. Tem desen-

volvido em paralelo uma extensa atividade empresarial, sendo presente-

mente Presidente da SDC Investimentos, Vice-Presidente dos CTT, Vogal do

Conselho Geral e de Supervisão da EDP. É ainda Vice-Presidente do Instituto

Português de Corporate Governance. É autor de diversos livros na área de

finanças e colabora regularmente nos meios de comunicação.

é professora associada convidada da

ISCTE Business School. É doutorada em Gestão Empresarial Aplicada e licen-

ciada em Gestão pelo ISCTE-IUL. Tem leccionado cadeiras na área de

finanças em vários programas do 1º e 2º ciclos. É Revisor Oficial de Contas

(ROC) e desempenha actividades de direcção e administração de empresas.

No âmbito da atividade universitária, foi directora das licenciaturas em

Gestão e em Finanças do ISCTE-IUL e directora geral do INDEG/ISCTE. Co-

-autora dos livros: e

é Professor Catedrático do ISCTE-IUL e co-director do

mestrado em Matemática Financeira do ISCTE-IUL e da FCUL. É doutorado

em Finanças pela Universidade de Warwick, mestre em Economia pelo ISEG

e licenciado em Gestão pelo ISCTE-IUL. As suas áreas privilegiadas de inves-

tigação abarcam a avaliação de opções, o risco de crédito e os modelos

estocásticos de taxas de juro, possuindo publicações científicas em diversos

jornais académicos, tais como o ,

, e

.

é professor auxiliar da ISCTE Business School. É doutorado

em Gestão pelo ISCTE, possui uma pós-graduação em Análise Financeira

pelo ISEG e um mestrado em Finanças pelo ISCTE, sendo licenciado em

Economia pelo ISEG. Actualmente é consultor sénior no INDEG e desen-

volveu uma actividade extra-universidade no sector bancário e na Bolsa de

Valores de Lisboa. As suas áreas privilegiadas de investigação incidem sobre

a análise e avaliação de derivados financeiros, os modelos de taxa de juro e a

gestão de activos financeiros, possuindo publicações científicas em diversos

jornais académicos, tais como ,

, e .

No âmbito da actividade universitária, foi director das licenciaturas em

Finanças e Contabilidade do ISCTE-IUL e é coordenador da disciplina de

Finanças da Empresa.

é Professor Catedrático da Nova School of

Business and Economics (Nova SBE) e titular da cátedra Banco BPI em Finan-

ças. É também do European Corporate Governance Insti-

tute (ECGI) e do Center for Economic Policy Research (CEPR), e consultor do

Banco de Portugal. É doutorado em Finanças pela University of Wisconsin-

-Madison, mestre em Economia pela Nova SBE e licenciado em Gestão pelo

ISCTE-IUL. Recebeu várias bolsas e prémios de investigação de entidades

internacionais e nacionais incluindo o European Research Council (ERC) e a

Fundação para a Ciência e Tecnologia (FCT). As suas áreas de investigação

são , e tendo os

seus trabalhos sido publicados em revistas académicas de prestígio interna-

cional incluindo o , ,

, e

.

, licenciado em Organização e Gestão de Empresas

(primeiro curso) pelo ISCTE, parte escolar do mestrado/MBA da UNL (pri-

meiro curso), DEA Sciences de Gestion pelo IAE de Bordéus, doutorado em

gestão com especialização em finanças pelo ISCTE. Docente do ISCTE desde

o ano letivo 1977/1978, actualmente com a categoria de Porfessor Auxiliar. A

sua área de interesse principal é a Análise e Avaliação de Empresas. Foi

formador e diretor de cursos no CIFAG, CEMAF e INDEG. Foi fundador do

Audax e da Science 4 You. Foi analista de projectos na Petroquímica e Gás de

Portugal, acessor do Conselho de Administração dos grupos Sina e Fipar e

Head of Resaerch da NCO Dealer.

Investimentos Financeiros Introdução às Finanças.

Journal of Banking and Finance Journal of

Financial and Quantitative Analysis Quantitative Finance Mathematical

Finance

Portuguese Economic Journal Journal of Inter-

national Financial Markets Institutions & Money Journal of Futures Markets

research associate

corporate finance corporate governance asset management

Journal of Finance Journal of Financial Economics Journal

of Financial and Quantitative Analysis Review of Finance Review of Financial

Studies

Finanças da Empresa

Teoria e Prática

António Gomes Mota

Clementina Dâmaso Barroso

João Pedro Nunes

Luís Oliveira

Miguel Almeida Ferreira

Pedro Leite Inácio

5ª EDIÇÃO

Revista e Aumentada

É expressamente proibido reproduzir, no todo ou em parte, sob qualquer forma ou meio, NOMEADAMENTE FOTOCÓPIA, esta obra. As transgressões serão passíveis das penalizações previstas na legislação em vigor.

Visite a Sílabo na rede

www.si labo.pt

Editor: Manuel Robalo

FICHA TÉCNICA:

Título: Finanças da Empresa – Teoria e Prática Autores: António Gomes Mota, Clementina Dâmaso Barroso, João Pedro Nunes, Luís Oliveira, Miguel Almeida Ferreira, Pedro Leite Inácio © Edições Sílabo, Lda. Capa: Pedro Mota

3ª Edição – Lisboa, Dezembro de 2010. 5ª Edição – Lisboa, Outubro de 2015. Impressão e acabamentos: Cafilesa – Soluções Gráficas, Lda. Depósito Legal: 398841/15 ISBN: 978-972-618-824-7

EDIÇÕES SÍLABO, LDA.

R. Cidade de Manchester, 2 1170-100 Lisboa Tel.: 218130345 Fax: 218166719 e-mail: [email protected] www.silabo.pt

Índice

Prefácio 9

Capítulo 1 Avaliação de Investimentos Reais

Teoria 13 1. Introdução 13 2. Projectos de Investimento 13 3. Cash Flows 14 4. Taxa de Desconto 20 5. Critérios de Avaliação de Investimentos Reais 23 6. Investimentos Reais com Vidas Diferentes 26 7. Opções Reais 28 8. Análise de Risco 29 9. Anexo – Betas por Sector de Actividade 32

Casos 35

Capítulo 2 Fontes de Financiamento de Longo Prazo

Teoria 103 1. Introdução 103 2. Capitais Próprios 104

2.1. Capital Inicial, Autofinanciamento e Aumentos de Capital 104 2.2. Vantagens e Inconvenientes da Abertura do Capital 105 2.3. Private Equity Market: Capital de Risco 107

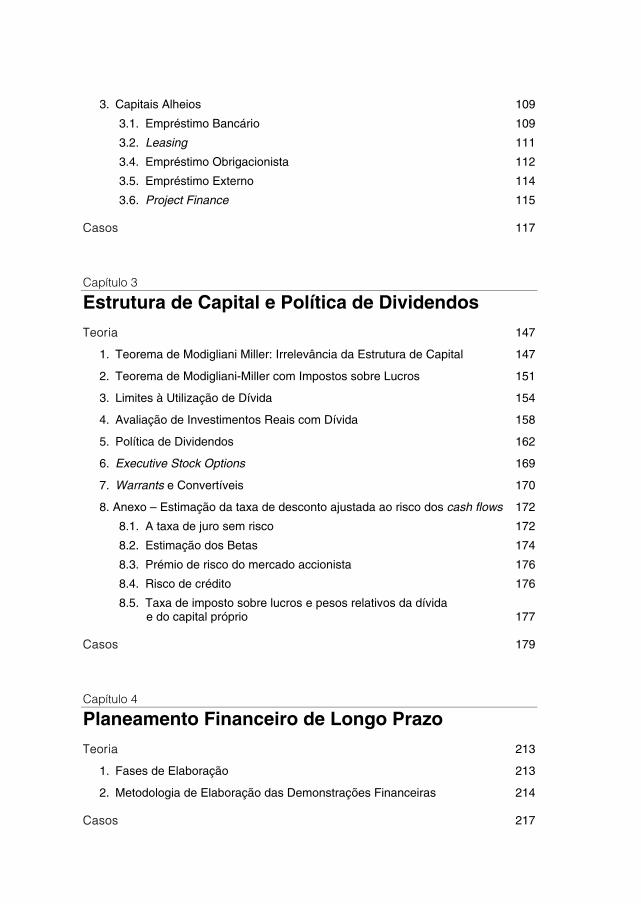

3. Capitais Alheios 109 3.1. Empréstimo Bancário 109 3.2. Leasing 111 3.4. Empréstimo Obrigacionista 112 3.5. Empréstimo Externo 114 3.6. Project Finance 115

Casos 117

Capítulo 3 Estrutura de Capital e Política de Dividendos

Teoria 147 1. Teorema de Modigliani Miller: Irrelevância da Estrutura de Capital 147 2. Teorema de Modigliani-Miller com Impostos sobre Lucros 151 3. Limites à Utilização de Dívida 154 4. Avaliação de Investimentos Reais com Dívida 158 5. Política de Dividendos 162 6. Executive Stock Options 169 7. Warrants e Convertíveis 170 8. Anexo – Estimação da taxa de desconto ajustada ao risco dos cash flows 172

8.1. A taxa de juro sem risco 172 8.2. Estimação dos Betas 174 8.3. Prémio de risco do mercado accionista 176 8.4. Risco de crédito 176 8.5. Taxa de imposto sobre lucros e pesos relativos da dívida

e do capital próprio 177

Casos 179

Capítulo 4 Planeamento Financeiro de Longo Prazo

Teoria 213 1. Fases de Elaboração 213 2. Metodologia de Elaboração das Demonstrações Financeiras 214

Casos 217

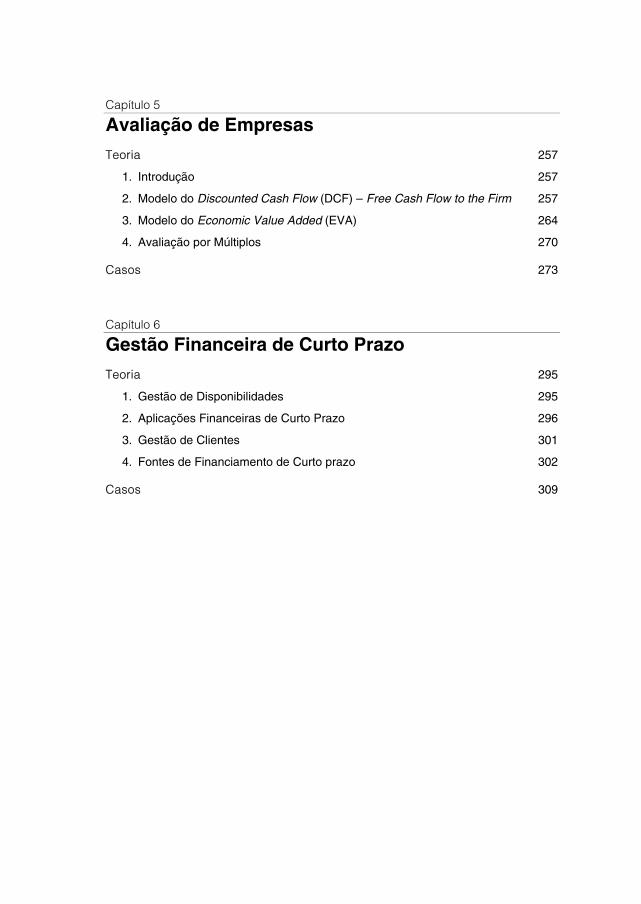

Capítulo 5 Avaliação de Empresas

Teoria 257 1. Introdução 257 2. Modelo do Discounted Cash Flow (DCF) – Free Cash Flow to the Firm 257 3. Modelo do Economic Value Added (EVA) 264 4. Avaliação por Múltiplos 270

Casos 273

Capítulo 6 Gestão Financeira de Curto Prazo

Teoria 295 1. Gestão de Disponibilidades 295 2. Aplicações Financeiras de Curto Prazo 296 3. Gestão de Clientes 301 4. Fontes de Financiamento de Curto prazo 302

Casos 309

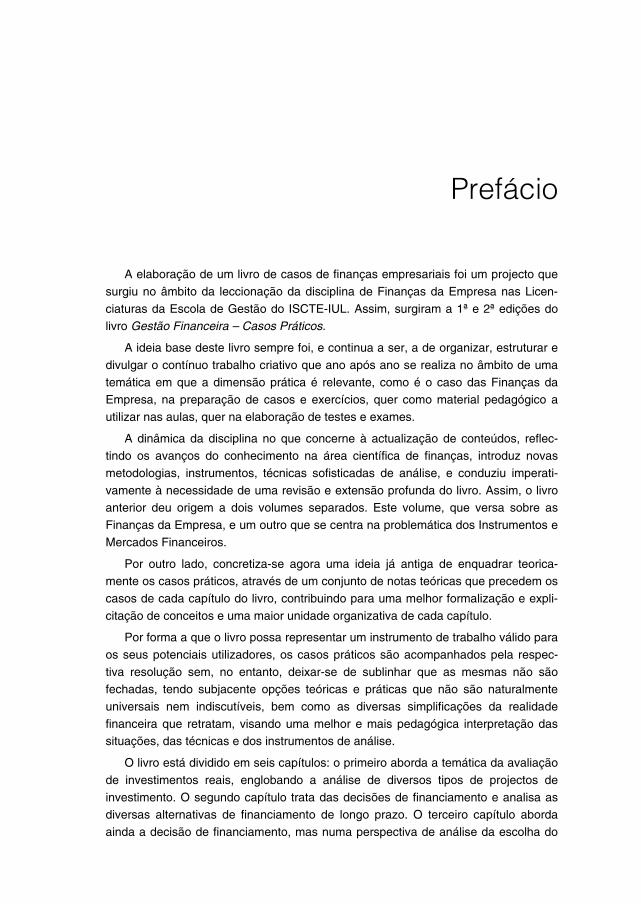

Prefácio

A elaboração de um livro de casos de finanças empresariais foi um projecto que

surgiu no âmbito da leccionação da disciplina de Finanças da Empresa nas Licen-

ciaturas da Escola de Gestão do ISCTE-IUL. Assim, surgiram a 1ª e 2ª edições do livro Gestão Financeira – Casos Práticos.

A ideia base deste livro sempre foi, e continua a ser, a de organizar, estruturar e

divulgar o contínuo trabalho criativo que ano após ano se realiza no âmbito de uma

temática em que a dimensão prática é relevante, como é o caso das Finanças da Empresa, na preparação de casos e exercícios, quer como material pedagógico a

utilizar nas aulas, quer na elaboração de testes e exames.

A dinâmica da disciplina no que concerne à actualização de conteúdos, reflec-tindo os avanços do conhecimento na área científica de finanças, introduz novas

metodologias, instrumentos, técnicas sofisticadas de análise, e conduziu imperati-

vamente à necessidade de uma revisão e extensão profunda do livro. Assim, o livro anterior deu origem a dois volumes separados. Este volume, que versa sobre as

Finanças da Empresa, e um outro que se centra na problemática dos Instrumentos e

Mercados Financeiros.

Por outro lado, concretiza-se agora uma ideia já antiga de enquadrar teorica-mente os casos práticos, através de um conjunto de notas teóricas que precedem os

casos de cada capítulo do livro, contribuindo para uma melhor formalização e expli-

citação de conceitos e uma maior unidade organizativa de cada capítulo.

Por forma a que o livro possa representar um instrumento de trabalho válido para

os seus potenciais utilizadores, os casos práticos são acompanhados pela respec-

tiva resolução sem, no entanto, deixar-se de sublinhar que as mesmas não são fechadas, tendo subjacente opções teóricas e práticas que não são naturalmente

universais nem indiscutíveis, bem como as diversas simplificações da realidade

financeira que retratam, visando uma melhor e mais pedagógica interpretação das situações, das técnicas e dos instrumentos de análise.

O livro está dividido em seis capítulos: o primeiro aborda a temática da avaliação

de investimentos reais, englobando a análise de diversos tipos de projectos de

investimento. O segundo capítulo trata das decisões de financiamento e analisa as diversas alternativas de financiamento de longo prazo. O terceiro capítulo aborda

ainda a decisão de financiamento, mas numa perspectiva de análise da escolha do

mix óptimo entre capital próprio e dívida, da selecção da política óptima de dividen-

dos, da interacção entre a decisão de investimento e financiamento e ainda da esti-

mação do custo do capital. O quarto capítulo versa sobre as implicações e interac-ções das decisões de investimento e financiamento. O quinto capítulo apresenta as

modernas técnicas de avaliação de negócios e de empresas, tais como o discounted

cash flow e economic value added. Finalmente, o sexto capítulo aborda a gestão de tesouraria, nomeadamente a comparação de alternativas de aplicações financeiras e

financiamentos de curto prazo e a gestão de disponibilidades e clientes.

Esta breve nota prévia ficaria incompleta sem uma merecida referência a todos os colegas docentes que nestes últimos anos colaboraram na cadeira de Finanças

da Empresa da Escola de Gestão do ISCTE-IUL e que muito contribuiram para a

formulação e evolução do seu programa, conteúdos e materiais pedagógicos. Este livro é em boa parte o reflexo dessas contribuições e múltiplas competências. Agra-

decemos, assim, a participação da Ana Paula Cabrera, António Amaral, António

Noras Silvério, Carlos Gonçalves, Eduardo Correia, João Martins, José Furtado e Vasco Barroso Gonçalves.

Uma referência muito especial é devida ao António Barbosa, António Freitas

Miguel, António Vilela, João Abrantes Costa, João Miguel Lourenço e Rui Alpalhão,

docentes que ao longo dos anos têm vindo a leccionar as disciplinas de Gestão Financeira II e de Finanças da Empresa, cuja análise crítica aos materiais e precio-

sos contributos na elaboração de alguns dos capítulos que o constituem, possibilita-

ram uma significativa melhoria na qualidade técnica e pedagógica da presente edição.

Finalmente, um especial agradecimento à aluna Catarina G. Oliveira pela presti-

mosa colaboração na revisão final da 4ª edição deste livro e uma merecida

referência aos alunos da Escola de Gestão do ISCTE-IUL que em muito têm vindo a contribuir para a contínua melhoria dos conteúdos que integraram as várias edições

deste livro.

Os Autores,

António G. Mota Clementina D. Barroso

João P. Nunes

Luís Oliveira Miguel A. Ferreira

Pedro Leite Inácio

Lisboa, 21 de Setembro de 2015

Capítulo 1

Avaliação de Investimentos Reais

Teoria

1. Introdução

Um investimento, em activos financeiros ou em activos reais, con-siste numa aplicação de recursos com o objectivo da sua recupe-

ração integral e a obtenção de um excedente financeiro. Um pro-

jecto de investimento consiste num investimento em activos reais(ou capital fixo), corpóreos ou incorpóreos (tangíveis ou intangíveis).

A avaliação económica de um projecto de investimento consiste,

muito simplesmente, em identificar todos os fluxos financeiros(cash flows) gerados pelo projecto, aplicando posteriormente um

conjunto de metodologias de avaliação que nos permitem avaliar

se o projecto é ou não economicamente viável.

2. Projectos de Investimento

Os projectos podem ser classificados em projectos de raiz (criaçãode uma empresa) versus projectos integrados numa empresa. Um

projecto integrado numa empresa pode ser classificado consoante

o seu objectivo em projecto de expansão (origina um aumento da capacidade produtiva), substituição (pressupõe a manutenção da

capacidade produtiva) ou inovação (origina novas áreas de negó-

cio).

A implementação de um projecto de investimento engloba diversas

fases: pré-investimento, investimento (aquisição e/ou construção

dos activos fixos) e exploração (que pode ainda ser sub-dividida em período de arranque e de cruzeiro).

1 4 F I N A N Ç A S D A E M P R E S A

Eventualmente, poderá considerar-se também a fase de desinves-

timento, quando se admita a venda dos activos fixos e à recupera-

ção do working capital, depois de se atingir o final da vida útil doprojecto, pelo seu valor venal ou pelo seu valor líquido contabilís-

tico. Em alternativa pode-se considerar como valor residual o valor

de continuidade, admitindo-se então que o projecto tem uma dura-ção infinita.

3. Cash Flows

Conceito O cash flow1 resulta de confrontarmos os fluxos de entrada (cash

inflow) com os fluxos de saída (cash outflow). O cash flow de um projecto de investimento engloba as seguintes componentes:

investimento em capital fixo (capital expenditures, Capex), opera-

tional cash flow, investimento em working capital e valor residual (activo fixo e working capital): Cash Flow = Operational Cash Flow + Valor Residual –

– Capex – Investimento em Working Capital

No cálculo do cash flow não consideramos os encargos financeiroscom dívida. Este constitui um procedimento comum na análise de

projectos de investimento. Primeiro, procedemos à análise do

projecto numa óptica de viabilidade económica assumindo que é integralmente financiado com capital próprio (logo não existem

encargos financeiros). Posteriormente, incluem-se os efeitos

resultantes do projecto ser na realidade financiado, geralmente,com capital próprio e dívida (vide capítulo 3).

Princípios de Determinação dos Cash Flows

Na determinação do cash flow de um projecto de investimentos

devem-se considerar os seguintes princípios gerais: óptica detesouraria e óptica incremental.

(1) O caso 1.1 ilustra de uma forma clara o apuramento do cash flow de um projecto de investimento

e a elaboração dos diferentes mapas indispensáveis a este apuramento, bem como o cálculo da taxa de actualização e a aplicação dos critérios de avaliação mais à frente enunciados.

A V A L I A Ç Ã O D E I N V E S T I M E N T O S R E A I S – T E O R I A 1 5

Óptica de Tesouraria

Os cash flows devem reflectir as entradas e saídas de dinheiro, i.e.

recebimentos e pagamentos e não os proveitos (créditos ou ren-dimentos) e custos (gastos) que correspondem ao princípio de

especialização do exercício.

Óptica Incremental

Ao analisar a viabilidade de um projecto, terão de ser considera-dos todos os cash flows incrementais, ou seja todos os cash flows

que resultam da implementação do projecto. Quando o projecto se

insere numa empresa já em laboração, teremos que apurar a dife-rença entre o cash flow da empresa após e antes da realização do

projecto (caso 1.2). Numa óptica incremental devemos ignorar sunk

costs, incluir custos de oportunidade e incluir efeitos derivados.

Sunk Costs São custos que ocorreram no passado e que não podem ser alte-

rados quer se aceite ou rejeite o projecto de investimento. Supo-

nhamos que uma empresa está a lançar um novo produto e que,

no ano anterior, pagou a uma empresa para fazer um estudo demercado. O custo deste estudo de mercado deverá ser tido em

conta na avaliação do projecto de investimento? Não, pois a

empresa quer realize ou não este investimento, o custo do estudonão é recuperável visto que já está pago (caso 1.14). Os custos

irrecuperáveis não são cash flows incrementais.

Custos de Oportunidade

Os custos que decorrem da utilização de um determinado recurso devem ser considerados ainda que não impliquem uma saída de

fundos. Por exemplo, uma empresa tem um armazém vazio que

pode arrendar ou vender e, como está a lançar um novo produto,decide utilizá-lo para aí instalar a sua linha de fabrico. Ora, se o

armazém vai ser utilizado para o novo produto, não poderá ser

arrendado ou vendido. Então, o valor do arrendamento ou davenda terá de ser incluído no cash flow do projecto. É um custo de

oportunidade porque ao utilizar o armazém a empresa perde

outras oportunidades de o rentabilizar.

Caso alguns investimentos realizados no passado tais como osestudos e projectos associados à fase de pré-investimento tenham

valor venal (ou seja, quando se pode estimar um valor de venda

destes investimentos a terceiros), então deverá considerar-se o custo de oportunidade decorrente da perda da possibilidade da sua

venda a terceiros. Note-se que não se deve nunca considerar as

verbas efectivamente despendidas nestes estudos e projectos, vistoque as mesmas constituem um sunk cost, tal como atrás referido.

1 6 F I N A N Ç A S D A E M P R E S A

Efeitos Derivados

A realização de um projecto integrado numa empresa pode dar

origem a impacto positivo (no caso de complementaridades e/ou

sinergias) ou impacto negativo noutras áreas de negócios (caniba-lização de outros produtos/serviços). Por exemplo, se o lança-

mento de um novo produto concorre directamente com outros pro-

dutos da empresa, há que considerar não só o fluxo positivo queresulta das vendas do novo produto, mas também a quebra que irá

provocar nas vendas dos produtos já existentes.

Vida Útil do Projecto

Os cash flows têm que ser projectados durante a vida útil do pro-jecto (designado por n anos). A escolha da vida útil do projecto

depende fundamentalmente da área de negócio e da respectiva

duração do ciclo de vida do negócio. A regra deverá ser de elabo-rar projecções até o projecto atingir a estabilidade do negócio,

geralmente designado de período de cruzeiro. Ao atingirmos a vida

útil do projecto assume-se a liquidação dos activos (vide valor residual) ou a sua continuidade (vide valor de continuidade).

Capital Expenditures (Capex)

Despesas efectuadas em activo fixo (compra de equipamentos,

construção e aquisição de instalações) e todo o conjunto de des-pesas associadas à implementação do projecto (despesas de ins-

talação, recrutamento e formação do pessoal, etc.) – e eventuais

receitas que lhe possam ser imputadas (subsídios para a criaçãode postos de trabalho, etc.).

Operational Cash Flow

Diferença entre recebimentos e pagamentos de exploração, ou

seja não inclui amortizações que constituem um custo de explora-ção mas não correspondem a um pagamento. Assume-se que não

existem encargos financeiros, i.e. a análise económica de projec-

tos de investimento considera que o projecto é totalmente finan-ciado por capitais próprios (os efeitos da decisão de financiamento

são incorporados numa fase posterior). Assumindo que o imposto

sobre o lucro é pago no ano a que diz respeito: Operational Cash Flow = EBIT (1 – t) + Amortizações Operational Cash Flow = EBITDA (1 – t) + Amortizações × t

Onde EBIT se refere aos Proveitos ou Rendimentos Operacionaismenos Custos ou Gastos Operacionais, que se pode também

designar por Resultado Operacional; EBITDA designa os Proveitos

ou Rendimentos Operacionais menos Custos ou Gastos Opera-

A V A L I A Ç Ã O D E I N V E S T I M E N T O S R E A I S – T E O R I A 1 7

cionais mais Amortizações do Exercício ou Gastos de Amortização

ou Depreciação; e Amortizações designa as amortizações do

exercício (ou gastos de amortização ou depreciação, ou por vezes também designadas por reintegrações).

Enquanto a primeira fórmula é de cálculo mais rápido, a segunda

tem a vantagem de explicitar melhor os fundamentos do cash flowoperacional, visto que explicita e quantifica as economias fiscais

(tax shields) decorrentes das amortizações. Assim sendo resulta

claro que as amortizações apenas são relevantes quando produ-zem economias fiscais, logo terão de ser aceites fiscalmente e

pressupõe-se na fórmula que deverão ocorrer no próprio ano em

que são registadas, o que pressupõe que o resultado operacionalseja positivo, o que nem sempre acontece (vide caso 1.1).

Working Capital Excesso de necessidades financeiras de exploração relativamente

a recursos financeiros de exploração (vide caso 1.1).

Valor Residual Este valor pode ser determinado segundo duas ópticas alternati-

vas. Assumindo a liquidação da empresa sendo neste caso o valor

a considerar designado de valor de liquidação do activo fixo e wor-king capital no final da vida do projecto, i.e. o valor obtido com a

venda dos activos. É comum para os activos fixos assumir que

este valor coincide com o valor líquido contabilístico (valor deaquisição deduzido de amortizações acumuladas) e para o wor-

king capital assumir o valor contabilístico.

Este pressuposto tem a vantagem de não se traduzir na realização

de quaisquer mais ou menos valias, as quais teriam em princípioimplicações fiscais. Pode admitir-se que o valor de liquidação dos

activos seja diferente do seu valor contabilístico, nessa altura

poderá haver uma mais valia (quando o valor de liquidação forsuperior), a qual originará um aumento de imposto (visto que as

mais valias acrescem à matéria colectável), ou a uma menos valia

(quando o valor de liquidação for inferior ao valor líquido contabi-lístico), nessa altura poderá haver lugar a uma redução de impos-

tos, caso haja matéria colectável suficiente para absorver a refe-

rida menos valia.

1 8 F I N A N Ç A S D A E M P R E S A

Valor de Continuidade

Em alternativa ao valor residual podemos considerar que a conti-

nuidade da empresa e vamos calcular o valor de continuidade (VC) como sendo uma perpetuidade com base no cash flow do

último ano em que elaboramos projecções (ano n) e assumindo

uma taxa de crescimento de longo prazo constante (g). Assim, o valor de continuidade (descontado para o ano n à taxa de des-

conto r) é igual a:

+=−

1nCFVC

r g

Em caso de crescimento zero do cash flow após o ano n, o valor do EBIT e do working capital manter-se-ão inalterados, não exis-

tindo portanto investimento em working capital. Por seu lado o

investimento em capital fixo será apenas o suficiente para com-pensar as amortizações do exercício. Assim, o cash flow do ano

n + 1 será igual a1: CFn + 1 = Operational Cash Flown + 1 – Inv. Capital Fixon + 1 –

– Inv. Working Capitaln + 1 = = EBIT n + 1 (1 – t ) + Amortizaçõesn + 1 –

– Amortizaçõesn + 1 – 0 = = EBIT n (1 – t )

Em caso de crescimento positivo, o investimento em capital fixo terá que ser suficiente não só para fazer face à depreciação do

capital existente (investimento de reposição), como também para

permitir o crescimento do stock de capital fixo líquido de amortiza-ções à taxa de crescimento da empresa. Para além disso o wor-

king capital terá também que crescer a essa mesma taxa acarre-

tando um investimento em working capital positivo, de modo a manter inalterados os rácios de exploração da empresa. Neste

caso o cash flow que deve ser considerado para cálculo do valor

de continuidade será: CFn + 1 = EBITn (1 – t ) × (1 + g) –

– Capital Fixo Líquido de Amortizaçõesn × g –

– Working Capitaln × g

(1) Quando se utiliza o valor de continuidade não há valor residual de capital fixo e de working capital

pois deixa de se assumir a liquidação da empresa no final do projecto.

A V A L I A Ç Ã O D E I N V E S T I M E N T O S R E A I S – T E O R I A 1 9

O procedimento habitual consiste em elaborar projecções até ao

ano n de modo a que a taxa de crescimento do ano n – 1 para o ano n seja igual à taxa de crescimento de longo prazo (g). Nesse

caso pode-se determinar o valor do cash flow do ano n + 1 através

da seguinte expressão: CFn + 1 = CFn × (1 + g)

Preços Constantes vs. Preços Correntes

Os cash flows podem ser calculados utilizando a metodologia depreços constantes (geralmente do ano zero) que assume que a

inflação esperada é zero ou a metodologia de preços correntes

que considera o efeito da inflação nos cash flows. A metodologia mais correcta como veremos adiante é a de preços correntes. A

taxa de desconto para os cash flows deve ser consistente com a

metodologia de cálculo dos cash flows (vide casos 1.3 e 1.4 e anexo ao capítulo 3). A taxa de inflação deve ser aplicada ao EBITDA e

não ao operational cash flow, pois as amortizações não devem ser

inflacionadas. EBITDA (preços correntes) =

= EBITDA (preços constantes) × (1 + i ) Onde i designa a taxa de inflação anual esperada. A fórmula atrás apresentada pressupõe que todos os proveitos ou

rendimentos operacionais crescem à taxa de inflação geral, e que

o mesmo se passa com os gastos e custos desembolsáveis, dessaforma bastará indexar o EBITDA à referida inflação geral.

No entanto, podem existir excepções a essa regra (para além do

carácter fixo das amortizações sempre que as mesmas sejam

efectuadas com base no custo histórico, o que não ocorreráquando os investimentos em capital fixo forem reavaliados e

amortizados com base no valor resultante dessa reavaliação).

Poderá haver itens de custo ou gastos cujo preço unitário cresça auma taxa acima (ou, muito mais raramente, abaixo) da inflação

geral. Por sua vez a empresa poderá, por razões de concorrência,

não conseguir reflectir os aumentos dos gastos nos preços devenda dos seus produtos. Nessa altura serão os preços e as tari-

fas dos proveitos ou rendimentos operacionais a crescer abaixo

(ou, muito raramente, acima) da taxa de inflação geral. Estascaracterísticas levam a que a conversão de cada um desses itens

especiais de preços constantes em preços correntes tenha de ser

feita de acordo com a sua inflação específica (e não atendendo à

2 0 F I N A N Ç A S D A E M P R E S A

inflação geral). Assim, acaba por ser mais simples e mais correcto

proceder a uma análise a preços correntes. Seria, no entanto,

possível corrigir na projecção a preços constantes os itens quenão acompanham a inflação geral, majorando os que a excedem e

minorando os que a não conseguem acompanhar, esta correcção

designa-se por metodologia dos preços reais, a qual se reco-menda em cenários de híper inflação (inflação geral superior a

10% ao ano), da mesma forma que se recomenda que as projec-

ções sejam feitas numa divisa forte e facilmente convertível, o quetambém ajuda a evitar as dificuldades inerentes ao tratamento de

um cenário de híper inflação (uma vez que as divisas fortes não

costumam padecer desse problema).

Aproveita-se para referir que, por regra, os preços constantes

devem envolver câmbios constantes para os itens expressos em

divisas, enquanto os preços correntes deverão reflectir câmbios também correntes. Para a determinação dos câmbios correntes

poderá estimar-se a evolução da taxa de câmbio à luz da teoria da

paridade do poder de compra (à luz da qual os diferenciais deinflação entre países se reflectem nas sua taxas de câmbio) ou da

teoria da paridade da taxa de juro (segundo a qual são os diferen-

ciais entre as taxas de juro a comandar a evolução das taxas decâmbio). Naturalmente que a existência de itens denominados em

divisas, ou expostos por razões de concorrência à evolução das

taxas de câmbio, implicam a adição do risco cambial para os riscosdo projecto. A única forma de então eliminar esse risco nas projec-

ções dos cash flows é trabalhar com taxas de câmbio forward e

partir do princípio da cobertura integral desse risco por recurso aos mercados de derivados.

4. Taxa de Desconto

Conceito Um projecto de investimento vai libertando cash flows ao longo da

sua vida. Para analisarmos a sua viabilidade económica teremos

que reportar todos os cash flows a um mesmo momento, pois só assim se tornam comparáveis. Surge o conceito de valor actual e,

para actualizarmos os fluxos, precisamos de determinar a taxa de

desconto. Para investir em determinado projecto, o investidor iráexigir, no mínimo a remuneração que obteria caso aplicasse o seu

dinheiro num activo sem risco (e.g. taxa de juro das Obrigações do

António Gomes Mota

Clementina Dâmaso Barroso

João Pedro Nunes

Luís Oliveira

Miguel Almeida Ferreira

Pedro Leite Inácio

Fin

an

ças

da

Em

pre

sa

Teo

ria

ePrá

tica

EDIÇÕES SÍLABO

Teo

ria

ePrá

tica

Fin

an

ças

da

Em

pre

sa

O propósito deste livro foi o de organizar

e divulgar o contínuo trabalho criativo que

ano após ano se realiza numa disciplina

em que a dimensão prática é relevante,

como é o caso das Finanças da Empresa

leccionada nas licenciaturas da Escola

de Gestão do ISCTE-IUL. Este livro engloba

fundamentalmente os casos práticos e

respectivas resoluções como forma de

apresentar os conceitos mais relevantes

e as técnicas mais utilizadas na gestão

financeira das empresas. No entanto, o

livro não se esgota nos casos práticos,

pois estes são precedidos de um con-

junto de notas teóricas que procuram

contribuir para uma melhor formaliza-

ção e explicitação de conceitos. Assim,

procuramos abordar e analisar todas as

principais decisões financeiras da empresa:

análise de projectos de investimento,

selecção de fontes de financiamento de

longo prazo, escolha do óptimo de

dívida e capital próprio e política de dis-

tribuição de resultados. Abordam-se ainda

outras temáticas, tais como o planea-

mento financeiro, a avaliação de empre-

sas e a gestão de tesouraria

mix

EdiçãoRevista e Aumentada5

ª

A remuneração dos autores resultantes

das vendas deste livro reverte a favor

da Liga Portuguesa Contra o Cancro.

Fin

an

ça

s d

a E

mp

re

sa

Te

oria

e P

rá

tic

a

789726 1882479

ISBN 978-972-618-824-7

157

ANTÓNIO GOMES MOTA

CLEMENTINA DÂMASO BARROSO

JOÃO PEDRO NUNES

MIGUEL ALMEIDA FERREIRA

LUÍS OLIVEIRA

PEDRO LEITE INÁCIO

é Professor Catedrático na ISCTE Business School –

Instituto Universitário de Lisboa. No âmbito da sua atividade universitária

criou e dirigiu diversos programas de pós graduação e tem lecionado temas

nas áreas das finanças empresariais, investimentos e gestão de riscos. Foi

Diretor da ISCTE Business School e Presidente do INDEG/ISCTE. Tem desen-

volvido em paralelo uma extensa atividade empresarial, sendo presente-

mente Presidente da SDC Investimentos, Vice-Presidente dos CTT, Vogal do

Conselho Geral e de Supervisão da EDP. É ainda Vice-Presidente do Instituto

Português de Corporate Governance. É autor de diversos livros na área de

finanças e colabora regularmente nos meios de comunicação.

é professora associada convidada da

ISCTE Business School. É doutorada em Gestão Empresarial Aplicada e licen-

ciada em Gestão pelo ISCTE-IUL. Tem leccionado cadeiras na área de

finanças em vários programas do 1º e 2º ciclos. É Revisor Oficial de Contas

(ROC) e desempenha actividades de direcção e administração de empresas.

No âmbito da atividade universitária, foi directora das licenciaturas em

Gestão e em Finanças do ISCTE-IUL e directora geral do INDEG/ISCTE. Co-

-autora dos livros: e

é Professor Catedrático do ISCTE-IUL e co-director do

mestrado em Matemática Financeira do ISCTE-IUL e da FCUL. É doutorado

em Finanças pela Universidade de Warwick, mestre em Economia pelo ISEG

e licenciado em Gestão pelo ISCTE-IUL. As suas áreas privilegiadas de inves-

tigação abarcam a avaliação de opções, o risco de crédito e os modelos

estocásticos de taxas de juro, possuindo publicações científicas em diversos

jornais académicos, tais como o ,

, e

.

é professor auxiliar da ISCTE Business School. É doutorado

em Gestão pelo ISCTE, possui uma pós-graduação em Análise Financeira

pelo ISEG e um mestrado em Finanças pelo ISCTE, sendo licenciado em

Economia pelo ISEG. Actualmente é consultor sénior no INDEG e desen-

volveu uma actividade extra-universidade no sector bancário e na Bolsa de

Valores de Lisboa. As suas áreas privilegiadas de investigação incidem sobre

a análise e avaliação de derivados financeiros, os modelos de taxa de juro e a

gestão de activos financeiros, possuindo publicações científicas em diversos

jornais académicos, tais como ,

, e .

No âmbito da actividade universitária, foi director das licenciaturas em

Finanças e Contabilidade do ISCTE-IUL e é coordenador da disciplina de

Finanças da Empresa.

é Professor Catedrático da Nova School of

Business and Economics (Nova SBE) e titular da cátedra Banco BPI em Finan-

ças. É também do European Corporate Governance Insti-

tute (ECGI) e do Center for Economic Policy Research (CEPR), e consultor do

Banco de Portugal. É doutorado em Finanças pela University of Wisconsin-

-Madison, mestre em Economia pela Nova SBE e licenciado em Gestão pelo

ISCTE-IUL. Recebeu várias bolsas e prémios de investigação de entidades

internacionais e nacionais incluindo o European Research Council (ERC) e a

Fundação para a Ciência e Tecnologia (FCT). As suas áreas de investigação

são , e tendo os

seus trabalhos sido publicados em revistas académicas de prestígio interna-

cional incluindo o , ,

, e

.

, licenciado em Organização e Gestão de Empresas

(primeiro curso) pelo ISCTE, parte escolar do mestrado/MBA da UNL (pri-

meiro curso), DEA Sciences de Gestion pelo IAE de Bordéus, doutorado em

gestão com especialização em finanças pelo ISCTE. Docente do ISCTE desde

o ano letivo 1977/1978, actualmente com a categoria de Porfessor Auxiliar. A

sua área de interesse principal é a Análise e Avaliação de Empresas. Foi

formador e diretor de cursos no CIFAG, CEMAF e INDEG. Foi fundador do

Audax e da Science 4 You. Foi analista de projectos na Petroquímica e Gás de

Portugal, acessor do Conselho de Administração dos grupos Sina e Fipar e

Head of Resaerch da NCO Dealer.

Investimentos Financeiros Introdução às Finanças.

Journal of Banking and Finance Journal of

Financial and Quantitative Analysis Quantitative Finance Mathematical

Finance

Portuguese Economic Journal Journal of Inter-

national Financial Markets Institutions & Money Journal of Futures Markets

research associate

corporate finance corporate governance asset management

Journal of Finance Journal of Financial Economics Journal

of Financial and Quantitative Analysis Review of Finance Review of Financial

Studies