análisis de comportamiento y oportunidades del sector sistema

TRANSCRIPT

Análisis de Comportamiento y Oportunidadesdel sector Sistema Moda

Contextualizacióndel Sistema Moda:

Análisis General del Sistema Moda, Dinámica de la Cadena,Indicadores Financieros y Empleo¹.

Septiembre de 2014

1

¹ La información contemplada en el presente informe hace referencia al periodo de cinco años del 2008 al 2012 para el com-portamiento industrial a través de la Encuesta Anual Manufacturera y el comportamiento financiero del sector para el perio-do 2008 – 2013 con datos provenientes de Supersociedades.

Sin lugar a dudas el sector textil confección o másrecientemente denominado Sistema Moda, ha jugado un papel preponderante en el desarrollo industrial-manufacturero de la economía colombiana a lo largo de la historia. En efecto,durante la primera década del siglo XX fue uno de los primeros sectores en hacer una reconversión productiva al pasar de ser una industria incipiente a convertirse en el pionero en el uso intensivo de capital y desarrollo tecnológico de la época.

Factores geográficos como el fácil acceso a fuentes de agua para la generación de energía; la calificación del capital humano, gracias a la Escuela de Artes y Oficios de la época; y la creciente urbanización de las ciudades y su consumo de textiles, desde el lado de la demanda, facilitaron el desarrollo del sector y su concentración en las principales ciudades del país.

El sector se ha caracterizado por presentar períodos de alto crecimiento que han facilitado su consolidación y que, de hecho, lo llevaron a convertirse en los inicios de los años setenta en el principal sector industrial de la economía colombiana, representando cerca del 3,5% de la producción nacional (Bancolombia ,2010). Esta situ-ación se derivó, en gran medida, por la alta protección de la industria a través de aranceles y al incipiente comer-cio internacional. Comportamiento que se vio revertido en los años noventa, durante la apertura económica y la nueva dinámica del mercado que generó un bajo crecimiento del sector.

ResumenEl sector textil-confección es pionero en el uso intensivo de capital y nuevas tecnologías y jalonador del desarrollo industrial-manufacturero de la economía colombiana.

4.0

2.9

2

² La Tasa de Crecimiento del sector textil se calculó a partir de las cifras del DANE correspondientes a las actividades de preparación e hilaturas, tejedura de productos textiles, fabricación de otros productos textiles, fabricación de tejidos y artícu-los de punto y ganchillo y prendas de vestir. En general reflejan el comportamiento de la producción del sector.

³ La fabricación de tejidos y artículos de punto y ganchillo hace referencia a la actividad económica encargada de transformar producto textiles en tejidos de red, suéteres, chalecos, camisas, pantimedias y demás prendas de vestir utilizando tejidos de punto (tejidos en forma de trama (malla) y urdimbre)

Para los últimos 13 años, el desempeño económico se puede describir en dos fases, para el período 2001-2006, la tasa promedio de crecimiento del sector textil-confección fue de 4,6% , comportamiento por encima de la economía colombiana (4,1%). Sin embargo, para los años posteriores 2007-2013 el desempeño del sector no ha sido alentador debido a diferentes factores externos como la crisis económica y financiera a nivel mundial. La cual afectó, en mayor medida a países desarrollados, dejando efectos negativos en las economías emergentes como la colombiana. Adicionalmente, se debe tener en cuenta la recomposición de la producción económica del país, donde los bienes primario extractivos no renovables (commodities) cada vez han cobrado mayor relevancia en la economía nacional, en detrimento de sectores con potencial de generación de mayor valor agregado y empleo.

La tasa de crecimiento del PIB del sector textil-confección durante la última década ha presentado una mayor volatilidad frente a la tasa de crecimiento de la economía en general y la tasa de crecimiento del sector manufacturero (gráfico 1). Mostrando para el sector un ciclo de recuperación, auge, desaceleración y crisis que dura en promedio cuatro años. Donde se destaca su gran capacidad de recuperación luego de afrontar fases de recesión o bajo dinamismo económico. Situación que se ve reflejada en el período 2009-2011, donde el sector paso de tener un crecimiento negativo de -12,8% a crecer a una tasa de 7,5%, resultados muy por encima de la economía nacional (6,6%) y del sector manufacturero en su conjunto (4,7%).

El sector muestra gran capacidad de recuperación, pasó de crecer a una tasa de -12,8% en el año 2008 a una tasa del 7,5% en el año 2011.

Gráfico 1. Crecimiento PIB Textil-Confección vs. Crecimiento PIB

Tasa

s cr

ecim

ient

o

Tasa crecimiento textil Tasa crecimiento PB Tasa de crecimiento Sector Manufacturero

11.5%

6.5%

1.5%

-3.5%

-13.5%2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

-8.5%

5.3 4.9

6.5

3.0

-1.2

2.53.9 3.5 1.7

8.2

7.9

5.34.7 6.7 6.9

1.72.1

-1.5-2.7

-6.2-4.9

-1.1 -1.0

-0.9

-12.8

10.0

12.2

4.5

6.9 7.2

0.6

1.8

7.5

4.7 4.76.6

4.0

3

³ La fabricación de tejidos y artículos de punto y ganchillo hace referencia a la actividad económica encargada de transformar producto textiles en tejidos de red, suéteres, chalecos, camisas, pantimedias y demás prendas de vestir utilizando tejidos de punto (tejidos en forma de trama (malla) y urdimbre)

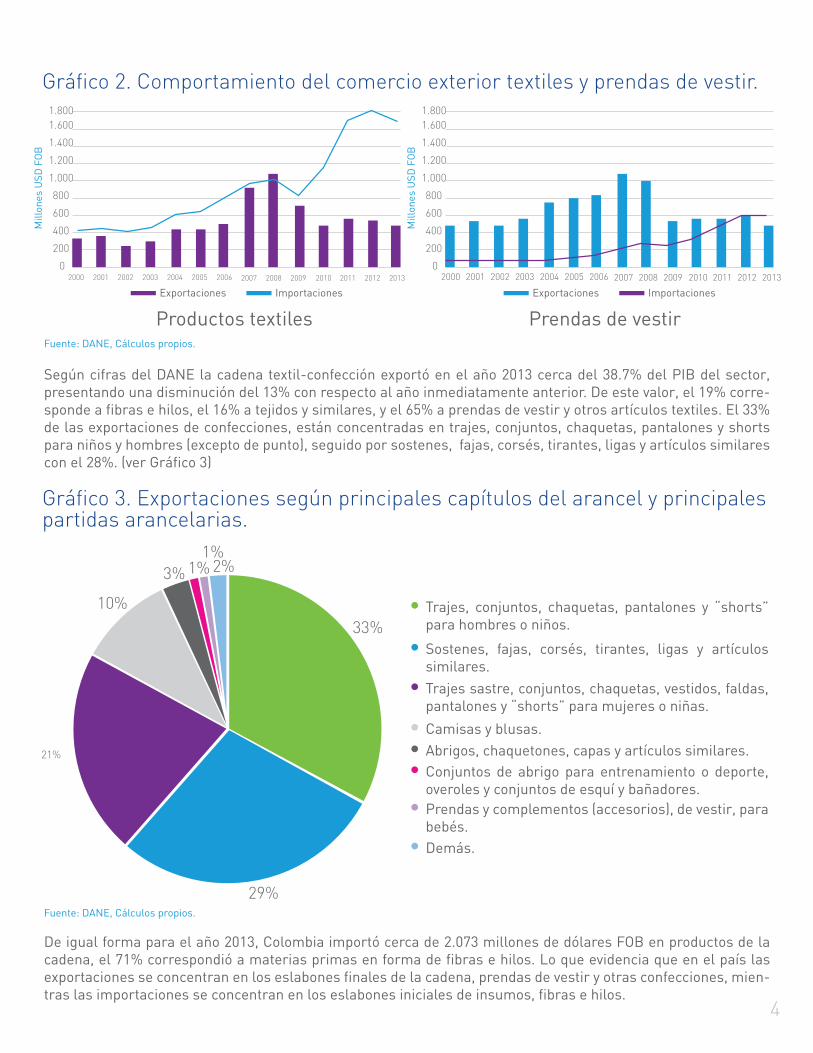

El sector presentó en promedio una tasa de crecimiento del 4.85% para el comercio internacional en los últimos doce años. La tasa de crecimiento promedio para las exportaciones en el periodo 2001 – 2013 fue de 4,33% mientras que la de las importaciones fue de 12.63%. Esta situación se ve explicada por los cambios decomportamiento del comercio internacional de productos textiles, donde las importaciones de las prendas de vestir han venido ganan-do cada vez más terreno con respecto a las exportaciones y en los últimos tres años se han posicionado muy por encima de las mismas. (Ver Gráfico 2).

En el contexto internacional los productos chinos en el año 2012 representan cerca del 26,8 de las exportaciones mundiales de textiles y el 35,8% de la confección esto gracias a los bajos precios, mano de obra barata y el uso de tecnología avanzada que permiten la producción a gran escala en menor tiempo. El desempeño del sector en el contexto internacional dependerá del mejoramiento de las políticas contra la competencia desleal y el contrabando, la reducción en el nivel de los precios internacionales, la variedad en la oferta de los productos ofrecidos, el mantenimiento de calidad de los productos y la reducción de los tiempos de entrega.

Los productos que han jalonado positivamente las exportaciones son las confecciones, las cuales representaron el 50% del total exportado por el sector a finales de 2013. Los subsectores con mayor crecimiento en exporta-ciones son vestidos de baño (119%), ropa de control (27%), confecciones (8.7%) y manufacturas de cuero (10.5%). Por el lado de las importaciones, estas son impulsadas por productos textiles sintéticos y de alta calidad necesar-ias para abastecer la demanda interna y externa, destacándose China e India como los principales países de origen.

En los últimos trece años (2001-2013), dentro del sector textil-confección, el subsector que en promedio ha jalonado elcrecimiento del sector es la fabricación de tejidos y artículos de punto y ganchillo y prendas de vestir, con un crecimiento promedio de 3,4%, en comparación con el del total del sector que fue de 2,3%, y que representa en promedio una participación del 71.7% del valor agregado en el sector textil-confecciones en los años de análisis. Por otra parte, el subsector que más bajo dinamismo mostró fue el de preparación e hilaturas; tejedura de productos textiles con una tasa de crecimiento promedio de -2,3% entre 2000-2013 debido en gran medida al auge importador de insumos, fibras e hilos.

El subsector dinamizador del crecimiento en el sector es la fabricación de tejidos y artículos de punto y ganchillo y prendas de vestir.

La tasa de crecimiento promedio del comercio internacional en los últimos doce años ha sido del 4.85%.

Las prendas de vestir lideraron las exportaciones del sector textil-confecciones en 2013.

Comercio Internacionaly acuerdos comerciales

4

Según cifras del DANE la cadena textil-confección exportó en el año 2013 cerca del 38.7% del PIB del sector, presentando una disminución del 13% con respecto al año inmediatamente anterior. De este valor, el 19% corre-sponde a fibras e hilos, el 16% a tejidos y similares, y el 65% a prendas de vestir y otros artículos textiles. El 33% de las exportaciones de confecciones, están concentradas en trajes, conjuntos, chaquetas, pantalones y shorts para niños y hombres (excepto de punto), seguido por sostenes, fajas, corsés, tirantes, ligas y artículos similares con el 28%. (ver Gráfico 3)

De igual forma para el año 2013, Colombia importó cerca de 2.073 millones de dólares FOB en productos de la cadena, el 71% correspondió a materias primas en forma de fibras e hilos. Lo que evidencia que en el país las exportaciones se concentran en los eslabones finales de la cadena, prendas de vestir y otras confecciones, mien-tras las importaciones se concentran en los eslabones iniciales de insumos, fibras e hilos.

Trajes, conjuntos, chaquetas, pantalones y “shorts” para hombres o niños.

Gráfico 2. Comportamiento del comercio exterior textiles y prendas de vestir.

Gráfico 3. Exportaciones según principales capítulos del arancel y principalespartidas arancelarias.

Fuente: DANE, Cálculos propios.

Fuente: DANE, Cálculos propios.

Mill

ones

USD

FO

B

Exportaciones

020012000 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

200

400

600

800

1.000

1.200

1.400

1.6001.800

Importaciones

Productos textiles

Mill

ones

USD

FO

B

Exportaciones

020012000 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

200

400

600

800

1.000

1.200

1.400

1.6001.800

Importaciones

Prendas de vestir

33%

2%1%

3%

10%

21%

29%

1%

Sostenes, fajas, corsés, tirantes, ligas y artículos similares.Trajes sastre, conjuntos, chaquetas, vestidos, faldas, pantalones y “shorts” para mujeres o niñas.

Abrigos, chaquetones, capas y artículos similares.Conjuntos de abrigo para entrenamiento o deporte, overoles y conjuntos de esquí y bañadores.Prendas y complementos (accesorios), de vestir, para bebés.Demás.

Camisas y blusas.

5

4 En este sentido el Gobierno Nacional estableció a través del Decreto 074 de 2013 un impuesto específico para las importa-ciones de US$5 por kilo bruto para confecciones de punto, de plano y para el hogar, con el fin de combatir la subfacturación procedente del lavado de activos que comúnmente realizan con los productos de este sector. Esta reglamentación se extendió por dos años más a pesar de las objeciones.

Ropa infantil, ropa interior masculina y ropa de control.

Con el fin de mejorar la situación comercial y brindar mayores opor-tunidades al sector textil-confección, el país avanza en su inte-gración comercial con el mundo a través de la firma de acuerdos comerciales, que les permitirán a los empresarios colombianos el acceso a más de 556,3 millones de nuevos consumidores en 30 países. Buscando garantizar preferencias de largo plazo para productos como ropa interior femenina, confecciones para el hogar y moda en general. Las acciones de fortalecimiento de la industria nacional, la desgravación inmediata para todas las mercancías del ámbito textil-confecciones, la existencia de salvaguardias y la cooperación entre las partes para prevenir ilícitos aduaneros respaldan los avances alcanzados con los tratados vigentes y las negociaciones de futuros4.

Actualmente Colombia cuenta con 13 tratados comercialesvigentes, 5 suscritos y 2 en curso de negociación; los tratados comerciales pactados entre diferentes países, cuentan cada uno con normas particulares y con políticas específicas que permiten aprovechar las garantías que ofrecen. Estos instrumentos son de gran utilidad para la actividad económica, y aunque no todos incluyen actividades económicas propias de la cadena textil-confección, se presentan grandes oportunidades de aumentar las exportaciones tanto en cantidad como en valor agregado, aprovechando la amplia experiencia exportadora y la oferta diversificada de productos con la que cuenta el sector. De los tratados vigen-tes, 8 presentan oportunidades directas para la cadena, sobre todo para los eslabones finales. Los firmados con Corea del Sur y Costa Rica representan importantes oportunidades para el sector. El primero, contempla desgravación inmediata para textiles y ropa interior tanto masculina como femenina, Corea del Sur se encuentra entre los primeros países importadores de prendas vestir5. El segundo, tiene beneficios para los productos como bisutería, calzado, jeanswear, manufacturas de cuero, ropa casual, de control, deportiva, infantil, interior y formal masculina y vestidos de baño. (Cuadro 1).

Las importaciones seconcentran en los eslabones iniciales de insumos, fibras e hilos.

Los tratados de libre comercio firmados, más los que vienen en camino representan acceso a nuevos segmentos.

Cuadro 1. Acuerdos vigentes con oportunidades para la cadena.

Unión Europea Vigente Confección

Ropa interior femenina y masculina, ropa de control, vestidos de baño.Estados Unidos Vigente Confección

Insumos textiles (encajes y bordados), artículos de cuero.Mercosur Vigente Textiles

Insumos para la confección, ropa interior y control, telas y fibras sintéticas, bisutería.

CAN ComunidadAndina Vigente Textiles

Confección

Manufacturas de cuero, ropa de control, trajes de baño y jeans.

Triángulo Norte(Guatemala,

Honduras, Salvador)Vigente Confección

Jeasnwear, ropa interior y de control.México Vigente Confección

Jeans y ropa interior femenina.Chile Vigente Confección

Ropa deportiva, uniformes.Canadá Vigente Confección

TRATADO ESTADO ESLABÓN OPORTUNIDADES

Fuente: Proexport – DANE

6

5 Según Organización Mundial del Comercio, Corea se encuentra en el puesto número 10 en el ranking de los principales importadores de prendas de vestir.6La regla de origen se basa en el principio de Yarn Forward, esto es que los hilados deben ser de Estados Unidos o de los países signatarios bajo el denominado, y aplica a todas las telas e hilos que componen la confección.

Dentro de los acuerdos comerciales, el más relevante actualmente es con Estados Unidos; la economía americana está sólidamente posicionada como el cliente más importante de la cadena (Gráfico 4), el TLC con este país representa una gran oportunidad para el sector, existen más de 900 productos de la cadena que pasaron de arancel positivo a cero arancel y en materia de prendas de vestir, los beneficios arancelarios se obtienen cumpliendo con un reglamento particular para el sector sobre origen de las mercancías .

Los principales mercados de los productos del sectortextil/confección continúan siendo los países de las economías latinoamericanas Ecuador, Venezuela, México y Perú que en el 2013 representaron el 49,53% de las exportaciones que representan tanto los textiles como las confecciones y Estados Unidos que representa cerca del 30%. Otros lugares como Países Bajos, Alemania, Francia y Bélgica tienen una representación del 2,64% participación que puede ser aumentada con el tratado delibre comercio con la Unión Europea.

El TLC con Estados Unidosrepresenta una gran oportunidad para el sector, más de 900productos de la cadena cuentan con cero arancel

El 49,53% de las exportaciones del sector textil/confección tiene origen en los paíseslatinoamericanos.

Gráfico 4. Participación de los principales destinos de exportación

Fuente: DANE, Cálculos propios.

30%

Estados UnidosEcuadorVenezuelaMéxicoPerúOtros

24%

18%

12%9%

7%

7

7 Este sector es transversal en toda la cadena. Sin embargo, para cuestiones de análisis y evitar duplicidad en los datos solo se contemplaran aquellos que hacen referencia a la comercialización de productos terminados del sector textil-confección.

Para entender mejor el comportamiento general del sector textil-confección en la economía nacional en los últimos años es importante conocer como está conformada la cadena del sector, sus modelos de negocio, las actividades desarrolladas y su dinamismo frente a la generación de empleo, las inversiones y la composición del mercado. La cadena productiva del sector textil-confección está conformada por cuatro grandes eslabones, fibras e insumos; textiles (hilatura y tejeduría) e insumos para la confección; Confección y manufactura de indumentaria; y comer-cialización y distribución del producto final, vinculados a tres importantes sectores de la economía: el agrícola, el manufacturero y el comercio7.

Con el fin de fortalecer la cadena productiva y sus actividades rela-cionadas Inexmoda propone agregar el eslabón diseño textil, indus-trial y de moda y servicios especializados el cual le adiciona un alto contenido de valor agregado a los productos finales alcanzados. Esta propuesta, cuenta con la aceptación de diferentes instituciones y sectores relacionados con la industria, a la vez que le imprime una mirada desde una nueva perspectiva que permite buscar la consoli-dación de un sistema moda en diferentes regiones del país que vincule no solo las actividades propias del sector textil-confección sino también actividades conexas como joyería, calzado, marroquinería, cosméticos y estilos de vida (Inexmoda 2012).

El primer eslabón de la cadena se centra en la producción de insumos primarios, fibras naturales, como el algodón y la lana y fibras sintéticas, como el nailon y el poliéster. El segundo eslabón, se encarga de la transfor-mación de las fibras en hilo en sus diferentes acabados y presentaciones, tejido, bordado, estampado y teñido; así como de la producción de todos aquellos insumos utilizados en la confección como cierres y cremalleras, broches, botones, encajes, cintas, elásticos. El tercer eslabón, es el encargado de tomar la tela e incorporarle diseños, estampados, lavados, acabados y la aplicación de servicios especializados. El cuarto eslabón, son las actividades propias de la fabricación del producto final sea este ropa infantil, femenina, jeans, ropa de alta costura o deportiva; así como ropa de hogar, tendidos, sabanas y tapicería. El quinto y último eslabón, es la comercial-ización y distribución, que se encarga de hacer llegar el producto final a los consumidores bien sea a nivel nacion-al o internacional a través de la utilización de diferentes canales de ventas, tiendas propias, almacenes de cadena, almacenes por departamentos, internet o catálogos.

La cadena del sector textilconfección actualmente laconforman los eslabones: textil, diseño, confección y comercio.

La cadena del sector textilconfección, actualmentedenominada sistema moda, está conformada por el sectortextil-confección joyería,calzado, marroquinería,cosméticos y estilos de vida.

Cadena del Sector textil-confeccióny su dinámica económica

8

Dentro del sector textil-confección se destaca la evolución del empleo, entre 2008-2012 se han empleado en promedio a 112.840 personas, con una participación media del total de pues-tos de trabajo del sector manufacturero de 17.3%. Se evidencia una tendencia decreciente en la generación de empleo; lo que podría explicarse por la moderada expansión que ha registrado el sector textil-confección, debido a la propensión que ha mostrado la economía colombiana hacia los sectores de servicios y la explotación de los recursos naturales, así como por la competencia internacional, ver (gráfico 7).

Entre 2008-2012 se han empleado en promedio a 112.840 personas.

Todos los procesos dentro de la cadena dependen del desarrollo del campo, la agroindustria, la infraestructura, los avances técnicos y tecnológicos, la capacitación de la mano de obra y el diseño de mod-elos de negocios cada vez más innovadores. De modo que, el sector en su conjunto tenga la capacidad de competir en un mercado cada vez más exigente; con consumidores más informados, conscientes de sus necesidades, demandantes y selectivos; tendencias y modas cada vez con mayor rotación; competidores extranjeros con meno-res precios y mayor capacidad de producción, derivados en parte, por la mano de obra barata, menoresregulaciones ambientales y mayores ayudas gubernamentales.

A lo largo de la cadena se identifican, principalmente, la utilización de tres modelos productivos y de negocio: la maquila, paquete com-pleto (full-package) y marca propia8. Los diferentes modelos de producción son utilizados en mayor o menor medida dependiendo de la actividad económica en los que se aplique, sea textil o confec-ción, y donde ésta se realice, su ubicación geográfica, y la dinámica empresarial predominante. Como lo reflejan los resultados arroja-dos por la encuesta realizada por Inxemoda (2012) en diferentes lugares del país con vocación productiva en el sector textil-confección. Mientras en el Eje Cafetero el 90,3% de la producción textil se realiza bajo un modelo de maquila, en Medellín y los municipios cercanos sólo alcanza el 0.3%. Situación contraria se presenta en el sector confección, mientras en el Eje Cafetero sólo el 2.0% de la producción es realizado bajo este modelo en Medellín se realiza el 29.4%.

El desarrollo del sector depende de avances técnicos ytecnológicos, la capacitación de la mano de obra y el diseño de modelos de negocios cada vez más innovadores en cada eslabón.

Se destacan tres modelosproductivos y de negocio: la maquila, paquete completo (full-package) y marca propia

8 Sarache Castro W. A. (2003) define: (i) La maquila, donde la empresa cliente realiza la subcontratación, con un confeccionis-ta, para ensamblar o producir partes o componentes que llevan valor agregado y que, posteriormente, se pueden incorporar al proceso productivo de otra empresa; (ii) Paquete completo (full-package), se caracteriza porque en éste la empresa confeccionista recibe una solicitud detalla por parte del cliente y debe encargarse de toda la cadena de producción y realizar el abastecimiento a través de su propia red de proveedores o una red sugerida por el cliente; (iii) Marca propia, la eºmpresa confeccionista debe realizar todo el proceso de abastecimiento para el diseño, desarrollo y comercialización de un producto propio apoyándose en socios estratégicos.

Gráfico 5. Cadena del sector textil-confección

Insumos

Fibras Textil Diseño Confección ComercializaciónTelas Acabados Prendas Ventas

Fuente: Basada en la propuesta del Observatorio de Inexmoda, Construcción propia.

Generación de empleo, ocupaciones,salarios y prestaciones sociales.

Insumos Insumos Insumos

9

Con relación a la composición del personal ocupado en elSistema Moda, en promedio el 41.4% son hombres y 58.6% mujeres. Es importante mencionar que, al observar la evolución anual de la representatividad de cada género, (ver gráfico 9), se destaca la creciente participación de las mujeres, situación explicada por la mayor presencia de las mujeres en el mercado laboral colombiano y por la naturaleza o tradición del sector confecciones donde la mayoría del recurso humano es femenino.

Sobresale la participación de la mano de obra femenina en el sector (58.6%).

Al analizar la participación de cada uno de los eslabones del Sistema Moda en la generación de puestos de trabajo, se destaca el significativo aporte del eslabón de confección que hamantenido una participación promedio del 68.3% en los últimos cinco años. Sin embargo, en el período reciente, este eslabón se ha visto afectado por el incremento en las importaciones y la competencia de productos chinos a bajo precio, lo que ha afectado su crecimiento y con ello la posibilidad de generar una mayor expansión del nivel de contratación de recurso humano.

El 68.3% de los empleados en promedio son del eslabón de las confecciones.

Gráfico 7. Evolución Total Personal Ocupado en el Sistema Moda sin Comercio

Gráfico 8. Evolución Total Personal Ocupado por Eslabón del Sistema Modasin Comercio

Fuente: DANE, Cálculos propios.

95.000

100.000

105.000

110.000

115.000

120.000

125.000124.700

111.202 112.965

2008 2009 2010 2011 2012

109.603

106.259

Fuente: DANE, Cálculos propios.

Confección Textil Diseño

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2008 2009 2010 2011 2012

26.77%

69.33%

0.74%

27.56%

67.76%

4.68%

27.05%

68%

4.95%

26.95%

67.95%

5.10%

26.98%

68.57%

4.45%

10

Durante el periodo 2008-2012 el Sistema Moda contrató a 114.712 personas bajo la modalidad de contrato a término indefinido, donde en promedio el 68% correspondieron a obreros y operarios de producción, el 22% a empleados de adminis-tración y ventas y el 10% restante a profesionales técnicos y tecnólogos de producción. Se destaca que este tipo de contratación se ha incrementado en los últimos cinco años, lo que se encuentra en línea con la mayor calificación del talento humano en Colombia y un acceso incremental a la educación tanto técnica, como tecnológica y superior; además de una mayor demanda de mano de obra calificada por parte de las empresas del Sistema. (Ver gráfico 10).

En total el Sistema Moda contrató a 114.712 personas bajo la modali-dad de contrato a término indefini-do (2008-2012).

Gráfico 9. Participación por Género en el Personal Ocupado. Sistema Modasin Comercio

Gráfico 10. Participación por tipo de categoría ocupacional.

Fuente: DANE, Cálculos propios.

Hombres Mujeres

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2008 2009 2010 2011 2012

59.92%

40.08%

58.05%

41.95%

58.13%

41.87%

58.22%

41.78%

58.85%

41.15%

Fuente: DANE, Cálculos propios.

Profesionales técnicos y tecnólogos de producción

Obreros y operarios de producción

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2008 2009 2010 2011 2012

Empleados de administración y ventas

21.9%

9.0%

69.2%

21.7%

10.0%

68.3%

22.2%

10.3%

67.5%

21.4%

10.2%

68.5%

22.0%

10.6%

67.4%

11

9 Los resultados hacen referencia al personal total que trabaja de manera permanente o con un contrato a término fijo (tem-poral); pero contratado directamente por las empresas y no por medio de empresas de servicios temporales. Asimismo, se discrimina entre el personal ocupado profesional (técnico, tecnólogo y profesionales) que participa en el proceso productivo, obreros y empleados que igualmente se desempeñan en cargos productivos y por último personal ocupado en el área de administración y ventas de las empresas.10 Estos ingresos hace referencias a los salarios y sueldos que reciben los empleados derivados de la actividad durante el año.11 Como la mayoría de las actividades económicas, la producción del sector textil-confecciones depende de un componente estacional, con lo cual requiere de mayor mano de obra principalmente en el tercer trimestre de todos los años para ejecutar sus planes de producción y suplir los picos de demanda realizado por los hogares en los meses de noviembre y diciembre.

Los niveles salariales anuales percibidos por el personal ocupado remunerado de los eslabones Textil, Diseño y Confecciones varían considerablemente en algunos casos de un eslabón a otro dependi-endo de la actividad y el tipo de contrato9. En general, en promedio el ingreso laboral para un trabajador permanente en el sector textil-confección fue de $13.2 millones de pesos anuales, el cual es mayor que el temporal que fue de $12.1 millones. Del mismo modo, un profesional permanente o un empleado promedio del área de administración y ventas ganan el doble o más que un obrero10.

Otro grupo de actividades que presenta un mayor salario por traba-jador es el que pertenece al área de administración y ventas. En efecto, el salario promedio anual de un trabajador permanente de dicha división es de $20.4 millones de pesos mientras que el del temporal es de $17.7 millones11de pesos. Por otro lado, el salario promedio de un obrero o empleado del área de producción es de $9.3 millones anuales si es permanente y $10.7 millones anuales para los temporales, probablemente este fenómeno se debe a la ejecución de contratos de cumplimiento de alta producción en períodos de tiempo más cortos. Las tendencias generales por grupos de ocupación se observa en el Gráfico 11

El salario anual promedio de un trabajador del sector es de $13.2 millones.

El salario anual promedio de un trabajador profesional es de $21.2 millones de pesos y su equivalente para el personal de administración y ventas es de $20.4 millones.

Gráfico 11. Composición del personal (permanente-temporal remunerado)del sector

Permanentemente Remunerado

Textil ConfeccionesTemporal Remunerado

0

10.000

20.000

30.000

40.000

50.000

2008 2009 2010 2011 2012

50.896

47.575

36.691

32.793

47.794

34.395

47.610

36.002

49.762

37.418

Fuente: DANE, Cálculos propios.

12

Gráfico 12. Salario anual por trabajador, grupo de actividades y tipo decontrato. (Millones de pesos)

Salario permanentemente percapita total Salario percapita temporal total

0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

2008 2009 2010 2011 2012

12.411.1

12.9

11.8

13.112.0

13.712.1

13.9

13.7

Salario permanentemente percapita obreros Salario percapita temporal obreros

0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

2008 2009 2010 2011 2012

8.7 9.8 9.0 10.4 9.2 10.5 9.6 10.6 9.7

12.3

Salario permanentemente percapita profesionales Salario percapita temporal profesionales

0

5.0

10.0

15.0

20.0

25.0

2008 2009 2010 2011 2012

21.4

19.521.9

16.6

21.7 20.316.9

21.2

19.3

16.6

1312 Profesionales, técnicos y tecnólogos de producción.

Dentro del análisis se observa que un trabajador del eslabón textil devenga más en promedio anual que aquellos que se ocupan en los otros dos eslabones. De hecho, un profesional12 permanente del sector textil tiene un salario promedio anual de $25.4 millones de pesos, seguido por el del eslabón del diseño con $21.05 millones y pesos y el de confección con $19.12 millones de pesos. En términos generales, el salario anual promedio de un trabajador permanente del eslabón textil es de $14.92 millones de pesos, del eslabón diseño asciende a $13.12 millones y en confección es de $12.37 millones de pesos en promedio. Los valores relacionados para el personal temporal son de $16.2 millones (textil), $11.35 millones (diseño) y $11.45 millones de pesos (confecciones).

El salario anual promedio deun trabajador profesional del eslabón textil a términoindefinido esta en lo más altode la escala salarial del sector ($25.4 millones).

La estructura general de mercado del sector textil-confección es de carácter competitivo, competencia de mercado, destacándose los subsectores confección y comercio con un mayor número deestablecimientos y niveles de ventas, ubicados principalmente en los departamentos de Antioquia y Bogotá D.C. Sin embargo, un análisis más detallado sobre la composición empresarial delsistema moda permite identificar principalmente dos estructuras de mercado sobre las cuales se basan las reglas de negociación, el diseño de estrategias y la fijación de precios,

Se identifican dos estructuras de mercado dentro del sectortextil-confección (oligopólicay competitiva).

Composición del mercado, ranking Empresariale indicadores financieros del sector textil-confección.

Salario permanentemente percapita admón y ventas Salario percapita temporal admón y ventas

0

5.0

10.0

15.0

20.0

2008 2009 2010 2011 2012

19.3

15.9

19.717.1

19.9 21.3

18.3

21.619.0

18.0

14

definiendo así las características sobre el comportamiento de cada uno de sus eslabones. La primera estructura tiende a ser oligopólica, caracterizada por pocos establecimientos por eslabón y una alta concentración delmercado en pocas empresas. La segunda estructura, es una estructura competitiva compuesta por una gran cantidad de empresas de diferentes tamaños.

Dentro del primer grupo se pueden clasificar los eslabones de Diseño y Textil, donde al año 2013 habían 63 y 135 establecimientos respectivamente. Estos representaban el 19.4% del total de empre-sas del sistema moda y análogamente el 18.9% de las ventas del sector. Así pues, las cinco empresas más relevantes de los sectores en cuestión poseen el 43% y 44% de las ventas del sector, mostran-do un alto índice de concentración del mercado. En un escenario donde las ventas anuales para el año 2013 del sector Diseño ascendieron a $452.118,04 millones de pesos y para el sector textil fueron de $2.673.626,22 millones de pesos. (Ver tabla 5)

Parece ser que los eslabones Textil y Diseño son oligopólicos (pocas empresas y altaconcentración de mercado)

Tabla 5. Ranking empresas Eslabones Diseño y Textil(1).

Fuente: Supersociedades, cálculos propios. (1) Empresas clasificadas como grandes a nivel nacional por supersociedades.

Eslabón Diseño 2013

Razón Social Ventas Utilidad Neta Patrimonio Pasivo Activo Participación en Ventas del sector

Ciplas S. A. $67,796.92

Nicole S.A.S

Textiles 1 X 1 S. A.

Artextil Ltda

Tintoreria Asitex

$37,251.56

$34,414.58

$26,813.12

$26,753.17

$-4,900.00

$6,197.75

$901.21

$748.65

$775.04

$9,207.00

$13,176.90

$11,875.65

$16,037.54

$31,973.97

$50,393.03

$4,723.30

$15,617.18

$8,099.71

$11,055.06

$59,600.03

$17,900.20

$27,492.82

$24,137.25

$43,029.03

15%

8%

8%

6%

6%

Suma $193,029.36 $3,722.66 $82,271.06 $89,888.27 $172,159.33 43%

Total generaldel eslabón $452,118.04 $7,616.53 $285,009.80 $207,166.10 $492,175.90 100%

Razón Social Ventas Utilidad Neta Patrimonio Pasivo Activo Participación en Ventas del sector

Suma

Total generaldel eslabón

Eslabón Textil 2013

$4,421.04 $244,311.20 $378,624.82 $622,936.02 20%

$5,035.23 $179,908.19 $55,349.39 $235,257.58

7%

$30,415.88 $157,843.41 $49,487.19 $207,330.60 6%

$1,872.95

$216,560.71

$103,123.25 $319,683.96

6%

ManufacturasEliot S.A.TextilesLafayette SAS

PGI Colombia Ltda

Protela S.A.

Proquinal S.A.

$530,806.66

$176,759.98

$169,338.31

$163,640.71

$144,166.15 $-1,223.47

$94,559.94

$47,969.04 $142,528.98

5%

$40,521.62 $893,183 $634,553 $1,527,737 44%$1,184,711

$2,673,626 $30,888.66 $1,990,704 $1,577,055 $3,567,760 100%

Dentro del segundo grupo se encuentra el eslabón Comercio yConfección, el primero representado por 450 empresas y el segundo por 375, las ventas para el año 2013 del total del sector comercio fueron de $7.499.785,86 millones de pesos y para el eslabón de las confecciones fueron de $5.908.098,59 millones de pesos; asimismo, se observa que las cinco primeras empresas del mercado para el eslabón comercio ocupan el 32% y las del sector Confección el 33%. (Ver tabla 6)

Los eslabones comercio yconfección son más competitivos y generan mayores ventas.

Tabla 6. Ranking empresas Eslabones Comercio y Confecciones(1)

Fuente: Supersociedades, cálculos propios. (1) Empresas clasificadas como grandes a nivel nacional por supersociedades.

Razón Social Ventas Utilidad Neta Patrimonio Pasivo Activo Participación en Ventas del sector

Suma

Total generaldel eslabón

Eslabón Comercio 2013

Falabellade Colombia S.A.ComercializadoraArturo Calle SAS

Compañía deCosméticos

Votre Passion S.A.

P A S H S.A.S.

Texmoda S.A.

$1,245,860

$ 422,836.85

$ 299,402.17

$ 205,528.13

$ 203,354.51

$17,063.45

$29,980.43

-$ 210.59

$4,964.73

$3,320.95

$339,760.67

$68,077.54

$1,261.71

$99,602.75

$7,230.67

$415,144.54

$137,785.37

$30,884.54

$24,969.37

$90,955.47

$754,905.21

$205,862.90

$32,146.25

$124,572.11

$98,186.14

17%

6%

4%

3%

3%

$2,376,981 $55,118.99 $515,933 $699,739 $1,215,672 32%

$7,499,785 $182,914.49 $2,436,494 $3,454,867 $5,891,362 100%

Razón Social Ventas Utilidad Neta Patrimonio Pasivo ActivoParticipación

en Ventasdel sector

Suma

Total generaldel eslabón

100%

Eslabón Confección 2013

$744,006.23 $311,447.53 13%

$466,618.26 $185,235.53 8%

$336,717.18 $160,779.03 6%

$210,954.83 $55,202.16 4%

Crystal SAS

Studio F S.A

Leonisa S.A.

Internacionalde Distribuciones de

Vestuario de Moda S.A.

Distribuidora de Textilesy Confecciones S.A. $191,422.43

$15,633.29

$14,996.40

$44,525.99

$20,519.29

$15,034.44

$370,211.69

$94,233.75

$368,597.32

$35,170.18

$165,501.56 $31,860.72

$681,659.22

$279,469.28

$529,376.35

$90,372.34

$197,362.28 3%

$ 1,949,718 $ 110,709.40 $ 1,033,714 $ 744,524.96 $ 1,778,239 33%

$ 5,908,098 $ 218,929.33 $ 2,704,504 $ 2,775,855 $ 5,480,359

13 Incluyen aportes patronales al ISS, SENA, ICBF, cajas de compensación familiar, sistemas de salud y fondos de pensiones del personal permanente y temporal contratado directamente por el establecimiento.

En el desarrollo del análisis del sector textil-confección se identifican números que arrojan potenciales oportuni-dades para el sector asegurador en especial los relacionados con prestaciones salud y ARL; inversiones en acti-vos, como edificios, maquinarias y equipos de oficina; y los gastos en seguros diferentes a los relacionados con la seguridad social. Estos basados en el análisis del número de personas contratadas por eslabón, las inversiones en activos y las inversiones en seguros voluntarios,

Las prestaciones sociales pagadas por las empresas pertenecien-tes sector textil-confección para el período comprendido entre 2008 y 2012, ascendieron a $3.232.891 millones de pesos. De los cuales, en promedio el 64.8% fue aportado por el eslabón confecciones, el 31.4% por textiles y el 3.8% restante por diseño. Comportamiento que se encuentra acorde con el peso de cada eslabón dentro del Sistema moda; cabe resaltar que los aportes asociados con este rubro se han mantenido relativamente constantes durante el tiempo, lo que explica la moderada expansión de la contratación en los últimos cinco años. (ver gráfico 14)

El promedio de gasto realizado en prestaciones sociales entre 2008-2012 fue de $3.232.891 millones de pesos.

Fuente: DANE, Cálculos propios.

Oportunidades para el Sector Asegurador.

Prestaciones Sociales.13

Gráfico 14. Participación en los aportes a las Prestaciones Sociales. Sistema Moda sin Comercio

Confección Textil Diseño

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2008 2009 2010 2011 2012

32.3%

64.4%

3.2%

31.6%

64.5%

3.8%

30.8%

65.1%

4.1%

30.7%

65.1%

4.2%

31.6%

64.7%

3.7%

Las inversiones realizadas en activos por parte de los eslabones pertenecientes al sector textil confección, edificios y estructuras, maquinaria y equipo industrial, equipo de informática y comuni-cación, equipos de oficina y equipo de transporte, representan en promedio para el periodo analizado una participación cercana al 7,2% con respecto al total de las inversiones realizadas por el sector manufacturero del país en los mismos rubros (Gráfico 15). Esta participación ha mostrado una tendencia decreci-ente explicada básicamente porque la tasa de crecimiento del valor de los activos del sector manufacturero en general ha crecido a mayores tasas que los del sector textil-confección.

En este sentido, el promedio del valor de los Activos del sector textil-confección ha sido de $ 7.208.083 millones de pesos. De este valor, las empresas destinan una mayor proporción a la inversión en maquinaria y equipos, seguido por edificios y estructuras y en el último escalón se encuentran los equipos de transporte. Lo cual tiene mucho sentido, pues para llevar a cabo la razón de ser de sus actividades productivas se requiere una mayor inversión en maquinaria y equipos, con el fin de procesar las mate-rias primas como el algodón hasta llegar a tener una prenda de vestir finalizada lista para poner en los canales de distribución (Gráfico 15).

Las inversiones realizadas porel sector textil-confeccionesrepresentan el 7.2% de todoel sector manufacturero.

El valor promedio de los Activos del sector textil-confección ha sido de $ 7.208.083 millones de pesos.

Las inversiones promedio en activos por parte de cada uno de los eslabones del sector textil-confección en el periodo 2008-2012 está liderada por el eslabón textil el cual representa el 59,8% de las inversiones en el total del sector textil-confección; seguida por el eslabón confección con una inversión promedio para el periodo de 37,1%, y finalmente el sector diseño con una representación del restante 3,1%. La destinación de recursos en la compra de activos dependerá finalmente del uso del activo dentro del proceso productivo de cada eslabón. (Tabla 7)

El eslabón textil representa el 59,8% de las inversiones en el total del sector textil-confección.

Fuente: DANE, Cálculos propios.

7.9%

Terrenos Edificios yestructuras

Maquinaria y equipo industrial

Equipo de informática y comunicación

Equipode oficina

Equipode transporte

2.8% 2.4% 1.2%

18.9%

66.9%

Inversión en Activos

Gráfico 15. Composición promedio del total de activos del sector textil-confección2008-2012

0%

10%

20%

30%

40%

50%

60%

70%

80%

18

La evolución de la inversión, adquisición de nuevos activos que expanden la capacidad instalada del sector o a la compra de bienes de capital para reemplazar activos deteriorados por la depreciación debido al paso del tiempo y su uso, realizada en los diferentes tipos de activos, depende de la actividad y dinámica de la economía nacio-nal e internacional, ya que en un contexto de bajo dinamismo podría significarse capacidad instalada ociosa y recursos desperdiciados.

Así pues, el comportamiento cíclico de la inversión, muestra los efectos del comportamiento general de la economía sobre el sector; en sentido, gracias a la capacidad de recuperación del sector frente a situaciones económicas adversas, en épocas de crisis este rubro se contrae como es de esperarse, pero su desempeño postcrisis es mucho mayor, como lo ilustra el (Gráfico 16). Donde se ven crecimientos en inversión de activos superiores al 100% para el total de los eslabones analizados del sector textil confección.

El ciclo económico condiciona las decisiones de inversión del sector.

El sector exhibe crecimientos en inversión de activos superiores al 100% en épocas decrecimiento.

Tabla 7. Valor de los activos por clase en millones de pesos por eslabón y año.

Fuente: DANE, Cálculos propios.

Gráfico 16. Tasa de Crecimiento de la Inversión de los tres principaleseslabones del sistema moda

Año

Eslabón

2008

2009

2010

2011

2012

Textil

Diseño

Confección

Textil

Diseño

Confección

Textil

Diseño

Confección

Textil

Diseño

Confección

Textil

Diseño

Confección

$244,458

$24,554

$165,913

$262,215

$21,940

$216,891

$268,975

$6,763

$285,102

$371,710

$7,932

$306,525

$432,427

$7,594

$235,175

$840,892

$35,577

$526,569

$627,447

$25,725

$560,424

$563,846

$20,708

$712,721

$671,060

$21,534

$737,248

$720,851

$19,564

$724,964

$3,405,456

$223,818

$1,420,607

$3,387,501

$226,703

$1,413,196

$3,101,376

$133,445

$1,507,102

$2,965,648

$135,984

$1,549,806

$3,025,488

$143,014

$1,462,239

$72,720

$4,411

$120,226

$71,102

$5,238

$118,464

$75,385

$4,815

$123,936

$76,022

$5,269

$123,393

$73,029

$5,130

$120,865

$38,538

$2,432

$113,906

$36,724

$2,365

$118,391

$36,700

$2,388

$134,534

$34,501

$2,720

$138,253

$36,495

$2,792

$147,820

$23,317

$2,798

$50,962

$21,852

$2,490

$53,448

$21,556

$2,838

$60,988

$22,531

$2,638

$64,132

$24,762

$2,700

$66,158

Terrenos Edificios yestructuras

Maquinariay equipoindustrial

Equipo de informática y comunicación

Equipode oficina

Equipode transporte

19

Ahora bien, al revisar el comportamiento de la participación de la inversión, las empresas en promedio destinan un mayor porcentaje de sus inversiones a Maquinaria y Equipos Industriales (56.6%), seguido por las inversiones en edificios (26.3%). La menorparticipación está representada por las inversiones en terrenos (1,9%).

Los eslabones que mayor inversión realizan en los bienes de capital mencionados son el de las confecciones con un promedio de 61.5%, seguido por el textil con un promedio de participación de 34.7%.

La cuenta de gastos en administración y ventas de forma global, cayó entre los años 2009 a 2010 un 59%, al pasar de unos gastos de $ 3.356.881,26 millones de pesos a $1.497.093,06 millones de pesos. Dentro de esta cuenta se contempla el rubro gastos de seguros, el cual a pesar de la fuerte caída de la cuenta en general, creció a una tasa de 1,1% durante este período de contracción; luego continúo con una tendencia creciente entre los años 2010 y 2011 alcanzando un 11%.

Las empresas en promediodestinan un mayor porcentaje de sus inversiones a Maquinaria y Equipos Industriales (56.6%)

14 Corresponde a las inversiones en toda clase de seguros excepto los de prestaciones sociales. Lo que les da su característi-cas de seguros voluntarios.

Inversión en Seguros14.

Gráfico 17. Promedio de la participación de la inversión en cada clase de lostres eslabones (2008-2012)

Fuente: DANE, Cálculos propios.

Fuente: DANE, Cálculos propios.

-64.8%

253.1%

113.1%

-51.2%

0%

50%

100%

-50%

-100%

150%

200%

250%

2009 2010 2011 2012

Crecimiento Inv Total

0%

10%

20%

30%

40%

50%

60%

1.9%

Terrenos Edificios yestructuras

Maquinaria y equipo industrial

Equipo de informática y comunicación

Equipode oficina

Equipode transporte

4.9% 6.7%3.6%

26.3%

56.6%

20

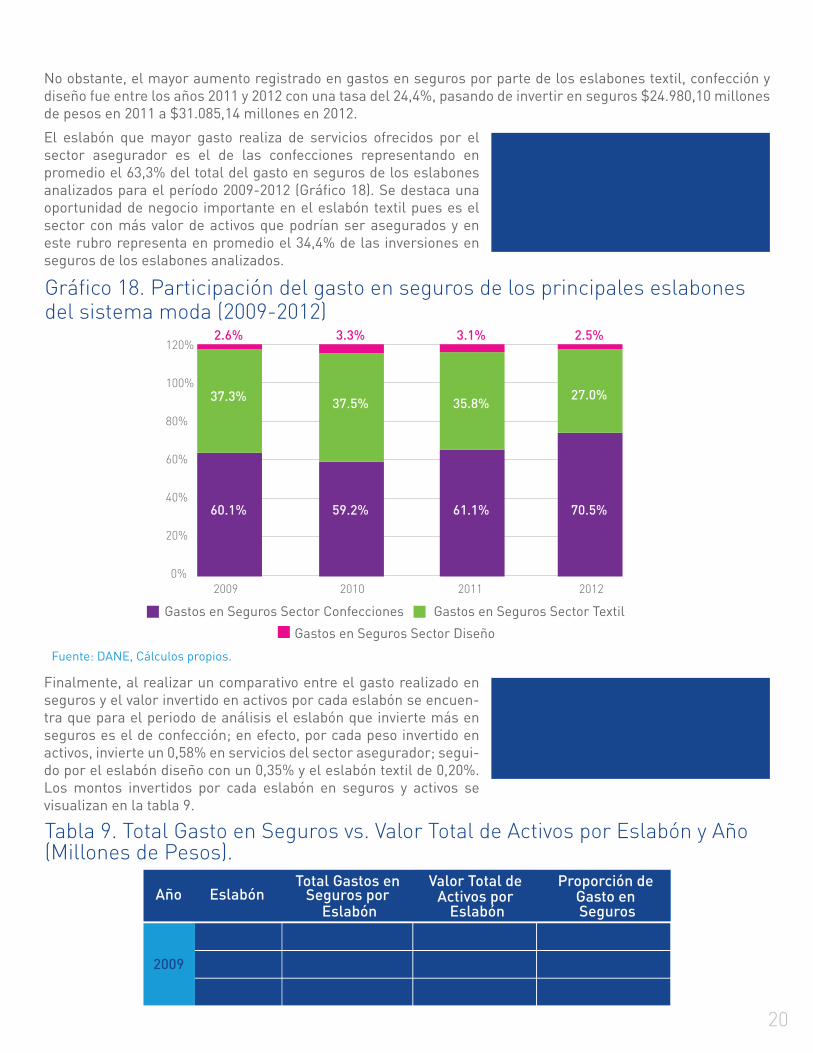

No obstante, el mayor aumento registrado en gastos en seguros por parte de los eslabones textil, confección y diseño fue entre los años 2011 y 2012 con una tasa del 24,4%, pasando de invertir en seguros $24.980,10 millones de pesos en 2011 a $31.085,14 millones en 2012.

El eslabón que mayor gasto realiza de servicios ofrecidos por el sector asegurador es el de las confecciones representando en promedio el 63,3% del total del gasto en seguros de los eslabones analizados para el período 2009-2012 (Gráfico 18). Se destaca una oportunidad de negocio importante en el eslabón textil pues es el sector con más valor de activos que podrían ser asegurados y en este rubro representa en promedio el 34,4% de las inversiones en seguros de los eslabones analizados.

El eslabón que mayor gasto realiza en el sector asegurador es el de las confeccionesrepresentando en promedio el 63,3% del total.

Finalmente, al realizar un comparativo entre el gasto realizado en seguros y el valor invertido en activos por cada eslabón se encuen-tra que para el periodo de análisis el eslabón que invierte más en seguros es el de confección; en efecto, por cada peso invertido en activos, invierte un 0,58% en servicios del sector asegurador; segui-do por el eslabón diseño con un 0,35% y el eslabón textil de 0,20%. Los montos invertidos por cada eslabón en seguros y activos se visualizan en la tabla 9.

Por cada peso invertido enactivos, el eslabón confección invierte un 0,58% de él enservicios del sector asegurador.

Tabla 9. Total Gasto en Seguros vs. Valor Total de Activos por Eslabón y Año(Millones de Pesos).

Gráfico 18. Participación del gasto en seguros de los principales eslabonesdel sistema moda (2009-2012)

Fuente: DANE, Cálculos propios.

Gastos en Seguros Sector Confecciones

Gastos en Seguros Sector Diseño

Gastos en Seguros Sector Textil

0%

20%

40%

60%

80%

100%

120%

2009 2010 2011 2012

37.3%

60.1%

2.6%

37.5%

59.2%

3.3%

35.8%

61.1%

3.1%

27.0%

70.5%

2.5%

Año

Eslabón

2009

Textil

Diseño

Confección

Total Gastos en Seguros por

Eslabón

Valor Total de Activos por

Eslabón

Proporción de Gasto en Seguros

$8,292 $4,406,842 0.19%

$583 $284,461 0.20%

$13,375 $2,480,813 0.54%

21

A lo largo del documento se ha evidenciado el bajo dinamismo del sector textil y su baja participación como eslabón primario encargado de producir las fibras naturales o sintéticas como insumo fundamental para toda la cadena y con ello sus implicaciones, como caídas en la inversión, personal ocupado, entre otros. Sin lugar a dudas uno de los principales causantes de estas situaciones ha sido la política comercial enfocada en abrir cada vez más la economía al mundo. Sin embargo, lo anterior no puede ser visto con malos ojos y no se trata de promover políti-cas que tiendan a cerrar la economía con el fin de proteger a unos pocos gremios o sectores.

El punto central reside en observar las políticas aperturistas como oportunidades; recientemente Hausman (2014) señala que la bondad de estas políticas es poder participar de las cadenas de valor a nivel mundial. En efecto, los dos sectores aparentemente más débiles de todo el sistema pueden comenzar a trabajar para los grandes productores mundiales de estos productos, proceso por el cual pueden ir adoptando las capacidades productivas y porque no el día de mañana convertirse en grandes jugadores mundiales. Por ejemplo, como men-ciona el autor, Albania a principios de los noventa comenzó cortando y cociendo prendas de vestir y calzado para los italianos y hoy en día cuenta con un sector textil consolidado a nivel mundial.

Para el caso del sector confecciones y comercio que parecen estar más desarrollados, solo queda esperar y el tiempo dirá si el día de mañana podemos ver una empresa colombiana compitiendo con los grandes productores y distribuidores de moda a nivel mundial. Por su parte el eslabón del diseño tiene los retos más importantes, pues

Conclusiones

Año Eslabón

2010

2011

2012

Textil

Diseño

Confección

Textil

Diseño

Confección

Textil

Diseño

Confección

Total Gastos en Seguros por

Eslabón

Valor Total de Activos por

Eslabón

Proporción de Gasto en Seguros

$8,441 $4,067,838 0.21%

$742 $170,957 0.43%

$13,314 $2,824,383 0.47%

$8,933 $4,141,473 0.22%

$773 $176,076 0.44%

$15,274 $2,919,357 0.52%

$8,406 $4,313,051 0.19%

$766 $180,794 0.42%

$21,913 $2,757,221 0.79%

22

es el encargado de crear los diseños y proponer los materiales idóneos para culturas muy diferentes a la colombi-ana; además, de comenzar a consolidar un propio estilo que permita generar productos diferenciados y con mayor valor agregado.

Por otra parte, dados los resultados obtenidos a lo largo del análisis, se plantea una hipótesis que podría ser la causa que marca la diferencia entre los eslabones más y menos dinámicos de la cadena. Se puede decir que el grado de competencia de los sectores Comercio y Confecciones es mayor dentro Sistema Moda colombiano; lo que ha llevado a las empresas que lo conforman a tratar de ser cada día más eficientes en sus procesos producti-vos y en sus canales de distribución, siendo el fenómeno de la competencia un factor determinante en el éxito de los dos eslabones. En contraposición, un posible determinante de la baja participación dentro del sistema moda de los eslabones del Diseño y Textil podría ser la baja presencia de competencia de las empresas al interior de cada eslabón, la cual en ocasiones puede disminuir los incentivos a ser cada vez más eficientes en sus procesos productivos.

Dado lo anterior, diferentes entidades gubernamentales han realizado esfuerzos con el fin de promover la com-petitividad del sector dada la preponderancia y vocación productiva de las diferentes regiones del país. De hecho, particularmente para el caso de Medellín y el Valle de Aburrá se creó el cluster textil/confección, diseño y moda el cual tiene por objetivo coordinador y facilitar las acciones de las empresas pertenecientes a la cadena y demás sectores de servicios que apoyan su desarrollo como lo son las Universidades15, el sector financiero y sector público para promover los desarrollos tecnológicos y de infraestructura necesaria para propiciar ambientes de negocios.

Todos estos esfuerzos complementados con las oportunidades que ofrecen los diferentes Tratados de Libre Comercio, se espera que el sector sea más competitivo al tener al mundo como su demanda potencial, a la cual debe llegar con productos de alto valor agregado, marcas fuertes y con sus propios sellos o características que permitan hacerse un lugar preponderante en el mercado mundial del textil, diseño y confección, tratando de proponer un propio modelo de negocio en el que tenga ventajas comparativas frente al resto del mundo y aprovechando su acervo de conocimiento en producir productos de buena calidad y diseño diferenciado.

Asimismo, se debe ajustar a las tendencias mundiales de utilización de tecnologías, procesos productivos y mate-rias primas más amigables con el medio ambiente, basados en diseños autóctonos los cuales resultan ser más valiosos en un mundo cada vez más integrado comercial y culturalmente, tal que el día de mañana Colombia posea las capacidades para convertirse en un jugador clave en el mercado mundial del sector.

15 Las instituciones que más aportan al sector son el SENA, la Universidad Pontificia Bolivariana con su programa deIngeniería Textil y la Universidad de Antioquia con sus líneas de investigación de programa de Ingeniería Química, Institución Universitaria Colegiatura Colombiana.