análise pld 1ª semana operativa de dezembro nordeste. a retração de carga é observada devido à...

TRANSCRIPT

www.ccee.org.br Nº 218 – 1ª semana de dezembro/2015 0800 10 00 08

s

O InfoPLD é uma publicação semanal que traz uma análise dos fatores

que influenciam na formação do Preço de Liquidação das Diferenças -

PLD, calculado semanalmente pela Câmara de Comercialização de

Energia Elétrica - CCEE.

O boletim também apresenta a estimativa dos Encargos de Serviços

do Sistema – ESS, originados por razão de segurança energética e por

restrições elétricas no sistema, a estimativa dos custos devido ao

descolamento entre o CMO e o PLD, uma estimativa do fator de Ajuste

do Mecanismo de Realocação de Energia - MRE e, no Anexo I,

disponibiliza a evolução da garantia física, discriminada por mês e por

tipo de usina, para os anos que compreendem o horizonte do Newave.

Com o objetivo de fornecer uma visão de futuro do comportamento do

preço, o informativo disponibiliza a projeção do Preço de Liquidação

das Diferenças - PLD para os próximos 14 meses.

Análise PLD – 1ª semana operativa de dezembro

A Tabela 1 apresenta o PLD válido para o período de 28 de novembro

a 4 de dezembro de 2015.

Tabela 1 – PLD (em R$/MWh)

Patamar de carga SE/CO S NE N

Pesada 153,84 153,84 376,66 196,62

Média 153,84 153,84 376,66 196,62

Leve 141,86 141,86 361,30 196,62

Média semanal 149,49 149,49 371,08 196,62

A Tabela 2 traz a comparação entre o PLD médio da quarta semana de

novembro e da primeira de dezembro:

Tabela 2 – Comparação entre o PLD médio da quarta semana de novembro e da

primeira semana de dezembro (em R$/MWh)

Submercado PLD

4ª sem - nov 1ª sem - dez Variação %

SE/CO 199,57 149,49 - 25 %

S 192,96 149,49 - 23 %

NE 323,15 371,08 + 15 %

N 323,15 196,62 - 39 %

As variações do PLD estão atreladas, entre outros fatores, a previsão

de afluências no Sistema Interligado Nacional – SIN, que corresponde

à estimativa do volume de água que deverá chegar aos reservatórios.

O Gráfico 1 ilustra a evolução do PLD no Sudeste:

Gráfico 1 – Evolução do PLD no Sudeste/C. Oeste (em R$/MWh)

O PLD, para o período entre 28 de novembro e 4 de dezembro, no

Sudeste/Centro-Oeste passou de R$ 199,57/MWh para R$

149,49/MWh, redução de 25%. No Sul o valor do PLD para o período é

mesmo do registrado no Sudeste, o que equivale a uma queda foi 23%.

Também houve redução de 39% no Norte, com o PLD passando de R$

323,15/MWh para R$ 196,62/MWh. O preço do submercado Nordeste

foi o único a apresentar aumento (+15%), sendo fixado em R$

371,08/MWh, frente aos R$ 323,15/MWh da última semana.

As afluências de todo sistema, que fecharam novembro em 117% da

Média de longo Termo – MLT, são esperadas em 102% da média para

o mês de dezembro. As ENAs do Sudeste devem atingir 114% da MLT,

aumentando esse índice ao longo das semanas. No Sul, as afluências

chegam a 164%, enquanto atingem 47% da média no Nordeste e 40%

no Norte.

Os limites de recebimento de energia do Nordeste, tanto pelo Sudeste

quanto pelo Norte foram atingidos, provocando a diferença entre o PLD

deste submercado e os demais. Ressaltasse a redução desse limite em

função da revisão do mesmo em decorrência de novos estudos elétricos

pelo Operador Nacional do Sistema – ONS.

Os níveis de armazenamento nos reservatórios do SIN ficaram 3.600

MWmédios acima do previsto, com elevação observada em todos os

submercados com exceção do Nordeste, que manteve-se estável. A

elevação foi de 2.800 MWmédios no Sudeste, 700 MWmédios no Sul e

150 MWmédios no Norte.

A carga estimada para a próxima semana no SIN foi reduzida em 1.200

MWmédios, em relação à semana anterior. Ela apresentou queda em

todos os submercados com exceção do Norte, com previsão de

elevação em torno de 30 MWmédios. As reduções foram de 750

MWmédios no Sudeste; 300 MWmédios no Sul; e 200 MWmédios no

Nordeste. A retração de carga é observada devido à expectativa de

passagem de frente fria na próxima semana.

O fator de ajuste do MRE foi estimado em 92,8% para o mês de

novembro; e 94% para dezembro. O ESS previsto para novembro é de

R$ 608 milhões, sendo R$ 479 milhões referentes à segurança

energética.

Com o objetivo de demonstrar o impacto da atualização de todas as

variáveis na formação do PLD o Gráfico 2, o Gráfico 3, o Gráfico 4 e o

Gráfico 5 ilustram as variações no PLD para todos os submercados.

Gráfico 2 - Decomposição da variação do PLD para o submercado Sudeste

0800 10 00 08 ● www.ccee.org.br ● Dezembro/2015 - Semana 1

O conteúdo desta publicação foi produzido pela CCEE com base em dados e informações de conhecimento público. É de responsabilidade exclusiva

dos agentes e demais interessados a obtenção de outros dados e informações, a realização de análises, estudos e avaliações para fins de tomada

de decisões, definição de estratégias de atuação, assunção de compromissos e obrigações e quaisquer outras finalidades, em qualquer tempo e

sob qualquer condição. É proibida a reprodução ou utilização total ou parcial do presente sem a identificação da fonte.

2

Gráfico 3 - Decomposição da variação do PLD para o submercado Sul

Conforme ilustrado no Gráfico 2 e no Gráfico 3, a partir da atualização

da Função de Custo Futuro - FCF1 de dezembro de 2015, os preços dos

submercados Sudeste e Sul ficaram equalizados, característica que se

manteve na atualização das demais variáveis. Nestes submercados, a

atualização da FCF causou reduções de aproximadamente R$ 15/MWh

e R$8/MWh, respectivamente. Isso por conta da consideração de níveis

de armazenamento mais elevados do que os utilizados na FCF de

novembro.

A revisão das afluências previstas para a primeira semana de dezembro

de 2015 causou redução no preço de Sudeste e Sul de

aproximadamente R$ 25/MWh. A atualização dos níveis iniciais de

armazenamento também provocaram retração no preço, em torno de

R$ 3/MWh.

A elevação da disponibilidade do Sul na primeira semana de dezembro

provocou redução de cerca de R$ 7/MWh no PLD de Sudeste e Sul,

uma vez que o preço destes submercados já estava acoplado.

A expectativa de diminuição de mais de 1.000 MWmédios na carga de

Sudeste e Sul, na primeira semana de dezembro, causou redução de

aproximadamente R$ 7/MWh nos preços.

No Nordeste e Norte, conforme ilustrados no Gráfico 4 e no Gráfico 5,

a nova FCF não causou variações no PLD.

Gráfico 4 - Decomposição da variação do PLD para o submercado Nordeste

1Função de Custo Futuro - um dos principais resultados do modelo Newave, que

traduz para os modelos de curto prazo o impacto da utilização da água armazenada

nos reservatórios.

Gráfico 5 - Decomposição da variação do PLD para o submercado Norte

A expectativa é que as afluências de Nordeste e Norte reduzam em

torno de 1.700 MWmédios, causando elevação de cerca de R$ 40/MWh

nos preços. A partir da consideração dos novos níveis de

armazenamentos, os valores entre esses submercados passam a

diferenciar-se, isso porque o Norte passa a enviar mais energia para o

Nordeste e os limite de intercâmbio entre esses submercados é

atingido.

Os níveis verificados no sistema ficaram mais elevados que os

estimados anteriormente, o que causaram reduções nos preços de

Nordeste e Norte, aproximadamente R$ 53/MWh e R$ 58/MWh

respectivamente.

A flexibilização da operação da UHE Tucuruí reduziu o preço do Norte

em R$ 90 MW/h.

A diminuição da disponibilidade térmica do Nordeste causou elevação

de aproximadamente R$ 50 MW/h em seu preço. A redução da carga

esperada no Nordeste diminui o preço deste submercado em cerca de

R$ 40 MW/h. Por outro lado, a elevação da expectativa de carga no

Norte causou aumento em torno de R$ 17 MW/h, no seu PLD..

A conjuntura hidrológica do Nordeste (baixas afluências e

consequentes baixas defluências nos rios) acarretou a realização de

novos estudos elétricos pelo ONS para a definição de novos limites

estruturais de recebimento de energia por este submercado. Os limites

anteriores de recebimento pelo Sudeste e pelo Norte, que eram nos

patamares de carga pesada, média e leve, de 4.100 MWmédios, 4.201

MWmédios e 4.287 MWmédios respectivamente, foram todos

redefinidos para 3.500 MWmédios. Esta redução na possibilidade de

recebimento de energia de um submercado cuja energia está mais

barata, causou elevação em torno de R$ 61 MW/h no preço do

Nordeste.

Em contra partida, a redução no envio de energia do Norte para o

Nordeste causou uma queda no preço do Norte de cerca de R$ 40

MW/h.

O Gráfico 6 ilustra a decomposição entre o Custo Marginal de Operação

- CMO e o PLD para o Sudeste/Sul:

0800 10 00 08 ● www.ccee.org.br ● Dezembro/2015 - Semana 1

O conteúdo desta publicação foi produzido pela CCEE com base em dados e informações de conhecimento público. É de responsabilidade exclusiva

dos agentes e demais interessados a obtenção de outros dados e informações, a realização de análises, estudos e avaliações para fins de tomada

de decisões, definição de estratégias de atuação, assunção de compromissos e obrigações e quaisquer outras finalidades, em qualquer tempo e

sob qualquer condição. É proibida a reprodução ou utilização total ou parcial do presente sem a identificação da fonte.

3

Gráfico 6 - Decomposição da variação do CMO x PLD para o Sudeste/Sul

O Gráfico 7 e o Gráfico 8 ilustram a decomposição entre o Custo

Marginal de Operação - CMO e o PLD para os submercados Nordeste e

Norte:

Gráfico 7 - Decomposição da variação do CMO x PLD para o Sul

Gráfico 8 - Decomposição da variação do CMO x PLD para o Nordeste/Norte

Levando em conta que o cálculo do PLD desconsidera as restrições

elétricas internas aos submercados, desde que estas não afetem os

limites de intercâmbio de energia entre os submercados, o custo total

de operação resultante do cálculo do PLD tende a ser inferior ao custo

total de operação do cálculo do CMO, uma vez que este é menos

restritivo. Porém, em decorrência da redução da carga, devido a

geração proveniente da restrição elétrica, o CMO resultante do cálculo

do PLD tende a ser superior ao CMO resultante do cálculo que considera

as restrições elétricas.

Ao analisar o Gráfico 6, o Gráfico 7 e o Gráfico 8 observa-se que o PLD

médio semanal da primeira semana de dezembro é superior ao CMO

em todos os submercados.

Os passos destes gráficos ilustram o efeito acumulado da

desconsideração das restrições elétricas. São elas:

Corte (função de custo futuro);

PA (geração mínima da UHE Paulo Afonso necessária para

segurança do sistema);

StAntJirau (limitação da geração de Santo Antônio e Jirau

decorrente dos limites de transmissão);

RestConj (restrições conjunturais);

RestSul (Despacho por razões elétricas do Sul);

RestACRO (Despacho por razões elétricas do sistema ACRO);

RestNE (Despacho por razões elétricas do Nordeste);

RestSECO (Despacho por razões elétricas do Sudeste).

RestN (Restrição operativa da região Manaus).

Newave

O modelo Newave estima o custo futuro da energia e reflete para o

Decomp o impacto da utilização da água armazenada nos

reservatórios.

Nas variáveis que influenciam a obtenção da Função de Custo Futuro

incluem-se o armazenamento inicial, a tendência hidrológica e o

cronograma de expansão das usinas, entre outras.

Armazenamento inicial

O Gráfico 9 apresenta a evolução do armazenamento dos últimos três

anos no SIN. Além disso, traz os valores dos armazenamentos mínimo

e máximo atingidos desde o ano 1996. O referido gráfico foi elaborado

com base nos dados do Informativo Preliminar Diário da Operação -

IPDO e no Relatório Diário da Situação Hidráulico-Hidrológica da Usinas

Hidrelétricas do SIN - RDH, disponibilizados diariamente pelo Operador

Nacional do Sistema - ONS. O critério para escolha do melhor e do pior

ano do histórico foi o nível de armazenamento ao final de novembro de

cada ano (final do período seco).

Gráfico 9 – Energia armazenada do SIN

Observasse no Gráfico 9 recuperação dos reservatórios no SIN a partir

de julho de 2015, comportamento contrário ao esperado para esta

época do ano, mas plausível em decorrência da redução da carga (até

agosto) e das afluências acima da média.

Quando comparamos os níveis de armazenamento ao final de

novembro com os verificados no final de outubro, observamos

0800 10 00 08 ● www.ccee.org.br ● Dezembro/2015 - Semana 1

O conteúdo desta publicação foi produzido pela CCEE com base em dados e informações de conhecimento público. É de responsabilidade exclusiva

dos agentes e demais interessados a obtenção de outros dados e informações, a realização de análises, estudos e avaliações para fins de tomada

de decisões, definição de estratégias de atuação, assunção de compromissos e obrigações e quaisquer outras finalidades, em qualquer tempo e

sob qualquer condição. É proibida a reprodução ou utilização total ou parcial do presente sem a identificação da fonte.

4

pequenas quedas. O nível do Sudeste se manteve praticamente

estável, apresentando apenas 0,1% de redução. No Sul, a redução foi

de 0,5%, mantendo-se em torno dos 96%. A queda mais significativa,

assim como ocorrido no mês passado, foi verificada no Norte com

aproximadamente menos 5%. No Nordeste a queda foi de quase 4%,

com seus reservatórios chegando a pouco menos de 5% de

armazenamento.

Já realizando a comparação do final de novembro de 2015, com o

mesmo período do ano passado, observa-se variações positivas no

Sudeste e no Sul, 12,3% e 20,6%, respectivamente. Já no Nordeste e

no Norte, os níveis ficaram cerca de 5% e 14% abaixo do mesmo

período de 2014, respectivamente.

A Tabela 3 mostra, em percentual do volume máximo, os

armazenamentos iniciais utilizados por submercado para o

processamento do modelo Newave dos meses de novembro e

dezembro de 2015 e suas respectivas diferenças.

Tabela 3 – Comparação dos armazenamentos iniciais do Newave em nov e

dez/15 (em %)

Mês SE/CO S NE N

Nov/15 27,5 96,5 8,7 24,7

Dez/15 27,7 96,8 5,1 19,5

Diferença + 0,2 + 0,3 - 3,6 - 5,2

Tendência hidrológica

As Energias Naturais Afluentes - ENAs2 passadas são utilizadas pelo

modelo Newave como tendência hidrológica e influenciam na

construção da Função de Custo Futuro.

A Tabela 4 mostra o comportamento das ENAs dos meses anteriores a

dezembro, bem como o valor médio dos cenários gerados para este

mês. A tendência hidrológica, considerada para a construção dos

cenários de afluência para dezembro, está acima da Média de Longo

Termo - MLT3, para os submercados Sudeste e Sul, gerando cenários

também acima da média para estes submercados. No Nordeste e no

Norte, as afluências passadas abaixo da média influenciaram a geração

de cenários inferiores a média para dezembro.

Tabela 4 – ENAs passadas (em % da MLT)

Submercado Ordem

PAR (p)

Previsão

Dez Nov Out Set Ago JuL Jun

SE/CO 4 110 118 93 119 90

S 1 149 198

NE 5 57 17 29 42 50 50

N 1 53 42

*A ordem do PAR(p)4 indica o número de meses passados que influenciam na

obtenção dos cenários de ENAs.

Cronograma da expansão

Com base no cronograma dos empreendimentos – licenciamentos,

obras e financiamentos, o Departamento de Monitoramento do Sistema

Elétrico - DMSE5 revisa mensalmente os cronogramas de entrada em

operação comercial das usinas hidrelétricas – UHE; termelétricas –

2Energia Natural Afluente - soma dos produtos da vazão natural afluente a cada

usina pela sua produtibilidade média. 3Média de Longo Termo - média das afluências ocorridas no período de

1931 a 2010. 4PAR(p) - modelo autorregressivo periódico de ordem p.

UTE; fotovoltaicas – UFV; eólicas – UEE; e pequenas centrais

hidrelétricas - PCHs.

Para o PMO de dezembro de 2015, a oferta que sofreu maior impacto

foi a hidroelétrica. A UHE Baixo Iguaçu teve seu cronograma atrasado

de novembro de 2017 para junho de 2018 em função de novo

cronograma apresentado pelo seu empreendedor.

A oferta hidroelétrica continua sendo impactada pelo cronograma de

expansão da transmissão, representada no Gráfico 10 pela linha

tracejada verde. Além do atraso associado à transmissão das UHEs

Santo Antônio do rio madeira e Jirau, também é representado o atraso

associado à UHE Teles Pires.

Para este PMO, para a UHE Teles Pires, também é considerada a

emissão da Carta Precatória Cível nº 652/2015, que determina que não

sejam realizados testes de comissionamento das UGs da UHE Teles

Pires ou, seja dado início à operação definitiva das UGs, sem antes

implantar sistema (provisório ou definitivo) anticardume. Assim, estas

unidades foram consideradas disponíveis apenas a partir de fevereiro

de 2016.

Gráfico 10 – Oferta de usinas hidroelétricas

Carga

A carga considerada no horizonte do NEWAVE para o PMO de dezembro

sofreu redução nos dois primeiros meses do horizonte de estudos, uma

vez que ocorre a compatibilização dos dados com o DECOMP. Esta

redução é ilustrada no Gráfico 11.

5 Departamento de Monitoramento do Sistema Elétrico – órgão que coordena

reunião mensal para revisão do cronograma de entrada em operação comercial

das usinas.

0800 10 00 08 ● www.ccee.org.br ● Dezembro/2015 - Semana 1

O conteúdo desta publicação foi produzido pela CCEE com base em dados e informações de conhecimento público. É de responsabilidade exclusiva

dos agentes e demais interessados a obtenção de outros dados e informações, a realização de análises, estudos e avaliações para fins de tomada

de decisões, definição de estratégias de atuação, assunção de compromissos e obrigações e quaisquer outras finalidades, em qualquer tempo e

sob qualquer condição. É proibida a reprodução ou utilização total ou parcial do presente sem a identificação da fonte.

5

Gráfico 11 – Carga no NEWAVE

Decomp

O modelo Decomp é utilizado para determinar o despacho de geração

das usinas individualizadas que minimiza o custo total de operação ao

longo do período de planejamento. Um de seus resultados é o Custo

Marginal de Operação – CMO6 que, limitado por um preço mínimo e

máximo e levando em consideração apenas as restrições elétricas

estruturais que impõem limites de intercâmbio entre os submercados,

resulta no PLD.

Entre as variáveis que influenciam o modelo Decomp destacam-se a

ENA média para acoplamento com o Newave, o armazenamento inicial

e a carga.

Armazenamento inicial

O Gráfico 12 ilustra o armazenamento inicial no SIN considerado pelo

modelo Decomp:

Gráfico 12 – Energia armazenada no SIN

O processamento do Decomp na semana anterior indicava

armazenamento de 26,93% (Energia Armazenada de 78.276 MWmês)

no SIN para o início desta semana. O nível realizado foi 28,18%

(Energia Armazenada de 81.936 MWmês), verificando-se uma

diferença positiva de 3.660 MW/mês. A Tabela 5 ilustra o nível de

armazenamento por submercado:

6Custo Marginal de Operação - custo do recurso para atendimento a

Tabela 5 – EARM (MWmês) prevista e realizada para a primeira semana

operativa de dezembro

Submercado RV0 dez - previsto

(MWmês)

RV0 – dez - realizado

(MWmês)

Diferença

(MWmês)

SE/CO 54.078 56.924 2.846

S 18.661 19.319 658

NE 2.642 2.642 0

N 2.895 3.051 156

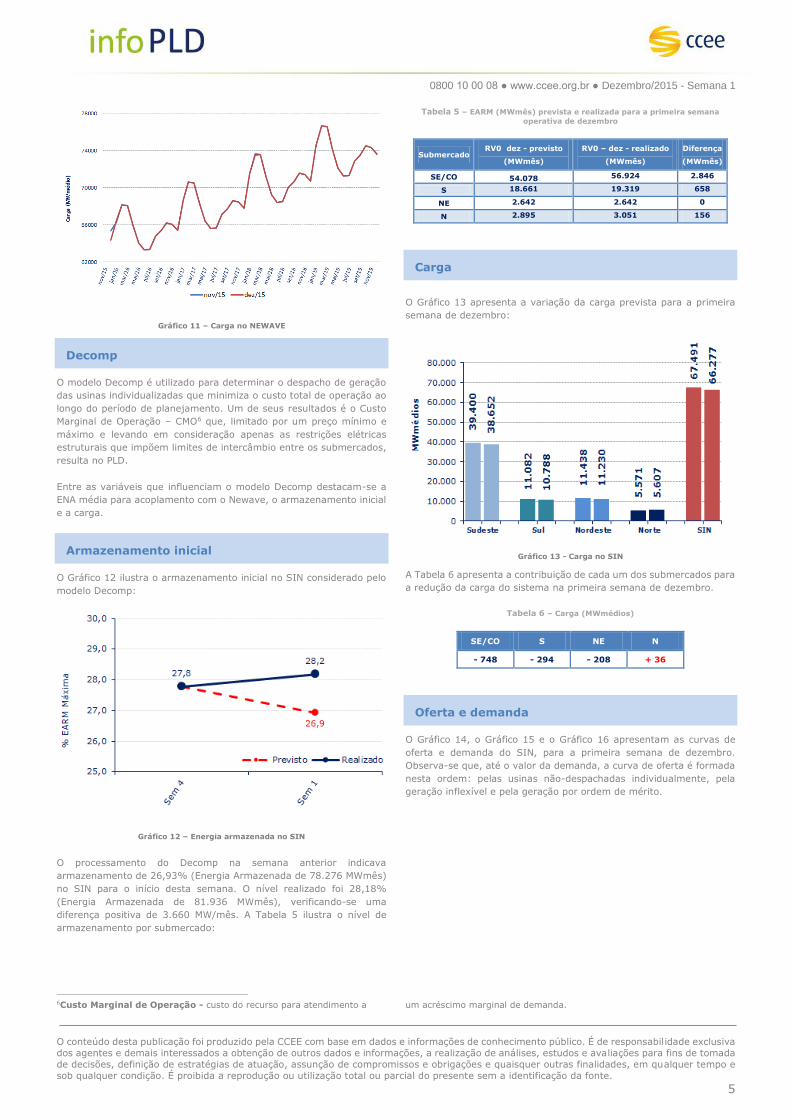

Carga

O Gráfico 13 apresenta a variação da carga prevista para a primeira

semana de dezembro:

Gráfico 13 - Carga no SIN

A Tabela 6 apresenta a contribuição de cada um dos submercados para

a redução da carga do sistema na primeira semana de dezembro.

Tabela 6 – Carga (MWmédios)

SE/CO S NE N

- 748 - 294 - 208 + 36

Oferta e demanda

O Gráfico 14, o Gráfico 15 e o Gráfico 16 apresentam as curvas de

oferta e demanda do SIN, para a primeira semana de dezembro.

Observa-se que, até o valor da demanda, a curva de oferta é formada

nesta ordem: pelas usinas não-despachadas individualmente, pela

geração inflexível e pela geração por ordem de mérito.

um acréscimo marginal de demanda.

0800 10 00 08 ● www.ccee.org.br ● Dezembro/2015 - Semana 1

O conteúdo desta publicação foi produzido pela CCEE com base em dados e informações de conhecimento público. É de responsabilidade exclusiva

dos agentes e demais interessados a obtenção de outros dados e informações, a realização de análises, estudos e avaliações para fins de tomada

de decisões, definição de estratégias de atuação, assunção de compromissos e obrigações e quaisquer outras finalidades, em qualquer tempo e

sob qualquer condição. É proibida a reprodução ou utilização total ou parcial do presente sem a identificação da fonte.

6

Gráfico 14 - Oferta e demanda de energia dos submercados Sudeste/Sul

Gráfico 15 - Oferta e demanda de energia do submercado Nordeste

Gráfico 16 - Oferta e demanda de energia do submercado Norte

Estimativa de ESS – nov e dez de 2015

O Gráfico 17 mostra a estimativa de Encargos de Serviços do Sistema

– ESS, por tipo de despacho para o mês de novembro:

Gráfico 17 – Estimativa de ESS para o SIN por razão de despacho para o mês de

novembro

O Gráfico 18 apresenta a expectativa de ESS, por submercado, para o

mês de novembro:

Gráfico 18 – Estimativa de ESS para o SIN por submercado para o mês de

novembro

O Gráfico 19 traz a previsão de ESS, por tipo de despacho, para o mês

de dezembro:

Gráfico 19 – Estimativa de ESS para o SIN por razão de despacho para o mês

de dezembro

O Gráfico 20 apresenta a estimativa de ESS por submercado para o

mês de dezembro:

Gráfico 20 – Estimativa de ESS para o SIN por submercado para o mês de

dezembro

0800 10 00 08 ● www.ccee.org.br ● Dezembro/2015 - Semana 1

O conteúdo desta publicação foi produzido pela CCEE com base em dados e informações de conhecimento público. É de responsabilidade exclusiva

dos agentes e demais interessados a obtenção de outros dados e informações, a realização de análises, estudos e avaliações para fins de tomada

de decisões, definição de estratégias de atuação, assunção de compromissos e obrigações e quaisquer outras finalidades, em qualquer tempo e

sob qualquer condição. É proibida a reprodução ou utilização total ou parcial do presente sem a identificação da fonte.

7

Os valores previstos para o período de 1º a 27 de novembro foram

obtidos a partir dos dados do Informativo Preliminar Diário da

Operação - IPDO, disponibilizado diariamente pelo ONS.

Ressaltamos que os valores previstos neste boletim consideram os

encargos por restrição de operação por Constrained-On, ou seja,

aqueles pagos pela geração despachada acima da ordem de mérito de

custo.

A expectativa para o período de 28 de novembro a 25 de dezembro foi

calculada a partir da programação de despacho termelétrico, por

razões elétricas e da geração termelétrica indicada pelo modelo

Decomp da revisão 0 de dezembro. O ESS referente à segurança

energética foi estimado considerando as usinas cujo CVU é superior ao

CMO.

A consolidação dos valores apresentados no Gráfico 17 e no Gráfico 18

resultam na expectativa de R$ 608 milhões em encargos para o mês

de novembro, sendo que R$ 479 milhões correspondem aos encargos

por segurança energética.

Custo devido ao descolamento entre CMO e PLD

Considerando o Despacho Aneel nº 183/2015; o descrito na Nota

Técnica nº 52/2015 – SRM/SRG/ANEEL, aprovada na 12ª Reunião

Pública Ordinária da Diretoria da Aneel, realizada em 14/04/15; e o

disposto na REN Aneel nº 658/2015, as usinas enquadradas na

condição CMO>CVU>PLD, ou seja, despachadas por ordem de mérito

no Deck do ONS e não despachadas em comparativo ao PLD, tem seus

custos caracterizados como ”custos devido ao descolamento entre CMO

e PLD”.

A mesma nota técnica esclarece que as usinas termelétricas que

possuem Contrato de Comercialização de Energia Elétrica no Ambiente

Regulado – CCEAR, na modalidade por disponibilidade, na situação

CMO>CVU>PLD, devem ter seu custo adicional coberto por meio da

receita de venda advinda desses contratos. Desta forma, nos custos

previstos neste boletim, a parcela da geração comprometida com o

CCEAR não é considerada na previsão dos custos, devido ao

descolamento entre CMO e PLD.

Confira no item anterior o detalhamento de como foram obtidos os

valores estimados para o período.

O Gráfico 21 apresenta a estimativa de custos devido ao descolamento

entre CMO e PLD, por submercado, para o mês de novembro:

Gráfico 21 – Estimativa de Custos por submercado para o mês de novembro

A consolidação dos valores apresentados no Gráfico 21 resulta em uma

estimativa de aproximadamente R$ 54.000 em custos, devido ao

descolamento entre CMO e PLD para o mês de novembro.

O Gráfico 22 ilustra a previsão de custos decorrentes do descolamento

entre CMO e PLD para dezembro de 2015.

Gráfico 22 - Estimativa de Custos por submercado para o mês de dezembro

Fator de Ajuste do MRE

O MRE é um mecanismo de compartilhamento e mitigação de risco

hidrológico, o que possibilita o despacho centralizado das usinas

hidrelétricas. O fator de ajuste do MRE representa a razão entre a

geração hidráulica, no centro de gravidade das usinas participantes

desse mecanismo, pelo montante total de suas garantias físicas

sazonalizadas.

O Gráfico 23 apresenta a previsão da geração hidráulica das usinas

participantes do MRE, comparada com a garantia física sazonalizada

para setembro, outubro e novembro de 2015. Para o mês de setembro,

essa estimativa é exibida em base semanal.

No período de 1º a 26 de novembro de 2015, as informações de

geração hidráulica foram obtidos a partir dos dados do

Acompanhamento Diário da Operação - ADO, disponibilizado

diariamente pelo ONS. O período de 27 de novembro a 31 de dezembro

tiveram os valores de geração hidráulica definidos a partir da revisão

0 do Decomp de dezembro de 2015, levando em consideração uma

estimativa da geração térmica por segurança energética.

Adicionalmente, sobre a geração hidráulica aplicou-se um fator de

perdas totais (rede básica e internas), obtido a partir da análise do

histórico, e um fator de modulação semanal com o objetivo de emular

o comportamento operativo do SIN aos finais de semana.

Já as garantias físicas sazonalizadas, de outubro e novembro, foram

estimadas a partir da planilha com dados mensais consolidados do

InfoMercado (“InfoMercado – Dados Gerais 2015”), publicada no dia

11 de novembro de 2015. Os valores correspondem, respectivamente,

a 46.146 MWmédios e 46.319 MWmédios, e consideram o fator de

operação comercial da última hora e mês contabilizado. Esses valores

de garantias físicas sazonalizadas foram reduzidos em 4%, o que

representa uma expectativa global dos fatores de disponibilidade,

perdas internas e de rede básica, calculadas com base nos dados de

2014. Além disso, foram adicionadas as parcelas de garantia física das

unidades geradoras com entrada em operação prevista para 2015, no

perfil do MRE, de acordo com cronograma da reunião do DMSE de

novembro deste ano.

Gráfico 23 – Estimativa de geração hidráulica das usinas participantes do MRE e garantia física sazonalizada

0800 10 00 08 ● www.ccee.org.br ● Dezembro/2015 - Semana 1

O conteúdo desta publicação foi produzido pela CCEE com base em dados e informações de conhecimento público. É de responsabilidade exclusiva

dos agentes e demais interessados a obtenção de outros dados e informações, a realização de análises, estudos e avaliações para fins de tomada

de decisões, definição de estratégias de atuação, assunção de compromissos e obrigações e quaisquer outras finalidades, em qualquer tempo e

sob qualquer condição. É proibida a reprodução ou utilização total ou parcial do presente sem a identificação da fonte.

8

O Gráfico 24 traz o valor consolidado do fator de ajuste do MRE para o

mês de setembro e a previsão para outubro e novembro de 2015.

Gráfico 24 – Estimativa do fator de ajuste do MRE

Projeção do PLD

As projeções de PLD apresentadas neste boletim são realizadas com

base em duas metodologias distintas de projeção de ENA: semelhança

histórica e Redes Neurais Artificiais (RNA), considerando o horizonte dos próximos 14 meses.

A partir de janeiro de 2016 a CCEE passou a utilizar a representação

do SIN em nove reservatórios equivalentes de energia, de acordo com

a definição da Comissão Permanente para Análise de Metodologias e

Programas Computacionais do Setor Elétrico – CPAMP. Os

reservatórios equivalentes de energia escolhidos para serem utilizados

foram: Sudeste, Madeira, Teles Pires, Paraná, Itaipu, Sul, Nordeste,

Norte e Belo Monte.

O Gráfico 25, o Gráfico 26, o Gráfico 27 e o Gráfico 28 ilustram os PLDs

projetados para o período de dezembro de 2015 a janeiro de 2017

valendo-se dessa nova topologia a partir de janeiro de 2016.

Além da projeção do PLD, considerando a metodologia desenvolvida

pela CCEE e o despacho térmico das UTEs com CVU até R$ 600/MWh

(seguindo o aprovado pelo CMSE), os gráficos também ilustram a

projeção do PLD considerando a pior série do histórico de ENA para o

SIN (de novembro de 1952 a dezembro de 1953) e as curvas P10 e

P25, que resultam de simulações sem a consideração da tendência

hidrológica. Há 10% de chance do PLD estar acima da curva P10% para

o período e 25% de chance do PLD estar acima da curva laranja P25%

para o período.

Gráfico 25 – Projeção do PLD do Sudeste

Gráfico 26 – Projeção do PLD do Sul

Gráfico 27 – Projeção do PLD do Nordeste

Gráfico 28 – Projeção do PLD do Norte

Tabela 7 – Resultados da Projeção do PLD

Disclaimer - A CCEE alerta e ressalta que é de responsabilidade

exclusiva dos agentes de mercado e demais interessados a obtenção

de outros dados e informações, a realização de análises, estudos e

avaliações para fins de tomada de decisões, definição de estratégias

de atuação e comerciais, assunção de compromissos e obrigações e quaisquer outras finalidades, em qualquer tempo e sob qualquer

condição. Assim, não cabe atribuir à CCEE qualquer responsabilidade

pela tomada de decisões administrativas e empresariais relacionadas

ao tema. É proibida a reprodução ou utilização total ou parcial do

presente material sem a identificação da fonte.

37

8

1.5

50

1.2

40

1.0

75

89

3

41

3

59

3

71

0

72

9 80

2

1.0

35

62

3

1.0

61

1.7

31

1.1

59

94

3

45

9

36

9

14

5 22

7

21

2

20

3

37

8

82

3

82

3

82

3

80

7

41

3

59

3

71

0

72

9 77

7

80

5

60

1

38

8

38

8

38

8

38

8

38

7

36

9

24

0

14

5 22

7

21

2

20

3

-

250

500

750

1.000

1.250

1.500

1.750

2.000

jan

/14

fev/

14

mar

/14

abr/

14

mai

/14

jun

/14

jul/

14

ago

/14

set/

14

ou

t/1

4

no

v/1

4

dez

/14

jan

/15

fev/

15

mar

/15

abr/

15

mai

/15

jun

/15

jul/

15

ago

/15

set/

15

ou

t/1

5

no

v/1

5

dez

/15

jan

/16

fev/

16

mar

/16

abr/

16

mai

/16

jun

/16

jul/

16

ago

/16

set/

16

ou

t/1

6

no

v/1

6

dez

/16

jan

/17

R$

/MW

h

Projeção do PLD - SE/CO

Série Média 2015(R$/MWh)

Média 2016(R$/MWh)

Projeção do PLD 293 37

P10% 296 203

P25% 292 127

Pior Série Histórica 294 356

37

8

1.5

50

1.2

40

1.0

75

89

3

20

2

50

0

71

0

72

9

75

6

1.0

35

62

3

1.0

61

1.7

31

1.1

59

94

3

45

9

36

9

14

5 22

7

20

4

18

6

37

8

82

3

82

3

82

3

80

7

20

7

50

3

71

0

72

9

73

2 80

5

60

1

38

8

38

8

38

8

38

8

38

7

36

9

20

6

14

5 22

7

20

4

18

6

-

250

500

750

1.000

1.250

1.500

1.750

2.000

jan

/14

fev/

14

mar

/14

abr/

14

mai

/14

jun

/14

jul/

14

ago

/14

set/

14

ou

t/1

4

no

v/1

4

dez

/14

jan

/15

fev/

15

mar

/15

abr/

15

mai

/15

jun

/15

jul/

15

ago

/15

set/

15

ou

t/1

5

no

v/1

5

dez

/15

jan

/16

fev/

16

mar

/16

abr/

16

mai

/16

jun

/16

jul/

16

ago

/16

set/

16

ou

t/1

6

no

v/1

6

dez

/16

jan

/17

R$

/MW

h

Projeção do PLD - S

Série Média 2015(R$/MWh)

Média 2016(R$/MWh)

Projeção do PLD 288 37

P10% 291 209

P25% 287 129

Pior Série Histórica 289 356

37

9

76

0

79

5

76

3

79

0

41

3

59

3

71

0

72

9 80

2

1.0

35

62

3

92

0

1.1

44

68

7

86

9

46

1

36

9

14

5 22

7

21

9 27

5

37

9

75

6

75

6

74

4

77

2

41

3

59

3

71

0

72

9 77

7

80

5

60

1

38

8

38

8

38

8

38

8

38

7

36

9

24

4

14

5 22

7

21

9 27

5

-

250

500

750

1.000

1.250

1.500

1.750

2.000

jan

/14

fev/

14

mar

/14

abr/

14

mai

/14

jun

/14

jul/

14

ago

/14

set/

14

ou

t/1

4

no

v/1

4

dez

/14

jan

/15

fev/

15

mar

/15

abr/

15

mai

/15

jun

/15

jul/

15

ago

/15

set/

15

ou

t/1

5

no

v/1

5

dez

/15

jan

/16

fev/

16

mar

/16

abr/

16

mai

/16

jun

/16

jul/

16

ago

/16

set/

16

ou

t/1

6

no

v/1

6

dez

/16

jan

/17

R$

/MW

h

Projeção do PLD - NE

Série Média 2015(R$/MWh)

Média 2016(R$/MWh)

Projeção do PLD 300 109

P10% 303 202

P25% 299 127

Pior Série Histórica 301 356

36

5 45

7

73

5

65

9

33

8 41

3

59

3

71

0

72

9 80

2

1.0

35

62

3

92

0

1.1

44

45

2

12

7

13

7

36

9

14

5 22

7

21

9 25

8

36

5 45

2

69

6

64

1

33

5 41

3

59

3

71

0

72

9 77

7

80

5

60

1

38

8

38

8

34

0

12

7

13

7

36

9

24

1

14

5 22

7

21

9 25

8

-

250

500

750

1.000

1.250

1.500

1.750

2.000

jan

/14

fev/

14

mar

/14

abr/

14

mai

/14

jun

/14

jul/

14

ago

/14

set/

14

ou

t/1

4

no

v/1

4

dez

/14

jan

/15

fev/

15

mar

/15

abr/

15

mai

/15

jun

/15

jul/

15

ago

/15

set/

15

ou

t/1

5

no

v/1

5

dez

/15

jan

/16

fev/

16

mar

/16

abr/

16

mai

/16

jun

/16

jul/

16

ago

/16

set/

16

ou

t/1

6

no

v/1

6

dez

/16

jan

/17

R$

/MW

h

Projeção do PLD - N

Série Média 2015(R$/MWh)

Média 2016(R$/MWh)

Projeção do PLD 252 37

P10% 254 182

P25% 251 112

Pior Série Histórica 252 356

SE/CO dez/15 jan/16 fev/16 mar/16 abr/16 mai/16 jun/16 jul/16 ago/16 set/16 out/16 nov/16 dez/16 jan/17

Projeção do PLD 183 98 48 30 30 30 30 30 30 30 30 30 30 30

Pior Série Histórica 187 391 423 423 340 423 423 423 423 384 277 194 154 231

S dez/15 jan/16 fev/16 mar/16 abr/16 mai/16 jun/16 jul/16 ago/16 set/16 out/16 nov/16 dez/16 jan/17

Projeção do PLD 183 98 48 30 30 30 30 30 30 30 30 30 30 30

Pior Série Histórica 187 391 423 423 340 423 423 423 423 384 277 194 154 231

NE dez/15 jan/16 fev/16 mar/16 abr/16 mai/16 jun/16 jul/16 ago/16 set/16 out/16 nov/16 dez/16 jan/17

Projeção do PLD 183 252 342 252 131 122 30 30 30 30 30 30 30 131

Pior Série Histórica 187 391 423 423 340 423 423 423 423 384 277 194 154 231

N dez/15 jan/16 fev/16 mar/16 abr/16 mai/16 jun/16 jul/16 ago/16 set/16 out/16 nov/16 dez/16 jan/17

Projeção do PLD 183 98 48 30 30 30 30 30 30 30 30 30 30 30

Pior Série Histórica 187 391 423 423 340 423 423 423 423 384 277 194 154 30

0800 10 00 08 ● www.ccee.org.br ● Dezembro/2015 - Semana 1

O conteúdo desta publicação foi produzido pela CCEE com base em dados e informações de conhecimento público. É de responsabilidade exclusiva

dos agentes e demais interessados a obtenção de outros dados e informações, a realização de análises, estudos e avaliações para fins de tomada

de decisões, definição de estratégias de atuação, assunção de compromissos e obrigações e quaisquer outras finalidades, em qualquer tempo e

sob qualquer condição. É proibida a reprodução ou utilização total ou parcial do presente sem a identificação da fonte.

9

ANEXO 1

Evolução da Garantia Física (MWmédio)

0800 10 00 08 ● www.ccee.org.br ● Dezembro/2015 - Semana 1

O conteúdo desta publicação foi produzido pela CCEE com base em dados e informações de conhecimento público. É de responsabilidade exclusiva

dos agentes e demais interessados a obtenção de outros dados e informações, a realização de análises, estudos e avaliações para fins de tomada

de decisões, definição de estratégias de atuação, assunção de compromissos e obrigações e quaisquer outras finalidades, em qualquer tempo e

sob qualquer condição. É proibida a reprodução ou utilização total ou parcial do presente sem a identificação da fonte.

10

O anexo ilustra a evolução da garantia física ao longo do horizonte do Newave, de 2015 a 2019.

Os dados de UHE não consideram as garantias físicas das Pequenas Centrais Hidrelétricas – PCHs.

As informações de UTE consideram as garantias físicas das usinas movidas à biomassa.

Os dados referentes à garantia física em operação comercial foram extraídos do Boletim de Operação das Usinas nº 14/2014, disponível no site

da CCEE, e consideram o valor estabelecido em ato regulatório e o fator de operação comercial referente à contabilização de dezembro de 2014.

A partir de janeiro de 2015, são consideradas as usinas em expansão constantes nos anexos provenientes da reunião mensal do Departamento

de Monitoramento do Setor Elétrico - DMSE, bem como a garantia física referente às unidades geradoras que entraram em operação comercial.

As datas da expansão respeitam o constante nos anexos das reuniões do DMSE.