anÁlise mercado cerÂmica vermelha de baixo nÍvel ... · anÁlise dos dados ... através de quais...

TRANSCRIPT

ANÁLISEDEMERCADOPARAOSETORCERÂMICAVERMELHADEBAIXONÍVEL

TECNOLÓGICO:REGIÃODOSERIDÓ

Setembrode2012

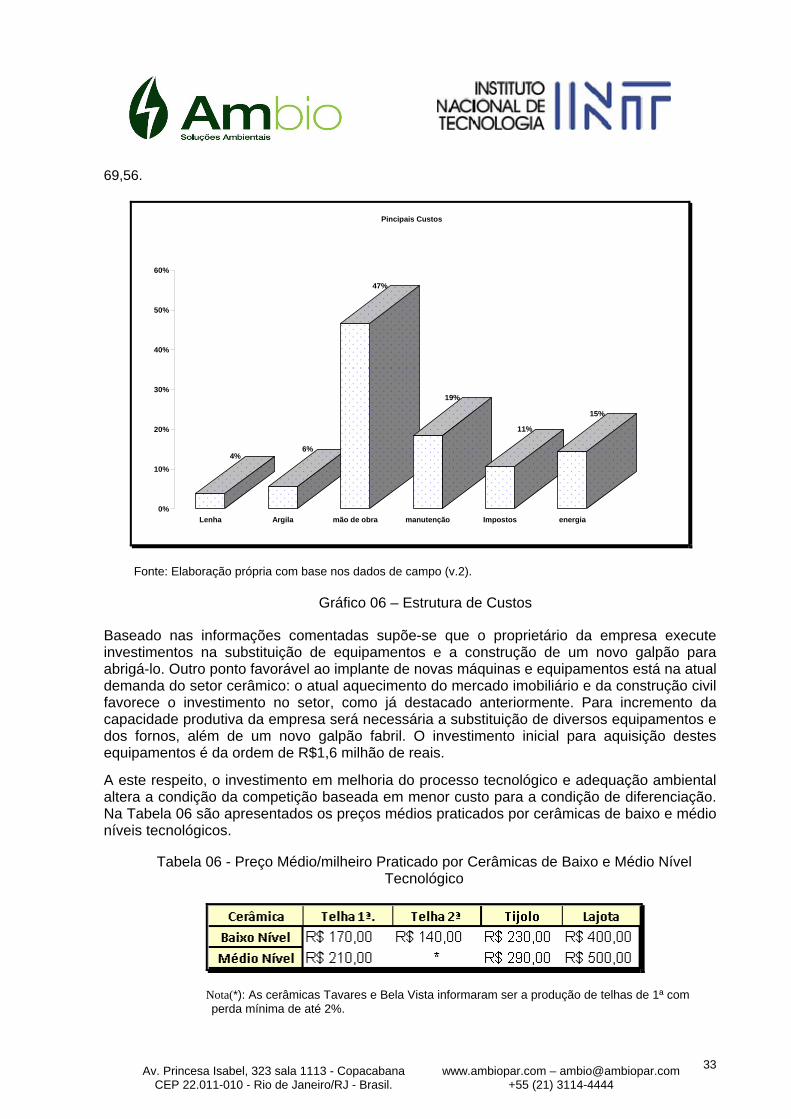

ÍNDICE

1. Sumario Executivo ..................................................................................................1

2. INTRODUÇÃO ........................................................................................................3

3. OBJETIVO ..............................................................................................................7

4. METODOLOGIA ....................................................................................................9

4.1. Principais agentes envolvidos ............................................................................10

4.2. Base Temporal ....................................................................................................11

4.3. Critérios Amostrais .............................................................................................11

4.4. Questionário ........................................................................................................12

4.5. Logistica de campo .............................................................................................13

4.5.1. Equipe de campo ..............................................................................................13

4.5.2. Área de estudo ..................................................................................................13

4.5.3. Problemas encontrados ...................................................................................17

5. ANÁLISE dOS DADOS ........................................................................................18

5.1. ANÁLISE DE MERCADO. ................................................................................18

5.1.1. Estrutura de Mercado ......................................................................................18

5.1.2. Mercado Consumidor ......................................................................................19

5.1.3. Produção e Rentabilidade ...............................................................................21

5.1.4. Entraves para Ampliação ................................................................................22

5.1.5. Crescimento do Mercado .................................................................................24

5.1.6. Produtos substitutos .........................................................................................26

5.1.7. Analise de marketing .......................................................................................26

5.2. ANÁLISE DA CADEIA PRODUTIVA .............................................................27

5.3. ANÁLISE De alternativas de investimento .......................................................30

6. A Visão dos Stakeholders ......................................................................................37

7. CONSIDERAÇÕES E Recomendações ................................................................41

1. referências ..............................................................................................................44

ANEXO A: Questionário de campo........................................................................................ 1

ANEXO B: Questionário de campo do STAKEHOLDER ................................................... 1

Anexo C: Encargos trabalhistas incididos ............................................................................. 2

ANEXO D: fotos de campo ..................................................................................................... 2

1

Av. Princesa Isabel, 323 sala 1113 - Copacabana CEP 22.011-010 - Rio de Janeiro/RJ - Brasil.

www.ambiopar.com – [email protected] +55 (21) 3114-4444

1. SUMARIO EXECUTIVO

O Projeto do Programa de Eficiência Energética em Cerâmicas de Baixo Perfil Tecnológico de América Latina para Mitigar a Mudança Climática (EELA) tem como objetivo geral contribuir com a mitigação da mudança climática através da redução das emissões de gases de efeito estufa em cerâmicas de baixo perfil tecnológico de América Latina e, melhorar a qualidade de vida dos ceramistas. No Brasil o EELA tem como piloto a região do Seridó (Rio Grande do Norte e Paraíba) com 99 cerâmicas (CTGAS 2012).

No relatório é apresentada uma analise de mercado e analise financeira da situação dessas cerâmicas, e sumarizando de forma a responder as perguntas levantadas no termo de referencia desse projeto. Para o relatório foram feitas entrevistas presenciais locais através de questionários.

Pergunta: Quais são as características da demanda? Quais lacunas existem entre a demanda e a produção de cerâmicas com baixo perfil tecnológico? Quais são os mecanismos potenciais ou disponíveis através dos quais se possam acessar a estas lacunas?:

Resposta: A produção do Seridó é basicamente telhas e sua demanda é principalmente de outros estados com Pernambuco (41%) e Paraíba (22%). Os principais compradores são atravessadores com 46% das respostas dos entrevistados. A demanda no Brasil vem principalmente de consumidores que constroem suas próprias casas. Existe uma tendência de crescimento do setor impulsionado pela expansão da construção civil e programas como Minha Casa Minha Vida. Isso pode inclusive modificar o perfil do comprador uma vez que as construtoras são mais exigentes quanto às especificações técnicas.

As lacunas entre a produção e a demanda residem principalmente em dois pontos: precariedade do sistema produtivo, com produção de telhas de segunda linha (pior qualidade), e presença de atravessadores que ficam com parte da receita.

Para acessar essas lacunas é necessário investimentos em tecnologia, capacitação em gestão/qualidade e Marketing. Para isso é necessário a formalização das atividades econômicas, com a regularização da situação ambiental, trabalhista e fiscal de modo a acessar as linhas de financiamentos dos bancos locais. Para gestão da qualidade e marketing é necessário uma consultoria especializada externa.

Pergunta: Através de quais canais os produtores de baixo perfil tecnológico vendem seus produtos? Quais canais podem ser mais efetivos para ter acendido a um maior mercado?

Resposta: O principal canal de venda são atravessadores (46%) e depósitos (30%). É possível eliminar esses intermediários buscando compradores finais como construtoras. Nesse aspecto uma estratégia de marketing é necessária.

Pergunta: Quais são as oportunidades de mercado para os produtores?

Resposta: Existem oportunidades de melhoria em larga escala. No Nordeste existe linha de financiamento especifica com boas taxas de juros (6,65% aa). Com esses investimentos é possível utilizar fornos com melhor queima, e como um sistema de gestão da qualidade é possível aumentar a quantidade de telhas, migrando para as de

2

Av. Princesa Isabel, 323 sala 1113 - Copacabana CEP 22.011-010 - Rio de Janeiro/RJ - Brasil.

www.ambiopar.com – [email protected] +55 (21) 3114-4444

primeira linha com maior valor agregado. Buscando um plano de marketing é possível ainda acessar o mercado comprador final com preços ainda maiores. Em um mercado com essas características existe ainda uma grande oportunidade para fusões e aquisições, eliminando os menos eficientes e mais emissores/poluidores.

Pergunta: Quem(s) pode(m) conectar estes produtores com novos clientes?

Resposta: O Banco do Nordeste (BNB) tem a linha de financiamento FNE Verde, o SEBRAE local e a ANICER com os programas Programa Setorial da Qualidade (PSQ) e ainda a Rede de APL’s podem ser uma solução para a parte da gestão, promovendo a migração para a telha de primeira linha e acessando novos clientes.

É notório a necessidade de se fomentar a criação de uma estrutura local para abertura uma empresa de consultoria oferecendo os serviços demandados de forma integrada, licenciamento ambiental, gestão da qualidade, auxilio no levantamento de capital. A empresa de consultoria saberia vender esses serviços motivando os ceramistas a evoluírem, quebrando um dos principais entraves que são as “Praticas Usuais”.

Pergunta: Quais são as práticas atuais dos produtores e que precisariam mudar para ter acesso a novos mercados?

Resposta: é necessário sair da informalidade, regularizar a situação ambiental para acessar capital, e investir. O mais importante é uma mudança de mentalidade associado à oferta de serviços de consultoria de fácil acesso.

Pergunta: Quais restrições enfrentam os produtores para terem mudanças em sua produção e práticas para ter acesso aos requerimentos do mercado? Quais instituições e quais atores do mercado existem que possam ajudar aos produtores em superar essas restrições?

Respostas: As restrições ocorrem, pois os ceramistas não podem solicitar financiamento ao banco, pois não estão com suas devidas licenças ambientais. É necessária uma regularização ambiental, e adaptação as condicionantes do processo de licenciamento ambiental. O processo de licenciamento é moroso e burocrático e ainda demanda consultoria especializada, assim como idas recorrentes ao órgão ambiental.

Pergunta: Quais atores do mercado podem potencialmente assumir novas funções? Quais modelos de negócio têm potencial de expansão ou de réplica?

Respostas: As associações locais e as redes de APL’s podem trabalhar para unificar os ceramistas tratar problemas e questões que são comuns a todos. Em outras palavras sair da economia predatória para uma cooperativa. Nesse ponto de vista investimentos em marketing, estudos geológicos e laboratórios de ensaios poderiam ser criados atendendo as demandas locais.

Pergunta: Como as relações do mercado e serviços relacionados entre sim pode alavancar mudanças específicas no mercado: para aumentar o ganho, entrando em novos mercados, aumentando a eficiência, abaixando os custos ou desenvolvendo produtos mais comercializáveis? Quais estratégias poderia usar o projeto para fomentar essas mudanças no mercado?

Resposta: Pelo estudo de mercado conseguimos analisar que o Seridó possui uma

3

Av. Princesa Isabel, 323 sala 1113 - Copacabana CEP 22.011-010 - Rio de Janeiro/RJ - Brasil.

www.ambiopar.com – [email protected] +55 (21) 3114-4444

economia predatória, e a concorrência entre eles acaba deteriorando o mercado. Por outro lado os ceramistas estão com processo muito ultrapassados com grande ineficiência. Com uma analise M4P, posterior será possível preparar as intervenções nesses pontos. Fomentar uma empresa de consultoria local poderá resolver os problemas de licenciamento ambiental, gestão da qualidade e financiamento. Uma interlocução com as associações e APL’s poderá migrar da atividade predatória para uma cooperativa.

Pergunta: Quais oportunidades existem no mercado que o projeto possa capitalizar relativamente rápido?

Resposta: Para capitalizar rápido o processo é possível focar em gestão da qualidade, visando reduzir desperdícios e custos. Trabalhar na redução de atravessadores com um plano de melhoria nos canais de distribuição. Do ponto de vista tecnológico os estudos do INT indicam que a utilização dos ventiladores conseguem aumentar a quantidade de telhas de primeira linha

Pergunta: Os produtores têm algum tipo de exigência ambiental para diminuir suas emissões? Têm algum tipo de restrição no uso de combustível?

Resposta: Existe a legislação que regulamenta a emissão de material particulado. Com relação à emissão de gases do efeito estufa, existe a Politica Nacional de Mudanças Climáticas, mas a mesma não estabelece restrições setoriais. Estados como Rio de Janeiro e São Paulo possuem leis (Resolução 43, e Decisão de Diretoria 254 respectivamente) que limitam emissões de gases do efeito estufa, mas somente a setores específicos da economia, que não cerâmica. Com isso não é esperado no médio prazo restrição a uso de combustíveis para esse setor nessa região.

Pergunta: Os produtores têm implementado melhoras em seus fornos ou no processo de queima (ex: isolamento térmico uso de ventiladores, etc.)? De ser assim, têm a percepção de que as emissões têm diminuído? Tem diminuído/aumentado o consumo do combustível?

Resposta: Em grande maioria não tem implementado melhorias. No capitulo de recomendações temos mais detalhes sobre esse ponto.

2. INTRODUÇÃO

O perfil do segmento de cerâmica vermelha no Brasil é majoritariamente de uso intensivo de mão-de-obra, onde prevalecem de um lado as microempresas familiares com técnicas essencialmente artesanais e, do outro, empresas de pequeno e médio porte que utilizam processos produtivos tradicionais. O Banco do Nordeste do Brasil (2010) aponta que a produtividade média do segmento oleiro-cerâmico brasileiro é da ordem de 15 mil peças/operário/mês, variando conforme a região. Apesar da produtividade observar um aumento de 19% entre o período de 2005 e 2009, mantém-se, ainda, distante da produtividade da indústria cerâmica de países mais avançados, salientando a necessidade da modernização do segmento no Brasil. HENRIQUES, SCHWOB & SZKLO (2009) ponderam que a produtividade na Europa é acima de 200 mil peças/operário/mês.

O segmento ceramista é conservador em relação aos produtos, ao sistema produtivo e à tecnologia utilizada. Conjuntamente, a estrutura das empresas é caracterizada em sua

4

Av. Princesa Isabel, 323 sala 1113 - Copacabana CEP 22.011-010 - Rio de Janeiro/RJ - Brasil.

www.ambiopar.com – [email protected] +55 (21) 3114-4444

maior parte por pequenas e médias empresas, que precisam de apoio para melhora do processo produtivo. Há necessidade de eficientização do uso da energia, que hoje se pauta basicamente pelo uso da lenha (algaroba, jurema, poda de cajueiro, etc.), busca pela utilização de outros insumos energéticos, como por exemplo, resíduos de biomassa e briquetes de pó de serrarias. Neste último caso, a possibilidade de absorver resíduos de outras indústrias, reforça o caráter de maior adequação ambiental da indústria cerâmica. Adicionalmente, torna-se muito importante a modernização do processo produtivo, a fim de otimizar o uso de recursos, e ampliação geográfica do mercado.

Nos últimos anos o segmento ceramista, assim como outros segmentos industriais, tem sofrido os efeitos da globalização da economia. Ao mesmo tempo em que mostra novas oportunidades de mercado, também apresenta ameaças às empresas participantes do mercado nacional. Soma-se a esse fato outros aspectos como nível de atividade da economia dos países, o desenvolvimento de produtos substitutos, o desempenho da indústria da construção civil de cada país, entre outros. Em conjunto, esses fatores têm favorecido o crescimento da produção mundial de revestimentos, que se deve também a significativos avanços tecnológicos. Estes têm permitido às empresas aumentar a produtividade dos seus recursos e melhorar a qualidade dos produtos, atendendo às demandas do mercado. O segmento da cerâmica possui aspectos bastante positivos no que tange à matéria-prima abundante. Também, no quesito ambiental, possui a possibilidade de absorver resíduos de outras indústrias, passível de reutilização ou reciclagem ao final da vida útil com baixo conteúdo energético.

Cabe ressaltar que existe um amplo espaço para uma mudança da estrutura de competição do segmento, passando de uma competição local/regional predatória para um modo cooperativo, possibilitando aumentar os efeitos sinérgicos. As regiões que souberam incorporar em sua cadeia produtiva os benefícios das empresas inovadores, com um relacionamento colaborativo, obtiveram altos índices de desenvolvimento socioeconômico no final do século XX. Segundo Porter (1989), o impacto dessas mudanças fez com que as empresas repensassem as verdadeiras vantagens competitivas de agir isoladamente e as vantagens de se relacionar de forma colaborativa.

A abordagem da economia industrial é utilizada nas pesquisas sobre redes para permitir que se entenda como os diferentes ganhos econômicos de produção (economias de escala, de escopo e de especialização) explicam a eficiência das redes. Por exemplo, o ganho de especialização tem sido indicado como relevante fator para explicar por que uma rede de empresas pode ser mais eficiente do que uma firma integrada (verticalizada) na produção de certo bem. O ganho de escala tem papel relevante no acesso a recursos, na provisão conjunta de serviços ou no suporte de investimentos em P&D. Já o ganho de escopo pode ser à base de formação de acordos que visam à utilização colaborativa de equipamentos e know-how. A perspectiva da economia industrial assume que as redes podem apresentar uma eficiência superior ao modelo tradicional da grande empresa verticalizada.

O novo arranjo organizacional por redes, de forma colaborativa1, fortalece os agentes na medida em que eles se unem por um objetivo comum, obtendo ganhos como poder de barganha, redução de custos e riscos em ações conjuntas como o marketing, aprendizagem coletiva e inovação colaborativa. Ainda é possível elencar a associação

1 Segundo Antunes, Balestrin e Verschoore (2010), numa rede de cooperação uma das dificuldades iniciais estão relacionadas à adesão e ao comprometimento dos empresários com estratégias colaborativas propostas pela rede, porém, em uma rede de cooperação a instituição rede deve estar em primeiro lugar, os interesses individuais não devem se sobressair.

5

Av. Princesa Isabel, 323 sala 1113 - Copacabana CEP 22.011-010 - Rio de Janeiro/RJ - Brasil.

www.ambiopar.com – [email protected] +55 (21) 3114-4444

entre os produtores e os provedores de tecnologias minimizando os riscos do negócio, particularmente no tocante á gestão tecnológica, sendo este um dos grandes entraves no segmento para incorporação de melhor rendimento do processo. Uma possível solução se direciona ao aluguel dos fornos por parte dos provedores havendo como contrapartida uma receita mensal fixa e um adicional por ganho de rendimento da produção.

Tais questões são reforçadas quando observada a distância entre a produtividade entre o Brasil e a Europa, sendo possível ter uma dimensão de quão distante o segmento está dos padrões internacionais. Conjuntamente, vislumbra-se a médio prazo uma tendência de expansão do setor, incorporando técnicas mais modernas de produção, assim como um movimento de concentração, possibilitando ganhos de escala e de escopo.

Na confirmação da tendência de concentração de mercado e/ou arranjo colaborativo por parte do segmento e na incorporação de técnicas mais modernas no processo produtivo, este movimento possibilitará a oferta de produtos mais elaborados, incorrendo no aumento do valor agregado do produto. Este encadeamento possibilita ao segmento, em particular as empresas de baixo perfil tecnológico outrora, ultrapassar os seus respectivos nichos de mercado locais, assegurando a demanda e viabilizando os investimentos na melhoria e ampliação do processo produtivo.

O segmento faz uso corrente do insumo de “lenha” como principal vetor energético no processo produtivo, conjuntamente não é observado, em regra, o manejo florestal adequado, incorrendo na ampliação dos impactos ambientais do segmento nos ecossistemas locais, se somando ainda a outros problemas ambientais e sociais. Segundo HENRIQUES, SCHWOB & SZKLO (2009), o uso de lenha não permite atingir um rendimento empresarial adequado, devido as grandes perdas, baixa produtividade e baixa qualidade dos produtos.

A operação com temperaturas mais baixas e ciclos de queima mais rápidos nas indústrias cerâmicas pode reduzir os impactos ambientais relacionados ao consumo de energia nesse setor. Dutra et al. (2009) afirmam que no Brasil, a maioria dos ciclos de queima de produtos cerâmicos utiliza processo lento (24h a 30h), ocasionando baixa produtividade e grande consumo de energia térmica, indicando, preliminarmente, que a inclusão de processos de queima mais rápida, poderia reduzir a perda no processo produtivo, assim como a redução do insumo energético e de seus desdobramentos negativos sobre o meio ambiente.

Neste contexto, existe a possibilidade de incorporação de um novo vetor energético, como o gás natural, entretanto este é limitado geograficamente à rede de abastecimento e à produção cerâmica de alto valor agregado.

Esta possibilidade se insere num contexto futuro de reordenação setorial, por meio da concentração e de ampliação de escopo e de escala, alterando os tradicionais critérios do setor no sentido das suas vantagens comparativas de estarem próximas às jazidas de argila e próximo ao mercado consumidor.

Segundo dados do Ministério de Minas e Energia (MME, 2010), o número de empresas no país é de 7.400 e a tendência é de ampliação da participação dos empreendimentos de maior porte na produção nacional, destacando o faturamento anual de R$7 bilhões, contando com 293 mil empregos diretos e 900 mil empregos indiretos.

Cabe observar que o segmento de Cerâmica Vermelha, de modo geral, apresenta

6

Av. Princesa Isabel, 323 sala 1113 - Copacabana CEP 22.011-010 - Rio de Janeiro/RJ - Brasil.

www.ambiopar.com – [email protected] +55 (21) 3114-4444

deficiências em dados estatísticos e indicadores de desempenho consolidados, ferramentas indispensáveis para acompanhar o seu desenvolvimento e monitorar a competitividade, corroborando a necessidade dos entes governamentais, em conjunto com os representantes da cadeia produtiva se articular na questão da consolidação de uma estratégia contínua de levantamento de dados e de análise das tendências de mercado, no sentido de auxiliar no planejamento e na construção de ações voltadas a ensejar o dinamismo econômico, alinhadas com a sustentabilidade ambiental.

Isto posto, avaliar o mercado de cerâmica vermelha de baixo nível tecnológico sob a ótica da sustentabilidade é um enorme desafio. Por outro lado, vislumbra-se uma janela de oportunidade para a implementação de técnicas orientadas as melhores práticas, havendo a possibilidade de saltos quantitativos e qualitativos, possibilitando o desdobramento de melhoria em direção a eficiência energética, melhor manejo dos recursos florestais, redução da emissão de gases do efeito estufa, aumento do valor de mercado dos produtos comercializados, ampliação do mercado de trabalho local, dentre outras.

7

Av. Princesa Isabel, 323 sala 1113 - Copacabana CEP 22.011-010 - Rio de Janeiro/RJ - Brasil.

www.ambiopar.com – [email protected] +55 (21) 3114-4444

3. OBJETIVO

Este documento possui como objetivo precípuo estabelecer a metodologia, incluindo os critérios de definição amostrais e os questionários de campo, logística, assim como a análise de mercado, com base nas informações de campo para o setor cerâmico vermelha de baixo nível tecnológico da região do Seridó. Em outros termos, diagnosticar o mercado de cerâmica vermelha da região citada, avaliando as falhas na cadeia produtiva, mensurando os reflexos positivos na situação de intervenção e indicando aperfeiçoamentos via ação de mercado, no âmbito da metodologia “Market for Poors2 (M4P)”.

Neste contexto foi considerada a necessidade da pesquisa de campo na Região do Seridó, assim como a realização de entrevistas focais com diversos atores da cadeia produtiva, buscando identificar a percepção do mercado, tecnológica e ambiental. A conjugação das informações de campo e das entrevistas focais possibilitam uma visão e entendimento mais aprofundado do segmento, indicando de forma mais assertiva as necessidades de intervenção, possibilitando, ainda, sua quantificação.

Em razão das dimensões da proposta de estudo, da setorial e dos potenciais ganhos na ótica da sustentabilidade, coube aos executores à reflexão do desafio proposto e de vislumbrar a possibilidade de replicação futura do mesmo estudo para outras áreas ou nichos de produção de cerâmica vermelha no Brasil, possibilitando, assim, uma base de dados mais fidedignos e apropriados para:

A necessidade de se conhecer com maior profundidade o mercado de cerâmica vermelha;

A importância de se desenvolver um banco de dados extraído de pesquisas de campo, que permita uma avaliação, além de dados pontuais de produção, i.e., incluindo uma visão interdisciplinar.

O interesse em conhecer os beneficiários diretos e indiretos de possíveis

intervenções e quantificar as vantagens obtidas por cada um desses grupos da cadeia produtiva, por meio de avaliação e monitoramento no tempo;

A grande contribuição que as informações e estudos decorrentes das pesquisas a

serem realizadas podem propiciar para o engajamento dos beneficiários em futuras ações de intervenção, auxiliando no esforço de convencimento;

A possibilidade de que as avaliações realizadas sejam fator motivador para que

agentes de financiamento nacionais e internacionais possam aportar recursos para adoção das melhores práticas;

Dentre as questões centrais a serem apresentadas pelo presente estudo, com base nas 2 O M4P é uma abordagem para desenvolver sistemas de mercado para que funcionem mais eficazmente e de forma sustentável e proveitosa para as cerâmicas de baixo perfil tecnológico. Está focado sobre as limitações subjacentes que impedem o desenvolvimento eficaz dos sistemas do mercado para estas cerâmicas. Nesse contexto, a sustentabilidade é entendida como a capacidade do mercado para garantir que os bens e serviços diferenciados e relevantes continuem a serem ofertados e consumidos pelas cerâmicas de baixo perfil tecnológico, além do período de intervenção da agência financiadora de cooperação.

8

Av. Princesa Isabel, 323 sala 1113 - Copacabana CEP 22.011-010 - Rio de Janeiro/RJ - Brasil.

www.ambiopar.com – [email protected] +55 (21) 3114-4444

informações de campo, cabem citar:

Descrição do mercado cerâmico de baixo perfil tecnológico; Análise dos atores da cadeia produtiva na localidade;

Caracterização da oferta de telhas e tijolos na localidade;

Caracterização da demanda de cerâmica de baixo perfil tecnológico no Seridó;

Análise do nível de competição;

Produtos substitutos e materiais alternativos;

Lacunas de Competitividade na região;

9

Av. Princesa Isabel, 323 sala 1113 - Copacabana CEP 22.011-010 - Rio de Janeiro/RJ - Brasil.

www.ambiopar.com – [email protected] +55 (21) 3114-4444

4. METODOLOGIA

A metodologia utilizada para realização da etapa de investigação de campo foi constituída basicamente pelas seguintes etapas: definição do objeto de estudo, elaboração do questionário de campo, realização do pré-teste (interno), execução do plano de amostragem, coleta de amostras, tabulação dos dados de campo, realização de análises e interpretação dos resultados e documentação.

A pesquisa de campo foi idealizada em duas vertentes, realizada por meio da aplicação de questionários estruturados e semi-estruturados (Anexo A) aos produtores de cerâmica vermelhas de baixo nível tecnológico na região de Seridó e de entrevistas focais (Anexo B) aos entes participantes da cadeia, não limitados à região. Obteve-se um montante de 27 produtores de cerâmicas vermelhas na região do Seridó pesquisados, distribuídos geograficamente na região, assim como de 22 entrevistas focais com o não produtores (stakeholders). A conjugação das informações dos questionários e das entrevistas, associada à utilização de dados secundários, possibilitaram uma avaliação do mercado mais ampla, abrindo espaço para o melhor entendimento da dinâmica do setor na região, assim como possibilita o subsídio para a reflexão de futuras intervenções no segmento na busca da implementação das melhores práticas no processo, associadas a ações de redução da pobreza no âmbito do enfoque Market for Poors (M4P).

Preliminarmente à visita a campo, os pesquisadores de campo foram orientados previamente sobre os objetivos da pesquisa, a metodologia do trabalho a ser implementada e sobre o preenchimento dos questionários, buscando, desta forma, um resultado mais assertivo.

Na entrevista focal foi necessária cautela na escolha do respondente, pois a escolha não poderia ser aleatória. Era essencial que a escolha recaísse sob alguém que possuísse uma visão integrada da cadeia de valor. Neste sentido foram identificadas instituições e pessoas chaves para contribuir na elaboração do estudo, inserido na temporalidade do mesmo. estudo.

A metodologia aplicada para a realização do estudo de mercado em questão contempla:

- A explicitação dos principais agentes envolvidos no processo;

- As bases temporais de realização das pesquisas;

- Os critérios amostrais utilizados;

- A elaboração de questionários para as pesquisas.

No contexto da proposta do trabalho, optou-se pelo levantamento primário de dados, pois se julgou necessário realizar um estudo mais profundo para que se pudesse trabalhar com os diversos aspectos que compõe a dinâmica do segmento ceramista de baixo perfil tecnológico na região do Seridó.

Cabe ilustrar que o trabalho de campo se justifica, entre outros, quando o fenômeno não pode ser estudado fora do seu contexto sem perda de utilidade da pesquisa; não se possui o controle sobre os eventos/comportamentos dos fatos/pessoas envolvidos na pesquisa, além do foco do trabalho referir-se a sua compreensão. Conjuntamente, faz-se uso da utilização de outras fontes com o intuito de evidenciar os fatos e as relações entre os agentes da cadeia produtiva.

10

Av. Princesa Isabel, 323 sala 1113 - Copacabana CEP 22.011-010 - Rio de Janeiro/RJ - Brasil.

www.ambiopar.com – [email protected] +55 (21) 3114-4444

Na medida do desenvolvimento da pesquisa, os questionários prontos foram coletados, tendo como desdobramento as seguintes etapas:

i. Filtro preliminar das informações;

ii. Tabulação das informações e organização;

iii. Verificação da digitação;

iv. Elaboração do banco de dados em Excel;

v. Relatório preliminar descritivo;

vi. Análise dos dados;

vii. Documentação.

O trabalho de análise de dados com técnicas estatísticas e econômicas envolve várias fases. Nem mesmo naquelas situações em que se parte de um estudo bem planejado e delineado é possível prever à priori todas as condições que se vão encontrar os problemas que poderão surgir, as suposições básicas que não serão satisfeitas, etc. Pensando em obter uma boa estrutura para o desenvolvimento do estudo, a seguir definiu-se uma metodologia para a realização das etapas a serem executadas, sendo:

- Organização do banco de dados;

- Estatísticas descritivas e análise exploratória de dados;

- Inferência estatística;

- Aplicação de técnicas de análise econômico-financeira.

4.1. PRINCIPAIS AGENTES ENVOLVIDOS

As ações direcionadas à redução da pobreza e na promoção da sustentabilidade podem ser classificadas segundo seus enfoques predominantes. Assim sendo, existem ações com características desenvolvimentistas (avaliadas pela análise dos benefícios econômicos tanto do empreendedor quanto do produtor, tendo como objeto a propriedade ceramista); ações de natureza social (avaliadas por métodos qualitativos e experimentais focados no nível ou qualidade de vida da população local, tendo como objeto o entorno da propriedade ceramista) e ações que agreguem os dois enfoques, como é o caso deste trabalho. Nesse caso, o grau de complexidade de uma avaliação é aumentado, especialmente se pretende também definir e quantificar as possíveis intervenções futuras, considerando outros beneficiários da cadeia produtiva.

Nesse contexto, os principais agentes diretos seriam: a população local, trabalhadores do segmento de cerâmicas, os produtores de cerâmicas, instituições de apoio técnico, associações e sindicatos, as prefeituras municipais; os governos estaduais; o governo federal. No que tange aos agentes indiretos, destacam-se a rede varejista; o setor industrial (fornecedores de fornos e equipamentos), o setor energético, o meio ambiente, assim como a sociedade.

11

Av. Princesa Isabel, 323 sala 1113 - Copacabana CEP 22.011-010 - Rio de Janeiro/RJ - Brasil.

www.ambiopar.com – [email protected] +55 (21) 3114-4444

4.2. BASE TEMPORAL

As pesquisas de campo foram realizadas em um momento do tempo com os produtores de cerâmicas vermelhas na região do Seridó, conjuntamente com a realização de entrevistas focais com stakeholders, participantes de diversos segmentos da cadeia produtiva, sendo: fornecedores de tecnologia, bancos de fomento, consultores, além de outros profissionais atuantes no perfil de baixo perfil tecnológico.

4.3. CRITÉRIOS AMOSTRAIS

Decidiu-se pela utilização de amostragem não-probabilística (amostragem por julgamento3). Nesta técnica o pesquisador pode, arbitrariamente ou conscientemente, decidir os elementos a serem incluídos na amostra. Este técnica não utiliza a seleção aleatória, pois confia no julgamento pessoal do pesquisador. Cabe observar, que segundo Malhotra (2001), as amostras não probabilísticas podem oferecer boas estimativas das características da população, mas não permitem precisão dos resultados amostrais, considerando que as estimativas obtidas não são estatisticamente projetáveis sobre a população.

Para alguns problemas de pesquisa, exigem-se estimativas altamente precisas de características da população. Em tais situações, a eliminação do viés de seleção e a capacidade de se calcular erros amostrais tornam as amostras probabilísticas desejáveis. Todavia, a amostragem probabilística nem sempre apresenta resultados mais precisos. Se os erros amostrais tendem a constituir um fator importante, então a amostragem não probabilística pode ser preferível, uma vez que o uso do julgamento pode permitir maior controle sobre o processo.

Outra consideração é a homogeneidade da população em relação às variáveis de interesse. Uma população mais heterogênea justificaria uma amostragem probabilística, porque seria mais importante assegurar uma amostra representativa.

Na amostragem por julgamento os elementos da amostra são julgados como adequados baseado em escolhas de casos específicos, na população onde o pesquisador está interessado. As amostras não-probabilísticas são também, muitas vezes, empregadas em trabalhos estatísticos, em alguns casos tendo em vista impossibilidade de se obterem amostras probabilísticas, como seria desejável. No entanto, processos não probabilísticos de amostragem têm também sua importância. Cabe observar que diferentemente dos grandes centros urbanos onde é possível se deslocar em grandes distâncias de forma rápida e de baixo custo, em outras regiões no interior do país não possuem as mesmas condições de acesso, particularmente na região de estudo.

Este caso de amostragem não probabilística pode ocorrer, também, quando na inacessibilidade a toda a população. Essa situação ocorre com muita freqüência na prática. O pesquisador é forçado a coletar a amostra na parte da população que é acessível.

3 Na prática os objetivos do estudo é que determinam o tipo de amostragem. Conjuntamente, considerações de ordem

operacional de campo não devem ser negligenciadas. Deve-se ter em mente os custos associados e o tempo necessário para a realização da amostragem probabilística no interior do desenvolvimento do trabalho, observando as distâncias e a logística de apoio para a região de estudo (Mesorregião do Seridó).

12

Av. Princesa Isabel, 323 sala 1113 - Copacabana CEP 22.011-010 - Rio de Janeiro/RJ - Brasil.

www.ambiopar.com – [email protected] +55 (21) 3114-4444

4.4. QUESTIONÁRIO

O questionário é a técnica de investigação composta por um número, em geral, elevado de questões apresentadas por escrito às pessoas, tendo por objetivo central o conhecimento de opiniões, crenças, sentimentos, interesses, expectativas, situações vivenciadas. As vantagens do questionário, em relação a outras técnicas, são:

- Garante o anonimato das respostas;

- Permite que as pessoas o respondam no momento em que julgarem mais convenientes;

- Não expõe os pesquisadores à influência das opiniões e do aspecto pessoal do entrevistado

- Possibilita atingir grande número de pessoas, mesmo que estejam dispersas numa área geográfica muito extensa;

O objetivo do questionário é traduzir a informação desejada em um conjunto de questões específicas que os entrevistados/respondentes tenham capacidade de responder. Conjuntamente, o questionário deve motivar e incentivar o entrevistado/respondente a se deixar envolver pelo assunto, cooperando de forma direta na assertividade do levantamento. Uma das preocupações pertinentes ao desenvolvimento do questionário refere-se a pesquisador/executor na etapa do planejamento, minimizar o cansaço e o aborrecimento do entrevistado, esforçando, também na redução das repostas incompletas e não respostas.

Conjuntamente, faz-se necessário elencar as principais etapas dispostas no planejamento dos questionários de campo, sendo:

- Necessidade de se ter claramente a população alvo;

- Características da população alvo;

- Especificação das informações necessárias a serem respondidas;

- Especificação do método de entrevista;

- Determinar o conteúdo das perguntas individuais;

- Determinar o formato das perguntas individuais;

- Planejar as questões de modo a superar a incapacidade e/ou má vontade dos entrevistados;

- Determinar a estrutura das questões;

- Ter previamente indicações do método de tratamento dos dados;

- Elaborar o “fraseado” das questões para o público alvo;

- Identificar forma e layout;

- Realização do pré-teste;

- Realização do teste de aderência;

13

Av. Princesa Isabel, 323 sala 1113 - Copacabana CEP 22.011-010 - Rio de Janeiro/RJ - Brasil.

www.ambiopar.com – [email protected] +55 (21) 3114-4444

Na execução buscou-se a padronização do questionário, possibilitando, assim, sua comparabilidade, precisão das informações, conjuntamente a operacionalidade dos dados de campo quando observado a necessidade do processamento dos dados. Mais ainda, a execução foi orientada a evitar perguntas de interpretação ambígua, assim como filtros, minimizando possíveis erros e não respostas.

Cabe ressaltar, que os questionários que constam no anexo A e B, foram elaborados visando à obtenção de dados padronizados, de modo a que fosse possível uma comparação com outras pesquisas já realizadas na região por diferentes institutos, que atuam nessa atividade, bem como possa permitir, futuramente, com uma mesma base de dados, inferir estudos comparativos interestaduais, inter-regionais e internacionais.

Por fim, o questionário foi elaborado de forma a abranger os questionamentos elencados pelo Instituto Nacional de Tecnologia (INT), havendo uma conjugação de questionários estruturados4 e semi-estruturados.

4.5. LOGISTICA DE CAMPO

Circunscrito a área de estudo da região do Seridó, no âmbito do levantamento primário de dados para apoio ao “Estudo de Mercado do Setor Cerâmica Vermelha de Baixo Nível Tecnológico: Mesorregião do Seridó”, cabe destacar a logística de campo.

4.5.1. EQUIPE DE CAMPO

A equipe de campo foi composta por três pesquisadores na região do Seridó, sendo um coordenador, com experiência em pesquisa e coordenação de equipes e dois pesquisadores de campo, com conhecimento e vivência da área de estudo, contando com o apoio de dois motoristas, e a disponibilidade de dois automóveis para o deslocamento na região.

4.5.2. ÁREA DE ESTUDO

A partir da última década o Nordeste brasileiro passou a apresentar os maiores índices de crescimento de sua história, elevando a sua participação no Produto Interno Bruto (PIB) corrente nacional de 13,1% em 2005 para 13,5% em 2009 (IBGE, 2011). De acordo com esta referência, o PIB brasileiro e o PIB nordestino aumentaram, respectivamente, em 3,2% e 5,9% em 2005, 4% e 4,5% em 2006, 5,6% e 6,1% em 2007, além de 5,2% e 5,5% 2008. Em 2009, quando ocorreu contração de -0,3 no PIB nacional, o PIB nordestino aumentou em 1%.

Como o foco do estudo se refere ao setor de cerâmica vermelha, baseado principalmente na produção de telhas, tijolos e blocos utilizados na construção civil, cabe relatar ainda que o ritmo de crescimento do número de empregos formais nesta indústria civil ratifica esta pujança econômica da região. Em 2010 foi registrada alta de 27,4% na taxa de ocupação do Nordeste quando comparada a 2009, enquanto no mesmo período o crescimento do emprego formal no Brasil foi de 15,1% (IBGE, 2011). O índice de atividade do setor de construção civil, como principal consumidor final, tem reflexo direto no aquecimento ou desaceleração da

4 Questionários estruturados precificam o conjunto de respostas alternativas, sendo sua pergunta de múltipla escolha, dicotômica ou escalonada.

14

Av. Princesa Isabel, 323 sala 1113 - Copacabana CEP 22.011-010 - Rio de Janeiro/RJ - Brasil.

www.ambiopar.com – [email protected] +55 (21) 3114-4444

demanda imputada ao setor ceramista.

Encontram-se na região do Seridó 120 empresas em atividade, havendo a concentração de 67 empresas no estado do Rio Grande do Norte (EELA, 2011). A região da bacia do Seridó é a maior produtora do estado do Rio Grande do Norte com 63.611 milheiros/mês, das quais 81% são telhas (EELA, 2011).

Fonte: EELA, 2011.

Figura 01 – Localização da Área de Estudo – Região do Seridó

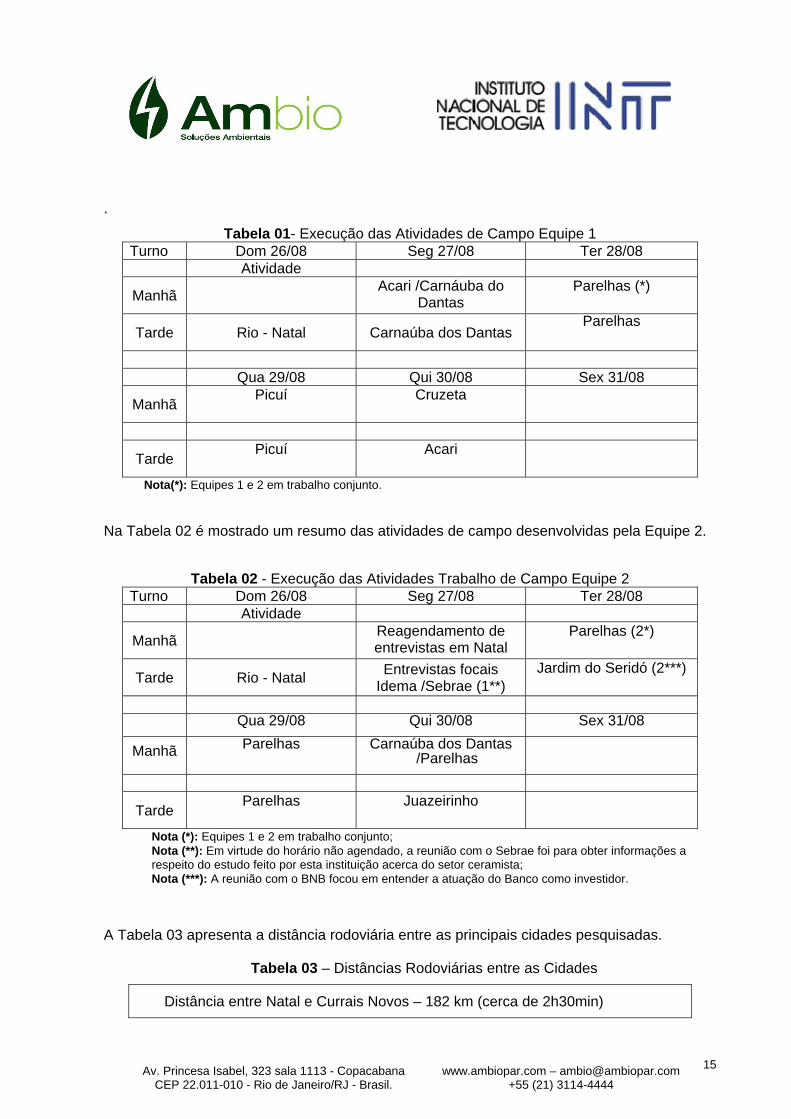

As Tabelas 01 e 02 destacam o plano de pesquisa e sua rotina para o período de 26 de agosto de 2012 a 31 de agosto de 2012. As cidades elencadas no levantamento primário foram: Parelhas (RN), Carnaúba do Dantas (RN), Jardim do Seridó (RN), Acari (RN), Picuí (RN), Juazeirinho (PB) e Cruzeta (RN).

Antes da realização da pesquisa de campo, as principais instituições e associações da região foram informadas sobre a pesquisa, quando possível, auxiliando, assim, na melhor aceitação do público no que tange ao levantamento. Quanto às entrevistas focais locais, as mesmas foram marcadas previamente com os agentes, possibilitando maior eficácia da logística local, e de forma complementar foram realizadas entrevistas em outras localidades do país, em particular no 41º Encontro Nacional da Indústria de Cerâmica Vermelha e na 15ª Expoanicer - Exposição de Máquinas, Equipamentos, Produtos, Serviços e Insumos para a Indústria Cerâmica, realizadas na cidade de Campo Grande no estado do Mato Grosso do Sul.

15

Av. Princesa Isabel, 323 sala 1113 - Copacabana CEP 22.011-010 - Rio de Janeiro/RJ - Brasil.

www.ambiopar.com – [email protected] +55 (21) 3114-4444

.

Tabela 01- Execução das Atividades de Campo Equipe 1 Turno Dom 26/08 Seg 27/08 Ter 28/08 Atividade

Manhã Acari /Carnáuba do

Dantas Parelhas (*)

Tarde Rio - Natal Carnaúba dos Dantas Parelhas

Qua 29/08 Qui 30/08 Sex 31/08

Manhã Picuí Cruzeta

Tarde Picuí Acari

Nota(*): Equipes 1 e 2 em trabalho conjunto.

Na Tabela 02 é mostrado um resumo das atividades de campo desenvolvidas pela Equipe 2.

Tabela 02 - Execução das Atividades Trabalho de Campo Equipe 2

Turno Dom 26/08 Seg 27/08 Ter 28/08 Atividade

Manhã Reagendamento de entrevistas em Natal

Parelhas (2*)

Tarde Rio - Natal Entrevistas focais

Idema /Sebrae (1**) Jardim do Seridó (2***)

Qua 29/08 Qui 30/08 Sex 31/08

Manhã Parelhas Carnaúba dos Dantas /Parelhas

Tarde Parelhas Juazeirinho

Nota (*): Equipes 1 e 2 em trabalho conjunto; Nota (**): Em virtude do horário não agendado, a reunião com o Sebrae foi para obter informações a respeito do estudo feito por esta instituição acerca do setor ceramista; Nota (***): A reunião com o BNB focou em entender a atuação do Banco como investidor.

A Tabela 03 apresenta a distância rodoviária entre as principais cidades pesquisadas.

Tabela 03 – Distâncias Rodoviárias entre as Cidades

Distância entre Natal e Currais Novos – 182 km (cerca de 2h30min)

16

Av. Princesa Isabel, 323 sala 1113 - Copacabana CEP 22.011-010 - Rio de Janeiro/RJ - Brasil.

www.ambiopar.com – [email protected] +55 (21) 3114-4444

Distância entre Currais Novos e Parelhas – 73,4 km (cerca de 1 h)

Distância entre Currais Novos e Carnaúba dos Dantas – 45,5 km (cerca de 45min)

Distância entre Currais Novos e Jardim do Seridó – 56,1 km (cerca de 40min)

Distância entre Currais Novos e Cruzeta – 44,7 km (cerca de 35min)

Distância entre Currais Novos e Picuí – 54,6 km (cerca de 1h)

Distância entre Parelhas e Juazeirinho – 58,6 km (cerca de 1h)

Distância entre Juazeirinho e Campina Grande – 82,9 km (cerca de 1h)

Distância entre Campina Grande e Natal – 234 km – (cerca de 3h15min)

Fonte: Elaboração própria com base em Google Maps.

Cabe observar que outro fator limitante a pesquisa local se refere ao problema logístico quanto às vias de acesso. Atualmente, a localidade possui algumas vias rodoviárias não pavimentadas em estado rudimentar de conservação. A título de ilustração, foram percorridos pela equipe de campo entre 1.000 e 1.500 km na região e foram tiradas fotografias de campo com o intuito de documentar a realidade encontrada (anexo D).

Para se obter um maior número de entrevistas, foram destacadas duas equipes, denominadas 1 e 2, para a realização do trabalho de campo, que realizaram o trabalho de campo conforme as Tabelas 01 e 02. O coordenador de campo partiu do Rio de Janeiro no dia 26/8 (domingo) em direção à cidade de Natal (RN), por meio aéreo. Na manhã de 27/8 (segunda), um membro da Equipe 2 de campo se encontrou com o coordenador no aeroporto para uma breve reunião sobre os ajustes e esclarecimentos pontuais sobre a pesquisa de campo e, posteriormente, realizou a pesquisa com os stakeholders na cidade de Natal. Concomitantemente, ao longo deste dia a Equipe 1 realizou entrevistas com ceramistas nos municípios de Acari e Carnaúba do Dantas.

À noite a Equipe 2 partiu de Natal para a cidade de Currais Novos, seguindo orientação da pesquisadora Tatiane de Araújo Costa, da Equipe 1, que informou ser a localidade com infraestrutura adequada para a permanência das equipes. Como forma de harmonizar a realização das atividades do trabalho de campo, na terça pela manhã ambas as equipes seguiram em conjunto para o município de Parelhas para a realização da pesquisa junto aos produtores. Na parte da tarde, a Equipe 1 permaneceu em Parelhas e a Equipe 2 se encaminhou para o município de Jardim do Seridó, onde havia uma entrevista pré-agendada com agentes do Banco do Nordeste do Brasil..

Na quarta a Equipe 2 realizou pesquisa de campo com ceramistas em Parelhas ao longo do dia e ao final deste fez entrevista focal com o Escritório de Contabilidade (ECON). Já a Equipe 2 realizou pesquisa na cidade de Picuí.

Na quinta pela manhã Equipe 1 fez entrevista focal com o presidente da Associação dos Ceramistas do Vale do Carnaúba, além de pesquisa focal em Parelhas. À tarde a Equipe 2 se

17

Av. Princesa Isabel, 323 sala 1113 - Copacabana CEP 22.011-010 - Rio de Janeiro/RJ - Brasil.

www.ambiopar.com – [email protected] +55 (21) 3114-4444

encaminhou para Juazeirinho (PB) para finalizar as entrevistas de campo com ceramistas. Enquanto isso, a Equipe 1 realizou pesquisa de campo com ceramistas em Cruzeta e concluiu este trabalho em Acari.

A Equipe 1 retornou de Acari para Natal, enquanto a Equipe 2 seguiu de Juarzeirinho para Natal, deixando o coordenador de campo em Campina Grande. Na sexta o coordenador de campo partiu do aeroporto de Campina Grande para o Rio de Janeiro.

4.5.3. PROBLEMAS ENCONTRADOS

O intuito deste subitem é apresentar de forma objetiva questões acerca do trabalho de campo que se mostraram como percalços para a realização da mesma e que futuramente, em outros trabalhos semelhantes, podem auxiliar aos gestores a repensar outras rotas, no sentido de aprimoramento na busca de informações primárias, dada a complexidade do objeto de estudo e da dinâmica econômica particular à realidade do segmento de cerâmica vermelha de baixo perfil tecnológico.

Quando se trata de pesquisa de campo, parece comum que algumas dificuldades sejam encontradas quando se deseja extrair informações de uma realidade particular. Com o trabalho desenvolvido com os dados da pesquisa de campo, não foi diferente. Por isso, alguns procedimentos foram adotados para que os dados de campo pudessem fornecer informações de maneira coerente e confiável para o estudo em questão. O principal objetivo no realinhamento realizado foi possibilitar a execução de um banco de dados que forneça acesso a informações sobre os produtores e stakeholders, permitindo uma avaliação mais assertiva e um maior conhecimento do mercado de cerâmica vermelha de baixo perfil de tecnológico.

18

Av. Princesa Isabel, 323 sala 1113 - Copacabana CEP 22.011-010 - Rio de Janeiro/RJ - Brasil.

www.ambiopar.com – [email protected] +55 (21) 3114-4444

5. ANÁLISE DOS DADOS

5.1. ANÁLISE DE MERCADO.

5.1.1. ESTRUTURA DE MERCADO

As Estruturas de Mercado são modelos que captam aspectos de como os mercados estão organizados. Cada estrutura de mercado destaca aspectos essenciais da interação da oferta e da demanda, baseando-se em características observadas em mercados existentes. As estruturas de mercado estão condicionadas por três variáveis principais, sendo: número de firmas produtoras no mercado, diferenciação do produto e existência de barreiras à entrada de novas empresas.

No mercado de bens e serviços, as formas de mercado, segundo essas três características, são as seguintes:

Concorrência perfeita: número infinito de firmas, produto homogêneo, e não existem barreiras à entrada de firmas;

Monopólio: uma única empresa, produto sem substitutos próximos, com barreiras à entrada;

Oligopólio: algumas poucas empresa são responsáveis pela maior parte ou totalidade da produção

Conjuga-se, ainda, que a estrutura produtiva de uma determinada indústria contempla sua concentração, o tamanho das empresas, o estágio tecnológico, as barreiras à entrada, entre outras, o que define as formas assumidas no campo das estratégias de competição. Tal estrutura por sua vez, é determinada por um processo histórico e pelas políticas de preços e de inovações das empresas, as quais se constituem nos elementos principais da estratégia das firmas para o alcance de seus objetivos. Neste contexto quando analisada a base de dados relacionada a pesquisa de campo realizadas na Região do Seridó é possível indicar a existência de uma estrutura de mercado concorrencial no segmento de cerâmicas, onde prevalece as empresas de pequeno porte, sem diferenciação do produto e tomadores de preço (price taker). Mais ainda, é possível vislumbrar uma competição predatória entre os produtores, considerando que 31% dos produtores pesquisados não são legalizados, não incorporando ao preço as externalidades negativas do processo de fabricação.

Conjuntamente cabe ilustrar textualmente a percepção de outros participantes da cadeia, como:

“Preço banalizado dos produtos”

Ceramista

“Concorrência desleal existe cerâmica clandestina”

19

Av. Princesa Isabel, 323 sala 1113 - Copacabana CEP 22.011-010 - Rio de Janeiro/RJ - Brasil.

www.ambiopar.com – [email protected] +55 (21) 3114-4444

Ceramista

“Já existem muitos produtores na área. È muita cerâmica e pouco comprador”.

Associação de Ceramista

Considerando a baixa concentração desse mercado, a baixa diferenciação de produtos e o baixo grau de desenvolvimento tecnológico, conjuntamente com as externalidades negativas não precificadas, tais características induzem a tendência de um mercado em “desconstrução”, estando em constante desequilíbrio, tendendo a taxas do rendimento do capital abaixo dos demais setores da economia.

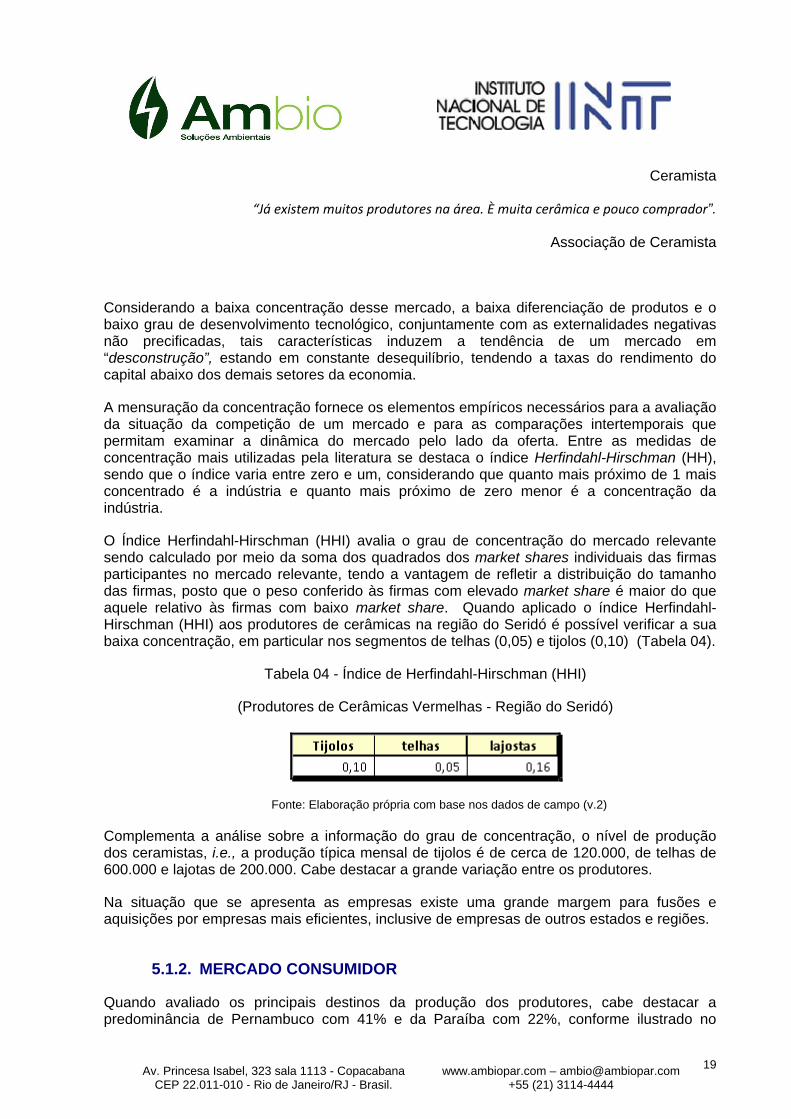

A mensuração da concentração fornece os elementos empíricos necessários para a avaliação da situação da competição de um mercado e para as comparações intertemporais que permitam examinar a dinâmica do mercado pelo lado da oferta. Entre as medidas de concentração mais utilizadas pela literatura se destaca o índice Herfindahl-Hirschman (HH), sendo que o índice varia entre zero e um, considerando que quanto mais próximo de 1 mais concentrado é a indústria e quanto mais próximo de zero menor é a concentração da indústria.

O Índice Herfindahl-Hirschman (HHI) avalia o grau de concentração do mercado relevante sendo calculado por meio da soma dos quadrados dos market shares individuais das firmas participantes no mercado relevante, tendo a vantagem de refletir a distribuição do tamanho das firmas, posto que o peso conferido às firmas com elevado market share é maior do que aquele relativo às firmas com baixo market share. Quando aplicado o índice Herfindahl-Hirschman (HHI) aos produtores de cerâmicas na região do Seridó é possível verificar a sua baixa concentração, em particular nos segmentos de telhas (0,05) e tijolos (0,10) (Tabela 04).

Tabela 04 - Índice de Herfindahl-Hirschman (HHI)

(Produtores de Cerâmicas Vermelhas - Região do Seridó)

Fonte: Elaboração própria com base nos dados de campo (v.2)

Complementa a análise sobre a informação do grau de concentração, o nível de produção dos ceramistas, i.e., a produção típica mensal de tijolos é de cerca de 120.000, de telhas de 600.000 e lajotas de 200.000. Cabe destacar a grande variação entre os produtores.

Na situação que se apresenta as empresas existe uma grande margem para fusões e aquisições por empresas mais eficientes, inclusive de empresas de outros estados e regiões.

5.1.2. MERCADO CONSUMIDOR

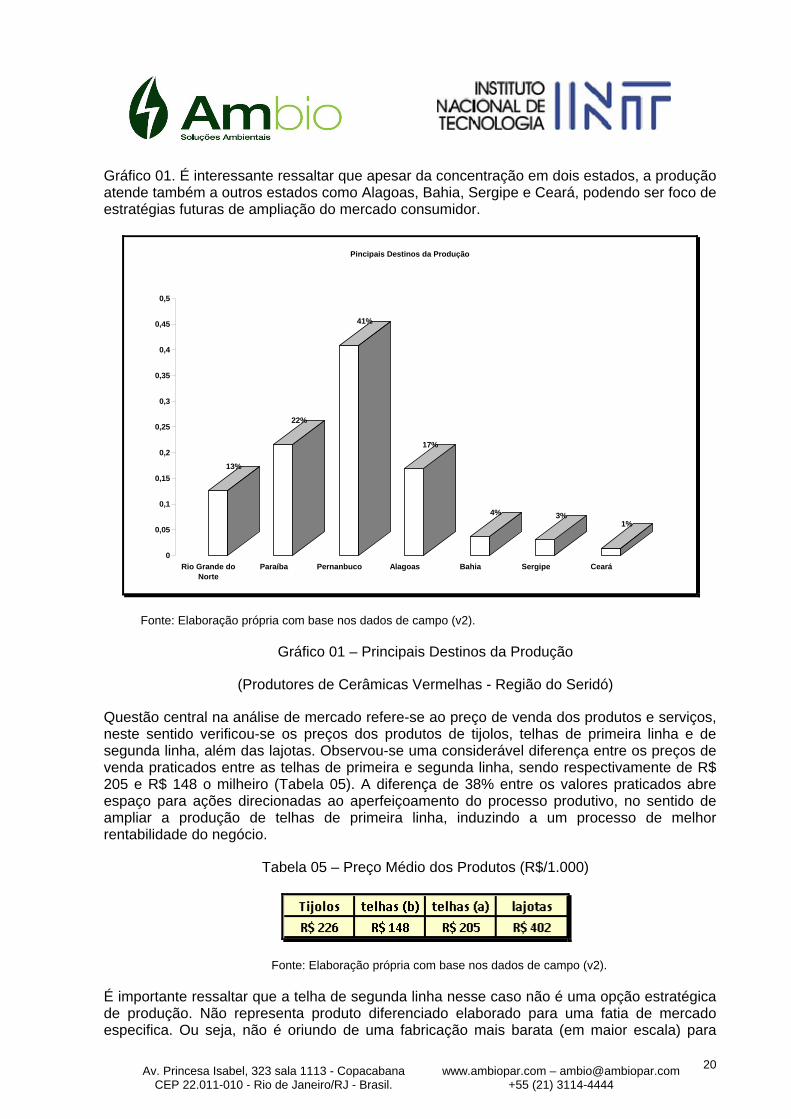

Quando avaliado os principais destinos da produção dos produtores, cabe destacar a predominância de Pernambuco com 41% e da Paraíba com 22%, conforme ilustrado no

20

Av. Princesa Isabel, 323 sala 1113 - Copacabana CEP 22.011-010 - Rio de Janeiro/RJ - Brasil.

www.ambiopar.com – [email protected] +55 (21) 3114-4444

Gráfico 01. É interessante ressaltar que apesar da concentração em dois estados, a produção atende também a outros estados como Alagoas, Bahia, Sergipe e Ceará, podendo ser foco de estratégias futuras de ampliação do mercado consumidor.

13%

22%

41%

17%

4% 3%1%

0

0,05

0,1

0,15

0,2

0,25

0,3

0,35

0,4

0,45

0,5

Rio Grande doNorte

Paraíba Pernanbuco Alagoas Bahia Sergipe Ceará

Pincipais Destinos da Produção

Fonte: Elaboração própria com base nos dados de campo (v2).

Gráfico 01 – Principais Destinos da Produção

(Produtores de Cerâmicas Vermelhas - Região do Seridó)

Questão central na análise de mercado refere-se ao preço de venda dos produtos e serviços, neste sentido verificou-se os preços dos produtos de tijolos, telhas de primeira linha e de segunda linha, além das lajotas. Observou-se uma considerável diferença entre os preços de venda praticados entre as telhas de primeira e segunda linha, sendo respectivamente de R$ 205 e R$ 148 o milheiro (Tabela 05). A diferença de 38% entre os valores praticados abre espaço para ações direcionadas ao aperfeiçoamento do processo produtivo, no sentido de ampliar a produção de telhas de primeira linha, induzindo a um processo de melhor rentabilidade do negócio.

Tabela 05 – Preço Médio dos Produtos (R$/1.000)

Fonte: Elaboração própria com base nos dados de campo (v2).

É importante ressaltar que a telha de segunda linha nesse caso não é uma opção estratégica de produção. Não representa produto diferenciado elaborado para uma fatia de mercado especifica. Ou seja, não é oriundo de uma fabricação mais barata (em maior escala) para

21

Av. Princesa Isabel, 323 sala 1113 - Copacabana CEP 22.011-010 - Rio de Janeiro/RJ - Brasil.

www.ambiopar.com – [email protected] +55 (21) 3114-4444

atender consumidores de menor poder aquisitivo. A Telha de segunda linha é fruto de uma falha no processo produtivo.

5.1.3. PRODUÇÃO E RENTABILIDADE

Quanto à informação do faturamento anual, com base nas informações de campo observou-se que 64% possui uma receita anual entre R$1.000.000 e R$ 2.000.000, enquanto 12% possui um faturamento acima de R$2.000.000 até R$5.000.000 por ano (Gráfico 02).

4%

20%

64%

12%

0%

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

40,00%

45,00%

50,00%

Até R$500.000 Acima de R$500.000até R$ 1.000.000

Acima de R$1.000.000até R$ 2.000.000

Acima de R$2.000.000até R$ 5.000.00

Acima de R$ 5.000.00

Faturamento Anual

Fonte: Elaboração própria com base nos dados de campo (v.2)

Gráfico 02 – Faturamento Anual

(Produtores de Cerâmicas Vermelhas - Região do Seridó)

A questão da produtividade foi elencada na pesquisa de campo junto aos stakeholders, buscando avaliar a percepção dos entes como seria possível alavancar a produtividade do setor e quais seriam as principais ações a serem implementadas. Majoritariamente, observou-se uma convergência no sentido que existe muito espaço para a ampliação da produtividade. Abaixo algumas afirmações textuais, como:

“Melhora do conhecimento gerando um melhor produto e por isso preço melhor”

Ceramista

“Possível, mão de obra pouco capacitada e cara. Falta argila”.

22

Av. Princesa Isabel, 323 sala 1113 - Copacabana CEP 22.011-010 - Rio de Janeiro/RJ - Brasil.

www.ambiopar.com – [email protected] +55 (21) 3114-4444

Ceramista

“Melhorar a eficiência dos fornos”

Agente de apoio

“Sim com investimento. Melhoraria de processo e queima. Capacitação e gestão”.

SENAI

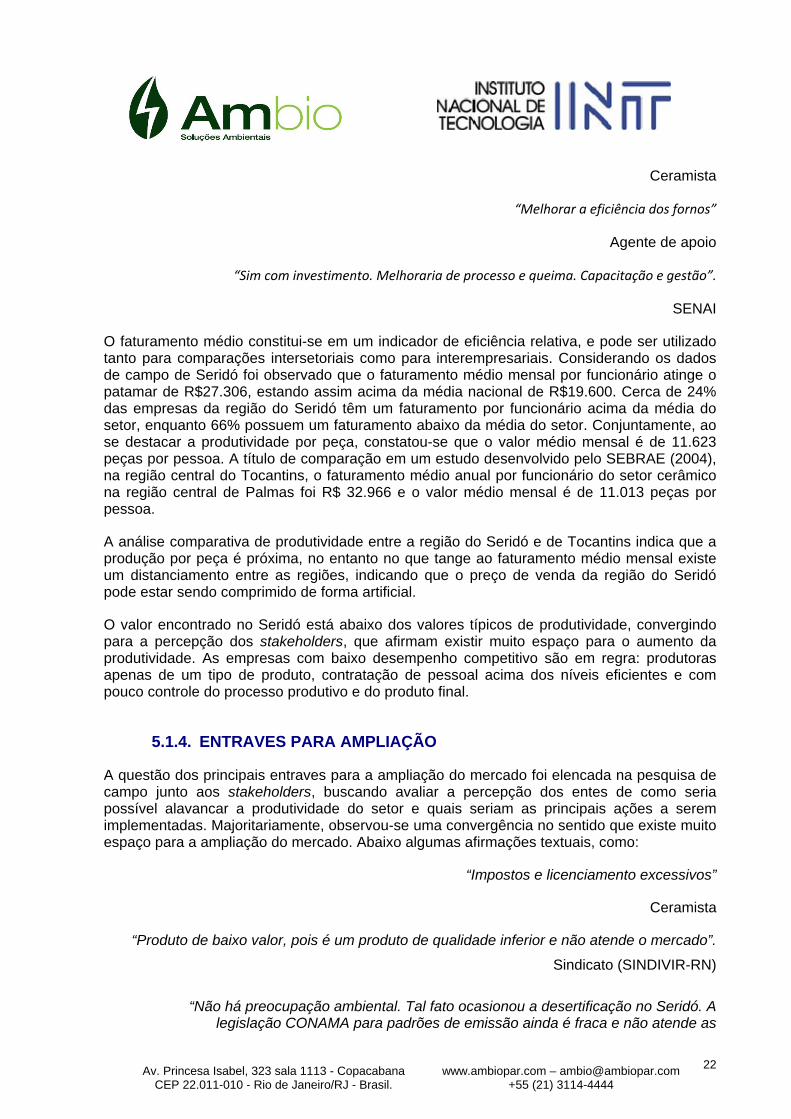

O faturamento médio constitui-se em um indicador de eficiência relativa, e pode ser utilizado tanto para comparações intersetoriais como para interempresariais. Considerando os dados de campo de Seridó foi observado que o faturamento médio mensal por funcionário atinge o patamar de R$27.306, estando assim acima da média nacional de R$19.600. Cerca de 24% das empresas da região do Seridó têm um faturamento por funcionário acima da média do setor, enquanto 66% possuem um faturamento abaixo da média do setor. Conjuntamente, ao se destacar a produtividade por peça, constatou-se que o valor médio mensal é de 11.623 peças por pessoa. A título de comparação em um estudo desenvolvido pelo SEBRAE (2004), na região central do Tocantins, o faturamento médio anual por funcionário do setor cerâmico na região central de Palmas foi R$ 32.966 e o valor médio mensal é de 11.013 peças por pessoa.

A análise comparativa de produtividade entre a região do Seridó e de Tocantins indica que a produção por peça é próxima, no entanto no que tange ao faturamento médio mensal existe um distanciamento entre as regiões, indicando que o preço de venda da região do Seridó pode estar sendo comprimido de forma artificial.

O valor encontrado no Seridó está abaixo dos valores típicos de produtividade, convergindo para a percepção dos stakeholders, que afirmam existir muito espaço para o aumento da produtividade. As empresas com baixo desempenho competitivo são em regra: produtoras apenas de um tipo de produto, contratação de pessoal acima dos níveis eficientes e com pouco controle do processo produtivo e do produto final.

5.1.4. ENTRAVES PARA AMPLIAÇÃO

A questão dos principais entraves para a ampliação do mercado foi elencada na pesquisa de campo junto aos stakeholders, buscando avaliar a percepção dos entes de como seria possível alavancar a produtividade do setor e quais seriam as principais ações a serem implementadas. Majoritariamente, observou-se uma convergência no sentido que existe muito espaço para a ampliação do mercado. Abaixo algumas afirmações textuais, como:

“Impostos e licenciamento excessivos”

Ceramista

“Produto de baixo valor, pois é um produto de qualidade inferior e não atende o mercado”.

Sindicato (SINDIVIR-RN)

“Não há preocupação ambiental. Tal fato ocasionou a desertificação no Seridó. A legislação CONAMA para padrões de emissão ainda é fraca e não atende as

23

Av. Princesa Isabel, 323 sala 1113 - Copacabana CEP 22.011-010 - Rio de Janeiro/RJ - Brasil.

www.ambiopar.com – [email protected] +55 (21) 3114-4444

peculiaridades da indústria cerâmica. Há também resistência dos ceramistas em apresentar projetos. Além disso, os órgãos municipais não são estruturados em

termos ambientais e dispõe-se de apenas 1 técnico para realizar vistorias com vistas ao licenciamento ambiental em todo o estado do Rio Grande do Norte”.

IDEMA

“Resistência dos empresários quanto ao licenciamento ambiental”

IDEMA

Dificuldade do acesso a investimento e capital de giro, carência de informações e assistência técnica e licenciamento ambiental.

INT

O Licenciamento Ambiental é obrigatório para as indústrias além de ser condição necessária para o pleito de financiamento. Para atender a exigência do órgão é necessário uma consultoria especializada em meio ambiente, além de projetos de monitoramento. Esse processo envolve tempo e custos. Em anexo apresentamos uma proposta de uma consultoria local detalhando os pontos necessários assim como custos. Cabe ressaltar que 37% dos entrevistados possuem jazidas próprias de argila, e sobre esse ponto o licenciamento ambiental requer estudos de impacto mais elaborados com custos mais altos.

Acesso ao financiamento também demanda um conhecimento das linhas disponíveis e de projetos financeiros a serem apresentados ao Banco. Esse processo também é burocrático e demanda conhecimento específico da área financeira.

Gestão da Qualidade é outro entrave encontrado. Como não existe um sistema de qualidade a produção sai sem uma padronização o que acarreta em perdas. Uma das ações atuais na direção da padronização dos produtos do segmento de cerâmicas vermelhas, lideradas pela ANICER, refere-se ao Programa Setorial da Qualidade (PSQ), com apoio do Ministério das Cidades, na qual busca incrementar a implantação de mecanismos específicos de combate à não conformidade na fabricação dos produtos, garantindo o atendimento às normas que fixam as condições exigíveis na sua fabricação, auxiliando, por extensão, na obtenção de crédito junto aos órgãos de financiamento.

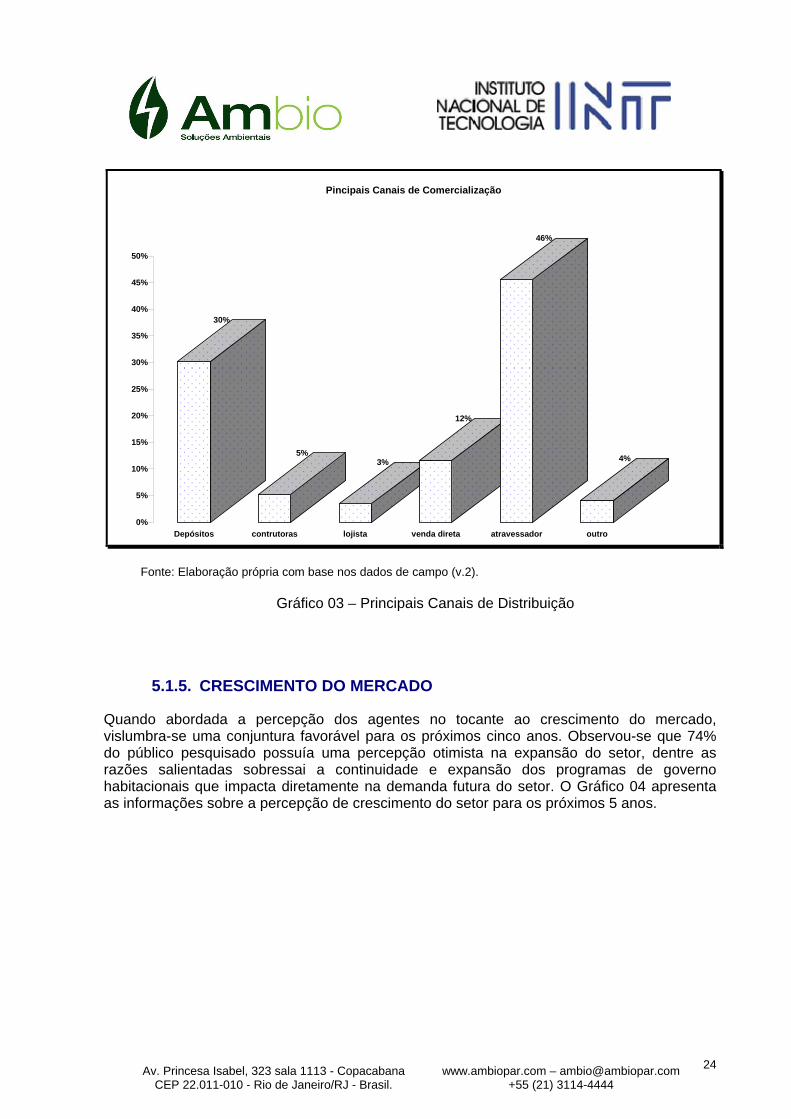

Outra questão relevante acerca da produção refere-se aos canais de comercialização dos produtos. Constatou-se que a venda direta ou venda para as construtoras possuem uma baixa participação, sendo 12% e 5%, respectivamente. Por outro lado, a participação do atravessador atinge o patamar de 46%, indicando uma vulnerabilidade do segmento, pois boa parte da margem é absorvida pelo atravessador, reduzindo, assim, a lucratividade do empreendimento (Gráfico 03). Neste contexto, devem-se avaliar outras formas de comercialização, em particular na venda para as construtoras, por outro lado, deve-se investir na padronização dos produtos, no sentido de superar barreira de mercado, atingindo e ampliando, outros nichos de mercado.

Todos esses entraves são passives de soluções e serão abordados em um capitulo específico de recomendações.

24

Av. Princesa Isabel, 323 sala 1113 - Copacabana CEP 22.011-010 - Rio de Janeiro/RJ - Brasil.

www.ambiopar.com – [email protected] +55 (21) 3114-4444

30%

5%3%

12%

46%

4%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

Depósitos contrutoras lojista venda direta atravessador outro

Pincipais Canais de Comercialização

Fonte: Elaboração própria com base nos dados de campo (v.2).

Gráfico 03 – Principais Canais de Distribuição

5.1.5. CRESCIMENTO DO MERCADO

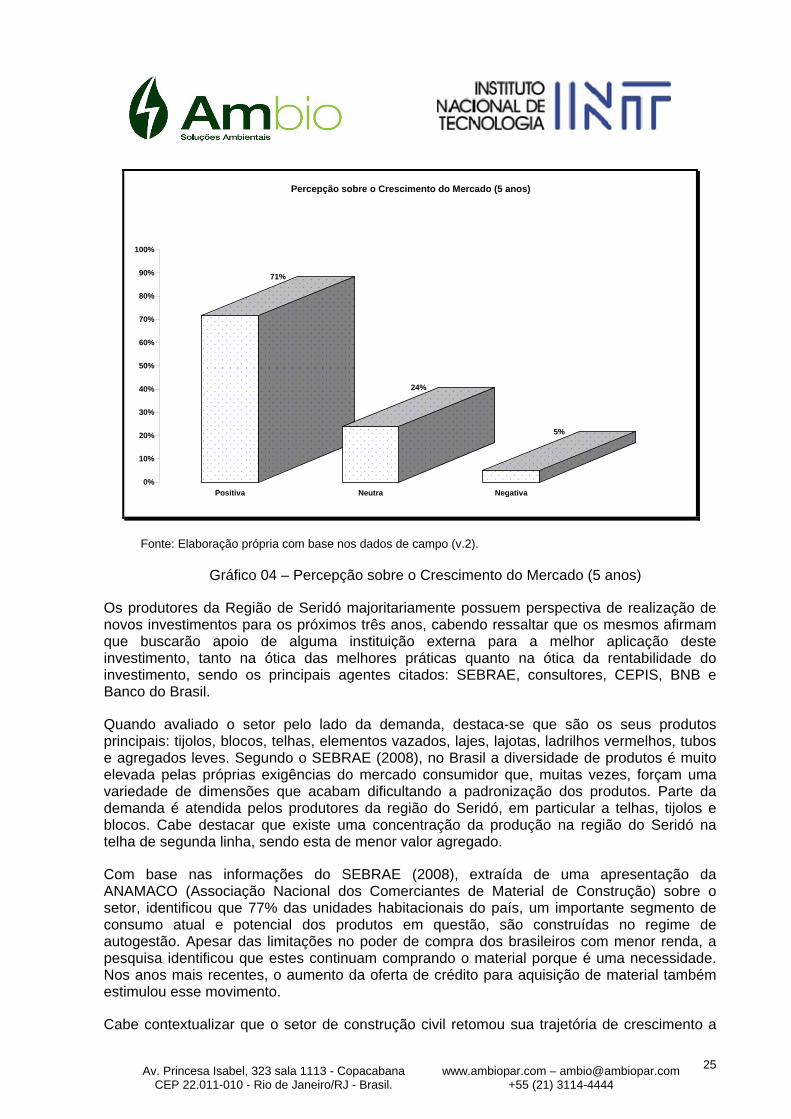

Quando abordada a percepção dos agentes no tocante ao crescimento do mercado, vislumbra-se uma conjuntura favorável para os próximos cinco anos. Observou-se que 74% do público pesquisado possuía uma percepção otimista na expansão do setor, dentre as razões salientadas sobressai a continuidade e expansão dos programas de governo habitacionais que impacta diretamente na demanda futura do setor. O Gráfico 04 apresenta as informações sobre a percepção de crescimento do setor para os próximos 5 anos.

25

Av. Princesa Isabel, 323 sala 1113 - Copacabana CEP 22.011-010 - Rio de Janeiro/RJ - Brasil.

www.ambiopar.com – [email protected] +55 (21) 3114-4444

71%

24%

5%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Positiva Neutra Negativa

Percepção sobre o Crescimento do Mercado (5 anos)

Fonte: Elaboração própria com base nos dados de campo (v.2).

Gráfico 04 – Percepção sobre o Crescimento do Mercado (5 anos)

Os produtores da Região de Seridó majoritariamente possuem perspectiva de realização de novos investimentos para os próximos três anos, cabendo ressaltar que os mesmos afirmam que buscarão apoio de alguma instituição externa para a melhor aplicação deste investimento, tanto na ótica das melhores práticas quanto na ótica da rentabilidade do investimento, sendo os principais agentes citados: SEBRAE, consultores, CEPIS, BNB e Banco do Brasil.

Quando avaliado o setor pelo lado da demanda, destaca-se que são os seus produtos principais: tijolos, blocos, telhas, elementos vazados, lajes, lajotas, ladrilhos vermelhos, tubos e agregados leves. Segundo o SEBRAE (2008), no Brasil a diversidade de produtos é muito elevada pelas próprias exigências do mercado consumidor que, muitas vezes, forçam uma variedade de dimensões que acabam dificultando a padronização dos produtos. Parte da demanda é atendida pelos produtores da região do Seridó, em particular a telhas, tijolos e blocos. Cabe destacar que existe uma concentração da produção na região do Seridó na telha de segunda linha, sendo esta de menor valor agregado.

Com base nas informações do SEBRAE (2008), extraída de uma apresentação da ANAMACO (Associação Nacional dos Comerciantes de Material de Construção) sobre o setor, identificou que 77% das unidades habitacionais do país, um importante segmento de consumo atual e potencial dos produtos em questão, são construídas no regime de autogestão. Apesar das limitações no poder de compra dos brasileiros com menor renda, a pesquisa identificou que estes continuam comprando o material porque é uma necessidade. Nos anos mais recentes, o aumento da oferta de crédito para aquisição de material também estimulou esse movimento.

Cabe contextualizar que o setor de construção civil retomou sua trajetória de crescimento a

26

Av. Princesa Isabel, 323 sala 1113 - Copacabana CEP 22.011-010 - Rio de Janeiro/RJ - Brasil.

www.ambiopar.com – [email protected] +55 (21) 3114-4444

partir de 2004 no Brasil, quando o setor começou a dar sinais de expansão, através do aumento dos investimentos em obras de infraestrutura e em unidades habitacionais, com uma retração em 2009, em função da crise econômica financeira internacional. Entretanto, em 2010 obteve um crescimento de 11,6%, o melhor desempenho dos últimos 24 anos e de 3,9 % em 2011.

Este contexto ilustra o ambiente favorável de demanda no segmento de construção civil, podendo ser entendida como uma aproximação do setor de cerâmica vermelha na ausência de dados oficiais mais recentes publicados. Soma-se, ainda, as ações governamentais do Programa Minha Casa Minha Vida, aonde na nova etapa do Programa de Aceleração do Crescimento PAC, que vai de 2011 a 2014,

A previsão preliminar de investimentos está na ordem de R$ 278,2 bilhões, divididos em três eixos: o Programa Minha Casa, Minha Vida (produção habitacional para famílias de baixa renda), com previsão de investimentos da ordem de R$ 71,7 bilhões; o financiamento do Sistema Brasileiro de Poupança e Empréstimo - SBPE (construção, aquisição de imóveis novos e usados e reforma de unidades habitacionais), com previsão de R$ 176 bilhões em investimentos e a Urbanização de Assentamentos Precários (melhorias habitacionais: água, esgoto, drenagem, transformação de favelas em bairros populares, entre outras), com previsão de R$ 30 bilhões.

Tais ações possibilitam uma alavancagem do setor de cerâmica vermelha no país, incluindo, também, a região do Seridó. Possibilita, por extensão, a geração de um ciclo virtuoso, desdobrando-se no efeito multiplicador da geração de renda e emprego, considerando que o mercado dos produtores de cerâmica vermelha da região do Seridó não se limita ao seu entorno local5. Por outro lado, abre-se espaço para a necessidade de se formular políticas locais na promoção da incorporação de alternativas energéticas à lenha e na melhora no processo de queima, caso contrário haverá uma maior pressão econômica para a expansão da atividade não alinhada aos conceitos de sustentabilidade.

5.1.6. PRODUTOS SUBSTITUTOS

No tocante a produtos substitutos no segmento, foi observado o baixo conhecimento dos produtores quanto tais produtos, com exceção de citações quanto a blocos de cimento, tijolo de cimento e telhas galvanizadas. Conjuntamente, são desconhecidos os preços de tais produtos substitutos pelos produtores de cerâmica vermelha na região do Seridó. Tal comportamento indica uma falta de organização produtiva e de uma exposição vulnerável de concorrência no médio prazo.

5.1.7. ANALISE DE MARKETING

Ações de divulgação fazem parte do processo de potencializar a demanda. Compete ao marketing encontrar novas formas de provocar as necessidades de consumo, nestas circunstâncias e da economia de gerar recursos para a prática de negócios do mercado. O ambiente competitivo do mercado incita a necessidade de ousadia, criatividade e busca

5 É válido reforçar que existe uma janela de oportunidade a ser explorada pelos produtores da região do

Seridó, considerando o continua expansão do poder de compra da população de baixa renda, associados aos Programas de governo direcionados a habitação, no entanto é de fundamental importância a padronização dos produtos, assim, como no investimento na melhoria da qualidade, possibilitando ampliar o mercado a ser atendido geograficamente, atingindo canais mais rentáveis de comercialização.

27

Av. Princesa Isabel, 323 sala 1113 - Copacabana CEP 22.011-010 - Rio de Janeiro/RJ - Brasil.

www.ambiopar.com – [email protected] +55 (21) 3114-4444

constante de aperfeiçoamento de produtos e serviços. No entanto, não foram observadas linhas de ação empresariais nesta direção, por parte dos produtores pesquisados.

Quanto incorporada à avaliação dos pontos fortes do mercado, é possível destacar o ambiente econômico de crescimento, possibilitando a expansão do processo produtivo e de geração de renda. Este ambiente propicio de expansão é alimentado pelo contínuo aumento da renda nos últimos 10 anos dos segmentos de menor renda no país, em particular na região Nordeste, induzindo uma demanda por expansão na construção e de melhoria das residências, assim como a Copa do Mundo de 2014 e o Programa Federal “Minha Casa Minha Vida”.

Como contraponto, no que tange aos pontos fracos deve-se pontuar que os produtos não possuem uma padronização, reduzindo o espaço para a entrada em nichos de mercados mais nobres, mesmo que ainda incipiente, no horizonte de longo prazo a participação de produtos substitutos será crescente; ausência de ações empresariais direcionadas a marketing, estrutura de custo baseada em “subsídios” ambientais, não sendo incorporado o preço dos ativos ambientais; canais de distribuição com forte participação de intermediários; baixa formação e capacitação; falta de estrutura para escoar a produção; insumo energético (lenha) de baixo rendimento, induzindo a elevada perda e/ou produtos de segunda linha; restrições ambientais crescentes no setor; estrutura produtiva com métodos arcaicos, produção possui forte impacto ambiental.

Cabe observar que a demanda da indústria pode entrar em declínio por diversas razões diferentes, sendo uma delas a substituição tecnológica. Uma fonte de declínio são os produtos substitutos criados pela inovação tecnológica ou tornados proeminentes por mudanças nos custos relativos e na qualidade. Esta fonte pode ameaçar a rentabilidade da indústria, pois a crescente substituição em geral reduz os lucros ao mesmo tempo em que diminui as vendas. Este situação se encaixa no tocante a indústria de cerâmica vermelha de baixo perfil tecnológico na região do Seridó.

5.2. ANÁLISE DA CADEIA PRODUTIVA

Entendendo que a análise da cadeia de valor é determinante para fortalecer a posição estratégica de uma empresa diante o mercado. A análise da cadeia de valor auxilia a fornecer subsídios para o processo de formulação de estratégias e possui como objetivos centrais:

a) detectar oportunidades e ameaças;

b) identificar estágios fortes e fracos;

c) detectar oportunidades de diferenciação;

d) identificar os principais determinantes de custos;

e) localizar oportunidades de redução de custos;

f) comparar com a cadeia de valor dos concorrentes

Quando abordada a questão da cadeia de valor, é válido observar sua definição, segundo

28

Av. Princesa Isabel, 323 sala 1113 - Copacabana CEP 22.011-010 - Rio de Janeiro/RJ - Brasil.

www.ambiopar.com – [email protected] +55 (21) 3114-4444

Porter (1989), sendo:

“a cadeia de valores desagrega uma empresa nas suas atividades de relevância estratégica para que se possa compreender o comportamento dos custos e as fontes existentes e potenciais de diferenciação”

Conjuntamente é válido destacar a definição de cadeia de valor na perspectiva de Shank & Govindarajan (1993), onde:

“a cadeia de valor para qualquer empresa, em qualquer negócio, é o conjunto interligado de todas as atividades que criam valor, desde uma fonte básica de matérias primas, passando por fornecedores de componentes, até a entrega do produto final às mãos do consumidor”.

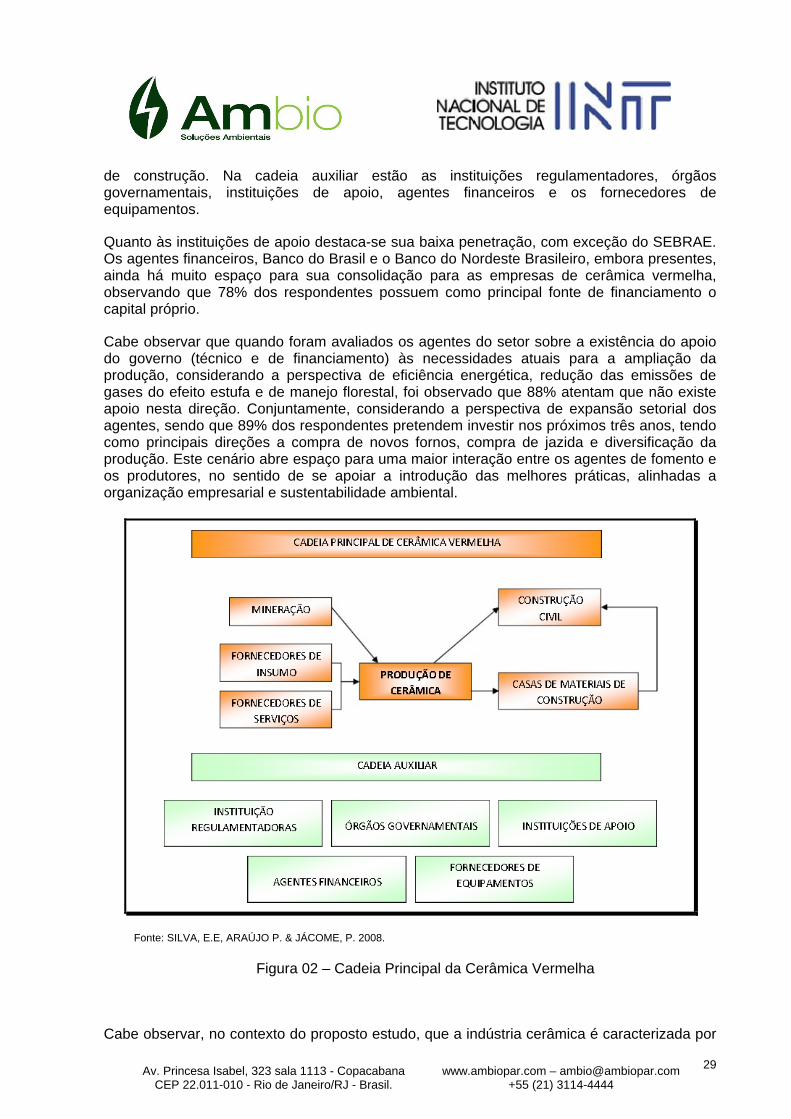

A cadeia produtiva de cerâmica vermelha foi dividida em principal e secundária. A cadeia produtiva principal é formada basicamente por mineração, fornecedores de insumos e serviços. A argila, principal matéria prima do processo produtivo, tem origem na mineração, de forma que a qualidade está intrinsecamente relacionada à do produto. No caso da região do Seridó, 37% das empresas pesquisadas possuíam sua própria jazida. Esta facilidade é conferida pelo fato da região possuir abundância desse recurso natural. Conjuntamente observou-se uma grande variação dos preços de compra da argila, variando de R$ 100 até R$ 450 o “caçambão”.

A título de ilustração, a Figura 02 elenca os principais elos da cadeia produtiva do setor de cerâmica vermelha, ressaltando que a cadeia produtiva é curta. No tocante à prestação de serviços, pode-se destacar a assistência técnica das empresas que fornecem máquinas para a produção da cerâmica.

Apesar de haver pouca informação disponível sobre a cadeia produtiva, por meio de comunicação pessoal na pesquisa de campo, foi comentado pelos produtores que parte da disponibilidade tecnológica é ofertada (intermediada) por outros agentes, especificamente, escritório de contabilidade da região.

É interessante ressaltar a assimetria de informação observada na localidade, sob vários enfoques da cadeia produtiva. Na visão do stakeholder, quando perguntado se os produtores estariam dispostos a pagar por um serviço de consultoria que fornecesse informações técnicas e financeiras juntos aos bancos, órgãos de licenciamento e de promoção de eficiência energética, tal afirma:

”Estariam dispostos!”

INT

A presença de um agente externo, auxiliando o encontro entre os elos da cadeia produtiva, assim como na promoção dos menores custos de captação de capital, além da indução das melhores práticas de produção, sob o enfoque da gestão ambiental, pode ser o elemento de aceleração das estratégias alinhadas com mercado, no âmbito das ações do M4P.

Os principais clientes para os produtores de cerâmica vermelha são: o setor da construção civil representado pelos construtores e os incorporados nesse ramo; e as casas de materiais

29

Av. Princesa Isabel, 323 sala 1113 - Copacabana CEP 22.011-010 - Rio de Janeiro/RJ - Brasil.

www.ambiopar.com – [email protected] +55 (21) 3114-4444

de construção. Na cadeia auxiliar estão as instituições regulamentadores, órgãos governamentais, instituições de apoio, agentes financeiros e os fornecedores de equipamentos.

Quanto às instituições de apoio destaca-se sua baixa penetração, com exceção do SEBRAE. Os agentes financeiros, Banco do Brasil e o Banco do Nordeste Brasileiro, embora presentes, ainda há muito espaço para sua consolidação para as empresas de cerâmica vermelha, observando que 78% dos respondentes possuem como principal fonte de financiamento o capital próprio.

Cabe observar que quando foram avaliados os agentes do setor sobre a existência do apoio do governo (técnico e de financiamento) às necessidades atuais para a ampliação da produção, considerando a perspectiva de eficiência energética, redução das emissões de gases do efeito estufa e de manejo florestal, foi observado que 88% atentam que não existe apoio nesta direção. Conjuntamente, considerando a perspectiva de expansão setorial dos agentes, sendo que 89% dos respondentes pretendem investir nos próximos três anos, tendo como principais direções a compra de novos fornos, compra de jazida e diversificação da produção. Este cenário abre espaço para uma maior interação entre os agentes de fomento e os produtores, no sentido de se apoiar a introdução das melhores práticas, alinhadas a organização empresarial e sustentabilidade ambiental.

Fonte: SILVA, E.E, ARAÚJO P. & JÁCOME, P. 2008.

Figura 02 – Cadeia Principal da Cerâmica Vermelha

Cabe observar, no contexto do proposto estudo, que a indústria cerâmica é caracterizada por

30

Av. Princesa Isabel, 323 sala 1113 - Copacabana CEP 22.011-010 - Rio de Janeiro/RJ - Brasil.

www.ambiopar.com – [email protected] +55 (21) 3114-4444

duas etapas distintas, quais sejam a primária, que envolve exploração e exploração da matéria-prima (argila) e a de transformação para elaboração do produto final. Independentemente dessas fases serem ou não desempenhadas pela mesma empresa, elas estão intimamente interligadas e interferem no desempenho de toda a cadeia produtiva.