análise e identificação da evolução das despesas ... · orçamento público é um instrumento...

TRANSCRIPT

Análise e identificação da evolução das despesas orçamentárias por área social dos

munícipios de Alfenas, Nova Lima e Viçosa-MG

João Estevão Barbosa Neto (UFV) – [email protected] Rafaela Silva Campos (UFV) – [email protected] Pablo Rogers (UFV) – [email protected]

Resumo

A Lei de Responsabilidade Fiscal, instituída pela Lei Complementar 101/00 tem por objetivo estabelecer normas para as finanças públicas, visando a responsabilidade da gestão fiscal das receitas e na realização das despesas públicas. Tal Lei abrange as três esferas de poder, entretanto, para os municípios, os efeitos dessa lei são mais intensos, levando-se em conta que a relação entre a sociedade civil e governo é mais estreita. Nesse sentido, analisar a evolução das despesas municipais, além de identificar em que áreas sociais os recursos estão sendo aplicados torna-se relevante à medida que se pode conhecer como os municípios destinam seus recursos. Assim, este estudo teve como objetivo analisar a evolução das despesas orçamentárias dos municípios supracitados no período nos anos de 2003 e 2004, além de comparar as despesas realizadas dessas cidades e onde tais municípios aplicam seus recursos. Observou-se que Viçosa não alterou de maneira significativa seus gastos, aplicando recurso em saúde, educação e saneamento, e que esta não possui despesas com segurança pública. A maior parte das despesas de Alfenas é com os programas de saúde. Já Nova Lima tem suas maiores despesas em saúde e educação.

Palavras-chave: Finanças municipais, Gestão fiscal, Despesas orçamentárias.

Abstract

The law of fiscal responsibility, instituted by the complementary law 101/00, is to establish rules for public finances, seeking the responsibility of the fiscal management of public incomes and expenses. This law includes the three power sectors, however, for the municipal districts, its effects are stronger, considering the closer relationship between civil society and government. Analyzing the evolution of the municipal expenditures, besides identifying in which social areas the resources are being applied is important to know how the cities allocate their resources. Thus, this study analyzed the evolution of the budget expenditures of the cities in 2003 and 2004, also comparing the expenses of these cities and where they apply their resources. Viçosa has not changed its expenses significantly, applying resources in health, education and sanitation, and not in public security. Most expenses of the city of Alfenas are related to health programs. Nova Lima directs most of its incomes to health and education.

Key – words: Municipal Finances, Fiscal Management, Budget Expenses.

1 Introdução

Os municípios são regidos pela Lei 4.320/64 e pela Lei de Responsabilidade Fiscal (LRF) que têm por finalidade estabelecer normas para as finanças públicas. O orçamento público é um instrumento de planejamento e execução das finanças públicas. Na atualidade o conceito está intimamente ligado à previsão das Receitas e fixação das Despesas públicas.É um documento legal contendo a previsão de receitas e despesas de um governo em um determinado exercício (geralmente um ano).

A fixação das despesas são relevantes no sentido de indicar onde estão sendo gastos os recursos e se estes estão sendo aplicados nas áreas necessitadas. Entretanto é importante que se analise a evolução desses gastos, buscando melhorar o controle dos bens públicos no decorrer dos anos. Do mesmo modo, faz-se relevante identificar em que áreas os recursos estão sendo aplicados, procurando identificar se todos os setores sociais estão recebendo o montante necessário para seu pleno desenvolvimento.

Outra forma de avaliar e, consequentemente melhorar o planejamento é a comparação com outros municípios, analisando onde cada um está investindo e aplicando os recursos.

Nesse sentido o presente trabalho pretende investigar a execução orçamentária dos municípios de Alfenas, Nova Lima e Viçosa, além de identificar em que áreas sociais estão sendo aplicadas os recursos em cada município. O estudo pretende ainda comparar os gastos de tais cidades.

Este estudo, caracterizado como uma pesquisa descritiva, teve por objetivo principal analisar a evolução das despesas orçamentárias dos municípios supracitados no período nos anos de 2003, 2004, além de comparar as despesas realizadas dessas cidades e onde estas aplicam seus recursos.

2 Referencial Teórico

2.1 Administração pública

Administração pública é, em sentido orgânico ou subjectivo, o conjunto de órgãos, serviços e agentes do Estado, bem como das demais pessoas coletivas públicas (tais como as autarquias locais) que asseguram a satisfação das necessidades coletivas variadas, tais como a segurança, a cultura, a saúde e o bem estar das populações. Uma pessoa empregada na administração pública diz-se servidor público ou funcionário público.

A administração pública, segundo Moraes (2006) pode ser definida objetivamente como a atividade concreta e imediata que o Estado desenvolve para assegurarem os interesses coletivos e subjetivamente como o conjunto de órgãos e de pessoas jurídicas aos quais a Lei atribui o exercício da função administrativa do Estado.

Sob o aspecto operacional, administração pública é o desempenho perene e sistemático, legal e técnico dos serviços próprios do Estado, em benefício da coletividade. A administração pública pode ser direta, quando composta pelas suas entidades estatais (União, Estados, Municípios e DF), que não possuem personalidade jurídica própria, ou indireta quando composta por entidades autárquicas, fundacionais e paraestatais.

2.2 Orçamento Público

O orçamento público é o instrumento por meio do qual o governo estima as receitas que irá arrecadar e fixa os gastos que espera realizar durante o ano. Trata-se de uma peça de planejamento, no qual as políticas públicas setoriais são analisadas, ordenadas segundo sua prioridade e selecionadas para integrar o plano de ação do governo, nos limites do montante de recursos passíveis de serem mobilizados para financiar tais gastos.

Para Araújo e Arruda (2006) o orçamento é, antes de tudo, um instrumento de planejamento que permite acompanhar, controlar e avaliar a administração da república.

Nesse contexto, o sistema orçamentário brasileiro é composto por três instrumentos principais: a Lei Orçamentária Anual (LOA), a Lei de Diretrizes Orçamentárias (LDO) e o Plano Plurianual (PPA). O Plano Plurianual, que vigora por quatro anos, estabelece diretrizes, objetivos e metas da administração federal para as despesas de capital e os programas de duração continuada, veiculando, portanto, um planejamento de médio prazo. Já a LDO é elaborada anualmente e objetiva detalhar as metas e prioridades da administração para o ano subseqüente e orientar a elaboração da lei orçamentária anual. A partir dos parâmetros definidos pela LDO e em consonância com a programação do PPA, a LOA estima as receitas e fixa as despesas de toda a administração pública federal para o ano subseqüente. O sistema orçamentário brasileiro está definido nos arts. 165 a 169 da Constituição Federal.

2.3 Despesa Pública

Piscitelli et al. (2006) define despesa pública como um dispêndio de recursos de patrimônio público, representado essencialmente por uma saída de recursos financeiros, imediata – com redução de disponibilidades – ou mediata – com reconhecimentos dessa obrigação.

Como a receita pública, as despesas classificam-se em orçamentária e extra orçamentária. As primeiras são aquelas que, para serem realizadas, dependem de autorização legislativa e não podem se efetivar sem crédito orçamentário correspondente. Já as receitas extra-orçamentários são aquelas pagas à margem do orçamento. Portanto elas independem de autorização do Poder Legislativo (ARAÚJO E ARRUDA, 2006).

As despesas públicas também têm sua classificação quanto à categoria econômica, sendo classificadas em despesas correntes e de capital (ARAÚJO E ARRUDA, 2006).

2.4 Lei 4.320/64 e Lei Complementar 101/2000

A Lei 4.320 foi aprovada pelo Congresso Nacional em 17 de março de 1964, onde consolidou um modelo orçamentário padrão para os três níveis de governo. Essa Lei institui normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal.

Disciplinando as práticas orçamentárias no Brasil e nos três níveis de governo, a referida Lei trata-se de matéria orçamentária, por meio de dispositivos da receita e da despesa; da elaboração da proposta orçamentária; do exercício financeiro; dos créditos adicionais; da execução orçamentária; dos fundos especiais e do controle da execução

orçamentária. Além de abordar de maneira distinta os controles interno e externo; a contabilidade nos segmentos orçamentário, financeiro, patrimonial e industrial; os balanços e as autarquias e outras entidades, apresentando um conteúdo bastante amplo no que se refere à legislação.

A Contabilidade Pública, através de seus procedimentos e normas orçamentários, assim como os seus balanços vigentes até então, está regulamentada pela Lei 4.320/64 que adotou o modelo único orçamentário para os três níveis de governo, ou seja, os orçamentos padronizados.

A Lei Complementar (LC) 101/00, de autoria do Poder Executivo Federal, foi sancionada em 04 de maio de 2000 e instituída como Lei de Responsabilidade Fiscal (LRF), surgiu para fiscalizar a Administração Pública.

Tal Lei estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal, mediante ações em que se previnam riscos e corrijam desvios capazes de afetar o equilíbrio das contas públicas, destacando-se o planejamento, o controle, a transparência e a responsabilização como premissas básicas. A Lei de Responsabilidade Fiscal é um instrumento para auxiliar os governantes a administrar os recursos públicos, tendo como finalidade ajudar na gestão da receita e das despesas públicas, do endividamento e do patrimônio público. A Lei impõe regras claras e precisas que devem ser aplicadas aos poderes executivos, legislativos, inclusive aos Tribunais de Conta e judiciário, incluindo também o Ministério Público e os órgãos da administração direta, fundos, autarquias, fundações e empresas estatais subordinadas.

3 Metodologia

Para Gil (2006), é possível classificar as pesquisas, segundo seus objetivos, em três grandes grupos: exploratórias, descritivas e explicativas.

Nesse sentido, o presente trabalho classifica-se como descritivo, pois objetiva conhecer e interpretar a realidade sem nela interferir para modificá-la. Para Duarte e Furtado (2002), tal pesquisa expõe as características de determinada população ou de determinado fenômeno, mas não tem o compromisso de explicar os fenômenos que descreve, embora sirva de base para tal explicação.

Como método, utilizou-se da pesquisa documental, que tem por objetivo reunir, classificar e distribuir os documentos de todo gênero (Gil, 2006). Os dados foram colhidos no site da Secretaria do Tesouro Nacional.

Os dados analisados referem-se aos anos de 2003 e 2004, uma vez que os dados dos municípios no ano de 2005 não especificam as áreas sociais em que foram aplicados os recursos. Entretanto verifica-se a importância de se estudar os anos subseqüentes aos daqui analisados, buscando um maior entendimento da evolução das despesas orçamentárias municipais.

A escolha dos municípios baseou-se no número de habitantes, ou seja, procurou-se analisar as despesas orçamentárias de municípios com população, relativamente, iguais, embora reconheça-se que são vários os motivos que podem interferir no orçamento de cada cidade.

Também foi realizado o levantamento bibliográfico a respeito do tema. Utilizou-se de publicações em livros, revistas, monografias, teses, artigos e internet.

As áreas sociais escolhidas para o estudo foram: legislativo, judiciário, administração, segurança pública, assistência social, previdência social, saúde,

educação, cultura, saneamento, agricultura, indústria, comércio e serviços, desporto e lazer.

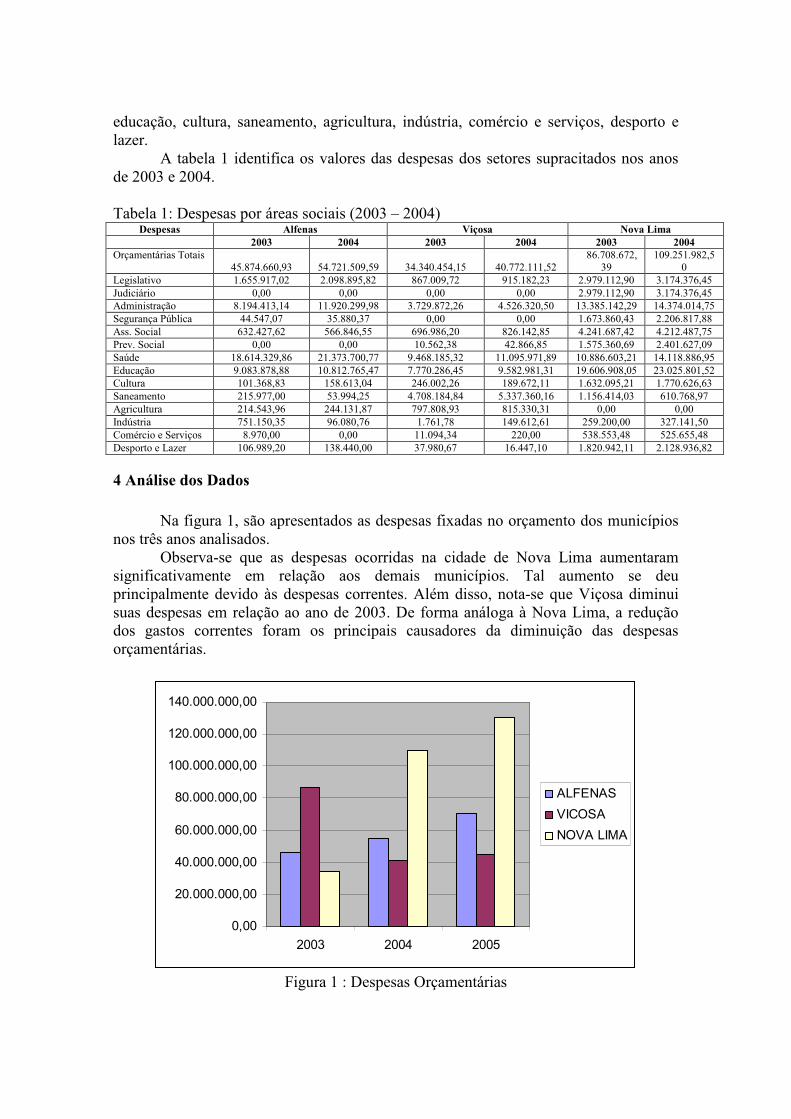

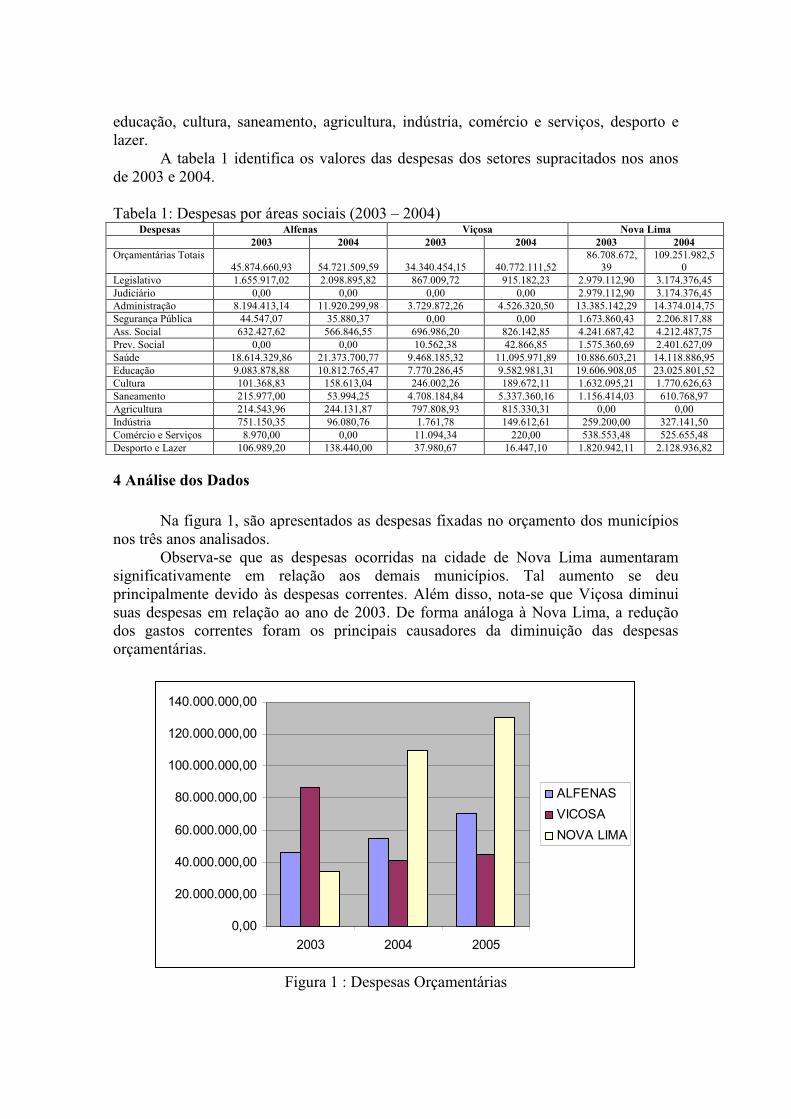

A tabela 1 identifica os valores das despesas dos setores supracitados nos anos de 2003 e 2004.

Tabela 1: Despesas por áreas sociais (2003 – 2004) Despesas Alfenas Viçosa Nova Lima

2003 2004 2003 2004 2003 2004

Orçamentárias Totais 45.874.660,93 54.721.509,59 34.340.454,15 40.772.111,52

86.708.672,39

109.251.982,50

Legislativo 1.655.917,02 2.098.895,82 867.009,72 915.182,23 2.979.112,90 3.174.376,45 Judiciário 0,00 0,00 0,00 0,00 2.979.112,90 3.174.376,45 Administração 8.194.413,14 11.920.299,98 3.729.872,26 4.526.320,50 13.385.142,29 14.374.014,75 Segurança Pública 44.547,07 35.880,37 0,00 0,00 1.673.860,43 2.206.817,88 Ass. Social 632.427,62 566.846,55 696.986,20 826.142,85 4.241.687,42 4.212.487,75 Prev. Social 0,00 0,00 10.562,38 42.866,85 1.575.360,69 2.401.627,09 Saúde 18.614.329,86 21.373.700,77 9.468.185,32 11.095.971,89 10.886.603,21 14.118.886,95 Educação 9.083.878,88 10.812.765,47 7.770.286,45 9.582.981,31 19.606.908,05 23.025.801,52 Cultura 101.368,83 158.613,04 246.002,26 189.672,11 1.632.095,21 1.770.626,63 Saneamento 215.977,00 53.994,25 4.708.184,84 5.337.360,16 1.156.414,03 610.768,97 Agricultura 214.543,96 244.131,87 797.808,93 815.330,31 0,00 0,00 Indústria 751.150,35 96.080,76 1.761,78 149.612,61 259.200,00 327.141,50 Comércio e Serviços 8.970,00 0,00 11.094,34 220,00 538.553,48 525.655,48 Desporto e Lazer 106.989,20 138.440,00 37.980,67 16.447,10 1.820.942,11 2.128.936,82

4 Análise dos Dados

Na figura 1, são apresentados as despesas fixadas no orçamento dos municípios nos três anos analisados.

Observa-se que as despesas ocorridas na cidade de Nova Lima aumentaram significativamente em relação aos demais municípios. Tal aumento se deu principalmente devido às despesas correntes. Além disso, nota-se que Viçosa diminui suas despesas em relação ao ano de 2003. De forma análoga à Nova Lima, a redução dos gastos correntes foram os principais causadores da diminuição das despesas orçamentárias.

0,00

20.000.000,00

40.000.000,00

60.000.000,00

80.000.000,00

100.000.000,00

120.000.000,00

140.000.000,00

2003 2004 2005

ALFENAS

VICOSA

NOVA LIMA

Figura 1 : Despesas Orçamentárias

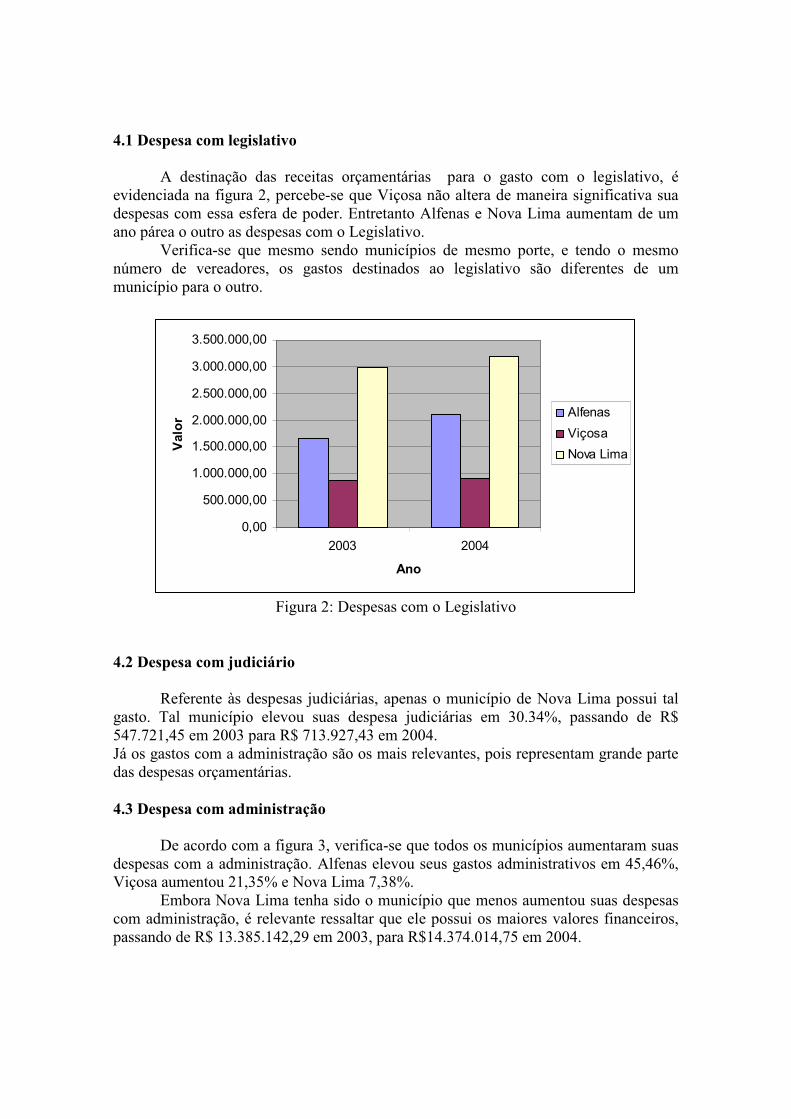

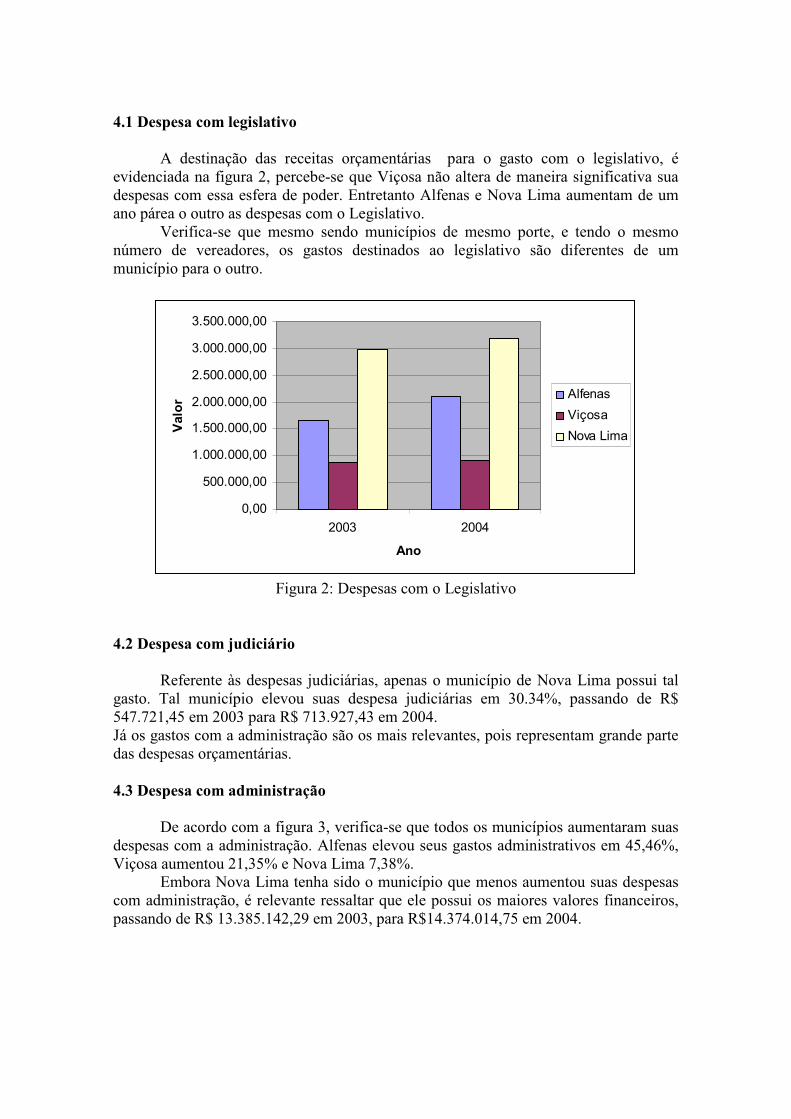

4.1 Despesa com legislativo

A destinação das receitas orçamentárias para o gasto com o legislativo, é evidenciada na figura 2, percebe-se que Viçosa não altera de maneira significativa sua despesas com essa esfera de poder. Entretanto Alfenas e Nova Lima aumentam de um ano párea o outro as despesas com o Legislativo.

Verifica-se que mesmo sendo municípios de mesmo porte, e tendo o mesmo número de vereadores, os gastos destinados ao legislativo são diferentes de um município para o outro.

0,00

500.000,00

1.000.000,00

1.500.000,00

2.000.000,00

2.500.000,00

3.000.000,00

3.500.000,00

2003 2004

Ano

Valor

Alfenas

Viçosa

Nova Lima

Figura 2: Despesas com o Legislativo

4.2 Despesa com judiciário

Referente às despesas judiciárias, apenas o município de Nova Lima possui tal gasto. Tal município elevou suas despesa judiciárias em 30.34%, passando de R$ 547.721,45 em 2003 para R$ 713.927,43 em 2004. Já os gastos com a administração são os mais relevantes, pois representam grande parte das despesas orçamentárias.

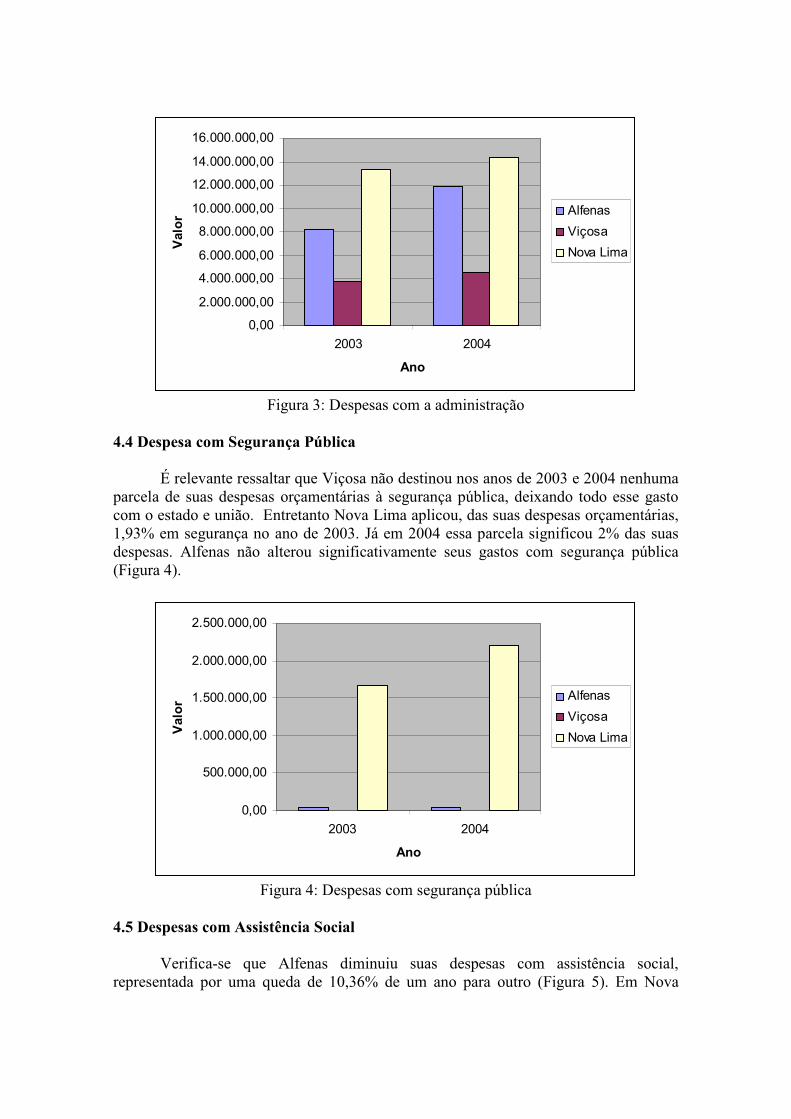

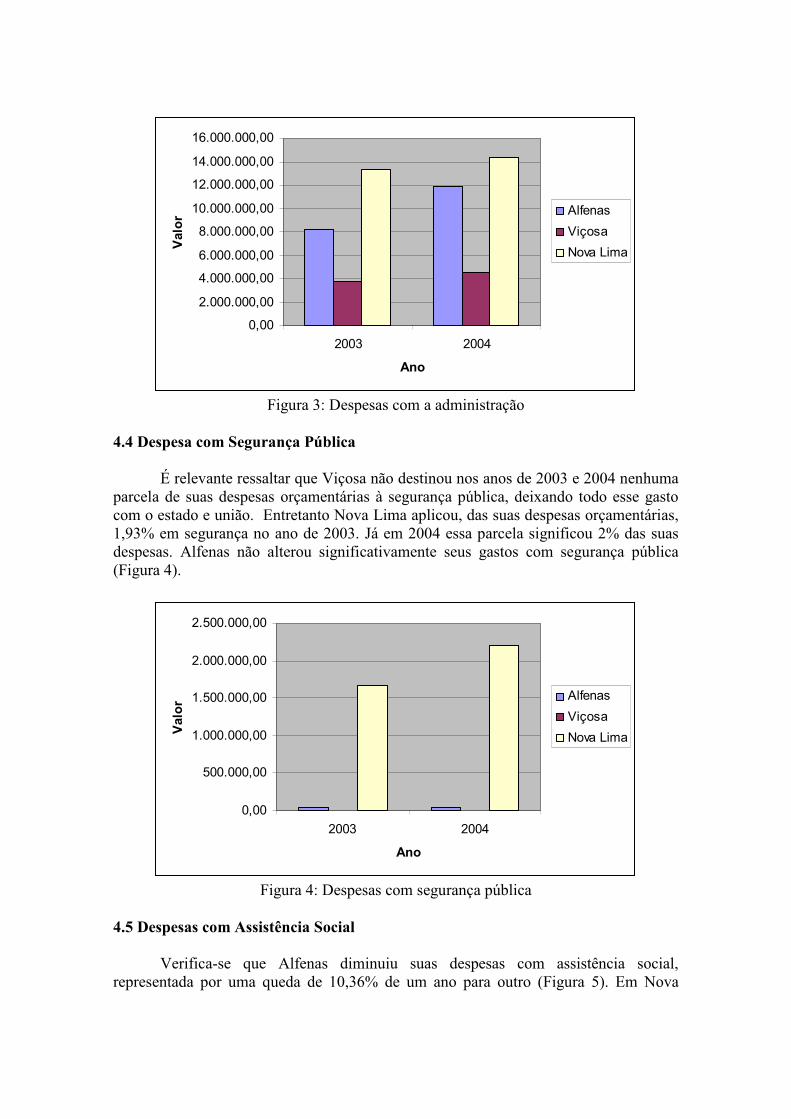

4.3 Despesa com administração

De acordo com a figura 3, verifica-se que todos os municípios aumentaram suas despesas com a administração. Alfenas elevou seus gastos administrativos em 45,46%, Viçosa aumentou 21,35% e Nova Lima 7,38%.

Embora Nova Lima tenha sido o município que menos aumentou suas despesas com administração, é relevante ressaltar que ele possui os maiores valores financeiros, passando de R$ 13.385.142,29 em 2003, para R$14.374.014,75 em 2004.

0,00

2.000.000,00

4.000.000,00

6.000.000,00

8.000.000,00

10.000.000,00

12.000.000,00

14.000.000,00

16.000.000,00

2003 2004

Ano

Valor

Alfenas

Viçosa

Nova Lima

Figura 3: Despesas com a administração

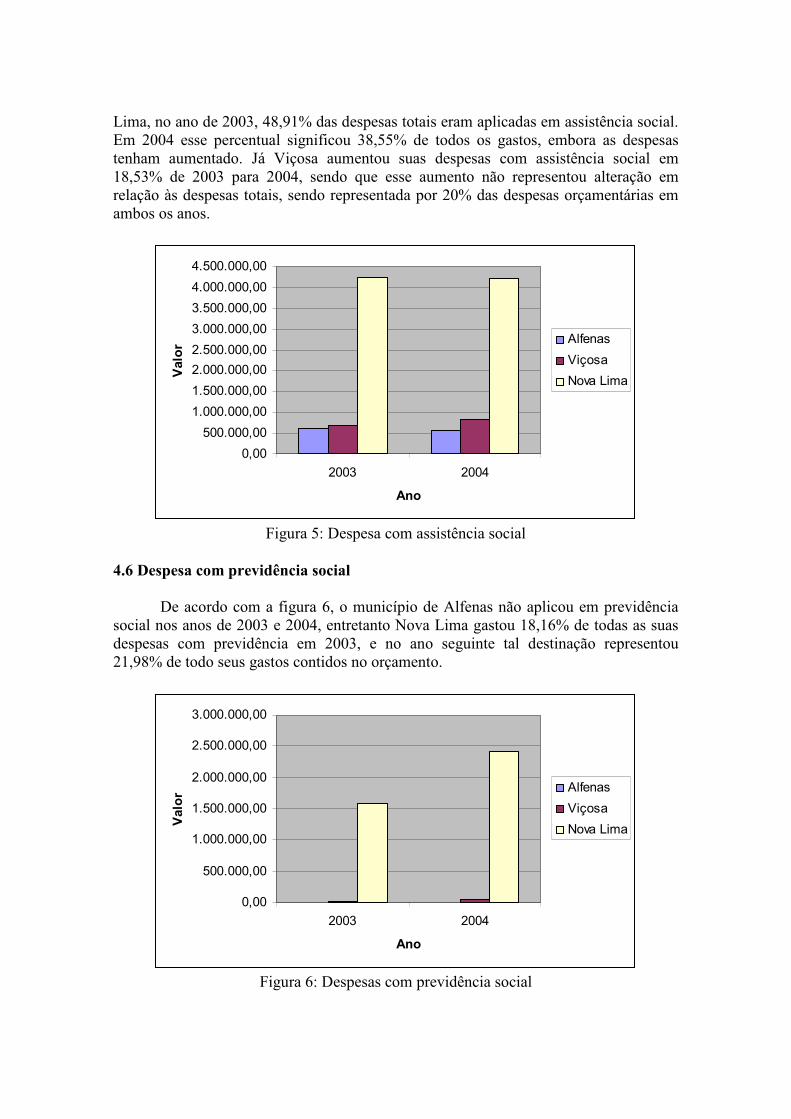

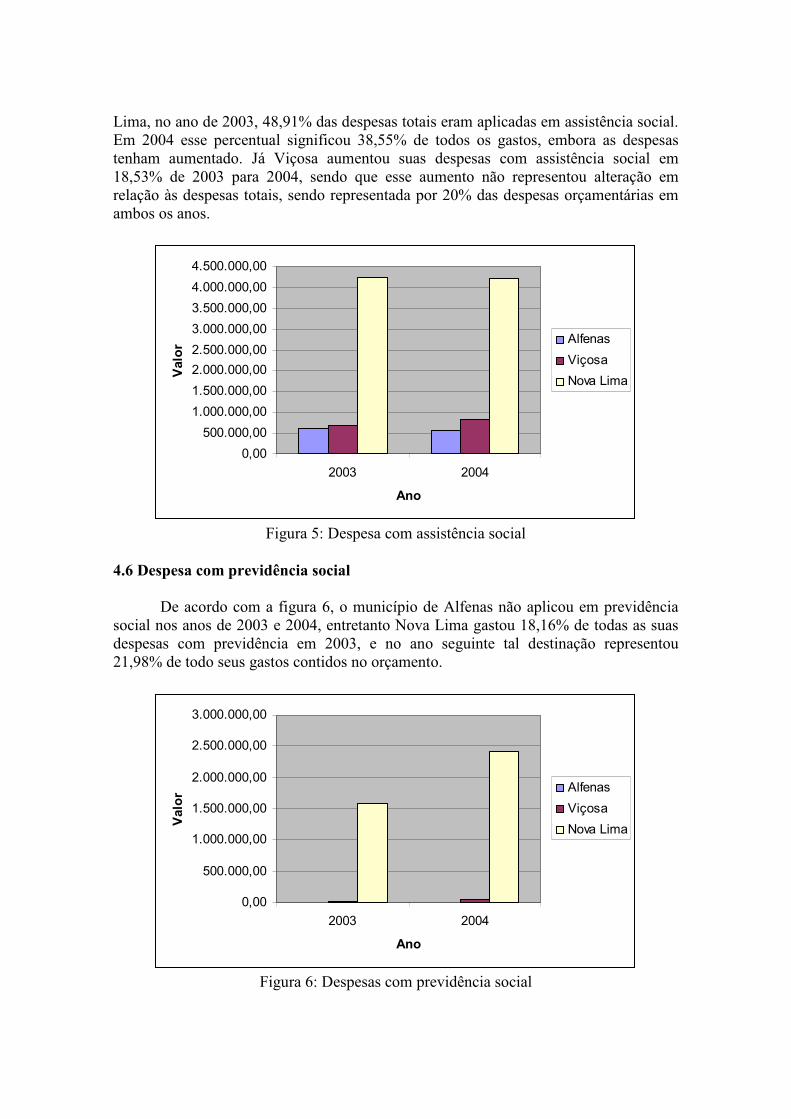

4.4 Despesa com Segurança Pública

É relevante ressaltar que Viçosa não destinou nos anos de 2003 e 2004 nenhuma parcela de suas despesas orçamentárias à segurança pública, deixando todo esse gasto com o estado e união. Entretanto Nova Lima aplicou, das suas despesas orçamentárias, 1,93% em segurança no ano de 2003. Já em 2004 essa parcela significou 2% das suas despesas. Alfenas não alterou significativamente seus gastos com segurança pública (Figura 4).

0,00

500.000,00

1.000.000,00

1.500.000,00

2.000.000,00

2.500.000,00

2003 2004

Ano

Valor

Alfenas

Viçosa

Nova Lima

Figura 4: Despesas com segurança pública

4.5 Despesas com Assistência Social

Verifica-se que Alfenas diminuiu suas despesas com assistência social, representada por uma queda de 10,36% de um ano para outro (Figura 5). Em Nova

Lima, no ano de 2003, 48,91% das despesas totais eram aplicadas em assistência social. Em 2004 esse percentual significou 38,55% de todos os gastos, embora as despesas tenham aumentado. Já Viçosa aumentou suas despesas com assistência social em 18,53% de 2003 para 2004, sendo que esse aumento não representou alteração em relação às despesas totais, sendo representada por 20% das despesas orçamentárias em ambos os anos.

0,00

500.000,00

1.000.000,00

1.500.000,00

2.000.000,00

2.500.000,00

3.000.000,00

3.500.000,00

4.000.000,00

4.500.000,00

2003 2004

Ano

Valor

Alfenas

Viçosa

Nova Lima

Figura 5: Despesa com assistência social

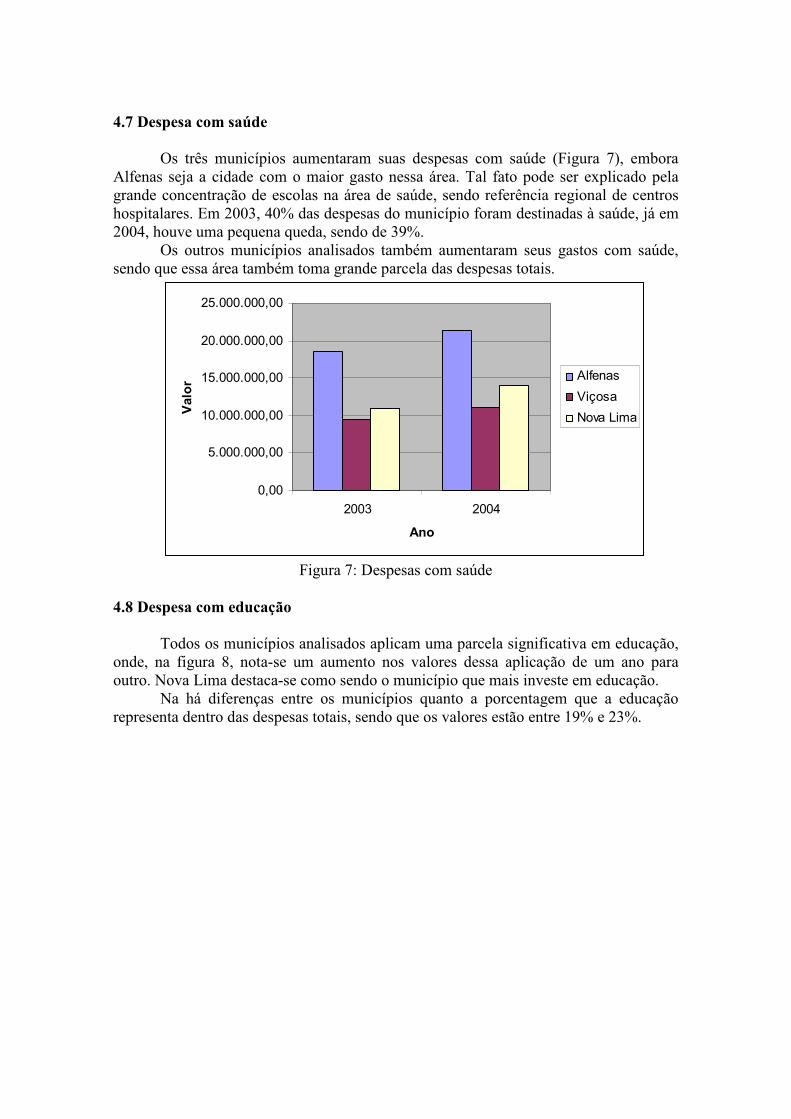

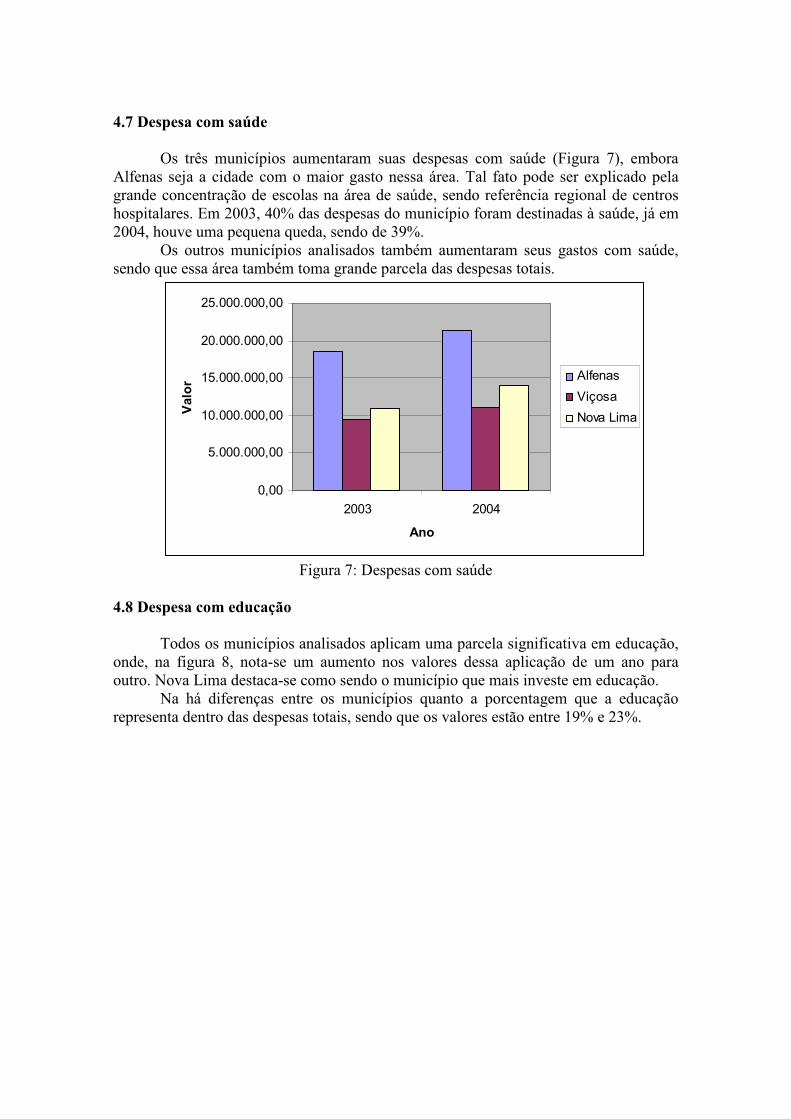

4.6 Despesa com previdência social

De acordo com a figura 6, o município de Alfenas não aplicou em previdência social nos anos de 2003 e 2004, entretanto Nova Lima gastou 18,16% de todas as suas despesas com previdência em 2003, e no ano seguinte tal destinação representou 21,98% de todo seus gastos contidos no orçamento.

0,00

500.000,00

1.000.000,00

1.500.000,00

2.000.000,00

2.500.000,00

3.000.000,00

2003 2004

Ano

Valor

Alfenas

Viçosa

Nova Lima

Figura 6: Despesas com previdência social

4.7 Despesa com saúde

Os três municípios aumentaram suas despesas com saúde (Figura 7), embora Alfenas seja a cidade com o maior gasto nessa área. Tal fato pode ser explicado pela grande concentração de escolas na área de saúde, sendo referência regional de centros hospitalares. Em 2003, 40% das despesas do município foram destinadas à saúde, já em 2004, houve uma pequena queda, sendo de 39%.

Os outros municípios analisados também aumentaram seus gastos com saúde, sendo que essa área também toma grande parcela das despesas totais.

0,00

5.000.000,00

10.000.000,00

15.000.000,00

20.000.000,00

25.000.000,00

2003 2004

Ano

Valor

Alfenas

Viçosa

Nova Lima

Figura 7: Despesas com saúde

4.8 Despesa com educação

Todos os municípios analisados aplicam uma parcela significativa em educação, onde, na figura 8, nota-se um aumento nos valores dessa aplicação de um ano para outro. Nova Lima destaca-se como sendo o município que mais investe em educação.

Na há diferenças entre os municípios quanto a porcentagem que a educação representa dentro das despesas totais, sendo que os valores estão entre 19% e 23%.

0,00

5.000.000,00

10.000.000,00

15.000.000,00

20.000.000,00

25.000.000,00

2003 2004

Ano

Valor

Alfenas

Viçosa

Nova Lima

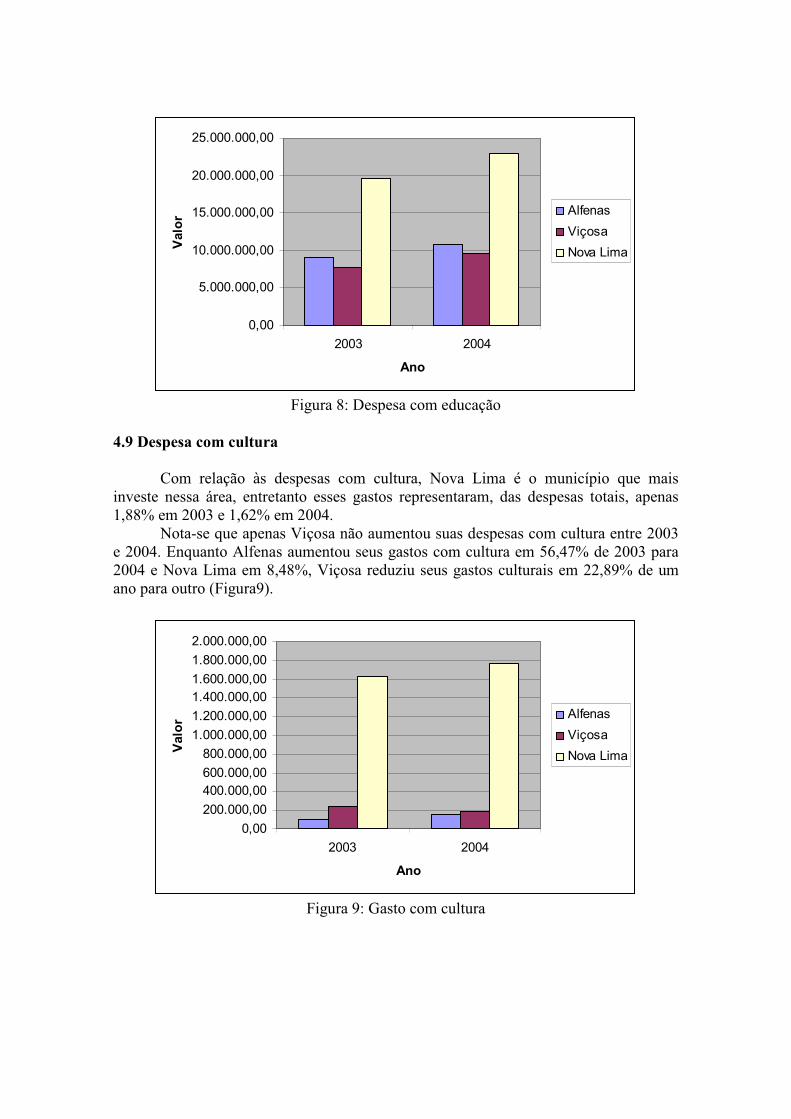

Figura 8: Despesa com educação

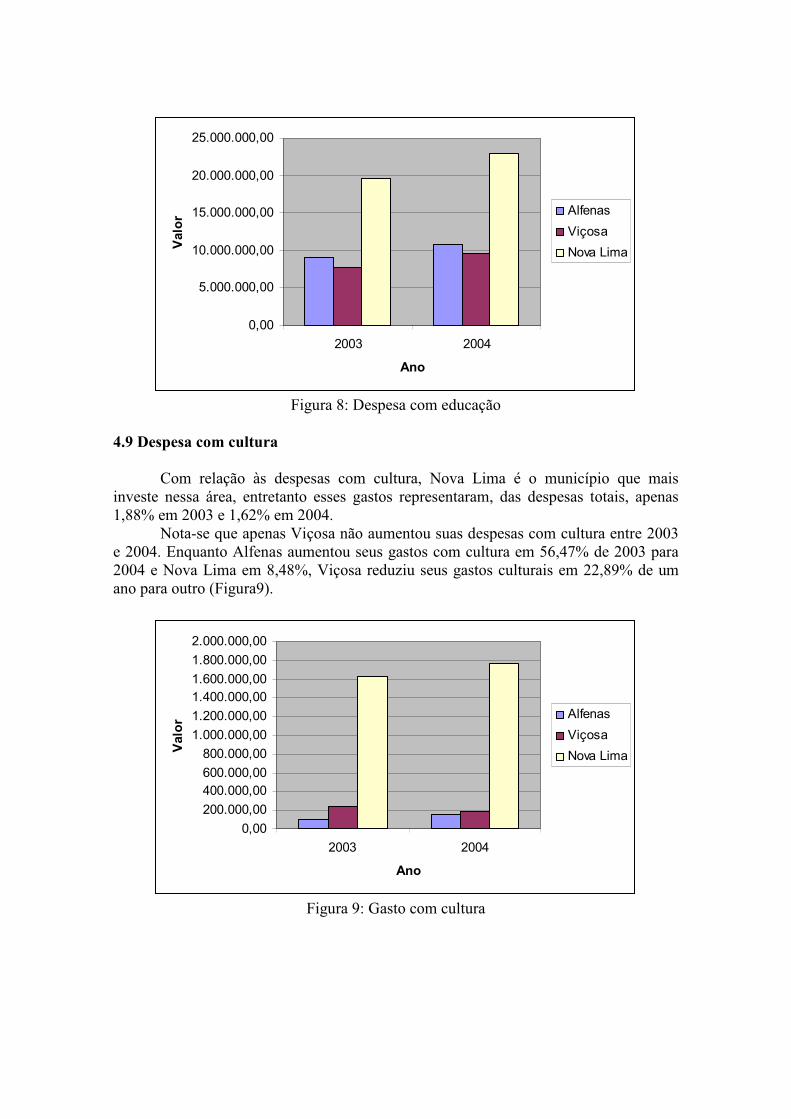

4.9 Despesa com cultura

Com relação às despesas com cultura, Nova Lima é o município que mais investe nessa área, entretanto esses gastos representaram, das despesas totais, apenas 1,88% em 2003 e 1,62% em 2004.

Nota-se que apenas Viçosa não aumentou suas despesas com cultura entre 2003 e 2004. Enquanto Alfenas aumentou seus gastos com cultura em 56,47% de 2003 para 2004 e Nova Lima em 8,48%, Viçosa reduziu seus gastos culturais em 22,89% de um ano para outro (Figura9).

0,00

200.000,00

400.000,00

600.000,00

800.000,00

1.000.000,00

1.200.000,00

1.400.000,00

1.600.000,00

1.800.000,00

2.000.000,00

2003 2004

Ano

Valor

Alfenas

Viçosa

Nova Lima

Figura 9: Gasto com cultura

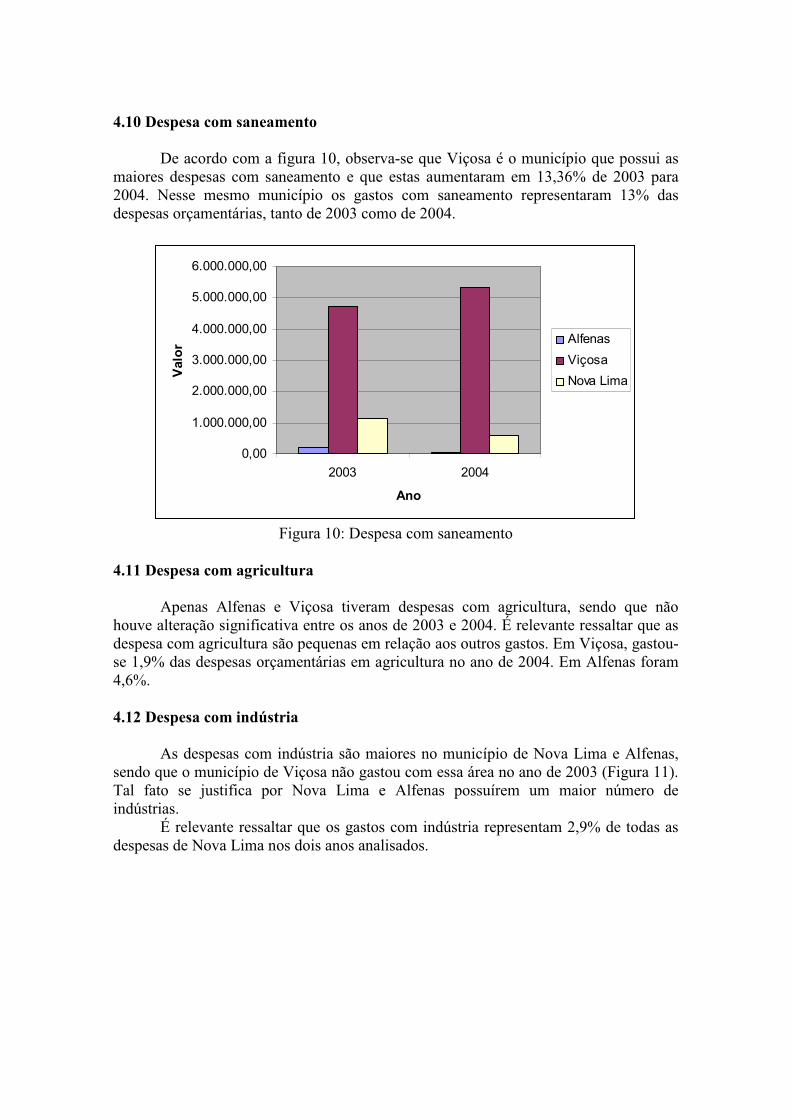

4.10 Despesa com saneamento

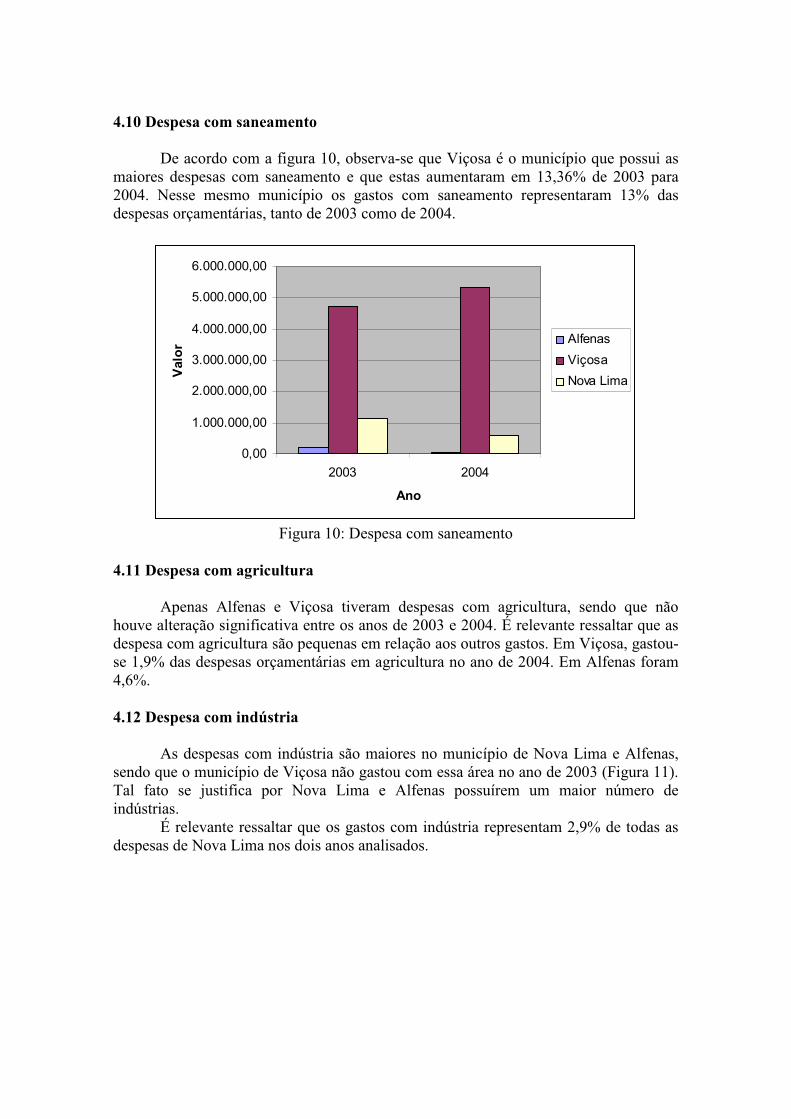

De acordo com a figura 10, observa-se que Viçosa é o município que possui as maiores despesas com saneamento e que estas aumentaram em 13,36% de 2003 para 2004. Nesse mesmo município os gastos com saneamento representaram 13% das despesas orçamentárias, tanto de 2003 como de 2004.

0,00

1.000.000,00

2.000.000,00

3.000.000,00

4.000.000,00

5.000.000,00

6.000.000,00

2003 2004

Ano

Valor

Alfenas

Viçosa

Nova Lima

Figura 10: Despesa com saneamento

4.11 Despesa com agricultura

Apenas Alfenas e Viçosa tiveram despesas com agricultura, sendo que não houve alteração significativa entre os anos de 2003 e 2004. É relevante ressaltar que as despesa com agricultura são pequenas em relação aos outros gastos. Em Viçosa, gastou-se 1,9% das despesas orçamentárias em agricultura no ano de 2004. Em Alfenas foram 4,6%.

4.12 Despesa com indústria

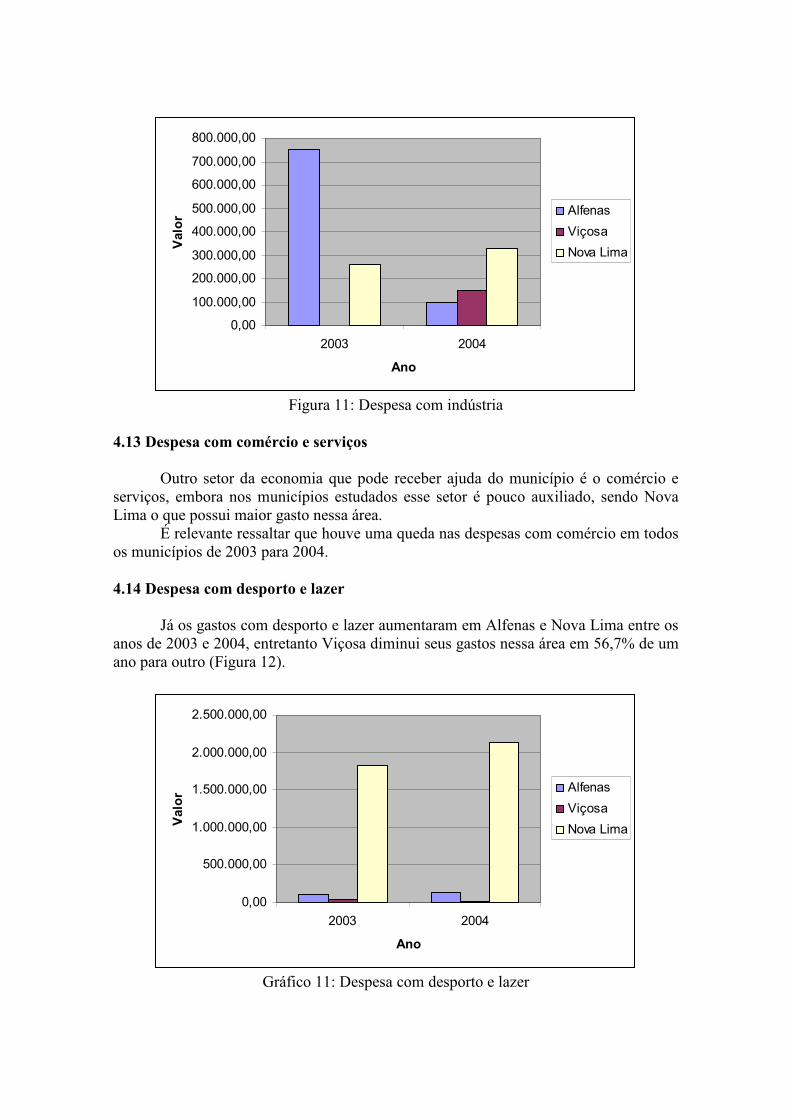

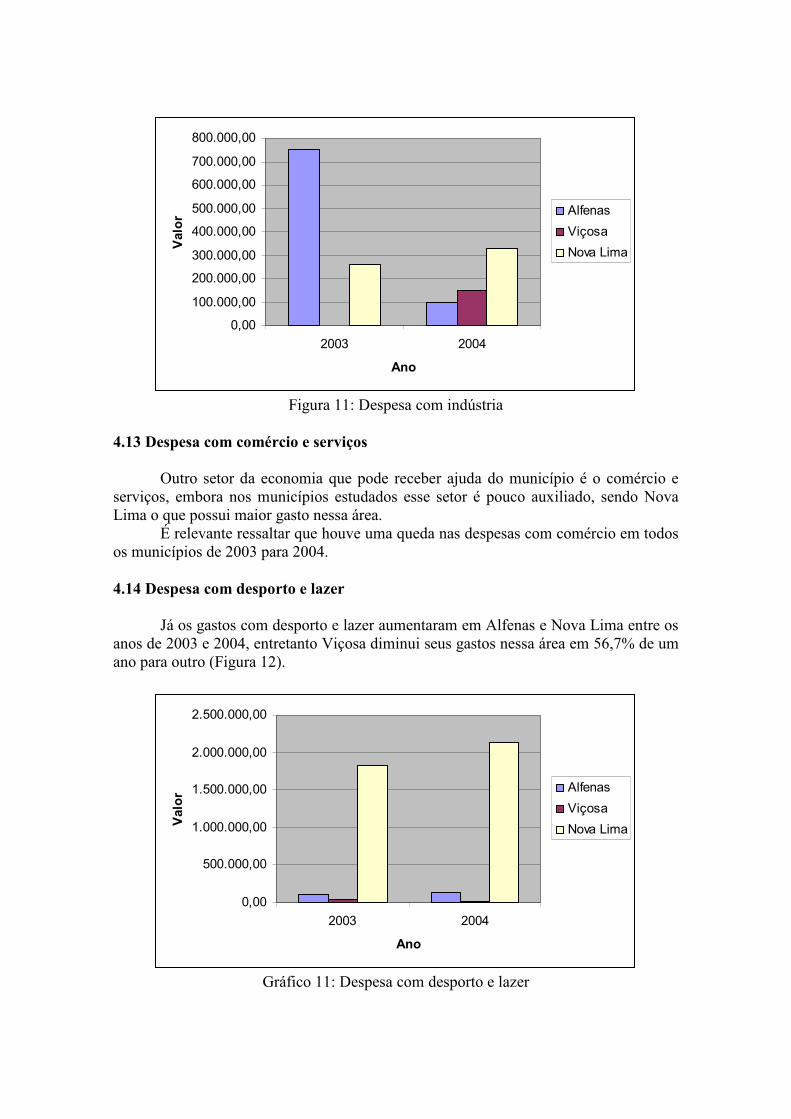

As despesas com indústria são maiores no município de Nova Lima e Alfenas, sendo que o município de Viçosa não gastou com essa área no ano de 2003 (Figura 11). Tal fato se justifica por Nova Lima e Alfenas possuírem um maior número de indústrias.

É relevante ressaltar que os gastos com indústria representam 2,9% de todas as despesas de Nova Lima nos dois anos analisados.

0,00

100.000,00

200.000,00

300.000,00

400.000,00

500.000,00

600.000,00

700.000,00

800.000,00

2003 2004

Ano

Valor

Alfenas

Viçosa

Nova Lima

Figura 11: Despesa com indústria

4.13 Despesa com comércio e serviços

Outro setor da economia que pode receber ajuda do município é o comércio e serviços, embora nos municípios estudados esse setor é pouco auxiliado, sendo Nova Lima o que possui maior gasto nessa área.

É relevante ressaltar que houve uma queda nas despesas com comércio em todos os municípios de 2003 para 2004.

4.14 Despesa com desporto e lazer

Já os gastos com desporto e lazer aumentaram em Alfenas e Nova Lima entre os anos de 2003 e 2004, entretanto Viçosa diminui seus gastos nessa área em 56,7% de um ano para outro (Figura 12).

0,00

500.000,00

1.000.000,00

1.500.000,00

2.000.000,00

2.500.000,00

2003 2004

Ano

Valor

Alfenas

Viçosa

Nova Lima

Gráfico 11: Despesa com desporto e lazer

5. Considerações finais

Ao se realizar um estudo sobre as áreas sociais em que são investidos os recursos públicos, conclui-se que alguns setores necessitam de maiores gastos em detrimento a outros. Observa-se também que há diferenças entre os montantes entre os municípios, justificadas por cada cidade possuir características individuais próprias.

Do mesmo modo, a análise da evolução das despesas auxilia a identificar se houve aumento ou diminuição em cada área, e se esta alteração afetou o bom desenvolvimento das atividades.

Nesse sentido, o presente estudo teve como objetivo identificar e analisar em que áreas estão sendo aplicados os recursos, além de tecer uma comparação entre os municípios de Alfenas, Viçosa e Nova Lima – MG.

Observa-se que a maior parte das despesas orçamentárias no município de Viçosa corresponde a gastos com saúde, educação e cultura. É relevante ressaltar que Viçosa não apresentou despesas com segurança pública nos anos de 2003 e 2004, entretanto verifica-se um elevado gasto em saneamento.

Alfenas destaca-se como o município que possui as maiores despesas com saúde, justificado por tal cidade ser um centro regional referência hospitalar.

Já Nova Lima apresentou as maiores despesas orçamentárias entre os municípios estudados, investindo de forma relevante em saúde e educação. Percebe-se também o maior investimento em desporto e lazer, embora tal gasto representou, em 2004, apenas 1,9% das despesas orçamentárias.

Conclui-se, portanto, que os municípios diferem entre eles os montantes aplicados em cada área, obedecendo a cada característica regional que lhe são peculiares, embora se perceba a necessidade de maiores investimentos em alguns setores, independente da cidade.

Como contribuição, o presente trabalho sugere estudos sobre o tema, servindo como base para uma melhoria na aplicação dos recursos governamentais, visando o avanço no desenvolvimento dos serviços públicos.

6 Bibliografia

ARAÚJO, Inaldo, ARRUDA, Daniel. Contabilidade Pública: da teoria à prática. São Paulo. Saraiva, 2006.

BRASIL CF/88 – Constituição Federal de 1988. Constituição da República

Federativa do Brasil: promulgada em 5 de outubro de 1988.

DUARTE, Simone Viana, FURTADO, Maria Sueli Viana. Manual para elaboração

de monografías e projetos de pesquisas. 3 ed. Montes Claros. Unimontes, 2002.

GIL, Antonio Carlos. Como elaborar projetos de pesquisa. 4ed. São Paulo. Atlas, 2006.

KOHAMA, Heilio. Contabilidade Pública: teoria e prática. 6. ed. São Paulo. Atlas, 1998.

KOHAMA, Heilio. Balanços Públicos. São Paulo. Atlas, 1998.

LRF - Lei Complementar nº 101, de 4 de maio de 2000. Disponível em http://www.stn.fazenda.gov.br/hp/downloads/lei_responsabilidade/lc101_2000.pdf. Acesso em 25 jun. 2007.

MORAES, Alexandre. Direito Constitucional Administrativo. 3. ed. São Paulo. Atlas, 2006.

PISCITELLI, R. B. et al. Contabilidade Pública: Uma Abordagem da Administração Financeira Pública. 9. ed. São Paulo: Atlas, 2006.

STN – Secretaria do Tesouro Nacional. Disponível em: www.stn.gov.br. Acesso em 28 jun. 2007.

VIEIRA, R. S. FARONI, W. ABRANTES, L. A., SIQUEIRA, M. R. O efeito da Lei de

Responsabilidade Fiscal na evolução de desempenho em munícipios do Estado de Minas Gerais. In: II Congresso Mercosul de Custos e Gestão, IX Congresso Internacional de Custos, XII Congresso Brasileiro de Custos, 2005. Itapema-SC. A Gestão de Custos na Era do Conhecimento, 2005.

Análise e identificação da evolução das despesas orçamentárias por área social dos

munícipios de Alfenas, Nova Lima e Viçosa-MG

Resumo

A Lei de Responsabilidade Fiscal, instituída pela Lei Complementar 101/00 tem por objetivo estabelecer normas para as finanças públicas, visando a responsabilidade da gestão fiscal das receitas e na realização das despesas públicas. Tal Lei abrange as três esferas de poder, entretanto, para os municípios, os efeitos dessa lei são mais intensos, levando-se em conta que a relação entre a sociedade civil e governo é mais estreita. Nesse sentido, analisar a evolução das despesas municipais, além de identificar em que áreas sociais os recursos estão sendo aplicados torna-se relevante à medida que se pode conhecer como os municípios destinam seus recursos. Assim, este estudo teve como objetivo analisar a evolução das despesas orçamentárias dos municípios supracitados no período nos anos de 2003 e 2004, além de comparar as despesas realizadas dessas cidades e onde tais municípios aplicam seus recursos. Observou-se que Viçosa não alterou de maneira significativa seus gastos, aplicando recurso em saúde, educação e saneamento, e que esta não possui despesas com segurança pública. A maior parte das despesas de Alfenas é com os programas de saúde. Já Nova Lima tem suas maiores despesas em saúde e educação.

Palavras-chave: Finanças municipais, Gestão fiscal, Despesas orçamentárias.

Abstract

The law of fiscal responsibility, instituted by the complementary law 101/00, is to establish rules for public finances, seeking the responsibility of the fiscal management of public incomes and expenses. This law includes the three power sectors, however, for the municipal districts, its effects are stronger, considering the closer relationship between civil society and government. Analyzing the evolution of the municipal expenditures, besides identifying in which social areas the resources are being applied is important to know how the cities allocate their resources. Thus, this study analyzed the evolution of the budget expenditures of the cities in 2003 and 2004, also comparing the expenses of these cities and where they apply their resources. Viçosa has not changed its expenses significantly, applying resources in health, education and sanitation, and not in public security. Most expenses of the city of Alfenas are related to health programs. Nova Lima directs most of its incomes to health and education.

Key – words: Municipal Finances, Fiscal Management, Budget Expenses.

1 Introdução

Os municípios são regidos pela Lei 4.320/64 e pela Lei de Responsabilidade Fiscal (LRF) que têm por finalidade estabelecer normas para as finanças públicas. O orçamento público é um instrumento de planejamento e execução das finanças públicas. Na atualidade o conceito está intimamente ligado à previsão das Receitas e fixação das Despesas públicas.É um documento legal contendo a previsão de receitas e despesas de um governo em um determinado exercício (geralmente um ano).

A fixação das despesas são relevantes no sentido de indicar onde estão sendo gastos os recursos e se estes estão sendo aplicados nas áreas necessitadas. Entretanto é importante que se analise a evolução desses gastos, buscando melhorar o controle dos bens públicos no decorrer dos anos. Do mesmo modo, faz-se relevante identificar em que áreas os recursos estão sendo aplicados, procurando identificar se todos os setores sociais estão recebendo o montante necessário para seu pleno desenvolvimento.

Outra forma de avaliar e, consequentemente melhorar o planejamento é a comparação com outros municípios, analisando onde cada um está investindo e aplicando os recursos.

Nesse sentido o presente trabalho pretende investigar a execução orçamentária dos municípios de Alfenas, Nova Lima e Viçosa, além de identificar em que áreas sociais estão sendo aplicadas os recursos em cada município. O estudo pretende ainda comparar os gastos de tais cidades.

Este estudo, caracterizado como uma pesquisa descritiva, teve por objetivo principal analisar a evolução das despesas orçamentárias dos municípios supracitados no período nos anos de 2003, 2004, além de comparar as despesas realizadas dessas cidades e onde estas aplicam seus recursos.

2 Referencial Teórico

2.1 Administração pública

Administração pública é, em sentido orgânico ou subjectivo, o conjunto de órgãos, serviços e agentes do Estado, bem como das demais pessoas coletivas públicas (tais como as autarquias locais) que asseguram a satisfação das necessidades coletivas variadas, tais como a segurança, a cultura, a saúde e o bem estar das populações. Uma pessoa empregada na administração pública diz-se servidor público ou funcionário público.

A administração pública, segundo Moraes (2006) pode ser definida objetivamente como a atividade concreta e imediata que o Estado desenvolve para assegurarem os interesses coletivos e subjetivamente como o conjunto de órgãos e de pessoas jurídicas aos quais a Lei atribui o exercício da função administrativa do Estado.

Sob o aspecto operacional, administração pública é o desempenho perene e sistemático, legal e técnico dos serviços próprios do Estado, em benefício da coletividade. A administração pública pode ser direta, quando composta pelas suas entidades estatais (União, Estados, Municípios e DF), que não possuem personalidade jurídica própria, ou indireta quando composta por entidades autárquicas, fundacionais e paraestatais.

2.2 Orçamento Público

O orçamento público é o instrumento por meio do qual o governo estima as receitas que irá arrecadar e fixa os gastos que espera realizar durante o ano. Trata-se de uma peça de planejamento, no qual as políticas públicas setoriais são analisadas, ordenadas segundo sua prioridade e selecionadas para integrar o plano de ação do governo, nos limites do montante de recursos passíveis de serem mobilizados para financiar tais gastos.

Para Araújo e Arruda (2006) o orçamento é, antes de tudo, um instrumento de planejamento que permite acompanhar, controlar e avaliar a administração da república.

Nesse contexto, o sistema orçamentário brasileiro é composto por três instrumentos principais: a Lei Orçamentária Anual (LOA), a Lei de Diretrizes Orçamentárias (LDO) e o Plano Plurianual (PPA). O Plano Plurianual, que vigora por quatro anos, estabelece diretrizes, objetivos e metas da administração federal para as despesas de capital e os programas de duração continuada, veiculando, portanto, um planejamento de médio prazo. Já a LDO é elaborada anualmente e objetiva detalhar as metas e prioridades da administração para o ano subseqüente e orientar a elaboração da lei orçamentária anual. A partir dos parâmetros definidos pela LDO e em consonância com a programação do PPA, a LOA estima as receitas e fixa as despesas de toda a administração pública federal para o ano subseqüente. O sistema orçamentário brasileiro está definido nos arts. 165 a 169 da Constituição Federal.

2.3 Despesa Pública

Piscitelli et al. (2006) define despesa pública como um dispêndio de recursos de patrimônio público, representado essencialmente por uma saída de recursos financeiros, imediata – com redução de disponibilidades – ou mediata – com reconhecimentos dessa obrigação.

Como a receita pública, as despesas classificam-se em orçamentária e extra orçamentária. As primeiras são aquelas que, para serem realizadas, dependem de autorização legislativa e não podem se efetivar sem crédito orçamentário correspondente. Já as receitas extra-orçamentários são aquelas pagas à margem do orçamento. Portanto elas independem de autorização do Poder Legislativo (ARAÚJO E ARRUDA, 2006).

As despesas públicas também têm sua classificação quanto à categoria econômica, sendo classificadas em despesas correntes e de capital (ARAÚJO E ARRUDA, 2006).

2.4 Lei 4.320/64 e Lei Complementar 101/2000

A Lei 4.320 foi aprovada pelo Congresso Nacional em 17 de março de 1964, onde consolidou um modelo orçamentário padrão para os três níveis de governo. Essa Lei institui normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal.

Disciplinando as práticas orçamentárias no Brasil e nos três níveis de governo, a referida Lei trata-se de matéria orçamentária, por meio de dispositivos da receita e da despesa; da elaboração da proposta orçamentária; do exercício financeiro; dos créditos adicionais; da execução orçamentária; dos fundos especiais e do controle da execução

orçamentária. Além de abordar de maneira distinta os controles interno e externo; a contabilidade nos segmentos orçamentário, financeiro, patrimonial e industrial; os balanços e as autarquias e outras entidades, apresentando um conteúdo bastante amplo no que se refere à legislação.

A Contabilidade Pública, através de seus procedimentos e normas orçamentários, assim como os seus balanços vigentes até então, está regulamentada pela Lei 4.320/64 que adotou o modelo único orçamentário para os três níveis de governo, ou seja, os orçamentos padronizados.

A Lei Complementar (LC) 101/00, de autoria do Poder Executivo Federal, foi sancionada em 04 de maio de 2000 e instituída como Lei de Responsabilidade Fiscal (LRF), surgiu para fiscalizar a Administração Pública.

Tal Lei estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal, mediante ações em que se previnam riscos e corrijam desvios capazes de afetar o equilíbrio das contas públicas, destacando-se o planejamento, o controle, a transparência e a responsabilização como premissas básicas. A Lei de Responsabilidade Fiscal é um instrumento para auxiliar os governantes a administrar os recursos públicos, tendo como finalidade ajudar na gestão da receita e das despesas públicas, do endividamento e do patrimônio público. A Lei impõe regras claras e precisas que devem ser aplicadas aos poderes executivos, legislativos, inclusive aos Tribunais de Conta e judiciário, incluindo também o Ministério Público e os órgãos da administração direta, fundos, autarquias, fundações e empresas estatais subordinadas.

3 Metodologia

Para Gil (2006), é possível classificar as pesquisas, segundo seus objetivos, em três grandes grupos: exploratórias, descritivas e explicativas.

Nesse sentido, o presente trabalho classifica-se como descritivo, pois objetiva conhecer e interpretar a realidade sem nela interferir para modificá-la. Para Duarte e Furtado (2002), tal pesquisa expõe as características de determinada população ou de determinado fenômeno, mas não tem o compromisso de explicar os fenômenos que descreve, embora sirva de base para tal explicação.

Como método, utilizou-se da pesquisa documental, que tem por objetivo reunir, classificar e distribuir os documentos de todo gênero (Gil, 2006). Os dados foram colhidos no site da Secretaria do Tesouro Nacional.

Os dados analisados referem-se aos anos de 2003 e 2004, uma vez que os dados dos municípios no ano de 2005 não especificam as áreas sociais em que foram aplicados os recursos. Entretanto verifica-se a importância de se estudar os anos subseqüentes aos daqui analisados, buscando um maior entendimento da evolução das despesas orçamentárias municipais.

A escolha dos municípios baseou-se no número de habitantes, ou seja, procurou-se analisar as despesas orçamentárias de municípios com população, relativamente, iguais, embora reconheça-se que são vários os motivos que podem interferir no orçamento de cada cidade.

Também foi realizado o levantamento bibliográfico a respeito do tema. Utilizou-se de publicações em livros, revistas, monografias, teses, artigos e internet.

As áreas sociais escolhidas para o estudo foram: legislativo, judiciário, administração, segurança pública, assistência social, previdência social, saúde,

educação, cultura, saneamento, agricultura, indústria, comércio e serviços, desporto e lazer.

A tabela 1 identifica os valores das despesas dos setores supracitados nos anos de 2003 e 2004.

Tabela 1: Despesas por áreas sociais (2003 – 2004) Despesas Alfenas Viçosa Nova Lima

2003 2004 2003 2004 2003 2004

Orçamentárias Totais 45.874.660,93 54.721.509,59 34.340.454,15 40.772.111,52

86.708.672,39

109.251.982,50

Legislativo 1.655.917,02 2.098.895,82 867.009,72 915.182,23 2.979.112,90 3.174.376,45 Judiciário 0,00 0,00 0,00 0,00 2.979.112,90 3.174.376,45 Administração 8.194.413,14 11.920.299,98 3.729.872,26 4.526.320,50 13.385.142,29 14.374.014,75 Segurança Pública 44.547,07 35.880,37 0,00 0,00 1.673.860,43 2.206.817,88 Ass. Social 632.427,62 566.846,55 696.986,20 826.142,85 4.241.687,42 4.212.487,75 Prev. Social 0,00 0,00 10.562,38 42.866,85 1.575.360,69 2.401.627,09 Saúde 18.614.329,86 21.373.700,77 9.468.185,32 11.095.971,89 10.886.603,21 14.118.886,95 Educação 9.083.878,88 10.812.765,47 7.770.286,45 9.582.981,31 19.606.908,05 23.025.801,52 Cultura 101.368,83 158.613,04 246.002,26 189.672,11 1.632.095,21 1.770.626,63 Saneamento 215.977,00 53.994,25 4.708.184,84 5.337.360,16 1.156.414,03 610.768,97 Agricultura 214.543,96 244.131,87 797.808,93 815.330,31 0,00 0,00 Indústria 751.150,35 96.080,76 1.761,78 149.612,61 259.200,00 327.141,50 Comércio e Serviços 8.970,00 0,00 11.094,34 220,00 538.553,48 525.655,48 Desporto e Lazer 106.989,20 138.440,00 37.980,67 16.447,10 1.820.942,11 2.128.936,82

4 Análise dos Dados

Na figura 1, são apresentados as despesas fixadas no orçamento dos municípios nos três anos analisados.

Observa-se que as despesas ocorridas na cidade de Nova Lima aumentaram significativamente em relação aos demais municípios. Tal aumento se deu principalmente devido às despesas correntes. Além disso, nota-se que Viçosa diminui suas despesas em relação ao ano de 2003. De forma análoga à Nova Lima, a redução dos gastos correntes foram os principais causadores da diminuição das despesas orçamentárias.

0,00

20.000.000,00

40.000.000,00

60.000.000,00

80.000.000,00

100.000.000,00

120.000.000,00

140.000.000,00

2003 2004 2005

ALFENAS

VICOSA

NOVA LIMA

Figura 1 : Despesas Orçamentárias

4.1 Despesa com legislativo

A destinação das receitas orçamentárias para o gasto com o legislativo, é evidenciada na figura 2, percebe-se que Viçosa não altera de maneira significativa sua despesas com essa esfera de poder. Entretanto Alfenas e Nova Lima aumentam de um ano párea o outro as despesas com o Legislativo.

Verifica-se que mesmo sendo municípios de mesmo porte, e tendo o mesmo número de vereadores, os gastos destinados ao legislativo são diferentes de um município para o outro.

0,00

500.000,00

1.000.000,00

1.500.000,00

2.000.000,00

2.500.000,00

3.000.000,00

3.500.000,00

2003 2004

Ano

Valor

Alfenas

Viçosa

Nova Lima

Figura 2: Despesas com o Legislativo

4.2 Despesa com judiciário

Referente às despesas judiciárias, apenas o município de Nova Lima possui tal gasto. Tal município elevou suas despesa judiciárias em 30.34%, passando de R$ 547.721,45 em 2003 para R$ 713.927,43 em 2004. Já os gastos com a administração são os mais relevantes, pois representam grande parte das despesas orçamentárias.

4.3 Despesa com administração

De acordo com a figura 3, verifica-se que todos os municípios aumentaram suas despesas com a administração. Alfenas elevou seus gastos administrativos em 45,46%, Viçosa aumentou 21,35% e Nova Lima 7,38%.

Embora Nova Lima tenha sido o município que menos aumentou suas despesas com administração, é relevante ressaltar que ele possui os maiores valores financeiros, passando de R$ 13.385.142,29 em 2003, para R$14.374.014,75 em 2004.

0,00

2.000.000,00

4.000.000,00

6.000.000,00

8.000.000,00

10.000.000,00

12.000.000,00

14.000.000,00

16.000.000,00

2003 2004

Ano

Valor

Alfenas

Viçosa

Nova Lima

Figura 3: Despesas com a administração

4.4 Despesa com Segurança Pública

É relevante ressaltar que Viçosa não destinou nos anos de 2003 e 2004 nenhuma parcela de suas despesas orçamentárias à segurança pública, deixando todo esse gasto com o estado e união. Entretanto Nova Lima aplicou, das suas despesas orçamentárias, 1,93% em segurança no ano de 2003. Já em 2004 essa parcela significou 2% das suas despesas. Alfenas não alterou significativamente seus gastos com segurança pública (Figura 4).

0,00

500.000,00

1.000.000,00

1.500.000,00

2.000.000,00

2.500.000,00

2003 2004

Ano

Valor

Alfenas

Viçosa

Nova Lima

Figura 4: Despesas com segurança pública

4.5 Despesas com Assistência Social

Verifica-se que Alfenas diminuiu suas despesas com assistência social, representada por uma queda de 10,36% de um ano para outro (Figura 5). Em Nova

Lima, no ano de 2003, 48,91% das despesas totais eram aplicadas em assistência social. Em 2004 esse percentual significou 38,55% de todos os gastos, embora as despesas tenham aumentado. Já Viçosa aumentou suas despesas com assistência social em 18,53% de 2003 para 2004, sendo que esse aumento não representou alteração em relação às despesas totais, sendo representada por 20% das despesas orçamentárias em ambos os anos.

0,00

500.000,00

1.000.000,00

1.500.000,00

2.000.000,00

2.500.000,00

3.000.000,00

3.500.000,00

4.000.000,00

4.500.000,00

2003 2004

Ano

Valor

Alfenas

Viçosa

Nova Lima

Figura 5: Despesa com assistência social

4.6 Despesa com previdência social

De acordo com a figura 6, o município de Alfenas não aplicou em previdência social nos anos de 2003 e 2004, entretanto Nova Lima gastou 18,16% de todas as suas despesas com previdência em 2003, e no ano seguinte tal destinação representou 21,98% de todo seus gastos contidos no orçamento.

0,00

500.000,00

1.000.000,00

1.500.000,00

2.000.000,00

2.500.000,00

3.000.000,00

2003 2004

Ano

Valor

Alfenas

Viçosa

Nova Lima

Figura 6: Despesas com previdência social

4.7 Despesa com saúde

Os três municípios aumentaram suas despesas com saúde (Figura 7), embora Alfenas seja a cidade com o maior gasto nessa área. Tal fato pode ser explicado pela grande concentração de escolas na área de saúde, sendo referência regional de centros hospitalares. Em 2003, 40% das despesas do município foram destinadas à saúde, já em 2004, houve uma pequena queda, sendo de 39%.

Os outros municípios analisados também aumentaram seus gastos com saúde, sendo que essa área também toma grande parcela das despesas totais.

0,00

5.000.000,00

10.000.000,00

15.000.000,00

20.000.000,00

25.000.000,00

2003 2004

Ano

Valor

Alfenas

Viçosa

Nova Lima

Figura 7: Despesas com saúde

4.8 Despesa com educação

Todos os municípios analisados aplicam uma parcela significativa em educação, onde, na figura 8, nota-se um aumento nos valores dessa aplicação de um ano para outro. Nova Lima destaca-se como sendo o município que mais investe em educação.

Na há diferenças entre os municípios quanto a porcentagem que a educação representa dentro das despesas totais, sendo que os valores estão entre 19% e 23%.

0,00

5.000.000,00

10.000.000,00

15.000.000,00

20.000.000,00

25.000.000,00

2003 2004

Ano

Valor

Alfenas

Viçosa

Nova Lima

Figura 8: Despesa com educação

4.9 Despesa com cultura

Com relação às despesas com cultura, Nova Lima é o município que mais investe nessa área, entretanto esses gastos representaram, das despesas totais, apenas 1,88% em 2003 e 1,62% em 2004.

Nota-se que apenas Viçosa não aumentou suas despesas com cultura entre 2003 e 2004. Enquanto Alfenas aumentou seus gastos com cultura em 56,47% de 2003 para 2004 e Nova Lima em 8,48%, Viçosa reduziu seus gastos culturais em 22,89% de um ano para outro (Figura9).

0,00

200.000,00

400.000,00

600.000,00

800.000,00

1.000.000,00

1.200.000,00

1.400.000,00

1.600.000,00

1.800.000,00

2.000.000,00

2003 2004

Ano

Valor

Alfenas

Viçosa

Nova Lima

Figura 9: Gasto com cultura

4.10 Despesa com saneamento

De acordo com a figura 10, observa-se que Viçosa é o município que possui as maiores despesas com saneamento e que estas aumentaram em 13,36% de 2003 para 2004. Nesse mesmo município os gastos com saneamento representaram 13% das despesas orçamentárias, tanto de 2003 como de 2004.

0,00

1.000.000,00

2.000.000,00

3.000.000,00

4.000.000,00

5.000.000,00

6.000.000,00

2003 2004

Ano

Valor

Alfenas

Viçosa

Nova Lima

Figura 10: Despesa com saneamento

4.11 Despesa com agricultura

Apenas Alfenas e Viçosa tiveram despesas com agricultura, sendo que não houve alteração significativa entre os anos de 2003 e 2004. É relevante ressaltar que as despesa com agricultura são pequenas em relação aos outros gastos. Em Viçosa, gastou-se 1,9% das despesas orçamentárias em agricultura no ano de 2004. Em Alfenas foram 4,6%.

4.12 Despesa com indústria

As despesas com indústria são maiores no município de Nova Lima e Alfenas, sendo que o município de Viçosa não gastou com essa área no ano de 2003 (Figura 11). Tal fato se justifica por Nova Lima e Alfenas possuírem um maior número de indústrias.

É relevante ressaltar que os gastos com indústria representam 2,9% de todas as despesas de Nova Lima nos dois anos analisados.

0,00

100.000,00

200.000,00

300.000,00

400.000,00

500.000,00

600.000,00

700.000,00

800.000,00

2003 2004

Ano

Valor

Alfenas

Viçosa

Nova Lima

Figura 11: Despesa com indústria

4.13 Despesa com comércio e serviços

Outro setor da economia que pode receber ajuda do município é o comércio e serviços, embora nos municípios estudados esse setor é pouco auxiliado, sendo Nova Lima o que possui maior gasto nessa área.

É relevante ressaltar que houve uma queda nas despesas com comércio em todos os municípios de 2003 para 2004.

4.14 Despesa com desporto e lazer

Já os gastos com desporto e lazer aumentaram em Alfenas e Nova Lima entre os anos de 2003 e 2004, entretanto Viçosa diminui seus gastos nessa área em 56,7% de um ano para outro (Figura 12).

0,00

500.000,00

1.000.000,00

1.500.000,00

2.000.000,00

2.500.000,00

2003 2004

Ano

Valor

Alfenas

Viçosa

Nova Lima

Gráfico 11: Despesa com desporto e lazer

5. Considerações finais

Ao se realizar um estudo sobre as áreas sociais em que são investidos os recursos públicos, conclui-se que alguns setores necessitam de maiores gastos em detrimento a outros. Observa-se também que há diferenças entre os montantes entre os municípios, justificadas por cada cidade possuir características individuais próprias.

Do mesmo modo, a análise da evolução das despesas auxilia a identificar se houve aumento ou diminuição em cada área, e se esta alteração afetou o bom desenvolvimento das atividades.

Nesse sentido, o presente estudo teve como objetivo identificar e analisar em que áreas estão sendo aplicados os recursos, além de tecer uma comparação entre os municípios de Alfenas, Viçosa e Nova Lima – MG.

Observa-se que a maior parte das despesas orçamentárias no município de Viçosa corresponde a gastos com saúde, educação e cultura. É relevante ressaltar que Viçosa não apresentou despesas com segurança pública nos anos de 2003 e 2004, entretanto verifica-se um elevado gasto em saneamento.

Alfenas destaca-se como o município que possui as maiores despesas com saúde, justificado por tal cidade ser um centro regional referência hospitalar.

Já Nova Lima apresentou as maiores despesas orçamentárias entre os municípios estudados, investindo de forma relevante em saúde e educação. Percebe-se também o maior investimento em desporto e lazer, embora tal gasto representou, em 2004, apenas 1,9% das despesas orçamentárias.

Conclui-se, portanto, que os municípios diferem entre eles os montantes aplicados em cada área, obedecendo a cada característica regional que lhe são peculiares, embora se perceba a necessidade de maiores investimentos em alguns setores, independente da cidade.

Como contribuição, o presente trabalho sugere estudos sobre o tema, servindo como base para uma melhoria na aplicação dos recursos governamentais, visando o avanço no desenvolvimento dos serviços públicos.

6 Bibliografia

ARAÚJO, Inaldo, ARRUDA, Daniel. Contabilidade Pública: da teoria à prática. São Paulo. Saraiva, 2006.

BRASIL CF/88 – Constituição Federal de 1988. Constituição da República

Federativa do Brasil: promulgada em 5 de outubro de 1988.

DUARTE, Simone Viana, FURTADO, Maria Sueli Viana. Manual para elaboração

de monografías e projetos de pesquisas. 3 ed. Montes Claros. Unimontes, 2002.

GIL, Antonio Carlos. Como elaborar projetos de pesquisa. 4ed. São Paulo. Atlas, 2006.

KOHAMA, Heilio. Contabilidade Pública: teoria e prática. 6. ed. São Paulo. Atlas, 1998.

KOHAMA, Heilio. Balanços Públicos. São Paulo. Atlas, 1998.

LRF - Lei Complementar nº 101, de 4 de maio de 2000. Disponível em http://www.stn.fazenda.gov.br/hp/downloads/lei_responsabilidade/lc101_2000.pdf. Acesso em 25 jun. 2007.

MORAES, Alexandre. Direito Constitucional Administrativo. 3. ed. São Paulo. Atlas, 2006.

PISCITELLI, R. B. et al. Contabilidade Pública: Uma Abordagem da Administração Financeira Pública. 9. ed. São Paulo: Atlas, 2006.

STN – Secretaria do Tesouro Nacional. Disponível em: www.stn.gov.br. Acesso em 28 jun. 2007.

VIEIRA, R. S. FARONI, W. ABRANTES, L. A., SIQUEIRA, M. R. O efeito da Lei de

Responsabilidade Fiscal na evolução de desempenho em munícipios do Estado de Minas Gerais. In: II Congresso Mercosul de Custos e Gestão, IX Congresso Internacional de Custos, XII Congresso Brasileiro de Custos, 2005. Itapema-SC. A Gestão de Custos na Era do Conhecimento, 2005.