análise e desenvolvimento de algoritmo para operação em bolsa de valores baseado em redes neurais

TRANSCRIPT

Análise e desenvolvimento de algoritmo para operação em bolsa de valores baseado em redes

neurais

Atividades práticas integradoras

Prof. Orientadores:Bruno Pérez Ferreira / FACE

Adriano C. Machado Pereira / DCC

Rodrigo Otávio Passos Ferreira - 2009052387Sistemas de informação - UFMG

Contextualização- Análise gráfica.

- Velocidade das informações.

-Fator emocional.

- Nos EUA 70% dos negóciossão realizados por algoritmos eno brasil nem 10%.

Contextualização - Padrões de indicadores gráficos - Grande quantidade de indicadorese papéis com diferentes comportamentos.

- Reconhecimento de padrões. - Treinamento com séries de dados

históricas.

Objetivos

Desenvolver uma estratégia automatizada de negociação em bolsa de valores utilizando um algoritmo baseado em redes neurais, utilizando sinais de entrada baseados em indicadores tradicionalmente utilizados na análise gráfica, e avaliar seu desempenho através da realização de backtests com dados históricos da bolsa brasileira - Bovespa.

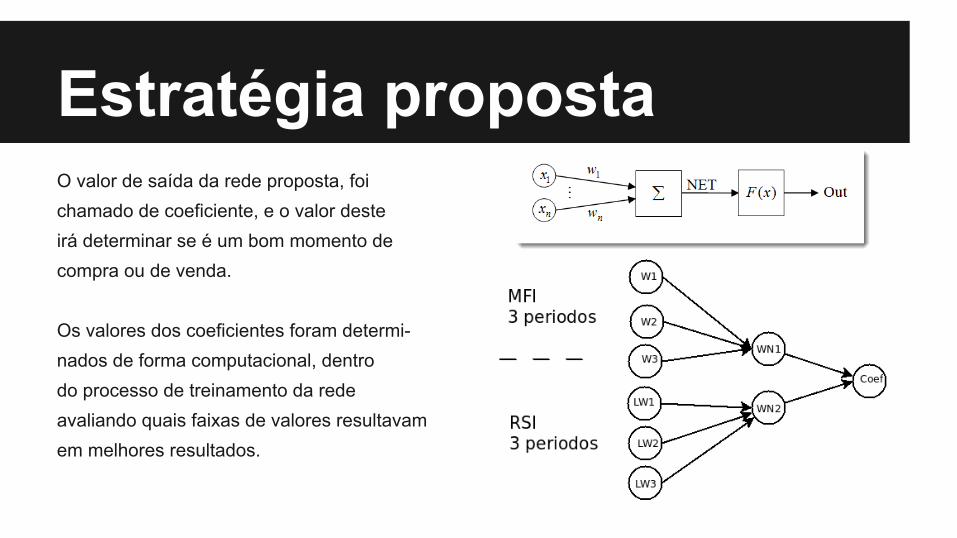

Estratégia propostaA estrategia de investimento proposta é baseada em uma rede neural em que os valores da camada de entrada, são derivados a partir de valores de dois indicadores técnicos, Indice de força relativa (RSI) e Money Flow Index (MFI).

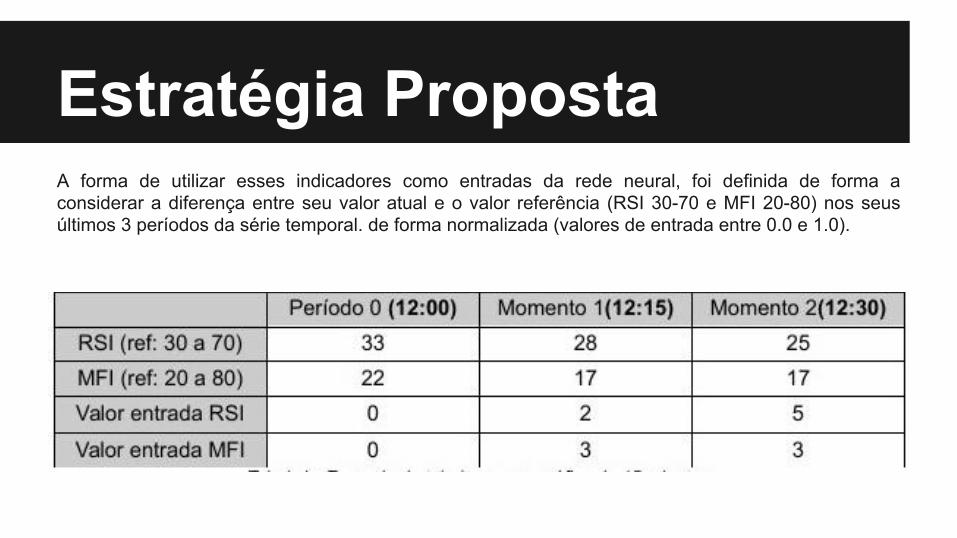

Estratégia PropostaA forma de utilizar esses indicadores como entradas da rede neural, foi definida de forma a considerar a diferença entre seu valor atual e o valor referência (RSI 30-70 e MFI 20-80) nos seus últimos 3 períodos da série temporal. de forma normalizada (valores de entrada entre 0.0 e 1.0).

Estratégia propostaO valor de saída da rede proposta, foichamado de coeficiente, e o valor desteirá determinar se é um bom momento decompra ou de venda.

Os valores dos coeficientes foram determi-nados de forma computacional, dentrodo processo de treinamento da rede avaliando quais faixas de valores resultavamem melhores resultados.

Treinamento da redePara treinar a rede, foi utilizado um método iterativo que é um recurso da própria plataforma utilizada para implementar e avaliar os resultados, que possibilita a iteração dos valores dos pesos de cada entrada dentro da faixa de 0.0 a 1.0 com passo 0.01; Foi utilizado um recurso da plataforma (Metatrader) que utiliza um algoritmo genético para acelerar a otimização dos parâmetros (pesos de entrada da rede).

Na plataforma, foi avaliado os resultados obtidosna simulação para toda a faixa de valores de peso possíveis para cada um dos pesos deentrada da rede, afim de avaliar os melhoresresultados.

Metodologia

Após o treinamento e definição dos melhores parâmetros da rede, foi realizado um teste pra frente (forward) para avaliar não apenas qual seria o desempenho do algoritmo, como tentar identificar qual o “prazo de validade” de um treinamento realizado, afim de otimizar novamente a rede para que ela aprenda com o novo cenário construído pelo tempo.

Os testes foram realizados utilizando os dados históricos reais da Bovespa, Foi avaliado utilizando o papel BOVA11 (ETF Bovespa) afim de avaliar os melhores tempos gráficos e perídos de testes a serem utilizados. Foram utilizadas apenas operações de compra para a execução dos testes, utilizando um capital fictício de R$ 100.000,00 e um valor de taxas (corretagem) de R$ 10,00 a cada operação realizada

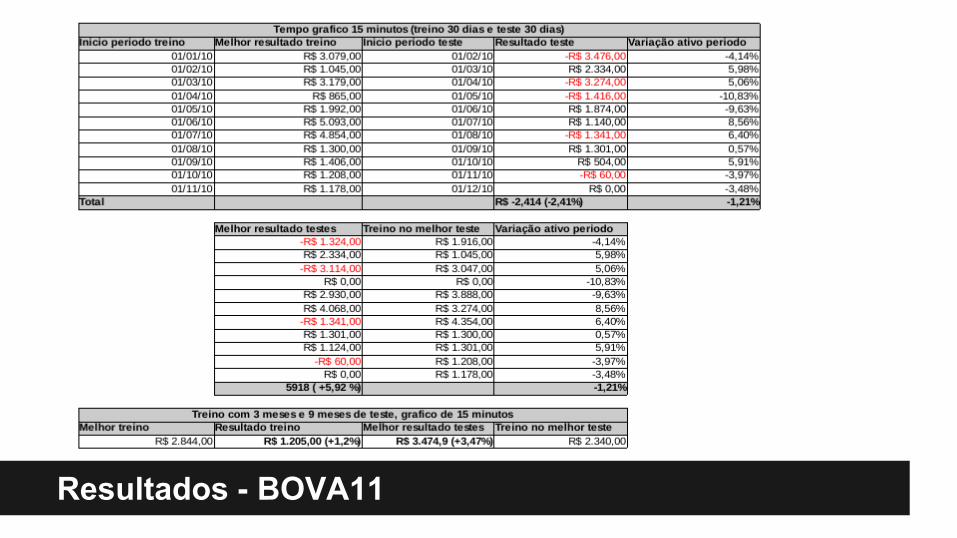

Resultados - BOVA11

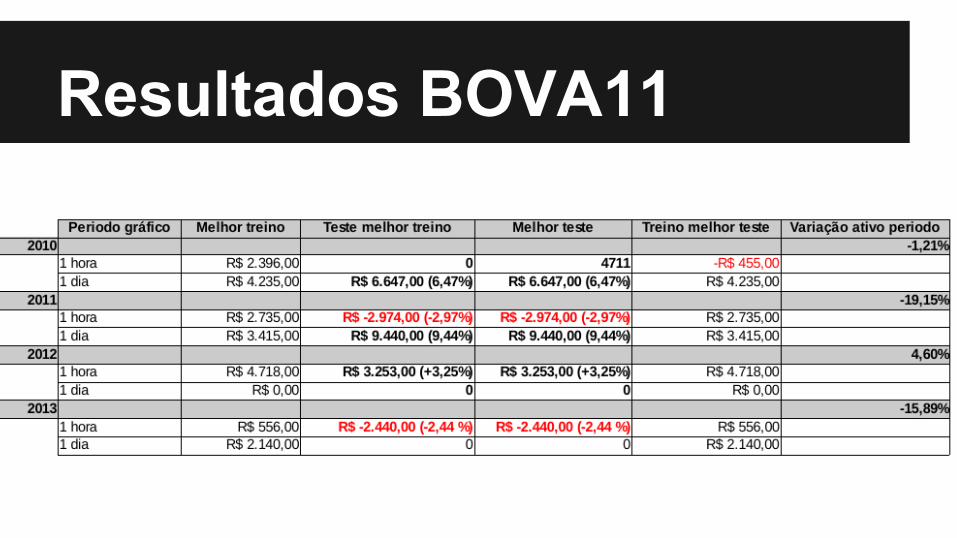

Resultados BOVA11

ConclusõesOs dados apresentados na execução da estratégia proposta, permitiram verificar, ainda que de uma forma não muito aprofundada, a possibilidade de se explorar técnicas de aprendizado de máquina no desenvolvimento de algoritmos especializados para operação no mercado de ações. A implementação da estratégia apresentada, conseguiu na maioria dos casos obter uma performance melhor que a variação de mercado do ativo selecionado. Dentro da análise dos dados levantados, podemos ainda considerar alguns pontos interessantes, como por exemplo a observação de uma melhor adequação dos treinos e execução de estratégias baseados em análise gráfica, em períodos gráficos mais longos, permitem uma melhor associação entre melhor treino, e treino que implica no melhor teste.Como trabalhos futuros, sugere-se o aprimoramento da estratégia proposta incluindo filtros de horários e datas para teste e treino, também a avaliação dos resultados em outros ativos com maior volatilidade, mas tomando o cuidado de observar se no período selecionado não ocorreram eventos que possam distorcer os valores dos papéis como desdobramentos e agrupamentos.