anÁlise de performance do modelo de hull & … · 1.5 descrição do trabalho ... estática e...

TRANSCRIPT

ANÁLISE DE PERFORMANCE DO MODELO DE HULL & WHITE EM

RELAÇÃO AO MODELO DE BLACK & SCHOLES PARA OPÇÕES DE

TELEBRÁS

porFábio Pinto Coelho

COPPEAD / UFRJ - Instituto de Pós Graduação e Pesquisa em Administração daUniversidade Federal do Rio de Janeiro. Tese de Mestrado em Administração de Empresas

Orientador: Professor Eduardo Facó Lemgruber, PhD UCLA

Rio de Janeiro 2001

ANÁLISE DE PERFORMANCE DO MODELO DE HULL & WHITE EM RELAÇÃOAO MODELO DE BLACK & SCHOLES PARA OPÇÕES DE TELEBRÁS

Autor : Fábio Pinto Coelho

Dissertação ( Tese ) submetida ao corpo docente do Instituto de Pós-Graduação e Pesquisaem Administração da Universidade Federal do Rio de Janeiro – UFRJ, como parte dosrequisitos necessários à obtenção do grau de Mestre.

Aprovada por:

________________________________________Prof. Eduardo Facó Lemgruber - OrientadorPhD em Finanças -UCLA - EUA

_________________________________________Prof. Eduardo SalibyPhD em Pesquisa Operacional - Lancaster University

___________________________________________Prof. Luis Felipe Jacques da MotaPhD em Finanças - University of Southern California

Rio de Janeiro2001

iii

Coelho, Fábio Pinto

Análise de Performance do Modelo de Hull & White em

Relação ao de Black & Scholes para Opções de Telebrás /

Fábio Pinto Coelho. Rio de Janeiro: UFRJ / COPPEAD, 2001.

77p.,il.

Dissertação – Universidade Federal do Rio de Janeiro,

COPPEAD

.

1. Finanças. 2. Mercado de Capitais 3. Derivativos

4. Tese ( Mestr. – UFRJ / COPPEAD). I. Título

iv

À Andréa, Thalita e Thaiane,

com todo meu amor e gratidão.

v

AGRADECIMENTOS

Aos meus pais Armando e Zulmira, pelo apoio incondicional e exemplo de vida.

Ao meu Orientador Prof. Eduardo Facó Lemgruber, pela pronta disposição em aceitar o temaproposto e pela orientação sempre inteligente, clara e objetiva.

Aos professores Eduardo Saliby e Luis Felipe Jacques da Mota, pelo interesse em participar dabanca examinadora.

A Andrea, Thalita e Thaiane, pela paciência e apoio durante o curso.

A todos os funcionários do COPPEAD pela presteza permanente.

vi

RESUMO

COELHO, Fábio Pinto. Análise de Performance do Modelo de Hull & White em relação ao de

Black & Scholes para Opções de Telebrás.

Orientador: Eduardo Facó Lemgruber. Rio de Janeiro: COPPEAD/UFRJ,2001. Diss.

Este estudo tem como objetivo analisar a performance ex-post do modelo de avaliação

de opções de Hull & White ( 1987 ) em relação ao modelo de Black & Scholes ( 1973 ) a

partir de testes empíricos realizados com opções de Telebrás PN no período de 04/07/1994 à

29/06/1999.

Em um primeiro momento diversos modelos para a avaliação de opções são descritos

cronologicamente. Posteriormente são apresentadas sumariamente as técnicas e princípios

básicos para a criação de um modelo de avaliação de derivativos ( Equações Diferenciais

Parciais e Teorema de Girsanov ) e, em seguida, os modelos de Black & Scholes e Hull &

White são demonstrados detalhadamente.

A partir de então inicia-se o processo de avaliação de performance dos modelos. A

avaliação de performance é feita a partir de duas metodologias: estática e dinâmica. Sob a

metodologia de performance estática, são calculados os erros relativos de cada um dos

modelos em relação aos prêmios das opções negociadas no mercado para cada uma das séries

selecionadas, com o objetivo de identificar o modelo mais preciso quando consideramos como

padrão de performance a proximidade das avaliações realizadas com os prêmios vigentes no

mercado.

Sob a metodologia dinâmica são aferidos os resultados financeiros decorrentes de

operações de arbitragem realizadas diariamente em cada uma das séries selecionadas, de modo

a identificar o modelo mais eficaz sob uma perspectiva operacional. Sob esta metodologia são

realizadas duas estratégias de hedge: a por mínima variância e a delta hedge. Nas estratégias

por mínima variância busca-se eliminar exclusivamente as variações aleatórias do ativo objeto,

enquanto que nas de delta hedge busca-se a eliminação dos componentes estocásticos contidos

nas Equações Diferenciais Parciais (EDPs) utilizados na elaboração dos modelos em estudo.

Por fim os resultados e conclusões sobre a performance estática e dinâmica dos

modelos são apresentadas.

vii

ABSTRACT

COELHO, Fábio Pinto. Análise de Performance do Modelo de Hull & White em relação ao de

Black & Scholes para Opções de Telebrás

Orientador: Eduardo Facó Lemgruber. Rio de Janeiro: COPPEAD/UFRJ,2001. Diss.

This study has the objective of analyzing the ex-post performance of the Hull & White

option valuation model in relation to the Black & Scholes model, based on empirical tests

done with Telebrás PN options from 07/04/1994 until 06/29/1999.

Firstly, several models of option´s valuation are described chronologically.Next the

mathematical tools and basic principles used in the creation of a derivatives valuation model

are shown. Finally the Black & Scholes and Hull & White models are demonstrated.

Then the process of performance valuation is begun. The performance valuation is

done with the use of two methodologies: static and dynamic. Under the static performance

methodology are calculated the relative errors from each model when compared to the options

premium traded in the market in each one of the selected series, with the objective of

identifying the more precise model, using as performance benchmark the proximity of the

valuations undertaken with the current options premium in the market.

Under the dynamic methodology are presented the financial results derived from

arbitrage operations traded daily at each one of the selected series. Under this methodology are

used two hedge strategies: minimum variance hedge and delta hedge. At the minimum

variance strategies the objective is to eliminate exclusively the random changes from the asset,

while that of the delta hedge strategies targets the elimination of the stochastic components

from the Partial Diferential Equations (PDEs) from which the models are derived.

At the end the results and conclusions on the static and dynamic performance from each model

are exhibited.

viii

SUMÁRIO1. INTRODUÇÃO

1.1 Motivação................................................................................................................1

1.2 Objetivo final da dissertação...................................................................................2

1.3 Relevância do estudo...............................................................................................3

1.4 Delimitação do estudo.............................................................................................5

1.5 Descrição do trabalho..............................................................................................5

2. REFERENCIAL TEÓRICO

2.1 Perspectiva histórica do desenvolvimento de modelos de avaliação de opções.......6

2.2. Os processos estocásticos e os modelos de avaliação de opções............................13

2.2.1 Criação de modelos de avaliação de opções por equações diferenciais

parciais..................................................................................................................15

2.2.2 Criação de modelos de avaliações de opções pelo Teorema de

Girsanov..................................................................................................21

2.3 Os modelos de avaliação pioneiros: o Binomial e o de Black & Scholes........24

2.3.1 Modelo Binomial ...............................................................................25

2.3.2 Modelo de Black & Scholes...............................................................26

2.4 O Modelo de Volatilidade Estocástica de Hull & White ................................27

2. 4.1 O Problema da Volatilidade Estocástica.............................................27

2.4.2 Procedimentos Numéricos Aplicáveis ao Modelo de Hull & White..32

2.5 Simulações e Testes Empíricos com o Modelo de Hull & White....................34

3. METODOLOGIA

3.1 Tipo de Pesquisa.......................................................................................................36

3.2 Universo e amostra....................................................................................................37

3.3 Coleta de dados..........................................................................................................37

3.4 Tratamento dos dados................................................................................................37

3.5 Limitações metodológicas.........................................................................................42

ix

4. RESULTADOS

4.1 Performance Estática...........................................................................................47

4.2 Performance Dinâmica.......................................................................................51

4.2.1 Estratégia de Mínima Variância.............................................................51

4.2.2 Estratégia Delta Hedge...........................................................................59

5. CONCLUSÕES........................................................................................................61

6 APÊNDICE...............................................................................................................64

7. REFERÊNCIAS BIBLIOGRÁFICAS.....................................................................66

x

LISTA DE TABELAS E FIGURAS

Figura 1: Teste de autocorrelação de Lyung Box para os retornos de Telebrás PN..........41

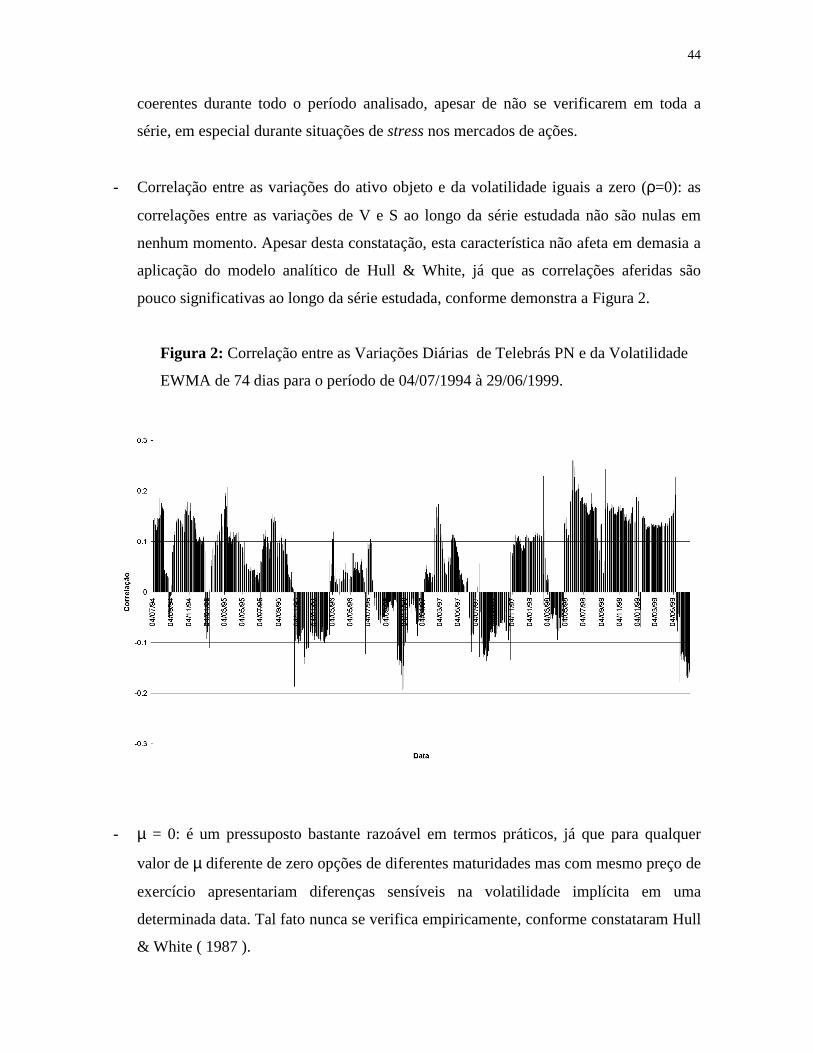

Figura 2: Correlação entre as variações diárias de Telebrás PN e volatilidade EWMA ...44

Figura 3: Volatilidade da volatilidade dos retornos de Telebrás PN..................................45

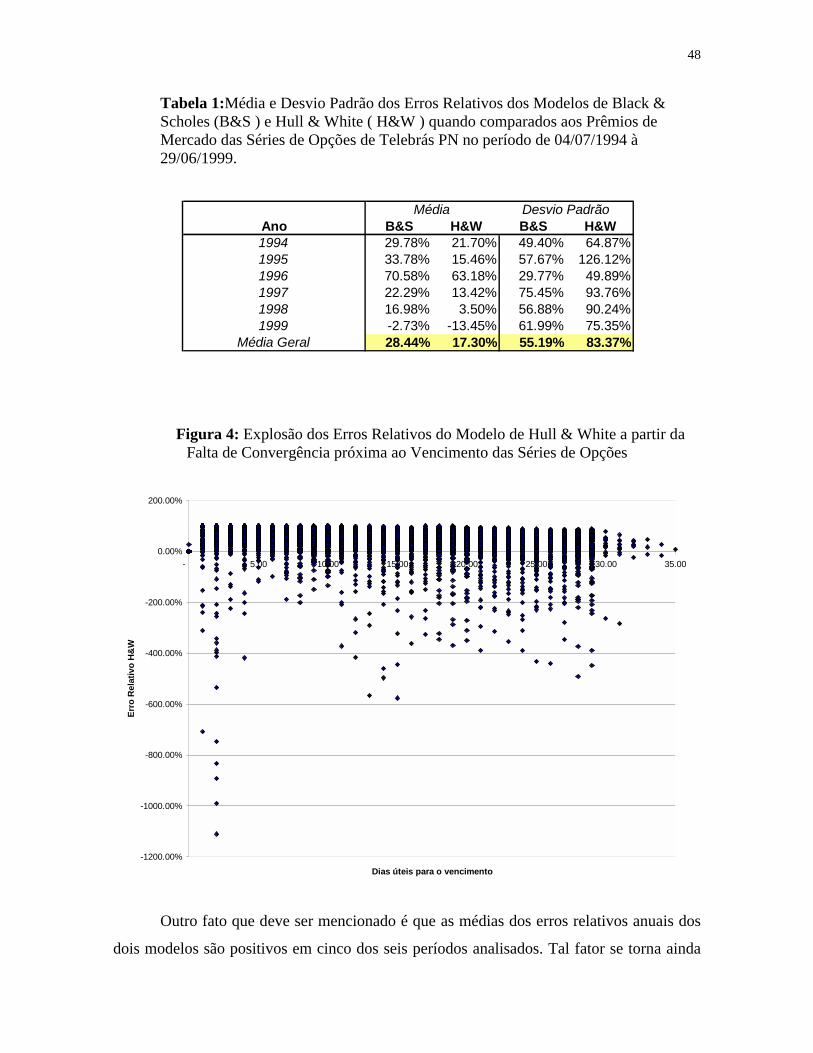

Figura 4: Explosão dos erros relativos de Hull & White a partir da falta de convergência

do modelo analítico de Hull & White.................................................................................48

Tabela 1: Média e desvio padrão dos erros relativos auferidos pela aplicação dos modelos em

operações de arbitragem ex-post........................................................................................48

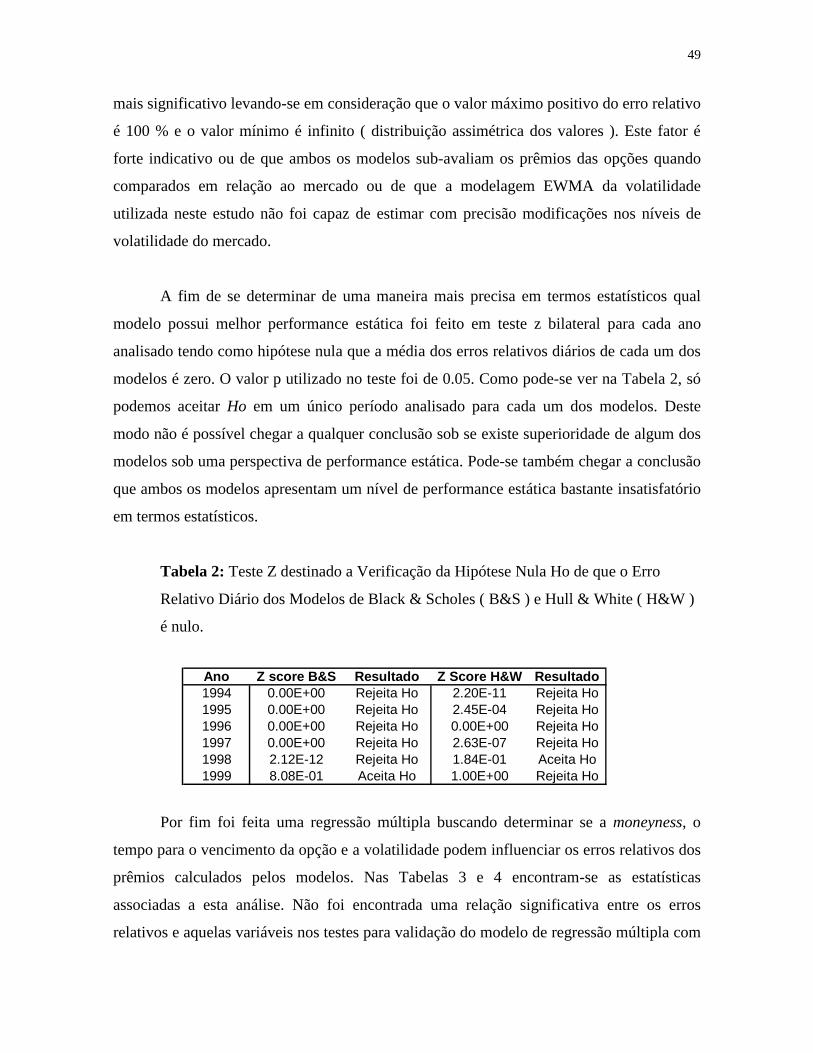

Tabela 2: Teste z dos erros relativos dos modelos analisados............................................49

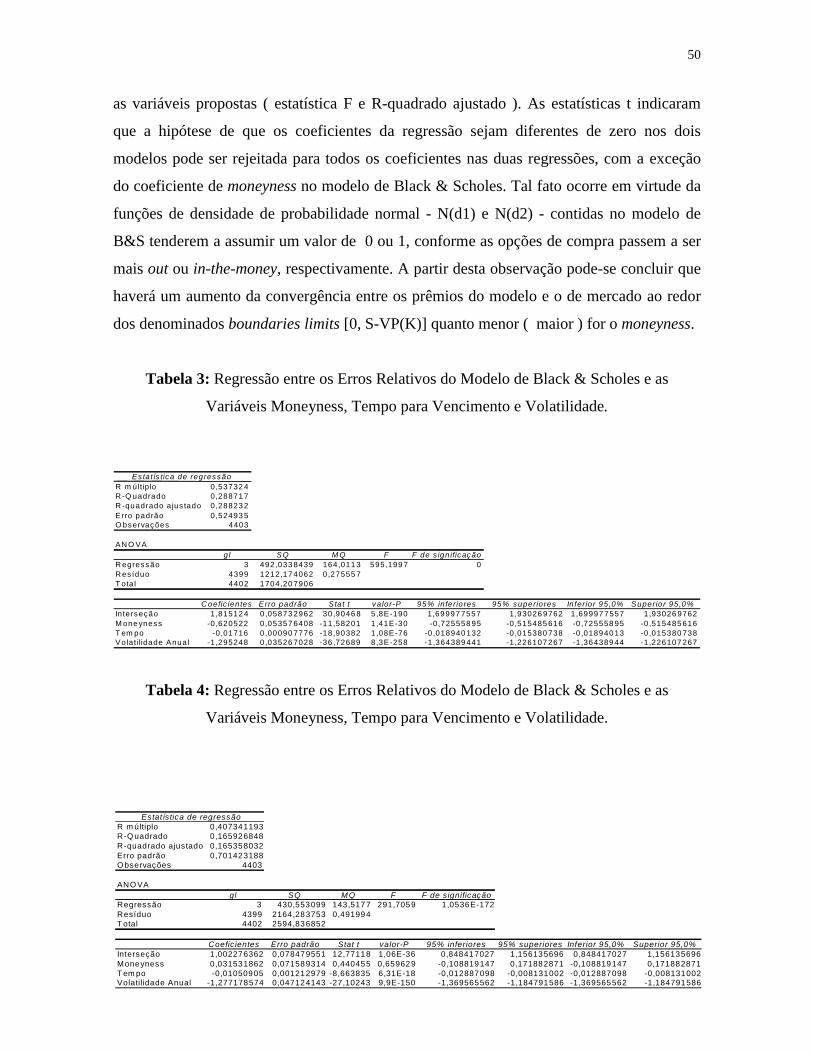

Tabela 3: Regressão múltipla entre os erros relativos do modelo de Black & Scholes e as

variáveis moneyness, tempo para vencimento e volatilidade..............................................50

Tabela 4: Regressão múltipla entre os erros relativos do modelo de Hull & White e as

variáveis moneyness, tempo para vencimento e volatilidade..............................................50

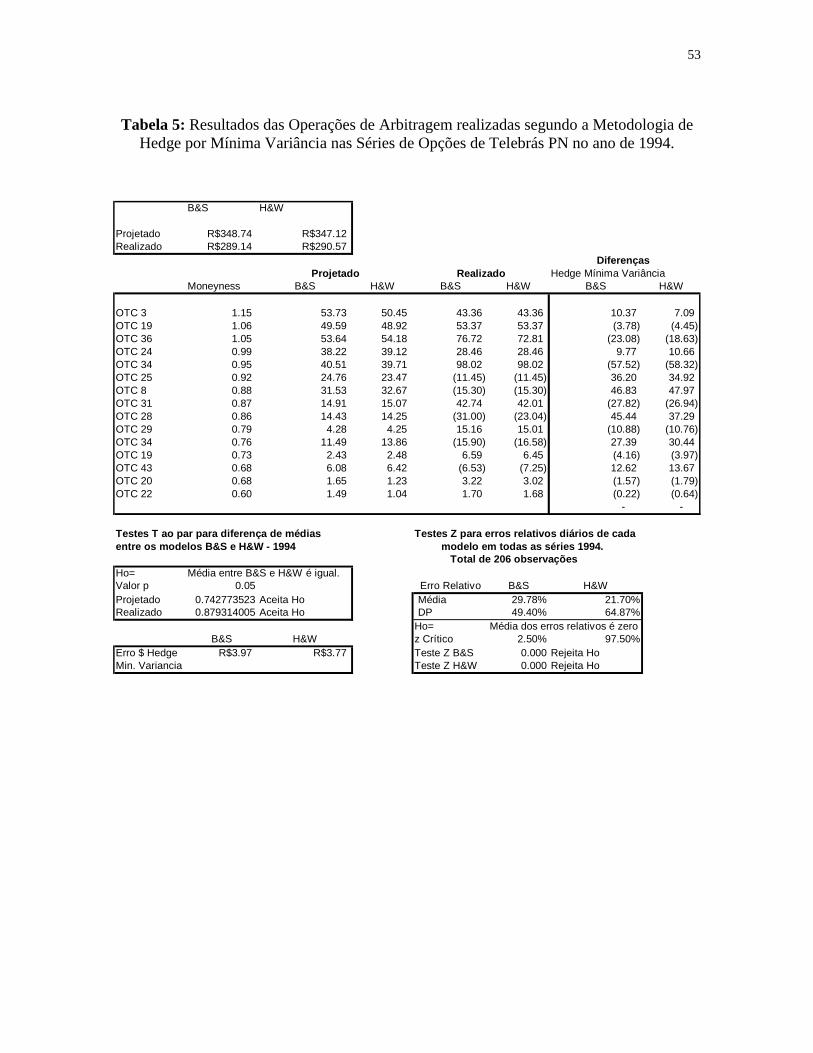

Tabela 5 : Resultado das operações de hedge por mínima variância – 1994......................53

Tabela 6 : Resultado das operações de hedge por mínima variância – 1995......................54

Tabela 7 : Resultado das operações de hedge por mínima variância – 1996......................55

Tabela 8 : Resultado das operações de hedge por mínima variância – 1997......................56

Tabela 9 : Resultado das operações de hedge por mínima variância – 1998......................57

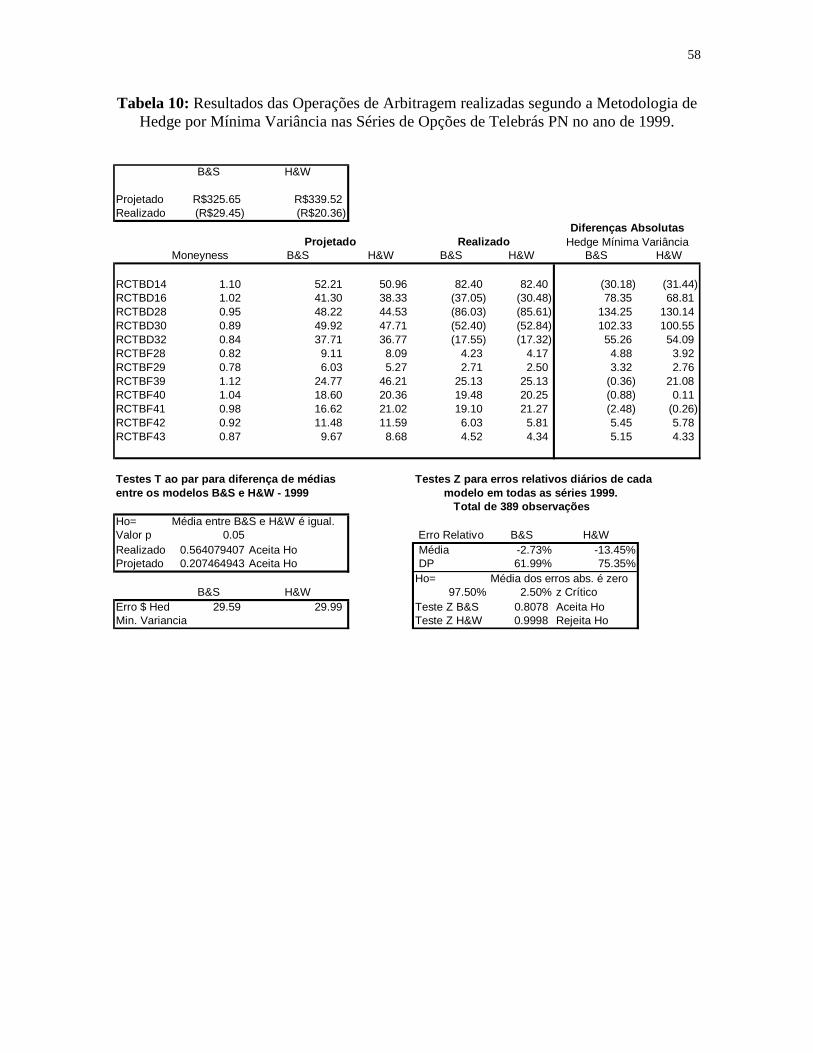

Tabela 10 : Resultado das operações de hedge por mínima variância – 1999....................58

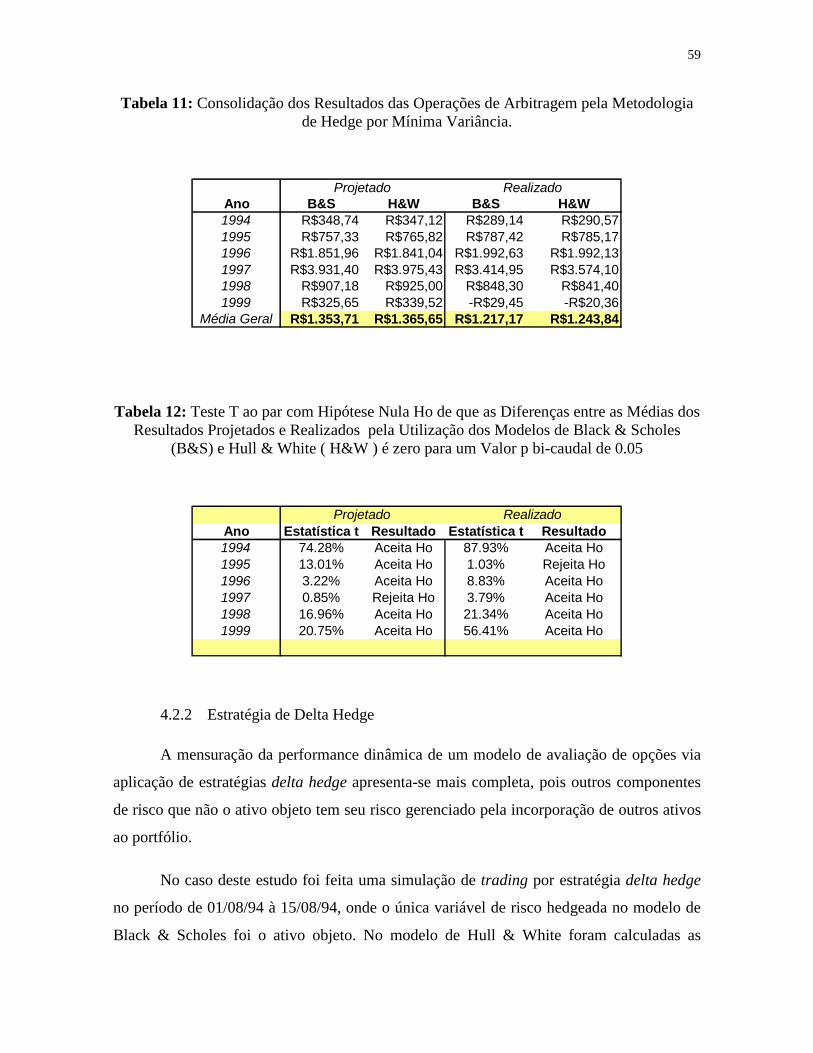

Tabela 11: Consolidação dos resultados das operações por mínima variância...................59

Tabela 12: Teste t ao par para análise da diferença dos resultados auferidos pelos modelos

por mínima variância...........................................................................................................59

Tabela 13: Resultado das operações por modelo utilizando-se a estratégia delta hedge.....60

1

1. INTRODUÇÃO

1.1 Motivação

A motivação para iniciar este trabalho origina-se da época em que o autor trabalhou

como operador e analista de opções de ações e ADRs ( American Depositary Receipts ) de

Telebrás ( 1995 – 1998 ).

Neste período a equipe em que o autor atuou na área de derivativos tinha um grande

objetivo: auferir ganhos sem risco através da realização de operações de arbitragem. Existia

a crença na época de que o mercado de opções de Telebrás era imperfeito o suficiente para

que o objetivo de obtenção de resultados financeiros sem risco pudesse ser alcançado.

O modelo de avaliação de opções utilizado neste período foi o modelo desenvolvido

por Black & Scholes ( 1973 ). Este modelo sempre exerceu o papel de benchmark dos

operadores e analistas de opções, apesar de suas limitações metodológicas representarem

uma grande ameaça a realização de operações de arbitragem livres de risco. A fim de

resolver estes problemas foram desenvolvidos pelo autor e sua equipe alguns paliativos

para amenizar o efeito destas limitações à estratégias de hedge, tal como o estabelecimento

das derivadas parciais do valor do prêmio das opções em relação à variáveis de risco ( as

denominadas “gregas”) e o desenvolvimento de modelos que buscassem aferir com mais

precisão os níveis de volatilidade existentes no mercado ( ex: ARCH, GARCH e EWMA).

Dentre estes paliativos ao modelo de Black & Scholes ( 1973 ), um sempre teve

papel de fundamental importância quando analisado sobre uma perspectiva prática: como

incorporar o efeito das diferenças de volatilidade implícita existentes entre séries de opções

de uma mesmo ativo-objeto para um mesmo vencimento ( denominado efeito smile ) e ao

longo do tempo ( termo de volatilidade ), de forma a entender melhor a existência de

“falsos sinais”, isto é, considerar uma série como estando com prêmio distorcido quando na

verdade não está.

Ao se tornar um aluno do mestrado o autor descobriu que diversos modelos foram

desenvolvidos na academia com esta finalidade. Descobriu também que, apesar da intensa

2

pesquisa na área, poucos modelos ofereciam uma simplicidade de cálculo suficiente para

serem incorporados pelos operadores de opções no dia a dia do mercado.

Dentre os modelos de volatilidade estocástica pesquisados neste período, um

modelo chamou a atenção pela sua proposta para solucionar o problema do termo de

volatilidade: o desenvolvido por Hull & White (1987). Este modelo tem como principal

característica a incorporação do efeito estocástico da volatilidade ao longo do período de

existência da opção, fazendo com que a limitação metodológica de constância da

volatilidade até o exercício das opções existente no modelo de Black & Scholes ( 1973 )

fosse superada. Além disso possui uma forma analítica que poderia ser utilizada pelos

operadores de opções, desde que obedecidas algumas limitações que, em termos práticos,

não possuem importância significativa sob uma perspectiva de longo prazo.

A partir do acima exposto a motivação desta pesquisa é determinar se o Modelo de

Volatilidade Estocástica proposto por Hull e White possui uma performance ex-post melhor

que o modelo de Black & Scholes para avaliar opções de Telebrás sob uma perspectiva

estática (erros relativos) e dinâmica ( estratégias de negociação visando a obtenção de

ganhos sem risco via operações de arbitragem).

1.2 Objetivo final da dissertação

O objetivo final da dissertação será o de determinar se a utilização do Modelo de

Volatilidade Estocástica proposto por Hull e White em 1987 possui uma performance

estática e dinâmica melhor que o modelo de Black & Scholes dentro de um período

especificado no mercado de ações brasileiro.

A restrição do estudo entre os dois modelos existe em função da representatividade

de cada um. O Modelo de Volatilidade Estocástica de Hull e White é o mais renomado e

um dos mais simples modelos de avaliação de opções que levam em consideração a

oscilações de volatilidade de séries de opção para um dado ativo-objeto ao longo de um

exercício. Já o modelo de Black & Scholes, apesar de não levar em conta este efeito

3

heterocedástico, é o modelo de maior utilização pelos investidores brasileiros de opções,

sendo portanto um benchmark das práticas de trading atuais.

O alcance de tal objetivo se dará através da simulação de estratégias de delta-hedge

( metodologia de Becker e Lemgruber - 1987) e de mínima variância ( Ross - 1995 ) dentro

de um período especificado, liquidando-se as operações realizadas somente na data do

vencimento das opções. Fazendo-se ajustes diários, calculam-se os resultados financeiros

conseguidos pela utilização de cada um dos modelos em cada um dos vencimentos. Após

isto faz-se um teste estatístico para se rejeitar a hipótese de que a média dos resultados

aferidos pelo modelo de Hull & White seja diferente da média aferida pelo modelo de

Black & Scholes.

1.3 Relevância do estudo

A relevância do estudo pode ser melhor entendida a partir da experiência

profissional do autor como operador no mercado de opções no período de 1995 a 1998.

Neste período verificou-se empiricamente que a maior dificuldade que os investidores no

mercado de opções tinham não era o cálculo do prêmio “correto” de uma opção, pois a

existe grande disponibilidade de softwares que realizam esta tarefa. A maior dificuldade

destes investidores era avaliar o nível correto de volatilidade que deveriam embutir nos

cálculos para se achar o prêmios de para cada uma das séries ( smile de volatilidade ) e ao

longo do exercício das opções (termo de volatilidade).

A estrutura teórica por trás deste problema é bastante ampla e está além do objetivo

deste trabalho. Pode-se porém sumarizar o problema da seguinte forma: o modelo de Black

& Scholes pressupõe que todas as séries de opções de um determinado ativo-objeto

deveriam embutir a mesma volatilidade esperada até o vencimento. Na prática porém isto

não ocorre. Observamos nos diversos mercados financeiros mundiais organizados que

séries de opções diferentes para um mesmo ativo-objeto e com a mesma data de

vencimento apresentam diferentes expectativas de volatilidade, o que representa uma total

inconsistência teórica, já que o modelo B&S tem como requisitos para sua validade que a

4

expectativa de volatilidade seja única para todas as séries de opções e que esta se

mantenham constantes até o vencimento ( requisitos de inexistência do smile e de estrutura

à termo flat).

Apesar da inconsistência observável nos mercados, o modelo de B&S continua a ser

amplamente utilizado pelos investidores em todo o mundo pelo fato de sua estrutura teórica

ser simples e sua implementação fácil quando comparado a outros modelos. Em suma,

pode-se dizer que os agentes de mercado parecem utilizar o modelo de Black & Scholes

(ignorando uma série de restrições de validação ) pelo simples fato de não possuírem um

modelo alternativo de avaliação que atenda suas necessidades de simplicidade e precisão.

A partir deste cenário alguns teóricos formularam modelos de avaliação que

englobaram estas diferenças de volatilidade embutida nas diversas séries de opções.

Rubinstein ( 1994 ) criou o Modelo Binomial Implícito que, apesar de bem estruturado

teoricamente, apresenta dificuldades de implementação pelos operadores em função da

complexidade dos cálculos relacionados a otimização do diferencial de probabilidades

associadas aos eventos no exercício. Johnson (1979) e Hull e White (1987) foram os

principais pesquisadores que seguiram linha da suposição de que a volatilidade segue um

processo de Wiener, sendo o Modelo de Volatilidade Estocástica de Hull e White o que

alcançou maior prestígio entre os investidores e pesquisadores em função de apresentar

uma solução analítica e de superar a limitação da necessidade da existência de um ativo

com correlação perfeita em relação à volatilidade.

Deste modo a relevância deste trabalho objetiva responder se a incorporação do

efeito heterocedástico ao longo do tempo em um modelo de avaliação de opções pode

tornar o cálculo dos prêmios mais precisos e lucrativos no mercado de opções brasileiro.

5

1.4 Delimitação do estudo

Esta dissertação está delimitada a utilização de somente dois modelos de avaliação

(Hull e White e Black & Scholes). Deste modo o escopo deste trabalho não considera

outros que porventura poderiam ter sido utilizados para o mesmo fim, pois um dos

objetivos intermediários deste trabalho é verificar de maneira representativa se um modelo

de avaliação de opções que assume que a volatilidade do ativo objeto é estocástica ( Hull &

White) é mais eficaz que um que assume a homocedasticidade ( Black & Scholes). Procura-

se alcançar tal objetivo através da simulação das estratégias operacionais de delta hedge e

de mínima variância (performance dinâmica) e do cálculo dos erros de avaliação em

relação aos prêmios de mercado ( performance estática). Ainda assim outros modelos serão

citados ao longo desta dissertação pelas contribuições relevantes que deram ao

entendimento do problema

1.5 Descrição do trabalho

Este trabalho está organizado da maneira que se segue. No Capítulo 2 é apresentado

o referencial teórico que serviu de base para o estudo, explorando a construção, a

diversidade e o desenvolvimento de modelos de avaliação de opções desde os seus

primórdios até os dias atuais. Posteriormente abordo mais detalhadamente os modelos de

Black & Scholes e Hull & White, objetos deste trabalho Em seguida, no Capítulo 3,

exponho a metodologia empregada neste estudo, com especial ênfase sobre as

características da amostra, tratamento dos dados e as limitações do estudo. No Capítulo 4

são apresentados os resultados dos modelos a partir de critérios de performance estática e

dinâmica, tais como definidos por Bakshi, Cao e Chen ( 1997 ). No Capítulo 5 são

apresentadas as conclusões do estudo e algumas sugestões para seu prosseguimento. No

Capítulo 6 está o Apêndice com o resultado dos cálculos das derivadas parciais do prêmio

de uma opção em relação ao ativo objeto ( delta ) e a volatilidade (vega) para um modelo

analítico de Hull & White, representado por uma expansão de 3º ordem de uma Série de

Taylor. No Capítulo 7 estão as referências bibliográficas deste trabalho.

6

2. REFERENCIAL TEÓRICO

2.1 Perspectiva Histórica dos Modelos de Avaliação de Opções

O entendimento de opções como instrumento financeiro vem de longa data. De

acordo com Bernstein ( 1997 ) no Livro I da Política Aristóteles descreveu uma opção

como “uma dispositivo financeiro que envolve um princípio de aplicação universal”. A

febre de opções de compra e venda de tulipas na Holanda do sec. XVI acabou por formar

um mercado bastante ativo entre plantadores e revendedores até sua extinção em

decorrência de movimentos fomentados por especuladores.

Nos Estados Unidos as opções surgiram por volta de 1790, um pouco antes do

Acordo de Button Wood Tree estabelecer o que se tornaria a Bolsa de Valores de Nova

York.

É interessante notar que para o pleno entendimento dos contratos de opções e

seu valor é necessário conhecer sua natureza.. A partir da definição de Lemgruber (1995)

pode-se descrever tais instrumentos como contratos contingenciais que permitem a seus

titulares o direito de transferir a propriedade de um ativo objeto dentro de um prazo tido

como válido e a um preço especificado. Ao comprar o direito de transferir tal propriedade

a um dado preço o titular na verdade está transferindo o risco associado a propriedade

daquele ativo caso as contingências futuras prejudiquem seus fluxos de caixa de alguma

forma.

Por ser um instrumento de transferência de risco a criação de um modelo para

avaliar opções deve levar em conta o preço da incerteza inerente a estes títulos. Após

algumas tentativas seminais de Bachelier ( 1900 ), Sprenkle ( 1962 ), Boness ( 1964 ) e

Samuelson ( 1967 ), modelos de avaliação para estabelecer o preço de opções foram

propostos por Black e Scholes ( 1973 ) e Merton ( 1973 ), ambos com características bem

semelhantes.

7

O pressuposto assumido pelos Black & Scholes foi a noção de que uma opção

pode ser perfeitamente protegida com unidades dos ativo objeto. Deste modo se algum

investidor cria este portfólio livre de risco sistemático terá um retorno equivalente a taxa de

juros livre de risco. Caso tal relação não ocorra é possível a realização de arbitragem de

forma a se aferir lucro sem risco sistemático através da realização de operações de

arbitragem conhecidas como delta-hedge.

A publicação do artigo de Black & Scholes ( 1973 ) coincidiu com a abertura da

Chicago Board Options Exchange (CBOE), o primeiro mercado de bolsa organizado para

negociar opções padronizadas, fazendo com que a aceitação pública do modelo proposto

pelos autores fosse bastante rápida devido a necessidade de se avaliar o preço dos novos

instrumentos de transferência de risco.

O desenvolvimento do modelo de B&S teve ainda um efeito social bastante

importante: a maior interação entre as pesquisas acadêmicas e de agentes financeiros no

sentido de aprimorar modelos de avaliação de ativos. A partir de então profissionais de

diversos ramos do conhecimento antes restritos a academia começaram a ser contratados

como pesquisadores de instituições financeiras com o objetivo de desenvolverem modelos

de avaliação para ativos.

Posteriormente Cox, Ross e Rubinstein ( 1979 ) e Rendleman e Barther ( 1979 )

desenvolveram idéias propostas por Sharpe ( 1978 ) na proposição do modelo binomial de

avaliação de opções. Estes artigos mostram que uma opção pode ser avaliada a partir de

movimentos binomiais estabelecidos pelo ativo objeto dentro de um dado intervalo de

tempo discreto. Assim como o modelo de B&S, considera um mundo neutro a risco onde o

preço de equilíbrio de uma opção é estabelecido pela impossibilidade de arbitragem

existente em mercados eficientes. Outras semelhanças são o fato de se considerar a

homocedasticidade do ativo objeto, a simetria da distribuição probabilística na série

temporal, a estacionariedade das taxas de juros até o vencimento das opções e a

inexistência de fricções de mercado.

8

A aplicação destes modelos no dia a dia dos negócios foi ampla. Apesar da grande

disseminação entre os agentes financeiros, os modelos baseados na neutralidade à risco

apresentavam problemas quando levados ao dia a dia dos negócios. A suposição de que os

investidores são neutros à risco parecia bastante irreal nos mercados financeiros eficientes,

onde a seletividade dos agentes em relação aos diversos tipos de risco existentes é evidente.

A partir desta limitação dos modelos neutros à risco Harrison & Kreps ( 1979 ) e

Harrison e Pliska ( 1981 ) demonstraram formalmente que os preços de todos os ativos

financeiros, descontados pela taxa de juros livre de risco, seguem um martingale, que é

uma variável aleatória cujo valor não se espera mudança. As principais suposições

utilizadas pelos autores são:

• os preços dos ativos financeiros são determinados em um mercado justo e são

observáveis, assim como as taxas de juros e a volatilidade.

• oportunidades de arbitragem não existem.

Harrison–Kreps e Harrison-Pliska demostram que as condições de neutralidade a risco e

um processo martingale são idênticos sob uma abordagem ex post. Quando considerados ex

ante , contudo, é necessário se atribuir probabilidades para os eventos futuros. A obtenção

de probabilidades dos preços futuros dos ativos é difícil, mas felizmente o procedimento de

cálculo por martingales não requer as probabilidades reais, somente as probabilidades que

existiriam se o retorno esperado sobre um ativo fosse a taxa de juros livre de risco. Isto é

essencialmente a mesma coisa que dizer que o preço atual de um ativo é consistente com

um mundo no qual probabilidades artificiais tem sido escolhidas tal que o preço do ativo

esperado no vencimento de uma opção, descontado na taxa de juros livre de risco, é o preço

atual do ativo.

Deste modo a partir das pesquisas de Harrison-Kreps e Harrison-Pliska iniciou-se uma

nova fase na pesquisa de modelos de derivativos: sem o conhecimento das probabilidades

reais futuras ou dos retornos esperados é possível a criação de modelos de avaliação de

derivativos assumindo-se que o retorno esperado dos ativos é a taxa de juros livre de risco.

9

Como este processo chega a mesma suposição de que os investidores são neutros à risco, os

modelos derivados de martingales são denominados como modelos de avaliação neutros a

risco.

Após os trabalhos de Harrison–Kreps e Harrison-Pliska as pesquisas se voltaram para

contornar uma série de restrições metodológicas estabelecidas por Black & Scholes. O

próprio Black ( 1975 ) desenvolve uma derivação de seu modelo no qual o pagamento de

dividendos é levado em consideração. Merton ( 1973 ) demonstra que se os dividendos são

considerados na forma de capitalização contínua, pode-se avaliar o preço de uma opção

pelo modelo de B&S através do simples desconto do ativo objeto pela taxa de retorno dos

dividendos.

O modelo de capitalização contínua de Merton ( 1973 ) gerou a estrutura teórica através

da qual foi possível o estabelecimento de modelos de avaliação de opções para moedas.

Neste caso a taxa contínua da taxa de retorno dos dividendos pode ser substituída pela taxa

de juros da moeda estrangeira e a volatilidade representa o desvio padrão do logarítimo

natural dos retornos da taxa de câmbio. Esta versão do modelo de Black & Scholes

adaptada a opções de moedas estrangeiras é conhecida como modelo de Garman-

Kohlhagen (1983 ).

Ainda na década de 70 diversos modelos de avaliação de opções foram criados como

derivações dos modelos binomial e de Black & Scholes. William Magrabe (1978)

desenvolveu um modelo para avaliar o direito de trocar um ativo por outro. Este

instrumento, denominado de opção de troca, não é efetivamente negociado nos mercados de

opções, mas é facilmente observável que ele se apresenta como uma versão mais ampla do

modelo de Black & Scholes, que trata apenas do direito de troca de um ativo ( papel

moeda) por um outro ativo ( ativo objeto ).

Robert Geske ( 1979 ) desenvolveu um modelo para avaliar opções sobre opções a

partir da premissa assumida no paper original de Black & Scholes no qual os autores

afirmam que o próprio ativo-objeto ( ação ) pode ser considerada como uma opção de

10

venda subscrita pelos credores da companhia. A maior importância de seu trabalho porém

foi a contribuição teórica que deu para a avaliação de outros tipos de opções.

Um dos modelos desenvolvidos a partir do modelo de Geske foi o de Roll (1977) para a

avaliação de opções americanas sobre ações que pagam dividendos. Refinamentos

subsequentes feitos por Geske (1979) e Whaley (1981) levaram a fórmula a ser denominada

como modelo de Roll-Geske-Whaley.

Merton ( 1976 ) desenvolveu um modelo levando em consideração a existência de

saltos no preço do ativo objeto em determinados momentos dentro da vigência da opção,

passando a considerar assim a heterocedasticidade do ativo objeto. O modelo de processo

de salto embute estas oscilações bruscas nos preços calculados para as opções,

estabelecendo ainda que tais saltos podem ser considerados como um risco diversificável.

Deste modo poder-se-ia essencialmente ignorar seu prêmio de risco, fazendo com que fosse

possível a formulação de um modelo de avaliação de opções com o risco de salto.

Outro marco no desenvolvimento de modelos de avaliação de opções foi o trabalho não

publicado de John Cox ( 1975 ) no qual o autor propõe um modelo para o cálculo do

prêmio sobre opções de ações nas quais a volatilidade aumenta quando o preço da ação

diminui. Este modelo, denominado de modelo de elasticidade constante da variância,

representou a primeira tentativa de incorporar as mudanças de volatilidade nos modelos de

avaliação de opções.

A incorporação do risco de default nos mercados de balcão foi tratada em dois

modelos. Johnson & Stulz (1987) fornecem fórmulas para a avaliação de opções

incorporando a probabilidade de default do lançador até o vencimento. Rich (1996)

demonstra como o modelo de Black & Scholes poderia ser modificado para permitir a

possibilidade de o lançador entrar em default e decretar falência antes do vencimento da

opção.

11

A avaliação de opções sobre futuros e termos originou-se do modelo desenvolvido por

Black ( 1976 ) denominado modelo de avaliação de opções sobre commodities. Esta

fórmula fornece o preço de uma opção cujo o ativo objeto é um contrato a termo ou, sob

certas condições, um contrato futuro. O modelo de Black pode ser considerado como o

modelo de B&S onde o ativo objeto não é um ativo financeiro e sim um contrato forward

ou futuro deste ativo.

Uma inovação em termos de metodologia na avaliação de opções foi proposta por

Scwartz ( 1977 ). O autor estabelece que a metodologia de diferenças finitas, utilizadas em

matemática para a resolução de equações diferenciais, poderiam ser aplicadas a fim de se

obter preços de opções. Enquanto os métodos binomiais permitem ao ativo objeto mover-se

para dois valores possíveis dentro de um dado intervalo de tempo discreto e expandem os

valores possíveis do ativo através de uma estrutura de múltiplos períodos na forma de

seqüência de passos, os métodos de diferenças finitas formam um grid retangular e são

essencialmente equivalentes a um modelo trinomial. Outros papers que tratam do assunto

de maneira esclarecedora são os de Brennan e Scwartz ( 1978 ) e Geske e Shastri ( 1985 ).

A partir do princípio da matemática de que uma função continua pode ser aproximada

por uma equação polinomial, Johnson ( 1983 ) desenvolveu uma fórmula de avaliação de

opções de venda americanas, ainda que imprecisa dentro de certas condições inerentes aos

valores dos inputs. Macmillan ( 1986 ), Barone-Adesi e Whaley ( 1987 ) desenvolveram

fórmulas para opções de venda americanas a partir de aproximações das equações

diferencias que caracterizam tais opções. A mesma linha foi adotada pelo modelo de

Geske-Johnson ( 1986 ): a busca de uma fórmula para opções de venda americanas através

de aproximação usando-se uma técnica denominada extrapolação de Richardson. Com o

desenvolvimento da tecnologia associada ao processamento de dados a adoção de técnicas

de aproximação para se desenvolver modelos vem caindo em desuso, pois cada vez mais os

métodos numéricos vem se tornando mais atrativos.

Um destaque dentre os modelos numéricos desenvolvidos foi o de Boyle ( 1977 ), que

introduziu a simulação de Monte Carlo para avaliação de opções. O procedimento adotado

12

envolve a geração de milhares de resultados aleatórios representando possíveis preços do

ativo objeto com uma freqüência relativa igual a encontrada na realidade; determina-se

então o valor da opção no vencimento para cada um dos resultados simulados e desconta-se

o retorno esperado pela taxa de juros livre de risco a fim de se chegar ao valor presente da

opção.

Mesmo com o rápido desenvolvimento dos modelos de avaliação de opções, uma das

limitações dos modelos pioneiros ( Black & Scholes e Binomial) permaneceu como crítica

a sua eficácia nos mercados: a volatilidade do ativo objeto. Para a obtenção de um preço de

uma opção, a estimação da volatilidade futura do ativo objeto até o vencimento é um fator

fundamental. Técnicas sofisticadas de estimação tem sido usadas, em particular os modelos

autoregressivos e a família de modelos denominada ARCH ( autoregressive conditional

heterocedasticity) e GARCH ( ARCH generalizado ).

No dia a dia dos operadores de opções um dos mais importantes conceitos é o de

volatilidade implícita. Tal estatística é calculada a partir da consideração do nível de

volatilidade adequado para que determinado modelo reproduza o preço corrente de

mercado. Em seu cálculo existem dois pontos críticos: sua estimação e sua capacidade

preditiva. Referencias sobre a volatilidade implícita estão em Mayhew (1995). Testes sobre

a capacidade preditiva da volatilidade implícita podem ser achados em Beckers (1981) e

Canina e Figlewski (1993). Os resultados não são conclusivos se a volatilidade implícita é

uma boa estimativa da volatilidade futura.

Uma das limitações teóricas que é um dos pontos mais críticos para a aplicação dos

modelos de opções Binomial e de B&S é o de que a volatilidade não muda ao longo da vida

da opção (homocedasticidade). Na realidade é facilmente observável que a volatilidade dos

ativos muda, tendo inclusive um comportamento estocástico. Como a própria volatilidade

possui dispersão, vários modelos buscaram incorporar este fator de forma alternativa, já que

a volatilidade não é um ativo passível de hedge nos mercados. A volatilidade estocástica foi

examinada por Merton ( 1973 ), Geske (1979 ), Jonhson ( 1979 ), Jonhson & Shanno

(1985), Eisenberg (1985 ), Wiggs ( 1985 ) e Scott (1986). Merton ( 1973 ) em seu estudo

13

assume que o preço do ativo objeto segue um processo misto de difusão e jumps. Geske

(1979 ) examina o caso no qual a volatilidade do valor de uma empresa é constante tal que

a volatilidade das variações de preços das ações se comporta de acordo com as oscilações

de preços do ativo objeto. Johnson (1979) formulou um modelo que assume a existência de

um ativo que é instantaneamente correlacionado com sua variância estocástica. A existência

de tal ativo seria suficiente para derivar uma equação diferencial na qual o preço de uma

opção deveria satisfazer, porém o autor não conseguiu solucionar o problema pelo fato de

não ter encontrado um ativo com tais características. Johnson e Shanno ( 1979) , Wiggins

(1985 ) e Scott (1986) formularam soluções numéricas ao construírem seus modelos com a

suposição de que a volatilidade é estocástica. O trabalho mais difundido na incorporação da

volatilidade estocástica porém foi o desenvolvido por Hull & White ( 1985 ), objeto de

pesquisa nesta dissertação. Sumariamente este modelo possui como principal vantagem em

relação aos seus similares o fato de os autores terem conseguido desenvolver um modelo

que dispensa a existência de um ativo perfeitamente correlacionado com a variância

instantânea de um ativo de forma a neutralizar o risco de variância estocástica associada a

esta variância instantânea, superando assim a limitação encontrada por Johnson (1979).

Além disso forneceram uma solução analítica quando a variância da variância instantânea

do ativo objeto multiplicada pelo tempo para o vencimento da opção é relativamente

pequena. Uma abordagem mais detalhada deste modelo será dada no item 2.4.

Outro fenômeno que é objeto de estudo é o comportamento da volatilidade através do

tempo (estrutura a termo da volatilidade) e através dos preços de exercício (smile de

volatilidade). O smile é um fenômeno empírico bastante explorado pelos pesquisadores,

mas leva a uma inconsistência teórica grave: a de que o ativo objeto possui mais de uma

volatilidade. A incorporação do comportamento do smile da volatilidade serviu de base

para a construção dos modelos Binomial Implícito de Rubinstein ( 1994 ), de Dupire (1994)

e o de Derman e Kani (1994).

2.2 Os Processos Estocásticos e os Modelos de Avaliação de Opções

A criação de modelos de avaliação de ativos em finanças tem como fundamento

teórico básico a expectativa matemática dos fluxos de caixa que estes ativos devem gerar

14

no futuro. Pode-se definir o valor de um ativo financeiro na data T com n prováveis fluxos

de caixa em T da seguinte forma:

∑=

=n

iii FPV

1

( 1 )

onde Fi é o fluxo de caixa i na data T com probabilidade de ocorrência Pi ( 0 ≤ Pi ≤ 1).

A avaliação de contratos de opções segue basicamente a mesma lógica. De acordo com Cox

e Rubinstein (1985 ) o valor de uma opção de compra européia no vencimento é:

( )KSMaxC −= ** ;0 ( 2 )

onde C* - Valor de uma opção de compra na data de exercício

S* - Preço do Ativo Objeto S na data de exercício

K – Preço de exercício da opção.

Já o valor de uma opção de venda no vencimento é:

( )** ;0 SKMaxP −= ( 3 )

Sabendo-se que o preço de exercício K é uma constante e que os modelos de B&S e

o de Hull & White tem como pressuposto o cálculo da expectativa matemática de retorno

das opções no vencimento, é de fundamental importância para a avaliação de opções por

estes modelos o cálculo das probabilidades associadas a S* , que vem a ser a única variável

das equações 1 e 21.

Pelo fato destes modelos terem como pressuposto a impossibilidade de se auferir

lucros sem risco com arbitragens, a definição de probabilidades nestes modelos passa

1 As fórmulas relacionadas as expectativas matemáticas do valor de uma opção para os dois modelos serãodescritas na seção 2. Para maiores detalhes ver Hull ( 1999 )

15

necessariamente pela suposição de probabilidades em que os investidores são neutros à

risco2. Tais probabilidades são definidas a partir de processos estocásticos e são

denominadas martingales3.

Para se definir martingales ( ou variações ) é necessário que seja definido em um

primeiro momento as probabilidades associadas a trajetória aleatória pela qual o ativo S se

comportará ao longo do tempo de existência da opção. O estabelecimento destas

probabilidades é realizado através de processos estocásticos.

Segundo Hull (1997 ) os processos estocásticos podem ser classificados com relação

ao tempo e com relação ao tipo de variável. Os processos estocásticos podem ser:

⇒ Discretos: a variável pode mudar de valor somente dentro de pontos fixos ao longo do

tempo ( ex.: no horário do pregão de uma Bolsa de Valores ) e pode assumir somente

determinados valores (usualmente múltiplos das variações mínimas estabelecidas pelas

bolsas que negociam derivativos )

⇒ Contínuos: as mudanças de valor podem ocorrer em qualquer intervalo contínuo ao

longo da série temporal e podem assumir qualquer valor dentro deste intervalo

estabelecido na equação do processo.

É a suposição de que o ativo objeto S se comporta de maneira discreta ou contínua que

diferencia os modelos de avaliação denominados discretos ( tal como o Modelo Binomial)

dos contínuos ( como o de Black & Scholes ).

2 A fundamentação teórica destes “neutral risk models” será descrita na seção 2.23 A obtenção mais detalhada da composição e cálculo de martigales e suas variações está descrita por Neftici(1996 ).

16

2.2.1 Criação de Modelos de Avaliação de Opções por Equações Diferenciais Parciais.

Dois tipos de modelagem de processos estocásticos visando a avaliação de contratos de

opções podem ser realizados: o de equações diferenciais parciais (EDP ) e o Teorema de

Girsanov.

Em ambos os casos o comportamento de ativos financeiros assume teoricamente um

tipo particular de processo estocástico dominante: o Processo de Markov. Tal processo

pressupõe que a trajetória estocástica de uma variável no futuro é independente do

comportamento desta variável no passado. Deste modo somente o valor presente da

variável é relevante. Segundo Hull ( 1997 ) a justificativa da adoção do processo

markoviano como dominante na modelagem estocástica de ativos financeiros estaria no

fato de que tais modelos pressupõe a forma fraca de eficiência de mercado, isto é, que

todas as informações passadas ( públicas e insiders ) já estariam refletidas nos preços dos

ativos financeiros.

A demonstração matemática dos processos markovianos discretos e contínuos se dão a

partir dos denominados Processos de Wiener. Tais processos são um tipo especial de

Processo Estocásticos de Markov e possuem larga utilização nos estudos físicos de

movimentos de partículas que estão sujeitas a um elevado número de choques. Também

são denominados Movimentos Geométricos Brownianos ( MGB ).

O MGB generalizado em sua versão discreta apresenta a seguinte fórmula para

descrição da trajetória de S ao longo da série temporal:

ttSS ∆+∆=∆ σεµ ( 4 )

Onde S é o ativo objeto, µ∆t é o retorno esperado do ativo objeto em um intervalo discreto

∆t e σ ε√∆t é o componente estocástico do retorno.

17

Um Processo de Wiener Generalizado descreve o comportamento do ativo objeto ao

longo de um intervalo temporal contínuo da seguinte forma:

dtdtS

dS σεµ += ( 5 )

onde S é o ativo objeto, µdt é o retorno esperado do ativo objeto em um intervalo onde

∆t→0, σ é a volatilidade de S e ε√dt é um processo de Wiener com média zero e variância

dt.

Tais pressupostos fazem com que a distribuição probabilística esperada do retorno

do ativo-objeto no vencimento S* para cada um dos modelos apresentem diferenças

diretamente relacionadas a diferença entre ∆t e dt. Enquanto no MGB discreto a

distribuição de probabilidade esperada de S* é a de Bernoulli, no MGB em sua versão

contínua a distribuição esperada é lognormal. Outra conseqüência para os modelos de

avaliação que se utilizam deste processo de difusão é a suposição de que o ativo objeto tem

uma taxa de retorno ( drift ) e variância constante (homocedasticidade) ao longo do tempo.

Os dois tipos de processos generalizados de Wiener acima descritos procuram

descrever a trajetória de ∆S ( dS ). Ambos tem seus parâmetros de média de retorno e de

variância estocástica estabelecidos a partir de um caso particular de processo de Wiener

denominado Processo de Ito. Pode-se descrevê-lo algebricamente a partir do pressuposto

de continuidade da seguinte forma:

( ) ( )dztxbtxadx ,, += ( 6 )

onde dx é a variação infinitesimal de x, a é o drift do processo e b é a taxa de variância

estocástica, ambos dependentes da variável estocástica x e o tempo t.

18

Como extensão do processo acima descrito Ito ( 1951 ) estabeleceu uma função de

uma variável estocástica G dependente de variável estocástica x e de t que segue o seguinte

processo:

bdzxGdtb

xG

tGa

xGdG

∂∂+

∂∂+

∂∂+

∂∂= 2

2

2

21 ( 7 )

onde dz é igual ao componente estocástico do processo generalizado de Wiener

Neste caso

∂∂+

∂∂+

∂∂ 2

2

2

21 b

xG

tGa

xG ( 8 )

é a taxa de drift e

2

∂∂ b

xG ( 9 )

é a taxa de variância de G4.

Considerando-se x como sendo o preço de um ativo financeiro S, temos da equação

5 que na suposição de processos estocásticos contínuos:

SdzSdtdS σµ += ( 10 )

sendo µ e σ constantes ao longo do tempo.

Aplicando-se a equação diferencial estocástica acima descrita para o ativo S no Lema de

Ito tem-se que:

19

SdzSGdtS

SG

tGS

SGdG σσµ

∂∂+

∂∂+

∂∂+

∂∂= 22

2

2

21 ( 11 )

onde G é um derivativo de um ativo financeiro que segue um processo de Wiener descrito

na equação 10.

Nos modelos de avaliação por equações diferenciais parciais (EDPs) a obtenção da

probabilidade que impossibilita a realização de arbitragens lucrativas ( martingales ) se dá

a partir da construção de portfólios que anulem o risco estocástico dos investimentos e, por

isto, rendem a taxa de juros livre de risco Rf.

Um exemplo típico da modelagem por EDP que supõe a impossibilidade de ganho

por arbitragem para avaliar opções é dado por Black & Scholes ( 1973 )5. Os autores

inicialmente estabeleceram os seguintes pressupostos para a validade de seu modelo para

opções européias:

! não existem custos de transação

! vendas a descoberto são permitidas

! a formação de preços do ativo objeto tem comportamento estocástico contínuo na

forma de um Processo Generalizado de Wiener

! ativo objeto não paga dividendos

! a taxa de juros de investimentos livre de risco e a volatilidade do ativo objeto são

constantes até o vencimento da opção.

Posteriormente os autores constróem o seguinte portfólio:

CSH QCQSV ×+×=

4 A dedução do Lema de Ito a partir do Processo de Ito se dá a partir de uma série de Taylor aplicada aoLema. Para ver sua dedução matemática ver Hull ( 1997 ).

20

onde:

S – Preço do ativo objeto

Qs – Quantidade de S possuídos

C – Preço da opção de compra européia

Qc - Quantidade de C possuída

Seja dVh uma pequena mudança no valor do portfólio,

dCQdSQdV CSH ×+×= ( 12 )

que apresenta comportamento estocástico para uma série de combinações entre ativos e

opções. Entretanto, se Qs e Qc são combinadas tal que:

0=∂∂×+×= dS

SCQdSQdV CSH ( 13 )

eliminando-se assim o risco estocástico do portfólio passando este a render a taxa de juros

livre de risco Rf.

Supondo-se que Qs = 1 então:

SC

QC

∂∂

−= 1 ( 14 )

Em seguida Black & Scholes estabeleceram a equação 10 como a equação diferencial

parcial (EDP ) que melhor representaria um Processo Generalizado de Wiener que o ativo

S segue:

5 Ver Lemgruber ( 1995 )

21

SdzSdtdS σµ += (15)

Aplicando-se o Lema de Ito ( Equação 11 ) ao processo acima os autores chegaram a

seguinte equação diferencial parcial para determinar ∂ C:

∂∂+

∂∂+

∂∂= dtS

SCdt

tCdS

SCdC 22

2

2

21 σ ( 16 )

Substituindo a equação 16 em 13 e fazendo Qs=1 tem-se que:

∂∂+

∂∂+

∂∂

∂∂

−= dtSSCdt

tCdS

SC

SC

dSdVH22

2

2

211 σ ( 17 )

Como o portfólio H não possui risco estocástico pela diversificação realizada na alocação

entre Qc e Qs, assume-se que deve render a taxa de juros livre de risco Rf. Deste modo:

dtRVdV fHH = ( 18 )

Igualando-se a equação 18 a 12 tem-se que

dtRC

SC

SdV fH

∂∂

−= 1

que após simplificações e arranjos necessários torna-se:

222

2

21 S

SC

SCSRCR

tC

ff σ∂∂×

∂∂×=

∂∂ ( 19 )

22

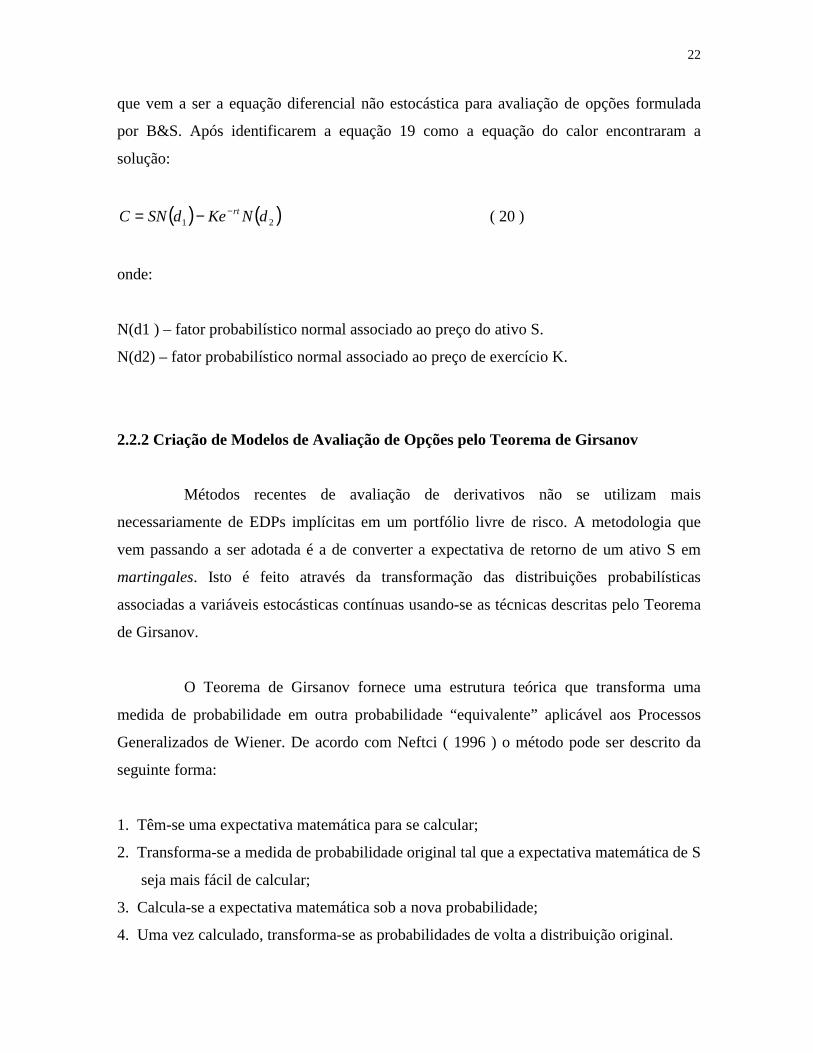

que vem a ser a equação diferencial não estocástica para avaliação de opções formulada

por B&S. Após identificarem a equação 19 como a equação do calor encontraram a

solução:

( ) ( )21 dNKedSNC rt−−= ( 20 )

onde:

N(d1 ) – fator probabilístico normal associado ao preço do ativo S.

N(d2) – fator probabilístico normal associado ao preço de exercício K.

2.2.2 Criação de Modelos de Avaliação de Opções pelo Teorema de Girsanov

Métodos recentes de avaliação de derivativos não se utilizam mais

necessariamente de EDPs implícitas em um portfólio livre de risco. A metodologia que

vem passando a ser adotada é a de converter a expectativa de retorno de um ativo S em

martingales. Isto é feito através da transformação das distribuições probabilísticas

associadas a variáveis estocásticas contínuas usando-se as técnicas descritas pelo Teorema

de Girsanov.

O Teorema de Girsanov fornece uma estrutura teórica que transforma uma

medida de probabilidade em outra probabilidade “equivalente” aplicável aos Processos

Generalizados de Wiener. De acordo com Neftci ( 1996 ) o método pode ser descrito da

seguinte forma:

1. Têm-se uma expectativa matemática para se calcular;

2. Transforma-se a medida de probabilidade original tal que a expectativa matemática de S

seja mais fácil de calcular;

3. Calcula-se a expectativa matemática sob a nova probabilidade;

4. Uma vez calculado, transforma-se as probabilidades de volta a distribuição original.

23

Os princípios do Teorema de Girsanov são os seguintes: considera-se uma família de

informações It em um intervalo de tempo [ 0,T ]. T é finito.

Sobre este intervalo define-se o seguinte processo aleatório ξt

∫∫=

−T

u

T

u duxdWux

t ex 0

2

021

( 21 )

onde Xt é um processo estocástico mensurável It representando a variação no drift para

que o processo cresça a uma taxa Rf. Wt é um processo de Wiener com distribuição

probabilística P.

Em um processo contínuo a densidade de ξt tem uma propriedade que é muito importante.

Se a condição de Novikov é satisfeita, então ξt será um martingale integrável quadrático6.

A partir desta propriedade e se o processo do retorno de S é governado pela equação 21

tem-se que:

∫−=t

utt duxWW0

~( 22 )

é um processo de Wiener modificado com probabilidade transformada.

Em termos mais didáticos, o teorema estabelece que, dado processo de Wiener Wt, é

possível achar-se um outro processo de Wiener modificado pela multiplicação de ξt ao

processo original. Para tal transformação ocorrer é essencial que ξt seja um martingale

com E[ξt]=1.

6 Para detalhes sobre a condição de Novikov ver Neftici (1996 )

24

2.3 Os Modelos de Avaliação Pioneiros : Binomial e de Black & Scholes

Na formulação de seu modelo Cox, Ross e Rubinstein (1979) estabeleceram que a

variação de S ao longo do tempo se comportava de acordo com a seguinte versão discreta

do Movimento Geométrico Browniano ( MGB ):

tStSS ∆+∆=∆ ..... εσµ ( 23 )

onde S é o ativo objeto, µ∆t é o retorno esperado do ativo objeto em um intervalo discreto

∆t e σ ε√∆t é o componente estocástico do retorno.

Black & Scholes (1973) assumiram que a variação de S ao longo do tempo pode ser

descrita pela seguinte versão contínua do MGB:

dtSdtSdS ..... εσµ += ( 24 )

onde S é o ativo objeto, µdt é o retorno esperado do ativo objeto em um intervalo onde

∆t→0, σ é a volatilidade de S e ε√dt é um processo de Wiener com média zero e variância

dt.

No processo de avaliação de opções é importante se conhecer a distribuição dos

preços do ativo objeto na data de vencimento. O valor de uma call européias sem

dividendos é definida por:

],0max[ * KSeEC rtP

t−= − ( 25 )

onde:

S* - preço de S no vencimento.

K – preço de exercício.PE – expectativa matemática com probabilidade ajustada a neutralidade de risco.rte− - fator de descapitalização contínua do valor da opção no vencimento.

25

As diferentes versões de MGB utilizadas pelos modelos fazem com que a

distribuição probabilística esperada P do retorno do ativo-objeto no vencimento S* para

cada um dos modelos apresentem diferenças. Enquanto no MGB discreto a distribuição de

probabilidade esperada de S* é a de Bernoulli, no MGB em sua versão contínua a

distribuição esperada é lognormal.

A principal conseqüência deste fato é que os modelos calcularão prêmios diferentes

para opções de iguais características pelo fato de as probabilidades associadas a S* serem

diferentes em cada um dos modelos, ainda que o retorno esperado médio µ e o desvio

padrão σ das duas distribuições sejam iguais.

2.3.1 ) O Modelo Binomial

Cox, Ross e Rubinstein (1979) estabeleceram a seguinte equação para a avaliação de

uma opção de compra européiai:

Tf

nTnnT

ann

R

KSduqqnnT

T

C)1(

],0max[)1(!)!(

!{

+

−−−=

−=∑

( 26 )

Onde:

n: número de passos

q: probabilidade de subida em uma movimento binomial

fR : taxa de juros livre de risco em um intervalo de tempo T e

a: menor inteiro não negativo maior que:

)ln()ln(

duSdK T

26

Se a ≥ T, então o valor da opção de compra é nulo. Este procedimento elimina da

equação precedente todos os cálculos resultantes do somatório de 0 até a-1, ou seja, retira

do cálculo todos eventos em que a opção não será exercida ( S*<K).

De acordo com Lemgruber ( 1995 ) o segundo termo da equação acima pode ser

entendido como sendo o valor atual do preço de exercício K ponderado pela probabilidade

de exercício. O primeiro termo pode ser interpretado como o valor atual esperado de todas

as situações em que o ativo objeto supera o valor do preço de exercício no vencimento,

descontado pela taxa de juros livre de risco.

2.3.2 ) O Modelo de Black & Scholes

Black & Scholes estabeleceram a seguinte equação destinada a avaliar opções de

compra européias:

)()(. 21 dNKedNSC rt−−= ( 27 )

onde:

tt

KeSdrt

σσ 2

1)ln(1 +=

−

e tdd σ−= 12

Cox, Ross & Rubinstein (1979) estabelecem uma situação particular de seu modelo

binomial no qual n→∞ , embutindo ainda as hipóteses de um processo estocástico contínuo

dos retornos do ativo objeto e da distribuição lognormal dos preços até o vencimento das

opções. Nesta situação a avaliação do modelo binomial convergiria para a de Black &

Scholes (B&S) e as equações 4 e 5 seriam equivalentes.

Note que os termos de probabilidade que multiplicam S e K nos dois modelos são os

únicos pontos em que os ambos divergem. Comprova-se este fato ao igualarmos as duas

fórmulas de avaliação de opções a fim de se chegar a seguinte identidade:

27

Ou substituindo:

),,.(),,.()()(. ,21 pnaKepnaSdNKedNS rtrt φφ −− −=−

Para que seja possível obter a convergência dos modelos é necessário que através de

um processo de otimização minimize-se a diferença entre as funções probabilísticos normal

e binomial associadas aos modelos. A hipótese deste estudo está na suposição de que deva

existir um n qualquer a partir do qual possa se obter a convergência na avaliação dos

modelos em um dado nível de confiança pré-estabelecido. De acordo com Neftici (1996)

este processo de convergência pode ser obtido de duas formas : através do Teorema do

Limite Central e pelo conceito de Convergência Fraca.

Como pode-se observar no Capítulo 1 a maioria das pesquisas conduzidas na área

tem como base estes modelos, com especial ênfase na criação de modelos alternativos que

visem a eliminação de suas restrições. Estas limitações metodológicas são as seguintes:

⇒ O ativo objeto tem um comportamento estocástico discreto (binomial) ou

contínuo (Black & Scholes) na forma de um Movimento Geométrico

Browniano.

⇒ A distribuição probabilística dos preços do ativo-objeto em uma data futura é

lognormal e, por conseqüência, a distribuição probabilística do logarítimo

natural das taxas de retorno calculadas de forma contínua e composta é normal.

⇒ a taxa e juros é constante durante toda a vida da opção.

⇒ o ativo-objeto não paga dividendos durante o período.

⇒ vendas à descoberto não são permitidas a qualquer momento.

⇒ não existem margens e outros instrumentos de garantia.

⇒ não existem custos de transação.

⇒ a volatilidade do ativo-objeto é constante durante o período.

})1(!)!(

!{})1(!)!(

!{)()(. 21nTn

T

an

rTrTnTnnTnT

an

rt qqnnT

TKeeduqqnnT

TSdNKedNS −

=

−−−−

=

− −−

−−−

=− ∑∑

28

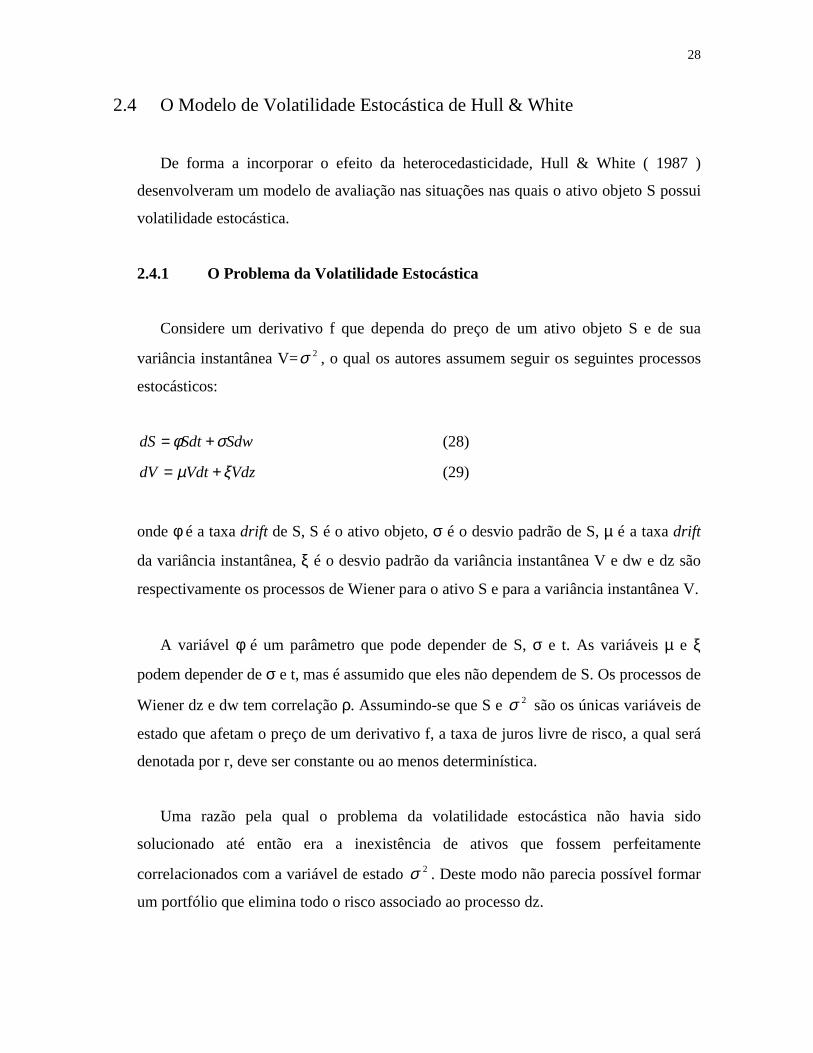

2.4 O Modelo de Volatilidade Estocástica de Hull & White

De forma a incorporar o efeito da heterocedasticidade, Hull & White ( 1987 )

desenvolveram um modelo de avaliação nas situações nas quais o ativo objeto S possui

volatilidade estocástica.

2.4.1 O Problema da Volatilidade Estocástica

Considere um derivativo f que dependa do preço de um ativo objeto S e de sua

variância instantânea V= 2σ , o qual os autores assumem seguir os seguintes processos

estocásticos:

SdwSdtdS σφ += (28)

VdzVdtdV ξµ += (29)

onde φ é a taxa drift de S, S é o ativo objeto, σ é o desvio padrão de S, µ é a taxa drift

da variância instantânea, ξ é o desvio padrão da variância instantânea V e dw e dz são

respectivamente os processos de Wiener para o ativo S e para a variância instantânea V.

A variável φ é um parâmetro que pode depender de S, σ e t. As variáveis µ e ξ

podem depender de σ e t, mas é assumido que eles não dependem de S. Os processos de

Wiener dz e dw tem correlação ρ. Assumindo-se que S e 2σ são os únicas variáveis de

estado que afetam o preço de um derivativo f, a taxa de juros livre de risco, a qual será

denotada por r, deve ser constante ou ao menos determinística.

Uma razão pela qual o problema da volatilidade estocástica não havia sido

solucionado até então era a inexistência de ativos que fossem perfeitamente

correlacionados com a variável de estado 2σ . Deste modo não parecia possível formar

um portfólio que elimina todo o risco associado ao processo dz.

29

Os autores utilizaram para resolver este problema um estudo de Garman ( 1976 ), na

qual um ativo f que dependa de duas variáveis de estado S e V deve satisfazer a

seguinte equação diferencial:

[ ] ,2*

2

222

23

2

222 )(2

21

Vfr

SfrSrf

VfV

VSfS

SfS

tff V ∂

∂−−−∂∂−=−

∂∂+

∂∂∂+

∂∂++

∂∂∂ σµβµξξρσσ

onde ρ é a correlação instantânea entre S e V. A variável Vβ é o vetor de betas

derivados da regressão múltipla dos “retornos” da variância (dV/V) do portfólio de

mercado e dos portfólios mais estritamente correlacionados com as variáveis de estado,*µ é o vetor dos retornos esperados instantâneos sobre o portfólio de mercado e dos

portfólios mais estritamente correlacionado com as variáveis de estado, f é um ativo

dependente das variáveis de estado V e S e r é a taxa de juros livre de risco.

Destacando que os retornos esperados dependem da utilidade de cada investidor, os

autores assumiram que o termo Vβ ( *µ -r) é zero, considerando assim que a volatilidade

não possui correlação com o consumo agregado. Além disso assumiram que ρ=0, isto é,

que a volatilidade não possui qualquer correlação com o preço do ativo objeto. Com

estes pressupostos o cálculo do valor de uma opção que assuma neutralidade à risco

prevalece. Tendo como condição que )()/( tTrttT eSSSE −= , o preço da opção é deste

modo definido da seguinte forma:

TtTTTTtTr

tt dSSSpTSfetSf ),/(),,(),,( 22)(2 σσσ ∫−−= (30)

onde T é o tempo para o vencimento da opção, tS é o preço do ativo no tempo t, tσ é o

desvio padrão instantâneo no tempo t, p( tS / tS , tσ ) é a distribuição condicional de tS

dado o preço do ativo e a variância no tempo t e ),,( 2 TSf Tt σ é max[0, S-X] . A

condição de que )()/( tTrttT eSSSE −= é estabelecida para explicitar que tal formulação é

30

dada para explicitar que, em um mundo neutro à risco, a taxa de retorno esperado de S é

a taxa de juros livre de risco r.

A fim de se resolver o problema da probabilidade condicional de tS , os autores

definiram _

V como a variância média até o vencimento de uma opção européia,

expressando-a através da integral estocástica

T

T

t T dtT

V ∫−= 2

_ 1 σ

Além disso aplicaram a relação existente entre as funções de densidade condicional de

variáveis aleatórias sobre tS e 2σ e tiveram por resultado:

_2

__2 )/()/()/( VdVhVSgSp tTtT σσ ∫= (31)

Substituindo ( 31 ) em (30) têm-se que

_2

__)(2 )/()/()(),,( VdVhdSVSgSfetSf tTTT

tTrtT σσ ∫ ∫

= −− ( 32)

Sob as suposições assumidas ( ρ=0, µ e ξ independentes de S ), a equação (32) é

equivalente ao preço de Black e Scholes para uma opção européia com variância média_

V , o qual foi caracterizada pelos autores como C(_

V )7

)()()( 2)(

1

_dNXedNSVC tTr

T−−−=

onde

tVtV

KeSdrt _

_1 21)ln( +=

−

e tVdd_

12 −=

31

Tendo em vista a relação existente entre os modelos de Black & Scholes e o de Hull &

White, pode-se reescrever a equação ( 32 ) da seguinte forma:

_2

__2 )/()(),( VdVhVCSf ttT σσ ∫= (33)

Uma solução analítica para a equação (33) é dada pelos autores expandindo C(_

V ) em

uma Série de Taylor sobre o valor esperado da variância V :

....)(61)(

21)()(

_

3

3_

2

22

, +∂∂+

∂∂+= VAssim

VCVVar

VCVCSf tt σ (34)

onde Var (_

V ) e Assim(_

V ) são o segundo e terceiro momentos de _

V . Supondo-se que

µ=0 e aplicando-se as fórmulas de variância e assimetria de _

V sobre (34) tem-se que:

...,3

)618248()189(

8)}()1)(3)[(('

61

)1(24

)1)(('21)(),(

3

3236

5

22

2121211

42

4

321122

+

++++−−

×+−−−−

+

−−−×

−−+=

kkkkeke

dddddddNtTS

kkedddNtTSCSf

kk

k

σ

σ

σσσ

σσ

onde

)(2 tTk −= ξ ( 35)

Na solução analítica apresentada acima dois pontos são de grande importância:

7 Para ver a demonstração desta equivalência ver Hull & White (1987).

32

" Quanto menor for o termo )(2 tTk −= ξ mais rápida é a convergência da expansão

da Série de Taylor. Deste modo a solução analítica apresentada na equação ( 35 )

está diretamente relacionada a dimensão de k: quanto menor, maior a aplicabilidade

da solução. Caso k alcance valores em que a convergência não ocorra para uma

expansão de ordem relativamente baixa então a aplicação de soluções númericas

apresentam a solução mais viável.

" ao assumir que µ=0 o autor pressupõe que a existência do termo de volatilidade se

dá de forma plana, isto é, que não existem diferenças entre níveis de volatilidade

implícita para opções do mesmo ativo objeto e com mesmo preço de exercício mas

com datas de vencimento diversas.

Quando a volatilidade é estocástica, o preço de Black e Scholes tende a superestimar as

opções at-the-money e subestimar as opções deep-in-the-money e deep-out-of-money.

Tal fato pode ser avaliado pela derivada segunda de C(_

V ):

−−

−= )1)(('

4

2)( 2112

3_

_'' dddN

V

tTStT

VC (36)

Observe que se C”(_

V )>0, C é uma função convexa de _

V e então o preço de Hull e

White será mais alto que o de Black e Scholes; se C”(_

V )<0, C é uma função côncava

de _

V e então o preço de Hull e White será mais baixo que o de Black e Scholes. Como

pode-se notar a convexidade tende a ocorrer quando as opções estão ou deep-in-the-

money ou deep-out-of-money e a concavidade tende a ocorrer quando a opção é at-the-

money.

33

2.4.2 Procedimentos Numéricos Aplicáveis ao Modelo de Hull e White.

As condições estabelecidas na equação ( 32 ) - ρ=0, µ e ξ independentes de S –

podem ser relaxadas a partir da utilização de procedimentos numéricos.

Em um primeiro momento considera-se que a correlação entre os preços e

volatilidade do ativo objeto permanece nula (ρ=0) mas permite-se que µ e ξ dependam

de σ e t. Como principal conseqüência desta dependência V segue um processo de

reversão à média. Os autores estabeleceram que V assume o seguinte processo:

( )σσαµ −= * ( 37 )

assumindo-se que ξ, α e *σ são constantes.

Posteriormente Hull e White dividem o intervalo T-t em n subintervalos. Então através

de uma simulação de Monte Carlo geram-se variáveis iv ( 1 ≤ i ≥ n ) independentes e

com distribuição normal padrão de forma a se estimar a variância iV no tempo

ntTit /)( −+ usando a fórmula:

( )[ ]tvtii

ieVV ∆+∆−−= ξξµ 2/

1

2

onde ∆t=(T-t)/n e, se µ e ξ dependem de σ, seus valores são baseados na suposição que

1−= iVσ . O equivalente ao preço de Black & Scholes, 1p , é conseguida quando a

volatilidade inserida na equação ( 33 ) é calculada pela média aritmética dos iV ´s ( 0 ≤ i

≥ n ). O procedimento é então repetido usando as variáveis aleatórias antitéticas, - iv ( 0

≤ i ≥ n), para se achar o preço 2p , e

34

221 ppy +

=

é calculado. O valor médio de y após um grande número de simulações fornece uma

excelente estimativa do preço de uma opção. Os autores adotam como padrão 1000

simulações em seus testes.

Em um segundo momento os autores permitem que ρ≠0 e que µ e ξ dependam de σ, t e

S. Neste caso a simulação de S e V é realizada e o tempo é dividido da mesma forma

que o exemplo citado acima. Duas variáveis aleatórias independentes e com distribuição

normal padrão são selecionadas em uma amostra e usadas na geração do preço do ativo

objeto iS e da variância iV no tempo i em um mundo neutro à risco usando as

fórmulas:

( )

∆−+∆+∆−

−=tvtut

iiiieVVξρξρξµ 22 12/

1

( )[ ]11 2/1

−− ∆+∆−−= iii tVutVr

ii eSS (38)

Os valores de µ e ξ permanecem baseados na suposição de que 1−= iVσ e 1−= iSS . O

valor de

[ ]0,max)( XSe ntTr −−−

é calculado a fim de gerar o valor amostral, 1p , do preço da opção. Um segundo preço,

2p , é calculado modificando iu pela variável antitética - iu (1 ≤ i ≥ n ) e repetindo os

cálculos; 3p é recalculado pela substituição de iv por - iv (1 ≤ i ≥ n ) e repetindo os

cálculos; 4p é calculado pela substituição de iu pela variável antitética iu e iv por

- iv (1 ≤ i ≥ n ).

35

2.5 Simulações e Testes Empíricos com o Modelo de Hull & White.

Apesar da grande diversidade de estudos relacionados aos modelos de Volatilidade

Estocástica - Merton ( 1973 ), Geske (1979 ), Jonhson ( 1979 ), Jonhson & Shanno

(1985), Eisenberg (1985 ), Wiggs ( 1985 ), Scott (1986). Merton ( 1973 ), Hull & White

( 1987 ), Bakshi, Cao e Chen ( 1997 ) – poucos trabalhos foram realizados com o

objetivo de testar empiricamente o modelo de Hull & White ( 1987 ).

No paper que originou o modelo, Hull & White apresentam um série de simulações

destinadas a comparar a performance estática de seu modelo com o desenvolvido por

Black & Sholes, calculada a partir da técnica de variável antitética desenvolvida por

Hammersley & Handscomb ( 1964 ). A conclusão dos autores é que o modelo de Black

& Scholes (1971 ) avalia opções at-the-money a maior e avalia opções in-the-money e

out-of-the-money a menor. Em simulação com seu modelo analítico chegam a

conclusão que a formula de Black & Scholes ( 1973 ) avalia a maior as séries de opções

com preço de exercício situado em até 10 % do preço do ativo-objeto. A magnitude do

erro do modelo de Black & Scholes ( 1973 ) em relação ao modelo analítico de Hull &

White pode ser de até 5%.

Uma simulação na qual a volatilidade é correlacionada com o preço do ativo-objeto

também é analisada usando-se procedimentos numéricos. Quando existe uma correlação

positiva entre o preço do ativo-objeto e sua volatilidade, opções out-of-the-money são

sub-avaliadas pela fórmula de Black & Scholes (1971 ), enquanto as opções in-the-

money são superavaliadas. Quando a correlação é negativa, o efeito reverso foi

constatado.

Corrado & Su ( 1998 ) realizaram um Teste Empírico destinado a aferir a

performance estática do modelo numérico de Hull & White ( 1987 ) quando comparado

ao modelo de Black & Scholes ( 1973 ). Em seu trabalho Corrado & Su ( 1998 ) fazem

sua análise de performance no mercado de opções do índice S&P 500 negociados na

Chicago Board of Exchange (CBOE). O período estudado é de fevereiro à abril de

36

1995. Os autores utilizam em seus testes a volatilidade implícita da série aferida no dia

anterior como referencial em seus estudos, ponderada a partir da metodologia

desenvolvida por Barone-Adesi & Whaley ( 1986 ). A conclusão a que chegaram é

que o modelo numérico de Hull & White fornece uma melhora de performance estática

estatisticamente significante quando comparado ao modelo de Black & Scholes (1971 ).

37

3. METODOLOGIA

3.1 Tipo de Pesquisa

Quanto aos fins, a pesquisa será metodológica e aplicada.

É metodológica em virtude de buscar instrumentos de manipulação da realidade

(modelos de avaliação) que objetivem capturar as oscilações dos preços das opções em

função do comportamento da volatilidade ao longo do tempo.

É aplicada por ter como objetivo testar a eficiência de um modelo promissor ainda

muito pouco usado no mercado financeiro mas promissor ( Modelo de Volatilidade

Estocástica ) em relação ao modelo de avaliação utilizado como padrão mas com uma série

de limitações importantes para sua validade ( Modelo de Black & Scholes ).

Quanto aos meios de investigação a pesquisa será bibliográfica e experimental

É bibliográfica por se basear em instrumental analítico desenvolvido em material

publicado em livros, revistas e na World Wide Web. Tais fontes estão descritas nas

Referências Bibliográficas.

É experimental por se tratar de uma investigação empírica na qual se busca controlar

as influências dos terceiro e quarto momentos das distribuições probabilidades embutidas

nos dois modelos sobre os preços das opções, de modo a fazer com que os resultados dos

portfólios construídos a partir de estratégias de mínima variância e de delta-hedge

maximizem o lucro de possíveis arbitragens.

Apesar de experimental a pesquisa será realizada com base em uma simulação ex-post

de negócios realizados no período de 04/07/1994 à 29/06/1999. No total foram

considerados 1.456 dias de negócio, 144 séries de opções, 4.217 operações de arbitragem

simuladas e 30 exercícios de séries de opções na Bolsa de Valores de São Paulo

(BOVESPA).

38

3.2 Universo e Amostra

Apesar de experimental a pesquisa será realizada com base em uma simulação de

negócios realizados com opções de compra da Telebrás PN no período de 04/07/1994 à

29/06/1999. Tal amostragem foi coletada junto a BOVESPA.

As opções da Telebrás PN foram escolhidas em função de sua elevada liquidez na

BOVESPA, tendo assim o perfil mais próximo possível do descrito por Black & Scholes

em seu paper original. O período escolhido incorpora uma conjuntura econômica

interessante existente a partir da criação do Plano Real, o que deu maior estabilidade e

eficiência ao mercado de capitais no Brasil. Incorpora ainda situações em que ocorrem

jumps, tal como as crise do México (1995), Sudeste Asiático, Rússia (1997) e Brasil

(1999).

3.3 Coleta de Dados

Como já foi descrito no item anterior, a coleta de dados foi feita junto a BOVESPA.

Foram coletados preços de abertura, mínimo, máximo, média e fechamento para o período

de 04/07/1994 à 29/06/1999 para as opções de compra que tiveram negócios no dia e para o

preço à vista do papel. As projeções de juros foram obtidas junto a BM&F para o período

especificado.

3.4 Tratamento dos Dados

Os passos adotados foram os seguintes:

1. Calculou-se ex-post a volatilidade do ativo objeto para cada um dos dias da amostra

utilizando-se um modelo EWMA (Exponential Weighted Moving Average ) com um fator

de decaimento α=0.94 e calculado com base em uma série de retornos dos últimos 74 dias

de negociação do papel. A escolha do fator de decaimento ótimo se deu pela aplicação da

metodologia de máxima-logverrosemelhança descrita por Hull ( 2000 ) em todos os

39

retornos diários contidos na série e calculada a partir da utilização do software Econometric

Views. A escolha do tamanho da série foi determinada a partir da metodologia de Índice de

Tolerância descrita pelo Riskmetrics Monitor ( 1996 ), expresso pela seguinte equação:

αlnlnTIK = ( 39 )

onde TI é o Índice de Tolerância selecionado para a estimativa de volatilidade e α é o fator

de decaimento selecionado por máxima verrosemelhança. No caso desta pesquisa, o TI

escolhido foi de 1% e α=0.94.

Modelos de estimação de volatilidade com termos autoregressivos e de

heterocedasticidade condicional ( ARCH, GARCH, E-GARCH etc. ) não foram aplicados

em nossa pesquisa. O principal motivo é que a maior parte da série de retornos de Telebrás

objeto deste estudo não apresentaram autocorrelação serial, tornando assim a inserção

destes modelos mais complexos de pouca valia em termos de aumento de precisão

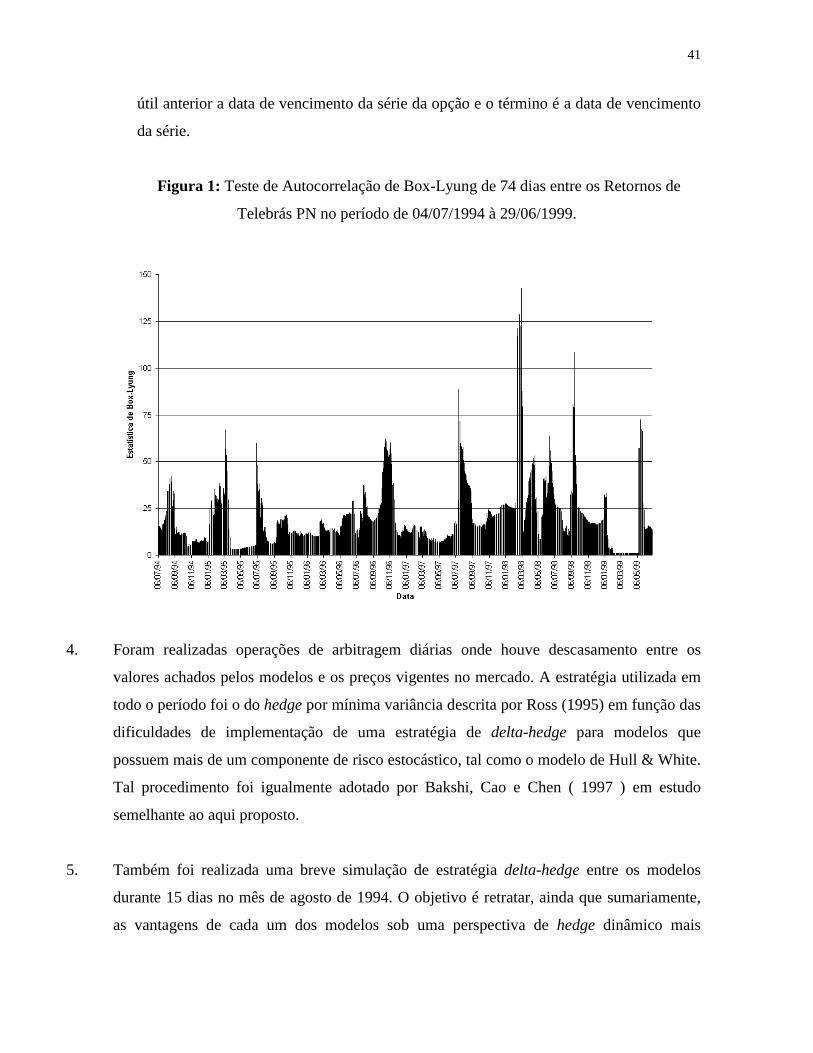

estimativa da volatilidade. Constatou-se tal fato a partir da aplicação do teste de Lyung-Box

sobre a série de retornos de S que compõe o cálculo da volatilidade usada para cada um dos

dias de negociação.