análise de índices econômico financeiros

TRANSCRIPT

INDICADORES DE PERFORMANCE FINANCEIRA

Análise de Índices Econômico - Financeiros

Administração Financeira I

INDICADORES DE PERFORMANCE FINANCEIRA Análise de Índices

Tópicos Abordados:

• Indicadores de Liquidez;• Indicadores de Atividade;• Indicadores de Endividamento;• Indicadores de Lucratividade;• Indicadores de Rentabilidade.

Administração Financeira IAdministração Financeira I

Análise das Demonstrações FinanceirasAnálise das Demonstrações Financeiras

INDICADORES X ÍNDICES

Administração Financeira IAdministração Financeira I

Análise das Demonstrações FinanceirasAnálise das Demonstrações Financeiras

Índices Financeiros de Análise Índices Financeiros de Análise

“Mede a capacidade de pagamento, a eficiência das atividades, o nível de endividamento, o desempenho econômico, e a estrutura de capital da empresa; podendo tal capacidade ser analisada no longo, no curto prazo, ou prazo imediato”.

Grupos de interesse:

1.Gerentes e administradores – Análise da performance da empresa;

2.Bancos, Instituições de crédito e Fornecedores – Análise de endividamento e capacidade de pagamento;

3.Acionistas, quotistas e donos de empresas – Análise da lucratividade.

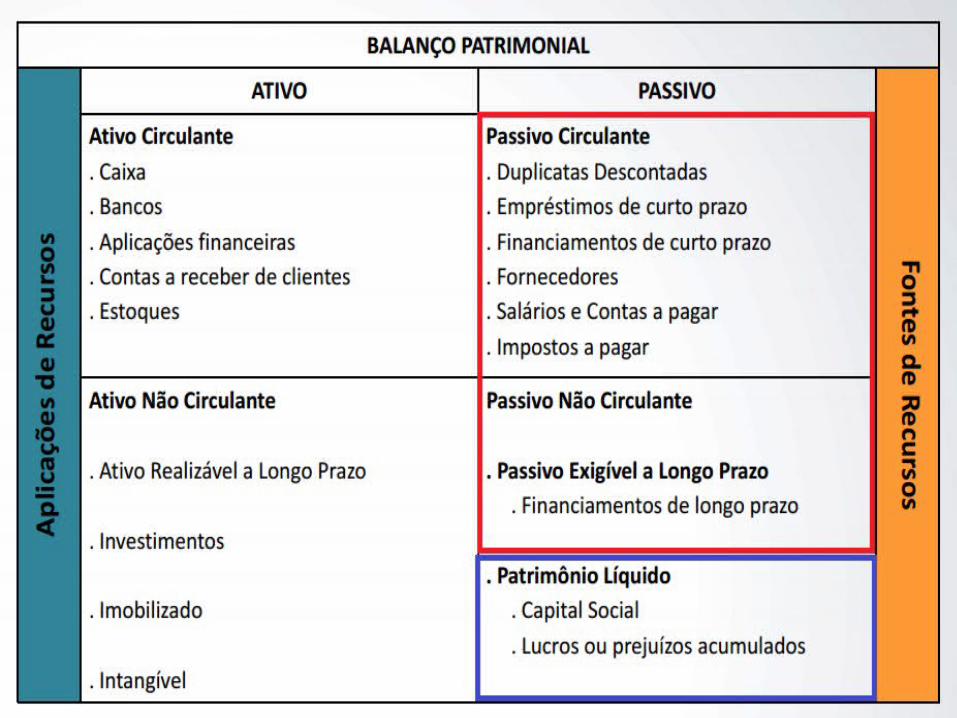

Base de dados: Balanço Patrimonial e DRE

Administração Financeira IAdministração Financeira I

Análise das Demonstrações FinanceirasAnálise das Demonstrações Financeiras

Índices Econômico-Financeiros de Análise Índices Econômico-Financeiros de Análise

Liquidez e atividade

Endividamento e estrutura

rentabilidade

Análise de ações

4 grupos de indicadores 4 grupos de indicadores básicos:básicos:

Administração Financeira IAdministração Financeira I

Análise das Demonstrações FinanceirasAnálise das Demonstrações Financeiras

Procedimentos que conferem efetividade aos Procedimentos que conferem efetividade aos Índices FinanceirosÍndices Financeiros

•Análise temporal: Analise da evolução dos índices ao longo dos períodos;

•Análise comparativa: comparação dos índices da empresa com os de outras empresas do mesmo ramo;

• Análise absoluta: Análise dos índices somada à análise macroambiental da empresa. Ex: identificação de um índice de endividamento alto a curto prazo, somado a uma conjuntura de crédito difícil e altas taxas de juros

Análise de Índices

Principais Indicadores

Capítulo 6 – Análise das Demonstrações Capítulo 6 – Análise das Demonstrações FinanceirasFinanceiras

6.3.16.3.1 Indicadores de liquidezIndicadores de liquidez

Visam medir a capacidade de pagamento da Empresa no curto prazo

Exprimem uma posição financeira em um dadomomento (liquidez estática)

Os valores considerados sofrem alterações constantes devidoà dinâmica das empresas

Análise das Demonstrações FinanceirasAnálise das Demonstrações Financeiras

Capítulo 6 – Análise das Demonstrações Capítulo 6 – Análise das Demonstrações FinanceirasFinanceiras

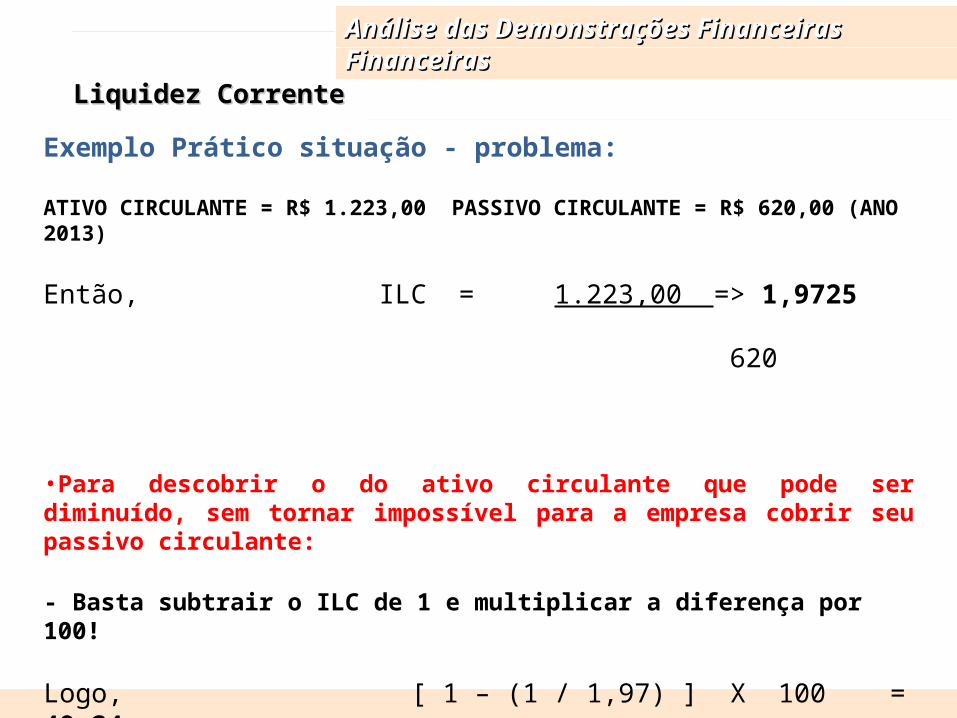

Liquidez CorrenteLiquidez Corrente

Circulante PassivoCirculante Ativo

Corrente Liquidez

Análise das Demonstrações FinanceirasAnálise das Demonstrações Financeiras

Deve ser considerada a falta de sincronização entre recebimentos e pagamentos

Quanto a empresa possui de Ativo Circulante, para cada R$ 1 de Passivo Circulante

Capítulo 6 – Análise das Demonstrações Capítulo 6 – Análise das Demonstrações FinanceirasFinanceiras

Liquidez CorrenteLiquidez Corrente

Análise das Demonstrações FinanceirasAnálise das Demonstrações Financeiras

Exemplo Prático situação - problema:

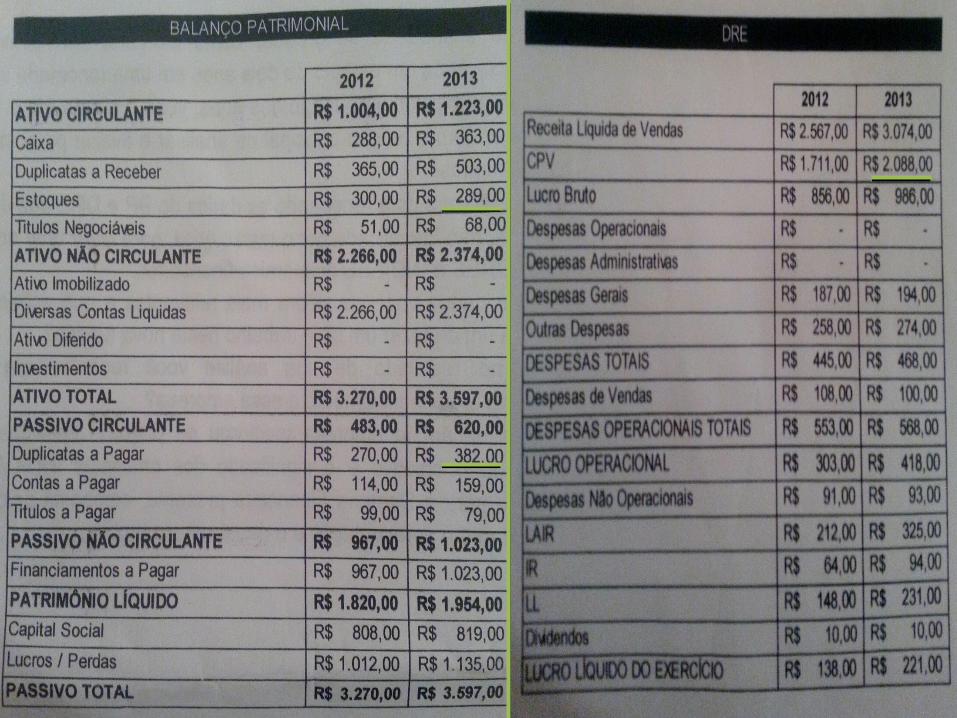

ATIVO CIRCULANTE = R$ 1.223,00 PASSIVO CIRCULANTE = R$ 620,00 (ANO 2013) Então, ILC = 1.223,00 => 1,9725 620

•Para descobrir o do ativo circulante que pode ser diminuído, sem tornar impossível para a empresa cobrir seu passivo circulante:

- Basta subtrair o ILC de 1 e multiplicar a diferença por 100! Logo, [ 1 – (1 / 1,97) ] X 100 = 49,24 Ou seja, a empresa poderia reduzir em até 49,24% o seu ativo circulante e ainda assim manteria seu passivo circulante coberto pelo capital de giro.

Capítulo 6 – Análise das Demonstrações Capítulo 6 – Análise das Demonstrações FinanceirasFinanceiras

Liquidez Corrente – Questão para reflexãoLiquidez Corrente – Questão para reflexão

Análise das Demonstrações FinanceirasAnálise das Demonstrações Financeiras

Por que uma empresa com alto ILC, pode não conseguir necessariamente, honrar com todas as suas obrigações no curto

prazo?

Capítulo 6 – Análise das Demonstrações Capítulo 6 – Análise das Demonstrações FinanceirasFinanceiras

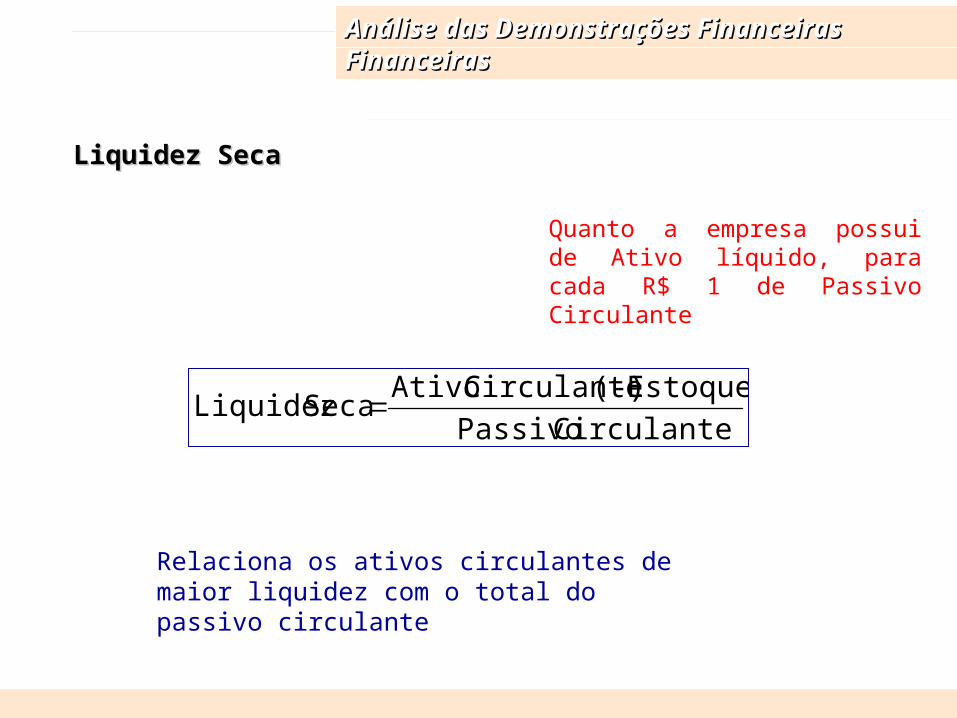

Liquidez SecaLiquidez Seca

Circulante Passivo Estoques (-) Circulante Ativo Seca Liquidez

Relaciona os ativos circulantes de maior liquidez com o total do passivo circulante

Análise das Demonstrações FinanceirasAnálise das Demonstrações Financeiras

Quanto a empresa possui de Ativo líquido, para cada R$ 1 de Passivo Circulante

Capítulo 6 – Análise das Demonstrações Capítulo 6 – Análise das Demonstrações FinanceirasFinanceiras

Liquidez SecaLiquidez Seca

Análise das Demonstrações FinanceirasAnálise das Demonstrações Financeiras

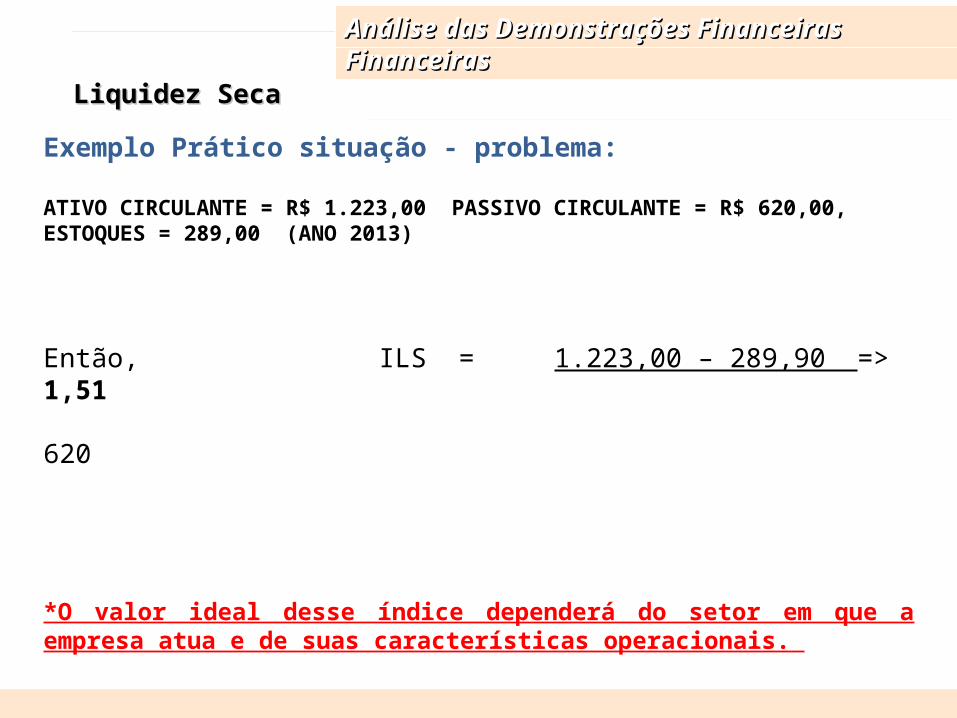

Exemplo Prático situação - problema:

ATIVO CIRCULANTE = R$ 1.223,00 PASSIVO CIRCULANTE = R$ 620,00, ESTOQUES = 289,00 (ANO 2013)

Então, ILS = 1.223,00 – 289,90 => 1,51 620

*O valor ideal desse índice dependerá do setor em que a empresa atua e de suas características operacionais.

Ex: Empresa com forte sazonalidade em suas vendas

Capítulo 6 – Análise das Demonstrações Capítulo 6 – Análise das Demonstrações FinanceirasFinanceiras

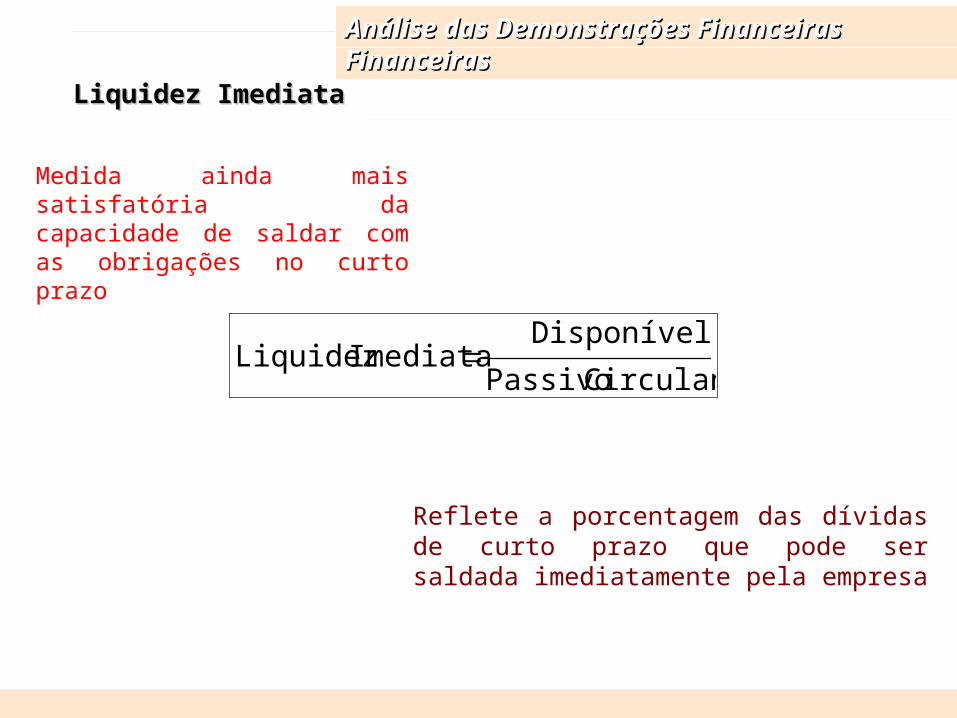

Circulante PassivoDisponível

Imediata Liquidez

Liquidez ImediataLiquidez Imediata

Reflete a porcentagem das dívidas de curto prazo que pode ser saldada imediatamente pela empresa

Análise das Demonstrações FinanceirasAnálise das Demonstrações Financeiras

Medida ainda mais satisfatória da capacidade de saldar com as obrigações no curto prazo

Capítulo 6 – Análise das Demonstrações Capítulo 6 – Análise das Demonstrações FinanceirasFinanceiras

Liquidez ImediataLiquidez Imediata

Análise das Demonstrações FinanceirasAnálise das Demonstrações Financeiras

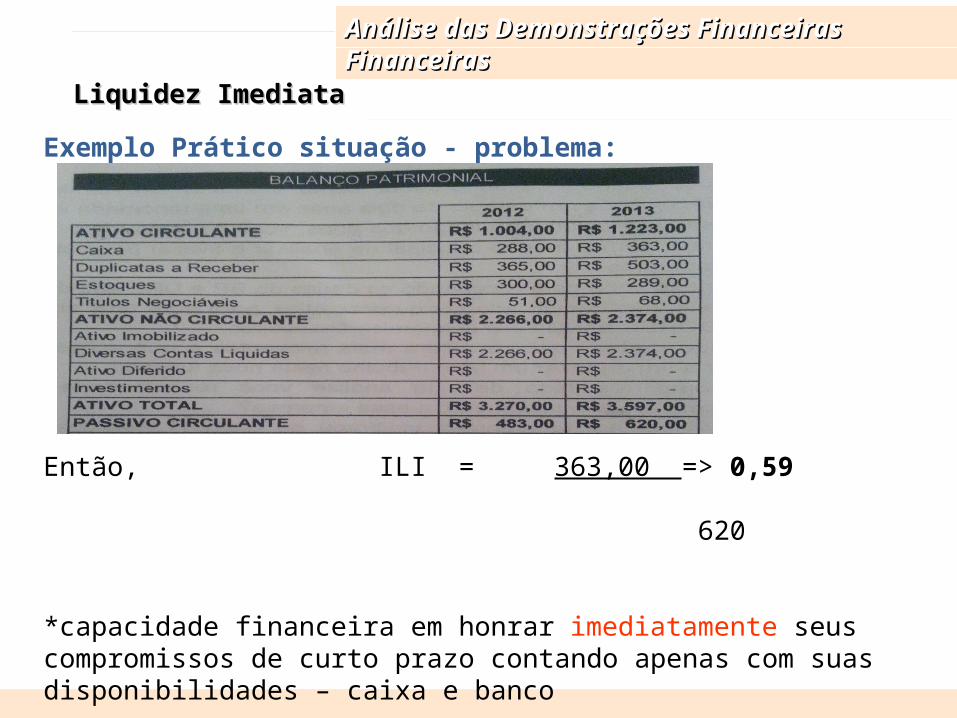

Exemplo Prático situação - problema:

Então, ILI = 363,00 => 0,59 620

*capacidade financeira em honrar imediatamente seus compromissos de curto prazo contando apenas com suas disponibilidades – caixa e banco

Capítulo 6 – Análise das Demonstrações Capítulo 6 – Análise das Demonstrações FinanceirasFinanceiras

Circulante não Passivo PC Circulante Ativo Geral Liquidez

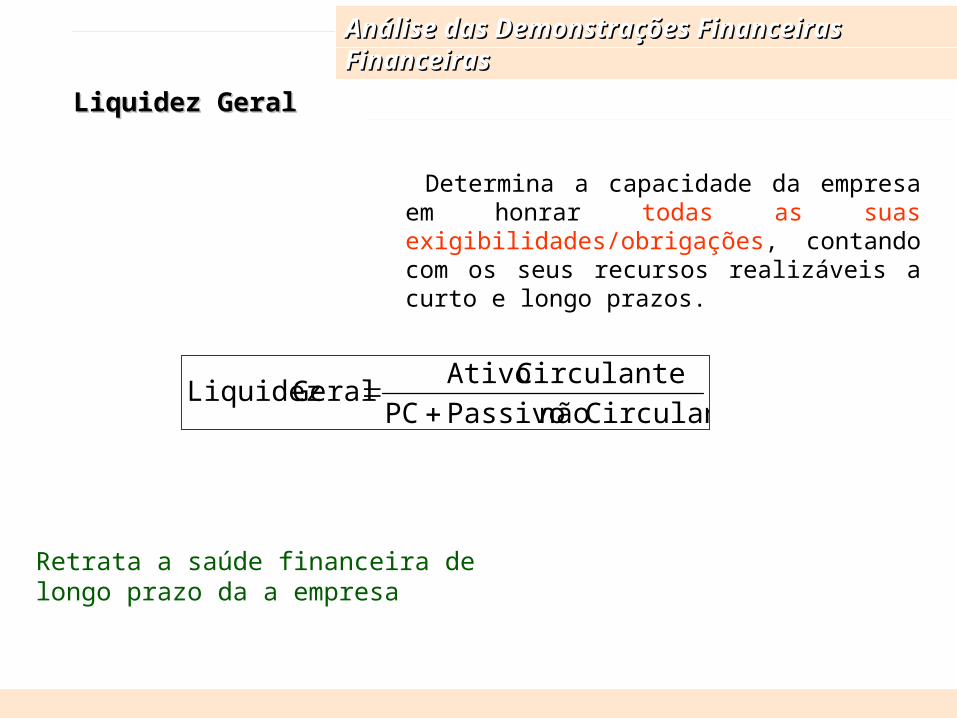

Liquidez GeralLiquidez Geral

Retrata a saúde financeira de longo prazo da a empresa

Análise das Demonstrações FinanceirasAnálise das Demonstrações Financeiras

Determina a capacidade da empresa em honrar todas as suas exigibilidades/obrigações, contando com os seus recursos realizáveis a curto e longo prazos.

Capítulo 6 – Análise das Demonstrações Capítulo 6 – Análise das Demonstrações FinanceirasFinanceiras

Liquidez GeralLiquidez Geral

Análise das Demonstrações FinanceirasAnálise das Demonstrações Financeiras

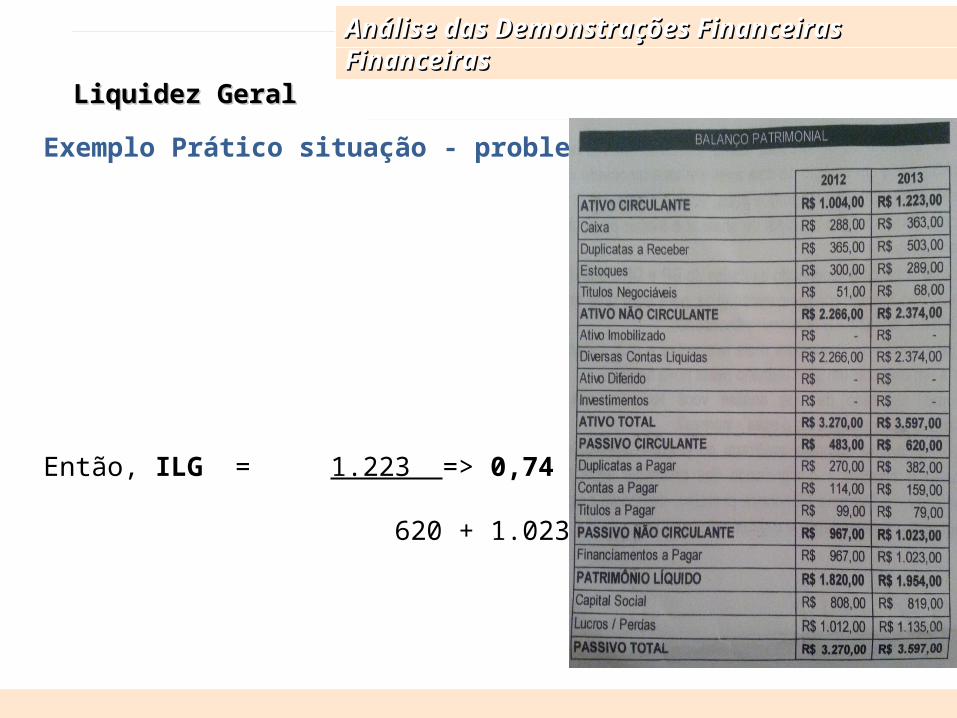

Exemplo Prático situação - problema:

Então, ILG = 1.223 => 0,74 620 + 1.023

Análise de Índices

Indicadores de Atividade

Capítulo 6 – Análise das Demonstrações Capítulo 6 – Análise das Demonstrações FinanceirasFinanceiras

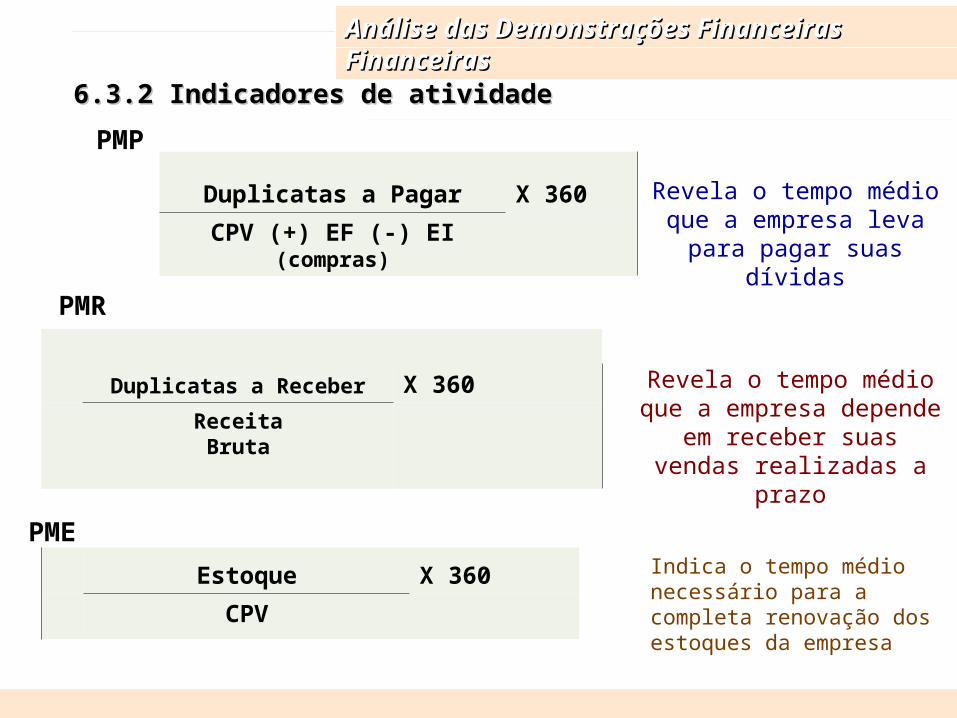

6.3.26.3.2 Indicadores de atividadeIndicadores de atividade

Visam à mensuração das diversas durações de um “ciclo operacional”

Fases compreendidas desde a aquisição de insumos básicos até o recebimento das vendas realizadas

•Permitem uma análise mais dinâmica do desempenho de uma empresa

Análise das Demonstrações FinanceirasAnálise das Demonstrações Financeiras

Capítulo 6 – Análise das Demonstrações Capítulo 6 – Análise das Demonstrações FinanceirasFinanceiras

Revela o tempo médio que a empresa depende em receber suas vendas

realizadas a prazo

6.3.26.3.2 Indicadores de atividadeIndicadores de atividade

Revela o tempo médio que a empresa leva para

pagar suas dívidas

Análise das Demonstrações FinanceirasAnálise das Demonstrações Financeiras

PMP

PMR

Duplicatas a Pagar X 360CPV (+) EF (-) EI

(compras)

Duplicatas a Receber X 360ReceitaBruta

PMEEstoque X 360

CPV

Indica o tempo médio necessário para a completa renovação dos estoques da empresa

Finanças Corporativas e Valor – ASSAF NETOFinanças Corporativas e Valor – ASSAF NETO

Capítulo 6 – Análise das Demonstrações Capítulo 6 – Análise das Demonstrações FinanceirasFinanceiras

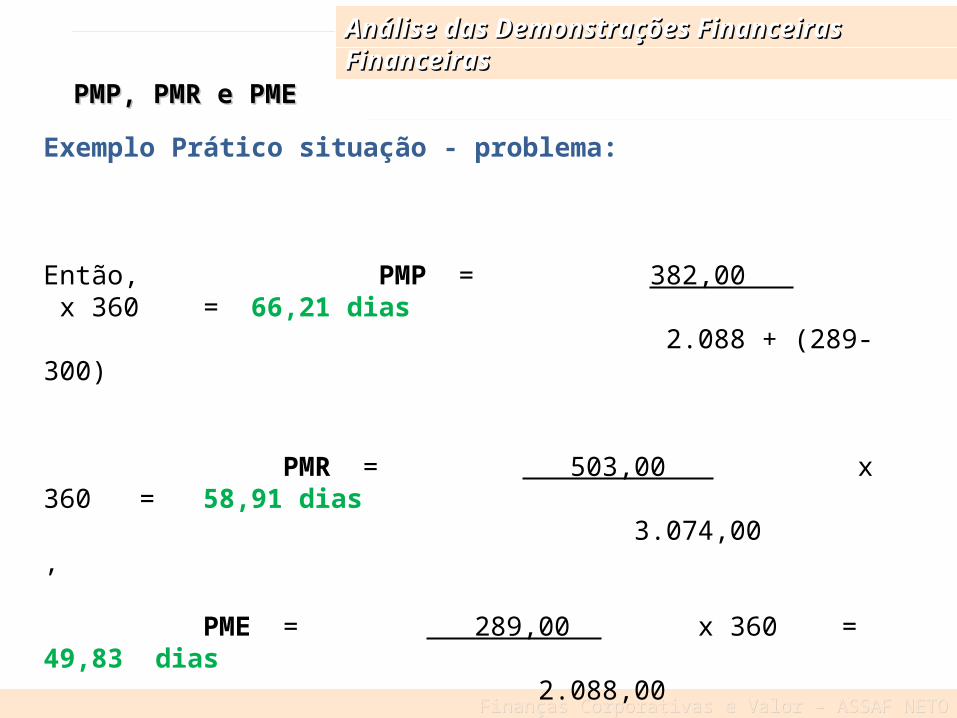

PMP, PMR e PMEPMP, PMR e PME

Análise das Demonstrações FinanceirasAnálise das Demonstrações Financeiras

Exemplo Prático situação - problema:

Então, PMP = 382,00 x 360 = 66,21 dias 2.088 + (289-300)

PMR = 503,00 x 360 = 58,91 dias 3.074,00,

PME = 289,00 x 360 = 49,83 dias 2.088,00

Finanças Corporativas e Valor – ASSAF NETOFinanças Corporativas e Valor – ASSAF NETO

Capítulo 6 – Análise das Demonstrações Capítulo 6 – Análise das Demonstrações FinanceirasFinanceiras

Revela o tempo médio que a empresa depende em receber suas vendas realizadas a prazo

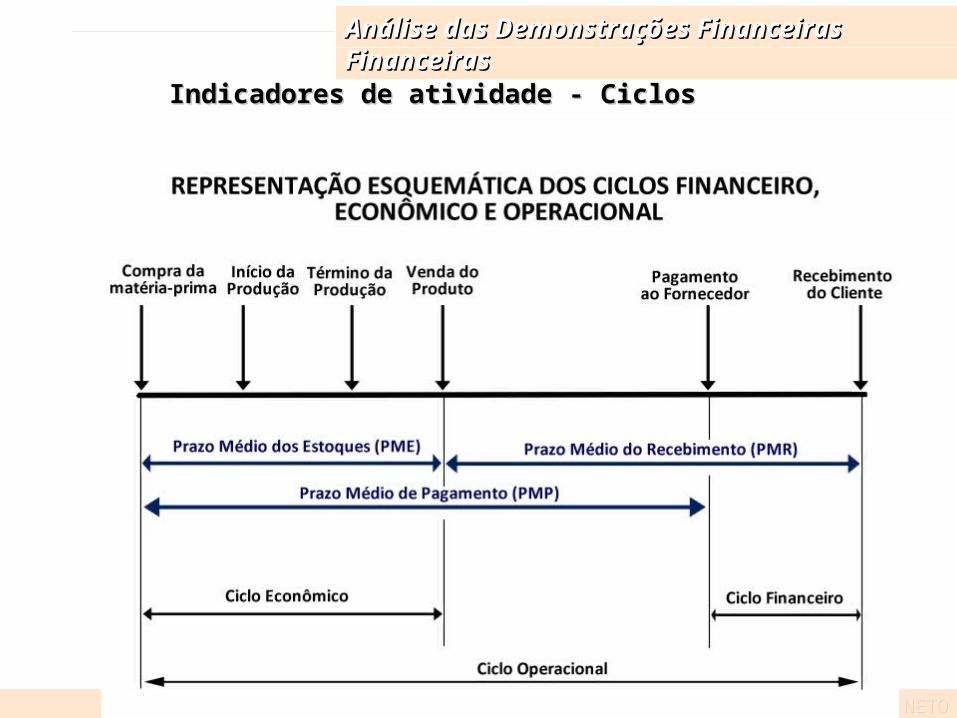

Indicadores de atividade - CiclosIndicadores de atividade - Ciclos

Análise das Demonstrações FinanceirasAnálise das Demonstrações Financeiras

Finanças Corporativas e Valor – ASSAF NETOFinanças Corporativas e Valor – ASSAF NETO

Capítulo 6 – Análise das Demonstrações Capítulo 6 – Análise das Demonstrações FinanceirasFinanceiras

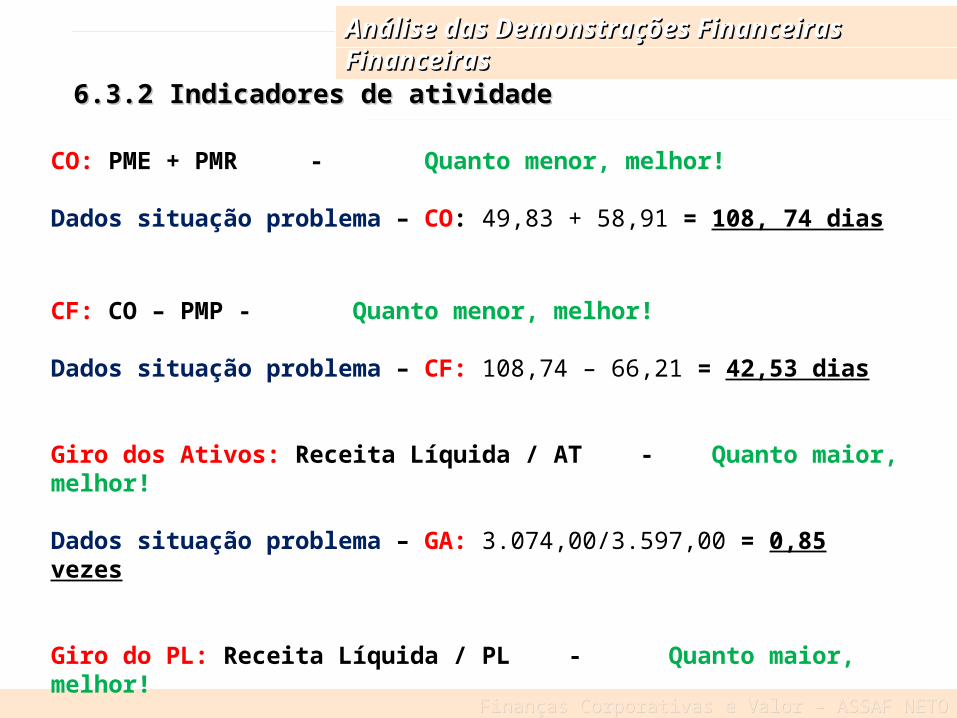

6.3.26.3.2 Indicadores de atividadeIndicadores de atividade

Análise das Demonstrações FinanceirasAnálise das Demonstrações Financeiras

CO: PME + PMR - Quanto menor, melhor!

Dados situação problema – CO: 49,83 + 58,91 = 108, 74 dias

CF: CO – PMP - Quanto menor, melhor!

Dados situação problema – CF: 108,74 – 66,21 = 42,53 dias

Giro dos Ativos: Receita Líquida / AT - Quanto maior, melhor!

Dados situação problema – GA: 3.074,00/3.597,00 = 0,85 vezes

Giro do PL: Receita Líquida / PL - Quanto maior, melhor!

Dados situação problema – Gpl: 3.074,00/1.954,00 = 1,57 vezes

Análise de Índices

Indicadores de Endividamento

Finanças Corporativas e Valor – ASSAF NETOFinanças Corporativas e Valor – ASSAF NETO

Capítulo 6 – Análise das Demonstrações Capítulo 6 – Análise das Demonstrações FinanceirasFinanceiras

6.3.36.3.3 Indicadores de endividamento e Indicadores de endividamento e estruturaestrutura

Utilizados para auferir a composição das fontes passivas de recursos de uma empresa

Mostram a proporção de recursosde terceiros em relação ao capitalpróprio

Avalia o grau de dependência da empresa, frente à recursos externos

Análise das Demonstrações FinanceirasAnálise das Demonstrações Financeiras

Finanças Corporativas e Valor – ASSAF NETOFinanças Corporativas e Valor – ASSAF NETO

Capítulo 6 – Análise das Demonstrações Capítulo 6 – Análise das Demonstrações FinanceirasFinanceiras

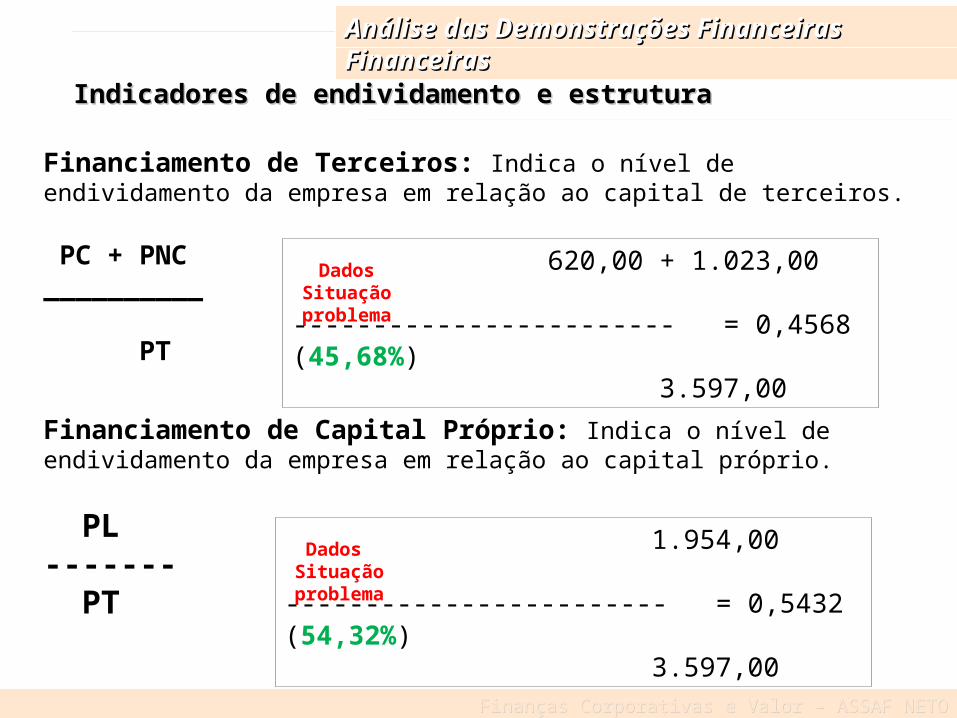

Indicadores de endividamento e estruturaIndicadores de endividamento e estrutura

Análise das Demonstrações FinanceirasAnálise das Demonstrações Financeiras

Financiamento de Terceiros: Indica o nível de endividamento da empresa em relação ao capital de terceiros.

PC + PNC__________ PT

Financiamento de Capital Próprio: Indica o nível de endividamento da empresa em relação ao capital próprio. PL------- PT

620,00 + 1.023,00 ------------------------ = 0,4568 (45,68%) 3.597,00

Dados Situação problema

1.954,00 ------------------------ = 0,5432 (54,32%) 3.597,00

Dados Situaçãoproblema

Análise de Índices

Indicadores de Lucratividade e Rentabilidade

Capítulo 6 – Análise das Demonstrações Capítulo 6 – Análise das Demonstrações FinanceirasFinanceiras

Indicadores de lucratividade e Indicadores de lucratividade e RentabilidadeRentabilidade

Análise das Demonstrações FinanceirasAnálise das Demonstrações Financeiras

“Mede o retorno, em termos de lucro ou prejuízo, que uma empresa obteve em relação a um determinado nível de vendas, de ativos e de dinheiro investido pelos sócios”.

Capítulo 6 – Análise das Demonstrações Capítulo 6 – Análise das Demonstrações FinanceirasFinanceiras

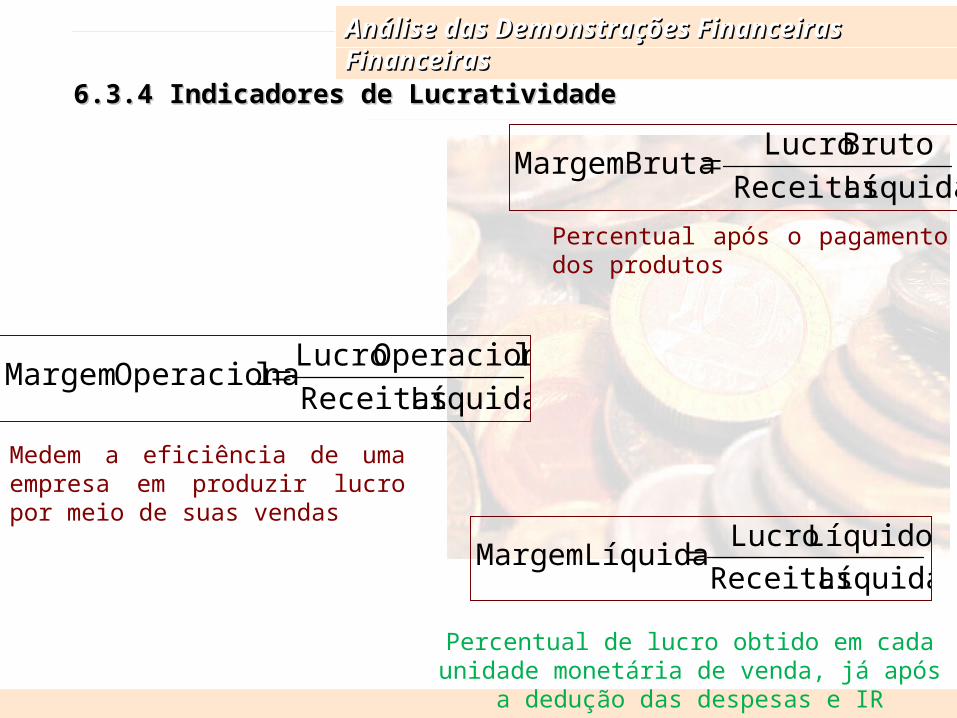

6.3.46.3.4 Indicadores de LucratividadeIndicadores de Lucratividade

Medem a eficiência de uma empresa em produzir lucro por meio de suas vendas

Líquidas ReceitaslOperaciona Lucro lOperaciona Margem

Líquidas ReceitasLíquido Lucro Líquida Margem

Análise das Demonstrações FinanceirasAnálise das Demonstrações Financeiras

Percentual de lucro obtido em cada unidade monetária de venda, já após a dedução das

despesas e IR

Líquidas Receitas Bruto Lucro Bruta Margem

Percentual após o pagamento dos produtos

Finanças Corporativas e Valor – ASSAF NETOFinanças Corporativas e Valor – ASSAF NETO

Capítulo 6 – Análise das Demonstrações Capítulo 6 – Análise das Demonstrações FinanceirasFinanceiras

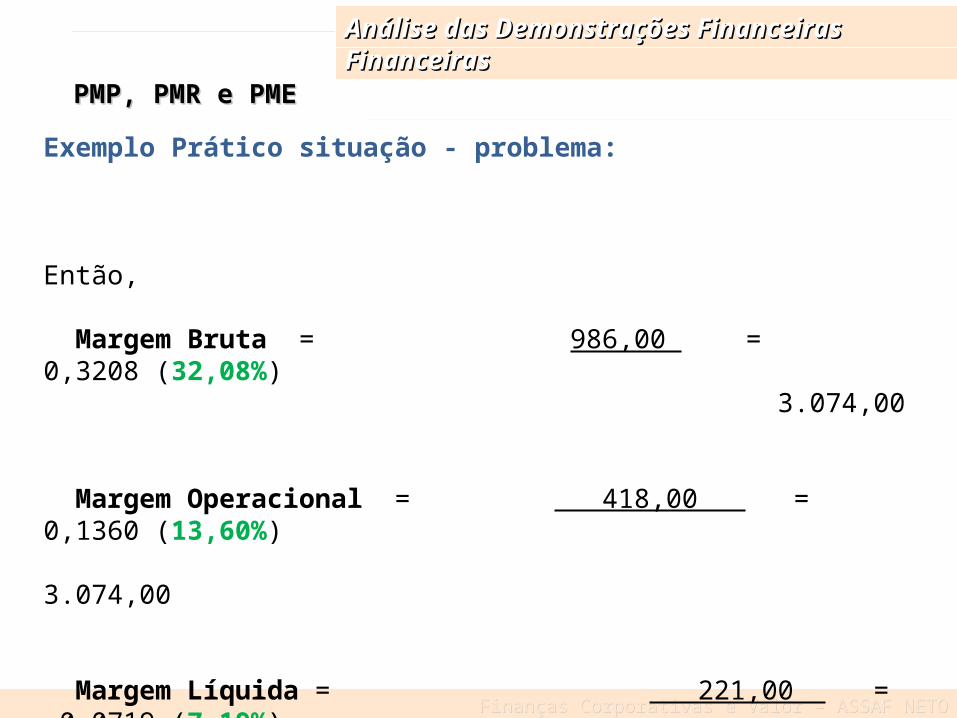

PMP, PMR e PMEPMP, PMR e PME

Análise das Demonstrações FinanceirasAnálise das Demonstrações Financeiras

Exemplo Prático situação - problema:

Então,

Margem Bruta = 986,00 = 0,3208 (32,08%) 3.074,00

Margem Operacional = 418,00 = 0,1360 (13,60%) 3.074,00

Margem Líquida = 221,00 = 0,0719 (7,19%) 3.074,00,

Análise de Índices Financeiros

Indicadores de Rentabilidade

Capítulo 6 – Análise das Demonstrações Capítulo 6 – Análise das Demonstrações FinanceirasFinanceiras

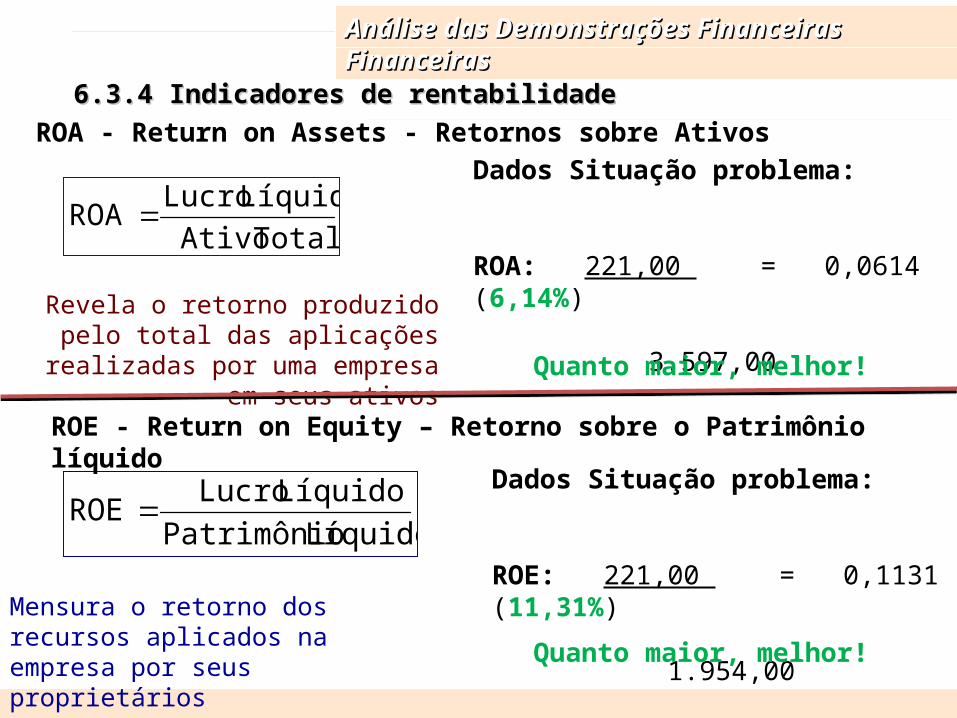

6.3.46.3.4 Indicadores de rentabilidadeIndicadores de rentabilidade

Total AtivoLíquido Lucro ROA

Revela o retorno produzido pelo total das aplicações realizadas

por uma empresa em seus ativos

Análise das Demonstrações FinanceirasAnálise das Demonstrações Financeiras

Líquido PatrimônioLíquido Lucro ROE

Mensura o retorno dos recursos aplicados na empresa por seus proprietários

Dados Situação problema:

ROA: 221,00 = 0,0614 (6,14%) 3.597,00

Dados Situação problema:

ROE: 221,00 = 0,1131 (11,31%) 1.954,00

Quanto maior, melhor!

Quanto maior, melhor!

ROA - Return on Assets - Retornos sobre Ativos

ROE - Return on Equity – Retorno sobre o Patrimônio líquido

Capítulo 6 – Análise das Demonstrações Capítulo 6 – Análise das Demonstrações FinanceirasFinanceiras

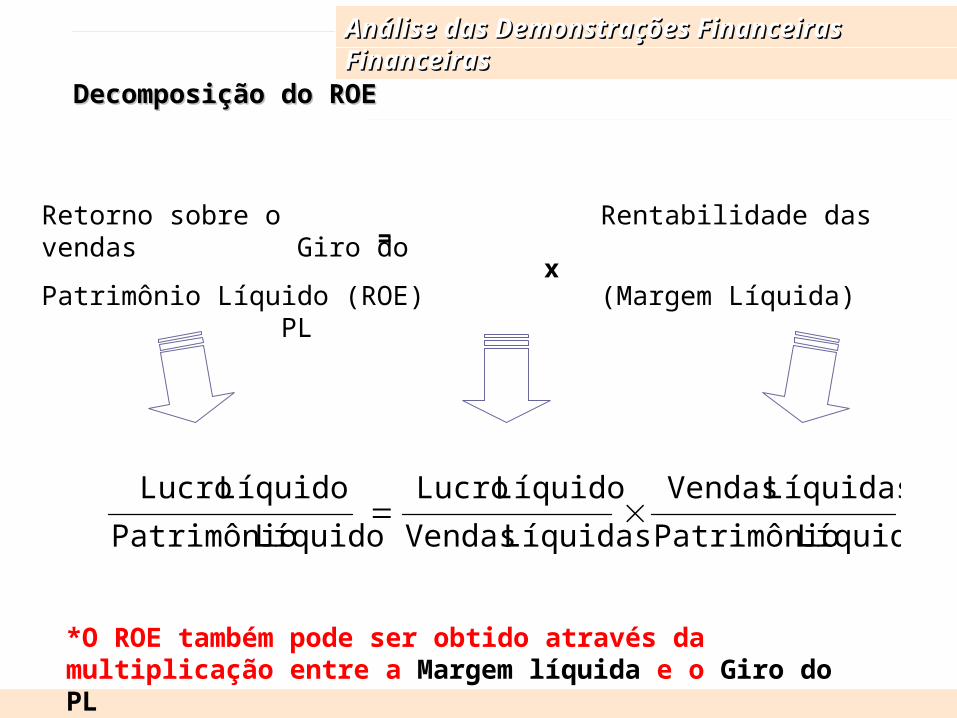

Decomposição do ROEDecomposição do ROE

Líquido Patrimônio Líquidas Vendas

Líquidas Vendas Líquido Lucro

Líquido Patrimônio Líquido Lucro

Retorno sobre o Rentabilidade das vendas Giro do

Patrimônio Líquido (ROE) (Margem Líquida) PL = x

Análise das Demonstrações FinanceirasAnálise das Demonstrações Financeiras

*O ROE também pode ser obtido através da multiplicação entre a Margem líquida e o Giro do PL

Finanças Corporativas e Valor – ASSAF NETOFinanças Corporativas e Valor – ASSAF NETO

Capítulo 6 – Análise das Demonstrações Capítulo 6 – Análise das Demonstrações FinanceirasFinanceiras

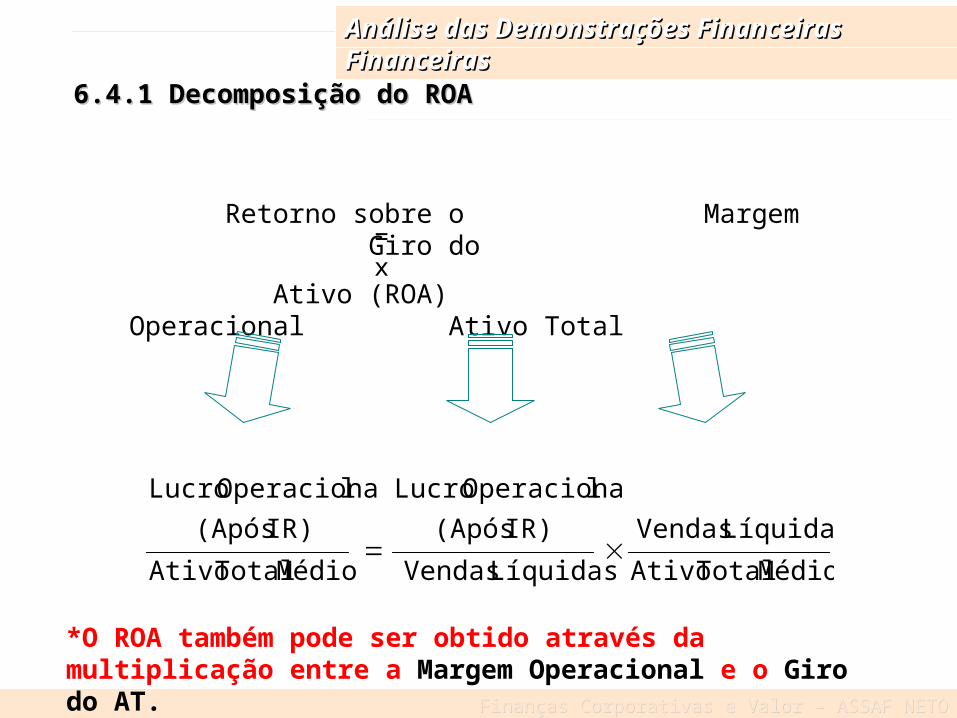

6.4.16.4.1 Decomposição do ROADecomposição do ROA

Retorno sobre o Margem Giro do

Ativo (ROA) Operacional Ativo Total= x

Médio Total Ativo Líquidas Vendas

Líquidas VendasIR) (Após

lOperaciona Lucro

Médio Total AtivoIR) (Após

lOperaciona Lucro

Análise das Demonstrações FinanceirasAnálise das Demonstrações Financeiras

*O ROA também pode ser obtido através da multiplicação entre a Margem Operacional e o Giro do AT.

Capítulo 6 – Análise das Demonstrações Capítulo 6 – Análise das Demonstrações FinanceirasFinanceiras

6.3.46.3.4 Indicadores de rentabilidadeIndicadores de rentabilidade

Análise das Demonstrações FinanceirasAnálise das Demonstrações Financeiras

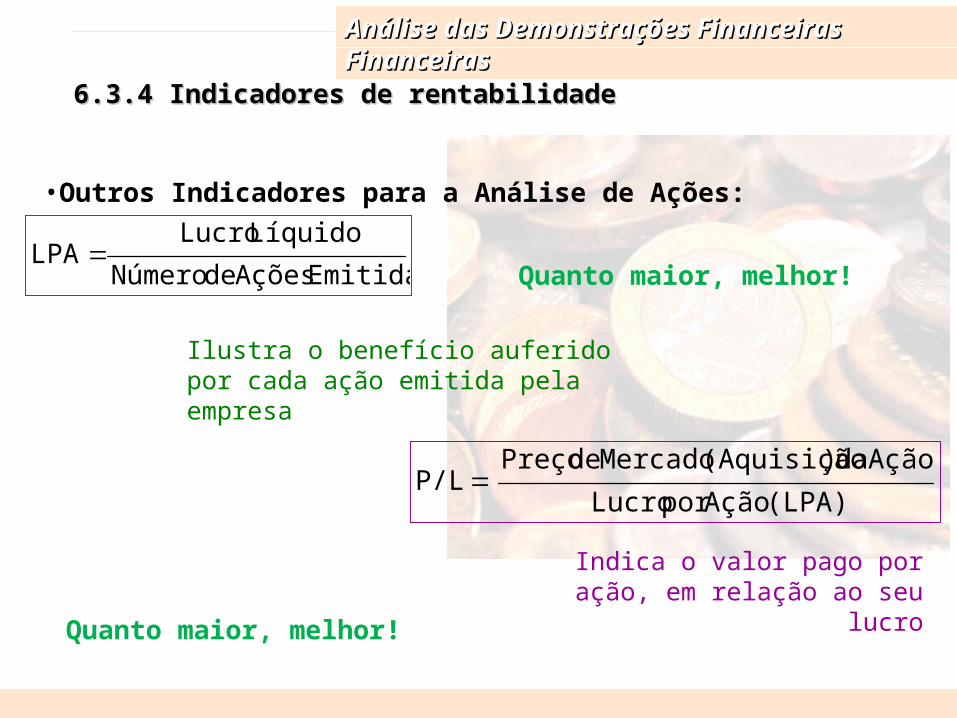

•Outros Indicadores para a Análise de Ações:

Emitidas Ações de NúmeroLíquido Lucro

LPA

(LPA) Açãopor Lucro Ação da )(Aquisição Mercado de Preço

P/L

Ilustra o benefício auferido por cada ação emitida pela empresa

Indica o valor pago por ação, em relação ao seu

lucro

Quanto maior, melhor!

Quanto maior, melhor!

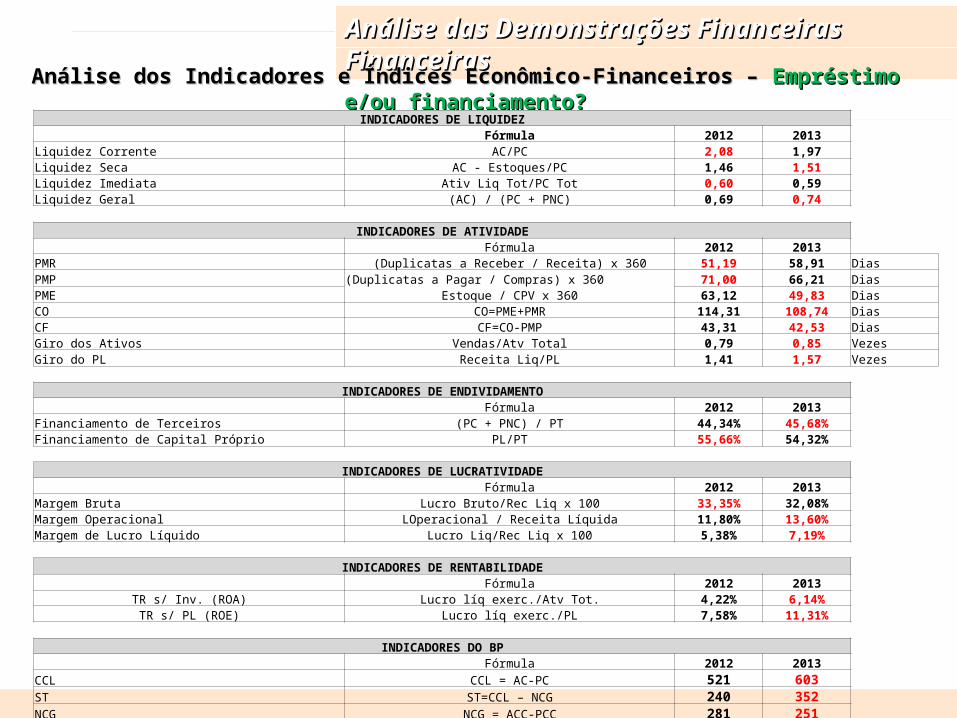

Capítulo 6 – Análise das Demonstrações Capítulo 6 – Análise das Demonstrações FinanceirasFinanceirasAnálise dos Indicadores e Índices Econômico-Financeiros – Análise dos Indicadores e Índices Econômico-Financeiros – Empréstimo e/ou Empréstimo e/ou

financiamento?financiamento?

Análise das Demonstrações FinanceirasAnálise das Demonstrações Financeiras

INDICADORES DE LIQUIDEZ Fórmula 2012 2013

Liquidez Corrente AC/PC 2,08 1,97Liquidez Seca AC - Estoques/PC 1,46 1,51Liquidez Imediata Ativ Liq Tot/PC Tot 0,60 0,59Liquidez Geral (AC) / (PC + PNC) 0,69 0,74

INDICADORES DE ATIVIDADE

Fórmula 2012 2013PMR (Duplicatas a Receber / Receita) x 360 51,19 58,91 DiasPMP (Duplicatas a Pagar / Compras) x 360 71,00 66,21 DiasPME Estoque / CPV x 360 63,12 49,83 DiasCO CO=PME+PMR 114,31 108,74 DiasCF CF=CO-PMP 43,31 42,53 DiasGiro dos Ativos Vendas/Atv Total 0,79 0,85 VezesGiro do PL Receita Liq/PL 1,41 1,57 Vezes

INDICADORES DE ENDIVIDAMENTO

Fórmula 2012 2013Financiamento de Terceiros (PC + PNC) / PT 44,34% 45,68%Financiamento de Capital Próprio PL/PT 55,66% 54,32%

INDICADORES DE LUCRATIVIDADE

Fórmula 2012 2013Margem Bruta Lucro Bruto/Rec Liq x 100 33,35% 32,08%Margem Operacional LOperacional / Receita Líquida 11,80% 13,60%Margem de Lucro Líquido Lucro Liq/Rec Liq x 100 5,38% 7,19%

INDICADORES DE RENTABILIDADE

Fórmula 2012 2013TR s/ Inv. (ROA) Lucro líq exerc./Atv Tot. 4,22% 6,14%TR s/ PL (ROE) Lucro líq exerc./PL 7,58% 11,31%

INDICADORES DO BP

Fórmula 2012 2013CCL CCL = AC-PC 521 603ST ST=CCL – NCG 240 352NCG NCG = ACC-PCC 281 251

Capítulo 6 – Análise das Demonstrações Capítulo 6 – Análise das Demonstrações FinanceirasFinanceirasAnálise Geral dos ÍndicesAnálise Geral dos Índices

Análise das Demonstrações FinanceirasAnálise das Demonstrações Financeiras

•A liquidez da empresa parece bastante estável, embora tenha havido uma leve diminuição de sua liquidez imediata e em sua liquidez corrente.

•O aumento da liquidez seca é visto como algo positivo, dado que, quanto maior o valor, menor é a participação dos estoques no valor total do ativo circulante, e/ou dependência do mesmo para o pagamento das obrigações no curto prazo;

•Além disso, o aumento da liquidez seca é um indício de que está havendo um bom giro dos estoques, o que pôde ser comprovado pela forte diminuição do PME de 2012 para 2013; De uma forma geral a empresa demonstrou ter boa liquidez;

•A diminuição do CO e CF também são favoráveis, considerando que quanto menor é o CO, menor é o custo destinado para o financiamento das operações; e Quanto menor o CF, mais rápida é a conversão dos estoques em caixa (maior liquidez dos estoques) – O que também pôde ser comprovado pelo aumento do Giro dos ativos no último período; e do Giro do PL, demonstrando a eficiência no uso do PL para a geração de receitas; Tal análise dos indicadores de atividade demonstrou que a empresa encontra-se mais eficiente;

•Em relação aos indicadores de endividamento, estes foram considerados estáveis; haja vista a baixa variação dentre os períodos analisados. Tais resultados também revelam uma estrutura de capital formada majoritariamente por capital próprio; havendo a necessidade de financiamento via capital de terceiros, em aproximadamente 45%. aparentemente a empresa manteve sua capacidade para satisfazer suas obrigações

Capítulo 6 – Análise das Demonstrações Capítulo 6 – Análise das Demonstrações FinanceirasFinanceirasAnálise Geral dos ÍndicesAnálise Geral dos Índices

Análise das Demonstrações FinanceirasAnálise das Demonstrações Financeiras

•Foi constatado também, um aumento da lucratividade da empresa, já que a margem de lucro líquido (percentual já deduzido as despesas e IR) aumentou de 2012 para 2013;

•Sua rentabilidade/retorno sobre investimento também aumentou, já que tanto o Retorno sobre os ativos, quanto sobre o patrimônio líquido, aumentaram.

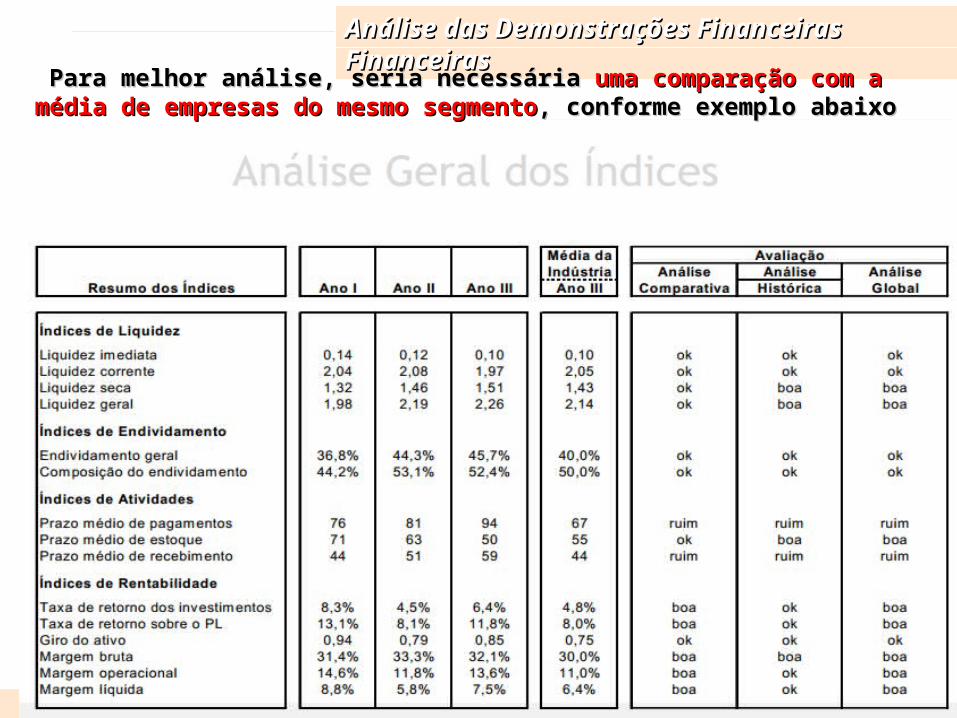

Capítulo 6 – Análise das Demonstrações Capítulo 6 – Análise das Demonstrações FinanceirasFinanceirasPara melhor análise, seria necessária Para melhor análise, seria necessária uma comparação com a uma comparação com a

média de empresas do mesmo segmentomédia de empresas do mesmo segmento, conforme exemplo , conforme exemplo abaixoabaixo

Análise das Demonstrações FinanceirasAnálise das Demonstrações Financeiras

Administração Financeira IAdministração Financeira I

Análise das Demonstrações FinanceirasAnálise das Demonstrações Financeiras

Considerações Índices Financeiros de Análise Considerações Índices Financeiros de Análise

•Mede a capacidade de pagamento da empresa; podendo tal capacidade ser analisada no longo, no curto prazo, ou prazo imediato”.

•Não fornece evidências ou conclusões acerca de um determinado problema; apenas direciona a atenção para fatores críticos;

•O desempenho global da organização não pode ser medido por único índice, nem tampouco, apenas por índices internos de análise;

Alinhamento com os grupos

Administração Financeira IAdministração Financeira I

Análise das Demonstrações FinanceirasAnálise das Demonstrações Financeiras

Referências BibliográficasReferências Bibliográficas

GITMAN, L. J. Princípios de administração financeira. 12 ed. São Paulo: Companion Website, 2010.

ROSS; WESTERFIELD; JORDAN. Princípios de Administração financeira. 2ª Ed. São Paulo: Atlas, 2000.