análise de competitividade da indústria de aguardente do ... · produtos em destilados (cachaça,...

TRANSCRIPT

Vitória (ES), outubro de 2015

Análise de Competitividade da Indústria de Aguardente

do Estado do Espírito Santo

2

SUMÁRIO

APRESENTAÇÃO ...................................................................................................... 4

1. ESTRUTURA DA CADEIA DE VALOR DA AGUARDENTE ......................... 6

1.1. Cadeia de valor da indústria de aguardente ................................................... 6

2. PANORAMA DA INDÚSTRIA DE BEBIDAS ALCOÓLICAS NO

MUNDO .......................................................................................................... 8

2.1. Faturamento mundial de bebidas alcoólicas ................................................... 8

2.2. Participação de mercado de bebidas alcoólicas ............................................. 8

2.3. Consumo de bebidas alcoólicas ..................................................................... 9

3. PAINEL DE INDICADORES DE MONITORAMENTO DA

COMPETITIVIDADE ..................................................................................... 10

3.1. Brasil ............................................................................................................. 10

3.1.1 Número de empresas e empregados ........................................................... 10

3.1.2 Evolução da Produção de Aguardente ......................................................... 11

3.1.3 Participação dos estados na produção de Aguardente ................................ 12

3.1.4 Evolução do Consumo .................................................................................. 13

3.1.5 Participação das empresas no setor de Aguardente .................................... 13

3.1.6 Balança Comercial Brasil .............................................................................. 14

3.2. Espírito Santo ............................................................................................... 15

3.2.1. Número de empresas e empregados ........................................................... 15

4. PERCEPÇÃO EMPRESARIAL DA COMPETITIVIDADE DA

INDÚSTRIA DE AGUARDENTE .................................................................. 16

4.1. Cenário Atual ................................................................................................ 16

4.2. Mecanismos de concorrência do setor de Aguardente ................................. 16

4.3. Mercados a que se direcionam os produtos da cadeia produtiva ................. 17

4.4. Posição atual da indústria no mercado – doméstico ou internacional –

desempenho, vantagens e desvantagens competitivas. .............................. 17

4.5. Fatores externos à empresa que impactam a competitividade (ambiente

macroeconômico, disponibilidade e tipo de crédito, custo de

financiamentos, infraestrutura econômica, infraestrutura técnica,

científica e educacional e tributária), dentre outros. ..................................... 18

4.6. Análise dos instrumentos de incentivo à competitividade existentes

(Compete, isenções fiscais e outros). ........................................................... 19

4.7. Propostas para o aumento da competitividade ............................................. 19

5. MONITORAMENTO DO DESEMPENHO DAS EMPRESAS

SIGNATÁRIAS DO CONTRATO DE COMPETITIVIDADE DA

INDÚSTRIA DE AGUARDENTE NO ES ...................................................... 20

5.1. Caracterização das empresas ...................................................................... 20

5.2. Perfil da mão de obra ................................................................................... 21

3

5.3. Perfil do mercado interno e externo .............................................................. 22

5.4. Desempenho das empresas ......................................................................... 24

5.5. Fatores associados à competitividade .......................................................... 26

5.6. Inovação ....................................................................................................... 27

6. CONCLUSÃO............................................................................................... 29

7. REFERÊNCIAS ............................................................................................ 30

4

APRESENTAÇÃO

O SESI/SENAI/ES por meio de sua Gerência Executiva de Economia Criativa,

e do Ideies (Instituto de Desenvolvimento Educacional e Industrial do Espírito

Santo) é responsável pelo apoio à Federação das Indústrias do Espírito Santo -

FINDES em questões estratégicas voltadas para as áreas de competitividade e

de defesa de interesses da indústria capixaba, além das ações referentes aos

assuntos legislativos, ao desenvolvimento regional do Espírito Santo e ao

crescimento das micros, pequenas e médias empresas.

A entidade atua na estruturação de informações técnicas de interesse da

indústria capixaba, com foco em inteligência competitiva, como este estudo,

que tem o objetivo de atender contrapartida do Contrato de Competitividade

firmado entre os Sindicatos das Indústrias de Aguardente e o Governo do

Estado do Espírito Santo, de enviar às SEDES anualmente a análise da

competitividade dos setores industriais contemplados.

A Análise de Competitividade do Setor de Aguardente do Espírito Santo

2015 tem como foco a formação de um panorama do setor que permita a

avaliação e o monitoramento da sua capacidade de competir em âmbitos local,

nacional e internacional. Inicialmente para contextualizar a cadeia global de

valor da aguardente, fez-se um breve levantamento a cerca da conjuntura

mundial e das características estruturais desta cadeia, apontando os diversos

níveis de ganhos qualitativos de valor ao longo das diversas etapas do

processo produtivo global.

Para acompanhar sistematicamente os níveis de competitividade foi elencado

um conjunto de indicadores econômicos capazes de refletir os níveis de

desempenho e de concorrência dos setores estudados e que, por sua

disponibilidade, podem ser acompanhados ao longo do tempo. Expostos em

painel, estes indicadores serão, a partir de agora, monitorados anualmente

facilitando a análise crítica da variação da capacidade concorrencial e de

sustentabilidade da indústria. As variáveis que formam o “Painel de

Indicadores de Monitoramento da Competitividade Setorial” referem-se à

produção, consumo, mix de produtos, valor da transformação, crescimento do

número de empresas e empregos e ao resultado da balança comercial.

Em complementação a analise do desempenho medido pelos indicadores

selecionados, promoveram-se fóruns de discussão dos setores industriais por

meio da realização de grupos focais com os empresários e representantes de

entidades de promoção do desenvolvimento industrial no estado. Desta

pesquisa qualitativa originou-se a análise de “Percepção empresarial da

competitividade da indústria de Aguardente no ES.” Os fatores de

5

competitividade, internos às empresas, que orientaram a discussão e que

serão abordados nesta análise foram: Alianças Estratégicas, Capital Humano,

Confiabilidade, Conhecimento, Custo, Fatores Culturais, Flexibilidade,

Inovação, Qualidade, Rapidez, Relacionamento com Clientes,

Responsabilidade Social, Sistemas de Controle, Técnicas de Produção e

Tecnologias da Informação e Comunicação. Dentre os fatores externos ou

sistêmicos, foram analisadas questões referentes ao ambiente

macroeconômico, à disponibilidade e tipo de crédito, ao custo de

financiamentos, à infraestrutura econômica, infraestrutura técnica, científica e

educacional e à tributária. A proposta foi solicitar ao empresariado uma

avaliação da conjuntura atual do setor, as perspectivas de desempenho em

2015.

Este documento também é composto por um “Diagnóstico empresarial para

subsídio ao contrato de competitividade do setor de Aguardente do ES”

que buscou identificar as ações e resultados do conjunto das empresas

signatárias do Compete. Para tanto levantou informações relacionadas ao

desempenho econômico e de mercado, à manutenção e/ou criação de novos

empregos, à qualificação profissional, investimentos em inovação e tecnologia,

em saúde e segurança do trabalhador e ações de sustentabilidade

socioambiental.

6

1. ESTRUTURA DA CADEIA DE VALOR DA AGUARDENTE

1.1. Cadeia de valor da indústria de aguardente

A indústria de bebidas alcoólicas tem como característica a produção de bens

destinados, basicamente, ao consumo interno. Podem-se classificar seus

produtos em destilados (cachaça, uísque, vodca, rum, gim, conhaque, tequila

etc.) e fermentados (cervejas, vinhos, saque, sidra, champagne, espumantes)

sendo que a fabricação de cada um desses produtos envolve uma cadeia

produtiva específica, com dinâmica própria.

Alguns desses produtos movimentam cadeias produtivas muito próximas à da

agroindústria, como são os casos do vinho e da aguardente. Também é o caso

da indústria cervejeira, que depende de forma significativa da produção e

importação da cevada e do lúpulo, assim como do malte.

A fabricação de embalagens é um elo fundamental da cadeia produtiva de

bebidas, pois, além de representarem 50% dos custos de produção de

cervejas, por exemplo, é o segmento que apresenta considerável nível de

desenvolvimento e inovação (tamanho, formato, material). Essas constantes

alterações nos produtos exigem um elevado nível de flexibilidade nas linhas de

produção, forçando os fornecedores de máquinas e equipamentos a

desenvolverem produtos que permitam a absorção dessas mudanças.

A competitividade das empresas nestes segmentos depende fortemente de

fatores como os elevados gastos com propaganda e a uma configuração

eficiente das redes de distribuição. Esses fatores atuam como fortes barreiras à

entrada, fortalecendo a tendência de concentração nesses mercados e

configurando-os em estruturas próximas ao padrão de oligopólio competitivo.

Consequentemente, as estratégias de integração (horizontal e vertical) das

empresas da cadeia produtiva de bebidas são cada vez mais percebidas como

uma tentativa de obtenção de ganhos de escala e de escopo. É o caso do elo

da distribuição, onde as empresas fabricantes têm buscado controlar a maior

parte desta atividade com intuito de assegurar ampla penetração de mercado e

maiores margens.

Não obstante, estratégias de verticalização a montante também são

visualizadas na cadeia, sobretudo pelas grandes empresas que passam a

dominar a fabricação de insumos básicos (concentrados, garrafas de vidro,

tampas metálicas, malte) implicando obtenção de vantagens competitivas

através da minimização de custos e de riscos inerentes nas relações cliente-

fornecedor.

7

Ademais, deve-se destacar o papel das pequenas empresas do setor que, por

não conquistarem ganhos de escala ou escopo devido à limitada capacidade

de investimento, acabam atuando em mercados regionais, acirrando a

concorrência nesses mercados, o que resulta em ganhos para o consumidor

final (preço e opções de escolha).

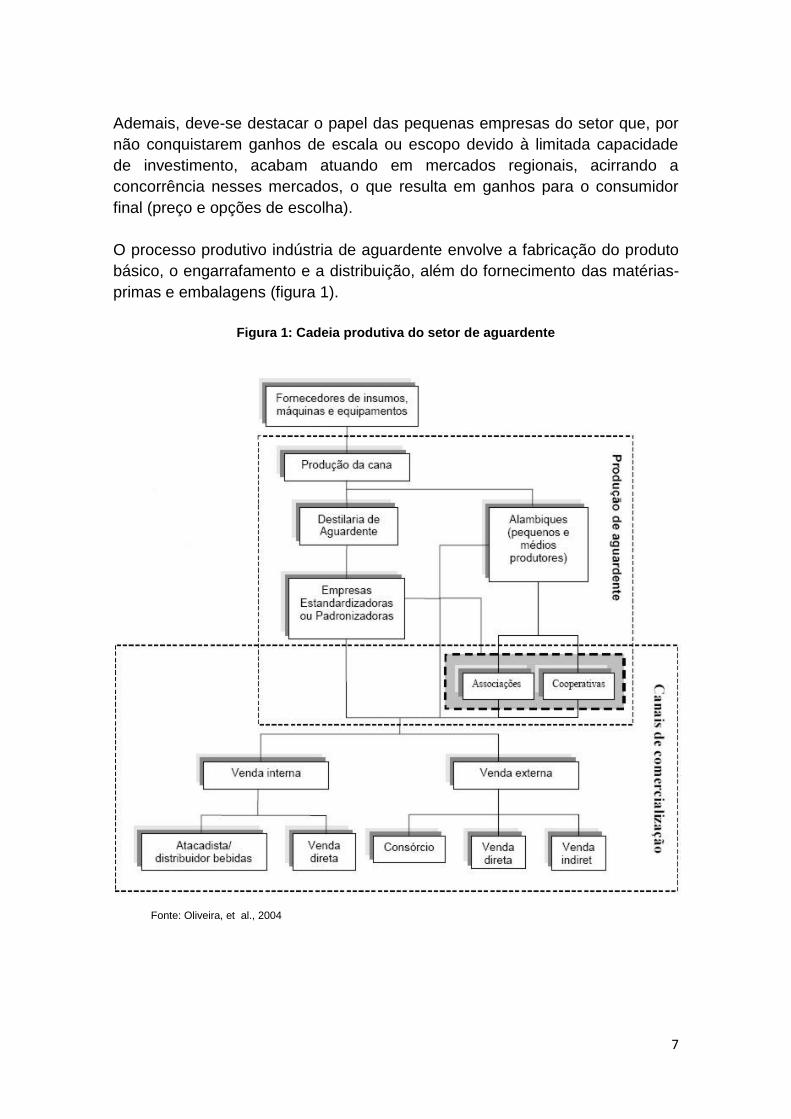

O processo produtivo indústria de aguardente envolve a fabricação do produto

básico, o engarrafamento e a distribuição, além do fornecimento das matérias-

primas e embalagens (figura 1).

Figura 1: Cadeia produtiva do setor de aguardente

Fonte: Oliveira, et al., 2004

8

2. PANORAMA DA INDÚSTRIA DE BEBIDAS ALCOÓLICAS NO MUNDO

2.1. Faturamento mundial de bebidas alcoólicas

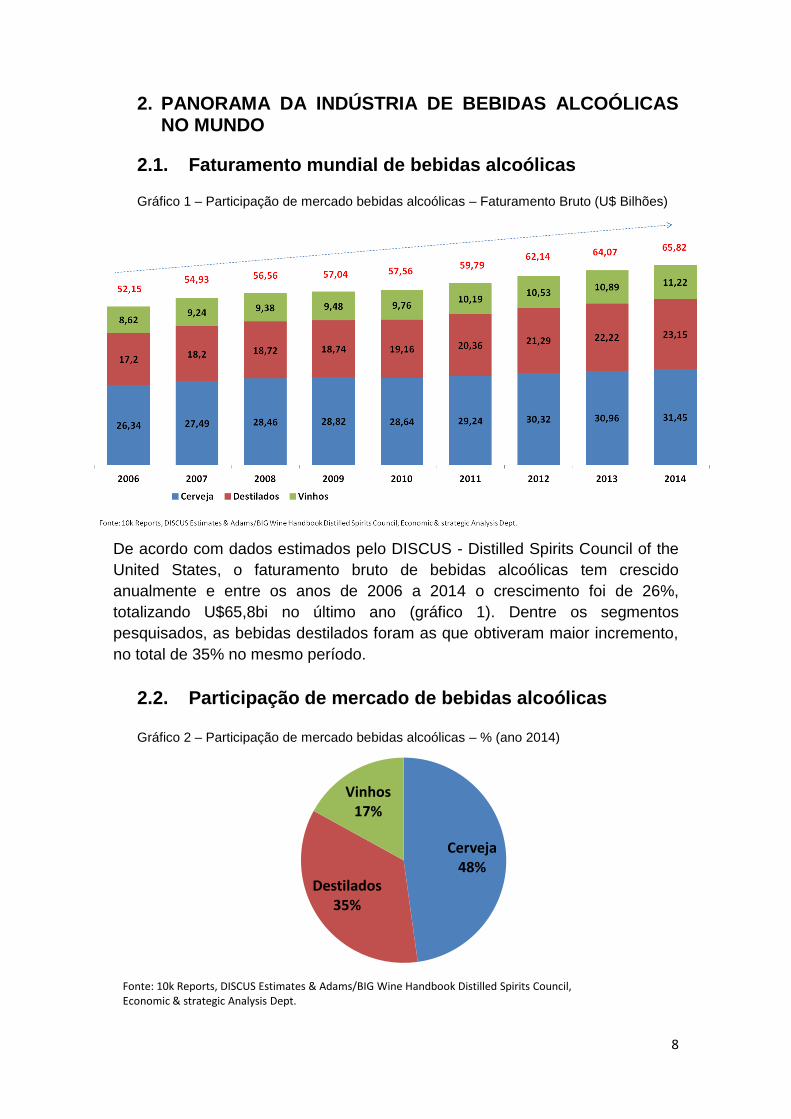

Gráfico 1 – Participação de mercado bebidas alcoólicas – Faturamento Bruto (U$ Bilhões)

De acordo com dados estimados pelo DISCUS - Distilled Spirits Council of the

United States, o faturamento bruto de bebidas alcoólicas tem crescido

anualmente e entre os anos de 2006 a 2014 o crescimento foi de 26%,

totalizando U$65,8bi no último ano (gráfico 1). Dentre os segmentos

pesquisados, as bebidas destilados foram as que obtiveram maior incremento,

no total de 35% no mesmo período.

2.2. Participação de mercado de bebidas alcoólicas

Gráfico 2 – Participação de mercado bebidas alcoólicas – % (ano 2014)

Cerveja 48%

Destilados 35%

Vinhos 17%

Fonte: 10k Reports, DISCUS Estimates & Adams/BIG Wine Handbook Distilled Spirits Council, Economic & strategic Analysis Dept.

9

As bebidas destiladas apresentaram 35% do mercado de bebidas alcoólicas

em 2014, cervejas com 48% e vinhos com 17% de participação em faturamento

(gráfico 2).

2.3. Consumo de bebidas alcoólicas

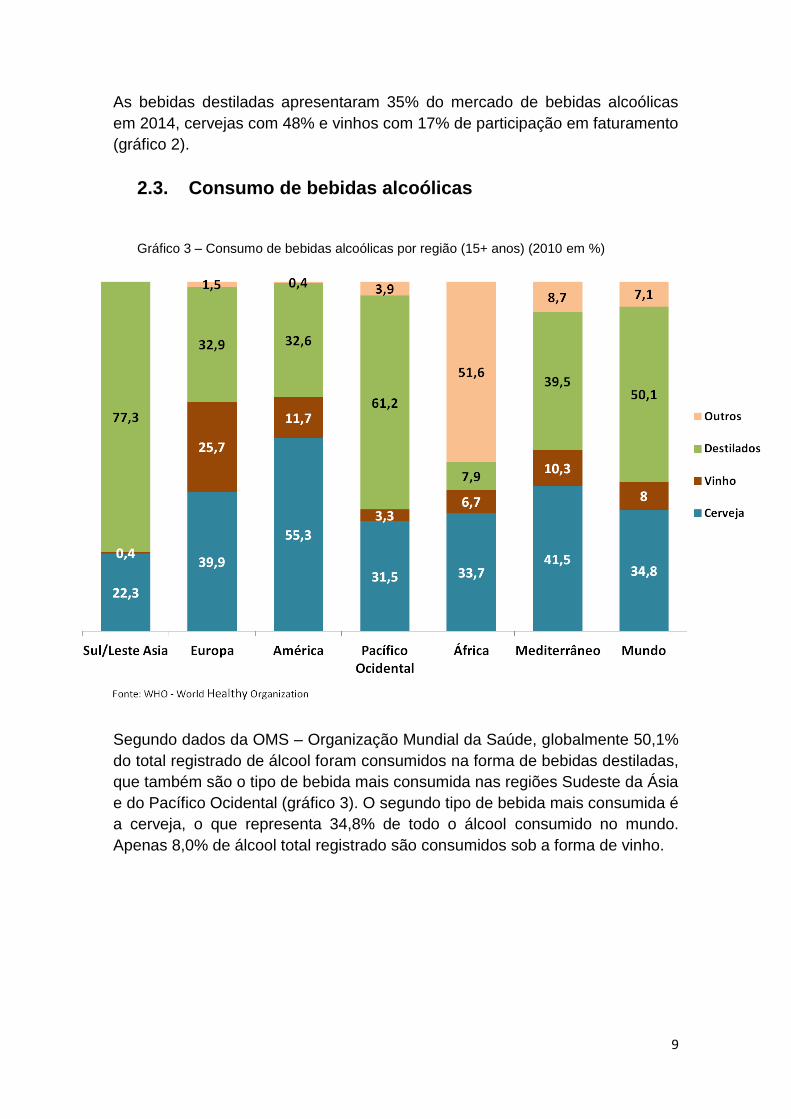

Gráfico 3 – Consumo de bebidas alcoólicas por região (15+ anos) (2010 em %)

Segundo dados da OMS – Organização Mundial da Saúde, globalmente 50,1%

do total registrado de álcool foram consumidos na forma de bebidas destiladas,

que também são o tipo de bebida mais consumida nas regiões Sudeste da Ásia

e do Pacífico Ocidental (gráfico 3). O segundo tipo de bebida mais consumida é

a cerveja, o que representa 34,8% de todo o álcool consumido no mundo.

Apenas 8,0% de álcool total registrado são consumidos sob a forma de vinho.

10

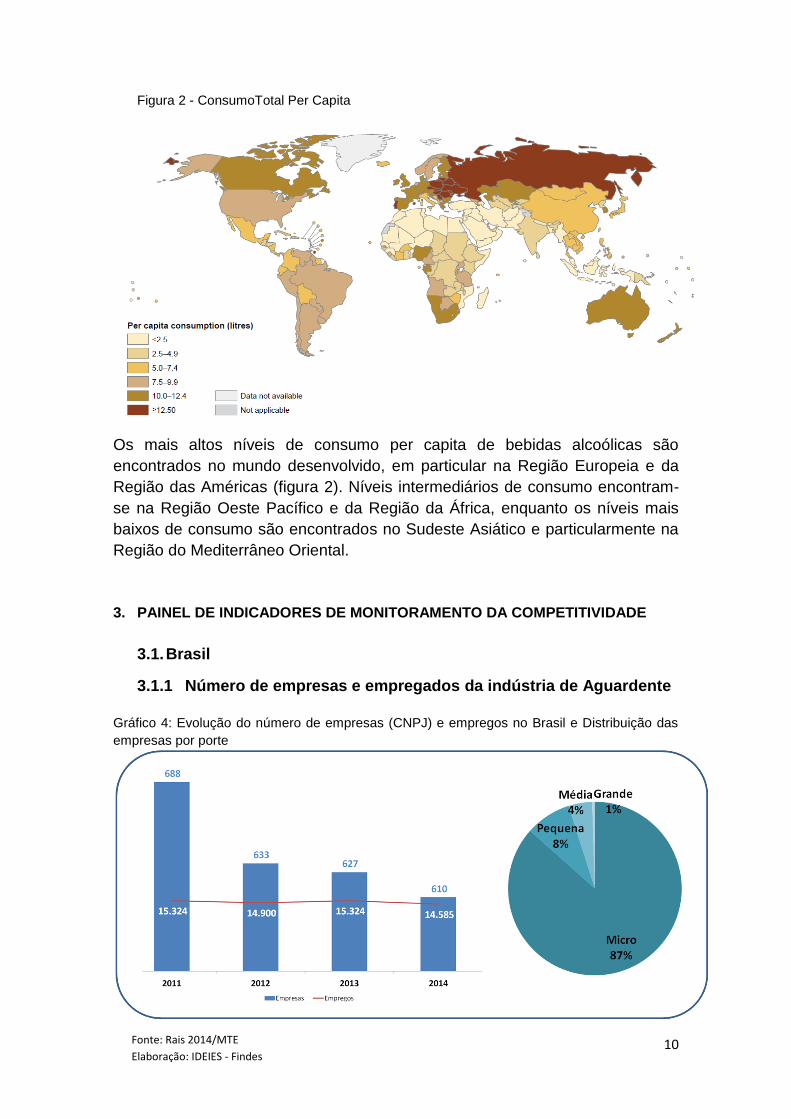

Figura 2 - ConsumoTotal Per Capita

Os mais altos níveis de consumo per capita de bebidas alcoólicas são

encontrados no mundo desenvolvido, em particular na Região Europeia e da

Região das Américas (figura 2). Níveis intermediários de consumo encontram-

se na Região Oeste Pacífico e da Região da África, enquanto os níveis mais

baixos de consumo são encontrados no Sudeste Asiático e particularmente na

Região do Mediterrâneo Oriental.

3. PAINEL DE INDICADORES DE MONITORAMENTO DA COMPETITIVIDADE

3.1. Brasil

3.1.1 Número de empresas e empregados da indústria de Aguardente

Gráfico 4: Evolução do número de empresas (CNPJ) e empregos no Brasil e Distribuição das

empresas por porte

Fonte: Rais 2014/MTE

Elaboração: IDEIES - Findes

11

Utilizando o critério de classificação do IBGE como critério de classificação do

porte das indústrias pelo número de empregados (tabela 3), o setor reúne mais

de 610 empresas, das quais 96% são empresas de micro e pequeno porte, em

todo o território nacional e emprega cerca de 14,5 mil pessoas (gráfico 4).

Tabela 3: Classificação do porte por número de empregados

Porte N° de empregados

Micro com até 19 empregados

Pequena de 20 a 99 empregados

Média 100 a 499

Grande mais de 500 empregados

Fonte: IBGE

3.1.2 Evolução da Produção de Aguardente

Gráfico 5: Valor da produção (Mil Reais)

Segundo dados apurados IBGE, a produção de aguardente envasada em 2013

ficou 0,1% inferior ao registrado em 2012, totalizando R$3.084 milhões em

vendas (gráfico 5).

Fonte: Rais 2014/ MTE

Elaboração: Ideies/ Sistema Findes

12

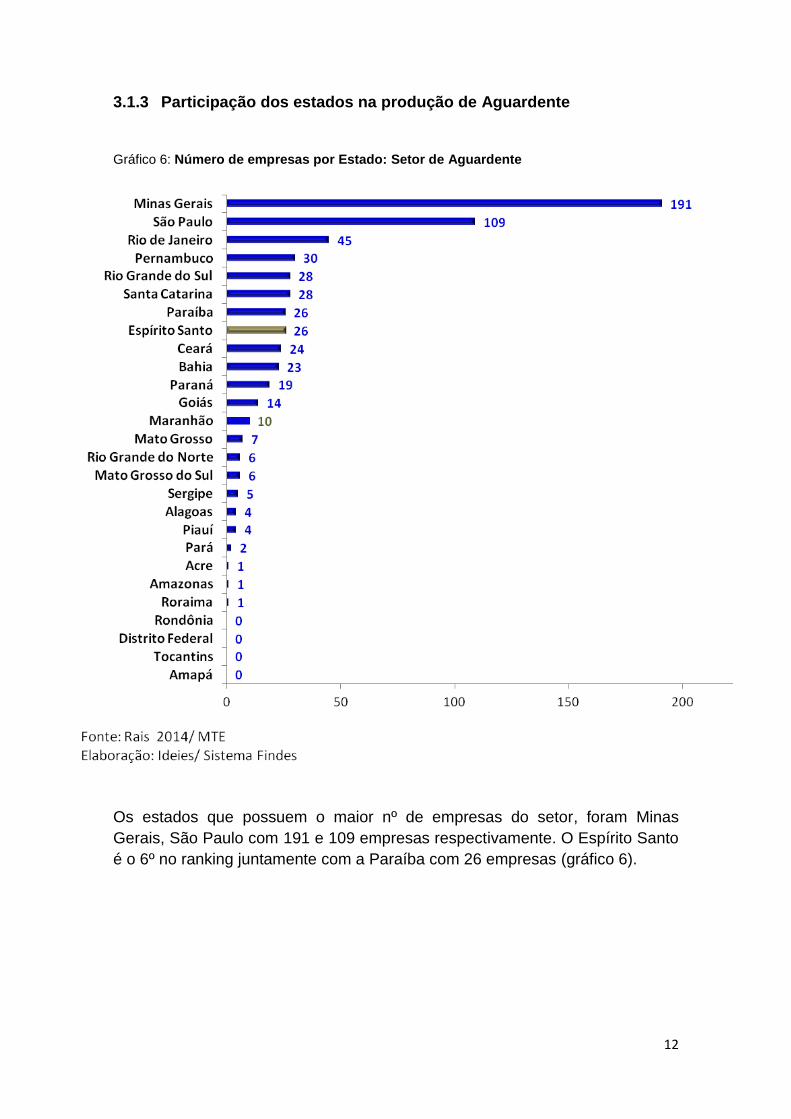

3.1.3 Participação dos estados na produção de Aguardente

Gráfico 6: Número de empresas por Estado: Setor de Aguardente

Os estados que possuem o maior nº de empresas do setor, foram Minas

Gerais, São Paulo com 191 e 109 empresas respectivamente. O Espírito Santo

é o 6º no ranking juntamente com a Paraíba com 26 empresas (gráfico 6).

13

3.1.4 Evolução do Consumo

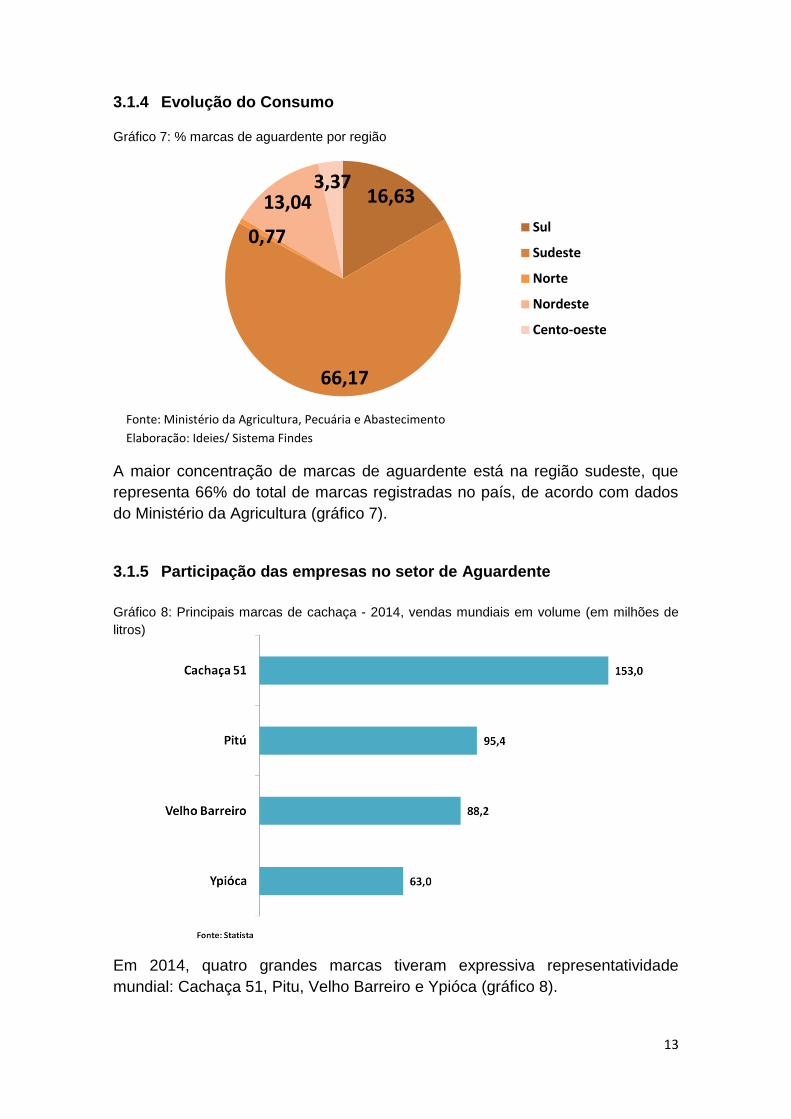

Gráfico 7: % marcas de aguardente por região

A maior concentração de marcas de aguardente está na região sudeste, que

representa 66% do total de marcas registradas no país, de acordo com dados

do Ministério da Agricultura (gráfico 7).

3.1.5 Participação das empresas no setor de Aguardente

Gráfico 8: Principais marcas de cachaça - 2014, vendas mundiais em volume (em milhões de

litros)

Em 2014, quatro grandes marcas tiveram expressiva representatividade

mundial: Cachaça 51, Pitu, Velho Barreiro e Ypióca (gráfico 8).

16,63

66,17

0,77

13,04 3,37

Sul

Sudeste

Norte

Nordeste

Cento-oeste

Fonte: Ministério da Agricultura, Pecuária e Abastecimento

Elaboração: Ideies/ Sistema Findes

14

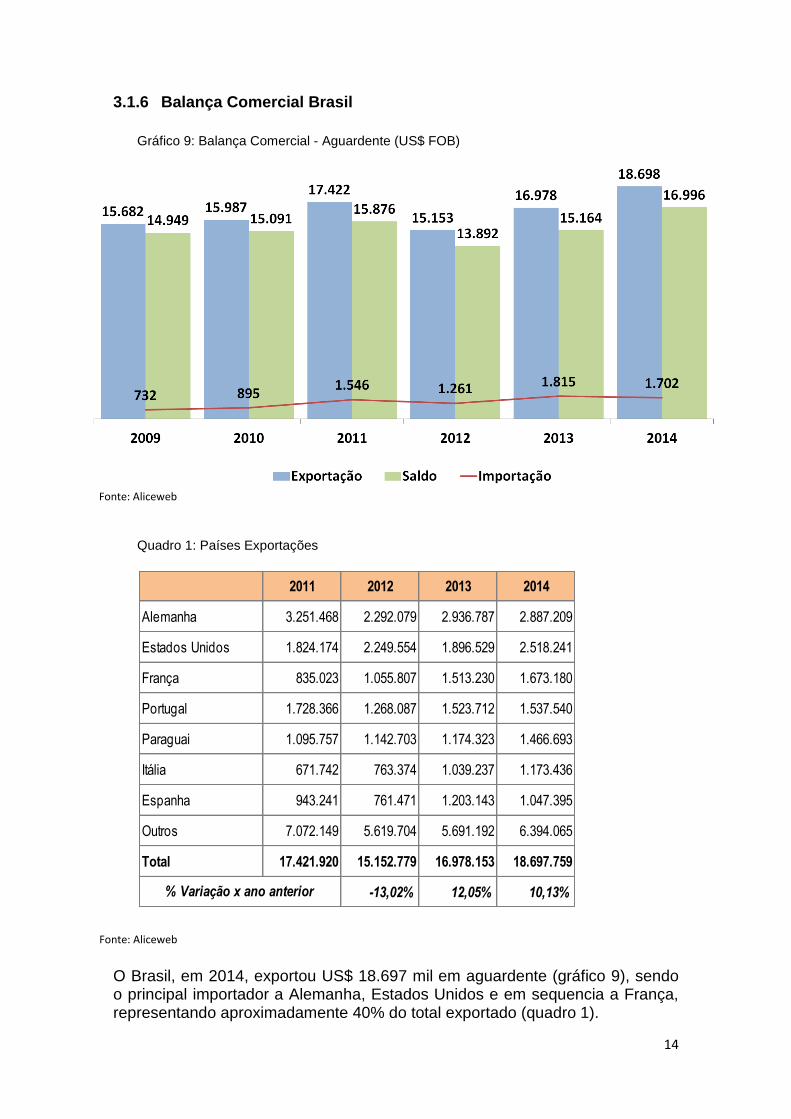

3.1.6 Balança Comercial Brasil

Gráfico 9: Balança Comercial - Aguardente (US$ FOB)

Quadro 1: Países Exportações

O Brasil, em 2014, exportou US$ 18.697 mil em aguardente (gráfico 9), sendo o principal importador a Alemanha, Estados Unidos e em sequencia a França, representando aproximadamente 40% do total exportado (quadro 1).

2011 2012 2013 2014

Alemanha 3.251.468 2.292.079 2.936.787 2.887.209

Estados Unidos 1.824.174 2.249.554 1.896.529 2.518.241

França 835.023 1.055.807 1.513.230 1.673.180

Portugal 1.728.366 1.268.087 1.523.712 1.537.540

Paraguai 1.095.757 1.142.703 1.174.323 1.466.693

Itália 671.742 763.374 1.039.237 1.173.436

Espanha 943.241 761.471 1.203.143 1.047.395

Outros 7.072.149 5.619.704 5.691.192 6.394.065

Total 17.421.920 15.152.779 16.978.153 18.697.759

-13,02% 12,05% 10,13%% Variação x ano anterior

Fonte: Aliceweb

Fonte: Aliceweb

Fonte: Aliceweb

15

3.2. Espírito Santo

3.2.1. Número de empresas e empregados da indústria de

Aguardente

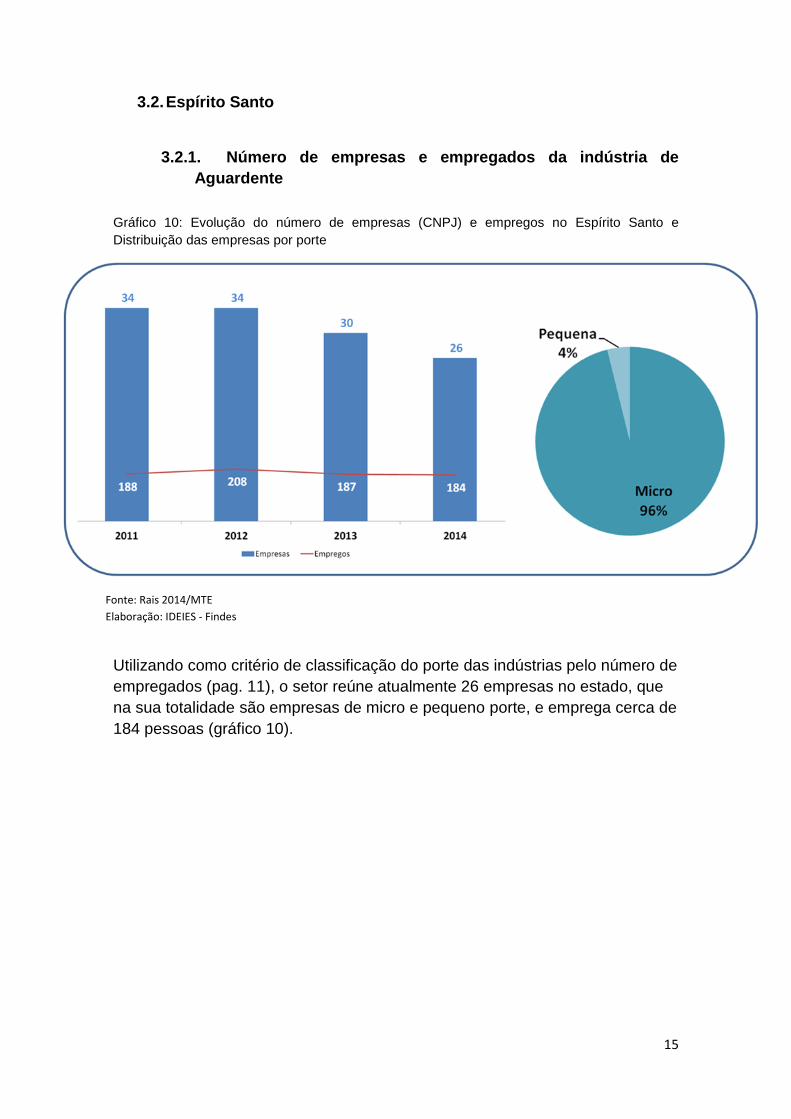

Gráfico 10: Evolução do número de empresas (CNPJ) e empregos no Espírito Santo e

Distribuição das empresas por porte

Utilizando como critério de classificação do porte das indústrias pelo número de

empregados (pag. 11), o setor reúne atualmente 26 empresas no estado, que

na sua totalidade são empresas de micro e pequeno porte, e emprega cerca de

184 pessoas (gráfico 10).

Fonte: Rais 2014/MTE

Elaboração: IDEIES - Findes

16

4. PERCEPÇÃO EMPRESARIAL DA COMPETITIVIDADE DA INDÚSTRIA DE

AGUARDENTE

4.1. Cenário Atual

- O setor de aguardente ainda não foi afetado pela crise, pois há uma fidelidade as

marcas e o consumo se mantém.

- O público-alvo do setor de cachaça está mais exigente. A qualidade e o design são

atributos que são valorizados para o público-alvo do varejo, já os consumidores que

adquirem o produto em bares e botecos, são impactados pelo preço do produto.

- A inovação através de produtos diferenciados e embalagens que se destacam dentre

os demais concorrentes pode trazer mais competitividade ao setor elevando o status

do produto criando assim maior valor agregado.

4.2. Mecanismos de concorrência do setor de Aguardente

Concorrência:

- O setor de aguardente compete por meio de dois fatores principais que são o preço e

a qualidade.

- A concorrência externa, principalmente de produtos que entram no estado

ilegalmente (sem pagar impostos), tem marginalizado a qualidade da cachaça local,

uma vez que tem forçado os produtores capixabas concorrer localmente por meio do

menor preço. A fiscalização ineficiente no estado foi citada em comparação à de

outros estados como Rio de Janeiro em que notoriamente é mais eficaz.

- Os produtos legalizados que vem de fora encontram barreiras tributárias mínimas

devido a incentivos mais vantajosos de outros estados e que, mesmo pagando o frete,

ainda conseguem vender a preços mais baixos do que os produtos locais.

- O principal concorrente dos produtores internos são os produtores de Minas Gerais,

porém a substituição tributária somada à falta de barreira fiscal dificulta a

competitividade da indústria local.

- O consumidor consome a cachaça pela tradição. O Espírito Santo tinha seus

produtos reconhecidos pela excelência que era até superior aos de Minas Gerais,

porém o governo estadual de mineiro juntamente com os produtores fizeram uma

política de fortalecimento da marca e tradição dos produtos da região de Salinas.

- O consumo da cachaça no estado é muito regional. Produtores centralizam as

vendas nas cidades próximas e acabam se consolidando regionalmente.

17

“A cachaça aqui no estado é mais regional... tal marca domina uma cidade ou

uma pequena região. A minha marca atende Vila Valério, São Gabriel, São

Domingos e Águia Branca. Entrego semanalmente nestas regiões.”

4.3. Mercados a que se direcionam os produtos da cadeia produtiva

Mercado Consumidor:

- A maior parte da produção está voltada para o mercado interno. Alguns produtores

conseguem comercializar fora do Espírito Santo, mas é uma proporção muito pequena

e tem uma representatividade inexpressiva.

4.4. Posição atual da indústria no mercado – doméstico ou

internacional – desempenho, vantagens e desvantagens

competitivas.

Desempenho:

- A cachaça do Espírito Santo é de alta qualidade quando comparada aos produtos de

outros estados. No entanto, o setor tem sofrido com a alta carga tributária. Muitos

estão tendo prejuízos, mas não desistem do negócio devido à tradição e cultura

familiar envolvida no negócio.

- Para se sustentarem no mercado, alguns comercializam os produtos de forma

artesanal com o objetivo de reduzirem os tributos, o que contribui para a sonegação de

impostos, única alternativa para muitos não fecharem as portas.

- Muitas empresas estão trabalhando com prejuízos, devido aos altos impostos

tributários, o que tem provocado uma redução do número de produtores de cachaça

no Espírito Santo.

- O ponto forte da cachaça capixaba está relacionado à qualidade, já que o Espírito

Santo apresenta produtos melhores do os demais estados.

- O regime de tributação atual torna impraticável novos investimentos no setor.

- Uma das desvantagens do setor é a revenda em supermercados e bares. Os

supermercados, por exemplo, dão preferência ao produtor externo que dá retorno do

imposto.

- A cachaça capixaba não tem prestígio entre o comércio local, pois elas ficam

expostas, geralmente, nas últimas prateleiras das gôndolas ou no chão e dão

preferência a marcas de outros estados.

- Algumas empresas vêm utilizando estratégias de diversificação de produtos para

compensar as perdas referentes aos produtos de aguardente e se manter no mercado,

18

produzindo bebidas energéticas e demais destilados, pois só a com a cachaça o

produtor interno não tem conseguido sobreviver nas condições atuais. Cada vez mais

empresas estão fechando.

- Outro ponto fraco do setor que contribuiu para a perda de competitividade foi à

ausência de representatividade e do associativismo.

- Houve um enfraquecimento nos dez últimos anos das associações e dos próprios

sindicatos em decorrência das frequentes mudanças das regras de tributação, uma

vez que essas instituições não conseguiram acompanhar essas mudanças e defender

os interesses da classe.

“Está claro que o setor precisa se reerguer. Independentemente das

associações de cachaça e demais entidades, o setor precisa se reconstruir e

se fortalecer.”

- As indústrias de aguardente precisam buscar uma nova política, uma nova forma de

gestão, pois no atual momento há muitos desafios que necessita articulação e

envolvimento de todos envolvidos na cadeia produtiva.

4.5. Fatores externos à empresa que impactam a competitividade

(ambiente macroeconômico, disponibilidade e tipo de crédito,

custo de financiamentos, infraestrutura econômica, infraestrutura

técnica, científica e educacional e tributária), dentre outros.

- A substituição tributária impactou negativamente as vantagens oferecidas pelo

Compete.

- Um dos fatores que impacta o setor é a ausência de fiscalização dos produtos que

vem de outros estados, pela falta de barreiras fiscais.

- A questão trabalhista foi apontada como outro ponto impactante na competitividade

das indústrias de aguardente. O setor tem dificuldades consideráveis em negociar com

o sindicato laboral, inviabilizando novas contratações. Diante disto o setor de cachaça

tem optado em trabalhar com mão de obra familiar.

- Com relação à mão de obra, a vigilância sanitária obriga que os profissionais da

indústria de aguardente tenham qualificação para operar no setor. Há cursos de

qualificação de caldeira e moagem, oferecidos pelo SENAI/ES, porém existe uma

dificuldade em buscar profissionais no mercado.

- Falta do apoio do governo capixaba para o desenvolvimento de ações voltadas para

o fortalecimento da marca e tradição dos produtores internos e a falta de incentivos

para investimentos em desenvolvimento tecnológico, aquisição de equipamentos e

melhoria no processo produtivo, sendo que o fortalecimento da marca é um importante

instrumento para o aumento de vendas.

“Como que eu vou pedir um reforço a Findes, ou SEBRAE ou ao Banco, se

acabou tudo? Não há mais capacidade de gerar recurso. Além de que o setor

não se une mais para pensar em soluções em conjunto.”

19

4.6. Análise dos instrumentos de incentivo à competitividade

existentes (Compete, isenções fiscais e outros).

- O Compete é um programa importante, mas precisa ser reestruturado para trazer o

benefício esperado. Existiam muitas empresas no Compete, no entanto, com a

mudança da tributação, as indústrias deixaram de pagar 7% de imposto para pagar

27%, o que de fato assustou os empresários.

- A questão tributária é o ponto mais urgente para os empresários. O setor quer

equiparação fiscal e não vantagem fiscal, pois da forma que tem sido praticado, está

cada vez mais difícil de manter vivos no mercado.

“Muitos empresários desconhecem o que é o Compete, pois a maioria das

empresas não vende pra fora do estado. A uma falta de informação sobre o

benefício.”

4.7. Propostas para o aumento da competitividade

Diante do exposto nas questões anteriores, algumas sugestões indicadas pelos

empresários para o aumento da competitividade foram:

Fomentar ações que contribuam para o aumento das alianças estratégicas e do

associativismo buscando benchmarking no setor;

Incentivos para regularização das empresas informais que afetam a

competitividade do setor;

Buscar a regulação do setor para emissão de certificação de qualidade e origem

da cachaça para valorização do produto capixaba.

Realizar pesquisas mais aprofundadas sobre a realidade do setor de aguardente

no ES para que as informações sirvam de subsídios para a implementação de

ações de fortalecimento do setor;

Apoio do governo capixaba para o desenvolvimento de ações voltadas para o

fortalecimento da marca e tradição dos produtos capixabas de aguardente;

Propor ao governo uma política fiscal que torne o setor mais competitivo, pelo

menos para igualar os incentivos oferecidos por outros estados;

Solicitar junto a Secretaria de Estado de Desenvolvimento do Espírito Santo –

SEDES, uma reavaliação do benefício do incentivo fiscal vigente concedido pelo

COMPETE que perde sua efetividade, tendo em vista a incidência de outros

tributos sobre o setor como a Substituição Tributária;

20

5. MONITORAMENTO DO DESEMPENHO DAS EMPRESAS SIGNATÁRIAS DO

CONTRATO DE COMPETITIVIDADE DA INDÚSTRIA DE AGUARDENTE NO ES

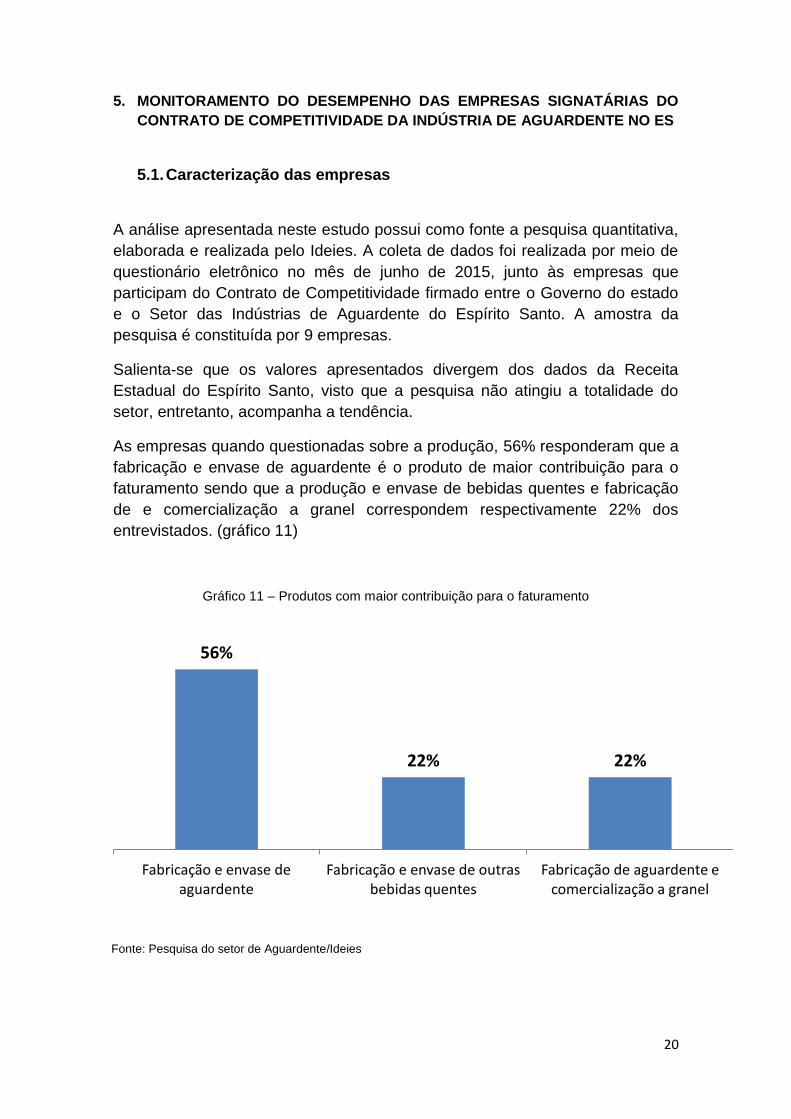

5.1. Caracterização das empresas

A análise apresentada neste estudo possui como fonte a pesquisa quantitativa,

elaborada e realizada pelo Ideies. A coleta de dados foi realizada por meio de

questionário eletrônico no mês de junho de 2015, junto às empresas que

participam do Contrato de Competitividade firmado entre o Governo do estado

e o Setor das Indústrias de Aguardente do Espírito Santo. A amostra da

pesquisa é constituída por 9 empresas.

Salienta-se que os valores apresentados divergem dos dados da Receita

Estadual do Espírito Santo, visto que a pesquisa não atingiu a totalidade do

setor, entretanto, acompanha a tendência.

As empresas quando questionadas sobre a produção, 56% responderam que a

fabricação e envase de aguardente é o produto de maior contribuição para o

faturamento sendo que a produção e envase de bebidas quentes e fabricação

de e comercialização a granel correspondem respectivamente 22% dos

entrevistados. (gráfico 11)

Gráfico 11 – Produtos com maior contribuição para o faturamento

56%

22% 22%

Fabricação e envase de aguardente

Fabricação e envase de outras bebidas quentes

Fabricação de aguardente e comercialização a granel

Fonte: Pesquisa do setor de Aguardente/Ideies

21

5.2. Perfil da mão de obra

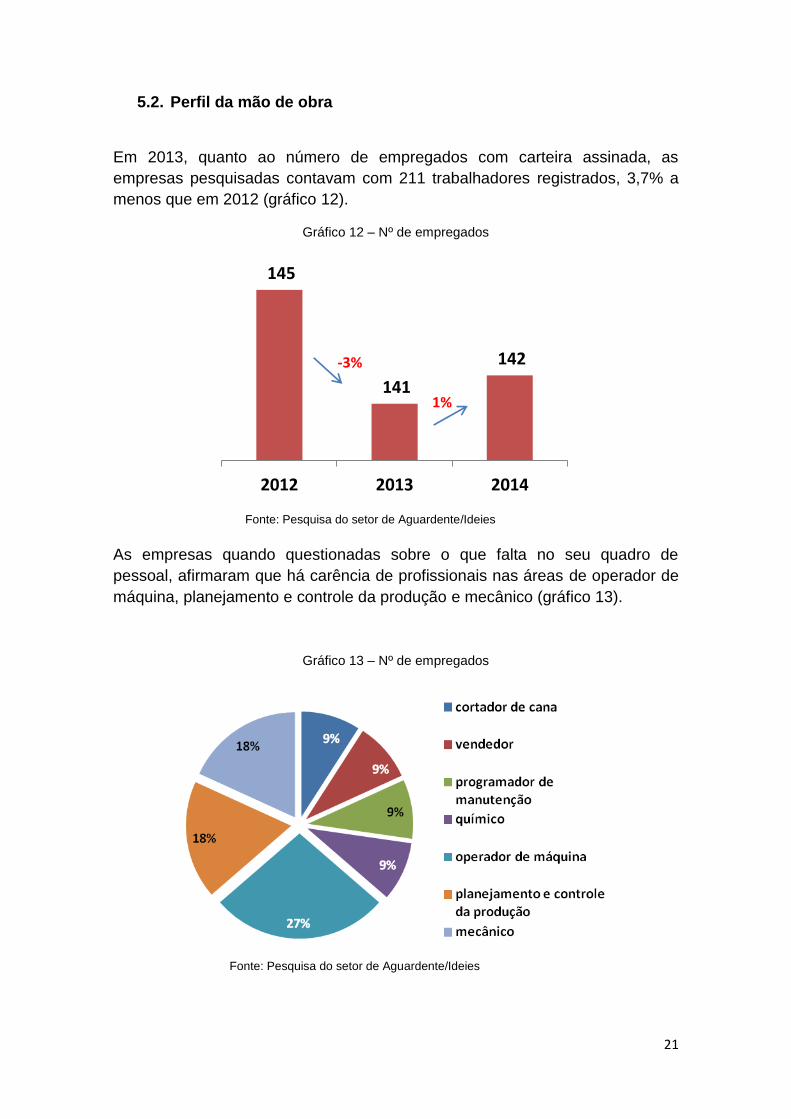

Em 2013, quanto ao número de empregados com carteira assinada, as

empresas pesquisadas contavam com 211 trabalhadores registrados, 3,7% a

menos que em 2012 (gráfico 12).

Gráfico 12 – Nº de empregados

As empresas quando questionadas sobre o que falta no seu quadro de

pessoal, afirmaram que há carência de profissionais nas áreas de operador de

máquina, planejamento e controle da produção e mecânico (gráfico 13).

Gráfico 13 – Nº de empregados

145

141

142

2012 2013 2014

-3%

1%

Fonte: Pesquisa do setor de Aguardente/Ideies

Fonte: Pesquisa do setor de Aguardente/Ideies

22

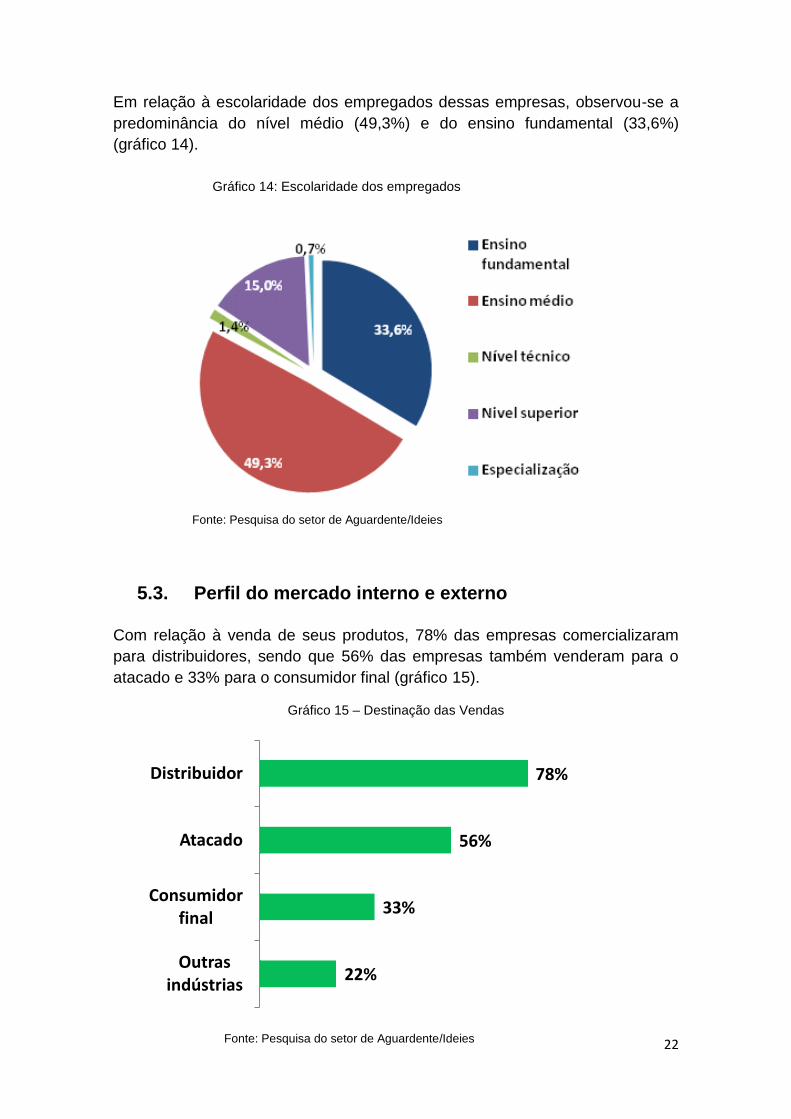

Em relação à escolaridade dos empregados dessas empresas, observou-se a

predominância do nível médio (49,3%) e do ensino fundamental (33,6%)

(gráfico 14).

5.3. Perfil do mercado interno e externo

Com relação à venda de seus produtos, 78% das empresas comercializaram

para distribuidores, sendo que 56% das empresas também venderam para o

atacado e 33% para o consumidor final (gráfico 15).

Gráfico 15 – Destinação das Vendas

22%

33%

56%

78%

Outras indústrias

Consumidor final

Atacado

Distribuidor

Gráfico 14: Escolaridade dos empregados

Fonte: Pesquisa do setor de Aguardente/Ideies

Fonte: Pesquisa do setor de Aguardente/Ideies

23

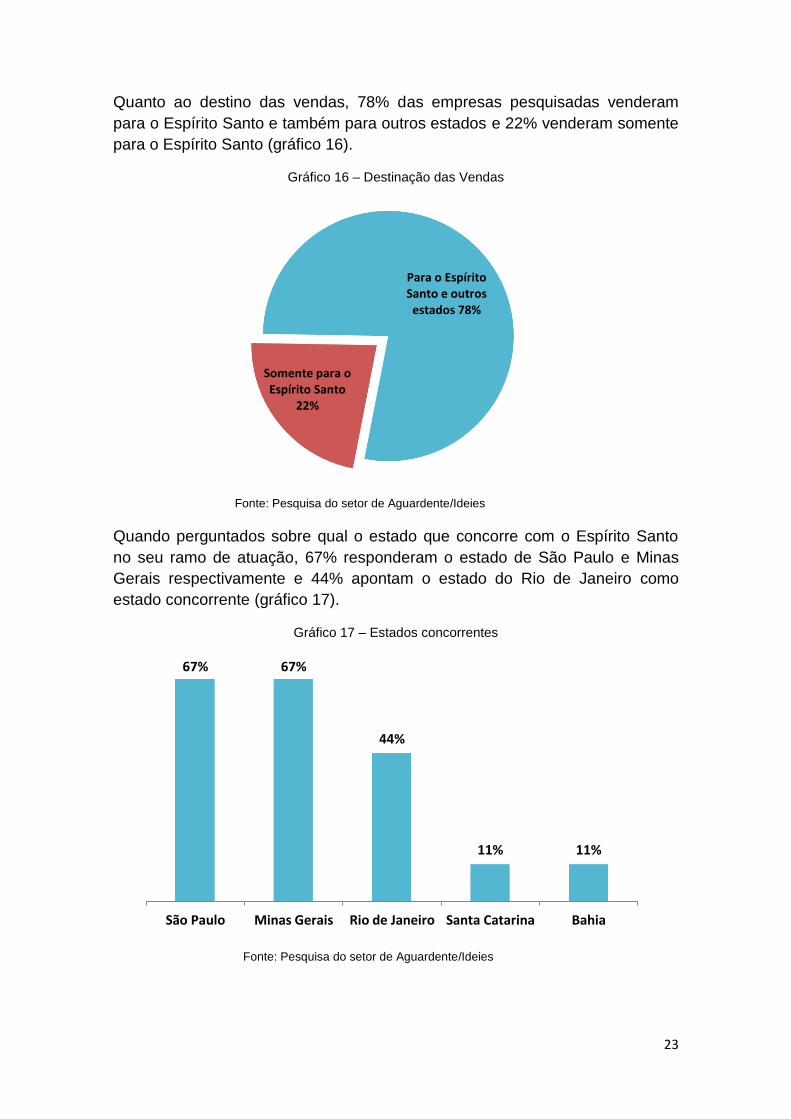

Quanto ao destino das vendas, 78% das empresas pesquisadas venderam

para o Espírito Santo e também para outros estados e 22% venderam somente

para o Espírito Santo (gráfico 16).

Gráfico 16 – Destinação das Vendas

Quando perguntados sobre qual o estado que concorre com o Espírito Santo

no seu ramo de atuação, 67% responderam o estado de São Paulo e Minas

Gerais respectivamente e 44% apontam o estado do Rio de Janeiro como

estado concorrente (gráfico 17).

Gráfico 17 – Estados concorrentes

Para o Espírito Santo e outros estados 78%

Somente para o Espírito Santo

22%

67% 67%

44%

11% 11%

São Paulo Minas Gerais Rio de Janeiro Santa Catarina Bahia

Fonte: Pesquisa do setor de Aguardente/Ideies

Fonte: Pesquisa do setor de Aguardente/Ideies

24

5.4. Desempenho das empresas

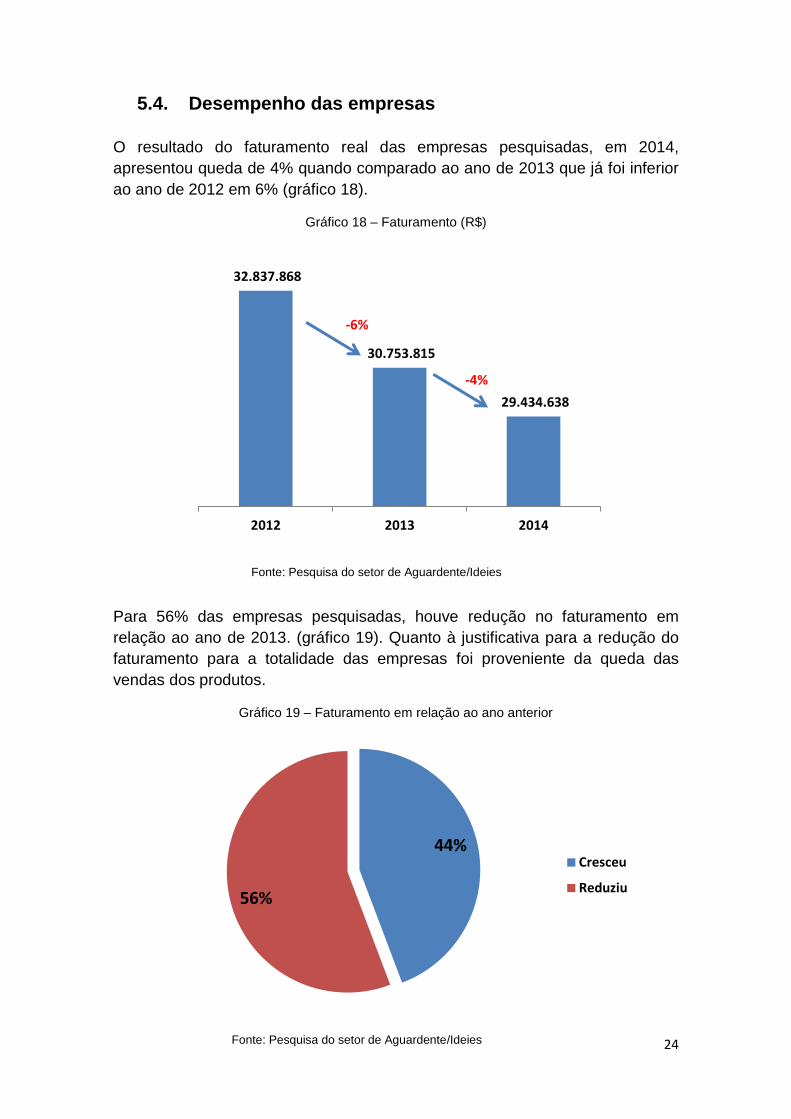

O resultado do faturamento real das empresas pesquisadas, em 2014,

apresentou queda de 4% quando comparado ao ano de 2013 que já foi inferior

ao ano de 2012 em 6% (gráfico 18).

Gráfico 18 – Faturamento (R$)

Para 56% das empresas pesquisadas, houve redução no faturamento em

relação ao ano de 2013. (gráfico 19). Quanto à justificativa para a redução do

faturamento para a totalidade das empresas foi proveniente da queda das

vendas dos produtos.

Gráfico 19 – Faturamento em relação ao ano anterior

32.837.868

30.753.815

29.434.638

2012 2013 2014

-6%

-4%

44%

56%

Cresceu

Reduziu

Fonte: Pesquisa do setor de Aguardente/Ideies

Fonte: Pesquisa do setor de Aguardente/Ideies

25

Para 67% das empresas pesquisadas tiveram seus custos aumentados em

2014 com relação a 2013 e para 22% houve redução (gráfico 20).

Gráfico 20 – Custos Totais

A elevação dos impostos, mão de obra e matéria prima foram responsáveis

pelo aumento dos custos totais em 56% das empresas. (gráfico 21).

Gráfico 21 – Justificativa do Aumento do Custo total (%)

cresceu 67%

reduziu 22%

permaneceu inalterado

11%

56%

56%

56%

22%

elevação do custo de matéria prima

elevação do custo de mão de obra

elevação dos impostos

elevação do custo de financiamento

Fonte: Pesquisa do setor de Aguardente/Ideies

Fonte: Pesquisa do setor de Aguardente/Ideies

26

O gráfico 22 apresenta o resultado do ICMS apurado no ano de 2014 que, em

relação a 2013, apresentou queda de 7%.

Gráfico 22 – Recolhimento do ICMS (R$)

5.5. Fatores associados à competitividade

O gráfico 23, a seguir, apresenta os fatores que contribuem para a

competitividade do setor de aguardente. Design, publicidade e aumento da

produtividade foram os fatores de maior importância para o aumento da

competitividade.

Gráfico 23: Fatores de competitividade

2.664.513

2.172.500 2.016.925

2012 2013 2014

-18% -7%

Fonte: Pesquisa do setor de Aguardente/Ideies

Fonte: Pesquisa do setor de Aguardente/Ideies

27

5.6. Inovação

Somente 67% das empresas pesquisadas desenvolveram novos produtos nos

últimos dois anos e as principais origens das inovações foram através de

desenvolvimento interno e também em conjunto com outras empresas,

universidades ou centros tecnológicos.

Os produtos criados em 2014, pelas empresas entrevistadas, apresentaram

médio impacto na satisfação dos clientes, imagem da marca, aumento do

faturamento conforme pode ser observado no gráfico 24.

Gráfico 24: Impacto do desenvolvimento de novos produtos

Quando perguntadas se investiram em novos processos em 2013, 67% das

empresas responderam positivamente e 33% negativamente (gráfico 25).

Fonte: Pesquisa do setor de Aguardente/Ideies

28

Gráfico 25: Investimento em novos processos

Para 56% das empresas do setor de aguardente investem entre 0,1 a 5% da

receita em processos inovativos e 33% não investem em nenhuma inovação

(gráfico 26).

Gráfico 26: % de investimento em novos processos

67%

33%

Sim

Não

33%

56%

11%

0%

de 0,1 a 5%

de 5,1 a 10%

Fonte: Pesquisa do setor de Aguardente/Ideies

Fonte: Pesquisa do setor de Aguardente/Ideies

29

6. CONCLUSÃO

O mercado brasileiro de cachaça vem observando um processo de

concentração, por meio de aquisições, por parte de grandes fabricantes

internacionais de bebidas alcoólicas. Esse movimento, apesar de representar

uma ameaça aos fabricantes nacionais, mostra que é um mercado promissor,

que tem chamado à atenção de empresas que, até então, eram mais voltadas

a destilados como vodca e whisky.

Essas empresas, assim como outras produtoras industriais, voltam-se aos

grandes mercados, em que podem associar volume e lucratividade. Dessa

forma, incentivam os consumidores e divulgam a categoria de produto. Por

outro lado, mercados menores podem ser negligenciados por essas empresas,

o que abre espaço para micros e pequenas empresas explorarem.

A cachaça artesanal, então, deve escolher a mais viável, senão única, opção

competitiva, por meio de especialização de nicho, por tipo de produto. Assim,

com produtos artesanais de alta qualidade, pode-se oferecer o benefício

esperado por um público específico, que valoriza as qualidades sensoriais. O

mercado nacional, altamente competitivo, pode muitas vezes ser um entrave, o

que sinalizaria a oportunidade de explorar o mercado externo. Enquanto

grandes fabricantes buscam a Europa e a América do Norte, o acesso a países

do MERCOSUL pode viabilizar o crescimento das vendas de produtos

cuidadosamente preparados.

Entretanto, os produtores de cachaça de alambique devem acompanhar de

perto o movimento do mercado, verificando de que forma os grandes atores

moldam o mercado. Assim, podem-se identificar espaços ainda não ocupados,

além de buscar se proteger das ameaças que vêm dos grandes produtores.

30

7. REFERÊNCIAS

OLIVEIRA, E. S.; ROSA, C. A.; MORGANO, M. A.; SERRA, G. E. Fermentation

characteristics as criteria for selection of cachaça yeast. World Journal of

Microbiology and Biotechnology, Dordrecht, v. 20, n. 1, p. 19-24, 2004.

http://dx.doi.org/10.1023/ B:WIBI.0000013286.30695.4e

http://www.huffingtonpost.com/2012/08/23/alcohol-market-share-beer-wine-

spirits_n_1821639.html