anÁlise da estrutura de capital das empresas … · a estrutura de capital que define de que forma...

TRANSCRIPT

ANÁLISE DA ESTRUTURA DE CAPITAL DAS EMPRESAS AÉREAS LISTADAS NA BOLSA DE NOVA YORK (NYSE)

Raffaella Regueira de Oliveira

(LATEC/UFF)

Resumo: Este artigo visa analisar os fatores que podem influenciar a composição da estrutura de capital das

empresas, sobretudo, os fatores que podem influenciar a alavancagem financeira das organizações. Para tanto, o

estudo analisa financeiramente as vinte e quatro companhias aéreas que possuem ações negociadas na Bolsa de

Valores de Nova York (NYSE) entre os anos 2004 a 2008. Utilizando a combinação dos métodos de estudo de caso e

levantamento bibliográfico, o presente artigo analisa os dados coletados das vinte e quatro companhias aéreas, além

dos estudos empíricos realizados por diversos autores que estudaram a problemática sugerida. Contudo, os resultados

obtidos indicam que não existe relação explicativa entre as variáveis utilizadas nos dois modelos desenvolvidos

(Alavancagem financeira1 e Alavancagem financeira 2, como variáveis dependentes, e Tangibilidade dos ativos,

Intangibilidade dos ativos, Tamanho e Rentabilidade, como variáveis independentes).

Palavras-chaves: Estrutura de capital, alavancagem financeira, empresas aéreas.

ISSN 1984-9354

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

2

1- Introdução:

1.1 Considerações Iniciais

Conhecido por ser um segmento intensivo em capital da economia, o setor aéreo apresenta como uma

das características principais a sua grande necessidade de constantes investimentos em equipamentos.

Com a desregulamentação do setor aéreo, iniciada em 1978 nos Estados Unidos e, em seguida,

propagada para todo o mundo, significativas mudanças foram provocadas no setor. Dessa maneira,

uma das principais contribuições deste processo de desregulamentação foi a tentativa de criação de um

ambiente mais competitivo.

Neste contexto, torna-se de extrema importância a identificação da composição da estrutura de capital

que maximize o valor total da organização. Ou seja, torna-se necessário o alcance da estrutura ótima de

capital por parte das empresas.

A estrutura de capital que define de que forma as empresas utilizam capital próprio e de terceiros para

financiar as suas atividades vem sendo estudada há várias décadas em teoria de finanças corporativas.

Entretanto, a decisão de quanto se utiliza de capital próprio ou de capital de terceiros é um dos desafios

mais complexos da área de finanças corporativas.

1.2 Situação Problema

A necessidade de grandes investimentos pelas empresas do setor aéreo faz surgir questões a serem

investigadas, pois o capital utilizado por essas empresas é financiado em uma parte pelos acionistas

das empresas e em outra por terceiros.

Questões como compor a estrutura ótima de capital da empresa, qual a proporção adequada de

capital de terceiros deve ser utilizada pela empresa para aumentar o valor da organização fazem parte

do conjunto de hipóteses a serem investigadas.

Desta maneira, a principal contribuição deste trabalho será uma reflexão sobre a importância da

avaliação adequada das diversas possibilidades de composição da estrutura de capital de uma empresa,

observando as possíveis implicações que a estrutura de capital selecionada pode causar não só

organização, mas também no contexto organizacional em que esta está inserida.

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

3

1.3 Objetivos da pesquisa

Devido o contexto competitivo no qual as organizações estão inseridas, torna-se de extrema

importância a identificação da composição da estrutura de capital que maximize o valor total da

organização, ou seja, a sua estrutura ótima de capital. Entretanto, alguns atributos podem influenciar a

composição do capital da empresa, como pode ser o caso do endividamento.

Por isso, o objetivo principal do presente estudo reside na análise dos fatores podem influenciar

a composição da estrutura de capital das empresas, sobretudo os fatores que podem influenciar a

alavancagem financeira das organizações.

De posse da conclusão do estudo, atenderemos aos objetivos específicos de estimar em que medida os

fatores determinantes da estrutura de capital a influenciam, de modo a alcançar a estrutura ótima de

capital para as empresas analisadas.

Assim sendo, a relevância deste trabalho reafirma-se na medida em que a análise financeira das

variáveis de estrutura de capital busca identificar os atributos que influenciam o alcance da estrutura

ótima de capital para as empresas consideradas para este estudo.

2- Revisão da literatura

2.1 Estrutura de capital

A decisão sobre a composição da estrutura de capital de uma empresa envolve a combinação entre

capital próprio (ações) e capital de terceiros (dívidas) que maximize o valor total da organização. De

acordo com Brealey, Myers e Allen (2013, p.385), “a composição da carteira dos diferentes títulos

emitidos pela empresa é conhecida por estrutura de capital. Obviamente, a estrutura de capital não é

apenas ‘dívida versus capital próprio’.”

Conforme esclarece Gitman (1997), é necessário compreender a relação da estrutura de capital de uma

empresa com o risco, o retorno e o valor total da empresa, pois o objetivo da administração é encontrar

uma combinação em especial que maximize o seu valor total de mercado.

O uso do capital de terceiros (endividamento) na estrutura de capital de uma empresa pode apresentar

diversas vantagens. Uma dessas vantagens é o benefício fiscal. O benefício fiscal resultante do uso de

capital de terceiros tem por vantagem a redução da base de cálculo do imposto a ser pago.

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

4

Entretanto, o capital de terceiros também apresenta suas desvantagens, entre elas o fato de que quanto

maior for o grau de endividamento, maior será a taxa de juros cobrada pelos credores. Outro fato que

deve ser observado com cuidado é o limite ao uso do capital de terceiros, pois a ideia de que

maximizar o volume de capital de terceiros levará a maximização do valor da empresa é um engano

que desconsidera os custos de dificuldades financeiras, conforme destacaram Ross, Westerfield e Jaffe

(2010) “Quanto mais endividada estiver uma empresa, mais provável é que se torne incapaz de

cumprir suas obrigações contratuais.”

2.2 Alavancagem financeira e valor da empresa

Gitman (1997) estabelece que a alavancagem financeira é “a capacidade da empresa para usar

encargos financeiros fixos a fim de maximizar os efeitos de variações no lucro antes dos juros e

impostos (LAJIR) sobre os lucros por ação (LPA) da empresa.”

A abordagem LAJIR-LPA para a estrutura de capital desenvolvida por Brigham e Houston

(1999) “enfoca a seleção da estrutura de capital que maximiza o lucro por ação (LPA) acima da faixa

esperada de lucros antes de juros e impostos (LAJIR).” Entretanto, como alertam os autores, é preciso

considerar o risco que cada composição do capital apresenta.

Portanto, é possível concluir que o efeito da alavancagem financeira na estrutura de capital de

uma empresa dependerá da relação existente entre LAJIR, risco e retornos esperados para os

acionistas.

2.3 As proposições de Modigliani e Miller

O trabalho de Franco Modigliani e Merton Miller (MM) desenvolvido em 1958 consistiu na

formulação de proposições sobre a relação entre estrutura de capital e valor da empresa.

A proposição I argumenta que, em um mercado perfeito, o valor de mercado da empresa não é alterado

pela composição da estrutura de capital. Ou seja, “(...) o valor de mercado de qualquer empresa é

independente da sua estrutura de capital e é dado pela capitalização de seu retorno esperado à taxa pk

apropriada para sua classe.” (MM, 1958, p.268, tradução nossa)

Desconsiderando a existência de impostos, Modigliani e Miller argumentam que não é possível

a uma empresa modificar a composição da estrutura do seu capital e ter como resultado o valor total de

seus títulos alterados.

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

5

Na proposição II, os autores argumentam que qualquer aumento da alavancagem financeira em

decorrência da contração de dívida (aumento do capital de terceiros) resulta num risco maior para os

acionistas da organização e, por consequência, um aumento no retorno exigido pelos mesmos.

Segundo Brealey, Myers e Allen (2013) a proposição II de MM torna clara a relação existente entre o

aumento do retorno para os acionistas e o endividamento, pois “a taxa esperada de remuneração das

ações ordinárias de uma empresa alavancada aumenta em proporção ao índice de dívida-capital

próprio (D/CP).”

Logo, mesmo substituindo o capital próprio por capital de terceiros, o custo de capital da

empresa (Custo Médio Ponderado de Capital – Weighted Average Cost of Capital) não será reduzido –

apesar do capital de terceiros ser mais barato que o capital próprio –, pois o capital próprio torna-se

mais arriscado e, consequentemente eleva-se.

Entretanto, observando as hipóteses propostas por Modigliani e Miller no trabalho

desenvolvido em 1958, é possível verificar algumas limitações tais como a desconsideração dos

impostos, dos custos de falência e de outros custos de agency no momento de formulação das

proposições. Para corrigir esse ponto, em 1963 MM publicaram outro estudo provando que

considerando os impostos de renda das empresas, a proposição I torna-se inválida.

2.4 Custos de dificuldades financeiras

Apesar das proposições de MM ignorarem os custos de dificuldades financeiras vindos,

sobretudo, do excesso de capital de terceiros na composição do capital de uma empresa, estas não

devem ser desconsideradas.

Brealey et al. (2013) aponta que os investidores se preocupam com as dificuldades financeiras pelas

quais as empresas podem estar passando e essa preocupação acaba refletindo no valor de mercado das

empresas endividadas. Então, como os autores indicam, o valor da empresa pode ser dividido em três

partes:

Ou seja, o equilíbrio entre os benefícios fiscais resultantes do uso de capital de terceiros e os custos de

dificuldades financeiras conduz à determinação da composição ótima da estrutura de capital.

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

6

Como apontou Brealey et al. (2013),“O ideal teórico é atingido quando o valor presente da economia

fiscal resultante do endividamento adicional é exatamente compensado pelo aumento do valor presente

dos custos das tensões”. Ou seja, o ideal teórico é alcançado quando utiliza-se a teoria do trade-off

(trade-off theory) da estrutura de capital.

2.5 Estrutura ótima de capital

Conforme conceituada por Gitman (1997), a estrutura ótima de capital “é a estrutura de capital

em que o custo médio ponderado de capital é minimizado, maximizando, dessa forma, o valor da

empresa.” Ou seja, compreende a escolha da composição de capital próprio e capital de terceiros que

leva a maximização do valor total da empresa.

Entendendo a política de estrutura de capital como uma relação direta entre risco e retorno,

Brigham e Houston (1999) explicam que, “a estrutura ótima de capital é o equilíbrio entre risco e

retorno que maximiza o preço das ações de uma empresa.”

Portanto, é possível perceber que a composição da estrutura ótima de capital envolve a

combinação entre impostos (devido ao benefício fiscal trazido por estes) e os custos de capital de

terceiros.

Entretanto, não existem teorias que sejam capazes de mensurar a taxa ideal de endividamento,

pois a composição do quociente ótimo entre capital próprio e capital de terceiros dependerá de muitos

outros fatores determinantes para a tomada de decisão. Características do setor, características do

negócio, cenário econômico, objetivos da organização são alguns dos fatores que influenciam na

decisão sobre a composição da estrutura ótima de capital de uma empresa.

2.6 Hipóteses

Diversas teorias apontam para a existência de atributos ou fatores determinantes para a

estrutura de capital das empresas. As hipóteses têm como objetivo analisarem a influência que os

atributos têm sobre a composição do capital das empresas. Entre eles estão tangibilidade dos ativos,

intangibilidade dos ativos, tamanho, rentabilidade, longevidade dos ativos, risco e economia fiscal não

gerada pela dívida.

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

7

2.6.1 Tangibilidade dos Ativos

Conforme explicaram Titman e Wessels (1988, p.3), a composição do ativo de uma empresa

possui relação com a estrutura de capital escolhida. Nesse sentido, “sendo os ativos tangíveis mais

facilmente avaliados pelo mercado e mais propensos a relações troca” (Perobelli e Famá, 2002), estes

acabam funcionando como garantia para a empresa e proteção dos credores, influenciando o nível de

endividamento.

Dessa forma, a hipótese de que os ativos tangíveis contribuem para a determinação da

alavancagem financeira de uma empresa apresenta-se válida e de acordo com Rajan e Zingales (1995,

apud Silva e Vale, 2008) “quanto maior a proporção de ativos tangíveis no balanço, mais os credores

ficariam desejosos de fornecer empréstimos, além de a alavancagem ser mais alta”.

Portanto, torna-se possível concluir que a relação entre o nível de endividamento e a proporção de

ativos tangíveis é positiva.

2.6.2 Intangibilidade dos Ativos

Caracterizados por sua singularidade e pela falta de garantia colateral, os ativos intangíveis, em

sua maioria está relacionada à pesquisa e desenvolvimento. Outra característica importante que os

intangíveis apresentam é o risco substancialmente maior que os ativos tangíveis devido, sobretudo, ao

“alto grau de incerteza relacionado ao valor dos benefícios futuros” (Kayo e Famá, 2004).

Devido a existência dessas características, Perobelli e Famá (2002), afirmam que em uma

empresa “quanto maior o valor de seus ativos intangíveis, menor deveria ser sua propensão ao

endividamento”, estabelecendo, assim, uma relação negativa entre ativos intangíveis e endividamento.

Portanto, torna-se possível a conclusão de que quanto maior o nível de ativos intangíveis que uma

empresa possui, menor é o seu potencial de utilização de capital de terceiros.

2.6.3 Tamanho

As empresas grandes possuem, em geral, maior acessibilidade a créditos, menores custos de

endividamento e, como consequência, a probabilidade de incorrer em dificuldades financeiras é menor

e são mais diversificadas.

Titman e Wessels (1988, p.6), apontam que enquanto as empresas pequenas endividam-se no

curto prazo, as empresas grandes preferem contrair empréstimos de longo prazo, pois “podem ter

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

8

melhor acesso a mercados financeiros” (Ozkan apud Silva e Valle, 2008), o que estabelece uma

relação positiva entre o tamanho da empresa e o nível de endividamento.

2.6.4 Rentabilidade

A teoria do Pecking Order (pecking order theory) proposta por Myers em 1984 (apud Titman e

Wessels, 1988) argumenta que “as empresas preferem captar recursos, primeiro através de lucros

retidos, segundo através de dívidas, e terceiro emitindo novas ações.” Ou seja, o pecking order propõe

a existência de uma hierarquização, por parte das empresas, da forma de financiamento preferida ou

priorizada.

Então, assumindo que as empresas preferem financiamentos com recursos internos e que a

principal fonte de autofinanciamento é a lucratividade (lucros retidos), torna-se possível identificar que

as empresas mais lucrativas tendem a se endividarem menos. Como concluem Silva e Valle (2008),

“(...) quanto maiores os lucros de uma empresa, menor tenderá a ser o seu endividamento.”

Portanto, conclui-se que pode existir uma relação negativa ou positiva entre a rentabilidade e o

endividamento.

2.6.5 Longevidade dos ativos

Guedes e Opler (1996, apud Silva e Valle, 2008) explicam que “empresas com mais ativos de

longo prazo já instalados podem suportar mais dívidas de longo prazo.” Ou seja, é preciso conciliar os

prazos de vencimento dos passivos como os dos ativos para, assim, evitar problemas de liquidez.

Deste modo, a maior probabilidade de pagamento das dívidas de longo prazo em detrimento da

maior disponibilidade de ativos de longo prazo, leva a conclusão de que há uma relação positiva entre

a longevidade dos ativos e o endividamento.

2.6.6 Risco

Segundo Brealey et al. (2013, p.394), o aumento do uso de capital de terceiros na estrutura de

capital de uma empresa leva a um aumento do risco dos credores devido a maior exposição a

dificuldades financeiras.

Um fator que pode influenciar as empresas menos arriscadas a se endividarem mais é o baixo

custo de dívida cobrado pelos credores. Entretanto, faz-se necessário observar que à medida que o

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

9

nível de endividamento de uma empresa aumenta, mais exposto se torna o seu capital às variações

ocorridas no mercado e, consequentemente, maior será a taxa cobrada pelos credores.

Portanto, é possível perceber uma relação positiva entre o risco de uma empresa e o seu nível de

endividamento.

2.6.7 Economia fiscal não gerada pela dívida

Devido a existência de outras alternativas para se obter benefício fiscal, além dos advindos da

contração de dívidas, uma empresa pode obter esse benefício usando, por exemplo, a despesa com

depreciação como redutora da base de cálculo dos impostos. Dessa maneira, uma empresa pode obter

os mesmos benefícios fiscais proporcionados pela utilização de capital de terceiros na composição da

sua estrutura de capital sem endividar-se.

Como Titman e Wessels (1988 apud Silva e Valle, 2008) observaram, “empresas com grande

quantidade de benefício fiscal não de dívida, relativamente ao seu fluxo de caixa esperado, incluem

menos dívida em suas estruturas de capital.”

Portanto, torna-se possível concluir que há uma relação negativa entre o nível de economia fiscal não

de dívida e o nível de endividamento.

3 – Metodologia

O presente trabalho analisa financeiramente as 24 empresas do setor aéreo que possuem ações

comercializadas na Bolsa de Nova York (NYSE). Das companhias estudadas, três são européias (Air

France, British e Ryanayr), duas são chinesas (China East e China South), quatro empresas são

sediadas em países da América Latina (Copa, Gol, Lan e Tam) e quinze possuem sede nos Estados

Unidos (American Airline, Airtran, Alaska, Allegiant, Continental, Delta, Hawaiian, Jetblue, Mesa

Air, Midwest, Republic, Skywest, Southwest, United e US Airways) .

Através de uma abordagem quantitativa, o estudo se desenvolve a partir da investigação da

relação existente entre as variáveis determinantes da estrutura de capital e a alavancagem financeira

das empresas. Para tanto, ferramentas estatísticas são utilizadas: a análise da estatística descritiva, a

análise de correlação e a análise de regressão linear múltipla.

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

10

3.1 Variáveis estudadas

As variáveis utilizadas neste estudo foram selecionadas considerando a disponibilidade dos dados, a

utilização em pesquisas anteriores e a abordagem teórica. Portanto, são elas: 1) Alavancagem

financeira 1; 2) Alavancagem financeira 2; 3) Tangibilidade dos ativos; 4) Intangibilidade dos ativos;

5) Tamanho; 6) Rentabilidade.

1) Alavancagem financeira 1: Como explicado na seção 2.2, a alavancagem financeira 1 mede

a quantidade de capital próprio utilizado na composição da estrutura de capital de uma

empresa.

PL

ATAL 1

Onde, AL1= Alavancagem financeira 1; AT= Ativo total; PL= Patrimônio líquido.

2) Alavancagem financeira 2: A Alavancagem financeira 2 expressa a dependência de capital

de terceiros por parte da empresa.

PL

PLLDCDAL

2

Onde, AL2= Alavancagem financeira 2; CD= Dívidas de curto prazo; LD= Dívidas de longo prazo;

PL= Patrimônio líquido.

3) Tangibilidade dos ativos: Apresenta a proporção de ativos tangíveis (garantias) existente na

composição do ativo total das empresas.

AT

TangíveisadeTangibilid

Onde, Tangíveis= volume de ativos tangíveis na composição total dos ativos; AT= Ativo Total.

4) Intangibilidade dos ativos: Proporção de ativos intangíveis que compõem o ativo total das

empresas.

AT

sIntangíveiidadeIntangibil

Onde, Intangíveis= volume de ativos intangíveis as empresas apresentam na composição do ativo total;

AT= Ativo Total.

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

11

5) Tamanho: O tamanho das empresas pode ser estimado através das suas receitas líquidas,

entretanto para tornar este estimador linear utiliza-se o logaritmo da receita líquida. Logo,

LNRLTamanho

Onde, LN= Logaritmo neperiano; RL= Receita líquida.

6) ROA: O Retorno sobre o ativo (ROA) representa o retorno gerado a partir das aplicações da

empresa em seus ativos.

AT

RLROA

Onde, RL= Receita líquida; AT= Ativo total.

Para a análise, as variáveis de alavancagem são as variáveis dependentes, ou seja, as variáveis que

está-se procurando explicar a partir da relação com as variáveis independentes. Com isso, as variáveis

determinantes da estrutura de capital que foram selecionadas são as variáveis independentes do modelo

de regressão linear (tangibilidade e intangibilidade dos ativos, tamanho e rentabilidade).

3.2 Modelos

Para analisar se há uma relação linear entre as variáveis determinantes da estrutura de capital

das empresas do setor aéreo listadas na NYSE, será utilizado o modelo de regressão linear

representado pela equação 1:

iii ROALNRLiAT

Intangi

AT

TangAL 432101 (1)

Onde:

é a alavancagem financeira 1 da empresa i; é a sua tangibilidade do ativo;

é a sua intangibilidade do ativo; é seu tamanho; a sua rentabilidade.

No entanto, também será analisada a relação entre os determinantes da estrutura de capital e o

endividamento das empresas a partir do modelo de regressão linear representado pela equação 2 :

iii ROALNRLiAT

Intangi

AT

TangAL 432102 (2)

Onde:

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

12

é a alavancagem 2 da empresa i; é a sua tangibilidade do ativo; é a sua

intangibilidade do ativo; é seu tamanho; a sua rentabilidade.

4 – Estudo de caso

4.1 Resultados

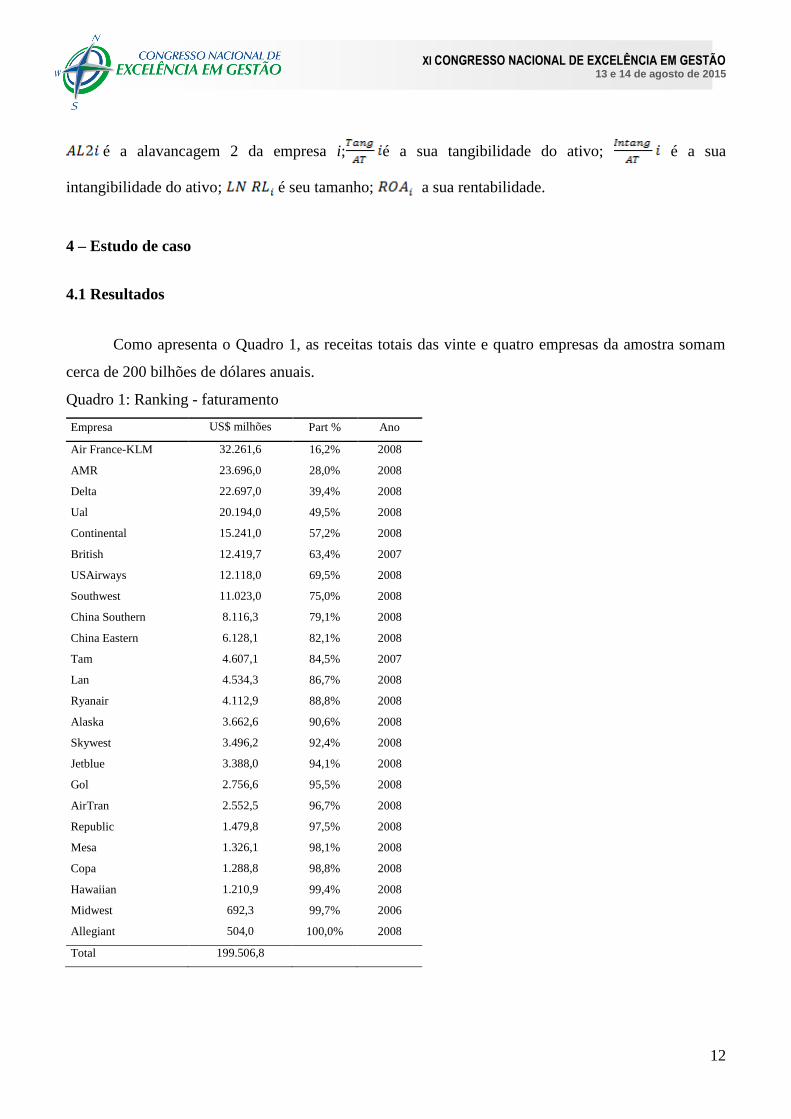

Como apresenta o Quadro 1, as receitas totais das vinte e quatro empresas da amostra somam

cerca de 200 bilhões de dólares anuais.

Quadro 1: Ranking - faturamento

Empresa US$ milhões Part % Ano

Air France-KLM 32.261,6 16,2% 2008

AMR 23.696,0 28,0% 2008

Delta 22.697,0 39,4% 2008

Ual 20.194,0 49,5% 2008

Continental 15.241,0 57,2% 2008

British 12.419,7 63,4% 2007

USAirways 12.118,0 69,5% 2008

Southwest 11.023,0 75,0% 2008

China Southern 8.116,3 79,1% 2008

China Eastern 6.128,1 82,1% 2008

Tam 4.607,1 84,5% 2007

Lan 4.534,3 86,7% 2008

Ryanair 4.112,9 88,8% 2008

Alaska 3.662,6 90,6% 2008

Skywest 3.496,2 92,4% 2008

Jetblue 3.388,0 94,1% 2008

Gol 2.756,6 95,5% 2008

AirTran 2.552,5 96,7% 2008

Republic 1.479,8 97,5% 2008

Mesa 1.326,1 98,1% 2008

Copa 1.288,8 98,8% 2008

Hawaiian 1.210,9 99,4% 2008

Midwest 692,3 99,7% 2006

Allegiant 504,0 100,0% 2008

Total 199.506,8

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

13

A partir do Quadro 1 observa-se que, praticamente, 50% do faturamento total das empresas

analisadas concentra-se em quatro empresas (Air France-KLM, AMR, Delta e Ual). Destas empresas,

apenas a Air France-KLM não é de capital norte americano e, juntas, a AMR, Delta e Ual, detém

33,4% do faturamento total destas companhias.

O Quadro 2 apresenta os resultados das estatísticas descritivas das variáveis utilizadas no

modelo.Os dados foram calculados desconsiderando o ano de publicação.

Quadro 2: Estatísticas descritivas das variáveis no período entre 2004 e 2008

AL1 AL2 Tangibilidade Intangibilidade Tamanho ROA

Média 5,50 3,72 0,57 0,05 8,19 0,88

Mediana 4,35 2,67 0,59 0,01 8,08 0,82

Desvio padrão 27,99 11,49 0,17 0,09 1,23 0,34

Mínimo -242,50 -87,21 0,08 0,00 4,95 0,35

Máximo 120,82 57,10 0,84 0,46 10,38 2,05

A partir do Quadro 2 verifica-se que em relação as variáveis de alavancagem (AL1 e AL2) a média é

superior à mediana, o que indica que a média estaria sendo distorcida pela existência, por exemplo, do

passivo à descoberto identificado em algumas empresas em determinados anos. No entanto, devido

apenas cinco empresas da amostra total apresentarem passivo à descoberto em algum ano específico,

optou-se por não desconsiderar esses dados da amostra.

A matriz de correlação apresentada no Quadro 3 verifica a existência da relação par a par entre

as variáveis.

Quadro 3: Matriz de correlação das variáveis no período entre 2004 e 2008

AL1 AL2 Tangibilidade Intangibilidade Tamanho ROA

AL1 1

AL2 0,98 1

Tangibilidade -0,05 0,01 1

Intangibilidade 0,09 0,07 -0,35 1

Tamanho -0,07 -0,04 0,16 0,15 1

ROA 0,14 0,11 -0,60 0,04 -0,11 1

A partir dos resultados apresentados no Quadro 3, é possível observar que o único caso de

multicolinearidade encontrado através da matriz de correlação foi entre as duas variáveis dependentes

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

14

utilizadas (AL1 e AL2 correlação igual a 98%).No entanto, esta multicolinearidade não será capaz de

comprometer as análises de regressão.

Entre as variáveis independentes, as mais correlacionadas foram as variáveis Tangibilidade e ROA, as

quais têm coeficiente de correlação negativo em 60%.

Para a análise de regressão linear múltipla, foram aplicados os dois modelos expostos na seção 3.2.

Envolvendo as quatro variáveis independentes e a alavancagem financeira 1como a variável

dependente para o modelo que consta na equação (1), esta primeira regressão linear procurou estimar a

relação/variação da quantidade de capital próprio contido na estrutura de capital das empresas

considerando a variação das variáveis independentes selecionadas para esta análise. O Quadro 4

apresenta os resultados desta primeira regressão.

Quadro4: Regressão linear múltipla - AL1

Estatística de regressão

R múltiplo 0,21

R-Quadrado 0,04

R-quadrado ajustado 0,01

Erro padrão 27,85

Observações 119

ANOVA

gl SQ MQ F

Regressão 4 3971,9 993,0 1,3

Resíduo 114 88446,7 775,8

Total 118 92418,6

Coeficientes Erro padrão Stat t valor-p

Interseção -8,33 24,30 -0,34 0,73

Tangibilidade 24,22 21,49 1,13 0,26

Intangibilidade 46,01 33,34 1,38 0,17

Tamanho -2,13 2,16 -0,98 0,33

ROA 17,44 9,61 1,82 0,07

Observando o valor do coeficiente de determinação resultante da primeira regressão (R2

= 4%), torna-

se possível concluir que apenas 4% da AL1 está sendo explicada pelas variáveis independentes

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

15

utilizadas. Por isso, para evitar erros de interpretação do modelo e analisar as conjecturas dos

parâmetros do modelo, será realizado o Teste de Hipóteses.

Para o Teste de Hipóteses, será considerado o nível de confiança de 95%. Com uma amostra de

tamanho (T) = 119 observações e número de graus de liberdade sendo T-2 = 117, com α = 0,05,

encontraremos o valor crítico da distribuição tc =1,98.

Para o Teste de Hipóteses serão consideradas as seguintes hipóteses nula e alternativa:

H0: Existe relação explicativa entre as variáveis independentes e a variável dependente Alavancagem 1

(AL1);

H1: Não existe relação explicativa entre as variáveis independentes e a variável dependente AL1.

Comparando os valores da Stat t resultantes da análise de regressão ao valor crítico tc, verifica-se que

todas as variáveis analisadas não passam no teste t, onde a regra para rejeição de H0 é t <-tc ou t >tc.

Portanto, rejeita-se H0 e conclui-se que ao nível de significância de 95%, todas as variáveis

independentes não possuem significância estatística e, com isso, não estão adequadas ao modelo.

Outro modo de analisar a significância das variáveis independentes é através do teste F, onde

comparando-se o valor-p resultante da análise de regressão ao valor do α escolhido, se p > α, rejeita-se

da hipótese nula, mas se p < α, não rejeita-se a hipótese nula. Então, testando as variáveis

independentes utilizadas no modelo de regressão, percebe-se que todas as variáveis em questão são

maiores que o α escolhido (0,05) e conclui-se que rejeita-se a hipótese nula, ou seja, conclui-se que ao

nível de significância de 95% as variáveis Tangibilidade, Intangibilidade, Tamanho e ROA não têm

significância estatística.

Portanto, adequando os resultados encontrados ao modelo utilizado:

iii ROALNRLiiAT

TangAL 44,1713,2

AT

Intang01,4622,2433,81

A segunda regressão realizada envolveu como variável dependente a alavancagem financeira 2 que

analisa a variação do capital de terceiros na estrutura de capital da empresa como fator dependente das

variáveis de tangibilidade, intangibilidade, tamanho e ROA. Para este estudo o modelo utilizado foi o

representado pela equação (2). O Quadro 5 mostra os resultados encontrados a partir desta regressão

linear.

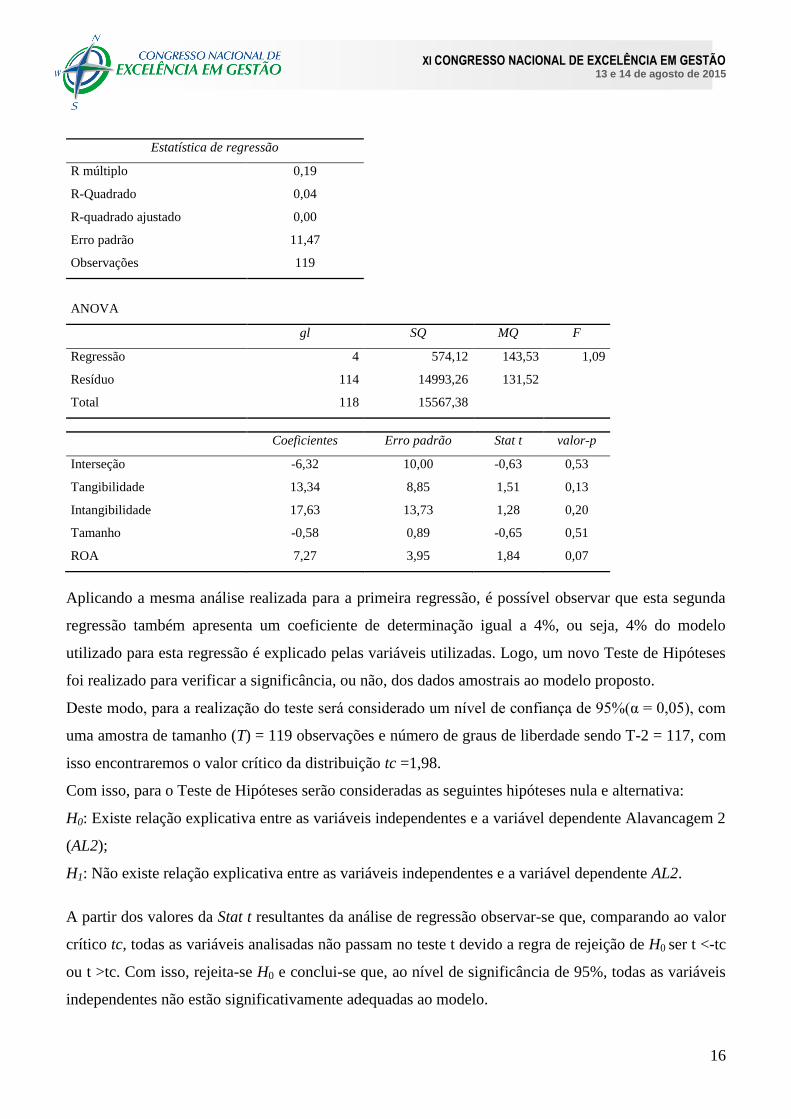

Quadro 5: Regressão linear múltipla - AL2

(t = -0,34) (t =1,13) (t =1,38)

(t =-0,98) (t =1,82)

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

16

Estatística de regressão

R múltiplo 0,19

R-Quadrado 0,04

R-quadrado ajustado 0,00

Erro padrão 11,47

Observações 119

ANOVA

gl SQ MQ F

Regressão 4 574,12 143,53 1,09

Resíduo 114 14993,26 131,52

Total 118 15567,38

Coeficientes Erro padrão Stat t valor-p

Interseção -6,32 10,00 -0,63 0,53

Tangibilidade 13,34 8,85 1,51 0,13

Intangibilidade 17,63 13,73 1,28 0,20

Tamanho -0,58 0,89 -0,65 0,51

ROA 7,27 3,95 1,84 0,07

Aplicando a mesma análise realizada para a primeira regressão, é possível observar que esta segunda

regressão também apresenta um coeficiente de determinação igual a 4%, ou seja, 4% do modelo

utilizado para esta regressão é explicado pelas variáveis utilizadas. Logo, um novo Teste de Hipóteses

foi realizado para verificar a significância, ou não, dos dados amostrais ao modelo proposto.

Deste modo, para a realização do teste será considerado um nível de confiança de 95%(α = 0,05), com

uma amostra de tamanho (T) = 119 observações e número de graus de liberdade sendo T-2 = 117, com

isso encontraremos o valor crítico da distribuição tc =1,98.

Com isso, para o Teste de Hipóteses serão consideradas as seguintes hipóteses nula e alternativa:

H0: Existe relação explicativa entre as variáveis independentes e a variável dependente Alavancagem 2

(AL2);

H1: Não existe relação explicativa entre as variáveis independentes e a variável dependente AL2.

A partir dos valores da Stat t resultantes da análise de regressão observar-se que, comparando ao valor

crítico tc, todas as variáveis analisadas não passam no teste t devido a regra de rejeição de H0 ser t <-tc

ou t >tc. Com isso, rejeita-se H0 e conclui-se que, ao nível de significância de 95%, todas as variáveis

independentes não estão significativamente adequadas ao modelo.

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

17

Pelo teste F, analisando o valor-p resultante das variáveis independentes utilizadas no modelo e

comparando-o ao valor do α escolhido (α = 0,05), é possível concluir que, devido o valor-p de todas as

variáveis independentes ser maior que o valor do α, rejeita-se a hipótese nula, ou seja, as variáveis

independentes não possuem significância estatística.

Logo, adequando o modelo ao resultado obtido através da regressão, o modelo da equação (2)

ficará,

iii ROALNRLiAT

Intangi

AT

TangAL 27,758,063,1734,1332,62

Portanto, devido os modelos utilizados para as análises de regressão não terem suas variáveis

independentes aprovadas nos testes de significância estatística, cabe a realização do estudo dos sinais

dos coeficientes das variáveis.

4.2 Estudo dos sinais

A partir das análises de regressão observa-se que todas as variáveis independentes utilizadas

não apresentaram significância estatística e, portanto, não impactaram as variáveis de alavancagem

(dependentes). Das quatro variáveis independentes estudadas, três apresentaram resultados dos sinais

dos coeficientes conforme estabeleceram as hipóteses apresentadas na seção 2.6: tangibilidade dos

ativos, rentabilidade e tamanho, estando as duas primeiras positivamente relacionadas às alavancagens

financeiras e a variável tamanho negativamente relacionada. Entretanto, a variável intangibilidade dos

ativos contradiz a hipótese estabelecida, pois apresenta-se positivamente relacionada às variáveis

dependentes.

As relações positivas entre as variáveis tangibilidade dos ativos e alavancagens financeiras

mostram-se coerentes com as afirmações de Perobelli e Famá (2002) em que, ao considerar os ativos

tangíveis como garantias para os credores, possibilita-se um aumento do endividamento da empresa.

As relações positivas observadas entre as variáveis rentabilidade e alavancagens baseiam-se na

idéia de que as empresas muito alavancadas com rentabilidade refletem a persistente geração de caixa.

Ou seja, mesmo apresentando lucratividade é possível às empresas se endividarem. Apesar dessa

relação contrariar a teoria do pecking order, ela pode ser resultado de outras estratégias financeiras

estabelecidas pelas empresas.

(t= - 0,63) (t= 1,51) (t= 1,28) (t= - 0,65) (t= 1,84)

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

18

As relações negativas resultantes das regressões entre as variáveis tamanho e alavancagens

podem estar relacionadas ao endividamento no curto prazo por parte das empresas estudadas. De

acordo com Titman e Wessels (1988), é possível que empresas pequenas sejam mais endividadas que

empresas grandes devido aos baixos custos fixos da dívida de curto prazo.

As relações positivas observadas a partir da regressão linear entre as variáveis intangibilidade dos

ativos e alavancagens financeiras contradizem a hipótese de que estas relações seriam negativas.

Baseado na idéia de que os ativos intangíveis estão associados à pesquisa e desenvolvimento, esta

variável pode ser vista como um recurso econômico que, no futuro, pode possibilitar a geração de

benefícios. Portanto, torna-se aceitável a relação positiva entre as variáveis em questão se considerar a

oportunidade de crescimento dos benefícios no futuro.

5 – Conclusão

Este trabalho teve como objetivo analisar a estrutura de capital das empresas aéreas que

possuem ações negociadas na Bolsa de Valores de Nova York (NYSE). Os dados utilizados foram

extraídos das demonstrações contábeis divulgadas pelas empresas entre os anos 2004 a 2008.

Foram realizadas análises das correlações das variáveis e de regressão e, para tal as variáveis

consideradas foram: Alavancagem financeira 1 e Alavancagem financeira 2, como variáveis

dependentes, e Tangibilidade dos ativos, Intangibilidade dos ativos, Tamanho e Rentabilidade, como

variáveis independentes.

Os resultados encontrados indicam que não existe relação explicativa entre as variáveis. Ou

seja, as variáveis utilizadas nos modelos não apresentam significância estatística, o que indica que

novos testes devem ser realizados e novos modelos desenvolvidos. Um fato que deve ser destacado é o

desvio padrão das variáveis de alavancagem financeira (veja Quadro 2) devido seus altos valores, o

que dificulta o ajuste do modelo.

Portanto, para um estudo mais aprofundado da estrutura de capital das empresas aéreas sugere-

se utilizar uma série histórica mais longa a fim de evitar que possíveis distorções causadas, por

exemplo, pela presença de passivo a descoberto, sazonalidade, influenciem os resultados das análises.

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

19

6 – Referências Bibliográficas

ACEVEDO, Claudia Rosa, NOHARA, Jouliana Jordan. Monografia no curso de Administração: guia

completo de conteúdo e forma. São Paulo: Atlas, 2010.

BARROS, Lucas Ayres. Valor da empresa e estrutura de capital: estudo em condições de assimetria

informacional e conflitos de interesse no mercado brasileiro. São Paulo: Saint Paul, 2005.

BREALEY, Richard A., MYERS, Stewart C., ALLEN, Franklin. Princípios de Finanças

Corporativas. Porto Alegre: AMGH, 2013.

BRIGHAM, Eugene F., HOUSTON, Joel F. Fundamentos da Moderna Administração Financeira.

Rio de Janeiro: Campus, 1999.

BUSSAB, Wilton de O., MORETTIN, Pedro A. Estatística Básica. São Paulo: Saraiva, 2010.

FERNANDES, Elton, PIRES, Heloisa Márcia. Eficiência e estratégia financeira de empresas de

aviação: uma comparação internacional. In: ENCONTRO NACIONAL DE ENGENHARIA DE

PRODUÇÃO, 62, 1999. Rio de Janeiro.

FERNANDES, Elton, PIRES, Heloisa Márcia. Uma análise comparativa de desempenho de empresas

aéreas a nível mundial. In: SIMPÓSIO DE TRANSPORTE AÉREO, 433, 2008. Rio de Janeiro.

GITMAN, Lawrence J. Princípios de Administração Financeira. São Paulo:Harbra, 1997.

GOMES, Gabriel Lourenço, LEAL, Ricardo P. Câmara. Determinantes da estrutura de capitais das

empresas brasileiras com ações negociadas em bolsas de valores. In: Coleção Coppead de

Administração. São Paulo: Atlas, 2000, p.42-57.

HILL, R. Carter, JUDGE, George G., GRIFFITHS, William E. Econometria. São Paulo: Saraiva,

2010.

KAYO, Eduardo Kazuo, FAMÁ, Rubens. Teoria de agência e crescimento: evidências empíricas dos

efeitos positivos e negativos do endividamento. Caderno de Pesquisas em Administração, v.2, N° 5, 2°

Sem./97.

KAYO, Eduardo Kazuo, FAMÁ, Rubens. A estrutura de capital e o risco das empresas tangível-

intensivas e intangível-intensivas. Revista de Administração, São Paulo, v.39, n.2, p.164-176,

abr./maio/jun. 2004.

MODIGLIANI, Franco, MILLER, Merton. The cost of capital, corporation finance, and the theory of

investment.American EconomicReview, v.48, n.3, p.261-297, Junho, 1958.

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

20

PEROBELLI, Fernanda Finotti Cordeiro, FAMÁ, Rubens. Determinantes da estrutura de capital:

aplicação a empresas de capital aberto brasileiras.Revista de Administração, São Paulo v.37, n.3, p.33-

46, julho/setembro 2002.

PEROBELLI, Fernanda Finotti Cordeiro, FAMÁ, Rubens. Fatores determinantes da estrutura de

capital para empresas latino-americas.Revista de Administração Contemporânea, v.7, n.1, p. 09-35,

Janeiro/Março, 2003.

PIRES, Heloisa Márcia, FERNANDES, Elton. Comparação de indicadores de desempenho econômico

financeiros das quatro maiores empresas brasileiras de transporte aéreo regular no cenário

internacional. In: ENCONTRO NACIONAL DE ENGENHARIA DE PRODUÇÃO, 142, 1998.

Niterói.

PIRES, Heloisa Márcia, FERNANDES, Elton. Fatores determinantes na escolha da estratégia

financeira na indústria de aviação civil mundial. In: ENCONTRO NACIONAL DE ENGENHARIA

DE PRODUÇÃO, 65, 2000. São Paulo.

PROCIANOY, Jairo Laser, KRÄMER, Ronald. Estruturas de capital: um enfoque sobre a capacidade

máxima de utilização de recursos de terceiros das empresas negociadas na bolsa de valores de São

Paulo. In: Coleção Coppead de Administração. São Paulo: Atlas, 2000, p.58-77.

REBELLO, Bianca da Costa, PIRES, Heloisa Márcia. Análise Financeira de empresas brasileiras de

capital aberto. In: ENCONTRO NACIONAL DE ENGENHARIA DE PRODUÇÃO, 2011, Belo

Horizonte.

ROSS, Stephen A., WESTERFIELD, Randolph W., JAFFE, Jeffrey F. AdministraçãoFinanceira:

Corporate Finance.São Paulo: Atlas, 2010.

SANTACRUZ, Ruy. Acordos internacionais na indústria de transporte aéreo de passageiros e impactos

sobre o bem-estar econômico. Disponível em:

http://www2.anac.gov.br/biblioteca/pdf/ER_03_VersaoFinal.PDF. Acesso em: 21 de out. 2013.

SILVA, Ariádine de Freitas, VALLE, Mauricio Ribeiro do. Análise da estrutura de endividamento: um

estudo comparativo entre empresas brasileiras e americanas. Revista de Administração

Contemporânea, Curitiba, v.12, n.1, p. 201-229, Janeiro/Março, 2008.

SOUSA, Márcio Pereira, PIRES, Heloisa Márcia. Estrutura de capital de empresas aéreas. Journal of

Transport Literature, v. 5, n.4, pp. 240-259, Janeiro, 2011.

TITMAN, S., WESSELS, R.The determinants of capital structure choice. The Journal of Finance,

v.43, n.1, p. 1-19, Março, 1988.