ambiente desempenho governanÇa perfil … · governanÇa corporativa gestÃo de ... financeiras...

TRANSCRIPT

1

PERFILPRINCIPAIS

INFORMAÇÕES

AMBIENTEECONÔMICO E

SETOR BANCÁRIO

DESEMPENHOOPERACIONALE FINANCEIRO

GOVERNANÇACORPORATIVA

GESTÃO DERISCOS

E CAPITAL

GESTÃO DEPESSOAS

SUSTENTABILIDADE DEMONSTRAÇÕES FINANCEIRAS

RELATÓRIO ANUAL 2017

MENSAGEM DO PRESIDENTE 3

PERFIL CORPORATIVO 5

ESTRUTURA SOCIETÁRIA

ESTRATÉGIA CORPORATIVA

PRINCIPAIS INFORMAÇÕES 10

AMBIENTE ECONÔMICO E SETOR BANCÁRIO 12

DESEMPENHO OPERACIONAL E FINANCEIRO 14

NEGÓCIOS DE BANCO DE ATACADO (CORPORATE BANK)

TOMBSTONES DE OPERAÇÕES 2017

NEGÓCIOS DE GESTÃO DE RECURSOS (WEALTH MANAGEMENT)

NEGÓCIOS DE VAREJO (FINANCIAMENTO AO CONSUMO)

CAPTAÇÃO E LIQUIDEZ

BASILEIA

RATINGS

GOVERNANÇA CORPORATIVA 26

GESTÃO DE RISCOS E CAPITAL 29

GERENCIAMENTO DE RISCOS

GESTÃO DE PESSOAS 36

SUSTENTABILIDADE 39

DEMONSTRAÇÕES FINANCEIRAS 45

ÍNDICE

3

PERFILPRINCIPAIS

INFORMAÇÕES

AMBIENTEECONÔMICO E

SETOR BANCÁRIO

DESEMPENHOOPERACIONALE FINANCEIRO

GOVERNANÇACORPORATIVA

GESTÃO DERISCOS

E CAPITAL

GESTÃO DEPESSOAS

SUSTENTABILIDADE DEMONSTRAÇÕES FINANCEIRAS

MENSAGEM DO PRESIDENTE

4

PERFILPRINCIPAIS

INFORMAÇÕES

AMBIENTEECONÔMICO E

SETOR BANCÁRIO

DESEMPENHOOPERACIONALE FINANCEIRO

GOVERNANÇACORPORATIVA

GESTÃO DERISCOS

E CAPITAL

GESTÃO DEPESSOAS

SUSTENTABILIDADE DEMONSTRAÇÕES FINANCEIRAS

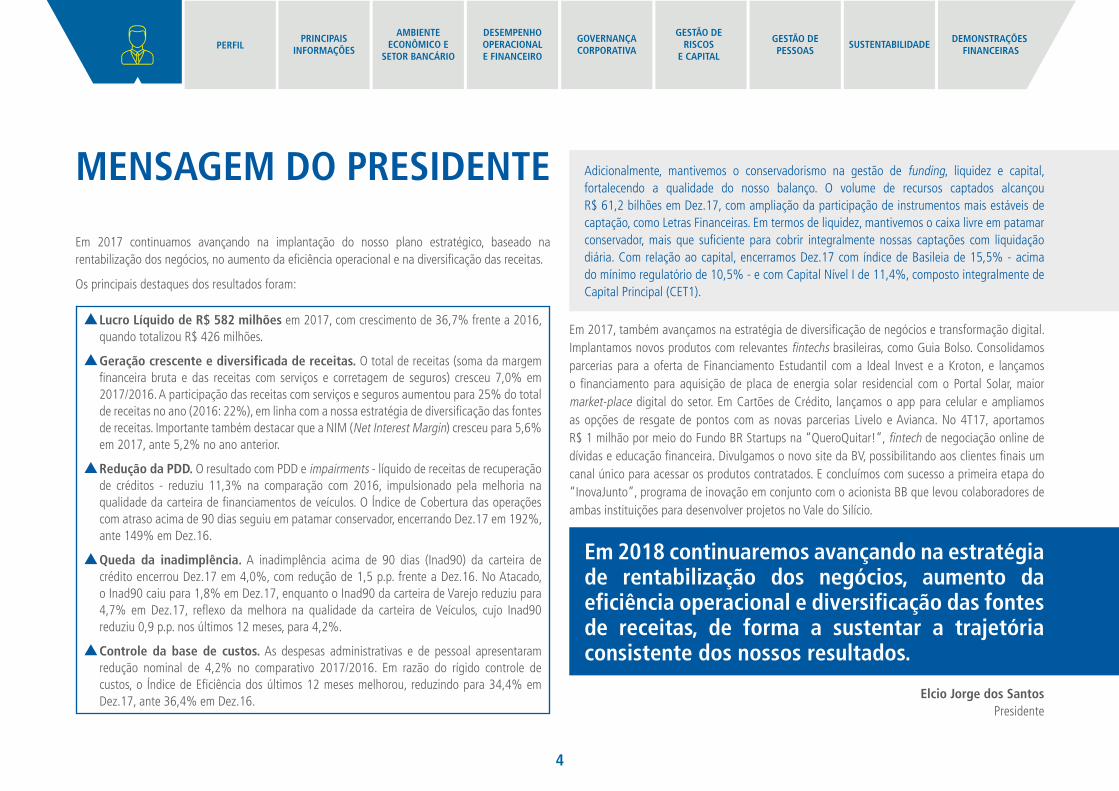

Adicionalmente, mantivemos o conservadorismo na gestão de funding, liquidez e capital, fortalecendo a qualidade do nosso balanço. O volume de recursos captados alcançou R$ 61,2 bilhões em Dez.17, com ampliação da participação de instrumentos mais estáveis de captação, como Letras Financeiras. Em termos de liquidez, mantivemos o caixa livre em patamar conservador, mais que suficiente para cobrir integralmente nossas captações com liquidação diária. Com relação ao capital, encerramos Dez.17 com índice de Basileia de 15,5% - acima do mínimo regulatório de 10,5% - e com Capital Nível I de 11,4%, composto integralmente de Capital Principal (CET1).

MENSAGEM DO PRESIDENTE

s Lucro Líquido de R$ 582 milhões em 2017, com crescimento de 36,7% frente a 2016, quando totalizou R$ 426 milhões.

s Geração crescente e diversificada de receitas. O total de receitas (soma da margem financeira bruta e das receitas com serviços e corretagem de seguros) cresceu 7,0% em 2017/2016. A participação das receitas com serviços e seguros aumentou para 25% do total de receitas no ano (2016: 22%), em linha com a nossa estratégia de diversificação das fontes de receitas. Importante também destacar que a NIM (Net Interest Margin) cresceu para 5,6% em 2017, ante 5,2% no ano anterior.

s Redução da PDD. O resultado com PDD e impairments - líquido de receitas de recuperação de créditos - reduziu 11,3% na comparação com 2016, impulsionado pela melhoria na qualidade da carteira de financiamentos de veículos. O Índice de Cobertura das operações com atraso acima de 90 dias seguiu em patamar conservador, encerrando Dez.17 em 192%, ante 149% em Dez.16.

s Queda da inadimplência. A inadimplência acima de 90 dias (Inad90) da carteira de crédito encerrou Dez.17 em 4,0%, com redução de 1,5 p.p. frente a Dez.16. No Atacado, o Inad90 caiu para 1,8% em Dez.17, enquanto o Inad90 da carteira de Varejo reduziu para 4,7% em Dez.17, reflexo da melhora na qualidade da carteira de Veículos, cujo Inad90 reduziu 0,9 p.p. nos últimos 12 meses, para 4,2%.

s Controle da base de custos. As despesas administrativas e de pessoal apresentaram redução nominal de 4,2% no comparativo 2017/2016. Em razão do rígido controle de custos, o Índice de Eficiência dos últimos 12 meses melhorou, reduzindo para 34,4% em Dez.17, ante 36,4% em Dez.16.

Em 2017 continuamos avançando na implantação do nosso plano estratégico, baseado na rentabilização dos negócios, no aumento da eficiência operacional e na diversificação das receitas.

Os principais destaques dos resultados foram:

Em 2017, também avançamos na estratégia de diversificação de negócios e transformação digital. Implantamos novos produtos com relevantes fintechs brasileiras, como Guia Bolso. Consolidamos parcerias para a oferta de Financiamento Estudantil com a Ideal Invest e a Kroton, e lançamos o financiamento para aquisição de placa de energia solar residencial com o Portal Solar, maior market-place digital do setor. Em Cartões de Crédito, lançamos o app para celular e ampliamos as opções de resgate de pontos com as novas parcerias Livelo e Avianca. No 4T17, aportamos R$ 1 milhão por meio do Fundo BR Startups na “QueroQuitar!”, fintech de negociação online de dívidas e educação financeira. Divulgamos o novo site da BV, possibilitando aos clientes finais um canal único para acessar os produtos contratados. E concluímos com sucesso a primeira etapa do “InovaJunto”, programa de inovação em conjunto com o acionista BB que levou colaboradores de ambas instituições para desenvolver projetos no Vale do Silício.

Em 2018 continuaremos avançando na estratégia de rentabilização dos negócios, aumento da eficiência operacional e diversificação das fontes de receitas, de forma a sustentar a trajetória consistente dos nossos resultados.

Elcio Jorge dos SantosPresidente

PERFIL CORPORATIVO

6

MENSAGEM DO

PRESIDENTE

PRINCIPAISINFORMAÇÕES

AMBIENTEECONÔMICO E

SETOR BANCÁRIO

DESEMPENHOOPERACIONALE FINANCEIRO

GOVERNANÇACORPORATIVA

GESTÃO DERISCOS

E CAPITAL

GESTÃO DEPESSOAS

SUSTENTABILIDADE DEMONSTRAÇÕES FINANCEIRAS

PERFIL CORPORATIVO

O Banco Votorantim é um dos maiores bancos privados do Brasil em ativos totais. Fundado

em 1988 como uma distribuidora de valores mobiliários, passou a operar como banco múltiplo

de capital fechado a partir de 1991 e, atualmente, possui um portfólio diversificado de negócios de banco

de Atacado, Financiamento ao Consumo e Gestão de Patrimônio. Suas atividades englobam:

Em 2009, foi estabelecida uma parceria com o Banco do Brasil, uma das maiores instituições financeiras da América Latina, que adquiriu 49,99% do capital votante e 50% do capital social total do Banco Votorantim. A parceria possui forte racional estratégico e visão de longo prazo, permitindo o aproveitamento de oportunidades de negócios em diversos segmentos. A BV passou a atuar como extensão do BB para a realização de financiamentos de veículos fora do ambiente de agências, consolidando sua posição de liderança no financiamento de veículos usados. Além disso, a BB DTVM e a VWM&S têm atuado conjuntamente no desenvolvimento, administração, gestão e distribuição de fundos de investimento inovadores e customizados. Com base na sinergia operacional, a parceria favorece a expansão dos negócios e contribui para que o Banco Votorantim seja ainda mais sólido e competitivo.

A BV, controlada responsável pelo negócio de financiamento ao consumo, opera principalmente por meio de rede de distribuição terceirizada, formada por quase 20 mil revendas de veículos e aproximadamente 1,2 mil correspondentes bancários, além das lojas de crédito ao consumidor nas principais cidades do País.

I. operações de varejo;

II. atendimento a empresas;

III. gestão de fundos de investimento;

IV. corretora de valores mobiliários;

V. operações de leasing;

VI. atendimento a clientes de private banking; e

VII. operações internacionais.

Para apoiar suas operações e conferir capilaridade estratégica, o Banco Votorantim possui sede em São Paulo e diversos pontos de atendimento dos negócios de Atacado e Varejo no Brasil, além de subsidiária e agência em Nassau (Bahamas). Em Dez/17, contava com o envolvimento de aproximadamente 4 mil funcionários.

7

MENSAGEM DO

PRESIDENTE

PRINCIPAISINFORMAÇÕES

AMBIENTEECONÔMICO E

SETOR BANCÁRIO

DESEMPENHOOPERACIONALE FINANCEIRO

GOVERNANÇACORPORATIVA

GESTÃO DERISCOS

E CAPITAL

GESTÃO DEPESSOAS

SUSTENTABILIDADE DEMONSTRAÇÕES FINANCEIRAS

ESTRUTURA SOCIETÁRIA

Total Acionistas % de Ações ON % de Ações PN % do CT

Votorantim Finanças 52.695.736.408 Votorantim Finanças 50,01% 49,99% 50,00%

Banco do Brasil 52.695.736.408 Banco do Brasil 49,99% 50,01% 50,00%

Total 105.391.472.816 Total 100,00% 100,00% 100,00%

Votorantim Finanças(1)

BV Financeira

Votorantim Asset

BV Leasing

Votorantim Corretora de Seguros

Promotiva

BVIA

Banco do Brasil(1)

Votorantim S.A.

50%50%

100%

100%

100%

100%

99,99%

100%

100%

100%

Banco Votorantim

BVIA FIP

BVEP

(1)Percentual calculado sobre o Capital Total

8

MENSAGEM DO

PRESIDENTE

PRINCIPAISINFORMAÇÕES

AMBIENTEECONÔMICO E

SETOR BANCÁRIO

DESEMPENHOOPERACIONALE FINANCEIRO

GOVERNANÇACORPORATIVA

GESTÃO DERISCOS

E CAPITAL

GESTÃO DEPESSOAS

SUSTENTABILIDADE DEMONSTRAÇÕES FINANCEIRAS

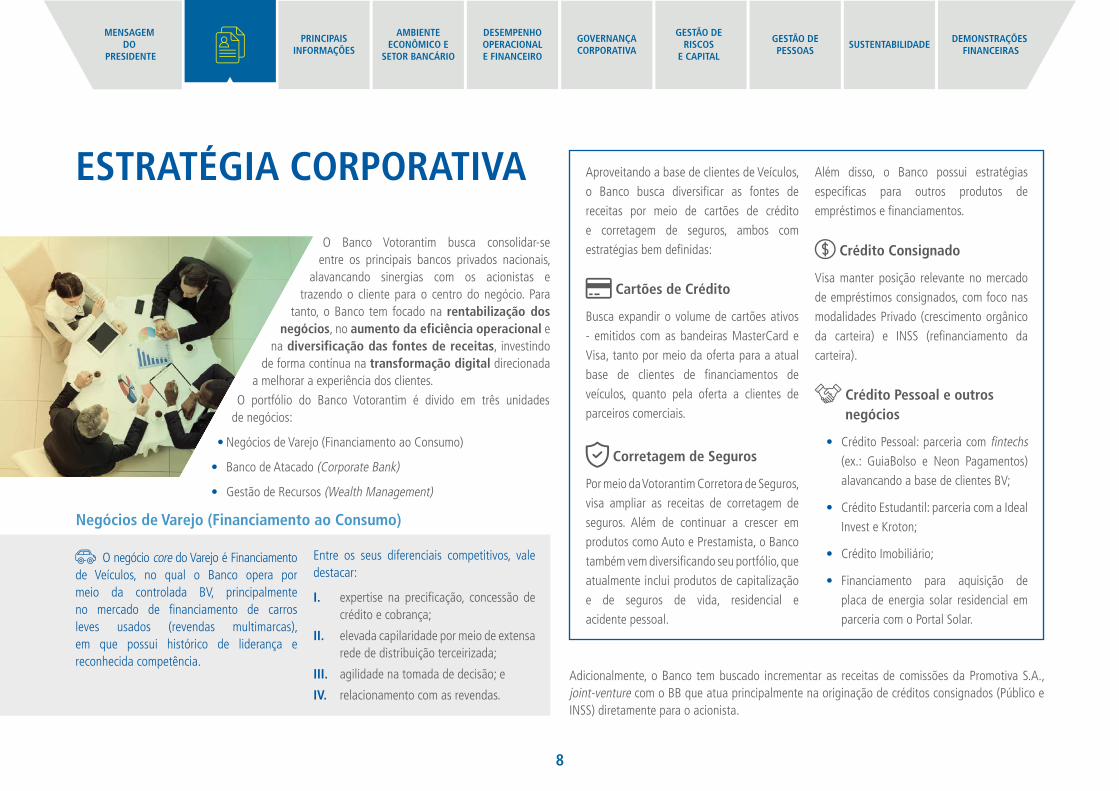

Negócios de Varejo (Financiamento ao Consumo)

O negócio core do Varejo é Financiamento de Veículos, no qual o Banco opera por meio da controlada BV, principalmente no mercado de financiamento de carros leves usados (revendas multimarcas), em que possui histórico de liderança e reconhecida competência.

Entre os seus diferenciais competitivos, vale destacar:

I. expertise na precificação, concessão de crédito e cobrança;

II. elevada capilaridade por meio de extensa rede de distribuição terceirizada;

III. agilidade na tomada de decisão; e

IV. relacionamento com as revendas.

Aproveitando a base de clientes de Veículos,

o Banco busca diversificar as fontes de

receitas por meio de cartões de crédito

e corretagem de seguros, ambos com

estratégias bem definidas:

Cartões de Crédito

Busca expandir o volume de cartões ativos

- emitidos com as bandeiras MasterCard e

Visa, tanto por meio da oferta para a atual

base de clientes de financiamentos de

veículos, quanto pela oferta a clientes de

parceiros comerciais.

Corretagem de Seguros

Por meio da Votorantim Corretora de Seguros,

visa ampliar as receitas de corretagem de

seguros. Além de continuar a crescer em

produtos como Auto e Prestamista, o Banco

também vem diversificando seu portfólio, que

atualmente inclui produtos de capitalização

e de seguros de vida, residencial e

acidente pessoal.

Além disso, o Banco possui estratégias

específicas para outros produtos de

empréstimos e financiamentos.

Crédito Consignado

Visa manter posição relevante no mercado

de empréstimos consignados, com foco nas

modalidades Privado (crescimento orgânico

da carteira) e INSS (refinanciamento da

carteira).

Crédito Pessoal e outros negócios

• Crédito Pessoal: parceria com fintechs (ex.: GuiaBolso e Neon Pagamentos)

alavancando a base de clientes BV;

• Crédito Estudantil: parceria com a Ideal

Invest e Kroton;

• Crédito Imobiliário;

• Financiamento para aquisição de

placa de energia solar residencial em

parceria com o Portal Solar.

O Banco Votorantim busca consolidar-se entre os principais bancos privados nacionais,

alavancando sinergias com os acionistas e trazendo o cliente para o centro do negócio. Para

tanto, o Banco tem focado na rentabilização dos negócios, no aumento da eficiência operacional e

na diversificação das fontes de receitas, investindo de forma contínua na transformação digital direcionada

a melhorar a experiência dos clientes.

ESTRATÉGIA CORPORATIVA

O portfólio do Banco Votorantim é divido em três unidades de negócios:

• Negócios de Varejo (Financiamento ao Consumo)

• Banco de Atacado (Corporate Bank)

• Gestão de Recursos (Wealth Management)

Adicionalmente, o Banco tem buscado incrementar as receitas de comissões da Promotiva S.A., joint-venture com o BB que atua principalmente na originação de créditos consignados (Público e INSS) diretamente para o acionista.

9

MENSAGEM DO

PRESIDENTE

PRINCIPAISINFORMAÇÕES

AMBIENTEECONÔMICO E

SETOR BANCÁRIO

DESEMPENHOOPERACIONALE FINANCEIRO

GOVERNANÇACORPORATIVA

GESTÃO DERISCOS

E CAPITAL

GESTÃO DEPESSOAS

SUSTENTABILIDADE DEMONSTRAÇÕES FINANCEIRAS

Gestão de Recursos (Wealth Management)

O negócio de Gestão de Patrimônio desenvolve e provê de maneira sustentável soluções em gestão patrimonial, com objetivos estratégicos bem traçados para os dois mercados distintos em que atua:

Large Corporate

Clientes¹ (inclui instituições financeiras) com

faturamento anual acima de R$ 1,5 bilhão, cujo

foco é atuar, principalmente, em operações de

mercado de capitais, estruturação financeira,

garantias (fianças) e tesouraria.

Corporate

Clientes¹ com faturamento até R$ 1,5 bilhão,

cujo foco é atuar de maneira seletiva em

operações de cash management, estruturação

financeira, garantias (fianças), capital de giro,

hedge, câmbio, mercado de capitais e fusões

e aquisições.

Asset Management

Reconhecida pela consistência na performance e pelo desenvolvimento de soluções apropriadas às necessidades dos clientes, por meio de sua capacidade inovadora e diferenciada de estruturação e gestão de produtos de alto valor agregado.

A Votorantim Asset Management (VAM) ocupa posição de destaque dentro do seu peer group (i.e., Assets sem estrutura de rede de agências) e possui parceria com o BB para estruturação, gestão, administração e distribuição de fundos de investimento.

1Grupos econômicos

Private Bank

Posiciona-se entre os melhores private

banks do mercado, expandindo sua atuação

em gestão patrimonial integrada por meio

de soluções diferenciadas.

O Private Bank adota uma abordagem macro,

avaliando diferentes cenários para identificar

as melhores opções de investimento, sempre apoiada por modernas ferramentas de gestão, modelos estatísticos e sistemas especialmente desenvolvidos para interpretação de cenários de estresse e monitoramento de riscos de forma a priorizar a proteção do capital investido.

Ampla oferta de produtos

Moeda Local & Cash Management

Moeda Estrangeira & FX

Corporate Finance

Project Finance

Derivativos

Mercado de Capitais & M&A

Captação

Banco de Atacado (Corporate Bank)

Com um portfólio diversificado de produtos e serviços bancários, expertise setorial e um atendimento ágil e customizado, o Banco de Atacado atende clientes com faturamento anual acima de R$ 300 milhões, os quais são internamente agrupados em dois segmentos.

PRINCIPAIS INFORMAÇÕES

11

PERFILMENSAGEM

DO PRESIDENTE

AMBIENTEECONÔMICO E

SETOR BANCÁRIO

DESEMPENHOOPERACIONALE FINANCEIRO

GOVERNANÇACORPORATIVA

GESTÃO DERISCOS

E CAPITAL

GESTÃO DEPESSOAS

SUSTENTABILIDADE DEMONSTRAÇÕES FINANCEIRAS

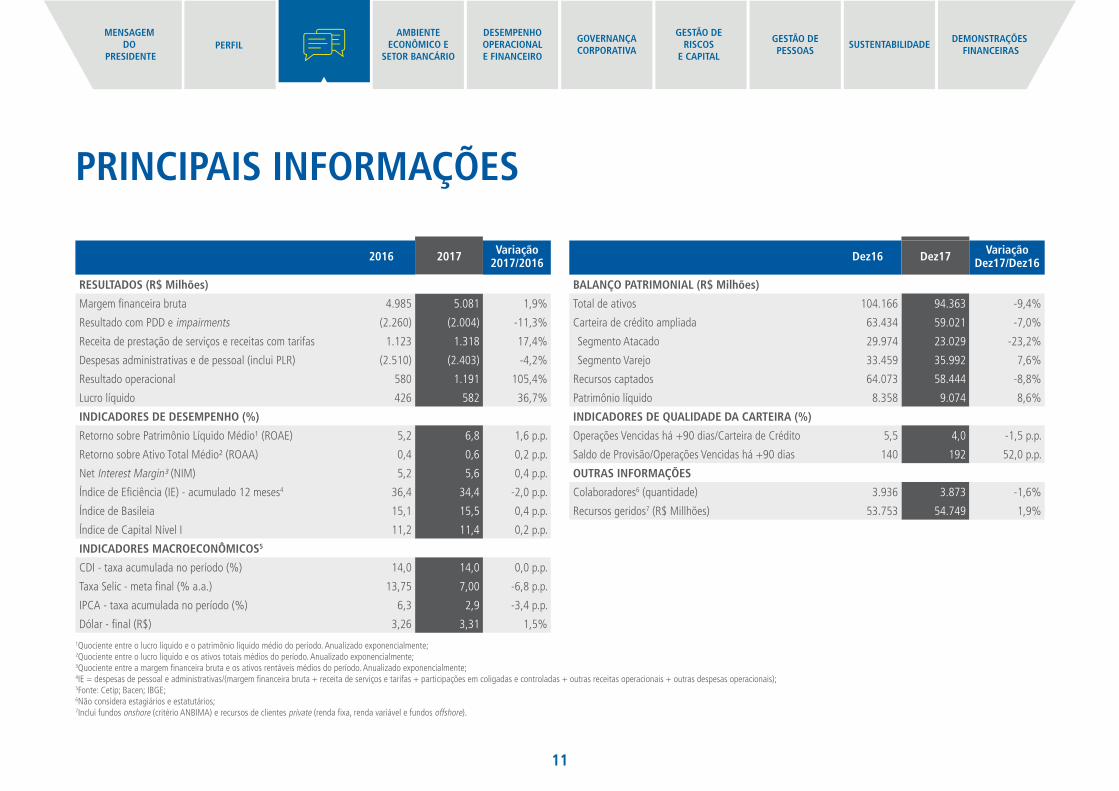

PRINCIPAIS INFORMAÇÕES

2016 2017 Variação 2017/2016

RESULTADOS (R$ Milhões)

Margem financeira bruta 4.985 5.081 1,9%

Resultado com PDD e impairments (2.260) (2.004) - 11,3%

Receita de prestação de serviços e receitas com tarifas 1.123 1.318 17,4%

Despesas administrativas e de pessoal (inclui PLR) (2.510) (2.403) - 4,2%

Resultado operacional 580 1.191 105,4%

Lucro líquido 426 582 36,7%

INDICADORES DE DESEMPENHO (%)

Retorno sobre Patrimônio Líquido Médio¹ (ROAE) 5,2 6,8 1,6 p.p.

Retorno sobre Ativo Total Médio² (ROAA) 0,4 0,6 0,2 p.p.

Net Interest Margin³ (NIM) 5,2 5,6 0,4 p.p.

Índice de Eficiência (IE) - acumulado 12 meses4 36,4 34,4 - 2,0 p.p.

Índice de Basileia 15,1 15,5 0,4 p.p.

Índice de Capital Nível I 11,2 11,4 0,2 p.p.

INDICADORES MACROECONÔMICOS5

CDI - taxa acumulada no período (%) 14,0 14,0 0,0 p.p.

Taxa Selic - meta final (% a.a.) 13,75 7,00 - 6,8 p.p.

IPCA - taxa acumulada no período (%) 6,3 2,9 - 3,4 p.p.

Dólar - final (R$) 3,26 3,31 1,5%

Dez16 Dez17 Variação Dez17/Dez16

BALANÇO PATRIMONIAL (R$ Milhões)

Total de ativos 104.166 94.363 - 9,4%

Carteira de crédito ampliada 63.434 59.021 - 7,0%

Segmento Atacado 29.974 23.029 - 23,2%

Segmento Varejo 33.459 35.992 7,6%

Recursos captados 64.073 58.444 - 8,8%

Patrimônio líquido 8.358 9.074 8,6%

INDICADORES DE QUALIDADE DA CARTEIRA (%)

Operações Vencidas há +90 dias/Carteira de Crédito 5,5 4,0 - 1,5 p.p.

Saldo de Provisão/Operações Vencidas há +90 dias 140 192 52,0 p.p.

OUTRAS INFORMAÇÕES

Colaboradores6 (quantidade) 3.936 3.873 - 1,6%

Recursos geridos7 (R$ Millhões) 53.753 54.749 1,9%

1Quociente entre o lucro líquido e o patrimônio líquido médio do período. Anualizado exponencialmente; 2Quociente entre o lucro líquido e os ativos totais médios do período. Anualizado exponencialmente; 3Quociente entre a margem financeira bruta e os ativos rentáveis médios do período. Anualizado exponencialmente; 4IE = despesas de pessoal e administrativas/(margem financeira bruta + receita de serviços e tarifas + participações em coligadas e controladas + outras receitas operacionais + outras despesas operacionais); 5Fonte: Cetip; Bacen; IBGE; 6Não considera estagiários e estatutários; 7Inclui fundos onshore (critério ANBIMA) e recursos de clientes private (renda fixa, renda variável e fundos offshore).

AMBIENTE ECONÔMICO E SETOR BANCÁRIO

13

PERFILMENSAGEM

DO PRESIDENTE

PRINCIPAISINFORMAÇÕES

DESEMPENHOOPERACIONALE FINANCEIRO

GOVERNANÇACORPORATIVA

GESTÃO DERISCOS

E CAPITAL

GESTÃO DEPESSOAS

SUSTENTABILIDADE DEMONSTRAÇÕES FINANCEIRAS

AMBIENTE ECONÔMICO E SETOR BANCÁRIO

O segundo semestre de 2017 foi um período de exuberância global. Os sinais de expansão

econômica em diversos países desenvolvidos, em particular nos Estados Unidos, têm gerado maior

equilíbrio com mercados emergentes, especialmente para o comércio internacional. Ao mesmo tempo, a

desaceleração da inflação observada no início do ano reduziu a pressão sobre a condução da política monetária

pelos principais bancos centrais, fazendo com que as condições de liquidez internacional continuassem muito favoráveis. Como

resultado, houve expressiva valorização de preços de ativos, recuperação de preços de commodities e interesse elevado pelos

mercados emergentes.

Este ambiente global permitiu que, a despeito de todas as incertezas fiscais e políticas domésticas, o ambiente econômico e financeiro se

mantivesse estável, favorecendo a volta da confiança e a recuperação do crescimento. As expectativas de PIB para 2017 e 2018 foram revisadas para

cima. Além disso, a inflação continuou sendo favorecida pelos preços de alimentos e permitiu ao Banco Central o prolongamento do ciclo de afrouxamento monetário. O IPCA encerrou o ano em 2,95% e a taxa Selic alcançou o patamar de 7,0%.

Este cenário favoreceu o mercado de crédito, em especial as concessões para pessoas físicas. Com menor endividamento das famílias, recuperação da renda real gerada pela queda da inflação,

O ano de 2017, portanto, trouxe a superação da recessão e melhores perspectivas para o crescimento da economia pelos próximos anos. Juros, renda e confiança indicam que as condições de oferta e demanda de crédito continuarão em recuperação, favorecendo o consumo e investimento pelos próximos semestres.

menores custos financeiros e continuidade da recuperação da confiança, as carteiras de crédito livre tiveram crescimento real próximo de 3,0%, com a inadimplência em níveis historicamente baixos. Os segmentos de consumo de bens duráveis, em particular o mercado de veículos – segmento em que o Banco Votorantim é líder com sua marca de varejo BV, foram amplamente beneficiados neste cenário e, tanto as vendas de veículos novos quanto usados, tiveram forte recuperação em 2017. No entanto, o desafio no segmento corporativo continua, com a inadimplência para pessoa jurídica ainda operando acima de sua média histórica e queda de aproximadamente 7,0% na carteira de crédito livre. Possíveis instabilidades nos mercados financeiros em 2018 podem reforçar a cautela presente neste mercado.

DESEMPENHO OPERACIONAL E FINANCEIRO

15

PERFILMENSAGEM

DO PRESIDENTE

PRINCIPAISINFORMAÇÕES

AMBIENTEECONÔMICO E

SETOR BANCÁRIO

GOVERNANÇACORPORATIVA

GESTÃO DERISCOS

E CAPITAL

GESTÃO DEPESSOAS

SUSTENTABILIDADE DEMONSTRAÇÕES FINANCEIRAS

DESEMPENHO OPERACIONAL E FINANCEIRO

As operações do Banco Votorantim são conduzidas por meio de um conjunto de empresas controladas que atuam integradamente no mercado financeiro, inclusive, em relação ao gerenciamento de riscos. Tendo como acionistas o Grupo Votorantim e o Banco do Brasil, o Banco Votorantim é um dos um dos maiores bancos privados brasileiros em ativos totais e em carteira de crédito, com portfólio diversificado de negócios de banco de atacado, financiamento ao consumo e gestão de recursos.

O Banco Votorantim busca a consolidação entre as principais instituições privadas nacionais, alavancando sinergias com os acionistas e colocando o cliente no centro do negócio. Para isso, o Banco tem foco na rentabilização dos negócios, no aumento da eficiência operacional e na diversificação das fontes de receitas, investindo de forma contínua na transformação digital direcionada a melhorar a experiência dos clientes. O resultado de 2017 confirma o avanço na implantação do plano estratégico, sendo os principais destaques do exercício:

s Lucro líquido de R$ 582 milhões em 2017, ante R$ 426 milhões em 2016, equivalente a retorno anualizado sobre o patrimônio líquido de 6,8%.

s Crescimento e diversificação de receitas. A Margem Financeira Bruta cresceu 7,9% em 2017/2016, enquanto o total de receitas com serviços e tarifas aumentou 17,4% na mesma comparação. Vale destacar que o resultado bruto da intermediação financeira (depois da PDD) cresceu 10,7%, somando R$ 3.047 milhões em 2017.

s Manutenção do conservadorismo no crédito. O saldo da carteira de crédito classificada encerrou Dez.17 em R$ 48,8 bilhões, crescimento de 2,2% últimos 12 meses. O Atacado reduziu 10,4% ante Dez.16, enquanto o Varejo cresceu 7,6% na mesma base de comparação.

s Queda da inadimplência. O índice de atraso acima de 90 dias da carteira classificada encerrou Dez.17 em 4,0%, 1,5 p.p. inferior a Dez.16. A inadimplência da carteira de Varejo reduziu 0,8 p.p. ante Dez.16, para 4,7%, refletindo principalmente a melhora na qualidade da carteira de Veículos, cuja inadimplência reduziu 0,9 p.p. nos últimos 12 meses.

s Gestão efetiva dos custos. As despesas administrativas e de pessoal apresentaram redução nominal de 5,8% no comparativo 2017/2016. Em razão do rígido controle de custos, o Índice de Eficiência dos últimos 12 meses melhorou, reduzindo para 34,4% em Dez.17, ante 36,4% em Dez.16.

Em 2017, houve avanço na estratégia de diversificação de negócios e transformação digital. Foram realizados novos investimentos em ciência de dados, efetivando a contratação de novos talentos, fortalecendo as competências analíticas e reforçando a infraestrutura tecnológica para lidar com dados estruturados e não estruturados, possibilitando o Banco ser mais eficiente e gerar insights importantes na gestão dos negócios e melhoria da experiência dos clientes. Através da utilização de inteligência artificial, big data, speech analytics, business intelligence descentralizado, entre outros conceitos e tecnologias, passou-se a caminhar no sentido de transformar a ciência de dados em um dos pilares do processo de transformação do Banco Votorantim.

Em linha com o plano de continuar avançando em frentes que promovam um ambiente de

inovação e fomento de empresas que estão mudando os mercados em que atuam, foram realizados

investimentos através do Fundo BR Startups, parceria com Microsoft, na plataforma QueroQuitar!,

empresa que tem como objetivo a negociação de dívidas e a educação financeira. Foi fortalecida

também a atuação junto ao GuiaBolso, principal aplicativo de controle e educação financeira

do Brasil. Por meio desta plataforma, o Banco Votorantim oferece aos clientes a possibilidade

da contratação de financiamento online com as condições exclusivas da BV, a marca de Varejo

do Banco.

Por fim, foi concluída com sucesso a primeira edição do “InovaJunto”, um programa conjunto de inovação com o acionista Banco do Brasil, que leva colaboradores de ambas instituições para desenvolver projetos no Vale do Silício, nos Estados Unidos, polo mundial de tecnologia e inovação.

16

PERFILMENSAGEM

DO PRESIDENTE

PRINCIPAISINFORMAÇÕES

AMBIENTEECONÔMICO E

SETOR BANCÁRIO

GOVERNANÇACORPORATIVA

GESTÃO DERISCOS

E CAPITAL

GESTÃO DEPESSOAS

SUSTENTABILIDADE DEMONSTRAÇÕES FINANCEIRAS

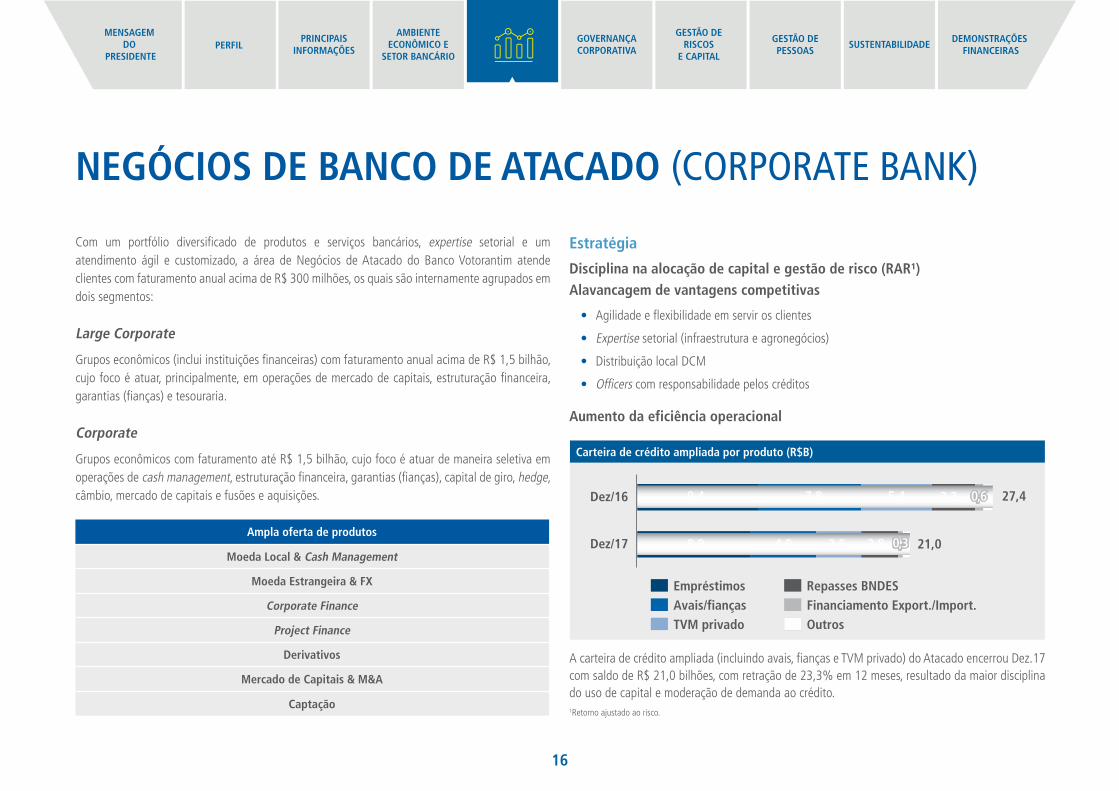

NEGÓCIOS DE BANCO DE ATACADO (CORPORATE BANK)

Com um portfólio diversificado de produtos e serviços bancários, expertise setorial e um atendimento ágil e customizado, a área de Negócios de Atacado do Banco Votorantim atende clientes com faturamento anual acima de R$ 300 milhões, os quais são internamente agrupados em dois segmentos:

Large Corporate

Grupos econômicos (inclui instituições financeiras) com faturamento anual acima de R$ 1,5 bilhão, cujo foco é atuar, principalmente, em operações de mercado de capitais, estruturação financeira, garantias (fianças) e tesouraria.

Corporate

Grupos econômicos com faturamento até R$ 1,5 bilhão, cujo foco é atuar de maneira seletiva em operações de cash management, estruturação financeira, garantias (fianças), capital de giro, hedge, câmbio, mercado de capitais e fusões e aquisições.

Ampla oferta de produtos

Moeda Local & Cash Management

Moeda Estrangeira & FX

Corporate Finance

Project Finance

Derivativos

Mercado de Capitais & M&A

Captação1Retorno ajustado ao risco.

Estratégia

Disciplina na alocação de capital e gestão de risco (RAR¹)Alavancagem de vantagens competitivas

• Agilidade e flexibilidade em servir os clientes

• Expertise setorial (infraestrutura e agronegócios)

• Distribuição local DCM

• Officers com responsabilidade pelos créditos

Aumento da eficiência operacional

TVM privado Outros

EmpréstimosAvais/fianças Financiamento Export./Import.

Repasses BNDES

Carteira de crédito ampliada por produto (R$B)

9,4 7,8 5,4 3,3 27,4

8,9 4,9 3,5 21,02,8Dez/17

Dez/16 0,6

0,3

A carteira de crédito ampliada (incluindo avais, fianças e TVM privado) do Atacado encerrou Dez.17 com saldo de R$ 21,0 bilhões, com retração de 23,3% em 12 meses, resultado da maior disciplina do uso de capital e moderação de demanda ao crédito.

17

PERFILMENSAGEM

DO PRESIDENTE

PRINCIPAISINFORMAÇÕES

AMBIENTEECONÔMICO E

SETOR BANCÁRIO

GOVERNANÇACORPORATIVA

GESTÃO DERISCOS

E CAPITAL

GESTÃO DEPESSOAS

SUSTENTABILIDADE DEMONSTRAÇÕES FINANCEIRAS

MARANHÃO

PIAUÍ

PARAÍBA

DISTRITOFEDERAL

Mapa de Atuação

O Banco Votorantim está presente nos Estados em azul.

18

PERFILMENSAGEM

DO PRESIDENTE

PRINCIPAISINFORMAÇÕES

AMBIENTEECONÔMICO E

SETOR BANCÁRIO

GOVERNANÇACORPORATIVA

GESTÃO DERISCOS

E CAPITAL

GESTÃO DEPESSOAS

SUSTENTABILIDADE DEMONSTRAÇÕES FINANCEIRAS

TOMBSTONES DE OPERAÇÕES 2017

jan/17

Coordenador Líder

R$ 23.250.000DEB INFRA - 10 anos

dez/17

DEB - 4 anos

R$ 130.000.000Coordenador

LF - 2 e 3 anos

R$ 405.000.000Coordenador Líder

dez/17

DEB - 5 e 7 anos

R$ 1.085.020.000Coordenador

dez/17

FII

R$ 211.000.000

dez/17

Coordenador

R$ 100.000.000Coordenador Líder

CRI - 6 anos

dez/17

R$ 51.000.000Coordenador Líder

CRI - 4 anos

dez/17

CRA - 4 anos

R$ 80.000.000Coordenador Líder

dez/17 dez/17

Coordenador

R$ 119.959.000CRA - 3 anos

nov/17

Coordenador Líder

R$ 20.000.000NP - 3 anos

nov/17

Coordenador Líder

R$ 60.000.000NP - 2 anos

nov/17

Coordenador Líder

R$ 131.000.000NP - 2 anos

nov/17

Coordenador Líder

R$ 699.500.000FIDC - 3 anos

set/17

R$ 150.000.000Coordenador Líder

NP - 1,5 anos

set/17

R$ 300.000.000Coordenador Líder

LF - 2 e 3 anos

set/17

Coordenador Líder

R$ 65.000.000CRA- 4,5 anos

set/17

Coordenador Líder

R$ 120.000.000CRI - 8 e 9 anos

ago/17

Coordenador

R$ 351.000.000CRA - 3 anos

ago/17

Coordenador

R$ 400.000.000DEB - 5 anos

ago/17

Coordenador Líder

R$ 150.000.000NP - 6 meses

Coordenador Líder

ago/17

CRI - 4 anos

R$ 50.000.000

Coordenador Líder

ago/17

LF - 2 anos

R$ 300.000.000

jul/17

Coordenador Líder

R$ 200.000.000DEB - 2 anos

jul/17

Coordenador Líder

R$ 275.000.000CRI - 12 e 15 anos

jul/17

Coordenador Líder

R$ 500.000.000DEB - 3 e 5 anos

jun/17

Coordenador Líder

R$ 150.000.000NP - 1 ano

jun/17

Coordenador Líder

R$ 44.500.000CRI - 3 anos

jun/17

R$ 300.000.000Coordenador Líder

DEB - 5 anos

jun/17

R$ 1.000.000.000Coordenador Líder

FIDC - 3 anos

jun/17

Coordenador Líder

R$ 135.000.000NP - 1 ano

jun/17

Coordenador Líder

R$ 50.000.000CRA - 3 anos

jun/17

Coordenador Líder

R$ 50.000.000NP - 1 mês

mai/17

Coordenador

R$ 60.000.000DEB - 3 anos

mai/17

Coordenador

R$ 700.000.000DEB - 7 anos (Repac 5º)

Coordenador Líder

mai/17

NP - 1 e 2 anos

R$ 200.000.000Coordenador

mai/17

DEB - 5 e 7 anos

R$ 1.000.000.000

mai/17

Coordenador Líder

R$ 100.000.000CRI - 3 anos

abr/17

Coordenador

R$ 80.000.000DEB - 3 anos

mar/17

Coordenador Líder

R$ 55.000.000NP - 1 ano

jan/17

Coordenador Líder

R$ 35.000.000CRI - 20 anos

19

PERFILMENSAGEM

DO PRESIDENTE

PRINCIPAISINFORMAÇÕES

AMBIENTEECONÔMICO E

SETOR BANCÁRIO

GOVERNANÇACORPORATIVA

GESTÃO DERISCOS

E CAPITAL

GESTÃO DEPESSOAS

SUSTENTABILIDADE DEMONSTRAÇÕES FINANCEIRAS

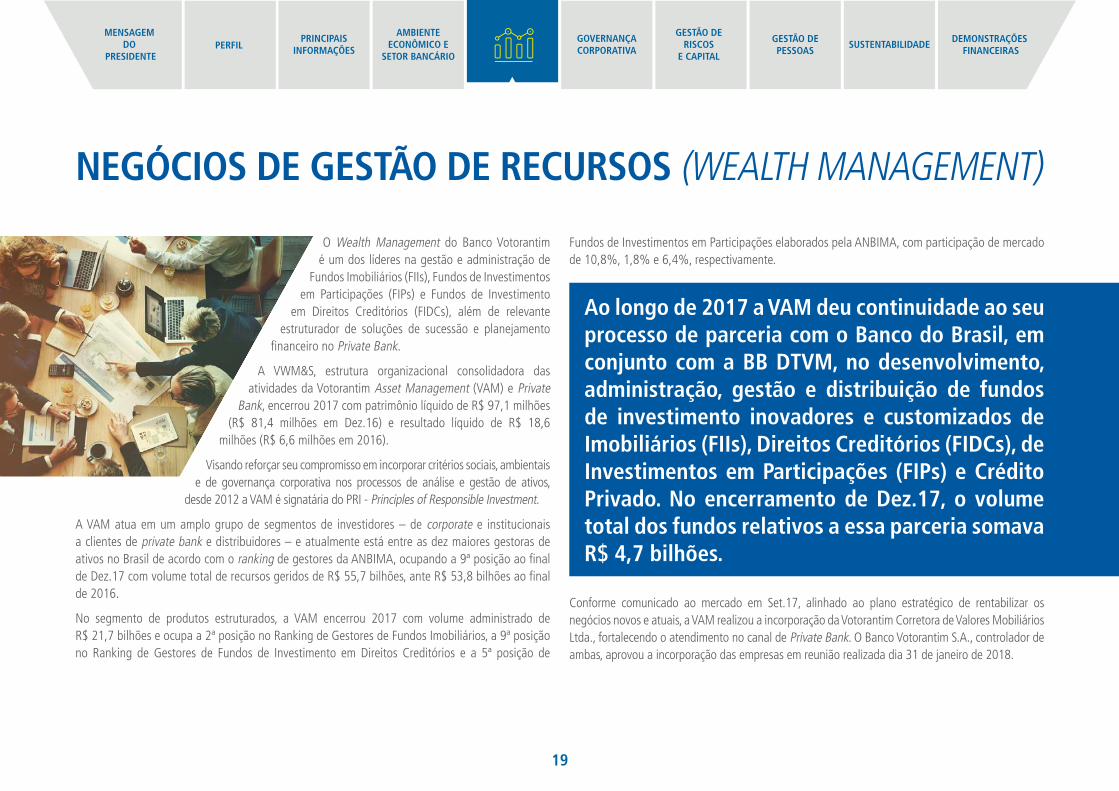

NEGÓCIOS DE GESTÃO DE RECURSOS (WEALTH MANAGEMENT)

O Wealth Management do Banco Votorantim é um dos líderes na gestão e administração de

Fundos Imobiliários (FIIs), Fundos de Investimentos em Participações (FIPs) e Fundos de Investimento

em Direitos Creditórios (FIDCs), além de relevante estruturador de soluções de sucessão e planejamento

financeiro no Private Bank.

A VWM&S, estrutura organizacional consolidadora das atividades da Votorantim Asset Management (VAM) e Private

Bank, encerrou 2017 com patrimônio líquido de R$ 97,1 milhões (R$ 81,4 milhões em Dez.16) e resultado líquido de R$ 18,6

milhões (R$ 6,6 milhões em 2016).

Visando reforçar seu compromisso em incorporar critérios sociais, ambientais e de governança corporativa nos processos de análise e gestão de ativos,

desde 2012 a VAM é signatária do PRI - Principles of Responsible Investment.

A VAM atua em um amplo grupo de segmentos de investidores – de corporate e institucionais a clientes de private bank e distribuidores – e atualmente está entre as dez maiores gestoras de ativos no Brasil de acordo com o ranking de gestores da ANBIMA, ocupando a 9ª posição ao final de Dez.17 com volume total de recursos geridos de R$ 55,7 bilhões, ante R$ 53,8 bilhões ao final de 2016.

No segmento de produtos estruturados, a VAM encerrou 2017 com volume administrado de R$ 21,7 bilhões e ocupa a 2ª posição no Ranking de Gestores de Fundos Imobiliários, a 9ª posição no Ranking de Gestores de Fundos de Investimento em Direitos Creditórios e a 5ª posição de

Ao longo de 2017 a VAM deu continuidade ao seu processo de parceria com o Banco do Brasil, em conjunto com a BB DTVM, no desenvolvimento, administração, gestão e distribuição de fundos de investimento inovadores e customizados de Imobiliários (FIIs), Direitos Creditórios (FIDCs), de Investimentos em Participações (FIPs) e Crédito Privado. No encerramento de Dez.17, o volume total dos fundos relativos a essa parceria somava R$ 4,7 bilhões.

Fundos de Investimentos em Participações elaborados pela ANBIMA, com participação de mercado de 10,8%, 1,8% e 6,4%, respectivamente.

Conforme comunicado ao mercado em Set.17, alinhado ao plano estratégico de rentabilizar os negócios novos e atuais, a VAM realizou a incorporação da Votorantim Corretora de Valores Mobiliários Ltda., fortalecendo o atendimento no canal de Private Bank. O Banco Votorantim S.A., controlador de ambas, aprovou a incorporação das empresas em reunião realizada dia 31 de janeiro de 2018.

20

PERFILMENSAGEM

DO PRESIDENTE

PRINCIPAISINFORMAÇÕES

AMBIENTEECONÔMICO E

SETOR BANCÁRIO

GOVERNANÇACORPORATIVA

GESTÃO DERISCOS

E CAPITAL

GESTÃO DEPESSOAS

SUSTENTABILIDADE DEMONSTRAÇÕES FINANCEIRAS

Destaques

Asset Management

• Foco em produtos estruturados e de alto valor agregado

• Sinergias com o BB: fundos com AuM de R$ 4,7B, e.g.

• BB Votorantim Highland Infraestrutura (FIDC) - 2013

• BB Progressivo II (FII) - 2012

• BB Votorantim Energia Sustentável (FIP) - 2011

• BB Renda Corporativa (FII) - 2011

Private Bank

• Foco em clientes High e Ultra High (acima de R$ 25M)

• Gestão patrimonial integrada, por meio de soluções diferenciadas e customizadas

Recursos Geridos (R$B)

RankingANBIMA 9º

Dez/16 Dez/17

55,753,8

9º

Com relação ao segmento de Private Bank, em Dez.17 a VWM&S alcançou o volume total de ativos de R$ 27,5 bilhões, dando continuidade a sua missão de ser um Private de soluções com foco na gestão patrimonial.

21

PERFILMENSAGEM

DO PRESIDENTE

PRINCIPAISINFORMAÇÕES

AMBIENTEECONÔMICO E

SETOR BANCÁRIO

GOVERNANÇACORPORATIVA

GESTÃO DERISCOS

E CAPITAL

GESTÃO DEPESSOAS

SUSTENTABILIDADE DEMONSTRAÇÕES FINANCEIRAS

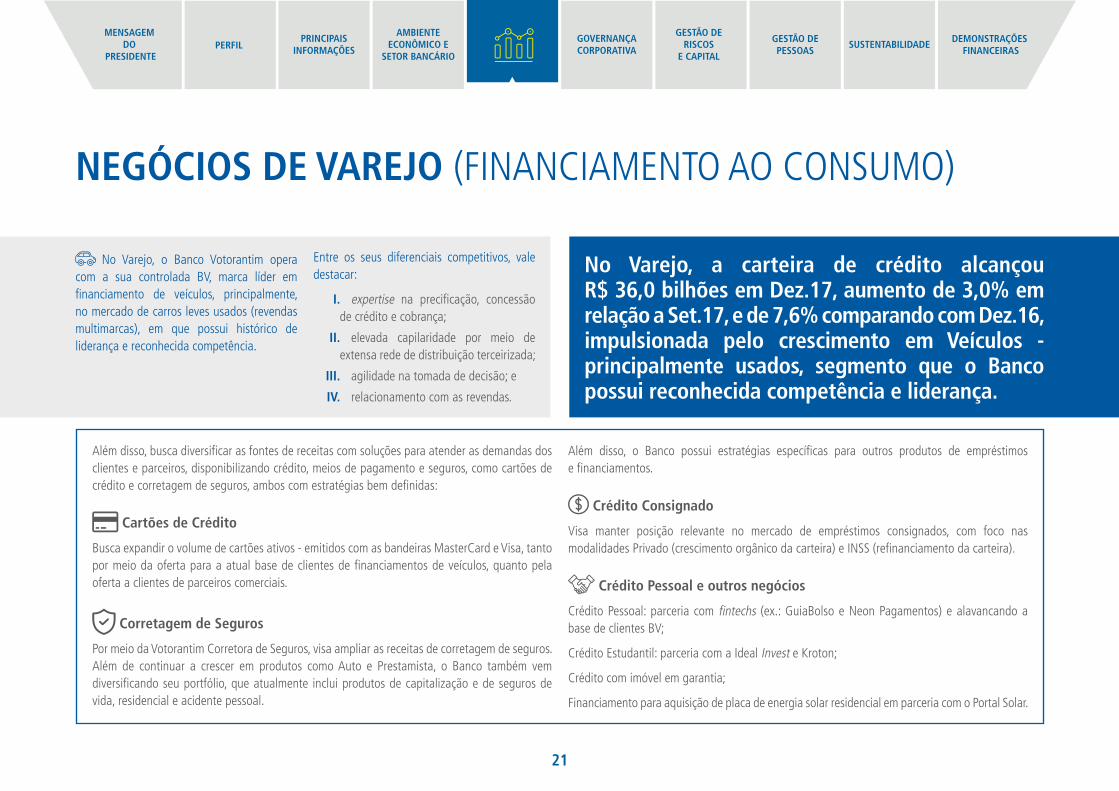

NEGÓCIOS DE VAREJO (FINANCIAMENTO AO CONSUMO)

No Varejo, o Banco Votorantim opera com a sua controlada BV, marca líder em financiamento de veículos, principalmente, no mercado de carros leves usados (revendas multimarcas), em que possui histórico de liderança e reconhecida competência.

Entre os seus diferenciais competitivos, vale destacar:

I. expertise na precificação, concessão de crédito e cobrança;

II. elevada capilaridade por meio de extensa rede de distribuição terceirizada;

III. agilidade na tomada de decisão; e

IV. relacionamento com as revendas.

No Varejo, a carteira de crédito alcançou R$ 36,0 bilhões em Dez.17, aumento de 3,0% em relação a Set.17, e de 7,6% comparando com Dez.16, impulsionada pelo crescimento em Veículos - principalmente usados, segmento que o Banco possui reconhecida competência e liderança.

Além disso, busca diversificar as fontes de receitas com soluções para atender as demandas dos clientes e parceiros, disponibilizando crédito, meios de pagamento e seguros, como cartões de crédito e corretagem de seguros, ambos com estratégias bem definidas:

Cartões de Crédito

Busca expandir o volume de cartões ativos - emitidos com as bandeiras MasterCard e Visa, tanto por meio da oferta para a atual base de clientes de financiamentos de veículos, quanto pela oferta a clientes de parceiros comerciais.

Corretagem de Seguros

Por meio da Votorantim Corretora de Seguros, visa ampliar as receitas de corretagem de seguros. Além de continuar a crescer em produtos como Auto e Prestamista, o Banco também vem diversificando seu portfólio, que atualmente inclui produtos de capitalização e de seguros de vida, residencial e acidente pessoal.

Além disso, o Banco possui estratégias específicas para outros produtos de empréstimos e financiamentos.

Crédito Consignado

Visa manter posição relevante no mercado de empréstimos consignados, com foco nas modalidades Privado (crescimento orgânico da carteira) e INSS (refinanciamento da carteira).

Crédito Pessoal e outros negócios

Crédito Pessoal: parceria com fintechs (ex.: GuiaBolso e Neon Pagamentos) e alavancando a base de clientes BV;

Crédito Estudantil: parceria com a Ideal Invest e Kroton;

Crédito com imóvel em garantia;

Financiamento para aquisição de placa de energia solar residencial em parceria com o Portal Solar.

22

PERFILMENSAGEM

DO PRESIDENTE

PRINCIPAISINFORMAÇÕES

AMBIENTEECONÔMICO E

SETOR BANCÁRIO

GOVERNANÇACORPORATIVA

GESTÃO DERISCOS

E CAPITAL

GESTÃO DEPESSOAS

SUSTENTABILIDADE DEMONSTRAÇÕES FINANCEIRAS

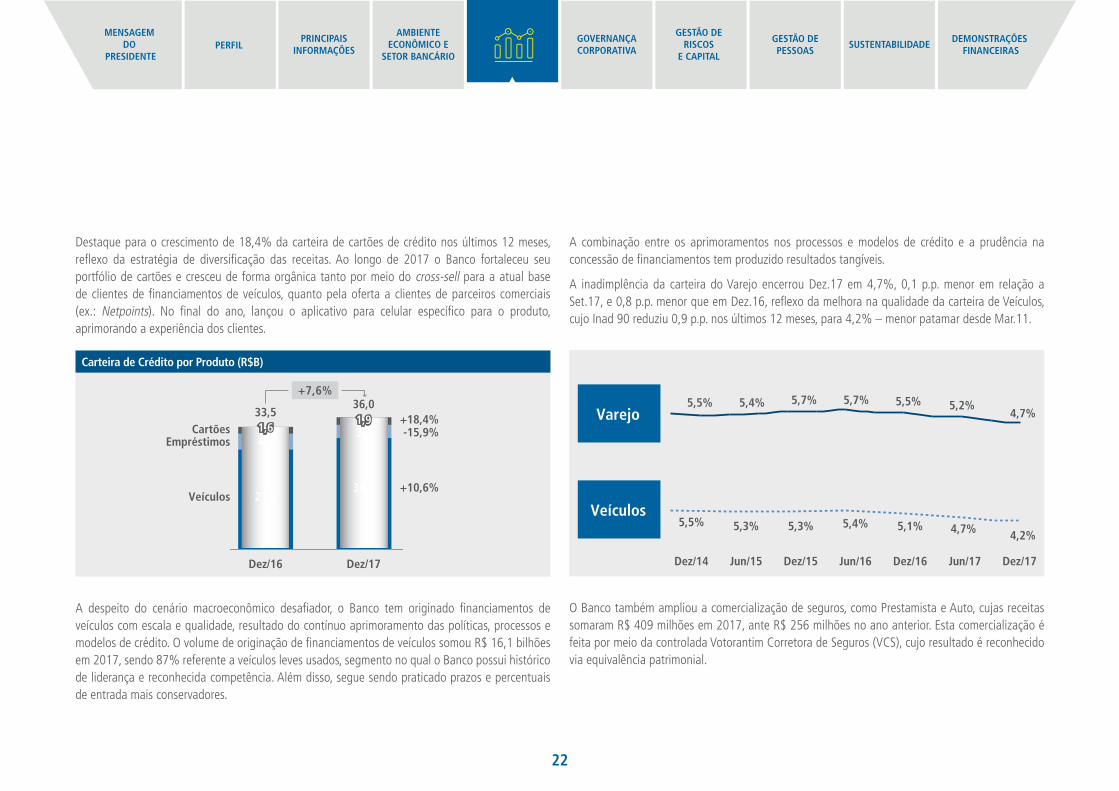

Destaque para o crescimento de 18,4% da carteira de cartões de crédito nos últimos 12 meses, reflexo da estratégia de diversificação das receitas. Ao longo de 2017 o Banco fortaleceu seu portfólio de cartões e cresceu de forma orgânica tanto por meio do cross-sell para a atual base de clientes de financiamentos de veículos, quanto pela oferta a clientes de parceiros comerciais (ex.: Netpoints). No final do ano, lançou o aplicativo para celular específico para o produto, aprimorando a experiência dos clientes.

+18,4%-15,9%

+10,6%

3,6

30,5Veículos

Empréstimos

Dez/17

36,0

Cartões

Dez/16

33,5

27,6

4,3

+7,6%

1,61,9

Carteira de Crédito por Produto (R$B)

A despeito do cenário macroeconômico desafiador, o Banco tem originado financiamentos de veículos com escala e qualidade, resultado do contínuo aprimoramento das políticas, processos e modelos de crédito. O volume de originação de financiamentos de veículos somou R$ 16,1 bilhões em 2017, sendo 87% referente a veículos leves usados, segmento no qual o Banco possui histórico de liderança e reconhecida competência. Além disso, segue sendo praticado prazos e percentuais de entrada mais conservadores.

A combinação entre os aprimoramentos nos processos e modelos de crédito e a prudência na concessão de financiamentos tem produzido resultados tangíveis.

A inadimplência da carteira do Varejo encerrou Dez.17 em 4,7%, 0,1 p.p. menor em relação a Set.17, e 0,8 p.p. menor que em Dez.16, reflexo da melhora na qualidade da carteira de Veículos, cujo Inad 90 reduziu 0,9 p.p. nos últimos 12 meses, para 4,2% – menor patamar desde Mar.11.

5,5% 5,4% 5,7% 5,7% 5,5% 5,2%4,7%

5,5% 5,3% 5,3% 5,4% 5,1% 4,7% 4,2%

Varejo

Veículos

Dez/15Jun/15 Jun/17Jun/16 Dez/16Dez/14 Dez/17

O Banco também ampliou a comercialização de seguros, como Prestamista e Auto, cujas receitas somaram R$ 409 milhões em 2017, ante R$ 256 milhões no ano anterior. Esta comercialização é feita por meio da controlada Votorantim Corretora de Seguros (VCS), cujo resultado é reconhecido via equivalência patrimonial.

23

PERFILMENSAGEM

DO PRESIDENTE

PRINCIPAISINFORMAÇÕES

AMBIENTEECONÔMICO E

SETOR BANCÁRIO

GOVERNANÇACORPORATIVA

GESTÃO DERISCOS

E CAPITAL

GESTÃO DEPESSOAS

SUSTENTABILIDADE DEMONSTRAÇÕES FINANCEIRAS

CAPTAÇÃO E LIQUIDEZ

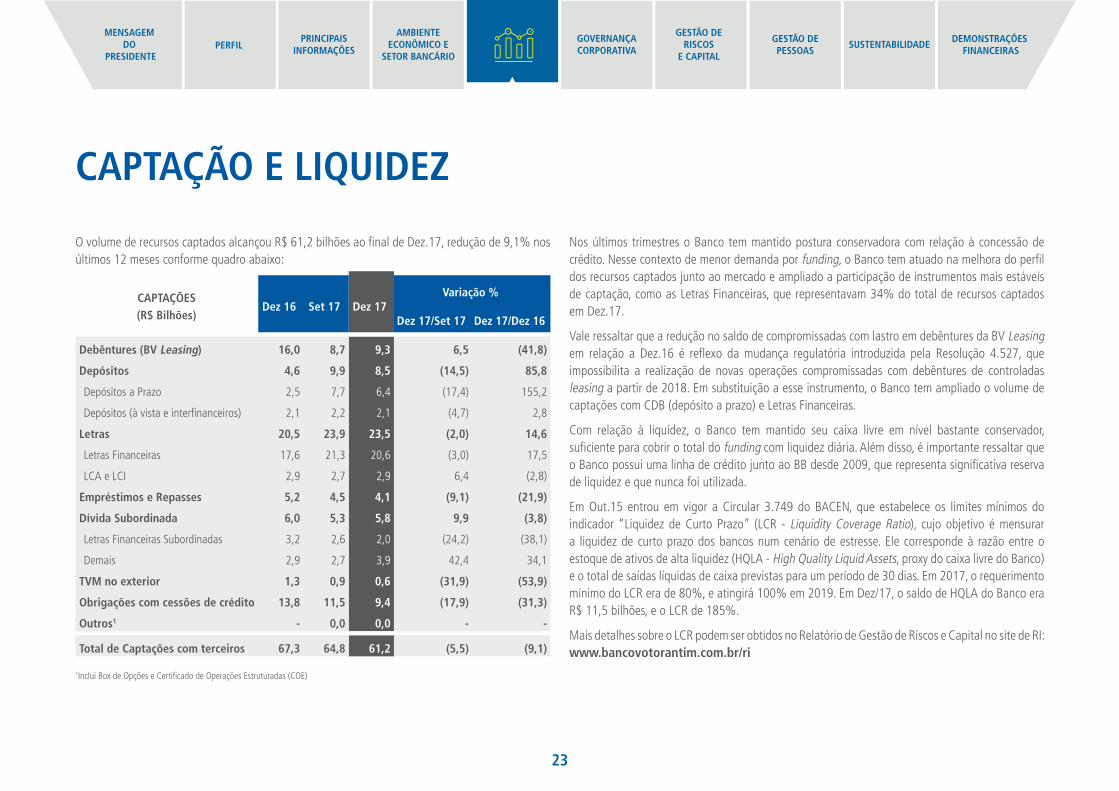

O volume de recursos captados alcançou R$ 61,2 bilhões ao final de Dez.17, redução de 9,1% nos últimos 12 meses conforme quadro abaixo:

CAPTAÇÕES (R$ Bilhões)

Dez 16 Set 17 Dez 17Variação %

Dez 17/Set 17 Dez 17/Dez 16

Debêntures (BV Leasing) 16,0 8,7 9,3 6,5 (41,8)

Depósitos 4,6 9,9 8,5 (14,5) 85,8

Depósitos a Prazo 2,5 7,7 6,4 (17,4) 155,2

Depósitos (à vista e interfinanceiros) 2,1 2,2 2,1 (4,7) 2,8

Letras 20,5 23,9 23,5 (2,0) 14,6

Letras Financeiras 17,6 21,3 20,6 (3,0) 17,5

LCA e LCI 2,9 2,7 2,9 6,4 (2,8)

Empréstimos e Repasses 5,2 4,5 4,1 (9,1) (21,9)

Dívida Subordinada 6,0 5,3 5,8 9,9 (3,8)

Letras Financeiras Subordinadas 3,2 2,6 2,0 (24,2) (38,1)

Demais 2,9 2,7 3,9 42,4 34,1

TVM no exterior 1,3 0,9 0,6 (31,9) (53,9)

Obrigações com cessões de crédito 13,8 11,5 9,4 (17,9) (31,3)

Outros1 - 0,0 0,0 - -

Total de Captações com terceiros 67,3 64,8 61,2 (5,5) (9,1)

1Inclui Box de Opções e Certificado de Operações Estruturadas (COE)

Nos últimos trimestres o Banco tem mantido postura conservadora com relação à concessão de crédito. Nesse contexto de menor demanda por funding, o Banco tem atuado na melhora do perfil dos recursos captados junto ao mercado e ampliado a participação de instrumentos mais estáveis de captação, como as Letras Financeiras, que representavam 34% do total de recursos captados em Dez.17.

Vale ressaltar que a redução no saldo de compromissadas com lastro em debêntures da BV Leasing em relação a Dez.16 é reflexo da mudança regulatória introduzida pela Resolução 4.527, que impossibilita a realização de novas operações compromissadas com debêntures de controladas leasing a partir de 2018. Em substituição a esse instrumento, o Banco tem ampliado o volume de captações com CDB (depósito a prazo) e Letras Financeiras.

Com relação à liquidez, o Banco tem mantido seu caixa livre em nível bastante conservador, suficiente para cobrir o total do funding com liquidez diária. Além disso, é importante ressaltar que o Banco possui uma linha de crédito junto ao BB desde 2009, que representa significativa reserva de liquidez e que nunca foi utilizada.

Em Out.15 entrou em vigor a Circular 3.749 do BACEN, que estabelece os limites mínimos do indicador “Liquidez de Curto Prazo” (LCR - Liquidity Coverage Ratio), cujo objetivo é mensurar a liquidez de curto prazo dos bancos num cenário de estresse. Ele corresponde à razão entre o estoque de ativos de alta liquidez (HQLA - High Quality Liquid Assets, proxy do caixa livre do Banco) e o total de saídas líquidas de caixa previstas para um período de 30 dias. Em 2017, o requerimento mínimo do LCR era de 80%, e atingirá 100% em 2019. Em Dez/17, o saldo de HQLA do Banco era R$ 11,5 bilhões, e o LCR de 185%.

Mais detalhes sobre o LCR podem ser obtidos no Relatório de Gestão de Riscos e Capital no site de RI: www.bancovotorantim.com.br/ri

24

PERFILMENSAGEM

DO PRESIDENTE

PRINCIPAISINFORMAÇÕES

AMBIENTEECONÔMICO E

SETOR BANCÁRIO

GOVERNANÇACORPORATIVA

GESTÃO DERISCOS

E CAPITAL

GESTÃO DEPESSOAS

SUSTENTABILIDADE DEMONSTRAÇÕES FINANCEIRAS

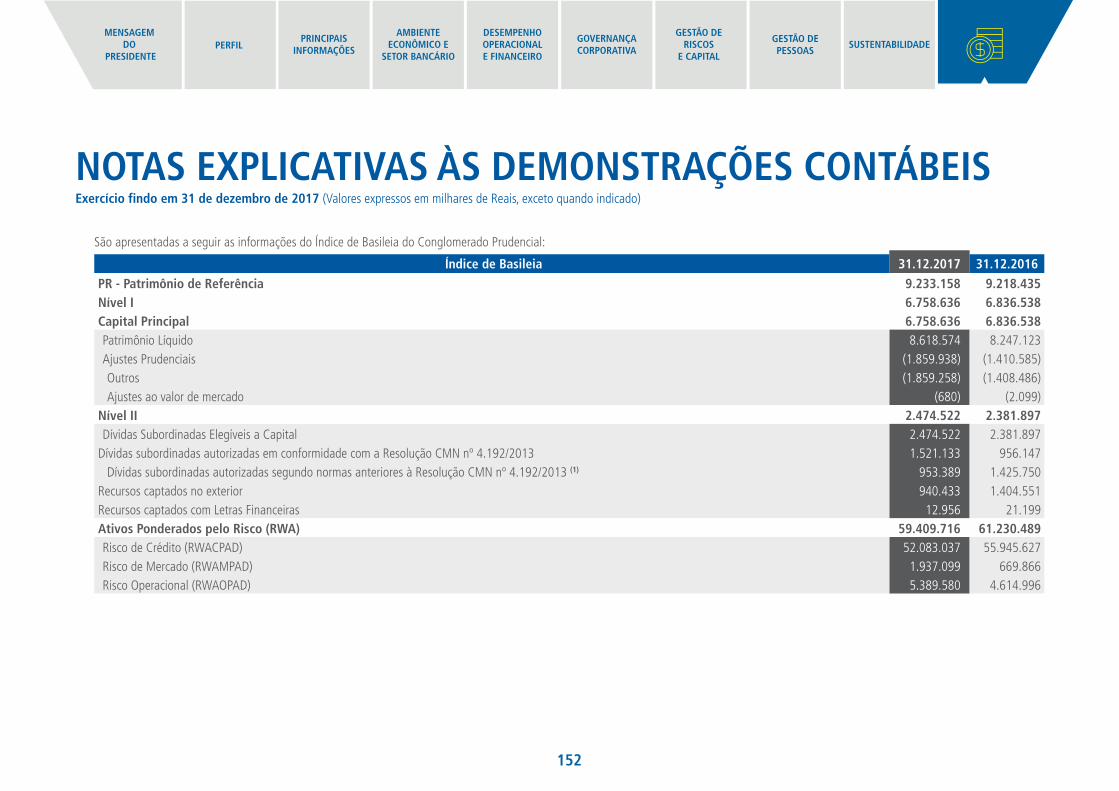

BASILEIA

Em Dez.17, o Patrimônio de Referência do Conglomerado Prudencial alcançou o montante de R$ 9.233 milhões, frente a ativos ponderados pelo risco de R$ 59.435 milhões. Com isso, o índice de Basileia do Banco Votorantim encerrou Dez.17 em 15,5%, sendo que o índice de Capital Nível I encerrou em 11,4%. O crescimento do índice no 4T17 é explicado, principalmente, pela redução do RWA de risco de crédito, impactado pela retração da carteira de crédito ampliada do Atacado.

ÍNDICE DE BASILEIA (R$ Milhões)

Dez16 Set17 Dez17

Patrimônio de Referência (PR) 9.219 8.808 9.233

PR Nível I 6.837 6.592 6.759

Principal 6.837 6.592 6.759

Complementar – – –

PR Nível II 2.382 2.216 2.475

Ativos ponderados pelo risco (RWA) 61.207 60.213 59.410

Risco de crédito 55.922 53.267 52.083

Risco de mercado 670 1.557 1.937

Risco operacional 4.615 5.390 5.390

Patrimônio de Referência Mínimo Requerido 6.733 5.946 5.495

Índice de Basileia (PR/RWA) 15,1% 14,6% 15,5%

Capital Nível I 11,2% 10,9% 11,4%

Principal 11,2% 10,9% 11,4%

Complementar – – –

Capital Nível II 3,9% 3,7% 4,2%

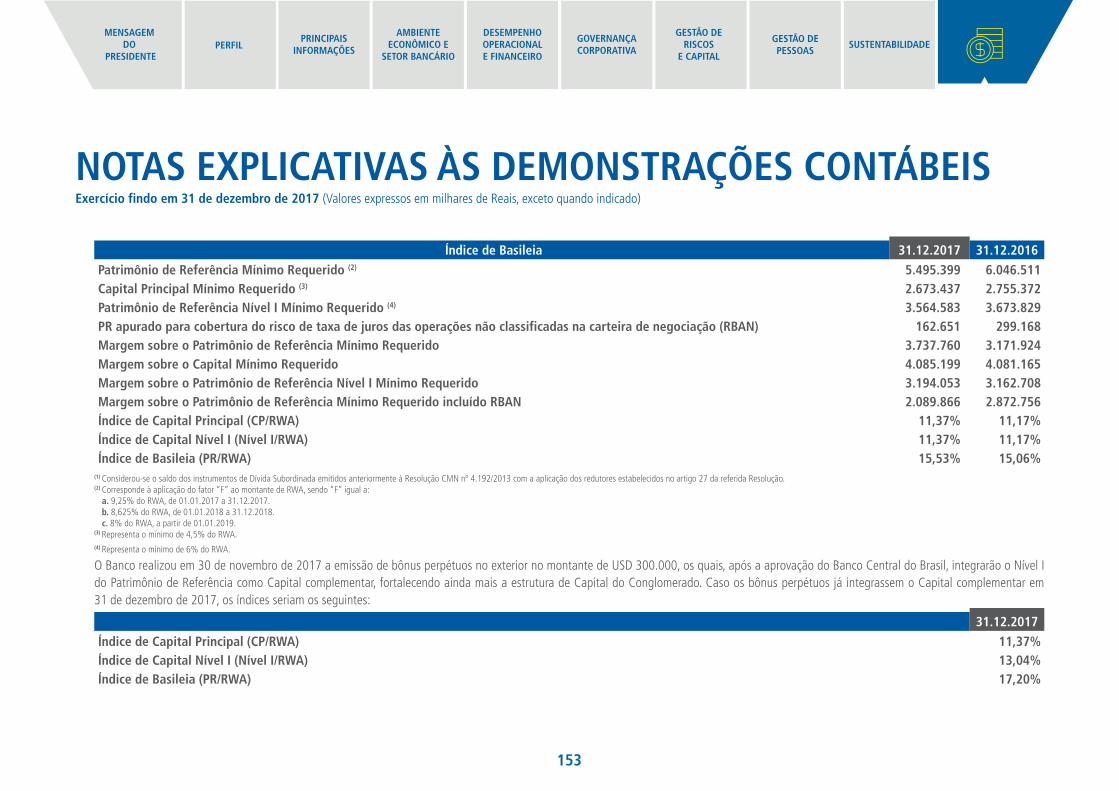

Em Nov.17 o Banco emitiu USD 300 milhões em bonds perpétuos no exterior, à taxa fixa de 8,25%, elegíveis para compor o capital nível I complementar. Esta operação, quando aprovada pelo Banco Central, impactará aproximadamente em 170 bps o Índice de Basileia após incorporação no Patrimônio de Referência, fortalecendo a base de capital do Banco.

O Índice de Basileia foi apurado conforme Resoluções nº 4.192 e nº 4.193, que tratam sobre a metodologia de Basileia III para apuração e os requerimentos mínimos de Patrimônio de Referência, de Nível I e de Capital Principal. Em 2017, o requerimento mínimo de capital era de 10,50%, sendo 7,25% o mínimo para Capital Nível I, e 5,75% para o Capital Principal (CET1). Em 2018, o requerimento mínimo para o Capital Nível I aumenta para 7,88%, e o CET1 para 6,38%.

Considerando a base de capital atual, caso fossem aplicadas de imediato e integralmente as regras de Basileia III estabelecidas pelo Bacen, o Índice de Capital Nível I seria de 11,0% em Dez.17, incluindo o consumo do crédito tributário previsto até 2019.

CET1Dez/17

Antecipaçãocronograma

de BIS III

CET1 comregras

integraisde BIS III

Consumo crédito

tributário até 2019

CET1 simulado

com BIS III

11,4

0,9 0,5

11,0

10,5

25

PERFILMENSAGEM

DO PRESIDENTE

PRINCIPAISINFORMAÇÕES

AMBIENTEECONÔMICO E

SETOR BANCÁRIO

GOVERNANÇACORPORATIVA

GESTÃO DERISCOS

E CAPITAL

GESTÃO DEPESSOAS

SUSTENTABILIDADE DEMONSTRAÇÕES FINANCEIRAS

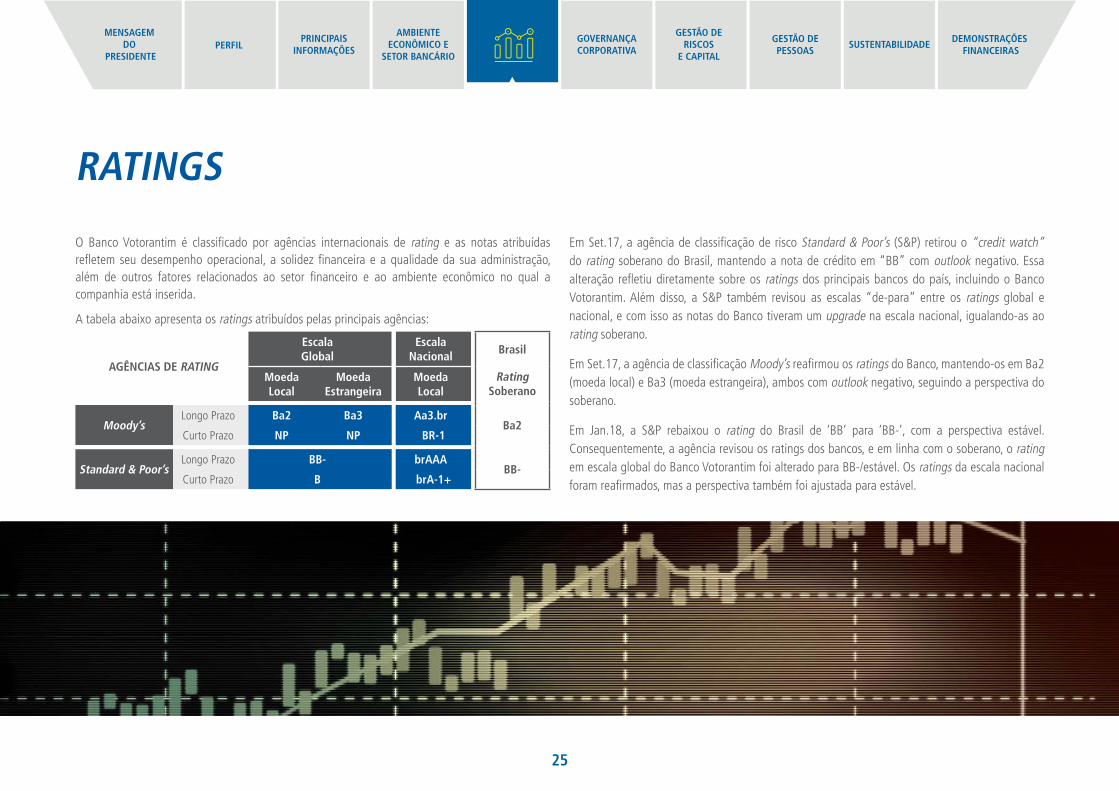

RATINGS

Em Set.17, a agência de classificação de risco Standard & Poor’s (S&P) retirou o “credit watch” do rating soberano do Brasil, mantendo a nota de crédito em “BB” com outlook negativo. Essa alteração refletiu diretamente sobre os ratings dos principais bancos do país, incluindo o Banco Votorantim. Além disso, a S&P também revisou as escalas “de-para” entre os ratings global e nacional, e com isso as notas do Banco tiveram um upgrade na escala nacional, igualando-as ao rating soberano.

Em Set.17, a agência de classificação Moody’s reafirmou os ratings do Banco, mantendo-os em Ba2 (moeda local) e Ba3 (moeda estrangeira), ambos com outlook negativo, seguindo a perspectiva do soberano.

Em Jan.18, a S&P rebaixou o rating do Brasil de ‘BB’ para ‘BB-’, com a perspectiva estável. Consequentemente, a agência revisou os ratings dos bancos, e em linha com o soberano, o rating em escala global do Banco Votorantim foi alterado para BB-/estável. Os ratings da escala nacional foram reafirmados, mas a perspectiva também foi ajustada para estável.

O Banco Votorantim é classificado por agências internacionais de rating e as notas atribuídas refletem seu desempenho operacional, a solidez financeira e a qualidade da sua administração, além de outros fatores relacionados ao setor financeiro e ao ambiente econômico no qual a companhia está inserida.

A tabela abaixo apresenta os ratings atribuídos pelas principais agências:

AGÊNCIAS DE RATING

Escala Global

Escala Nacional Brasil

Moeda Local

Moeda Estrangeira

Moeda Local

Rating Soberano

Moody’sLongo Prazo Ba2 Ba3 Aa3.br

Ba2Curto Prazo NP NP BR-1

Standard & Poor’sLongo Prazo BB- brAAA

BB-Curto Prazo B brA-1+

GOVERNANÇA CORPORATIVA

27

PERFILMENSAGEM

DO PRESIDENTE

PRINCIPAISINFORMAÇÕES

AMBIENTEECONÔMICO E

SETOR BANCÁRIO

DESEMPENHOOPERACIONALE FINANCEIRO

GESTÃO DERISCOS

E CAPITAL

GESTÃO DEPESSOAS

SUSTENTABILIDADE DEMONSTRAÇÕES FINANCEIRAS

GOVERNANÇA CORPORATIVA

O Conglomerado Financeiro Votorantim adota as melhores práticas de governança, garantindo transparência e equidade nas informações, de forma a contribuir com o processo decisório.

A administração do Banco é compartilhada entre os acionistas Votorantim Finanças e Banco do Brasil, com participação paritária de ambos no Conselho de Administração (CA), que é composto por seis membros.

As reuniões do CA ocorrem, no mínimo, mensalmente para deliberar sobre questões estratégicas e acompanhar e orientar os negócios do Conglomerado. As decisões são tomadas por maioria absoluta, inexistindo voto de qualidade.

Cada membro do CA possui mandato de dois anos e as posições de Presidente e Vice-Presidente são alternadas anualmente entre os dois acionistas.

Também fazem parte dos órgãos de governança o Conselho Fiscal e os fóruns de assessoramento ao CA, além da Diretoria, Comitê Executivo e Comitês Técnicos de governança interna.

Vale destacar a instituição do Comitê de Riscos e de Capital no início de 2018, que se reporta ao CA e tem como principal atribuição a avaliação do funcionamento das estruturas de gerenciamento de riscos e de capital do Banco.

Diretoria

Comitê Executivo

Conselho

AssembleiaGeral

Fiscal

Comitê de Auditoria

Comitê de Remuneração

& RH

Comitê Consultivo

Comitê de Riscos e

de Capital

Conselho de Administração

Votorantim S.A. Banco do BrasilTotal: 50,00%

ON: 49,99%

PN: 50,01%

Total: 50,00%

ON: 50,01%

PN: 49,99%

28

PERFILMENSAGEM

DO PRESIDENTE

PRINCIPAISINFORMAÇÕES

AMBIENTEECONÔMICO E

SETOR BANCÁRIO

DESEMPENHOOPERACIONALE FINANCEIRO

GESTÃO DERISCOS

E CAPITAL

GESTÃO DEPESSOAS

SUSTENTABILIDADE DEMONSTRAÇÕES FINANCEIRAS

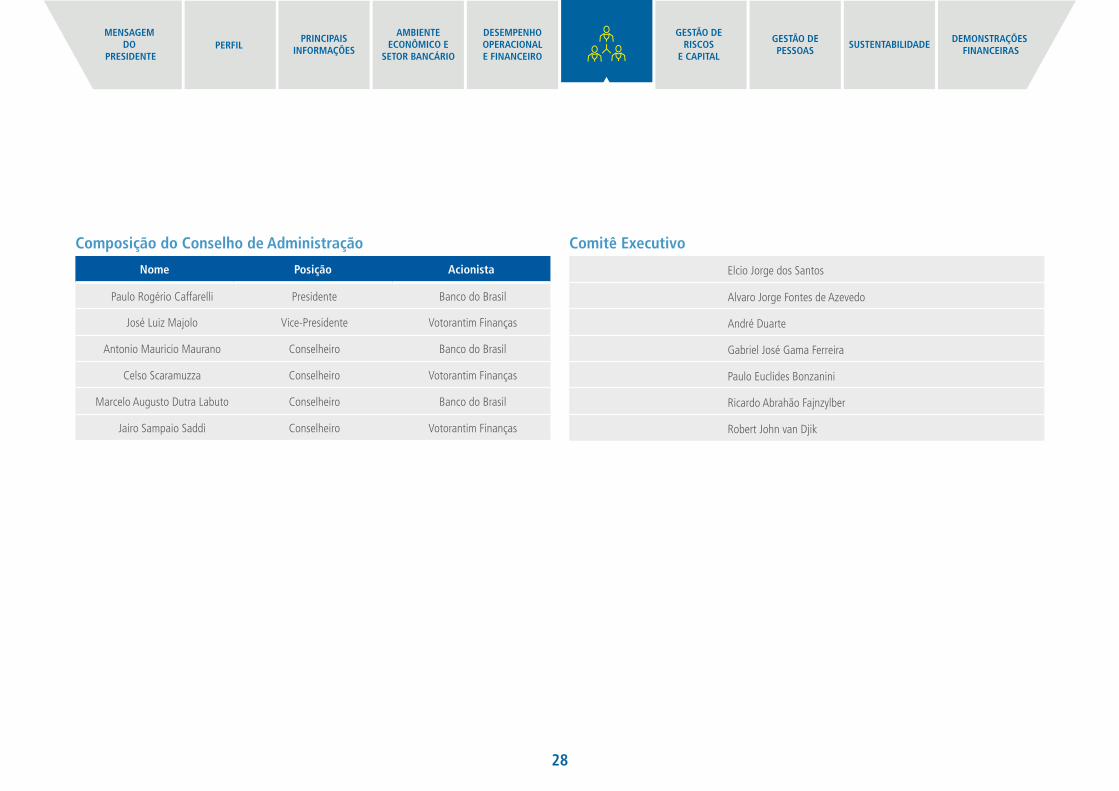

Composição do Conselho de Administração

Nome Posição Acionista

Paulo Rogério Caffarelli Presidente Banco do Brasil

José Luiz Majolo Vice-Presidente Votorantim Finanças

Antonio Mauricio Maurano Conselheiro Banco do Brasil

Celso Scaramuzza Conselheiro Votorantim Finanças

Marcelo Augusto Dutra Labuto Conselheiro Banco do Brasil

Jairo Sampaio Saddi Conselheiro Votorantim Finanças

Comitê Executivo

Elcio Jorge dos Santos

Alvaro Jorge Fontes de Azevedo

André Duarte

Gabriel José Gama Ferreira

Paulo Euclides Bonzanini

Ricardo Abrahão Fajnzylber

Robert John van Djik

GESTÃO DE RISCOS E CAPITAL

30

PERFILMENSAGEM

DO PRESIDENTE

PRINCIPAISINFORMAÇÕES

AMBIENTEECONÔMICO E

SETOR BANCÁRIO

DESEMPENHOOPERACIONALE FINANCEIRO

GOVERNANÇACORPORATIVA

GESTÃO DEPESSOAS

SUSTENTABILIDADE DEMONSTRAÇÕES FINANCEIRAS

GESTÃO DE RISCOS E CAPITAL

O Banco Votorantim dispõe de estruturas e políticas institucionais para o gerenciamento de

risco de crédito, risco de mercado, risco de liquidez, risco operacional e gerenciamento

do capital aprovados pelo Conselho de Administração. Os princípios básicos observados

na gestão e controle foram estabelecidos de acordo com a regulamentação vigente

e práticas de mercado.

Com um modelo de controle integrado e o processo decisório, o Banco conta com comitês deliberativos, de forma a garantir a adequada gestão do capital e a autoavaliação de seus riscos.

A estrutura de governança interna garante que todas as partes interessadas contribuam efetivamente no processo interno de gestão e mitigação de riscos e de avaliação da adequação de capital. Abaixo a estrutura de governança de riscos vigente desde fevereiro de 2018.

COMITÊ DE CONTROLES E RISCOS

COMITÊ DE ALM E TRIBUTOS

COMITÊ DE GESTÃODE PESSOAS

COMITÊ DE PRODUTOSE TECNOLOGIA

COMITÊ DE CRÉDITO

CONSELHO DEADMINISTRAÇÃO

DIRETORIACOMITÊ EXECUTIVO

COMITÊ DE RISCOS E CAPITAL

31

PERFILMENSAGEM

DO PRESIDENTE

PRINCIPAISINFORMAÇÕES

AMBIENTEECONÔMICO E

SETOR BANCÁRIO

DESEMPENHOOPERACIONALE FINANCEIRO

GOVERNANÇACORPORATIVA

GESTÃO DEPESSOAS

SUSTENTABILIDADE DEMONSTRAÇÕES FINANCEIRAS

GERENCIAMENTO DE RISCOS

Risco de Crédito

O risco de crédito é definido como a possibilidade de ocorrência de perdas associadas a:

s Não cumprimento pela contraparte (o tomador de recursos, o garantidor ou o emissor de título ou valor mobiliário adquirido), de suas obrigações nos termos pactuados;

s Desvalorização, redução de remunerações e ganhos esperados em instrumentos financeiros decorrentes da deterioração da qualidade creditícia da contraparte, do interveniente ou do instrumento mitigador;

s Reestruturação de instrumentos financeiros; ou

s Custos de recuperação de exposições de ativos problemáticos.

• Critérios e procedimentos de seleção de clientes e prevenção à lavagem de dinheiro;

• Normas de análise, concessão e gestão de crédito;

• Procedimentos de análise, aprovação e liberação de novos produtos com risco de crédito;

• Classificação da carteira em níveis de risco, ponderando o rating dos clientes, as garantias envolvidas e atrasos das operações;

• Acompanhamento de concentrações setoriais e de grupos econômicos, bem como, monitoramento dos limites internos e regulatórios definidos dentro das políticas e normas;

• Gestão de limites e risco de crédito de contraparte de instrumentos derivativos financeiros;

• Avaliação do risco em operações de venda ou transferência de ativos;

• Procedimentos formalizados contemplando o fluxo de recuperação de créditos;

• Estabelecimento de limites para a realização de operações sujeitas ao risco de crédito, tanto em nível individual quanto em nível agregado (grupo com interesse econômico comum) e de tomadores ou contrapartes com características semelhantes;

• Controle de garantias e instrumentos de mitigação de risco de crédito;

• Monitoramento da carteira ativa de crédito por meio de indicadores com o objetivo de minimizar o risco de perdas;

• Realização de testes de estresse, mensurando o efeito combinado de movimentos adversos em indicadores macroeconômicos, estimando impactos financeiros afetando a inadimplência, provisões e consequentemente, o capital disponível e exigido;

• Emissão de relatórios gerenciais periódicos para a Alta Administração, com indicadores do desempenho do gerenciamento do risco em decorrência das políticas e estratégias adotadas; e

• Procedimentos documentados de exceções à política.

O objetivo da gestão do risco de crédito é apoiar a Alta Administração no processo decisório, definindo estratégias e políticas, estabelecendo limites operacionais, mecanismos de mitigação de risco e procedimentos destinados a manter a exposição ao risco de crédito em níveis considerados aceitáveis pela administração.

Os princípios básicos observados para a gestão do risco de crédito são:

• Manuais e documentos contendo a estrutura organizacional, produtos relevantes, políticas corporativas, normas e procedimentos contendo fluxos e regras relacionados aos processos de governança, negócios e suporte de crédito;

• Ambiente tecnológico englobando o ciclo de crédito com abrangência desde a admissão do risco, seu acompanhamento e monitoramento, até a reestruturação quando aplicável;

• Processo de validação cobrindo os riscos envolvidos em sistemas, acurácia dos modelos para cálculo e qualidade dos dados processados, bem como, a abrangência dos documentos;

• Estrutura de comitês e alçadas de aprovação de crédito;

32

PERFILMENSAGEM

DO PRESIDENTE

PRINCIPAISINFORMAÇÕES

AMBIENTEECONÔMICO E

SETOR BANCÁRIO

DESEMPENHOOPERACIONALE FINANCEIRO

GOVERNANÇACORPORATIVA

GESTÃO DEPESSOAS

SUSTENTABILIDADE DEMONSTRAÇÕES FINANCEIRAS

Risco de Mercado

O risco de mercado é definido como a possibilidade de ocorrência de perdas financeiras decorrentes da flutuação nos valores de mercado de exposições detidas por uma Instituição Financeira. Estas perdas financeiras podem ser incorridas em função do impacto produzido pela variação de fatores de risco, tais como taxas de juros, paridades cambiais, preços de ações e de commodities, entre outros.

É objetivo do controle de risco de mercado apoiar a gestão do negócio, estabelecer os processos e implementar as ferramentas necessárias para avaliação e controle dos riscos de mercado, possibilitando a mensuração e acompanhamento dos níveis de apetite a risco definidos pela administração.

• Segregação de carteiras: para efeito da gestão e do controle consolidado do risco de mercado das exposições, as operações são segregadas em dois tipos de carteiras, conforme a sua estratégia de negócio: carteira trading (negociação) ou carteira banking (não negociação);

• Independência de funções: segregação de funções entre as áreas responsáveis pela execução de operações e a definição de estratégias de negócio, e as áreas encarregadas pela sua contabilização, pelo controle de riscos, compliance e controles internos e auditoria;

• Definição de metodologias de precificação e cálculo de riscos: para efeito do controle de riscos são adotadas metodologias estruturadas, de utilização corporativa mandatória, baseadas em práticas de mercado e demais fatores que podem ser utilizados na marcação a modelo, de acordo com critérios prudenciais estabelecidos pelo regulador, que incluem custo de liquidação das posições, spread de risco de crédito, entre outros;

• Estabelecimento de limites: definição clara e objetiva dos limites autorizados de risco, com base nas medidas de riscos. Esta definição está estruturada com o objetivo de inserir nas atividades diárias os níveis de apetite de risco definidos pelo Banco;

• Monitoramento de limites: definição do processo de acompanhamento e reporte do nível de utilização dos limites autorizados.

Os princípios básicos observados na gestão do risco de mercado são:

• Envolvimento da Alta Administração: os comitês existentes estão estruturados com o objetivo de envolver a Alta Administração na supervisão global da tomada de riscos;

33

PERFILMENSAGEM

DO PRESIDENTE

PRINCIPAISINFORMAÇÕES

AMBIENTEECONÔMICO E

SETOR BANCÁRIO

DESEMPENHOOPERACIONALE FINANCEIRO

GOVERNANÇACORPORATIVA

GESTÃO DEPESSOAS

SUSTENTABILIDADE DEMONSTRAÇÕES FINANCEIRAS

Risco de Liquidez

O risco de liquidez é definido como:

• Independência de funções: segregação de funções entre as áreas responsáveis pela execução de operações e pela definição de estratégias de negócio, e as áreas encarregadas pela sua contabilização, pelo controle de riscos, pelo compliance e controles internos e pela auditoria. Esta segregação está estruturada com o objetivo de garantir independência e autonomia na condução das atribuições inerentes a cada função;

• Definição de atribuições: definição clara dos processos e do leque de atividades de cada função envolvida na gestão e controle de riscos de liquidez. Esta definição está estruturada com o objetivo de possibilitar uma gestão operacional organizada e eficiente;

• Monitoramento de limites: definição do processo de acompanhamento e reporte do nível de utilização dos limites autorizados;

• Definição de metodologias para construção de cenários: são adotadas metodologias estruturadas, de utilização corporativa mandatória, baseadas em práticas de mercado, que visam incorporar a dinâmica da contratação de novas operações e da liquidação das carteiras existentes;

• Estabelecimento de limites: definição clara e objetiva dos limites autorizados de risco, com base em métricas de riscos, estruturadas com o objetivo de inserir nas atividades diárias os níveis de apetite de riscos definidos pelo Conselho de Administração;

• Plano de contingência de liquidez: definição e revisão periódica de plano estruturado para recomposição dos níveis pré-estabelecidos de caixa, com a atribuição de responsáveis e instrumentos.

s A possibilidade de o Conglomerado não ser capaz de honrar eficientemente suas obrigações

esperadas e inesperadas, correntes e futuras, inclusive as decorrentes de vinculação de

garantias, sem afetar suas operações diárias e sem incorrer em perdas significativas; e

s A possibilidade de o Conglomerado não conseguir negociar a preço de mercado uma posição,

devido ao seu tamanho elevado em relação ao volume normalmente transacionado ou em

razão de alguma descontinuidade no mercado.

A gestão do risco de liquidez visa organizar, avaliar e monitorar o risco de liquidez do Banco, estabelecendo os processos, ferramentas e limites necessários para a geração e análise de cenários prospectivos de liquidez e o acompanhamento dos níveis de apetite aos riscos estabelecidos pela Alta Administração.

Os princípios básicos observados na gestão do risco de liquidez são:

• Envolvimento da Alta Administração: os comitês existentes estão estruturados com o objetivo de envolver a Alta Administração na supervisão global da tomada de riscos;

34

PERFILMENSAGEM

DO PRESIDENTE

PRINCIPAISINFORMAÇÕES

AMBIENTEECONÔMICO E

SETOR BANCÁRIO

DESEMPENHOOPERACIONALE FINANCEIRO

GOVERNANÇACORPORATIVA

GESTÃO DEPESSOAS

SUSTENTABILIDADE DEMONSTRAÇÕES FINANCEIRAS

Risco Operacional

O risco operacional é definido como a possibilidade da ocorrência de perdas resultantes de eventos externos ou de falha, deficiência ou inadequação de processos internos, pessoas ou sistemas. Esta definição inclui o Risco Legal associado a inadequações ou deficiências em contratos firmados pelo Conglomerado, às sanções em razão de descumprimento de dispositivos legais e às indenizações por danos a terceiros decorrentes das atividades desenvolvidas pelo Conglomerado.

• Mapeamento dos processos operacionais e sistêmicos, mapeamento de controles existentes e análise dos riscos inerentes e residuais;

• Análise, comunicação e implantação de planos de ação para melhoria de processos e controles para mitigação dos riscos incorridos.

Risco Socioambiental

O risco socioambiental é definido como a possibilidade de perdas (financeiras ou de reputação) em função de danos socioambientais decorrentes de suas operações.

Os princípios básicos observados na gestão do risco operacional são:

• Envolvimento da Alta Administração na supervisão global da tomada de riscos por intermédio dos comitês estabelecidos;

• Aculturamento do Banco nos conceitos de gestão de Risco Operacional por meio de treinamento corporativo e por meio de discussões promovidas em fóruns de governança específicos;

• Captura de perdas operacionais e manutenção de base de dados estruturada com informações referentes aos eventos;

• Elaboração e avaliação de indicadores de perdas operacionais;

• Cálculo de capital alocado para risco operacional a partir de metodologias estruturadas e adequadas às exigências regulatórias.

O gerenciamento do risco operacional tem como objetivo apoiar a gestão dos negócios por meio da avaliação e controle do risco, da captura e gestão da base de perdas operacionais e da mensuração do capital alocado para risco operacional, possibilitando a priorização e implantação de planos de melhoria de processos, de acordo com os níveis de tolerância ao risco definidos pela Alta Administração.

Em linha com as diretrizes de risco socioambiental nas cadeias de negócios do Banco, em 2016, o Banco Votorantim tornou-se signatário dos Princípios do Equador. Com a assinatura, o Banco passou a adotar uma série de compromissos voluntários a fim de determinar, avaliar e gerir riscos socioambientais em projetos.

Em 2017 não houve contratação de Serviço de Assessoria e Financiamento a Project Finance, bem como de Empréstimo Corporativo a Projetos enquadrados sob os critérios de Princípios do Equador III.

A gestão de risco socioambiental observa a legislação ambiental aplicável, para avaliação e monitoramento dos aspectos socioambientais com os quais o cliente esteja envolvido a fim de subsidiar a tomada de decisão.

35

PERFILMENSAGEM

DO PRESIDENTE

PRINCIPAISINFORMAÇÕES

AMBIENTEECONÔMICO E

SETOR BANCÁRIO

DESEMPENHOOPERACIONALE FINANCEIRO

GOVERNANÇACORPORATIVA

GESTÃO DEPESSOAS

SUSTENTABILIDADE DEMONSTRAÇÕES FINANCEIRAS

Outros Riscos

Além dos riscos acima descritos, o Banco considera relevante e possui tratamento e monitoramento específico, fazendo parte do escopo do Processo Interno de Avaliação da Adequação de Capital (ICAAP), para os seguintes riscos: Reputação; Estratégia, Conformidade e Modelos.

GERENCIAMENTO DO CAPITAL

O Banco dispõe de estrutura e políticas institucionais para o gerenciamento do capital, aprovado pelo Conselho de Administração, em consonância com o Processo Interno de Avaliação da Adequação de Capital (ICAAP), contemplando os seguintes itens:

• Gestão de capital por meio de processo contínuo de planejamento, avaliação, controle e monitoramento do capital necessário para fazer frente aos riscos relevantes;

• Políticas e estratégias documentadas;

• Fóruns específicos para compor estratégias e efetuar a gestão do uso do capital;

• Plano de capital para três anos, abrangendo metas e projeções de capital, principais fontes de captação e plano de contingência de capital;

• Testes de estresse e seus impactos no capital;

• Relatórios gerenciais para a Alta Administração (diretoria e Conselho de Administração);

• Avaliação de Suficiência de Capital na Visão Regulatória e Econômica; e

• Reporte ao regulador relativos à gestão de capital, por meio do Demonstrativo de Limites Operacionais e Relatório Anual do Processo Interno de Avaliação da Adequação de Capital (ICAAP).

Informações detalhadas sobre o processo de gerenciamento de riscos e capital estão disponíveis no Relatório de Gestão de Riscos e Capital no website www.bancovotorantim.com.br/ri

GESTÃO DE PESSOAS

37

PERFILMENSAGEM

DO PRESIDENTE

PRINCIPAISINFORMAÇÕES

AMBIENTEECONÔMICO E

SETOR BANCÁRIO

DESEMPENHOOPERACIONALE FINANCEIRO

GOVERNANÇACORPORATIVA

GESTÃO DERISCOS

E CAPITALSUSTENTABILIDADE DEMONSTRAÇÕES

FINANCEIRAS

GESTÃO DE PESSOAS

Gerir o desempenho e realizar a gestão de talentos é fundamental para o alcance dos objetivos do Banco Votorantim

Em Dez.17, o número de colaboradores era de 3.875, sendo 53% homens e 47% mulheres, distribuídos em todas as gerações, com a idade média atingindo 36 anos. A área de Recursos Humanos (RH) do Banco Votorantim atua como parceira estratégica no desenvolvimento de ações que suportam o crescimento do negócio, além de proporcionar o desdobramento das diretrizes institucionais a todos os colaboradores, promovendo ações voltadas à gestão do capital humano e à manutenção dos valores e cultura organizacional.

As diversas frentes de atuação da área de RH contemplam as seguintes ações:

Cultura Organizacional

O Banco Votorantim investe de forma contínua na gestão da cultura organizacional (que tem quatro atributos: Clientes, Protagonismo, Resultados e Governança) e experiências recentes têm mostrado os benefícios na prática do Nosso Jeito de Ser e de Fazer. Toda a jornada de transformação também é vivenciada na forma de trabalhar, com a adoção de dress code mais informal, trabalho remoto e reforma dos espaços, deixando mais modernos e colaborativos, proporcionando maior sinergia entre as áreas. O objetivo desses movimentos foi estimular um ambiente ágil e simples, que influencia diretamente na atitude dos colaboradores.

A cultura do Banco Votorantim é um elemento em constante evolução e a gestão é intensificamos, pois norteia a forma como são feitos os negócios, resultados e os relacionamentos uns com os outros. Afinal, o lema do Banco Votorantim é: nós somos o que fazemos.

Captação de Profissionais

Atrair profissionais com diferenciais competitivos alinhados aos valores e cultura organizacional é um dos princípios do Banco Votorantim. Investe-se na contratação de profissionais talentosos como base para a formação do quadro de colaboradores. São incentivadas de forma contínua a formação dos profissionais, criando condições para que os indivíduos se desenvolvam e sintam-se parte do todo.

Programas de Treinamento

Foram mais de 14.000 participações em treinamentos em 2017, com quase 24.000 horas dedicadas ao desenvolvimento dos colaboradores, entre cursos presenciais e metodologias à distância. Os principais destaques estão no programa de multiplicadores internos, ciclo de palestras, treinamentos técnicos e de formação, fortalecimento da liderança, bem como ações de desenvolvimento para ampliação da prática do jeito de ser e fazer do Banco Votorantim.

São incentivados, continuamente, o autodesenvolvimento dos colaboradores. Em 2017, foram oferecidos novos patrocínios para cursos de extensão, pós-graduação, MBA e mestrado profissional. Além de parcerias educacionais para desconto em instituições reconhecidas no país, foi oferecida Especialização em Gestão de Negócios in-company em parceria com a Fundação Dom Cabral.

O Programa de Coaching Executivo é um destaque da estratégia de desenvolvimento da liderança e é oferecido aos executivos para alavancar competências de alto impacto para a organização.

38

PERFILMENSAGEM

DO PRESIDENTE

PRINCIPAISINFORMAÇÕES

AMBIENTEECONÔMICO E

SETOR BANCÁRIO

DESEMPENHOOPERACIONALE FINANCEIRO

GOVERNANÇACORPORATIVA

GESTÃO DERISCOS

E CAPITALSUSTENTABILIDADE DEMONSTRAÇÕES

FINANCEIRAS

Gestão de Talentos

Gerir o desempenho e realizar a gestão de nossos talentos é fundamental para o alcance dos objetivos. O modelo de Gestão de Performance do Banco Votorantim apoia a execução da estratégia organizacional por meio da definição de metas, alinhadas ao planejamento estratégico, que são cascateadas em todos os níveis hierárquicos da organização, além da avaliação de competências corporativas que traduzem o jeito de ser e fazer. O modelo valoriza a prática do feedback e feedforward que apoiam o desenvolvimento dos profissionais. Os colaboradores são estimulados para serem protagonistas na Gestão de suas Carreiras.

Por meio da gestão de talentos, são identificadas potencialidades, incentivando o desenvolvimento profissional e a mobilidade interna.

Faz parte da Gestão de Talentos o Planejamento Sucessório, que é realizado anualmente, assegurando a perenidade e sustentabilidade da Organização.

Gestão de Clima

Com a preocupação genuína de monitorar e manter um ambiente de trabalho agradável, é valorizada a cooperação entre as pessoas, construindo relações de confiança baseadas na ética, transparência e respeito mútuo. Para assegurar que o clima esteja em consonância com a cultura, os valores e as diretrizes estratégicas da organização, atuamos de forma constante na gestão e monitoramento do clima.

Remuneração

As práticas de Remuneração estão embasadas em um modelo meritocrático, reconhecendo e diferenciando a performance individual e seu impacto no resultado coletivo. O modelo tem

como finalidade alinhar os interesses dos acionistas e dos profissionais, estimulando a busca de resultados sustentáveis.

Benefícios

A política do Banco Votorantim prevê uma relação abrangente de benefícios para os colaboradores: assistência médica; assistência odontológica; vale-refeição; vale-alimentação; vale-transporte; auxílio creche; seguro de vida; previdência privada; PAC (Programa de apoio ao trabalhador);

São estimulados programas de saúde e segurança no trabalho para proporcionar bem-estar e qualidade de vida aos colaboradores:

Promoção atividade física: Convênio que proporcione acesso às academias com menor custo.

Alimentação Saudável: Parcerias para venda de produtos alimentícios saudáveis.

Incentivo à Saúde e Prevenção: Programas de gerenciamento dos casos crônicos em parceria com as seguradoras.

Mapeamento de Perfil de Saúde: Entender os hábitos das pessoas e promover novas ações. Através da realização dos exames médicos periódicos é aplicado um questionário do perfil de Saúde, visando o monitoramento da saúde da população, permitindo realizar um trabalho preventivo e assertivo.

Segurança do Trabalho

A SIPAT é promovida, incentivando a qualidade de vida onde são abordados assuntos relevantes para a prevenção, como a importância da atividade física, orientação de saúde alimentar com nutricionista, entre outros.

SUSTENTABILIDADE

40

PERFILMENSAGEM

DO PRESIDENTE

PRINCIPAISINFORMAÇÕES

AMBIENTEECONÔMICO E

SETOR BANCÁRIO

DESEMPENHOOPERACIONALE FINANCEIRO

GOVERNANÇACORPORATIVA

GESTÃO DERISCOS

E CAPITAL

GESTÃO DEPESSOAS

DEMONSTRAÇÕES FINANCEIRAS

SUSTENTABILIDADE

Para o Banco Votorantim, Sustentabilidade é a construção do relacionamento de longo prazo por meio de ações que visem o bem-estar econômico da sociedade e a gestão ampliada de riscos e oportunidades. Esses são os três pilares que guiam os direcionamentos e permeiam todas as áreas e negócios. O Banco Votorantim acredita ser possível transformar a sociedade.

Sustentabilidade nos Negócios

O Banco entende que Sustentabilidade nos negócios decorre da consideração dos aspectos socioambientais na análise de riscos e oportunidades de operações.

Em 2017, a ênfase foi aprimorar o entendimento da questão da Economia de Baixo Carbono e as tendências e reflexos nos negócios do Banco. Foi verificado que será necessário avaliar a carteira do Banco quanto às emissões de GEE (Gases do Efeito Estufa), bem como identificar negócios na carteira que estejam fomentando a Economia de Baixo Carbono e poderiam ser considerados como mitigador de emissões.

s Relacionamento de longo prazo: Fortalecer a relação de confiança e o vínculo de longo prazo com clientes, colaboradores, acionistas e sociedade, por meio de atitudes, comportamentos e negócios sustentáveis, baseados na ética e no bom atendimento.

s Bem-estar financeiro da sociedade: Estimular uma sociedade mais próspera e preparada para mudanças, por meio da saúde financeira dos colaboradores, clientes e sociedade.

s Gestão Ampliada de Riscos e Oportunidades: Garantir a inserção de aspectos socioambientais na análise de riscos e oportunidades, fortalecendo as práticas internas e incentivando sua aplicação no mercado.

Alinhado a estes conceitos, os principais focos de atuação da Instituição relacionados ao tema são:

• Sustentabilidade nos Negócios;

• Educação Financeira;

• Responsabilidade Social;

• Impacto das Atividades.

Um ponto de destaque foi o lançamento do Financiamento de Energia Solar BV, uma linha de crédito para pessoa física e jurídica que quer montar um projeto de placas solares para a geração de energia.

Esse movimento do Banco Votorantim, além de diversificar seu portfólio de produtos, mostra o alinhamento com causas importantes para a sociedade.

A linha de crédito para projetos de placas solares para a geração de energia contribui ainda para que o Brasil possa atingir as metas assumidas no tratado de Paris, em 2015, e está alinhado com a economia de Baixo Carbono. Representa, além da geração de receita, valor para a imagem de Instituição procedendo o “do good” para o fomento do uso de energia renovável e diminuição dos Gases do Efeito Estufa, além de reafirmar o esforço do Banco em trazer Negócios Sustentáveis na linha de receitas.

41

PERFILMENSAGEM

DO PRESIDENTE

PRINCIPAISINFORMAÇÕES

AMBIENTEECONÔMICO E

SETOR BANCÁRIO

DESEMPENHOOPERACIONALE FINANCEIRO

GOVERNANÇACORPORATIVA

GESTÃO DERISCOS

E CAPITAL

GESTÃO DEPESSOAS

DEMONSTRAÇÕES FINANCEIRAS

Educação Financeira

Educação Financeira para o Banco é aumentar o entendimento sobre conceitos e produtos financeiros e contribuir para que indivíduos e sociedade possam melhorar sua compreensão em relação aos conceitos de produtos financeiros de maneira que, com informação, formação e orientação, desenvolvam os valores e as competências necessárias para se tornarem mais conscientes das oportunidades e riscos neles envolvidos e, então, poderem fazer escolhas bem informadas que melhorem o seu bem-estar.

Preocupado em contribuir para a formação de indivíduos e sociedades responsáveis e comprometido com o futuro, o Banco Votorantim realizou uma série de ações para promover o tema junto a seus colaboradores, clientes e sociedade. Abaixo alguns exemplos:

I. Semana ENEF:

• O tema de finanças pessoais para os colaboradores da matriz do Banco foi discutido durante a Semana ENEF (Semana Nacional de Educação Financeira), com o objetivo de despertar a reflexão sobre o assunto e, principalmente, apresentar as novas regras sobre o cartão de crédito. Participaram dessa ação 89 colaboradores.

• o Foram promovidas palestras sobre a importância do planejamento financeiro para o desenvolvimento de adolescentes socialmente responsáveis, críticos, participativos e capazes de construir seu projeto de vida. Essa ação reuniu 114 jovens e adultos do Projeto Viver (Jardim Colombo - São Paulo) e do Instituto Querô (Santos).

II. Capacitação de Educação Financeira:

Continuação do Programa de Capacitação de Educação Financeira com gerentes de Relacionamento da BV:

• Canal Negócios - 65 gestores receberam reciclagem em Educação Financeira com foco na orientação adequada de produto ao cliente e capacitação para multiplicar o conhecimento às suas equipes.

III. Palestras de educação financeira para entidades apoiadas:

• Palestra “Transformar sonhos em conquistas” para todas entidades apoiadas pelo Banco. Foi elaborado um cronograma e os gerentes de negócios das filiais ministraram palestras voluntariamente. Ao todo, foram 423 pessoas beneficiadas em 11 entidades.

Responsabilidade Social

O Investimento Social do Conglomerado visa incentivar, por meio da destinação de recursos, projetos de atendimento na área social, de cultura, esporte, idoso e saúde, desenvolvidos por entidades de reconhecida atuação no setor, previamente selecionadas.

Em 2017, foram destinados R$ 5,1 milhões para apoiar 23 projetos classificados como “incentivados”:

Na área cultural, os recursos incentivados foram destinados para projetos de inclusão social em espaços culturais como o Museu de Arte de São Paulo - MASP, Instituto Inhotim, Orquestra Sinfônica do Estado de São Paulo - OSESP, Instituto Querô, Fundação Iberê Camargo, Museu de Arte do Rio, Mozarterum e Orquestra Filarmônica de Minas Gerais.