ajes - faculdade de ciÊncias contÁbeis e de...

TRANSCRIPT

AJES - FACULDADE DE CIÊNCIAS CONTÁBEIS E DE ADMINISTRAÇÃO DO

VALE DO JURUENA

ESPECIALIZAÇÃO EM CONTROLADORIA E FINANÇAS COORPORATIVAS

8,5

IMPORTÂNCIA DE UM FLUXO DE CAIXA PARA AS TOMADAS DE DECISÃO DA

GESTÃO

Eduardo Silva de Oliveira

Orientador: Prof. Dr. Ilso Fernandes do Carmo

JUÍNA/2017

AJES - FACULDADE DE CIÊNCIAS CONTÁBEIS E DE ADMINISTRAÇÃO DO

VALE DO JURUENA

ESPECIALIZAÇÃO EM CONTROLADORIA E FINANÇAS COORPORATIVAS

IMPORTÂNCIA DE UM FLUXO DE CAIXA PARA AS TOMADAS DE DECISÃO DA

GESTÃO

Eduardo Silva de Oliveira

Orientador: Prof. Dr. Ilso Fernandes do Carmo

“Trabalho apresentado como exigência parcial para a obtenção do título de Especialização Controladoria e Finanças Corporativas.”

JUÍNA/2017

RESUMO

Este estudo tem como objetivo mostrar a importância de um fluxo de caixa

para as tomadas de decisão da gestão, para isso, é necessário ter um controle

financeiro contendo o planejamento e os objetivos da organização, efetuado pelo

gestor responsável pela área financeira da empresa.

Durante toda a pesquisa bibliográfica, ressalta-se a importância da utilização

do fluxo de caixa empresarial como ferramenta fundamental de apoio a gestão

financeira da organização.

Conclui-se, para fazer o fluxo de caixa é necessário conhecer todos os

materiais, equipamentos, negociar e identificar todos os impostos incidentes.

Palavras-chave: Fluxo de caixa. Gestão empresarial. Planejamento Financeiro.

Custo.

SUMÁRIO

INTRODUÇÃO ..........................................................................................................04

CAPITULO I – HISTÓRICO DOS CUSTOS...............................................................07

1.1 HISTÓRICO..........................................................................................................07

1.2 CONCEITOS FUNDAMENTAIS DE CUSTOS.....................................................07

1.2.1 GASTOS............................................................................................................08

1.2.2 CUSTOS............................................................................................................08

1.2.2.1 OS CUSTOS E SUAS CLASSIFICAÇÕES....................................................08

1.2.2.1.1 CUSTOS QUANTO À ALOCAÇÃO.............................................................09

1.2.2.1.2 CUSTOS QUANTO AO VOLUME DE PRODUÇÃO...................................Erro! Indicador não definido. 1.2.3 DESPESAS.......................................................................................................Erro! Indicador não definido. 1.2.4 PERDA..............................................................................................................Erro! Indicador não definido. CAPITULO II – FINANÇAS E PLANEJAMENTO FINANCEIRO................................Erro! Indicador não definido. 2.1 PLANEJAMENTO EMPRESARIAL......................................................................Erro! Indicador não definido. 2.2 TIPOS DE PLANEJAMENTO...............................................................................Erro! Indicador não definido. 2.3 FILOSOFIA DO PLANEJAMENTO......................................................................Erro! Indicador não definido. 2.4 PLANEJAMENTO E CONTROLE FINANCEIRO.................................................Erro! Indicador não definido. 2.5 IMPORTÂNCIA DO PLANEJAMENTO FINANCEIRO.........................................Erro! Indicador não definido. 2.6 DIFICULDADES NA ÁREA FINANCEIRA............................................................Erro! Indicador não definido. CAPITULO III – ORGANIZAÇÃO DA FUNÇÃO FINANCEIRA .................................Erro! Indicador não definido. 3.1 FUNÇÃO FINANCEIRA DAS EMPRESAS..........................................................Erro! Indicador não definido. 3.1.1 O OBJETIVO DAS EMPRESAS NA VISÃO DA ADMINISTRAÇÃO FINANCEIRA..............................................................................................................Erro! Indicador não definido. 3.1.2 AS ATIVIDADES EMPRESARIAIS...................................................................Erro! Indicador não definido. 3.1.3 FUNÇÕES DE UM ADMINISTRADOR FINANCEIRO......................................Erro! Indicador não definido.

3.2 GESTÃO DE CUSTOS.........................................................................................Erro! Indicador não definido. 3.2.1 CONTROLE ORGANIZACIONAL.....................................................................Erro! Indicador não definido. CAPITULO IV – ADMINISTRAÇÃO E FLUXO DE CAIXA.........................................Erro! Indicador não definido. 4.1 ADMINISTRAÇÃO DE CAIXA..............................................................................Erro! Indicador não definido. 4.2 FERRAMENTAS DO CONTROLE FINANCEIRO................................................Erro! Indicador não definido. 4.2.1 FLUXO DE CAIXA.............................................................................................Erro! Indicador não definido. 4.2.1.1 FINALIDADE DO FLUXO DE CAIXA.............................................................Erro! Indicador não definido. 4.2.1.2 GERENCIAMENTO DE DADOS DO FLUXO DE CAIXA...............................Erro! Indicador não definido. 4.2.2 ORÇAMENTO...................................................................................................28

4.2.2.1 ORÇAMENTO DE CAIXA..............................................................................Erro! Indicador não definido. 4.2.3 PROJEÇÃO DO FLUXO DE CAIXA..................................................................Erro! Indicador não definido. 4.2.4 PLANEJAMENTO DE CAIXA............................................................................Erro! Indicador não definido. 4.2.4.1 MÉTODO DOS RECEBIMENTOS E PAGAMENTOS...................................Erro! Indicador não definido. 4.2.4.2 MÉTODO DO RESULTADO AJUSTADO......................................................Erro! Indicador não definido. CONCLUSÃO.............................................................................................................Erro! Indicador não definido. REFERÊNCIAS..........................................................................................................Erro! Indicador não definido.

INTRODUÇÃO

CONTEXTUALIZAÇÃO

A estrutura organizacional das empresas há alguns anos atrás, era lenta,

travada e centralizada, e as várias atividades operacionais eram concentradas em

uma única pessoa ou em um grupo pequeno de pessoas. O mesmo ocorria nas

atividades da área financeira, relata que a administração financeira pequena e média

empresa foram meramente executivas, consistindo basicamente em receber e pagar

e, por isso era considerada uma simples extensão da administração geral.

Assim, com o passar dos anos e com a nova economia agora globalizada,

tal imagem está evoluindo, e muitas empresa já mudaram o foco de visão para

continuarem competitivas no mercado.

A falta de orçamento e fluxo de caixa eficiente pode dificultar o bom

andamento da empresa, ensejando perda de competitividade, pouca agilidade nos

processos administrativos, falta de resultados eficientes para saber se a empresa

está dando lucro ou prejuízo, e o mais importante que á abertura de novos cliente e

novas frentes de trabalho, pois se a empresa está saturada, quem ganha mercado é

a concorrência.

PROBLEMA

Com a devida situação financeira que vive o país, as empresas estão

enfrentando uma grande crise financeira, para tentar sobreviver no mercado de

portas abertas, as empresa estão contraindo empréstimos bancários e até mesmo

empréstimos com agiotas sem ao menos preocupar com taxas de juros altíssimas,

por falta de um gerenciamento eficaz. Aí se chega ao problema de pesquisa deste

trabalho: Qual a importância de um fluxo de caixa para as tomadas de decisão

na gestão de uma empresa?

DELIMITAÇÃO DO TEMA

Este estudo tem como objetivo mostrar a importância de um fluxo de caixa

para as tomadas de decisão da gestão. Toda empresa, seja de pequeno, médio ou

grande porte precisa se inteirar de seus resultados para atingir seus objetivos.

Um dos principais desafios da empresa é buscar, através das ferramentas

certas, planejar e implementar estratégias de sucesso, devido a um mercado cada

vez mais competitivo.

A presente pesquisa está voltada à gestão da pequena empresa,

concentrando-se em instrumentos de controle de gestão financeira, sobretudo a do

fluxo de caixa.

OBJETIVOS

OBJETIVO GERAL

Mostrar a necessidade de elaboração de um fluxo de caixa, para uma melhor

visualização da situação financeira da empresa, para otimizar as decisões de

gestão;

OBJETIVOS ESPECÍFICOS

Conceituar o que é o fluxo de caixa e seus objetivos

Importância do planejamento financeiro;

Evidenciar o fluxo de caixa como instrumento de controle de gestão;

Demonstrar a importância do fluxo de caixa como ferramenta;

JUSTIFICATIVA

A Crise Financeira hoje que vive o Brasil, oferece pouca estabilidade para os

pequenos e médios empreendedores, levando-os a novas estratégias de decisão,

para isso os gestores necessitam de informações que proporcionem suporte em

todas as etapas da gestão empresarial.

05

O Fluxo de Caixa exerce um papel importante na empresa, apoiando o

gestor financeiro a tomadas de decisões, é de suma importância para a

sobrevivência de uma empresa, o fluxo de caixa é a espinha dorsal da empresa,

pois sem ele não é possível saber quando haverá recursos para assegurar as

operações e cumprimento das obrigações ou quando será necessário contrair

financiamentos bancários.

O presente trabalho está divido em quatro capítulos.

O primeiro capítulo trata-se dos históricos dos custos, onde foi falado

sobre conceitos de custos, despesas e gastos, classificação dos custos. O

assunto do segundo capítulo é sobre a parte financeira e tipos de planejamento e

sua importância, para a empresa ter uma saúde excelente perante as dificuldades

nessa área financeira.

O terceiro capítulo trata da organização da função financeira e

gerenciamento dos custos, onde foi abordado sobre a função financeira, objetivos

das empresas na visão da administração financeira, também foi falado sobre as

funções do administrador financeiro que é suma importância para o

gerenciamento dos custos dentro da empresa.

Por último, será tratado no capítulo quatro, sobre a administração e fluxo

de caixa, identificando ferramentas para auxílio do controle financeiro, falando

também sobre as finalidades do fluxo de caixa, orçamento, projeções de caixa e

seu planejamento.

06

CAPITULO I – HISTÓRICO DOS CUSTOS

1.1 HISTÓRICO

Custeio Baseado em Atividades, de acordo com KAPLAN e COOPER

(1998), surgiu na década de 80, para suprir as necessidades de precisões nas

informações sobre os custos e recursos dos produtos, serviços, clientes e canais

específicos. O método proporciona um melhor gerenciamento dos custos das

empresas, mantendo a competitividade da organização perante o mercado.

O custeio baseado em atividades, segundo BRUNI e FAMÁ (2007), surgiu

como uma técnica inovadora para análise e controle dos custos e frisa apropriação

dos custos indiretos, o sistema de custeio consiste na geração de informações para

melhorar os desempenhos da empresa nas atividades realizadas.

BRUNI e FAMÁ (2007, p. 139 e 140), ainda ressaltam:

De forma mais recente, com a evolução dos ambientes produtivos, existiu a necessidade de ampliação das linhas de produção e diversificação dos produtos ou serviços. Cada vez mais, reduz-se a importância dos custos variáveis e diretos e aumenta-se o papel desempenhado pelos custos fixos e indiretos. Custeios tradicionais precisam ser revistos. Nesse processo de evolução produtiva, a literatura sobre custos passou a dar ênfase aos mecanismos de formação de custos, empregando as atividades desenvolvidas pelas empresas, e não as tradicionais bases volumétricas de rateio empregadas para distribuição de custos indiretos.

Segundo LEONE (2006, p.252).

Uma das razões para o aparecimento do novo critério baseia-se na evolução tecnológica, que alterou bastante a composição dos custos dos fatores de produção, tornando mais significativos os custos indiretos de fabricação e menos significativos, como consequência, os custos do fator mão-de-obra direta.

1.2 CONCEITOS FUNDAMENTAIS DE CUSTOS

O uso de uma terminologia simplificada facilita o entendimento e a

comunicação. A terminologia e seu significado devem ter ampla aceitação entre os

contadores, termos como: gastos, custos, despesas e perdas são usadas

frequentementes. O tema objeto de estudo deste trabalho, método ABC, é muito

utilizado nas análises mais amplas e complexas, onde as mesmas aumentam de

importância com a aplicação deste método.

1.2.1 GASTOS

O conceito de gasto é extremamente amplo, aplicado a todos os bens e

serviços adquiridos, alguns exemplos são os gastos com as compras de matérias-

primas e mão-de-obra. Só existe gasto no momento em que existe o

reconhecimento contábil da dívida assumida ou da redução do ativo.

Gasto é compra de um produto ou serviço qualquer, que gera sacrifício financeiro para entidade (desembolso), sacrifício esse representado por entrega ou promessa de entrega de ativos (normalmente dinheiro). (MARTINS, 2003, p.24).

Segundo LEONE (2006, p.46):

O termo gastos é usado para definir as transações financeiras em que há ou a diminuição do disponível ou a assunção de um compromisso em troca de algum bem de investimento ou bem de consumo. Desse modo, o gasto pode ser imediatamente classificado como gasto de investimento (aquele que vai ser ativado) ou como gasto de consumo (que será logo batizado como uma despesa).

1.2.2 CUSTOS

Os custos são também gastos, porém o mesmo passa a ser definido como

custos no momento de sua utilização nos processos de produção, para a fabricação

de um produto ou serviço, um exemplo são as matérias primas. De forma sucinta

custo é um gasto relativo à bem ou serviço prestado na produção de outros bens ou

serviços.

MARTINS (2003, p.25):

A energia elétrica é um gasto, no ato da aquisição, que passa imediatamente para custo (por sua utilização) sem transitar pela fase de investimento. A máquina provocou um gasto em sua entrada, tornando investimento (ativo) e parceladamente transformado em custo, via Depreciação, à medida que é utilizada no processo de produção de utilidades. (MARTINS, 2003, p.25).

Para BRUNI e FAMÁ (2007, p.23):

Custos representam os gastos relativos a bens ou serviços utilizados na produção de outros bens ou serviços. Portanto, estão associados aos produtos ou serviços produzidos pela entidade. Como exemplos de custos podem ser citados os gastos com matérias-primas, embalagens, mão-de-obra fabril, alugueis e seguros de instalações fabris etc. (BRUNI E FAMÁ, 2007, p.23).

1.2.2.1 OS CUSTOS E SUAS CLASSIFICAÇÕES

08

Os custos de uma empresa prestadora de serviços, como em qualquer outra

empresa, conforme Martins (2003), estão ligados aos sacrifícios monetários e não

monetários envolvidos durante o processo de produção de serviços.

Segundo LEONE (2007, p.48):

A contabilidade de custos olha os custos de maneira diferente para produzir informações diferentes que atendam as necessidades gerenciais diferentes. Olhar os custos de maneira diferente significa simplesmente que o contador de custos estabelece diferentes sistemas de custos e adota critérios diferentes de avaliação, cálculo e alocação, para fornecer informações específicas exigidas por ambientes de produção e administração em constante mutação.

Os custos são classificados pela forma que os materiais e serviços são

aplicados na produção, quanto à alocação: em custos diretos e custos indiretos; e

quanto ao volume de produção: em custos fixos e variáveis.

1.2.2.1.1 CUSTOS QUANTO À ALOCAÇÃO

Quanto à alocação os custos podem ser diretos ou indiretos. Os custos

diretos são apropriados diretamente ao produto acabado. São aqueles que podem

ser identificados como pertencentes a este ou àquele produto, podendo citar como

exemplo a energia elétrica, a mão-de-obra direta e a matéria-prima.

MARTINS (2003, p.48), ainda ressalta:

Custos diretos são custos que podem ser diretamente apropriados aos produtos, bastando haver uma medida de consumo (quilogramas de materiais de consumo, embalagens utilizadas, horas de mão-de-obra utilizadas e até quantidade de força consumida.

Os custos diretos, de acordo com BRUNI e FAMÁ (2007), são aqueles

incluídos no cálculo do produto, são mensuráveis e usados para fabricação dos

produtos e mão-de-obra. São exemplos segundo o autor: aço para fabricar chapas e

salários dos operários.

Os custos diretos, de acordo ZUCCHI (1992), referem-se a materiais ou

serviços cuja quantidade usada no serviço pode ser facilmente identificada, exigindo

que tenha apenas uma medida de consumo, como os custos diretos são

identificados facilmente, não há a necessidade de rateio.

09

O custo direto segundo LEONE (2006), diz respeito à relação entre o custo e

o produto fabricado, pois eles possuem uma ligação direta a cada tipo de produto

facilitando dessa forma a sua identificação e alocação.

Por outro lado, onde de acordo com LEONE (2006), temos os custos

indiretos são custos incorridos dentro do processo de produção, mas precisam ser

apropriados aos produtos por meio de rateios. Não é possível identificar o custo a

ser alocado a cada produto se não for utilizado um critério de rateio. São exemplos

de custos indiretos: peças de manutenção, mão-de-obra da supervisão da fábrica,

aluguel do ambiente onde está instalada a fábrica entre outros. Para a aplicação dos

custos indiretos ao produto é necessária a utilização de um método estatístico ou

matemático, cuja definição é conhecida contabilmente como critério de rateio. Os

custos indiretos não são alocados diretamente a produtos ou serviços, pois não são

facilmente distinguíveis dentro do montante dos custos incorridos pela empresa,

necessitando de base de rateio que muitas vezes podem ser escolhidas

subjetivamente.

Custos indiretos, conforme MARTINS (2003), são aqueles que não oferecem

condições de uma medida objetiva. Qualquer tentativa de alocação tem de ser feita

de maneira estimada e muitas vezes arbitrária, como: aluguel, supervisão, chefias,

etc. Os custos indiretos são todos aqueles que não possuem uma ligação direta com

os produtos fabricados ou serviços prestados. Como não possuem esta ligação,

necessitam de fórmulas, critérios e medidas de rateio para serem apropriados aos

produtos ou serviços.

Na percepção de BRUNI e FAMÁ (2007, p.35) custos indiretos são:

Todos os custos relacionados com a fabricação que não podem ser economicamente identificados com as unidades que estão sendo produzidos. Exemplos: aluguel da fabrica, materiais indiretos, mão de obra indireta, seguro, impostos, depreciação etc.).

Os custos relativos à mão-de-obra, destacando os custos diretos como

aqueles diretamente ligados aos gastos com pessoal que atuam no processo de

produção. Já custos indiretos são relativos aos postos de chefia, de supervisão e

demais atividades, não tendo vínculo direto com a produção do produto.

1.2.2.1.2 CUSTOS QUANTO AO VOLUME DE PRODUÇÃO

10

Temos quanto ao volume de produção, de acordo com MARTINS (2003), os

custos fixos e variáveis. Os custos fixos são aqueles que não acompanham as

variações quantitativas do volume de produção e permanecem inalterados. Com o

aumento ou diminuição da produção, os custos fixos dentro de determinada faixa de

produção permanecem inalterados, mas podem variar de valor no decorrer do

tempo, ou seja, em longo prazo. Um exemplo típico de custo fixo seria o aluguel,

pois o custo fixo ocorre período após período, sem variações ou cujas variações não

ocorrem como consequência de alteração da quantidade produzida em períodos

iguais.

Para WARREN, REEVE e FESS (2001), os custos fixos não se alteram em

termos monetários quando os níveis de atividades mudam. Os autores citam como

exemplos de custos fixos: depreciação linear do equipamento da fábrica, salários

dos supervisores da mesma e seguro das instalações e dos equipamentos da

fábrica.

De acordo, com BRUNI e FAMÁ (2007, p.30), custos fixos são:

São custos que, em determinado período de tempo e em certa capacidade instalada, não variam, qualquer que seja o volume de atividade da empresa. Existem mesmo que não haja produção. Podem ser agrupados em: custo fixo de capacidade- custo relativo às instalações da empresa, refletindo a capacidade instalada da empresa, como depreciação, amortização etc.; custo fixo operacional – relativo à operação das instalações da empresa, como seguro, imposto predial etc.

Os custos variáveis, para MARTINS (2003), são aqueles cujos valores

alteram-se em função do volume de fabricação da empresa, ou seja, os custos

variáveis acompanham as variações quantitativas do volume de produção, e deixam

de existir quando esta não ocorre. Igualmente aos custos fixos, podem sofrer

correção monetária ao logo do tempo. Um exemplo de custos variáveis seria a

matéria-prima, já que a quantidade consumida varia em função do volume de

produção, ou seja, para cada unidade acrescida ao volume produzido, o custo

também apresenta um acréscimo.

De acordo, com BRUNI e FAMÁ (2007, p.164) custos variáveis são:

Seu valor total altera-se diretamente em função das atividades da empresa. Quanto maior a produção, maiores serão os custos variáveis. Exemplos óbvios de custos variáveis podem ser expressos por meio dos gastos com matérias-primas e embalagens. Quanto maior a produção, maior o consumo de ambos.

11

Os custos variáveis ocorrem quando o nível de atividades é medido em

unidades produzidas. Custos variáveis ocorrem proporcionalmente às mudanças de

atividades. Os autores ressaltam ainda que normalmente os custos de materiais

diretos e mão de obra direta são classificados como variáveis.

MARTINS (2003, p.50):

É de grande importância notar que a classificação em Fixos e Variáveis leva em consideração a unidade de tempo, o valor total de custos com um item nessa unidade de tempo e o volume de atividade. Não se trata, como no caso da classificação de Diretos e Indiretos, de um relacionamento com unidade produzida. Por exemplo, a matéria-prima é um Custo Variável, já que por mês, seu valor total consumido depende da quantidade de bens fabricados.

1.2.3 DESPESAS

Despesas são bens ou serviços adquiridos diretamente ou indiretamente

para obtenção de receitas. As despesas impactam no patrimônio líquido, reduzindo-

o, tendo com isso esta característica de representar sacrifícios para obtenção das

receitas, para exemplificar cita-se as comissões dos vendedores.

MARTINS (2003, p.26):

Todos os custos que são ou foram gastos se transformam em despesas quando da entrega dos bens ou serviços a que se referem. Muitos gastos são automaticamente transformados em despesas, outros passam primeiro pela fase de custos e outros ainda fazem a via-sacra completa, passando por investimento, custo e despesa.

Segundo BRUNI e FAMA (2007, p.37) , as despesas correspondem:

Os bens ou serviços adquiridos de forma direta ou indiretamente para ganho de receitas. As despesas não estão associadas à produção ou serviço. Já os gastos com funcionários administrativos e salários de vendedores são exemplos de despesas.

1.2.4 PERDA

Perda é um bem ou serviço adquirido de forma anormal ou involuntária,

segundo MARTINS (2003, p.13), por se tratar de anormalidade ou involuntariedade.

Exemplos de perdas são, segundo o autor, perdas com incêndios e obsoletismo de

estoques.

12

CAPITULO II – FINANÇAS E PLANEJAMENTO FINANCEIRO

Quando se fala em finanças, a primeira ideia é o dinheiro, ou quem trabalha

com finanças mexendo todo o tempo com valores. É esse o caminho, porém as

finanças de uma empresa são mais complexas, ou seja, existem várias tarefas, pois

envolvem toda a área financeira da empresa. Desta forma, GITMAN (2004, p. 4),

afirma que:

A área de finanças preocupa-se com os processos, as instituições, os mercados e os instrumentos associados á transferência de dinheiro entre indivíduos, empresas e órgãos governamentais.

Para ter um controle bem definido das finanças, é preciso que todas as

organizações façam antes um planejamento empresarial, como será visto a seguir.

2.1 PLANEJAMENTO EMPRESARIAL

O ato de planejar é se antecipar a acontecimentos futuros, e isto é

fundamental não só para as empresas, mas também para a vida. Quando se planeja

algo, é preciso também ter objetivos, e um planejamento bem elaborado irá mostrar

qual a melhor metodologia a ser seguida para alcançar os objetivos de uma

empresa.

Para HOJI (2004, p. 385),:

planejamento consiste em estabelecer com antecedência as ações a serem executadas dentro de cenários e condições preestabelecidos, estimando os resultados a serem utilizados e atribuindo as responsabilidades, para atingir os objetivos fixados.

E dentro do contexto de planejamento existem ainda os tipos de

planejamento usados para direcionar melhor os acontecimentos futuros.

2.2 TIPOS DE PLANEJAMENTO

No entender de HOJI (2004, p. 385), o planejamento pode ser classificado

em três tipos: estratégico, tático e operacional. Essa classificação serve para melhor

entender o papel do planejamento como um todo.

Planejamento estratégico: é um planejamento de longo prazo, de responsabilidade dos níveis mais altos da administração, que procuram se antecipar a fatores exógenos e internos à empresa, geralmente relacionados com as linhas de produtos ou mercados. Implica tomada de decisões complexas, pois envolve grande volume de recursos. (HOJI, 2004, p. 385).

Planejamento tático: o planejamento tático tem a finalidade de otimizar parte do que foi planejado estrategicamente. Tem um alcance temporal mais curto em relação ao planejamento estratégico. (HOJI, 2004, p. 385).

Planejamento operacional: tem a finalidade de maximizar os recursos da empresa aplicados em operações de determinado período. Esse tipo de planejamento, geralmente, é de curtos e médios prazos (seis meses até três anos) e envolve decisões mais descentralizadas, mais repetitivas e de maior reversibilidade (HOJI, 2004, p. 385).

De maneira geral, o planejamento estratégico elabora o plano, passa para o

planejamento tático, onde o plano receberá atribuições, finalizando com o

planejamento operacional que nada mais é do que por em prática o que foi

planejado. Todo o planejamento tem também uma filosofia que deve ser seguida

como o tópico seguinte irá mostrar.

2.3 FILOSOFIA DO PLANEJAMENTO

A maioria dos processos de planejamento envolve uma mistura dos três

tipos de filosofia que, segundo Oliveira (1995), apud HOJI (2004, p.386), é descrita a

seguir:

Filosofia da satisfação: os objetivos devem ser atingíveis, para proporcionar um nível mínimo de satisfação aos responsáveis pela execução do planejamento;

Filosofia da otimização: com a utilização de técnicas matemáticas e estatísticas e de modelos de simulação, o planejamento deve ser feito para atingir o melhor resultado possível;

Filosofia da Adaptação: conhecida também como planejamento inovador consiste em responder adequadamente ás mudanças externas.;

Até agora, verificou-se a importância de fazer um planejamento, os tipos e a

filosofia do planejamento de modo geral. Doravante, o planejamento passa a ser

mais específico sobre o tema de estudo deste projeto de pesquisa, a começar pelo

planejamento financeiro.

2.4 PLANEJAMENTO E CONTROLE FINANCEIRO

14

Para que haja a organização da função financeira da empresa e para que

posteriormente se possam ter dados corretos para o planejamento e controle

financeiro, precisa-se, segundo ASSAF NETO & SILVA (2002), de um método de

coleta de dados, para o armazenamento de informações que servirão como

referencial na tomada de decisão. Para o caso da empresa pesquisada pensou-se

na aplicação de um modelo de controle de caixa organizado em planilha eletrônica.

Sabe-se, segundo SANVICENTE (2006), que o fluxo de caixa descreve as

diversas movimentações financeiras da empresa em um determinado espaço de

tempo A forma mais adequada de controlar um fluxo de caixa é mantendo o

equilíbrio entre as reservas de recursos. Essa reserva não deve ser alta demais

deixando a empresa acomodada em sua função financeira e nem muito baixa,

fazendo com que ela perca prováveis descontos com fornecedores caso ela

pretenda pagar à vista. A correta administração de caixa torna a empresa

superavitária, sendo assim ela necessita de menor intervenção de capital de

terceiros, diminuindo assim seus custos com juros provenientes de tomadas de

empréstimos e financiamentos.

Contudo, em uma visão ampla o fluxo de caixa é um processo pelo qual as

empresas geram e aplicam seus recursos de caixa, adquiridos através de sua

atividade econômica.

Isto posto, a necessidade de ferramentas que auxiliem a empresa desta

pesquisa, em suas decisões torna-se indispensável para a sua melhor gestão.

Partindo deste pensamento estão propostos abaixo dois modelos de controle de

caixa que servirão de base para criação de um modelo próprio para a empresa.

O planejamento financeiro otimiza diversas atividades da área financeira e,

sendo bem feito, fornece ao administrador uma importante ferramenta na tomada de

decisões para que a empresa cresça e atinja seus objetivos.

Assim, para HOJI (2004, p.471).

planejamento financeiro consiste em adequar o volume de recursos exigidos para executar as atividades operacionais da empresa, avaliando as possíveis fontes de recursos..

Já para GROPPELLI (2005, p. 319).

planejamento financeiro é o processo por meio do qual se calcula quanto de financiamento é necessário para se dar continuidade ás operações de uma

15

companhia e se decide quanto e como a necessidade de fundos será financiada.

Assim como os outros tipos de planejamento este também tem seu grau de

importância.

O processo de planejamento financeiro é muito importante para as

empresas. É ele quem oferece as orientações para a direção, coordenação e

controle das ações e decisões tomadas pela empresa para o alcance de seus

objetivos. Desta forma, existe o interesse da empresa em aplicar esses conceitos, já

que, qualquer tipo de planejamento financeiro torna-se impossível em razão da

empresa não possuir dados organizados sobre suas atividades financeiras.

Para o processo de planejamento ocorrer de forma correta é de vital

importância que se desenvolva um planejamento de caixa, mas para que isso ocorra

existe a necessidade de se construir uma proposta de orçamento de caixa.

O processo de planejamento financeiro deve iniciar, segundo GITMAN

(2004, p.15),

Com o desenvolvimento de planos financeiros de longo prazo, ou estratégicos. O desenvolvimento desses planos acarreta a necessidade de formulação de planos financeiros de curto prazo, ou operacionais.

São planos que podem ser aplicados diariamente na empresa já que trata de

curto prazo o do movimento de atividades operacionais, controlando as vendas do

dia, a chegada de produtos de vendas pagamento de fornecedores entre outros

aspectos.

De acordo com o mesmo autor os planos financeiros de longo prazo

estipulam as medidas financeiras planejadas da empresa e os impactos dessas

medidas num espaço de tempo de dois a dez anos. Em outras palavras,

representam consequências da tomada de decisão em um certo espaço de tempo.

Não existe um tempo pré-determinado para este espaço de tempo.

Dependendo da empresa pode ser dois anos ou até mesmo dez anos. Essa

oscilação está ligada ao ciclo de produção mais longo ou giro do estoque.

Devido a investimentos nesta área e também com a área de marketing que

busca o desenvolvimento de novos produtos e estratégias de lançamento de

produtos, o que acarreta custos significantes para a empresa. Estão inseridos nesse

plano gastos propostos com ativo permanente, atividades de pesquisa e

16

desenvolvimento de produtos e marketing, estrutura de capital e fontes básicas de

financiamento.

Já os planos de financiamento de curto prazo determinam as providencias

financeiras de curto prazo e o impacto previsto dessas providências. São planos que

geralmente são aplicados em um cenário de um a dois anos. São compostos por

dados de previsão de venda e dados operacionais e financeiros.

O planejamento financeiro de curto prazo tem início com a previsão das

vendas. A partir dessa previsão são estipuladas as estimativas de gasto com a

matéria prima necessária para a produção. Tomando como base o planejamento da

produção a empresa pode estimar a necessidade de mão-de-obra, os gastos gerais

de produção e as despesas operacionais.

Com a implantação de um instrumento para acompanhamento do fluxo de

caixa da empresa espera-se, que ajude significativamente a realização de

planejamento financeiro de curto prazo, auxiliando assim as tomadas de decisão no

curto prazo, eis que se caracteriza meramente como um instrumento de controle de

curto prazo, normalmente, demonstrando o fluxo diário, semanal ou mensal dos

recursos que transitam pela empresa.

2.5 IMPORTÂNCIA DO PLANEJAMENTO FINANCEIRO

O planejamento financeiro, segundo GROPPELLI (2005, p. 320), refere-se

ao “processo de estimar as necessidades futuras de financiamento e identificar

como os fundos anteriores foram financiados e os propósitos em que foram gastos.”

Isso demonstra que, sem o planejamento financeiro e seu devido controle,

pode-se colocar em risco a saúde financeira de qualquer organização. Todas essas

tarefas de planejamento são controladas pela área de gestão financeira.

2.6 DIFICULDADES NA ÁREA FINANCEIRA

Uma das características das empresas, principalmente das pequenas

empresas é que seus gestores não têm formação financeira. Na maioria das vezes

17

apenas experiência e conhecimentos na área em que atuam, o que os impede de

vislumbrar os problemas que sua empresa enfrentam na área financeira no negócio.

Os principais problemas, segundo GROPPELLI (2005), são gerados pela

falta de gestão financeira:

A falta de informações corretas sobre o saldo do caixa, valor dos estoques das

mercadorias, controle das contas a receber e a pagar, volume das despesas fixas

e financeiras.

O gestor não tem como saber se a empresa está gerando lucro ou prejuízo.

Cálculo de preço de venda impreciso, pois não são conhecidos os custos e

despesas.

Não conhecer a entrada e saída de capital da empresa, pois não possui controle

de caixa.

Não saber o valor do patrimônio da empresa, porque não é elaborado o balanço

patrimonial.

Não há controle de retirada de pró-labore, para saber quanto os sócios retiram de

capital.

O gestor não consegue administrar corretamente o capital de giro da empresa,

por que o ciclo financeiro da empresa na é conhecido.

Não existe a possibilidade de fazer uma análise e planejamento financeiro da

empresa, porque não existe um sistema de informações gerenciais.

Geralmente uma empresa pode começar com pessoas que trabalham ou

trabalharam em outras empresas da área que desejam abrir o seu negócio, ou ainda

de pessoas que tem experiência e conhecimentos em produção. Essa falta de

experiência em administração financeira interfere diretamente nos resultados da

empresa. Na maioria das vezes as empresas começam exercendo pequenas

atividades, e conforme essas atividades vão se desenvolvendo, a administração

financeira não acompanha o crescimento do negócio, porque os gestores não

desenvolvem os conhecimentos necessários nesta área, se preocupando mais com

a produção e não com a administração financeira.

18

Problemas de gerenciamento estão presentes em centenas de pequenas

empresas. “essas empresas são extremamente vulneráveis a essa fraqueza.”

(LONGENECKER; MOORE; PETTY, 2004, p. 420).

Em decorrência disso muitas empresas são marginais ou não lucrativas que

lutam constantemente por sua sobrevivência.

Devido aos fatos citados acima se pode identificar a necessidade de

organização da função financeira e do gerenciamento dos custos, pois para que a

empresa possa se desenvolver no mercado é necessário que sua organização

financeira seja desenvolvida de forma a atender as necessidades do mercado e da

própria empresa.

19

CAPITULO III – ORGANIZAÇÃO DA FUNÇÃO FINANCEIRA E GERENCIAMENTO

DOS CUSTOS

3.1 FUNÇÃO FINANCEIRA DAS EMPRESAS

Como foi visto de acordo com a teoria clássica a função financeira das

empresas dizem respeito geralmente à procura e gerenciamento de capitais, ou

seja, a busca e aplicação de recursos.

Para que possamos falar da função financeira das empresas é necessário

buscar subsídios na função da administração financeira.

GITMAN (2004, p.9) defende que:

Pessoas de todas as áreas de responsabilidade dentro de uma empresa são forçadas a interagir com o pessoal de finanças e os procedimentos da área financeira para executar suas tarefas. A função de administração financeira pode ser descrita, em termos amplos, considerando-se seu papel dentro da organização, sua relação com a teoria econômica e com a contabilidade e as atividades básicas do administrador financeiro.

O grau de importância assim como o porte da função financeira das

empresas, segundo GITMAN (2004), depende necessariamente do tamanho da

organização. Nas pequenas empresas a função financeira é desempenhada

geralmente pelo departamento de contabilidade. Em decorrência de seu crescimento

esta função se transforma em um departamento separado e ligado diretamente a

presidência da empresa, supervisionado pelo diretor financeiro da empresa.

Para auxiliar o gestor na tomada de decisão existe o administrador financeiro

que tem suas atenções voltadas ao fluxo de caixa, na entrada e saída de capital e

no controle dos custos diretos e indiretos. O administrador financeiro, segundo

GITMAN (2004), é quem controla a liquidez da empresa para que ela possa cumprir

com suas obrigações e adquira o ativo necessário para alcançar seus objetivos. O

administrador financeiro usa as informações do fluxo de caixa como base para a

tomada de decisão.

3.1.1 O OBJETIVO DAS EMPRESAS NA VISÃO DA ADMINISTRAÇÃO

FINANCEIRA

Aumentar o seu valor de mercado, segundo (HOJI, 2004), esse deve ser o

principal objetivo das empresas, através disso ocorre o aumento da riqueza de seus

proprietários. Partindo do pressuposto de que quem abre um negócio tem o objetivo

de aumentar seu capital e maximizar seus lucros.

Os proprietários de empresas esperam que seu capital investido retorne de

forma a compensar o risco assumido para financiar o negócio, por meio de lucro e

caixa duradouros já que esse investimento é de caráter permanente.

Esta geração de lucro e caixa permanente ajuda a empresa a saldar seus

impostos devidos, gastos com treinamento e pagamento de remuneração de seus

funcionários, defende. (HOJI, 2004.p.38).

3.1.2 As atividades empresariais

As atividades de uma empresa ou organização podem ser classificadas

segundo sua natureza em três formas distintas, conforme (HOJI, 2004):

Atividades de operações: são aquelas que existem em função do negócio

da empresa, executadas com a finalidade de proporcionar aos proprietários

um retorno de investimento compatível com o que foi aplicado na atividade.

Toda a atividade operacional é refletida em parte integrante das contas da

Demonstração do Resultado, que podem gerar lucro ou prejuízo operacional.

As atividades operacionais se preocupam com a compra e venda de

mercadorias, compra de matérias-primas e sua transformação, venda de

produtos, prestação de serviço, armazenagem e distribuição.

Atividades de investimento: aqui estão classificadas as atividades

executadas em decorrência das decisões de aplicações de recursos, podendo

ser temporário ou permanente, que servem para dar suporte às atividades

operacionais. Essas atividades correspondem às contas classificadas no

balanço patrimonial, em investimentos temporários ou em ativo permanente.

Atividades de financiamento: são aquelas que refletem o efeito da tomada

de decisão, no que diz respeito aos financiamentos das áreas de investimento

21

e operação. Essas contas se localizam no passivo financeiro e no patrimônio

líquido.

3.1.3 FUNÇÕES DE UM ADMINISTRADOR FINANCEIRO

A administração financeira de uma empresa pode ser exercida por uma

pessoa ou por várias pessoas com diferentes denominações, exemplo: vice

presidente de finanças, diretor financeiro, controller e gerente financeiro. (HOJI,

2004, p.28).

Controlar as atividades de operações da empresa não é competência do

administrador financeiro, contudo, esta atividade consome recursos da empresa, e

com seu conhecimento técnico o administrador financeiro pode ajudar a decidir de

qual forma seria a mais eficaz de conduzir as atividades operacionais da empresa,

empregando menos recursos na atividade.

Todas as atividades da empresa consomem recursos financeiros, e segundo

a administração financeira estes recursos consumidos devem contribuir para a

obtenção de lucro para a empresa. As funções de um administrador financeiro, HOJI

(2004), afirma que são:

Análise, planejamento e controle financeiro.

Tomadas de decisões de investimento.

Tomadas de decisões de financiamento.

A análise, planejamento e controle financeiro têm por objetivo coordenar,

monitorar e avaliar todas as atividades da empresa, através de apresentação de

relatórios financeiros, participando também das decisões estratégicas para

alavancar as operações.

As tomadas de decisões de investimento consistem em destinar os recursos

financeiros para aplicação em recursos correntes e não correntes, balizando a

relação risco e retorno do investimento.

Já as tomadas de decisões de financiamento são destinadas a captação de

recursos financeiros, para que se possa dar subsídios aos financiamentos dos ativos

22

correntes e não correntes, levando em consideração a combinação adequada dos

financiamentos de curto e longo prazo e a base da estrutura de capital .

Em grandes empresas, segundo (HOJI, 2004), é possível o administrador

financeiro receber ajuda técnica de profissionais especializados em tesouraria e

controladoria. Esses profissionais recebem a denominação de tesoureiro ou gerente

financeiro e controller ou contador A função do tesoureiro é basicamente cuidar do

planejamento, controle e movimentação de recursos financeiros e o controller fica

encarregado de planejar controlar e analisar as atividades das operações e

investimentos.

3.2 GESTÃO DE CUSTOS

A gestão de custos de uma empresa envolve um conjunto de procedimentos,

como planejamento e controle do planejamento, entre outros, cujo único objetivo é a

maximização dos lucros.

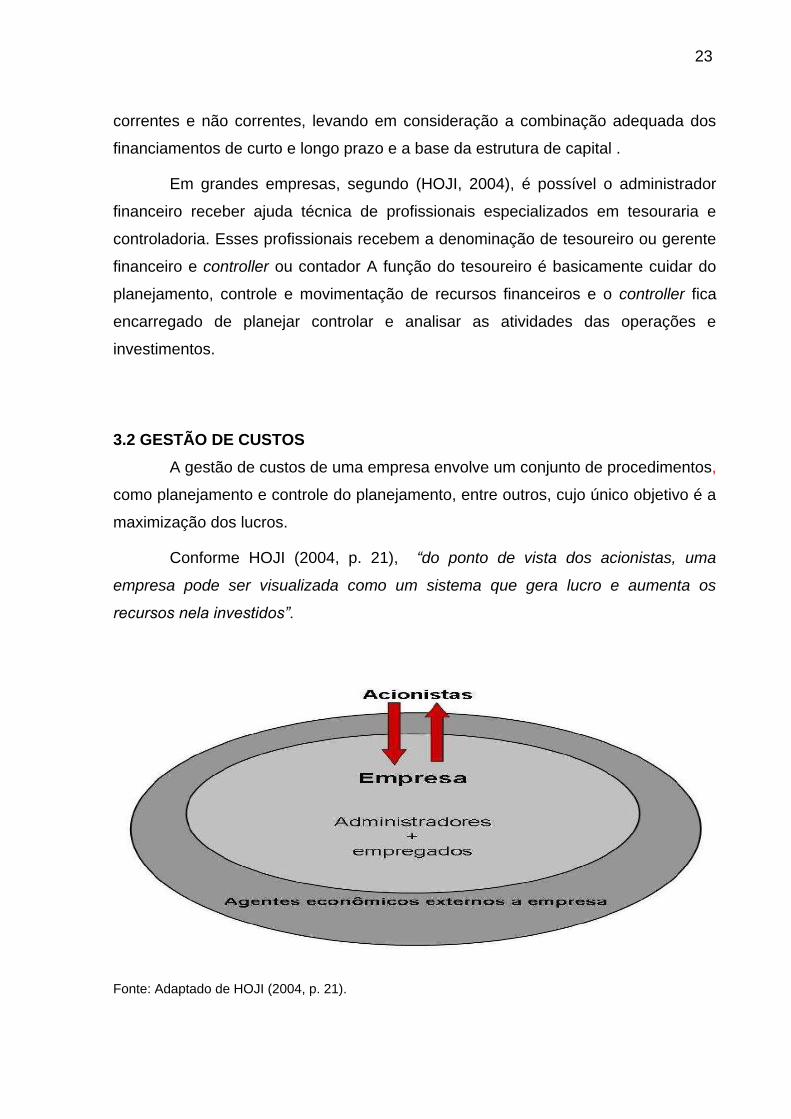

Conforme HOJI (2004, p. 21), “do ponto de vista dos acionistas, uma

empresa pode ser visualizada como um sistema que gera lucro e aumenta os

recursos nela investidos”.

Fonte: Adaptado de HOJI (2004, p. 21).

23

A figura acima, segundo a visão de HOJI (2004), mostra a empresa como

um sistema de geração de lucros, que sofre contínuas influências dos agentes

externos, como Bancos, comunidades, governos e clientes (são os chamados de

steckhoders externos). Esse sistema funciona como uma interação entre a empresa

e o ambiente na qual está inserida, gerando os resultados econômico e financeiro

que a empresa espera para remunerar os acionistas. Juntamente com a área de

gestão de custos está o departamento que cuida do controle organizacional, de um

modo geral, fazendo o controle de toda a organização.

3.2.1 CONTROLE ORGANIZACIONAL

O controle organizacional envolve o monitoramento das atividades de toda a

empresa, a fim de alcançar os objetivos por ela pré-estabelecidos. ATKINSON

(2000, p. 581) assevera que: “controle organizacional é o processo de monitorar,

avaliar e melhorar o desempenho da empresa para alcançar seus objetivos.”.

O controle deve caminhar junto com o planejamento e objetivos da empresa,

ou seja, primeiramente deve-se identificar o objetivo da empresa e, em seguida,

fazer todo o planejamento para se chegar ao objetivo pretendido. Por último tem-se

o controle das ações, que é contínuo, funcionando como feedback e corrigindo

algumas situações que não estão em conformidade com o planejamento.

Segundo ATKINSON (2000, p.582), o processo de manter uma empresa sob

controle envolve quatro passos:

Planejar, que consiste no desenvolvimento dos objetivos primários e secundários da empresa e na identificação dos processos que os completam.

Executar, que consiste em implementar o plano.

Avaliar, que consiste na comparação do nível atual de desempenho do sistema para identificar qualquer variância entre os objetivos do sistema e o desempenho efetivo e decidir sobre ações corretivas.

Corrigir, que consiste na realização de qualquer ação corretiva necessária para trazer o sistema sob controle.

Essa sequência faz a otimização de todos os setores, no intuito de melhorar

o desempenho da organização e dar suporte na tomada de decisões.

24

CAPITULO IV – ADMINISTRAÇÃO E FLUXO DE CAIXA

4.1 ADMINISTRAÇÃO DE CAIXA

Antes de iniciar o assunto sobre as ferramentas do controle financeiro, é

interessante ressaltar a existência da administração de caixa, que não pode ser

confundida com o fluxo de caixa. Na verdade são atividades semelhantes, porém o

fluxo de caixa funciona como um sistema de informações, como destaca SANTOS

(2001, p. 56)

Desta forma, a administração de caixa de uma empresa abrange as atividades de planejamento e controle das disponibilidades financeiras, que é a parcela do ativo circulante representada pelos depósitos nas contas correntes bancárias e aplicações financeiras de liquidez imediata.

Como foi visto na administração de caixa, esta envolve as demonstrações

contábeis da empresa, devendo ser bem controlada para não ocasionar problemas

contábeis no futuro. As ferramentas do controle financeiro podem ajudar o gestor a

administrar bem o caixa da empresa, como será visto a seguir nas ferramentas do

controle financeiro.

4.2 FERRAMENTAS DO CONTROLE FINANCEIRO

Entre as diversas ferramentas do controle financeiro, a seguir será feita uma

abordagem maior no fluxo de caixa e no orçamento de caixa, as duas ferramentas

escolhidas para este projeto de pesquisa e que a empresa considera importante

para o desenvolvimento organizacional.

4.2.1 FLUXO DE CAIXA

O fluxo de caixa, segundo SANTOS (2001), é uma ferramenta do controle

financeiro, que fornece as estimativas das disponibilidades da empresa em

determinado período de tempo, podendo ser diário para gerenciamento de curto

prazo, mensal ou semestral para gerenciamento de períodos longos.

Para melhor entendimento e de forma simplificada, o esquema abaixo

mostra o funcionamento dos principais objetivos do fluxo de caixa, que é controlar as

entradas e saídas de dinheiro da empresa.

Figura - 2 Esquema do fluxo de caixa

Fonte: Adaptado de ZDANOWICZ (2000).

Para ZDANOWICZ (2000, p. 40), “Fluxo de caixa é o instrumento de

programação financeira, que corresponde às estimativas de entradas e saídas de

caixa em certo período de tempo projetado.”

Nesta mesma linha de pensamento, ASSAF NETO e SILVA (2002, p. 39),

complementam que: “Fluxo de caixa é um instrumento que possibilita o

planejamento e o controle dos recursos financeiros de uma empresa.”

Gerencialmente, é indispensável ainda em todo o processo de tomada de

decisões financeiras. Cada ferramenta tem uma finalidade, ou seja, para que serve e

onde poderá ser aplicada para melhorar o desempenho da organização.

4.2.1.1 FINALIDADE DO FLUXO DE CAIXA

O fluxo de caixa de uma empresa, assim como outras ferramentas de

gestão, apresenta várias finalidades, pois, segundo SANTOS (2001, p. 57), “a

principal finalidade é informar a capacidade que a empresa tem para liquidar seus

compromissos financeiros a curto e longo prazo.”

SANTOS (2001, p. 58), destaca, ainda, outras finalidades do fluxo de caixa:

26

a) Planejar a contratação de empréstimos e financiamentos; A contratação de linhas de crédito para suprir as necessidades da empresa precisa ser feita no tempo e quantidade certos.

b) Maximizar o rendimento das aplicações das sobras de caixa; Se a empresa utiliza um fluxo de caixa, poderá haver ocasiões em que as projeções de caixa permitirão a ela fazer aplicações de sobras de caixa por períodos de 30 dias ou mais dias.

c) Avaliar o impacto financeiro de variações de custos; Em determinadas situações, a empresa pode ver-se obrigada a não repassar aumentos de custos, sob pena de perder mercado. As informações fornecidas pelo fluxo de caixa servirão para mostrar como a decisão de operar com prejuízo ou lucros reduzidos impactará a situação financeira da empresa.

d) Avaliar o impacto financeiro de aumento das vendas; As informações geradas pelo fluxo de caixa permitirão que a empresa decida a melhor destinação para o excesso de caixa.

O fluxo de caixa é uma ferramenta relevante para saber das disponibilidades

de recursos que a empresa possui e, assim, poder honrar seus compromissos. Por

este motivo, SANTOS (2001, p. 59) ressalta que o fluxo de caixa possui algumas

características como:

a) Prazo de cobertura e período de informações, onde se projeta o fluxo de caixa para um horizonte de tempo, que é chamado de prazo de cobertura.

b) Grau de detalhamento das entradas e saídas de caixa, podendo ser de forma resumida ou detalhada.

c) Grau de precisão, que varia conforme o prazo de cobertura de cada fluxo de caixa.

d) Funções do fluxo de caixa, que deve ser usado apenas como ferramenta de planejamento financeiro.

Vista a finalidade do fluxo de caixa e sua utilização, é preciso agora

conhecer melhor o gerenciamento de dados do fluxo de caixa.

4.2.1.2 GERENCIAMENTO DE DADOS DO FLUXO DE CAIXA

O fluxo de caixa para ter funcionalidade e ser ágil, a ponto de permitir os

gestores a tomar decisões concretas e certas, segundo SANTOS (2001), tem que

receber informações financeiras de todas as áreas da empresa, como por exemplo:

recebe informações de recebimentos de vendas e pagamentos de contas da

empresa, ou seja, controla de um modo geral todas as entradas e saídas de valor

monetário do caixa da empresa.

E para que o fluxo de caixa seja rápido, é preciso estar dentro de um

sistema de informações integrado dentro da empresa.

27

Assim, SANTOS (2001, p. 64) relata que:

quando os dados estão nos sistemas informatizados da empresa, sua importação pelo fluxo de caixa é menos trabalhosa, visto que pode haver integração entre os sistemas, de modo que automatize o fluxo de dados.

A figura abaixo ilustra bem o que SANTOS (2001), afirma sobre a integração

do fluxo de caixa, e segundo ele essa integração otimiza todas as informações

necessárias nas decisões empresariais.

Figura 3 - Sistema de informações do fluxo de caixa

Fonte: Adaptado de SANTOS (2001, p. 64).

O fluxo de caixa obtém as informações necessárias para gerenciar todas as

entradas e saídas de valores do caixa da empresa, porém, para que isto ocorra com

mais precisão, é necessário fazer um orçamento.

4.2.2 ORÇAMENTO

28

A ação de orçar algo está ligada ao planejamento, pois para poder fazer o

orçamento de algum projeto é preciso antes ter planejado este projeto; do contrário,

a atividade de orçamento é inválida ou não-existente.

Já LUNKES, 2003, p. 38 relata que o: “orçamento pode ser sumarizado

como um plano de ação detalhado, desenvolvido e distribuído como um guia para as

operações e como uma base parcial para subsequente avaliação de desempenho.”

Diante dessas afirmações podem-se fazer orçamentos para diversas áreas

da empresa e devem estar relacionados ao planejamento e aos objetivos da

organização, pois WELSCH (1996, p. 31-41), apud LUNKES (2003, p. 39), associa o

orçamento às funções administrativas, abrangendo o planejamento, execução,

controle, avaliação, motivação e coordenação.

Assim, seguindo a mesma linha de pensamento, ZDANOWICZ (2000, p. 20),

apud LUNKES, 2003, p. 39), assegura que o objetivo principal do orçamento é

relacionar-se com as duas funções administrativas: o planejamento e o controle.

A figura a seguir faz uma definição ampla do sistema orçamentário relatado

pelos autores citados atribuindo as responsabilidades do planejamento, execução e

controle.

Figura 4 - Objetivos do orçamento segundo o ciclo administrativo

Fonte: adaptada de BOISVERT (1999, p. 341), apud LUNKES (2003, p. 40).

29

Na visão de LUNKES (2003), a figura acima faz um ciclo, onde as tarefas de

planejamento, execução e controle estão interligadas e relacionadas.

Como esses planos são materializados com o orçamento, este fornece

medidas para avaliar a performance da empresa, permitindo acompanhar a

estratégia, verificar seu grau de êxito e, em caso de necessidade, tomar ação

corretiva. Já o ato de executar o orçamento serve para confirmar a eficiência da

organização possibilitando a concretização dos planos.

A estrutura básica de um orçamento deve envolver diversas peças como:

orçamento de vendas, produção, matéria-prima, estoque, mão de obra e de caixa

que juntas formam o orçamento empresarial. O objetivo deste projeto de pesquisa é

ressaltar o orçamento de caixa, como será visto a seguir.

4.2.2.1 ORÇAMENTO DE CAIXA

Verificou-se que o fluxo de caixa é uma ferramenta que controla a entrada e

saída de valor monetário do caixa da empresa. Já o orçamento de caixa assegura

que esses recursos financeiros sejam suficientes para honrar os compromissos

firmados pela organização, servindo também como um comparativo entre o orçado e

o realizado pela empresa.

Desta forma, LUNKES (2003, p. 71), afirma que o “objetivo do orçamento de

caixa é assegurar recursos monetários suficientes para atender às operações da

empresa estabelecidas nas outras peças orçamentárias.” Tal afirmação é

compartilhada com PADOVEZE (1997, p. 374), apud LUNKES (2003, p. 71), ao

assegurar que

orçamento de caixa é a peça orçamentária que junta todos os orçamentos particulares, traduzindo-se num resumo de todo o orçamento operacional e adicionando-se às peças orçamentárias do orçamento financeiro e de

investimentos.

O orçamento de caixa equilibra o caixa da empresa, porque se antecede aos

acontecimentos financeiros da organização, dando a possibilidade de os gestores da

empresa aplicarem as sobras de dinheiro, buscando, quando necessário, algum

recurso no sistema financeiro para cumprir seus compromissos.

30

O orçamento de caixa pode ser feito através de dois métodos básicos,

conforme apontam SANVINCENTE e SANTOS (2006, p. 156):

Método dos recebimentos e pagamentos, que é mais detalhado para a preparação do orçamento de caixa, esse método é ajustado a cada data dos eventos financeiros da empresa mês a mês e é também um método mais trabalhoso, completo e demorado.

Método do resultado ajustado, utilizado quando se fazem projeções de prazos superiores há um ano e nas quais os detalhamentos trimestrais ou mensais não são significativos.

Qualquer um dos métodos orçamentários, passível de ser usado por cada

gestor, é sempre bem-vindo porque ajuda a controlar melhor todo o fluxo de caixa da

empresa. Na construção civil, o fluxo de caixa e o orçamento de caixa são

relevantes para o sucesso no desempenho de obras e consequentemente no da

empresa. E como já foi visto é preciso também fazer um planejamento do projeto a

ser executado, para depois fazer o orçamento de caixa para determinada obra,

fazendo-se, no final, o comparativo entre o realizado e o executado.

Para que esse controle aconteça, é preciso buscar e analisar todos os dados

que a empresa possui da área financeira, inclusive o controle que ela possui sobre

os materiais entregues nas obras. Tais procedimentos serão analisados seguindo

uma metodologia descrita no próximo tópico, que são os procedimentos

metodológicos.

4.2.3 PROJEÇÃO DO FLUXO DE CAIXA

A projeção do fluxo de caixa nada mais é do que o orçamento de caixa. Na

prática, essa projeção é feita por todas as empresas. Seja de porte pequeno, médio

ou grande. O que muda na verdade é a maneira de se fazer a projeção. Em uma

empresa pequena, por exemplo, muitas vezes o controle é feito com anotações em

pequenos papéis e na memória dos pequenos empresários; já uma empresa de

porte maior utiliza planilhas e até mesmo programas especializados de computador.

Uma empresa organizada possibilita o crescimento do negócio e facilita a

obtenção de algum empréstimo. A projeção do fluxo de caixa tem essa finalidade de

organizar, planejar e controlar as entradas de caixa referente a vendas e receitas,

bem como saídas de caixa referentes a pagamentos diversos. Segundo

SANVINCENTE e SANTOS (2006, p. 156):

31

A projeção do fluxo de caixa permite que se visualize a provável posição do saldo de caixa, no decorrer dos meses cobertos pelo período orçamentário, e em função disto torna-se possível identificar as prováveis faltas futuras de caixa, bem como os meses em que haverá excessos de numerário disponível.

Ao conhecer a falta ou o excesso do caixa da empresa, os gestores poderão

planejar melhor os acontecimentos futuros, sem surpresas desagradáveis, como o

não-pagamento de um fornecedor, ou uma aplicação mal feita e na hora errada. Por

isso mesmo, a projeção do fluxo de caixa é uma ferramenta importante que auxilia a

direção da empresa a tomar decisões na hora certa.

4.2.4 PLANEJAMENTO DE CAIXA

Para elaborar o planejamento de caixa, é preciso identificar primeiramente o

método que melhor se adapta à realidade da empresa. O Orçamento de caixa, visto

anteriormente, poderá ser o método dos recebimentos e pagamentos ou o método

do resultado ajustado.

4.2.4.1 MÉTODO DOS RECEBIMENTOS E PAGAMENTOS

Este método é mais completo e mais trabalhoso e mostra detalhadamente a

movimentação financeira da empresa. No entender de SANVINCENTE e SANTOS

(2006, p, 156), este método “baseia-se nos orçamentos parciais até aqui elaborados,

ajustando-os para as datas em que as transações efetivamente se converterão em

termos de caixa.”

A tabela seguinte visualiza detalhadamente o método do resultado ajustado,

sendo apenas um exemplo citado por SANVINCENTE e SANTOS (2006), de como

pode ser o planejamento de caixa. Com este exemplo, cabe à organização utilizá-lo

da melhor forma possível e conforme a realidade e necessidade da empresa.

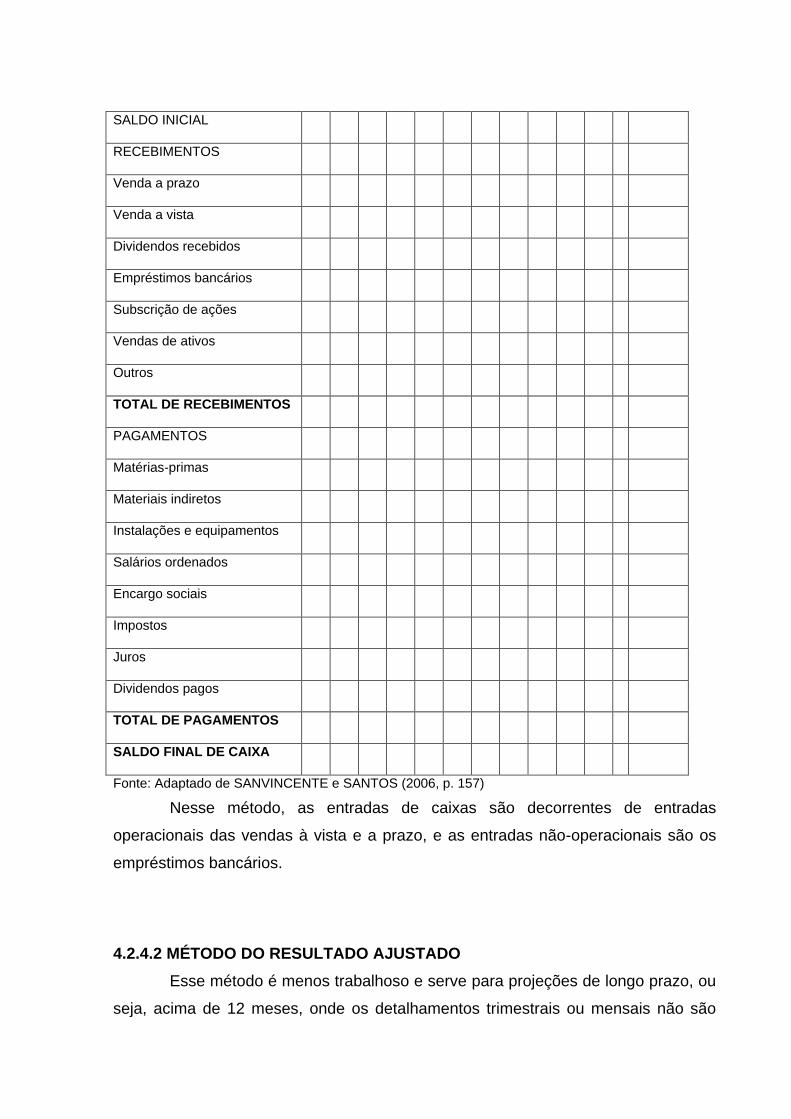

Tabela 1: Orçamento de Caixa (método dos recebimentos e pagamentos)

MESES

Ja

n

Fe

v

Ma

r

Ab

r

Ma

i

Ju

n

Ju

l

Ag

o

Se

t

Ou

t

No

v

De

z

TOTAL

DISCRIMINAÇÃO

32

33

SALDO INICIAL

RECEBIMENTOS

Venda a prazo

Venda a vista

Dividendos recebidos

Empréstimos bancários

Subscrição de ações

Vendas de ativos

Outros

TOTAL DE RECEBIMENTOS

PAGAMENTOS

Matérias-primas

Materiais indiretos

Instalações e equipamentos

Salários ordenados

Encargo sociais

Impostos

Juros

Dividendos pagos

TOTAL DE PAGAMENTOS

SALDO FINAL DE CAIXA

Fonte: Adaptado de SANVINCENTE e SANTOS (2006, p. 157)

Nesse método, as entradas de caixas são decorrentes de entradas

operacionais das vendas à vista e a prazo, e as entradas não-operacionais são os

empréstimos bancários.

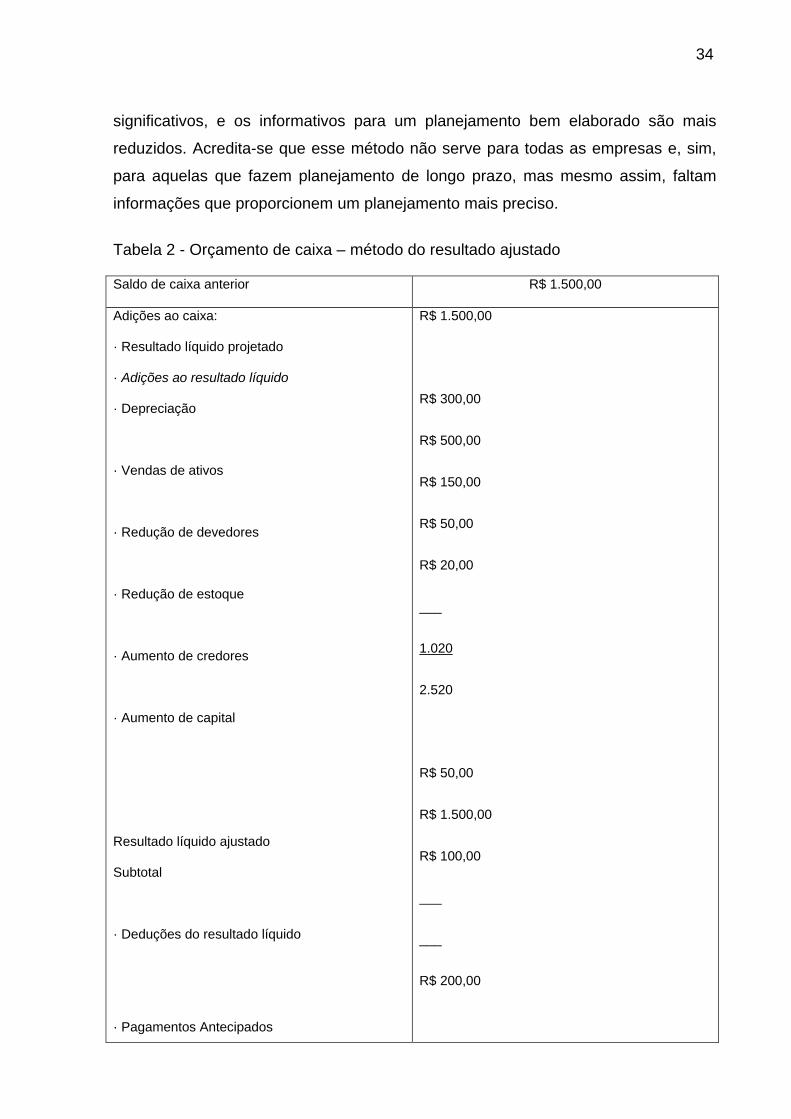

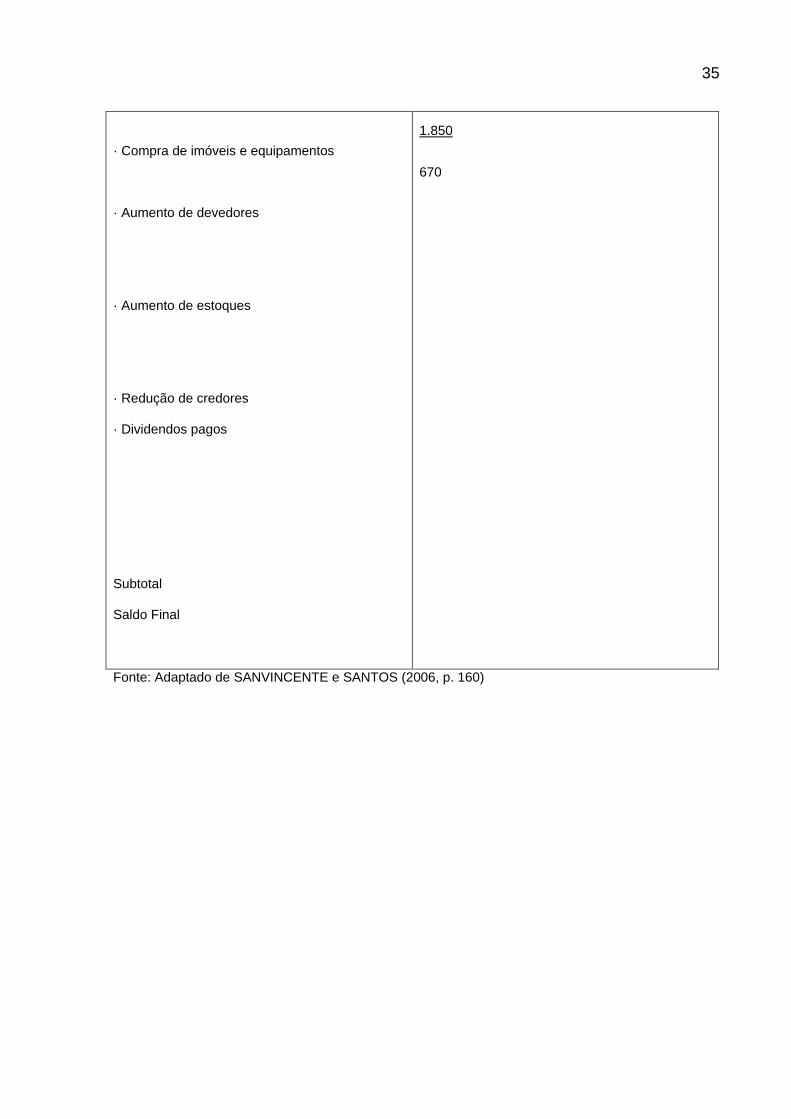

4.2.4.2 MÉTODO DO RESULTADO AJUSTADO

Esse método é menos trabalhoso e serve para projeções de longo prazo, ou

seja, acima de 12 meses, onde os detalhamentos trimestrais ou mensais não são

significativos, e os informativos para um planejamento bem elaborado são mais

reduzidos. Acredita-se que esse método não serve para todas as empresas e, sim,

para aquelas que fazem planejamento de longo prazo, mas mesmo assim, faltam

informações que proporcionem um planejamento mais preciso.

Tabela 2 - Orçamento de caixa – método do resultado ajustado

Saldo de caixa anterior R$ 1.500,00

Adições ao caixa:

· Resultado líquido projetado

· Adições ao resultado líquido

· Depreciação

· Vendas de ativos

· Redução de devedores

· Redução de estoque

· Aumento de credores

· Aumento de capital

Resultado líquido ajustado

Subtotal

· Deduções do resultado líquido

· Pagamentos Antecipados

R$ 1.500,00

R$ 300,00

R$ 500,00

R$ 150,00

R$ 50,00

R$ 20,00

___

1.020

2.520

R$ 50,00

R$ 1.500,00

R$ 100,00

___

___

R$ 200,00

34

· Compra de imóveis e equipamentos

· Aumento de devedores

· Aumento de estoques

· Redução de credores

· Dividendos pagos

Subtotal

Saldo Final

1.850

670

Fonte: Adaptado de SANVINCENTE e SANTOS (2006, p. 160)

35

CONCLUSÃO

O objetivo principal do presente trabalho é a necessidade de elaboração,

para melhor visualização, de um fluxo de caixa para otimizar as decisões de gestão.

Para isto, se fez necessário o levantamento bibliográfico com o objetivo de obter

conhecimentos teóricos sobre e tema apresentado.

Durante toda a pesquisa bibliográfica, observou-se que grande parte dos

autores estudados, como SANTOS (2004), SANVINCENTE e SANTOS (2006),

WELSCH (1996) e ZDANOWICZ (2000), ressaltam a importância da utilização do

fluxo de caixa empresarial como ferramenta fundamental de apoio a gestão

financeira da organização.

As empresas estão buscando alternativas para solucionar seus problemas e

se ajustarem diante das novas exigências do mercado. À medida que se expandem,

necessitam de adoção de novos procedimentos, buscando informações que auxiliem

e melhorem a qualidade e eficiência dos seus produtos e serviços.

No primeiro momento deste trabalho foi realizada a revisão bibliográfica que

proporcionou condições para se ter uma visão do funcionamento dos conceitos de

custo, mais precisamente do método de custeio baseado em atividades.

Enfatizaram-se as classificações dos custos, assim como as definições dos

direcionadores para o conhecimento dos gestores.

Na finalização deste estudo percebe-se que existem ainda muitas

possibilidades a serem pesquisadas e desenvolvidas no que se refere a diminuição

de custos nas empresas. Visando a ampliação de conhecimentos recomenda-se

para o desenvolvimento de trabalhos futuros, a abordagem prática do fluxo de caixa

de uma organização destacando a importância do controle de contas a pagar e

receber a fim de evitar prejuízos financeiros à empresa.

Conclui-se, para fazer o fluxo de caixa é necessário conhecer todos os

materiais, equipamentos, negociar e identificar todos os impostos incidentes.

REFERÊNCIAS

ASSAF NETO, Alexandre; SILVA, César Augusto Tibúrcio. Administração do capital de giro. 3. ed. São Paulo: Atlas, 2002. ATKINSON, Anthony. Contabilidade gerencial. São Paulo: Atlas, 2000. BRUNI, Adriano Leal; FAMÁ, Rubens. Gestão de custos e formação de preços: com aplicação na calculadora HP 12C e Excel. .4. ed. São Paulo: Atlas S.A., 2007. GITMAN, Lawrence Jeffrey. Princípios da administração financeira. 10. ed. São Paulo: Pearson Addison Wesley, 2004. GROPPELLI, A.A.; NIKBAKHT, Ehsan. Administração financeira. São Paulo: Saraiva, 2005. HOJI, Masakazu. Administração financeira: uma abordagem prática. 5. ed. São Paulo: Atlas, 2004. KAPLAN, Robert S., COOPER, Robin. Custo & desempenho: administre seus custos para ser mais competitivo. Trad. O. P.Traduções. São Paulo: Futura: 1998. LEONE, George S. G. Curso de contabilidade de custos: contém custeio ABC. 2. ed. São Paulo: Atlas, 2006. LONGENECKER, Justin Gooderl; Carlos W.; PETTY, William J. Administração de pequenas empresas: ênfase na gerência empresarial. São Paulo: Pearson Education, 2004. LUNKES, Rogério João. Manual de orçamento. São Paulo: Atlas, 2003. MARTINS, Eliseu. Contabilidade de custos. 9. ed. São Paulo: Atlas, 2003. SANTOS, Edno Oliveira. Administração financeira da pequena e média empresa. São Paulo: Atlas, 2001. SANVICENTE, Antonio Zoratto; SANTOS, Celso da Costa. Orçamento na administração de empresas: planejamento e controle. 2. ed. São Paulo: Atlas, 2006. WARREN, Carl S.; REEVE, James M.; FESS, Philip E. Contabilidade gerencial. 6 ed. São Paulo: Pioneira Thomson Learning, 2001. WELSCH, Glenn Albert. Orçamento empresarial. 4. ed. São Paulo: Atlas, 1996. ZDANOWICZ, José Eduardo. Fluxo de caixa. 8. ed. Porto Alegre: Sagra Luzzatto, 2000. ZUCCHI, Alberto Luiz. Contabilidade de custos. São Paulo: Scipione, 1992.