agroalimentaria concentraÇÃo nos mercados de … · de pós-graduação em economia aplicada da...

TRANSCRIPT

AGROALIMENTARIA

Vol. 21, Nº 41; julio-diciembre 2015 133

Silva, Felipe de Figueiredo1

Braga, Marcelo José2

Garcia, João Carlos3

Recibido: 21-01-2014 Revisado: 10-09-2014 Aceptado: 14-01-2015

1 Graduado em ciências econômicas (Universidade Estadual de Feira de Santana – UEFS, Brasil); Mestre eDoutorando em Economia Aplicada (Universidade Federal de Viçosa – UFV, Brasil); Doutorando emEconomia Agrícola (Universidade de Nebraska-Lincoln – UNL, Estados Unidos). Endereço: 314E FilleyHall, Lincoln. Nebraska 68503, USA. Telefone: +1-402- 4053526; e-mail: [email protected] Doutor em economia rural (Universidade Federal de Viçosa –UFV, Brasil); Pós-Doutorado (Universityof California at Davis – UCD, Estados Unidos). Professor associado da UFV; Coordenador do Programade Pós-Graduação em Economia Aplicada da referida instituição e Presidente da Sociedade Brasileira deEconomia, Administração e Sociologia Rural (SOBER). Endereço: Universidade Federal de Viçosa,Centro de Ciências Agrárias, Departamento de Economia Rural.Departamento de Economia Rural – UFV,Campus Universitário CEP: 36571000 – Vicosa (MG) – Brasil.Telefone: +31-38991318; e-mail:[email protected] Engenheiro agrônomo (Universidade Federal de Viçosa – UFV, Brasil); Mestre em Economia Rural pelaUniversidade Federal de Viçosa (UFV); Doutor em Economia Rural pela Universidade Federal de Viçosa(UFV, Brasil);. Pesquisador III da Empresa Brasileira de Pesquisa Agropecuária e professor licenciado daFaculdade de Ciências Gerenciais da UNIFEMM. Endereço: Empresa Brasileira de Pesquisa Agropecuária,Centro Nacional de Pesquisa de Milho e Sorgo. Rodovia MG 424 Km 65 - CX Postal 151. CEP: 35700-001,Sete Lagoas, MG – Brasil, caixa-postal: 151. Telefone: +55-31-30271278. e-mail: [email protected];[email protected]

CONCENTRAÇÃO NOS MERCADOS DESEMENTES DE MILHO, SOJA E ALGODÃO:

UMA ABORDAGEM ECD

RESUMONa década de 1990, os mercados de sementes de milho, de soja e de algodão passaram por modificações coma criação de aparato legal, o processo de fusões e aquisições (F&A) e a introdução dos organismosgeneticamente modificados (OGMs). Nesse contexto, o artigo procura investigar a concentração de mercadoa partir do modelo Estrutura, Conduta e Desempenho (ECD). Índices de concentração como CR4 eHerfindahl index e o índice de mobilidade foram utilizados para analisar a estrutura do mercado. A condutafoi investigada a partir da análise da atividade inovativa bem como pela as relações traçadas entre as empresas.O desempenho do mercado foi analisado através da evolução da atividade inovativa e da relação entre ospreços do insumo e do produto. O período de analise compreende de 1999 a 2010 e os dados foram obtidosjunto ao Registro Nacional de Cultivares (RNC) e às Superintendências do Ministério de Agricultura,Pecuária e Abastecimento. Concluiu-se que os três mercados são concentrados e de pouca mobilidade; quea Embrapa, apesar de ter perdido espaço, continua a ser um importante agente no desenvolvimento deinovações; que, apesar da concentração, a pesquisa e o desenvolvimento de novas cultivares, para os mercadosde milho e soja, se intensificaram; e que, a análise dos preços aponta para ganhos de eficiência no mercadode sementes de milho, e exercício de poder de mercado nos de algodão e soja.Palavras-chave: algodão, Brasil, concentração, inovação, mercado de sementes, milho, soja

Silva, Felipe de Figueiredo; Braga, Marcelo José e Garcia, João Carlos

Concentração nos mercados de sementes de milho, soja e algodão: uma ... (133-150)134

ABSTRACT

RESUMENEn la década de 1990, los mercados de semillas de maíz, soja y algodón pasaron por modificaciones debidoa la creación del aparto legal, a procesos de fusiones y adquisiciones (F&A) y a la introducción de organismosgenéticamente modificados (OGMs). En este contexto, el artículo procura investigar la concentración demercado a partir del modelo de Estructura, Conducta y Desempeño (ECD). Se utilizaron tanto los Índicesde concentración como CR4, el Herfindahl index y el índice de movilidad fueron para analizar la estructurade mercado. El comportamiento empresarial fue investigado a partir del análisis de la actividad innovativa,así como también de las relaciones establecidas entre las empresas. El desempeño del mercado fue analizadoa través de la evolución de la actividad innovativa y de la relación entre los precios de insumo y del producto.El período de análisis comprendió desde 1999 a 2010 y los datos fueron obtenidos del Registro Nacional deCultivares (RNC) y de la Superintendencias del Ministerio de Agricultura, Ganado y Abastecimiento. Lasconclusiones del artículo revelaron que los tres mercados están concentrados y tienen poca movilidad; queEmbrapa, a pesar de haber perdido espacio, continua siendo un importante agente en la generación deinnovaciones; que, a pesar de la concentración, la investigación y desarrollo de nuevos cultivares para losmercados del maíz y la soja se intensificaron; y que el análisis de precios apunta a ganancias de eficiencia enel mercado de semillas de maíz y al ejercicio de poder en los mercados de algodón y de soja.Palabras clave: algodón, Brasil, concentración, innovación, maíz, mercado de semillas, soja

RÉSUMÉ

In the 90’s, the seed markets of corn, soybeans and cotton have undergone changes with the creation ofspecific laws, the process of mergers and acquisitions (M & A) and the introduction of genetically modifiedorganisms (GMOs). In this context, this article investigated the market concentration as well as otherindicators of market structure using the Structure, Conduct and Performance (SCP) model. Concentrationsindexes were used to evaluate the market structure. The firms conduct was analyzed by investigating therelationship between firms and their innovation activity. Finally, the relationship between the input andoutput prices and the evolution of innovation activity were used to evaluate the market performance. Theperiod of analysis covers 1999 to 2010 and data were obtained from the RNC and the Superintendents ofthe Ministry of Agriculture, Livestock and Supply. It was concluded that the three markets are concentratedand have low mobility; that Embrapa, despite of losing space, continues to be an important agent in thedevelopment of innovations, and that the analysis of the prices points to efficiency gains in the corn seedmarket and to exercise of market power in the cotton and soybeans markets.Key words: Brazil, concentration, corn, cotton, innovation, seeds market, soybean

Dans les années 90, les marchés de graines de maïs, de soja et de coton ont subi des modifications du fait dela création d’un appareil légal, du processus de fusions et acquisitions (F&A) et de l’introduction desorganismes génétiquement modifiés (OGM). Dans ce contexte, cet article vise à explorer la concentrationde marché à partir du modèle de Structure-Comportement-Performance (SCP). La structure du marché aété analysée au moyen d’indices de concentration comme le CR4, de l’indice de Herfindahl et de l’indice demobilité. Le comportement a été étudié à partir de l’analyse de l’activité innovatrice ainsi que les relationstissées entre les entreprises. La performance du marché a été examinée à travers l’évolution de l’activitéinnovatrice et de la relation entre les prix de la matière première et du produit. La période d’analyse va de 1999à 2010 et les données ont été obtenues auprès du Registre National de Cultivars (RNC) et des Secrétariatsdu Ministère de l’Agriculture, de l’Elevage et de l’Approvisionnement. Il est conclu que les trois marchéssont concentrés et ils ont peu de mobilité ; que l’Embrapa (Entreprise Brésilienne de Recherche pourL’agriculture et L’élevage), bien qu’elle ait perdu de son espace, constitue encore un agent important dans ledéveloppement des innovations ; que, malgré la concentration, la recherche et le développement de nouveauxcultivars, pour les marchés du maïs et du soja, se sont intensifiés ; et que l’analyse des prix signale des gainsen efficacité sur le marché de graines de maïs, et l’exercice de pouvoir de marché sur ceux du coton et dusoja.Mots-clé : Brésil, concentration, coton, innovation, maïs, marché de graines, soja

AGROALIMENTARIA

Vol. 21, Nº 41; julio-diciembre 2015 135

1. INTRODUÇÃONo cenário internacional, a agricultura brasileiradesponta por sua produção e seu volume deexportação. A grande importância de produtosagrícolas no Brasil põe em evidência os mercadosofertantes de matérias-primas, tais comosementes e defensivos. A expansão das culturasde soja e milho, somada a outras – como, porexemplo, o algodão –, dinamizou os mercadosde insumos, especificamente o de sementes.

Os mercados de sementes de soja, de milhoe de algodão são caracterizados pela intensidadede Pesquisa e Desenvolvimento (P&D) nasempresas. Essa característica decorre do vastoterritório nacional, assim como do grandenúmero de regiões com características distintasde clima e solo. Sendo assim, o melhoramentode plantas, presente no Brasil desde o séculopassado (Ramalho, Toledo, Souza & Teixeira2010), tem papel importante na indústria desementes.

Carvalho (1997) e Carvalho, Salles-Filho &Paulino (2007) argumentam, a partir de umaabordagemneo-schumpeteriana, que essesmercados são determinados de formaconcorrencial pela inserção de novas cultivares,que representam inovação. Essas cultivarestambém impactam na produção de soja, demilho e de algodão (Aviani & Hidalgo, 2011),sendo caracterizadas por afetar –principalmente – , a demanda. Isso ocorre apartir da inserção de sementes com novascaracterísticas, como, por exemplo, maioradequação à região, ao clima, assim como suatolerância a herbicidas. Essas melhorias sãoprovenientes do melhoramento vegetal ou detécnicas de DNA recombinante, que, entreoutros objetivos, buscam o aumento daprodutividade da cultura por intermédio demelhor adaptação às condições edafoclimáticas,por exemplo.

O melhoramento genético iniciou-se noBrasil na década de 1940 e se expandiu, nodecorrer do século (Ramalho et al., 2010). Oadvento da biotecnologia na agricultura, emespecial no setor de sementes, indicou um avançona atividade inovativa, mas restringiu-se a tornara cultura resistente a insetos e tolerantes aherbicidas, por exemplo. A evolução do processoprodutivo de sementes, ocorrida principalmentenos Estados Unidos, afetou significativamenteo mercado nacional de sementes a partir da

inserção de organismos geneticamentemodificados (OGMs) em sementes produzidasnacionalmente. Nos mercados de sementes demilho, de soja e de algodão, no final da décadade 90, o processo de fusões e aquisições (F&A)deu fim a um período em que empresasnacionais privadas e públicas, com destaque paraa Embrapa, usufruíam da maior parcela demercado.

Aliada a esse processo, a criação da Lei deProteção de Cultivares (LPC) e do RegistroNacional de Cultivares (RNC), ambos de 1997,e a Lei de Propriedade Intelectual delimitaramo início da reconsolidação do mercado como severifica atualmente. Santini & Paulillo (2001) –por exemplo – apontam como a mudança maissignificativa do mercado de sementes de milho aocorrida em 1997, quando a empresa Monsantoadquiriu a Agroceres, a mais antiga no mercado.Segundo Benetti (2002), as F&A ocorridas noBrasil são alicerçadas no processo dediversificação industrial da indústria debiotecnologia, iniciado na década de 1980 nosEstados Unidos, por intermédio dofinanciamento obtido junto às indústriasquímicas.

Assim como a aquisição da Agroceres pelaMonsanto, a FT Sementes – uma das principaisempresas do mercado de sementes de soja –,também foi adquirida pela mesma empresa. Nomesmo período várias multinacionais atuaramde modo semelhante, objetivando obter ogermoplasma – base de cultivares – assim comoa rede de comercialização e distribuição dessasempresas. Essas empresas multinacionais, bemcomo agentes econômicos de diversas indústriasbuscavam a complementaridade, assim como oslucros das empresas nacionais, ao entrarem nessemercado (Benetti, 2002).

A Embrapa, principal empresa pública deP&D para a agricultura – e, segundo Fuck &Bonacelli (2007) e Carvalho (2003), deimportante papel estratégico nesses mercados–, passou por alterações em sua forma de realizarpesquisa após o processo de F&A,principalmente, para o mercado de sementes desoja. Por exemplo, no mercado de sementes desoja, a Monsanto – com objetivo de conquistá-lo – no mesmo período do processo de F&Afirmou acordos de cooperação com a Embrapa,de forma a desenvolver cultivares geneticamentemodificadas (Benetti, 2002).

Silva, Felipe de Figueiredo; Braga, Marcelo José e Garcia, João Carlos

Concentração nos mercados de sementes de milho, soja e algodão: uma ... (133-150)136

Entretanto, como resultado dareconsolidação do mercado (e apesar da presençada Embrapa, assim como de outras empresaspúblicas) nos últimos anos ocorreu aumento daconcentração de mercado, principalmente nosmercados de milho e de algodão. Percebe-se,claramente, que na primeira década deste séculoocorreu diminuição da participação relativa dasempresas públicas, assim como expansão depoucas empresas privadas – muitas vezes,estrangeiras – sobre as demais.

A concentração de mercado é expressiva.Por exemplo, em 2010 o Herfindahl-HirschmanIndex (HHI) para soja, milho e algodão,respectivamente, foi de 1.714, 2.692 e 3.199.Este ano destacou as grandes empresas, líderescom mais de 30% do mercado cada uma(Superintendências do Ministério da Agricultura,Pecuária e Abastecimento – SMAPA). Alémdisso, segundo Wilkinson & Castelli (2000), hábarreiras à entrada nesses mercados, tais comoos altos custos de investimento emgermoplasmas, fundamentais para a pesquisa edesenvolvimento; e, segundo Santini & Paulillo(2001), há a rede de comercialização edistribuição.

A relevância econômica dos mercados desementes de milho, de soja e de algodão para aeconomia brasileira, assim como o decurso dareconsolidação do mercado e os altos índices deconcentração, validam um estudo sobre asrelações existentes entre a estrutura, conduta edesempenho desses mercados. Ademais, aimportância da atividade inovativa como motorda dinâmica que rege esses mercados legitima aanálise do aparato institucional, bem como seumodo de ocorrência nesses mercados. A leiturainicial da literatura acerca do tema levanta oseguinte questionamento: a concentração demercado e demais imperfeições, como barreirasà entrada, ocasionam ineficiência nodesempenho do mercado e da atividadeinovativa?

Em vista disso, o presente trabalho tem porobjetivos analisar a estrutura de mercado, emespecífico, a concentração, a existência debarreiras à entrada, a integração horizontal evertical e a diversificação; também persegueanalisar a conduta das firmas, discriminando oprocesso de F&A, a pesquisa e desenvolvimentoe as estratégias de cooperação; igualmente, odesempenho, em especial, dos preços e dainovação sob a produtividade; e as políticaspúblicas, particularmente, o aparato regulatório.

Destaca-se que, entre esses fatores, existeuma relação bicausal. Este trabalho contribuipara a literatura por usa análise empírica,alicerçada na interpretação de uma base de dadosinédita.

Além dessa introdução, este artigo está dividoem: Metodologia, na qual se discute o referencialteórico (o modelo ECD) e o analítico (medidasde concentração e de mobilidade); os resultadosencontrados a partir das medidas, bem como naliteratura; e as considerações finais.

2. METODOLOGIA2.1. O MODELO DE ESTRUTURA, CONDUTAE DESEMPENHO E A ESCOLA DE CHICAGONa literatura da Organização Industrial, há duasvertentes que discutem a estrutura de mercado:a Escola de Havard, com o modelo Estrutura,Conduta e Desempenho (ECD), e a de Chicago.A primeira abordagem relaciona a Estrutura deMercado à Conduta e ao Desempenho de formaque exista uma interdependência, ou melhor,uma reciprocidade do impacto entre os doisúltimos com o primeiro item. Além disso,defende a ideia de que mercados maisconcentrados, ou até mesmo o monopólio,criados pela existência de barreiras à entrada,podem levar a um desempenho ineficiente.Convem ressaltar que originalmente tal vertentenão considerava a reciprocidade entre os fatores,mas as discussões críticas sobre essa abordagemlevaram a considerar tais relações4. A segundaabordagem, além de não identificar claramenteessa relação, defende ideia contrária à ECD, ouseja, que mercados mais concentradospossibilitariam ganhos de eficiência, relacionadosao desempenho da indústria.

Neste trabalho, procurou-se adequar-se aanálise à primeira abordagem (ECD), uma vezque discute claramente fatores da estrutura demercado e sua interdependência com os outrosdois pilares (conduta e desempenho), claramenterelacionados aos mercados em questão. Martin(2010) aponta alguns tópicos, descritos a seguire que estão englobados pela ECD, que serãoexplorados na análise dos mercados de sementesde soja, de milho, de milho híbrido e de algodão.

4 Dentre as criticas à esta abordagem destaca-se alimitação encontrada na analise econométrica, porém,neste trabalho os mercados serão analisadosqualitativamente e sobre aspectos estatísticos maissimplificados, como o uso de índices.

AGROALIMENTARIA

Vol. 21, Nº 41; julio-diciembre 2015 137

Em relação à análise da estrutura de mercado,o modelo ECD aponta como tópicos a seremdiscutidos o número de produtores ecompradores, a diferenciação de produtos, aexistência de barreiras à entrada, a integraçãovertical, diversificação e as estruturas de custo;em relação à conduta das firmas, as políticas depreços, estratégias de produto e vendas, pesquisae desenvolvimento, investimentos em capacidadeprodutiva; e, em relação ao desempenho,alocação eficiente dos recursos, evolução dospreços e produtividade.

Embora a análise siga abordagem da ECD,procurou-se investigar se a abordagem da Escolade Chicago se sobrepunha à ECD. A análiseempírica, imbuída de aspectos teóricos, ateve-se apenas à análise do desempenho do mercado;de forma a identificar que, mesmo com aconcentração de mercado, houve ou não ganhosde eficiência da indústria em questão.

2.2. MEDIDAS DE ESTRUTURA DEMERCADO2.2.1. ÍNDICES DE CONCENTRAÇÃODentre os instrumentos utilizados para averiguarse há concentração de mercado e, assim, possívelexercício de poder de mercado, estão os índicesde concentração CR e Herfindahl-HirschmanIndex (HHI). O primeiro é constituído pelasoma das parcelas de mercado das quatro maioresfirmas, medida utilizada neste artigo (CR4). Osegundo, índice HHI, é dado pela soma dosquadrados das parcelas de mercado5.

Segundo Horizontal Merger Guidelines(2010), usado pela agência dos Estados Unidosna defesa da concorrência, existem trêsclassificações para a concentração de mercado apartir da utilização do HHI, são elas: mercadosnão concentrados (quando HHI < 1500);mercados com concentração moderada (1500< HHI < 2.500); e mercados altamenteconcentrados (HHI > 2500). As análisesapresentadas a seguir obedecem a essaclassificação. Aliado a isso, o Guia para análiseeconômica de atos de concentração horizontalproposto pela Secretaria de AcompanhamentoEconômico do Ministério da Fazenda (SEAE,2004) afirma que um CR4 superior a 75%possibilita o exercício de poder de mercado.

2.2.2. ANÁLISE DE MOBILIDADEBrennan, Pray, Naseem & Oehmke (2005),além de utilizarem a análise dos índices de

concentração, argumentam que o índice demobilidade possibilita analisar a liderança naindústria, ao contrário de apenas o market share;ou seja, que o índice capta a variação daparticipação da firma em função da perdadecorrente da entrada ou do crescimento deoutra firma, assim como o aumento decorrentede saída de uma firma ou da expansão nomercado. O índice apresentará valor igual a zero,quando não houver modificações nasparticipações de mercado; e dois, quando ummonopólio é substituído por outro. Foi calculadoutilizando a participação de mercado dasempresas no volume produzido em toneladas desementes.

2.3. FONTE DE DADOSOs dados utilizados para a construção dos índicesde concentração e mobilidade e para a análise dapesquisa e desenvolvimento foram disponibi-lizados pelas Superintendências Estaduais doMinistério da Agricultura, Pecuária eAbastecimento (SMAPA, 2011), EmbrapaMilho e Sorgo, Embrapa Soja, Embrapa Algodãoe Registro Nacional de Cultivares (RNC).

As SMAPAs6, de forma confidencial,cederam os dados de registro de campo deprodução. Foram apresentados em área(hectares) e produção estimada (em toneladas)por cultivar e por espécie, uma vez que oprodutor de sementes é obrigado a registrar onúmero de hectares de cada cultivar registrada.Os dados utilizados neste trabalho para calculara produção, por empresa detentora daquelascultivares, foram a produção estimada, quepossibilita a construção da parcela de mercadoe, consequentemente, dos índices deconcentração e de mobilidade. Os índices deconcentração foram calculados a partir dasquantidades produzidas estimadas e não dareceita obtida com as vendas. Essa escolha édecorrente da impossibilidade de obter os dadosde preços por cultivar7. Os dados consideradosreferem-se ao período de 2007-2010 para

5 Para maiores detalhes dos índices, ver Martin(2010).

6 Os estados que disponibilizaram dados foram: BA,GO, MG, MS, MT, PR, RS, SC e SP, tratando-se deuma amostra considerável para a análise nacional.7 O uso de quantidades ao invés de receita pode levara um erro na parcela de mercado das empresas econsequentemente no cálculo dos dois índices. Esseerro decorre da diferenciação dos produtos e implicaassumir que não ocorrem estoques de produção deum período para outro.

Silva, Felipe de Figueiredo; Braga, Marcelo José e Garcia, João Carlos

Concentração nos mercados de sementes de milho, soja e algodão: uma ... (133-150)138

algumas dessas culturas de soja e algodão e de2008-2010 para milho. Os dados disponibili-zados pela Embrapa, também de formaconfidencial, referem-se ao período 1999-2002para todas as culturas, além de 2004/2005 paramilho. Os dados analisados brevemente nasegunda seção estão disponíveis no website doMAPA, especificamente do RNC. Os dados nãoapresentam descontinuidade e se iniciam em1998.

Os preços utilizados para análise dodesempenho do mercado foram deflacionadospelo Índice de Preços por Atacado (IPA) paraprodutos agrícolas de São Paulo, dadosdisponibilizados pelo Instituto de EconomiaAgrícola (IEA, 2011) e deflacionados pelo índicedisponibilizado pelo IPEADATA (2011b).

3. RESULTADOS E DISCUSSÃOA definição de mercado relevante, segundo oThe Horizontal Merger Guidelines (DJFTC,2010) e o Guia para Análise Econômica de Atosde Concentração Horizontal (SEAE, 2001), édada pela dimensão geográfica e do produto. Osprodutos em questão – sementes de soja, demilho e de milho híbrido e de algodão – podemser produzidos em determinadas regiões do paíspara posteriormente – no ato de comercialização–, serem transportadas para outras regiões. Emcontrapartida, as características edafoclimáticasdo Brasil impossibilitam quase que totalmente aimportação direta de cultivares de outros países.Portanto, pode-se afirmar que, por dimensãogeográfica, estabelece-se o Brasil para osmercados de soja, de milho e de algodão. Essadefinição é compartilhada pela maioria, se nãotodos, pelos ofícios da Secretaria deAcompanhamento Econômico (SEAE, 2004).

Em relação à dimensão de produto, essesofícios definem o mercado de soja para plantio,independentemente da forma como é obtida(cultivar), como mercado relevante. Para assementes de milho, a SEAE – em diversos ofícios– analisa de forma segregada, construindo trêsmercados: o de híbridos simples (alta tecnologia),o de híbridos duplos e triplos (média tecnologia)e o de variedades (baixa tecnologia). Entretanto,em um dos ofícios SEAE mais recentes, omercado é analisado de duas formas: segregadoe agregando todos os híbridos em apenas ummercado, devido à impossibilidade de se testar asubstitubilidade dos mercados.

Para o mercado de sementes de algodão osofícios da SEAE afirmam claramente que o

mercado de sementes é formado por sementescultivadas tradicionalmente e por sementesgeneticamente modificadas, uma vez que – pelolado da demanda – as sementes se destinam aomesmo fim: produção de algodão. Já pelo ladoda oferta, afirma que as empresas necessitam,por exemplo, para a implantação de uma sementetransgênica no mercado, da tecnologia a serempregada, de um banco de cultivares adequadasàs características edafoclimáticas de cada região,além da aprovação de órgãos governamentaiscomo a Comissão Técnica Nacional deBiossegurança – CTNBio. Frente a isso, ospareceristas apontam que – através de acordoscomerciais de transferência de tecnologia – umaempresa pode implantar essa tecnologia,viabilizando a concorrência a partir dasinovações, o que também se aplica aos mercadosde sementes de soja, de milho e de milho híbrido.

A descrição dos mercados relevantes parasoja e milho feita nesta seção é corroborada pelavisão de Fuck & Bonacelli (2007), assim comopor Wilkinson & Castelli (2000) para o mercadode milho híbrido.

3.1. ESTRUTURAS DE MERCADO3.1.1. ÍNDICES DE CONCENTRAÇÃOO mercado de sementes de soja, por nãoapresentar natureza tecnológica favorável àapropriação como sementes híbridas, em 1999era composto por muitas empresas públicas oucooperativas/associações formadas porprodutores de sementes. Essas empresasdetinham a maior parcela de mercado, mas –principalmente após a inserção de sementestransgênicas – perderam espaço. Em 1999 essasempresas detinham mais de 70% do mercado ea Embrapa era a líder com a maior parte dessaparcela (SMAPA, 2011).

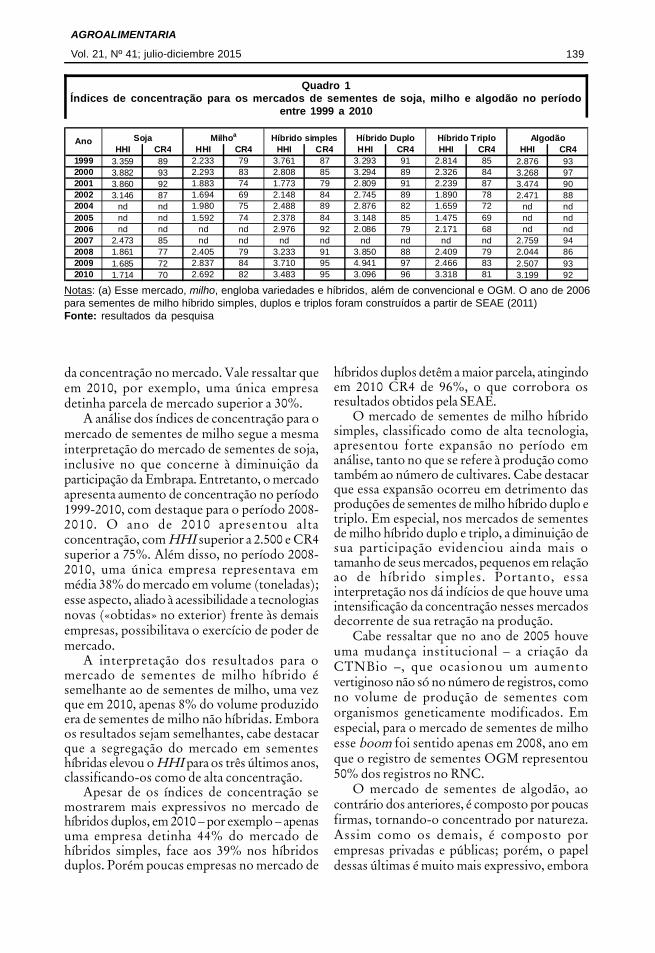

Conforme análise dos índices deconcentração HHI e do CR4, apresentados noQuadro Nº 1, no mercado de sementes de sojaas empresas privadas alcançaram as maioresparcelas de mercado em razão do avanço dassementes transgênicas, enquanto as empresaspúblicas diminuíram sua participação. Isso sedeve, principalmente, à perda de espaço daEmbrapa, que no início do período detinha amaior parcela de mercado. Esses índicesapontam para concentração moderada epossibilidade de exercício de poder de mercado,assim como registram – por exemplo – Bruch,Dewes, Rambo, Andrade & Martinelli Junior(2005), embora haja uma tendência decrescente

AGROALIMENTARIA

Vol. 21, Nº 41; julio-diciembre 2015 139

HHI CR4 HHI CR4 HHI CR4 HHI CR4 HHI CR4 HHI CR41999 3.359 89 2.233 79 3.761 87 3.293 91 2.814 85 2.876 932000 3.882 93 2.293 83 2.808 85 3.294 89 2.326 84 3.268 972001 3.860 92 1.883 74 1.773 79 2.809 91 2.239 87 3.474 902002 3.146 87 1.694 69 2.148 84 2.745 89 1.890 78 2.471 882004 nd nd 1.980 75 2.488 89 2.876 82 1.659 72 nd nd2005 nd nd 1.592 74 2.378 84 3.148 85 1.475 69 nd nd2006 nd nd nd nd 2.976 92 2.086 79 2.171 68 nd nd2007 2.473 85 nd nd nd nd nd nd nd nd 2.759 942008 1.861 77 2.405 79 3.233 91 3.850 88 2.409 79 2.044 862009 1.685 72 2.837 84 3.710 95 4.941 97 2.466 83 2.507 932010 1.714 70 2.692 82 3.483 95 3.096 96 3.318 81 3.199 92

AlgodãoAno Soja Milhoa Híbrido simples Híbrido Duplo Híbrido Triplo

da concentração no mercado. Vale ressaltar queem 2010, por exemplo, uma única empresadetinha parcela de mercado superior a 30%.

A análise dos índices de concentração para omercado de sementes de milho segue a mesmainterpretação do mercado de sementes de soja,inclusive no que concerne à diminuição daparticipação da Embrapa. Entretanto, o mercadoapresenta aumento de concentração no período1999-2010, com destaque para o período 2008-2010. O ano de 2010 apresentou altaconcentração, com HHI superior a 2.500 e CR4superior a 75%. Além disso, no período 2008-2010, uma única empresa representava emmédia 38% do mercado em volume (toneladas);esse aspecto, aliado à acessibilidade a tecnologiasnovas («obtidas» no exterior) frente às demaisempresas, possibilitava o exercício de poder demercado.

A interpretação dos resultados para omercado de sementes de milho híbrido ésemelhante ao de sementes de milho, uma vezque em 2010, apenas 8% do volume produzidoera de sementes de milho não híbridas. Emboraos resultados sejam semelhantes, cabe destacarque a segregação do mercado em sementeshíbridas elevou o HHI para os três últimos anos,classificando-os como de alta concentração.

Apesar de os índices de concentração semostrarem mais expressivos no mercado dehíbridos duplos, em 2010 – por exemplo – apenasuma empresa detinha 44% do mercado dehíbridos simples, face aos 39% nos híbridosduplos. Porém poucas empresas no mercado de

Quadro 1Índices de concentração para os mercados de sementes de soja, milho e algodão no período

entre 1999 a 2010

Notas: (a) Esse mercado, milho, engloba variedades e híbridos, além de convencional e OGM. O ano de 2006para sementes de milho híbrido simples, duplos e triplos foram construídos a partir de SEAE (2011)Fonte: resultados da pesquisa

híbridos duplos detêm a maior parcela, atingindoem 2010 CR4 de 96%, o que corrobora osresultados obtidos pela SEAE.

O mercado de sementes de milho híbridosimples, classificado como de alta tecnologia,apresentou forte expansão no período emanálise, tanto no que se refere à produção comotambém ao número de cultivares. Cabe destacarque essa expansão ocorreu em detrimento dasproduções de sementes de milho híbrido duplo etriplo. Em especial, nos mercados de sementesde milho híbrido duplo e triplo, a diminuição desua participação evidenciou ainda mais otamanho de seus mercados, pequenos em relaçãoao de híbrido simples. Portanto, essainterpretação nos dá indícios de que houve umaintensificação da concentração nesses mercadosdecorrente de sua retração na produção.

Cabe ressaltar que no ano de 2005 houveuma mudança institucional – a criação daCTNBio –, que ocasionou um aumentovertiginoso não só no número de registros, comono volume de produção de sementes comorganismos geneticamente modificados. Emespecial, para o mercado de sementes de milhoesse boom foi sentido apenas em 2008, ano emque o registro de sementes OGM representou50% dos registros no RNC.

O mercado de sementes de algodão, aocontrário dos anteriores, é composto por poucasfirmas, tornando-o concentrado por natureza.Assim como os demais, é composto porempresas privadas e públicas; porém, o papeldessas últimas é muito mais expressivo, embora

Silva, Felipe de Figueiredo; Braga, Marcelo José e Garcia, João Carlos

Concentração nos mercados de sementes de milho, soja e algodão: uma ... (133-150)140

tenha se reduzido nos últimos anos em prol decooperativas – como o Instituto Mato-Grossense de Algodão (IMAMT) e a LDMelhoramentos, que recentemente foicomprada por aquela – (Diário Regional, 2012).

3.1.2. ANÁLISE DE MOBILIDADEA análise do índice de mobilidade baseia-se nosresultados expostos no Quadro Nº 2. Osresultados indicam, em geral, pouca modificaçãona composição dos mercados de sementes desoja, de milho e de algodão, salvo alguns pontostemporais para as culturas de soja e de algodão.Isso fica claro pela análise da última linha doQuadro Nº 2, em que foi construído o índice demobilidade entre 1999 e 2010 para os trêsmercados. Embora os resultados encontradosindiquem pouca variabilidade, o mercado desementes de algodão destaca-se entre os demais.Cabe destacar que os valores altos encontradospara a diferença entre os anos com lapsotemporal podem ser mais altos decorrentes daausência de continuidade de informações.

Em relação ao mercado de sementes de soja,percebe-se que houve somente uma modificaçãomais acentuada entre os anos de 2002 e 2007,decorrente principalmente da expansão daMonsanto frente à redução da Embrapa. Essecomportamento é proveniente, assim como emoutros mercados, da expansão da produção desementes com OGM, sendo a primeira cultura aser produzida nacionalmente a partir desementes transgênicas8.

8 Seja a partir da produção no sul do país com sementesprovenientes da Argentina, da aprovaçãomomentânea para a safra 2003/2004 ou da aprovaçãopermanente a partir da criação da CTNBIO.

Quadro 2Índice de mobilidade para o mercado de sementes de soja, milho e algodão para o período

1999 a 2010 no período entre 1999 a 2010

Fonte: resultados da pesquisa

Para o mercado de sementes de milho, osresultados indicam que não houve grandesmodificações na composição e no ordenamentodas empresas no mercado, pois os valores forampróximos de zero. Entre 2001 e 2004, houvepoucas alterações na participação das principaisempresas, o que gerou pequenos índices demobilidade, assim como para os próximos anos.O mesmo se verifica para o mercado de sementesde milho híbrido, o que implica dizer que tambémnão houve grandes modificações.

O mercado de semente de algodão apresentaum comportamento distinto ao do mercadoanterior, decorrente de mudança na suacomposição em meados da década de 2000. AEmbrapa, principal empresa pública atuante nomercado de sementes de algodão, perde espaçoentre os anos de 2002 e 2007, possivelmentepela expansão das empresas estrangeiras e dasempresas brasileiras com acordos comerciaiscom as estrangeiras em função do aumento daprodução de sementes com OGM.

3.1.3. BARREIRAS À ENTRADAEm relação às barreiras à entrada, Moura &Martinelli (2004), ao analisarem as empresas dosmercados de sementes de soja e de milho híbrido,afirmam que há – de certa forma – semelhançaentre as firmas. Entretanto, dividem em duas aestrutura produtiva e tecnológica:melhoramento genético9 e multiplicação desementes10. Esses autores indicam que o

9 Programa de pesquisa básica e de desenvolvimentodas sementes genéticas e transgênicas.10 Produção e comercialização da semente básica.

2000 0,006 0,007 0,011 0,035 0,080 0,0482001 0,001 0,021 0,061 0,071 0,013 0,0422002 0,009 0,004 0,031 0,007 0,046 0,0382004 nd 0,011 0,009 0,022 0,029 nd2005 nd 0,027 0,066 0,007 0,024 nd2007 0,118 nd Nd Nd nd 0,2092008 0,023 0,043 0,072 0,023 0,073 0,1712009 0,016 0,016 0,012 0,03 0,058 0,0612010 0,015 0,005 0,006 0,058 0,053 0,078

1999-2010 0,234 0,024 0,088 0,078 0,198 0,518

Ano Soja Milho AlgodãoHíbrido Simple

Híbrido Duplo

Híbrido Triplo

AGROALIMENTARIA

Vol. 21, Nº 41; julio-diciembre 2015 141

primeiro grupo, relativamente ao segundo, émais oneroso, visto que envolve a obtenção degermoplasma e de equipe de pesquisadoresespecializados; ou seja, requer altosinvestimentos.

Vale salientar que Moura & Martinelli (2004)caracterizam o germoplasma como um ativoespecífico utilizado como matéria-prima para aconstrução de novas cultivares, visto que suaestrutura varia de acordo com as cultivares queo compõem que – por natureza – são distintasde empresa para empresa em função dascaracterísticas edafoclimáticas dos mercados emque atuam. Os autores argumentam que essefator possibilita às empresas detentoras dogermoplasma a ocorrência de economia deescopo a partir da aplicação de melhoramentogenético e da transgenia. De formacomplementar, um dos ofícios da SEAE (2012),afirma que há grandes barreiras à entrada nomercado para se constituir pesquisa edesenvolvimento, podendo até mesmo levar dezanos para desenvolver uma cultivar.

Além desse fator, Santini & Paulillo (2001)propõem como barreiras à entrada a rede deassistência técnica, de distribuição ecomercialização, além de investimentos parapromover a marca e gastos com publicidade. Emgeral, em relação à multiplicação de sementes, oofício supracitado expõe que as barreiras àentrada são inferiores, já que os custos de capitalsão menores, variando de R$ 500 mil à R$ 5milhões. Complementam ao afirmar que asbarreiras são mais expressivas no mercado desementes de milho híbrido simples, já que atecnologia necessária é maior, enquanto, para oshíbridos duplos e triplos, apesar de serem muitoconcentrados, são menores.

Bruch et al. (2005) afirmam que essaestrutura tecnológica e de custos funciona comobarreiras à entrada nos mercados de sementes,em especial, no de OGM. Esses autores apontampara a existência de barreiras tecnológicas, deeconomias de escala, institucional e de escopo.Em relação às tecnológicas, os autores indicamcomo fatores preponderantes a apropriabilidade,a cumulatividade e o processo de P&D; às deescala, referem-se à escala de produção epublicitária; e, por último, às institucionais,propriedade intelectual, segurança dos alimentose biossegurança.

Ademais, a existência de segredo industrialno mercado de sementes de milho híbrido atuacomo barreira à entrada por impossibilitar às

firmas entrantes o conhecimento do processoprodutivo relacionado às linhagens parentais.

3.1.4. INTEGRAÇÃO HORIZONTAL EVERTICALNos três mercados, há integração horizontal, deforma que a mesma empresa, seja de naturezapública seja privada, atua nos três mercados,tanto na esfera produtiva como na inovativa.Destacam-se, entre essas empresas, a Embrapa(como pública) e a Monsanto (como privada).Vale ressaltar que na esfera privada as empresasnão assumem a mesma marca nos três mercados,mantendo, muitas vezes, os nomes originais dasempresas que foram compradas por essa.

Além disso, muitas das empresas – inclusivepúblicas – atuam em setores distintos, como porexemplo, o de defensivos agrícolas. A Monsanto,para citar um exemplo, a partir do advento dabiotecnologia desenvolveu cultivares resistentesa insetos e tolerantes aos herbicidas que utilizamcomo composto químico exatamente o mesmoutilizado em seus defensivos agrícolas Moura &Martinelli (2004). Esse fato corrobora a ideia deque há integração entre mercados distintos, nãose limitando apenas à agricultura, caso daindústria farmacêutica, ponto de origem demuitas empresas estrangeiras que atuam noBrasil.

Essa característica não se reflete apenas noâmbito da produção, como também no dainovação. O processo inovativo não é, de formaalguma, excludente entre essas três culturas,apresenta complementaridades em seu processoprodutivo, seja por intermédio do know-how,especificamente, da mão de obra (melhoristas),seja da estrutura física em que estão instaladas.Além disso, essa característica pode serconsiderada como alternativa aos riscosincorridos em todo o processo inovativo(Schumpeter, 1985).

A integração vertical, segundo Benetti(2002), atuou como mecanismo de distribuiçãode risco e de incertezas de um mercado regidopela inovação, principalmente biotecnológica.Santinni & Paulillo (2002) também apontampara a ideia de que a complementaridade entre aárea química e o setor de sementes pode atuarcomo uma vantagem competitiva.

3.2. CONDUTA DAS FIRMASA atividade inovativa, que até final da década de1990, era responsabilidade – quase que em sua

Silva, Felipe de Figueiredo; Braga, Marcelo José e Garcia, João Carlos

Concentração nos mercados de sementes de milho, soja e algodão: uma ... (133-150)142

totalidade, de empresas nacionais –principalmente públicas como a Embrapa, passapor uma reestruturação nesse período, com aentrada de empresas multinacionais. Wilkinson& Castelli (2000) afirmam que a inovação vegetalé diferente da inovação industrial, uma vez quese deve adaptar às características edafoclimáticasde cada região. Sendo assim, os avançostecnológicos não podem ser diretamentetransferidos ao mercado consumidor dediferentes países sem antes passar pormodificações e adaptações. Por exemplo, para aintrodução de genes utilizados para a produçãodos transgênicos, invenção obtida por empresasestrangeiras, é necessário um banco de cultivaresadequadas às características edafoclimáticas dedeterminada região, conhecido como banco degermoplasma. A inovação, nesse segmento,assume duas formas: a semente obtida pelatécnica tradicional de melhoramento vegetal e aobtida por intermédio da técnica de DNArecombinante.

Moura & Martinelli (2004), ao analisaremos mercados de milho híbrido e soja, apontamque a inovação pode levar de quatro a oito anos,uma vez que o tempo médio para omelhoramento genético (geração da sementebásica) varia de três a cinco anos, enquanto o demultiplicação da semente básica varia entre ume três anos. Moura & Martinelli (2004) indicamum elo internacional intrafirma, canalresponsável pelo fornecimento de muitas dasinovações biotecnológicas. Embora exista essatransferência de tecnologia, os autoresargumentam que a interação entre as empresaspúblicas e privadas é fundamental para odesenvolvimento de novas cultivares, dadas aextensão territorial e a diversidade de cultivaresque as empresas públicas, com destaque para aEmbrapa, detêm. Por mais que o gene seja umainovação tecnológica, as cultivares dedeterminada região (germoplasma) também osão, pois possuem características únicas, assim ainserção do gene nessas cultivares proporcionacaracterísticas distinguíveis, ou seja, tambémpode ser considerada uma inovação.

Embora a Embrapa realize pesquisa edesenvolvimento, assim como outras empresaspúblicas, a multiplicação das sementes não éefetivada por elas, que, por intermédio delicenciamento, é transferida para as empresasprivadas nacionais, ou seja, a redução daparticipação de empresas públicas no mercadoimplica diminuição de empresas privadasnacionais, responsáveis apenas pela produção.

Santini & Paulillo (2001) destacam aimportância da Embrapa em gerir e garantir oacesso do produtor à inovação. Apontam, entreoutros fatores, que essa empresa se destacoupelas cooperações firmadas no decorrer de suahistória. A Embrapa11 destaca-se peladiversificação de cultivares e pela atuação emdiversas regiões do país onde empresas privadasnão atuam. Segundo Santini & Paulillo (2001),ela foi responsável por expandir a fronteira deprodução de soja, principalmente, para o cerrado.Entretanto – em 2001 – Santini e Paulillo (2001)já apontavam para a diminuição do espaçoocupado pela Embrapa no mercado de soja emrelação à Monsanto, que havia adquirido a FTSementes no final de década de 1990, da mesmaforma que ocorreu nos mercados de sementesde milho e algodão.

Fuck & Bonacelli (2007) afirmam, de formacomplementar, que o impacto da LPC nomercado de sementes de soja implicouredefinição do espaço da empresa pública,porém essa redefinição não implicou perda daimportância da pesquisa, apenas uma nova formade atuação. Analisando o mercado de soja, essesautores indicam que a Embrapa passou aperceber a importância do seu germoplasma, devasta diversidade, como um ativo, cujaremuneração são os royalties. Além disso,começou a firmar acordos de cooperação comoestratégia de pesquisa e desenvolvimento decultivares.

Em relação às sementes existentes nessesmercados, devem-se destacar como fatordiferenciador, tanto no âmbito da pesquisa comono do mercado, as sementes de milho híbrido. Areutilização ou saving, no caso de milho híbrido,apresenta resultados desvantajosos em relaçãoà utilização de uma nova semente, no que serefere principalmente à produtividade, o que lheconfere um mecanismo de proteção natural.

Destaca-se, nesse mercado, a utilização dosegredo industrial12 no que se refere às linhagens

11 Além da Embrapa, destacam-se no ambiente depesquisa e desenvolvimento as universidades federaise estaduais e as fundações de pesquisa agrícolas, namaioria das vezes, em cooperação com a Embrapa,cunhadas, neste trabalho, por empresas públicas.12 Apesar da existência do segredo industrial nomercado de milho híbrido, há a necessidade deregistro das cultivares comercializadas, inclusive doshíbridos, registradas como cultivares comuns. Issoporque o segredo industrial se verifica na etapaprodutiva do híbrido.

AGROALIMENTARIA

Vol. 21, Nº 41; julio-diciembre 2015 143

que dão origem à semente híbrida (Carvalho,Sales-Filho & Buainain, 2005). Santini & Paulillo(2001) apontam que a manutenção do segredodas linhagens parentais é imprescindível para odesenvolvimento das sementes de milho híbridosimples, duplo e triplo. Apesar de os mercadosde milho híbrido simples, duplo e triplo utilizaremoutro mecanismo de apropriabilidade, o impactoda LPC no mercado foi significativo, emboraem magnitude inferior ao de soja, por Exemplo(Santini & Paulillo, 2001; Fuck & Bonacelli, 2007;Carvalho et al., 2007).

No mercado de sementes de milho, aatividade inovativa, representada neste trabalhocomo o número de registros de cultivares dasempresas públicas, apesar de ter aumentado emnúmero absoluto entre 1999 e 2010, diminuiurelativamente na comparação com as empresasprivadas. Santini & Paulillo (2001) afirmam queas empresas privadas sempre estiveram maispresentes no mercado de sementes de milho doque no de soja, decorrente da apropriaçãonatural.

Três aspectos merecem destaque. Primeiro,o registro no RNC apenas possibilita suacomercialização, não indica sua realcomercialização. Na verdade, para o milho, noano de 1999 apenas 27% das cultivaresregistradas eram comercializadas erepresentavam 88% do mercado, enquanto, em2010 16% eram comercializadas erepresentavam 98% do mercado (SMAPA,2011). O mesmo comportamento se verificapara as outras culturas. Segundo, as empresaspúblicas muitas vezes desenvolvem pesquisas ecultivares, mas não as registram. Por fim, o RNCaceita cultivares que apresentem os atributosnovidade, denominação própria,distinguibilidade, homogeneidade e estabilidade,o que possibilita a inserção de novascaracterísticas sobre cultivares preexistentes(utilização do germoplasma). A partir 2005, coma criação do CTNBio e a aprovação dosorganismos geneticamente modificados, houveuma corrida para a utilização dessas técnicas.Isto ocasionou um boom nos registros, comopor exemplo, apenas em 2010 as empresasprivadas registraram 260 cultivares de milho.

De qualquer forma, a pesquisa feita porempresas públicas, que em 1999 detinham 24%dos registros de milho, em 2010 detinhamapenas 6% dos registros. Entre as empresasprivadas, no mercado de sementes de milho, em1999 as quatro empresas que mais registraramrepresentavam 50% dos registros, enquanto em

2010 representavam 70%. Percebe-se, então,um aumento na concentração da pesquisa empoucas firmas, assim como a perda de espaçodas empresas públicas na atividade inovativa. Estefato também é evidente nos mercados desementes de soja e de algodão.

A análise da composição dos registros no queconcerne à classificação dos cultivares comoconvencional ou organismos geneticamentemodificados aponta indícios de intensificação dapesquisa nessa última classificação,principalmente, para soja e algodão. Para essesdois últimos mercados, nos anos de 2008 a 2010,a pesquisa em sementes convencionalrepresentou – respectivamente – para soja, 25%,24% e 21%; e para algodão, 80%, 33% e 33%.No mercado de sementes de soja em específico,essa intensificação nos últimos anos da décadade 2000 deve-se, em grande, parte à rápida eprecoce inserção dessa tecnologia no mercadobrasileiro, ainda no início da década.

No mercado de sementes de milho, emboraas empresas privadas (inclusive as multinacionais)tenham direcionado seus esforços para a criaçãode sementes OGM, elas permanecerampesquisando e registrando novas cultivaresclassificadas como convencionais. Nos anos de2008 a 2010, a participação da pesquisa comsementes convencionais representourespectivamente 50%, 39% e 48%respectivamente.

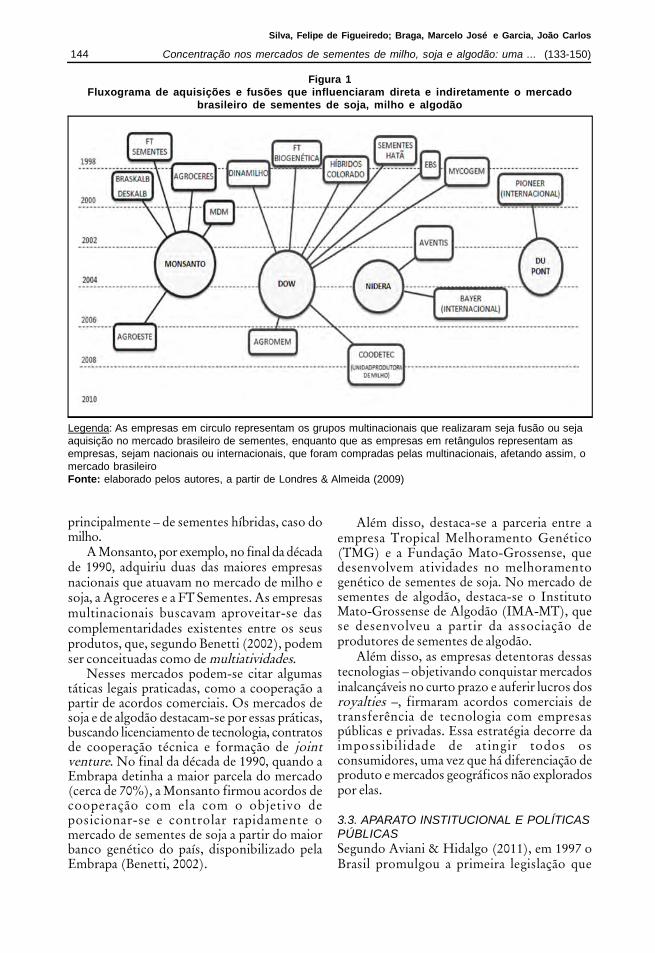

A indústria de sementes, em âmbitointernacional, passou por um processo de F&Aintenso, exposto na Figura Nº 1, no final dadécada de 1990, prosseguindo mais lentamentena década seguinte. Nesse processo, as empresasMonsanto, DuPont, Syngenta, Bayer, Dow eBASF se destacaram. Howard (2009) aponta quetrês dessas firmas dominam o mercado mundialde sementes (a Monsanto, a DuPont e aSyngenta), agindo inclusive conjuntamente apartir de acordos comerciais de cooperação oulicenciamento de tecnologia. Ainda segundo esseautor, essas estratégias horizontal, vertical e –agora – global, de concentração de mercado nãocondizem com a renovação de práticas agrícolas,pois reduzem o número de tipos de semente,assim como o reaproveitamento da semente naprodução. A ação de algumas empresasmultinacionais objetivava obter tecnologia local(germoplasma) e sua rede de comercialização edistribuição a partir desse processo F&A. Asaquisições concentram-se em torno de 1998,com algumas ressalvas, e transformaram aestrutura e a composição do mercado –

Silva, Felipe de Figueiredo; Braga, Marcelo José e Garcia, João Carlos

Concentração nos mercados de sementes de milho, soja e algodão: uma ... (133-150)144

principalmente – de sementes híbridas, caso domilho.

A Monsanto, por exemplo, no final da décadade 1990, adquiriu duas das maiores empresasnacionais que atuavam no mercado de milho esoja, a Agroceres e a FT Sementes. As empresasmultinacionais buscavam aproveitar-se dascomplementaridades existentes entre os seusprodutos, que, segundo Benetti (2002), podemser conceituadas como de multiatividades.

Nesses mercados podem-se citar algumastáticas legais praticadas, como a cooperação apartir de acordos comerciais. Os mercados desoja e de algodão destacam-se por essas práticas,buscando licenciamento de tecnologia, contratosde cooperação técnica e formação de jointventure. No final da década de 1990, quando aEmbrapa detinha a maior parcela do mercado(cerca de 70%), a Monsanto firmou acordos decooperação com ela com o objetivo deposicionar-se e controlar rapidamente omercado de sementes de soja a partir do maiorbanco genético do país, disponibilizado pelaEmbrapa (Benetti, 2002).

Figura 1Fluxograma de aquisições e fusões que influenciaram direta e indiretamente o mercado

brasileiro de sementes de soja, milho e algodão

Legenda: As empresas em circulo representam os grupos multinacionais que realizaram seja fusão ou sejaaquisição no mercado brasileiro de sementes, enquanto que as empresas em retângulos representam asempresas, sejam nacionais ou internacionais, que foram compradas pelas multinacionais, afetando assim, omercado brasileiroFonte: elaborado pelos autores, a partir de Londres & Almeida (2009)

Além disso, destaca-se a parceria entre aempresa Tropical Melhoramento Genético(TMG) e a Fundação Mato-Grossense, quedesenvolvem atividades no melhoramentogenético de sementes de soja. No mercado desementes de algodão, destaca-se o InstitutoMato-Grossense de Algodão (IMA-MT), quese desenvolveu a partir da associação deprodutores de sementes de algodão.

Além disso, as empresas detentoras dessastecnologias – objetivando conquistar mercadosinalcançáveis no curto prazo e auferir lucros dosroyalties –, firmaram acordos comerciais detransferência de tecnologia com empresaspúblicas e privadas. Essa estratégia decorre daimpossibilidade de atingir todos osconsumidores, uma vez que há diferenciação deproduto e mercados geográficos não exploradospor elas.

3.3. APARATO INSTITUCIONAL E POLÍTICASPÚBLICASSegundo Aviani & Hidalgo (2011), em 1997 oBrasil promulgou a primeira legislação que

AGROALIMENTARIA

Vol. 21, Nº 41; julio-diciembre 2015 145

garante osdireitos dos criadores de novasvariedades vegetais: a Lei de Proteção deCultivares13 (LPC). Em 1999 confirmou a adesãoà Internacional Union for the Protection of NewVarieties of Plants (UPOV), conforme o Atode 1978. A LPC tem por fundamentos básicosos mesmos propostos pela UPOV,principalmente no tocante aos requisitos14 paraa obtenção do certificado.

No segmento de sementes há doisorganismos que compõem a malha regulatória:o RNC e a CTNBio. O primeiro refere-se aosregistros das variedades de sementes comcaracterísticas superiores ou diferentes dasemente convencional, e o segundo –entre outrasobrigações –, fiscaliza a biossegurança. Entre asculturas registradas no RNC, as que apresentammodificações genéticas são milho, soja e algodão,que têm – respectivamente – quinze, cinco e oitoaprovações comerciais no CTNBio (CTNBio,2011) e 1677, 784 e 109 registros no RNC(RNC, 2011).

Santini (2002) aponta que a ambas as leis, ade Proteção de Cultivares e a de PropriedadeIntelectual (Patentes), são essenciais paraassegurar a confiança na proteção deinvestimentos em pesquisa. Ademais, Santini &Paulillo (2001) apontam que a Lei de Proteçãode Cultivares se adequaria melhor às inovaçõesprovenientes do melhoramento vegetal,enquanto a Lei de Patentes, à «parte daconstituição genética de uma variedade,especialmente nas transgênicas, em que apenasa parte introduzida por transgênese épatenteada».

Ademais, a SEAE procura fiscalizar as açõesdas empresas que detenham receita anualsuperior a 400 milhões de reais. Entre as açõesinvestigadas, podem-se citar aquisições, assimcomo acordos, que atuem de forma a ocasionaro exercício de poder de mercado. Foraminvestigados cerca de 15 casos relacionados aacordos comerciais e licenciamento de tecnologia(SEAE, 2012). Entre as ações investigadasdestaca-se o volume de licenciamento detecnologias, como por exemplo, sementes de sojacom a tecnologia RoundReady, representandocerca de 30% das ações (SEAE, 2012). Emnenhum desses processos, inclusive nos deaquisição, houve objeções impeditivas, como ade não celebração do acordo ou da aquisição.

3.4. DESEMPENHOA diminuição na velocidade da inovação, nessesmercados, ou a sua diminuição em absoluto

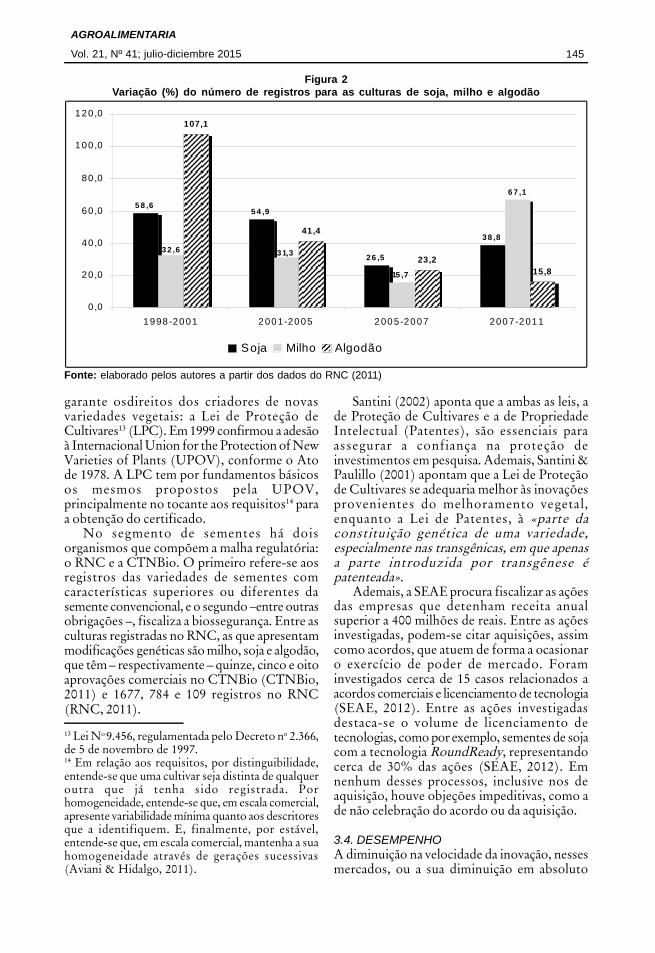

Figura 2Variação (%) do número de registros para as culturas de soja, milho e algodão

Fonte: elaborado pelos autores a partir dos dados do RNC (2011)

5 8 ,65 4 ,9

26 ,5

38 ,8

6 7 ,1

107,1

41,4

23,215,815 ,7

32 ,6 31,3

0,0

20 ,0

40 ,0

60 ,0

80 ,0

1 00 ,0

1 20 ,0

1 998 -20 01 2 00 1-20 05 2 00 5-20 07 200 7-2 011

Soja Milho Algodão

13 Lei No 9.456, regulamentada pelo Decreto no 2.366,de 5 de novembro de 1997.14 Em relação aos requisitos, por distinguibilidade,entende-se que uma cultivar seja distinta de qualqueroutra que já tenha sido registrada. Porhomogeneidade, entende-se que, em escala comercial,apresente variabilidade mínima quanto aos descritoresque a identifiquem. E, finalmente, por estável,entende-se que, em escala comercial, mantenha a suahomogeneidade através de gerações sucessivas(Aviani & Hidalgo, 2011).

Silva, Felipe de Figueiredo; Braga, Marcelo José e Garcia, João Carlos

Concentração nos mercados de sementes de milho, soja e algodão: uma ... (133-150)146

ocasiona diretamente uma redução nadiversidade de variedades de determinadacultura. A diminuição do número de variedadeadvinda da redução da atividade inovadoraempregada pelas empresas públicas e privadas épreocupante, uma vez que fica claro que ainovação é um dos responsáveis pela dinâmicado mercado.

Carvalho (1997) esperava que houvesse umacorrida em prol da atividade inovativa por partedas empresas no período pós-aprovação da LPC,em 1997, o que ocorreu. O mesmo se podeesperar da criação da CTNBio, uma vez queatuou da mesma forma que a LPC.

A Figura Nº 2 apresenta a evolução das taxasde crescimento em períodos selecionados. A ideiaproposta por Carvalho (1997) é corroborada.O comportamento para o período de pós-aprovação do CTNBio é parcialmenteencontrado, uma vez que não se pode investigarno longo prazo.

A taxa de crescimento de registros, apesarda oscilação decorrente da criação da CTNBio,diminuiu paralelamente ao aumento daconcentração para o mercado de algodão. Essa

Figura 3Preços pagos de sementes de milho, preços recebidos por saca de milho e relação de troca

entre sementes de milho e milho

análise se inverte ao observar os mercados desementes de soja e de milho. Aliado a isso,percebeu-se um aumento na concentração deregistros, considerando que houve reduçãosignificativa na participação de empresaspúblicas.

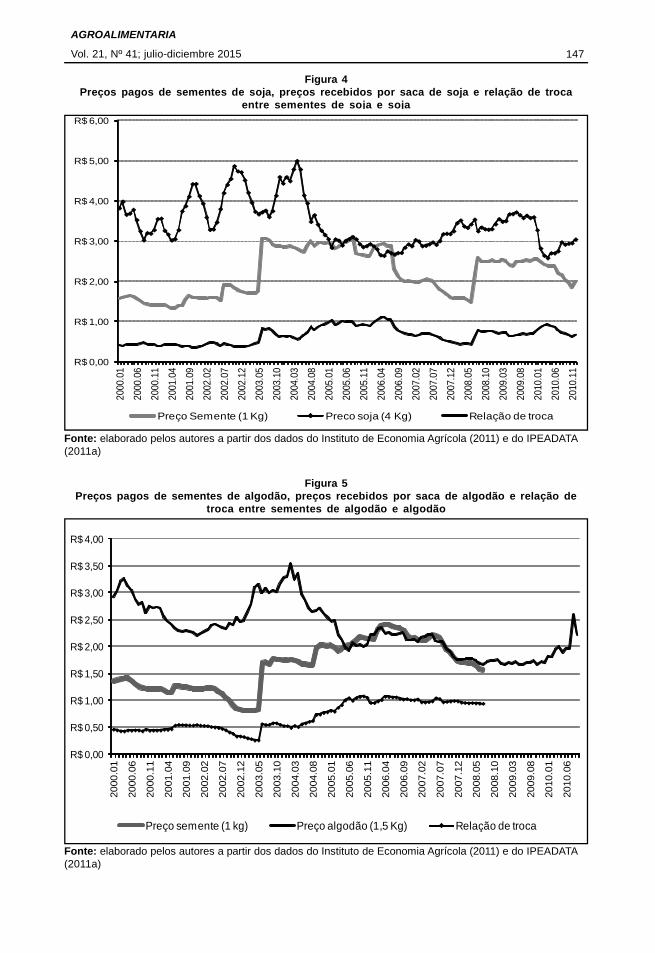

A leitura da evolução dos preços pagos desementes é muito importante para analisar oimpacto das estratégias das firmas no mercado,mas não possibilita inferir se há ou não exercíciode poder de mercado ou aplicação de preçopredatório. As Figuras Nº 3, 4 e 5 apresentamos preços deflacionados pelo Índice de Preçospor Atacado (IPA) para produtos agrícolas doestado de São Paulo. Em suma, as três Figurasapresentam a evolução conjunta dos preços comoscilações semelhantes, principalmente, nosperíodos de 2002-2003 e de 2007-2008.

Nos mercados de sementes de milho bemcomo no de milho apresentados na Figura Nº 3,os preços reais apresentaram tendênciadecrescente, com – respectivamente –, TaxasGeométricas de Crescimento (TGC) iguais a -0,27 e -0,31. Entretanto, a relação de troca entrea semente de milho (insumo) e a saca de milho

Fonte: elaborado pelos autores a partir dos dados do IEA (2011) e do IPEADATA (2011a)

R$ 0,00

R$ 2,00

R$ 4,00

R$ 6,00

R$ 8,00

R$ 10,00

R$ 12,00

2000

.01

2000

.06

2000

.11

2001

.04

2001

.09

2002

.02

2002

.07

2002

.12

2003

.05

2003

.10

2004

.03

2004

.08

2005

.01

2005

.06

2005

.11

2006

.04

2006

.09

2007

.02

2007

.07

2007

.12

2008

.05

2008

.10

2009

.03

2009

.08

2010

.01

2010

.06

2010

.11

Preço semente (1 Kg) Preço milho (10 Kg) Relação de troca

AGROALIMENTARIA

Vol. 21, Nº 41; julio-diciembre 2015 147

Figura 4Preços pagos de sementes de soja, preços recebidos por saca de soja e relação de troca

entre sementes de soja e soja

Figura 5Preços pagos de sementes de algodão, preços recebidos por saca de algodão e relação de

troca entre sementes de algodão e algodão

Fonte: elaborado pelos autores a partir dos dados do Instituto de Economia Agrícola (2011) e do IPEADATA(2011a)

Fonte: elaborado pelos autores a partir dos dados do Instituto de Economia Agrícola (2011) e do IPEADATA(2011a)

R$ 0,00

R$ 0,50

R$ 1,00

R$ 1,50

R$ 2,00

R$ 2,50

R$ 3,00

R$ 3,50

R$ 4,00

2000

.01

2000

.06

2000

.11

2001

.04

2001

.09

2002

.02

2002

.07

2002

.12

2003

.05

2003

.10

2004

.03

2004

.08

2005

.01

2005

.06

2005

.11

2006

.04

2006

.09

2007

.02

2007

.07

2007

.12

2008

.05

2008

.10

2009

.03

2009

.08

2010

.01

2010

.06

Preço semente (1 kg) Preço algodão (1,5 Kg) Relação de troca

R$ 0,00

R$ 1,00

R$ 2,00

R$ 3,00

R$ 4,00

R$ 5,00

R$ 6,0020

00.0

1

2000

.06

2000

.11

2001

.04

2001

.09

2002

.02

2002

.07

2002

.12

2003

.05

2003

.10

2004

.03

2004

.08

2005

.01

2005

.06

2005

.11

2006

.04

2006

.09

2007

.02

2007

.07

2007

.12

2008

.05

2008

.10

2009

.03

2009

.08

2010

.01

2010

.06

2010

.11

Preço Semente (1 Kg) Preco soja (4 Kg) Relação de troca

Silva, Felipe de Figueiredo; Braga, Marcelo José e Garcia, João Carlos

Concentração nos mercados de sementes de milho, soja e algodão: uma ... (133-150)148

(produto final) apresentou comportamentocrescente (TGC igual a 0,03), decorrente deuma maior queda no preço do produto final emrelação ao da semente.

Segundo Cuenca, Nazário, Mandarino &Manos (2005), os anos de 2001 e de 2003apresentaram aumento de 30% na produção demilho, bem como queda brusca (14%) no anode 2002. Isto, em grande parte, explica a oscilaçãodos preços de milho nesse período.

Em contrapartida, o mercado de sementesde soja (apresentado na Figura Nº 4) apresentoucomportamento crescente do preço real (TGCigual a 0,29), enquanto o de soja foi decrescente(TGC igual a -0,19). Dado esses resultados, arelação de troca apresentou comportamentocrescente e superior relativamente ao mercadode sementes de soja.

Lazzarotto & Hirakuri (2010) apontam, apartir da análise para o estado do Paraná, que opreço do insumo sementes teve uma aumentode aproximadamente 50% entre 2002 e 2010,com uma TGC igual a 1,03%. Além disso, essesautores apontam que a produção de sojaapresentou quedas na produção nas safras 2003/2004 e 2008/2009, bem como aumentoconsiderável (20%) na produção de grãos em2009/2010. Isto explicaria, em grande parte, asoscilações dos preços de soja.

O mercado de sementes de algodãoapresentou a maior taxa geométrica decrescimento (0,70%), indicando – como vistono gráfico – comportamento crescente dospreços reais. Porém, a evolução do preço doalgodão indicou tendência decrescente,ocasionando TGC negativa (-0,41%). Dessaforma, combinando-se a alta dos preços dassementes com a queda no preço do algodão,encontrou-se evolução crescente da relação detroca (com TGC igual a 1,10%, o maior valorentre as três culturas).

Esse comportamento possivelmente se deveà substituição da produção de algodão pelaprodução de soja e cana-de-açúcar no estado deSão Paulo. Essa análise é corroborada pelos dadosdo IEA, que apontam que – entre 2005 e 2010 –a produção reduziu-se em aproximadamente88%.

A análise dos preços de sementes aponta paraganhos de eficiência da indústria de sementes demilho, enquanto, para possível exercício de poderde mercado em soja e algodão. Deve-se ressaltarque o estado de São Paulo não está mais situadoentre os principais produtores de algodão,embora exerça um papel balizador nos preços,

dada a sua expressão econômica.Em contrapartida, a análise da evolução da

relação de troca indica perda para os agricultores,uma vez que um dos principais itens de produção(de custo) aumentou relativamente a suaparticipação na composição dos custos.Entretanto, cabe destacar que a evoluçãotecnológica das sementes (tal como atransgenia), apesar de implicar aumento depreços, ocasiona muitas vezes a redução docusto pela diminuição da aplicação, por exemplo,de fungicidas.

Segundo dados da ABRASEM (2011), aprodução nacional de sementes de algodão, demilho e de soja variou consideravelmente noperíodo de 2000-2009. O mercado de sementesde algodão decresceu 30%, enquanto os de milhoe de soja cresceram 31% e 62%,respectivamente. Constatou-se ainda, emseções anteriores, que o mercado de algodão seconcentrou cada vez mais ao longo desse período,o que pode ser considerado forte indício para aocorrência de exercício de poder de mercado.

Ademais, o desempenho do mercado podeser observado pelo impacto das inovaçõesrealizadas, seja via aumento da produtividade,seja via redução dos custos. Bruch et al. (2005)fizeram comparação entre a soja transgênica e aconvencional e apontaram que o lucro obtidocom a primeira ésuperior, decorrente da redução dos custos deprodução, mesmo ocorrendo o pagamento dosroyalties. Em suma, os autores apontam que essavantagem decorre da redução dos custos, doaumento da produtividade e rentabilidade, assimcomo da diminuição do uso de agrotóxicos. Porexemplo, para o município de Londrina, Paraná,a produtividade para soja não OGM foi de 2.800kg/ha, enquanto para a OGM foi de 2.900kg/hapara a safra 2011/2012 (CONAB, 2012).

A análise dos instrumentos de desempenho,número de registros, evolução dos preços e suaTGC e da produtividade das inovações indicaque o desempenho do mercado apresentouindícios de ganho de eficiência para o mercadode milho.

5. CONSIDERAÇÕES FINAISA análise dos mercados de sementes de milho,de soja e de algodão reconhece a importância dainvestigação baseada em dois pilares: estrutura,conduta e desempenho (ECD) e pesquisa edesenvolvimento. A análise dos indicadores depesquisa, os registros de cultivares assim como aatuação dos agentes econômicos responsáveis

AGROALIMENTARIA

Vol. 21, Nº 41; julio-diciembre 2015 149

REFERÊNCIAS

________________________________

por ela corroboram o que já foi afirmado naliteratura econômica e permite concluir que:

i) A estrutura de mercado é caracteriza porconcentração moderada para o mercado desementes de soja e por alta concentração paramilho (principalmente, híbridos) e algodão. Alémdisso, constatou-se que não houve grandesalterações no que se refere ao posicionamentodas empresas no mercado (índice de mobilidade)no período analisado;

ii) A Embrapa continua a atuar comoimportante agente econômico nesses mercados,mesmo após diminuição em sua parcela demercado, decorrente de sua diversificação emcultivares, bem como de sua responsabilidadepela disseminação da tecnologia para regiõesoutrora renegadas;

iii) A cooperação, principalmente nomercado de sementes de soja, atuou comoinstrumento disseminador da tecnologia, bemcomo de expansão de mercado de empresasmultinacionais, influenciando, assim na estruturadeles;

iv) A pesquisa, a marca, a assistência técnicae a rede de comercialização e distribuição podemser caracterizadas como barreiras à entrada eatuaram de forma a possibilitar cada vez mais aconcentração de mercado, principalmente, o demilho híbrido;

v) Apesar de o mercado de sementes demilho ter apresentado tendência concentradorano período em análise, os indicadores dedesempenho – preço e sua TGC, produtividadedas inovações e a variação do número deregistros no RNC – não apontaram indícios deexercício de poder de mercado, e sim de ganhosde eficiência. Em contrapartida, no mercado dealgodão os mesmos indicadores de desempenhoaliados à tendência concentradora apresentaramindícios de exercício de poder de mercado; e,

vi) A investigação desses mercados, nestetrabalho, põe em evidência ganhos, riscos eperdas à sociedade. A concentração de mercado,bem como sua evolução e a existência debarreiras à entrada, aliadas à redução dadiversidade de cultivares – relevante para aagricultura – possibilitam inferir que a estruturade mercado deve ser analisada pelos órgãosresponsáveis pela defesa da concorrência.

Associação Brasileira de Sementes e Mudas,ABRASEM. (2011). Dados de produção desementes de soja, milho e algodão. Retiradode http://www.abrasem.com.br

Aviani, D. M. & Hidalgo, J. A. F. (Org.) (2011).Proteção de cultivares no Brasil. Brasília:Mapa/ACS.

Benetti, M. D. (2002). Reestruturação dasindústrias de suprimentos agrícolas noBrasil, nos anos 90: concentração edesnacionalização. Revista IndicadoresEconômicos, 30(1), 137-166.

Brennan, M., Pray, C., Naseem, A. & Oehmke, J.(2005). An innovation market approach toanalyzing impacts of mergers andacquisitions in the plant biotechnologyindustry. AgBioForum, 8(2&3), 89-99.

Bruch, K. L., Dewes, H., Rambo, A. G.,Andrade, J. J. & Martinelli Junior, O. (2005).Barreiras à entrada no mercado brasileiro desementes transgênicas. Anais do XLIIICongresso Brasileiro de Economia eSociologia Rural, Ribeirão Preto, 278-

Carvalho, S. M. P. (1997). Proteção de cultivarese apropriabilidade econômica no mercadode sementes no Brasil. Cadernos de Ciência& Tecnologia, 14(3), 363-409.

Carvalho, S. M. P. (2003). Propriedadeintelectual na agricultura. (Tese de inédita dedoutorado). Instituto de Geociências,Universidade Estadual de Campinas, DPCT/IG/UNICAMP.

Carvalho, S. P., Sales-Filho, S. L. M. & Buainain,A. M. (2005). A institucionalidadepropriedade intelectual no Brasil: osimpactos da política de articulação daEmbrapa no mercado de cultivares no Brasil.Cadernos de Estudos Avançados, 2(1), 35-46.

Comissão Técnica Nacional de Biosegurança,CTNBio. (2011). Dados sobre as aprovaçõescomerciais de cultivares transgênicos.Retirado de http://www.cib.org.br/ctnbio/eventosaprovadosfev11.pdf

Silva, Felipe de Figueiredo; Braga, Marcelo José e Garcia, João Carlos

Concentração nos mercados de sementes de milho, soja e algodão: uma ... (133-150)150

Companhia Nacional de Abastecimento,CONAB. (2012). Dados de produtividade dasoja OGM. Retirado de http://www.conab.gov.br/conteudos.php?a=1276&t=2

Cuenca, M. A. G., Nazário, C. C., Mandarino,D. C. & Manos, M. G. L. (2005). Aspectos dacultura do milho: características e evoluçãoda cultura no Estado do Maranhão entre1990 e 2003. Aracaju: Embrapa TabuleirosCosteiros.

Diário Regional. (2012). Notícia sobre aquisiçaoda LD Melhoramentos pela IMAMT.Retirado de http://www.diarioregionalmt.com/?p=1106

Department of Justice and Federal TradeCommission, DJFTC (2010). Guidelines. TheHorizontal Merger Guidelines. Retirado dehttps://www.ftc.gov/sites/default/files/attachments/merger-review/100819hmg.pdf

Fuck, M. P. & Bonacelli, M. B. M. (2007). Apesquisa pública e a indústria sementeira nossegmentos de sementes de soja e milhohíbrido no Brasil. Revista Brasileira deInovação, 6, 87-121.

Howard, P. H. (2009). Visualizing ConsolidationIn The Global Seed Industry: 1996-2008.Sustainability, 1, 1266-1287. Doi:10.3390/Su1041266

Instituto de Economia Agrícola, IEA. (2011).Preços de soja, milho e algodão. Retirado dehttp://www.iea.sp.gov.br/out/ index.php

Instituto de Pesquisa Econômica Aplicada,IPEADATA. (2011b). Índice de Preço porAtacado. Retirado de http://www.ipeadata.gov.br

Lazzarotto, J. J. & Hirakuri, M. H. (2010).Evolução e perspectiva de desempenhoeconômico associados com a produção desoja nos contextos mundial e brasileiro.Londrina: Embrapa Soja.

Londres, F. & Almeida, P. (2009). Impacto docontrole corporativo no setor de sementessobre agricultores familiares e sistemasalternativos de distribuição: estudo de casodo Brasil. Rio de Janeiro,

Martin, S. (2010). Industrial organization incontext. Oxford: Oxford University Press.

Ministério da Fazenda – Secretaria deAcompanhamento Econômico, SEAE (2004).Guia para análise econômica de atos deconcentração horizontal. Retirado de http://www.fazenda.gov.br/seae

Ministério da Fazenda – Secretária deAcompanhamento Econômico, SEAE. (2012).Dados sobre os processos – acompanhamentode processos. Retirado de http://www1.seae.fazenda.gov. br/littera/exec/controle.asp

Moura, D. & Martinelli, O. (2004). Capacitaçãotecnológica da indústria brasileira desementes: uma breve análise a partir deindicadores de empresas privadas.Indicadores Econômicos FEE, 32(3), 77-100.

Ramalho, M. A. P., Toledo, F. H. R. B, Souza, J.C. & Teixeira, R. A. (2010). Competências emmelhoramento genético de plantas no Brasil.Viçosa (MG): Arka Editora.

Registro Nacional de Cultivares, RNC. (2011).Dados – Cultivares. Retirado de http://extranet.agricultura.gov.br/php/proton/cultivarweb/cultivares_registradas.php

Santini, G. A. & Paulillo, L. F. O. (2001). Aintensificação do comércio internacional e asmudanças institucionais da indústria desementes no Brasil. Anais do XXXIXCongresso Brasileiro de Economia eSociologia Rural, Recife / PE.

Schumpeter, J. P. (1985). Teoria dodesenvolvimento econômico: umainvestigação sobre lucros, capital, crédito,juro e o ciclo econômico. São Paulo: NovaCultural, 2ª ed.

Superintendências Estaduais do Ministério daAgricultura, Pecuária e Abastecimento,SMAPA. (2011). Dados de produção estimadapor cultivares. Brasilia: SMAPA (cedidos comexclusividade).

Wilkinson, J. & Castelli, P. G. (2000). ATransnacionalização da indústria de sementesno Brasil. Rio de Janeiro: Actionaid.