afo - teoria e exercícios - inss - bruno borges (2013) aula 03

DESCRIPTION

AFO - Teoria e Exercícios - INSS - Bruno Borges (2013)TRANSCRIPT

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIATEORIA E EXERCÍCIOS - INSS AULA 3 – RECEITA PÚBLICA

PROFESSOR: BRUNO BORGES

Prof. BRUNO BORGES www.pontodosconcursos.com.br 1

Sumário

1. INTRODUÇÃO ................................................................................................................................. 2 2. CONCEITO ....................................................................................................................................... 2 QUESTÕES COMENTADAS ................................................................................................................. 5 3. ESTÁGIOS DA RECEITA ............................................................................................................... 6 QUESTÕES COMENTADAS ................................................................................................................. 9 4. REGIME DE CAIXA ...................................................................................................................... 10 5. CLASSIFICAÇÃO DA RECEITA ................................................................................................. 10

5.1. CLASSIFICAÇÃO PELO CRITÉRIO DA NATUREZA ....................................................... 11 5.1.1 Categoria Econômica ........................................................................................................ 13 5.1.2 Origem e Espécie .............................................................................................................. 14

QUESTÕES COMENTADAS ............................................................................................................... 17 6. CLASSIFICAÇÃO PELO CRITÉRIO DO INDICADOR DE RESULTADO PRIMÁRIO ......... 20 7. CLASSIFICAÇÃO PELO CRITÉRIO DA FONTE/DESTINAÇÃO DE RECURSOS................ 21 QUESTÕES COMENTADAS ............................................................................................................... 23 8. DÍVIDA ATIVA ............................................................................................................................. 25 8.1. OPERAÇÃO DE CRÉDITO x OPERAÇÃO DE CRÉDITO POR ANTECIPAÇÃO DERECEITA (ARO) .................................................................................................................................... 25

8.1.1. OPERAÇÃO DE CRÉDITO ............................................................................................ 25 8.1.2. OPERAÇÃO DE CRÉDITO POR ANTECIPAÇÃO DE RECEITA (ARO) .................. 28

9. REGRA DE OURO ........................................................................................................................ 32 REFERÊNCIAS BIBLIOGRÁFICAS .................................................................................................... 33

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIATEORIA E EXERCÍCIOS - INSS AULA 3 – RECEITA PÚBLICA

PROFESSOR: BRUNO BORGES

Prof. BRUNO BORGES www.pontodosconcursos.com.br 2

1. INTRODUÇÃO

Vimos que o estudo da Despesa Pública tem um foco maior na área de

classificações (quantitativa e qualitativa). Para a Receita Pública procuraremosidentificar quais elementos serão classificados em uma determinada categoria.

Responderemos perguntas como: Onde os juros são classificados? E ascontribuições sociais, onde ficam?

Também veremos a estrutura de classificação da receita pública que é

muito mais simples que o da despesa.

Vamos ao trabalho!

2. CONCEITO

Sob o ponto de vista orçamentário, receitas são quaisquer entradas de

recursos financeiros em caixa. É esse o teor do Decreto 93.872/86:

Art. 2º (...)

§ 1º Para os fins deste decreto, entende-se por receita da União todo e qualquer ingresso de caráteroriginário ou derivado, ordinário ou extraordinário e de natureza orçamentária ou extra-orçamentária, seja geral ou vinculado, que tenha sido decorrente, produzido ou realizado direta ouindiretamente pelos órgãos competentes.

Qualquer ingresso, professor? Mas não tem de estar prevista na LOA

(conforme vimos em aula anterior)? Calma, calma! Vamos por partes. O primeiroconceito que temos de ter em mente é que são classificadas como receitas

(orçamentárias ou extra-orçamentárias) todos os embolsos no caixa (ou ContaÚnica). Entendido isso, vamos fazer a seguinte distinção:

A. RECEITAS EXTRA-ORÇAMENTÁRIAS (ou INGRESSOS EXTRA-

ORÇAMENTÁRIOS): entradas de dinheiro no caixa do governo que não

garantem ao Poder Público disponibilidade sobre o uso. Ou seja, recursosfinanceiros de caráter temporário que não integram a LOA. O Estado é mero

depositário desses recursos, que constituem passivos exigíveis e cujasrestituições não se sujeitam à autorização legislativa. Exemplo: cauções,

depósitos, empréstimos para caixa (ARO), salários não reclamados. São maisconhecidas como entradas compensatórias.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIATEORIA E EXERCÍCIOS - INSS AULA 3 – RECEITA PÚBLICA

PROFESSOR: BRUNO BORGES

Prof. BRUNO BORGES www.pontodosconcursos.com.br 3

B. RECEITAS ORÇAMENTÁRIAS: são as entradas financeiras no caixa

governamental que passam a integrar o patrimônio do Poder Público. Ouainda, disponibilidades de recursos financeiros que ingressam durante o

exercício e constituem elemento novo para o patrimônio público. Em regra,são previstas na LOA. Exemplo: receita de imposto de renda, receita de taxas

de limpeza urbana, receitas de aluguéis, receitas de serviços prestados,receitas de vendas de bens e de obtenção de empréstimos.

Percebam que classificar uma entrada como receita orçamentária nãosignifica dizer que houve previsão na LOA. Diante disso o próprio MTO deixa claro

que, embora haja obrigatoriedade de a LOA registrar a previsão de arrecadaçãodas receitas, a mera ausência formal desse registro não lhes retiram o caráter

orçamentário, haja vista o art. 57 da Lei no 4.320, de 1964, classificar comoreceita orçamentária toda receita arrecadada que represente ingresso financeiro

orçamentário, inclusive a proveniente de operações de crédito.

Particularmente, eu prefiro entender a receita orçamentário como todaaquela que não é receita extra-orçamentária (conceito por exclusão). Em outras

palavras, significa dizer que a receita orçamentária constitui-se de todos osingressos que não sejam entradas compensatórias. Assim sendo, o conceito

fundamental para distinção entre receita orçamentária e extra-orçamentária nãoé saber se está contemplada ou não na LOA, mas saber se o recurso que está

ingressando na caixa governamental é ou não uma entrada compensatória -

aumento do ativo (bens e direito) com aumento do passivo (obrigação).

Diante do exposto, fixem as seguintes informações:

RECEITA ORÇAMENTÁRIA:

a. Ingresso FINANCEIRO; b. Representa uma disponibilidade Financeira (fonte de recurso);

c. Caráter Permanente; d. Elemento Novo para o patrimônio

e. Representa um aumento do saldo financeiro (patrimônio líquido);

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIATEORIA E EXERCÍCIOS - INSS AULA 3 – RECEITA PÚBLICA

PROFESSOR: BRUNO BORGES

Prof. BRUNO BORGES www.pontodosconcursos.com.br 4

RECEITA EXTRAORÇAMENTÁRIA:

a. Ingresso FINANCEIRO; b. Restituível;

c. Caráter transitório; d. Entrada compensatória;

e. Não altera o Patrimônio líquido.

Creio que agora ficou mais fácil de entendermos as despesas extra-

orçamentárias, não é mesmo? São justamente as contrapartidas das entradascompensatórias (pagamento das dívidas flutuantes).

Do ponto da procedência, as receitas podem ser classificadas como:

a) DERIVADA

Segundo a doutrina, seria a receita obtida pelo poder público por meio da

soberania estatal. Decorreriam de imposição constitucional ou legal e, por isso,auferidas de forma impositiva, como, por exemplo, as receitas tributárias e as de

contribuições especiais.

b) ORIGINÁRIA

Segundo a doutrina, seriam aquelas arrecadadas por meio da exploração de

atividades econômicas pela Administração Pública. Resultariam, principalmente,de rendas do patrimônio mobiliário e imobiliário do Estado (receita de aluguel),

de preços públicos, de prestação de serviços comerciais e de venda de produtosindustriais ou agropecuários.

Entretanto, essa classificação (derivada e originária) não é utilizada como

classificador oficial da receita pelo Poder Público – pois é utilizada apenas parafins acadêmicos.

Para fins contábeis, quanto ao impacto na situação líquida patrimonial,

tanto a receita quanto a despesa podem ser “efetiva” ou “não-efetiva”.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIATEORIA E EXERCÍCIOS - INSS AULA 3 – RECEITA PÚBLICA

PROFESSOR: BRUNO BORGES

Prof. BRUNO BORGES www.pontodosconcursos.com.br 5

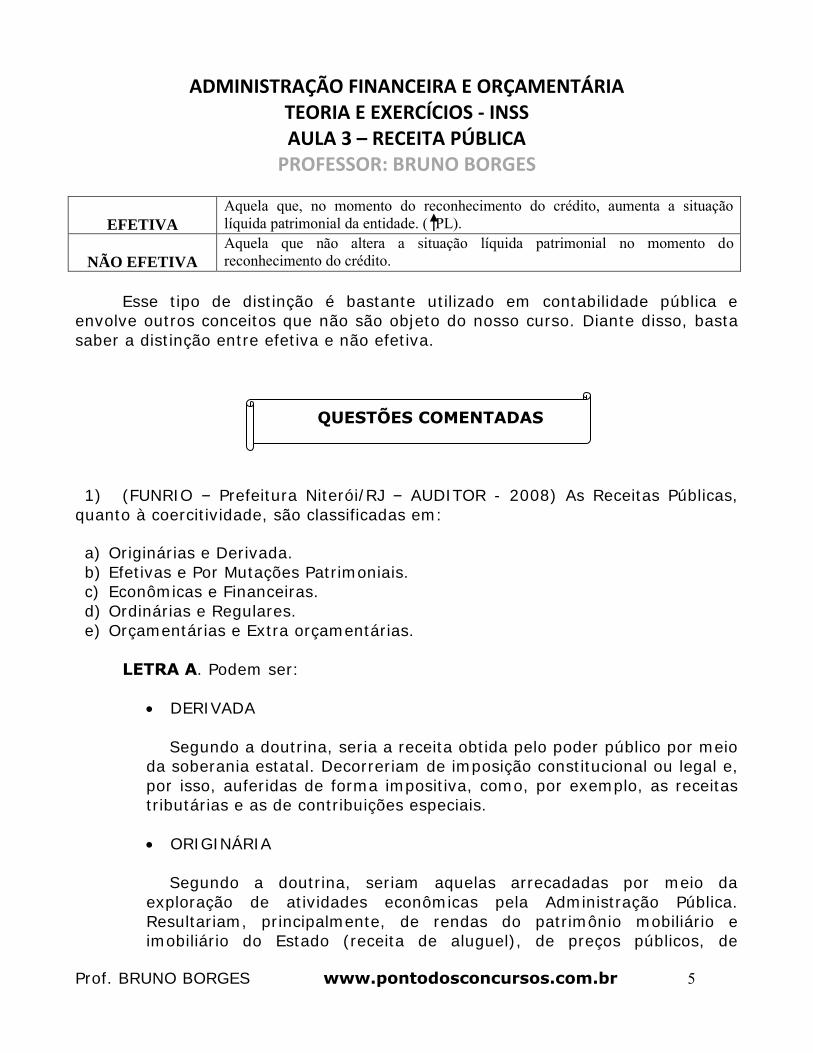

EFETIVA

Aquela que, no momento do reconhecimento do crédito, aumenta a situaçãolíquida patrimonial da entidade. ( PL).

NÃO EFETIVA

Aquela que não altera a situação líquida patrimonial no momento doreconhecimento do crédito.

Esse tipo de distinção é bastante utilizado em contabilidade pública eenvolve outros conceitos que não são objeto do nosso curso. Diante disso, basta

saber a distinção entre efetiva e não efetiva.

QUESTÕES COMENTADAS

1) (FUNRIO – Prefeitura Niterói/RJ – AUDITOR - 2008) As Receitas Públicas,

quanto à coercitividade, são classificadas em:

a) Originárias e Derivada.

b) Efetivas e Por Mutações Patrimoniais. c) Econômicas e Financeiras.

d) Ordinárias e Regulares.

e) Orçamentárias e Extra orçamentárias.

LETRA A. Podem ser:

DERIVADA

Segundo a doutrina, seria a receita obtida pelo poder público por meioda soberania estatal. Decorreriam de imposição constitucional ou legal e,

por isso, auferidas de forma impositiva, como, por exemplo, as receitastributárias e as de contribuições especiais.

ORIGINÁRIA

Segundo a doutrina, seriam aquelas arrecadadas por meio da

exploração de atividades econômicas pela Administração Pública.

Resultariam, principalmente, de rendas do patrimônio mobiliário eimobiliário do Estado (receita de aluguel), de preços públicos, de

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIATEORIA E EXERCÍCIOS - INSS AULA 3 – RECEITA PÚBLICA

PROFESSOR: BRUNO BORGES

Prof. BRUNO BORGES www.pontodosconcursos.com.br 6

prestação de serviços comerciais e de venda de produtos industriais ou

agropecuários.

2) (CESPE - 2011 - STM - Analista Judiciário) Do ponto de vista patrimonial,uma receita pública só pode ser considerada efetiva quando contribui para o

aumento do patrimônio líquido da entidade onde ocorreu.

CERTO. Exatamente o disposto no quadro acima.

3) (ESAF – APOF – SEFAZ/SP – 2009) Constituem modalidade de receita

derivada, exceto:

a) tributos. b) penalidades pecuniárias.

c) multas administrativas. d) taxas.

e) preços públicos.

LETRA E. O único que não é receita derivada é o preço público, pois

este é sinônimo de TARIFA, decorre da utilização de serviços FACULTATIVOS quea Administração Pública, de forma direta ou por delegação (concessão ou

permissão), coloca à disposição da população, que poderá escolher se os contrataou não. São serviços prestados em decorrência de uma relação contratual regida

pelo DIREITO PRIVADO.

3. ESTÁGIOS DA RECEITA

Segundo o art. 22 do Decreto Legislativo no 4.536, de 28 de janeiro de

1922, que organiza o Código de Contabilidade da União, a receita orçamentáriapercorre três estágios até que ocorra a efetiva entrada de recursos nos cofres

públicos, na Conta Única do Tesouro Nacional: PREVISÃO, ARRECADAÇÃO ERECOLHIMENTO.

OBS. Embora parte da doutrina considere o “LANÇAMENTO” estágio

intermediário entre a “previsão” e a “arrecadação” da receita, o art. 53 da Lei no

4.320, de 1964, o preceitua como “ato da repartição competente, que verifica a

procedência do crédito fiscal e a pessoa que lhe é devedora, e inscreve o débitodesta”.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIATEORIA E EXERCÍCIOS - INSS AULA 3 – RECEITA PÚBLICA

PROFESSOR: BRUNO BORGES

Prof. BRUNO BORGES www.pontodosconcursos.com.br 7

Dessa forma, na ótica orçamentária, lançamento é procedimentoadministrativo realizado pelo Fisco – e não estágio. Ressalte-se que as receitas

patrimoniais e as empresariais não se sujeitam ao lançamento, haja vistaingressarem diretamente no estágio da Arrecadação, mas as tributárias e de

contribuições necessitam do procedimento administrativo em epígrafe antes deingressarem no estágio da “arrecadação”.

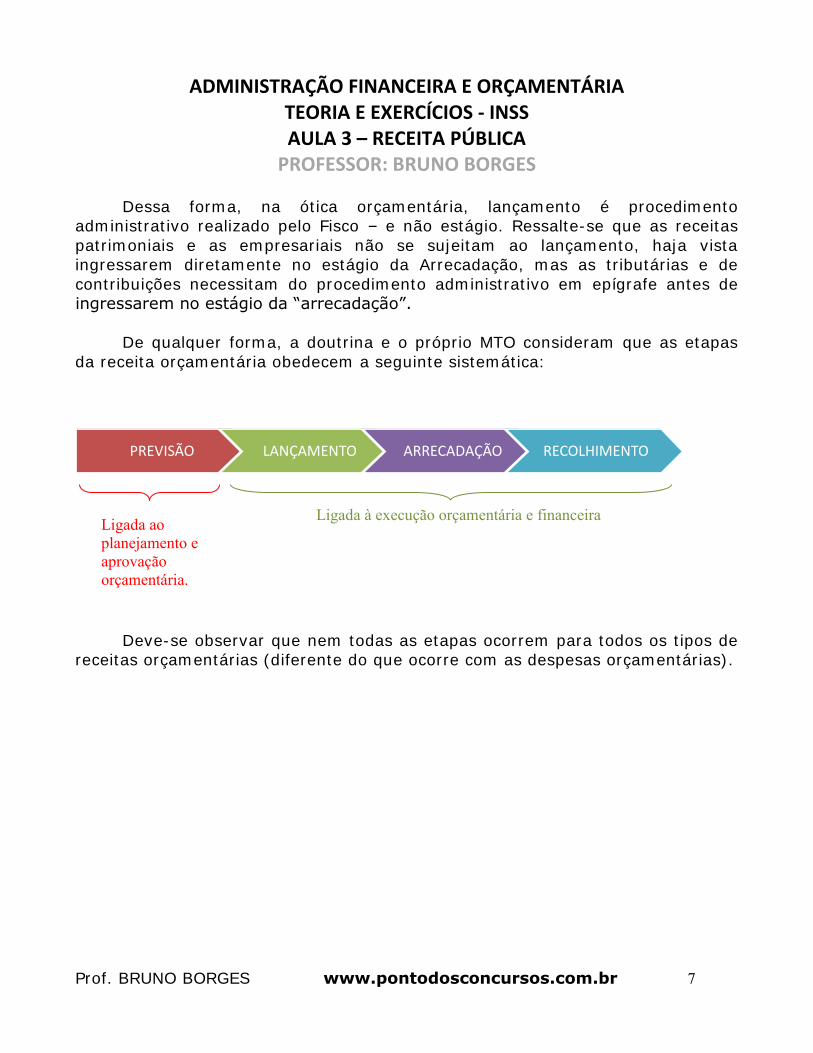

De qualquer forma, a doutrina e o próprio MTO consideram que as etapas

da receita orçamentária obedecem a seguinte sistemática:

Deve-se observar que nem todas as etapas ocorrem para todos os tipos dereceitas orçamentárias (diferente do que ocorre com as despesas orçamentárias).

PREVISÃO LANÇAMENTO ARRECADAÇÃO RECOLHIMENTO

Ligada aoplanejamento eaprovaçãoorçamentária.

Ligada à execução orçamentária e financeira

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIATEORIA E EXERCÍCIOS - INSS AULA 3 – RECEITA PÚBLICA

PROFESSOR: BRUNO BORGES

Prof. BRUNO BORGES www.pontodosconcursos.com.br 8

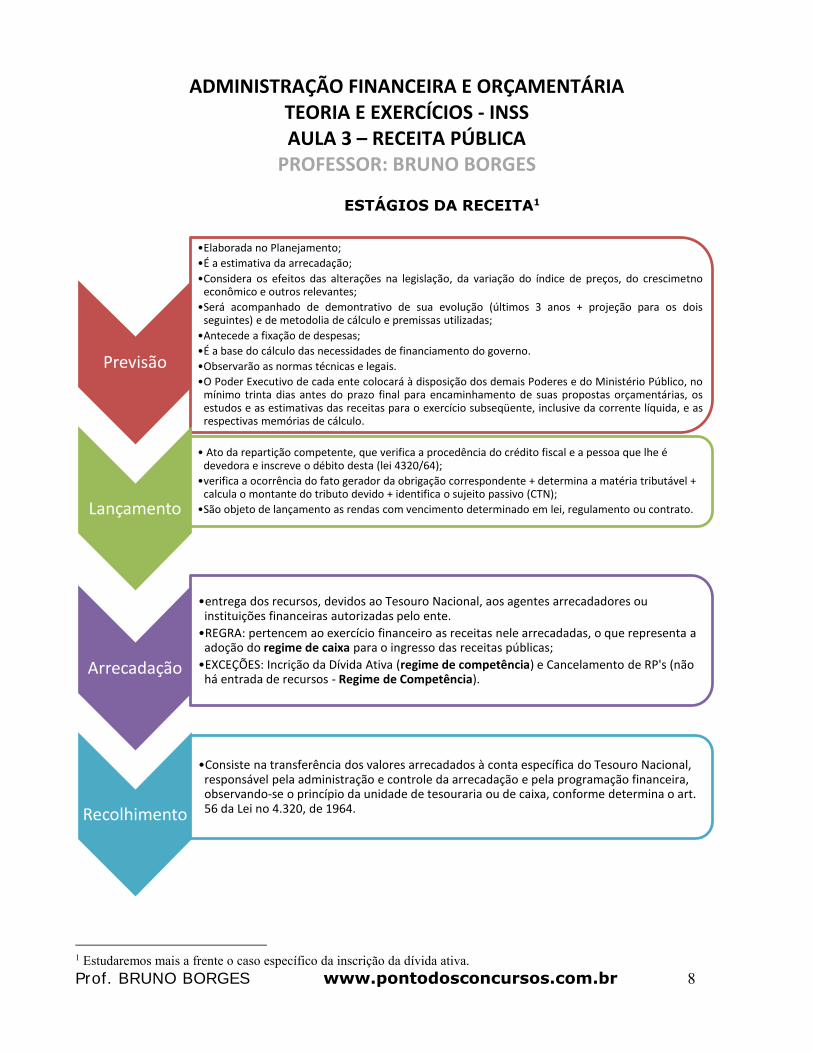

ESTÁGIOS DA RECEITA1

1 Estudaremos mais a frente o caso específico da inscrição da dívida ativa.

Previsão

•Elaborada no Planejamento;

•É a estimativa da arrecadação;

•Considera os efeitos das alterações na legislação, da variação do índice de preços, do crescimetnoeconômico e outros relevantes;

•Será acompanhado de demontrativo de sua evolução (últimos 3 anos + projeção para os doisseguintes) e de metodolia de cálculo e premissas utilizadas;

•Antecede a fixação de despesas;

•É a base do cálculo das necessidades de financiamento do governo.

•Observarão as normas técnicas e legais.

•O Poder Executivo de cada ente colocará à disposição dos demais Poderes e do Ministério Público, nomínimo trinta dias antes do prazo final para encaminhamento de suas propostas orçamentárias, osestudos e as estimativas das receitas para o exercício subseqüente, inclusive da corrente líquida, e asrespectivas memórias de cálculo.

Lançamento

• Ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe édevedora e inscreve o débito desta (lei 4320/64);

•verifica a ocorrência do fato gerador da obrigação correspondente + determina a matéria tributável +calcula o montante do tributo devido + identifica o sujeito passivo (CTN);

•São objeto de lançamento as rendas com vencimento determinado em lei, regulamento ou contrato.

Arrecadação

•entrega dos recursos, devidos ao Tesouro Nacional, aos agentes arrecadadores ouinstituições financeiras autorizadas pelo ente.

•REGRA: pertencem ao exercício financeiro as receitas nele arrecadadas, o que representa aadoção do regime de caixa para o ingresso das receitas públicas;

•EXCEÇÕES: Incrição da Dívida Ativa (regime de competência) e Cancelamento de RP's (nãohá entrada de recursos - Regime de Competência).

Recolhimento

•Consiste na transferência dos valores arrecadados à conta específica do Tesouro Nacional,responsável pela administração e controle da arrecadação e pela programação financeira,observando-se o princípio da unidade de tesouraria ou de caixa, conforme determina o art.56 da Lei no 4.320, de 1964.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIATEORIA E EXERCÍCIOS - INSS AULA 3 – RECEITA PÚBLICA

PROFESSOR: BRUNO BORGES

Prof. BRUNO BORGES www.pontodosconcursos.com.br 9

QUESTÕES COMENTADAS

4) (FUNRIO – SUFRAMA – CONTADOR – 2008) O ato da repartição competente

que verifica a procedência do crédito fiscal, a pessoa que lhe é devedora einscreve o débito desta, representa o estágio da receita pública de

a) recolhimento.

b) arrecadação. c) empenho.

d) liquidação. e) lançamento

LETRA E. Vimos que trata-se do lançamento.

5) (CESPE - 2012 - IBAMA - Técnico Administrativo) O estágio da receita

denominado arrecadação encerra a etapa de execução e deve obedecer ao

princípio da unidade de caixa.

ERRADO. A arrecadação não encerra a execução da receita, pois ainda faltao recolhimento. Além disso, o princípio da unidade de caixa é obedecido por meio

do processo de recolhimento da receita pública (conta única da união). Na etapade arrecadação o recurso público encontra-se em poder da rede bancária e não

há de se falar em caixa único neste momento.

6) (CESPE - 2009 - DPF - Agente da Polícia Federal) O estágio de execução dareceita classificado como arrecadação ocorre com a transferência dos valores

devidos pelos contribuintes ou devedores à conta específica do Tesouro.

ERRADO. A arrecadação é a transferência dos valores devidos peloscontribuintes ou devedores aos agentes arrecadadores a à rede bancária

autorizada.

7) (CESPE - 2006 - ANCINE - Analista) O lançamento que tem por finalidade a

verificação das condições legais para a existência de um tributo é umprocedimento administrativo que verifica a ocorrência do fato gerador da

obrigação correspondente, sem, contudo, identificar o sujeito passivo daobrigação.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIATEORIA E EXERCÍCIOS - INSS AULA 3 – RECEITA PÚBLICA

PROFESSOR: BRUNO BORGES

Prof. BRUNO BORGES www.pontodosconcursos.com.br 10

ERRADO. São características do lançamento:

verificar a ocorrência do fato gerador da obrigação correspondente;

determinar a matéria tributável; calcular o montante do tributo devido;

identificar o sujeito passivo (CTN).

8) (CESPE - 2006 - ANCINE - Analista Administrativo) Os estágios da receitatributária são: previsão, lançamento, arrecadação e recolhimento.

CERTO. Isso mesmo.

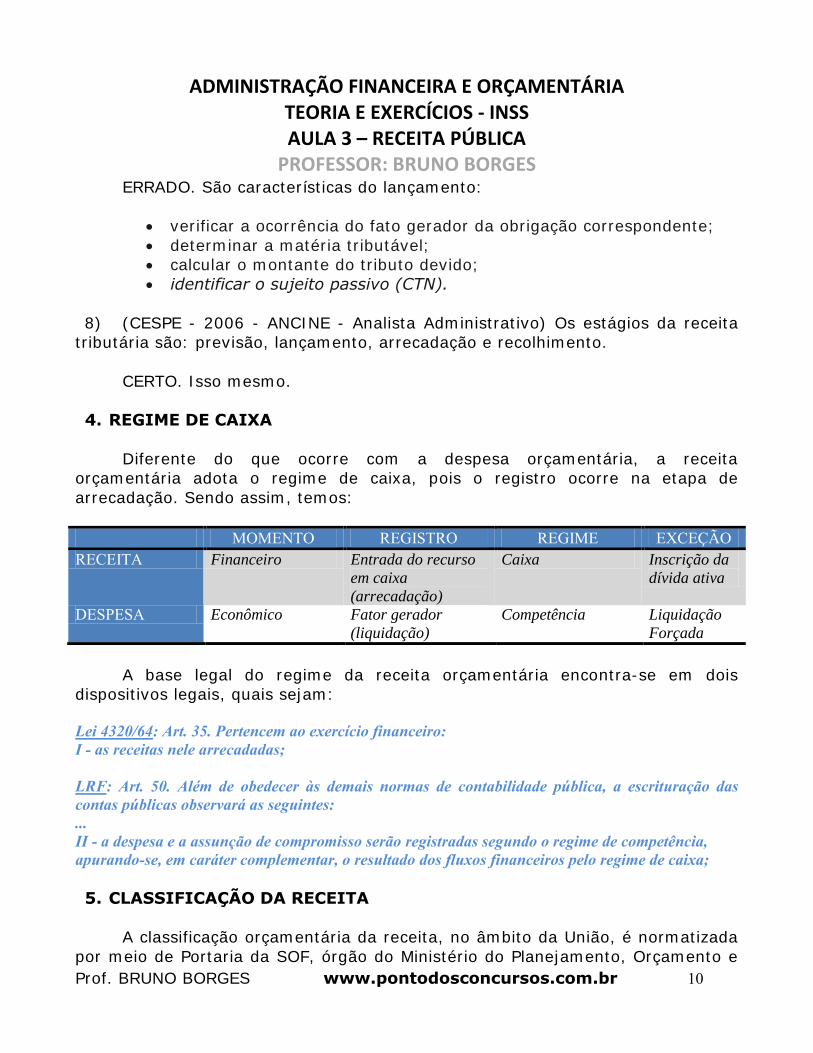

4. REGIME DE CAIXA

Diferente do que ocorre com a despesa orçamentária, a receitaorçamentária adota o regime de caixa, pois o registro ocorre na etapa de

arrecadação. Sendo assim, temos:

MOMENTO REGISTRO REGIME EXCEÇÃO RECEITA Financeiro Entrada do recurso

em caixa

(arrecadação)

Caixa Inscrição da

dívida ativa

DESPESA Econômico Fator gerador

(liquidação)

Competência Liquidação

Forçada

A base legal do regime da receita orçamentária encontra-se em doisdispositivos legais, quais sejam:

Lei 4320/64: Art. 35. Pertencem ao exercício financeiro:I - as receitas nele arrecadadas;

LRF: Art. 50. Além de obedecer às demais normas de contabilidade pública, a escrituração dascontas públicas observará as seguintes: ... II - a despesa e a assunção de compromisso serão registradas segundo o regime de competência,apurando-se, em caráter complementar, o resultado dos fluxos financeiros pelo regime de caixa;

5. CLASSIFICAÇÃO DA RECEITA

A classificação orçamentária da receita, no âmbito da União, é normatizada

por meio de Portaria da SOF, órgão do Ministério do Planejamento, Orçamento e

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIATEORIA E EXERCÍCIOS - INSS AULA 3 – RECEITA PÚBLICA

PROFESSOR: BRUNO BORGES

Prof. BRUNO BORGES www.pontodosconcursos.com.br 11

Gestão. A normatização da classificação válida para Estados e Municípios é feita

por meio de portaria interministerial (SOF e STN).

As receitas orçamentárias são classificadas segundo os seguintes critérios:

1) natureza; 2) indicador de resultado primário; e

3) fonte/destinação de recursos.

5.1. CLASSIFICAÇÃO PELO CRITÉRIO DA NATUREZA

A base legal desse tipo de classificação encontra-se na lei 4320/64 (§ 1º do

art. 8 combinado com o art. 11).

A classificação da receita por natureza é utilizada por todos os entes daFederação e visa identificar a origem do recurso segundo o fato gerador:

acontecimento real que ocasionou o ingresso da receita nos cofres públicos.

Veremos que a natureza da receita representa o menor nível dedetalhamento das informações orçamentárias sobre as receitas públicas; por isso,

contêm as informações necessárias para as devidas alocações no orçamento.

Essa classificação é formada por um código numérico de 8 dígitos quesubdivide-se em seis níveis – Categoria Econômica, Origem, Espécie, Rubrica,

Alínea e Subalínea:

Outro detalhe importante é que a classificação por natureza é a de nívelmais analítico da receita; por isso, auxilia na elaboração de análises econômico-

financeiras sobre a atuação estatal.

Com o intuito de facilitar o entendimento desse tipo de classificação, fizquestão de consolidar as informações no seguinte esquema gráfico:

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIATEORIA E EXERCÍCIOS - INSS AULA 3 – RECEITA PÚBLICA

PROFESSOR: BRUNO BORGES

Prof. BRUNO BORGES www.pontodosconcursos.com.br 12

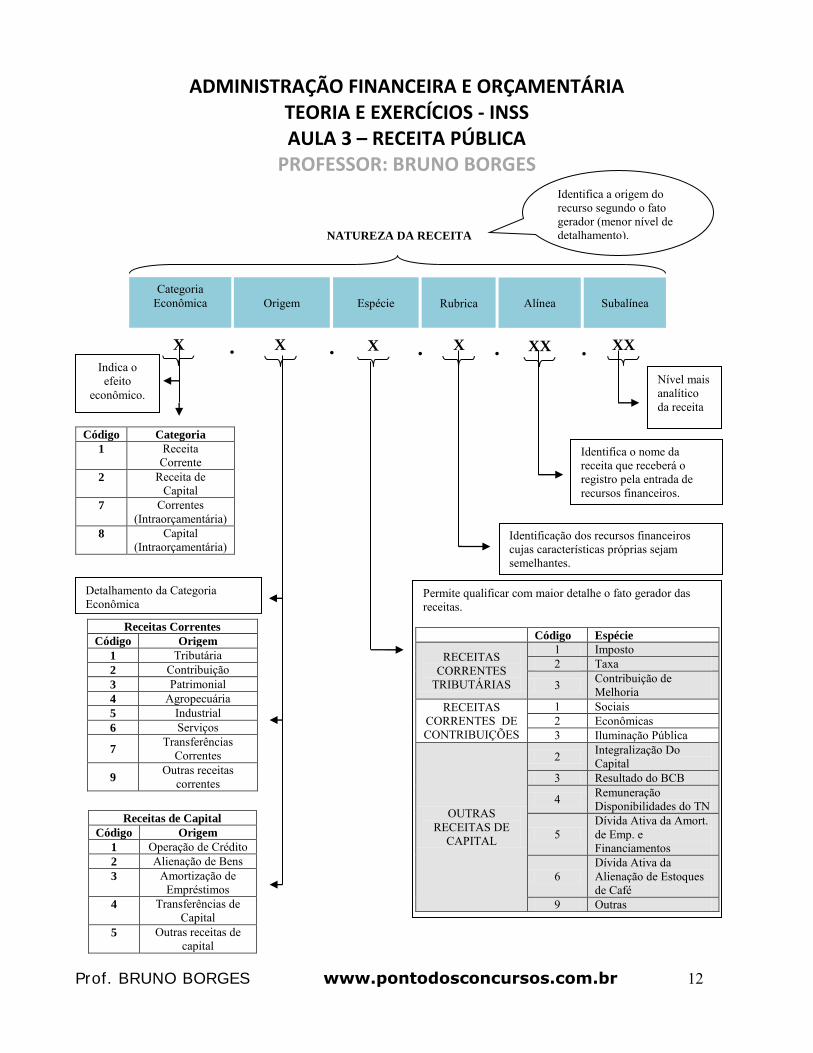

NATUREZA DA RECEITA

CategoriaEconômica Origem Espécie Rubrica Alínea Subalínea

X X X X XX . . . .XX .

Identifica a origem dorecurso segundo o fatogerador (menor nível dedetalhamento).

Nível maisanalíticoda receita

Identifica o nome dareceita que receberá oregistro pela entrada derecursos financeiros.

Identificação dos recursos financeiroscujas características próprias sejamsemelhantes.

Permite qualificar com maior detalhe o fato gerador dasreceitas.

Código Espécie

RECEITAS CORRENTES

TRIBUTÁRIAS

1 Imposto 2 Taxa

3 Contribuição de Melhoria

RECEITASCORRENTES DE CONTRIBUIÇÕES

1 Sociais2 Econômicas3 Iluminação Pública

OUTRAS RECEITAS DE

CAPITAL

2 Integralização Do Capital

3 Resultado do BCB

4 RemuneraçãoDisponibilidades do TN

5 Dívida Ativa da Amort. de Emp. e Financiamentos

6 Dívida Ativa da Alienação de Estoques de Café

9 Outras

Detalhamento da Categoria Econômica

Receitas Correntes

Código Origem

1 Tributária2 Contribuição3 Patrimonial4 Agropecuária5 Industrial6 Serviços

7 Transferências

Correntes

9 Outras receitas

correntes

Receitas de Capital

Código Origem

1 Operação de Crédito2 Alienação de Bens3 Amortização de

Empréstimos 4 Transferências de

Capital 5 Outras receitas de

capital

Código Categoria

1 Receita Corrente

2 Receita de Capital

7 Correntes(Intraorçamentária)

8 Capital(Intraorçamentária)

Indica oefeito

econômico.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIATEORIA E EXERCÍCIOS - INSS AULA 3 – RECEITA PÚBLICA

PROFESSOR: BRUNO BORGES

Prof. BRUNO BORGES www.pontodosconcursos.com.br 13

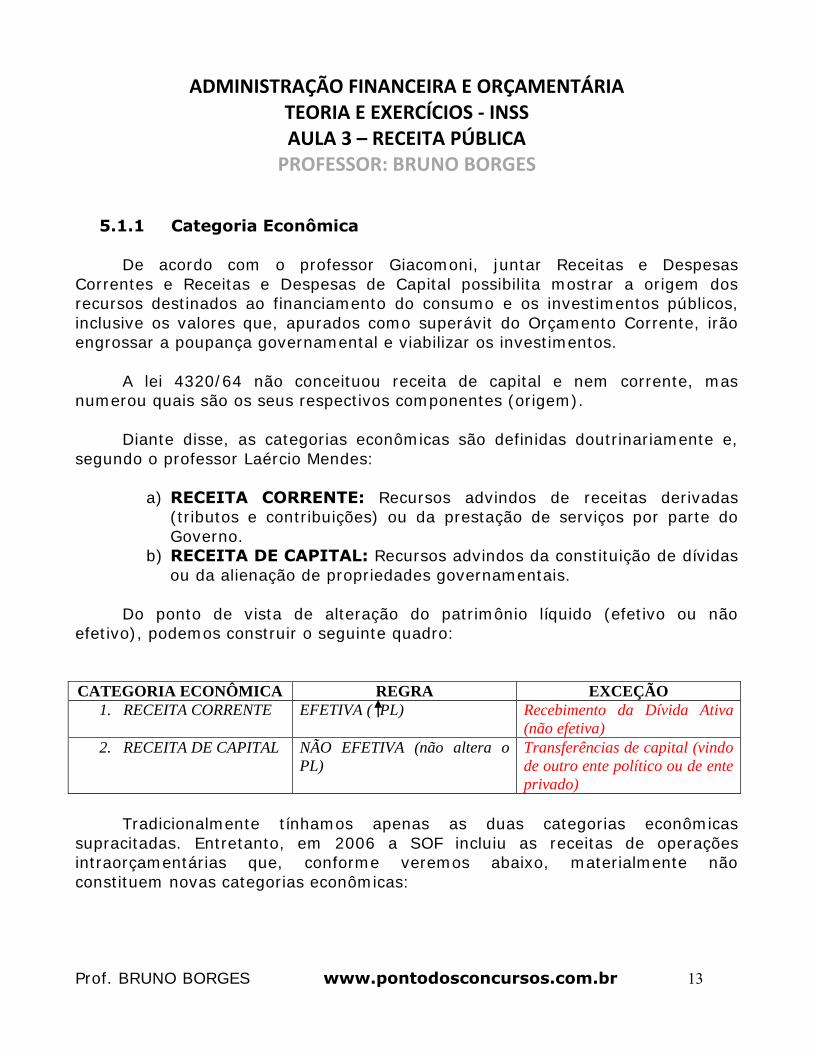

5.1.1 Categoria Econômica

De acordo com o professor Giacomoni, juntar Receitas e Despesas

Correntes e Receitas e Despesas de Capital possibilita mostrar a origem dosrecursos destinados ao financiamento do consumo e os investimentos públicos,

inclusive os valores que, apurados como superávit do Orçamento Corrente, irãoengrossar a poupança governamental e viabilizar os investimentos.

A lei 4320/64 não conceituou receita de capital e nem corrente, masnumerou quais são os seus respectivos componentes (origem).

Diante disse, as categorias econômicas são definidas doutrinariamente e,

segundo o professor Laércio Mendes:

a) RECEITA CORRENTE: Recursos advindos de receitas derivadas(tributos e contribuições) ou da prestação de serviços por parte do

Governo. b) RECEITA DE CAPITAL: Recursos advindos da constituição de dívidas

ou da alienação de propriedades governamentais.

Do ponto de vista de alteração do patrimônio líquido (efetivo ou nãoefetivo), podemos construir o seguinte quadro:

CATEGORIA ECONÔMICA REGRA EXCEÇÃO

1. RECEITA CORRENTE EFETIVA ( PL) Recebimento da Dívida Ativa

(não efetiva)

2. RECEITA DE CAPITAL NÃO EFETIVA (não altera o

PL)

Transferências de capital (vindo

de outro ente político ou de ente

privado)

Tradicionalmente tínhamos apenas as duas categorias econômicas

supracitadas. Entretanto, em 2006 a SOF incluiu as receitas de operaçõesintraorçamentárias que, conforme veremos abaixo, materialmente não

constituem novas categorias econômicas:

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIATEORIA E EXERCÍCIOS - INSS AULA 3 – RECEITA PÚBLICA

PROFESSOR: BRUNO BORGES

Prof. BRUNO BORGES www.pontodosconcursos.com.br 14

Operações Intraorçamentárias: são aquelas realizadas entreórgãos e demais entidades da Administração Pública integrantes do

orçamento fiscal e do orçamento da seguridade social do mesmo entefederativo; por isso, não representam novas entradas de recursos nos

cofres públicos do ente, mas apenas movimentação de receitas entreseus órgãos. As receitas intraorçamentárias são a contrapartida das

despesas classificadas na Modalidade de Aplicação “91 – AplicaçãoDireta Decorrente de Operação entre Órgãos, Fundos e Entidades

Integrantes do Orçamento Fiscal e do Orçamento da Seguridade

Social” que, devidamente identificadas, possibilitam anulação do efeito da dupla contagem na consolidação das contas

governamentais.

Dessa forma, a fim de se evitar a dupla contagem dos valores financeirosobjeto de operações Intraorçamentárias na consolidação das contas públicas, a

Portaria Interministerial STN/SOF nº 338, de 26 de abril de 2006, incluiu as“Receitas Correntes Intraorçamentárias” e “Receitas de Capital

Intraorçamentárias”, representadas, respectivamente, pelos códigos 7 e 8 emsuas categorias econômicas. Essas classificações, segundo disposto pela Portaria

que as criou, não constituem novas categorias econômicas de receita, masapenas especificações das Categorias Econômicas “Receita Corrente” e “Receita

de Capital”.

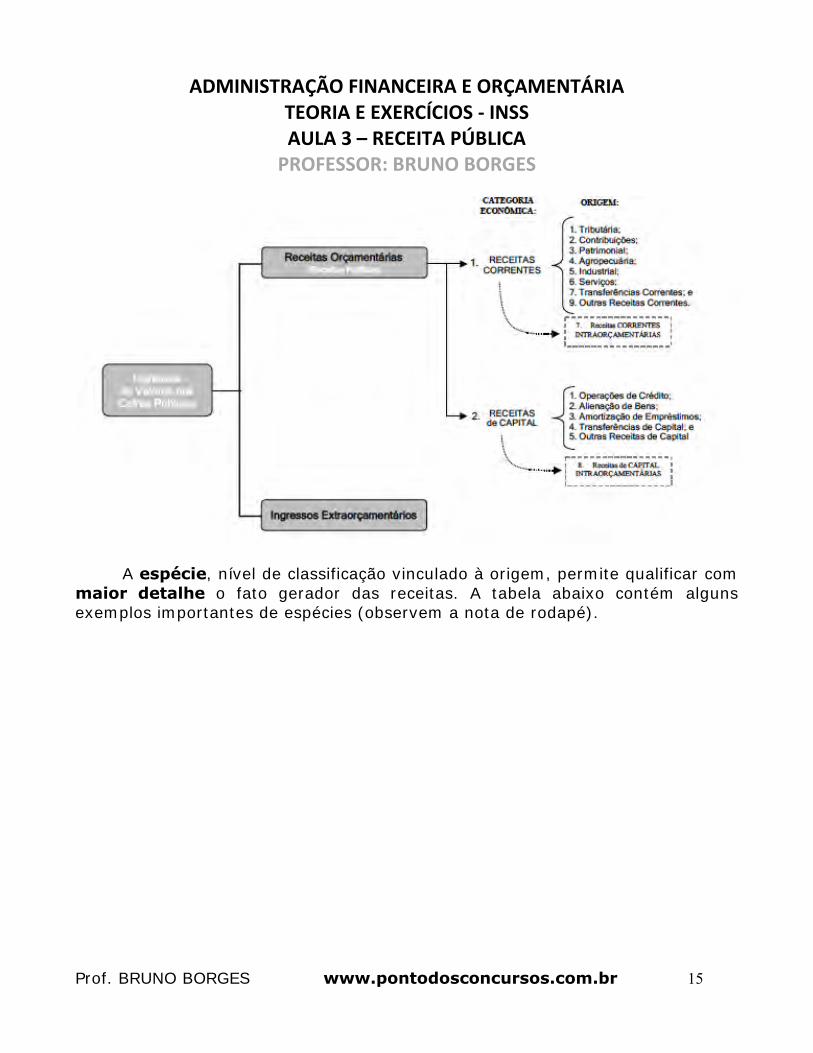

5.1.2 Origem e Espécie

A origem é o detalhamento das categorias econômicas Receitas Correntese Receitas de Capital, com vistas a identificar a procedência das receitas no

momento em que ingressam nos cofres públicos. Para concursos públicos faz-senecessário saber quais origens compõem as receitas correntes e quais compõem

as receitas de capital.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIATEORIA E EXERCÍCIOS - INSS AULA 3 – RECEITA PÚBLICA

PROFESSOR: BRUNO BORGES

Prof. BRUNO BORGES www.pontodosconcursos.com.br 15

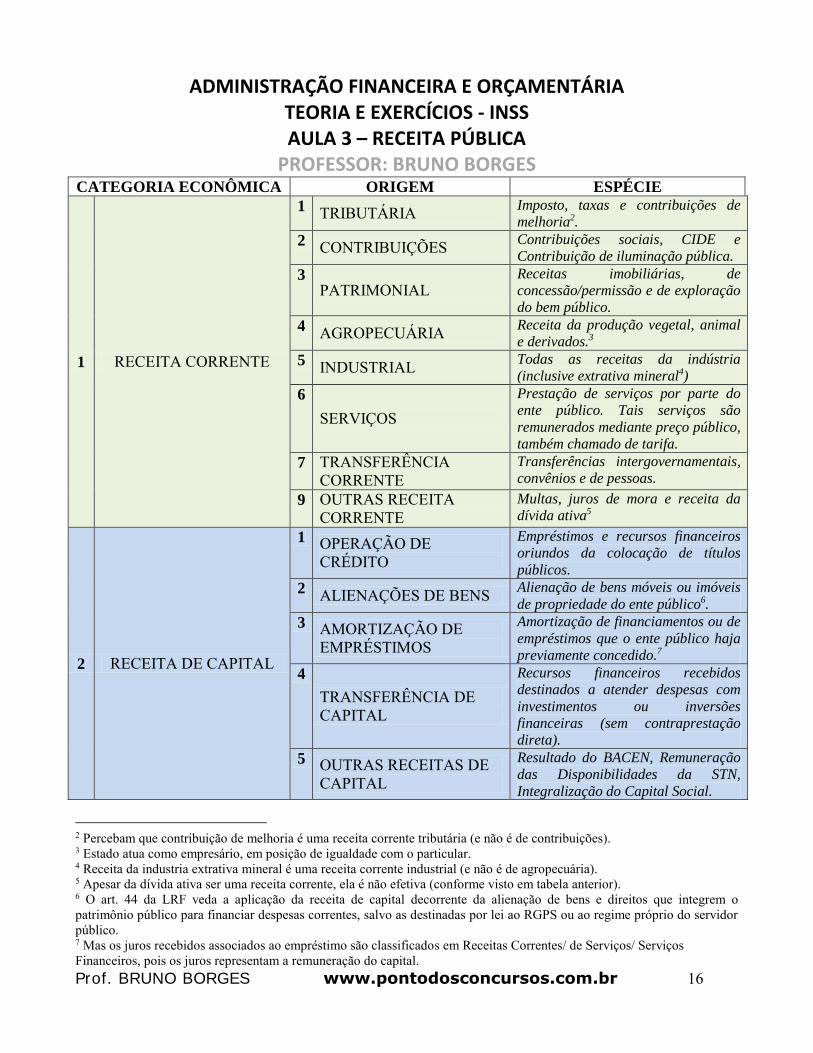

A espécie, nível de classificação vinculado à origem, permite qualificar com

maior detalhe o fato gerador das receitas. A tabela abaixo contém algunsexemplos importantes de espécies (observem a nota de rodapé).

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIATEORIA E EXERCÍCIOS - INSS AULA 3 – RECEITA PÚBLICA

PROFESSOR: BRUNO BORGES

Prof. BRUNO BORGES www.pontodosconcursos.com.br 16

CATEGORIA ECONÔMICA ORIGEM ESPÉCIE

1 RECEITA CORRENTE

1 TRIBUTÁRIA Imposto, taxas e contribuições de

melhoria2.

2 CONTRIBUIÇÕES Contribuições sociais, CIDE e

Contribuição de iluminação pública.

3 PATRIMONIAL

Receitas imobiliárias, de

concessão/permissão e de exploração

do bem público.

4 AGROPECUÁRIA Receita da produção vegetal, animal

e derivados.3

5 INDUSTRIAL Todas as receitas da indústria

(inclusive extrativa mineral4)

6

SERVIÇOS Prestação de serviços por parte do

ente público. Tais serviços são

remunerados mediante preço público,

também chamado de tarifa.

7 TRANSFERÊNCIA CORRENTE

Transferências intergovernamentais,

convênios e de pessoas.

9 OUTRAS RECEITA CORRENTE

Multas, juros de mora e receita da

dívida ativa5

2 RECEITA DE CAPITAL

1 OPERAÇÃO DE CRÉDITO

Empréstimos e recursos financeiros

oriundos da colocação de títulos

públicos.

2 ALIENAÇÕES DE BENS Alienação de bens móveis ou imóveis

de propriedade do ente público6.

3 AMORTIZAÇÃO DE EMPRÉSTIMOS

Amortização de financiamentos ou de

empréstimos que o ente público haja

previamente concedido.7

4

TRANSFERÊNCIA DE CAPITAL

Recursos financeiros recebidos

destinados a atender despesas com

investimentos ou inversões

financeiras (sem contraprestação

direta).

5 OUTRAS RECEITAS DE CAPITAL

Resultado do BACEN, Remuneração

das Disponibilidades da STN,

Integralização do Capital Social.

2 Percebam que contribuição de melhoria é uma receita corrente tributária (e não é de contribuições). 3 Estado atua como empresário, em posição de igualdade com o particular. 4 Receita da industria extrativa mineral é uma receita corrente industrial (e não é de agropecuária). 5 Apesar da dívida ativa ser uma receita corrente, ela é não efetiva (conforme visto em tabela anterior). 6 O art. 44 da LRF veda a aplicação da receita de capital decorrente da alienação de bens e direitos que integrem opatrimônio público para financiar despesas correntes, salvo as destinadas por lei ao RGPS ou ao regime próprio do servidorpúblico. 7 Mas os juros recebidos associados ao empréstimo são classificados em Receitas Correntes/ de Serviços/ ServiçosFinanceiros, pois os juros representam a remuneração do capital.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIATEORIA E EXERCÍCIOS - INSS AULA 3 – RECEITA PÚBLICA

PROFESSOR: BRUNO BORGES

Prof. BRUNO BORGES www.pontodosconcursos.com.br 17

QUESTÕES COMENTADAS

9) (CESPE - 2013 - CNJ - Técnico Judiciário) No que concerne à receita

pública, julgue os itens a seguir. Em relação à categoria econômica, a receitapode ser corrente ou de capital.

CERTO. Perfeito.

10) (CESPE 2013 - CNJ - Técnico Judiciário) No que concerne à receita pública,julgue os itens a seguir. A receita tributária, em relação à procedência, é

classificada como derivada.

CERTO. Exatamente. É uma receita obtida pelo poder público por meio dasoberania estatal. Decorreriam de imposição constitucional ou legal e, por isso,

auferidas de forma impositiva.

11) (CESPE - 2012 - TJ-AC - Analista Judiciário) Acerca do ciclo orçamentário,julgue os itens subsequentes. As receitas provenientes da exploração do

patrimônio público, do poder de tributar emanado do Estado e das atividades deprestação de serviços constituem receitas correntes.

CERTO. Ótima questão para se ter em mente.

12) (CESPE - 2011 - PREVIC – Analista) As receitas correntes do orçamentopúblico incluem, entre outros, a receita tributária, que corresponde à oriunda de

tributos, conforme o estabelecido na legislação tributária, e os recursosfinanceiros oriundos da constituição de dívidas.

ERRADO. Dois erros, quais sejam:

I. A receita tributária realmente corresponde à oriunda de tributos.

Entretanto, não nos termos da legislação tributária. Por exemplo, acontribuição social é um tributo para a legislação tributária e é

classificada como receita corrente de contribuições (e não tributária); II. Os recursos financeiros oriundos da constituição de dívidas compõem

a receita de capital (e não a corrente);

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIATEORIA E EXERCÍCIOS - INSS AULA 3 – RECEITA PÚBLICA

PROFESSOR: BRUNO BORGES

Prof. BRUNO BORGES www.pontodosconcursos.com.br 18

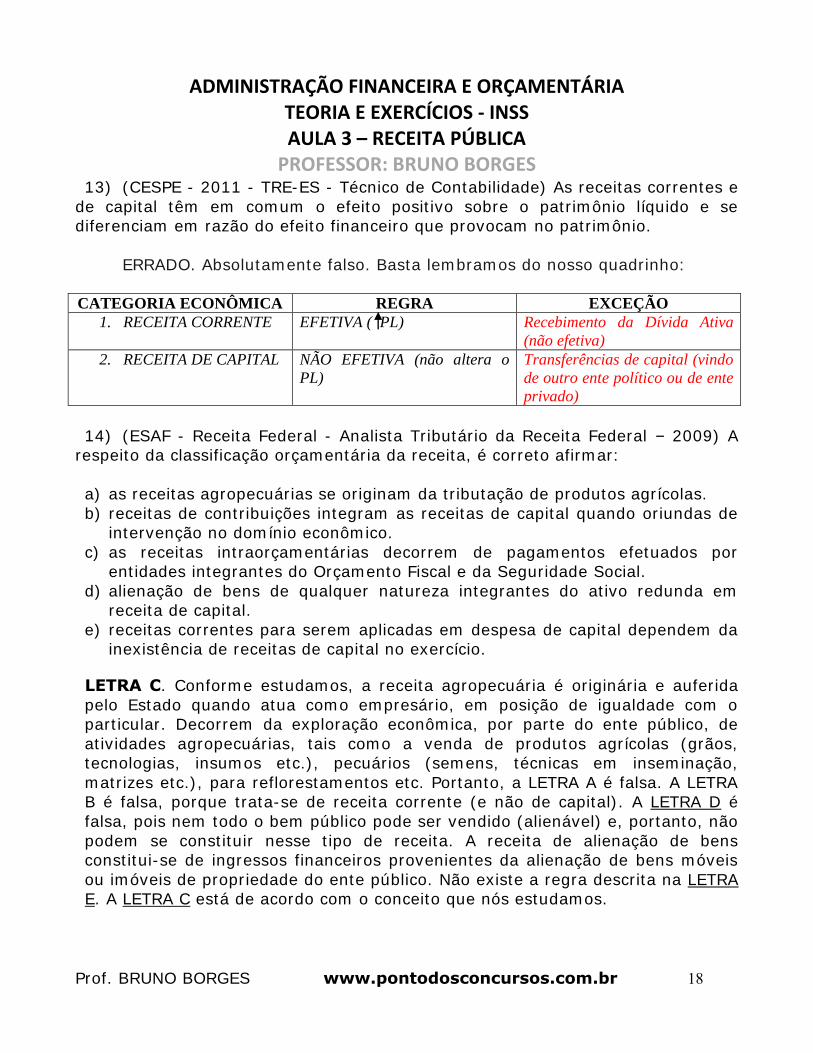

13) (CESPE - 2011 - TRE-ES - Técnico de Contabilidade) As receitas correntes e

de capital têm em comum o efeito positivo sobre o patrimônio líquido e sediferenciam em razão do efeito financeiro que provocam no patrimônio.

ERRADO. Absolutamente falso. Basta lembramos do nosso quadrinho:

CATEGORIA ECONÔMICA REGRA EXCEÇÃO

1. RECEITA CORRENTE EFETIVA ( PL) Recebimento da Dívida Ativa

(não efetiva)

2. RECEITA DE CAPITAL NÃO EFETIVA (não altera o

PL)

Transferências de capital (vindo

de outro ente político ou de ente

privado)

14) (ESAF - Receita Federal - Analista Tributário da Receita Federal – 2009) Arespeito da classificação orçamentária da receita, é correto afirmar:

a) as receitas agropecuárias se originam da tributação de produtos agrícolas.

b) receitas de contribuições integram as receitas de capital quando oriundas deintervenção no domínio econômico.

c) as receitas intraorçamentárias decorrem de pagamentos efetuados porentidades integrantes do Orçamento Fiscal e da Seguridade Social.

d) alienação de bens de qualquer natureza integrantes do ativo redunda emreceita de capital.

e) receitas correntes para serem aplicadas em despesa de capital dependem dainexistência de receitas de capital no exercício.

LETRA C. Conforme estudamos, a receita agropecuária é originária e auferida

pelo Estado quando atua como empresário, em posição de igualdade com oparticular. Decorrem da exploração econômica, por parte do ente público, de

atividades agropecuárias, tais como a venda de produtos agrícolas (grãos,tecnologias, insumos etc.), pecuários (semens, técnicas em inseminação,

matrizes etc.), para reflorestamentos etc. Portanto, a LETRA A é falsa. A LETRAB é falsa, porque trata-se de receita corrente (e não de capital). A LETRA D é

falsa, pois nem todo o bem público pode ser vendido (alienável) e, portanto, não

podem se constituir nesse tipo de receita. A receita de alienação de bensconstitui-se de ingressos financeiros provenientes da alienação de bens móveis

ou imóveis de propriedade do ente público. Não existe a regra descrita na LETRA E. A LETRA C está de acordo com o conceito que nós estudamos.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIATEORIA E EXERCÍCIOS - INSS AULA 3 – RECEITA PÚBLICA

PROFESSOR: BRUNO BORGES

Prof. BRUNO BORGES www.pontodosconcursos.com.br 19

15) (ESAF - ANA - Analista Administrativo - 2009 – Administração) Classificam-

se como Receitas Correntes Derivadas as receitas:

a) de contribuições e de serviços. b) patrimonial, agropecuária e industrial.

c) patrimonial, agropecuária, industrial e de serviços. d) tributária e de contribuições.

e) tributária e de serviços.

LETRA D. Os tributos (Ex. imposto, taxa e contribuições8) são receitasderivadas, cuja finalidade é obter recursos financeiros para o Estado custear as

atividades que lhe são correlatas. Sujeitam-se aos princípios da reserva legal e daanterioridade da Lei, salvo exceções.

16) (ESAF – APOF – SEFAZ/SP – 2009) Tomando por base as disposições

contidas na Lei n. 4.320/64, assinale a opção falsa, a respeito da conceituação e

classificação da receita orçamentária brasileira.

a) As receitas correntes, na sua maioria, estão relacionadas com asmodificações qualitativas do patrimônio.

b) A previsão a menor não impede que seja reconhecido e contabilizado oexcesso de arrecadação como receita do exercício.

c) As receitas de capital, na sua maioria, estão relacionadas com fatos contábeispermutativos do patrimônio.

d) As receitas decorrentes da prestação de serviços por entidade pública sãoclassificadas como correntes.

e) A Lei n. 4.320/64 determina que os créditos tributários não recebidos noexercício em que são exigíveis devem ser inscritos em dívida ativa.

LETRA A. De acordo com o Manual de Contabilidade Aplicada ao Setor

Público (Parte IV):

As variações QUANTITATIVAS decorrem de transações que aumentam

ou diminuem o patrimônio líquido, correspondendo aos fenômenosmodificativos patrimoniais.

As variações QUALITATIVAS alteram a composição dos elementospatrimoniais sem afetar o patrimônio líquido, determinando

modificações apenas na composição específica dos elementos

8 Apesar das contribuições sociais serem classificadas fora da espécie “receita corrente tributária” elas estão dentro do conceito de TRIBUTO.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIATEORIA E EXERCÍCIOS - INSS AULA 3 – RECEITA PÚBLICA

PROFESSOR: BRUNO BORGES

Prof. BRUNO BORGES www.pontodosconcursos.com.br 20

patrimoniais. Correspondem à materialização dos fenômenos

permutativos patrimoniais.

Com exceção do recebimento da dívida ativa, todas as receitas correntesconstituem modificações quantitativas (variação patrimonial aumentativa). Sendo

assim, a Letra A está incorreta. A Letra B é correta, pois o excesso dearrecadação (saldo positivo das diferenças acumuladas mês a mês, entre a

arrecadação prevista e a realizada, considerando-se, ainda, a tendência doexercício) é uma receita do exercício e, além disto, fonte de abertura de créditos

especiais e extraordinários. A letra C é verdadeira, porque as receitas de capital

são, em regra, relacionadas com fatos contábeis permutativos (exceto orecebimento de transferências de capital). A letra D é verdadeira (vide quadro

apresentado na questão 3). De acordo com a lei 4320/64:

Art. 39. Os créditos da Fazenda Pública, de natureza tributária ou nãotributária, serão escriturados como receita do exercício em que forem

arrecadados, nas respectivas rubricas orçamentárias. § 1o - Os créditos de que trata este artigo, exigíveis pelo transcurso do

prazo para pagamento, serão inscritos, na forma da legislação própria, comoDívida Ativa, em registro próprio, após apurada a sua liquidez e certeza, e a

respectiva receita será escriturada a esse título.

Portanto, a letra E é verdadeira.

6. CLASSIFICAÇÃO PELO CRITÉRIO DO INDICADOR DE RESULTADO

PRIMÁRIO

Nos termos do MTI, essa classificação orçamentária da receita não temcaráter obrigatório para todos os entes e foi instituída para a União com o

objetivo de identificar quais são as receitas e as despesas que compõem oresultado primário do Governo Federal, que é representado pela diferença entre

as receitas primárias e as despesas primárias.

a) RECEITAS PRIMÁRIAS: refere-se predominantemente a receitascorrentes e é composto daquelas que advêm dos tributos, das

contribuições sociais, das concessões, dos dividendos recebidos pelaUnião, da cota-parte das compensações financeiras, das decorrentes

do próprio esforço de arrecadação das unidades orçamentárias, dasprovenientes de doações e convênios e outras também consideradas

primárias.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIATEORIA E EXERCÍCIOS - INSS AULA 3 – RECEITA PÚBLICA

PROFESSOR: BRUNO BORGES

Prof. BRUNO BORGES www.pontodosconcursos.com.br 21

b) RECEITAS FINACEIRAS (não primárias): São adquiridas junto ao

mercado financeiro, decorrentes da emissão de títulos, da contrataçãode operações de crédito por organismos oficiais, das receitas de

aplicações financeiras da União (juros recebidos, por exemplo), dasprivatizações e outras (criam uma obrigação ou extinguem um direito,

ambos de natureza financeira, junto ao setor privado).

Com os resultados obtidos por meio da classificação pelo critério doindicador de resultado primário o Governo obtém o Resultado Fiscal:

a) Resultado Primário ((Receitas não financeiras) – (Despesas nãofinanceiras)): indica se os níveis de gastos são compatíveis com a

arrecadação. Utiliza-se fontes de recursos financeiros sem ampliação dadívida ou sem redução dos ativo;

b) Resultado Nominal (Resultado Primário + Conta de Juros): Permiteverificar se o governo necessita ou não de buscar financiamento junto ao

setor privado ou a outros governos para cobertura de suas despesas; c) Resultado Operacional (Resultado Nominal – Atualização Monetária

incidida sobre a dívida líquida do setor público): É o resultado nominalcorrigido com a variação da taxa de inflação.

7. CLASSIFICAÇÃO PELO CRITÉRIO DA FONTE/DESTINAÇÃO DE

RECURSOS

Esse tipo de classificação orçamentária permite identificar as fontes de

financiamento dos gastos públicos. As fontes/destinações de recursos reúnemcertas Naturezas de Receita conforme regras previamente estabelecidas. Por

meio do orçamento público, essas fontes/destinações são associadas adeterminadas despesas de forma a evidenciar os meios para atingir os objetivos

públicos.

O código de fonte/destinação de recursos é o mecanismo integrador entre areceita e a despesa e exerce um duplo papel no processo orçamentário:

FONTE/DESTINAÇÃO

RECEITA ORÇAMENTÁRIA Indica a destinação. DESPESA ORÇAMENTÁRIA Identifica a origem dos recursos.

Assim sendo, o código utilizado para controle das destinações da receita

orçamentária também é utilizado na despesa, para controle das fontes

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIATEORIA E EXERCÍCIOS - INSS AULA 3 – RECEITA PÚBLICA

PROFESSOR: BRUNO BORGES

Prof. BRUNO BORGES www.pontodosconcursos.com.br 22

financiadoras da despesa orçamentária. Desta forma, este mecanismo contribui

para o atendimento do parágrafo único do art. 8º da LRF e o art. 50, inciso I damesma Lei:

LRF: Art. 8º ... Parágrafo único. Os recursos legalmente vinculados a finalidade específica serão utilizadosexclusivamente para atender ao objeto de sua vinculação, ainda que em exercício diverso daqueleem que ocorrer o ingresso.”

Art. 50. Além de obedecer às demais normas de contabilidade pública, a escrituração das contaspúblicas observará as seguintes:

I – a disponibilidade de caixa constará de registro próprio, de modo que os recursos vinculados aórgão, fundo ou despesa obrigatória fiquem identificados e escriturados de forma individualizada;”

Enquanto a natureza da receita orçamentária busca identificar a origem dorecurso segundo seu fato gerador, a fonte/destinação de recursos possui a

finalidade precípua de identificar o destino dos recursos arrecadados. Em linhasgerais, pode-se dizer que há destinações vinculadas e não vinculadas:

a) DESTINAÇÃO VINCULADA: processo de vinculação entre a origem e a

aplicação de recursos, em atendimento às finalidades específicasestabelecidas pela norma.

b) DESTINAÇÃO NÃO VINCULADA (OU ORDINÁRIA): é o processo de

alocação livre entre a origem e a aplicação de recursos, para atender aquaisquer finalidades, desde que dentro do âmbito das competências

de atuação do órgão ou entidade.

Ressalto que os ingressos de recursos por convênios ou contratos deempréstimos e de financiamentos são vinculados, pois foram obtidos com

finalidade específica - e à realização dessa finalidade deverão ser direcionados.

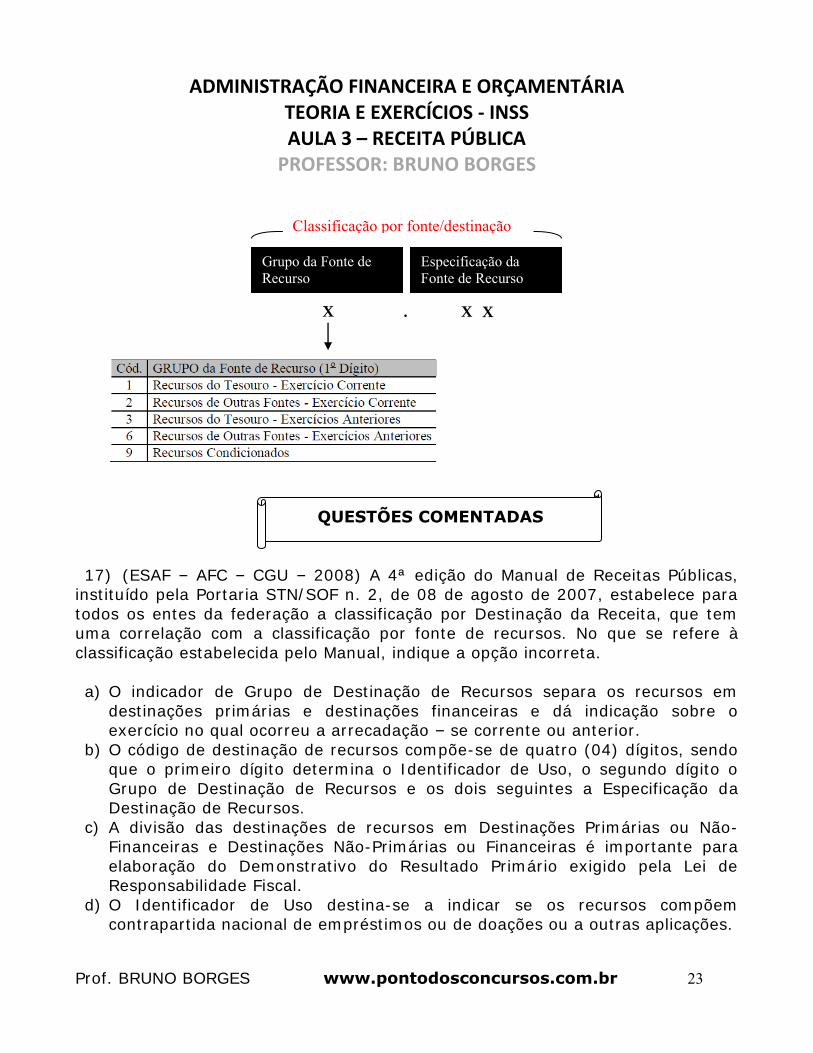

A classificação de fonte/destinação consiste em um código de três dígitos.O 1º dígito representa o grupo de fonte, enquanto o 2º e o 3º representam a

especificação da fonte.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIATEORIA E EXERCÍCIOS - INSS AULA 3 – RECEITA PÚBLICA

PROFESSOR: BRUNO BORGES

Prof. BRUNO BORGES www.pontodosconcursos.com.br 23

QUESTÕES COMENTADAS

17) (ESAF – AFC – CGU – 2008) A 4ª edição do Manual de Receitas Públicas,instituído pela Portaria STN/SOF n. 2, de 08 de agosto de 2007, estabelece para

todos os entes da federação a classificação por Destinação da Receita, que temuma correlação com a classificação por fonte de recursos. No que se refere à

classificação estabelecida pelo Manual, indique a opção incorreta.

a) O indicador de Grupo de Destinação de Recursos separa os recursos em

destinações primárias e destinações financeiras e dá indicação sobre oexercício no qual ocorreu a arrecadação – se corrente ou anterior.

b) O código de destinação de recursos compõe-se de quatro (04) dígitos, sendoque o primeiro dígito determina o Identificador de Uso, o segundo dígito o

Grupo de Destinação de Recursos e os dois seguintes a Especificação daDestinação de Recursos.

c) A divisão das destinações de recursos em Destinações Primárias ou Não-Financeiras e Destinações Não-Primárias ou Financeiras é importante para

elaboração do Demonstrativo do Resultado Primário exigido pela Lei deResponsabilidade Fiscal.

d) O Identificador de Uso destina-se a indicar se os recursos compõemcontrapartida nacional de empréstimos ou de doações ou a outras aplicações.

Grupo da Fonte deRecurso

X

Especificação da Fonte de Recurso

X X .

Classificação por fonte/destinação

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIATEORIA E EXERCÍCIOS - INSS AULA 3 – RECEITA PÚBLICA

PROFESSOR: BRUNO BORGES

Prof. BRUNO BORGES www.pontodosconcursos.com.br 24

e) A classificação da receita por destinação agrupa os recursos arrecadados de

acordo com a sua destinação legal.

LETRA A*. A classificação por fonte/destinação de recursos possui afinalidade precípua de identificar o destino dos recursos arrecadados. A

classificação de fonte/destinação consiste em um código de três dígitos.

Atualmente temos os seguintes Grupos de Fonte de Recurso:

Portanto, a letra A está incorreta. Diante do exposto, percebe-se que

atualmente a letra B, também está errada, pois a classificação defonte/destinação consiste em um código de TRÊS DÍGITOS.

O identificador de resultado primário, de caráter indicativo, tem como

finalidade auxiliar a apuração do resultado primário previsto na LDO(Demonstrativo de Resultado Primário que acompanha o RREO – Art. 53 da LRF),

devendo constar no PLOA e na respectiva Lei em todos os Grupos Natureza daDespesa, identificando, de acordo com a metodologia de cálculo das necessidades

de financiamento, cujo demonstrativo constará em anexo à LOA. Sendoassim, a letra C é verdadeira. O Identificador de Uso (IDUSO) estará associado à

CONTRAPARTIDA e, portanto, a LETRA D está correta.

A vinculação de receitas deve ser pautada em MANDAMENTOS LEGAIS queregulamentam a aplicação de recursos e os direcionam para despesas, entes,

órgãos, entidades ou fundos. Logo, a letra E é correta.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIATEORIA E EXERCÍCIOS - INSS AULA 3 – RECEITA PÚBLICA

PROFESSOR: BRUNO BORGES

Prof. BRUNO BORGES www.pontodosconcursos.com.br 25

8. DÍVIDA ATIVA

Por diversas vezes, no transcorrer dessa aula, citamos a dívida ativa. Vimos

que ela é classificada como receita corrente (outras receitas correntes) e que éuma exceção ao regime de caixa da receita. Além disso, estudamos que a

receita corrente é, em regra, efetiva – com exceção do recebimento da receitade dívida ativa (que não altera o PL).

Mas afinal, o que é dívida ativa?

De acordo com a Lei nº 4.320/64, a dívida ativa é o crédito da FazendaPública, de natureza tributária ou não tributária, exigível em virtude do

transcurso do prazo para pagamento. Esse crédito é cobrado por meio da emissãode certidão de dívida ativa da Fazenda Pública da União, inscrita na forma da lei,

com validade de título executivo. Isso confere à certidão da dívida ativa caráterlíquido e certo, embora se admita prova em contrário.

a) A DÍVIDA ATIVA DE NATUREZA TRIBUTÁRIA é o crédito da Fazenda

Pública proveniente de obrigação legal relativa a tributos e respectivosadicionais e multas.

b) A DÍVIDA ATIVA DE NATUREZA NÃO-TRIBUTÁRIA é representada pelosdemais créditos da Fazenda Pública, tais como os provenientes de

empréstimos compulsórios, contribuições estabelecidas em lei, multas de

qualquer origem ou natureza, exceto as tributárias, foros, laudêmios,aluguéis ou taxas de ocupação, custas processuais, preços de serviços

prestados por estabelecimentos públicos, indenizações, reposições,restituições, alcances dos responsáveis definitivamente julgados, bem

assim os créditos decorrentes de obrigações em moeda estrangeira, desub-rogação de hipoteca, fiança, aval ou outra garantia, de contratos em

geral ou outras obrigações legais.

8.1. OPERAÇÃO DE CRÉDITO x OPERAÇÃO DE CRÉDITO PORANTECIPAÇÃO DE RECEITA (ARO)

8.1.1. OPERAÇÃO DE CRÉDITO

Toda vez que nos referirmos a crédito público sugiro que associem a

confiança de que goza o Governo para contrair empréstimos de pessoas físicas ou

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIATEORIA E EXERCÍCIOS - INSS AULA 3 – RECEITA PÚBLICA

PROFESSOR: BRUNO BORGES

Prof. BRUNO BORGES www.pontodosconcursos.com.br 26

jurídicas, nacionais ou estrangeiras. Conforme visto em aula anterior, é um dos

elementos da AFE (atividade financeira do Estado) – que consiste em OBTERrecursos.

Vale ressaltar que, para a maioria da doutrina, a natureza jurídica dos

empréstimos públicos é CONTRATUAL.

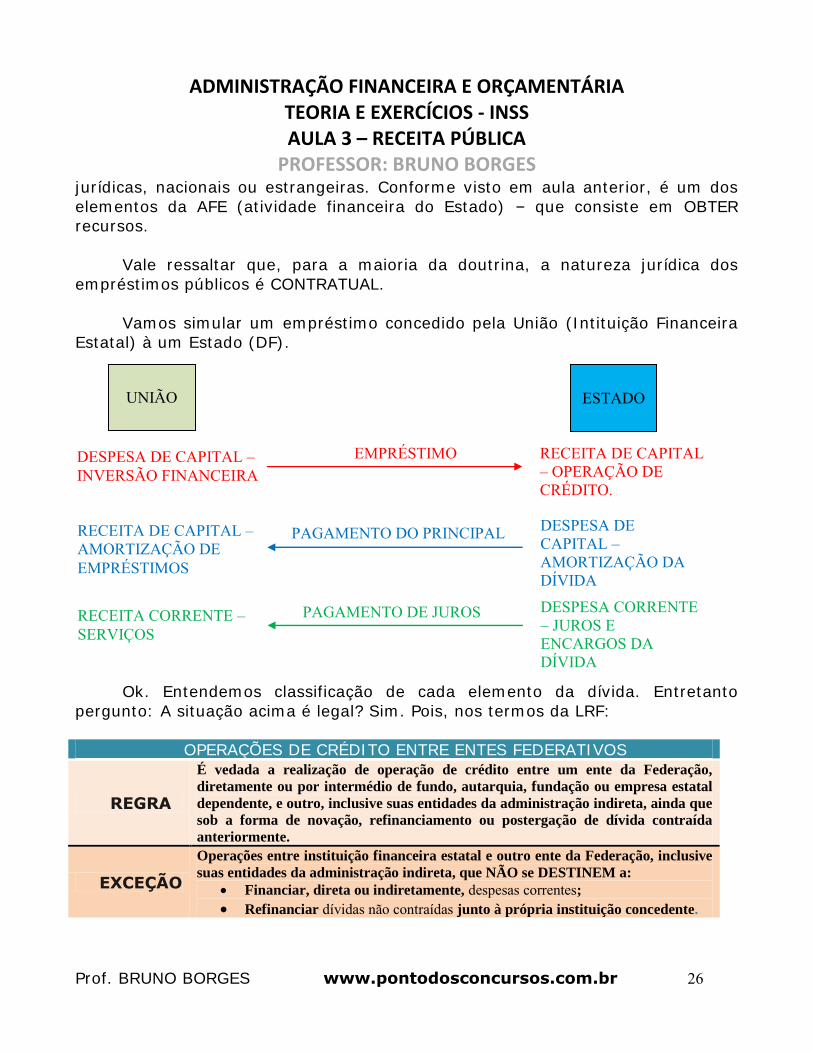

Vamos simular um empréstimo concedido pela União (Intituição FinanceiraEstatal) à um Estado (DF).

Ok. Entendemos classificação de cada elemento da dívida. Entretanto

pergunto: A situação acima é legal? Sim. Pois, nos termos da LRF:

OPERAÇÕES DE CRÉDITO ENTRE ENTES FEDERATIVOS

REGRA

É vedada a realização de operação de crédito entre um ente da Federação,

diretamente ou por intermédio de fundo, autarquia, fundação ou empresa estatal

dependente, e outro, inclusive suas entidades da administração indireta, ainda que

sob a forma de novação, refinanciamento ou postergação de dívida contraída

anteriormente.

EXCEÇÃO

Operações entre instituição financeira estatal e outro ente da Federação, inclusive

suas entidades da administração indireta, que NÃO se DESTINEM a:

Financiar, direta ou indiretamente, despesas correntes;

Refinanciar dívidas não contraídas junto à própria instituição concedente.

UNIÃO ESTADO

EMPRÉSTIMO DESPESA DE CAPITAL – INVERSÃO FINANCEIRA

RECEITA DE CAPITAL – OPERAÇÃO DECRÉDITO.

PAGAMENTO DO PRINCIPALRECEITA DE CAPITAL – AMORTIZAÇÃO DEEMPRÉSTIMOS

DESPESA DECAPITAL –AMORTIZAÇÃO DADÍVIDA

PAGAMENTO DE JUROSRECEITA CORRENTE – SERVIÇOS

DESPESA CORRENTE – JUROS EENCARGOS DADÍVIDA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIATEORIA E EXERCÍCIOS - INSS AULA 3 – RECEITA PÚBLICA

PROFESSOR: BRUNO BORGES

Prof. BRUNO BORGES www.pontodosconcursos.com.br 27

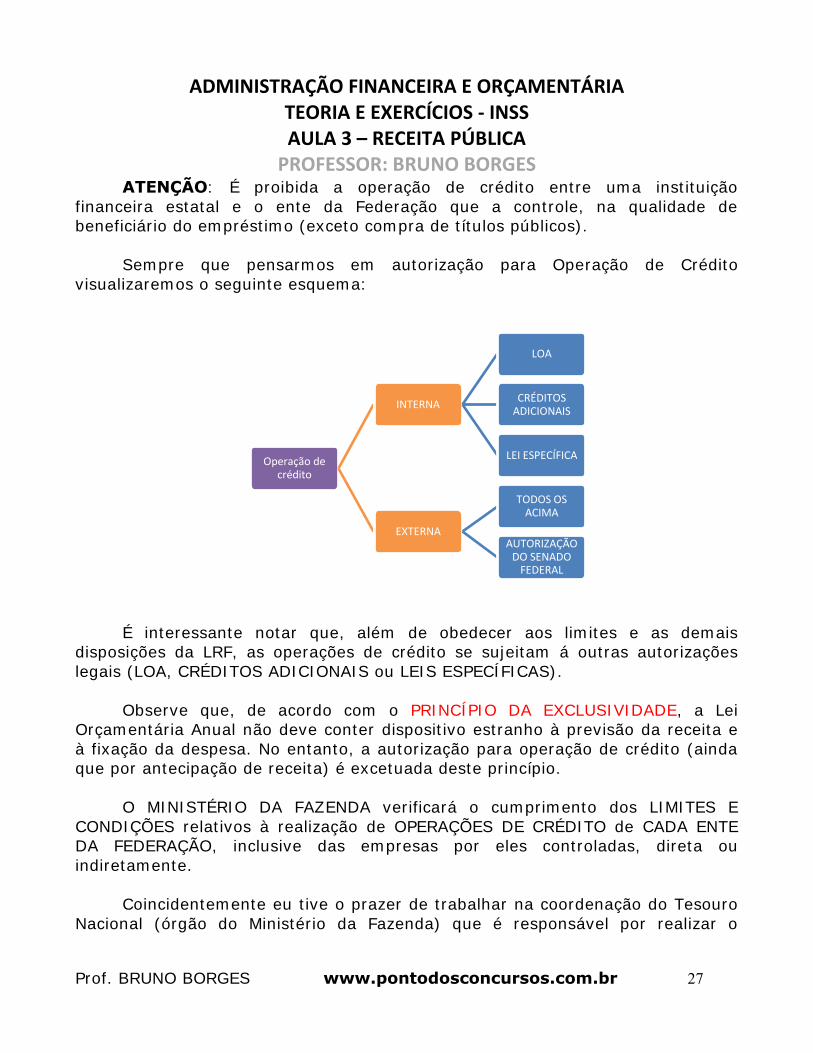

ATENÇÃO: É proibida a operação de crédito entre uma instituição

financeira estatal e o ente da Federação que a controle, na qualidade debeneficiário do empréstimo (exceto compra de títulos públicos).

Sempre que pensarmos em autorização para Operação de Crédito

visualizaremos o seguinte esquema:

É interessante notar que, além de obedecer aos limites e as demaisdisposições da LRF, as operações de crédito se sujeitam á outras autorizações

legais (LOA, CRÉDITOS ADICIONAIS ou LEIS ESPECÍFICAS).

Observe que, de acordo com o PRINCÍPIO DA EXCLUSIVIDADE, a LeiOrçamentária Anual não deve conter dispositivo estranho à previsão da receita e

à fixação da despesa. No entanto, a autorização para operação de crédito (aindaque por antecipação de receita) é excetuada deste princípio.

O MINISTÉRIO DA FAZENDA verificará o cumprimento dos LIMITES E

CONDIÇÕES relativos à realização de OPERAÇÕES DE CRÉDITO de CADA ENTEDA FEDERAÇÃO, inclusive das empresas por eles controladas, direta ou

indiretamente.

Coincidentemente eu tive o prazer de trabalhar na coordenação do Tesouro

Nacional (órgão do Ministério da Fazenda) que é responsável por realizar o

Operação decrédito

INTERNA

LOA

CRÉDITOSADICIONAIS

LEI ESPECÍFICA

EXTERNA

TODOS OSACIMA

AUTORIZAÇÃODO SENADO

FEDERAL

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIATEORIA E EXERCÍCIOS - INSS AULA 3 – RECEITA PÚBLICA

PROFESSOR: BRUNO BORGES

Prof. BRUNO BORGES www.pontodosconcursos.com.br 28

controle supracitado. O ente federativo que queira contratar uma operação de

crédito deverá apresentar os seguintes documento ao Ministério da Fazenda:

I. Parecer do órgão técnico; II. Parecer do órgão jurídico;

III. Relação Custo-Benefício; IV. Interesse Econômico e Social.

Além disso, o Ente deve obedecer às seguintes condições:

a) Autorização legal9 (LOA, CRÉDITOS ADICIONAIS ou LEI ESPECÍFICA);

b) Inclusão no orçamento (ou crédito adicional)10; c) Observância dos limites impostos pelo Congresso Nacional e

Senado Federal; d) Obediência à regra de ouro (veremos em tópico a frente);

Caso o ente federativo contrate uma operação de crédito e não obedeça ao

disposto na LRF, deverá devolver o recurso (principal). Nesse caso, proíbe-se acobrança de juros e demais encargos financeiros.

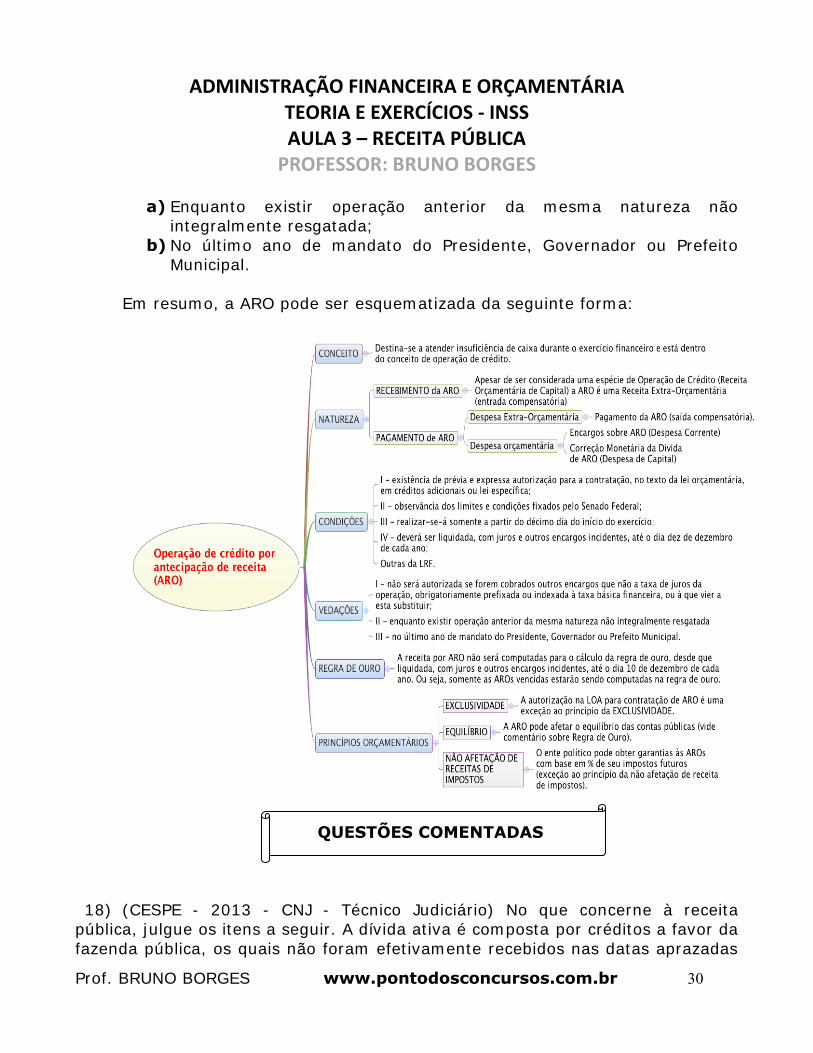

8.1.2. OPERAÇÃO DE CRÉDITO POR ANTECIPAÇÃO DE RECEITA (ARO)

De acordo com a lei 4320/64:

Art. 92. A dívida flutuante compreende: I - os restos a pagar, excluídos os serviços da dívida;II - os serviços da dívida a pagar; III - os depósitos;

9 E, para o caso de operações de crédito externas, autorização do Senado Federal. 10 Exceto AROs.

Operação de crédito realizada

com infração da LRF. Despesa

NULA.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIATEORIA E EXERCÍCIOS - INSS AULA 3 – RECEITA PÚBLICA

PROFESSOR: BRUNO BORGES

Prof. BRUNO BORGES www.pontodosconcursos.com.br 29

IV - os débitos de tesouraria11.

Antes de entendermos o conceito de ARO, devemos entender o de Dívidaflutuante. Esta é um passivo (obrigação) que INDEPENDE de dotação na LOA ou

em créditos adicionais. Ou seja, todos os elementos da dívida flutuante (inclusiveAROs) não são orçamentários. Para reforçar este entendimento a própria Lei 4320

definiu:

Art. 3º A Lei de Orçamentos compreenderá TODAS as receitas, inclusive as de operações de créditoautorizadas em lei.

Parágrafo único. NÃO se consideram para os fins deste artigo as OPERAÇÕES DE CREDITO PORANTECIPAÇÃO DA RECEITA, as emissões de papel-moeda e outras entradasCOMPENSATÓRIAS, no ativo e passivo financeiros

Opa! Outra informação importante: “A ARO é uma entrada compensatória”.

Isso significa dizer que ao contratar uma ARO não haverá alteração do patrimôniolíquido (PL).

Até agora descobrimos que esta tal de ARO é:

De origem EXTRA ORÇAMENTÁRIA; Um componente da DÍVIDA FLUTUANTE;

Uma entrada compensatória.

Mas afinal, o que é a ARO? A ARO é um espécie de FLUXO DE CAIXA dogoverno (relaciona-se às operações de capital de giro de empresas). Ou seja, é

uma espécie de empréstimo de curto prazo (pois este compromisso será, emregra, quitado dentro do exercício financeiro) que tem por fim a garantia do fluxo

de caixa do governo. Trata-se de uma espécie de operação de crédito querecebeu, por parte da LRF, um tratamento especial, qual seja:

I. Realizar-se-á somente a partir do décimo dia do início do exercício;

II. Deverá ser liquidada, com juros e outros encargos incidentes, até o

dia dez de dezembro de cada ano; III. Não será autorizada se forem cobrados outros encargos que não a

taxa de juros da operação, obrigatoriamente prefixada ou indexada àtaxa básica financeira, ou à que vier a esta substituir;

IV. Estará proibida:

11 ARO

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIATEORIA E EXERCÍCIOS - INSS AULA 3 – RECEITA PÚBLICA

PROFESSOR: BRUNO BORGES

Prof. BRUNO BORGES www.pontodosconcursos.com.br 30

a) Enquanto existir operação anterior da mesma natureza nãointegralmente resgatada;

b) No último ano de mandato do Presidente, Governador ou PrefeitoMunicipal.

Em resumo, a ARO pode ser esquematizada da seguinte forma:

QUESTÕES COMENTADAS

18) (CESPE - 2013 - CNJ - Técnico Judiciário) No que concerne à receitapública, julgue os itens a seguir. A dívida ativa é composta por créditos a favor da

fazenda pública, os quais não foram efetivamente recebidos nas datas aprazadas

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIATEORIA E EXERCÍCIOS - INSS AULA 3 – RECEITA PÚBLICA

PROFESSOR: BRUNO BORGES

Prof. BRUNO BORGES www.pontodosconcursos.com.br 31

e cuja certeza e liquidez foram apuradas. Constitui, portanto, fonte certa de

recursos.

ERRADO. Vimos que a divida ativa é uma fonte oriunda de apuração daliquidez e da certeza do crédito. Entretanto, vimos também que a referida

apuração admite prova em contrário. Portanto, ele é uma fonte potencial derecursos (e não certa).

19) (CESPE - 2012 - ANAC - Analista Administrativo) Acerca de receitas

públicas, julgue os itens que se seguem. A dívida ativa constitui-se dos créditos

não financeiros oriundos de tributos lançados e não arrecadados em um exercício,bem como dos autos de infração não contestados.

CERTO. Isso ae.

20) (CESPE - 2012 - Câmara dos Deputados - Analista - Técnico em Material e

Patrimônio) Julgue os itens a seguir, relativos aos créditos da fazenda pública eà dívida ativa. Após apurada a sua liquidez e certeza, os créditos da fazenda

pública exigíveis pelo transcurso do prazo para pagamento devem ser inscritosem registro próprio como dívida ativa.

CERTO. Perfeito.

21) (CESPE - 2011 - PREVIC – Analista) A dívida ativa da União é composta

pelos créditos da fazenda pública, tributários ou não, que, não pagos nos

vencimentos, são inscritos em registro próprio, após apurada sua liquidez ecerteza.

CERTO. Já tá repetitivo, né?

22) (ESAF - CVM - Analista - Planejamento e Execução Financeira – Contador –2010) Por se tratarem de recursos financeiros de caráter temporário, que não se

incorporam ao patrimônio público, os seguintes ingressos constituem item dareceita extraorçamentária, exceto:

a) depósitos em caução.

b) fianças. c) operações de crédito.

d) emissão de moeda.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIATEORIA E EXERCÍCIOS - INSS AULA 3 – RECEITA PÚBLICA

PROFESSOR: BRUNO BORGES

Prof. BRUNO BORGES www.pontodosconcursos.com.br 32

e) outras entradas compensatórias no ativo e passivo financeiros

LETRA C. Fácil, né? A operação de crédito é uma receita ORÇAMENTÁRIA de

capital. As demais, conforme estudado, são ingressos extra-orçamentários.

9. REGRA DE OURO

Em linhas gerais, o objetivo da regra de ouro é evitar que o ente utilizerecursos oriundos de operação de crédito (que é um tipo de receita de capital)

para financiar despesas correntes (este ato também é denominado de

descapitalização). Ou seja, a regra de ouro visa coibir o fenômeno dedescapitalização.

Esta regra foi expressa na LRF na seguinte forma:

LRF (Art. 12, § 2º) O montante previsto para as receitas de operações de crédito não poderá sersuperior ao das despesas de capital constantes do projeto de lei orçamentária.

Já a CF/88 citou a regra de ouro de outra maneira:

CF/88 (Art. 167.) São vedadas a realização de operações de créditos que excedam o montante dasdespesas de capital, ressalvadas as autorizadas mediante créditos suplementares ou especiais comfinalidade precisa, aprovados pelo Poder Legislativo por maioria absoluta;

Perceberam a diferença? Enquanto a LRF criou um regra de ouro absoluta

(sem exceção) a CF/88 estabeleceu uma regra de ouro relativa (com exceção).

A exceção supracitada ocorreu por ordem constitucional, pois nos termos daLRF não haveria exceção para a Regra de Ouro. Em virtude disto, o § 2º do Art.

12 está com a eficácia suspensa (liminar em ADIN).

Bons estudos!

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIATEORIA E EXERCÍCIOS - INSS AULA 3 – RECEITA PÚBLICA

PROFESSOR: BRUNO BORGES

Prof. BRUNO BORGES www.pontodosconcursos.com.br 33

REFERÊNCIAS BIBLIOGRÁFICAS

1. GIACOMONI, James. Orçamento Público. 15ª Edição. São Paulo, SP. Atlas 2010.

2. PASCOAL, Valdecir. Direito Financeiro e Controle Externo. 5ª Edição. Elsevier2006.

3. FEIJÓ, Paulo Henrique e ALBUQUERQUE, Claudiano. 2ª Edição. Gestão

Pública, 2008. 4. BRASIL, Ministério do Planejamento, Orçamento e Gestão. Secretaria de

Orçamento Federal. Manual Técnico de Orçamento – MTO. Versão 2013. 5. BRASIL, Ministério da Fazenda. Secretaria do Tesouro Nacional. Glossário.

Disponível: www.tesouro.fazenda.gov.br/servicos/glossario/glossario_a.asp 6. BRASIL, Ministério do Planejamento, Orçamento e Gestão. Secretaria de

Orçamento Federal. MTO. Disponível: www.portalsof.planejamento.gov.br/bib/MTO

7. BRASIL, Ministério do Planejamento, Orçamento e Gestão. Secretaria deOrçamento Federal. Histórico das Atividades Orçamentária. Disponível:

www.portalsof.planejamento.gov.br/sof/sistema_orc/Historico_das_Ativid.html