adequação dos parâmetros atuariais impactos nos planos de ... · 2016 5,00% a.a. 2017 4,75% a.a....

TRANSCRIPT

Adequação dos parâmetros atuariais

Impactos nos planos de benefícios

Brasília-DF, 25 de julho de 2013

1

Legislação disciplinadora� Resolução CGPC nª 18, de 28 de março de 2006

� Estabelece parâmetros técnico-atuariais para estruturação de plano de benefícios de entidades fechadas de previdência complementar, e dá outras providências.

2

Legislação disciplinadora� Regulamento anexo

� Disciplina as bases técnicas da estruturação de planos de benefícios

� Hipóteses biométricas, demográficas, econômicas e financeiras

� Justificativas da entidade e da patrocinadora, quando for o caso

� Testes de aderência

� Limites

� Responsabilidades (patrocinadores, membros estatutários, atuários e auditores atuariais)

� Regimes financeiros (capitalização e repartição)

� Método de financiamento (no mínimo o UC) 3

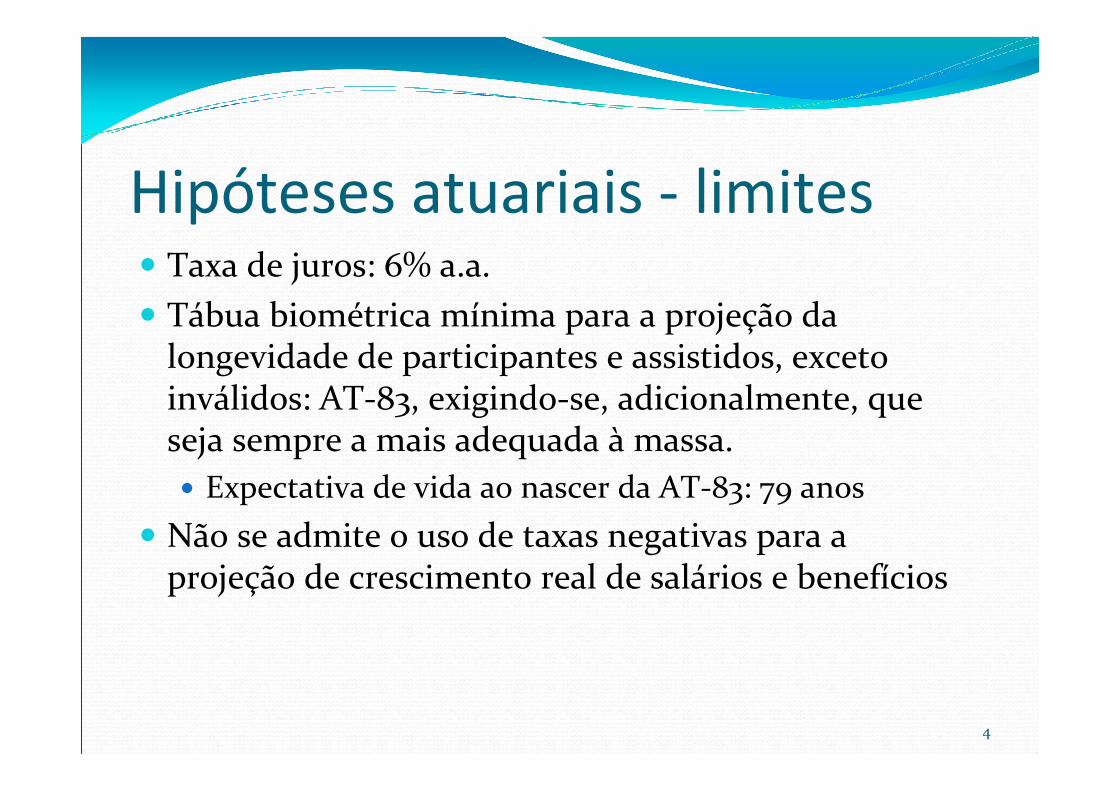

Hipóteses atuariais - limites� Taxa de juros: 6% a.a.

� Tábua biométrica mínima para a projeção da longevidade de participantes e assistidos, exceto inválidos: AT-83, exigindo-se, adicionalmente, que seja sempre a mais adequada à massa.

� Expectativa de vida ao nascer da AT-83: 79 anos

� Não se admite o uso de taxas negativas para a projeção de crescimento real de salários e benefícios

4

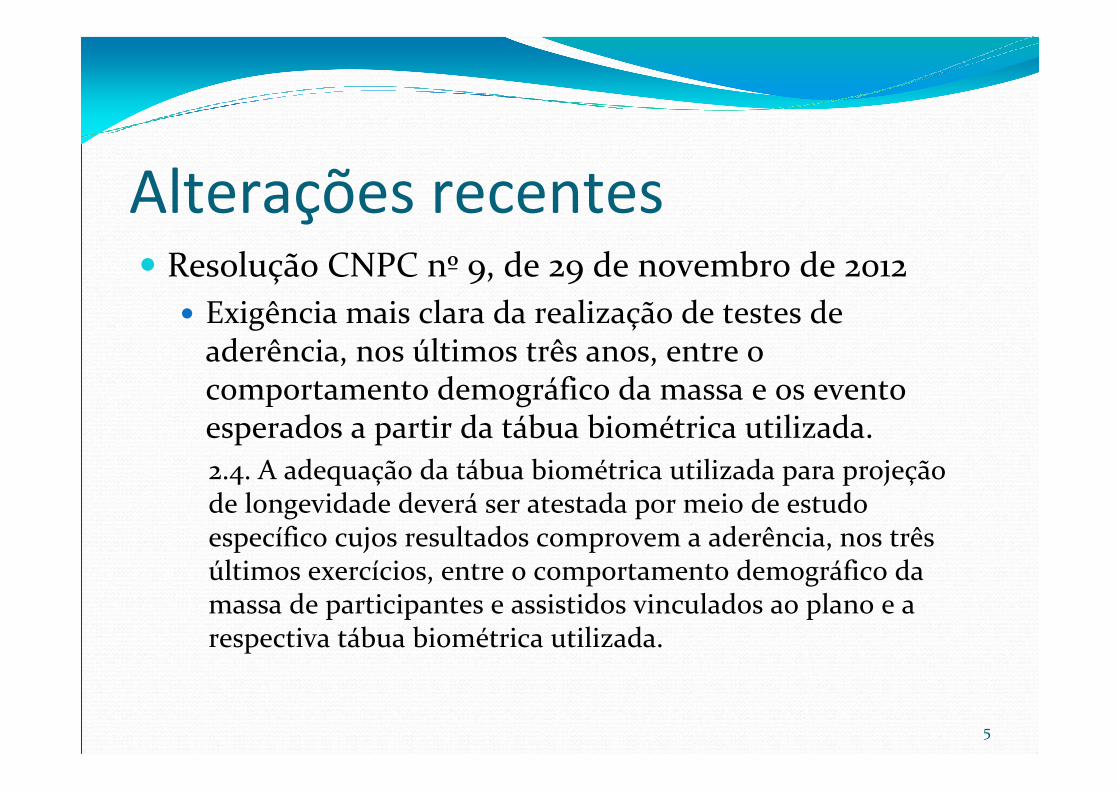

Alterações recentes� Resolução CNPC nº 9, de 29 de novembro de 2012

� Exigência mais clara da realização de testes de aderência, nos últimos três anos, entre o comportamento demográfico da massa e os evento esperados a partir da tábua biométrica utilizada.

2.4. A adequação da tábua biométrica utilizada para projeção de longevidade deverá ser atestada por meio de estudo específico cujos resultados comprovem a aderência, nos três últimos exercícios, entre o comportamento demográfico da massa de participantes e assistidos vinculados ao plano e a respectiva tábua biométrica utilizada.

5

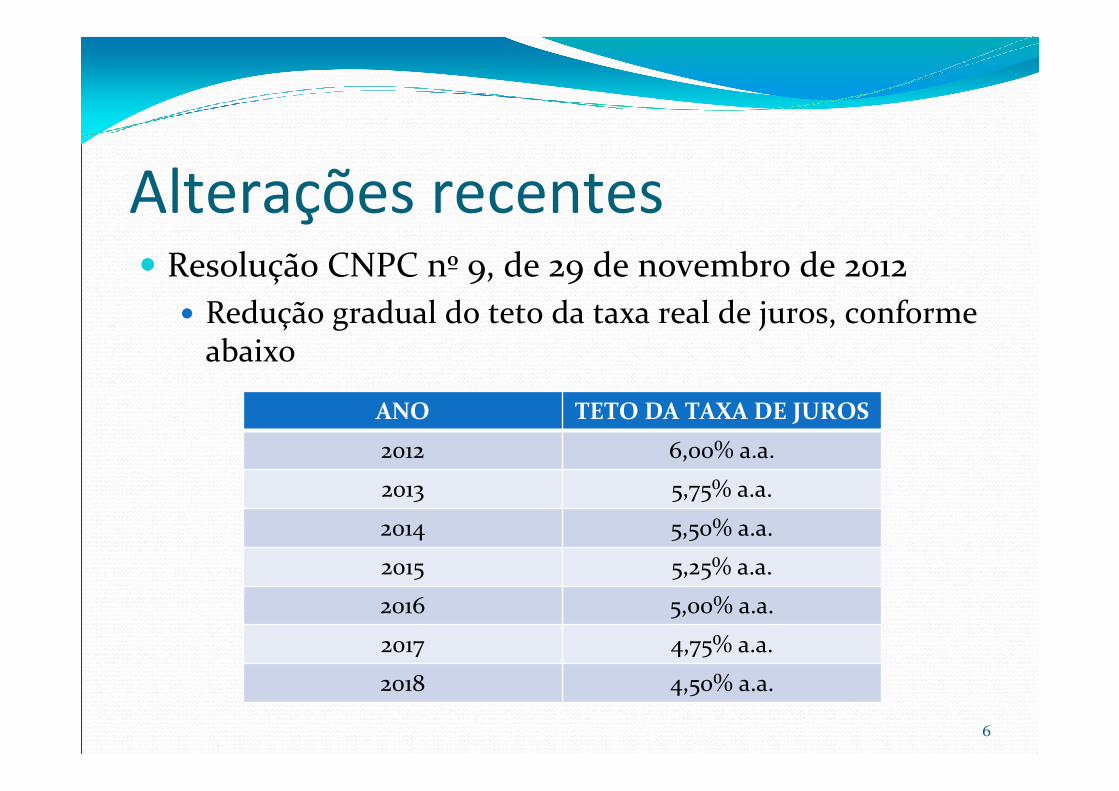

Alterações recentes� Resolução CNPC nº 9, de 29 de novembro de 2012

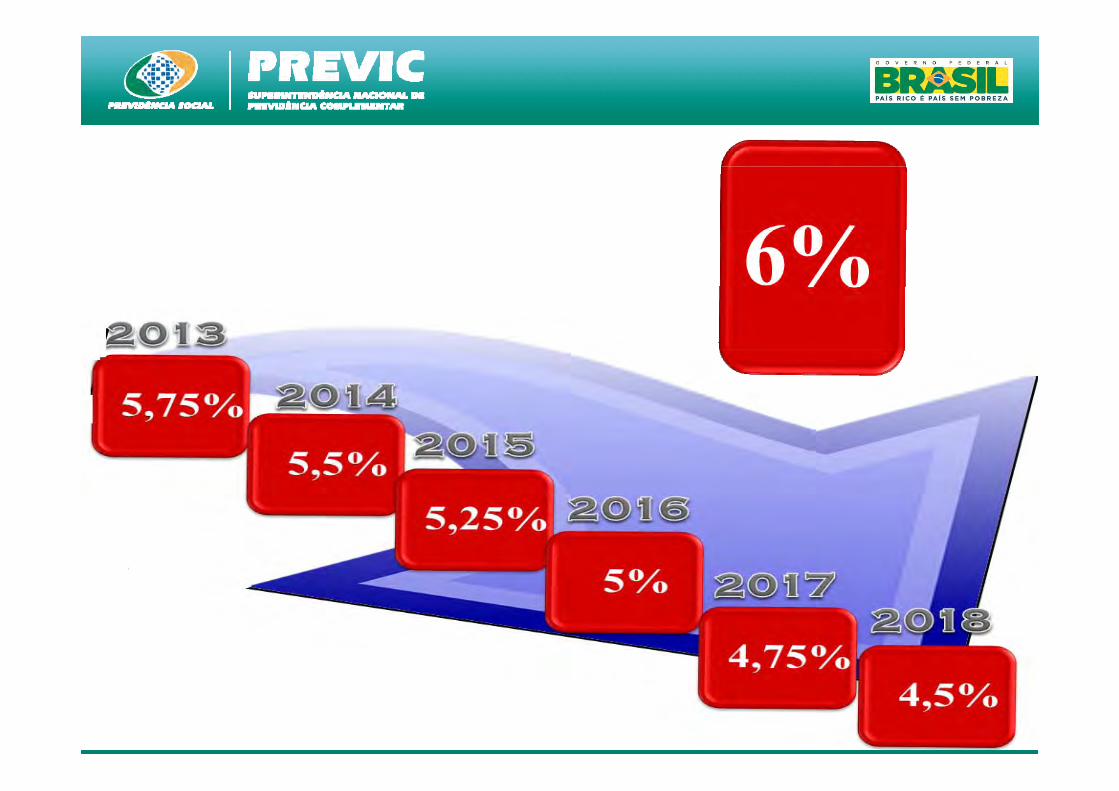

� Redução gradual do teto da taxa real de juros, conforme abaixo

6

ANO TETO DA TAXA DE JUROS

2012 6,00% a.a.

2013 5,75% a.a.

2014 5,50% a.a.

2015 5,25% a.a.

2016 5,00% a.a.

2017 4,75% a.a.

2018 4,50% a.a.

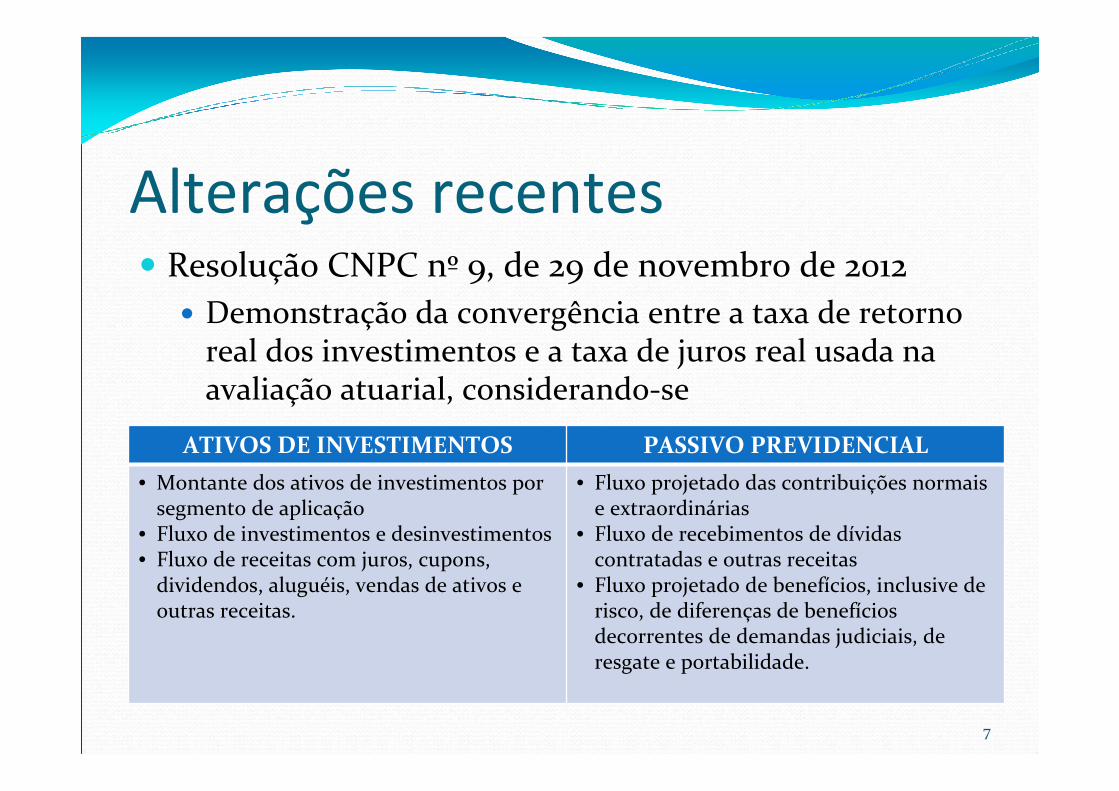

Alterações recentes� Resolução CNPC nº 9, de 29 de novembro de 2012

� Demonstração da convergência entre a taxa de retorno real dos investimentos e a taxa de juros real usada na avaliação atuarial, considerando-se

7

ATIVOS DE INVESTIMENTOS PASSIVO PREVIDENCIAL

• Montante dos ativos de investimentos por segmento de aplicação

• Fluxo de investimentos e desinvestimentos• Fluxo de receitas com juros, cupons,

dividendos, aluguéis, vendas de ativos e outras receitas.

• Fluxo projetado das contribuições normais e extraordinárias

• Fluxo de recebimentos de dívidas contratadas e outras receitas

• Fluxo projetado de benefícios, inclusive de risco, de diferenças de benefícios decorrentes de demandas judiciais, de resgate e portabilidade.

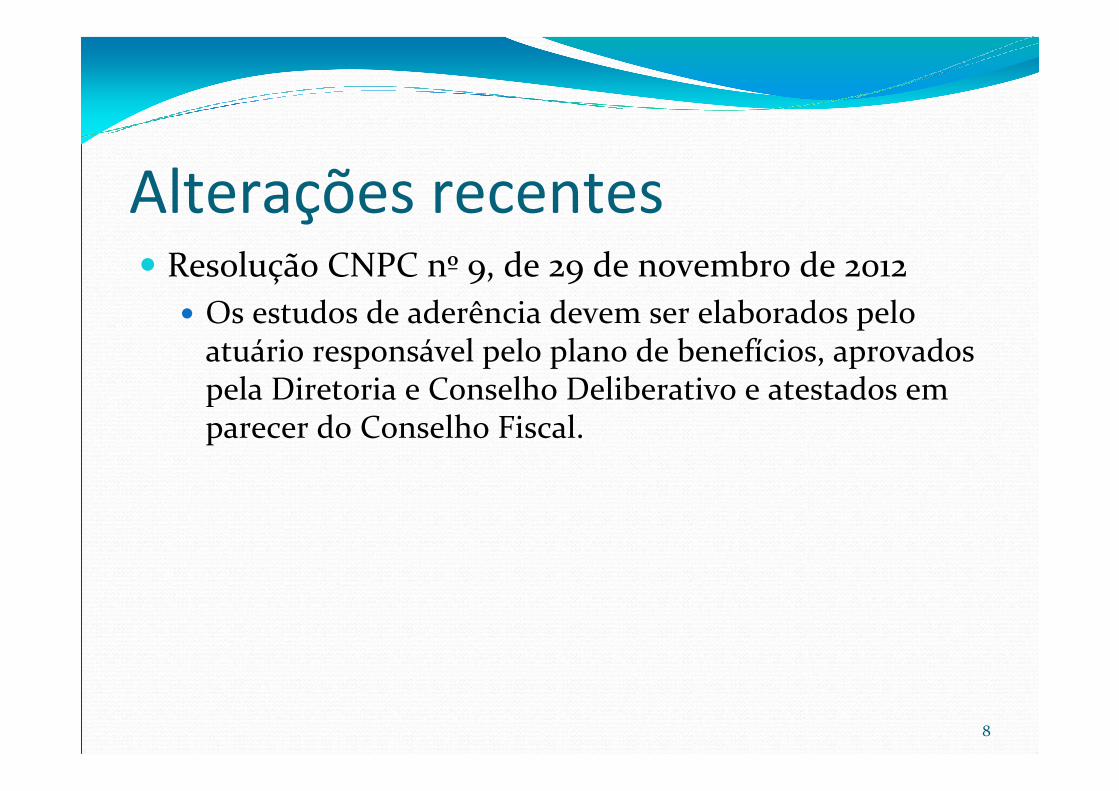

Alterações recentes� Resolução CNPC nº 9, de 29 de novembro de 2012

� Os estudos de aderência devem ser elaborados pelo atuário responsável pelo plano de benefícios, aprovados pela Diretoria e Conselho Deliberativo e atestados em parecer do Conselho Fiscal.

8

9

Quais os impactos que as alterações nas hipóteses atuariais terão no meu plano de benefícios?

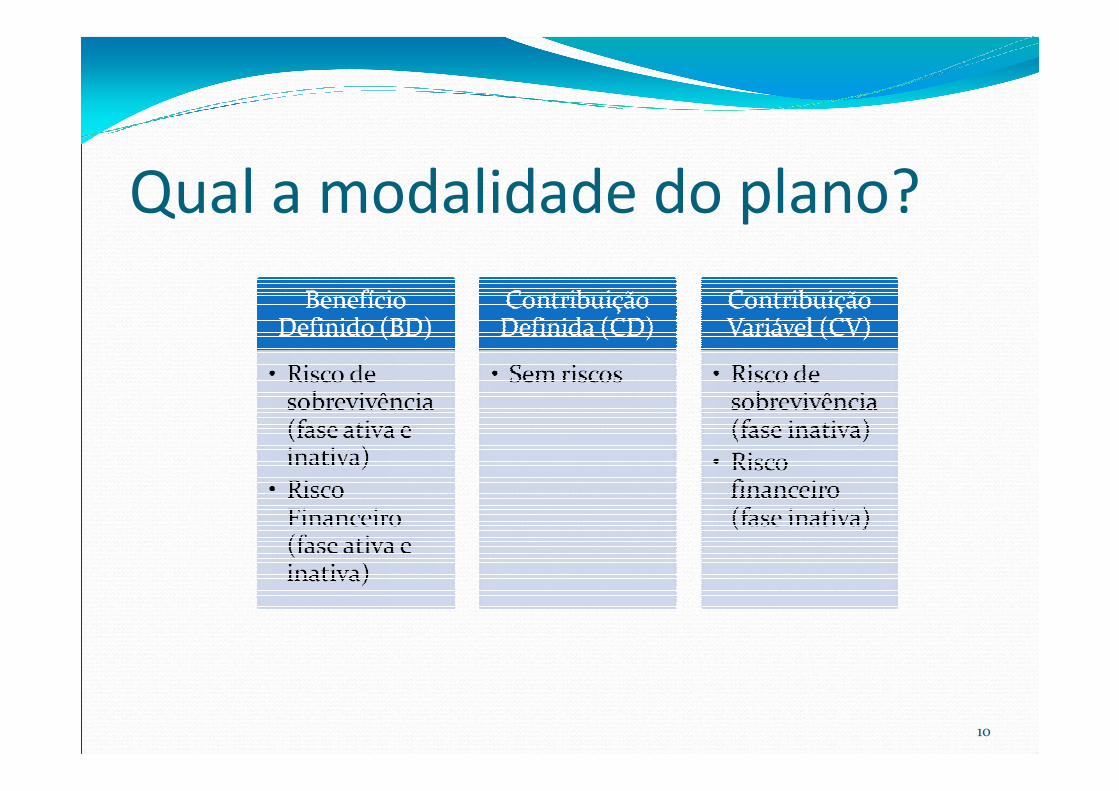

Qual a modalidade do plano?

10

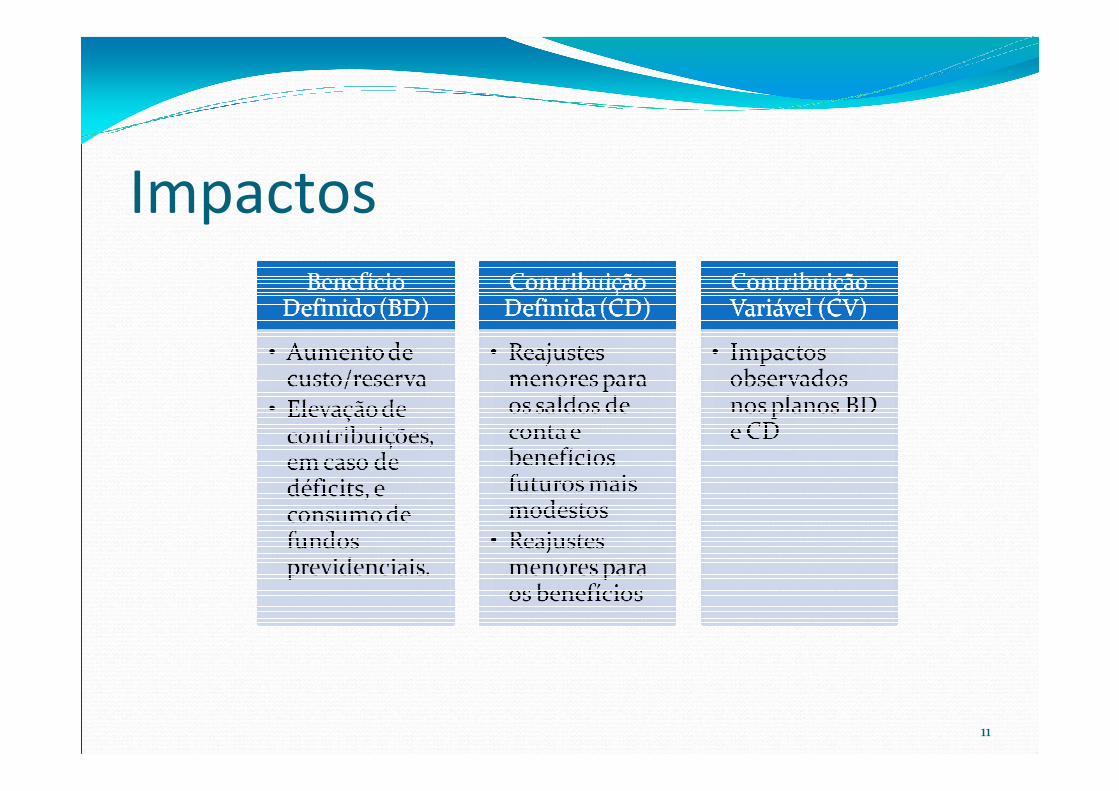

Impactos

11

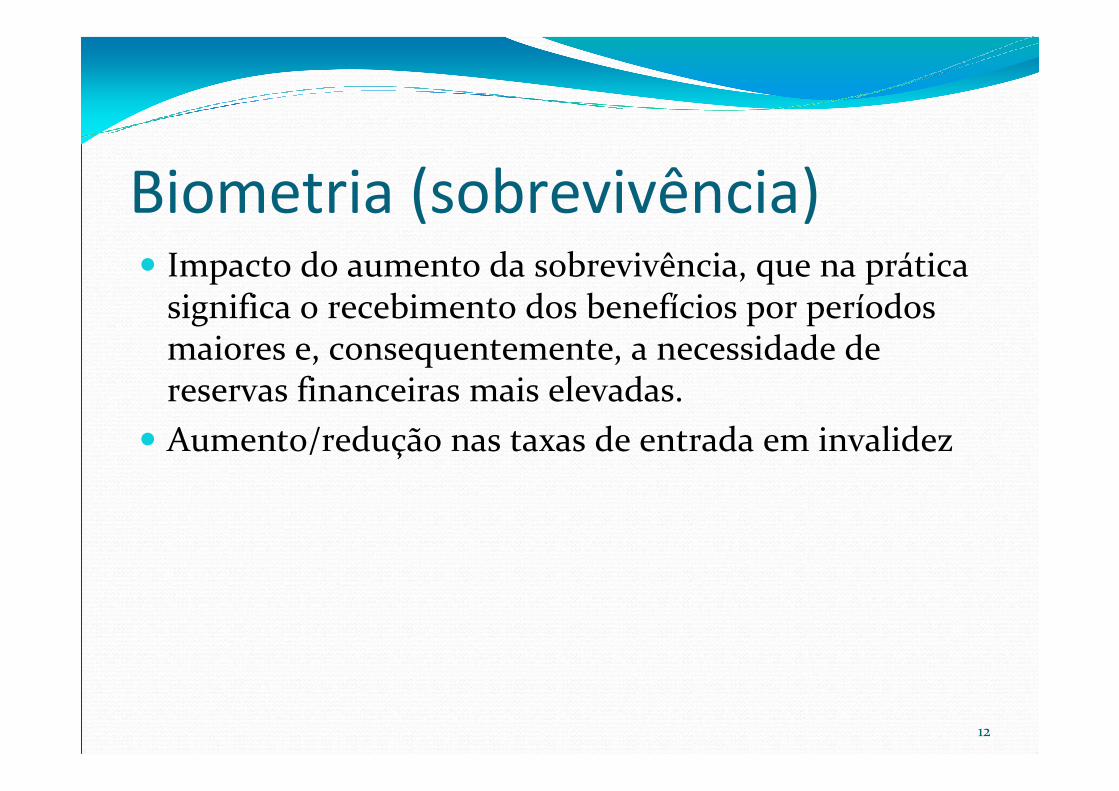

Biometria (sobrevivência)� Impacto do aumento da sobrevivência, que na prática

significa o recebimento dos benefícios por períodos maiores e, consequentemente, a necessidade de reservas financeiras mais elevadas.

� Aumento/redução nas taxas de entrada em invalidez

12

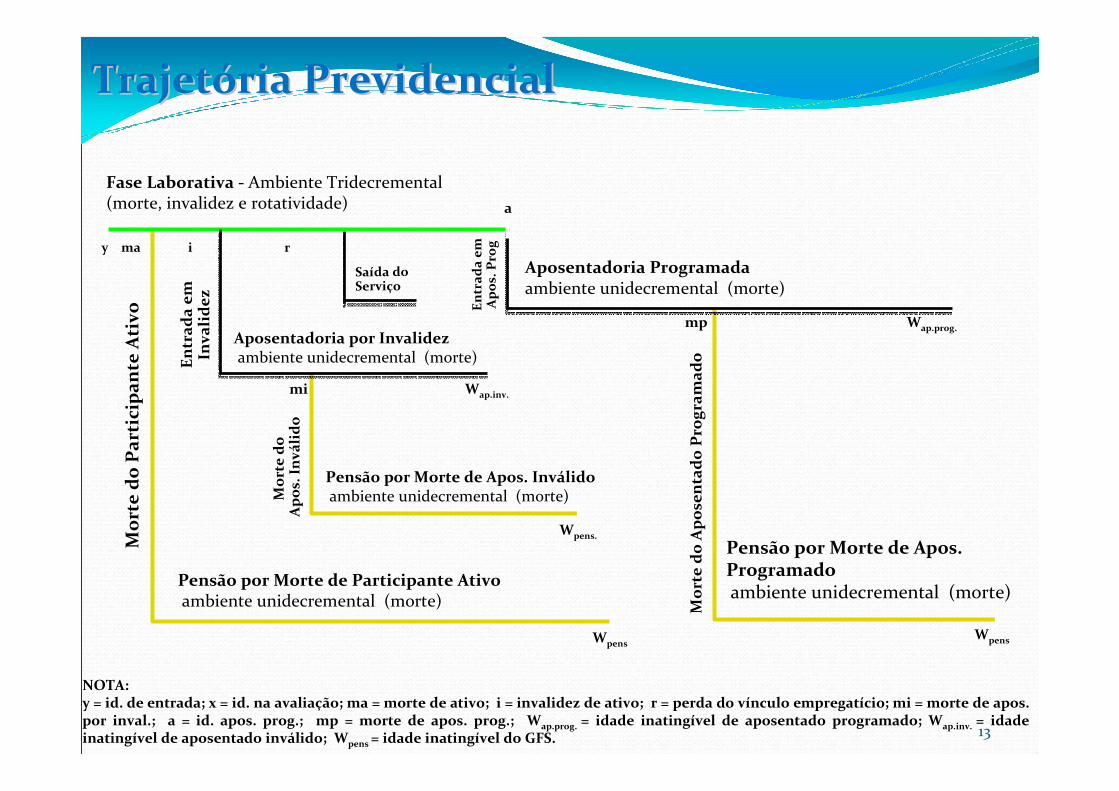

13

NOTA:y = id. de entrada; x = id. na avaliação; ma = morte de ativo; i = invalidez de ativo; r = perda do vínculo empregatício; mi = morte de apos. por inval.; a = id. apos. prog.; mp = morte de apos. prog.; Wap.prog. = idade inatingível de aposentado programado; Wap.inv. = idade inatingível de aposentado inválido; Wpens = idade inatingível do GFS.

Wpens

Pensão por Morte de Participante Ativoambiente unidecremental (morte)

Mo

rte

do

Par

tici

pan

te A

tivo

y ma i r

mi Wap.inv.

Wpens.

Wpens

mp Wap.prog.

a

Fase Laborativa - Ambiente Tridecremental (morte, invalidez e rotatividade)

Aposentadoria Programadaambiente unidecremental (morte)

Aposentadoria por Invalidezambiente unidecremental (morte)

Pensão por Morte de Apos. Inválidoambiente unidecremental (morte)

Pensão por Morte de Apos. Programadoambiente unidecremental (morte)

En

trad

a em

Inva

lid

ez En

trad

a em

Ap

os.

Pro

g

Mo

rte

do

Ap

ose

nta

do

Pro

gram

ado

Mo

rte

do

A

po

s. I

nvá

lid

o

Saída do Serviço

TrajetTrajetóória Previdencialria Previdencial

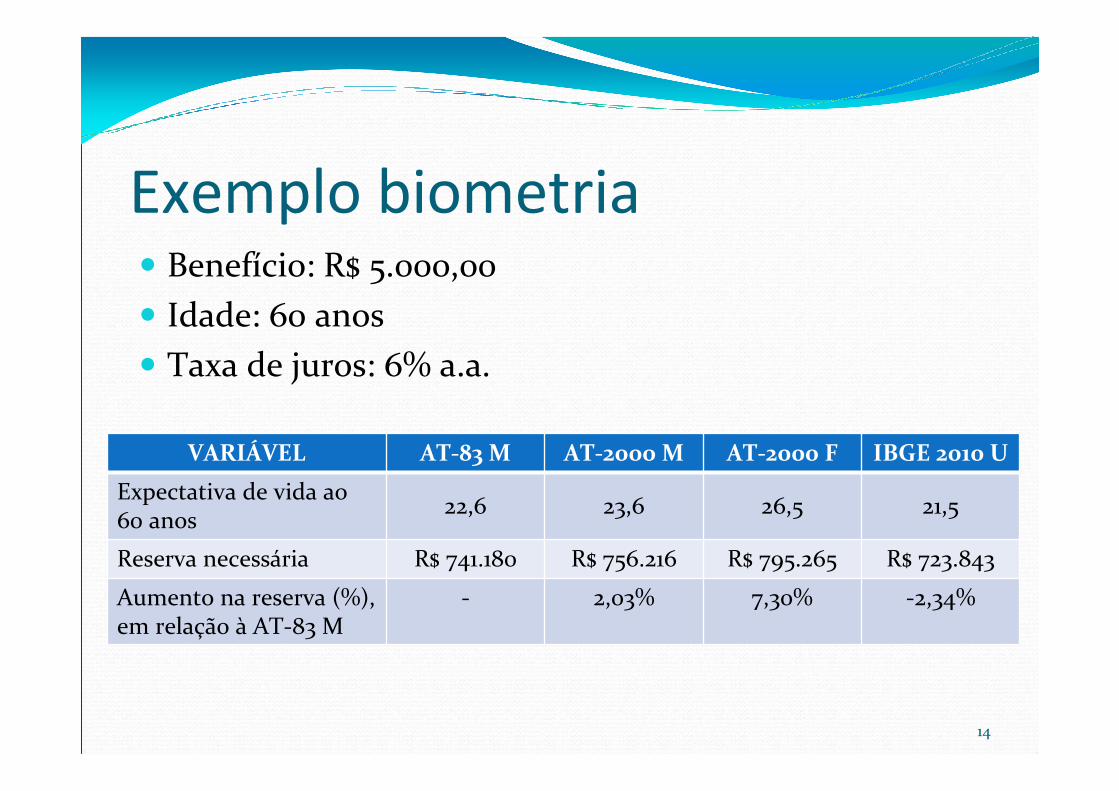

Exemplo biometria� Benefício: R$ 5.000,00

� Idade: 60 anos

� Taxa de juros: 6% a.a.

14

VARIÁVEL AT-83 M AT-2000 M AT-2000 F IBGE 2010 U

Expectativa de vida ao 60 anos

22,6 23,6 26,5 21,5

Reserva necessária R$ 741.180 R$ 756.216 R$ 795.265 R$ 723.843

Aumento na reserva (%), em relação à AT-83 M

- 2,03% 7,30% -2,34%

Taxa de juros� Impacto da redução na expectativa dos rendimentos

patrimoniais futuros

15

Estrutura de financiamento

16

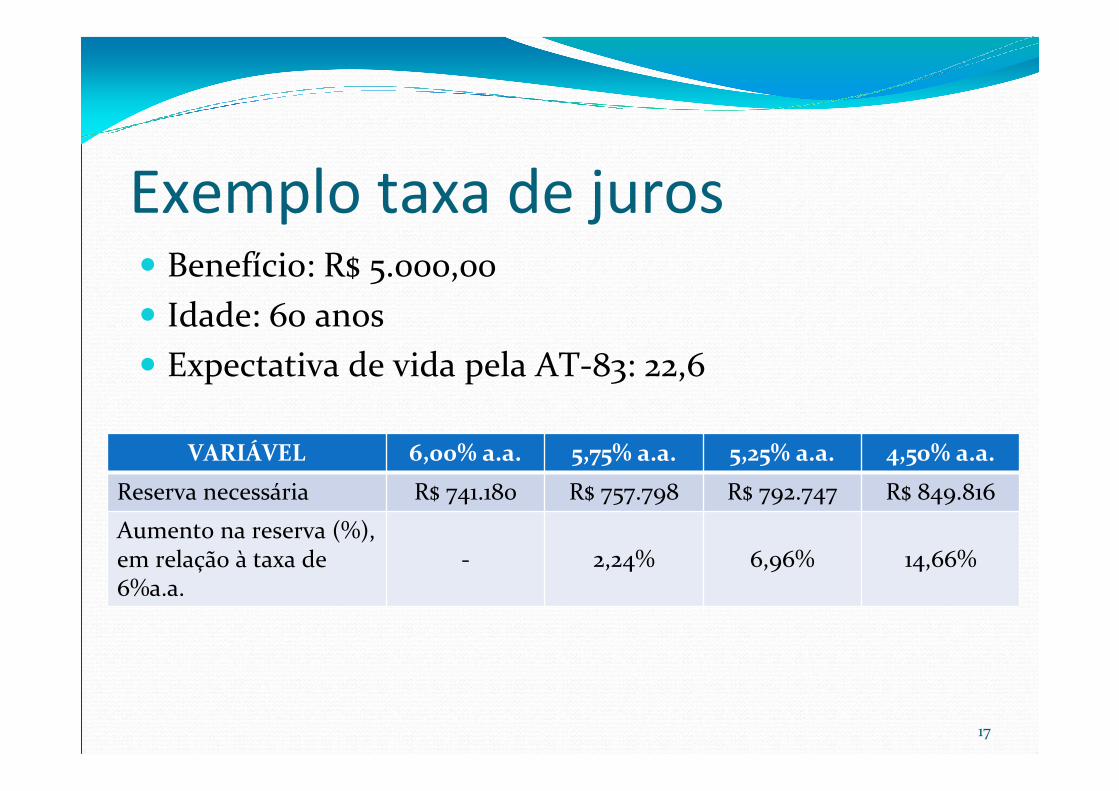

Exemplo taxa de juros� Benefício: R$ 5.000,00

� Idade: 60 anos

� Expectativa de vida pela AT-83: 22,6

17

VARIÁVEL 6,00% a.a. 5,75% a.a. 5,25% a.a. 4,50% a.a.

Reserva necessária R$ 741.180 R$ 757.798 R$ 792.747 R$ 849.816

Aumento na reserva (%), em relação à taxa de 6%a.a.

- 2,24% 6,96% 14,66%

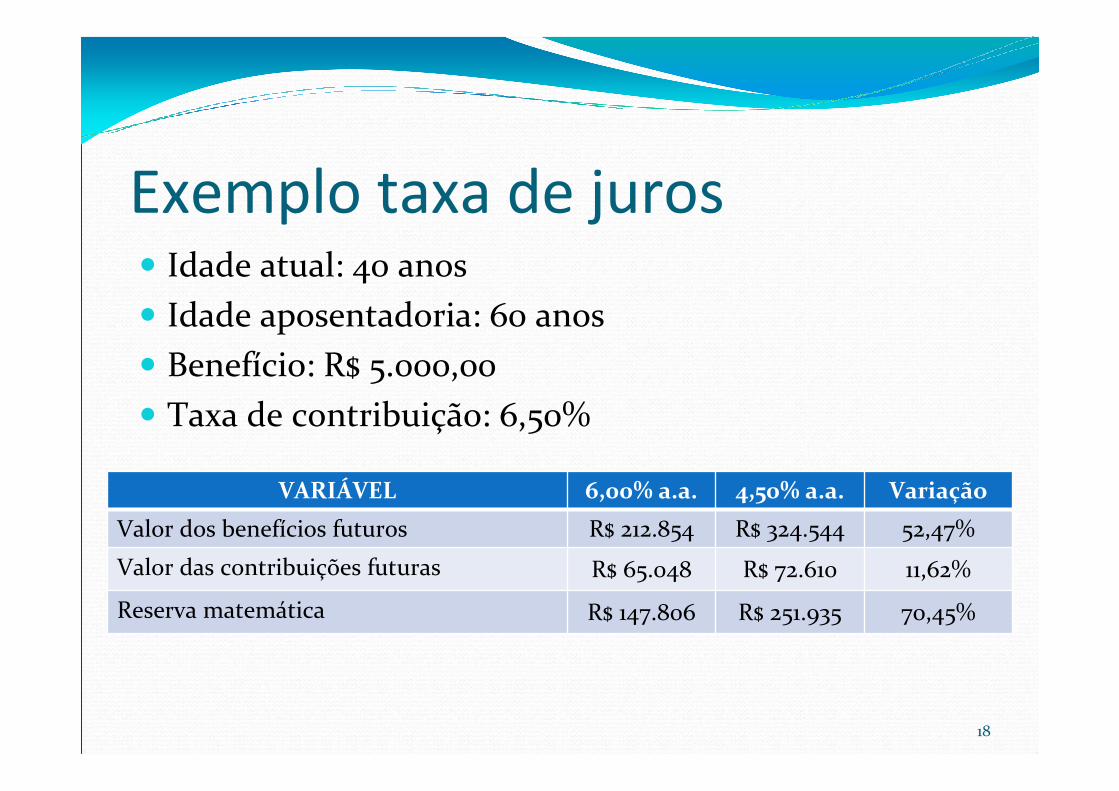

Exemplo taxa de juros� Idade atual: 40 anos

� Idade aposentadoria: 60 anos

� Benefício: R$ 5.000,00

� Taxa de contribuição: 6,50%

18

VARIÁVEL 6,00% a.a. 4,50% a.a. Variação

Valor dos benefícios futuros R$ 212.854 R$ 324.544 52,47%

Valor das contribuições futuras R$ 65.048 R$ 72.610 11,62%

Reserva matemática R$ 147.806 R$ 251.935 70,45%

Desafios � Flexibilização dos investimentos

� Maiores retornos e maiores riscos

� Busca de novos investimentos

� Níveis crescentes de profissionalização e capacitação

� Redução de custeio administrativo

� Captação de novos clientes (participantes, patrocinadoras e instituidores)

� Gestão mais efetiva e transparente do passivo previdencial

19

Cuidar do seu futuro é o nosso negócio!

Cuidar do seu futuro é o nosso negócio!

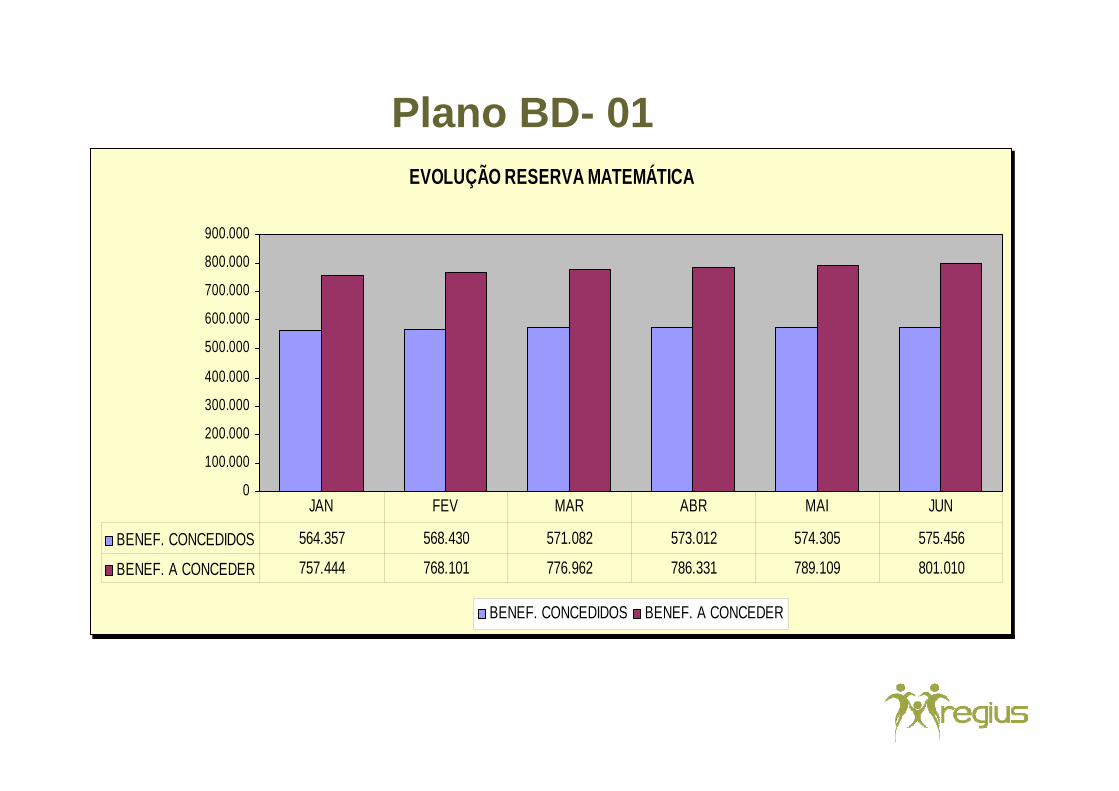

Plano BD- 01 EVOLUÇÃO RESERVA MATEMÁTICA

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

900.000

BENEF. CONCEDIDOS BENEF. A CONCEDER

BENEF. CONCEDIDOS 564.357 568.430 571.082 573.012 574.305 575.456

BENEF. A CONCEDER 757.444 768.101 776.962 786.331 789.109 801.010

JAN FEV MAR ABR MAI JUN

Cuidar do seu futuro é o nosso negócio!

2013 jan fev mar abr mai jun

RM B. Concedido

564.356 568.430 571.082 573.012 574.305 575.455

RMB. a Conceder

757.444 768.101 776.962 786.331 789.109 801.010

RM Total 1.222.509 1.236.209 1.247.212 1.257.950 1.261.777 1.274.348

Ativo Líquido 1.252.127 1.252.581 1.250.800 1.267.482 1.261.001 1.241.169

Resultado 29.618 16.371 3.588 9.532 -776 -33.179

Plano – BD 01 ( R$mil )

Cuidar do seu futuro é o nosso negócio!

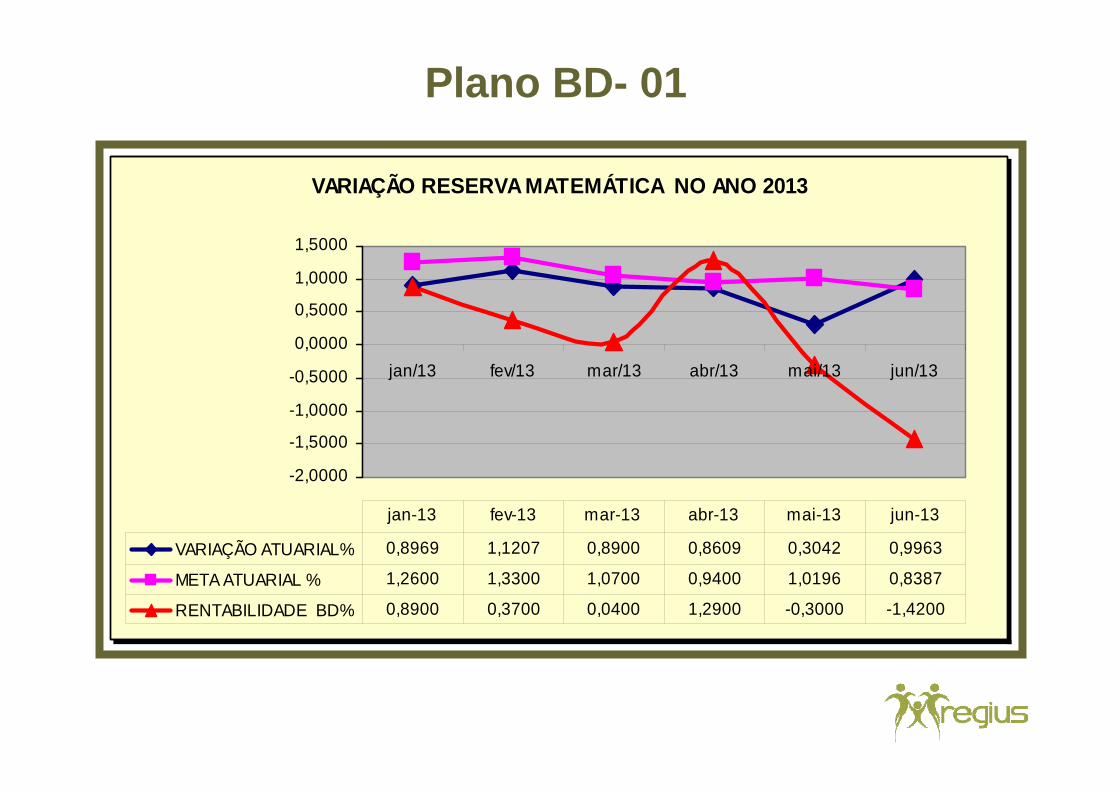

Plano BD- 01

VARIAÇÃO RESERVA MATEMÁTICA NO ANO 2013

-2,0000

-1,5000

-1,0000

-0,5000

0,0000

0,5000

1,0000

1,5000

jan/13 fev/13 mar/13 abr/13 mai/13 jun/13

VARIAÇÃO ATUARIAL% 0,8969 1,1207 0,8900 0,8609 0,3042 0,9963

META ATUARIAL % 1,2600 1,3300 1,0700 0,9400 1,0196 0,8387

RENTABILIDADE BD% 0,8900 0,3700 0,0400 1,2900 -0,3000 -1,4200

jan-13 fev-13 mar-13 abr-13 mai-13 jun-13

Cuidar do seu futuro é o nosso negócio!

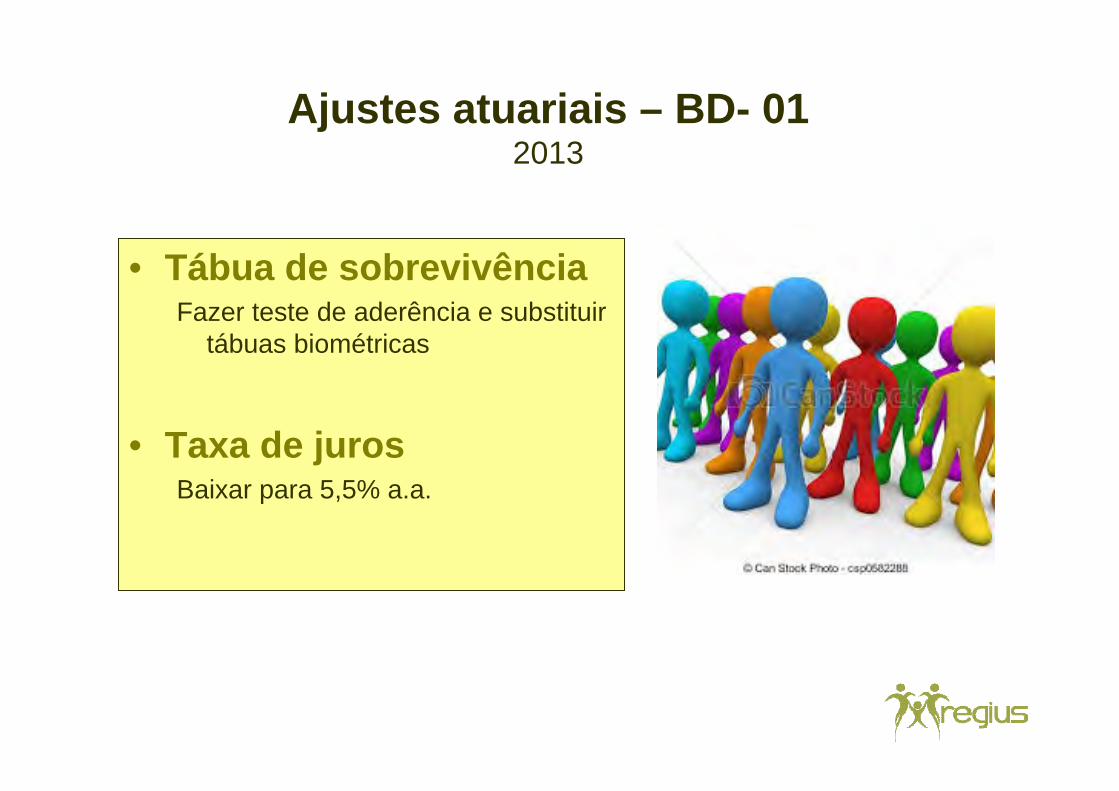

• Tábua de sobrevivência Fazer teste de aderência e substituir

tábuas biométricas

• Taxa de juros Baixar para 5,5% a.a.

Ajustes atuariais – BD- 012013

Cuidar do seu futuro é o nosso negócio!

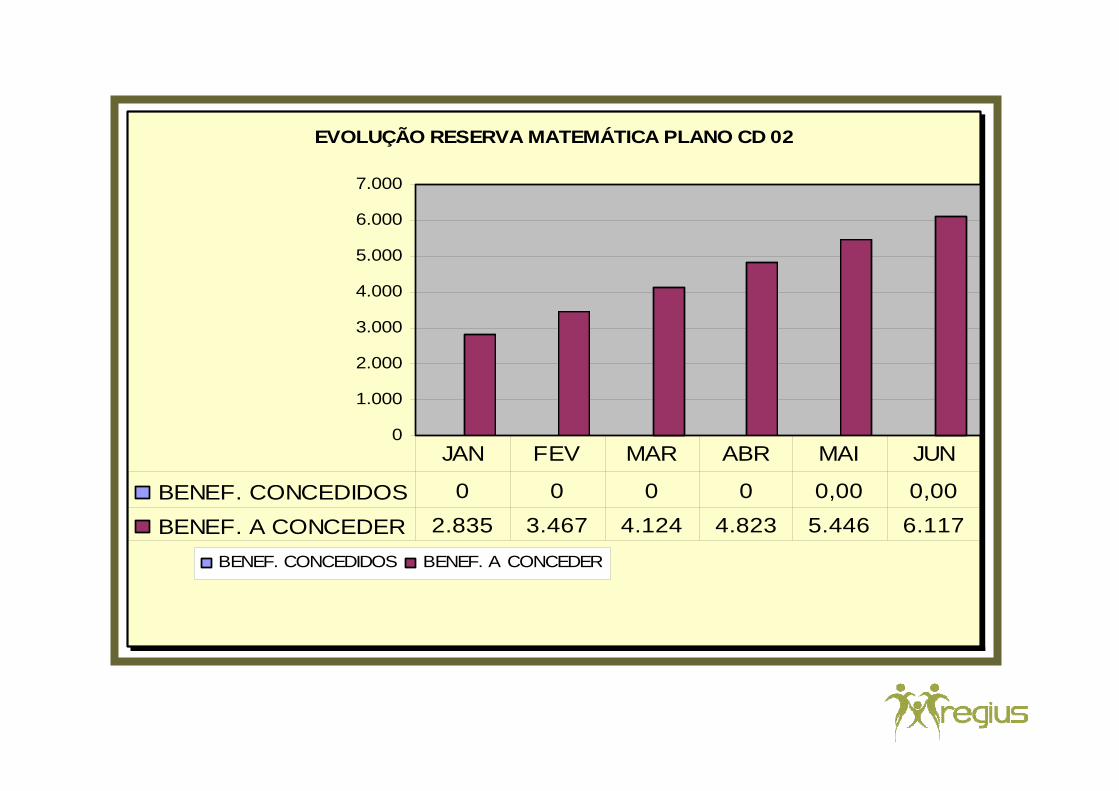

.EVOLUÇÃO RESERVA MATEMÁTICA PLANO CD 02

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

BENEF. CONCEDIDOS BENEF. A CONCEDER

BENEF. CONCEDIDOS 0 0 0 0 0,00 0,00

BENEF. A CONCEDER 2.835 3.467 4.124 4.823 5.446 6.117

JAN FEV MAR ABR MAI JUN

Cuidar do seu futuro é o nosso negócio!

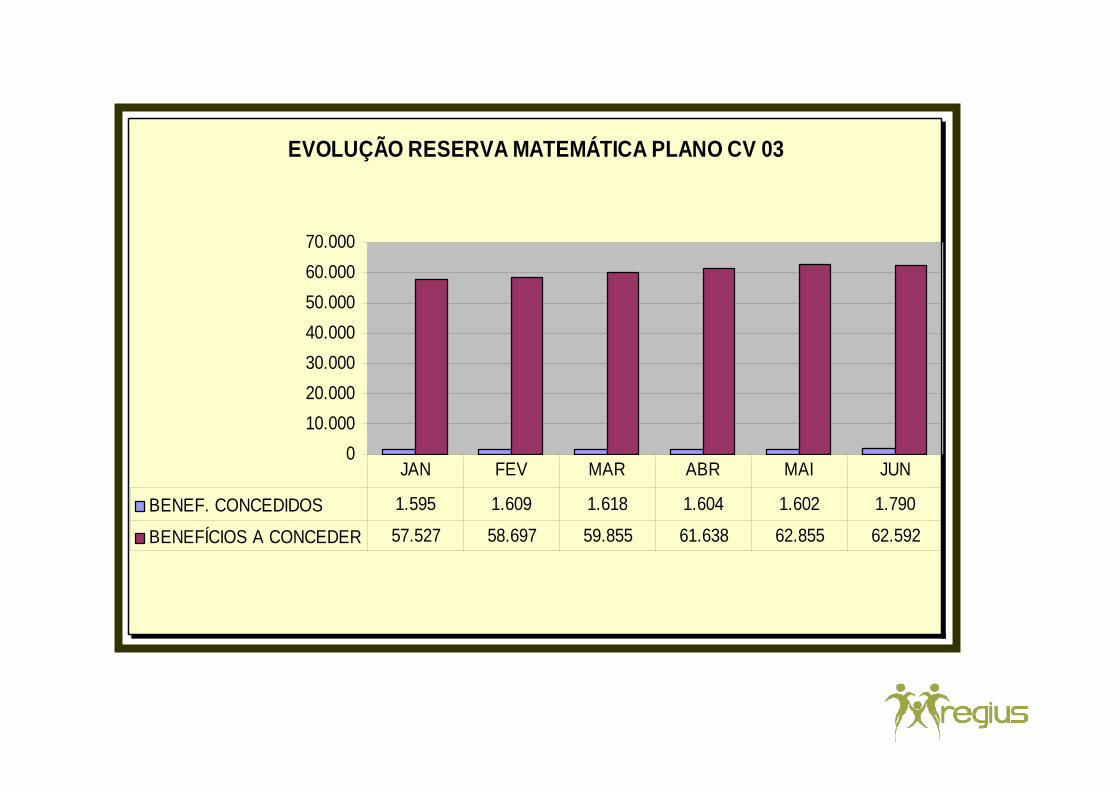

EVOLUÇÃO RESERVA MATEMÁTICA PLANO CV 03

010.00020.00030.00040.00050.00060.00070.000

BENEF. CONCEDIDOS 1.595 1.609 1.618 1.604 1.602 1.790

BENEFÍCIOS A CONCEDER 57.527 58.697 59.855 61.638 62.855 62.592

JAN FEV MAR ABR MAI JUN

Cuidar do seu futuro é o nosso negócio!

Intervalo – 15 min

Cuidar do seu futuro é o nosso negócio!

1º Fórum de

PrevidênciaAgenda

1

Supervisão baseada em Supervisão baseada em riscos riscos

Papel da PREVIC e das Papel da PREVIC e das EFPC EFPC

BrasBrasíília, 25/07/13lia, 25/07/13

2

3

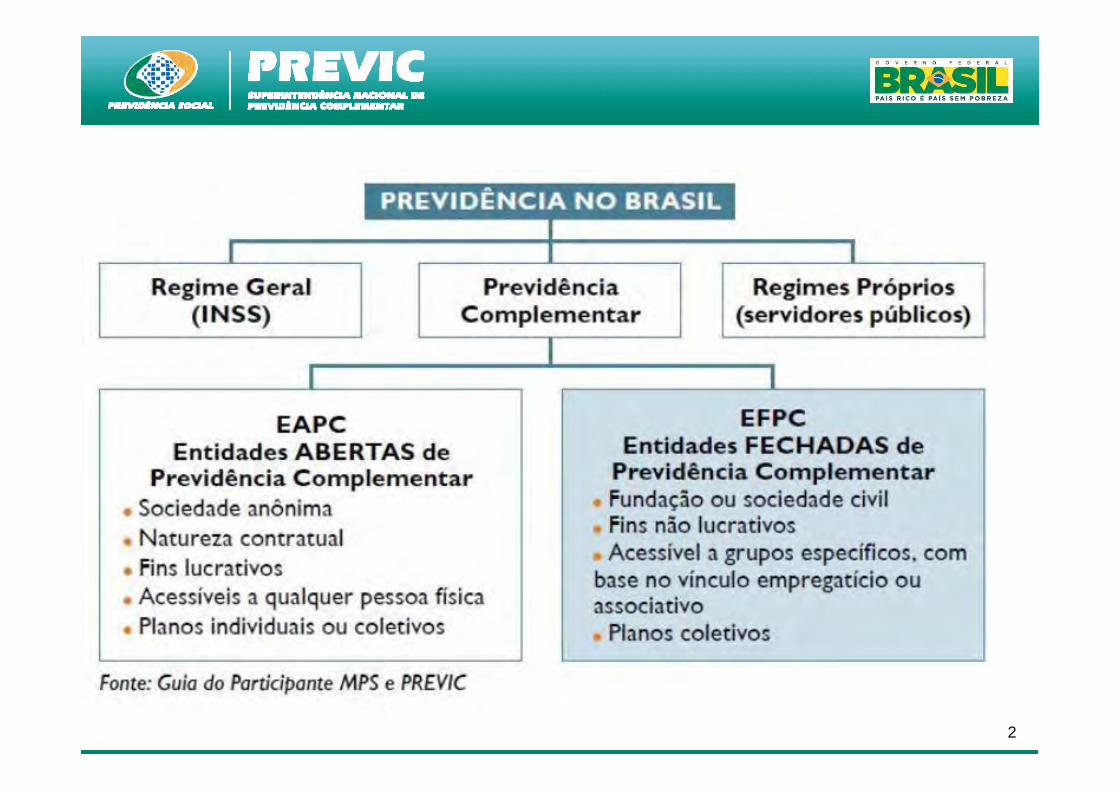

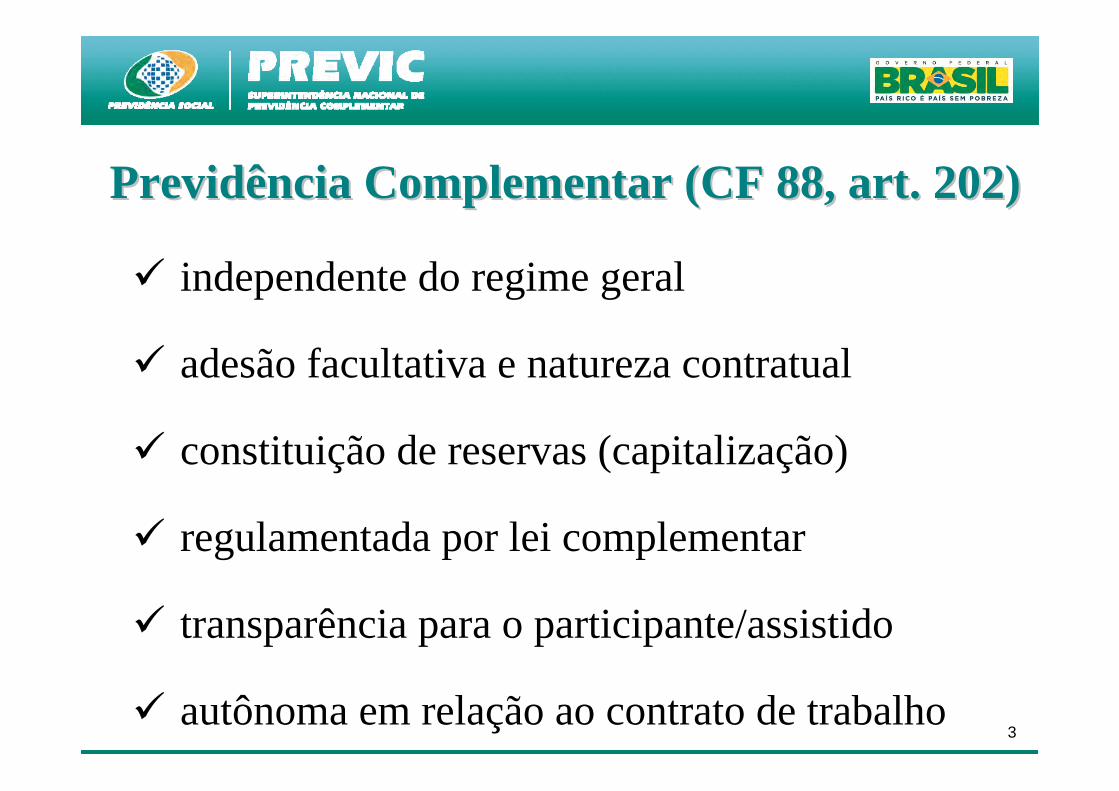

independente do regime geral

adesão facultativa e natureza contratual

constituição de reservas (capitalização)

regulamentada por lei complementar

transparência para o participante/assistido

autônoma em relação ao contrato de trabalho

Previdência Complementar (CF 88, art. 202) Previdência Complementar (CF 88, art. 202)

4

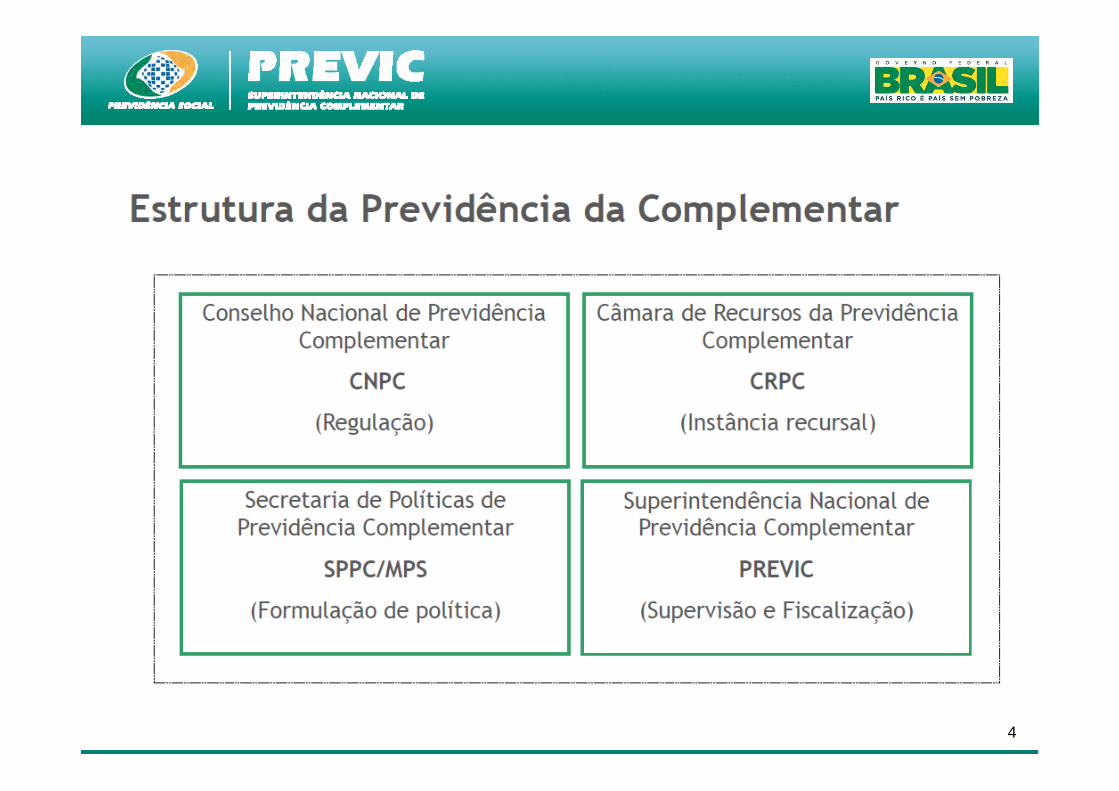

5

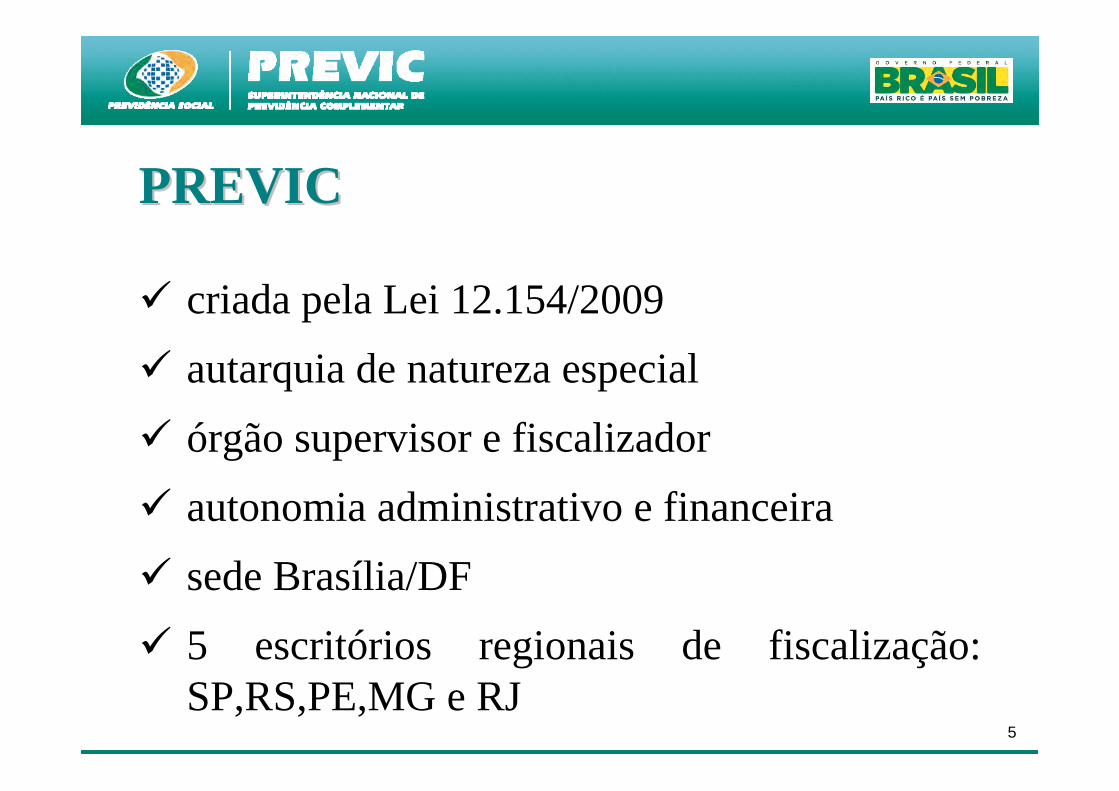

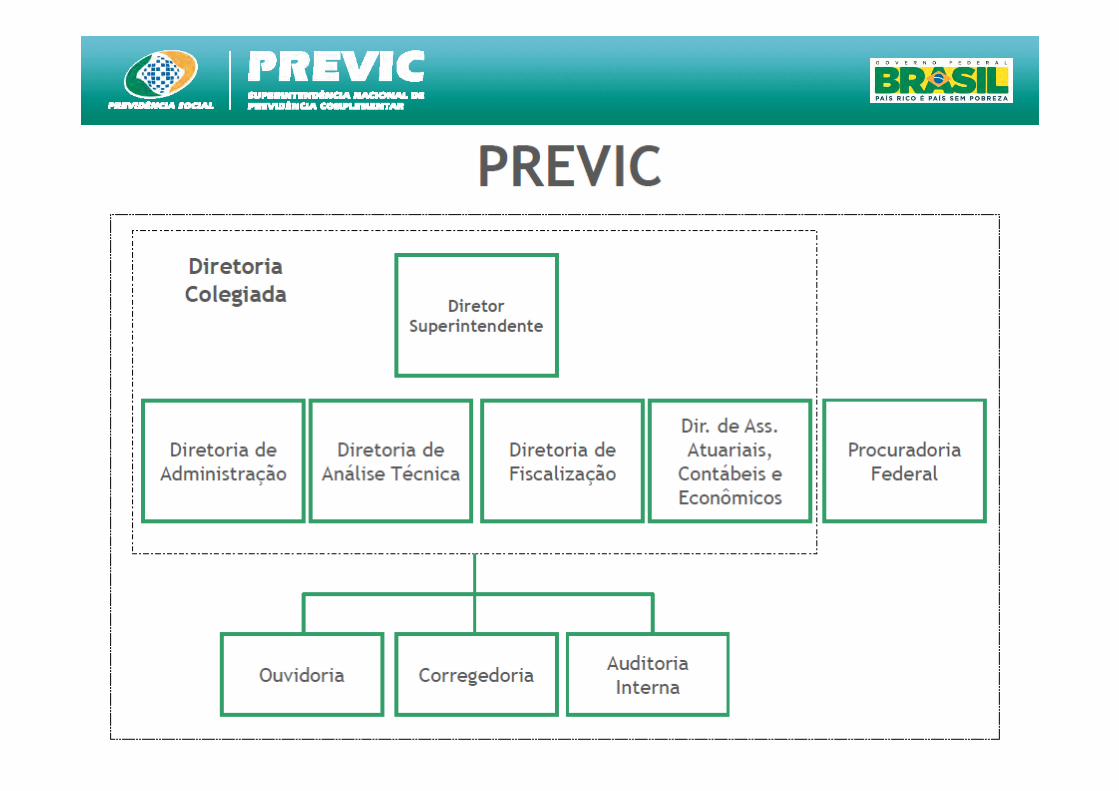

PREVICPREVIC

criada pela Lei 12.154/2009 autarquia de natureza especial órgão supervisor e fiscalizador autonomia administrativo e financeira sede Brasília/DF 5 escritórios regionais de fiscalização:

SP,RS,PE,MG e RJ

6

7

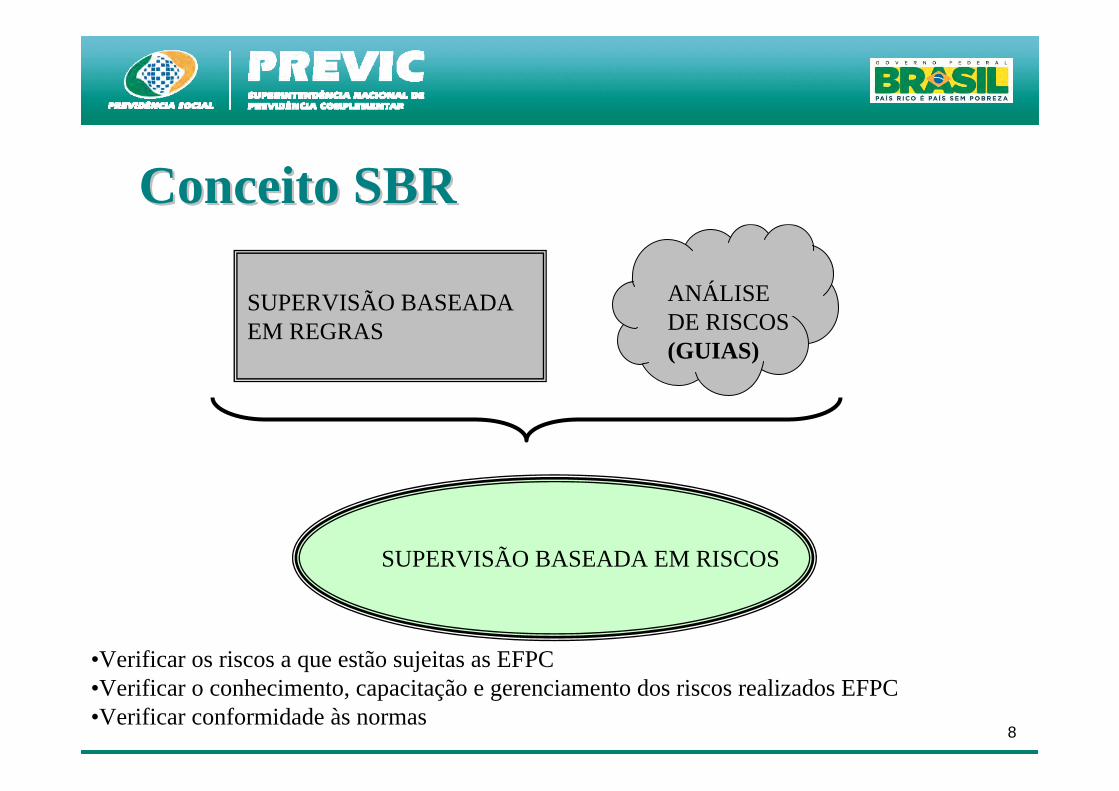

Conceito SBRConceito SBR

Metodologia de supervisão que compreende a identificação, classificação e avaliação dos riscos das EFPC e respectivo gerenciamento / acompanhamento.

8

SUPERVISÃO BASEADAEM REGRAS

ANÁLISE DE RISCOS(GUIAS)

SUPERVISÃO BASEADA EM RISCOS

•Verificar os riscos a que estão sujeitas as EFPC•Verificar o conhecimento, capacitação e gerenciamento dos riscos realizados EFPC•Verificar conformidade às normas

Conceito SBRConceito SBR

9

ObjetivoObjetivo

Aplicar com mais eficiência os recursos, identificando os maiores riscos e agindo pro ativamente de forma a minimizar o impacto negativo nos benefícios dos participantes, sem contudo se esquecer da aderência às regras.

10

Resolução CGPC nº 13/2004 – Governança e Controles Internos

(identificação, avaliação, controle e monitoramento dos riscos)

2006 – PAF – Programa Anual de Fiscalização - Metodologia objetiva por

meio de indicadores para selecionar EFPC / Planos a serem fiscalizados

Recomendação CGPC nº 02/2009 - SBR

Resolução CMN nº 3792/2009 - Investimentos

HistHistóóricorico

11

1) Mudança de paradigma:

PREVIC e de todos os atores do sistema

2) Foco no risco e não apenas em conformidades:

3) O supervisor e as entidades estão no mesmo lado:

objetivo comum; e atuação conjunta.

PrincPrincíípiospios

12

4) Os conselheiros são os primeiros supervisores:

assumir suas responsabilidades;

qualificação necessária;

Independência;

Conselho Deliberativo: definição de politicas e estratégias gerais; e

Conselho Fiscal: controle da gestão, alerta sobre desvios, sugere melhorias na gestão.

PrincPrincíípiospios

13

5) Educar, orientar, fazer cumprir:

educar - fornecer a conselheiros e dirigentes diretrizes de gestão (Guias, Sumulas, etc.) aumentando os níveis de conhecimento e compreensão;

orientar - recomendando ações a serem tomadas pelos fundos de pensão; e

fazer cumprir - determinando ações ou punindo os responsáveis quando a educação e a orientação não forem suficientes;

PrincPrincíípiospios

14

6) Adotar ou Explicar: atuação baseada na educação e orientação buscando

melhores práticas;

7) Autonomia Conquistada: atuação nos planos com maior risco

8) Fazer mais do que o mínimo: fazer o mínimo não garante uma gestão de riscos

adequada quanto maiores os padrões de governança menor será a

probabilidade de ocorrência dos riscos;

PrincPrincíípiospios

15

9) Corrigir e evitar sanções:

aplicação de sansões não garante um bom resultado; objetivo da PREVIC é inibir irregularidades, garantir a

solvência do sistema e a proteção dos participantes;

10) Antever problemas:

ações de longo prazo identificar, avaliar, controlar e monitorar os principais

riscos; (tx juros)

PrincPrincíípiospios

16

11) Sem surpresas para as entidades:

comunicação do que se espera de forma clara e transparente;

guia de melhores práticas; e publicação de ementas de respostas às consultas,

sumulas, etc.

12) Consistência com atenção a especificidades:

porte, modalidade e tipo de plano de benefícios devem ser considerados

PrincPrincíípiospios

17

Para que?promover boas práticas e auxiliar na compreensão da legislação.

Por que?orientar os supervisionados quanto ao dia-a-dia da gestão dos fundos de pensão, bem como a PREVIC;

fornecer uma diretriz geral sobre alguns temas da legislação específica.

Guia de Boas PrGuia de Boas Prááticasticas

18

Guia de Boas PrGuia de Boas Prááticasticas

19

GovernanGovernanççaa prestação de contas de seus dirigentes e a

conformidade legal dos atos praticados;

estrutura mínima de governança : Conselho Deliberativo, Conselho Fiscal e Diretoria Executiva.

os participantes e patrocinadores também são atores da governança e principais interessados na sua boa gestão

finalidade: preservar o direito dos participantes, bem como a execução do contrato previdenciário

20

GovernanGovernanççaa A Previc dispõe de aparato regulatório,

que inclui:

a) responsabilização de pessoa física ou jurídica, por ação ou omissão no exercício de suas atribuições ou competências;

b) disponibilização e entrega de informações aos participantes e assistidos; e

c) princípios, regras e práticas de governança, gestão e controles internos.

21

Conflito de interessesConflito de interesses administradores são contratados para atuar

em nome do conjunto de participantes, patrocinadores e instituidores;

o exercício da atividade de conselheiro ou de dirigente deve ser feito em prol dos planos de benefícios e da EFPC;

mecanismos de controle interno para a adequada gestão da entidade;

transparência e prestação de contas;

22

Transparência e comunicaTransparência e comunicaççãoão

comunicação aos participantes e assistidos sobre a gestão de seus planos é mandamento constitucional;

a EFPC deve desenvolver procedimentos e rotinas para informar sobre a situação dos planos de benefícios e eventuais alterações;

comunicação tempestiva, em linguagem clara e direta;

utilizando meios adequados.

23

Dever FiduciDever Fiduciááriorio todos os dirigentes e membros de conselhos

estatutários responderão civilmente pelos danos ou prejuízos que causarem, por ação ou omissão, às EFPC.

são também considerados responsáveis os representantes dos patrocinadores e instituidores, atuários, auditores independentes, e outros profissionais que prestem serviços técnicos à EFPC, diretamente ou por intermédio de pessoa jurídica contratada.

24

Competência e treinamentoCompetência e treinamento

os dirigentes e conselheiros devem ser selecionados com base em critérios técnicos, com vistas a garantir profissionais qualificados para o desempenho de suas funções;

o treinamento e a capacitação constituem requisitos fundamentais para mantê-los aptos a exercerem as suas atividades, conscientes das suas atribuições e responsabilidades, sobretudo relativas ao dever fiduciário.

25

Processos e controlesProcessos e controles É recomendável que os processos de tomada

de decisões sejam acessíveis aos participantes e patrocinadores, como forma de se garantir a transparência na relação com a entidade e minimizar situações que possam gerar conflito de interesses;

conselheiros devem monitorar e fiscalizar a atuação dos gestores da EFPC;

dirigentes devem tomar decisões substanciadas em análise técnica, sempre observando as diretrizes e politicas estabelecidas pelo Conselho Deliberativo.

26

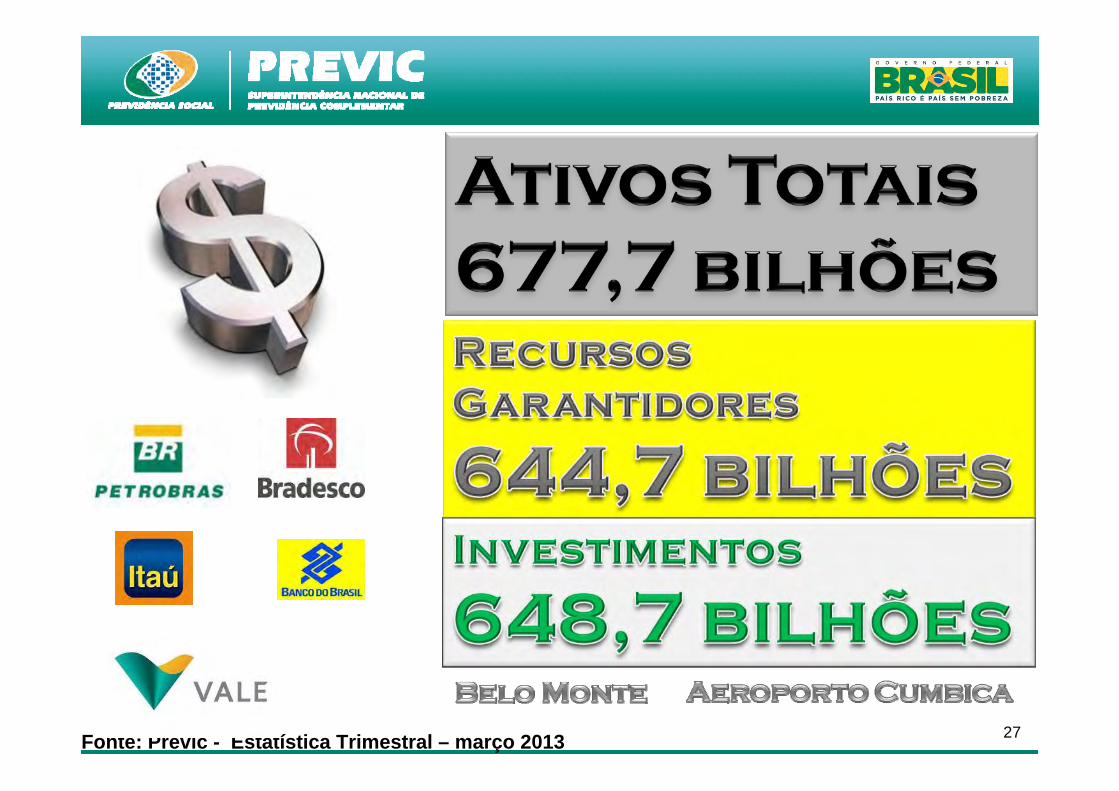

Fonte: PREVIC

Ref: Relatório Estatístico Trimestral PREVIC março 2013

27Fonte: Previc - Estatística Trimestral – março 2013

28

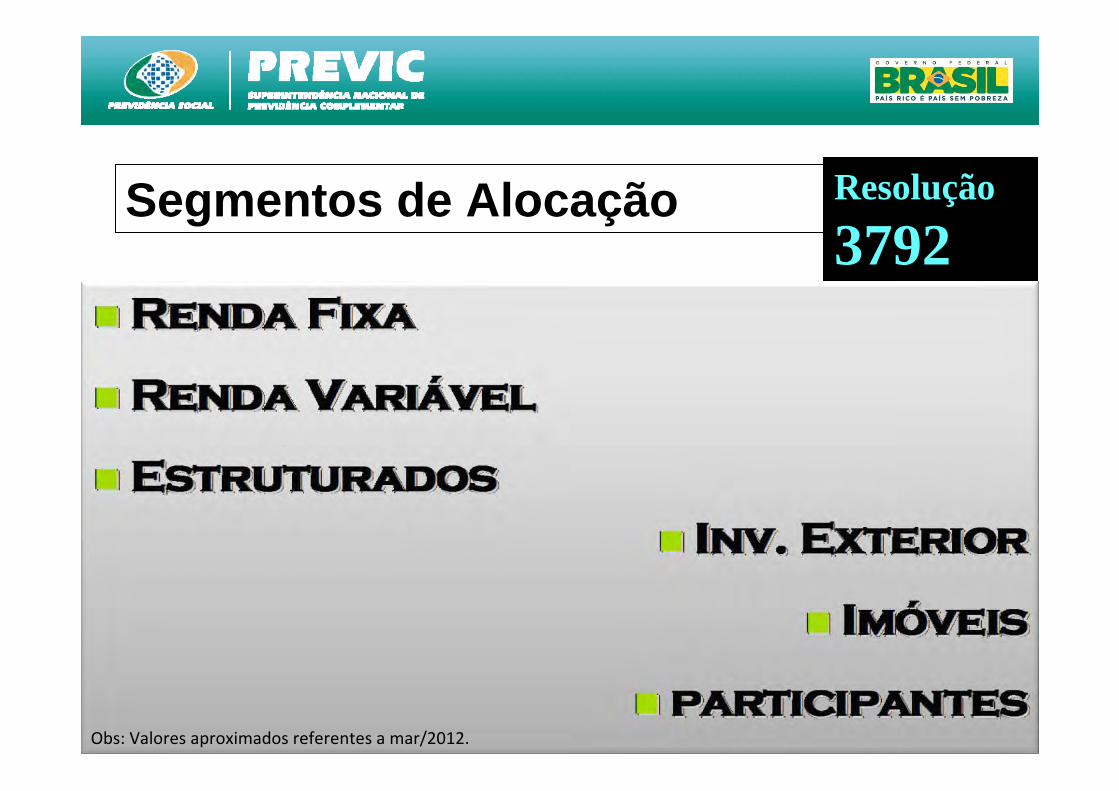

Segmentos de Alocação Resolução

3792

Obs: Valores aproximados referentes a mar/2012.

29

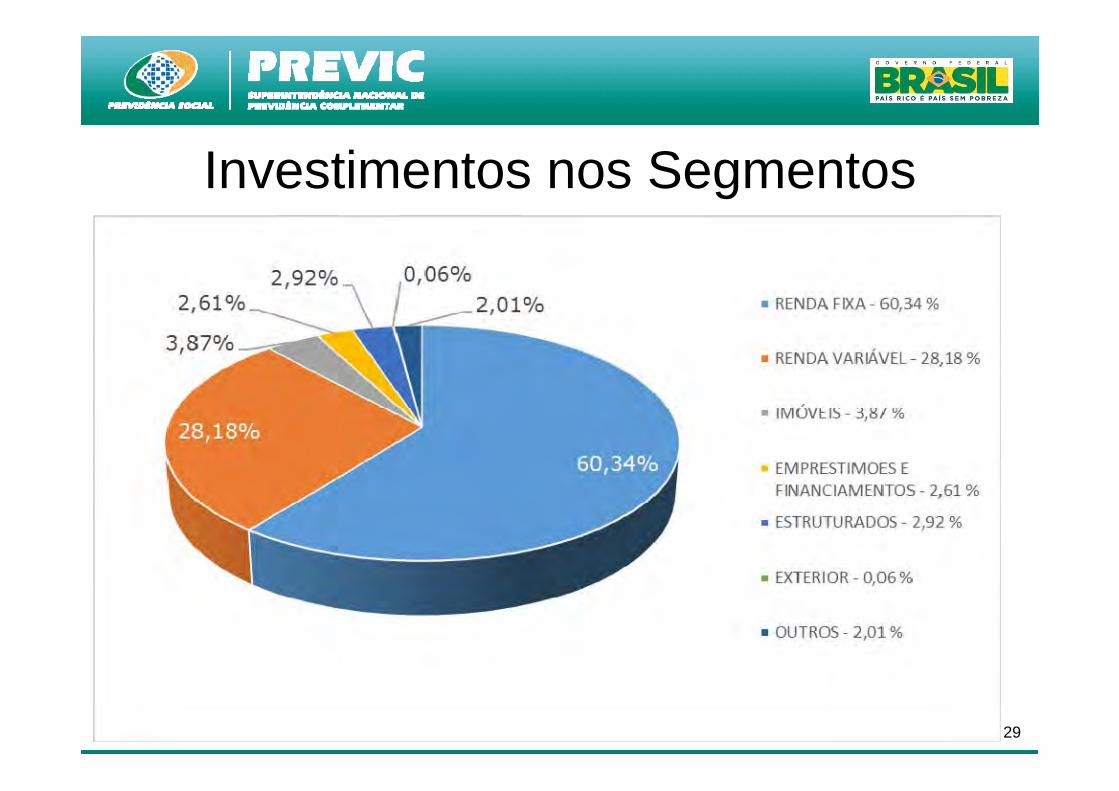

Investimentos nos Segmentos

30

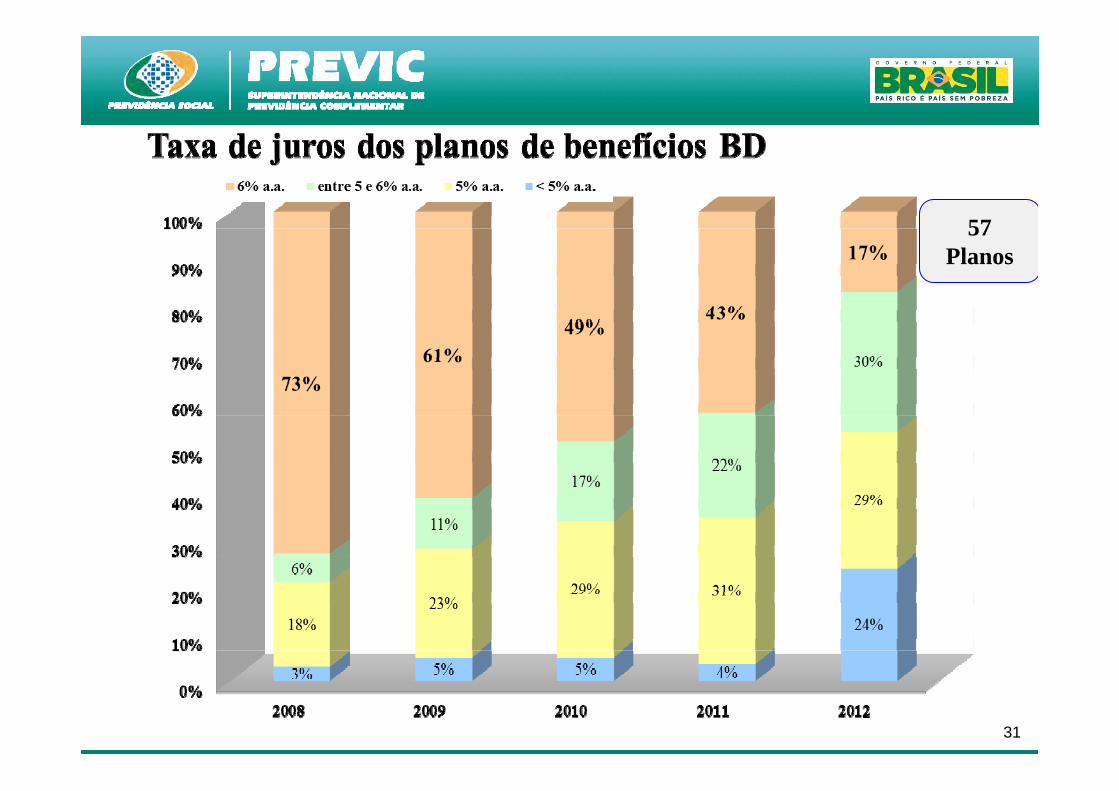

31

57Planos

32www.ideas.org.br

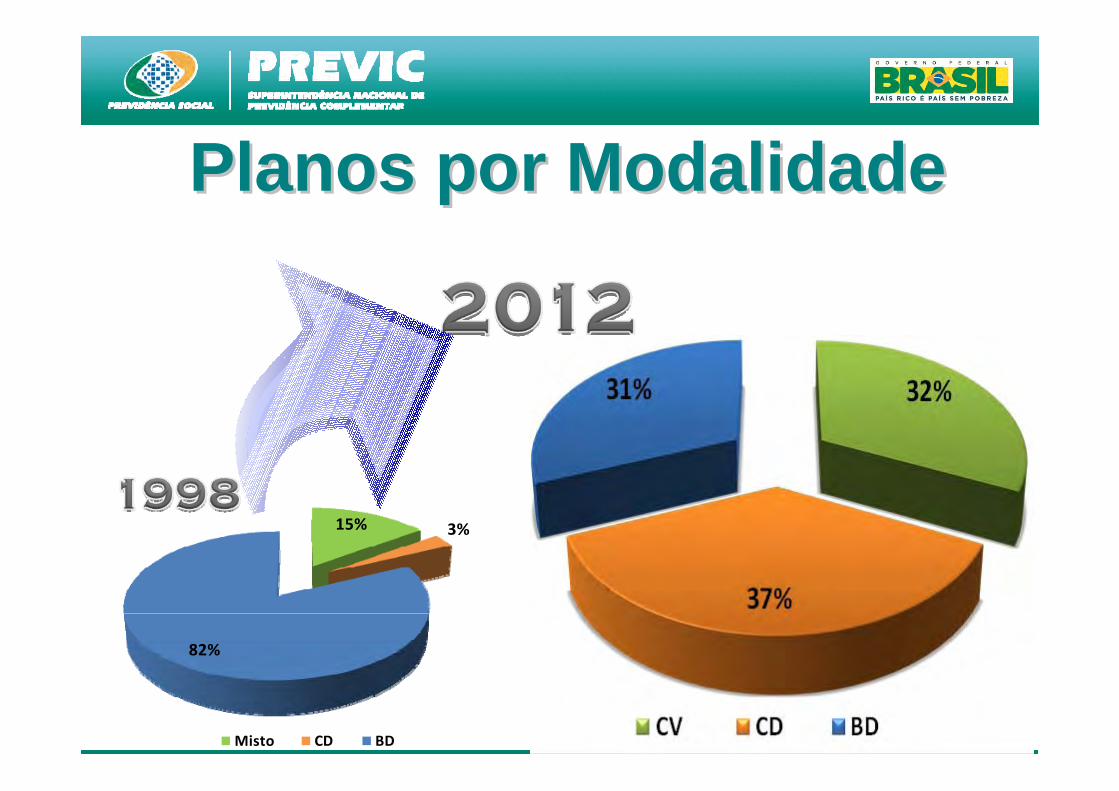

Planos por ModalidadePlanos por Modalidade

15% 3%

82%

Misto CD BD

33

3434

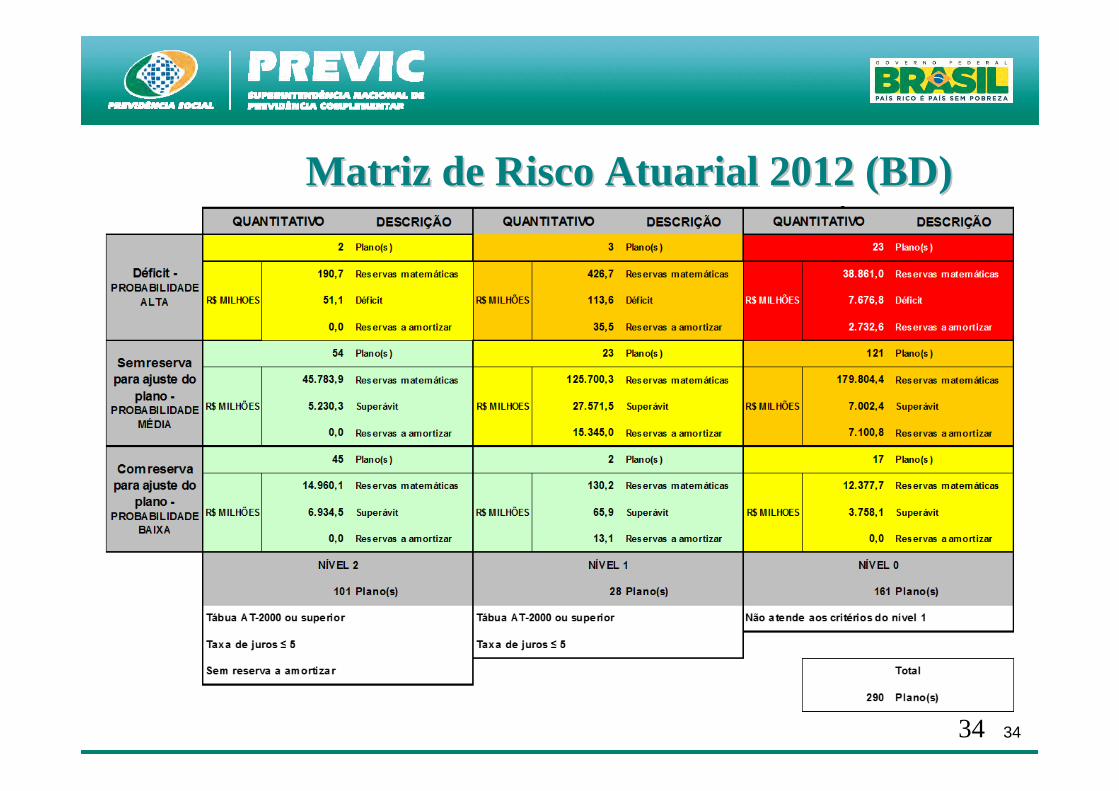

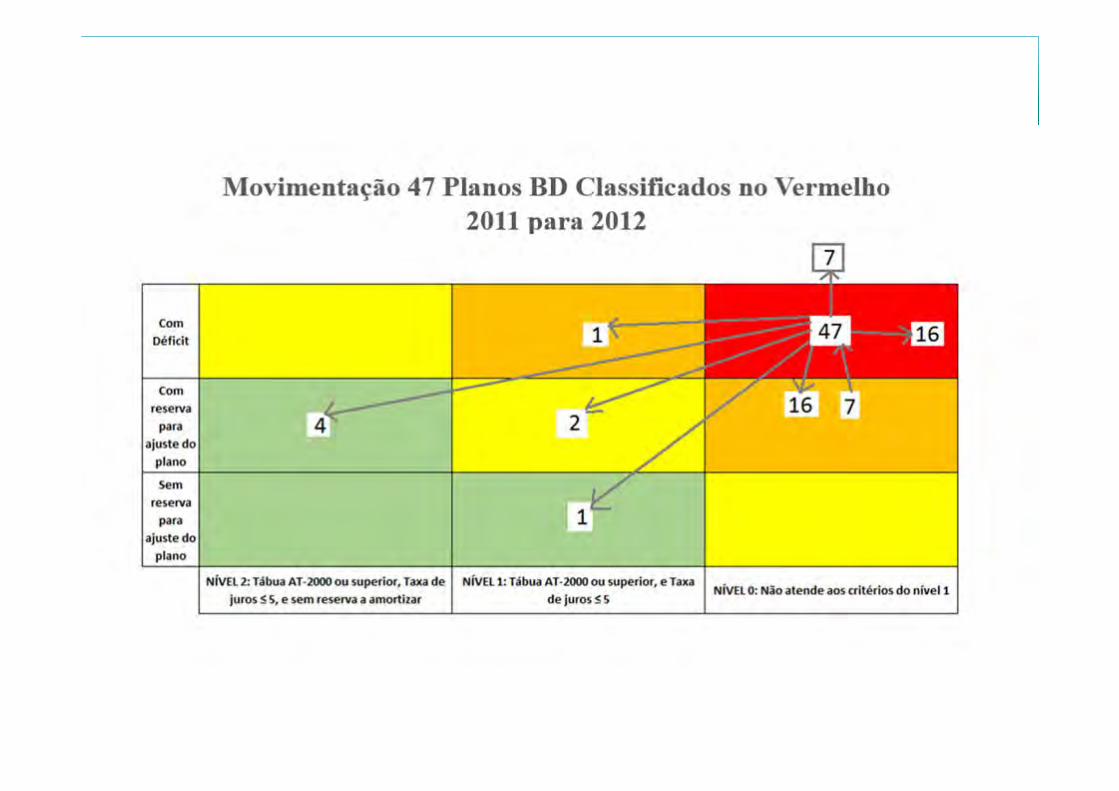

Matriz de Risco Atuarial 2012 (BD)Matriz de Risco Atuarial 2012 (BD)

35

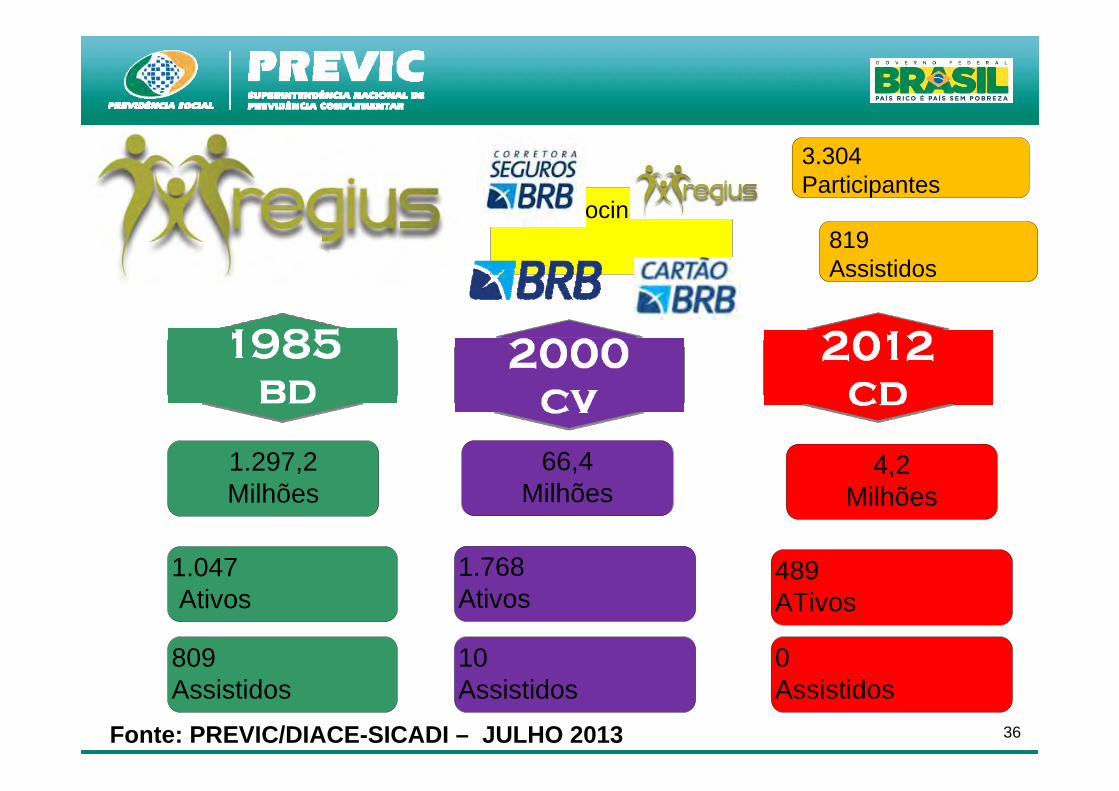

36Fonte: PREVIC/DIACE-SICADI – JULHO 2013

1.297,2Milhões

66,4Milhões

1.047 Ativos

1.768 Ativos

3.304Participantes

819Assistidos

4,2Milhões

489 ATivos

809 Assistidos

10 Assistidos

0 Assistidos

4 Patrocinadores

37

OBRIGADO!

MAURÍCIO DE AGUIRRE NAKATA Diretor Substituto de Assuntos AtuariaisContábeis e Econômicos – PREVIC

38

Diretoria de Planejamento e Controle

Cuidar do seu futuro é o nosso negócio!

Diretoria de Planejamento e Controle

Cuidar do seu futuro é o nosso negócio!

Os controles internos podem ser considerados eficientes e eficazes

se a alta administração tiver segurança razoável de que :

– os objetivos das operações da entidade estão sendo alcançados

– As demonstrações financeiras publicadas são preparadas de maneira confiável

– As leis e regulamentos aplicáveis estão sendo cumpridos

Cuidar do seu futuro é o nosso negócio!

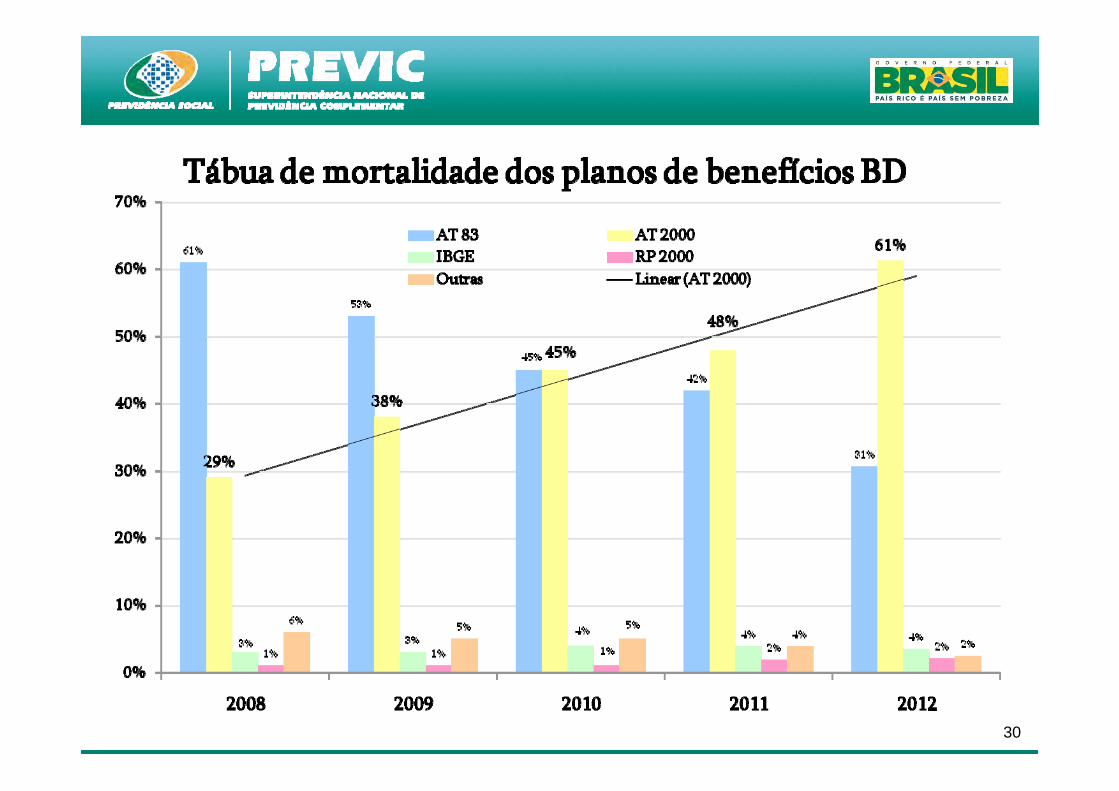

Risco atuarialRisco de atualização de metodologias

inadequadas ou premissas atuariais agressivas e pouco aderentes à

massa de participantes de um fundo de pensão

Acompanhamento atuarial permanente Auditoria atuarial – com testes de aderência

das hipóteses( periodicamente )

Cuidar do seu futuro é o nosso negócio!

Risco de contraparteRisco de um devedor ou tomador

deixar de cumprir os termos de qualquer contrato com a instituição ou de outra forma deixar de cumprir

o que foi acordado

– Análise e aprovação de contratos – Acompanhamento dos balanços das

empresas

Cuidar do seu futuro é o nosso negócio!

Risco legalRisco de perda resultante da

inobservância de dispositivos legais ou regulamentares, da mudança de

legislação ou de alterações na jurisprudência aplicáveis às

transações da instituição– Calendário de obrigações– Verificação da conformidade dos

investimentos • Resolução CMN nº 3.792 • Política de investimentos • Manual de alçadas e competências

Cuidar do seu futuro é o nosso negócio!

Risco de liquidezRisco de perda resultante da falta de

recursos necessários ao cumprimento de uma ou mais

obrigações em função do descasamento de atribuições e

aplicações– Acompanhamento mensal do

vencimento dos investimentos, considerando os fluxos ativo e passivo

– Monitoramento diário do fluxos de caixa

Cuidar do seu futuro é o nosso negócio!

Risco de mercadoRisco de que o valor de um instrumento

financeiro ou de uma carteira de instrumentos financeiros se altere,

em função da volatilidade das variáveis existentes no mercado,

causada por fatores adversos, políticos ou outros .

– Acompanhamento mensal dos limites de risco ( VaR )

• Fundos de investimentos• Títulos com marcação a mercado

Cuidar do seu futuro é o nosso negócio!

Risco operacionalRisco de perda resultante de falhas de

processos internos, de pessoas ou sistemas inadequados, ou ainda da ocorrência de eventos externos.1. Matriz de riscos / macro processos

• Arrecadação• Administração• Investimentos• Benefícios

2. Compliance• Controle de registros de não conformidade -

RNC

3. Plano de contingência

Cuidar do seu futuro é o nosso negócio!

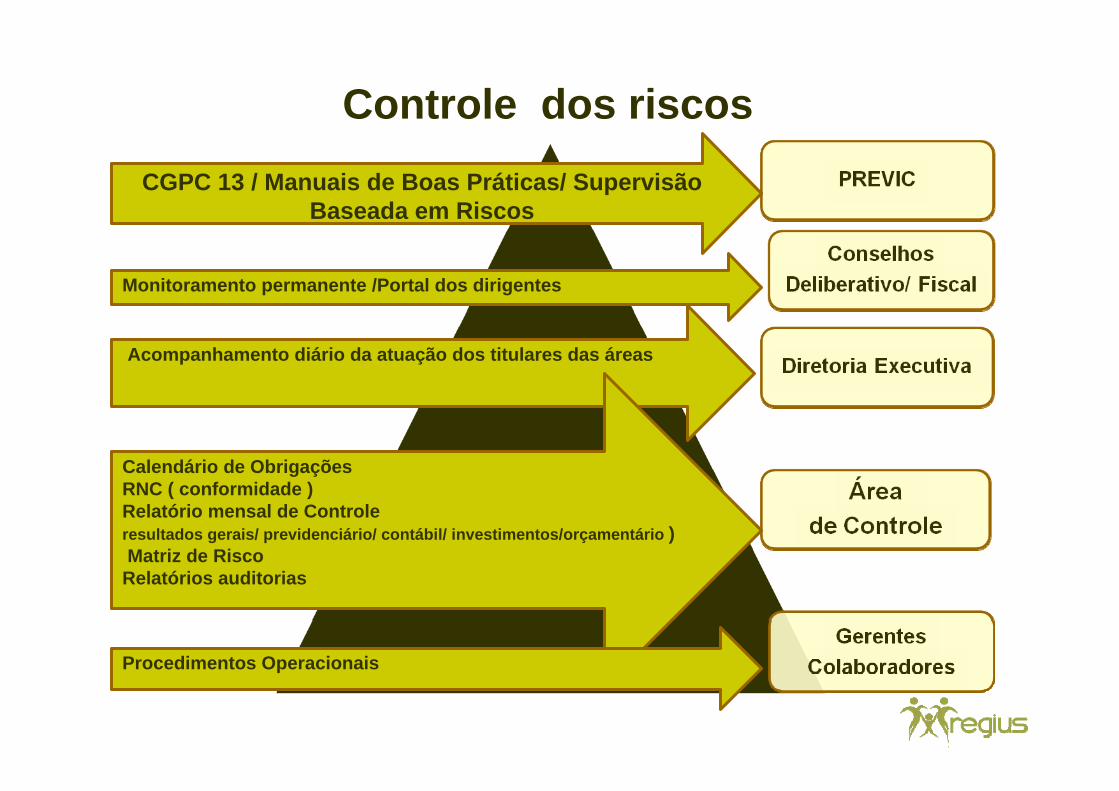

Controle dos riscosCGPC 13 / Manuais de Boas Práticas/ Supervisão

Baseada em Riscos

Monitoramento permanente /Portal dos dirigentes

Acompanhamento diário da atuação dos titulares das áreas

Calendário de ObrigaçõesRNC ( conformidade )Relatório mensal de Controle resultados gerais/ previdenciário/ contábil/ investimentos/orçamentário )Matriz de Risco

Relatórios auditorias

Procedimentos Operacionais

Cuidar do seu futuro é o nosso negócio!

Controle dos riscos

Área de relacionamentoSite EmailsAtas das reuniões Regius em Números - mensalJornal impresso - trimestral Prestação de contas -semestralRelatório de gestão – anual

?!!?

Participantes Patrocinadores

!!!!

Cuidar do seu futuro é o nosso negócio!

1º Fórum de

PrevidênciaAgenda

Cenário Econômico - Desafios para EFPC

Mauro Schneider - Julho/2013

1º. Fórum de Previdência

REGIUS

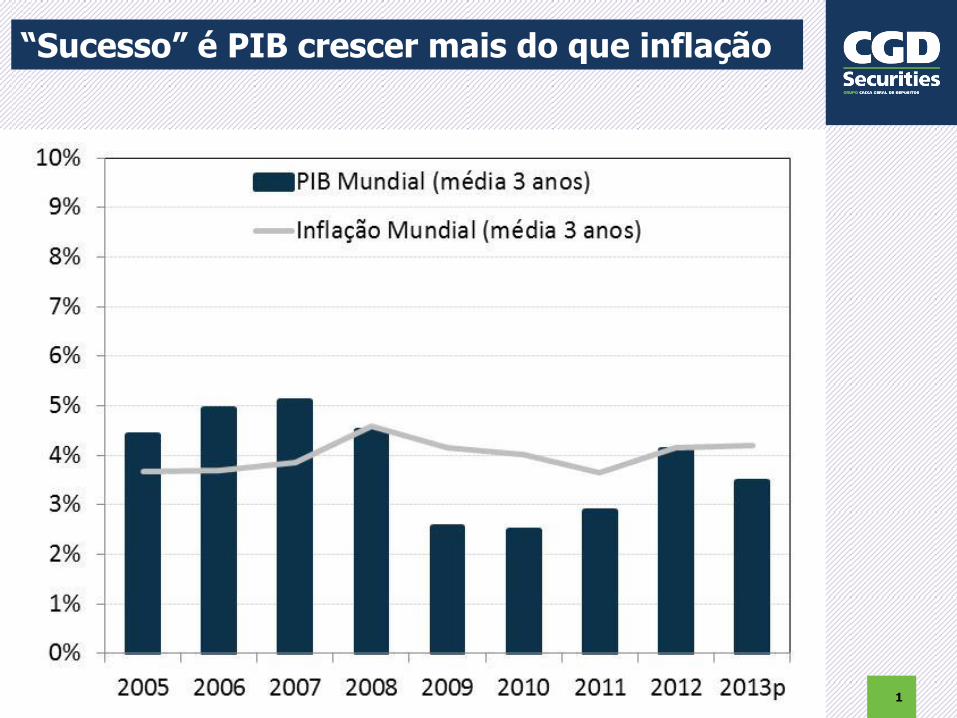

“Sucesso” é PIB crescer mais do que inflação

1

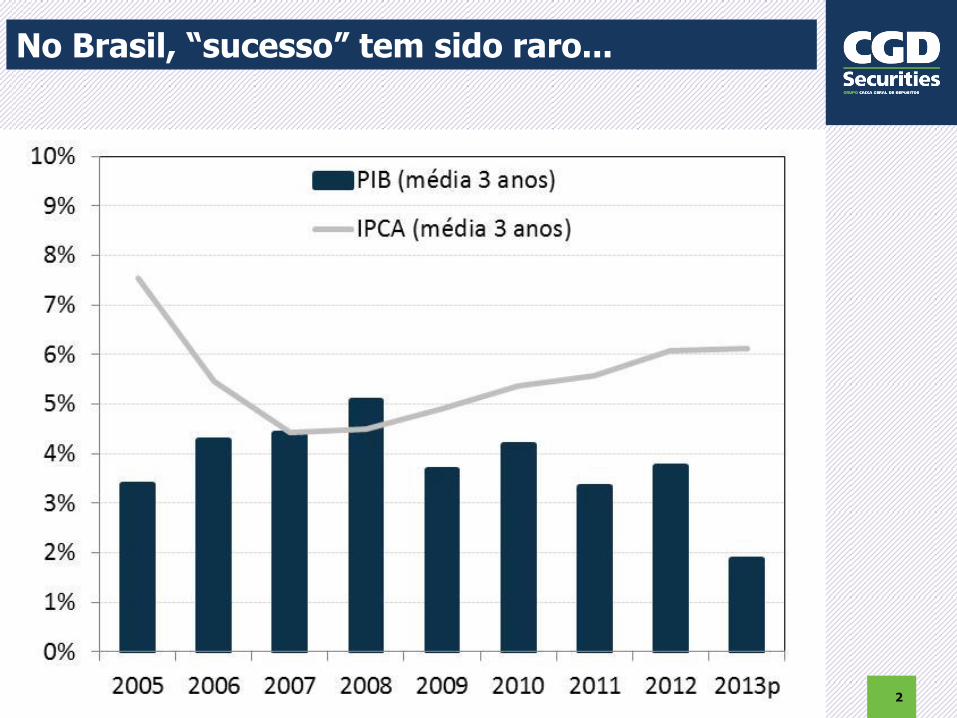

No Brasil, “sucesso” tem sido raro...

2

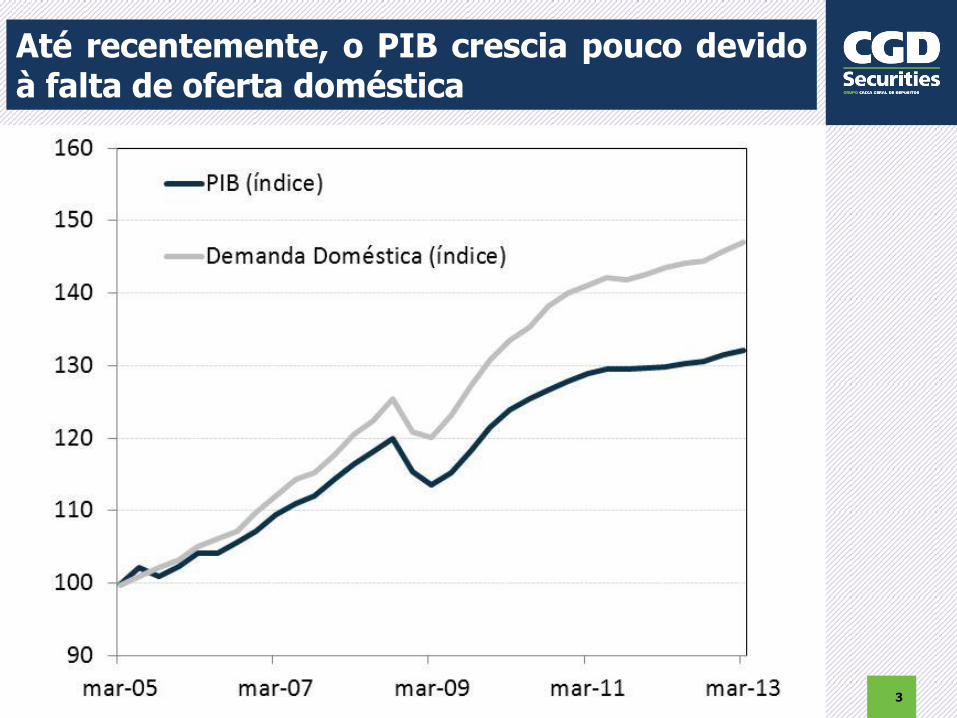

Até recentemente, o PIB crescia pouco devido à falta de oferta doméstica

3

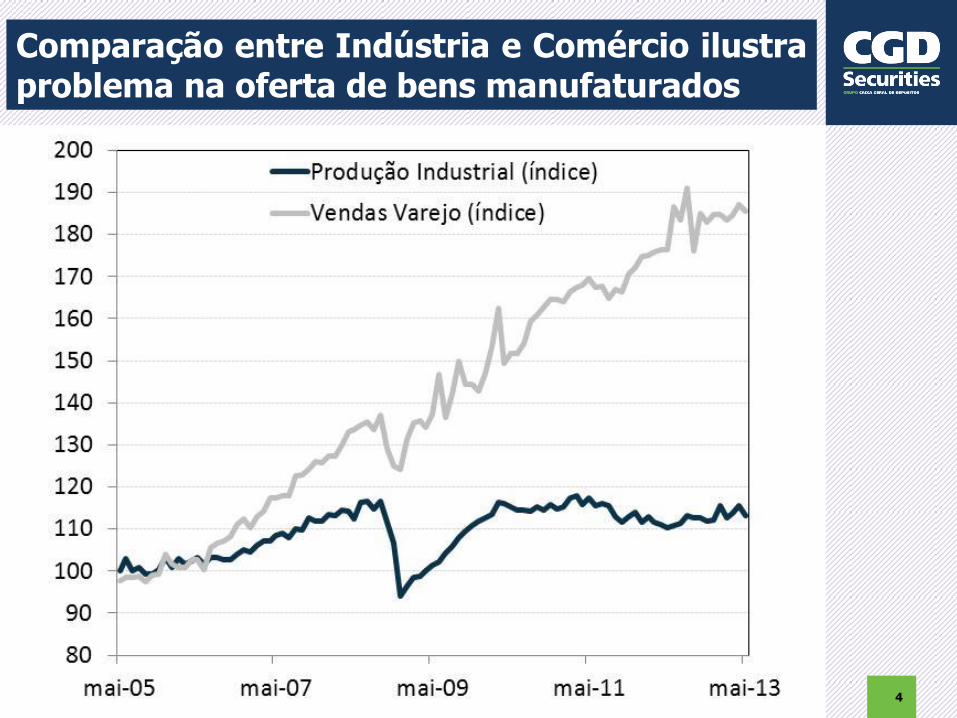

Comparação entre Indústria e Comércio ilustra problema na oferta de bens manufaturados

4

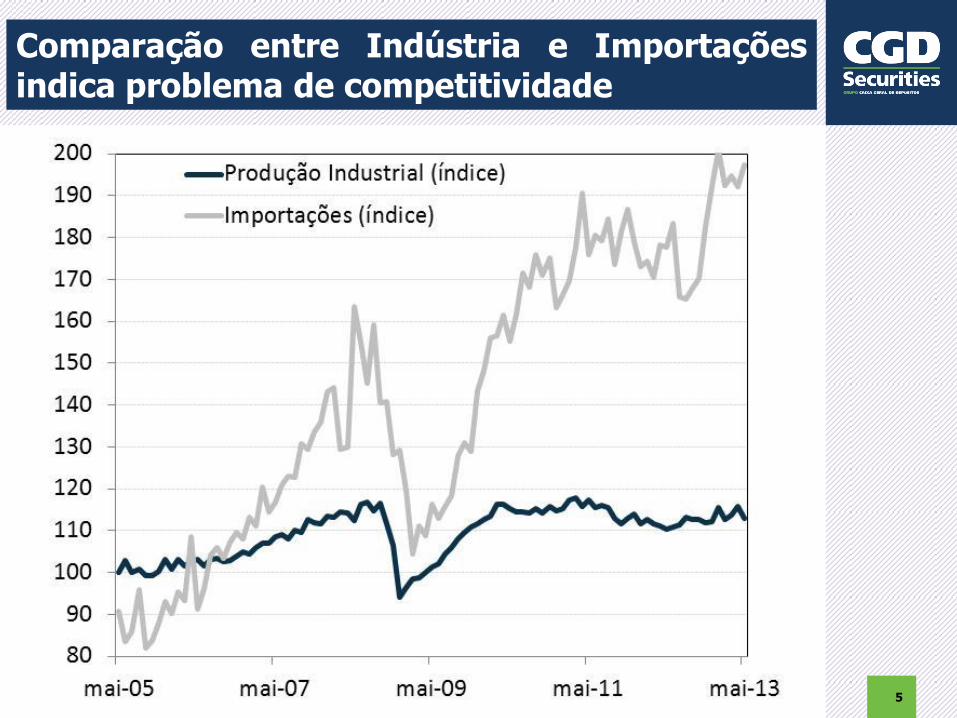

Comparação entre Indústria e Importações indica problema de competitividade

5

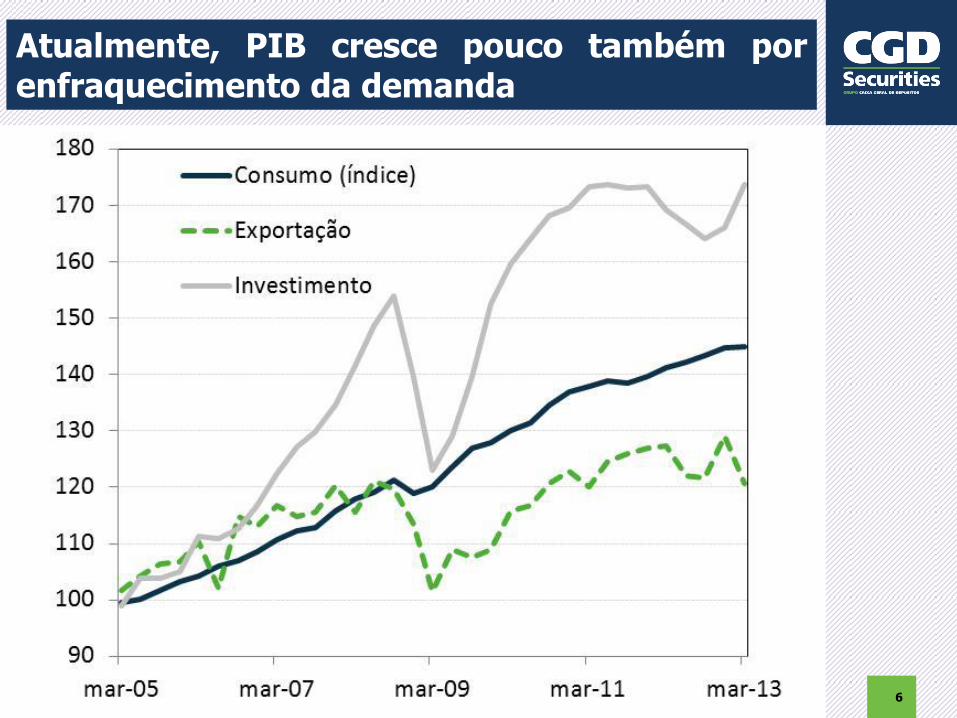

Atualmente, PIB cresce pouco também por enfraquecimento da demanda

6

Vendas para o exterior estão estagnadas

7

Consumo de bens parece estar iniciando período de estagnação

8

Perspectivas para consumo são preocupantes

9

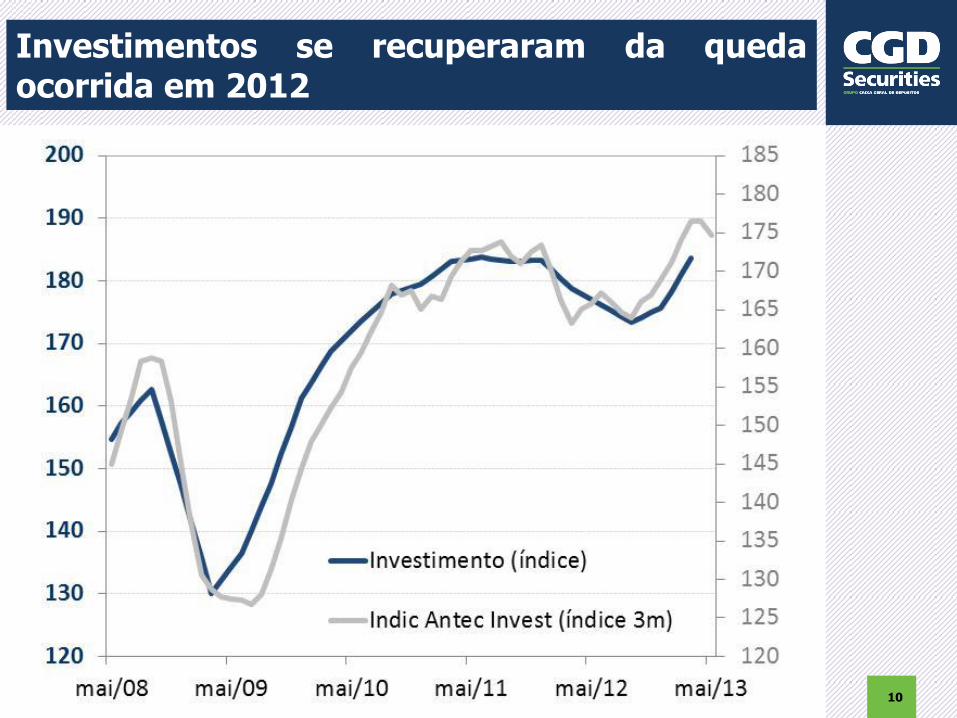

Investimentos se recuperaram da queda ocorrida em 2012

10

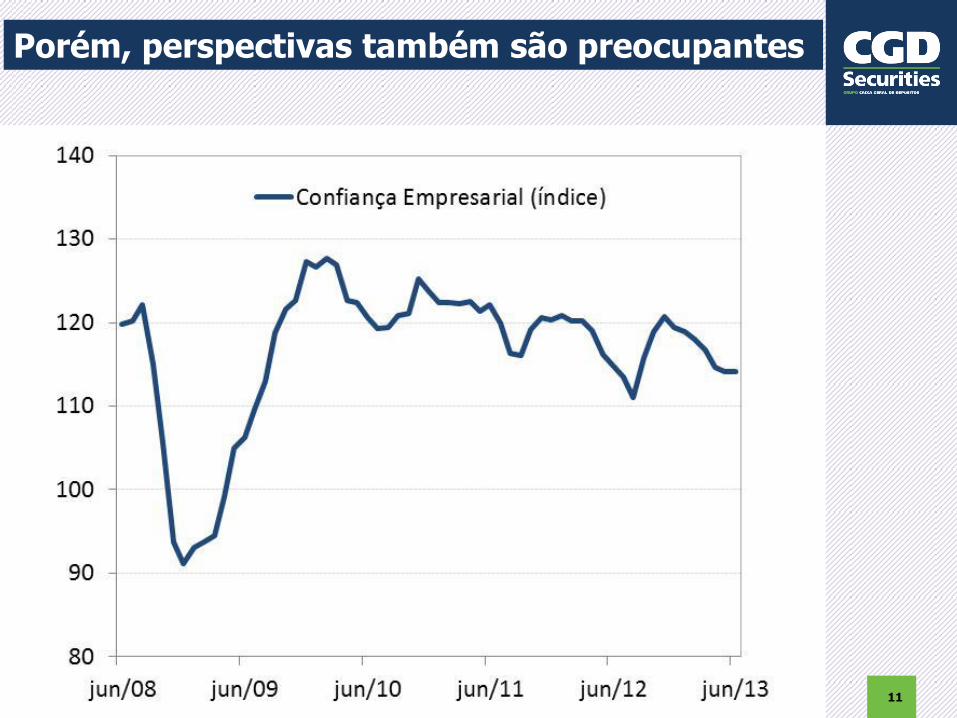

Porém, perspectivas também são preocupantes

11

Razões para deterioração da confiança:

12

Inflação em nível persistentemente elevado ? Baixo nível de competitividade ? Intervencionismo exagerado do governo ? Administração inadequada da política econômica ? Avanço lento na melhoria dos serviços públicos ? .....

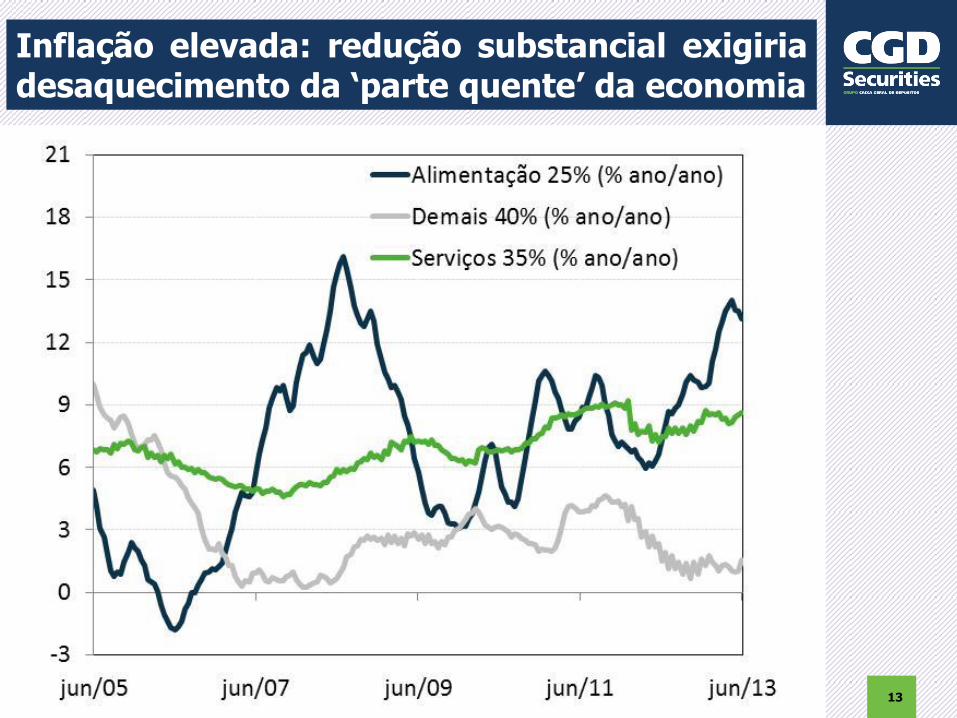

Inflação elevada: redução substancial exigiria desaquecimento da ‘parte quente’ da economia

13

Competitividade baixa: capacitação, reformas, infraestrutura, taxa de câmbio,...

14

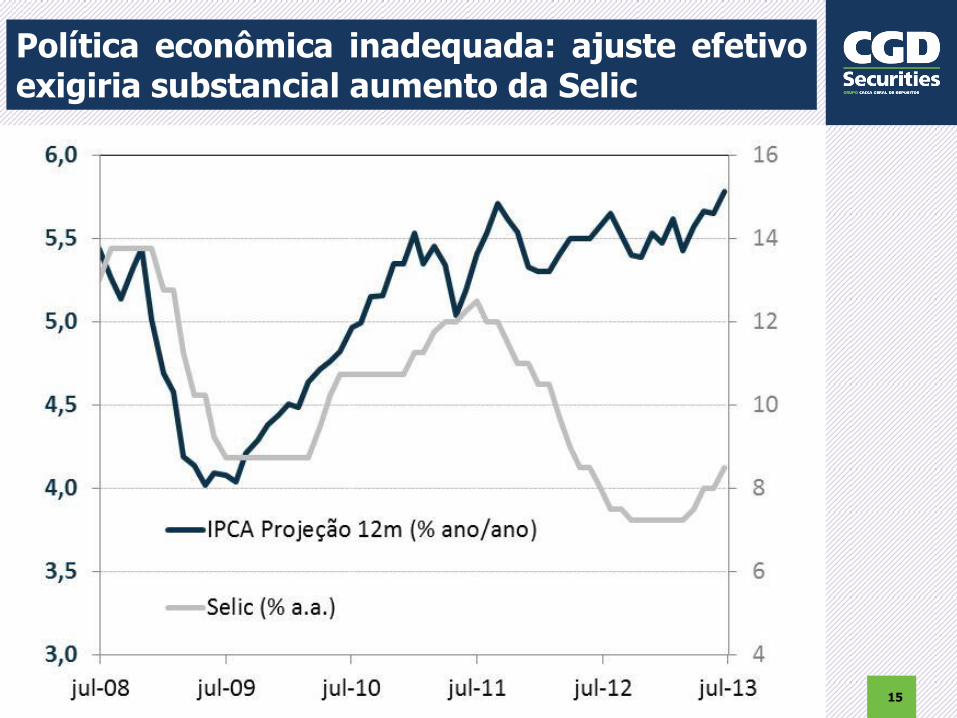

Política econômica inadequada: ajuste efetivo exigiria substancial aumento da Selic

15

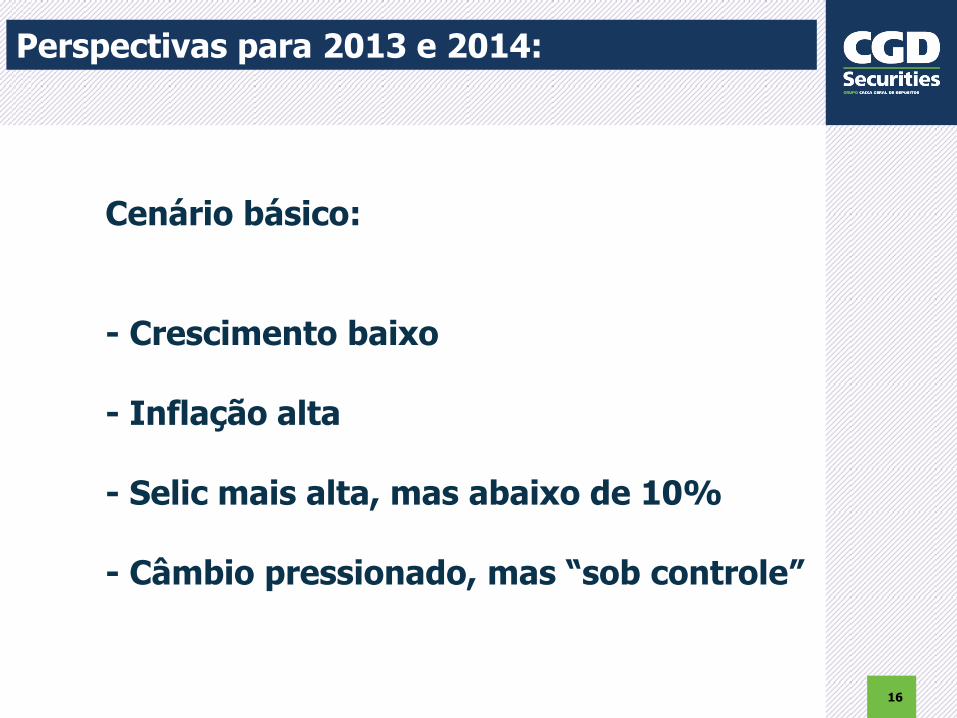

Perspectivas para 2013 e 2014:

16

Cenário básico: - Crescimento baixo - Inflação alta - Selic mais alta, mas abaixo de 10% - Câmbio pressionado, mas “sob controle”

Fatores de risco para cenário básico:

17

Mercado de Trabalho

Taxa de Câmbio

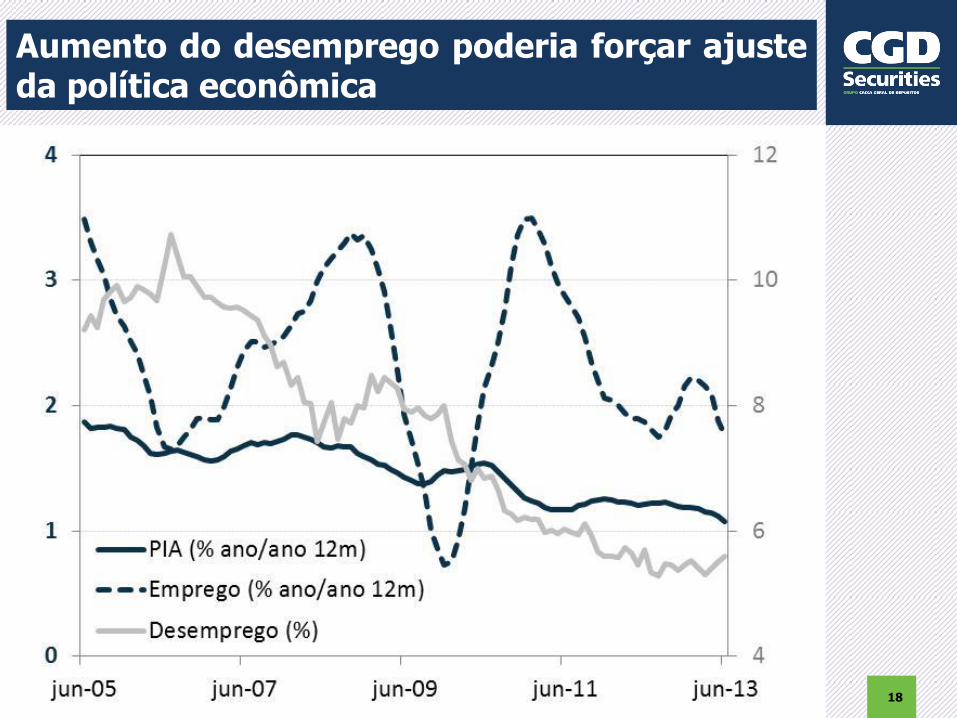

Aumento do desemprego poderia forçar ajuste da política econômica

18

Desvalorização da taxa de câmbio poderia forçar ajuste da política econômica

19

Desaceleração econômica na China

Ajuste da política monetária nos EUA

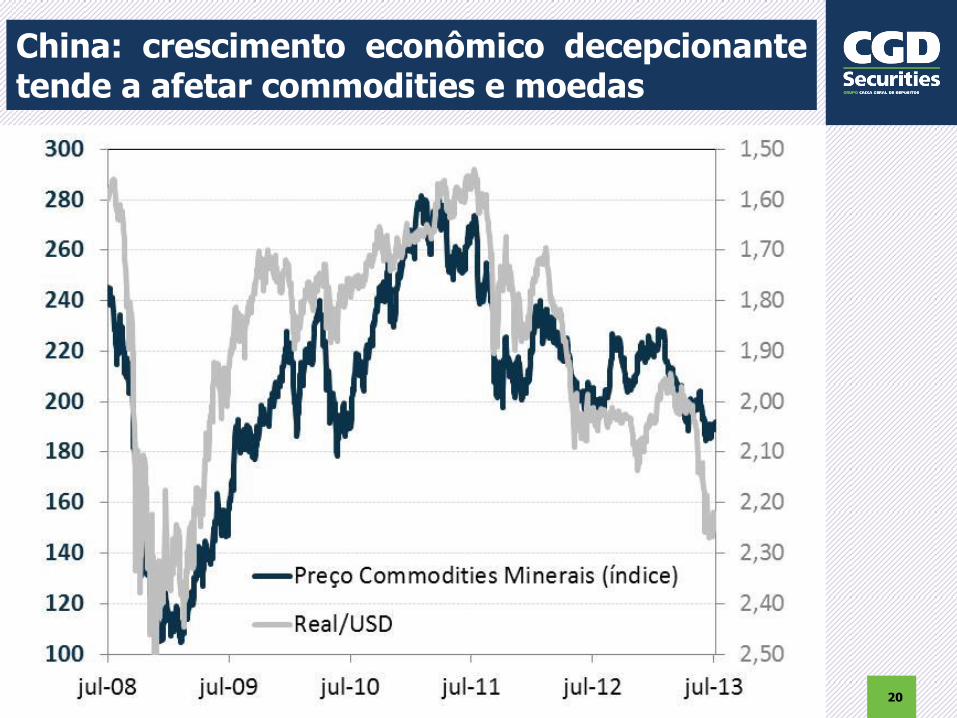

China: crescimento econômico decepcionante tende a afetar commodities e moedas

20

EUA: normalização da política monetária tende a afetar Dólar e moedas ao redor mundo

21

Em resumo,

22

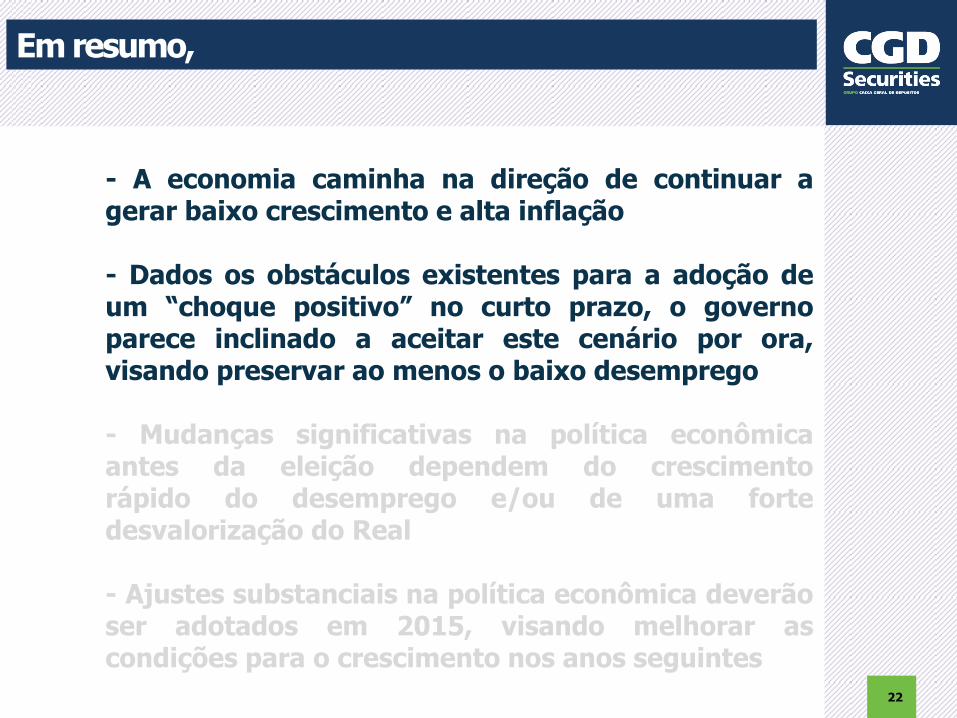

- A economia caminha na direção de continuar a gerar baixo crescimento e alta inflação - Dados os obstáculos existentes para a adoção de um “choque positivo” no curto prazo, o governo parece inclinado a aceitar este cenário por ora, visando preservar ao menos o baixo desemprego - Mudanças significativas na política econômica antes da eleição dependem do crescimento rápido do desemprego e/ou de uma forte desvalorização do Real - Ajustes substanciais na política econômica deverão ser adotados em 2015, visando melhorar as condições para o crescimento nos anos seguintes

Em resumo,

23

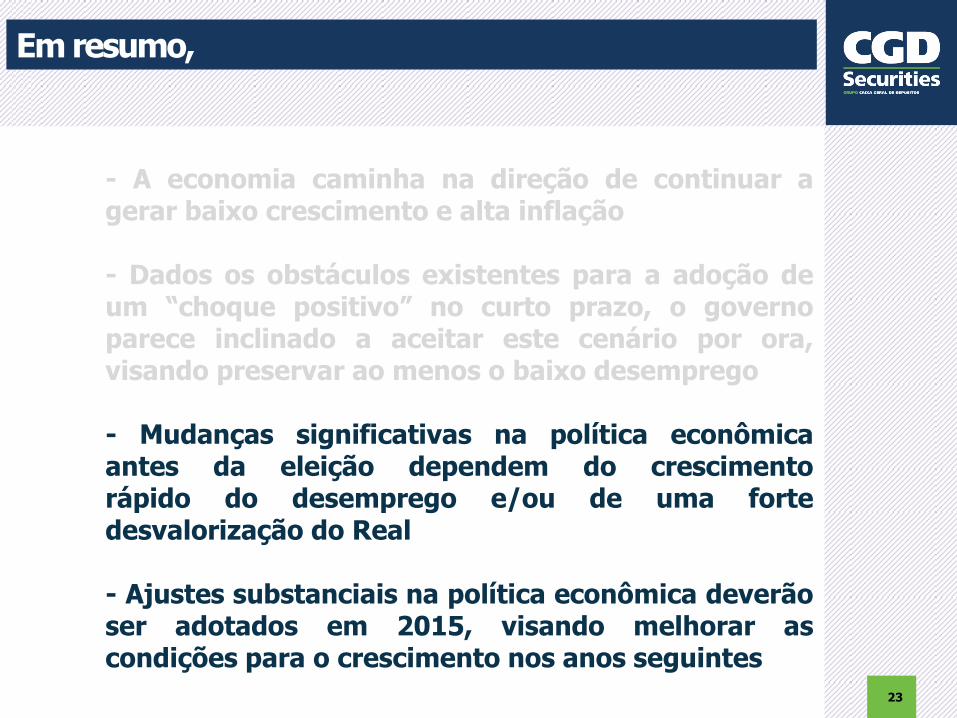

- A economia caminha na direção de continuar a gerar baixo crescimento e alta inflação - Dados os obstáculos existentes para a adoção de um “choque positivo” no curto prazo, o governo parece inclinado a aceitar este cenário por ora, visando preservar ao menos o baixo desemprego - Mudanças significativas na política econômica antes da eleição dependem do crescimento rápido do desemprego e/ou de uma forte desvalorização do Real - Ajustes substanciais na política econômica deverão ser adotados em 2015, visando melhorar as condições para o crescimento nos anos seguintes

Em resumo,

24

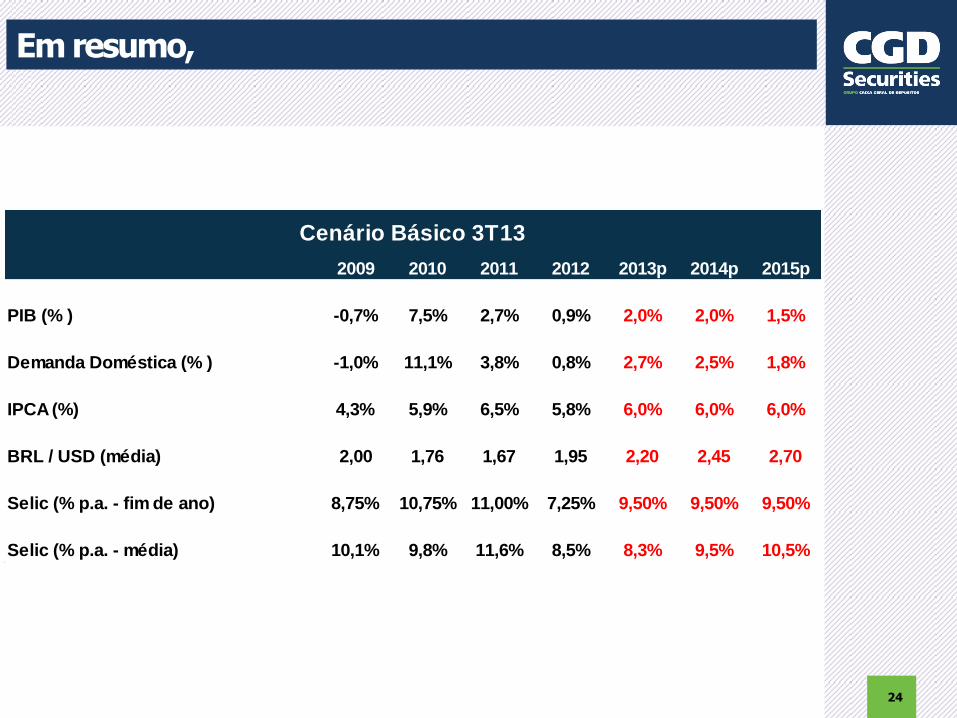

2009 2010 2011 2012 2013p 2014p 2015p

PIB (% ) -0,7% 7,5% 2,7% 0,9% 2,0% 2,0% 1,5%

Demanda Doméstica (% ) -1,0% 11,1% 3,8% 0,8% 2,7% 2,5% 1,8%

IPCA (%) 4,3% 5,9% 6,5% 5,8% 6,0% 6,0% 6,0%

BRL / USD (média) 2,00 1,76 1,67 1,95 2,20 2,45 2,70

Selic (% p.a. - fim de ano) 8,75% 10,75% 11,00% 7,25% 9,50% 9,50% 9,50%

Selic (% p.a. - média) 10,1% 9,8% 11,6% 8,5% 8,3% 9,5% 10,5%

Cenário Básico 3T13

Desafios para EFPC:

25

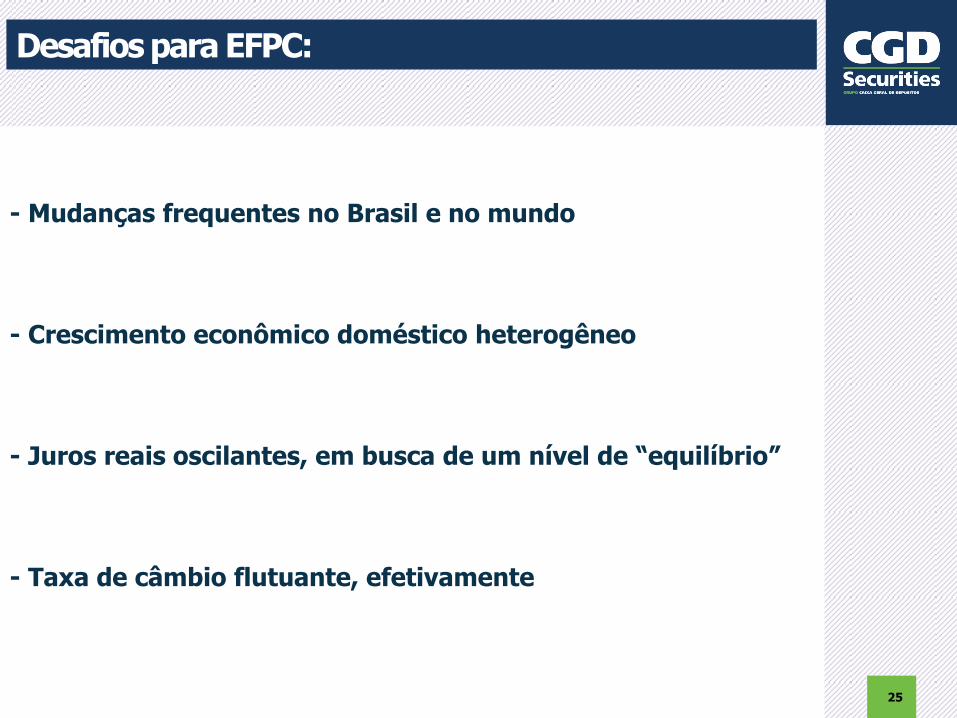

- Mudanças frequentes no Brasil e no mundo

- Crescimento econômico doméstico heterogêneo

- Juros reais oscilantes, em busca de um nível de “equilíbrio”

- Taxa de câmbio flutuante, efetivamente

Diretoria Financeira

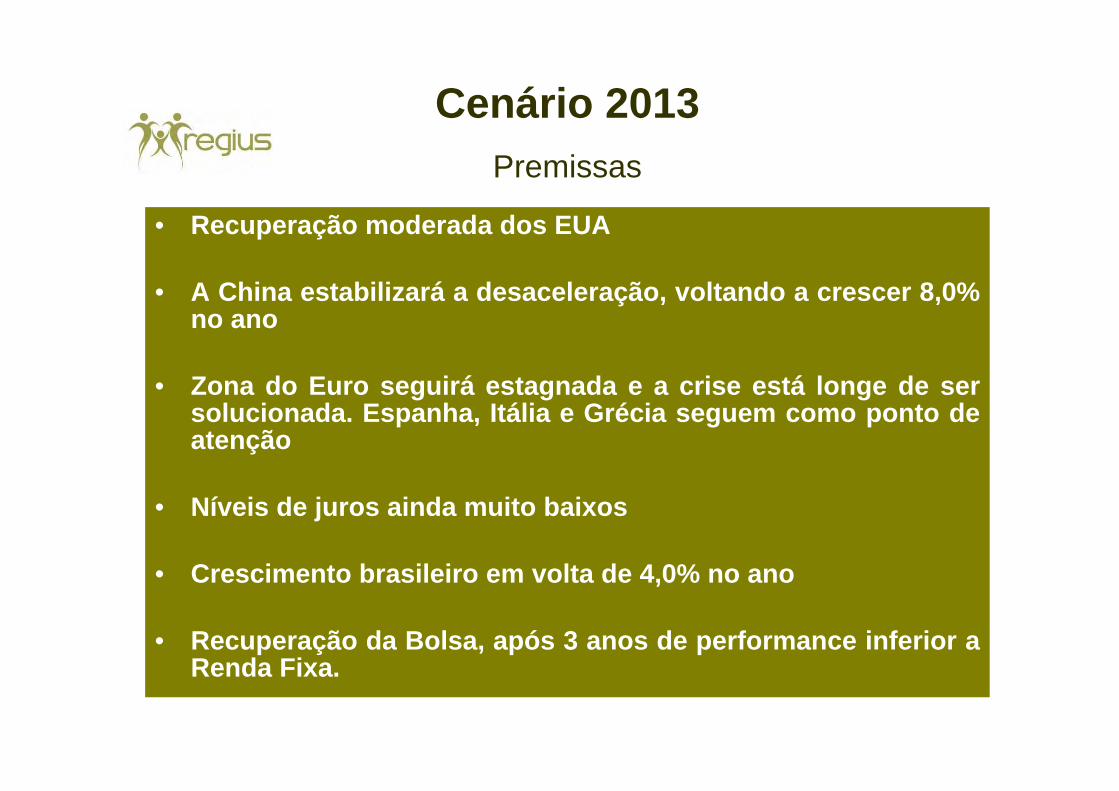

• Recuperação moderada dos EUA

• A China estabilizará a desaceleração, voltando a crescer 8,0% no ano

• Zona do Euro seguirá estagnada e a crise está longe de ser solucionada. Espanha, Itália e Grécia seguem como ponto de atenção

• Níveis de juros ainda muito baixos

• Crescimento brasileiro em volta de 4,0% no ano

• Recuperação da Bolsa, após 3 anos de performance inferior a Renda Fixa.

Cenário 2013 Premissas

• Títulos Públicos– Alocação nos vértices recomendados pelo ALM

• Títulos Privados– Letras Financeiras– CDB– Debêntures

• Estruturados– Fundos Imobiliários– Fundos Multi-mercados

• Investimento no Exterior– Fundos de Investimentos no Exterior

• Renda Variável– Operações de Giro (Oportunidades de alocação)

Investimentos 2013 Estratégias

Segmento Valor – R$ mil Part. % Bench.% Rentab. %

R. Variável 218.019.518 17,48 -22,14 -10,01

R. Fixa 847.893.777 67,97 6,63 3,27

Estruturados 47.127.146 3,78 7,01 -11,37

Imóveis 96.044.526 7,70 6,63 4,15

Empréstimos 38.133.297 3,06 6,76 7,53

Disponível 9.799 0,00 - -

Dep. Judicial 117.184 0,01 - -

Total 2013 1.247.345.247 100,00 6,63 0,60

Até jun/2013

Segmento Valor – R$ mil Part. % Bench. % Rentab. %

R. Fixa 6.132.807 99,79 3,43 -0,68

Disponível 12.926 0,21 - -

Total 6.145.733 100,00 3,43 -0,68

Até jun/2013

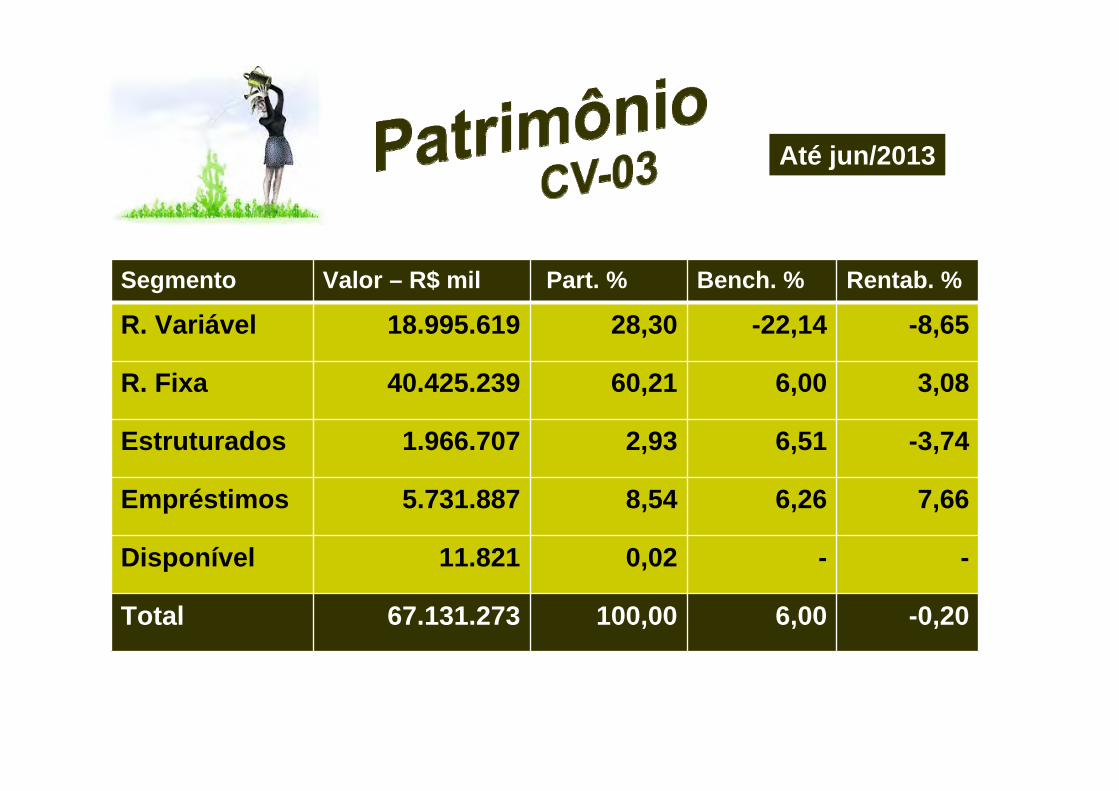

Segmento Valor – R$ mil Part. % Bench. % Rentab. %

R. Variável 18.995.619 28,30 -22,14 -8,65

R. Fixa 40.425.239 60,21 6,00 3,08

Estruturados 1.966.707 2,93 6,51 -3,74

Empréstimos 5.731.887 8,54 6,26 7,66

Disponível 11.821 0,02 - -

Total 67.131.273 100,00 6,00 -0,20

Até jun/2013

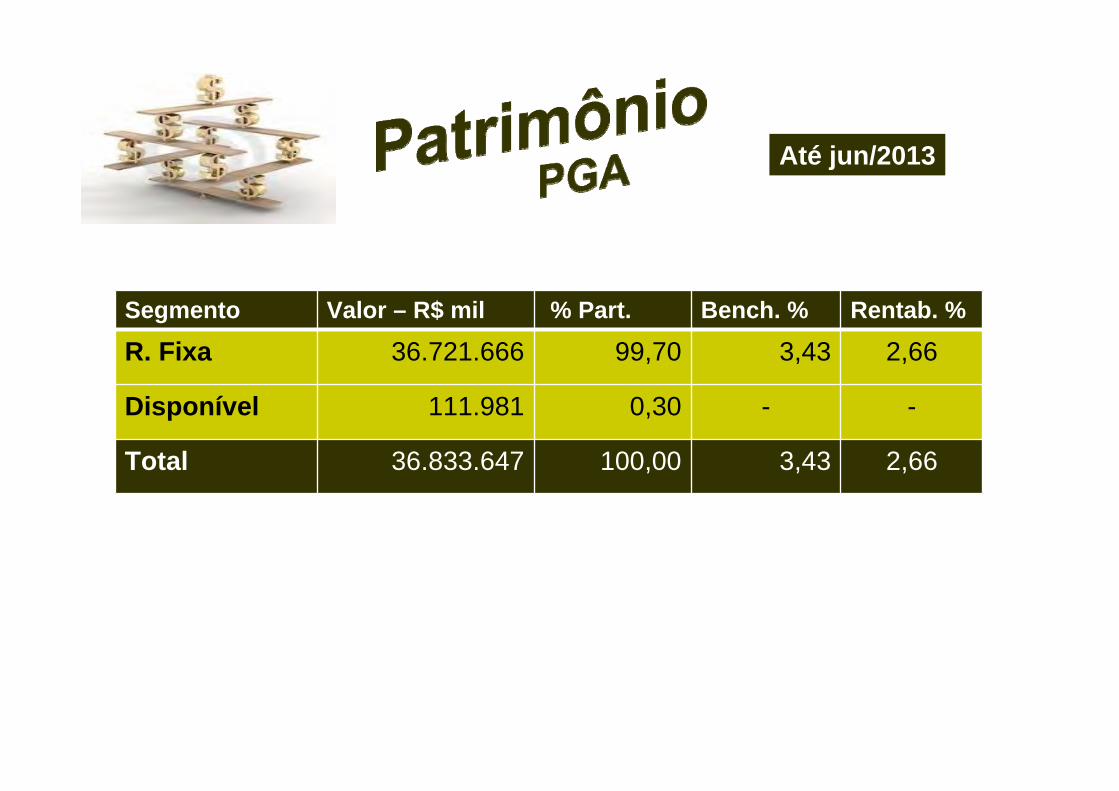

Segmento Valor – R$ mil % Part. Bench. % Rentab. %

R. Fixa 36.721.666 99,70 3,43 2,66

Disponível 111.981 0,30 - -

Total 36.833.647 100,00 3,43 2,66

Até jun/2013

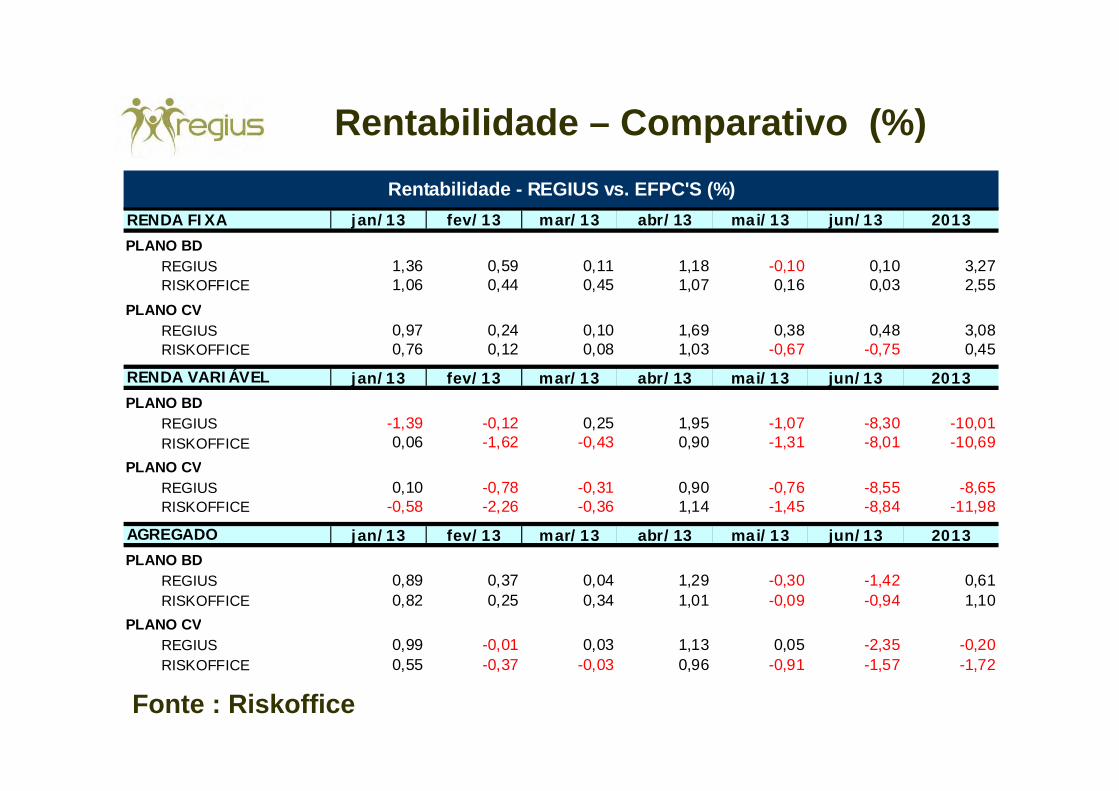

Rentabilidade – Comparativo (%)

Fonte : Riskoffice

jan/13 fev/13 mar/13 abr/13 mai/13 jun/13 2013

REGIUS 1,36 0,59 0,11 1,18 -0,10 0,10 3,27RISKOFFICE 1,06 0,44 0,45 1,07 0,16 0,03 2,55

REGIUS 0,97 0,24 0,10 1,69 0,38 0,48 3,08RISKOFFICE 0,76 0,12 0,08 1,03 -0,67 -0,75 0,45

jan/13 fev/13 mar/13 abr/13 mai/13 jun/13 2013

REGIUS -1,39 -0,12 0,25 1,95 -1,07 -8,30 -10,01RISKOFFICE 0,06 -1,62 -0,43 0,90 -1,31 -8,01 -10,69

REGIUS 0,10 -0,78 -0,31 0,90 -0,76 -8,55 -8,65RISKOFFICE -0,58 -2,26 -0,36 1,14 -1,45 -8,84 -11,98

jan/13 fev/13 mar/13 abr/13 mai/13 jun/13 2013

REGIUS 0,89 0,37 0,04 1,29 -0,30 -1,42 0,61RISKOFFICE 0,82 0,25 0,34 1,01 -0,09 -0,94 1,10

REGIUS 0,99 -0,01 0,03 1,13 0,05 -2,35 -0,20RISKOFFICE 0,55 -0,37 -0,03 0,96 -0,91 -1,57 -1,72

Rentabilidade - REGIUS vs. EFPC'S (%)RENDA FIXA

PLANO BD

PLANO CV

AGREGADO

PLANO BD

PLANO CV

RENDA VARIÁVEL

PLANO BD

PLANO CV

Desafios

• Rentabilizar os ativos financeiros acima da meta atuarial/referencial– BD - 103% – CV - 116%

• Produzir superávit no plano BD-01 para :– ajustar a tábua de sobrevivência– Reduzir da taxa de desconto em 0,25% em 2014.

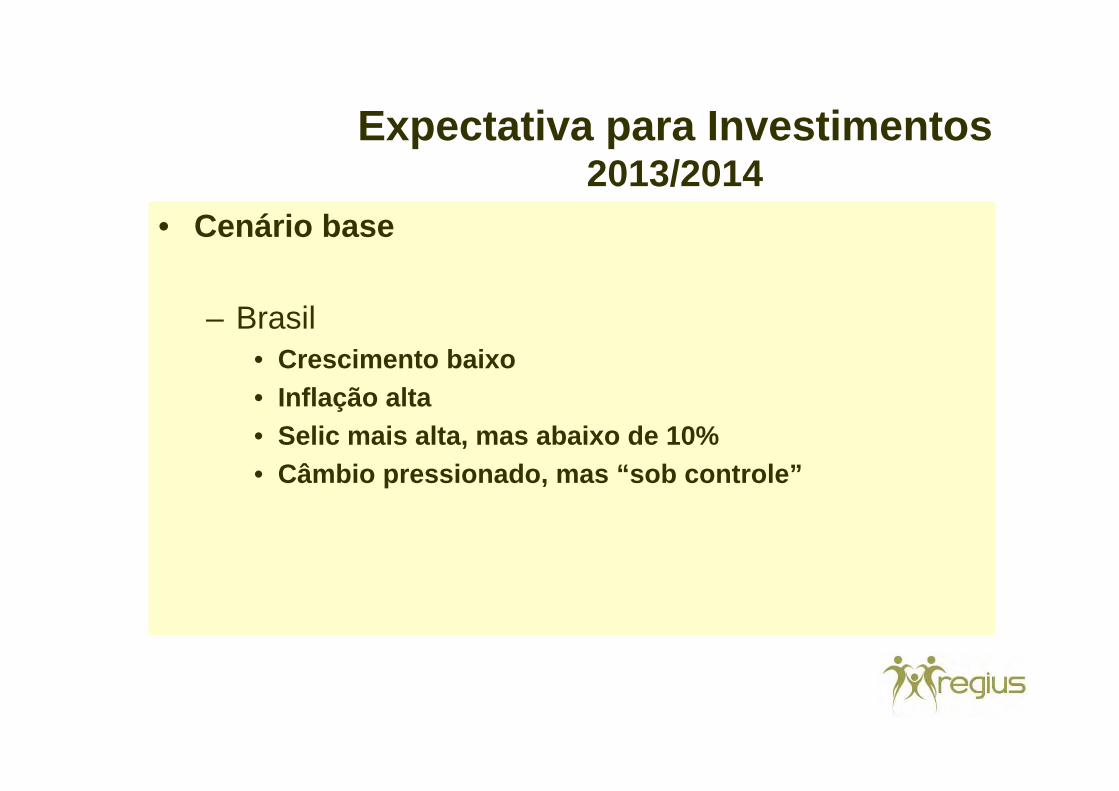

Expectativa para Investimentos2013/2014

• Cenário base

– Brasil• Crescimento baixo • Inflação alta • Selic mais alta, mas abaixo de 10% • Câmbio pressionado, mas “sob controle”

Expectativa para Investimentos2013/2014

• Cenário base – EUA

• Recuperação gradual

– Zona do Euro• Estagnação (Fim da recessão)

– China• Desaceleração do crescimento

• Títulos Públicos– Alocação nos vértices recomendados pelo ALM

• Títulos Privados– Letras Financeiras– CDB– Debêntures

• Estruturados – Fundos Imobiliários– Fundos Multi-mercados

• Investimento no Exterior– Fundos de Investimentos no Exterior

• Renda Variável– Operações de Giro (Oportunidades de alocação)

Investimentos 2013 Estratégias

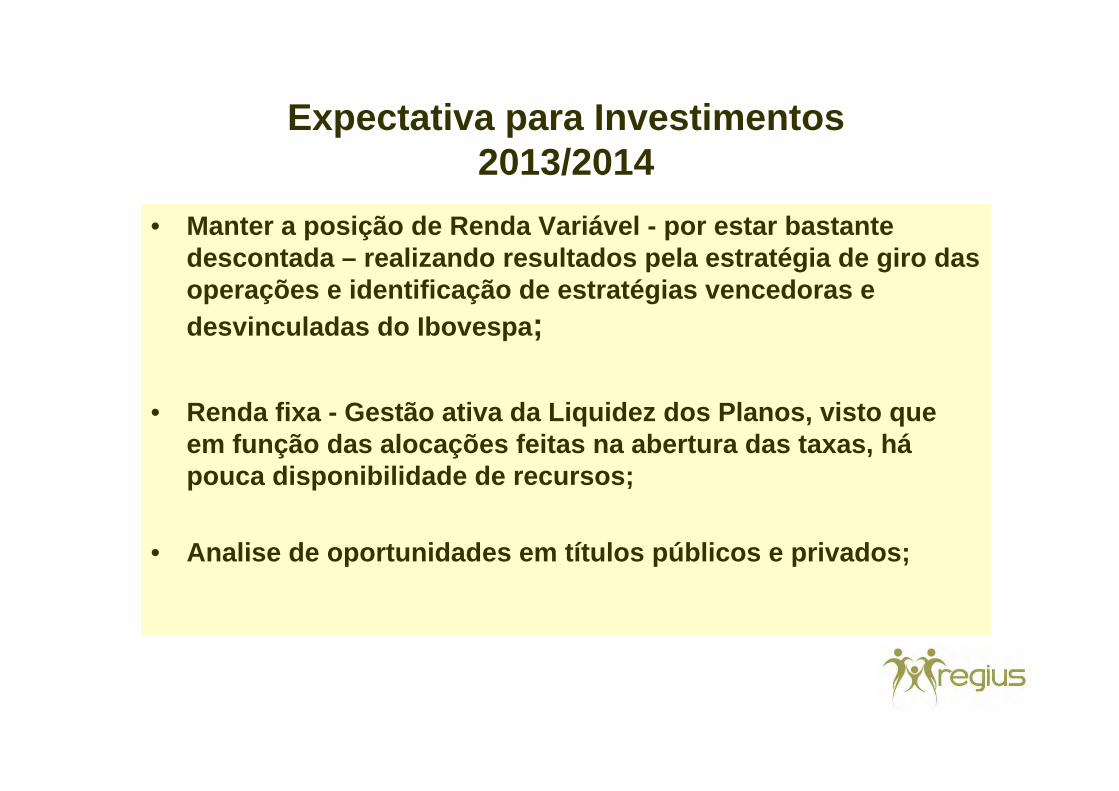

Expectativa para Investimentos2013/2014

• Manter a posição de Renda Variável - por estar bastante descontada – realizando resultados pela estratégia de giro das operações e identificação de estratégias vencedoras e desvinculadas do Ibovespa;

• Renda fixa - Gestão ativa da Liquidez dos Planos, visto que em função das alocações feitas na abertura das taxas, hápouca disponibilidade de recursos;

• Analise de oportunidades em títulos públicos e privados;

.