acórdãos sta acórdão do supremo tribunal administrativo ... · fundamentaÇÃo de direito Ónus...

TRANSCRIPT

Acórdãos STA Acórdão do Supremo Tribunal AdministrativoProcesso: 087/14Data do Acordão: 25-03-2015Tribunal: 2 SECÇÃORelator: CASIMIRO GONÇALVESDescritores: REVERSÃO

RESPONSABILIDADE SUBSIDIÁRIAFUNDAMENTAÇÃO DE DIREITOÓNUS DE PROVA

Sumário: I – Deve considerar-se fundamentado de direito um acto de reversão da execução fiscal quando ele se insere num quadro jurídico-normativo perfeitamente cognoscível.II – A responsabilidade do gerente que, de acordo com o despacho de reversão, sempre se manteve na gerência da sociedade executada, não pode deixar de abranger aquela a que se refere a al. b) do nº 1 do art. 24º da LGT, pelo que, não podendo ser diverso o quadro jurídico configurável, o despacho de reversão se encontra fundamentado de direito, apesar de o seu texto não indicar expressamente a alínea do art. 24º da LGT em que se apoia.

Nº Convencional: JSTA000P18761Nº do Documento: SA220150325087Data de Entrada: 27-01-2014Recorrente: FAZENDA PÚBLICARecorrido 1: A...Votação: UNANIMIDADE

Aditamento:

Texto Integral

Texto Integral:

Acordam na Secção do Contencioso Tributário do Supremo Tribunal Administrativo:

RELATÓRIO

1.1. A Fazenda Pública recorre da sentença que, proferida pelo Tribunal Administrativo e Fiscal de Viseu, julgou procedente a oposição à execução fiscal deduzida por A……………, com os demais sinais dos autos, contra a execução fiscal nº 2720200901029266, instaurada para cobrança de dívidas de IVA dos anos de 2007 e 2008, inicialmente instaurada contra a sociedade Restaurante B………………., Lda. e posteriormente revertida contra o oponente.

1.2. Alega e termina com a formulação das conclusões seguintes:A) Vem o presente recurso interposto da sentença datada de 10/07/2013, que determina a anulação do despacho de reversão, ao qual assaca insuficiência equiparável à falta de fundamentação, nos termos dos artigos 125º, nº 2 e 135º do CPA.B) Para tal, estriba-se a Meritíssima Juíza “a quo” no Acórdão do TCA-Sul de 28/02/2012, processo 02698/08, de acordo com o qual “desde

Página 1 de 15Acordão do Supremo Tribunal Administrativo

20-04-2015http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/743ae4a766d3fd70...

logo, emerge um pressuposto de cariz substantivo, essencial, da reversão de qualquer execução fiscal, inscrito nos arts. 153.º n.º 2

CPPT e 23.º n.º 2 LGT, correspondente à declaração da inexistência ou fundada insuficiência de bens penhoráveis do devedor originário (e seus sucessores).C) Doutra banda, na condição de requisito constitutivo do direito à reversão, encontramos a gerência, mais, específica e exigentemente, o exercício efetivo da gerência, o qual, estando em análise situações (como a presente) suscetíveis de enquadramento na previsão do art.

24.º n.º 1 LGT, impõe a circunstanciada indicação do período do exercício do cargo: se na data da constituição das dívidas exequendas e/ou se na data do pagamento ou entrega do tributo respectivo (o sublinhado é nosso).D) Obviamente, não podemos olvidar que ambos os apresentados pressupostos têm de ser alegados, incorporados, no despacho de reversão e comprovados pela administração tributária/at, com a obrigatoriedade de indicação das normas legais em que esta faz apoiar a responsabilidade subsidiária imputada ao revertido, para permitir-lhe conhecer e questionar, atacando, se necessário, os concretos pressupostos determinantes da reversão da execução contra si.”E) Na alínea B) dos factos provados constante da sentença “a quo” encontra-se transcrito o despacho de reversão no qual se referencia, quer o exercício da gerência (de direito e de facto) por banda do oponente desde o acto constitutivo (1995) até à data (2011) – cfr. pontos 6 e 7 do dito; quer os períodos a que respeita a dívida exequenda – cfr. quadro de fls. 4 do referenciado despacho.F) Consta ainda da factualidade provada (I) que o prazo para pagamento voluntário das dívidas exequendas terminou em 30/09/2009.G) O que é consentâneo, alias, com a referência constante no 2º parágrafo de fls. 4 (despacho de reversão) “Os períodos de vigências da legislação invocada, e que antes se expressaram, vigoram não só para o período a que respeita a dívida, como também para aquele em que decorreu o respectivo prazo legal de pagamento.”H) Ou seja, resulta claro para a AT que, quer o facto constitutivo (reportado aos exercícios de 2007 e 2008), quer o prazo legal de pagamento ou entrega (2009) se verificou no período do exercício do cargo de gerência.I) E sempre diremos que também o oponente compreendeu o sentido e o alcance da ocorrida reversão, atenta a oposição apresentada, na qual alude tanto à alínea a), como à alínea b) do art. 24º da LGT e ainda, no que à falta de fundamentação do despacho de reversão, em particular, concerne, apenas invoca desconhecimento das dívidas que o responsabilizam.J) Incompreensível é, pois, que a Mma Juíza “a quo” não consiga “apreender se foi feito um juízo de subsunção da factualidade apurada

Página 2 de 15Acordão do Supremo Tribunal Administrativo

20-04-2015http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/743ae4a766d3fd70...

na previsão legal da norma constante da alínea a) ou da alínea b) do art. 24º da LGT”, daí fazendo decorrer falta de fundamentação, pois que impondo-se a circunstanciada indicação do período do exercício do cargo na data da constituição das dívidas exequendas e/ou se na data do pagamento ou entrega do tributo, admitir apenas a disjuntiva configura erro de direito.Termina pedindo o provimento do recurso e que, em consequência, se ordene a substituição da sentença recorrida por outra em que se dê por fundamentado o despacho de reversão, com as legais consequências.

1.3. O recorrido apresentou contra-alegações, formulando, a final, as conclusões seguintes:1. O presente recurso vem interposto de decisão que julgou procedente a oposição apresentada e anulou o despacho de reversão, absolvendo o oponente, ora recorrido, da instância executiva por falta de legitimidade processual.2. Na sequência do recorrido ter invocado a falta de fundamentação legal do despacho de reversão, a douta sentença recorrida deu-lhe razão, entendendo igualmente que o despacho de reversão pecava por falta de fundamentação.3. Ora, é precisamente este entendimento que a recorrente põe infundadamente em crise.4. E, tanto são infundadas as suas alegações que, em sede de recurso, tenta apresentar a fundamentação que à data dos factos não apresentou.5. Esquecendo-se que o direito à fundamentação do acto tributário ou em matéria tributária é um direito fundamental e constitui uma garantia específica do contribuinte.6. Logo, tem de consistir numa declaração formal expressa, explícita e contextual que traduza a representação externa de um procedimento anterior volitivo e intelectivo da responsabilidade do órgão competente para a decisão e reflicta a sua história racional – cfr. Andrade, José Carlos Vieira de – O Dever de Fundamentação Expressa dos Actos Administrativos, 1991, p. 30.7. O despacho de reversão, quer pela sua importância, quer por respeito aos princípios que movem o nosso ordenamento jurídico, tem de ser fundamentado.8. Sucede que, conforme decidiu a douta sentença recorrida e confessado pela recorrente, ao considerar que a clareza aos seus olhos também foi elevada a fundamento, a presente decisão não refere concretamente qual a disposição legal que aplicou para proceder à reversão, limitando-se a ordenar a reversão nos termos das disposições legais dos artigos 23º e 24º da LGT.9. Ora, a LGT procedeu a uma repartição do ónus da prova entre a Administração Tributária e os responsáveis subsidiários, tendo cada alínea prevista no n.º 1 do artigo 24º da LGT pressupostos diferentes.

Página 3 de 15Acordão do Supremo Tribunal Administrativo

20-04-2015http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/743ae4a766d3fd70...

10. Quando se verifique a situação prevista na alínea a) do art. 24º da LGT, o ónus da prova compete à Administração Tributária, que terá de provar a culpa do gerente e a ilicitude dos factos, inexistindo qualquer presunção de culpa.11. Por sua vez, a alínea b) do art. 24º da LGT reporta-se às dívidas tributárias cujo prazo legal de pagamento ou entrega tenha terminado no período de exercício do seu cargo, cabendo, neste caso, ao responsável demonstrar que a falta de pagamento não lhe é imputável, demonstrando que apesar da sua actuação diligente e responsável à frente da empresa, os recursos da mesma não lhe permitiram concretizar tal pagamento.12. Assim, revela-se imprescindível para o revertido ter conhecimento da disposição legal ao abrigo da qual se efectivou a reversão fiscal.13. Assim, e usando a expressão da recorrente, resultou “claro” para o recorrido e para o Tribunal a quo, e foi objectivamente comprovado, que o despacho de reversão ignorou, em absoluto, o fundamento legal que permite a reversão das dívidas fiscais.14. Face ao exposto, dúvidas não há que a douta sentença recorrida nenhuma censura merece, que não pode até deixar de louvar-se, quer pela sua lucidez, quer pelo rigor técnico-jurídico,15. Tanto assim é que a própria recorrente não conseguiu expressar qual foi a disposição legal que a douta sentença infringiu.16. Por incrível que pareça, a recorrente não concorda com a douta sentença... no entanto, nada refere acerca de ter efectuado alguma violação legal...17. O que só vem corroborar o entendimento do recorrido: a douta sentença nenhuma censura merece.18. Pelo que, deve o recurso ser julgado improcedente por não provado, mantendo-se na íntegra a douta sentença recorrida.Termina pedindo a improcedência do recurso e a confirmação do julgado recorrido.

1.4. O MP emite Parecer nos termos seguintes, além do mais:«O despacho de reversão mostra-se fundado, de direito, nos artigos 23.º e 24.º da L.G.T., sem a indicação da alínea desta última disposição que estivesse em causa.Já se decidiu que é entender aplicável a dita al. b), no caso de resultar ainda dos termos da reversão ter a mesma ocorrido quanto às dívidas cujo prazo legal de pagamento ou entrega tenha terminado no período de exercício do cargo – neste sentido ac. do S.T.A. de 14-2-13, proferido no rec. 0642/12, acessível em www.dgsi.pt, cujo sumário a seguir se transcreve:I – Deve considerar-se fundamentado de direito um acto de reversão da execução fiscal quando ele se insere num quadro jurídico-normativo perfeitamente cognoscível.II – A responsabilidade dos gerentes que se mantiveram na gerência da sociedade executada desde o seu início e até à sua extinção,

Página 4 de 15Acordão do Supremo Tribunal Administrativo

20-04-2015http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/743ae4a766d3fd70...

conforme decorre do documento do registo comercial que instruiu o procedimento para reversão da execução fiscal e no qual se apoia o despacho de reversão, não pode deixar de ser aquela a que se refere a alínea b) do nº 1 do art. 24º da LGT, e que encontra expressão na afirmação feita nesse despacho de que “foram gerentes no período a que as dívidas respeitam”.III – Não podendo ser diverso o quadro jurídico configurável, o despacho de reversão encontra-se fundamentado de direito apesar de o seu texto não indicar expressamente a alínea do artigo 24º da LGT em que se apoia e fundamenta.Tal implica que se julgue procedente o recurso interposto, com a anulação do decidido, e sendo de mandar baixar os autos a fim de ser proferida decisão que conheça das questões julgadas preteridas, e que ainda tinham sido suscitadas pelo oponente, nomeadamente, a da ausência de culpa do oponente na insuficiência de bens.»

1.5. Corridos os vistos legais, cabe decidir.

FUNDAMENTOS

2. Na sentença recorrida julgaram-se provados os factos seguintes:A) Contra a sociedade B………………, Lda., foi instaurado no Serviço de Finanças de Viseu a execução fiscal n.º 27202009010292266, para cobrança de dívidas IVA dos anos de 2007 e 2008, no montante global de € 5.687,78.B) Em 02.06.2011, o Chefe de Finanças proferiu despacho de reversão contra o Oponente, com o seguinte teor:DESPACHOAtravés da análise de instrução do presente processo, constata-se a fundada insuficiência de bens pertencentes à originária devedora RESTAURANTE B……………….., LDA, NIPC …………, com sede em …………… – Viseu, ……… ……….. As informações oficiais prestadas referem o seguinte, relativamente à mesma firma: 1 - A sociedade, matriculada sob o n.º ………….. na Conservatória do Registo Comercial de Viseu (correspondente à anterior matricula 2804/1995.07.06), iniciou a actividade de "Restaurantes de Tipo Tradicional", para efeitos fiscais, em 06.07.1995, passando por tal facto a ser Sujeito Passivo do Imposto Sobre o Rendimento das Pessoas Colectivas (IRC), e do Imposto Sobre o Valor Acrescentado (IVA), encontrando-se actualmente enquadrada no regime mensal; 2 - A firma ainda não cessou a actividade; 3 - A dívida exequenda nestes autos ascende a € 5. 687,78 (cinco mil, seiscentos e oitenta e sete euros e setenta e oito cêntimos), relativa a Imposto Sobre o Valor Acrescentado dos períodos 2007/03, 2007/06, 2007/09, 2007/12, 2008/03 e 2008/06; 4 - Os únicos bens que constem em cadastro como sendo da executada são um crédito a favor da entidade C…………….., Lda.,

Página 5 de 15Acordão do Supremo Tribunal Administrativo

20-04-2015http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/743ae4a766d3fd70...

cujas diversas tentativas de penhora têm resultado frustradas, porquanto aquela entidade não reconhece qualquer obrigação e um veículo automóvel com a matricula ………, de marca Peugeot, sendo o primeiro registo do ano de 1990. Trata-se de um veículo cuja efectiva existência física se desconhece e que, embora ainda não tenha sido promovido o respectivo cancelamento da matrícula, o mesmo não se encontra actualmente segurado. Por outro lado, o último ano em que foi pago o IUC foi 2008. Em síntese, considerando todos estes aspectos e ainda as características da viatura, designadamente a marca e ano, é razoável considerar que o mesmo possa já não ter existência física ou, tendo-a, pode já não se encontrar na posse da executada. Em todo o caso, a existir, o seu valor de mercado será muito reduzido. Cumpra ainda informar que os activos que integram o estabelecimento se encontram todos penhorados para garantia do PEF 2720 2001 01010247 e apenso que se encontra judicialmente impugnado; 5 - Face aos elementos disponíveis nesta data (Informação Empresarial Simplificada de 2009), que resultam de uma obrigação declarativa cumprida pela própria empresa, constata-se que a respectiva situação líquida actual é negativa (€ -318.757,85); 6 - Desde o acto constitutivo até à actualidade têm sido sócios e gerentes de direito e de facto, da executada A…………….., NIF ……………, com domicílio fiscal em Estrada Nacional ……. – ……………, ……….. ………… e D……………., NIF ……………, com domicílio fiscal em Rua ………….., n.º ……… – …………., ……….. VISEU; 7 - Com efeito, constata-se a inexistência de bens da originária devedora, e atento também o facto de não serem conhecidos quaisquer responsáveis solidários, parecem estar reunidos os condicionalismos para se efectuar a reversão da dívida dos presentes autos contra os sócios-gerentes supra identificados, pois estes exerceram funções de gerência da executada ao tempo a que as dívidas se reportam; A informação fáctica antes referida fundamenta-se no seguinte: -Escritura de Constituição de Sociedade, outorgada em 21.06.1995, junta a fls. 14 a 17; -Certidão Permanente, obtida em 16.05.2011, junta a fls. 18 e 20; -Fotocópia da Declaração de Alterações de Actividade, apresentada em 21.01.2003, junta a fls. 21 e 22; -Fotocópia da Procuração passada em 17.10.2001 por A……………… e D………………, na qualidade de sócios-gerentes da executada ao Dr. E……………, advogado, junta a fls. 23; -Fotocópia do contrato de arrendamento celebrado em 01.12.2002, junto a fls. 24 a 25; -Fotocópia de um requerimento de certidão de dívidas, apresentado neste Serviço de Finanças em 20.12.2002, junto a fls. 26; -Fotocópia do Auto de Penhora lavrado em 11.01.2003, no âmbito do

Página 6 de 15Acordão do Supremo Tribunal Administrativo

20-04-2015http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/743ae4a766d3fd70...

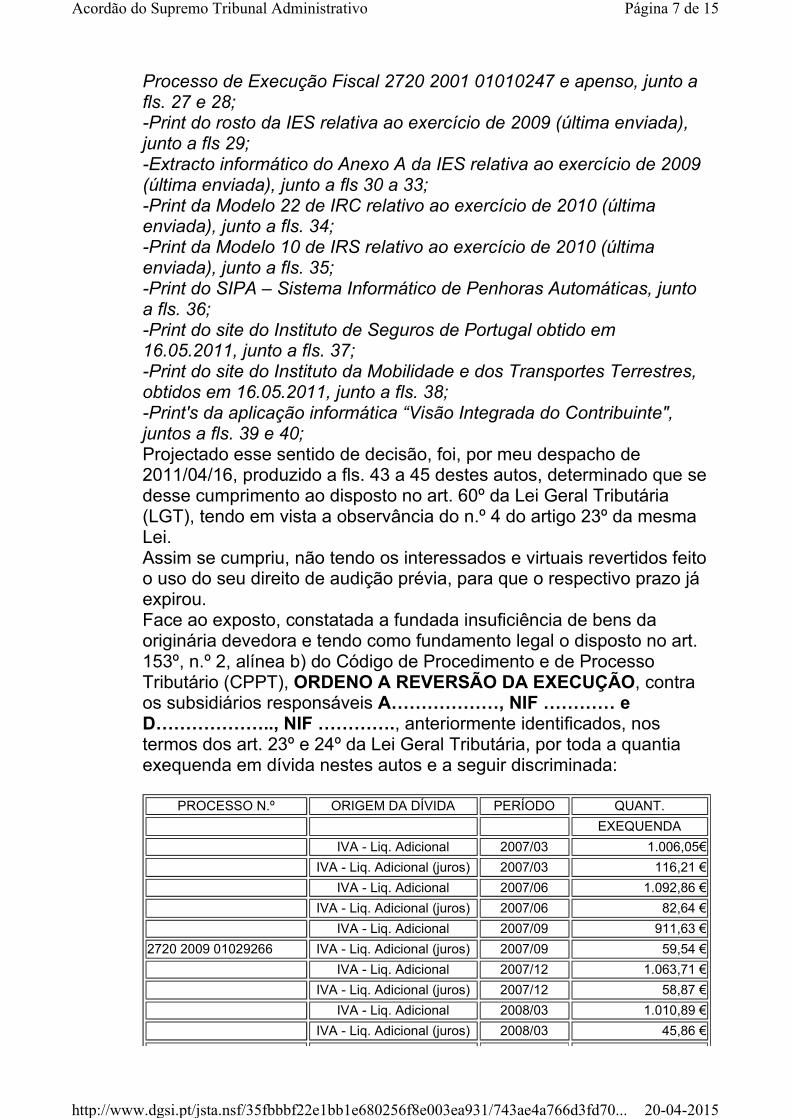

Processo de Execução Fiscal 2720 2001 01010247 e apenso, junto a fls. 27 e 28; -Print do rosto da IES relativa ao exercício de 2009 (última enviada), junto a fls 29; -Extracto informático do Anexo A da IES relativa ao exercício de 2009 (última enviada), junto a fls 30 a 33; -Print da Modelo 22 de IRC relativo ao exercício de 2010 (última enviada), junto a fls. 34; -Print da Modelo 10 de IRS relativo ao exercício de 2010 (última enviada), junto a fls. 35; -Print do SIPA – Sistema Informático de Penhoras Automáticas, junto a fls. 36; -Print do site do Instituto de Seguros de Portugal obtido em 16.05.2011, junto a fls. 37; -Print do site do Instituto da Mobilidade e dos Transportes Terrestres, obtidos em 16.05.2011, junto a fls. 38; -Print's da aplicação informática “Visão Integrada do Contribuinte", juntos a fls. 39 e 40; Projectado esse sentido de decisão, foi, por meu despacho de 2011/04/16, produzido a fls. 43 a 45 destes autos, determinado que se desse cumprimento ao disposto no art. 60º da Lei Geral Tributária (LGT), tendo em vista a observância do n.º 4 do artigo 23º da mesma Lei. Assim se cumpriu, não tendo os interessados e virtuais revertidos feito o uso do seu direito de audição prévia, para que o respectivo prazo já expirou. Face ao exposto, constatada a fundada insuficiência de bens da originária devedora e tendo como fundamento legal o disposto no art. 153º, n.º 2, alínea b) do Código de Procedimento e de Processo Tributário (CPPT), ORDENO A REVERSÃO DA EXECUÇÃO, contra os subsidiários responsáveis A………………, NIF ………… e D……………….., NIF …………., anteriormente identificados, nos termos dos art. 23º e 24º da Lei Geral Tributária, por toda a quantia exequenda em dívida nestes autos e a seguir discriminada:

PROCESSO N.º ORIGEM DA DÍVIDA PERÍODO QUANT.

EXEQUENDA

IVA - Liq. Adicional 2007/03 1.006,05€

IVA - Liq. Adicional (juros) 2007/03 116,21 €

IVA - Liq. Adicional 2007/06 1.092,86 €

IVA - Liq. Adicional (juros) 2007/06 82,64 €

IVA - Liq. Adicional 2007/09 911,63 €

2720 2009 01029266 IVA - Liq. Adicional (juros) 2007/09 59,54 €

IVA - Liq. Adicional 2007/12 1.063,71 €

IVA - Liq. Adicional (juros) 2007/12 58,87 €

IVA - Liq. Adicional 2008/03 1.010,89 €

IVA - Liq. Adicional (juros) 2008/03 45,86 €

Página 7 de 15Acordão do Supremo Tribunal Administrativo

20-04-2015http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/743ae4a766d3fd70...

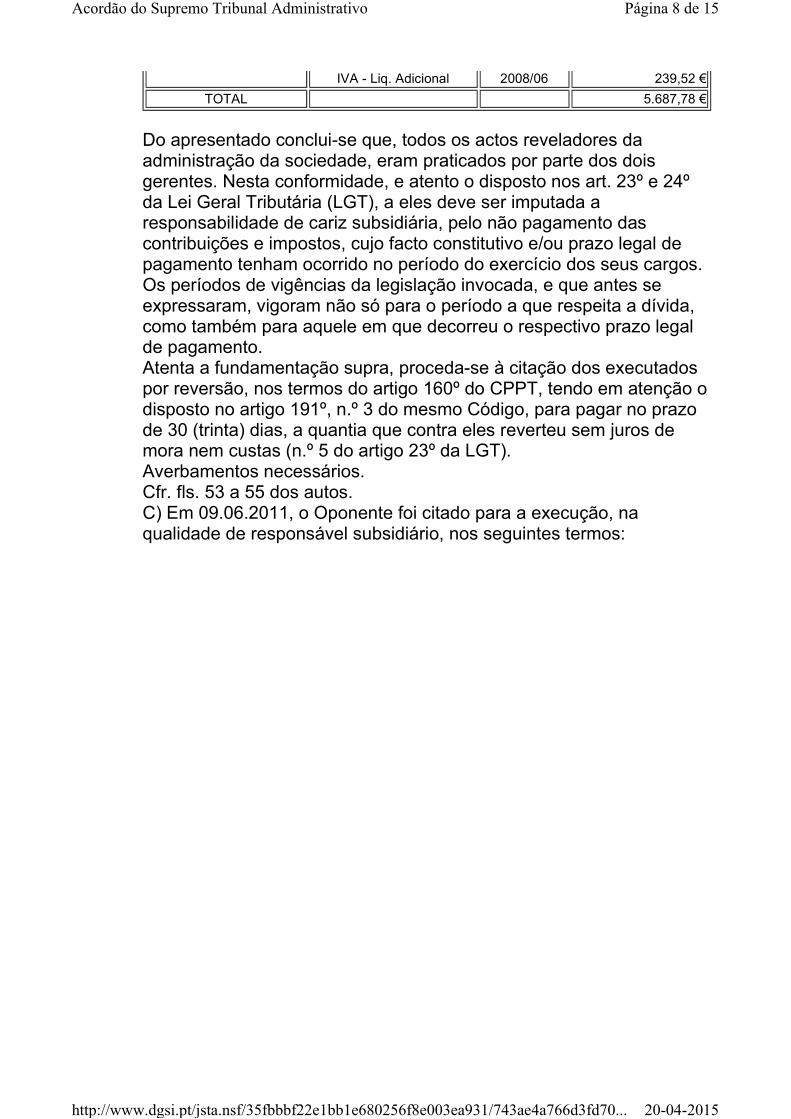

IVA - Liq. Adicional 2008/06 239,52 €

TOTAL 5.687,78 €

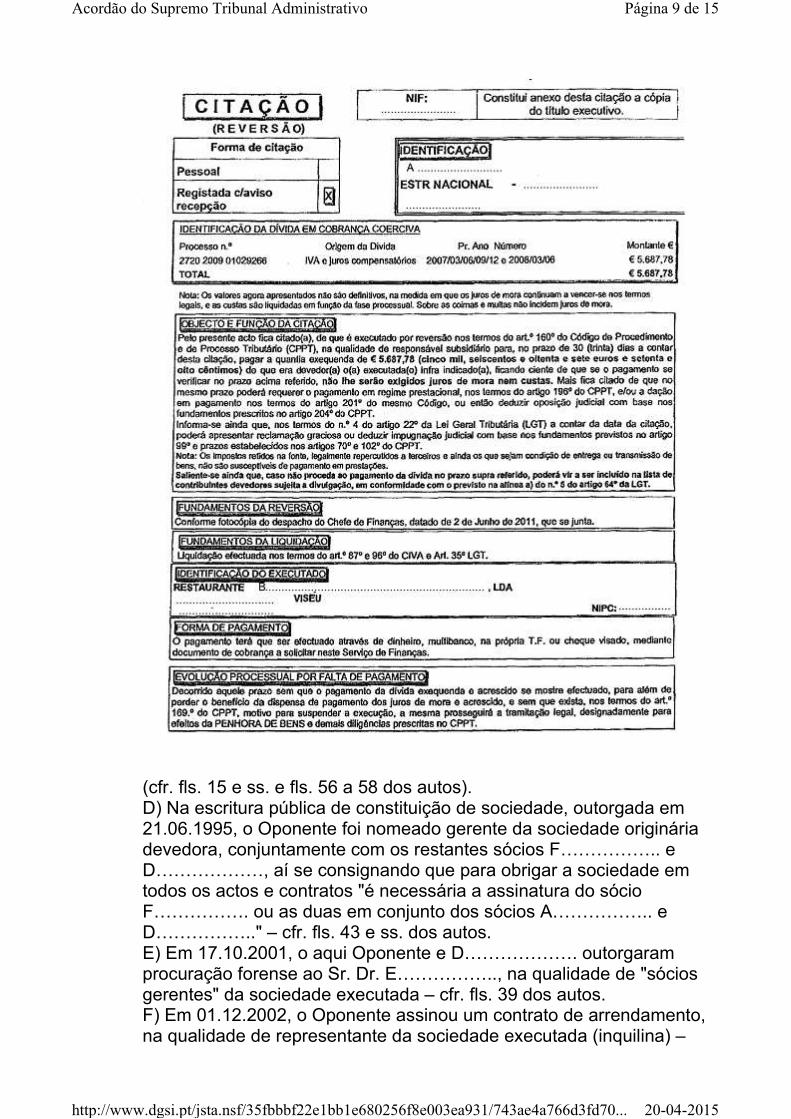

Do apresentado conclui-se que, todos os actos reveladores da administração da sociedade, eram praticados por parte dos dois gerentes. Nesta conformidade, e atento o disposto nos art. 23º e 24º da Lei Geral Tributária (LGT), a eles deve ser imputada a responsabilidade de cariz subsidiária, pelo não pagamento das contribuições e impostos, cujo facto constitutivo e/ou prazo legal de pagamento tenham ocorrido no período do exercício dos seus cargos. Os períodos de vigências da legislação invocada, e que antes se expressaram, vigoram não só para o período a que respeita a dívida, como também para aquele em que decorreu o respectivo prazo legal de pagamento. Atenta a fundamentação supra, proceda-se à citação dos executados por reversão, nos termos do artigo 160º do CPPT, tendo em atenção o disposto no artigo 191º, n.º 3 do mesmo Código, para pagar no prazo de 30 (trinta) dias, a quantia que contra eles reverteu sem juros de mora nem custas (n.º 5 do artigo 23º da LGT). Averbamentos necessários. Cfr. fls. 53 a 55 dos autos. C) Em 09.06.2011, o Oponente foi citado para a execução, na qualidade de responsável subsidiário, nos seguintes termos:

Página 8 de 15Acordão do Supremo Tribunal Administrativo

20-04-2015http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/743ae4a766d3fd70...

(cfr. fls. 15 e ss. e fls. 56 a 58 dos autos).D) Na escritura pública de constituição de sociedade, outorgada em 21.06.1995, o Oponente foi nomeado gerente da sociedade originária devedora, conjuntamente com os restantes sócios F…………….. e D………………, aí se consignando que para obrigar a sociedade em todos os actos e contratos "é necessária a assinatura do sócio F……………. ou as duas em conjunto dos sócios A…………….. e D…………….." – cfr. fls. 43 e ss. dos autos. E) Em 17.10.2001, o aqui Oponente e D………………. outorgaram procuração forense ao Sr. Dr. E…………….., na qualidade de "sócios gerentes" da sociedade executada – cfr. fls. 39 dos autos. F) Em 01.12.2002, o Oponente assinou um contrato de arrendamento, na qualidade de representante da sociedade executada (inquilina) –

Página 9 de 15Acordão do Supremo Tribunal Administrativo

20-04-2015http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/743ae4a766d3fd70...

cfr. fls. 40/41 dos autos. G) Em 20.12.2002, o Oponente subscreveu, na qualidade de sócio gerente da executada, requerimento de certidão de dívidas fiscais – cfr. fls. 42 dos autos. H) Em 11.01.2003, o Oponente foi nomeado fiel depositário dos bens penhorados à executada originária, no âmbito da execução fiscal nº 2720/01/101024.7 e apensos e, simultaneamente, citado para a execução, na qualidade de sócio gerente da mesma – cfr. fls. 43/44 dos autos. I) O prazo para pagamento voluntário das dívidas exequendas terminou em 30.09.2009 – cfr. fls. 19 a 27 dos autos.

3.1. A sentença apreciou do seguinte modo os fundamentos de oposição invocados pelo oponente:(i) Em primeiro lugar, o oponente alega que o despacho de reversão, a propósito da inexistência de bens da devedora originária, não dá a conhecer se foi lavrado auto de diligência, perante duas testemunhas idóneas, nos termos do disposto no art. 236°, nº 1, o que constitui uma ilegalidade, susceptível de ser invocada como fundamento de oposição ao abrigo do art. 204°, nº 1, al. i) do CPPT.Contrapõe a FP que em momento algum tal despacho se reporta à inexistência de bens penhoráveis, referindo-se, aliás, nos termos da al. b) do nº 2 do art. 153° do CPPT, à fundada insuficiência do património da devedora originária para satisfação da dívida exequenda e acrescidos, de acordo com os elementos disponíveis no órgão de execução fiscal, pelo que não se vislumbra a que título se invoca a aplicação do art. 236° do CPPT ao caso em apreço.Do teor do despacho de reversão resulta que a responsabilização do oponente assentou na insuficiência de bens da originária devedora e não na inexistência de bens, pelo que a norma em causa não é aplicável ao caso em apreço, sendo manifestamente infundada a ilegalidade suscitada e improcedendo, assim, nesta parte, a oposição.(ii) Em segundo lugar, o oponente sustenta que o despacho de reversão sofre de falta de fundamentação, uma vez que ignora o fundamento legal que permite a reversão das dívidas fiscais e não esclarece quais as dívidas, impostos e montantes que lhe são imputados, impedindo-o de conhecer o iter volitivo da AT, isto é, o porquê desta ter decidido num sentido e não noutro.Ora, sendo pacífico que a falta de fundamentação do despacho de reversão constitui fundamento de oposição à execução fiscal, no caso, atento o teor do despacho de reversão, bem como o disposto no art. 23º nº 4 da LGT e considerando também que a fundamentação exigível tem de ser clara ou entendível por um destinatário médio e ser completa, no sentido de conter todos os elementos essenciais à tomada de decisão, é de concluir, que a fundamentação constante do questionado despacho de reversão é insuficiente, sendo que essa insuficiência é equiparável à falta de fundamentação, levando à

Página 10 de 15Acordão do Supremo Tribunal Administrativo

20-04-2015http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/743ae4a766d3fd70...

anulação do acto, nos termos dos arts. 125° n° 2 e 135° CPA.Isto porque, tendo a decisão de reversão assentado no disposto nos arts. 23° e 24° da LGT, não se consegue apreender se foi feito um juízo de subsunção da factualidade apurada na previsão legal da norma constante da al. a) ou da al. b) do art. 24° da mesma LGT, sendo que tal subsunção se revela fundamental, na medida em que só relativamente às dívidas tributárias cujo prazo legal de pagamento ou entrega tenha terminado no período do exercício do cargo se faz incidir sobre o gerente ou administrador o ónus de provar que a falta de pagamento das dívidas tributárias não lhe é imputável [al. b)], cabendo à AT, nos casos em que o facto gerador da dívida se verificou no período do exercício do cargo, mas que se venceram quando o gerente ou administrador já não exercia essas funções, a prova da culpa do gerente na insuficiência do património social [al. a)]. E no caso concreto dos autos, o despacho de reversão, além de não referir qual das alíneas considerou aplicável, também não especifica se em causa estão dívidas cujo facto constitutivo ocorreu no período do exercício do cargo ou dívidas cujo prazo legal de pagamento terminou nesse período, antes admitindo de uma forma genérica ambas as hipóteses (“cujo facto constitutivo e/ou prazo legal de pagamento tenham ocorrido no período do exercício dos seus cargos”).Daí que, como afirmado no acórdão do TCA Sul de 28/2/2012, proc. nº 02698/08, seja de julgar procedente a oposição, com fundamento em ilegitimidade do oponente, resultando em consequência prejudicado o conhecimento das demais questões suscitadas na petição inicial.

3.2. Discorda a recorrente, por entender que a situação dos autos também se subsume à previsão da al. b) do nº 1 do citado art. 24º da LGT.A questão a decidir é, portanto, a de saber se à responsabilidade do gerente pela dívida revertida objecto de recurso - IVA dos anos de 2007 e 2008 - se aplica o regime da al. a) do nº 1 do art. 24º da LGT, ou se, pelo contrário, se aplica o regime da al. b) do mesmo normativo.Vejamos.

4.1. Sob a epígrafe «Responsabilidade dos membros de corpos sociais e responsáveisTécnicos» o nº 1 do art. 24º da LGT dispõe o seguinte:«1 - Os administradores, directores e gerentes e outras pessoas que exerçam, ainda que somente de facto, funções de administração ou gestão em pessoas colectivas e entes fiscalmente equiparados são subsidiariamente responsáveis em relação a estas e solidariamente entre si:a) Pelas dívidas tributárias cujo facto constitutivo se tenha verificado no período de exercício do seu cargo ou cujo prazo legal de pagamento ou entrega tenha terminado depois deste, quando, em

Página 11 de 15Acordão do Supremo Tribunal Administrativo

20-04-2015http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/743ae4a766d3fd70...

qualquer dos casos, tiver sido por culpa sua que o património da pessoa colectiva ou ente fiscalmente equiparado se tornou insuficiente para a sua satisfação;b) Pelas dívidas tributárias cujo prazo legal de pagamento ou entrega tenha terminado no período do exercício do seu cargo, quando não provem que não lhes foi imputável a falta de pagamento.»Da leitura do preceito resulta, assim, que, enquanto na al. a) não se prevê qualquer presunção de culpa do gerente da sociedade, ficando, por isso, a cargo da Fazenda Pública, o ónus de provar que tenha sido por culpa daquele que o património social se tornou insuficiente para satisfação das dívidas tributárias, já na al. b) se onera o responsável subsidiário com a prova de que não lhe foi imputável a falta de pagamento.

4.2. No caso, a sentença recorrida considerou, como acima se disse, que a fundamentação constante do despacho de reversão é insuficiente, dado que, tendo a decisão de reversão assentado no disposto nos arts. 23° e 24° da LGT, não se consegue apreender se foi feito um juízo de subsunção da factualidade apurada na previsão legal da al. a) ou da al. b) desse art. 24°, sendo que tal subsunção se revela fundamental, na medida em que só relativamente às dívidas tributárias cujo prazo legal de pagamento ou entrega tenha terminado no período do exercício do cargo se faz incidir sobre o gerente ou administrador o ónus de provar que a falta de pagamento das dívidas tributárias não lhe é imputável [al. b)], cabendo à AT, nos casos em que o facto gerador da dívida se verificou no período do exercício do cargo, mas que se venceram quando o gerente ou administrador já não exercia essas funções, a prova da culpa do gerente na insuficiência do património social [al. a)]. Todavia, afigura-se-nos que a sentença enferma do erro de julgamento imputado pela recorrente Fazenda Pública.Vejamos.Em relação à fundamentação de direito, a jurisprudência do STA (cfr., entre outros, o ac. de 27/5/2003, proc. nº 1835/02) tem vindo a considerar que para que tal fundamentação se considere suficiente, não é sempre necessária a indicação dos preceitos legais aplicáveis, bastando a referência aos princípios pertinentes, ao regime jurídico ou a um quadro legal bem determinado, devendo considerar-se o acto fundamentado de direito quando ele se insira num quadro jurídico-normativo perfeitamente cognoscível, impondo-se a verificação de duas condições: que se possa afirmar, inequivocamente, perante os dados objectivos do procedimento, qual foi o quadro jurídico tido em conta pelo acto e que se possa concluir que esse quadro jurídico era perfeitamente conhecido ou cognoscível pelo destinatário, hipotizando-se que o seria por um destinatário normal na posição em concreto em que aquele se encontra.Ora, no caso vertente, os elementos constantes dos autos e a

Página 12 de 15Acordão do Supremo Tribunal Administrativo

20-04-2015http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/743ae4a766d3fd70...

materialidade vertida no probatório da sentença permitem concluir que estas condições se encontram reunidas.Com efeito, constando do despacho que a dívida exequenda é «… relativa a Imposto Sobre o Valor Acrescentado dos períodos 2007/03, 2007/06, 2007/09, 2007/12, 2008/03 e 2008/06», que «Desde o acto constitutivo até à actualidade têm sido sócios e gerentes de direito e de facto, da executada A……………… (…) e D……………….», que «Face ao exposto, constatada a fundada insuficiência de bens da originária devedora e tendo como fundamento legal o disposto no art. 153º, nº 2, alínea b) do Código de Procedimento e de Processo Tributário (CPPT), ORDENO A REVERSÃO DA EXECUÇÃO, contra os subsidiários responsáveis A……………… (…) e D………………. (…) nos termos dos art. 23º e 24º da Lei Geral Tributária, por toda a quantia exequenda em dívida nestes autos e a seguir discriminada (…)» e que «Do apresentado conclui-se que, todos os actos reveladores da administração da sociedade, eram praticados por parte dos dois gerentes. Nesta conformidade, e atento o disposto nos art. 23º e 24º da Lei Geral Tributária (LGT), a eles deve ser imputada a responsabilidade de cariz subsidiária, pelo não pagamento das contribuições e impostos, cujo facto constitutivo e/ou prazo legal de pagamento tenham ocorrido no período do exercício dos seus cargos. Os períodos de vigências da legislação invocada, e que antes se expressaram, vigoram não só para o período a que respeita a dívida, como também para aquele em que decorreu o respectivo prazo legal de pagamento» então, como a recorrente refere (Conclusões F a J do recurso) resulta claro que no despacho de reversão se considera que, quer o facto constitutivo (reportado aos exercícios de 2007 e 2008), quer o prazo legal de pagamento ou entrega (2009) se verificaram no período do exercício do cargo de gerência, e que também o oponente compreendeu o sentido e o alcance da ocorrida reversão, pois que na oposição alude tanto à al. a), como à al. b) do art. 24º da LGT e, no que respeita à falta de fundamentação do despacho de reversão, apenas invoca desconhecimento das dívidas que o responsabilizam.E em face da consideração e afirmação (no despacho de reversão) de que o oponente exerceu a gerência efectiva da executada nos dois momentos a que se referem as als. a) e b) do nº 1, do art. 24º, da LGT, então, terminando o prazo legal de pagamento ou entrega das dívidas exequendas no período do exercício da gerência do oponente, incidia sobre este o ónus da prova de que a falta de pagamento dessas dívidas não lhe era imputável (ponto é que tal gerência efectiva fique demonstrada nos autos – já que no art. 25º da Petição Inicial da oposição o oponente/recorrente alega que a AT não fez prova de que ele «tenha exercido, de facto, efectivamente, a gerência/administração da Originária devedora»).Aliás, em situação e termos semelhantes, também nos acórdãos desta Secção do STA, de 14/2/2013, no proc. nº 0642/12 (referenciado no Parecer do MP), de 17/4/2013, no proc. nº 01191/12 e de 12/2/2015,

Página 13 de 15Acordão do Supremo Tribunal Administrativo

20-04-2015http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/743ae4a766d3fd70...

no proc. nº 1860/13, se entendeu dever considerar-se fundamentado de direito um acto de reversão da execução fiscal quando ele se insere num quadro jurídico-normativo perfeitamente cognoscível, sendo que a responsabilidade dos gerentes que se mantiveram na gerência da sociedade executada desde o seu início e até à sua extinção, conforme decorre do documento do registo comercial que instruiu o procedimento para reversão da execução fiscal e no qual se apoia o despacho de reversão, não pode deixar de ser aquela a que se refere a al. b) do nº 1 do art. 24º da LGT, e que encontra expressão na afirmação feita nesse despacho de que “foram gerentes no período a que as dívidas respeitam”; mais se tendo concluído nos citados arestos que, não podendo ser diverso o quadro jurídico configurável, o despacho de reversão se encontra fundamentado de direito apesar de o seu texto não indicar expressamente a alínea do artigo 24º da LGT em que se apoia e fundamenta.Em suma, retornando ao caso dos autos, apesar de não constar do despacho de reversão em que alínea do n.º 1 do art.º 24º da LGT se suportou a reversão, da circunstância de dele constarem as indicações acima especificadas e do facto de não ter ocorrido qualquer alteração na gerência da devedora originária, há-de concluir-se que, da articulação destes elementos, decorre que, segundo aquele despacho, o exercício da gerência também abrangeu os períodos em que se inscreveram os prazos legais de pagamento ou entrega das dívidas tributárias (nos termos da al. b) do nº 1 do art.º 24º da LGT).Procedem, portanto, as Conclusões do recurso, não podendo manter-se a sentença no que respeita à procedência deste vício do acto de reversão.

4.3. E porque a sentença, julgando procedente a oposição com fundamento em ilegitimidade do oponente, considerou, em consequência, prejudicado o conhecimento das demais questões suscitadas na petição inicial, impõe-se que os autos baixem à instância para conhecimento desses invocados fundamentos, se a tanto outras razões não obstarem.

DECISÃONestes termos acorda-se em dar provimento ao recurso e revogar a sentença recorrida que julgou procedente a oposição com base em insuficiente fundamentação do despacho de reversão, ordenando-se a baixa dos autos ao Tribunal recorrido para apreciação dos restantes fundamentos de oposição invocados na Petição Inicial, se a tanto nada mais obstar. Custas pelo recorrido, dado que contra-alegou no recurso.Lisboa, 25 de Março de 2015. – Casimiro Gonçalves (relator) – Francisco Rothes – Isabel Marques da Silva.

Página 14 de 15Acordão do Supremo Tribunal Administrativo

20-04-2015http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/743ae4a766d3fd70...

Página 15 de 15Acordão do Supremo Tribunal Administrativo

20-04-2015http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/743ae4a766d3fd70...