acórdãos sta acórdão do supremo tribunal administrativo data … · prescrito no artigo 660 ,...

TRANSCRIPT

Acórdãos STA Acórdão do Supremo Tribunal AdministrativoProcesso: 0274/15Data do Acordão: 08-04-2015Tribunal: 2 SECÇÃORelator: ARAGÃO SEIADescritores: GARANTIA BANCÁRIA

CADUCIDADEARGUIÇÃOEXCEPÇÕESPRESCRIÇÃO DA DÍVIDADÍVIDA EXEQUENDACONHECIMENTO OFICIOSO

Sumário: I - Nos termos do disposto no artigo 183º-A, n.º 1 do CPPT, a garantia prestada para suspender o processo de execução fiscal caduca se a reclamação graciosa não estiver decidida no prazo de um ano a contar da data da sua interposição;II- Nas situações, como a dos autos, em que a reclamação graciosa e a respectiva garantia haviam sido deduzida e prestada antes da entrada em vigor da Lei n.º 40/2008, de 11 de Agosto (que reintroduziu o artigo 183º-A), 01/01/2009, e se mantinham pendentes nessa data, aquele prazo de um ano conta-se a partir dessa data de 01/01/2009;III- A razão de ser da caducidade da garantia não se prende com qualquer circunstancialismo inerente à relação fundamental entre o ordenante e o beneficiário, antes está intimamente ligada a razões de eficiência da Administração Tributária e de segurança jurídica, ocorrendo, por isso, ope legis.IV- Os interessados, para efeitos do disposto no artigo 183º-A, n.º 3 do CPPT, são todos aqueles que nisso tenham interesse, ou dito de outro modo, são todos aqueles intervenientes processuais que retirem utilidade da declaração de caducidade;V- Nos termos do disposto no artigo 175º do CPPT a prescrição é de conhecimento oficioso, quer pelo órgão de execução fiscal, quer pelo juiz;VI- O órgão de execução ao proceder à liquidação e determinação do montante pelo qual será responsável o garante, posto que não lhe pode pedir mais do que as responsabilidades do devedor tributário (executado), de cujas responsabilidades é garante, impõe-se-lhe, por força dos princípios da legalidade e da verdade material, que previamente determine se a dívida tributária se encontra ou não prescrita.

Nº Convencional: JSTA000P18793Nº do Documento: SA2201504080274Data de Entrada: 06-03-2015Recorrente: A...... BANCO......., S.A.

Página 1 de 17Acordão do Supremo Tribunal Administrativo

20-04-2015http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/779d397cbdbef70d...

Recorrido 1: FAZENDA PÚBLICAVotação: UNANIMIDADE

Aditamento:

Texto Integral

Texto Integral: Acordam os juízes da secção do Contencioso Tributário do Supremo Tribunal Administrativo:

A………BANCO ……….., SA, inconformado, recorreu da sentença do Tribunal Administrativo e Fiscal do Funchal (TAF do Funchal) datada de 9 de Janeiro de 2015, que julgou improcedente a reclamação que havia deduzido contra a citação datada de 12 de Setembro de 2014, correspondente ao oficio nº 11755, para pagamento de 348.894,44 € no âmbito do processo de execução fiscal nº 2810200601003518, em que o executado é o Clube B………, em virtude do reclamante e ora recorrente ter prestado a favor do executado uma garantia bancária.

Alegou, tendo concluído como se segue:I - A questão de saber se estamos perante uma fiança ou uma garantia autónoma pressupõe a interpretação do negócio jurídico em causa, sendo que em caso de dúvida presume-se ser fiança.II - As garantias bancárias não têm que ser necessariamente autónomas, sendo frequentemente fianças bancárias: trata-se, aliás, de uma das modalidades da caução legalmente admitidas (vd. art. 623.°, n.° 1, parte final, do Código Civil,) e tipicamente prestadas a pedido do devedor.III - Do texto da garantia prestada pelo Banco resulta a sua natureza de fiança bancária, desde logo por não ter havido renúncia a qualquer objeção ou meio de defesa.IV - Não é de afastar a qualificação como fiança da garantia apenas pela circunstância de não haver qualquer menção expressa à fiança, ao contrário do vertido na sentença ora recorrida.V - A fiança caracteriza-se pela acessoriedade das obrigações assumidas, que fica dependente da existência e validade das obrigações da mandante, o Clube B………, nos termos do disposto nos arts. 627°, n.° 2 e 632°, n.° 1, do C. C..VI - A referência a “principal pagador” só implica a renúncia ao benefício da execução prévia (cfr. alínea a) do art. 640.° do C.C.) e não a renúncia aos demais meios de defesa, como é o caso das exceções invocadas.VII - A obrigação do Banco fiador harmoniza-se,

Página 2 de 17Acordão do Supremo Tribunal Administrativo

20-04-2015http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/779d397cbdbef70d...

necessariamente, com a do afiançado (Clube), nos termos dos arts. 627.°, n.°s 1 e 2 e 634° do CC., o que se traduz na possibilidade do fiador poder invocar contra o credor quaisquer meios de defesa que competem ao devedor (637.°, n.° 1 do CC.).VIII - Assistindo ao ora recorrente, na qualidade de fiador, o direito de recusar o pagamento da garantia no caso sub judice, invocando a prescrição das dívidas fiscais.IX - Ainda por hipótese meramente académica, a garantia bancária prestada pelo A……..fosse qualificada como garantia autónoma à 1ª solicitação - o que não se concede - o Banco recorrente não deixaria de poder invocar a exceção de caducidade da garantia, por se tratar de um meio de defesa próprio do garante na relação com o beneficiário da mesma.X - Ao deixar de apreciar as questões de Direito que o Banco expressamente suscitou, a sentença proferida padece de nulidade por omissão de pronúncia, nos termos da alínea d) do n.° 1 do artigo 615.° do CPC (aplicável ex vi do artigo 2°, al. e) do CPPT), traduzindo-se esse vício no incumprimento, por parte do julgador, do dever prescrito no artigo 660°, n.° 2, do CPC, segundo o qual deve o juiz resolver todas as questões que as partes tenham submetido à sua apreciação.XI - Dispondo, assim, este Venerando Tribunal de todos os elementos necessários, deverá suprir a nulidade apontada, conhecendo das questões invocadas da prescrição da dívida e da caducidade da garantia, nos termos e ao abrigo do disposto no art. 665.°, n.° s 1 e 2, do CPC.XII - As dívidas objeto do processo de execução fiscal em análise reportam-se a IVA (imposto sobre o valor acrescentado) respeitante ao 4.° trimestre de 2001, 1.° trimestre de 2002, 4.° trimestre de 2002 e 4.° trimestre de 2003.XIII - O prazo de prescrição das dívidas fiscais objeto da presente execução é de oito anos contados, no limite, a partir do fim do trimestre em que se verificou a exigibilidade do imposto.XIV - Sendo o prazo de 8 anos, as alegadas dívidas de IVA encontram-se prescritas desde, respetivamente, 31/12/2009, 31/03/2010, 31/12/2010 e 31/12/2011.XV - Mesmo admitindo que o processo estivesse estado suspenso desde 2007-10-30 (data em que terá sido apresentada garantia por motivo de reclamação graciosa) até 2011-07-25 (data em que terá ocorrido o trânsito em julgado dos processos de reclamação), pelo menos parte das dívidas fiscais cujo valor é exigido ao ora recorrente

Página 3 de 17Acordão do Supremo Tribunal Administrativo

20-04-2015http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/779d397cbdbef70d...

encontra-se igualmente prescrito.XVI - Tal prazo prescricional já se encontrava esgotado, à data de 16/09/2014 (data em que o recorrente se considera validamente citado), para as dívidas de IVA respeitantes ao 4.° trimestre de 2001 e 1.º trimestre de 2002.XVII - Assim, quer a dívida no valor global de € 215.526,54 (= € 182.959,71 + € 32.566,83), quer a dívida no valor global de € 3.474,42 (€ 2.992,79 + € 481,63) se encontram prescritas e, como tal, não podem ser exigidas ao recorrente.XVIII - Destarte, na qualidade de fiador, sendo um devedor subsidiário, só foi citado decorridos mais de cinco anos após as liquidações de IVA objeto da presente execução, logo não lhe é oponível qualquer interrupção da prescrição, nomeadamente por via da citação do Executado em 2006/12/28.XIX - O art. 183°-A do CPPT, sob a epígrafe “Caducidade da garantia em caso de reclamação graciosa” estabelece no n.° 1 que «A garantia prestada para suspender o processo de execução fiscal caduca se a reclamação graciosa não estiver decidida no prazo de um ano a contar da data da sua interposição.»XX - A garantia bancária n.° 01/07/433 foi prestada em 25 de Outubro de 2007, “por motivo de reclamação graciosa — processos n.ºs 2810200594002814 e 2810200594002822” tendo sido entregue pelo Executado no Serviço de Finanças em 2007/10/30, na sequência da apresentação das referidas reclamações graciosas.XXI - A decisão da reclamação graciosa que motivou a prestação da garantia bancária foi proferida em 23/03/2010, portanto em data posterior a 01/01/2010, sem que tal atraso fosse imputável ao Clube, logo é manifesto que decorreu mais de um ano, desde 01/01/2009, sem que tais reclamações graciosas tivessem sido definitivamente decididas, pelo que a garantia bancária n.° 01/07/433 caducou, o que deverá ser reconhecido nos termos e para os efeitos dos n° 3 e 5 do art. 183.° - A do CPPT.XXII - Se assim não se entendesse, e por hipótese meramente académica se considerasse que a Lei do Orçamento do Estado para 2007 eliminou o prazo de caducidade das garantias prestadas, tal consubstanciaria uma ofensa clara ao princípio da segurança jurídica e do princípio da proporcionalidade.XXIII - Defender posição contrária seria consentir que garantias prestadas anteriormente ficassem em posição mais desfavorável, violando os princípios constitucionais

Página 4 de 17Acordão do Supremo Tribunal Administrativo

20-04-2015http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/779d397cbdbef70d...

da igualdade e da proporcionalidade, consagradas nos arts. 13°, n.° 1 e 18°, n.° 2, da Constituição da República Portuguesa.Nesta conformidade e invocando o sempre mui douto suprimento de Vossas Excelências, deverá ser concedido provimento ao presente recurso, revogando-se a sentença recorrida, e em consequência, conhecer desde logo da prescrição em relação ao recorrente de todas e quaisquer importâncias devidas no âmbito dos presentes autos, com a consequente extinção da garantia bancária n.° 01/07/433 ou, ainda que assim não se entenda, ser

declarada a caducidade da referida garantia bancária e devolvido o original da mesma ao Recorrente.Assim se fazendo a costumada JUSTIÇA!

Não houve contra-alegações.O Ministério Público, notificado, pronunciou-se pela procedência do recurso, no sentido da baixa dos autos à 1ª instância a fim dos autos serem convolados para a forma processual da oposição à execução, para se conhecer das demais questões, pois entendeu que se verifica erro na forma do processo.

Colhidos os vistos legais, cumpre decidir.

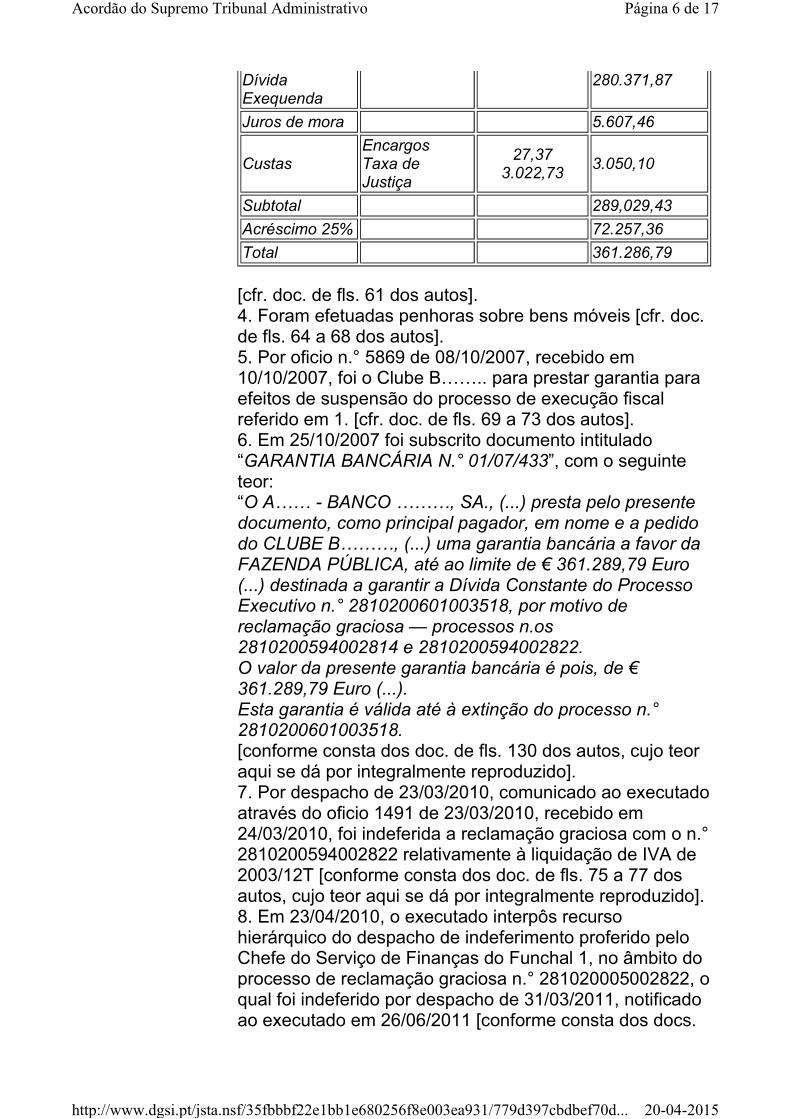

Na sentença recorrida deu-se como assente a seguinte factualidade concreta:1. Em 03/02/2006 foi instaurado contra Clube B……… o processo de execução fiscal com o n.° 2810200601003518 para cobrança de dívidas de Imposto sobre o Valor Acrescentado e juros, relativos aos períodos de tributação 2001-10 a 2001-12, 2001-01 a 2002-03, 2002-10 a 2002-12, 2003-10 a 2003-12, no montante de € 280. 371,87, com base nas certidões de dívida n.° 2006/30816, 2006/30817, 2006/30818, 2006/30819, 2006/30820, 2006/30821, 2006/30830, 2006/30831, no montante de € 280. 371,87 “[cfr. doc. de fls. 48 a 56 dos autos].2. Em 15/12/2005 foram apresentadas duas reclamações graciosas contra as liquidações de IVA em cobrança no processo de execução fiscal referido em 1., as quais originaram os processos n.°s 2810200594002814 e 2810200594002822. [cfr. doc. de fls. 58 a 81 dos autos].3. Em 04/10/2007 foi efetuada “Liquidação para efeitos de garantia” nos termos do artigo 99.° n.° 5 do CPPT, a qual se fixou em €361.286,79, nos seguintes termos:

Página 5 de 17Acordão do Supremo Tribunal Administrativo

20-04-2015http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/779d397cbdbef70d...

Dívida Exequenda

280.371,87

Juros de mora 5.607,46

CustasEncargosTaxa de Justiça

27,373.022,73

3.050,10

Subtotal 289,029,43

Acréscimo 25% 72.257,36

Total 361.286,79

[cfr. doc. de fls. 61 dos autos].4. Foram efetuadas penhoras sobre bens móveis [cfr. doc. de fls. 64 a 68 dos autos].5. Por oficio n.° 5869 de 08/10/2007, recebido em 10/10/2007, foi o Clube B…….. para prestar garantia para efeitos de suspensão do processo de execução fiscal referido em 1. [cfr. doc. de fls. 69 a 73 dos autos].6. Em 25/10/2007 foi subscrito documento intitulado “GARANTIA BANCÁRIA N.° 01/07/433”, com o seguinte teor:“O A…… - BANCO ………, SA., (...) presta pelo presente documento, como principal pagador, em nome e a pedido do CLUBE B………, (...) uma garantia bancária a favor da FAZENDA PÚBLICA, até ao limite de € 361.289,79 Euro (...) destinada a garantir a Dívida Constante do Processo Executivo n.° 2810200601003518, por motivo de reclamação graciosa — processos n.os 2810200594002814 e 2810200594002822.O valor da presente garantia bancária é pois, de € 361.289,79 Euro (...). Esta garantia é válida até à extinção do processo n.° 2810200601003518.[conforme consta dos doc. de fls. 130 dos autos, cujo teor aqui se dá por integralmente reproduzido].7. Por despacho de 23/03/2010, comunicado ao executado através do oficio 1491 de 23/03/2010, recebido em 24/03/2010, foi indeferida a reclamação graciosa com o n.° 2810200594002822 relativamente à liquidação de IVA de 2003/12T [conforme consta dos doc. de fls. 75 a 77 dos autos, cujo teor aqui se dá por integralmente reproduzido].8. Em 23/04/2010, o executado interpôs recurso hierárquico do despacho de indeferimento proferido pelo Chefe do Serviço de Finanças do Funchal 1, no âmbito do processo de reclamação graciosa n.° 281020005002822, o qual foi indeferido por despacho de 31/03/2011, notificado ao executado em 26/06/2011 [conforme consta dos docs.

Página 6 de 17Acordão do Supremo Tribunal Administrativo

20-04-2015http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/779d397cbdbef70d...

de fls. 108 a 129 dos autos, cujo teor aqui se dá por integralmente reproduzido].9. Em 06/08/2014 foi elaborada “Informação” da qual consta, designadamente, o seguinte: “(...) Tendo-se verificado que o processo de execução fiscal n.° 2810200601003518 consta uma garantia bancária prestada pelo A…….. (...) Garantia n.° 01/07/433 emitida em 2007-10-25 para garantir a dívida a ser exigida no referido processo por motivo de reclamação graciosa, tendo os mesmos sido indeferidos e não tendo sido deduzida qualquer impugnação judicial nos termos da artigo 99.º do CPPT, deverá ser citado o A....... (...) entidade que prestou a garantia, para proceder ao pagamento da importância de € 348.894,44, nos termos do n.° 2 do artigo 200.º do Código de Procedimento e Processo Tributário (CPPT)”. [cfr. doc. de fls. 108 e 109 dos autos].10. Sobre a informação referida no número anterior recaiu despacho da Chefe de Finanças de 06/08/2014, ordenando a citação A………, SA para proceder ao pagamento da importância de € 348.894,44 respeitante ao valor em dívida do processo de execução fiscal n.° 2810200601003518. [cfr. doc. de fls. 110 dos autos, cujo teor se dá por integralmente reproduzido].11. Em 08/09/2010, o ora Reclamante deduziu oposição à execução fiscal n.° 2810200601003518, tendo prestado “GARANTIA BANCÁRIA N/NR 09/2014FIRST DEMAND” para suspensão da execução fiscal n.° 2810200601003518. [cf. doc. de fls. 133 a 188 dos autos].12. Por ofício n.° 11755 de 12/09/2014, enviado mediante carta registada com aviso de receção, recebido em 16/09/2014, foi a Reclamante citada para pagamento de importância correspondente à garantia n.° 01/07/433 de 25/10/2007, no valor de € 361.286,79 [cfr. doc. de fls. 239 dos autos].13. Em 25/09/2014 foi remetida ao Serviço de Finanças do Funchal I a petição inicial da presente reclamação.Nada mais se deu como provado.

Há agora que apreciar o recurso que nos vem dirigido, começando-se, naturalmente, pela nulidade que vem assacada à sentença recorrida.Alega o recorrente na sua conclusão X e XI que, ao deixar de apreciar as questões de Direito que o Banco expressamente suscitou, a sentença proferida padece de nulidade por omissão de pronúncia, nos termos da alínea d) do n.° 1 do artigo 615.° do CPC (aplicável ex vi do artigo

Página 7 de 17Acordão do Supremo Tribunal Administrativo

20-04-2015http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/779d397cbdbef70d...

2°, al. e) do CPPT), traduzindo-se esse vício no incumprimento, por parte do julgador, do dever prescrito no artigo 660°, n.° 2, do CPC, segundo o qual deve o juiz resolver todas as questões que as partes tenham submetido à sua apreciação.Dispondo, assim, este Venerando Tribunal de todos os elementos necessários, deverá suprir a nulidade apontada, conhecendo das questões invocadas da prescrição da dívida e da caducidade da garantia, nos termos e ao abrigo do disposto no art. 665.°, n.° s 1 e 2, do CPC.

Da leitura atenta que se faz da sentença recorrida ressalta à evidência que efectivamente não foi emitida qualquer pronúncia no tocante às questões suscitadas pela recorrente e que foram identificadas como se tratando da prescrição das dívidas tributárias de IVA e da caducidade da garantia bancária (por força da qual a recorrente “responde” no processo de execução fiscal).Percebe-se, no entanto, porque assim se decidiu na sentença recorrida, ou melhor, porque não se emitiu qualquer pronúncia quanto a tais questões.Após se ter analisado de forma muito detalhada e de se ter qualificado juridicamente o tipo de garantia prestada pelo Banco recorrido, concluiu-se: “O Banco assumiu a posição de garante pelo incumprimento da executada. Esta garantia implica, para o Banco garante, a obrigação de pagar a quantia estabelecida, sem que lhe seja permitido invocar qualquer excepção fundada na relação fundamental entre o ordenante e o beneficiário.O que importa a improcedência da presente acção, sem que haja lugar ao conhecimento das demais questões invocadas pelo reclamante”.Portanto, na sentença recorrida não se conheceu das questões da prescrição e da caducidade da garantia bancária porque se entendeu que a solução dada à qualificação jurídica da “garantia” prestada pelo banco recorrente prejudicava (ou melhor, tornava inútil) o conhecimento das restantes questões.Dispõe o artigo 125.º do CPPT, sob a epígrafe “Nulidades da sentença”:1 - Constituem causas de nulidade da sentença a falta de assinatura do juiz, a não especificação dos fundamentos de facto e de direito da decisão, a oposição dos fundamentos com a decisão, a falta de pronúncia sobre questões que o juiz deva apreciar ou a pronúncia sobre questões que não deva conhecer.2 - A falta da assinatura do juiz pode ser suprida

Página 8 de 17Acordão do Supremo Tribunal Administrativo

20-04-2015http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/779d397cbdbef70d...

oficiosamente ou a requerimento dos interessados, enquanto for possível obtê-la, devendo o juiz declarar a data em que assina. Dispõe também o n.º 2 do artigo 608º do NCPC que, o juiz deve resolver todas as questões que as partes tenham submetido à sua apreciação, excetuadas aquelas cuja decisão esteja prejudicada pela solução dada a outras;não pode ocupar-se senão das questões suscitadas pelas partes, salvo se a lei lhe permitir ou impuser o conhecimento oficioso de outras.Conjugado o teor a sentença recorrida com o disposto nestes preceitos legais, podemos concluir que não ocorreu a omissão de pronúncia quanto àquelas questões invocadas pelo Banco recorrente, e não ocorreu essa omissão de pronúncia porque na sentença se explicou a razão pela qual não se conhecia das mesmas, o que cai na abrangência do disposto naquele artigo 608º, n.º 2. Ou seja, face ao decidido quanto à qualificação jurídica da “garantia” prestada ficou o Tribunal desobrigado de emitir pronúncia expressa quanto a estas duas questões e, por essa razão, não ocorre a omissão de pronúncia.

Mas, o facto de não ocorrer a omissão de pronúncia, não quer significar que não ocorra o erro de julgamento, tal como invocado nas conclusões do recurso, relativamente ao segmento da sentença recorrida em que se considerou que o conhecimento das questões da caducidade da garantia e da prescrição perderam utilidade.Já vimos que na sentença recorrida se chegou à conclusão que a garantia prestada pelo Banco recorrente assumia um conteúdo tal que o impedia de invocar perante a Administração Tributária qualquer excepção fundada na relação fundamental entre o ordenante e o beneficiário, ou seja, entendeu-se que se tratava de uma garantia bancária autónoma e não de uma fiança, tal como pretendido pelo recorrente.

A questão da caducidade da garantia.Sem pôr em causa a exaustiva análise efectuada na sentença recorrida no tocante aos diferentes tipos de garantia a que se pode subsumir a concreta garantia prestada pelo Banco recorrido, temos, e desde já, que relembrar as razões pelas quais foi prestada tal garantia e qual a regulamentação própria das Leis Fiscais sobre a mesma, bem como a doutrina que este Supremo Tribunal tem emitido sobre a caducidade das garantias prestadas pelos executados para suspensão das execuções

Página 9 de 17Acordão do Supremo Tribunal Administrativo

20-04-2015http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/779d397cbdbef70d...

mediante as quais lhes está a ser exigida coercivamente uma dívida tributária.Dispõe actualmente o artigo 183º-A do CPPT, sob a epígrafe “Caducidade da garantia em caso de reclamação graciosa”:1 - A garantia prestada para suspender o processo de execução fiscal caduca se a reclamação graciosa não estiver decidida no prazo de um ano a contar da data da sua interposição.2 - O regime do número anterior não se aplica se o atraso na decisão resultar de motivo imputável ao reclamante.3 - A verificação da caducidade cabe ao órgão com competência para decidir a reclamação, mediante requerimento do interessado, devendo a decisão ser proferida no prazo de 30 dias.4 - Não sendo a decisão proferida no prazo previsto no n.º 3, considera-se o requerimento tacitamente deferido.5 - Em caso de deferimento expresso ou tácito, o órgão da execução fiscal deverá promover, no prazo de cinco dias, o cancelamento da garantia.

Relembremos, também, o que se escreveu no acórdão datado de 06/02/2013, proferido no rec. n.º 01479/12, onde se faz um resumo histórico da redacção deste preceito legal.“A questão de direito prende-se assim com a interpretação do disposto no artigo 183º-A do Código de Procedimento e Processo Tributário, na redacção que lhe foi dada pela Lei n.° 40/2008 e consiste em saber se, tendo decorrido mais de um ano a contar da apresentação da reclamação graciosa e do subsequente recurso hierárquico que da mesma foi ainda interposto, sem que tenha neste último sido proferida decisão, opera a caducidade da garantia prestada para suspender a execução.(…)Na redacção inicial, dispunha o n.° 1 do artigo sob análise que «[a] garantia prestada para suspender a execução em caso de reclamação graciosa, impugnação judicial, recurso judicial ou oposição caduca se a reclamação graciosa não estiver decidida no prazo de um ano a contar da data da sua interposição ou se a impugnação judicial, o recurso judicial ou a oposição não estiverem julgados em 1.ª instância no prazo de dois anos a contar da data da sua apresentação».Este normativo foi objecto de alteração pela Lei n.° 30-B/2002, de 30 de Dezembro, passando, pois, aí a prever-se que «[a] garantia prestada para suspender a

Página 10 de 17Acordão do Supremo Tribunal Administrativo

20-04-2015http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/779d397cbdbef70d...

execução em caso de reclamação graciosa, impugnação judicial, recurso judicial ou oposição, caduca se a reclamação graciosa não estiver decidida no prazo de um ano a contar da data da sua interposição ou se na impugnação judicial ou na oposição não tiver sido proferida decisão em 1.ª instância no prazo de três anos a contar da data da sua apresentação».Com a Lei n.° 53-A/2006, de 29 de Dezembro, o artigo 183°-A do CPPT foi eliminado, tendo sido reintroduzido pela Lei n.° 40/2008, de 11 de Agosto, que lhe conferiu a sua actual redacção, a qual entrou em vigor em 1-01-2009.Assim, prevê o n.° 1 do artigo 183.°-A do CPPT, na sua redacção actual que «a garantia prestada para suspender o processo de execução fiscal caduca se a reclamação graciosa não estiver decidida no prazo de um ano a contar da data da sua interposição».(…)Mais, após a redacção inicial do preceito em que se assumia a intenção de «responsabilizar a administração e os tribunais na condução célere e expedita do processo» e de prevenir a «imposição ao contribuinte de um encargo oculto por razões que lhe são alheias» (cf. proposta de Lei nº 53/VIII que esteve na origem da Lei 15/2001, de 5 de Junho) o legislador foi restringindo a previsão legal das situações em que se previa a caducidade das garantias prestadas até deixar apenas a reclamação graciosa.E durante algum tempo, com a revogação deste artigo, operada pela Lei n.° 53/2006, de 29 de Dezembro e até à entrada em vigor da Lei 40/2008 (1.1.2009) deixou mesmo de se prever a caducidade das garantias prestadas.”.

A razão de ser desta disposição legal prende-se com a necessidade da celeridade na tramitação dos processos de reclamação graciosa que se encontram a ser apreciados pela Administração Tributária, impondo-se-lhe um limite temporal para a sua decisão, ou pelo menos, que desse atraso não resultem elevados encargos para o contribuinte ou a perpetuação de uma indefinição da situação jurídica concreta dos interessados. Tal como se escreveu no acórdão deste Supremo Tribunal datado de 06/02/2013, rec. n.º 092/13, “A caducidade da garantia se destina a devolver à AT os custos da sua própria ineficiência”.

Vejamos então o caso concreto.Levou-se ao probatório da sentença recorrida, e para o que aqui releva, que (i)em Dezembro de 2005 foram

Página 11 de 17Acordão do Supremo Tribunal Administrativo

20-04-2015http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/779d397cbdbef70d...

apresentadas duas reclamações graciosas contra as liquidações de IVA que se encontravam em cobrança no processo de execução fiscal, que deram origem a dois processos com numeração distinta (ii) em finais de 2007 foi apresentada garantia bancária, emitida pelo Banco recorrente, para efeitos de suspensão do processo de execução fiscal, (iii) em 23/03/2010, foi proferido despacho a indeferir a reclamação graciosa que deu origem ao processo n.º 281020005002822 e, (iv) em 06/08/2014 foi prestada informação de onde consta que ambos os processos de reclamação graciosa foram indeferidos.

Como daqui bem se percebe, quando a garantia bancária foi prestada, finais de 2007, não se encontrava legalmente prevista a caducidade das garantias prestadas para efeitos de suspensão da execução fiscal, quando tivesse sido deduzida reclamação graciosa, porque a Lei do Orçamento de Estado para 2007, Lei n.º 53/2006, revogou o artigo 183º-A do CPPT, só tendo o Legislador voltado a reintroduzi-lo, e com previsão limitada às reclamações graciosas, por via da Lei .º 40/2008, que entrou em vigor em 01/01/2009.Ou seja, desde que a garantia foi prestada, e até à data da entrada em vigor da Lei n.º 40/2008, a eventual demora na tramitação da reclamação graciosa, que esteve sem decisão final desde Dezembro de 2005 até 23/03/2010, não teve qualquer repercussão sobre essa mesma garantia para efeitos da sua caducidade.Mas, a partir da entrada em vigor desta Lei que reintroduziu o artigo 183º-A, com alcance mais limitado, impõe-se que se aplique as suas disposições às reclamações graciosas que se encontrem pendentes.A este Propósito escreveu o Conselheiro Jorge Lopes de Sousa, CPPT anotado, vol. iii, pág. 344 “Contagem do novo prazo de caducidade reintroduzido pela Lei n.º 40/2008, de 11 de Agosto.A Lei n.º 40/2008, de 11 de Agosto, reintroduziu este art. 183.º-A no CPPT, mas limitando o seu campo de aplicação às reclamações graciosas.O novo prazo de caducidade de um ano aplica-se às reclamações graciosas pendentes, de harmonia com a regra do art. 12.º, n.º 3, da LGT, mas só se conta a partir de 1-1-2009, data fixada no art. 2.°- daquela Lei n.º 40/2008 para a sua entrada em vigor.É este o regime que decorre do n.º 1 do art. 297.º do CC, pois a introdução de um prazo para a caducidade da garantia, para pôr termo a uma situação que anteriormente

Página 12 de 17Acordão do Supremo Tribunal Administrativo

20-04-2015http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/779d397cbdbef70d...

se mantinha até à decisão final (art. 183.º, n.º 2, do CPPT), independentemente do tempo que demorasse a prolação da decisão, é equiparável a uma situação de redução de um prazo.”.Ou seja, encontrando-se no caso concreto, pendente reclamação graciosa naquela data de 01/01/2009 e tendo sido simultaneamente prestada garantia para suspender a execução, em data anterior, não há dúvida que se deve aplicar também aqui o disposto no n.º 1 deste artigo 183º-A, contando-se o prazo de um ano tal como atrás assinalado, ou seja, a partir de 01/01/2009 e que teria o seu términus em 01/01/2010.E já vimos que a reclamação graciosa apenas foi decidida em Março de 2010, pelo que, aparentemente poderíamos concluir pela caducidade da garantia prestada pelo Banco recorrido, tanto mais que a mesma ocorre ope legis, é um efeito automático do decurso do prazo referido no n.º 1 do artigo 183º-A, sendo que, nos termos do n.º 3, a intervenção do órgão com competência para decidir a reclamação é meramente declarativa e não constitutiva.Do teor literal deste n.º 3 (A verificação da caducidade cabe ao órgão com competência para decidir a reclamação, mediante requerimento do interessado, devendo a decisão ser proferida no prazo de 30 dias), podemos concluir que a verificação da caducidade não é automática, depende de requerimento do interessado, e que qualquer interessado a pode requerer, não reduzindo a norma o grupo dos interessados aos executados, responsáveis solidários ou subsidiários. Ou seja, os interessados a que se refere este preceito legal são todos aqueles que nisso tenham interesse, ou dito de outro modo, são todos aqueles intervenientes processuais que retirem utilidade da declaração de caducidade.E, não definindo a Lei quem deve ser considerado interessado para estes efeitos, nem impondo qualquer limitação, naturalmente que também aí se deve incluir a pessoa ou entidade que presta a garantia. Comparando a redacção deste preceito legal com a dos artigos 169º e 170º, que regulamentam a suspensão da execução por via da prestação de garantia e a dispensa da prestação de garantia, podemos surpreender que aí o legislador se referiu expressamente aos executados, enquanto que aqui abriu o leque de intervenção a todos os interessados que daí retirem utilidade.Este entendimento sai reforçado pela razão de ser da superveniência da caducidade da garantia que, como já

Página 13 de 17Acordão do Supremo Tribunal Administrativo

20-04-2015http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/779d397cbdbef70d...

vimos, não se prende com qualquer circunstancialismo inerente à relação fundamental entre o ordenante e o beneficiário, antes está intimamente ligada a razões de eficiência da Administração Tributária e de segurança jurídica.

Por último, e não menos importante, também podemos surpreender do teor literal deste preceito legal que aí não se faz qualquer distinção no tocante às garantias prestadas, quer por referência ao tipo de garantia, respectivo conteúdo, modalidade, sujeitos, etc.Ou seja, independentemente da natureza da garantia que venha a ser prestada, ela caduca inexoravelmente logo que decorrido um ano contado da data de interposição da reclamação graciosa sem que haja decisão final, no caso dos autos, como já vimos, logo que decorrido um ano a contar do dia 01/01/2009.Portanto, mesmo que se considere que a garantia prestada pelo Banco recorrido assuma os contornos definidos na sentença recorrida, não há razões jurídicas relevantes para lhe aplicar um regime jurídico diferente deste que se encontra estabelecido no artigo 183º-A do CPPT, tanto mais que as razões que foram determinantes para a reposição deste preceito legal, não se prendem com o tipo de garantia prestada, antes encontram a sua justificação em razões de celeridade, eficiência e segurança jurídica. A entender-se de outro modo, estar-se-ía a interpretar a Lei, criando uma distinção que não encontra apoio no próprio texto.Do que se deixou dito, podemos concluir que a caducidade da concreta garantia prestada pelo Banco recorrente pode ser invocada por si ao abrigo do disposto no artigo 183º-A do CPPT.

A questão da prescrição da dívida exequenda.Também aqui se impõe que se relembre a especificidade das Leis Fiscais no que toca ao conhecimento da questão da prescrição das dívidas tributárias.Dispõe o artigo175.º do CPPT sob a epígrafe “Prescrição ou duplicação de colecta”, que a prescrição ou duplicação da colecta serão conhecidas oficiosamente pelo juiz se o órgão da execução fiscal que anteriormente tenha intervindo o não tiver feito.Este regime legal de conhecimento da excepção da prescrição difere substancialmente do regime do direito civil onde se impõe que o juiz apenas possa conhecer da prescrição quando a mesma for expressamente invocada

Página 14 de 17Acordão do Supremo Tribunal Administrativo

20-04-2015http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/779d397cbdbef70d...

por quem dela pretende beneficiar, cfr. artigo 303º do Código Civil.No âmbito do direito tributário o conhecimento oficioso da prescrição impõe-se porque “…a necessidade de segurança ou certeza jurídica é o fundamento comum de ambos os institutos e, por isso, se se entendeu ao impor-se o conhecimento oficioso da prescrição, que esse valor deve prevalecer sobre o interesse patrimonial da credor tributário, a mesma ponderação de valores conduzirá, também à prevalência desses mesmos interesses da segurança e certeza, que também se visam proteger com a caducidade do direito de liquidação, sobre o mesmo interesse patrimonial.”, cfr. Jorge Lopes de Sousa, CPPT anotado, vol. Iii, pág. 282.“Efectivamente, o artigo 175º prescreve que nos processos de execução fiscal a prescrição é uma questão de conhecimento oficioso pelo juiz, se o órgão de execução fiscal que anteriormente tenha intervindo o não tiver feito.Significa isto que: (i) quem tem competência para conhecer, em primeiro lugar, da prescrição é o órgão de execução fiscal; (ii) que a prescrição pode ser invocada no processo executivo, sem sujeição a qualquer prazo; (iii) e que o tribunal pode conhecer da prescrição, mesmo que não tenha sido invocada pelo oponente.”, cfr. acórdão deste Supremo Tribunal, datado de 02/05/2012, rec. n.º 01174/11.Portanto, estas razões de ordem pública impõem que o conhecimento da prescrição da obrigação tributária se imponha ex officio, quer ao órgão de execução, quer ao juiz do processo.E se assim é, evidentemente que o órgão de execução ao proceder à liquidação e determinação do montante pelo qual será responsável o garante, posto que não lhe pode pedir mais do que as responsabilidades do devedor tributário (executado), de cujas responsabilidades é garante, impõe-se-lhe, por força dos princípios da legalidade e da verdade material, que previamente determine se a dívida tributária se encontra ou não prescrita.Ou seja, mais uma vez este regime difere do regime próprio do direito civil, porque as razões que justificam estas especialidades são razões de ordem pública, que se sobrepõem a quaisquer interesses individuais, dos contribuintes ou da Administração.Ora, mesmo que se qualifique a garantia bancária prestada pelo Banco recorrente tal como o fez a sentença recorrida, não há qualquer dúvida que incumbe ao órgão

Página 15 de 17Acordão do Supremo Tribunal Administrativo

20-04-2015http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/779d397cbdbef70d...

de execução e/ou ao juiz do processo o conhecimento oficioso da prescrição.Irreleva, assim, que se possa considerar que o tipo de garantia prestada não permita ao garante invocar qualquer excepção fundada na relação fundamental entre o ordenante e o beneficiário, porque o conhecimento de tal questão não carece de invocação pelo interessado, é de ordem pública e prioritário face aos demais fundamentos.Face a este entendimento falece a argumentação expendida na sentença recorrida.

Contudo, para que possa ser proferida decisão sobre ambas as questões é necessário que, relativamente à declaração da verificação da caducidade da garantia se conclua que, nos termos do disposto no n.º 2 do artigo 183º-A do CPPT, a demora na decisão da reclamação graciosa não resulte de motivo imputável ao reclamante e relativamente à prescrição é essencial conhecer da diversa materialidade de facto que permita contabilizar o prazo previsto no artigo 48º da LGT, bem como as vicissitudes resultantes do disposto no artigo 49º da mesma LGT.E se bem se atentar no probatório da decisão recorrida, não resulta daí qualquer elemento factual que permita a este Supremo Tribunal concluir em sentido positivo ou sentido negativo quanto a estas questões. Estão em falta elementos de facto que permitam uma pronúncia conscienciosa por parte deste Supremo Tribunal, sendo certo que também está vedado ao mesmo fazer essa apreciação, cfr. artigo 280º, n.º 1, 2ª parte, do CPPT.Impõe-se, por isso, a baixa dos autos ao Tribunal a quo para que apure os factos indispensáveis à decisão de ambas as questões suscitadas pelo recorrente.

Pelo exposto, acordam os juízes da Secção do Contencioso Tributário do Supremo Tribunal Administrativo em:-conceder provimento ao recurso e, em consequência, revogar a sentença recorrida;-ordenar a baixa dos autos ao tribunal a quo, para que aí prossigam a sua tramitação normal, com recolha da matéria de facto essencial à decisão das questões colocadas pelo recorrente, se não ocorrerem quaisquer outras questões de conhecimento prévio, de natureza processual ou outras, que o impeçam.Sem custas.D.n.

Página 16 de 17Acordão do Supremo Tribunal Administrativo

20-04-2015http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/779d397cbdbef70d...

Lisboa, 8 de Abril de 2015. – Aragão Seia (relator) – Casimiro Gonçalves – Francisco Rothes.

Página 17 de 17Acordão do Supremo Tribunal Administrativo

20-04-2015http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/779d397cbdbef70d...