ações de controle diretrizes e técnicas - fonai-mec.com.br · proep. convênios diversos ... •...

TRANSCRIPT

Ações de Controle

Diretrizes e TécnicasDiretrizes e Técnicas

Novembro - 2012

Diretoria de Auditoria da Área SocialCoordenação-Geral de Auditoria da Área de Educação ICoordenação-Geral de Auditoria da Área de Educação II

Sumário

• A CGU

• Técnicas de controle para o PAINT 2013• Diretrizes para o PAINT 2013

A CGU

Linhas de Atuação da SFCLinhas de Atuação da SFCLinhas de Atuação da SFC

novembro de 2012

Linhas de Atuação da SFC

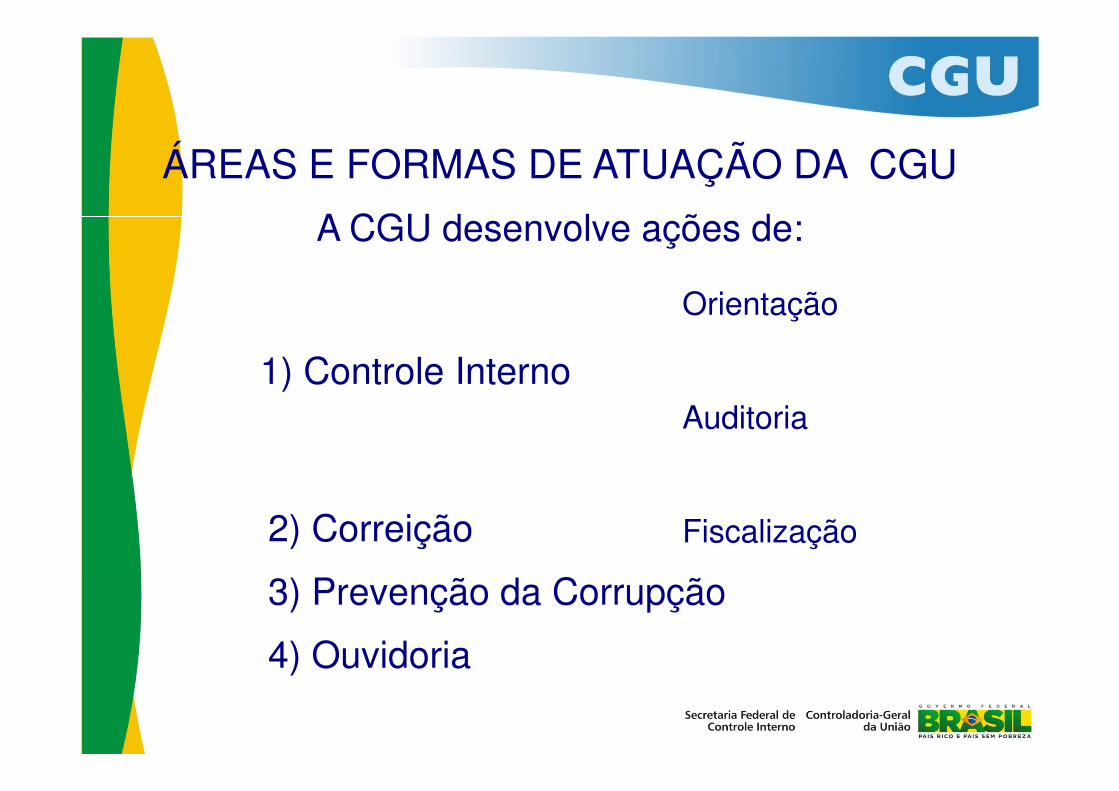

ÁREAS E FORMAS DE ATUAÇÃO DA CGU

Orientação

1) Controle Interno

A CGU desenvolve ações de:

2) Correição

3) Prevenção da Corrupção

4) Ouvidoria

Auditoria

Fiscalização

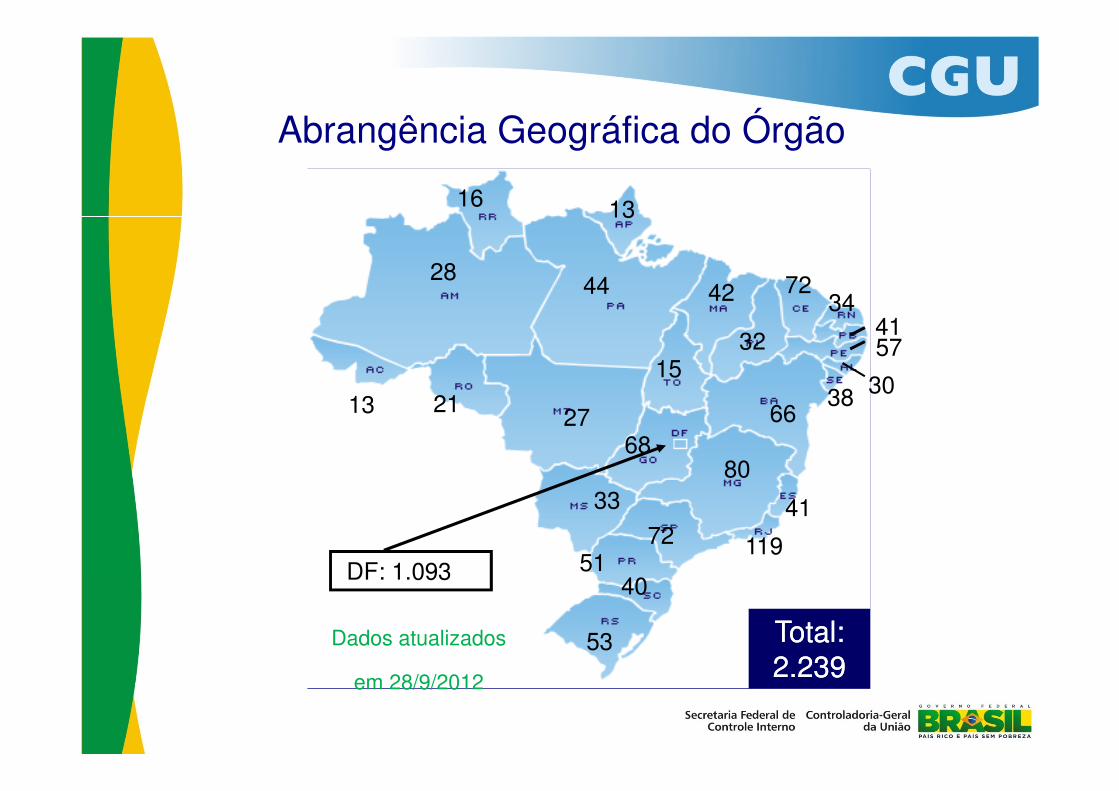

Abrangência Geográfica do Órgão

13

2844 42

15

16

21 38 30

5741

3472

32

13

13

53

4051

72

80

6668

33

2721

41

119

38 30

DF: 1.093

Total: Total: 2.2392.239

Dados atualizados

em 28/9/2012

Linhas de Atuação do Controle Interno

1 - Avaliação de Execução dos Prog. de Governo

2 - Avaliação da Gestão dos Administradores

3 – Ações Investigativas

4 - Orientação Preventiva aos Gestores Públicos

1- Avaliação da Execução dos Execução dos Programas de

Governo

1 - Avaliação da Execução dos Programas de Governo:

Os trabalhos são realizados:

Roteirização: a partir do mapeamento e dahierarquização das políticas públicas afetas a cadaministério, elabora-se estratégia de avaliação, porministério, elabora-se estratégia de avaliação, poramostragem, da execução de programas.

Fiscalização a partir de Sorteios Públicos: a CGU usa omesmo sistema de sorteio das loterias da Caixa paradefinir, por amostragem, as áreas municipais a seremfiscalizadas quanto ao correto uso dos recursosfederais transferidos.

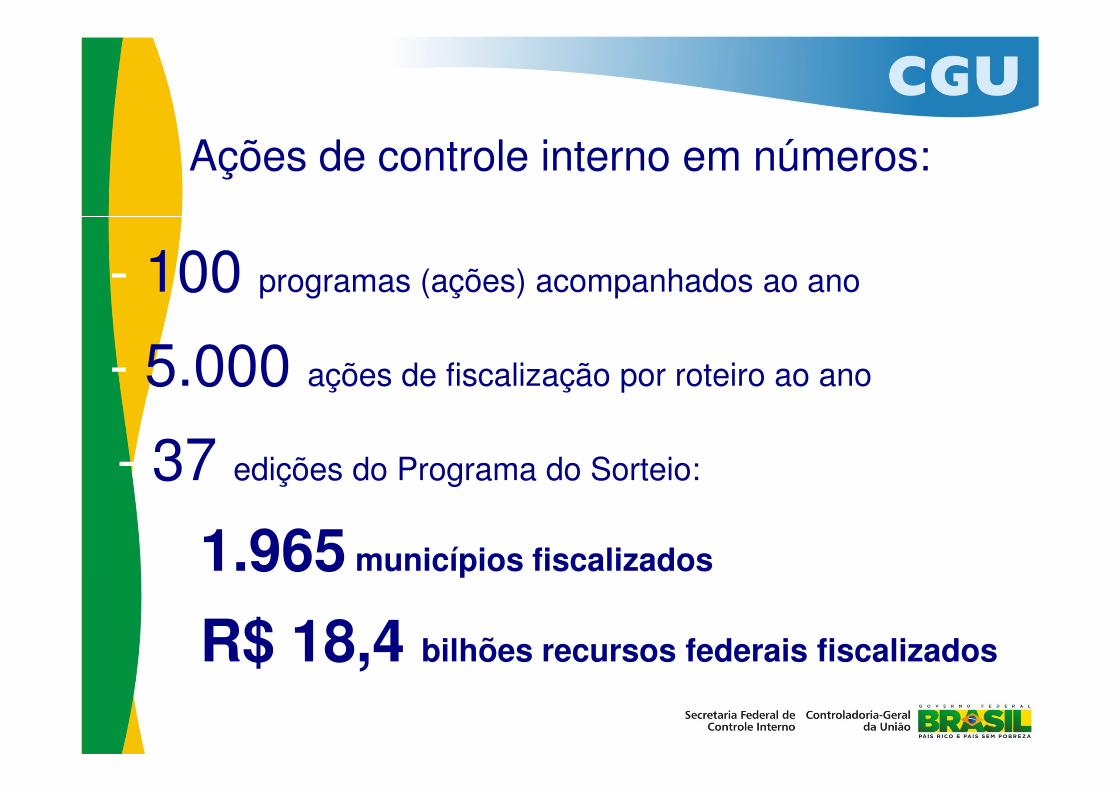

Ações de controle interno em números:

- 100 programas (ações) acompanhados ao ano

- 5.000 ações de fiscalização por roteiro ao ano- 5.000

- 37 edições do Programa do Sorteio:

• 1.965 municípios fiscalizados

• R$ 18,4 bilhões recursos federais fiscalizados

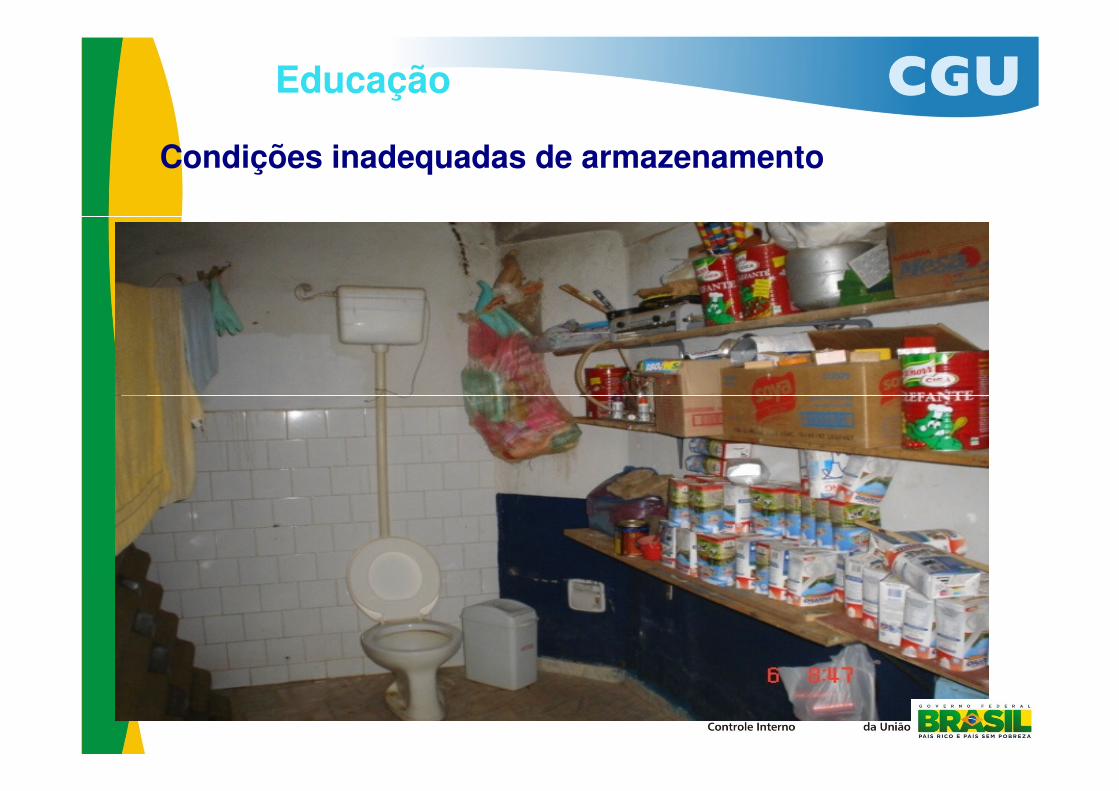

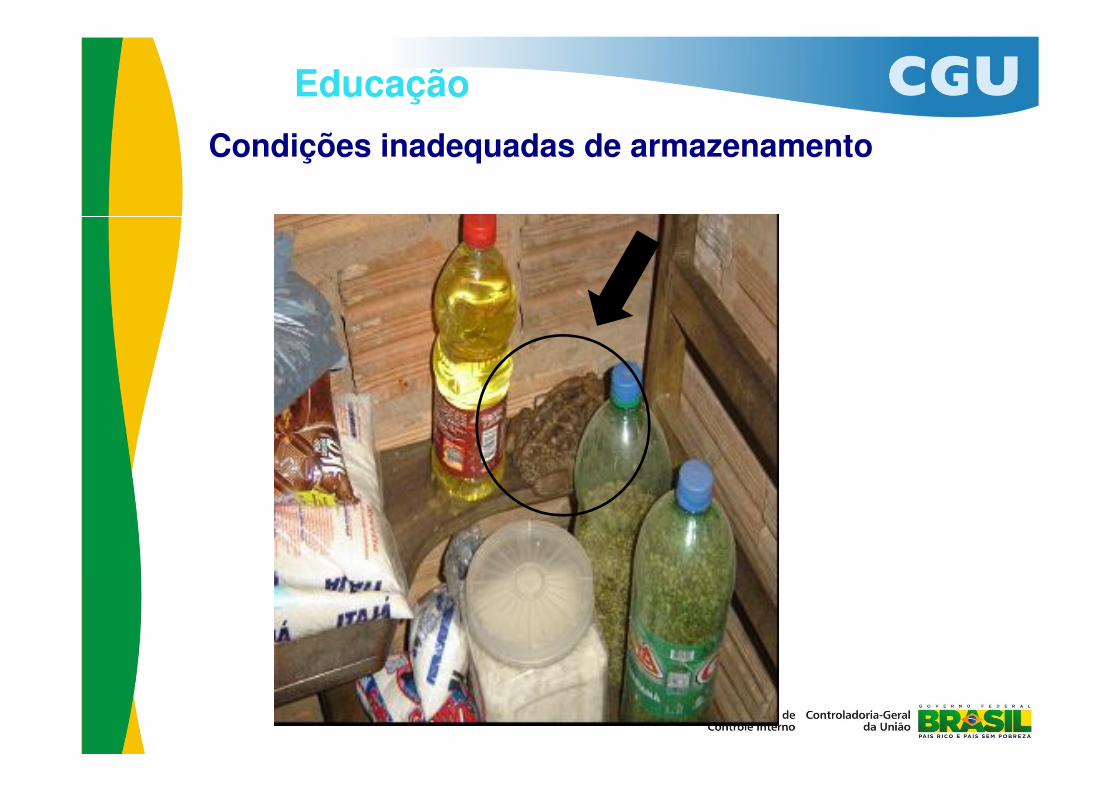

Exemplos de constatações da CGU na área de EducaçãoCGU na área de Educação

Condições inadequadas de armazenamento

Educação

Condições inadequadas de armazenamento

Educação

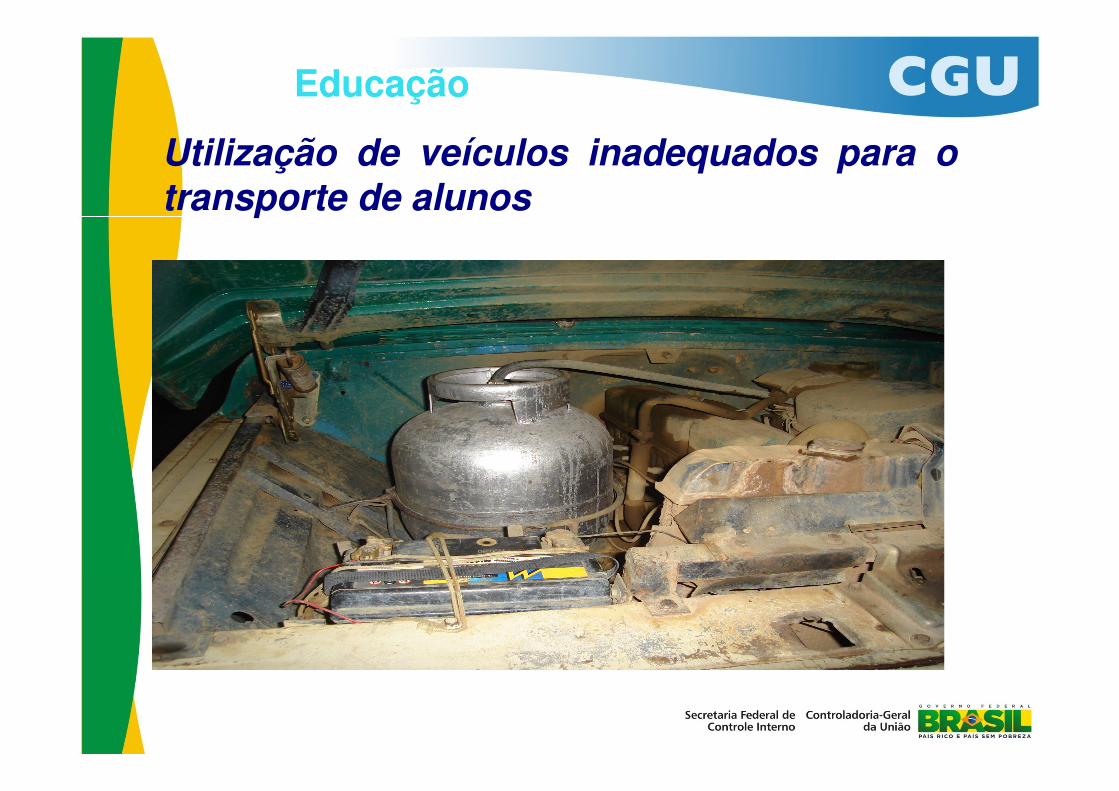

Utilização de veículos inadequados para otransporte de alunos

Educação

Utilização de veículos inadequados para otransporte de alunos

Educação

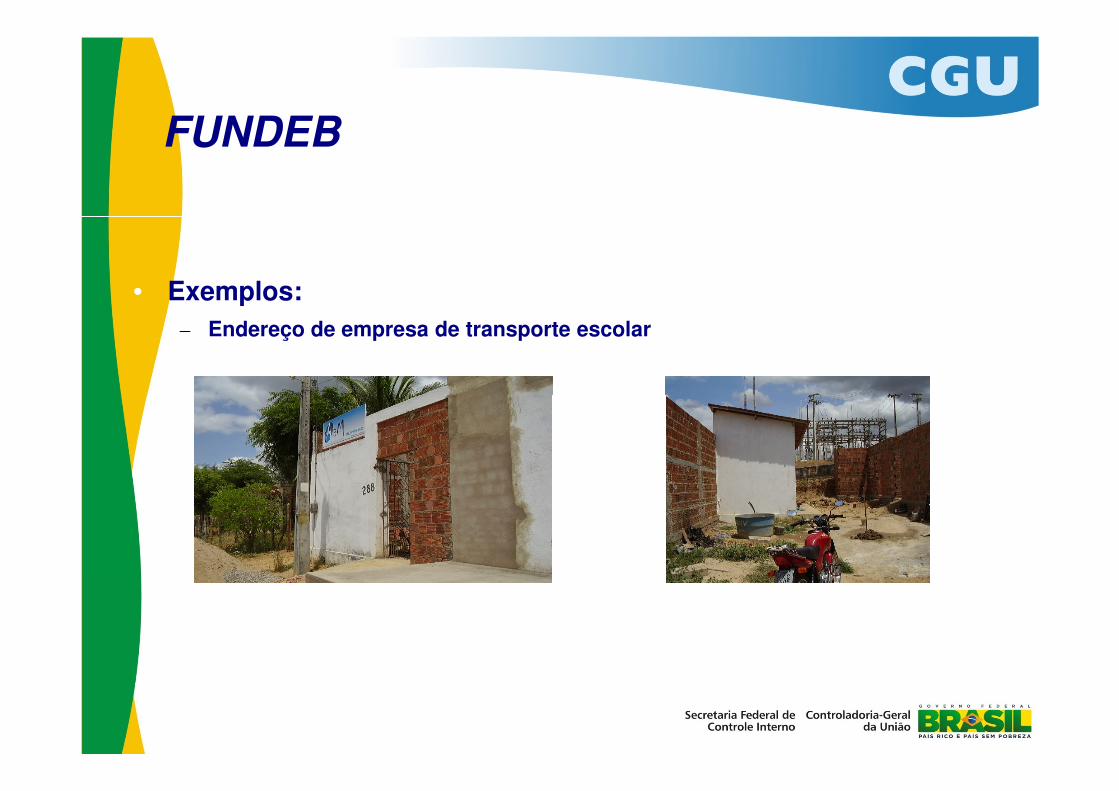

FUNDEB

• Exemplos:

– Endereço de empresa de transporte escolar

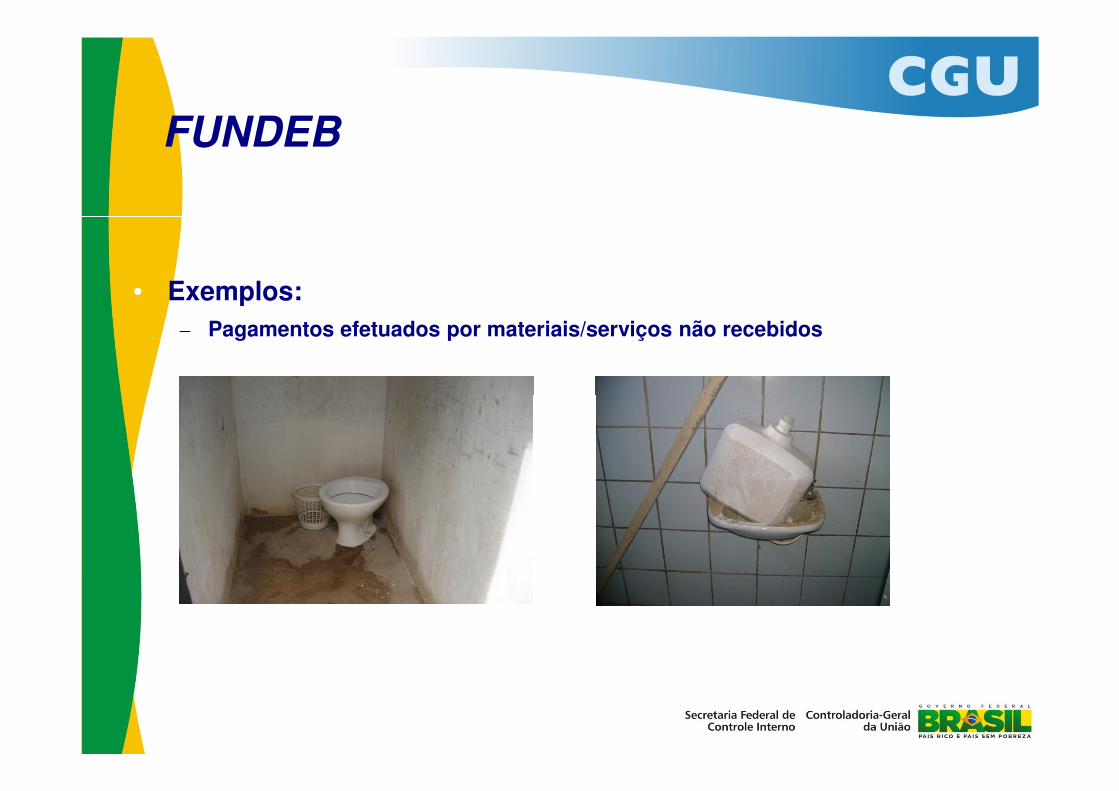

FUNDEB

• Exemplos:

– Pagamentos efetuados por materiais/serviços não recebidos

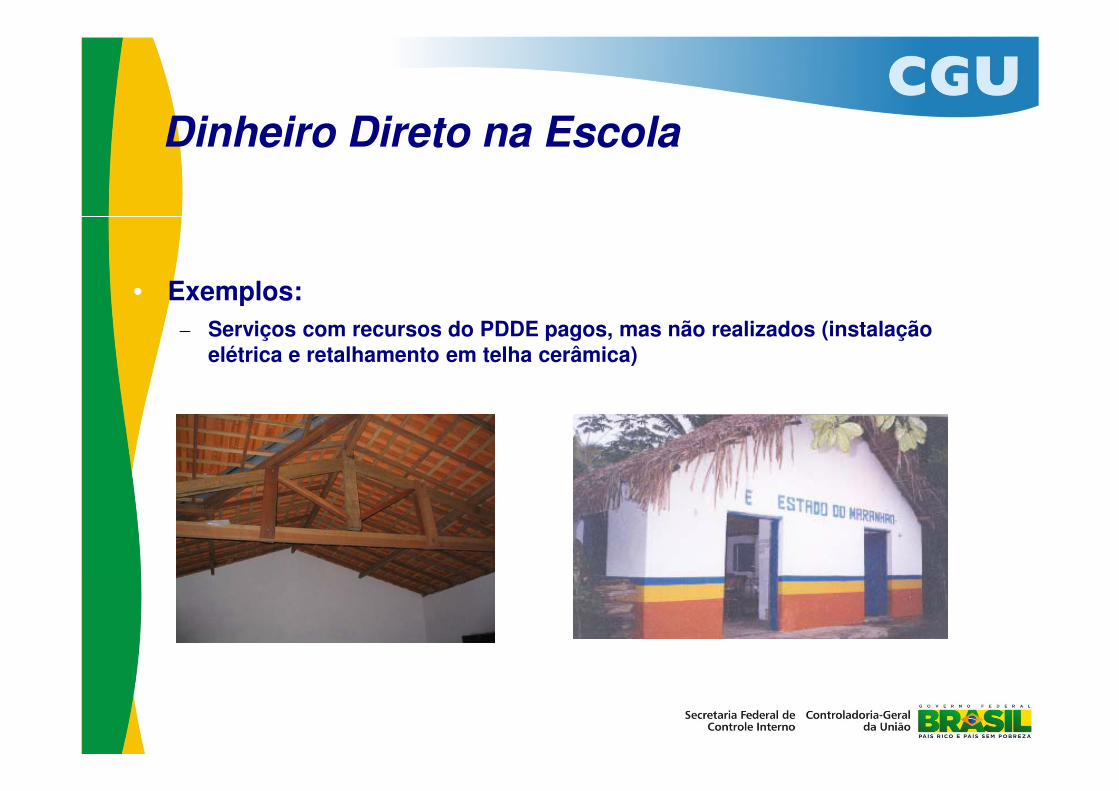

Dinheiro Direto na Escola

• Exemplos:

– Serviços com recursos do PDDE pagos, mas não realizados (instalação elétrica e retalhamento em telha cerâmica)

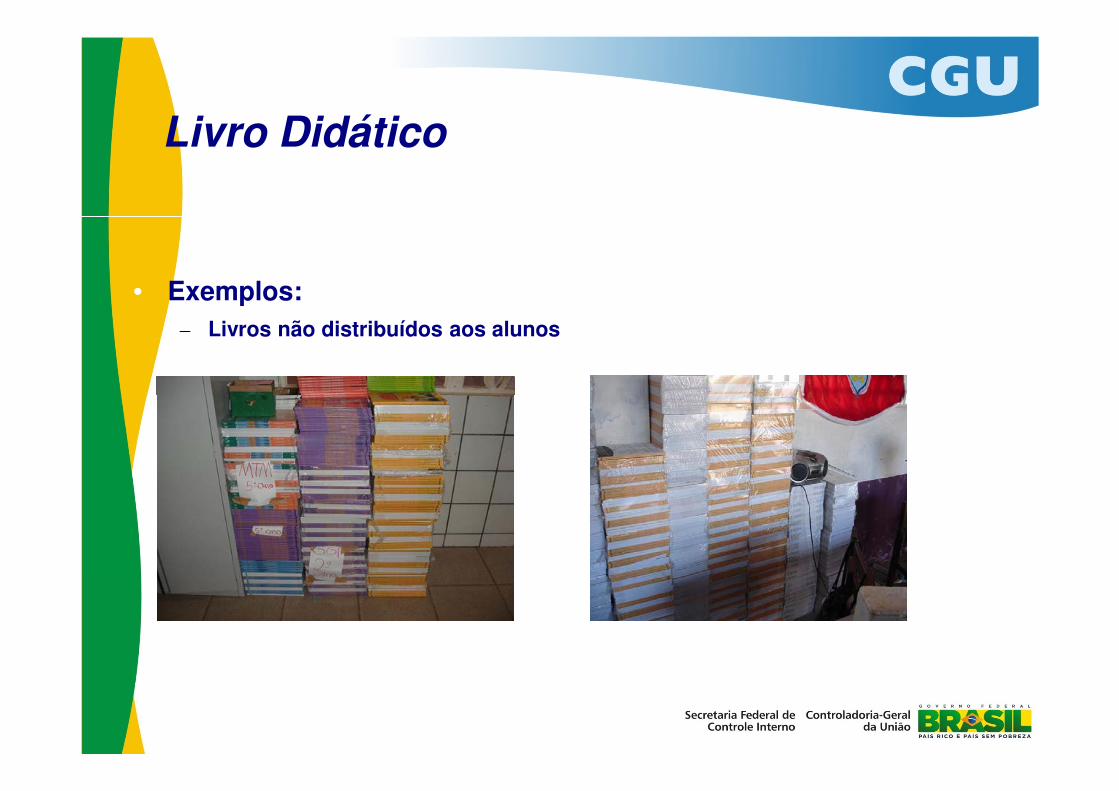

Livro Didático

• Exemplos:

– Livros não distribuídos aos alunos

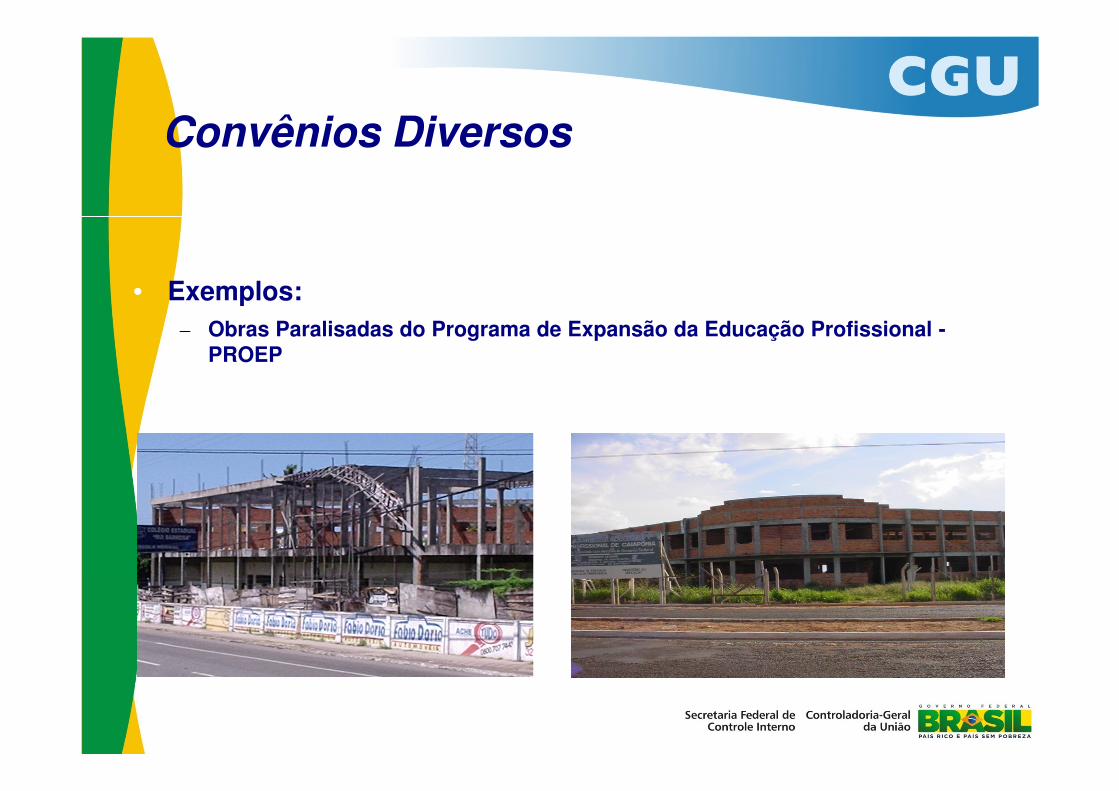

Convênios Diversos

• Exemplos:

– Obras Paralisadas do Programa de Expansão da Educação Profissional -PROEP

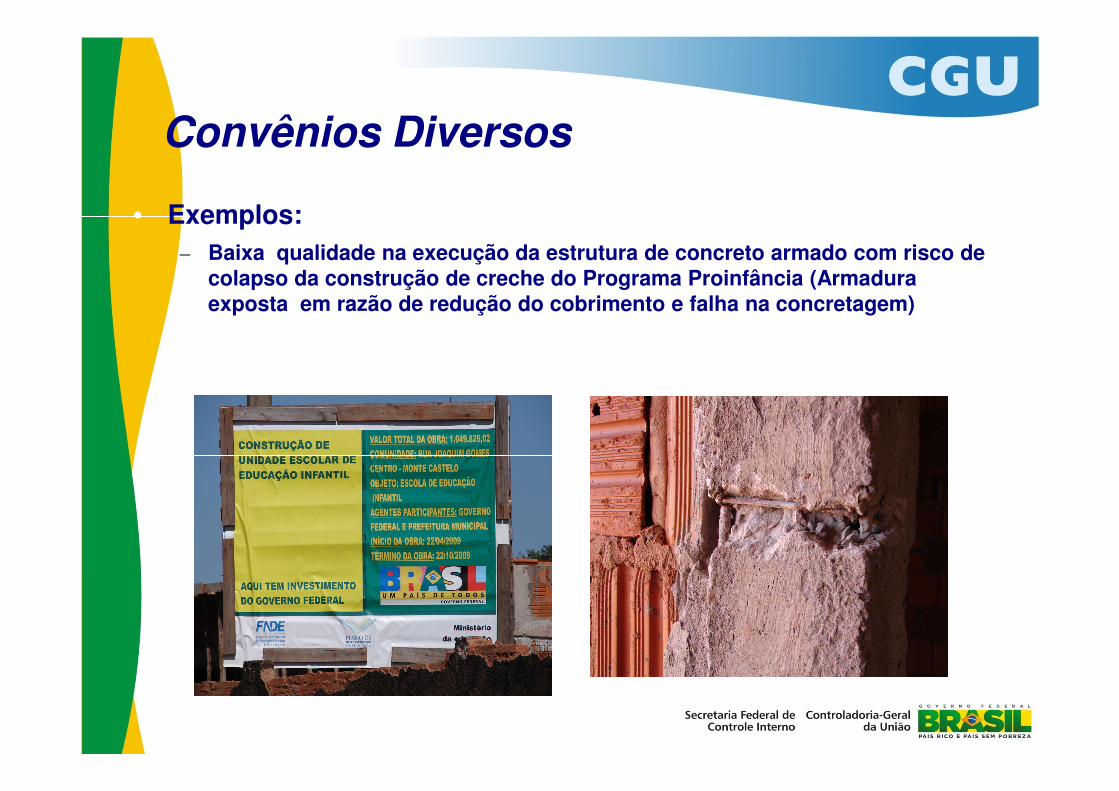

Convênios Diversos

• Exemplos:

– Baixa qualidade na execução da estrutura de concreto armado com risco de colapso da construção de creche do Programa Proinfância (Armadura exposta em razão de redução do cobrimento e falha na concretagem)

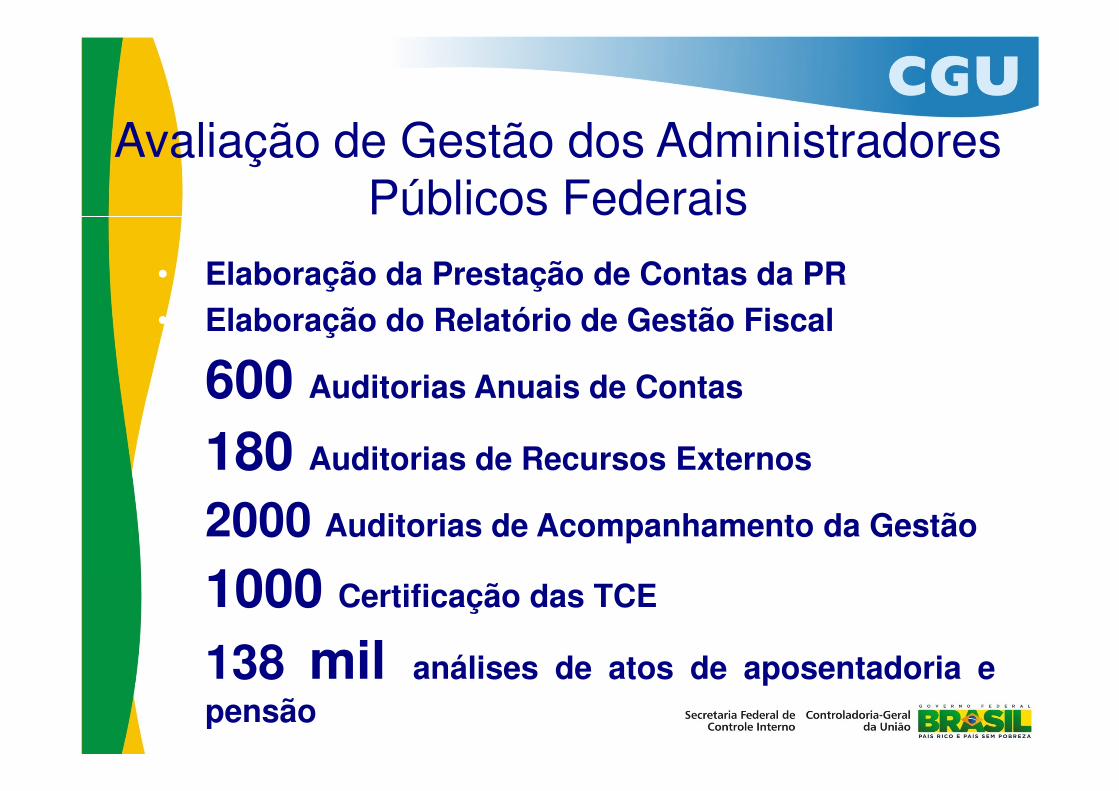

2 – Avaliação da Gestão dos Administradores dos Administradores

Públicos

Avaliação de Gestão dos Administradores Públicos Federais

• Elaboração da Prestação de Contas da PR

• Elaboração do Relatório de Gestão Fiscal

• 600 Auditorias Anuais de Contas• 600 Auditorias Anuais de Contas

• 180 Auditorias de Recursos Externos

• 2000 Auditorias de Acompanhamento da Gestão

• 1000 Certificação das TCE

• 138 mil análises de atos de aposentadoria e

pensão

3 – Ações InvestigativasInvestigativas

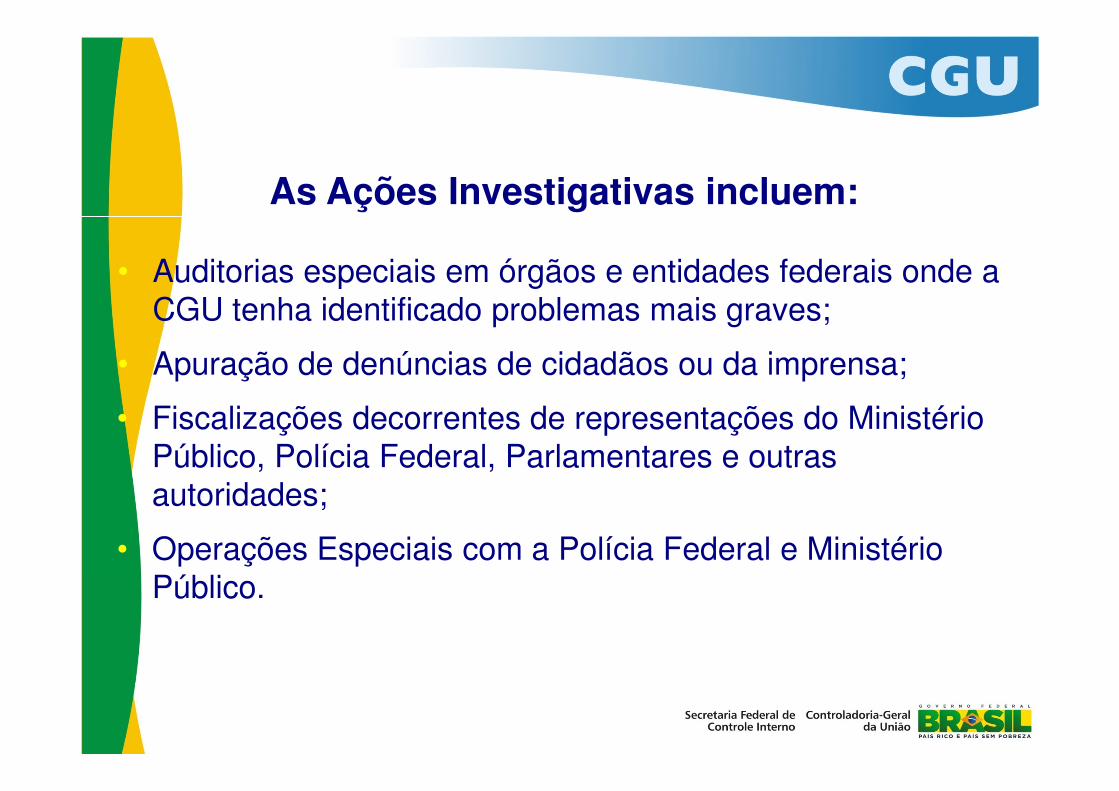

As Ações Investigativas incluem:

• Auditorias especiais em órgãos e entidades federais onde a CGU tenha identificado problemas mais graves;

• Apuração de denúncias de cidadãos ou da imprensa;

• Fiscalizações decorrentes de representações do Ministério Público, Polícia Federal, Parlamentares e outras autoridades;

• Operações Especiais com a Polícia Federal e Ministério Público.

Articulação com o Ministério Público Federal

1. Cooperação em Investigações

2. Realização de Ações de Controle por solicitação do MPF: 2.539MPF: 2.539

3. Envio de Relatórios de Fiscalização por Sorteio: 1.965

Parceria com a Polícia Federal

• Operações Especiais

• Colaboração Técnica em Inquéritos Policiais e Investigações

• Compartilhamento de informações para fins de responsabilização de servidores públicos e de empresas contratadas pelo Poder Público

• Garantia da segurança de Ações de Controle da CGU

Controle Externo (Sanções

Administrativas)TCU

Senado/ Câmara

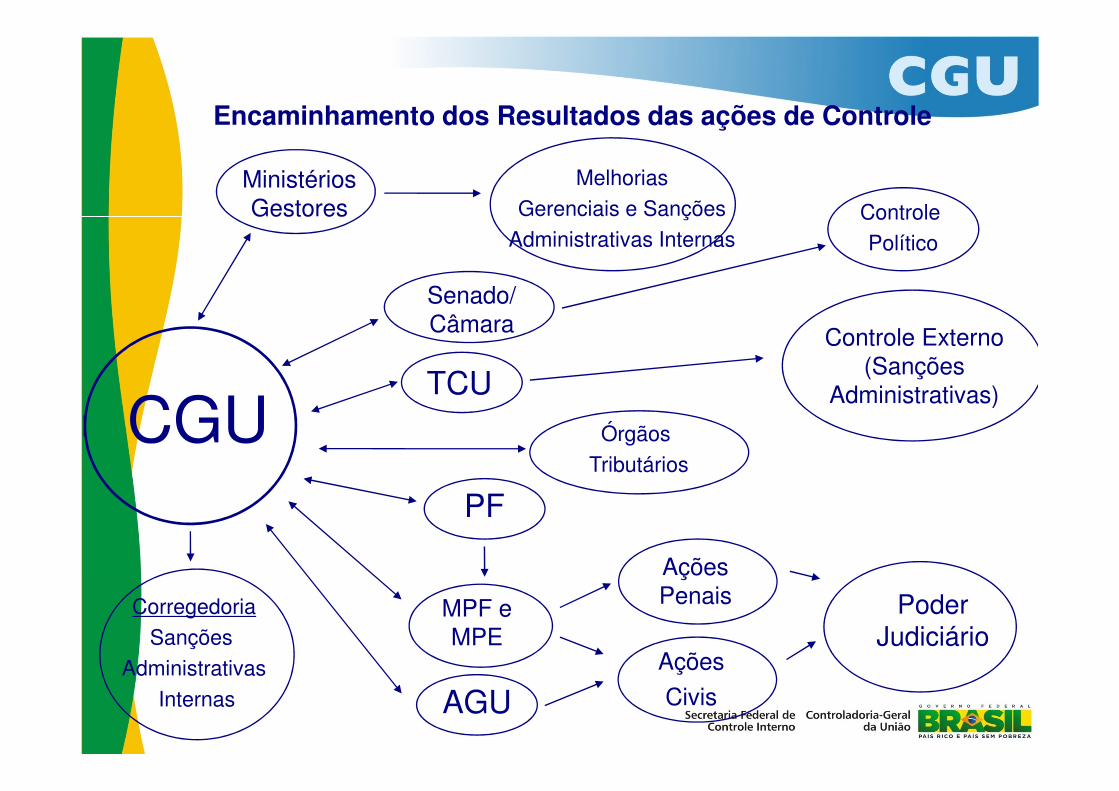

Encaminhamento dos Resultados das ações de Controle

Melhorias

Gerenciais e Sanções

Administrativas Internas

Ministérios Gestores

CGU

Controle

Político

Poder Judiciário

Ações

Civis

Administrativas)

AGU

MPF e MPE

TCU

Ações Penais

PF

Órgãos

TributáriosCGU

Corregedoria

Sanções

Administrativas

Internas

4 - Orientação Preventiva aos Gestores Públicosaos Gestores Públicos

Orientação Preventiva aos Gestores Públicos

• 500 eventos de capacitação e orientação

• 33 mil servidores (Programa Capacita –• 33 mil servidores (Programa Capacita –

2009/2012)

• Publicação e distribuição de Manuais eCartilhas

• Reuniões de Busca Conjunta de Soluções

• Plano Permanente de Providências

Sumário

• A CGUTécnicas de controle para o PAINT 2013

• Diretrizes para o PAINT 2013

Seleção de Itens para Exame

- Amostragem

- Prova Seletiva

- Testes de Auditoria

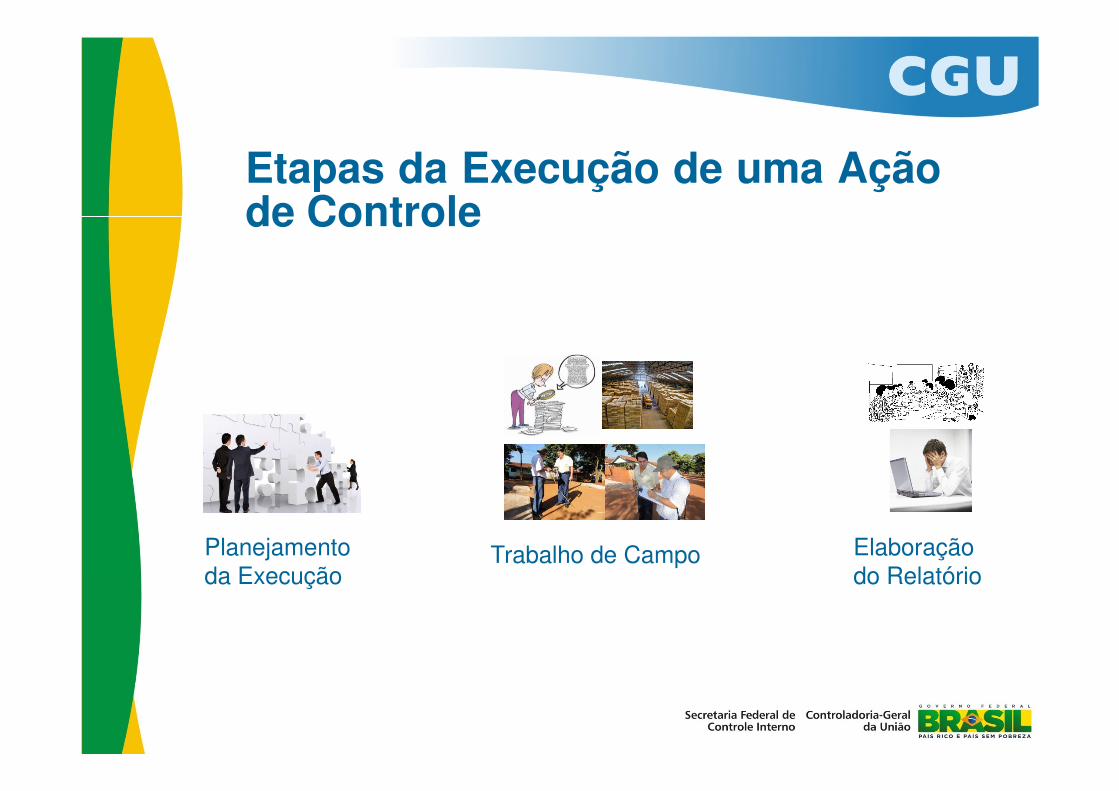

Etapas da Execução de uma Açãode Controle

Planejamentoda Execução

Trabalho de Campo Elaboraçãodo Relatório

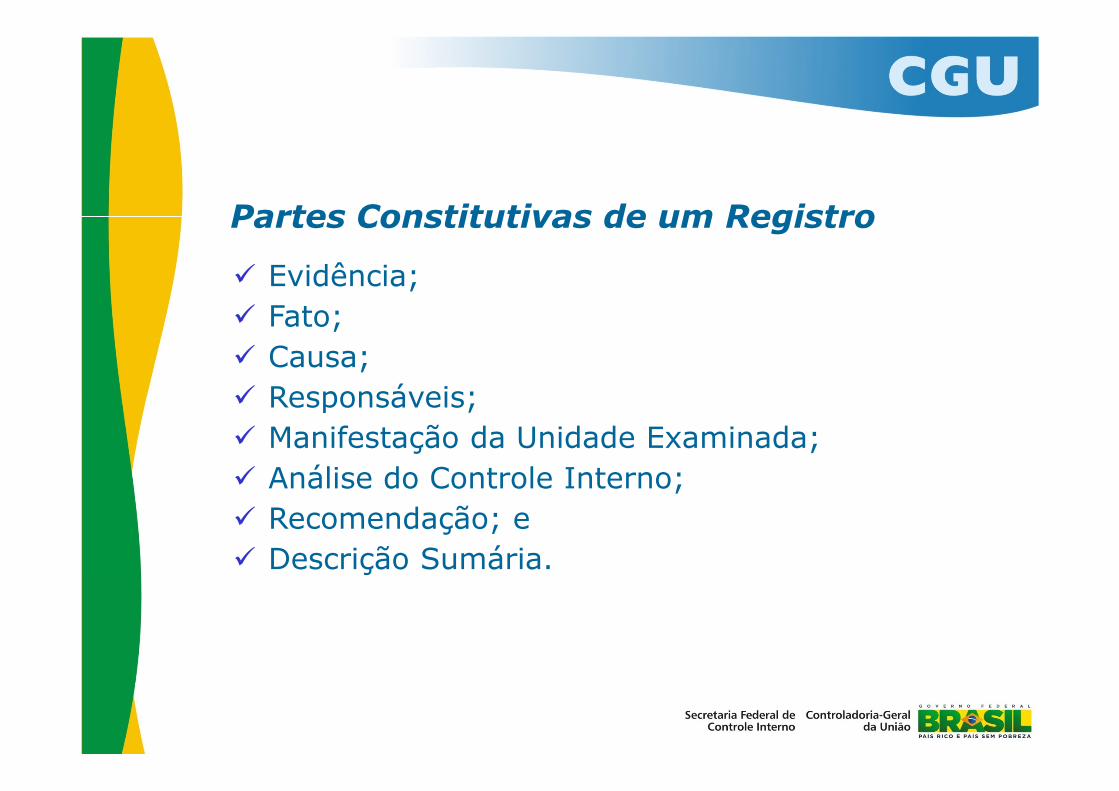

Partes Constitutivas de um Registro

� Evidência;

� Fato;

� Causa;

� Responsáveis;� Responsáveis;

� Manifestação da Unidade Examinada;

� Análise do Controle Interno;

� Recomendação; e

� Descrição Sumária.

Ações de acompanhamento e monitoramento

Introdução

O Paint é um Processo em Rede?O Paint é um Processo em Rede?

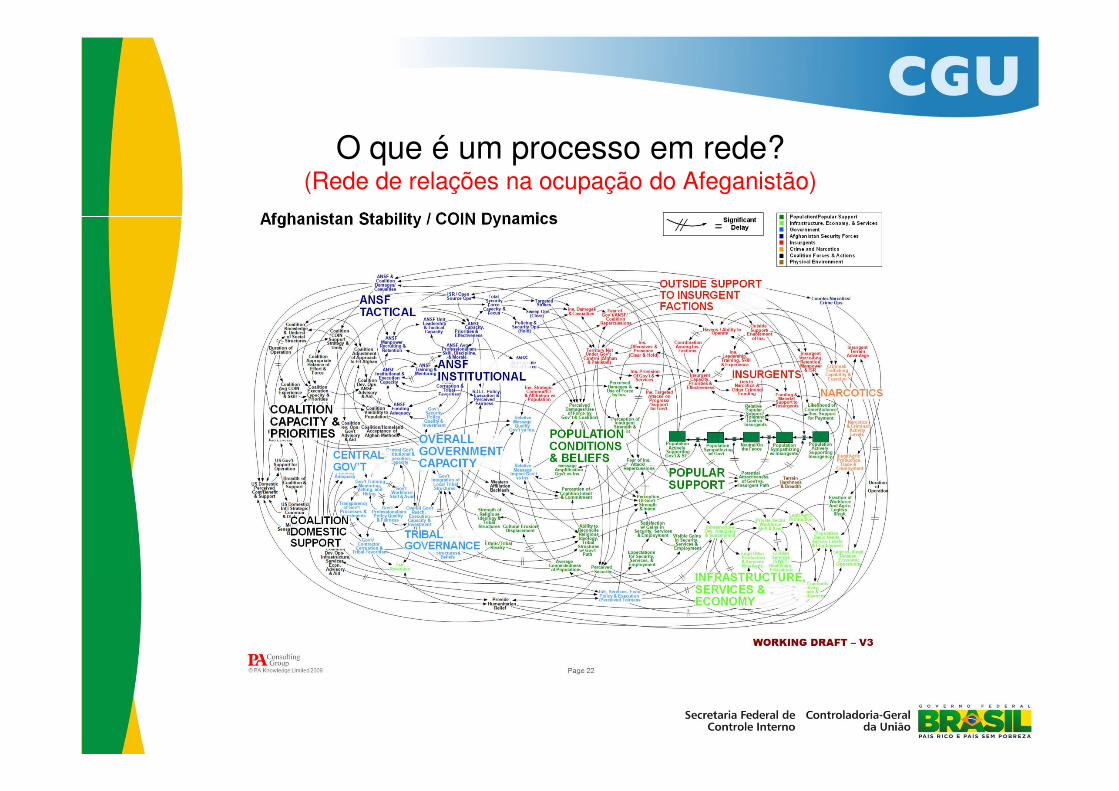

O que é um processo em rede?(Rede de relações na ocupação do Afeganistão)

O Paint como um processo em rede

“Conjunto de relações relativamente estáveis , não

hierárquicas e interdependentes ,conectando diferentes

atores que compartilham o mesmo interesse em relação a

uma política pública e que trocam recursos com intuito de

alcançar esse interesse comum, assumindo que a

cooperação é a melhor forma de obter os objetivos cooperação é a melhor forma de obter os objetivos

compartilhados.”Prof. Paulo Calmon -UnB

Principais características

Objetivo maior em comum

A força da rede é medida pela quantidade de ligações

Atores Heterogêneos

Interdependência

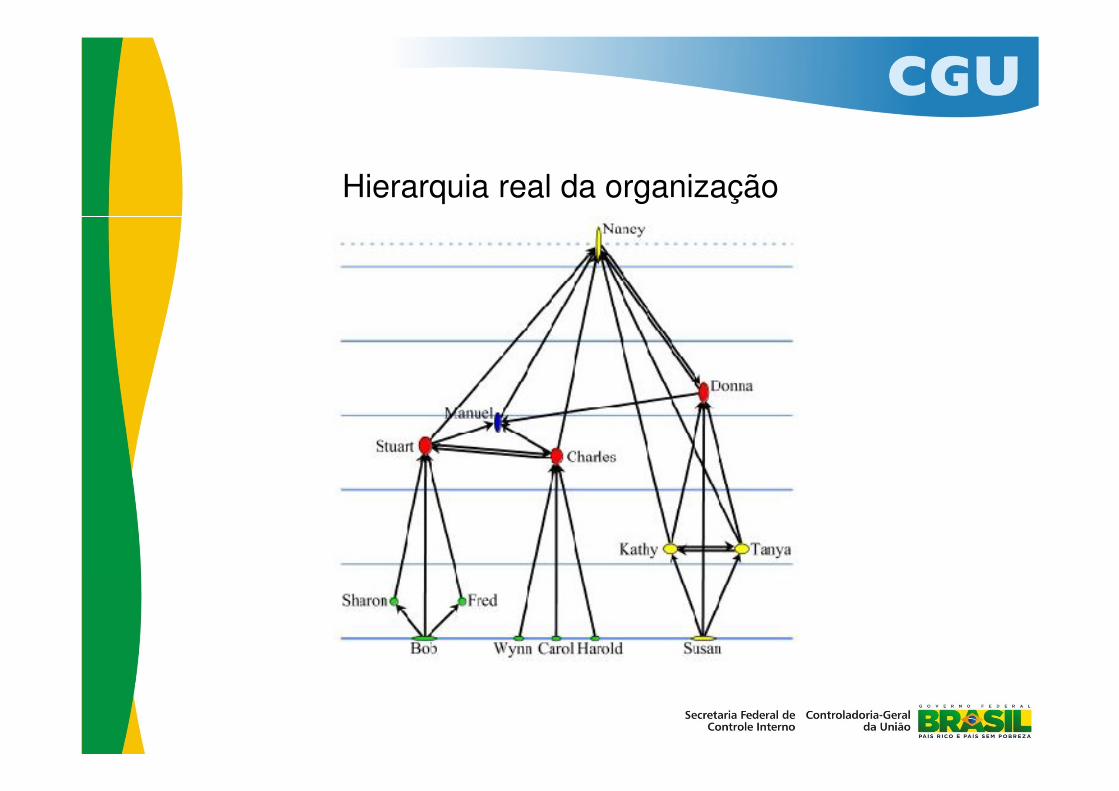

Desenho formal da organização

Quem aconselha quem

Hierarquia real da organização

Em uma rede, cada um dos participantes pode

contribuir para melhorias globais, uma vez que o seu globais, uma vez que o seu trabalho está intimamente

ligado aos outros componentes da rede

O Paint é uma rede?O Paint é uma rede?

Gestão de Riscos

O risco de cair é alto ou baixo?

A percepção de risco varia?

O risco é fixo ou variável?

ConceitoEfeito Provocado pela possibilidade de

ocorrência de um determinado evento.Em uma organização, geralmente os riscos

envolvem fatores indesejados.envolvem fatores indesejados.Pode aumentar ou diminuir de acordo com

dados circunstanciais. Nem sempre pode ser extintoSempre pode ser gerenciado

Existem riscos no Paint?Existem riscos no Paint?

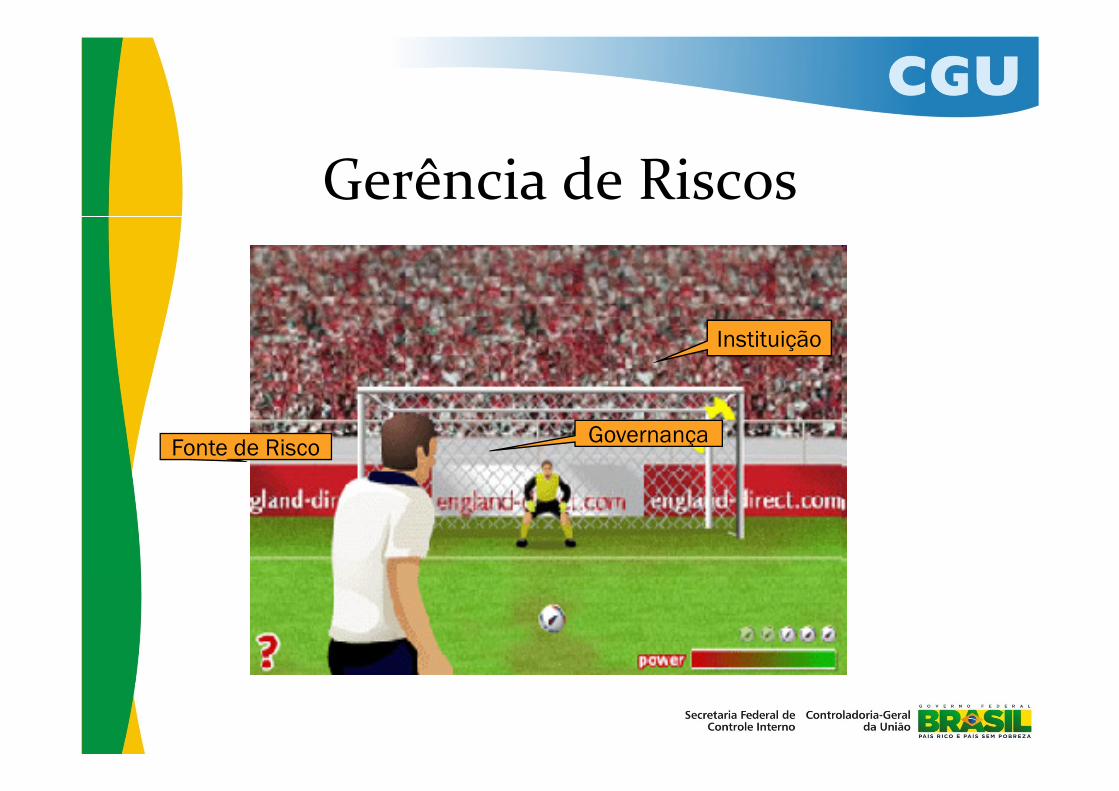

Gerência de Riscos

Instituição

GovernançaFonte de Risco

O goleiro sabe que alguns gols acontecerão. O seu trabalho é tomar

algumas medidas de forma que o algumas medidas de forma que o batedor tenha uma chance menor de

acerto, ou seja, precisa agir de forma a mitigar o risco de gol.

CARACTERÍSTICAS IMPORTANTES (Goleiro)

O Treinamento

O Alcance Importante para a Governança?O Alcance

O Reação Rápida

O Posicionamento

O Conhecer os Batedores

O Sorte

O Importante para a Governança?

Assim como o Goleiro trabalha para mitigar o

risco de gol, a risco de gol, a GOVERNANÇA trabalha

mitigar os riscos de situações indesejadas dentro da organização.

Treinamento - Conhecimento profundo da instituiçãoAlcance - Recursos Humanos disponíveisReação Rápida - Poder de adaptaçãoPosicionamento - Priorização diante dos Posicionamento - Priorização diante dos riscosConhecer os Batedores - Ações preventivasSorte - Verificações Pontuais

Mapa de Risco

- Auxilia na compreensão dos processosprocessos- Norteia Políticas dentro do órgão:* Capacitação* Auditoria* Visitas In Loco* Campanhas Publicitáriasetc.

Como atuar na gestão do risco Paint?

Análise de pontos fracos localmenteElaboração do próprio Mapa de RiscoAções de capacitaçãoAções de capacitaçãoCrítica de consistênciasAções pontuais

Instrução Normativa n.º 01/SFC/2001Instrução Normativa n.º 01/SFC/2001

Cabe ao Sistema de Controle Interno do Poder Executivo Federal, entre outras atribuições,

avaliar os procedimentos, políticas e registros que avaliar os procedimentos, políticas e registros que compõem os controles, com o objetivo de constatar se estes proporcionam razoável

segurança de que as atividades e operações se realizam, de forma a possibilitar o atingimento das

metas, em termos satisfatórios de economia, eficiência e eficácia.

MATERIALIDADE

SGB : Valores no exercício 20102.025.902 (total de bolsas pagas)

R$ 824.235.561,00 (total dos pagamentos efetuados)R$ 824.235.561,00 (total dos pagamentos efetuados)

R$ 406,84 (valor médio pago por bolsa)

6,68 (média de pagamentos recebidos por bolsista)

R$ 2.717,69 (valor médio anual recebido por bolsista)

R$ 580.893.653,00 (pagamentos em 2011)

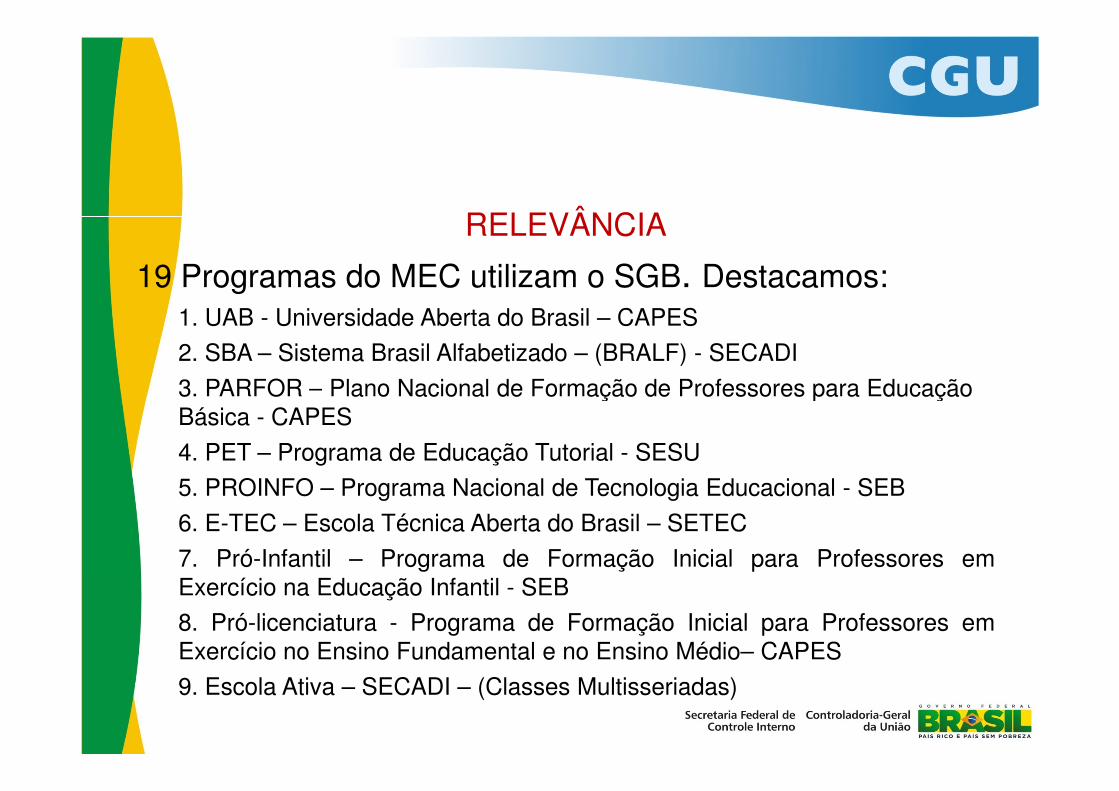

RELEVÂNCIA

19 Programas do MEC utilizam o SGB. Destacamos:1. UAB - Universidade Aberta do Brasil – CAPES

2. SBA – Sistema Brasil Alfabetizado – (BRALF) - SECADI

3. PARFOR – Plano Nacional de Formação de Professores para Educação 3. PARFOR – Plano Nacional de Formação de Professores para Educação Básica - CAPES

4. PET – Programa de Educação Tutorial - SESU

5. PROINFO – Programa Nacional de Tecnologia Educacional - SEB

6. E-TEC – Escola Técnica Aberta do Brasil – SETEC

7. Pró-Infantil – Programa de Formação Inicial para Professores emExercício na Educação Infantil - SEB

8. Pró-licenciatura - Programa de Formação Inicial para Professores emExercício no Ensino Fundamental e no Ensino Médio– CAPES

9. Escola Ativa – SECADI – (Classes Multisseriadas)

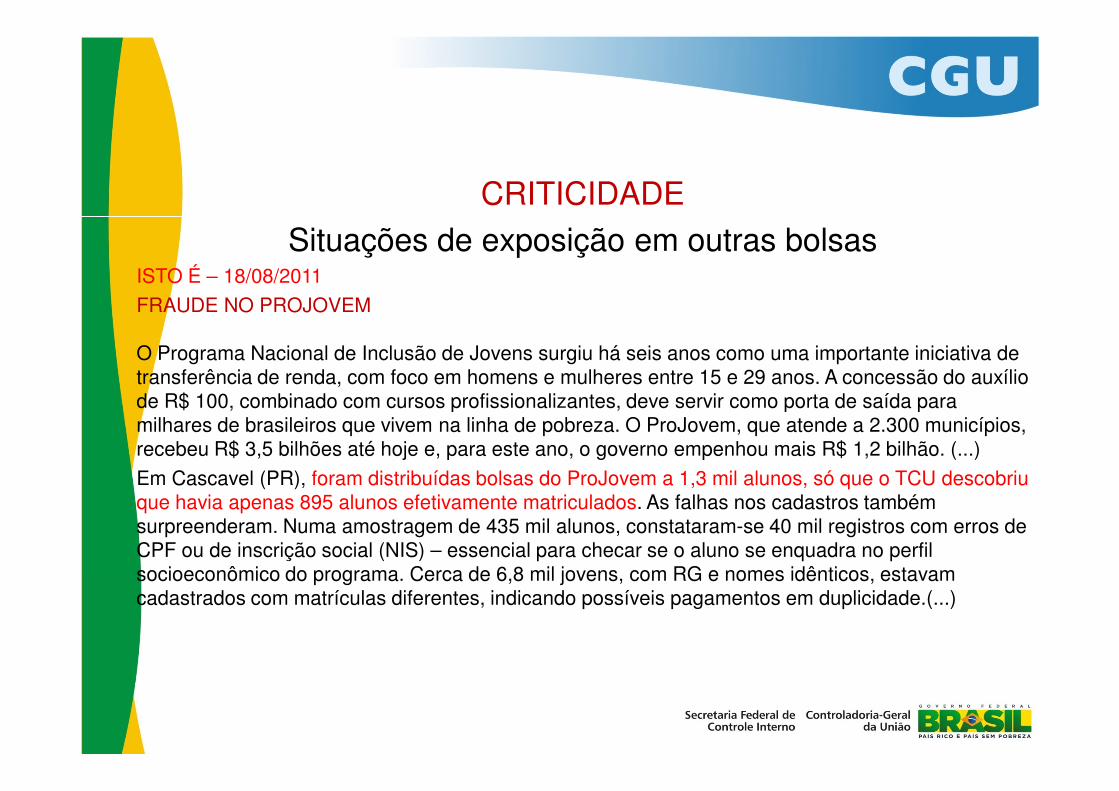

CRITICIDADE

Situações de exposição em outras bolsasISTO É – 18/08/2011

FRAUDE NO PROJOVEM

O Programa Nacional de Inclusão de Jovens surgiu há seis anos como uma importante iniciativa de transferência de renda, com foco em homens e mulheres entre 15 e 29 anos. A concessão do auxílio de R$ 100, combinado com cursos profissionalizantes, deve servir como porta de saída para de R$ 100, combinado com cursos profissionalizantes, deve servir como porta de saída para milhares de brasileiros que vivem na linha de pobreza. O ProJovem, que atende a 2.300 municípios, recebeu R$ 3,5 bilhões até hoje e, para este ano, o governo empenhou mais R$ 1,2 bilhão. (...)

Em Cascavel (PR), foram distribuídas bolsas do ProJovem a 1,3 mil alunos, só que o TCU descobriu que havia apenas 895 alunos efetivamente matriculados. As falhas nos cadastros também surpreenderam. Numa amostragem de 435 mil alunos, constataram-se 40 mil registros com erros de CPF ou de inscrição social (NIS) – essencial para checar se o aluno se enquadra no perfil socioeconômico do programa. Cerca de 6,8 mil jovens, com RG e nomes idênticos, estavam cadastrados com matrículas diferentes, indicando possíveis pagamentos em duplicidade.(...)

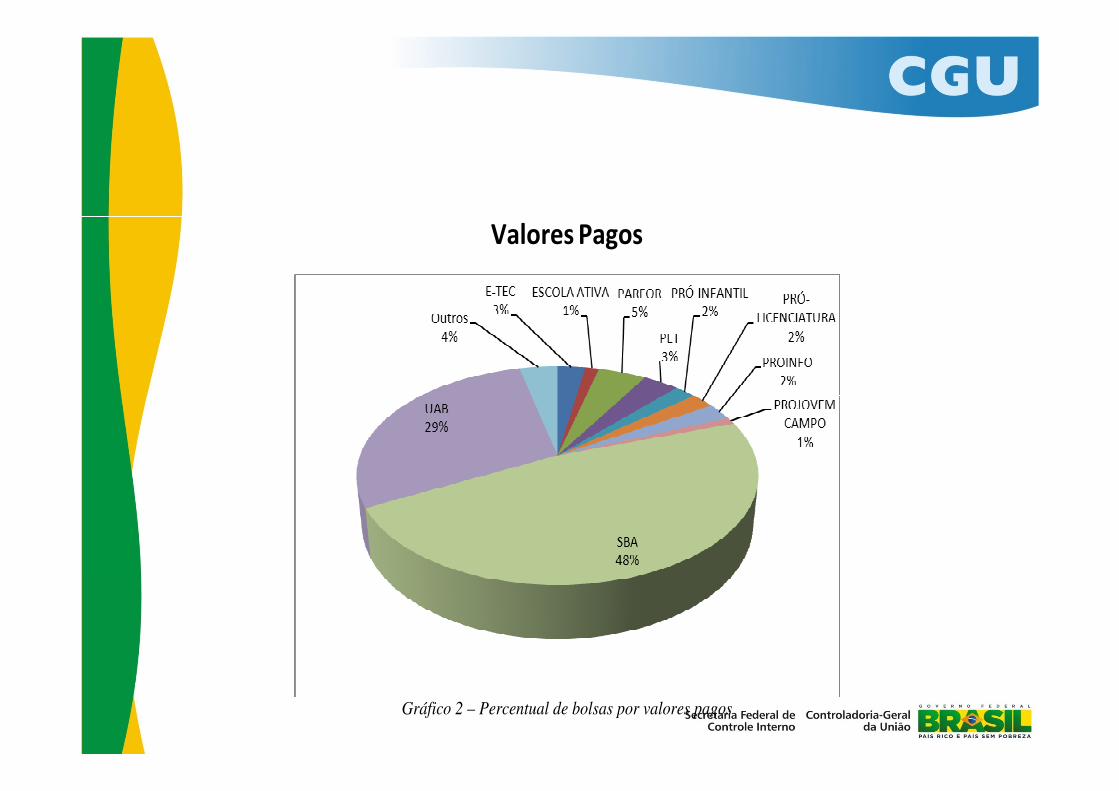

Valores Pagos

Gráfico 2 – Percentual de bolsas por valores pagos

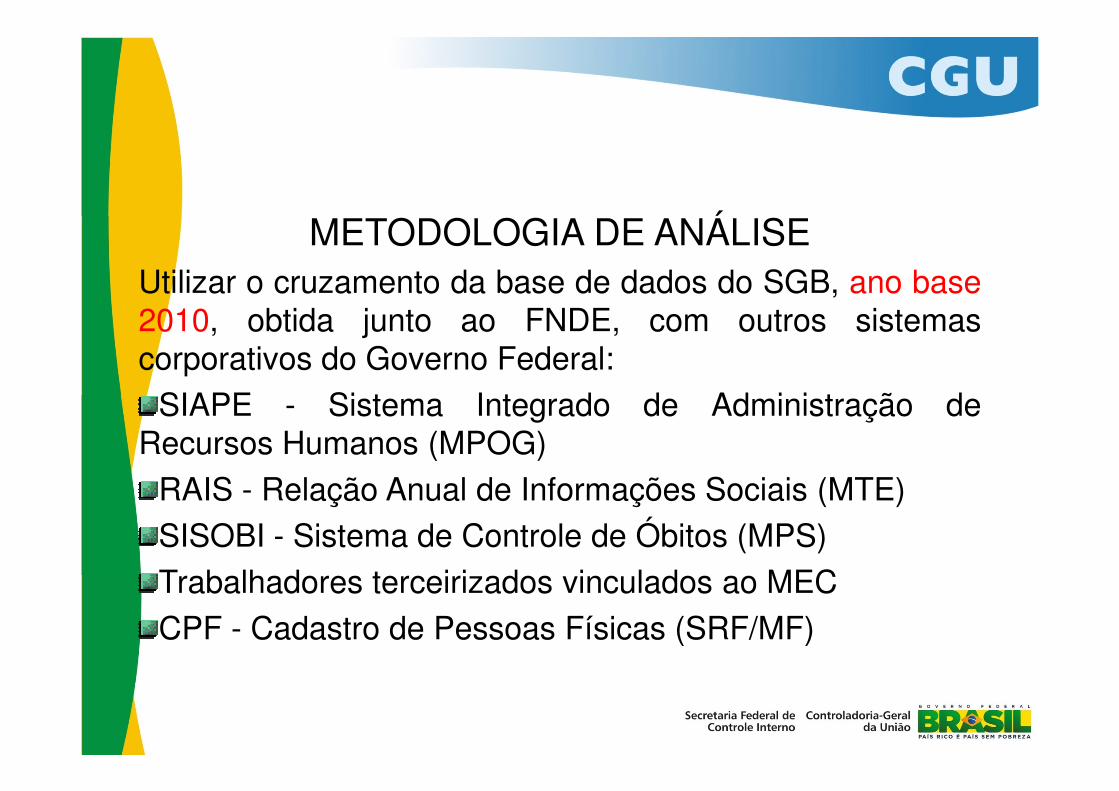

METODOLOGIA DE ANÁLISEUtilizar o cruzamento da base de dados do SGB, ano base2010, obtida junto ao FNDE, com outros sistemascorporativos do Governo Federal:

SIAPE - Sistema Integrado de Administração deSIAPE - Sistema Integrado de Administração deRecursos Humanos (MPOG)

RAIS - Relação Anual de Informações Sociais (MTE)

SISOBI - Sistema de Controle de Óbitos (MPS)

Trabalhadores terceirizados vinculados ao MEC

CPF - Cadastro de Pessoas Físicas (SRF/MF)

RESULTADOSRESULTADOS

� SGB x SISOBI

Objetivo: Mapear a existência de recebedores de bolsascom informação de óbito no SISOBI anterior aospagamentos e nomes coincidentes.

� Beneficiários de mais de 12 pagamentos no ano

Objetivo: Mapear os bolsistas que receberam no ano mais de12 pagamentos de bolsas pelo SGB

� SGB x CPF - Vínculos familiares

Objetivo: Verificar a existência de vínculos entre os aprovadores,pré-aprovadores, homologadores e bolsistas dos programasE-TEC e UAB.

Cadastradores do SGB

Objetivo: Verificar a existência de bolsistas acumulando afunção de homologador, aprovador ou pré-aprovador depagamentos no SGBpagamentos no SGB

Nome do bolsista inconsistente

Objetivo: Mapear a existência de bolsistas cujo nome no sistema CPF é diferente do nome no SGB

SGB x RAIS

Objetivo: Mapear os recebedores que possuem carga horária semanalfaticamente incompatível com o desenvolvimento das atividades quedemandam o recebimento de bolsas.

Filtros Aplicados:Filtros Aplicados:

Carga horária - mais de 80 horas semanais.Remunerações - mais de 13 remunerações no ano (contemplando apossibilidade de uma remuneração concomitante por ano, nos casosde mudança de vínculo ou equivalentes).

Bolsas recebidas – 12 ou mais pagamentos no ano.

Sumário

• A CGU� Técnicas de controle para o PAINT 2013Diretrizes para o PAINT 2013

O Ministério da Educação

• 106 auditorias internas

• Orçamento Total do MEC em 2012• R$ 94.511.461.402,00

• Orçamento Total da Administração Indireta do MEC em 2012• R$ 91.128.221.155,00 – 96,42%

O Ministério da Educação

Programa Capacita – Auditorias Compartilhadas

- Realização de 44 trabalhos compartilhados no período de 2010 a 2012

- Participação rotineira da CGU com a realização de oficinas/palestras nos Fóruns do FONAI MECoficinas/palestras nos Fóruns do FONAI MEC

- Realização em 2011/2012 de curso específico sobre controle e auditoria interna- Turma piloto: FNDE, CAPES e INEP

- 42 alunos- 2ª turma: Todas as Universidades, Institutos Federais,

CEFET, Colégio Pedro II, FUNDAJ e HCPA- 348 alunos

Cartilha

Coletânea de Entendimentos

Gestão de Recursos das Instituições Federais de Ensino Superior e dos Institutos que compõe a Rede Federal de Educação Profissional, Científica e TecnológicaEducação Profissional, Científica e Tecnológica

Perguntas e Respostas

Lançamento previsto para dezembro de 2012

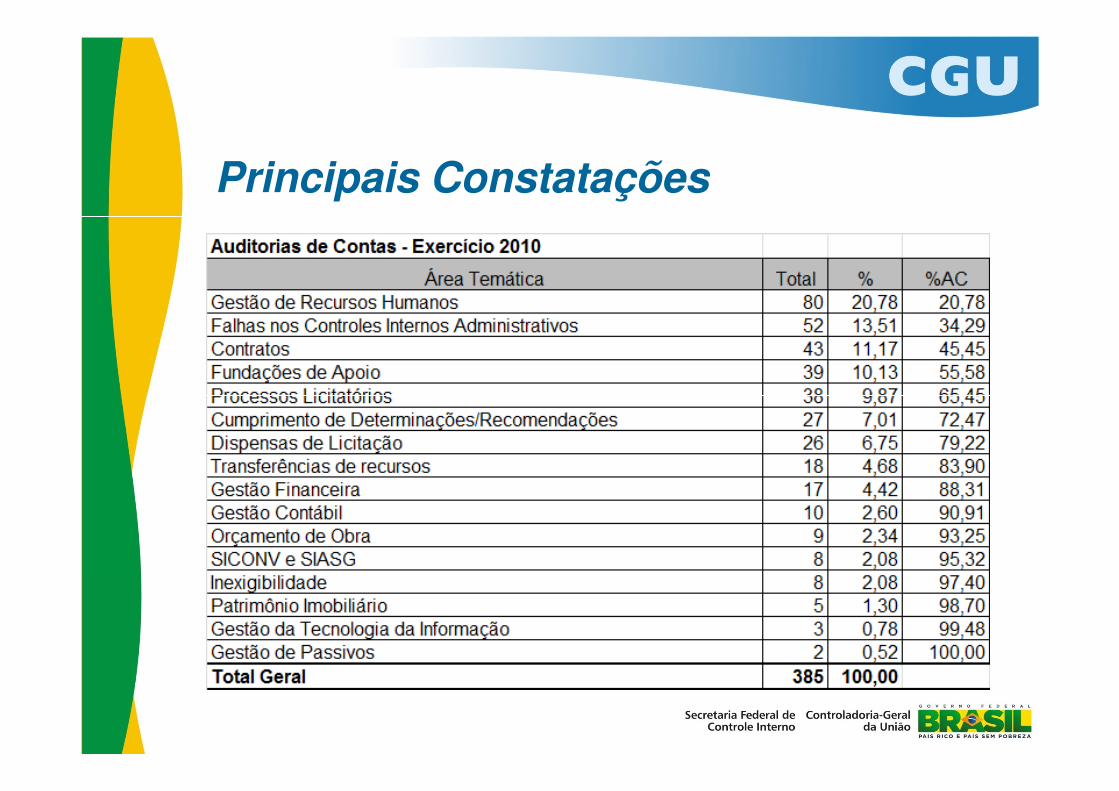

Principais Constatações

PAINT 2013

- Decreto 3.591/2000Art. 11. Compete à Secretaria Federal de Controle Interno

(...)IV - consolidar os planos de trabalho das unidades de auditoria interna das entidades da Administração Pública Federal indireta;(...)X - avaliar o desempenho da auditoria interna das entidades da administração indireta federal; (...)Art. 15. As unidades de auditoria interna das entidades da Administração Pública Federal indireta vinculadas aos Ministérios e aos órgãos da Presidência da República ficam sujeitas à orientação normativa e supervisão técnica do Órgão Central e dos órgãos setoriais do Sistema de Controle Interno do Poder Executivo Federal, em suas respectivas áreas de jurisdição.

PAINT 2013

- Prorrogação até 10/12/2012- Ofício n°32595/DSEDU I/DS/SFC/CGU-PR de 31de outubro de

2012

- Tal recomendação propiciará a utilização dos trabalhos da auditoria - Tal recomendação propiciará a utilização dos trabalhos da auditoria interna nas Auditorias Anuais de Contas nos anos subsequentes.

PAINT 2013

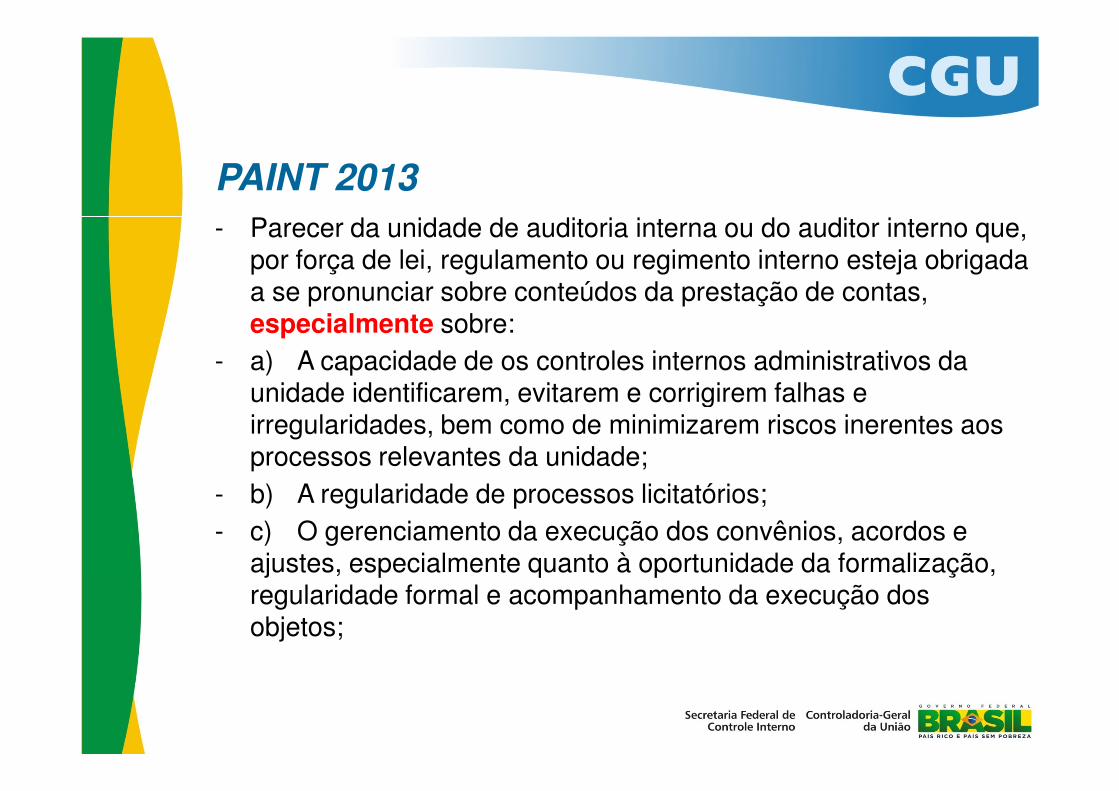

- Parecer da unidade de auditoria interna ou do auditor interno que, por força de lei, regulamento ou regimento interno esteja obrigada a se pronunciar sobre conteúdos da prestação de contas, especialmente sobre:

- a) A capacidade de os controles internos administrativos da unidade identificarem, evitarem e corrigirem falhas e unidade identificarem, evitarem e corrigirem falhas e irregularidades, bem como de minimizarem riscos inerentes aos processos relevantes da unidade;

- b) A regularidade de processos licitatórios; - c) O gerenciamento da execução dos convênios, acordos e

ajustes, especialmente quanto à oportunidade da formalização, regularidade formal e acompanhamento da execução dos objetos;

PAINT 2013

- d) O cumprimento das próprias recomendações no âmbito da unidade;

- e) O cumprimento das recomendações expedidas pelo respectivo órgão de controle interno;

- f) O cumprimento das determinações e recomendações exaradas pelo Tribunal de Contas da União;exaradas pelo Tribunal de Contas da União;

- g) O cumprimento das decisões e recomendações dos Conselhos Fiscais, dos Conselhos de Administração e de outros órgãos de fiscalização da atividade, quando for o caso.

PAINT 2013

- DN 119/2012– Art. 8º Os órgãos do sistema de controle interno podem

encaminhar, até 31 de julho de 2012, proposta justificada de alterações quanto à organização e aos conteúdos dos relatórios de gestão, para fins de elaboração da decisão normativa que tratará da elaboração dessa peça do normativa que tratará da elaboração dessa peça do exercício de 2013.

PAINT 2013- 1) Avaliação da situação das transferências da UJ, dando ênfase para

Fundações de Apoio e outras Entidades Privadas Sem Fins Lucrativos, feitas mediante convênio, termos de parceria, contratos de repasse, contratos de gestão, acordos, ajustes, contratos de receita ou instrumentos congêneres, vigentes no exercício de referência, tendo a UJ atuado como transferidora do recurso ou como interveniente do recurso transferido por órgãos ou entidades ligadas ao Ministério da Ciência e transferido por órgãos ou entidades ligadas ao Ministério da Ciência e Tecnologia, devendo abordar, pelo menos:

- a) O volume de recursos transferidos comparado à quantidade de termos vigentes no exercício de 2013;

- b) A situação da prestação de contas;- c) A estrutura de controles da UJ para garantir o alcance dos objetivos

definidos nos respectivos instrumentos; para analisar a prestação de contas; e para realizar as fiscalizações da execução do objeto da avença, inclusive por intermédio de verificações físicas e presenciais;

PAINT 2013

- d) As Tomadas de Contas Especiais (TCE) relacionadas às transferências abertas para apuração de responsabilidades e quantificação e ressarcimento do dano, avaliando: a proporção de TCE, em termos quantitativos e de volume de recursos, em relação à quantidade de instrumentos de transferências firmados; a razoabilidade do lapso temporal entre a data de ocorrência do dano e razoabilidade do lapso temporal entre a data de ocorrência do dano e a instauração da TCE; os resultados obtidos com as TCE relacionadas às transferências em relação aos retornos para os cofres públicos;

- e) A qualidade e a completude das informações referentes a convênios ou outros instrumentos congêneres inseridas no Sistema de Gestão de Convênios, Contratos de Repasse e Termos de Parceria – SICONV.

PAINT 2013

2) Avaliação, por amostragem, da regularidade dos processos licitatórios realizados, dando ênfase para Fundações de Apoio e outras Entidades Privadas Sem Fins Lucrativos, selecionados com base nos critérios de materialidade, relevância e risco. No relatório de auditoria, além de discorrer sobre a metodologia utilizada para a escolha da amostra, a auditoria interna deve abordar, pelo menos, os seguintes amostra, a auditoria interna deve abordar, pelo menos, os seguintes elementos:

a) Sobre a totalidade das contratações feitas pela UJ: quantidade de processos licitatórios realizados e os montantes contratados no exercício pela UJ, considerando diversas modalidades, inclusive dispensa e inexigibilidade; e estrutura de controles da UJ com vista a garantir a regularidade das contratações.

PAINT 2013

b) Sobre os processos da amostra: identificação do Contratado (nome/razão social e CPF/CNPJ); motivação da contratação; modalidade, objeto e valor da contratação; fundamentação da dispensa ou inexigibilidade, se for o caso; conclusão sobre a regularidade dos processos avaliados; avaliação quanto à possibilidade de extrapolação das conclusões obtidas a partir dos possibilidade de extrapolação das conclusões obtidas a partir dos processos analisados para o universo das contratações realizadas pela UJ no exercício.

PAINT 2013

3) Avaliação da gestão do uso dos cartões de pagamento do governo federal, em especial quanto aos seguintes aspectos:

a) consistência das informações prestadas pela unidade jurisdicionada no relatório de gestão;

b) conformidade da instituição e da utilização dos cartões de pagamento b) conformidade da instituição e da utilização dos cartões de pagamento com as disposições dos Decretos nºs 5.355/2005 e 6.370/2008;

c) adequabilidade da estrutura de controles internos administrativos para garatir o regular uso dos cartões de pagamento.

PAINT 20134) Avaliação objetiva sobre a gestão do patrimônio imobiliário de

responsabilidade da UJ classificado como “Bens de Uso Especial” de propriedade da União ou locado de terceiros. A avaliação deve contemplar, pelo menos, os seguintes aspectos da gestão dos imóveis:

a) suficiência da estrutura de pessoal da UJ para bem gerir os bens imóveis sob sua responsabilidade, da União, próprios ou locado de imóveis sob sua responsabilidade, da União, próprios ou locado de terceiros;

b) existência ou não de estrutura tecnológica para gerir os imóveis;c) correção e completude dos registros dos imóveis no Sistema de

Gerenciamento dos Imóveis de Uso Especial da União – SPIUnet, quando de uso obrigatório pela UJ;

d) análise comparativa dos gastos realizados com a manutenção dos imóveis da próprios e da União e com os gastos com a manutenção de imóveis locados de terceiros;

PAINT 2013e) regularidade dos processos de locação de imóveis de terceiros,

principalmente em relação à adequação dos preços contratuais dos aluguéis aos valores de mercado;

f) indenização, pelos locadores, das benfeitorias úteis e necessárias realizadas no exercício pelos entes públicos locatários, nos termos do art. 35 da Lei nº 8.245/91;

g) existência de segregação contábil suficientemente analítica para a distinção dos registros relativos à despesas com:

i. locação de imóveis para uso servidores;ii. locação de imóveis para uso do órgão, unidade ou subunidade;iii. manutenção dos imóveis próprios e da União;iv. manutenção dos imóveis locados de terceiros privados ou de outras

esferas públias;v. manutenção dos imóveis locados de outros órgãos e entidades da

administração pública federal.

PAINT 2013

Sugere-se também:

Avaliar ações relacionadas ao Programa de Aceleração do Crescimento - PAC, Copa do Mundo 2014 e Olímpiadas 2016

PAC – FNDECopa e Olímpiadas – Programa Nacional de Acesso ao Ensino Técnico e Emprego PRONATEC – Bem Receber Copa –FNDE, Institutos Federais, CEFET e Colégio Pedro II

PAINT 2013

Em 2013, serão feitas oficinas sobre o procedimento adaptado para as 106 auditorias internas.

Em março de 2013, será lançado o Manual de Auditoria Interna.

A análise da CGU na OS do PAINT 2013 deve observar a capacidade operacional de cada auditoria interna.

No 2º semestre de 2013 será feito uma avaliação parcial da execução do PAINT 2013 aprovado.

A consolidação da avaliação ocorrerá no processo de contas 2013

PAINT 2013

Questões praticas:

O PAINT 2013 já foi entregue e não contemplou as sugestões do Ofício encaminhado ao FONAI?• Emitir SA solicitando a adequação.

O PAINT 2013 ainda não foi entregue?• Verificar se a AUDIN teve ciência do Ofício; senão dar

ciência e aguardar a entrega do PAINT 2013.

Os demais prazos da ordem de serviço foram prorrogados?• SIM, obedecendo o mesmo intervalo de 40 dias.

Agradecimentos

A todos os que estão aqui presentes.

Controladoria-Geral da União

Secretaria Federal de Controle Interno

Contatos: (61) 2020-7125 (DSEDU 1) – Luiz Gonzaga - E-mail:[email protected]

(61) 2020-7119 (DSEDU 2) – Adriano

–E-mail: [email protected]