abril/junho 2011 trimestral distribuição gratuita nº 43 · 3 auto-avaliação do risco e do...

TRANSCRIPT

1

Auditoria Interna Abril/Junho 2011 Nº 43

Abril/Junho 2011 Trimestral Distribuição gratuita Nº 43

A auditoria interna numa economia à deriva

Desenhar e implementar um framework para auditoria

O papel da ISACA na confiança nas organizações e profissionais de TI

(Mau) Humor organizacional um factor contagiante

ISO 26000 – o início

2

Auditoria Interna Abril/Junho 2011 Nº 43

CORPOS SOCIAIS PARA O BIÉNIO 2010 – 2011

Assembleia Geral

Presidente da Mesa: António dos Santos Ramos, CIA – Estoril Sol

Secretário: Carlos Alberto Mendes Lopes – Estradas de Portugal

Vogal: Rodrigo Mário de Carvalho – ISCAP

Conselho Fiscal Presidente: Manuel dos Santos Gomes

Vogais: Álvaro da Silva João

João Manuel Barata da Silva - CGD

Vogal Suplente: Maria de Lurdes Neves - TAP

Direcção

Presidente: Fátima Geada, PHD – TAP

Vice-Presidentes: Francisco de Melo Albino, CIA; CCSA; CGAP

António Neutel Neves, CIA – Portucel

Nuno Oliveira, CIA - AdP

José Costa Bastos – CGD

Nelson Martins, CCSA – BES

Pedro Cupertino de Miranda, CISA – SONAE

Secretário: Joaquim Leite Pinheiro

Vogais: Luís Filipe Machado, CIA; CCSA – BCP

Severo Praxedes Soares – IGF

Miguel Correia, CIA; CCSA; CFSA I – Liberty Seguros

Georgina Morais – ISCAC

Ana Cláudia – BRISA

Jorge Santos Nunes – Lusitânia

CONSELHO GERAL

Presidente: Manuel Marques Barreiro

Vice-Presidente: Manuel Agostinho Raul Fernandes

Vogais:

Domingos Sequeira – Ex-Presidente da Direcção

Orlando Sousa - SONAE

Ana Margarida Fernandes – Inspecção-Geral de Finanças

António Costa e Silva – Tribunal de Contas

Carlos Baptista da Costa – ISCAL

Octávio Castelo Paulo – Instituto Português Corporate Governance

Jean-éric Gaign – KPMG

João Frade – DELOITTE

João de Mello Franco – PT e EDP Renováveis

Jorge de Freitas Nunes – Ernst & Young

José Manuel Dias da Fonseca – APOGERIS

Francisco Martins da Rocha – Banco de Portugal

Nasser Sattar – PriceWaterhouseeCoopers

Orlando Germano da Silva - BES

Filiado na

Chapter 253

Julho/Setembro 2010 Trimestral Distribuição gratuita Nº 40

3

Auditoria Interna Abril/Junho 2011 Nº 43

Agenda 2011

Nº CURSO LOCAL DATA FORMADOR

Formação de Base em Auditoria Interna

1 Introdução ao Controlo e Auditoria Interna Lisboa Porto

Fev. 7 e 8 Set. 5 e 6

Francisco Albino, CIA, CCSA, CGAP

Formação para Auditores Seniores e CAEs

2 Auditoria Interna Baseada no Risco Lisboa Porto

A definir Set. 12 e 13

Nuno Oliveira, CIA

3 Auto-avaliação do Risco e do Controlo – Preparação para o Exame CCSA

Lisboa Jun. 27 e 28 Nuno Oliveira, CIA Júlia Santos. CCSA

4 Avaliação da Qualidade e Performance em Auditoria Interna

Lisboa Set. 26 e 27 Fátima Geada, PhD

Formação de Especialização

5 Relatórios de Auditoria Lisboa Mai. 9 e 10 Francisco Albino, CIA, CCSA, CGAP

6 Audit Analytics Lisboa Jul. 29* Prof. Glenn Sumners, CIA, CPA, CFE

7 Amostragem para Auditoria Lisboa Dez. 12 e 13 Fátima Geada, PhD Céu Almeida, ROC

8 Fraude e Auditoria Interna Lisboa Abr. 4 e 5 Tiago Lopes, CIA, CCSA, CFE

9 Gestão de Risco Lisboa Out. 17 e 18**

Formação para Auditores de Sistemas de Informação

10

Auditoria de Sistemas e Tecnologias de Informação

Lisboa Mai. 16 e 17 Paulo Gomes, CISA

11 Segurança de Sistemas de Informação Lisboa Mai. 26 e 27 Pedro Cupertino, CISA

Formação Comportamental

12 Liderança e Comunicação em Auditoria Interna

Lisboa Porto

Abr.18 e 19 Out.10 e 11

Filipa Oliveira

13 Técnicas de Apresentação *** Lisboa Jul. 4 e 5 Filipa Oliveira

Formação para a Certificação CIA

14 CIA Review – I Part

Lisboa Jul. 25 * Prof. Glenn Sumners, CIA, CPA, CFE

15 CIA Review – II Part Lisboa Jul. 26 * Prof. Glenn Sumners, CIA, CPA, CFE

16 CIA Review – III Part

Lisboa Jul.27 e 28*

Prof. Glenn Sumners, CIA, CPA, CFE

17 CIA Review – IV Part

Lisboa Jul. 28 * Prof. Glenn Sumners, CIA, CPA, CFE

18 Preparação para o exame CIA – I Parte

Lisboa Mar. 14 Francisco Albino, CIA, CCSA, CGAP

19 Preparação para o exame CIA – II Parte Lisboa Mar. 15 Nuno Oliveira, CIA

4

Auditoria Interna Abril/Junho 2011 Nº 43

Nº CURSO LOCAL DATA FORMADOR

Formação para Auditores do Sector Público

20 Auditoria de Instituições Públicas – Preparação para o Exame CGAP

Lisboa A definir Francisco Albino, CIA, CCSA, CGAP

21 Auditoria a Empreitadas de Obras Públicas

Lisboa Nov. 7 e 8 Sara Pestana, CIA Sofia Correia, CIA

22 Auditoria Interna no Sector da Saúde ***

Lisboa Mar.28 e 29

Formação para Auditores do Sector Financeiro

23 Cursos em parceria com o MIS ** Lisboa * * Em língua inglesa. ** Em preparação, com realização a confirmar. *** Curso novo. Nota: As datas indicadas poderão ser alteradas pelo que se sugere o pedido de confirmação por e-mail. [email protected] Eventos a realizar em 2011

VI Fórum de Auditoria Interna (16 de Junho de 2011)

XVIII Conferência Nacional do IPAI (24 de Novembro de 2011)

II Fórum de Auditores do Sector da Saúde

I Fórum de Auditores das Autarquias Locais

Reuniões de Trabalho do Núcleo de Auditores Internos do Sector dos Transportes, Infra-estruturas e Reguladores

Reuniões de Trabalho do Núcleo de Auditores Internos do Sector Financeiro

Reunião de Trabalho do Núcleo de Auditores Internos de Sistemas de Informação

http://www.linkedin.com/in/ipaichapteriia

https://www.facebook.com/ipai.auditoriainternaportugal

http://www.facebook.com/TheInstituteofInternalAuditors

Agenda

5

Auditoria Interna Abril/Junho 2011 Nº 43

Colabore. Envie uma sugestão.

Auditoria interna – que

sucesso?, Joaquim Leite Pinheiro

11

Audire: A auditoria interna numa

economia à deriva, Manuel Marques

Barreiro

14

Auditoria Informática A ferramenta IDEA

para automatizar testes e procedimentos de

análise de dados em auditoria - O IDEA

Script - , Drumond de Freitas

16

(Mau) humor organizacional – um

factor contagiante, Catarina Farinha

18

ACL White Paper- Desenhar e

implementar um framework para

auditoria contínua / monitorização

contínua de controlos, João Revés

20

Não vivemos tempos difíceis, mas

desafiantes- O papel da ISACA na

confiança nas organizações e

profissionais de TI, Bruno Soares

25

ISO 26000 – o início, Mário Parra da

Silva

30

Caneta digital 32

Notícias 35

Novos associados 37

Post_it, Miguel Silva 38

Pesquisa de Institutos de Auditoria

Interna – Europa

39

Propriedade e Administração IPAI – Avenida Duque de Loulé, 5 – 2º B – 1050-085 LISBOA

Contribuinte nº 502 718 714; Telefone/Fax: 213 151 002

FICHA TÉCNICA

Presidente da Direcção: Fátima Geada

Director: Joaquim Leite Pinheiro

Redacção: Manuel Barreiro; Raul Fernandes

Conselho Editorial: Manuel Barreiro, Fátima Geada, Francisco Melo Albino.

Colaboradores nesta edição: Manuel Barreiro, Drumond de

Freitas, Miguel Silva, João Revés, Mário Parra da Silva, Catarina

Farinha, Bruno Soares.

Pré-impressão: IPAI

Impressão e Acabamento: CEM

Ano XIII – Nº 43 – TRIMESTRAL Abril/Junho 2011

TIRAGEM: 1400 exemplares; Registo: DGCS com o nº 123336;

Depósito Legal: 144226/99; Expedição por correio; Grátis

Correspondência: IPAI – Avenida Duque de Loulé, 5 – 2º B – 1050-085 LISBOA Telefone/Fax: 213 151 002

Visite-nos em www.ipai.pt

http://pt-pt.facebook.com/people/Instituto-Auditoria-Interna-Ipai/100001504078987

http://pt.linkedin.com/in/ipaichapteriia

Nota: Os artigos vinculam exclusivamente os seus autores, não reflectindo necessariamente as posições da Direcção e do Conselho Editorial da Revista nem do IPAI. A aceitação de publicação dos artigos na Revista Auditoria Interna do IPAI, implica a autorização para a inserção no sítio do IPAI após a edição da revista impressa.

Foto da capa: JLP

Índice Missão

Promover a partilha do saber e da prática em

auditoria interna, gestão do risco e controlo

interno.

6

Auditoria Interna Abril/Junho 2011 Nº 43

IPAI - Membros Colectivos

http://www.ipai.pt/gca/index.php?id=45

CP

7

Auditoria Interna Abril/Junho 2011 Nº 43

IPAI - Membros Colectivos

8

Auditoria Interna Abril/Junho 2011 Nº 43

IPAI – Parcerias e protocolos

http://www.ipai.pt/gca/index.php?id=116

http://www.pwc.com/pt/pt

http://www.caseware.com/about-us/distributors/Equiconsulte-SA

http://www.cgov.pt/

http://www.universidade-autonoma.pt/index_ual2010.html

http://www.infocontab.com.pt/

http://www.iscad.pt/

9

Auditoria Interna Abril/Junho 2011 Nº 43

IPAI – Parcerias e protocolos

http://www.iscac.pt/portal

http://www.uatlantica.pt/

http://www.isaca-lisbon.org/

www.ssp-sa.com

http://www.egp-upbs.up.pt/

http://www.ordemeconomistas.pt/xportal/xmain?xpid=oe

10

Auditoria Interna Abril/Junho 2011 Nº 43

IPAI – Parcerias e protocolos

http://www.ey.com/PT/EN/Home

http://www.deloitte.com/view/pt_PT/pt/index.htm

http://www.kpmg.com/PT/

11

Auditoria Interna Abril/Junho 2011 Nº 43

Editorial

..

A função auditoria interna desempenha um

papel crucial nas empresas, fornecer valor .

Para esse papel ser coroado de sucesso é

extremamente relevante o desempenho dos

respect ivos profissionais e a consequente

motivação no exercício das funções, que

passa, também, pelo modelo de gestão

implementado e pela adopção do pr incípio da

equidade na respectiva aval iação.

Sem uma at i tude proact iva e empenhada, os

audi tores in ternos não passam de mais um

cent ro de custo a agregar aos restantes, não

fornecendo va lor acc ion is ta, tanto nas

recomendações como na ident i f icação de

d is func ionamentos exis tentes.

Dois factores de sucesso na função audi tor ia

para que haja bom desempenho:

motivação intr ínseca , assoc iada ao gosto e ao

prazer do exerc íc io da função,

e a motivação extrínseca , assoc iada ao modelo

de gestão, aos pr incíp ios jus tos e equi tat ivos

apl icados na aval iação do desempenho e ao

respei to que a empresa tem pelos seus

co laboradores.

Auditoria interna – que sucesso?

Joaquim Leite Pinheiro

“A oportunidade é a fonte de inovação”

Peter F. Drucker

“It takes 20 years to build a reputation and five minutes to ruin it”

Warren Buffet

12

Auditoria Interna Abril/Junho 2011 Nº 43

Se exis t i r uma lóg ica de acei tação de que os

audi tores in ternos são os “homens do

Pres idente” e que fornecem valor à empresa,

teremos bons pr incíp ios indutores de sucesso e

do exerc íc io da função com desempenho

adequado.

Pr incíp io chave essenc ia l “eu gosto do que faço,

faço com honest idade e va lore s ét icos, e se i

fazer bem”, com cont r ibutos dec is ivos para a

busca da excelênc ia, fornecendo va lor

acc ion is ta, va lor c l iente, va lor empregado e

enquadrado no desenvolv imento sustentável da

empresa.

Esquemat icamente a audi tor ia interna tem um

conjunto de re lac ionamentos na empresa, mas

deve ter como pedra bas i lar : ao revelar os

d is func ionamentos exis tentes, o audi tor tem por

obr igação de apresentar uma recomendação

para resolver a s i tuação.

Não chega apresentar o problema e af i rmar

“ resolvam -no” .

O gestor operac ional não deve ser

sobrecarregado com mais uma “mala de

problemas”, t raz ida por um e lemento que acha

que é o “melhor” . A complexidade da empresa e

os re lac ionamentos exis tentes, devem obr igar o

audi tor a ter uma at i tude asser t iva e proact iva,

com todos os e lementos com quem se re lac iona,

sem, no entanto, perder a sua capac idade cr í t ica

e a sua independência face aos operac ionais .

Não deve o audi tor t ransformar a função

audi tor ia in terna numa barre i ra ent re os

e lementos de “co lar inho branco” e os outros .

Cada vez mais a impor tânc ia da audi tor ia

in terna, passa por antecipar soluções e não

meramente constatar erros ou deficiências de

controlo, mas por ident i f icar as melhores

prát icas e ajudar a que possam ser

implementadas na empresa, numa lógica de

responsabi l idade part i lhada.

No entanto, a inda exis tem audi tores com uma

v isão “clássica ” da função e não adoptam uma

at i tude de proact iv idade, candura e fa i r -p lay .

Numa lóg ica de mudança o audi tor dever

perceber um conjunto de ide ias chave, com o

seguinte destaque:

1 . Os resul tados não pagam div idendos nem

a remuneração;

2 . Um custo deve ser assumido v isando a

geração de um provei to;

3 . Um provei to tem de ser gerado em função

de um custo;

4 . Um processo/subprocesso /operação tem

assoc iado um cont ro lo;

5 . Um cont ro lo tem assoc iado um s is tema

de in formação;

6 . O s is tema de in formação tem cont ro los

embut idos;

7 . Não exis te processo sem s is tema de

in formação assoc iado;

8 . Um s is tema de in formação prec isa de

in f ra-est rutura tecnológica;

9 . Uma est rutura prec isa de recursos para

efectuar a gestão;

10. Não exis tem s is temas per fe i tos ;

11. As empresas prec isam de uma cul tura

mais for te de cont ro lo para obv iar

problemas ocorr idos com empresas

conhec idas;

12. Um processo/cont ro lo tem sempre

impacto f inancei ro, a níve l de

custos/provei tos;

13. Uma recomendação deve te r em conta o

custo-benef íc io inerente à sua

implementação;

Editorial

13

Auditoria Interna Abril/Junho 2011 Nº 43

14. A audi tor ia in terna deve ser uma i lha de

excelênc ia na empresa;

15. A recomendação ident i f icada deve ser

par t i lhada;

16. O audi tor deve ser c laramente in te l igente

(perceber a d i ferença ent re “um copo

meio cheio ou um copo meio vaz io” ,

sendo, matemat icamente, iguais) ;

17. O audi tor in terno deve saber formular –

QQCOP:

O quê? Quando? Como? Onde? Porquê?

18. O audi tor in terno deve saber ut i l izar a

est ratég ia de TDA-Top_Down Approach;

19. O audi tor in terno deve perceber que

ident i f icar um problema é só ½ solução; a

out ra ½ passa por ident i f icar a

recomendação e saber vendê - la com

“Low prof i le” ;

20. O audi tor in terno deve exercer a função

com um prof iss ional ismo i r repreensíve l ,

candura, é t ica e uma postura de

ent rea juda, sem perder a sua capacidade

de independência ;

21. O audi tor in terno deve ter a capac idade

de in ter ior izar novos concei tos ou

evolução conceptual de va lores – p .e .

f ide l izar c l ientes impl ica que o c l iente

recompre s is temat icamente, ou facturar

sem cobrar não serve;

22. O audi tor in terno não deve ser um

“sleeping partner”;

23. O audi tor interno deve saber t rabalhar em

equipa (Drucker d iz que, no fu turo, o

melhor modelo será o de “quarteto de

cordas” , já que o modelo “orquest ra” é de

mais d i f íc i l implementação) ;

24. O audi tor in terno deve reconhecer os

e lementos crí t icos da função :

Pr incíp io da independência.

Par t i lha e envolv imento na busca das

so luções com o audi tado, sem colocar

em r isco a independência, a

in tegr idade e a ét ica.

Publ ic i tar adequada e opor tunamente

os resul tados.

Aval iar o sucesso de implementações

das recomendações.

Perceber o concei to de mater ia l idade.

Perceber a est ratég ia da empresa e

p lanear as acções no sent ido de

fornecer va lor .

Perceber os pr incíp ios de boa

governação (Corporate Governance) .

Neste conjun to de ide ias e de pensamentos

est ruturantes, os auditores internos podem

contr ibuir decisivamente para a mudança da

cultura de controlo, para a implementação de

boas prát icas e para o desenvolvimento

sustentável da empresa onde se inserem.

o

Editorial

14

Auditoria Interna Abril/Junho 2011 Nº 43

Audire

Não é a primeira vez que na Revista do IPAI temos

questionado qual deve ser o estatuto e o papel da Auditoria

Interna em situações invulgares do crescimento da economia

e o seu impacto nas organizações empresariais e nas

instituições, levando em linha de conta as condicionantes

que, nestas situações, dificultam o desempenho das

administrações.

Neste momento, dada a situação deveras crítica que estamos

atravessando, com o seu cortejo de incomodidades que

transporta consigo, interessará mais uma vez, fazermos uma

reflexão sobre este fenómeno.

Procurar levar os responsáveis pela tomada de decisão, ao

mais alto nível nas organizações e instituições, a elegerem a

Auditoria Interna, colocando-a no patamar onde a sua

visibilidade os possa ajudar, como aliada preferencial, é o

nosso propósito. Se assim for, a Auditoria Interna contribuirá,

certamente, para minimizar os problemas que nos estão

afectando.

Vivemos, não de memória (histórica, bem entendido) mas de

mitos. Nós, os portugueses, temos alguma dificuldade em

nos interrogarmos e, sobretudo, mostramos sempre alguma

relutância em olhar para o passado.

Estamos ancorados, algures, em porto que julgamos seguro

e é desse ancoradouro, donde teimamos em não sair, que

vemos o mundo. Visão muito peculiar, feita tipicamente à

nossa maneira, como não podia deixar de ser. É este modo

de encarar o mundo e a vida que nos deita a perder.

Por outro lado, há em nós uma tendência nata para sublimar

e denegar a realidade. Esta atitude bárbara, justifica aquilo

que encontramos a nível comportamental de alguns

responsáveis pela governação do nosso mundo empresarial.

Ao longo da nossa velha História, sempre acreditámos no

transcendente e sempre através dele procurámos resolver os

problemas, com o recurso a uma espécie de magia.

Carregamos este comportamento mítico para a realidade do

nosso dia-a-dia. E, o que vemos?

Os responsáveis pela condução dos negócios nas

organizações empresariais, muito mais preocupados com os

objectivos imediatos, agindo por instinto e sem objectividade,

numa permanente fuga a reflexões que as situações

imporiam, acabando enredados, quantas vezes, em grandes

trapalhadas, despendendo esforços muito superiores aos que

uma racionalidade séria evitaria.

A AUDITORIA INTERNA NUMA

ECONOMIA À DERIVA

Manuel Marques Barreiro

Consultor e Presidente do Conselho Geral do IPAI

Os responsáveis pela tomada de decisão, ao mais alto nível nas organizações e instituições,

a elegerem a Auditoria Interna, colocando-a no patamar onde a sua visibilidade os possa

ajudar, como aliada preferencial, é o nosso propósito.

15

Auditoria Interna Abril/Junho 2011 Nº 43

Não estamos a inventar nada, nem sequer precisamos!

O que hoje dispomos, como ajuda para as situações mais

críticas que vão acontecendo como uma inevitabilidade, está

mais que testado.

Por conseguinte, há que fugir do improviso, (o que nem

sempre acontece) nem tampouco socorrermo-nos do semi-

amadorismo (o que ocorre com alguma frequência).

Quando entramos na fase do sem remédio, atribuímos as

culpas do fracasso, a entidades supostamente inimputáveis,

ou a qualquer coisa inacessível, esotérica.

As crises, qualquer que seja a sua natureza ou alcance,

geram sempre tempos de aflição, quando não mesmo de

pânico, pela incerteza que consigo transportam.

No entanto, é nestas situações que deve passar a ser

prestada ainda uma maior atenção às questões que se

prendem a variáveis que são inteiramente da

responsabilidade de quem é responsável em última instância,

pelo governo da sociedade. Entroncam aqui alguns princípios

que reputamos como fundamentais, tais como: controlo

interno, segurança de negócios, gestão do risco, análise e

avaliação do risco.

E porquê? Naturalmente, porque entre coisas (consideradas

eufemisticamente mais relevantes) existe a tendência para

precipitar a tomada de decisão. A urgência da resolução de

situações anómalas, sabemos isso muito bem, rouba o tempo

necessário ao exame reflexivo e, consequentemente à

prudência que sempre se impõe. Então, em vez de uma

robusta contribuição para a resolução dos problemas, estes

se avolumam ainda mais, podendo criar efeito de bola de

neve e aproximar as empresas da extinção. Facto que,

infelizmente vamos constatando.

Poderá a Auditoria Interna, nesta perspectiva, contribuir à sua

maneira, para evitar que as situações de natureza gravosa,

ocorram? Certamente que sim. É a resposta que se impõe.

Tudo está implícito na sua definição, muito bem caracterizada

pelo IIA.

Em situações como a que estamos vivendo, com problemas

económicos e sociais tão abrangentes e complicados e, nem

sequer ainda inteiramente identificados, pode a Auditoria

Interna aumentar o seu protagonismo, tornando-se uma

aliada preferencial de quem decide ao mais alto nível na

organização.

Contudo não incluir no processo a preocupação (ainda

reinante) de ela ter que andar a vasculhar coisas passadas,

sem interesse, sabendo-se de antemão que, por sistema, tais

atitudes não aportam qualquer valor acrescentado, mas

ganham, isso sim, alguma descredibilização. Esta anomalia

ainda hoje tem lugar. Infelizmente.

Em vez disso, é preciso dotá-la dos meios técnicos e

humanos, dar-lhe a importância devida, (nunca é de mais

dizê-lo) para que, uma vez considerada como parceiro

estratégico, tal como defendemos, passe a ser

essencialmente proactiva.

Torna-se evidente que esta chamada de atenção não se

dirige ao auditor enquanto tal, visto que todos conhecem os

seus desígnios. A sequência normal, nesta análise, entronca

no desempenho da sua actividade com a eficiência e a

eficácia conhecidas. Por esse facto, estas considerações

dirigem-se basicamente para quem decide. Para quem tem a

responsabilidade pelo cumprimento dos objectivos, em suma,

quem tem que responder pelos resultados perante terceiros.

Ora, são pois os responsáveis pela decisão que terão de

levar em linha de conta a necessidade de adquirirem, motu

próprio, os conhecimentos essenciais que devem possuir,

visando a importância a dar à Auditoria Interna neste

contexto.

Não deixa de ser curioso ouvir, como tem sido recentemente

propalado, vindo de todos os quadrantes políticos,

principalmente do lado da oposição a este governo, o

clamoroso grito: “É preciso mandar fazer uma auditoria!!!”

Aqui, curiosamente, este apelo quase sistemático à auditoria,

certamente que, na nossa óptica, não poderá consubstanciar

a tradução que gostaríamos tivesse numa situação tão

precária da economia portuguesa nesta deriva a que

assistimos.

Trata-se, no caso vertente, dado os cenários em jogo, de

pura adulteração do conceito ou definição de auditoria.

Antes não fosse!

O que vemos aqui, mais uma vez, é a angústia a entroncar a

tal tendência para nos refugiarmos nos mitos, tentando dessa

forma resolver todos os males que nos afligem.

Será difícil mudar? Certamente!

Contudo, não vislumbramos outra saída.

o

Colabore com o IPAI. Diga-nos a sua opinião para [email protected]

A Auditoria interna numa economia à deriva

16

Auditoria Interna Abril/Junho 2011 Nº 43

Auditoria de Sistemas

IDEAScript é uma linguagem de programação, similar ao

Visual Basic for Applications™ (VBA). É uma ferramenta

de programação, embebida no IDEA, que permite aos

utilizadores IDEA desenvolverem de forma simples e

rápida as suas próprias rotinas ou procedimentos –

designados no IDEA por scripts - para executarem, os testes

e análises sobre os dados a serem auditados de forma

automática e repetitiva.

Para quem já tiver conhecimentos sobre VBA™, utilizar o

IDEAScript é muito fácil. Como outras linguagens de

programação, o IDEAScript só pode ser usado dentro do

programa IDEA ou recorrendo a uma ferramenta de

desenvolvimento de programação de alto nível tal como

Visual Basic™ ou C++™.

Quando um utilizador do IDEAScript, está programando um

teste ou análise está na realidade a dizer ao computador o

que quer este execute repetidamente em momentos futuros.

Porque os computadores não falam línguas padrão como

inglês, francês ou português, temos que usar um código de

programação (uma lista de instruções ou de comandos)

apoiados numa terminologia (linguagem) que o computador

entenda. Felizmente, o vocabulário do IDEAScript tem muito

em comum com o inglês que conhecemos tornando-se,

assim, mais fácil compreender o que os comandos ou o

código de programação querem significar.

As ferramentas de programação existentes no IDEA

eliminam a necessidade do utilizador manualmente ter de

digitar a grande maioria das linhas de código de

programação. O gravador de IDEAScript pode ser usado

para gravar a sequência das etapas que serão a estrutura

do teste, análise, procedimento ou aplicação.

O editor de “janelas” de diálogo do IDEA ajudam a construir

as “janelas” de diálogo adequadas e menus para controlar a

aplicação e eventualmente recolher dos utilizadores IDEA os

dados necessários ao seu normal funcionamento.

Porém, o IDEAScript não pode prever todos os detalhes que

o utilizador pretende incorporar na sua macro pelo que o

utilizador poderá de ter de escrever ou editar algumas das

linhas de código geradas automaticamente durante a

gravação do teste ou análise.

Apresentamos algumas situações onde a utilização do

IDEAScript é muito vantajosa em auditoria durante a fase da

análise dos dados:

Automatização de tarefas repetitivas com o IDEA

Existem diversas situações onde uma série de testes pode

ser repetida. O mais comum é quando um ficheiro ou

ficheiros de dados são recebidas com regularidade da

entidade auditada e é necessário realizar uma bateria de

testes padrão sobre aqueles. Nestes casos uma macro pode

ser guardada e executada sempre que o ficheiro ou ficheiros

são recebidos.

É também útil quando uma análise ou verificação tem de ser

repetida em várias localizações (por exemplo: filiais) ou onde

o mesmo sistema necessita ser examinado em vários locais

ou clientes (por exemplo: um programa de contabilidade

standard).

Análise de dados em auditoria

A ferramenta IDEA para automatizar testes e

procedimentos de análise de dados em auditoria

O IDEA Script

Drumond de Freitas – Consultor EQUICONSULTE, SA

17

Auditoria Interna Abril/Junho 2011 Nº 43

Nestes casos é geralmente melhor construir macros com um

carácter mais geral introduzindo parâmetros tais como

nomes de ficheiros, datas e valores limites de excepção.

Criar um sistema de auditoria automatizado com o IDEA

Frequentemente existe a necessidade de se criar uma

selecção particular de testes, análises e opções requeridos

por um conjunto determinado de utilizadores. Por exemplo

Revisores de Contas, Auditores Internos, Analistas,

Inspectores, Contabilistas, ou quem quer que necessite de

analisar dados. Estas opções podem ser agrupadas numa

janela de diálogo de fácil selecção associando a cada uma

delas uma série das tarefas a realizar pelo IDEAScript.

Utilizar software que aceita a tecnologia OLE

Algumas tarefas tais como circularizações ou cenários “what

if” são melhores executados com programas de

processamento de texto ou folhas de cálculo. Usando a

tecnologia OLE (Microsoft‟s Object Link Embedding) é

possível controlar outros programas que suportem esta

tecnologia OLE a partir do IDEA. O outro programa é gerado

como um objecto dentro do IDEAScript e a linguagem de

scripting desse outro programa (por exemplo. Visual Basic

for Applications™ ou LotusScript™) é usado para realizar as

tarefas requeridas.

Criar testes especiais ou novas funções com o IDEA

Poderá haver a necessidade de executar alguns testes ou

funções particulares muito úteis em situações tais como

verificar a validade de um determinado código identificador

de registo ou documento, verificar o cálculo de um imposto

ou realizar uma verificação cruzada de listas de endereços

ou números de contribuintes. Nestes casos a existência de

um script que contem a função permite a realização do teste

executando-a sempre que necessário de forma rápida e

simples. A função pode ser criada utilizando o IDEAScript

gerando um script autónomo que pode ser executado pelo

utilizador quando necessário ou pode ser um procedimento

copiado e colado noutras scripts para utilização no interior

destes.

Um exemplo de um script para executar um teste com uma

finalidade especial é, por exemplo, o cálculo do “Coeficiente

de Variância”. O coeficiente da variância é uma função que

não existe no IDEA standard. No entanto, pode-se calcular

usando a informação derivada das estatísticas dos campos

existentes numa base de dados IDEA e guardá-la num

script. Este script executará o cálculo para um campo

numérico seleccionado pelo utilizador e escreve então o

resultado num ficheiro de resultado para permitir voltar a ser

acedido pelo utilizador sempre que necessário.

Outro exemplo poderá ser um script para validar o número

de identificação fiscal do sistema tributário português, função

que não existe igualmente no IDEA standard.

Importação de Ficheiros para o IDEA

A grande maioria dos ficheiros a auditar pode ser lida

directamente no IDEA usando o assistente da importação.

No entanto, se não for este o caso pode ser necessário

recorrer a equipa especializada, normalmente IT, para

produzir um tipo de ficheiro que o IDEA possa ler

directamente. Porém, em algumas situações não há

nenhuma alternativa desta natureza e o ficheiro encontra-se

num formato complexo que definitivamente não pode ser lido

directamente no IDEA. Nestes casos o IDEAScript pode ser

usado para importar estes tipos de ficheiro. Um script do

IDEA pode mesmo ser combinado com uma macro de

edição do texto criada no MS Word ou no Excel para permitir

aos utilizadores ultrapassarem as dificuldades e efectuar o

processo de importação através de um simples script.

Conclusão:

A automatização de tarefas baseadas em ferramentas de análise de

dados tais como o IDEA, utilizando o IDEAScript, introduz

enormes benefícios na actividade diária do auditor, inspector ou

analista dos quais destacamos os seguintes:

Maior rapidez na execução dos teste construídos sobre scripts,

Os resultados obtidos irão conter necessariamente menos erros,

Maior consistência na realização das análises sobre os

dados a auditar,

Maior interesse na execução da tarefa por parte do

auditor porque estará focado numa única operação,

Não haverá a necessidade de recordar todos os passos

necessários para executar um determinado teste porque

estes estarão registados no script e serão executados

sem falhas,

Maior facilidade em justificar acções tomadas tendo

como base a consistência dos scripts utilizados.

A ferramenta IDEA para automatizar testes e procedimentos de análise de dados em auditoria - O IDEA Script

18

Auditoria Interna Abril/Junho 2011 Nº 43

Artigos

Na actualidade, um dos comportamentos mais

comuns e desgastantes entre as pessoas é o

mau humor. Quando uma pessoa está irritada,

todos à sua volta vão adquirir esta postura

negativa.

Emoções como o mau humor, tristeza ou ansiedade

são normais. Mas a diferença está na forma como

lidamos com elas. Todos já passámos por algo

semelhante: a caminho do trabalho, ficamos presos no

trânsito; enlatados no metro; chegamos tarde e,

adicionalmente, de péssimo humor. Daí em diante, o

dia só piora. O facto é que todos temos manhãs em

que nada parece bater certo. Mas será que o mau

humor tem realmente consequências no resto do dia,

influenciando negativamente a produtividade?

Cientificamente, sabe-se que tanto o bom, como o mau

humor, afectam a produtividade, mas que a boa

disposição tem um efeito mais poderoso.

De igual modo, o humor com que alguém chega ao

local de trabalho tem um efeito mais forte sobre o seu

ânimo no decorrer do dia, e sobre o desempenho no

trabalho, do que as possíveis variações causadas por

eventos no local de trabalho. Há pesquisas que têm

demonstrando que a maior dificuldade dos headhunters

é a de encontrar profissionais bem-dispostos.

O que considero realmente interessante nestas

descobertas é que o humor que levamos para o

trabalho influencia de forma significativa os resultados

obtidos. Assim, destacam-se aquelas pessoas que

fazem um excelente trabalho, isolando as más

influências e mantendo um espírito positivo.

(MAU) HUMOR ORGANIZACIONAL

UM FACTOR CONTAGIANTE

Catarina Farinha, Researcher Hays

Passamos, na maioria dos casos, mais de 10 horas por dia no trabalho, durante

pelo menos 35 anos das nossas vidas e com 365 dias de planos concretos de

cumprimento de objectivos. Estamos exaustos e queremos mais.

Agora, respire fundo e sorria.

19

Auditoria Interna Abril/Junho 2011 Nº 43

Devemos aprender a controlar a irritabilidade porque,

para além de ser altamente contagiosa, pode ter efeitos

devastadores na produtividade de toda uma equipa.

Mas o que fazer para aqueles casos em que o mau

humor se torna persistente? Para que não nos

tornemos num mal-humorado crónico, devemos pelo

menos:

Deixar de ser do contra – em vez de colocar

constantemente em questão cada situação e as

atitudes de quem nos rodeia, tentemos ser mais

tolerantes;

Assumir um compromisso – acordar que não nos

vamos aborrecer com nada durante duas horas.

Vencida a primeira etapa, devemos ir renovando esse

acordo regularmente e cada vez será mais fácil

ficarmos alheios às pequenas irritações do dia-a-dia;

Espalhar um sorriso – não custa nada retribuir um

cumprimento com simpatia;

Auto controlo - descarregar a raiva nos outros ou

passar um dia inteiro de “cara feia” para o mundo não

resolver nada.

Por vezes, é mesmo necessário abrandar o ritmo, pois

o permanecer muitas horas na empresa a dar resposta

às constantes solicitações diárias é factor suficiente

para quebrar a boa disposição. É necessário

desacelerar e aligeirar a tensão habitual.

Pela minha experiência, diria que todos temos direito a

um dia “não”. Mas só um, senão é sinal que deve fazer

qualquer coisa: vá à rua e fale momentaneamente com

um estranho sobre amizade à primeira vista; dance

sozinho(a) na sua sala de trabalho; leia três notícias

aborrecidas seguidas de uma interessantíssima; ligue

para alguém aborrecido e diga-lhe que afinal até é

simpático.

Algumas multinacionais já apostam fortemente em

políticas de recursos humanos baseadas em práticas

que promovem equipas inovadoras, produtivas e

enérgicas. Estas empresas têm normalmente índices

de bem-estar elevado e promovem programas que

estimulam os colaboradores, o que resulta de forma

comprovada numa grande afiliação à empresa,

redução do absentismo e turnover e uma clara

predisposição para fazer mais e melhor. Estes

conceitos adoptados assentam na ideia de que os

colaboradores que dispõem de um bom ambiente de

trabalho, com índices de bem-estar elevados, são mais

felizes e produzem mais.

Outra eficaz ferramenta que deve ser utilizada é

delegar e definir prioridades, porque ganhamos tempo.

Tempo para fazer nada, tempo para fazer tudo, tempo

para trabalho voluntário; para conhecer outras

pessoas, para inovar. E, principalmente, para descobrir

que podemos ser organizados e profissionais sem

deixar de sorrir.

Passamos, na maioria dos casos, mais de 10 horas

por dia no trabalho, durante pelo menos 35 anos

das nossas vidas e com 365 dias de planos

concretos de cumprimento de objectivos. Estamos

exaustos e queremos mais.

Agora, respire fundo e sorria.

o

http://www.hays.

pt/index.aspx

(Mau) Humor organizacional – um factor estimulante

20

Auditoria Interna Abril/Junho 2011 Nº 43

O tema da auditoria contínua e monitorização contínua de controlos não é uma novidade.

No entanto, são poucas as organizações que efectivamente adoptaram e implementaram

com sucesso estes conceitos.

O tema da auditoria contínua e monitorização contínua de

controlos não é uma novidade. No entanto, são poucas as

organizações que efectivamente adoptaram e

implementaram com sucesso estes conceitos. Por

dificuldades processuais/organizacionais? Por dificuldades

tecnológicas? Ou ainda por questões orçamentais?

Entendemos útil partilhar um dos caminhos possíveis para

levar a cabo com sucesso este desafio. Neste caso,

partilhamos, o apresentado no GTAG (Global Technology

Audit Guide) do Institute of Internal Auditors de Maio de

2005, pelo Vice-presidente de Professional Services da ACL,

John Verver.

Introdução

Assegurar a eficácia dos sistemas de controlo interno é uma

componente chave do processo de auditoria. Devem ser

consideradas duas fases principais: garantir que foram

desenhados os controlos adequados, organizados num

sistema e testar a eficácia desses controlos num ambiente

real, com transacções reais.

Durante os últimos 10 anos, a profissão de auditoria aceitou

de forma consensual a tecnologia de data analysis como

uma ferramenta fundamental para apoiar ambas as fases do

processo de validação do controlo interno. Esta tecnologia é

usada para examinar transacções e detectar quer indicações

de eventos que ocorrem sem qualquer controlo associado

quer transacções que parecem não cumprir com os

controlos implementados.

A tecnologia de data analysis também tem um papel a

desempenhar para testar os controlos cuja eficácia não é

directamente evidenciada pelos dados transaccionais.

ACL White Paper

Desenhar e implementar um framework para auditoria

contínua / monitorização contínua de controlos

SSP, SA, authorised channel distribution partner da ACL para Portugal

João Revés - Partner

www.ssp-sa.com

21

Auditoria Interna Abril/Junho 2011 Nº 43

Por exemplo, as tabelas de direitos de acesso e autorização

de um sistema ERP (Enterprise Resource Planning) podem

ser analisados para determinar se existem falhas na política

de segregação de funções adoptada.

O processo de auditoria tradicional baseia-se muitas vezes

numa amostra representativa dos eventos, ao invés de

validar o universo de dados. O processo de auditoria,

geralmente, acontece um certo período de tempo após as

transacções de negócio terem ocorrido. Como resultado, os

problemas no controlo têm uma maior oportunidade de

ocorrer, aumentar e de terem um impacto negativo

significativo no negócio. Em termos de maximização da

eficácia do processo de auditoria e controlo, esta abordagem

tradicional tem claras limitações.

A forma de ultrapassar as limitações do processo de

auditoria e controlo identificadas, pode ser endereçada

através da implementação de um modelo de monitorização e

auditoria contínua de transacções. As etapas chave de um

modelo com estas características (ver diagrama abaixo),

incluem:

Identificar a regra de controlo para cada ponto de

controlo interno num determinado processo de

negócio, de acordo com o framework adoptado

(como por exemplo, o COSO)

Definir os testes que, por meio tecnologia de data

analysis, irão validar cada regra de controlo

Estabelecer testes que irão identificar transacções

suspeitas através de técnicas de profiling de

transacções

Testar todas as transacções numa base regular e

tempestiva – de acordo com a natureza dos testes,

poderá ser diariamente

Identificar todas as transacções que falham nos

testes e notificar os responsáveis, de acordo com a

prioridade das excepções

Investigar todas as excepções e quando

apropriado:

o Corrigir as transacções

o Corrigir a falha no sistema de controlo.

ACL White Paper - Desenhar e implementar um framework para auditoria contínua / monitorização contínua de controlos

22

Auditoria Interna Abril/Junho 2011 Nº 43

Os principais benefícios deste modelo são a tempestividade

da notificação para a Gestão das transacções irregulares e a

independência do processo.

Pode-se argumentar que este modelo é redundante num

ambiente em que todas as transacções são processadas

através de um sistema ERP, onde todos os controlos

necessários tenham sido implementados.

Porém, na prática, não é comum as implementações de

sistemas ERP incluírem todos os potenciais mecanismos de

controlo interno existentes, de forma eficaz e abrangente,

por não ser esse o driver dessas implementações.

Mesmo nos casos em que os controlos são inicialmente bem

implementados, nenhum ERP (ou qualquer outro sistema)

pode assegurar que ao longo do tempo, com as alterações

nos processos induzidas pela contínua mudança que

caracteriza a realidade empresarial, esses controlos manter-

se-ão adequados e eficazes.

É frequentes os utilizadores contornarem os controlos de

negócio de modo a simplificar e tornar mais rápidas as

transacções em que participam.

Existem também certos tipos de controlos que simplesmente

não são passíveis de ser implementados, sob pena de

afectar a normal actividade da empresa ou organização.

Inviabilizada a implementação de controlos preventivos, leva

à implementação de controlos detectivos.

Uma das maiores vantagens de um modelo que, monitoriza

dados transaccionais de forma independente é precisamente

isso - a sua independência dos sistemas operacionais e

financeiros.

Este facto complementa e fortalece os sistemas de gestão e

controlo existentes e fornece aos auditores um mecanismo a

que podem recorrer e confiar para suportar as suas

actividades de revisão e validação.

Idealmente, um processo de monitorização contínua

independente acontece num período de tempo que impede a

conclusão de qualquer operação suspeita.

Na prática, isso só é alcançado quando verificado um

conjunto de circunstâncias. A decisão sobre a frequência do

processo de monitorização depende de uma variedade de

factores, incluindo o grau de risco que a falha específica de

cada controlo representa para o negócio, bem como as

tecnologias dos sistemas aplicacionais e dados envolvidos.

A generalidade dos objectivos dos modelos de

monitorização contínua pode ser alcançada com testes de

frequência diária.

O modelo de monitorização contínua pode suportar

simultaneamente os objectivos tanto da Gestão como da

auditoria. A Gestão é responsável por implementar e manter

sistemas de controlo eficazes. Um sistema de monitorização

contínua proporciona à Gestão um maior grau de confiança

quanto à eficácia do sistema de controlo interno e à

capacidade de responder de forma tempestiva a eventuais

deficiências que possam surgir.

Os auditores internos e externos, têm a responsabilidade de

avaliar se a Gestão tem realizado com sucesso as suas

responsabilidades de controlo.

Na medida em que um sistema de monitorização contínua é

parte integrante de um framework de controlo interno, os

auditores devem validar a eficácia do próprio sistema de

monitorização contínua.

Tendo feito isso, os auditores podem recorrer aos ouputs

desse sistema para avaliar a eficácia do sistema de controlo

interno. A equipa de auditoria deve também validar as

acções que foram tomadas para analisar e, caso se

justifique, corrigir as excepções detectadas.

Os principais requisitos funcionais de um sistema de

monitorização contínua incluem a capacidade de:

Aceder e normalizar os dados heterogéneos

provenientes de diferentes sistemas da empresa ou

organização

Realizar uma ampla gama de testes concebidos

para avaliar a eficácia de diversos pontos de

controlo

Alterar os parâmetros utilizados nos testes

Testar os dados transaccionais e reportar os

resultados em tempo útil

Processar grandes volumes de transacções sem

afectar o desempenho dos sistemas operacionais

Gerir as notificações de alerta

Acesso seguro ao sistema de monitorização

contínua

Consultar e gerir os resultados.

ACL White Paper - Desenhar e implementar um framework para auditoria contínua / monitorização contínua de controlos

23

Auditoria Interna Abril/Junho 2011 Nº 43

O objectivo da implementação de um sistema de

monitorização contínua de controlos deverá ser, em última

análise, submeter todas as operações da empresa ao

sistema.

Na prática, a implementação destes sistemas são melhor

sucedidas, quando o projecto é iniciado pelas áreas cujas

excepções detectadas são susceptíveis de proporcionar

maior e mais rápido retorno.

Em muitas organizações, isto inclui todos os principais

processos relacionados com despesas - como compras,

pagamentos e processamento de salários - bem como

gestão de stocks, facturação / billing e accounts receivables.

Os desafios mais relevantes com que as organizações se

deparam na implementação de um sistema de monitorização

contínua incluem:

Obter acesso a todos os dados pertinentes e em

tempo útil

Evitar o impacto no desempenho de sistemas

operacionais

Desenhar o teste capaz de detectar de forma eficaz

uma excepção ao ponto de controlo

Identificar o momento (dia e hora) ideal para

executar o processo monitorização (de cada um

dos testes)

Compreender a natureza dos testes aos controlos

durante a investigação das excepções identificadas

Quantificar a exposição total aos riscos identificada

durante o processo de monitorização

Optimizar os resultados obtidos. Isto é, “calibrar” o

sistema de forma a produzir um equilíbrio razoável

minimizando os falsos positivos, mantendo uma

vigilância apertada sobre as transacções do

negócio

Garantir que o controlo e redução dos riscos a que

a organização está exposta compensam o custo do

processo de análise e revisão de excepções

Desenvolver um mecanismo de scoring com

critérios de ponderação adequados à correcta

priorização das excepções

Quando implementados de forma eficaz, os benefícios do

sistema de monitorização contínua, superam os custos.

Geralmente, estes benefícios são de duas ordens:

Primeiro, bons controlos beneficiam directamente a

empresa ao reduzir os casos de erro, fraude e ineficiência.

Em segundo lugar, a monitorização de controlos é uma

poderosa ferramenta que suporta e facilita a conformidade

com o cada vez mais complexo e exigente ambiente

regulador nos diversos sectores de actividade.

Existe também uma razão de negócio mais pragmática que

justifica a implementação de um modelo de monitorização

contínua de controlos na maioria das organizações.

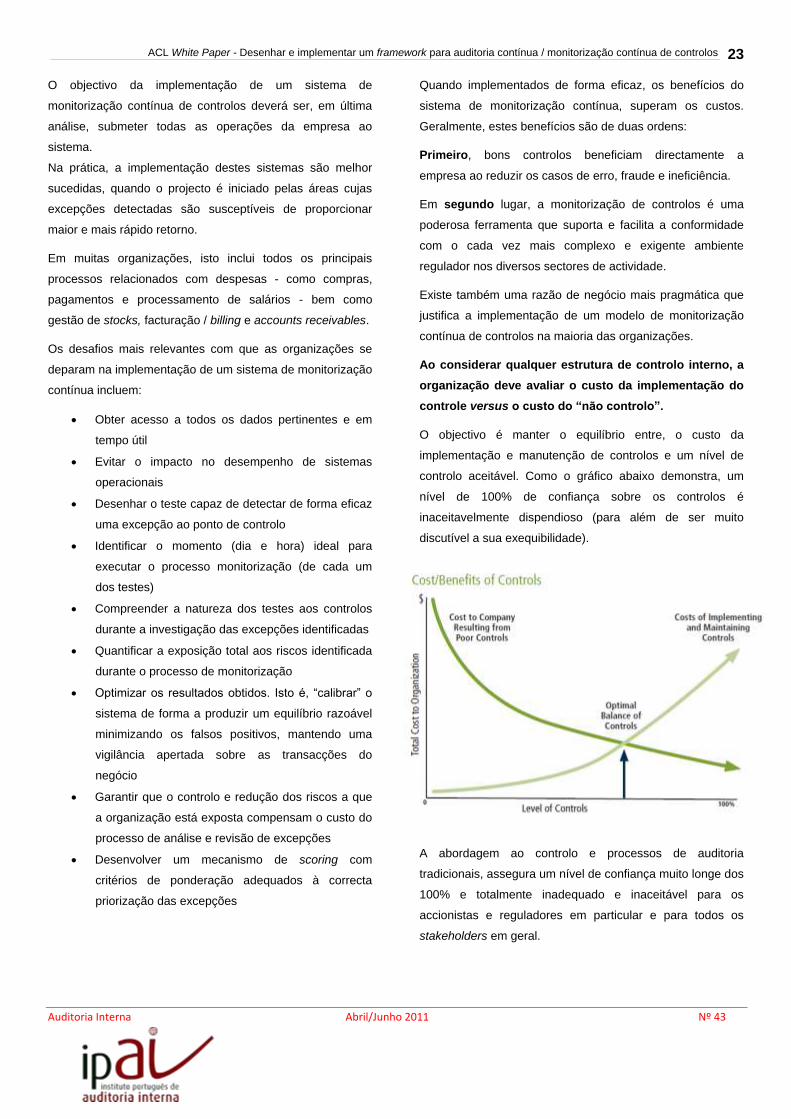

Ao considerar qualquer estrutura de controlo interno, a

organização deve avaliar o custo da implementação do

controle versus o custo do “não controlo”.

O objectivo é manter o equilíbrio entre, o custo da

implementação e manutenção de controlos e um nível de

controlo aceitável. Como o gráfico abaixo demonstra, um

nível de 100% de confiança sobre os controlos é

inaceitavelmente dispendioso (para além de ser muito

discutível a sua exequibilidade).

A abordagem ao controlo e processos de auditoria

tradicionais, assegura um nível de confiança muito longe dos

100% e totalmente inadequado e inaceitável para os

accionistas e reguladores em particular e para todos os

stakeholders em geral.

ACL White Paper - Desenhar e implementar um framework para auditoria contínua / monitorização contínua de controlos

24

Auditoria Interna Abril/Junho 2011 Nº 43

Em especial no actual ambiente económico e político, onde

as fraudes e a ausência de gestão de risco (e até da sua

compreensão ou percepção) tem levado a inúmeros

escândalos e falências financeiras.

No entanto, a implementação de um sistema de

monitorização contínua desloca efectivamente o ponto de

equilíbrio.

O incremento do nível de confiança sobre os controlos é

muito superior ao aumento dos custos (ver ROI da

monitorização contínua de controlos no gráfico abaixo).

Para além de proporcionar um aumento do nível de

confiança nos controlos, o sistema de monitorização

contínua, normalmente, garante um retorno financeiro

positivo imediato, ao detectar rapidamente despesas

ilegítimas e falhas de facturação (billing).

Como os problemas são descobertos mais cedo, a

probabilidade de corrigir os erros e recuperar as

perdas potenciais é muito maior. Pela mesma

razão, os pequenos problemas podem ser

impedidos de se transformarem em grandes

problemas.

Ao adoptar um modelo de análise transaccional para

auditoria contínua / monitorização contínua de controlos, os

auditores podem avaliar a eficácia dos controlos com base

nos dados e transacções reais.

Um nível adicional de garantia pode ser alcançado testando

certos tipos de controlos de Sistemas de Informação.

Estes controlos são geralmente definidos de acordo com um

framework de controlo de sistemas de informação como o IT

Governance Institute’s Control Objectives for Information and

Related Technology (COBIT).

Estes controlos incluem, por exemplo, os direitos acesso e

autorização dos sistemas aplicacionais que asseguram a

segregação de funções, assim como os parâmetros de

configuração dos sistemas ERP.

O conceito de auditoria contínua / monitorização contínua de

controlos não é novo para a profissão de auditoria interna.

No entanto, em muitas das organizações onde o conceito

tem sido posto em prática, foi-o com um âmbito limitado,

envolvendo testes automatizados de poucos controlos de

forma recorrente.

A oportunidade com que a profissão se depara agora, é

implementar a auditoria contínua de uma forma abrangente

em todos os processos de negócio relevantes.

As razões para o fazer são cada vez mais diversificadas e

prementes.

Por exemplo, é difícil imaginar como as organizações

que estão sujeitas a regulamentações pesadas e

exaustivas (como as do sector financeiro ou as

impostas às empresas cotadas), conseguem assegurar

a sua conformidade e realizar uma avaliação eficaz e

eficiente do sistema de controlo interno, sem

implementarem um sistema de monitorização contínua

de controlos.

o

ACL White Paper - Desenhar e implementar um framework para auditoria contínua / monitorização contínua de controlos

25

Auditoria Interna Abril/Junho 2011 Nº 43

Introdução1

Um otimista inveterado diria que: 1) não vivemos tempos

difíceis, mas desafiantes; 2) a evolução das organizações

em geral - e das suas áreas de Tecnologias de Informação

(TI) em particular - não está suspensa, apenas se está na

expetativa e a refletir; 3) não existem desinvestimentos

generalizados - mas sim otimização de recursos; e 4) a

formação e capacitação dos recursos humanos não deixou

de ser prioridade, só se procura que seja mais efetiva.

Ainda que seja uma visão minimalista do contexto, cumpre o

desafio de refletirmos sobre a importância crescente do

factor Confiança no contexto actual e a relevância de 3

pilares da visão da ISACA na resposta a esse desafio:

A importância da adopção de boas práticas nas

áreas de IT Governance, Risco, Controlo e

Segurança no desenvolvimento de uma estratégia

sustentável para as organizações;

A formação e certificação profissional como factor

de credibilização da função de TI; e

A importância da comunidade de profissionais

ISACA e o desafio da partilha de conhecimento.

Durante os próximos meses, o ISACA Lisbon Chapter em

associação com o IPAI procurarão debater estes e outros

temas numa série de artigos que serão publicados

periodicamente na revista do IPAI. Procuraremos assim

prestar o nosso melhor contributo para o esclarecimento,

mas sobretudo discussão, destes temas tão actuais e que

merecerão certamente a melhor atenção das comunidades

de profissionais das duas associações.

1 Escrito de acordo com as novas regras de ortografia.

A ISACA no mundo e em Portugal

A relevância dada ao associativismo profissional difere de

local para local e na generalidade é condicionada pelos

modelos de organização social em que os profissionais e as

suas organizações se inserem.

A visão clássica (e necessariamente limitada) de

caracterizar o modelo social Europeu como um sistema de

matriz mais Socialista e o modelo Americano como um

sistema mais Liberal poderia à partida levar a uma

associação directa de Socialismo a Grupo e Liberalismo a

Individual, potenciando uma conclusão precipitada sobre os

fenómenos associativistas nos dois lados do Oceano

Atlântico. Não querendo avançar pelo estudo de caso

político/social, é interessante notar que a relevância do

associativismo profissional é bem mais acentuada na

sociedade Americana, sendo os desafios de fomentar o

sentido de Grupo bem maiores nas sociedades Europeias, e

o caso Português não é excepção.

Foi portanto “nas Américas” que no final dos anos 60 foi

lançada a Information Systems Audit and Control

Association. A ISACA é hoje uma associação com mais de

86.000 membros em mais de 160 países e é considerada a

associação líder global de conhecimento, certificações,

comunidade profissional e educação/formação nas áreas de

IT Governance, Risco, Controlo e Segurança. A ISACA é

hoje responsável pelo desenvolvimento de standards

internacionais e certificações profissionais de auditoria e

controlo de SI que ajudam os profissionais de TI e os líderes

das empresas a cumprirem as suas responsabilidades de

governance de TI e a contribuir para a criação de valor para

o negócio.

Não vivemos tempos difíceis, mas desafiantes

O papel da ISACA na confiança nas

organizações e profissionais de TI

Bruno Soares, Presidente fundador do ISACA Lisbon, Portugal Chapter

26

Auditoria Interna Abril/Junho 2011 Nº 43

Desde a sua constituição que a visão da ISACA assenta no conceito de comunidade de profissionais e no potencial que o

contributo individual dos seus membros pode ter na definição e implementação de boas práticas globais e também da importância

que o grupo pode ter na valorização dos profissionais e das organizações em que estes colaboram.

A constituição de chapters locais é portanto um importante elemento da

estratégia da ISACA para que possa ser garantida a máxima: “think globally

act locally”.

Em Portugal, o ISACA Lisbon Chapter (ILC) foi constituído em 2010 com a

missão de “Assegurar um suporte operacional de excelência aos membros

do ISACA em Portugal, e comunidades de Sistemas de Informação em

geral, através do desenvolvimento e promoção das práticas de IT

Governance, Segurança, Risco e Controlo de Sistemas de Informação” e

conta já com 138 membros profissionais de diferentes áreas das TI a

atuarem nas principais empresas nacionais e internacionais

.

Os 3 pilares do ISACA

Pilar 1 – Boas práticas por via de standards,

frameworks e pesquisa

Como auditor de Sistemas de Informação (SI), nos últimos

anos foram muitas as organizações que me apresentaram o

seu Sistema de Informação como um “complexo” modelo de

2 processos (a visão clássica do Desenvolvimento e

Operação), mas também aconteceu encontrar organizações

que, de tão empenhadas em implementar frameworks e

standards internacionais, depararam-se com a limitação dos

mesmos e ao número de processos definidos aumentaram

mais 1 ou 2 para fazer face a características auto

designadas de "específicas na nossa realidade".

Diferentes tipos de organizações terão certamente diferentes

tipos de desafios e requisitos, internos e externos, mas não

é pouco frequente que os ambientes de SI caiam na

tentação de se focar quase na totalidade nos requisitos de

Eficácia e que a sua avaliação seja orientada a factores

exógenos de satisfação das áreas utilizadoras.

Tais abordagens são cada vez menos correntes e aceitáveis

e os “fins” têm cada vez mais de ser justificados e

demonstrados pelos “meios”.

São os requisitos de Confiança a ganhar cada vez mais

importância e a sustentabilidade das organizações a passar

para as prioridades internas e externas das organizações.

A adopção de frameworks e standards possibilitam às

organizações uma abordagem estruturada na gestão dos

seus recursos de TI, sejam eles Informação, Aplicações,

Infra-estruturas ou Pessoas, ao mesmo tempo que

capacitam as organizações de canais de comunicação

internos e externos que lhes permitem demonstrar de forma

clara e transparente a maturidade do seu Sistema de

Informação.

Cada vez mais entidades reguladoras e de supervisão

têm vindo a adoptar a referenciação de boas práticas

para que possa ser assegurado o melhor entendimento

dos requisitos legais e normativos, ao mesmo tempo que

ajuda a uma melhor gestão de expectativas na realização de

actividades de revisão ou auditoria.

Os standards e frameworks da ISACA abrangem as

áreas de Governance, Risco, Controlo e Segurança das

TI e são já hoje considerados referências de mercado e

adoptados por inúmeras organizações em todo o

mundo.

Gold Level Member (10 - 14

Years)4%

Silver Level Member (5 - 9

Years)39%

Bronze Level Member (3 - 4

Years)31%

Recent Members (<3 Years)

26%

Antiguidade Membros ISACA LC

Não vivemos tempos difíceis, mas desafiantes - O papel da ISACA na confiança nas organizações e profissionais de TI.

27

Auditoria Interna Abril/Junho 2011 Nº 43

Standard e

Frameworks ISACA Área de SI Apresentação geral

COBIT Framework for

IT Governance and

Control

Controlo de TI O COBIT procura apoiar as organizações na minimização dos riscos

relacionados com as TI ao mesmo tempo que maximiza os benefícios da

tecnologia. O COBIT é a única framework que assegura uma visão

holística do sistema de informação garantindo uma gestão global do ciclo

de vida dos investimentos e serviços de TI.

Mais informação: http://www.isaca-lisbon.org/recursos.html

Val IT TM

Governance de TI

O Val IT TM

garante a entrega de valor dos investimentos relacionados

com as TI. Esta framework integra a o valor do governance de TI, gestão

de portfolio e processo de gestão de investimentos de TI.

Mais informação: http://www.isaca-lisbon.org/research.html

RiskIT

Risco de SI

O Risk IT permite uma gestão integrada dos riscos de TI. Esta framework

integra os processos e actividades de governance, avaliação e resposta

aos riscos de TI

Mais informação: http://www.isaca-lisbon.org/research.html

Business Model for

Information Security

(BMIS)

Segurança

O Business Model for Information Security garante uma abordagem

sistémica e integrada da segurança da informação e das actividades de

negócio das organizações.

Mais informação: http://www.isaca-lisbon.org/standards.html

IT Assurance

Framework (ITAF TM

)

Auditoria de SI O ITAF é uma ferramenta essencial para os profissionais das áreas de

auditoria e controlo de sistemas de informação, garantindo a integração

dos standards, guidelines, ferramentas e técnicas para a realização de

revisões de sistemas de informação.

Mais informação: http://www.isaca-lisbon.org/standards.html

Tabela 1- Apresentação Standards e Frameworks ISACA

Pilar 2 – O reconhecimento profissional através

das Certificações ISACA

O planeamento de carreira é possivelmente o maior desafio

de qualquer profissional. A diferenciação positiva é hoje um

dos desígnios no desenvolvimento de competências e todo o

profissional de TI reconhece a importância das certificações

para o seu reconhecimento interno, na organização em que

actua, e externo, perante a comunidade de profissionais

onde se insere.

Genericamente falando, existem dois tipos de Certificação:

1) Aquelas que certificam o conhecimento de um profissional

num determinado standard ou framework; e 2) aquelas que

certificam as competências e experiência de um profissional

de TI numa determinada área de conhecimento à luz de um

conjunto de princípios e regras conhecidas e comummente

aceites.

O catálogo de certificações ISACA enquadra-se de forma

geral no segundo grupo, sendo responsabilidade da ISACA

assegurar o reconhecimento da experiência e conhecimento

dos profissionais de TI e garantir essa certificação enquanto

o profissional cumprir um conjunto de requisitos,

designadamente a formação contínua.

Não vivemos tempos difíceis, mas desafiantes - O papel da ISACA na confiança nas organizações e profissionais de TI.

28

Auditoria Interna Abril/Junho 2011 Nº 43

As certificações ISACA devem ser encaradas como um

factor diferenciador, assegurando uma relação de “win win”

entre profissionais e organizações. Este é portanto um factor

determinante para o desenvolvimento da maturidade das

organizações, desenvolvimento profissional dos seus

colaboradores e sobretudo de credibilização e confiança

perante entidades externas, designadamente entidades

supervisoras e reguladoras.

Certificação Área de SI Apresentação geral

Certified Information

Systems Auditor

(CISA®)

Auditoria de

Sistemas de

Informação

A certificação CISA reconhece aqueles que controlam, monitorizam e

avaliam as tecnologias de informação e sistemas de negócio de uma

empresa.

Mais informação: http://www.isaca-lisbon.org/certif.html

Certified Information

Security Manager

(CISM®)

Segurança

A certificação CISM é dedicada aos profissionais que com experiência no

desenho e implementação de programas de segurança de informação. O

CISM é a certificação líder para gestores de segurança de informação.

Mais informação: http://www.isaca-lisbon.org/cism.html

Certified in the

Governance of

Enterprise IT (CGEIT®)

Governance de TI

O CGEIT reconhece uma vasta gama de profissionais pelos seus

conhecimentos e aplicações de princípios e práticas empresariais de IT

Governance.

Mais informação: http://www.isaca-lisbon.org/cgeit.html

Certified in Risk and

Information Systems

Control (CRISCTM

)

Risco de TI

A certificação CRISC (pronuncia-se “see-risk”) é desenhada para

profissionais de TI com experiência comprovada em identificação,

avaliação e análise, resposta, monitorização do risco, implementação e

desenho de controlos de SI e monitorização e manutenção de controlos

de SI.

Mais informação: http://www.isaca-lisbon.org/crisc.html

Tabela 2 - Apresentação Certificações ISACA

Também em Portugal as certificações são um factor determinante para os membros do ISACA, existindo cerca de 64% de

membros com pelo menos uma certificação.

Certificação ISACA Número de certificações ILC Candidaturas Exame Junho 2011

CISA 81 19

CISM 22 5

CGEIT 12 6

CRIC 21 1

Tabela 3 - ISACA Lisbon Chapter em números

Não vivemos tempos difíceis, mas desafiantes - O papel da ISACA na confiança nas organizações e profissionais de TI.

29

Auditoria Interna Abril/Junho 2011 Nº 43

Pilar 3 – Partilha de conhecimento

O último pilar da ISACA assenta na importância que esta

associação dá à troca de experiência e partilha de

conhecimento entre os seus membros e comunidade em

geral.

A ISACA disponibiliza um conjunto de ferramentas que

potenciam a partilha de informação e garantem o acesso

dos seus membros e comunidade em geral a um dos mais

referenciados centros de conhecimento nas áreas de

governance, risco, controlo e segurança de sistemas de

informação.

Alguns dos conteúdos disponíveis são: Livros, Brochuras,

Casos de Estudo, Downloads, Eventos, Material de apoio

aos Exames, guidelines ISACA, procedimentos ISACA,

standards ISACA, Jornal Online, Revista mensal, Newsletter,

Investigação e Pesquisa e White Papers.

Tudo disponível em: http://www.isaca.org/Knowledge-

Center/Pages/default.aspx

Todos os profissionais estão convidados a partilhar e

participar.

Confiança no futuro

Nos próximos tempos procuraremos trazer aqui

exemplos das frameworks, standards e certificações

profissionais da ISACA, procurando transmitir a sua

mais-valia interna e externa para as organizações.

São certamente tempos desafiantes os que se avizinham,

mas estamos certos que a comunidade de profissionais de

TI poderá contribuir de forma determinante para que estes

sejam igualmente tempos de evolução da maturidade das

suas organizações e valorização das suas funções.

o

http://www.isaca-lisbon.org/

o

Bruno Horta Soares Experiência profissional de 10 anos na área de Sistemas de Informação, com especial enfoque no Risco e Controlo

Tecnológico, Auditoria de Sistemas de Informação, Segurança e Privacidade da Informação, Governance de TI e Gestão de Projectos. É

licenciado em Informática e Gestão de Empresas pelo ISCTE e pós-graduado em Gestão de Projectos pelo ISLA. Adicionalmente possui as

certificações profissionais: PMP®, CISA®, CGEIT®, CRISCTM

, ISO 27001 LA; ITIL® version 3 Foundation; e CAP.

Desde 2008 é professor convidado pela Universidade Católica Portuguesa onde lecciona a disciplina de Auditoria a Sistemas de Informação no

Mestrado em Segurança e na Pós-graduação em Auditoria em Sistemas de Informação.

É Presidente fundador do ISACA Lisbon, Portugal Chapter e orador em diversas conferências, fóruns e seminários relacionados com Risco,

Controlo e Auditoria de Sistemas de Informação.

Não vivemos tempos difíceis, mas desafiantes - O papel da ISACA na confiança nas organizações e profissionais de TI.

30

Auditoria Interna Abril/Junho 2011 Nº 43

Chegou a hora da ISO 26000, norma internacional de

responsabilidade social (RS).

Após seis anos de trabalhos, envolvendo mais de 400

pessoas, 90 Países e 40 organizações internacionais,

chegou-se a um conteúdo notável, através de um processo

notável.

Falemos um pouco antes de mais da base do conteúdo ou

seja o conceito de RS adoptado.

O essencial da responsabilidade social é concebido como “a

disponibilidade de uma organização para incorporar

considerações sociais e ambientais no seu processo de

tomar decisões”

Aqui está a primeira grande inovação. Pela primeira vez a

questão do governo das organizações é colocada em

relação direta com a responsabilidade social. O que era até

aqui um gesto filantrópico das administrações ou dos

proprietários passa a ser visto como factor no “processo de

tomar decisões”.

Ou seja cada decisão, cada política, cada opção deve

levar em conta os impactes sociais e ambientais, além

das já normais considerações de carácter económico.

É bom compreender que estas classificações são mais ao

nível das palavras ou dos modelos do que das realidades.

É preciso compreender que este conceito de RS nos remete

para uma visão mais ampla e mais duradoura do sucesso

económico ao propor que a organização leve em conta a

sua envolvente humana e ambiental, ou seja o conjunto das

suas partes interessadas, quando elabora estratégias,

políticas e decisões tácticas.

Poderá assim tomar melhores decisões económicas porque

se ajustará melhor aos seus públicos, no plano da

disponibilidade de recursos, na resposta às necessidades

dos seus mercados e na prevenção dos riscos decorrentes

da actividade.

Não há pois separação ou alternativa.

Cuidar da saúde económica é responsabilidade social

porque é proporcionar empregos, pagar impostos, comprar

bens e serviços e fornecer produtos de que as pessoas

usufruem. A saúde económica é inseparável, a médio prazo,

da prosperidade das comunidades e da preservação

ambiental.

Muitos problemas resultam de que a curto prazo isso nem

sempre é verdade. Por isso prefiro à clássica visão dos três

pilares a ideia de um só pilar com três faces em que

economia, sociedade, e ambiente, inseparados, são apenas

vistas da mesma realidade – o bem-estar das pessoas nesta

e nas gerações seguintes.

Uma objecção habitual a esta nova atitude estratégica é

decorrente da ideia de que arrastaria um acréscimo de

custos, que deveriam ser suportados pelo Estado a partir

das receitas fiscais, e que portanto estaríamos perante

novas e subtis formas de criar novos impostos, pelo que a

RS seria apenas uma forma de sonegar lucros aos

accionistas a favor do Estado.

ISO 26000 – o início

Mário Parra da Silva, Empresário e Presidente da Associação Portuguesa de

Ética Empresarial

Cuidar da saúde económica é responsabilidade social porque é proporcionar

empregos, pagar impostos, comprar bens e serviços e fornecer produtos de que as

pessoas usufruem. A saúde económica é inseparável, a médio prazo, da prosperidade

das comunidades e da preservação ambiental.

31

Auditoria Interna Abril/Junho 2011 Nº 43

Esta visão é verdadeira no caso da RS de tipo filantrópico,

que tanto tem sido difundida entre nós.

De facto os donativos e apoios a entidades necessitadas

têm saído de, principalmente, três fontes: a primeira é o

orçamento de comunicação e relações públicas de modo a

potenciar a boa reputação e imagem da organização; a

segunda é de fundos que de algum modo beneficiam de

isenções fiscais; e a terceira é de dádiva de recursos do

accionista.

Se por um lado penso que este tipo de acções vai continuar

porque tem as suas próprias motivações, é imperioso

reconhecer que pouco ou nada há de socialmente

responsável nestas manifestações por maior que seja o seu

interesse para os pobres ou para as instituições de

solidariedade ou para a conservação do património.

Apenas para ilustrar com um famoso exemplo, Al Capone

era um grande filantropo e uma pessoa simpática desde que

ninguém lhe perguntasse de onde vinha o dinheiro.

É aqui que está o cerne da questão. As organizações têm de

levar em conta nas suas estratégias de sobrevivência a

médio e longo prazo os problemas das suas comunidades

de suporte bem como a sustentabilidade do modelo de

desenvolvimento.

Se o não fizerem poderão satisfazer os especuladores mas

não estarão a servir os seus accionistas. Mais uma vez

estamos enredados em palavras. O que significa

“accionista”?

Merecerá esta designação, e os direitos inerentes, a pessoa

que apenas está interessada no retorno do capital investido

sem consideração pela sobrevivência da organização?

Ainda é a “propriedade” que dirige o sistema capitalista? Se

os “proprietários” forem substituídos no poder nas

organizações por “administrações”, premiadas a partir de

resultados de curto prazo, irresponsabilizáveis pelos danos

que mais tarde se vierem a constatar, focadas no retorno

rápido e não no valor seguro, será possível uma estratégia

de RS?

Será conveniente começar a pensar em formas de distinguir

os accionistas conforme o seu grau de lealdade à

organização? Teremos de reflectir sobre os poderes dos

vários tipos de accionistas?

Mas ainda não falámos sobre as decisões que são tomadas

ao longo da estrutura hierárquica, pelas chefias intermédias.

Todos sabemos que mesmo quando no topo as intenções

são boas os pequenos poderes descobrem formas de

“atalhar caminho” faltando ao respeito das regras definidas.

Normalmente a ética da organização está bem presente nos

discursos de topo mas é tratada com displicência a nível

intermédio, onde, dizem, são mais vivas as “realidades”. Por

exemplo, se a prioridade absoluta é “cumprir objectivos” a

estrutura intermédia tem bons álibis para práticas erradas.

Ora é normalmente a esse nível que surgem os dilemas

éticos e que se tomam decisões que podem ou não ser

responsáveis. Assim integrar as RS no “processo de

tomar decisões” vai implicar um grande movimento de

educação dos quadros intermédios e a revisão das

políticas sectoriais.

As vantagens são óbvias e economicamente relevantes:

vedando o caminho fácil dos “atalhos” a estrutura intermédia

terá de inovar, terá de aprender a tratar as situações (em

vez de as contornar), terá de fazer resultados dentro das

regras e não com recurso a “desenrascanço”.

Reduzem-se os riscos e melhora-se a organização. Mas

para que isto se converta em valor é indispensável que as

organizações que persistam em má conduta sejam

efectivamente punidas pelo mercado.

Ou seja tem de haver diferenciação. Como será criada?

Como poderá ser evidenciada? Que papel terão as

partes interessadas nesta criação de valor?

E, já agora, quem são mesmo as partes interessadas?

Como as reconhecer, envolver e converter em aliados num

quadro geral de cooperação?

É todo um novo edifício que começa a ser

construído.

Continuaremos esta discussão, hoje apenas ligeiramente

aflorada, em próximos artigos.

o

http://www.apee.pt/site/

ISO 26000 – o início

32

Auditoria Interna Abril/Junho 2011 Nº 43

Sugestão de leitura

Colabore com o IPAI.

Envie a sua sugestão. [email protected]

Caneta Digital

A bad book is as much of a labor to write as a good

one, it comes as sincerely from the author's soul.

Aldous Huxley

Publicidade

33

Auditoria Interna Abril/Junho 2011 Nº 43

Livros para Venda

The International Professional Practices Framework (IPPF) is the conceptual framework that organizes authoritative guidance promulgated by The Institute of Internal Auditors.

Preço para sócios: 36,73 Euros;

Preço para não sócios: 38,40 Euros; Acresce portes de

correio: 4,00 Euros (Portugal Continental).

Preço: 30 Euros; Portes de correio: 3,30 Euros (Portugal

Continental).

Para encomendar: