a revolução digital e o futuro da...

TRANSCRIPT

A revolução digital e o

futuro da Banca

14 de novembro de 2013

João Castello Branco

LIS-APDC 131105

McKinsey & Company | 1

Agenda

O sector bancário hoje:

uma “tempestade perfeita”

A transformação digital da banca

Impacto para o sector

Desafios para os Bancos

LIS-APDC 131105

McKinsey & Company | 2

Crise

económico-financeira

1 Amostra de ~45 bancos europeus – estimativa de diminuição do ROE originada pelas exigências regulatórias

Sector bancário: a tempestade perfeita

Sector bancário

Fonte: McKinsey & Company

Desafios conjunturais?

Restrições ao funding e

necessidades capital

Desafios estruturais

Baixas taxas de juro e

margens comprimidas

Recessão económica e

imparidades

Proliferação de

iniciativas regulatórias

e de supervisão

▪ Requisitos de capital

▪ Requisitos de liquidez

▪ Proteção do

consumidor

Transformação digital

dos hábitos de

consumo

▪ Que impacto no

sector?

▪ Ameaça ou

oportunidade?

LIS-APDC 131105

McKinsey & Company | 3

ROE, Cost of Equity

Percentagem

-5

0

5

10

15

20

25

13E11090705032001

Nos últimos 5 anos, a destruição de valor no sector foi superior aos

ganhos acumulados nos 7 anos anteriores

Fonte: Capital IQ, Relatório e contas anuais

10%

-181

193

Valor

acumulado

Anos de

destruição

de valor

374

Anos de

criação

de valor

9%

Sector bancário europeu

Resultado económico

Biliões de euros

RoE reportado CoE médio

RoE CoE

LIS-APDC 131105

McKinsey & Company | 4Fonte: McKinsey Global Banking Pools

A crise atual teve essencialmente reflexo no custo do risco, com

receitas e custos estáveis desde 2007

808792783800815

600

605560

618601

749

543

433429434432441

351

-203

20102009200820072006200520042003

-165-199

-65

2013E20122011

ESTIMATIVA

Sector bancário europeu

Receitas de clientes, custos do risco e custos operacionais em biliões de euros

Custo do risco Custo operacional Receita após custo do riscoReceita antes de custo do risco

LIS-APDC 131105

McKinsey & Company | 5

17x17x

22x

18x

20x

25x

15x

22x

2007

21x

2005

21x

20032001

20x

2000

-21%

+3%

20122009

Ao mesmo tempo, a desalavancagem efetuada nos bancos

reduziu a capacidade de gerar receitas

Fonte: Thomson Reuters; McKinsey Global Banking Pools

Ativo total / capital próprio do sector bancário mundial (múltiplos)

LIS-APDC 131105

McKinsey & Company | 6

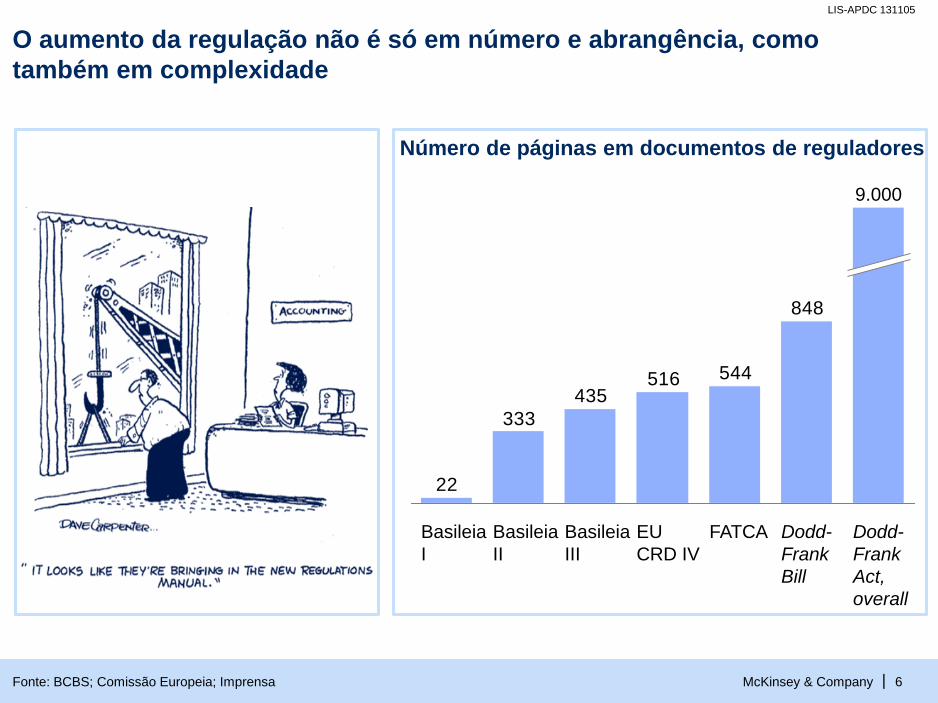

O aumento da regulação não é só em número e abrangência, como

também em complexidade

Fonte: BCBS; Comissão Europeia; Imprensa

848

544516435

333

22

Basileia

II

Basileia

I

Dodd-

Frank

Act,

overall

9.000

Basileia

III

Dodd-

Frank

Bill

EU

CRD IV

FATCA

Número de páginas em documentos de reguladores

LIS-APDC 131105

McKinsey & Company | 7

União bancária Europeia irá afetar de forma relevante o sector

Três pilares da união bancária “Comprehensive assessment”

1. Definição de portefólios a

analisar

2. Análise de metodologia e

modelos

3. Asset quality review

4. Stress tests

130 instituições abrangidas

Sistema integrado de supervisão

Financeira

Mecanismos Europeus de

Resolução de Crises Bancárias

Fundo de Garantia de Depósitos

+

LIS-APDC 131105

McKinsey & Company | 8

Em particular, Basileia III terá um impacto negativo muito elevado

Impacto em ROE da introdução dos requisitos de Basileia III

Pontos percentuais

Fonte: McKinsey & Company

10,70,60,20,1

1,31,3

0,815,0

Pós

Basel III

(2019)

Financia-

mento

(NSFR)

Liquidez

(LCR)

Rácio

Alavan-

cagem

Rácio

Capital

MercadoDeduçõesPré

Basel III

-4,3pp

Necessidades

adicionais bancos

europeus

1.050 B€ capital

600B € liquidez

curto prazo

2.200 B€ funding

longo prazo

Proteção ao consumidor

LIS-APDC 131105

McKinsey & Company | 9

O contexto do sector obriga a uma transformação profunda no modelo

operativo e de negócio dos bancos

FONTE: Thomson Reuters; McKinsey Global Banking Pools

Bancos da Europa Ocidental1

46

7068

-34%

Target

para ROE

de 15%2

20122011

284

184189+54%

Target

para ROE

de 15%2

20122011

Cost-to-income

Percentagem

Margem após custo de risco

Pontos base

1 Baseado numa amostra de 125 bancos dos 300 maiores por capitalização bolsista (por razões de disponibilidade de informação)

2 Antes de impostos

LIS-APDC 131105

McKinsey & Company | 10

Agenda

O sector bancário hoje:

uma “tempestade perfeita”

A transformação digital da banca

Impacto para o sector

Desafios para os bancos

LIS-APDC 131105

McKinsey & Company | 11

Aceleração da adoção de novas tecnologias numa verdadeira

“revolução digital”

Período para atingir 50 milhões

de pessoas

Anos

0,81,03,04,0

13,0

38,0

Rádio iPod FacebookInternet TwitterTV

~95% dos telemóveis

serão 3G/4G em 2015

Hoje há mais

equipamentos móveis

com acesso à internet

que PCs

O Facebook seria o

terceiro maior país do

mundo em população

Cloud pode reduzir

custos de data centers

em 2/3

LIS-APDC 131105

McKinsey & Company | 12

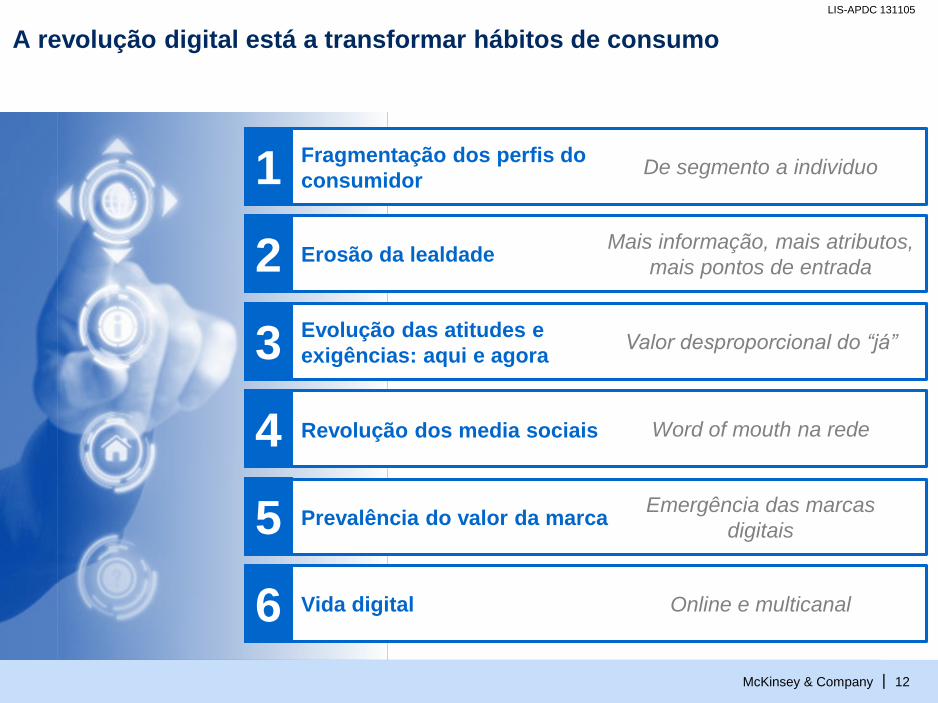

A revolução digital está a transformar hábitos de consumo

1 Fragmentação dos perfis do

consumidorDe segmento a individuo

2 Erosão da lealdadeMais informação, mais atributos,

mais pontos de entrada

3 Evolução das atitudes e

exigências: aqui e agoraValor desproporcional do “já”

4 Revolução dos media sociais Word of mouth na rede

5 Prevalência do valor da marcaEmergência das marcas

digitais

6 Vida digital Online e multicanal

LIS-APDC 131105

McKinsey & Company | 13

Digitalização da interação com bancos já evidente

28

34

34

122

2010

30

4

70Balcão

5

19

ATM

Internet

Telefone

Outros

2015E

5

25

2

28

2

2000

Interações com bancos1

Europa

Percentagem

FONTE: Inquérito da McKinsey sobre banca e utilização multicanal na Europa

1 Inclui todos os pontos de interação, nomeadamente, compra, aconselhamento, pesquisa de informação e realização de transações

Exemplo

francês:

70% das

aquisições de

produtos de

poupança

utilizaram

múltiplos

canais

LIS-APDC 131105

McKinsey & Company | 14

Muitos serviços financeiros inovadores, lançados sobretudo por attackers

Financiamento

Categoria

▪ Financiamento peer-to-peer

▪ Crowd funding

▪ Empréstimos instantâneos via sms

▪ Compra de derivados de taxa de juro online

Attackers

Pagamentos

▪ Carteira virtual

▪ Pagamentos peer-to-peer, NFC/Bluetooth

▪ Ofertas e descontos geo-referenciados e

associados a hábitos de pagamento

Depósitos

▪ Leilões de depósitos

▪ Divisas virtuais

▪ Depósito de cheques via smartphone

Distribuição

▪ Balcão virtual

▪ Vendas via mobile e redes sociais

▪ Integração seamless multicanal

▪ Máquinas de empréstimos 100% automatizada

Tradicionais

Players

Exemplos de inovação

Ilustrado de seguida

LIS-APDC 131105

McKinsey & Company | 15

Attackers a entrar agressivamente em toda a cadeia de

valor de pagamentos…

Fonte: Prática de pagamentos da McKinsey

Serviços ao

consumidor

Meio de

pagamento Rede

Meio de

aceitação MerchantIssuer Acquiror

Empresas

tecnológicas

Startups

Telcos

LIS-APDC 131105

McKinsey & Company | 16Fonte: Imprensa

…criando ecossistema de players com drivers de negócio muito distintos

EMPRESAS TECNOLÓGICAS

STARTUPS

REDES DE PAGAMENTOSEMPRESAS DE TELECOM

MERCHANTS

MERCHANT ACQUIRERS

TRADICIONAIS

Margens em queda via regulação

e quebra de consumo

Alavancagem do negócio core para

pagamentos (p.ex. Google subsidia

pagamentos para gerar receitas

publicitárias)

Baixo custo de entrada e

elevada escalabilidade

(p.ex. Square aproveita rede

existente)

Aquisição de ativos para criação

de novos negócios (p.ex.

lançamento do V.me da Visa via

aquisição da CyberSource)

Resposta a perda de margens

para produtores de conteúdo

(p.ex. JV para pagamentos

móveis - ISIS)

Proteção de margens face a

crescente pressão nos custos

(p.ex., sistema de pagamentos

em loop-fechado da Starbucks

– Target REDCard)

Inovação impulsionada pela ameaça de

comoditização (p.ex., desenvolvimento

de plataforma open source pela Verifone)

Bancos

PRODUTORES DE TERMINAIS

LIS-APDC 131105

McKinsey & Company | 17

Get ready to leave your bank

Pagamentos “one

touch”

“Invitation

only”

Orçamentos

baseados em

objetivos

Serviço sem licença

assente em Banco

Private Label

LIS-APDC 131105

McKinsey & Company | 18

Agenda

O sector bancário hoje:

uma “tempestade perfeita”

A transformação digital da banca

Impacto para o sector

Desafios para os bancos

LIS-APDC 131105

McKinsey & Company | 19

A transformação digital pode conduzir a transferências

de valor significativas numa indústria

Fonte: BookStats, 2012; Association of American publishers; Newspaper Association of America; Wikipedia; Imprensa;

The Guardian; BizJournals; Technologizer

+13% p.a.

-7% p.a.

2011

5,2

15,4

10

4,8

16,0

09

4,6

17,5

08

4,2

19,0

2007

3,2

20,5

Players digitais

Sector tradicional

Receitas mundiais de música

Biliões de USD

Receitas de publicidade na imprensa

EUA. Biliões de USD

23,925,827,637,845,449,349,4

3,23,02,73,13,22,72,0

0807 2011

+8% p.a.

-11% p.a.

09 10062005

Vencedores VencedoresVencidos Vencidos

LIS-APDC 131105

McKinsey & Company | 20

12

23

15

25

31

17

45

3837

44

578

111214

2223

4244

Turquia RússiaEspanhaFrança ItáliaSuécia PolóniaReino

Unido

AlemanhaHolanda

Percentagem de consumidores

que adquirem produtos

bancários em canais digitais

Percentagem de consumidores

que adquirem produtos não

bancários em canais digitais

Fonte: McKinsey & Company

Com algumas exceções, a Banca tem sido mais

resistente à transformação digital que outros sectores…

LIS-APDC 131105

McKinsey & Company | 21

0

5

10

15

20

25

0 10 20 30 40 50 60 70 80 90

Potencial de redução de custosPercentagem dos custos totais

Transporte aéreo

Equipamentos eletrónicos

Distribuição de música

Seguros não vidaBanca de retalho

Distribuição de roupa

Telecomunicações móveis

Distribuição alimentar

…mas está na linha da frente para a próxima vaga de transformação

Transformação radical Sectores com

produtos

desmaterializados

e custos

associados

essencialmente ao

serviçoPós-digital

Digitalização progressiva

Vendas online em 2017

Percentagem do total

LIS-APDC 131105

McKinsey & Company | 22

Concor-

rentes

tradicionais

captam

quota

Erosão

de

margens

Novos

modelos

de

negócio

captam

quota

Grandes

players

deixam de

usar

interme-

diários

bancários

Apareci-

mento

de

novas

pools de

receitas

Redução

de custos

Presença

digital

impulsiona

oportunida-

des de

vendas

Impacto

Total

Ameaças

Oportunidades

A revolução digital representa uma ameaça e uma oportunidade

para os bancos tradicionais

Fonte: Prática profissional de Instituições Financeiras da McKinsey&Company

3-5

0

1-31-8

2-4

8-20

00

Impactos da digitalização, % de Resultado Líquido – perspetiva de médio prazo

00

13-216-8

3-5

1-31-2

1-2

LIS-APDC 131105

McKinsey & Company | 23

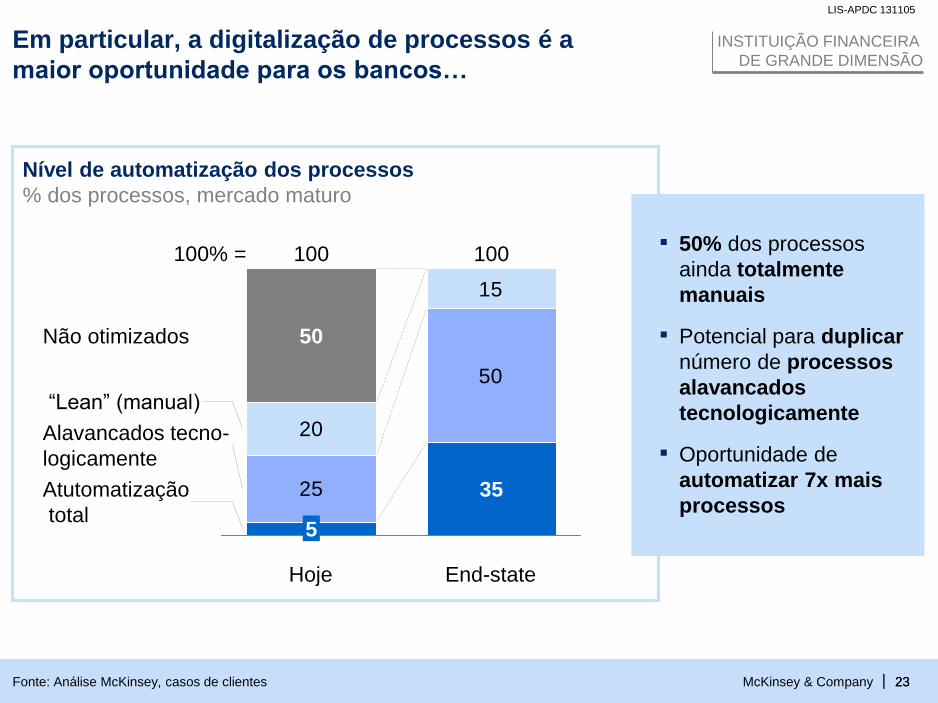

Em particular, a digitalização de processos é a

maior oportunidade para os bancos…

25

50

20

15

100% =

Atutomatização

total

Alavancados tecno-

logicamente

“Lean” (manual)

Não otimizados

End-state

100

35

Hoje

100

5

50

▪ 50% dos processos

ainda totalmente

manuais

▪ Potencial para duplicar

número de processos

alavancados

tecnologicamente

▪ Oportunidade de

automatizar 7x mais

processos

INSTITUIÇÃO FINANCEIRA

DE GRANDE DIMENSÃO

Nível de automatização dos processos

% dos processos, mercado maturo

23Fonte: Análise McKinsey, casos de clientes

LIS-APDC 131105

McKinsey & Company | 24

Agenda

O sector bancário hoje:

uma “tempestade perfeita”

A transformação digital da banca

Impacto para o sector

Desafios para os bancos

LIS-APDC 131105

McKinsey & Company | 25

Exemplos de outros sectores mostram que é necessário questionar todas

as premissas de negócio

Check-in Boarding ImigraçãoCompra

Bilhete em papel é

o documento

crítico para a

confiança

c.95% dos bilhetes

são emitidos como

e-tickets

Premissa

Hoje

Uma pessoa tem de

colocar questões de

segurança, pesar as

malas…

Check-in online

obrigatório & entrega

de bagagem self-

service

Análise crítica dos

documentos de viagem

feita por uma pessoa

Policiamento humano

na linha da frente

~40% dos

passageiros no

aeroporto de

Frankfurt usam

bilhetes self-scan

Toda a UE 27

introduziu e-

Passaportes

biométricos

Redução do staff dos aeroportos mesmo com maiores exigências de segurança

LIS-APDC 131105

McKinsey & Company | 26

O banco digital do futuro terá que apresentar uma proposta de

valor reformulada….

Imediato

Assistido

Simples

Conveniente

Pessoal

Recompensa-

dor

Proposta de valor

▪ Automatização end-to-end

▪ Funcionalidades digitais real-time

▪ Aconselhamento e avisos proativos

▪ Conteúdo educacional abundante alavancando ferramentas visuais

▪ Serviços convertidos em apps

▪ UI/design inteligente e consistente

▪ Autenticação imediata

▪ Integração multicanal

▪ Conteúdo context-sensitive e forte customização: Um cliente, um produto

▪ Perfil pessoal transforma-se num ativo partilhado em crescimento

▪ Conteúdos dinâmicos com as melhores opções para os clientes

▪ Gestão de objetivos convertida em jogos

LIS-APDC 131105

McKinsey & Company | 27

… e um modelo operativo assente na tecnologia

Proposta de

valor

Elementos-chave

Agora

Assistido

Simples

Conveniente

Pessoal

Recompensador

Conectividade com

clientes, colaboradores e

fornecedores

Tomada de decisões

baseadas em “big data”

e advanced analytics

Automação,

substituição de trabalho

por tecnologia

On-boarding de

clientes multicanal

alavancando online,

móvel e redes

sociais

Integração

seamless com

parceiros, incluindo

apps conjuntas (open

source APIs)

Industry utilities

Soluções Cloud

flexíveis e

modulares

Novas fontes de

dados (p.ex., web

crawling)

Integração de dados

em plataforma

golden source

Elevada capacidade

de processamento

Modelos de risco

otimizados,

aproveitando toda a

informação

Proposta de valor e

modelo de serviço

por micro-segmento

– segment of one

Processos de

negócio e suporte

inteiramente

digitais/paperless

100% de transações

em canais remotos

Resposta real-time

de sistemas e canais

remotos

LIS-APDC 131105

McKinsey & Company | 28

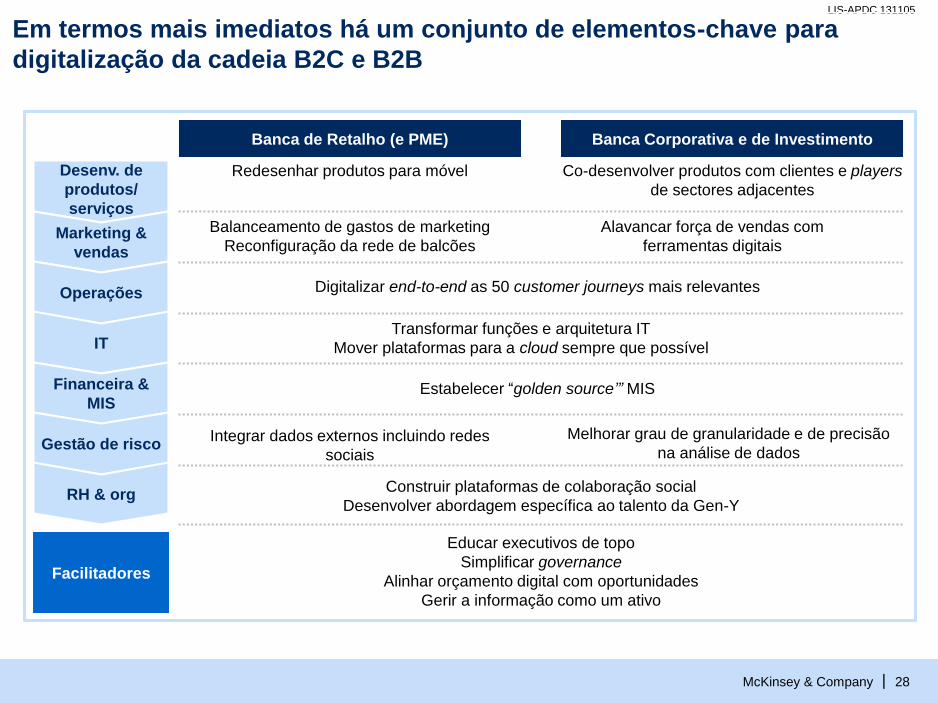

Em termos mais imediatos há um conjunto de elementos-chave para

digitalização da cadeia B2C e B2B

Banca de Retalho (e PME)

Balanceamento de gastos de marketing

Reconfiguração da rede de balcões

Redesenhar produtos para móvel

Digitalizar end-to-end as 50 customer journeys mais relevantes

Estabelecer “golden source’” MIS

Construir plataformas de colaboração social

Desenvolver abordagem específica ao talento da Gen-Y

Transformar funções e arquitetura IT

Mover plataformas para a cloud sempre que possível

Integrar dados externos incluindo redes

sociais

Banca Corporativa e de Investimento

Alavancar força de vendas com

ferramentas digitais

Co-desenvolver produtos com clientes e players

de sectores adjacentes

Melhorar grau de granularidade e de precisão

na análise de dados

Desenv. de

produtos/

serviços

Marketing &

vendas

Operações

IT

Financeira &

MIS

Gestão de risco

RH & org

Facilitadores

Educar executivos de topo

Simplificar governance

Alinhar orçamento digital com oportunidades

Gerir a informação como um ativo

LIS-APDC 131105

McKinsey & Company | 29

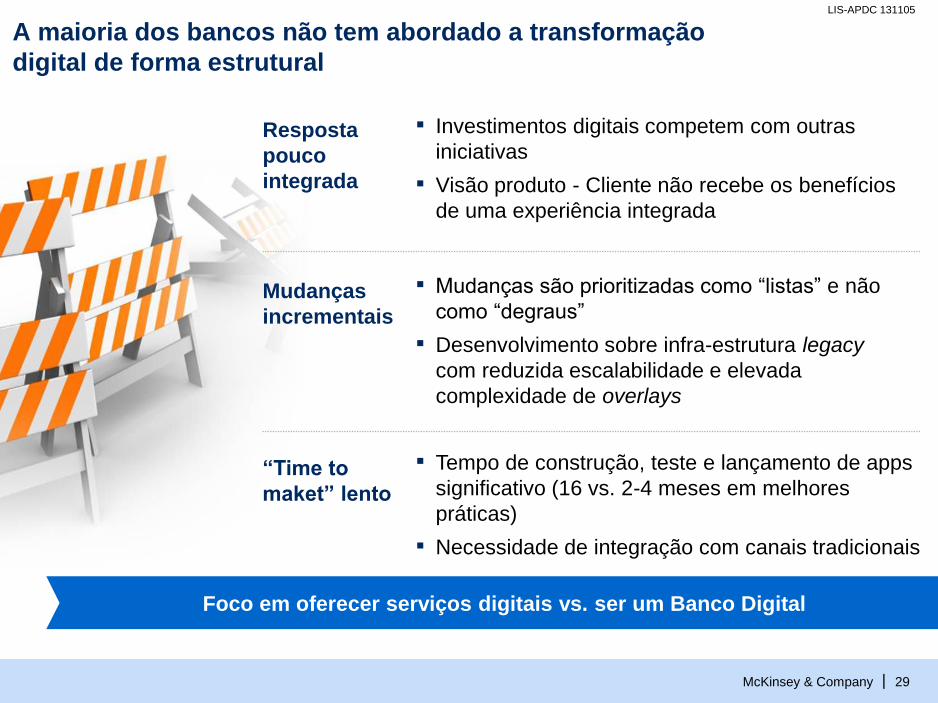

A maioria dos bancos não tem abordado a transformação

digital de forma estrutural

Foco em oferecer serviços digitais vs. ser um Banco Digital

Resposta

pouco

integrada

▪ Investimentos digitais competem com outras

iniciativas

▪ Visão produto - Cliente não recebe os benefícios

de uma experiência integrada

▪ Mudanças são prioritizadas como “listas” e não

como “degraus”

▪ Desenvolvimento sobre infra-estrutura legacy

com reduzida escalabilidade e elevada

complexidade de overlays

Mudanças

incrementais

▪ Tempo de construção, teste e lançamento de apps

significativo (16 vs. 2-4 meses em melhores

práticas)

▪ Necessidade de integração com canais tradicionais

“Time to

maket” lento

LIS-APDC 131105

McKinsey & Company | 30

Será necessário desenvolver sete hábitos comuns nas empresas digitais

Ser irrealisticamente aspiracional

Adquirir novas competências

Proteger e cultivar talento

Questionar tudo

Ser rápido e data-driven

“Follow the money”

Ser obcecado com o cliente

1

5

2

3

6

7

4

Responsável Digital ao nível do Board/CE

Visão digital ambiciosa e coerente

Aquisição em massa de talento

Entrada em mercados adjacentes

Contratação pelas capacidades, não pela experiência no sector

Gestão sénior do talento digital

Proteção do talento digital das pressões do “dia-a-dia”

Questionamento sistemático do status-quo

Abordagem independente e diferenciada

Iteração contínua

Live betas

Estrutura de dados Golden Source

Orçamento digital desenhado de raiz com foco em valor

Roll-out rápido dos sucessos

Aprendizagem em cada interação com o cliente

Iteração repetida da experiência do cliente

LIS-APDC 131105

McKinsey & Company | 31

Algumas questões para discussão

1. Em que medida existe o risco de players sem legacy, com capacidade de

subsidiação dos serviços financeiros, e com marcas globais captarem

receitas da Banca tradicional?

2. Dados os constrangimentos de segurança e prudência na gestão de risco,

poderá a regulação constituir, paradoxalmente, um elemento chave na

proteção das receitas do sector tradicional?

3. Em que ponto está a Banca portuguesa no processo de digitalização? Em

particular, como estão os Bancos a alavancar a digitalização para o esforço

significativo de redução da base de custos que deverão conduzir?

4. Como aproveitar o facto de Portugal ter das infra-estruturas de

telecomunicações (cobertura fibra, cabo DOCSIS 3.0) e IT mais avançadas

da Europa para “liderar” na digitalização do sector?

5. Em que áreas a digitalização deverá ser um esforço conjunto do setor (à

semelhança do exemplo de sucesso da rede multibanco) e que áreas

digitais deverão constituir uma fonte de diferenciação entre bancos?

A revolução digital e o

futuro da Banca

14 de novembro de 2013

João Castello Branco