“a regulação do transporte aquaviário e da exploração da...

TRANSCRIPT

“A regulação do transporte aquaviário e da exploração da infraestrutura portuária”

Tiago Pereira LimaDiretor da ANTAQ

12º Fórum Portos Brasil 2011

Maio 2011

Fatos Gerais sobre o Brasil

Área Total:8.514.876 Km²(O maior país da América Latina)Estados: 27 estadosLitoral: 8.511 KmPopulação: 191.480.630 milhões

PIB 2009 – US$ 1,995 trilhão(Base PPC)

*Fonte: IBGE - Wikipédia

10ª maior economia mundial

Aspectos Institucionais da ANTAQ

Criada pela Lei nº 10.233, de 5 de junho de 2001

Autarquia especial vinculada ao Ministério dos Transportes

Como autoridade administrativa independente, desempenha a função de entidade reguladora e fiscalizadora das atividades portuárias e de transporte aquaviário

Esfera de atuação da ANTAQ

Navegação Marítima e de Apoio

Longo CursoCabotagem

Apoio MarítimoApoio Portuário

Navegação interior interestadual e internacional

PassageirosCargas

Travessias

Instalações Portuárias

Portos Públicos Terminais Portuários Privativos

Estações de Transbordo de CargasInstalações Portuárias Públicas de Peq Porte

Terminais Turísticos

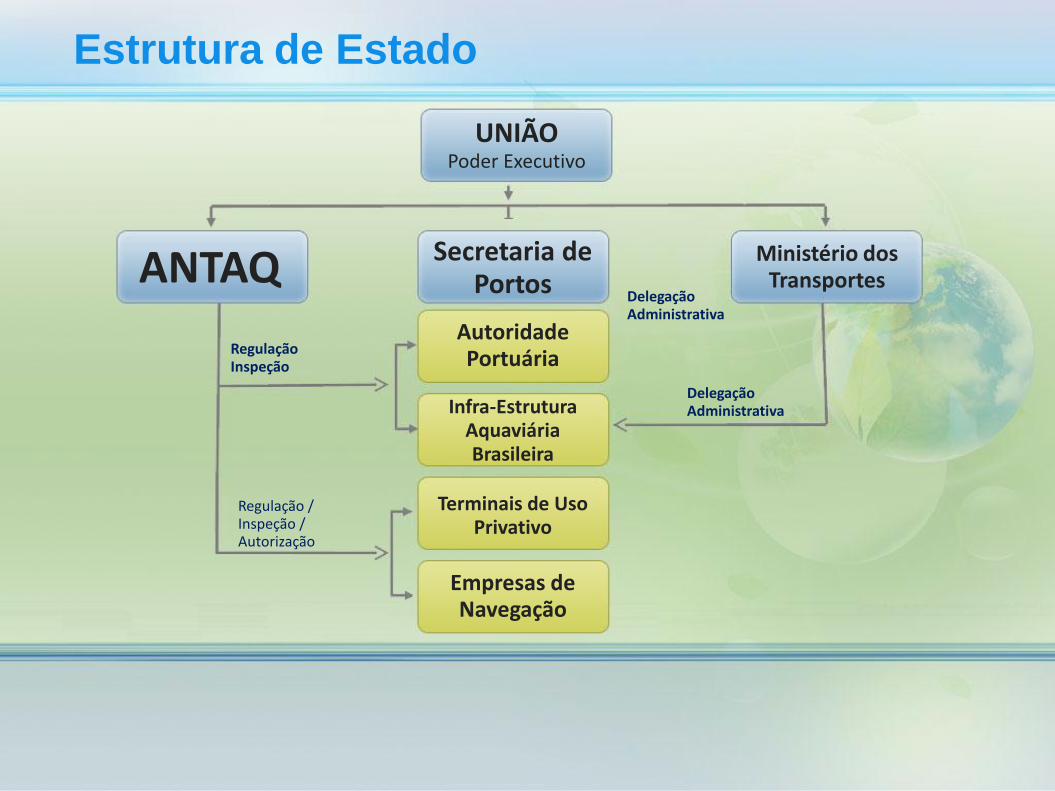

Estrutura de Estado

UNIÃOPoder Executivo

Secretaria de Portos

Ministério dos Transportes

AutoridadePortuária

Infra-EstruturaAquaviáriaBrasileira

Terminais de UsoPrivativo

Empresas deNavegação

ANTAQ

RegulaçãoInspeção

Regulação / Inspeção / Autorização

DelegaçãoAdministrativa

DelegaçãoAdministrativa

Ações Regulatórias da ANTAQ

Regulamentação do setor através de edição de Normas (elaboração e revisão)

Fiscalização

Arbitragem de conflitos

Elaboração de estudos e planejamentos

Concessão de Outorgas

Integração com diversos atores do setor aquaviário e portuário

Força de Trabalho382 servidores lotados na sede e em 14 Unidades Administrativas

Regionais (7 em processo de ativação)

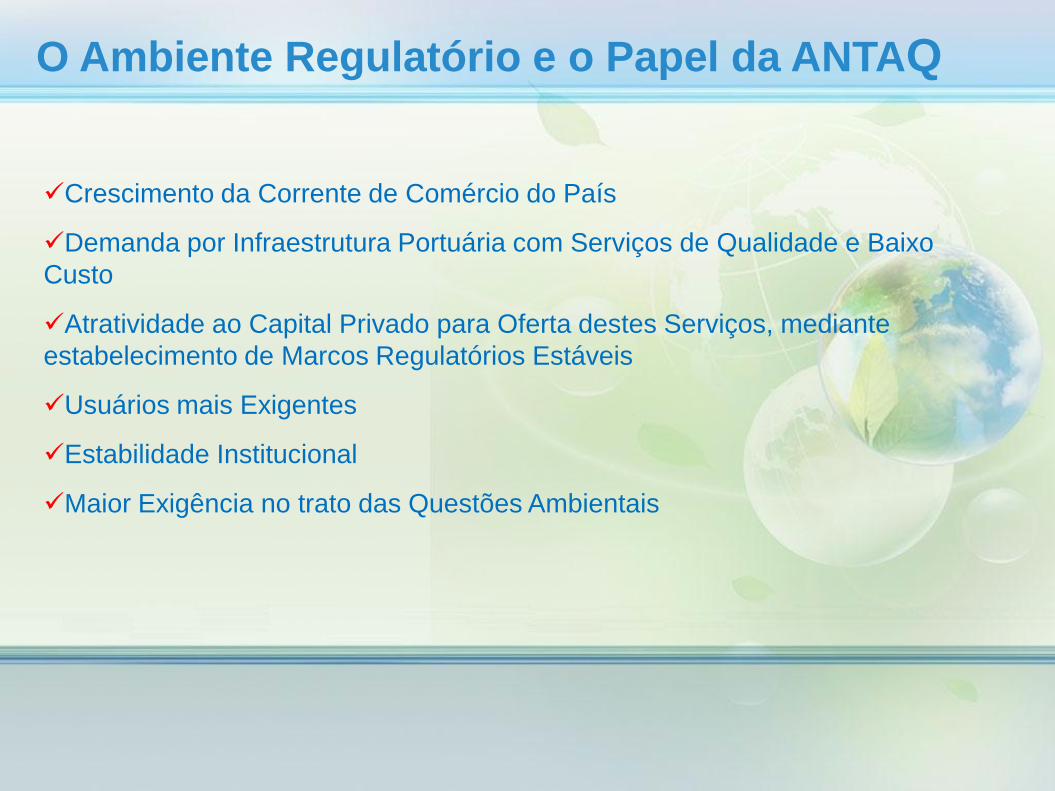

O Ambiente Regulatório e o Papel da ANTAQ

Crescimento da Corrente de Comércio do País

Demanda por Infraestrutura Portuária com Serviços de Qualidade e Baixo

Custo

Atratividade ao Capital Privado para Oferta destes Serviços, mediante

estabelecimento de Marcos Regulatórios Estáveis

Usuários mais Exigentes

Estabilidade Institucional

Maior Exigência no trato das Questões Ambientais

O que se Exige do Regulador

Estabelecimento de Regras Claras

Previsibilidade das Ações

Equilíbrio na Arbitragem de Conflitos

Garantia dos Direitos de Investidores

Garantia de Serviços Adequados aos Usuários

Observância Estrita aos Preceitos Legais

Estímulo a Concorrência

Fiscalização mais Efetiva

Comprometimento com os setores Aquaviário e Portuário

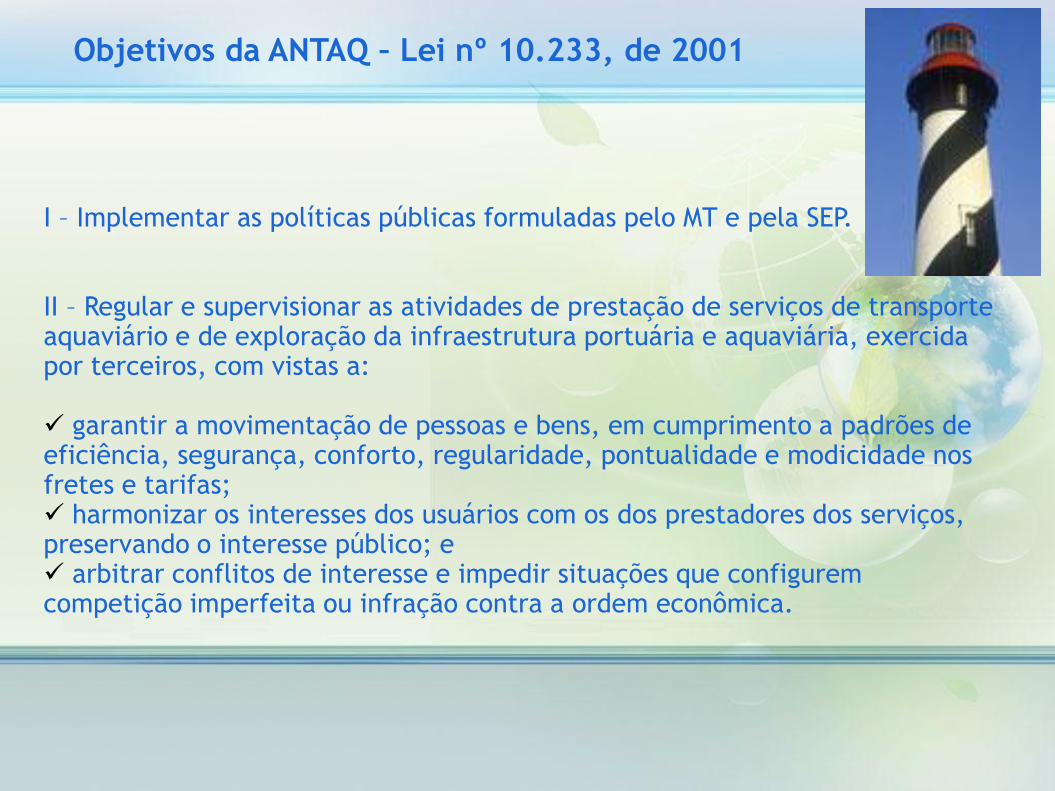

Objetivos da ANTAQ – Lei nº 10.233, de 2001

I – Implementar as políticas públicas formuladas pelo MT e pela SEP.

II – Regular e supervisionar as atividades de prestação de serviços de transporte aquaviário e de exploração da infraestrutura portuária e aquaviária, exercida por terceiros, com vistas a:

garantir a movimentação de pessoas e bens, em cumprimento a padrões de eficiência, segurança, conforto, regularidade, pontualidade e modicidade nos fretes e tarifas; harmonizar os interesses dos usuários com os dos prestadores dos serviços, preservando o interesse público; e arbitrar conflitos de interesse e impedir situações que configurem competição imperfeita ou infração contra a ordem econômica.

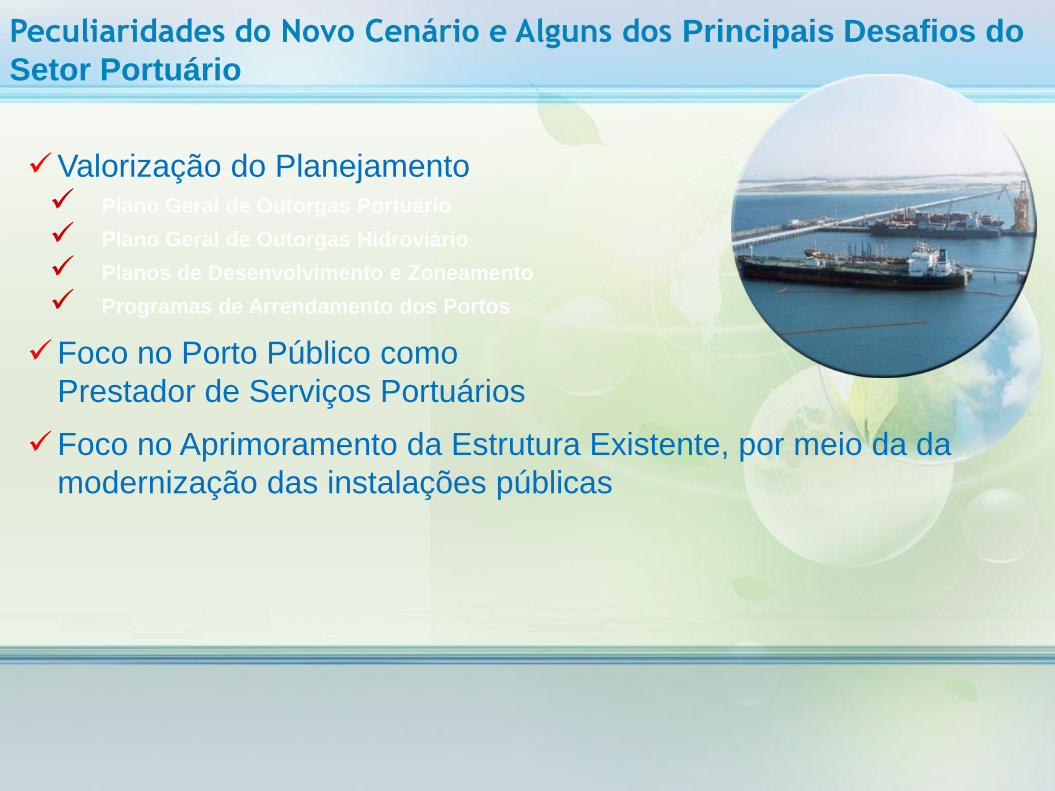

Peculiaridades do Novo Cenário e Alguns dos Principais Desafios do

Setor Portuário

Valorização do Planejamento Plano Geral de Outorgas Portuário

Plano Geral de Outorgas Hidroviário

Planos de Desenvolvimento e Zoneamento

Programas de Arrendamento dos Portos

Foco no Porto Público como

Prestador de Serviços Portuários

Foco no Aprimoramento da Estrutura Existente, por meio da da

modernização das instalações públicas

Por que ter um PGO para os portos brasileiros?

• Resgate do planejamento governamental para o setor portuário.

• Visão integrada do setor portuário com a infraestrutura de transportes.

• Fundamentos técnicos baseados em estudosmacroeconômicos associados aos investimentos correntesque permitem:

Aprimoramento da Gestão dos Portos Públicos para melhorar a

qualidade dos serviços Prestados

Redução dos Custos

Gestão dos Espaços nos Portos Públicos para melhor

aproveitamento

Compatibilizar a operação portuária com a Preservação

Ambiental levando em consideração as questões econômicas e

sociais envolvidas

Implementar, em conjunto com a SEP, nova política do Governo

para concessões portuárias com a parceria do BNDES, observada

sua validação pelo TCU

Peculiaridades do Novo Cenário e Alguns dos Principais Desafios

do Setor Portuário

Atender a crescente demanda do comércio exterior brasileiro

Criar soluções para o crescimento ordenado e focado no

atendimento de novas demandas

Desenvolver novos mercados

Desenvolver sistemas integrados para obtenção de informações

junto às autoridades portuárias e aos TUP, resultando em maior

confiabilidade e celeridade dos dados estatísticos de

movimentação de cargas tendentes a subsidiar o setor portuário;

Desenvolver sistemas de Informática visando maior interação

entre o setor regulado e os diversos setores da Agência.

Peculiaridades do Novo Cenário e Alguns dos Principais Desafios

do Setor Portuário

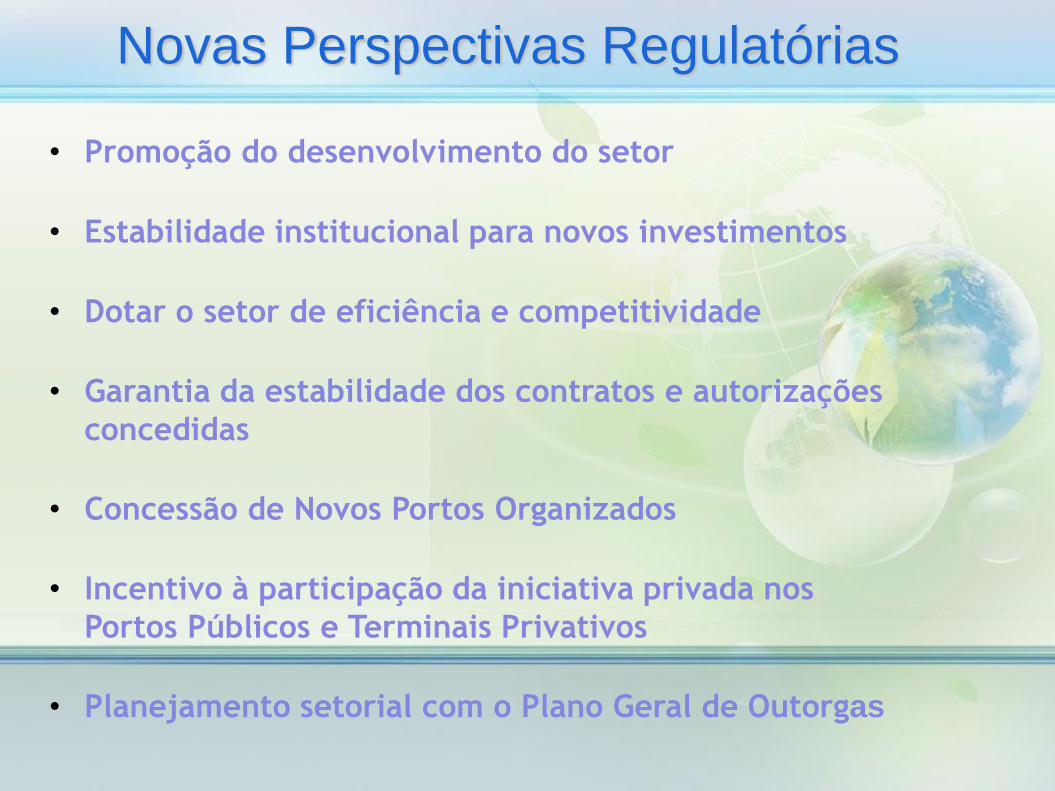

Novas Perspectivas Regulatórias

• Promoção do desenvolvimento do setor

• Estabilidade institucional para novos investimentos

• Dotar o setor de eficiência e competitividade

• Garantia da estabilidade dos contratos e autorizações

concedidas

• Concessão de Novos Portos Organizados

• Incentivo à participação da iniciativa privada nos

Portos Públicos e Terminais Privativos

• Planejamento setorial com o Plano Geral de Outorgas

Investimentos em infraestrutura portuária

AUTORIZADA LOCALIZAÇÃOINVESTIMENTOS

R$ (milhões)

ITAPOÁ TERMINAIS PORTUÁRIOS S/A

ITAPOÁ-SC 324

EMBRAPORT EMPRESA BRASILEIRA DE TERMINIAS

PORTUÁRIOS S/ASANTOS-SP 1.350

COMPLEXO LLX AÇUSÃO JOÃO DA

BARRA2.700

PETROBRAS (ILHAS COMPRIDA E REDONDA)

RJ 537

TERMINAL PORTUÁRIO MEARIMBACABEIRA

(MA)488

THYSSELKRUPP CSA CIA SIDERÚRGICA

RIO DE JANEIRO-RJ

350

TRANSPORTADORA ASSOCIADA DE GÁS-TAG

RIO DE JANEIRO-RJ

112

TOTAL 5,8 bilhões

Regulação da Navegação Marítima e de Apoio

Empresas Brasileiras de Navegação Autorizadas

Navegação de Longo Curso – 19 empresas

Navegação de Cabotagem – 36 empresas

Navegação de Apoio Marítimo – 94 empresas

Navegação de Apoio Portuário – 172 empresas

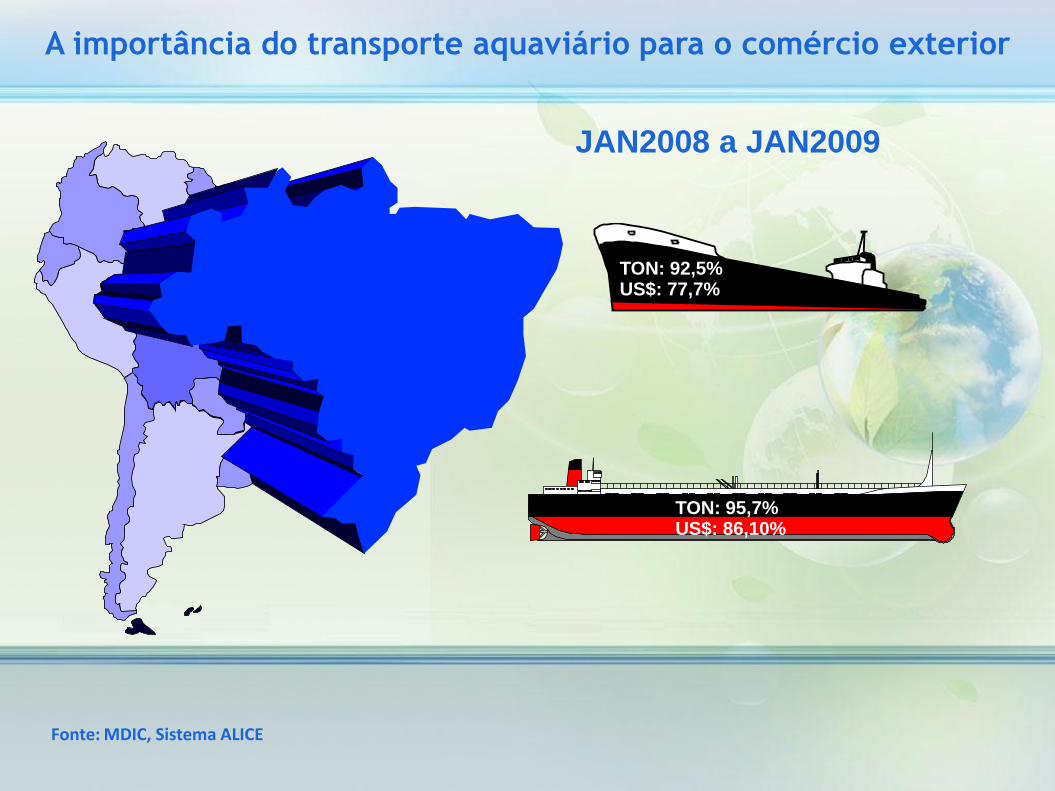

TON: 92,5%US$: 77,7%

TON: 95,7%US$: 86,10%

JAN2008 a JAN2009

Fonte: MDIC, Sistema ALICE

A importância do transporte aquaviário para o comércio exterior

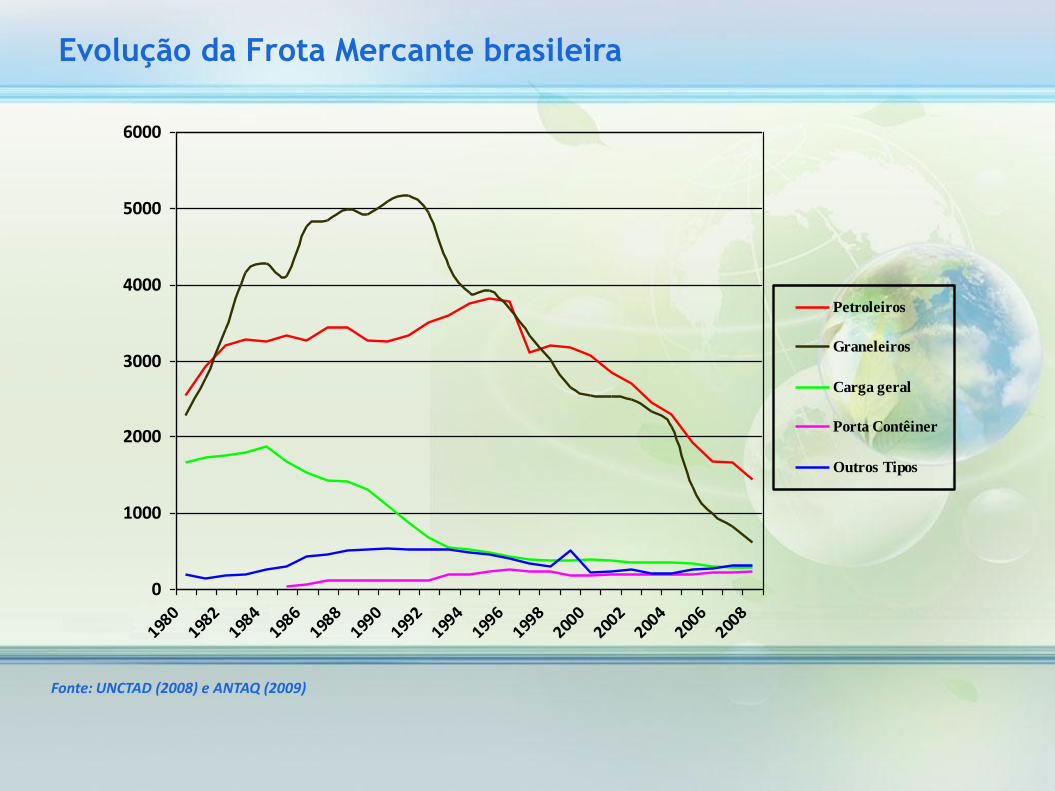

0

1000

2000

3000

4000

5000

6000

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

Petroleiros

Graneleiros

Carga geral

Porta Contêiner

Outros Tipos

Evolução da Frota Mercante brasileira

Fonte: UNCTAD (2008) e ANTAQ (2009)

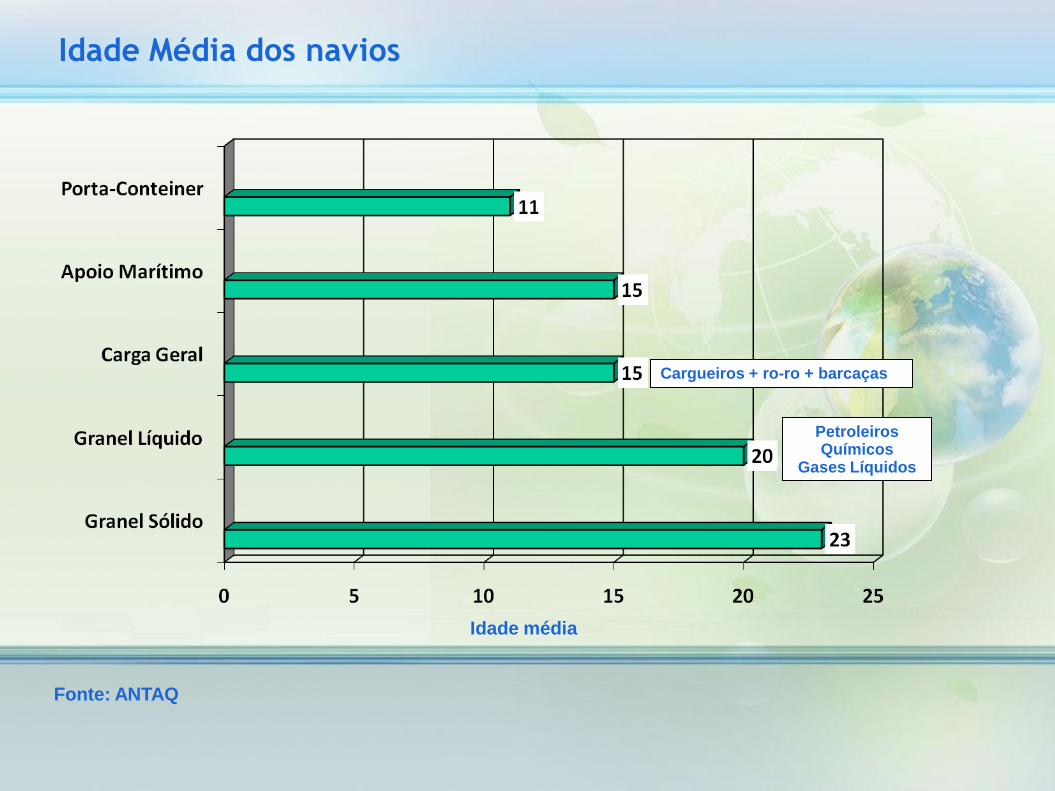

Cargueiros + ro-ro + barcaças

PetroleirosQuímicos

Gases Líquidos

Idade média

Fonte: ANTAQ

Idade Média dos navios

PAÍS

NÚMERO DE NAVIOS

BANDEIRA DO PAÍS

BANDEIRA

ESTRANGEIRA TOTAL DE NAVIOS

% DA FROTA

MUNDIAL

(01/01/2008)

GRÉCIA 736 2379 3115 16.81

JAPÃO 714 2801 3515 15.58

ALEMANHA 404 2804 3208 9.07

CHINA 1900 1403 3303 7.19

NORUEGA 792 1035 1827 4.51

EUA 855 914 1769 4.93

HONG KONG 311 346 657 3.22

KOREA 756 384 1140 3.63

GRÃ-BRETANHA 394 482 876 2.73

SINGAPURA 536 333 869 2.76

BRASIL (31º) 130 14 144 0.43

Frota mercante brasileira no cenário mundial

Fonte: Compilado pela UNCTAD com base nos dados da Lloyd´s Register - Fairplay

NAVEGAÇÃO VALOR EM US$

CABOTAGEM 70.978.998,65

LONGO CURSO 2.205.998.147,31

APOIO MARÍTIMO 971.441.118,21

APOIO PORTUÁRIO 14.858.114,79

TOTAL 3.263.276.378,96

Afretamento de Embarcações Estrangeiras - 2009

Fonte: ANTAQ

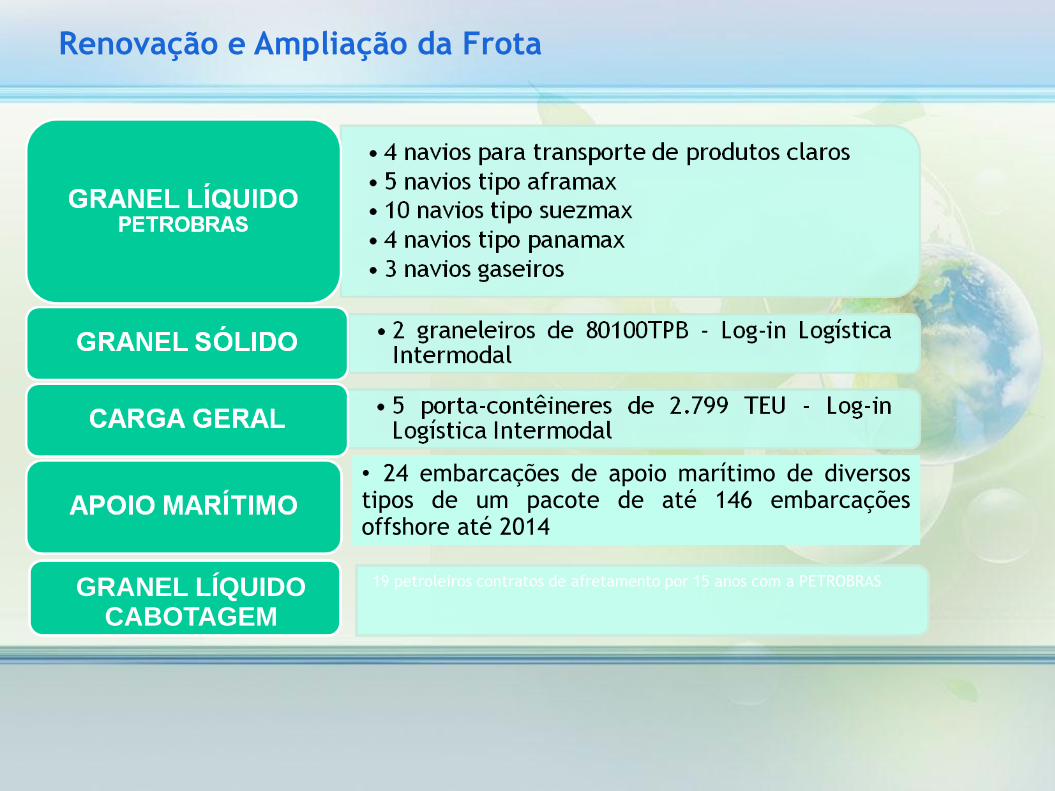

• 24 embarcações de apoio marítimo de diversostipos de um pacote de até 146 embarcaçõesoffshore até 2014

GRANEL LÍQUIDOCABOTAGEM

19 petroleiros contratos de afretamento por 15 anos com a PETROBRAS

Renovação e Ampliação da Frota

Crescimento do transporte aquaviário de cabotagem

2090 145 165 180

330 374454

520630

0

100

200

300

400

500

600

700

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Fonte: SYNDARMA

Aperfeiçoamento das operações portuárias;

Estímulo à Cabotagem e renovação da frota;

Crescimento da navegação de apoio marítimo(pré-sal);

Redução do custo operacional do navio debandeira brasileira;

Facilitação do transporte marítimo;

Renovação e ampliação da frota própria.

Principais Desafios do Setor Aquaviário – Navegação Marítima

Desenvolvimento da Marinha Mercante brasileira

Programa de Apoio e Estímulo às Empresas Brasileiras de Navegação que tenham embarcações registradas ou pré-registradas no Registro Especial Brasileiro (PRO-REB) – em estudo pelo Ministério dos Transportes

Ações em prol do desenvolvimento da navegação de cabotagem – em estudo no âmbito da Casa Civil da Presidência da República

A exploração da camada do Pré-Sal e a navegação de apoio marítimo

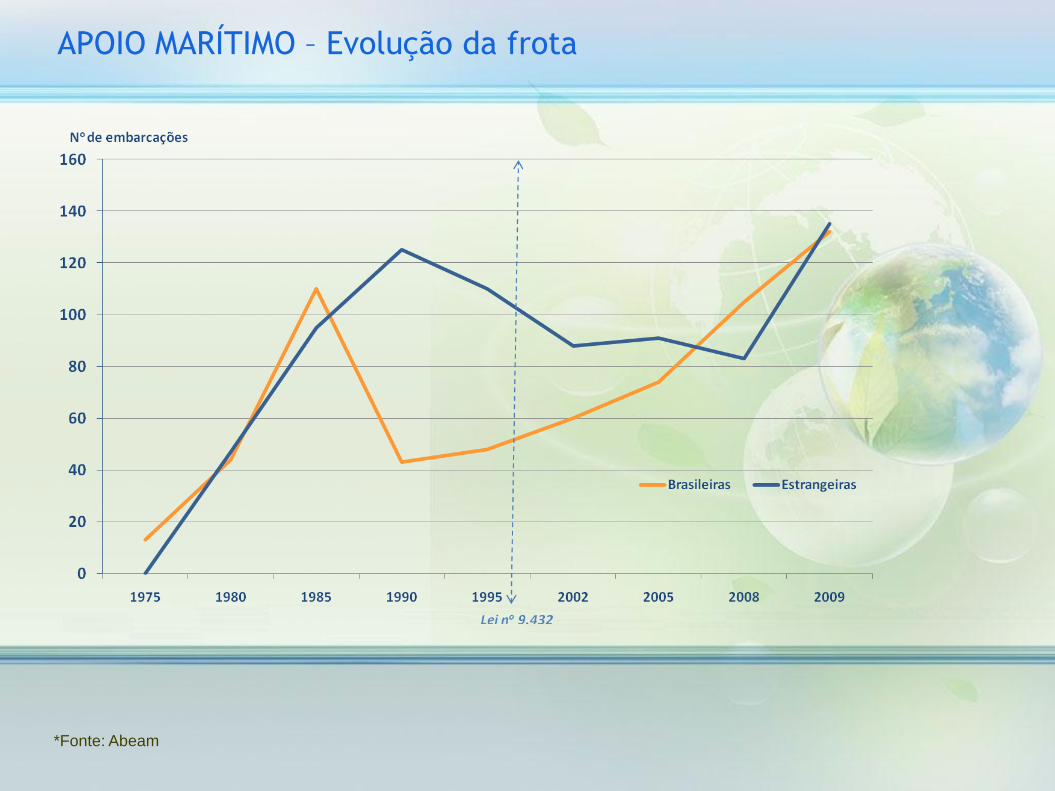

APOIO MARÍTIMO – Evolução da frota

*Fonte: Abeam

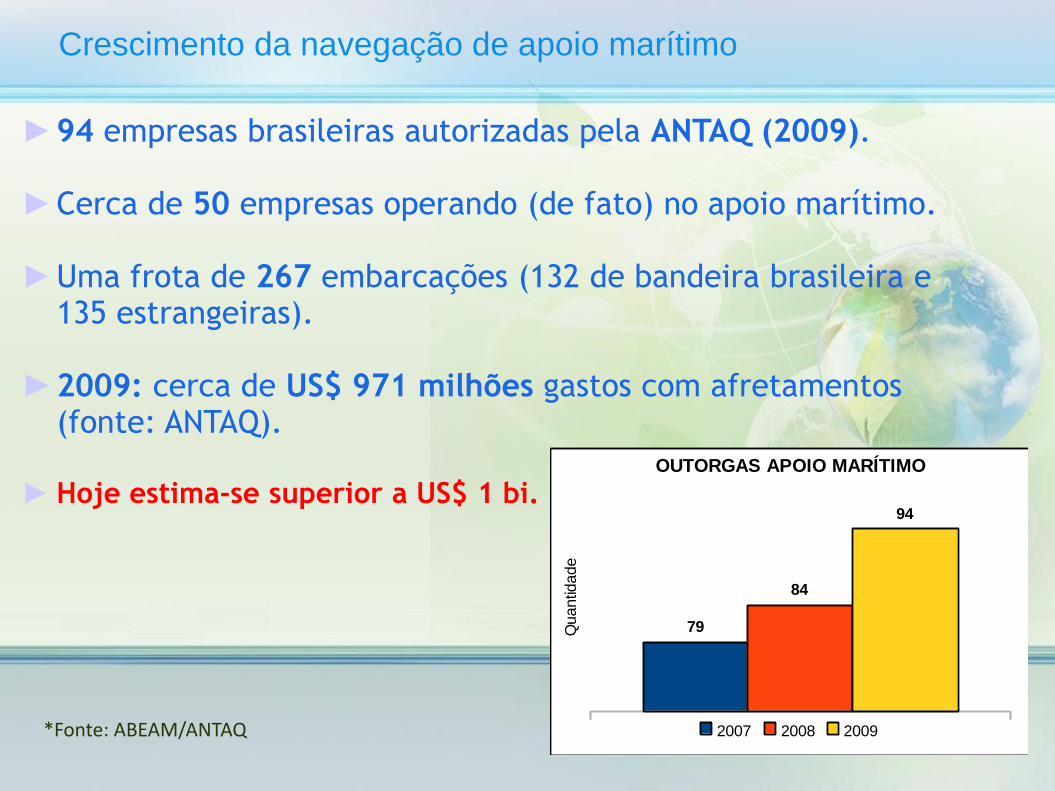

79

84

94

OUTORGAS APOIO MARÍTIMO

2007 2008 2009

Quantid

ade

Crescimento da navegação de apoio marítimo

►94 empresas brasileiras autorizadas pela ANTAQ (2009).

►Cerca de 50 empresas operando (de fato) no apoio marítimo.

►Uma frota de 267 embarcações (132 de bandeira brasileira e 135 estrangeiras).

►2009: cerca de US$ 971 milhões gastos com afretamentos (fonte: ANTAQ).

► Hoje estima-se superior a US$ 1 bi.

*Fonte: ABEAM/ANTAQ

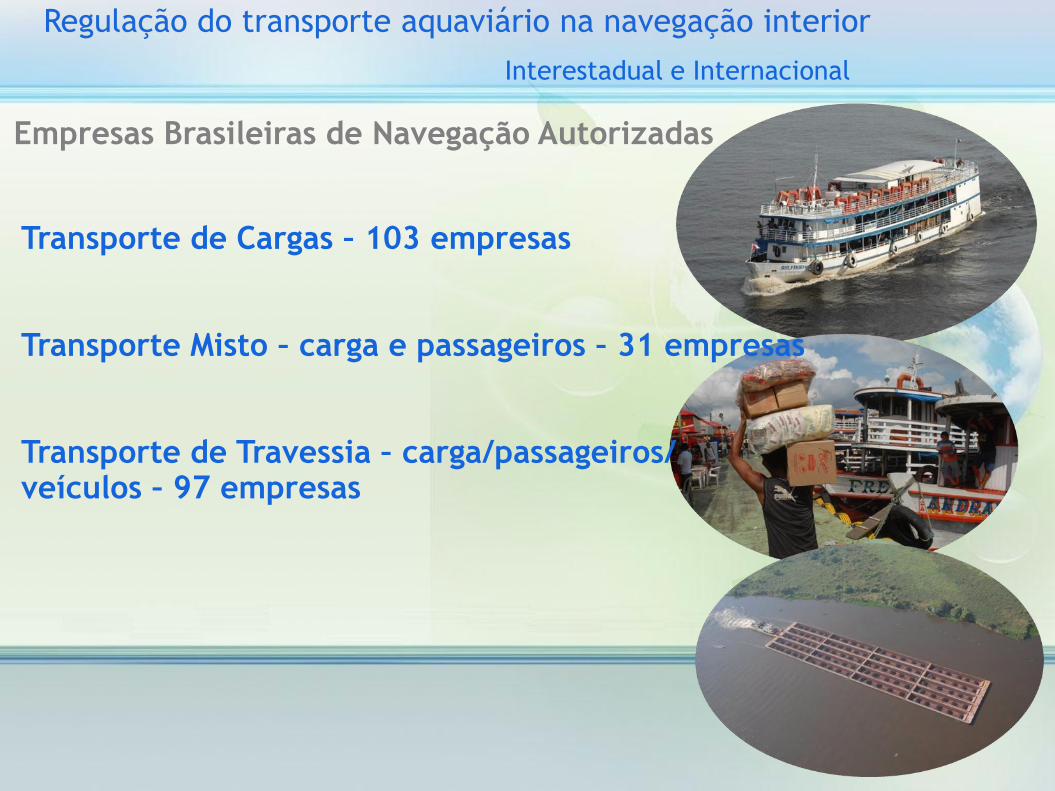

Regulação do transporte aquaviário na navegação interior

Empresas Brasileiras de Navegação Autorizadas

Transporte de Cargas – 103 empresas

Transporte Misto – carga e passageiros – 31 empresas

Transporte de Travessia – carga/passageiros/veículos – 97 empresas

Interestadual e Internacional

Potencialidades da navegação interior brasileira

Vias utilizadas economicamente

13.000 km

Vias naturalmente disponíveis

29.000 km

Extensão total das águassuperficiais flúvio-lacustres

63.000 km

*Fonte: Ministério dos Transportes

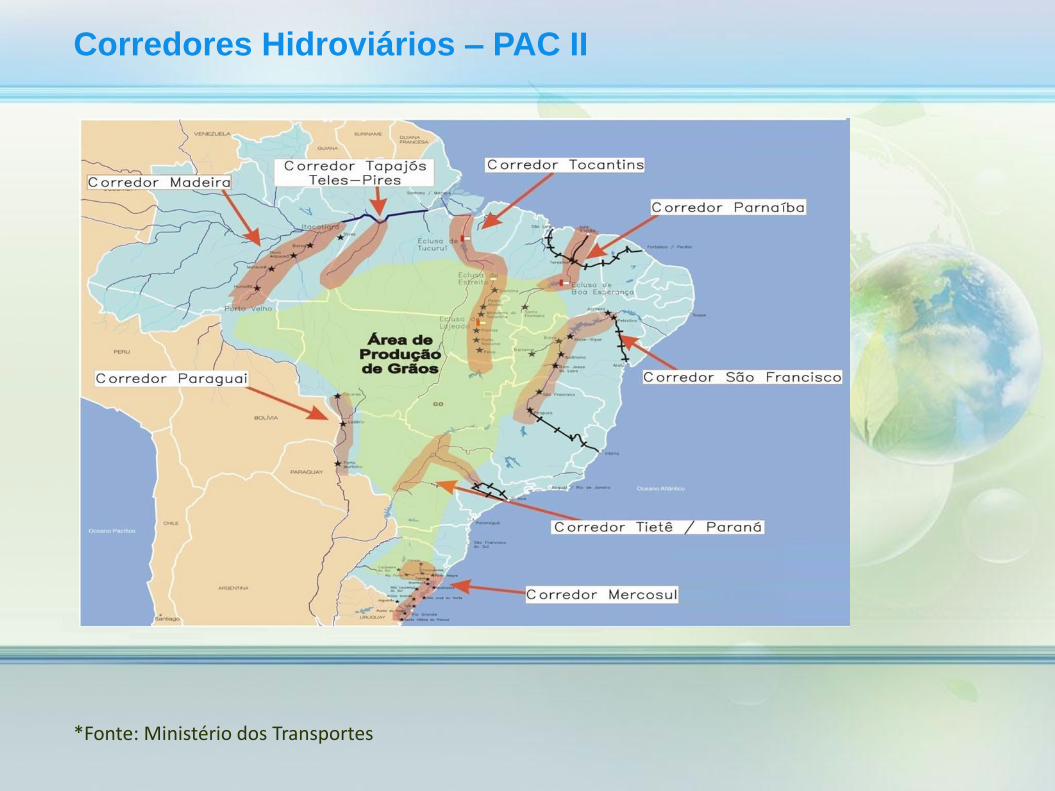

Hidrovia do Madeira

Hidrovia do Tapajós – Teles Pires

Hidrovia do Tocantins-Araguaia

Hidrovia do Parnaíba

Hidrovia do São Francisco

Hidrovia Tietê-Paraná

Hidrovia do Paraguai/Paraná

Hidrovias do Sul

A Malha Hidroviária Brasileira

A matriz de transporte brasileira é inversamente

proporcional à economia de custos, pois ainda está

dando preferência ao modal rodoviário no transporte

de grandes cargas por grandes distâncias, em

detrimento dos modais aquaviário e ferroviário.

Os modais de transportes não devem ser concorrentes,

mas complementares entre si.

Incentivo à Intermodalidade

O equilíbrio da matriz de transportes brasileira - PNLT

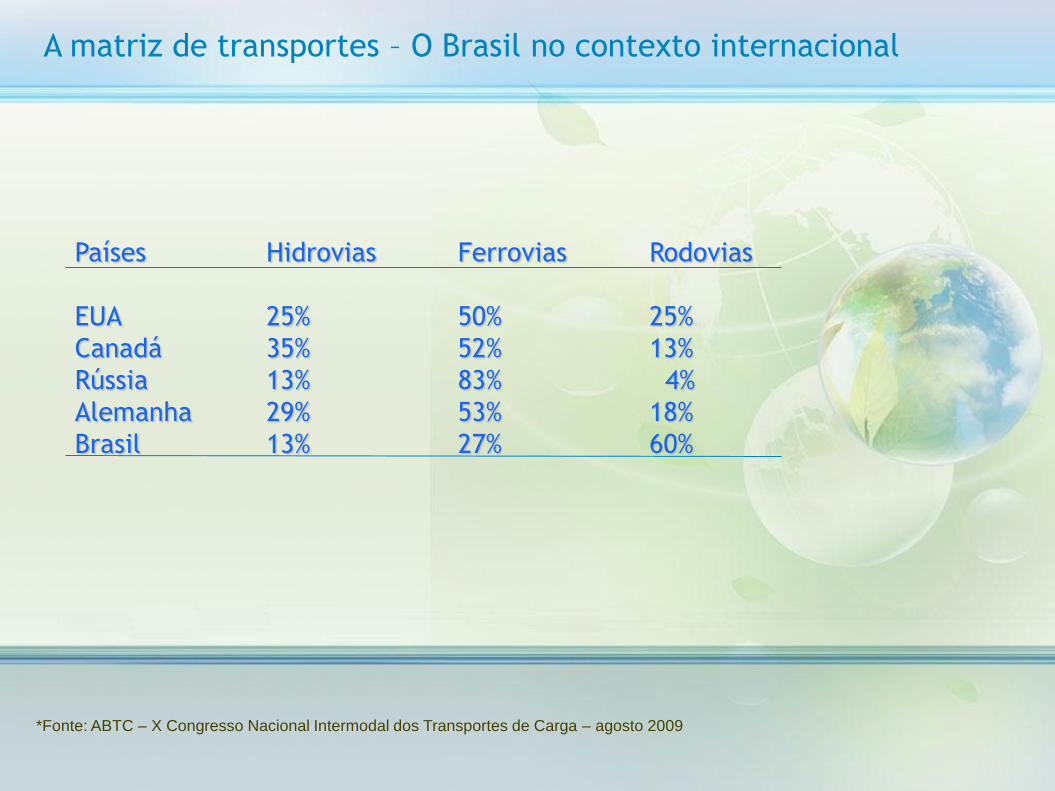

Países Hidrovias Ferrovias Rodovias

EUA 25% 50% 25%

Canadá 35% 52% 13%

Rússia 13% 83% 4%

Alemanha 29% 53% 18%

Brasil 13% 27% 60%

A matriz de transportes – O Brasil no contexto internacional

*Fonte: ABTC – X Congresso Nacional Intermodal dos Transportes de Carga – agosto 2009

Áreas de Produção de Grãos

*Fonte: MAPA/ CONAB

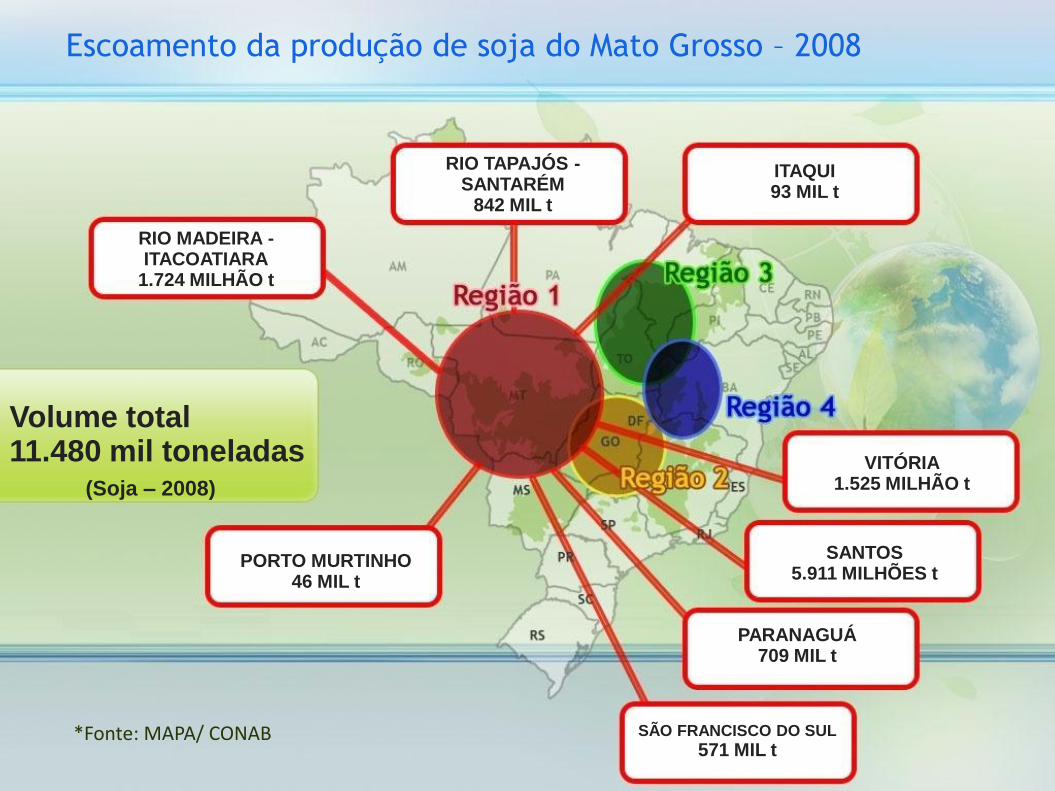

Escoamento da produção de soja do Mato Grosso – 2008

Volume total11.480 mil toneladas

(Soja – 2008)

PORTO MURTINHO46 MIL t

SÃO FRANCISCO DO SUL

571 MIL t

PARANAGUÁ709 MIL t

SANTOS5.911 MILHÕES t

VITÓRIA1.525 MILHÃO t

ITAQUI93 MIL t

RIO TAPAJÓS -SANTARÉM

842 MIL t

RIO MADEIRA -ITACOATIARA

1.724 MILHÃO t

*Fonte: MAPA/ CONAB

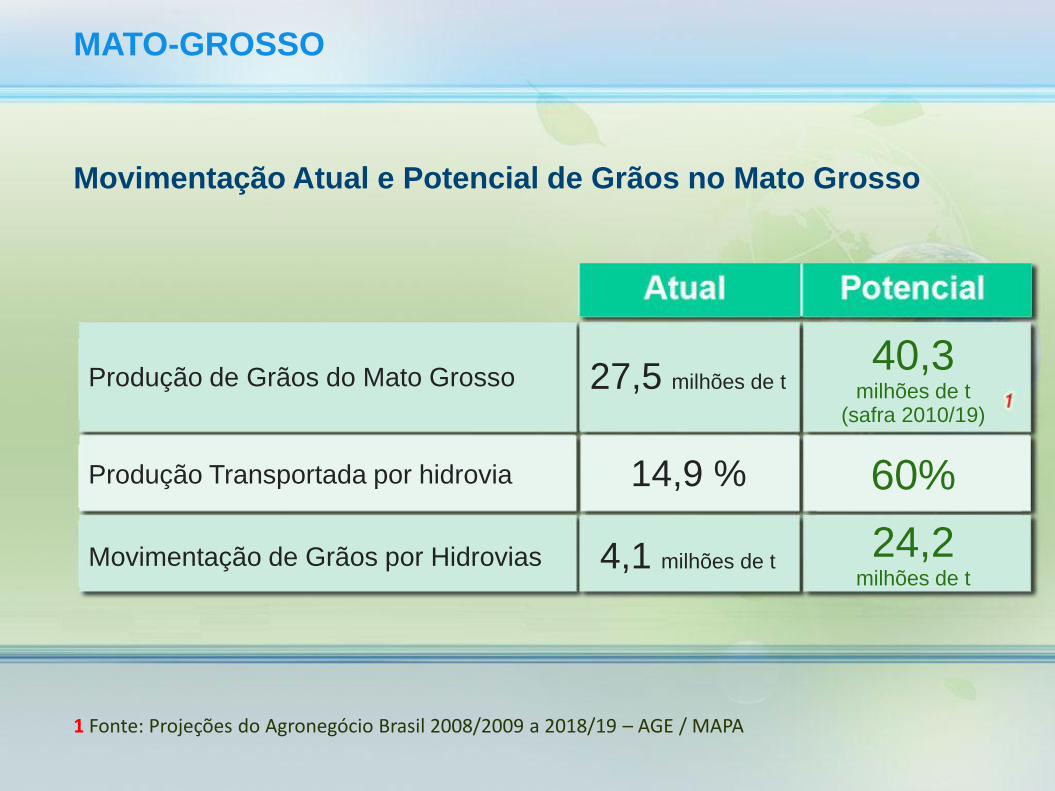

1 Fonte: Projeções do Agronegócio Brasil 2008/2009 a 2018/19 – AGE / MAPA

Movimentação Atual e Potencial de Grãos no Mato Grosso

Produção de Grãos do Mato Grosso

MATO-GROSSO

Produção Transportada por hidrovia

Movimentação de Grãos por Hidrovias

27,5 milhões de t

14,9 %

4,1 milhões de t

40,3 milhões de t

(safra 2010/19)

60%

24,2 milhões de t

*Fonte: Projeções do Agronegócio Brasil 2008/2009 a 2018/19 – AGE / MAPA

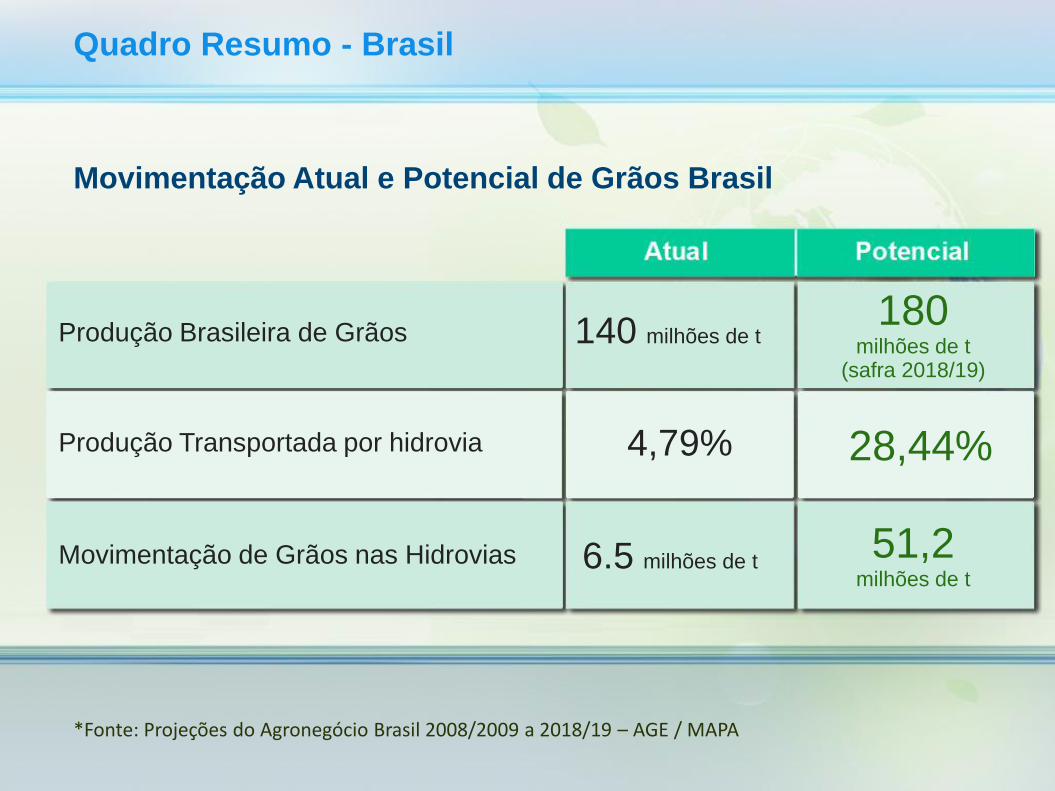

Movimentação Atual e Potencial de Grãos Brasil

Produção Brasileira de Grãos

Quadro Resumo - Brasil

140 milhões de t180

milhões de t(safra 2018/19)

Produção Transportada por hidrovia

Movimentação de Grãos nas Hidrovias 6.5 milhões de t

4,79% 28,44%

51,2milhões de t

Corredores Hidroviários – PAC II

*Fonte: Ministério dos Transportes

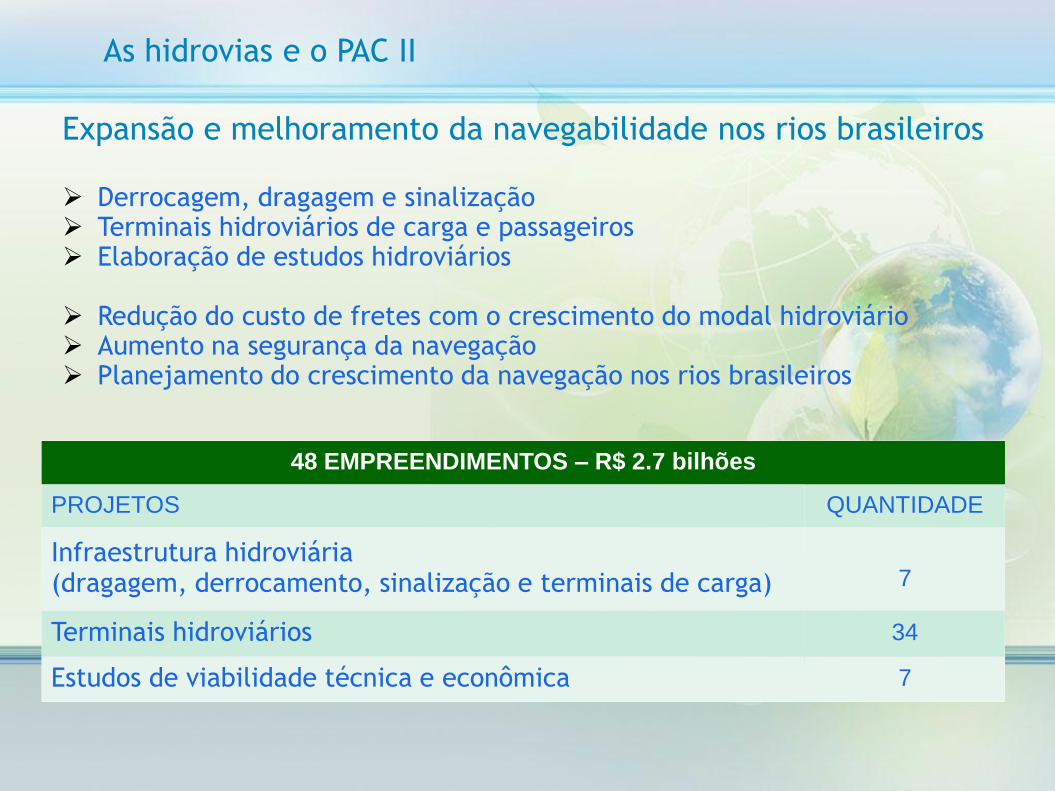

As hidrovias e o PAC II

Expansão e melhoramento da navegabilidade nos rios brasileiros

Derrocagem, dragagem e sinalização Terminais hidroviários de carga e passageiros Elaboração de estudos hidroviários

Redução do custo de fretes com o crescimento do modal hidroviário Aumento na segurança da navegação Planejamento do crescimento da navegação nos rios brasileiros

48 EMPREENDIMENTOS – R$ 2.7 bilhões

PROJETOS QUANTIDADE

Infraestrutura hidroviária(dragagem, derrocamento, sinalização e terminais de carga) 7

Terminais hidroviários 34

Estudos de viabilidade técnica e econômica 7

Hidrovias39 terminais hidroviários -

AM, PA, and RO

34 terminais hidroviários -

AM, PA, RO and AC

Madeira Waterway - dredging,

drag and cargo terminals

Rio Tapajós – terminal de

carga, dragagem,

derrocageme sinalização

Eclusas do Tucuruí

Paraguay Waterway – dredging

Paraguay Waterway – cargo

terminals, dredging, drag, and

beaconing

Hidrovia do São Francisco – Ibotirama a

Juazeiro

Hidrovia do São Francisco –

terminais, dragagem, derrocamento e

sinalização de Pirapora a Juazeiro

Hidrovia do Paraná-Tietê –

derrocamento do Pedral do Guaíra/PR

Paraná-Tietê Waterway - dredging,

drag, and beaconing

Mercosur Corridor – cargo terminals,

dredging, drag, and beaconing

Waterway

Studies

Hidrovia do Tocantins – dragageme

derrocamento da Pedral do Lourenço/PA

Hidrovia do Tocantins – terminais de

carga, dragagem e derrocamento de

Marabá/PA a Imperatriz/MA

Works

Studies and Projects

PAC 2PAC 1

PAC 1 with first completion after 2010

Valor estimado de investimentos: R$ 1 bilhãoAcréscimo de cerca de 1.000 Km navegáveis

Potencial de Transporte – Hidrovia do Madeira/Guaporé/Mamoré

*Fonte: ANTAQ – Agência Nacional de Transportes Aquaviários

Movimentação atual de grãos: 3,8 milhões de toneladas

Capacidade de transporte de grãos: 10 milhões de toneladas

Capacidade total de transporte: 21 milhões de toneladas

Valor estimado de investimentos: R$ 2,5 bilhõesAcréscimo de 1.200 Km navegáveis

Hidrovia Teles Pires - Tapajós

*Fonte: ANTAQ – Agência Nacional de Transportes Aquaviários

Movimentação atual de grãos: 400 mil toneladas

Capacidade de transporte de grãos: 12 milhões de toneladas

Capacidade total de transporte: 12 milhões de toneladas

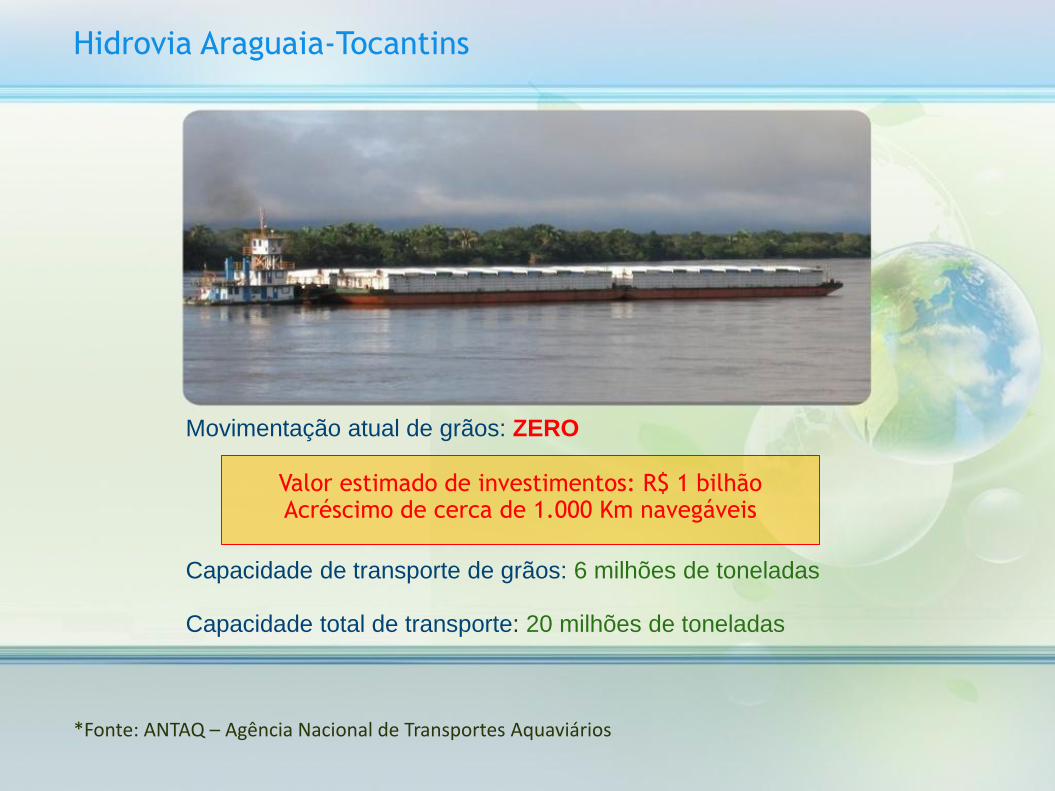

Hidrovia Araguaia-Tocantins

*Fonte: ANTAQ – Agência Nacional de Transportes Aquaviários

Movimentação atual de grãos: ZERO

Capacidade de transporte de grãos: 6 milhões de toneladas

Capacidade total de transporte: 20 milhões de toneladas

Valor estimado de investimentos: R$ 1 bilhãoAcréscimo de cerca de 1.000 Km navegáveis

Hidrovia Tietê-Paraná

*Fonte: ANTAQ – Agência Nacional de Transportes Aquaviários

Movimentação atual de grãos: 2,0 milhões de toneladas

Capacidade de transporte de grãos: 10 milhões de toneladas

Capacidade total de transporte: 14 milhões de toneladas

Valor estimado de investimentos: R$ 2,5 bilhõesAumentando a navegação em mais 659 Km

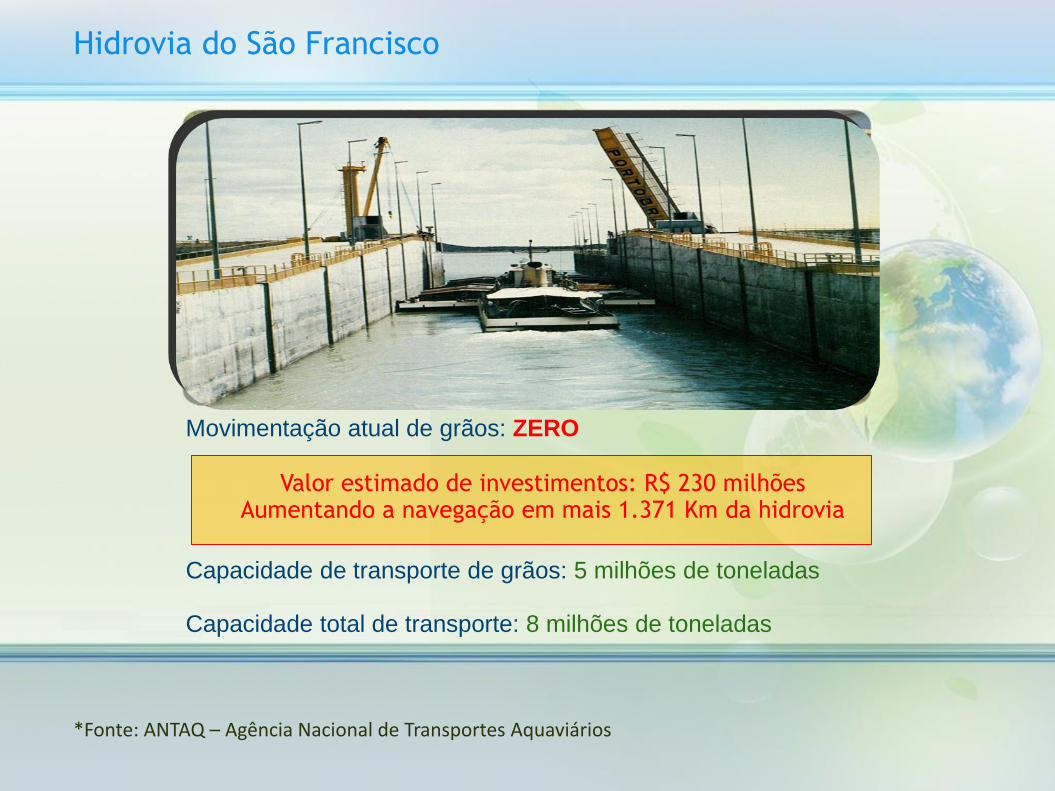

Hidrovia do São Francisco

*Fonte: ANTAQ – Agência Nacional de Transportes Aquaviários

Movimentação atual de grãos: ZERO

Capacidade de transporte de grãos: 5 milhões de toneladas

Capacidade total de transporte: 8 milhões de toneladas

Valor estimado de investimentos: R$ 230 milhõesAumentando a navegação em mais 1.371 Km da hidrovia

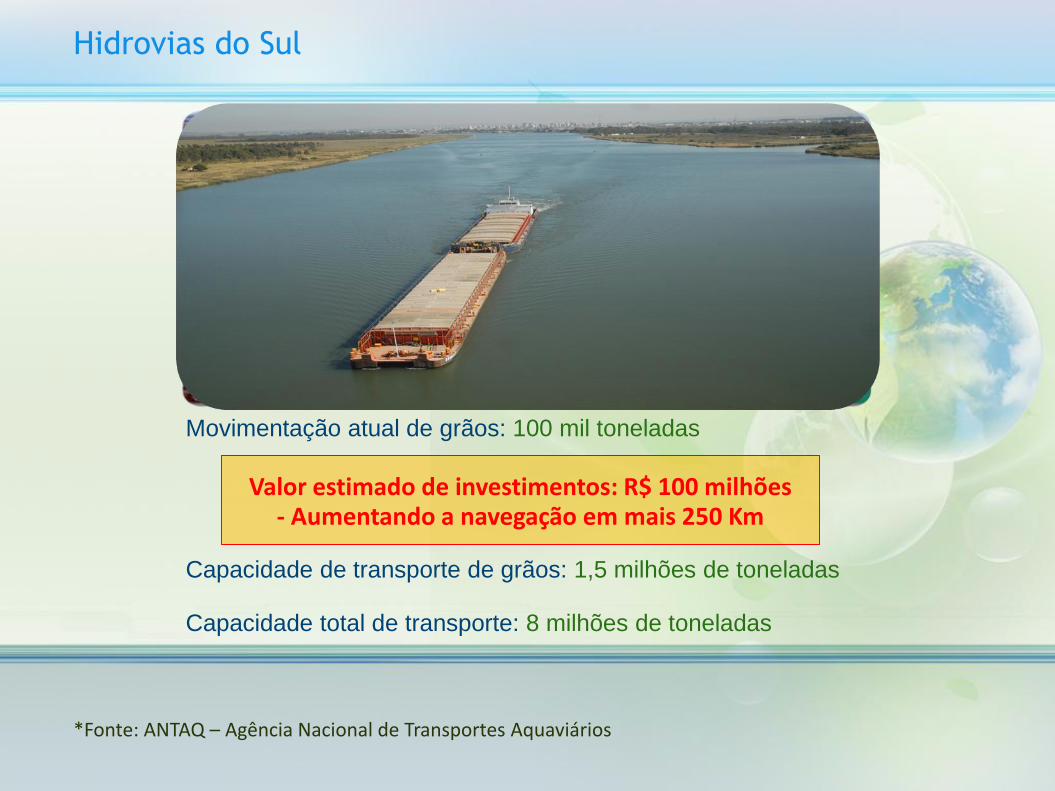

Hidrovias do Sul

*Fonte: ANTAQ – Agência Nacional de Transportes Aquaviários

Movimentação atual de grãos: 100 mil toneladas

Capacidade de transporte de grãos: 1,5 milhões de toneladas

Capacidade total de transporte: 8 milhões de toneladas

Valor estimado de investimentos: R$ 100 milhões- Aumentando a navegação em mais 250 Km

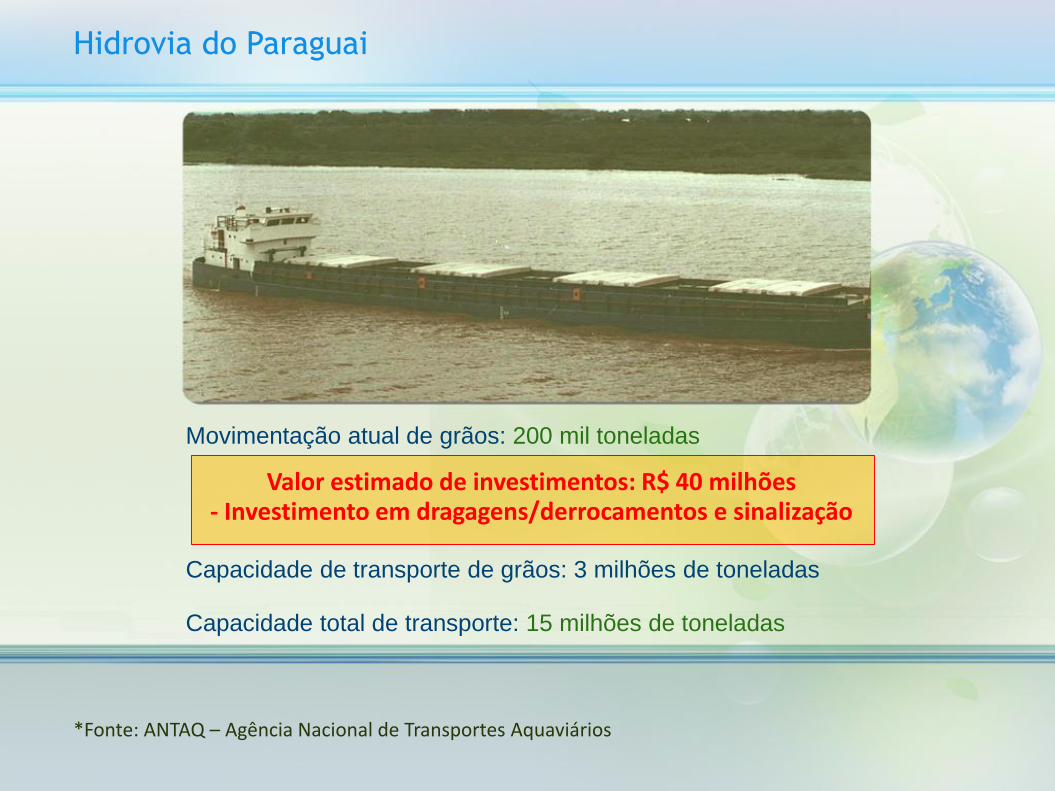

Hidrovia do Paraguai

*Fonte: ANTAQ – Agência Nacional de Transportes Aquaviários

Movimentação atual de grãos: 200 mil toneladas

Capacidade de transporte de grãos: 3 milhões de toneladas

Capacidade total de transporte: 15 milhões de toneladas

Valor estimado de investimentos: R$ 40 milhões- Investimento em dragagens/derrocamentos e sinalização

Eliminação dos gargalos que impedem a navegação durante o ano inteiro nas principais hidrovias brasileiras

A construção de eclusas nas barragens para transposição dos níveis e garantia do uso múltiplo das águas

A integração intermodal nos portos e terminais existentes em águas interiores

O fomento da Navegação Interior junto aos usuários

Regras bem definidas no setor de Navegação Interior que transmitam segurança e certeza da prestação do serviço adequado, aliando menor custo, desenvolvimento sustentável e fomento da hidrovia

Colocar o setor de Navegação Interior com maior participação na matriz de transportes brasileira, considerando que o mundo inteiro pratica a Navegação Interior e reconhece o benefício dessa modalidade.

Principais Desafios da Navegação Interior