a reforma administrativa de 1967

TRANSCRIPT

CADERNOS DE ADMINISTRAÇAO PÚBLICA - 73

J. DE NAZARE: T. DIAS

A REFORMA ADMINISTRATIVA DE 1967 2.a edição

FUNDAÇAO GETOLlO VARGAS INSTITUTO DE DOCUMENTAÇAO SERViÇO DE PUBLICAÇõES RIO DE JANEIRO - GB - BRASIL - 1969 •

Direitos reservados da Fundação Getúlio Vargas - Praia de Botafogo, 186 - Rio de Janeiro - GB - ZC-02 - Brasil por ferça de convênio celebrado com a Fundação Ford. É vedada a reprodução total ou parcial desta obra l.a edição - agôsto de 1968 2.a edição - 1969

© Copyright da Fund 'ão Getúlio Vargas

FUNDAÇAO GETúLIO VARGAS - INSTITUTO DE DOCUMEN- \. TAÇAO - Diretor: Benedicto Silva - Serviço de Publicações -Diretor: Raul Lima; coordenação editorial: R. A. Amaral Vieira; capa de Paulo Sêrgio Cardoso Simões; Composto e Impresso no Serviço Gráfico da Fundação mGE.

NOTA DO EDITOR

A segunda edição, em apenas um ano, de A REFORMA ADMINISTRATIVA DE 1967, atesta sua importância como instrumento para o estudo e a compreensão das medidas reformistas adotadas pelo Govêrno Castello Branco, determinantes da atual estrutura orgânica da Administração Federal.

Integrante da série dos CADERNOS DE ADMINISTRAÇÃO PúBLICA, dedicados ao programa de pesquisas mantido pela Fundação Getúlio Vargas em convênio com a Fundação Ford, o trabalho de José de Nazaré Teixeira Dias enriquece, objetivamente, a bibliografia especializada, em particular, quanto a experiênci~e questões brasileiras.

A primeira edição em nada düere, no essencial, da que ora lançamos a público. Apenas, uma feição gráfica mais apurada, e a certeza de que terá o rápido destino das mesas de estudo, das bibliotecas de consulta e do acompanhamento permanente dos que lidam com a administração pública federal.

É dessa fonna que a Fundação Getúlio Vargas, através do Serviço de Publicações, entrega a segunda edição de A REFORMA ADMINISTRATIVA DE 1967 ao público leitor.

o Editor

APRESENTAÇÃO

Com esta monografia prossegue a publicação de uma série de livros de texto, monografias e casos especialmente elaborados para o programa de pesquisas sôbre administração pública brasileira mantido pela Fundação Getúlio Vargas em convênio com a Fundação Ford. Pelo convênio, os recursos concedidos pela Fundação Ford se destinam à remuneração dos trabalhos de pesquisa e preparação de originais, cabendo à Fundação Getúlio Vargas os encargos com a publicação das obras e com a infraestrutura técnico-administrativa para a execução do acôrdo.

O objetivo dêsse programa é o enriquecimento de nossa bibliografia especializada, com trabalhos que espelhem a experiência brasileira e encerrem a reflexão dos estudiosos de nossa problemática administrativa.

-A Escola Brasileira de Administração Pública, ao acrescentar esta série ao respeitável acervo de publicações da Fundação Getúlio Vargas sôbre o tema, o faz com especial prazer, por se tratar de trabalhos inteiramente voltados para a nossa realidade e destinados a contribuir para a elaboração de uma doutrina e o desenvolvimento de uma literatura genuInamente brasileira no campo da administração pública.

A coordenação geral desta sene está a cargo do Centro de Pesquisas Administrativas da EBAP, cabendo a coordenação editorial ao Serviço de Publicações da F.G.V.

BEATRIZ M. DE SOUZA WAHRLICH

Diretora da Escola Brasileira de Administração Pública

A RESPEITO DO AUTOR

José de Nazaré Teixeira Dias. professor-conferencista da EBAP e membro do Conselho Curador da Fundação Getúlio Vargas, é sobejamente conhecido por todos os que se interessam pelo estudo da Administração.

No Serviço Público brasileiro, José de Nazaré Teixeira Dias, numa longa e profícua carreira, percorreu todos os escalões, desde os mais humildes até os mais elevados.

Possuindo vários cursos de especialização nos Estados Unidos, sua vasta experiência de administrador, inclusive na UNESCO, torna-o um dos nomes mais respeitados no setor público e muito conhecido no setor privado.

Como integrante e Secretário Executivo da Comissão Especial de Estudos de Reforma Administrativa (iniciada em 1964), Chefe do Gabinete do Ministro Extraordinário para o Planejamento e Coordenação Econômica, Assessor do Govêrno para os Assuntos de Reforma Administrativa, Secretário-Geral do Ministério do Planejamento e Coordenação Econômica e Ministro interino do Planejamento e Coordenação Econômica no Govêrno ___ o

Castello Branco, não poderia haver pessoa mais creden-ciada para falar da REFORMA ADMINISTRATIVA DE 1967, assunto desta monografia.

INTRODUÇÃO

A - ADMINISTRAÇAO PúBLICA E REFORMA ADMINISTRATIVA

Pode-se afirmar, sem receio de contestação, que o tema Reforma Administrativa é um daqueles com que se confronta permanentemente a Administração Pública de qualquer país, constituindo-se, portanto, em constante preocupação dos governos. Quanto mais se tarda em identificar as áreas a exigir reformulação ou se titubeia em relacionar objetivos, prioridades e meios, e, de modo especial, quanto mais se postergam as soluções depois de conhecidos os problemas, mais e mais êstes se avolumam e maior dose de coragem e de espírito de decisão passa a desafiar a capacidade dos governos. O quadro é semelhante ao de enfermidade a rondar um organismo debilitado: se os primeiros sintomas são identificados e, de pronto, corrigidos pelo emprêgo de terapêutica adequada, circunscreve-se a área a ser tratada; quando isso não ocorre, agravam-se os males e a eclosão, afinal, da doença apresenta tal intensidade que o caso passa a exigir longos e penosos tratamentos e mesmo cirurgia.

Impende assinalar uma realidade: nos países desenvolvidos, os pontos fundamentais em que repousa a eficiência da administração já lograram, em sua maior

parte, consolidar-se, inclusive perante a opinião pública; enquanto que nos países em desenvolvimento isso está longe de ocorrer. Naqueles, o sistema educacional atingiu extensão que garante a informação válida e o conhecimento seguro dos fundamentos e da evolução dos problemas, deslocando-se as vacilações do fundamental para o complementar ou conjuntural; nestes. a deficiência do sistema educacional alimenta o culto dos mitos e da demagogia, a estender sua cortina de fumaça sôbre a verdade e a estimular vacilações mesmo no que concerne a pontos básicos, por vêzes até inscritos nas Constituições. Enquanto que, nos primeiros, o approach científico ganha terreno e se insiste em partir dos fatos para, então, passar à discussão de alternativas e à escolha de uma dentre as possíveis soluções, nos segundos há os donos de soluções improvisadas, os arautos das mezinhas curadoras, a proclamar, com grande alarido, as virtudes de suas panacéias, e manifestando, invariàvelmente, estranha aversão aos fatos. Não é sem razão que, nos últimos, ao contrário do que acontece nos primeiros, dá-se importância secundária aos números e às estatísticas, colocados no segundo plano das prioridades nacionais. Por tudo isso, nos países desenvolvidos há quadros técnicos e dirigentes habilitados a identificar, tratar e curar as enfermidades da administração, enquanto que, nos países em desenvolvimento, não os há ou dêles se dispõe em número insuficiente e sem pêso junto aos governos.

B - REFORMA AD:MINISTRATIVA E o SERVIÇO PúBLICO FEDERAL

o caso do serviço público federal brasileiro !lão foge a essa regra.

A necessidade de reforma de há muitos anos se faz sentir, embora sob a predominância do enfoque jurídico, na vã procura da lei perfeita, do código completo, da norma bem redigida a consagrar teorias ou concepções cerebrinas e com grande desprêzo pelos instrumentos e pelas tarefas de implementação efetiva das medidas reformuladoras. Quando os aspectos técnicos começaram a ser encarados com seriedade pela administração e aos

técnicos se abriu um lugar ao sol, afora a reforma iniciada pela Lei n.O 284, de 1936, sob a responsabilidade do Conselho Federal do Serviço Público Civil e a que o Departamento Administrativo do Serviço Público deu notável impulso, extensão e relêvo - mas que se perdeu no tempo por fôrça mesmo da condição brasileira de país subdesenvolvido - nada de importante se empreendeu como realização global séria e de profundidade. No terreno instrumental e no setor de pessoal, a Lei de Classificação de Cargos, de 1960, há tanto tempo reclamada, não passou de uma tentativa - ainda do DASP e de sentido parcial - logo desvirtuada no próprio decurso de uma tramitação longa e em clima acentuadamente paternalista e nepotista no Congresso Nacional, assim como pela incapacidade de um DASP, já então tecnicamente enfraquecido, em sustentá-la e aprimorá-la.

No entanto, desde 1952 o próprio Govêrno vinha declarando, em palavras inequívocas, o imperativo da reforma. Para realizá-la, em mensagem de 31 de agôsto de 1953, o Presidente Getúlio Vargas encaminhava ao Congresso Nacional Projeto de Lei reorganizando a administração federal. 1

Em 1956, pelo Decreto n.O 39.855, de 24 de agôsto, o Presidente Juscelino Kubitschek criava a Comissão de Estudos e Projetos Administrativos - a CEPA - para o fim de:

"a) coletar dados, informações e promover a realização de análises especiais destinadas a identificar os problemas de urgência no que tange à

1 Projeto de Lei n.O 3.563/1953, da Câmara dos Deputados, com a seguinte emenda: "Reorganiza a administração federal, cria os Ministérios da Indústria e do Comércio, das Minas e Energia e dos Serviços Sociais, e dá outras providências". Acompanham o Projeto os seguintes documentos: Anexo n.O 1 - Características principais do primiti.-o esquema de reforma elaborado pelo Govêrno; Anteprojeto primitivo. Anexo 2 - Parecer da Comissão Interpartidária de Reforma da Administração Federal sôbre o Anteprojeto organizado pela Presidência da República: Mensagem 351-53, de 31 de agôsto de 1953. Foge ao escopo do presente trabalho a apreciação dêste e de outros projetos de reforma administrativa, os quais são aqui arrolados para documentar a evolução legislativa do difícil caminho da reforma e facilitar aos estudiosos as pesquisas pelas quais se interessem.

melhoria da estrutura e funcionamento dos órgãos integrantes do Poder Executivo Federal;

b) estudar e propor medidas imediatas que assegurem a melhor coordenação das atividades administrativas e um contrôle efetivo das diretrizes fixadas pelo Presidente da República;

c) sugerir medidas para a eliminação de práticas obsoletas e antieconômicas nos vários setores da administração federal;

d) reexaminar os projetos de reforma administrativa, a fim de habilitar o Presidente da República a prestar mais eficientemente qualquer colaboração que a êste propósito lhe seja solicitada pelo Congresso Nacional;

e) manter o Presidente da República a par do progresso de seus trabalhos e apresentar relatório final sôbre os mesmos."

A CEPA, sob a direção do presidente da Fundação Getúlio Vargas, Dr. Luiz Simões Lopes, produziu vários projetos, em pequena parte levados em consideração pelo Govêrno. 2

2 As pesquisas e os estudos e projetos realizados pela CEPA, ao longo de quatro anos de trabalho, estão publicados em quatro volumes, sob o título genérico A Reforma Administrativa Brasileira, a saber -: VaI. I - Reorganização da Presidência da República; VaI. II - Criação de Novos Ministérios; VaI. m - Normas para elaboração, execução e contrôle orçamentários; VaI. IV - Relatório final das atividades da Comissão de Estudos e Projetos Administrativos da Presidência da República.

É importante assinalar que, nos primeiros dias de sua gestão, o Presidente Kubitschek assinou o Decreto n.O 38.744, de 1.0 de Fevereiro de 1956, criando o Conselho do Desenvolvimento. Êste evento marca uma importante etapa na incorporação da idéia de planejamento aos hábitos da administração brasileira. Interessante é que a Comissão Interpartidária que examinou o Projeto de reforma administrativa do Govêrno Getúlio Vargas, embora ressaltando que "o esfôrço do Govêrno, em todos os setores administrativos, não pode prescindir de planejamento e coordenação" e que "o Presidente, por um lado, e os Ministros de Estado, por outro, deverão dispor dos instrumentos adequados ao exercício dêsses dois tipos de procedimento governamental", opinava contràriamente à criação do Conselho de Planejamento e Coordenação, que deveria incluir-se entre os órgãos da Presidência da República. Em 1956, a sugestão de 1952, tornava-se realidade.

Em 1963, o· Presidente João Goulart incumbia o Ministro Extraordinário para a Reforma Administrativa, Deputado Ernani do Amaral Peixoto, de estudar as modificações que se impunham na Administração Pública Federal. Como resultado dêsse trabalho, de grande amplitude, foram encaminhados ao Poder Legislativo alguns Projetos de Lei, destacando-se o referente à "Lei Orgânica do Sistema Administrativo Federal". 3 As condições de anormalidade vividas pelo País, àquela época, não podiam, evidentemente, criar clima propício a iniciativas dessa natureza, sobretudo diante de um quadro de inflação galopante claramente desenhado e de seus conhecidos corolários, a impedir, como é óbvio, que se pudesse falar com seriedade em Planejamento, Orçamento, Programação Financeira e outros instrumentos indubitàvelmente básicos, essenciais, em qualquer movimento tecnicamente válido de reformulação administrativa.

Com o advento do Govêrno do Presidente Castello Branco, em 1964, criou-se ambiente eminentemente reformista, em grande parte devido à ascensão, a postoschaves da Administração Federal, de elementos civis e militares que cursaram a Escola Superior de Guerra ou que afinavam com as idéias renovadoras nela há muitos anos veiculadas. A reforma administrativa se incluía,

3 Projeto de lei n.o 1.482/1963, da Câmara dos Deputados. O substancioso relatório com o qual o Projeto foi encaminhado pelo Ministro Extraordinário ao Presidente da República, datado de 19 de novembro de 1963, é um valioso repositório de informações, constituindo leitura obrigatória para os estudiosos dos problemas administrativos.

Os demais projetos, também acompanhados de relatórios encaminhados ao Congresso Nacional, foram os seguintes: Projeto de lei n.O 1.483-A, de 1963, referente ao Sistema de Material; Projeto de lei n.o 1.484-A, de 1963, referente ao Conselho de Defesa do Sistema do Mérito; Projeto de lei n.O 1.486-A, de 1963, referente à organização do Distrito Federal.

Não resta dúvida de que os estudos efetuados na gestão do Presidente Getúlio Vargas, os realizados pela CEPA, na presidência Kubitschek, e os superintendidos pelo Ministro Amaral Peixoto, na gestão do Presidente Goulart, embora não hajam logrado traduzir-se em textos legais tendentes à reformulação global do Serviço Público Federal, representam estál!"ios relevantes de pesquisa, exame de alternativas e formulação de soluções para o complexo problema de organização administrativa federal.

evidentemente, no rol das reformas básicas que o nôvo Govêrno se propunha realizar.

Dentre as primeiras medidas de interêsse para o presente estudo destacam-se a designação do Ministro Extraordinário para o Planejamento e Coordenação Econômica,4 emprestando-se, de imediato, o sentido de programação e de coordenação geral que seria a tônica da nova administração federal; orientação dinâmica para a coordenação da política orçamentária, mediante completo entrosamento entre o Ministério Extraordinário para o Planejamento e Coordenação Econômica e o Ministério da Fazenda e ativa e direta participação do próprio Presidente da República; providências tendentes a disciplinar a programação financeira do Tesouro, também mediante ação articulada daqueles dois Ministérios; e a concentração de esforços no sentido da elaboração, com os dados disponíveis e o apêlo à colaboração informal de vários setores técnicos da área pública e da particular, de um Plano de Ação Governamental, do que resultou o PAEG.5

Após várias providências preliminares, decidiu o Govêrno constituir uma Comissão Especial, sob a presidência do Ministro Extraordinário para o Planejamento e Coordenação Econômica. 6

Os trabalhos de Reforma Administrativa processaram-se em três fases consecutivas: a primeira, no nível da Comissão Especial; a segunda, sob a supervisão direta do Ministro Extraordinário; e a terceira, sob a direção imediata do Presidente da República. Desde o início, a Comissão Especial sustentou a necessidade de emendar-se a Constituição Federal no que respeita ao Tribunal de Contas, e de se expedirem duas leis, uma dispondo sôbre a nova Lei Orgânica do Tribunal de Contas e outra

• Decreto n.o 53.914, de 11.5.1964. õ Programa de Ação Econômica do Govêrno, o qual, "dentro

de seu propósito básico de estabilização, desenvolvimento e reforma democrática, estabelece as linhas gerais da política econômica a ser adotada no Brasil, no período julho de 1964/março de 1967 ... " (Edição do Ministério Extraordinário para o Planejamento e Coordenação Econômica).

• Decreto n.O 54.501, de 9 de outubro de 1964.

sôbre a reorganização da Administração Federal. Como ver-se-á no capítulo seguinte, essa posição acabou logrando êxito.

c - os TEXTOS LEGAIS CONCERNENTES A REFORMA ADMINISTRATIVA

Quando nos referimos à Reforma Administrativa empreendida pelo Govêrno Revolucionário, estamos abrangendo os textos legais seguintes:

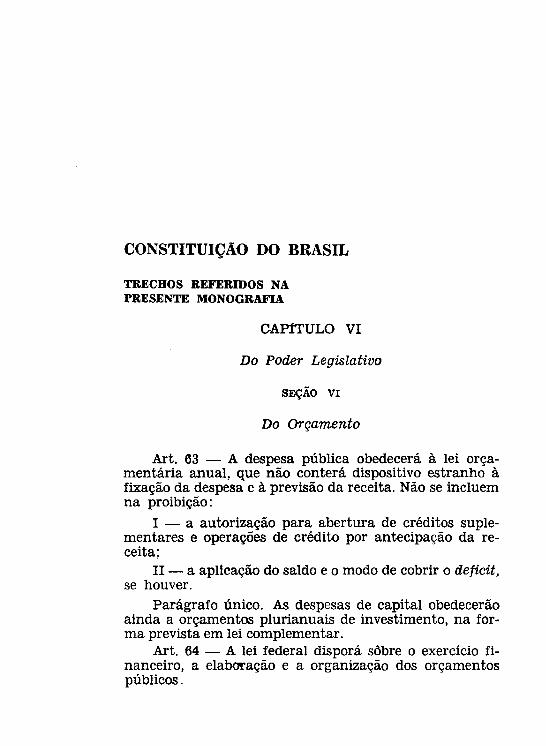

1. Constituição Federal de 1967, na parte referente ao "Orçamento" e à "Fiscalização Financeira e Orçamentária". 7

2. Decreto-Lei n.o 199, de 25 de fevereiro de 1967, dispondo sôbre a Lei Orgânica do Tribunal de Contas.

3. Decreto-Lei n.o 200, de 25 de fevereiro de 1967, que dispõe sôbre a organização da Administração Federal e estabelece diretrizes para a Reforma Administrativa.

Habilitou-se, por essa forma, o País com as bases legais e o instrumental indispensáveis para empreender uma reforma objetiva, prudente, coordenada, gradual e em profundidade do Serviço Público Federal.

D - ESCOPO DA MONOGRAFIA

A presente monografia procura resumir os trabalhos preparatórios; esclarecer e explicitar o pensamento que animou os textos legais, incluídos em anexo; identificar as alternativas que se ofereceram ao Govêrno e as opções dêste; tentar o enfoque do que é essencial no pensamento da Reforma. Não tem outro intuito senão o de informar, explicar e esclarecer, visando a facilitar a com-

, Arts. 63 a 70 e Arts. 71 a 73.

preensão da legislação expedida e sua real significação para a grande tarefa de modernização da Administração Federal brasileira. Procurou-se desenvolvê-la, tanto quanto possível, na mesma seqi!ência dos Títulos do Decreto-Lei n.O 200, a fim de facilitar a leitura concomitante dos textos legais e dos comentários da monografia.

Ao elaborar êste modesto trabalho, cremos estar produzindo serviço útil e rendendo nossa homenagem aos dois eminentes homens públicos que lograram vencer um complexo de quatorze anos da Administração brasileira: o Presidente Castello Branco e o Ministro Roberto Campos.

J. DE NAZARÉ T. DIAS

SUMÁRIO

NOTA DO EDITOR ..................................... V

APRESENTAÇÃO ....................................... VII

A RESPEITO DO AUTOR............................... X

INTRODUÇÃO XI

A ~ Administração Pública e Reforma Administra-tiva .......................................... XI

B ~ Reforma Administrativa e o Serviço Público Federal ... , ........... , ..... , . . .. .. . ......... XII

C ~ Os textos legais concernentes à Reforma Administrativa .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. XVII

~ ~ Escopo da monografia ........................ XVII

CAPÍTULO 1 ~ ESTUDO DA REFORMA ................ 1

Primeiras tendências do Govêrno .............. 1 2 Ação inicial do Ministério do Planejamento .... 4 3 Entendimentos com o Congresso Nacional ...... 6

.4 Criação da Comissão Especial de Estudos de Reforma Administrativa ....................... 10

5 Trabalhos da Comissão Especial ............... 11 6 Coordenação do Ministro do Planejamento ..... 20 7 Coordenação do Presidente da República ..... 21 8 Interpretação de uma experiência .............. 30

xx CADERNOS DE ADMINISTRAÇÃO PÚBLICA

CAPITULO 2 - APRECIAÇÃO GERAL DA REFORMA 36

2.1 Observação preliminar ........................ 36 2.2 Reconciliação do legal com o real .............. 37 2.3 Razões da Reforma ........................... 46 2.4 Finalidade da Reforma ........................ 50 2.5 Perspectivas da Reforma ...................... 52 2.6 Moldura da Reforma .......................... 54 2.7 Esquematização da Reforma ................... 71

CAPITULO 3 - PODER EXECUTIVO E ADMINISTRAçÃO FEDERAL. PRINCÍPIOS FUNDAMENTAIS. INTRUMENTAÇÃO BÁSICA ........................ 73

3.1 Poder Executivo ............................... 73 3.2 Administração Federal ........................ 74 3.3 Administração Direta ......................... 75 3.4 Administração Indireta ........................ 76 3.5 Principios Fundamentais ...................... 81 3.6 Instrumentação Básica ........................ 84

CAPITULO 4 - SUPERVISÃO MINISTERIAL. ÓRGÃOS CENTRAIS 89

4. 1 Posição dos Ministros ........................ 89 4.2 Objetivos da Supervisão ....................... 91 4.3 órgãos Centrais ............................... 92 4.4 Outros órgãos................................ 95 4.5 Estrutura operacional ......................... 95 4.6 Administração Indireta ........................ 96 4.7 Os Conselhos .................................. 97 4.8 Outras considerações .......................... 98

CAPITULO 5 - SISTEMAS DE ATIVIDADES AUXILIA-RES ............................................... 99

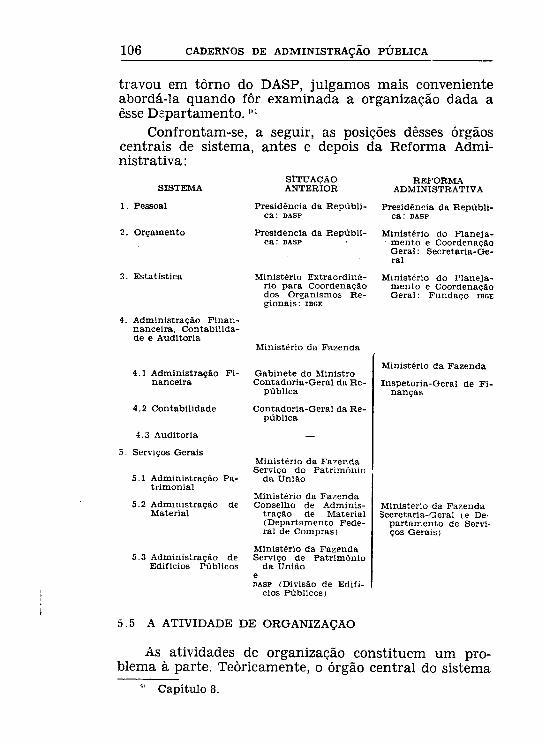

5.1 Atividades Auxiliares .......................... 99 5.2 Sistemas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101 5.3 Atividades não incluídas em Sistema .......... 102 5.4 órgãos de Cúpula ............................. 104 5.5 A atividade de Organizaç3.o .................... 106

A REFORMA ADMINISTRATIVA DE 1967 XXI

CAPíTULO 6 - PRESIDÊNCIA DA REPÚBLICA. MINISTÉRIOS. SEGURANÇA NACIONAL. FÕRÇAS ARMA-DAS ............................................... 109

6. 1 Presidência da República ...................... 109 6.2 Ministérios ... .............................. . 6. 3 Ministro Coordenador ........................ . 6.4 Ministro Extraordinário 6.5 Áreas de competência ........................ . 6.6 Fôrças Armadas .............................. .

113 114

115 116 120

6.7 Medidas especiais de coordenação............. 121

CAPíTULO 7 - ADMINISTRAÇÃO FINANCEIRA. CON-TABILIDADE. AUDITORIA .................... .

7.1 Sentido das Normas .... 7.2 Pontos Essenciais para Utilização de Recursos 7.3 Administração Indireta ....................... . 7.4 Articulação com o Tribunal de Contas ........ . 7.5 Outras Considerações

131

131 133 147 148

150

CAPíTULO 8 - ADMINISTRAÇÃO DO PESSOAL CIVIL 152

8.1 Observação Preliminar ............ , . . . . 152 8.2 O problema do Pessoal Civil: uma tentativa de

diagnóstico . . . . . . . . . . . . . . . . . . . . . . . . . . . . 154 8.3 Em busca de uma Política de Pessoal ......... 167 8.4 Orientação adotada na Reforma Administrativa 176 8.5 Viabilidade da reabilitação da Política de Admi-

nistração de Pessoal Civil .................... 192

CAPíTULO 9 -- LICITAÇõES ......................... . 201

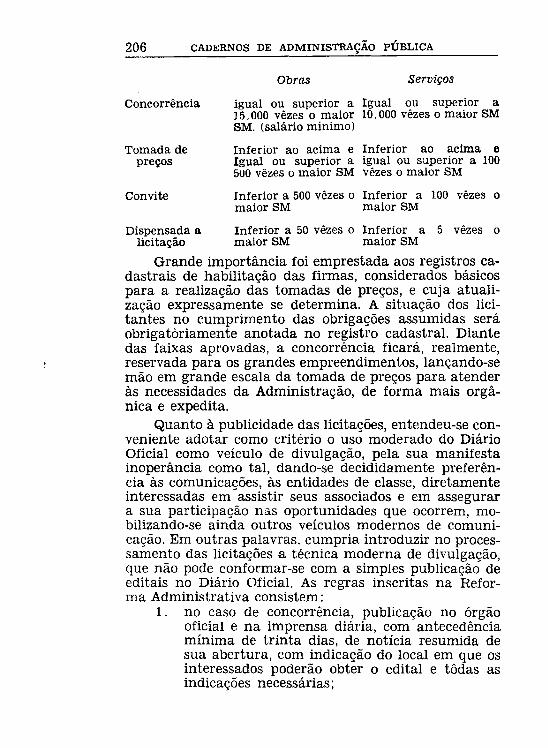

9.1 Objetivo das Normas ......................... 201 9.2 Preceitos principais ........................... 203 9.3 Modalidades de licitação ...................... 205

XXII CADERNOS DE ADMINISTRAÇÃO PúBLICA

CAPÍTULO 10 - EXECUÇÃO DA REFORMA........... .209

CAPÍTULO 11 -- VIABILIDADE DA REFORMA ......... 212

11.1 Demonstração da viabilidade .................. 212 11 .2 Roteiro para implantação da Reforma ......... 215 11.3 A Reforma Administrativa e Brasília ......... 225

ANEXOS

Bibliografia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 229 Constituição do Brasil: trechos referidos na pre-

sente monografia .............................. 230

A REFORMA ADMINISTRATIVA

DE 1961

1. ESTUDO DA REFORMA

1 PRIMEIRAS TENDÊNCIAS DO GOVÊRNO

Nas circunstâncias de exceção em que assumiu a direção do País, teria o Govêrno Revolucionário, antes de tudo. de preocupar-se com o restabelecimento da normalidade em todos os setores, dada a situação de crise que se criara desde a renúncia do Presidente Jânio Quadros e se agravara agudamente nos meses mais próximos. As inseminações inflacionárias dos anos 1959 e 1960, embora postas em evidência na gestão Jânio Quadros, não haviam sido abortadas, antes prosseguiam em um quadro estimulante de sua gestação, amparadas pela miragem do desenvolvimentismo, emprestando contornos de melancólico realismo ao balanço da economia brasileira em 1963: taxa de crescimento do produto real, menos (-) 1,6 c; ; índice de custo de vida (Guanabara), mais (+) 80,6(,; ~ deficit potencial do orçamento em execução em 1964, 20~'; superior à receita estimada, considerado o aumento do funcionalismo. !J Configurava-se, inequivoca-

, "Nos três primeiros meses de 1964 - o período final do Govêrno Goulart - os preços subiram de nada menos de 25%. Essa taxa, extrapolada geomêtricamente, equivaleria a 144% ao ano ... " (MÁRIO HENRIQUE SIMONSEN, Aspectos da Inflação Brasileira, p. 8,)

, Estudo de 24 de fevereiro de 1967,. do Ministério do Planejamento.

2 CADERNOS DE ADMINISTRAÇÃO PÚBLICA

mente, um quadro de inflação galopante, a solapar a vida brasileira em todos os seus setores, tornando fictícios lucros e salários, irreais os orçamentos, inócua a poupança, empobrecendo a Nação e enfraquecendo a autoridade.

Sentiu o Govêrno a amplitude de sua missão e o imperativo de enfatizar certos instrumentos de que não poderia prescindir para uma ação orgânica eficaz. As opções tinham um sentido inusitado de urgência e iriam, gradativamente, delineando as posições governamentais e abrindo caminho para medidas ulteriores. Colocado entre as alternativas de criar uma Comissão de Planejamento e Coordenação Econômica junto ao Presidente da República, e por êle presidida, ou designar um Ministro Extraordinário para essa finalidade, optou o Govêrno por esta última solução, 1" determinando o imediato preparo de um programa geral de govêrno. Exigiu também absoluta articulação entre o Ministério Extraordinário para o Planejamento e Coordenação Econômica, responsável pela coordenação do Orçamento, e o Ministério da Fazenda, responsável pela política fiscal e pela programação financeira, a fim de melhor assegurar as rédeas da política orçamentária, inteiramente desfigurada, através dos anos, como processo válido de trabalho de govêrno, oferecendo monumental deficit e a revelar-se cada vez mais irreal diante da avalanche inflacionária. 11 Por

,.. Decreto n.O 53.914, de 11 de maio de 1964. H Sustentamos, com base nos fatos, que o Serviço Público

Federal possuía, em verdade, cinco Orçamentos: 1. a proposta do Executivo, em geral ficticiamente equili

brada; 2. o Projeto de lei votado pelo Congresso, no qual se

superestimava a receita - ou se comprimia irrealisticamente a despesa proposta pelo Executivo - para justificar substancial acréscimo da despesa, por motivos políticos;

3. o programa de economias, com o bloqueio de dotações, procedimento a que era levado o Executivo diante das realidades da arrecadação;

4. o famoso processo de liberação, a conta-gôtas, de créditos, pelo Ministro da Fazenda, sob as pressões mais variadas;

5. e, finalmente, na última parte do exercício, quando a liberação das dotações era mais intensa e alcançava as dotações propiciadoras de maior dinamismo aos serviços, a inflação se encarregara de reduzir, substan-

A REFORMA ADMINI5'TRATIVA DE 1967 3

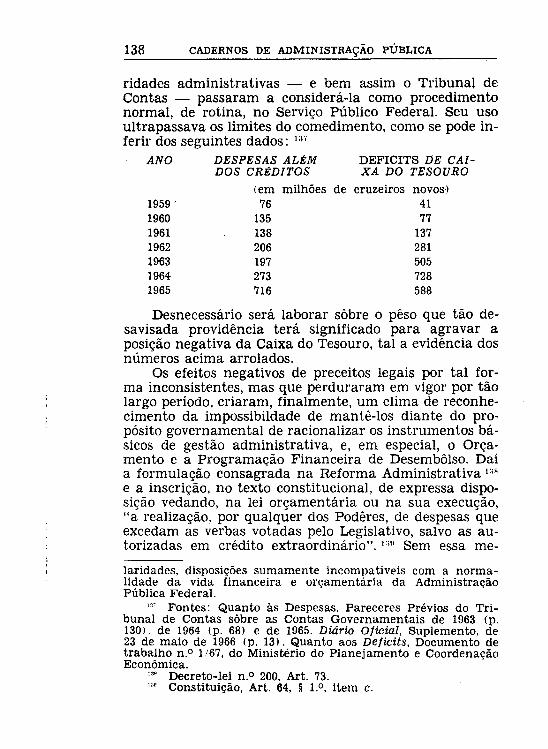

fôrça do PAEG (Programa de Ação Econômica do Govêrno) e da nova orientação da política orçamentária, sob a direta supervisão do Presidente da República, os Ministros de Estado começaram a ser compelidos a pensar em seus programas setoriais, sem perder de vista a programação geral do govêrno, e a participar intensamente do processo de elaboração orçamentária, sob o direto comando do Presidente da República, assessorado pelos Ministros do Planejamento e da Fazenda. O Presidente da República passou também a dar relêvo e apoio à ação dos Ministros de Estado e a exigir dêles proposições devidamente coordenadas e soluções alternativas, em articulação com os titulares das demais pastas e, ainda, o afinamento das recomendações com as diretrizes do programa geral do govêrno e do orçamento, colocadas sob a coordenação do Ministro do Planejamento. Com isso, iniciou-se proveitoso contacto direto entre os Ministros de Estado, sendo freqüentes as reuniões interministeriais e a apresentação ao Presidente de recomendações conjuntas, assinadas pelos Ministros interessados. I~ Ensejou-se, assim, o fortalecimento da ação dos Ministros de Estado e a desconcentração de problemas da área da Presidência da República, favorecendo-se a ação coordenada do Govêrno, sob a direção superior do Presidente. 1:1 Deu-se início, em suma, a uma experimentação administrativa que a legislação expedida ao final do Govêrno iria consagrar, consolidando o terreno para a ação dinâmica e eficaz da administração que o sucederia.

cialmente, o valor real dos créditos; como falar-se, com um mínimo de seriedade, em eficiência administrativa, diante dêsse quadro de verdadeira mímica orçamentária?

" Na fase final do Govêrno, os decretos de interêsse de mais de um Ministério subiam à assinatura presidencial com a aposição prévia do referendo dos Ministros competentes e justificados em Exposições de Motivos pelos mesmos assinadas conjuntamente.

1" Êsse propósito de desconcentração de atos de rotina encontrou sérios embaraços no que concerne aos assuntos de administração geral, notadamente os de pessoal e de ilicitações, por fôrça da tendência centralizadora que caracterizou a longa gestão do Presidente Getúlio Vargas. Isso decorria não só de preceitos constitucionais, como de todo um emaranhado de leis e de normas administrativas, concebidas sob o clima de predominância do centralismo administrativo. Note-se que todos os

4 CADERNOS DE ADMINISTRAÇÃO PÚBLICA

1.2 AÇãO INICIAL DO MINISTÉRIO DO PLANEJAMENTO

Concluída a elaboração do PAEG e articuladas as medidas referentes ao Orçamento e à programação de Caix;a do Tesouro, o Ministro do Planejamento recebeu a incumbência de examinar os rumos mais convenientes para os trabalhos de reforma administrativa.

A Assessoria do Ministro entregou-lhe, em 19 de agosto de 1964, um documento intitulado Algumas medidas consideradas essenciais à eficácia de uma Reforma Administrativa. O documento sustentava a necessidade de emprestar-se à reforma sentido eminentemente instrumental, apontava a importância da constituição de um corpo de assessoramento da administração superior, da instituição da inspeção administrativa (baseada em organização da Contabilidade, disciplina de Relatórios Financeiros e Auditoria Contábil Administrativa) e do desenvolvimento de um programa de aperfeiçoamento do pessoal sênior. Aconselhava a revisão do Projeto Amaral Peixoto, sem prejuÍzo de, paralelamente, dedicar-se o Govêrno, sem esmorecimento, aos três instrumentos reputados essenciais e sem os quais não pode haver administração eficaz.

Destacam-se dêsse documento os seguintes trechos:

"B) Moldura

Ao traçar a moldura dos estudos a empreender, considerar que a preocupação fundamental consiste na obtenção de RENDIMENTO E PRODUTIVIDADE, para o que se' faz necessário: :i: Diretrizes superiores claras e precisas

Execução descentralizada Coordenação, acompanhamento e controle do andamento dos programas

projetos de reforma administrativa focalizaram êste angustioso problema, sendo de esperar que, com a promulgação da Constituição de 1967 e do Decreto-lei n.O 200, se logre inverter hábitos que se incrustaram na vida administrativa brasileira, os quais,. em verdade, são a herança dos tempos coloniais e da caraeterística paternalista do períOdO 1930/1945.

*

A REFORMA ADMINISTRATIVA DE 1967 5

Responsabilidades definidas, para com a Administração e a Coletividade

D) Pressupostos essenciais

Partir do pressuposto de que não é possível obterse rendimento e produtividade na Administração Federal sem que, previamente, sejam disciplinados os assuntos relativos a três itens fundamentais:

1 - Programação Governamental, que oriente a ação da Administração Pública. em todos os setores.

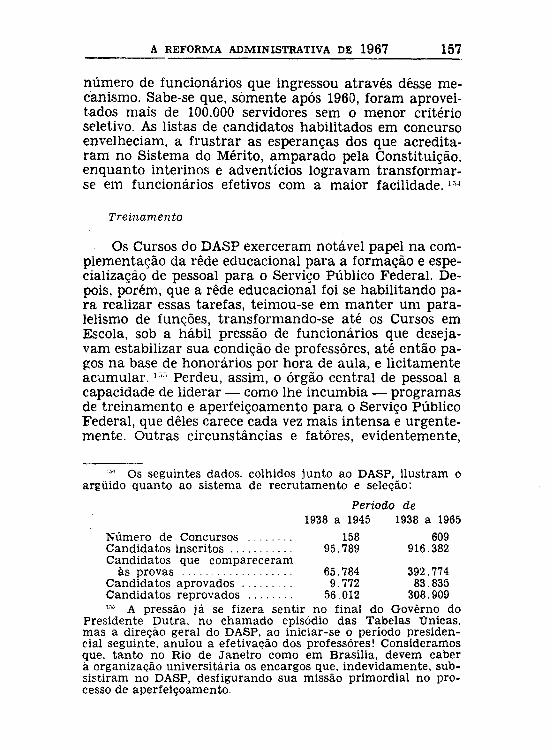

2 Orçamento-Programa, que sina de roteiro à execução coordenada do programa anual. no que respeita à receita, à despesa e à ação administrativa.

3 Programação de Desembôlso, que ajuste o ritmo de trabalho da Administracão Federal, em geral, e de cada setor dê trabalho, em particular. às disponibilidades do Erário, criando a confiança de que os recursos financeiros fluirão a tempo de serem aplicados.

Não será demais insistir na importància da Programação de Desembôlso. A Administração Federal está desfigurada por algumas paradoxais certezas, consolidadas através dos anos, e que deturpam qualquer concepção séria de um mínimo de eficiência administrativa: certeza de que o Orçamento aprovado não será executado; certeza de que haverá um plano de economia. divulgado três ou quatro meses após a aprovação do Orçamento; certeza de que, apesar das 'anunciadas rigorosas restrições das despesas, a parte de Pessoal será despendida, em sua totalidade, e até mesmo terá ultrapassados seus quantitativos; certeza, em conseqüência, de que o pessoal será pago rigorosamente em dia, sem que, todavia, se tornem

6 CADERNOS DE ADMINISTRAÇÃO PÚBLICA

simultâneamente desembolsáveis os recursos financeiros que ensejariam dinamizar-se a ação do mesmo pessoal. Há tôda uma engrenagem, cuidadosamente aprimorada através dos anos, para invalidar os instrumentos de trabalho da Administração. A Programação de Desembôlso tem, no entanto, uma importância vital para a normalidade da vida financeira dos diversos Departamentos de Administração. Existindo a Programação Governamental e restabelecida a verdadeira função do OrçamentoPrograma, urge que a Programação de Desembôlso perca sua atual característica de processo puramente burocrático de expediente do Ministério da Fazenda ao Banco do Brasil para conceder suprimento de fundos, para transformar-se em processo de disciplina da ação coordenada do Tesouro e dos Departamentos da Administração."

1 . 3 ENTENDIMENTOS COM O CONGRESSO NACIONAL

Dando forma a entendimentos com os Deputados Amaral Peixoto e Gustavo Capanema, Presidente e Relator da Comissão Especial no Congresso Nacional, o Ministro do Planejamento submeteu-lhes, em 18 de setembro de 1964, um Memorando contendo "Considerações sôbre a Reforma Administrativa". Nêle se focalizaram "alguns pontos de referência que facilitem a tomada de posição da Presidência da República em relação ao assunto", arrolando-se os seguintes:

"1.0 conveniência de simplificar o Projeto de Lei Orgânica;

2.° conveniência de melhorar os instrumentos institucionais e jurídicos de que necessita a Administração;

3." - conveniência de alargar o sentido da expressão 'Reforma Administrativa';

4.° - constituição de um Grupo de Trabalho para coordenar os estudos;

5." - orientação quanto ao Tribunal de Contas."

A REFORMA ADMINISTRATIVA DE 1967 7

Quanto ao primeiro ponto, colimava-se "restringir a lei a um núcleo essencial de princípios, normas e autorizações de natureza estritamente legislativa, nos quais o Executivo se apoiará para expedir os Decretos e Regulamentos indispensáveis à sua implementação". E isso com a dupla finalidade de:

"a. restabelecer a hierarquia da norma jurídica, reservando-se ao Congresso a matéria de conteúdo estritamente legal, de sua competência específica, prolongando-se a ação da lei no tempo, garantindo-se a integridade e harmonia do contexto da lei, a qual, de outro modo, seria quebrada quando viessem a ocorrer alterações de estrutura organizacional;

b. melhor definição do Poder Regulamentar, fortalecendo-se a ação do Executivo na implantação das medidas legais aprovadas."

Quanto ao segundo ponto, reproduzia o memorando os dois trechos acima transcritos das Notas de 18 de agôsto, acrescentando que o Govêrno teria de fixar sua posição quanto a alguns tópicos controversos, tais como os concernentes ao Planejamento e ao Orçamento. Enumeravam-se, outrossim, outros instrumentos de importância:

a. normas financeiras e atualização do Código de Contabilidade, no que fôr de imediata conveniência;

b . Administração de Pessoal; c. Administração de Material; d. Sistema Estatístico; e. Sistema de Contrôle das Autarquias e Socieda

des de Economia Mista. Referia-se também o Memorando ao Assessoramen

to da Administração Superior, à Inspeção Administrativa e ao Aperfeiçoamento do Pessoal Sênior. Finalmente - e êste constitui um ponto crucial - pugnava-se pela realização de urna reforma por etapas, dizendo-se:

"Deverá também ficar assentado que a Reforma será implementada gradativamente, na medida em que o Govêrno tenha à suá disposição os instrumentos e meios indispensáveis, a

8 CADERNOS DE ADMINISTRAÇÃO PÚBLICA

fim de não criar ilusões à obtenção de resultados pela simples votação de uma lei ou a aprovação de um regulamento." .

Quanto ao terceiro ponto, defendia-se a conveniência de "alargar o sentido da expressão 'Reforma Administrativa' de modo que abranja, não apenas a modErnização da estrutura administrativa e dos métodos de gestão, como também a atualização de outros instrumentos jurídicos de ação governamental em certos setores", mencionando-se, entre outros, o Código Tributário. Procurava-se, por essa forma, realçar que a atualização do Projeto Amaral Peixoto não esgotaria a ação reformista do Govêrno, empenhado em atacar simultâneamente vários setores considerados carentes de urgente modernização.

Quanto ao quarto ponto, sugeria-se "a constituição de um Grupo de Trabalho, de composição reduzida. com a missão de coordenar os estudos, segundo a orientação que fôr estabelecida pelo Presidente da República e que tenha meios de lançar mão da colaboração técnica que se fizer necessária, com grande rapidez e flexibilidade de ação". Incumbiria ao referido grupo assessorar o Con~ gresso N acionaI.

Quanto ao quinto ponto, consideravam-se essenciais medidas que situassem "o Tribunal de Contas no plano decisório .que lhe cabe, sem interferir, retardar ou burocratizar as decisões das autoridades administrativas (Presidente, Ministros e principais Chefes de Serviço) ", de modo a "reconhecer que as autoridades administrativas devem ser responsáveis pelos atos que praticarem sem a cobertura do Tribunal através de inócuas formalidades, geradoras e alimentadoras do papelório." Acrescentava o Memorando:

"Por exemplo: os documentos de comprovação de despesas devem ser arquivados junto ao órgão de Contabilidade que os apropria e escritura; ao Tribunal podem ir balancetes. ba~ lanços, relatórios de auditagem (devidamente certificados), para a verificação que lhe compete dar regular aplicação dos dinheiros públicos; cabe ao Tribunal, através de seus próprios auditores ou dos que contratar, mandar

A REFORMA ADMINISTRATIVA DE 1967 9

fazer suas próprias auditagens, onde e quando entender, eliminando-se de vez o regime atual de trânsito de papéis, que só faz diluir responsabilidades e, afinal, enfraquecer a autoridade do Tribunal. O Tribunal deve acompanhar a execução orçamentária descentralizadamente, mantendo Delegados seus junto aos grandes Departamentos ou órgãos centrais (Ministérios), para rapidez das decisões e desconcentração de suas atividades, permitindo-lhe dedicar-se com mais vigor e presteza ao julgamento das contas dos responsáveis pelos dinheiros públicos e, assim, agir com a eficácia que até agora não logrou obter na defesa de boa aplicação dos recursos públicos. A competência do Tribunal não deve invalidar ou sobrepor-se à competência da autoridadé administrativa para exercer, sob sua respon~ sabilidade, atos de pagamento, distribuição de crédito. etc. O tabu da eficiência do Registro a priori das despesas precisa ser superado:"

Ag conversações realizadas no dia 18 de setembro de 1964, com base no Memorando, revelaram grande har-, monia de pontos de vista, considerando-se, em princípio, aconselhável a seguinte orientação no que respeita aos três tópicos adiante indicados:

"1 - Planejamento

Examinadas as vantagens e desvantagens das soluções aventadas, considerou-se preferível á criação do Ministério do Planejamento, mantendo-se nos Ministérios as Comissões de Planejamento previstas no Projeto. A Programação Macroeconômica ficaria afeta ao Ministério do Planejamento e a Programação Setorial constituiria atribuição de cada Ministério, mantendo-se a indispensável articulação entre ambas sob a direção superior do Presidente da República. .

10 CADERNOS DE ADMINISTRAÇÃO PÚBLICA

2 - Orçamento O Orçamento-Programa (no qual se refletem, anualmente, a Programação Macroeconômica e as Programações Setoriais) ficaria sob a responsabilidade do Ministério do Planejamento, que coordenaria sua elaboração segundo a orientação emanada do Presidente da República; nos Ministérios, caberia às Comissões de Planejamento. a coordenação da elaboração dos Orçamentos-Programas.

3 - Grupo de Trabalho O Grupo de Trabalho, cuja constituição julgou-se oportuna, teria por missão reunir e rever a documentação e preparar o Projeto a ser encaminhado ao Congresso, sob a égide do Ato Institucional."

Num segundo encontro, realizado no Ministério do Planejamento, foram abordados alguns pontos complementares, ficando assentado que o assunto iria à deliberação presidencial.

Não há dúvida quanto à importância dêsses entendimentos, não somente pela finalidade que tiveram de facilitar uma tomada de posição do nôvo Govêrno em relação à Reforma Administrativa, como também pela 'primordial importância que o apoio do Partido Social Democrático - a que pertenciam o Presidente e o Relator da Comissão Especial do Congresso - significava, na época, para a tramitação das proposições governamentais no Congresso Nacional. Êsse aspecto, incidente na apreciação da Reforma Administrativa, ganha relêvo para os estudiosos da situação política brasileira na primeira fase do Govêrno da Revolução, pois a objetividade da atuação parlamentar do PSD constituiu-se em importante fator para a tramitação de importantes matérias no Legislativo, do que é exemplo frisante a Reforma Agrária.

1 .4 CRIAÇAO DA COMISSAO ESPECIAL DE ESTUDOS DE REFORMA ADMINISTRATIVA

Em 9 de outubro de 1964, o Presidente da República criou, sob a presidência do Ministro do Planeja-

A REFORMA ADMINISTRATIVA DE 1967 11

mento, a Comissão Especial de Estudos de Reforma Administrativa, constituída de doze membros. nomeados pelo Presidente, que designaria um dêles para Secretário-Executivo. H

Resolveu o Govêrno transmitir à Comissão Especial as linhas gerais de seu pensamento. Para êsse fim. o Ministro do Planejamento solicitou a contribuição de um dos membros da Comissão. Em 20 de outubro de 1964, entregava êle as notas intituladas Considerações Preliminares à Reforma Administrativa. Com base nessas sugestões e acrescentando os pontos de referência aos Instrumentos Básicos que, segundo pensamento já consolidado no seio do Govêrno, serviriam de alicerce à Reforma Administrativa, foi elaborado o documento Declarações do Ministro Roberto Campos ao instalar a Comi.ssão de Estudos de Reforma Administrativa. ~sse documento, depois de aprovado pelo Ministro do Planejamento e pelo Presidente da República, constituiu-se no elemen to básico para o trabalho da Comissão Especial.

1.5 TRABALHOS DA COMISSAO ESPECIAL

A Comissão Especial de Estudos de Reforma Administrativa (COMESTRA) foi instalada pelo Ministro do Planejamento em 9 de novembro de 1964, oportunidade em que foram lidas as declarações do Ministro, em nome do Govêrno, dando relêvo aos seguintes aspectos:

propósito do Govêrno de encaminhar ao Congresso Nacional um projeto simplificado, "de modo a restringir a lei a um núcleo essencial de princípios, normas e autorizações de natureza estritamente legislativa, nos quais o Poder Executivo buscará apoio para expedir os decretos e regulamentos indispensáveis à sua implementação";

11 Decreto n.o 54.501, de 9 de outubro de 1964, e Decreto de designação dos membros da Comissão, da mesma data, ambos publicados no Diário Oficial do dia 12. Integravam a Comissão oit<l civis e quatro militares, sendo um do Estado-Maior das Fôrças Armadas e os demais pertencentes a cada um dos Ministérios Militares.

12 CADERNOS DE ADMINISTRAÇÃO PÚBLICA

restabelecer a competência regulamentar do Executivo; "O Govêrno tem como certo que reforma admi: nistrativa é um processo amplo, a ser cumpridO por etapas, devendo a lei permitir sua continuidade através de renovada consciência de missão a cumprir em proveito da coletividade"; "A alteração da atual estrutura administrativa federal não operará, por si só, nenhuma reforma, pois não se trata de um trabalho estático, mas, ao contrário, de um processo dinâmico, que se opera normalmente através do exercícioefe~ tivo do Govêrno"; "A filosofia básica da reforma é desconcentrar a autoridade executiva, através de uma vigorosa política de DESCENTRALIZAÇÃO, capaz de restituir aos órgãos centrais sua função diretora, orientadora e normativa, e transferir aos órgãos locais - que estão em contacto direto com o público e com os problemas - a autoridade necessária à solução de questões da administração ordinária"; "A adoção de uma política de DESCENTgALIZAÇÃO implica a decisão de correr conscien~ temente certos riscos, os quais são incomparàvelmente menores do que os da centralização";

- "Considera-se indispensável à ação eficiente. e coordenada do Govêrno: 1.0 - Programação Governamental, que oriente

a ação da Administração Pública em todos os setores.

2.° - Orçamento-Programa, que sirva de roteiro à execução coordenada pelo programa anual, no que respeita à receita, à despesa e à ação administrativa.

3.° - Programação Financeira, que ajuste o ritmo de trabalho da Administração Federal, em geral, e de cada setor de traba~ lho, em particular, à disponibilidade dó Erário, criando a confiança de que os re~ cursos financeiros fluirão a tempo de se~

A REFORMA ADMINISTRATIVA DE 1967 13

rem aplicados nos serviços que a Administração manterá para a coletividade social";

- Dar realce. entre outros, aos seguintes princípios: 1. supressão dos contrôles meramente formais

ou cujo custo seja superior ao risco, assim como quaisquer centralizações de caráter normativo que correspondam à mera formalidade burocrática óu a estéreis preocupações de padronização ou uniformidade;

2. criacão de um sistema de efetivo contrôle dos dispêndios públicos e de responsabilidade de seus agentes, compreendendo, entre outras medidas, a organização da Contabilidade, a disciplina dos Relatórios Financeiros, a Auditoria e a Inspeção Administrativa;

3. instituição de Sistema de acompanhamento da execução dos programas de trabalho, que habilite os Ministros de Estado .e o Presidente da República a se manterem informados sôbre o seu andamento;

4. normas financeiras que se ajustem aos 'objetivos visados;

5. incentivo à intercomunicação administrativa, mediante entendimentos e contactos que permitam referir às autoridades superiores soluções devidamente coordenadas entre os setores interessados;

6. valorizar a função púl:>lica: dignificar o serviço público. profissionalizá-Io, conferir-lhe autoridade e responsabilidade; observar o sistema do mérito, combater o empreguismo e o pistolão; dar ao serviço público o sentido de uma carreira capaz de remunerar satisfatOriamente o servidor e satisfazer suas aspirações de auto-realização, assegurando-lhe tranqüilidade quanto ao futuro;

"Isso tudo só será possível impedindo-se o crescimento desmesurado da máquina administrativa, desburocratizando-a e libertando-a, sempre que possível, de encargos delegáveis."

14 CADERNOS DE ADMINISTRAÇÃO PÚBLICA

Em sua reunião inicial, a Comissão aprovou um roteiro dos estudos a realizar, já tendo cada um de seus membros recebido antecipadamente um dossiê com os projetos elaborados pela Comissão Amaral Peixoto e outros elementos informativos. Decidiu a Comissão distribuir os seus membros em grupos de coordenadores, aos quais ficaria entregue o exame dos diferentes tópicos constantes do roteiro, sob a liderança do primeiro nome indicado para cada grupo. tste reunir-se-ia por convocação do líder do grupo, por intermédio da Secretaria Executiva; e o Plenário, por convocação do Presidente da Comissão. Acertou também fixar, como objetivo dos estudos a serem empreendidos, o preparo de um Documento contendo Anteprojeto e Justificativa para encaminhamento, com Mensagem Presidencial, ao Congresso Nacional. Ficou, assim, taxativamente excluída a elaboração de relatório. 1" Tornou-se, finalmente, assentado que a Secretaria Executiva daria apoio aos grupos de cOÇlrdenadores e ao Plenário, incumbindo-se de manter contacto direto com os Ministérios, como se verá em seguida.

A COMESTRA (Comissão Especial de Estudos de Reforma Administrativa) realizou 36 reuniões plenárias. Os Grupos de Estudo reuniram-se, formal ou informalmente, na medida requerida pelo andamento de seus trabalhos.

No que concerne à Secretaria Executiva, resolveu-se que, afora um pequeno núcleo de auxiliares para a parte administrativa,]f; contaria com a dedicação integral de dois membros da Comissão e de dois especialistas do staft do Ministério do Planejamento, um para assuntos de ad-

" Essa deliberação, se, de um lado, traduz o método que vinha sendo adotado pelo Ministério do Planejamento na apresentação de estudos semelhantes, como, por exemplo, no da Reforma Agrária e no do Plano Habitacional, reflete também o receio dos membros da Comissão de elaborarem mais um relatório que, como os anteriores, desde 1953, vinham enriquecendo a nossa literatura administrativa, ajudando a pesquisa dos estudiosos de administração. sem contudo evitar a protelação do ataque a problemas cada vez mais agudos do Serviço Público Federal.

10 Quando necessário, a Secretaria Executiva valer-se-ia -como inúmeras vêzes ocorreu - dos serviços administrativos do Ministério do Planejamento.

A REFORMA ADMINISTRATIVA DE 1967 15

ministração e outro para assuntos jurídicos, levando em conta que:

1 . caberia aos Membros da Comissão o trabalho principal, cumprindo à Secretaria Executiva dar apoio às suas missões;

2. contar-se-ia com a cooperação, junto à Secretaria Executiva, dos elementos credenciados pelos Ministérios, embora continuando os mesmos em suas sedes.

No que tange à colaboração dos Ministérios, dirigiuse o Ministro do Planejamento a cada um de seus colegas solicitando que designassem dois representantes para colaborar com a Secretaria Executiva. O Secretário Executivo foi portador dessa solicitação, insistindo em que um dos designados fôsse pessoa de fácil acesso ao titular da Pasta, o que de modo geral se verificou. A cooperação dos Ministérios teria que concentrar-se na atualização dos esquemas organizacionais adotados pelo Projeto Amaral Peixoto, além da apresentação de sugestões e observações que cada Ministro de Estado julgasse pertinente. Esta parte, entretantct estaria Obviamente condicionada à fixação de rápida orientação da COMESTRA para os pontos essenciais, o que tardou em ocorrer, dificultando, como é evidente, a coordenação que caberia à Secretaria Executiva exercer.

Nos dias 27 e 29 de janeiro de 1965, o Presidente da República recebeu o Ministro Roberto Campos, acompanhado de membros da Comissão. Os principais aspectos dos trabalhos em curso foram minuciosamente expostos, inclusive através de gráficos. Manifestou o Presidente grande interêsse pelos assuntos relatados pelo presidente e pelos membros da Comissão, tornando claro, quanto a pontos sujeitos a notória controvérsia, como por exemplo, desdobramento do Ministério do Trabalho e Previdência Social - então grandemente pressionado pelo titular daquela Pasta - que o Govêrno não adotaria nenhuma posição antes de conhecer o ponto de vista da COMESTRA. Ficou bem esclarecido que outros pontos controvertidos e em tôrno dos quais se empolgavam cer-

16 CADERNOS DE ADMINISTRAÇÃO PÚBLICA

tos setores teriam de ser, ao final, coordenados pessoalmente pelo próprio Presidente da República, como de fato veio a ocorrer.

Tendo como ponto básico de referência as diretrizes comunicadas pelo Govêrno, entendeu a COMESTRA de dar partida, com o desenvolver dos trabalhos afetos aos grupos de coordenação em que se subdividira, ao preparode Minutas de Anteprojeto. como veículo para, gradativamente, através de sucessivas minutas revistas, consolidar e harmonizar o pensamento de todos os membros da Comissão, obrigando-os a uma participação ativa nas discussões e deliberações.

A Primeira Minuta, de 5 de março de 1965, representa, a rigor, um esbôço muito preliminàr, destinado a facilitar à Comissão a fixação do delineamento do Projeto e a decidir-se, objetivamente, mediante amplo debate, as alternativas resultantes de pontos de vista nem sempre coincidentes de seus membros. Colimava-se trazer para o Plenário o debate concreto dos pontos essenciais e complementares e encaminhar ao texto do Projeto o pensamento da maioria da Comissão. A Primeira Minuta compreendia um texto elaborado pela Secretaria Executiva, acompanhado de um texto sugerido por um dos membros da Comissão e de um adendo enfocando o tópico Administração de Pessoal. Do debate, ponto por ponto; dessa primeira esquematização, foram resultando textos revistos, dando lugar, assim, a uma Primeira Minuta Revista, a qual, para todos os efeitos, constituiu-se na Segunda Minuta. Logrou-se, por essa forma, contar com uma esquematização realmente representativa dos pontos de vista predominantes na Comissão.

A maior dificuldade com que deparou a Comissão foi a ausência de dados informativos válidos. Sua missão não consistia em realizar estudos aprofundados do Serviço Público Federal - pois que isso vinha sendo efetuado há mais de dez anos - mas sim em partir do Projeto da Çomissão Amaral Peixoto para ajustá-lo às diretri~es básicas estabelecidas pelo Govêrno, em grande parte çoincidentes com o pensamento expresso naquele anteprojeto. Cumpria-lhe, ainda, levar em conta a experimentação que, em relação aos instrumentos considerados

A REFORMA ADMINISTRATIVA DE 1967 17 -----

essenciais a um nôvo estilo e a um nôvo método de gestão do Serviço Público Federal, vinha sendo tentada nos Ministérios do Planejamento e da Fazenda. Cabia-lhe, também, armar um quadro capaz de pôr fim a uma situação de inexistência de contrôle real, efetivo, na Administração Federal, problema que, por si só, equivalia a romper com uma tradição de sessenta anos, enraizada em concepções jurídicas que relegavam a segundo plano as lições da arte de administrar. Mas o exemplo mais frisante dessa falta de dados diz respeito ao problema básico, essencial. do pessoal. Todos os membros da Comissão suscitavam-no, assiduamente, nos debates, queixando-se, unissonamente, da falta de elementos informativos válidos. Um dos membros da Comissão - com a autoridade que lhe emprestava a condição de Diretor-Geral do DASP - declarou aos seus colegas e ao Plenário, em mais de uma oportunidade, não dispor de informações essenciais - que sômente iria obter através de um Censo dos Servidores - e que considerava a administração de pessoal em estado caótico. 1;

Com o prosseguimento dos trabalhos, produziu a COMESTRA a Terceira Minuta. de 31 de maio de 1965, compreendendo:

1. Anteprojeto de Lei; 2. Anexo; 3 . Justificativa. 1 "-

Ainda como resultado dos trabalhos processados, a COMESTRA produziu, também, o Documento de 21 de junho de 1965, intitulado Tribunal de Contas e compreendendo:

, Declarou-se o DASP. desde o início do Govêrno da Revolução. incapacitado de informar sequer o número de servidores públicos e, muito menos. sua classificação e distribuição. Acrescentou que isso só seria factível através do Censo dos Servidores. mandado realizar pela Lei n.O 4.242, de 17 de julho de 1963. Entretanto, somente pelo Decreto n.o 58.297, de 2 de maio de 1966, viriam a ser aprovadas providências conducentes à realização do Censo, cujas tabulações preliminares foram divulgadas em fevereiro de 1967.

Cumpre assinalar que a expressão estado caótico traduz, efetivamente. o panorama existente.

-, A COMESTRA dedicou-se. também, ao estudo de outros três Projetos oriundos da Comissão Amaral Peixoto e enviados ao Congresso Nacional:

18 CADERNOS DE ADMINISTRAÇÃO PÚBLICA

1. Emenda Constitucional (Justificativa e Anteprojeto) ;

2. Lei Orgânica (Anteprojeto e Justificativa). Considerando que o Govêrno atribuíra ao Ministro da

Justiça e Negócios Interiores a coordenação da matéria concernente a Emendas Constitucionais, o Ministro do Planejamento encaminhou aquêle Documento ao titular da Justiça com a carta de 8 de julho de 1965, do seguinte teor:

"A Comissão Especial de Estudos de Reforma Administrativa, que funciona neste Ministério, nos têrmos do Decreto n.O 54.501, de 9 de outubro de 1964, tem os seus trabalhos pràticamente concluídos com a elaboração de três anteprojetos. Os dois primeiros dizem respeito ao Tribunal de Contas da União. e o terceiro à Reforma da Administração Federal. A minuta do Anteprojeto de Lei de Reforma da Administração Federal está ainda sendo submetida a revisão. Estou solicitando as diretrizes finais do Senhor Presidente para alguns pontos suscitados pela

1. Projeto n.O 1.484-A, de 1963. referente ao Conselho de Defesa do Sistema do Mérito. A COMESTRA entendeu que se tratava de questão intimamente ligada aos problemas de Política de Pessoal, não se justificando, assim, um projeto autônomo, já que prevalecia na Comissão a idéia de cogitar-se, no Projeto de Reforma Administrativa, dos assuntos concernentes a Pessoal.

2. Projeto n.o 1.483-A, de 1963, referente ao Sistema de Material. A COMESTRA entendeu que o Projeto viria, apenas, restaurar experiência, de caráter limitado, já vivida nesse setor pelo Serviço Público Federal e que a solução proposta não levava em conta a experiência moderna de administração de material, notadamente em alguns órgãos da administração descentralizada. Verificou, ademais, que o Projeto introduzia medidas de caráter nitidamente burocrático à guisa de controlar o problema de material, copiando soluções tipo exame de processos por colegiados centrais, na mais pura inspiração no gênero de contrôle formal então exercido pelo Tribunal de Contas, que se pretendia reformar.

3. Projeto n.O 1.486-A, de 1963, referente à organização do Distrito Federal. A COMESTRA apresentou ao Govêrno sugestões para o veto parcial do Projeto, no sentido de aperfeiçoá-lo.

A REFORMA ADMINISTRATIVA DE 1967 19

Comissão, com vistas ao preparo de minuta mais definitiva, que me apressarei em enviar-lhe e aos demais Ministros de Estado. Em relação ao Tribunal de Contas, remeto a V. Ex.a o Anteprojeto de Emenda Constitucional e o Anteprojeto de Lei Orgânica, minutados pela Comissâo Especial, a qual - como resultado dos estudos e análises que realizou - entende ser indispensável uma redefinição das atribuições do Tribunal, com o objetivo de colocá-lo na posição de órgão de contrôle externo do Poder Executivo e não, como atualmente ocorre, de órgão que interfere a todo momento em atos de responsabilidade do Presidente da República, dos Ministros de Estado e autoridades delegadas, enfraquecendo assim a atuação das autoridades administrativas, sem que disso resulte proveito algum para o Serviço Público Federal, antes contribuindo para diluir responsabilidades, estimular a burocracia e aumentar os custos operacionais. Creio que a colocação do problema de Reforma Administrativa perante o Congresso Nacional poderá processar-se em duas etapas: na primeira, caberia ao Congresso apreciar a Emenda Constitucional referente ao Tribunal de Contas; na segunda, o Congresso Nacional apreciaria, simultâneamente, o Anteprojeto de Lei Orgânica do Tribunal de Contas e o Anteprojeto de Lei de Reforma da Administração Federal. Ao enviar-lhe êstes informes, venho pedir a esclarecida atenção de V. Ex.a para as recomendações formuladas pela Comissão Especial de Estudos de Reforma Administrativa, visando a atualizar o mecanismo obsoleto do Tribunal de Contas, colocando-o em condições de exercer com eficácia o contrôle que lhe deve caber."

Com a apresentação da Terceira Minuta, o problema passou a exigir a orientação superior do Govêrno, no nível do Ministro do Planejamento, o qual sabendo que membros da Comissão desejariam ainda ter a oportunidade de rever alguns pontos do Anteprojeto resolveu solicitar que todos apresentassem suas observações, tendo por base a Minuta de 31 de maio de 1965, e incumbiu um dos membros da Comissão de examinar as observações

20 CADERNOS DE ADMINISTRAÇÃO PÚBLICA

que fôssem oferecidas, apresentando relatório ao Ministro de Estado. Dando conta dessa missão, o designado apresentou, em 25 de junho de 1965, seu relatório. Aprovado pelo Ministro do Planejamento êsse relatório, em 30 de junho de 1965, preparou a Secretaria Executiva a Quarta Minuta, de 5 de julho de 1965, que também compreendia:

1. Anteprojeto de Lei; 2. Anexo; lU e, 3. Justificativa. Encerrava-se, assim, a tarefa da COMESTRA, com

o Anteprojeto de Lei de Reforma Administrativa (Quarta Minuta), em mãos do Ministro do Planejamento, e os Anteprojetos referentes ao Tribunal de Contas, em mãos do Ministro da Justiça.

1.6 COORDENAÇAO DO MINISTRO DO PLANEJAMENTO

Em relação ao primeiro dos citados Anteprojetos, a matéria passou a situar-se no nível do Ministro do Planejamento, que se dedicou a seu estudo. Nessa ocasião, um membro da Comissão voltou a insistir junto ao Ministro de Estado em alguns pontos de vista que defendera com calor e não haviam predominado no seio da Comissão. Interessado em manter abertas as portas da colaboração, o Ministro resolveu reabrir, no nível ministerial, o exame do Anteprojeto. Incumbiu-se o solicitante de apresentar um nôvo texto, do que resultou a Quinta Minuta, de 16 de agôsto de 1965. O documento foi desdobrado em dois:

1. Anteprojeto de Lei; 2. Justificativa. Havendo o Govêrno decidido ativar a matéria, em

reunião ministerial de 28 de agôsto de 1965, a Quinta Minuta e o Documento referente ao Tribunal de Contas foram distribuídos aos Ministros de Estado, com a recomendação presidencial de que estudassem e apresentas-

'" Do Anexo constava o rol das entidades da Administração Indireta. com a correspondente vinculação administrativa. Tornou-se desnecessário, por fôrça da orientação afinal adotada, que considerou a questão de competência do Poder Executivo.

FUNDAÇAO GETULIO VARGAS WBLlOTECAl\lARIO HENRIQUE Sli\lOl'\SiN

A REFORMA ADMINISTRATIVA DE 1967 21

sem suas observações. Passou, assim, a matéria a ser considerada no nível do Presidente da República, isto é, ao seu estágio conclusivo.

1.7 COORDENAÇÃO DO PRESIDENTE DA REPÚBLICA

A Quinta Minuta revelou-se, de certo modo, um fator de protelação para as decisões finais do Govêrno sôbre a Reforma Administrativa. É que foi considerada, em geral, como um desvio em relação ao que vinha sendo articulado com os setores dos Ministérios que colaboravam mais de perto na reforma. Se a demora da COMESTRA em decidir-se, quanto a alguns pontos-chaves, já conduzira ao enfraquecimento do élan daqueles setores - embora persistisse o grande interêsse de todos pelos assuntos de reforma - a surpresa da Quinta Minuta, a faJta de esclarecimento quanto à necessidade das modificações introduzidas e o afastamento, temporário, do porta-voz autorizado da Secretaria Executiva da COMESTRA (o Secretário Executivo afastara-se em gôzo de férias no aguardo das decisões do Govêrno) criaram uma atmosfera de perplexidade que ninguém parecia sentir em seus verdadeiros têrmos e muito menos se preocupava em dissipar. Isso determinou uma queda de substância no assessoramento dos Ministros e, conseqüentemente, uma certa perda de prioridade do assunto reforma nas cogitações dos mesmos e. portanto, do Govêrno. Além disso, o problema de aumento de vencimentos ao funcionalismo e a matéria orçamentária, além de outros relacionados com a proximidade do encerramento da sessão legislativa. passaram a preocupar predominantemente as atenções da cúpula governamental. Todos êsses fatos e, bem assim, a indefinição do Ministério da Justiça quanto à Emenda Constitucional relativa ao Tribunal de Contas, tornaram claro que a Reforma Administrativa sàmente poderia ser resolvida, no plano do Executivo, no ano seguinte.

Sensível à necessidade de dar continuidade aos assuntos da Reforma, o Ministro do Planejamento resolveu criar, no seu Gabinete, a Assessoria Especial de Estudos de Reforma Administrativa (ASESTRA), com a missão de:

22 CADERNOS DE ADMINISTRAÇÃO PÚBLICA

1. dar continuidade aos estudos já realizados; 2 . man ter articulação com os demais setores téc

nicos do Ministério e com os setores do Serviço Público Federal interessados nos problemas de reforma administrativa e melhoria das condições de produtividade da administração federal;

3. promover o estudo de projetos relacionados com a implantação de medidas de reforma administrativa;

4. manter entendimentos com as entidades nacionais e estrangeiras que possam cooperar e prestar assistência técnica aos trabalhos a seu cargo. ~Il

A ASESTRA teria um Coordenador, função para a qual foi designado o antigo Secretário Executivo da COMESTRA.

Em outubro de 1965, o Tribunal de Contas, a pretexto de colaborar na dinamização dos procedimentos administrativos e de aproveitar-se o final da sessão legislativa em curso, dirigiu-se ao Presidente da República para sugerir o envio. ao Congresso Nacional, de Projeto de Lei destinado a atualizar a legislação chamada de contabilidade pública. A par da elevação de limites para realização de concorrências administrativas, incluía-se extenso rol de penalidades que caberia ao Tribunal aplicar e - atente-se bem - um dispositivo declarando que continuavam em vigor as disposições do Código de Contabilidade Pública, do Regulamento Geral de Contabilidade Pública e da Lei n.o 830 (Lei Orgânica), no que não conflitassem com o Projeto. Isso significaria dar plena vigência e atualidade a uma legislação considerada obsoleta e, o que é muito mais grave como sintoma de absoluta desatualização quanto às modernas técnicas de administrar, importaria em elevar à categoria de lei um regulamento de 1922. manietando, ainda mais, a ação do Executivo. ~l Por

~, Portaria n.o 137, de 18 de novembro de 1965. Z1 Rezava o Projeto elaborado pelo Tribunal de Contas, no

art. 32: "Continuam em vigor as disposições da Lei n.O 830, de 23 de setembro de 1949, do Código de Contabilidade Pública e Regulamento Geral de Contabilidade Pública, e suas

A REFORMA ADMINISTRATIVA DE 1967 23

determinação do Govêrno, o Ministro do Planejamento manteve entendimentos com a Presidência do Tribunal de Contas, que revelou boa acolhida para as posições defendidas pelo Ministro, com base nos estudos da COMESTRA, mas deixou bem claro não poder aceitá-las, não somente porque considerava necessária a manutenção dos princípios constitucionais em vigor, como também por não concordar com algumas das colocações da COMESTRA (tais como a de eliminação de registro prévio, modificação do sistema de registro de contratos) e, ainda. porque continuasse a predominar no Tribunal uma corrente fortemente conservadora. Considerava, no entanto, muito conveniente prosseguissem os entendimentos. Após vários estudos, o Presidente da República comunicou ao Tribunal de Contas sua decisão em não encaminhar o Projeto ao Legislativo, preferindo que a matéria continuasse relacionada com os estudos de Reforma Administrativa em curso.

Em Nota de 8 de dezembro de 1965, a ASESTRA ponderava ao Ministro do Planejamento, colocando o problema em sua precisa configuração:

"TRIBUNAL DE CONTAS E REFORMA ADMINISTRATIVA

No documento anexo, procurei fixar os pontos a que o Senhor Ministro Presidente do Tribunal de Contas deu especial relêvo na entrevista com V. Ex.a, em Brasília, aduzindo comentários que facilitem o estudo do assunto por V. Ex.a. 2. O Senhor Ministro Presidente do Tribunal de Contas deixou bem claro seu ponto de vista no sentido de que:

alterações, da Lei n.o 4.401, de 10 de setembro de 1964. e de leis gerais e especiais que tratam das matérias objeto da presente lei, no que não contrariem as normas ora fixadas."

Nota-se a ostensiva omissão da Lei n.O 4.320, de 1964, procedimento, sem dúvida, lamentável e reveladoro Lamentável porque se trata de lei moderna e que derroga vários dispositivos sediços do Código de Contabilidade e leis posteriores; revelador porque demonstra que o Tribunal de Contas a preteria, ostensivamente, em favor da legislação tradicional, que se empenhava a fundo em revigorar, em fortalecer.

24 CADERNOS DE ADMINISTRAÇÃO PÚBLICA

1.0 - considera essencial que não se promova Emenda à Constituição;

2." - considera conveniente que, para atualização da legislação atinente ao Tribunal de Contas, se tome como ponto de partida o anteprojeto que apresentou, a título de sugestão ao Govêrno.

3. Do ponto de vista das idéias defendidas pela COMESTRA, cumpre lembrar que se considera essencial:

1.0 - que haja Emenda Constitucional rede finindo as atribuições do Tribunal de Contas;

2.0 - que a nova Lei Orgânica do Tribunal de Contas, subseqüente à Emenda, restrinja-se à matéria relacionada com a organização e ao funcionamento do Tribunal de Contas, deixando-se o mais para ser tratado na Lei de Reforma Administrativa ou em diploma específico;

3.° - que se vitalize, no plano federal, a Lei n.o 4.320, de 1964, cujas disposições, associadas às Normas Financeiras da Lei de Reforma Administrativa, vão ensejar baixar-se regulamentação ajustável ao propósito de modernização da Administração Federal;

4.° - que, por fôrça dessa orientação, se deixe fenecer, por obsoletos, o velho Código de Contabilidade e o Regulamento Geral de Contabilidade Pública.

4. O simples relato dessas posições revela o quanto partem de pólos opostos e o quanto são inconciliáveis. A análise contida no documento anexo demonstra-o à saciedade. 5. Por tudo isso, parece que o Govêrno terá de fixar, preliminarmente, sua posição diante do problema: se renovadora, como sugere a Comissão Especial de Estudos de Reforma Administrativa e é da índole da

A REFORMA ADMINISTRATIVA DE 1967 25

atual Administração do País; se conservadora, como é da índole e de tradição inexorável do Egrégio Tribunal de Contas. 6. Uma das posições prevalecerá, e será por certo a de índole renovadora, cabendo à outra - a conservadora - acertar o passo com aquela. Não há, no caso, posição intermediária possível, dado que seria incompatível com o espírito de reforma que anima o atual Govêrno. A adotá-la, seria preferível, então, deixar esta área da Administração na condição em que se encontra. ainda que notàriamente insatisfatória. " Para reativa r o interêsse dos Ministérios na aprecia

ção dos assuntos pertinentes à Reforma Administrativa, o Ministro do Planejamento promoveu a realização da I Reunião de Administradores Federais, com a participação de representações de todos os Ministérios, sendo convidados especificamente alguns órgãos mais importantes do Serviço Público Federal e, como observadores, representantes de entidades públicas e privadas, inclusive de caráter internacional. As reuniões tiveram lugar nos dias 27 e 28 de janeiro de 1966, sendo abertas pelo Ministro do Planejamento. Os debates se processaram durante êsses dois dias, sàmente interrompidos para almoços a que compareceram os participantes do conclave. As recomendações apresentadas na reunião e as que. dentro do prazo determinado, foram depois elaboradas, mereceram atento estudo pela ASESTRA, antes de encaminhadas ao Govêrno.

Entendeu o Ministro do Planejamento que se deveria ~uidar também - já que não fôra possível fazê-lo no âmbito da COMESTRA e que um grupo reunido sob os auspícios do DASP não lograra formulação conclusiva -de modernizar o processo de licitações, a fim de incluir-se um capítulo especial na Reforma Administrativa. Com essa finalidade e valendo-se de sugestões que haviam sido encaminhadas ao Govêrno pela Federação das Indústrias do Estado de São Paulo, determinou a constituição infor~ mal, junto à ASESTRA, de um Grupo de Trabalho constituído de dois ex-membros da COMESTRA. de elementos do Ministério da Fazenda, dos principais órgãos do Ministério da Viação e Obras Públicas, de Sociedades de Eco-

26 CADERNOS DE ADMINISTRAÇÃO PÚBLICA

nomia Mista vinculadas ao Ministério das Minas e Energia e de três elementos do setor privado. O Grupo de Trabalho entregou-se com afinco e método ao desempenho daquela missão, apresentando, em 15 de fevereiro de 1966. uma minuta de capítulo a ser incluído na Reforma Administrativa, acompanhado de sucinto relatório.:!~

De posse dessas novas contribuições, que vinham enriquecer os trabalhos realizados em fases anteriores, o Ministro do Planejamento propôs ao Presidente da República que a ASESTRA consolidasse a matéria em nova minuta. providência que, uma vez aprovada, :::1 determinou o aparecimento da Sexta Minuta, de junho de 1966.

Em 5 de julho de 1966, o Presidente da República aprovou a orientação de se distribuir a Sexta Minuta aos Ministros de Estado, aos Gabinetes Civil e Militar, ao DASP e ao EMFA, com o esclarecimento de que incorporava novas sugestões e observações colhidas pela ASESTRA, sem significar a aprovação presidencial para qualquer um dêles, já que a matéria passaria agora a ser examinada, em caráter final, pelo Presidente. Decidiu êste adotar o seguinte método de trabalho:

1. examinar pessoalmente ponto por ponto do projeto, segundo as anotações que fizera;

2 . recolher as últimas sugestões e observações dos Ministros de Estado;

.. Raras vêzes nos foi dado participar de uma equipe tão motivada e tecnicamente capacitada para determinado trabalho. Supomos que isso tenha resultado do fato de se ter designado pessoas conhecedoras da matéria e grandemente motivadas na sua modernização. O grupo de trabalho logrou delinear as regras básicas a serem inscritas em lei (e, em seguida, explicitadas e desdobradas em um Regulamento), com grande poder de síntese e realismo para as necessidades do Serviço Público Federal. O texto original, de autoria do Grupo de Trabalho, fui atentamente revisto e analisado no curso dos trabalhos finais da Reforma, e pràticamente mantido no Decreto-Lei n.O 200.

",. A sugestão do Ministro do Planejamento foi apresentada e aprovada em reunião com o Presidente da República, em 30 de maio de 1966. Nessa mesma reunião voltou a ser focalizada a provável remessa da Reforma Administrativa ao Congresso Nacional em princípiO de agõsto de 1966. Nela, tambêm, o Presidente da República enumerou os Projetos de Reforma ainda em cogitação no seu govêmo, dentre os quais dava especial relêvo à Reforma Administrativa.

A REFORMA ADMINISTRATIVA DE 1967 27

3. tomar as decisões finais, assessorado por um pequeno grupo que iria, no momento oportuno, constituir para êsse fim.

Nesse ínterim, a ASESTRA enviou à Comissão Especial de Juristas encarregados de elaborar um Anteprojeto de Constituição, para informação de seus ilustres membros, os documentos preparados pela COMESTRA, sôbre o Tribunal de Contas, especialmente no que tangia às modificações de natureza constitucional sugeridas ao Govêrno. :!I

A nomeação do nôvo Ministro da Justiça, com a expressa missão de coordenar a revisão constitucional, iria determinar que o Presidente da República passasse a orientar e a coordenar, no alto plano de sua autoridade, os assuntos pertinentes à Reforma Administrativa, nos seus aspectos constitucionais e de legislação ordinária. A revisão constitucional abriria, em suma, a real oportunidade para a efetivação da Reforma Administrativa, permitindo conjugar os ângulos constitucionais e legais, notadamente no que respeita ao problema do contrôle orçamentário e financeiro, cuja modernização estava a exigir -conforme já acentuara a COMESTRA em julho de 1965 - alteração do texto da Constituição.

Ao dar posse ao nôvo Ministro da Justiça, em 19 de .iulho de 1966, o Presidente da República anunciava os principais itens do programa de reformas a ser ainda cumprido em sua gestão, dentre as quais se incluía a Reforma Administrativa. Em relação a esta, disse o Presidente:

"Por outro lado, está no consenso geral que de há muito a administração federal não possui condições que lhe permitam o cumprimento da importante missão de atender à coletividade brasileira. Situações e circunstâncias demonstram, à evidência, aquilo que constitui convicção dos administradores e, mais ainda, justificam as reações daqueles que mantêm contato com o Govêrno Federal ou que precisam utilizar seus serviços. Apresentaremos, então, em breve, o projeto de uma reforma administrativa capaz de criar condições pro-

.. Carta de 3 de junho de 1966.

28 CADERNOS DE ADMINISTRAÇÃO PÚBLICA

pícias ao ajuste da máquina administrativa às necessidades do poder público, estabelecendo a efetiva responsabilidade dos administradores e, ao mesmo tempo, criando contrôles que assegurem a correta aplicação dos dinheiros públicos, sem prejudicar seu ritmo de trabalho e sem diminuir seu grau de eficiência. Trata-se, evidentemente, de elevar a produtividade da administração, em benefício do desenvolvimen to nacional." c.-,

Continuou o Presidente da República a dedicar várias reuniões ao estudo da Reforma Administrativa, assessorado pelo Coordenador da ASESTRA que, no correr dos trabalhos, foi elaborando notas focalizando os pontos considerados essenciais e as alternativas resultantes de ponderações e sugestões trazidas ao Presidente pelos Ministros de Estado e pelos órgãos de assessoria imediata do Govêrno.

Em 20 de setembro de 1966, o Presidente deu por con~ cluído o estudo que pessoalmente fizera da matéria, e incumbiu o Coordenador da ASESTRA de reunir um dossiê, com indicação dos pontos que, à margem da Sexta Minuta, estavam a requerer uma decisão final diante das alternativas que se ofereciam e bem assim das principais notas pertinentes. :',;

A Comissão Especial de Juristas apresentou o resul~ tado de seus estudos, iniciando-se, assim, a segunda fase da tarefa de revisão constitucional, afeta ao Ministro da Justiça. No que tange aos aspectos relacionados com a Reforma Administrativa, o Anteprojeto de Constituição elaborado pela Comissão Especial de Juristas revelou-se extremamente conservador e desencorajante para as pro-