a política fiscal brasileira em tempos de crise · evolução do pib trimestral do g-20 pib...

TRANSCRIPT

Ministério daFazenda

A Política Fiscal Brasileira

em Tempos de CriseEncontro de Política Fiscal - FGV

Ministro Guido Mantega

Brasília, 7 de novembro de 2014

Antes de 2008, Brasil tinha Situação Fiscal

Confortável

3

Ministério daFazenda

Fonte: IBGEElaboração: Ministério da Fazenda* Projeções

Crescimento do PIB no Brasil: Aumento da Arrecadação e Formalização Produto Interno Bruto, variação percentual anual

4

Ministério daFazenda

Ministério daFazenda

Resultado fiscal e nominaldo setor públicoResultado do setor público consolidado**, em % do PIB

Fonte: Banco Central do Brasil

Elaboração: Ministério da Fazenda

* Até setembro de 2014

** Para valores anteriores a 2002, foram considerados os resultados do Governo Federal, Banco Central e governos estaduais e municipais.

Ministério daFazenda

5

Despesas com juros da dívida pública

Em % do PIB

Fonte: Ministério da Fazenda (STN)

Elaboração: Ministério da Fazenda

*Acumulado em 12 meses até setembro/2014 em relação ao PIB.

5

Logo no Início da Crise

Promovemos Políticas Anticíclicas

7

Políticas anticíclicas no Brasil Início da crise

Políticas monetária e creditícia Créditos subsidiados via bancos públicos Papel dos bancos públicos na sustentação de crédito

Política tributáriaRedução Temporária de tributos para bens duráveis

Ex. Redução de IPI para automóveis, linha branca e móveis

Redução de impostos para investimentos e produção Alguns se tornaram permanentes como desoneração da folha de pagamentos e Reintegra

Política de investimentos e infraestuturaPAC 2 e MCMVPolítica IndustrialPrograma de Concessões em Infraestrutura

Políticas SociaisTransferência de rendas foram mantidas e ampliadas reduzindo desigualdades de renda e de riqueza em tempos de crise

Ministério daFazenda

7

Resultados das PolíticasAnticíclicas

9

Ministério daFazenda

Evolução do PIB trimestral do G-20

PIB trimestral países do G20*, em índice, base 100 = dezembro de 2007

Fonte: Bloomberg

10

Ministério daFazenda

Produção Industrial países selecionadosEvolução da Produção Industrial Mensal Países Selecionados

(Índice jan 2005=100)

Fonte: Bloomberg* Até agosto de 2014

11

Ministério daFazenda

Ministério daFazenda

Produção Industrial da ChinaProdução Industrial: Variação % acumulada em 12 meses

Fonte: BloombergElaboração: Ministério da Fazenda

12

Ministério daFazenda

Reduzimos o desemprego em meio à crise da economia internacionalTaxa de desemprego dessazonalizada, em %

Fonte: IBGE, Bureau of Labor Statistics e Eurostat

Elaboração: Ministério da Fazenda

Ministério daFazenda

13

Ministério daFazenda

Trajetória da dívida públicaDívida Líquida do Setor Público e Dívida Bruta do Governo Geral, em % do PIB

Fonte: Banco Central do Brasil, Ministério da Fazenda e FMI

Elaboração: Ministério da Fazenda

* Em setembro de 2014

**Dados anteriores a 2002 incluem Petrobras e Eletrobras

14

Resultado primário**, em % do PIB

* Para o Brasil, considera-se o resultado acumulado até setembro de 2014

** Projeções FMI

Fonte: FMI

Elaboração: Ministério da Fazenda

Em 2014, o Brasil apresenta um dos melhores resultados primários do G-20

Ministério daFazenda

15

Resultado nominal no G-20Resultado nominal do setor público* em 2014, em % do PIB

* Para o Brasil, considera-se o resultado acumulado até setembro de 2014

** Projeções FMI.

Fonte: FMI

Elaboração: Ministério da Fazenda

Ministério daFazenda

16

Ministério daFazenda

Brasil está entre os países do G-20 que diminuíram a Dívida Bruta/PIB durante a crise

Variação % das médias de Dívida Bruta sobre o PIB

Fonte: FMI

Fonte: FMI

Ranking País 2003-2007 2008-2013 Variação1º Arábia Saudita 44,5 7,7 -82,7%

2º Argentina 81,8 41,4 -49,4%

3º Indonésia 47,3 27,1 -42,8%

4º Rússia 17,5 11,4 -35,2%

5º Turquia 53,3 40,0 -25,0%

6º Índia 79,9 68,2 -14,6%

7º Brasil 69,3 65,7 -5,2%8º China 34,5 36,2 5,0%

9º México 40,0 43,6 9,1%

10º África do Sul 33,1 36,7 11,0%

11º Itália 104,6 120,3 15,0%

12º Alemanha 66,5 77,2 16,2%

13º Canadá 71,5 83,5 16,9%

14º Coréia 25,7 31,4 21,9%

15º Japão 181,1 221,4 22,2%

16º França 63,8 81,8 28,1%

17º EUA 63,3 93,2 47,3%

18º Espanha 42,8 67,7 58,0%

19º Reino Unido 41,4 76,9 85,6%

20º Austrália 11,1 21,5 93,1%*Para o Brasil também foram utilizados dados do FMI, em função da comparação com os demais países

17

Problemas observados em 2014

Turbulência provocada pelo FED

Lenta recuperação da economia mundial

Seca: choque de oferta

Política Monetária e Restrição ao Crédito

Copa do Mundo

Eleições

Ministério daFazenda

17

18

Ministério daFazenda

Mas a economia brasileira está SÓLIDA

Mercado interno amplo e diversificado

Baixa taxa de desemprego e crescimento da massa salarial

País de classe média

Elevados ingressos de investimentos diretos estrangeiros

Elevadas reservas internacionais

Ministério daFazenda

19

Massa salarial: mercado consumidor em expansãoMassa salarial, variação acumulada em 12 meses, em %

Fonte: IBGE

Elaboração: Ministério da Fazenda

* Acumulado em 12 meses até setembro de 2014

** Massa Salarial Real Habitual de Todos os Trabalhos(a preços de setembro de 2014)

*** Rendimento Médio Real Habitual (trabalho principal)

Massa Salarial**

Rendimento real***

População Remunerada

20

Ministério daFazenda

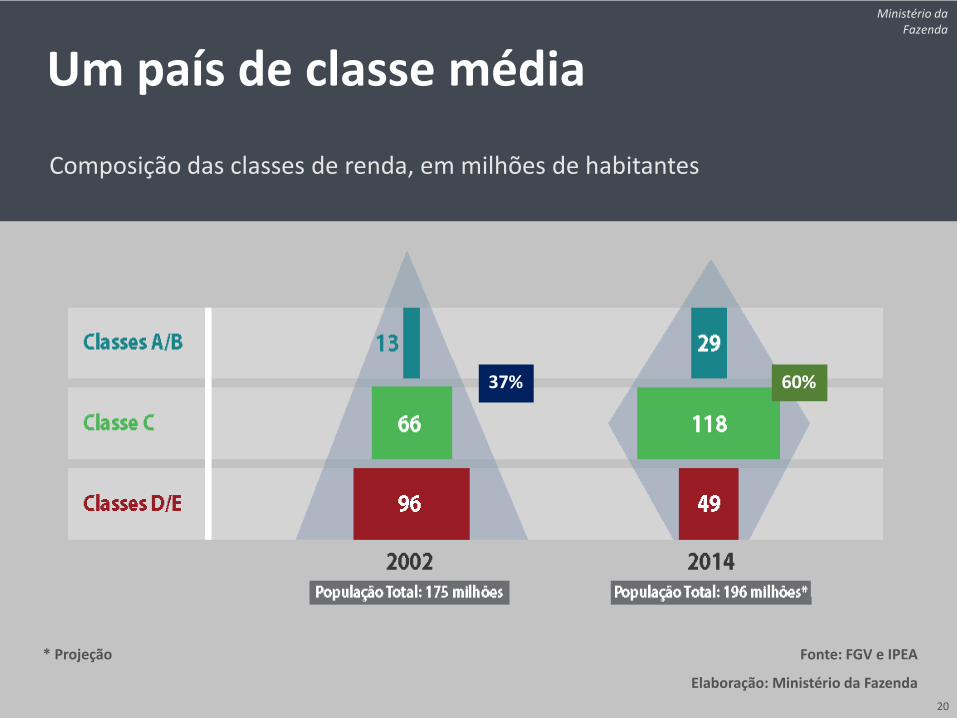

Um país de classe média

Composição das classes de renda, em milhões de habitantes

Fonte: FGV e IPEA

Elaboração: Ministério da Fazenda

* Projeção

60%37%

Ministério daFazenda

21

Criação líquida de empregos formais

Em milhões

Fonte: IBGE

Elaboração: Ministério da Fazenda

*Dados até setembro de 2014

Ministério daFazenda

22

Ministério daFazenda

Taxa de desemprego

% População Ocupada

Fonte: IBGE

Elaboração: Ministério da Fazenda

Ministério daFazenda

23

Solidez: elevadas reservas internacionaisEm US$ bilhões

Fonte: Banco Central do Brasil

Elaboração: Ministério da Fazenda* Em 31 de outubro de 2014

23

Ministério daFazenda

24

Solidez: atratividade para o investimento externoInvestimento estrangeiro direto, em US$ bilhões

Fonte: Banco Central do Brasil

Elaboração: Ministério da Fazenda* Acumulado em 12 meses até setembro de 2014

24

Transição para um Novo Ciclo:

Consolidação FiscalSem Novos Estímulos

26

Ministério daFazenda

Novo ciclo: Estratégia Macroeconômica

Política Fiscal: AUMENTO GRADUAL DO PRIMÁRIO. Redução de despesas, recuperação de receita.

Política Monetária: Convergência gradual para o CENTRO DA META. Política monetária mais flexível (COMPULSÓRIO, MACROPRUDENCIAL etc.).

Rearranjo da Política Monetária e Fiscal

Ministério daFazenda