a percepÇÃo dos micro e pequenos empresÁrios...

TRANSCRIPT

A PERCEPÇÃO DOS MICRO E PEQUENOS EMPRESÁRIOS

DE BOA VISTA, RORAIMA, QUANTO À UTILIDADE DA

INFORMAÇÃO CONTÁBIL NA GESTÃO EMPRESARIAL.

José dos Santos Dias

Danielle Brandão Franco

Fortaleza/CE

Setembro/2016

INTRODUÇÃO

Atualmente, presenciam-se constantes mudanças na conjuntura

econômico-social. Em consequência disso, exige-se uma preparação

dos empreendimentos, no que tange à sua consolidação no mercado

competitivo.

Para que os negócios mantenham-se no mercado, necessitam

dar atenção especial aos seus processos de tomada de decisões.

Nesse contexto, a Contabilidade, através do Contador, atua

subsidiando processos decisórios fornecendo informações

tempestivas e fidedignas.

O uso da informação contábil na tomada de decisão pode

influenciar de maneira significativa o gerenciamento dos negócios,

contribuindo para com o seu sucesso.

JUSTIFICATIVA

O estudo acerca da percepção dos micro e pequenos

empresários, quanto à utilidade da informação contábil na gestão

empresarial, é de fundamental relevância, tendo em vista que seus

negócios contribuem para com o desenvolvimento econômico

regional.

Em virtude da significativa movimentação econômico-

financeira, elas são as maiores responsáveis pela geração de

emprego e de renda.

Assim, é necessário que os empresários estejam conscientes

acerca da necessidade de se fazer uso de informações contábeis a

fim de gerir seus negócios de forma eficiente.

PROBLEMA

Como as informações contábeis estão sendo utilizadas na

gestão das micro e pequenas empresas de Boa Vista?

OBJETIVO GERAL

Verificar como são utilizadas as informações contábeis na

gestão dos negócios, na percepção dos micro e pequenos

empresários de Boa Vista.

• Identificar se os empresários contrataram a prestação

de serviços contábeis para utilizarem como ferramenta

de apoio à gestão empresarial ou se apenas para

atender às exigências legais;

• Identificar o tipo de relação profissional entre o

empresário e a empresa de serviços contábeis;

• Identificar quais os setores da empresa que mais

utilizam a informação contábil;

OBJETIVOS ESPECÍFICOS

• Identificar quais os serviços e informações contábeis

são utilizadas no processo de gestão da empresa;

• Verificar se os empresários boa-vistenses utilizam as

informações contábeis para fins gerenciais;

• Verificar se os empresários avaliam o desempenho de

resultado de seus negócios através das informações

contábeis;

• Verificar se os empresários utilizam a informação

contábil para a projeção de resultados futuros.

FUNDAMENTAÇÃO TEÓRICA • A Contabilidade e a Informação Contábil;

CFC (2005); Marion (2009); Borgerth (2007); Nasi (1994);

Oliveira, Müller e Nakamura (2000); Pitela (2000); Paiva (2000);

Santos (1998).

• Características da Informação Contábil;

CFC (1995); FASB (1980); Oliveira; Müller, Nakamura (2000);

Santos (1998).

• Definição de Micro e Pequena Empresa;

Lei n° 123/2006; BNDES e SEBRAE.

• Relação dos empresários com as empresas contábeis.

Código Civil Brasileiro; Stroeher (2005).

METODOLOGIA • Pesquisa Descritiva, pois, buscou descrever as

características de uma população e o estabelecimento de

relação entre as variáveis (GIL, 2007);

• Pesquisa de Campo:

Questionário com perguntas fechadas com múltiplas

respostas;

Dividido em 3 (três) partes;

Utilizou-se de Amostra Intencional;

Foram entrevistadas 20 pessoas;

Não submetido a pré-teste.

• Análise dos Dados: Abordagem Quantitativa;

Dados Gerais

• Principal atividade empresarial: 65% Comércio;

• Média de idade: 34,7 anos;

• Sexo: 55% feminino;

• Escolaridade: Ensino superior incompleto ;

• Ano de Constituição do Empreendimento: metade

constituiu antes de 2010;

• Enquadramento da empresa: 45% são EPP, 30% são de

ME, 15% são de MEI e 10% outros.

ANÁLISE DOS DADOS

Questões Preliminares

Gráfico 1- Nível de Utilização das Informações Contábeis

0%

10%

20%

30%

40%

50%

60%

70%

Não utilizam Informação Contábil

Apenas apuração e pagamento de

impostos

Apenas para exigências fiscais

Ferramenta de auxílio à gestão

Outros

Questões Preliminares

Tabela 1 – Ranking da utilização das informações contábeis por setor

Ranking Setor da Empresa

Média

(escala Likert

de 5 pontos)

1º Setor Fiscal 4,40

2º Setor Financeiro 3,50

3º Setor de Pessoal 3,45

4º Setor de Compras/Vendas 2,40

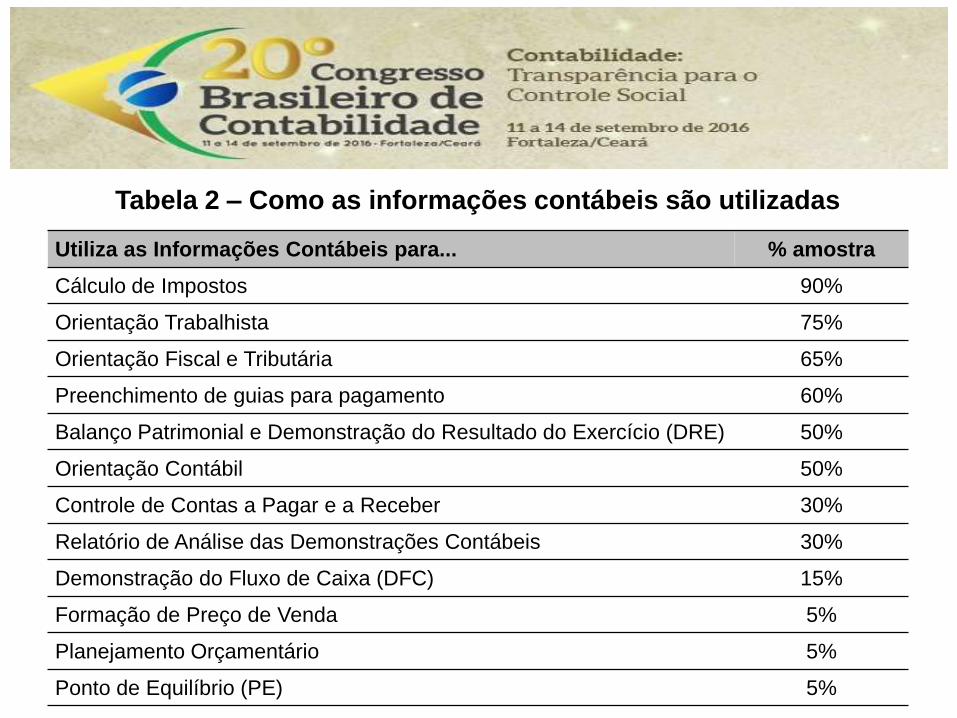

Tabela 2 – Como as informações contábeis são utilizadas

Utiliza as Informações Contábeis para... % amostra

Cálculo de Impostos 90%

Orientação Trabalhista 75%

Orientação Fiscal e Tributária 65%

Preenchimento de guias para pagamento 60%

Balanço Patrimonial e Demonstração do Resultado do Exercício (DRE) 50%

Orientação Contábil 50%

Controle de Contas a Pagar e a Receber 30%

Relatório de Análise das Demonstrações Contábeis 30%

Demonstração do Fluxo de Caixa (DFC) 15%

Formação de Preço de Venda 5%

Planejamento Orçamentário 5%

Ponto de Equilíbrio (PE) 5%

A percepção acerca da utilidade da informação

contábil na gestão empresarial

Tabela 3 – Grupo de afirmativas e seus respectivos graus de concordância

Grupo de

Afirmativas

Grau da

1ª Afirmativa

Grau da

2ª Afirmativa

Grau da

3ª Afirmativa

Grau da

4ª Afirmativa

Média do

Grupo

1- A, D, J, O 4,60 3,90 3,80 3,10 3,85

2 - G, K, P, T 4,25 3,85 3,70 4,05 3,96

3 - C, F, L, Q 2,95 3,95 4,50 4,05 3,86

4 - B, I, M, S 3,80 3,50 3,25 3,30 3,46

5- E, H, N, R 3,05 3,75 3,05 4,55 3,60

CONCLUSÕES E CONSIDERAÇÕES Constatou-se que as informações contábeis são utilizadas para

atendimento às exigências fiscais.

Os empresários possuem uma boa relação com o Contador;

mais utilizam a informação na área fiscal, com cálculo de impostos e

orientação fiscal, tributária e trabalhista; alguns utilizam-se das

informações para fins gerenciais, entretanto, não costumam avaliar

seus resultados e projetar resultados futuros com essas

informações.

Sugere-se que novas pesquisas sejam desenvolvidas para se

verificar a percepção que os Contadores têm a respeito dos serviços

demandados e efetivamente prestados aos micro e pequenos

empresários de Boa Vista com o objetivo de confirmar ou

complementar os resultados desta pesquisa.

“Muitas coisas não ousamos empreender por

parecerem difíceis; entretanto, são difíceis porque

não ousamos empreendê-las”.

(Sêneca)

Obrigado!

José dos Santos Dias [email protected]

Danielle Brandão Franco [email protected]