a nova contabilidade pública - mp.go.gov.br · a nova contabilidade pública coordenação geral...

TRANSCRIPT

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

A Nova Contabilidade Pública

Coordenação Geral de Normas de Contabilidade Aplicadas à Federação

STN/CCONF

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

Você não sente nem vê Mas eu não posso deixar de dizer, meu amigo

Que uma nova mudança em breve vai acontecer E o que há algum tempo era jovem novo

Hoje é antigo, e precisamos todos rejuvenescerBelchior

Precisamos todos rejuvenescer nossos conhecimentos...

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

ÄNão se pode registrar as despesas incorridas sem autorização orçamentária?

ÄO setor público não pode depreciar, exaurir e amortizar?

ÄNão se deve fazer provisões de férias e décimo terceiro?

ÄÉ proibido aplicar o Regime de Competência no setor público?

Alguns questionamentos que intrigam...

Cumprimos integralmente a Lei 4.320/1964?

Lei 4.320

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

Característica dos Sistemas Contábeis Nacionais

CARACTERÍSTICA

PAÍSES C/ SIST. CONTÁB.

DE BAIXO NÍVEL DE DESENV.

PAÍSES C/ SIST. CONTÁB.

DE MÉDIO NÍVEL DE DESENV.

PAÍSES C/ SIST.

CONTÁB. DE ALTO NÍVEL

DE DESENV.

Regime de competência para reconhec. de despesas e receitas

Desvinculação da contabilidade da inf. Orçamentária

Apresentação de inf. não financeiras nas Demonstrações Contábeis

Possuem forte influência dos órgãos profissionais contábeis

Apresentam inf. que suportem o levantamento da eficiência, efetividade e economicidade nos serviços

Desenvolvem sistemas de contab. no sentido de melhorar o gerenciamento da administração pública

NÃO

NÃO

NÃO

NÃO

NÃO

NÃO

SIM

SIM

SIM

SIM

SIM

SIMIncipiente

Incipiente

Reg. comp.

modificadoIncipiente

Alguns casos

Incipiente

E o Brasil?

Sistema Contábil de Médio nível de Desenvolvimento, caminhando para

alto.

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

Unindo Forças.......

A STN e o CFC juntos criaram as novas Normas de Contabilidade Governamental observando-se o padrão da IFAC.

O CFC e os TCs também juntos podem criar as novas Normas de Auditoria Contábil observando-se o padrão da INTOSAI/IFAC

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

Orientações Estratégicas para a Contabilidade Aplicada ao Setor Público

Convergência àsNormas

Internacionais

Promover o Desenvolvimento

Conceitual

Fortalecimento Institucional

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

Patrimônio x Estatística Fiscal x Orçamento

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

Ciência contábil

Contabilidade orçamentária

Lei 4.320/64

Conhecimento

Nova lei

Contabilidade patrimonial

Contabilidadefinanceira

Estratégia da Contabilidade

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

ÄIdentificar as necessidades de convergência às normas internacionais de contabilidade publicadas pela IFAC e às normas Brasileiras editadas pelo CFC;

ÄEditar normativos, manuais, instruções de procedimentos contábeis e Plano de Contas Nacional, objetivando a elaboração e publicação de demonstrações contábeis consolidadas, em consonância com os pronunciamentos da IFAC e com as normas do CFC;

ÄAdotar os procedimentos necessários para atingir os objetivos de convergência estabelecido no âmbito do Comitê Gestor da Convergência no Brasil.

Portaria MF 184Dispõe sobre as diretrizes a serem observadas no setor público (pelos entes públicos) quanto aos procedimentos, práticas, elaboração e divulgação das

demonstrações contábeis, de forma a torná-los convergentes com as Normas Internacionais de Contabilidade Aplicadas ao Setor Público.

Institucionalização: Portaria MF 184

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

Art. 4º O Sistema de Contabilidade Federal tem como objetivo promover:

ÄI - a padronização e a consolidação das contas nacionais; ÄII - a busca da convergência aos padrões internacionais de

contabilidade, respeitados os aspectos formais e conceituais estabelecidos na legislação vigente; e

ÄIII - o acompanhamento contínuo das normas contábeis aplicadas ao setor público, de modo a garantir que os princípios fundamentais de contabilidade sejam respeitados no âmbito do setor público.

Dispõe sobre o Sistema de Contabilidade Federal e dá outras providências.

Institucionalização: Decreto 6.976/2009

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

2008 2009 2010 2011 2012 2013

Tradução das IPSAS

Fase de minutas

Disseminação das 10

primeiras IPSAS

traduzidas(prioridade 1)

Adoção InicialPublicação Treinamento

Facultativo Obrigatório para a

Federação

DiscussãoGT Estruturação

Básica(4º Nível)

Versão estendida (7º nível)

para o GF

Decreto MF 184/2008

2014 2015

Agenda para utilização

obrigatória

Auditorias iniciais da

implement. das NBCASP

Disseminação de mais

10 IPSAS

traduzidas(prioridade 2)

Disseminação de mais

10 IPSAS

traduzidas(prioridade 3)

Revisão das minutas para

aplicação

Decreto

6.976/2009

Alinhado com a previdência

(5º nível)

Implant. do grupo de

convergência

Tradução das IPSAS

Reordenamento da Contabilidade Pública

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

Tradução

Tradução Revisada

Tradução Reenviada

Tradução (V1)

Validada

Tradução (V2)

DivulgadaAprovaçãoFormataçãoPublicação

Convergência

EstudosComparaçõesAnálise

Discussão

NBCASP Convergida

Mapa de Processo da Convergência

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

Prefácio / Termos de Referência / Glossário

IPSAS 1 - Apresentação das Demonstrações Contábeis (61p)

IPSAS 2 - Demonstração de Fluxos de Caixa (23p)IPSAS 3 - Políticas Contábeis, Mudança de Estimativa e Retificação de Erro (31p)

IPSAS 4 - Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis (24p)

IPSAS 5 - Custos de Empréstimos (12p)

IPSAS 6 - Demonstrações Consolidadas (34p)

IPSAS 7- Investimento em Coligada/Controlada (19p)

IPSAS 8 - Investimento em Empreendimento Controlado em Conjunto (Joint Venture) (30p)

Normas Internacionais de Contabilidade Aplicada ao Setor Público

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

IPSAS 9 - Receita de Transações com Contraprestação (22p)

IPSAS 10 - Demonstrações Contábeis em Economias Hiperinflacionárias

IPSAS 11 - Contratos de Construção (26p)

IPSAS 12 – Estoques (17p)

IPSAS 13 - Operações de Arrendamento Mercantil (38p)

IPSAS 14 - Evento Subsequente (16p)

IPSAS 16 - Propriedade para Investimento (34p)

IPSAS 17 - Ativo Imobilizado (43p)

IPSAS 18 - Informações por Segmento

IPSAS 19 - Provisões, Passivos Contingentes e Ativos Contingentes (44p)

IPSAS 20 - Divulgações sobre Partes Relacionadas (20p)

Normas Internacionais de Contabilidade Aplicada ao Setor Público

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.18

IPSAS 21- Redução ao Valor Recuperável de Ativos Não Geradores de Caixa (41p)

IPSAS 22- Divulgação de Informação Contábil sobre o Setor do Governo Geral (26p)

IPSAS 23- Receita de Transações sem Contraprestação (Tributos/Transferência) (55p)

IPSAS 24- Apresentação de Informações orçamentais nas Demonstrações Contábeis (30p)

IPSAS 25 - Benefícios a Empregados (86p)

IPSAS 26 - Redução ao Valor Recuperável de Ativos Geradores de Caixa (55p)

IPSAS 27 - Ativo Biológico e Produto Agrícola (24p)IPSAS 28 - Instrumentos Financeiros: Apresentação (96p)IPSAS 29 - Instrumentos Financeiros: Reconhecimento e Mensuração (307p)

IPSAS 30 - Instrumentos Financeiros: Divulgação (61p)

IPSAS 31 - Ativo Intangível (41p)

IPSAS 32 – Contratos de Concessão de Serviços: Concedente (62p)

Normas Internacionais de Contabilidade Aplicada ao Setor Público

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

MCASP x NBCASP x IPSAS

Qual o Nível de Aderência?

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

IPSAS 1 – COMPONENTES DAS D. CONTÁBEIS (21 AO 26)

COMPONENTES DAS DEMONSTRAÇÕES CONTÁBEIS

IPSAS 1 MCASP NBC T 161. Demonstrativo da

posição financeira BP BP

2. Demonstrativo do desempenho financeiro DVP DVP

3. Demonstrativo de mudanças no PL DMPL DMPL

4. Demonstrativo de fluxo de caixa DFC DFC

5. Demonstrativo de execução orçamentária BO BO

6. Notas explicativas Sim Sim

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

IPSAS 1 – GRAU DE ADERÊNCIA NO BRASIL E DESAFIOS

MCASP(STN)

Alta aderência à IPSAS 1 nos conceitos gerais – Necessidade de aprofundamento.

Desafios:• Traduzir e disseminar as IPSAS – Capacitação;• Mudar a cultura da gestão pública;• Adequar normas – refinamento NBC T 16 e MCASP;• Superar paradigmas• Ajustar sistemas e procedimentos.

NBC T 16(CFC)

Alta aderência à IPSAS 1 nos conceitos gerais – Necessidade de ajustes e aprofundamento.

Normas menos aprofundadas.

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

NBC TSP: Normas de Contabilidade do CFC IPSAS: Normas de Contabilidade Pública da IFAC

Normatização da Contabilidade do Setor Público

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

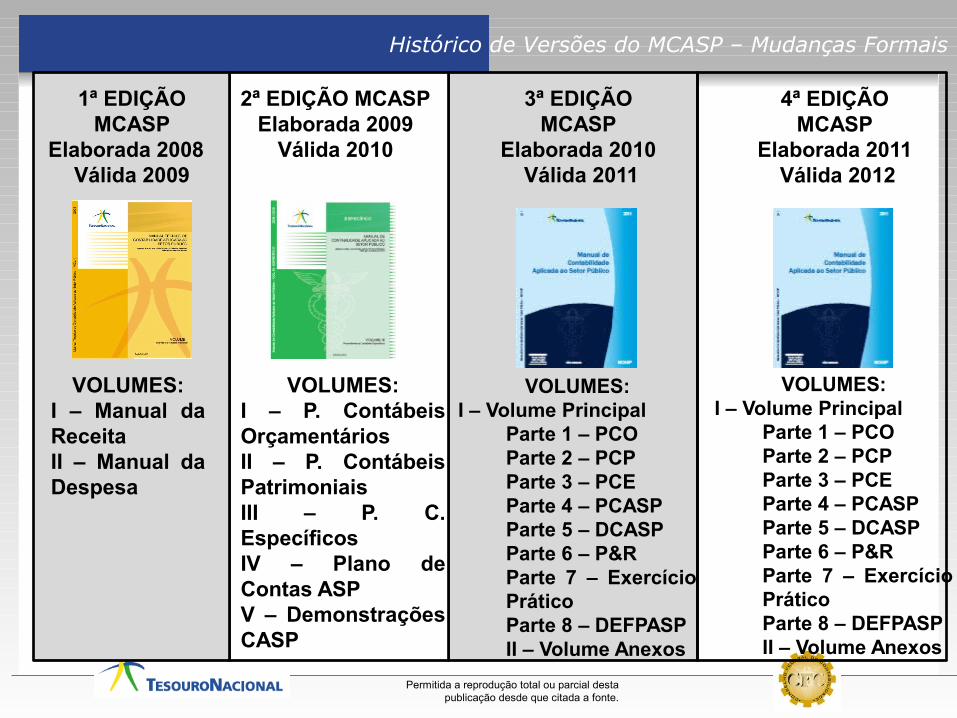

Histórico de Versões do MCASP – Mudanças Formais

1ª EDIÇÃO MCASP

Elaborada 2008 Válida 2009

VOLUMES:I – Manual da ReceitaII – Manual da Despesa

2ª EDIÇÃO MCASPElaborada 2009

Válida 2010

VOLUMES:I – P. Contábeis OrçamentáriosII – P. Contábeis PatrimoniaisIII – P. C. EspecíficosIV – Plano de Contas ASPV – Demonstrações CASP

3ª EDIÇÃO MCASP

Elaborada 2010 Válida 2011

VOLUMES:I – Volume Principal

Parte 1 – PCOParte 2 – PCPParte 3 – PCEParte 4 – PCASPParte 5 – DCASPParte 6 – P&RParte 7 – Exercício PráticoParte 8 – DEFPASPII – Volume Anexos

4ª EDIÇÃO MCASP

Elaborada 2011 Válida 2012

VOLUMES:I – Volume Principal

Parte 1 – PCOParte 2 – PCPParte 3 – PCEParte 4 – PCASPParte 5 – DCASPParte 6 – P&RParte 7 – Exercício PráticoParte 8 – DEFPASPII – Volume Anexos

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

Número Ementa

NBC T 16.1 Conceituação, Objeto e Campo De Aplicação

NBC T 16.2 Patrimônio e Sistemas Contábeis

NBC T 16.3 Planejamento e Seus Instrumentos sob o Enfoque Contábil

NBC T 16.4 Transações no Setor Público

NBC T 16.5 Registro Contábil

NBC T 16.6 Demonstrações Contábeis

NBC T 16.7 Consolidação das Demonstrações Contábeis

NBC T 16.8 Controle Interno

NBC T 16.9 Depreciação, Amortização e Exaustão

NBC T 16.10 Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público

NBC T 16.11 Sistema de Informação de Custos do Setor Público

NBCASP, NBC T SP ou NBC T 16

Normas Brasileiras de CASP

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

NBC T 16.1 - Conceituação, Objeto e Campo de AplicaçãoüA Contabilidade do Setor Público deve aplicar os Princípios de ContabilidadeüO Objetivo da CASP é fornecer informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio da entidade do setor público e suas mutaçõesüO Objeto da CASP é o Patrimônio PúblicoNBC T 16.1 - Patrimônio e Sistemas Contábeisü Conceitua Patrimônio Público e incorpora características da definição

internacional quando estabelece que este deve ser portador ou represente um fluxo de benefícios, presente ou futuro, inerente à prestação de serviços públicos.

ü O Sistema Contábil controla e evidenciação dos atos e dos fatos da gestão do patrimônio público e está estruturado nos seguintes subsistemas de informações: Orçamentário; Financeiro; Patrimonial; Custos; Compensação.

Normas Brasileiras de Contabilidade Aplicada ao Setor Público (NBC T SP)

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

Regime Orçamentário x Regime Contábil

Regime OrçamentárioÄPertencem ao exercício financeiro:

ÄAs receitas (orçamentárias) nele arrecadadasÄAs despesas (orçamentárias) nele legalmente empenhadas

Manual de Contabilidade Aplicada ao Setor Público

Regime ContábilÄ As receitas e as despesas devem ser incluídas na apuração do

resultado do período em que ocorrerem, sempre simultaneamente quando se correlacionarem, independentemente de recebimento ou pagamento.

Ä A despesa e a assunção de compromisso serão registradas segundo o regime de competência.

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

Importância da Contabilidade por Competência

Competência:Evidencia os ativos e passivos que são relevantes para a orientação global da política econômica e sustentabilidade fiscal.

Revela todos os ativos e passivos, tais como valores a pagar referente ao recebimento de bens e serviços, créditos a receber, e passivos previdenciários e outras obrigações com impactos financeiros no longo prazo.

Caixa:Evidencia apenas a dívida convencional, normalmente decorrente da execução orçamentária.

Nível Macrofiscal (Política Econômica)

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

Importância da Contabilidade por Competência

ü A contabilidade por competência é essencial para determinar os custos totais das atividades do governo.

ü Informações de custo total das ações de governo (incluindo os custos não monetários, tais como depreciação e custos futuros das pensões do serviço público) é essencial para avaliar a eficiência dos serviços públicos.

ü Gestão de custos é um elemento fundamental governos e entidades públicas que realizam gestão com foco no desempenho.

Implantação de Sistema de Custos

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

Importância da Contabilidade por Competência

ü confirmar a posse, exercer controle efetivo e proteger o

valor econômico dos bens públicos;ü averiguar os tipos, quantidades, prazos e grau de incerteza

da dívida pública e outros passivos, eü avaliar a situação financeira e o desempenho das finanças

públicas.

A contabilidade por competência permite:

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

Tribunal de Contas do Estado de Mato Grosso – TCE-MTResolução Normativa 11/2009:

Normatiza procedimentos contábeis que permitem o reconhecimento, a mensuração e a evidenciação de elementos que integram o patrimônio do Estado e seus Municípios, especificamente no que tange às operações relativas às transferências intergovernamentais e intraorçamentárias e ao registro da dívida pública, sob o enfoque dos princípios da competência e oportunidade → convergência aos padrões internacionais e aderência ao PCASP.

MCASP – Aderência pelos Entes da Federação

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

Extrato do Parecer Prévio do TCE-BA - 2010

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

NBC T 16.4 - Transações no Setor PúblicoüAs Transações no Setor Público devem registrar os atos e os fatos que promovem alterações qualitativas ou quantitativas, efetivas ou potenciais, no patrimônio das entidades do setor público em estrita observância aos Princípios de Contabilidade e às Normas Brasileiras de Contabilidade.ü Existem duas Natureza de Transações no Setor Público: a) econômico-financeira - fatos que afetam o patrimônio público; b) administrativa - originadas de atos administrativos.

NBC T 16.5 - Registro Contábilüos registros devem ser realizados e os seus efeitos evidenciados nas demonstrações do período com os quais se relacionam, reconhecidos, portanto, pelos respectivos fatos geradores, independentemente do momento da execução orçamentária.üos registros das transações das entidades devem ser efetuados considerando as relações jurídicas, econômicas e patrimoniais, prevalecendo nos conflitos a essência sobre a forma.

Normas Brasileiras de Contabilidade Aplicada ao Setor Público (NBC T SP)

Princípio da Universalidade do Registro

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

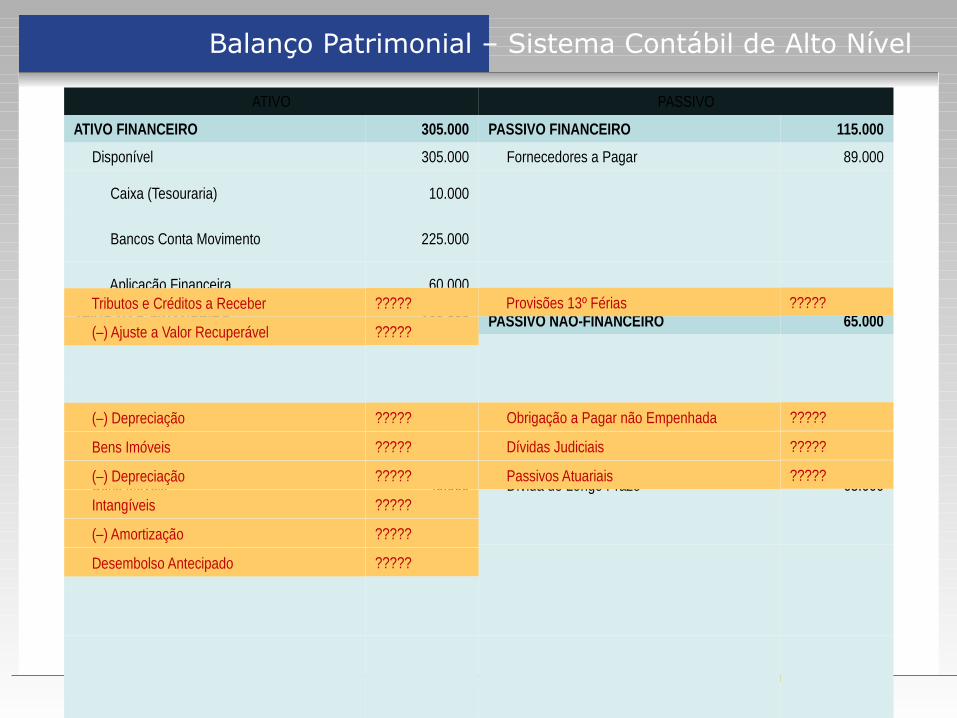

ATIVO PASSIVO

ATIVO FINANCEIRO 305.000 PASSIVO FINANCEIRO 115.000

Disponível 305.000 Fornecedores a Pagar 89.000

Caixa (Tesouraria) 10.000

Bancos Conta Movimento 225.000

Aplicação Financeira 60.000

ATIVO NÃO-FINANCEIRO 100.000 PASSIVO NÃO-FINANCEIRO 65.000

Bens Móveis 40.000 Dívida de Longo Prazo 65.000

Crédito a Receber de LP 60.000 PATRIMÔNIO LÍQUIDO 225.000

TOTAL DO ATIVO 405.000 TOTAL DO PASSIVO 405.000

Balanço Patrimonial – Sistema Contábil de Baixo Nível

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

ATIVO PASSIVO

ATIVO FINANCEIRO 305.000 PASSIVO FINANCEIRO 115.000

Disponível 305.000 Fornecedores a Pagar 89.000

Caixa (Tesouraria) 10.000

Bancos Conta Movimento 225.000

Aplicação Financeira 60.000

ATIVO NÃO-FINANCEIRO 100.000 PASSIVO NÃO-FINANCEIRO 65.000

Bens Móveis 40.000 Dívida de Longo Prazo 65.000

Crédito a Receber de LP 60.000 PATRIMÔNIO LÍQUIDO 225.000

TOTAL DO ATIVO 405.000 TOTAL DO PASSIVO 405.000

Tributos e Créditos a Receber ?????

(–) Ajuste a Valor Recuperável ?????

(–) Amortização ?????

Bens Imóveis ?????

(–) Depreciação ?????

Intangíveis ?????

(–) Depreciação ?????

Desembolso Antecipado ?????

Provisões 13º Férias ?????

Obrigação a Pagar não Empenhada ?????

Dívidas Judiciais ?????

Passivos Atuariais ?????

Balanço Patrimonial – Sistema Contábil de Alto Nível

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

“ O objetivo principal da Contabilidade é de gerar informações úteis para os seus

usuários”Livro: Teoria da Contabilidade, Editora Atlas

Para Reflexão

“ É muito caro para a sociedade investir recursos humanos e financeiros na

geração de informações que cumprem a legislação, mas que ninguém utiliza

para tomada de decisão”Paulo Henrique Feijó

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

NBC T 16.6 – Demonstrações Contábeis üAs demonstrações contábeis são:

§ Balanço Patrimonial;§ Balanço Orçamentário;§ Balanço Financeiro;

NBC T 16.7 – Consolidação das Demonstrações Contábeisüconsiderar as relações de dependência entre as entidades do setor público;üabranger as transações contábeis de todas as unidades objeto da consolidação;üos ajustes e as eliminações decorrentes do processo de consolidação devem ser realizados em documentos auxiliares;üdevem ser levantadas na mesma data (Prazo máximo de diferença: 3 meses)

§ Demonstração das Variações Patrimoniais;§ Demonstração do Fluxo de Caixa;§ Demonstração do Resultado Econômico.

Normas Brasileiras de Contabilidade Aplicada ao Setor Público (NBC T SP)

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

Demonstrações Contábeis – Portaria STN 749/2009

Ø Balanço OrçamentárioØ Balanço Financeiro;Ø Balanço Patrimonial;Ø Demonstração das Variações Patrimoniais;

Ø Demonstrativo do Fluxo de CaixaØ Demonstração do Resultado Econômico (Facultativa)

Lei 4.320 e NBCASP

NBCASP

Ø Demonstração das Mutações do Patrimônio Líquido(Apenas para entes que tenham Empresas Estatais Dependentes)

LRF

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

Grande parte da mudança é cultural.....

Entidades Federais que fazem a Contabilidade Patrimonial segundo as Normas: Empenha, liquida, paga, provisiona, deprecia, registra o contas a receber, reconhece passivos independente da execução orçamentária… E utiliza o Siafi no plano de contas antigo…

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

Governo do Estado de PernambucoDecreto 35.114, de 8/06/2010 (DO-PE 09/06/2010):“Art. 1º Fica instituído, no âmbito do Poder Executivo Estadual, sob a coordenação da Secretaria da Fazenda, Grupo de Trabalho denominado Grupo de Procedimentos Contábeis de Pernambuco – GTCON/PE, com o fim de elaborar planejamento estratégico e implementar medidas que possibilitem:

I - a adaptação da contabilidade publica estadual aos requerimentos das Normas Brasileiras de Contabilidade Aplicadas ao Setor Publico - NBCASP; eII – a adoção do novo modelo de Plano de Contas Aplicado ao Setor Público – PCASP.”

Governo do Estado do AcreDecreto 5.524, de 29/07/2010 (DO-AC 30/07/2010):

“Art. 1° Fica instituído, no âmbito do Poder Executivo Estadual, sob a coordenação da Secretaria de Estado da Fazenda, Grupo de Trabalho denominado Grupo de Procedimentos Contábeis do Estado do Acre - GTCON/AC, com o fim de elaborar planejamento estratégico e implementar medidas que possibilitem: [...]

Institucionalização na Federação

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

Governo do Estado do Espírito Santo.

DECRETO Nº 2577-R, de 03 de setembro de 2010.Fica instituído, no âmbito do Poder Executivo Estadual, sob a coordenação da Secretaria da Fazenda, Grupo de Trabalho denominado Grupo de Procedimentos Contábeis do Espírito Santo – GTCON/ES

Governo do Estado de Santa CatarinaDecreto 3.445, de 10/08/2010 (DO-SC 10/08/2010):

“Art. 1º Fica instituído, no âmbito do Poder Executivo Estadual, sob a coordenação do Diretor de Contabilidade Geral da Secretaria da Fazenda, o Grupo de Trabalho de Procedimentos Contábeis do Estado de Santa Catarina – GTCON/SC, com vistas a implementar medidas que possibilitem: [...]

Institucionalização na Federação

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

Tribunal de Contas do Estado de Mato Grosso – TCE-MTResolução Normativa 11/2009:

Normatiza procedimentos contábeis que permitem o reconhecimento, a mensuração e a evidenciação de elementos que integram o patrimônio do Estado e seus Municípios, especificamente no que tange às operações relativas às transferências intergovernamentais e intraorçamentárias e ao registro da dívida pública, sob o enfoque dos princípios da competência e oportunidade → convergência aos padrões internacionais e aderência ao PCASP.

Institucionalização na Federação

Prefeitura do RecifeDecreto 25.478, de 6/10/2010 (DO-PMR 07/10/2010):

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

Discussões no Grupo Técnico de Procedimentos Contábeis

• Elaboração embasada em discussões constantes junto à Comunidade Contábil → Aprovação junto aos formadores de opinião;

• Futuras alterações passam por chancela do Grupo Técnico;

Formação de Multiplicadores• Parceria com CFC/CRCs, Tribunais de Contas e

outras Instituições para capacitação de multiplicadores regionais.

Disseminação de Material de Apoio à Federação

• Manuais impressos (25.000 cópias) e em meio digital;

• Distribuição de Material de apresentação;• Atendimento a demandas pontuais → ouvidorias.

Capacitação Profissional

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

A Contabilidade na Constituição Federal

Art. 70. A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder.

O Que é Fiscalização Contábil e Patrimonial ?

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

Engrenagem do Controle Público

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

Algumas Características da Boa Informação Contábil

Exigência de demonstrações contábeis que proporcionem informações

que reúna um número de características qualitativas, incluindo que a

informação seja:

(a) Relevante às necessidades de tomada de decisão dos usuários; e

(b) Confiável, no sentido de que as demonstrações contábeis:

(i) representem fielmente a posição patrimonial, o desempenho

financeiro e os fluxos de caixa da empresa;

(ii) reflitam a substância econômica das transações, outros

acontecimentos e condições e não meramente a forma legal;

(iii) sejam neutras, isto é, livre de parcialidades;

(iv) sejam prudentes; e

(v) sejam completas em todos os aspectos relevantes

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

INFORMAÇÃO

Contador

A Garantia da Boa Informação Contábil

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

INFORMAÇÃO

Contador

Controle Interno

A Garantia da Boa Informação Contábil

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

INFORMAÇÃO

Contador

Controle Interno

Controle Externo

A Garantia da Boa Informação Contábil

Controle Social

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

NAGs: Normas de Auditoria Governamental ISSAIs: Normas de Auditoria da INTOSAI

Normatização da Auditoria Pública

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

Novo Arcabouço Normativo da Auditoria para o Setor Público

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

É uma mudança da Gestão Contábil.....

Estrutura Organizacional

PCASP

DCAS

P e

Dem

onstr

ativo

s Fisc

ais

Lideranç

a

Recursos

Humanos

Tecn

ologia

GestãoContábil

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

DIRETRIZESÄIdentificar as necessidades de convergência às normas internacionais

de contabilidade publicadas pela IFAC e às normas Brasileiras editadas pelo CFC;

ÄEditar normativos, manuais, instruções de procedimentos contábeis e Plano de Contas Nacional, objetivando a elaboração e publicação de demonstrações contábeis consolidadas, em consonância com os pronunciamentos da IFAC e com as normas do CFC;

ÄAdotar os procedimentos necessários para atingir os objetivos de convergência estabelecido no âmbito do Comitê Gestor da Convergência no Brasil.

Portaria MF nº 184/08 - Dispõe sobre as diretrizes a serem observadas no setor público quanto aos procedimentos, práticas, elaboração e divulgação das demonstrações contábeis, de forma a torná-los convergentes com as Normas Internacionais de Contabilidade Aplicadas ao Setor Público.

Institucionalização no Governo Federal

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

Instituc. na Federação - Portaria STN nº 828/2011

I. Créditos, tributários ou não, por competência, e a dívida ativa, incluindo os respectivos ajustes para perdas;

II. Obrigações e provisões por competência;III. Bens móveis, imóveis e intangíveis;IV. Fenômenos econômicos, resultantes ou independentes da

execução orçamentária, tais como depreciação, amortização, exaustão;

V. Ativos de infraestrutura;VI. Implementação do sistema de custos;VII. Aplicação do Plano de Contas;VIII. Aspectos patrimoniais previstos MCASP.

CRONOGRAMA DE AÇÕES PARA ADEQUAÇÃO A:

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

Condução da Modernização Contábil na Federação

RESOLUÇÕES T.C. Nº 1 E 2/2012

Demonstrativo de atendimento à Portaria STN nº 828/2011 (Anexos VI e V, respectivamente).

§ Flexibilização para que jurisdicionados pactuem prazos junto ao TCE-PE;

§ Acompanhamento proativo pelo TCE-PE acerca do percentual de execução até a data pactuada.

MINUTA DE RESOLUÇÃO NORMATIVA Nº xx/2012

Cronograma de implementação das novas regras aplicadas à contabilidade Pública em atendimento às Portarias STN nº 406/2011 e 828/2011.

§ Adoção obrigatória do PCASP;§ Estabelecimento de prazo limite, dentro do qual há

flexibilização para adequação dos jurisdicionados;§ Desenvolvimento do sistema de coleta de dados do

TCE-MT para adequação ao novo modelo contábil.

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

É um Terremoto na Contabilidade do Setor Público?

sistema de medição e controle de abalos sísmicos

Notícias de Terremoto

Centro Sísmico Nacional

grande terremoto no Nordeste

Cidade de Icó/CEDelegacia de Polícia

“Urgente. Possível movimento sísmico na zona. Muito perigoso. Richter 7. Epicentro a 3 km da cidade.Tomem medidas e informem resultados com urgência.”

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

É um Terremoto na Contabilidade do Setor Público?

Somente uma semana depois, o CSN recebeu um telegrama:

Aqui é da Polícia de Icó. Movimento sísmico totalmente desarticulado.

Não respondemos antes porque houve um terremoto arretado aqui!!!

Richter tentou se evadir, mas foi abatido a tiros.

Desativamos as zonas e todas as meninas estão presas.

Epicentro, Epifânio, Epicleison e os outros cinco irmãos estão detidos e confessaram o crime.

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

Para desarticular o terremoto da contabilidade devemos....

CASPÄControlar o Contas a Receber (Crédito

Tributário)...ÄEncontrar os Bens.... ÄAvaliar de forma correta o patrimônio ...ÄRegistrar a perda de valor do

patrimônio (Depreciação, Exaustão,..)ÄFazer as Provisões...

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

“ Se você pensa ou sonha que pode, comece.Ousadia tem poder genialidade e mágica.

Ouse fazer e o poder lhe será dado”Goethe

O momento Exige Ousadia

Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação

@PauloHFeijo

Paulo Henrique Feijó

Grupo: Contabilidade Aplicada ao Setor Público

(61) 3412.3011 @_Tesouro

"Tudo o que um sonho precisa para ser realizado é alguém que acredite que ele possa ser realizado.”

Roberto Shinyashiki