a mineradora premium - vale.com · plano de produção atualizado plano de produção anterior •...

TRANSCRIPT

1

A mineradora premium

APIMEC

André Figueiredo, Diretor de Relações com Investidores

São Paulo, 17 de janeiro de 2018

S11D Plant, PA, Brazil

2

Dis

clai

mer“ Esta apresentação pode incluir declarações que apresentem expectativas da Vale sobre

eventos ou resultados futuros. Todas as declarações, quando baseadas em expectativas

futuras, envolvem vários riscos e incertezas. A Vale não pode garantir que tais

declarações venham a ser corretas. Tais riscos e incertezas incluem fatores relacionados

a: (a) países onde temos operações, principalmente Brasil e Canadá; (b) economia

global; (c) mercado de capitais; (d) negócio de minérios e metais e sua dependência à

produção industrial global, que é cíclica por natureza; e) elevado grau de competição

global nos mercados onde a Vale opera. Para obter informações adicionais sobre fatores

que possam originar resultados diferentes daqueles estimados pela Vale, favor consultar

os relatórios arquivados na Comissão de Valores Mobiliários (CVM), na U.S. Securities

and Exchange Commission (SEC) e na Autorité des Marchés Financiers (AMF), em

particular os fatores discutidos nas seções “Estimativas e projeções” e “Fatores de risco”

no Relatório Anual - Form 20F da Vale.”

“ Nota cautelar para investidores norte-americanos - A SEC permite que companhias

mineradoras, em seus arquivamentos na SEC, forneçam apenas os depósitos minerais

que a companhia pode economicamente e legalmente extrair ou produzir. Nós

apresentamos certas informações nesta apresentação, incluindo ‘recursos mensurados’,

‘recursos indicados’, ‘recursos inferidos’ e ‘recursos geológicos’, os quais não seriam

permitidos em um arquivamento na SEC. Estes materiais não são reservas prováveis ou

provadas, como definido pela SEC, e não podemos assegurar que serão convertidos em

reservas prováveis ou provadas, conforme o entendimento da SEC. Investidores norte-

americanos devem considerar as informações no Relatório Anual 20-K, que pode ser

obtido através do nosso website ou no site http://http://us.sec.gov/edgar.shtml.”

33

A Vale gerará mais valor aos acionistas que suas concorrentes globais

Pilares estratégicos

Melhoria no Desempenho

Evolução na Governança

Estratégia Clara

Referência em Sustentabilidade

44

• Alocação de capital

– Processo rigoroso de alocação de capital baseado em

retorno

• Eficiência em custos

– Integração e meritocracia

– Automação e gestão de custos

• Realização de preço

– Portfólio de produtos para se beneficiar do “flight to quality”

Melhoria no Desempenho

Melhorar o desempenho otimizando a alocação de capital

55

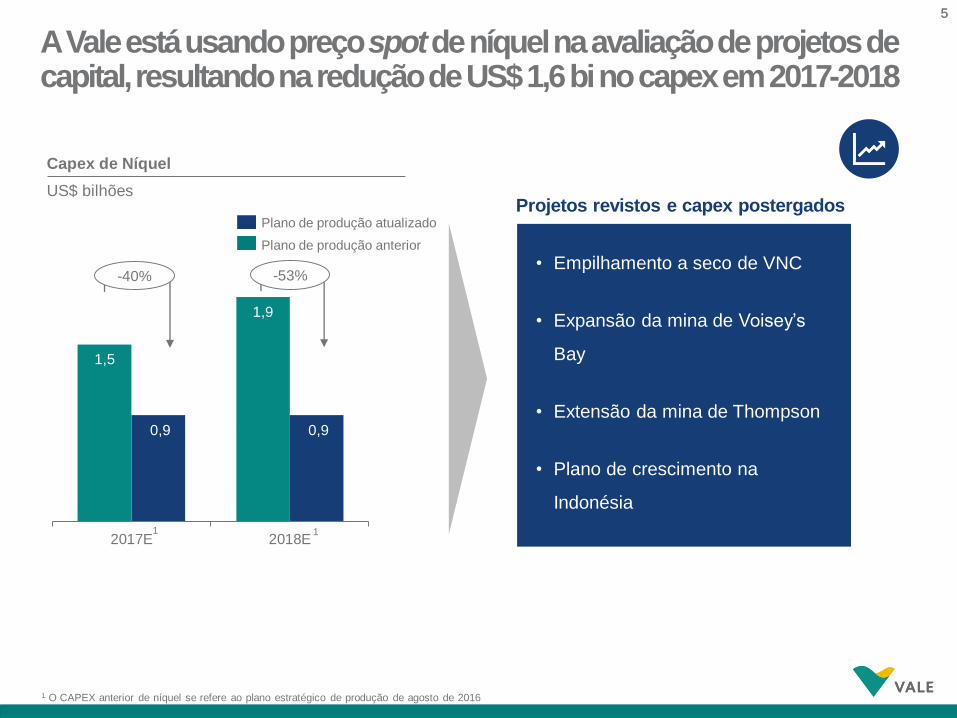

1,5

1,9

0,9 0,9

2017E 2018E1 1

Capex de Níquel

US$ bilhões

-53%

A Vale está usando preço spotde níquel na avaliação de projetos de capital, resultando na redução de US$ 1,6 bi no capex em 2017-2018

-40%

Plano de produção atualizado

Plano de produção anterior

• Empilhamento a seco de VNC

• Expansão da mina de Voisey’s

Bay

• Extensão da mina de Thompson

• Plano de crescimento na

Indonésia

Projetos revistos e capex postergados

1 O CAPEX anterior de níquel se refere ao plano estratégico de produção de agosto de 2016

66

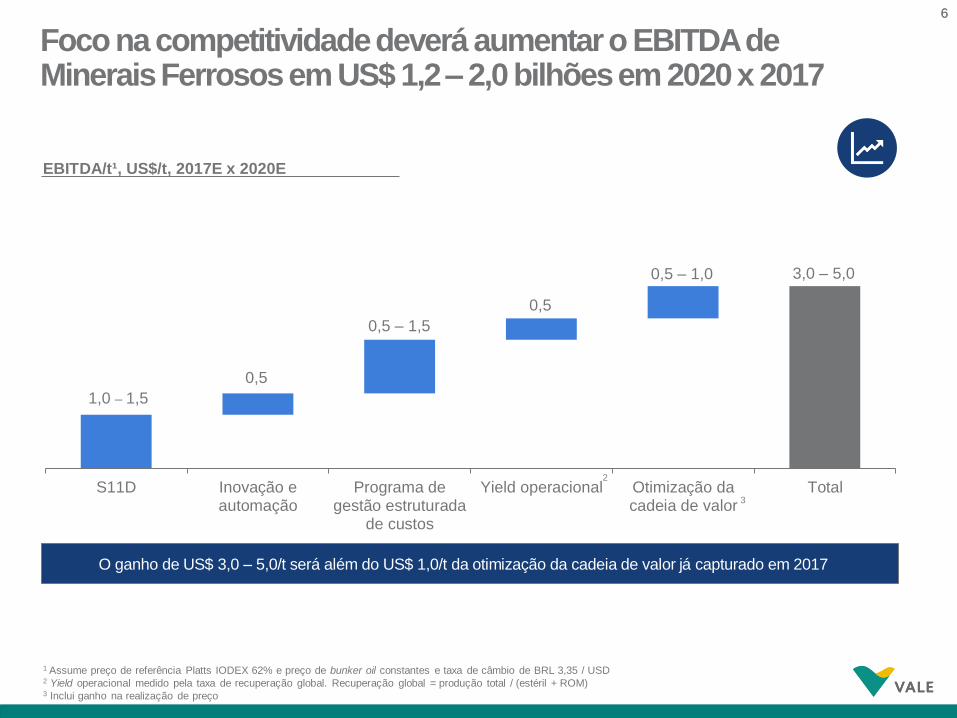

O ganho de US$ 3,0 – 5,0/t será além do US$ 1,0/t da otimização da cadeia de valor já capturado em 2017

Foco na competitividade deverá aumentar o EBITDA de Minerais Ferrosos em US$ 1,2 – 2,0 bilhões em 2020 x 2017

1 Assume preço de referência Platts IODEX 62% e preço de bunker oil constantes e taxa de câmbio de BRL 3,35 / USD2 Yield operacional medido pela taxa de recuperação global. Recuperação global = produção total / (estéril + ROM)3 Inclui ganho na realização de preço

0,5

0,5 – 1,5

1,0 – 1,5

0,5

0,5 – 1,0 3,0 – 5,0

S11D Inovação eautomação

Programa degestão estruturada

de custos

Yield operacional Otimização dacadeia de valor

Total3

EBITDA/t¹, US$/t, 2017E x 2020E

2

77

• Minério de ferro: margens, produtos premium e

flexibilidade

• Metais Básicos

– Preservar a opcionalidade em níquel (veículos elétricos)

– Aumentar a produção de cobre (Salobo III, Victor e Hu’u)

• Carvão: alavancar mina e logística

• Desalavancagem: US$ 10 bilhões

EstratégiaClara

Foco na solidez financeira, alavancando a performance dos ativos e estimulando o crescimento do EBITDA

88

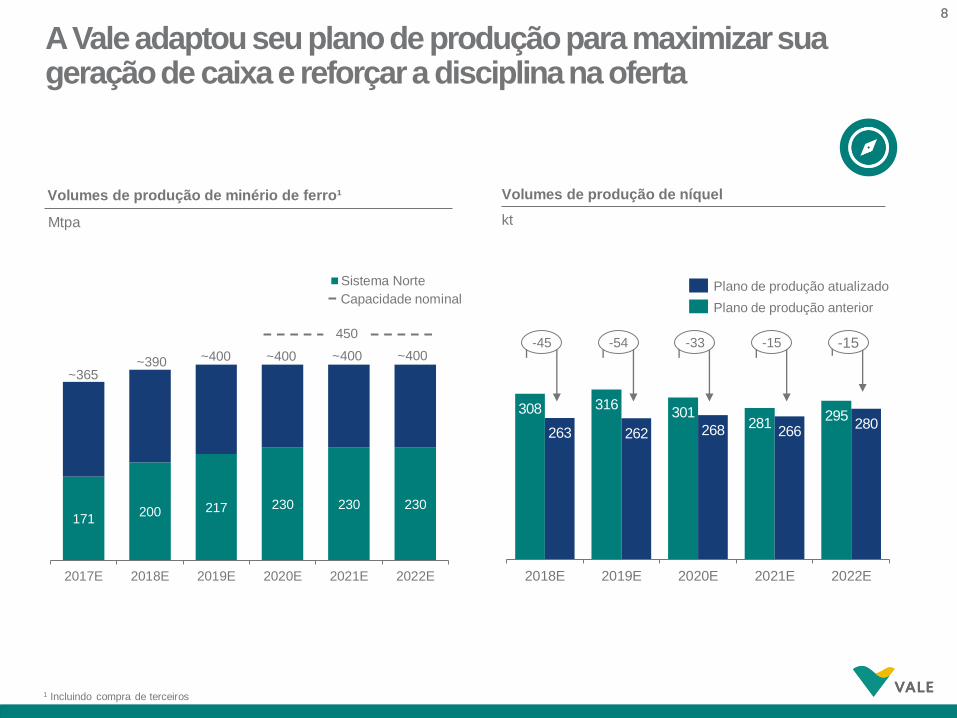

171200 217 230 230 230

2017E 2018E 2019E 2020E 2021E 2022E

Sistema Norte

~365~390 ~400 ~400~400 ~400

450

Volumes de produção de minério de ferro¹

Mtpa

Capacidade nominal

1 Incluindo compra de terceiros

A Vale adaptou seu plano de produção para maximizar sua geração de caixa e reforçar a disciplina na oferta

Plano de produção atualizado

Plano de produção anterior

Volumes de produção de níquel

kt

308 316301

281295

263 262 268 266280

2018E 2019E 2020E 2021E 2022E

-45 -54 -33 -15 -15

99

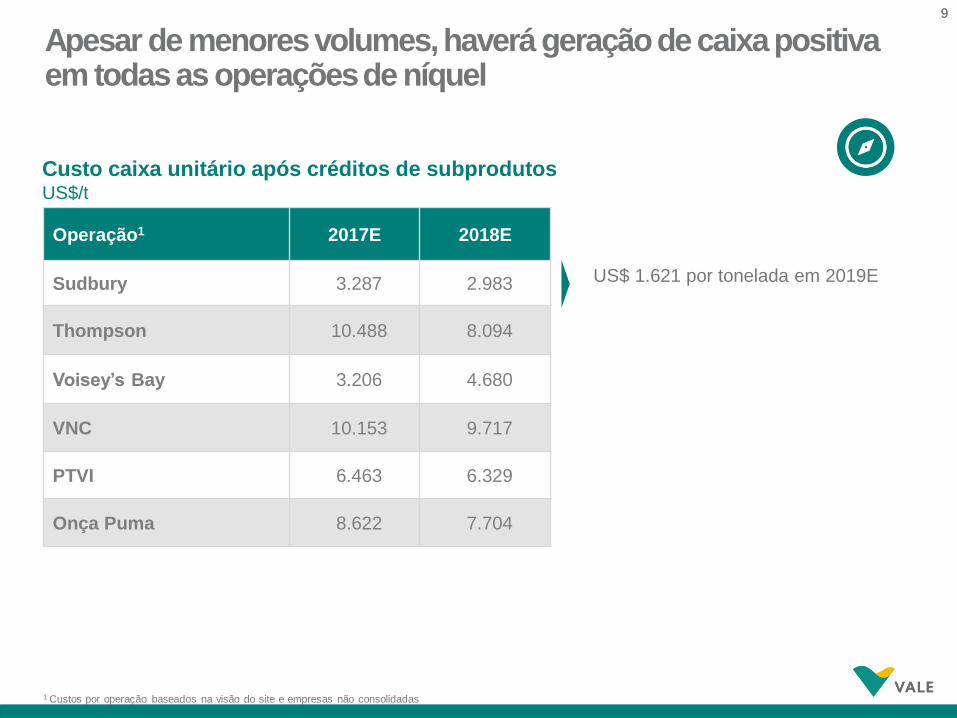

Operação1 2017E 2018E

Sudbury 3.287 2.983

Thompson 10.488 8.094

Voisey’s Bay 3.206 4.680

VNC 10.153 9.717

PTVI 6.463 6.329

Onça Puma 8.622 7.704

1 Custos por operação baseados na visão do site e empresas não consolidadas

Custo caixa unitário após créditos de subprodutosUS$/t

Apesar de menores volumes, haverá geração de caixa positiva em todas as operações de níquel

US$ 1.621 por tonelada em 2019E

1010

• 22 de dezembro de 2017: data importante para a

Vale

• Transformação da Vale em uma corporação

• Dois membros independentes no Conselho de

Administração

• Re-rating

Melhoria na Governança

Melhor governança e Novo Mercado

1111

• Foco em planejamento e execução sistemáticos

• Além das operações da ValeReferência em

Sustentabilidade

Sustentabilidade

1212

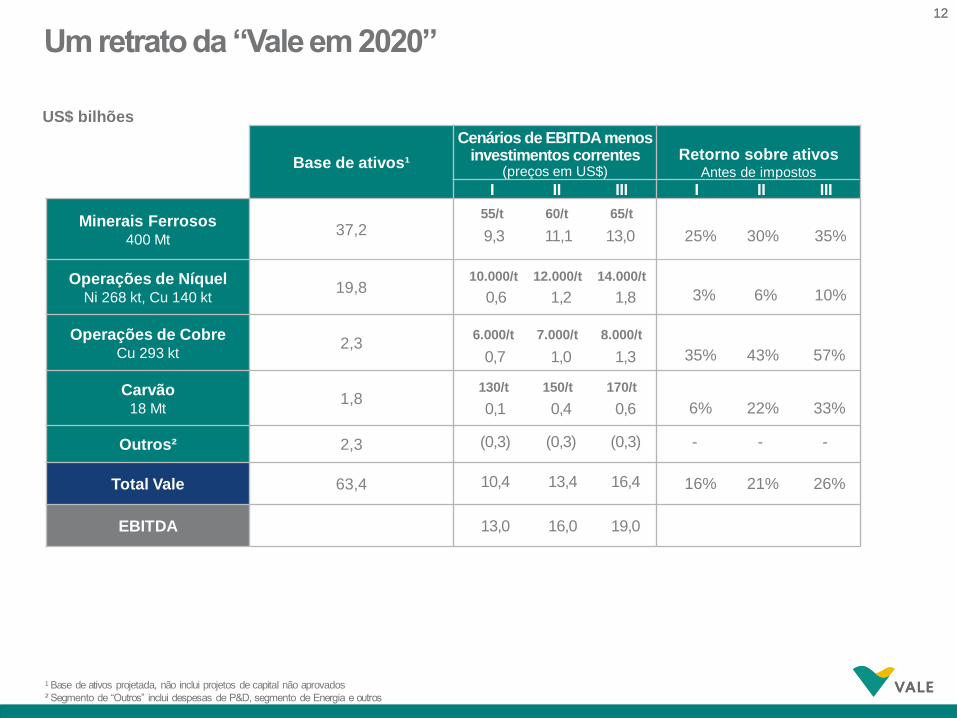

Base de ativos¹

Cenários de EBITDA menos investimentos correntes

(preços em US$)Retorno sobre ativos

Antes de impostos

Minerais Ferrosos400 Mt

37,2

Operações de NíquelNi 268 kt, Cu 140 kt

19,8

Operações de CobreCu 293 kt

2,3

Carvão18 Mt

1,8

Outros² 2,3

Total Vale 63,4

EBITDA

¹ Base de ativos projetada, não inclui projetos de capital não aprovados

² Segmento de “Outros” inclui despesas de P&D, segmento de Energia e outros

US$ bilhões

I II III I II III

9,3 11,1 13,0

0,6 1,2 1,8

25% 30% 35%

3% 6% 10%

55/t 60/t 65/t

10.000/t 12.000/t 14.000/t

0,7 1,0 1,3

6.000/t 7.000/t 8.000/t

0,1 0,4 0,6

130/t 150/t 170/t

(0,3) (0,3) (0,3) - - -

35% 43% 57%

6% 22% 33%

10,4 13,4 16,4 16% 21% 26%

13,0 16,0 19,0

Um retrato da “Vale em 2020”

1313

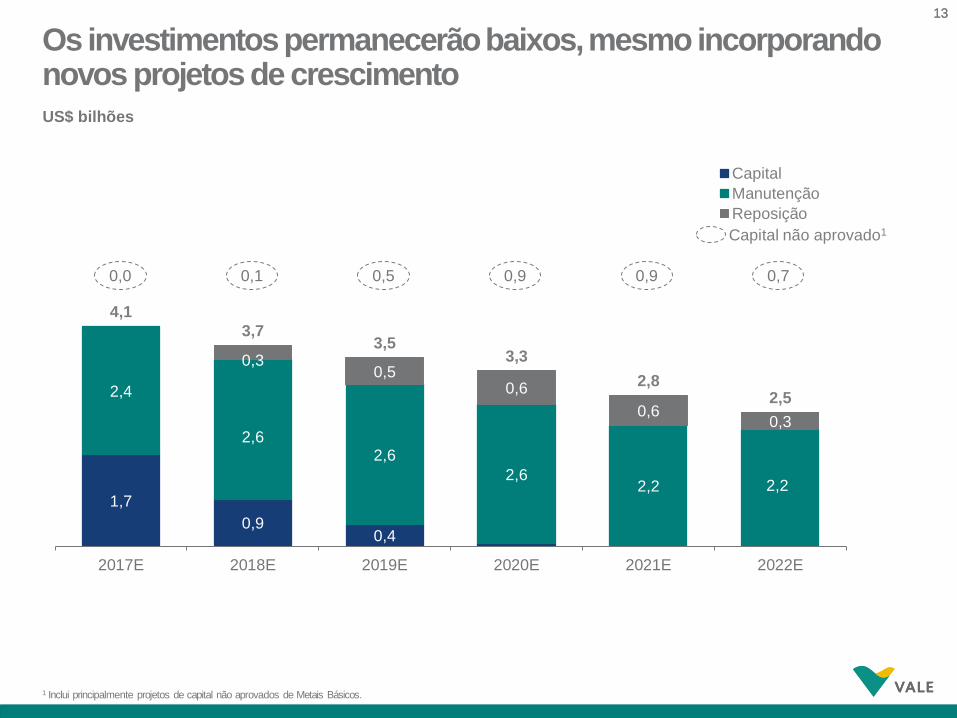

Os investimentos permanecerão baixos, mesmo incorporando novos projetos de crescimentoUS$ bilhões

1,7

0,90,4

2,4

2,62,6

2,62,2 2,2

0,30,5

0,6

0,60,3

4,1

3,73,5

3,3

2,82,5

2017E 2018E 2019E 2020E 2021E 2022E

Capital

Manutenção

Reposição

0,0 0,5 0,9 0,9 0,70,1

Capital não aprovado1

1 Inclui principalmente projetos de capital não aprovados de Metais Básicos.

1414

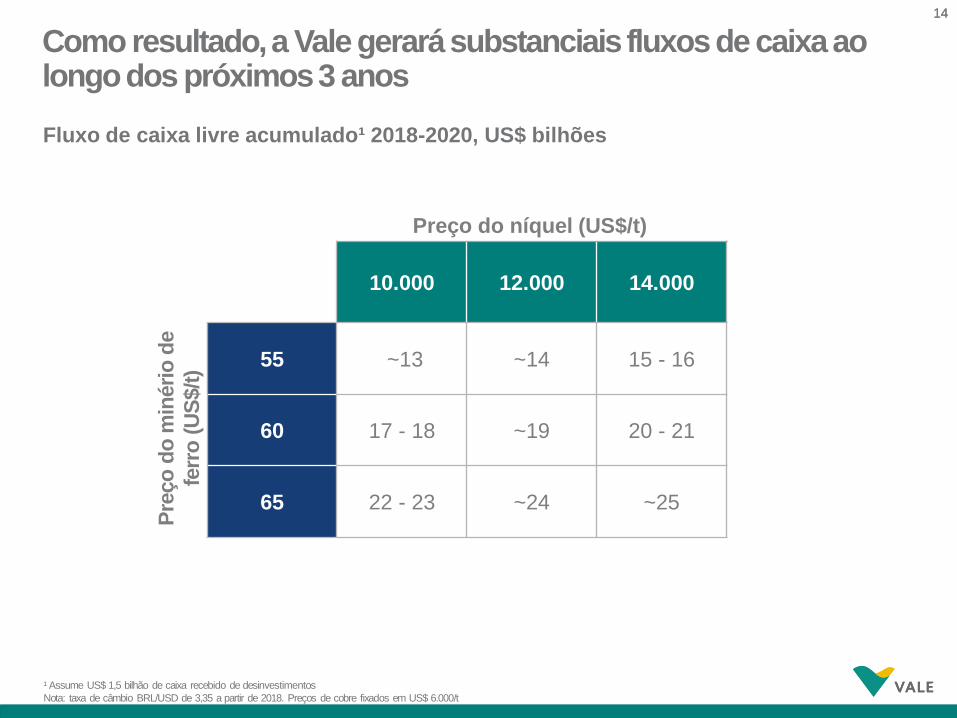

Fluxo de caixa livre acumulado¹ 2018-2020, US$ bilhões

10.000 12.000 14.000

55 ~13 ~14 15 - 16

60 17 - 18 ~19 20 - 21

65 22 - 23 ~24 ~25

¹ Assume US$ 1,5 bilhão de caixa recebido de desinvestimentos

Nota: taxa de câmbio BRL/USD de 3,35 a partir de 2018. Preços de cobre fixados em US$ 6.000/t

Como resultado, a Vale gerará substanciais fluxos de caixa ao longo dos próximos 3 anos

Preço do níquel (US$/t)

Pre

ço

do

min

éri

o d

e

ferr

o (

US

$/t)

1515

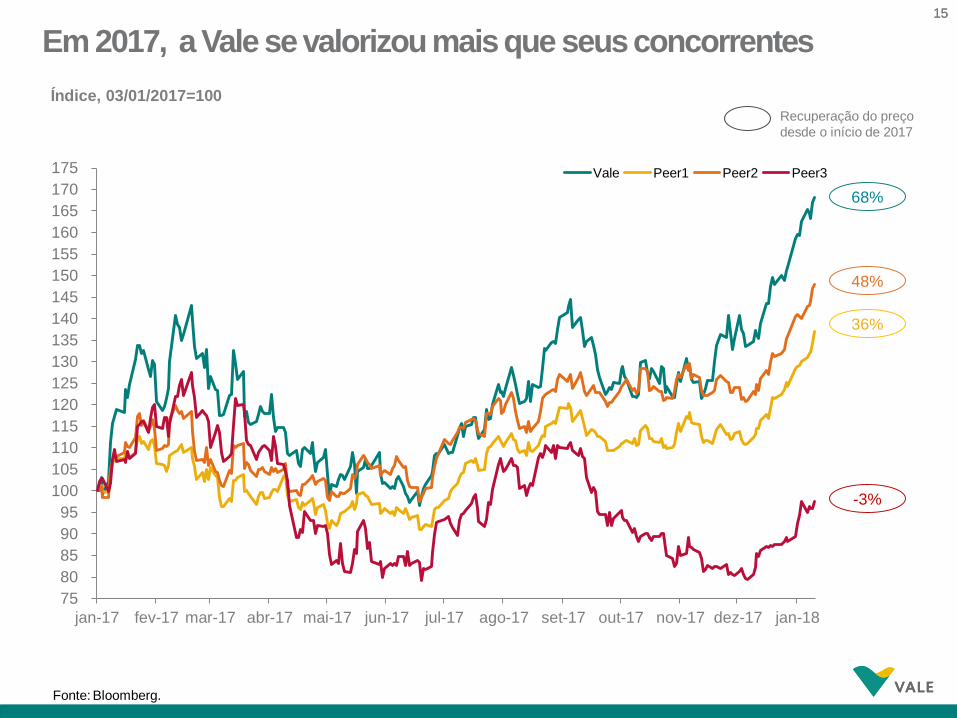

Em 2017, a Vale se valorizou mais que seus concorrentes

Índice, 03/01/2017=100

Recuperação do preço

desde o início de 2017

Fonte: Bloomberg.

75

80

85

90

95

100

105

110

115

120

125

130

135

140

145

150

155

160

165

170

175

jan-17 fev-17 mar-17 abr-17 mai-17 jun-17 jul-17 ago-17 set-17 out-17 nov-17 dez-17 jan-18

Vale Peer1 Peer2 Peer3

36%

48%

68%

-3%

1616