a grande ideia como resolver a crise de custos na saúdeconexaohomecare.com/web/a grande...

TRANSCRIPT

A grande ideia

Como resolver a crise de custos na saúde Escrito por:

Robert S. Kaplan

Michael E. Porter

Nos Estados Unidos, o gasto com saúde hoje ultrapassa 17% do PIB. E não para de subir. Outros países gastam menos do PIB com saúde, mas também ali a tendência é de alta. Não é difícil

achar explicações. O envelhecimento da população e o surgimento de novos tratamentos respondem por parte do aumento. Incentivos perversos também contribuem: terceiros pagadores (companhias de

seguros e governos) pagam por procedimentos realizados e não por resultados obtidos; já o doente assume pouca responsabilidade pelo custo dos serviços de saúde que requer. Poucos, no entanto, reconhecem uma fonte mais fundamental da escalada dos custos: o sistema pelo

qual esses custos são medidos. Para ir direto ao ponto, há quase total ignorância sobre o custo da prestação da assistência ao doente — que dirá da relação entre esses custos e os resultados obtidos. Em

vez de fechar o foco no custo de tratar um paciente com uma determinada patologia ao longo do ciclo inteiro de assistência, prestadores agregam e analisam custos no âmbito de especialidades ou de

departamentos de serviços. Para piorar, sequer há um consenso entre participantes do sistema de saúde sobre o significado de cus-tos. Quando políticos e autoridades públicas falam de reduzir custos, em geral estão se referindo à

quantia que o Estado ou seguradoras pagam a prestadores da assistência — não ao custo, para o prestador, de oferecer os serviços de assistência à saúde. Reduzir a quantia desembolsada pelo pagador

diminui, sim, a conta paga por seguradoras e a receita de prestadores, mas não derruba em nada o custo real da prestação da assistência. Prestadores pactuam com essa confusão. É comum alocarem seus

custos a procedimentos, departamentos e serviços com base não nos verdadeiros recursos utilizados para prestar a assistência, mas no valor da remuneração recebida. Só que esse valor em si é fundado em

suposições arbitrárias e imprecisas sobre a intensidade da assistência. Um sistema ruim de custeio tem consequências desastrosas. É famosa a máxima da gestão segundo a

qual o que não é medido não pode ser administrado ou aprimorado. Por entenderem mal os próprios custos, prestadores são incapazes de vincular custos a melhoras em processos ou resultados, o que

impede que promovam reduções sistêmicas e sustentáveis de custos. Em vez disso, prestadores (e pagadores) recorrem a medidas simples como cortes gerais em serviços caros, remuneração de

trabalhadores e quadro de pessoal. Só que impor limites de gastos arbitrários a componentes isolados da assistência, ou a categorias específicas de despesa, produz apenas economias marginais — que muitas

vezes levam a custos totais maiores para o sistema e a resultados piores. Um exemplo: se um pagador impõe ao doente um desembolso maior para limitar o uso de medicamentos caros, o custo pode disparar

em outra parte do sistema, já que o usuário pode ver seu estado geral de saúde piorar e exigir mais serviços. O cálculo inadequado de custos também é causa de enormes subsídios cruzados entre serviços.

Prestadores são generosamente remunerados por certos serviços e levam prejuízo em outros. Essa subvenção cruzada provoca grandes distorções na oferta e na eficiência do atendimento. A incapacidade

de medir devidamente o custo e de comparar custos com resultados está na raiz do problema de incentivos na saúde e retardou seriamente a adoção de abordagens mais eficazes de remuneração. Por último, a mensuração incorreta de custos e resultados significa, ainda, que o prestador eficaz e

eficiente não é premiado por isso. Já o ineficiente tem pouco incentivo para melhorar. Aliás, uma instituição pode ser penalizada quando avanços que promove em tratamentos e processos reduzem a

necessidade de serviços altamente remunerados. Sem uma mensuração adequada, a saudável dinâmica da competição — na qual provedores de maior valor crescem e prosperam — entra em coma. Em vez

disso, temos uma competição de soma zero, na qual prestadores de assistência à saúde destroem valor ao se concentrar em serviços altamente remunerados, transferindo custos para outros atores ou

buscando a redução isolada e ineficaz de custos item por item. Iniciativas presentes de reforma da saúde vão agravar a situação ao aumentar o acesso a um sistema ineficiente sem abordar o problema

fundamental do valor: garantir resultados melhores a um custo total menor. Por sorte, podemos mudar esse estado de coisas. E a solução não requer grandes saltos na ciência médica ou na regulamentação imposta pelo poder público. Requer, simplesmente, uma nova forma de

calcular corretamente os custos e de compará-los com resultados. Nossa abordagem converte o doente e

seu problema de saúde — e não departamentos de hospitais, procedimentos ou serviços — na unidade básica de análise para medir custos e resultados. A experiência de várias instituições importantes que

hoje instituem essa nova abordagem — o Head and Neck Center do MD Anderson Cancer Center em Houston, nos EUA, o Cleft Lip and Palate Program do Children’s Hospital em Boston e unidades de

cirurgia de prótese de joelho na Schön Klinik, na Alemanha, e no Brigham & Women’s Hospital, nos EUA — confirma nossa tese de que práticas precisas de cálculo de custo e valor na prestação de serviços

médicos podem ter um impacto transformador. O que é valor na saúde? A meta certa para qualquer sistema de prestação de assistência à saúde é melhorar o valor, ou a relação custo-benefício, para o usuário. Na saúde, o valor é função do resultado produzido para o usuário por

unidade monetária gasta. Não é o número de serviços distintos oferecidos ou o volume de serviços prestados que importa, mas o valor. Mais assistência e assistência mais cara não significam,

necessariamente, assistência melhor. Para administrar corretamente o valor, é no nível do usuário que se devem medir resultados e custos. Resultados e custos aferidos devem englobar todo o ciclo de assistência ao problema de saúde

específico do doente, o que muitas vezes envolve uma equipe com várias especialidades efetuando várias intervenções — do diagnóstico ao tratamento à gestão posterior do problema. Esse quadro

patológico é uma série interligada de circunstâncias do doente mais bem abordadas de forma coordenada e cuja definição, em sentido amplo, deveria incluir complicações e comorbidades comuns. O custo de

tratar um portador de diabetes, por exemplo, deve incluir não só a despesa associada à assistência endocrinológica, mas também o custo de administrar e tratar problemas correlatos como doenças

vasculares, doenças da retina e doenças renais. No caso de cuidados primários e preventivos, a unidade de medida do valor é uma população determinada de pacientes — ou seja, um grupo com necessidades

similares de cuidados primários, como crianças saudáveis ou indivíduos frágeis e idosos com vários problemas crônicos. Peguemos o primeiro componente da equação de valor da saúde: o resultado da assistência. Para

qualquer patologia ou população de pacientes, o resultado deveria ser medido ao longo de várias dimensões, incluindo sobrevivência, preservação da autonomia, duração do tratamento, desconforto e

complicações e sustentabilidade da recuperação. Uma melhor mensuração dos resultados irá, por si só, levar a avanços consideráveis no valor da assistência proporcionada, à medida que incentivos de

prestadores migrarem da prestação de serviços altamente remunerados pa- ra a melhoria do estado de saúde do usuário. Abordagens à medição de resultados na assistência à saúde foram descritas

anteriormente, incluindo no artigo de Michael Porter “What Is Value in Health Care?”, publicado em 2010 no New England Journal of Medicine. Embora a aferição de resultados clínicos venha atraindo crescente interesse, medir os custos necessários

para propiciar esses resultados, o segundo componente da equação de valor, recebe bem menos atenção. No marco do valor, o custo relevante é o custo total de todos os recursos — pessoal clínico e

administrativo, medicamentos e outros suprimentos, dispositivos, espaço e equipamentos — utilizados durante o ciclo completo de assistência a alguém com um problema de saúde específico, incluindo o

tratamento de complicações correlatas e comorbidades comuns. Aumentamos o valor da assistência prestada ao paciente ao melhorar os resultados a custo similar ou ao reduzir o custo total da assistência

ao doente sem derrubar a qualidade dos resultados. Um forte motor do valor na saúde é que resultados melhores costumam andar de mãos dadas com custos menores no ciclo completo de assistência. Gastar mais com detecção precoce e um diagnóstico melhor

de doenças, por exemplo, reduz o sofrimento do doente e, não raro, leva a intervenções menos complexas e menos caras mais tarde. Reduzir a espera por diagnóstico e tratamento limita a deterioração

da saúde e também derruba custos ao reduzir os recursos necessários para a assistência. Com efeito, o potencial de melhorar resultados com a redução de custos é maior na saúde do que em qualquer outra

arena por nós examinada. O segredo para liberar tal potencial é combinar um sistema de medição precisa de custos com a medição sistemática de resultados. Munidos dessas possantes ferramentas, prestadores

de assistência à saúde podem empregar a equipe médica, equipamentos, instalações e recursos administrativos com muito mais eficiência, otimizar a trajetória do doente pelo sistema e escolher

abordagens de tratamento que melhorem resultados — eliminando serviços que não o façam. Desafios do cálculo de custos na saúde Medir custos com precisão na saúde é difícil. Primeiro, devido à complexidade da prestação da assistência propriamente dita. O tratamento de um doente envolve uma série de recursos distintos —

pessoal, equipamentos, espaço, suprimentos —, cada qual com capacidades e custos distintos. Esses recursos são usados em processos que começam com o primeiro contato do paciente com a organização

e prosseguem por uma série de consultas clínicas, tratamentos e processos administrativos, até que a

assistência ao paciente seja concluída. A trajetória percorrida pelo doente no sistema depende de seu problema de saúde. A rota já complexa da assistência é complicada ainda mais pela forma altamente fragmentada pela qual a assistência hoje é prestada. O tratamento do problema de saúde de um paciente hoje envolve um sem-

fim de unidades organizacionais distintas e, em grande medida, independentes. Além disso, a assistência é idiossincrática; gente com um mesmo quadro muitas vezes percorre trajetórias distintas pelo sistema. A

falta de padronização resulta, em certa medida, da natureza artesanal da prática médica — médicos de uma mesma unidade organizacional realizando o mesmo processo clínico (colocação de uma prótese de

joelho, digamos) não raro usam procedimentos, medicamentos, aparelhos, testes e equipamentos distintos. Em termos operacionais, daria para descrever a assistência à saúde hoje como uma oficina de

produção altamente customizada. Sistemas atuais de custeio, que medem o custo de departamentos, serviços ou atividades de apoio isoladamente, costumam incentivar a transferência de custos de um tipo de serviço ou provedor para

outro, ou para o pagador ou o usuário. A microgestão de custos no âmbito de cada unidade organizacional de pouco serve para derrubar o custo total ou aumentar o valor — e pode, na verdade,

destruir valor ao reduzir a eficácia da assistência e elevar custos administrativos (para detalhes sobre o problema com sistemas atuais de custeio, veja os três quadros “Mito”). Qualquer sistema correto de custeio deve, antes de tudo, computar o custo total de todos os recursos

utilizados por um paciente em sua trajetória pelo sistema. Isso significa monitorar a sequência e duração de processos clínicos e administrativos utilizados por um paciente — algo que a maioria dos sistemas de

informação hospitalar de hoje são incapazes de fazer. Essa deficiência pode ser eliminada; avanços na tecnologia em breve aumentarão muito a capacidade de provedores de monitorar o tipo e a quantidade de

recursos utilizados por um paciente. Até lá, é possível determinar as principais rotas seguidas pelo usuário com uma patologia específica, algo feito em nossos projetos-piloto. Com boas estimativas do caminho típico percorrido por um paciente com um certo quadro clínico,

provedores podem usar o sistema de custeio baseado em atividade e tempo (TDABC, ou “time-driven activity-based costing”) para atribuir custos com precisão e relativa facilidade a cada etapa do processo

ao longo desse caminho. Essa versão aprimorada do custeio baseado em atividades exige de prestadores a estimativa de apenas dois parâmetros a cada etapa do processo: o custo de cada recurso

usado no processo e a quantidade de tempo que o paciente passa com cada recurso (veja “ABC: uma abordagem regida pelo tempo”, de Robert S. Kaplan e Steven R. Anderson, HBR Novembro 2004). Na implementação inicial, um sistema de custeio desses pode parecer complexo. Mas a complexidade

não decorre da metodologia; é fruto, antes, do idiossincrático sistema de assistência atual, com processos mal documentados para o tratamento de pacientes com um quadro específico e a incapacidade de

sobrepor categorias de ativos e gastos a processos do paciente. À medida que prestadores de assistência à saúde forem se reorganizando em unidades focadas em problemas de saúde, padronizando protocolos

e processos de tratamento e melhorando seus sistemas de informação, o uso do sistema TDABC passará a ser muito mais simples. Para ver como o TDABC se aplica no contexto da saúde, vejamos primeiro um exemplo simplificado. Cálculo do custo do paciente: um exemplo simples Vejamos o caso de Jones, que vai a uma clínica consultar um médico. Para estimar o custo total do

atendimento ao paciente, é preciso primeiro identificar os processos a que se submete e os recursos utilizados em cada processo. Digamos que Jones use um processo administrativo para entrada na clínica,

cadastro e preparo da papelada para o pagamento por um terceiro; e um processo clínico para o tratamento. Apenas três recursos clínicos são necessários: um administrador (Allen), uma enfermeira

(White) e um médico (Green). Partimos estimando o primeiro dos dois parâmetros: a quantidade de tempo (capacidade) que o paciente consome de cada recurso em cada processo. A partir de informações fornecidas pelos três funcionários,

descobrimos que Jones passou 18 minutos (0,3 hora) com o administrador Allen, 24 minutos (0,4 hora) com a enfermeira White para um exame preliminar e 9 minutos (0,15 hora) com o médico Green para um

exame direto e consulta. Agora calculamos, para cada recurso, o custo unitário da capacidade — quanto custa, por hora ou minuto, disponibilizar um recurso para atividades ligadas ao paciente. Usamos a seguinte equação:

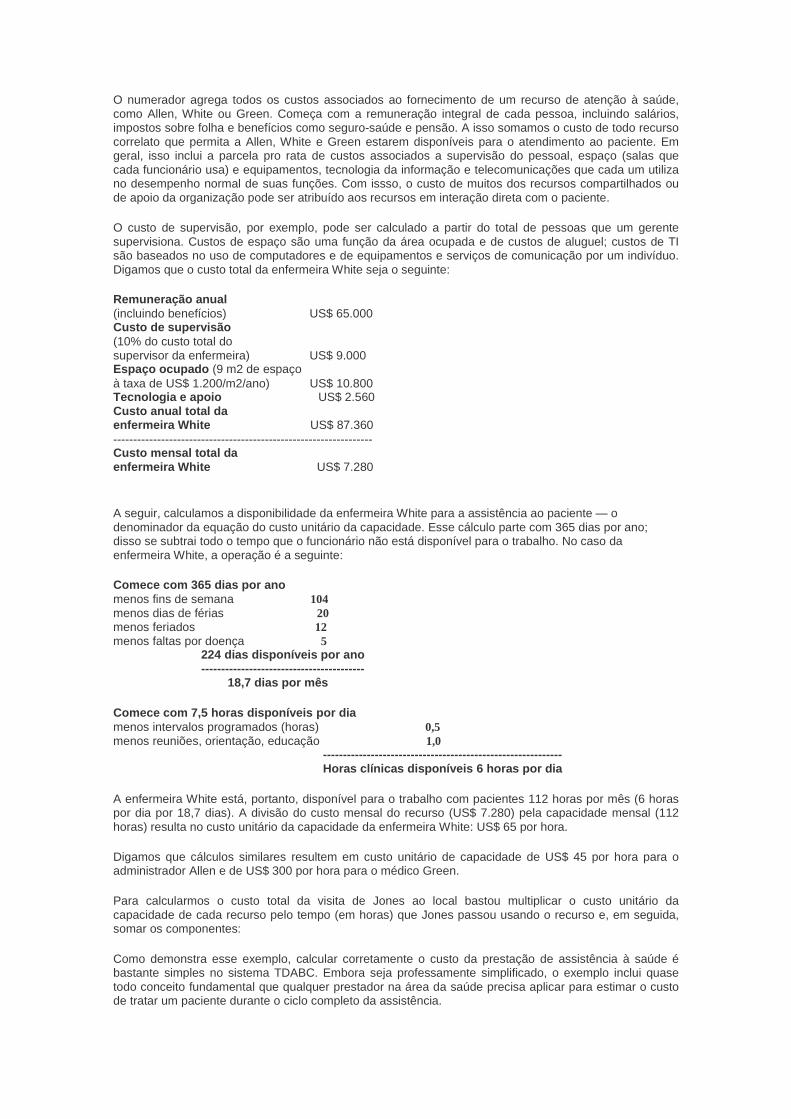

O numerador agrega todos os custos associados ao fornecimento de um recurso de atenção à saúde,

como Allen, White ou Green. Começa com a remuneração integral de cada pessoa, incluindo salários, impostos sobre folha e benefícios como seguro-saúde e pensão. A isso somamos o custo de todo recurso

correlato que permita a Allen, White e Green estarem disponíveis para o atendimento ao paciente. Em geral, isso inclui a parcela pro rata de custos associados a supervisão do pessoal, espaço (salas que

cada funcionário usa) e equipamentos, tecnologia da informação e telecomunicações que cada um utiliza no desempenho normal de suas funções. Com issso, o custo de muitos dos recursos compartilhados ou

de apoio da organização pode ser atribuído aos recursos em interação direta com o paciente. O custo de supervisão, por exemplo, pode ser calculado a partir do total de pessoas que um gerente

supervisiona. Custos de espaço são uma função da área ocupada e de custos de aluguel; custos de TI são baseados no uso de computadores e de equipamentos e serviços de comunicação por um indivíduo.

Digamos que o custo total da enfermeira White seja o seguinte: Remuneração anual (incluindo benefícios) US$ 65.000 Custo de supervisão (10% do custo total do supervisor da enfermeira) US$ 9.000 Espaço ocupado (9 m2 de espaço à taxa de US$ 1.200/m2/ano) US$ 10.800 Tecnologia e apoio US$ 2.560 Custo anual total da enfermeira White US$ 87.360 ----------------------------------------------------------------- Custo mensal total da enfermeira White US$ 7.280 A seguir, calculamos a disponibilidade da enfermeira White para a assistência ao paciente — o

denominador da equação do custo unitário da capacidade. Esse cálculo parte com 365 dias por ano; disso se subtrai todo o tempo que o funcionário não está disponível para o trabalho. No caso da

enfermeira White, a operação é a seguinte: Comece com 365 dias por ano menos fins de semana 104 menos dias de férias 20 menos feriados 12 menos faltas por doença 5

224 dias disponíveis por ano ----------------------------------------- 18,7 dias por mês

Comece com 7,5 horas disponíveis por dia menos intervalos programados (horas) 0,5 menos reuniões, orientação, educação 1,0 ------------------------------------------------------------ Horas clínicas disponíveis 6 horas por dia A enfermeira White está, portanto, disponível para o trabalho com pacientes 112 horas por mês (6 horas por dia por 18,7 dias). A divisão do custo mensal do recurso (US$ 7.280) pela capacidade mensal (112

horas) resulta no custo unitário da capacidade da enfermeira White: US$ 65 por hora. Digamos que cálculos similares resultem em custo unitário de capacidade de US$ 45 por hora para o administrador Allen e de US$ 300 por hora para o médico Green. Para calcularmos o custo total da visita de Jones ao local bastou multiplicar o custo unitário da

capacidade de cada recurso pelo tempo (em horas) que Jones passou usando o recurso e, em seguida, somar os componentes: Como demonstra esse exemplo, calcular corretamente o custo da prestação de assistência à saúde é bastante simples no sistema TDABC. Embora seja professamente simplificado, o exemplo inclui quase

todo conceito fundamental que qualquer prestador na área da saúde precisa aplicar para estimar o custo de tratar um paciente durante o ciclo completo da assistência.

Ao registrar todos os custos no ciclo completo de tratamento do problema de saúde de um usuário do

sistema, permitimos que prestadores da assistência e pagadores abordem praticamente qualquer questão de custeio. Um prestador pode agregar e analisar o custo da assistência a pacientes por idade, sexo e

comorbidades, ou por instalação de tratamento, médico, empregador e pagador. Pode calcular o custo total e médio para qualquer categoria ou subcategoria de pacientes e, ainda assim, registrar dados

detalhados sobre cada paciente necessários para entender fontes de variação do custo em cada categoria. Processo de mensuração do custo Deixando um pouco o exemplo simplificado, vejamos agora sete passos sendo usados por nossos

projetos-piloto para calcular o custo total do tratamento de sua população de pacientes. 1. Definir a patologia. Começamos por definir o problema de saúde (ou população de pacientes) cujo

custo será calculado, incluindo complicações cor- relatas e comorbidades que afetam processos e

recursos utilizados durante a assistência ao paciente. Para cada patologia, determinamos o início e o fim do ciclo de assistência ao paciente. No caso de problemas crônicos, usamos o ciclo de assistência por um

período de tempo, como um ano. 2. Definir a cadeia de valor da prestação da assistência. O passo seguinte é determinar a cadeia de

valor da prestação da assistência (CVPA), que traça as principais atividades envolvidas na atenção a um

paciente com um certo problema de saúde, juntamente com o local em que se dão. A CVPA põe a atenção do prestador no ciclo completo de assistência — e não em processos isolados, unidade típica de

análise da maioria das iniciativas de aprimoramento de processos e corte de gorduras na saúde (o quadro “Cadeia de valor da prestação da assistência” mostra a CVPA elaborada pelo projeto-piloto no americano

Brigham & Women’s Hospital para pacientes com severa osteoartrite de joe-lho). Essa visão geral do ciclo de atenção ao paciente ajuda a identificar quesitos relevantes nos quais aferir resultados e também é o

ponto de partida para o ma- peamento dos processos que compõem cada atividade. 3. Criar mapas de processo de cada atividade na prestação da assistência ao paciente. Fomos

preparar, em seguida, mapas de processos detalhados para cada atividade na cadeia de valor da

prestação da assistência. Um mapa do processo retrata a trajetória que o doente pode seguir ao avançar no ciclo de atendimento. Inclui todo recurso supridor de capacidade (pessoal, instalações e

equipamentos) envolvido em cada processo nessa trajetória, tanto os usados diretamente pelo paciente como os exigidos para tornar disponíveis os recursos primários (o quadro “Mapa de processo de um novo

paciente” mostra o mapa de um trecho do ciclo de assistência ao paciente no MD Anderson Head and Neck Center). Além de identificar recursos supridores de capacidade usados em cada processo,

identificamos suprimentos consumíveis (como medicamentos, seringas, cateteres e curativos) usados diretamente no processo — e que não precisam aparecer em mapas de processos. Em instalações de nossos projetos-piloto, foram usadas várias abordagens para a criação de mapas de

processos. A equipe de certos projetos ouviu médicos separadamente para saber como era o fluxo do paciente; já outras fizeram reuniões em que gente de várias disciplinas e níveis de gestão discutiu o

processo em conjunto. Mesmo nessa fase tão inicial do projeto, uma sessão às vezes rendia oportunidades imediatas de melhoria de processos e custos. 4. Obter estimativas de tempo para cada processo. Também estimamos quanto tempo cada prestador

ou outro recurso dedica ao paciente em cada etapa do processo. Se um processo utiliza vários recursos,

estimamos o tempo exigido por cada um. Para processos baratos e de curta duração que pouco variam de paciente para paciente, recomendamos o uso de tempos médios (em vez de investir recursos para saber quanto realmente duram). No caso de

processos demorados e menos previsíveis é preciso calcular a verdadeira duração, sobretudo se reúnem vários médicos e enfermeiros em atividades complexas de assistência, como grandes cirurgias ou o

exame de pacientes com casos clínicos complexos. O TDABC também ajuda o gestor a entender o efeito, no custo, de variações no processo. Se o paciente exigir uma laringoscopia como parte do atendimento ambulatorial, por exemplo, o processo terá uma

etapa a mais. A estimativa de tempo e recursos correlatos necessários podem ser facilmente acrescentados ao cálculo do tempo total para tal paciente (veja, de novo, o quadro do mapa de

processos). Para estimar tempos-padrão e equações de tempo, nossos projetos-piloto acharam útil reunir todos os envolvidos em um conjunto de processos para uma conversa focada. No futuro, esperamos que

prestadores usem dispositivos eletrônicos portáteis, código de barras e RFID para registrar o tempo

realmente gasto, sobretudo se o TDABC virar a norma para a aferição do custo de assistência ao

paciente. 5. Estimar o custo de fornecer recursos de assistência ao paciente. Nessa etapa, é feita uma

estimativa dos custos diretos de cada recurso envolvido na atenção ao doente. Custos diretos incluem remuneração de funcionários, depreciação ou leasing de equipamentos, suprimentos ou outras despesas

operacionais. Esses dados, colhidos em livros contábeis, no sistema de orçamentação e em outros sistemas de TI, passam a ser o numerador para o cálculo do custo unitário da capacidade de cada

recurso. Também é preciso computar o tempo que muitos médicos, especialmente em centros médicos acadêmicos, dedicam ao ensino e à pesquisa — fora suas responsabilidades clínicas. Sugerimos estimar

a parcela de tempo que um médico passa em atividades clínicas e, em seguida, multiplicar sua remuneração por essa porcentagem para chegar ao montante da remuneração advinda da atividade

clínica do médico. O restante da remuneração deve ser atribuído a atividades de ensino e pesquisa. O passo seguinte é identificar recursos de apoio necessários para a disponibilização dos recursos primários envolvidos na assistência ao doente. No caso de recursos humanos, como mostrado no

exemplo do paciente Jones, isso inclui pessoal de supervisão, espaço e mobiliário (áreas administrativas e de tratamento do paciente) e departamentos de apoio a funcionários em contato direto com o paciente.

No cálculo do custo de suprimentos, incluímos o custo de recursos utilizados para adquiri-los e disponibilizá-los para uso com o paciente durante o processo de tratamento (compra, recebimento,

armazenagem, esterilização e entrega, por exemplo). Por último, é preciso alocar custos de departamentos e atividades de apoio ao trabalho de contato com o paciente. Mapeamos esses processos, como fizemos no passo 3 e, em seguida, calculamos e atribuí-

mos custos a recursos voltados ao paciente com base na demanda dos serviços desses departamentos, usando o processo que será descrito no passo 6. Essa abordagem à alocação de custos de apoio é uma grande mudança em relação à prática atual. A

título de ilustração, comparemos a alocação de recursos exigidos num departamento centralizado para esterilizar dois jogos de instrumental cirúrgico distintos — um para artroplastia total de joelho e outro para

revascularização do miocárdio. Sistemas atuais de custeio tendem a atribuir custos de esterilização mais elevados à cirurgia de ponte de safena do que à de prótese de joelho, pois os gastos (ou custos diretos)

são maiores com a ponte de safena do que com a cirurgia do joelho. Já pelo TDABC, descobrimos que é preciso mais tempo e dinheiro para esterilizar o instrumental em geral mais complexo da artroplastia de

joelho; logo, custos relativamente maiores de esterilização deveriam ser alocados à cirurgia do joelho. No cômputo do custo de atividades de apoio, uma boa diretriz é a “regra de 1”. Departamentos de apoio que tenham apenas um funcionário podem ser tratados como custo fixo; ou não são alocados, ou são

alocados com um método simplista, como é feito atualmente. Já departamentos com mais de um funcionário ou mais de uma unidade de qualquer recurso representam custos variáveis. A carga de

trabalho desses departamentos aumentou devido à maior demanda de serviços e insumos que fornecem. Seu custo pode e deve ser alocado com base em processos do paciente que gerem demanda por seus

serviços. Equipes de projeto encarregadas de estimar o custo do fornecimento de recursos — o numerador do custo unitário da capacidade — devem ter know-how em finanças, recursos humanos e sistemas de

informação. Podem fazer esse trabalho paralelamente ao mapeamento de processos e à estimativa de tempo (passos 3 e 4) efetuados por médicos e membros da equipe com experiência em gestão da

qualidade e melhoria de processos. 6. Estimar a capacidade de cada recurso e calcular custo unitário da capacidade. Para determinar a

capacidade prática para funcionários — o denominador na equação do custo unitário da capacidade — é

preciso três estimativas de tempo, obtidas em registros do RH e outras fontes: a. Total de dias que cada funcionário trabalha efetivamente a cada ano. b. Total de horas por dia que funcionário está disponível para o trabalho. c. Total médio de horas por dia de trabalho dedicado a atividades sem ligação com paciente, como

intervalos, treinamento, cursos e reuniões administrativas.

No caso do médico que divide o tempo entre atividades clínicas, de pesquisa e de ensino, subtraímos o

tempo gasto em atividades de pesquisa e ensino para chegar ao número de horas por mês em que está disponível para o trabalho clínico. Se o recurso é um equipamento, medimos a capacidade estimando o número de dias por mês e o número de horas por dia que cada equipamento pode ser usado. Isso representa o limite máximo da capacidade

do equipamento. O uso efetivo de muitos equipamentos na saúde às vezes é menor, pois a capacidade do equipamento é suprida em grandes blocos. Suponhamos, por exemplo, que um aparelho possa fazer

10 mil exames de sangue por mês e que um hospital decida comprar o equipamento mesmo sabendo que só precisa processar 6 mil exames por mês. Nesse caso, é feito um ajuste: o sistema de custeio deve

usar o tempo exigido para realizar 6 mil testes como a capacidade do recurso. Caso contrário, os exames efetivamente processados no equipamento vão, quando muito, cobrir apenas 60% de seu custo. Se

acabar usando o equipamento para um número maior de exames, o hospital pode efetuar os ajustes devidos no custo da capacidade. Esse tratamento da capacidade segue a regra de 1 e deve ser aplicado quando a organização tem

apenas uma unidade do equipamento. Suponhamos, agora, que a instituição tenha 12 instalações que empregam, cada uma, equipamentos capazes de realizar 10 mil exames de sangue por mês — mas que

cada instalação faça apenas 6 mil exames por mês. Nesse caso, a capacidade de cada unidade do recurso deve ser definida no máximo (10 mil exames por mês) e não no total esperado. Queremos que o

sistema indique o custo da capacidade ociosa quando um prestador decide fornecer capacidade em vários locais ou instalações em vez de consolidar o uso de equipamentos caros. Além da aquisição da capacidade em blocos, é preciso considerar fatores como demanda de pico,

aumento da capacidade em emergências e capacidade adquirida para crescimento futuro. Isso vale para equipamento e pessoal (esses fatores podem ser incorporados, mas o método foge ao escopo do

presente artigo). Na prática, descobrimos que a subutilização da capacidade de equipamentos caros não costuma ser uma decisão consciente, mas fruto da incapacidade do sistema de custeio de dar uma visão da utilização de

recursos. O problema é corrigido pela abordagem TDABC. Mais à frente, descrevemos oportunidades para melhorar a utilização da capacidade de recursos. Para calcular o custo unitário da capacidade de recursos, simplesmente dividimos o custo total do recurso

(passo 5) pela capacidade prática (passo 6) para chegar a uma cifra em dólares ou euros por unidade de tempo, em geral uma hora ou um minuto. 7. Calcular o custo total da assistência ao paciente. Os passos 3 a 6 estabelecem a estrutura e os

componentes de dados do sistema TDABC. No último passo, a equipe do projeto calcula o custo total de

tratar um paciente com a simples multiplicação dos custos unitários de capacidade (incluindo custos de apoio correlatos) de cada recurso utilizado em cada processo do paciente pela quantidade de tempo que

o paciente passa com o recurso (passo 4). Para chegar ao custo total da assistência ao paciente, é preciso somar todos os custos em todos os processos utilizados ao longo de todo o ciclo da atenção. Oportunidades para aumentar valor Nossa nova abordagem busca envolver médicos, equipes clínicas, pessoal administrativo e profissionais do departamento financeiro na criação de mapas de processos e na estimativa do custo de recursos

envolvidos no tratamento do doente por todo o ciclo da assistência. Isso acaba com a divisão histórica entre administradores e equipes clínicas — divisão que não raro leva a conflitos e impasses na hora do

corte de custos. O TDABC ergue uma plataforma comum de informações para deflagrar a inovação com base numa noção comum de processos efetivos de assistência. Até em nosso piloto na alemã Schön

Klinik, que já tinha um excelente sistema de controle de custos por departamento, o uso do TDABC revelou novas formas de aprimorar processos e reestruturar a prestação da assistência. Aproveitar essas

oportunidades de criação de valor — até então ocultas por sistemas de custeio inadequados e compartimentalizados — é o caminho para a solução do problema de custos da saúde. Vejamos algumas

das oportunidades mais promissoras reveladas por um custeio correto. Eliminar variações desnecessárias em processos e processos que não agreguem valor. Em nossos pilotos, registramos considerável variação em processos, instrumental, equipamentos e

material utilizados por médicos para executar um mesmo serviço numa mesma unidade de uma mesma instalação. Na artroplastia de joelho, por exemplo, cirurgiões utilizam próteses, instrumental, máscaras

cirúrgicas e suprimentos distintos, gerando com isso considerável variação de custos no tratamento de pacientes com um mesmo quadro clínico no mesmo local. Agora, a unidade cirúrgica está medindo custos

e resultados produzidos por cada cirurgião. Com isso, líderes da prática clínica conseguem ter discussões mais construtivas e embasadas sobre a melhor forma de padronizar a assistência e processos de

tratamento para reduzir custos da variabilidade e restringir o uso de abordagens e materiais caros que

não produzam comprovadamente melhores resultados. Além de reduzir variações em processos, nossos pilotos eliminaram etapas ou processos inteiros que não

contribuíam para os resultados. A Schön Klinik, por exemplo, derrubou custos ao reduzir a variedade de testes em seu painel laboratorial básico depois de descobrir que muitos dos exames não traziam

informações novas capazes de produzir melhores resultados. Comparar práticas de países distintos para um mesmo quadro clínico também revela grandes oportunidades para melhoria. A remuneração pelo ciclo completo de tratamento de uma artroplastia total

na Alemanha e na Suécia é de cerca de US$ 8.500, incluindo todos os serviços médicos e técnicos e excluindo apenas a reabilitação ambulatorial. A cifra comparável em centros médicos nos EUA é de US$

30 mil ou mais. Já que prestadores nos três paí-ses registram, de forma geral, margens similares na intervenção para a colocação dessa prótese, é provável que custos de prestadores nos EUA sejam de

duas a três vezes mais altos do que os de europeus. Ao comparar mapas de processos e custos de recursos para um mesmo quadro clínico em vários locais, é possível determinar quanto da diferença de

custo é atribuível a variações em processos, protocolos e produtividade e quanto é atribuível a diferenças em custos de recursos ou materiais, como salários e preços de próteses. Nossa investigação inicial

sugere que, embora suprimentos sejam mais caros nos EUA, o custo maior em instalações americanas se deve sobretudo à menor produtividade de recursos. Melhorar utilização da capacidade de recursos. O método TDABC determina quanto da capacidade de

cada recurso é efetivamente usado para executar processos e tratar pacientes e quanto está ocioso. Administradores podem enxergar claramente a quantidade e o custo da capacidade de recursos não

utilizada no caso de médicos, enfermeiros, técnicos, equipamentos, administradores ou unidades organizacionais. Dados sobre utilização de recursos também revelam em que pontos aumentar a oferta

de certos recursos diminuiria gargalos em processos e permitiria a assistência mais pronta e a atenção a mais pacientes com gastos apenas um pouco maiores. Quando tem maior visibilidade sobre áreas nas quais há considerável — e onerosa — capacidade ociosa,

o administrador pode identificar as causas. A subutilização de espaço, equipamentos e pessoal de custo elevado é parcialmente causada, por exemplo, pela falta de coordenação e pela demora na transferência

de um paciente de uma especialidade ou serviço para o seguinte. Outra causa da baixa utilização de recursos é manter equipamentos especializados para o caso de alguma eventualidade. Certas instalações

que atendem gente com necessidades médicas raras e imprevisíveis tomam a decisão consciente de manter essa capacidade adicional. Nesses casos, a compreensão do custo efetivo dessa folga de

capacidade deveria deflagrar uma discussão sobre a melhor forma de consolidar o tratamento desses pacientes. Muito da capacidade excessiva de recursos, no entanto, não se deve a problemas de saúde

raros ou a falhas na transferência do paciente, mas sim à tendência comum de muitos hospitais e clínicas a prestar assistência a quase todo tipo de problema de saúde. Essa fragmentação de linhas de

atendimento produz redundâncias onerosas em todo o sistema de saúde. Também pode levar a resultados inferiores quando prestadores atendem a um volume reduzido de casos de um mesmo tipo.

Um custeio correto dá a gestores um instrumento valioso para a consolidação da assistência no caso de procedimentos de baixo volume em instituições menores, o que reduziria os altos custos da capacidade

ociosa e melhoraria resultados. Executar processo certo no lugar certo. Hoje, muitos serviços são prestados em instalações com

excesso de recursos ou projetadas para o paciente mais complexo, não para o paciente típico. Ao calcular

exatamente o custo de prestar um mesmo serviço em distintas instalações em vez de usar cifras baseadas em custos diretos médios e na alocação incorreta de despesas fixas, um prestador consegue

enxergar oportunidades para prestar serviços específicos em locais com recursos adequados e custo menor. Esse realinhamento da prestação da assistência, já em curso no Children’s Hospital Boston,

melhora o valor e a conveniência de serviços de rotina para pacientes e cuidadores, permitindo que instalações terciárias concentrem seus recursos especializados em casos realmente complexos. Casar capacitação clínica com processo. Outra via para melhorar a utilização de recursos é examinar

se todo processo hoje realizado por médicos e demais profissionais altamente qualificados requer esse

nível de capacitação e conhecimento. Mapas de processos criados para o TDABC em geral revelam oportunidades para que profissionais da saúde de menor custo, mas devidamente qualificados, se

encarreguem de certos processos hoje realizados por médicos sem efeito adverso sobre resultados. Essa substituição permitiria que médicos e pessoal de enfermagem se concentrassem em suas funções de

maior valor agregado (veja um exemplo de um de nossos projetos-piloto no quadro “Centro oncológico coloca em prática nova abordagem”).

Encurtar duração de ciclos. Há muitas oportunidades para que prestadores de assistência à saúde

reduzam a duração de ciclos de tratamento do doente, o que por sua vez reduziria a demanda da capacidade de recursos. Diminuir o tempo de espera do paciente, por exemplo, vai reduzir a exigência de

supervisão do paciente e de espaço. Acelerar o ciclo também melhora resultados, tanto ao minimizar o perío-do de incerteza e desconforto do paciente como ao reduzir o risco de complicações e conter o

avanço da doença. À medida que prestadores forem melhorando fluxos de processos e reduzindo a redundância, o paciente já não terá de ser tão “paciente” ao percorrer um ciclo completo de tratamento.

Centro oncológico coloca em prática nova abordagem

O MD Anderson Cancer Center (vinculado à University of Texas) é parte da rede Comprehensive Cancer Center do Instituto Nacional do Câncer dos Estados Unidos. Fica em Houston, no Texas. Recebe mais de

30 mil novos casos por ano e responde por aproximadamente 20% do tratamento do câncer na região de Houston e 1% em nível nacional. O MD Anderson é um centro médico especializado que presta

atendimento interdisciplinar integrado em todo o ciclo de assistência.

Em colaboração com Michael Porter, lançamos uma grande iniciativa para ampliar a avaliação de resultados clínicos. Partimos com um estudo de 2.468 pacientes no Head and Neck Center em 2008.

Para apoiar a iniciativa foi criado, em dezembro de 2008, o Institute for Cancer Care Excellence. Em 2010, com Robert Kaplan, lançamos um projeto-piloto, também no centro de cabeça e pescoço, para

avaliar a viabilidade da aplicação da moderna contabilidade de custos à prestação de serviços de saúde. O MD Anderson sempre usou um sistema de cômputo de custos baseado em valores cobrados. Vimos,

no entanto, que a alocação de custos que isso gerava trazia problemas em vários níveis. Para começar, fatores do custo na saúde tinham mudado, mas a metodologia de alocação, não — e o resultado era que

a contabilidade já não refletia a realidade. Além disso, o MD Anderson sempre alocou mais custos a serviços altamente remunerados. Já que a reforma da saúde americana pretendia migrar da remuneração

por serviços para a remuneração global ou por pacotes, precisávamos de um sistema de custeio que desse uma visão mais precisa dos custos de um paciente para cada quadro clínico. Para determinar se o custeio baseado em atividade e tempo (TDABC) daria esse grau de precisão,

montamos um projeto-piloto com uma equipe de médicos e membros do departamento financeiro do centro. O primeiro passo foi traçar uma cadeia de valor da prestação da assistência que mapeasse o

tratamento completo de um paciente. Em cada segmento da assistência — atendimento ambulatorial, diagnóstico por imagem, centro cirúrgico, internamento, radioterapia e quimioterapia —, criamos mapas

de processos abrangendo todos os recursos envolvidos. Cada segmento do mapa de processos levou cerca de 40 horas para ser elaborado, com uma equipe composta de um gerente de projetos, um

coordenador de projetos, um especialista em mapeamento de processos, pessoal da área financeira, gerentes clínicos e administrativos e profissionais de cada área sendo mapeada (veja o quadro “Mapa do

processo de um novo paciente”).

Em seguida, a equipe do projeto estimou quanto tempo levava para a execução de cada tarefa e o custo da capacidade de cada prestador de um serviço. Validamos todas as etapas do processo, estimativas de

tempo e pontos de ramificação com a ajuda do pessoal da linha de frente que realmente executava as tarefas — não só com gerentes de departamentos e altos dirigentes. Em seguida, estimamos o custo por paciente de cada etapa do processo. A princípio, examinamos apenas custos de pessoal, pois respondiam por cerca de 75% dos custos totais no Head and Neck

Center. Devido a limitações de pessoal e de tempo, usamos um método de aproximação da primeira vez para alocar custos fixos de departamentos de apoio. Nosso estudo-piloto também buscou avaliar se a nova abordagem de custeio permitiria a avaliação de

efeitos, sobre o custo, de mudanças em processos de assistência. Examinamos o processo de atenção a um paciente no Anesthesia Assessment Center (AAC) — processo que transcorre antes da cirurgia. O

diretor médico do AAC lançara duas iniciativas para melhorar resultados: (1) adoção de novas diretrizes clínicas para exames diagnósticos pré-operatórios e (2) reorganização de tarefas do pessoal — ou seja,

encarregar assistentes médicos de certas tarefas até então feitas por enfermeiros e usar enfermeiros para certas tarefas até ali realizadas por médicos. A equipe do projeto criou mapas de processos para o AAC antes e depois das mudanças e, em seguida,

aplicou custos gerados pelo modelo TDABC a cada mapa. O novo processo trouxe uma redução de 16% (11 minutos) na duração total do processo, de 12% em custos de pessoal técnico e de 67% em custos de

profissionais mais qualificados (médicos e outros prestadores). Custos totais caíram 36%, de cerca de

US$ 250 por paciente (incluindo custos diretos e indiretos) para US$ 160. Pelo velho sistema de custeio

não teria sido possível enxergar a redução de custos com as melhorias no processo. Para ver se essa redução de custo afetava os resultados, examinamos cancelamentos de cirurgia de

última hora devido a um pré-operatório inadequado e descobrimos que esse resultado crítico do processo de avaliação de anestesia não mudara. Logo, o processo mais eficiente e menos oneroso melhorou o

valor.

O TDABC, a nosso ver algo simples de implementar, requer um investimento considerável de tempo para a elaboração de mapas de processos para todas as áreas da assistência. Mas é um investimento que traz

benefícios adicionais ao respaldar oportunidades de melhoria de processos e facilitar a padronização do atendimento. Acima de tudo, a nova abordagem de custeio nos ajuda a estabelecer prioridades para

melhorias de processos e medir seu impacto no custo. No momento, estamos concluindo a análise dos dados do projeto-piloto para levar a metodologia a todas

as demais unidades de nosso tratamento integrado do câncer. À medida que combinarmos a contínua mensuração de resultados clínicos em cada um de nossos centros de cuidados com custos por paciente

de um ciclo completo de atendimento, teremos mais condições de melhorar a relação custo-benefício e definir preços em pacote para o cuidado clínico. Com essa iniciativa, esperamos gerar indícios

convincentes do valor que a estratégia de tratamento integrado do câncer do MD Anderson realmente oferece. Heidi W. Albright é diretora do Institute for Cancer Care Excellence do MD Anderson Cancer Center, nos

EUA. Thomas W. Feeley é titular da cátedra Helen Shafer Fly Distinguished Professor of Anesthesiolo-gy e vice-presidente de operações médicas no MD Anderson Cancer Center. Buscar otimização pelo ciclo completo da assistência. Atualmente, prestadores de assistência à saúde

costumam se organizar em torno de especialidades e serviços, o que complica a coordenação, interrompe o fluxo natural e integrado do paciente de um processo para o outro e leva à duplicação de muitos

processos. No processo típico de prestação da assistência, o paciente vai a prestadores distintos em locais distintos e trava, com cada um, uma interação separada para agendamento, registro, consulta

médica e investigação diagnóstica. Isso desperdiça recursos e gera demora. O modelo TDABC torna visível o alto custo de processos administrativos e clínicos redundantes, motivando profissionais de

distintos departamentos a trabalhar juntos para reunir departamentos e especialidades numa assistência integrada. Uma das maiores oportunidades para derrubar custos está na eliminação de processos

administrativos e clínicos desnecessários. Com um retrato completo do tempo e dos recursos envolvidos, prestadores podem otimizar o ciclo inteiro de atendimento, não só uma parte ou outra. Médicos e outros profissionais podem dedicar parcela maior

do tempo e dos recursos à fase inicial do ciclo da assistência — a atividades como orientação do paciente e consultas da equipe clínica — para reduzir a probabilidade de que, lá na frente, o doente tenha

complicações muito mais onerosas e seja readmitido ao sistema. Essa abordagem baseada em recursos e processos também dá a prestadores uma visão de valiosas atividades no ciclo de atendimento pelas quais não se cobra. Essas atividades — tempo gasto por

enfermeiros em orientação, ligações de médicos a pacientes e reuniões de equipes de atendimento multidisciplinar — não raro podem contribuir enormemente para a eficiência e para resultados favoráveis.

Já que sistemas atuais ocultam tais custos em despesas gerais (veja o quadro “Primeiro mito”), esses importantes componentes da assistência tendem a ser minimizados ou ignorados pela gestão. Materialização dos benefícios “O cálculo do retorno sobre o investimento na melhoria do desempenho ficou de fora da maioria das

discussões sobre uma maior qualidade na saúde”, disse o médico Thomas Feeley, do MD Anderson. “E, quando esse cálculo chega a ser feito, em geral é com dados aproximados, imprecisos e, às vezes,

exagerados”, acrescentou. “O TDABC nos deu uma poderosa ferramenta para modelar o efeito que um melhoramento terá sobre os custos.” Um custeio correto permite que o impacto de aprimoramentos em

processos seja facilmente calculado, validado e comparado. O maior retorno se materializa quando prestadores usam um custeio correto para traduzir oportunidades

distintas de geração de valor na redução efetiva de gastos. Uma cruel realidade é que custos totais não vão cair, a menos que prestadores emitam menos contracheques (e de valor menor), consumam menos

espaço (e espaço mais barato), comprem menos suprimentos e aposentem ou se desfaçam de equipamentos supérfluos. Prestadores nos EUA, cuja receita encolhe devido à queda na remuneração por

serviços — sobretudo da parte de programas públicos como Medicare e Medicaid —, hoje usam uma abordagem genérica à redução de custos, impondo cortes arbitrários a tudo quanto é departamento. Essa

abordagem ameaça tanto a qualidade como a disponibilidade da assistência. Com um custeio correto,

seria possível focar o corte de custos em áreas nas quais progressos reais na utilização de recursos e na eficiência de processos permitam a prestadores gastar menos sem ter de racionar a assistência ou

comprometer sua qualidade. Hoje em dia, organizações de saúde percorrem, como toda empresa, processos trabalhosos e demorados

de orçamentação e planejamento da capacidade — processos muitas vezes acompanhados de discussões acaloradas, quedas de braço e frustração. Tais dificuldades são sintomáticas de sistemas

inadequados de custeio e podem ser evitadas. No TDABC, o primeiro passo do processo orçamentário é prever o volume e o tipo de paciente que o prestador espera atender. O uso dessa projeção em combinação com os mapas de processos para

tratamento de cada problema de saúde permite que o prestador calcule a quantidade de horas de recursos necessária. Esse total é, então, dividido pela capacidade prática de cada tipo de recurso,

produzindo estimativas corretas da quantidade de cada recurso necessária para atender à demanda prevista. É fácil obter a estimativa de orçamentos de despesas mensais para períodos futuros: basta

multiplicar a quantidade de cada categoria de recursos exigida pelo custo mensal de cada recurso. Com isso, é possível tornar “variável” praticamente todo custo. Um gestor pode ver facilmente como uma maior eficiência e inovações em processos levariam à redução de gastos com recursos que já não são

necessários. O gestor também terá a informação de que precisa para realocar recursos liberados por melhorias em processos. Um líder ganha uma ferramenta que nunca teve: um meio de vincular decisões

sobre necessidades do paciente e processos de tratamento diretamente a gastos com recursos. Reinvenção da remuneração Se quisermos conter a escalada do custo total da saúde, o nível de remuneração terá de cair. Mas a maneira como isso é feito terá profundas implicações para a qualidade e a disponibilidade da assistência

médica. Cortes generalizados na remuneração vão comprometer a qualidade do atendimento e provavelmente provocar um severo racionamento. Para que a qualidade da assistência seja mantida ou melhorada, todo corte deve ser embasado por um conhecimento preciso dos custos totais envolvidos na obtenção de resultados desejados no tratamento de

um paciente com um quadro clínico específico. O atual sistema de remuneração não tem vínculo com custos reais e resultados e não traz incentivos para que prestadores e pagadores instituam processos mais racionalizados para atender o paciente. Com os

inadequados sistemas de custeio de hoje, a remuneração em geral é definida com base em valores históricos. Essa abordagem é responsável por pesados subsídios cruzados, com o pagamento generoso

por certos serviços e a remuneração bem abaixo do custo para outros, levando ao excesso de oferta de serviços bem remunerados e à prestação e à inovação inadequadas no caso dos mal remunerados. Ajustar apenas o nível da remuneração, no entanto, não será suficiente. Qualquer reforma verdadeira na

saúde exigirá o total abandono do complexo regime de pagamento por serviço prestado (“fee-for-service”) hoje empregado. No lugar disso, pagadores devem adotar um regime com base no valor (ou benefício)

gerado, como no caso de um reembolso somado que cubra o ciclo de assistência inteiro e inclua o tratamento de complicações e comorbidades comuns. A remuneração baseada no valor premia o

prestador que garante o melhor atendimento geral ao menor custo e que minimiza complicações em vez de criá-las. A falta de dados corretos sobre custos do ciclo inteiro de assistência a um paciente é o

principal entrave à adoção de abordagens alternativas de remuneração, como o reembolso pelo pacote, que são mais alinhadas com o valor. A nosso ver, os avanços que propomos na medição de custos, combinados com uma melhor aferição de

resultados, darão a terceiros pagadores confiança para adotar regimes de remuneração que premiem mais o valor gerado, reduzam incentivos perversos e incentivem a inovação por prestadores. À medida

que passarem a entender o custo total de tratar um paciente ao longo de todo o ciclo da assistência, esses prestadores também serão capazes de contemplar abordagens inovadoras de remuneração sem

medo de sacrificar sua sustentabilidade financeira. Aqueles que produzirem resultados médicos desejados de forma mais rápida e eficiente, sem serviços desnecessários e com modelos de tratamento

comprovados e mais simples, não serão penalizados com receita menor. Medir com precisão custos e resultados é, entre todas, a melhor ferramenta que temos hoje para

transformar a matemática da saúde. De posse de cifras mais exatas e mais pertinentes de custos, líderes do setor se- rão capazes de tomar decisões arrojadas e politicamente difíceis para reduzir custos e, ao

mesmo tempo, manter ou melhorar os resultados para o paciente. O médico Jens Deerberg-Wittram, alto

executivo da Schön Klinik, nos disse: “Um bom sistema de custeio revela que áreas vale a pena abordar e

dá [ao gestor] confiança para travar conversas difíceis com profissionais da área médica”. À medida que forem entendendo melhor os custos, prestadores e pagadores vão enxergar um sem-fim de

oportunidades para reverter realmente a “curva de custos” de dentro do sistema, e não em resposta a ordens disparadas lá do alto. Um cálculo correto de custos também abre toda uma cascata de

oportunidades, como o aprimoramento de processos, uma organização melhor da assistência e novas abordagens de remuneração que irão acelerar o ritmo da inovação e a criação de valor. Em nós, causa

impressão a imensa oportunidade que há para derrubarmos o custo da prestação da assistência à saúde sem qualquer sacrifício dos resultados. Uma correta medição de custos e resultados é o segredo até aqui

oculto para resolvermos a crise de custos na saúde. HBR Reprint R1109A–P Os autores gostariam de agradecer o imenso e inestimável apoio de Maria Witkowski, Caleb Stowell e Craig Szela na preparação deste artigo. Robert S. Kaplan é titular da cátedra Baker Foundation Professor da Harvard Business School, nos

EUA. Michael E. Porter é titular da cátedra Bishop William Lawrence University Professor na Harvard

University. Está lotado na Harvard Business School. - See more at: http://www.hbrbr.com.br//materia/como-resolver-crise-de-custos-na-

saude#sthash.GYiosd4G.dpuf