a cobranÇa do crÉdito tributÁrio e as holdings...

TRANSCRIPT

1

A COBRANÇA DO CRÉDITO TRIBUTÁRIO

E AS HOLDINGS PATRIMONIAIS

1 INTRODUÇÃO

É fato notório a grande dificuldade enfrentada pelo Fisco brasileiro na

recuperação do crédito tributário. O problema atinge as três esferas da Federação e se estende

até mesmo ao credor privado, que comunga dos percalços para fazer valer a regra basilar do

Direito das Obrigações, que diz ser o patrimônio do devedor a garantia dos seus credores.

Muito embora o Direito Tributário tenha sobremodo se afastado, nas

especificidades que foi angariando ao longo do tempo, da teoria geral das obrigações civis, a

natureza prestacional do tributo torna sua cobrança coativa diretamente dependente da

localização e constrição do patrimônio do devedor, cuja expropriação judicial é sua primordial

via de cobrança, nos moldes previstos pela Lei n. 6.830, de 22.09.1980 (Lei de Execuções

Fiscais).

Considerando tal lógica, a recuperação do crédito tributário tem entre seus

principais obstáculos a dificuldade de identificar o patrimônio a ser vinculado à atividade de

cobrança. Em outras palavras – constatando-se que é a autonomia patrimonial justamente uma

das essenciais características distintivas da personalidade jurídica – depara-se o credor

tributário com diferentes estratégias do devedor para tornar intangível seu patrimônio, entre as

quais avulta em sua constância a tentativa de vincular o seu patrimônio a pessoa (natural ou

jurídica) diferente daquela que aparece como realizadora dos fatos descritos na hipótese de

incidência tributária.

As diferentes “técnicas” utilizadas para atingir tais fins – hoje abertamente

denominadas de “blindagem patrimonial” – resultam em situações que vão desde a confusão

patrimonial entre a pessoa jurídica societária e as pessoas naturais que a compõem, passando

pela criação simulada de pessoas jurídicas de fachada, compostas por pessoas estranhas ao

efetivo sujeito passivo tributário (os tão conhecidos “laranjas”), chegando até a criação de

personalidade jurídica que tem por objetivo primordial a separação e “proteção” de

patrimônio do devedor – as hoje denominadas holdings patrimoniais, tipo de organização

societária cuja ocorrência vem sendo identificada de modo crescente nas práticas empresarias

brasileiras.

2

Tem sido constantes, na prática da cobrança judicial do crédito tributário,

situações em que, não obstante o sujeito passivo tributário seja desprovido de patrimônio

penhorável, identifica-se a existência de pessoa jurídica, caracterizada como holding

patrimonial, que concentra os bens originariamente componentes do patrimônio do devedor

tributário.

A pesquisa da qual decorre a presente tese teve como motivação, assim, perscrutar

esse universo, fixando-se especialmente na observação das características da holding

patrimonial e das implicações deste tipo de organização societária sobre a efetividade da

cobrança do crédito tributário.

2 A HOLDING PATRIMONIAL

Como se destacou, é cada vez mais comum, na prática empresarial brasileira, a

constituição de pessoas jurídicas com o fim específico de administrar bens próprios, também

denominadas de holdings patrimoniais ou imobiliárias.

A palavra holding tem sua origem no direito americano. Em inglês, o verbo to

hold significa literalmente “segurar“, “manter nas mãos”, “controlar”, o que representa bem o

sentido em que a palavra é empregada no Direito Empresarial. Ela não designa um tipo

específico de forma societária, mas antes se caracteriza pela finalidade da atividade

desenvolvida pelo empresário que carrega esta denominação, i.e. deter bens, que podem ser

não apenas participações societárias, mas imóveis ou outros bens e direitos.

A concentração empresarial é um fenômeno crescente nas últimas décadas,

comportamento inclusive estimulado pelo próprio Estado brasileiro, em vista da necessidade

de fortalecer a empresa brasileira perante os grandes conglomerados multinacionais1. A

1 Mario Henrique Simonsen, em seu A Nova Economia Brasileira, afirma neste sentido:

Nos últimos anos o Governo vem procurando criar um novo modelo de grande empresa privada nacional,

incentivando as fusões e a formação de conglomerados, numa espécie de imitação do modelo japonês.[...]

O problema da dimensão ideal da empresa e dos freios ao gigantismo tem sido objeto de diferentes tratamentos

em diferentes países. Os Estados Unidos, com as suas leis antitruste, provavelmente representam o país do

mundo ocidental que maiores precauções toma contra os monopólios e os excessos de gigantismo.

Em compensação, o Japão, cuja experiência de desenvolvimento inspira o maior grau de emulação, cultiva com especial carinho os seus Zaibatsu.”

O que é Zaibatsu? Trata-se de uma forma peculiar de concentração financeiro-industrial, que se caracteriza por

uma organização empresarial em estrela, tendo como núcleo um grande banco, o qual, a partir de seu poder de

financiamento a favor das empresas do grupo, controla de maneira global a acumulação financeira e a

reprodução do capital das empresas do grupo, além de orientar todos os critérios de investimento, seleção de

tecnologia, administração e orientação de mercado. (apud LOBO, Jorge. Grupo de Sociedades. Revista dos

Tribunais. São Paulo: RT, v. 636, out. 1988, p. 25.)

Já Antônio Chaves dá diversos exemplos da política concentracionista brasileira, reconhecível no Decreto

67.447, de 27.10.1970, que regulamenta as incorporações e as fusões de sociedades seguradoras; no Decreto-lei

3

Doutrina aponta várias formas de correlação entre as empresas de um grupo, de acordo com a

menor ou maior autonomia entre elas (cooperação/concentração), fazendo parte deste

universo diferentes processos de concentração empresarial, que vão desde as técnicas de

fusão, incorporação e cisão de empresas, passando pela criação da subsidiária integral2, até a

formação de grupos de sociedades3. A formação de grupos econômicos está, por sua vez,

muito constantemente relacionada à figura da holding de participações, ou holding pura, em

que uma empresa detém o controle acionário de outra, e esta constitui sua única função4.

A despeito das razões econômicas impulsionadoras do fenômeno de concentração

patrimonial, concomitantemente a criação de holdings de participações foi estimulada por

peculiaridades contábeis e tributárias que favoreciam a redução da carga tributária da

atividade empresarial, pelo que o tema é campo profícuo, também, para a investigação dos

limites da licitude do planejamento tributário. O trecho a seguir, retirado de obra de João

Bosco Lodi e Edna Pires Lodi sobre o tema, representa bem o que se quer exprimir:

O início de nossos trabalhos deu-se há mais de 20 anos. Naquela época as holdings

haviam sido criadas por influência de uma entidade financeira para viabilizar uma

linha especial de crédito. Outras vezes pelo exemplo de empresas no exterior.

Em um bom número de casos, elas haviam sido constituídas com o único objetivo de

economia fiscal em um tempo em que a transferência de dividendos entre pessoas

n. 1.115, de 24.7.1970, que “concede estímulos às fusões e às incorporações das sociedades seguradoras, e dá

outras providências, proporcionando às aprovadas pelo Ministério da Indústria e do Comércio, entre outros

benefícios financeiros, a isenção do imposto de renda para a incorporação ou fusão de sociedades seguradoras”;

o Decreto-lei n. 1.182, de 16.7.1971, que: “Concede estímulos às fusões, às incorporações e à abertura de capital

de empresa, e dá outras providências”; o Decreto-lei n. 1.186, de 27.8.1971, que: “Concede estímulos à fusão,

incorporação e relocalização de unidades industriais açucareiras, e dá outras providências”, autorizando os

incentivos fiscais e financeiros previstos nos Decretos-leis ns. 1.137, de 7.12.1970 e 1.132 de 16.7.1971, entre

outras (Pessoa jurídica. Transformações: incorporação, fusão, fracionamento. Gestão de Negócios.

Caracterização. Efeitos de um eventual excesso de poderes. Revista dos Tribunais. São Paulo: RT, v. 823, mai. 2004, p. 753-766; 2004; observe-se que este parecer foi publicado originalmente na Revista dos Tribunais n.

448, de fevereiro de 1973 e republicado em 2004, pela mesma Revista, na seção “Memória do Direito

Brasileiro”).

Dispensável, no entanto, diligenciar ulterior pesquisa: é de tal importância a política governamental no que diz

respeito à racionalização da nossa produção, que mesmo nos seus aspectos parciais tem sido qualificada de

interesse público relevante e urgente, a ponto de justificar, nos termos do art. 55 da Constituição Federal, a

expedição, pelo Poder Executivo, de decretos-leis específicos (“Diário do Congresso Nacional”, seção I,

18.9.1971).

Não é preciso ter muita sensibilidade para perceber, numa perspectiva próxima, que as empresas privadas

encontram-se diante de uma verdadeira necessidade de fusão, imposta por ordem, embora indireta ainda, para

algumas, do Estado. 2 Vide nota 15, infra. 3 A disciplina legal dos grupos de empresas no Direito brasileiro, não obstante, digna de críticas pela sua

insuficiência diante da evolução do fenômeno nos últimos anos (neste sentido, LOBO, Jorge, op. cit.), é feita

pela Lei das Sociedades Anônimas (Lei n. 6.404/76), especialmente por seu art. 243 e seguintes, em que se

disciplinam as “Sociedades Coligadas, Controladoras e Controladas”. 4 Interessante investigação sobre o “fenômeno dos grupos de empresas na jurisprudência do STJ” pode ser visto

em texto de Viviane Muller Prado e Maria Clara Trancoso (Análise do fenômeno dos grupos de empresas na

jurisprudência do STJ. Revista de Direito Bancário e do mercado de capitais. São Paulo: RT, v. 40, abril-jun

2008, p. 97-120).

4

jurídicas estava isenta de qualquer tributação. Em algumas vezes, só com o intuito

de colocar no bolso um dinheiro de reembolso fictício de suas quotas e ações,

gerando naqueles casos um pernicioso lucro inflacionário e uma desagradável

surpresa de precisar pagar impostos inúteis.5

Mas o que se deseja focalizar, em verdade, são as chamadas holdings

patrimoniais, ou holdings imobiliárias, um tipo específico do gênero:

A holding imobiliária é aquela que tem por objeto deter e/ou explorar patrimônio

imobiliário; para isso, as pessoas físicas conferem seus bens para a holding, que

passa a ser a titular deles. Quando o(s) imóvel(is) pertencem a mais de uma pessoa,

a constituição da holding implica a descontinuidade do condomínio então existente,

e os proprietário do(s) imóvel(is) recebem participações na holding.6

Tem sido crescente o estímulo à personalização destacada do patrimônio, por

meio da criação de uma pessoa jurídica societária à qual é transferida parte ou totalidade do

patrimônio de pessoas físicas ou jurídicas. Acontece, assim, uma mudança na forma de

titularidade dos patrimônios, já que os sócios, de antigos proprietários dos bens, passam a

quotistas/acionistas de uma outra pessoa jurídica, a nova proprietária:

A necessidade de gerir vultosas fortunas, aliada aos planejamentos sucessório e

tributário, motivou a criação desses empreendimentos. Amy Braden, diretora da área

de Global Family Wealth do JP Morgan, avalia que, no passado, quem administrava

as finanças de determinadas famílias era uma pessoa de confiança dos empresários.

Todavia, hoje, com a sofisticação do mercado são escritórios especializados que

desempenham essas tarefas. “O objetivo dos escritórios familiares é manter a

riqueza na família por várias gerações.”

A idéia de gerenciar o patrimônio familiar separadamente do grupo empresarial,

segundo as fontes consultadas, iniciou com a família Rockefeller, fundadora do

Chase Manhatan Bank, dos EUA, no início do século XX. O empresário percebeu

que administrar o próprio negócio tornara-se tão complexo que era difícil gerir,

concomitantemente, sua fortuna pessoal.

Mello (2005) menciona que Rockefeller decidiu então criar o Rockefeller Family

Office, empresa independente e dedicada à administração da riqueza de sua família.

O empreendimento cresceu tanto que se transformou num multifamily Office e,

atualmente, presta serviços também para outras famílias.7

5 LODI, João Bosco. LODI, Edna Pires. Holding. São Paulo: Cengage Learning, 2003, p. 2. 6 LONGO, José Henrique. et al. Sucessão Familiar e Planejamento Tributário II. In: PRADO, Roberta Nioac.

PEIXOTO, Daniel Monteiro. SANTI, Eurico Marcos Diniz de.(coord.) Estratégias societárias, planejamento

tributário e sucessório. Série GVlaw. 1. ed.. 2. tir. São Paulo: Saraiva, 2009, p. 271. 7 FRANKE, Leila Piske. Possibilidades jurídicas e viabilidade econômica na constituição de empresas

administradoras de bens próprios. Revista Jurídica CCJ/FURB. Blumenau-SC, v. 12, n. 23, jan./jun. 2008, p.

95-113. Disponível em:< http://proxy.furb.br/ojs/index.php/juridica/article/viewFile/840/660> Acesso em 25 jul.

2010.

5

3 EM QUE MEDIDA A HOLDING PATRIMONIAL REPRESENTA UMA AMEAÇA

À COBRANÇA DO CRÉDITO TRIBUTÁRIO

A criação da holding patrimonial tem sido sugerida notadamente na solução de

problemas relacionados à direitos sucessórios, no âmbito da sucessão de empresa(s)

familiar(es), encontrando justificativas que não autorizam a afirmativa genérica de que a

desvinculação do patrimônio visa a prejudicar os seus credores, em geral, ou ao credor

tributário, em particular:

Planejar a sucessão significa organizar o processo de transição do patrimônio

levando em conta aspectos como (i) ajuste de interesses entre os herdeiros na

administração dos bens, principalmente quando compõem capital social de empresa,

aproveitando-se da presença do fundador como agente catalisador de expectativas

conflitantes, (ii) organização do patrimônio, de modo a facilitar a sua administração,

demarcando com clareza o ativo familiar do empresarial, (iii) redução de custos com

eventual processo judicial de inventário e partilha que, além de gravoso, adia por

demasiado a definição de fatores importantes na continuidade da gestão patrimonial,

e, por último, (iv) conscientização acerca do impacto tributário dentre as várias

opões lícitas de organização do patrimônio, previamente à transferência de modo a

reduzir o seu custo.8

Afirma-se, no entanto, que parecem preponderar as situações em que a holding

patrimonial, muito ao contrário, tem sua criação justificada por razões menos nobres. Esta

conclusão encontra justificativa em características específicas da atividade empresarial9 no

Brasil, que merecem, a este ponto, ser objeto de análise.

8 PEIXOTO, Daniel Monteiro. Sucessão Familiar e Planejamento Tributário I. In: PRADO, Roberta Nioac.

PEIXOTO, Daniel Monteiro. SANTI, Eurico Marcos Diniz de.(coord.) Estratégias societárias, planejamento

tributário e sucessório. Série GVlaw. 1. ed.. 2. tir. São Paulo: Saraiva, 2009, p. 169. 9 Fábio Ulhoa Coelho define a empresa a partir da identificação de uma atividade destinada “à obtenção de

lucros com o oferecimento ao mercado de bens ou serviços, gerados estes mediante a organização dos fatores de produção (força de trabalho, matéria-prima, capital e tecnologia)” ( O novo Código Civil e o Direito de Empresa:

registro das sociedades simples. Revista de Direito Imobiliário. São Paulo: RT, v. 55, 2003, p. 174). Esta foi

também a opção do legislador brasileiro, que, no art. 966 do Código Civil de 2002, considera empresário “quem

exerce profissionalmente atividade econômica organizada para a produção ou a circulação de bens ou de

serviços”. É o mesmo Fábio Ulhoa Coelho, no entanto, servindo-se de categorias de Asquini, que indica quatro

perfis do fenômeno econômico da empresa: subjetivo (o empresário), funcional (a atividade propriamente dita),

patrimonial (acepção objetiva, como na frase “a empresa fica em São Paulo”) e corporativo (o prisma

institucional, “na medida em que reúne pessoas – empresária e seus empregados – com propósitos comuns”)

(Op. cit.). Sob tais diferentes aspectos a palavra empresa, ou empresário, poderá ser utilizada no presente texto.

6

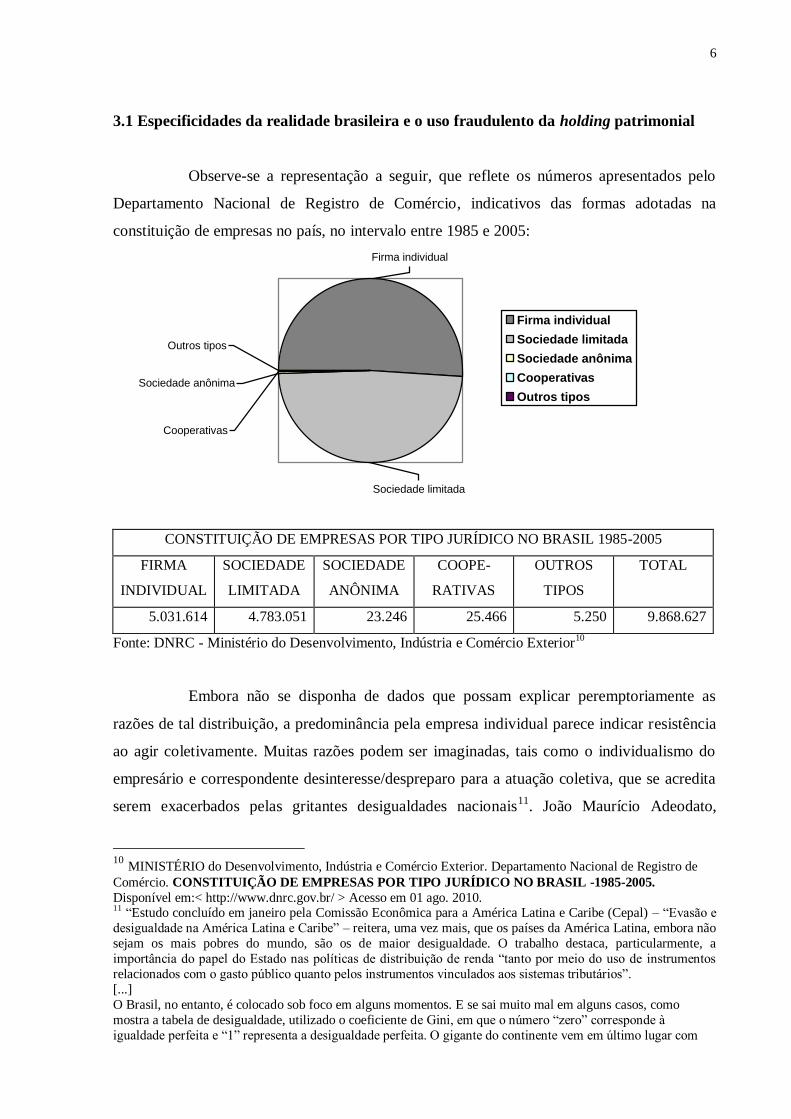

3.1 Especificidades da realidade brasileira e o uso fraudulento da holding patrimonial

Observe-se a representação a seguir, que reflete os números apresentados pelo

Departamento Nacional de Registro de Comércio, indicativos das formas adotadas na

constituição de empresas no país, no intervalo entre 1985 e 2005:

CONSTITUIÇÃO DE EMPRESAS POR TIPO JURÍDICO NO BRASIL 1985-2005

FIRMA

INDIVIDUAL

SOCIEDADE

LIMITADA

SOCIEDADE

ANÔNIMA

COOPE-

RATIVAS

OUTROS

TIPOS

TOTAL

5.031.614 4.783.051 23.246 25.466 5.250 9.868.627

Fonte: DNRC - Ministério do Desenvolvimento, Indústria e Comércio Exterior10

Embora não se disponha de dados que possam explicar peremptoriamente as

razões de tal distribuição, a predominância pela empresa individual parece indicar resistência

ao agir coletivamente. Muitas razões podem ser imaginadas, tais como o individualismo do

empresário e correspondente desinteresse/despreparo para a atuação coletiva, que se acredita

serem exacerbados pelas gritantes desigualdades nacionais11

. João Maurício Adeodato,

10

MINISTÉRIO do Desenvolvimento, Indústria e Comércio Exterior. Departamento Nacional de Registro de

Comércio. CONSTITUIÇÃO DE EMPRESAS POR TIPO JURÍDICO NO BRASIL -1985-2005.

Disponível em:< http://www.dnrc.gov.br/ > Acesso em 01 ago. 2010. 11 “Estudo concluído em janeiro pela Comissão Econômica para a América Latina e Caribe (Cepal) – “Evasão e

desigualdade na América Latina e Caribe” – reitera, uma vez mais, que os países da América Latina, embora não

sejam os mais pobres do mundo, são os de maior desigualdade. O trabalho destaca, particularmente, a

importância do papel do Estado nas políticas de distribuição de renda “tanto por meio do uso de instrumentos

relacionados com o gasto público quanto pelos instrumentos vinculados aos sistemas tributários”.

[...]

O Brasil, no entanto, é colocado sob foco em alguns momentos. E se sai muito mal em alguns casos, como

mostra a tabela de desigualdade, utilizado o coeficiente de Gini, em que o número “zero” corresponde à

igualdade perfeita e “1” representa a desigualdade perfeita. O gigante do continente vem em último lugar com

Firma individual

Sociedade limitada

Sociedade anônima

Cooperativas

Outros tipos

Firma individual

Sociedade limitada

Sociedade anônima

Cooperativas

Outros tipos

7

propondo identificar os mecanismos característicos à realidade brasileira, decorrentes do seu

subdesenvolvimento12

, e as formas de relação intersubjetiva e solução de conflitos, acentua,

por exemplo, fatores como o nepotismo, “a ficção da isonomia” (“pesos e medidas diferentes

na aplicação da lei, o que também depende diretamente da situação individual e até social dos

envolvidos), o “subsistema de boas relações” (“ao invés da retórica de generalidade,

universalidade, impessoalidade, anterioridade, surgem relações familiares e de amizade que

possibilitam a confiança que a ordem estatal não consegue propiciar”), a cultura do “jeitinho”,

a corrupção, o clientelismo, a falta de comprometimento da própria burocracia estatal com o

cumprimento da ordem jurídica, entre outros13

. Todos eles parecem enfraquecer a confiança

mútua, e sugerir a atuação individual ou, no máximo, a associação entre pessoas afetivamente

próximas, como as do círculo familiar.

Tais conclusões parecem ser reforçadas, em primeiro lugar, por outro dado

apresentado pelo próprio DNRC: a expressiva predominância, entre os tipos societários, da

sociedade limitada, e, por outro, lado, o desprestígio da sociedade anônima.

Em segundo lugar, é também digno de nota que a sociedade limitada, no Brasil,

apresenta, em sua maior parte, perfil nitidamente familiar e francamente tendente à

unipessoalidade de fato:

Aparentemente paradoxal é que as poupanças privadas representam muito mais do

que as estatais e externas reunidas. Assim, entre 1966 e 1969, de acordo com as

Contas Nacionais da Fundação Getúlio Vargas, 75% da formação do capital no

Brasil foi financiada por poupanças privadas, 17% por poupanças governamentais e

apenas 8% por poupanças externas [...] Isso indica que o que falta às poupanças

privadas não é volume global, mas capacidade coesiva para financiar a formação das

empresas de grande porte.

A sociedade familiar fechada e a aversão ao minoritarismo constituem a base dessa

falha de poder coesivo. Em princípio, a tradição da sociedade familiar não deve ser

encarada como fenômeno sistematicamente indesejável. Trata-se, provavelmente, da

solução mais natural para aqueles setores nos quais a irrelevância das economias de

0,58, quando a média é 0,53 (DIAS, Mauricio. Condenável Primazia. Carta Capital, São Paulo, 19 fev. 2010.

Disponível em: < http://www.cartacapital.com.br/app/coluna.jsp?a=2&a2=5&i=6056 > Acesso em: 21 jul.

2010). 12 O conceito de subdesenvolvimento tem originalmente um sentido econômico. Este sentido não é aqui

suficiente, muito embora não se deva perder de vista o horizonte infra-estrutural da economia. Aspectos jurídicos

e econômicos não podem ser separados de forma rígida, sobretudo se se deseja investigar os procedimentos

jurídicos específicos de um contexto econômico como a periferia do capitalismo ocidental. Em especial no

complexo caso do Brasil, onde a coexistência de regiões amplamente industrializadas e regiões de estrutura

agrícola medieval salta aos olhos. O subdesenvolvimento, em seu contexto mais amplo, pode ser dito uma

estrutural cultural.( ADEODATO, João Maurício. Subdesenvolvimento e direito alternativo. In: Ética e

Retórica: para uma teoria da dogmática jurídica. São Paulo: Saraiva, 2002, p. 117). 13 Op. cit., pp. 124-135.

8

escala recomenda a prevalência da pequena e da média empresa. Onde a sociedade

fechada é um mal é nos setores cujo dinamismo tecnológico impõe a concentração

da produção em grandes unidades. Isso porque esse tipo de empresa (fora os

possíveis problemas de uma administração orientada por critérios hereditários) está

sujeita a uma limitação natural na sua taxa de expansão14

Diante de tal quadro, portanto, avulta a importância de mecanismos de

planejamento sucessório, a exemplo da criação de holdings patrimoniais.

De outra mão, e em vista das mesmas razões, é muito constante que a sociedade

limitada corresponda não ao exercício de uma atividade de forma coletiva, mas à

concretização do agir individual do empresário, com gestão exclusiva do negócio, mas

protegido pela autonomia patrimonial da pessoa jurídica. Figuram no quadro social, em

verdade, pessoas que não têm interesse na empresa, não contribuem efetivamente nas decisões

que influenciam seu funcionamento ou que não aportam recursos próprios, mas apenas

colaboram para o número mínimo de sócios15

. Tais figuras correspondem às chamadas

sociedades fictícias ou de favor16

.

Francisco de Assis dos Santos Moreira Filho afirma, corroborando o que se está a

demonstrar que “estimativas dão conta de que mais de 90% das sociedades limitadas são, em

verdade, sociedades fictícias. Em geral o sócio majoritário detém mais de 90% do capital

social, sendo que, por muitas vezes, esse percentual chega ao patamar de 99,9% do capital”17

14 Simonsen apud LOBO, Jorge, op. cit. 15 O Direito brasileiro vedava a chamada sociedade unipessoal, ressalvando sua possibilidade a hipóteses

excepcionais: por prazo limitado (180 dias), na hipótese da sociedade limitada reduzir a uma pessoa seu quadro social (1.033, IV c/c o art. 1.033, ambos do CC); também por prazo limitado (até a primeira assembléia geral

ordinária seguinte), ocorrendo o mesmo nas sociedades anônimas (art. 206, I , da Lei 6.404/76); e na figura da

subsidiária integral do art. 251 da Lei das SA (“Art. 251. A companhia pode ser constituída, mediante escritura

pública, tendo como único acionista sociedade brasileira”). O único sócio da subsidiária integral, no entanto,

sempre deveria assumir a forma societária.

A recente promulgação da Lei n. 12.441, de 11 de julho de 2011, importará, provavelmente, em grandes

mudanças neste quadro. Ela inclui no rol das pessoas jurídicas de direito privado, contido no art. 44 do Código

Civil, as “empresas individuais de responsabilidade limitada”, às quais se aplicarão, na forma do novo art. 980-

A, §6º do mesmo diploma, “no que couber, as regras previstas para as sociedade limitadas”.

Tem-se por certo que a Lei n. 12.441/11, especialmente no que diz respeito à responsabilidade do patrimônio

pessoal do empresário individual de responsabilidade limitada, suscitará grandes embates da Doutrina e a Jurisprudência brasileiras. Não é menos certo que, a médio ou longo prazo, ela imprimirá mudanças no

panorama que acima se descreve. 16 MARCONDES apud ABREU, Iolanda Lópes de. Responsabilidade Patrimonial dos Sócios nas Sociedades

Comerciais de Pessoas. São Paulo: Saraiva, 1988. 17 MOREIRA FILHO, Francisco de Assis dos Santos. A sociedade unipessoal . Jus Navigandi, Teresina, ano

13, n. 2146, 17 maio 2009. Disponível em: <http://jus2.uol.com.br/doutrina/texto.asp?id=12870>. Acesso em: 18

ago. 2010. O autor citado não indica a fonte dos dados. Não obstante, por serem bastante representativos, optou-

se por utilizá-los, diante do insucesso na busca de estatísticas de origem esclarecida e, sobretudo, porque a

prática cotidiana indica fortemente a congruência de tais conclusões.

9

As informações expostas indiciam, assim, a constante divergência entre o

patrimônio efetivamente acrescido pela atividade empresarial e aquele que servirá como

garantia de seus credores.

Assim, a forma societária, em outras palavras, é, não raro, apenas um subterfúgio

formal para o exercício da arriscada atividade empresarial, sem a assunção efetiva de tais

riscos pelo empresário. O risco transfere-se, entretanto, para seus credores, já que, de regra, os

controles existentes na composição e manutenção do patrimônio social são quase inexistentes.

Embora o Código Civil de 2002 tenha melhor minudenciado a disciplina da

sociedade limitada, expandido os mecanismos de controle, eles ainda são insipientes, tanto no

que diz respeito à previsão legal, quanto à fiscalização pelos órgãos de registro empresarial.

Assim, por exemplo, muito embora o art. 997, II do CC exija que o contrato social

indique expressamente o capital social, é muito comum que isto seja feito de modo

meramente fictício. Por isto mesmo, é raríssima a aplicação da regra do art. 1.052 do CC, que

prevê a responsabilidade solidária dos sócios da limitada pelo capital não integralizado –

como ele muitas vezes é inferior ao real, o usual é que a sociedade já inicie suas atividades

com o capital totalmente integralizado. Na mesma medida, é pouco usual a incorporação ao

patrimônio da pessoa jurídica de ativos imobiliários, que permanecem no patrimônio dos

sócios e, por conseguinte, à primeira vista, protegidos da responsabilização pelas obrigações

sociais. Igualmente, o parágrafo único do art. 99918

, c/c o art. 997, do CC, não demonstra

expressividade, já que é incomum a providência (em tese, obrigatória) de formalizar e

registrar as alterações do capital patrimonial da empresa (providência muitas vezes substituída

pelo respectivo acréscimo do patrimônio dos sócios). Por fim, é especialmente comum a

extinção das atividades empresariais de modo irregular, e sem a respectiva baixa registral19

.

Precário, ainda, o controle das Juntas Comerciais, órgãos de registro da atividade

empresarial. O certo é que a disciplina legal de suas atividades (arts. 966 e seguintes do CC e

a Lei 8.934, de 18.11.94) atribuem-lhes apenas o controle formal do empresário, sem que se

espere a aferição da pertinência entre a realidade e os dados informados pelo empresário. Na

mesma linha, seguem os registros dos bancos cadastrais administrados pelos Fiscos, de regra

18 Art. 999. As modificações do contrato social, que tenham por objeto matéria indicada no art. 997, dependem

do consentimento de todos os sócios; as demais podem ser decididas por maioria absoluta de votos, se o contrato

não determinar a necessidade de deliberação unânime.

Parágrafo único. Qualquer modificação do contrato social será averbada, cumprindo-se as formalidades previstas

no artigo antecedente. 19 PITA, Flávia Almeida. A sociedade empresária como instrumento de simulação em detrimento do crédito

tributário e o parágrafo único do art. 116 do CTN. Revista Tributária e de Finanças Públicas. São Paulo: RT,

v. 89, nov-dez./ 2009, pp. 130-133.

10

desatualizados e desconexos, não obstante a desejável troca informações entre as diferentes

esferas da Federação e mesmo com outros países, apontada pelo art. 199 do CTN.20

O controle da propriedade imobiliária no Brasil é, por fim, igualmente deficiente.

Ainda é precária (ou inexistente) a informatização dos bancos de dados dos Cartórios de

Registro Imobiliário, assim como inexiste, até o momento, a possibilidade de pesquisa

unificada no território nacional, já que o controle registral está a cargo dos Estados, que o

disciplinam e administram de modo diverso. As informações solicitadas aos órgãos de

registro, mesmo por via judicial, são prestadas de forma lenta e insegura, favorecendo

enormemente as transferências fraudulentas.

O quadro ora delineado indica, enfim, um conjunto de circunstâncias

estimuladoras de práticas que constituem obstáculos à exata correspondência entre o efetivo

patrimônio da empresa e aquele que formalmente está à disposição dos seus credores.

O particular modo de funcionamento do sistema jurídico brasileiro, como já se

ressaltou por meio do pensamento de João Mauricio Adeodato, lastreado em características

derivadas de nossa história e das adaptações típicas de um Estado subdesenvolvido, parece

mesmo estimular tais práticas, retirando-lhes o sentido de reprovabilidade, de infração ética

que lhes é natural, o que é ainda mais um fator a dificultar sua identificação e superação. Não

parece haver pudor em se admitir o intuito de “blindar” o patrimônio em desfavor dos

credores, como, aliás, abertamente se divulga nos meios de comunicação21

. Neste sentido,

20 Art. 199. A Fazenda Pública da União e as dos Estados, do Distrito Federal e dos Municípios prestar-se-ão

mutuamente assistência para a fiscalização dos tributos respectivos e permuta de informações, na forma

estabelecida, em caráter geral ou específico, por lei ou convênio.

Parágrafo único. A Fazenda Pública da União, na forma estabelecida em tratados, acordos ou convênios, poderá

permutar informações com Estados estrangeiros no interesse da arrecadação e da fiscalização de tributos. 21 Dá bom exemplo do que se está a dizer notícia veiculada na Revista Época,assinada pelos repórteres Matheus

Machado e Murilo Ramos, cujo sugestivo título era “Bê-a-bá do Sonegador”:

“Um brasileiro rico quer driblar a Receita Federal e esconder os bens no exterior? Um empresário quer organizar

seu caixa dois? Não querem freqüentar aqueles prédios decadentes onde, imagina-se, estejam as salas de

aparência clandestina de contadores e advogados dispostos a ajudá-los? Os problemas acabaram. Basta procurar

um dos 20 escritórios de advocacia especializados em "blindagem" patrimonial - quase todos em prédios

elegantes e áreas nobres -, desembolsar alguns milhares de dólares e levar para casa ações ao portador da

empresa aberta num paraíso fiscal. Simples assim, como uma cartilha de alfabetização, esse trâmite é detalhado

em manuais que circulam entre algumas bancas de advogados situadas nas maiores cidades do país.

ÉPOCA teve acesso a duas dessas cartilhas. Uma delas foi editada pelo escritório Oliveira Neves, um dos

maiores do país. Tem 33 páginas em papel timbrado de excelente qualidade e versão em espanhol. Extremamente didático, o documento tem um capítulo para tirar dúvidas sobre as operações e as leis uruguaias.

O manual possui até um contrato em página com picote para ser preenchido e destacado. O outro guia, intitulado

"Origem dos recursos", não tem autor definido. Em 17 páginas, descreve quatro maneiras de lavar dinheiro e

montar um caixa dois.

A segunda cartilha começa recomendando uma conversa olho no olho para que se estabeleça uma relação de

total confiança entre cliente e advogado. Só depois de uma primeira avaliação dos bens a serem escondidos da

Receita Federal e do Banco Central, os donos do dinheiro são encaminhados para os "consultores", responsáveis

por planejar a maracutaia. É nessa fase que as condições de pagamento são discutidas. O valor do serviço é

proporcional ao tamanho do patrimônio, e fica sempre entre 6% e 8% da quantia que se pretende blindar. Existe

11

anota o Professor pernambucano, que “um exemplo claro do „dar um jeito‟ jurídico é a

transferência de bens para pessoas de confiança, por parte do devedor falido, a fim de se furtar

ao seqüestro judicial de bens promovidos pelos credores”22

, para então esclarecer:

O jeito, ou o termo diminutivo mais comum, o jeitinho, é uma forma especial mas

não exclusivamente brasileira de controlar as incertezas sobre a eficácia das decisões

oficiais e ao mesmo tempo alcançar resultados marginais. Os meios para obtenção

desses resultados ficam na zona cinzenta que separa o legal do ilegal ou são

abertamente ilegais. Pode-se tentar definir o jeito como um procedimento erístico

que procura adaptar as normas jurídicas estatais abstratas em caso concreto e

simultaneamente manipulá-las segundo interesses e vantagens casuísticos. A

vantagem do jeito sobre a corrupção é que ele é praticado abertamente, mantém-se

melhor sob controle.23 (grifo do original)

Muito embora certamente não se possa atribuir o constante insucesso da execução

forçada a um único fator24

, considerando que todo o processo para a concretização da tutela

até uma tabela de preços. O esquema mais usado pelo sonegador apela para as offshore, empresas de fachada

abertas no exterior em nome de laranjas. Geralmente, são os beneficiários dessas empresas os verdadeiros donos

do dinheiro.

A abertura de cada uma dessas empresas custa em torno de US$ 3.500. O freguês ainda tem de pagar uma anuidade de aproximadamente US$ 3 mil. O laranja, a pessoa que empresta o nome para a offshore, recebe US$

1 mil de uma única vez. Geralmente, ele mora na cidade onde a empresa é aberta para facilitar a assinatura de

documentos. Ainda no Brasil, o empresário é orientado a transferir seus bens para uma companhia limitada, que

não é obrigada a publicar balanços.

Essa nova empresa será adquirida por outra, aberta num paraíso fiscal pelos advogados. Conforme

recomendação do manual, o escritório de advocacia tem um esquema grande e próprio de lavagem de dinheiro,

com suas offshore e, fundamental, uma empresa de factoring com operações no Brasil, mas que pertença a uma

empresa de fachada no exterior. As factorings são empresas financeiras que antecipam pagamentos de cheques e

duplicatas em troca de juros altos.

O passo seguinte é a compra da companhia limitada pela offshore aberta em nome de um laranja. O dinheiro da

negociata sai da factoring do escritório de advocacia por meio de um empréstimo simulado. Em seguida, forja-se

um recibo de pagamento do empréstimo como se a quitação tivesse sido feita no exterior. Como garantia, o cliente recebe ações ao portador da offshore. Os papéis são a única forma de assegurar que o verdadeiro dono da

offshore não é o laranja. Por fim, o cliente aluga da offshore a casa onde mora, a empresa em que trabalha e o

carro que dirige. O esquema muitas vezes é feito no Uruguai. Lá, essas empresas de fachada são chamadas de

Safi's (sociedades financeiras anônimas). (MACHADO, Matheus. RAMOS, Murilo. Bê-á-bá do sonegador:

manuais entregues a clientes de escritórios de advocacia ensinam, na maior cara-de-pau, a esconder patrimônio

da Receita Federal. Revista Época. Rio de Janeiro: Ed. Globo, n. 390, 07 nov. 2005, p. 38-42) 22 Op. cit., p. 130. 23 Op. cit., p. 129. 24 Vale destacar que tais dificuldades recrudescem especialmente no caso do crédito público, em vista, de um

lado, dos grandes números de processos e, de outro, da precariedade estrutural dos órgãos de advocacia pública.

Nas palavras, mais uma vez, de Aldemário Araújo Castro: “Por outro lado, as condições logísticas, em sentido amplo, de cobrança dos créditos fiscais são lastimáveis, para não dizer desesperadoras. O número de

procuradores existentes e alocados para as tarefas relacionadas com a recuperação de créditos é absolutamente

insuficiente. Assim, chegamos a ter, em média, milhares de processos judiciais por procurador em efetivo

exercício. [...] O número de servidores de apoio também é nitidamente insuficiente, além de não estarem, na

PGFN, organizados em carreira própria e especializada para o desempenho das atividades exigidas pelas

atribuições do órgão. Também devem ser consideradas outras carências de ordem material, tais como: ausência

de instalações adequadas (equipamentos, móveis e imóveis), falta de armazéns para bens removidos, entre

outros”.( A advocacia pública e a recuperação de créditos públicos não pagos. Brasília-DF, 2003, Disponível

em < http://www.aldemario.adv.br/artrecup.htm> Acesso em 22 jul. 2010).

12

judicial do credor tributário afunila-se no sentido da localização de bens dos devedores, pode-

se supor que aí reside um dos principais obstáculos a enfrentar. É o que destaca também o

Procurador da Fazenda Nacional Aldemário Araújo Castro:

Devemos ressaltar ainda os obstáculos próprios do processo de execução. Nele, o

exequente se depara, em regra, com um devedor recalcitrante, que não cumpriu, nem

pretende cumprir, com suas obrigações pecuniárias. São incontáveis os casos de

empresas encerradas irregularmente e pessoas físicas/sócios desaparecidos. Por

outro lado, o trabalho de localização de bens e direitos dos devedores e co-

responsáveis esbarra em toda sorte de limitações (dificuldades operacionais, sigilos

de várias ordens, etc.).25

3.2 A holding patrimonial como instrumento de fraude

Embora não se afaste a possibilidade de seu uso para fins legítimos, a holding

patrimonial tem sido constantemente associada a práticas que parecem ultrapassar os limites

da licitude. As peculiaridades culturais, políticas e burocráticas já descritas acima reforçam tal

conclusão.

A oponibilidade da limitação patrimonial criada por tais holdings encontra-se

dentre o que Marco Aurélio Greco denomina de “operações preocupantes”, para as quais

“uma conclusão só pode ser emitida à vista de cada caso concreto e diante das múltiplas

circunstâncias que o cercam, não apenas no plano da formulação abstrata da operação, mas

também, à vista da história que cerca aquele determinado contribuinte (seu perfil e relevância,

o empreendimento concreto, condutas anteriores que tenha realizado etc.)”.26

Em cada situação concreta, pois, estarão sob observação o necessário equilíbrio

entre a liberdade de iniciativa empresarial e, de outro, a realidade econômica ou profissional,

os princípios da boa-fé e da confiança mútua.

Este necessário contraponto, aliás, está contido no próprio texto constitucional

que, ao tempo em que funda a ordem econômica na livre iniciativa, também valoriza, em

igual medida, dignidade, justiça social, função social da propriedade e livre concorrência,

entre outros:

Art. 170. A ordem econômica, fundada na valorização do trabalho humano e na livre

iniciativa, tem por fim assegurar a todos existência digna, conforme os ditames da

justiça social, observados os seguintes princípios:

I - soberania nacional;

25 Idem, ibidem. 26 GRECO, Marco Aurélio. Planejamento Tributário. 2. ed. São Paulo: Dialética, 2008, p. 391.

13

II - propriedade privada;

III - função social da propriedade;

IV - livre concorrência;

V - defesa do consumidor;

VI - defesa do meio ambiente, inclusive mediante tratamento diferenciado conforme

o impacto ambiental dos produtos e serviços e de seus processos de elaboração e

prestação; VII - redução das desigualdades regionais e sociais;

VIII - busca do pleno emprego;

IX - tratamento favorecido para as empresas de pequeno porte constituídas sob as

leis brasileiras e que tenham sua sede e administração no País.

Parágrafo único. É assegurado a todos o livre exercício de qualquer atividade

econômica, independentemente de autorização de órgãos públicos, salvo nos casos

previstos em lei.

O Código Civil de 2002 também acentuou fortemente mencionado equilíbrio. Não

obstante o seu art. 140 não atribua ao falso motivo implícito o condão de viciar, por si, o

negócio, este dispositivo deve ser interpretado em conjunto com outros inseridos no mesmo

Código, especialmente, com o art. 166, cujos incisos II e III tornam nulo o negócio nas

hipóteses da ilicitude do motivo determinante e do objetivo “de fraudar lei imperativa” e com

o art. 187, que afirma ilícito o exercício de direito de modo a extrapolar “os limites impostos

pelo seu fim econômico ou social, pela boa-fé ou pelos bons costumes”

Sempre na mesma linha, o Código Civil, ainda dispõe, nos seus artigos. 421 e

422, que:

Art. 421. A liberdade de contratar será exercida em razão e nos limites da função

social do contrato.

Art. 422. Os contratantes são obrigados a guardar, assim na conclusão do contrato,

como em sua execução, os princípios de probidade e boa-fé.

Assim, na medida em que se demonstrar que a criação de uma holding patrimonial

teve como motivo determinante criar um obstáculo à efetivação da garantia do credor

tributário27

, ela corresponderá a situação passível de responsabilização tributária.

27 Válido relevar que rotineiramente operações deste tipo não vitimizam apenas o credor tributário. A privação

de direitos de herdeiros, cônjuges e credores privados podem também estar entre os objetivos da criação de holdings, o que pode ser aspecto a considerar na interpretação do caso concreto.

Indica-se como exemplo a ser consultado os fatos envolvidos no julgamento da Apelação Cível 123.644-1, da 1.ª

Câmara Cível do Tribunal de Justiça de São Paulo (julgado de 09.11.1989), em que foi relator o Desembargador

Luís Macedo, de cujo voto se extraem os excertos a seguir:

A autora propôs ação de anulação de partilha decorrente de separação consensual sob a alegação de dolo por

parte de seu ex-marido, que dela ocultara bens de grande valor, com o objetivo de excluí-los da partilha e com

redução substancial da meação que lhe tocava.

O acervo comum era formado de 99% das ações que integravam o capital de uma sociedade, denominada Belan

S/A Participações Serviços e Comércio, composto de inúmeros imóveis. Em 1984, durante o período da

14

Observa-se que o tema tem começado a demonstrar-se constante na Doutrina, o

que explicita o crescente interesse nesta forma de arranjo patrimonial. São comuns, ainda,

informativos empresariais, disponíveis na rede mundial de computadores, em que se sugere e

estimula a medida, por várias razões, não obstante ela esteja invariavelmente à idéia de

“blindagem patrimonial”:

As tentativas de blindagem do patrimônio familiar, como criação de “holding

patrimonial”, testamento, doação em vida e governança corporativa, entre outros,

têm grande utilidade na sucessão dos negócios.28

Mesmo se tendo por legítima a intenção de dissociação do patrimônio pessoal dos

sócios dos riscos assumidos pela sociedade empresarial, as considerações feitas acima

mostram que os esforços concentrados na “blindagem” não são coincidentes, como seria de se

esperar, com os de também constituir formalmente, e proteger, o patrimônio da empresa, de

modo a garantir os seus credores, minimizando os riscos da insolvência:

Um diretor de empresa corre o risco de ter de pagar com seus próprios bens as

dívidas tributárias e previdenciárias da empresa. É o chamado redirecionamento da

execução fiscal, nada menos do que a transferência do papel de devedor da empresa

para o sócio gerente ou qualquer pessoa que figure na Junta Comercial como

responsável perante terceiros.

[...]

Além dos cuidados para evitar o redirecionamento, o gestor tem algumas formas de

proteger seu patrimônio, sugerem os especialistas ouvidos pelo Conselheiro Legal.

Uma é colocar o dinheiro em uma holding patrimonial. Outra é fazer doação a

terceiros com usufruto, uma medida que é usada não só com essa finalidade, mas

como antecipação de sucessão.29

Ainda um outro exemplo ilustra o que se deseja demonstrar:

separação de fato, providenciou-se uma pré-partilha dos bens, com a cisão da Belan e surgimento de uma outra

sociedade a Belfi Empreendimentos Imobiliários Ltda., sendo que as ações da Belan ficaram com o varão e a

quase totalidade das quotas da Belfi com a mulher.

Ainda antes da separação consensual, portanto - a Belan é admitida como sócia da Versten Representação,

Participação e Comércio Ltda. com 25% do capital social; uma holding que reunia familiares do demandado -

sua mãe e um irmão. Ato contínuo, por meio de transação que se deu em autos de uma ação desapropriatória, a

Versten recebe vultosa indenização do expropriante e em seqüência, no mês seguinte, os sócios da empresa resolvem cindi-la, com a retirada da Belan, mas agora, como se vê, com seu capital substancialmente valorizado.

Neste caso, especificamente, o TJ/SP acabou por concluir pela inexistência de dolo do varão (primordialmente

porque a prova dos autos indica que os fatos ocorreram antes da separação de fato, e que eram do conhecimento

da autora), e pela confirmação do acordo de partilha dos bens. 28 A ELEVADA destruição de patrimônio em conflitos familiares. Jornal Valor Econômico. São Paulo, 26 jan.

2010. Disponível em: < http://www.valoronline.com.br/ > Acesso em: 02 ago. 2010. 29 DEPARTAMENTO Jurídico do Centro das Indústrias do Estado de São Paulo. Cautela evita uso de bem

pessoal para pagar dívida da empresa Informativo Conselheiro Legal. n. 10, São Paulo, jun. 2006, p. 4-5.

Disponível em: < http://www.ciesp.org.br/hotsite_dejur >. Acesso em 19 jul. 2010.

15

Destaca-se dentre as vantagens de uma holding a otimização da administração do

patrimônio, que, pertencendo a uma única figura jurídica, diminui os custos da

representação empresarial, facilita a sua administração e aumenta o poder de

barganha nas negociações bancárias para captação de recursos. Veja-se, por

exemplo, que é facultado ao empresário alienar os imóveis que integrem o

patrimônio da empresa ou gravá-los com ônus reais independentemente da outorga

conjugal, qualquer que seja o regime de bens do casamento.

[...]

Não se deve olvidar que a constituição de holding patrimonial é ainda alternativa

para a proteção do patrimônio adquirido pelo empresário, exposto às intempéries da

atividade empresarial.

[...]

Nesse passo, destacamos a possibilidade do controlador das cotas sociais da holding

doá-las aos seus herdeiros, gravando-as, no entanto, com cláusula de usufruto

vitalício em seu favor, além de impenhorabilidade, incomunicabilidade, reversão e

inalienabilidade.

[...]

Assim, adequando o contrato e a empresa à situação de cada empresário, além de

diminuir a possibilidade da atividade empresarial ser afetada pelas eventuais

disputas sucessórias, a holding se mostra ótima alternativa para a proteção da

atividade empresarial e do patrimônio adquirido pela empresa e pelo

empresário.30 (Grifou-se)

O sucesso das manobras de “blindagem patrimonial” que se utilizam da figura da

holding patrimonial conta ainda com uma peculiaridade que pode, muitas vezes, passar

despercebida.

A holding patrimonial identifica-se por sua finalidade. Do ponto de vista formal,

ela pode assumir quaisquer das formas societárias legais, muito embora se indique uma

preferência pela sociedade limitada, na prática, por razões como as expostas a seguir por João

Alberto Borges Teixeira:

A forma social limitada é a mais adequada quando se pretende impedir que terceiros

estranhos à família participem da sociedade, no caso de holding familiar.

Na prática, dá-se preferência em constituir uma sociedade empresária, em virtude de

maior simplicidade e menor custo do registro feito pela Junta Comercial.

[...]

A holding precisa ser discreta e seu perfil deve ser aparentemente baixo.

A holding atende também a qualquer problema de ordem pessoal ou social, podendo

equacionar uma série de conveniências de seus criadores, tais como: casamentos,

30 BALLERINI, Flavio G.. Holding Patrimonial. Disponível em:

<http://www.gomesballerini.com.br/livros.php?local=1&lid=4>. Acesso em: 15 jun. 2010.

16

desquites, separação de bens, comunhão de bens, autorização do cônjuge em venda

de imóveis, procurações, disposições de última vontade, reconhecimento a

funcionários de longa data, amparo a filhos e empregados. A cada tipo de problema

existe um tipo de holding, aliada a outros documentos que poderão suprir

necessidades humanas, apresentando soluções legais em diversas formas

societárias.31

A caracterização da holding patrimonial como sociedade empresária, no entanto, é

equívoca. Os critérios insculpidos no Código Civil de 2002 para a distinção entre a sociedade

simples e a empresária32

, abandonando o antigo parâmetro do ato de comércio, contribuem

para dúvidas, que têm por consequência incertezas quanto à atribuição registral das Juntas de

Comércio (no caso das sociedades empresárias) ou dos cartórios de registro de pessoas

jurídicas (sociedades simples).

O tema é tratado com muita precisão em parecer do professor Fábio Ulhoa

Coelho, elaborado em resposta a consulta feita pelo Instituto de Registro de Títulos e

Documentos e de Pessoas Jurídicas do Brasil, pelo Centro de Estudos e Distribuição de

Títulos e Documentos de São Paulo e pelo Registro Civil das Pessoas Jurídicas do Rio de

Janeiro, em que, segundo o próprio autor, lhe foram apresentadas dúvidas que “se centram,

fundamentalmente, na sociedade que, embora venda bens e preste serviços, não o faz

empresarialmente, nas sociedades holding puras que não adotam a forma de anônima e

cooperativas”33

Não sendo livre de dúvidas o caráter empresarial de uma pessoa jurídica que se

forma com o único objetivo de personificar patrimônio alheio, o fato é que é constante o

início registral das holdigns patrimoniais perante cartórios extrajudiciais de registro civil. Sem

que se pretenda questionar o acerto ou o desacerto de tal atribuição, o fato é que o registro

perante os cartórios extrajudiciais dificulta sobremaneira a identificação da existência da

holding por seus credores.

31 Holding Familiar: tipo societário e seu regime de tributação. Revista Tributária e de Finanças Públicas. São

Paulo: RT, v. 85, mar./abr. 2009, p. 234. 32 Art. 982. Salvo as exceções expressas, considera-se empresária a sociedade que tem por objeto o exercício de

atividade própria de empresário sujeito a registro (art. 967); e, simples, as demais.

Parágrafo único. Independentemente de seu objeto, considera-se empresária a sociedade por ações; e, simples, a cooperativa.

E, ainda:

Art. 966. Considera-se empresário quem exerce profissionalmente atividade econômica organizada para a

produção ou a circulação de bens ou de serviços.

Parágrafo único. Não se considera empresário quem exerce profissão intelectual, de natureza científica, literária

ou artística, ainda com o concurso de auxiliares ou colaboradores, salvo se o exercício da profissão constituir

elemento de empresa. 33 O Novo Código Civil e o Direito de Empresa - Registro das Sociedades Simples. Revista de Direito. Revista

de Direito Imobiliário. São Paulo: RT, v. 44, jul./dez. 2003, p. 174.

17

Como já se ressaltou acima, o sistema de registro civil no Brasil padece

grandemente de controle e uniformidade, sendo difícil (em uns Estados da federação mais que

em outros) a obtenção de informações de forma rápida e segura. A falta de controle e

fiscalização das Juntas Comerciais, de outra mão, abre um campo largo para as fraudes, já que

não se tem por garantido nem que a transmissão do patrimônio da empresa à holding

patrimonial conste dos registros das Juntas, nem que se possa, sem grande dificuldade, por

meio de buscas nos cartórios de registro civil, ter ciência da existência da holding.

Diante de tal quadro, o mais provável é que, após o insucesso dos esforços para

localização de bens da empresa executada, ao credor tributário nada mais reste senão assistir a

suspensão da execução fiscal, enquanto, em verdade, os bens da devedora encontram-se

ilesos, vinculados a uma outra pessoa jurídica cuja existência não se chegou a identificar.

4 HOLDING PATRIMONIAL E RESPONSABILIDADE PATRIMONIAL NA

EXECUÇÃO FISCAL

Considerando, no entanto, que se tenha ultrapassado tais dificuldades, como

proceder o credor tributário, a fim de garantir a efetividade da cobrança coativa do crédito

público, ao constatar que o patrimônio do sujeito passivo (já, provavelmente, na qualidade de

réu de uma execução fiscal) passou, por meio da criação de uma holding patrimonial, a

constituir o patrimônio de uma pessoa jurídica, estranha à pessoa física ou jurídica do

devedor?

Ao conceituar a obrigação como “vínculo jurídico temporário pelo qual a parte

credora pode exigir da parte devedora uma prestação patrimonial e agir judicialmente sobre o

seu patrimônio, se não for satisfeita espontaneamente”, Arnoldo Wald destaca o conteúdo

patrimonial da prestação34

, ressaltando, por consequência, característica que guarda relação

direta com o tema investigado: o caráter garantidor que o patrimônio do devedor assume

perante o credor.

Muito embora, no que respeita à sua fonte, a relação jurídico-tributária afaste-se

radicalmente da relação obrigacional de direito privado (enquanto basta à primeira a simples

coincidência entre a realidade e a hipótese descrita na norma, na segunda o vínculo tem sua

gênese dependente da vontade das partes), ambas têm por objeto uma prestação, que, no caso

34 Curso de Direito Civil Brasileiro: obrigações e contratos. 12. ed. São Paulo: RT, 1995, p. 24.

Mais adiante, o mesmo autor acrescenta que “a prestação deve ter conteúdo patrimonial e ser lícita, possível,

determinada ou determinável” (Ibidem).

18

do tributo, será sempre “pecuniária” e “compulsória, “em moeda ou cujo valor nela se possa

exprimir”. A despeito das diferenças, partem, enfim, de uma mesma essência.

A este ponto, válida é a menção a construção teórica atribuída originalmente aos

civilistas alemães, que propunha a distinção de dois elementos a compor o conteúdo da

relação obrigacional: a dívida (Schuld) – que designaria o dever de cumprir a prestação – e a

responsabilidade (Haftung), mais diretamente ligada à sujeição do patrimônio do devedor no

caso de descumprimento voluntário, à possibilidade mesma de sua expropriação executiva35

.

Poder-se-ia, assim, vislumbrar a possibilidade de dívida sem responsabilidade (a dívida de

jogo, no Direito Brasileiro, nos moldes do que dita o art. 814 do Código Civil) ou

responsabilidade sem dívida (o fiador, considerando-se a possibilidade de submissão de seu

patrimônio pelo credor do afiançado).

Não obstante a distinção tenha sido alvo de críticas36

, e não se mantenha com a

força original, o seu papel na compreensão do engenho obrigacional é evidente, assim como

em salientar a importância da sujeição patrimonial para a própria existência e efetividade dos

vínculos jurídicos que partem da idéia de prestação – como é o caso do tributário.

Tal sentido da expressão responsabilidade – que para Alfredo Buzaid dotava-lhe

natureza processual37

– pode ser observado nos artigos 591 a 59738

do CPC e no art. art. 4º da

Lei de Execuções fiscais:

35 Nas palavras de Sylvio Marcondes Machado (apud RODRIGUES, Silvio. Direito Civil: parte geral das

obrigações. v. 2. São Paulo: Saraiva, 1993, p. 6), “enquanto a responsabilidade consiste num estado de sujeição a

que o devedor não pode esquivar-se, pois se realiza mesmo contra a sua vontade, a obrigação pressupõe a livre

manifestação da vontade. O devedor satisfaz espontaneamente a obrigação, ao passo que suporta a

responsabilidade sem poder afastá-la. A responsabilidade exclui a liberdade, enquanto a obrigação a supõe.” 36 “Si bien em períodos históricos anteriores la deuda y La responsabilidad, como fenômenos jurídicos, han podido aparecer y funcionar com independência, em el Derecho Moderno no ocurre así. La distinción entre

deuda y responsabilidad suministra unos datos conceptuales de gran utilida para construir El concepto de

obligación. Deuda y responsabilidad son dos ingredientes institucionales del fenômeno de la obligación, pero no

constituyen dos relaciones o dos situaciones jurídicamente autônomas y distintas. la responsabilidad solo

encuentra su justificacón a través de la Idea previa de deber jurídico. Se es responsable porque se debe o se há

debido algo. La responsabilidad es pues uma forma de sanción del incumplimiento del débito, que es um acto

antijurídico” (DIEZ-PICAZO apud PAULSEN, Leandro. Responsabilidade tributária: seu pressuposto de fato

específica e as exigências para o redirecionamento da execução fiscal. Revista Interesse Público. Belo

Horizonte: Fórum, v. 56, jul./ago. 2009, p. 177) 37 Do concurso de credores no processo de execução. São Paulo: Saraiva, 1952. 38 Art. 591. O devedor responde, para o cumprimento de suas obrigações, com todos os seus bens presentes e futuros, salvo as restrições estabelecidas em lei.

Art. 592. Ficam sujeitos à execução os bens:

I - do sucessor a título singular, tratando-se de execução fundada em direito real ou obrigação reipersecutória;

II - do sócio, nos termos da lei;

III - do devedor, quando em poder de terceiros;

IV - do cônjuge, nos casos em que os seus bens próprios, reservados ou de sua meação respondem pela dívida;

V - alienados ou gravados com ônus real em fraude de execução.

Art. 593. Considera-se em fraude de execução a alienação ou oneração de bens:

I - quando sobre eles pender ação fundada em direito real;

19

Art. 4º - A execução fiscal poderá ser promovida contra:

I - o devedor;

II - o fiador;

III - o espólio;

IV - a massa;

V - o responsável, nos termos da lei, por dívidas, tributárias ou não, de pessoas

físicas ou pessoas jurídicas de direito privado; e

VI - os sucessores a qualquer título.

§ 1º - Ressalvado o disposto no artigo 31, o síndico, o comissário, o liquidante, o

inventariante e o administrador, nos casos de falência, concordata, liquidação,

inventário, insolvência ou concurso de credores, se, antes de garantidos os créditos

da Fazenda Pública, alienarem ou derem em garantia quaisquer dos bens

administrados, respondem, solidariamente, pelo valor desses bens.

§ 2º - À Dívida Ativa da Fazenda Pública, de qualquer natureza, aplicam-se as

normas relativas à responsabilidade prevista na legislação tributária, civil e

comercial.

§ 3º - Os responsáveis, inclusive as pessoas indicadas no § 1º deste artigo, poderão

nomear bens livres e desembaraçados do devedor, tantos quantos bastem para pagar

a dívida. Os bens dos responsáveis ficarão, porém, sujeitos à execução, se os do

devedor forem insuficientes à satisfação da dívida.(grifou-se)

O trecho destacado reforça, outrossim, a validade do conceito de responsabilidade,

ora explorado, no âmbito do processo tributário, que é empregado em um sentido diverso do

consagrado na expressão responsabilidade tributária. Embora esta última não se afaste

completamente das questões evocadas pela acepção anteriormente apresentada (que também é

empregada pelo Código Tributário Nacional, como no seu art. 128), o responsável tributário

é, de acordo com a disciplina do art. 121 do CTN, uma espécie de sujeito passivo tributário,

distinta da figura do contribuinte:

II - quando, ao tempo da alienação ou oneração, corria contra o devedor demanda capaz de reduzi-lo à

insolvência;

III - nos demais casos expressos em lei.

Art. 594. O credor, que estiver, por direito de retenção, na posse de coisa pertencente ao devedor, não poderá

promover a execução sobre outros bens senão depois de excutida a coisa que se achar em seu poder.

Art. 595. O fiador, quando executado, poderá nomear à penhora bens livres e desembargados do devedor. Os

bens do fiador ficarão, porém, sujeitos à execução, se os do devedor forem insuficientes à satisfação do direito

do credor. Parágrafo único. O fiador, que pagar a dívida, poderá executar o afiançado nos autos do mesmo processo.

Art. 596. Os bens particulares dos sócios não respondem pelas dívidas da sociedade senão nos casos previstos

em lei; o sócio, demandado pelo pagamento da dívida, tem direito a exigir que sejam primeiro excutidos os bens

da sociedade.

§ 1o Cumpre ao sócio, que alegar o benefício deste artigo, nomear bens da sociedade, sitos na mesma comarca,

livres e desembargados, quantos bastem para pagar o débito.

§ 2o Aplica-se aos casos deste artigo o disposto no parágrafo único do artigo anterior.

Art. 597. O espólio responde pelas dívidas do falecido; mas, feita a partilha, cada herdeiro responde por elas na

proporção da parte que na herança Ihe coube.

20

Art. 121. Sujeito passivo da obrigação principal é a pessoa obrigada ao pagamento

de tributo ou penalidade pecuniária.

Parágrafo único. O sujeito passivo da obrigação principal diz-se:

I - contribuinte, quando tenha relação pessoal e direta com a situação que constitua o

respectivo fato gerador;

II - responsável, quando, sem revestir a condição de contribuinte, sua obrigação

decorra de disposição expressa de lei.

O texto legal inspira-se na classificação proposta por Rubens Gomes de Souza39

,

que distinguia o sujeito passivo direto (contribuinte) – aquele que se relaciona efetivamente

com o fato tributável – do sujeito passivo indireto (o responsável), categoria que se

subdividiria, por sua vez, em duas outras. Na primeira delas, correspondente ao sujeito

passivo por substituição, o legislador originalmente atribui o dever de pagar o tributo a pessoa

estranha ao fato descrito na hipótese de incidência40

. O sujeito passivo indireto por

transferência, diversamente, surge em decorrência de fato posterior ao nascimento da

obrigação tributária, podendo coexistir com o contribuinte, a exemplo das pessoas listadas no

art. 134 do CTN41

42

.

39

SOUSA, Rubens Gomes de. Compêndio de Legislação Tributária, São Paulo, ed. póstuma. São Paulo.

Resenha Tributária, 1975. 40 A este ponto faz-se uso considerações de Misabel Abreu Machado Derzi, em uma das notas de atualização do

Direito Tributário Brasileiro, de Aliomar Baleeiro: “A doutrina tem criticado com razão, por sua ambigüidade, a

adoção da expressão fato gerador pelo CTN e pelo legislador ordinário em milhares de leis[...]Foi Alfredo

Becker quem rejeitou aquela expressão, substituindo-a por outras. [...] Para espancar a ambiguidade do termo,

sugeriu Becker a separação, empregando-se a expressão hipótese de incidência (denotativa do plano abstrato da

norma) e hipótese realizada (para referir o fato concreto efetivamente ocorrido” [In: BALEEIRO, Aliomar.

Direito Tributário Brasileiro. 11. ed. Rio de Janeiro: Forense, 1999 (atualização de Misabel Abreu Machado

Derzi), p. 705]. A expressão “hipótese de incidência tributária” foi consagrada no Direito brasileiro especialmente em razão da

obra homônima do Prof. Geraldo Ataliba

Neste texto, eventualmente se utilizará a expressão fato gerador como sinônimo de hipótese realizada. 41 Art. 134. Nos casos de impossibilidade de exigência do cumprimento da obrigação principal pelo contribuinte,

respondem solidariamente com este nos atos em que intervierem ou pelas omissões de que forem responsáveis:

I - os pais, pelos tributos devidos por seus filhos menores;

II - os tutores e curadores, pelos tributos devidos por seus tutelados ou curatelados;

III - os administradores de bens de terceiros, pelos tributos devidos por estes;

IV - o inventariante, pelos tributos devidos pelo espólio;

V - o síndico e o comissário, pelos tributos devidos pela massa falida ou pelo concordatário;

VI - os tabeliães, escrivães e demais serventuários de ofício, pelos tributos devidos sobre os atos praticados por eles, ou perante eles, em razão do seu ofício;

VII - os sócios, no caso de liquidação de sociedade de pessoas. 42 A opção legislativa não é isenta de críticas, salienta-se especialmente a assistematicidade e imprecisão da

disciplina dos arts. 121 a 138 do CTN, ou as desvantagens para a interpretação dos casos concretos em se lastrear

a caracterização do critério pessoal da regra-matriz de incidência “em considerações de ordem eminentemente

factuais, ligadas à pesquisa das discutíveis vantagens que os participantes do evento retiram de sua realização”

(CARVALHO, Paulo de Barros. Curso de Direito Tributário. 7. ed.. São Paulo: Saraiva, 1995, p. 206).

Também não se aprofundará, contudo, tal discussão, pois dela não se extrairão elementos imprescindíveis nos

limites desta discussão.

21

A hipótese fática em discussão – que redunda na criação da holding patrimonial –

não coincide exatamente com nenhuma das hipóteses constantes dos arts. 128 a 138 do CTN,

que integram o capítulo destinado a disciplinar a responsabilidade tributária. A holding

patrimonial não chega mesmo a corresponder a uma situação de sucessão empresarial,

especialmente porque ela se constitui com o único fim de administrar, não uma atividade

produtiva, mas um patrimônio.

O credor tributário estará, de regra, portanto, diante da necessidade de aplicação,

por analogia, da regra do art. 50 do Código Civil, indicando que a responsabilidade

patrimonial da holding nasce, na execução fiscal, com a autorização expressa do §2º do art. 4º

da Lei n. 6.830/80 (que manda aplicarem-se à Dívida Ativa da Fazenda Pública”as normas

relativas à responsabilidade prevista na legislação tributária, civil e comercial”), do “abuso da

personalidade jurídica, caracterizado pelo desvio de finalidade, ou pela confusão patrimonial”.

Está-se, enfim, diante de um caso de desconsideração da personalidade jurídica.

A situação poderá corresponder, igualmente (mas não necessariamente), à

hipótese de fraude à execução, quando incidirá especificamente a regra do art. 185 do CTN,

pela qual a responsabilidade patrimonial da execução atinge os bens alienados ou onerados

“por sujeito passivo em débito para com a Fazenda Pública, por crédito tributário

regularmente inscrito como dívida ativa”. Configurando-se os requisitos da fraude à execução,

nas discussões quanto à oponibilidade da responsabilidade tributária certamente não poderá a

holding alegar, em sua defesa, teses relacionadas à proteção do terceiro de boa fé, já que a

confusão patrimonial que caracteriza a situação, se não afasta a possibilidade de alegação da

condição de “terceiro”, indubitavelmente impede a configuração de eventualmente alegada

“boa fé”.

Considerando, todavia, que a “blindagem patrimonial” caracteriza-se, justamente,

por seu caráter “preventivo”, a antecedência, no tempo, da criação da holding patrimonial em

relação à existência de “crédito tributário regularmente inscrito como dívida ativa” não será

incomum. Neste caso, verificando-se o intuito fraudulento da criação da holding – que

objetivamente se caracteriza diante da transferência dos bens à holding patrimonial sem a

devida contrapartida econômica ou reserva de patrimônio compatível com a atividade

empresarial da empresa alienante – clara resulta a reunião das condições típicas à

desconsideração da personalidade jurídica.

Observe-se que o recurso à analogia se faz necessário pois o art. 50 do CC fala,

especificamente, na possibilidade de determinação judicial para que o “os efeitos de certas e

22

determinadas relações de obrigações sejam estendidos aos bens particulares dos

administradores ou sócios da pessoa jurídica”.

No caso sob análise, no entanto, a desconsideração da personalidade jurídica dar-

se-á não necessariamente para atingir “bens particulares dos administradores ou sócios”, mas

para que sejam constritos bens de uma outra pessoa jurídica. Estar-se-á diante do que a

Doutrina vem denominando de desconsideração indireta e desconsideração inversa.

Neste sentido, por exemplo, Paulo Sérgio Restiffe ressalta:

A doutrina, na atualidade, já identificou, quanto à forma de sua aplicação, três

modalidades ou espécies de aplicação prática da teoria da desconsideração da

personalidade jurídica: a desconsideração direta, a desconsideração indireta e a

desconsideração inversa.

Ordinariamente, estuda-se e se conhece a desconsideração direta, em que o

patrimônio do agente violador ou fraudador é atingido de modo direto.

Na desconsideração indireta, por sua vez, alcançam-se outras sociedades, quer sejam

elas coligadas, subsidiárias, controladas, e isso em decorrência do chamado controle

societário, porque há confusão entre a vontade de uma sociedade com a de sua

sociedade controladora

(...)

E, enfim, há a desconsideração inversa, pela qual se despreza a personalidade

jurídica da pessoa natural para atingir o patrimônio da pessoa jurídica de quem

aquela é sócia. Nessa modalidade, o sócio, ao invés de esvaziar o patrimônio da

pessoa jurídica, esvazia, na verdade, o seu patrimônio pessoal, isso enquanto pessoa

natural, integralizando-o numa pessoa jurídica.(...)43.

Estas hipóteses vêm sendo admitidas pela jurisprudência, especialmente pelo

Superior Tribunal de Justiça, que tem apontado, já há alguns anos, para desnecessidade,

inclusive, de processo de conhecimento autônomo para o reconhecimento da

responsabilidade, sendo, nos mesmos autos da execução, redirecionados os atos de constrição

do patrimônio:

PROCESSUAL CIVIL. AUSÊNCIA DE OMISSÃO, OBSCURIDADE,

CONTRADIÇÃO OU FALTA DE MOTIVAÇÃO NO ACÓRDÃO A QUO.

EXECUÇÃO FISCAL. ALIENAÇÃO DE IMÓVEL. DESCONSIDERAÇÃO DA

PESSOA JURÍDICA. GRUPO DE SOCIEDADES COM ESTRUTURA

MERAMENTE FORMAL. PRECEDENTE.

43 Fraude em execução: nova definição do marco temporal. Revista do Instituto dos Advogados de São Paulo

– IASP. São Paulo: RT, v. 19, jan./jun. 2007, p. 258.

23

1. Recurso especial contra acórdão que manteve decisão que, desconsiderando a

personalidade jurídica da recorrente, deferiu o aresto do valor obtido com a

alienação de imóvel.

2. Argumentos da decisão a quo que são claros e nítidos, sem haver omissões,

obscuridades, contradições ou ausência de fundamentação. O não-acatamento das

teses contidas no recurso não implica cerceamento de defesa. Ao julgador cabe

apreciar a questão de acordo com o que entender atinente à lide. Não está obrigado a

julgar a questão conforme o pleiteado pelas partes, mas sim com o seu livre

convencimento (art. 131 do CPC), utilizando-se dos fatos, provas, jurisprudência,

aspectos pertinentes ao tema e da legislação que entender aplicável ao caso. Não

obstante a oposição de embargos declaratórios, não são eles mero expediente para

forçar o ingresso na instância especial, se não há omissão a ser suprida. Inexiste

ofensa ao art. 535 do CPC quando a matéria enfocada é devidamente abordada no

aresto a quo.

3. “A desconsideração da pessoa jurídica, mesmo no caso de grupo econômicos,

deve ser reconhecida em situações excepcionais, onde se visualiza a confusão de

patrimônio, fraudes, abuso de direito e má-fé com prejuízo a credores. No caso sub

judice, impedir a desconsideração da personalidade jurídica da agravante implicaria

em possível fraude aos credores. Separação societária, de índole apenas formal,

legitima a irradiação dos efeitos ao patrimônio da agravante com vistas a garantir a

execução fiscal da empresa que se encontra sob o controle de mesmo grupo

econômico” (Acórdão a quo).

4. “Pertencendo a falida a grupo de sociedades sob o mesmo controle e com

estrutura meramente formal, o que ocorre quando diversas pessoas jurídicas do

grupo exercem suas atividades sob unidade gerencial, laboral e patrimonial, é

legítima a desconsideração da personalidade jurídica da falida para que os efeitos do

decreto falencial alcancem as demais sociedades do grupo. Impedir a

desconsideração da personalidade jurídica nesta hipótese implicaria prestigiar a

fraude à lei ou contra credores. A aplicação da teoria da desconsideração da

personalidade jurídica dispensa a propositura de ação autônoma para tal. Verificados

os pressupostos de sua incidência, poderá o Juiz, incidentemente no próprio

processo de execução (singular ou coletiva), levantar o véu da personalidade jurídica

para que o ato de expropriação atinja terceiros envolvidos, de forma a impedir a

concretização de fraude à lei ou contra terceiros” (RMS nº 12872/SP, Relª Minª

Nancy Andrighi, 3ª Turma, DJ de 16/12/2002).

5. Recurso não-provido.44

Ou ainda:

44 REsp 767021/RJ, Rel. Ministro José Delgado, Primeira Turma, julgado em 16/08/2005, DJ 12/09/2005, p.

258.

24

PROCESSO CIVIL - RECURSO ESPECIAL EM AUTOS DE AGRAVO DE

INSTRUMENTO - RETENÇÃO LEGAL - AFASTAMENTO - DEFICIÊNCIA NA

FUNDAMENTAÇÃO E FALTA DE PREQUESTIONAMENTO - SÚMULAS 284

E 356 DO STF - PROCESSO EXECUTIVO - PEDIDO DE DESCONSIDERAÇÃO

DA PERSONALIDADE JURÍDICA DA EMPRESA-EXECUTADA -

POSSIBILIDADE - DISPENSÁVEL O AJUIZAMENTO DE AÇÃO

AUTÔNOMA.

1 - Caracterizada está a excepcionalidade da situação de molde a afastar o regime de

retenção previsto no art. 542, § 3º, do CPC, haja vista tratar-se de recurso especial

proveniente de decisão interlocutória proferida no curso de execução de título

extrajudicial (REsp nº 521.049/SP, de minha relatoria, DJ de 3.10.2005; REsp nº

598.111/AM, Rel. Ministro JOSÉ DELGADO, DJ de 21.6.2004).

2 - Se a parte recorrente não explica de que forma o acórdão recorrido teria violado

determinado dispositivo, deficiente está o recurso em sua fundamentação, neste

aspecto (Súmula 284/STF).

3 - Não enseja interposição de recurso especial matérias não ventiladas no julgado

impugnado (Súmula 356/STF).

4 - Esta Corte Superior tem decidido pela possibilidade da aplicação da teoria da

desconsideração da personalidade jurídica nos próprios autos da ação de execução,

sendo desnecessária a propositura de ação autônoma (RMS nº 16.274/SP, Rel.

Ministra NANCY ANDRIGHI, DJ de 2.8.2004; AgRg no REsp nº 798.095/SP, Rel.

Ministro FELIX FISCHER, DJ de 1.8.2006; REsp nº 767.021/RJ, Rel. Ministro

JOSÉ DELGADO, DJ de 12.9.2005).

5 - Recurso parcialmente conhecido e, nesta parte, provido para determinar a análise

do pedido de desconsideração da personalidade jurídica da empresa-executada no

curso do processo executivo.45

Anote-se, a este ponto, que, ocorrendo a desconsideração no curso da execução,

em respeito ao devido processo legal (art. 5º, LIV, da Constituição Federal46

) e,

especialmente, ao princípio constitucional do contraditório e ampla defesa (art. 5º, LV da

Constituição Federal47

), defende-se que a constrição de bens do terceiro deve ser precedida de

seu ingresso na relação jurídica processual, com a efetivação de regular citação da pessoa

jurídica identificada como responsável pelas obrigações em razão da sucessão patrimonial.

Acórdão especialmente importante para o delineamento jurisprudencial do tema

foi exarado no Recurso Especial n. 948.117 - MS (2007/0045262-5), e relatado pela Ministra