*5832 3(67$1$ 6*36 5(/$7Ï5,2 &217$6 · 'hvfxeud r 0xqgr 3hvwdqd 'lvfryhu wkh 3hvwdqd...

TRANSCRIPT

PORTUGUÊS ENGLISH

MOÇAMBIQUES.TOMÉE PRÍNCIPE

ÁFRICA DO SUL

VENEZUELA

EUA

BRASIL

URUGUAI

COLÔMBIA

ARGENTINA

CABO VERDE

MARROCOS

REINO UNIDOALEMANHA

NOVOS HOTÉIS/NEW HOTELS

PORTUGAL

MOÇAMBIQUES.TOMÉE PRÍNCIPE

ÁFRICA DO SUL

VENEZUELA

EUA

BRASIL

URUGUAI

COLÔMBIA

ARGENTINA

CABO VERDE

MARROCOS

REINO UNIDOALEMANHA

NOVOS HOTÉIS/NEW HOTELS

PORTUGAL

RELATÓRIODE GESTÃO

CONSOLIDADO

Relatório de Gestão Consolidado do ano de 2011

1. Introdução _6

2. Enquadramento económico _9

2.1 Economia mundial _9

2.2 Economia portuguesa _10

2.3 Actividade turística _12

2.3.1 Turismo mundial _122.3.2 Turismo português _142.3.3 Destino Madeira _152.3.4 Destino Algarve _182.3.5 Destino Lisboa _20

3. Ano de 2011 do Universo Consolidado da Grupo Pestana, S.G.P.S., S.A. _23

3.1 Introdução _23

3.1 Resultados obtidos pelas áreas geográficas _25

3.3 Os resultados obtidos por área de negócio _26

3.4 A estrutura da Demonstração da posição Financeira Consolidada (“Balanço”) _27

3.5 meios libertos consolidados _29

4. Objectivos e políticas do Grupo Pestana em matéria da gestão dos riscos financeiros _31

4.1 Factores do risco financeiro _31

4.2 Gestão do risco de capital _32

5. O futuro _35

6. Factos relevantes já ocorridos em 2012 _37

7. Agradecimentos _39

8. Lista Anexa ao Relatório Anual Consolidado _41

ÍNDICE

1.

606

Senhores Accionistas,

Nos termos estabelecidos pelo Código das Sociedades Comerciais, temos a honra de submeter à Vossa apreciação e aprovação o Relatório de Gestão Consolidado e as Demonstrações financeiras consolidadas do ano de 2011.

O Grupo Pestana teve o seu início em 1972, com a constituição da sociedade M & J Pestana - Sociedade de Turismo da Madeira, S.A., para investir no actual Pestana Carlton Madeira, desenvolvendo a sua actividade principalmente no sector do Turismo. O Grupo Pestana é liderado pelo seu accionista maioritário, Dionisio Pestana, filho do fundador do Grupo.

No final da década de 90 iniciou o seu esforço de internacionalização, primeiramente no continente africano e depois no continente sul-americano.

Em 2003, o Grupo Pestana ganhou o concurso para a gestão da rede das Pousadas de Portugal, assumindo assim a exploração das 40 Pousadas existentes no território nacional e promovendo a sua internacionalização.

Hoje em dia o Grupo Pestana é claramente o maior grupo português no sector do Turismo, com uma actuação centrada na vertente hoteleira, mas complementada pelas vertentes de habitação periódica, turismo residencial, golfe, animação turística e respectiva distribuição. Inclui, ainda, alguns investimentos na área industrial e de serviços financeiros.

Através da dinamização de duas marcas (PH&R - Pestana Hotéis & Resorts e Pousadas de Portugal) explora actualmente 86 unidades de alojamento turístico totalizando aproximadamente 9.450 quartos o que a torna a maior cadeia de origem portuguesa, encontrando-se no top 25 do ranking das cadeias hoteleiras da Europa e no top 75 a nível mundial.

Na área do lazer, o Grupo Pestana possui actualmente além dos 45 hotéis (10 na Madeira, 9 no Algarve, 5 em Lisboa/Cascais/Sintra, 1 no Porto, 9 no Brasil, 2 na Argentina, 1 na Venezuela, 3 em Moçambique, 1 na África do Sul, 1 em Cabo Verde e 3 em S. Tomé e Príncipe, 1 em Londres 1 em Berlim), 9 empreendimentos de Vacation Club, 6 campos de golfe, 4 empreendimentos imobiliário/turístico, 2 concessões de jogo para casino, Casino da Madeira e Casino em S. Tomé e Príncipe, participação numa companhia de aviação charter, uma agência de viagens, um operador turístico e a gestão da rede das 40 Pousadas de Portugal. Adicionalmente, no ano de 2011, o projecto de Tróia teve o seu arranque em definitivo.

Para além disso, encontram-se em curso processos de investimento ou contractos de gestão que levarão nos próximos anos o Grupo a expandir-se para os Estados Unidos da América, Marrocos, Colômbia e Uruguai e a reforçar a presença em Cascais e na Argentina.

De forma a estruturar as participações financeiras do Grupo, foi criada em 2003 a Grupo Pestana S.G.P.S., S.A. que agrega no essencial as participações nos negócios em território português, sendo por isso o “pulmão” financeiro do Grupo. Adicionalmente, inclui controlo dos negócios na Argentina, Venezuela, Londres e Berlim, tendo participações minoritárias nas restantes áreas.

1. INTRODUÇÃO

7

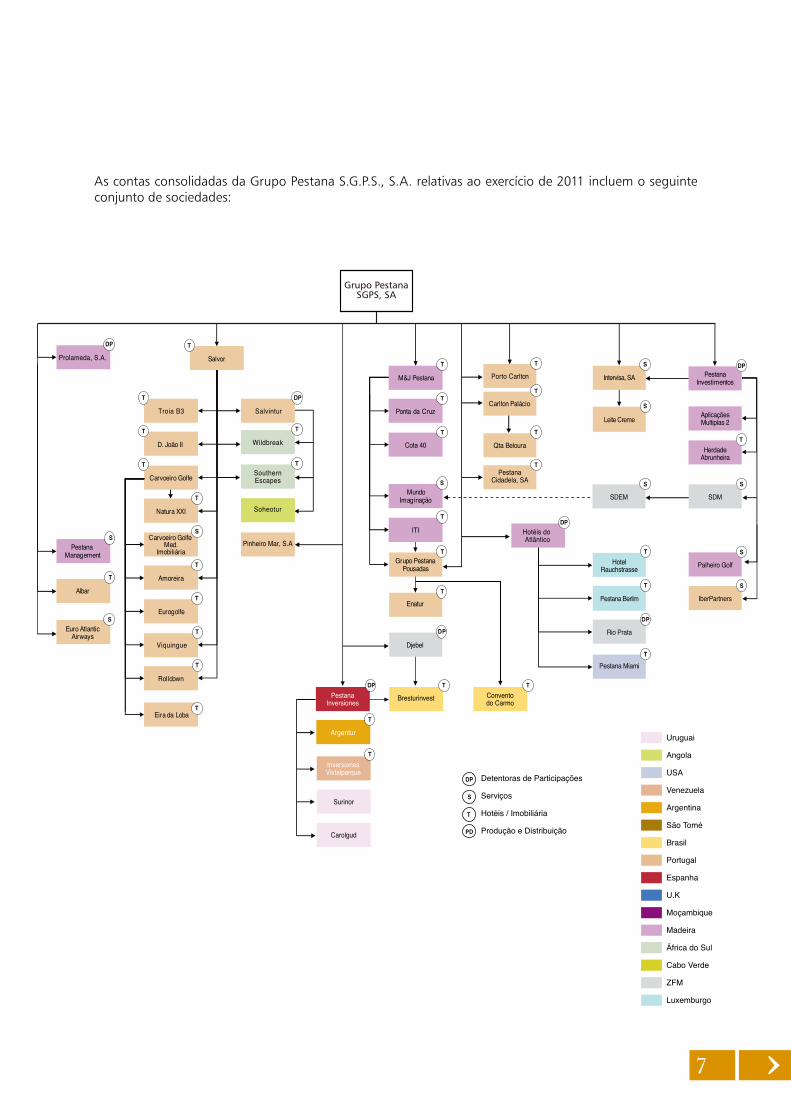

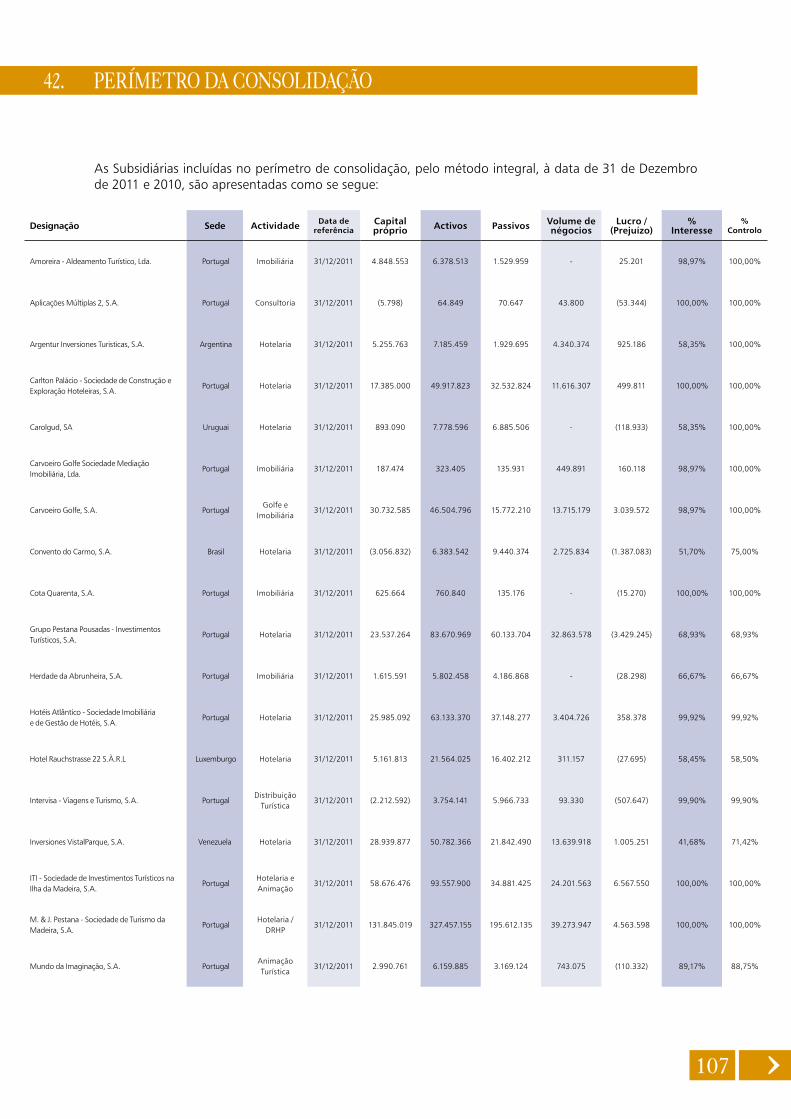

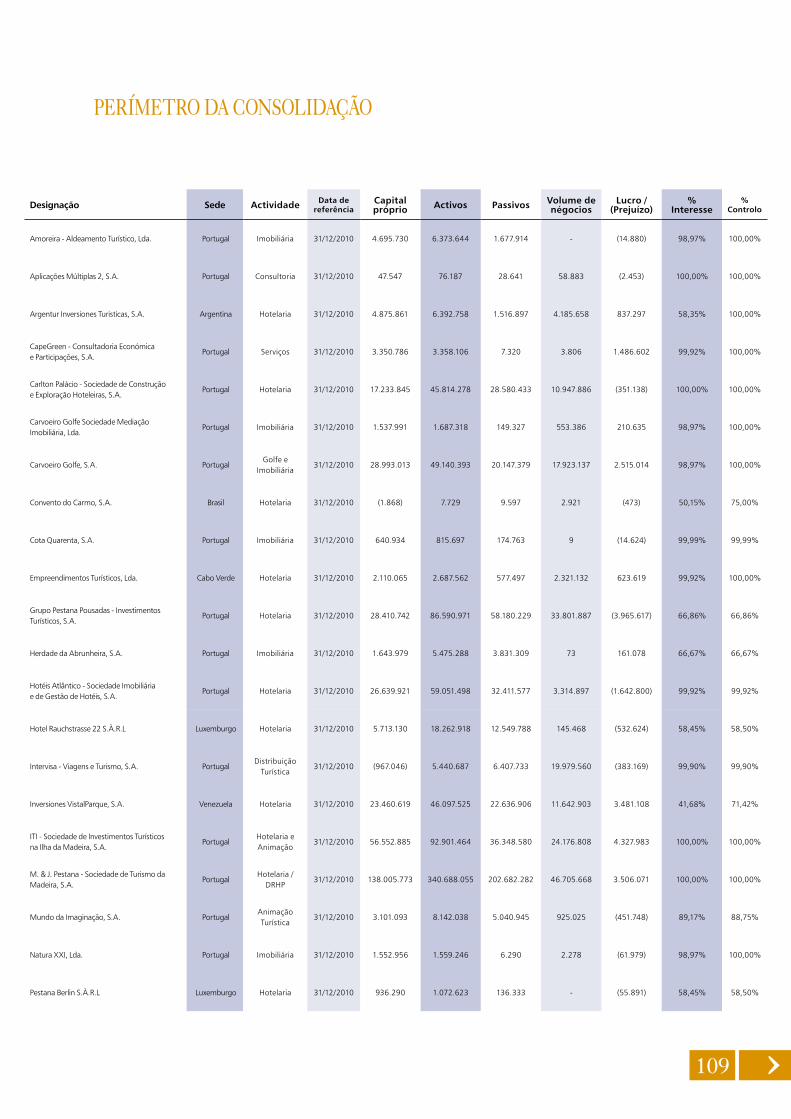

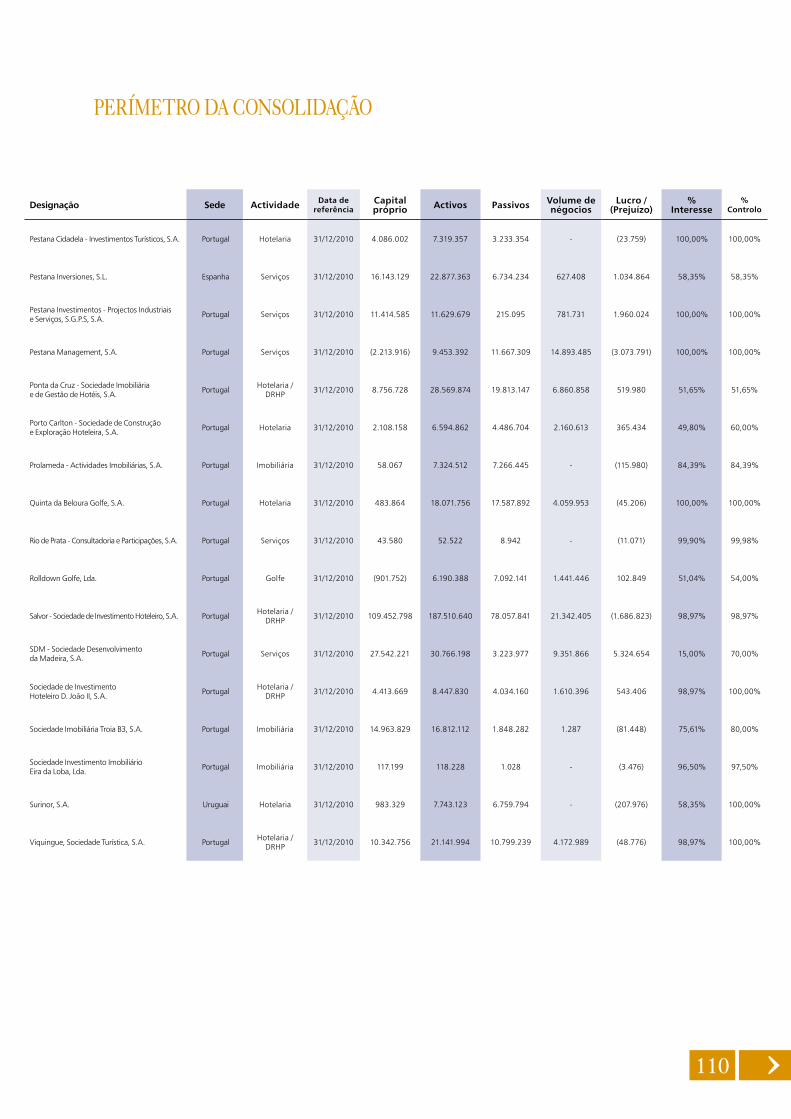

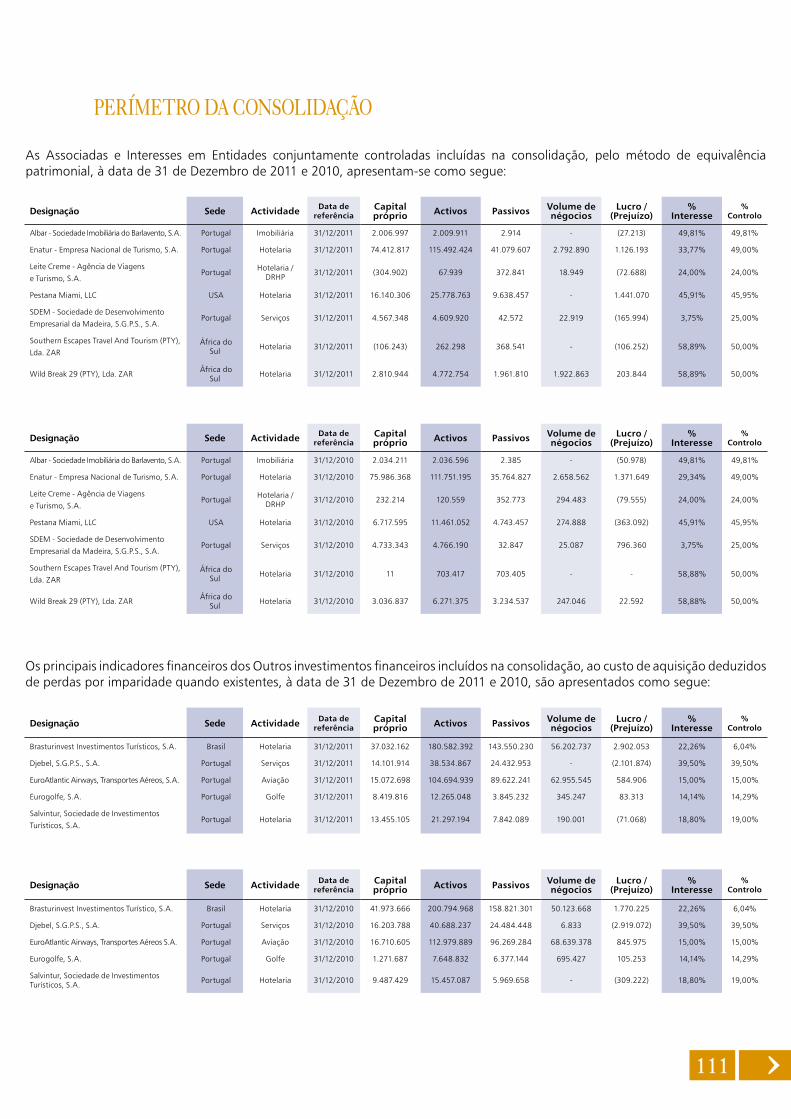

As contas consolidadas da Grupo Pestana S.G.P.S., S.A. relativas ao exercício de 2011 incluem o seguinte conjunto de sociedades:

2.

909

2.1 Economia mundialA actual crise económica que afecta toda a eco-nomia a nível mundial teve a sua génese na crise financeira internacional de 2007 e 2008. Esta, é bom recordar, iniciou-se no sector imobiliário norte-americano e, posteriormente, alastrou-se a todo o sistema financeiro, culminando na fa-lência de um dos mais reputados bancos de in-vestimentos à escala global o Lehman Brothers. Em reacção a esta inesperada falência assistiu-se à intervenção de múltiplos Governos, nome-adamente através da injecção de fundos de ele-vada dimensão na economia e do desenho de pacotes de estímulo fiscal.

Todas estas intervenções e medidas tiveram um impacto de arrefecimento e/ou adiamento da recessão económica mas não conseguiram var-rer o espectro da crise económica, a qual tem vindo a chegar de forma brutal a alguns Países (como Portugal), ao longo de 2011 e já do ano em curso.

As condições de acesso ao crédito deterioraram-se significativamente, com a subida dos spreads e comissões cobradas pelos bancos, que regis-taram perdas avultadas através de provisões de imparidade de activos. As dificuldades de aces-so ao crédito, resultaram numa contracção dos investimentos das empresas e na contracção do consumo das famílias.

Como referido em 2010, assistiu-se, ainda, a uma ligeira recuperação da economia mundial, motivada essencialmente pelo crescimento das economias emergentes. Na Europa, o cresci-mento registado, foi essencialmente consegui-do pela recuperação da economia da Alemanha, que cresceu 3,6%.

No entanto, a pressão que a crise financei-ra impôs sobre as dívidas soberanas dos paí-ses da Zona Euro, com especial expressão nos países do sul da Europa e na Irlanda, com a consequente deterioração dos seus níveis de

Rating, resultou em pedidos de auxílio financei-ro internacional materializados na Irlanda, Gré-cia e Portugal.

Em 2011, o crescimento económico mundial di-minuiu para 3,7%. A União Europeia e os Esta-dos Unidos registaram crescimentos reduzidos, inferiores a 2%, motivados pela incerteza dos mercados financeiros sobre a sustentabilida-de das dívidas soberanas, assim como os seus impactos nas políticas fiscais destes países. O Japão decresceu 0.5%, consequência do terra-moto e acidente nuclear de Fukushima.

As economias com maior crescimento em 2011 continuam a ser as dos países BRIC, com excep-ção do Brasil que apresentou um crescimento de 2,8%, uma redução de 4,7% em relação a 2010. A produção do sector industrial foi a que mais sofreu com a redução da procura por parte dos países Europeus. Por outro lado, a política do Banco Central do Brasil com o objectivo de reduzir os elevados níveis de inflação contribuiu para a desaceleração do crescimento económi-co neste país. A China (+9,5%) e a Índia (+7,8%) mantiveram altas taxas de crescimento, no en-tanto inferiores às de 2010.

À semelhança do ano anterior a taxa de desem-prego nos Países da OCDE aumenta em 2011, como consequência do arrefecimento do cresci-mento económico.

2. ENqUaDRamENTO ECONómICO

2011 2010 2009

PIB Mundial (Biliões de USD) 78,98 76,16 72,53

Crescimento 3,7% 5,0% 1,3%

PIB Mundial Per capita (USD) 11.800 11.500 11.100

Fonte: US Government

10

De acordo com as previsões do FMI, o impacto da pressão dos mercados financeiros sobre os juros das dívidas soberanas da Zona Euro e a consolida-ção fiscal adicional imposta a estes países, amea-çam o crescimento económico em 2012. Adicio-

nalmente, perspectiva-se uma desaceleração das economias emergentes, originada pela deteriora-ção do mercado externo e fraco crescimento da procura interna nestes países.

2.2 Economia portuguesaNo contexto da crise das dívidas soberanas na zona euro, o país assistiu à degradação do ra-ting da República Portuguesa, que aliado aos problemas económicos estruturais, ao cresci-mento acelerado da dívida pública e à falta de crescimento económico, contribuíram para a deterioração das condições de acesso aos mer-cados de financiamento internacionais. O País, incapaz de inverter esta tendência, acaba por ser forçado a recorrer a um pedido de ajuda externa, que se materializou num programa

de assistência financeira, no qual o Governo Português se comprometeu com a adopção de medidas de consolidação orçamental e reformas estruturais da economia que visam garantir as condições necessárias para aumentar o poten-cial de crescimento sustentável do país a longo prazo.

A nível da Banca, a deterioração das condições de financiamento do Estado português nos mer-cados internacionais reflectiu-se num considerá-

ENqUaDRamENTO ECONómICO

Global GDP Growth(Percent; quarter over quarter, annualized)

Source: IMF

2007 08 09 10 11 12 13-10

-8

-6

-4

-2

0

2

4

6

8

10

12

Advancedeconomies

World

Emerging anddeveloping economies

11

vel aumento do financiamento do sector público junto dos bancos, que reforçou a ligação entre os riscos soberano e bancário, agravando as difi-culdades dos bancos portugueses no acesso aos mercados de dívida. O agravar da crise da dívida soberana na zona euro e o consequente aumen-to do risco sistémico a nível europeu contribuiu para adensar o problema de financiamento dos bancos portugueses que, juntamente com o au-

mento do risco de crédito associado aos agentes económicos nacionais, resultou numa maior res-trição da oferta de crédito.

A curto prazo, perspectiva-se uma contracção significativa da actividade económica, com redu-ção acentuada do consumo interno, acompanha-do pela redução do défice da Balança Comercial.

ENqUaDRamENTO ECONómICO

Peso da procura interna e exportações no PIB

Fontes: INE e Banco de Portugal

EM PERCENTAGEM DO PIB NOMINAL

Procura internaExportações (esc. dir.)

1997 1999 2001 2003 2005 2007 2009 2011 2013(p) (p)

90

115

110

105

100

95

0

50

40

30

20

10

12

2.3 actividade turística

World: Inbound TourismINTERNATIONAL TOURIST ARRIVALS

(million)

Source: World Tourism Organization (UNWTO)

1997 1999 2001 2003 2005 2007 2009 20111995400

1000

900

800

700

600

500

528

561586

603 625

674 673693

682

753

797

842

898917

882

939

980

ENqUaDRamENTO ECONómICO

2.3.1. Turismo mundial

Apesar da estagnação da economia mundial, dos conflitos registados em Países do Médio Oriente e Norte de África, como o Egipto e Tunísia, e do terramoto do Japão, o fluxo de turistas a nível mundial cresceu 4,4%, seguindo a tendência de

recuperação do ano anterior. Com a perspectiva da manutenção do crescimento deste indicador, embora a uma taxa inferior, espera-se atingir 1 bilião de turistas internacionais no final de 2012.

13

Por região, a Europa foi a que registou melhor per-formance, recebendo mais 6% de turistas interna-cionais que em 2010. Este crescimento resultou do desvio da procura de destinos no Médio Oriente e Norte de África, como resultado dos conflitos que eclodiram nestes países.

Em termos de mercados emissores, o crescimen-to em 2011 foi liderado pela China (+38%), Brasil (+32%), Índia (+32%) e Rússia (+21%).

Source: World Tourism Organization (UNWTO)

INTERNATIONAL TOURIST ARRIVALS

-10

20

15

10

5

0

-5

6.5

4.43.0

6.0

13

5.4 6.04.2

7.0

0.0

15

-8.0

World Europe Asia andthe Pacific

Americas Africa Middle East

10/09 11*/109

(% change)

ENqUaDRamENTO ECONómICO

14

2.3.2 Turismo português

Com forte dependência do mercado externo, o turismo nacional beneficiou do aumento do fluxo internacional de turistas, compensando a quebra da procura no mercado interno.

Em 2011, regista-se um aumento de 5,7% dos proveitos totais no sector hoteleiro, sendo de

salientar que cada vez mais se acentua a sazo-nalidade dos fluxos turísticos. Em 2011 observa-se um crescimento mais evidente nos meses de Março a Outubro em detrimento dos meses de Novembro a Fevereiro. Acentua-se, deste modo, o fenómeno da sazonalidade que se tinha tenta-do combater no passado.

PROVEITOS TOTAIS, POR MÊS - 106€

Fonte: INE

FEV MAR ABR JUNMAI JUL AGO SET NOVOUT DECJAN0

200

250

300

350

150

100

50

77,9

87,8

74,9

82,2

114,

111

8

136,

6

2010 2011

153,

8

164,

217

6,5

170,

519

5,4

216,

823

6,9

206,

222

6,8

164,

817

0,5

96,1

92,2

88,1

81,4

284,

330

1,8

ENqUaDRamENTO ECONómICO

15

O crescimento de 2011 foi mais acentuado na região da Madeira, que recuperou da quebra de receita originada pelas catástrofes naturais de 2010, como foram as inundações, as cinzas vulcânicas e os in-cêndios. As restantes regiões apresentam crescimentos positivos, à excepção da ligeira quebra na região Centro e da Região Autónoma dos Açores que continua em quebra depois de ter atingido o seu melhor resultado em 2008.

Proveitos Globais Hotelaria por NUTS Valores em milhares de Euros

Anos 2005 2006 2007 2008 2009 2010 2011

Norte 164.705 183.465 208.400 213.701 207.591 218.295 224.880

Centro 150.738 163.061 180.883 189.448 179.091 187.689 187.311

Lisboa 443.175 497.850 577.119 570.533 492.820 525.310 560.481

Alentejo 45.770 48.253 59.284 56.906 57.588 59.456 63.272

Algarve 485.425 531.971 581.116 581.532 521.848 541.143 574.333

Açores 52.556 54.155 54.965 54.634 49.163 48.905 46.852

Madeira 248.903 262.700 281.824 297.847 255.852 226.738 253.033

Total Global 1.591.272 1.741.455 1.943.590 1.964.602 1.763.954 1.807.536 1.910.162

Fonte: INE

Proveitos Globais Hotelaria por NUTS (valor anual)Anos 2005 2006 2007 2008 2009 2010 2011

Norte 11,4% 13,6% 2,5% -2,9% 5,2% 3,0%

Centro 8,2% 10,9% 4,7% -5,5% 4,8% -0,2%

Lisboa 12,3% 15,9% -1,1% -13,6% 6,6% 6,7%

Alentejo 5,4% 22,9% -4,0% 1,2% 3,2% 6,4%

Algarve 9,6% 9,2% 0,1% -10,3% 3,7% 6,1%

Açores 3,0% 1,5% -0,6% -10,0% -0,5% -4,2%

Madeira 5,5% 7,3% 5,7% -14,1% -11,4% 11,6%

Total Global 9,4% 11,6% 1,1% -10,2% 2,5% 5,7%

Fonte: INE

2.3.3 Destino madeira

Após um ano marcado pela sucessão de catástrofes naturais, como cheias e incêndios que afectaram sig-nificativamente a estrutura turística da ilha e que provocaram um decréscimo acentuado da procura da região, como destino turístico, 2011 apresenta-se como um ano de recuperação e de forte crescimento das receitas hoteleiras. A Madeira foi mesmo a Região do País que apresentou um maior crescimento dos proveitos hoteleiros (+11,6%).A Região beneficiou, igualmente, do desvio para os destinos tradicionais da procura turística dos países do Norte de África e do Médio Oriente, originada pelos conflitos que eclodiram nestes países, nomeada-mente no Egipto e Tunísia.

ENqUaDRamENTO ECONómICO

16

Nos últimos anos, a Madeira tendo registado um acentuar da sazonalidade da procura turísticas nos meses de Verão e na passagem de ano, com o crescimento do comércio electrónico e dos voos low cost. O ano de 2011 confirmou esta al-teração nos padrões de consumo turístico com a maior concentração das receitas hoteleiras nos meses de Março a Outubro. O Reino Unido continua como principal mercado emissor para a Madeira, recuperando das perdas dos anos de 2009 e 2010, motivadas pela signi-ficativa desvalorização da libra esterlina face ao Euro em 2009 e pelos acontecimentos trágicos verificados na Região em 2010.

A Alemanha, embora mantendo o segundo lu-gar em termos do peso relativo dos mercados emissores para a Madeira, perdeu 0,6% do seu

peso no total dos proveitos hoteleiros. Em con-trapartida, assiste-se a um aumento do peso do mercado Francês (+2,4%).A dependência da Madeira face ao Reino Unido e Alemanha (45,4%) continua a ser muito signi-ficativa, existindo uma enorme diferença de di-mensão para os 3 mercados exteriores seguintes.

Em 2011 o mercado português foi o que mais decresceu, quer em volume (-15,2%), quer em termos do peso relativo (-4,1%). Esta quebra esta directamente relacionada com a perda de poder de compra originada pela crise nacional e as me-didas de austeridade impostas.

ENqUaDRamENTO ECONómICO

17

ENqUaDRamENTO ECONómICO

Madeira - Dormidas por mercado emissor PesoOrigem 2008 2009 2010 2011 2008 2009 2010 2011

Reino Unido 1.764.068 1.252.573 1.156.289 1.347.842 28,4% 22,8% 23,2% 24,2%

Alemanha 1.327.142 1.215.600 1.087.322 1.181.248 21,4% 22,1% 21,8% 21,2%

Top 2 3.091.210 2.468.173 2.243.611 2.529.090 49,8% 44,9% 44,9% 45,4%

França 376.438 382.432 318.204 487.982 6,1% 7,0% 6,4% 8,8%

Países Baixos 220.441 212.762 206.889 224.492 3,6% 3,9% 4,1% 4,0%

Espanha 222.467 210.944 147.161 188.177 3,6% 3,8% 2,9% 3,4%

Top 5 3.910.556 3.274.311 2.915.865 3.429.741 63,0% 59,6% 58,4% 61,6%

Finlândia 183.087 153.420 2,9% 2,8%

Dinamarca 138.483 129.092 2,2% 2,3%

Suécia 171.029 101.293 2,8% 1,8%

Noruega 79.523 95.907 1,3% 1,7%

Escandinávia 572.122 479.712 466.462 449.687 9,2% 8,7% 9,3% 8,1%

Outros Países 962.242 852.385 741.565 949.349 15,5% 15,5% 14,8% 17,1%

Estrangeiro 5.444.920 4.606.408 4.123.892 4.828.777 87,7% 83,8% 82,6% 86,7%

Portugal 763.224 890.518 870.864 738.630 12,3% 16,2% 17,4% 13,3%

Total 6.208.144 5.496.926 4.994.756 5.567.407 100,0% 100,0% 100,0% 100,0%

Variação

Reino Unido 316.385 -511.495 -96.284 191.553 21,9% -29,0% -7,7% 16,6%

Alemanha -135.034 -111.542 -128.278 93.926 -9,2% -8,4% -10,6% 8,6%

Top 2 181.351 -623.037 -224.562 285.479 6,2% -20,2% -9,1% 12,7%

França 67.670 5.994 -64.228 169.778 21,9% 1,6% -16,8% 53,4%

Países Baixos 16.339 -7.679 -5.873 17.603 8,0% -3,5% -2,8% 8,5%

Espanha -27.302 -11.523 -63.783 41.016 -10,9% -5,2% -30,2% 27,9%

Top 5 238.058 -636.245 -358.446 513.876 6,5% -16,3% -10,9% 17,6%

Finlândia 33.360 -29.667 22,3% -16,2%

Dinamarca 771 -9.391 0,6% -6,8%

Suécia 3.461 -69.736 2,1% -40,8%

Noruega -74.784 16.384 -48,5% 20,6%

Escandinávia -37.192 -92.410 -13.250 -16.775 -6,1% -16,2% -2,8% -3,6%

Outros Países 59.864 -109.857 -110.820 207.784 6,6% -11,4% -13,0% 28,0%

Estrangeiro 260.730 -838.512 -482.516 704.885 5,0% -15,4% -10,5% 17,1%

Portugal -42.601 127.294 -19.654 -132.234 -5,3% 16,7% -2,2% -15,2%

Total 218.129 -711.218 -502.170 572.651 3,6% -11,5% -9,1% 11,5%

Fonte: INE

18

2.3.4 Destino algarve

Apesar de, nos últimos 5 anos os voos low-cost terem ganho quota de mercado face ao modelo charter e tradicional, proporcionando uma maior flexibilidade e maiores volumes, em 2011 assistiu-

se a uma ligeira diminuição do volume de passa-geiros neste segmento, motivado pelo decréscimo dos voos das empresas Easy Jet e Ryanair para o aeroporto de Faro.

Nos últimos anos registou-se uma alteração dos padrões de consumo no Algarve, sendo que o desenvolvimento das reservas on-line aumentou o leque de escolha dos clientes, pressionando a redução de preços e aumentando a capacida-de de reacção do mercado, o que levou a uma maior incerteza quanto aos resultados das uni-dades hoteleiras.

No que respeita aos mercados emissores, veri-fica-se uma franca recuperação do Reino Unido

(+13%), reforçando a liderança em termos de procura no Algarve. Este crescimento foi impul-sionado, não só pela retoma da economia neste país assim como do desvio da procura de outros destinos de praia, nomeadamente da Tunísia e Egipto, fruto dos conflitos registados em 2011.

Após uma ligeira recuperação em 2010, o mer-cado alemão voltou a decrescer o volume de estadias no Algarve, sendo já ultrapassado pelo Holandês em peso no total da região.

ENqUaDRamENTO ECONómICO

AEROPORTO DE FAROPassageiros desembarcados

Fonte: Ana

2006 2007 2008 2009 2010 201120050

3.000.000

2.500.000

2.000.000

1.500.00

1.000.000

500.000

Tradicionais Charters Low-cost TOTAL GERAL

19

De assinalar o forte crescimento do mercado espa-nhol durante os últimos 3 anos, com especial inci-dência em 2011. O esforço promocional efectuado neste mercado aliado aos baixos preços foram fac-tores atractivos para os espanhóis, que enfrentan-do uma conjuntura económica adversa acabaram por privilegiar destinos de férias de proximidade e com custos reduzidos.

O mercado nacional que no ano anterior tinha apresentado um forte crescimento acabou por es-tagnar no ano de 2011 fruto das restrições orça-mentais das famílias portuguesas, que enfrentando a redução do seu poder de compra optaram por menores estadias, sobretudo no período de férias de Verão.

Algarve - Dormidas por mercado emissor PesoOrigem 2008 2009 2010 2011 2008 2009 2010 2011

Reino Unido 4.748.598 3.824.516 3.736.821 4.244.744 33,3% 29,6% 28,2% 30,2%

Alemanha 1.424.655 1.300.597 1.335.370 1.321.353 10,0% 10,1% 10,1% 9,4%

Top 2 6.173.253 5.125.113 5.072.191 5.566.097 43,3% 39,6% 38,3% 39,6%

Holanda 1.375.557 1.223.260 1.245.153 1.347.508 9,6% 9,5% 9,4% 9,6%

Espanha 635.724 697.662 763.874 886.825 4,5% 5,4% 5,8% 6,3%

Irlanda 809.714 677.218 635.857 671.428 5,7% 5,2% 4,8% 4,8%

Top 5 8.994.248 7.723.253 7.717.075 8.471.858 63,1% 59,7% 58,3% 60,2%

Finlândia 80.435 104.884 0,6% 0,8%

Dinamarca 107.965 83.016 0,8% 0,6%

Suécia 98.078 83.460 0,7% 0,6%

Noruega 110.233 57.409 0,8% 0,4%

Escandinávia 396.711 328.769 418.244 348.842 2,8% 2,5% 3,2% 2,5%

Outros Países 1.337.147 1.228.392 1.305.568 1.431.332 9,4% 9,5% 9,9% 10,2%

Estrangeiro 10.728.106 9.280.414 9.440.887 10.252.032 75,2% 71,8% 71,3% 72,9%

Portugal 3.537.058 3.647.189 3.797.393 3.816.328 24,8% 28,2% 28,7% 27,1%

Total 14.265.164 12.927.603 13.238.280 14.068.360 100,0% 100,0% 100,0% 100,0%

Variação

Reino Unido -650.400 -924.082 -87.695 507.923 -12,0% -19,5% -2,3% 13,6%

Alemanha -101.543 -124.058 34.773 -14.017 -6,7% -8,7% 2,7% -1,1%

Top 2 -751.943 -1.048.140 -52.922 493.906 -10,9% -17,0% -1,0% 9,7%

Holanda 120.077 -152.297 21.893 102.355 9,6% -11,1% 1,8% 8,2%

Espanha -76.383 61.938 66.212 122.951 -10,7% 9,7% 9,5% 16,1%

Irlanda -9.301 -132.496 -41.361 35.571 -1,1% -16,4% -6,1% 5,6%

Top 5 -717.550 -1.270.995 -6.178 754.783 -7,4% -14,1% -0,1% 9,8%

Finlândia 1.427 24.449 1,8% 30,4%

Dinamarca 9.305 -24.949 9,4% -23,1%

Suécia -4.991 -14.618 -4,8% -14,9%

Noruega 664 -52.824 0,6% -47,9%

Escandinávia 6.405 -67.942 89.475 -69.402 1,6% -17,1% 27,2% -16,6%

Outros Países 83.206 -108.755 77.176 125.764 6,6% -8,1% 6,3% 9,6%

Estrangeiro -627.939 -1.447.692 160.473 811.145 -5,5% -13,5% 1,7% 8,6%

Portugal 188.719 110.131 150.204 18.935 5,6% 3,1% 4,1% 0,5%

Total -439.220 -1.337.561 310.677 830.080 -3,0% -9,4% 2,4% 6,3%

Fonte: INE

ENqUaDRamENTO ECONómICO

20

Durante os últimos anos a oferta de campos de Golfe no Algarve aumentou como forma de redu-zir a sazonalidade da procura turística na região, atingindo um total de 40 campos no final de 2011. A recuperação da procura hoteleira em 2011 in-verteu a tendência de decréscimo do número de voltas de Golfe verificada nos últimos anos. No último ano, os campos de Golfe do Algarve ultra-passaram o milhão de voltas, o que representa um crescimento de 4,9% em relação a 2010.

O Reino Unido continuou a ser o principal emis-sor para o golfe, seguido da Alemanha, Escandi-návia, Irlanda e Holanda. Em 2011, por meses, os maiores crescimentos ocorreram em Março, Abril e Outubro.

2.3.5 Destino LisboaOs segmentos com maior preponderância na re-gião de Lisboa são os segmentos MICE (reuniões de empresas, congressos e incentivos) e os short breaks (estadias de curta duração).

À queda na ocupação hoteleira de Lisboa, ori-ginada pela crise económica mundial, que origi-nou cortes nas despesas com congressos, acções de promoção e eventos de incentivos em 2008 e 2009, seguiu-se um período de recuperação alicerçado essencialmente nos mercados brasilei-ro e nacional. O mercado brasileiro registou um aumento significativo da procura motivada pelo seu forte crescimento económico e valorização da sua moeda.

21

Lisboa - Dormidas por mercado emissor Peso

Origem 2008 2009 2010 2011 2008 2009 2010 2011

Espanha 1.131.658 1.181.217 1.266.208 1.197.117 0,134555 0,149409 0,146448 0,132371

Brasil 414.971 375.099 533.739 646.499 4,9% 4,7% 6,2% 7,1%

Top 2 1.546.629 1.556.316 1.799.947 1.843.616 18,4% 19,7% 20,8% 20,4%

Alemanha 555.465 484.060 518.789 527.768 6,6% 6,1% 6,0% 5,8%

França 500.737 491.468 505.010 587.846 6,0% 6,2% 5,8% 6,5%

Itália 444.450 400.768 435.159 441.458 5,3% 5,1% 5,0% 4,9%

Top 5 3.047.281 2.932.612 3.258.905 3.400.688 36,2% 37,1% 37,7% 37,6%

Reino Unido 521.958 381.341 414.518 438.718 6,2% 4,8% 4,8% 4,9%

EUA 324.950 308.538 358.039 365.653 3,9% 3,9% 4,1% 4,0%

Outros Países 2.013.454 1.890.610 1.989.961 2.249.265 23,9% 23,9% 23,0% 24,9%

Estrangeiro 5.907.643 5.513.101 6.021.423 6.454.324 70,2% 69,7% 69,6% 71,4%

Portugal 2.502.762 2.392.836 2.624.721 2.589.329 29,8% 30,3% 30,4% 28,6%

Total 8.410.405 7.905.937 8.646.144 9.043.653 100,0% 100,0% 100,0% 100,0%

Variação

Espanha -201.036 49.559 84.991 -69.091 -15,1% 4,4% 7,2% -5,5%

Brasil 63.002 -39.872 158.640 112.760 17,9% -9,6% 42,3% 21,1%

Top 2 -138.034 9.687 243.631 43.669 -8,2% 0,6% 15,7% 2,4%

Alemanha 19.804 -71.405 34.729 8.979 3,7% -12,9% 7,2% 1,7%

França 11.255 -9.269 13.542 82.836 2,3% -1,9% 2,8% 16,4%

Itália -44.619 -43.682 34.391 6.299 -9,1% -9,8% 8,6% 1,4%

Top 5 -151.594 -114.669 326.293 141.783 -4,7% -3,8% 11,1% 4,4%

Reino Unido -33.670 -140.617 33.177 24.200 -6,1% -26,9% 8,7% 5,8%

EUA -49.413 -16.412 49.501 7.614 -13,2% -5,1% 16,0% 2,1%

Outros Países -20.161 -122.844 99.351 259.304 -1,0% -6,1% 5,3% 13,0%

Estrangeiro -254.838 -394.542 508.322 432.901 -4,1% -6,7% 9,2% 7,2%

Portugal -13.797 -109.926 231.885 -35.392 -0,5% -4,4% 9,7% -1,3%

Total -268.635 -504.468 740.207 397.509 -3,1% -6,0% 9,4% 4,6%

Fonte: INE

Em 2011, verifica-se a consolidação do crescimento da procura de Lisboa nos vários mercados emissores, com excepção de Espanha e Portugal. O peso do mercado nacional decresceu no último ano como con-sequência da implementação pelo governo de novas medidas de austeridade que provocaram uma nova redução do crescimento da economia portuguesa e contracção das despesas das empresas nacionais.

ENqUaDRamENTO ECONómICO

223.

23

3.1 Introdução

Na actividade de 2011 do universo das empresas do Grupo Pestana destacamos os seguintes In-vestimentos:

A abertura do “Pestana Berlim Tiergarten Ho-tel” em Maio, a mais recente unidade do Gru-po Pestana, e mais um passo no processo de expansão pelas principais capitais europeias, é uma unidade de 4 estrelas com design mo-derno que segue os elevados padrões da ar-quitectura envolvente, com 142 unidades de alojamento, de excelente qualidade e com uma óptima localização perto da conhecida praça Ku Dam no centro de Berlim;

A continuação dos trabalhos na Cidadela de Cascais, com vista à sua conversão em unida-de hoteleira de qualidade superior, no segui-mento da assinatura do contrato de concessão para instalar naquele monumento nacional uma nova unidade da rede Pousadas de Por-tugal, e cuja abertura ocorreu, entretanto, em Março de 2012;

As vendas da primeira fase e respectivas obras do Pestana Eco Resort de Tróia iniciaram-se durante o ano de 2011. Este projecto de imobi-liária turística tem atraído uma procura muito acima do esperado, face à situação económica existente. Apesar do entusiasmo face à boa re-acção do mercado, o Grupo Pestana continua a desenvolver o projecto de forma a adequar o ritmo da despesa à entrada de fluxos financei-ros proveniente das vendas;

No âmbito deste projecto de Tróia, o Grupo Pestana acordou a compra da participação do accionista minoritário tornando-se assim o ac-cionista único da sociedade promotora;

O Grupo Pestana acordou com uma Institui-ção Financeira assumir a gestão do complexo turístico de Vila Sol, constituído por um hotel de 5 estrelas e um prestigiado campo de golfe, tornando possível que aquelas infra-estruturas turísticas continuassem abertas ao público;

As obras do futuro Pestana Miami continuaram igualmente em ritmo acelerado com vista à sua inauguração no Verão de 2012. Esta unidade de 100 quartos enaltece o estilo Art Deco da cidade americana e aproveita a excelente loca-lização a 100 metros da praia e do Centro de Convenções;

Continuou a desenvolver-se o projecto de in-vestimento com vista à construção do futuro Pestana Montevideo, uma unidade hotelei-ra de qualidade superior a criar na capital do Uruguai, assim que for possível contratualizar o seu financiamento com uma entidade finan-ceira;

A continuação do processo de remodelação das Pousadas de Portugal, programa global de “upgrade” das estruturas físicas das unidades da rede Pousadas de Portugal, que está sob a gestão do Grupo;

O Pestana Options, novo modelo de comer-cialização de habitação periódica, que permite maior flexibilidade na sua utilização incluindo a integração com a actividade hoteleira, en-trou em velocidade cruzeiro;

O lançamento do novo programa de fideliza-ção – Pestana Priority Guest – tem-se revela-do um grande sucesso, com níveis de adesão muito elevados que permitiram no final de 2011 ter mais de 65.000 membros. No ano em curso entraremos na segunda fase de imple-mentação do programa com o seu lançamento no Brasil e incorporando de forma transversal os outros negócios turísticos do Grupo. Este programa impulsiona a fidelização dos clientes Pestana e Pousadas de Portugal, permitindo por um lado premiar os melhores clientes e por outro alavancar as vendas;

No segundo semestre de 2011 foi decidido efectuar um processo de reestruturação das operações das marcas Pousadas de Portugal e Pestana Hotels & Resorts, como continua-

3. aNO DE 2011 DO UNIvERsO CONsOLIDaDO DO GRUpO pEsTaNa, s.G.p.s., s.a.

24

ção do programa estratégico do Grupo para o conjunto das actividades em território na-cional. Esta medida permitiu a fusão completa entre os back-offices das duas marcas e obter sinergias nas áreas operacionais que funcio-nam centralmente (equipe de Vendas, Central de Reservas, Recursos Humanos, Compras, Financeiro e Manutenção). Apesar de ser pre-servado a actuação no mercado com as duas marcas esta reestruturação teve também ga-nhos de eficiência ao nível da organização e gestão operacional dos Hotéis e Pousadas. A poupança esperada com estas medidas é su-perior a 2 milhões de Euros por ano, a começar já em 2012, para além de se ter pretendido ob-ter uma melhor funcionalidade e interligação nos diferentes departamentos da organização;

Na sequência do desenvolvimento tecnológico do site Pousadas, iniciado no ano anterior, em 2011 também o site Pestana foi alvo de sig-nificativos desenvolvimentos tecnológicos e gráficos que permitiram um novo visual, faci-litaram a interactividade e potenciaram novas formas de divulgação e comercialização, onde se destaca as vendas pré-pagas em condições especiais;

A continuação do projecto integrado de Sus-tentabilidade que visa implementar as melho-res práticas ambientais e sociais em toda a operação Pestana, onde se inclui com especial

relevo o Projecto “Criamar” - Instituição de So-lidariedade Social cuja finalidade é o apoio ao desenvolvimento pleno de jovens Instituciona-lizados: Este projecto, que se iniciou em 2008, teve no seu quarto ano de actividade já em funcionamento um trabalho com mais de duas centenas e meia de jovens em perto de uma dezena de Instituições;

O Grupo prosseguiu a concretização da sua es-tratégia implementando as medidas necessárias para se adaptar às novas condições de mercado e que têm por objectivo ter ganhos de eficiência e ter mais eficácia na sua actuação. Estes objec-tivos foram prosseguidos através de uma aposta forte e concertada em duas das Marcas que tem sob gestão: “Pestana Hotels & Resorts” e “Pou-sadas de Portugal”. A nossa Visão – Crescer com solidez e paixão nos cinco Continentes continua-rá a nortear a actividade do Grupo. Logicamente que o ritmo e o modo são condicionados pelo enquadramento económico de cada momento mas não nos desviarão do objectivo central.

Este objectivo só será atingível se estivermos per-manentemente focados na procura da melhoria da eficiência e do serviço a prestar aos clientes, se formos inovadores e combatermos o confor-mismo concretizando as mudanças que são im-prescindíveis e tendo capacidade de implementar as decisões que são tomadas.

aNO DE 2011 DO UNIvERsO CONsOLIDaDO DO GRUpO pEsTaNa, s.G.p.s., s.a.

25

3.2 Resultados obtidos pelas áreas geográficas

Valores em milhões de Euros

Áreas Volume de Négocios EBTIDA

Geográficas Valor ∆ 2011/10 Valor ∆ 2011/10

2011 2010 2011 2010

Madeira 77,6 67,5 14,96% 32,5 31,2 4,17%

Algarve 46,6 41,0 13,66% 10,2 10,4 -1,92%

Grande Lisboa Porto 49,9 49,2 1,42% 4,0 2,9 37,93%

Internacional 26,1 30,7 -14,98% 7,3 8,7 -16,09%

Total 200,2 188,4 6,26% 54,0 53,2 1,50%

aNO DE 2011 DO UNIvERsO CONsOLIDaDO DO GRUpO pEsTaNa, s.G.p.s., s.a.

O ano de 2011 veio confirmar a consolidação da recuperação efectuada nos resultados durante o ano de 2010. O Grupo Pestana continua a imple-mentar no terreno a sua estratégia de diversifica-ção do risco, apostando continuamente no desen-volvimento de novos mercados, sem descorar os negócios na sua região berço, que já representa apenas cerca de 40% do volume de negócios do Grupo.

Importa salientar que o aumento no volume de negócios (6,26%) é superior à variação no EBITDA (1.5%) porque em 2011 foram registados cerca de 3 milhões de Euros de custos não recorrentes su-portados pelo processo de reestruturação que foi implementado. Sem esses custos não recorrentes o EBITDA teria sido de 57 milhões de Euros e a variação face ao ano anterior teria sido, em conse-quência, de 7,1%.

O volume de negócios na Madeira verificou uma evolução muito positiva face ao ano de 2010, sen-do explicado na grande maioria dos casos pelo

aumento do preço médio do alojamento, facto assinalável face à conjuntura existente e que é sintomático da crescente capacidade negocial do Grupo Pestana no mercado.

No Algarve, a entrada de um novo hotel na rede Pestana – o Pestana VilaSol e a excepcional perfor-mance do Pestana Delfim, convertido com gran-de sucesso no regime de “tudo incluído”, vieram confirmar uma excelente performance durante o Verão 2011.

O decréscimo nos mercados internacionais é provo-cado pela saída do perímetro de consolidação em 2011 do Pestana Trópico (Cabo Verde).

A continuidade da aposta nos ganhos de efici-ência provenientes da organização dos serviços partilhados, e da manutenção de estruturas fixas reduzidas, tem permitido ao Grupo Pestana de-monstrar uma forte resiliência face aos efeitos da crise económica.

26

3.3 Os resultados obtidos por área de negócio

Valores em milhões de Euros

Áreas Volume de Négocios EBTIDA

de Negócio Valor ∆ 2011/10 Valor ∆ 2011/10

2011 2010 2011 2010

Hotelaria 140,8 124,7 12,91% 25,1 22,9 9,61%

DRHP/Imob. Turistica

e Golfle38,9 43,1 -9,74% 16,4 22,1 -25,79%

Animação Turistica 11,5 12,4 -7,26% 6,0 6,1 -1,64%

Distrib. Turistica

e outos9,0 8,2 9,76% 6,5 2,1 209,52%

Total 200,2 188,4 6,26% 54,0 53,2 1,50%

O Grupo Pestana continuou a apostar nestes mo-mentos de crise na sua actividade “core” – a Ho-telaria, onde conseguiu um significativo aumento do volume de vendas, quer pela incorporação de novas unidades na rede – Pestana Vila Sol, quer através da alteração do modelo de negociação de algumas unidades que foram convertidas em “tudo incluído” – Pestana Porto Santo e Pestana Delfim.

Importa salientar que foi no segmento da Hotela-ria que os custos não recorrentes já referenciados tiveram particular impacte, pelo que é nesta área de negócio que poderemos crescer mais em 2012.

Tanto a Animação Turística como a Habitação Periódica e Imobiliária Turística, são as unidades

de negócio que têm sofrido de forma mais sig-nificativa com os efeitos da crise económica. Em especial, como é fácil de supor, a Imobiliária turís-tica tem sido a área em que a retracção do mer-cado é maior. No entanto, é necessário salientar que apesar das condicionantes económicas, estas actividades ainda continuam a ter um contributo muito relevante para os resultados do Grupo, em consequência das características de complemen-taridade face à actividade “core” que permite ob-ter sinergias significativas e alavancar os negócios.

A recuperação dos resultados do segmento “Dis-tribuição Turística e outros” está relacionado com registo em 2010 de imparidades de valores a rece-ber que não se repetiram em 2011.

27

aNO DE 2011 DO UNIvERsO CONsOLIDaDO DO GRUpO pEsTaNa, s.G.p.s., s.a.

3.4 a estrutura da Demonstração da posição Financeira Consolidada (“Balanço”)

Valores em milhões de Euros

APLICAÇÕES DE CAPITAL 2011 %Total ∆ 11/10 2010 ∆ 10/09 2009

Investimentos Activos Fixos 725,0 83,5% 1,19% 716,5 3,53% 692,0

Investimentos Financeiros 106,5 12,3% 1,06% 105,4 -6,99% 113,3

Activo – Passivo Funcionamento 37,0 4,3% -0,99% 37,4 -25,19% 50,0

TOTAL APLICAÇÕES DE CAPITAL 868,5 100,0% 1,08% 859,2 0,46% 855,3

2011 %TOTAL ∆ 11/10 2010 ∆ 10/09 2009

Capital Próprio 300,0 34,5% -2,31% 307,1 6,13% 289,4

Rendimentos já recebidos por reconhecer 185,1 21,3% -0,10% 185,3 -2,37% 189,8

Impostos diferidos 29,0 3,3% -24,54% 38,4 -3,88% 40,0

Total das Origens não remuneradas 514,1 59,2% -3,15% 530,8 2,25% 519,1

Passivo Financeiro M/L Prazo 272,8 31,4% -12,54% 311,9 -3,14% 322,0

Outros passivos não correntes 27,4 3,2% 668,66% 3,6 -20,90% 4,5

Total Capitais Permanentes 814,3 93,8% -3,78% 846,3 0,08% 845,7

Passivo Financeiro Curto Prazo 95,7 11,0% 68,59% 56,8 -3,23% 58,6

Disponibilidades -41,5 -4,8% -5,31% -43,8 -10,59% -49,0

Endividamento corrente líquido 54,2 6,2% 318,74% 12,9 34,13% 9,6

TOTAL ORIGENS DE CAPITAL 868,5 100,0% 1,08% 859,2 0,46% 855,3

Endividamento Total 327,0 37,6% 0,66% 324,9 -2,05% 331,7

Racio de endividamento 37,7% - -0,41% 37,8% -2,50% 38,8%

EBITDA 54,0 6,2% 1,50% 53,2 5,98% 50,2

Racio Divida x EBITDA 6,1 - -0,83% 6,1 -7,58% 6,6

28

As Aplicações de Capital concentram-se nas ru-bricas de Imobilizado que representam mais de 95% do total. Este facto resulta de a Hotelaria ser o “Core Business” e de, ao contrário de outras cadeias hoteleiras, o Grupo Pestana ter optado por ser proprietária dos Activos da maioria das unidades que explora. Esta opção implica, por um lado, um crescimento mais lento do número de unidades e camas, mas, por outro lado, solidi-fica o Balanço do Grupo e dá sustentabilidade ao crescimento obtido.

De salientar também que o valor total do Endi-vidamento líquido é cerca de 45% do total dos Investimentos em Activos Fixos. Por outro lado, o Total dos Capitais Permanentes é desde 2009 su-perior a 90% e as origens não remuneradas são 59% do total dos fundos aplicados. Estes rácios demonstram o conservadorismo que o Grupo sempre adoptou na sua política de Investimentos apesar do crescimento significativo que se alcan-çou na última década.

É esta política que, apesar dos problemas que afectam o sistema financeiro e consequentemen-te o financiamento às empresas, permitiu manter em andamento, conforme inicialmente previsto, os investimentos que já se havia iniciado nos anos anteriores. Logicamente que as restrições actuais prejudicam o lançamento de novos projectos.

Face à falta de liquidez no sistema financeiro, o crescimento do Grupo orientou-se mais para

o aumento da actividade através da gestão de unidades detidas por terceiros em detrimento de unidades com investimento directo. São conse-quência deste movimento estratégico os projec-tos de Casablanca e Bogotá que estão previstos abrirem no segundo semestre de 2012 sob a bandeira Pestana e não implicaram qualquer in-vestimento do Grupo.

Esta política tem permitido cumprir com todos os compromissos financeiros existentes, nos prazos inicialmente previstos. Em 2012 estava previsto o vencimento de algumas linhas de crédito de valor substancial. Apesar de o Grupo ter capaci-dade para satisfazer esses compromissos recor-rendo a meios libertos e a linhas de curto prazo, entendeu-se por prudência renegociar os prazos de vencimento de cerca de metade dessa dívida, o que tem vindo a ser concretizado com suces-so, através do reescalonamento dos vencimentos pelos próximos 5 anos, aliviando desta forma a pressão sobre os fluxos de tesouraria previstos para o ano 2012.

Não estão previstos neste momento investimen-tos significativos que possam colocar em causa o cumprimento dos compromissos financeiros as-sumidos. Os investimentos em curso, Pousada de Cascais, entretanto concluída, primeira fase do projecto de Tróia e Miami encontram-se devida-mente financiados, pelo que deverão continuar a desenrolar-se conforme inicialmente previsto.

aNO DE 2011 DO UNIvERsO CONsOLIDaDO DO GRUpO pEsTaNa, s.G.p.s., s.a.

29

O valor do Cash Flow Operacional em 2011, ape-sar dos custos não recorrentes derivados do pro-cesso de reestruturação, foi superior ao obtido no ano anterior. É de salientar que este resulta-do foi obtido num contexto de grande retracção económica e num clima de significativa volatilida-de da procura, muito dependente das constantes medidas de austeridade, e grande mediatização das “más” notícias.

Este resultado só foi possível de alcançar atra-vés de uma gestão muito rigorosa das estruturas existentes e demonstram a capacidade de resis-tência do conjunto das unidades de negócio a cenários macroeconómicos muito adversos.

O Cash Flow Operacional ronda os 18% do To-tal dos Capitais Próprios e a dívida total líquida

mantém-se nas 6,1 vezes o EBITDA gerado no ano. Faz-se notar que, estando investimentos em curso que já afectam o total da dívida mas ainda não geram meios libertos, o EBITDA tenderá a aumentar mesmo que se mantenha a actual con-juntura económica.

A obtenção deste registo num contexto tão difícil como o de 2011, em sectores como o da hotela-ria, que têm “pay-backs” de investimento rela-tivamente prolongados e leverages operacionais elevados, traduz a boa capacidade do Grupo Pes-tana para gerar meios libertos que lhe advêm da sua eficiência operacional.

aNO DE 2011 DO UNIvERsO CONsOLIDaDO DO GRUpO pEsTaNa, s.G.p.s., s.a.

3.5 meios libertos consolidados

Valores em milhões de Euros

2011 ∆ 11/10 2010

+ Resultados Operacional 23,5 16,92% 20,1

+ Amortizações 33,3 -2,63% 34,2

+ Imparidade de activos tangíveis -2,8 154,55% -1,1

Cashflow Operacional (EBITDA) 54,0 1,50% 53,2

304.

31

4.1. Factores do risco financeiro

As actividades do Grupo Pestana estão expostas a uma variedade de factores de risco financeiro, incluindo os efeitos de alterações de preços de mercado: risco de crédito, risco de liquidez e ris-co de fluxos de caixa associado à taxa de juro, entre outros.

A gestão de risco do Grupo Pestana é controla-da pelo departamento financeiro de acordo com políticas aprovadas pelo Conselho de Administra-ção. Nesse sentido, o Conselho de Administração tem definido os princípios de gestão de risco glo-bais e bem assim políticas específicas para algu-mas áreas.

O Conselho de Administração define os princí-pios para a gestão do risco como um todo e polí-ticas que cobrem áreas específicas, como o risco cambial, o risco de taxa de juro, risco de crédito, o uso de derivados e outros instrumentos finan-ceiros não derivados, bem como o investimento do excesso de liquidez.

I. Risco de taxa de câmbio

Os riscos de taxa de câmbio referem-se a activos ou passivos denominadas em moeda diferente da moeda da Empresa, o Euro.

A actividade operacional do Grupo Pestana é desenvolvida essencialmente nos países em que opera e consequentemente a grande maioria das suas transacções são efectuadas em Euros. A po-lítica de cobertura deste risco específico passa por evitar, na medida do possível, a contratação expressa em divisas.

No caso do investimento em países estrangei-ros, os cashflows são gerados essencialmente na moeda de cada uma das suas subsidiárias pela operação, sendo que o respectivo financiamento é igualmente contratado nessa mesma moeda. Desta forma, obtêm-se uma cobertura natural para o risco de câmbio sobre os cashflows. As contas do Grupo Pestana, sendo expressas em Euros, estão sujeitas ao impacto cambial origina-do pela revalorização periódica da dívida, que no longo prazo se tenderá a esbater.

II. Risco de crédito

O risco de crédito resulta, essencialmente, do ris-co de crédito dos clientes “empresa” e operado-res turísticos e das restantes dívidas de terceiros. O acompanhamento do risco de crédito é efec-tuado de forma centralizada pelo departamen-to financeiro do Grupo Pestana, supervisionado pelo Conselho de Administração, pela adequada avaliação de risco efectuada antes da aceitação e pelo regular acompanhamento dos limites de crédito atribuídos a cada cliente face aos mon-tantes em dívida.

III. Risco de liquidez

As necessidades de tesouraria são geridas de forma centralizada pelo departamento financei-ro do Grupo Pestana, supervisionado pelo res-pectivo Conselho de Administração, que gere os excessos e défices de liquidez de cada uma das empresas do Grupo. As necessidades pontuais de tesouraria são cobertas, primeiro pelos excessos de tesouraria existentes em outras empresas do Grupo e depois pela manutenção de linhas de crédito negociadas com entidades financeiras.

O risco de liquidez pode ocorrer se as fontes de financiamento, como por exemplo os fluxos de caixa operacionais, de desinvestimento, de linhas de crédito e os fluxos de caixa obtidos de opera-ções de financiamento, não satisfizerem as ne-cessidades de financiamento, como sejam as sa-ídas de caixa para actividades operacionais e de financiamento, os investimentos, a remuneração dos Accionistas e o reembolso da dívida.

São efectuadas análises regulares aos fluxos de tesouraria estimados quer no curto prazo quer no médio e longo prazo de modo a adequar atempadamente as formas e volumes de finan-ciamento apropriados.

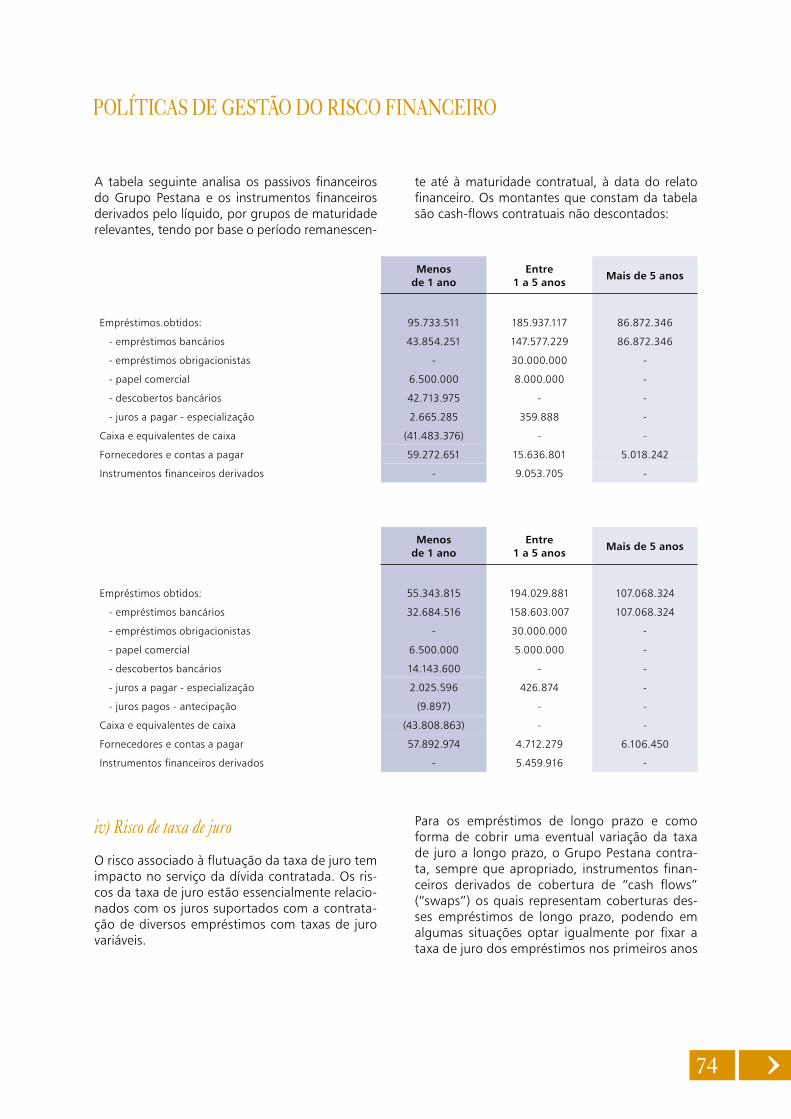

Iv. Risco de taxa de juro

O risco associado à flutuação da taxa de juro tem impacto no serviço da dívida contratada. Os riscos da taxa de juro estão essencialmente relacionados com os juros suportados com a contratação de diversos empréstimos com taxas de juro variáveis.

4. OBjECTIvOs E pOLÍTICas DO GRUpO pEsTaNa Em maTéRIa Da GEsTÃO DOs RIsCOs FINaNCEIROs

32

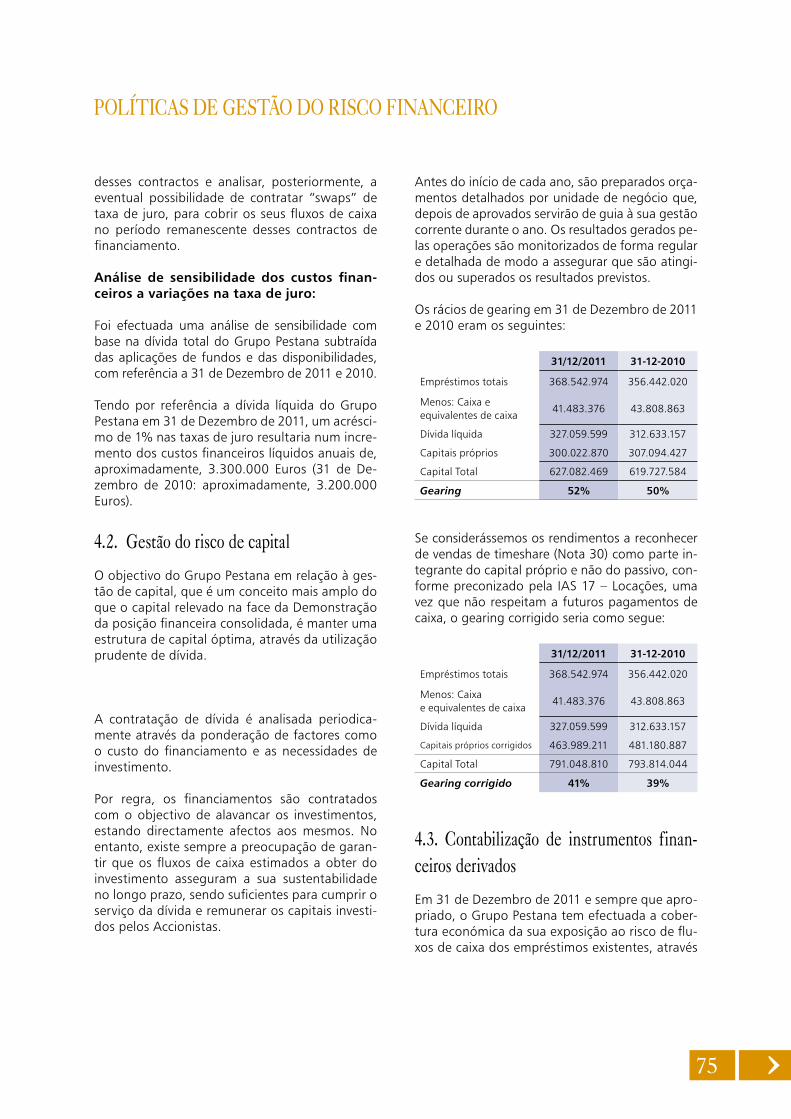

Para os empréstimos de longo prazo e como forma de cobrir uma eventual variação da taxa de juro a longo prazo, o Grupo Pestana contra-ta, sempre que apropriado, instrumentos finan-ceiros derivados de cobertura de “cashflows” (“swaps”) os quais representam coberturas des-ses empréstimos de longo prazo, podendo em algumas situações optar igualmente por fixar a taxa de juro dos empréstimos nos primeiros anos desses contractos e analisar, posteriormente, a eventual possibilidade de contratar “swaps” de taxa de juro, para cobrir os seus fluxos de caixa no período remanescente desses contractos de financiamento.

O Grupo Pestana procede ao registo de instru-mentos financeiros derivados em conformidade com a IAS 39 que, no exercício de 2011, tradu-ziu-se numa diminuição dos capitais próprios, já liquida de impostos diferidos activos, de aproxi-madamente 2.700.000 Euros (total acumulado em 31 de Dezembro de 2011: diminuição dos ca-pitais próprios de, aproximadamente, 6.750.000 Euros). No entanto, não pode deixar de referir que os empréstimos bancários subjacentes a es-tes derivados têm um “all-in” inferior às condi-ções actuais de mercado.

4.2. Gestão do risco de capital

O objectivo do Grupo Pestana em relação à ges-tão de capital, que é um conceito mais amplo do que o capital relevado na face da Demonstração da posição financeira consolidada, é manter uma estrutura de capital óptima, através da utilização prudente de dívida.

A contratação de dívida é analisada periodica-mente através da ponderação de factores como o custo do financiamento e as necessidades de investimento.

Por regra, os financiamentos são contratados com o objectivo de alavancar os investimentos, estando directamente afectos aos mesmos. No entanto, existe sempre a preocupação de garan-tir que os fluxos de caixa estimados a obter do investimento asseguram a sua sustentabilidade no longo prazo, sendo suficientes para cumprir o serviço da dívida e remunerar os capitais investi-dos pelos Accionistas.

Antes do início de cada ano, são preparados or-çamentos detalhados por unidade de negócio que, depois de aprovados servirão de guia à sua gestão corrente durante o ano. Os resultados gerados pelas operações são monitorizados de forma regular e detalhada de modo a assegurar que são atingidos ou superados os resultados previstos.

OBjECTIvOs E pOLÍTICas DO GRUpO pEsTaNa Em maTéRIa Da GEsTÃO DOs RIsCOs FINaNCEIROs

335.

34

Dos anos turísticos futuros, pelas tendências que o mercado vem apresentando, poder-se-á espe-rar um comportamento dual, quase “bipolar”.

Nos Destinos onde predomina o segmento de la-zer – Algarve e Madeira – esperam-se Invernos difíceis, com uma forte pressão sobre o preço, devida à redução da procura e às dificuldades de Tesouraria de alguns dos “players”. Em con-trapartida as expectativas para os Verões são positivas, com aumento de procura, e preocu-pação dos parceiros turísticos da distribuição de assegurarem disponibilidade, designadamente nas unidades hoteleiras que pertencem a grupos económicos que asseguram um serviço com a qualidade prometida. No segmento MICE vem-se acentuando a ten-dência para a redução de eventos no primeiro se-mestre e para a diminuição significativa no prazo que medeia entre a marcação e a realização do evento. Assim, as ocupações ocorrem sobretudo no segundo semestre e muitas delas em “Last mi-nute” o que obriga a uma maior flexibilidade e capacidade de adaptação das unidades hoteleiras.

Outra tendência que se tem revelado fundamen-tal no desempenho turístico tem sido a adapta-ção dos destinos à nova forma de organização

do transporte aéreo. E neste capítulo se tem havido destinos com evoluções muito positivas, Porto e mais recentemente Lisboa, outros têm tido dificuldades na definição de uma estratégia clara que permita captar maior tráfego aéreo que se traduza em maiores fluxos turísticos, designa-damente em novos segmentos da procura.

Finalmente a dualidade referida também se com-prova pelo comportamento dos mercados em função da sua origem. Deste modo, enquanto se espera retracções significativas no mercado nacional e espanhol, há expectativas de cresci-mento em vários mercados emissores. Estes com-portamentos positivos tanto são esperadas para os mercados mais importantes, Reino Unido e Alemanha, como para outros mercados interna-cionais, quer sejam tradicionais, França e Escan-dinávia, quer sejam de países emergentes, como a Rússia, no Verão e o Brasil, no nosso Inverno.

O Grupo Pestana espera assim um ano que sen-do globalmente positivo será claramente melhor no segundo semestre e com os muito bons de-sempenhos concentrados na época alta.As operações mais afectadas serão aquelas que dependem mais do mercado nacional e da vizi-nha Espanha. Aquelas onde se espera melhores desempenhos serão as mais requeridas pelos

5. O FUTURO

35

mercados turísticos internacionais. O desafio está em conseguir adequar a estratégia das dife-rentes unidades a estas tendências de mercado.

Das operações Internacionais espera-se um con-tributo ainda mais positivo que o registado em 2011. Londres poderá ter um ano excepcional, porque poderá aliar a excelente aceitação que a unidade tem tido com a subida da procura que se espera particularmente acentuada este ano. Berlim, que terá o seu primeiro ano completo de operação, é natural que esteja com tendência crescente como os primeiros resultados do ano já demonstram. Das operações da América do Sul espera-se a continuação dos bons desempenhos que têm ocorrido nos últimos anos, Finalmente, é com grande expectativa que estamos planeando as novas operações, em especial a de Miami, que pela força do Destino será uma unidade muito importante para a afirmação da Marca Pestana.

O sector do Turismo pode tornar-se deste modo num forte atenuante da crise que afecta alguns Países europeus, incluindo Portugal. Com efeito, as fortes medidas restritivas, necessárias para a correcção do excesso de dívida e dos desequilí-brios orçamentais, têm tido forte impacte na re-tracção da economia nacional e de outros países da União Europeia e têm provocado, nomeada-mente pelos altos níveis de desemprego, proble-mas graves às famílias desses países. Em Portu-gal, para sairmos desta crise, importa apostar em sectores de actividade que se possam impor nos mercados internacionais. O Turismo quer por ter uma crescente procura global quer por ser um sector onde temos inegáveis vantagens compara-tivas terá de ser uma das apostas fundamentais.

É neste enquadramento que o Grupo Pestana delineou as suas operações, tendo empreendido uma reestruturação empresarial importante. Os objectivos que nortearam este processo foram os de potenciar sinergias significativas e dotar a organização da flexibilidade necessária para po-der reagir rapidamente às tendências detectadas. Neste contexto, torna-se fundamental para a so-brevivência das organizações que as estratégias

empresariais incorporem as medidas necessárias que visem aumentar os níveis de competitivida-de, o que só se consegue pelo aumento da efici-ência empresarial.

Prossegue, assim, a estratégia delineada no início deste período de crise financeira e que se pauta pelos seguintes vectores:

Melhoria contínua da sua flexibilidade opera-tiva, eliminando ao máximo custos fixos e do-tando a organização de poder de resposta rá-pida aos diferentes desafios e conjunturas que o mercado lhe venha a oferecer;

Aposta permanente na mudança e na inova-ção, como forma de, através de novos modelos de negócio e de novos serviços ou processos, aumentar a criação de valor aos seus clientes, proporcionando-lhes maior satisfação e, com isso, promover a sua fidelização;

Continuar a reforçar a ligação aos diferentes “stakeholders”, designadamente, reforçando parcerias comerciais com operadores turísticos ou aéreos e mantendo o diálogo transparente com os seus parceiros financeiros;

Redobrar o compromisso com os seus colabo-radores de forma a permitir que em conjunto todos possamos passar esta fase de dificulda-des económico-financeiras e sociais;

Não perder a visão de longo prazo preparando a Organização para os novos desafios e opor-tunidades;

Reforçar o seu compromisso com as comuni-dades em que está inserido, continuando a desenvolver os nossos projectos de Sustentabi-lidade, ambiental, social e económica, de for-ma a promover a implementação das melhores práticas não apenas dentro da empresa como na Sociedade em que esta se insere.

O FUTURO

366.

37

Em 13 de Janeiro de 2012, a subsidiária Grupo Pes-tana Pousadas chegou a acordo com a senhoria respectiva no sentido da cessação no dia 15 ime-diatamente subsequente do contrato de arrenda-mento das instalações onde funcionava a Pousada de S. Vicente, em Braga. De igual modo, foi aliena-do à entidade que tomou o arrendamento das di-tas instalações o inventário móvel do mesmo esta-belecimento a quem o transmitiu na referida data de 15 de Janeiro. No entanto, o impacto financeiro das situações acima identificadas foi incorporado nos resultados do exercício de 2011. Nessa data, o referido estabelecimento deixou de integrar a rede das Pousadas de Portugal.

No dia 19 de Janeiro de 2012, a subsidiária ITI, S.A. foi notificada pela AICEP da aprovação da atribuição do prémio de realização da candidatu-ra. Desta forma, a Empresa vê confirmada a sua estimativa no que respeita à conversão do subsí-dio reembolsável em não reembolsável.

No início do mês de Março de 2012, foi inaugu-rado a Cidadela de Cascais, propriedade da sub-sidiária Pestana Cidadela, S.A..

6. FaCTOs RELEvaNTEs já OCORRIDOs Em 2012

387.

39

A terminar, todos os membros do Conselho de Administração das empresas do Grupo Pesta-na, querem deixar expresso o seu, reconhecido, agradecimento a todas as entidades públicas e privadas que, directa ou indirectamente, têm apoiado e colaborado com o nosso Grupo.

É, particularmente, gratificante assinalar com ele-vada estima, o relacionamento de confiança que os nossos clientes, fornecedores e outros parcei-ros de negócio, nomeadamente instituições fi-nanceiras e prestadores de serviços qualificados, nos têm honrado.

Agradecemos o apoio e a colaboração dos outros Órgãos Sociais das empresas do Grupo, mem-bros da Mesa da Assembleia-Geral e Órgãos de Fiscalização, no desempenho das suas funções.

Finalmente, e não é demais salientar, que é mere-cedor de reconhecimento, o elevado espírito de profissionalismo e sentido de dever dos colabo-radores do Grupo Pestana. O seu esforço e dedi-cação são o motivo que torna possível a criação de valor de que o Grupo Pestana é responsável.

7. aGRaDECImENTOs

Funchal, 30 de Abril de 2012

O Conselho de Administração

Dionísio Fernandes Pestana - PresidentePietro Luigi Valle - VogalJosé Alexandre Lebre Theotónio – Vogal

408.

41

(Organizada para efeitos do disposto no n.º 4 do art.º 448º do Código das Sociedades Comerciais)

Accionistas titulares em 31 de Dezembro de 2011 em mais de metade, em mais de um terço e em mais de um décimo do capital:

Nome %

Dionísio Fernandes Pestana 74,24%

Pestana Luxembourg, S.A. 25,76%

8. LIsTa aNExa aO RELaTóRIO aNUaL CONsOLIDaDO

Funchal, 30 de Abril de 2012

O Conselho de Administração

Dionísio Fernandes Pestana - PresidentePietro Luigi Valle - VogalJosé Alexandre Lebre Theotónio – Vogal

429.

DEMONSTRAÇÕESFINANCEIRAS

CONSOLIDADAS

43

9. Demonstrações Financeiras Consolidadas _42

Demonstração da posição financeira consolidada _46

Demonstração dos resultados consolidados _47

Demonstração do rendimento integral consolidado _48

Demonstração da alteração dos capitais próprios _49

Demonstração dos fluxos de caixa consolidados _50

1. Informação geral _51

2. Referencial contabilístico de preparação das demonstrações financeiras _53

3. Principais políticas contabilísticas _57

4. Políticas de gestão do risco financeiro _73

5. Principais estimativas e julgamentos apresentados _76

6. Activos fixos tangíveis _77

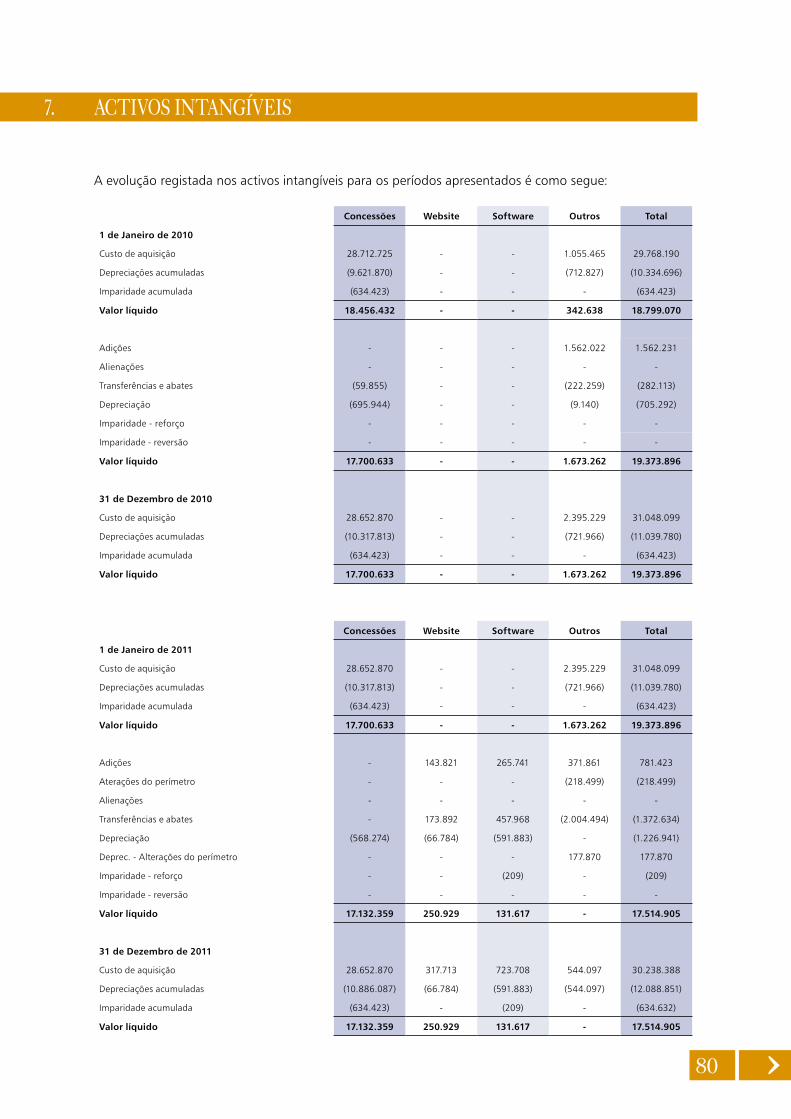

7. Activos intangíveis _80

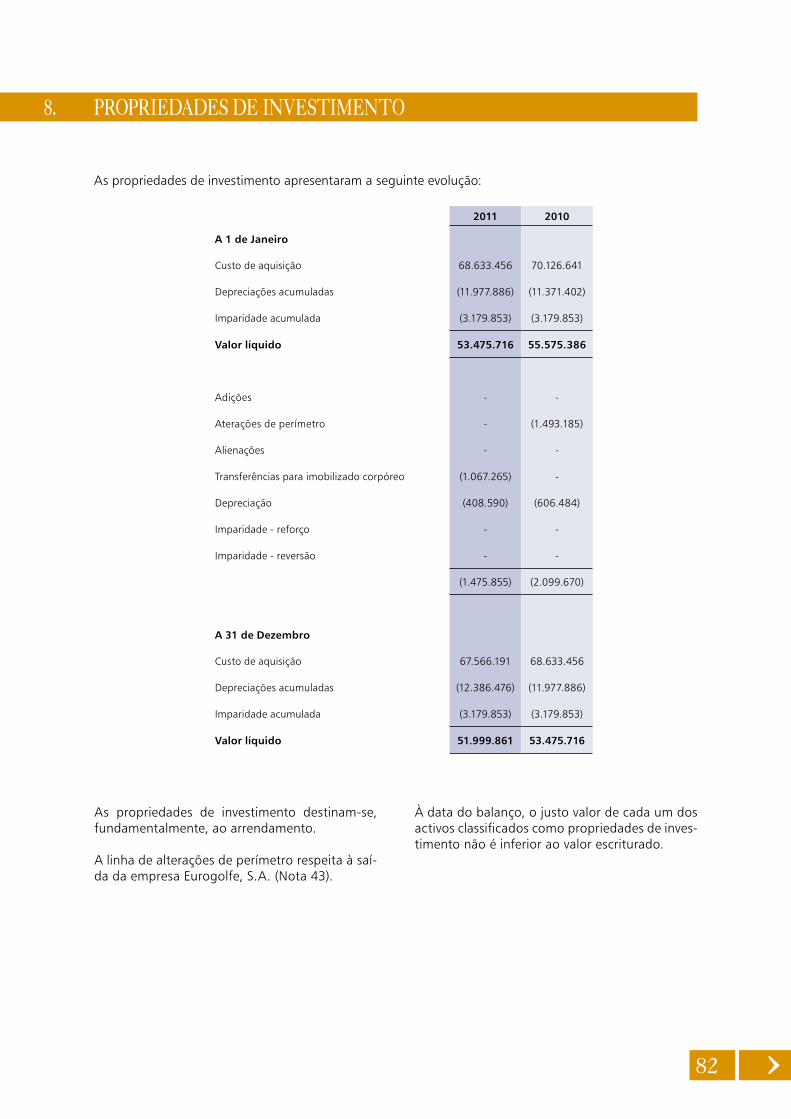

8. Propriedades de investimento _82

9. Interesses em associadas _83

10. Interesses em Entidades conjuntamente controladas _83

11. Outros investimentos financeiros _84

12. Activos e passivos por Impostos diferidos _85

13. Activos financeiros disponíveis para venda _87

ÍNDICE

44

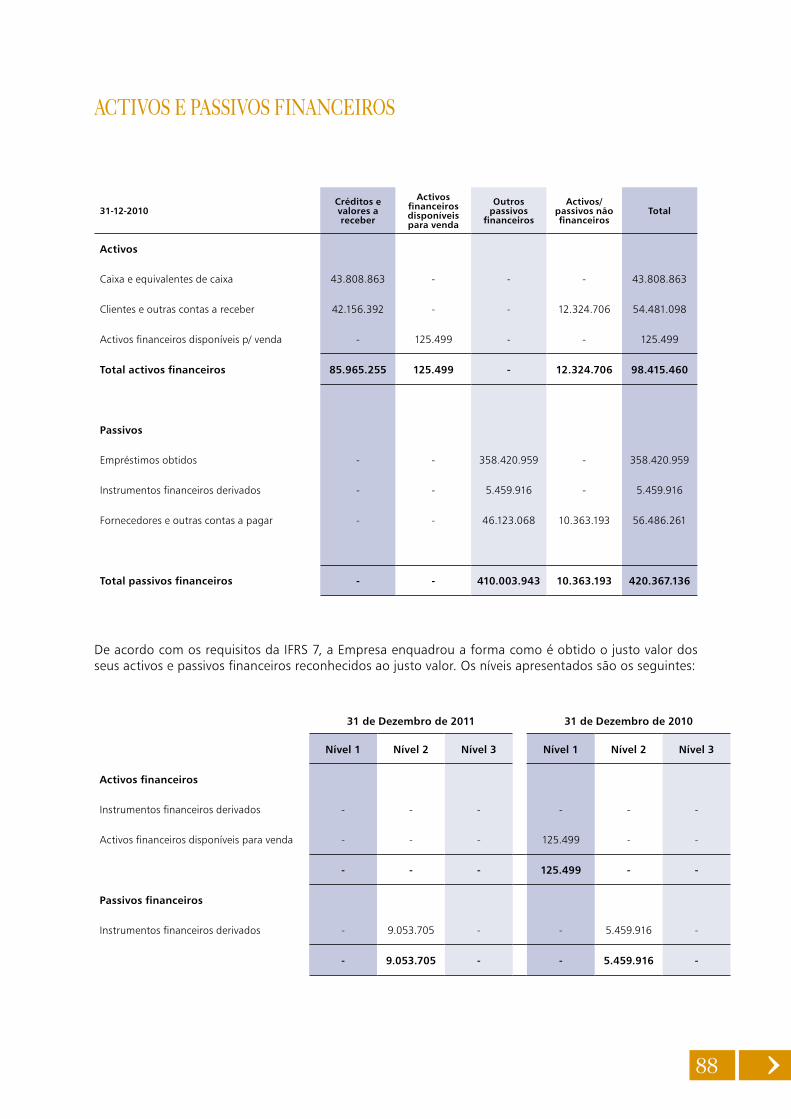

14. Activos e passivos financeiros _87

15. Clientes e outras contas a receber _89

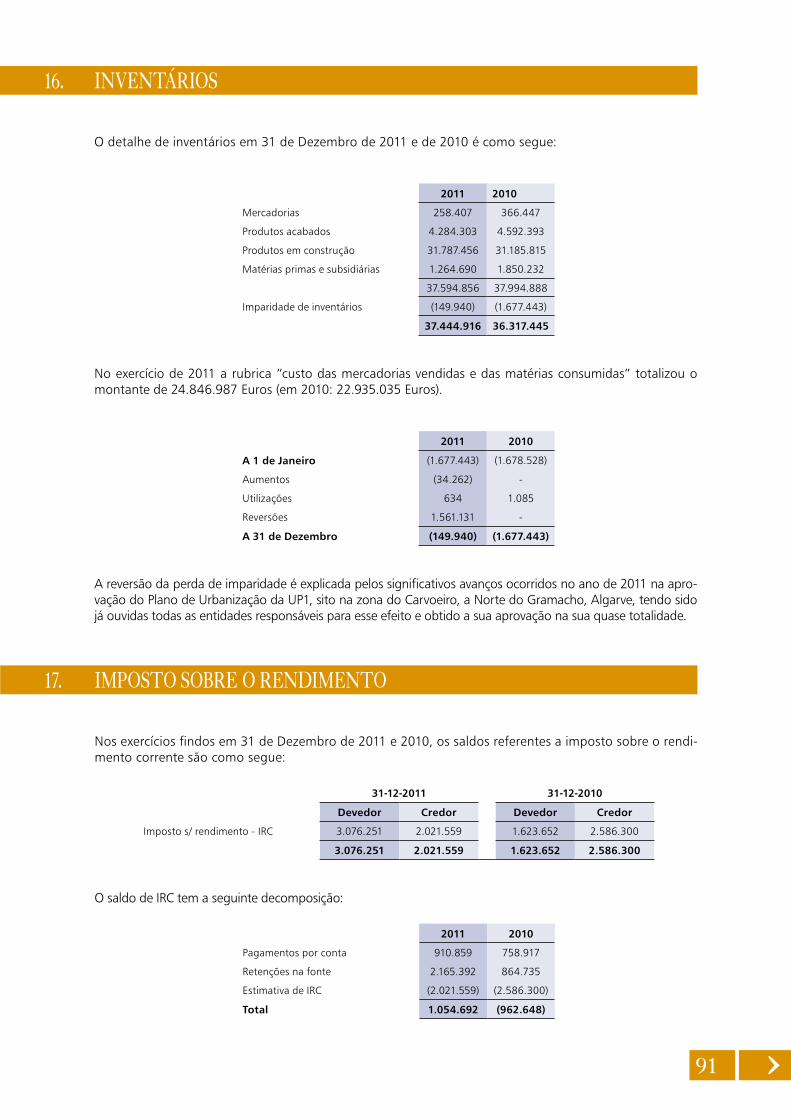

16. Inventários _91

17. Imposto sobre o rendimento _91

18. Caixa e equivalentes de caixa _92

19. Activos não correntes detidos para venda _92

20. Capital _93

21. Prémios de emissão _93

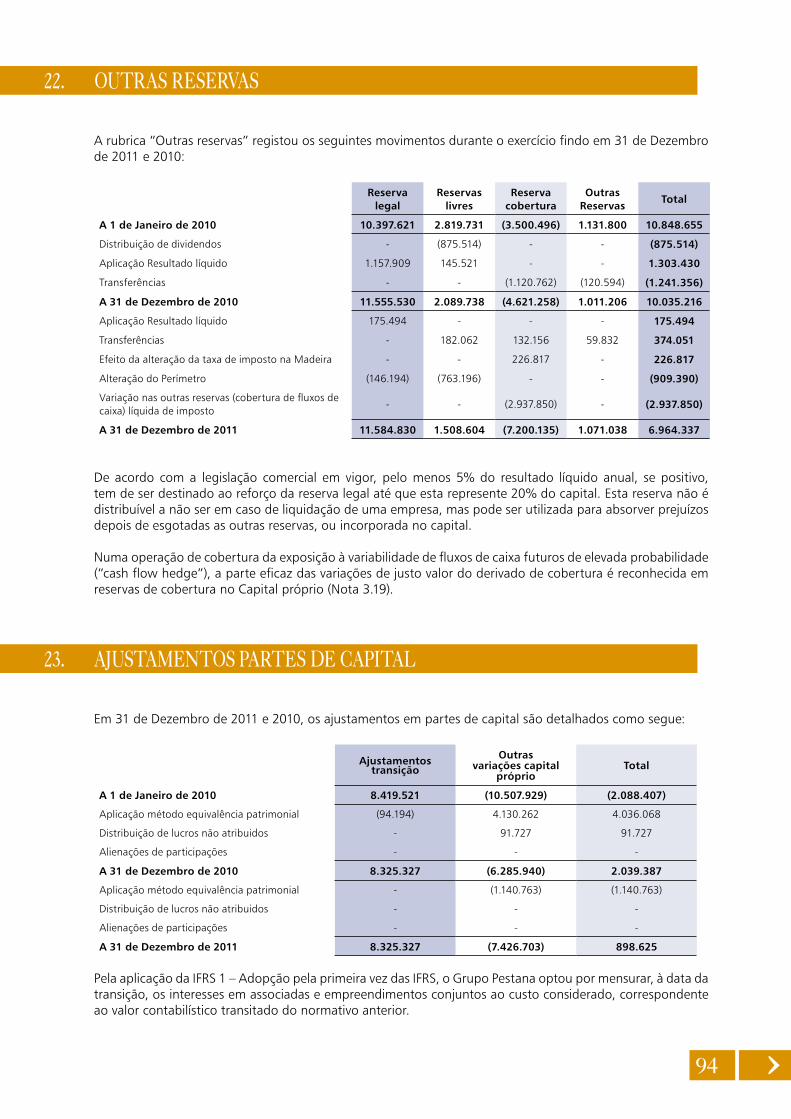

22. Outras reservas _94

23. Ajustamentos partes de capital _94

24. Resultados acumulados _95

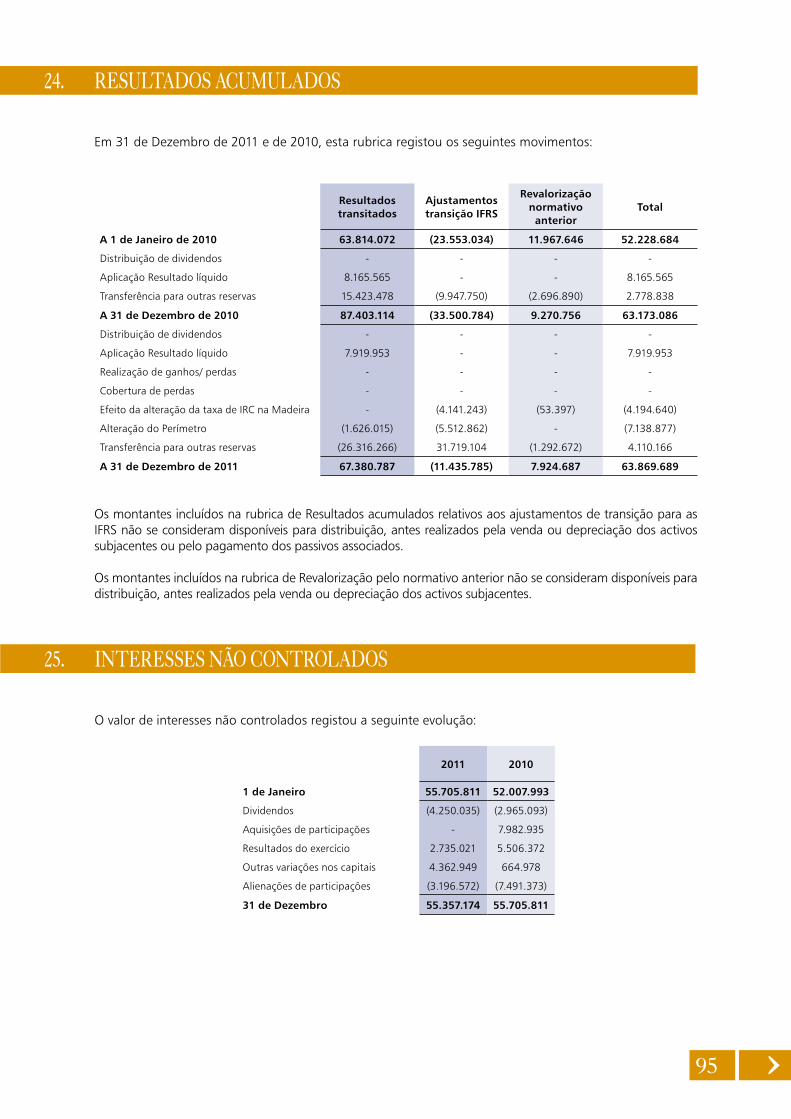

25. Interesses não controlados _95

26. Provisões para riscos e encargos _96

27. Empréstimos obtidos _97

28. Instrumentos financeiros derivados _99

29. Rendimentos a reconhecer _100

30. Fornecedores e outras contas a pagar _100

31. Vendas e Prestação de serviços _102

32. Contratos de construção _102

45

33. Fornecimentos e serviços externos _102

34. Gastos com pessoal _103

35. Outros rendimentos e ganhos _103

36. Outros gastos e perdas _104

37. Gastos e rendimentos financeiros _104

38. Imposto do exercício _104

39. Operações descontinuadas _105

40. Compromissos _105

41. Contingências _106

42. Perímetro da consolidação _107

43. Concentrações de actividades empresariais _112

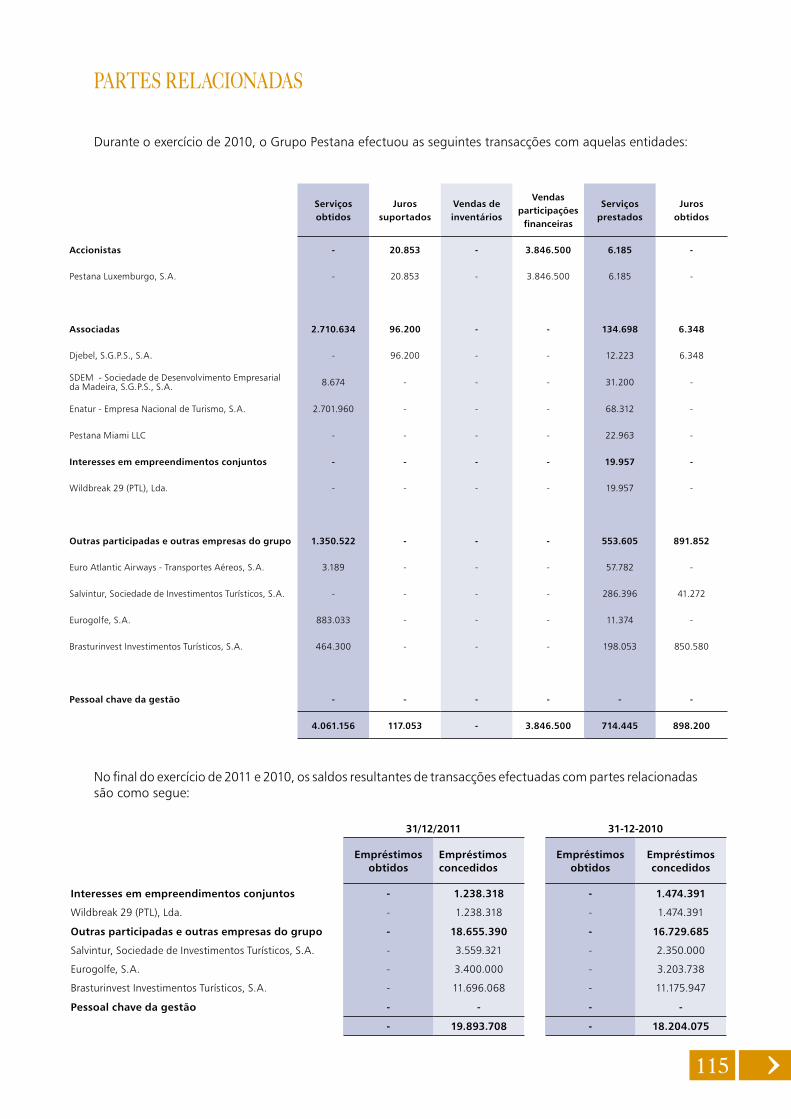

44. Partes relacionadas _114

45. Eventos subsequentes _117

10. Certificação Legal das Contas _119

11. Relatório e Parecer do Fiscal Único _121

46

DEmONsTRaÇÃO Da pOsIÇÃO FINaNCEIRa CONsOLIDaDa

(Montantes expressos em Euros) 31 de Dezembro 31 de Dezembro

Notas 2011 2010

Activo

Não corrente

Activos fixos tangíveis 6 707.530.282 697.096.566

Activos intangíveis 7 17.514.905 19.373.896

Propriedades de investimento 8 51.999.861 53.475.716

Investimentos em associadas 9 14.303.165 13.812.744

Investimentos em entidades conjuntamente controladas 10 6.364.004 6.600.081

Outros investimentos financeiros 11 33.863.427 31.394.448

Activos por impostos diferidos 12 8.233.171 5.435.920

Activos financeiros disponíveis para venda 13 - 125.499

Clientes e outras contas a receber 15 2.742.769 2.182.129

842.551.585 829.496.999

Corrente

Inventários 16 37.444.916 36.317.446

Clientes e outras contas a receber 15 51.309.553 52.298.969

Imposto sobre o rendimento a receber 17 3.076.251 1.623.652

Caixa e equivalentes de caixa 18 41.483.376 43.808.863

Activos não correntes detidos para venda 19 7.579.535 7.559.499

140.893.632 141.608.428

Total do Activo 983.445.217 971.105.427

Capital Próprio

Capital 20 132.030.000 134.530.000

Prémio de emissão 21 33.690.973 33.690.973

Outras reservas 22 6.964.337 10.035.216

Ajustamentos partes de capital 23 898.625 2.039.387

Resultados acumulados 24 63.869.689 63.173.086

Resultado liquido atribuível a detentores de capital 7.212.072 7.919.953

Interesses não controlados 25 55.357.174 55.705.811

Total capital próprio 300.022.870 307.094.427

Passivo

Não corrente

Provisões 26 402.946 286.868

Empréstimos obtidos 27 272.809.463 301.098.205

Instrumentos financeiros derivados 28 9.053.705 5.459.916

Passivos por impostos diferidos 12 37.279.847 43.865.193

Rendimentos a reconhecer 29 168.371.389 166.687.126

Fornecedores e outras contas a pagar 30 20.655.043 10.818.729

508.572.393 528.216.037

Corrente

Provisões 26 1.069.906 1.358.069

Empréstimos obtidos 27 95.733.511 55.343.815

Rendimentos a reconhecer 29 16.752.327 18.613.805

Fornecedores e outras contas a pagar 30 59.272.651 57.892.974

Impostos s/ rendimentos a pagar 17 2.021.559 2.586.300

174.849.954 135.794.963

Total Passivo 683.422.347 664.011.000

Total do capital próprio e passivo 983.445.217 971.105.427

O anexo faz parte integrante da demonstração da posição financeira consolidada para o exercício findo em 31 de Dezembro de 2011.

47

DEmONsTRaÇÃO DOs REsULTaDOs CONsOLIDaDOs

(Montantes expressos em Euros) 31 de Dezembro 31 de Dezembro

Notas 2011 2010

Operações continuadas

Vendas e serviços prestados 31;32 200.224.039 188.377.193

Variação nos inventários de produto acabado e produtos em construção 16 - 437.391

Custo das mercadorias vendidas e das matérias consumidas 16 (24.846.987) (22.935.035)

Fornecimentos e serviços externos 33 (61.511.440) (57.858.320)

Gastos com o pessoal 34 (63.510.759) (58.681.091)

Gastos/ reversões de depreciação e de amortização 6;7;8 (33.264.363) (34.189.960)

Imparidade de activos depreciáveis / amortizáveis 6;7;8 2.782.457 1.121.442

Imparidade de contas a receber 15 (515.359) (295.024)

Imparidade de inventários 16 1.526.869 -

Provisões 26 (63.691) 878.614

Outros rendimentos e ganhos 35 15.505.468 16.425.457

Outros gastos e perdas 36 (12.778.295) (13.132.296)

Resultado operacional 23.547.938 20.148.372

Gastos financeiros 37 (18.755.597) (17.937.353)

Rendimentos financeiros 37 5.334.335 5.432.100

Ganhos/ (Perdas) de interesses em subsidiárias, associadas, entidades conjuntamente controladas e outros investimentos financeiros" 9;10;11 789.674 6.232.717

Resultados antes de impostos 10.916.351 13.875.837

Imposto sobre o rendimento do exercício 38 (810.057) (503.976)

Resultado das operações continuadas 10.106.294 13.371.860

Operações descontinuadas

Resultado das operações descontinuadas 39 (159.201) 54.465

Resultado líquido do exercício 9.947.093 13.426.325

Resultado líquido atribuível a:

Detentores do capital da Empresa-Mãe 7.212.072 7.919.953

Interesses não controlados 2.735.021 5.506.372

9.947.093 13.426.325

Resultado por acção 0,12 0,16

Resultado por acção das operações continuadas 0,12 0,16

O anexo faz parte integrante da demonstração dos resultados consolidados para o exercício findo em 31 de Dezembro de 2011.

48

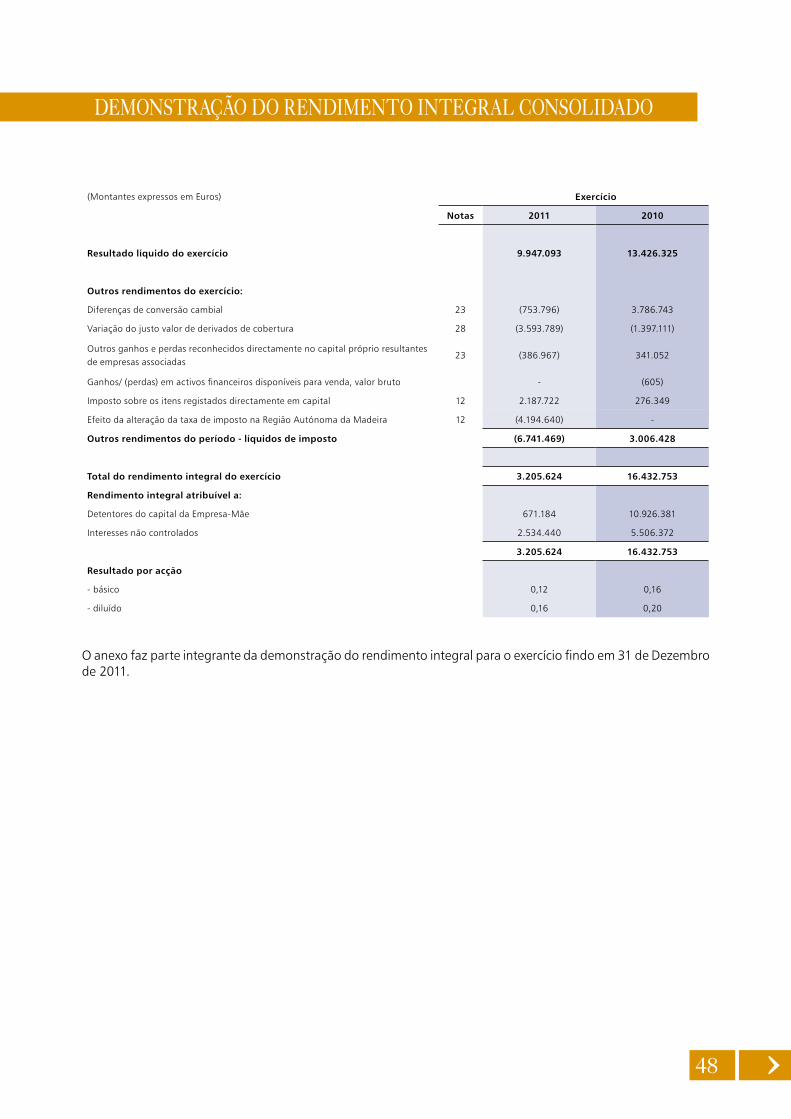

DEmONsTRaÇÃO DO RENDImENTO INTEGRaL CONsOLIDaDO

(Montantes expressos em Euros) Exercício

Notas 2011 2010

Resultado líquido do exercício 9.947.093 13.426.325

Outros rendimentos do exercício:

Diferenças de conversão cambial 23 (753.796) 3.786.743

Variação do justo valor de derivados de cobertura 28 (3.593.789) (1.397.111)

Outros ganhos e perdas reconhecidos directamente no capital próprio resultantes de empresas associadas

23 (386.967) 341.052

Ganhos/ (perdas) em activos financeiros disponíveis para venda, valor bruto - (605)

Imposto sobre os itens registados directamente em capital 12 2.187.722 276.349

Efeito da alteração da taxa de imposto na Região Autónoma da Madeira 12 (4.194.640) -

Outros rendimentos do período - líquidos de imposto (6.741.469) 3.006.428

Total do rendimento integral do exercício 3.205.624 16.432.753

Rendimento integral atribuível a:

Detentores do capital da Empresa-Mãe 671.184 10.926.381

Interesses não controlados 2.534.440 5.506.372

3.205.624 16.432.753

Resultado por acção

- básico 0,12 0,16

- diluído 0,16 0,20

O anexo faz parte integrante da demonstração do rendimento integral para o exercício findo em 31 de Dezembro de 2011.

49

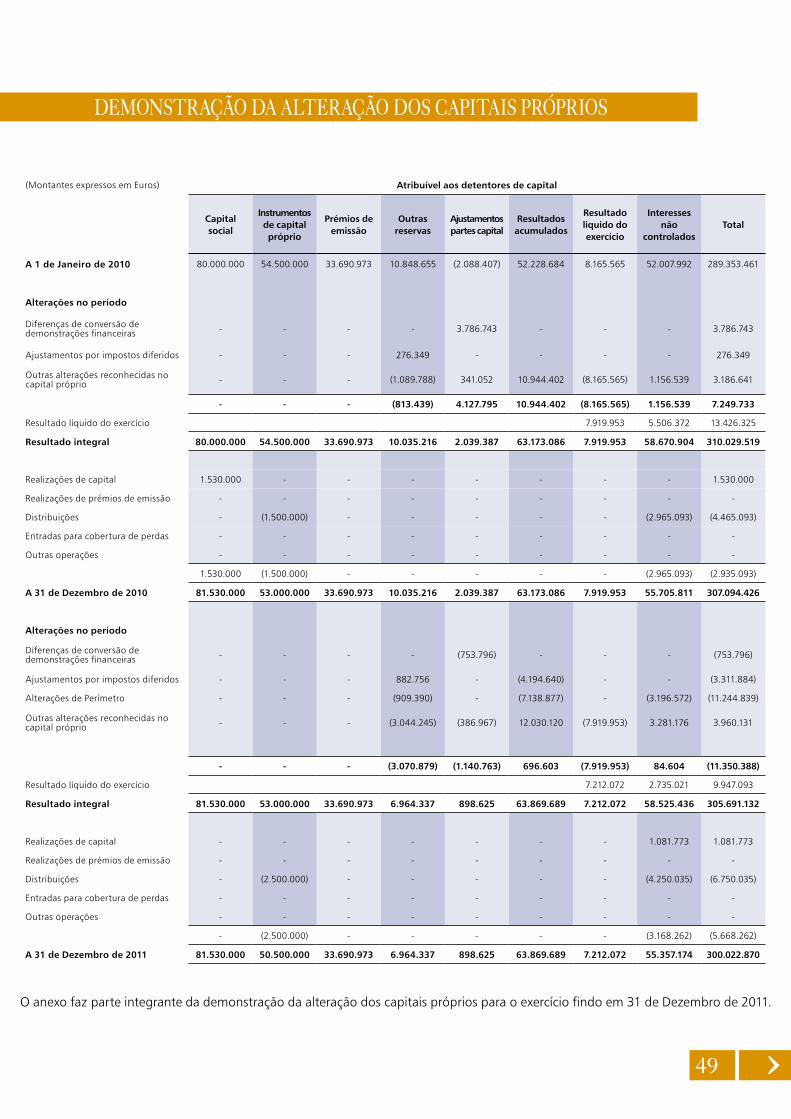

DEmONsTRaÇÃO Da aLTERaÇÃO DOs CapITaIs pRópRIOs

(Montantes expressos em Euros) Atribuível aos detentores de capital

Capital social

Instrumentos de capital próprio

Prémios de emissão

Outras reservas

Ajustamentospartes capital

Resultados acumulados

Resultado liquido do exercício

Interesses não

controladosTotal

A 1 de Janeiro de 2010 80.000.000 54.500.000 33.690.973 10.848.655 (2.088.407) 52.228.684 8.165.565 52.007.992 289.353.461

Alterações no período

Diferenças de conversão de demonstrações financeiras - - - - 3.786.743 - - - 3.786.743

Ajustamentos por impostos diferidos - - - 276.349 - - - - 276.349

Outras alterações reconhecidas no capital próprio - - - (1.089.788) 341.052 10.944.402 (8.165.565) 1.156.539 3.186.641

- - - (813.439) 4.127.795 10.944.402 (8.165.565) 1.156.539 7.249.733

Resultado líquido do exercício 7.919.953 5.506.372 13.426.325

Resultado integral 80.000.000 54.500.000 33.690.973 10.035.216 2.039.387 63.173.086 7.919.953 58.670.904 310.029.519

Realizações de capital 1.530.000 - - - - - - - 1.530.000

Realizações de prémios de emissão - - - - - - - - -

Distribuições - (1.500.000) - - - - - (2.965.093) (4.465.093)

Entradas para cobertura de perdas - - - - - - - - -

Outras operações - - - - - - - - -

1.530.000 (1.500.000) - - - - - (2.965.093) (2.935.093)

A 31 de Dezembro de 2010 81.530.000 53.000.000 33.690.973 10.035.216 2.039.387 63.173.086 7.919.953 55.705.811 307.094.426

Alterações no período

Diferenças de conversão de demonstrações financeiras - - - - (753.796) - - - (753.796)

Ajustamentos por impostos diferidos - - - 882.756 - (4.194.640) - - (3.311.884)

Alterações de Perímetro - - - (909.390) - (7.138.877) - (3.196.572) (11.244.839)

Outras alterações reconhecidas no capital próprio - - - (3.044.245) (386.967) 12.030.120 (7.919.953) 3.281.176 3.960.131

- - - (3.070.879) (1.140.763) 696.603 (7.919.953) 84.604 (11.350.388)

Resultado líquido do exercício 7.212.072 2.735.021 9.947.093

Resultado integral 81.530.000 53.000.000 33.690.973 6.964.337 898.625 63.869.689 7.212.072 58.525.436 305.691.132

Realizações de capital - - - - - - - 1.081.773 1.081.773

Realizações de prémios de emissão - - - - - - - - -

Distribuições - (2.500.000) - - - - - (4.250.035) (6.750.035)

Entradas para cobertura de perdas - - - - - - - - -

Outras operações - - - - - - - - -

- (2.500.000) - - - - - (3.168.262) (5.668.262)

A 31 de Dezembro de 2011 81.530.000 50.500.000 33.690.973 6.964.337 898.625 63.869.689 7.212.072 55.357.174 300.022.870

O anexo faz parte integrante da demonstração da alteração dos capitais próprios para o exercício findo em 31 de Dezembro de 2011.

50

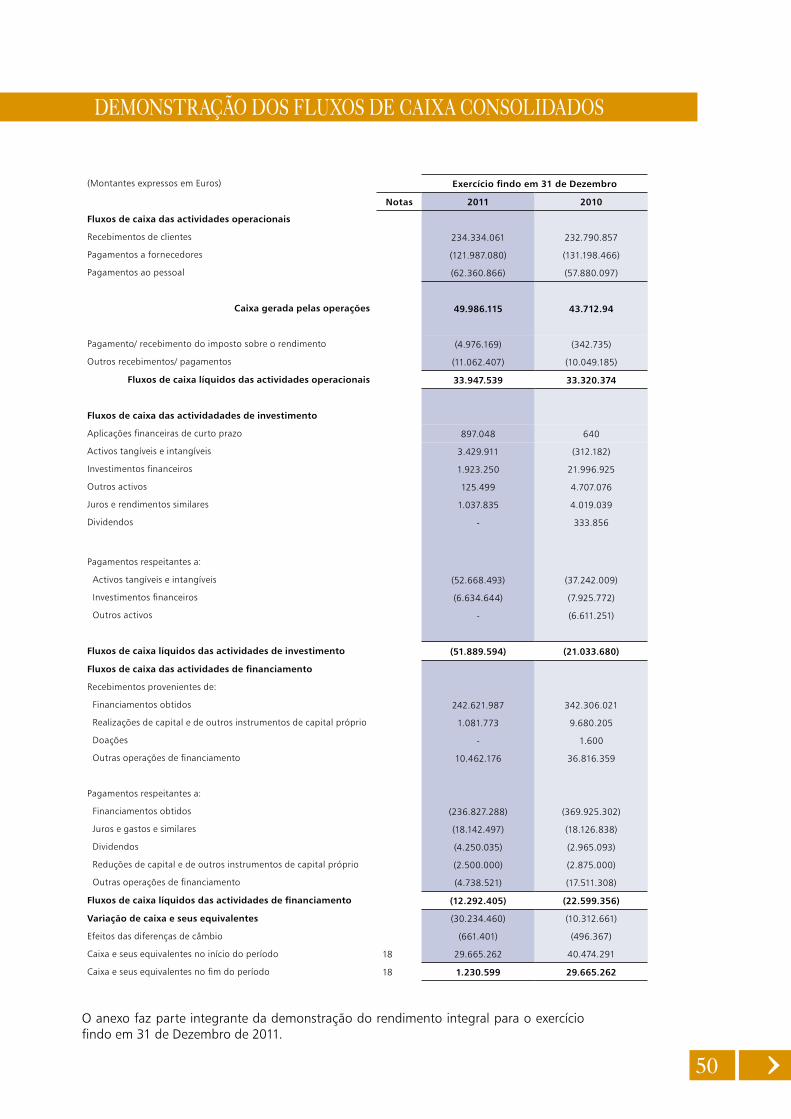

DEmONsTRaÇÃO DOs FLUxOs DE CaIxa CONsOLIDaDOs

(Montantes expressos em Euros)

Fluxos de caixa das actividades operacionais

Recebimentos de clientes

Pagamentos a fornecedores

Pagamentos ao pessoal

Caixa gerada pelas operações

Pagamento/ recebimento do imposto sobre o rendimento

Outros recebimentos/ pagamentos

Fluxos de caixa líquidos das actividades operacionais

Fluxos de caixa das actividadades de investimento

Aplicações financeiras de curto prazo

Activos tangíveis e intangíveis

Investimentos financeiros

Outros activos

Juros e rendimentos similares

Dividendos

Pagamentos respeitantes a:

Activos tangíveis e intangíveis

Investimentos financeiros

Outros activos

Fluxos de caixa líquidos das actividades de investimento

Fluxos de caixa das actividades de financiamento

Recebimentos provenientes de:

Financiamentos obtidos

Realizações de capital e de outros instrumentos de capital próprio

Doações

Outras operações de financiamento

Pagamentos respeitantes a:

Financiamentos obtidos

Juros e gastos e similares

Dividendos

Reduções de capital e de outros instrumentos de capital próprio

Outras operações de financiamento

Fluxos de caixa líquidos das actividades de financiamento

Variação de caixa e seus equivalentes

Efeitos das diferenças de câmbio

Caixa e seus equivalentes no início do período

Caixa e seus equivalentes no fim do período

O anexo faz parte integrante da demonstração do rendimento integral para o exercício findo em 31 de Dezembro de 2011.

Exercício findo em 31 de Dezembro

Notas 2011 2010

234.334.061 232.790.857

(121.987.080) (131.198.466)

(62.360.866) (57.880.097)

49.986.115 43.712.94

(4.976.169) (342.735)

(11.062.407) (10.049.185)

33.947.539 33.320.374

897.048 640

3.429.911 (312.182)

1.923.250 21.996.925

125.499 4.707.076

1.037.835 4.019.039

- 333.856

(52.668.493) (37.242.009)

(6.634.644) (7.925.772)

- (6.611.251)

(51.889.594) (21.033.680)

242.621.987 342.306.021

1.081.773 9.680.205

- 1.600

10.462.176 36.816.359

(236.827.288) (369.925.302)

(18.142.497) (18.126.838)

(4.250.035) (2.965.093)

(2.500.000) (2.875.000)

(4.738.521) (17.511.308)

(12.292.405) (22.599.356)

(30.234.460) (10.312.661)

(661.401) (496.367)

18 29.665.262 40.474.291

18 1.230.599 29.665.262

51

1. INFORmaÇÃO GERaL

O Grupo Pestana teve o seu início em 1972, com a constituição da sociedade M & J Pestana - Socieda-de de Turismo da Madeira,S.A., para investir no ac-tual Pestana Carlton Madeira, desenvolvendo a sua actividade principalmente no sector do Turismo. O Grupo é liderado pelo seu accionista maioritário, Dionisio Pestana, filho do fundador do Grupo.

No final da década de 90 iniciou o seu esforço de internacionalização, primeiramente no continente africano e depois no continente sul americano.

Em 2003, o Grupo Pestana ganhou o concurso para a gestão da rede das Pousadas de Portugal, assumindo assim a exploração das 40 Pousadas existentes no território nacional e promovendo a sua internacionalização.

Hoje em dia o Grupo Pestana é claramente o maior grupo português no sector do Turismo, com uma actuação centrada na vertente hoteleira, mas com-plementada pelas vertentes de habitação periódica (igualmente referido neste documento como timesha-re), turismo residencial, golfe, animação turística e res-pectiva distribuição. Inclui ainda alguns investimentos na área industrial e de serviços financeiros.

Através da dinamização de duas marcas (PH&R - Pestana Hotéis & Resorts e Pousadas de Portugal)

explora actualmente 86 unidades de aloja-mento turístico totalizando aproximadamente

9.450 quartos o que a torna a maior cadeia de origem portuguesa, encontrando-se no top 25 do ranking das cadeias hoteleiras da Europa e no top 75 a nível mundial.

Na área do lazer, o Grupo Pestana possui actualmen-te além dos 45 hotéis (10 na Madeira, 9 no Algarve, 5 em Lisboa/Cascais/Sintra, 1 no Porto, 9 no Brasil, 2 na Argentina, 1 na Venezuela, 3 em Moçambique, 1 na África do Sul, 1 em Cabo Verde e 3 em S. Tomé e Príncipe, 1 em Londres 1 em Berlim), 9 empreendi-mentos de Vacation Club, 6 campos de golfe, 4 em-preendimentos imobiliário/turístico, 2 concessões de jogo para casino, Casino da Madeira e Casino em S. Tomé e Príncipe, participação numa companhia de aviação charter, uma agência de viagens, um opera-dor turístico e a gestão da rede das 40 Pousadas de Portugal. Adicionalmente, no ano de 2011, o projec-to de Tróia teve o seu arranque em definitivo.

Para além disso, encontram-se em curso proces-sos de investimento ou contratos de gestão que levarão nos próximos anos o Grupo a expandir-se para os Estados Unidos da América, Marrocos, Colômbia e Uruguai e a reforçar a presença em Cascais e na Argentina.

(a) Inclui Pestana Vacation Club (b) Inauguração em Março de 2012(c) Contrato de gestão (d) Apenas propriedade(e) Inauguração no segundo semestre de 2012

Pestana Carlton Madeira (a) Madeira Pestana Alvor Park (a) AlgarvePestana Casino Park Hotel Madeira Pestana Dom João II (a) AlgarvePestana Grand (a) Madeira Pestana Delfim AlgarvePestana Porto Santo Madeira Pestana Viking (a) AlgarvePestana Promenade (a) Madeira Pestana Levante AlgarvePestana Miramar (a) Madeira Pestana Alvor Atlantico AlgarvePestana Village (a) Madeira Pestana Porches Praia (a) AlgarvePestana Palms (a) Madeira Pestana Gramacho Golf Resort AlgarvePestana Bay Madeira Pestana Vale da Pinta Golf Resort AlgarvePestana Atlantic Gardens Madeira Pestana Silves Golfe Resort AlgarveMadeira Magic Madeira

Unidade Local

Pestana Alto Golfe Resort AlgarveCasino da Madeira Madeira Pestana Vilasol Golfe Resort (c) AlgarveCentro Intern. Neg. Madeira Madeira Pestana Convento Carmo BrasilPestana Palace Lisboa Pestana Buenos Aires ArgentinaPestana Porto Porto Pestana Bariloche (c) ArgentinaPestana Cascais Cascais Pestana Caracas VenezuelaPestana Sintra Golf Sintra Pestana Londres (d) Reino UnidoPestana Beloura Golf Resort Sintra Pestana Berlim AlemanhaPousadas de Portugal (Rede) Portugal Pestana Miami (e) E.U.A.Pestana Cidadela (b) Cascais Pestana Bogotá100 (e) ColômbiaPestana Alvor Praia (a) Algarve

Unidade Local

52

De forma a estruturar as participações financei-ras do Grupo, foi criada em 2003 a Grupo Pesta-na S.G.P.S., S.A. que agrega no essencial as par-ticipações nos negócios em território português, sendo por isso o “pulmão” financeiro do Grupo. Adicionalmente, inclui controlo dos negócios na Argentina, Venezuela, Londres e Berlim, tendo participações minoritárias nas restantes áreas.

Estas demonstrações financeiras consolidadas fo-ram aprovadas pelo Conselho de Administração, na reunião de 30 de Abril de 2012. É da opinião

o Conselho de Administração que estas demons-trações financeiras reflectem de forma verdadeira e apropriada as operações consolidadas da Gru-po Pestana S.G.P.S., S.A., bem como a sua posi-ção e performance financeira e fluxos consolida-dos de caixa, incluindo as unidades de negócio abaixo indicadas.

As demonstrações financeiras consolidadas do Grupo Pestana e respectivas notas deste anexo são apresentadas em Euros.

1. INFORmaÇÃO GERaL

53

As demonstrações financeiras consolidadas do Grupo Pestana são preparadas de acordo com as Normas Internacionais de Relato Financeiro (IFRS) conforme adoptadas pela União Europeia (UE). As IFRS incluem as normas (standards) emitidas pelo International Accounting Standards Board (IASB) bem como as interpretações emitidas pelo International Financial Reporting Interpretations Committee (IFRIC) e pelos respectivos órgãos antecessores. Este normativo foi adoptado pelo Grupo Pestana pela primeira vez no exercício fin-do em 31 de Dezembro de 2010.

As políticas contabilísticas apresentadas foram aplicadas de forma consistente em todos os exer-cícios apresentados nas demonstrações financei-ras consolidadas.