4. a procura do setorprivado 4.1. consumo 4.2. investimento aulas 2011-12/cap4_4 2 26out.pdf · o...

TRANSCRIPT

4. A procura do setor privado

4. A procura do setor privado

4.1. Consumo

4.2. Investimento

Burda & Wyplosz, 5ª Edição, Capítulo 8

1

Conceitos Introdutórios

Capital

- Bens de produção produzidos.

4.2. Investimento - stock de capital ótimo

2

- Bens de produção produzidos.

- Stock de recursos que são utilizados para fins produtivos, expresso pelo seu

valor monetário (e.g. edifícios, máquinas, equipamentos, software,…).

- Recursos correspondentes a bens cuja utilização, pela sua natureza, não se

esgota no momento corrente; a sua utilização é prolongada no tempo para

tornar mais eficiente a produção de bens ou serviços de consumo.

2

O stock de capital existente num dado momento é o resultado de:

- investimentos efectuados em períodos passados;

- depreciação do capital formado anteriormente, pelo efeito de:

- utilização (desgaste físico),

4.2. Investimento - stock de capital ótimo

3

- obsolescência (desgaste tecnológico);

- variações do seu valor de revenda (preço de mercado)

Investimento ou formação bruta de capital:

- Fluxo de despesa de aquisição de bens de capital (destinada à reposição ou ao

aumento do stock de capital).

3

- Seja: capital: Kinvestimento bruto: I taxa de depreciação: δinvestimento líquido (de depreciações): In ou ∆ K t

- Stock de capital (no final de t): K t = K t-1 + I t – δ K t-1 - I = ∆K + δ K

4.2. Investimento - stock de capital ótimo

4

- I t = ∆K t + δ K t-1

- A formação bruta de capital ou investimento bruto ( I ) tem duas finalidades:

- reposição do stock de capital que se tornou obsoleto no período, ou seja, a depreciação do capital ( δ . K t-1 ) - aumento do stock de capital, ou investimento líquido de depreciações (In ou ∆K t):

Int = ∆K t = I t − δ K t-1

Mais em detalhe, a formação bruta de capital ou investimento tem dois componentes:

- investimento fixo ou formação bruta de capital fixo (cerca de: 98% . I ) ;

4.2. Investimento - stock de capital ótimo

5

- variação de existências, ou seja, variação de stocks de produtos (cerca de: 2% I).

I = FBC = FBCF + ∆ exist.

Investimento: Componente importante da despesa (cerca de 20% a 25%).

A despesa em investimento é muito volátil, contribuindo para uma grande parte da variação do PIB ao longo do ciclo económico.

5

As decisões de investimento têm uma componente intertemporal:

Decide-se acumular capital no presente quando tal é lucrativo.

O valor atual do lucro do investimento (capital adicional) depende dos resultados futuros esperados e da taxa de atualização.

4.2. Investimento - stock de capital ótimo

6

futuros esperados e da taxa de atualização.

- o investimento é sensível à taxa de juro, porque envolve - a aplicação de fundos próprios, que têm um custo de oportunidade (aplicações alternativas) ou - o recurso a financiamento, ie, o recurso a fundos alheios.

6

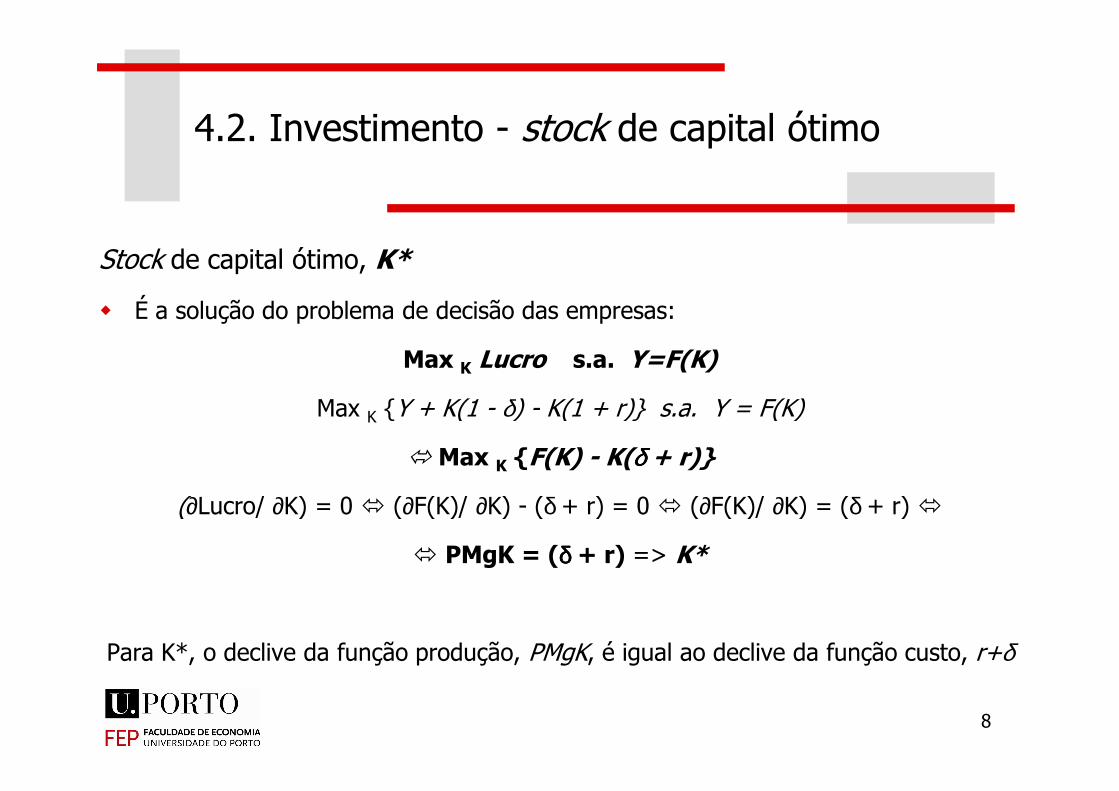

Teoria Neoclássica :Stock de capital ótimo (K*)

Stock de capital que permite maximizar a diferença entre o valor da produção,F(K), e o custo do uso do capital, K(δ + r) ou K(1 + r), respetivamente, napresença de valor de revenda positivo (δ < 1) ou nulo (δ = 1) do stock decapital

4.2. Investimento - stock de capital ótimo

capital

Fatores que determinam o stock de capital ótimo

(i) Tecnologia disponível: F(K) Eficiência da tecnologia (+)

Progresso técnico (+)

(ii) Taxa de juro e taxa de depreciação: r e δ Custo de uso do capital (-)

7

Stock de capital ótimo, K*

É a solução do problema de decisão das empresas:

Max K Lucro s.a. Y=F(K)

Max Y + K(1 - δ) - K(1 + r) s.a. Y = F(K)

4.2. Investimento - stock de capital ótimo

Max K Y + K(1 - δ) - K(1 + r) s.a. Y = F(K)

Max K F(K) - K(δδδδ + r)

(∂Lucro/ ∂K) = 0 (∂F(K)/ ∂K) - (δ + r) = 0 (∂F(K)/ ∂K) = (δ + r)

PMgK = (δδδδ + r) => K*

Para K*, o declive da função produção, PMgK, é igual ao declive da função custo, r+δ

8

δ+= rKPMgK )( *

Um nível inferior de capital (K < K*) implicaria, dada a produtividade marginaldecrescente, um rendimento marginal (PMgK) superior ao custo marginal

4.2. Investimento - stock de capital ótimo

decrescente, um rendimento marginal (PMgK) superior ao custo marginalassociado à utilização do fator capital (r + δ). Assim, a empresa teriainteresse em investir (aumentar o stock de capital).

Um nível superior (K > K*) implicaria que o custo marginal (r + δ) já superariao rendimento marginal (PMgK), de modo que a empresa teria interesse emreduzir o stock de capital via venda e/ou depreciação do capital instalado.

9

Fig. 8.11

OutputR

Y=F K( )

Output

4.2. Investimento - stock de capital ótimo

Stock de capital ótimo

(Asssumindo δ=1)

Marginal productivity of capital

= 1+rslope

MPK

K

K

Marginal cost of capital1+r

K

K

Enquanto PMgK > 1+r, é mais rentável investir até

=K*K

Capital stock

Capital stock

10

Fig. 8.12

New

O progresso técnico torna possível a obtenção de maior output para

OutputR

Old

Output

4.2. Investimento - stock de capital ótimo

(Asssumindo δ=1)

MPK´

maior output para qualquer nível de stock de capital

Marginal productivity of capital

= 1+rslope

K

K

1+r

MPK

′K

′K Capital stock

Capital stock

O stock de capital ótimo aumenta

→ = K*K K

Marginal cost of capital

11

Fig. 8.12

Se o custo marginal do capital aumentar, o lucro

OutputROutput

4.2. Investimento - stock de capital ótimo

R‘(Asssumindo δ=1)

capital aumentar, o lucro reduz-se para qualquer nível de stock de capital

Marginal productivity of capital

= 1+rslope

K

K

1+r

MPK

′K

′K Capital stock

Capital stock

O stock de capital ótimo diminui

→ = K*KK

\

Marginal cost of capital

Marginal cost of capital´1+r

1+r

12

O Investimento e a restrição orçamental intertemporal consolidadado setor privado:

A restrição consolidada representa o setor privado (famílias e

4.2. Investimento - stock de capital ótimo

empresas).

As famílias são accionistas das empresas.

O valor da empresa é o valor atual (V) do rendimento líquido geradopelas suas atividades.

Vimos já (cap. 3) que se a tecnologia for produtiva, um investimentopresente gera V e portanto aumenta a riqueza privada intertemporal.

O investimento ótimo é aquele que maximiza V e portanto maximiza .

13

Volume ótimo de investimento,

I1 = K* => C1 = Y1 – K*

Rentabilidade máx. do investimento,

V aumenta a riqueza das famílias;o volume ótimo de investimento maximiza a riqueza das famílias.

Emáx

4.2. Investimento - stock de capital ótimo

(Asssumindo δ=1)

F (K*) = Emáx – Y2

Rendimento total, no futuro,

C2 = Y2 + F (K*)

Valor atual máximo da Riqueza:

14

= I1

I1 = K*

Emáx

B*

−

++

++=

=+

++

+−=

*Kr1

F(K*)

r1

YY

r1

F(K*)

r1

Y*KYΩ

21

21máx

Princípio do acelerador

A. Regularidade empírica: rácio capital-produto estável

⇒ As empresas procuram/desejam manter uma razão constante entre capitale produto

4.2. Investimento – princípio do acelerador

e produto

⇒ Pressuposto na base da teoria do acelerador

B. Para que esse rácio se mantenha constante, o investimento líquido (In)estará fortemente relacionado com as variações esperadas do produto, ∆ye

C. O valor do rácio desejado pelas empresas (v*) depende, por exemplo, dataxa de juro (custo de oportunidade do investimento) e da tributação sobreas empresas (que afeta a rentabilidade do investimento).

15

ene YvIYvKYvK ∆⋅=⇔∆⋅=∆=>⋅= *****

De acordo com o princípio do acelerador, aumentos do investimento estãorelacionados com aumentos na taxa de crescimento (aceleração) do produto.

4.2. Investimento – princípio do acelerador

8%

10%

27%

29%

Taxa de crescimento do P

IB

Figura: Investimento e crescimento do PIB em Portugal (1989-2011). 16

-4%

-2%

0%

2%

4%

6%

8%

17%

19%

21%

23%

25%

27%

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

2011

Taxa de crescimento do P

IB

FB

C/P

IB

FBC/PIB Taxa de crescimento do PIB

As empresas decidem o investimento (It), e o resultante stock de capital(Kt) que proporciona produção no período seguinte, antes de conheceremo valor das vendas (Yt+1).

A decisão de investimento é baseada, portanto, nas suas expectativasrelativamente às vendas futuras.

4.2. Investimento – princípio do acelerador

O investimento líquido é igual à diferença entre o capital que pretendemter para produção no próximo período (K*), e o capital de que dispuserampara produzir no período corrente (determinado com base nas expectativasdo período anterior relativamente às vendas para o período corrente).

* * * *1 1 1. .n

t t t t t t t tI K K K v Y v Y− + −= ∆ = − = −

17

Na teoria do acelerador simples, assume-se que os agentes esperam que oproduto se mantenha ao nível do período anterior; o que corresponde aassumir-se uma hipótese de expectativas adaptativas com α=1.

O investimento líquido fica, então, dado por:

ttt YY =+1

4.2. Investimento – princípio do acelerador

O investimento líquido fica, então, dado por:

O investimento bruto inclui ainda a reposição do capital depreciado:

( )

* * *1 1

*1

nt t t t t t

t t t

I I K v Y v Y

I v Y Y

δ δδ

− −

−

= + ⋅ = ⋅ ∆ + ⋅ ⋅ ⇔

⇔ = ⋅ ∆ + ⋅

* * * * *1 1 1

nt t t t t t t tI v Y v Y v Y v Y v Y+ − −= ⋅ − ⋅ = ⋅ − ⋅ = ⋅ ∆

18

Exemplo:

Impactos de um aumento do produto de 10 para 12 unidades, de acordocom a teoria do acelerador simples, supondo v*=4 e δ=10%.

desejado!

4.2. Investimento – princípio do acelerador

19

2001 2002 2003 2004 2005 2006

Kt-1 40 40 48 48 48 48

Yt 10 12 12 12 12 12

δ Kt-1 4,0 4,0 4,8 4,8 4,8 4,8

K*t =v*tYt+1= v*Yt 40 48 48 48 48 48

It = K*t - Kt-1 + δ Kt-1 4,0 12,0 4,8 4,8 4,8 4,8

4.2. Investimento – princípio do acelerador

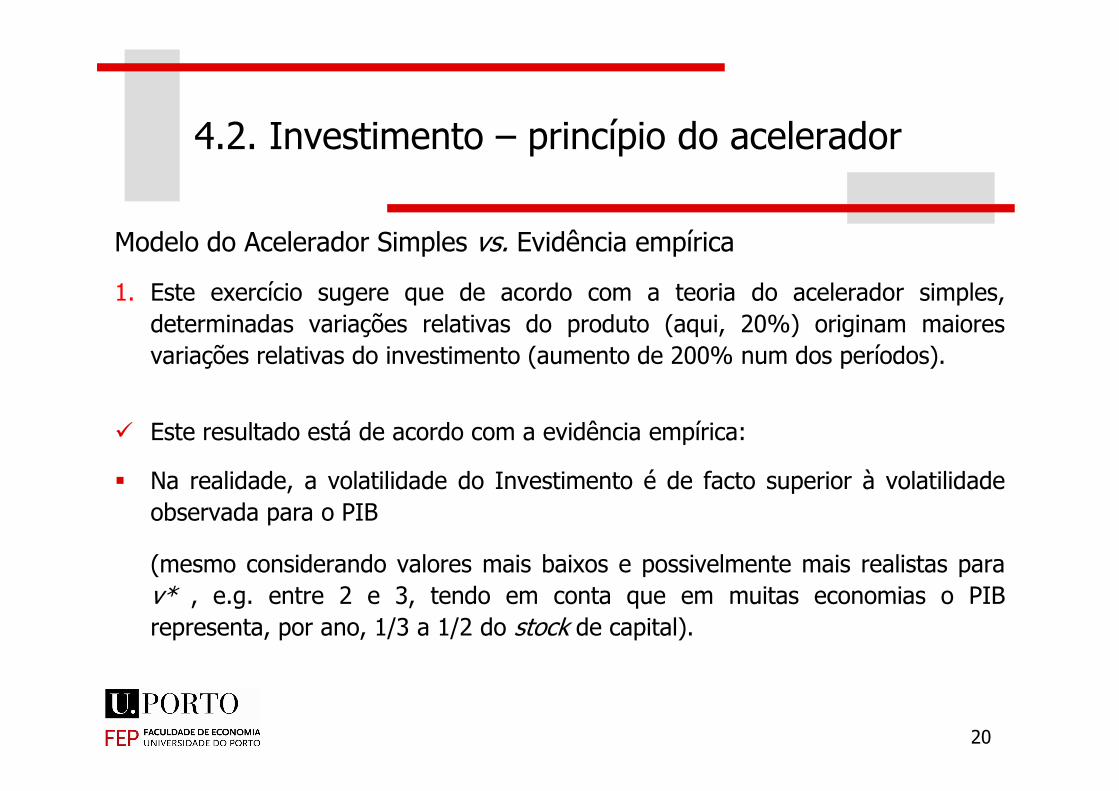

Modelo do Acelerador Simples vs. Evidência empírica

1. Este exercício sugere que de acordo com a teoria do acelerador simples,determinadas variações relativas do produto (aqui, 20%) originam maioresvariações relativas do investimento (aumento de 200% num dos períodos).

Este resultado está de acordo com a evidência empírica:

Na realidade, a volatilidade do Investimento é de facto superior à volatilidadeobservada para o PIB

(mesmo considerando valores mais baixos e possivelmente mais realistas parav* , e.g. entre 2 e 3, tendo em conta que em muitas economias o PIBrepresenta, por ano, 1/3 a 1/2 do stock de capital).

20

Modelo do Acelerador Simples vs. Evidência empírica

2. Este exercício sugere que o princípio do acelerador simples prevê que as variações do investimento são de curta duração. Neste modelo, basta um período para as empresas restabelecerem o rácio (K/Y) desejado.

4.2. Investimento – princípio do acelerador

Este resultado não está de acordo com a evidência empírica:

Na realidade, constata-se empiricamente que o investimento pode demorar muito a reagir e que as alterações no investimento prevalecem por um período de tempo significativo.

Esses dados empíricos não corroboram a teoria do acelerador simples (contradizem as suas predições).

Daí a necessidade de outras abordagens O q-Tobin e o Investimento

21

Teoria do q de Tobin (Tobin, início 1960s):

Explica as decisões de investimento com base na relação entre

o valor de mercado do capital instalado das empresas

– avaliado pela cotação bolsista e, como se verá, função, em teoria, dos

4.2. Investimento – o q-Tobin

22

– avaliado pela cotação bolsista e, como se verá, função, em teoria, dos

lucros presentes e futuros esperados; e

o custo de substituição do capital instalado nas empresas

– o custo/preço de repor, de raíz, todos os bens de capital que dão

corpo à empresa.

Valor de mercado do capital

Valoração fundamental de uma ação - uma ação representa uma parte do capital de uma empresa, conferindo direito a:

4.2. Investimento – o q-Tobin

23

- uma parte do valor dos ativos da empresa no futuro: qt+1

(cotação da ação no final do período t+1 )

- uma parte dos lucros distribuídos: dt

(dividendos em t).

Rentabilidade da ação:

A rentabilidade inclui: dividend yield + ganho (perda) esperado de capital.

4.2. Investimento – o q-Tobin

( )t

tt

t

t

q

q

dr

−+= +1

24

Pelo princípio da não arbitragem, ativos semelhantes devem ter rentabilidadessemelhantes.Assim, o valor atual das ações fica dado por:

r

qdq

qdqqr

qqdqr

ttt

tttt

tttt

++=

+=+⋅−+=⋅

+

+

+

11

1

1

- Substituindo a fórmula anteriorpara os períodos seguintes:

4.2. Investimento – o q-Tobin

221

1

)1(1

11

qddd

r

qd

r

dq

r

q

r

dq

tttt

ttt

++++

+=

++

+=

++

+

25

- Substituindo sucessivamente chegamos a:

- A cotação atual de uma ação reflete o valor atualizado do fluxo esperado de dividendos futuros.

332

21

)1()1(1 r

qd

r

d

r

dq tttt

t +++

++

+= +++

jt

j

jt d

rq +

+∞

=∑

+=

1

0 1

1

Numerador: valor da empresa dado pelo mercado de açõesO valor de mercado do capital instalado das empresas é avaliado pelacotação bolsista que, como vimos, é função dos lucros presentes e futuros

instaladocapitaldoãosubstituiçdeCusto

instaladocapitaldomercadodeValorTobindeq =

4.2. Investimento – o q-Tobin

cotação bolsista que, como vimos, é função dos lucros presentes e futurosesperados.

Denominador: custo de substituição do capital instalado nas empresasMontante que teria que ser dispendido para assegurar a substituição dosbens de capital atualmente incorporados na empresa.

Nota: nas páginas anteriores, assumiu-se implicitamente, que o custo desubstituição do capital instalado é igual a 1.

26

Os valores de mercado e de substituição do capital instalado podem diferir as empresas são mais do que o somatório do respetivo capital (fatores

intangíveis):

Know-how, patentes

Imagem de marca

4.2. Investimento – o q-Tobin

Redes de distribuição (clientes e fornecedores), logística, organização interna

Reputação junto de fornecedores e clientes

Qualidade (formação, experiência,...) dos recursos humanos, …

pode haver barreiras à entrada, que aumentam o valor de já estar no mercado

a substituição do capital instalado exige tempo e recursos empresariais (que, ver-se-á adiante, são tanto maiores quanto mais rápido se pretenda executar oprojeto)

27

Relação entre o q-Tobin e o Investimento agregado:Caso I: se q-Tobin > 1

O capital instalado vale mais do que o seu custo de substituição

O investimento líquido será positivo (In > 0 => K aumenta para K*)

4.2. Investimento – o q-Tobin

O investimento líquido será positivo (In > 0 => K aumenta para K*)

⇒ Investe-se enquanto q for superior a 1

⇒ Como o capital está sujeito a rendimentos marginais decrescentes, oinvestimento fará diminuir progressivamente o q-Tobin → 1 (q→1)

28

Relação entre o q-Tobin e o Investimento agregado: (cont.)Caso II: se q-Tobin < 1

O capital instalado vale menos do que o seu custo de substituição

Ocorre desinvestimento (In < 0 => K diminui para K*)

4.2. Investimento – o q-Tobin

Ocorre desinvestimento (In < 0 => K diminui para K*)

⇒ Desinveste-se enquanto q for inferior a 1

A venda de capital ao custo de substituição será lucrativo para as empresas

Se a venda de capital não for possível, o investimento deve parar de modo aque o stock de capital diminua via depreciação

⇒ Como o capital está sujeito a rendimentos marginais decrescentes, odesinvestimento aumentará, progressivamente, o q-Tobin →1 (q→1)

29

Fig. 8.13

4.2. Investimento – o q-Tobin

Caso III: se q-Tobin = 1 não há incentivos para alterar o stock de capital => In = 0 K = K*

⇒ I, II, III: O q-Tobin tende para 1.

Tobin’s q

Inve

stm

ent

01

30

Tobin's q and investment in Germany, 1925-1935

4.2. Investimento – o q-Tobin

31

Tobin's q and investment spending in Germany, 1970-2002

4.2. Investimento – o q-Tobin

32

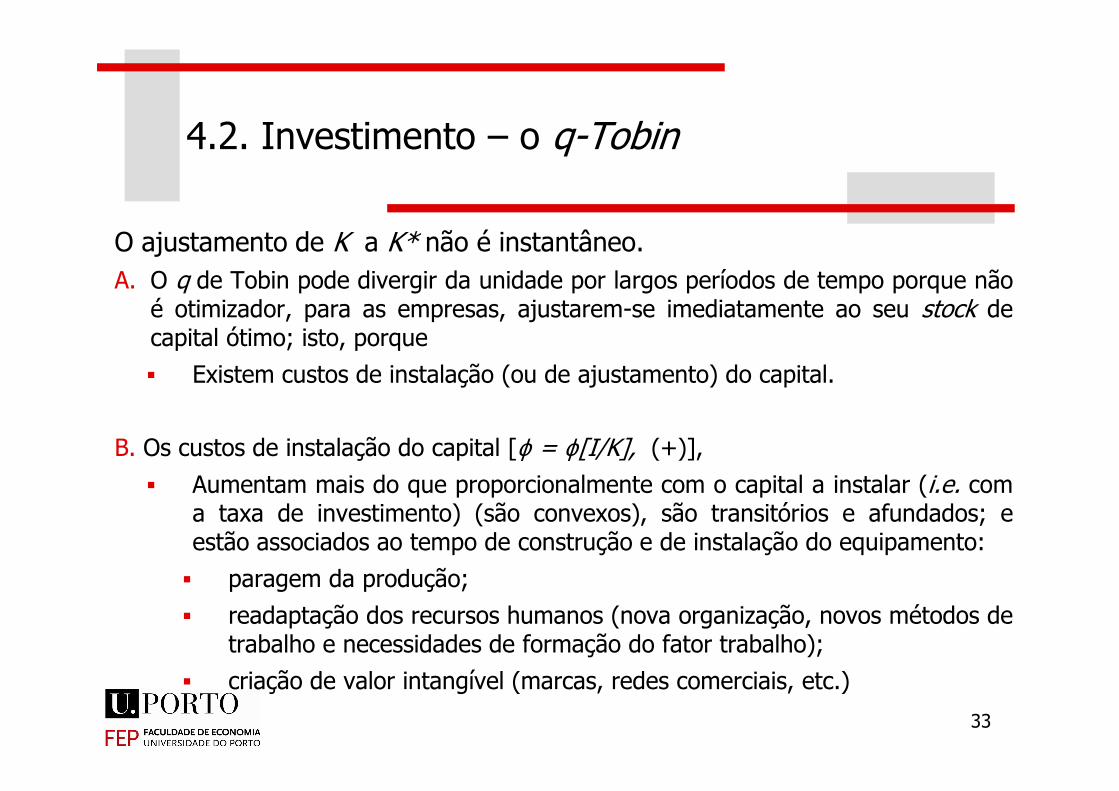

O ajustamento de K a K* não é instantâneo.A. O q de Tobin pode divergir da unidade por largos períodos de tempo porque não

é otimizador, para as empresas, ajustarem-se imediatamente ao seu stock decapital ótimo; isto, porque

Existem custos de instalação (ou de ajustamento) do capital.

4.2. Investimento – o q-Tobin

B. Os custos de instalação do capital [ϕ = ϕ[I/K], (+)],

Aumentam mais do que proporcionalmente com o capital a instalar (i.e. coma taxa de investimento) (são convexos), são transitórios e afundados; eestão associados ao tempo de construção e de instalação do equipamento:

paragem da produção;

readaptação dos recursos humanos (nova organização, novos métodos detrabalho e necessidades de formação do fator trabalho);

criação de valor intangível (marcas, redes comerciais, etc.)

33

q de Tobin q=1 num mundo sem custos de ajustamento

Se não existirem custos de ajustamento, o valor presente do custo marginal do capital é independente da taxa de investimento

4.2. Investimento – o q-TobinVa

lor

pres

ente

da

PMgK

, cu

sto

do c

apita

l

Custo marginal do

PMgK=Produtividade marginal de novo investimento

investimento

⇒PMgK/(1+r)=1, q-Tobin=1 em C

Note-se que se não existir depreciação, a taxa de investimento, I/K, = ∆K/K, taxa de variação do stock de capital.

34

Valo

r pr

esen

te d

a cu

sto

do c

apita

l

1

′I K( )

PMgK

C

Taxa de investimento (I/K)

marginal do investimento

q de Tobin q=1 quando os custos de ajustamento são significativos

Contudo, quanto mais rápido se tentar instalar novo capital, maior é o custo dessa instalação do capital. E esse custo aumenta

Custo marginal do investimento (1+ϕϕϕϕ)

Valo

r pr

esen

te d

a PM

gK,

cust

o do

cap

ital

4.2. Investimento – o q-Tobin

instalação do capital. E esse custo aumenta mais do que proporcionalmente com a taxa de investimento. Daí a inclinação positiva e crescente do custo marginal do investimento relativamente à taxa de investimento (convexidade)

⇒PMgK/(1+r)=(1+ϕ), q-Tobin>1 em A

1

′I K( )I K( )

1q

PMgK1

CA

Valo

r pr

esen

te d

a cu

sto

do c

apita

l

Taxa de investimento (I/K)

PMgK=Produtividade marginal de novo investimento 35

Com a taxa de investimento a corresponder ao ponto A, no período seguinte haverá mais capital e uma PMgK mais baixa.

q de TobinCusto marginal do investimento (1+ϕϕϕϕ)

Val

or p

rese

nte

da P

MgK

, ca

pita

l

4.2. Investimento – o q-Tobin

A taxa de investimento no período seguinte vai ser ainda menor (bem como o q de Tobin); e assim sucessivamente, até que por fim o q de Tobin converge para a unidade e o investimento adicional é nulo.

A

1

1I K( )

1q

PMgK1PMgK2

2I K( )

2q B

Val

or p

rese

nte

da P

MgK

, cu

sto

do c

apita

l

Taxa de investimento (I/K)

PMgK=Produtividade marginal de novo investimento 36

Em síntese: custos de instalação e formação de capital até K*

À medida que ocorre investimento, o stock de capital aproxima-se do stockótimo, a PMgK desloca-se para a esquerda (rendimentos marginaisdecrescentes) e os custos de instalação diminuem;

4.2. Investimento – o q-Tobin

37

Enquanto q - Tobin > 1, as empresas continuam a realizar investimento líquido;no limite, os custos de instalação tornam-se nulos, atinge-se o stock de capitalótimo e tem-se q = 1;

A convexidade dos custos de instalação condiciona a execução dinâmica doinvestimento, conduzindo a uma adaptação gradual (lenta) de K até K*; implicaque a otimização do stock de capital pela empresa deve ser gradual:repartindo-se o investimento total em investimentos sequenciais parcelaresconsegue-se minimizar a soma de custos de instalação totais a suportar parapassar dum dado K para o K*.

O problema de decisão das empresas revisitadoMax K Y + K(1 - δ) (1 + ϕ) - K(1 + ϕ) (1 + r) s.a. Y = F(K)

Max K F(K) – K[(δ + r) (1 + ϕ)] ∂F(K)/ ∂K – [(δ + r)(1 + ϕ)] = 0 ∂F(K)/ ∂K = [(δ + r)(1 + ϕ)]

4.2. Investimento – o q-Tobin

38

∂F(K)/ ∂K – [(δ + r)(1 + ϕ)] = 0 ∂F(K)/ ∂K = [(δ + r)(1 + ϕ)]

PMgK = [(δ + r)(1 + ϕ)] => K*

Assumindo δ = 1, temos PMgK = (1+ ϕ) (1 + r) A PMgK terá de ser suficiente para cobrir não apenas o custo marginal (direto)

do investimento, mas também os custos subjacentes à sua instalação

Os custos de instalação são crescentes com a intensidade/taxa de investimento(I/K) => o stock de capital ajusta-se apenas gradualmente ao K*

K*, o q de Tobin e alterações no preço dos bens de capital

Admita-se que os preços relativos dos bens de consumo e de capital podem variar:

No período inicial os preços são iguais, mas no período 2 o stock de capital pode serrevendido (se taxa de depreciação δ < 1) por um preço pK em termos deunidades de bens de consumo.

4.2. Investimento – o q-Tobin

39

Os lucros, em unidades de consumo do período 2, passam a ser dados por Lucro = Y + (1–δ) K pK – (1+r) K

E o stock de capital ótimo é dado por

Max K Y + (1–δ) K pK – (1+r) K s.a. Y = F(K)

(∂Lucro/ ∂K) =0 (∂F(K)/∂K) + (1–δ) pK – (1+r) = 0 PMgK = (1+r) – (1–δ) pK

Denotando por Πk a taxa de inflação (crescimento dos preços) dos bens de capital, Πk = pK – 1, então a condição de lucro máximo passa a ser dada por:

PMgK = (1+r) – (1–δ) (1+Πk)

Dado que (1+r) – (1–δ) (1+Πk) = 1+ r – 1+ δ – Πk + δ Πk ≈ r + δ – Πk

4.2. Investimento – o q-Tobin

40

Dado que (1+r) – (1–δ) (1+Π ) = 1+ r – 1+ δ – Π + δ Π ≈ r + δ – Π(tendo em conta que δ Πk é um valor muito pequeno), então:

K* PMgK = r + δ – Πk

Implicações:1. Um aumento do preço relativo dos bens de capital aumenta o Investimento

ótimo, tudo o resto constante [a possibilidade de revender o capital não depreciado a um preço maior equivale a uma redução do custo de uso do capital];

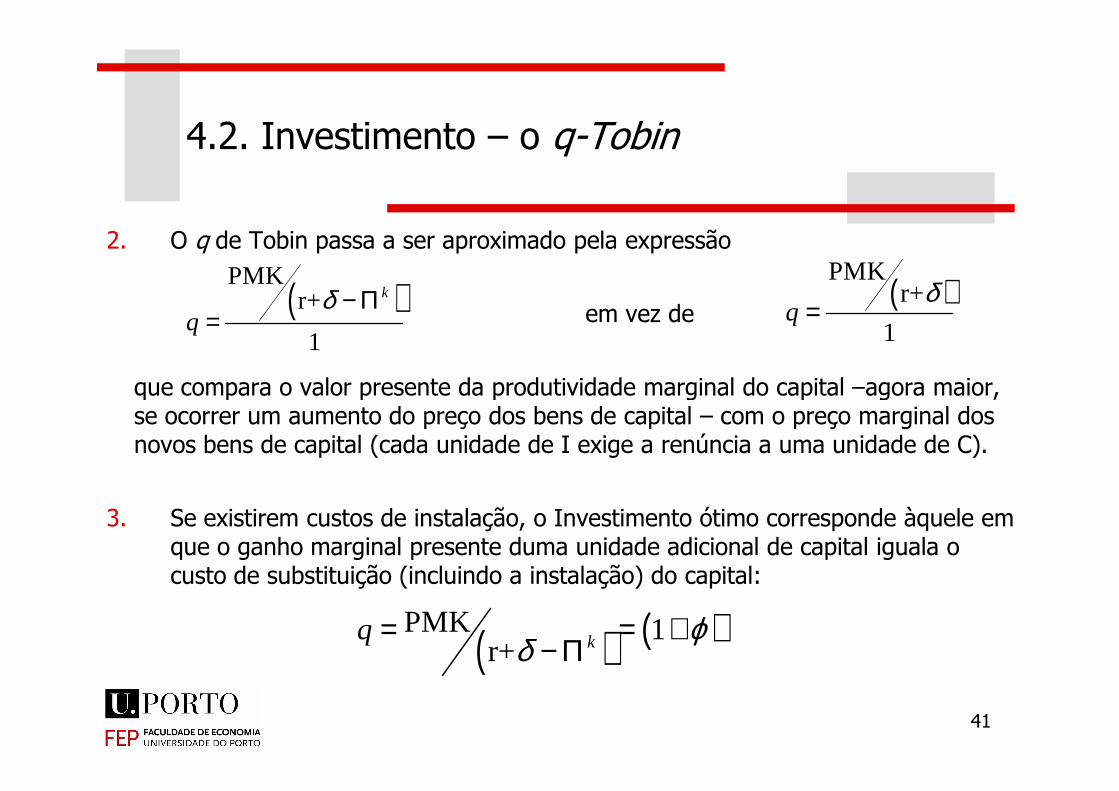

2. O q de Tobin passa a ser aproximado pela expressão

em vez de

que compara o valor presente da produtividade marginal do capital –agora maior,

4.2. Investimento – o q-Tobin

( )PMK

r+

1q

δ=( )

PMKr+

1

k

qδ − Π

=

41

que compara o valor presente da produtividade marginal do capital –agora maior, se ocorrer um aumento do preço dos bens de capital – com o preço marginal dos novos bens de capital (cada unidade de I exige a renúncia a uma unidade de C).

3. Se existirem custos de instalação, o Investimento ótimo corresponde àquele em que o ganho marginal presente duma unidade adicional de capital iguala o custo de substituição (incluindo a instalação) do capital:

( ) ( )PMK 1r+ kq ϕ

δ= = +

− Π

Função Investimento:

Relação inversa com taxa de juro real, na medida em que esta mede o custo de

),,(++−

∆= qYrII

4.2. (A função) Investimento

Relação inversa com taxa de juro real, na medida em que esta mede o custo de oportunidade dos recursos produtivos utilizados.

Relação direta com a variação do produto, de forma a captar o princípio do acelerador.

Relação direta com o q –Tobin, dado que este é o ratio entre o valor (marginal) presente de mercado das empresas com o custo (marginal) de substituição do capital.

42

O q de Tobin é função do valor de mercado das empresas e do custo de uso docapital, pelo que capta sinteticamente os principais determinantes do Investimento:

Quanto maior r, menor o valor atualizado dos lucros futuros, menor é q , menoré o investimento ótimo;

Quanto maior for a produtividade do capital, maior a rentabilidade presente das

4.2. (A função) Investimento

43

Quanto maior for a produtividade do capital, maior a rentabilidade presente dasempresas, maior é q , maior é o investimento ótimo; (em termos agregados, avariação do produto é uma proxy para este determinante);

Quanto maiores forem as expectativas sobre lucros futuros, maior é o q , maior éo investimento ótimo; (em termos agregados, a variação esperada do produto éuma proxy para este determinante);

O clima de confiança no setor empresarial é crucial para explicar o investimento;(“animal spirits”)

O q de Tobin permite ainda incorporar na análise custos de instalação do capital,explicando assim o gradualismo do Investimento no mundo real.