3.1.investimentos aft

TRANSCRIPT

1

3. Investimentos

Licenciatura em Gestão de Actividades TurísticasContabilidade Geral IIAno lectivo 2011/2012

2

A classe 4 do código de contas do SNC inclui os investimentos que têm carácter de permanência e continuidade, ou seja, espera-se que não sejam realizados (vendidos ou consumidos) no decurso normal do ciclo operacional da entidade (Notas de enquadramento do SNC).

Activos Não Correntes Espera-se a sua permanência na entidade por um período superior

a 12 meses.

Investimentos

3

Estão contempladas as seguintes subclasses de investimentos:

41 – Investimentos Financeiros 42 – Propriedades de Investimento 43 – Activos Fixos Tangíveis 44 – Activos Intangíveis 45 - Investimentos em curso 46 – Activos não correntes detidos para venda

Investimentos

4

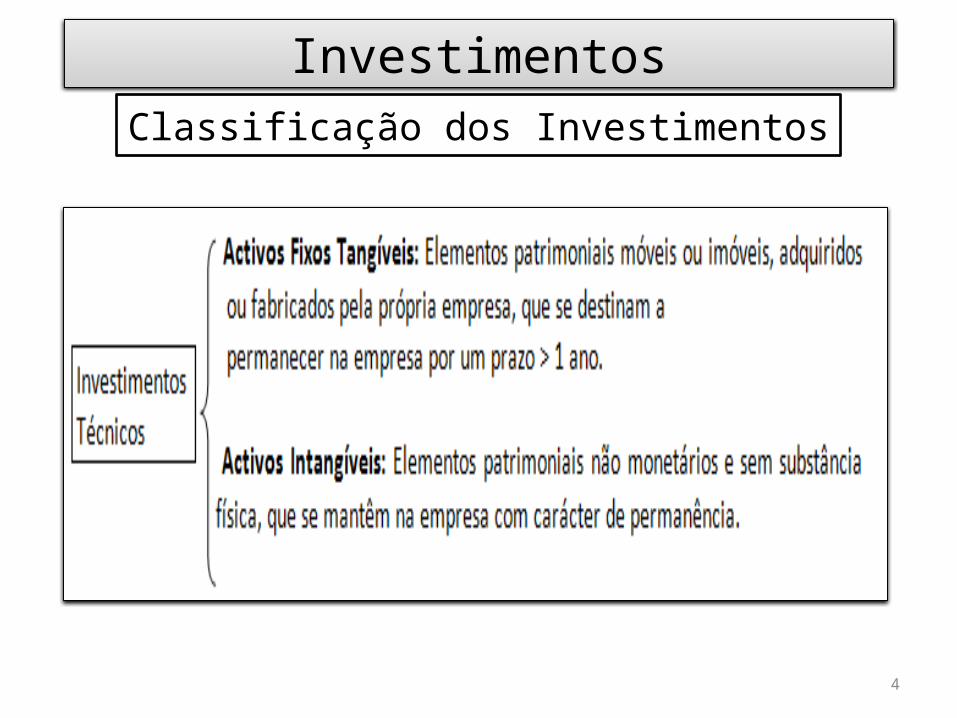

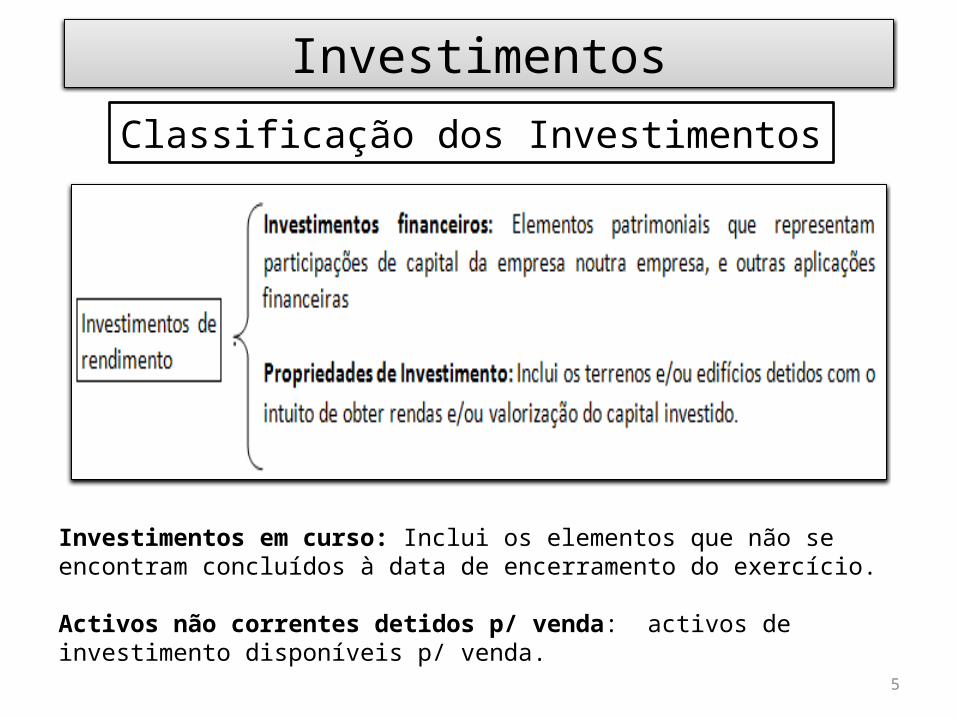

InvestimentosClassificação dos Investimentos

5

InvestimentosClassificação dos Investimentos

Investimentos em curso: Inclui os elementos que não se encontram concluídos à data de encerramento do exercício. Activos não correntes detidos p/ venda: activos de investimento disponíveis p/ venda.

6

3.1 Activos Fixos Tangíveis

7

Activo Fixos Tangíveis

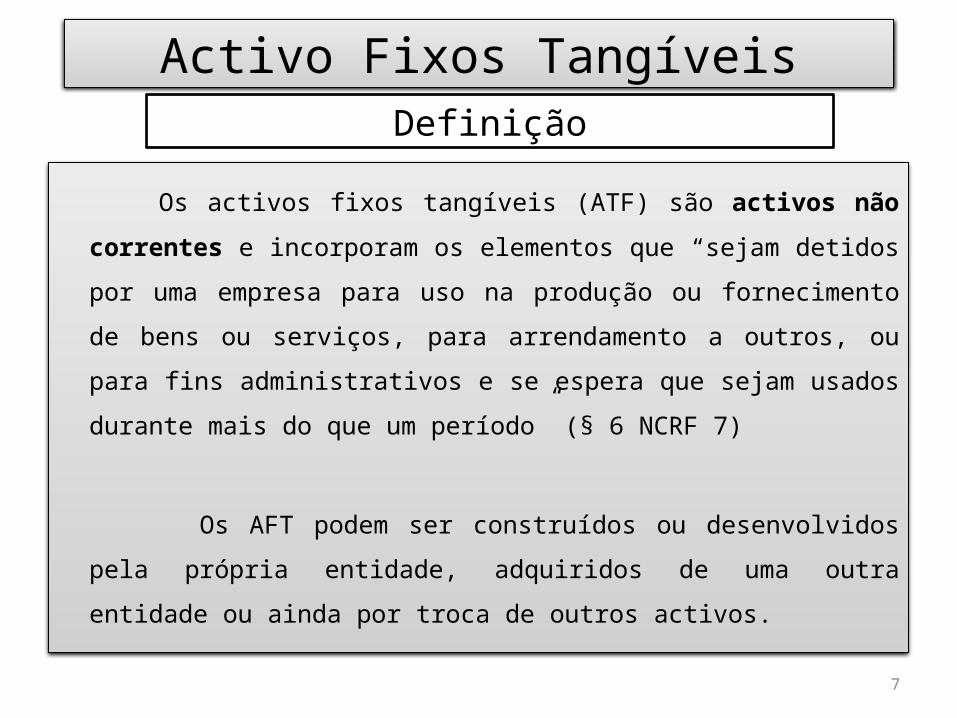

Os activos fixos tangíveis (ATF) são activos não correntes e

incorporam os elementos que “sejam detidos por uma empresa

para uso na produção ou fornecimento de bens ou serviços, para

arrendamento a outros, ou para fins administrativos e se espera

que sejam usados durante mais do que um período” (§ 6 NCRF 7)

Os AFT podem ser construídos ou desenvolvidos pela própria

entidade, adquiridos de uma outra entidade ou ainda por troca de

outros activos.

Definição

8

Activo Fixos Tangíveis

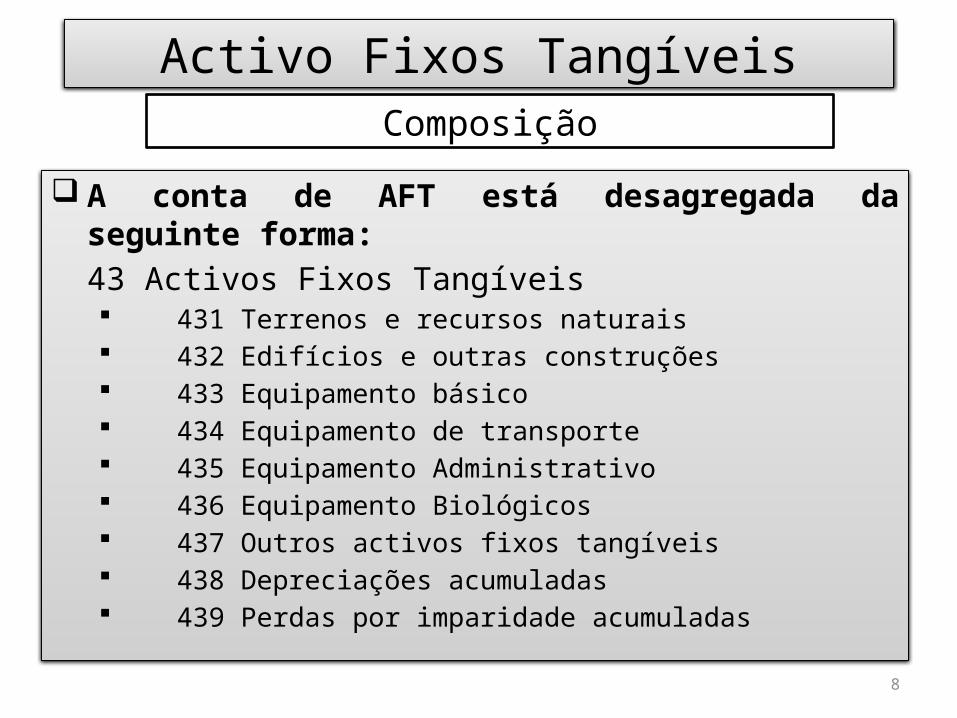

A conta de AFT está desagregada da seguinte forma: 43 Activos Fixos Tangíveis

431 Terrenos e recursos naturais 432 Edifícios e outras construções 433 Equipamento básico 434 Equipamento de transporte 435 Equipamento Administrativo 436 Equipamento Biológicos 437 Outros activos fixos tangíveis 438 Depreciações acumuladas 439 Perdas por imparidade acumuladas

Composição

9

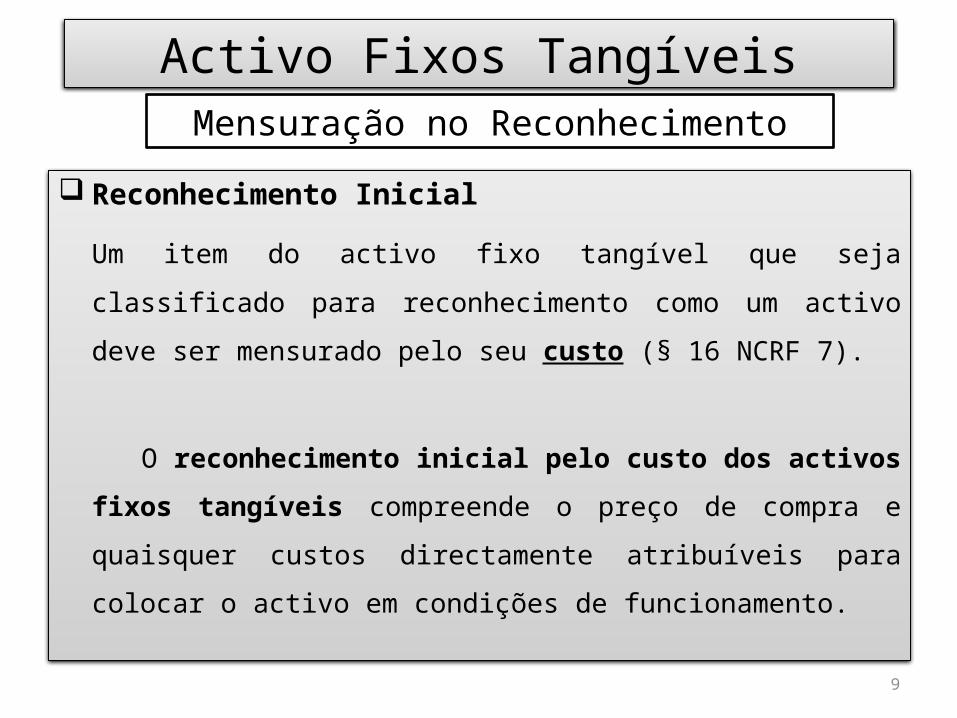

Activo Fixos Tangíveis

Reconhecimento Inicial

Um item do activo fixo tangível que seja classificado para

reconhecimento como um activo deve ser mensurado pelo seu

custo (§ 16 NCRF 7).

O reconhecimento inicial pelo custo dos activos fixos tangíveis

compreende o preço de compra e quaisquer custos directamente

atribuíveis para colocar o activo em condições de funcionamento.

Mensuração no Reconhecimento

10

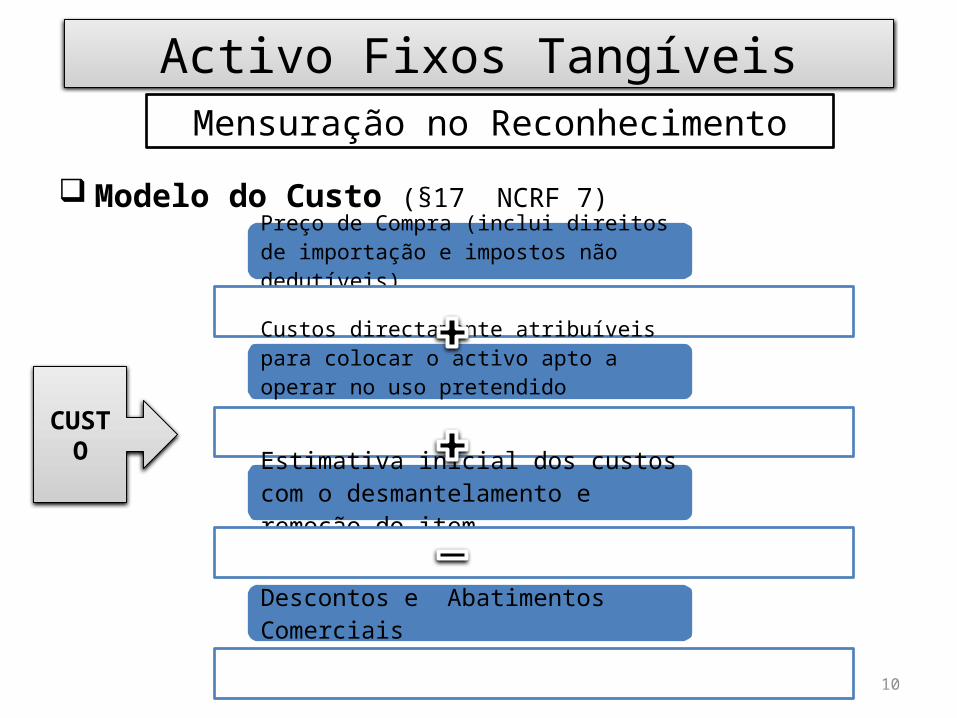

Activo Fixos Tangíveis

Modelo do Custo (§17 NCRF 7)Preço de Compra (inclui direitos de importação e impostos não dedutíveis)

Custos directamente atribuíveis para colocar o activo apto a operar no uso pretendido (transportes, …)

Estimativa inicial dos custos com o desmantelamento e remoção do item

Descontos e Abatimentos Comerciais

CUSTO

Mensuração no Reconhecimento

11

Activo Fixos Tangíveis

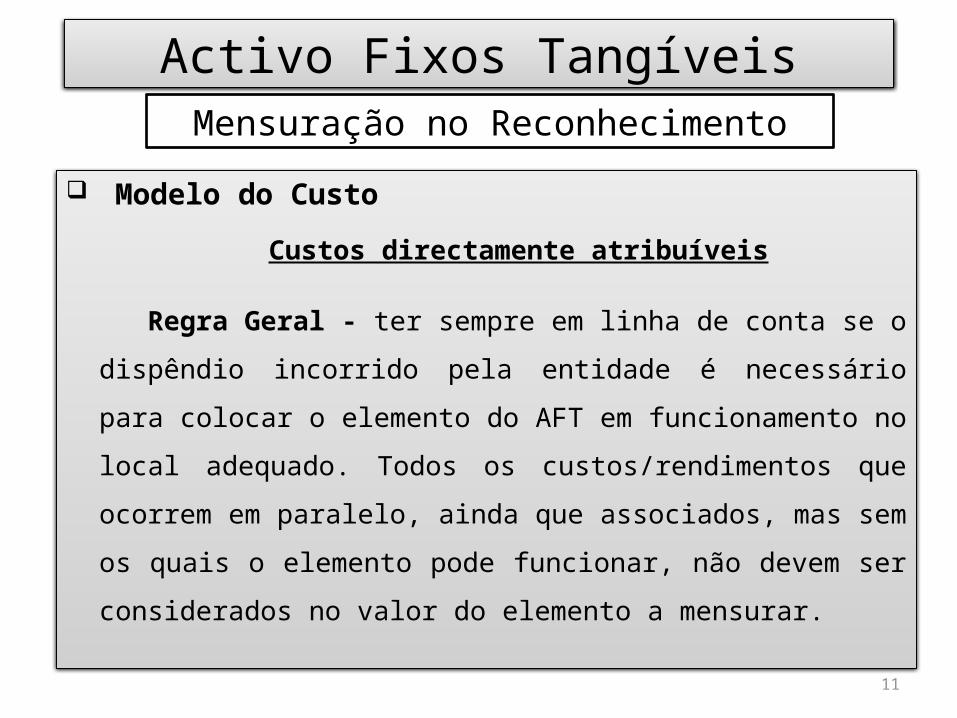

Modelo do Custo

Custos directamente atribuíveis

Regra Geral - ter sempre em linha de conta se o dispêndio incorrido

pela entidade é necessário para colocar o elemento do AFT em

funcionamento no local adequado. Todos os custos/rendimentos

que ocorrem em paralelo, ainda que associados, mas sem os quais

o elemento pode funcionar, não devem ser considerados no valor

do elemento a mensurar.

Mensuração no Reconhecimento

12

Activo Fixos Tangíveis

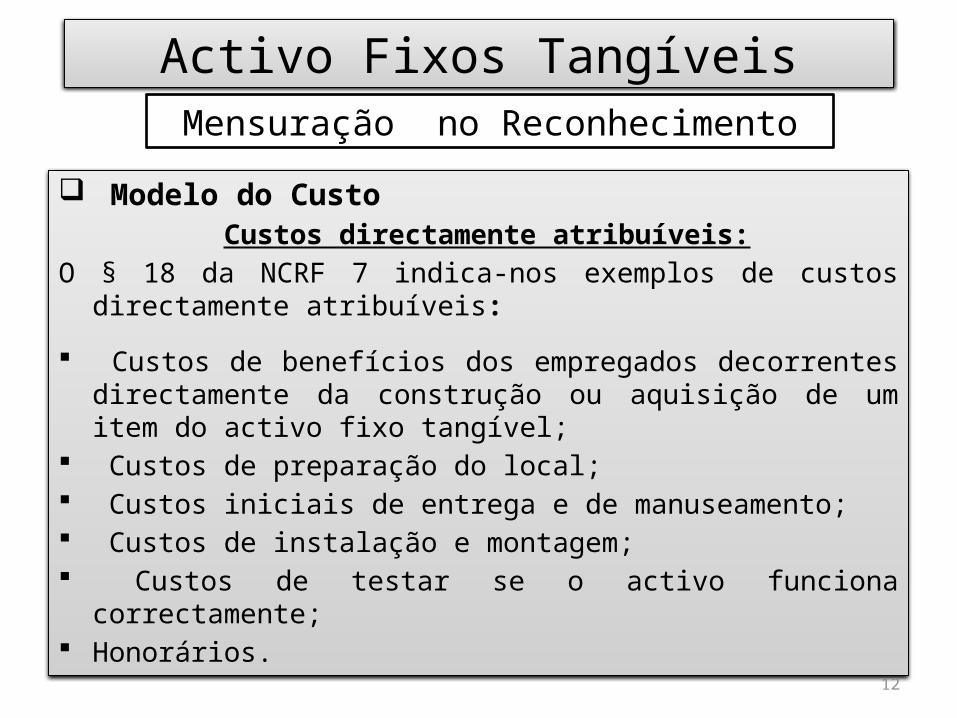

Modelo do Custo Custos directamente atribuíveis:

O § 18 da NCRF 7 indica-nos exemplos de custos directamente atribuíveis:

Custos de benefícios dos empregados decorrentes directamente da construção ou aquisição de um item do activo fixo tangível;

Custos de preparação do local; Custos iniciais de entrega e de manuseamento; Custos de instalação e montagem; Custos de testar se o activo funciona correctamente; Honorários.

Mensuração no Reconhecimento

13

Activo Fixos Tangíveis

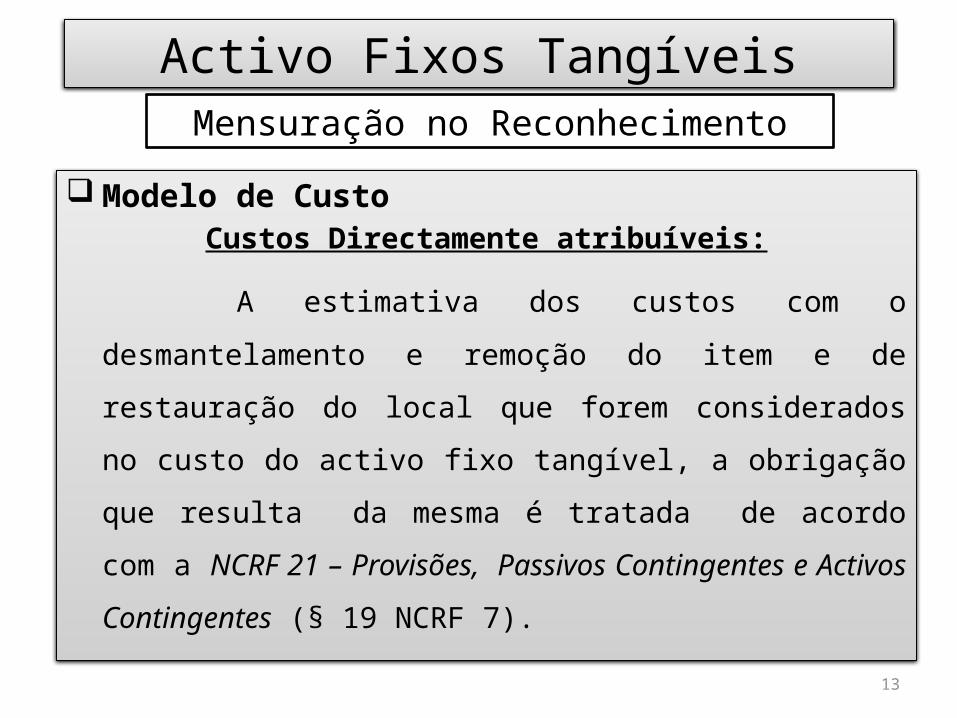

Modelo de CustoCustos Directamente atribuíveis:

A estimativa dos custos com o desmantelamento e remoção do item

e de restauração do local que forem considerados no custo do

activo fixo tangível, a obrigação que resulta da mesma é tratada de

acordo com a NCRF 21 – Provisões, Passivos Contingentes e Activos

Contingentes (§ 19 NCRF 7).

Mensuração no Reconhecimento

14

Activo Fixos Tangíveis

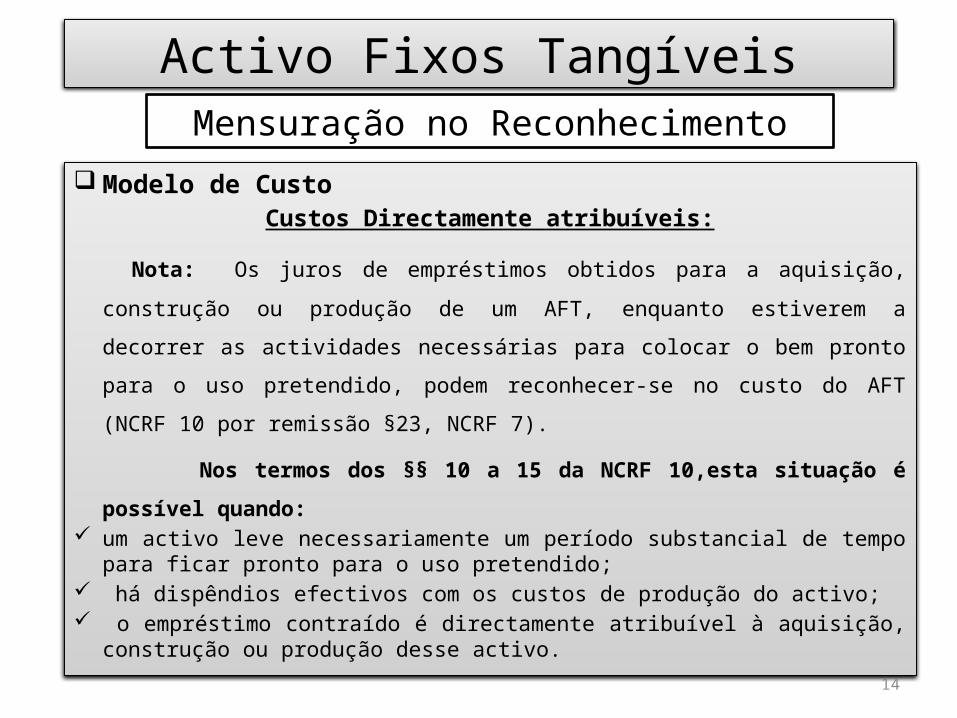

Modelo de CustoCustos Directamente atribuíveis:

Nota: Os juros de empréstimos obtidos para a aquisição, construção ou

produção de um AFT, enquanto estiverem a decorrer as actividades

necessárias para colocar o bem pronto para o uso pretendido, podem

reconhecer-se no custo do AFT (NCRF 10 por remissão §23, NCRF 7).

Nos termos dos §§ 10 a 15 da NCRF 10,esta situação é possível quando: um activo leve necessariamente um período substancial de tempo para

ficar pronto para o uso pretendido; há dispêndios efectivos com os custos de produção do activo; o empréstimo contraído é directamente atribuível à aquisição,

construção ou produção desse activo.

Mensuração no Reconhecimento

15

Activo Fixos Tangíveis

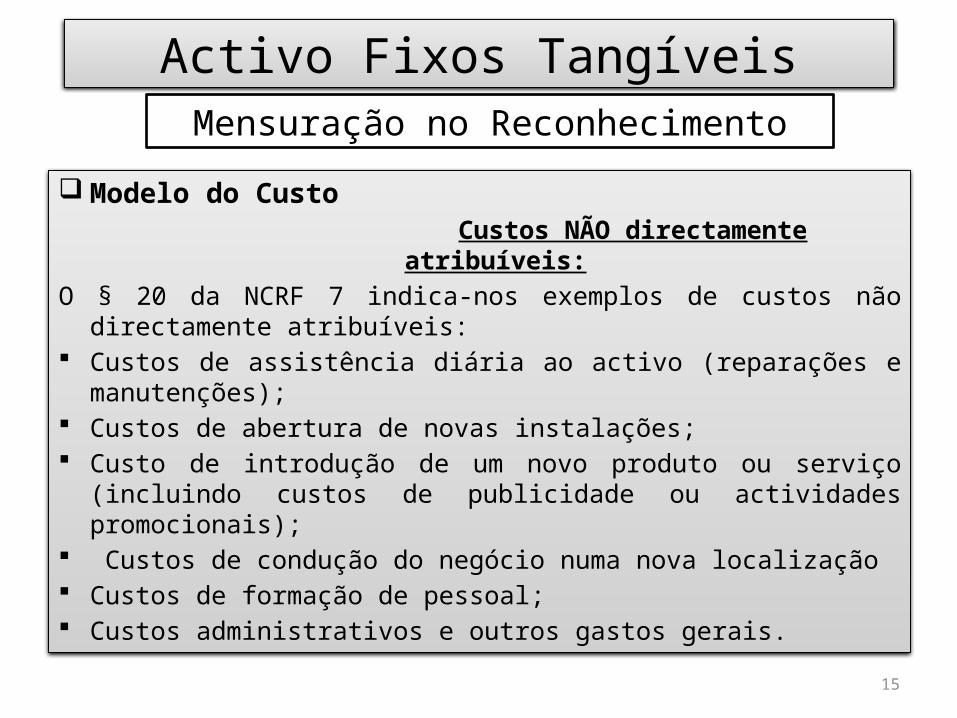

Modelo do Custo Custos NÃO directamente atribuíveis:

O § 20 da NCRF 7 indica-nos exemplos de custos não directamente atribuíveis:

Custos de assistência diária ao activo (reparações e manutenções); Custos de abertura de novas instalações; Custo de introdução de um novo produto ou serviço (incluindo

custos de publicidade ou actividades promocionais); Custos de condução do negócio numa nova localização Custos de formação de pessoal; Custos administrativos e outros gastos gerais.

Mensuração no Reconhecimento

16

Activo Fixos Tangíveis

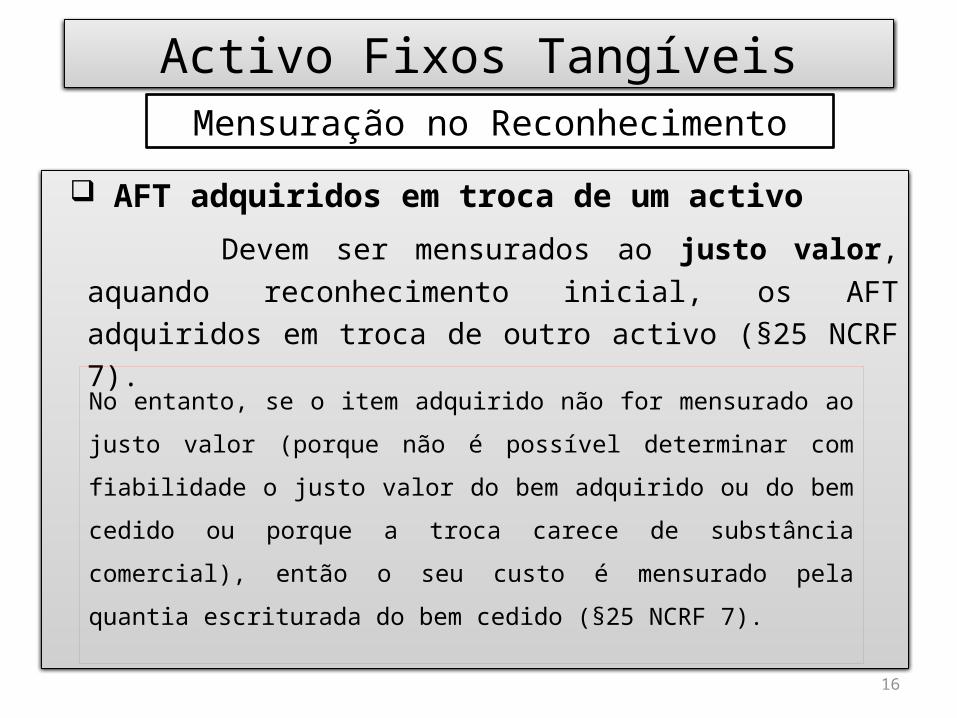

AFT adquiridos em troca de um activo

Devem ser mensurados ao justo valor, aquando reconhecimento inicial, os AFT adquiridos em troca de outro activo (§25 NCRF 7).

Mensuração no Reconhecimento

No entanto, se o item adquirido não for mensurado ao justo valor (porque não

é possível determinar com fiabilidade o justo valor do bem adquirido ou do

bem cedido ou porque a troca carece de substância comercial), então o seu

custo é mensurado pela quantia escriturada do bem cedido (§25 NCRF 7).

17

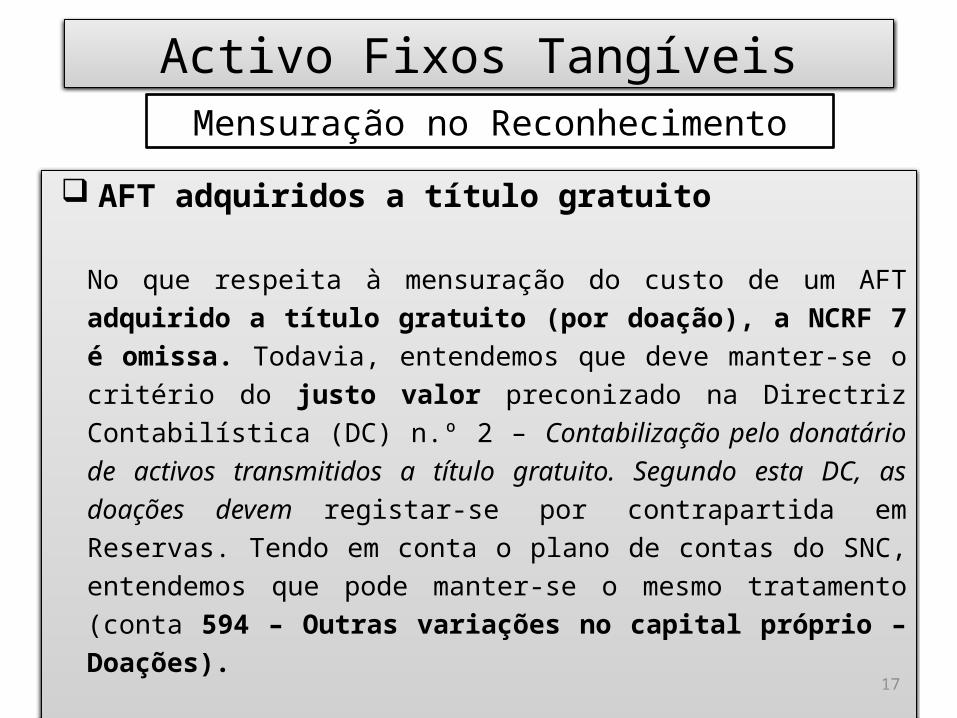

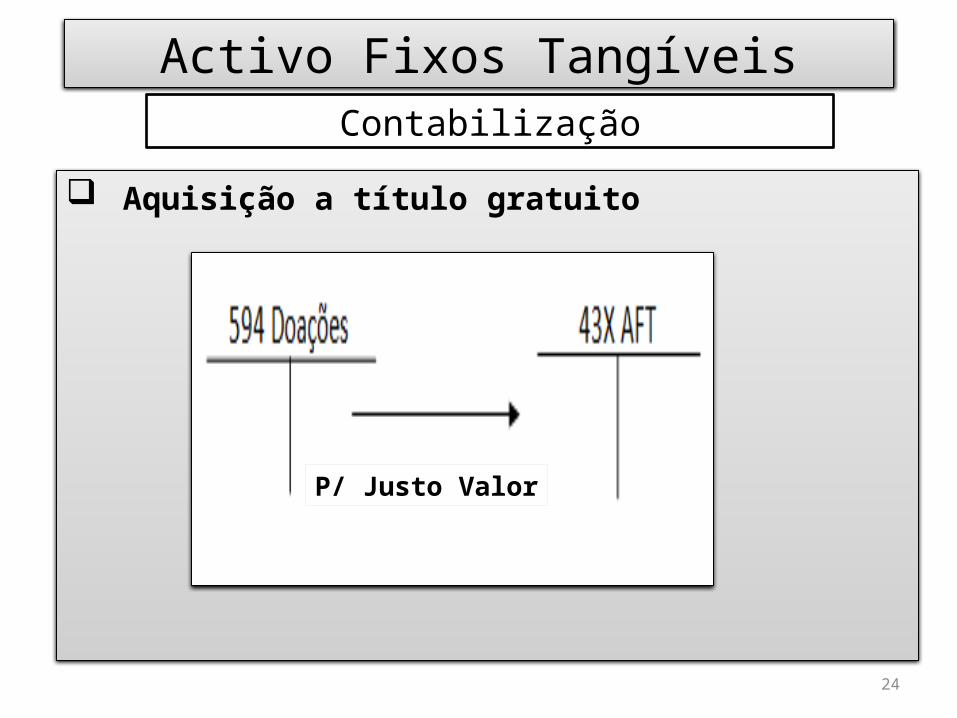

Activo Fixos Tangíveis

AFT adquiridos a título gratuito

No que respeita à mensuração do custo de um AFT adquirido a título gratuito (por doação), a NCRF 7 é omissa. Todavia, entendemos que deve manter-se o critério do justo valor preconizado na Directriz Contabilística (DC) n.º 2 – Contabilização pelo donatário de activos transmitidos a título gratuito. Segundo esta DC, as doações devem registar-se por contrapartida em Reservas. Tendo em conta o plano de contas do SNC, entendemos que pode manter-se o mesmo tratamento (conta 594 – Outras variações no capital próprio – Doações).

Mensuração no Reconhecimento

18

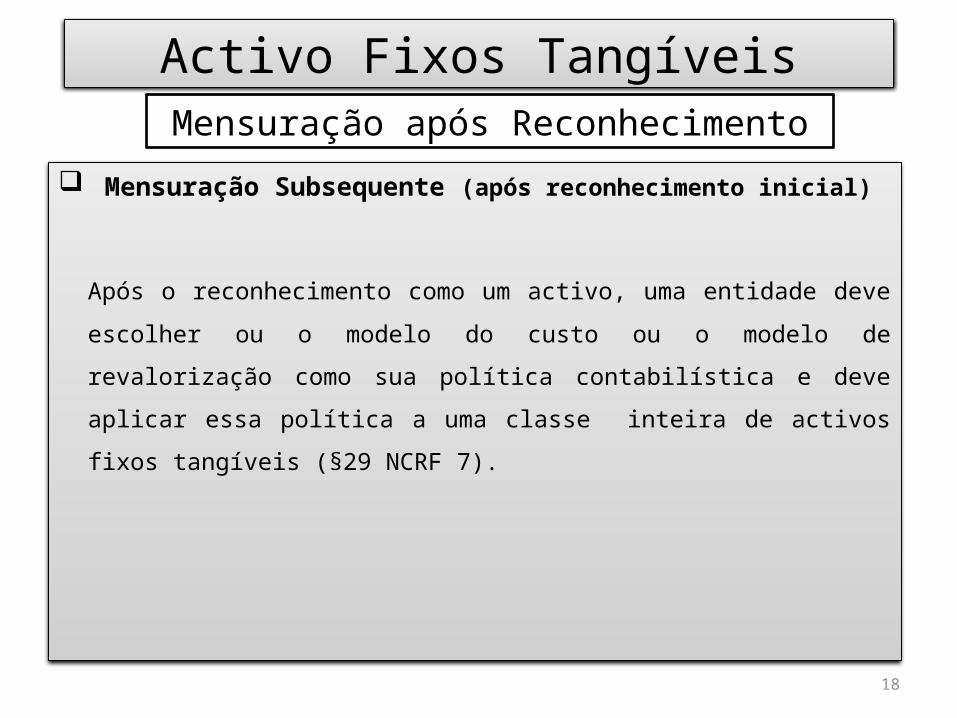

Activo Fixos Tangíveis

Mensuração Subsequente (após reconhecimento inicial)

Após o reconhecimento como um activo, uma entidade deve

escolher ou o modelo do custo ou o modelo de revalorização como

sua política contabilística e deve aplicar essa política a uma classe

inteira de activos fixos tangíveis (§29 NCRF 7).

Mensuração após Reconhecimento

19

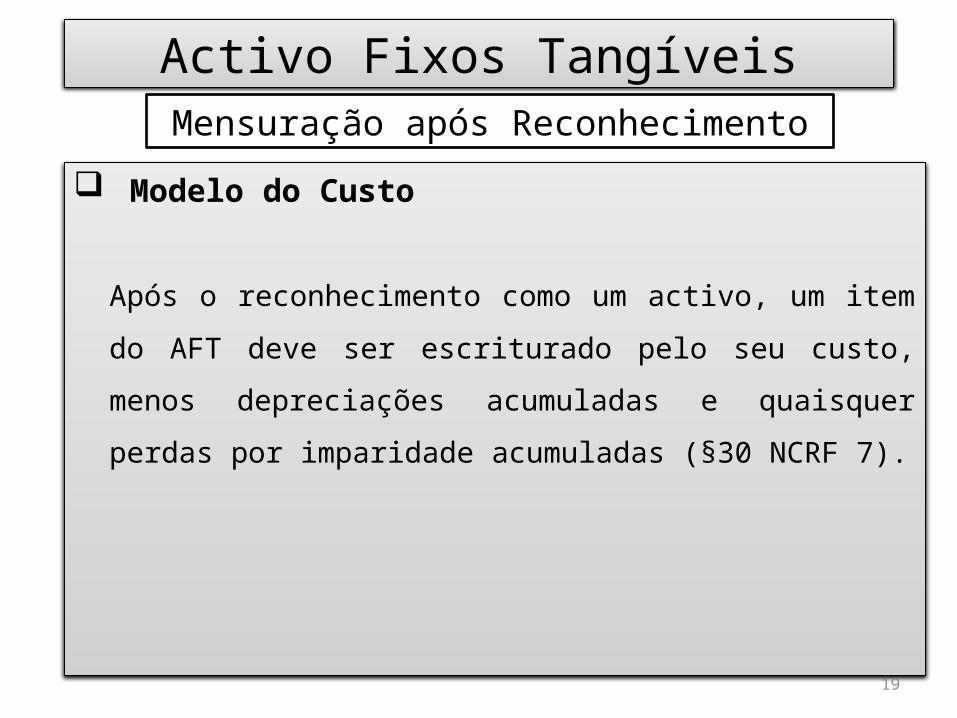

Activo Fixos Tangíveis

Modelo do Custo

Após o reconhecimento como um activo, um item do AFT deve ser

escriturado pelo seu custo, menos depreciações acumuladas e

quaisquer perdas por imparidade acumuladas (§30 NCRF 7).

Mensuração após Reconhecimento

20

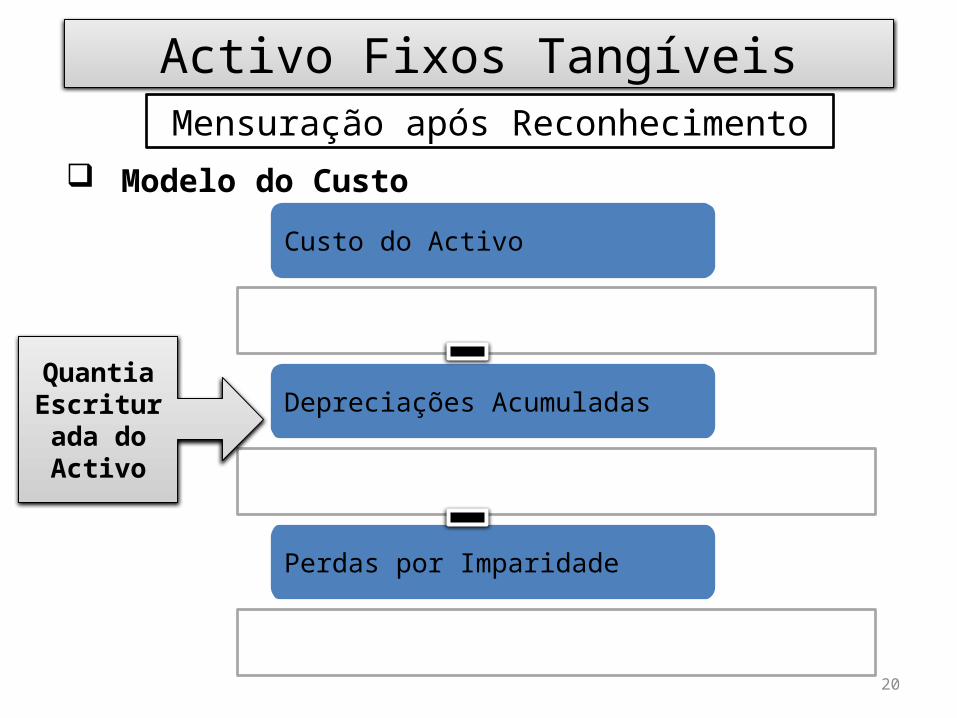

Activo Fixos Tangíveis

Modelo do Custo

Custo do Activo

Depreciações Acumuladas

Perdas por Imparidade

QuantiaEscriturada do Activo

Mensuração após Reconhecimento

21

Activo Fixos Tangíveis

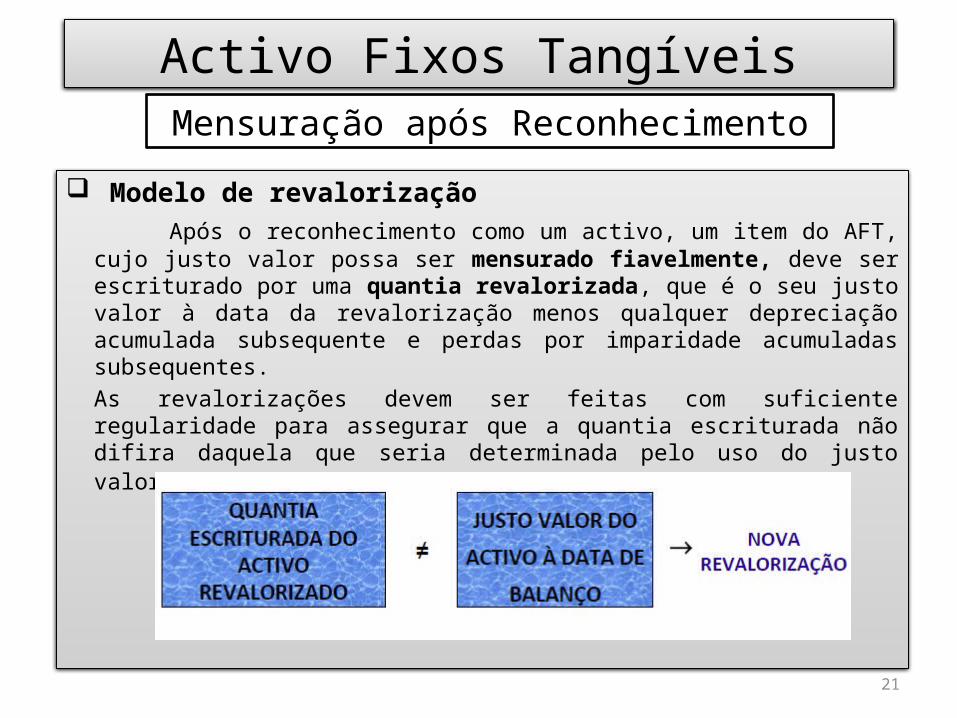

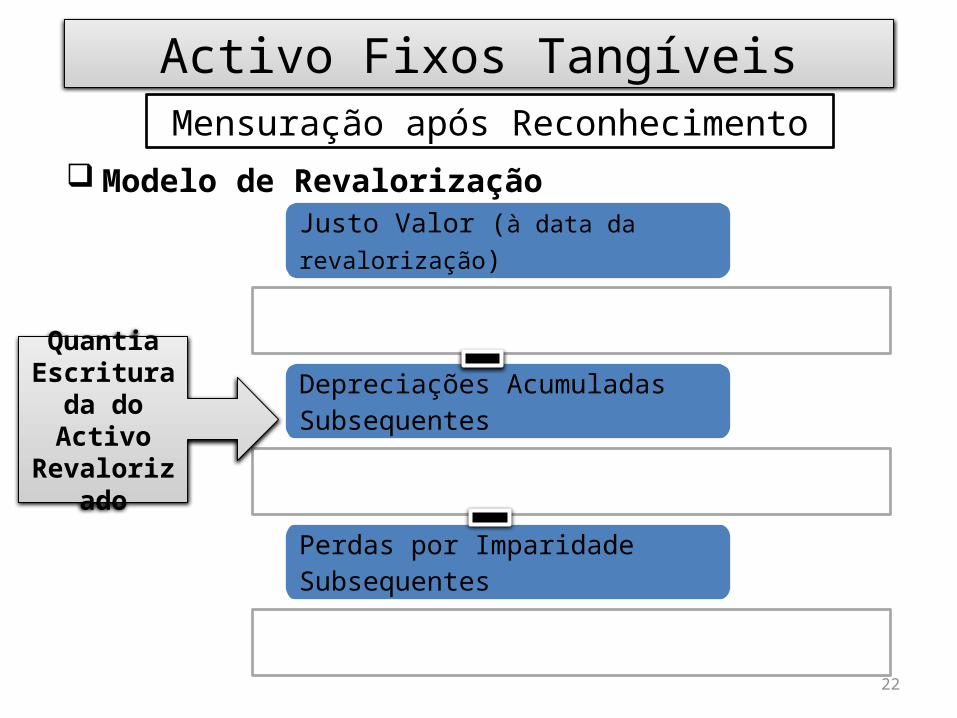

Modelo de revalorização Após o reconhecimento como um activo, um item do AFT, cujo justo

valor possa ser mensurado fiavelmente, deve ser escriturado por uma quantia revalorizada, que é o seu justo valor à data da revalorização menos qualquer depreciação acumulada subsequente e perdas por imparidade acumuladas subsequentes.As revalorizações devem ser feitas com suficiente regularidade para assegurar que a quantia escriturada não difira daquela que seria determinada pelo uso do justo valor à data do balanço (§ 31 NCRF 7).

Mensuração após Reconhecimento

22

Activo Fixos Tangíveis

Modelo de Revalorização

Justo Valor (à data da revalorização)

Depreciações Acumuladas Subsequentes

Perdas por Imparidade Subsequentes

QuantiaEscriturada do Activo

Revalorizado

Mensuração após Reconhecimento

23

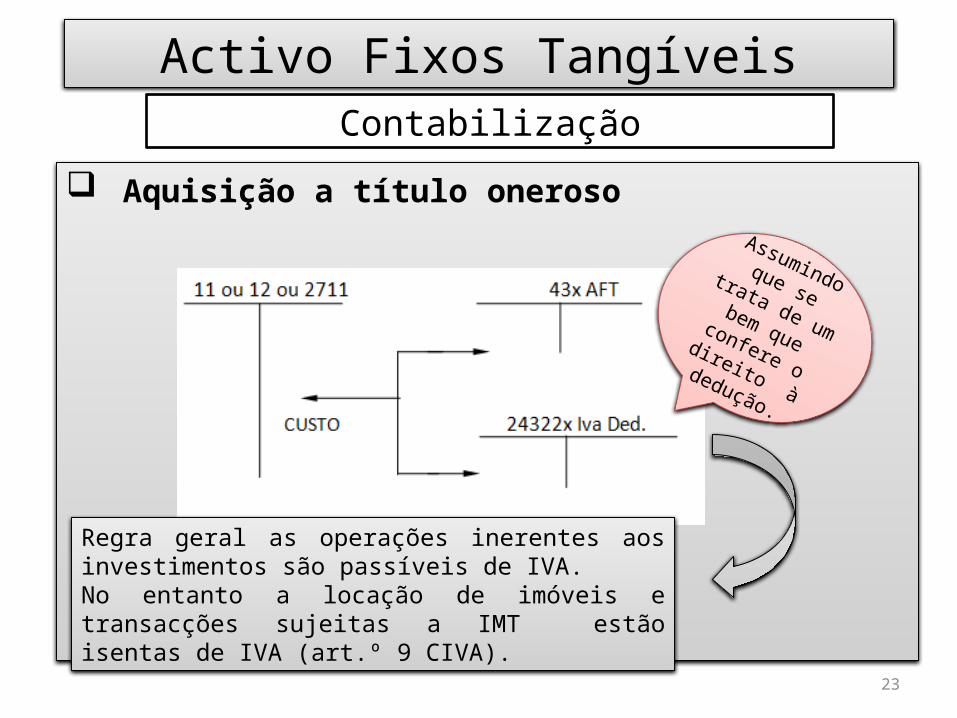

Activo Fixos Tangíveis

Aquisição a título oneroso

Contabilização

Regra geral as operações inerentes aos investimentos são passíveis de IVA.No entanto a locação de imóveis e transacções sujeitas a IMT estão isentas de IVA (art.º 9 CIVA).

Assumindo que se trata de um

bem que confere o direito à dedução.

24

Activo Fixos Tangíveis

Aquisição a título gratuito

Contabilização

P/ Justo Valor

25

Activo Fixos Tangíveis

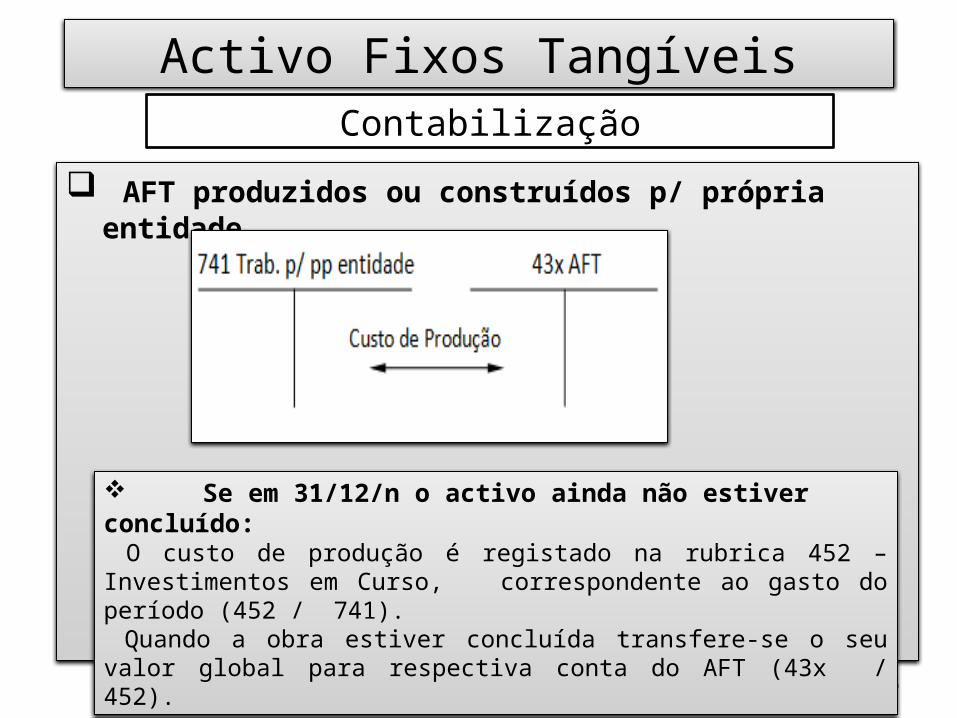

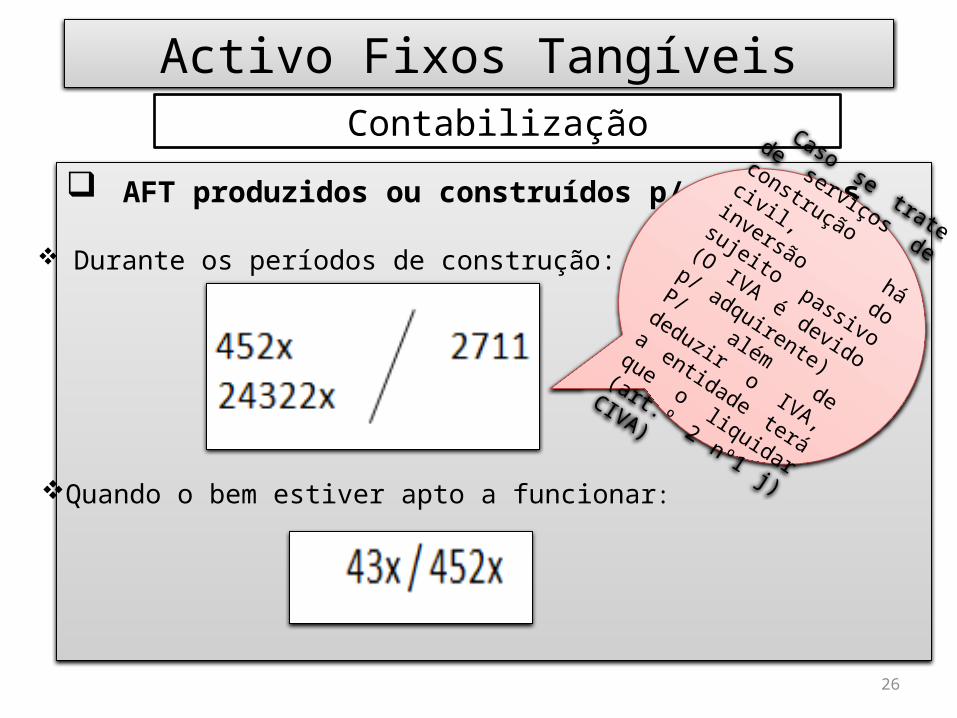

AFT produzidos ou construídos p/ própria entidade

Contabilização

Se em 31/12/n o activo ainda não estiver concluído: O custo de produção é registado na rubrica 452 – Investimentos em Curso, correspondente ao gasto do período (452 / 741). Quando a obra estiver concluída transfere-se o seu valor global para respectiva conta do AFT (43x / 452).

26

Activo Fixos Tangíveis

AFT produzidos ou construídos p/ terceiros

Contabilização

Quando o bem estiver apto a funcionar:

Durante os períodos de construção:

Caso se trate de

serviços de construção

civil, há inversão do

sujeito passivo (O IVA é

devido p/ adquirente)

P/ além de deduzir o

IVA, a entidade terá

que o liquidar (art.º 2

nº1 j) CIVA)

27

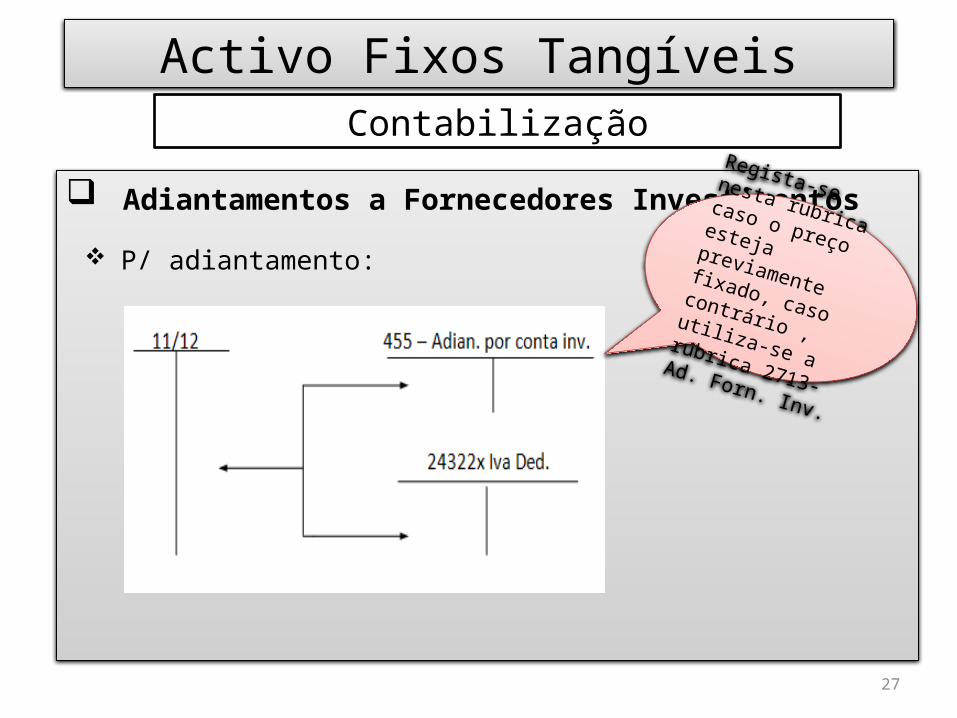

Activo Fixos Tangíveis

Adiantamentos a Fornecedores Investimentos

Contabilização

P/ adiantamento:

Regista-se nesta rubrica caso o preço

esteja previamente fixado, caso contrário , utiliza-se a

rubrica 2713-Ad. Forn. Inv.

28

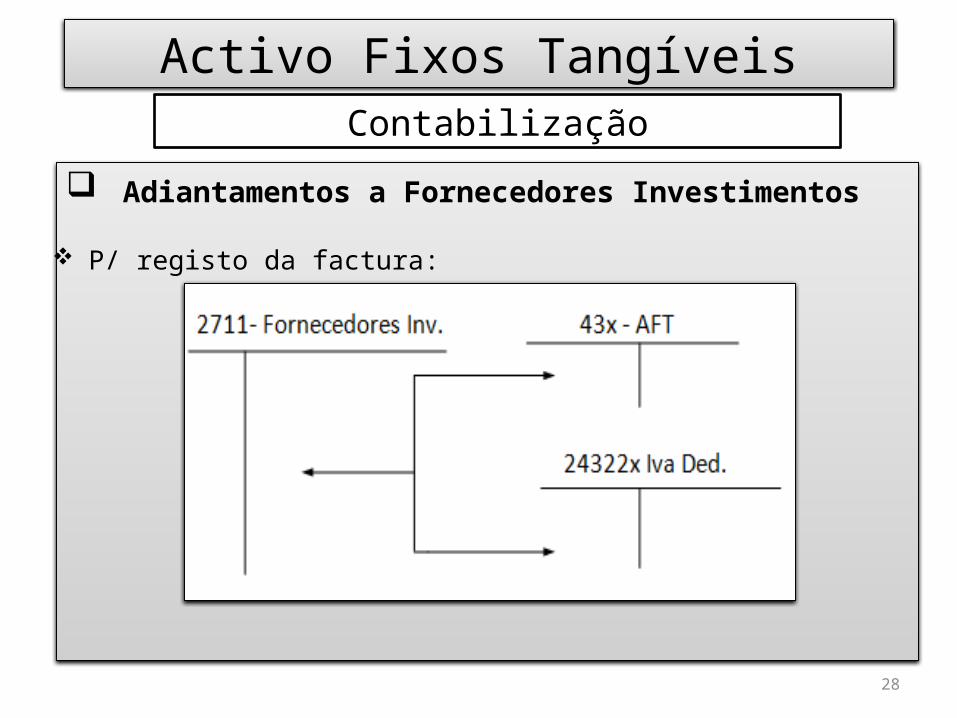

Activo Fixos Tangíveis

Adiantamentos a Fornecedores Investimentos

Contabilização

P/ registo da factura:

29

Activo Fixos Tangíveis

Adiantamentos a Fornecedores Investimentos

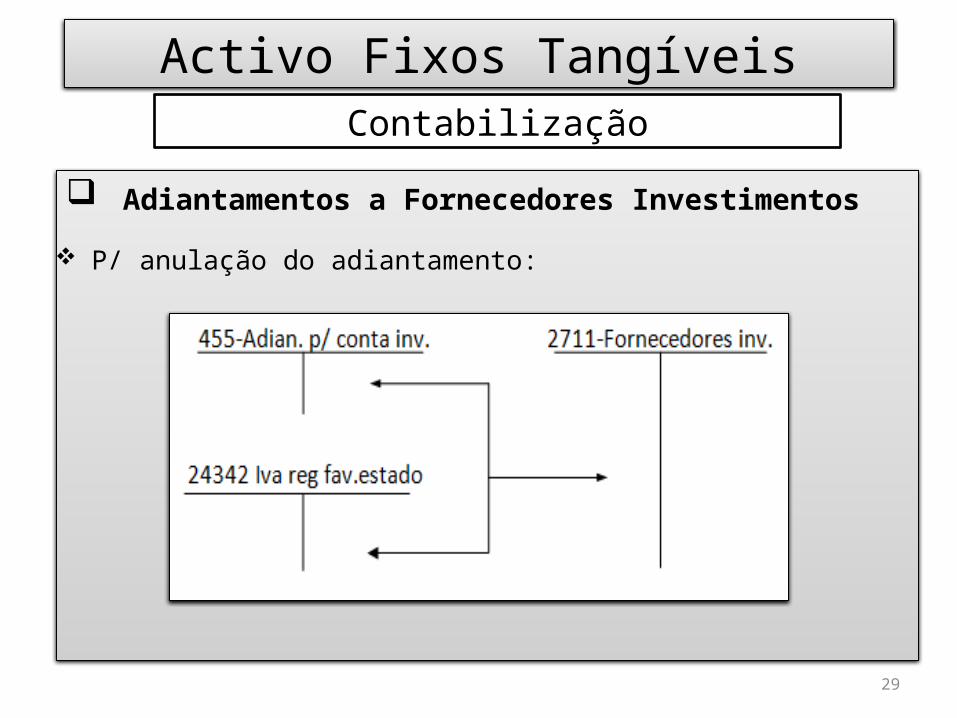

Contabilização

P/ anulação do adiantamento:

30

Activo Fixos Tangíveis

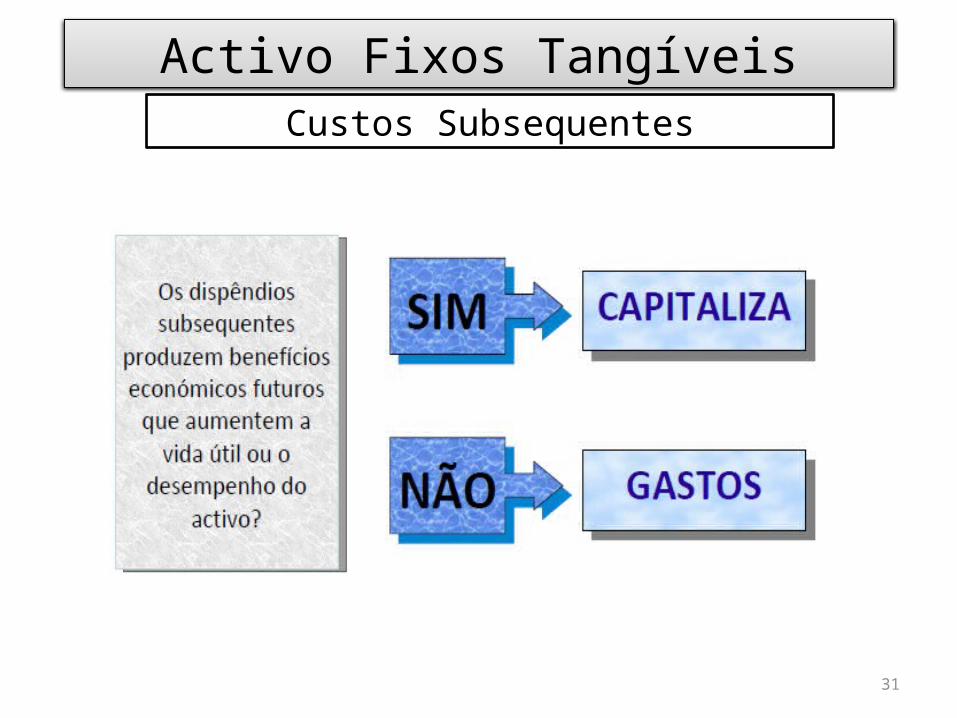

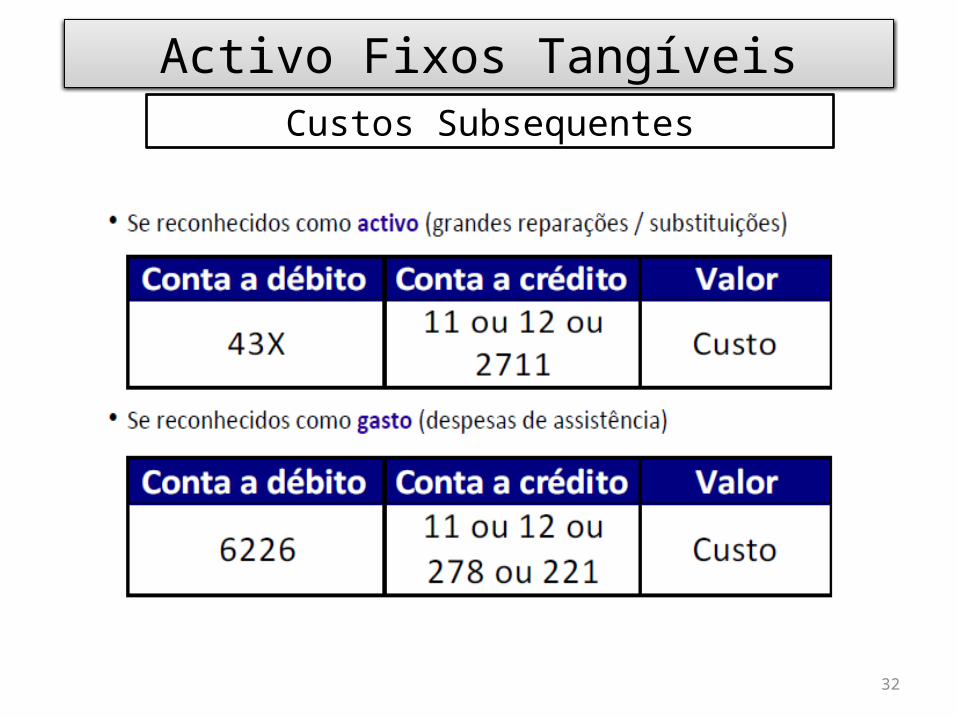

É necessário distinguir as grandes reparações e manutenções subsequentes das reparações e manutenções correntes (§§13 a 15 NCRF 7)

No primeiro caso, tendo em conta que os dispêndios subsequentes permitem aumentar a vida útil do bem e, por isso, os benefícios económicos futuros, esses dispêndios devem ser capitalizados (reconhecidos como activo) no balanço.

No segundo caso, os dispêndios e pequenas reparações devem ser reconhecidos como gastos na medida que apenas permitem restaurar ou manter os benefícios económicos futuros.

Custos Subsequentes

31

Activo Fixos TangíveisCustos Subsequentes

32

Activo Fixos TangíveisCustos Subsequentes

33

Os itens dos AFT têm, normalmente, uma vida útil limitada e, por isso, devem ser depreciados em função da sua utilização. Neste sentido, a vida útil é definida como “o período durante o qual uma entidade espera que um activo esteja disponível para uso, ou o número de unidades de produção ou similares que uma entidade espera obter do activo” .

A vida útil é definida em termos de capacidade esperado do activo e atendendo ao desgaste normal e obsolescência técnica (§ 56 NCRF 7). A estimativa da vida útil é uma questão de juízo de valor.

Activo Fixos TangíveisDepreciação

34

A depreciação é a imputação sistemática da quantia depreciável de um activo durante a sua vida útil (§50, NCRF 7)

A depreciação inicia-se no momento em que o activo está disponível para uso (isto é quando estiver no local e em condições necessárias para entrar em funcionamento) e será reconhecida em cada exercício durante o período de vida útil (§ 55, NCRF 7).

A depreciação cessa quando o activo é classificado como disponível para venda (NCRF 8) ou é desreconhecido (§55, NCRF 7).

Activo Fixos TangíveisDepreciação

35

A quantia depreciável de um activo deve ser determinada após a dedução do seu valor residual. O valor residual é muitas vezes insignificante ou de difícil quantificação, por isso normalmente considera-se nulo (§53, NCRF 7).

Activo Fixos TangíveisDepreciação

Quantia

depreciável

Valor Inicial(VA)*

Valor Residu

al (VR)*

VA – valor do custo reconhecido aquando da mensuração inicialVR - valor pelo qual se espera vender o bem no final da sua vida útil

36

O método de depreciação usado deve reflectir o modelo por que se espera que os futuros benefícios económicos do activo sejam consumidos pela entidade (§60, NCRF 7).

Independentemente do método a utilizar, este deve ser aplicado consistentemente de período para período, a menos que haja uma alteração no modelo esperado de consumo de benefícios económicos do activo (§61, NCRF 7)

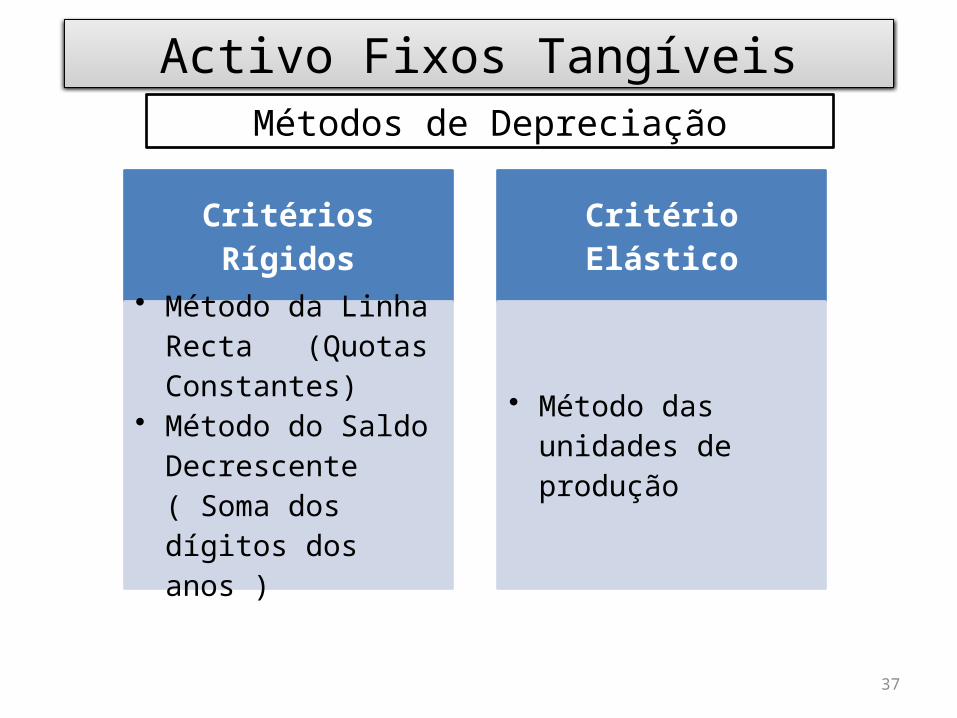

Activo Fixos TangíveisMétodos de Depreciação

37

Activo Fixos TangíveisMétodos de Depreciação

Critérios Rígidos

• Método da Linha Recta (Quotas Constantes)

• Método do Saldo Decrescente ( Soma dos dígitos dos anos )

Critério Elástico

• Método das unidades de produção

38

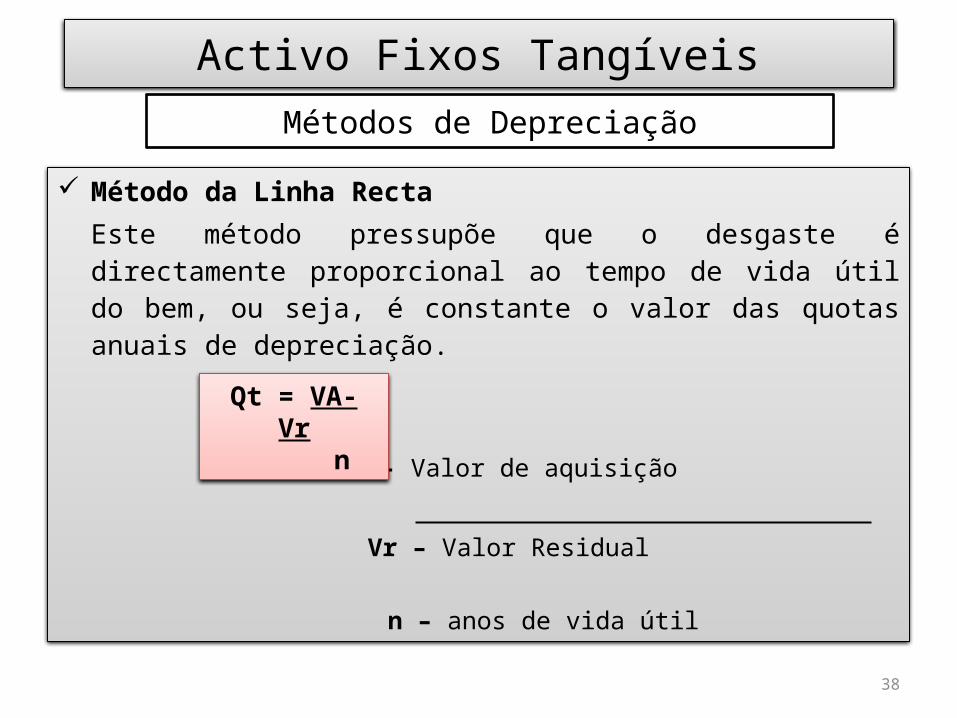

Método da Linha RectaEste método pressupõe que o desgaste é directamente proporcional ao tempo de vida útil do bem, ou seja, é constante o valor das quotas anuais de depreciação.

VA- Valor de aquisição

Vr – Valor Residual n – anos de vida útil

Activo Fixos TangíveisMétodos de Depreciação

Qt = VA- Vr n

39

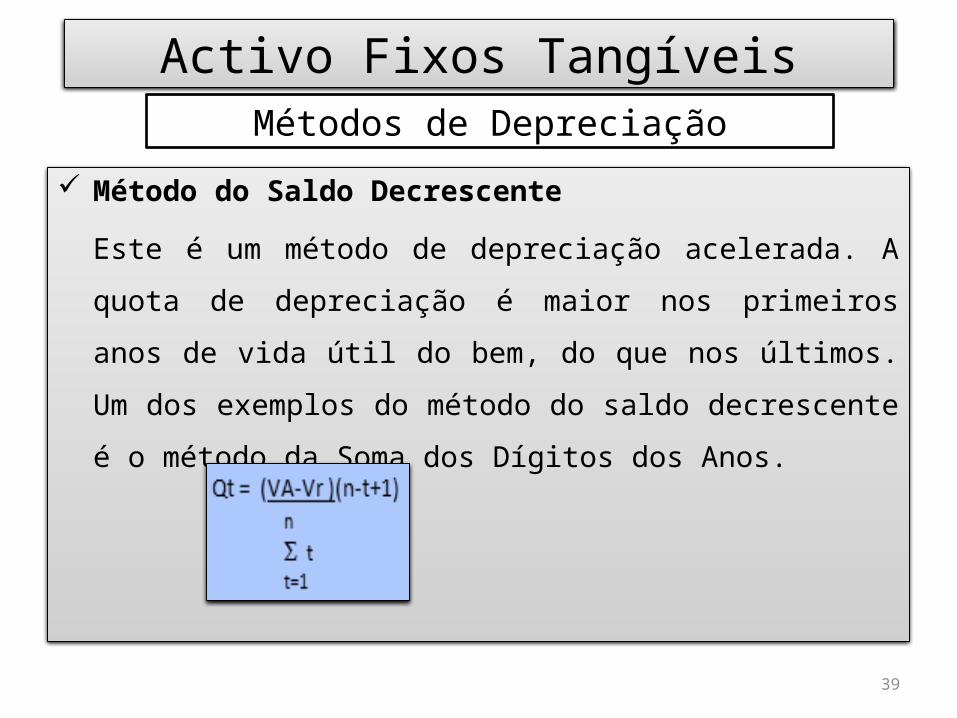

Método do Saldo Decrescente

Este é um método de depreciação acelerada. A quota de

depreciação é maior nos primeiros anos de vida útil do bem, do que

nos últimos. Um dos exemplos do método do saldo decrescente é o

método da Soma dos Dígitos dos Anos.

Activo Fixos TangíveisMétodos de Depreciação

40

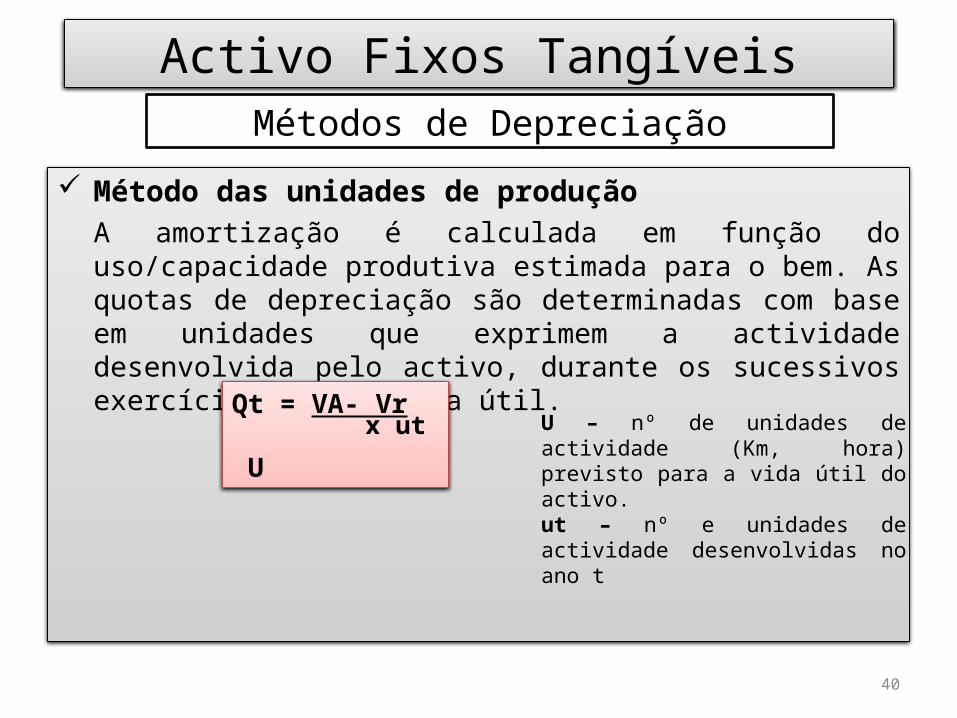

Método das unidades de produçãoA amortização é calculada em função do uso/capacidade produtiva estimada para o bem. As quotas de depreciação são determinadas com base em unidades que exprimem a actividade desenvolvida pelo activo, durante os sucessivos exercícios da sua vida útil.

Activo Fixos TangíveisMétodos de Depreciação

Qt = VA- Vr U

x ut U – nº de unidades de actividade (Km, hora) previsto para a vida útil do activo.ut – nº e unidades de actividade desenvolvidas no ano t

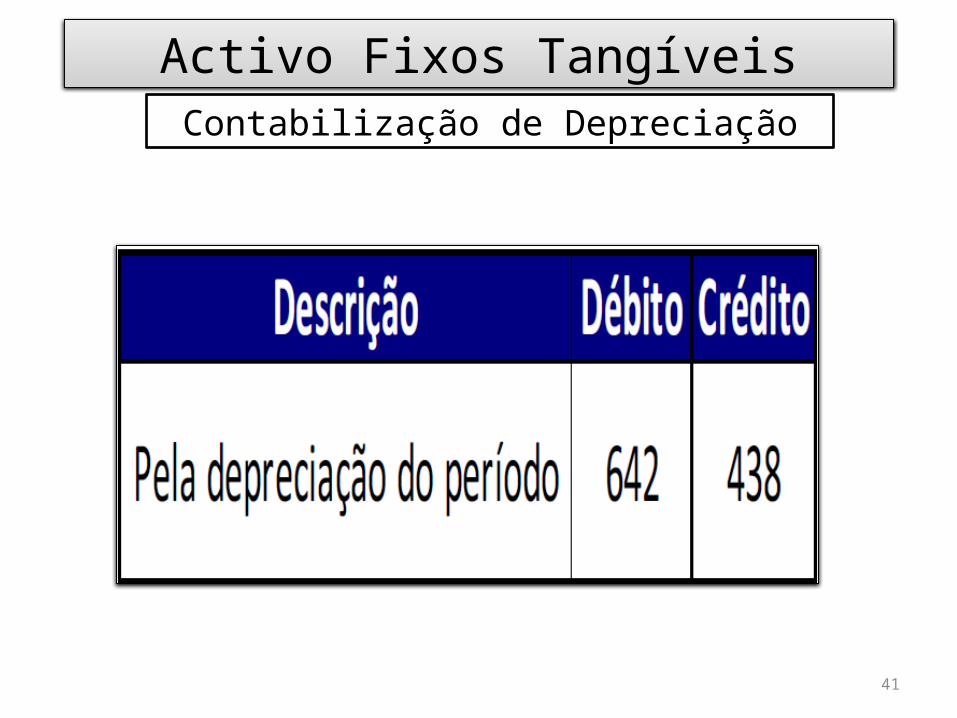

41

Activo Fixos TangíveisContabilização de Depreciação

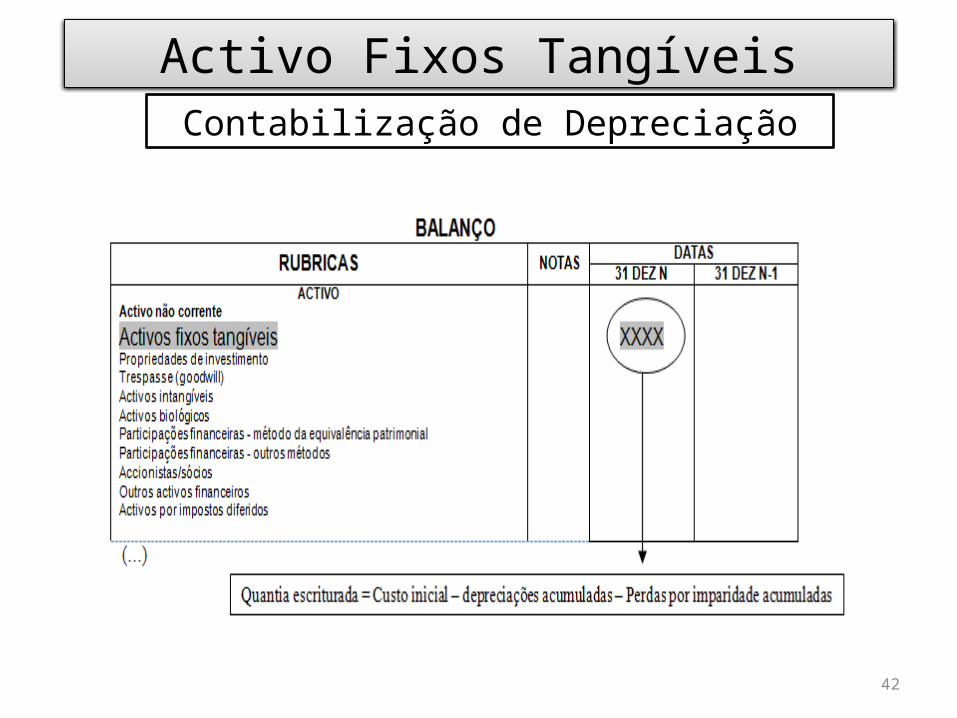

42

Activo Fixos TangíveisContabilização de Depreciação

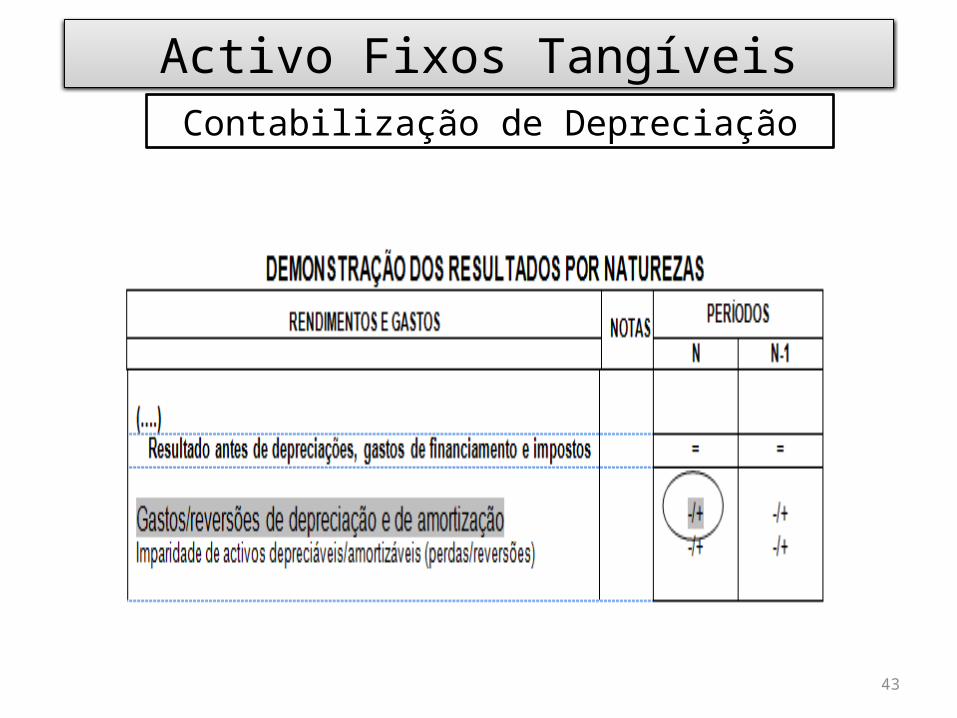

43

Activo Fixos TangíveisContabilização de Depreciação

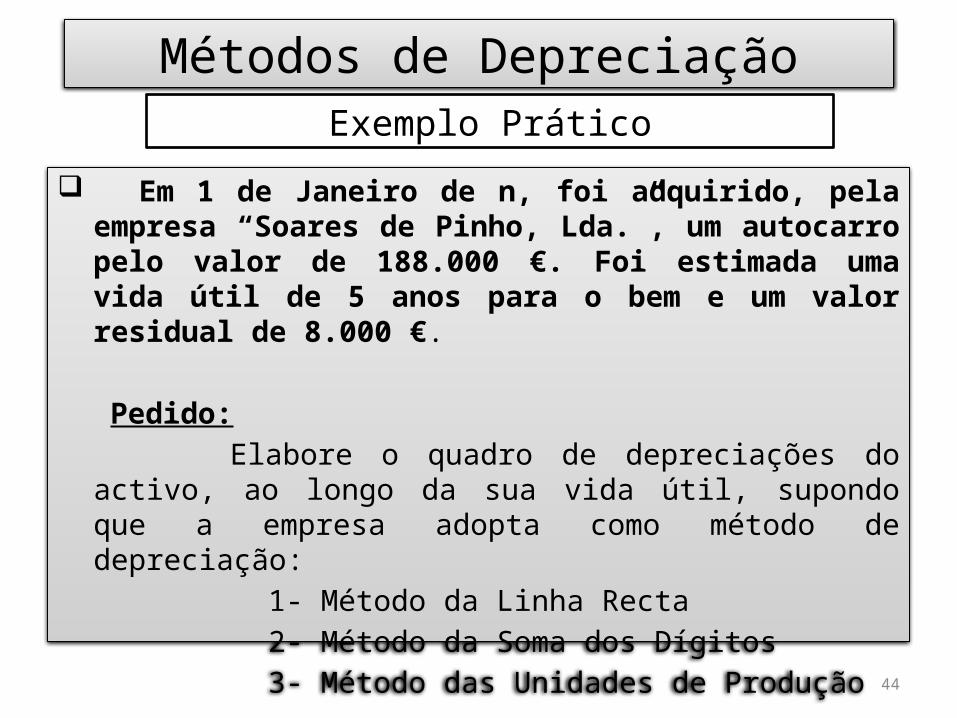

44

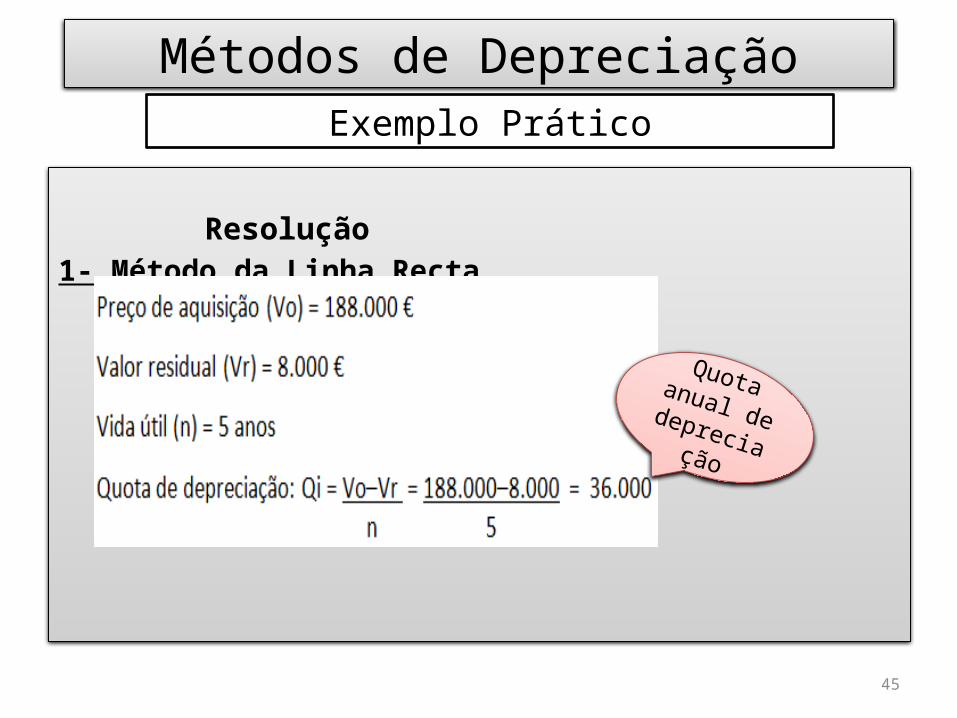

Em 1 de Janeiro de n, foi adquirido, pela empresa “Soares de Pinho, Lda.”, um autocarro pelo valor de 188.000 €. Foi estimada uma vida útil de 5 anos para o bem e um valor residual de 8.000 €.

Pedido: Elabore o quadro de depreciações do activo, ao longo da sua vida

útil, supondo que a empresa adopta como método de depreciação: 1- Método da Linha Recta 2- Método da Soma dos Dígitos 3- Método das Unidades de Produção

Métodos de DepreciaçãoExemplo Prático

45

Resolução1- Método da Linha Recta

Métodos de DepreciaçãoExemplo Prático

Quota anual de depreciação

46

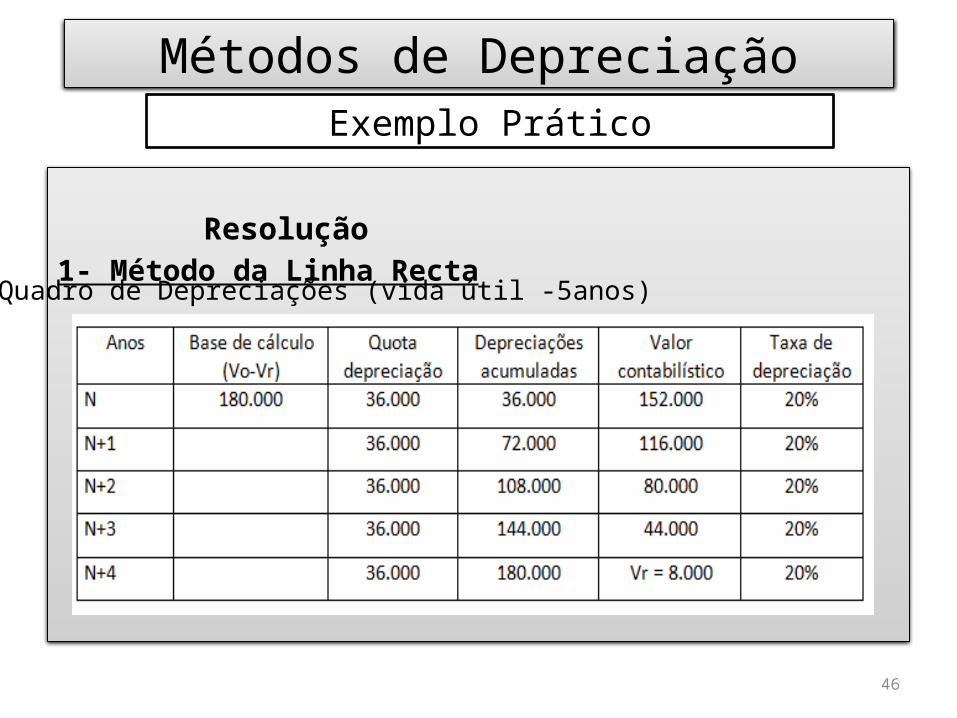

Resolução1- Método da Linha Recta

Métodos de DepreciaçãoExemplo Prático

Quadro de Depreciações (vida útil -5anos)

47

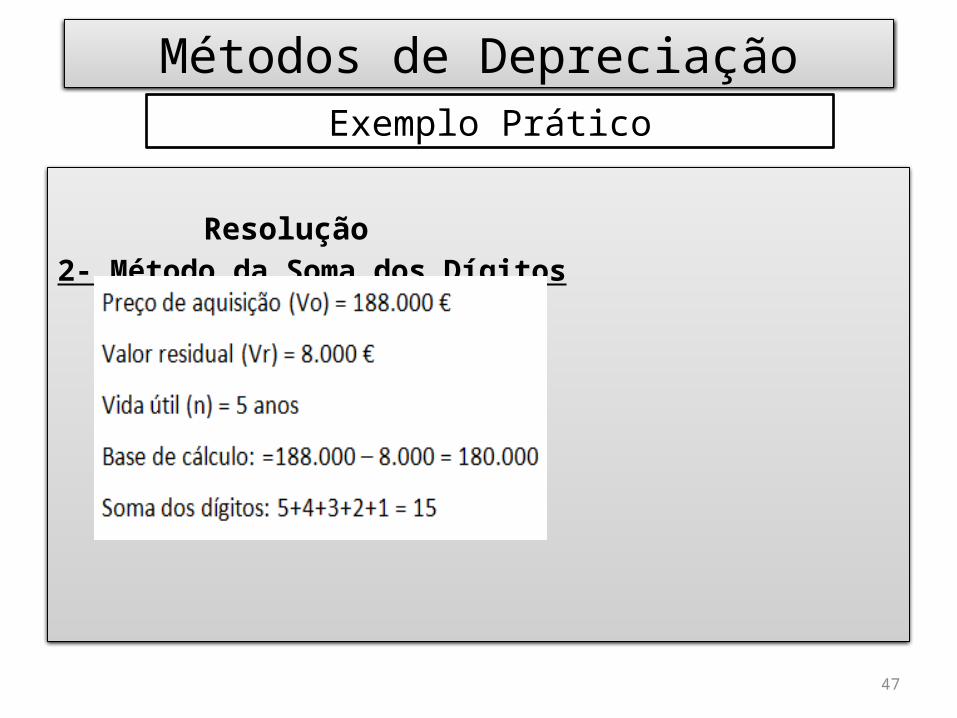

Resolução2- Método da Soma dos Dígitos

Métodos de DepreciaçãoExemplo Prático

48

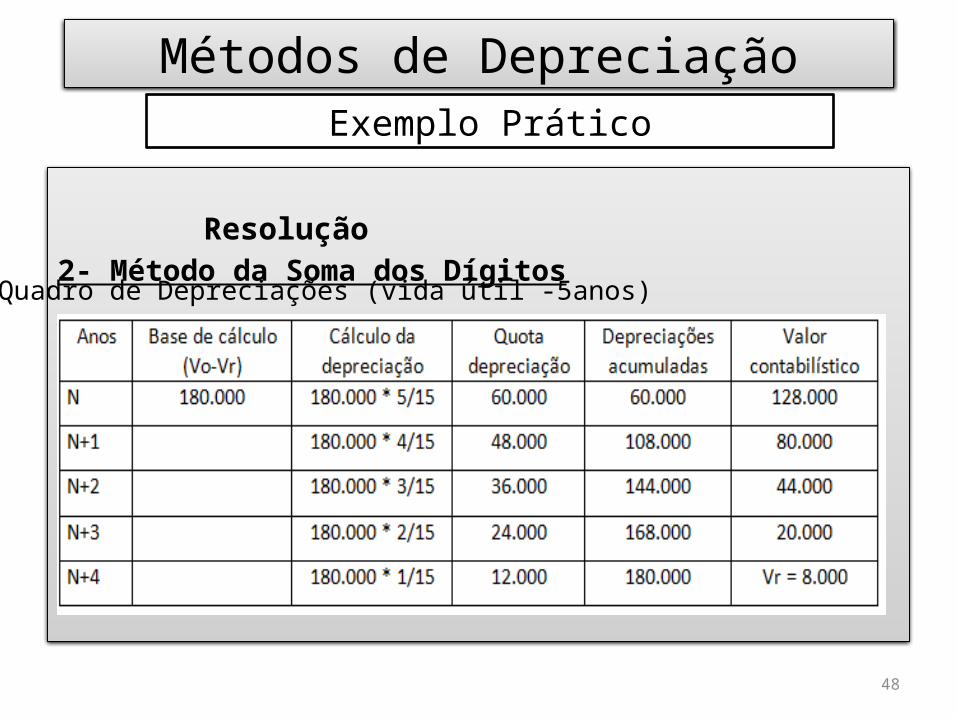

Resolução2- Método da Soma dos Dígitos

Métodos de DepreciaçãoExemplo Prático

Quadro de Depreciações (vida útil -5anos)

49

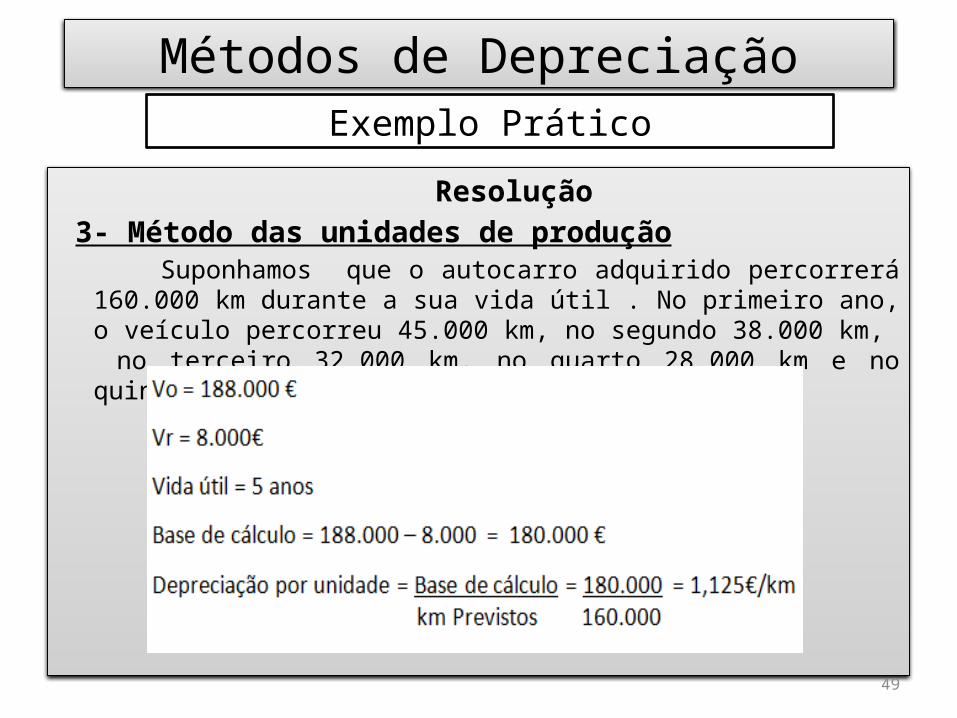

Resolução 3- Método das unidades de produção Suponhamos que o autocarro adquirido percorrerá 160.000 km durante a sua

vida útil . No primeiro ano, o veículo percorreu 45.000 km, no segundo 38.000 km, no terceiro 32.000 km, no quarto 28.000 km e no quinto 17.000Km .

Métodos de DepreciaçãoExemplo Prático

50

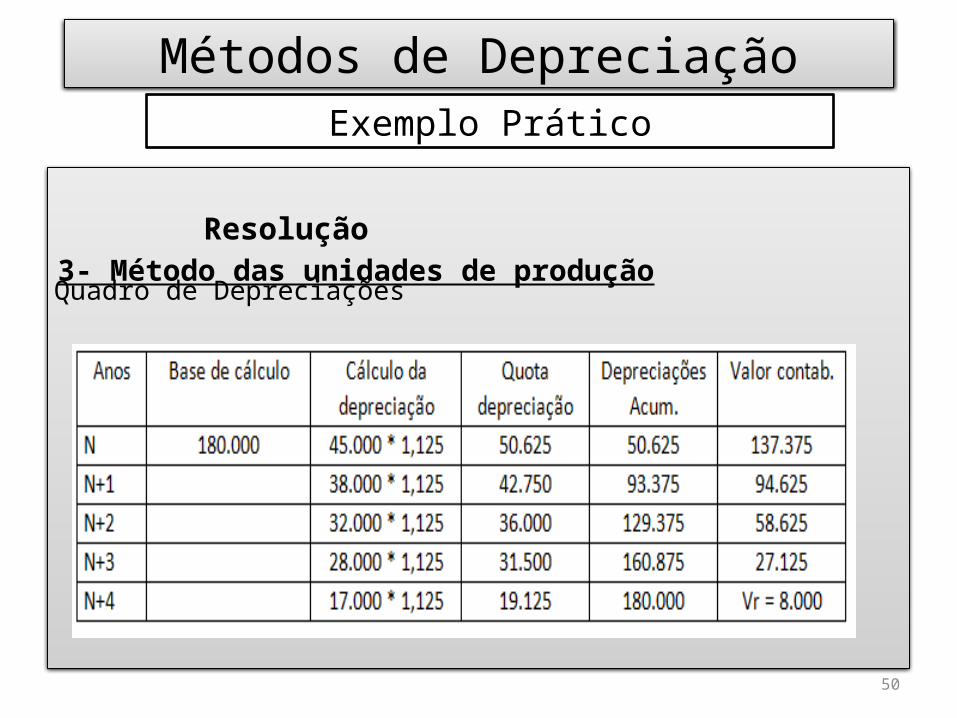

Resolução3- Método das unidades de produção

Métodos de DepreciaçãoExemplo Prático

Quadro de Depreciações

51

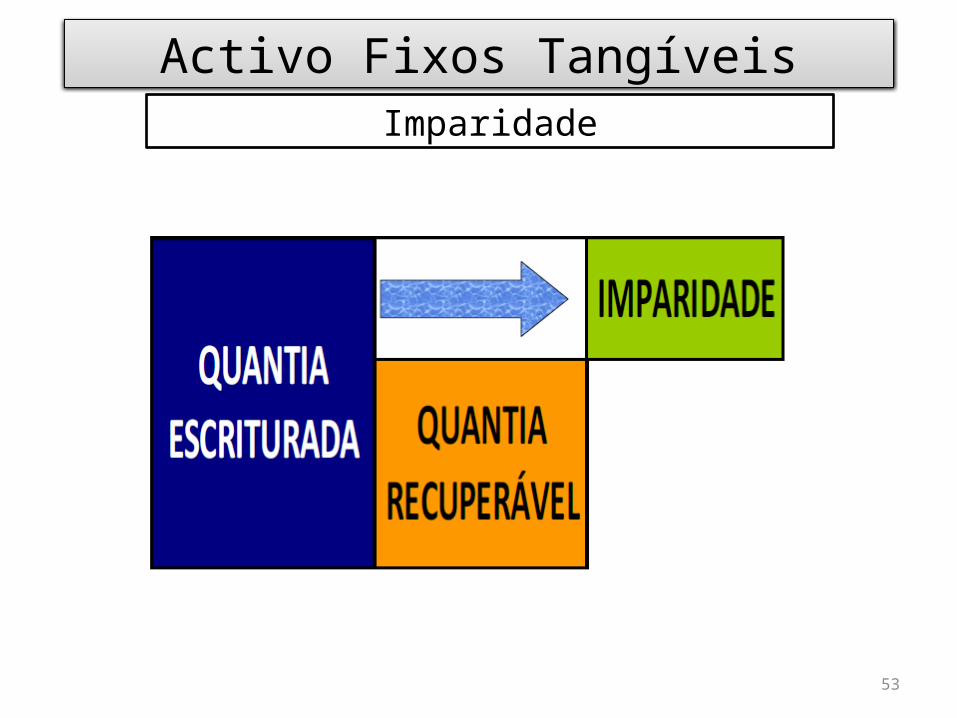

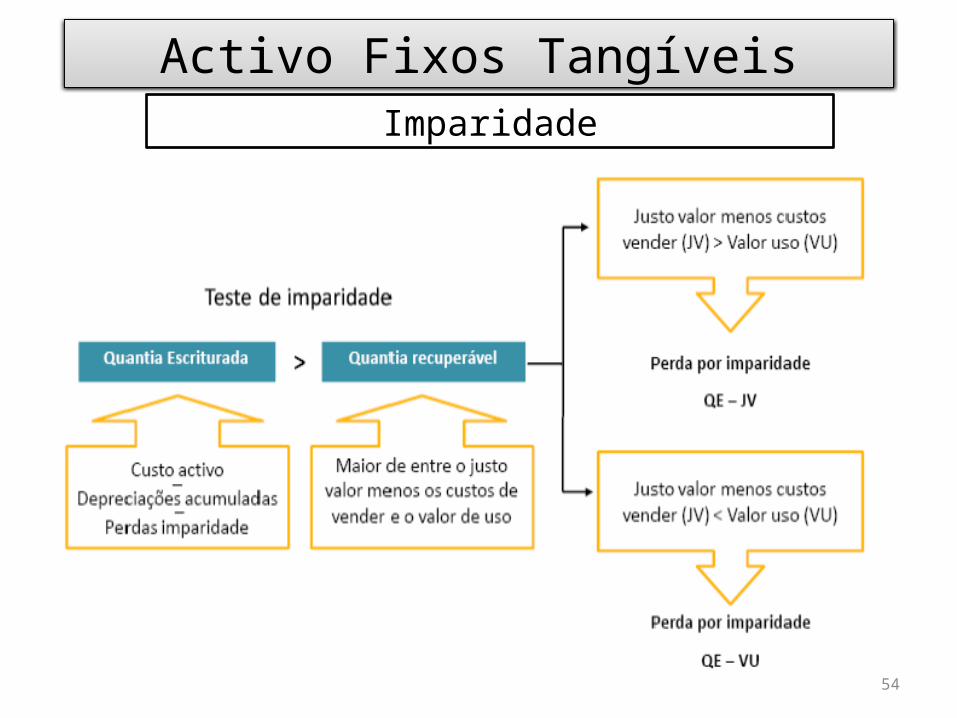

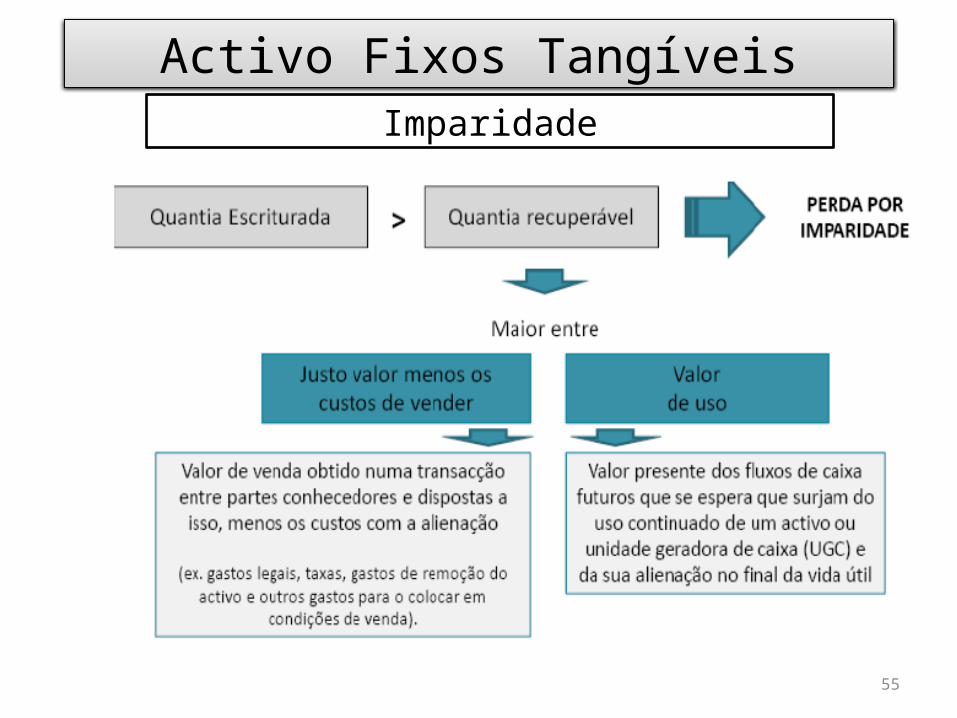

Para determinar se um item do activo fixo tangível está ou não em

imparidade, uma entidade deve aplicar a NCRF 12 — Imparidade

de Activos. Essa Norma explica como uma entidade revê a quantia

escriturada dos seus activos, como determina a quantia

recuperável de um activo e quando reconhece ou reverte o

reconhecimento de uma perda por imparidade.

A NCRF 12 estabelece que os activos não devem estar escriturados por um montante superior ao da sua quantia recuperável.

Activo Fixos TangíveisImparidade

52

Perda por imparidade é definida nos normativos contabilísticos

como sendo o excedente da quantia escriturada de um activo em

relação à sua quantia recuperável.

De acordo com a NIC 36 e a NCRF 12, um activo está em imparidade

quando a quantia escriturada do activo (ou valor contabilístico)

excede a sua quantia recuperável, que é definida como a quantia

mais alta de entre o justo valor de um activo menos os custos de

vender e o seu valor de uso.

Activo Fixos TangíveisImparidade

53

Activo Fixos TangíveisImparidade

54

Activo Fixos TangíveisImparidade

55

Activo Fixos TangíveisImparidade

56

Uma entidade deve avaliar, à data de cada balanço, se há qualquer

indicação de que um AFT possa estar em imparidade.

Se qualquer indicação existir, a entidade deve estimar a quantia

recuperável do activo.

Ao avaliar se existe qualquer indicação de que um activo possa

estar em imparidade, uma entidade deve considerar fontes

externas e internas.

Activo Fixos Tangíveis Imparidade

57

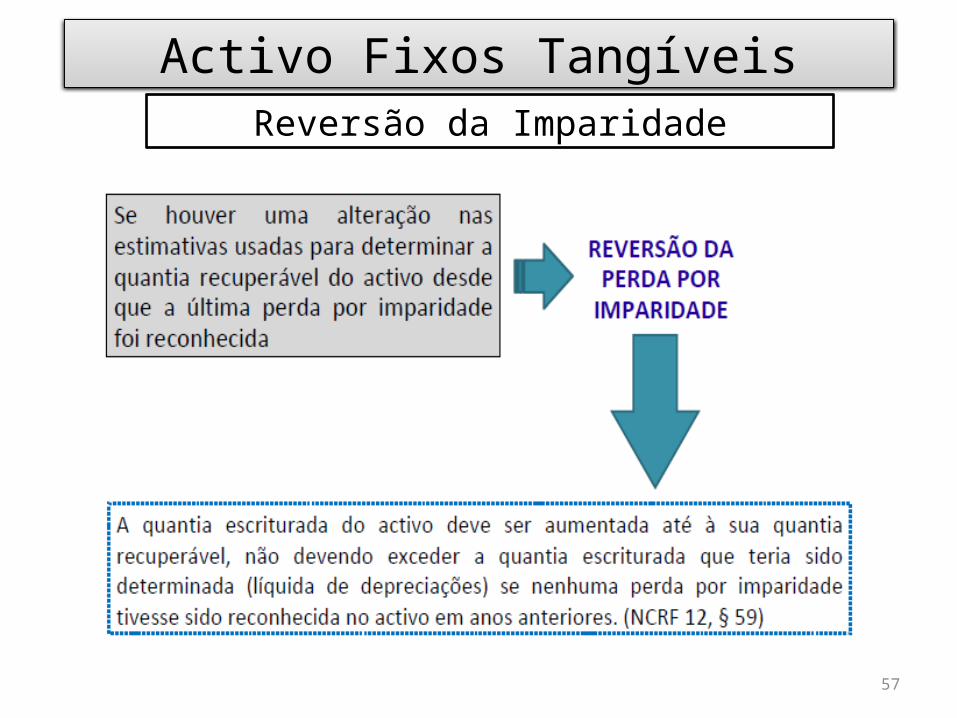

Activo Fixos TangíveisReversão da Imparidade

58

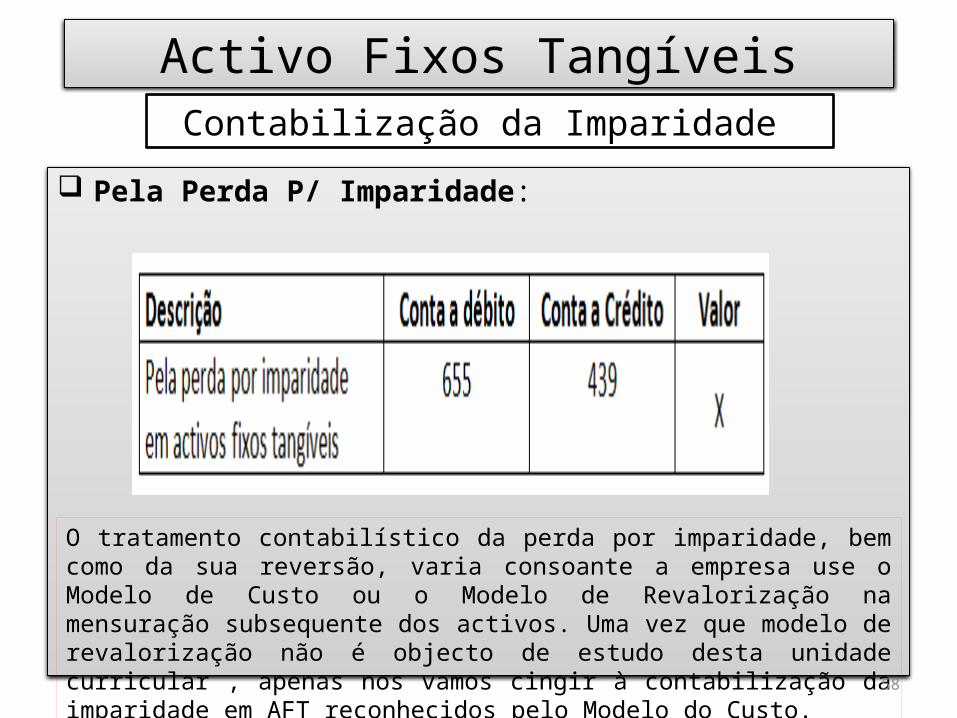

Pela Perda P/ Imparidade:

Activo Fixos TangíveisContabilização da Imparidade

O tratamento contabilístico da perda por imparidade, bem como da sua reversão, varia consoante a empresa use o Modelo de Custo ou o Modelo de Revalorização na mensuração subsequente dos activos. Uma vez que modelo de revalorização não é objecto de estudo desta unidade curricular , apenas nos vamos cingir à contabilização da imparidade em AFT reconhecidos pelo Modelo do Custo.

59

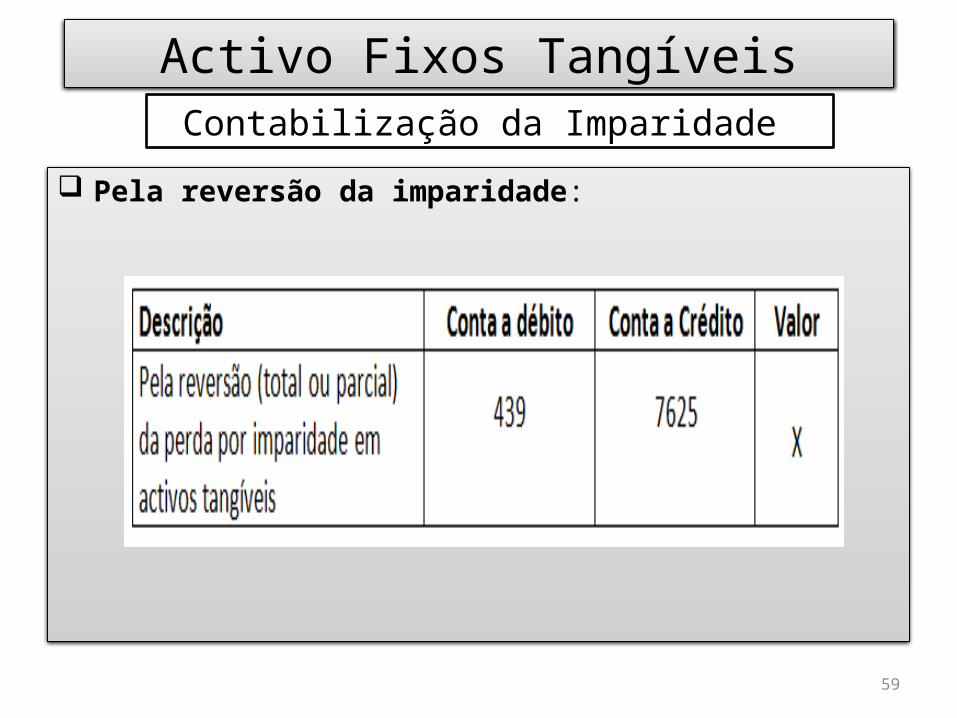

Pela reversão da imparidade:

Activo Fixos TangíveisContabilização da Imparidade

60

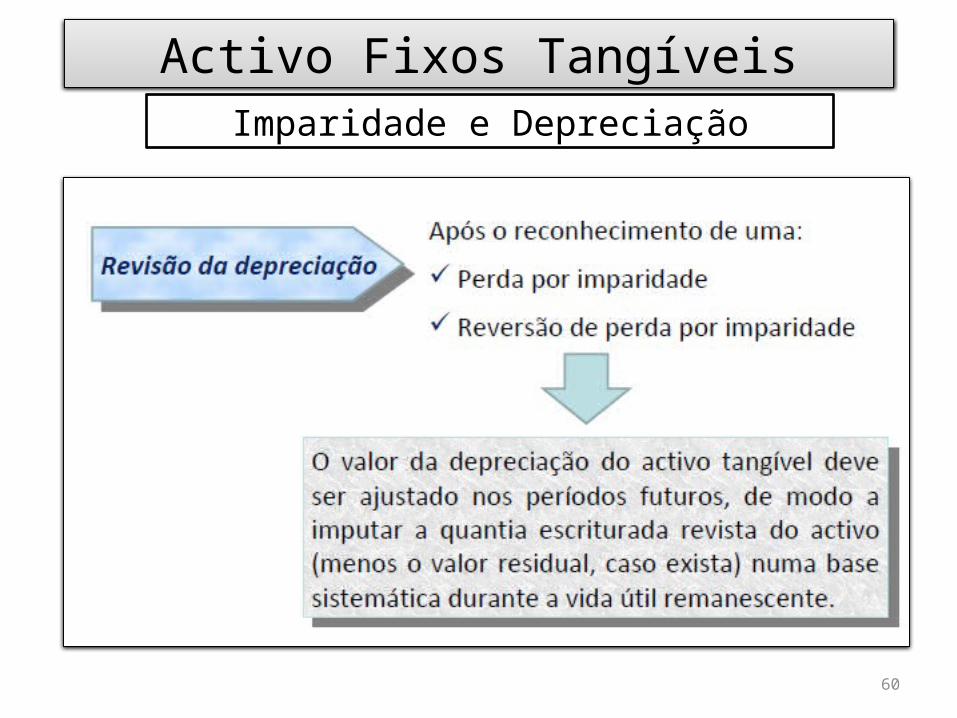

Activo Fixos TangíveisImparidade e Depreciação

61

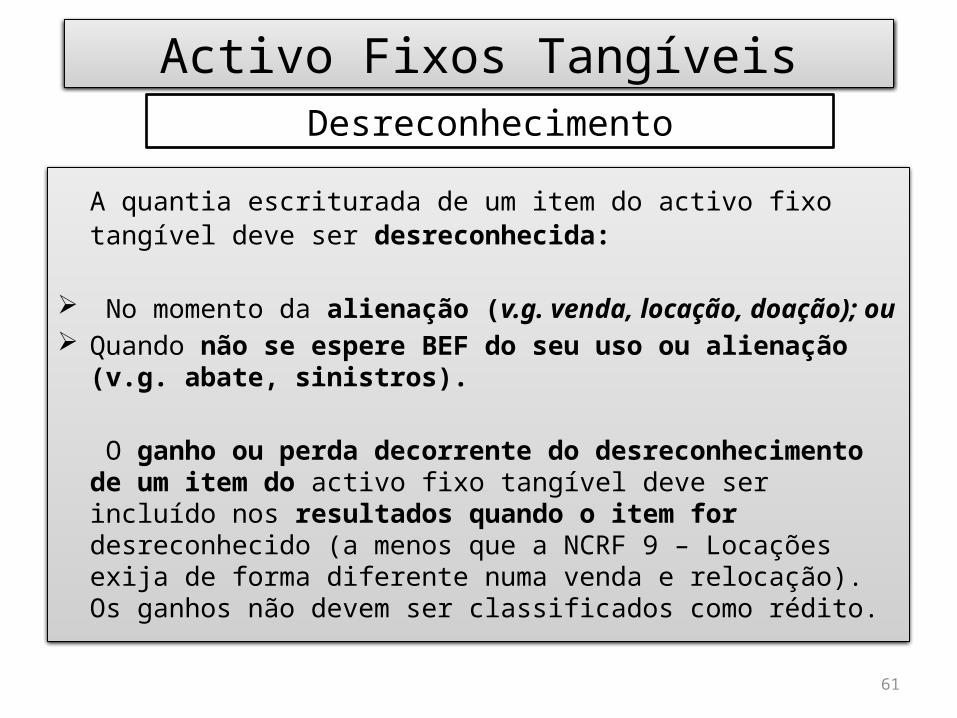

A quantia escriturada de um item do activo fixo tangível deve ser desreconhecida:

No momento da alienação (v.g. venda, locação, doação); ou Quando não se espere BEF do seu uso ou alienação (v.g. abate,

sinistros).

O ganho ou perda decorrente do desreconhecimento de um item do activo fixo tangível deve ser incluído nos resultados quando o item for desreconhecido (a menos que a NCRF 9 – Locações exija de forma diferente numa venda e relocação). Os ganhos não devem ser classificados como rédito.

Activo Fixos TangíveisDesreconhecimento

62

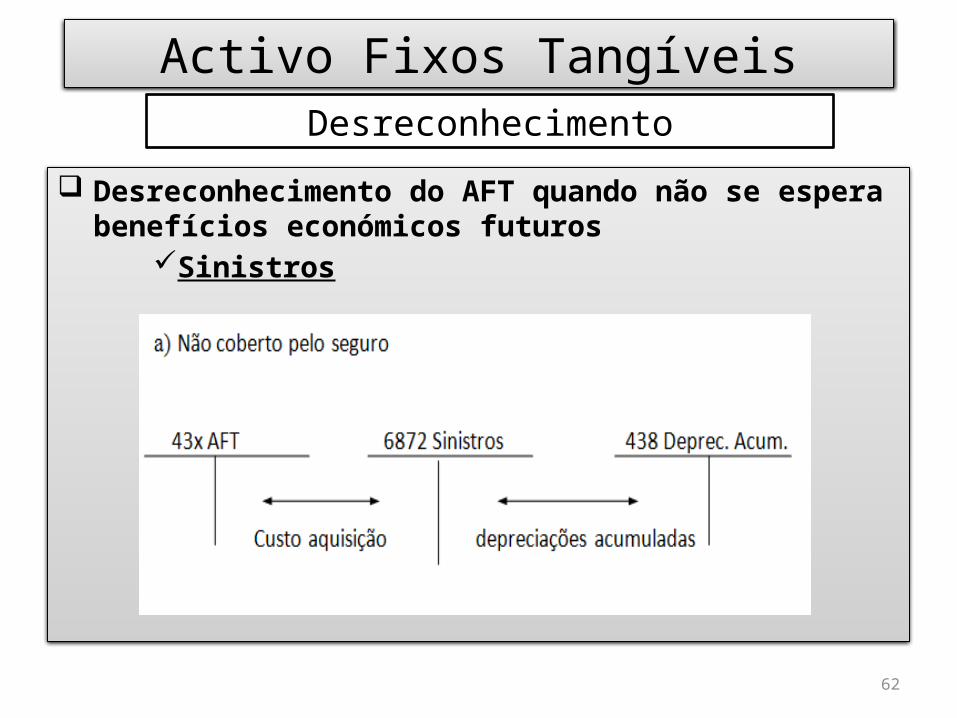

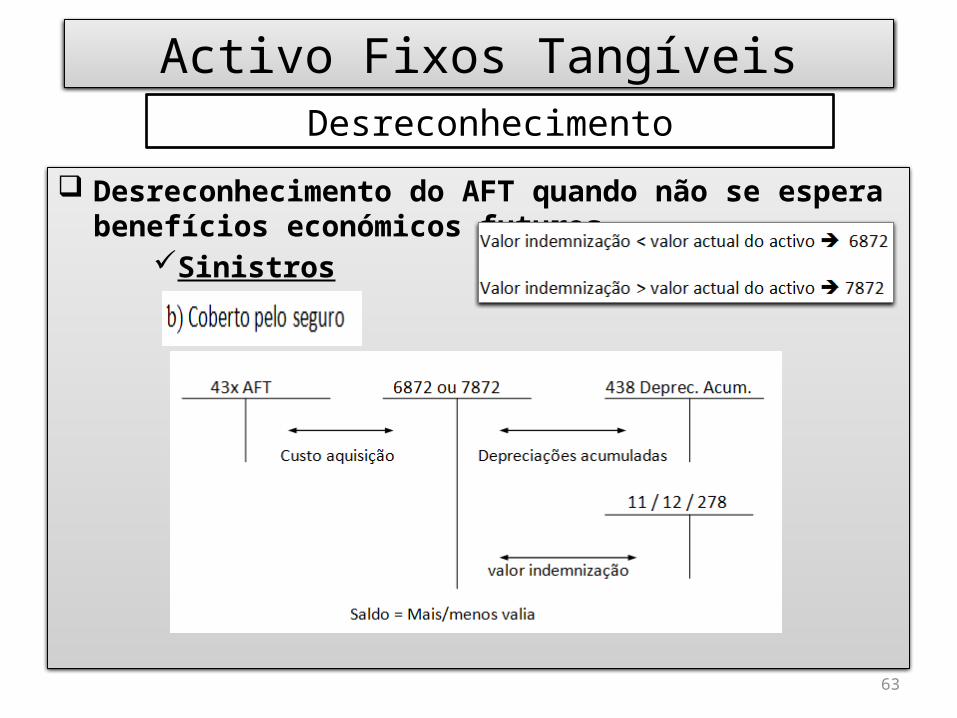

Desreconhecimento do AFT quando não se espera benefícios económicos futuros

Sinistros

Activo Fixos TangíveisDesreconhecimento

63

Desreconhecimento do AFT quando não se espera benefícios económicos futuros

Sinistros

Activo Fixos TangíveisDesreconhecimento

64

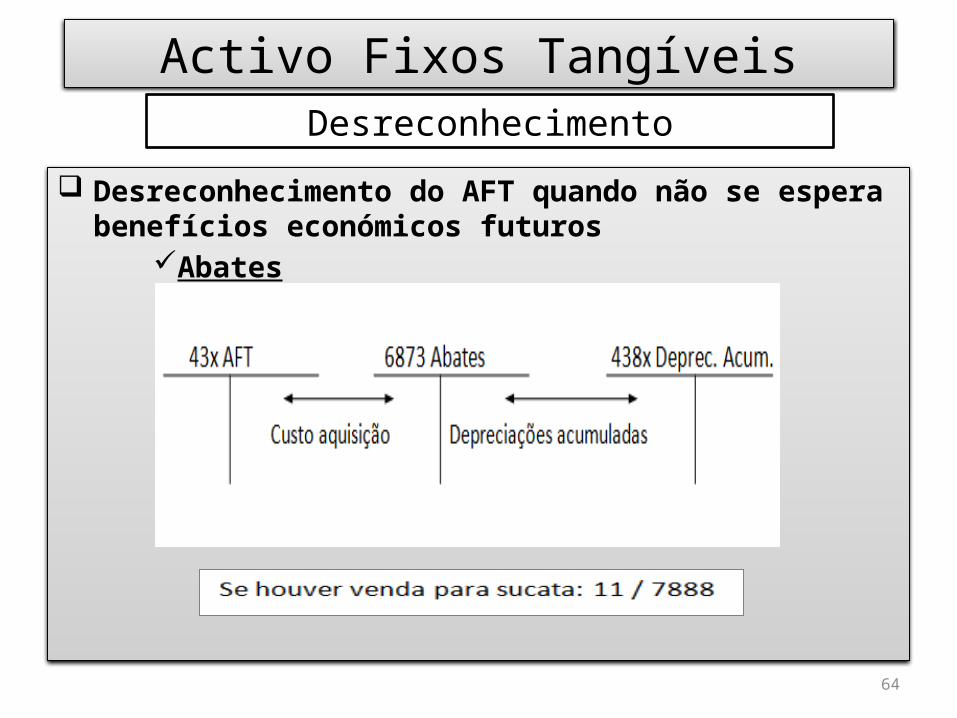

Desreconhecimento do AFT quando não se espera benefícios económicos futuros

Abates

Activo Fixos TangíveisDesreconhecimento

65

NOTA: A nota de enquadramento à subcontas 439 - Perdas por

imparidade acumuladas em AFT, estabelece que “quando se verificar o

desreconhecimento dos activos a que respeitem as imparidades, as contas

em epígrafe (leia-se, conta 439) serão debitadas por contrapartida das

correspondentes contas da classe 4”. Deste modo, e no caso de em relação

a um AFT estarem reconhecidas perdas por imparidade acumuladas,

entendemos que deve, em primeiro lugar, proceder-se à anulação do

eventual saldo da conta 439 por contrapartida da conta 43x, para de

seguida proceder-se aos lançamentos atrás descritos.

Activo Fixos TangíveisDesreconhecimento

66

Desreconhecimento por alienação

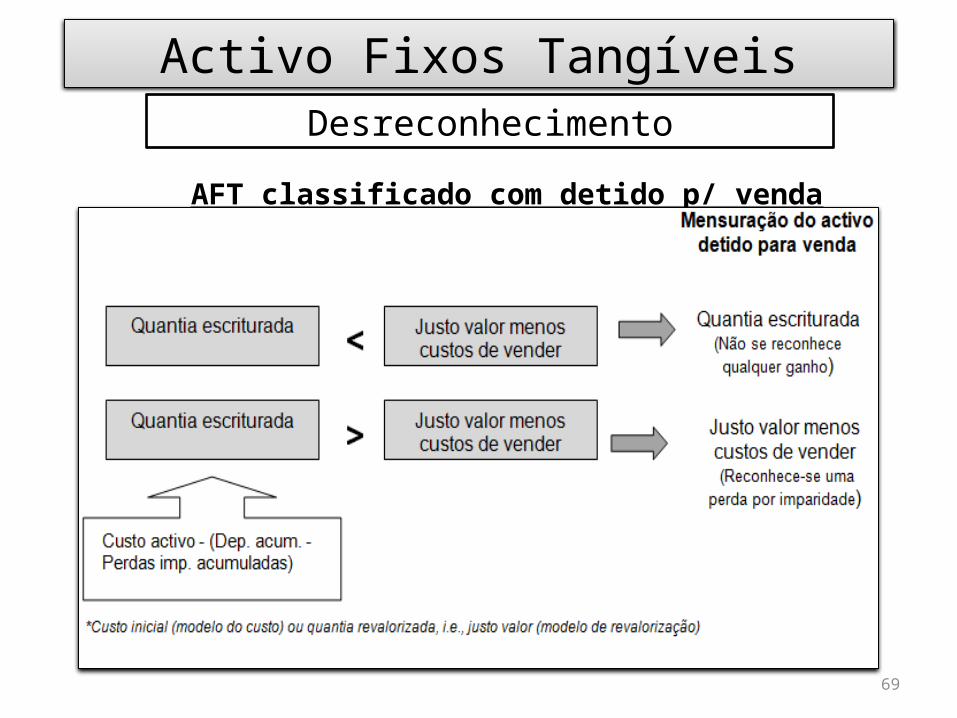

AFT classificados como detidos p/ venda

Quando a quantia escriturada do activo é recuperada

essencialmente através da sua venda e não através do uso, esse

activo deve ser detido para venda (NCRF 8).

Os elementos do AFT nesta situação devem ser registados na conta

46 – Activos não correntes detidos para venda.

Activo Fixos TangíveisDesreconhecimento

67

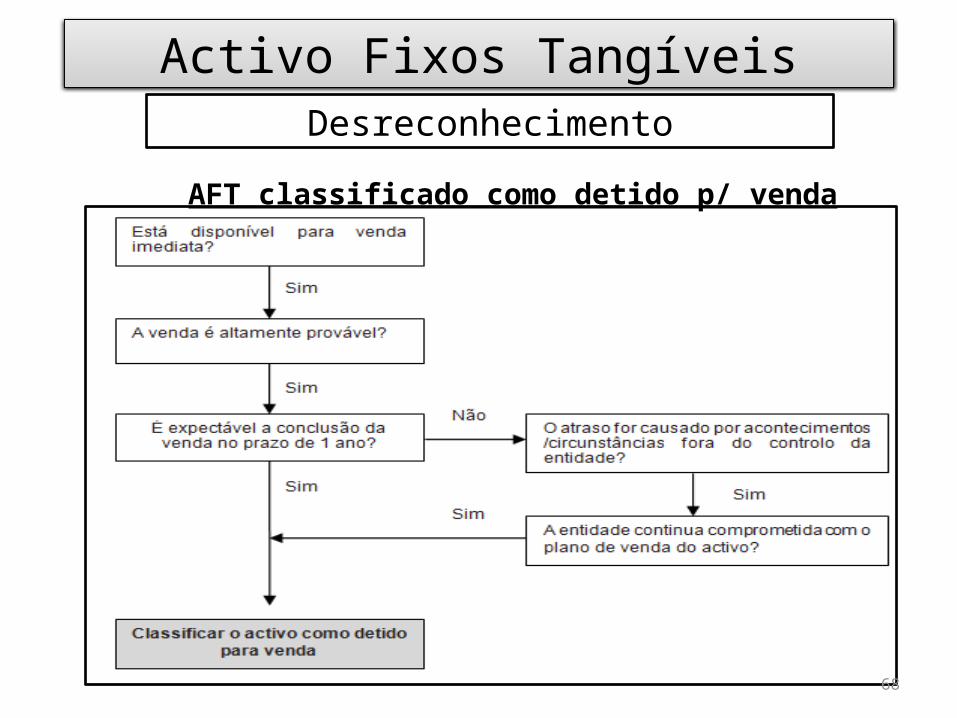

Desreconhecimento por alienação

AFT classificados como detidos p/ venda

Contudo, só devemos classificar como tal se (§8, NCRF 8):

o activo está disponível para venda imediatamente; a sua venda tem de ser altamente provável, ou seja, tem de haver

interesse, empenho e motivação da gestão na sua venda, sendo desenvolvidos esforços significativos para publicitar a venda e encontrar um comprador.

Deve esperar-se que a venda ocorra no período de um ano, após a sua reclassificação (na conta 46)

Activo Fixos TangíveisDesreconhecimento

68

Activo Fixos TangíveisDesreconhecimento

AFT classificado como detido p/ venda

69

Activo Fixos TangíveisDesreconhecimento

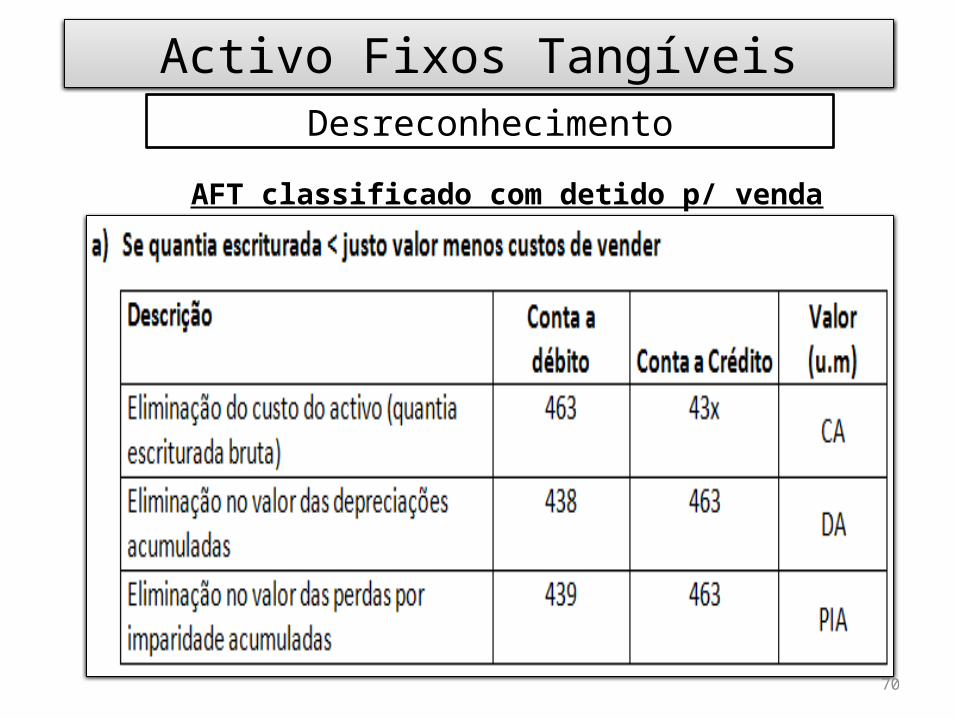

AFT classificado com detido p/ venda

70

Activo Fixos TangíveisDesreconhecimento

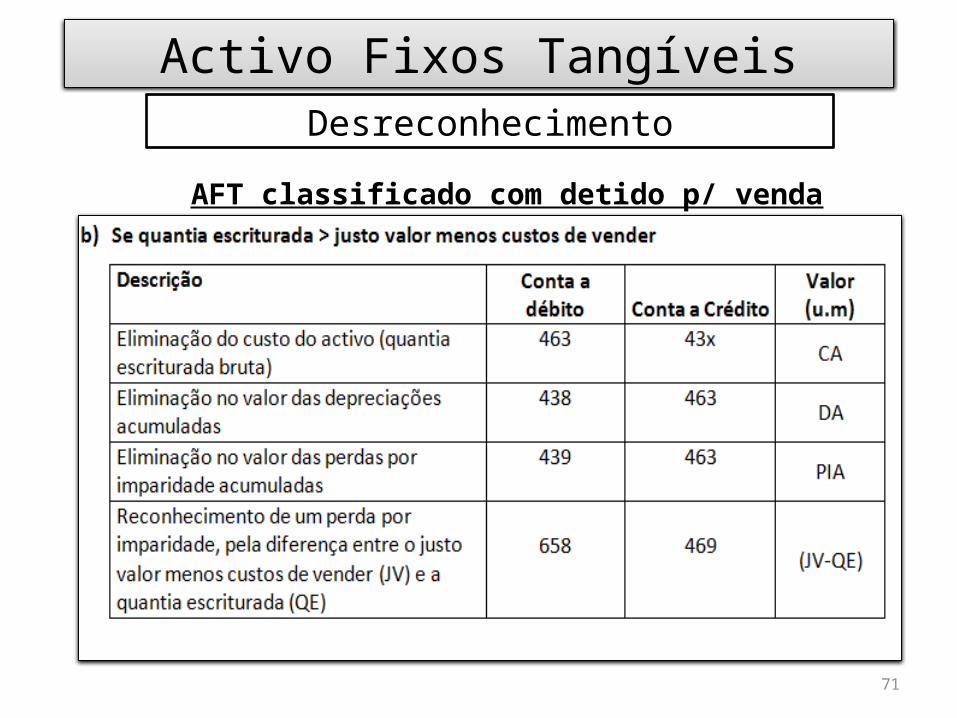

AFT classificado com detido p/ venda

71

Activo Fixos TangíveisDesreconhecimento

AFT classificado com detido p/ venda

72

Activo Fixos TangíveisDesreconhecimento

AFT classificado com detido p/ venda

NOTA 1: Uma entidade não deve depreciar um elemento do activo

não corrente que esteja classificado como “detido para venda”

(NCRF 8, § 25).

NOTA 2: Após o reconhecimento de um activo classificado como

detido para venda, a entidade deve avaliar se há indícios para o

reconhecimento de perdas por imparidade (§ 20, NCRF 8) e/ou sua

reversão (§ 21, NCRF 8) (neste caso é aplicável a NCRF 8 e não a

NCRF 12).

73

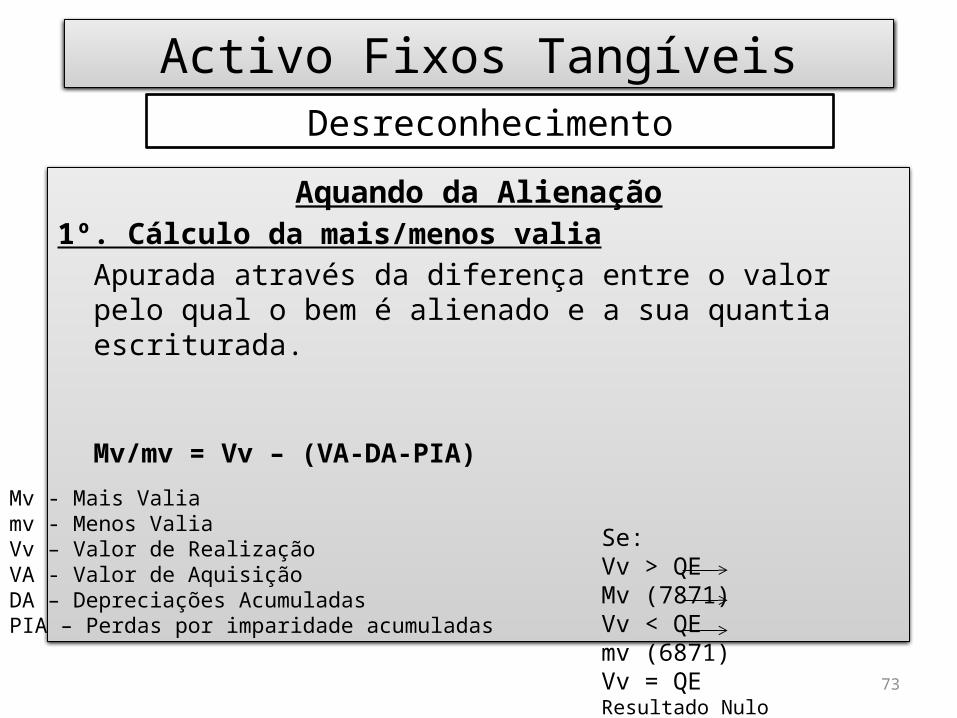

Aquando da Alienação1º. Cálculo da mais/menos valia

Apurada através da diferença entre o valor pelo qual o bem é alienado e a sua quantia escriturada.

Mv/mv = Vv – (VA-DA-PIA)

Mv - Mais Valiamv - Menos ValiaVv – Valor de RealizaçãoVA - Valor de AquisiçãoDA – Depreciações AcumuladasPIA – Perdas por imparidade acumuladas

Activo Fixos TangíveisDesreconhecimento

Se: Vv > QE Mv (7871)Vv < QE mv (6871)Vv = QE Resultado Nulo

74

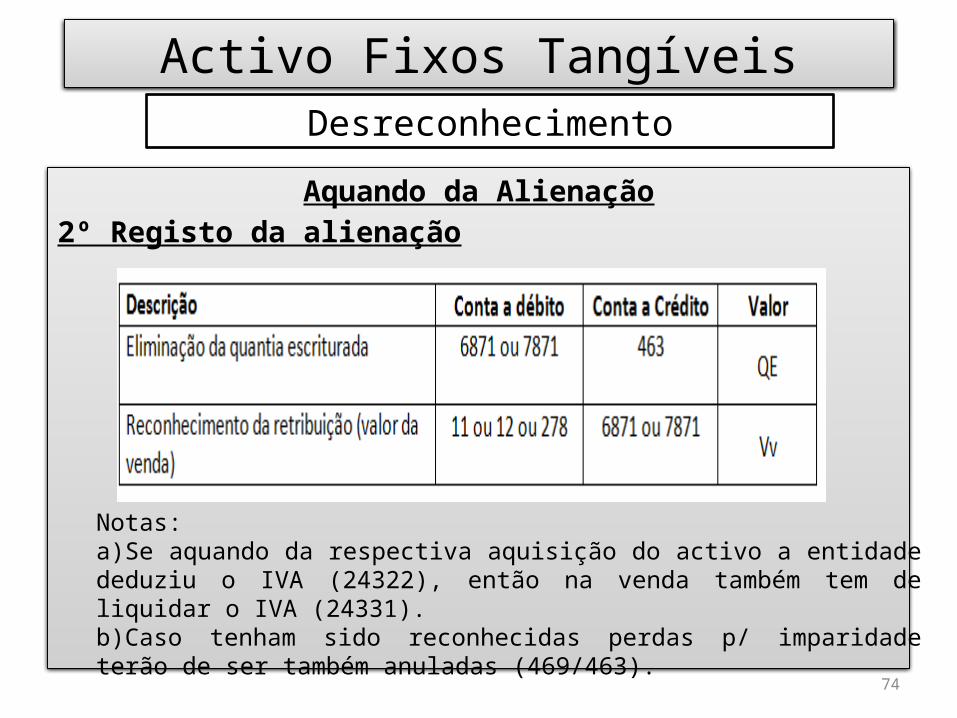

Aquando da Alienação2º Registo da alienação

Activo Fixos TangíveisDesreconhecimento

Notas:a)Se aquando da respectiva aquisição do activo a entidade deduziu o IVA (24322), então na venda também tem de liquidar o IVA (24331).b)Caso tenham sido reconhecidas perdas p/ imparidade terão de ser também anuladas (469/463).

75

Alterações no plano de venda

Activo Fixos TangíveisDesreconhecimento

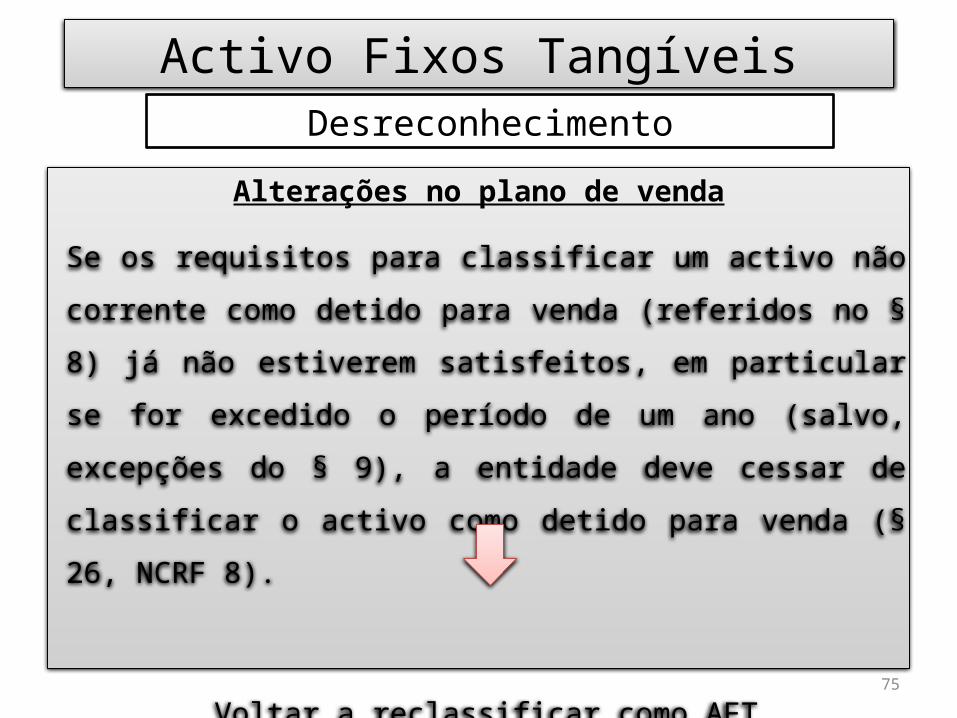

Se os requisitos para classificar um activo não corrente como detido

para venda (referidos no § 8) já não estiverem satisfeitos, em

particular se for excedido o período de um ano (salvo, excepções do §

9), a entidade deve cessar de classificar o activo como detido para

venda (§ 26, NCRF 8).

Voltar a reclassificar como AFT

76

Alterações no plano de venda

Activo Fixos TangíveisDesreconhecimento

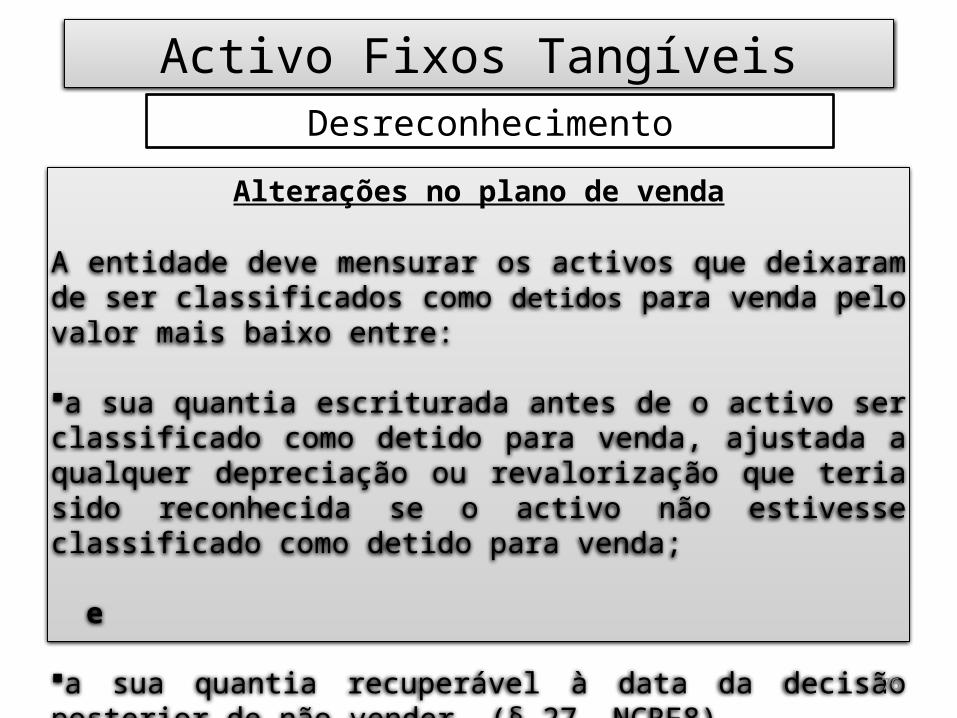

A entidade deve mensurar os activos que deixaram de ser classificados como detidos para venda pelo valor mais baixo entre:

a sua quantia escriturada antes de o activo ser classificado como detido para venda, ajustada a qualquer depreciação ou revalorização que teria sido reconhecida se o activo não estivesse classificado como detido para venda; e

a sua quantia recuperável à data da decisão posterior de não vender. (§ 27, NCRF8)

77

Alterações no plano de venda

Activo Fixos TangíveisDesreconhecimento

Deste modo os activos não correntes ficam reapresentados e

escriturados como se nunca tivessem sido classificados como detidos

para venda, sendo também exigido que seja feita um teste por

imparidade nesse momento.

78

Devem ser divulgados no Anexo às DF um conjunto de informações relativamente aos AFT, nomeadamente:

Critérios de mensuração usados para determinar a quantia bruta; Os métodos de depreciação usados; As vidas úteis ou as taxas de depreciação usadas; A quantia bruta e depreciação acumulada (agregada com perdas por

imparidade) no início e no fim do período; Uma reconciliação da quantia escriturada no começo e fim do período que

mostre as adições, as revalorizações, as alienações, os activos classificados como detidos para venda, as depreciações, as perdas por imparidade e suas reversões e outras alterações. (…).

Activo Fixos TangíveisDivulgação