2º trimestre de 2015 gerenciamento de riscos pilar 3 ... · composição do patrimônio de ......

TRANSCRIPT

2º trimestre de 2015 Gerenciamento de Riscos – Pilar 3

(Circular 3678/13)

2

Índice 1. Sumário ...................................................................................................................................................... 4

Objetivo ......................................................................................................................................................... 4

Resumo .......................................................................................................................................................... 4

2. Balanço patrimonial ................................................................................................................................... 5

3. Participações societárias ........................................................................................................................... 8

4. Gestão de riscos e gerenciamento de capital ............................................................................................ 8

5. Capital ........................................................................................................................................................ 9

5.1. Gerenciamento de capital ................................................................................................................. 9

5.2. Estrutura de gerenciamento de capital ............................................................................................. 9

5.3. Requerimentos de capital................................................................................................................ 11

5.4. Composição do Patrimônio de Referência e dos ativos ponderados pelo risco (RWAs) ................ 12

6. Risco de crédito ....................................................................................................................................... 15

a) Definições e gerenciamento ............................................................................................................ 15

b) Estrutura .......................................................................................................................................... 17

c) Total das exposições a risco de crédito e saldo médio no trimestre .............................................. 20

d) Concentração das exposições em operações com característica de concessão de crédito (1) ..... 21

e) Total das exposições segmentadas por país e regiões geográficas do Brasil .................................. 22

f) Total de exposições a risco de crédito por setor econômico .......................................................... 23

g) Prazo a decorrer das exposições a risco de crédito (1) ................................................................... 24

h) Provisão para créditos de liquidação duvidosa e créditos baixados para prejuízo ......................... 25

i) Mitigadores de risco de crédito e risco de concentração ............................................................... 26

j) Risco de crédito de contraparte ...................................................................................................... 26

7. Cessões de crédito ................................................................................................................................... 27

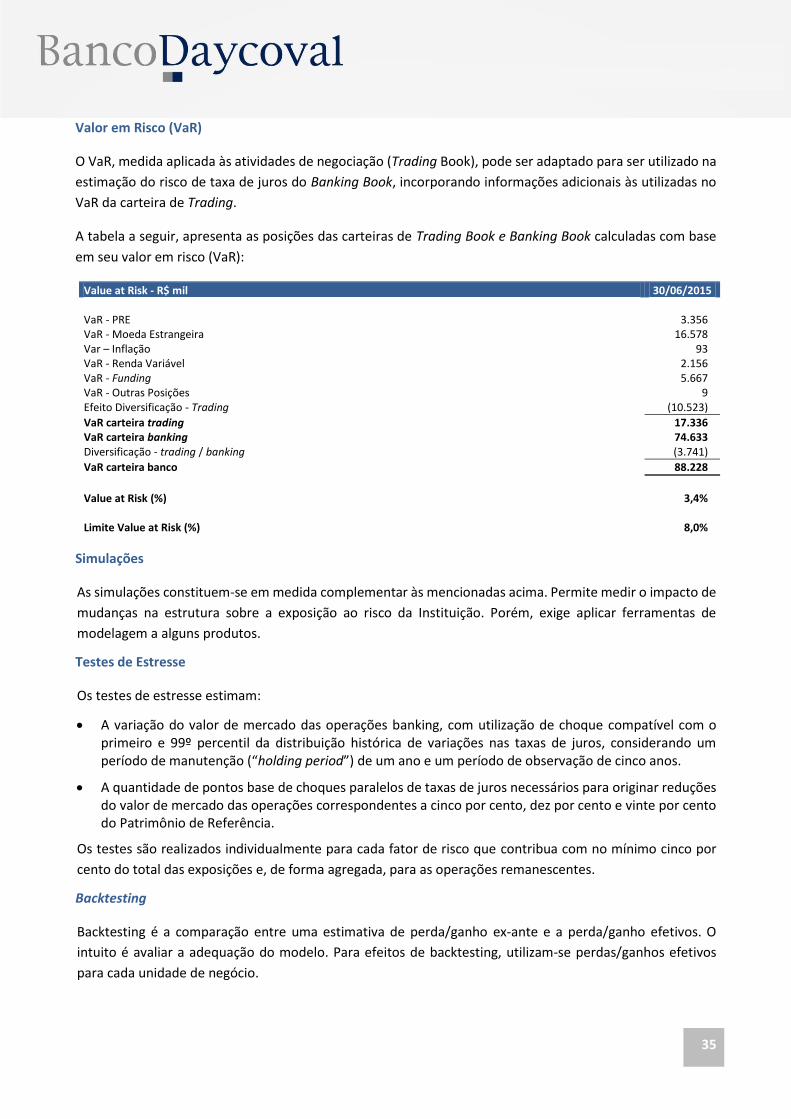

8. Risco de mercado .................................................................................................................................... 28

a) Definições ........................................................................................................................................ 28

b) Estrutura de gerenciamento de risco de mercado .......................................................................... 28

c) Classificação das operações ............................................................................................................ 30

d) Composição dos fatores de risco de mercado ................................................................................ 31

e) Metodologia de gestão de risco de mercado .................................................................................. 32

f) Metodologia para a carteira de não negociação (banking book) .................................................... 33

g) Dados quantitativos de gestão de risco de mercado ...................................................................... 36

3

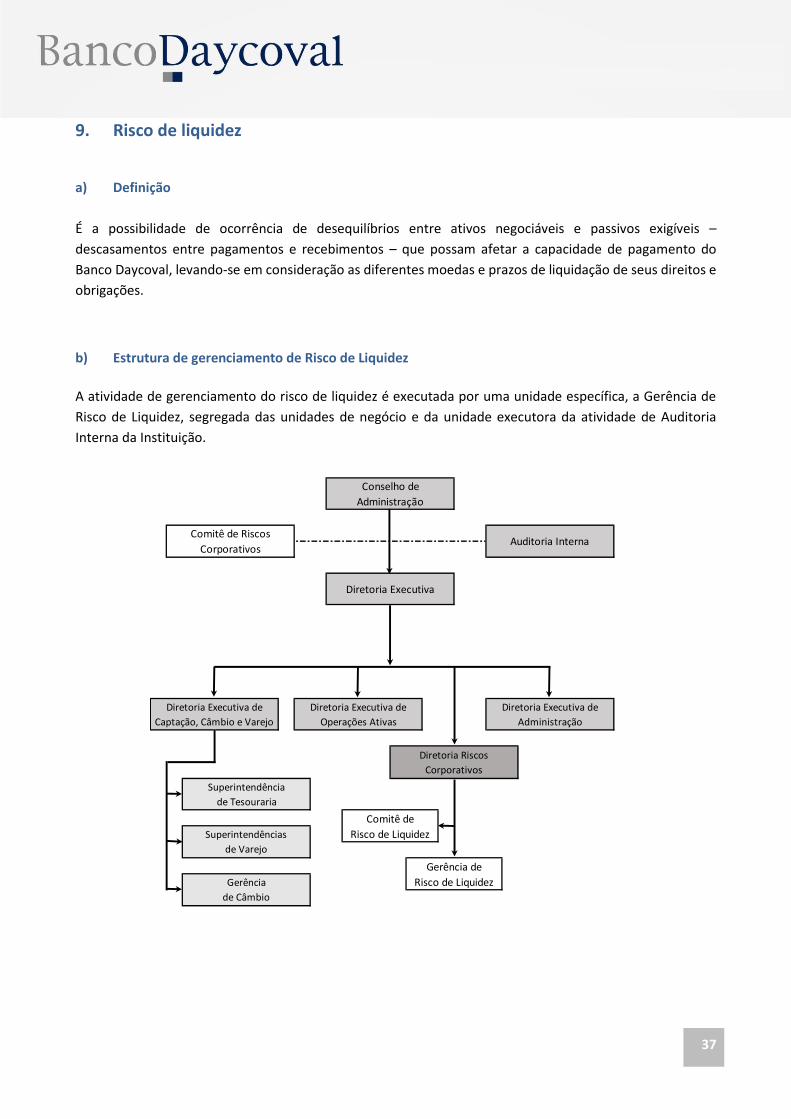

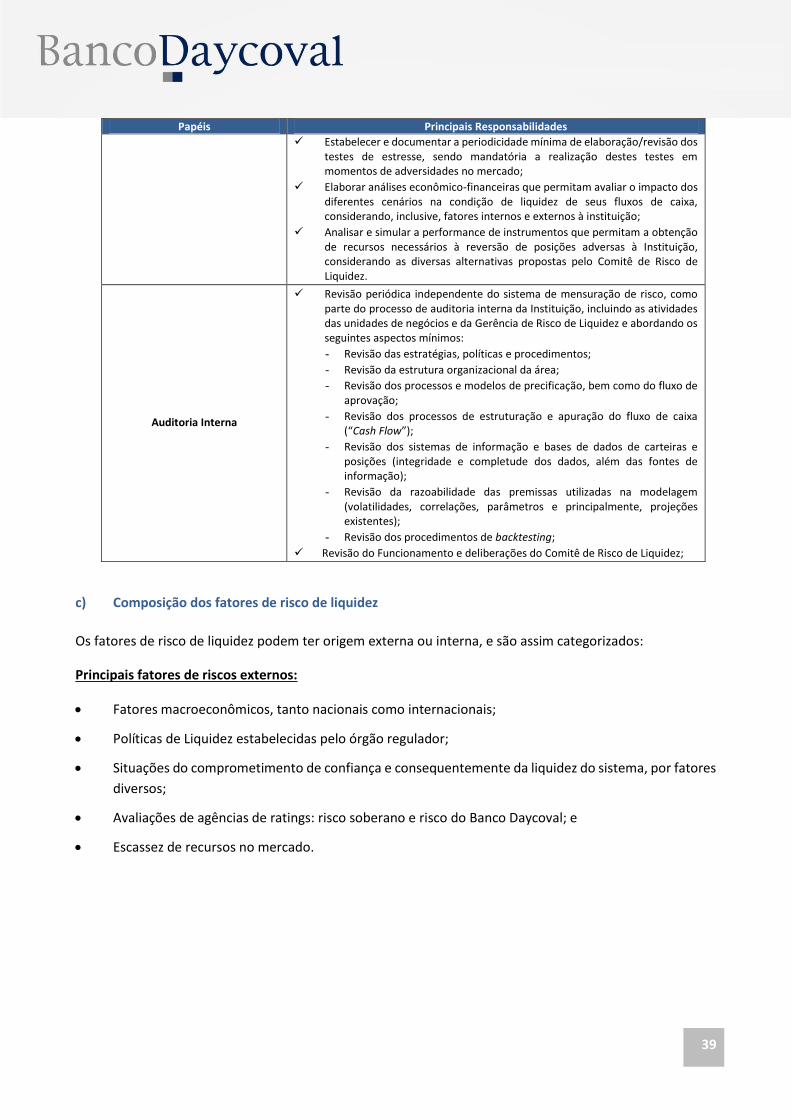

9. Risco de liquidez ...................................................................................................................................... 37

a) Definição .......................................................................................................................................... 37

b) Estrutura de gerenciamento de Risco de Liquidez .......................................................................... 37

c) Composição dos fatores de risco de liquidez .................................................................................. 39

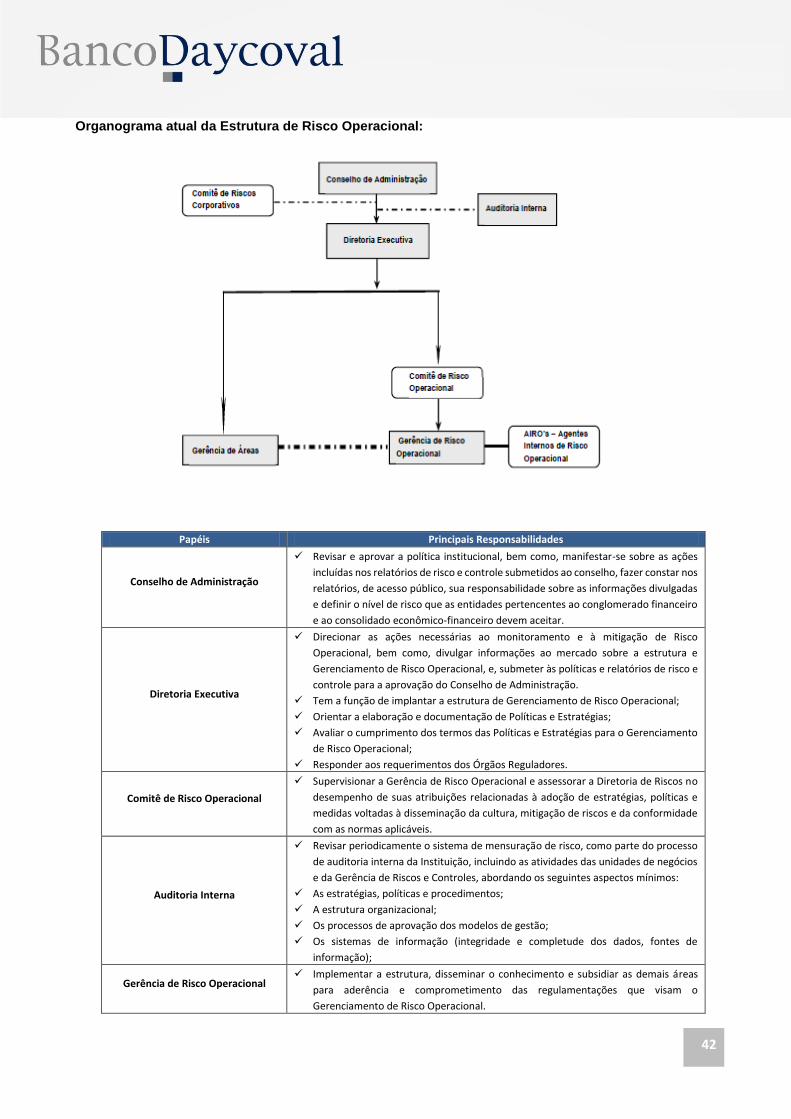

10. Risco operacional ................................................................................................................................. 41

a) Definição .......................................................................................................................................... 41

b) Estrutura de gerenciamento de risco operacional .......................................................................... 41

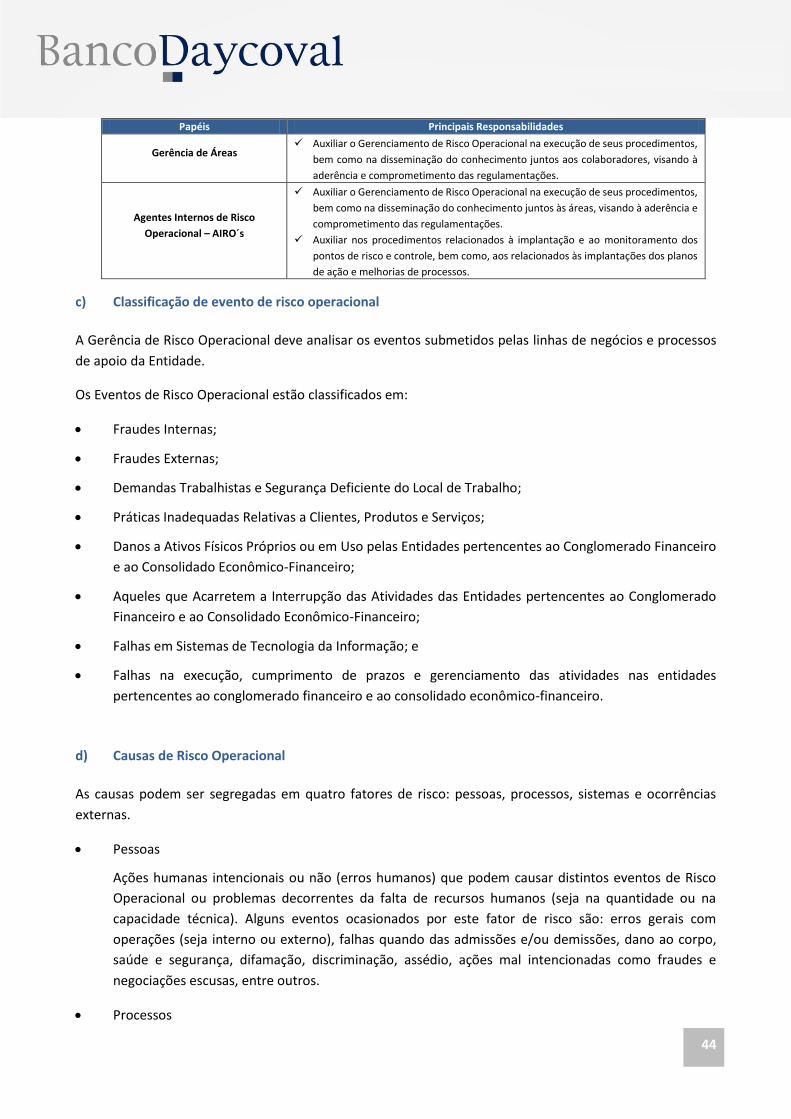

c) Classificação de evento de risco operacional .................................................................................. 44

d) Causas de Risco Operacional ........................................................................................................... 44

e) Impactos decorrentes de Evento de Risco Operacional .................................................................. 45

11. Anexo I ................................................................................................................................................. 46

4

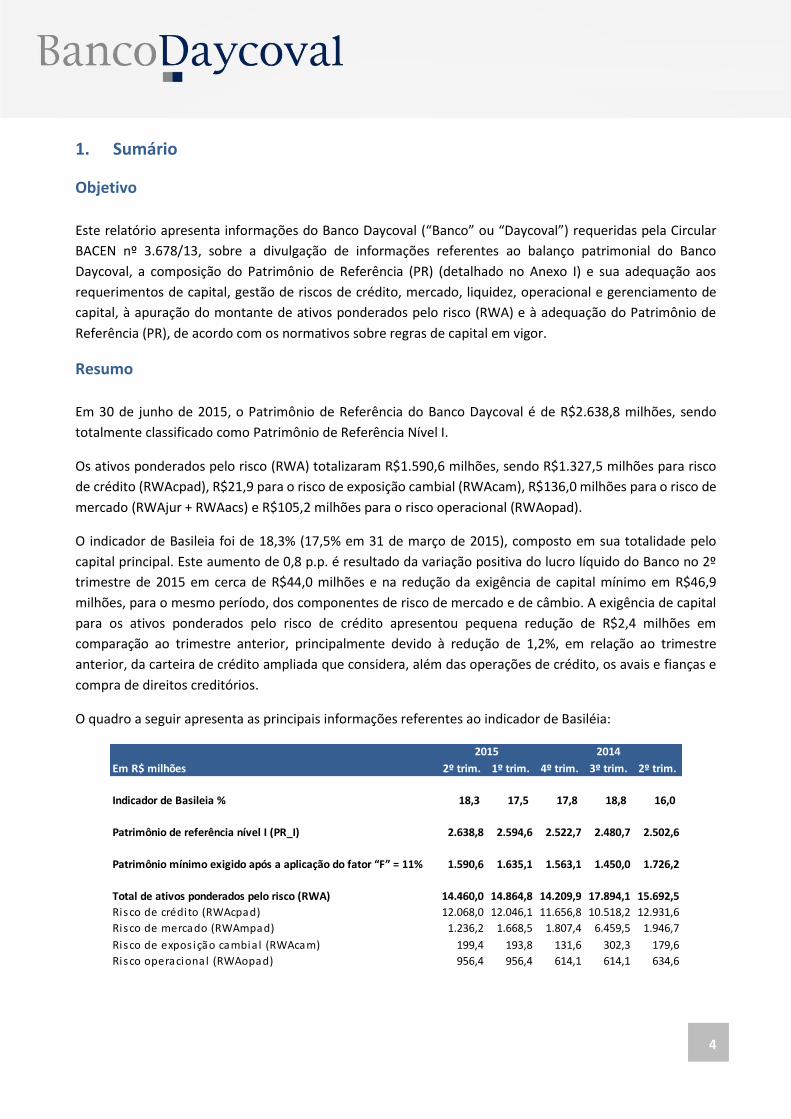

1. Sumário

Objetivo

Este relatório apresenta informações do Banco Daycoval (“Banco” ou “Daycoval”) requeridas pela Circular

BACEN nº 3.678/13, sobre a divulgação de informações referentes ao balanço patrimonial do Banco

Daycoval, a composição do Patrimônio de Referência (PR) (detalhado no Anexo I) e sua adequação aos

requerimentos de capital, gestão de riscos de crédito, mercado, liquidez, operacional e gerenciamento de

capital, à apuração do montante de ativos ponderados pelo risco (RWA) e à adequação do Patrimônio de

Referência (PR), de acordo com os normativos sobre regras de capital em vigor.

Resumo

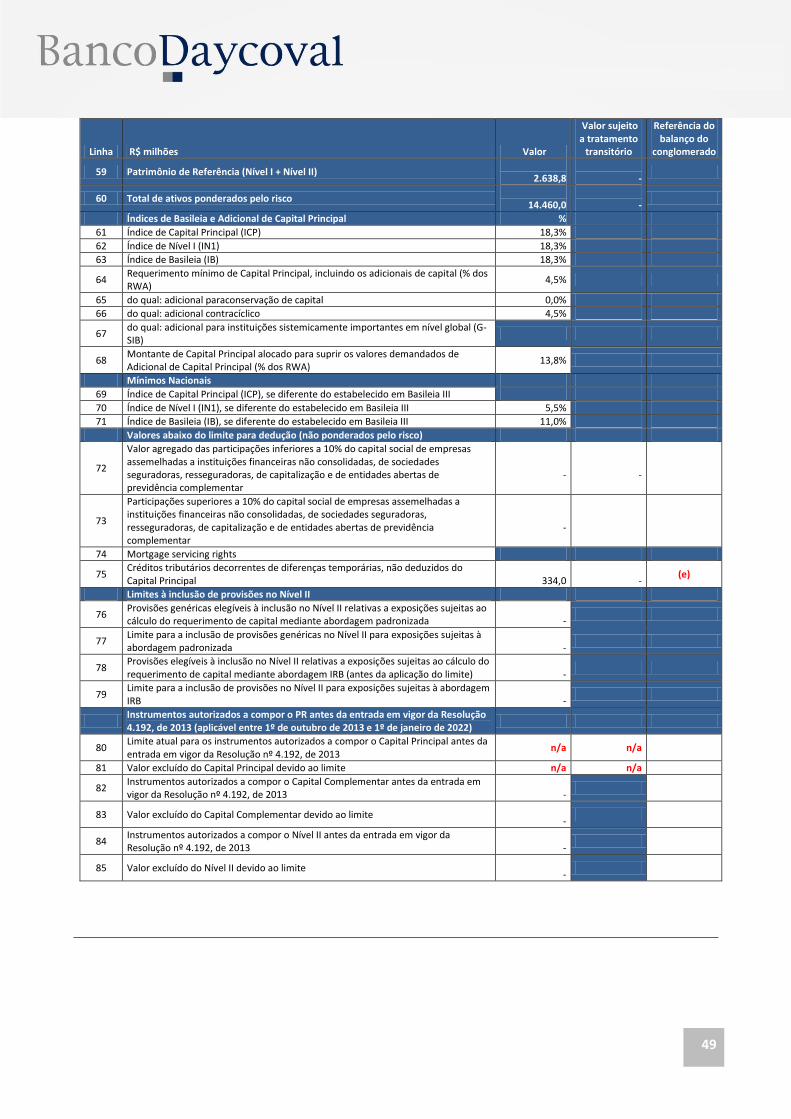

Em 30 de junho de 2015, o Patrimônio de Referência do Banco Daycoval é de R$2.638,8 milhões, sendo

totalmente classificado como Patrimônio de Referência Nível I.

Os ativos ponderados pelo risco (RWA) totalizaram R$1.590,6 milhões, sendo R$1.327,5 milhões para risco

de crédito (RWAcpad), R$21,9 para o risco de exposição cambial (RWAcam), R$136,0 milhões para o risco de

mercado (RWAjur + RWAacs) e R$105,2 milhões para o risco operacional (RWAopad).

O indicador de Basileia foi de 18,3% (17,5% em 31 de março de 2015), composto em sua totalidade pelo

capital principal. Este aumento de 0,8 p.p. é resultado da variação positiva do lucro líquido do Banco no 2º

trimestre de 2015 em cerca de R$44,0 milhões e na redução da exigência de capital mínimo em R$46,9

milhões, para o mesmo período, dos componentes de risco de mercado e de câmbio. A exigência de capital

para os ativos ponderados pelo risco de crédito apresentou pequena redução de R$2,4 milhões em

comparação ao trimestre anterior, principalmente devido à redução de 1,2%, em relação ao trimestre

anterior, da carteira de crédito ampliada que considera, além das operações de crédito, os avais e fianças e

compra de direitos creditórios.

O quadro a seguir apresenta as principais informações referentes ao indicador de Basiléia:

Em R$ milhões 2º trim. 1º trim. 4º trim. 3º trim. 2º trim.

Indicador de Basileia % 18,3 17,5 17,8 18,8 16,0

Patrimônio de referência nível I (PR_I) 2.638,8 2.594,6 2.522,7 2.480,7 2.502,6

Patrimônio mínimo exigido após a aplicação do fator “F” = 11% 1.590,6 1.635,1 1.563,1 1.450,0 1.726,2

Total de ativos ponderados pelo risco (RWA) 14.460,0 14.864,8 14.209,9 17.894,1 15.692,5

Risco de crédito (RWAcpad) 12.068,0 12.046,1 11.656,8 10.518,2 12.931,6

Risco de mercado (RWAmpad) 1.236,2 1.668,5 1.807,4 6.459,5 1.946,7

Risco de expos ição cambial (RWAcam) 199,4 193,8 131,6 302,3 179,6

Risco operacional (RWAopad) 956,4 956,4 614,1 614,1 634,6

2015 2014

5

2. Balanço patrimonial

O quadro a seguir, demonstra o comparativo entre o balanço patrimonial do conglomerado financeiro e o

balanço patrimonial consolidado de publicação do Banco Daycoval. As informações do balanço patrimonial

individual são suficientemente detalhadas, para que os elementos patrimoniais divulgados no Anexo I deste

relatório sejam identificados.

30 de junho de 2015 Consolidado Ref. ATIVO Consolidado Diferenças publicação Anexo I CIRCULANTE 12.634,3 139,6 12.773,9

Disponibilidades 117,3 0,1 117,4 Aplicações interfinanceiras de liquidez 3.644,3 - 3.644,3

Aplicações no mercado aberto 3.474,0 - 3.474,0 Aplicações em depósitos interfinanceiros 46,4 - 46,4 Aplicações em moedas estrangeiras 123,9 - 123,9

Títulos e valores mobiliários e instrumentos financeiros derivativos 467,2 140,2 607,4 Carteira própria 241,9 99,7 341,6 Instrumentos financeiros derivativos 172,8 - 172,8 Vinculados à prestação de garantias 52,5 - 52,5 Recursos garantidores de provisões técnicas - 40,5 40,5

Relações interfinanceiras 165,4 - 165,4 Pagamentos e recebimentos a liquidar 11,1 - 11,1 Créditos vinculados - depósitos no Banco Central 122,6 - 122,6 Correspondentes 31,7 - 31,7

Operações de crédito 5.966,5 - 5.966,5 Operações de crédito - setor público 51,5 - 51,5 Operações de crédito - setor privado 6.239,9 - 6.239,9 (Provisão para operações de crédito de liquidação duvidosa) (324,9) - (324,9)

Outros créditos 2.092,7 10,1 2.102,8 Avais e fianças honrados 30,6 - 30,6 Carteira de câmbio 651,3 - 651,3 Rendas a receber 5,1 0,8 5,9 Prêmios de seguros a receber - 0,5 0,5 Negociação e intermediação de valores 0,7 - 0,7 Diversos 1.489,4 8,8 1.498,2 (Provisão para outros créditos de liquidação duvidosa) (84,4) - (84,4)

Outros valores e bens 180,9 (10,8) 170,1 Bens não de uso próprio 77,5 - 77,5 (Provisão para desvalorização de bens não de uso próprio) (9,1) - (9,1) Despesas antecipadas 112,5 (10,8) 101,7

NÃO CIRCULANTE REALIZÁVEL A LONGO PRAZO 7.623,1 18,4 7.641,5

Aplicações interfinanceiras de liquidez 22,2 - 22,2 Aplicações em depósitos interfinanceiros 22,2 - 22,2

Títulos e valores mobiliários e instrumentos financeiros derivativos 1.114,6 48,8 1.163,4 Carteira própria 591,0 48,8 639,8 Vinculados a operações compromissadas 225,8 - 225,8 Instrumentos financeiros derivativos 159,1 - 159,1 Vinculados à prestação de garantias 138,7 - 138,7

Operações de crédito 4.778,3 - 4.778,3 Operações de crédito - setor público 41,1 - 41,1 Operações de crédito - setor privado 4.924,2 - 4.924,2 (Provisão para operações de crédito de liquidação duvidosa) (187,0) - (187,0)

Outros créditos 1.414,0 0,4 1.414,4 Carteira de câmbio 1,4 - 1,4 Diversos 1.413,4 0,4 1.413,8 (e) (Provisão para outros créditos de liquidação duvidosa) (0,8) - (0,8)

Outros valores e bens 294,0 (30,8) 263,2 Despesas antecipadas 294,0 (30,8) 263,2

PERMANENTE 231,8 (203,3) 28,5

Investimentos 207,3 (206,5) 0,8 Imobilizações em curso 3,0 - 3,0 Imobilizado de uso 21,5 3,1 24,6 Intangível - 0,1 0,1

TOTAL DO ATIVO 20.489,2 (45,3) 20.443,9

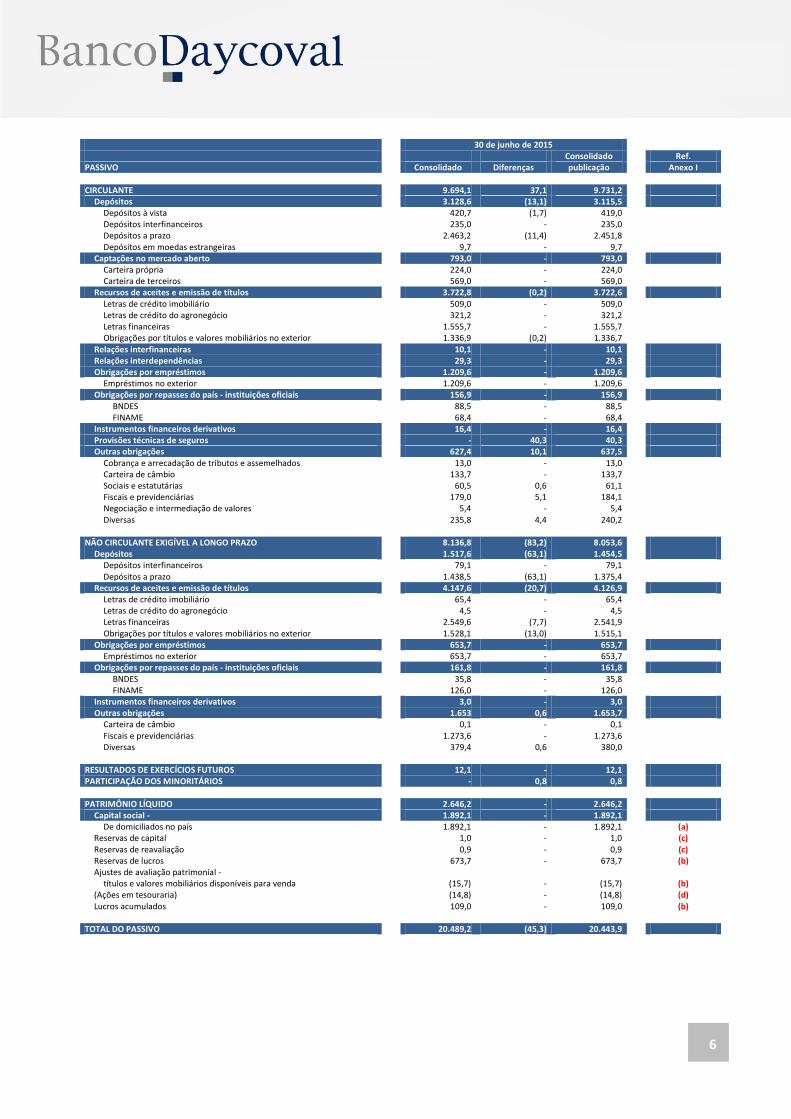

6

30 de junho de 2015 Consolidado Ref. PASSIVO Consolidado Diferenças publicação Anexo I CIRCULANTE 9.694,1 37,1 9.731,2

Depósitos 3.128,6 (13,1) 3.115,5 Depósitos à vista 420,7 (1,7) 419,0 Depósitos interfinanceiros 235,0 - 235,0 Depósitos a prazo 2.463,2 (11,4) 2.451,8 Depósitos em moedas estrangeiras 9,7 - 9,7

Captações no mercado aberto 793,0 - 793,0 Carteira própria 224,0 - 224,0 Carteira de terceiros 569,0 - 569,0

Recursos de aceites e emissão de títulos 3.722,8 (0,2) 3.722,6 Letras de crédito imobiliário 509,0 - 509,0 Letras de crédito do agronegócio 321,2 - 321,2 Letras financeiras 1.555,7 - 1.555,7 Obrigações por títulos e valores mobiliários no exterior 1.336,9 (0,2) 1.336,7

Relações interfinanceiras 10,1 - 10,1 Relações interdependências 29,3 - 29,3 Obrigações por empréstimos 1.209,6 - 1.209,6

Empréstimos no exterior 1.209,6 - 1.209,6 Obrigações por repasses do país - instituições oficiais 156,9 - 156,9

BNDES 88,5 - 88,5 FINAME 68,4 - 68,4

Instrumentos financeiros derivativos 16,4 - 16,4 Provisões técnicas de seguros - 40,3 40,3 Outras obrigações 627,4 10,1 637,5

Cobrança e arrecadação de tributos e assemelhados 13,0 - 13,0 Carteira de câmbio 133,7 - 133,7 Sociais e estatutárias 60,5 0,6 61,1 Fiscais e previdenciárias 179,0 5,1 184,1 Negociação e intermediação de valores 5,4 - 5,4 Diversas 235,8 4,4 240,2

NÃO CIRCULANTE EXIGÍVEL A LONGO PRAZO 8.136,8 (83,2) 8.053,6

Depósitos 1.517,6 (63,1) 1.454,5 Depósitos interfinanceiros 79,1 - 79,1 Depósitos a prazo 1.438,5 (63,1) 1.375,4

Recursos de aceites e emissão de títulos 4.147,6 (20,7) 4.126,9 Letras de crédito imobiliário 65,4 - 65,4 Letras de crédito do agronegócio 4,5 - 4,5 Letras financeiras 2.549,6 (7,7) 2.541,9 Obrigações por títulos e valores mobiliários no exterior 1.528,1 (13,0) 1.515,1

Obrigações por empréstimos 653,7 - 653,7 Empréstimos no exterior 653,7 - 653,7

Obrigações por repasses do país - instituições oficiais 161,8 - 161,8 BNDES 35,8 - 35,8 FINAME 126,0 - 126,0

Instrumentos financeiros derivativos 3,0 - 3,0 Outras obrigações 1.653 0,6 1.653,7

Carteira de câmbio 0,1 - 0,1 Fiscais e previdenciárias 1.273,6 - 1.273,6 Diversas 379,4 0,6 380,0

RESULTADOS DE EXERCÍCIOS FUTUROS 12,1 - 12,1 PARTICIPAÇÃO DOS MINORITÁRIOS - 0,8 0,8 PATRIMÔNIO LÍQUIDO 2.646,2 - 2.646,2

Capital social - 1.892,1 - 1.892,1 De domiciliados no país 1.892,1 - 1.892,1 (a)

Reservas de capital 1,0 - 1,0 (c) Reservas de reavaliação 0,9 - 0,9 (c) Reservas de lucros 673,7 - 673,7 (b) Ajustes de avaliação patrimonial -

títulos e valores mobiliários disponíveis para venda (15,7) - (15,7) (b) (Ações em tesouraria) (14,8) - (14,8) (d) Lucros acumulados 109,0 - 109,0 (b)

TOTAL DO PASSIVO 20.489,2 (45,3) 20.443,9

7

2.1 Informações relevantes referentes às instituições integrantes

do balanço patrimonial individual e consolidado de publicação e

breve descrição das empresas nas quais o Daycoval mantem participação

societária relevante e sujeitas à ponderação de risco para fins da

apuração dos requerimentos de capita

Dayprev – a Dayprev Vida e Previdência S.A. (“Dayprev” ou “Seguradora”) é uma sociedade

anônima de capital fechado, e tem por objetivo atuar como Sociedade Seguradora para operações

de seguros de pessoas e Entidade Aberta de Previdência Complementar para operar planos de

pecúlio e rendas, mediante contribuição de seus participantes.

ACS Participações – a ACS é uma sociedade limitada e tem por objetivo atuar na prestação e

administração de serviços de crediário, cadastro e cobrança de títulos, carnês e dívidas,

processamento de dados, emissão e/ou administração de sistemas de cartões de crédito em

convênio com instituições financeiras e outras empresas, a participação em empreendimentos

imobiliários, a compra, venda , locação e manutenção de equipamentos utilizados nas atividades

empresariais e participação em outras sociedades.

Daycoval Asset – a Daycoval Asset Management atende clientes que buscam soluções sofisticadas

e alinhadas ao seu perfil de investimento. Com diversas modalidades de fundos de investimentos e

de produtos e serviços diferenciados, como a administração de carteiras, a Daycoval Asset encerrou

o trimestre com um total de recursos administrados e/ou geridos da ordem de R$1,9 bilhão.

% de

participação Total de Patrimônio Total de

R$ milhões no capital ativos líquido passivos

Instituições integrantes do conglomerado financeiro

Atividade financeira

Banco Daycoval S.A. n.a. 20.247,1 2.646,2 17.600,9

Banco Daycoval S.A. - Cayman Branch 100,0 394,8 31,4 363,4

Instituições integrantes do consolidado de publicação

Participação direta

Atividade de Seguros e Previdência Complementar

Dayprev Vida e Previdência S.A. (“Dayprev”) 97,0 67,4 26,7 40,7

Não Financeiras

ACS Participações Ltda. (“ACS”) 99,9 197,1 193,4 3,7

Daycoval Asset Management Administração de Recursos Ltda. (“Daycoval Asset”) 99,9 30,8 1,8 29,0

Participação indireta direta (por meio da empresa ACS)

Não Financeiras (*)

IFP Promotora de Serviços de Consultoria e Cadastro Ltda. (“IFP”) 99,9 6,7 2,8 3,9

SCC Agência de Turismo Ltda. (“SCC”) 99,9 11,7 11,6 0,1

Treetop Investments Ltd. (“Treetop”) 99,9 43,7 42,7 1,0

30 de junho de 2015

8

3. Participações societárias

As demonstrações financeiras do Banco Daycoval, incluindo sua dependência no exterior, e as

demonstrações financeiras consolidadas foram preparadas de acordo com as práticas contábeis adotadas no

Brasil, a partir das diretrizes contábeis emanadas da Lei das Sociedades por Ações - Lei nº 6.404/76, e as

alterações introduzidas pela Lei nº 11.638/07 e Lei nº 11.941/09, para o registro contábil das operações,

associadas, quando aplicável, às normas e instruções do Conselho Monetário Nacional - CMN, do Banco

Central do Brasil - BACEN e do Plano Contábil das Instituições do Sistema Financeiro Nacional - COSIF, da

Comissão de Valores Mobiliários - CVM, do Conselho Nacional de Seguros Privados – CNSP, da

Superintendência de Seguros Privados - SUSEP e do Comitê de Pronunciamentos Contábeis - CPC.

As participações em empresas controladas são avaliadas pelo método de equivalência patrimonial e aplicado

a todas as coligadas em que o Banco tenha influência significativa. Entende-se por influência significativa, a

participação de 20% ou mais do capital votante.

4. Gestão de riscos e gerenciamento de capital

O Banco Daycoval entende a gestão de riscos como um instrumento essencial para a geração de valor ao

próprio Banco, aos acionistas, colaboradores e clientes. Assim, estabelece estratégias e objetivos para

alcançar o equilíbrio ideal entre as metas de crescimento e de retorno de investimentos e os riscos a eles

associados, permitindo administrar seus recursos com eficácia e eficiência na busca dos objetivos da

instituição.

A estruturação do processo de Gestão de Riscos Corporativos, além de satisfazer às exigências do órgão

regulador, contribui para uma melhor Governança Corporativa, que é um dos focos estratégicos do Banco

Daycoval, e foi desenvolvida ponderando os objetivos, as demandas e a cultura institucional.

A identificação de riscos tem como objetivo mapear os eventos de risco de natureza interna e externa que

possam afetar os objetivos das unidades de negócio. Nesse contexto, os Comitês de Risco constituídos e os

gestores de riscos desempenham papel importante em suas diversas áreas de atuação, para assegurar o

crescimento contínuo do Banco Daycoval.

R$ milhões 2º Trim 1º Trim 4º Trim 3º Trim 2º Trim

Valor contábil

Capita l fechado 221,0 232,1 248,3 240,2 221,6

Valor justo

Capita l fechado 221,0 232,1 248,3 240,2 221,6

Resultado de equivalência patrimonial 9 9,5 12,2 5,1 1,1

Requerimento de capital para participações societárias 27,0 29,7 25,9 28,2 24,6

2015 2014

9

As Gerências de Risco têm como atribuição identificar, mensurar, controlar, avaliar e administrar os riscos,

assegurando a consistência entre os riscos assumidos e o nível aceitável do risco definido pelo Banco

Daycoval, e informar a exposição à alta administração, às áreas de negócio e aos órgãos reguladores. A

atividade de gerenciamento de risco é realizada de forma colegiada e executada por uma unidade específica,

segregada das unidades de negócio e da unidade executora da atividade de Auditoria Interna do Banco

Daycoval. As políticas de riscos são aprovadas pelo Conselho de Administração do Banco.

A estrutura de Gerenciamento de Capital é composta pelo Conselho de Administração, Diretoria Executiva,

Comitê de Gerenciamento de Capital e Gerência de Capital, com o objetivo de monitorar e controlar o capital

mantido pelo Banco Daycoval, avaliando a sua necessidade para fazer frente à exposição aos riscos assumidos

em suas operações, bem como planejar as metas e eventuais necessidades de capital, considerando seus

objetivos estratégicos. A política de Gerenciamento de Capital é aprovada pelo Conselho de Administração

do Banco.

5. Capital

5.1. Gerenciamento de capital

O Conselho de Administração, órgão máximo no gerenciamento de capital do Banco Daycoval, é o

responsável por aprovar a Política de Gerenciamento de Capital, o nível aceitável de capital, aprovar o plano

de capital e determinar quando o plano de contingência deve ser acionado, além de revisar as políticas e as

estratégias para o gerenciamento de capital, bem como o plano de capital, no mínimo anualmente, de forma

a determinar sua compatibilidade com o planejamento estratégico da instituição e com as condições de

mercado.

Adicionalmente, os eventuais apontamentos levantados pelos auditores, são levados ao conhecimento do

Conselho de Administração, que avalia a necessidade de implementação de eventuais melhorias.

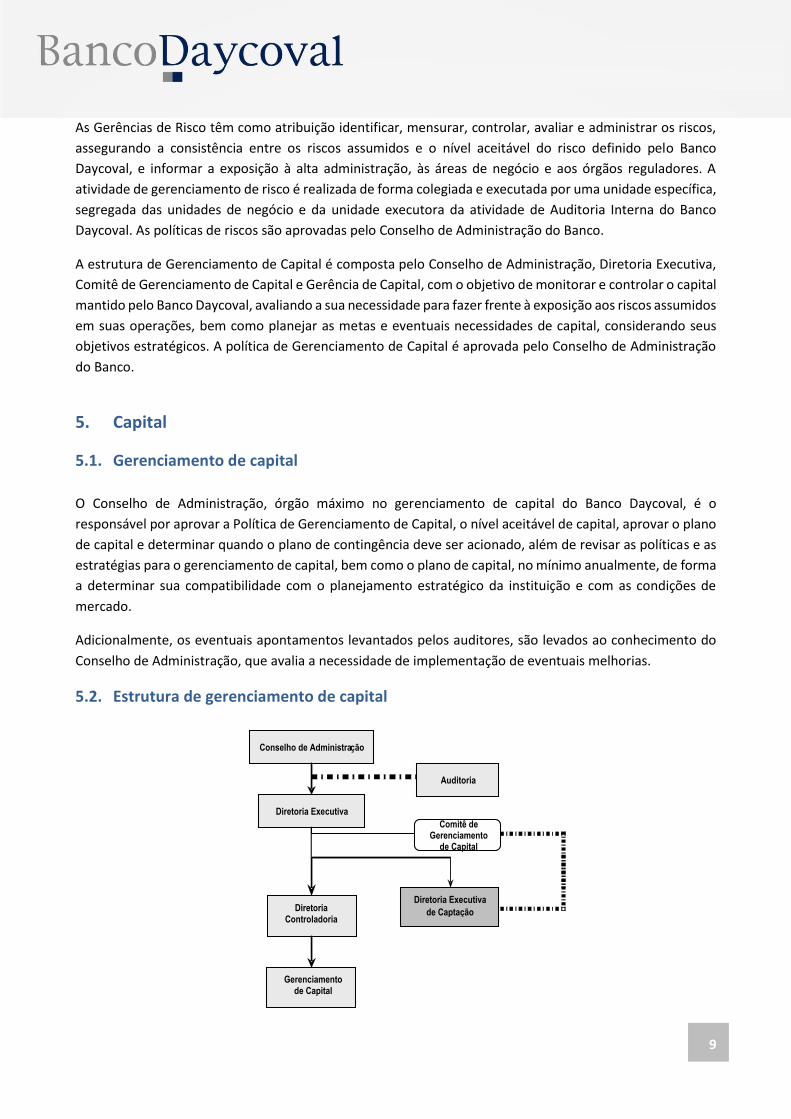

5.2. Estrutura de gerenciamento de capital

Diretoria Executiva de Captação

Diretoria Executiva

Diretoria Controladoria

Conselho de Administra ç ão

Auditoria

Comitê de Gerenciamento

de Capital

Gerenciamento de Capital

10

Papéis Principais Responsabilidades

Conselho de Administração

e Diretoria

Aprovar a Política de Gerenciamento de Capital;

Aprovar o nível aceitável de capital da Instituição;

Aprovar o plano de capital da Instituição e determinar quando o plano de contingência deve ser acionado;

Indicar o diretor responsável e definição da estrutura organizacional para implementação do gerenciamento de capital; e

Revisar as políticas e as estratégias para o gerenciamento de capital, bem como o plano de capital, no mínimo anualmente, de forma a determinar sua compatibilidade com o planejamento estratégico da instituição e com as condições de mercado.

Diretor Estatutário

responsável pelo

Gerenciamento de Capital

Tem a função de implantar os controles de gerenciamento de capital;

Acompanhar o cumprimento dos termos da Política de Gerenciamento de Capital, assim como os demais requerimentos internos e externos aplicáveis ao tema, inclusive aqueles requeridos pelo Comitê de Gerenciamento de Capital; e

Responder aos requerimentos dos Órgãos Reguladores.

Comitê de Gerenciamento de

Capital

Assegurar que sejam cumpridas as determinações e objetivos da Política de Gerenciamento de Capital;

Propor alteração e/ou validação de políticas, processos e atividades que envolvam capital e submeter à aprovação da Diretoria e Conselho de Administração;

Definir mecanismos que possibilitem a identificação e avaliação dos riscos relevantes incorridos pela Instituição, inclusive aqueles não cobertos pelo PRE (Patrimônio de Referência Exigido);

Definir as premissas para a elaboração do plano de capital para o horizonte mínimo de três anos, o qual deve abranger todos os itens definidos pelo órgão regulador;

Acompanhar o nível de capital da Instituição;

Formalizar e divulgar as decisões tomadas no âmbito do Comitê de Gerenciamento de Capital;

Assegurar a existência de um plano de contingência factível e apropriado às características e porte da Instituição; e

Assegurar a continuidade dos procedimentos e controle do gerenciamento do capital através da formação de backups das funções estabelecidas nas equipes, garantindo a manutenção dos controles e acompanhamento.

Gerenciamento de Capital

Implementar e monitorar as políticas aprovadas pelo Conselho de Administração, bem como atender às solicitações do Comitê de Gerenciamento de Capital;

Estabelecer e documentar os parâmetros e indicadores de acompanhamento do nível de capital da Instituição;

Elaborar plano de capital com base nas premissas assumidas pelo Comitê de Gerenciamento de Capital;

Realizar simulações de eventos severos e condições extremas de mercado (testes de estresse) e avaliação de seus impactos no capital;

Elaborar relatórios gerenciais mensais sobre a adequação do capital; e

Elaborar relatório, com periodicidade mínima anual, contendo a descrição da estrutura de gerenciamento de capital, a qual deverá ser evidenciada em relatório de acesso público.

11

Papéis Principais Responsabilidades

Auditoria Interna

Revisão periódica independente do processo de acompanhamento e monitoramento de capital, como parte dos trabalhos de auditoria interna da Instituição, abordando os seguintes aspectos mínimos:

- Revisão das estratégias, políticas e procedimentos;

- Revisão da estrutura organizacional da área;

- Revisão dos processos de apuração dos níveis de capital;

- Revisão dos sistemas de informação e bases de dados utilizados para a apuração do capital da Instituição e dos níveis mínimos de capital, conforme definições dos órgãos reguladores (integridade e completude dos dados, além das fontes de informação);

- Revisão da razoabilidade das premissas utilizadas no plano de capital;

Revisão do Funcionamento e deliberações do Comitê de Gerenciamento de capital.

5.3. Requerimentos de capital

Os requerimentos mínimos de capital do Banco Daycoval estão apresentados na forma do Indicador de

Basileia, que resulta da divisão do Patrimônio de Referência (PR) pelo Patrimônio Mínimo Exigido, compostos

pela somatória das parcelas dos ativos ponderados pelo risco (“Risk weighted assets” ou RWA), multiplicado

pelo percentual de exigência mínima de capital que, atualmente, é de 11%. Estes requerimentos mínimos

fazem parte de um conjunto de normativos divulgadas pelo BACEN durante o exercício de 2013, com o

objetivo de implantar os padrões globais de requerimento de capital conhecidos como Basileia III.

O PR é definido como a soma do Nível I (capital principal e capital complementar) e do Nível II, sendo estes

calculados de forma consolidada, considerando as instituições integrantes do Consolidado Operacional que,

para o Banco Daycoval, incluem as operações do Banco e de sua dependência no exterior, até 31 de

dezembro de 2014. A partir de 1º de janeiro de 2015, o Consolidado Operacional será substituído pelo

Conglomerado Prudencial, o qual abrange, além das instituições que integram o Consolidado Operacional,

as administradoras de consórcio, instituições de pagamento, sociedades que realizam aquisição de operações

ou assumam direta ou indiretamente risco de crédito e fundos de investimento nos quais o Conglomerado

retenha substancialmente riscos e benefícios (ex.: fundos de direitos creditórios quando alguma instituição

do Conglomerado detiver cotas subordinadas).

O Banco Daycoval atualmente, para a apuração das parcelas dos ativos ponderados pelo risco, utiliza

abordagens padronizadas para o cálculo das parcelas de risco de crédito, de mercado e operacional.

O requerimento mínimo de PR, que atualmente corresponde à aplicação de um fator “F” de 11% ao montante

de RWA, é válido até 31 de dezembro de 2015 quando, a partir de então, decairá gradualmente até 8% em

1º de janeiro de 2019. Adicionalmente ao requerimento mínimo de PR, foram criados os denominados

“buffers” ou colchões de capital, “de conservação” e “contracíclico”, que aumentam as exigências de capital.

12

As novas regras para a apuração dos requisitos mínimos de capital estabelecem porcentagens do montante

dos ativos ponderados pelo risco e constituem requerimentos de capital a serem observados pelas

instituições financeiras, e que seguirão o cronograma apresentado a seguir:

2014 2015 2016 2017 2018 2019

Capital principal (a) (mínimo + adicional) 4,5% 4,5% 5,125 a 5,75%

5,75 a 7,0%

6,375 a 8,28%

7,0 a 9,5%

Nível I (b) (mínimo + adicional) 5,5% 5,5% 6,625 a 7,25%

7,25 a 8,5%

7,875 a 9,75%

8,5 a 11,0%

PR (c) (mínimo + adicional) 11,0% 11,0% 10,5 a

11,125% 10,5 a

11,75% 10,5 a

12,375% 10,5 a 13,0%

(a) Capital Principal - composto por ações, quotas, reservas e lucros retidos;

(b) Nível I - composto pelo Capital Principal e outros instrumentos capazes de absorver perdas com a instituição em

funcionamento; e

(c) PR (patrimônio de referência) - composto pelo Nível I e por outros instrumentos subordinados capazes de absorver perdas

quando do encerramento da instituição.

Também foi criado o Adicional de Capital Principal, que representa o capital suplementar de conservação

(fixo) e contracíclico (variável) que, ao final do período de transição, deverá ser de no mínimo 2,5% e no

máximo 5% do montante dos ativos ponderados pelo risco, sendo que este percentual será estabelecido pelo

BACEN conforme as condições macroeconômicas da época.

5.4. Composição do Patrimônio de Referência

e dos ativos ponderados pelo risco (RWAs)

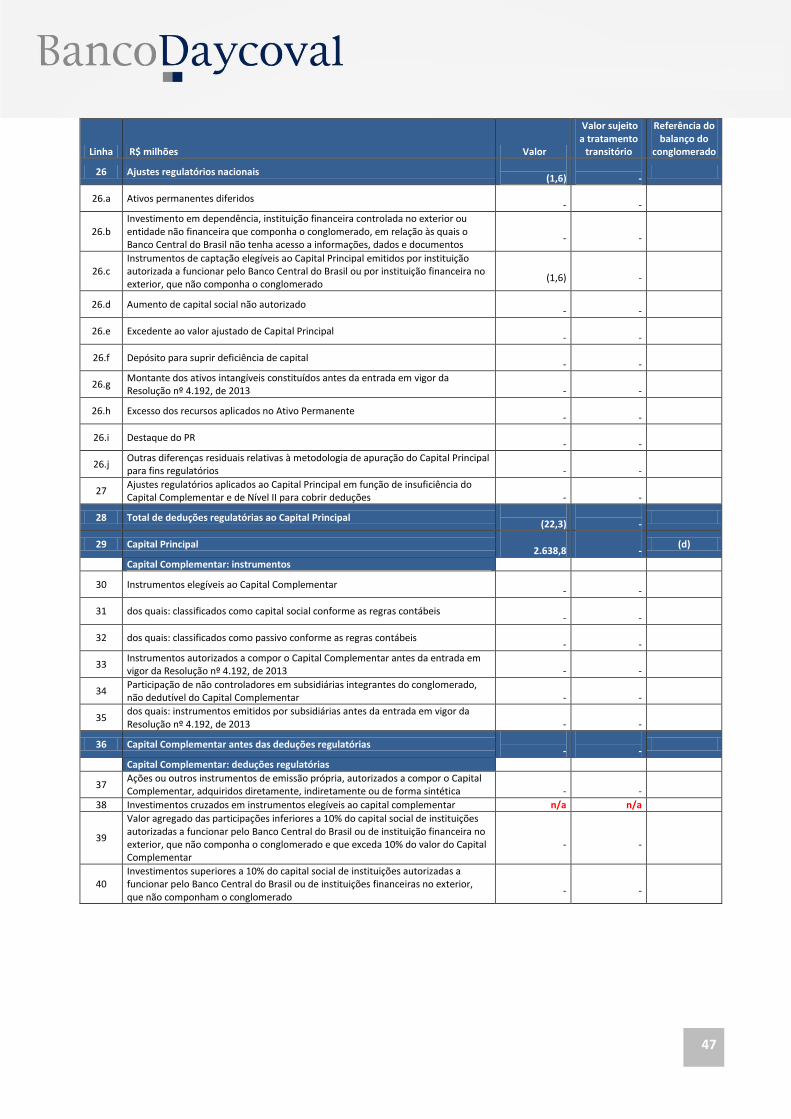

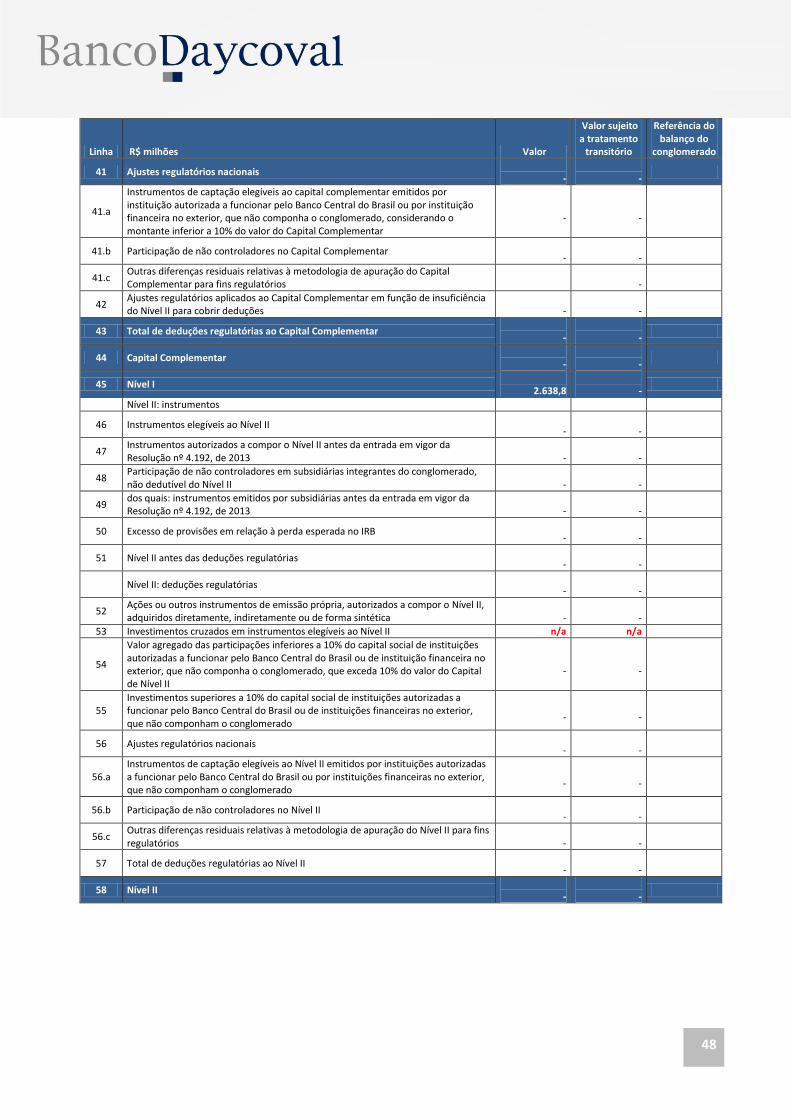

O Patrimônio de Referência (PR) do Banco Daycoval é apurado conforme as definições estabelecidas na

Resolução CMN nº 4.192/13, aplicáveis às instituições financeiras e demais instituições autorizadas a

funcionar pelo BACEN.

A apuração do PR é realizada em bases consolidadas sendo que, até 31 de dezembro de 2014, o cálculo

aplicou-se às instituições integrantes de conglomerado financeiro e, a partir de 1º de janeiro de 2015, o

cálculo aplica-se às instituições integrantes do conglomerado prudencial.

13

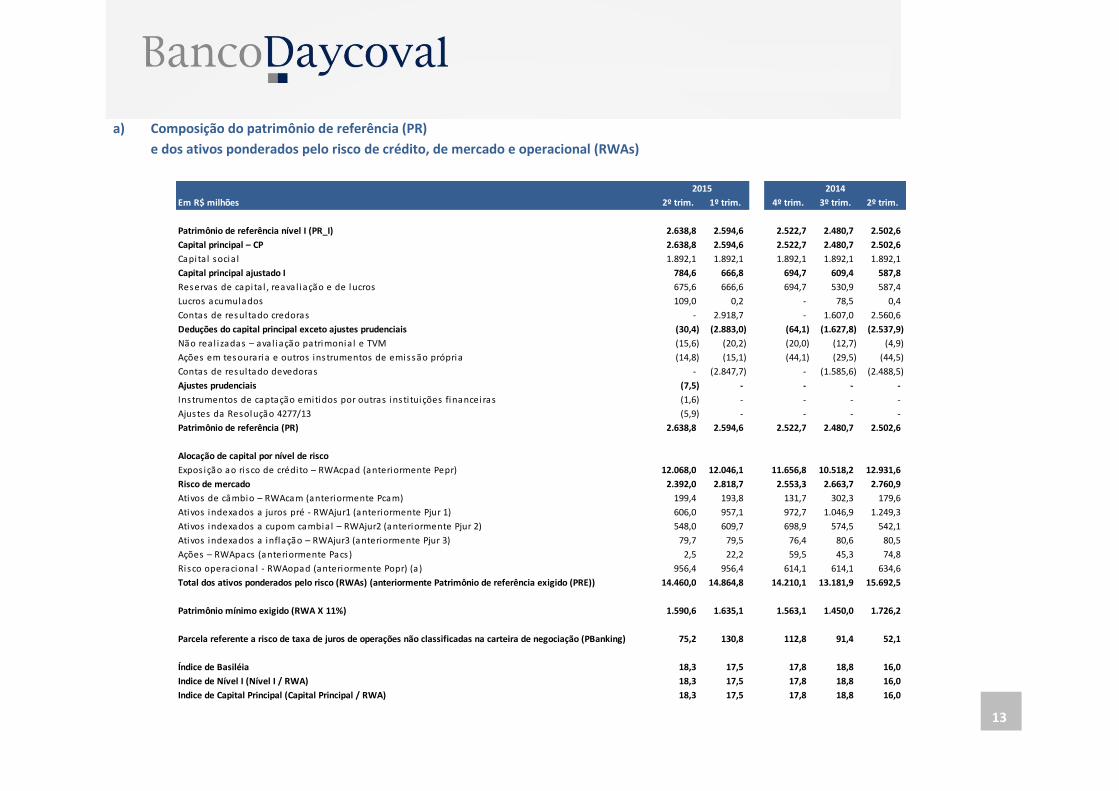

a) Composição do patrimônio de referência (PR)

e dos ativos ponderados pelo risco de crédito, de mercado e operacional (RWAs)

Em R$ milhões 2º trim. 1º trim. 4º trim. 3º trim. 2º trim.

Patrimônio de referência nível I (PR_I) 2.638,8 2.594,6 2.522,7 2.480,7 2.502,6

Capital principal – CP 2.638,8 2.594,6 2.522,7 2.480,7 2.502,6

Capita l socia l 1.892,1 1.892,1 1.892,1 1.892,1 1.892,1

Capital principal ajustado I 784,6 666,8 694,7 609,4 587,8

Reservas de capita l , reaval iação e de lucros 675,6 666,6 694,7 530,9 587,4

Lucros acumulados 109,0 0,2 - 78,5 0,4

Contas de resultado credoras - 2.918,7 - 1.607,0 2.560,6

Deduções do capital principal exceto ajustes prudenciais (30,4) (2.883,0) (64,1) (1.627,8) (2.537,9)

Não real izadas – aval iação patrimonia l e TVM (15,6) (20,2) (20,0) (12,7) (4,9)

Ações em tesouraria e outros instrumentos de emissão própria (14,8) (15,1) (44,1) (29,5) (44,5)

Contas de resultado devedoras - (2.847,7) - (1.585,6) (2.488,5)

Ajustes prudenciais (7,5) - - - -

Instrumentos de captação emitidos por outras insti tuições financeiras (1,6) - - - -

Ajustes da Resolução 4277/13 (5,9) - - - -

Patrimônio de referência (PR) 2.638,8 2.594,6 2.522,7 2.480,7 2.502,6

Alocação de capital por nível de risco

Expos ição ao risco de crédito – RWAcpad (anteriormente Pepr) 12.068,0 12.046,1 11.656,8 10.518,2 12.931,6

Risco de mercado 2.392,0 2.818,7 2.553,3 2.663,7 2.760,9

Ativos de câmbio – RWAcam (anteriormente Pcam) 199,4 193,8 131,7 302,3 179,6

Ativos indexados a juros pré - RWAjur1 (anteriormente Pjur 1) 606,0 957,1 972,7 1.046,9 1.249,3

Ativos indexados a cupom cambia l – RWAjur2 (anteriormente Pjur 2) 548,0 609,7 698,9 574,5 542,1

Ativos indexados a inflação – RWAjur3 (anteriormente Pjur 3) 79,7 79,5 76,4 80,6 80,5

Ações – RWApacs (anteriormente Pacs) 2,5 22,2 59,5 45,3 74,8

Risco operacional - RWAopad (anteriormente Popr) (a) 956,4 956,4 614,1 614,1 634,6

Total dos ativos ponderados pelo risco (RWAs) (anteriormente Patrimônio de referência exigido (PRE)) 14.460,0 14.864,8 14.210,1 13.181,9 15.692,5

Patrimônio mínimo exigido (RWA X 11%) 1.590,6 1.635,1 1.563,1 1.450,0 1.726,2

Parcela referente a risco de taxa de juros de operações não classificadas na carteira de negociação (PBanking) 75,2 130,8 112,8 91,4 52,1

Índice de Basiléia 18,3 17,5 17,8 18,8 16,0

Indice de Nível I (Nível I / RWA) 18,3 17,5 17,8 18,8 16,0

Indice de Capital Principal (Capital Principal / RWA) 18,3 17,5 17,8 18,8 16,0

2015 2014

14

b) Ativos ponderados pelo risco de crédito (RWAcpad),

segmentado pelos fatores de ponderação de riscos,

conforme Circular nº 3.644/13

R$ milhões FPR 2º Trim 1º Trim 4º Trim 3º Trim 2º Trim

Disponibilidades 20% 1,0 0,9 1,2 1,1 0,5

Aplicações interfinanceiras de liquidez 151,9 38,3 150,7 69,8 68,4

20% 133,1 15,4 135,6 39,2 9,0

50% 18,8 22,9 15,1 30,6 59,4

Títulos e valores mobiliários e derivativos 243,2 301,3 208,8 213,1 152,1

2% 0,2 0,2 0,1 0,1 0,1

20% 15,8 7,1 35,5 2,6 3,5

50% 184,1 247,8 132,3 137,7 95,0

100% 43,1 46,2 40,9 72,7 53,5

Relações interfinanceiras 20% 8,6 7,3 8,0 8,1 12,1

Operações de crédito 7.981,5 7.545,5 7.113,5 6.694,4 9.358,6

50% 1.480,9 1.502,5 0,0 1.285,5 0,0

75% 2.235,6 2.117,4 3.315,0 1.830,6 1.259,9

85% 895,1 1.146,5 991,0 915,0 812,2

100% 3.369,9 2.779,1 2.807,5 2.663,3 2.719,0

150% 0,0 0,0 0,0 0,0 4.567,4

300% 0,0 0,0 0,0 0,0 0,1

Outros direitos 100% 1.174,8 1.703,4 1.896,4 1.456,6 1.292,8

2% 0,0 1,1 0,2 0,5 0,6

20% 6,4 1,7 0,6 1,2 0,7

100% 1.168,4 1.700,6 1.895,6 1.454,9 1.291,5

Outros valores e bens 100% 474,9 461,1 427,0 372,9 369,2

Permanente 270,7 270,1 261,8 256,5 251,4

100% 206,0 206,7 199,9 195,3 191,4

250% 64,7 63,4 61,9 61,2 60,0

Compromissos de crédito não canceláveis unilateralmente 149,8 138,5 134,9 138,1 135,7

75% 12,2 11,4 3,1 3,4 3,2

85% 6,3 10,9 10,7 8,0 6,3

100% 131,3 116,2 121,1 126,7 126,2

Adiantamentos concedidos (ACC / ACE) 100% 382,7 408,4 382,3 301,9 332,4

75% 32,9 34,4 0,0 23,0 0,0

85% 171,0 209,3 194,2 133,3 200,1

100% 178,8 164,7 188,1 145,6 132,3

Garantias prestadas 355,6 379,2 275,5 266,2 278,6

20% 2,0 11,5 9,0 0,5 2,0

50% 10,2 6,4 30,1 36,3 35,6

75% 5,7 6,9 2,9 4,3 5,7

85% 125,9 135,9 173,8 160,9 154,1

100% 211,8 218,5 59,7 64,2 81,2

Créditos tributários 845,9 774,8 778,8 720,9 660,4

100% 304,4 252,1 227,1 184,9 163,0

250% 541,5 522,7 551,7 536,0 497,4

Operações a liquidar de compra de moeda estrangeira 20% 10,7 0,8 1,0 0,6 0,5

Operações a liquidar de venda de moeda estrangeira 20% 0,5 0,0 0,0 0,0 0,0

CVA (sobre operações de derivativos não negociados em Bolsa) 16,2 16,5 16,9 18,0 18,9

Total das exposições ponderadas pelos fatores de riscos - RWAcpad 12.068,0 12.046,1 11.656,8 10.518,2 12.931,6

2015 2014

15

c) Composição dos ativos ponderados pelo risco operacional (RWAopad)

A Circular nº 3.640/13, atualizada pela Circular nº 3.675/14, ambas do BACEN, estabelece os critérios de

apuração da parcela de ativos ponderados pelo risco relativa ao cálculo de capital requerido para risco

operacional (RWAopad) mediante abordagem padronizada. A parcela RWAopad deve ser apurada

semestralmente, considerando-se os últimos três períodos anuais e com base em uma das seguintes

metodologias, :

I. Abordagem do Indicador Básico;

II. Abordagem Padronizada Alternativa; ou

III. Abordagem Padronizada Alternativa Simplificada.

O Banco Daycoval adota a “Abordagem Padronizada Alternativa Simplificada – ASA II” para cálculo da

RWAopad.

O quadro a seguir apresenta a composição da parcela de risco operacional para os períodos indicados:

6. Risco de crédito

a) Definições e gerenciamento

É a possibilidade de ocorrência de perdas associadas ao não cumprimento pelo tomador ou contraparte de

suas respectivas obrigações financeiras nos termos pactuados, à desvalorização de contrato de crédito

decorrente da deterioração na classificação de risco do tomador, à redução de ganhos ou remunerações, às

vantagens concedidas na renegociação e aos custos de recuperação.

O Banco Daycoval adota estratégia conservadora de atuação, baseada em manutenção de alta liquidez e

baixa alavancagem. Esta cultura de conservadorismo se estende à Gestão do Risco de Crédito, caracterizada

principalmente pela análise consistente dos clientes e mercados, diversificação da carteira, pulverização das

operações, foco na qualidade das garantias e monitoramento constante.

R$ milhões 2º Trim 1º Trim 4º Trim 3º Trim 2º Trim

Linha de negócios

Varejo / comercial 545,1 545,1 423,4 423,4 395,3

Demais linhas 411,3 411,3 190,7 190,7 239,3

Receitas e despesas de intermediação financeira (a) 0,0 0,0 0,0 0,0 0,0

Total dos ativos ponderados pelo risco operacional (RWAopad) 956,4 956,4 614,1 614,1 634,6

2015 2014

16

A Instituição dispõe de um plano de alçadas para concessão de crédito que tem por objetivo:

Adicionar segurança à decisão de crédito, reservando para instâncias hierarquicamente superiores as

decisões sobre operações de maior risco;

Garantir agilidade ao processo decisório assegurando o cumprimento das regras estabelecidas.

No aspecto monitoramento, tanto operações Ativas quanto Passivas, são monitoradas através de Política,

Processos e Procedimentos das áreas envolvidas (Back-Office e Front-Office).

O Banco Daycoval, conforme as regulamentações vigentes (Res. 2.844 e suas alterações), que dispõe sobre

limites de diversificações de risco por cliente, obedece ao limite fixado em 25% (vinte e cinco por cento) do

PR (Patrimônio de Referência) na contratação de operações de crédito para pessoas físicas ou jurídicas, ou

grupo de pessoas agindo isoladamente ou em conjunto, ou representando interesse econômico comum.

A política interna, buscando a pulverização da carteira de crédito, estabelece teto máximo de exposição de

risco por cliente/grupo econômico de 5% (cinco por cento) do Patrimônio Referência do Banco, relativo ao

último mês disponível e, eventuais exceções são levadas ao conhecimento da Diretoria, onde fica registrado

em ata específica, elaborada no momento em que é atingido este patamar de risco.

Fazem parte da política de gestão de risco de crédito do Daycoval, as seguintes premissas:

Segmento Empresas: a Gestão de Risco de Crédito está amparada nos processos e procedimentos

realizados pela área de Análise e Concessão de Crédito, onde a definição sobre a viabilidade de

negócios ocorre mediante exaustiva análise de dados cadastrais, econômico-financeiros,

mercadológicos, etc., bem como, nos procedimentos realizados pelas áreas de checagem e

formalização. Destaca-se ainda, que todos os clientes ativos são monitorados quanto a eventuais

apontamentos restritivos, variações relevantes em dados financeiros, notadamente endividamento

bancário constante na Central de Riscos do BACEN, para que sejam adotadas medidas preventivas/

corretivas quando necessário. As regras que definem as estratégias da Concessão e Monitoramento

de Crédito estão definidas na Política de Ciclo de Crédito – segmento Empresas.

Segmento de Varejo: a Gestão de Risco de Crédito está amparada em critérios rígidos de concessão

que considera o risco intrínseco do proponente adicionado ao risco da operação. Diversas variáveis

são analisadas nos diversos modelos de risco de crédito de varejo, sendo fundamentais os dados de

demografia do cliente e as condições da operação. No segmento veículos, considera-se também os

dados do bem financiado. A carteira de varejo é bastante pulverizada e o seu risco é mitigado pelo

perfil das garantias, sendo desconto em folha para o segmento consignado e alienação fiduciária do

bem no segmento veículos.

Foram desenvolvidas fórmulas classificadoras dentro da abordagem estatística por meio de métodos

quantitativos e preditivos capazes de avaliar de maneira automática e objetiva o risco de inadimplência

dos potenciais contratantes de produtos de crédito ao Varejo. Leva em conta o risco intrínseco do

proponente adicionado do risco da operação, ponderando diversos quesitos relacionados com a

Demografia do Cliente, dados do Bem Financiado, Condições da Operação, etc.

17

Segmento Tesouraria: na estruturação de operações utilizam-se estratégias de baixo risco, através de

análise de limites de exposição versus patrimônio líquido das contrapartes, definidos no comitê de

Tesouraria diretamente com a aprovação da Diretoria. Os contratos de negociação de operações que

não sejam de derivativos, são previamente acordados e elaborados dentro de condições técnicas de

avaliação objetiva do risco de crédito das contrapartes.

Para as operações de derivativos, cujo risco de crédito da contraparte provém de exposição a mercado

das posições em aberto, têm-se como mitigador o CGD – Contrato Global de Derivativos (documento

obrigatório). No aditivo ao “CGD” é estabelecida a margem de transferência de recursos e

periodicidade, com base na marcação a mercado das posições em aberto.

Em relação à escolha das corretoras de valores, há uma análise criteriosa e dá-se preferência, tanto

para execução quanto para custódia, àquelas que são ligadas a bancos de grande porte e,

especificamente para a execução, pode-se também utilizar corretoras que, embora não estejam

ligadas a banco de grande porte, tenham volume de negócios significativo no mercado.

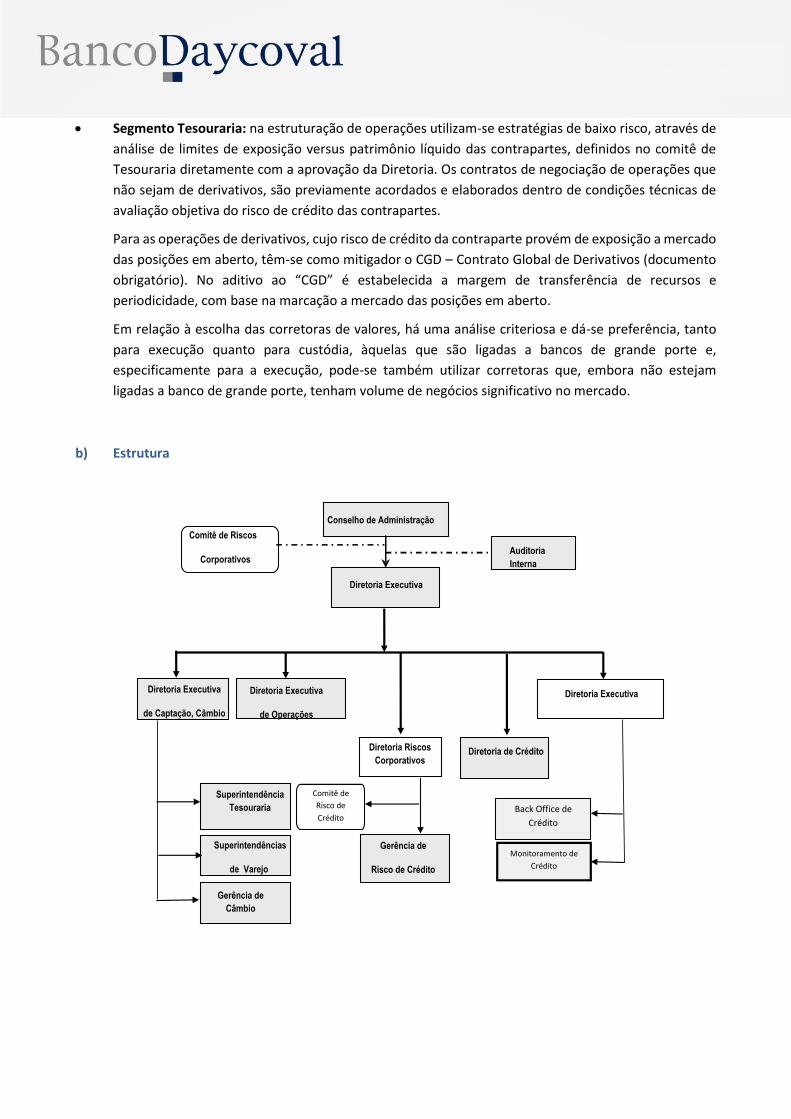

b) Estrutura

Diretoria Executiva

de Captação, Câmbio

Diretoria Executiva

de Administração

Diretoria Executiva

Diretoria Executiva

de Operações

Ativas

Diretoria de Crédito

Conselho de Administração

Auditoria

Interna

Comitê de Riscos

Corporativos

Superintendência

Tesouraria

Superintendências

de Varejo

Gerência de

Câmbio

Diretoria Riscos

Corporativos

Gerência de

Risco de Crédito

Back Office de

Crédito

Monitoramento de

Crédito

Comitê de

Risco de

Crédito

18

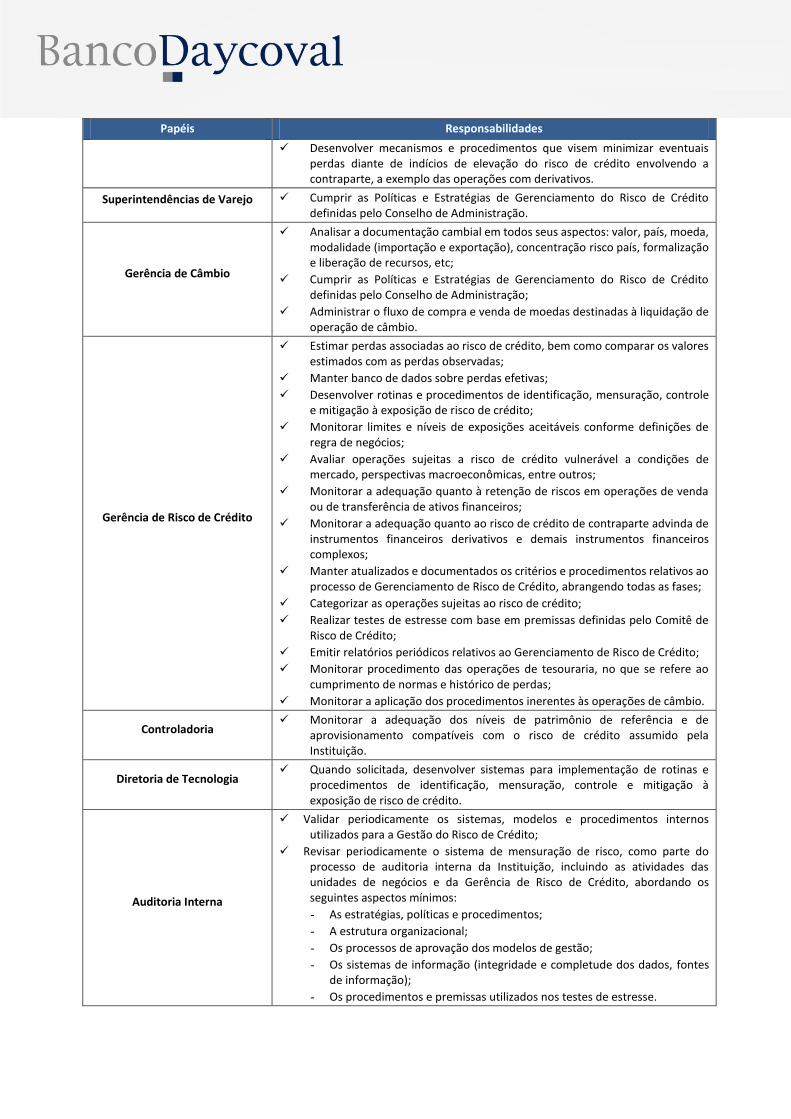

Papéis Responsabilidades

Diretoria Executiva / Conselho

de Administração

Definir o apetite de risco da Instituição, em função da estratégia do negócio, das oportunidades do mercado e da capacidade de gestão da Instituição;

Aprovar a indicação do diretor responsável e definir a estrutura organizacional para implementação do gerenciamento do risco de crédito;

Aprovar e revisar as Políticas e Estratégias para o Gerenciamento do Risco de Crédito;

Assegurar que a estrutura remuneratória adotada pela Instituição não incentive comportamentos incompatíveis com um nível de risco considerado prudente nas políticas e estratégias de longo prazo adotadas;

Assumir a responsabilidade e autorizar a divulgação (periodicidade anual), em relatório de acesso público, das informações relativas à estrutura de gerenciamento de risco de crédito.

Diretor Estatutário responsável

por Risco de Crédito

Nomeado pelo Conselho de Administração, tem a função de implantar a estrutura de Gerenciamento do Risco de Crédito;

Orientar a elaboração e documentação de Políticas e Estratégias para o Gerenciamento do Risco de Crédito;

Cumprir os termos das Políticas e Estratégias para o Gerenciamento do Risco de Crédito, assim como os demais requerimentos internos e externos aplicáveis ao tema;

Responder aos requerimentos dos Órgãos Reguladores.

Comitê de Risco de Crédito

Verificar o cumprimento das Políticas e Estratégias de Gerenciamento do Risco de Crédito definidas pelo Conselho de Administração;

Aprovar propostas para alteração e/ou validação das Políticas, processos e atividades que envolvam o gerenciamento do risco de crédito;

Avaliar periodicamente a relação risco/retorno das posições, com o intuito de manter uma carteira com a rentabilidade exigida pelo acionista;

Avaliar previamente novas modalidades de operações;

Estabelecer limites para a realização de operações sujeitas ao risco de crédito, tanto em nível individual quanto em nível agregado de grupo com interesse econômico comum e de tomadores ou contrapartes com características semelhantes;

Estabelecer critérios e procedimentos claramente definidos e documentados acessíveis aos envolvidos no processo de concessão e gestão;

Garantir que as exceções às Políticas, Procedimentos e aos Limites estabelecidos sejam reportadas às alçadas competentes.

Diretoria de Crédito

Manter atualizados e documentados os critérios e procedimentos relativos ao processo de concessão de crédito;

Identificar os riscos nas situações de empréstimos, através de análise técnica de dados cadastrais, econômico-financeiros, mercadológicos, etc.;

Propor melhor estruturação e tipo de empréstimo a conceder diante das necessidades financeiras do solicitante;

Elaborar relatórios de análise de crédito, ponderando inclusive aspectos subjetivos e com visão operacional para identificação de oportunidade de negócio;

Emitir parecer (contendo prós e contras/ pontos de risco) conclusivo sobre a viabilidade ou não de iniciar relacionamento ou ampliar nível de exposição (dimensionamento de risco) com determinado cliente ou grupo econômico;

Monitorar os clientes da instituição, possibilitando a adoção de medidas pró-ativas, diante de indícios de inadimplência do devedor;

Fornecer subsídios às alçadas competentes no processo de estabelecimento de limites interbancários operacionalizados pela Tesouraria.

Superintendência de Tesouraria

Manter documentadas as normas e procedimentos relacionados ao nível de exposição com os bancos parceiros, bem como limites aprovados;

Cumprir as Políticas e Estratégias de Gerenciamento do Risco de Crédito definidas pelo Conselho de Administração;

19

Papéis Responsabilidades

Desenvolver mecanismos e procedimentos que visem minimizar eventuais perdas diante de indícios de elevação do risco de crédito envolvendo a contraparte, a exemplo das operações com derivativos.

Superintendências de Varejo Cumprir as Políticas e Estratégias de Gerenciamento do Risco de Crédito definidas pelo Conselho de Administração.

Gerência de Câmbio

Analisar a documentação cambial em todos seus aspectos: valor, país, moeda, modalidade (importação e exportação), concentração risco país, formalização e liberação de recursos, etc;

Cumprir as Políticas e Estratégias de Gerenciamento do Risco de Crédito definidas pelo Conselho de Administração;

Administrar o fluxo de compra e venda de moedas destinadas à liquidação de operação de câmbio.

Gerência de Risco de Crédito

Estimar perdas associadas ao risco de crédito, bem como comparar os valores estimados com as perdas observadas;

Manter banco de dados sobre perdas efetivas;

Desenvolver rotinas e procedimentos de identificação, mensuração, controle e mitigação à exposição de risco de crédito;

Monitorar limites e níveis de exposições aceitáveis conforme definições de regra de negócios;

Avaliar operações sujeitas a risco de crédito vulnerável a condições de mercado, perspectivas macroeconômicas, entre outros;

Monitorar a adequação quanto à retenção de riscos em operações de venda ou de transferência de ativos financeiros;

Monitorar a adequação quanto ao risco de crédito de contraparte advinda de instrumentos financeiros derivativos e demais instrumentos financeiros complexos;

Manter atualizados e documentados os critérios e procedimentos relativos ao processo de Gerenciamento de Risco de Crédito, abrangendo todas as fases;

Categorizar as operações sujeitas ao risco de crédito;

Realizar testes de estresse com base em premissas definidas pelo Comitê de Risco de Crédito;

Emitir relatórios periódicos relativos ao Gerenciamento de Risco de Crédito;

Monitorar procedimento das operações de tesouraria, no que se refere ao cumprimento de normas e histórico de perdas;

Monitorar a aplicação dos procedimentos inerentes às operações de câmbio.

Controladoria Monitorar a adequação dos níveis de patrimônio de referência e de

aprovisionamento compatíveis com o risco de crédito assumido pela Instituição.

Diretoria de Tecnologia Quando solicitada, desenvolver sistemas para implementação de rotinas e

procedimentos de identificação, mensuração, controle e mitigação à exposição de risco de crédito.

Auditoria Interna

Validar periodicamente os sistemas, modelos e procedimentos internos utilizados para a Gestão do Risco de Crédito;

Revisar periodicamente o sistema de mensuração de risco, como parte do processo de auditoria interna da Instituição, incluindo as atividades das unidades de negócios e da Gerência de Risco de Crédito, abordando os seguintes aspectos mínimos:

- As estratégias, políticas e procedimentos;

- A estrutura organizacional;

- Os processos de aprovação dos modelos de gestão;

- Os sistemas de informação (integridade e completude dos dados, fontes de informação);

- Os procedimentos e premissas utilizados nos testes de estresse.

20

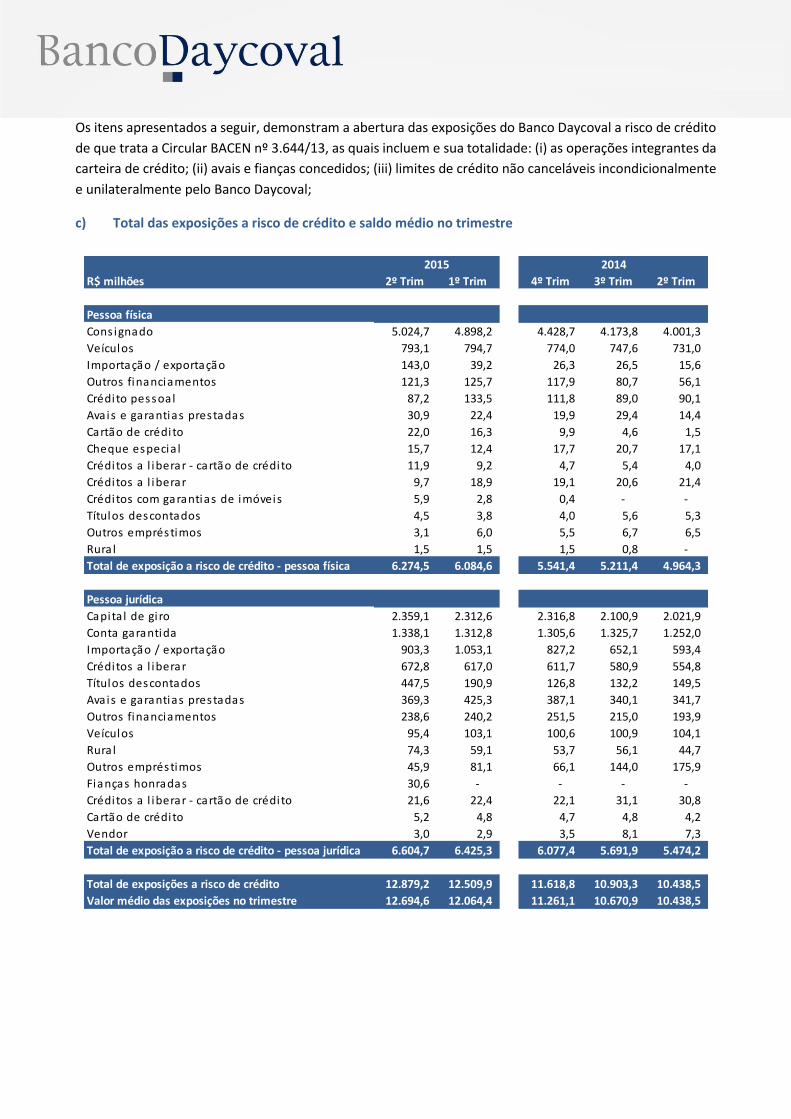

Os itens apresentados a seguir, demonstram a abertura das exposições do Banco Daycoval a risco de crédito

de que trata a Circular BACEN nº 3.644/13, as quais incluem e sua totalidade: (i) as operações integrantes da

carteira de crédito; (ii) avais e fianças concedidos; (iii) limites de crédito não canceláveis incondicionalmente

e unilateralmente pelo Banco Daycoval;

c) Total das exposições a risco de crédito e saldo médio no trimestre

R$ milhões 2º Trim 1º Trim 4º Trim 3º Trim 2º Trim

Pessoa física

Cons ignado 5.024,7 4.898,2 4.428,7 4.173,8 4.001,3

Veículos 793,1 794,7 774,0 747,6 731,0

Importação / exportação 143,0 39,2 26,3 26,5 15,6

Outros financiamentos 121,3 125,7 117,9 80,7 56,1

Crédito pessoal 87,2 133,5 111,8 89,0 90,1

Avais e garantias prestadas 30,9 22,4 19,9 29,4 14,4

Cartão de crédito 22,0 16,3 9,9 4,6 1,5

Cheque especia l 15,7 12,4 17,7 20,7 17,1

Créditos a l iberar - cartão de crédito 11,9 9,2 4,7 5,4 4,0

Créditos a l iberar 9,7 18,9 19,1 20,6 21,4

Créditos com garantias de imóveis 5,9 2,8 0,4 - -

Títulos descontados 4,5 3,8 4,0 5,6 5,3

Outros empréstimos 3,1 6,0 5,5 6,7 6,5

Rura l 1,5 1,5 1,5 0,8 -

Total de exposição a risco de crédito - pessoa física 6.274,5 6.084,6 5.541,4 5.211,4 4.964,3

Pessoa jurídica

Capita l de gi ro 2.359,1 2.312,6 2.316,8 2.100,9 2.021,9

Conta garantida 1.338,1 1.312,8 1.305,6 1.325,7 1.252,0

Importação / exportação 903,3 1.053,1 827,2 652,1 593,4

Créditos a l iberar 672,8 617,0 611,7 580,9 554,8

Títulos descontados 447,5 190,9 126,8 132,2 149,5

Avais e garantias prestadas 369,3 425,3 387,1 340,1 341,7

Outros financiamentos 238,6 240,2 251,5 215,0 193,9

Veículos 95,4 103,1 100,6 100,9 104,1

Rura l 74,3 59,1 53,7 56,1 44,7

Outros empréstimos 45,9 81,1 66,1 144,0 175,9

Fianças honradas 30,6 - - - -

Créditos a l iberar - cartão de crédito 21,6 22,4 22,1 31,1 30,8

Cartão de crédito 5,2 4,8 4,7 4,8 4,2

Vendor 3,0 2,9 3,5 8,1 7,3

Total de exposição a risco de crédito - pessoa jurídica 6.604,7 6.425,3 6.077,4 5.691,9 5.474,2

Total de exposições a risco de crédito 12.879,2 12.509,9 11.618,8 10.903,3 10.438,5

Valor médio das exposições no trimestre 12.694,6 12.064,4 11.261,1 10.670,9 10.438,5

2015 2014

21

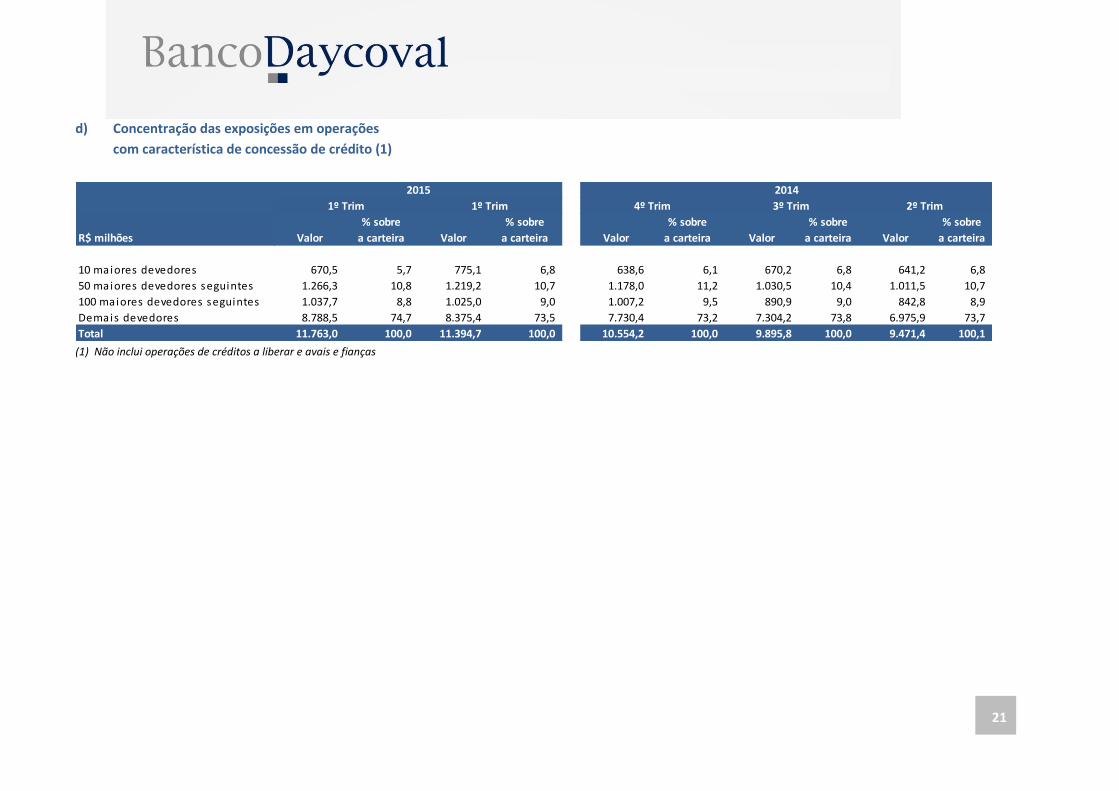

d) Concentração das exposições em operações

com característica de concessão de crédito (1)

(1) Não inclui operações de créditos a liberar e avais e fianças

% sobre % sobre % sobre % sobre % sobre

R$ milhões Valor a carteira Valor a carteira Valor a carteira Valor a carteira Valor a carteira

10 maiores devedores 670,5 5,7 775,1 6,8 638,6 6,1 670,2 6,8 641,2 6,8

50 maiores devedores seguintes 1.266,3 10,8 1.219,2 10,7 1.178,0 11,2 1.030,5 10,4 1.011,5 10,7

100 maiores devedores seguintes 1.037,7 8,8 1.025,0 9,0 1.007,2 9,5 890,9 9,0 842,8 8,9

Demais devedores 8.788,5 74,7 8.375,4 73,5 7.730,4 73,2 7.304,2 73,8 6.975,9 73,7

Total 11.763,0 100,0 11.394,7 100,0 10.554,2 100,0 9.895,8 100,0 9.471,4 100,1

1º Trim

2015 2014

1º Trim 4º Trim 3º Trim 2º Trim

22

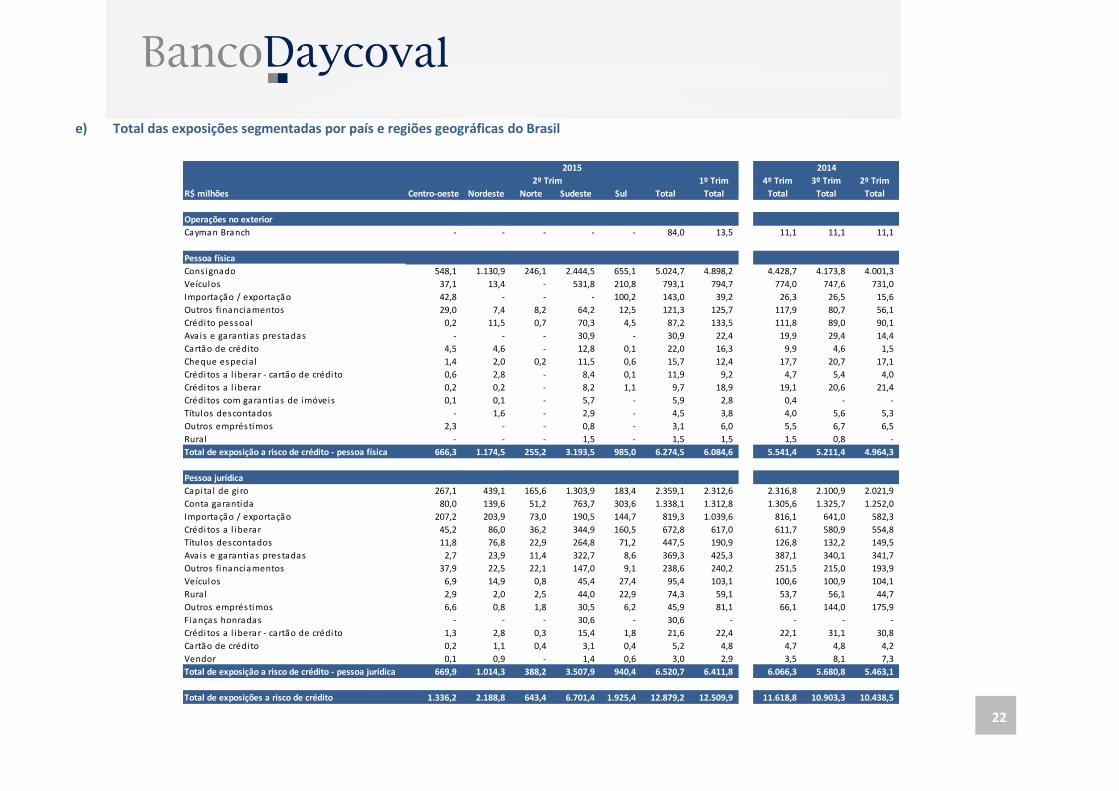

e) Total das exposições segmentadas por país e regiões geográficas do Brasil

1º Trim 4º Trim 3º Trim 2º Trim

R$ milhões Centro-oeste Nordeste Norte Sudeste Sul Total Total Total Total Total

Operações no exterior

Cayman Branch - - - - - 84,0 13,5 11,1 11,1 11,1

Pessoa física

Cons ignado 548,1 1.130,9 246,1 2.444,5 655,1 5.024,7 4.898,2 4.428,7 4.173,8 4.001,3

Veículos 37,1 13,4 - 531,8 210,8 793,1 794,7 774,0 747,6 731,0

Importação / exportação 42,8 - - - 100,2 143,0 39,2 26,3 26,5 15,6

Outros financiamentos 29,0 7,4 8,2 64,2 12,5 121,3 125,7 117,9 80,7 56,1

Crédito pessoal 0,2 11,5 0,7 70,3 4,5 87,2 133,5 111,8 89,0 90,1

Avais e garantias prestadas - - - 30,9 - 30,9 22,4 19,9 29,4 14,4

Cartão de crédito 4,5 4,6 - 12,8 0,1 22,0 16,3 9,9 4,6 1,5

Cheque especia l 1,4 2,0 0,2 11,5 0,6 15,7 12,4 17,7 20,7 17,1

Créditos a l iberar - cartão de crédito 0,6 2,8 - 8,4 0,1 11,9 9,2 4,7 5,4 4,0

Créditos a l iberar 0,2 0,2 - 8,2 1,1 9,7 18,9 19,1 20,6 21,4

Créditos com garantias de imóveis 0,1 0,1 - 5,7 - 5,9 2,8 0,4 - -

Títulos descontados - 1,6 - 2,9 - 4,5 3,8 4,0 5,6 5,3

Outros empréstimos 2,3 - - 0,8 - 3,1 6,0 5,5 6,7 6,5

Rura l - - - 1,5 - 1,5 1,5 1,5 0,8 -

Total de exposição a risco de crédito - pessoa física 666,3 1.174,5 255,2 3.193,5 985,0 6.274,5 6.084,6 5.541,4 5.211,4 4.964,3

Pessoa jurídica

Capita l de gi ro 267,1 439,1 165,6 1.303,9 183,4 2.359,1 2.312,6 2.316,8 2.100,9 2.021,9

Conta garantida 80,0 139,6 51,2 763,7 303,6 1.338,1 1.312,8 1.305,6 1.325,7 1.252,0

Importação / exportação 207,2 203,9 73,0 190,5 144,7 819,3 1.039,6 816,1 641,0 582,3

Créditos a l iberar 45,2 86,0 36,2 344,9 160,5 672,8 617,0 611,7 580,9 554,8

Títulos descontados 11,8 76,8 22,9 264,8 71,2 447,5 190,9 126,8 132,2 149,5

Avais e garantias prestadas 2,7 23,9 11,4 322,7 8,6 369,3 425,3 387,1 340,1 341,7

Outros financiamentos 37,9 22,5 22,1 147,0 9,1 238,6 240,2 251,5 215,0 193,9

Veículos 6,9 14,9 0,8 45,4 27,4 95,4 103,1 100,6 100,9 104,1

Rura l 2,9 2,0 2,5 44,0 22,9 74,3 59,1 53,7 56,1 44,7

Outros empréstimos 6,6 0,8 1,8 30,5 6,2 45,9 81,1 66,1 144,0 175,9

Fianças honradas - - - 30,6 - 30,6 - - - -

Créditos a l iberar - cartão de crédito 1,3 2,8 0,3 15,4 1,8 21,6 22,4 22,1 31,1 30,8

Cartão de crédito 0,2 1,1 0,4 3,1 0,4 5,2 4,8 4,7 4,8 4,2

Vendor 0,1 0,9 - 1,4 0,6 3,0 2,9 3,5 8,1 7,3

Total de exposição a risco de crédito - pessoa jurídica 669,9 1.014,3 388,2 3.507,9 940,4 6.520,7 6.411,8 6.066,3 5.680,8 5.463,1

Total de exposições a risco de crédito 1.336,2 2.188,8 643,4 6.701,4 1.925,4 12.879,2 12.509,9 11.618,8 10.903,3 10.438,5

2015 2014

2º Trim

23

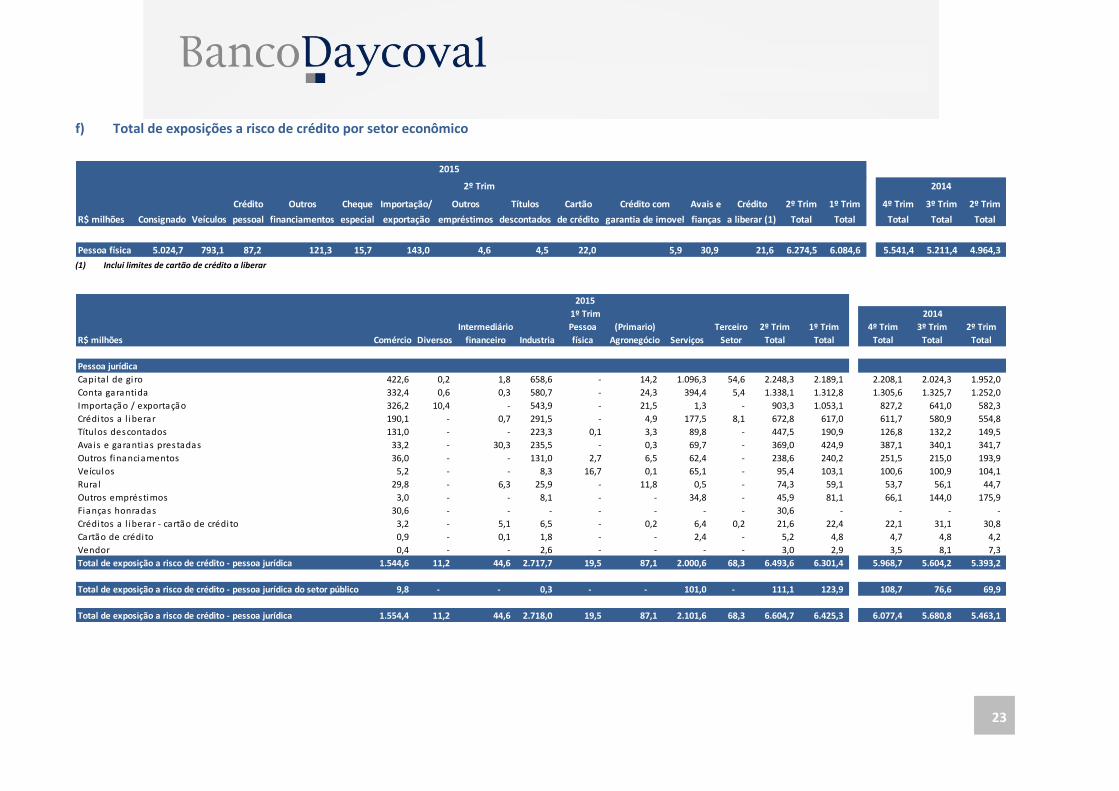

f) Total de exposições a risco de crédito por setor econômico

(1) Inclui limites de cartão de crédito a liberar

Crédito Outros Cheque Importação/ Outros Títulos Cartão Crédito com Avais e Crédito 2º Trim 1º Trim 4º Trim 3º Trim 2º Trim

R$ milhões Consignado Veículos pessoal financiamentos especial exportação empréstimos descontados de crédito garantia de imovel fianças a liberar (1) Total Total Total Total Total

Pessoa física 5.024,7 793,1 87,2 121,3 15,7 143,0 4,6 4,5 22,0 5,9 30,9 21,6 6.274,5 6.084,6 5.541,4 5.211,4 4.964,3

2º Trim

2015

2014

Intermediário Pessoa (Primario) Terceiro 2º Trim 1º Trim 4º Trim 3º Trim 2º Trim

R$ milhões Comércio Diversos financeiro Industria física Agronegócio Serviços Setor Total Total Total Total Total

Pessoa jurídica

Capita l de gi ro 422,6 0,2 1,8 658,6 - 14,2 1.096,3 54,6 2.248,3 2.189,1 2.208,1 2.024,3 1.952,0

Conta garantida 332,4 0,6 0,3 580,7 - 24,3 394,4 5,4 1.338,1 1.312,8 1.305,6 1.325,7 1.252,0

Importação / exportação 326,2 10,4 - 543,9 - 21,5 1,3 - 903,3 1.053,1 827,2 641,0 582,3

Créditos a l iberar 190,1 - 0,7 291,5 - 4,9 177,5 8,1 672,8 617,0 611,7 580,9 554,8

Títulos descontados 131,0 - - 223,3 0,1 3,3 89,8 - 447,5 190,9 126,8 132,2 149,5

Avais e garantias prestadas 33,2 - 30,3 235,5 - 0,3 69,7 - 369,0 424,9 387,1 340,1 341,7

Outros financiamentos 36,0 - - 131,0 2,7 6,5 62,4 - 238,6 240,2 251,5 215,0 193,9

Veículos 5,2 - - 8,3 16,7 0,1 65,1 - 95,4 103,1 100,6 100,9 104,1

Rura l 29,8 - 6,3 25,9 - 11,8 0,5 - 74,3 59,1 53,7 56,1 44,7

Outros empréstimos 3,0 - - 8,1 - - 34,8 - 45,9 81,1 66,1 144,0 175,9

Fianças honradas 30,6 - - - - - - - 30,6 - - - -

Créditos a l iberar - cartão de crédito 3,2 - 5,1 6,5 - 0,2 6,4 0,2 21,6 22,4 22,1 31,1 30,8

Cartão de crédito 0,9 - 0,1 1,8 - - 2,4 - 5,2 4,8 4,7 4,8 4,2

Vendor 0,4 - - 2,6 - - - - 3,0 2,9 3,5 8,1 7,3

Total de exposição a risco de crédito - pessoa jurídica 1.544,6 11,2 44,6 2.717,7 19,5 87,1 2.000,6 68,3 6.493,6 6.301,4 5.968,7 5.604,2 5.393,2

Total de exposição a risco de crédito - pessoa jurídica do setor público 9,8 - - 0,3 - - 101,0 - 111,1 123,9 108,7 76,6 69,9

Total de exposição a risco de crédito - pessoa jurídica 1.554,4 11,2 44,6 2.718,0 19,5 87,1 2.101,6 68,3 6.604,7 6.425,3 6.077,4 5.680,8 5.463,1

2015

1º Trim 2014

24

g) Prazo a decorrer das exposições a risco de crédito (1)

(1) Não inclui os montantes referentes à créditos a liberar e a avais e fianças

R$ milhões

Até

3 meses

Até

12 meses

Até

3 anos

Até

5 anos

Acima de

5 anos

Até

60 dias

Até

90 dias

Até

180 dias

Até

360 dias

2º Trim

Total

1º Trim

Total

4º Trim

Total

3º Trim

Total

2º Trim

Total

Pessoa física

Cons ignado 602,9 1.026,2 1.925,3 1.029,3 410,2 10,7 3,9 8,2 8,0 5.024,7 4.898,2 4.428,7 4.173,8 4.001,3

Veículos 127,6 285,4 317,8 28,1 - 14,5 4,9 8,1 6,7 793,1 794,7 774,0 747,6 731,0

Crédito pessoal 11,9 22,5 42,8 6,8 - 1,1 0,3 0,8 1,0 87,2 133,5 111,8 89,0 90,1

Outros financiamentos 49,5 54,0 9,7 1,1 - 3,5 0,8 1,5 1,2 121,3 125,7 117,9 80,7 56,1

Importação / exportação 118,4 17,7 6,9 - - - - - - 143,0 39,2 26,3 26,5 15,6

Cartão de crédito 18,0 0,6 - - - 1,7 0,3 0,4 1,0 22,0 16,3 9,9 4,6 1,5

Cheque especia l 4,5 8,6 2,0 - - - - 0,4 0,2 15,7 12,4 17,7 20,7 17,1

Outros empréstimos 1,0 0,7 1,4 - - - - - - 3,1 6,0 5,5 6,7 6,5

Títulos descontados 1,8 2,0 - - - 0,1 0,1 0,2 0,3 4,5 3,8 4,0 5,6 5,3

Créditos com garantias de imóveis 0,1 0,1 0,5 0,6 4,6 - - - - 5,9 2,8 0,4 - -

Rura l - - 1,5 - - - - - - 1,5 1,5 1,5 0,8 -

Total de exposição a risco de crédito - pessoa física 935,7 1.417,8 2.307,9 1.065,9 414,8 31,6 10,3 19,6 18,4 6.222,0 6.034,1 5.497,7 5.156,0 4.924,5

-

Pessoa jurídica

Capita l de gi ro 557,0 972,1 733,7 60,6 0,2 12,6 3,3 11,9 8,0 2.359,4 2.312,6 2.316,8 2.024,3 1.952,0

Conta garantida 868,7 411,0 3,7 - - 27,9 3,2 7,6 16,0 1.338,1 1.312,8 1.305,6 1.325,7 1.252,0

Importação / exportação 404,7 443,7 39,8 - - 2,0 2,4 3,8 6,9 903,3 1.053,1 827,2 641,0 582,3

Outros financiamentos 38,7 92,5 78,5 21,2 5,6 0,3 0,1 1,5 0,2 238,6 240,2 251,5 215,0 193,9

Títulos descontados 390,1 51,5 0,4 - - 4,3 - 0,1 1,1 447,5 190,9 126,8 132,2 149,5

Fianças honradas - 30,6 - - - - - - - 30,6 - - - -

Veículos 11,3 27,4 44,5 10,8 - 0,5 0,1 0,3 0,5 95,4 103,1 100,6 100,9 104,1

Outros empréstimos 9,4 18,9 12,0 - - 3,0 0,2 1,9 0,5 45,9 81,1 66,1 144,0 175,9

Rura l 22,3 37,3 14,5 - - - - - 0,2 74,3 59,1 53,7 56,1 44,7

Cartão de crédito 4,2 0,7 - - - 0,1 - 0,1 0,1 5,2 4,8 4,7 4,8 4,2

Vendor 1,7 1,1 0,2 - - - - - - 3,0 2,9 3,5 8,1 7,3

Total de exposição a risco de crédito - pessoa jurídica 2.308,1 2.086,8 927,3 92,6 5,8 50,7 9,3 27,2 33,5 5.541,3 5.360,6 5.056,5 4.652,1 4.465,9

Total de exposição a risco de crédito 3.243,8 3.504,6 3.235,2 1.158,5 420,6 82,3 19,6 46,8 51,9 11.763,3 11.394,7 10.554,2 9.808,1 9.390,4

2015

2º Trim

A vencer Vencidas acima de 15 dias 2014

25

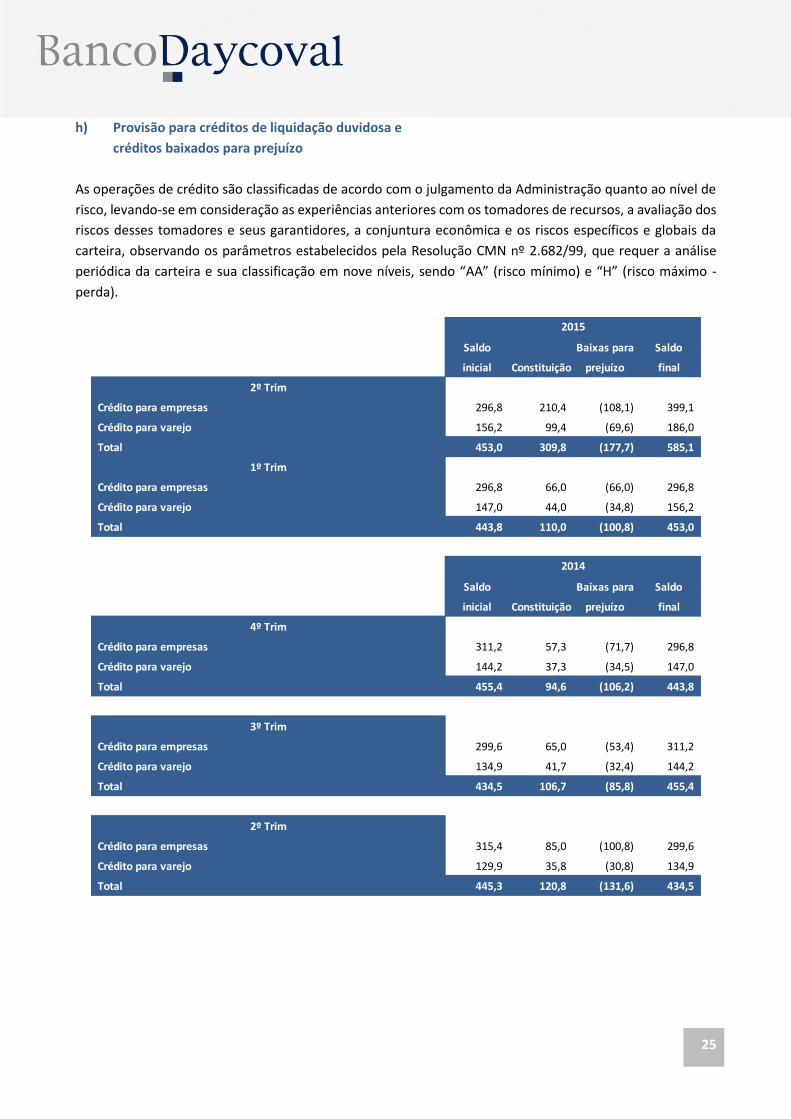

h) Provisão para créditos de liquidação duvidosa e

créditos baixados para prejuízo

As operações de crédito são classificadas de acordo com o julgamento da Administração quanto ao nível de

risco, levando-se em consideração as experiências anteriores com os tomadores de recursos, a avaliação dos

riscos desses tomadores e seus garantidores, a conjuntura econômica e os riscos específicos e globais da

carteira, observando os parâmetros estabelecidos pela Resolução CMN nº 2.682/99, que requer a análise

periódica da carteira e sua classificação em nove níveis, sendo “AA” (risco mínimo) e “H” (risco máximo -

perda).

Saldo Baixas para Saldo

inicial Constituição prejuízo final

2º Trim

Crédito para empresas 296,8 210,4 (108,1) 399,1

Crédito para varejo 156,2 99,4 (69,6) 186,0

Total 453,0 309,8 (177,7) 585,1

1º Trim

Crédito para empresas 296,8 66,0 (66,0) 296,8

Crédito para varejo 147,0 44,0 (34,8) 156,2

Total 443,8 110,0 (100,8) 453,0

Saldo Baixas para Saldo

inicial Constituição prejuízo final

4º Trim

Crédito para empresas 311,2 57,3 (71,7) 296,8

Crédito para varejo 144,2 37,3 (34,5) 147,0

Total 455,4 94,6 (106,2) 443,8

3º Trim

Crédito para empresas 299,6 65,0 (53,4) 311,2

Crédito para varejo 134,9 41,7 (32,4) 144,2

Total 434,5 106,7 (85,8) 455,4

2º Trim

Crédito para empresas 315,4 85,0 (100,8) 299,6

Crédito para varejo 129,9 35,8 (30,8) 134,9

Total 445,3 120,8 (131,6) 434,5

2015

2014

26

i) Mitigadores de risco de crédito e risco de concentração

Mitigação de risco de crédito

O Banco Daycoval sempre priorizou a utilização de garantias para aumentar a capacidade de recuperação de

créditos que, eventualmente, apresentem problemas de liquidação (default). As garantias geralmente

utilizadas são: alienação fiduciária; recebíveis; CDBs de emissão própria do Banco Daycoval; cotas de fundos

de investimento de administração própria; ou outros ativos, especialmente os financeiras, que possuam alta

capacidade de serem monetizados para a cobertura do risco de crédito de clientes.

Risco de concentração

A Resolução CMN nº 2844 e alterações posteriores dispõem sobre limites de diversificações de risco por

cliente, fixando em 25% (vinte e cinco por cento) do PR (Patrimônio de Referência) na contratação de

operações de crédito para pessoas físicas ou jurídicas ou grupo de pessoas agindo isoladamente ou em

conjunto, ou representando interesse econômico comum.

O Banco Daycoval, buscando a pulverização da carteira de crédito, estabelece, em sua política interna, teto

máximo de exposição de risco por cliente/grupo econômico de 5% (cinco por cento) do PR do Banco, relativo

ao último mês disponível e, eventuais exceções são submetidas à Diretoria Executiva, e registradas em ata

específica, elaborada no momento em que é atingido este patamar de risco.

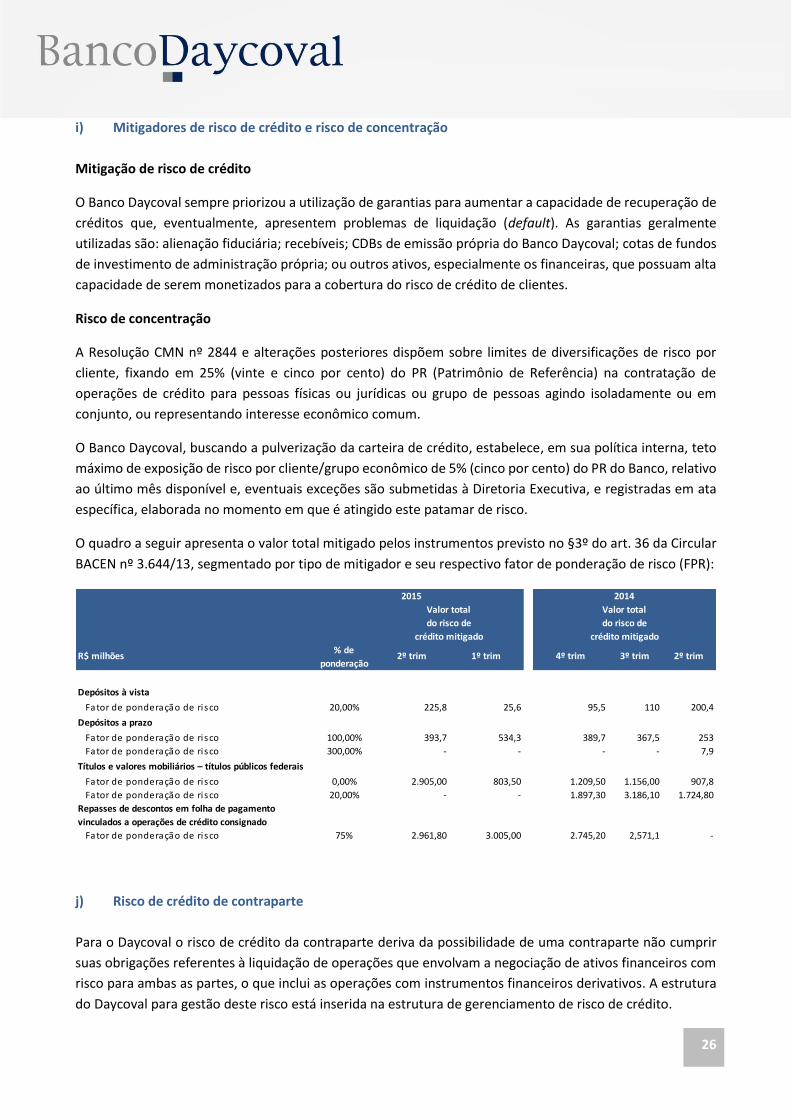

O quadro a seguir apresenta o valor total mitigado pelos instrumentos previsto no §3º do art. 36 da Circular

BACEN nº 3.644/13, segmentado por tipo de mitigador e seu respectivo fator de ponderação de risco (FPR):

j) Risco de crédito de contraparte

Para o Daycoval o risco de crédito da contraparte deriva da possibilidade de uma contraparte não cumprir

suas obrigações referentes à liquidação de operações que envolvam a negociação de ativos financeiros com

risco para ambas as partes, o que inclui as operações com instrumentos financeiros derivativos. A estrutura

do Daycoval para gestão deste risco está inserida na estrutura de gerenciamento de risco de crédito.

2015

% de

ponderação

Depósitos à vista

Fator de ponderação de risco 20,00% 225,8 25,6 95,5 110 200,4

Depósitos a prazo

Fator de ponderação de risco 100,00% 393,7 534,3 389,7 367,5 253

Fator de ponderação de risco 300,00% - - - - 7,9

Títulos e valores mobiliários – títulos públicos federais

Fator de ponderação de risco 0,00% 2.905,00 803,50 1.209,50 1.156,00 907,8

Fator de ponderação de risco 20,00% - - 1.897,30 3.186,10 1.724,80

Repasses de descontos em folha de pagamento

vinculados a operações de crédito consignado

Fator de ponderação de risco 75% 2.961,80 3.005,00 2.745,20 2,571,1 -

R$ milhões 4º trim 3º trim 2º trim2º trim 1º trim

Valor total

do risco de

crédito mitigado

2014

Valor total

do risco de

crédito mitigado

27

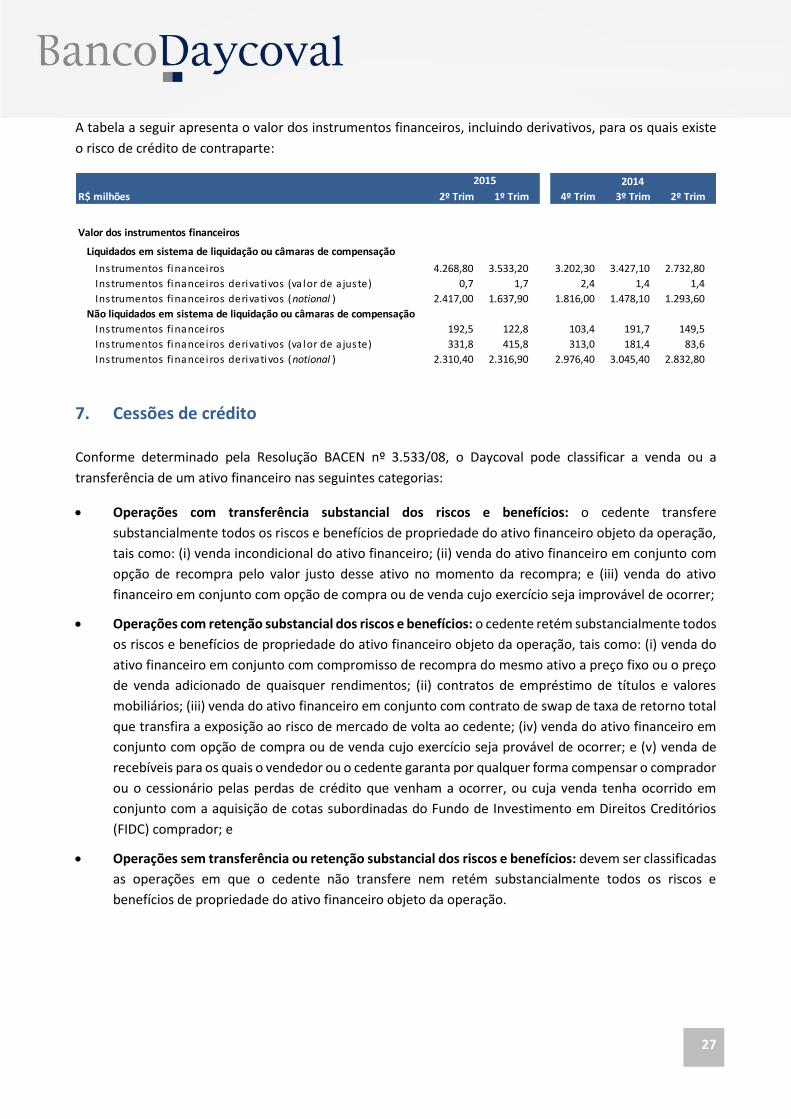

A tabela a seguir apresenta o valor dos instrumentos financeiros, incluindo derivativos, para os quais existe

o risco de crédito de contraparte:

7. Cessões de crédito

Conforme determinado pela Resolução BACEN nº 3.533/08, o Daycoval pode classificar a venda ou a

transferência de um ativo financeiro nas seguintes categorias:

Operações com transferência substancial dos riscos e benefícios: o cedente transfere

substancialmente todos os riscos e benefícios de propriedade do ativo financeiro objeto da operação,

tais como: (i) venda incondicional do ativo financeiro; (ii) venda do ativo financeiro em conjunto com

opção de recompra pelo valor justo desse ativo no momento da recompra; e (iii) venda do ativo

financeiro em conjunto com opção de compra ou de venda cujo exercício seja improvável de ocorrer;

Operações com retenção substancial dos riscos e benefícios: o cedente retém substancialmente todos

os riscos e benefícios de propriedade do ativo financeiro objeto da operação, tais como: (i) venda do

ativo financeiro em conjunto com compromisso de recompra do mesmo ativo a preço fixo ou o preço

de venda adicionado de quaisquer rendimentos; (ii) contratos de empréstimo de títulos e valores

mobiliários; (iii) venda do ativo financeiro em conjunto com contrato de swap de taxa de retorno total

que transfira a exposição ao risco de mercado de volta ao cedente; (iv) venda do ativo financeiro em

conjunto com opção de compra ou de venda cujo exercício seja provável de ocorrer; e (v) venda de

recebíveis para os quais o vendedor ou o cedente garanta por qualquer forma compensar o comprador

ou o cessionário pelas perdas de crédito que venham a ocorrer, ou cuja venda tenha ocorrido em

conjunto com a aquisição de cotas subordinadas do Fundo de Investimento em Direitos Creditórios

(FIDC) comprador; e

Operações sem transferência ou retenção substancial dos riscos e benefícios: devem ser classificadas

as operações em que o cedente não transfere nem retém substancialmente todos os riscos e

benefícios de propriedade do ativo financeiro objeto da operação.

R$ milhões 2º Trim 1º Trim 4º Trim 3º Trim 2º Trim

Valor dos instrumentos financeiros

Liquidados em sistema de liquidação ou câmaras de compensação

Instrumentos financeiros 4.268,80 3.533,20 3.202,30 3.427,10 2.732,80

Instrumentos financeiros derivativos (va lor de a juste) 0,7 1,7 2,4 1,4 1,4

Instrumentos financeiros derivativos (notional ) 2.417,00 1.637,90 1.816,00 1.478,10 1.293,60

Não liquidados em sistema de liquidação ou câmaras de compensação

Instrumentos financeiros 192,5 122,8 103,4 191,7 149,5

Instrumentos financeiros derivativos (va lor de a juste) 331,8 415,8 313,0 181,4 83,6

Instrumentos financeiros derivativos (notional ) 2.310,40 2.316,90 2.976,40 3.045,40 2.832,80

20142015

28

A tabela a seguir apresenta o saldo das exposições cedidas com retenção substancial de riscos e benefícios

segregado por tipo de cessionário:

8. Risco de mercado

a) Definições

Define-se como Risco de Mercado a possibilidade de ocorrência de perdas resultantes da flutuação nos

valores de mercado de posições detidas pelo Banco Daycoval e inclui os riscos das operações sujeitas à

variação cambial, das taxas de juros, dos preços de ações e dos preços de mercadorias (commodities).

b) Estrutura de gerenciamento de risco de mercado

A atividade de gerenciamento do risco de mercado é executada por uma unidade específica, a Gerência de

Risco de Mercado, segregada das unidades de negócio e da unidade executora da atividade de Auditoria

Interna do Banco Daycoval, conforme requer a regulamentação do Banco Central do Brasil.

Tipo de

R$ milhões cessionário 1º trim 1º trim 4º trim 3º trim 2º trim

Saldo das exposições a risco de crédito cedidas

com retenção substancial de riscos e benefíciosInstituição financeira 374,2 162,1 240,1 - -

2015 2014

Diretoria Executiva de

Captação, Câmbio e Varejo

Diretoria Executiva de

Operações Ativas

Diretoria Executiva de

Administração

Superintendência

de Tesouraria

Superintendências

de Varejo

Gerência

de Câmbio

Diretoria Riscos

Corporativos

Gerência de

Risco de Mercado

Comitê de

Risco de Mercado

Comitê de Riscos

CorporativosAuditoria Interna

Conselho de

Administração

Diretoria Executiva

29

Papéis Responsabilidades

Diretoria Executiva / Conselho de Administração

Definição do apetite de risco da Instituição, em função da estratégia do negócio, das oportunidades do mercado e da capacidade de gestão da Instituição;

Aprovação do diretor responsável e definição da estrutura organizacional para implementação do gerenciamento do risco de mercado;

Aprovação e revisão da Política de Risco de Mercado;

Integridade das informações divulgadas com relação à estrutura de gerenciamento de risco de mercado.

Diretor de Riscos Corporativos

Tem a função de implantar uma estrutura de gestão de risco de mercado;

Avaliar o cumprimento dos termos da Política e Risco de Mercado, assim como os demais requerimentos internos e externos aplicáveis ao tema;

Responder aos requerimentos dos Órgãos Reguladores.

Comitê de Risco de Mercado

Estabelecer critérios e procedimentos para precificação de produtos de captação e aplicação;

Definir preços de transferência;

Definir perfil de maturidade e mix de ativos e passivos;

Verificação do cumprimento das políticas e estratégias definidas pela Instituição;

Responsável pelo monitoramento do Banco dentro dos limites operacionais estabelecidos;

Aprovação de propostas para alteração e/ou validação de políticas, processos e atividades que envolvam riscos de mercado;

Avaliação periódica da relação risco/retorno das posições, com o intuito de manter uma carteira a rentabilidade exigida pelo acionista;

Aprovação das reclassificações das carteiras de Trading e Banking;

Aprovação de novos produtos.

Gerência de Risco de Mercado

Identificar, mensurar e controlar, em função das metodologias e premissas aprovadas pelo Comitê e pela Alta Administração, o risco de mercado de balanço (Banking Book) e da Tesouraria (Trading Book);

Monitorar a implementação das decisões e políticas definidas pelo Comitê e aprovadas pela Diretoria Executiva da Instituição;

Apoio ao Comitê de Risco de Mercado, por meio da constante aferição e cálculos de enquadramento da Instituição para os limites operacionais estabelecidos;

Avaliar e propor estratégias referentes à otimização da estrutura do balanço;

Avaliar as propostas de novos produtos, conforme define o correspondente procedimento.

Auditoria Interna

Revisão periódica independente do sistema de mensuração de risco, como parte do processo de auditoria interna da Instituição, incluindo as atividades das unidades de negócios e da Gerência de Risco de Mercado e abordando os seguintes aspectos mínimos:

- Revisão das estratégias, políticas e procedimentos;

- Revisão da estrutura organizacional da área;

- Revisão dos processos de aprovação dos modelos de precificação;

- Revisão dos sistemas de informação (integridade e completude dos dados, fontes de informação);

- Revisão da razoabilidade das premissas utilizadas na modelagem (volatilidades, correlações e parâmetros);

- Revisão dos procedimentos de backtesting.

Verificação do cumprimento da política de determinação das operações incluídas na carteira de negociação (Trading Book);

Validação periódica das metodologias e modelos.

30

c) Classificação das operações

A classificação das operações segundo suas características de negociação permite o estabelecimento de

requerimentos de capital diferenciados, considerando que, para a mensuração de risco de mercado das

operações da carteira de negociação utilizam-se metodologias diversas das utilizadas para as demais

operações.

A Instituição classifica as carteiras em dois tipos, considerando as características das operações e o objetivo

de cada uma:

Carteira de negociação (“Trading Book”);

Operações não classificadas na carteira de negociação (“Banking Book”)

Trading book

A carteira de negociação (“Trading Book”) consiste em todas as operações com instrumentos financeiros e

mercadorias, inclusive derivativos, detidas com intenção de negociação ou destinadas a hedge de outros

elementos da carteira de negociação, sem limitação de sua negociabilidade. Portanto, é constituída por:

Instrumentos financeiros, em mercadorias e em instrumentos derivados sobre mercadorias que sejam detidos para revenda e ou que sejam tomados pela instituição com o objetivo de se beneficiar, a curto prazo, de diferenças entre os respectivos preços de compra e venda, ou de outras variações de preço ou de taxa de juro;

Instrumentos financeiros, em mercadorias e em instrumentos derivativos sobre mercadorias, resultantes de compras e vendas simultâneas efetuadas em nome próprio, mas por conta de terceiros;

Instrumentos financeiros, em mercadorias e em instrumentos derivados sobre mercadorias, que sejam tomados com o objetivo de cobrir riscos de outros elementos da carteira de negociação.

Consequentemente, a Instituição define como Trading Book todas as operações no âmbito da Tesouraria,

salvo que sejam explicitamente identificadas pelo Comitê como instrumentos de hedge de operações não

classificadas na carteira de negociação, em cujo caso passa a formar parte do Banking Book.

As atividades da carteira de negociação estão orientadas à obtenção de benefícios a curto prazo. Para tanto,

combina o conhecimento do mercado financeiro em produtos e mercados com a capacidade de serviço a

clientes. Os resultados são gerados tanto pela tomada de posições próprias no mercado como pelo serviço

a clientes.

A metodologia de marcação a mercado das operações da carteira de negociação foi estabelecida com

observância de critérios consistentes e verificáveis, que levam em consideração o preço médio de negociação

na data da apuração ou, na falta desse, o valor de ajuste diário das operações de mercado futuro divulgados

pela Andima, BM&F, Bovespa e Banco Central do Brasil ou o valor líquido provável de realização obtido com

a utilização de curvas de valores futuros de taxas de juros, taxas de câmbio, índice de preços e moedas, todas

devidamente alinhadas aos preços praticados nas operações. Esta metodologia, premissas e fontes de

informação encontram-se detalhados no Manual de Marcação a Mercado.

31

Banking book

As exposições ao risco das operações não classificadas na carteira de negociação (“Banking Book”) são

administradas por meio de atividades de investimento e funding, e transações com derivativos.

A Instituição define como Banking Book:

Aquelas operações não classificadas dentro da carteira de negociação;

Instrumentos financeiros, em mercadorias e em instrumentos derivados sobre mercadorias que, com a prévia autorização por parte do Comitê, sejam tomadas com o objetivo de cobrir riscos das operações não classificadas na carteira de negociação.

Para as operações não classificadas na carteira de negociação busca-se posicionar no longo prazo, em

particular:

Posições de accrual: Posições a longo prazo que geram uma margem financeira à espera de um determinado comportamento do mercado.

Gestão do Descasamento: Utiliza instrumentos para a gestão do descasamento de ativos e passivos derivado das operações da banca comercial.

Gestão de Liquidez: Utiliza os valores que entram no caixa da Instituição e o montante de saída na consecução dos negócios, a fim de manter o risco de liquidez em níveis aceitáveis.

d) Composição dos fatores de risco de mercado

Tipos de riscos

Preço

Os fatores de risco de mercado são variáveis externas cujas oscilações originam distintos tipos de risco de

mercado, aos quais está exposto o Banco Daycoval. Existem quatro fatores principais que originam risco de

mercado:

Taxas de juros

Definido como a possibilidade de que as variações nas taxas de juros possam afetar em forma adversa o valor

dos instrumentos financeiros. Podem ser classificados em: