1. objetivo - tjms.jus.br · portaria nº 655, de 18 de dezembro de 2014.dispõe sobre os padrões...

TRANSCRIPT

Manual de Processo de Trabalho

Realizar Auditoria

Poder Judiciário do Estado de Mato Grosso do Sul Manual de Processos de Trabalho

Realizar Auditoria

1

CONTROLE INTERNO

1. OBJETIVO

Realizar Auditorias eficientes e eficazes.

2. DOCUMENTAÇÃO NORMATIVA DE REFERÊNCIA

Portarias TJMS nº 654 e 655, de 18 de dezembro de 2014;

Resolução CNJ nº 171/2013: dispõe sobre as normas técnicas de auditoria, inspeção e fiscalização;

Decisão Plenária do CNJ no Procedimento de Controle Administrativo nº 0201047-40.2009.2.00.0000 (Parecer 02/2013).

Versão: 1.0 Data de Emissão: 08/06/2017

Elaborado por: Kele Cristina Leite de Melo Aprovado por: Kele Cristina Leite de Melo

Manual de Processo de Trabalho

Realizar Auditoria

Poder Judiciário do Estado de Mato Grosso do Sul Manual de Processos de Trabalho

Realizar Auditoria

2

3. ORIENTAÇÕES GERAIS

A Auditoria consiste no exame sistemático, objetivo e independente, de uma situação ou condição, baseada em critérios

preestabelecidos, para avaliação da integridade, adequação, eficácia, eficiência e economicidade dos processos de trabalho, bem

como a comprovação da legalidade e legitimidade dos atos e fatos administrativos e avaliação dos resultados alcançados, quanto

aos aspectos de eficiência, eficácia e economicidade da gestão orçamentária, financeira, patrimonial, operacional, contábil e

finalística das unidades, bem como a aplicação de recursos públicos e este confiado.

Objetiva conscientizar os integrantes das unidades administrativas da importância das atividades de controles exercidas, com

a finalidade de auxiliar e assessorar a Presidência do TJMS nas questões dos dispêndios efetuados, bem como na aplicação das

normas e procedimentos legais, apontando, se for o caso as inconformidades e sugerindo correções, melhorias ou alterações nos

procedimentos necessários ao fiel cumprimento dos princípios constitucionais que regem a Administração Pública.

O planejamento dos trabalhos de auditoria é realizado por meio do Plano Anual de Auditoria (PAA), que é publicado até 30 de

novembro de cada exercício e, consiste na definição dos trabalhos que serão executados durante o exercício seguinte. Com o

planejamento dos trabalhos, se estabelece uma vinculação das atividades propostas com os objetivos estratégicos do TJMS, bem

como a consecução de benefícios proporcionados pelas ações de controle realizadas pelo Controle Interno, tais como:

implementação de mecanismos de controle, aperfeiçoamento da gestão administrativa, maior grau de conformidade dos atos de

Manual de Processo de Trabalho

Realizar Auditoria

Poder Judiciário do Estado de Mato Grosso do Sul Manual de Processos de Trabalho

Realizar Auditoria

3

gestão, mitigação de riscos, melhoria dos controles internos setoriais e aumento da capacidade de governabilidade dos gestores

sobre seus processos de trabalho.

O Processo de Auditoria é composto das seguintes etapas:

1. Planejamento - consiste na elaboração da matriz de planejamento e procedimentos que compreende os exames preliminares das áreas,

atividades e processos, para definir a amplitude e o escopo do trabalho e a elaboração das questões de auditoria.

2. Execução - consiste na aplicação dos procedimentos, tais como: exame documental, inspeção física, conferência de cálculos, entrevistas,

dentre outros, com vistas a obtenção de diferentes tipos de evidências ou ao tratamento de informações. O resultado da execução materializa-

se em um relatório final onde serão adequadamente descritas as constatações do trabalho realizado, com a descrição dos procedimentos,

técnicas e dos papéis de trabalho utilizados no planejamento e na execução da auditoria. A natureza dos fatos apurados ensejará a expedição

de recomendações e sugestões de melhorias.

3. Monitoramento - consiste no acompanhamento e na verificação das providências adotadas pela unidade auditada em relação a

recomendações e sugestões de melhoria expedidas nos relatórios de auditoria.

Manual de Processo de Trabalho

Realizar Auditoria

Poder Judiciário do Estado de Mato Grosso do Sul Manual de Processos de Trabalho

Realizar Auditoria

4

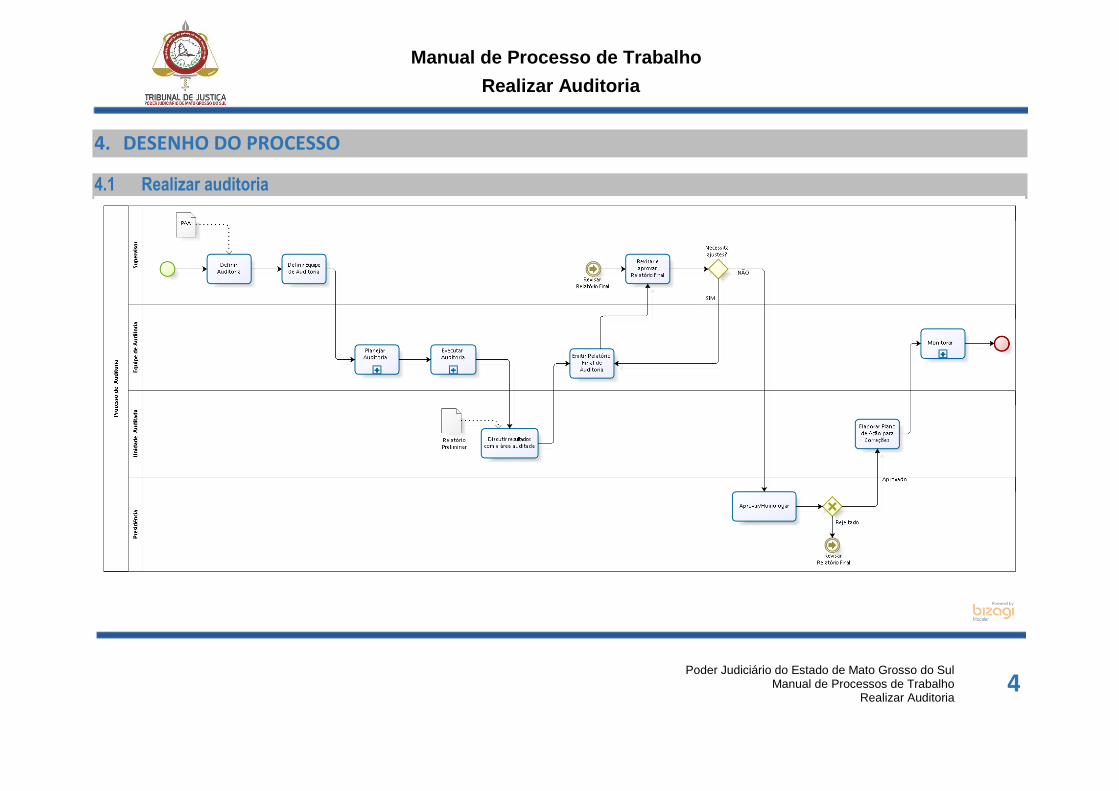

4. DESENHO DO PROCESSO

4.1 Realizar auditoria

Manual de Processo de Trabalho

Realizar Auditoria

Poder Judiciário do Estado de Mato Grosso do Sul Manual de Processos de Trabalho

Realizar Auditoria

5

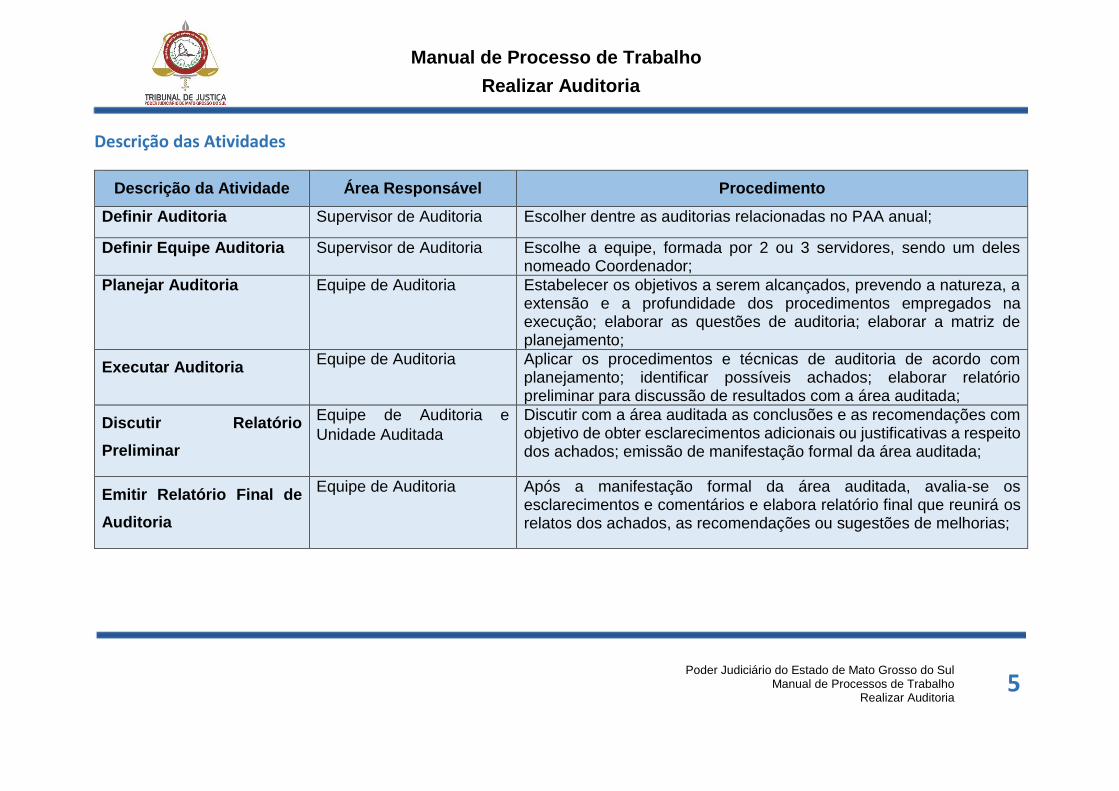

Descrição das Atividades

Descrição da Atividade Área Responsável Procedimento

Definir Auditoria Supervisor de Auditoria Escolher dentre as auditorias relacionadas no PAA anual;

Definir Equipe Auditoria Supervisor de Auditoria Escolhe a equipe, formada por 2 ou 3 servidores, sendo um deles nomeado Coordenador;

Planejar Auditoria Equipe de Auditoria Estabelecer os objetivos a serem alcançados, prevendo a natureza, a extensão e a profundidade dos procedimentos empregados na execução; elaborar as questões de auditoria; elaborar a matriz de planejamento;

Executar Auditoria Equipe de Auditoria Aplicar os procedimentos e técnicas de auditoria de acordo com

planejamento; identificar possíveis achados; elaborar relatório preliminar para discussão de resultados com a área auditada;

Discutir Relatório

Preliminar

Equipe de Auditoria e

Unidade Auditada

Discutir com a área auditada as conclusões e as recomendações com objetivo de obter esclarecimentos adicionais ou justificativas a respeito dos achados; emissão de manifestação formal da área auditada;

Emitir Relatório Final de

Auditoria

Equipe de Auditoria Após a manifestação formal da área auditada, avalia-se os esclarecimentos e comentários e elabora relatório final que reunirá os relatos dos achados, as recomendações ou sugestões de melhorias;

Manual de Processo de Trabalho

Realizar Auditoria

Poder Judiciário do Estado de Mato Grosso do Sul Manual de Processos de Trabalho

Realizar Auditoria

6

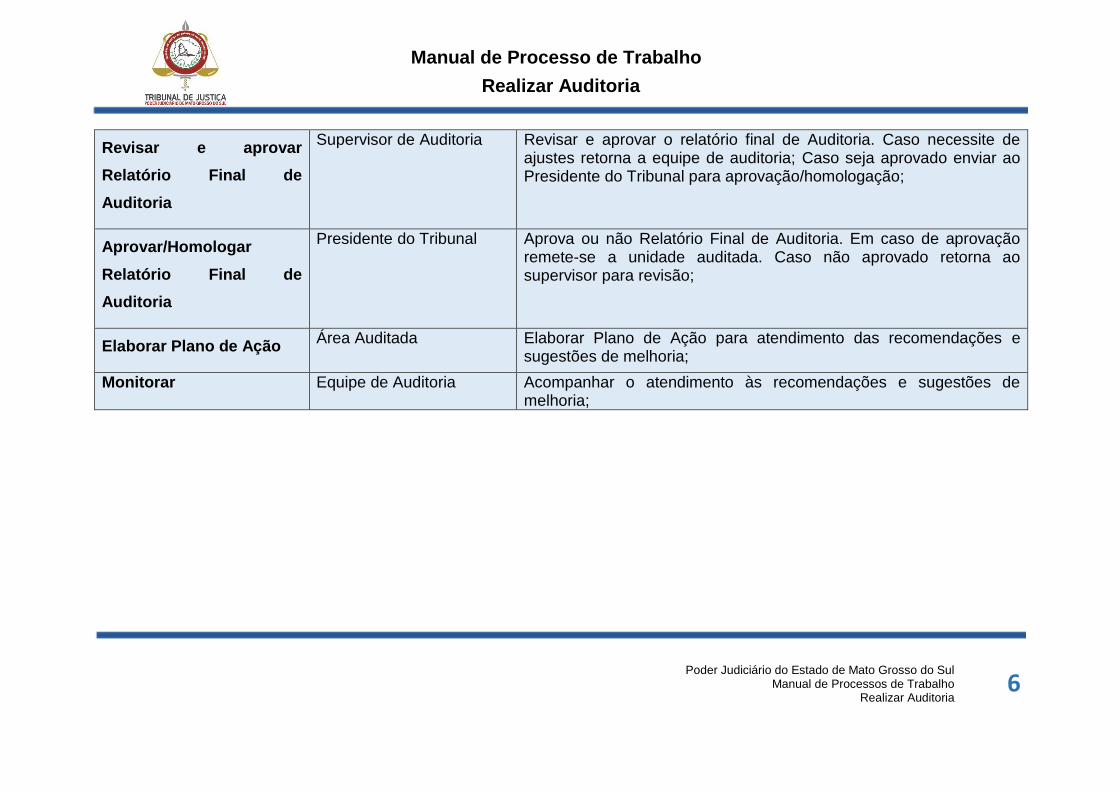

Revisar e aprovar

Relatório Final de

Auditoria

Supervisor de Auditoria Revisar e aprovar o relatório final de Auditoria. Caso necessite de ajustes retorna a equipe de auditoria; Caso seja aprovado enviar ao Presidente do Tribunal para aprovação/homologação;

Aprovar/Homologar

Relatório Final de

Auditoria

Presidente do Tribunal Aprova ou não Relatório Final de Auditoria. Em caso de aprovação remete-se a unidade auditada. Caso não aprovado retorna ao supervisor para revisão;

Elaborar Plano de Ação Área Auditada Elaborar Plano de Ação para atendimento das recomendações e

sugestões de melhoria;

Monitorar Equipe de Auditoria Acompanhar o atendimento às recomendações e sugestões de melhoria;

Manual de Processo de Trabalho

Realizar Auditoria

Poder Judiciário do Estado de Mato Grosso do Sul Manual de Processos de Trabalho

Realizar Auditoria

7

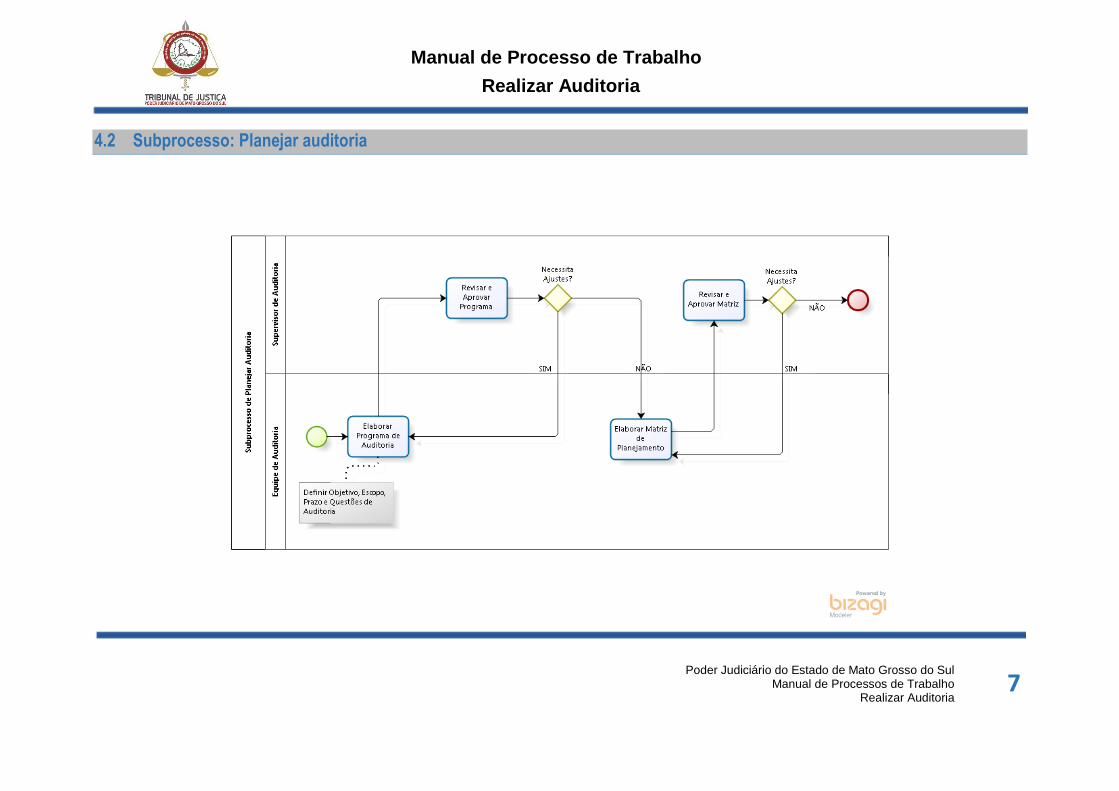

4.2 Subprocesso: Planejar auditoria

Manual de Processo de Trabalho

Realizar Auditoria

Poder Judiciário do Estado de Mato Grosso do Sul Manual de Processos de Trabalho

Realizar Auditoria

8

Descrição das Atividades

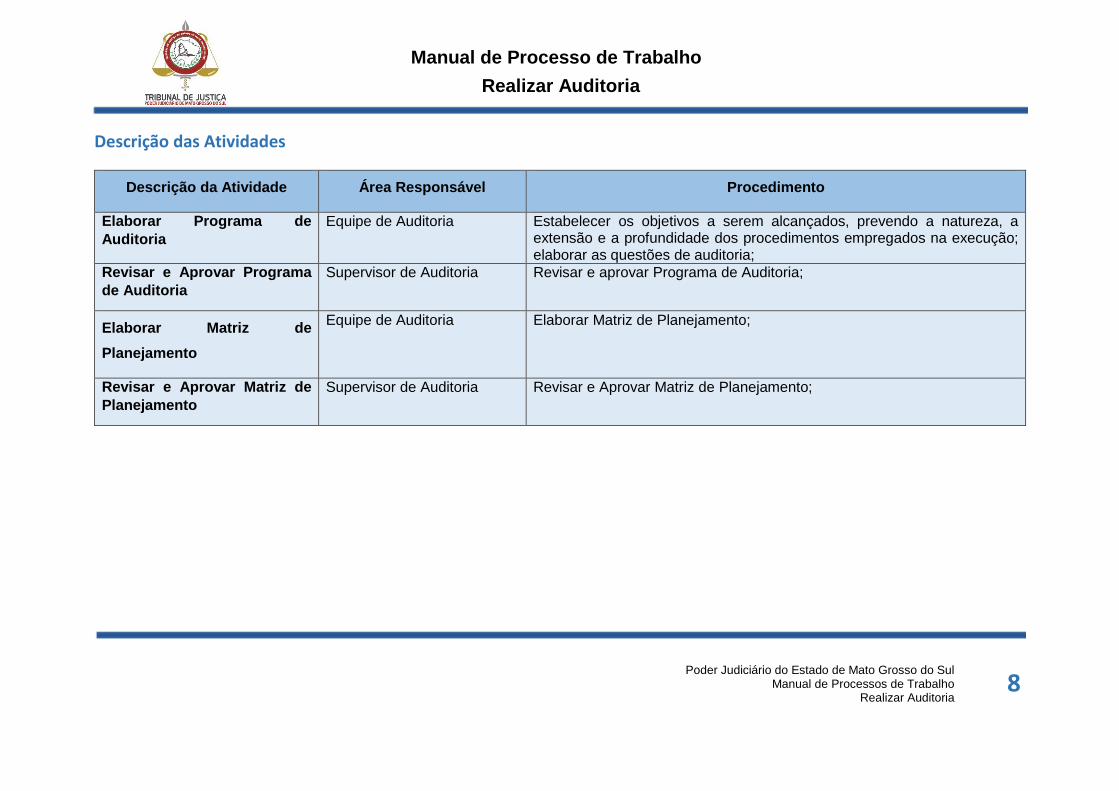

Descrição da Atividade Área Responsável Procedimento

Elaborar Programa de

Auditoria

Equipe de Auditoria Estabelecer os objetivos a serem alcançados, prevendo a natureza, a extensão e a profundidade dos procedimentos empregados na execução; elaborar as questões de auditoria;

Revisar e Aprovar Programa

de Auditoria

Supervisor de Auditoria Revisar e aprovar Programa de Auditoria;

Elaborar Matriz de

Planejamento

Equipe de Auditoria Elaborar Matriz de Planejamento;

Revisar e Aprovar Matriz de

Planejamento

Supervisor de Auditoria Revisar e Aprovar Matriz de Planejamento;

Manual de Processo de Trabalho

Realizar Auditoria

Poder Judiciário do Estado de Mato Grosso do Sul Manual de Processos de Trabalho

Realizar Auditoria

9

4.3 Subprocesso: Executar auditoria

Manual de Processo de Trabalho

Realizar Auditoria

Poder Judiciário do Estado de Mato Grosso do Sul Manual de Processos de Trabalho

Realizar Auditoria

10

Descrição das Atividades

Descrição da Atividade Área Responsável Procedimento

Comunicado de Auditoria Supervisor de Auditoria Enviar à área a ser auditada comunicado formal da realização da auditoria;

Aplicar procedimentos de

auditoria

Equipe de Auditoria Aplicar os procedimentos e técnicas de auditoria de acordo com o planejamento;

Consolidar informações Equipe de Auditoria Analisar informações dos processos, documentos, legislação, dentre outros;

Coletar evidências Equipe de Auditoria Analisar processos e documentos; realizar entrevistas; fazer inspeção in loco

Disponibilizar documentos Unidade Auditada Enviar documentos solicitados pela equipe de auditoria;

Elaborar Matriz de

Achados

Equipe de Auditoria Identificar possíveis achados;

Elaborar Relatório

Preliminar

Equipe de Auditoria Elaborar Relatório Preliminar;

Revisar Relatório

preliminar

Supervisor de Auditoria Revisar Relatório Preliminar;

Manual de Processo de Trabalho

Realizar Auditoria

Poder Judiciário do Estado de Mato Grosso do Sul Manual de Processos de Trabalho

Realizar Auditoria

11

4.4 Subprocesso: Monitorar auditoria

Manual de Processo de Trabalho

Realizar Auditoria

Poder Judiciário do Estado de Mato Grosso do Sul Manual de Processos de Trabalho

Realizar Auditoria

12

Descrição das Atividades

Descrição da Atividade Área Responsável Procedimento

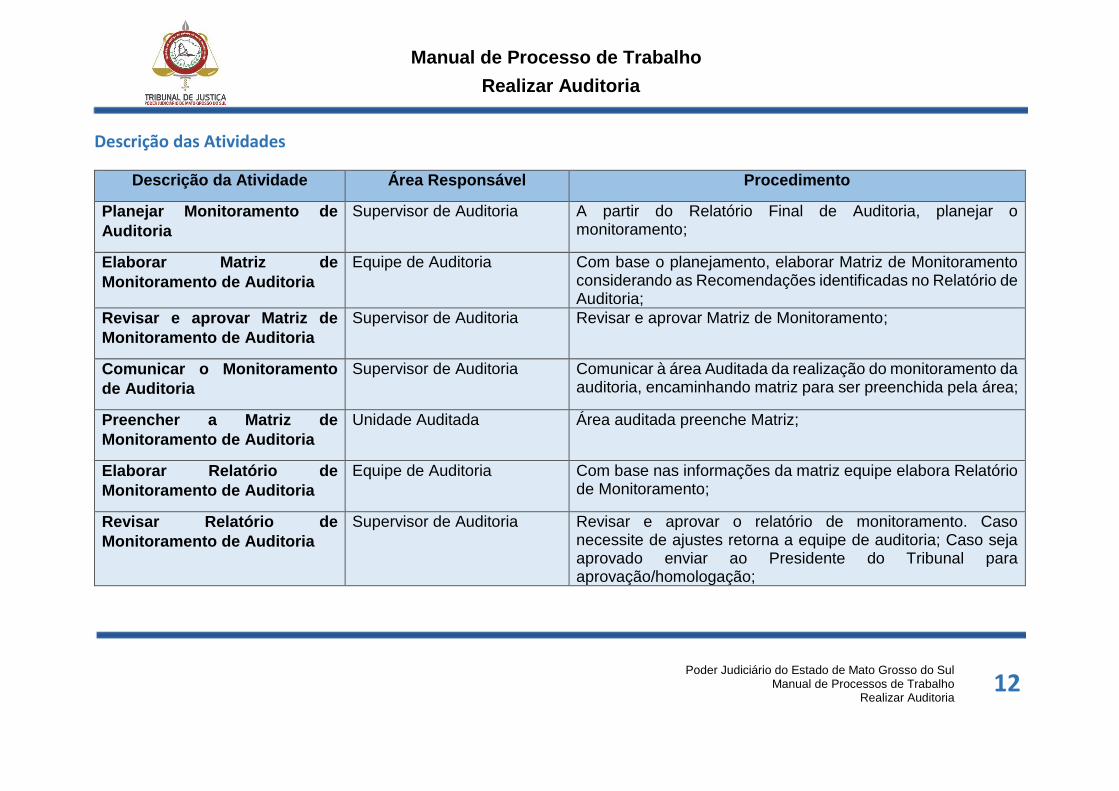

Planejar Monitoramento de

Auditoria

Supervisor de Auditoria A partir do Relatório Final de Auditoria, planejar o monitoramento;

Elaborar Matriz de

Monitoramento de Auditoria

Equipe de Auditoria Com base o planejamento, elaborar Matriz de Monitoramento considerando as Recomendações identificadas no Relatório de Auditoria;

Revisar e aprovar Matriz de

Monitoramento de Auditoria

Supervisor de Auditoria Revisar e aprovar Matriz de Monitoramento;

Comunicar o Monitoramento

de Auditoria

Supervisor de Auditoria Comunicar à área Auditada da realização do monitoramento da auditoria, encaminhando matriz para ser preenchida pela área;

Preencher a Matriz de

Monitoramento de Auditoria

Unidade Auditada Área auditada preenche Matriz;

Elaborar Relatório de

Monitoramento de Auditoria

Equipe de Auditoria Com base nas informações da matriz equipe elabora Relatório de Monitoramento;

Revisar Relatório de

Monitoramento de Auditoria

Supervisor de Auditoria Revisar e aprovar o relatório de monitoramento. Caso necessite de ajustes retorna a equipe de auditoria; Caso seja aprovado enviar ao Presidente do Tribunal para aprovação/homologação;

Manual de Processo de Trabalho

Realizar Auditoria

Poder Judiciário do Estado de Mato Grosso do Sul Manual de Processos de Trabalho

Realizar Auditoria

13

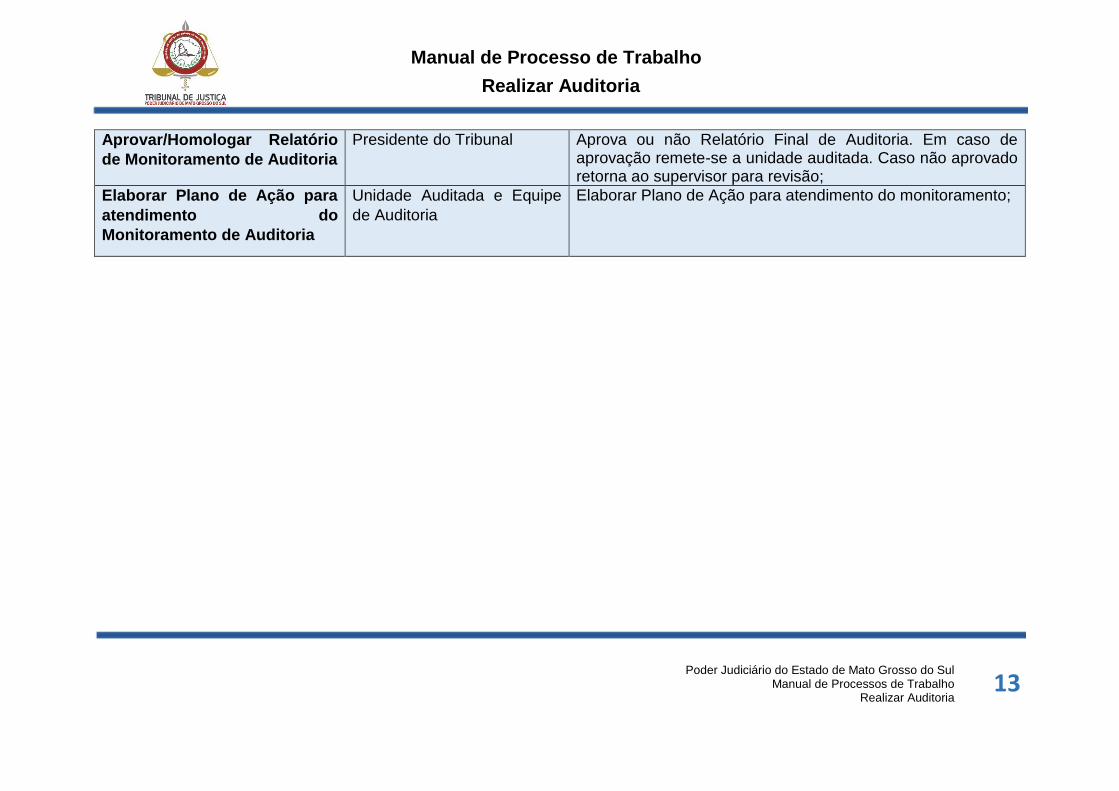

Aprovar/Homologar Relatório

de Monitoramento de Auditoria

Presidente do Tribunal Aprova ou não Relatório Final de Auditoria. Em caso de aprovação remete-se a unidade auditada. Caso não aprovado retorna ao supervisor para revisão;

Elaborar Plano de Ação para

atendimento do

Monitoramento de Auditoria

Unidade Auditada e Equipe

de Auditoria

Elaborar Plano de Ação para atendimento do monitoramento;

Manual de Processo de Trabalho

Realizar Auditoria

Poder Judiciário do Estado de Mato Grosso do Sul Manual de Processos de Trabalho

Realizar Auditoria

14

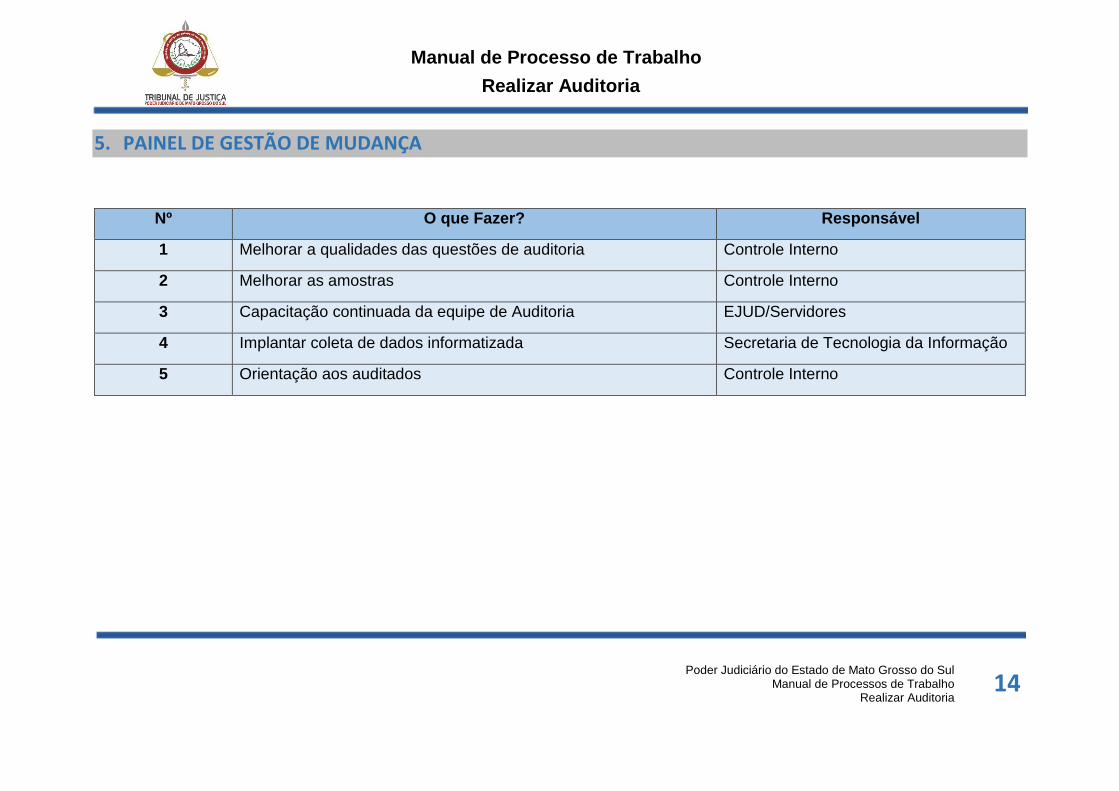

5. PAINEL DE GESTÃO DE MUDANÇA

Nº O que Fazer? Responsável

1 Melhorar a qualidades das questões de auditoria Controle Interno

2 Melhorar as amostras Controle Interno

3 Capacitação continuada da equipe de Auditoria EJUD/Servidores

4 Implantar coleta de dados informatizada Secretaria de Tecnologia da Informação

5 Orientação aos auditados Controle Interno

Manual de Processo de Trabalho

Realizar Auditoria

Poder Judiciário do Estado de Mato Grosso do Sul Manual de Processos de Trabalho

Realizar Auditoria

15

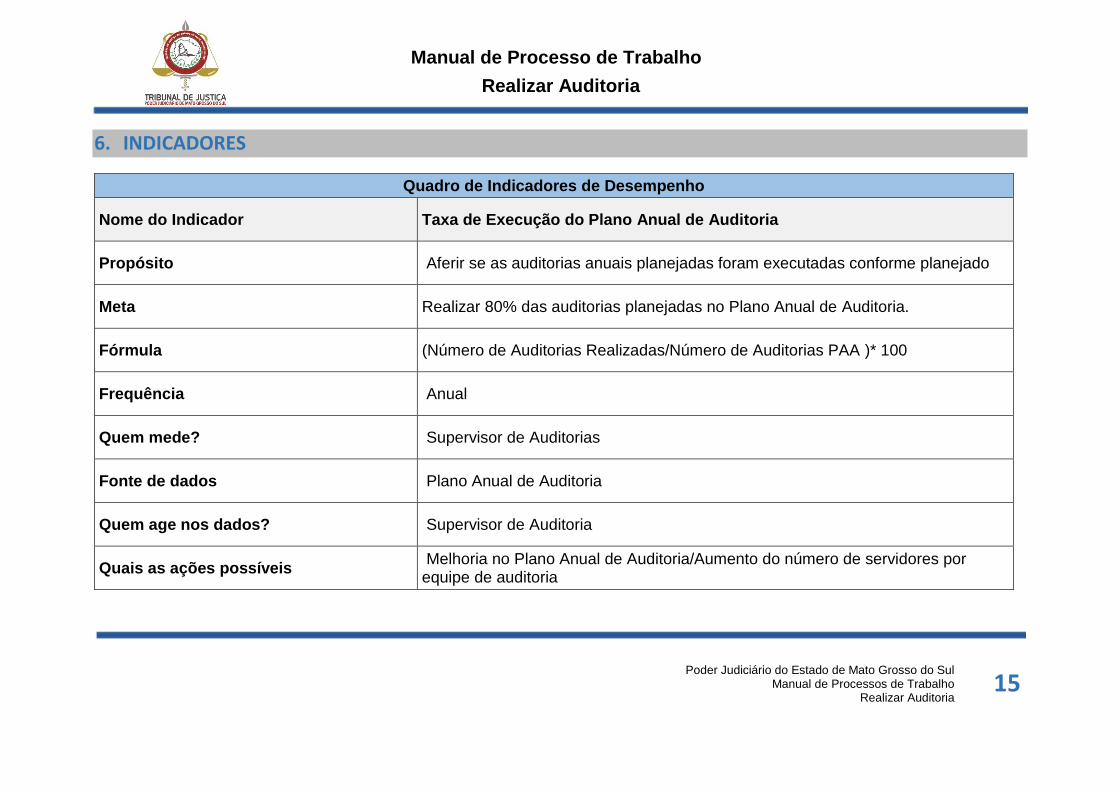

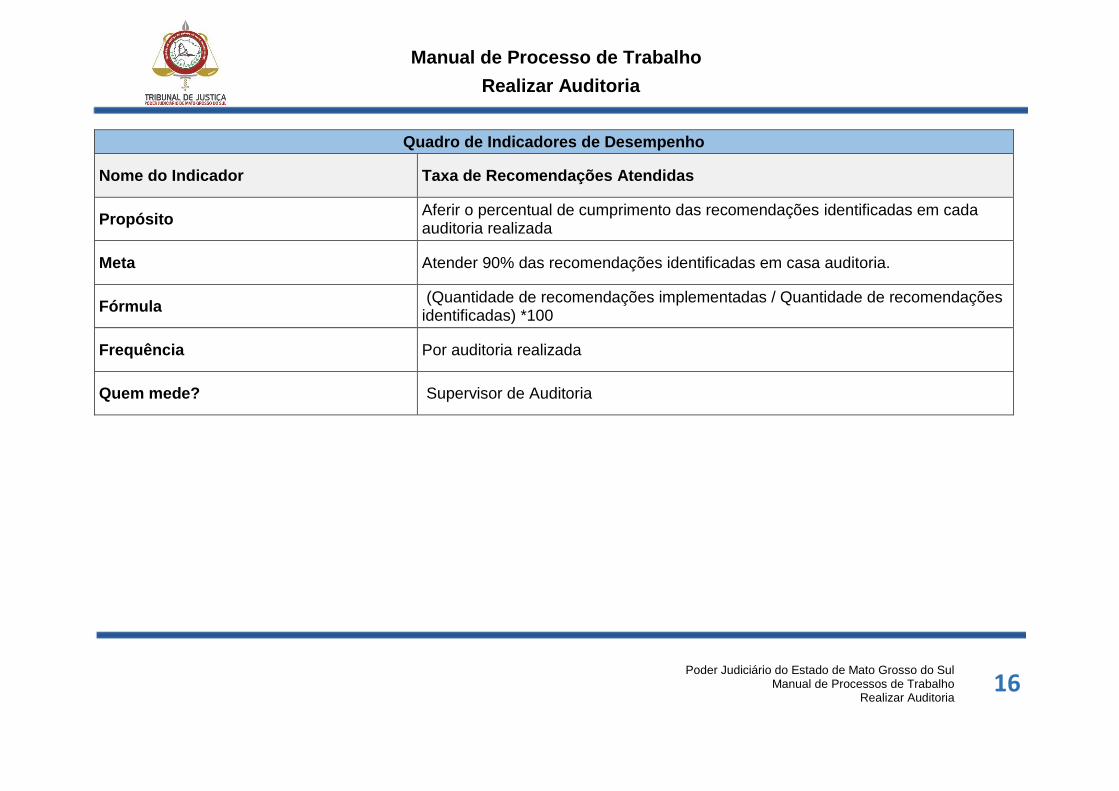

6. INDICADORES

Quadro de Indicadores de Desempenho

Nome do Indicador Taxa de Execução do Plano Anual de Auditoria

Propósito Aferir se as auditorias anuais planejadas foram executadas conforme planejado

Meta Realizar 80% das auditorias planejadas no Plano Anual de Auditoria.

Fórmula (Número de Auditorias Realizadas/Número de Auditorias PAA )* 100

Frequência Anual

Quem mede? Supervisor de Auditorias

Fonte de dados Plano Anual de Auditoria

Quem age nos dados? Supervisor de Auditoria

Quais as ações possíveis Melhoria no Plano Anual de Auditoria/Aumento do número de servidores por equipe de auditoria

Manual de Processo de Trabalho

Realizar Auditoria

Poder Judiciário do Estado de Mato Grosso do Sul Manual de Processos de Trabalho

Realizar Auditoria

16

Quadro de Indicadores de Desempenho

Nome do Indicador Taxa de Recomendações Atendidas

Propósito Aferir o percentual de cumprimento das recomendações identificadas em cada auditoria realizada

Meta Atender 90% das recomendações identificadas em casa auditoria.

Fórmula (Quantidade de recomendações implementadas / Quantidade de recomendações identificadas) *100

Frequência Por auditoria realizada

Quem mede? Supervisor de Auditoria

Manual de Processo de Trabalho

Realizar Auditoria

Poder Judiciário do Estado de Mato Grosso do Sul Manual de Processos de Trabalho

Realizar Auditoria

17

7. REFERÊNCIAS BIBLIOGRÁFICAS

TJMS. Portaria nº 654, de 18 de dezembro de 2014. Dispõe sobre as diretrizes das atividades da Secretaria de Controle Interno como órgão de controle interno do Tribunal de Justiça de Mato Grosso do Sul. Diário da Justiça de Mato Grosso do Sul , Campo Grande/MS, 19 de dezembro de 2014, p. 2-4. TJMS. Portaria nº 655, de 18 de dezembro de 2014.Dispõe sobre os padrões de Auditoria adotados pela Secretaria de Controle Interno do Tribunal de Justiça de Mato Grosso do Sul. Diário da Justiça de Mato Grosso do Sul, Campo Grande/MS, 19 de dezembro de 2014, p. 5-7. BRASIL. Conselho Nacional de Justiça. Resolução º 171, de 1º de março de 2013. Dispõe sobre as normas técnicas de auditoria, inspeção administrativa e fiscalização nas unidades jurisdicionais vinculadas ao Conselho Nacional de Justiça. DJE/CNJ nº 41/2013, de 05 de março de 2013, p. 2-11. BRASIL. Conselho Nacional de Justiça. Decisão Plenária no Procedimento de Controle Administrativo nº 0201047-40.2009.2.00.0000 (Parecer 02/2013).