1. introdução · subestimados. já no brasil, os dados oficiais são compilados pelo banco...

TRANSCRIPT

Uma análise dos investimentos externos diretos chineses no Brasil de 2010 a 2016.

Caique Andriewiski

Fábio Esperança

Gabriela Padilha

William Araújo

1. Introdução:

Diante da conjuntura recente chinesa, são observadas diversas mudanças em suas

diretrizes e práticas geopolíticas, tanto em seu projeto de desenvolvimento como em sua

postura diante da economia global. Internamente, têm se tornado cada vez mais evidentes as

suas intenções de escalada nas cadeias globais de valor expressas no plano de governo

formulado em 1999 com o título “Going Global”. Essa estratégia tem se caracterizado

basicamente pela internacionalização de suas empresas aliada à sensível expansão de seus

investimentos externos e integração dos planos de comércio exterior, além da maior liberdade

de controle de capitais (ACIOLY, PINTO E CINTRA; 2011, p. 35).

Direcionando esses aspectos à economia brasileira, percebemos nitidamente essa nova

diretriz político-econômica chinesa. Isso porque há uma forte aproximação no comércio

internacional entre ambos os países; objetivamente, a China se tornou o principal destino das

exportações brasileiras, saindo do 6º lugar em 2001, para 3º em 2005 e assumindo a liderança

em 2010. Qualitativamente, o Brasil exporta basicamente bens primários e manufaturas

simples, como fumo, hortaliças e minério de ferro. A China se tornou também uma das

maiores fontes de nossas importações, comercializando, sobretudo, bens de alta tecnologia

como máquinas e produtos químicos (ACIOLY, PINTO E CINTRA, 2011; p. 24).

Em relação aos investimentos externos diretos sediados no Brasil, houve uma

expressiva mudança desde o início desse século, considerando que, de acordo com o Banco

Central do Brasil, os investimentos tiveram crescimento expressivo. Outras fontes mencionam

que o investimento direto chinês em 2010 chegou à casa dos US$15 bilhões, tendo se

destinado principalmente à aquisição de empresas dedicadas à exploração do pré-sal (US$10

bilhões), empresas financeiras (US$1,8 bilhões), mineração (US$1,22 bilhões) e energia

elétrica (US$ 1,72 bilhões) (ACIOLY, PINTO E CINTRA, 2011; p. 40 e 41).

Gráfico 1

Fonte: Kupfer e Freitas, 2018, p. 27.

Projetando o olhar para um cenário geral de longo prazo, de forma preliminar, podemos

observar as dinâmicas dos investimentos chineses no território brasileiro no período

compreendido entre 2010 e 2016. Nesse intervalo, há um influxo de investimentos no valor de

US$52 bilhões de dólares realizado principalmente por meio de Joint Ventures, Greenfields e

F&A (Fusões e Aquisições), sendo utilizadas empresas parceiras de outros países para operar

no Brasil (KUPFER E FREITAS, 2018; p. 15 e 16). Nessas parcerias, empresas como Vale,

Thyssen-Krupp, Petrobrás, Eletrobras e BTG Pactual já estiveram envolvidas, o que ilustra

um pouco da relevância dessas atividades.

Já no gráfico acima, conseguimos observar a tendência em formato de "U" dos

investimentos chineses no Brasil para o período previamente mencionado. Há um forte

volume de capitais entrando em 2010, seguido de uma forte queda para os períodos de 2011 a

2014 e, em seguida, uma retomada a partir de 2015. Ao longo desse trabalho, iremos analisar

esse movimento em suas características setoriais de um modo mais aprofundado. Não

obstante, para agora, cabe ressaltar que as inversões chinesas se deram preponderantemente

nos setores de extração (petróleo e minério de ferro) e energético, totalizando 90% do IED

chinês, sendo 42% para este setor e 48% para aquele (KUPFER E FREITAS, 2018; p. 18).

Em razão dos aspectos mencionados acima, fica claro que o principal objetivo desse

trabalho é analisar a tendência dos investimentos chineses sediados no Brasil durante o

período que se estende de 2010 até 2016. Esse recorte temporal foi escolhido por dois

motivos principais: 1) Para períodos anteriores, há uma escassez de dados que quase

impossibilita centrar a análise para as interações sino-brasileiras sem que isso se torne uma

pesquisa dotada de um nível elevado de agregação e 2) para além desse motivo, como foi

colocado anteriormente, a partir de 2010, há uma reviravolta no volume de investimentos e

fluxos de comércio trazidos da China que, sem dúvidas, tornam tal período um objeto de

estudo importante para uma compreensão sistêmica e dinâmica dos posicionamentos dessas

duas nações nas complexas estruturas de interações produtivas e comerciais que estão em

constante transformação no século XXI. Nesse sentido, este último aspecto, constitui o

interesse central dessa dissertação que será realizado através da priorização da caracterização

objetiva e descritiva das nuances da temática proposta.

Focando na parte metodológica, realizando o objetivo de maneira coesa e coerente,

iremos recorrer a duas referências principais. A primeira é o texto de David Kupfer e Felipe

Freitas, publicado em 2018, intitulado "Direções do investimento chinês no Brasil 2010-2016:

Estratégia Nacional ou Busca de Oportunidades?", no qual encontraremos diversos dados

(fornecidos pela base de dados GIC/UFRJ) e interpretações que reforçarão o nosso fio

condutor. A segunda referência serão os relatórios publicados pelo Conselho Empresarial

Brasil-China (CEBC) que foram uma das principais fontes de dados para diversos trabalhos

por ter abrangência ampla e ter sido divulgado em períodos bianuais. Desse modo,

conseguiremos dar um forte respaldo analítico ao presente texto a partir do confronto entre

esses dois referenciais.

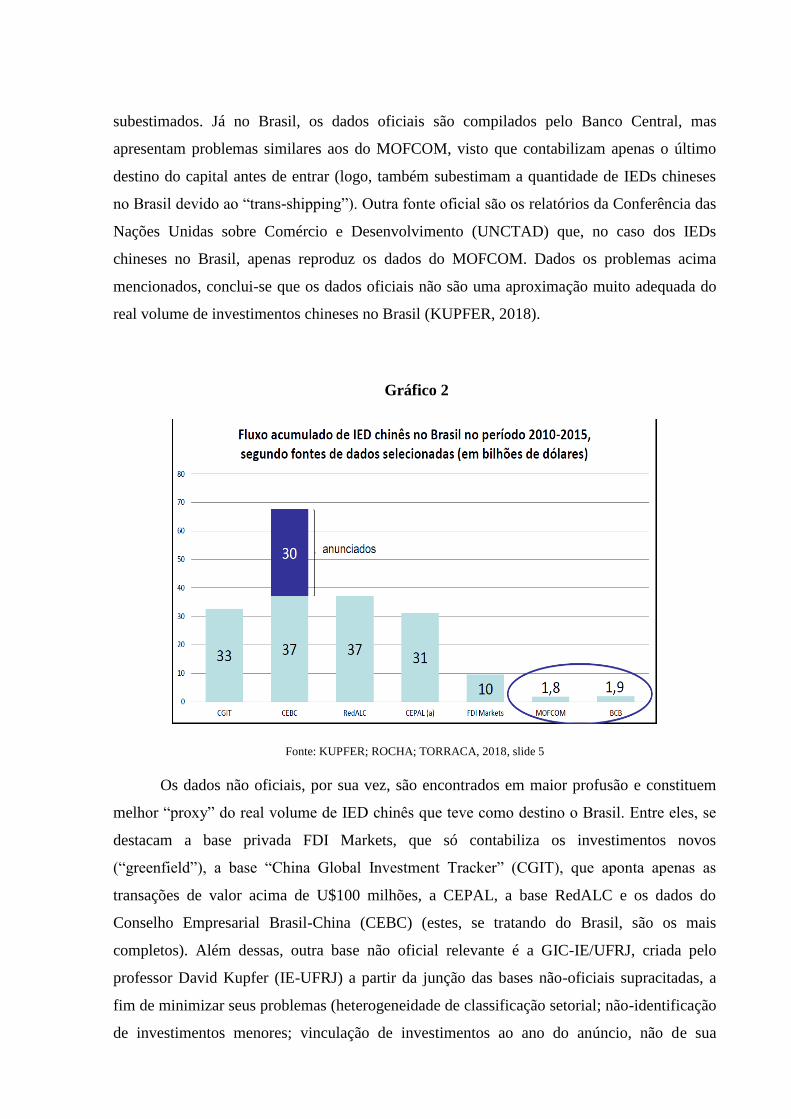

1.1) O problema dos dados de IEDs chineses no Brasil

Ao contrário daqueles relativos ao comércio, fartos e relativamente homogêneos, os

dados (tanto oficiais quanto não-oficiais) que dizem respeito ao investimento externo direto

(IED) da China no Brasil são relativamente escassos, heterogêneos e apresentam alguns

problemas. Essa problemática já é apontada extensamente em (KUPFER; FREITAS, 2018).

Na China, esses dados oficiais advêm do Ministério do Comércio da República

Popular da China (MOFCOM) que (apesar de apresentarem bom panorama de tendências

agregadas), quando desagregados por país, apresentam os problemas de contabilizar apenas os

países que são o destino primeiro do investimento, não observando aquele que é o país de

destino final do capital. Assim, como muitas vezes empresas chinesas canalizam seus

investimentos através de outros países (Hong Kong, Singapura...) para depois atingirem seu

destino final (“trans-shipping”), os dados de IED para o Brasil dessa fonte tendem a ser muito

subestimados. Já no Brasil, os dados oficiais são compilados pelo Banco Central, mas

apresentam problemas similares aos do MOFCOM, visto que contabilizam apenas o último

destino do capital antes de entrar (logo, também subestimam a quantidade de IEDs chineses

no Brasil devido ao “trans-shipping”). Outra fonte oficial são os relatórios da Conferência das

Nações Unidas sobre Comércio e Desenvolvimento (UNCTAD) que, no caso dos IEDs

chineses no Brasil, apenas reproduz os dados do MOFCOM. Dados os problemas acima

mencionados, conclui-se que os dados oficiais não são uma aproximação muito adequada do

real volume de investimentos chineses no Brasil (KUPFER, 2018).

Gráfico 2

Fonte: KUPFER; ROCHA; TORRACA, 2018, slide 5

Os dados não oficiais, por sua vez, são encontrados em maior profusão e constituem

melhor “proxy” do real volume de IED chinês que teve como destino o Brasil. Entre eles, se

destacam a base privada FDI Markets, que só contabiliza os investimentos novos

(“greenfield”), a base “China Global Investment Tracker” (CGIT), que aponta apenas as

transações de valor acima de U$100 milhões, a CEPAL, a base RedALC e os dados do

Conselho Empresarial Brasil-China (CEBC) (estes, se tratando do Brasil, são os mais

completos). Além dessas, outra base não oficial relevante é a GIC-IE/UFRJ, criada pelo

professor David Kupfer (IE-UFRJ) a partir da junção das bases não-oficiais supracitadas, a

fim de minimizar seus problemas (heterogeneidade de classificação setorial; não-identificação

de investimentos menores; vinculação de investimentos ao ano do anúncio, não de sua

realização; contabilização de investimentos intencionados, mas não necessariamente

realizados...) (KUPFER, 2018).

Com já citado anteriormente, neste trabalho serão utilizados os dados do CEBC e da

GIC-IE/UFRJ, confrontando-os sempre que possível, a fim de tornar mínimo o viés que a

utilização de uma dessas bases em separado possa vir a acarretar.

2) A evolução dos investimentos chineses no Brasil:

2.1) Fase inicial, o período 2010-2011:

Iniciando a análise pelo período compreendido entre 2010 e 2011, intervalo este que,

como já foi possível retratar, há uma sensível elevação do volume de investimentos chineses

no Brasil em relação à primeira década do século XXI, saindo de um acumulado de 255

milhões de dólares em vinte anos (1990-2009), para um confirmado de quase 10 bilhões

somente para 2010 (CEBC, 2011; p 19). Além disso, acompanhando esse fluxo, há um

incremento de 50% no volume de comércio entre Brasil e China de 2009 para 2010 (CEBC,

2011; p. 20). Constatada essa relativa explosão de entrada de recursos chineses em território

brasileiro, uma análise por setores se torna necessária para entender os motivos dessa maciça

reviravolta de relações.

Dentre as fontes de estudos referentes ao nosso objeto de estudo não há muita

divergência que, em um nível mais agregado, os investimentos chineses se destinaram

principalmente ao setor de extração para fins de suprir a incessante demanda deste país por

commodities para serem utilizadas como insumos em sua indústria de transformação em

desenvolvimento (CEBC, 2011; p. 24). Nesse sentido, quando observamos os fluxos de IED

em 2010, há a nítida preocupação com bens primários, como pode ser visto no gráfico em

seguida:

Gráfico 3- Investimentos chineses anunciados em 2010 por setor da economia:

Fonte: CEBC, 2011. Elaboração própria baseada no gráfico da CEBC

Podemos perceber que houve, de acordo com o Conselho Empresarial Brasil-China,

uma forte intenção de entrada no setor brasileiro de extração mineral (Petróleo e Gás e

Mineração), constituindo 65% dos investimentos anunciados, já ampliando para o setor de

commodities em geral (Setor mineral somado de Agribusiness), totalizam-se 85% dos

investimentos chineses no país. Isso ilustra fortemente a intencionalidade de tornar o Brasil

um fornecedor de bens primários para a indústria na China.

Entretanto, apesar dessa notável proporção, ao serem confrontados com dados de

outras fontes como da ActionAid e da base de dados elaborada pelo Grupo de Indústria e

Competitividade da UFRJ (GIC/UFRJ), percebemos ainda mais a preocupação quase que

única em direção a um avanço sobre os recursos naturais brasileiros. Para a ActionAid, os três

maiores investimentos, feitos pelas empresas estatais Sinopec, Sinochem e State Grid (as duas

primeiras do setor petroquímico e a última do setor de transmissão elétrica), somaram

US$11,89 bilhões (NETO, 2016; p. 54 e 55), ou seja, superaram em aproximadamente dois

bilhões o montante total anunciado colocado pela CEBC.

Nesse sentido, para a base de dados GIC/UFRJ, manteve-se o padrão anterior

observado pela ActionAid. No ano de 2010, teve-se um volume total de investimentos

totalizando aproximadamente US$15 bilhões, ao passo que, desse montante, uma parcela de

13 bilhões de dólares foram de empresas dos setores de energia e mineração. Ou seja,

calculando a participação percentual, temos que 86% dos investimentos chineses no Brasil em

2010 são destinados às empresas mineradoras ou do setor elétrico focado na extração de

petróleo e gás (GIC/UFRJ, 2016). Além disso, como observação, de acordo com essa mesma

Energia (Petróleo e

Gás) 45%

Agribusiness20%

Mineração20%

Siderurgia10%

Energia Elétrica

3%

Manufatura2%

base de dados, as principais formas de ingresso no sentido das relações de propriedade foram

através de Fusões e Aquisições com empresas estrangeiras e de investimentos do tipo

Greenfield, definidos pelo estabelecimento de fábricas ou unidades produtivas desde seus

estágios iniciais. Seguindo, em um nível maior de desagregação, temos que Sinopec investiu

US$7,1 bilhões, Sinochem US$3,07 bi e State Grid, US$1,72 bi (NETO, 2016, p. 54 e 55),

leia-se, os investimentos foram compostos massivamente por empresas do setor petroquímico.

Antecipando a conclusão do período inicial, vemos que nos anos de 2010 e 2011, a

indústria extrativa foi, em média, destino de 87% dos investimentos chineses no Brasil. O

grande diferencial foi o montante investido entre esses dois anos, apesar desse biênio ter se

caracterizado como o auge do investimento extrativo chinês (KUPFER E FREITAS, 2018, p.

30). De acordo com o relatório do Conselho Empresarial Brasil-China referente a esse

período, houve uma diminuição da euforia inicial que vai dar lugar um melhor e mais

cauteloso planejamento estratégico (CEBC, 2014, p. 7).

No ano de 2011, considerando essa queda do montante investido, tivemos um total de

US$7,4 bilhões investidos no Brasil. Apesar disso, o perfil das participações setoriais não vai

se alterar de forma significativa, aumentando o protagonismo do investimento extrativo que

atinge a casa dos 90% do total das inversões chinesas, em termos absolutos são US$6,775

bilhões. Para esse ano, as principais investidoras serão a Sinopec e China Niobium Investment

Holdings (CNIH), investindo em torno de 4,5 e 1,9 bilhões de dólares, respectivamente

(GIC/UFRJ, 2016). Mesmo com esse decréscimo, temos que a queda do número de projetos

para 2011 não cai de forma tão acentuada, ressalta a CEBC. Em 2010, foram 21 projetos

contra 14 no ano de 2011 (CEBC, 2014; p. 7).

Sintetizando a atuação chinesa nesse período inicial, tornou-se bastante clara a sua

agressividade ao avançar sobre os recursos naturais brasileiros, como forma de prover

recursos naturais para sua indústria nacional. Mas cabe ressaltar também que há uma evidente

preocupação tecnológica em relação ao pré-sal, que não somente pode reservar imensas

oportunidades para a extração petrolífera, como, principalmente, fornecer as técnicas

adequadas para a exploração desse tipo de reserva em outros territórios. Esse fator ficou muito

exposto quando se observou o forte avanço chinês através de suas estatais petroquímicas, à

exemplo da Sinopec e da Sinochem mencionadas anteriormente, mas também na utilização de

empresas parceiras estrangeiras como é o caso da Repsol espanhola e da GALP portuguesa,

que tiveram suas participações acionárias compradas minoritariamente pelas mesmas estatais

chinesas, além do fato de serem duas empresas que atuam na extração do pré-sal brasileiro

(NETO, 2016, p.63 e CEBC, 2011, p.25).

2.2) Fase intermediária, o período de 2012 e 2013:

De 2012 a 2014, é possível observar uma significativa contração do IED, fato esse sobre

o qual tanto os autores KUPFER E FREITAS quanto o CEBC e outros dados (oficiais ou não)

concordam. Abaixo, seguem alguns gráficos que expressam essa realidade:

Gráfico 4- Fluxo de investimento direto chinês segundo as fontes de dados selecionadas

para o período 2001-2016 (em milhões de dólares)

Fonte: KUPFER e FREITAS, 2018, p. 11

Apesar das diversas fontes de dados confluírem, apenas o CEBC buscou lançar luz

sobre os principais motivos dessa contração, que seriam: um melhor planejamento do IED

chinês no Brasil diante de um conhecimento ampliado da economia e do mercado brasileiro

obtido através do IED realizado no biênio anterior, os desdobramentos desses investimentos

do período anterior (consolidação e execução), desaceleração da economia brasileira

influenciada pela crise de 2011 e seus desajustes macroeconômicos, sobretudo pelos

endividamento das famílias, uma vez que os índices de consumo e desenvolvimento estariam

próximo de um nível de saturação, questões burocráticas relacionadas ao sistema tributário e a

mudança do modelo de desenvolvimento da economia chinesa. (CEBC, 2012-2013; p. 8).

Dos motivos:

Segundo a CEBC, a China, no período de 2010 a 2011, estaria muito entusiasmada com a

descoberta do Brasil como um novo e interessante destino para seus investimentos.

Entretanto, após tais investimentos, a mesma se demonstrou ainda estratégica e ponderada

para o período seguinte, seja pelos motivos já apresentados ou até mesmo por uma

“concentração nas iniciativas de maior probabilidade de concretização, conforme mostra

comportamento da taxa de efetivação de projetos, que era ordem de 45%, no período de

2007-2011, e subiu para 81% no período de 2012-2013”.(CEBC, 2012-2013; p. 8). Os dados

usados para aferir a contração no biênio 2012-2013 são os dados dos investimentos realizados

e anunciados do próprio CEBC, que podem ser comparados com os dados dos anos anteriores.

Gráfico 5

Fonte: KUPFER; ROCHA; TORRACA, 2018, slide 10

A diversificação

KUPFER e FREITAS teriam um ponto muito crucial a ser exemplificado nesse período: a

diversificação do IED em território brasileiro. Comparando com o período anterior, por

exemplo, “o setor terciário em 2010 e 2011 representou apenas 1% do montante investido,

enquanto em 2012 a 2014, representou respectivamente 14%” (KUPFER E FREITAS, 2018,

p. 28). Para eles, haveria acontecido uma mudança na composição setorial na qual, em um

primeiro momento, o foco seria as Indústrias Extrativas enquanto, em um segundo momento,

estaria na Indústria de Eletricidade e Gás e, em seguida, na Indústria de Transformação. Essa

análise também vai ao encontro dos dados do CEBC, que demonstram que, embora tenha

havido uma valorização dos projetos voltados ao setor eletrônicos e automotivos, em termos

valorativos os setores da Indústria de Eletricidade e Gás e de Transformação ainda seriam

superiores aos investimentos nos setores eletrônicos e automotivos. Para efeito de

comparação, seguem os gráficos abaixo:

Fonte: KUPFER; ROCHA; TORRACA, 2018, slide 15

Já em 2013, o IED apresentou uma melhora, entretanto ainda muito tímida. Segundo

KUPFER E FREITAS, unindo os dois anos (2012 e 2013), o IED teve como característica a

estagnação e redução, enquanto em 2010 e 2011 houve elevada entrada. Segundo os autores,

na fase inicial houve U$20,2 bilhões em investimentos realizados, para U$1,6 bilhões

anunciados, alcançando-se o montante de U$21,8 bilhões, enquanto que nos dois anos

posteriores não se alcançou nem ao menos a metade dessa quantia, sendo U$7,4 bilhões em

investimentos realizados e U$1 bilhão anunciado, somando apenas U$8,4 bilhões, (dados da

base GIC-IE/UFRJ). Entretanto, o resultado se demonstra coerente diante do número de

investimentos realizados. Do mesmo modo, o CEBC também informa a encalistrada ascensão

do IED Chinês nesse período, apesar de ressaltar o salto que o setor de Petróleo e Gás

conquista em 2013, demonstrado no gráfico abaixo:

Gráfico 6 - Distribuição setorial dos projetos anunciados e confirmados por valores:

2012-2013

Fonte: CEBC, 2014, p. 10

Ao analisarmos o biênio de 2012/2013, tantos pelos dados dos autores quanto pelos do CEBC,

chegamos à conclusão de que esse período se caracterizou não somente pela baixa do IED e

pelo tímido crescimento posterior, mas sobretudo pela diversificação dos destinos dos

projetos. Para KUPFER E FREITAS, a mudança na composição setorial (da Indústria

Extrativista para a Indústria de Eletricidade e gás), é um ponto extremamente significativo,

pois levaria a um aumento no setor de serviço, mas que “não apresentaria uma tendência de

concentração em alguma divisão específica”.(CEBC, 2012-2013; p. 31), abaixo seguem os

gráficos e tabelas de investimentos dos anos de 2012 e 2013.

Fonte: CEBC, 2014, p. 17

Enquanto os dados de KUPFER e FREITAS apresentam somente US$ 2.465 milhões

em 2012 e US$ 2.175 milhões em 2013 somando US$ 4.464 milhões de IED chinês no Brasil

nesse período. (KUPFER E FREITAS, 2018; p. 262,263,264), não obstante ambos bancos de

dados enfatizam o crescimento dos mesmos setores.

2.3) Fase final: o triênio 2014-2016

O ano de 2014 manteve a tendência de queda dos anos anteriores, com investimentos

no valor de U$1,7 bilhão segundo a CEBC e U$2,3 bilhões segundo a base GIC-IE/UFRJ,

entre investimentos efetivados e anunciados. Durante esse ano, os investimentos

concentraram-se muito no setor energético, devido especialmente à entrada de grandes

empresas chinesas da área (China Three Gorges, State Grid) na construção de infraestrutura

energética no país, através de participação em leilões públicos para geração e distribuição de

eletricidade. Os setores tecnológico e bancário também foram fortalecidos, com a compra do

Peixe Urbano pelo Baidu e do português Banco Espírito Santo de Investimento (Besi) pelo

Haitong (com todas as suas operações no Brasil).

Em 2015, os IEDs chineses no Brasil tiveram uma forte recuperação, atingindo valores

de U$7,4 bilhões (CEBC- projetos confirmados) a U$9,45 bilhões (entre anunciados e

confirmados- GIC-IE/UFRJ), indo na direção contrária da economia brasileira, que

mergulhava na pior crise de sua história. Essa retomada se deu em parte pela depreciação do

Real, que “tornou os ativos brasileiros mais atrativos para os investidores estrangeiros”

(CEBC, 2016), e tornou evidentes características tanto da perspectiva de desenvolvimento

chinesa, centrada no longo prazo, quanto do perfil de seus investimentos no Brasil

(majoritariamente em geração e distribuição de energia, de longa maturação), além de marcar

uma reaproximação sino-brasileira, indicada por visitas de Xi Jinping (2014) e do Primeiro-

Ministro Li Keqiang (2015) ao país. Além da área energética, foi possível perceber forte

crescimento no ramo automobilístico (marcado por novos aportes de empresas já

estabelecidas e pela compra da Pirelli pela ChemChina) e no de aviação, este devido à compra

de parte da Azul Linhas Áereas pela HNA. Geograficamente, os investimentos (tanto em 2014

quanto em 2015) se concentraram no Sudeste e, dentro deste, São Paulo foi o destino de

preferência.

Gráfico 7- Distribuição setorial de projetos (2014-2015)

Fonte: CEBC, 2016, p. 19

O ano de 2016 confirma as tendências do ano anterior de recuperação dos IEDs

chineses no Brasil, contando com investimentos de U$12,5 bilhões (CEBC) a U$13,1 bilhões

(GIC-IE/UFRJ), uma expansão enorme dos investimentos chineses, no contrafluxo tanto da

economia brasileira (cuja recessão se aprofundara naquele ano) quanto dos investimentos dos

outros países no Brasil (que caíram 23% em 2016, segundo estimações da UNCTAD).

Percebe-se também a manutenção da predominância do setor energético, puxada pela atuação

de grandes empresas (China Three Gorges e State Grid, destacadamente). Também ganharam

força os setores de siderurgia e mineração (vide gráfico 8).

Gráfico 8

Fonte: CEBC, 2017, p. 19

O triênio 2014-2016 apresentou em diversos aspectos certa homogeneidade, sendo por

isso tratado conjuntamente. Durante todo esse período, foi notável e indiscutível

(independentemente da base de dados utilizada) a predominância de IEDs na área de geração,

transmissão e distribuição de energia elétrica (setor 35.1 na classificação CNAE 2.0),

responsável por 61,4% do valor total dos investimentos segundo a GIC-IE/UFRJ e 73,6%

segundo o CEBC. É marcante também sua concentração geográfica no Sudeste, em especial

São Paulo- no biênio 2014-2015, a região Sudeste absorveu 45% do valor dos projetos e São

Paulo, em particular, 32%. Em 2016, esses números foram ainda mais gritantes: 56% e 44%,

respectivamente. Outra característica desse intervalo é a concentração em poucas empresas,

visto que as três empresas que mais investiram nesse interregno (China Three Gorges, State

Grid e CBSteel) foram responsáveis por 73,49% do valor de todos os empreendimentos,

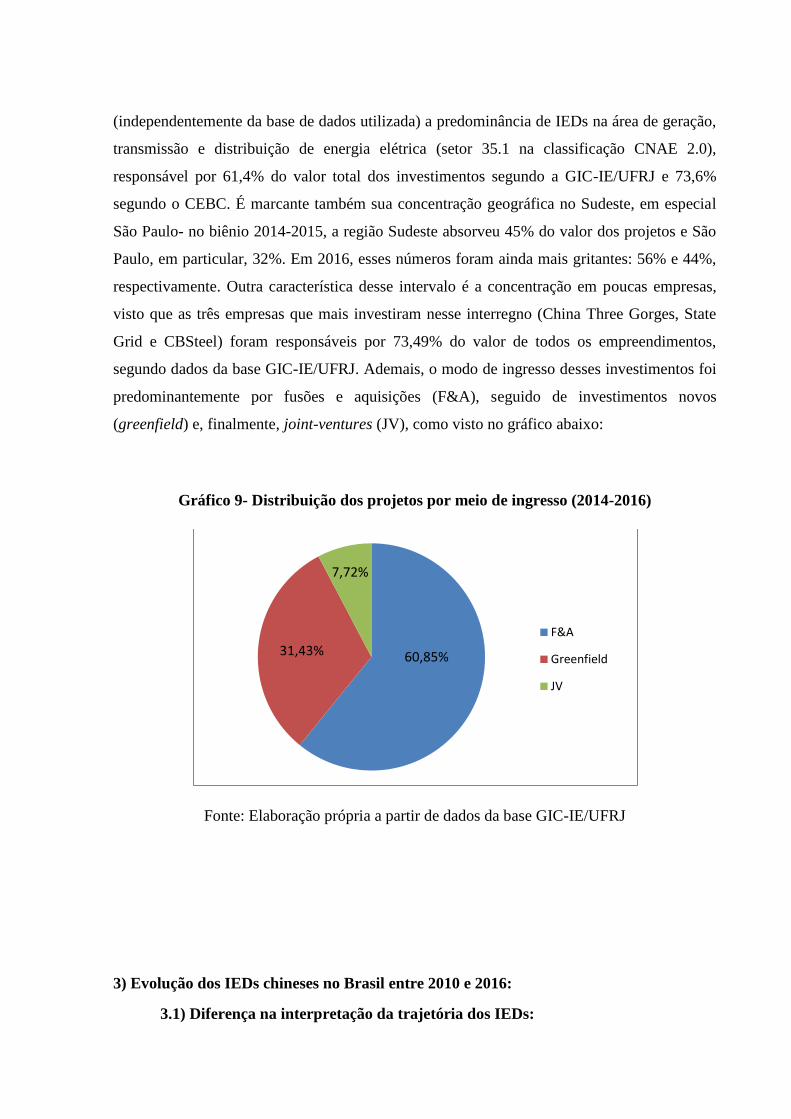

segundo dados da base GIC-IE/UFRJ. Ademais, o modo de ingresso desses investimentos foi

predominantemente por fusões e aquisições (F&A), seguido de investimentos novos

(greenfield) e, finalmente, joint-ventures (JV), como visto no gráfico abaixo:

Gráfico 9- Distribuição dos projetos por meio de ingresso (2014-2016)

Fonte: Elaboração própria a partir de dados da base GIC-IE/UFRJ

3) Evolução dos IEDs chineses no Brasil entre 2010 e 2016:

3.1) Diferença na interpretação da trajetória dos IEDs:

F&A

Greenfield

JV

60,85%

7,72%

31,43%

Como exploramos detalhadamente cada biênio, faz-se necessário analisar a trajetória

geral dos investimentos estrangeiros diretos chineses no Brasil, durante o período de 2010 a

2016, evidenciando a divergência de perspectivas entre o Conselho Empresarial Brasil-China

(CEBC) e o texto de David Kupfer e de Felipe Rocha de Freitas.

O Conselho Empresarial Brasil-China defende que a entrada de empresas chinesas no

país evoluiu de maneira distinta ao longo dos sete anos analisados, e, portanto, seria possível

sistematiza-los em “quatro momentos com características específicas” – insinuando uma

desconcentração e diversificação dos IEDs. (CEBC, 2017, p. 6). No entanto, David Kupfer e

Felipe Freitas argumentam que, apesar dos números sugerirem uma entrada maciça do país

asiático na economia brasileira ao longo de 2010 a 2016, os IEDs chineses são muito

concentrados, tanto em relação ao método de ingresso, quanto ao valor investido, ao setor e às

empresas investidoras. Embora as empresas ingressem em diversos setores, pela ótica do

montante total investido, notamos que a grande magnitude do IED chinês no Brasil deriva de

um pequeno número de investimentos de grande porte, centrados em poucas empresas e em

poucos setores (FREITAS e KUPFER, 2018, p. 15 e 24).

De acordo com o Conselho, é possível separar os IEDs chineses no Brasil em quatro

momentos. O primeiro deles, de 2010 a 2011, teve uma predominância de investimentos em

atividades ligadas às commodities, que constituem a maior parte da pauta de exportação

brasileira para a China. A compra de 40% das operações brasileiras da empresa espanhola

Repsol pela estatal chinesa Sinopec, no setor de petróleo e gás, é um exemplo disso. Essa

aquisição estaria relacionada à importação de óleo bruto de petróleo brasileiro, mas também

refletiria o processo global de internacionalização das empresas chinesas, as quais compraram

diversas companhias ligadas à exploração de recursos naturais no mundo (CEBC, 2018, p. 7).

Entretanto, entre 2011 e 2013, seria possível notar uma gradual mudança no perfil dos

IEDs, configurando uma segunda fase do IED, de rearranjo progressivo dos investimentos na

exploração de recursos naturais para a indústria. A entrada de companhias chinesas no país se

deu principalmente nos setores automotivo (Chery) e de máquinas e equipamentos (Sany),

além da expansão dos empreendimentos já estabelecidos no setor de eletrônicos e

comunicação (Huawei e Lenovo), voltados para o mercado doméstico (CEBC, 2016, p. 13).

Em 2013, tem-se um terceiro momento, caracterizado por investimentos no setor de

serviços, em especial na área financeira. Bancos chineses se estabeleceram no país, ou

adquiriram participação acionária em bancos brasileiros ou internacionais já em operação no

Brasil, para dar suporte ao comércio e aos investimentos bilaterais, além de apoiar a estratégia

de internacionalização do yuan. A entrada do Industrial andCommercial Bank of China,

através de um investimento inicial de US$ 100 milhões é um exemplo (CEBC, 2017, p. 8).

Por último, tem-se uma quarta fase, iniciada entre 2014 e 2015, e reforçada ao longo

de 2016, em que o volume dos investimentos chineses na economia brasileira cresce bastante,

refletindo o contexto geral dos IEDs chineses no mundo. Altos valores são investidos na área

de produção e transmissão de energia – as companhias State Grid e China

ThreeGorgesvencem licitações para a construção de usinas hidrelétricas e linhas de

transmissão no Brasil. Segundo o CEBC, também avançaram os investimentos no setor de

agronegócio, por meio de tradings, além da participação em licitações no setor de

infraestrutura. (CEBC, 2017, p. 8-13).

Entretanto, essa divisão dos IEDs chineses no Brasil por fases, do Conselho

Empresarial Brasil-China, parece um pouco exagerada, comparada aos dados de David

Kupfer e Felipe Rocha Freitas. Olhando a tabela a seguir, nota-se que os 10 maiores

investimentos “realizados” no Brasil, entre 2010 e 2016, em valor, são US$ 31, 8 bi e

representam 73% do montante investido pela China. Os cinco maiores investimentos em valor

realizados representam 53% do valor total investido pelo país asiático. Logo, pode-se afirmar

que, ao contrário do discurso de desconcentração dos IEDs propagado pelo Conselho, o

elevado montante investido pela China na economia brasileira corresponde a um número

muito limitado de transações (FREITAS e KUPFER, 2018, p. 16).

Fonte: (FREITAS e KUPFER 2018, slide 12)

Inclusive, pode-se perceber a predominância do setor energético na tabela – dentre os

10 maiores IEDs chineses “realizados” no Brasil durante os sete anos analisados, 8 pertencem

ao setor energético, e configuram uma participação de 64% no total investido. Os outros dois

investimentos são pequenos quando comparados ao resto (8% de participação no total

investido), e fazem parte da área de extração de metais e mineração, e foram realizados nos

anos de 2010 e 2011. Nota-se que nesses dois anos, a prioridade era a indústria extrativa,

principalmente a extração de petróleo e gás natural, por meio das estatais Sinopec e

Sinochem. Já nos anos de 2015 e 2016, a estratégia chinesa passa a priorizar a geração,

transmissão e distribuição de energia elétrica, por meio das estatais State Grid e China

ThreeGorges Corporation (CTG). Logo, não somente o montante total investido é

concentrado em um número pequeno de transações, como também em um limitado número de

setores.

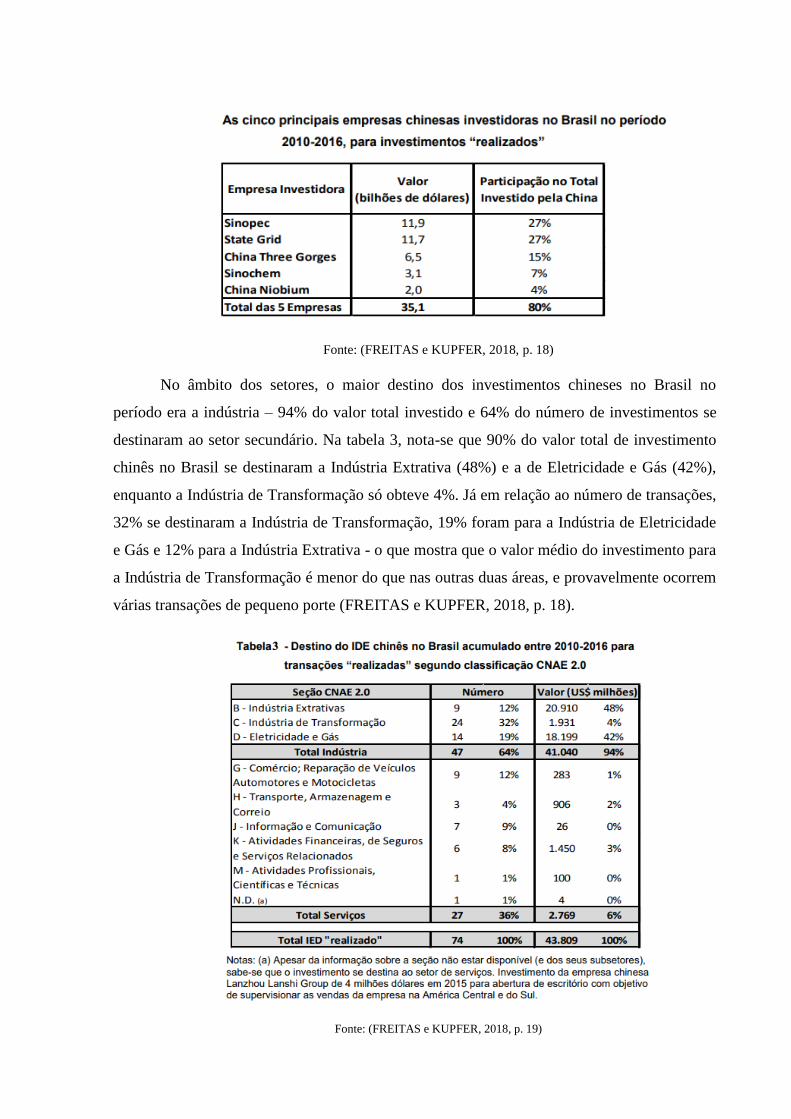

Se observarmos os investimentos por empresa investidora, a concentração é ainda

maior. A tabela abaixo mostra que as cinco principais investidoras chinesas no Brasil nos anos

de 2010-2016 correspondem a US$ 35,1 bi e a 80% do valor total investido. Destacam-se a

Sinopec (US$12 bi), a State Grid (US$ 12 bi) e a China ThreeGorges (US$ 6,5 bi), que

representam 70% do valor total investido pela China no Brasil, comprovando que o elevado

montante investido no país é concentrado em um número reduzido de empresas, diferente da

visão propagada pelo Conselho (FREITAS e KUPFER, 2018, p. 17).

Fonte: (FREITAS e KUPFER, 2018, p. 18)

No âmbito dos setores, o maior destino dos investimentos chineses no Brasil no

período era a indústria – 94% do valor total investido e 64% do número de investimentos se

destinaram ao setor secundário. Na tabela 3, nota-se que 90% do valor total de investimento

chinês no Brasil se destinaram a Indústria Extrativa (48%) e a de Eletricidade e Gás (42%),

enquanto a Indústria de Transformação só obteve 4%. Já em relação ao número de transações,

32% se destinaram a Indústria de Transformação, 19% foram para a Indústria de Eletricidade

e Gás e 12% para a Indústria Extrativa - o que mostra que o valor médio do investimento para

a Indústria de Transformação é menor do que nas outras duas áreas, e provavelmente ocorrem

várias transações de pequeno porte (FREITAS e KUPFER, 2018, p. 18).

Fonte: (FREITAS e KUPFER, 2018, p. 19)

Apesar dos investimentos serem diversificados setorialmente, tem-se que a maior parte

do valor investido chinês na indústria brasileira se concentra nos setores de extração de

petróleo e gás natural (40%) e de eletricidade e gás (44%), como também, em menor valor, na

extração de minerais metálicos (11%). Assim, 95% do total investido na indústria estão

concentrados nesses três setores, refletindo os projetos da State Grid, CTG e Sinopec, além

dos investimentos da China Niobium e da China ChinaMolybdenum na extração de minerais

metálicos (FREITAS e KUPFER, 2018, p.19).

Fonte: (FREITAS e KUPFER, 2018, p. 20)

Os restantes 5% do valor investido na indústria estão na Indústria de Transformação,

embora mais da metade do número de investimentos sejam direcionados a essa área. Isso se

opõe diretamente a visão do Conselho Empresarial Brasil-China, que coloca extrema

relevância nesse setor, principalmente nos anos de 2012 e 2013, ao definir uma 2ª fase do IED

chinês no Brasil, caracterizada por investimentos em máquinas e equipamentos, aparelhos

eletrônicos e automóveis. Embora esses investimentos tenham crescido em número e em valor

nesse período, são menores no âmbito do valor investido, quando comparados aos

investimentos em energia. Parece certo exagero por parte do Conselho em afirmar que

ocorreu uma “fase” do IED chinês no Brasil, centrada nesse setor de transformação.

Já no setor de serviços, os investimentos ainda são modestos, segundo Kupfer e

Freitas. Durante os sete anos analisados, a China investiu aproximadamente US$ 2,8 bi nesse

setor no Brasil, sendo apenas 6% do total investido, apesar da quantidade de investimentos ser

36% do número total. Quase metade do valor das operações em serviços (46%) se destinou a

Atividades de Serviços Financeiros, retratando a entrada de bancos chineses no mercado

brasileiro. (FREITAS e KUPFER, 2018, p. 20-21). Esses dados também confrontam a visão

do CEBC, pois, devido à participação relativamente pequena do setor de serviços no total

investido, não se pode afirmar que ocorreu um “momento” do IED chinês focado nesse setor

em 2013. Apesar dos investimentos em serviços terem crescido neste ano em valor e em

número, o setor energético ainda se constituía como prioridade.

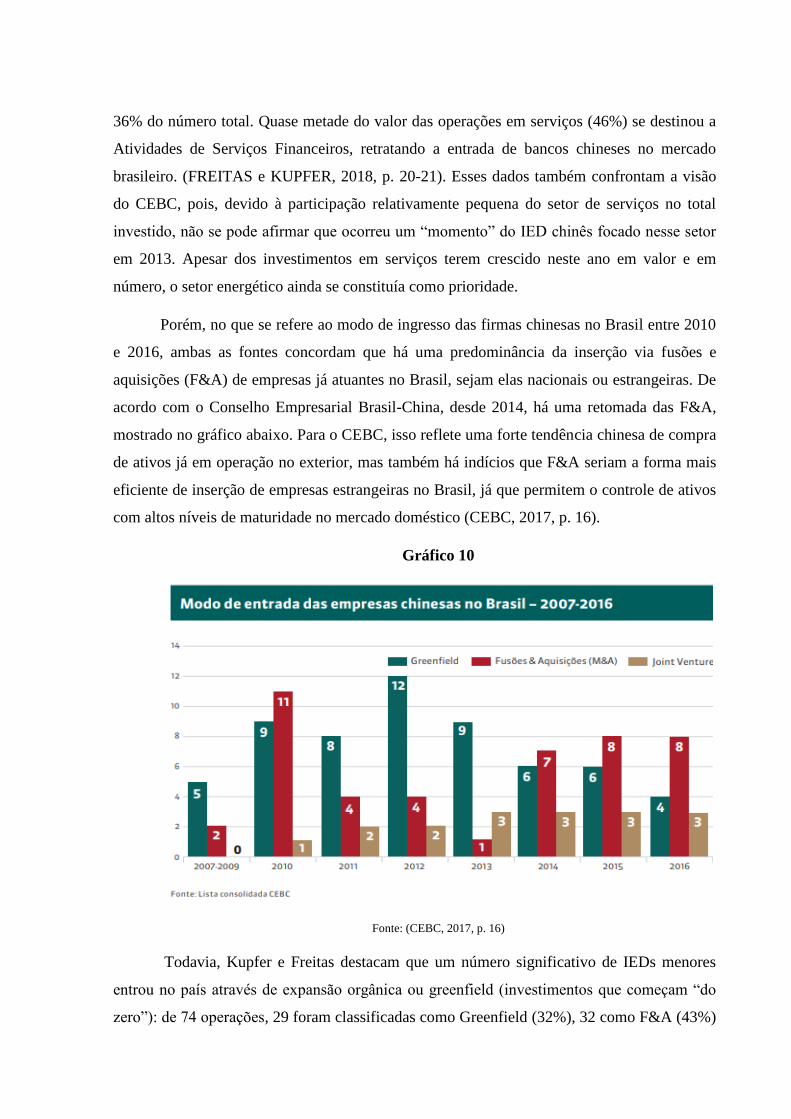

Porém, no que se refere ao modo de ingresso das firmas chinesas no Brasil entre 2010

e 2016, ambas as fontes concordam que há uma predominância da inserção via fusões e

aquisições (F&A) de empresas já atuantes no Brasil, sejam elas nacionais ou estrangeiras. De

acordo com o Conselho Empresarial Brasil-China, desde 2014, há uma retomada das F&A,

mostrado no gráfico abaixo. Para o CEBC, isso reflete uma forte tendência chinesa de compra

de ativos já em operação no exterior, mas também há indícios que F&A seriam a forma mais

eficiente de inserção de empresas estrangeiras no Brasil, já que permitem o controle de ativos

com altos níveis de maturidade no mercado doméstico (CEBC, 2017, p. 16).

Gráfico 10

Fonte: (CEBC, 2017, p. 16)

Todavia, Kupfer e Freitas destacam que um número significativo de IEDs menores

entrou no país através de expansão orgânica ou greenfield (investimentos que começam “do

zero”): de 74 operações, 29 foram classificadas como Greenfield (32%), 32 como F&A (43%)

e 13 como Joint Ventures (18%). Nota-se que a entrada de empresas chinesas no Brasil

através de joint ventures foi pouco relevante, indicando que, provavelmente, o IED chinês no

Brasil não representou a criação de novos empregos e nova renda para a economia brasileira

na mesma proporção que sua magnitude. (FREITAS e KUPFER, 2018, p 16).

Portanto, ao contrário do CEBC, que alega a existência de uma descentralização,

desconcentração e diversificação dos investimentos, Kupfer e Freitas defendem que a grande

magnitude dos IEDs chineses no Brasil durante o período de 2010 a 2016 representa

investimentos de F&A de grande porte, realizados por uma quantidade pequena de empresas e

destinados a poucos setores – refletindo apenas os grandes empreendimentos da State Grid, da

China Three Gorges e da Sinopec. Porém, os autores reconhecem que outras empresas

entraram no Brasil em diferentes setores (Indústria de Transformação e setor de serviços),

porém com valores significativamente menores (FREITAS e KUPFER, 2018, p. 24).

3.2) Principais tendências dos IEDs na visão de Freitas e Kupfer:

Para analisar as tendências dos investimentos chineses no Brasil, Freitas e Kupfer

dividem o período de 2010 a 2016 em biênios. Como já mencionado anteriormente, entre

2010 e 2011, há uma elevada entrada de capital chinês na economia brasileira, seguido de

uma forte redução e estagnação de 2012 a 2014, e de uma retomada em 2015 e 2016 – ou seja,

o valor investido por empresas chinesas no período reflete uma curva em formato de “U”. No

entanto, o número de investimentos é crescente ao longo do tempo. Foram contabilizados,

entre operações realizadas e anunciadas, 10 investimentos em média por ano no primeiro

biênio, 15 investimentos por ano no segundo biênio e 20, no terceiro biênio. Contudo, parte

desse aumento deve-se ao aprimoramento das fontes de dados, que ao longo dos sete anos,

foram captando investimentos menores e anteriormente não contabilizados (FREITAS e

KUPFER, 2018, p. 27).

Segundo Kupfer e Freitas, é possível destacar três alterações importantes na trajetória

dos IEDs chineses no Brasil: 1) Mudança na composição setorial, em que ocorre um aumento

da participação do setor de serviços e uma mudança no setor principal de destino (de Indústria

Extrativa para Indústria de Eletricidade e Gás); 2) Aumento na participação da entrada do

capital chinês por meio de expansão orgânica, ainda que o método de ingresso principal seja

através de fusões e aquisições; 3) Apesar de os investimentos diretos chineses no Brasil serem

concentrados em todos os três biênios, no segundo (2012-2014), nota-se uma desconcentração

dos investimentos, que logo em seguida é revertida. (FREITAS e KUPFER, 2018, p. 28). O

Conselho Empresarial Brasil-China também concorda com a existência dessa última

tendência, e esta foi anteriormente mencionada no trabalho, no capítulo sobre o biênio em

específico, portanto, não trataremos deste assunto novamente.

É possível provar a tendência de aumento da participação do setor de serviços, por

meio de dados que medem o montante total investido e o número total de investimentos. No

primeiro biênio, o setor de serviços representava apenas 1% do valor total investido pela

China no Brasil e 11% do número de transações. Contudo, em 2012-2014, o setor terciário

correspondeu a 14% do montante investido e 27% da quantidade dos IEDs, passando para 9%

e 40%, respectivamente, em 2015-2016. A maior participação de investimentos com destino

ao setor de serviços retrata a chegada dos IEDs a um maior número de setores. No entanto,

essa tendência pode estar sendo superestimada, devido ao aprimoramento das fontes de dados,

citado anteriormente (FREITAS e KUPFER, 2018, p. 29).

Segundo Freitas e Kupfer, há uma mudança no setor de destino dos IEDs chineses no

Brasil, em que a Indústria Extrativa (principalmente no setor de petróleo) diminui sua

participação, ao passo que a Indústria de Eletricidade e Gás aumenta. Em 2010-2011, a

Indústria Extrativa era o destino de 87% do valor investido pela China no país, enquanto o

setor de Eletricidade e Gás e o de Transformação correspondiam a 8% e a 4%, nesta ordem –

refletindo os grandes empreendimentos da Sinopec na área de petróleo. Contudo, essas

participações se modificam, e no terceiro biênio, o percentual da Indústria Extrativa se reduz

para 8%, o da Indústria de Transformação se estabiliza em 20%, enquanto o da Indústria de

Eletricidade e Gás atinge 62% - retratando os investimentos da State Grid e da China

ThreeGorges no setor de energia elétrica (FREITAS e KUPFER, 2018, p. 30-31).

No que se refere à Indústria de Transformação, os investimentos são aleatórios entre

os períodos, exceto pelo contínuo interesse no setor automotivo. Geralmente, em um dos

biênios, ocorre uma transação com valor significativo, mas nos demais, só são realizados

investimentos pequenos, resultando em picos de investimento. Tudo indica que, na Indústria

de Transformação, as empresas chinesas estariam aproveitando oportunidades esporádicas

presentes no mercado brasileiro, ao invés de um interesse crescente por uma divisão dentro

dessa Indústria (FREITAS e KUPFER, 2018, p. 33).

Logo, apesar da análise do número e do valor das transações sugerir uma

diversificação na distribuição setorial, isso não se refletiu em uma tendência de

desconcentração dos investimentos em relação às principais operações, nem em relação às

principais empresas investidoras - isto é, os IEDs de maior porte continuam sendo, ao longo

desses sete anos, no setor energético (FREITAS e KUPFER, 2018, p. 30).

Por último, embora o principal método de entrada dos investimentos chineses no

Brasil ainda seja via F&A, há também o crescimento do ingresso por meio da expansão

orgânica (NOVO) – de 4% do montante total investido e de 37% da quantidade total de IEDs

chineses, em 2010-2011, atinge 30% e 43%, respectivamente, em 2015-2016, como visto na

tabela abaixo. Já os investimentos que ingressam via fusões e aquisições correspondiam a

53% do número de transações no primeiro biênio, enquanto no último caíram para 43%,

embora a participação no montante total investido no país (66%) seja maior que o dobro dos

investimentos através de expansão orgânica. (FREITAS e KUPFER, 2018, p. 34-35).

Fonte: (FREITAS e KUPFER, 2018, p. 35)

4) Conclusão:

O discurso disseminado pelo Conselho Empresarial Brasil-China era de que os IEDs

chineses no Brasil se concentraram em diferentes setores ao longo do período de 2010 a 2016,

sendo possível, inclusive, sistematiza-los “em fases” - em que cada uma teria como destino

principal um determinado setor. No entanto, se olharmos a base de dados compilada por

David Kupfer e Felipe de Rocha Freitas, podemos notar que a grande magnitude do IED

durante esses sete anos é constituída por investimentos de grande porte, que ingressam em sua

maioria, via fusões e aquisições, feitos por uma pequena quantidade de empresas em um

número limitado de setores. Mais especificamente, seriam os grandes empreendimentos da

State Grid, da China Three Gorges Corporation e da Sinopec, no setor energético – as duas

primeiras na distribuição e transmissão de energia elétrica e a última, no setor de petróleo.

(FREITAS e KUPFER, 2018, p. 15 e 24).

Porém, não se pode negar que, em relação à distribuição setorial, os IEDs chineses são

bastante diversificados. Existem investimentos chineses em uma gama de setores no país, e

em relação à quantidade, os investimentos nos setores de serviços e na Indústria de

Transformação são numerosos. Contudo, esses investimentos são relativamente menores,

quando comparados aos investimentos na área de energia.

Segundo David Kupfer e Felipe de Rocha Freitas, a trajetória do IED chinês no país

apresenta três tendências principais: uma mudança na composição setorial, em que há um

aumento da participação do setor de serviços e uma mudança no setor principal de destino dos

IEDs (de Indústria Extrativa para Indústria de Eletricidade e Gás); um crescimento do valor

investido dos IEDs que ingressam via expansão orgânica, ainda que o método principal seja a

entrada através de fusões e aquisições; e uma desconcentração dos investimentos no segundo

biênio (2012-2014), apesar dos IEDs serem concentrados ao longo de 2010 e 2016, no que se

refere aos setores e às empresas investidoras (FREITAS e KUPFER, 2018, p. 29).

No entanto, apesar da análise do número e do valor das transações sugerir uma

diversificação na distribuição setorial e um maior ingresso via F&A, isso não se refletiu em

uma tendência de desconcentração dos investimentos em relação às principais operações, nem

em relação às principais empresas investidoras - isto é, os IEDs de maior porte continuam

sendo, ao longo desses sete anos, no setor energético, e ingressando por meio de fusões e

aquisições (FREITAS e KUPFER, 2018, p. 30).

REFERÊNCIAS BIBLIOGRÁFICAS:

ACIOLY, L.; PINTO, E. C.; CINTRA, M. A. M. As relações bilaterais Brasil-China: a

ascensão da China no sistema mundial e os desafios para o Brasil. Brasília: Ipea, 2011.

CONSELHO EMPRESARIAL BRASIL CHINA. Investimentos Chineses no Brasil. Rio de

Janeiro, 2011.

CONSELHO EMPRESARIAL BRASIL CHINA. Boletim de Investimentos Chineses no

Brasil 2012-2013. Rio de Janeiro, 2014.

CONSELHO EMPRESARIAL BRASIL CHINA. Investimentos Chineses no Brasil 2014-

2015. Rio de Janeiro, 2016.

CONSELHO EMPRESARIAL BRASIL CHINA. Investimentos Chineses no Brasil 2014-

2015. Rio de Janeiro, 2017.

GRUPO DE INDÚSTRIA E COMPETITIVIDADE DA UFRJ. Base de Dados sobre IEDs

Chineses no Brasil. Rio de Janeiro, 2016.

KUPFER, DAVID. E FREITAS, FELIPE ROCHA DE. Direções do Investimento Chinês

no Brasil 2010-2016: Estratégia Nacional ou Busca de Oportunidades. Rio de Janeiro,

2018. Disponível em: http://funag.gov.br/loja/download/CHINESE-GLOBAL-

INVESTIMENT_FINAL.pdf

KUPFER, DAVID; ROCHA, FELIPE; TORRACA, JULIA. Investimento Estrangeiro

Direto Chinês no Brasil: 2010-2016. 2018. 23 slides.

NETO, IDERLEY COLOMBINI. Dinâmica Capitalista dos Investimentos Chineses no

Brasil. Rio de Janeiro: ActionAid, 2016