1. apresentação 2 -...

TRANSCRIPT

1. Apresentação ________________________________________________________ 2

2. ResumoExecutivo____________________________________________________ 3

3. ContextualizaçãodoAgronegócio________________________________________ 5

4. Projeções ___________________________________________________________ 6

Grãos _____________________________________________________________ 6

Algodão______________________________________________________________8

Feijão _______________________________________________________________ 12

Milho_______________________________________________________________16

Soja _______________________________________________________________ 20

Sorgo_______________________________________________________________24

Trigo_______________________________________________________________27

Banana_______________________________________________________________31

Batata_______________________________________________________________34

Café__________________________________________________________________38

Cana‐de‐açúcar________________________________________________________43

Carnebovina_________________________________________________________47

Carnedefrango________________________________________________________52

Carnesuína__________________________________________________________56

Celulose____________________________________________________________60

Laranja ______________________________________________________________ 64

Leite_________________________________________________________________67

Limão_______________________________________________________________73

Manga______________________________________________________________76

Mel________________________________________________________________79

Ovos________________________________________________________________81

Tangerina____________________________________________________________85

Tomate ___________________________________________________________ 88

5. ReferênciasBibliográficas_______________________________________________92

SUMÁRIO

2

Paraaelaboraçãoda3ªediçãododocumentoProjeçõesdoAgronegócioMineiro2017a 2027foramutilizadosdadoshistóricos,apartirdeumasérietemporal,naexpectativadesinalizaçãodetendênciasquepermitamidentificartrajetóriaspossíveis,bemcomoestruturarvisõesdefuturodoagronegócionocontextoestadual.Noentanto,acreditarqueofuturoserátraçadocombasesnosdadospassadosenosrecentes,semlevaremconsideraçãooutrasvariáveis,implicaforteriscodeumaleituradistorcidadocenáriofuturo.

Para o próximo decênio, a procura por ganhos de escala, a inovação tecnológica(biotecnologia,informação,agriculturaepecuáriadeprecisão),asegmentaçãoeprofissionalizaçãodeprodutores,amodificaçãonocomportamentodosconsumidoresenoprocessodedistribuiçãosãofatosamplamenteconhecidosedeelevadosignificadoparaodirecionamentodoagronegóciofuturo. Há que se considerar, também, a importância climática no processo produtivo e nosresultadosdaagropecuária.

Mesmodiantedacomplexidadedesefazerprojeções,elassãoimportanteseummarcoreferencialparaosagentesdosgovernosedosegmentoprivado.Esseéumrelevanteinstrumentona hora de formular estratégias para o desenvolvimento do agronegócio e para avaliar ospossíveis caminhosquepossamser tomados.Assim,estedocumento contémestimativas sobreprodução,áreaplantada,númeroefetivodorebanho,exportaçãoeimportaçãofutura,baseadaseminformaçõesdeperíodospassados.Mesmoassim,estaediçãomantémopropósitodeindicardireçõesdodesenvolvimentoefornecersubsídiosaosformuladoresdepolíticaspúblicasquantoàstendênciasdosprincipaisprodutosdoagronegócionoestado.

Nesta3ªediçãoestedocumentocontoucomacolaboraçãodetécnicosdaSecretariadeAgricultura,PecuáriaeAbastecimentodeMinasGerais(Seapa),daEmpresadeAssistênciaTécnicae Extensão Rural (Emater‐MG), da Empresa de Pesquisa Agropecuária (Epamig) e do InstitutoMineirodeAgropecuária(IMA),quecooperaramnasdiversasfasesdapreparaçãodestaediçãodoProjeçõesdoAgronegócioMineiro2017a2027.

APRESENTAÇÃO

3

OdocumentoProjeçõesdoAgronegócioMinasGerais2017a2027,elaboradopelaSeapa,emparceriacomassuasvinculadas(Emater‐MG,IMAeEpamig),emsua3ªedição,apresentaastendênciasparaosprincipaisprodutosagrícolasepecuáriosparaopróximodecênio.Osprodutosdoagronegóciomineiroanalisados,prospectivamente,foram:grãos(algodão,feijão,milho,soja,sorgoetrigo),café,celulose,batata,cana‐de‐açúcar,tomate,ovos,leite,carnes(bovina,defrangoesuína),melefrutas(banana,manga,limãoetangerina).Aanáliseocorreuapartirdaaplicaçãodemodelosestatísticosdesériestemporaisemumasériehistóricade20anos,queestimouocomportamentodosprodutos,nasvariáveisdeárea,produção,exportação,importação,vacasordenhadaseanimaisabatidos.Osresultadosdasprojeçõesdebaseagrícolaepecuáriamostraram‐semajoritariamentepositivos, justificadosemsuagrandemaioriapeloaumentode suasprodutividades.Esseganhoresultará em uma maior disponibilidade dos produtos do agronegócio no mercado interno econtribuiránaampliaçãodenegócioscomparceiroscomerciaisinternacionais.

É oportuno registrarquetaisprojeções,porestaremlastreadaspormodelosestritamenteestatísticos,podemsofreralteraçõesdecorrentesdevariáveisrelacionadasàscondiçõesclimáticas,conjuntura mundial e o próprio mercado, que eventualmente podem gerar instabilidades,alterandoasexpectativasapuradas.Mesmocomessas limitaçõeséadequadaasinalizaçãodospossíveiscaminhosparaoagronegóciomineiro,portanto,segueasíntesedasprojeçõesparaosprincipaisprodutos:

• Aproduçãodegrãosteráumcrescimentode17,6%,oquelevaráa16,8milhõesdetoneladas(t),em2027.Omilhoeasojacontinuarãocompondoamaioriadosgrãosproduzidosnoestado(75,0%),principalmentepelademandadasindústrias“esmagadoras”desojaepelaexpressividadedapecuáriamineira.Omilhoatingiráopatamarde6,9milhõesdet,comoaumentodaproduçãodomilho safrinha. Para a sojaprojeta‐seumaproduçãode5,8milhõesdet,em2027,emumaárea23,0%maiorqueasafra2016/17.Ocrescimentodaáreacultivadadesojadeveráocorrer,principalmente,nasáreasdeplantiodomilho1ªsafra.

• Aexpectativaédeumganhodeprodutividadeparaocafé,ouseja,tendênciadediminuiçãodaáreacomaumentonaprodução.Jánocasodacana‐de‐açúcar,háindicativosdeaumentoem54,9%daáreae62,4%daprodução,tambémcomganhosdeprodutividade.

• O sorgo e o trigo obtiveram significativo destaque nessas estimativas, com projeçõesapontandoganhosnaprodução.

• Paraabatataestima‐sequeaáreasemanteránomesmoníveldasafra2016/2017.Emrelaçãoaprodução,projeta‐seumaumentode22,3%,alcançando1,5milhãodet,ouseja,éesperadoumganhoexpressivodeprodutividade.

• Todasasfrutasanalisadas,banana,manga,laranja,limãoetangerinaapresentaramganhosdeprodução.Essesindicativossinalizamqueafruticulturapoderáserumaopçãopromissoraparaatividadeagrícolanoestado.

• Paraacarnebovina,projetam‐se,paraoanode2027,resultadosmenospromissorestanto

RESUMO EXECUTIVO

4

naquantidadede animais abatidos comonaproduçãode tonelada equivalente carcaça(tec). Esses resultados estão relacionados às perdasnonúmerode cabeçasdo rebanhobovinoestadual, decorrentesdasúltimas secasocorridasemMinasGerais.Noentanto,háumotimismonaprojeçãodaproduçãodecarnedefrangoedeanimaisabatidosque,em2027,seráde1,3milhãodete656milhõesdecabeças,respectivamente.Avariaçãonoperíodo seráde35,1%naproduçãode carneede35,5%paraonúmerode frangosabatidos.Oprognósticotambéméfavorávelparaosetorprodutivodecarnesuína.Oestadodeveráenviaraoabate8,1milhõesdecabeçaseproduzir707miltdecarne.Omesmonãoé identificadoparaaaviculturadepostura,quesinalizaumdeclíniononúmerodeavesalojadase,consequentemente,reduçãonaproduçãodeovos.

• Ovolumedeleiteprojetadoéde12,0bilhõesdelitroseaprojeçãoestabelecidaparaospróximosdezanosédeumavariaçãopositivade23,1%.Apossibilidadedeampliaçãodofornecimentodeprodutoslácteosparaomercadoexternoéumavariávelimportanteaserconsideradanessaperspectiva.

• A atividade apícola já está consolidada no estado e tem indicativos de resultadosextremamentepositivostantonaproduçãocomonaexportaçãoparaopróximodecênio.

• Aexpansãodeflorestasplantadassedarápelademandadaproduçãodepapelecelulosebemcomodecarvãovegetal.

• Aproduçãodetomate(industrialemesa)tenderáasemanterconstante.

5

Aagriculturasemprefoieserádependentedascondiçõesdanaturezae,semdúvida,essadependênciavem,aolongodosséculos,impondoaostécnicoseagricultoresnãosomenterespeito,mas,acadadia,novosemaiscomplexosdesafiosasuacapacidadederomperbarreiraselutarporumavidamaisdignaesaudável.

Hoje, mais do nunca, os desafios se ampliaram por força dos impactos das mudançasclimáticas e das novas demandas impostas pela sociedade, urbanizada, em conformidade comos padrões éticos mais exigentes em respeito à natureza e à alimentação humana saudável,consubstanciadanapráticadeumaagriculturamodernaesustentável.

Anovadinâmicadoconhecimento integradaàmodernizaçãono instrumentaldegestãodainformaçãoviasensoriamento,automaçãoemonitoramentodigital irámudarradicalmenteapaisagemruraldomundoeatingirátodososprodutores indistintamente,nãoimportandoasuacategoria–sepequeno,médioougrande.

Essas mudanças evidenciam um novo padrão tecnológico da produção, muito maisdinâmico, que consideramais intensamente os novos padrões de consumo, a integração entrecadeiasprodutivas,especialmentenosegmentodaproduçãoprimáriaeaquestãodaidentificaçãodeorigem(rastreabilidade).

Consideradaessanovadinâmica,vê‐sequeoperíodoatualéderevoluçãonastecnologiasenosprocessosagrícolas,semprecondicionadosàbuscadeavançosnamelhoriadaprodutividade,nareduçãodosdesperdíciosde insumos,menoresriscosdecontaminaçãohumanaeambientaleempregocrescentedaInternetdascoisas(IoT internet of things).Esta,amparadaemredesdesensoressemfioedeanálisededadosemnuvem,cadavezmaispresentenosmercadosemtodoomundo.

A inovaçãotecnológicaéconsideradaumadasmelhoresalternativasparadarsuporteàexpansãodoagronegócio.Nessecontexto,osdomíniosdoconhecimentoedainformaçãopassamaservariáveisfundamentaisnadeterminaçãodopodernasrelaçõescomerciais,jáqueosavançoscientíficospossibilitamincrementosnasmudançastecnológicas.

Por outro lado, o grande desafio será incorporar conhecimento e tecnologia de formacontínuaaosprocessosprodutivosedetransformação,sejanaindústria,naatividaderuralounaprestaçãodeserviços.

Assim,derivadosde inovaçõestecnológicasosprocessosprodutivosestãopassandoporprofundasmodificações.Contínuosecrescentes,essesprocessosafetamosdiversoscamposdaatividadehumana,comoopolítico,otecnológico,ocomercial,osocioambientaleoeconômico,commaioroumenorintensidadeecomtendênciadecontinuaremritmomaisintenso.

Nessaperspectiva,oestadodeMinasGerais,precisaestarcadavezmaisestruturadoepreparadonoseuâmbitointerno,deformaaatenderosrequisitosetendênciasdoagronegócioe,assim,consolidareampliarsuaparticipaçãonomercadointernoeexterno.

CONTEXTUALIZAÇÃODO AGRONEGÓCIO

6

Os grãos são, semdúvida nenhuma, os componentesmais importantes na alimentaçãohumana. Alémde compor amaior parte da dieta humana, eles são ingredientes fundamentaisdas rações fornecidas aos animais. Também, em inúmeros casos, entram na fabricação debiocombustíveisegeraçãodebioenergia.Outravertente importantesãoos subprodutosdestesgrãos aproveitados nosmais diversos usos e funções, que vão desde a alimentação humana eanimalatéousocomofertilizante.

Paraasafra2016/2017oBrasilproduziu238,8milhõesdetdegrãos,oquerepresentouumcrescimentode28,0%,emrelaçãoàsafraanterior.

Minas Gerais possui uma produção bastante diversificada de grãos, produzindo,principalmente,milho,feijão,soja,algodão,trigo,sorgo,amendoim,girassolemamona(6,0%daproduçãonacional).Aáreacolhida,em2017,foide3,4milhõesdeha,produzindo14,3milhõesdet,concentradasemsuamaiorpartenasregiõesNoroesteeTriângulomineiro(Figura1).

Figura1‐Distribuiçãoespacialdaproduçãodegrãos

Fonte: IBGE/LSPA – junho 2017

Asojaeomilhoocuparamposiçãodedestaquetantoemáreaplantadacomonovolumedeproduçãoejuntosrepresentarammaisde88,0%daprodução.

Aproduçãodasojaserestringeàsafradeverãoeomilhonormalmenteemduassafras,sendoqueasafrinhadomilhovemcrescendonoestado.Ofeijãoécultivadoemtrêssafras(verão,secae inverno), sendoade inverno cultivada comusode irrigação.Algunsgrãos, como trigoeaveia,sãousadosparacomporsistemasdeproduçãonoinvernoetêmpermitidobonsganhosdeprodutividadenassafrasdeverão,evitandoqueosolofiqueexpostoeagregandomatériaorgânicaaosistemaprodutivo.

Oplantiodiretodegrãoseasintegraçõeslavoura‐pecuáriatêmtrazidoganhosimportantes,tantoambientaiscomoeconômicosetendemasermaisutilizadosnofuturo,visandominimizarosefeitosdosconstantesdéficitshídricosedaconservaçãodo solo.Noestado,osmunicípiosquemaissedestacamnaproduçãodegrãosestãosituadosemáreasdeboatopografia,oquefacilitaa

GRÃOS

7

mecanização,desdeoplantioatéacolheita,destacando‐seoscincoprimeirosdatabela1.

Tabela1‐Principaismunicípiosprodutoresdegrãos

Município Regiões Produção (mil t) % em MG

Unaí NoroestedeMinas 996,00 6,99

Uberaba Triângulo 815,76 5,72

Paracatu NoroestedeMinas 586,30 4,11

Buritis NoroestedeMinas 556,70 3,91

Coromandel AltoParanaíba 444,50 3,12

Total 3.399,26 23,84

Fonte: IBGE/LSPA – junho 2017

Asprojeçõesdegrãosapresentamumcrescimentomédioanualde0,6%naáreacolhidae1,6%naprodução,oquelevaráparaospróximos10anosumaumentode6,0%daáreae17,6%daprodução,passandodosatuais3,4milhõesdehapara3,6milhõesdehaem2027eaproduçãode14,3milhõesdetpara16,8milhõesdet(Tabela2).Osresultadosprojetadospodemsersuscetíveisàs variações climáticas e, alémdo fato dequemuitos desses grãos são commodities, portanto,influenciadospelomercadoespeculativo.

Tabela2–Projeçõesdeáreaedeproduçãodegrãos

Ano Área Colhida (mil ha) Produção (mil t)

2017 3.404 14.315

Projeção2018 3.299 13.594

2019 3.334 13.954

2020 3.368 14.314

2021 3.402 14.674

2022 3.436 15.034

2023 3.470 15.394

2024 3.505 15.754

2025 3.539 16.114

2026 3.573 16.474

2027 3.607 16.834

2017/2027 Área colhida (mil ha) Produção (mil t)

Variação no período (%) 5,99 17,60

Taxa de cresc. anual (%) 0,58 1,63

Cabeobservarqueaexpansãodaproduçãosedaránãoapenasnasáreasdepastagens,utilizando‐se do sistema de integração lavoura‐pecuária, mas também pelo aumento daprodutividade.Outro fator que contribuirá na eficiência da atividade é o uso da tecnologia, darobóticaedossoftwares,ouseja,aagriculturadeprecisão.Todosessesinstrumentospermitirãoumaavaliaçãoemtemporealdaplanta,dosoloedaspragas,permitindoaoprodutorumaprecisatomadadedecisão.

8

Ocultivodealgodãopassoudepequenas áreas com intensautilizaçãodemão‐de‐obraparagrandesáreasplanasemecanizáveis.Esseprocessoocorreu,nasúltimasdécadas,comumareduçãoacentuadanaáreacultivadanoNortedeMinas.Paraquantificaressareduçãodaatividade,em1997,22,8milhaforamcolhidos;jáem2017,apenas4,4milha.Houveumamigraçãodocultivodo algodãopara as regiões doAlto Paranaíba e doNoroeste, onde a cotonicultura empresarialfoi instalada. Deve‐se considerar que, além das questões de mercado e tecnológicas, a perdadecompetitividadedosprodutoresdoNortenadécadade80 tambémestá relacionadaà forteinfestaçãodapragadobicudodoalgodoeiroeàfaltaderecursosdosprodutoresparaoseucombate.

Amudançanoperfildocotonicultornãofoisuficienteparaalterarareduçãodaatividadenoestado.Em1997,ocultivosedeuem56,1milhae,em2017,foramcultivadosapenas19,2milha.Dentreos fatoresque contribuírampara a substituiçãoda cotoniculturaporoutras culturasfoi o seu elevado custo de produção. Outro fator limitante foi o expressivo investimento emmáquinaseequipamentosparaoprocessodecolheita,bemcomoainfraestruturanecessáriaparaobeneficiamento(algodoeiras).Essasvariáveislimitaramaexpansãodaculturanoestado.Detodomodo, a atividade permanece sendo cultivada em grandes extensões de área, principalmente,noAltoParanaíbaeNoroestedeMinas(Figura2).AregiãoNortemanteveaspequenasunidadesprodutivas,comaexceçãodeumasignificativaproduçãoemSãoRomão.

Figura2‐Distribuiçãoespacialdaproduçãodealgodão

Fonte: IBGE/LSPA – junho 2017

Os principais municípios mineiros produtores de algodão são Coromandel, no AltoParanaíba,SãoRomão,noNortedeMinas;PresidenteOlegário,SãoGonçalodoAbaetéeUnaí,noNoroestedeMinas(Tabela3).

ALGODÃO

9

Tabela3‐Principaismunicípiosprodutoresdealgodão

Município Regiões Produção (mil t) % em MG

Coromandel AltoParanaíba 13,5 22,4

São Romão NortedeMinas 12,7 21,1

PresidenteOlegário NoroestedeMinas 10,1 16,7

SãoGonçalodoAbaeté NoroestedeMinas 7,8 13,0

Unaí NoroestedeMinas 6,8 11,3

Total 50,9 84,5

Fonte: IBGE/LSPA – junho 2017

ApesardeMinasGeraisestargeograficamentebemlocalizadoepossuiroterceiroparquetêxtilbrasileiro,aproduçãomineiracorrespondeapenasa1,6%daproduçãonacional.MesmocomosesforçosdoGovernodeMinasGerais,porintermédiodoProgramaMineirodeIncentivoàCulturadoAlgodão(Proalminas),daAssociaçãoMineiradosProdutoresdeAlgodão(AMIPA)eAssociaçãoBrasileira dos Produtores de Algodão (ABRAPA), trazendo incentivos e vantagens competitivasà produção do algodão, ainda sim, a demanda da indústria têxtil do estado não foi atendidasuficientemente.

MatoGrossoeBahiaforamosgrandesresponsáveispelocrescimentodaatividade.Oavançodaprodução,nessesestados,esteveancoradoemumnovosistemaprodutivobaseadoemgrandesextensõesdeáreasemecanizadodoplantioàcolheita.Comisso,aprodutividadebrasileiracresceu,ultrapassandoasmédiasobtidaspelosprincipaispaísesprodutores.

Hoje, a produção interna gera excedentes consideráveis. O Brasil passou a ter umaimportanteparticipaçãonocenáriomundial.EmMinasGerais,aproduçãodoalgodãoemcaroço,nosúltimosanos,nãoobtevealteraçãosignificativa,noentanto,ospreçospercorreramgrandesoscilaçõeseforaminfluenciadospelademandaeofertamundial.

Gráfico1‐Comportamentodaproduçãoestadualedospreçosdealgodãonomercadonacional

Os preços referem-se à média anual. Os preços de 2017 referem-se à média de janeiro a agosto.Fonte: Cepea/USP. *R$/libra-peso convertidos para R$/@. Deflacionado pelo IGP/DI.

Deacordocomaprojeção,nospróximosdezanosaproduçãodealgodãoemcaroçodeverá

10

declinar em 7,7% e crescer em 4,0% na pluma (Tabela 4). Estima‐se assim um crescimento norendimentonaproduçãodepluma.

Uma alternativa que vem sendo adotada pelos cotonicultores e que pode contrariar aprevisãodedeclínioéaadoçãodarotaçãodeculturas,poisessesistemaproporcionaaproduçãodiversificadadealimentosefibras.Essapráticamelhoraascaracterísticasfísicas,químicasebiológicasdosolo;auxilianocontroledeplantasdaninhas,doençasepragas;repõematériaorgânica;protegeosolodaaçãodosagentesclimáticoseajudaaviabilizarosistemadeplantiodiretoeseusefeitosbenéficossobreaproduçãoagropecuáriaesobreomeioambiente.

Outrapossibilidadedeaumentodaproduçãoéacotoniculturairrigada,quevemocorrendoem algumas propriedades, garantindo a estabilidade da produção e possibilitando ganhosexcepcionaisdeprodutividade,secomparadoscomosdaagriculturadesequeiro.

Tabela4‐Projeçõesdeáreaedeproduçãodealgodão

Ano Área Colhida (mil ha) Prod. caroço (mil t) Prod. pluma (mil t)

2017 16 60 24

Projeção2018 10 70 28

2019 7 68 28

2020 5 67 28

2021 3 65 27

2022 1 63 27

2023 ‐ 62 27

2024 ‐ 60 26

2025 ‐ 59 26

2026 ‐ 57 25

2027 ‐ 55 25

2017/2027 Área colhida (mil ha) Prod. caroço (mil t) Prod. pluma (mil t)

Variação no período (%) ‐100 ‐7,67 4,04

Taxa de cresc. anual (%) ‐100 ‐0,79 0,40

Estima‐seaumentonataxamédiadecrescimentoanualde1,3%nasexportações,alcançando18,7mil tem2027.Atualmente,aomercadoexternosãodestinados127NCM’s (NomenclaturaComumdoMERCOSUL)dogrupoalgodãoeprodutostêxteis.Em2016,foramexportadas12miltegeraramumareceitadeUS$7,2milhões,sendoqueaArgentina,tradicionalmente,figuracomooprincipalimportadordessegrupodeprodutos,comumaparticipaçãodeaproximadamente44,4%nototalexportado.

11

Tabela5‐Projeçõesdeexportaçãoeimportaçãodealgodão

Ano Exportação (t) Importação (t)

2017 16.432 ‐

2018 16.661 ‐

2019 16.890 ‐

2020 17.119 ‐

2021 17.348 ‐

2022 17.577 ‐

2023 17.806 ‐

2024 18.035 ‐

2025 18.264 ‐

2026 18.493 ‐

2027 18.722 ‐

2017/2027 Exportação (t) Importação (t)

Variação no período (%) 13,94 ‐

Taxa de cresc. anual (%) 1,31 ‐

Aalternativaparaaexpansãodaexportaçãonoestadoéabuscanamelhoriadaeficiênciadoprocessoprodutivo,comganhosemprodutividadeequalidade,gestãocomvisãoempresarialemelhoriasnosprocessos.

12

O feijão é um produto alimentar típico da população brasileira, sendo os tipos maisconsumidosofeijãodecor(Phaseolus vulgaris)eofeijãofradinho(Vigna unguiculata).Mesmoopaísestandoentreosmaioresprodutoresdestegrão,ocorremeventuaisimportaçõesparasuprirademandainterna.EmMinasGerais,prospecta‐seaproduçãomaiorqueademanda,comexportaçãodoprodutoeraraimportação.

A culturado feijãoestápresenteem todoo estado,mesmohavendoalgunsmunicípiossemregistrodeproduçãoemescalacomercial.ONoroestedeMinaséomaiorprodutorestadualdestegrão.(Figura3).Osquatroprincipaismunicípiosprodutoresdessaregiãototalizam27,6%daprodução(Tabela6),devidoaoempregodairrigaçãoealtatecnologianoprocessoprodutivo.

Figura3‐Distribuiçãoespacialdaproduçãodefeijão

Fonte: IBGE/LSPA – junho 2017

Tabela6‐Principaismunicípiosprodutoresdefeijão

Município Regiões Produção (mil t) % em MG

Unaí NoroestedeMinas 71,1 13,1

Paracatu NoroestedeMinas 45,0 8,3

Guarda‐Mor NoroestedeMinas 17,8 3,3

BonfinópolisdeMinas NoroestedeMinas 15,7 2,9

MadredeDeusdeMinas Central 14,4 2,7

Total 164,0 30,3

Fonte: IBGE/LSPA – junho 2017

A mosca branca (Bemisia tabaci e Bemisia argentifolli) tem provocado prejuízos naprodução, aumentando o custo. O vazio sanitário torna‐se uma alternativa para minimizar osefeitosdapraga.No períodode 20 de setembroa 20 deoutubro,não é permitidaaexistênciade plantasvivasde feijoeiroemáreasde cultivo,sobo sistemade irrigaçãoou qualquer outramodalidade de cultivo. A semeadura ficou limitada a junho, reduzindo em ummês e meio ocalendáriotecnicamenterecomendávelaoplantio.NoNoroeste,essefatodiminuiuaproduçãodefeijão,secomparadocomdadosdeanosanteriores.MadredeDeusdeMinasapareceemquinto

FEIJÃO

13

lugarsuperandoBuritis,que,em2016,ocupavaessaposição.

Ofeijãode1ªsafraéplantadonoperíododaságuas,semousodeirrigação,concorrendocomoplantiodemilhoesojaemostraumatendênciadediminuirsuaáreadeplantio.Porém,autilizaçãodecultivaresmaisprodutivaslançadaspeloconsórciocompostopelaEmpresaBrasileiradePesquisaAgropecuária(Embrapa),UniversidadeFederaldeLavras(Ufla),UniversidadeFederaldeViçosa(UFV)eEpamig,tempropiciadooaumentodaproduçãomesmocomadiminuiçãodeárea.

A 2ªsafraplantadanoperíododaseca,apartirdefevereiro,podeserirrigadadeformacomplementaroumesmoplantadasemirrigação,comriscosdefrustraçãodesafra,devidoaoclimaesegueamesmatendênciada1ªsafradediminuiçãodeáreacomaumentodaprodução.Omilhosafrinha,osorgoe,recentemente,otrigoconcorremcomofeijãonesseplantio.

A3ªsafraouplantiodeinvernoexigeirrigaçãototal.Nesseplantio,ofeijãoéaculturamaisimportantedeinvernonoestado.

Ofeijãoéconsideradoumprodutoinelástico,ouseja,mesmoaumentandoasquantidadesofertadasereduzindoospreços,arespostanademandamantém‐sepraticamenteinalterada,semsubstituto.Oconsumidor,quandocompraofeijão,independentedopreço,levasempreamesmaquantidade.Seademandasemantémconstante,avariaçãodepreçoocorredevidoàoferta.Ográfico 2mostra a variação dos preços do feijão. Coma produçãomuito próximado consumo,qualquer mudança climática que venha afetar a produção torna‐se causa de oscilação na suacotação,quepodeserminimizadacomoestoquedepassagem,que,porsuavez,éinfluenciadopelaexportaçãoe/ouimportaçãodoproduto.Éimportantesalientarqueofeijãotipocariocanãosuportaperíodosprolongadosdeestocagem.

Gráfico2‐Comportamentodaproduçãoestadualedospreçosdofeijãonomercadonacional

Os preços referem-se à média anual. Os preços de 2017 referem-se à média de janeiro a agosto.

Fonte: Cepea/USP. *Saca de 60Kg (R$/sc. Deflacionado pelo IGP/DI.

AculturadofeijoeiroérealizadaemMinasGeraistantoporagricultoresfamiliaresquantoporagricultoresempresariais.Tem‐seobservadoporpartedospequenosagricultoresodesejodeaumentarousodetecnologiae,comisso,asuaprodutividade.

Nosúltimos20anos,houvereduçãodaáreanas1ªe2ªsafrascomataxadecrescimentoanualnegativaem1,8%e2,2%,respectivamente,mascomaumentode0,3%e1,2%aoanona

14

produção.Jána3ªsafrahouveaumentode3,9%aoanoeaproduçãoregistroucrescimentode6,0%aoanonasduasúltimasdécadas(1997a2017).

Nãoseesperagrandeaumentonademandainterna,oquevemdeencontrocomastaxasdeaumentodaprodução,mastalaumentosedarápelademandaexterna.

OsdadosprojetadosparaospróximosdezanosparaMinasGeraismostramoaumentodaáreatotal,emdecorrênciadoaumentodaáreana3ªsafra,superando,assim,adiminuiçãodasáreasdas1ªe2ªsafras.Emrelaçãoàprodução,estima‐seaumentonastrêssafras.Houveacréscimode1,9%paraáreae18,1%paraaprodução.Ataxadecrescimentoanualindicouaumentode0,2%paraaáreae1,7%paraaprodução(Tabela7).

Tabela7‐Projeçõesdeáreaedeproduçãodefeijão

Feijão 1ª safra Feijão 2ª safra Feijão 3ª safra Feijão Total

Ano *Área *Produção Área Produção Área Produção Área Produção

2017 161 195 116 167 68 182 345 545

Projeção2018 162 207 118 196 83 221 362 623

2019 158 207 118 198 85 229 357 623

2020 154 208 111 200 87 236 352 643

2021 154 208 111 200 87 236 352 643

2022 154 208 111 200 87 236 352 643

2023 154 208 111 200 87 236 352 643

2024 154 208 111 200 87 236 352 643

2025 154 208 111 200 87 236 352 643

2026 154 208 111 200 87 236 352 643

2027 154 208 111 200 87 236 352 643

Feijão3ªsafra Feijão1ªsafra Feijão2ªsafra FeijãoTotal

(2017/2027) *Área *Prod. Área Prod. Área Prod. Área Prod.

Var. no período (%) ‐4,45 6,39 ‐4,19 19,55 27,75 29,63 1,86 18,07

Taxa de cresc. anual (%) ‐0,45 0,62 ‐0,43 1,80 2,48 2,63 0,18 1,77

*Refere à área colhida (mil ha) e produção (mil t)

Emrelaçãoaomercadoexterno,hápouca importação,dadoqueoconsumidormineiropreferefeijõesdogrupovermelhoecarioca,ambosproduzidosemMinasGerais.Osfeijõespretoebranco,tradicionalmenteimportadosdaChinaedaArgentina,estãotendoreduçãodeconsumo.Deve‐seconsiderarque,quandoseutilizaummodelomatemáticoparaelaborarumaprojeção,nãoécomputado,nessaferramenta,ocomportamentodomercado,osfatoresclimáticos,biológicosedemudançadepreferênciadoconsumidor.

15

Tabela8‐Projeçõesdeexportaçãoeimportaçãodefeijão

Ano Exportação (t) Importação (t)

2017 409,0 ‐2018 432,4 ‐

2019 456,1 ‐

2020 479,8 ‐

2021 479,8 ‐

2022 479,8 ‐

2023 479,8 ‐

2024 479,8 ‐

2025 479,8 ‐

2026 479,8 ‐

2027 479,8 ‐

(2017/2027) Exportação (t) Importação (t)

Variação (%) 17,40 ‐100,00

Taxa cresc. anual (%) 1,62 ‐100,00

MinasGeraistemnasuaextensãoterritorialseugrandepotencialparaaumentaraáreade plantio e produção para a cultura do feijoeiro, como já observado nomapa (Figura 3), queresponderáademandadomercadoe/ouapreçosatrativos.Outrapossibilidadeéoplantioparaexportaçãodenovostiposdefeijão,comoofeijãoazukieofeijãomungo‐verde,destinadoparapaísesasiáticos.

16

Omilho é a culturamais cultivada domundo. Essa gramínea de origemmexicana temregistrosdecultivohámaisde8milanos,nasdiversasregiõesdogloboterrestre.Aculturaestáintimamente ligadaàalimentaçãohumanaeanimal,commaisde3milprodutosderivados.Emtemposmaisrecentes,temsidousado,também,naproduçãodebiocombustível(Etanol).

ODepartamento deAgricultura dos EstadosUnidos (USDA) revisou a projeção da saframundialdemilhoparaociclo2016/2017de1,1trilhãodetpara1,0trilhãodet.Deacordocomogovernoamericano,estima‐sequeasexportaçõesmundiaispassemde165,3milhõespara150,6milhõesdet.Osestoquesfinaismundiaisdevemserde227,0milhõesdetem2016/2017e202,5milhõesdetem2017/2018.

AsafradosEstadosUnidos,maiorprodutormundial,foide384,8milhõesdetem2016/2017eestima‐seumareduçãode3,6%paraasafra2017/2018com360,3milhõesdet.Jáasafrabrasileirapassaráde98,5milhõesdetem2016/2017para95milhõesdetnasafra2017/2018.Umareduçãode3,6%,devidoaosbaixospreçospraticadosem2017eàcompetiçãoporáreacomasoja,quedetémapreferênciadosprodutoresnasafradeverão.OsprincipaisestadosprodutoresdemilhosãoMatoGrosso, seguidodoParaná,MatoGrossodo Sul,Goiás eMinasGerais.Nesteestado,omilhopossui forte tradição,masaáreaplantadanãotemcrescido,emgrandepartedevidoàconcorrênciacomasojanas safrasdeverão,mas têmocorridobonsganhosemprodutividade,sendoquenasafra2016/2017oestadoconseguiu5.936Kg/ha,segundoaConab.Asprincipaisregiõesmineirasquemaisproduzirammilhoforam:AltoParanaíba,NoroestedeMinaseTriângulo(Figura4).

Figura4‐Distribuiçãoespacialdaproduçãodemilho

Fonte: IBGE/LSPA – junho 2017

Oscincomunicípiosquemaissedestacaram,nasregiõescitadas,somamumpercentualde18,0%emrelaçãoaototaldaproduçãoestadual,conformeatabela9.

MILHO

17

Tabela9‐Principaismunicípiosprodutoresdemilho

Município Regiões Produção (mil t) % em MG

Uberaba Triângulo 387,0 5,0

Unaí NoroestedeMinas 348,0 4,5

Sacramento AltoParanaíba 257,0 3,3

Coromandel AltoParanaíba 228,2 3,0

Buritis NoroestedeMinas 174,0 2,3

Total 1.394,2 18,1

Fonte: IBGE/LSPA – junho 2017

EmMinasGerais,deveráhavercrescimentodaordemde8,0%naáreademilhosegundasafra(safrinha),devidoaosbonsíndicesdeprodutividadeobtidosem2016/2017,quechegaramaatingir110sacasporha.Quandoconsideramosaproduçãodasafradeverão,MinasGeraiséomaiorprodutorcom909,4milha,segundoaConab.Aproduçãomineiraébastantediversificadadopontodevistatecnológico.Hápequenasáreascomcultivodevariedades,baixostand,baixaadubaçãoeproduçãoparaospaióis,bemcomograndesáreascomhíbridosaltamenteespecializados,viaderegratransgênicos,adubaçãopesadaealtatecnologiadeplantioecolheita.Essadiversidadeconstitui‐se em um grande mercado que tem espaço para todos. Com nichos tecnológicosespecíficos e consumidores variados, movimentando um volume de recursos consideráveis egerandoinúmerosempregos.

Osetordealimentaçãoanimalusaogrãodediversasmaneiras,tantonacomposiçãodasraçõescomofornecedordeenergiaàsmisturasconcentradasounosvolumosos,comonasilagemdealtaqualidade,utilizandoaplantainteiraouapenasogrãoúmido.

Comotodacommodity,opreçodomilhoébastantevolátil,comascotaçõesvariandoaosabordeummercadobastanteespeculativoenemsempreaofertaeademandaditamasregras(Gráfico3).

Gráfico3‐Comportamentodaproduçãoestadualedospreçosdemilhonomercadonacional

Os preços referem-se à média anual. Os preços de 2017 referem-se à média de janeiro a agosto.

Fonte: Cepea/USP. *Saca de 60Kg (R$/sc). Deflacionado pelo IGP/DI.

18

Osmercadosamericanoechinêsrespondempormaisde55,0%daproduçãomundial,e,portanto,sãoos“players”quemaisinfluenciamnomercado,respondendopelamaiorpartedosestoquesmundiais.

Atendênciaparaospróximosanosmostraumcrescimentodaprodução,emgrandepartedevidoaoavançoda tecnologia, comoaagriculturadeprecisãoquepoupa insumos,melhoraaprodutividadeeaindaproporcionaganhosambientais.Espera‐setambémumaevoluçãodossistemasintegradosdelavoura‐pecuária,tantocomoformaderecuperaçãodepastagensdegradadascomoparaaumentodaproduçãodemilho.Porém,emMinasGeraispersisteacompetiçãoporáreacomasojana1ªsafraemcondiçõesdeverão,compreçosbemmaisfavoráveisàleguminosaemrelaçãoaomilho. Pesam também contra omilho amenor liquidez e os altos custos de produção, comdestaqueparaassementes,hojecompreçoselevados.

Do ponto de vista agronômico, novas pragas e doenças, como a cigarrinha vetora doenfezamentodasplantasnomilho,fazemsubiroscustosdeproduçãoeexigemcadavezmaisdoprodutorousodetecnologiaseocontroleeficientedepragasedoenças.

As projeções paraopróximodecêniomostramqueaproduçãocrescerádeformasignificativacomapenasumpequenoacréscimodeáreaplantada.Muitodissodevidoàprofissionalizaçãodaatividadeagrícolaeaoinvestimentoemtecnologia(Tabela10).

Tabela10‐Projeçõesdeáreaedeproduçãodemilho1ºsafra,2ªsafraetotal

Milho Total Milho 1ª safra Milho 2ª safra

Ano Área Colhida (mil ha)

Produção (mil t)

Área Colhida (mil ha)

Produção (mil t)

Área Colhida (mil ha)

Produção (mil t)

2017 1.289 7.743 909 5.797 379 1.946

Projeção2018 1.263 7.217 849 5.442 409 1.790

2019 1.261 7.233 786 5.214 468 2.035

2020 1.258 7.235 718 4.956 530 2.297

2021 1.255 7.223 647 4.669 597 2.573

2022 1.252 7.197 571 4.352 668 2.866

2023 1.249 7.157 491 4.006 742 3.173

2024 1.246 7.103 407 3.630 820 3.497

2025 1.243 7.036 319 3.225 903 3.836

2026 1.240 6.954 227 2.791 989 4.190

2027 1.237 6.858 131 2.327 1.079 4.560

Milho Total

2017/2027 Área Colhida (mil ha)

Variação no período (%) ‐3,97

Taxa de cresc. anual (%) ‐0,40

Quantoàsexportaçõeseimportaçõesmineiras,astendênciasestãoligadasaodesempenhomineironaáreazootécnicacomaaviculturaeasuinoculturacomodemandantesmais intensos,

19

seguidospela tradicionalbovinoculturade leiteedenovasatividades.Oconsumohumanotemumaestreitarelaçãocomocrescimentoeconômicoedepolíticaspúblicasquepossamincentivarapopulaçãotantoaconsumirosprodutosderivadosdemilho,comocarneseovos.

Tabela11‐Projeçõesdeexportaçãoeimportaçãodemilho

Milho

Ano Exportação (t) Importação (t)

2017 295.721 6.697

2018 312.588 7.105

2019 329.455 7.513

2020 346.322 7.921

2021 363.189 8.329

2022 380.056 8.737

2023 396.923 9.145

2024 413.790 9.553

2025 430.657 9.961

2026 447.524 10.369

2027 464.391 10.777

2017/2027 Exportação (t) Importação (t)

Variação no período (%) 57,04 60,92

Taxa de cresc. anual (%) 4,62 4,87

20

Minas Gerais produziu um volume de 5 milhões de t de soja na safra 2016/2017,representando 4,4% da produção total do país, ocupando o 7º lugar no ranking dos estadosprodutoresdesoja.Apesardo incrementode6,7%naprodução,aáreacolhidafoiestimadaem1,5milhãodeha, representandoumareduçãode0,9%emcomparaçãocomasafrapassada.Oaumentodeproduçãosedeveuàprodutividademédiade3,5milkg/ha, superiorem7,6%emcomparaçãocomasafraanterior.

OsprincipaismunicípiosprodutoresestãolocalizadosnasregiõesdoNoroesteeTriânguloMineiro(Figura5).

Figura5‐Distribuiçãoespacialdaproduçãodesoja

Fonte: IBGE/LSPA – junho 2017

OprincipalmunicípioprodutordoNoroesteéUnaícom539,4miltenoTriânguloéUberaba,responsávelpor6,2%daprodução.Essesmunicípiosrepresentam17,0%dototaldesojaproduzidapeloestado(Tabela12).

Tabela12–Principaismunicípiosprodutoresdesoja

Município Regiões Produção (mil t) % em MG

Unaí NoroestedeMinas 539,4 10,8

Buritis NoroestedeMinas 361,0 7,2

Paracatu NoroestedeMinas 361,0 7,2

Uberaba Triângulo 309,6 6,2

Guarda‐Mor NoroestedeMinas 209,0 4,2

Total 1.780,00 35,7

Fonte: IBGE/LSPA – junho 2017

Aculturavemseexpandindocontinuamentenoestado,safraapóssafra.Nasafra1996/97foicolhidaumaáreade523milhacomumaproduçãode1,2milhãodet,chegandoaumaáreacolhidade1,5milhãodehae5,0milhõesde tna safrade2016/2017,oque representou,nosúltimos20anos,umcrescimentode4,3vezesnaproduçãoede2,8vezesnaáreacolhida.Deve‐se

SOJA

21

ressaltara importânciadapesquisaparaosavançosnaprodutividade,pormeiodosprogramasdemelhoramentogenético,quedesenvolveramcultivares superiores;da tecnologiademanejo,comoautilizaçãodoplantiodiretoeomanejointegradodepragasedoenças;damecanizaçãoedaagriculturadeprecisão;dentreoutrastecnologiasadotadaspelossojicultores.

Opreçodasacadasojatemtidooscilaçõesnosúltimosdezanos.Nesteano,obteve‐seumaquedasignificativade21,0%emrelaçãoàsafraanterior,cujasacafoicomercializadanamédiaporR$69,00(Gráfico4).Essefatosedeveuprincipalmenteaoaumentoconsideráveldaproduçãodesojatantonoestadoquantonopaís,ondeoBrasilproduziuumasafrarecordede114milhõesdet,em2016/17.Outrofatorquecontribuiuparaareduçãodospreçosfoiadesvalorizaçãododólarnoúltimoano.

Gráfico4‐Comportamentodaproduçãoestadualedospreçosdasojanomercadonacional

Os preços referem-se à média anual. Os preços de 2017 referem-se à média de janeiro a agosto.

Fonte: Cepea/USP. *Saca de 60Kg (R$/sc). Deflacionado pelo IGP/DI.

Nessasafra,houveumaumentorecordedeprodutividade,comrendimentode3,5milKg/ha,enquantoque,nasafraanterior,foide3,2milKg/ha.Nosúltimos20anos,representouumaumentode54,0%naprodutividadeporha,valoraltamentesignificativo,devido,principalmente,àstecnologiasdesenvolvidasparaacultura.

Paraospróximosdezanos,asprojeçõesapontamumaumentode14,3%naprodução,oequivalentea5,8milhõesdetdesojaaseremproduzidasnoestado,emumaárea22,8%maior,equivalente a 1,8milhão de ha na safra 2027/28. Essas projeções apontam para uma taxa decrescimentoanualde1,3%paraaproduçãoede2,1%paraaáreacolhida.Noentanto,osavançostecnológicos aplicados no desenvolvimento de novas cultivares e a expansão dos instrumentosadotadosnaagriculturadeprecisãopodemreverterosindicadoresdeproduçãoapresentadosparaopróximodecênio.

22

Tabela13‐Projeçõesdeáreaedeproduçãodesoja

Ano Área Colhida (mil ha) Produção (mil t)

2017 1.456 5.047

Projeção2018 1.416 4.372

2019 1.457 4.527

2020 1.499 4.682

2021 1.540 4.837

2022 1.581 4.992

2023 1.623 5.147

2024 1.664 5.302

2025 1.706 5.457

2026 1.747 5.612

2027 1.788 5.767

2017/2027 Área colhida (mil ha) Produção (mil t)

Variação no período (%) 22,82 14,27

Taxa de cresc. anual (%) 2,08 1,34

AChinaéomaiorimportadordegrãosdesojaeimportoudoBrasil39,4milhõesdet,nesteano,oquecorrespondea77,0%dototaldegrãosexportados.

Estima‐sequeaexportaçãomineiradesojaemgrãoscresça44,0%nospróximos10anos,enquantoadefarelocaia1,0%.

Tabela14‐Projeçõesdeexportaçãodegrão,fareloeóleodesoja

Exportação (mil t)

Ano Grão Farelo Óleo

2017 1.639.641 204.845 ‐

2018 1.711.774 204.647 ‐

2019 1.783.907 204.449 ‐

2020 1.856.040 204.251 ‐

2021 1.928.173 204.053 ‐

2022 2.000.306 203.855 ‐

2023 2.072.439 203.657 ‐

2024 2.144.572 203.459 ‐

2025 2.216.705 203.261 ‐

2026 2.288.838 203.063 ‐

2027 2.360.971 202.865 ‐

ComplexoSoja‐Exportação

2017/2027 Grão (t) Farelo (t)

Variação no período (%) 43,99 ‐0,97

Taxa de cresc. anual (%) 3,71 ‐0,10

23

OBrasiltempotencialparaultrapassaraproduçãodesojadosEstadosUnidosnospróximosdezanos,passandoaseromaiorprodutormundialdogrão,deacordocomoorelatórioPerspectivasAgrícolas2017‐2026,divulgadopelaOrganizaçãoparaaCooperaçãoeDesenvolvimentoEconômico(OCDE)eaOrganizaçãodasNaçõesUnidasparaAgriculturaeAlimentação(FAO).

Nestasafra,aprodutividademédiafoisuperioràsanteriores,tantonoestadoquantonopaís;porém,oBrasiltempotencialparaaumentaraindamaisosíndicesdeprodutividademédiadasoja,sendoumgrandedesafioparaospróximosanos.

24

OsorgopermiteaadoçãodediferentessistemasdeproduçãoemMinasGerais.NaregiãoNorte, em face às restrições e irregularidades das precipitações, predomina o cultivo do sorgoforrageirocomosafraprincipal.JánoTriânguloMineiroenoAltoParanaíba,ocultivoéfeitopormeiodedoissistemasdeprodução.OprimeirosistemaadotadoémuitosemelhanteaodoNortedeMinas,utilizandoosorgoparasilagemnoplantiodeverãopara incrementodevolumosonoperíododaseca.Ooutrosistemaadotadoé feitocomusodosorgograníferonasegundasafra.Assim,aculturadosorgopropiciamelhoraproveitamentodosolo, formaçãodepalhadaparaoplantiodiretodapróximasafradeverão,maiorquantidadedegrãosparaalimentaçãoanimal,maiorestabilidadedaprodução toleranteà secaemais rendapormeiodacomercializaçãodaculturaplantadanaentressafra.Aáreacultivadacomessecerealrepresentaapenasosorgogranífero,poisolevantamentoébaseadonacomercializaçãodegrãos(Figura6).AregiãoNortedeMinasé uma dasprincipaisprodutorasdesorgoforrageiroparaaalimentaçãodebovinosnaformadesilagem.Dessaformaosdadosdaáreacultivadanão sãoapresentadosnareferidafigura.

Figura6‐Distribuiçãoespacialdaproduçãodesorgo

Fonte: IBGE/LSPA – junho 2017

Na tabela 15 são apresentados os principais municípios produtores de sorgo graníferodoestado.Esseslocaisobtiveramincrementosnaproduçãoem2017,quandocomparadoaoanoanteriorquefoicaracterizadoporforteseca.Dessaforma,muitosprodutoresoptarampelosorgoemáreas tradicionais demilho como formade segurançadaproduçãodevidoàs instabilidadesclimáticas.Ademais,essesmunicípiospossuemmuitasgranjaseogrãodesorgotemsidomuitoutilizado para alimentação de poedeiras e frangos de corte, o que reduz consideravelmente oscustosdeprodução,devidoaomenorpreço,quandocomparadoaomilho.

SORGO

25

Tabela15–Principaismunicípiosprodutoresdesorgo

Município Regiões Produção (mil t) % em MG

Uberaba Triângulo 112,5 16,7

Sacramento AltoParanaíba 50,0 7,4

Capinópolis Triângulo 34,0 5,1

Unaí NoroestedeMinas 32,0 4,8

ConceiçãodasAlagoas Triângulo 25,0 3,7

Total 253,5 37,7

Fonte: IBGE/LSPA – junho 2017

Nosúltimosvinteanos,destaca‐sequehouveincrementosemáreacultivadaeprodução.Aculturasedespontou,nadécadade90,comocomplementoasistemasdeproduçãoemsafrinhasmaistardiase,recentemente,asinstabilidadesclimáticasassociadasaomenorcustodeproduçãotêmdespertadomaiorinteressepelosorgo.

AsprojeçõesapontamqueoprodutodeveráganharaindamaisespaçoemMinasGeraisnospróximos10anos.Aáreatemumaprevisãodecrescimentode33,3%,passandode178milhaem2017para260milhaem2027,seguindoumataxadecrescimentode2,9%aoano.Emrelaçãoàprodução,avariação,noperíodoapresentado,éde22,2miltano,passandode544miltpara820milt,oquedemonstraaumentodaprodutividadenospróximosdezanos(Tabela16).

Tabela16‐Projeçõesdeáreaedeproduçãodesorgo

Ano Área Colhida (mil ha) Produção (mil t)

2017 178 544

Projeção2018 186 572

2019 194 600

2020 203 627

2021 211 655

2022 219 682

2023 227 710

2024 235 738

2025 243 765

2026 251 793

2027 260 820

2017/2027 Áreacolhida(milha) Produção(milt)

Variação no período (%) 33,34 22,20

Taxa de cresc. anual (%) 2,92 2,02

Diante da grande demanda domercado global pela produção brasileira de soja, milhoe trigo,osorgoainda temsuaproduçãotímidae inexpressivaemmeioaessecenário.UmdosgrandesfatoressedeveàforteproduçãodaChinaedosEstadosUnidos,consideradososmaioresexportadores do grão. Entretanto, mesmo sendo uma produção relativamente sem expressão,quandocomparadoaosoutroscereais,oprodutorbrasileiroestásentindoocrescimentodaprodução

26

einvestindonessapossíveltendênciadomercadopelosorgo,jáqueasdemandasprincipaisvêmdaChina,grandeprodutoreestocadordesorgo.Natabela17,épossívelnotarincrementosde113t/anoparaospróximos10anos.Aimportaçãodesorgo,emMinas,aindaébaixaetendeamanter‐seinalteradanospróximosanos.Apequenaproduçãodessecereal,quandocomparadoaomilho,épraticamenteconsumidainternamente.

Tabela17‐Projeçõesdeexportaçãoeimportaçãodesorgo

Ano Exportação (t) Importação (t)

2017 1.640 4

2018 1.753 4

2019 1.866 4

2020 1.979 4

2021 2.092 4

2022 2.205 4

2023 2.318 4

2024 2.431 4

2025 2.544 ‐

2026 2.657 ‐

2027 2.770 ‐

2017/2027 Exportação (t) Importação (t)

Variação no período (%) 68,90 ‐10,33

Taxa de cresc. anual (%) 5,38 ‐1,08

27

Nosúltimos20anos,aculturadotrigoaumentousignificativamentesuaáreadecultivoesuaproduçãonoestadodeMinasGerais.Nofinaldoséculopassado,poucosprodutoresdealgunsmunicípioslocalizadosnasregiõesdoAltoParanaíba,TriânguloMineiroeNoroestedeMinasincluíamaculturanoseusistemaprodutivo.Impulsionadapelosesforçosconjuntosdeaçõesgovernamentaisdapesquisaedaassistênciatécnica,daindústriaedosprodutores,aculturaexpandiudentrodasregiõestradicionalmenteprodutoraseavançouemdireçãoaocentrodoestadoe,também,paraoSuldeMinas.Deacordocomdadosdo IBGE(2017),aproduçãodetrigoemMinasGerais foiregistradaoficialmenteem77municípios(Figura7).

Figura7‐Distribuiçãoespacialdaproduçãodetrigo

Fonte: IBGE/LSPA – junho 2017

Para2017,estima‐seumaáreatotalcultivadade84,0milhaeproduçãode235,0milt.OsmunicípiosdeIbiá,Perdizes,MadredeDeusdeMinas,TrêsCoraçõeseRioParanaíbaconcentram38,0%dotrigoproduzidonoestado(Tabela18).

Tabela18–Principaismunicípiosprodutoresdetrigo

Município Regiões Produção (mil t) % em MG

Ibiá AltoParanaíba 24,5 10,4

Perdizes AltoParanaíba 18,5 7,8

MadredeDeusdeMinas Central 16,9 7,2

TrêsCorações SuldeMinas 15,0 6,4

RioParanaíba AltoParanaíba 14,7 6,2

Total 89,6 38,0

Fonte: IBGE/LSPA – junho 2017

Considerandoosúltimos20anos,aáreacultivadadetrigonoestadoaumentoumaisde27vezes,passandode3,1para84,3milha.Analisandoumhorizontemaiscurto,nosúltimos10anostambémhouveexpressivoaumentodeáreacultivada.Essaexpansãoelevouaproduçãodetrigodeumpatamarquaseinsignificanteem1997(14,1milt)paraasatuais235,5miltprevistasparaasafra

TRIGO

28

colhidaem2017.Apesardeaproduçãoatualaindaestaraquémdademandainterna,percebe‐seumatendênciacontínuadecrescimentoemáreaeproduçãoemMinasGerais.Aprodutividademédiaestadualvemdecrescendogradualmentenosúltimosanos,passandode4,4milkghaem2007paraosatuais2,7milkgha.Oaumentodasáreascomcultivoemsequeiro,areduçãonovolumedechuvas,observadonosúltimosanos,easemeaduramaistardiaemmesescomíndicespluviométricosmaisbaixosjustificamareduçãonaprodutividademédiadoestado.

Gráfico5A–Sériehistóricadeáreaeproduçãodetrigo

Fonte: CONAB/2017 - Séries históricas

Outrofatorquetematraídoosprodutoresparacultivodotrigosãoospreçospraticadosnosúltimosanos.DeacordocomaAssociaçãoBrasileiradaIndústriadoTrigo(Abitrigo),ospreçospagosaosprodutoresforambemsuperioresàmédiahistóricadessecereal.

Gráfico5B‐Comportamentodaproduçãoestadualedospreçosdotrigonomercadonacional

Os preços referem-se à média anual. Os preços de 2017 referem-se à média de janeiro a agosto.

Fonte: Cepea/USP. *R$/tonelada. Deflacionado pelo IGP/DI.

MinasGeraisé,tradicionalmente,importadordetrigo,pois,ademanda,emtornode900milt,émuitosuperioràprodução.Entretanto,anossaproduçãonãofica,obrigatoriamente,dentrodo estado. Entre outros fatores, a alta qualidade do trigomineiro atrai compradores de outrosestadoscomoSãoPauloeGoiás,quetambémnãosãoautossuficientesnaproduçãodetrigo.

Aáreaplantadadetrigoprojetadapara2027éde232milha.Aprojeçãodeproduçãodo

29

trigomineiroéde307miltpara2027,apresentandovariaçãode30,5%etaxadecrescimentoanualde2,7%,nospróximosdezanos.

Tabela20‐Projeçõesdeáreaedeproduçãodetrigo

Área Colhida (mil ha) Produção (mil t)

2017 85 236

Projeção2018 99 209

2019 111 220

2020 123 231

2021 137 242

2022 151 253

2023 166 264

2024 181 275

2025 197 286

2026 214 297

2027 232 307

2017/2027 Área colhida (mil ha) Produção (mil t)

Variação no período (%) ‐ 30,53

Taxa de cresc. anual (%) ‐ 2,70

Considerandoosúltimosvinteanos,asexportaçõesdotrigoproduzidoemMinasGeraisapresentaramumavariaçãode724,0%eumataxadecrescimentode9,6%aoano,enquantoasimportaçõesapresentaramqueda,tantonavariação(‐38,5%)quantonataxadecrescimento(‐2,4%aoano).

AsprojeçõesdeexportaçõesdetrigoemMinasGeraisapontampara108miltpara2027,enquanto as importações serão de 139,6mil t nomesmo período. Nos próximos dez anos, asprojeçõesindicamcrescimentonasexportaçõesde58,0%comumataxadecrescimentoanualde4,7%(Tabela21).Poroutrolado,asprojeçõesparaopróximodecênioindicamumatendênciadequedanasimportaçõesmuitopróximadaquelaobservadanosúltimosvinteanos,de‐31,3%eumataxadecrescimentoanualdecrescentede3,7%.

30

Tabela21‐Projeçõesdeexportaçãoeimportaçãodetrigo

Ano Exportação (t) Importação (t)

2017 68 203.151

2018 72 196.800

2019 76 190.449

2020 80 184.098

2021 84 177.747

2022 88 171.396

2023 92 165.045

2024 96 158.694

2025 100 152.343

2026 104 145.992

2027 108 139.641

2017/2027 Exportação (t) Importação (t)

Variação no período (%) 58,01 ‐31,26

Taxa de cresc. anual (%) 4,68 ‐3,68

Devidoàumasériedevantagens,nosestadosdoSuldoBrasil,aculturadotrigofazpartedosistemadeproduçãodamaioriadaspropriedades.Nasregiõestropicaise,maisespecificamente,emMinasGerais, somente nas últimas décadas, os produtores estão percebendoos benefíciostrazidospela inserçãodaculturadotrigo.Entreasprincipaisvantagensestãoapalhadaresidualdeixadaparaosistemadeplantiodireto,areduçãodecustosnocontroledeplantasdaninhasparaimplantaçãodasafradeverão,areduçãode inóculodedoençasdasculturasdeverão,alémdelucrocomavendadiretadosgrãos.

Osnúmerosdasúltimassafrasconfirmamqueaculturadotrigoestáganhandosignificativoespaçoentreasopçõesdecultivonoperíododeentressafrasdasculturasdeverão.SomenteemMinasGerais,existeumhorizontepromissorparaocultivodessecereal.Considerandoapenasasáreasplantadascommilhode1ªsafra(909,0milha),soja(1,5milhãoha)efeijãode1ªsafra(195milha),registrou‐senoestadomaisde2,4milhõesdehacultivadosnasafradeverão2016/2017(IBGE,2017).Em2017,apenas85milhaforamcultivadoscomtrigo,correspondendoà3,4%dasáreascultivadascomsoja,milhoefeijãodeprimeirasafra(Conab).

Paraproduzir900miltealcançaraautossuficiênciadetrigoemMinasGerais,precisa‐sede450milhacultivados,considerandoumaprodutividademédiade2,0milkg/ha,abaixodasatuais2,7milkg/ha.Entreosentravesaseremsuperados,destaca‐seanecessidadedeinfraestruturadearmazenamentoadequadaparamanteraqualidadedogrãoeasegregaçãodascultivarescolhidas,a logística de transporte e o suporte financeiro continuado para o apoio técnico da pesquisa,transferênciadenovastecnologiaseaassistênciatécnicaaosprodutores.

31

MinasGeraisproduziu815miltdebananaemumaáreaplantadade46milha,3ºmaiorprodutornacional.Oestadoapresentouprodutividadede17,7milkg/ha,quefoi21,0%superioràprodutividadenacional(14,6milkg/ha).Asprincipaisvariedadescultivadasnoestadosãoasdogrupoprataedogruponanica.Outrasvariedadescultivadasemmenorextensãocompreendem:marmelo(figo),terra,maçãeouro.

Figura8‐Distribuiçãoespacialdaproduçãodebanana

Fonte: IBGE/LSPA – junho 2017

Osprincipaismunicípiosprodutoressão:Jaíba,NovaPorteirinha,Delfinópolis,Janaúba,eUberlândia, respondendo por 33,2%da produção estadual (Tabela 22). Entre os cincomaioresprodutores,aquelesdoNortedeMinassedestacamcom29,9%daproduçãoestadual,beneficiadospelosistemadeproduçãoirrigada.

Tabela22‐Principaismunicípiosprodutoresdebanana

Município Regiões Produção (mil t) % em MG

Jaíba NortedeMinas 94,0 11,5

NovaPorteirinha NortedeMinas 52,2 6,4

Delfinópolis SuldeMinas 50,2 6,2

Janaúba NortedeMinas 47,4 5,8

Uberlândia Triângulo 27,1 3,3

Total 270,9 33,2

Fonte: IBGE/LSPA – Junho 2017

Ressalta‐sequeomunicípiodeDelfinópolisiniciouaproduçãodabananiculturacomercialem1993.Osprodutores,embuscadealternativaàcafeicultura,transformaramomunicípioemumdosmaioresprodutoresdebananadoestado,comumaatividademodernaeemfrancaexpansão.

BANANA

32

Abananiculturamineiraconvivecomduasrealidadesdistintas.Aprimeiraéaconduzidaemregiõesmarginaisparaaculturaemtermosdeclimaerelevo,semusode irrigação,compráticasculturais deficientes e sem estrutura adequada para as fases de colheita e pós‐colheita. Essabananiculturavemperdendoespaçonomontantedaprodução,maséfontederendaparamuitasfamíliasdeagricultores.Aoutrarealidadeéocultivoemáreascomrelevoeclimapropícios,comusodeirrigação,boaspráticasagronômicasesistemasadequadosdecolheitaepós‐colheita.AbananiculturadosperímetrosirrigadosdoNortedeMinasedeDelfinópolisseenquadranessacategoria.

Diversos fatores e variáveis concorreram para o crescimento da atividade no estado, asaber:oaumentodademandadevidoaocrescimentodapopulaçãoemaiorconsumoper capita;aexistênciadeáreascomclima,soloserelevosadequados;aposiçãoestratégicadoestado,próximoaosgrandescentrosconsumidores;adiversificaçãoeorganizaçãodacadeiaprodutiva;apesquisaaplicadanasregiõesprodutoraseosperímetrosdeirrigação.

Noúltimodecênio,observou‐seumatendênciadecrescimentonaproduçãoenospreços.Noquetangeaospreços,houveumamelhorianosúltimosanosecredita‐seestefatoàreduçãodaproduçãodosestadosdaBahiaedeSãoPaulo,devidoaosproblemasclimáticos.

Gráfico6–Comportamentodaproduçãoedospreçosdabanananomercadomineiro

Os preços referem-se à média anual. Os preços de 2017 referem-se à média de janeiro a agosto.Fonte: Seção de Informações de Mercado - CeasaMinas/Banana maçã, nanica, ouro, prata, marmelo e terra.

*R$/Kg. Deflacionado pelo IGP/DI.

Seguindoatendênciadosanosrecentes,aproduçãodebananadeveevoluir,nospróximosdezanos,aumataxadecrescimentoanualde1,8%,projetandoumaproduçãode976miltemumaáreade63milhaeprodutividadede15,5milkg/hapara2027(Tabela23).

Essaestimativadeaumentodaproduçãopodeserretraída,emdecorrênciadodesempenhoeconômicodopaís,dadisponibilidadede incentivosparaodesenvolvimentoda fruticultura,dacrise hídrica e da falta de investimento em infraestrutura de transporte e armazenamento. Apossívelentradadedoençasaindainexistentesnopaís,aexemplodaRaça4TropicaldeFusarium oxysporum cubense,tambémameaçaoaumentodaprodução.

33

Tabela23‐Projeçõesdeáreaedeproduçãodebanana

Ano Área Colhida (mil ha) Produção (mil t)

2017 46 815

Projeção2018 47 807

2019 48 825

2020 50 844

2021 51 863

2022 53 882

2023 55 901

2024 57 919

2025 59 938

2026 61 957

2027 63 976

2017/2027 Área Colhida (mil ha) Produção (mil t)

Variação no período (%) ‐ 19,79

Taxa de cresc. anual (%) ‐ 1,82

Algumas tentativas de ampliar o mercado externo estão sendo feitas, porém, existemalgunsfatoresrestritivos,taiscomoalogísticaeapreferênciapelasvariedadesdogrupoCavendish,menosproduzidasemMinas.

Noentanto, inúmeros esforços vêmocorrendopara conquistaromercadoexterno coma banana prata. Os empresários têm participado de feiras em diversos países da Europa paraapresentaressaiguariaaoseuropeus.Assim,estratégiasestãosendotraçadasparaqueestafrutaseja entregue em todo o continente europeu. A conquista desse mercado poderá resultar nainserçãodessafrutanapautadabalançacomercialmineirae,consequentemente,criarumanovaopçãodemercadoparaosprodutoresmineiros.

34

MinasGeraiséomaiorprodutordebatatadopaís,atingindo,em2017,umaproduçãode1,3milhãodet.Dadasassuascondiçõesedafoclimáticas,permiteoferecerproduçãoduranteoanotodo,gerandoempregoerenda,desdeaslavourasatéoprocessamentoindustrial.

A produção do tubérculo encontra‐se distribuída em 10,0% dos municípios mineiros,totalizando86,dosquais60estãolocalizadosnaregiãoSul(Figura9).

Figura9‐Distribuiçãoespacialdaproduçãodebatata

Fonte: IBGE/LSPA – junho 2017

OsprincipaismunicípiosprodutoresestãolocalizadosnoAltoParanaíbaenoSuldeMinas,merecendodestaqueparaPerdizesquerepresenta19,0%daprodução(Tabela24).

Tabela24–Principaismunicípiosprodutoresdebatata

Município Regiões Produção (mil t) % em MG

Perdizes AltoParanaíba 239,0 19,0

Ipuiúna SuldeMinas 117,8 9,4

RioParanaíba AltoParanaíba 107,0 8,5

Sacramento AltoParanaíba 96,3 7,7

SantaJuliana AltoParanaíba 82,0 6,5

Total 642,1 51,1

Fonte: IBGE/LSPA – junho 2017

Abatataapresentaumagamadevariáveisquantoaostiposdemercadoemrelaçãoaodestinodostubérculos,desdeaalimentaçãohumanaeanimalatéousoparaaproduçãodeamidoparaa indústriadecosméticos,perfumarias,bebidas(destilados),corantesenoenriquecimentodealimentoscomantioxidantes (batatasdepolpacoloridas).NoBrasil,aproduçãovisaatendero mercado de material propagativo (batata‐semente), batata para o mercado fresco e para oprocessamento industrial, principalmente, de frituras nas formas de chips, batata‐palha e pré‐frita congelada. O estado é autossuficiente no abastecimento domercado de batata in natura e produz excedentes que são exportados para vários estados brasileiros, em especial para São

BATATA

35

Paulo. Em relação à batata industrializada, o estado é autossuficiente na fabricação de batata‐palha,com100,0%damatéria‐prima(tubérculos)produzidanoestadoeexportaoexcedenteparaoutrosestados,emespecialoRiodeJaneiro.ComarecenteimplantaçãodeumagrandeempresaemPerdizes, noAlto Paranaíba, o estado atinge tambéma autossuficiência embatata pré‐fritacongelada, utilizando cerca de 60,0% da matéria prima (tubérculos) produzida no estado, e orestanteimportadadeoutrosestados,principalmentedeSãoPaulo.Oexcedentedabatatapré‐fritacongeladaéexportadoparaoutrosestados.Quantoàproduçãodebatata‐chips,oestadopossuiumagrandeempresaprocessadoraemSeteLagoas,naregiãocentral,eoutrasdemenorportenaregiãoSuldeMinas,queatendemgrandepartedademanda.Comoháváriostiposdebatata‐chips(lisa,ondulada,etc),oestadodependedaimportaçãodeoutrosestados.Oestadodependeaindadaimportaçãodecercade40,0%debatata‐semente,oriundadeoutrosestadosedeoutrospaíses.

Naúltimasafraagrícola (16/17),ascondiçõesclimáticas favoreceramaprodutividade,aumentandoaofertadoproduto.Aliadoaessefato,houveumareduçãodoconsumodabatatain natura,decorrentedacriseeconômicadopaís.Assim,ocorreuquedadepreçosdoprodutonomercado.

Gráfico7‐Comportamentodaproduçãoestadualedospreçosdabatatanomercadonacional

Os preços referem-se à média anual. Os preços de 2017 referem-se à média de janeiro a agosto.

Fonte: Seção de Informações de Mercado - CeasaMinas/Batata Lisa. *R$/Kg. Deflacionado pelo IGP/DI.

Os pequenos produtores ficaram descapitalizados e desmotivados para o plantiosubsequente de batata. Na região Sul deMinas, prevê‐se uma redução em torno de 30,0% noplantiodapróximasafra(daságuas).

Poroutrolado,aimplantaçãodeumagrandeempresadeprocessamentodebatataspré‐fritascongeladas,emPerdizes,naregiãodoAltoParanaíba,comumpotencialprodutivode250.000t/ano, impactou todaacadeiaprodutivado tubérculo, comaumentos substanciaisnaproduçãoparaatenderàdemandadaindústria,naproduçãodebatata‐sementeenareduçãodaimportaçãodebatatapré‐fritacongelada.Oconsumodebatatapré‐fritanoBrasiléde1,5kgper capta/anoeapresentacrescimentoanualde7,0%,sendoprevistoumaumentonaproduçãopara700miltanoapartirde2025.Diantedessequadro,éprevistoumavariaçãodaáreaeproduçãoemtornode60,0%eumataxadecrescimentoanualdecercade5,0%paraopróximodecênionopaís.Assim,mesmocomareduçãoprevistanaproduçãodebatataparaomercadoin natura,éprevistoumaumentonaáreaenaproduçãodebatatacomocrescimentodaindústriadeprocessamento.

36

AmesmatendênciadecrescimentoéobservadaparaMinasGerais,cujaprojeçãoindicaestabilidadenaáreaplantadaeacréscimode22,3%naproduçãoaumataxaanualde2,0%nospróximosdezanos(Tabela25).

Tabela25‐Projeçõesdeáreaedeproduçãodebatata

Ano Área Colhida (mil ha) Produção (mil t)

2017 39 1.257

Projeção2018 39 1.328

2019 39 1.351

2020 39 1.374

2021 39 1.398

2022 39 1.421

2023 39 1.444

2024 39 1.467

2025 39 1.491

2026 39 1.514

2027 39 1.537

2017/2027 Área (mil ha) Produção (mil t)

Variação no período (%) 0,28 22,30

Taxa de cresc. anual (%) 0,03 2,03

As exportaçõesbrasileirasdebatatadevemsercrescentes,podendochegara640miltapartirde2025,principalmente,comoaumentodaproduçãodebatatapré‐fritacongelada.Paraimportaçãoprojeta‐secrescimentode4,9%,alcançando60milt,em2025.OsdadosprojetadosparaMinasGerais sinalizamtendênciadezerarasexportações,masa implantaçãodeunidadesfabrispodereverteressaperspectivadasexportaçõesnoestado.

Embora a instalação da nova indústria, em Perdizes, possa atender 55,0% do consumonacional, reduzindo a importação da batata pré‐frita, a importação de batata‐semente ainda écrescente para atender o aumento da área cultivada. Nesse contexto, a importação de batata‐sementeparaatenderademandadeprodutoresabreperspectivasparaaorganizaçãodoprocessoprodutivo de sementes no estado. Outro fator positivo que poderia contribuir na redução daimportação,bemcomofavorecerosaldodabalançacomercialdoprodutoseriaaimplantaçãodenovasindústriasprocessadorasdebatata(pré‐fritacongelada),revertendoessaprojeção.

37

Tabela26‐Projeçõesdeexportaçãoeimportaçãodebatata

Ano Exportação (t) Importação (t)

2017 52 32.043

2018 39 37.010

2019 27 42.327

2020 15 47.994

2021 3 54.011

2022 ‐ 60.378

2023 ‐ 67.095

2024 ‐ 74.162

2025 ‐ 81.579

2026 ‐ 89.346

2027 ‐ 97.463

2017/2027 Exportação (t) Importação (t)

Variação no período (%) ‐100,00 ‐

Taxa de cresc. anual (%) ‐100,00 ‐

38

A importância do café paraMinasGerais se dá emdiversos campos comoohistórico, opolíticoeocultural,masé,principalmente,noscampossocialeeconômicoqueaatividadesedestaca.AnalisadodentrodoProdutoInternoBruto(PIB)doagronegóciomineirodebaseagrícola,ocafééoprincipalproduto,gerandoempregosedistribuindorendanasregiõesprodutorasenasregiõesondesedesenvolvemasetapasseguintesnosváriossegmentosdacadeia.Nosmunicípioscommaioráreaplantadae,consequentemente,commaiorproduçãodecafé,oÍndicedeDesenvolvimentoHumano‐IDHtambém émaior,ratificandosuaimportânciasocialeeconômica.

Além disso, outra riqueza marcante caracteriza a cafeicultura do estado, que é amultiplicidadeclimática.Umagamaenormedediferentesaltitudese facesdeexposiçãoaosol,combinadacomdiferentestiposdesolos,dediversastecnologiasdeproduçãoedemúltiplasformasde processamento definem uma diversidade inigualável de cafés. Essa multiplicidade climáticapermitesepararoscafésproduzidosemquatroregiões(SuldeMinas,MatasdeMinas,CerradoMineiroeChapadadeMinas).

Figura10‐Distribuiçãoespacialdaproduçãodecafé

Fonte: IBGE/LSPA – junho 2017

Tabela27–Principaismunicípiosprodutoresdecafé

Município Regiões Produção (mil t) % em MG

Patrocínio AltoParanaíba 740,4 2,8

Manhuaçu ZonadaMata 434,3 1,7

TrêsPontas SuldeMinas 420,1 1,6

CamposGerais SuldeMinas 402,6 1,6

NovaResende SuldeMinas 401,6 1,5

Total 2.399,0 9,2

Fonte: IBGE/LSPA – junho 2017

Ocafétemseuspreçosbalizadosinternacionalmenteembolsas,comimportantesvariaçõestantoentreosanosesazonalmenteao longodeummesmoano,sendo,seguramente,umadascommoditiesdemaiorvolatilidade.OBrasildestaca‐seporproduzircercadeumterçodetodaa

CAFÉ

39

produçãomundial.ConsiderandoapenasotipoArábica,produzquasemetadedaproduçãoglobal.Dessemodo,édeseesperarqueasafrabrasileirasejaimportantecomponentenaformaçãodopreçoacadaano.Talfatoseconfirmanográfico8,referenteàúltimadécada,segundodadosdoCepea/USP.

Gráfico8‐Comportamentodaproduçãoestadualedospreçosdecafénomercadonacional

Os preços referem-se à média anual. Os preços de 2017 referem-se à média de janeiro a agosto.Fonte: Cepea/USP. *Sacade60Kg(R$/sc).Deflacionado pelo IGP/DI.

A variação de preços médios anuais obteve movimentos inversos com a variação detamanhodasafrabrasileira,emquepesea influênciadeoutros importantes indicadores,comovariaçãocambialeníveldosestoquesmundiais.Paraintervalosdetemposmenoresqueumano,outrosfatorescomosazonalidadedeprodução(entradadassafras,especialmenteabrasileira)edeconsumo(inverno,commaiorconsumo,nospaísesconsumidores),promovemmovimentosdepreçosmenosduradouros.

As duas safras baixas consecutivas no Brasil, em decorrência das secas nas principaisregiõesprodutorasem2014e2015contraumconsumomundialcrescenteacentuaramareduçãonosestoques.Em2016,osníveisficarammuitobaixos,apesardasafrarecordebrasileirade51,4milhões de sacas. Os preços semantiveram elevados em relação àmédia dos anos anteriores.SegundodadosdaConab,houve,naúltimadécada,umaexpansãodeplantionasáreasdecerrado(Triângulo, Alto Paranaíba e Noroeste) da ordem de 18,1%. No mesmo período, ocorreu umareduçãode23,0%naáreaplantadanasregiõesZonadaMata,RioDoceeCentral.Emquepeseessaconstatação,aáreaplantadatotalmanteve‐secommínimaalteração,reduzindo‐sede1,02milhãodehapara1,01milhãodeha;eaproduçãototalaumentoucercade40,0%.Talfatoéexplicadopeloganhodeprodutividadealcançadoportodasasregiõesetambémporquenasregiõesdecerrado,paraondepreferencialmentemigraacafeiculturamineira,aprodutividademédiaémaiorquenasregiõestradicionaisdeprodução.

Essamigração,jáesperada,dasáreasmontanhosasparaáreasplanas,deve‐seàbuscadeincrementonoíndicedemecanizaçãodasatividadescomoelementoimportantenareduçãodoscustosdeproduçãoecomoatenuantenadificuldadedeofertademãodeobra.Amecanização,combinada com maior produtividade, potencializa a redução do custo por saca e aumenta acompetitividade.Essemovimentodeexpansão/retraçãopodenãocausarperdasparaacafeicultura

40

mineira, quando vista de modo global; entretanto, é fator de preocupação para as regiõesmontanhosas,quetêmnacafeiculturasuasustentaçãoeconômica,compoucasopçõesparaumareconversãodeatividade.

Minas Gerais possui uma expressiva área apta ao plantio de café, além de condiçõesnaturaisfavoráveis,quelhepermitemumdiferencialemvantagemcomparativa.Dispõedetradição,infraestruturae logística, institutosdepesquisaeserviçosoficiaiseprivadosdetransferênciadetecnologias,queserevertememaltacapacidadecompetitivaparaaproduçãodocaféverde.

O consumomundial de150,8milhõesde sacas, em2016, segundoaOIC, temcrescidonumamédia anual relativamente estável de 2,1% nos últimos 5 anos.Mantida a atual taxa decrescimento,espera‐sechegara2027comumacréscimodecercade25,0%,ouseja,umconsumomundialdaordemde190milhõesdesacas.

Aproduçãomundialfoide155,7milhõesdesacasem2016etemcrescidoaumataxamédiade1,5%aoano.Aproduçãotemexibidocrescimento;noentanto,diferentementedoconsumo,suaexpansãonãosedáemritmoconstante.Arigor,devidoaosfatoresfisiológicoseclimáticos,aproduçãoesperadaécrescente,porém,dá‐secomalternânciadesafrasaltasebaixas,estandoaindasujeitaàssecas,doençaseoutroseventosadversos.Maisrecentemente,comaadoçãodepráticasmodernas,essavariaçãoanualtendeasereduzir.Nastrêsúltimascolheitas,porexemplo,asafrade2014foibaixa,emfunçãodeseveraseca,oqueprojetavapara2015umasafraalta,comoconsequênciadaesperadaalternância.Em2015,houveumanovaseca,comrepetição,também,de outra safra baixa. Com isso, a expectativa de uma safra alta deslocou‐se para 2016, que foiconfirmada.Ressalta‐sequemesmotendosidoumasafraaltade30,7milhõesdesacasmineiras,nãochegouaserumasupersafra.

Considerando, hipoteticamente, mantidos esses índices de aumento de consumo e deprodução,essasduasgrandezastenderiamaseequivaleremdentrode,aproximadamente,7anos,ouseja,porvoltade2024.

Outratendênciatemsidooaumentoglobaldoconsumodecafésespeciais,principalmentepelosconsumidorestradicionais(UniãoEuropeia,EUAeJapão).Issolevouoestadoaintensificarpolíticas públicas em apoio ao setor. Nesse sentido, a parceria com os cafeicultores e váriossegmentosdacadeiaprodutiva,vemsendotrabalhadapelacertificação,buscandoasustentabilidadeambiental, socialeeconômicae,mais recentemente,a certificaçãodaqualidade.Oestado tempotencialparaatenderacrescentedemandaglobaldeconsumo,sobretudodoscafésespeciais,sustentáveisecertificados,quesãoexigênciascadavezmaiores.

41

Tabela28‐Projeçõesdeáreaedeproduçãodecafé

Ano Área Colhida (mil ha) Produção (mil sacas)

2017 974 28.154

Projeção2018 952 29.009

2019 928 29.864

2020 902 30.719

2021 873 31.574

2022 841 32.429

2023 807 33.284

2024 771 34.139

2025 733 34.994

2026 692 35.849

2027 649 36.704

2017/2027 Produção (mil sacas)

Variação no período (%) 40,94

Taxa de cresc. anual (%) 3,49

AsexportaçõesparaospaísesdoorientecomoCoreiadoSul,Turquia,Rússia,Austrália,Líbano,Malásia, Taiwan, Israel, China, Nova Zelândia, Arábia Saudita, Emirados Árabes Unidos,Hong Kong, Coreia do Norte e Coveite têm crescido. O aumento do consumo de café nessespaísesorientais éummovimentoque vemganhando cada vezmais adeptos.Dentreos fatoresquecontribuíramparaamaioraceitaçãodessabebidaestãoocrescimentodapopulaçãourbana,oaumentodarendaea instalaçãoderedesdecafeteriasdirecionadas, inclusive,paraopúblicojovem. Outro ponto são as inovações que as indústrias têm disponibilizado como máquinas eequipamentosquevêmpossibilitandoamudançadohábitodosconsumidores,proporcionandomaior praticidade e qualidade da bebida,mesmo no ambiente doméstico. Nesse particular, asmonodoses,representadaspeloscafésemcápsulasesachês,sãoumafortetendência.

AChinaéumdessespaísesquetemampliadoaimportaçãodecafé.Comoparâmetrodessecrescimento,noanode2006oschinesesimportaram6milsacaseem2016ovolumeimportadofoide35,8milsacas,umcrescimentode493,0%paraocafémineiro.Nomesmoperíodo,tambémocorreu expansão da importação pela Coreia do Sul (99,0%), Turquia (151,0%), Rússia (98,0%),Austrália(56,0%),Líbano(20,0%),Malásia(315,0%),dentreoutros.Essesaltosíndicespercentuaisdecrescimentoseexplicam,emgrandemedida,porseroacréscimoaplicadosobreumabasedeconsumoaindapequena.Poroutrolado,sinalizamaperspectivadegrandeespaçoparaaexpansãodoconsumo,inclusivecompossívelmudançadehábitodepartedapopulaçãoemalgunsdessespaíses,porexemplo,docháparaocafé.AChinaeaÍndia,commaisdeumterçodapopulaçãomundiale,ambosjáacenandoparaocrescimentodoconsumodecafé,dãomostrasdequeháumaenormeoportunidadeaserexplorada.

42

Tabela29‐Projeçõesdeexportaçãoeimportaçãodecafé

Ano Exportação (t) Importação (t)

2017 20.387 16,85

2018 23.919 09,65

2019 24.544 10,26

2020 25.169 10,87

2021 25.794 11,48

2022 26.419 12,08

2023 27.044 12,69

2024 24.669 13,30

2025 28.294 13,91

2026 28.919 14,52

2027 29.544 15,13

2017/2027 Exportação (t) Importação (t)

Variação no período (%) 26,83 67,37

Taxa de cresc. anual (%) 1,26 2,75

43

A cultura da cana‐de‐açúcar encontra‐se distribuída em todo o territóriomineiro, sendoutilizada para diversos fins, como para produção de açúcar, etanol, uso na alimentação animal,produçãodecachaçaerapadura.Nasafrade2017,asmaioresproduçõesseconcentraramnaregiãodoTriângulo, comdestaqueparaosmunicípiosdeUberaba, Frutal, SantaVitória, ConceiçãodasAlagoaseCampoFlorido,representando29,7%daproduçãodoestado(Figura11eTabela30).OZoneamentoAgroecológicodacana‐de‐açúcar(2009)mostraumpotencialde11,3milhõesdehadeáreasaptasaoseucultivo,comdestaqueparaoNoroeste,ondeaatividadeapresentaexpansão.

Figura11‐Distribuiçãoespacialdaproduçãodecana‐de‐açúcar

Fonte: IBGE/LSPA – junho 2017

Tabela30–Principaismunicípiosprodutoresdecana‐de‐açúcar

Município Regiões Produção (mil t) % em MG

Uberaba Triângulo 6.768,0 9,5

Frutal Triângulo 5.017,8 7,1

SantaVitória Triângulo 3.500,0 4,9

ConceiçãodasAlagoas Triângulo 3.440,0 4,9

CampoFlorido Triângulo 2.322,0 3,3

Total 21.047,8 29,7

Fonte: IBGE/LSPA – junho 2017

AsériehistóricadeáreacolhidaedeproduçãodecanaemMinasGerais,noperíodode1997a2017,demonstraquehouveumaevoluçãoexpressivadessesparâmetros.Noanode1997,foicolhidaumaáreade279milhaeobtidaproduçãode16,3milhõesdet,enquantoque,noanode2017,essesvaloresatingiram912milhae70,9milhõesdet,respectivamente.Registra‐se,noperíodo,umataxadecrescimentoanualde10,0%naáreaede12,7%naproduçãoevariaçãode573,4%e996,8%,respectivamente.Issosignificaquetambémhouvemelhoriadaprodutividadenoperíodo,passandode58,3t/haem1997para77,8t/haem2017.Considerandoosúltimosdezanosdasériehistórica,de2007a2017,registra‐seumataxadecrescimentoanualdaáreaem5,7%edaproduçãoem6,3%.Avariaçãonoperíodofoide74,1%daáreae83,3%daprodução.

CANA-DE-AÇÚCAR

44

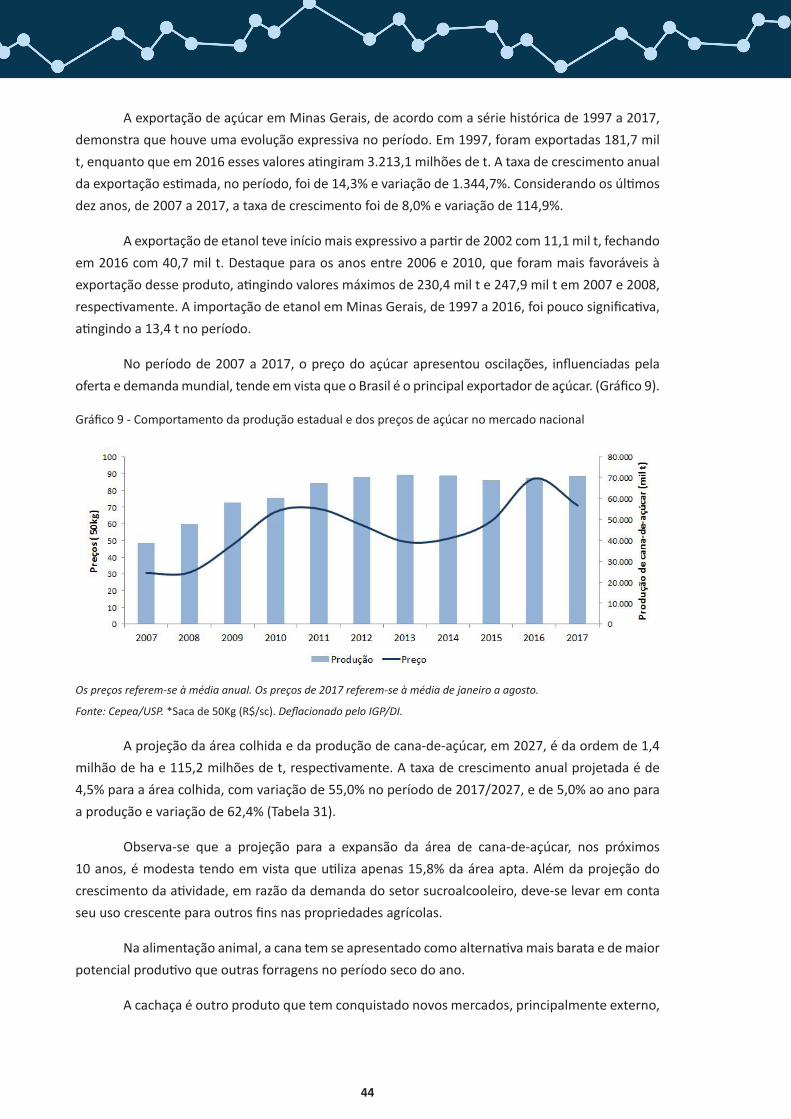

AexportaçãodeaçúcaremMinasGerais,deacordocomasériehistóricade1997a2017,demonstraquehouveumaevoluçãoexpressivanoperíodo.Em1997,foramexportadas181,7milt,enquantoqueem2016essesvaloresatingiram3.213,1milhõesdet.Ataxadecrescimentoanualdaexportaçãoestimada,noperíodo,foide14,3%evariaçãode1.344,7%.Considerandoosúltimosdezanos,de2007a2017,ataxadecrescimentofoide8,0%evariaçãode114,9%.

Aexportaçãodeetanolteveiníciomaisexpressivoapartirde2002com11,1milt,fechandoem2016com40,7milt.Destaqueparaosanosentre2006e2010,queforammaisfavoráveisàexportaçãodesseproduto,atingindovaloresmáximosde230,4milte247,9miltem2007e2008,respectivamente.AimportaçãodeetanolemMinasGerais,de1997a2016,foipoucosignificativa,atingindoa13,4tnoperíodo.

Noperíodode2007a2017,opreçodoaçúcarapresentouoscilações, influenciadaspelaofertaedemandamundial,tendeemvistaqueoBrasiléoprincipalexportadordeaçúcar.(Gráfico9).

Gráfico9‐Comportamentodaproduçãoestadualedospreçosdeaçúcarnomercadonacional

Os preços referem-se à média anual. Os preços de 2017 referem-se à média de janeiro a agosto.

Fonte: Cepea/USP. *Sacade50Kg(R$/sc).Deflacionado pelo IGP/DI.

Aprojeçãodaáreacolhidaedaproduçãodecana‐de‐açúcar,em2027,édaordemde1,4milhãodehae115,2milhõesdet,respectivamente.Ataxadecrescimentoanualprojetadaéde4,5%paraaáreacolhida,comvariaçãode55,0%noperíodode2017/2027,ede5,0%aoanoparaaproduçãoevariaçãode62,4%(Tabela31).

Observa‐se que a projeção para a expansão da área de cana‐de‐açúcar, nos próximos10anos,émodestatendoemvistaqueutilizaapenas15,8%daáreaapta.Alémdaprojeçãodocrescimentodaatividade,emrazãodademandadosetorsucroalcooleiro,deve‐selevaremcontaseuusocrescenteparaoutrosfinsnaspropriedadesagrícolas.

Naalimentaçãoanimal,acanatemseapresentadocomoalternativamaisbarataedemaiorpotencialprodutivoqueoutrasforragensnoperíodosecodoano.

Acachaçaéoutroprodutoquetemconquistadonovosmercados,principalmenteexterno,

45

pelamelhoriadaqualidade,oque temdemandadomais canapara sua fabricação.Domesmomodo, a produção de rapadura, açúcar mascavo e melado, que são produtos resultantes deprocessoartesanaldefabricação,temapresentadoprocuracrescentepelomercadoconsumidorinternoeexterno.

Tabela31‐Projeçõesdeáreaedeproduçãodecana‐de‐açúcar

Ano Área Colhida (mil ha) Produção (mil t)

2017 912 70.923

Projeção2018 1.033 82.777

2019 1.076 86.375

2020 1.118 89.973

2021 1.160 93.571

2022 1.202 97.169

2023 1.244 100.767

2024 1.287 104.365

2025 1.329 107.963

2026 1.371 111.561

2027 1.413 115.159

2017/2027 Área (mil ha) Produção (mil t)

Variação no período (%) 54,97 62,37

Taxa de cresc. anual (%) 4,48 4,97

Aprojeçãodeexportaçãodeaçúcarparaospróximosdezanosépassarde3,1milhõesdetpara4,7milhõesdetem2027,oquerepresentaumataxamédiadecrescimentoanualde4,4%evariaçãode53,5%(Tabela32).Aimportação,noperíodo,permaneceembaixopatamar,comparadaàexportação.

Apolíticadepreçosdecombustíveisadotadanaúltimadécadaafetoudiretamenteosetorsucroenergético,reduzindodrasticamenteosinvestimentosnaatividade,provocandoadesativaçãodeváriasplantas industriais,quealiadaàscondiçõesclimáticasadversas, resultouemquedadeprodutividadenosúltimosanos.Esseseoutrosfatores,comoospreçosbaixosdoaçúcar,agravaramasituaçãodosetor.Noentanto,muitosdessesfatoresnegativospoderãoserrevertidosaolongodoperíododasprojeções,quersejapormeiodeaçõesdegoverno,conjugadascomaçõesdoprópriosetor,quer sejapela incorporaçãodenovas tecnologias aoprocessoprodutivo,bemcomopeladinâmicadomercado.

46

Tabela32‐Projeçõesdeexportaçãoeimportaçãodeaçúcareetanol

Açúcar Etanol

Ano Exportação (t) Importação (t) Exportação (t) Importação (t)

2017 3.089.420 132 - 0,232

2018 3.254.583 155 - 0,192

2019 3.419.746 180 - 0,152

2020 3.584.909 207 - 0,112

2021 3.750.072 236 - 0,073

2022 3.915.235 266 - 0,033

2023 4.080.398 298 - ‐

2024 4.245.561 332 - ‐

2025 4.410.724 368 - ‐

2026 4.575.887 405 - ‐

2027 4.741.050 444 - ‐

Açúcar

2017/2027 Exportação (t) Importação (t)

Variação no período (%) 53,46 237,13

Taxa de cresc. anual (%) 4,38 12,92

Asprojeçõesparaospróximosdezanos,de2017a2027,sãodecrescimentomoderadoparaaculturadacana‐de‐açúcar,bemcomoparaasexportaçõesdeaçúcareetanol.Noentanto,MinasGeraisapresentacondiçõesfavoráveisdeclimaedesolos,oquepermitemaiorexpansãodessaculturanoestado,emboraessapossibilidadetambémdependadeummercadoexternomaispropícioàsexportações.

47

Abovinoculturadecortemineirapossuigrandeimportâncianocontextodoagronegócionacional, por produzir alimentos de qualidade e pelo potencial de gerar postos de trabalho erenda. Para manter‐se competitiva, essa atividade se reinventa a cada ano, buscando técnicasquemantenhamosempreendimentoseconomicamenterentáveisealternativasquesuperemosobstáculos, como a complexidade dos fatores produtivos, instabilidades políticas e econômicas,assimcomoasflutuaçõesdascotaçõesparaomercadointernoeexterno.

O cenário da carne bovina para os próximos anos parece bastante desafiador e exigeprudênciaquantoàsinalizaçãodeperspectivasparaosetor.Issoporqueproblemasconjunturais,principalmente os que envolveram a maior multinacional processadora de proteína animal domundo, as turbulências sanitárias relacionadas aos abscessos/reações das vacinas, operaçõespoliciais, os embargosdosparceiros comerciais, alémdobaixo consumo internomotivadopeloendividamentodapopulaçãoeaaltataxadedesempregodesequilibraramtodaacadeiaprodutivanoanode2017.

Nomeiode todoesse contexto, háuma forteexpectativada retomadado crescimentodoPIBparaospróximos anos, bemcomopoderáocorrer a ampliaçãodas exportaçõesparaosmercadosjácompradoreseaaberturadenovosmercados,trazendoalentoparaosenvolvidoscomoagronegóciodacarne.

MinasGeraiséo6ºmaiorprodutordecarnedoBrasil.Suaprodução,em2016,representou8,0%das7,4milhõesdetdecarcaçasproduzidaspelopaís.Onúmerodeanimaisabatidos,noestadoficounaordemde2,6milhõesdecabeçasparaomesmoperíodo,sendoque61,5%dosanimaissãomachose38,5%defêmeas.AregiãodoTriângulopermanecenaliderançanonúmerode animais abatidos, tendo enviado para os frigoríficos, aproximadamente, 715,6 mil cabeças,seguidapelaregiãodoJequitinhonha/Mucuricomcercade264,0milcabeças,segundoosdadoscontidosnoRelatóriodotrânsitodebovinosparaabate–IMA,2016.

O estado destaca‐se nacionalmente por ter o segundomaior rebanho bovino (leite ecorte)entreasdemaisunidadesdafederação,comcercade23,5milhõesdecabeças.Osanimaisseencontramdistribuídosnos853municípiosmineiroseem360,5milestabelecimentosrurais(IMA,2016).

CARNE BOVINA

48

Figura12‐Distribuiçãoespacialdorebanhobovino

Fonte: IBGE/PPM – 2016

Nosúltimosdezanos,oTriânguloliderouorankingdasprincipaisregiõesdoestadocomomaiornúmerodeanimais.AoanalisarosdadoshistóricoseatuaisdessaregiãoedosmunicípiosdePrata,CampinaVerdeeSantaVitória,observa‐sequehácertatendênciaqueessaexpressividadesemantenhaparaospróximosanospelascondições favoráveis comoaaltaproduçãodegrãos,tecnologiasetécnicasdeprodução,queauxiliamparaosavançoscontínuosdapecuáriadecortedessaslocalidades.

Tabela33‐Principaismunicípiosdetentoresderebanhobovino

Município Regiões Produção (mil cabeças) % em MG

Prata Triângulo 426,9 1,8

CampinaVerde Triângulo 370,0 1,6

Unaí NoroestedeMinas 350,7 1,5

SantaVitória Triângulo 276,5 1,2

JoãoPinheiro NoroestedeMinas 267,1 1,1

Total 1.691,2 7,2

Fonte: IBGE/PPM – 2016

Amédiadospreçosporarrobadoboigordo,entreosanosde2007e2016,varioudeR$64,09aR$164,07.Omaiorpreçonegociado,nomercadofísico,nosúltimos10anosdasériehistóricafoiregistradoem2016.Asdificuldadesencontradaspelosfrigoríficosemadquiriranimaisprontospara o abate, tais como:menor número de animais confinados ocasionados pelos altos preçosdosgrãos,principalmenteomilhoesoja;menordescartedematrizesporpartedopecuaristaquetinhamcomointuitoaproveitarosbonspreçosdosbezerros;eacrescentedemandadomercadointernoeexterno,principalmentedosnovoscompradores,influenciaramaofertaedemandaque,porconsequência,pressionaramoaumentodospreços.

49

Gráfico10‐Comportamentodaproduçãoestadualedospreçosdecarnebovinanomercadonacional

Os preços referem-se à média anual. Os preços de 2017 referem-se à média de janeiro a agosto.Fonte: Cepea/USP. *R$/@. Deflacionado pelo IGP/DI.

Noanode1997,foramabatidos0,9milhãodecabeçasresultandoemumaproduçãode202,5miltequivalentecarcaça(tec),enquantoque,noanode2016,osabatesforamsuperiores,naordemde2,5milhõesdecabeçaseumaproduçãode589,0miltec.